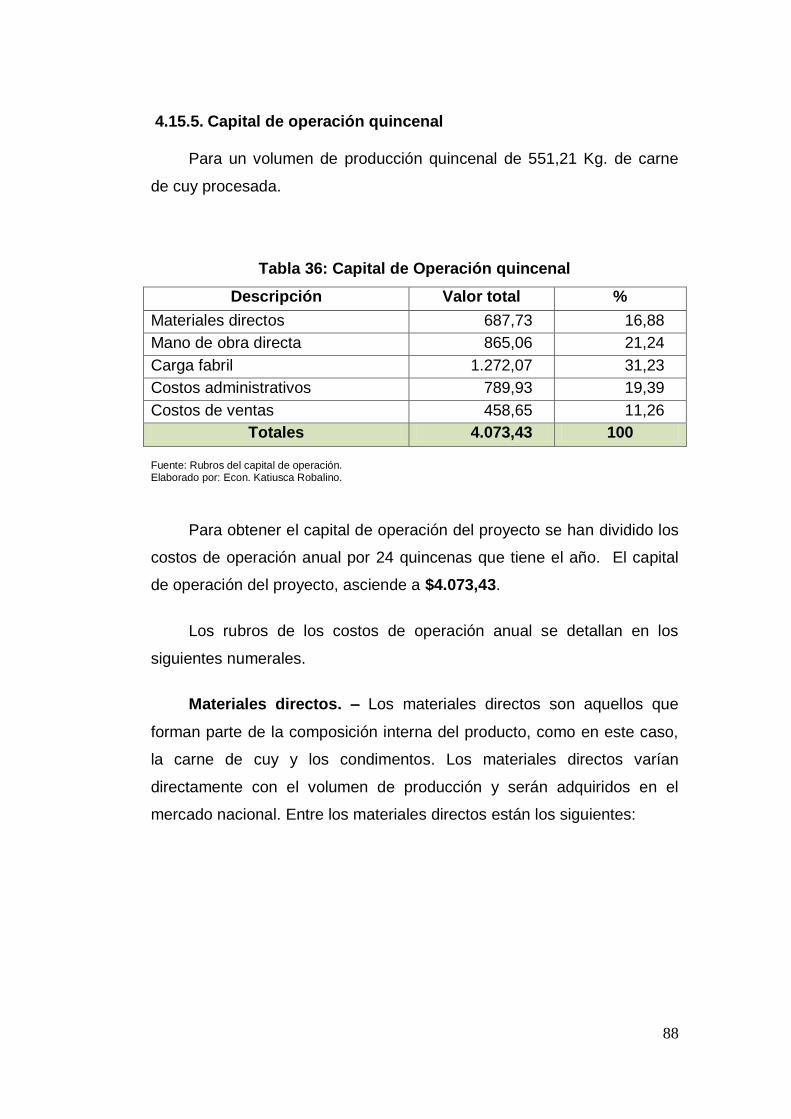

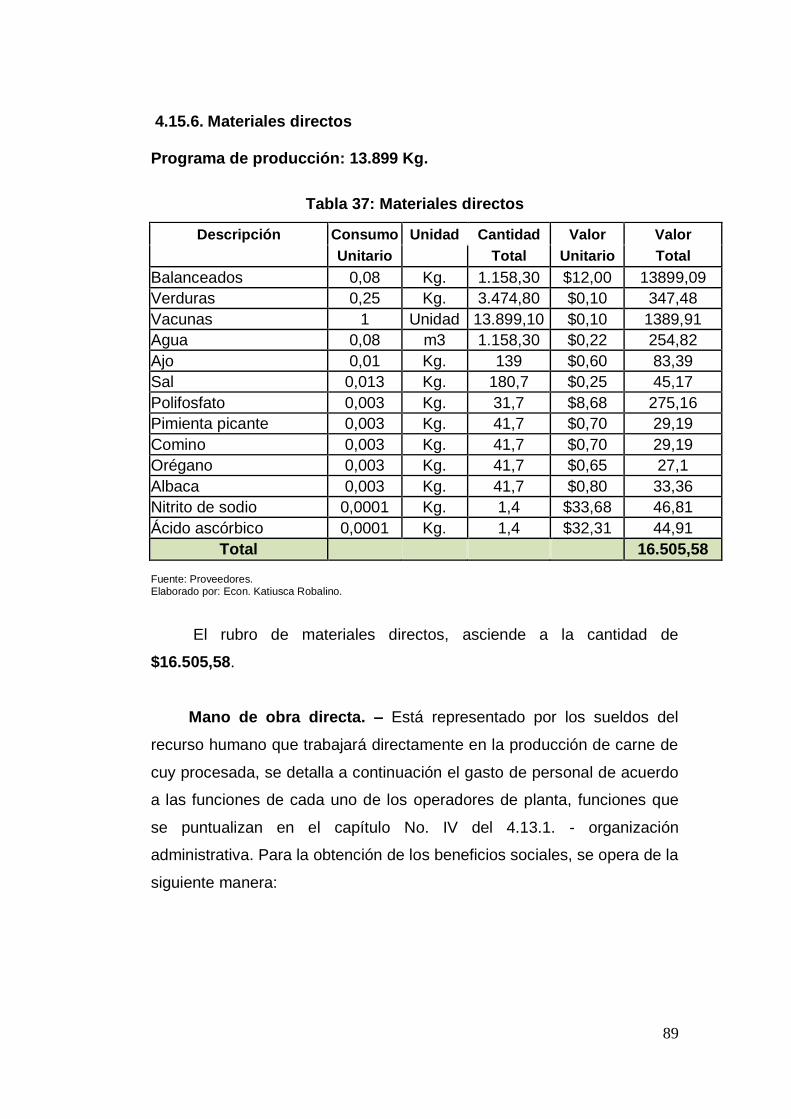

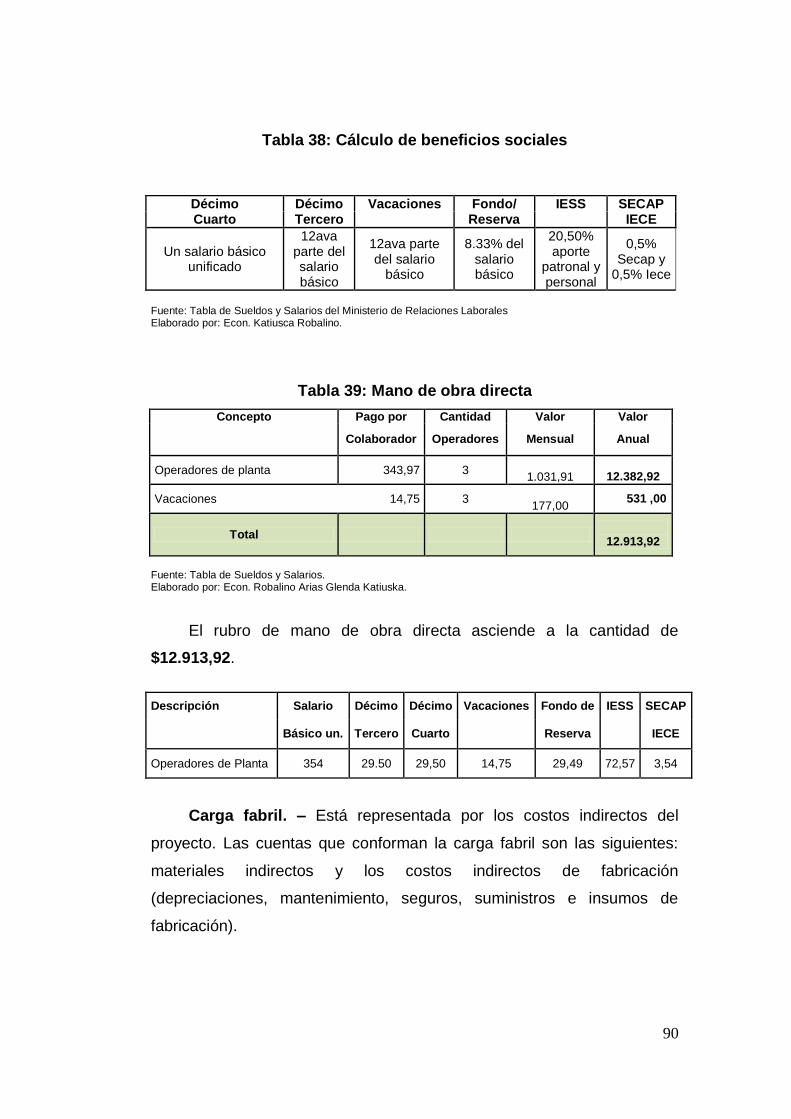

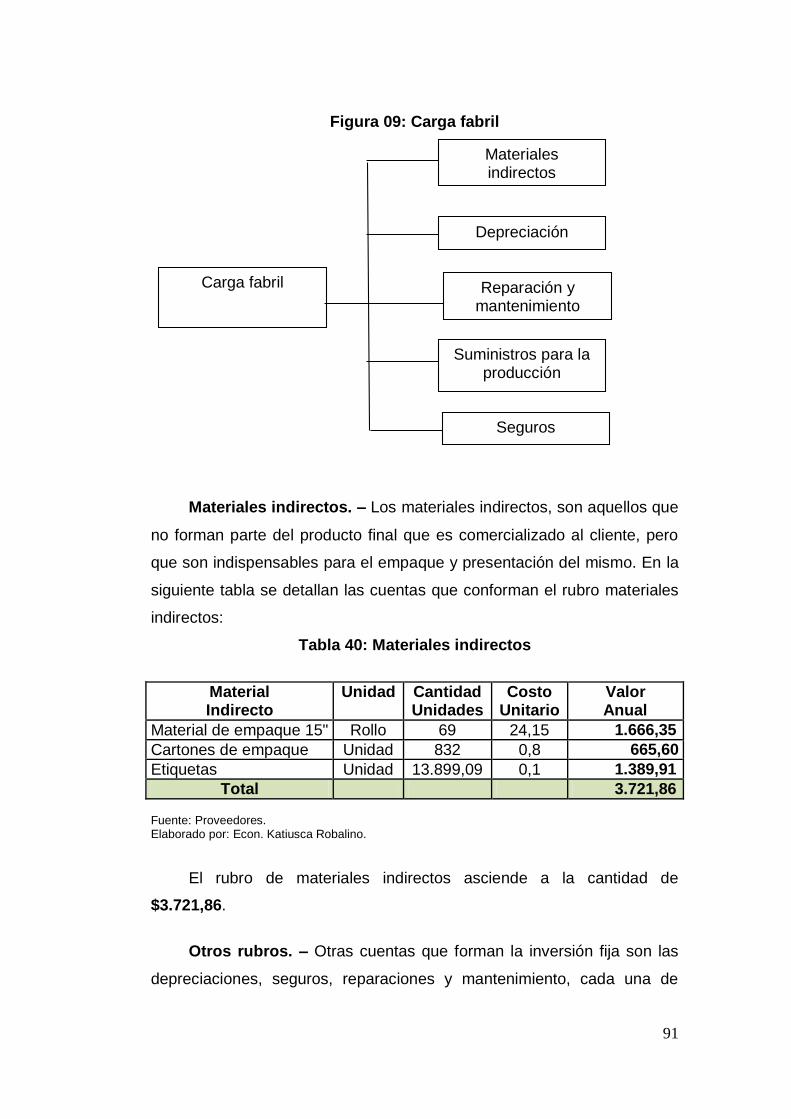

UNIVERSIDAD DE GUAYAQUIL - repositorio.ug.edu.ecrepositorio.ug.edu.ec/bitstream/redug/26474/1/TESIS...

133

i UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ECONÓMICAS MAESTRÍA EN NEGOCIOS INTERNACIONALES Y GESTIÓN DE COMERCIO EXTERIOR TESIS PREVIA A LA OBTENCIÓN DEL GRADO DE MAGÍSTER EN NEGOCIOS INTERNACIONALES Y GESTIÓN DE COMERCIO EXTERIOR “LA CRIANZA DE CUY EN EL CANTÓN SALCEDO DE LA PROVINCIA DE COTOPAXI Y SU INCIDENCIA EN LA COMERCIALIZACIÓN INTERNA Y EXPORTACIÓN PERIODO 2008 – 2014” AUTORA: ECON. GLENDA KATIUSCA ROBALINO ARIAS TUTORA: ECON. ROSA ELVIRA SALAZAR CANTUÑI. MSc. GUAYAQUIL – ECUADOR NOVIEMBRE 2015

-

Upload

dinhnguyet -

Category

Documents

-

view

225 -

download

0

Transcript of UNIVERSIDAD DE GUAYAQUIL - repositorio.ug.edu.ecrepositorio.ug.edu.ec/bitstream/redug/26474/1/TESIS...

i

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ECONÓMICAS

MAESTRÍA EN NEGOCIOS INTERNACIONALES Y GESTIÓN

DE COMERCIO EXTERIOR

TESIS PREVIA A LA OBTENCIÓN DEL GRADO DE MAGÍSTER EN NEGOCIOS INTERNACIONALES Y GESTIÓN DE

COMERCIO EXTERIOR

“LA CRIANZA DE CUY EN EL CANTÓN SALCEDO

DE LA PROVINCIA DE COTOPAXI Y SU INCIDENCIA EN LA COMERCIALIZACIÓN

INTERNA Y EXPORTACIÓN PERIODO 2008 – 2014”

AUTORA: ECON. GLENDA KATIUSCA ROBALINO ARIAS

TUTORA: ECON. ROSA ELVIRA SALAZAR CANTUÑI. MSc.

GUAYAQUIL – ECUADOR

NOVIEMBRE 2015

ii

FICHA DE REGISTRO DE TESIS

TÍTULO Y SUBTÍTULO:

“LA CRIANZA DEL CUY EN EL CANTÓN SALCEDO DE LA PROVINCIA DE COTOPAXI Y SU INCIDENCIA EN LA COMERCIALIZACIÓN INTERNA Y EXPORTACIÓN. PERIODO 2008 – 2014”.

AUTORA: ECON. GLENDA KATIUSCA ROBALINO ARIAS

TUTOR: ECON. ROSA SALAZAR CANTUÑÍ, MSc

REVISORES:

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: Maestría en Negocios Internacionales y Gestión de Comercio Exterior

FECHA DE PUBLICACIÓN: NOVIEMBRE 2015

No. de Págs.121

ÁREAS TEMÁTICAS: NEGOCIOS, COMERCIO EXTERIOR

PALABRAS CLAVE: PRODUCCIÓN, EXPORTACIONES. CUY

RESUMEN: La presente investigación tiene como hipótesis la producción y comercialización internacional de la carne de cuy procesada en el cantón Salcedo de la Provincia de Cotopaxi incidirá positivamente en el desarrollo de las exportaciones ecuatorianas”, la misma que ha sido demostrada, llegando a establecer la debidas conclusiones y recomendaciones.

No. DE REGISTRO (en base de datos):

No. DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: x SI X NO

CONTACTO CON AUTOR/ES

Teléfono: 0994321925

E-mail: [email protected]

CONTACTO EN LA INSTITUCIÓN:

Nombre: Econ. Natalia Andrade Moreira, MSc

Secretaria de la Facultad de Ciencias Económicas. Universidad de Guayaquil

Teléfono: 2293052

E-mail: [email protected]

x

X

x

iii

INFORME DEL TUTOR

Guayaquil, noviembre 30 de 2015 Economista MARINA MERO FIGUEROA, DECANA DE LA FACULTAD DE CIENCIAS ECONÓMICAS DE LA UNIVERSIDAD DE GUAYAQUIL Ciudad De mis consideraciones: En calidad de tutora pongo a su consideración el informe relativo a la Tesis de la Maestría en Negocios Internacionales y Gestión de Comercio Exterior, titulada “LA CRIANZA DE CUY EN EL CANTÓN SALCEDO, DE LA PROVINCIA DE COTOPAXI Y SU INCIDENCIA EN LA COMERCIALIZACIÓN INTERNA Y EXPORTACIÓN. PERIODO 2008-2014”, presentada por la Econ. Glenda Katiusca Robalino Arias, al respecto debo señalar lo siguiente:

- La tesis cumple con los parámetros técnicos y metodológicos que

la ameritan.

- La investigación está muy bien elaborada, tanto sus conclusiones

como recomendaciones son las adecuadas.

Por los antecedentes expuestos, apruebo la tesis con los méritos académicos que corresponde, por lo que solicito a usted autorice a quien corresponde la conformación del tribunal para la revisión, aprobación de la misma y su debida sustentación. Atentamente. Econ. Rosa Salazar Cantuñí. MS.c TUTORA

iv

AGRADECIMIENTO

Al Servicio Nacional de Aduanas del Ecuador Institución en la cual laboro

desde hace 15 años, por darme la oportunidad de ser parte del proyecto

de capacitación quien fue que impulsó a algunos servidores públicos para

emprender esta carrera profesional.

A mis profesores de la Facultad de Ciencias Económicas de la

Universidad de Guayaquil de la Maestría de Negocios Internacionales y

Gestión de Comercio Exterior, la cual abrió sus puertas y junto a todos los

catedráticos día a día impartieron sus enseñanzas, permitiéndonos que

lleguemos a culminar la Maestría con excelentes conocimientos.

A la Econ. Rosa Salazar Cantuñí, tutora de la tesis, quien con sus

conocimientos permitió que realice este trabajo de investigación, el cual

se lo desarrolló de manera coordinada.

Econ. Glenda Katiusca Robalino Arias

v

DEDICATORIA

A Dios por la oportunidad de darme la vida la cual me ha brindado para

prepararme para un mejor mañana.

A mi esposo Roberto Villamar por el apoyo incondicional y por darme la

facilidad de poder culminar exitosamente esta etapa de mi vida.

A mis hijos Roberto y Camila por el solo hecho de haber nacido y ser la

fuente de mi inspiración.

A mis padres Alaida y José Víctor y a mi suegra Consuelo Mora por estar

siempre en los momentos importantes de mi vida.

Econ. Glenda Katiusca Robalino Arias

vi

ÍNDICE GENERAL

CONTENIDO PÁG. Carátula……...…...……………………………………………………………… i Repositorio de la Senecyt .......................................................................... ii Informe del tutor ....................................................................................... iii Agradecimiento ......................................................................................... iv Dedicatoria ................................................................................................ v Índice general ........................................................................................... vi Índice de tablas ........................................................................................ ix Índice de gráficos...................................................................................... xi Índice de figuras ...................................................................................... xii Índice de anexos ..................................................................................... xii INTRODUCCIÓN ....................................................................................... 1 CAPÍTULO I GENERALIDADES

1.1. Planteamiento del problema ............................................................... 2 1.2. Formulación del problema................................................................... 3 1.3. Justificación e importancia. ................................................................. 3 1.4. Objetivos. ............................................................................................ 7 1.4.1. General ..................................................................................... 7 1.4.2. Específicos ............................................................................... 7 1.5. Hipótesis. ............................................................................................ 8

CAPÍTULO II MARCO TEÓRICO

2.1. Comercialización y exportación de carne de cuy ................................ 9 2.2. Clasificación de la carne de cuy .......................................................... 9 2.3. Aspectos fundamentales en las exportaciones de carne de cuy ....... 13 2.3.1. Legislación .............................................................................. 13 2.3.2. Aspectos legales en el comercio exterior ................................ 15 2.4. Regulación COOL ............................................................................. 17 2.5. Ley contra el bioterrorismo................................................................ 18 2.6. Aplicación del HACCP.(Análisis de peligros y puntos de control crítico). 19

CAPÍTULO III MATERIALES Y MÉTODOS

3.1. Materiales ......................................................................................... 27 3.1.1. Lugar de la investigación ........................................................ 27 3.1.2. Período de la investigación ..................................................... 27 3.1.3. Recursos empleados .............................................................. 27 3.1.3.1. Recursos humanos ....................................................... 27 3.1.3.2. Recursos físicos ............................................................ 27 3.1.4. Universo y muestra ................................................................. 27

vii

3.1.4.1. Población ...................................................................... 27 3.1.4.2. Muestra ......................................................................... 28 3.2. Métodos ............................................................................................ 29 3.2.1. Tipos de investigación ............................................................. 29 3.3. Diseño de la investigación ................................................................ 30 3.3.1. Modalidad de la investigación ................................................. 30 3.3.2. Instrumentos de la investigación ............................................. 31 3.3.3. Procedimientos de la investigación ......................................... 31 3.4. Presentación de los resultados.- Encuesta aplicada a los productores de carne de cuy del cantón Salcedo.............................. 32

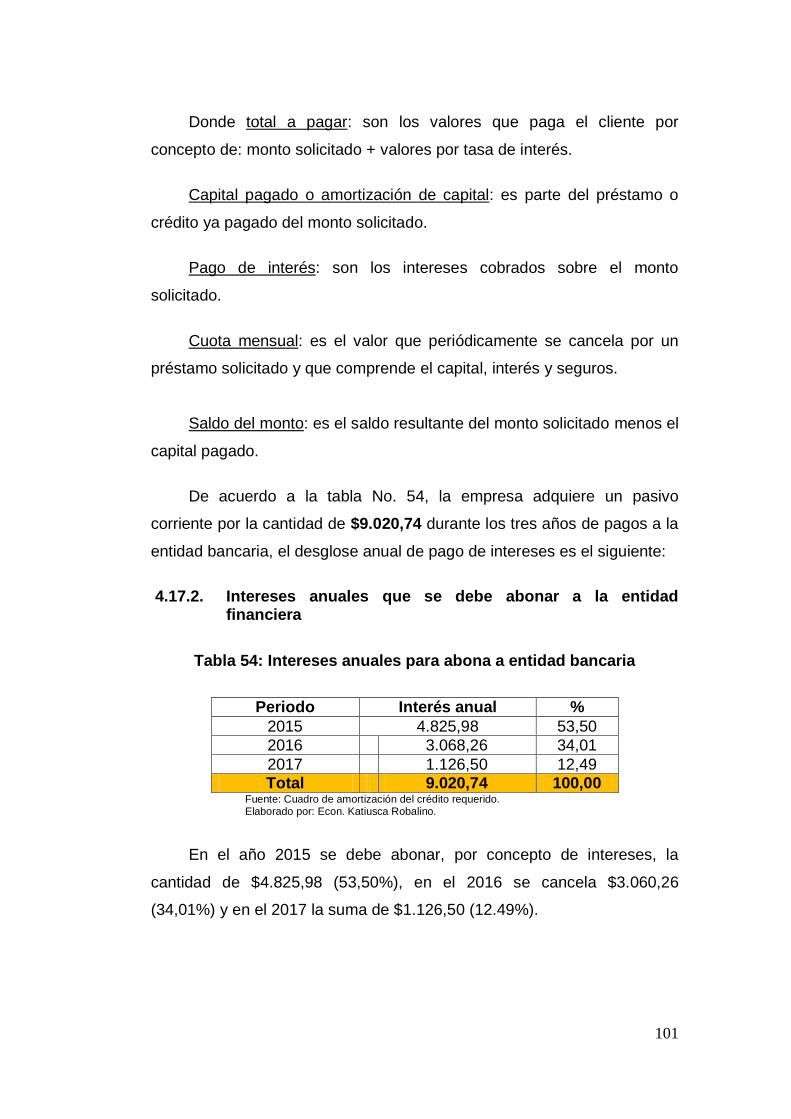

CAPÍTULO IV PERSPECTIVAS Y PROPUESTA DE COMERCIALIZACIÓN PARA LA ASOCIACIÓN DE ARTESANOS DEL CANTÓN SALCEDO

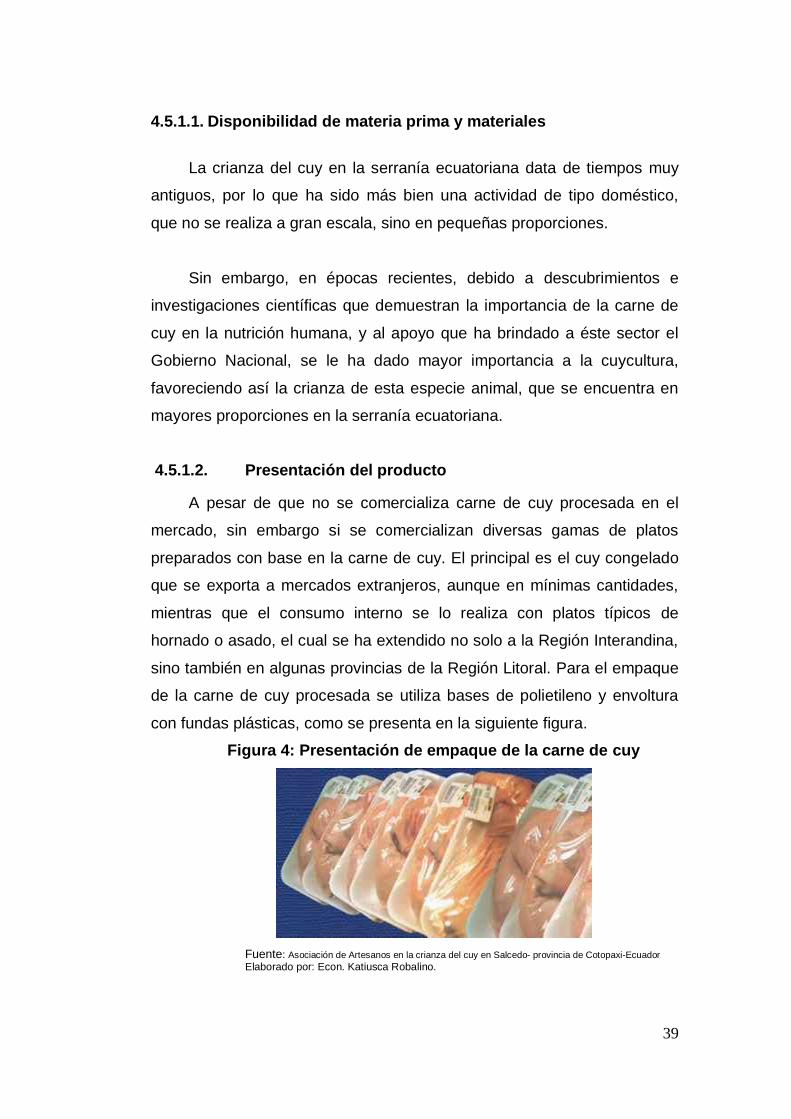

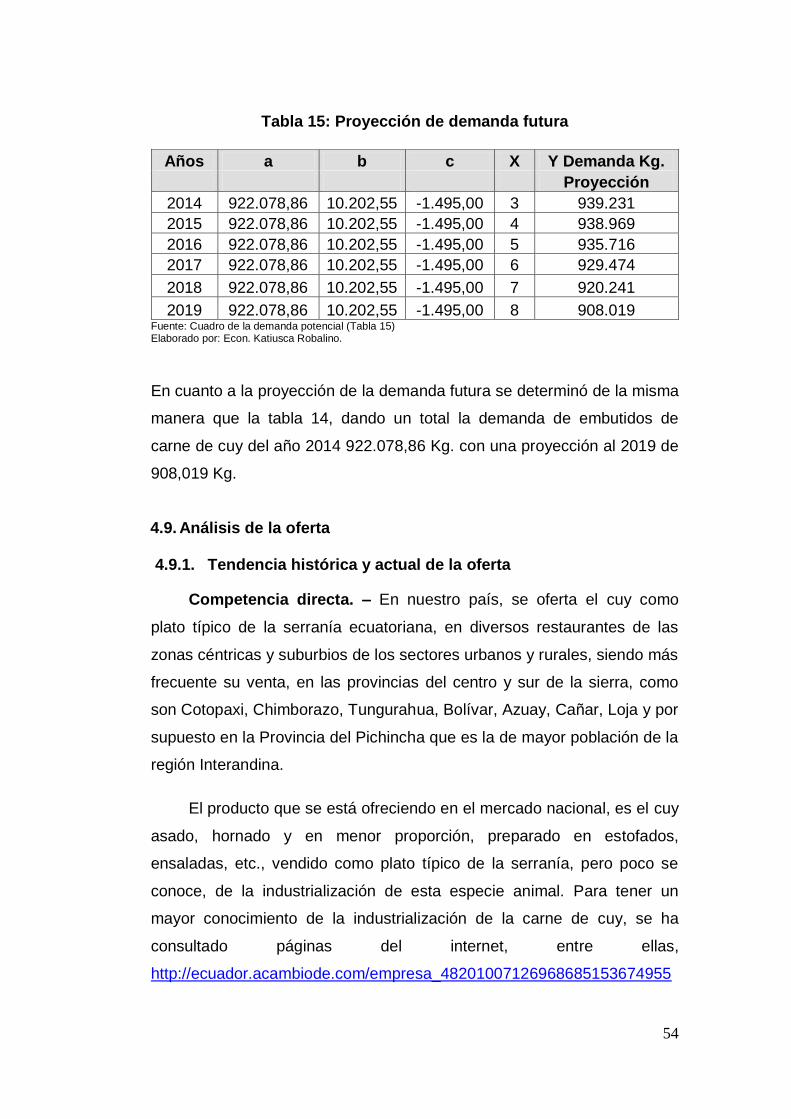

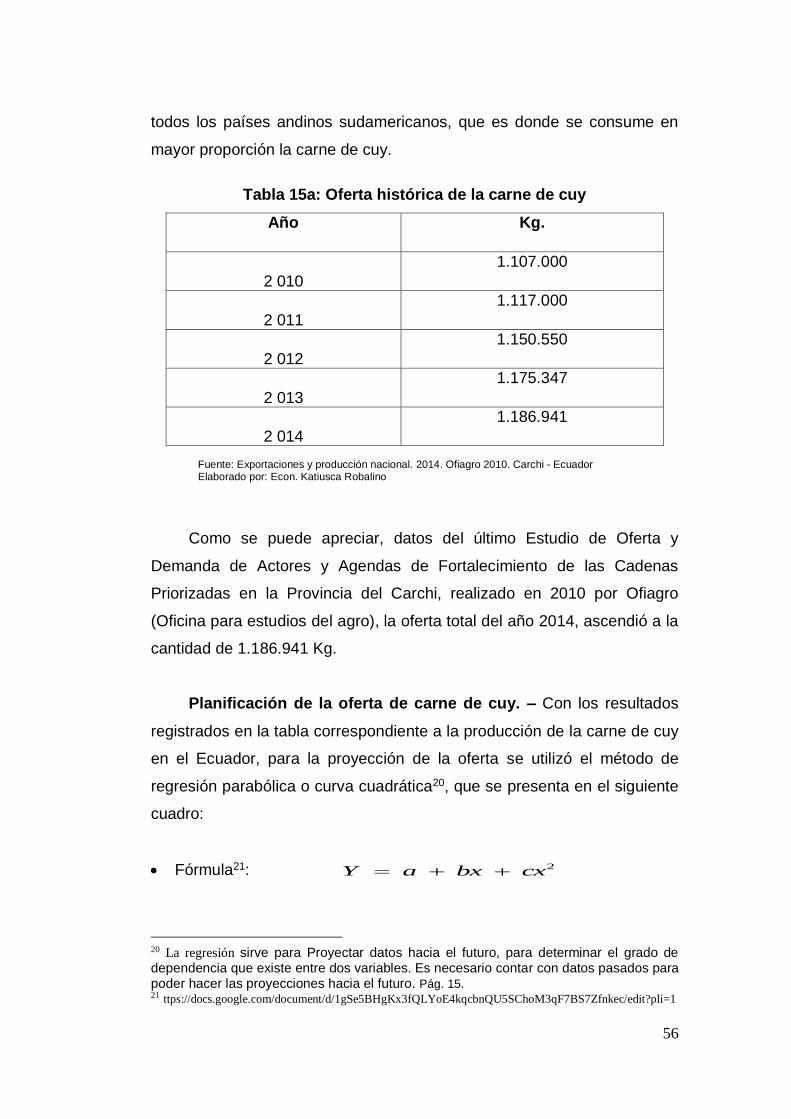

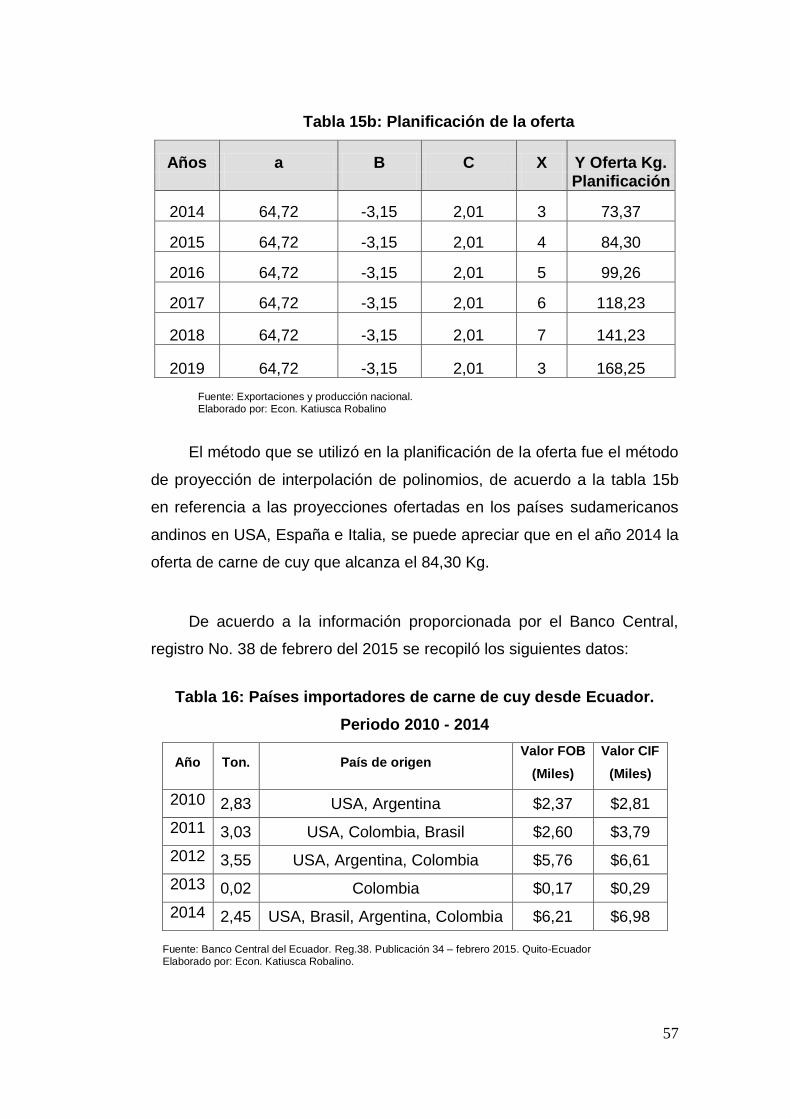

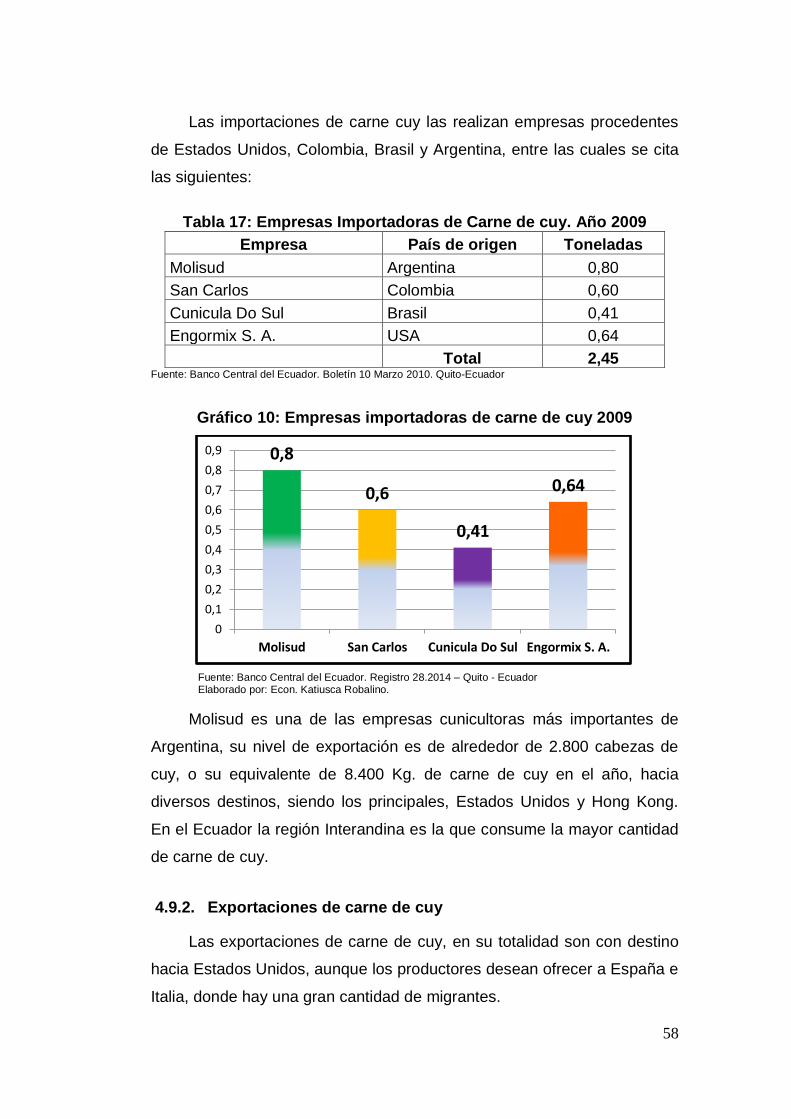

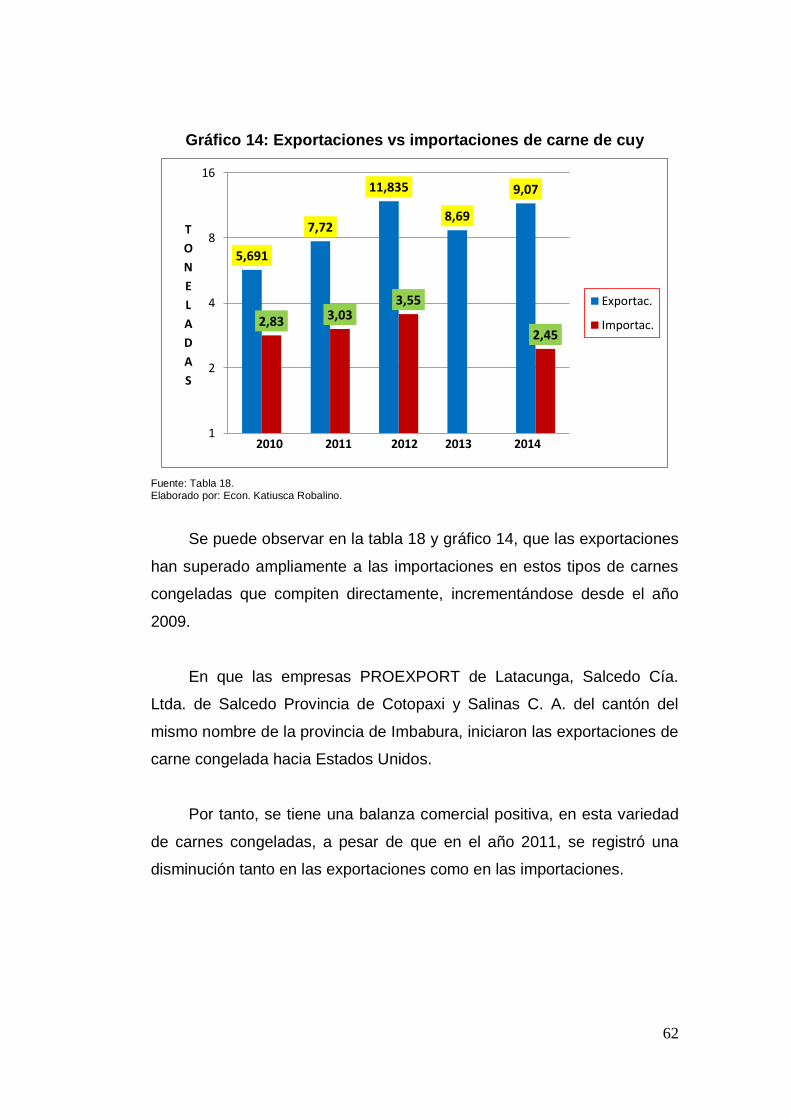

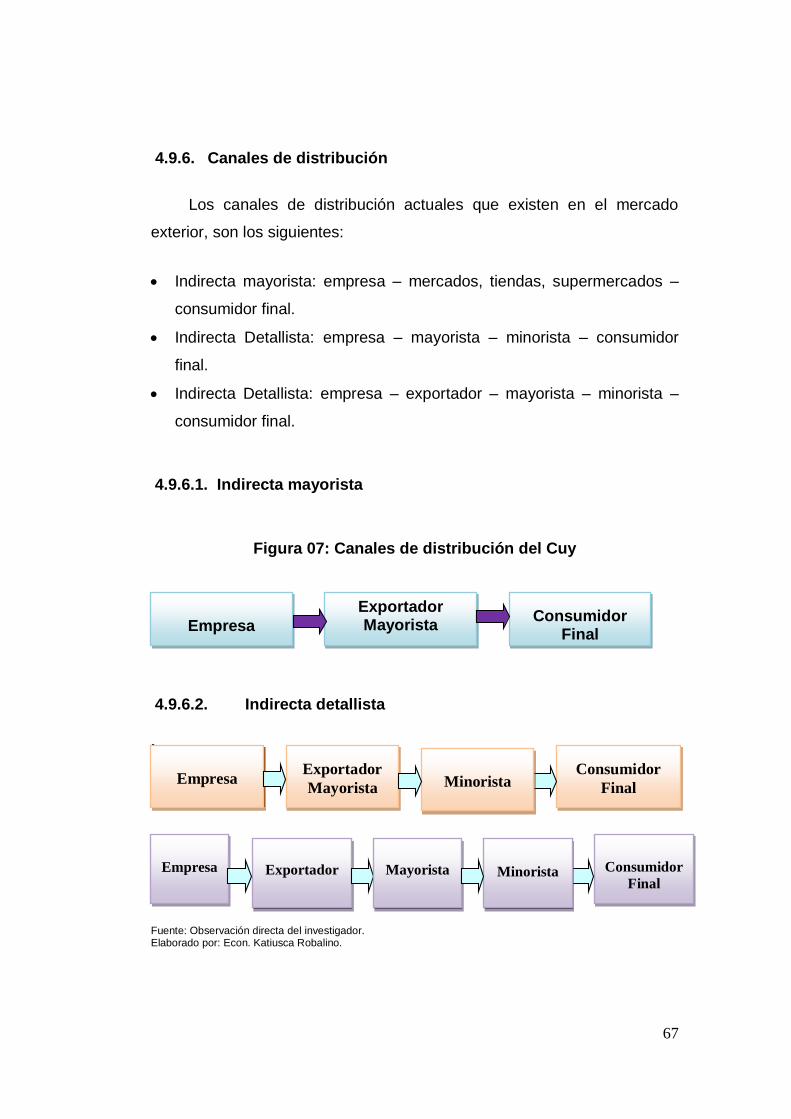

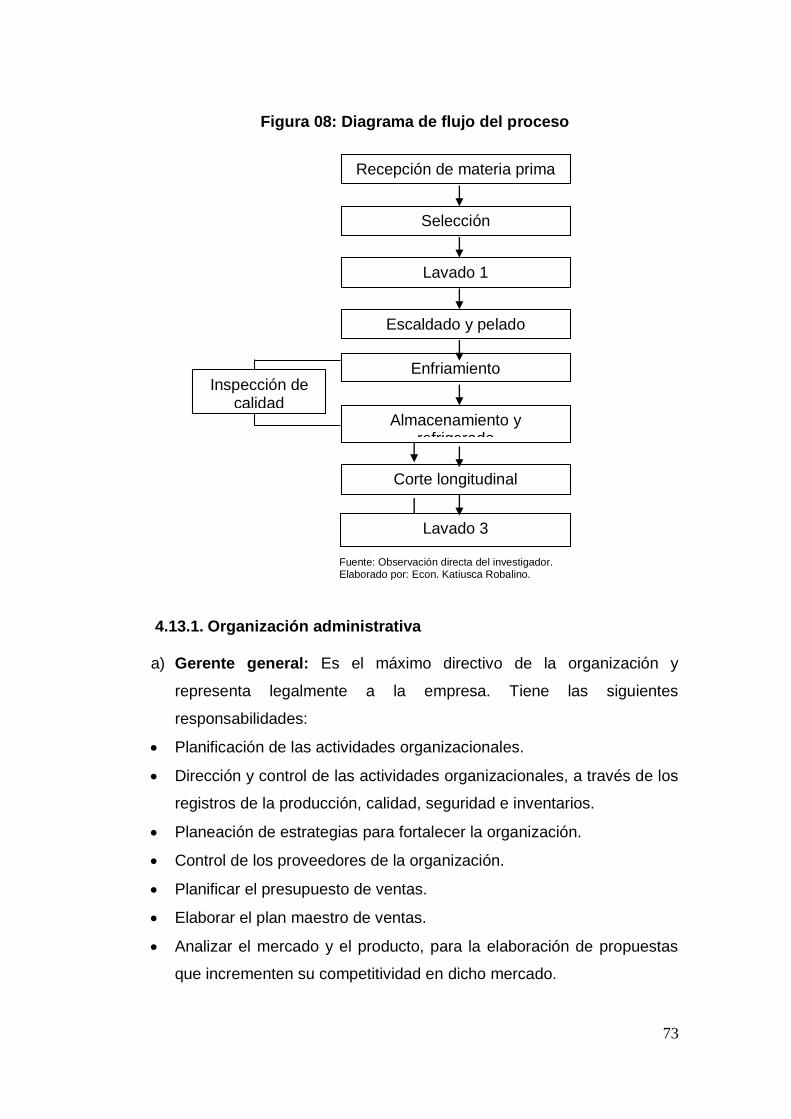

4.1. Antecedentes .................................................................................... 36 4.2. Objetivos ........................................................................................... 36 4.2.1. Objetivo general ...................................................................... 36 4.2.2. Objetivos específicos .............................................................. 37 4.3. Ubicación .......................................................................................... 37 4.4. Factibilidad ....................................................................................... 37 4.4.1. Recursos ................................................................................. 37 4.5. Descripción de la propuesta.............................................................. 38 4.5.1. Estudio de mercado ................................................................ 38 4.5.1.1. Disponibilidad de materia prima y materiales ................ 39 4.5.1.2. Presentación del producto ............................................. 39 4.5.1.3. Origen y condiciones de la materia prima (cuy) ............. 41 4.6. Análisis de la demanda ..................................................................... 42 4.6.1. Determinación de la demanda insatisfecha ............................. 43 4.7. Procedimiento de la investigación ..................................................... 45 4.8. Presentación de los resultados.- Encuesta aplicada a los consumidores de carne de cuy que residen en el extranjero ....... 45 4.9. Análisis de la oferta........................................................................... 54 4.9.1. Tendencia histórica y actual de la oferta ................................. 54 4.9.2. Exportaciones de carne de cuy ............................................... 58 4.9.3. Resumen de exportaciones de carne de cuy hacia Estados Unidos, España e Italia ................................................ 63 4.9.4. Producción nacional de carne de cuy ...................................... 64 4.9.5. Precio del producto interno y externo ...................................... 66 4.9.6. Canales de distribución ........................................................... 67 4.9.6.1. Indirecta mayorista ........................................................ 67 4.10. Ingeniería del proyecto ................................................................... 68 4.11. Descripción del proceso de producción para la elaboración del producto ...................................................................................... 68 4.12. Distribución de la planta .................................................................. 72 4.12.1. Diagrama del proceso ........................................................... 72 4.13. Organización................................................................................... 72

viii

4.13.1. Organización administrativa .................................................. 73 4.13.2. Organización técnica ............................................................. 75 4.13.1. Organización de planta ......................................................... 76 4.14. Comercio internacional ................................................................... 77 4.14.1. Costos por diseño de página web ......................................... 79 4.15. Estudio Financiero .......................................................................... 80 4.15.1. Inversión fija .......................................................................... 80 4.15.2. Maquinarias y equipos .......................................................... 82 4.15.2.1. Equipos para la producción ......................................... 82 4.15.3. Capital de operación ............................................................. 86 4.15.4. Costos de operación anual .................................................... 87 4.15.5. Capital de operación quincenal ............................................. 88 4.15.6. Materiales directos ................................................................ 89 4.15.7. Resumen de gastos de ventas .............................................. 98 4.16. Inversión total ................................................................................. 98 4.17. Financiamiento ............................................................................... 99 4.17.1. Amortización del crédito financiado ..................................... 100 4.17.2. Intereses anuales que se debe abonar a la entidad financiera ............................................................................ 101 4.17.3. Costos de producción ......................................................... 102 4.17.4. Cálculo del costo unitario de producción ............................. 102 4.17.5. Determinación del precio de venta ...................................... 103 4.17.6. Ingreso por ventas .............................................................. 103 4.17.7. Cálculo del punto de equilibrio ............................................ 103 4.17.8. Determinación de costos fijos y variables ............................ 104 4.18. Datos para el cálculo del punto de equilibrio. ................................ 105 4.19. Estado de pérdidas y ganancias. .................................................. 107 4.20. Flujo de caja. ................................................................................ 109 4.21. Índices financieros. ....................................................................... 110 4.22. Coeficiente beneficio / costo. ........................................................ 111 4.23. Cronograma de implementación. .................................................. 112 CAPÍTULO IV CONCLUSIONES Y RECOMENDACIONES

5.1. Conclusiones .................................................................................. 113 5.2. Recomendaciones .......................................................................... 114

BIBLIOGRAFÍA……………………………………………………………. 117

ANEXOS……...………………………………………………………………. 119

ix

ÍNDICE DE TABLAS

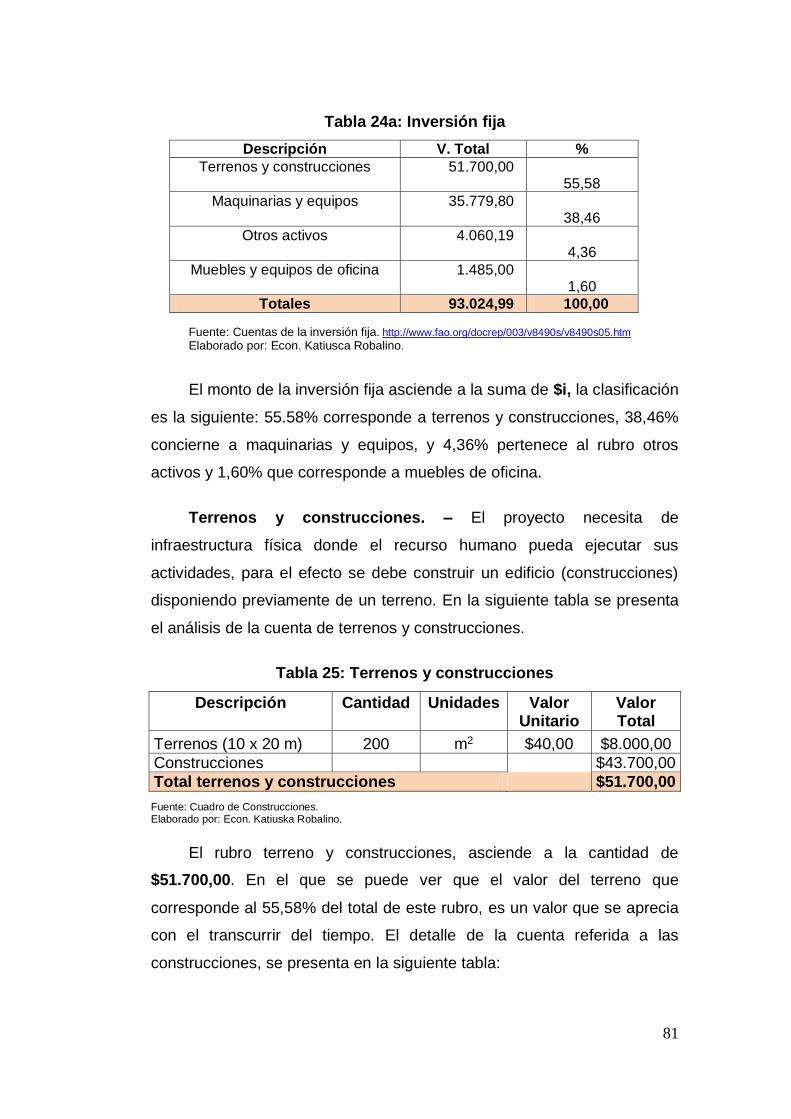

CONTENIDO PÁG. Tabla 01: Tiempo para la producción de carne de cuy procesada ........... 32 Tabla 02: Cantidad de cuyes cría por cada periodo 2012 ........................ 33 Tabla 03: Incremento de producción de carne de cuy en el Ecuador en los últimos 3 años ............................................................... 34 Tabla 04: Propiedades físico - químicas de la carne de cuy .................... 38 Tabla 05: Determinación de la demanda insatisfecha .............................. 43 Tabla 06: Consumo de carne de cuy en el extranjero .............................. 45 Tabla 07: Consumo carne de cuy cuando vivía en Ecuador .................... 46 Tabla 08: Frecuencia de consumo de carne de cuy en Ecuador .............. 47 Tabla 09: Ecuatorianos que consumen cuy en el extranjero .................... 48 Tabla 10: Presentación del cuy para su consumo .................................... 49 Tabla 11: Razones para el consumo de la carne de cuy .......................... 50 Tabla 12: Frecuencia del consumo anual de carne de cuy en kg. de habitantes sudamericanos del área andina que residen en EE.UU., España e Italia ........................................................... 51 Tabla 13: Demanda potencial histórica y actual de carne de cuy en Kg. anual 2010– 2014 ......................................................... 52 Tabla 14: Proyección de la demanda de embutidos de carne de cuy bajo el método de interpolación de polinomios ......................... 53 Tabla 15: Proyección de demanda futura ................................................ 54 Tabla 15a: Oferta histórica de la carne de cuy ......................................... 56 Tabla 15b: Planificación de la oferta ........................................................ 57 Tabla 16: Países importadores de carne de cuy desde Ecuador 2010 a 2014 ............................................................................. 57 Tabla 17: Empresas Importadores de Carne de cuy hacia Ecuador. Año 2009 ................................................................................. 58 Tabla 18: Exportaciones vs importaciones de carne de cuy (ton) ............ 61 Tabla 19: Exportaciones de carne de cuy a EE.UU ................................. 63 Tabla 20: Resumen de exportaciones de carne de cuy hacia EE.UU. (España e Italia) .......................................................... 63 Tabla 21: Producción Nacional de la carne de cuy año 2011 ................... 64 Tabla 22: Duración del cuy empacado al vacío ........................................ 71 Tabla 23: Contenido del diseño de la página web .................................... 78 Tabla 24: Costos por concepto del diseño de la página web ................... 79 Tabla 24a: Inversión fija ........................................................................... 81 Tabla 25: Terrenos y construcciones ....................................................... 81 Tabla 26: Construcciones ........................................................................ 82 Tabla 27: Equipos para la producción ...................................................... 82 Tabla 28: Equipos auxiliares .................................................................... 83 Tabla 29: Equipos y maquinarias ............................................................. 84 Tabla 30: Activos intangibles ................................................................... 84 Tabla 31: Otros activos ............................................................................ 85

x

Tabla 32: Equipos de Oficina ................................................................... 85 Tabla 33: Muebles de oficina ................................................................... 86 Tabla 34: Equipos y muebles de oficina ................................................... 86 Tabla 35: Costos de operación anual ...................................................... 87 Tabla 36: Capital de Operación quincenal ............................................... 88 Tabla 37: Materiales directos ................................................................... 89 Tabla 38: Cálculo de beneficios sociales ................................................. 90 Tabla 39: Mano de obra directa ............................................................... 90 Tabla 40: Materiales indirectos ................................................................ 91 Tabla 41: Depreciaciones, seguros, reparación y mantenimiento ............ 92 Tabla 42: Suministros de fabricación ....................................................... 92 Tabla 43: Otros suministros ..................................................................... 93 Tabla 44: Suministros para la producción ................................................ 94 Tabla 45: Carga fabril .............................................................................. 94 Tabla 46: Sueldos al personal administrativo ........................................... 95 Tabla 47: Gastos generales ..................................................................... 96 Tabla 48: Gastos Administrativos ............................................................ 96 Tabla 49: Sueldos al personal de ventas ................................................. 97 Tabla 50: Gastos por concepto de publicidad y promoción ...................... 97 Tabla 51: Costos de ventas ..................................................................... 98 Tabla 52: Inversión total........................................................................... 99 Tabla 53: Amortización de crédito financiado......................................... 100 Tabla 54: Intereses anuales para abona a entidad bancaria .................. 101 Tabla 55: Costos de producción ............................................................ 102 Tabla 56: Ingreso de ventas .................................................................. 103 Tabla 57: Costos fijos y variables .......................................................... 104 Tabla 58: Datos para cálculo de punto de equilibrio............................... 105 Tabla 59: Estado de resultado proyectado ............................................. 108 Tabla 60: Flujo de caja proyectado ........................................................ 109 Tabla 61: Valor actual neto .................................................................... 110 Tabla 62: Interna de retorno .................................................................. 110 Tabla 63: Periodo de recuperación ........................................................ 110 Tabla 64: Diagrama de GANTT – Implementación del proyecto ............ 112

xi

ÍNDICE DE GRAFICOS

CONTENIDO PÁG. Gráfico 01: Tiempo en que el cuy es utilizado para la producción de carne procesada .............................................................. 33 Gráfico 02: Cantidad de cuyes que son criados por c/período ................. 34 Gráfico 03: Producción de carne de cuy en el Ecuador periodo 2010 – 2014 .......................................................................... 35 Gráfico 04: Consumo de carne de cuy en el extranjero ........................... 45 Gráfico 05: Consumo de carne de cuy cuando vivía en Ecuador ............. 46 Gráfico 06: Frecuencia de consumo carne de cuy en Ecuador ................ 47 Gráfico 07: Ecuatorianos que les gustaría consumir carne de cuy en el extranjero ..................................................................... 48 Gráfico 08: Presentación del cuy para su consumo ................................. 49 Gráfico 09: Razones para el consumo carne de cuy ................................ 50 Gráfico 10: Empresas importadoras de carne de cuy .............................. 58 Gráfico 11: Importaciones de carne de cuy de EE.UU. desde otros países en toneladas periodo 2007 a 2011 ............................. 59 Gráfico 12: Exportaciones ecuatorianas - carne de cuy por % y continente........................................................................... 60 Gráfico 13: Empresas exportadoras de carne de cuy en ton. 2011 .......... 61 Gráfico 14: Exportaciones vs importaciones de carne de cuy .................. 62 Gráfico 15: Consumo de cuyes por región. Año 2011 .............................. 65 Gráfico 16: Consumo total nacional. Año 2011 ........................................ 65 Gráfico 17: Punto de Equilibrio ............................................................. 106

xii

ÍNDICE DE FIGURAS

CONTENIDO PÁG. Figura 01: Ecuador. Evolución de la desnutrición crónica en niños de 0-5 años. Años 1986, 2004 y 2012 ....................................... 4 Figura 02: Prevalencia e incidencia de desnutrición infantil crónica en Ecuador ............................................................................... 5 Figura 03a: Actividades y actores en el proceso de exportación .............. 25 Figura 03b: Flujo de exportaciones – Ecuapass ...................................... 26 Figura 04: Presentación de empaque de la carne de cuy ........................ 39 Figura 05: Presentación de cuy preparado .............................................. 40 Figura 06: Industrialización de la carne de cuy ........................................ 55 Figura 07: Canales de distribución del cuy .............................................. 67 Figura 08: Diagrama de flujo del proceso ................................................ 73 Figura 09: Carga fabril ............................................................................. 91

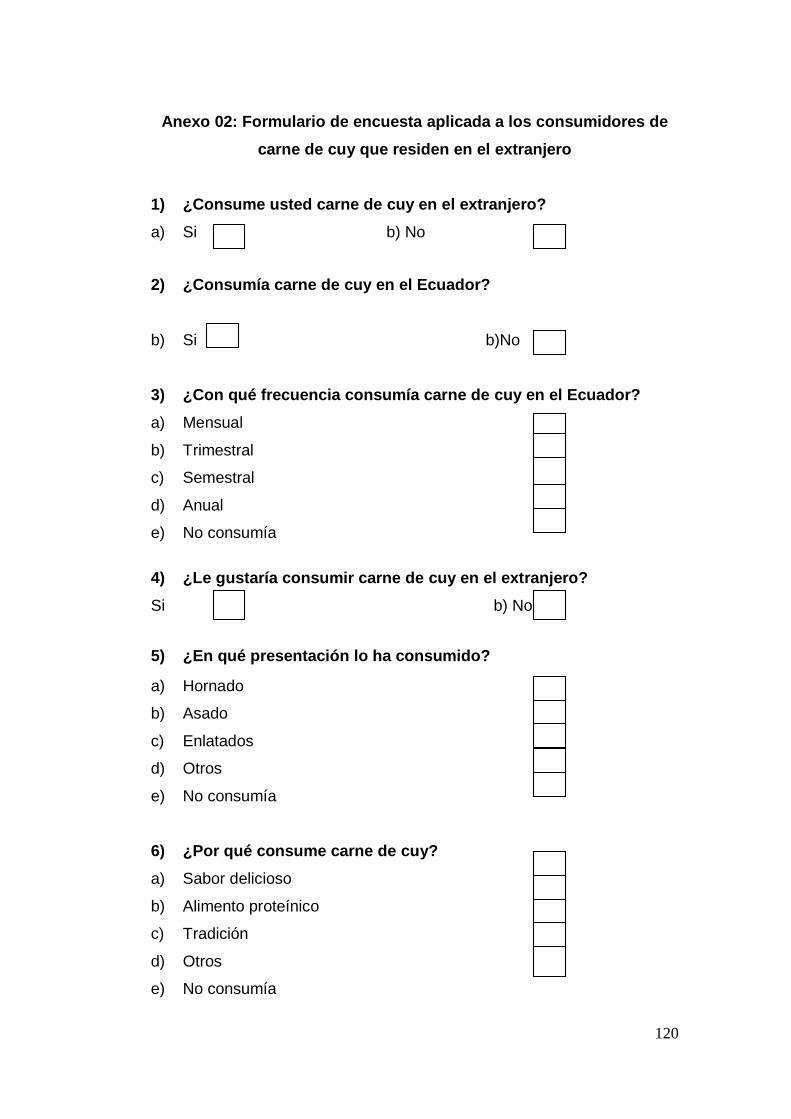

ÍNDICE DE ANEXOS

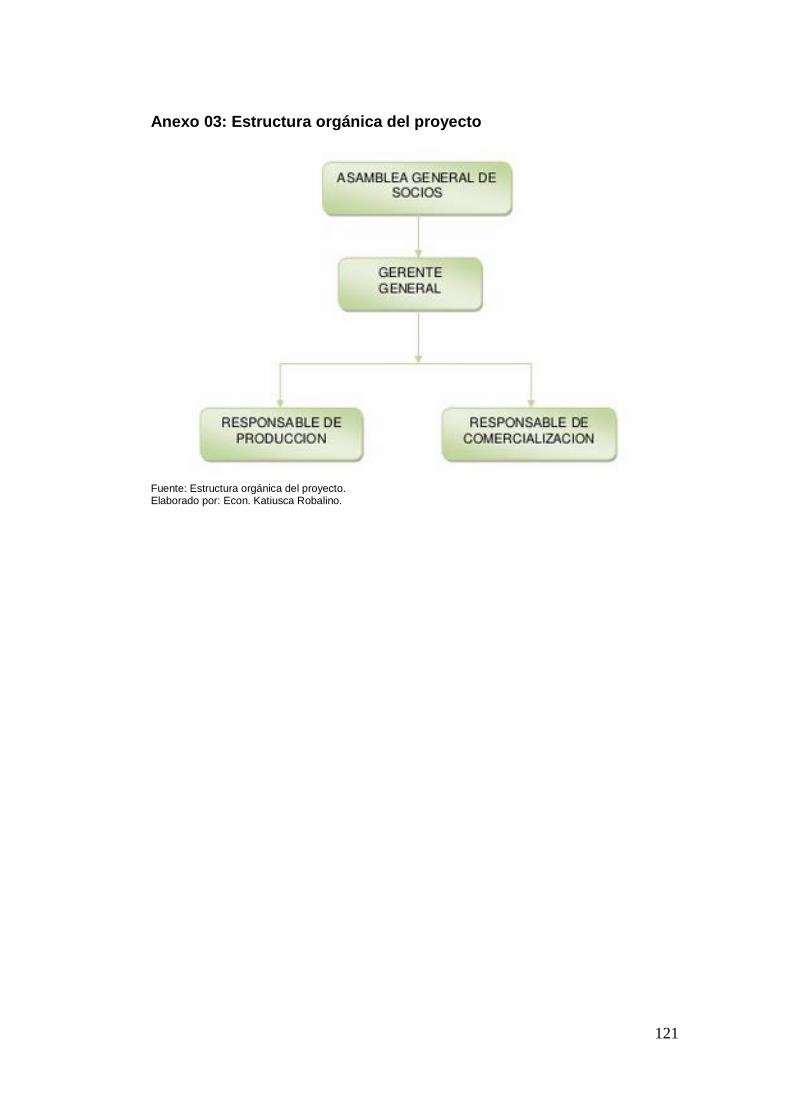

CONTENIDO PÁG. ANEXOS Anexo 01: Formulario de encuesta aplicada a los productores de carne de cuy del Cantón Salcedo.......................................... 119 Anexo 02: Formulario de encuesta aplicada a los consumidores de carne de cuy que residen en el extranjero ........................ 120 Anexo 03: Estructura orgánica del proyecto........................................... 121

1

INTRODUCCIÓN

La presente investigación titulada “La crianza de cuy en el cantón

Salcedo, de la provincia de Cotopaxi y su incidencia en la

comercialización interna y exportación. Periodo 2008-2014” tiene como

hipótesis la producción y comercialización internacional de la carne de cuy

procesada en el Cantón Salcedo de la provincia de Cotopaxi, incidiendo

positivamente en el desarrollo de las exportaciones ecuatorianas, la

misma que ha sido demostrada en el desarrollo de la investigación, de

acuerdo a los siguientes capítulos:

En el 1er. capítulo se muestra las generalidades con respecto al

tema la crianza de cuy en el cantón Salcedo, de la provincia de Cotopaxi y

su incidencia en la comercialización interna y exportación. Periodo 2008-

2014, además se constituye la formulación del problema y la justificación

e importancia de la investigación.

En el 2do. capítulo, se establece el marco teórico aplicado durante

el proceso de investigación.

En el 3er. capítulo se analiza los métodos y recursos utilizados

dentro de este proyecto.

En el 4to. capítulo, se presenta la propuesta para exportar en

primera instancia a los Estados Unidos debido a la gran aglomeración de

sudamericanos emigrantes en ese país y hay toda la apertura por parte

de ellos para continuar degustando el exquisito plato; cuyo análisis

económico y financiero refleja las ganancias respectivas, concluyendo y

confirmando que al poner en marcha el proyecto en referencia tendría

éxito; y por último, recomendando ciertos aspectos para que el proyecto

sea acogido por los emigrantes sudamericanos, dado que sería un

excelente producto que incide en el bienestar y salud personal de cada

emigrante y consumidor en general.

2

CAPÍTULO I

GENERALIDADES

1.1. Planteamiento del problema

La crianza del cuy en el Ecuador, es una actividad nueva desde el

punto de vista de su desarrollo tecnológico, aunque la crianza tradicional y

en cautiverio es muy antigua. A partir de la década del 80 se ha

desarrollado la crianza tecnificada de esta especie a nivel de toda la

serranía ecuatoriana y por su gran adaptabilidad a los diferentes climas se

puede desarrollar perfectamente en la costa como en el oriente,

convirtiéndose en una alternativa rentable como complemento de la

granja campesina. El cuy es un plato típico para los habitantes originarios

de la serranía de los países del área Andina y de los grupos indígenas

El consumo de productos con bajos niveles de calorías, ha tenido

mucho auge en el país, en las últimas décadas, y ha podido exportarse al

mundo entero, cada vez en mayores cantidades, debido al aumento de la

población indígena y de las serranías de los países de Ecuador, Perú

Bolivia, principalmente.

Varios de los problemas para que no se haya comercializado de

manera adecuada y en cantidades considerables, la carne de cuy, se

deben a factores técnicos y económicos, así por ejemplo, los actuales

productores de carne de cuy, han instalado sus criaderos en la serranía

ecuatoriana de forma casera, sin utilizar tecnología alguna, los animales

son por lo general del tipo criollo, de bajos índices de producción y de

productividad, por tanto, no se puede elaborar cantidades suficientes que

permitan que la exportación de carne de cuy procesada, sea un negocio

rentable.

Esto ocurre porque los habitantes dedicados a la crianza de cuyes,

pertenecen a la población de escasos recursos, debido a que en los

3

sectores urbanos marginales y rurales, existen pocas fuentes de trabajo,

en razón a la precaria tecnificación de los procesos productivos, al bajo

nivel académico y a la falta de explotación de los recursos naturales.

Otro de los problemas a los que se debe hacer referencia, es el

punto de vista de un sector de la población, que piensa que el cuy es un

roedor no comestible, por su apariencia física, cuando no es así, debido a

su alto contenido proteínico. Este problema puede ser resuelto, si se

comercializa la carne de cuy procesada, es decir, que no se observe la

forma física del animal, sino solo su corteza cárnica, siendo más

apetecible a los ojos de los consumidores.

Los problemas en mención, han traído como consecuencia, que

muchos productores no aprovechen las oportunidades de exportar este

tipo de carne, que no se interesen por conocer los trámites a seguir para

el efecto, por lo que no han analizado técnicamente las reales opciones

que ofrecen los mercados internacionales.

1.2. Formulación del problema.

¿Cuál es la estrategia adecuada que pudiera optimizar las

actividades de procesamiento, comercialización y exportación de carne de

cuy?

1.3. Justificación e importancia.

El proyecto para el procesamiento de la carne de cuy ecuatoriana,

permitirá suplir necesidades alimenticias de la población sudamericana

residente en el extranjero, en especial, en países como Estados Unidos,

España e Italia, teniendo proyección al mercando internacional de los

países que albergan emigrantes provenientes de la serranía ecuatoriana,

peruana y boliviana, quienes consumen ocasionalmente este tipo de

carne, en presentaciones, como asado y hornado.

4

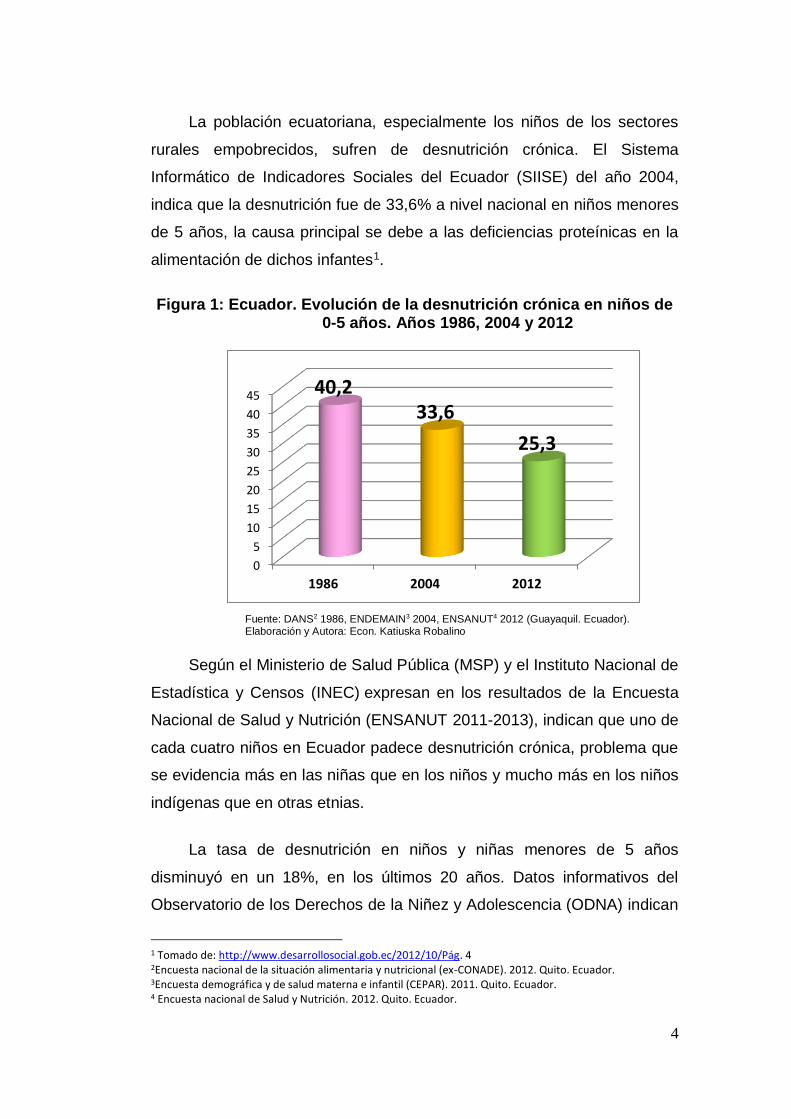

La población ecuatoriana, especialmente los niños de los sectores

rurales empobrecidos, sufren de desnutrición crónica. El Sistema

Informático de Indicadores Sociales del Ecuador (SIISE) del año 2004,

indica que la desnutrición fue de 33,6% a nivel nacional en niños menores

de 5 años, la causa principal se debe a las deficiencias proteínicas en la

alimentación de dichos infantes1.

Figura 1: Ecuador. Evolución de la desnutrición crónica en niños de 0-5 años. Años 1986, 2004 y 2012

Fuente: DANS2 1986, ENDEMAIN3 2004, ENSANUT4 2012 (Guayaquil. Ecuador). Elaboración y Autora: Econ. Katiuska Robalino

Según el Ministerio de Salud Pública (MSP) y el Instituto Nacional de

Estadística y Censos (INEC) expresan en los resultados de la Encuesta

Nacional de Salud y Nutrición (ENSANUT 2011-2013), indican que uno de

cada cuatro niños en Ecuador padece desnutrición crónica, problema que

se evidencia más en las niñas que en los niños y mucho más en los niños

indígenas que en otras etnias.

La tasa de desnutrición en niños y niñas menores de 5 años

disminuyó en un 18%, en los últimos 20 años. Datos informativos del

Observatorio de los Derechos de la Niñez y Adolescencia (ODNA) indican

1 Tomado de: http://www.desarrollosocial.gob.ec/2012/10/Pág. 4 2Encuesta nacional de la situación alimentaria y nutricional (ex-CONADE). 2012. Quito. Ecuador. 3Encuesta demográfica y de salud materna e infantil (CEPAR). 2011. Quito. Ecuador. 4 Encuesta nacional de Salud y Nutrición. 2012. Quito. Ecuador.

0

5

10

15

20

25

30

35

40

45

1986 2004 2012

40,233,6

25,3

5

que en la década de los ochenta la desnutrición registró un 41% del total

de la población infantil, mientras que en 2011 disminuyó al 23% y en 2012

al 22%5.

Los logros más significativos es que entre 2010 y 2011, Ecuador redujo

en 21 puntos la anemia en niños y niñas y se seguirá con el cuy un

proyecto del Gobierno que está puesto en marcha hasta el 20176.

Figura 02: Prevalencia e incidencia de desnutrición infantil crónica en Ecuador

Fuente: ECV7 2006, ENSANUT 2012. Quito. Ecuador. Elaboración y Autora: Econ. Katiuska Robalino

La carne de cuy, ofrece una variedad alimenticia de alto contenido

proteico, para suplir este tipo de carencias de la población nacional, en

especial de los sectores vulnerables.

Además, el proyecto generará un mayor consumo de este tipo de

carne, sana y nutritiva, que por ser comparado con un roedor común, no

es apetecida por un amplio sector de la población, en especial, de la

Región Litoral, sin embargo, al ser procesada, es posible que se

incremente la demanda a nivel nacional, por su buen sabor y calidad,

5http://www.andes.info.ec/es/no-pierda-sociedad/ecuador-tiene-objetivo-erradicar-desnutricion-cronica-infantil-hasta-2017.html 6La información de la desnutrición crónica en el año 2012 se hizo pública en mayo del 2013 que es preliminar, el MCDS realizará una evaluación cuantitativa que permita estimar el peso de los factores, que producen los cambios en la prevalencia de desnutrición entre 2006 y 2012. 7Encuesta de condiciones de vida (INEC y Banco Mundial). 2012. Quito. Ecuador.

28,7

24

25,825,2

21

22

23

24

25

26

27

28

29

30

incidencia desnutrición 0-2 años

Prevalencia desnutricióncrónica 0-5 años

2006

2012

6

ofreciendo una alternativa sana, nutritiva y de costo accesible para la

mesa de las familias ecuatorianas.

De esta manera, el proyecto para el procesamiento de la carne de

cuy, ofrecerá plazas de trabajo a la población del sector rural de la Región

Interandina, en su mayoría indígenas empobrecidos a lo largo de la

historia nacional.

Esto indica que existen razones suficientes para efectuar esta

investigación, entre las cuales se citan:

La escasa información de la práctica de la industrialización y

comercialización y exportación de la carne de cuy.

Incrementará el comercio internacional de mercaderías ecuatorianas

hacia países como Estados Unidos, España e Italia, donde habitan

residentes ecuatorianos, bolivianos, peruanos y colombianos, que

degustan bienes alimenticios como la carne de cuy.

Contribuirá con el impulso de creación de empresas industriales con la

consecuente generación de fuentes de trabajo, mejorando la calidad

de vida de los participantes.

Generará divisas para el fisco.

Generará utilidades provenientes del comercio internacional entre

productores y exportadores ecuatorianos e importadores extranjeros.

Contribuirá con la innovación tecnológica que permitirá hacer frente a

los factores de construcción, emplazamiento apropiado, instalaciones

adecuadas, garantizando: al recurso humano, la seguridad laboral; al

cliente, buenas condiciones de higiene; y, al medio ambiente, la

reducción al mínimo de la contaminación.

Presentar productos de buena calidad a costos accesible, que hagan

posible la competitividad tanto en el mercado nacional como

internacional.

7

El proyecto suplirá necesidades alimenticias de la población nacional e

internacional, de los sectores provenientes de la serranía de los países

del Área Andina y de los grupos indígenas, porque ofrecerá un

producto con bajos niveles de grasas y alto nivel de proteínas, es

decir, ampliará los artículos comestibles disponibles para la

alimentación familiar en cualquiera de las oportunidades de

alimentación diaria, incrementando la variedad culinaria; y, disminuirá

los altos niveles de desnutrición, según lo expresado por el Gobierno

nacional.

1.4. Objetivos.

1.4.1. Objetivo general.

Realizar un estudio de factibilidad financiera sobre la

industrialización y comercialización de la carne de cuy, que contribuya a

mejorar la calidad de vida de los consumidores, a generar ingresos para

los productores y divisas para el fisco.

1.4.2. Objetivos específicos:

Describir la producción actual de la carne de cuy, utilizando literatura

bibliográfica y registros de las instituciones correspondientes.

Realizar un análisis de la situación actual del mercado de la carne de

cuy en el Ecuador y su nivel de exportaciones hacia los países

importadores de este tipo de bienes.

Determinar la potencial demanda insatisfecha de la carne de cuy.

Indicar la factibilidad técnica y económica de la propuesta de

exportación de carne de cuy.

8

1.5. Hipótesis

La producción y comercialización internacional de la carne de cuy

procesada en el Cantón Salcedo de la provincia de Cotopaxi, incide

positivamente en el desarrollo de las exportaciones ecuatorianas.

9

CAPÍTULO II

MARCO TEÓRICO

2.1. Comercialización y exportación de carne de cuy

El marco teórico de este proyecto se centra en la nueva tecnología

alimenticia desarrollada en el siglo XXI por varios institutos tecnológicos

en Sudamérica, entre ellos Perú, Chile y Colombia, que trabajan en la

fabricación de productos novedosos preparados con base en la carne de

cuy. Este capítulo teórico describe la revisión y análisis de teorías,

investigaciones y antecedentes en general, que se considerarán válidos

para la correcta delimitación del proyecto y del sector beneficiario del

mismo.

Pulgar Vidal (1992), dice: “La carne de cuy, así como la de venado,

fueron utilizadas para su alimentación por los conquistadores españoles,

después de la conquista, fue exportada y ahora es un animal casi

universal”8.

Esaú Villanoy (2000) dice: “El cuy es un animal originario de los

Andes de América del Sur, conocido con los nombres de cobayo, curie o

conejillo de indias. Tiene hábitos nocturnos, es extremadamente nervioso,

puede llegar a vivir hasta 8 años, pero su vida productiva es alrededor de

2 años. El cuy forma parte de la gastronomía típica de la zona rural de los

Andes peruanos y ecuatorianos, se exporta enlatado a los centros

comerciales de los Estados Unidos y Europa”9.

2.2. Clasificación de la carne de cuy

Noelia Prada Trujillo (2008), al referirse a las características de la

carne de cuy procesada, dice:

8PULGAR VIDAL, Tecnología de Alimentos. (1992). Primera Edición. Editorial Continental. Lima. Perú. 9ESAÚ VILLANOY, Tecnología de Alimentos. (2000). Primera Edición. Editorial Continental. Lima. Perú.

10

“Los tipos con carácter comercial, por su conformación son los

siguientes:

Tipo A. – Corresponde a ejemplares mejorados, de

conformación física semejante a un paralelepípedo,

con gran desarrollo muscular, tienen buena conversión

alimenticia y de temperamento tranquilo por lo que es

considerado un clásico productor de carne.

Tipo B. – Corresponden a ejemplares de forma

angulosa, escaso desarrollo muscular y muy nervioso.

Son de temperamento alterado por lo que se hace

difícil su manejo”10.

INCAGRO, en su Proyecto de Investigación Estratégica (PEIA) dice:

“la carne de cuy es magra con baja proporción de grasa, menor contenido

de ácidos grasos saturados y colesterol en comparación con otras carnes,

posee importantes minerales como el hierro, zinc y manganeso, y un alto

contenido de vitaminas del grupo B, E, además de un bajo contenido de

sodio, lo que resulta de fácil digestibilidad”.

Jaime Toribio Carhuaz (2008) miembro del Proyecto para la

producción de carne de cuy, conformado por las municipalidades de

Chupaca, San Juan de Iscos, Huachac y Pariahuanca, del vecino país del

Perú, al referirse a la tecnología para el procesamiento de la carne de cuy,

dice:

“La carne de cuy es de excelente sabor y calidad, y se

caracteriza por el sabor de su carne, por la variabilidad de

sus parámetros productivos y reproductivos que le da un

potencial como productor de carne y por tener un alto

nivel de proteínas (20,3%), bajo nivel de grasa (7,8%) y

minerales(0,8%). El rendimiento en canal varía entre el

10PRADA NOELIA, Tecnología de Alimentos. 2008. Primera Edición. Editorial Continental. Lima. Perú.

11

54,4% (criollo) y el 67,4% (mejorado)….El sacrificio por

electroshock ofrece una carcasa de mayor calidad, debido

a que el desangrado es mejor en comparación al degüello

simple. A mayor peso vivo del cuy, mayor tiempo de

exposición a electroshock”11.

Heather Lechtman & Ana María Soldi (2008), al referirse al

procesamiento tecnológico de la carne de cuy, dice: “Por ser tan

pequeños, se necesita paciencia y habilidad para desprender el

máximo de carne del esqueleto, para lo cual se utilizan maquinarias

electrónicas para el deshuesado y troceado de este tipo de carne y

se procesa la carne de cuy, que por su conformación está

considerada como del tipo A12.

Noelia Prada Trujillo (2008), al referirse a las características de la

carne de cuy procesada, dice:

“Las características del cuy que compran son las

siguientes: carcasas con cabeza, con patas, vísceras

comestibles, con empacado simple y base de termopar. El

comprador es el encargado de darle valor agregado al

producto. Dicha labor se realiza como parte del

procesamiento de la carne de cuy, por esta razón se

puede observar el producto macerado refrigerado y el

producto sin macerar envuelto en una filmina plástica con

base de termopar”13.

HeatherLechtman, Ana María Soldi (2008), al referirse al

procesamiento tecnológico de la carne de cuy en un embutido cárnico,

11CARHUAZ JAIME TORIBIO. 2000. Proyecto para la producción de carne de cuy , Municipalidades de Chupaca, San Juan de Iscos, Huachacny Pariahuanca. Lima. Perú. 12HEATHER LECHTMAN & ANA MARÍA SOLDI. (2008). Tecnología de procesamiento de carne de animales, Primera Edición, Editorial Científica. México DF. México.

13PRADA NOELIA. (2008). Tecnología de Alimentos. Primera Edición. Editorial Continental. Lima. Perú.

12

dice: “La carne de cuy, es debe pasar por un proceso óptimo de

producción, para conservar sus características de peso, sabor, olor, es

decir, los parámetros que le proporcionan alta calidad”.

Se comercializan diversas gamas de elaborados a base de cuy. El

principal es el congelado que se exporta a mercados extranjeros, aunque

en mínimas cantidades. Para el efecto, se utiliza envolturas plásticas, que

consisten en bases de polietileno y envoltura con fundas plásticas.

Para tener un mayor conocimiento de la industrialización de la carne

de cuy, se ha consultado páginas del internet, entre ellas,

http://ecuador.acambiode.com/empresa_48201007126968685153674955

4568.html la cual señala que existe una empresa llamada

PROEXPORT”14 que se dedica a la crianza, producción, industrialización

y exportación de la carne de cuy, hacia los mercados extranjeros donde

existan compatriotas ecuatorianos o personas que gusten de la carne de

cuy, desde el año 2007. Las exportaciones de carne de cuy, salen en su

totalidad con destino hacia Estados Unidos, España e Italia, donde hay

una gran cantidad de emigrantes.

Perú es el mayor exportador de carne de cuy congelada hacia

Estados Unidos, mientras que los otros países sudamericanos como

Ecuador, Bolivia y Colombia, exportan pequeñas proporciones, pero que

en conjunto con las del Perú, resultan significativas. Otros países de

América Latina, como El Salvador, por ejemplo, también exportan carne

de cuy congelada hacia Estados Unidos, pero en una proporción muy

pequeña, que no ha sido considerada en el cuadro anterior.

Cabe destacar que las exportaciones de carne de cuy congelada,

desde países sudamericanos hacia Estados Unidos, pretende satisfacer la

demanda de consumidores de origen ecuatoriano, peruano y boliviano,

14http://ecuador.acambiode.com/empresa_482010071269686851536749554568.html, 2008. Pág. 8.

13

que residen en el país norteamericano, bajo las presentaciones a la

parrilla o en diversos platos típicos.

2.3. Aspectos fundamentales en las exportaciones de carne de cuy 2.3.1 Legislación

En cuanto al ámbito legal, se debe indicar que actualmente, se está

promoviendo las exportaciones, con base en la Constitución de la

República en vigencia en el Ecuador, pero, todo producto ecuatoriano

debe estar conforme a las disposiciones y exigencias del mercado

internacional, por esta razón los controles sanitarios del producto,

deberán estar certificados por el Ministerio de Salud, el Ministerio de

Medio Ambiente y por otras instituciones, como los organismos

seccionales, pudiendo incluir a la CORPEI que desde el 2011 se llama

PRO ECUADOR.

La producción de cualquier producto alimenticio de exportación,

como la carne de cuy debe regirse conforme a las Buenas Prácticas de

Manufactura (BPM), en concordancia con las normas ISO 9001, 14001 y

18001, que se encuentran integradas, las cuales señalan las normas

sanitarias para evitar que los alimentos se contaminen en el área de

trabajo y/o durante su transporte desde el lugar de origen hacia el destino

final.

BPM Buenas Prácticas de Manufactura: El diseño de certificación

de buenas prácticas de manufacturas provee una verificación

independiente, y una certificación que siguen las más básicas habilidades

de fabricación, y los pre-requisitos necesarios para la creación de un

efectivo Análisis de Peligros y Puntos de Control Crítico (APPCC) en

cualquier programa de seguridad alimentaria.

Para poder exportar carne de cuy procesada como personas

jurídicas es necesario lo siguiente:

14

Copia del Registro Único de Contribuyente RUC

Copia de la constitución de la compañía.

Comunicación suscrita por el representante legal constando:

Dirección domiciliaria

Número telefónico

Nombres y apellidos de personas autorizadas para firmar las

declaraciones de

Exportación y números de cédula de identidad

Copia del nombramiento de representante legal

Copia de cédula de identidad del representante legal.

Adquisición del FUE Formulario Único de Exportación: Para

poder exportar carne de cuy procesada como personas jurídicas es

necesario la adquisición del Formulario Único de Exportación (FUE), el

cual debe cumplir con los requisitos que exige la ley para la exportación

de productos alimenticios, como es el caso de la carne de cuy.

Adquisición del Registro Sanitario: Se debe adquirir el registro

sanitario, enviando muestras de productos al Instituto Leopoldo Izquieta

Pérez, adjuntando la documentación correspondiente.

Proceso de Exportación: Se inicia con la transmisión electrónica de

una Declaración Aduanera de Exportación (DAE) en el nuevo sistema

ECUAPASS, la misma que podrá ser acompañado ante una factura o

proforma y documentación con la que se cuente previo al embarque,

dicha declaración no es una simple intención de embarque sino una

declaración que crea un vínculo legal y obligaciones a cumplir con el

Servicio Nacional de Aduana del Ecuador por parte del exportador o

declarante, Pagina web SENAE15. Los datos que se consignarán en la

DAE son: Del exportador o declarante, descripción de mercancía por ítem

de factura, datos del consignante, destino de la carga, cantidades peso; y

15 SENAE: es la sigla del Servicio Nacional de Aduana del Ecuador.

15

demás datos relativos a la mercancía, una vez aceptada la DAE, la

mercancía ingresa a Zona Primaria del distrito en donde se embarca,

producto de lo cual el depósito temporal la registra y almacena previo a su

exportación. Al exportar se le notificará el canal de aforo asignado, los

mismos que pueden ser: Canal de Aforo Documental, Canal de Aforo

Físico Intrusivo, Canal de Aforo Automático.

2.3.2 Aspectos legales en el comercio exterior

Dentro de los aspectos legales están:

Acuerdos internacionales.

HACCP (Análisis de Peligros y Puntos de Control Critico) y BPM

(Buenas prácticas de manufactura)

Ley contra el bioterrorismo.

Alimentos acidificados de baja acides y acidificados.

Norma Cool.

Etiquetado de alimentos controlado por la FDA (Agencia de alimentos

y medicamentos).

Acuerdos internacionales.

Los productos exportables deben cumplir con los siguientes

requisitos:

Producto exportable (restricciones fitosanitarias).

Inspección en aduana.

Cumplir regulaciones de acceso: etiquetado, embalaje, límites

máximos permisibles, entre otros.

Leyes controladas por la FDA- Agencia de alimentos y

medicamentos. – La importación de productos alimenticios en los Estados

Unidos está sujeta a la ampliación de requisitos aduaneros y sanitarios

que son exigidos por las autoridades estadounidenses. Para poder

16

exportar productos alimenticios procesados a los Estados Unidos, éstos

deben cumplir al menos los mismos requisitos que los productos

fabricados en ese país. (Documento consultado: Guía de Exportación de

Productos Alimenticios a los Estados Unidos, elaborado por el Ministerio

de Economía.).

Registro de instalación alimenticia. – La página web

https://www.access.fda.gov/oaa/ dice:

“Todo propietario o persona a cargo o persona de una instalación,

debe registrarla ante la FDA (Agencia de alimentos y medicamentos) y

obtener su número de registro (11 dígitos). Debe llenar un formulario on –

line electrónico proporcionado que se completa en la web del FDA

(Agencia de alimentos y medicamentos)”.

La etiqueta informativa, por lo general, está colocada

inmediatamente a la derecha de la etiqueta y está reservada para:

La información sobre nutrición.

La declaración de ingredientes.

El nombre y dirección del fabricante, la planta envasadora o el

distribuidor.

Entre los requisitos del etiquetado de los productos envasados de

origen animal, se citan los siguientes:

Reconocimiento de la autoridad competente.

Las autoridades competentes deben realizar controles e inspecciones

en toda la cadena de producción (higiene, bienestar animal y salud

pública).

País debe cumplir las normas de sanidad animal.

Debe existir un sistema de vigilancia.

17

La Oficina Alimentaria y Veterinarias de la Comisión Europea lleva a

cabo inspecciones con objeto de confirmar que el país cumple con los

requisitos mencionados.

Se puede autorizar solo algunos productos.

Embalaje. – Un embalaje ordenado permitirá que los funcionarios de

aduanas examinen, pesen, midan y concedan la entrega de la mercancía

sin demora. Los importadores pueden acelerar el proceso de inspección

estableciendo junto con el Servicio de Aduanas una serie de normas

estándar de embalaje que permitirán un reconocimiento eficaz de la

mercancía con un mínimo de retraso y coste. Se facilita mucho la labor de

reconocimiento si los bultos contienen productos de un solo tipo, o su

contenido y valor son uniformes. Si los contenidos y los valores varían, se

aumenta la posibilidad de demora y confusión.

Peso o contenido neto. - Es el peso neto, no escurrido, que se

indica en la etiqueta, Net Content Declaration, literalmente, Declaración

del Contenido Neto, se refiere sólo a la cantidad de alimento (incluyendo

cualquier líquido o zumo comestible) contenida en un envase o recipiente.

No incluye el peso del recipiente, envolturas o material de embalaje. En

algunos casos específicos se indica el peso específico como por ejemplo

cuando el líquido en cuestión no es apto para el consumo humano. La

legislación estadounidense especifica cuáles son las abreviaturas

autorizadas así como las indicaciones que deben figurar en relación al

peso y el lugar de dicha ubicación en la etiqueta.

2.4 Regulación COOL

Alcance: Carnes, hortalizas frescas y congeladas, nueces de

macadamia, pecanas, ginseng y maní. Esta norma es adicional a la norma

COOL establecida el 5 de octubre de 2004 para productos pesqueros y

mariscos (7 CFR Part. 60).

Entrada en vigencia: 30 de septiembre del 2008.

18

Rastreabilidad de archivos por un año.

Se debe indicar el país de origen en el Bigll of Lading (B/L).

Especificar el origen en las cajas utilizadas como empaque principal.

Rotulado del país de origen en inglés.

La marca que señala el país de origen debe ser “legible indeleble y

permanente”.

2.5 Ley contra el bioterrorismo

La Ley de Seguridad de la Salud Pública y Preparación y Respuesta

ante el bioterrorismo, conocida como Acta de Bioterrorismo, fue impulsada

por el Gobierno norteamericano y el mismo presidente George Bush- a la

luz de los atentados del 11 de septiembre del 2001 y sus posteriores

intentos de ataques bioterroristas, en donde la máxima alerta la causaron

algunos envíos de ántrax.

Desde la FDA (Agencia de alimentos y medicamentos) sostienen

que “el objetivo principal de la normativa es extremar las medidas de

seguridad en el aprovisionamiento de alimentos al país”, aunque entre los

diferentes sectores locales existe un manto de desconcierto, y hasta se

habla por lo bajo de “una barrera arancelaria” con la que el Gobierno de

Estados Unidos tendría algún tipo de control sobre los productos

importados.

No obstante, los trámites de registración no son complicados. Las

autoridades de la FDA (Agencia de alimentos y medicamentos), por su

parte, aseguran que la información completa estará a disposición de los

usuarios a través de su sitio www.fda.gov.

Quiénes deben registrarse:

La Ley de Bioterrorismo obliga a que los fabricantes de alimentos,

procesadores, envasadores, almacenadores, distribuidores, exportadores

y transportadores cuenten con su número de registro ante la FDA

(Agencia de alimentos y medicamentos). Esta medida rige tanto para los

productos destinados al consumo humano como animal.

19

Asimismo, la ley exige que las unidades económicas extranjeras que

quieran ingresar con sus productos al país del norte designen a un agente

con domicilio en Estados Unidos, el que se constituirá como el

responsable del registro. “Todos los formularios tienen que llenarse en

inglés y si no se coloca un agente que lo represente, el trámite será

rechazado”, aclaran desde ProMendoza.

Adicionalmente cada vez que se exporte a Estados Unidos, la

empresa deberá comunicar el arribo del alimento (al primer ingreso a

EEUU, no al destino final) con no menos de ocho horas y no más de cinco

días de diferencia, si el envío es marítimo. Y dos horas previas a la partida

si el envío es vía aérea”, completó Pilar Las martes, directora de la filial

Mendoza de Assistance Food, empresa que brinda el servicio de

registración y representación como agente en EEUU.

Por el momento, las únicas formas de registrar una empresa ante la

FDA (Agencia de alimentos y medicamentos) son a través de su sitio web

o por medio de un intermediario. “Sin embargo, el organismo

norteamericano tiene proyectos de establecer oficinas en todo el mundo,

de manera de realizar tareas de contralor en el origen y evitar que la

mercadería llegue con problemas a Estados Unidos”, explicó Laura

Montilla, country manager de Hillebrand en Mendoza, firma que brinda

servicios de registro y representación en el país del norte.

2.6 Aplicación del HACCP (Análisis de peligros y puntos de control

crítico).- Debe aplicarse de modo flexible, teniendo en cuenta el

carácter y la amplitud de la operación.

1. Formación de un equipo de HACCP.- (Análisis de peligros y

puntos de control crítico) de conocimientos y competencia

específicos para los productos que permitan formular un plan de

HACCP (Análisis de peligros y puntos de control crítico)

eficaz. Para lograrlo, lo ideal es crear un equipo multidisciplinario.

Cuando no se disponga de servicios de este tipo in

situ, deberá recabarse asesoramiento técnico de otras fuentes e

20

identificarse el ámbito de aplicación del plan del Sistema de HACCP

(Análisis de Peligros y Puntos de Control Critico). Dicho ámbito de

aplicación determinará qué segmento de la cadena alimentaria está

involucrado y qué categorías generales de peligros han de abordarse

(por ejemplo, indicará si se abarca toda clase de peligros o solamente

ciertas clases).

2. Descripción del producto. Deberá formularse una descripción

completa del producto que incluya información pertinente sobre su

inocuidad, por ejemplo: composición, estructura física/química

(incluidos Aw, pH, etc.), tratamientos estáticos para la destrucción de

los microbios (tales como los tratamientos térmicos, de congelación,

salmuera, ahumado, etc.), envasado, durabilidad, condiciones de

almacenamiento y sistema de distribución.

3. Determinación del uso al que ha de destinarse. El uso al que ha de

destinarse deberá basarse en los usos previstos del producto por parte

del usuario o consumidor final. En determinados casos, como en la

alimentación en instituciones, habrá que tener en cuenta si se trata de

grupos vulnerables de la población.

4. Elaboración de un diagrama de flujo. El diagrama de flujo deberá

ser elaborado por el equipo de HACCP (Análisis de Peligros y Puntos

de Control Critico) y cubrir todas las fases de la operación. Cuando el

sistema de HACCP se aplique a una determinada operación, deberán

tenerse en cuenta las fases anteriores y posteriores a dicha operación.

5. Confirmación in situ del diagrama de flujo. El equipo de HACCP

(Análisis de Peligros y Puntos de Control Critico) deberá cotejar el

diagrama de flujo con la operación de elaboración en todas sus etapas

y momentos, y enmendado cuando proceda.

6. Enumeración de todos los posibles riesgos relacionados con

cada fase, ejecución de un análisis de peligros, y estudio de las

medidas para controlar los peligros identificados. (Véase el

principio 1). El equipo de HACCP (Análisis de Peligros y Puntos de

21

Control Critico) deberá enumerar todos los peligros que puede

razonablemente preverse que se producirán en cada fase, desde la

producción primaria, la elaboración, la fabricación y la distribución

hasta el punto de consumo. Luego, el equipo de HACCP (Análisis de

Peligros y Puntos de Control Critico) deberá llevar a cabo un análisis

de peligros para identificar, en relación con el plan de HACCP (Análisis

de Peligros y Puntos de Control Critico), cuáles son los peligros a

eliminación o reducción a niveles aceptables resulta indispensable, por

su naturaleza, para producir un alimento inocuo. Al realizar un análisis

de peligros, deberán incluirse, siempre que sea posible, los siguientes

factores:

La probabilidad de que surjan peligros y la gravedad de sus efectos

perjudiciales para la salud;

La evaluación cualitativa y/o cuantitativa de la presencia de peligros;

La supervivencia o proliferación de los microorganismos involucrados;

La producción o persistencia de toxinas, sustancias químicas o

agentes físicos en los alimentos; y

Las condiciones que pueden originar lo anterior.

El equipo tendrá entonces que determinar qué medidas de control, si

las hay, pueden aplicarse en relación con cada peligro. Puede que sea

necesario aplicar más de una medida para controlar un peligro o peligros

específicos, y que con una determinada medida se pueda controlar más

de un peligro.

7. Determinación de los puntos críticos de control (PCC) (Véase el

principio 2) Es posible que haya más de un PCC (Puntos críticos de

control). al que se aplican medidas de control para hacer frente a un

peligro específico. La determinación de un PCC (Puntos críticos de

control) en el sistema de HACCP (Análisis de Peligros y Puntos de

Control Critico) se puede facilitar con la aplicación de un árbol de

decisiones, en el que se indique un enfoque de razonamiento lógico.

El árbol de decisiones deberá aplicarse de manera flexible,

22

considerando si la operación se refiere a la producción, el sacrificio, la

elaboración, el almacenamiento, la distribución u otro fin, y deberá

utilizarse con carácter orientativo en la determinación de los

PCC.(Puntos críticos de control).

Este ejemplo de árbol de decisiones puede no ser aplicable a todas las

situaciones, por lo cual podrán utilizarse otros enfoques. Se

recomienda que se imparta capacitación en la aplicación del árbol de

decisiones. Si se identifica un peligro en una fase en la que el control

es necesario para mantener la inocuidad, y no existe ninguna medida

de control que pueda adoptarse en esa fase o en cualquier otra, el

producto o el proceso deberán modificarse en esa fase, o en cualquier

fase anterior o posterior, para incluir una medida de control.

8. Establecimiento de límites críticos para cada PCC.(Puntos críticos

de control) (Véase el principio 3). Para cada punto crítico de control,

deberán especificarse y validarse, si es posible, límites críticos. En

determinados casos, para una determinada fase; se elaborará más de

un límite crítico. Entre los criterios aplicados suelen figurar las

mediciones de temperatura, tiempo, nivel de humedad, pH, Aw y cloro

disponible, así como parámetros sensoriales como el aspecto y la

textura.

9. Establecimiento de un sistema de vigilancia para cada PCC

(Puntos críticos de control) (Véase el principio 4). La vigilancia es la

medición u observación programadas de un PCC (Puntos críticos de

control) en relación con sus límites críticos. Mediante los

procedimientos de vigilancia deberá poderse detectar una pérdida de

control en el PCC. (Puntos críticos de control). Además, lo ideal es

que la vigilancia proporcione esta información a tiempo como para

hacer correcciones que permitan asegurar el control del proceso para

impedir que se infrinjan los límites críticas. Cuando sea posible, los

procesos deberán corregirse cuando los resultados de la vigilancia

indiquen una tendencia a la pérdida de control en un PCC (Puntos

23

críticos de control), y las correcciones deberán efectuarse antes de

que ocurra una desviación.

Los datos obtenidos gracias a la vigilancia deberán ser evaluados por

una persona designada que tenga los conocimientos y la competencia

necesarios para aplicar medidas correctivas, cuando proceda. Si la

vigilancia no es continua, su grado o frecuencia deberán ser

suficientes como para garantizar que el PCC (Puntos críticos de

control) esté controlado.

La mayoría de los procedimientos de vigilancia de los PCC

(Puntos críticos de control), deberán efectuarse con rapidez porque se

referirán a procesos continuos y no habrá tiempo para ensayos

analíticos prolongados. Con frecuencia se prefieren las mediciones

físicas y químicas a los ensayos microbiológicos porque pueden

realizarse rápidamente y a menudo indican el control microbiológico

del producto.

Todos los registros y documentos relacionados con la vigilancia

de los PCC (Puntos críticos de control) deberán ser firmados por la

persona o personas que efectúan la vigilancia, junto con el funcionario

o funcionarios de la empresa encargados de la revisión.

10. Establecimiento de medidas correctivas (Véase el principio 5). Con

el fin de hacer frente a las desviaciones que puedan producirse,

deberán formularse medidas correctivas específicas para cada PCC

(Puntos críticos de control) del sistema de HACCP (Análisis de

Peligros y Puntos de Control Critico). Estas medidas deberán asegurar

que el PCC (Puntos críticos de control) vuelva a estar controlado. Las

medidas adoptadas deberán incluir también un sistema adecuado de

eliminación del producto afectado. Los procedimientos relativos a las

desviaciones y la eliminación de los productos deberán documentarse

en los registros de HACCP (Análisis de Peligros y Puntos de Control

Critico).

24

11. Establecimiento de procedimientos de comprobación (Véase el

principio 6). Deberán establecerse procedimientos de comprobación.

Para determinar si el sistema de HACCP (Análisis de Peligros y

Puntos de Control Critico) funciona eficazmente, podrán

utilizarse métodos, procedimientos y ensayos de comprobación y

verificación, incluidos el muestreo aleatorio y el análisis. La frecuencia

de las comprobaciones deberá ser suficiente para confirmar que el

sistema de HACCP (Análisis de Peligros y Puntos de Control Critico)

está funcionando eficazmente. Entre las actividades de comprobación

pueden citarse, a título de ejemplo, las siguientes:

Examen del sistema de HACCP (Análisis de Peligros y Puntos de

Control Critico)y de sus registros;

Examen de las desviaciones y los sistemas de eliminación del

producto; y confirmación de que los PCC (Puntos críticos de control).

se mantienen bajo control. Cuando sea posible, las actividades de

validación deberán incluir medidas que confirmen la eficacia de todos

los elementos del plan de HACCP (Análisis de Peligros y Puntos de

Control Critico).

12. Establecimiento de un sistema de documentación y registro

(Véase el principio 7).Para aplicar un sistema de HACCP (Análisis de

Peligros y Puntos de Control Critico) es fundamental contar con un

sistema de registro eficaz y preciso. Deberán documentarse los

procedimientos del sistema de HACCP (Análisis de Peligros y Puntos

de Control Critico), y el sistema de documentación y registro deberán

ajustarse a la naturaleza y magnitud de la operación en cuestión. Los

ejemplos de documentación son:

El análisis de peligros;

La determinación de los PCC (Puntos críticos de control).

La determinación de los límites críticos.

Como ejemplos de registros se pueden mencionar:

Las actividades de vigilancia de los PCC (Puntos críticos de control);

25

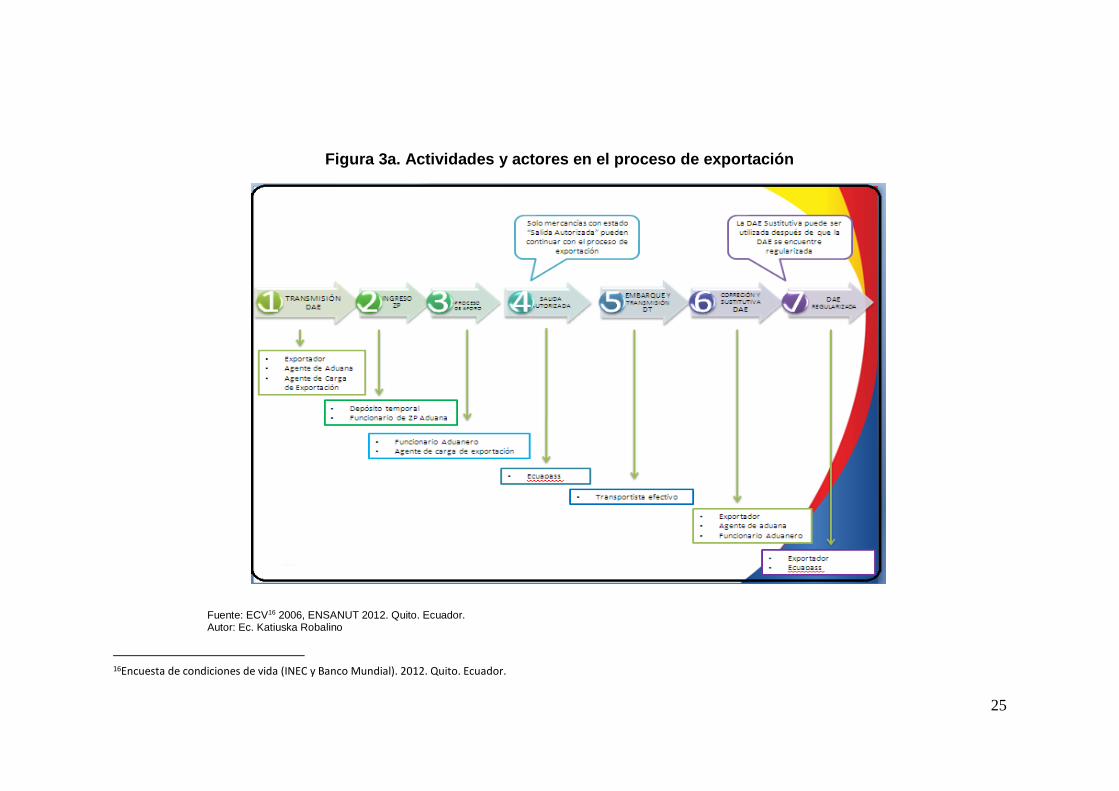

Figura 3a. Actividades y actores en el proceso de exportación

Fuente: ECV16 2006, ENSANUT 2012. Quito. Ecuador. Autor: Ec. Katiuska Robalino

16Encuesta de condiciones de vida (INEC y Banco Mundial). 2012. Quito. Ecuador.

26

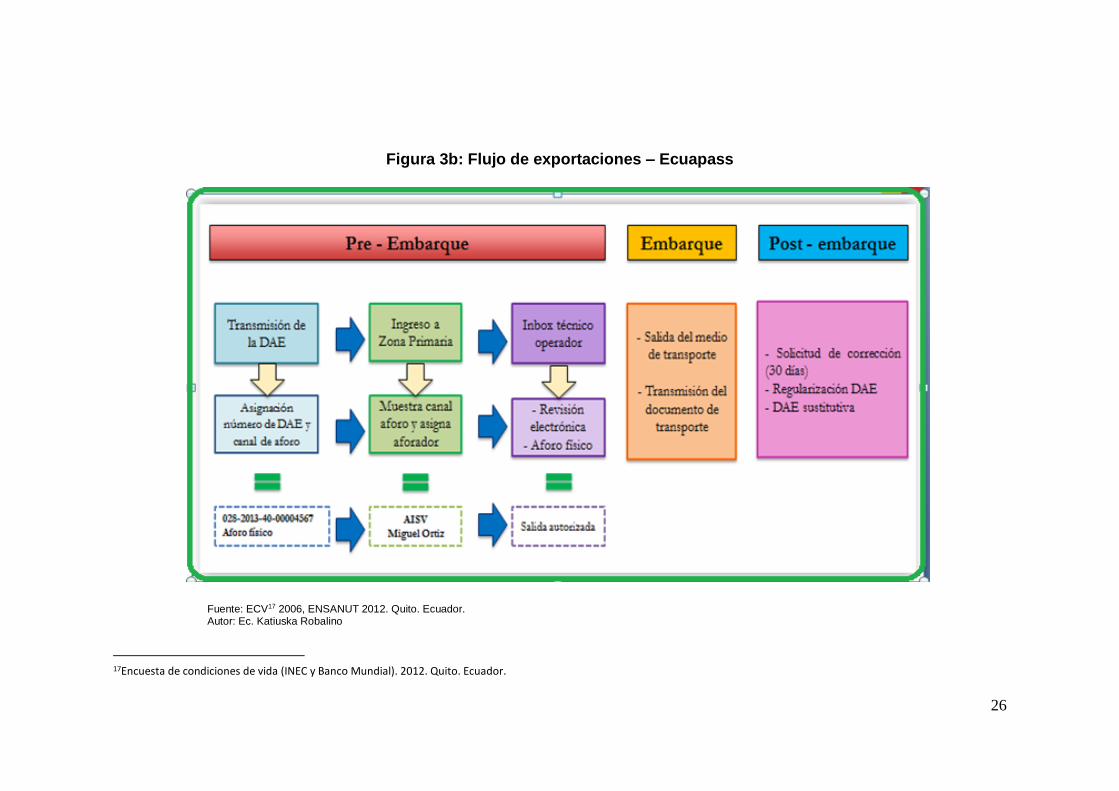

Figura 3b: Flujo de exportaciones – Ecuapass

Fuente: ECV17 2006, ENSANUT 2012. Quito. Ecuador. Autor: Ec. Katiuska Robalino

17Encuesta de condiciones de vida (INEC y Banco Mundial). 2012. Quito. Ecuador.

27

CAPÍTULO III

MATERIALES Y MÉTODOS

3.1. Materiales

3.1.1 Lugar de la investigación

Se consideró el cantón Salcedo de la provincia de Cotopaxi, el lugar

para realizar la encuesta para el desarrollo de la presente investigación.

3.1.2. Período de la investigación

Se consideró el período 2010 al 2014.

3.1.3. Recursos empleados

3.1.3.1. Recursos humanos

1. Investigador

2. Tutor

3.1.3.2. Recursos físicos

1. Computador HP Pavilion e impresora Lexmark.

2. Encuesta.

3. Suministros de oficina y cartucho de impresora.

4. Textos y normativas.

3.1.4. Universo y muestra

3.1.4.1. Población

28

Está constituida por todos los habitantes del cantón Salcedo

(provincia de Cotopaxi), que se dedican al procesamiento de la carne de

cuy, la muestra será obtenida estadísticamente.

La población del cantón Salcedo corresponde a 58,216 habitantes,

según el registro del INEC del VII Censo de Población y VI de Vivienda

del año 2010, del cual por sus actividades económicas se deduce que el

0,43% de la población económicamente activa se dedica a la crianza de

cuy, por lo que se determina que aproximadamente 250 familias del sector

tienen como actividad la crianza de cuy.

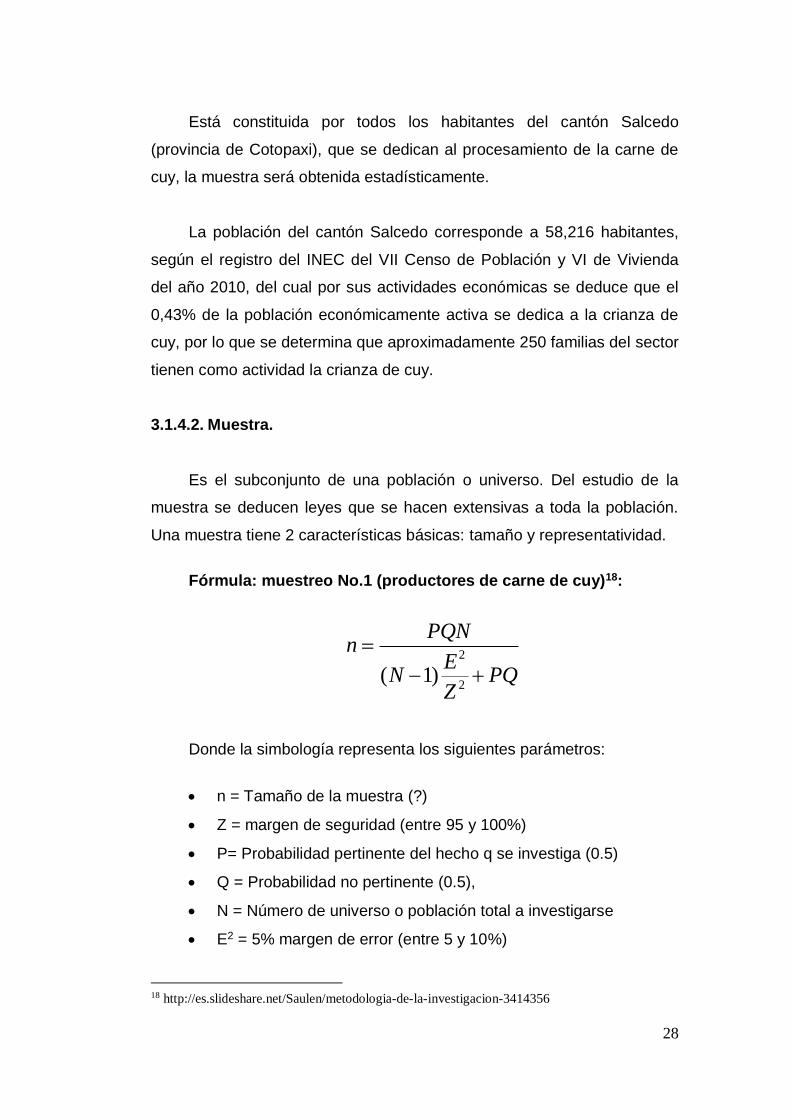

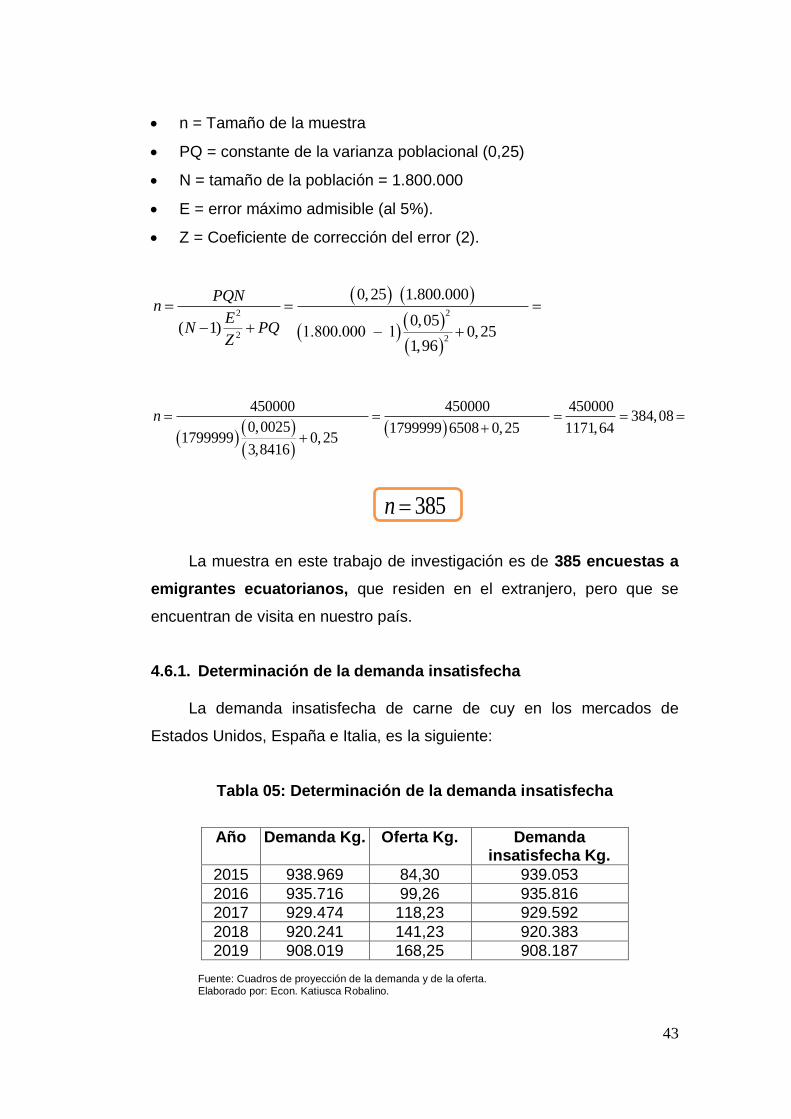

3.1.4.2. Muestra.

Es el subconjunto de una población o universo. Del estudio de la

muestra se deducen leyes que se hacen extensivas a toda la población.

Una muestra tiene 2 características básicas: tamaño y representatividad.

Fórmula: muestreo No.1 (productores de carne de cuy)18:

2

2( 1)

PQNn

EN PQ

Z

Donde la simbología representa los siguientes parámetros:

n = Tamaño de la muestra (?)

Z = margen de seguridad (entre 95 y 100%)

P= Probabilidad pertinente del hecho q se investiga (0.5)

Q = Probabilidad no pertinente (0.5),

N = Número de universo o población total a investigarse

E2 = 5% margen de error (entre 5 y 10%)

18 http://es.slideshare.net/Saulen/metodologia-de-la-investigacion-3414356

29

Aplicación de la fórmula

2

2

(0,25)(250) (62,5) (62,5) 62,5

(0,01)(0,10) (249)(0,026) (0,25) 0,8974(249) (0,25)(250 1) (0,25)

(3,8416)(1,96)

n

70n

La muestra en este trabajo de investigación es de 70 encuestas por

familia.

3.2. Métodos

3.2.1. Tipos de investigación

1. La información primaria fue tabulada considerando la población

que se dedica a la crianza del cuy en el cantón Salcedo de la

provincia de Cotopaxi.

2. Se elaboró una síntesis de la información obtenida expresada en

cuadros y gráficos.

3. Se realizó el análisis correspondiente de la información recogidas

por áreas y por sectores del cantón Salcedo de la provincia de

Cotopaxi.

4. Se establecieron las conclusiones y recomendaciones respecto a la

investigación realizada por medio de las observaciones (entrevistas

y encuestas, dirigidas a la población del cantón Salcedo de la

provincia de Cotopaxi, que se dedican a la crianza del cuy.

5. El método utilizado para obtener la demanda y oferta que se

escogió fue el método de interpolación de polinomios para obtener

las tendencias de las etapas de crecimiento.

30

3.3. Diseño de la investigación

3.3.1. Modalidad de la investigación

La presente investigación utilizó la modalidad bibliográfica y de

campo.

Según Arias F. (2000) expresa que la investigación bibliográfica:

“Consiste en recopilar datos, valiéndose del manejo adecuado de

libros, revistas, resultados de otras investigaciones, entrevistas,

etc.”19.

La presente investigación recopila datos de textos especializados en

el tema relacionado con las exportaciones de alimentos, especificando el

tema relacionado con el comercio internacionales de carnes ()

procesadas, tomando como fuente información de instituciones estatales y

privadas, como por ejemplo el INEC, Banco Central, INEN, además de

información de páginas del internet.

Según Arias F. (2000) expresa que la investigación de campo es: “El

diseño de campo consiste en la recolección de datos directamente

de la realidad donde ocurren los hechos, sin manipular o controlar

alguna variable”.

La presente investigación toma datos de fuentes primarias, mediante

encuestas realizadas a una muestra de la población de productores de

carne de cuy del cantón Salcedo de la provincia de Cotopaxi, donde se

desarrolla la problemática en análisis, y entrevistas a expertos en la

temática de las exportaciones de carne de cuy, para tener un criterio de

mayor precisión para la elaboración de la propuesta.

19ARIAS F. Metodología de la investigación. (2002). Editorial Depalma. Buenos Aires. Argentina. Pág. 44, 48.

31

3.3.2. Instrumentos de la investigación

Se ha utilizado como instrumentos de la investigación, los siguientes:

Observación directa.

Entrevista.

Encuesta.

a) Observación directa.

Se utilizó la observación directa, porque se visitó al cantón Salcedo

de la provincia de Cotopaxi, y se pudo apreciar la situación actual de la

producción de carne de cuy en este sector geográfico, método con el cual

se pudo constatar la realidad de una manera palpable.

b) Encuesta:

La encuesta se realizó para conocer la opinión que tienen los

productores de carne de cuy con relación a la crianza del animal y la

incidencia de las exportaciones en la economía ecuatoriana,

especificando los beneficios que conlleva el proyecto para la población del

cantón Salcedo de la provincia de Cotopaxi.

c) Entrevista:

La entrevista se realizó a un experto en el tema correspondiente a la

crianza y producción de carne de cuy, con el objeto de conocer sus

opiniones acerca de las exportaciones del mismo y cómo incidirá esta

actividad en la economía nacional y particularmente en la población del

cantón Salcedo de la provincia de Cotopaxi.

3.3.3. Procedimiento de la investigación

El procedimiento que se eligió para realizar la investigación de

campo, se indica en los siguientes literales:

a) Recolección de la información, mediante encuestas y entrevistas.

b) Tabulación y procesamiento de resultados.

32

c) Análisis e interpretación de los resultados.

d) Hallazgo de la investigación.

e) Elaboración de conclusiones y recomendaciones.

f) Criterio para la elaboración de la propuesta.

g) Planteamiento de la propuesta.

Recolección de la información. – Para efectuar la investigación, se

visitó las instalaciones de los productores de carne de cuy en el cantón

Salcedo donde se pidió la autorización de los propietarios. Una vez que

se recibió la autorización, se elaboró el formulario de la encuesta y de la

entrevista. Luego, se procedió a aplicar la encuesta a los productores de

carne de cuy en el referido sector geográfico, en forma ordenada y

apropiada. En la sección de anexos se presentan los formularios de la

encuesta y de la entrevista.

Procesamiento y análisis. – El procesamiento y análisis de la

información fue el siguiente paso, inmediato posterior a la recolección de

la información con los métodos ya indicados. Se recoge la información de

las entrevistas y encuestas, de los productores de carne de cuy y de

expertos en la materia de exportaciones de esta variedad alimenticia,

luego este resultado se presenta en cuadros estadísticos y se programa

en Microsoft Excel.

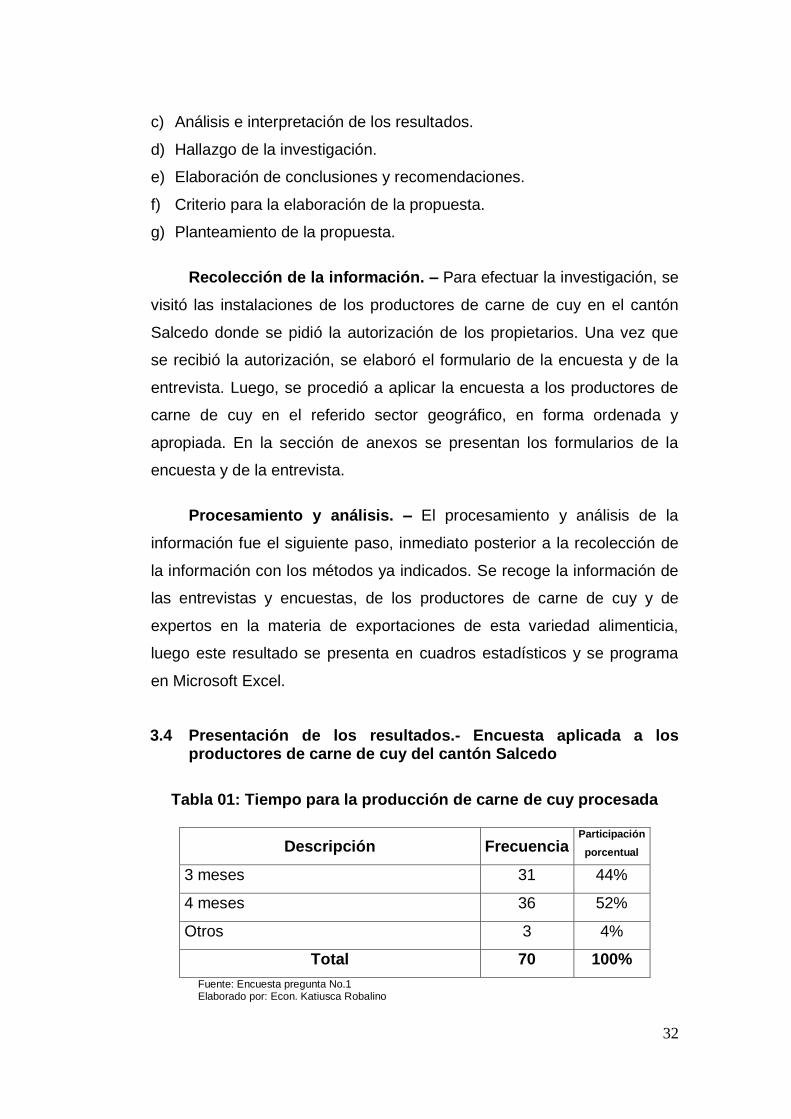

3.4 Presentación de los resultados.- Encuesta aplicada a los productores de carne de cuy del cantón Salcedo

Tabla 01: Tiempo para la producción de carne de cuy procesada

Descripción Frecuencia Participación

porcentual

3 meses 31 44%

4 meses 36 52%

Otros 3 4%

Total 70 100%

Fuente: Encuesta pregunta No.1 Elaborado por: Econ. Katiusca Robalino

33

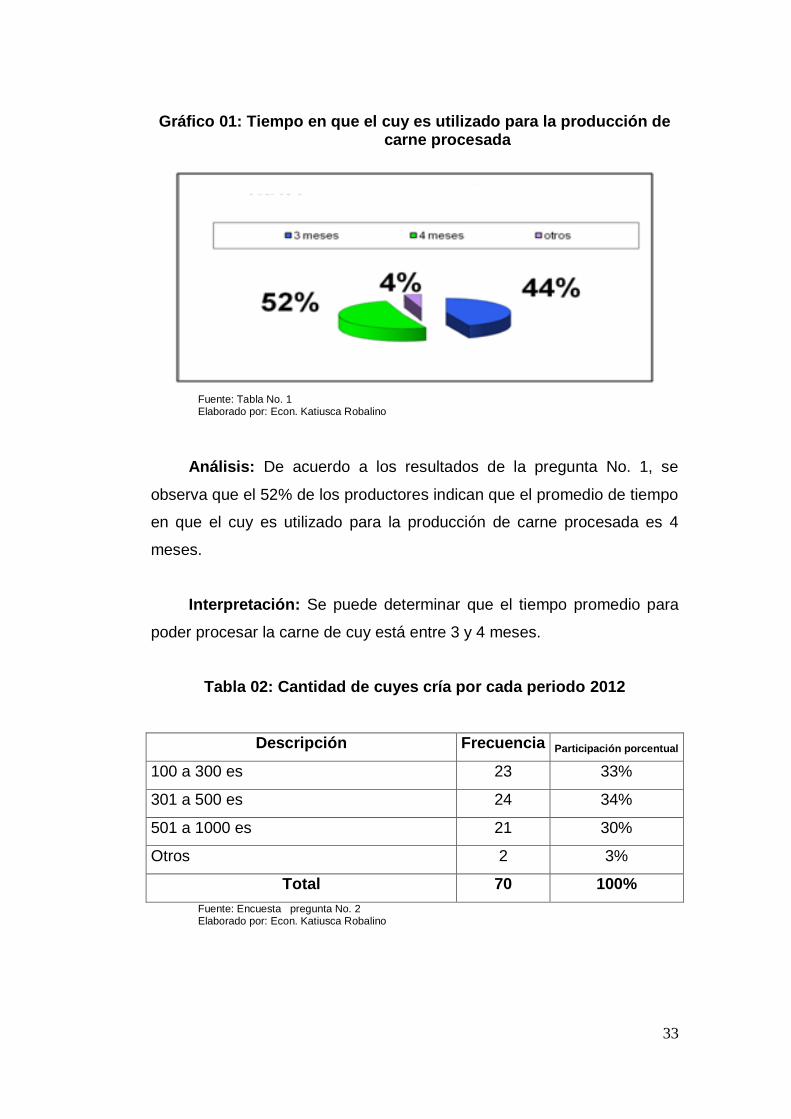

Gráfico 01: Tiempo en que el cuy es utilizado para la producción de carne procesada

Fuente: Tabla No. 1 Elaborado por: Econ. Katiusca Robalino

Análisis: De acuerdo a los resultados de la pregunta No. 1, se

observa que el 52% de los productores indican que el promedio de tiempo

en que el cuy es utilizado para la producción de carne procesada es 4

meses.

Interpretación: Se puede determinar que el tiempo promedio para

poder procesar la carne de cuy está entre 3 y 4 meses.

Tabla 02: Cantidad de cuyes cría por cada periodo 2012

Descripción Frecuencia Participación porcentual

100 a 300 es 23 33%

301 a 500 es 24 34%

501 a 1000 es 21 30%

Otros 2 3%

Total 70 100%

Fuente: Encuesta pregunta No. 2 Elaborado por: Econ. Katiusca Robalino

34

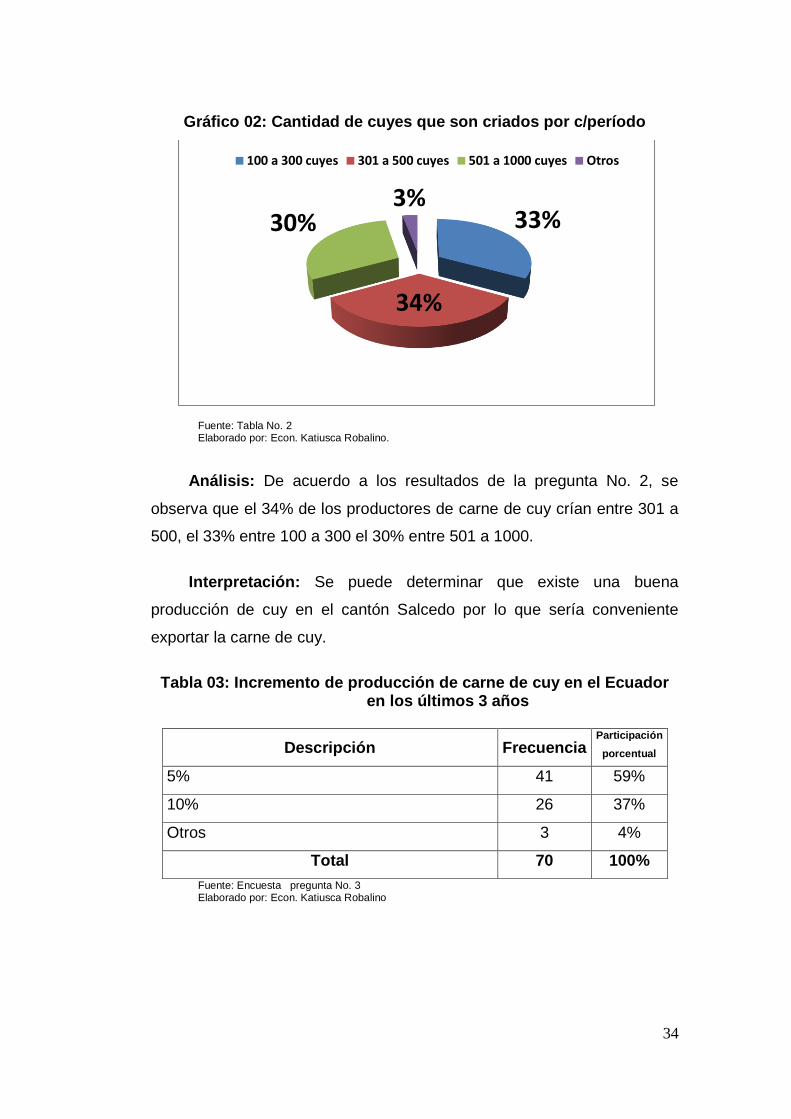

Gráfico 02: Cantidad de cuyes que son criados por c/período

Fuente: Tabla No. 2 Elaborado por: Econ. Katiusca Robalino.

Análisis: De acuerdo a los resultados de la pregunta No. 2, se

observa que el 34% de los productores de carne de cuy crían entre 301 a

500, el 33% entre 100 a 300 el 30% entre 501 a 1000.

Interpretación: Se puede determinar que existe una buena

producción de cuy en el cantón Salcedo por lo que sería conveniente

exportar la carne de cuy.

Tabla 03: Incremento de producción de carne de cuy en el Ecuador

en los últimos 3 años

Descripción Frecuencia Participación

porcentual

5% 41 59%

10% 26 37%

Otros 3 4%

Total 70 100%

Fuente: Encuesta pregunta No. 3 Elaborado por: Econ. Katiusca Robalino

33%

34%

30%3%