UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS...

89

i UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA TESIS PRESENTADA COMO REQUISITO PARA OPTAR EL TÍTULO DE CONTADOR PÚBLICO AUTORIZADO TEMA: “PROPUESTA NAF-SRI-UG DE PLANIFICACIÓN Y CONTROL DEL GASTO PARA LA CARRERA DE ENFERMERÍA DEL ITB” AUTORES: VILEMA GÓMEZ RAISA MICHELLE Y VERA JIMÉNEZ JOSELYN ALEJANDRA TUTOR DE TESIS: ING. OMAR MEJÍA FLORES, MTF GUAYAQUIL, ENERO 2018

Transcript of UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS...

i

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA

TESIS PRESENTADA COMO REQUISITO PARA

OPTAR EL TÍTULO DE CONTADOR PÚBLICO AUTORIZADO

TEMA:

“PROPUESTA NAF-SRI-UG DE PLANIFICACIÓN Y CONTROL DEL GASTO

PARA LA CARRERA DE ENFERMERÍA DEL ITB”

AUTORES:

VILEMA GÓMEZ RAISA MICHELLE

Y

VERA JIMÉNEZ JOSELYN ALEJANDRA

TUTOR DE TESIS:

ING. OMAR MEJÍA FLORES, MTF

GUAYAQUIL, ENERO 2018

ii

Ficha Repositorio Ciencia y Tecnología

FICHA DE REGISTRO DE TESIS

TÍTULO: “Propuesta NAF-SRI-UG De Planificación y Control del Gasto Para La

Carrera De Enfermería Del ITB”

AUTORES: Vilema Gómez Raisa Michelle

Vera Jiménez Joselyn Alejandra

TUTOR:

Ing. Omar Mejía Flores, MTF

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas

CARRERA: Contaduría Pública Autorizada

FECHA DE PUBLICACIÓN:

Enero 2018 N° DE PÁG: 89

ÁREA TEMÁTICA: Finanzas, Administrativa

PALABRAS CLAVES: Control Interno, Gastos, Planeación, Formulación, Análisis Financiero

RESUMEN:

Los sistemas de costeos y gastos toman importancia en el momento de pensar en reducir o

determinar el verdadero costo (del producto), gasto (del servicio), tema necesario para empezar

la generación de valor e imagen corporativa de las organizaciones, esto constituye elevar el

margen de rentabilidad por producto, servicio, que en su conjunto incrementará las utilidades,

el ser más competitivo en el mercado, convirtiéndose en mediano o largo plazo en protagonista

y que su operatividad como empresa se vuelva un sinónimo de buenas prácticas empresariales y

de mejoramiento en sus procesos. El Instituto Superior Tecnológico Bolivariano de Tecnología

es una Institución de Educación Superior, con Registro Institucional Nro. 09-030 otorgado por

el CONESUP, de derecho público, con personería jurídica propia, y capacidad de autogestión

administrativa y financiera, diseña una planificación y control del gasto.

N° DE REGISTRO (en base de datos): CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: SI NO

CONTACTO CON AUTOR/ES: Vilema Gómez Raisa Michelle

Vera Jiménez Joselyn Alejandra

Teléfonos:

0985337682

0997355071

Mail: [email protected]

CONTACTO DE LA

INSTITUCIÓN:

Nombre: Secretaría de la Facultad

Teléfono: 042206950 - 042596830

E-mail: [email protected]

✓ X

x

x

x

x

-

iii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

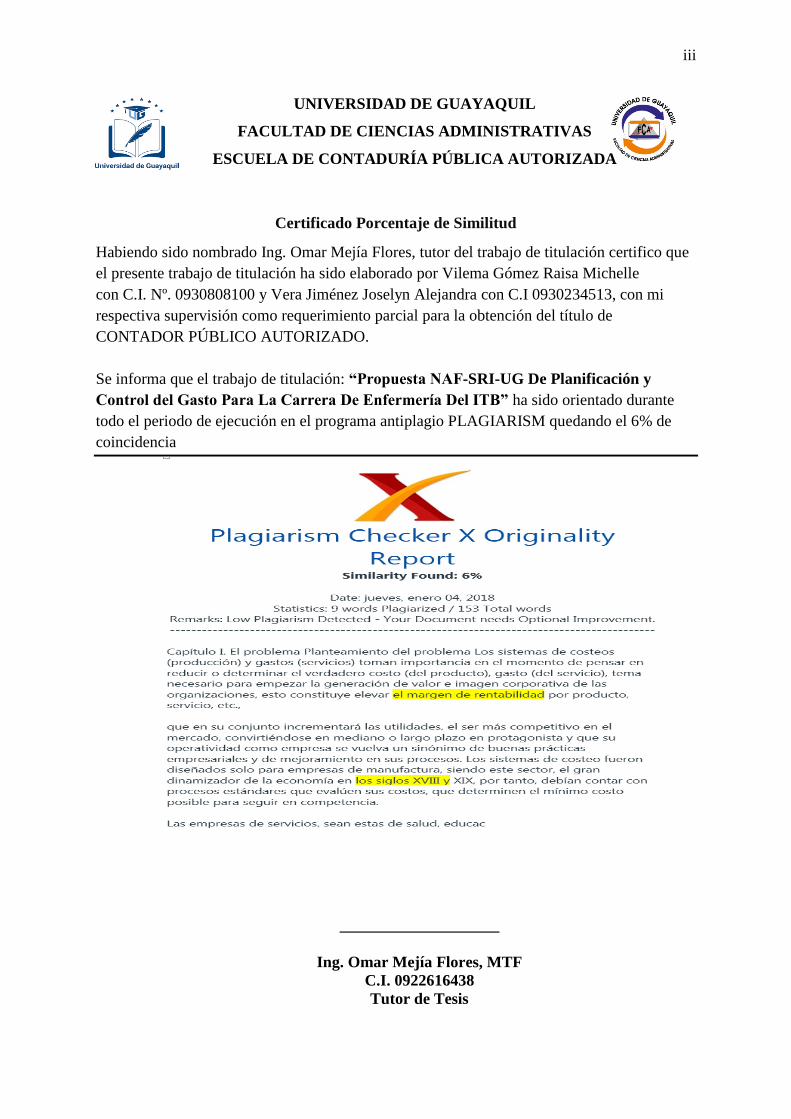

Certificado Porcentaje de Similitud

Habiendo sido nombrado Ing. Omar Mejía Flores, tutor del trabajo de titulación certifico que

el presente trabajo de titulación ha sido elaborado por Vilema Gómez Raisa Michelle

con C.I. Nº. 0930808100 y Vera Jiménez Joselyn Alejandra con C.I 0930234513, con mi

respectiva supervisión como requerimiento parcial para la obtención del título de

CONTADOR PÚBLICO AUTORIZADO.

Se informa que el trabajo de titulación: “Propuesta NAF-SRI-UG De Planificación y

Control del Gasto Para La Carrera De Enfermería Del ITB” ha sido orientado durante

todo el periodo de ejecución en el programa antiplagio PLAGIARISM quedando el 6% de

coincidencia

____________________

Ing. Omar Mejía Flores, MTF

C.I. 0922616438

Tutor de Tesis

iv

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

CERTIFICADO DE TUTOR

Envío a Ud. El Informe correspondiente a la tutoría realizada al Trabajo de Titulación

“Propuesta NAF-SRI-UG De Planificación y Control del Gasto Para La Carrera De

Enfermería Del ITB” de las estudiantes Vilema Gómez Raisa Michelle y Vera Jiménez

Joselyn Alejandra, indicando ha (n) cumplido con todos los parámetros establecidos en la

normativa vigente:

✓ El trabajo es el resultado de una investigación.

✓ El estudiante demuestra conocimiento profesional integral.

✓ El trabajo presenta una propuesta en el área de conocimiento.

✓ El nivel de argumentación es coherente con el campo de conocimiento.

Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo

de titulación con la respectiva calificación.

Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines

pertinentes que el (los) estudiante (s) está (n) apto (s) para continuar con el proceso de revisión

final.

Atentamente,

------------------------------------------------------

Ing. Omar Mejía Flores

C.I. Nº. 0922616438

v

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL

USO NO COMERCIAL DE LA OBRA CON FINES NO ACADEMICOS

Yo, Vilema Gómez Raisa Michelle con C.I. Nº. 0930808100 y Vera Jiménez Joselyn Alejandra

con C.I 0930234513, certifico que los contenidos desarrollados en este trabajo de titulación,

cuyo título es “Propuesta NAF-SRI-UG De Planificación y Control del Gasto Para La

Carrera De Enfermería Del ITB” son de mi absoluta propiedad y responsabilidad Y SEGÚN

EL Art. 144 del CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS

CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia

gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no

académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como

fuera pertinente.

--------------------------------------------------------------

Vilema Gómez Raisa Michelle

C.I. Nº. 0930808100

--------------------------------------------------------------

Vera Jiménez Joselyn Alejandra

C.I 0930234513

* CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS,

CREATIVIDAD E IMNOVACIÓN (registro Oficial n. 899-Dic./2016) Artículo 114.- De los titulares

de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el

caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos

superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos

públicos de investigación como resultado de su actividad académica o de investigación tales como

trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos,

sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales

corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible

y no exclusiva para el uso no comercial de la obra con fines académicos.

vi

Dedicatoria

Con mucho amor esta tesis es dedicada a:

A la Memoria de Mi Abuela, Sra. Guadalupe Cornejo de Gómez, por el amor infinito

que me dio desde pequeña por los valores, los consejos, que a mi tan corta edad me inculco a

luchar todos estos años por mis sueños y hoy los cumplo siempre te llevaré en mi

pensamiento y corazón.

A mi Madre, Msc. Rosa Gómez Cornejo, a quien amo y admiro por los ejemplos de

perseverancia y constancia que la caracterizan los mismo que me ha inculcado, por todo el

sacrificio realizado, han hecho de mí una profesional , gracias madre por ser mi ejemplo

a seguir .

Raisa Michelle Vilema Gómez

vii

Dedicatoria

Indudablemente esta tesis es dedicada a los pilares fundamentales de mi vida: mi madre

Sra. Mariana Jiménez Avilés y mi padre Sr. Cruz Vera Santana, quienes agarrados de la mano

hicieron grandes esfuerzos para darme su mejor herencia.

Porque con sus consejos y ayuda hicieron de lo que en un comienzo fue un sueño hoy

sea una realidad, dándome ejemplos dignos de superación y entrega, porque en gran parte

gracias a ustedes, hoy puedo ver alcanzada mi meta, ya que siempre estuvieron

impulsándome en los momentos más difíciles de mi carrera, y porque el orgullo que sienten

por mí fue lo que me hizo ir hasta el final.

Va por ustedes, por lo que valen, porque admiro su fortaleza y por lo que han hecho de

mí.

Joselyn Alejandra Vera Jiménez

viii

Agradecimiento

A DIOS quién supo guiarme por el buen camino, darme fuerzas para seguir adelante y

no desmayar en los problemas que se presentaban, enseñándome a encarar las adversidades

sin perder nunca la dignidad ni desfallecer en el intento.

A La Universidad de Guayaquil Facultad de Ciencias Administrativas Escuela de CPA,

por haberme aceptado a ser parte de ella, y abierto las puertas de su seno científico para poder

estudiar mi carrera. A mi tutor Ing. Omar Gabriel Mejía Flores porque muchas de estas

páginas estarían vacías si no hubiera sido por su constante dedicación a ayudarme a concluir

esta meta tan importante. A mi abuelo Sr. Abel Gómez Chávez quien ha sido un pilar

fundamental en mi formación, agradezco por el cariño brindado y por ser más que un padre

para mí.

A mis tías Sra. Lupe Gómez Cornejo y Econ. Angelita Gómez Cornejo quienes me

han motivado a seguir superándome día a día con su ayuda y consejos. A mis hermanos

Ricardo Vilema Y Andrés Benavides por estar siempre a mi lado, motivándome a ser mejor

ser humano y ejemplo que seguir para ellos, A mis Primas Demi, Nuria, y Dalhma quienes

son como unas hermanas para mí y llenan mi vida de alegría. A mi compañera de tesis Srta.

Joselyn Vera Jiménez, no solo por ser mi amiga sino también por acompañarme en este

proceso de realización de tesis y juntas dar por culminada una de nuestras primeras metas, al

Instituto Superior Tecnológico Bolivariano de Tecnología por darme la oportunidad de

laborar en tan prestigiosa institución.

Raisa Michelle Vilema Gómez

ix

Agradecimiento

El amar a Dios es la mejor decisión que las personas podemos llegar a tomar, por eso

mi principal agradecimiento es a Dios por darme la sabiduría necesaria para cumplir mis

metas, por guiarme por el camino correcto estando en el centro de mi vida siendo así el motor

principal en todo lo que emprendo.

A la Universidad de Guayaquil Facultad de Ciencias Administrativas Escuela de CPA,

por haberme abierto las puertas y poder estudiar mi carrera, a cada docente por brindarme sus

conocimientos y apoyo para seguir día a día, fueron ustedes los responsables de realizar su

pequeño aporte, que hoy se ve reflejado en la culminación de mi paso por la universidad.

A mi tutor Ing. Omar Gabriel Mejía Flores, por el rigor, la inspiración y la acertada

orientación que me permitió un buen resultado en el trabajo realizado.

A mis hermanas Alida y Doménica, por ustedes adquirí el don de la paciencia y

reflexión, cada una deposito seguridad en su hermana mayor por ello y más gracias por estar

en este momento importante en mi vida.

Al Sr. Edgar Ruiz Castro, por su frase cuando me veía desmayar “ánimos que vendrán

tiempos mejores” efectivamente así fue, su confianza y apoyo que vieron en mí siempre el

éxito. Totalmente agradecida por acompañarme en todo el proceso de mi carrera.

A la Srta. Raisa Vilema Gómez, mi amiga y compañera de tesis quien de manera

desinteresada fue mi mano derecha en todo este proyecto que supo hacerse presente cuando

más la necesite.

A Almacenes La Ganga RCA. S.A. por permitirme ser parte de su grupo de

colaboradores durante varios años y a cada uno de mis compañeros.

Joselyn Alejandra Vera Jiménez

x

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

Propuesta NAF-SRI-UG de Planificación Y Control Del Gasto Para La Carrera De

Enfermería Del ITB

Autores: Vilema Gómez Raisa Michelle

y

Vera Jiménez Joselyn Alejandra

Tutor: Ing. Omar Mejía Flores, MTF

Resumen

Los sistemas de costeos y gastos toman importancia en el momento de pensar en reducir o

determinar el verdadero costo (del producto), gasto (del servicio), tema necesario para empezar

la generación de valor e imagen corporativa de las organizaciones, esto constituye elevar el

margen de rentabilidad por producto, servicio, que en su conjunto incrementará las utilidades,

el ser más competitivo en el mercado, convirtiéndose en mediano o largo plazo en protagonista

y que su operatividad como empresa se vuelva un sinónimo de buenas prácticas empresariales

y de mejoramiento en sus procesos. El Instituto Superior Tecnológico Bolivariano de

Tecnología es una Institución de Educación Superior, con Registro Institucional Nro. 09-030

otorgado por el CONESUP, de derecho público, con personería jurídica propia, y capacidad de

autogestión administrativa y financiera, diseña una planificación y control del gasto para la

carrera de enfermería en el ITB como medio de obtención de liquidez para solventar otras

actividades relacionadas en la cual se emplearán algunas técnicas de investigación primaria

tales como la encuesta, a través del método inductivo, con el fin de observar, analizar y

clasificar la información obtenida. La presente investigación posee un enfoque cualitativo tipo

descriptivo, ya que estará fundamentado en la recolección de datos, la técnica que se utiliza en

una investigación es por la cual se obtendrá información de manera específica, una vez que se

obtiene dicha información esta es procesada al análisis minucioso para detectar algún escenario

en particular, el desarrollo y análisis de los elementos contentivos en el presente proyecto de

investigación, así como los resultados identificados en la aplicación de las encuestas las mismas

que nos permitan el desarrollo de nuestras propuestas y determinar las recomendaciones y

conclusiones.

PALABRAS CLAVES: Control Interno, Gastos, Planeación, Formulación, Análisis Financiero.

xi

UNIVERSITY OF GUAYAQUIL

FACULTY OF ADMINISTRATIVE SCIENCES

SHOOL OF AUTHORIZED PUBLIC ACCOUNTING

“Propuesta NAF-SRI-UG De Planificación Y Control Del Gasto Para La Carrera De

Enfermería Del ITB”,

Authors: Vilema Gómez Raisa Michelle

y

Vera Jiménez Joselyn Alejandra

Tuthor: Ing. Omar Mejia Flores, MTF

Abstract

The systems of costs and expenses take importance at the moment of thinking about reducing

or determining the true cost (of the product), expense (of the service), a necessary subject to

begin the generation of value and corporative image of the organizations, this constitutes

elevating the margin of profitability by product, service, which as a whole will increase

profits, be more competitive in the market, becoming a medium or long term protagonist and

that its operation as a company becomes a synonym of good business practices and

improvement in your processes. The Institute Superior Technologic Bolivarian de

Technology is a Higher Education Institution, with Institutional Registry No. 09-030 granted

by the CONESUP, of public law, with its own legal status, and administrative and financial

self-management capacity, designs a planning and control of the expenditure for the nursing

career in the ITB as a means of obtaining liquidity to solve other related activities in which

some primary research techniques such as the survey will be used, through the inductive

method, in order to observe, analyze and classify the information obtained. This research has

a qualitative descriptive approach, since it will be based on data collection, the technique

used in an investigation is by which information will be obtained in a specific way, once that

information is obtained it is processed at the detailed analysis to detect a particular scenario,

the development and analysis of the content elements in the present research project, as well

as the results identified in the application of the surveys that allow us to develop our

proposals and determine the recommendations and conclusions.

KEYWORDS: Internal Control, Expenses, Planning, Formulation, Financial Analysis.

xii

Tabla de contenido

Resumen………………………………………………………………………………… x

Abstract………………………………………………………………………………… xi

Introducción…………………………………………………………………………….. 1

Capítulo I. El problema…………………………………………………………………. 2

Planteamiento del problema ......................................................................................... 2

Formulación y sistematización del problema ............................................................... 5

Objetivos de la investigación........................................................................................ 5

Justificación del proyecto ............................................................................................. 5

Hipótesis y variables..................................................................................................... 7

Operacionalización de las variables ............................................................................. 8

Capítulo ii. Marco Referencial 9

Antecedentes de la investigación .................................................................................. 9

Marco Teórico ............................................................................................................ 10

Marco contextual ........................................................................................................ 14

Marco conceptual ....................................................................................................... 19

Marco Legal................................................................................................................ 22

Capítulo iii. Marco Metodológico 28

Diseño de la investigación .......................................................................................... 28

Tipos de investigación ................................................................................................ 30

Población y muestra ................................................................................................... 31

Técnicas e instrumentos de investigación .................................................................. 32

Análisis de los resultados ........................................................................................... 34

Validación de la hipótesis ........................................................................................... 43

Capítulo iv. Propuesta 44

xiii

Conclusiones y recomendaciones……………………………………………………... 71

Conclusiones............................................................................................................... 71

Recomendaciones ....................................................................................................... 72

Bibliografía…………………………………………………………………………….74

xiv

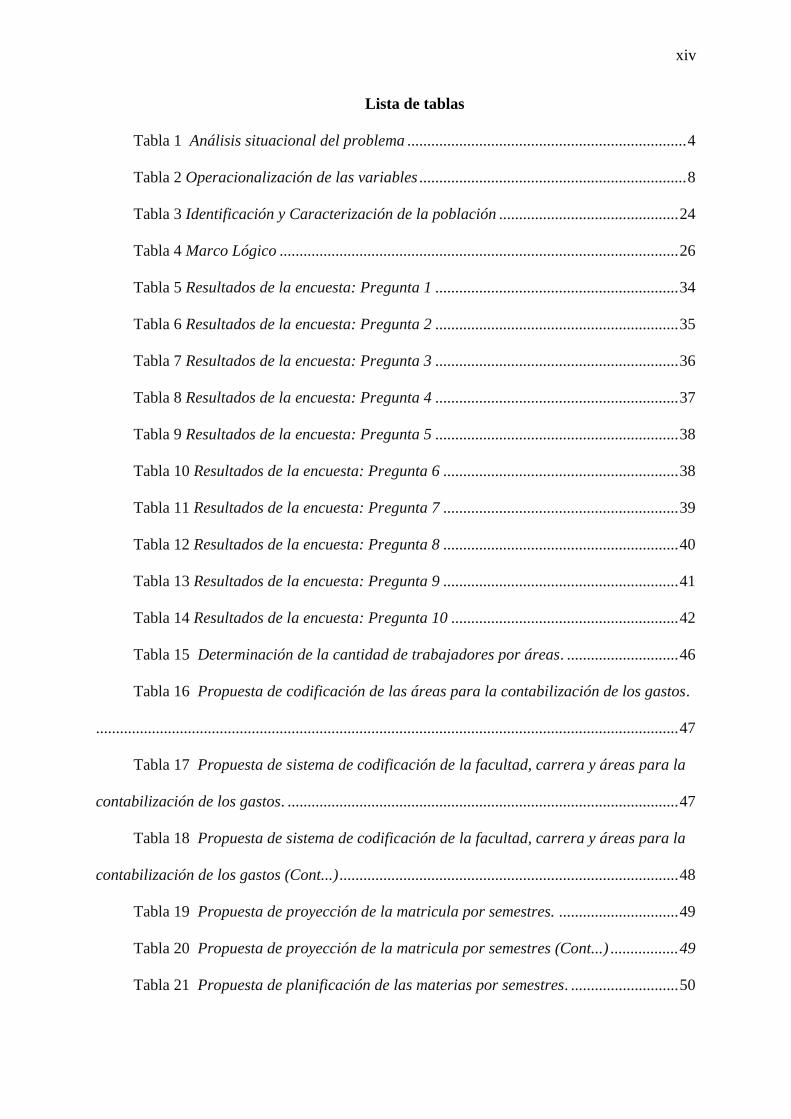

Lista de tablas

Tabla 1 Análisis situacional del problema ...................................................................... 4

Tabla 2 Operacionalización de las variables ................................................................... 8

Tabla 3 Identificación y Caracterización de la población ............................................. 24

Tabla 4 Marco Lógico .................................................................................................... 26

Tabla 5 Resultados de la encuesta: Pregunta 1 ............................................................. 34

Tabla 6 Resultados de la encuesta: Pregunta 2 ............................................................. 35

Tabla 7 Resultados de la encuesta: Pregunta 3 ............................................................. 36

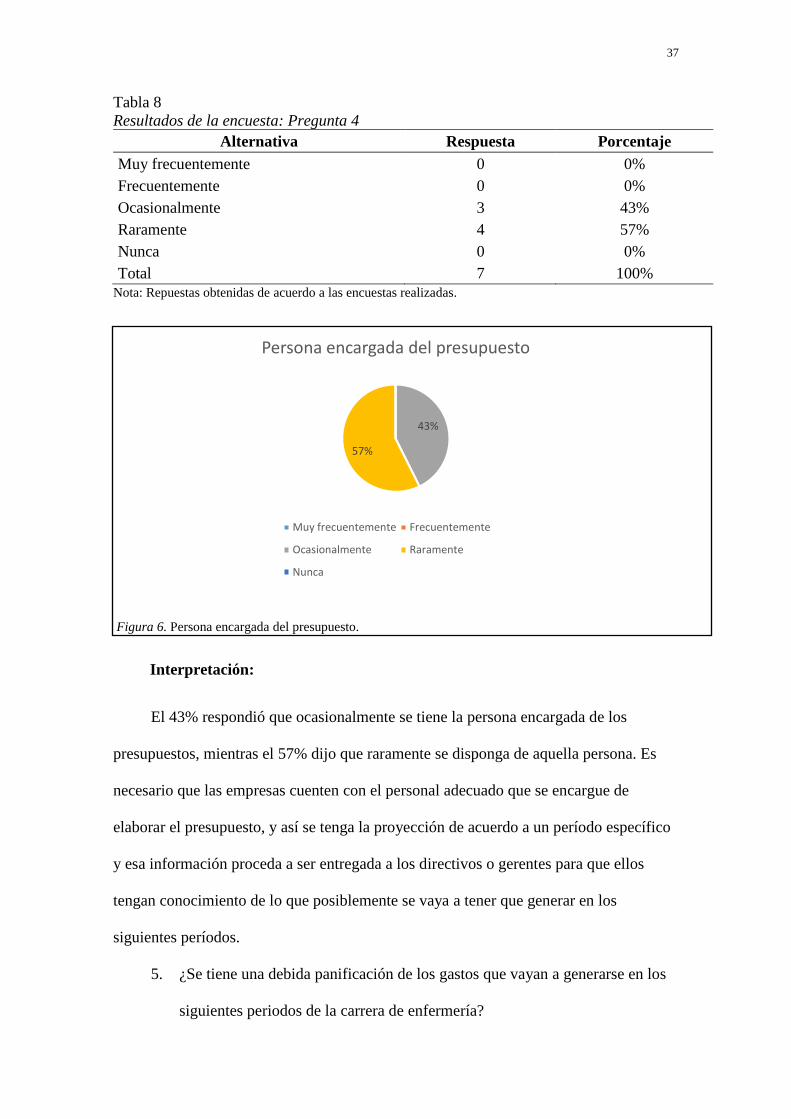

Tabla 8 Resultados de la encuesta: Pregunta 4 ............................................................. 37

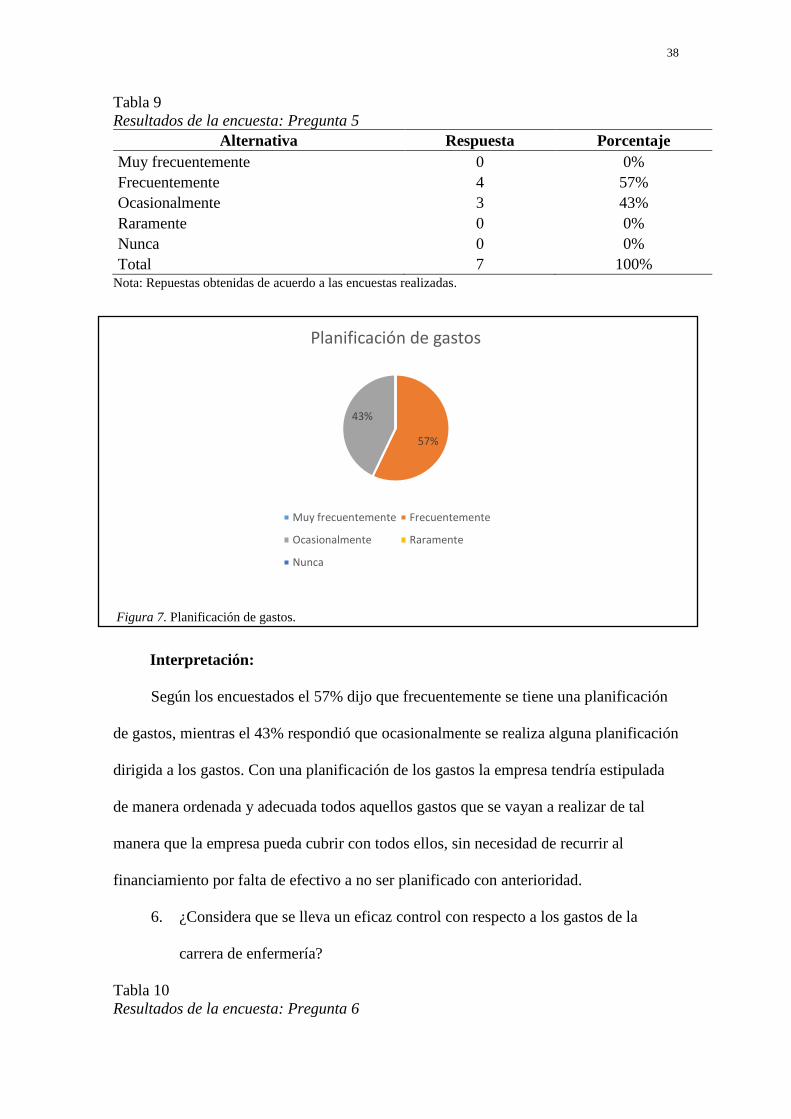

Tabla 9 Resultados de la encuesta: Pregunta 5 ............................................................. 38

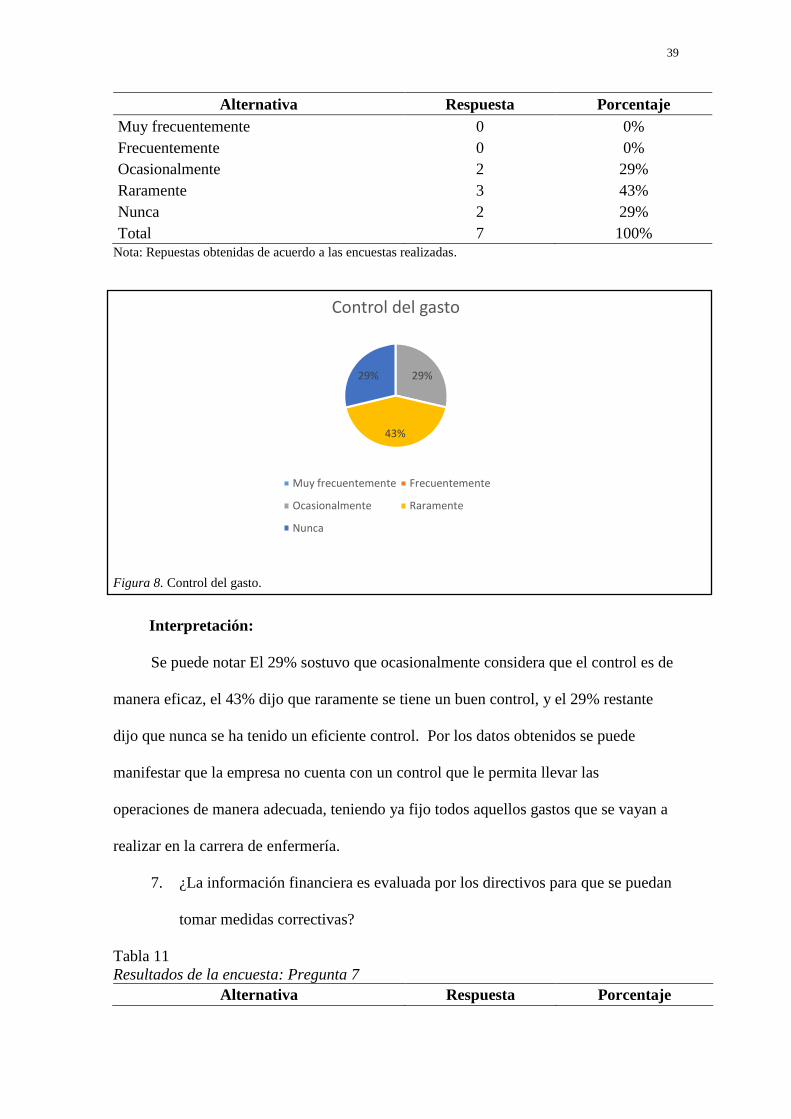

Tabla 10 Resultados de la encuesta: Pregunta 6 ........................................................... 38

Tabla 11 Resultados de la encuesta: Pregunta 7 ........................................................... 39

Tabla 12 Resultados de la encuesta: Pregunta 8 ........................................................... 40

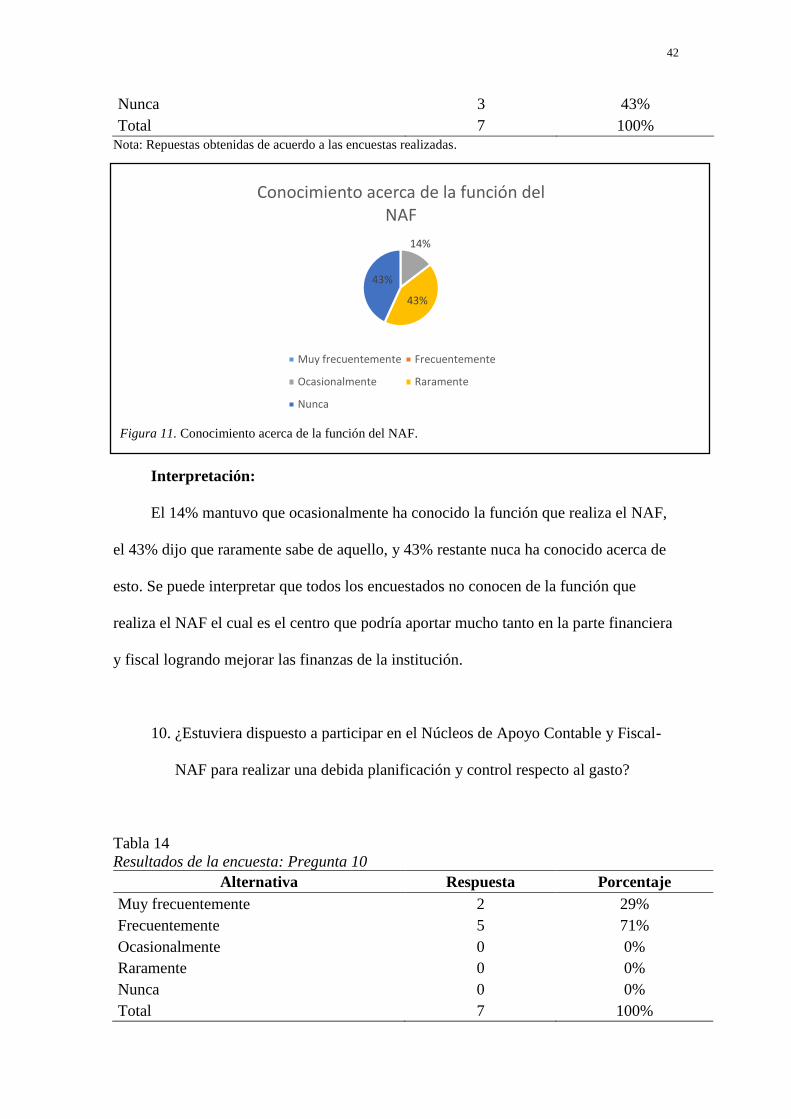

Tabla 13 Resultados de la encuesta: Pregunta 9 ........................................................... 41

Tabla 14 Resultados de la encuesta: Pregunta 10 ......................................................... 42

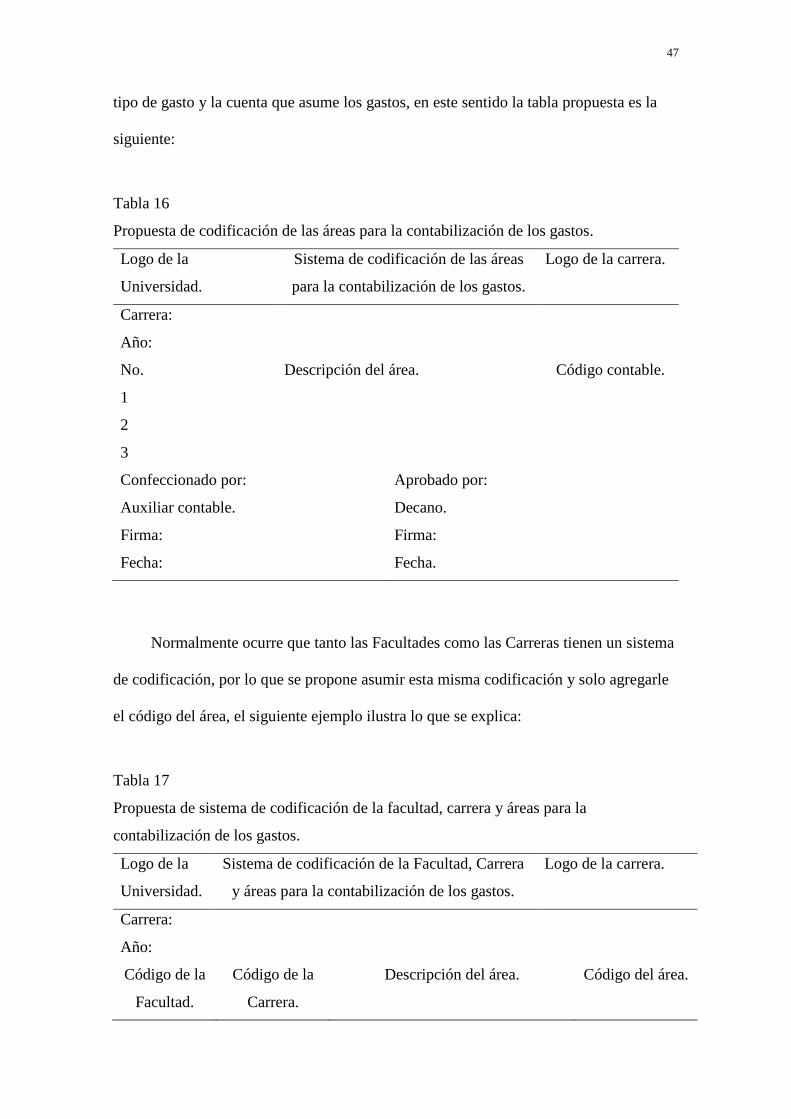

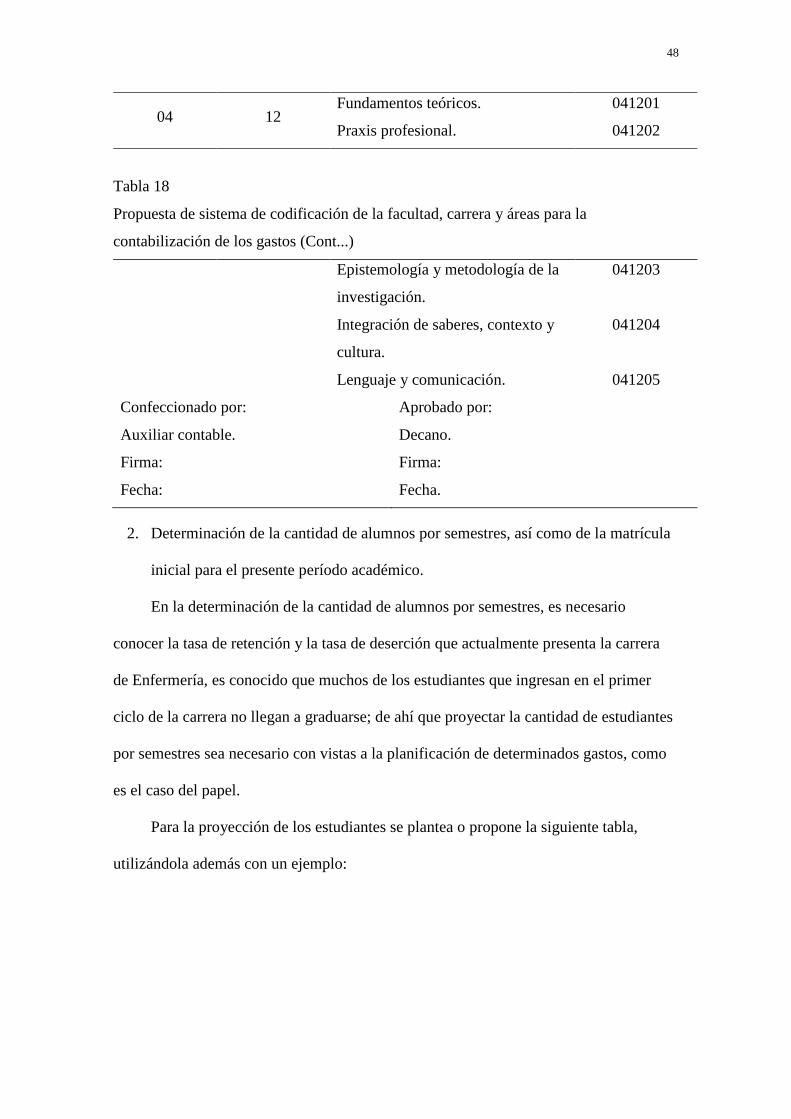

Tabla 15 Determinación de la cantidad de trabajadores por áreas. ............................ 46

Tabla 16 Propuesta de codificación de las áreas para la contabilización de los gastos.

.................................................................................................................................................. 47

Tabla 17 Propuesta de sistema de codificación de la facultad, carrera y áreas para la

contabilización de los gastos. .................................................................................................. 47

Tabla 18 Propuesta de sistema de codificación de la facultad, carrera y áreas para la

contabilización de los gastos (Cont...) ..................................................................................... 48

Tabla 19 Propuesta de proyección de la matricula por semestres. .............................. 49

Tabla 20 Propuesta de proyección de la matricula por semestres (Cont...) ................. 49

Tabla 21 Propuesta de planificación de las materias por semestres. ........................... 50

xv

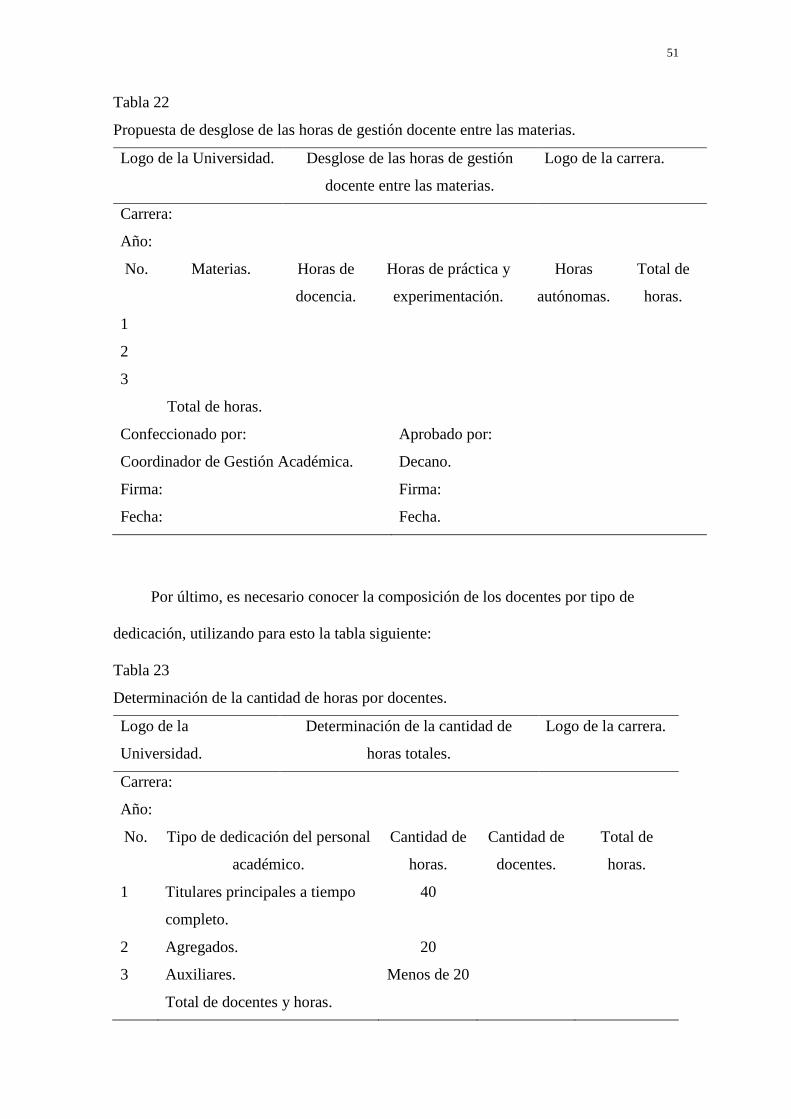

Tabla 22 Propuesta de desglose de las horas de gestión docente entre las materias. .. 51

Tabla 23 Determinación de la cantidad de horas por docentes. ................................... 51

Tabla 24 Determinación de la cantidad de horas por docentes (Cont...) ...................... 52

Tabla 25 Relación de la cuenta de gastos y las áreas de responsabilidad. .................. 53

Tabla 26 Propuesta de nomenclador de gastos y su análisis. ....................................... 53

Tabla 27 Propuesta de nomenclador de gastos y su análisis (Cont...) ......................... 54

Tabla 28 Determinación del gasto material por actividades. ....................................... 55

Tabla 29 Determinación del gasto material por actividades (Cont...) ........................... 56

Tabla 30 Determinación del gasto material por áreas. ................................................. 56

Tabla 31 Determinación del gasto de salarios y sueldos del personal docente. ............ 57

Tabla 32 Determinación del gasto de salarios y sueldos del personal no docente. ....... 58

Tabla 33 Determinación del gasto de salarios y sueldos del personal no docente. ....... 58

Tabla 34 Determinación del gasto de salario total. ....................................................... 58

Tabla 35 Determinación del gasto por concepto de vacaciones. ................................... 59

Tabla 36 Determinación del gasto por concepto de Decimotercer sueldo. ................... 60

Tabla 37 Determinación del gasto por concepto de Decimocuarto Sueldo. .................. 61

Tabla 38 Determinación del gasto de depreciación. ...................................................... 62

Tabla 39 Determinación del gasto de energía. .............................................................. 63

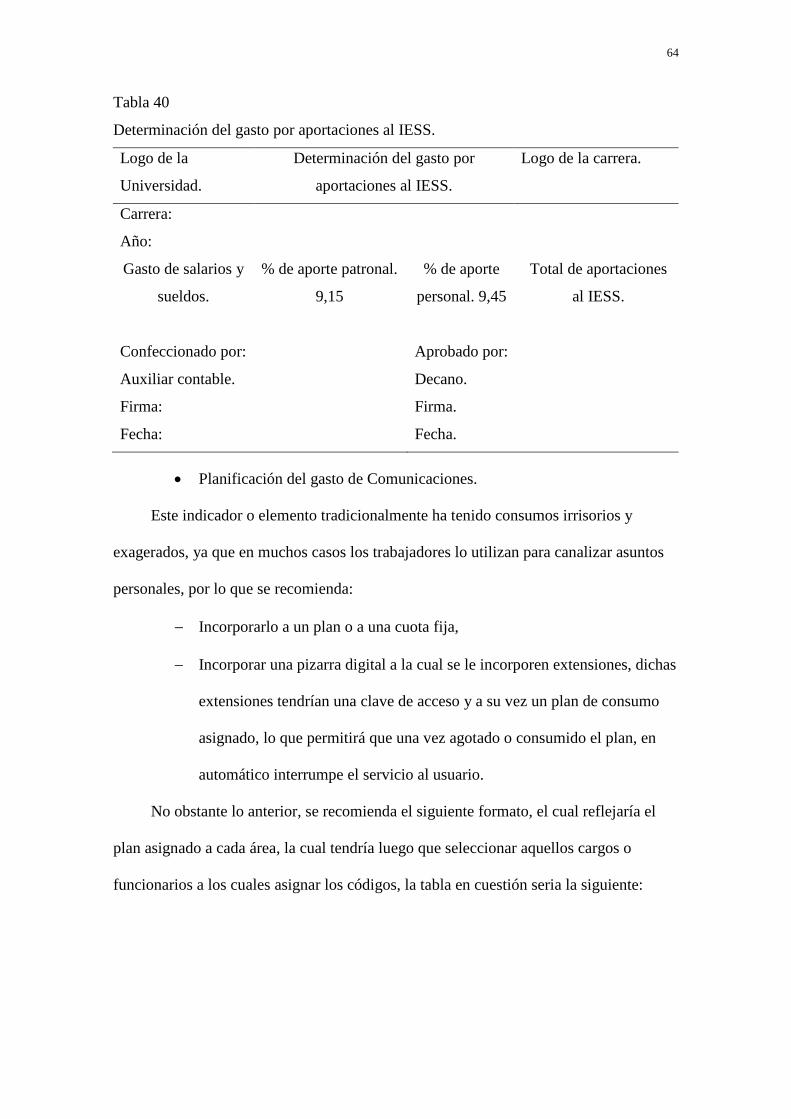

Tabla 40 Determinación del gasto por aportaciones al IESS. ....................................... 64

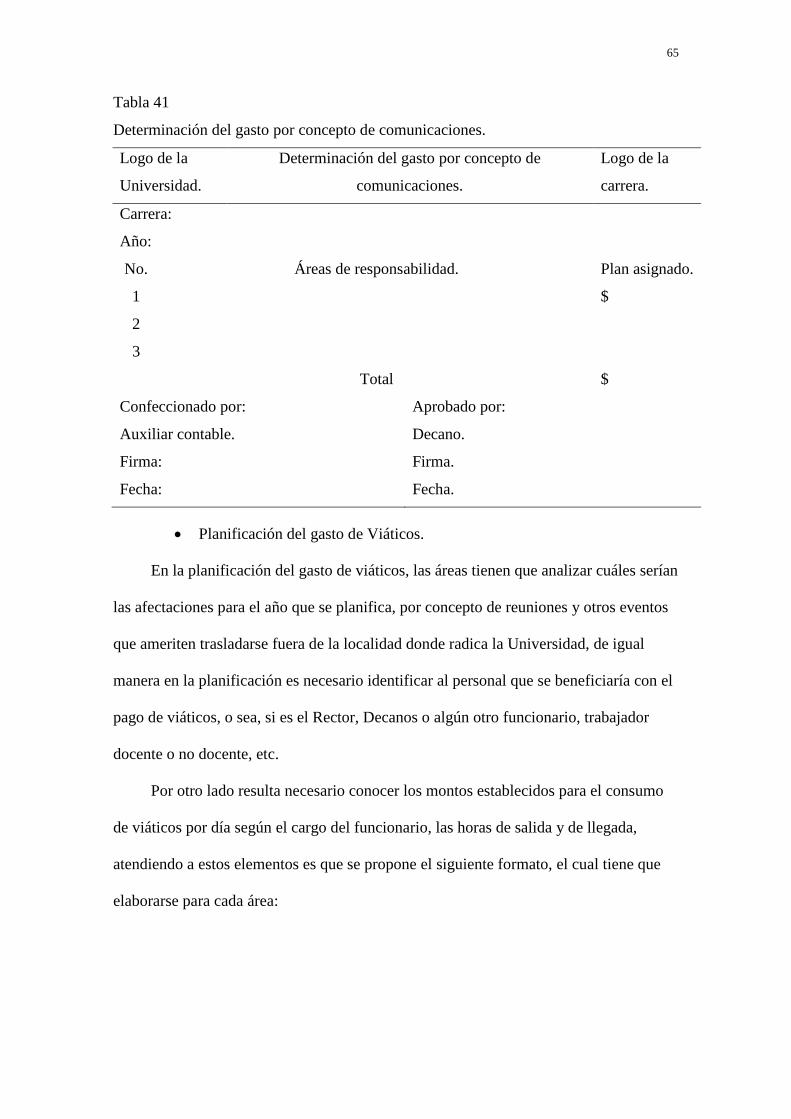

Tabla 41 Determinación del gasto por concepto de comunicaciones. ........................... 65

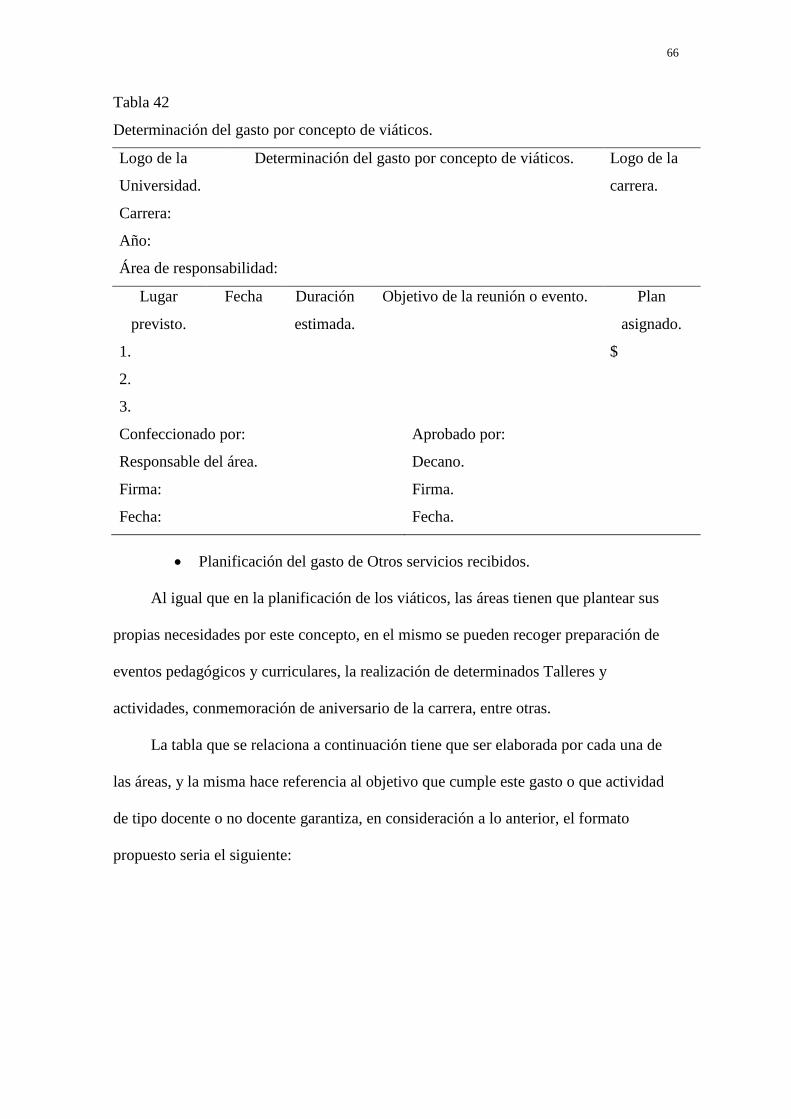

Tabla 42 Determinación del gasto por concepto de viáticos. ........................................ 66

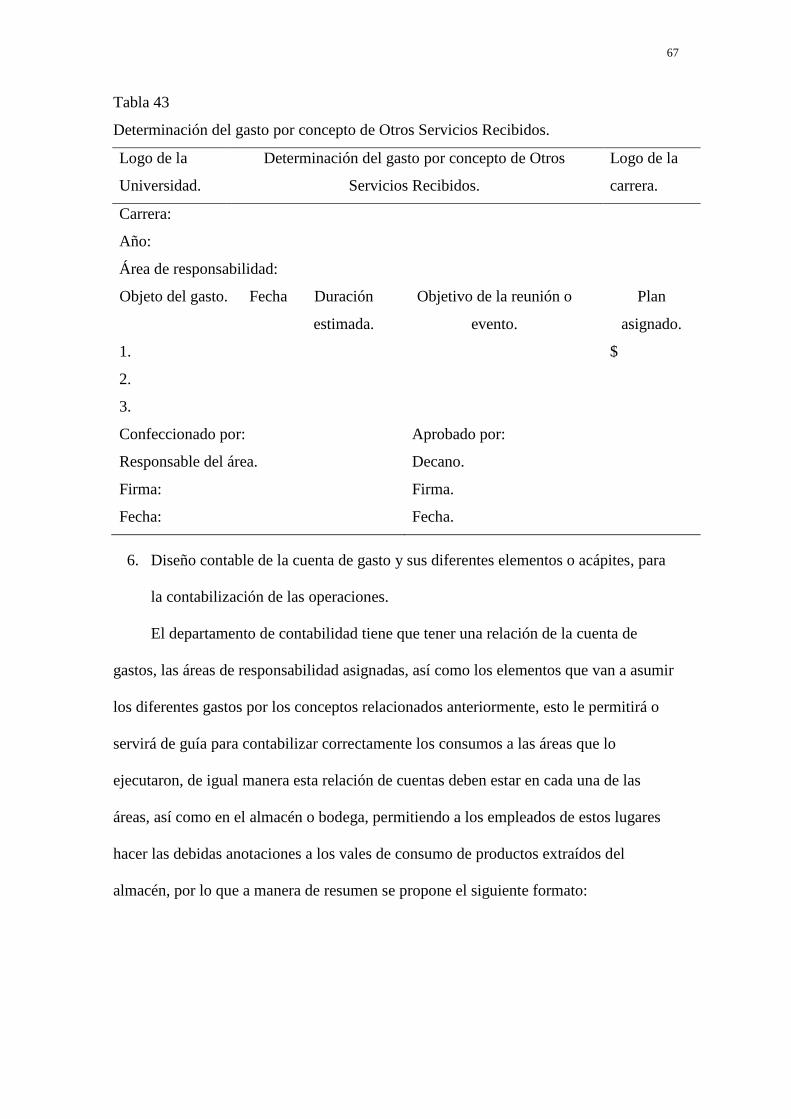

Tabla 43 Determinación del gasto por concepto de Otros Servicios Recibidos. ........... 67

Tabla 44 Relación de cuenta, áreas de responsabilidad y elementos de gastos. ........... 68

Tabla 45 Formato para la exposición de los resultados planificado y ejecutados en el

período. .................................................................................................................................... 69

xvi

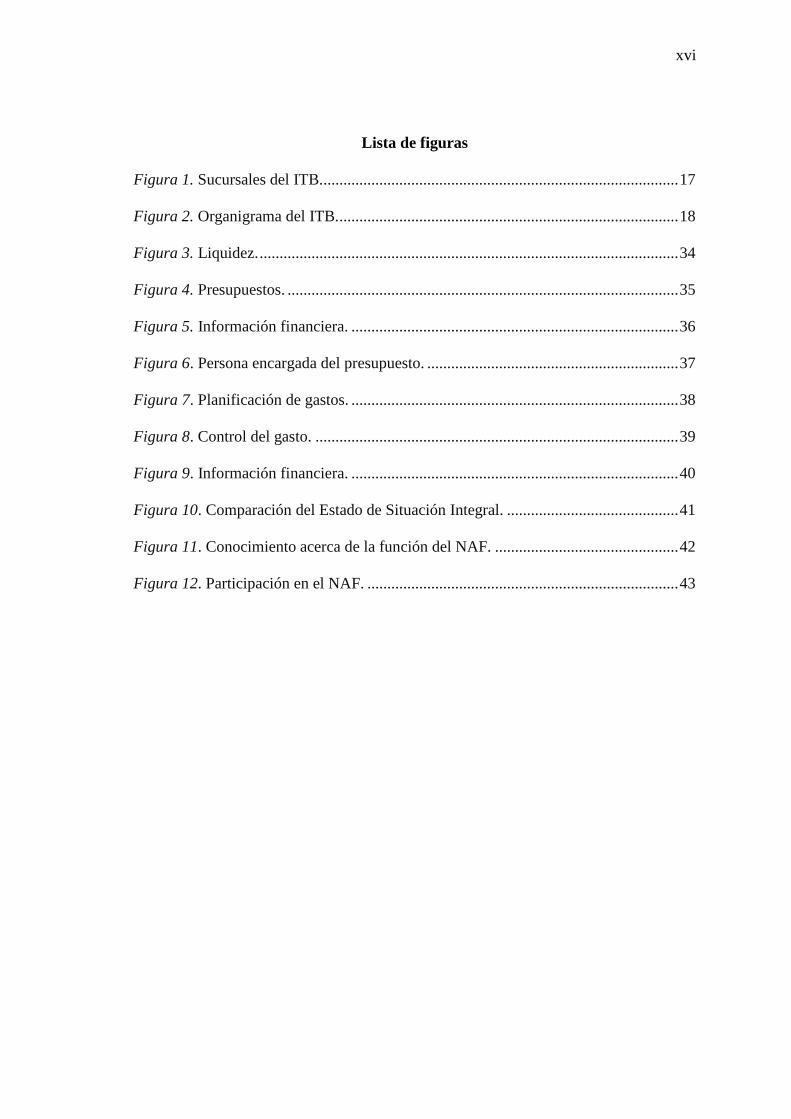

Lista de figuras

Figura 1. Sucursales del ITB.......................................................................................... 17

Figura 2. Organigrama del ITB. ..................................................................................... 18

Figura 3. Liquidez. ......................................................................................................... 34

Figura 4. Presupuestos. .................................................................................................. 35

Figura 5. Información financiera. .................................................................................. 36

Figura 6. Persona encargada del presupuesto. ............................................................... 37

Figura 7. Planificación de gastos. .................................................................................. 38

Figura 8. Control del gasto. ........................................................................................... 39

Figura 9. Información financiera. .................................................................................. 40

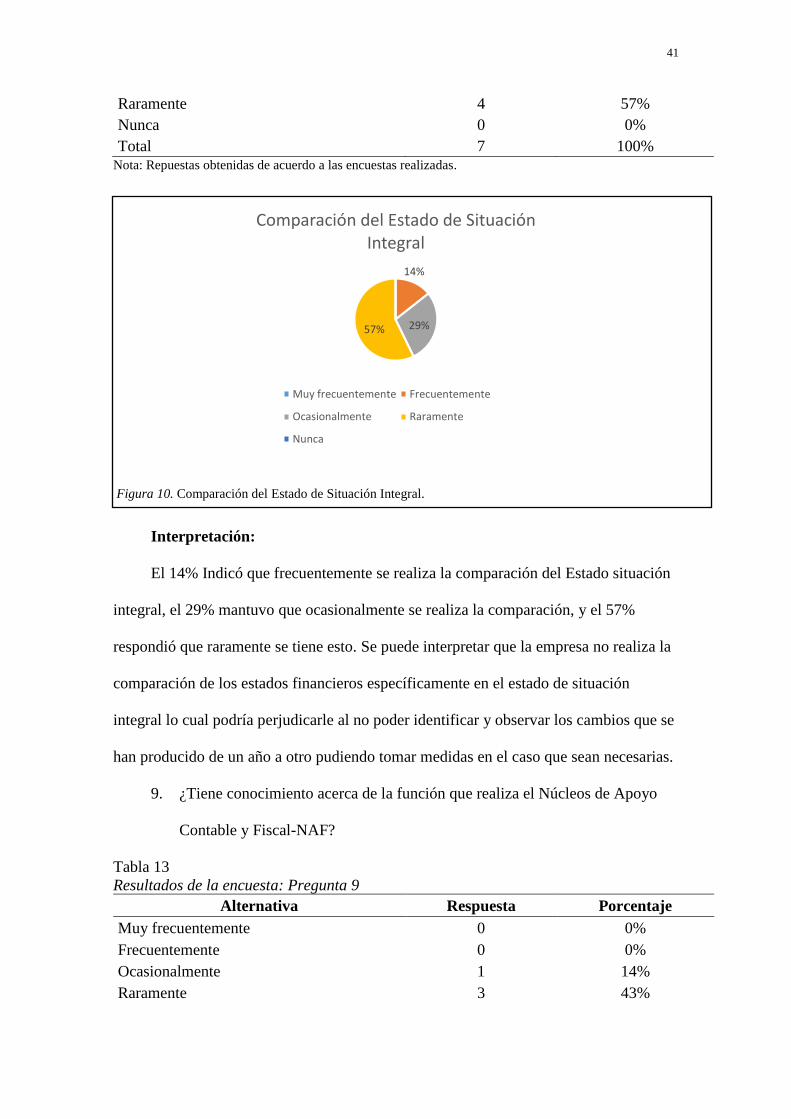

Figura 10. Comparación del Estado de Situación Integral. ........................................... 41

Figura 11. Conocimiento acerca de la función del NAF. .............................................. 42

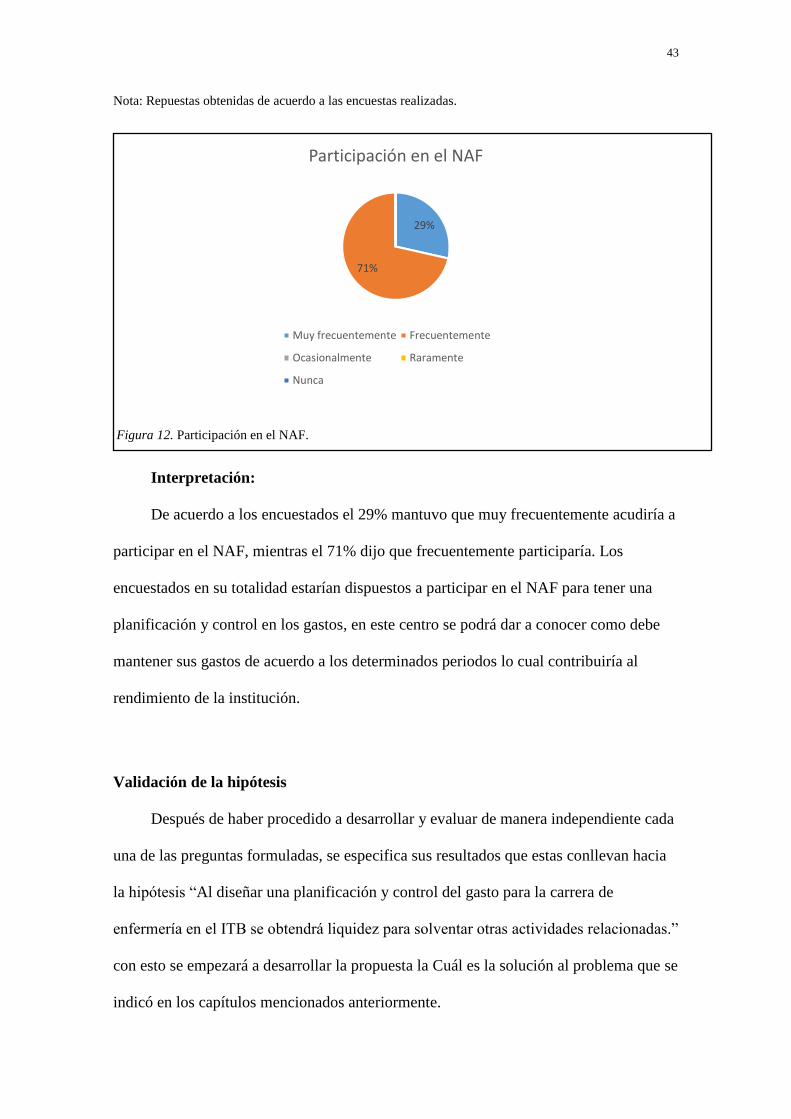

Figura 12. Participación en el NAF. .............................................................................. 43

1

Introducción

El desarrollo del proyecto de investigación cuenta ampliamente de cuatro capítulos los

cuales se detallan a continuación:

El capítulo I: Se presenta la problemática, causas y efectos, formulación y

sistematización, objetivos, justificación del problema, delimitación, hipótesis con sus

respectivas variables.

El Capítulo 2: Se encuentra; los antecedentes de la investigación, el marco teórico,

marco conceptual, donde se detalla aspectos relacionados a los sistemas de control; el marco

contextual donde se puede observar información acerca de las empresas comerciales; y por

último el marco legal donde se puntualiza todas las normas y regulaciones que deben

aplicarse en este trabajo.

Capítulo 3: Constituye el diseño de investigación, los resultados obtenidos y la

interpretación de los mismos, por medio de las técnicas e instrumentos de investigación que

será a través de entrevistas y encuestas al personal de la entidad, y con esta información se

tendrá un análisis e identificar cuáles son los factores que presentan inconvenientes a la

entidad.

Capítulo 4: Se presenta la propuesta que es la implementación de un manual de

procedimientos administrativo y de control interno, cuyo objetivo fundamental este dirigido a

elevar la eficiencia de los procesos,

Y finalmente se establecen conclusiones y recomendaciones del trabajo de

investigación.

2

Capítulo I. El problema

Planteamiento del problema

Los sistemas de costeos (producción) y gastos (servicios) toman importancia en el

momento de pensar en reducir o determinar el verdadero costo (del producto), gasto (del

servicio), tema necesario para empezar la generación de valor e imagen corporativa de las

organizaciones, esto constituye elevar el margen de rentabilidad por producto, servicio, etc.,

que en su conjunto incrementará las utilidades, el ser más competitivo en el mercado,

convirtiéndose en mediano o largo plazo en protagonista y que su operatividad como empresa

se vuelva un sinónimo de buenas prácticas empresariales y de mejoramiento en sus procesos.

Los sistemas de costeo fueron diseñados solo para empresas de manufactura, siendo

este sector, el gran dinamizador de la economía en los siglos XVIII y XIX, por tanto, debían

contar con procesos estándares que evalúen sus costos, que determinen el mínimo costo

posible para seguir en competencia. Las empresas de servicios, sean estas de salud,

educación, entre otras, buscan determinar los reales gastos de operación, teniendo las

gerencias el reto de planificar y posteriormente controlar el nivel de gasto tolerable para

alcanzar un porcentaje de rentabilidad necesario. El desconocimiento de los costos y gastos

está ligado a un nivel de competencias bajo, perdiendo cualquier tipo de negociación de darse

un contrato y/o equivalente.

En la última década, la crisis internacional y la competencia global han obligado a

muchas empresas del mundo a implementar herramientas de planificación y control de costos

y gastos, mecanismos como los sistemas de costeo o estrategias de manejo de gastos, con el

propósito de optimizar procesos internos y el uso de recursos existentes. Los tipos de costos

que cita la contabilidad son; (a) Costeo por órdenes de producción, (b) costeo por proceso, (c)

costeo directo, (d) costeo por absorción, (e) costeo estándar, (f) costeo estimado, y, (g) costeo

basado en actividades (ABC). La planificación y control de gastos en las organizaciones entra

3

en boga en tiempos de crisis, tiempos de inflación, recesión de la economía, al tratarse de una

estrategia contable financiera de efectiva aplicación, evitando pérdidas y desembolsos

innecesarios, dejando cobertura para otras operaciones. Para el efecto la empresa debe tener

claridad de los diferentes gastos que genera la actividad y cuáles de ellos se vuelven

indispensables para su gestión.

El Núcleo de Atención Fiscal (NAF) de la Universidad de Guayaquil, en su afán de

generar conocimiento a través, de la investigación de diversos casos que genera la aplicación

y práctica de la ciencia contable, financiera, tributaria, laboral y bursátil, detecta este tipo de

problemática y enlace su gestión con el objetivo del estudiante y la comunidad la cual es

buscar soluciones efectivas y que sean de fácil y rápida inserción en los procesos habituales

de las empresas. Cabe recalcar que el NAF es administrado por la Escuela de Contaduría

Pública Autorizada (CPA) de la Facultad de Ciencias Administrativas (FCA), recayendo la

responsabilidad de su coordinación en el Ing. Omar Mejía Flores, quien además es docente de

dicha unidad académica.

Para efectos de la presente investigación se tomó como objeto de estudio al Instituto

Tecnológico Bolivariano (ITB), institución educativa de tercer nivel en el Ecuador que ofrece

diversas carreras para un mercado determinado. La oferta académica en tiempos modernos ha

crecido de una manera jamás pensada, lo que ha permitido la proliferación de este tipo de

instituciones que, en su afán de captar mercado, ramifican cada vez más las carreras,

logrando que especialidades formen parte de la oferta como una de ellas.

Después de realizado el estudio previo se determinó que el ITB no goza de control

interno ni contable, ni administrativo, peor de análisis de mercado que le permitan contar con

una mayor tasa de matriculación; el énfasis del trabajo se tornó en base a la carrera de

enfermería, una de las principales y más nutridas en cuanto a estudiantes se refiere. La

institución de educación superior (IES) tiene un proyecto de crecimiento global, decisión que

4

según lo reflejado es inequívoca puesto que debería ser proyectos por carrera ya que cada una

de ellas tiene realidades y escenarios distintos. Es inminente que el éxito no solo dependerá

de controles internos, sino también del cómo se planifican y posteriormente controlan los

gastos, diseño que es parte de la propuesta y es por tanto la razón y motivo de la

investigación. De no realizar y aplicarse la estrategia planteada y/o su equivalente, se

presentarán los siguientes inconvenientes:

1. Manejo erróneo de la planta docente y personal en general,

2. Reducción de la calidad en el servicio brindado al estudiante, y,

3. Indefensión ante posible aparición de una potencial competencia que genere

valor en sus procesos.

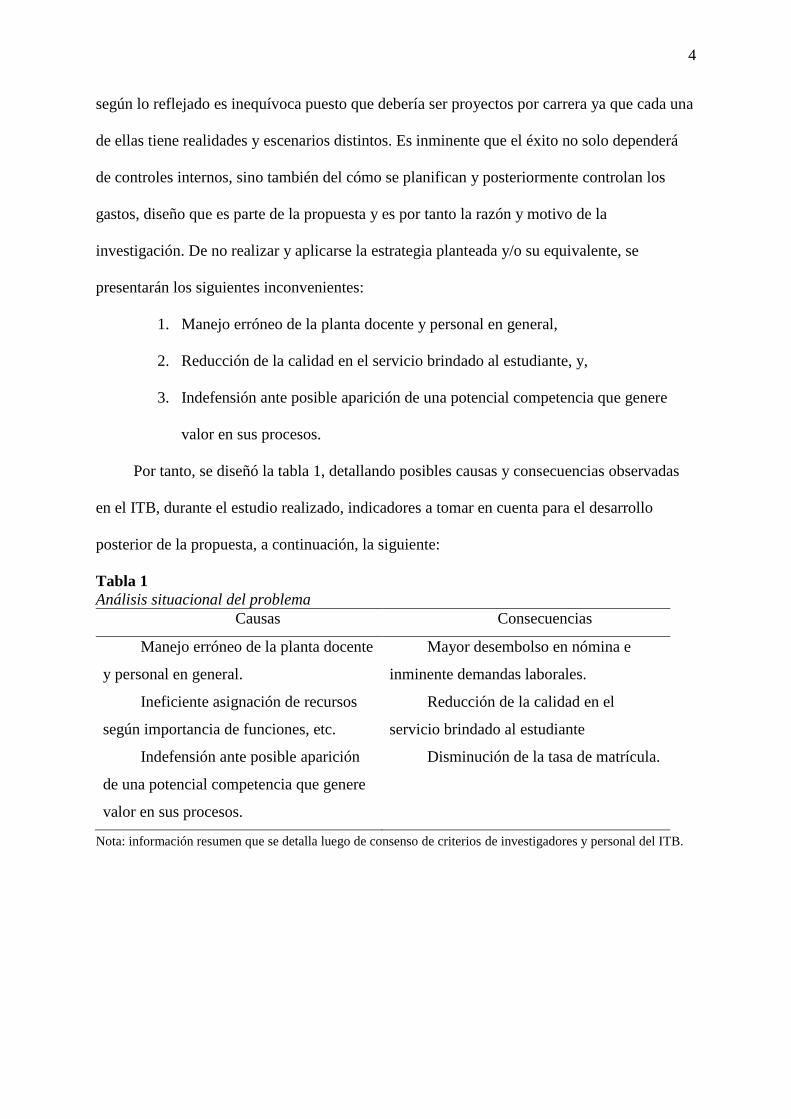

Por tanto, se diseñó la tabla 1, detallando posibles causas y consecuencias observadas

en el ITB, durante el estudio realizado, indicadores a tomar en cuenta para el desarrollo

posterior de la propuesta, a continuación, la siguiente:

Tabla 1

Análisis situacional del problema Causas Consecuencias

Manejo erróneo de la planta docente

y personal en general.

Mayor desembolso en nómina e

inminente demandas laborales.

Ineficiente asignación de recursos

según importancia de funciones, etc.

Reducción de la calidad en el

servicio brindado al estudiante

Indefensión ante posible aparición

de una potencial competencia que genere

valor en sus procesos.

Disminución de la tasa de matrícula.

Nota: información resumen que se detalla luego de consenso de criterios de investigadores y personal del ITB.

5

Formulación y sistematización del problema

Formulación del problema.

¿Cómo lograr que las finanzas sean manejadas de forma adecuada sea en tiempos de

bonanza o de recesión?

Sistematización del problema.

¿De qué forma se podrá determinar los gastos actuales de la carrera de enfermería del

ITB?

¿Cómo lograr detectar y reducir gastos en las operaciones de la carrera?

¿De qué manera se podrá precautelar el éxito de un nuevo modelo de gestión que

busque reducir los gastos que conforman la operación?

Objetivos de la investigación

Objetivo general.

Diseñar una planificación y control del gasto para la carrera de enfermería en el ITB

como medio de obtención de liquidez para solventar otras actividades relacionadas.

Objetivos específicos.

1. Revisar leyes, literatura relacionada

2. Analizar el sistema de costeo utilizado

3. Diseñar la estructura del costeo estándar

Justificación del proyecto

Justificación teórica.

Una institución que esta bien gestionada significa que es un ente que tiene claro el

análisis de sus gastos en forma detallada, y el impacto que generaría no tenerlos en un

eventual desequilibrio externo de la economía. La literatura indica que los gastos pueden

tener una clasificación según la naturaleza de la empresa, como por ejemplo los siguientes

gastos; (a) variables, (b) fijos, (c) marginales, (d) mixta, (e) directa, (f) indirecta, y, (g) de

6

efectivo. Todos ellos importantes en la gestión de empresa. De esta forma se puede establecer

que el proyecto busca fortalecer las bases teóricas para que la universidad pueda realizar

acciones hacia la sociedad mediante la escuela de Contaduría Pública Autorizada (CPA).

Justificación metodológica.

La metodología que se aplicará en este proyecto será un diseño no experimental, con un

tipo de investigación descriptivo y correlacional, se desarrollarán las variables independiente

y dependiente para posteriormente relacionarlas, asimismo, se usará como parte de la

metodología, investigación aplicada fundamental, esta estará ligada con la adquisición de

conocimientos de manera teórica, además, se requirió de la investigación documental

bibliográfica, como la consulta de información en bibliotecas, revistas entre otros

documentos importantes para el desarrollo del proyecto.

Se emplearán algunas técnicas de investigación primaria tales como la encuesta, a

través del método inductivo, con el fin de observar, analizar y clasificar la información

obtenida. La presente investigación posee un enfoque cualitativo tipo descriptivo, ya que

estará fundamentado en la recolección de datos, se lo considera descriptivo porque se

realizará a través de la exploración de información relevante para el proyecto.

Justificación práctica.

Las organizaciones en algunos casos saben cómo entra el dinero a sus arcas, pero por lo

general no saben en que se lo gastan, por donde sale, etc., formas o actividades para

estructurar una propuesta que sea de utilidad. Actividades que entre tantas pueden ser; (a)

diseño de presupuesto de gastos, tenerlo siempre como referencia y no sobrepasarla, (b) hacer

conciencia en los colaboradores, para que no derrochen y aporten con ideas nuevas y

novedosas, (c) motivar al personal, que sirva como medio de ahorro para la empresa, y, (d)

entre otros.

7

Hipótesis y variables

Hipótesis.

Al diseñar una planificación y control del gasto para la carrera de enfermería en el ITB

se obtendrá liquidez para solventar otras actividades relacionadas.

Variable independiente.

Diseño planificación y control del gasto

Variable dependiente.

Recuperación liquidez

8

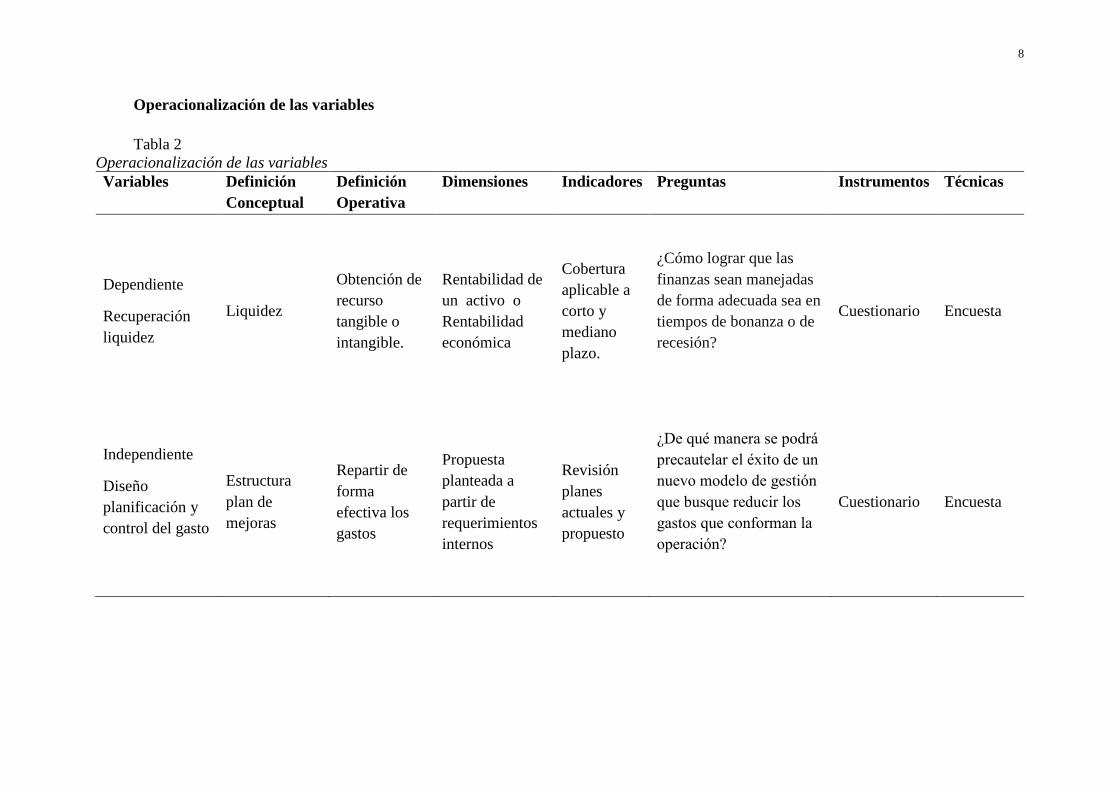

Operacionalización de las variables

Tabla 2

Operacionalización de las variables

Variables Definición

Conceptual

Definición

Operativa

Dimensiones Indicadores Preguntas Instrumentos Técnicas

Dependiente

Recuperación

liquidez

Liquidez

Obtención de

recurso

tangible o

intangible.

Rentabilidad de

un activo o

Rentabilidad

económica

Cobertura

aplicable a

corto y

mediano

plazo.

¿Cómo lograr que las

finanzas sean manejadas

de forma adecuada sea en

tiempos de bonanza o de

recesión?

Cuestionario Encuesta

Independiente

Diseño

planificación y

control del gasto

Estructura

plan de

mejoras

Repartir de

forma

efectiva los

gastos

Propuesta

planteada a

partir de

requerimientos

internos

Revisión

planes

actuales y

propuesto

¿De qué manera se podrá

precautelar el éxito de un

nuevo modelo de gestión

que busque reducir los

gastos que conforman la

operación?

Cuestionario Encuesta

9

Capítulo ii. Marco Referencial

Antecedentes de la investigación

La presente investigación se centra en temas relacionados de acuerdo a diversos

trabajos, que tratan acerca de la planificación y control del gasto los cuales mantendrán

conocimiento referente a aquello, estas investigaciones se detallan a continuación:

Según la investigación desarrollada por Ávila (2016) titulada: “Presupuestos y la

gestión económica empresarial de la PYMEs de confección Alttex Sport de la ciudad de

Ambato”; El presupuesto es considerado planificación de las empresas, donde se define cada

uno de los rubros que van a tener que generarse periodo posterior, con esto se tiene como

resultado un debido control permitiendo la organización mantener su gestión económica de

manera óptima, permitiendo que los gerentes tomen decisiones que ayuden con esta gestión.

Por medio de los presupuestos se toman las decisiones debidas referentes a aspectos

contables y financieros Donde se logrará hacer uso de los recursos de manera adecuada para

luego tener el aumento de su rentabilidad favoreciendo a la organización.

De acuerdo a la investigación desarrollada por Armijos (2015) titulada: “La

planificación de auditoría basada en riesgo aplicada a la cuenta gastos de personal y su

influencia en resultados”; Las empresas en el transcurso del tiempo necesita ser

monitoreadas o controladas de tal manera que permita verificar el seguimiento de todas las

actividades que se lleva en la empresa. Por lo regular esto se implementa en las áreas

contables y financieras que son en las cuales se centran errores y existen falta de

concordancia cuando se lleva la auditoría. Esta auditoría forma parte fundamental en el

proceso contable, puesto que permite identificar si los registros se encuentran de manera

adecuada y fielmente presentados.

Según la investigación desarrollada por Reinoso y Urgiles (2012) titulada: “Diseño,

Elaboración y Aplicación del presupuesto maestro para empresas de ferretería aplicando a la

10

empresa Asaga S.A.” De acuerdo a la elaboración y aplicación del presupuesto esto forma

parte esencial para las entidades, ya que permite tener la proyección de los ingresos y los

gastos teniendo de referencia los años anteriores y durante su elaboración tomar decisiones

respecto a esto. Para evitar que surja algún tipo de inconveniente que ocasione pérdidas o

gastos que no son prioritarios, de tal manera que se encuentre vigilado cada una de las

operaciones ejecutadas en el determinado período.

De acuerdo con la investigación de Ordoñez (2012) titulada: “Contabilidad

presupuestaria y análisis financiero aplicado a Imporochoa Cía. Ltda.” La contabilidad

presupuestaria es el procedimiento que reúne cada una de las transacciones elaboradas en las

empresas, permitiendo a los directivos tomar decisiones y verificar el presupuesto se

encuentra elaborado de acuerdo a lo requerido si se está cumpliendo con las cifras estipuladas

en dicho presupuesto para que se pueda cumplir el objetivo propuesto. Por medio del

presupuesto se tiene la proyección tanto de los ingresos como gastos que se vayan a tener que

generar en el siguiente periodo a evaluar, observando si alguna cuenta a mantenido algún tipo

de disminución o aumento referente a la planificación ya realizada. Para las empresas

mantener el presupuesto contribuye positivamente ya que se puede tomar decisiones cuando

se presenten algún tipo de inconveniente que impida que la empresa cumpla con los ya

planificado.

Marco Teórico

Discusión del artículo Planeación estratégica la forma más básica para establecer

el cabal cumplimiento de las metas y objetivos en cualquier organización. (2017)

La planificación estratégica es considerada como un mecanismo útil que las empresas

lo implementa, la planificación inició de manera formal en el año setenta, como consecuencia

de los resultados natural de la evolución del concepto de planeación.

11

Según lo que manifestaba Taylor al momento de referirse al término “Management”

esto involucraba la planificación de las actividades que los empleados debían realizar, como

primer paso el gerente debía elaborar el qué, cómo, y cuándo, deben elaborarse las tareas y

por ende el empleado tendría la obligación de cumplir lo estipulado por el gerente.

La planificación estratégica comprende de cuatro momentos mencionados a

continuación:

1. Se evalúa la eventualidad de decisiones, donde se mide la cadena de resultados

causa y efecto según el tiempo determinado.

2. Se establece las metas que quiere lograr la organización, para esto es importante

que se defina las estrategias y políticas para poder cumplir con dichas metas.

3. Es necesario que se proceda con determinación para planear constantemente

sistemáticamente como parte integral de la dirección.

4. Se consolidan las estrategias, programa a mediano plazo, presupuestos a corto

plazo, y planes operativos.

Planes financieros

En los planes financieros abarcan los estados financieros y es donde se puede los

directivos pueden verificar como se quiere que sean sus finanzas en el futuro. Las empresas al

mantener los estados financieros estos se convierten en la información fundamental que

permitirá que se los resultados puedan ser analizados y medidos de manera adecuada, según

lo estipulado en el plan que haya sido implementado en la organización. Para que este plan

sea desarrollado es importante que se responda las preguntas a continuación: ¿Es viable el

negocio?; ¿Cuánto financiamiento requiere y cuándo será necesario?; ¿Qué tipo de

financiamiento se requiere?; y, ¿Quién proveerá el financiamiento?

12

Planes de personal

Es necesario que la organización se tenga la administración del personal, ya que el

personal forma parte del grupo de personas que adhieren sus capacidades y energía en un

proyecto común. El personal es una parte fundamental en la empresa por lo tanto su selección

es de carácter prioritaria.

Dentro de sus funciones principales se tienen: Definición de la organización

empresarial (organigrama) y de la estructura social (órganos sociales), así como de los

canales de comunicación entre ambas; Definición de medidas para promover la equidad de

género en la empresa; Definición de los puestos de trabajo • Selección del personal •

Formación del personal; Definición de los tipos de contrato y retribución; Cálculos del costo

de personal.

Presupuestos

Al referirse a los presupuestos estos son aquellos planes estratégicos y operativo, en

esto se tiene la estructura de las acciones que se deben se tomar de manera ordenada y

coordinada evaluando en determinados periodos de acuerdo a la productividad generada, con

esto se tiene una medición del plan en acción. Se debe recalcar que en los presupuestos deben

tener tres tareas básicas planeación, coordinación, y control.

Sistemas de presupuestos

Los sistemas deben ir de la mano a las características de la organización, ya que cada

una de las características deben mantener un sistema propio del presupuesto, hacer cada una

distinta. Las pymes en el Ecuador mantienen un presupuesto de ventas y gastos, pero de

acuerdo a la práctica esto se encuentra limitado. El alcance de los presupuestos se encuentra

de acuerdo a la información que mantenga la organización, y el período el cual se quiere

13

realizar la debida proyección de manera regular Estos son realizados anualmente sin embargo

las organizaciones también utilizan presupuestos de manera semestral, trimestral o mensual.

Directrices básicas de los presupuestos

En las directrices se debe tener en cuenta las tres premisas mencionadas a continuación:

1. Planeación

2. Coordinación, y

3. Control.

Esto es utilizado para poder mantener de manera precisa la planeación, y así los

directivos se encuentren en la obligación de determinar los objetivos, manteniendo con

claridad el propósito que se quiere lograr esto debe realizarse en términos cuantitativos. Las

organizaciones al empezar el giro del negocio deben contar con el diseño del presupuesto

junto a la planeación estratégica, Al ser esto una proyección puede suceder que no se pueda

cumplir con alguna de ellas, por tal motivo es necesario que se mantenga monitoreado en el

transcurso del tiempo y así se pueda confirmar que el desarrollo ha sido de manera adecuada.

Es importante que sostenga una base sólida efectúe el proceso del presupuesto.

Para un sistema presupuestal complejo o completo es importante que se tomen en

cuenta cada uno de los siguientes aspectos: flujo de caja, gastos de industrialización, servicios

de construcción, publicidad, mantenimiento, gastos generales administrativos, etc. Una vez

que se tenga implementado el presupuesto facilitará el control acerca del rendimiento, esto

por medio de la información que se haya desarrollado en la empresa. Los directivos deben

relacionar el presupuesto anual con las cifras que se obtuvieron en el primer año con el

propósito de identificar si se pudo cumplir con el programa ya establecido.

14

Marco contextual

Nombre de la empresa: Instituto Tecnológico Bolivariano de Tecnología (ITB)

Razón social: Actividades de enseñanza técnica y profesional de nivel

inferior al de la enseñanza superior

RUC: 0992180021001

Historia

El Instituto Superior Tecnológico Bolivariano de Tecnología es una Institución de

Educación Superior, con Registro Institucional Nro. 09-030 otorgado por el CONESUP, de

derecho público, con personería jurídica propia, y capacidad de autogestión administrativa y

financiera.

Inicia con la cesión de derechos que realiza el Sr. Antonio Gregorio Gutiérrez Peñafiel

del Instituto Técnico Superior Particular Master comp con sede en la ciudad de Milagro,

creado por resolución 2763 del Ministerio de Educación y Cultura del 24 de Junio de 1996 al

Lsi. Manuel Roberto Tolozano Benites, posteriormente la Dirección Provincial de Educación

y Cultura en acuerdo No. 0068 del 12 de octubre de 1999 autoriza el cambio de nombre a

Instituto Técnico Superior Particular Megacompu.

Luego la Subsecretaria Regional de Educación con acuerdo No. 0474 del 28 de junio

del 2000 reconoce el acuerdo No. 0068 expedido por la Dirección Provincial de Educación y

Cultura del 12 de octubre de 1999; la cesión de derechos a favor del señor Lsi. Manuel

Roberto Tolozano Benites; y, autoriza el cambio de domicilio del cantón Milagro a la ciudad

de Guayaquil; reconociendo al señor Lic. Gonzalo Enrique Jarrín Mora como rector.

El 11 de Diciembre del año 2001 la Junta General de Directivos y Profesores acepta la

renuncia presentada por el Lic. Gonzalo Enrique Jarrín Mora a su cargo de Rector y nombra

15

en su lugar al Lsi. Manuel Roberto Tolozano Benites, documento que se hizo llegar al

CONESUP.

El 25 de septiembre, el CONESUP con resolución RCP.S21.No.368.08 autoriza el

cambio de nombre de Instituto Superior Tecnológico Megacompu a Instituto Superior

Tecnológico Bolivariano de Tecnología.

Su domicilio civil es en la ciudad de Guayaquil y su ámbito en el área de docencia es la

provincia del Guayas y en los de Ciencia y Tecnología y Vinculación con la Comunidad su

ámbito es nacional.

Misión

Somos una Institución de Educación Superior acreditada, inclusiva, reconocida por su

liderazgo, comprometida con la calidad académica y la excelencia en la formación de

profesionales técnicos y tecnólogos críticos, innovadores y responsables con el desarrollo del

entorno, el progreso económico y el bienestar social del Ecuador.

Visión

Ser una institución caracterizada por su autonomía de pensamiento y de desarrollo

interno como elementos distintivos de su posicionamiento dentro del Sistema de Educación

Superior del Ecuador que:

1. Sea reconocida como un aliado estratégico de instituciones educativas,

empresas y otros actores sociales para avanzar conjuntamente en los procesos de

formación, investigación, innovación y vinculación con la sociedad.

2. Implemente políticas de atracción y formación para consolidar su claustro

académico y su equipo de trabajo.

16

3. Promueva actuaciones en términos de accesibilidad, igualdad de oportunidades,

políticas de acción afirmativa, sostenibilidad y cooperación internacional para el

desarrollo.

Principios

1. Cogobierno

2. Igualdad de Oportunidad

3. Calidad

4. Pertenencia

5. Integralidad

6. Valores

Responsabilidad Social

1. Liderazgo

2. Compromiso Social

3. Respeto a la Persona

4. Honestidad

5. Imparcialidad

6. Solidaridad

Carreras que tiene el ITB

Unidad académica de salud y servicios sociales (UASSS)

• Técnico superior en enfermería

• Técnico superior en podología

• Técnico superior en gerontología

17

Unidad académica de educación comercial, administración y ciencias (UAECAC)

• Tecnología en contabilidad y auditoria

• Tecnología en administración de empresas

• Tecnología en análisis en sistemas

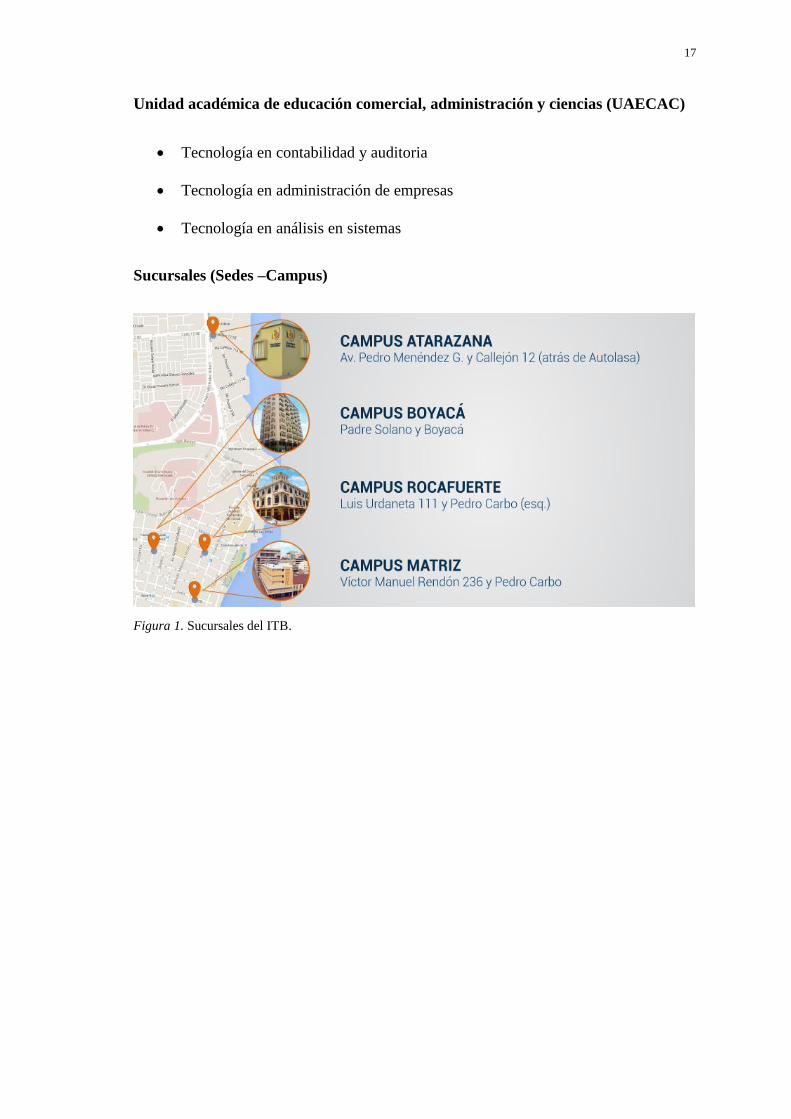

Sucursales (Sedes –Campus)

Figura 1. Sucursales del ITB.

18

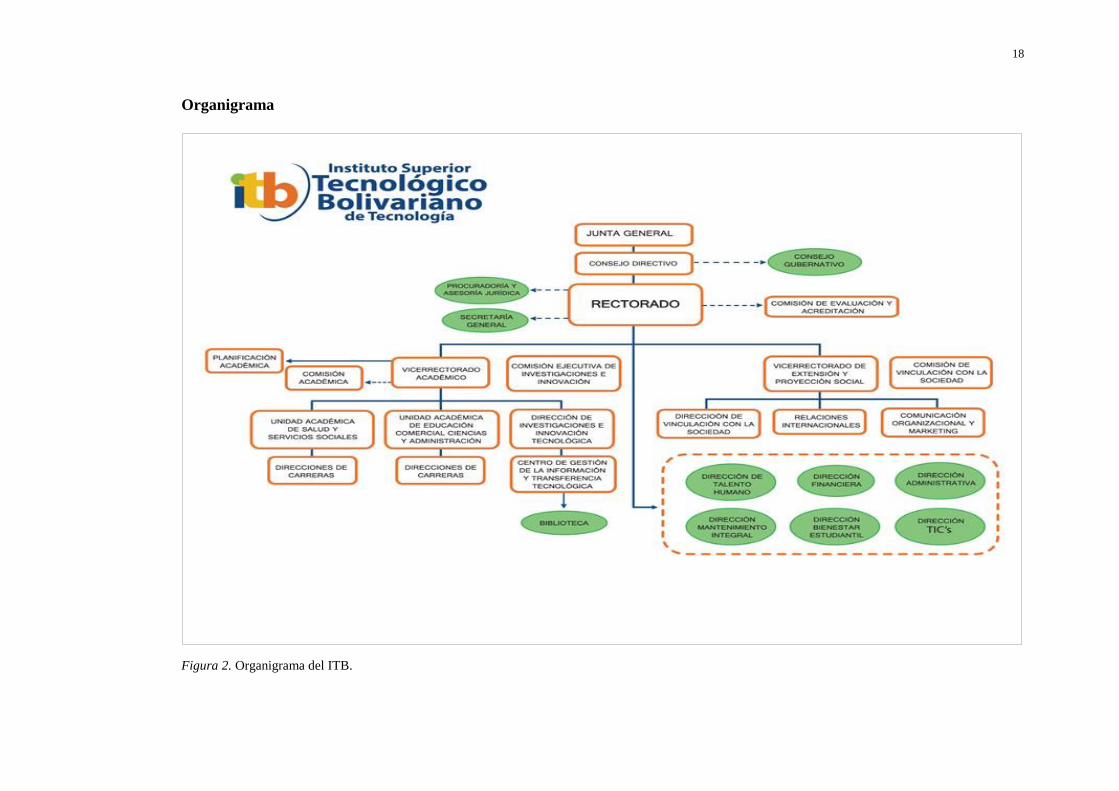

Organigrama

Figura 2. Organigrama del ITB.

19

Marco conceptual

Etapas del presupuesto

Planeación

Empieza obteniendo los datos, variables, o estadísticas, etc. de forma ordenada e

integra. Con el análisis respectivo se podrá tener fundamentos de la planeación

estratégica y esto se encuentra de manera integrada para luego poder tomar decisiones

respecto a las estrategias competitivas y en la selección de opciones de crecimiento.

Formulación

Aquí es cuando se debe realizar de manera analítica el presupuesto de cada una de

las áreas o departamentos que conforman la organización. Respecto a las ventas el valor

comprenderá dependiendo del volumen que se vaya a ofertar al mercado y el precio. En

el proceso productivo en cambio esto se proyecta de acuerdo a las cantidades que se

tiene pensado de acuerdo a la estimación de ventas y las políticas del inventario.

Aprobación

Cuando los presupuestos ya fueron desarrollados por el encargado de cada área o

departamentos estos deben ser destinados al jefe de presupuestos, quién es el encargado

que el presupuesto haya quedado de manera consolidada para poder ser entregado a la

gerencia con las debidas observaciones o comentarios y una vez revisado se procederá

ajustarlo, publicarlo y difundirlo.

Control y evaluación

En esta etapa lo que se debe observar y vigilar cómo se ha desarrollado el

presupuesto, para esto es necesario que se realice comparaciones de las cifras junto a las

variaciones que se han presentado, logrando identificar los problemas para poder dar

una solución y corregir las variaciones, procedimientos, funciones y actividades

empresariales.

20

Presupuesto financiero

El presupuesto financiero es considerado para los directivos y accionistas muy

importantes ya que por medio de esto se puede observar la proyección y los posibles

resultados que se vayan a dar en el futuro de acuerdo al periodo que haya sido realizado.

Para el presupuesto financiero se debe considerar tres estados financieros:

1. Estado de Resultado Integral.

2. Estado de Flujo de Efectivo.

3. Proyección del Estado de Situación Financiera y Estado de Resultado

Integral, forma parte del operativo.

Cuando ya se haya elaborado el presupuesto operativo y todos sus programas, esto

permitirá que se empiece con la elaboración del presupuesto financiero con la

información que ya se haya obtenido. Con todo esto se tendrá el resumen de posición

contable y financiera de acuerdo al programa de la organización.

Control presupuestario

Comprende el proceso donde se evalúa la acción, rendimiento y resultado de cada

gestión, es necesario que se tengan comparaciones entre lo que se va a implementar con

lo que inicialmente se asignó. Por lo general esto se lo reconoce como variaciones o

desviaciones.

Se debe tener en claro que el presupuesto y el control debe estar vinculados, para

esto primero se debe establecer el objetivo y el plan, y segundo realizar comparaciones

de la programación y ejecución, esto debe desarrollarse de manera metódica y regular

para que las desviaciones pueden ser reformadas, según como se tengan los avances de

la ejecución y así se pueda cumplir con el objetivo propuesto.

El control presupuestario centraliza información necesaria según el nivel que se

quiere obtener respecto al rendimiento, para esto se debe tener el nivel real y la

21

desviación, se debe considerar la acción para llevar a cabo los planes y cambiar las

acciones futuras. Esto se encuentra va más allá de las variaciones, al comparar los

resultados con lo que ya se había proyectado, si se presentara el caso que esto no se

pueda llegar a cumplir se debe evaluar el origen de estas diferencias.

Para que se tengan un control de manera eficaz se debe considerar los siguientes:

1. Todo aquello que forme parte de la programación debe ser objeto del

control.

2. Las desviaciones entre programas y ejecución del presupuesto deben tener

que examinar debido al fallo en la programación, un defecto en la

ejecución

3. Toda desviación debe contar con un responsable para que se tenga un

examen minucioso de la desviación.

4. Las desviaciones deben contar con medidas de corrección, es decir, la

intención del último control presupuestario no es causar temor a los

directivos de la empresa, más bien que se conozca las deficiencias que se

tienen y sugerir acciones correctivas.

Análisis financieros

En el análisis de los estados financieros intervienen los ratios y para obtener el

cálculo de cada uno de ellos se debe obtener las cifras de los estados financieros. Por lo

general estas cifras son conseguidas del estado de situación financiera y el estado de

resultado integral, por medio de estos ratios se cuantifican diversos aspectos por tal

motivo deben ir acompañados de los estados financieros al momento de conseguir

dichas cifras.

El análisis financiero es considerado una herramienta útil que permitirá medir la

gestión por la que atraviesa la empresa, los niveles de satisfacción por parte de los

22

clientes tomando en cuenta factores internos y externos, y el rendimiento que está

teniendo la organización realizando comparaciones del pasado como de las

proyecciones determinadas, esto dependiendo de la actividad a la que se dedique la

empresa, industrial, comercial, o de servicio.

Marco Legal

Plan Operativo para Núcleo de Apoyo Contable y Fiscal NAF – SRI – UG

La Universidad de Guayaquil, su misión es ser el centro del saber que se genera,

difunde y aplica el conocimiento, habilidades y destrezas, con valores morales, éticos y

cívicos, promoviendo el crecimiento y desarrollo sustentable del país, y de esta manera

mejorar la calidad de vida de la sociedad.

En el año del año 2015 la Universidad de Guayaquil, tenía previsto ser el centro

integro de formación superior. Teniendo aspectos tecnológicos, científicos, y

productivos; expuestos a la innovación, valores morales, tanto éticos como cívicos.

Por lo tanto, se tiene como trabajo elaborar un plan operativo para Núcleo de

Apoyo Contable y Fiscal NAF, dirigida específicamente a la facultad de ciencias

administrativas de la Universidad de Guayaquil, y de esta manera poder tener

capacitación tanto a los docentes como estudiantes, y ofrecer un servicio de calidad

contando con el Servicio de Renta Internas (SRI), aportando la acreditación para la

facultad de ciencias administrativas.

Componentes de las actividades.

Se establecerá las actividades del Núcleo de Apoyo Contable y Fiscal (NAF)

mediante el avance de cada acción a ser ejecutada por el proyecto de forma cronológica,

valorando el avance de cada acción presentada de manera mensual o trimestral, según el caso:

1. Habilitar la infraestructura física, mobiliario, equipamiento tecnológico,

implementos de oficina, para el buen desarrollo del NAF.

23

2. Filosofía del NAF

3. Publicidad

4. Seleccionar a los estudiantes y docentes que participarán en el NAF.

5. Planificar reunión con el personal seleccionado, para explicar cómo

funcionará el proceso del servicio de acuerdo al cargo que desempeñe.

6. Establecer el método para el funcionamiento del NAF, determinando

funciones y facultades de los participantes del proyecto.

7. Definir el procedimiento para la atención de los beneficiarios, que

sistematice el servicio que se brinde en el NAF, en coordinación con el

SRI.

8. Notificar sobre los resultados obtenidos de la gestión del NAF, de

conformidad a los parámetros requeridos, presentar los Informes

respectivos a las autoridades.

9. Presupuesto para el óptimo funcionamiento del NAF.

Proyecto de vinculación con la sociedad

Nombre del proyecto

Núcleo de apoyo contable fiscal para dar servicio a la comunidad desde la Escuela

de Contaduría Pública Autorizada de la Universidad de Guayaquil.

Aporte del proyecto a los Objetivos y Estrategias Nacionales del Buen Vivir

En este nuevo esquema implica la participación de procesos que vincule a la

institución hacia la sociedad, por tal motivo se pretende mejorar la cultura tributaria

para contribuir con aspectos contables-financieros, y fiscal. Que beneficiaran a

contribuyentes con el denominado proyecto “Núcleo de apoyo contable y financiero

para dar servicio de asesoría desde la Escuela de Contaduría Pública Autorizada de la

Universidad de Guayaquil”.

24

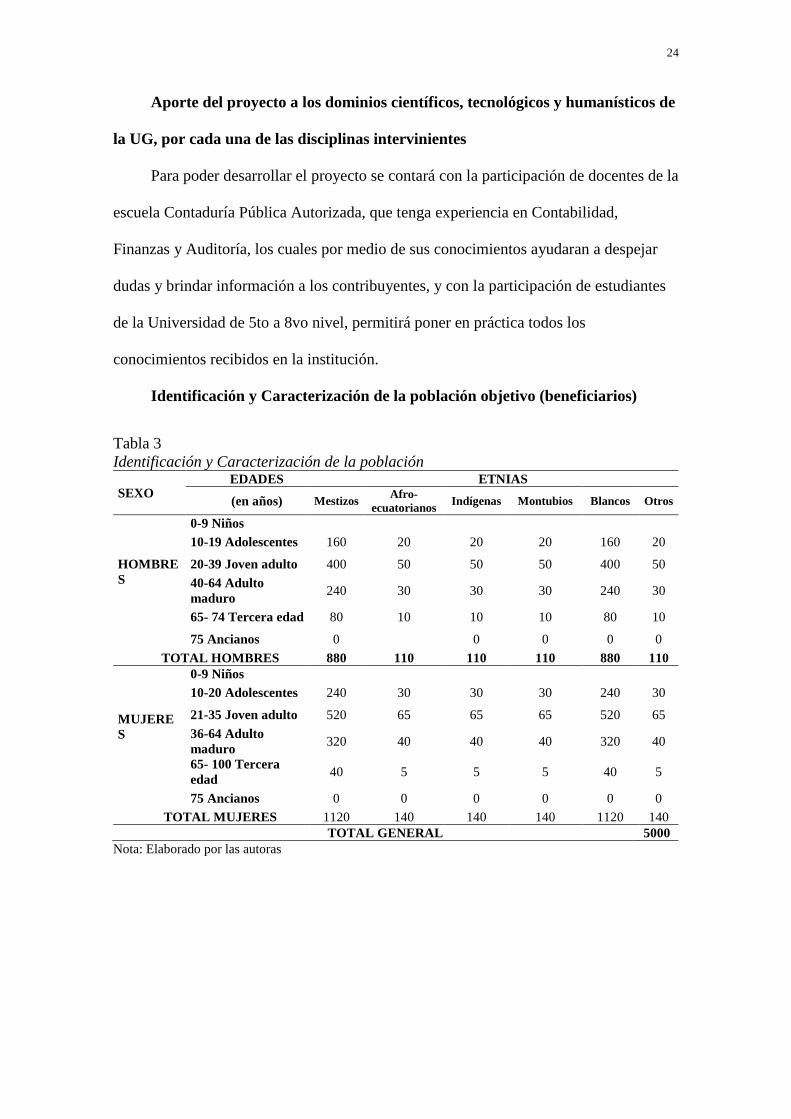

Aporte del proyecto a los dominios científicos, tecnológicos y humanísticos de

la UG, por cada una de las disciplinas intervinientes

Para poder desarrollar el proyecto se contará con la participación de docentes de la

escuela Contaduría Pública Autorizada, que tenga experiencia en Contabilidad,

Finanzas y Auditoría, los cuales por medio de sus conocimientos ayudaran a despejar

dudas y brindar información a los contribuyentes, y con la participación de estudiantes

de la Universidad de 5to a 8vo nivel, permitirá poner en práctica todos los

conocimientos recibidos en la institución.

Identificación y Caracterización de la población objetivo (beneficiarios)

Tabla 3

Identificación y Caracterización de la población

SEXO EDADES ETNIAS

(en años) Mestizos Afro-

ecuatorianos Indígenas Montubios Blancos Otros

HOMBRE

S

0-9 Niños

10-19 Adolescentes 160 20 20 20 160 20

20-39 Joven adulto 400 50 50 50 400 50

40-64 Adulto

maduro 240 30 30 30 240 30

65- 74 Tercera edad 80 10 10 10 80 10

75 Ancianos 0 0 0 0 0

TOTAL HOMBRES 880 110 110 110 880 110

MUJERE

S

0-9 Niños

10-20 Adolescentes 240 30 30 30 240 30

21-35 Joven adulto 520 65 65 65 520 65

36-64 Adulto

maduro 320 40 40 40 320 40

65- 100 Tercera

edad 40 5 5 5 40 5

75 Ancianos 0 0 0 0 0 0

TOTAL MUJERES 1120 140 140 140 1120 140

TOTAL GENERAL 5000

Nota: Elaborado por las autoras

25

Objetivos del proyecto

Objetivo de Desarrollo:

Contribuir al desarrollo de una cultura tributaria a través de la creación de un

núcleo de apoyo financiero y contable para la Zona 5 y 8.

Objetivo General o Propósito:

Propiciar la creación de Núcleos de Apoyo Contable y Fiscal-NAF en la Escuela

de Contaduría Pública Autorizada, de la Universidad de Guayaquil, como centros

gratuitos de difusión del conocimiento contable y tributario, donde los estudiantes

capacitados brinden a la colectividad servicios de asesoría gratuitamente, contando con

el apoyo directo del SRI como ente regulador de la Administración Tributaria.

Objetivos Específicos o Componentes:

• Habilitar la infraestructura física, mobiliario, equipamiento tecnológico,

implementos de oficina, pare el buen desarrollo del proyecto.

• Seleccionar a los estudiantes y docentes que participarán en el NAF

• Establecer el método para el funcionamiento del NAF, determinando

funciones y facultades de los participantes del proyecto.

• Definir el procedimiento para la atención de los beneficiarios, que

sistematice el servicio que se brinde en el NAF, en coordinación con el

SRI.

• Incentivar en estudiantes y docentes el desarrollo e trabajos de

investigación en temas tributarios.

• Notificar al SRI sobre los resultados obtenidos de la gestión del NAF, de

conformidad a los parámetros que sean requeridos por dicha institución.

26

• Presentar los Informes respectivos a las autoridades.

Matriz de Marco Lógico

Tabla 4

Marco Lógico

Resumen Narrativo de

Objetivos

Indicadores Verificables Medios de

Verificación Supuestos

Objetivamente

Contribuir al desarrollo de una

cultura tributaria a través de la

creación de un núcleo de apoyo

financiero y contable para la Zona

5 y 8.

Vinculación Academia-Sociedad

Cantidad de

Docentes y

Estudiantes

vinculados al

Proyecto

Si la academia se vincula a la

sociedad mediante este proyecto

se desarrolla una mejor cultura

tributaria proyecto.

Propiciar la creación de Núcleos

de Apoyo Contable y Fiscal-

NAF en la Escuela de Contaduría

Pública Autorizada, de la

Universidad de Guayaquil, como

centros gratuitos de difusión del

conocimiento contable y

tributario, donde los estudiantes

capacitados brinden a la

colectividad servicios de asesoría

gratuitamente, contando con el

apoyo directo del SRI como ente

regulador de la Administración

Tributaria.

Creación NAF en la Escuela de

Contaduría Pública Autorizada.

Contribuyentes

atendidos

Si se crean los NAF en la

Escuela de Contaduría Pública

Autorizada se asesorarán a los

contribuyentes de manera

gratuita. Generando una

vinculación sociedad-academia.

Objetivos específicos:

1. Habilitar la infraestructura

física, mobiliario, equipamiento

tecnológico, implementos de

oficina, pare el buen desarrollo del

proyecto.

1. Funcionamiento de los NAF,

con su espacio físico.

Auditoría

Interna de estos

procesos

Si se respeta el nivel de

actividades Planificadas, se

realiza un correcto

funcionamiento del NAF, luego

de su creación, de manera

ordenada, con sus manuales de

procedimientos. Los

contribuyentes salen asesorados

de manera correcta, trasmitiendo

conocimientos que pueden

generar trabajos de titulación y

proyectos de investigación.

2. Seleccionar a los estudiantes y

docentes que participarán en el

NAF

2. Proceso de selección de los

docentes y estudiantes del

proyecto.

3. Establecer el método para el

funcionamiento del NAF,

determinando funciones y

facultades de los participantes del

proyecto.

3. Manual de Funciones y

Facultades

4. Definir el procedimiento para la

atención de los beneficiarios, que

sistematice el servicio que se

brinde en el NAF, en coordinación

con el SRI.

4. Manual de atención al público

5. Incentivar en estudiantes y

docentes el desarrollo e trabajos

de investigación en temas

tributarios.

5. Trabajos de Titulación y

Proyectos de Investigación

Generados.

6. Notificar al SRI sobre los

resultados obtenidos de la gestión

del NAF, de conformidad a los

parámetros que sean requeridos

por dicha institución.

6. Informes Emitidos, rindiendo

cuenta del Proyecto

7. Presentar los Informes

respectivos a las autoridades.

Norma internacional de auditoría NIA 315 (2013)

27

El objetivo del auditor es identificar y valorar los riesgos de incorrección material,

debida a fraude o error, tanto en los estados financieros como en las afirmaciones,

mediante el conocimiento de la entidad y de su entorno, incluido su control interno, con

la finalidad de proporcionar una base para el diseño y la implementación de respuestas a

los riesgos valorados de incorrección material.

De acuerdo al Art. 8 objeto del sistema de control

Mediante el sistema de control, fiscalización y auditoría se examinarán,

verificarán y evaluarán las siguientes gestiones: administrativa, financiera, operativa; y

cuando corresponda gestión medio ambiental de las instituciones del Estado y la

actuación de sus servidores. En el examen, verificación y evaluación de estas gestiones,

se aplicarán los indicadores de gestión institucional y de desempeño y se incluirán los

comentarios sobre la legalidad, efectividad, economía y eficiencia de las operaciones y

programas evaluados. (Ley Orgánica De La Contraloría General Del Estado, 2015)

De acuerdo al Art. 9 concepto y elementos del control interno

Constituye un proceso aplicado por la máxima autoridad, la dirección y el

personal de cada institución que proporciona seguridad razonable de que se protegen los

recursos públicos y se alcancen los objetivos institucionales. Constituyen elementos del

control interno: el entorno de control, la organización, la idoneidad del personal, el

cumplimiento de los objetivos institucionales, los riesgos institucionales en el logro de

tales objetivos y, el sistema de información, el cumplimiento de las normas jurídicas y

técnicas; y, la corrección oportuna de las deficiencias de control. (Ley Orgánica De La

Contraloría General Del Estado, 2015)

28

Capítulo iii. Marco Metodológico

Diseño de la investigación

El diseño de la investigación se entiende como el plan o estrategia donde se podrá

obtener información, para esto se debe ya tener ya establecido el planteamiento del

problema, el alcance, y la hipótesis dependiendo de la naturaleza del estudio. Cuando ya

se tenga instaurado todo esto se empezará a contestar las preguntas de investigación

logrando cumplir cada uno de los objetivos que se hayan definido.

De acuerdo con Hernández, Fernández, & Baptista (2014) manifiestan:

El diseño de investigación comprende de un plan o estrategia donde se va a

recolectar información, permitiendo resolver el planteamiento del problema, de acuerdo

al enfoque cuantitativo la persona que investiga selecciona el diseño que ayudara a

analizar de manera concreta la hipótesis formulada de acuerdo a un contexto en

particular, o para contribuir con evidencias referentes a los lineamientos de la

investigación en el caso que no se tenga la hipótesis. (p. 128).

Diseños experimentales

De acuerdo con Hernández, Fernández, & Baptista (2014) indican:

Los diseños experimentales tienen al menos dos aceptaciones las cuales se detallan a

continuación:

La primera es a aceptación general, comprende en realizar una acción para luego

observar cual fue la consecuencia. Este término es considerado bastante coloquial,

primero se mencionará que es “experimentar” cuando se tiene la unión de sustancias

químicas y se puede percibir la reacción que esto provoco. La concepción del

experimento es que se es necesario que exista la manipulación intencional de tal manera

que se pueda evaluar los resultados.

29

La segunda la aceptación particular esta se encuentra de acuerdo al sentido

científico del término, esto se refiere a la manipulación intencional una o más variables

independientes y así analizar la consecuencia de la manipulación sobre una o más

variables dependientes. (p. 129).

Estudios correlacionales

De acuerdo con Hernández, Fernández, & Baptista (2014) indican:

En los estudios correlacionales es fundamental que se tenga vinculado dos o más

variables y así se pueda examinar la relación que mantienen estas variables, categorías o

conceptos y estos se encuentren de acuerdo al contexto al que se vaya a tratar. La

utilidad fundamental en este estudio es saber cómo se va a admitir un concepto o

variable al percibir el comportamiento de otras variables que se encuentren vinculadas.

Es decir que se intente percibir el valor aproximado de un grupo de personas o casos en

una variable, de acuerdo al valor de tengan las variables relacionadas.

Método inductivo

De acuerdo con el autor Hernández Sampieri manifiesta “El método inductivo es

utilizado en los principios descubiertos de acuerdo a casos particulares a partir de un

enlace de juicios”.

El método inductivo permite que se consiga información para que pueda ser

analizada e identificar al hecho en particular, con esto se podrá comprobar la hipótesis

utilizando la investigación experimental y el enfoque cuantitativo consiguiendo que los

resultados que hayan sido obtenidos puedan medirse de manera estadística.

La investigación se encuentra desarrollada conforme al carácter experimental

correlacional de tipo cuantitativo, en el cual se tiene el método inductivo consiguiendo

resultados que provendrán a ser examinados y así se pueda aceptar la hipótesis

mencionada en la investigación.

30

La investigación se encuentra de acuerdo al enfoque cuantitativo, De acuerdo con

Hernández, Fernández, & Baptista (2014) señalan:

En el enfoque cuantitativo lo primero que debe efectuar el investigador es seleccionar el

diseño que se vaya a implementar tendiendo el análisis de forma concreta de la hipótesis

que se haya establecido según el contexto al cual se esté refiriendo. El enfoque

cuantitativo requiere que sea de manera adecuada es decir de manera ordenada donde se

tendrá que seguir una serie de pasos, el orden es muy importante ya que se debe seguir

paso a paso lo que se determina y no se debe saltar ninguno de ellos. Esto empieza

cuando la idea está delimitada, los objetivos están planteados, y se tienen formuladas las

preguntas de investigación para luego proceder a examinar la literatura que será la cual

contribuirá al marco referente de acuerdo a la representación teórica. Cuando ya se

tengan las preguntas de investigación se podrá fijar la hipótesis y sus variables, aquí es

cuando interviene el plan o diseño y de acuerdo métodos estadísticos se tendrá el

cumplimiento de la hipótesis. (p.4).

Tipos de investigación

Estudios exploratorios

De acuerdo con Hernández, Fernández, & Baptista (2014) señalan:

El investigador selecciona este estudio cuando se pretende analizar algún

problema de investigación que haya sido poco atrasado, y de él se tiene dudas al haber

sido poco estudiado en anteriores ocasiones. Dicho de otra manera, en la literatura no

representa guías que se haya realizado alguna investigación o se tenga ideas vinculadas

al problema, Esto también se realiza cuando la persona que vaya a investigar algún

problema en específico lo quiere manejar desde una nueva perspectiva. (p. 91).

Estudios descriptivos

De acuerdo con Hernández, Fernández, & Baptista (2014) señalan:

31

Lo que este estudio pretende es especificar propiedades, características y perfiles

de personas, grupos, comunidades, procesos, objetos cualquier otro fenómeno que

pueda ser sujeto al análisis. Es decir, en este estudio se tiene la medición o recaudación

de información, ya sea que se obtenga de manera independiente o consolidada referente

a conceptos o variables. Se debe tener en claro que el objetivo de este estudio no

es indicar la relación que mantienen estas. (p. 20).

Estudios explicativos

De acuerdo con Hernández, Fernández, & Baptista (2014) señalan:

La finalidad que se tiene en este tipo de estudio conocer la relación o vinculación

que mantenga dos o más conceptos, categorías o variables de referente a una muestra en

particular. Sucede el caso dónde se va a conocer la reducción que se pierden en dos

variables, pero de manera regular el estudio presenta la vinculación entre tres cuatro o

más variables. Lo primero que se debe realizar para determinar el grado de asociación

entre dos o más variables medir cada una de estas y proceder a cuantificarlas,

examinarlas y por último señalar aquella vinculación. (p. 95).

En la investigación el tipo de estudio que se va a aplicar, Es el estudio descriptivo

y por medio de él se podrá aportar a la investigación Obteniendo información para luego

proceder hacer medida de manera general, sin embargo, debe estar enfocada en el

análisis de datos que se obtienen por parte la población a evaluar.

Población y muestra

Población

De acuerdo con Hernández, Fernández, & Baptista (2014) señalan: “Una

población es el conjunto de todos los casos que concuerdan con una serie de

especificaciones” (p. 174).

32

La población está conformada por 313 personas que laboran en el Instituto

Superior Tecnológico Bolivariano de Tecnología, y por medio de ellas se va a obtener

información necesaria para poder evaluar cómo se encuentra el entorno de dicha

institución.

Muestra

De acuerdo con Hernández, Fernández, & Baptista (2014) señalan: “La muestra es

un subgrupo de la población donde se recolectarán datos, y es necesario definirse o

delimitarse de antemano con precisión, y este deberá ser representativo a la población

que se determine. (p. 173).

La muestra está conformada por el departamento financiero donde se encuentran 7

colaboradores, y a ellos se le realizará una encuesta, donde se podrá saber a través de