UNIVERSIDAD DE GUAYAQUIL - repositorio.ug.edu.ecrepositorio.ug.edu.ec/bitstream/redug/20673/1/Tesis...

81

PORTADA UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS TRABAJO DE TITULACION PARA LA OBTENCION DEL TITULO DE: INGENIERIA COMERCIAL. TEMA: “ANALISIS DE LA IMPLEMENTACION DEL DINERO ELECTRONICO COMO HERRAMIENTA DE INCLUSION FINANCIERA EN LA PARROQUIA ROCAFUERTE, CIUDAD DE GUAYAQUIL, 2016” AUTORAS: MARIA VICTORIA CELI SILVA ADRIANA VANESSA VINCES BRAVO TUTORA: ING. HYPATHIA FIALLOS VEINTIMILLA MGE. GUAYAQUIL – ECUADOR MARZO - 2017

Transcript of UNIVERSIDAD DE GUAYAQUIL - repositorio.ug.edu.ecrepositorio.ug.edu.ec/bitstream/redug/20673/1/Tesis...

PORTADA

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TRABAJO DE TITULACION PARA LA OBTENCION DEL TITULO DE:

INGENIERIA COMERCIAL.

TEMA:

“ANALISIS DE LA IMPLEMENTACION DEL DINERO

ELECTRONICO COMO HERRAMIENTA DE INCLUSION

FINANCIERA EN LA PARROQUIA ROCAFUERTE, CIUDAD DE

GUAYAQUIL, 2016”

AUTORAS:

MARIA VICTORIA CELI SILVA

ADRIANA VANESSA VINCES BRAVO

TUTORA:

ING. HYPATHIA FIALLOS VEINTIMILLA MGE.

GUAYAQUIL – ECUADOR

MARZO - 2017

ii

REPOSITARIO NACIONAL EN CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TITULO Y SUBTITULO: “Análisis de la Implementación del Dinero Electrónico como herramienta de Inclusión Financiera en la parroquia Rocafuerte, ciudad de Guayaquil, 2016”

AUTORAS: María Victoria Celi Silva

Adriana Vanessa Vinces Bravo

REVISORES:

INSTITUCIÓN: Universidad De Guayaquil FACULTAD: Facultad De Ciencias Administrativas

CARRERA: Ingeniería Comercial

FECHA DE PUBLICACIÓN: N. DE PAGS: 81

ÁREAS TEMÁTICAS: Análisis de caso

PALABRAS CLAVE:

Dinero electrónico, inclusión financiera, comerciantes, oportunidades, sistema financiero

RESUMEN:

El objetivo del presente estudio de casos es analizar la implementación del dinero electrónico en la

parroquia Rocafuerte como herramienta de inclusión financiera. Para ello, se diseñó un estudio de

tipo exploratorio tomando como referencia a una muestra de comerciantes del mercado central

N=50 por reunir las características representativas de toda la zona comercial A esta muestra se le

aplicó una encuesta de 10 preguntas y se entrevistó a uno de los administradores del lugar. Para la

recolección de la información teórica se realizó una búsqueda literaria en bases de datos usando

los descriptores claves provistos en este estudio durante los meses de septiembre del 2016 a

enero 2017. Se logró concluir que el dinero electrónico es una herramienta útil para ayudar a la

inclusión financiera de los comerciantes en condiciones vulnerables. Adicionalmente, se concluyó

que la mejor vía para asegurar la inclusión e implementación del dinero electrónico en la muestra

de estudio es la aplicación de un programa de capacitación que contemple los principales aspectos

del dinero electrónico y que sirva de espacio para la resolución de dudas y la adquisición de

nuevos recursos y nuevas posibilidades financieras. Del mismo modo, se logró establecer que la

mejor manera para llevar esto a cabo es siguiendo los principios del aprendizaje y cambio

organizacional

N. DE REGISTRO (en base de datos): N. DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO URL (tesis en la web):

ADJUNTO PDF: SI NO

CONTACTO CON AUTORES/ES:

MARIA VICTORIA CELI SILVA

ADRIANA VANESSA VINCES BRAVO

Teléfono:042173820

Móvil: 0981843858

0984651329

E-mail:

CONTACTO EN LA INSTITUCION:

SECRETARIA FACULTAD DE CIENCIAS ADMINISTRATIVAS.

Nombre: Abg. Mariana Zúñiga

Teléfono: 042848407 ext.: 1237

E-mail:

iii

CERTIFICADO DE ANTIPLAGIO

Para los fines legales pertinentes, certifico que la tesis con tema ““ANALISIS DE LA

IMPLEMENTACION DEL DINERO ELECTRONICO COMO

HERRAMIENTA DE INCLUSION FINANCIERA EN LA PARROQUIA

ROCAFUERTE, CIUDAD DE GUAYAQUIL, 2016, según informe del sistema

antiplagio URKUND ha obtenido un 4%.

FIRMA DEL DOCENTE TUTOR

FIALLOS VEINTIMILLA HYPATHIA VERÓNICA

# CÉDULA DE IDENTIDAD: 0912807641

TÍTULO CUARTO NIVEL:

MAGISTER EN GESTIÓN EMPRESARIAL

TUTOR DE TESIS

iv

APROBACION DEL TUTOR

La suscrita, Ing. Hypathia Verónica Fiallos Veintimilla MGE. En su calidad de Tutora de la

Facultad de Ciencias Administrativas de la Universidad de Guayaquil, por el presente:

CERTIFICA

Que ha revisado el proyecto presentado por sus autoras, señoritas Celi Silva María Victoria,

con C.I. 0924989056; Vinces Bravo Adriana Vanessa, con C.I. 0926265679 como requisito

previo a la aprobación y desarrollo de la investigación, para la obtención del título de

Ingeniería Comercial.

Tutor: Ing. Hypathia Verónica Fiallos Veintimilla MGE

Tutora

Guayaquil – Ecuador

Marzo del 2017

v

APROBACION DEL TRIBUNAL

Los miembros designados para la sustentación aprueban el trabajo de titulación sobre el tema:

“ANALISIS DE LA IMPLEMENTACION DEL DINERO ELECTRONICO COMO

HERRAMIENTA DE INCLUSION FINANCIERA EN LA PARROQUIA

ROCAFUERTE, CIUDAD DE GUAYAQUIL, 2016”

De las egresadas:

Celi Silva María Victoria

C.I. 0924989056

Vinces Bravo Adriana Vanessa

C.I. 0926265679

De la Facultad de Ciencias Administrativas

Para constancia firman:

_______________________ _______________________

________________________

vi

DECLARACION DE AUTORIA

La responsabilidad del contenido de este trabajo de Titulación le corresponde exclusivamente

a Celi Silva María Victoria; Vinces Bravo Adriana Vanessa; y al patrimonio intelectual de la

misma Universidad de Guayaquil.

Celi Silva María Victoria

C.I. 0924989056

Vinces Bravo Adriana Vanessa

C.I. 0926265679

vii

ACTA DE RESPONSABILIDAD

Las egresadas de la Facultad de Ciencias Administrativas de la Universidad de Guayaquil,

Srtas. Celi Silva María Victoria, con C.I. 0924989056; Vinces Bravo Adriana Vanessa, con

C.I. 0926265679; dejan constancia escrita de ser las autoras responsables del trabajo de

Titulación presentada, por lo cual firman:

Celi Silva María Victoria

C.I. 0924989056

Vinces Bravo Adriana Vanessa

C.I. 0926265679

viii

DEDICATORIAS

Dedico este trabajo a mi hermosa familia, que siempre han estado a mi lado apoyándome para

cumplir mis metas, a mis padres Juan Celi y Jacqueline Silva; mis hermanos Gabriela,

Guadalupe, Juan y Roberth, y la personita más importante en mi vida, mi maravilloso hijo

Jake Jiménez Celi, quien ha sido pilar fundamental para este logro, pues es el motor que

impulsa mis días; sin Dios y sin ustedes, esto no sería posible.

María Victoria Celi Silva

Este proyecto de tesis se lo dedico a mi padre eterno que me ha acompañado en todo

momento al que me ha levantado de cualquier tropiezo al Rey de Reyes, a ese Ser

Omnipotente en el cual confío hoy y siempre “Dios”

Adriana Vanessa Vinces Bravo

ix

AGRADECIMIENTOS

Agradezco en primer lugar a Dios, por darme la fuerza y sabiduría necesarias para culminar

con éxito este primer paso de mi formación profesional; a los docentes que a lo largo de mi

vida educativa, se encargaron de instruirme y transmitirme sus valiosos conocimientos; a mi

tutora Ing. Hypathia Fiallos, por su paciencia y dedicación con este trabajo de titulación.

A mis padres y mis hermanos por su apoyo incondicional, a mi hijo por su inmenso cariño, a

mi compañera de tesis, Adriana Vinces, más que una amiga, es una hermana que la vida me

regaló, gracias por tu paciencia, tu comprensión, tu cariño y por la dedicación a este trabajo; a

demás amigos y familiares que de una u otra manera me dieron fuerzas y motivación para

alcanzar este objetivo.

María Victoria Celi Silva

El presente trabajo de tesis me gustaría agradecer a Dios por bendecirme y hacer posible este

maravilloso momento ya que sin el esto no sería dable.

A la UNIVERSIDAD DE GUAYAQUIL por darme la oportunidad de estudiar y ser una

profesional.

A mi tutora Ing. Hypathia Fiallos por su esfuerzo y dedicación, quien con sus conocimientos,

experiencia, paciencia y motivación ha logrado en mí que pueda terminar mis estudios con

éxito.

No podría dejar de agradecer a mi compañera de tesis y amiga Victoria Celi Silva por todo su

apoyo incondicional y por ser un pilar fundamental para que este sueño sea posible.

De igual manera agradezco a todas las personas que han formado parte de mi vida estudiantil

amigos en general siempre presente en los momentos más difíciles de mi carrera

universitaria.

A mi prometido Erick Coronel que me ha dado fuerzas y mi último impulso para culminar

con éxito mi carrera.

Para concluir a todos mis familiares en general los llevo siempre en mi corazón, sin importar

en donde estén quiero darles las gracias por formar parte de mí, y por todas sus bendiciones.

Adriana Vanessa Vinces Bravo

x

INDICE

PORTADA .................................................................................................................................. i

REPOSITARIO NACIONAL EN CIENCIA Y TECNOLOGÍA ............................................. ii

CERTIFICADO DE ANTIPLAGIO........................................................................................ iii

APROBACION DEL TUTOR ................................................................................................. iv

APROBACION DEL TRIBUNAL............................................................................................ v

DECLARACION DE AUTORIA............................................................................................. vi

ACTA DE RESPONSABILIDAD .......................................................................................... vii

DEDICATORIAS .................................................................................................................. viii

AGRADECIMIENTOS ............................................................................................................ ix

ÍNDICE DE TABLAS ........................................................................................................... xiii

ÍNDICE DE FIGURAS........................................................................................................... xiv

RESUMEN .............................................................................................................................. xv

ABSTRACT ............................................................................................................................ xvi

Introducción ............................................................................................................................... 1

Árbol de Problemas.................................................................................................................... 3

Delimitación del Problema: ....................................................................................................... 4

Formulación del problema ......................................................................................................... 4

Justificación ............................................................................................................................... 4

Objeto de Estudio. ...................................................................................................................... 5

Campo de acción o de investigación .......................................................................................... 5

xi

Objetivo General. ....................................................................................................................... 5

Objetivos específicos. ................................................................................................................ 5

Novedad Científica. ................................................................................................................... 5

Capítulo 1 MARCO TEORICO ................................................................................................. 6

1.1 Sistema Financiero .......................................................................................................... 6

1.2 Dinero ............................................................................................................................. 7

1.3 Dinero Electrónico .......................................................................................................... 7

1.3.1 Características del dinero electrónico ....................................................................... 10

1.3.2 Ventajas y desventajas del dinero electrónico ........................................................... 10

1.3.3 Esquema de funcionamiento general......................................................................... 12

1.3.4 Preguntas frecuentes sobre el uso del Dinero Electrónico ........................................ 14

1.4 Países que utilizan el sistema del Dinero Electrónico .................................................. 17

1.5 Inclusión Financiera ...................................................................................................... 21

1.6 Fundamento Legal para el uso del Dinero Electrónico ................................................. 23

Capítulo 2 MARCO METODOLÓGICO ................................................................................ 26

2.1 Método .......................................................................................................................... 26

2.2 Premisas o Hipótesis ..................................................................................................... 26

2.3 Universo y muestra ....................................................................................................... 27

2.4 Tipo de Investigación .................................................................................................... 27

2.5 Operacionalización de variables ........................................................................................ 28

Capítulo 3 RESULTADOS ...................................................................................................... 29

xii

3.1 Antecedentes de la unidad de análisis o población ............................................................ 29

3.2 Diagnóstico o estudio de campo ........................................................................................ 30

3.3 Conclusión del diagnóstico o estudio de campo ................................................................ 40

Capítulo 4 DISCUSIÓN .......................................................................................................... 42

4.1 Contrastación empírica ...................................................................................................... 42

4.2 Limitaciones ....................................................................................................................... 45

4.3 Líneas de investigación ...................................................................................................... 45

4.4 Aspectos relevantes ............................................................................................................ 46

Capítulo 5 PROPUESTA ......................................................................................................... 47

5.1 Componentes y características de la propuesta .................................................................. 47

5.2 Formas, condiciones y procedimientos de aplicación ........................................................ 53

5.3 Resultados esperados durante la aplicación ....................................................................... 53

Conclusiones y Recomendaciones ........................................................................................... 55

Bibliografía .............................................................................................................................. 56

ANEXOS ................................................................................................................................. 60

xiii

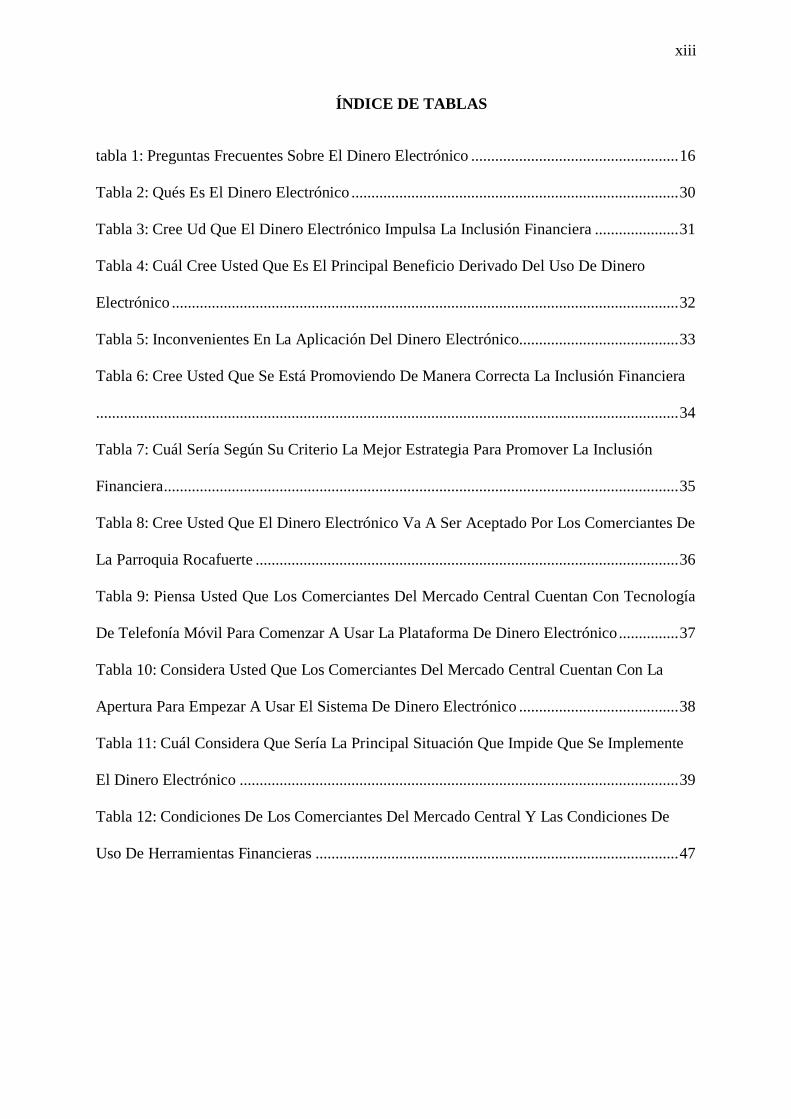

ÍNDICE DE TABLAS

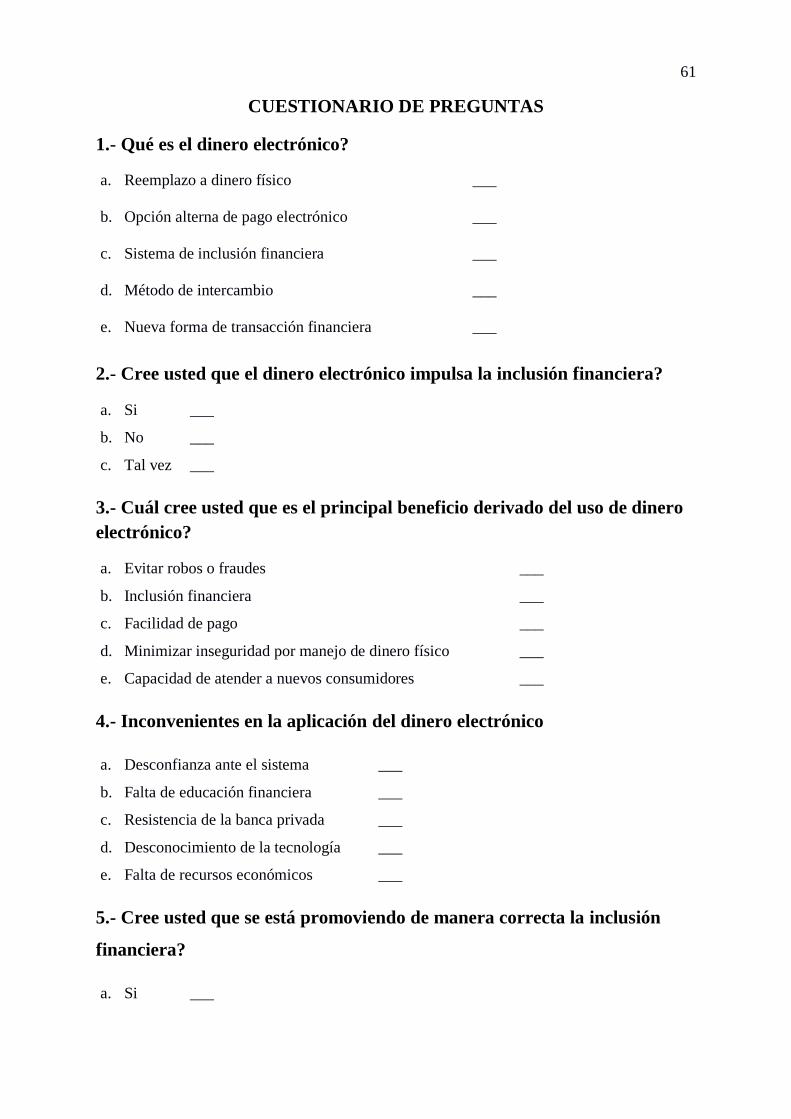

tabla 1: Preguntas Frecuentes Sobre El Dinero Electrónico .................................................... 16

Tabla 2: Qués Es El Dinero Electrónico .................................................................................. 30

Tabla 3: Cree Ud Que El Dinero Electrónico Impulsa La Inclusión Financiera ..................... 31

Tabla 4: Cuál Cree Usted Que Es El Principal Beneficio Derivado Del Uso De Dinero

Electrónico ............................................................................................................................... 32

Tabla 5: Inconvenientes En La Aplicación Del Dinero Electrónico........................................ 33

Tabla 6: Cree Usted Que Se Está Promoviendo De Manera Correcta La Inclusión Financiera

.................................................................................................................................................. 34

Tabla 7: Cuál Sería Según Su Criterio La Mejor Estrategia Para Promover La Inclusión

Financiera ................................................................................................................................. 35

Tabla 8: Cree Usted Que El Dinero Electrónico Va A Ser Aceptado Por Los Comerciantes De

La Parroquia Rocafuerte .......................................................................................................... 36

Tabla 9: Piensa Usted Que Los Comerciantes Del Mercado Central Cuentan Con Tecnología

De Telefonía Móvil Para Comenzar A Usar La Plataforma De Dinero Electrónico ............... 37

Tabla 10: Considera Usted Que Los Comerciantes Del Mercado Central Cuentan Con La

Apertura Para Empezar A Usar El Sistema De Dinero Electrónico ........................................ 38

Tabla 11: Cuál Considera Que Sería La Principal Situación Que Impide Que Se Implemente

El Dinero Electrónico .............................................................................................................. 39

Tabla 12: Condiciones De Los Comerciantes Del Mercado Central Y Las Condiciones De

Uso De Herramientas Financieras ........................................................................................... 47

xiv

ÍNDICE DE FIGURAS

Figura 1: Características del dinero electrónico ....................................................................... 10

Figura 2: Funcionamiento general del dinero electrónico ....................................................... 13

Figura 3: Funcionamiento del sistema de compra de dinero electrónico................................. 14

Figura 4: ¿Qué debe saber sobre el dinero electrónico? .......................................................... 17

Figura 5: ¿Qué es el dinero electrónico?.................................................................................. 30

Figura 6: Cree ud que el dinero electrónico impulsa la inclusión financiera ........................... 31

Figura 7: Cuál cree usted que es el principal beneficio derivado del uso de dinero electrónico

.................................................................................................................................................. 32

Figura 8: Inconvenientes en la aplicación del dinero electrónico ............................................ 33

Figura 9: ¿Cree usted que se está promoviendo de manera correcta la inclusión financiera? . 34

Figura 10: Cual sería según su criterio la mejor estrategia para promover la inclusión

financiera.................................................................................................................................. 35

Figura 11: Cree usted que el dinero electrónico va a ser aceptado por los comerciantes de la

parroquia Rocafuerte ................................................................................................................ 36

Figura 12: Piensa usted que los comerciantes del mercado central cuentan con tecnología de

telefonía móvil para comenzar a usar la plataforma de dinero electrónico ............................. 37

Figura 13: Considera usted que los comerciantes del mercado central cuentan con la apertura

para empezar a usar el sistema de dinero electrónico .............................................................. 38

Figura 14: Cuál considera que sería la principal situación que impide que se implemente el

dinero electrónico..................................................................................................................... 39

Figura 15: Modelo de intervención a través de un plan de capacitación para los comerciantes

del mercado central .................................................................................................................. 51

Figura 16: Propuesta de contenidos para plan de capacitación................................................ 52

xv

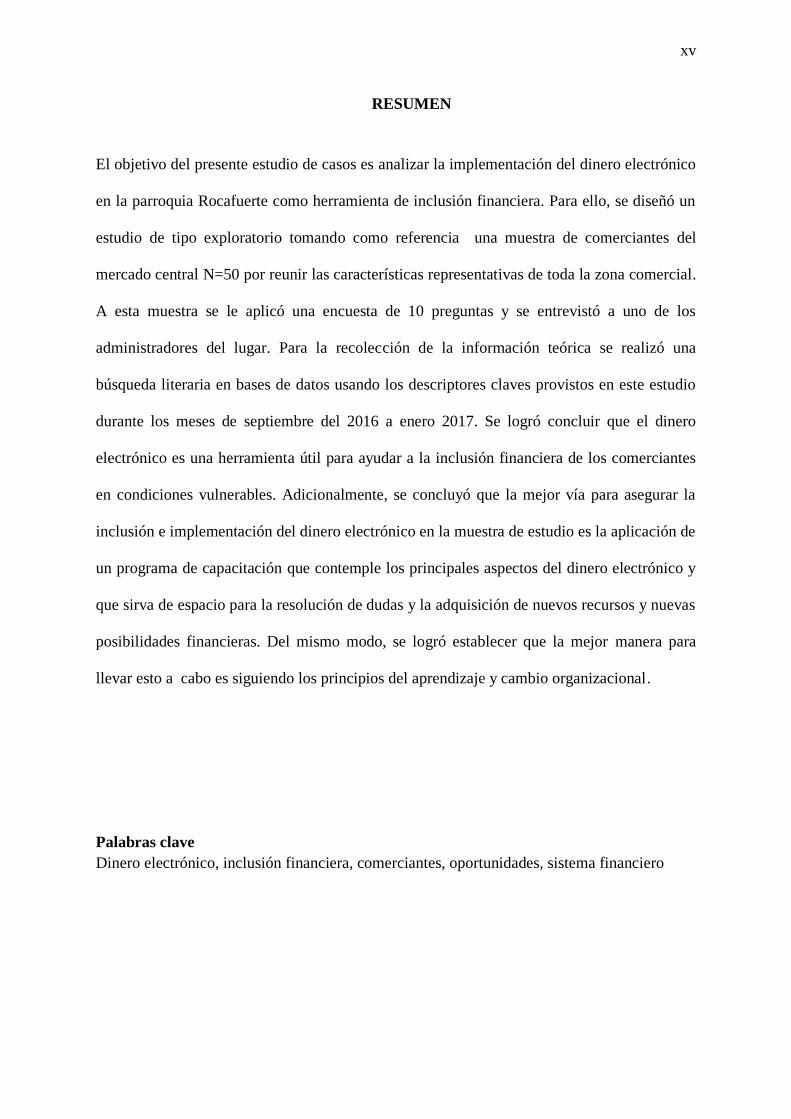

RESUMEN

El objetivo del presente estudio de casos es analizar la implementación del dinero electrónico

en la parroquia Rocafuerte como herramienta de inclusión financiera. Para ello, se diseñó un

estudio de tipo exploratorio tomando como referencia una muestra de comerciantes del

mercado central N=50 por reunir las características representativas de toda la zona comercial.

A esta muestra se le aplicó una encuesta de 10 preguntas y se entrevistó a uno de los

administradores del lugar. Para la recolección de la información teórica se realizó una

búsqueda literaria en bases de datos usando los descriptores claves provistos en este estudio

durante los meses de septiembre del 2016 a enero 2017. Se logró concluir que el dinero

electrónico es una herramienta útil para ayudar a la inclusión financiera de los comerciantes

en condiciones vulnerables. Adicionalmente, se concluyó que la mejor vía para asegurar la

inclusión e implementación del dinero electrónico en la muestra de estudio es la aplicación de

un programa de capacitación que contemple los principales aspectos del dinero electrónico y

que sirva de espacio para la resolución de dudas y la adquisición de nuevos recursos y nuevas

posibilidades financieras. Del mismo modo, se logró establecer que la mejor manera para

llevar esto a cabo es siguiendo los principios del aprendizaje y cambio organizacional.

Palabras clave

Dinero electrónico, inclusión financiera, comerciantes, oportunidades, sistema financiero

xvi

ABSTRACT

The objective of the present case study is to analyze the implementation of electronic money

in the Rocafuerte parish as a tool for financial inclusion. For this purpose, an exploratory

study was designed with reference to a sample of merchants of the central market N = 50 to

gather the representative characteristics of the entire commercial zone. This sample was

applied a survey of 10 questions and one interviewed Of the administrators of the place. For

the collection of theoretical information, a literary search was conducted in databases using

the key descriptors provided in this study during the months of September 2016 to January

2017. It was concluded that electronic money is a useful tool to help the Financial inclusion

of traders in vulnerable conditions. In addition, it was concluded that the best way to ensure

the inclusion and implementation of electronic money in the study sample is the

implementation of a training program that covers the main aspects of electronic money and

serves as a space for the resolution of doubts and the Acquisition of new resources and new

financial possibilities. Likewise, it was established that the best way to do this is to follow the

principles of learning and organizational change

Keywords

Electronic money, financial inclusion, traders, opportunities, financial system

1

Introducción

Durante años el comercio mundial, ha implementado medios de pago, tales como: papel

moneda, dinero metálico, tarjetas de crédito, entre otros (Pindyck & Rubinfeld, 2006). Con el

avance de la tecnología, el tema monetario no podía quedarse atrás, es así que ha llegado a

implementarse en era tecnológica, un nuevo medio de pago conocido como dinero

electrónico, mismo que en economías como Japón, Kenia y Paraguay, ha tenido éxito,

logrando una mayor inclusión financiera y social en sus respectivas poblaciones (Jones &

George, 2012).

En Ecuador, para el mes de diciembre de 2014 se registró el máximo nivel de liquidez

alcanzado en la historia de la dolarización (USD 40.104,4 millones) y de ese total, los billetes

y monedas representaron solo el 24%. Esto quiere decir, que el 76% del dinero no fueron

billetes y monedas sino registros contables (electrónicos). Los ecuatorianos usamos dinero

electrónico y ni siquiera nos damos cuenta. Para fin de febrero de 2016, la liquidez total

disponible en Ecuador alcanzó USD 39.970,7 millones y solo el 29% fueron billetes y

monedas (Polanyi, 2015). En los últimos dieciséis años, este porcentaje siempre ha estado

muy por debajo del 100%, lo que significa que buena parte de los “dólares” que utilizamos no

son más que una forma de dinero electrónico. De hecho, la dolarización funciona, es viable y

sostenible gracias a que el sistema financiero hace emisión secundaria y expande la liquidez

lo suficiente como para permitir el desempeño de la economía (Mario Villalba, 2016).

Por esta razón, el objetivo del Banco Central del Ecuador es implantar el dinero

electrónico como mecanismo de inclusión financiera, con el fin de reducir la pobreza en el

país y aportar a la economía popular y solidaria. Los beneficios que se buscan es la reducción

de gastos de transacción, acceso a productos financieros, acceso a redes de gobierno, mayor

información y transparencia en los mercados que le afectan (2014, BCE).

2

En este estudio de caso, se tomará como población a la parroquia Rocafuerte de la

ciudad de Guayaquil, siendo una de las parroquias que presenta mayores niveles de actividad

comercial de la ciudad; por lo tanto, se analizará la acogida de este nuevo método de

transacción, descubriendo las ventajas y desventajas que conlleva la implementación del

dinero electrónico como herramienta de inclusión financiera.

3

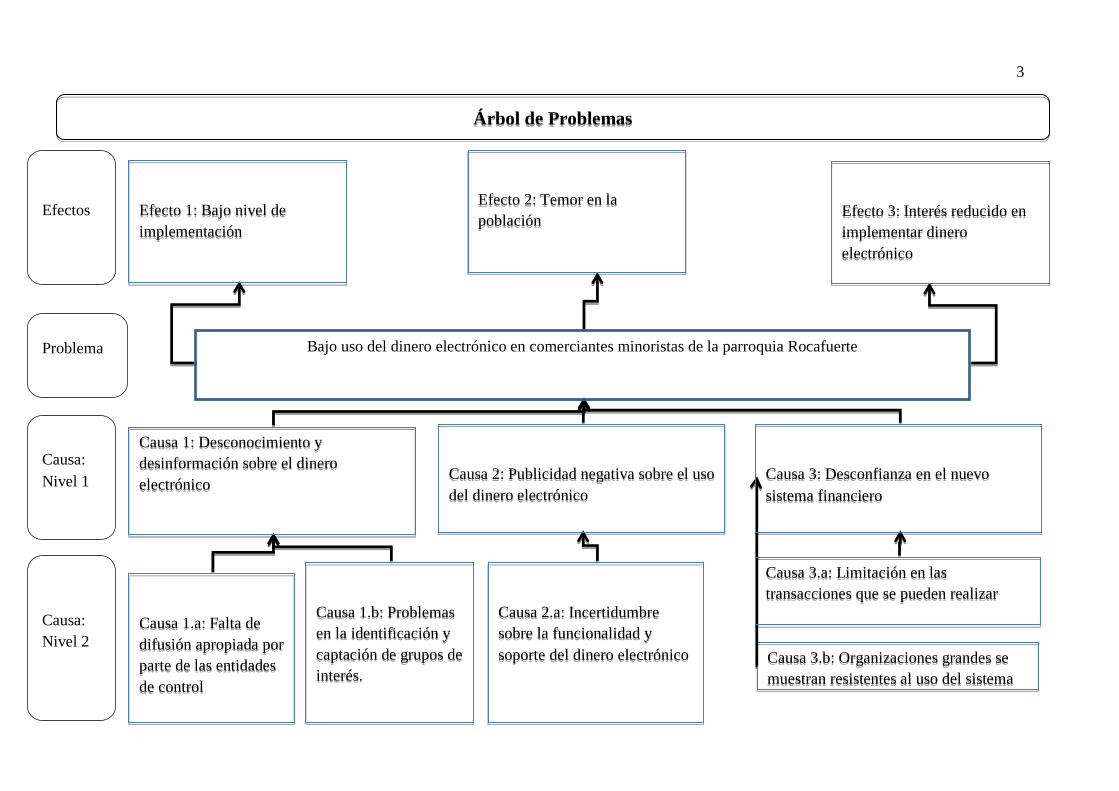

Árbol de Problemas

Causa 3.b: Organizaciones grandes se

muestran resistentes al uso del sistema

Problema

Efectos

Causa:

Nivel 1

Causa:

Nivel 2

Efecto 2: Temor en la

población

Efecto 3: Interés reducido en

implementar dinero

electrónico

Bajo uso del dinero electrónico en comerciantes minoristas de la parroquia Rocafuerte

Causa 1.b: Problemas

en la identificación y

captación de grupos de

interés.

Efecto 1: Bajo nivel de

implementación

Causa 1: Desconocimiento y

desinformación sobre el dinero

electrónico

Causa 3: Desconfianza en el nuevo

sistema financiero

Causa 2.a: Incertidumbre

sobre la funcionalidad y

soporte del dinero electrónico

Causa 2: Publicidad negativa sobre el uso

del dinero electrónico

Causa 1.a: Falta de

difusión apropiada por

parte de las entidades

de control

Causa 3.a: Limitación en las

transacciones que se pueden realizar

4

Delimitación del Problema:

Espacio: Parroquia Rocafuerte

Lapso: Se estudiará la implementación del dinero electrónico en la parroquia Rocafuerte,

ciudad de Guayaquil, durante los meses de Noviembre – Diciembre del año 2016.

Elementos circunstanciales: El uso del dinero electrónico en la parroquia Rocafuerte, ciudad

de Guayaquil.

Formulación del problema

¿De qué manera influye el dinero electrónico en la parroquia Rocafuerte, ciudad de

Guayaquil como herramienta para el crecimiento en el mercado?

Justificación

Según las regulaciones emitidas por el Banco Central acerca de las políticas

monetarias crediticias, en sus capítulos concernientes con el dinero electrónico, este sistema

presentas varias ventajas; sin embargo también trae consigo varias dudas que inclusive

algunos expertos han presentado como problemas que conllevaría implementar este sistema.

La investigación tiene como aporte el análisis económico de la implementación del

dinero electrónico en la ciudad de Guayaquil, así como aclarar las dudas sobre su uso y

exponer los beneficios que tendrá en la población y el crecimiento de la economía popular y

solidaria.

Se determinará los pros y contras de este sistema, para al finalizar esta investigación,

precisar si realmente este sistema sirve como herramienta de inclusión financiera. Entre las

interrogantes más notables de este sistema, se encuentra la dificultad de seguridad y respaldo

bancario del mismo; pues se cree que puede dar mucho espacio para la manipulación

gubernamental.

5

Objeto de Estudio.

Investigar el impacto que tendrá el dinero electrónico como herramienta en el

mercado competitivo de la parroquia Rocafuerte.

Campo de acción o de investigación

Se tomara como campo de acción la falta de conocimiento y el nivel de desconfianza

de la población de la parroquia Rocafuerte, ciudad de Guayaquil, conocido como Mercado

Central.

Objetivo General.

Analizar la implementación del dinero electrónico en la parroquia Rocafuerte como

herramienta de inclusión financiera.

Objetivos específicos.

a. Crear un marco teórico que sustente la investigación sobre la implementación del dinero

electrónico.

b. Identificar y determinar el marco metodológico y analizar la información recabada e

identificada en la parroquia Rocafuerte.

c. Elaborar la propuesta para el correcto manejo del dinero electrónico en la parroquia

Rocafuerte.

Novedad Científica.

Estudio y análisis del impacto socioeconómico que tiene la utilización del dinero

electrónico en el área comercial de la parroquia Rocafuerte para mejorar su competitividad.

6

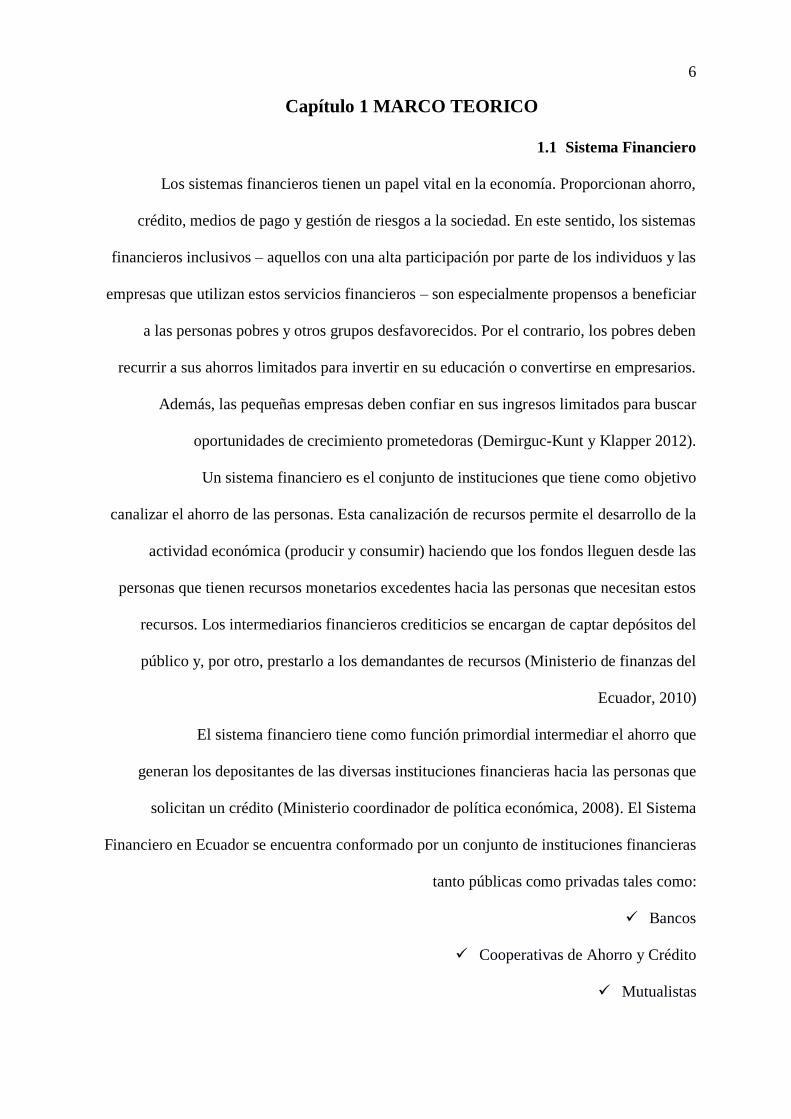

Capítulo 1 MARCO TEORICO

1.1 Sistema Financiero

Los sistemas financieros tienen un papel vital en la economía. Proporcionan ahorro,

crédito, medios de pago y gestión de riesgos a la sociedad. En este sentido, los sistemas

financieros inclusivos – aquellos con una alta participación por parte de los individuos y las

empresas que utilizan estos servicios financieros – son especialmente propensos a beneficiar

a las personas pobres y otros grupos desfavorecidos. Por el contrario, los pobres deben

recurrir a sus ahorros limitados para invertir en su educación o convertirse en empresarios.

Además, las pequeñas empresas deben confiar en sus ingresos limitados para buscar

oportunidades de crecimiento prometedoras (Demirguc-Kunt y Klapper 2012).

Un sistema financiero es el conjunto de instituciones que tiene como objetivo

canalizar el ahorro de las personas. Esta canalización de recursos permite el desarrollo de la

actividad económica (producir y consumir) haciendo que los fondos lleguen desde las

personas que tienen recursos monetarios excedentes hacia las personas que necesitan estos

recursos. Los intermediarios financieros crediticios se encargan de captar depósitos del

público y, por otro, prestarlo a los demandantes de recursos (Ministerio de finanzas del

Ecuador, 2010)

El sistema financiero tiene como función primordial intermediar el ahorro que

generan los depositantes de las diversas instituciones financieras hacia las personas que

solicitan un crédito (Ministerio coordinador de política económica, 2008). El Sistema

Financiero en Ecuador se encuentra conformado por un conjunto de instituciones financieras

tanto públicas como privadas tales como:

Bancos

Cooperativas de Ahorro y Crédito

Mutualistas

7

Sociedades Financieras

Compañías emisoras de Tarjeta de Crédito

1.2 Dinero

Cualquier mercancía que sea aceptada ampliamente en una sociedad como medio de

pago y medida de valor de los bienes y servicios. Como medio de pago, el dinero es el objeto

que se transfiere entre las partes cuando se efectúa un pago. En tal sentido sirve como medio

de intercambio, función esencial en la economía de todas las sociedades, salvo las más

primitivas, donde las transacciones se efectúan mediante el trueque. (García Reátegui, 2007)

1.3 Dinero Electrónico

El dinero electrónico es un medio de pago de curso que opera mediante una tecnología

digital. Es un instrumento de pago virtual que se guarda, moviliza y transfiere por medio de

una tarjeta inteligente y que sirve para saldar de contado la compra de bienes, servicios y

valores, sin utilizar billetes, monedas, cheques de banco, tarjetas de crédito u otros

instrumentos convencionales. (Banco Central del Ecuador, S.F.)

Otra definición de dinero electrónico considera que se refiere a un valor de recursos

monetarios que se encuentra depositado en un una cuenta bancaria y que está relacionado a

un dispositivo electrónico, como puede ser un celular, un tarjeta con tecnología de

aproximación, entre otros, los cuales pueden emplearse para adquirir bienes y servicios,

realizar transacciones en locales que soporten esta plataforma (Vega J. 2005).

El Plan Nacional del Buen Vivir 2013-2017 en su objetivo número ocho indica que el

sistema económico mundial requiere renovar su concepción a fin de priorizar la igualdad en

las relaciones de poder sobre el crecimiento económico y el capital. Así se permitirá la

inclusión económica y social de millones de personas, el fortalecimiento de las finanzas

públicas y la regulación del sistema económico (Secretaría Nacional de Planificación y

Desarrollo, 2013).

8

En este marco, el Banco Central del Ecuador (BCE) desarrolla nuevos mecanismos

que faciliten el acceso a diversos servicios financieros. El dinero electrónico es el medio de

pago electrónico, gestionado privativamente por el BCE, denominado en dólares de los

Estados Unidos de América de conformidad con lo establecido en el Código Orgánico

Monetario y Financiero, que se intercambia únicamente a través de dispositivos electrónicos,

móviles, electromecánicos, fijos, tarjetas inteligentes, computadoras y otros, producto del

avance tecnológico. (Resolución No.005-2014-M de la Junta de Política y Regulación

Monetaria y Financiera). (Banco Central del Ecuador, S.F.)

El sistema de dinero electrónico en el Ecuador, ha sido creado con el objetivo de

beneficiar a los ecuatorianos que por sus circunstancias no han podido acceder al sistema

financiero nacional. Por lo cual, este proyecto constituye una herramienta que va de la mano

con el Plan del Buen Vivir del gobierno actual, para luchar en contra de la pobreza. Según el

BCE, la GSMA (asociación de operadores móviles), afirma que “por cada aumento de un 1%

en la bancarización en zonas rurales se reduce en un 0,34% la pobreza mientras que la

producción puede incrementarse hasta en un 0,55%” (BCE, 2014). El dinero electrónico

también permite agilizar las transacciones y evitar el atraso en los pagos, porque funciona las

24 horas del día, los 365 días del año, al mismo tiempo que provee una manera higiénica,

segura y barata de realizar pagos (DineroElectronico.ec, 2015).

La política monetaria del Banco Central se podría ver perturbada en la medida que la

sustitución del dinero de base por dinero electrónico fuese de suficiente cuantía y afectase al

control de los agregados monetarios o a su definición, muy especialmente en las etapas en las

que dicha sustitución se hubiese llevado a cabo. Al afectar al pasivo de su balance, el banco

podría verse obligado a utilizar otros pasivos sustitutivos para manejar la política monetaria o

bien, incluso, a plantearse la emisión de dinero de base en formato electrónico (Martínez,

2013).Otra implicación que devenga el papel del banco central como emisor del Dinero

9

Electrónico, es que se "convertiría en un mecanismo de poder y control del capital-dinero

para monopolizar la administración del valor". (Lechuga Montenegro & Bustamante Torres,

2008)

La ley del Dinero Electrónico abarca seis temas claves para una buena legislación y

uso del mismo, las cuales son: Definición y características bien definidas, Reserva de

actividad y empresas emisoras, Protección de los usuarios, Lavado de activos, tratamiento

tributario y competencias, Interoperabilidad. Además cita dos ejemplos memorables de países

como Kenia y Japón, en donde ha sido exitoso el Dinero Electrónico, ambos tenían en común

una telefónica líder.

De acuerdo con los resultados internacionales del uso del teléfono móvil para la

realización de pagos, se espera que sea un proyecto inclusivo exitoso. En Latinoamérica

alcanzó 2.4 millones de cuentas activas con dinero electrónico en el 2013. En África para el

mismo período llegó a las 42.4 millones de cuentas activas. El sur de Asia adquirió 10.5

millones de cuentas activas. En 44 países hay más agentes de dinero electrónico que

sucursales bancarias (GSMA 2014). Con estos resultados, podemos observar que el uso del

Dinero Electrónico a nivel mundial ha ido ganando cada vez más espacio, esto se atribuye a

la necesidad de la población por servicios financieros de fácil uso y acceso.

10

Representación Digital

•Característica mediante la cual el dinero electrónico puede ser representado mediante medios electrónicos, por lo que puede ser utilizado en transferencias electrónicas.

Versatilidad •Pueda utilizarse para pagos en un ámbito internacional puesto que los emisores pueden “acuñar” dinero en la moneda que se demande por parte del consumidor al realizar sus pagos.

Anonimato

La no aceptación obligatoria

1.3.1 Características del dinero electrónico

Figura 1: Características del dinero electrónico, Vega (2005)

1.3.2 Ventajas y desventajas del dinero electrónico

Entre las ventajas del dinero electrónico se destaca:

a) La rastreabilidad de las transacciones que disminuye la evasión fiscal,

b) La alfabetización financiera

c) Las mejoras tecnológicas y de seguridad resultantes de la competitividad de las

entidades financieras por la captación de mayores usuarios,

d) Se eliminarían los costos asociados a la adquisición/producción, distribución,

proceso y destrucción del efectivo,

e) Disminuye la criminalidad física en la calle. (Peñaloza & Gonzales, 2013)

Otra ventaja del dinero electrónico es que no requiere que el usuario tenga acceso a

Internet, ni saldo en su teléfono celular, ya que la tecnología que adquirió el gobierno permite

Establece que el consumidor permanecerá

anónimo más no el vendedor puesto que este

tiene que realizar la conexión con el banco para

poder hacer efectivo el dinero electrónico que ha

recibido.

Considera que el dinero electrónico

solo podrá emplearse si el acreedor

lo acepta.

11

su uso a través de celulares de cualquier operadora, y de cualquier tipo (Entrevista

Cooperativa, 2015).

Como desventajas se menciona:

a) La vulnerabilidad a fraudes electrónicos,

b) En un régimen dictatorial, el sistema sería una herramienta más para el control de

la población,

c) Algunas personas tendrían problemas de contención de gasto, toda vez que el

dinero electrónico “no se ve”,

d) Susceptible a hackeo informático, ningún sistema es infalible,

e) La inseguridad al realizar pago de bienes y servicios de manera electrónica sin

garantía de su efectividad,

f) La legitimación de capitales; y por último,

g) El acceso al servicio que solo se daría por medio de contratos de adhesión.

(Peñaloza & Gonzales, 2013)

h) El sistema de dinero electrónico requiere que sus usuarios sepan manejar

mensajes USSD, que no son iguales a los de la tecnología SMS a los que están

acostumbrados, por lo que tomará tiempo y recursos informar a la gente sobre el

uso de esta tecnología. Inclusive, existen usuarios con aversión y miedo a este

tipo de sistemas, sumado a la alta desconfianza que posee el sistema financiero

ecuatoriano desde la crisis del 2000, por lo tanto, algunas personas prefieren

manejar su dinero físicamente, y no adoptarán ni aceptarán este sistema hasta que

se haga masivo. De igual forma, los bancos requerirán tener una red sólida y

suficiente efectivo, en el caso de que los clientes decidan retirar su dinero físico,

para que no existan problemas de liquidez y las personas no pierdan su confianza

en este sistema (Alegría, 2014).

12

El agente regulador como se mencionó anteriormente es el BCE, lo que garantiza y da

un respaldo confiable hacia el ciudadano o residente que se encuentre dentro del país sin

importar su condición social y económica, se le da la posibilidad de abrir una cuenta en el

BCE de dinero electrónico y vincular a un “Monedero Electrónico” el cual esta sincronizado

con una línea telefónica móvil por la cual se puede realizar las transacciones (2014, BCE).

Los beneficios que esto brinda a los ciudadanos y residentes es la reducción gastos de

transacción, acceso a productos financieros otorgados por el BCE, acceso a redes de

gobierno, mayor información, transparencia y agilidad en la compra/venta de bienes y/o

servicios (2014, BCE).

Con la implementación de este nuevo mecanismo de pago, el dinero electrónico busca

mejorar la calidad de vida de las personas y fomentar la inclusión financiera en el país.

1.3.3 Esquema de funcionamiento general

En el 2014 el BCE firmó los convenios con las empresas de telefonía móvil del país

(Movistar, Claro y CNT) y adicionalmente con 20 empresas privadas y entidades públicas,

para el desarrollo del plan piloto. Este plan se realizó por medio de 2 fases en los sectores

rurales de 7 ciudades del país. Se contó con la participación de 800 usuarios, los cuales

probaron los servicios de cargas, descargas, pagos de persona a persona, cobros de comercios

y consultas. (BCE 2014)

El plan de implementación según fuentes del BCE consta de 3 etapas: la primera

iniciada el 23 de Diciembre del 2014, con la habilitación del servicio de apertura de cuentas,

la segunda etapa en el mes de Febrero del 2015, consiste en inicio de las transacciones de

carga y descarga y pagos de persona a persona, para finalmente en una 3era y última etapa; el

segundo semestre del 2015, efectuar todos los pagos y transacciones relacionadas.

13

Figura 2: Funcionamiento general del dinero electrónico, El Telégrafo

14

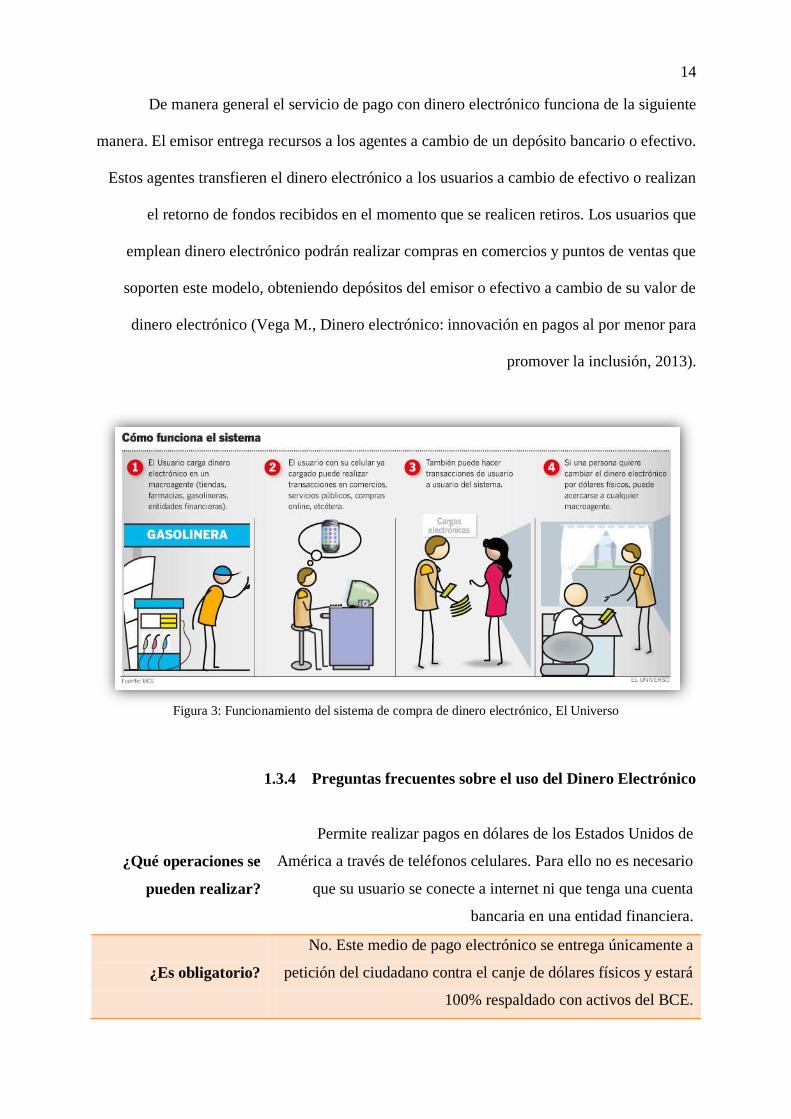

De manera general el servicio de pago con dinero electrónico funciona de la siguiente

manera. El emisor entrega recursos a los agentes a cambio de un depósito bancario o efectivo.

Estos agentes transfieren el dinero electrónico a los usuarios a cambio de efectivo o realizan

el retorno de fondos recibidos en el momento que se realicen retiros. Los usuarios que

emplean dinero electrónico podrán realizar compras en comercios y puntos de ventas que

soporten este modelo, obteniendo depósitos del emisor o efectivo a cambio de su valor de

dinero electrónico (Vega M., Dinero electrónico: innovación en pagos al por menor para

promover la inclusión, 2013).

Figura 3: Funcionamiento del sistema de compra de dinero electrónico, El Universo

1.3.4 Preguntas frecuentes sobre el uso del Dinero Electrónico

¿Qué operaciones se

pueden realizar?

Permite realizar pagos en dólares de los Estados Unidos de

América a través de teléfonos celulares. Para ello no es necesario

que su usuario se conecte a internet ni que tenga una cuenta

bancaria en una entidad financiera.

¿Es obligatorio?

No. Este medio de pago electrónico se entrega únicamente a

petición del ciudadano contra el canje de dólares físicos y estará

100% respaldado con activos del BCE.

15

¿Es costoso utilizarlo?

Se lo utiliza a través de los sistemas móviles que se encuentran al

alcance de la mayoría de los ciudadanos del país, pero sin el

cobro de altas comisiones, sin fines de lucro y como un servicio

público para la ciudadanía.

¿Cómo se puede cargar

dinero en el teléfono

celular?

Una vez que ya tenga activada su cuenta de dinero electrónico,

usted puede cargar dinero siguiendo cuatro pasos sencillos.

Primero, acérquese a un centro autorizado para realizar ‘cargas’.

Segundo, presente su cédula, proporcione el número de su

teléfono celular y defina el monto de dinero que desea cargar.

Tercero, confirme los datos de la carga en el celular. Cuarto,

entregue el dinero físico. Inmediatamente después de lo último,

en su celular usted recibirá un mensaje de texto confirmándole

que se realizó la carga a su cuenta de dinero electrónico.

¿Cómo se puede

descargar este tipo de

dinero del celular?

Ingrese al menú del sistema marcando *153#. Seleccione la

opción de ‘autodescarga’. Ingrese el monto que desea descargar

y su clave personal. Recibirá entonces un mensaje de texto con

un código transaccional que dura 4 horas. Acérquese a un centro

autorizado para ‘descargas’. Presente ahí su cédula, el código de

transacción y el monto de la descarga. El Centro de Transacción

verificará la información y le entregará el dinero físico. Luego

usted recibirá un mensaje de texto confirmando la transacción.

¿Cómo efectuar un

pago entre usuarios?

Marque el *153# y seleccione la opción “1 pago”. Ingrese el

número de celular al que desea pagar el dinero. Luego teclee el

monto de pago e ingrese su clave para ejecutar el pago. Después

de hacer todo lo anterior, usted y el beneficiario del pago

recibirán un mensaje de texto confirmando que se realizó la

operación.

¿Cómo pagar con

dinero electrónico en

un establecimiento?

Acérquese a la caja del establecimiento para cancelar los

productos o servicios adquiridos. El cajero le pedirá su número

de cédula y su número de celular para registrar la compra en el

sistema. Recibirá entonces un mensaje confirmando el pago, para

lo cual se le pedirá ingresar la clave de seguridad. Una vez

validada la transacción, se acreditará automáticamente su pago al

16

establecimiento donde efectuó la compra.

¿En qué tipo de locales

se puede usar este

dinero?

Usted podrá pagar en los establecimientos autorizados de la red

nacional del sistema de dinero electrónico. Entre esos

establecimientos se encuentran cooperativas, farmacias, bancos,

supermercados y restaurantes. Para ver una lista actualizada de

establecimientos que usan dinero electrónico, visite

http://efectivo.ec/donde-usarlo/.

¿Qué pasaría con su

dinero electrónico si le

roban el celular?

Los ladrones no podrán beneficiarse del hurto porque su dinero

electrónico está en una cuenta segura y protegida por claves

personalizadas. Si cree que su dispositivo móvil ha sido

extraviado, o si cree que su clave de seguridad ha sido

comprometida, solicite la desactivación temporal de su cuenta.

Para hacerlo, de manera inmediata, marque 153 desde un

teléfono celular o 1700-153-153 desde un teléfono fijo.

¿Se pueden recibir

remesas desde el

exterior con dinero

electrónico?

Sí. Los ecuatorianos residentes en España, Bélgica e Italia

pueden transferir dinero a sus familiares usando dinero

electrónico. Para hacerlo, la persona que recibirá el dinero deberá

abrir previamente una cuenta de dinero electrónico. En cambio,

la persona que enviará el dinero desde el exterior debe acercarse

a una oficina de Moneytrans y solicitar el servicio de envío de

remesas a través de la opción ‘pago por móvil’ (mobile

payment). También deberá entregar el dinero en efectivo e

indicar el número de teléfono celular de quien recibirá la remesa

en Ecuador. Apenas haga esto, el beneficiario en el país recibirá

la remesa en su cuenta de dinero electrónico. (I)

Tabla 1: Preguntas frecuentes sobre el dinero electrónico, El Telégrafo

17

Figura 4: ¿Qué debe saber sobre el dinero electrónico?, Banco Central del Ecuador

1.4 Países que utilizan el sistema del Dinero Electrónico

Japón fue el primer país que usó los monederos electrónicos recargables en tarjetas

llamadas IC Suica para la línea JR East de trenes japoneses en el 2001, esta modalidad de

pago agilitaría el proceso de embarque en las estaciones, su uso se masificó en toda la nación,

creándose tarjetas semejantes como Nimoca, Manaca, Pasmo, entre otras, todas ellas

funcionan como instituciones financieras independientes brindando servicios en diferentes

sectores del país. (Endo, 2013), por su naturaleza -pago de transporte- no se almacena montos

altos de dinero, por lo que hasta el 2011 las personas preferían en un 29% el uso del dinero

18

electrónico sobre las tarjetas de crédito, ya que estas últimas se usaban para efectuar compras

de mayor cuantía. Existen alrededor de una tarjeta de dinero electrónico por cada habitante,

que en este país asciende a 127, 220,000 habitantes (Polanyi, 2015).

En el 2007 este servicio de tarjetas de monedero electrónico que funcionaban

mediante cajeros de moneda, cambia su forma y se le incorpora un chip donde se transfieren

cantidades monetarias del tiempo aire que esté disponible en el celular de la persona que

posea la línea, volviendo más ágil el proceso de recarga (Chao Martínez & Ruiz Jurado,

2014). Este sistema debe su desarrollo a la alta densidad poblacional, la presencia de un

proveedor de telefonía dominante, una clara propuesta de valor ligada al servicio de

transporte público y el rol promotor del gobierno que facilitó el acercamiento del operador

móvil con la empresa de transporte público (Pindyck & Rubinfeld, 2006).

Kenya es otro ejemplo de éxito del dinero móvil, puesto que en el año 2007 la

compañía de telecomunicaciones Safaricom lanzó en este país el programa M-PESA que

funciona como un medio en el cual los usuarios puedes hacer transacciones como depositar,

retirar y trasferir dinero a través de mensajes de texto, sin necesidad de contar con una cuenta

en una entidad financiera (Dess, Lumpkin, & Eisner, 2011).

Este programa debe su crecimiento a los siguientes motivos:

a. A la fuerte demanda por remesas domésticas,

b. Pobre calidad de los servicios financieros,

c. La ausencia inicial de regulación,

d. Un servicio basado en procesos sencillos

e. Una amplia red de agentes,

f. La empresa Safaricom otorga ayuda y asesoría si hubiere percances en el manejo, por lo

que brinda atención y además cubre con las necesidades apremiantes de la población,

19

eso sin contar que genera confianza entre los consumidores y atrae a los recelosos de la

tecnología.

g. La Red de Distribución de agentes es estudiada y escogida meticulosamente, para

después proceder a las capacitaciones pertinentes.

h. Los precios son justos y razonables, asequibles a toda la población, valores que

perfectamente reemplazan a los que gastarían en taxis, buses o Western Union.

i. Safaricom trabaja aliada al Banco Central de Kenya por lo que está respaldada por la

legislación

j. La campaña de marketing que tuvo muy buena acogida “Envía dinero a Casa”, en

principio dirigida a trabajadores inmigrantes. (Regidor, 2013)

Los alcances de M-PESA llega a que a través del Banco Central se otorguen créditos

y generar cuentas de ahorro por medio del menú (todo vía SMS). Al ser aprobado el crédito

otorgado por el Banco Central de África, se realizaba la transferencia a las cuentas M-PESA,

en el caso de que el cliente no cumpla con el crédito, la penalidad es la pérdida del número de

teléfono y de la cuenta de M-PESA. Este programa se denominó M-SHWARI, en solo 4

meses de aplicación logro 2,3 millones de usuarios, con unos depósitos de 47 millones de

dólares, y un tercio de los clientes solicitaron crédito por aproximadamente 12 millones de

dólares. (Regidor, 2013)

Las encuestas realizadas en Kenya, reflejan que los puntos que han tenido que

fortalecer Safaricom en la gestión de M-PESA, ha sido la mejora del modelo de agente para

tratar mejor con dinero en efectivo y los problemas de liquidez del dinero electrónico, las

series de tiempo y los datos geográficamente desagregados sobre las fluctuaciones de la

demanda. (Suri & Townsed, 2010)

En América Latina el país pionero en implantar el Dinero Electrónico fue Paraguay,

donde la penetración del teléfono móvil alcanzaba el 100% de la población entre sus dos

20

telefonías, TIGO con el 56,4% y Personal con el 35.60% del mercado. En el 2008 la

operadora TIGO introdujo entre sus productos "Tigo Cash" -una billetera electrónica

multifuncional, enfocada a los pagos al por menor- luego reinventarían la estratégica

lanzando en el 2010 "Giros Tigo". Este nuevo enfoque funciona como un sistema de remesas

nacionales con un modelo “over the counter” u OTC- se visita a un agente para enviar el e-

money al beneficiario, se recibe una confirmación del SMS y luego se visita a otro agente

para efectivizar la transacción por medio de su PIN de seguridad. En tanto que la otra

empresa de telecomunicaciones "Personal" lanzó en el 2010 su producto "Billetera Personal",

la misma que opera sobre una cuenta bancaria independiente al saldo del usuario, trabaja

conjuntamente con Financiera Atlas y Banco Continental. (Tellez & McCarty, 2013)

Este sistema cuenta con 1.8 millones de usuarios y genera giros de $2.5 millones

diarios. La diferencia más importante entre el sistema ecuatoriano y el que fue implementado

en Paraguay parte de una iniciativa privada; en el Ecuador el Gobierno pone a disposición de

sus ciudadanos el sistema (Sandoval, 2014).

Este plan tiene proyectado un gran futuro y ha permitido que las personas excluidas

del sistema financiero puedan tener la oportunidad de ser partícipes dentro de la economía.

En los casos de Kenia y Paraguay, estos tenían como propósito la inclusión de los

sectores marginados y para ello las soluciones propuestas pasaron por el uso de dispositivos

celulares que son usados por sus ciudadanos de manera masiva.

En el Ecuador la implementación del dinero electrónico está a cargo de la misma

empresa In Swich, que fue la ganadora de la licitación para el contrato de plataforma e

infraestructura que permite el funcionamiento del dinero electrónico (Cámara de Comercio de

Guayaquil, 20014).

21

1.5 Inclusión Financiera

La inclusión financiera, tiene su inicio en el principio de las microfinanzas, con la

finalidad de alcanzar grandes y pequeños grupos económicos en la inversión y financiamiento

de sus movimientos productivos. Estos conceptos e ideas datan desde el siglo XV donde ya se

experimentaban ahorros informales y grupos de crédito (HELMS, 2006).

En los años 80' se crearon modelos sostenibles de microcrédito empezando a tener

una mayor cobertura; y, en la década de los 90' el término microcrédito es reemplazado por

el de microfinanzas (HELMS, 2006). De aquí nace la idea de llegar a los grupos sociales,

con el objetivo de integrarlos al sistema financiero, ampliando de esta manera la forma de

establecer los negocios.

En el Ecuador estas instituciones han crecido situándose mayormente en el área

rural, contando con 937 cooperativas de ahorro y crédito alrededor del país. La región

donde existe una mayor concentración es la sierra centro, y entre las zonas de menor acceso

se encuentran la costa y el oriente ecuatoriano. (Moncayo Lara, 2012)

A partir de este momento se origina el interés a la inclusión de más personas al

sistema financiero. El Banco Central del Ecuador (BCE) en su publicación “Inclusión

financiera: aproximaciones teóricas y prácticas” presentada en el año 2012, sostiene que al

existir un funcionamiento óptimo del sistema financiero se obtendrá un desarrollo económico

armónico y disminuirán los indicadores de pobreza existentes. De esta forma las PYMES y

los hogares de menores ingresos podrán tener un mayor y más fácil acceso a la obtención de

recursos financieros que actualmente, dada la estructura del sistema financiero, no les es

posible (BCE, Inclusión Financiera aproximaciones teóricas y prácticas, 2012).

El objetivo principal de la inclusión financiera es proveer a la población que no tiene

acceso al mercado financiero la oportunidad de acceder a servicios financieros como

transferencias, ahorros, pagos y aseguramiento. La inclusión financiera no significa una

22

disminución en la gestión del riesgo. Tanto la exclusión voluntaria como las características

desfavorables de riesgo-retorno podrían excluir a una familia o empresas, a pesar del acceso

sin restricciones, de usar uno o más de estos servicios. Las iniciativas de las políticas públicas

deben enfocarse en corregir las fallas de mercado y eliminar las barreras no comerciales para

acceder a una gama más amplia de servicios financieros (Hannig y Jansen 2010).

La inclusión financiera como política económica pública pretende incorporar al

sistema a las familias que no cuentan con servicios financieros básicos como cuentas de

ahorro, créditos bancarios flexibles, ahorro o inversión de sus excedentes de dinero y la

facilidad de hacer transacciones rápidas y seguras sin el uso del dinero físico, este segmento

de la población suele ubicarse en gran medida en las áreas rurales. Según cifras del Banco

Mundial (BM), el porcentaje de los adultos “bancarizados” del área rural fue del 35% y de la

zona urbana 45% (Moncayo Lara, 2012), lo que refleja que en ambas zonas menos del 50%

de las personas adultas en el Ecuador tienen una cuenta en una institución financiera formal,

mientras que en América Latina y el Caribe este porcentaje se reduce al 39%; donde solo el

8% de adultos solicita un préstamo formal. (Raccanello & Herrera Guzmán, 2014)

En primer lugar, esta inclusión financiera, debe comenzar con un incremento a la

educación financiera, lo cual llevará a que las personas sepan gestionar mejor sus recursos

financieros, esto ayudara a invertir y ahorrar en el presente, para lograr una mejor estabilidad

económica en el futuro.

La falta de educación financiera se asocia con el nivel socioeconómico, el género, la

edad, el nivel de escolaridad, factores culturales u otros aspectos ligados a la raza o la etnia

de pertenencia de los individuos. (Lusardi, 2008) Según (Raccanello & Herrera Guzmán,

2014), los hombres, cuentan con una mayor alfabetización financiera que las mujeres; los

blancos y los asiáticos son más instruidos financieramente que los afroamericanos e hispanos;

23

y por último, los jóvenes y las personas mayores de 60 años son los que menos

conocimientos financieros tienen.

Para alcanzar una mayor inclusión financiera, hay que analizar los costos que generan

los productos que tienen mayor influencia en la población. Por lo general, las transacciones se

las realiza en las diferentes sucursales bancarias (oficinas, ventanillas), pero para poder hacer

más accesible estas transacciones, sin necesidad de acercarse a las oficinas, las instituciones

financieras crean dos opciones novedosas: los corresponsales no bancarios (CNB) y las

aplicaciones para dispositivos móviles que facilitan la ejecución de estas transacciones, sin

tener que trasladarse a una entidad financiera.

La Alianza para la Inclusión financiera enuncia casos de desarrollo de los CNB

también denominados "Banca Agente"; como es el caso de Brasil, pionero en la región,

seguido por Perú (2005), México (2009), Colombia (2006), Ecuador (Mayo 2008) con el

surgimiento del Banco del Barrio como filial del Banco de Guayaquil, Venezuela (2009),

Argentina (2010) y Bolivia (2006), en el resto del mundo se mencionan países como

Pakistán, Filipinas, Kenya, Sudáfrica, Uganda y la India. (BCE, Inclusión Financiera

aproximaciones teóricas y prácticas, 2012)

La desregulación de las sucursales bancarias intensifica la competencia y mejora el

desempeño bancario, además puede incrementar los ingresos de los sectores más pobres,

ajustando la distribución del ingreso al aumentar las tarifas salariales y las horas laborales de

los trabajadores no calificados (Cull, Demirguc-Kunt, & Lyman, 2012). Otro esquema de

inclusión financiera son las sucursales móviles (intermediarios financieros que laboran en

camiones o semirremolques), los cuales son muy comunes en Europa del Este, las economías

del G7 y Asia con excepción de China e India. (Roa, 2013)

1.6 Fundamento Legal para el uso del Dinero Electrónico

24

En la Constitución de la República dice que las políticas monetaria, crediticia,

cambiaría y financiera tendrán como objetivos, entre otros, suministrar los medios de pago

necesarios para que el sistema económico opere con eficiencia. Así mismo, determina la

Constitución que el desarrollo y estructuración de las políticas antes mencionadas estarán

determinadas por el Poder Ejecutivo y será viabilizada por medio del Banco Central del

Ecuador.

El núcleo de la norma que rige el dinero electrónico se encuentra en la creación del

Código Orgánico Monetario y Financiero publicada en el Registro Oficial Nº 332 el 12 de

septiembre de 2014, en sus artículos dispone:

Artículo 94.- "De la moneda en la República del Ecuador”. Todas las

transacciones, operaciones monetarias, financieras y sus registros contables, realizados en la

República del Ecuador, se expresarán en dólares de los Estados Unidos de América, de

conformidad con este Código".

"La circulación, canje, retiro y desmonetización de dólares de los Estados Unidos de

América, moneda en la República del Ecuador, corresponden exclusivamente al Banco

Central del Ecuador, de acuerdo con las disposiciones de este Código y con la regulación que

emita la Junta de Política y Regulación Monetaria y Financiera".

"El Banco Central del Ecuador es la única entidad autorizada para proveer y gestionar

moneda metálica nacional o electrónica en la República del Ecuador, equivalente y

convertible a dólares de los Estados Unidos de América, de acuerdo con las disposiciones de

este Código y con la regulación y autorización de la Junta de Política y Regulación Monetaria

y Financiera".

La moneda determinada en este artículo es medio de pago.

"La moneda tiene poder liberatorio y curso legal en la República del Ecuador en el marco de

las regulaciones que emita la Junta de Política y Regulación Monetaria y Financiera. En

25

ningún caso el Estado podrá obligar a una persona natural o jurídica de derecho privado a

recibir moneda distinta del dólar de los Estados Unidos de América".

Artículo 100.- Obligaciones en otros medios de pago. "Se podrán pactar

obligaciones en medios de pago distintos a los del artículo 94, de conformidad con las

regulaciones que emita la Junta de Política y Regulación Monetaria y Financiera".

Si por el acto mediante el cual se ha constituido una obligación en la que se ha convenido

pagar con divisas distintas del dólar de los Estados Unidos de América, se cumplirá la

obligación entregando la divisa acordada o la moneda determinada en el artículo 94, al

cambio vigente en el lugar y fecha del vencimiento de la obligación".

Artículo 101.- Moneda electrónica. La moneda electrónicas será puesta en

circulación privativamente por el Banco Central del Ecuador, respaldada con sus activos

líquidos, sobre la base de las políticas y regulaciones que expida la Junta de Política y

Regulación Monetaria y Financiera.

Las directrices a seguir sobre el funcionamiento del dinero electrónico se encuentran en la

Regulación Nº 005-2014-M, emitida por la Junta de Política y Regulación Monetaria y

Financiera.

26

Capítulo 2 MARCO METODOLÓGICO

Esta investigación es de carácter no experimental, ya que se explorara los fenómenos

desde el estado normal en que se encuentren, obteniendo datos e información de una

investigación puramente documental, para esto realizamos una encuesta a los comerciantes

que laboran en el Mercado Central de la ciudad de Guayaquil, Parroquia Rocafuerte;

recalcando que esta investigación se ajusta a la evaluación de información ya existentes en

otros países.

2.1 Método

El presente estudio de caso sigue una metodología deductiva – analítica; estudiando

la perspectiva del uso del sistema del dinero electrónico en otros países, para después

enfocarse en el análisis de la implementación del mismo en nuestro país. Para llevar esto a

cabo, se ha realizado una encuesta a los comerciantes que laboran en el Mercado Central de

la ciudad de Guayaquil, Parroquia Rocafuerte, para obtener información suficiente que

permita determinar los problemas en la implementación del dinero electrónico en esta zona y

diseñar una propuesta que permita difundir el uso del mismo.

2.2 Premisas o Hipótesis

El dinero electrónico es una herramienta eficaz para generar una mayor inclusión

financiera de los comerciantes que laboran en el mercado Central de la parroquia Rocafuerte,

ciudad de Guayaquil.

Variable Independiente

Dinero electrónico

Variable Dependiente

Inclusión financiera

27

2.3 Universo y muestra

Para el presente estudio, el universo corresponde a los comerciantes del mercado

central que se ubica en la parroquia Rocafuerte. La muestra serán aquellos comerciantes que

tengan un tiempo de estabilidad entre los 3 y 5 años continuos desempeñando labores

comerciales en el mercado. Consultando las cifras del censo de actividad económica

proporcionados por el INEC, la muestra del estudio corresponde a N=50. Tal como señala

Bernal (2010), cuando las muestras son inferiores a los 100 sujetos experimentales, se asume

que el tamaño de la muestra es el universo y no se procede a efectuar el cálculo de muestra de

estudio.

2.4 Tipo de Investigación

El tipo de investigación corresponde al nivel de exploratorio debido a que no hay

estudios previos suficientes en el país donde se analice la viabilidad de la implementación de

dinero electrónico en comerciantes de algún sector. Esto también hace que el presente estudio

de casos gane relevancia, ya que los actores de las pequeñas economías son las que la

sostienen en los tiempos más débiles. Dado el tipo de estudio, se emplearán instrumentos de

levantamiento y análisis de información como son las encuestas, y, en concordancia con el

material literario recopilado, se procederá a presentar una propuesta que se oriente a

satisfacer las necesidades detectadas en la población.

28

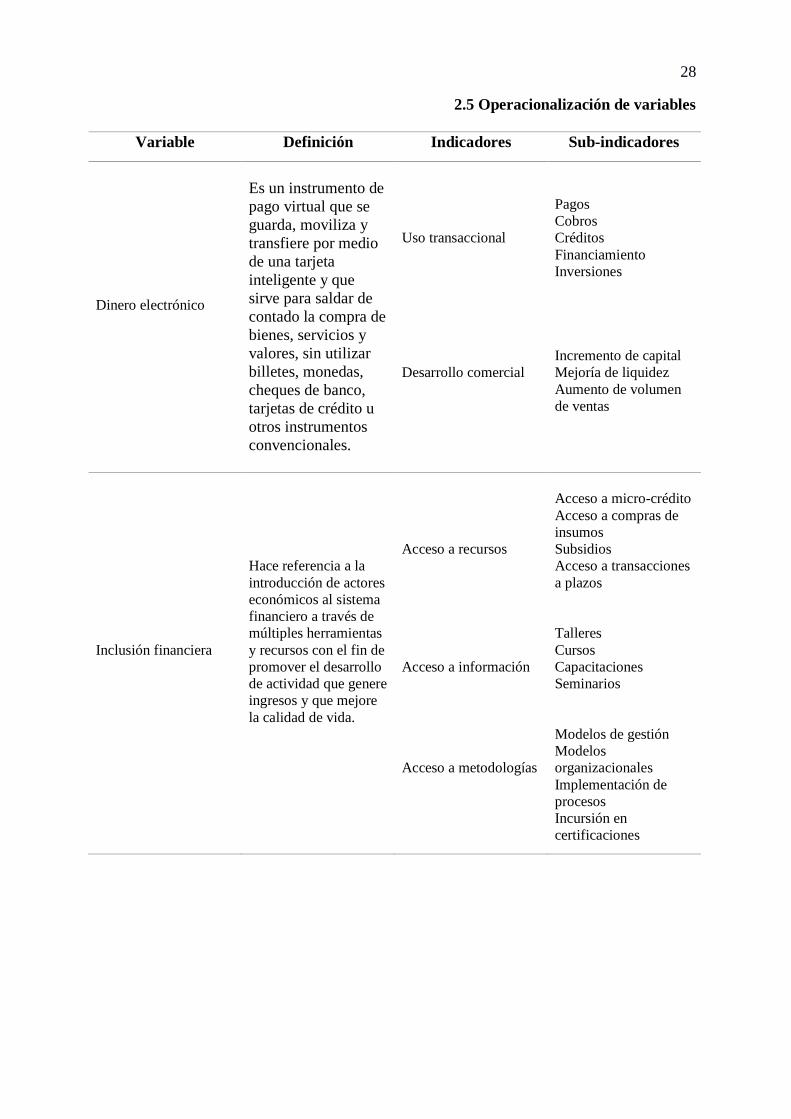

2.5 Operacionalización de variables

Variable Definición Indicadores Sub-indicadores

Dinero electrónico

Es un instrumento de

pago virtual que se

guarda, moviliza y

transfiere por medio

de una tarjeta

inteligente y que

sirve para saldar de

contado la compra de

bienes, servicios y

valores, sin utilizar

billetes, monedas,

cheques de banco,

tarjetas de crédito u

otros instrumentos

convencionales.

Uso transaccional

Desarrollo comercial

Pagos

Cobros

Créditos

Financiamiento

Inversiones

Incremento de capital

Mejoría de liquidez

Aumento de volumen

de ventas

Inclusión financiera

Hace referencia a la

introducción de actores

económicos al sistema

financiero a través de

múltiples herramientas

y recursos con el fin de

promover el desarrollo

de actividad que genere

ingresos y que mejore

la calidad de vida.

Acceso a recursos

Acceso a información

Acceso a metodologías

Acceso a micro-crédito

Acceso a compras de

insumos

Subsidios

Acceso a transacciones

a plazos

Talleres

Cursos

Capacitaciones

Seminarios

Modelos de gestión

Modelos

organizacionales

Implementación de

procesos

Incursión en

certificaciones

29

Capítulo 3 RESULTADOS

3.1 Antecedentes de la unidad de análisis o población

El mercado central de la ciudad de Guayaquil se encuentra ubicado en las calles

Clemente Ballén, 6 de Marzo y Lorenzo de Garaicoa, empiezan a atender desde las 06:00 de

la mañana y es un lugar icono de la ciudad. Construido en 1935 a través de un contrato

establecido por los ilustres miembros del consejo cantonal de la época. Una vez que la junta

recibió los planos, se pasó a concurso público de licitación y lo ganó la empresa Sociedad

Técnica Phoenix, presidido por el arquitecto Alfredo Tinajero.

Cuando sus puertas abrieron, era una edificación compuesta por áreas para comercio

general; comercio de carnes, mariscos, vegetales, productos lácteos, vestimenta y calzado, y

animales. Actualmente, cuenta con 301 locales de todo tipo, manteniendo los detalles clásicos

de su construcción original, pero con una distribución espacial contemporánea que ayuda a la

visualización de productos y a la adecuación de áreas en concordancia con la actividad

comercial que se lleva a cabo. Esto mejoró enormemente las condiciones de trabajo y el

estado de los bienes y mercancías de los comerciantes del mercado, quienes inicialmente

presentaron incremento en sus ventas durante el periodo inicial.

Los comerciantes de este sector se han visto afectados por diversos factores entre

estos, la influencia de los consumidores en lo que a costos se refiere; la reducida capacidad

económica debido a la contracción económica y el desempleo como consecuencia de las

medidas económicas recientes; la preferencia por productos alternativos; y la falta de liquidez

para mantener flujos de capital disponibles son las principales problemáticas a las que se ven

expuestos constantemente y que limitan su desarrollo económico.

30

3.2 Diagnóstico o estudio de campo

Al efectuar las encuestas a la muestra de estudio seleccionada con criterios relevantes

sobre las variables de estudio, se logró obtener resultados que permiten tener una idea más

concisa de lo que significa el manejo del dinero electrónico en el contexto de la parroquia

Rocafuerte y las condiciones existentes para poder realizar una propuesta que permita usar el

dinero electrónico como mecanismo de inclusión financiera. Esta fue aplicada a 50 personas

empleando los criterios mencionados en secciones anteriores.

TABLA 2: QUÉS ES EL DINERO ELECTRÓNICO

Respuestas Numero Porcentaje

Reemplazo a dinero físico 12 24%

Opción alterna de pago electrónico 5 10%

Sistema de inclusión financiera 7 14%

Método de intercambio 3 6%

Nueva forma de transacción financiera 23 46%

TOTAL 50 100,00%

Figura 5: ¿Qué es el dinero electrónico?

24%

10%

14%

6%

46%

¿Qué es el dinero electrónico?

Reemplazo a dinero fisico

Opcion alterna de pago

electronico

Sistema de inclusion

financiera

Metodo de intercambio

Nueva forma de transaccion

economica

31

Análisis

Según lo observado en la figura 5, podemos observar que el 6% piensa que es un

método de intercambio, el 14% considera el dinero electrónico como un sistema de inclusión

financiera, el 46% considera que es una nueva forma de transacción financiera, el 24%

sostiene que es un reemplazo al dinero físico, mientras que el 10% afirma que es una opción

alterna de pago electrónico.

TABLA 3: CREE UD QUE EL DINERO ELECTRÓNICO

IMPULSA LA INCLUSIÓN FINANCIERA

Respuestas Numero Porcentaje

Si 10 20%

No 23 46%

Tal vez 17 34%

TOTAL 50 100,00%

Figura 6: Cree ud que el dinero electrónico impulsa la inclusión financiera

20%

46%

34%

Cree ud que el dinero electrónico impulsa

la inclusión financiera

Si No Tal vez

32

Análisis

En la figura 6 podemos observar que el 46% cree que el dinero electrónico no impulsa

a la inclusión financiera, el 34% no sabe con certeza que el dinero electrónico impulsa a la

inclusión financiera, mientras que el 20% asevera que el dinero electrónico puede ser usado

como herramienta de inclusión financiera.

TABLA 4: CUÁL CREE USTED QUE ES EL PRINCIPAL BENEFICIO

DERIVADO DEL USO DE DINERO ELECTRÓNICO

Respuestas Numero Porcentaje

Evitar robos o fraudes 6 12%

Inclusión financiera 9 18%

Facilidad de pago 13 26%

Minimizar inseguridad por manejo de dinero físico 15 30%

Capacidad de atender a nuevos consumidores 7 14%

TOTAL 50 100,00%

Figura 7: Cuál cree usted que es el principal beneficio derivado del uso de dinero electrónico

12%

18%

26%

30%

14%

CUÁL CREE USTED QUE ES EL

PRINCIPAL BENEFICIO DERIVADO DEL

USO DE DINERO ELECTRÓNICO

Evitar robos o fraudes

Inclusion financiera

Facilidad de pago

Minimizar inseguridad por

manejo de dinero físico

Capacidad de atender a

nuevos consumidores

33

Análisis

De la observación de la figura 7, se observa que el 12% considera que el dinero

electrónico evita robos o fraudes, el 14% manifiesta que el principal beneficio del uso del

dinero electrónico es la capacidad de atender nuevos consumidores; el 18% ve en el dinero

electrónico una posible herramienta de inclusión financiera. El 26% lo ve como un medio de

pago fácil y el 30% piensa que el mayor beneficio es minimizar la inseguridad como

consecuencia del manejo de dinero físico.

TABLA 5: INCONVENIENTES EN LA APLICACIÓN DEL

DINERO ELECTRÓNICO

Respuestas Numero Porcentaje

Desconfianza ante el sistema 27 54%

Falta de educación financiera 5 10%

Resistencia de la banca privada 3 6%

Desconocimiento de la tecnología 10 20%

Falta de recursos económicos 5 10%

TOTAL 50 100,00%

Figura 8: Inconvenientes en la aplicación del dinero electrónico

54%

10% 6%

20%

10%

INCONVENIENTES EN LA

APLICACIÓN DEL DINERO

ELECTRONICO Desconfianza ciudadana

Falta de educacion financiera

Resistencia de la banca

privada

Desconocimiento de la

tecnologia

Falta de recursos economicos

34

Análisis

Como demuestra la figura 8, entre las personas entrevistadas hubieron 4 personas que

opinaron que el principal inconveniente de aplicar el dinero electrónico, es la desconfianza

sobre el sistema, el cual representa el 33%, mientras que el 25% considera que es por

desconocimiento de la tecnología, 17% que es por la falta de recursos económicos, el 17% la

falta de educación financiera y el 8% por la resistencia de la banca privada.

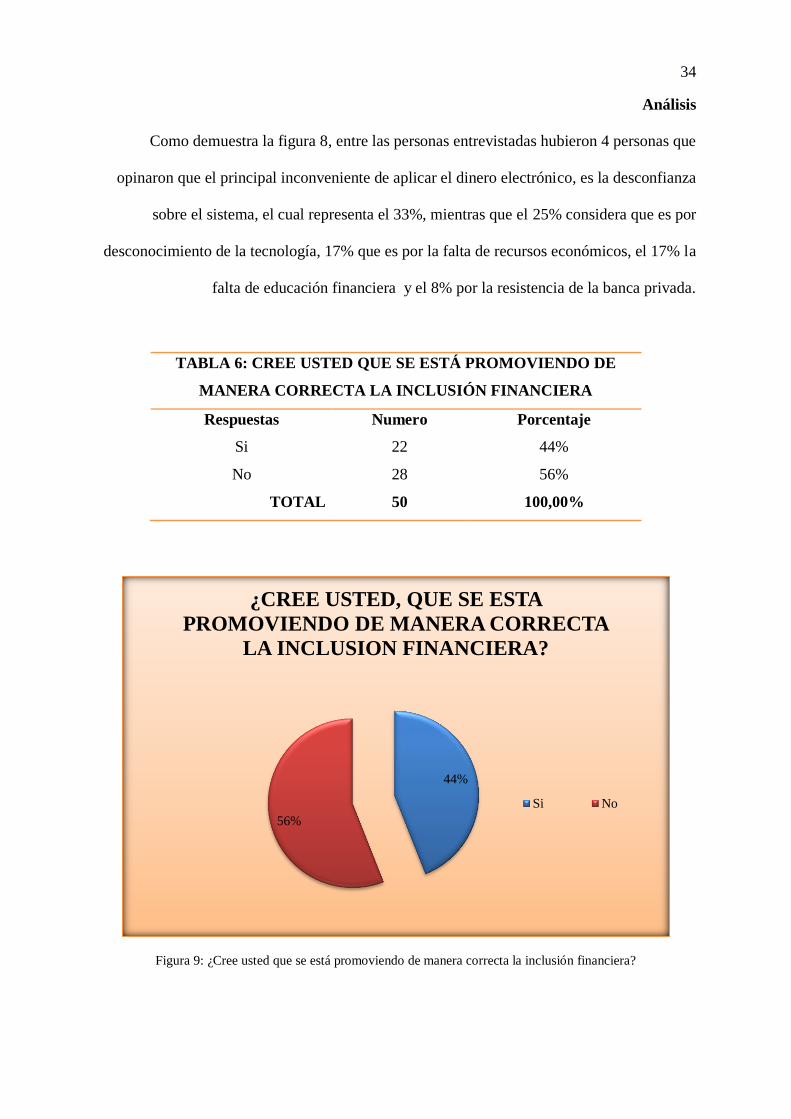

TABLA 6: CREE USTED QUE SE ESTÁ PROMOVIENDO DE

MANERA CORRECTA LA INCLUSIÓN FINANCIERA

Respuestas Numero Porcentaje

Si 22 44%

No 28 56%

TOTAL 50 100,00%

Figura 9: ¿Cree usted que se está promoviendo de manera correcta la inclusión financiera?

44%

56%

¿CREE USTED, QUE SE ESTA

PROMOVIENDO DE MANERA CORRECTA

LA INCLUSION FINANCIERA?

Si No

35

Análisis

En este cuadro nos da a conocer que el 58% opina que no se está promoviendo de

manera correcta la inclusión financiera, mientras que el 42% señala que sí.

TABLA 7: CUÁL SERÍA SEGÚN SU CRITERIO LA MEJOR

ESTRATEGIA PARA PROMOVER LA INCLUSIÓN

FINANCIERA

Respuestas Numero Porcentaje

Ofrecer asesorías y capacitación 22 44,0%

Planes de ahorro 12 24%

Fortalecer economía popular y solidaria 8 16%

Impulsar emprendimientos 3 6%

Sistema financiero más asequible 5 10%

TOTAL 50 100,00%

Figura 10: Cual sería según su criterio la mejor estrategia para promover la inclusión financiera

44%

24%

16%

6%

10%

CUAL SERIA, SEGÚN SU CRITERIO, LA

MEJOR ESTRATEGIA PARA

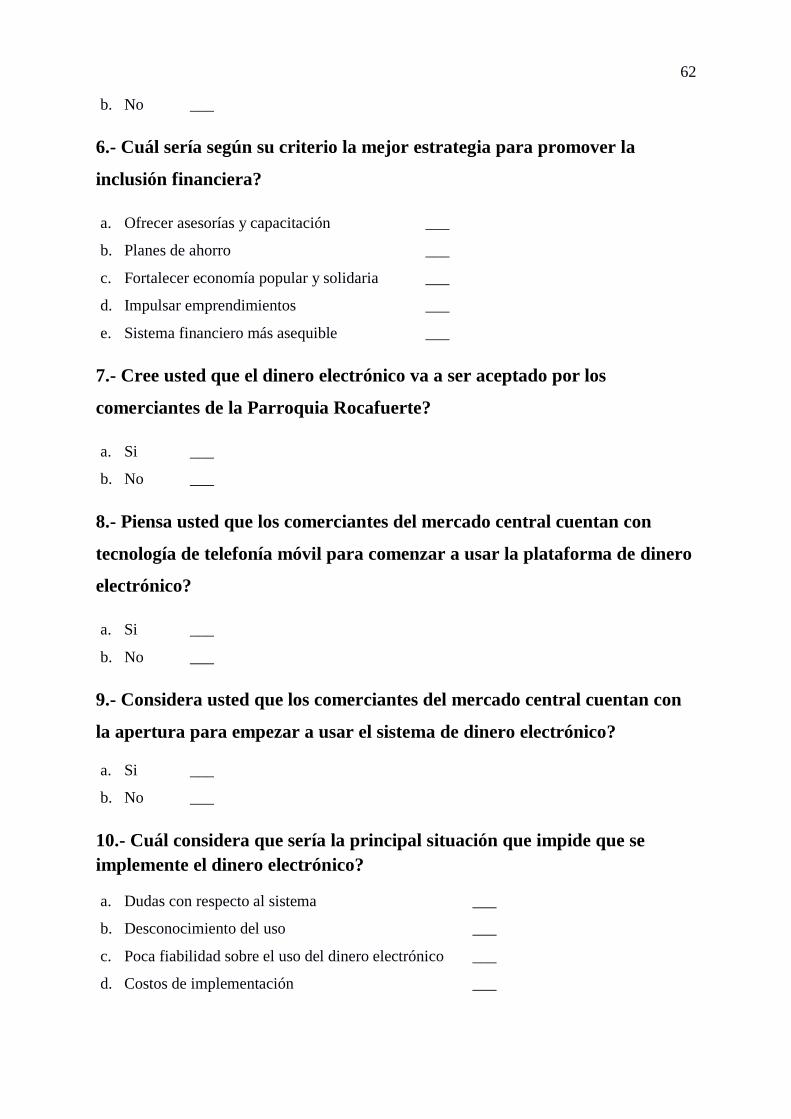

PROMOVER LA INCLUSION