UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE … · que inicie con mis estudios hasta el d´ ´ıa...

86

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ECONÓMICAS CARRERA DE ESTADÍSTICA PROYECTO DE GRADUACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO ESTADÍSTICO TEMA: PREDICCIÓN DE QUIEBRA DE LAS EMPRESAS COMERCIALES ECUATORIANAS DEDICADAS A LA VENTA AL POR MAYOR DE ELECTRODOMÉSTICOS AUTORES: MAYRA ALEXANDRA DÍAZ OSCULLO MARJORIE LISSETTE INTRIAGO LOOR TUTOR: Econ. Nancy Medina Carranco Quito, 26 de junio del 2017 A A

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE … · que inicie con mis estudios hasta el d´ ´ıa...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ECONÓMICAS

CARRERA DE ESTADÍSTICA

PROYECTO DE GRADUACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO ESTADÍSTICO

TEMA:

PREDICCIÓN DE QUIEBRA DE LAS EMPRESAS COMERCIALESECUATORIANAS DEDICADAS A LA VENTA AL POR MAYOR DE

ELECTRODOMÉSTICOS

AUTORES:

MAYRA ALEXANDRA DÍAZ OSCULLO

MARJORIE LISSETTE INTRIAGO LOOR

TUTOR:

Econ. Nancy Medina Carranco

Quito, 26 de junio del 2017

A AA A

DEDICATORIA

A mis queridos padres, por sus sabios consejos y ensenanzas, en especial a mi madre quien ha

sido fuente de inspiracion y la razon de una lucha constante quien a pesar de las adversidades

supo inculcarme el valor de la perseverancia siendo el mejor de los ejemplos.

A mi papi, quien me ha educado y ensenado el valor de trabajar por las cosas que uno quiere

con sacrificio y constancia.

A mi mami Chari con quien compartı mi ninez, al permitir que pase los mejores momentos,

que con su carino me enseno que los padres no nacen sabiendo serlo, le agradezco por escu-

charme y darme los mejores consejos ademas de estar a mi lado cuando mas la he necesitado.

Alison y Gabriel que con sus ocurrencias llenan de alegrıa la casa, para quienes espero ser

un ejemplo no para que sean mi reflejo si no para que sepan que por muy complicado que se

vea realizar algo, siempre existe la manera de lograrlo.

A mi companera y hoy amiga con quien compartı los peores y mejores momentos durante la

realizacion de este trabajo, pero, ¿que serıa de la vida sin un poco de agridulce en ella? Es de

allı de donde nacen las mejores y verdaderas amistades.

A mis amigas, amigos que han permanecido junto a mı desde el inicio hasta hoy en dıa, An-

drea, Kathy, Pamela, KathyU, Erika que a pesar de los anos siempre seran mis mejores amigas.

A Carlitos quien se ha convertido en la voz de mi conciencia quien se dio el tiempo de leer mi

proyecto al igual que Israel con sus churos locos, aunque desde la distancia me ha escuchado

celebrando mis alegrıas y animandome en mis derrotas, ¡Seamos felices!.

A mi familia, tıos, amigos que de una u otra forma me han apoyado para que logre mis proposi-

tos.

En fin quien serıa si no habrıa conocido a cada una de las personas quienes formaron parte

importante de quien soy ahora, la que se formo despues de conocerlos a todos, incluyendo a

quienes me lastimaron y he lastimado cada uno ha contribuido a que hoy, sea quien soy con

mis defectos y virtudes siempre buscando ser mejor ser humano.

Mayra Alexandra Díaz Oscullo

ii

DEDICATORIA

Dedico este trabajo primero a Dios porque me dio la fortaleza necesaria para no decaer en los

momentos mas difıciles que se presentaron durante este proceso. A mis padres, porque desde

que inicie con mis estudios hasta el dıa de hoy me supieron brindar su apoyo incondicional,

carino y confianza total en mis capacidades intelectuales. A mis hermanos que han demostrado

que creen en mı y de lo que soy capaz brindandome su tiempo y amor en todo momento.

Tıas, tıos y primos que siempre me acompanaron y me apoyaron durante este proceso. A mi

companera de trabajo para este proyecto, porque si no fuera por ella y todo el esfuerzo que

hemos dedicado juntas, esta meta no hubiese sido posible.

Marjorie Lisette Intriago Loor

iii

AGRADECIMIENTOS

A Dios por brindarnos salud, fuerza y valentıa para poder haber culminado este trabajo y

cumplir una de nuestras metas mas anheladas.

A nuestros padres porque estuvieron siempre apoyandonos con su tiempo y carino

incondicional desde que iniciamos nuestros estudios, corrigiendo nuestras faltas y celebrando

nuestros triunfos.

A nuestros hermanos, complices de momentos inolvidables y mas que hermanos amigos de

toda la vida.

A nuestros amigos en general por brindarnos su tiempo y apoyo durante este proceso. Y por

ser complices de muchos momentos compartidos en nuestra etapa universitaria.

Un agradecimiento especial a Jenny por su ayuda en todo momento, quien se convirtio en la

mejor de las amigas, ensenandome a ser cada dıa mejor persona.

A la Economista Nancy Medina que en calidad de nuestra tutora supo guiarnos a lo largo de

este trayecto corrigiendo nuestras fallas y aclarando nuestras dudas.

A todas las personas que directa o indirectamente formaron parte de este proceso academico y

nos brindaron su apoyo hasta cumplir con esta meta.

iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, Mayra Alexandra Dıaz Oscullo en calidad de autor de la tesis realizada sobre “Prediccion

de quiebra de las empresas comerciales ecuatorianas dedicadas a la venta al por mayor de elec-

trodomesticos”, por la presente autorizo a la UNIVERSIDAD CENTRAL DEL ECUADOR,

hacer uso de todos los contenidos que me pertenecen o parte de los que contienen esta obra,

con fines estrictamente academicos o de investigacion.

Los derechos que como autor me corresponden, con excepcion de la presente autorizacion,

seguiran vigentes a mi favor, de conformidad con lo establecido en los artıculos 5, 6, 8, 19 y

ademas pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, 26 de junio 2017

...........................................

Mayra Alexandra Dıaz Oscullo

CI:1724217763

Telf: 022091010/ 0983328590

Correo Electronico: [email protected]

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, Marjorie Lisette Intriago Loor en calidad de autor de la tesis realizada sobre “Prediccion

de quiebra de las empresas comerciales ecuatorianas dedicadas a la venta al por mayor de elec-

trodomesticos”, por la presente autorizo a la UNIVERSIDAD CENTRAL DEL ECUADOR,

hacer uso de todos los contenidos que me pertenecen o parte de los que contienen esta obra,

con fines estrictamente academicos o de investigacion.

Los derechos que como autor me corresponden, con excepcion de la presente autorizacion,

seguiran vigentes a mi favor, de conformidad con lo establecido en los artıculos 5, 6, 8, 19 y

ademas pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, 26 de junio 2017

...........................................

Marjorie Lisette Intriago Loor

CI:1726956012

Telf: 022341811/ 0987866166

Correo Electronico:[email protected]

vi

OFICIO DE FINALIZACIÓN DE PROYECTO

vii

viii

NOTAS EMITIDAS POR EL TRIBUNAL CALIFICADOR

ix

x

xi

xii

xiii

xiv

xv

Índice general DEDICATORIA ii

AGRADECIMIENTOS iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL v

OFICIO DE FINALIZACIÓN DE PROYECTO vii

NOTAS EMITIDAS POR EL TRIBUNAL CALIFICADOR ix

ÍNDICE GENERAL xv

ÍNDICE DE FIGURAS xviii

ÍNDICE DE CUADROS xix

RESUMEN xxi

ABSTRACT xxii

CAPÍTULO I 1. PLAN DE PROYECTO 3 1.1. Justificación del Proyecto . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . .. 3 1.2. Problema . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . 4 1.3. Hipótesis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . .. . . . . 4 1.3.1. Operacionalización . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . 4 1.4. Alcance de la Investigación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 CAPITULO II 2. MARCO TEÓRICO 7 2.1. DESCRIPCION GENERAL SECTOR DE ELECTRODOMESTICOS. 7 2.1.1. Aspectos Comerciales y Arancelarios . . . . . . . . . . . . . . . . . . . . . . 10 2.1.2. Alcance Macroeconómico . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . 11 2.2. Breve reseña histórica de la crisis financiera . . . . . . . . . . . . . . . . . . 14 2.3. Fracaso Empresarial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . 15 2.3.1. Fases del fracaso empresarial . . . . . . . . . . . . . . . . . . . . .. . . . . . . 16 2.3.2. Causas del fracaso para pequeñas y medianas empresas . . . . . 17 2.3.3. Evolución del número de empresas existentes en Ecuador del sector comercializador al por mayor de electrodomésticos . . . . . . . . .. . . . . . . . 18

INTRODUCCIÓN1

xvi

CAPITULO III 3. METODOLOGÍA 19 3.1. Modelos de Predicción de Quiebra . . . . . . . . . . . . . . . . . . . . .. . . . .. 19 3.1.1. Modelo Altman Z - Score . . . . . . . . . . . . . . . . . . . . .. . . . .. . . . . 19

3.1.2. Desarrollo del Modelo Z ‘- Score . . . . . . . . . . . . . . . . . .. . . . . . . . .. 21 3.2. Análisis Discriminante Múltiple . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . 24 3.2.1. Características de las variables . . . . . . . . . . . . . . . . . . . . . .. . . . . . 24 3.2.2. Utilidad del análisis Discriminante . . . . . . . . . . . . . . . . . .. .. . . . . . 24 3.2.3. Modelo Matemático . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . 25 3.2.4. Prueba del modelo . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . 27 3.3. Modelo Logit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . 30 3.3.1. Forma de interpretar el modelo . . . . . . . . . . . . . . . . . . . . .. . . . . . . 30 3.3.2. Tipos de modelo Logit . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . 31 3.3.3. Características del Modelo Logit . . . . . . . . . . . . . . . . . .. . . . . . . . . 31 3.3.4. Estimación del modelo Logit . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . 32 CAPITULO IV 4. RESULTADOS 33 4.1. Selección de las empresas . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . 33 4.2. Definición de las variables . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . 34 4.3. Cálculos de los Ratios Financieros . . . . . . . . . . . . . . . . . . . . .. . . . . . 36 4.3.1. Limitaciones del modelo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37 4.4. Desarrollo del Modelo Altman . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . 37 4.4.1. Cálculo de los Estados de Altman . . . . . . . . . . . . . . . . . .. . . . . . . . 37 4.4.2. Multiplicación de los Coeficientes de regresión estándar por las razones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . 38 4.4.3. Supuestos del Análisis Discriminante . . . . . . . . . . . . . . . . . . . . . . . 40 4.4.4. Función Discriminante . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . 41 4.4.5. Clasificación de los casos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41 4.5. Proceso de Aplicación del Análisis Discriminante variable log . . . . . .. 42 4.5.1. Supuestos del Análisis Discriminante . . . . . . . . . . . . . . . . . . . . . . . . 42 4.5.2. Clasificación de los casos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44 4.6. Análisis de Regresión Logística . . . . . . . . . . . . . . . . . . . . . . . .. . . .. . . 45 4.6.1. Resultados de la Recesión Logística . . . . . . . . . . . . . . . . . . . . . . . . 45 4.6.2. Regresión logística con las principales cuentas financieras . . . . . . . 47 5. CONCLUSIONES 49 BIBLIOGRAFIA 53 A. Anexos 55 A.1. Cronograma de trabajo . . . . . . . . . . . . . . . . . . . . . . . . . . … . . . . .. . . . 55

55

55

CAPITULO V

1

xvii

A.2. Anexo: Clasificación CIUU . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55 A.3. Anexo: Distribución de las empresas por provincia . . . . . . . . . . . . . . .. 56 A.4. Anexo: Empresas de venta al por mayor de electrodomésticos en … Ecuador.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56 A.5. Anexo: Ratios Financieros calculados 2014 y 2015 . . . . . . . . . . . . . . . 57 A.6. Anexo: Cuentas del Balance Financiero 2014-2015 . . . . . . . . . . . . . . . 59 A.7. Anexo: Cálculos de estados 2014 mediante Altman . . . . . . . . . . . . . . . 59 A.8. Anexo: Cálculos de estados 2015 mediante Altman . . . . . . . . . . . . . . . 61 A.9. Anexo: Pruebas de normalidad de las ratios . . . . . . . . . . . . . . . . . .. . . 62 A.10.Anexo: Prueba de igualdad de las medias de los grupos . . . . . . . . . . . 62 A.11.Anexo: Estadísticos de las ratios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63 A.12.Anexo: Resultados del análisis de regresión logística . . . . . . . . . . . .. 63 A.13.Anexo: Cambios marginales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

Índice de figuras

2.1. Exportaciones de lınea blanca por paıs de origen (2014-2015) . . . . . . . . . 102.2. Importaciones de lınea blanca por paıs de origen (2014-2015) . . . . . . . . . 112.3. Balanza Comercial Ecuador periodo(2013-2016) . . . . . . . . . . . . . . . . 122.4. Representacion grafica del PIB en relacion a la Deuda externa publica (enero

2014-diciembre 2015) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132.5. Representacion grafica de la desvalorizacion de la moneda ano 2015 . . . . . . 142.6. (Evolucion Comercio al por mayor de ventas al por mayor de electrodomesticos 18

4.1. Modelo (Z′′- Score) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

4.2. Modelo (Z′′- Score) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

xviii

Índice de cuadros

1.1. Operacionalizacion General . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2. Operacionalizacion Especıficos . . . . . . . . . . . . . . . . . . . . . . . . . 4

2.1. Exportaciones(en millones de dolares) . . . . . . . . . . . . . . . . . . . . . 82.2. Aranceles adicionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92.3. Importaciones de Electrodomesticos(en millones de dolares) . . . . . . . . . . 92.4. Valor Unitario del Petroleo (2013-2016) . . . . . . . . . . . . . . . . . . . . 12

3.1. Formulas de los Indicadores Financieros . . . . . . . . . . . . . . . . . . . . 21

4.1. Clasificacion de las Empresas por Ventas y Personal ocupado . . . . . . . . . 344.2. Indicadores Financieros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 364.3. Lambda de Wilks . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 414.4. Funcion canonica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 414.5. Resultados de Clasificacion . . . . . . . . . . . . . . . . . . . . . . . . . . . 424.6. Pruebas de igualdad de las medias de los grupos . . . . . . . . . . . . . . . . 434.7. Logaritmo de los determinantes . . . . . . . . . . . . . . . . . . . . . . . . . 434.8. Coeficientes estandarizados de las funciones discriminantes canonicas . . . . . 434.9. Significacion de las funciones . . . . . . . . . . . . . . . . . . . . . . . . . . 444.10. Centroides de los grupos . . . . . . . . . . . . . . . . . . . . . . . . . . . . 444.11. Matriz de Clasificacion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 454.12. Resultados del analisis de regresion logıstica . . . . . . . . . . . . . . . . . . 454.13. Cambios marginales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 464.14. Clasificacion de los estados . . . . . . . . . . . . . . . . . . . . . . . . . . . 474.15. Porcentaje de aciertos en la clasificacion . . . . . . . . . . . . . . . . . . . . 47

A.1. Cronograma de trabajo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55A.2. Clasificacion CIUU . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55A.3. Empresas de Venta al por mayor de Electrodomesticos . . . . . . . . . . . . . 56A.4. Empresas de Venta al por mayor de Electrodomesticos en Ecuador . . . . . . . 56A.5. Ratios Financieros calculados 2014 y 2015 . . . . . . . . . . . . . . . . . . . 57A.6. Cuentas del Balance Financiero 2014-2015 . . . . . . . . . . . . . . . . . . . 59

xix

A.7. Calculos de estados 2014 mediante Altman . . . . . . . . . . . . . . . . . . . 59A.8. Calculos de estados 2015 mediante Altman . . . . . . . . . . . . . . . . . . . 61A.9. Pruebas de normalidad de los ratios . . . . . . . . . . . . . . . . . . . . . . . 62A.10.Pruebas de normalidad de los ratios . . . . . . . . . . . . . . . . . . . . . . . 62A.11.Estadısticos de los ratios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63A.12.Resultados del analisis de regresion logıstica . . . . . . . . . . . . . . . . . . 63A.13.Cambios marginales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

xx

TEMA: PREDICCION DE QUIEBRA DE LAS EMPRESAS COMERCIALES ECUATO-

RIANAS DEDICADAS A LA VENTA AL POR MAYOR DE ELECTRODOMESTICOS

Autores:MAYRA ALEXANDRA DIAZ OSCULLO

MARJORIE LISSETTE INTRIAGO LOOR

Tutor:ECON. NANCY MEDINA

RESUMEN

El presente trabajo de investigacion presenta la aplicacion del Modelo Altman y el ajuste al

caso ecuatoriano sobre 64 empresas ecuatorianas del sector de ventas al por mayor de elec-

trodomesticos, obtenidos de los estados financieros de la Superintendencia de Companıas en

los anos 2014- 2015. Con el objetivo de predecir el riesgo de quiebra de cada una de ellas,

mediante la medicion de ratios financieros, cuyo calculo esta basado en las variables obtenidas

de la informacion que presentan los estados financieros otorgados por la Superintendencia de

Companıas.

Descriptores: Altman/ Riesgo/ Analisis discriminante/ Ratios financieros

xxi

TITLE: BANKRUPTCY OF ECUADORIAN COMMERCIAL COMPANIES DEDICATED

TO THE WHOLESALE SALE OF ELECTRICAL APPLIANCES

Authors:MAYRA ALEXANDRA DIAZ OSCULLO

MARJORIE LISSETTE INTRIAGO LOOR

Tutor:ECON. NANCY MEDINA

ABSTRACT

The present research presents the application of the Altman Model and the adjustment to the

Ecuadorian case of 64 Ecuadorian companies in the wholesale sector of electrical appliances,

obtained from the financial statements of the Superintendency of Companies in the years 2014-

2015. Objective of predicting the risk of bankruptcy of each of them, by measuring financial

ratios, whose calculation is based on the variables obtained from the information presented by

the financial standards granted by the Superintendency of Companies.

Key Words: Altman/ Risk/ Discriminant analysis/ Financial ratios

xxii

INTRODUCCIÓN

La creacion de una actividad economica se la hace con la confianza de que este tenga exito,

pero es incierto, dichas empresas permiten la generacion de puestos de trabajo, incremento en

productividad y aportan al desarrollo de una mejor calidad de vida de las personas. La pregunta

es: ¿Que factores hacen que las empresas nuevas o antiguas quiebren y no logren mantenerse

en el sector? Al parecer el hecho de que una empresa sea nueva o de gran trayectoria, no es

un factor que se relacionen en la quiebra de estas. En estudios realizados se ha comprobado

que la mayorıa de empresas fracasan durante los primeros anos, mas aun cuando llegan a los

5 y 10 anos de participacion en la economıa de la nacion. Por ejemplo en los Estados Unidos

algunas empresas han sufrido caıdas debido a un enfrentamiento de varios procesos y factores

que llevan a la quiebra de las mismas[Papic Ringeling, 2004, p. 1-4].

Ante estas realidades lograr predecir los problemas financieros ha sido desde siempre una

tarea relevante en el mercado. Dadas las consecuencias economicas y sociales asociadas a la

quiebra, se pretende determinar a priori la propension al fracaso de las empresas, lo cual se

puede lograr mediante predicciones probabilısticas de verosimilitud de quiebra. Es ası como

durante un largo trayecto en el tiempo varios investigadores en finanzas y contabilidad han

estado dirigidos a encontrar un indicador financiero o razon que funcione para poder predecir

estas dificultades [Hernandez Ramırez, 2014, p. 4-19].

Diversos estudios han puesto a prueba el poder de prediccion de razones financieras utili-

zando varias tecnicas estadısticas. Dentro de estas el Analisis Discriminante Multiple (ADM),

tambien conocido como modelo Z de Altman, permite conocer la prediccion de quiebra o ban-

carrota de las empresas que se quieren analizar.

La utilidad de los modelos de eleccion discreta permite evaluar la probabilidad de quiebra

de las empresas basado en los resultados de Altman, mediante la aplicacion de logit se obtenie-

ne la prediccion de quiebra de las empresas del sector, siendo uno de los elementos importantes

para el desarrollo de la investigacion propuesta.

En el Ecuador no se dispone de datos historicos para desarrollar un analisis financiero del

1

sector de electrodomesticos de las empresas mas representativas del paıs. Es por ello que se

pretende utilizar el Modelo Altman, el mismo que permite observar el peso de los factores

determinantes de la salud financiera de las empresas. Este modelo permitira predecir como se

ha venido comportando el sector ante la evaluacion de entornos empresariales sin necesidad de

contar con un historico y a futuro simular escenarios de quiebra.

En esta investigacion se pretende identificar los principales sıntomas financieros, con mi-

ras de predecir las quiebras especıficamente en el sector de ventas al por mayor de electro-

domesticos de las empresas ecuatorianas, presentados en los Estados de Situacion Financiera

publicados por la Superintendencia de Companıas, donde se refleja un decremento del 18 %

aproximadamente de los ingresos en el ano 2015 con respecto al 2014. Pudiendo advertir un

escenario economico y financiero provocado por la deuda externa, problema cambiario gene-

rado por polıticas del gobierno, iliquidez de las reservas, el deficit economico, salvaguardias y

falta de acuerdos comerciales.

Ahora bien, si se centra el analisis en el tema de las salvaguardias, el mismo que se ha

vuelto muy controversial en los ultimos tiempos, ya que, a partir del 6 de marzo de 2015 el

gobierno ecuatoriano anuncio la aplicacion de estas sobretasas arancelarias que, de acuerdo a

una resolucion del Ministerio de Comercio Exterior, son de caracter temporal y tienen como

fin regular el nivel general de las importaciones. Las sobretasas arancelarias oscilan entre el

5 % al 45 % de acuerdo al tipo de producto que se graban desde materias primas no esenciales

para la industria hasta bienes de consumo final[Paspuel, 2015].

Esto sin duda alguna afecta al sector de electrodomesticos, puesto que existe una alteracion

en materias primas e insumos para algunas cadenas de exportacion de lınea blanca, sin embar-

go, algunos comerciantes del sector tomaron sus previsiones al realizar un pedido mayor de

algunos electrodomesticos como lavadoras y aspiradoras.

2

Capítulo 1

PLAN DE PROYECTO

1.1. Justificación del Proyecto

La quiebra de las empresas se ha vuelto un tema de trascendental interes en los ultimos

tiempos, es ası que considerando como referencia el caso de las empresas de los Estados Uni-

dos, se contempla que esta problematica se ha venido agudizando con el tiempo. Estas em-

presas sufrieron grandes caıdas debido a que enfrentaron problemas de tipo legal, en cuanto

al establecimiento ineficaz de leyes que regulaban la quiebra empresarial, entre otros motivos

que se sumaban a esta crisis.

En esta investigacion se pretende identificar los principales sıntomas financieros, con miras

de predecir las quiebras especıficamente del sector de ventas al por mayor de electrodomesticos

de las empresas ecuatorianas, utilizando los Estados de Situacion Financiera publicados por la

Superintendencia de Companıas. El escenario economico y financiero del paıs se ve afectado

por la deuda externa, el problema cambiario generado por polıticas gubernamentales, la iliqui-

dez de las reservas, el deficit economico, las salvaguardias y la falta de acuerdos comerciales,

que a su vez pueden estar relacionados con un decremento de aproximadamente el 18 % de los

ingresos en el ano 2015 con relacion al 2014 de las empresas del sector que se preve analizar.

Dentro de las finanzas y, en el tema de las predicciones de quiebra de las empresas, se pre-

sentan varios modelos que permiten identificar elementos clave para la quiebra, permitiendo

la prevencion del cierre futuro de las companıas con problemas financieros. Para abordar este

tema se propone un estudio con el Modelo Altman, el cual permite observar el peso de los

factores determinantes de la salud financiera de las empresas, mediante un proceso estocastico

que conduce a determinar la probabilidad de quiebra de una empresa.

En la toma de decisiones los escenarios con variables contenidas en los balances de las

empresas siguen procesos aleatorios, motivo por el cual los modelos estocasticos permiten

3

I

4

hacer evaluaciones multidisciplinarias para las empresas. En esta investigación de las quiebras

empresariales se propone el diseño de un método estadístico basado en el Z-score, el cual utiliza

ratios o indicadores financieros que, como ya se mencionó antes, permiten identificar las

probabilidades de quiebra de las compañías para el presente estudio.

1.2. Problema

La situación económica que atraviesa el Ecuador hace necesario el estudio de las afectaciones

de los diferentes sectores de la economía, como por ejemplo el sector comercial, dado el

problema cambiario, la iliquidez de las reservas y las salvaguardias en bienes de consumo final,

porque estas pueden llevar a quebrar a una empresa. Por lo que es necesario aplicar un modelo

estocástico que permita predecir la quiebra empresarial.

1.3. Hipótesis

Los modelos estocásticos permiten identificar la probabilidad de quiebra de las empresas ´

comercializadoras al por mayor de electrodomésticos.

1.3.1. Operacionalización

1.3.1.1. General:

Cuadro 1.: Operacionalización General

PREGUNTA OBJETIVO HIPÓTESIS

¿Existe un modelo estadístico que permita la quiebra de las empresas comercializadoras al por mayor de electrodomésticos en el tiempo?

Diseñar un modelo estocástico que permita predecir la quiebra empresarial.

Los modelos estocásticos permiten predecir la quiebra de las empresas ecuatorianas comercializadoras al por mayor de electrodomésticos.

5

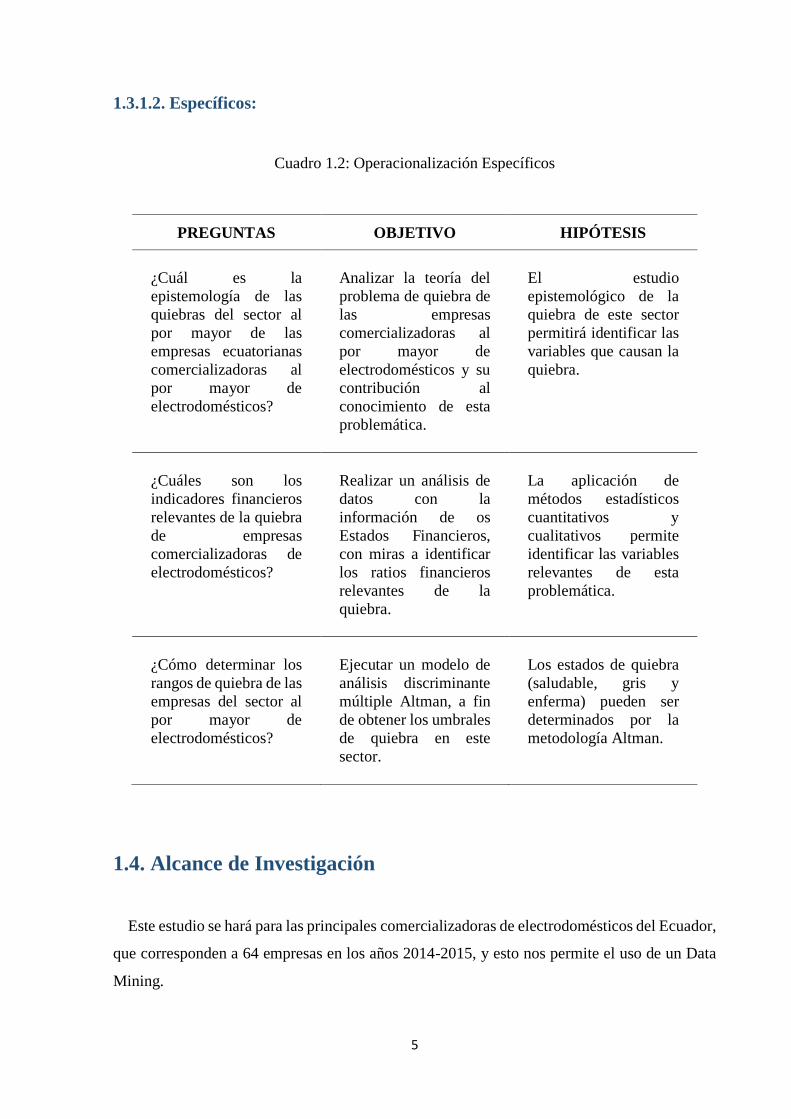

1.3.1.2. Específicos:

Cuadro 1.2: Operacionalización Específicos

PREGUNTAS OBJETIVO HIPÓTESIS

¿Cuál es la epistemología de las quiebras del sector al por mayor de las empresas ecuatorianas comercializadoras al por mayor de electrodomésticos?

Analizar la teoría del problema de quiebra de las empresas comercializadoras al por mayor de electrodomésticos y su contribución al conocimiento de esta problemática.

El estudio epistemológico de la quiebra de este sector permitirá identificar las variables que causan la quiebra.

¿Cuáles son los indicadores financieros relevantes de la quiebra de empresas comercializadoras de electrodomésticos?

Realizar un análisis de datos con la información de os Estados Financieros, con miras a identificar los ratios financieros relevantes de la quiebra.

La aplicación de métodos estadísticos cuantitativos y cualitativos permite identificar las variables relevantes de esta problemática.

¿Cómo determinar los rangos de quiebra de las empresas del sector al por mayor de electrodomésticos?

Ejecutar un modelo de análisis discriminante múltiple Altman, a fin de obtener los umbrales de quiebra en este sector.

Los estados de quiebra (saludable, gris y enferma) pueden ser determinados por la metodología Altman.

1.4. Alcance de Investigación

Este estudio se hará para las principales comercializadoras de electrodomésticos del Ecuador,

que corresponden a 64 empresas en los años 2014-2015, y esto nos permite el uso de un Data

Mining.

6

Cabe recalcar que cada balance consta de 339 variables, siendo el número de cuentas en el

Estudio de situación Financiera, considerando dos años. Es decir, se cuenta con

aproximadamente 23.730 datos a fin de consolidar los indicadores financieros para el

modelamiento estadístico.

Capítulo 2

MARCO TEÓRICO

2.1. DESCRIPCIÓN GENERAL SECTOR DE ELECTRODOMÉSTI-

COS

La industria de lınea blanca en el Ecuador nace en 1964. Ese ano aparece en la ciudad de

Cuenca, Ecuatoriana de Artefactos S.A (Grupo el Juri) para Ecuador, el pacto Andino con la

lınea de cocinetas y la empresa guayaquilena Durex1, empresa que nace en 1964 con opera-

ciones en lınea de vajillas de hierro, siendo la primera industria manufacturera. Posteriormente

aparece Indurama en Cuenca [ALB, 2016].

La produccion nacional de lınea blanca, medido en millones de dolares, se ha incremen-

tado en $230 millones entre el ano 2010 y 2015 [BCE, 2016]. Este gracias a la innovacion

tecnologica, mejora de la eficiencia energetica, reduccion de contaminacion ambiental, llevan-

do consigo la disminucion de costos de produccion, por lo que le permite al sector tener un

crecimiento en el mercado.

Segun PROECUADOR (2016), el sector de lınea blanca es uno de los que se ha potenciado

en los ultimos anos. El 95 % de la produccion nacional de lınea blanca esta concentrada en

tres empresas: Indurama, Fibroacero y Mabe Ecuador. Ademas, existen aproximadamente 200

pequenas empresas dedicadas a la fabricacion de accesorios para los electrodomesticos que

proveen a las empresas productoras. En el paıs se producen cocinas, refrigeradoras, congela-

dores, acondicionadores de aire, lavadoras, entre otros artıcuos de lınea blanca [BCE, 2016].

El objetivo del gobierno ecuatoriano es impulsar el cambio de la Matriz Productiva a traves

del fomento de los sectores que permite una mayor agregacion de valor de la produccion.

Uno de los sectores a los cuales se apunta es el de lınea blanca.El proposito es impulsar la

1En 1995 Mabe adquiere Electrodomésticos Durex

7

II

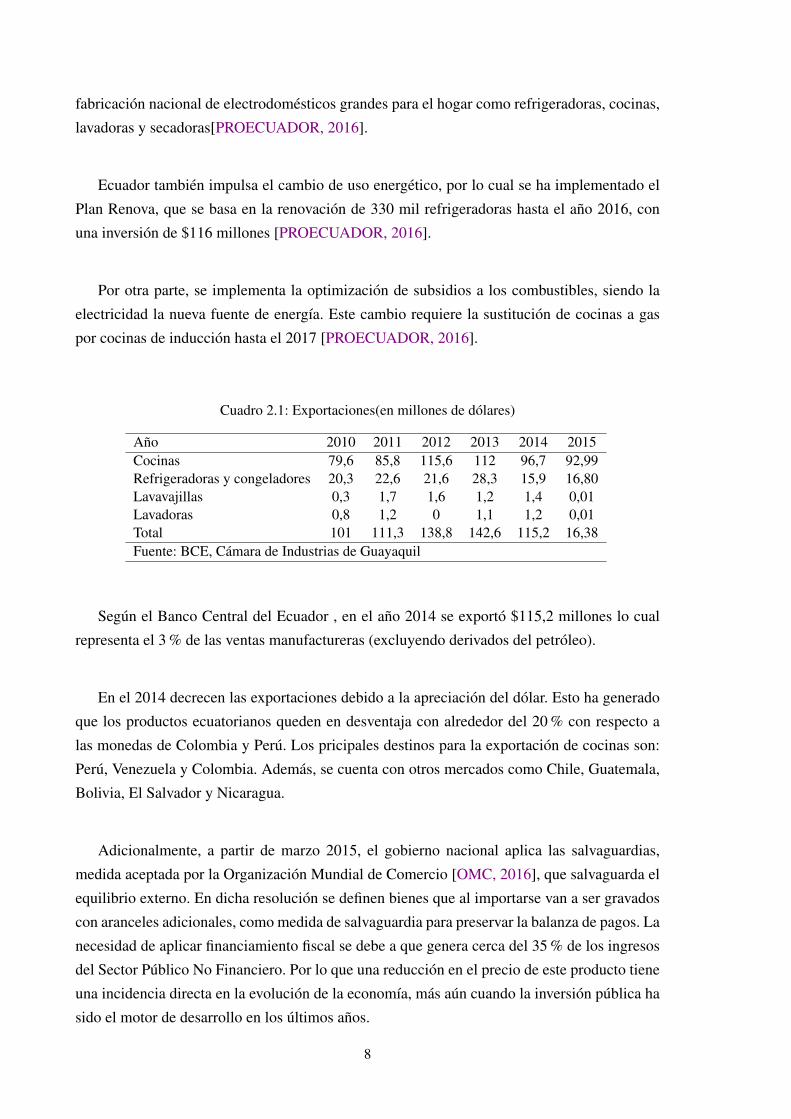

fabricacion nacional de electrodomesticos grandes para el hogar como refrigeradoras, cocinas,

lavadoras y secadoras[PROECUADOR, 2016].

Ecuador tambien impulsa el cambio de uso energetico, por lo cual se ha implementado el

Plan Renova, que se basa en la renovacion de 330 mil refrigeradoras hasta el ano 2016, con

una inversion de $116 millones [PROECUADOR, 2016].

Por otra parte, se implementa la optimizacion de subsidios a los combustibles, siendo la

electricidad la nueva fuente de energıa. Este cambio requiere la sustitucion de cocinas a gas

por cocinas de induccion hasta el 2017 [PROECUADOR, 2016].

Cuadro 2.1: Exportaciones(en millones de dólares)

Año 2010 2011 2012 2013 2014 2015Cocinas 79,6 85,8 115,6 112 96,7 92,99Refrigeradoras y congeladores 20,3 22,6 21,6 28,3 15,9 16,80Lavavajillas 0,3 1,7 1,6 1,2 1,4 0,01Lavadoras 0,8 1,2 0 1,1 1,2 0,01Total 101 111,3 138,8 142,6 115,2 16,38Fuente: BCE, Cámara de Industrias de Guayaquil

Segun el Banco Central del Ecuador , en el ano 2014 se exporto $115,2 millones lo cual

representa el 3 % de las ventas manufactureras (excluyendo derivados del petroleo).

En el 2014 decrecen las exportaciones debido a la apreciacion del dolar. Esto ha generado

que los productos ecuatorianos queden en desventaja con alrededor del 20 % con respecto a

las monedas de Colombia y Peru. Los pricipales destinos para la exportacion de cocinas son:

Peru, Venezuela y Colombia. Ademas, se cuenta con otros mercados como Chile, Guatemala,

Bolivia, El Salvador y Nicaragua.

Adicionalmente, a partir de marzo 2015, el gobierno nacional aplica las salvaguardias,

medida aceptada por la Organizacion Mundial de Comercio [OMC, 2016], que salvaguarda el

equilibrio externo. En dicha resolucion se definen bienes que al importarse van a ser gravados

con aranceles adicionales, como medida de salvaguardia para preservar la balanza de pagos. La

necesidad de aplicar financiamiento fiscal se debe a que genera cerca del 35 % de los ingresos

del Sector Publico No Financiero. Por lo que una reduccion en el precio de este producto tiene

una incidencia directa en la evolucion de la economıa, mas aun cuando la inversion publica ha

sido el motor de desarrollo en los ultimos anos.

8

Cuadro 2.2: Aranceles adicionales

Sobretasa Producto

5 % Bienes de capital y materias primas no esenciales

15 % Bienes de sensibilidad media

25 % Neumáticos, Cerámica CKD de Televisores y CKD motos.

45 % Bienes de Consumo Final, televisores, motos.

Fuente:COMEX (Ministerio de Comercio Exterior)

Elaboración: Propia

El sector de electrodomesticos genera bienes de consumo final, los que ingresaron con una

sobretasa del 45 %. Esta polıtica estuvo vigente por un plazo de quince meses como respuesta

al impacto que sufrio la economıa nacional por la reduccion del precio del petroleo y la apre-

ciacion del dolar.

El Comite de Comercio Exterior “COMEX”, mediante la Resolucion numero 11-2015 de

marzo de 2015, definio todos los productos a los cuales se aplicaran aranceles adicionales,

conforme los parametros descritos en la tabla anterior.

Generando un incremento de las importaciones entre 2014 y 2015 del 34 % , con una par-

ticipacion en compras de $201 millones. El 49 % de las compras correspondieron a refrigera-

doras y congeladores, bienes que ingresaron bajo la vigencia de las salvaguardias [BCE, 2016].

Cuadro 2.3: Importaciones de Electrodomésticos(en millones de dólares)

Año 2010 2011 2012 2013 2014 2015

Refrigeradores, congeladores y demás material, máqui-

narias y aparatos

47 55,9 59,5 87,7 98,8 106,93

Máquinas y aparatos para acondicionamientode aire 35,4 33,7 41,8 38,3 68,8 87,81

Aparatos electromecánicos con motor eléctrico incor-

porado de uso doméstico

20,1 23,4 22,4 28 23,4 14,04

Estufas, claderas con hogar, cocinas 7,5 14,2 16,7 15,6 6,7 101,30

Máquinas para lavar ropa, incluso con dispositivos de

secado

2,3 3,7 2,7 4,5 2,5 49,64

Máquinas para lavar vajillas, máquinas y aparatos para

limpiar o secar

0,7 1 0,9 0,8 0,6 0,80

Total 113 131,9 144 174,9 200,8 69,538

Fuente: BCE, Cámara de Industrias de Guayaquil

Durante el perıodo 2010-2015 las importaciones han aumentado en un 69,1 %, teniendo los

valores mas altos en el ano 2014.

9

2.1.1. Aspectos Comerciales y Arancelarios

2.1.1.1. Comercio Internacional en el Sector de Electrodomésticos

Para comprender el crecimiento y evolucion del sector de electrodomesticos es necesario

conocer el dinamismo de las exportaciones e importaciones del mismo.

Las exportaciones e importaciones de bienes correspondientes a lınea blanca (cocinas, re-

frigeradores, congeladores, lavavajillas, lavadoras, maquinas y aparatos de acondicionamiento

de aire y aparatos electromecanicos con motor electrico incorporado de uso domestico) refle-

jados en las partidas arancelarias 84 y 85 permiten tener una vision general de los principales

paıses a los cuales exportamos, como se muestra en la siguiente grafica.

Figura 2.1: Exportaciones de línea blanca por país de origen (2014-2015)

Colombia

Estados Unidos PeruVenezuela Chile

0

0,5

1

5 · 10−23 · 10−2

0,2

1,2

3 · 10−2

0,14 0,14 · 10−2

0

0,8

Pais exportador

FOB

(mill

ones

dedó

lare

s)

Exportaciones de línea blanca por país de origen (2014-2015)

20142015

Fuente: BCE, 2016

Elaboración: Propia

Los principales destinos de exportacion de lınea blanca del Ecuador en el 2014 son: Ve-

nezuela con 1,20 millones y Peru con 0,20 millones de dolares que representaron el 76 % y

11 %, respectivamente. En el 2015, las exportaciones mas altas se reflejan en Chile, ocupando

el primer lugar con el 63 % seguido de Colombia con el 10 %.

En el paıs se fabrican cocinas, refrigeradoras, congeladores, acondicionadores de aire, la-

vadoras, lavavajillas, entre otros artıculos de lınea blanca. Ecuador exporta principalmente

cocinas como rubro de ventas externas de electrodomesticos a Peru, Venezuela y Colombia,

entre otros mercados como son: Chile, Guatemala, Bolivia, El Salvador y Nicaragua. Teniendo

como productoras principales a Indurama, Mabe, Fibro Acero y Ecasa, alcanzando aproxi-

madamente el 67 % en cocinas, aparatos electricos y similares y un 30 % en refrigeradores,

congeladores y bombas de calor [El Telegrafo, 2015, p.14].

10

Los principales orıgenes de sus importaciones para el 2014 son: Brasil con aproximada-

mente 103 millones de dolares y Estados Unidos con 44 millones de dolares, que representan

el 80 % y 34 % respectivamente.

Figura 2.2: Importaciones de línea blanca por país de origen (2014-2015)

ChileChina

ColombiaEspaña

ItaliaMéxico

Estados Unidos

Corea (Sur)Brasil

AlemaniaSuiza

0

50

100

1,9

17,9

1,8 2,76,3

17

43,9

6,2

102,9

3,7

15,9

2,4

18,1

3,1 3,111,6 13,4

33,9

4,1 2,9 3

14,3

País de origen

FOB

(mill

ones

dedó

lare

s)

Importaciones de línea blanca por país de origen (2014-2015)

20142015

Fuente: BCE, 2016

Elaboración: Propia

Para el 2015 son Estados Unidos y China los paıses que ocupan el primer y segundo lugar

respectivamente en importaciones de bienes electrodomesticos con el 34 % y 18 %.

Ecuador importa partes y piezas, como condensadores para refrigeradoras, que se importan

desde Colombia. Para el 2014 el paıs compro al exterior 201 millones de dolares en lınea blan-

ca, de los cuales el 49 % correspondio al rubro de refrigeradoras y congeladores. El mercado

ecuatoriano anualmente demanda aproximadamente unas 250 mil cocinas y 240 mil refrigera-

doras [El Telegrafo, 2015, p.16].

2.1.2. Alcance Macroeconómico

Los factores externos pueden ser una influencia relevante como causante principal de la

quiebra empresarial, debido a que no todos los directivos son capaces de elaborar respuestas

pertinentes frente a los problemas que se presentan en el entorno de las empresas, porque estan

centrados en el ambiente netamente interno de las mismas.

Ecuador, en los ultimos anos ha presentado una serie de problemas que conducen a un

debil crecimiento economico y no permiten conservar sus equilibrios macroeconomicos, por

11

lo que se hace necesario analizar ciertos componentes globales que mantienen el movimiento

financiero del paıs.

2.1.2.1. Balanza Comercial

La balanza comercial es una cuenta contable que registra sistematicamente el conjunto de

transacciones economicas de una nacion con el resto del mundo durante un perıodo determi-

nado, que normalmente es de un ano. Reflejando la diferencia entre las exportaciones y las

importaciones de bienes, al obtener un saldo positivo indica que en el perıodo analizado el paıs

exporto bienes por un monto mayor que las importaciones. [Cardenas, 2015, p. 7-12].

Figura 2.3: Balanza Comercial Ecuador periodo(2013-2016)

Ene-Ago 2013 Ene-Ago 2014 Ene-Ago 2015 Ene-Ago 2016

−5,000

0

5,000

−1,090,6

641

−1,434,2

889,5

5,468,5 5,476,7

2,199,4 1,821

−6,559,1

−4,835,7−3,633,7

−921,4

Mill

ones

dedó

lare

s

Balanza Comercial Ecuador periodo (2013-2016)

Balanza Comercial-TotalBalanza Comercial-PetroleraBalanza Comercial-No Petrolera

. .Ene-Ago 2013 Ene-Ago 2014 Ene-Ago 2015 Ene-Ago 2016

Balanza Comercial-Total -1090,6 641 -1434,2 899,5

Balanza Comercial-Petrolera 5468,5 5476,7 2199,4 1821

Balanza Comercial-No Petrolera -6559,1 -4835,7 -3633,7 -921,4

Fuente: [BCE, 2016] Elaboración: Propia

Cuadro 2.4: Valor Unitario del Petróleo (2013-2016)

Periodo Valor Unitario por barril de pretroleo

Ene-Agos 2013 98

Ene-Agos 2014 94,2

Ene-Agos 2015 45,5

Ene-Agos 2016 32,1

Fuente:[BCE, 2016]

Elaboración: Propia

12

El cuadro anterior muestra el cambio de la balanza comercial durante los ultimos cuatro

anos que comprende el perıodo enero-agosto 2013 hasta enero-agosto 2016, indicando como

durante el ano 2013 se encontraba con un saldo negativo de $1090,6 millones de dolares,

para el siguiente ano obtuvo un saldo positivo de $641 millones. A pesar de que el precio del

petroleo bajo de $98,0 a $94,5 dolares por barril. Para el ano 2015, el saldo de la balanza

volvio a ser negativo con un valor de $1434,20, recuperandose al siguiente ano con un saldo

positivo de $899,50 millones de dolares, manteniendo precios por barril de petroleo de $45,5

y $32,1 dolares respectivamente, demostrando ası que, durante los anos 2014 y 2016 el paıs

exporto mas bienes de los que importo.

2.1.2.2. Producto Interno Bruto (PIB)

El producto Interno Bruto representa el resultado final de la actividad productiva. Este es

medido desde el punto de vista del valor agregado, de la demanda final o las utilizaciones

finales de los bienes y servicios y de los ingresos primarios distribuidos por las unidades de

produccion residentes[Cardenas, 2015, p. 7-12].

En el Ecuador durante los ultimos 10 anos, el PIB presento variaciones positivas en las ta-

sas de crecimiento durante los anos 2007 y 2009 siendo del 1,6 % y 4 % respectivamente, hasta

el primer trimestre del 2015 el PIB mostro pequenas reducciones, pero manteniendose positivo

a lo largo del tiempo. A partir de finales del 2015 el PIB inicio un decremento, prolongandose

hasta el primer trimestre del 2016.

Figura 2.4: Representación gráfica del PIB en relación a la Deuda externa pública (enero 2014-diciembre 2015)

01/20

14

02/20

14

03/20

14

04/20

14

05/20

14

06/20

14

07/20

14

08/20

14

09/20

14

10/20

14

11/20

14

12/20

14

01/20

15

02/20

15

03/20

15

04/20

15

05/20

15

06/20

15

07/20

15

08/20

15

09/20

15

10/20

15

11/20

15

12/20

1512

14

16

18

20

Periodos

Porc

enta

je

PIB Relación deuda externa pública

Fuente: [BCE, 2016] Elaboración: Propia

13

El grafico anterior refleja la relacion entre deuda y PIB, mostrando que el ratio fue incre-

mentandose desde enero del 2014 hasta mediados del ano 2015 cuyo valor se mantiene hasta

finalizar el ano [BCE, 2016].

2.1.2.3. Desvalorización Monetaria

Debido a acontecimientos economicos que ocurren en un paıs la moneda pierde su poder

adquisitivo. A este suceso se le conoce como desvalorizacion de la moneda. Por lo tanto, esta

no obedece a una resolucion explıcita de la autoridad monetaria sino a elementos reales de la

vida economica[Ramos, 2013, p. 4].

Segun el Banco Central del Ecuador, para el calculo de la desvalorizacion de la moneda

(PDM) se requiere principalmente de informacion del Indice de Precios al Consumidor, que

mediante el calculo correspondiente de un ano al otro con este indicador se obtienen los por-

centajes de desvalorizacion que ha experimentado el dolar en el territorio ecuatoriano.

Figura 2.5: Representación gráfica de la desvalorización de la moneda año 2015

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

0

20

40

60

Periodos

Porc

enta

je

Desvalorización monetaria año 2015

Fuente: [BCE, 2016] Elaboración: Propia

En la siguiente grafica se puede apreciar lo sucedido hasta el ano 2015. En este caso se

observa vemos que a partir del ano 2000 hasta el 2015 el dolar ha disminuido su valor en com-

paracion a la moneda extranjera. Por lo que es posible que esta baja se deba al encarecimiento

en las importaciones del paıs, problemas internos de caracter polıtico, y una baja inversion

extranjera.

2.2. Breve reseña histórica de la crisis financiera

En el Ecuador al terminar el siglo XX se produjo la crisis bancaria provocada por la es-

peculacion ocurrida en el paıs a finales de los 90’s, donde existieron grandes cambios a nivel

14

social, economico y polıtico, sin duda alguna provoco una gran inestabilidad en el paıs puesto

que mas de la mitad de los bancos ecuatorianos se vieron obligados a cerrar, trayendo consigo

de la mano un elevado costo social, incremento en la desigualdad y persistencia en el desem-

pleo que aumento de 9 al 17 % y pobreza.

Consecuntemente existio una ola migratoria a Espana, Estados Unidos, Italia, entre otros

paıses, provocado por el cierre de varias empresas dentro del paıs. Una hiperinflacion que por

primera vez llegaba a 2 dıgitos, devaluacion, recesion economica, caıda del PIB de 7.3 % y el

golpe de estado por parte de Lucio Gutierrez y posesion de Gustavo Noboa como presidente

constitucional. El conjunto de todos estos sucesos provocaon la quiebra de varias empresas

nacionales y extranjeras. Posteriormente llegando a la dolarizacion donde 1 dolar equivalıa a

25000 sucres [Ramos, 2013, p. 4].

2.3. Fracaso Empresarial

Beaver (1966) define el fracaso empresarial cuando las empresas son incapaces de atender

sus deudas u obligaciones financieras al vencimiento, generando morosidad a un tercero. Alt-

man (1968) define el fracaso empresarial como la quiebra legal. Deakin (1972) conceptualiza

al fracaso empresarial cuando la empresa se encuentra en situasion de quiebra, suspension de

pagos a los acreedores.

Rubio(2008) considera que el fracaso empresarial ocurre cuando existe quiebra tecnica, es

decir, cuando las empresas tienen un valor de deudas mayor que el valor de inversion, presen-

tando un patrimonio neto contable negativo.

La Ley de Quiebras del Ecuador(2008) menciona lo siguiente sobre la quiebra empresarial:

Artıculo 1 del Tıtulo I, menciona que, cuando la empresa se declara en quiebra presupone

el estado de insolvencia del deudor. El estado de insolvencia se manifiesta por uno o

mas incumplimientos, que a criterio del juez demuestran la impotencia patrimonial para

cumplir regularmente las deudas a su vencimiento [Derecho Ecuador, 2008].

Segun el artıculo 3 una empresa se declara en quiebra, cuando es solicitada por el propio

deudor o por sus herederos o por uno o varios de sus acreedores, se senala tambien que

las disposiciones de quiebra se aplican solo al patrimonio del causante de la sucesion.

Una sociedad anonima o de responsabilidad limitada no podra ser declarada despues de

terminada su liquidacion segun el artıculo 5 de la Ley de Quiebras del Ecuador. Ası como

se menciona en el artıculo 7, la declaracion de quiebra de una sociedad produce la de sus

socios de responsabilidad limitada, la quiebra de un socio no produce la de la sociedad

a la que pertenece. La parte que el fallido tenga en el activo social corresponde a los

acreedores sociales, con preferencia a los particulares del socio.

15

En el capıtulo IV de los efectos jurıdicos de la quiebra, seccion I, se establece que, desde

el dıa de la declaracion de quiebra, el fallido queda de derecho separado de la adminis-

tracion de todos sus bienes e inhabilitado para ella. El desapoderamiento no transfiere

la propiedad de los bienes a sus acreedores sino la facultad de disponer de ellos y de

sus frutos para cobrar sus creditos. Ademas, desde la declaracion de quiebra se suspende

el derecho individual de los acreedores para promover ejecuciones contra los bienes del

deudor segun el artıculo 83[Derecho Ecuador, 2008].

Al revisar las diferentes conceptualizaciones de fracaso empresarial, se menciona que exis-

ten diferentes definiciones sobre el fracaso de empresas, por lo que, se clasifica en tres cate-

gorıas segun el criterio de los diferentes autores Beaver (1966), Altman (1968), Deakin (1972),

Rubio(2008):

Declaracion formal de quiebra u otro procedimiento legal, suspension de pagos.

Patrimonio neto negativo

Incapacidad de pago de las deudas a su vencimiento a terceros.

2.3.1. Fases del fracaso empresarial

Segun Clute (1979) se considera fracaso empresarial a las empresas cuyos objetivos no

fueron cumplidos, llevando en sı un lento proceso de crisis, que al no ser superado conlleva al

punto final de la empresa, es decir la quiebra de la misma.

Considera que las fases que atraviesa una organizacion son el fracaso economico y el financie-

ro.

Fracaso economicoEl fracaso economico llega a una empresa cuando la rentabilidad de los capitales inver-

tidos en el negocio es inferior que su coste de oportunidad. Es decir, los rendimientos

obtenidos son inferiores a otras oportunidades alternativas al riesgo. Cuando la situa-

cion avanza, la organizacion comienza a tener menores ingresos que los gastos, es decir,

la rentabilidad obtenida es inferior a cero, llamandola insolvencia tecnica. El fracaso

economico se refiere a la caıda en los niveles de rentabilidad.

RentabilidadEconomica = BAIIATN

= BAIIV ENTAS

∗ V ENTASATN

BAII/VENTAS: Beneficios antes de los intereses e impuestos sobre las ventas es el mar-

gen de utilidad sobre las ventas.

VENTAS/ATN: Las ventas sobre el activo total expresa la rotacion del activo.

La rentabilidad economica indica la capacidad de la empresa mediante sus activos.

16

Fracaso financieroLa insolvencia tecnica de una empresa ocurre cuando no puede pagar sus deudas. El

fracaso financiero mantiene dos etapas:

• Etapa de riesgo de credito: cuando la empresa no es capaz de disponer de liquidez

necesaria para hacer frente a sus obligaciones de pago.

Ratios para la liquidez:

Liquidezinmediata = Disponible+RealizablePasivoCorriente

Ratiocirculante = ActivoCorrientePasivoCorriente

Cuando los ratios son menor que uno, se dice que, la empresa tiene riesgo de credito.

• Etapa de riesgo de quiebra: Cuando la situacion anterior se prolonga en el tiempo,

provocando un problema de solvencia grave, alcanzando la descapitalizacion de la

empresa e incluso acabar con la liquidez de la misma.

Ratios para el analisis de riesgo de credito a largo plazo que se relaciona con la

solvencia:

RatiodeSolvencia = ActivoTotalPasivoTotal

Cuando el ratio de solvencia es menor que uno se dice que la empresa carecera de li-

quidez haciendo que esta se vuelva incapaz de cubrir sus obligaciones con terceros,

presentando una situacion de neto negativo.

2.3.2. Causas del fracaso para pequeñas y medianas empresas

Segun Peterson, Kozmetsky y Ridgway (1983) consideran que la causa principal del fra-

caso en pequenas y medianas empresas es la falta de experiencia en la gestion. Definiendo al

gerente y la insuficiencia de capital como factores primordiales para el fracaso empresarial.

En la investigacion de Khan y Rocha (1982) mencionan que, la falta de experiencia de

gestion en cash flow, contabilidad defectuosa, los problemas de control de existencia y los del

marketing pueden llevar al fracaso empresarial.

Ademas de los factores internos, existen muchos factores externos que afectan al fracaso

empresarial. En los trabajos realizados por Peterson, Kozmetsky y Ridgway (1983) se demues-

tra que los creditos con altas tasas de interes, fase depresiva del ciclo economico, la inflacion y

17

la polıtica economica del gobierno son las causas externas que provocan el fracaso empresarial.

Ademas, se incluye la falta de ayuda del gobierno para el desarrollo de las empresas.

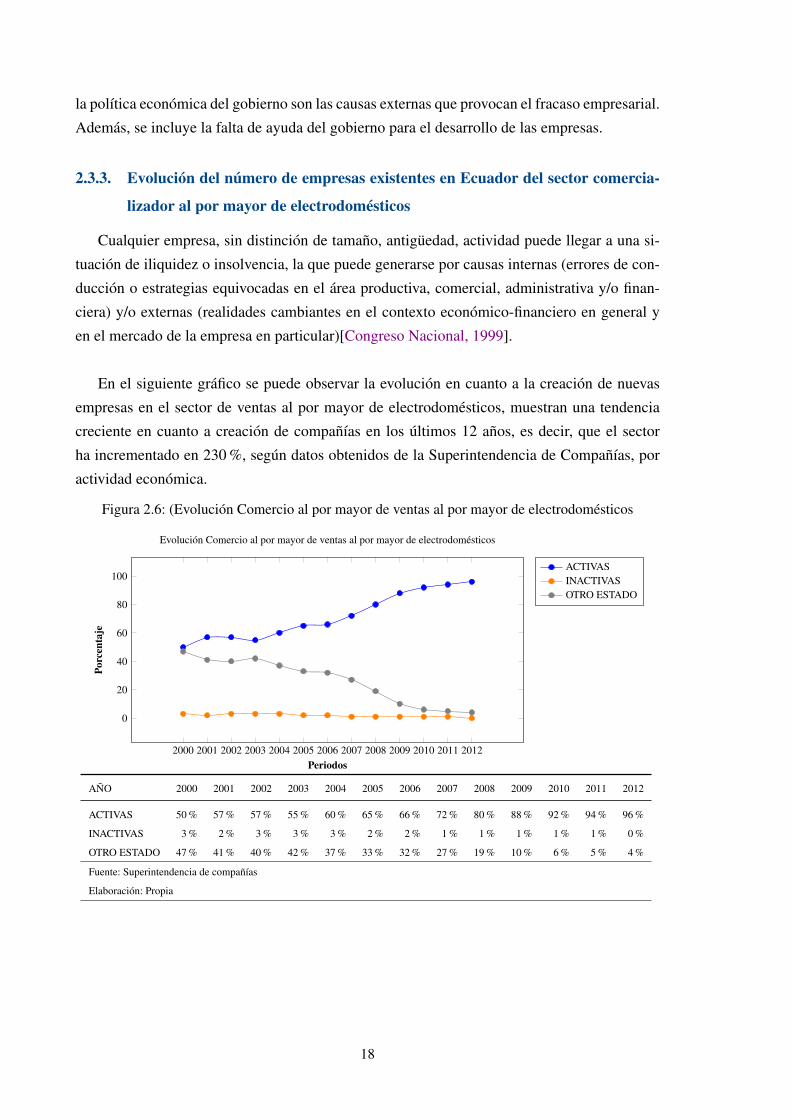

2.3.3. Evolución del número de empresas existentes en Ecuador del sector comercia-

lizador al por mayor de electrodomésticos

Cualquier empresa, sin distincion de tamano, antiguedad, actividad puede llegar a una si-

tuacion de iliquidez o insolvencia, la que puede generarse por causas internas (errores de con-

duccion o estrategias equivocadas en el area productiva, comercial, administrativa y/o finan-

ciera) y/o externas (realidades cambiantes en el contexto economico-financiero en general y

en el mercado de la empresa en particular)[Congreso Nacional, 1999].

En el siguiente grafico se puede observar la evolucion en cuanto a la creacion de nuevas

empresas en el sector de ventas al por mayor de electrodomesticos, muestran una tendencia

creciente en cuanto a creacion de companıas en los ultimos 12 anos, es decir, que el sector

ha incrementado en 230 %, segun datos obtenidos de la Superintendencia de Companıas, por

actividad economica.

Figura 2.6: (Evolución Comercio al por mayor de ventas al por mayor de electrodomésticos

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

0

20

40

60

80

100

Periodos

Porc

enta

je

Evolución Comercio al por mayor de ventas al por mayor de electrodomésticos

ACTIVASINACTIVASOTRO ESTADO

AÑO 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

ACTIVAS 50 % 57 % 57 % 55 % 60 % 65 % 66 % 72 % 80 % 88 % 92 % 94 % 96 %

INACTIVAS 3 % 2 % 3 % 3 % 3 % 2 % 2 % 1 % 1 % 1 % 1 % 1 % 0 %

OTRO ESTADO 47 % 41 % 40 % 42 % 37 % 33 % 32 % 27 % 19 % 10 % 6 % 5 % 4 %

Fuente: Superintendencia de compañías

Elaboración: Propia

18

Capítulo 3

METODOLOGÍA

3.1. Modelos de Predicción de Quiebra

A traves de los anos se observa la creacion de nuevos modelos para predecir la quiebra de

las empresas que permiten verificar el estado de los diferentes sectores. Se propone el modelo

Altman por medio del cual se analizan diferentes ratios financieros para obtener el estado

actual de las empresas, y a la vez calcular el riesgo de quiebra de las mismas. En este caso

se utiliza el modelo Altman con Z′′, el cual es un ajuste del modelo anterior Z1 aplicable a

todo tipo de empresas y no solo a manufactureras, para posteriormente pasar a una verificacion

mediante el Analisis Discriminante Multiple que permite la adaptacion del modelo para el

Ecuador [Altman, 2000, p. 3-5].

3.1.1. Modelo Altman Z − Score

Inicialmente Altman aclara que partiendo de una lista inicial de 22 razones financieras,

basandose en primera instancia en su popularidad dentro de la literatura financiera y su rele-

vancia potencial para el estudio, logro en primer lugar clasificar las mismas en cinco categorıas

estandar de indicadores, entre ellos liquidez, rentabilidad, apalancamiento, solvencia y renta-

bilidad. A partir de las 22 razones originales fueron detectadas y seleccionadas 5 como las que

mejor lograban predecir la quiebra de las empresas[Hernandez Ramırez, 2014, p. 3-5].

El Modelo Z de Altman consiste en una ponderacion de una serie de ratios financieros de-

bidamente elegidos, ponderados y agregados. Si el resultado derivado z o z−score es superior

a un puntaje calculado, la empresa se clasifica como financieramente sana, si esta por debajo

del punto de corte, es tıpicamente visto como un fracaso potencial. Al aplicar el analisis de

discriminacion multiple sobre las bases de datos contables sintetizadas en ratios financieros,

Altman desarrollo la funcion lineal con una serie de variables que tenıan el objetivo de clasifi-

car y predecir el valor de una variable dependiente cualitativa, como, por ejemplo, “quiebra” o

19

III

“no quiebra”. Aquı la definicion de variable dependiente se baso en el hecho de que la empresa

estuviera en un procedimiento concursal.

El modelo Altman tiene 3 divisiones dependiendo del tipo de empresa a la cual se va a

aplicar. El modelo inicial se desarrollo en 1966, cuando Edward Altman selecciono 166 em-

presas sobre las cuales desarrollo su primer modelo tomando en cuenta que 33 de ellas estaban

en quiebra, a las cuales aplico los ratios financieros para posteriormente realizar un analisis

discriminante. Este valor Z siendo el primero contemplaba una muestra de empresas manufac-

tureras cotizadas publicamente, es decir en el mercado bursatil. En el tiempo desarrollo nuevos

modelos ante las crıticas recibidas, generando un modelo para empresas manufactureras no

cotizadas en bolsa, la cual se llamo Z′

y, por ultimo, para empresas comerciales o de servicio,

cotizadas o no publicamente la cual tomo el nombre de Z′′[Altman, 2000, p. 6].

Los diferentes indicadores que estan incluidos en el modelo original (rentabilidad, liquidez

y endeudamiento) tienen asociada una ponderacion que proviene del autor, y es de allı de don-

de se realizan las demas adecuaciones, segun lo describe Altman (1968) y Mostacero y Vargas

(2006). Para este caso se utiliza el Modelo Altman Z2, ya que nos permite realizar el analisis

para empresas comerciales o de servicio.

Las principales modificaciones recaen en los ındices utilizados, en los coeficientes de la

funcion discriminante y en los parametros de referencia.

Ası obtenemos Z′′

en donde se elimino el ratio X5 , conservandose los demas ındices utili-

zados en las versiones iniciales. Con respecto a la funcion discriminante, quedo de la siguiente

manera[Altman, 2000, p. 6-7]:

La funcion discriminante para Z es:

Z = 1,2X1 + 1,46X2 + 3,3X3 + 0,6X4 + 0,99X5

En donde:

X1 = Capital de Trabajo / Activo Total

X2= Utilidades Retenidas/ Activo Total

X3= Utilidades antes de intereses e impuestos/ Activo Total

X4= Valor del Patrimonio / Pasivo Total

20

X5= Ventas / Activo Total

Mientras que la funcion discriminante para Z′′

es:

Z′′

= 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4

La determinacion para cada ratio es la misma que para Z, con la diferencia que no se incluye

X5.

3.1.2. Desarrollo del Modelo Z ′′ - Score

3.1.2.1. Indicadores Financieros para el Modelo Altman Z′′ - Score

Al contar con los respectivos Estados Financieros para los anos 2014 y 2015, despues de

su correspondiente evaluacion, se procede a estimar los indicadores financieros de liquidez,

actividad, rentabilidad y endeudamiento para el sector en estudio.

Los indicadores financieros son el resultado de la relacion numerica existente entre dos

cifras que se obtiene del Balance General y/o del Estado de Perdidas y Ganancias. La in-

formacion obtenida en ellos no tiene mayor importancia por sı solos, toman importancia al

relacionarse con otras variables, ya sean del mismo estado o en comparacion con otros anos,

ademas de ser de gran ayuda en analisis cuando se relaciona con otras companıas del mismo

sector.

Los indicadores financieros teniendo en cuenta la actividad, la liquidez, la rentabilidad y el

endeudamiento permiten evaluar el desempeno de una companıa en relacion a resultados.

[Herrera, 2012, p. 320-330]

Cuadro 3.1: Fórmulas de los Indicadores Financieros

Denotación Indicadores Financieros

X1 LIQUIDEZ Capital de TrabajoActivos Totales

X2 SOLVENCIA Utilidad RetenidaActivos Totales

X3 APALANCAMIENTO Utilidad antes de Intereses e ImpuestosActivos Totales

X4 VALOR DE MERCADO V alor del PatrimonioPasivo Total

Fuente:[Deisy, 2003, p. 37]

Elaboración: Propia

21

3.1.2.2. X1: Capital de trabajo/ Activo Total

Es una medida que permite medir los activos lıquidos netos de la companıa con respecto

a su capitalizacion. El capital de trabajo es la diferencia entre los activos corrientes y pasivos

corrientes [Altman, 1968, p. 595].

Activos: Conjunto de bienes, derechos y otros recursos controlados economicamente por

la empresa, que son resultado de sucesos pasados, de los que es probable que la empresa ob-

tenga beneficios economicos [Guillermo Gonzalez, 2013, p.16].

Activo Corriente: Los elementos que se espera vender, consumir o realizar en el transcur-

so del ciclo normal de explotacion, ası como aquellas partidas cuyo vencimiento se espera que

se produzca en un plazo maximo de un ano contado a partir de la fecha de cierre del ejercicio

[Guillermo Gonzalez, 2013, p.16].

Pasivos: Obligaciones actuales surgidas como resultado de sucesos pasados, cuya finaliza-

cion es probable que de lugar a una disminucion en los recursos que puedan producir beneficios

o rendimientos economicos en el futuro [Guillermo Gonzalez, 2013, p.18].

Pasivos Corrientes: Comprende a las obligaciones cuyo vencimiento o extincion se espera

que se produzca durante el ciclo normal de explotacion, o no exceda el plazo maximo de un

ano contado a partir de la fecha de cierre del ejercicio [Guillermo Gonzalez, 2013, p.19].

3.1.2.3. X2: Utilidades retenidas / Activo Total

Utilidades retenidas es la cuenta que senala la cantidad total de ganancias reinvertidas o

perdidas de una empresa desde que inicio sus operaciones. Puede existir un sesgo cuando la

cuenta es manipulada por parte de administracion vıa reorganizaciones y declaraciones de di-

videndos [Altman, 1968, p. 595].

El ratio tambien permite medir la rentabilidad acumulada de una companıa en el tiempo.

La edad de una firma se considera implıcitamente en esta relacion. Por ejemplo, una empresa

relativamente joven probablemente indique un ratio bajo porque no ha tenido el tiempo sufi-

ciente para acumular sus ganancias. En este caso las empresas jovenes tienen mayor riesgo

de ser clasificadas en el grupo bancarrota que las firmas mas antiguas. Esta situacion no dista

mucho de lo que sucede en el mundo real dice Altman (1968), ya que la incidencia de fracaso

empresarial es mucho mas alta en los primeros anos en los que una empresa comienza a operar

[Baez Aviles, 2014, p. 20-22].

Utilidad o Perdida Antes de Impuestos: Es aquella utilidad depurada de todo concepto

22

operativo y financiero, a la que solo le falta la aplicacion de los impuestos para proceder a ser

distribuida.

3.1.2.4. X3: Utilidades antes de impuestos e intereses/ Activo Total

Las utilidades antes de impuestos e intereses se obtienen a partir de la diferencia entre los

ingresos operacionales netos y los costos y gastos operacionales Este ratio es una medida de la

productividad real de los activos de la companıa, excluyendo cualquier factor de impuestos o

de apalancamiento [Baez Aviles, 2014, p. 20-22].

Utilidad o Perdida del Ejercicio: Es el resultado que se obtiene despues de realizar los

descuentos correspondientes. Se trata de la utilidad o perdida concreta, que el sujeto o la em-

presa recibe en mano.

Impuesto Causado: El Impuesto a la Renta Causado se considera al tributo obtenido de

la base imponible, de acuerdo a la tabla de Impuesto a la Renta para personas naturales, sin

considerar las retenciones que le han sido efectuadas [SRI, 2012].

3.1.2.5. X4: Valor de mercado de Patrimonio/ Pasivo Total

Patrimonio es la diferencia o sobrante del valor residual de los activos de la empresa, des-

pues de deducir todos los pasivos y, el pasivo es la obligacion presente de la empresa con

terceros, derivada de eventos pasados, en virtud de la cual se reconoce que en el futuro se de-

beran transferir recursos o proveer servicios a otros entes.

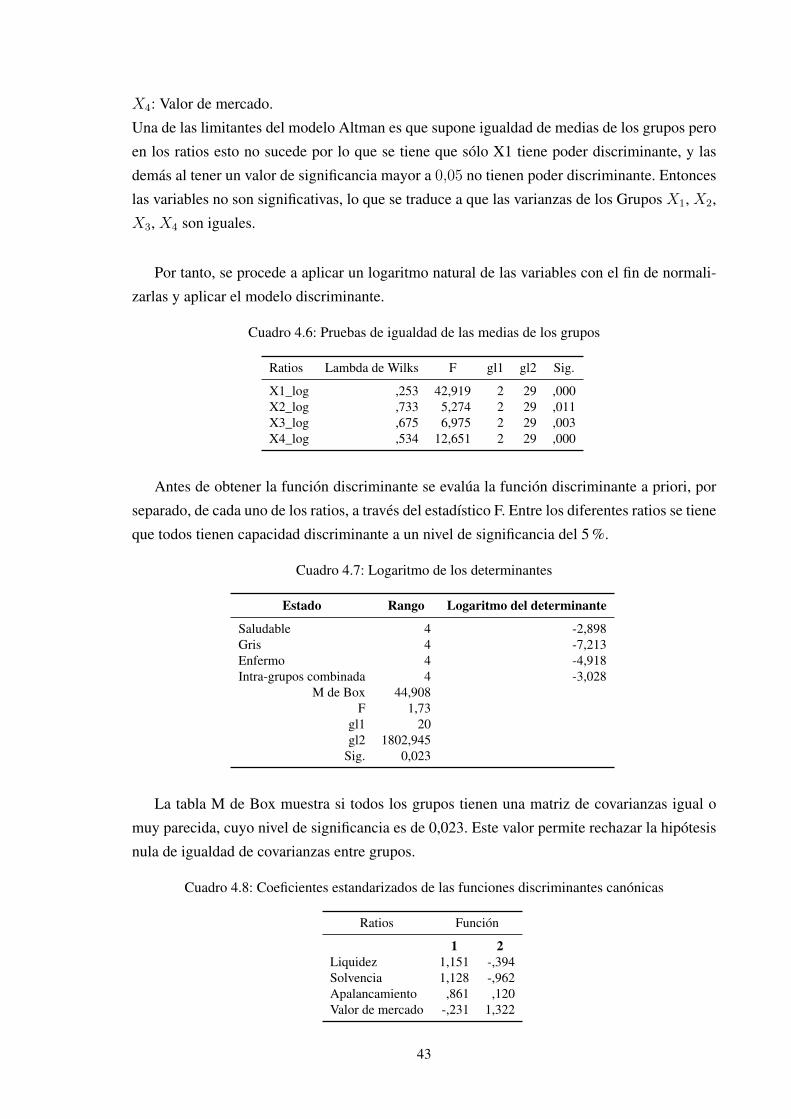

Para la validez del modelo, Altman utilizo la prueba F, la cual permite identificar y utilizar

las mejores variables para discriminar entre grupos y que sean similares dentro de los grupos

[De La Fuente, 2004, p. 43-78].

El resultado indica que, si Z ≥ 2,60, la empresa no tendra problemas de insolvencia en el

futuro; si Z ≤ 1,10, entonces es una empresa que, de seguir ası, en el futuro tendra posibili-

dades de caer en insolvencia. El modelo Z considera que las empresas se encuentran en una

“zona gris” o no bien definida, si el resultado de Z se encuentra entre 1,11 y 2,59, en todo caso

se debe ejercer mayor control financiero.

Al inicio en el desarrollo el Modelo Altman se utilizaba solo para la industria manufactu-

rera, por lo cual se crearon las variaciones del modelo que permitieron su aplicacion para otros

sectores.

23

3.2. Análisis Discriminante Múltiple

Los modelos univariados tienen una limitante, ya que una sola variable puede generar va-

rias predicciones para la misma empresa por lo que se desarrollan los modelos multivariados.

Esta tecnica multiple de dependencia permite la clasificacion o asignacion de un elemento a

un grupo del cual se conoce las caracterısticas, mediante una funcion lineal o cuadratica que

combina las variables independientes que tienen mayor influencia en dicha funcion de manera

que se puede pronosticar el comportamiento de ellas frente a la relacion con el grupo, definidos

por una variable dependiente [Garcıa et al., 2013, p. 480].

Dentro del cual se tiene dos fines descriptivos el cual permite determinar si existe diferencia

en el comportamiento de los grupos con respecto a las variables utilizadas para la asignacion

a cada grupo y predictivos se unan para saber en que grupo quedarıa de acuerdo al valor o

caracterıstica que tomen las variables discriminantes [Del Barrio et al., 2000, p. 419].

3.2.1. Características de las variables

El analisis discriminante esta determinado por las siguientes caracterısticas:

Distingue entre variables dependientes que son categoricas, ordinal es de intervalos o

incluso de razon y variables independientes que deben ser metricas.

Los grupos de la variable dependiente conformados por dos o mas, son excluyentes, es

decir que cada caso pertenece solo a un grupo[Del Barrio et al., 2000, p. 420].

3.2.2. Utilidad del análisis Discriminante

El Analisis Discriminante genera una ecuacion que permite el pronostico y determina la

existencia de los grupos en la poblacion. Esta ecuacion esta representada por la funcion lineal

de Fisher, la cual sigue la siguiente expresion[Garcıa et al., 2013, p. 481]:

z = k1x1 + k2x2 + k3x3 + ...+ kmxm

Donde:

z : representa el puntaje discriminante (numero que sirve para hacer la discriminacion)

ki = es el factor de ponderacion o de importancia que tiene la variable i para discriminar.

xi = son las variables independientes.

El analisis discriminante maneja variables significativas para la diferenciacion de los gru-

pos. Para ello, se busca los pesos de las variables independientes. El procedimiento se puede

24

comparar con el analisis de Regresion.1[Garcıa et al., 2013, p. 485]

3.2.3. Modelo Matemático

Existen dos tipos de discriminantes de acuerdo al numero de grupos que se tiene en la va-

riable dependiente; simple el cual cuenta con dos grupos y multiples mas de dos grupos en la

variable dependiente.

La ecuacion de discriminantes se representa mediante la siguiente ecuacion:

z = k1x1 + k2x2 + k3x3 + ...+ kmxm

En el modelo se pretende encontrar los pesos de las variables que permitan discriminar, es

decir los valores de los constantes (k). Se debe recordar que se tiene como criterio maximi-

zar la relacion entre las diferencias de los grupos con respecto a la variabilidad en los datos

[Garcıa et al., 2013, p. 487].

Se puede representar de forma matricial, cada observacion de las \n” que conforman la

muestra, representada a continuacion:Z1

Z2

...

Zn

=

x11 x12 ... x13

x21 x22 ... x23

... ... ... ...

xn1 xn2 ... xnm

∗

k1

k2

...

km

Donde:

Zi: Representa el puntaje discriminante en la observacion i (numero que servira para cla-

sificar)

Kj: Representa el factor de ponderacion que se tiene para la variable j que sirve para dis-

criminar.

Xij: es la variable j en la observacion i.

El criterio para la obtencion de la funcion discriminante es la siguiente:

1La función del modelo de regresión dada por la función: y = β0 + β1X1 + β2X2 + β3X3 + ...+ βmXme permitién-donos obtener los valores de los β, mediante la aplicación de mínimos cuadrados, el cual minimiza el error al pronosticarMin(ε) =

∑ε2 =

∑(y − y)2

25

Maximizacion de = V ariabilidad entre gruposV ariabilidaddentro de los grupos

El resultado de la division muestra el igenvalor o valor propio (lambda) que permite obser-

var la variacion explicada en la ecuacion, cuyo objetivo es la maximizacion del valor propio,

es decir, el manejo de la mayor variacion posible a traves del modelo. Si la varianza entre los

grupos es grande; pero la varianza dentro de los grupos es pequena, entonces se dice que la

funcion separa bien a los grupos, es decir, internamente son muy homogeneos y a la vez dife-

rentes entre sı.

Para obtener los coeficientes (k) de la ecuacion discriminante se debe utilizar un proceso

de derivacion, ya que se tiene expresiones matriciales por lo cual se utiliza las “Desigualdades

de Cauchy” [Garcıa et al., 2013, p. 488].

Para calcular la varianza y covarianza, se debe recordar que son un promedio de una suma

de cuadrados o un producto cruzado (dependiendo si es varianza o covarianza), como se mues-

tra en las siguientes ecuaciones:

Una suma de cuadrados para la variable Xi es:

Ecuacion 3.1 Suma de cuadrados para la variable xi

SSXi =∑

(xi − xi)2 =∑x2i − nx2i

Una suma de productos cruzados para las variables Xi y Xj es:

Ecuacion 3.2 Suma de productos cruzados para la variable Xi y Xj

SPXiYj =∑

(xi − xi)(xj − xj) =∑xixj − nxixj

La suma de cuadrados representa la varianza de los datos de la variable sin tomar en cuenta

la diferencia de grupos, mientras que los productos cruzados son la covarianza de los datos de

las variables que, a su vez, no consideran a los grupos [Garcıa et al., 2013, p. 494].

Para la matriz T se ponen las siglas de los cuadrados de la siguiente manera:

T =

(SSX1 SPPX1X2

SPX1X2 SSX2

)

26

3.2.4. Prueba del modelo

Una vez que se ha probado que las variables para discriminar son buenas, se obtienen los

eigenvalores:

Maximizacion de : (V ariabilidad entre grupos)(V ariabilidad dentro de los grupos)

El resultado es el igenvalor (λ) que es la cantidad de variacion explicada por medio de

la ecuacion. La relacion se deriva e iguala a 0 con el objetivo de obtener las constantes que

maximicen la relacion [Garcıa et al., 2013, p. 499].

Para la obtencion de los eigenvalores implica resolver la siguiente ecuacion:

|W−1A− λI| = 0

Donde:

W ( − 1) = Indica la inversa de la matriz W que es la matriz de la derivacion no explicada

A = es la matriz de la derivacion explicada

λ = son los valores propios

I = es la matriz de identidad

El eigenvalor es sinonimo de la cantidad de informacion manejada, entonces se debe defi-

nir si es relevante o significativa, mediante la cual se conoce la importancia de cada una de las

funciones discriminantes. Aunque un autovalor tiene un mınimo 0 pero no un maximo, lo que

se hace difıcil de interpretar por sı solo, permitiendo probar el modelo mediante el valor del ei-

genvalor (λ), dando a conocer si el modelo es bueno para discriminar o no [Garcıa et al., 2013,

p. 501].

Existen dos metodos. El primero es el que maneja SPSS a traves del estadıstico de Malaha-

nobis. Se debe recurrir al estadıstico de V de Barlett, que es una funcion de lambda de Wilks y

tiene una distribucion asintotica ji cuadrada.

Ecuacion 3.4 La expresion de Barlett para la prueba de hipotesis del modelo

V = {n− 1− (k+g)2}ln(1 + λg)

27

Donde:

n = es el numero de datos

k = es el numero de variables independientes o discriminantes

g = es el numero de grupos en la variable dependiente

Las hipotesis para la prueba del modelo son:

H0 : El modelo no es bueno para discriminar

Ha : El modelo si es bueno para discriminar

Para rechazar H0 es necesario que:

X2c > X2

(k−j)(g−j−1)

El estadıstico V de Barlett sigue una distribucion ji cuadrada con los grados de libertad:

X2(k−j)(g−j−1)

Donde:

k = es el numero de variables independientes

g = es el numero de grupos en la variable dependiente

j = es el numero correspondiente a cada una de las funciones discriminantes generadas

Se debe mencionar que el numero de ecuaciones discriminantes que se generan tienen que

ver con el mınimo de:

El numero de grupos menos 1

El numero de variables

Por lo cual:

28

Min{(g − 1)|(m)}

Donde:

g = es el numero de grupos en las variables dependientes

m = es el numero de variables independientes

Por otra parte existe el modelo de Mahalobis que es otra prueba de hiotesis que se utiliza pa-

ra valuar si el modelo es bueno estadısticamente, mediante la siguiente formula [Garcıa et al., 2013,

p. 503]:

Ecuacion 3.5 Distancia de Mahalobis

dij = (n− g)[(xi − xj)T∑−1(xi − xj)]1/2

La hipotesis nos dice que:

H0 : el modelo o la funcion discriminante no es bueno para discriminar o clasificar las

observaciones en los 2 o mas grupos.

Ha : la ecuacion o el modelo discriminante es bueno para discriminar o separar a los 2 o

mas grupos

Al transformar la distancia de Mahalanobis para el analisis de los grupos, se tiene:

Ecuacion 3.6 Mahlanobis transformada

D = (n− g)[(Xi|1,. . . ,g − Xj|1,. . . ,g)TW−1(Xi|1,. . . ,g − Xj|1,. . . ,g]

1/2

Para la prueba de Malahanobis se obtiene el valor D, que es un valor absoluto (positivo),

ya que se evalua la distancia entre los promedios. La D se ajusta a una F para tomar la decision

de aceptar o rechazar la H0.

Ecuacion 3.7 El equivalente a la F de la expresion de la distancia de Malahanobis

Fc = (n−g−1)(n|1∗n|2)|D|[(n|1+n|2−2)g](n|1+n|2)

29

Donde:

n = es el numero total de datos.

n|1 = es el numero de datos manejados en el grupo 1.

n|2 = es el numero de datos en el grupo 2.

G = es el numero de grupos manejados en la variable dependiente.

|D| = es el valor absoluto de la distancia de Malahanobis.

Para rechazar H0 es necesario que:

Fc > Ft,α,g,n|1+n|2−g−1

3.3. Modelo Logit

Dado que el uso de una funcion de distribucion garantiza que el resultado de la estimacion

este acotado entre 0 y 1, siendo una alternativa la funcion de distribucion logıstica que a dado

lugar al modelo Logit. Este modelo relaciona la variable endogena Yi con las variables expli-

cativas Xki a traves de una funcion de distribucion, en el caso de este modelo la funcion que

se utiliza es la logıstica por lo que la especificacion de este tipo de modelos queda como sigue

[Llano, 2006, p.28]:

Yi = 11+e−α−βkXki

+ εi = eα+βkXki

1+eα+βkXki+ εi

3.3.1. Forma de interpretar el modelo

Debido a la menor complejidad de este modelo se ha potenciado su aplicacion en la mayorıa

de los estudios empıricos. El modelo Logit puede ser interpretado en terminos probabilısticos,

es decir sirve para medir la probabilidad de que ocurra el acontecimiento objeto del estudio.

En cuanto a la interpretacion de los parametros estimados de un modelo Logit, el signo de

los mismos indica la direccion en que se mueve la probabilidad cuando aumenta la variable

explicativa correspondiente, sin embargo la cuantıa del parametro no coincide con la magnitud

de la variacion en la probabilidad. Para el modelo Logit, al suponer una relacion no lineal entre

las variables explicativas y la probabilidad de ocurrencia del acontecimiento, cuando aumenta

30

en una unidad la variable explicativa, los incrementos en la probabilidad no son siempre iguales

ya que dependen del nivel original de la misma.

3.3.2. Tipos de modelo Logit

Existen distintos tipos de modelos Logit en funcion de las caracterısticas que presenten

alternativas que puedan definir a la variable endogena:

Logit dicotomico: Se utiliza cuando el numero de alternativas son dos y excluyentes entre

si.

Logit de respuesta multiple: Se utiliza cuando el numero de alternativas a modelizar es

superior a dos.

Logit con datos no ordenados: Se utiliza cuando las alternativas que presenta la variable