Unidad Impuesto Selectivo al Consumo -...

13

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 259 Paso 1.- Ver videoconferencia Paso 2.- Lea texto de esta unidad Paso 3.- Realice actividad Impuesto Selectivo al Consumo 6 Unidad Prof. Christian Arias

Transcript of Unidad Impuesto Selectivo al Consumo -...

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 259

Paso 1.- Ver videoconferencia

Paso 2.- Lea texto de esta unidad

Paso 3.- Realice actividad

Impuesto Selectivo al Consumo 6 Unidad

Prof. Christian Arias

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 260

Dr. Christian Arias Scipión Abogado egresado de la Pontificia Universidad Católica del Perú. Con estudios de Maestría en Tributación y Política Fiscal por la Universidad de Lima y estudios de Tributación Internacional en la Universidad ESAN. Ex Docente del curso de Legislación Tributaria en la Universidad Científica del Sur y Docente del Diplomado en Tributación por la Universidad Sedes Sapientae. Expositor de la SUNAT en curso “Las obligaciones Tributarias en el ámbito laboral: conceptos remunerativos y no remunerativos Vs. Renta”. Actualmente se desempeña como asesor legal externo de importantes empresas del país.

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 261

UNIDAD 1 ASPECTOS FUNDAMENTALES DE POLÍTICA TRIBUTARIA

Introducción En la presente unidad analizaremos el Impuesto Selectivo al Consumo a la luz de la normativa, doctrina y jurisprudencia vigente, para tales efectos estudiaremos cada uno de los aspectos que forman parte de la hipótesis de incidencia de este impuesto, es así que, en la primera parte analizaremos el aspecto material del ISC y en la segunda parte veremos el aspecto personal (en cuanto al aspecto espacial y el temporal, por remisión expresa de la norma, resulta de aplicación lo estudiado para el IGV). Sin perjuicio de ello, podemos adelantar que el Impuesto Selectivo al Consumo es un impuesto al consumo que se caracteriza por gravar la realización de operaciones sobre determinados bienes pero únicamente a nivel de productor e importador, así como los juegos de azar y apuestas. Ahora bien, recogiendo las nociones expuestas en la Unidad I, podemos afirmar que éste es un impuesto indirecto; monofásico (afecta la producción/consumo o importación/venta), no es neutral, porque sí altera el valor de los precios en el mercado y es un impuesto de realización instantánea pues la obligación tributaria nace una vez realizada la operación incluida dentro del ámbito de aplicación de la norma.

Parte 1: Ámbito de aplicación – Aspecto material de la hipótesis de incidencia. El artículo 50 de la Ley del IGV e ISC (en adelante la LEY), recoge el aspecto material de la hipótesis de incidencia. Así tenemos que incluye dentro de las operaciones gravadas con este impuesto a las siguientes: CUADRO 1

Operación gravada

Nivel de imposición

Bienes del Apéndice III y IV

La venta en el país a nivel de productor. La importación de bienes.

Bienes del Literal A del Apéndice IV

La venta en el país por el importador.

Juegos de Azar y apuestas, tales como loterías, bingos, rifas, sorteos y eventos hípicos

-----------

Al revisar el Cuadro 1 precedente vemos que las disposiciones del Impuesto Selectivo al Consumo incluyen dentro de las operaciones sujetas al Impuesto a la “venta”; siendo ello así, cabe preguntarse qué operaciones están incluidas dentro de ese término: ¿Sólo las enajenaciones a título oneroso o también se incluyen otras transferencias de propiedad a

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 262

título oneroso?, ¿Qué pasa con las transferencias realizadas a título gratuito, también se incluyen dentro de ese término o están fuera del ámbito de aplicación del ISC?. Pues bien, para responder a esta interrogante nos remitimos al artículo 51 de la LEY, dispositivo que –a su vez- nos remite a la legislación del IGV para determinar qué se debe de entender por “venta”. En ese sentido, al igual que en dicho impuesto estarán gravadas con el ISC las transferencias a título oneroso (venta propiamente dicha, dación pago, entre otras operaciones por las que se transfiere propiedad) y las transferencias a título gratuito (retiros de bienes para transferirlos a terceros o para el autoconsumo). Asimismo, es importante señalar que los Apéndices III y IV de la LEY contienen tres columnas, de las cuales una corresponde a las Subpartidas nacionales y otra a una descripción de los productos afectos. Sobre el particular es importante recordar que la descripción anotada es meramente referencial o enunciativa y no taxativa, en ese sentido, lo que se debe analizar para determinar los productos sujetos al ISC son las subpartidas nacionales y, por ende, el Arancel de Aduanas. Así lo ha establecido además la propia Administración Tributaria en el Informe N° 104-2012 que a la letra dice: “A su vez, el artículo 70° del TUO bajo comentario señala que la mención de los bienes que se hace en los Apéndices I, III y IV es referencial, debiendo considerarse para los efectos del Impuesto, los bienes contenidos en las Partidas Arancelarias indicadas en los mencionados Apéndices, salvo que expresamente se disponga lo contrario.”

LECTURA OBLIGATORIA 6.1 Lee: Informe N° 093-2012-SUNAT/4B0000. Producto afecto al ISC por implicar producción.

LECTURA SUGERIDA Lee: Informe N° 104-2012-SUNAT/4B0000. Productos afectos al ISC por implicar producción.

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 263

Parte 2: Aspecto temporal de la hipótesis de incidencia En relación a este aspecto, resulta pertinente indicar que la LEY nos remite a la legislación del IGV para determinar el nacimiento de la obligación tributaria. En efecto, el artículo 52 de la LEY señala que la obligación tributaria del ISC se origina en la misma oportunidad y condiciones que para el IGV. No obstante, la misma norma precisa que en el caso de los juegos de azar y apuestas la obligación nace cuando se percibe el ingreso. En atención a lo antes expuesto, podemos elaborar el siguiente cuadro: CUADRO 2

Operación

Momento en el que nace la OT

En la venta de bienes

Lo que ocurra primero de: En la fecha en que se emita el comprobante de pago de

acuerdo a lo que establezca el reglamento, o En la fecha en que se entregue el bien.

En el retiro de bienes

Lo que ocurra primero de: En la fecha en que se emita el comprobante de pago de

acuerdo a lo que establezca el reglamento, o En la fecha que ocurra el retiro.

En la importación de bienes

En la fecha en que se solicita el despacho al consumo.

En los juegos de azar y apuestas

En la fecha en que se perciba el ingreso.

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 264

Parte 3: Sujetos del Impuesto – Aspecto personal de la hipótesis de incidencia. De acuerdo con la LEY podemos identificar hasta seis sujetos pasivos del impuesto, los mismos que describimos a continuación: CUADRO 3

Operación

Sujeto pasivo de la OT

En la venta en el país Los productores o fabricantes que actúan en la última fase del proceso productivo destinado a elaborar bienes comprendidos en los Apéndices III y IV.

Quien encarga la fabricación a un tercero para venderlos posteriormente por su cuenta siempre que financie o entregue insumos maquinaria o cualquier otro bien que agregue valor al producto. Este supuesto incluye la fabricación por encargo en el extranjero.

El importador que vende bienes comprendidos en el Literal A del Apéndice IV.

Las empresas vinculadas a productores, fabricantes o importadores.

En la importación El importador de bienes gravados. En los juegos de azar y apuestas

Las entidades organizadoras y titulares de autorizaciones de juegos de azar y apuestas.

Resulta importante señalar que el Reglamento de la LEY establece que en el caso de los encargos de fabricación sólo es sujeto del ISC el comitente. Asimismo, se incluye como uno de estos supuestos de “encargo de fabricación” al caso en el que el comitente no entregue ningún bien pero sí aplique al producto una marca distinta a la del que fabricó por encargo. Sin embargo, en este caso la norma exige que exista un contrato en el que se prevea que el comitente aplicará una marca distinta en la comercialización para que sólo sea sujeto del ISC el comitente, sino hay tal contrato serán sujetos del ISC tanto el que encarga como el que fabrica.

LECTURA OBLIGATORIA 6.2 Lee: Informe 117-2009-SUNAT/2B0000. Sobre calificación de productor.

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 265

Cabe indicar que la vinculación económica que se menciona puede darse por tres motivos:

Por control del capital: veamos los siguientes EJEMPLOS:

Sociedad “A” vinculada con Sociedad “C”: Vinculación directa Posee 35% ktal.

Vinculación indirecta Posee 90% ktal. Posee 45% ktal.

Sociedad “A” vinculada con Sociedad “B”: Vinculación directa Posee 40% ktal.

Posee 35% ktal.

Vinculación indirecta Posee 40% ktal.

Posee 95% ktal. Posee 40% ktal.

Sociedad “A”

Sociedad “C”

Sociedad “A”

Sociedad “C”

Sociedad B

Persona

Sociedad “A”

Sociedad “B”

Persona

Sociedad “A”

Sociedad “C”

Sociedad “B”

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 266

Sociedad “A” vinculada con Sociedad “B”: X Y Z X Y W Sumados poseen 45% ktal. Sumados poseen 35% ktal. Por el nivel de ventas* Vende 50% o más de su producción o importación Dentro de los últimos 12 meses. Vinculadas entre sí Por la existencia de un contrato de colaboración empresarial con contabilidad independiente* En este caso, las partes se consideran vinculados al contrato. * Respecto de estos supuestos es pertinente hacernos la siguiente pregunta ¿El Reglamento de la LEY ha creado nuevos sujetos obligados al pago de ISC?.

Si la respuesta fuera afirmativa, como creemos que lo es, podríamos afirmar que se transgrede el Principio de Reserva de Ley previsto en el artículo 74 de la Constitución Política del Perú y la Norma IV del Título Preliminar del TUO del Código Tributario. En efecto, dichas normas establecen que sólo por ley o por Decreto Legislativo, en caso de delegación de facultades, se puede designar al deudor tributario. En el presente caso se estaría creando un nuevo deudor a través de un Decreto Supremo hecho vedado en nuestro ordenamiento jurídico.

Sociedad “A”

Sociedad “B”

Productor o

Importador

Sociedad A

Productor o

Importador

Sociedad A

Sociedad B

Vende 50% o más de su producción o importación en conjunto.

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 267

Parte 4: Determinación del Impuesto. La determinación de la obligación tributaria en el ISC está íntimamente vinculada tres temas: i) el Sistema de aplicación del impuesto; ii) la base imponible y iii) la deducción del impuesto pagado en las adquisiciones. En ese sentido, veamos como regula la LEY cada uno de estos aspectos. Sistemas de aplicación del impuesto La LEY recoge tres sistemas que se aplicarán dependiendo del bien sujeto al impuesto. Así tenemos lo siguiente:

Sistema

Bienes a los que se aplica

Al valor Aplica una alícuota sobre la base imponible.

Bienes comprendidos en el Literal A del Apéndice IV.

Juegos de Azar y apuestas. Específico

Se aplica un monto fijo por el volumen vendido o importado.

Bienes del Apéndice III Bienes comprendidos en el Literal B del

Apéndice IV. Precio de venta al público Bienes comprendidos en el Literal C del

Apéndice IV. Base imponible

Sistema

Base sobre la que se aplica

Al valor

En la venta de bienes.

En la importación.

En los juegos de azar y apuestas.

Es el valor de venta (remisión expresa de la norma a la definición prevista en la legislación del IGV). No incluye IGV ni ISC.

El valor en aduanas más derechos de importación.

La diferencia entre el ingreso total percibido en un mes menos el total de los premios concedidos.

Específico

Volumen vendido o importado expresado en

unidades de medida. (Monto fijo por volumen) Precio de venta al público

Precio de venta sugerido por el productor o

importador multiplicado por un factor de 0,840. Incluye los tributos que afectan la producción,

importación y venta, incluso el IGV e ISC. El MEF puede aplicar una base referencial.

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 268

En la determinación de la base imponible para el caso de “venta de bienes” aplica el criterio de accesoriedad, esto es, si con motivo de la operación gravada se proporcionan bienes o servicios exonerados o inafectos, el valor de los mismos formará parte de la base imponible1. Deducción del impuesto pagado en las adquisiciones

Empresas vinculadas a productor o importador deducirán del ISC de débito, el ISC que gravó las adquisiciones efectuadas a dichas personas vinculadas. La norma agrega que este beneficio no aplica en el caso que el precio de venta del importador o productor al vinculado sea mayor o igual al consignado en el comprobante de pago emitido a un no vinculado, siempre que las ventas al vinculado en el ejercicio no superen el 50% del total.

El importador que vende bienes del Literal A del Apéndice IV puede deducir el ISC pagado en la importación. Los productores pueden deducir de su ISC de débito, el ISC pagado en la importación o adquisición de insumos, sin considerar la gasolina y otros combustibles derivados del petróleo.

Los productores de bienes comprendidos en el Apéndice III, pueden deducir de su ISC de débito el ISC pagado en la importación o adquisición de insumos incluyendo gasolina y otros combustibles derivados del petróleo.

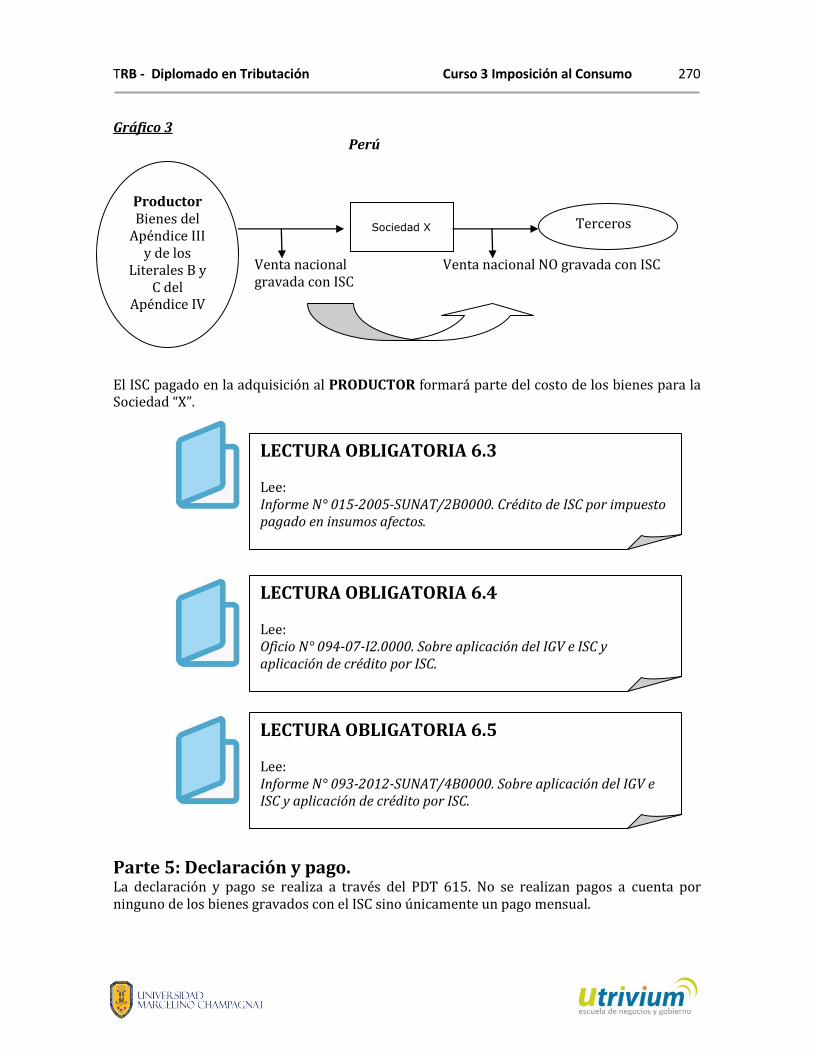

Entonces, podemos apreciar que en el caso de los bienes contenidos en el Literal A del Apéndice IV existirá la posibilidad de deducir un crédito, pues el importador pagará el Impuesto Selectivo al Consumo al momento de nacionalizar los bienes (importación) y luego cuando realice la venta de los mismos en el país. También existirá un crédito por ISC pagado cuando se trate de un productor que venda bienes en cuya fabricación haya utilizado insumos importados o nacionales que hayan estado afectos al impuesto, menos gasolina y demás combustibles derivados del petróleo. Al respecto es oportuno revisar el Informe emitido por la Administración Tributaria N° 093-2012-SUNAT/4B0000 el mismo que a la letra señala lo siguiente: “Cabe indicar que el hecho que los bienes en mención se produzcan con insumos afectos al ISC no desvirtúa que su venta por el productor se encuentre afecta con este Impuesto, debiendo al respecto tenerse en cuenta que según lo dispuesto en el quinto párrafo del artículo 57° del TUO de la Ley del IGV e ISC, dicho productor podrá deducir del ISC que le corresponda abonar, el ISC que hubiera gravado la importación o adquisición de insumos que no sean gasolina y demás combustibles derivados del petróleo.” En los demás casos, el ISC pagado formará parte del costo de los bienes. Así podemos tener los siguientes gráficos:

1 Contrario sensu, con motivo de una operación no gravada se proporcionan bienes o servicios

gravados, el valor de los mismos tampoco estará gravado.

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 269

Gráfico 1 Extranjero Perú Importación de bienes Venta nacional gravada gravada con ISC. con ISC El ISC pagado en la importación es crédito para “X” al liquidar el ISC que le corresponde pagar por la venta nacional. Gráfico 2 Extranjero Perú Importación de bienes Venta nacional NO gravada gravada con ISC. con ISC El ISC pagado en la importación forma parte del costo de los bienes para la Sociedad “X”.

Sociedad X

Bienes del Literal A del apéndice IV

Terceros

Sociedad X

Bienes del Apéndice III y

de los Literales B y

C del Apéndice IV

Terceros

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 270

Gráfico 3 Perú Venta nacional Venta nacional NO gravada con ISC gravada con ISC El ISC pagado en la adquisición al PRODUCTOR formará parte del costo de los bienes para la Sociedad “X”.

Parte 5: Declaración y pago. La declaración y pago se realiza a través del PDT 615. No se realizan pagos a cuenta por ninguno de los bienes gravados con el ISC sino únicamente un pago mensual.

Sociedad X

Productor Bienes del

Apéndice III y de los

Literales B y C del

Apéndice IV

Terceros

LECTURA OBLIGATORIA 6.3 Lee: Informe N° 015-2005-SUNAT/2B0000. Crédito de ISC por impuesto pagado en insumos afectos.

LECTURA OBLIGATORIA 6.4 Lee: Oficio N° 094-07-I2.0000. Sobre aplicación del IGV e ISC y aplicación de crédito por ISC.

LECTURA OBLIGATORIA 6.5 Lee: Informe N° 093-2012-SUNAT/4B0000. Sobre aplicación del IGV e ISC y aplicación de crédito por ISC.

TRB - Diplomado en Tributación Curso 3 Imposición al Consumo 271

ACTIVIDAD CALIFICADA 6.1 Luego de visualizar la videoconferencia y leer los textos

ingrese al aula virtual www.utrivium.com y desarrolle

la actividad calificada asignada a esta unidad.