UNIDAD DIDÁCTICA 5: LOS MINERALES Parte 1 Unidad didáctica 5, Parte 1 1.

Upload

daydreamservantCategory

view

190download

0

1

UNIVERSIDAD NACIONAL DEL NORDESTEFACULTAD DE CIENCIAS ECONÓMICAS

Contabilidad BásicaUNIDAD II

Las variaciones patrimoniales : Cuestiones que inciden en su reconocimiento

P.1.2.3.4.

1

2

• Es toda organización económica cuya existencia temporal tiene plena vigencia y proyección futura.

• Esta en funcionamiento y continuará sus actividades dentro del futuro previsible.

• Se asume que no tiene intención ni necesidad de liquidar o cortar de forma importante la escala de sus operaciones.

• Las normas contables se aplican a cualquier ente salvo que estos no cumplan con la condición de “empresa en marcha”.

EMPRESA EN MARCHA

2

3

Con el criterio de “empresa en marcha”, la organización es un ente que en su accionar produce desembolsos que son continuas creaciones de valores, los cuales espera recuperar con un margen de utilidad merced a los ingresos futuros.

EMPRESA EN MARCHA

3

4

Siguiendo el concepto de “ejercicio” y “empresa en marcha”, es indudable que para que la empresa obtenga un resultado adecuado a su operatoria corresponderá imputar a cada ejercicio económico las respectivas operaciones tal cual las mismas van sucediendo, atendiendo al principio de lo devengado.

ASIGNACIÓN DE RESULTADOS A PERÍODOS

4

5

Ejercicio económico es el período de tiempo de igual duración en que se divide la vida de la empresa, con la finalidad de efectuar mediciones patrimoniales y determinar el resultado obtenido en cada período.

•Deben ser de igual duración y de doce meses. Ello permite, entre otros aspectos la comparabilidad.

•No deben necesariamente coincidir con el año calendario.

•Pueden en casos fundados y excepciones tener una duración superior o inferior a los doce meses.

EL EJERCICIO ECONÓMICO

5

6

En toda organización resulta necesario e imprescindible cuantificar periódicamente los resultados obtenidos. Tal necesidad radica en razones administrativas, fiscales y legales. Por tales motivos la vida económica de los entes se dividen en ejercicios contables o ejercicios económicos.

EL EJERCICIO ECONÓMICO

6

7

Según Priotto “Los resultados deben contabilizarse en el periodo de su devengamiento, es decir los ingresos, las ganancias, costos o pérdidas se deben reconocer contablemente en el período en que se hayan producido los hechos sustanciales que los generaron”.

Según la normas contables (R.T 17) Devengamiento: “los efectos patrimoniales de las transacciones y otros hechos deben reconocerse en los períodos en que ocurren, con independencia del momento en el cual se produjeren los ingresos y egresos de fondos relacionados”.

Desagregación del concepto:1.Las transacciones y otros hechos producen efectos patrimoniales (variaciones permutativas y modificativas).

2.Deben reconocerse en el período en que ocurren independientemente de los ingresos y egresos de fondos:

2.1. Debe definirse el período en que va a ser afectado el patrimonio;2.1. Debe identificarse el hecho generador o hecho sustancial que

modificó cualitativa o cuantitativamente el patrimonio. La cuestión del hecho generador subyace en la conceptualización de Activo y Pasivo, cuando expresa “debido a un hecho ya ocurrido” y también tiene relación con el reconocimiento de las variaciones patrimoniales.

CRITERIO DE LO DEVENGADO

7

8

1. Imputar la variación patrimonial al período en que se produjo el hecho sustancial que la ha generado.

2. Se imputarán solo variaciones patrimoniales objetivamente medibles.

3. Actuar con prudencia, lo que significa evaluar todos los riesgos de la operación.

En la tarea de asignar resultados a un período se deben respetar tres reglas básicas:

8

9

1. El ingreso se imputará al período en que se produjo el hechosustancial que lo generó (principio de lo devengado):

• Las empresas que comercializan bienes, imputarán los ingresos por ventas al período en el cual las operaciones quedan perfeccionadas jurídicamente con la entrega de los mismos (tradición).

• Las empresas que producen bienes de mercado transparente (cereales, metales preciosos) -venta asegurada- imputan el ingreso al período de producción del bien.

• Las empresas prestatarias de servicios, imputan sus ingresos al período en que concluyó la prestación del servicio (efectiva y real prestación del servicio).

PAUTAS DE IMPUTACIÓN DE INGRESOS

9

10

2. El ingreso debe ser objetivamente medible, o sea que distintosobservadores idóneos e independientes arrojen igual resultados.

3. El ingreso debe ser razonablemente definitivo, en el sentido que no pueda retrotraerse en el tiempo.

4. El incremento patrimonial producido debe ser medidoprudentemente.

5. El incremento patrimonial debe estar medido en moneda de poder adquisitivo homogéneo.

PAUTAS DE IMPUTACIÓN DE INGRESOS

10

11

1. Si el gasto guarda clara relación con un ingreso, se debe registrar en el período en que se registró el ingreso. Ejemplos:

• El costo de las mercaderías vendidas guarda clara relación con el ingreso por ventas de las mercaderías.

• Las comisiones por ventas guardan clara relación con el ingreso por ventas de las mercaderías.

• Los costos de empaques (papeles, sunchos, etiquetas) y la distribución a cargo de la empresa de la mercadería vendida deben imputarse al período en que se efectuó la venta de dichas mercaderías.

PAUTAS DE IMPUTACIÓN DE GASTOS

11

12

2. Si el gasto no guarda relación con un ingreso se debe determinar si guarda relación con un período y se lo atribuye al mismo. Es el caso de gastos relacionados con el transcurso del tiempo, sueldos, alquileres, intereses, cargas sociales, etc.

3. Los que no se identifican ni con ingresos, ni con períodos de tiempo, se imputan como gastos del periodo en que se los conoce. Honorarios de asesores, indemnizaciones de juicios perdidos, donaciones, etc.

PAUTAS DE IMPUTACIÓN DE GASTOS

12

13

• Los costos relacionados con ingresos futuros son activos, por lo tanto no afectan los resultados del ejercicio.

• Los costos relacionados con ingresos del presente ejercicio se imputarán a este ejercicio, e inciden en la determinación del resultado.

CORRELACIÓN ENTRE INGRESOS Y GASTOS

13

14

• Criterio para segregar el capital de los resultados: para una adecuada medición de la inversión original, el capital financiero debería reexpresarse en moneda de poder adquisitivo de la fecha del informe contable.

• Cuando se define el capital a mantener, se está determinando la cuantificación de los resultados.

• Capital financiero: es el aporte de los propietarios más las ganancias capitalizadas a moneda constante.

• Ganancia es el incremento del P.N. que no provenga de aporte de los propietarios.

• Criterio del capital físico: como capital debería considerarse el necesario para mantener la capacidad operativa dada (que se mide en términos de cantidades a producir).

FORMA DE DETERMINAR EL RESULTADO A PARTIR DEL CRITERIO DE CAPITAL FINANCIERO

14

15

EL RECONOCIMIENTO DE VARIACIONES PATRIMONIALES DE ORIGEN TRANSACCIONAL

15

1616

17

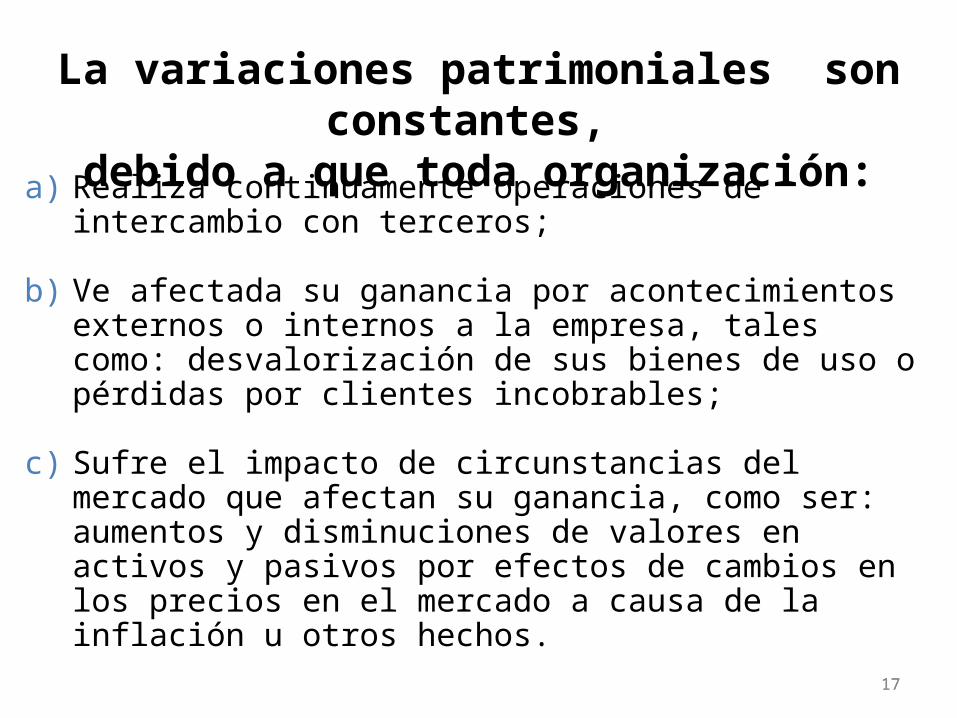

a) Realiza continuamente operaciones de intercambio con terceros;

b) Ve afectada su ganancia por acontecimientos externos o internos a la empresa, tales como: desvalorización de sus bienes de uso opérdidas por clientes incobrables;

c) Sufre el impacto de circunstancias del mercado que afectan su ganancia, como ser: aumentos y disminuciones de valores en activos y pasivos por efectos de cambios en los precios en el mercado a causa de la inflación u otros hechos.

La variaciones patrimoniales son constantes, debido a que toda organización:

17

1818

CAUSAS DE MOVILIDAD PATRIMONIAL

TRANSACCIONALES (operaciones de

intercambio)

NO TRANSACCIONALES

HECHOS DEL CONTEXTO ECONÓMICO

(cambios en los valores de activos y pasivos por

efectos del mercado)

ACONTECIMIENTOS INTERNOS O EXTERNOS

DE LA EMPRESA

19

TRANSACCIONALES:OPERACIONES DE INTERCAMBIO

19

COMPRAS VENTAS

PAGOS COBRANZAS

20

Elementos susceptibles de ser comprados:

• Bienes tangibles:- Bienes de cambio- Bienes de uso- Inversiones

• Bienes intangibles:- Marcas- Patentes

• Servicios:- En relación de dependencia- De terceros

COMPRASCOMPRAS DE BIENES Y SERVICIOS

20

21

• AL CONTADO

• FINANCIADASSin documentar:- En cuenta corriente Documentadas:- Entregando pagaré- Entregando cheques, etc.

Tipos de compras

21

22

• Compras al contado:Incremento del Activo (mercaderías)Incremento de los Gastos (energía eléctrica sec.adm.)DISMINUCIÓN DEL ACTIVO (caja)

• Compras financiadas:Incremento del Activo (mercaderías)Incremento de los Gastos(energía eléctrica ,sector

administrativo)INCREMENTO DEL PASIVO (proveedores , etc)

Impacto patrimonial de las compras

22

23

Importes a computar:a) Costo de la comprab) Impuestos recuperablesc) Intereses no devengados d) Total facturado

Registro contable de las compras

23

24

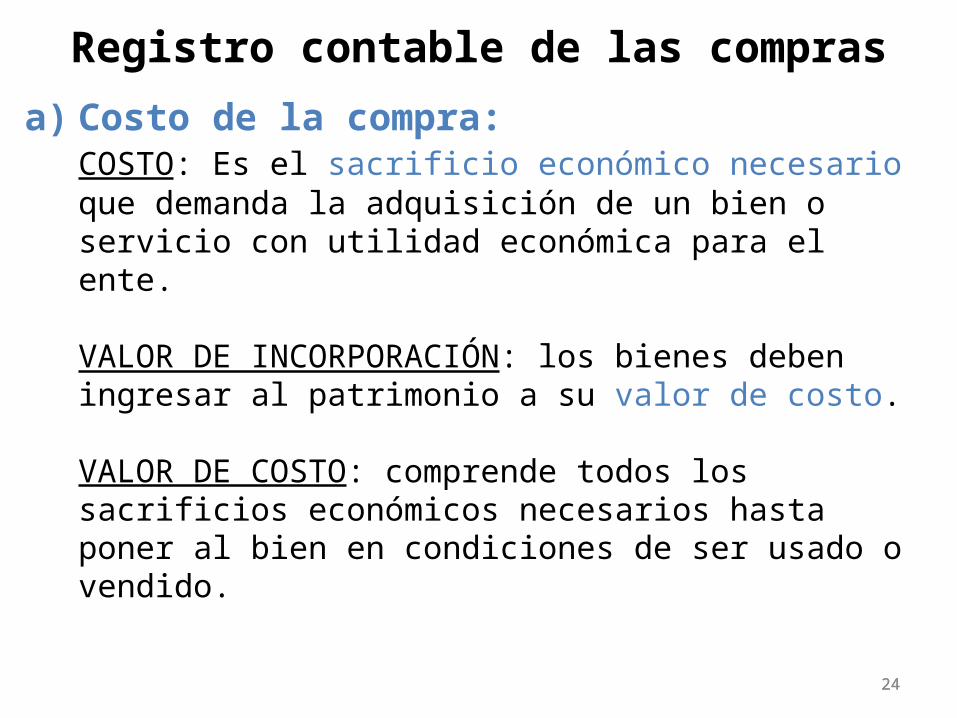

a) Costo de la compra:COSTO: Es el sacrificio económico necesario que demanda la adquisición de un bien o servicio con utilidad económica para el ente.

VALOR DE INCORPORACIÓN: los bienes deben ingresar al patrimonio a su valor de costo.

VALOR DE COSTO: comprende todos los sacrificios económicos necesarios hasta poner al bien en condiciones de ser usado o vendido.

Registro contable de las compras

24

25

Conceptos que no integran el costo: • Intereses de financiación (implícitos , explícitos)• Impuestos recuperables • Impuestos, tasas, patentes no vencidas• Seguros de uso• Gastos de hipotecas, prendas (gastos inherentes a la financiación)

Elementos integrantes del costo

25

PRECIO DE COMPRA+ COSTOS NECESARIOS

COSTO TOTAL = VALOR DE INCORPORACIÓN

26

Cuentas a utilizar en su contabilización

26

DE ACTIVO DE GASTO DE PÉRDIDA

Cuando el sacrificio beneficia a futuros períodos permitiendo la obtención de un ingreso o evitando nuevas erogaciones:

•Mercaderías•Materia prima•Materiales•Inmuebles •Maquinarias •Herramientas•Muebles y útiles•Rodados•Equipos•Instalaciones•Marcas•Patentes•Sistemas •Productos terminados•Servicios en ejecución Producción en proceso

Cuando el sacrificio beneficia al periodo presente:

•Alquileres•Sueldos y jornales

Cuando no se relaciona directa ni indirectamente con la obtención de ingresos:

•Quebranto de investigación (servicio de investigación en relación con un siniestro)

27

b) Impuestos recuperables

Cuentas a utilizar:DE ACTIVO: porque generan un crédito contra el fisco:• IVA retenciones y percepciones efectuadas por terceros• IVA Crédito fiscal (movimiento)

Si el impuesto no se recuperara integran el costo de los bienes y servicios recibidos.

Registro contable de las compras

27

28

c) Intereses Las compras financiadas (de bienes o servicios) originan intereses:

- Compras en cta. cte. ó documentadas

Registro contable de las compras

28

INTERESES EXPLÍCITOS INTERESES IMPLÍCITOSCargados por separado en la misma factura o nota de debito

Cuando los cargos por financiación están incluidos en el precio facturado

Precio según factura: $ 110 pagaderos a 30 días de plazo.Interés por financiación discriminado en la factura: $ 10Total de la factura: $ 110

La realidad económica indica que el costo de los bienes o servicios adquiridos es de $ 100 y $ 10 son el costo de la financiación.

Precio según factura: $ 110 pagaderos a 30 días de plazo.Descuento por pago contado: $ 10

La realidad económica indica que el verdadero costo de los bienes o servicios adquiridos es de $ 100 y que los $ 10 constituyen el costo de la financiación.

29

Intereses: es la misma realidad económica donde el costo del bien o servicio es $ 100 y los costos de financiación son de $ 10, pero con distinta forma jurídica.

Los intereses se pueden pactar:- En forma adelantada- En forma vencida

29

3030

Fecha DEBE HABER01/06 Mercaderías (A) 962

Intereses Negativos Adelantados (-P) 38IVA Crédito Fiscal (A) 200

a Obligaciones a Pagar (P) 1.200

30/06 Intereses Negativos (G) 38a Intereses Negativos Adelantados (-P) 38

30/06 Obligaciones a Pagar (P) 1.200a Caja (A) 1.200

Compra con intereses adelantados

3131

Fecha DEBE HABER01/06 Mercaderías (A) 962

a Proveedores (P) 962

30/06 Intereses Negativos (G) 38a Proveedores (P) 38

30/06 Proveedores (P) 1.000a Caja (A) 1.000

Compra con intereses vencidos

32

INTERESES NEGATIVOS ADELANTADOSRepresenta los gastos pactados anticipadamente en una operacióncomercial o financiera (hecho sustancial).

REGULARIZADORA DE PASIVO - COLECTIVA - RESIDUAL

• Se debita: por el importe total de los intereses al momento de la operación.

• Se acredita: por la parte proporcional del devengamiento en cada período.

• Saldada: cuando transcurre el total del plazo pactado.• Saldo deudor: representa el importe no devengado incluido en

el saldo de cuentas de pasivo.

32

33

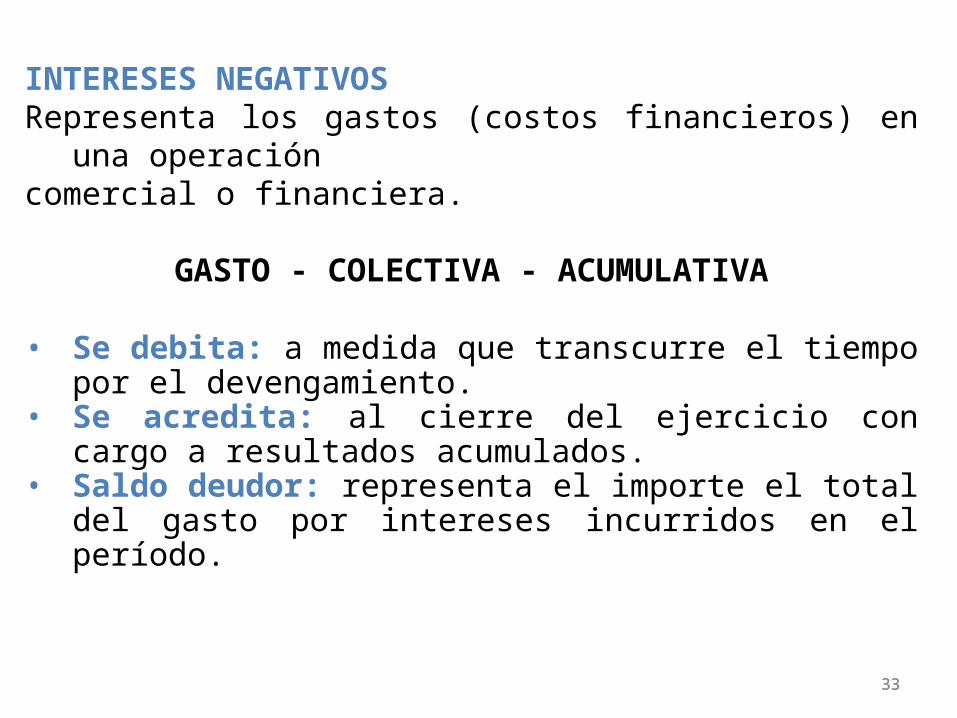

INTERESES NEGATIVOSRepresenta los gastos (costos financieros) en una operacióncomercial o financiera.

GASTO - COLECTIVA - ACUMULATIVA

• Se debita: a medida que transcurre el tiempo por el devengamiento.

• Se acredita: al cierre del ejercicio con cargo a resultados acumulados.

• Saldo deudor: representa el importe el total del gasto por intereses incurridos en el período.

33

34

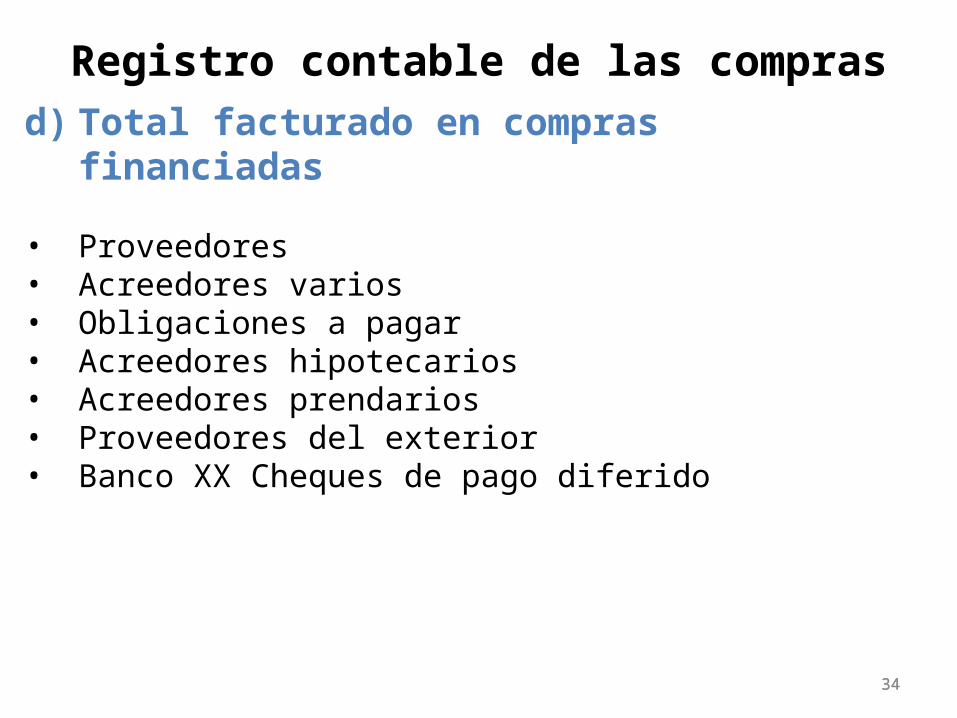

d) Total facturado en compras financiadas

• Proveedores• Acreedores varios• Obligaciones a pagar• Acreedores hipotecarios• Acreedores prendarios• Proveedores del exterior• Banco XX Cheques de pago diferido

Registro contable de las compras

34

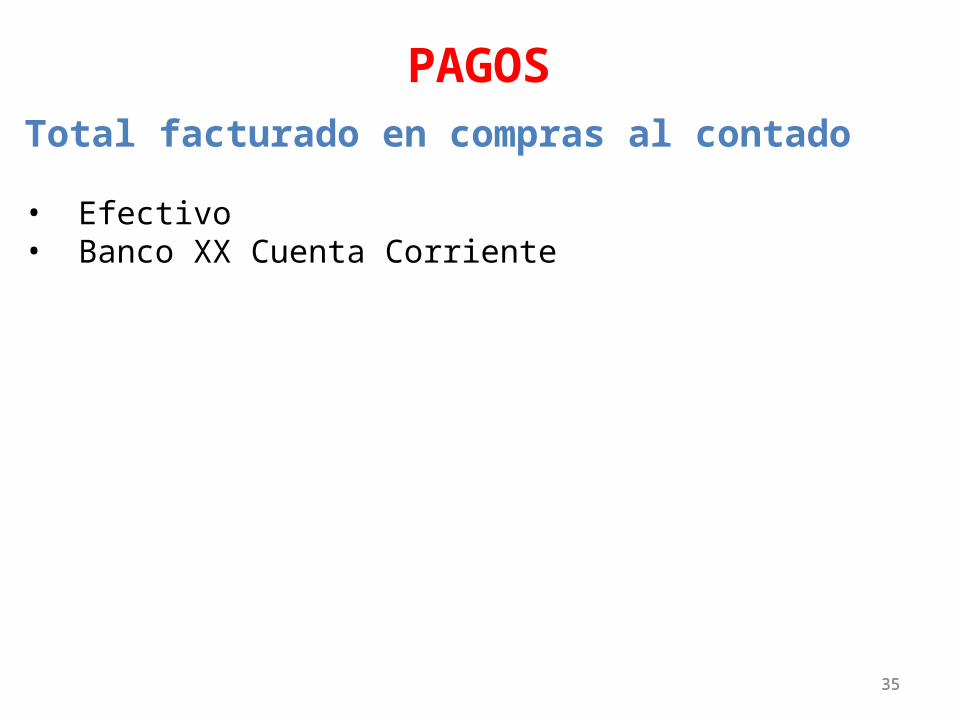

35

Total facturado en compras al contado

• Efectivo• Banco XX Cuenta Corriente

PAGOS

35

36

Son las enajenaciones de bienes, adquiridos o producidos por la empresa, asimismo las prestaciones de servicios ofrecidos a terceros con el ánimo de obtener un ingreso.

•Vertiente positiva de los resultados•Principal fuente de ingresos•Actividad de la empresa (principal o secundaria)

Elementos susceptibles de ser vendidos:Todos los recursos salvo los intangibles no identificables, que solopueden transferirse con el ente y que están integrados por el valorllave.

VENTAS

36

37

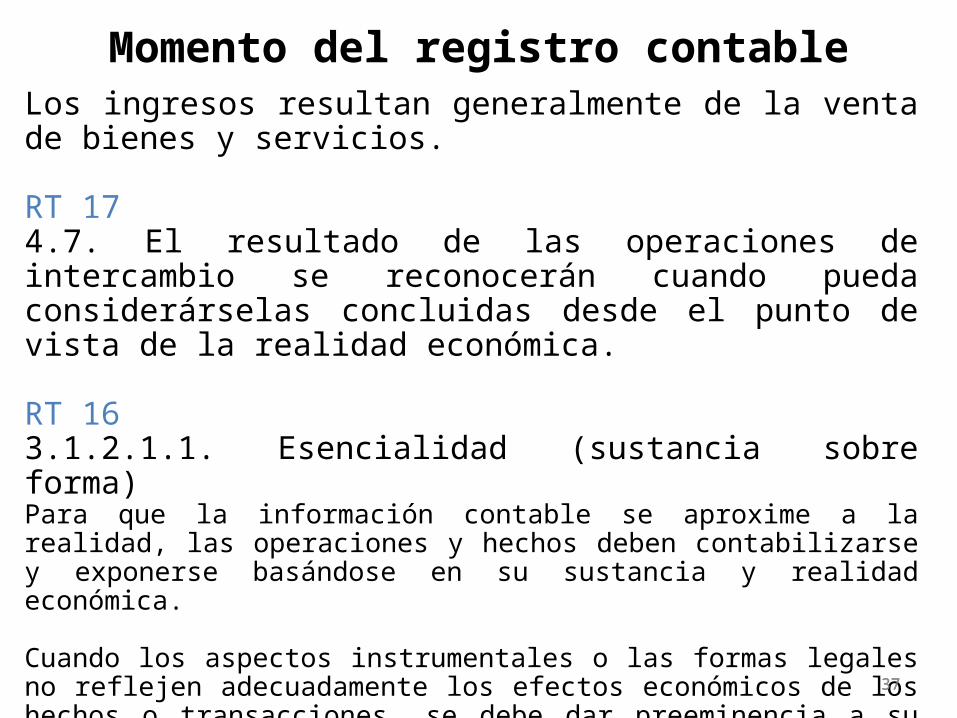

Los ingresos resultan generalmente de la venta de bienes y servicios.

RT 17 4.7. El resultado de las operaciones de intercambio se reconocerán cuando pueda considerárselas concluidas desde el punto de vista de la realidad económica.

RT 16 3.1.2.1.1. Esencialidad (sustancia sobre forma)Para que la información contable se aproxime a la realidad, las operaciones y hechos deben contabilizarse y exponerse basándose en su sustancia y realidad económica.

Cuando los aspectos instrumentales o las formas legales no reflejen adecuadamente los efectos económicos de los hechos o transacciones, se debe dar preeminencia a su esencia económica, sin perjuicio de la información, en los estados contables, de los elementos jurídicos correspondientes.

Momento del registro contable

37

38

Momento del registro contable

38

VENTA DE BIENES VENTA DE SERVICIOS

La venta queda perfeccionada desde el punto de vista de la realidad

económica cuando se transfiere la propiedad de la cosa vendida

(o su puesta a disposición).

HECHO GENERADOR:

El hecho generador se configura con latransferencia de la propiedad.

Transacción de registración inmediata.

La venta queda perfeccionada desde el punto de vista de la realidad económica cuando se presta

efectivamente el servicio.

HECHO GENERADOR:

El hecho generador se configura con la prestación efectiva del servicio, considerando adecuadamente el grado de avance.

Transacción de registración inmediata: Por ejemplo peluquería, tintoreria.Transacción de registración diferida: cuando la prestación es continua, por ejemplo reparaciones, energía, comunicaciones.

39

Registro contable de las ventas

39

• Los ingresos por ventas deben computarse a precios de contado,

• Neto de intereses, impuestos y bonificaciones .

Formas de financiación de las ventas• Ventas al contado

• Ventas a crédito

• Ventas con tarjetas de crédito

• Otras formas de financiación

40

Ventas al contado

40

Se producen simultáneamente dos operaciones del ciclo operativo de una empresa:•Venta•Cobranza

Se cobran en el momento de la venta:•Efectivo•Cheques de depósito inmediato

4141

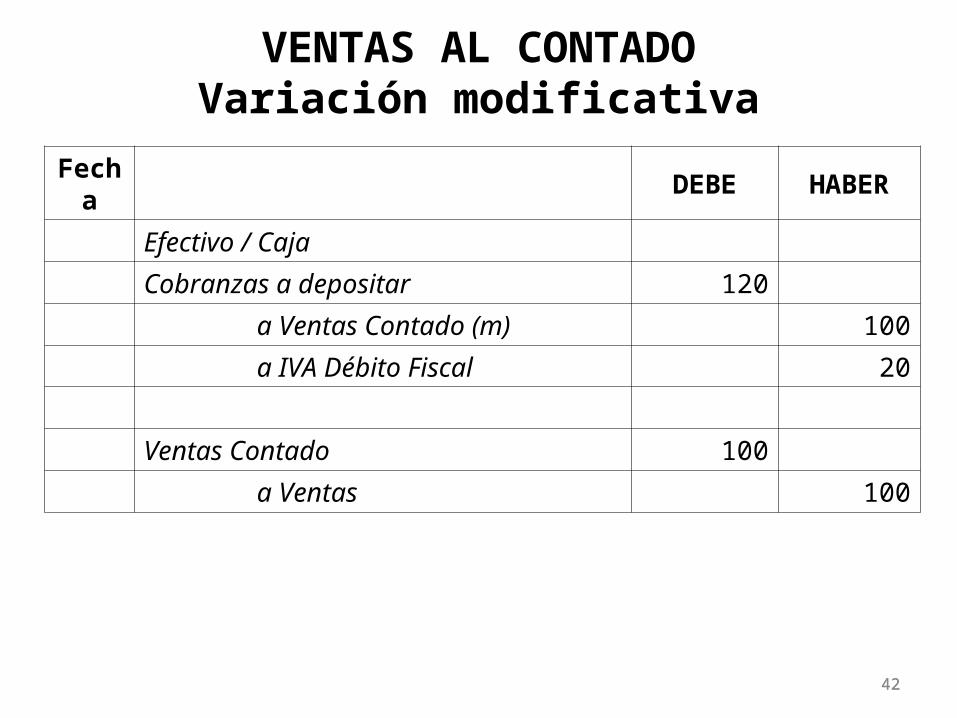

Fecha DEBE HABEREfectivo / CajaCobranzas a depositar 120

a Ventas 100a IVA Débito Fiscal 20s/ duplicado factura

VENTAS AL CONTADOVariación modificativa

4242

Fecha DEBE HABEREfectivo / CajaCobranzas a depositar 120

a Ventas Contado (m) 100a IVA Débito Fiscal 20

Ventas Contado 100a Ventas 100

VENTAS AL CONTADOVariación modificativa

43

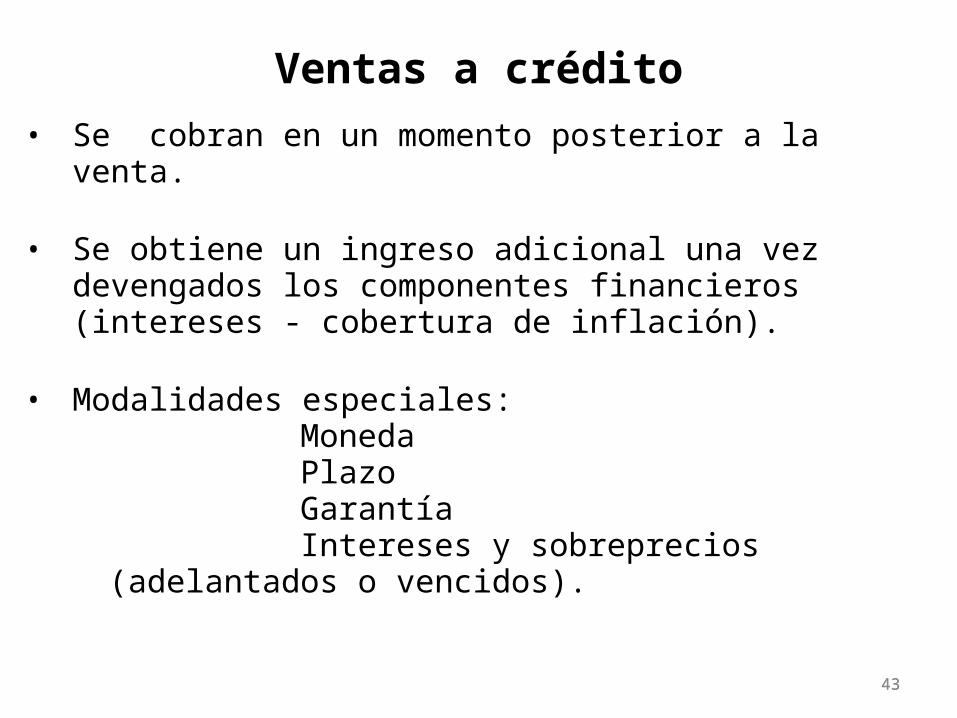

Ventas a crédito

43

• Se cobran en un momento posterior a la venta.

• Se obtiene un ingreso adicional una vez devengados los componentes financieros (intereses - cobertura de inflación).

• Modalidades especiales:MonedaPlazoGarantíaIntereses y sobreprecios (adelantados o

vencidos).

44

Registración contable de las ventas a crédito

44

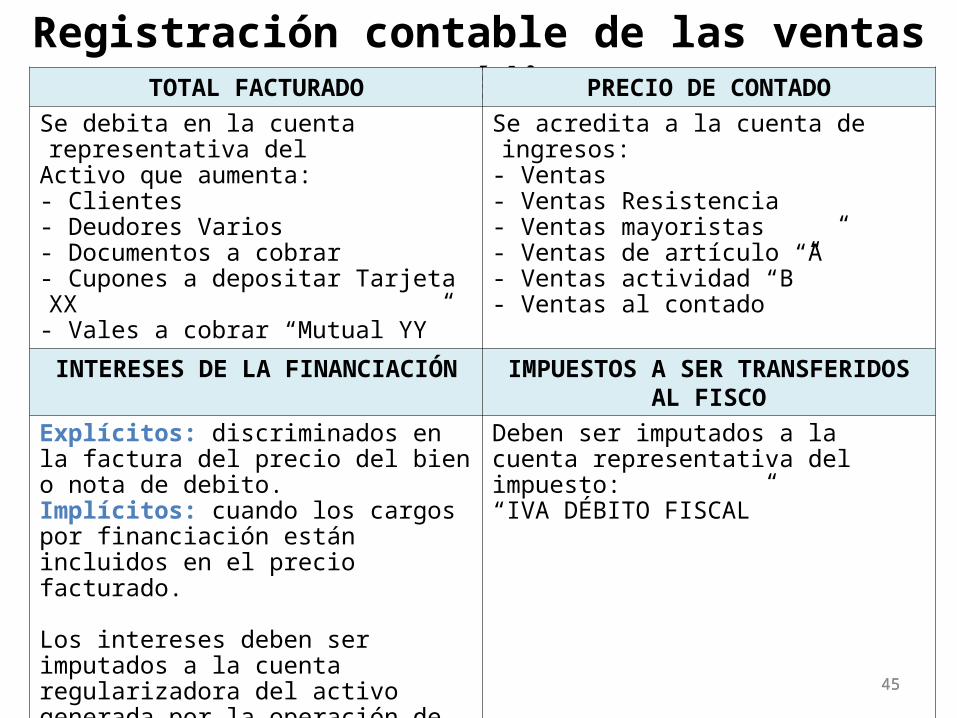

Importes a computar:a) Total facturadob) Precio de contadoc) Intereses d) Impuestos a ser transferidos al fisco

45

Registración contable de las ventas a crédito

45

TOTAL FACTURADO PRECIO DE CONTADOSe debita en la cuenta representativa delActivo que aumenta:- Clientes- Deudores Varios- Documentos a cobrar- Cupones a depositar Tarjeta XX- Vales a cobrar “Mutual YY”

Se acredita a la cuenta de ingresos:- Ventas- Ventas Resistencia- Ventas mayoristas- Ventas de artículo “A”- Ventas actividad “B”- Ventas al contado

INTERESES DE LA FINANCIACIÓN IMPUESTOS A SER TRANSFERIDOS AL FISCOExplícitos: discriminados en la factura del precio del bien o nota de debito.Implícitos: cuando los cargos por financiación están incluidos en el precio facturado.

Los intereses deben ser imputados a la cuenta regularizadora del activo generada por la operación de venta. Intereses implícitos o explícitos:“INTERESES POSITIVOS ADELANTADOS”“SOBREPRECIOS POSITIVOS A DEVENGAR”

Deben ser imputados a la cuenta representativa del impuesto:“IVA DÉBITO FISCAL”

46

Contabilización de las ventas financiadas

46

Se producen tres momentos:

1. Ventas:No documentadasDocumentadas

2. Devengamiento de intereses y sobreprecios

3. Cobranza

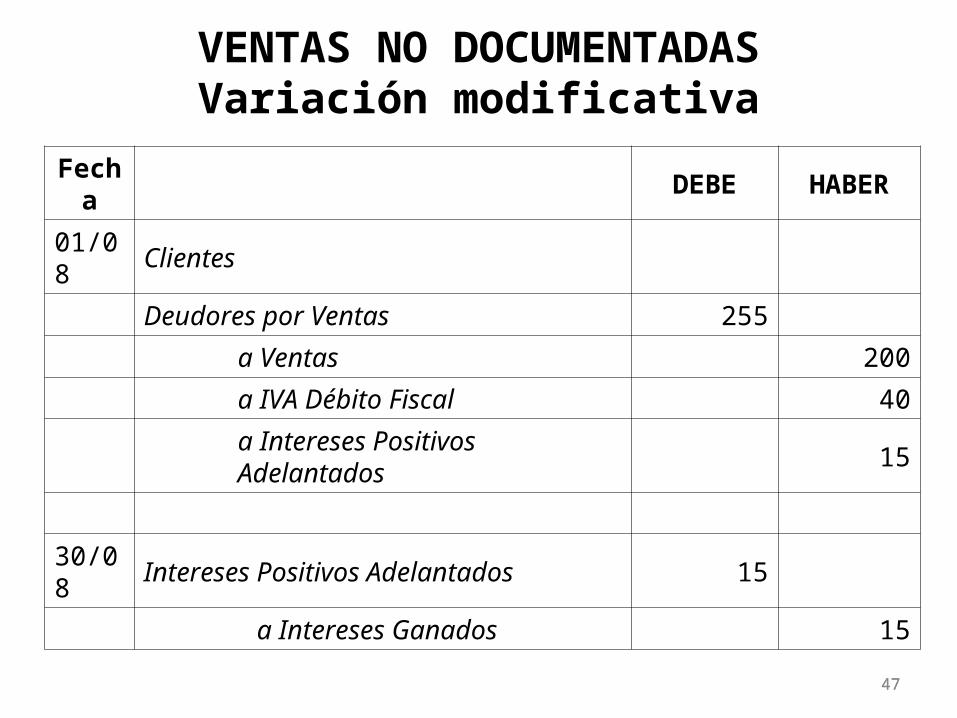

4747

Fecha DEBE HABER01/08 Clientes

Deudores por Ventas 255a Ventas 200a IVA Débito Fiscal 40a Intereses Positivos Adelantados 15

30/08 Intereses Positivos Adelantados 15a Intereses Ganados 15

VENTAS NO DOCUMENTADASVariación modificativa

4848

Fecha DEBE HABER01/08 Documentos a Cobrar

Deudores Hipotecarios 255a Ventas 200a IVA Débito Fiscal 40a Intereses Positivos Adelantados 15

30/08 Intereses Positivos Adelantados 15a Intereses Ganados 15

VENTAS NO DOCUMENTADASVariación modificativa

49

Costo de ventas (bienes y servicios vendidos)Razones para su determinación

49

• Lograr la correlación de los ingresos y gastos dentro de cada período.

• Determinación del resultado bruto en el momento adecuado.

• Correcta determinación del resultado del ejercicio / período.

50

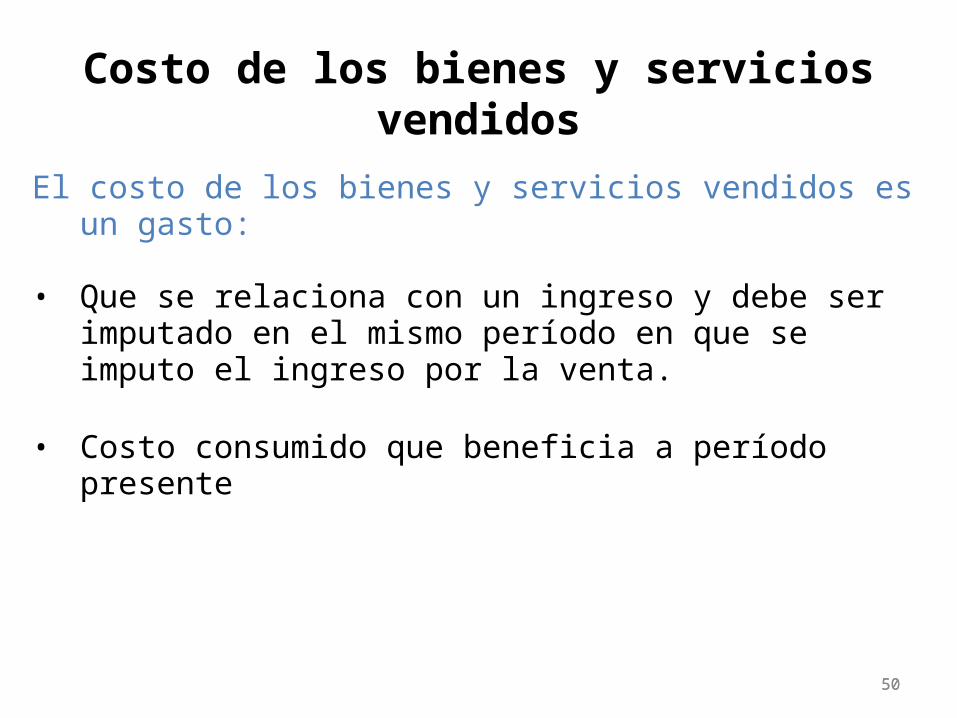

Costo de los bienes y servicios vendidos

50

El costo de los bienes y servicios vendidos es un gasto:

• Que se relaciona con un ingreso y debe ser imputado en el mismo período en que se imputo el ingreso por la venta.

• Costo consumido que beneficia a período presente

51

• Entrada de dinero por cualquier concepto.

• Dinero = efectivo, cheques de terceros a la vista, y giros.

COBRANZAS

51

Entradas de dinero• Deudores que cancelan su saldo:

- Cancelación parcial o total.- Saldo documentado o no documentado.- Créditos otorgados con anterioridad o simultáneamente con la

cobranza.• Otros motivos: - Préstamos recibidos - Anticipos de clientes - Comisiones - Alquileres - Intereses

5252

Destinos posibles de las cobranzasDisposición de los fondos

• Mantenerlos en el ente.

• Depositarlos íntegramente: alternativa más recomendable, impone la emisión de un cheque para cada pago posterior -cobranzas a depositar-.

• Combinación de ambas alternativas: mantener los cheques y depositar el efectivo.

5353

Documentación respaldatoria

Cobranza de fondos:• Recibo• Factura o tickets de venta al contado• Notas de crédito bancarias (acreditación de fondos en la cuenta

corriente bancaria)

5454

Momento de la registraciónVenta y Cobranza

- EFECTIVO- BONOS- CHEQUES A LA VISTA

- TARJETA DE DÉBITO- DÉBITOS BANCARIOS

La venta y la cobranza coinciden en el tiempo.

Entre la venta y la cobranza existe un breve período de acreditación.

5555

Registro contable de las cobranzasSe deben considerar:• Importe bruto recibido• Deducciones

(descuentos de caja, gastos, comisiones o retenciones) • Incremento de las disponibilidades• Destino del incremento

Cuentas deudoras en las cobranzasEFECTIVO

COBRANZAS A DEPOSITAR

VALORES A DEPOSITAR O CHEQUES DE PAGO DIFERIDO RECIBIDOS

5656

Fecha DEBE HABERCobranzas a depositar 1.200

a Ventas 1.000a IVA Débito Fiscal 200

Si se usan cuentas de movimiento:Ventas Contado 1.200

a Ventas 1.000a IVA Débito Fiscal 200

Cobranzas a depositar 1.200a Ventas Contado 1.200

CONTABILIZACIÓNCobranzas de ventas al contado

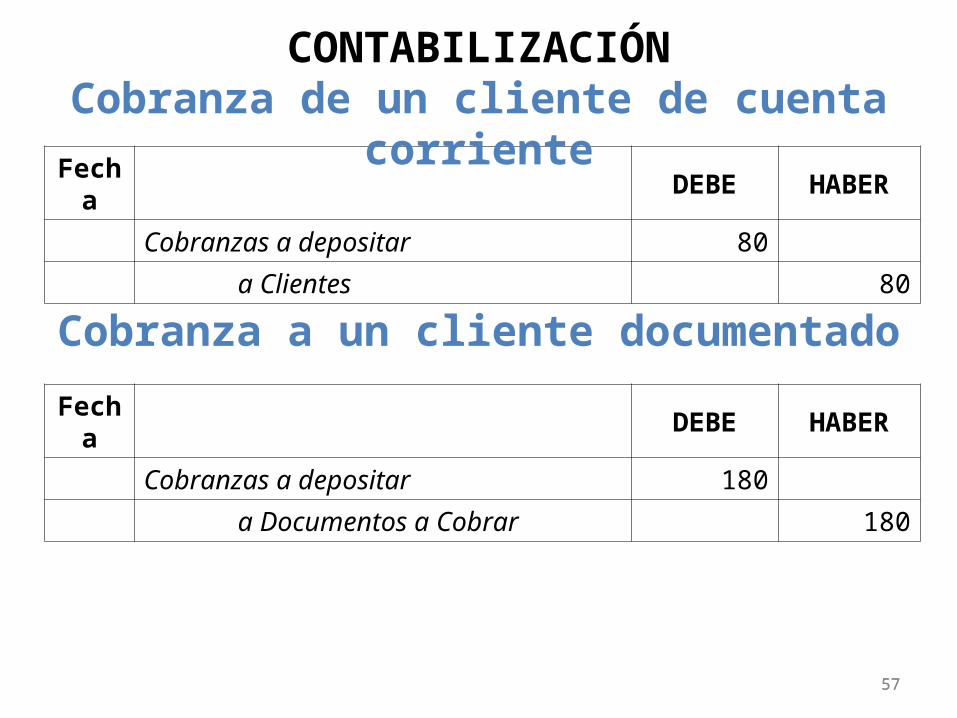

5757

Fecha DEBE HABERCobranzas a depositar 80

a Clientes 80

CONTABILIZACIÓNCobranza de un cliente de cuenta corriente

Cobranza a un cliente documentado

Fecha DEBE HABERCobranzas a depositar 180

a Documentos a Cobrar 180

5858

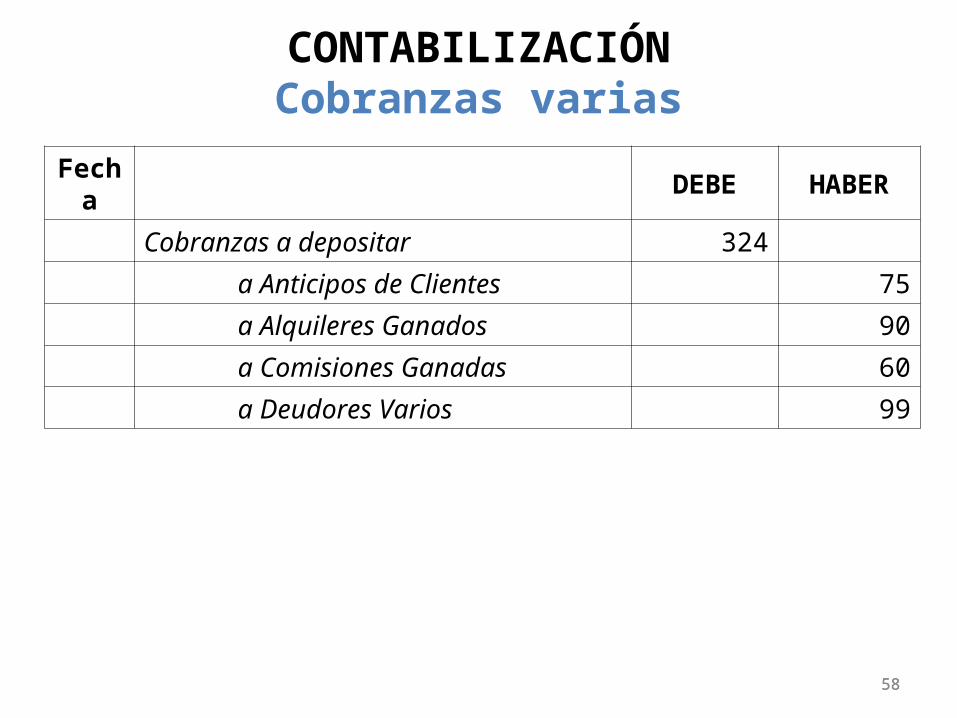

Fecha DEBE HABERCobranzas a depositar 324

a Anticipos de Clientes 75a Alquileres Ganados 90a Comisiones Ganadas 60a Deudores Varios 99

CONTABILIZACIÓNCobranzas varias

5959

Fecha DEBE HABERCobranzas a depositar 680Intereses Positivos Adelantados 100IVA Crédito Fiscal 20

a Clientes 800

CONTABILIZACIÓNCobranza a un cliente al que se le otorga un descuento de caja