Un modelo de negocio rentable y solvente Resultados 4T ES.pdf · como base para algún tipo de...

41

Un modelo de negocio rentable y solvente Madrid 30 de enero 2015

Transcript of Un modelo de negocio rentable y solvente Resultados 4T ES.pdf · como base para algún tipo de...

Un modelo de negocio rentable y solvente

Madrid 30 de enero 2015

Resultados Cuarto Trimestre 2014

Aviso legal

Esta presentación ha sido preparada por Banco Popular con el único objetivo de servir de información. Por ello puedecontener estimaciones o previsiones respecto a la evolución del negocio en el futuro y a los resultados financieros deGrupo Banco Popular, los cuales proceden de expectativas del Grupo Banco Popular y están expuestas a factores,riesgos y circunstancias que podrían afectar a los resultados financieros de forma que pueden no coincidir con lasestimaciones y proyecciones. Estos factores incluyen, aunque no de forma exclusiva, (i) variaciones en los tipos deinterés, en los tipos de cambio o en otras variables financieras, tanto en los mercados de valores domésticos comointernacionales, (ii), la situación económica, política, social o regulatoria, y (iii) presiones competitivas. En el caso deque este tipo de factores u otros similares fuera a causar resultados financieros que difieran de las estimaciones operspectivas contenidas en esta presentación, o que provocasen cambios en la estrategia del Grupo Banco Popular,Banco Popular no estará obligado a elaborar una revisión pública de los contenidos de esta presentación.La información contenida en el presente documento se refiere a la fecha que figura en el mismo , y se basa eninformaciones obtenidas de fuentes consideradas como fiables. Esta presentación contiene información resumida ypuede contener información no auditada. En ningún caso, el contenido constituye una oferta, invitación orecomendación a subscribir o adquirir cualquier título, ni de realización o cancelación de inversiones. Ni siquiera sirvecomo base para algún tipo de contrato o compromiso contractual, ni deberá ser considerado como asesoramiento deninguna clase.El Grupo Banco Popular no asume responsabilidad alguna por las pérdidas, directas o indirectas, que se puedanderivar del uso de este documento o de su contenido, el cual no podrá ser reproducido, distribuido o publicado, ni totalni parcialmente, sin el precio consentimiento por escrito del Banco.

2

Resultados Cuarto Trimestre 2014

Contenido

3

1. 2. 3. 4.Una aproximación a Popular

Entorno Análisis de resultados y actividad

La acción

5. 6.Perspectivas Anexo

Resultados Cuarto Trimestre 2014

1.

4

Una aproximación a Popular

Resultados Cuarto Trimestre 2014 5

Una franquicia de perfil minorista y de banca comercial, orientada a PYMEs,

colectivos y familias, cuya estrategia corporativa se basa en los pilares de

rentabilidad, solvencia y eficiencia, con un modelo de negocio centrado en el

cliente

Datos a Diciembre 2014

Activos totales en balance 161.456 M

Activos totales gestionados 179.171 M

Créditos a la clientela (bruto) 108.379 M

Recursos de clientes 82.905 M

Cuota de créditos (1) 7,43%

Empleados 15.321

Sucursales 2.140

Presencia en 14 países

Quiénes somos

Quiénes somos

Principales cifras

Principales cifras

(1) Ultima información disponible noviembre 2014

Resultados Cuarto Trimestre 2014 6

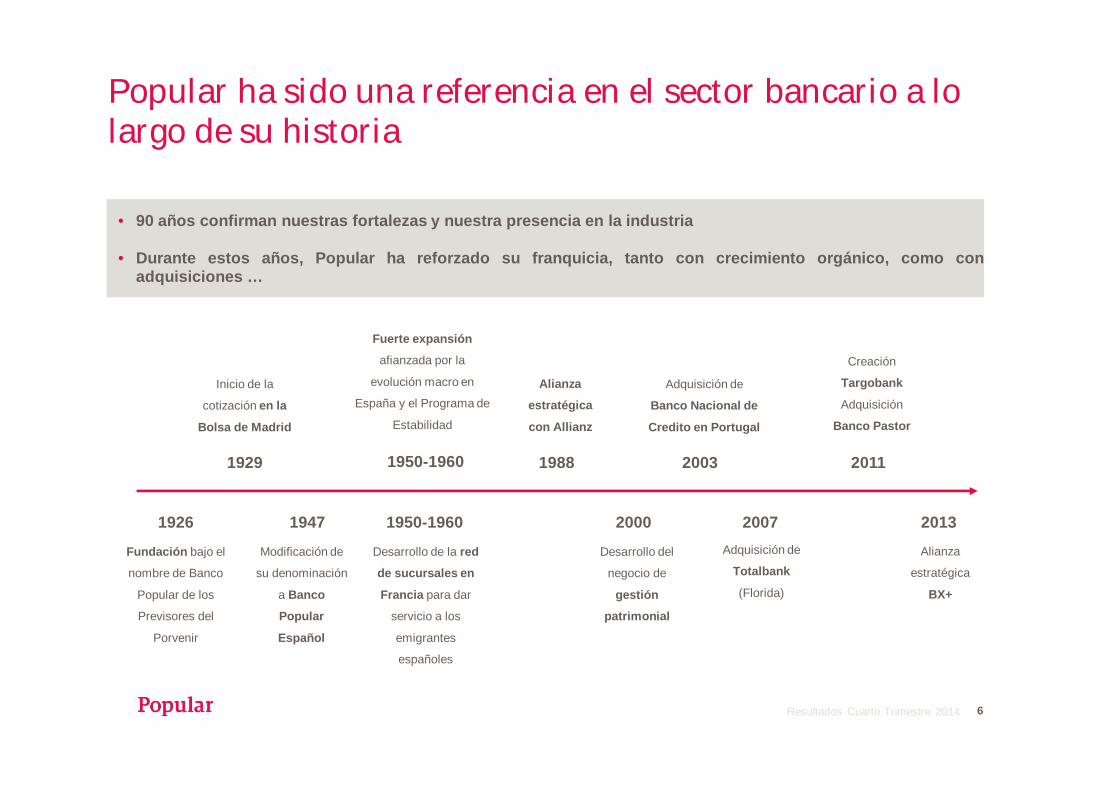

• 90 años confirman nuestras fortalezas y nuestra presencia en la industria

• Durante estos años, Popular ha reforzado su franquicia, tanto con crecimiento orgánico, como conadquisiciones …

Popular ha sido una referencia en el sector bancario a lo largo de su historia

1926

Fundación bajo el

nombre de Banco

Popular de los

Previsores del

Porvenir

Inicio de la

cotización en la

Bolsa de Madrid

1929

1947

Modificación de

su denominación

a Banco

Popular

Español

1950-1960

Fuerte expansión

afianzada por la

evolución macro en

España y el Programa de

Estabilidad

Desarrollo de la red

de sucursales en

Francia para dar

servicio a los

emigrantes

españoles

Alianza

estratégica

con Allianz

1988

2000

Desarrollo del

negocio de

gestión

patrimonial

Adquisición de

Banco Nacional de

Credito en Portugal

2003

2007

Creación

Targobank

Adquisición

Banco Pastor

Adquisición de

Totalbank

(Florida)

2013Alianza

estratégica

BX+

1950-1960 2011

Resultados Cuarto Trimestre 2014 7

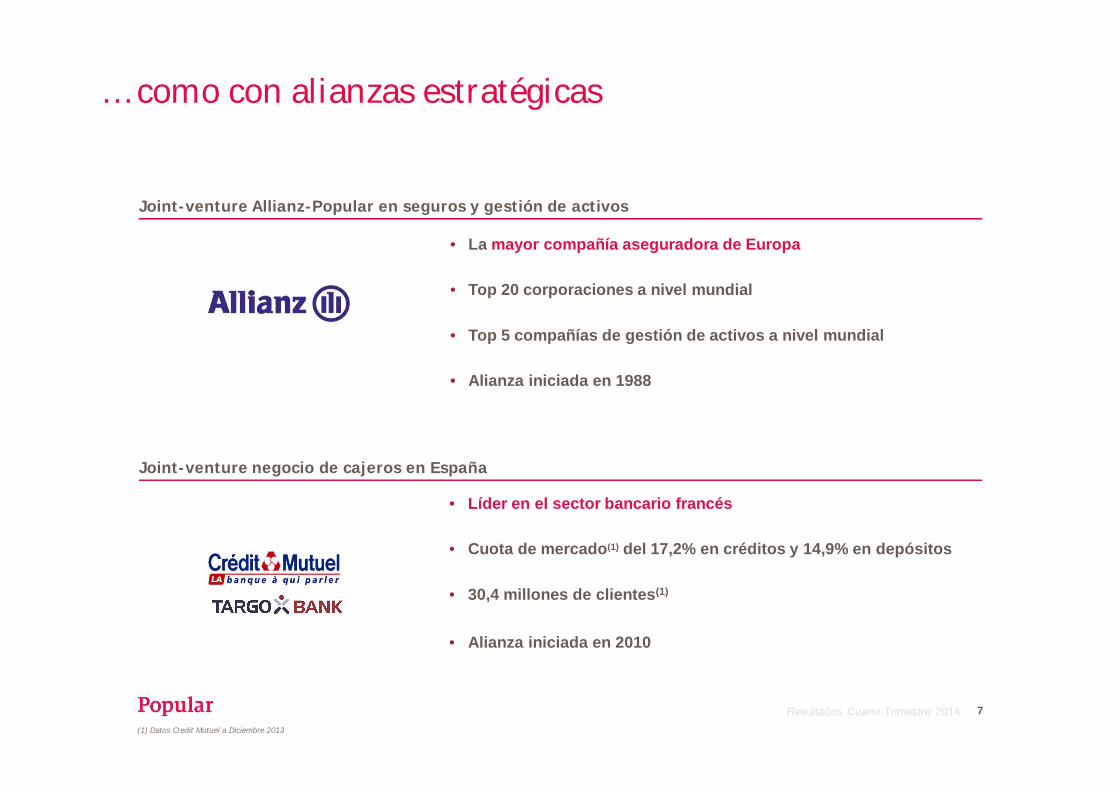

Joint-venture Allianz-Popular en seguros y gestión de activos

• La mayor compañía aseguradora de Europa

• Top 20 corporaciones a nivel mundial

• Top 5 compañías de gestión de activos a nivel mundial

• Alianza iniciada en 1988

Joint-venture negocio de cajeros en España

• Líder en el sector bancario francés

• Cuota de mercado(1) del 17,2% en créditos y 14,9% en depósitos

• 30,4 millones de clientes(1)

• Alianza iniciada en 2010

… como con alianzas estratégicas

(1) Datos Credit Mutuel a Diciembre 2013

Resultados Cuarto Trimestre 2014

En 2014, Popular ha continuado fortaleciendo y diversificando su negocio…

8

Impulso del negocio en México

• Se hace efectiva la toma de la participación en BX+• Desarrollo del negocio con una previsión de apertura

de 50 nuevas oficinas

Refuerzo del negocio minorista y de tarjetas en España

• Adquisición del negocio minorista y de tarjetas de Citibank en España:- 2.000 millones de depósitos- 1.400 millones de crédito- 1,1 millones de tarjetas

Resultados Cuarto Trimestre 2014

… así como reforzando la relación con sus aliados estratégicos y alcanzando acuerdos de gran valor

9

Contribución del negocio de tarjetas al beneficio

2015E Popular sin operación

2015E49% del negocio de tarjetas

Futuro recurrente49% del negocio de tarjetas

31M€ 41M€ (+32%) 80M€

Negocio de tarjetas Depositaría

- Constitución de una Joint Venture para maximizar el valor y potenciar el crecimiento del negocio de tarjetas

- Plusvalía superior a 400 millones de euros

- Posibilidad de recuperar el control a partir del tercer año

- Acuerdo para la gestión del negocio de depositaría y custodia de fondos de inversión, planes de pensiones, SICAVs y EPSVs en España

Resultados Cuarto Trimestre 2014

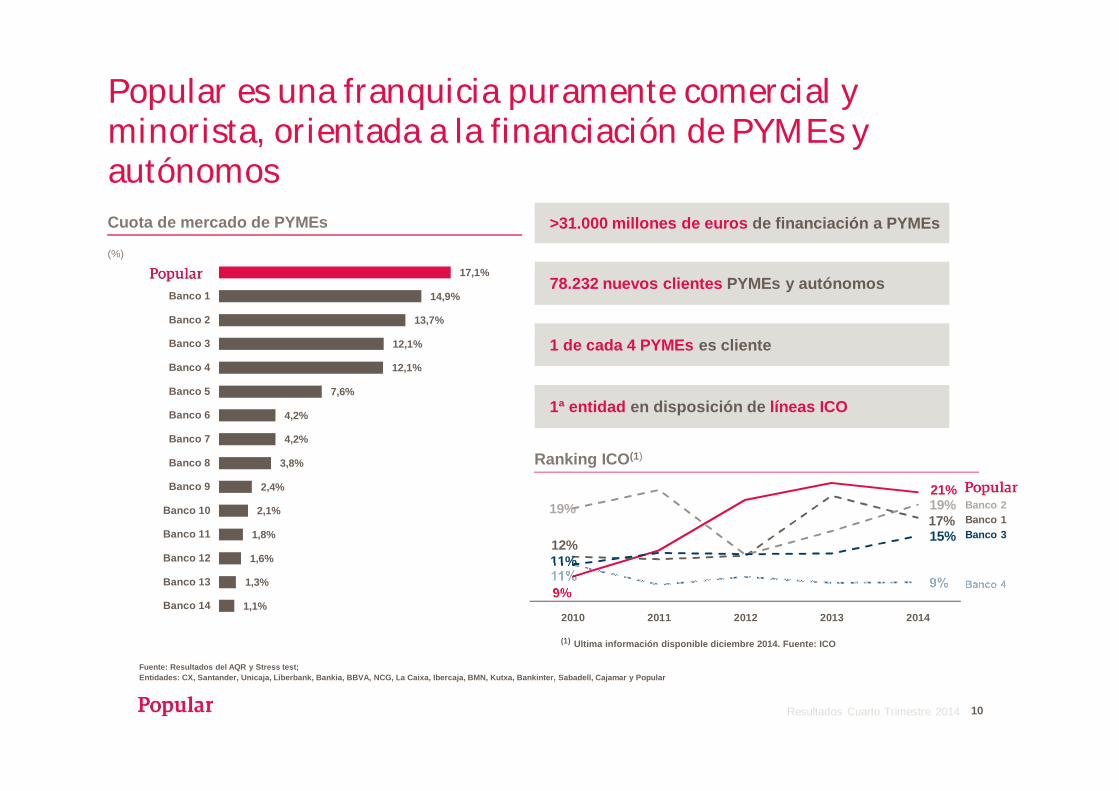

Popular es una franquicia puramente comercial y minorista, orientada a la financiación de PYMEs y autónomos

10

Cuota de mercado de PYMEs

(%)

>31.000 millones de euros de financiación a PYMEs

78.232 nuevos clientes PYMEs y autónomos

1 de cada 4 PYMEs es cliente

1ª entidad en disposición de líneas ICO

Fuente: Resultados del AQR y Stress test;Entidades: CX, Santander, Unicaja, Liberbank, Bankia, BBVA, NCG, La Caixa, Ibercaja, BMN, Kutxa, Bankinter, Sabadell, Cajamar y Popular

1,1%

1,3%

1,6%

1,8%

2,1%

2,4%

3,8%

4,2%

4,2%

7,6%

12,1%

12,1%

13,7%

14,9%

17,1%

Banco 14

Banco 13

Banco 12

Banco 11

Banco 10

Banco 9

Banco 8

Banco 7

Banco 6

Banco 5

Banco 4

Banco 3

Banco 2

Banco 1

9%

21%

12%

17%19% 19%

11%

15%

2010 2011 2012 2013 2014

Ranking ICO(1)

(1) Ultima información disponible diciembre 2014. Fuente: ICO

Banco 1Banco 2

Banco 3

Resultados Cuarto Trimestre 2014 11

En Popular el cliente es la razón de nuestro día a día. Somos un Banco de clientes, no un Banco de Productos

Nuestros valores

Nuestros valores

• Cercanía

• Integridad

• Calidad de servicio

Gestión de las

personas

Gestión del riesgo

Gestión operacional

Gestión de productos

Gestión comercial

Cliente

Un Banco donde más de 15.300 profesionales trasladan nuestros valores a su relación

con los clientes …

• División de la estructura en base a segmentos de negocio

• Cada sucursal es responsable de gestionar su propia cuenta de

resultados y balance

• Gestión de clientes personalizada y adaptada

• Rigor

• Compromiso

• Eficiencia

Resultados Cuarto Trimestre 2014 12

17 oficinas de representación y

despachos a nivel global

Presencia en 14 países• Europa, Asia y América

… en todas nuestras ubicaciones

Santiago

Londres

Sao Paulo

Santo Domingo

Rio de Janeiro

MéxicoDubai

Shanghai

París

Estambul

Ginebra

VarsoviaMunichFrankfurt

MilánRoma

Casablanca

Resultados Cuarto Trimestre 2014 13

• Composición Consejo

Administración

• Composición Comités

• Políticas y prácticas del Consejo

• Políticas de Remuneración

• Derechos de los accionistas

• Políticas de auditoría y control

Popular se ajusta a los más altos estándares de gobiernocorporativo aplicando las recomendaciones de lasinstituciones internacionales

Elevado compromisocon las

recomendaciones del Código Unificado de

Buen Gobierno

Altos niveles de transparencia, organización y profesionalidad

Resultados Cuarto Trimestre 2014 14

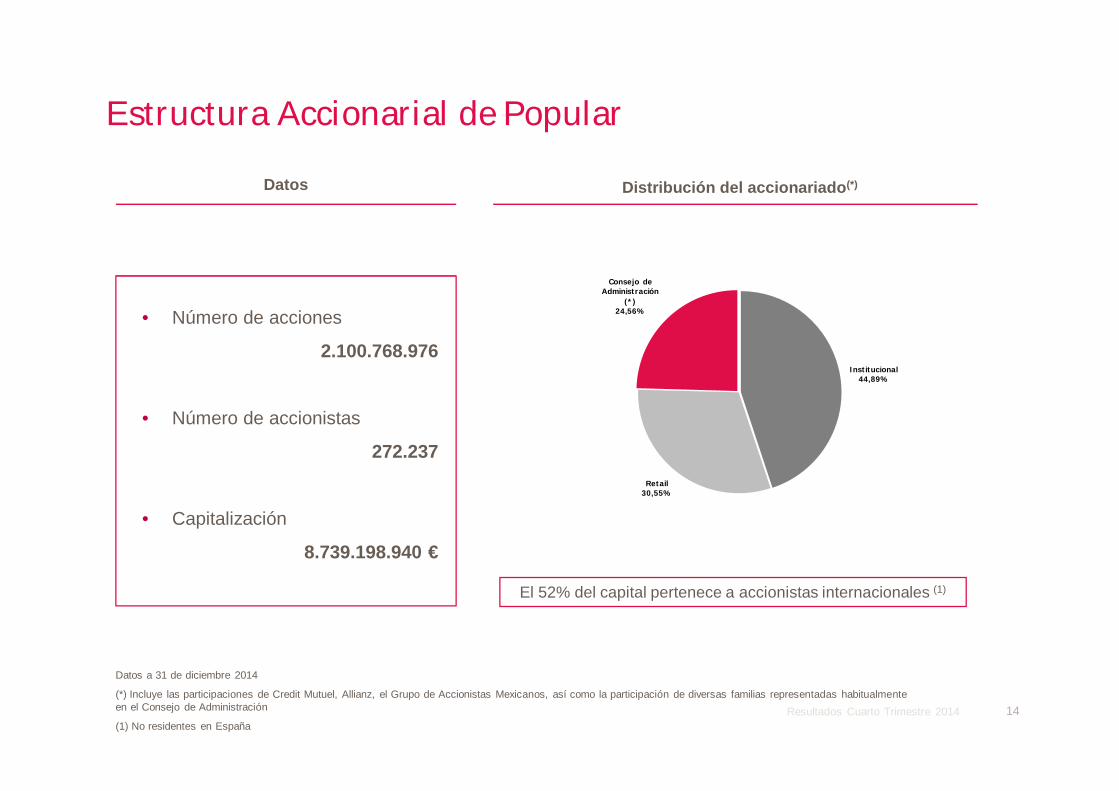

Distribución del accionariado(*)Datos

Estructura Accionarial de Popular

El 52% del capital pertenece a accionistas internacionales (1)

Datos a 31 de diciembre 2014

(*) Incluye las participaciones de Credit Mutuel, Allianz, el Grupo de Accionistas Mexicanos, así como la participación de diversas familias representadas habitualmente en el Consejo de Administración

(1) No residentes en España

• Número de acciones

2.100.768.976

• Número de accionistas

272.237

• Capitalización

8.739.198.940 €

Institucional44,89%

Retail 30,55%

Consejo de Administración

(*)24,56%

Resultados Cuarto Trimestre 2014

2.

15

Entorno

Resultados Cuarto Trimestre 2014

Entorno Macro

16

1. Crecimiento económico a nivel mundial2014 ha estado marcado por un diferente grado de recuperación, con débil crecimiento en Europa

2. Cambio de tendencia en EspañaEl PIB español ha encadenado varios trimestres consecutivos de crecimiento interanual, la economía

ha vuelto a crear empleo y ha aumentado la demanda interna

-0,6%-0,6%-0,5%-0,8%

-0,3%-0,1%

0,1%0,3%0,3%

0,5%0,5%

1T12 3T12 1T13 3T13 1T14 3T14

Fuente: FMI

… y aumenta la demanda interna

Contribución del la demanda interna al crecimiento en %

-4,1 -4,4 -4,1 -4,5 -4,3 -3,5-2,4

-0,51,2

2,2 2,5

1T12 3T12 1T13 3T13 1T14 3T14

Con datos preliminares, el crecimiento se ha mantenido en 4T14

El PIB encadena varios trimestres consecutivos de crecimiento interanual …

Variación interanual, en %

Resultados Cuarto Trimestre 2014

Entorno Sectorial

17

1. Unión BancariaEn 2014, el sector financiero ha estado marcado por el avance en la Unión Bancaria. La entrada en funcionamiento del Mecanismo Único de Supervisión (MUS) el pasado 4 de noviembre ha sido uno de los hitos más importante

2. Reducción de la morosidad y del desapalancamientoLa morosidad empieza a reducirse y se modera el ritmo de desapalancamiento

3. Reestructuración del sector financieroDesde el inicio de la crisis el número de grupos financieros se ha reducido de 50 a15 en laactualidad

4. Incertidumbre regulatoriaEn 2014, los principales factores han sido el incremento de costes y tasas regulatorias, elaumento de los requisitos de capital, mayores requisitos de liquidez, la Ley de Ordenación,Supervisión y Solvencia, así como la Ley de Refinanciación y Reestructuración de deudaempresarial

Resultados Cuarto Trimestre 2014

3.

18

Análisis de resultados y actividad

Resultados Cuarto Trimestre 2014 19

I Superación con éxito de un ejercicio complicado Resultados

adecuados al entorno:

-Con elevada presión regulatoria y aún fuertes retos económicos

II Vuelta progresiva a la normalidad 330M€-Regreso al pago de dividendos-Incremento de la producción de crédito-Fortaleza y recurrencia de márgenes-Aceleración de la venta de inmuebles

Aspectos principales de los resultados del año

Resultados Cuarto Trimestre 2014

Cuenta de resultados y ratios

20

(Millones de euros) 12M-13* 12M-14 Dif. 12M14Vs. 12M13 (%)

Margen de intereses 2.411 2.331 -3,3%Comisiones 759 655 -13,8%ROF y otros ingresos 381 890 >Margen bruto 3.551 3.876 9,1%Costes de administración y amortizaciones 1.723 1.871 8,6%Margen típico de explotación 1.828 2.005 9,7%Pérdidas por deterioro netas ordinarias 2.436 2.078 -14,7%

De inversiones crediticias y otros 1.515 1.878 24,0%De activos inmobiliarios y fondo de comercio 1.182 414 -65,0%Recuperación fallidos -260 -214 -17,8%

Plusvalías 962 446 -53,6%Rdo. Antes de impuestos 354 373 5,4%Beneficio neto atribuido 252 330 31,4%

Ratio de mora 14,39% 13,78 -61 p.b.Ratio cobertura sobre morosos 40,19% 41,43% 125 p.b.Ratio eficiencia 44,28% 44,54% 26 p.b.Ratio crédito/depósitos 110,30% 113,38% 308 p.b.

Nota: A partir de 01.01.2014, como consecuencia de la entrada en vigor de la NIIF 11, a las sociedades multigrupo se les aplica la consolidación por el método de la participación. A efectos comparativos, se ha aplicado este criterio a la información referida al ejercicio 2013.

* 2013 Reexpresado

Resultados Cuarto Trimestre 2014

Aspectos clave del trimestre

21

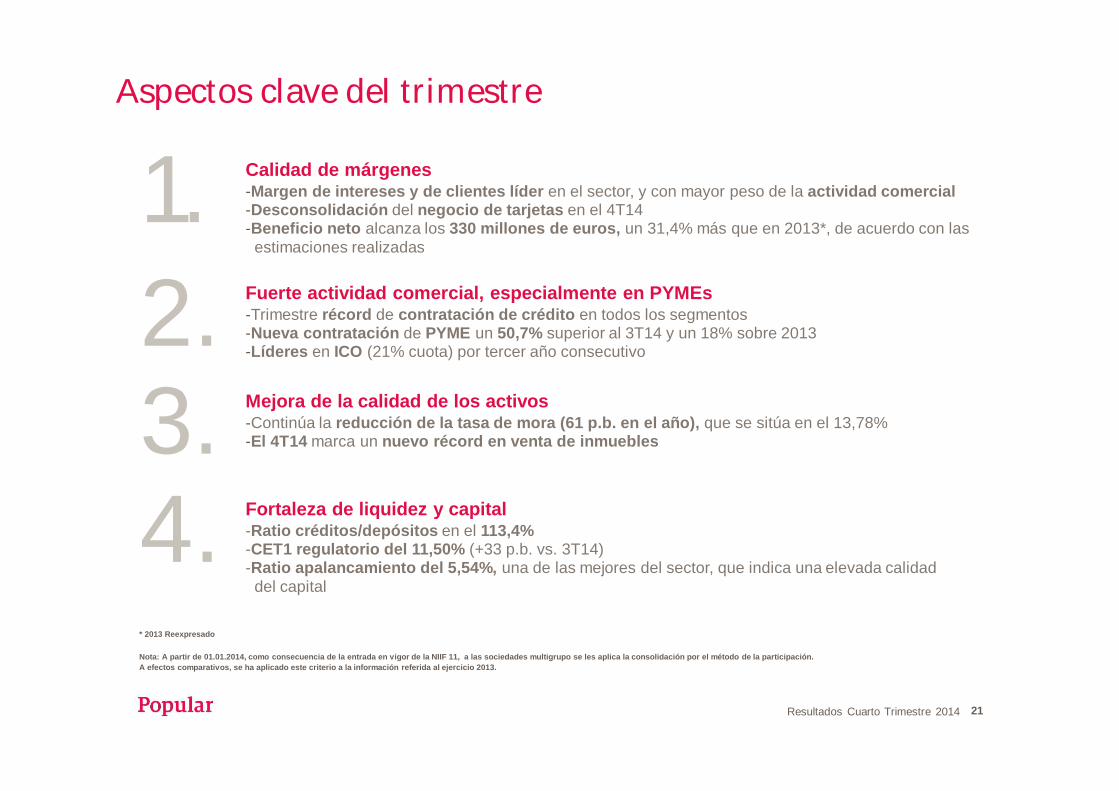

1. Calidad de márgenes-Margen de intereses y de clientes líder en el sector, y con mayor peso de la actividad comercial-Desconsolidación del negocio de tarjetas en el 4T14-Beneficio neto alcanza los 330 millones de euros, un 31,4% más que en 2013*, de acuerdo con las

estimaciones realizadas

2. Fuerte actividad comercial, especialmente en PYMEs-Trimestre récord de contratación de crédito en todos los segmentos-Nueva contratación de PYME un 50,7% superior al 3T14 y un 18% sobre 2013-Líderes en ICO (21% cuota) por tercer año consecutivo

3. Mejora de la calidad de los activos-Continúa la reducción de la tasa de mora (61 p.b. en el año), que se sitúa en el 13,78%-El 4T14 marca un nuevo récord en venta de inmuebles

4. Fortaleza de liquidez y capital-Ratio créditos/depósitos en el 113,4%-CET1 regulatorio del 11,50% (+33 p.b. vs. 3T14)-Ratio apalancamiento del 5,54%, una de las mejores del sector, que indica una elevada calidad

del capital

Nota: A partir de 01.01.2014, como consecuencia de la entrada en vigor de la NIIF 11, a las sociedades multigrupo se les aplica la consolidación por el método de la participación. A efectos comparativos, se ha aplicado este criterio a la información referida al ejercicio 2013.

* 2013 Reexpresado

Resultados Cuarto Trimestre 2014

Cuenta de resultados trimestrales

22

(Millones de euros) 4T-13* 3T-14 4T-14 Dif. 4T14vs4T13* (%)

Dif. 4T14vs3T14(%)

Margen de intereses 582 631 571 -1,8% -9,5%Comisiones 185 168 143 -22,8% -15,3%ROF y otros ingresos 82 63 160 95,1% >Margen bruto 848 862 874 3,0% 1,4%Costes de administración y amortizaciones 458 501 472 3,0% -5,7%Margen típico de explotación 390 361 402 3,1% 11,2%Pérdidas por deterioro netas ordinarias 979 710 258 -73,6% -63,6%

De inversiones crediticias y otros 529 657 170 -67,9% -74,1%De activos inmobiliarios y fondo de comercio 524 98 149 -71,6% 51,6%

Recuperación fallidos -75 -45 -60 -19,3% 34,5%Plusvalías 713 415 -13 -101,9% -103,2%Rdo. Antes de impuestos 124 66 130 5,2% 96,6%Beneficio neto atribuido 80 103 99 24,8% -3,1%

Nota: A partir de 01.01.2014, como consecuencia de la entrada en vigor de la NIIF 11, a las sociedades multigrupo se les aplica la consolidación por el método de la participación. A efectos comparativos, se ha aplicado este criterio a la información referida al ejercicio 2013.

* 2013 Reexpresado

Resultados Cuarto Trimestre 2014

Volúmenes: evolución del crédito

23

Nota: A partir de 01.01.2014, como consecuencia de la entrada en vigor de la NIIF 11, a las sociedades multigrupo se les aplica la consolidación por el método de la participación. A efectos comparativos, se ha aplicado este criterio a la información referida al ejercicio 2013.

9.967 11.719

1.1921.427

9.9708.708

12M13 12M14Resto Empresas y extranjeras Particulares Pymes y Autónomos

21.129 21.855

17,6%

+3,4%

Evolución del crédito bruto

81.603 83.792 83.642

20.312 18.830 18.151

4T13 3T14 4T14

No promotor Promotor

Evolución contratación crédito

• Continúan los síntomas de recuperación del créditocon un incremento en la contratación

• La producción bruta en el año se elevó a 21.855millones de euros. Respecto a las pequeñas ymedianas empresas, la producción se incrementódurante el ejercicio pasado un 17,6%. La cuota demercado en el segmento de empresas se sitúa en el11,95%(2)

6,89% 7,33% 7,43%

4T12 4T13 4T14(1)

Evolución cuota de mercado de crédito(%) Fuente: Banco de España y elaboración propia

+54 p.b.

(1)Última información disponible noviembre 2014. (2)Ultima información disponible.

(Millones de euros) (Millones de euros)

+2,5%

-10,6%

Resultados Cuarto Trimestre 2014

Volúmenes: evolución recursos de los clientes

24

Nota: A partir de 01.01.2014, como consecuencia de la entrada en vigor de la NIIF 11, a las sociedades multigrupo se les aplica la consolidación por el método de la participación. A efectos comparativos, se ha aplicado este criterio a la información referida al ejercicio 2013.

Evolución distribución cuentas vista/depósitos plazo

(%)

Evolución

(Millones de euros)

Evolución recursos fuera de balance

(Millones de euros)

50.377 47.476 44.839

10.029 10.886 10.278

24.178 28.023 27.476

4T13* 3T14 4T14

Depósitos plazoResto recursos clientelaCuentas vistaPagarés

85.237 86.754 82.905

-2,7% (1)

+13,6%interanual

67,6% 62,9% 62,0%

32,4% 37,1% 38,0%

4T13* 3T14 4T14

Cuentas vista Depósitos plazo

8.342 8.939 9.499

7.612 7.972 8.215

4T13 3T14 4T14Otros recursos Fondos de inversión

15.953 16.912 17.714

+11%

* 2013 Reexpresado

(2)

(2)

(2) 32,5%/67,5% sobre 2013 Publicado

• En un entorno de elevada liquidez, hemos priorizado la gestión de los costes y el traspaso a fondos• Hay que destacar el aumento de las cuentas a la vista, de un 13,6% en el año, así como de los recursos fuera

de balance que crecen un 11% en 2014

(1) -2,6% sobre 2013 publicado

Resultados Cuarto Trimestre 2014

552

79

4T13 3T14 4T14

Margen de Intereses

25

Evolución

Negocio de tarjetasMargen de intereses sobre ATMs (%)

631571582

+3,4%

Nota: A partir de 01.01.2014, como consecuencia de la entrada en vigor de la NIIF 11, a las sociedades multigrupo se les aplica la consolidación por el método de la participación. A efectos comparativos, se ha aplicado este criterio a la información referida al ejercicio 2013.

2.411 2.331

12M13 12M14

1,57% 1,52%

-3,3%

La cartera de Renta Fija reduce su aportación en 188 M€

• Descontando el negociode tarjetas, el Margen deIntereses del 4T14 creceun 3,4% sobre el 3T14

• Esta mejora se debeprincipalmente al mayordinamismo comercial, elaumento de lacontratación de créditoy la gradual reduccióndel coste de losdepósitos a plazo

1,46 1,36

LOGO Promedio ex POP

Comparativa M. Intereses 4T14 s/ ATMComparativa M. Intereses 4T14 s/ ATM, ex-ALCO

1,511,00

LOGO Promedio ex POP

• El margen de intereseses líder en el sector ycuenta con la menordependencia de lacartera ALCO

Bancos comparables: Banco Sabadell, Caixabank , Bankinter y Bankia. Última información disponible

(Millones de euros)

(%) (%)

Resultados Cuarto Trimestre 2014

Evolución comisiones(Millones de euros)

83192

475

63 160

4T13* 1T14 2T14 3T14 4T14

Comisiones, ROF y otros ingresos

26

ROF y otros ingresos(Millones de euros)

381

890

12M13* 12M14

+134% (1)

176 168 168

Negocio venta tarjetas

759 626

29

12M13 12M14

-13,8%

759 655

+156%

* 2013 Reexpresado

Nota: A partir de 01.01.2014, como consecuencia de la entrada en vigor de la NIIF 11, a las sociedades multigrupo se les aplica la consolidación por el método de la participación. A efectos comparativos, se ha aplicado este criterio a la información referida al ejercicio 2013.

(1) 83% sobre 2013 Publicado

175 166 143 143

1 225

1T14 2T14 3T14 4T14

Resultados Cuarto Trimestre 2014

178 181 176 203

1 1 40

2.166 2.155 2.152 2.140

1.800

1.900

2.000

2.100

2.200

2.300

100

150

200

250

300

350

400

1T14 2T14 3T14 4T14

227 232 236 237

1 0 14

15.430 15.546 15.520 15.321

8.000

9.000

10.000

11.000

12.000

13.000

14.000

15.000

16.000

17.000

100

150

200

250

300

350

1T14 2T14 3T14 4T14

Gastos

27

227 233 250

Se ha acometido un plan de prejubilaciones de 104 empleados en el 4T14

Negocio tarjetas Número de empleados

Nota: A partir de 01.01.2014, como consecuencia de la entrada en vigor de la NIIF 11, a las sociedades multigrupo se les aplica la consolidación por el método de la participación. A efectos comparativos, se ha aplicado este criterio a la información referida al ejercicio 2013.

Generales de administraciónNegocio tarjetas Número de sucursales

179 182 215

Personal

Margen de explotación

390 361 402

4T13* 3T14 4T14

1.828 2.005

12M13* 12M14

+9,7%(1)

* 2013 Reexpresado (1) + 3,7% sobre 2013 Publicado

La capacidad de gestión de los costes se ve reflejada en la evolución del margen de explotación y en la ratio deeficiencia que, con un 44,5% (dato 12M14), se sitúa como una de las mejores del sector financiero, tanto enEspaña como en Europa

(Millones de euros)

(Millones de euros)

Resultados Cuarto Trimestre 2014

Gestión del riesgo

28

Tasa de mora

(%)

Nota: A partir de 01.01.2014, como consecuencia de la entrada en vigor de la NIIF 11, a las sociedades multigrupo se les aplica la consolidación por el método de la participación. A efectos comparativos, se ha aplicado este criterio a la información referida al ejercicio 2013.

3.518

-22-494 -370

4T13 2T14 3T14 4T14

Variación neta de morosos

(Millones de euros)

14,39% 13,97% 13,85% 13,78%

4T13 2T14 3T14 4T14

-61 p.b.

-7 p.b.

3.463M €Dudosos subjetivos

• La tendencia a la baja de las entradas en mora hahecho caer la tasa de morosidad por cuartotrimestre consecutivo, hasta situarse en el 13,78%

• Hay que destacar la mejora de la morosidad noinmobiliaria, que ha descendido 27 p.b en el año yse sitúa en el 7,26%

7,53% 7,26%

4T13 4T14

Tasa de mora

(%)

Mora no inmobiliaria

53,73%

56,30%

4T13 4T14Mora inmobiliaria

Resultados Cuarto Trimestre 2014

1.515 1.878

1.182 414

-260 -214

Provisiones de CréditoProvisiones de inmuebles y otrosRecuperación de fallidos

40% 41%53%

4T13 Sin fallidos Con fallidos

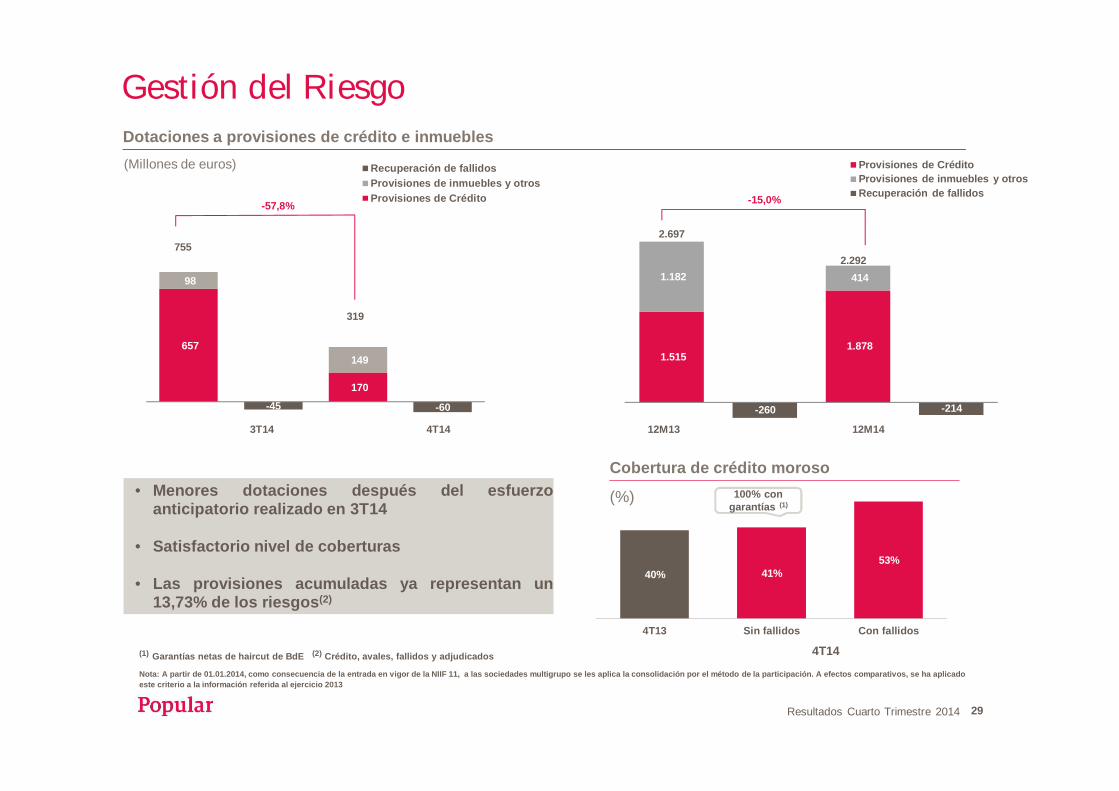

Gestión del Riesgo

29

Dotaciones a provisiones de crédito e inmuebles

657

170

98

149

-45 -60

Recuperación de fallidosProvisiones de inmuebles y otrosProvisiones de Crédito

3T14 4T14

755

319

-57,8%

12M13 12M14

-15,0%

2.697

2.292

Nota: A partir de 01.01.2014, como consecuencia de la entrada en vigor de la NIIF 11, a las sociedades multigrupo se les aplica la consolidación por el método de la participación. A efectos comparativos, se ha aplicado este criterio a la información referida al ejercicio 2013

Cobertura de crédito moroso

(%)• Menores dotaciones después del esfuerzoanticipatorio realizado en 3T14

• Satisfactorio nivel de coberturas

• Las provisiones acumuladas ya representan un13,73% de los riesgos(2)

100% con garantías (1)

(1) Garantías netas de haircut de BdE (2) Crédito, avales, fallidos y adjudicados

(Millones de euros)

4T14

Resultados Cuarto Trimestre 2014

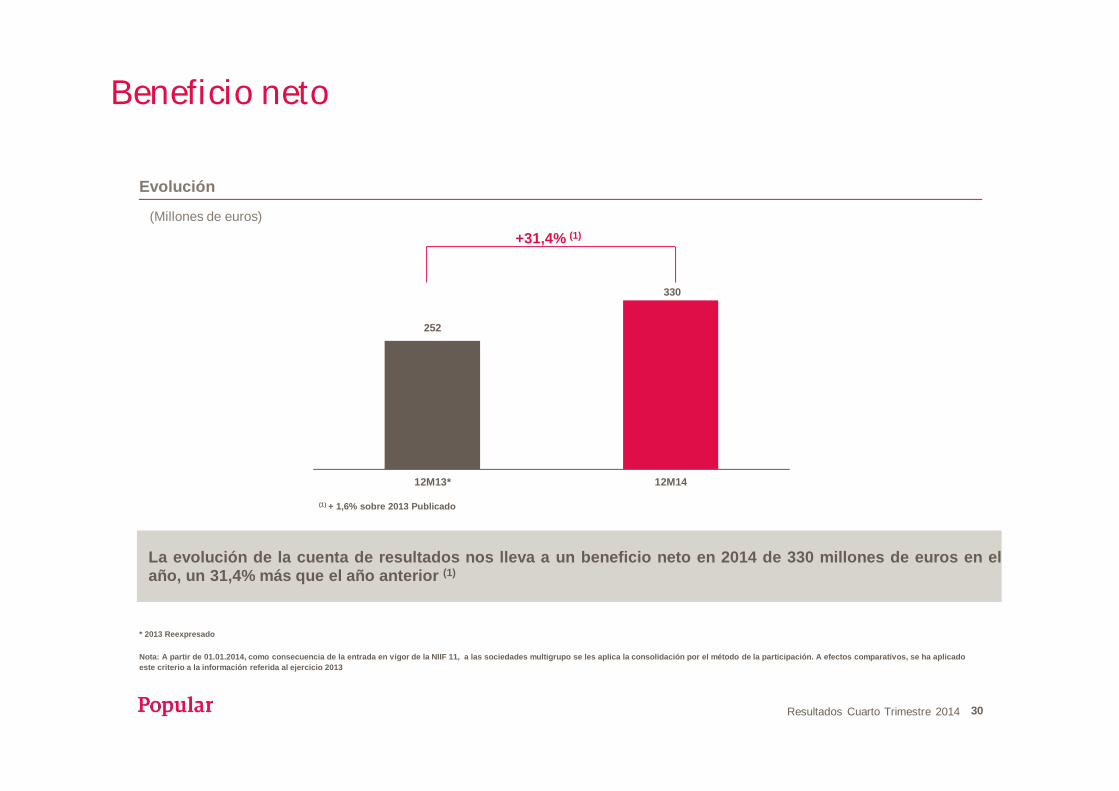

252

330

12M13* 12M14

Beneficio neto

30

Evolución

Nota: A partir de 01.01.2014, como consecuencia de la entrada en vigor de la NIIF 11, a las sociedades multigrupo se les aplica la consolidación por el método de la participación. A efectos comparativos, se ha aplicado este criterio a la información referida al ejercicio 2013

* 2013 Reexpresado

La evolución de la cuenta de resultados nos lleva a un beneficio neto en 2014 de 330 millones de euros en elaño, un 31,4% más que el año anterior (1)

+31,4% (1)

(1) + 1,6% sobre 2013 Publicado

(Millones de euros)

Resultados Cuarto Trimestre 2014

284 248350 391

509

4T13 1T14 2T14 3T14 4T14

398774

1503

12M12 12M13 12M14

+80,7%

x4

132

132

dic-14

nov-14

oct-14

x2

Precio de venta un 2,2% superior al valor contable neto

284

97

Ventas de viviendas

31

Evolución (1)

(1)No incluye ventas desde el balance del promotor

Nota: A partir de 01.01.2014, como consecuencia de la entrada en vigor de la NIIF 11, a las sociedades multigrupo se les aplica la consolidación por el método de la participación. A efectos comparativos, se ha aplicado este criterio a la información referida al ejercicio 2013

• Seguimos marcando máximos en ventas deinmuebles con signos de normalización en elmercado. La optimización de la fuerza de ventas yde los canales de distribución nos permitiránalcanzar nuestro objetivo para 2015 (+2.000millones de euros)

• Detalle mix de ventas 2014:Producto: 82% terminado, 18% sueloInversor: 11% mayorista (primeras

operaciones mayoristas por 160 millones deeuros), 89% minorista

75%

22%

3%

Ventas sector inmobiliario 2014 Ventas de Popular 2014

% Sucursales % Agentes comerciales % Internet

Canales de distribución

10%-30%

40%-60%

30%-50%

Crecimiento potencial

(Millones de euros)

Resultados Cuarto Trimestre 2014

895

2.8475.696

3.758

4.294

3T14 4T14

Resto BCETLTROLTRO

174,0%

121,2% 110,3% 113,4%

2008 2012 4T13 4T14

(1)

Liquidez

32

Ratio créditos / depósitos Exposición total BCE

(Millones de euros)

(1) 110,4% sobre 2013 Publicado

Nota: A partir de 01.01.2014, como consecuencia de la entrada en vigor de la NIIF 11, a las sociedades multigrupo se les aplica la consolidación por el método de la participación. A efectos comparativos, se ha aplicado este criterio a la información referida al ejercicio 2013.

+33%

7.500

9.990

• Continúa la tendencia a largo plazo de mejora de la estructura de financiación, situándose la ratiocréditos/depósitos en 113,4%

• Popular ha acudido a la subasta de fondos dirigidos a la financiación de PYMEs del BCE (TLTRO) por unimporte total de 5.696 millones de euros

(%) TLTRO: Dispuesta al 100% a Dic-14 (5.696M €)

Resultados Cuarto Trimestre 2014

Elevada calidad del Capital:

Solvencia

33

Common Equity Tier 1(phased in) 11,50%

Common Equity Tier 1(fully loaded, pro forma) 10,38%

Ratio de apalancamiento(fully loaded, pro forma) 5,54%

- Sin potencial impacto por participaciones en aseguradoras (“Danish Compromise”)

-Limitada monetización de DTAs

-No inclusión de plusvalías latentes en el cálculo de capital

- Mayor densidad de activos ponderados por riesgo que la industria

-Sin impacto por la ponderación de bonos no UE

Resultados Cuarto Trimestre 2014

4.

34

La acción

Resultados Cuarto Trimestre 2014

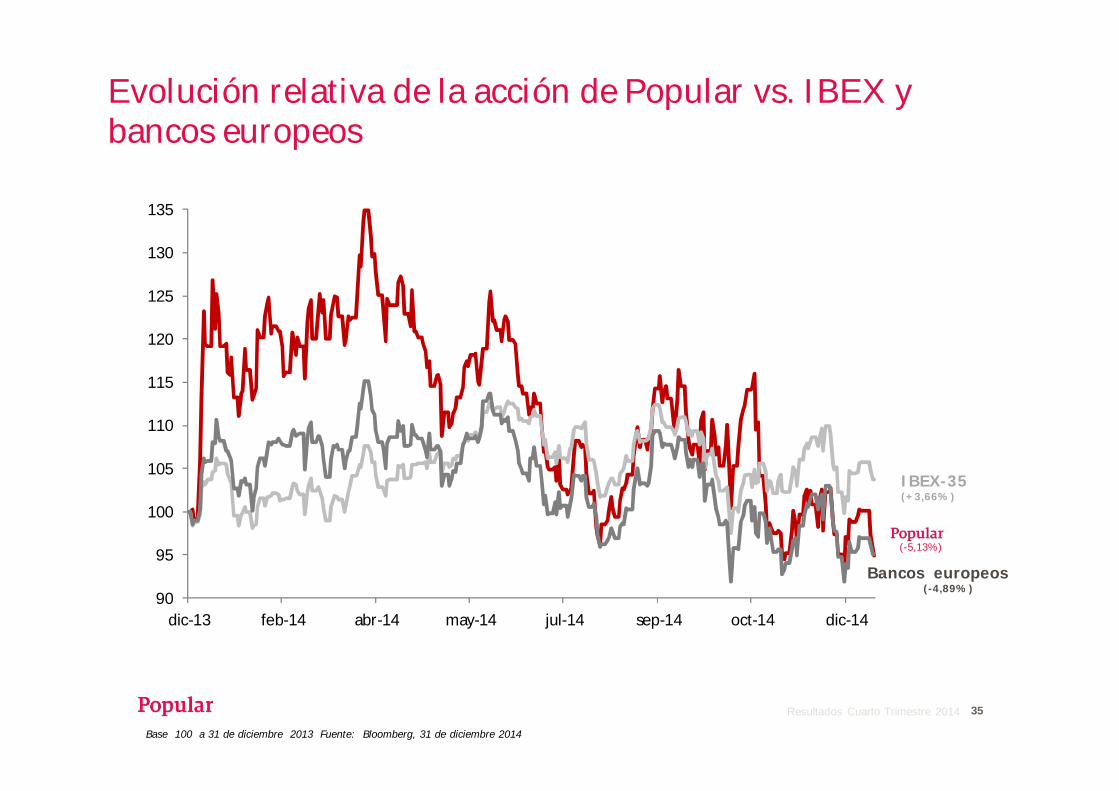

Evolución relativa de la acción de Popular vs. IBEX y bancos europeos

35

90

95

100

105

110

115

120

125

130

135

dic-13 feb-14 abr-14 may-14 jul-14 sep-14 oct-14 dic-14

Bancos europeos(-4,89%)

IBEX-35(+3,66%)

Base 100 a 31 de diciembre 2013 Fuente: Bloomberg, 31 de diciembre 2014

(-5,13%)

Resultados Cuarto Trimestre 2014

5.

36

Perspectivas

Resultados Cuarto Trimestre 2014 37

1. El afianzamiento de la recuperación económica contribuirá a estabilizar elnegocio bancario

2. Continúan apreciándose signos positivos en la demanda de crédito,especialmente en el negocio de PYMEs que constituye el núcleo de la actividadde Popular

3. La mejora de la rentabilidad a través de la defensa de margen de clientes y laeficiencia en costes es de la máxima importancia para Popular

4. La disminución de las entradas en mora y el incremento de las ventas deinmuebles siguen siendo una prioridad, y se traducirán en 2015 en una reducciónde los activos improductivos y en una rebaja del coste del riesgo

5. Nuestra fortaleza en capital nos permitirá mejorar retribución al accionista

Perspectivas

Resultados Cuarto Trimestre 2014

Progresiva normalización del dividendo, con utilización alternativa de pagos en efectivo y scrip

38

Modalidad Dividendo por acción

1º a cuenta Scrip 1 cent.

2º a cuenta Scrip 1,2 cent.

3º a cuenta Scrip 1,8 cent.

Total 4 cent.

Previsión próximos dividendos:

- Complementario 2014 de 1,8 céntimos en scrip

- Primer dividendo a cuenta 2015 de 2 céntimos en efectivo

Dividendos 2014

Resultados Cuarto Trimestre 2014

6.

39

Anexo

Resultados Cuarto Trimestre 2014

Anexo

40

Lista de distribución Oficina del Accionista

Si desea ser incluido en la lista de distribución de la Oficina del Accionista, envíenos un correo electrónicocon su nombre completo y DNI/CIF a:

Estará informado puntualmente, de todos aquellos eventos que puedan ser de sus interés: presentación deresultados, pago de dividendos, Juntas de Accionistas, etc..

Web Corporativawww.grupobancopopular.com

Teléfono Atención al Accionista: 915207265

Resultados Cuarto Trimestre 2014 41