Ultraserfinco S.A. Comisionista de Bolsa · 2016-04-14 · HECHOS POSTERIORES 93 33. GOBIERNO...

113

Ultraserfinco S.A. Comisionista de Bolsa Estados Financieros por los Períodos Comprendidos entre el 31 de Diciembre de 2015 y 2014 (No auditado) e Informe del Revisor Fiscal

Transcript of Ultraserfinco S.A. Comisionista de Bolsa · 2016-04-14 · HECHOS POSTERIORES 93 33. GOBIERNO...

Ultraserfinco S.A. Comisionista de Bolsa

Estados Financieros por los Períodos Comprendidos entre el 31 de Diciembre de 2015 y 2014 (No auditado) e Informe del Revisor Fiscal

TABLA DE CONTENIDO

ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA 1

ESTADOS DE RESULTADOS 2

OTROS RESULTADOS INTEGRALES 3

ESTADO DE CAMBIOS EN EL PATRIMONIO 4

ESTADO DE FLUJOS DE EFECTIVO 5

1. ENTIDAD REPORTANTE 6

1.1. Ente Económico 6

1.2. Productos y servicios 8

1.3. La Fusión 10

2. BASES DE PRESENTACIÓN 15

2.1. Normas contables aplicadas 15

2.2. Bases de preparación 16

3. PRINCIPALES POLÍTICAS Y PRÁCTICAS CONTABLES. 17

3.1. Efectivo y equivalentes de efectivo 17

3.2. Conversión de Transacciones y Operaciones en Moneda Extranjera 17

3.3. Inversiones 18

3.4. Clientes, deudores varios y créditos a empleados 29

3.5. Activos no corrientes mantenidos para la venta 30

3.6. Propiedades y equipo 31

3.7. Arrendamiento financiero 33

3.8. Activos intangibles 36

3.9. Deterioro de valor de los activos no financieros 38

3.10. Pasivos financieros 38

3.11. Proveedores y acreedores varios 39

3.12. Obligaciones financieras – Arrendamientos financieros 39

3.13. Beneficios a empleados 39

3.14. Provisiones, pasivos contingentes y activos contingentes 42

3.15. Impuesto diferido 44

3.16. Ingresos 47

3.17. Ganancias por acción 50

3.18. Impuesto a la riqueza 50

4. JUICIOS Y ESTIMACIONES CONTABLES 51

4.1. Vida útil de propiedades, planta y equipos, propiedades de inversión e intangibles 51

4.2. Impuesto de renta corriente e impuesto diferido 51

4.3. Provisiones 51

4.4. Valor razonable de instrumentos financieros 52

4.5. Provisión por deterioro de cuentas por cobrar e inventarios 52

5. NORMATIVIDAD VIGENTE NO APLICABLE 52

5.1. Nuevas normas, incorporadas en Colombia a partir del 1° de enero de 2016 - Decreto 2420 de 2015 52

5.2. Nuevos pronunciamientos contables incorporados en Colombia a partir del 1° de enero de 2017 - Decreto 2496 de 2015 54

5.3. Nuevos pronunciamientos contables incorporados en Colombia a partir del 1° de enero de 2018 - Decreto 2496 de 2015 60

6. EFECTIVO Y EQUIVALENTES DE EFECTIVO 60

7. INSTRUMENTOS FINANCIEROS 61

8. CUENTAS POR COBRAR COMERCIALES Y OTRAS CUENTAS POR COBRAR 68

9. ACTIVOS POR IMPUESTOS CORRIENTES 70

10. PROPIEDAD Y EQUIPO 70

11. IMPUESTO DIFERIDO 73

12. ACTIVOS INTANGIBLES Y OTROS ACTIVOS FINANCIEROS 74

13. INSTRUMENTOS FINANCIEROS 76

14. CUENTAS COMERCIALES POR PAGAR Y OTRAS CUENTAS POR PAGAR 76

15. OTROS PASIVOS FINANCIEROS 77

16. BENEFICIOS A EMPLEADOS 78

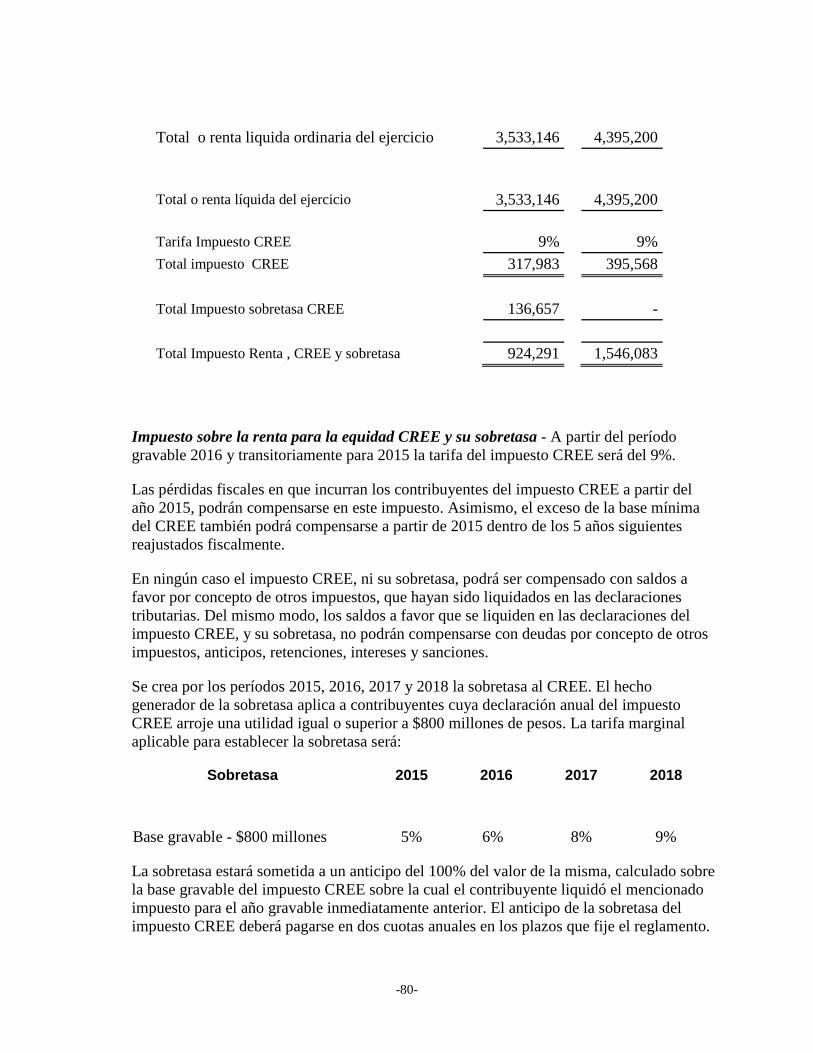

17. PASIVOS POR IMPUESTOS CORRIENTES 78

18. PASIVOS ESTIMADOS Y CONTINGENCIAS 82

19. PATRIMONIO 83

20. CUENTAS DE ORDEN FIDUCIARIAS 84

21. INGRESOS POR OPERACIONES 85

22. INGRESOS POR INVERSIONES 86

23. OTROS INGRESOS 87

24. INGRESOS POR CAMBIOS 87

25. GASTOS POR INVERSIONES 88

26. GASTO POR BENEFICIOS A LOS EMPLEADOS 88

27. COSTOS FINANCIEROS 89

28. EGRESOS POR CAMBIOS 89

29. OTROS EGRESOS 89

30. TRANSACCIONES CON PARTES RELACIONADAS 91

31. ADOPCIÓN POR PRIMERA VEZ 92

32. HECHOS POSTERIORES 93

33. GOBIERNO CORPORATIVO (NO AUDITADO) 93

34. REVELACIÓN DE RIESGO 100

33.1. Riesgo operacional 101

33.2. Riesgo de mercado y riesgo de liquidez 103

33.3. Riesgo de contraparte y riesgo de crédito 107

33.4. Auditoría interna (No auditado) 110

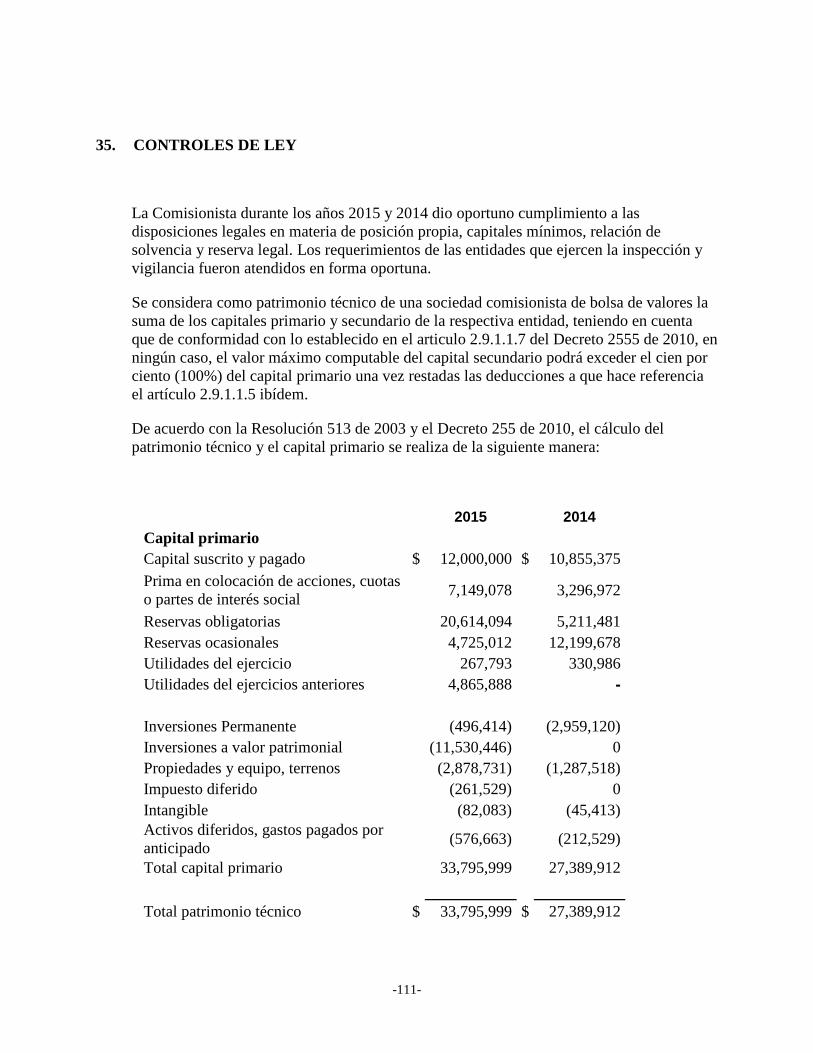

35. CONTROLES DE LEY 111

36. OTROS ASPECTOS DE INTERÉS 112

ULTRASERFINCO S.A. COMISIONISTA DE BOLSA

REVELACIONES A LOS ESTADOS FINANCIEROS

POR LOS PERÍODOS COMPRENDIDOS ENTRE EL 31 DE DICIEMBRE DE 2015 Y 2014 (NO AUDITADO)

(En miles de pesos colombianos, excepto donde se in dique lo contrario)

1. ENTIDAD REPORTANTE

1.1. Ente Económico

ULTRASERFINCO S.A. Comisionista de Bolsa (En adelante “ULTRASERFINCO” o “la Comisionista”), es una entidad privada que nace en septiembre de 2015 como el resultado de la fusión de dos firmas independientes de amplia trayectoria en el mercado de capitales colombiano, Ultrabursátiles con más de 25 años de existencia y Serfinco con una trayectoria de más de 45 años. Mediante escritura pública No.3468 del 18 de septiembre de 2015, registrada en la notaria 47 de la ciudad de Bogotá D.C, se protocolizó disminución de capital, escisión de sociedad y fusión de sociedades.

Somos una firma independiente que gestiona la riqueza de los clientes, con una clara esencia estratégica. Tenemos un equipo humano de más de 300 empleados con las más altas capacidades y competencias.

La Comisionista tiene su domicilio principal en la ciudad de Bogotá. Al 31 de diciembre de 2015 y 2014 tenía 345 y 186 empleados respectivamente, y cuenta con 5 sucursales para el cierre de 2015, en las ciudades de Medellín, Cali, Barranquilla, Cartagena y Bucaramanga.

La Comisionista se encuentra bajo la vigilancia y control de la Superintendencia Financiera de Colombia (En adelante “la SFC” o “la Superintendencia”). El término de duración de la sociedad se extiende hasta el 14 de febrero de 2041.

Objeto Social

El objeto social de la Comisionista se encuentra la celebración de contratos o negocios jurídicos de comisión para la compra y venta de valores, no obstante podrá realizar las siguientes de conformidad con las condiciones que se establezcan en cada caso, la ley y previa aprobación de la Superintendencia Financiera de Colombia: Intermediar en la colocación de títulos garantizando la totalidad o parte de la misma adquiriendo dichos valores por cuenta propia; realizar operaciones sobre valores por cuenta propia, con el fin de dar más estabilidad los precios del mercado, reducir los márgenes entre la compra y la demanda de los mismos, y, en general dar liquidez al mercado; otorgar préstamos con sus propios recursos para financiar la adquisición de valores; celebrar compraventas con pacto de recompra sobre valores; administrar valores y administrar portafolios de terceros; constituir y administrar fondos de inversión colectiva, incluyendo fondos de capital privado; prestar asesoría en actividades relacionadas con el mercado de capitales; realizar

-7-

operaciones de corretaje de valores; celebrar contratos de corresponsalía con sociedades de banca, administrar fondos de inversión y/o casas de bolsa extranjeras, con el objeto de promocionar la celebración de negocios entre terceros y tales entidades y promocionar los propios en el exterior; administrar fondos de capital extranjero; actuar como representantes de oficinas de representación en Colombia de los miembros de las bolsas de futuros y opciones del exterior; actuar como intermediarios del mercado cambiario, en las condiciones que determine la Junta Directiva del Banco de la República; ser miembro y/o intermediario y/o accionista de las bolsas de valores, bolsa de futuros y opciones u otros sistemas de negociación de valores, así como también ser accionista de las sociedades administradoras de sistemas de compensación y liquidación o cámaras de riesgo central de contraparte; y las demás actividades autorizadas por la ley o por el gobierno nacional a las sociedades comisionistas de bolsa en desarrollo de su empresa, la sociedad podrá ejecutar los actos y celebrar los contratos que guardan relación con su objeto social y los demás que tengan como finalidad ejercer los derechos o cumplir las obligaciones, legal o convencionalmente derivados de su existencia o de sus actividades, al igual que los inherentes a la inversión de su propio capital y reservas y los preparatorios, complementarios o accesorios a todos los anteriores.

Principios corporativos

• Trabajo en equipo

• Calidad

• Respeto

• Confidencialidad

• Compromiso

• Ética

• Lograr confianza

Competencias corporativas

Trabajo en equipo - Implica la capacidad para interactuar con otras personas compartiendo funciones y responsabilidades para el logro de objetivos comunes, respetando las necesidades y contribuciones de otros, y facilitando el consenso.

Orientación al cliente - Demostrar sensibilidad por las necesidades o exigencias que un conjunto de clientes internos o externos puedan requerir en el presente o en el futuro, encaminando sus acciones a la satisfacción de los mismos.

Orientación al logro - Capacidad para encaminar todas sus acciones al logro de metas, actuando en forma proactiva, ejecutando con oportunidad las actividades propuestas, manteniendo altos niveles de rendimiento, en el marco de las estrategias de la organización.

Adaptabilidad - Versatilidad del comportamiento para ajustarse a distintos contextos, situaciones, medios y personas en forma rápida y adecuada.

-8-

Comunicación - Capacidad de expresarse con efectividad y asertividad, en forma verbal o escrita, así como de escuchar al otro identificando sus necesidades.

1.2. Productos y servicios

Contamos con una amplia gama de productos que van desde inversiones especiales para personas naturales en Colombia y en el exterior, hasta soluciones y estructuras a la medida del mercado corporativo e institucional. Partimos desde inversiones dirigidas, hasta portafolios colectivos a través de los Fondos de Inversión Colectivos.

Todo nuestro sistema de inversiones está soportado en una unidad estratégica de negocios cuya única misión es vigilar permanentemente los activos del mercado de valores con el fin de garantizar a nuestros clientes la maximización de su rentabilidad con el mínimo riesgo.

Al 31 de diciembre de 2015, ULTRASERFINCO administra los siguientes fondos de inversión colectiva:

Fondo de inversión colectiva abierto con pacto de permanencia Esparta 30

Fondo de inversión colectiva abierto Olimpia

Fondo de inversión colectiva abierto Olimpia - i

Fondo de inversión colectiva escalonado Esparta 180 días

Fondo de inversión colectiva abierto SERFINCO Acciones

Fondo de inversión colectiva abierto con pacto de permanencia Personality

Fondo de inversión colectiva abierto con pacto de permanencia K Deuda Pública

Fondo de inversión colectiva escalonado Factoring

Fondo de inversión colectiva escalonado a seis meses Institucional

Serfinco AIC Cemargos fondo de inversión colectiva abierto

Serfinco AIC Grupo Sura fondo de inversión colectiva abierto

Serfinco AIC Isa fondo de inversión colectiva abierto

Serfinco AIC Pacif Rubiales fondo de inversión colectiva abierto

Serfinco AIC Davivienda fondo de inversión colectiva abierto

Serfinco AIC Nutresa fondo de inversión colectiva abierto

Serfinco AIC Inverargos fondo de inversión colectiva abierto

Serfinco AIC Corficol fondo de inversión colectiva abierto

Serfinco AIC Grupo Aval fondo de inversión colectiva abierto

Serfinco AIC Isagén fondo de inversión colectiva abierto

Serfinco AIC Ecopetrol fondo de inversión colectiva abierto

Fondo de inversión colectiva abierto Serfinco AIC Bancolombia

-9-

Fondo de inversión colectiva Serfinco Mercados Globales

Fondo de inversión abierto por compartimentos Perfiles Moderado

Fondo de inversión abierto por compartimentos Perfiles Conservador

Fondo de inversión abierto por compartimentos Perfiles Crecimiento

Fondo de capital privado Agronegocios Cacao

Ultravalores fondo abierto de inversión colectiva

Ultracción Avianca fondo abierto de inversión colectiva con pacto de permanencia

Ultracción Ecopetrol fondo abierto de inversión colectiva con pacto de permanencia

Ultracción Ecopetrol II fondo abierto de inversión colectiva con pacto de permanencia

Ultracción EEB fondo abierto de inversión colectiva con pacto de permanencia

Ultracción Energético fondo abierto de inversión colectiva con pacto de permanencia

Ultracción ETB fondo abierto de inversión colectiva con pacto de permanencia

Ultracción Grupo Aval fondo abierto de inversión colectiva con pacto de permanencia

Ultracción Grupo GEA fondo abierto de inversión colectiva con pacto de permanencia

Ultracción Grupo Sura fondo abierto de inversión colectiva con pacto de permanencia

Ultracción ISA fondo abierto de inversión colectiva con pacto de permanencia

Ultracción ISAGEN fondo abierto de inversión colectiva con pacto de permanencia

Ultracción Nutresa fondo abierto de inversión colectiva con pacto de permanencia

Ultracción PREC fondo abierto de inversión colectiva con pacto de permanencia

Ultracción Recomendado fondo abierto de inversión colectiva con pacto de permanencia

Ultrahorro fondo abierto de inversión colectiva con pacto de permanencia

Ultrainversión factoring fondo abierto de inversión colectiva con pacto de permanencia

Ultractivo fondo abierto de inversión colectiva

Ultrabursátiles fondo de capital inmobiliario (no auditado)

Global fondo abierto de inversión colectiva con pacto de permanencia.

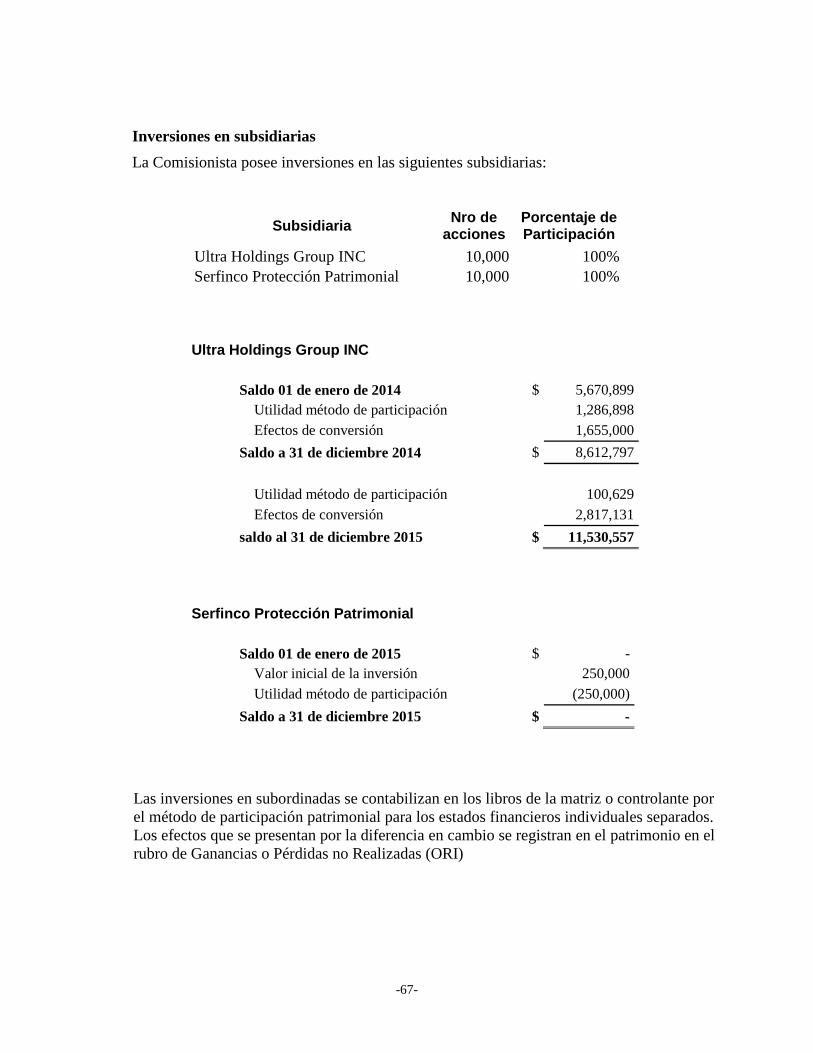

La Comisionista posee la Filial Ultra Holdings Group INC., constituida en la ciudad de Panamá bajo la escritura pública No. 4820 del 14 de junio de 2005, cuyo objeto principal es la de realizar inversiones en otras sociedades o entidades que se dediquen a negocios del mercado de valores, conforme a la legislación aplicable en Estados Unidos de América. Como parte del grupo financiero de Ultra Holdings Group, ULTRASERFINCO cuenta con UltraLat Capital Markets, un broker dealer ubicado en el corazón del distrito financiero de Miami, especializado en Mercados Emergentes con mayor énfasis en América Latina. UltraLat Capital Markets es miembro de Financial Industry Regulatory Authority -

-10-

FINRA, Securities Investor Protection Corporation - SIPC, Secutiries and Exchange Commission - SEC, y National Futures Association NFA.

Igualmente, la Comisionista posee una agencia de seguros, Serfinco Protección Patrimonial, constituida en la ciudad de Medellín bajo la escritura pública No. 2930 del 20 de marzo de 2015, cuyo objeto principal es actuar como agencia colocadora de seguros para efectos de ofrecer y promover la celebración de contratos de seguros generales, seguros de vida, seguros de salud, contratos de medicina prepagada, títulos de capitalización, unidades de inversión en sociedades administradoras de fondos de inversión, obteniendo la renovación de dichos contratos a nombre de una o varias compañías de seguros.

1.3. La Fusión

Las entidades:

• Ultrabursátiles S.A. Comisionista de Bolsa era una sociedad anónima, constituida de conformidad con las leyes de Colombia, que contaba con permiso de funcionamiento otorgado por la Comisión Nacional de Valores mediante Resolución 102 del 21 de Febrero de 1991, y resoluciones 887 del 31 de diciembre de 1991 y 154 del 6 de marzo de 1992 proferidas por la Superintendencia de Valores (hoy Superintendencia Financiera de Colombia).

• Serfinco S.A. Comisionista de Bolsa, sociedad anónima, constituida de conformidad con las leyes de Colombia, con permiso definitivo de funcionamiento de la Superintendencia Financiera de Colombia, según Resolución 076 del 27 de marzo de 1981, domiciliada en la ciudad de Medellín y al momento de fusión contaba con 5 sucursales, en las ciudades de Bogotá, Cali, Barranquilla, Cartagena y Bucaramanga.

Motivos de la Fusión:

Los accionistas de Ultrabursátiles y Serfinco, decidieron integrar estas compañías, jurídica y operativamente, con el fin de obtener una entidad unificada, más sólida, y que ofrezca más y mejores servicios a los consumidores financieros (en adelante, la “Fusión”).

Con ese propósito, se acordó, en primer lugar, escindir algunos activos cada una de estas sociedades, de modo que se transfieran a las Sociedades Beneficiarias de las Escisiones sendas porciones de los patrimonios de cada Sociedad participante en la Fusión (en adelante, los “Activos Excluidos”). Lo anterior se explica en que los Activos Excluidos no son necesarios para la operación de ULTRASERFINCO, de modo que pasarán a ser de propiedad de las Sociedades Beneficiarias de las Escisiones, las cuales no tendrán el carácter de financieras y, por tanto, no serán vigiladas por la Superintendencia Financiera de Colombia.

En el mismo acto jurídico mediante el cual las Asambleas de cada entidad aprobaron las Escisiones Previas, y como paso siguiente a éstas, se aprobó la Fusión entre Ultrabursátiles y Serfinco, mediante la absorción que aquella hará de ésta. Como resultado, nació ULTRASERFINCO, entidad que agrupó todas las operaciones que, en el pasado, desarrollaban separadamente cada una de estas comisionistas de bolsa.

-11-

En ese escenario, y en la medida en que tanto la Sociedad Absorbente como la Sociedad Absorbida se encontraban ejerciendo objetos sociales complementarios, y debido a que la visión de negocio de sus accionistas es semejante, decidieron integrar sus operaciones. Por tanto, el propósito de la Fusión fue:

• Para efectos de la operación de las Sociedades que participaron de la Fusión, ésta implicará una directa reducción en sus costos administrativos, derivados de una duplicidad de los mismos que existe hoy en día, en la medida en que, desarrollando objetos complementarios, actuaban en como entidades separadas y autónomas.

• El proceso de Fusión ha conducido a la consolidación en un único vehículo de los negocios que llevaban a cabo separadamente las Sociedades. De esa manera, se generó una integración operativa, financiera, administrativa y comercial, lo cual redundará en la rentabilidad del negocio común a todas, y por lo tanto, en la estabilidad del sistema financiero del cual participan las Sociedades.

• Como consecuencia de lo anterior, la Fusión produce un beneficio directo en cuanto a reducción de costos y esfuerzos administrativos para los Accionistas de las Sociedades.

• Desde otra perspectiva, igualmente importante, se integró una entidad más sólida, que presenta mayores atractivos a los actuales y potenciales clientes, y que representa un participante que otorgue mayor fortaleza al sector financiero.

• Teniendo en cuenta que se trata exclusivamente de sociedades vigiladas por la Superintendencia Financiera, de conformidad con el artículo 9 de la Ley 1340 de 2009, ésta entidad es la encargada de conocer sobre la procedencia de esta operación de fusión.

Condiciones administrativas y financieras de la Fusión:

La Fusión se adelantó con arreglo a las siguientes condiciones:

Transferencia de activos y pasivos - En virtud de la Fusión, la Sociedad Absorbente –una vez realizada su Escisión Previa– quedo como propietaria y titular de la totalidad de los activos que en su momento –luego de cumplida su Escisión Previa– poseía la Sociedad Absorbida, entendiéndose que el acta de Fusión, de conformidad con la ley colombiana, título traslaticio de dominio de dichos bienes, incluyendo los inmuebles que eran de la Sociedad Absorbida.

Igualmente por virtud de la Fusión, la Sociedad Absorbente asumió el pago de los pasivos y el cumplimiento de las obligaciones de la Sociedad Absorbida.

La determinación final de los activos y pasivos que fueron transferidos por cada Sociedad, considerando las Escisiones Previas, se obtuvo mediante la aplicación a los últimos estados financieros de corte de mes remitido a la Superintendencia Financiera, antes del perfeccionamiento de la Fusión.

Obligaciones laborales - La Sociedad Absorbente asumió las obligaciones que en virtud del contrato o contratos respectivos se radicaron en cabeza de la Sociedad Absorbida frente a sus trabajadores y por tanto, la primera se hizo responsable del pago de cualquier suma originada en dichas relaciones laborales, bien sea a título de salarios, prestaciones sociales

-12-

legales y extralegales o cualquier otro derecho de carácter laboral e incluso aportes parafiscales.

Impuestos - En virtud de lo dispuesto por el Artículo 14-1 del Estatuto Tributario Colombiano, no existió para efectos fiscales en Colombia, enajenación por la transferencia de activos y pasivos de la Sociedad Absorbida en favor de la Sociedad Absorbente.

En todo caso la Sociedad Absorbente asumió, por virtud de la Fusión, los impuestos y contingencias fiscales que a la fecha del perfeccionamiento de la operación existieran a cargo de la Sociedad Absorbida o que incluso surjan con posterioridad.

Aspectos contables y financieros de la fusión - Los estados financieros de fusión de las Sociedades, debidamente auditados, son aquellos con corte a treinta y uno (31) de diciembre de dos mil catorce (2014). Con base en ellos se elaboró el proyecto de balance consolidado de Fusión, con corte a la misma fecha, y se han realizado los cálculos para el intercambio de acciones. En todo caso, el patrimonio neto objetivo de la Sociedad Resultante será de $56.305.152.

El siguiente cuadro resume la situación contable de cada una de las Sociedades a treinta y uno (31) de diciembre de dos mil catorce (2014), es decir, antes de cumplirse sus Escisiones Previas:

Valores expresados en miles de pesos, excepto los valores de las acciones, expresados en pesos.

SOCIEDAD ABSORBENTE

SOCIEDAD ABSORBIDA

Patrimonio Neto $ 43,169,376 $ 35,881,045

Activos Totales 46,223,944 39,417,102

Pasivos Totales 3,054,568 3,536,057

Capital suscrito 10,855,376 6,257,240

Acciones en circulación 108,553,775 606,852

Valor nominal de las acciones 100 10,000

Valor intrínseco de las acciones 403.55 59,126.51

Situación contable post-escisiones previas - Cada una de las Sociedades llevo a cabo una Escisión Previa a la Fusión. Una vez perfeccionadas tales Escisiones Previas, la situación contable de cada Sociedad, al momento de fusión, fue la que sigue:

Valores expresados en miles de pesos, excepto los valores de las acciones, expresados en pesos.

SOCIEDAD ABSORBENTE

SOCIEDAD ABSORBIDA

Patrimonio Neto $ 28,152,575 $ 28,152,575

Activos Totales 31,207,143 31,688,632

Pasivos Totales 3,054,567 3,536,057

-13-

Capital suscrito 6,000,000 6,000,000

Acciones en circulación 60,000,000 600,000

Valor nominal de las acciones 100 10,000

Valor intrínseco de las acciones 469.21 46,920.95

Cambios en las Sociedades - Las Sociedades, así como sus Accionistas, al aprobar el Compromiso de Fusión, se obligaron a que ninguna de las Sociedades realice operaciones extraordinarias ajenas al giro ordinario de sus negocios, que puedan afectar materialmente su situación financiera, ni a efectuar aumentos de capital que modifiquen las condiciones financieras base de estos cálculos de Fusión.

Aviso a los accionistas o aportantes - En cumplimiento de lo establecido en el artículo 57 del Estatuto Orgánico del Sistema Financiero (En adelante, “EOSF”), las Sociedades dieron aviso a sus accionistas o aportantes sobre la Fusión, con no más de un (1) mes de anticipación a la fecha en la que se celebrarán las respectivas asambleas de accionistas, en las que se aprobaron los compromisos de fusión. A partir de la fecha de este aviso, los estados financieros y los compromisos de fusión quedaron a disposición de los accionistas o aportantes, en las oficinas del domicilio principal de cada Sociedad.

Formalización de la Fusión - De acuerdo con lo dispuesto en el artículo 60 del EOSF, la Fusión se perfecciono una vez que el Superintendente Financiero declaro que no tiene objeciones a la misma mediante resolución 1241 de 9 de Septiembre de 2015.

La Fusión no representó daño al interés público ni al sistema financiero:

Algunas premisas según las cuales la Fusión entre Ultrabursátiles Comisionista de Bolsa y Serfinco Comisionista de Bolsa no ha generado un impacto negativo en el interés público ni en el sistema financiero, sino que, al contrario, ha producido una seria de consecuencias benéficas para el desarrollo del mercado de capitales, del sistema financiero colombiano, y del interés público en general, son:

• En primer lugar, en el entendido de que la Fusión ha implicado una directa reducción en los costos administrativos de las entidades que se fusionaron (derivados de una eventual duplicidad de los mismos que existe hoy en día, en la medida en que, desarrollando objetos complementarios, actuaban como entidades separadas y autónomas) es evidente que la Fusión ha generado unas sinergias positivas, atribuibles a un manejo centralizado de los recursos y procesos propios de las entidades que se fusionaron. Esto ha redundado en beneficio de los clientes actuales y potenciales, quienes se han visto favorecidos mediante una estructura unificada y más sólida, con mayor cantidad de recursos económicos, logísticos y humanos para atender con eficiencia y calidad los requerimientos del mercado.

• Desde una perspectiva más amplia, la integración operativa, financiera, administrativa y comercial que se realizó con la Fusión resultará en una mayor rentabilidad del negocio común a todas las entidades que se reorganizaron, y en ese sentido, significará una

-14-

mejora en la estabilidad del sistema financiero del cual participan la Sociedad y sus Accionistas.

• De otra parte, la unión de las dos entidades ha permitido brindar más y mejores servicios, todos prestados dentro de los más altos estándares de calidad, y en estricto cumplimiento con la regulación financiera. De hecho, la entidad fusionada continúa ofreciendo los productos financieros que antes ofrecían las entidades separadas. Esto significará que los usuarios de una comisionista, se beneficiarán con la posibilidad de acceder al mercado de productos diferenciales ofrecidos por la otra. A su vez, esto proporciona a la entidad fusionada como una opción más atractiva.

• La entidad fusionada, por tanto, ofrece una mayor diversidad de productos, lo cual, como se dijo, generará valor agregado para sus actuales y potenciales clientes, los cuales cuentan con una sola estructura administrativa en la que pueden diversificar su portafolio de inversión con mayor amplitud; de contera, lo anterior reduce los riesgos inherentes a la actividad financiera, desde la perspectiva del inversionista cliente de la entidad fusionada.

• Teniendo en cuenta los objetivos de la intervención estatal en la economía y, particularmente en la actividad financiera, tal como se establecen en el artículo 335 de la Constitución Política y en el Estatuto Orgánico del Sistema Financiero y el Decreto 2555 de 2010, se hace evidente que una entidad administrativa y financieramente más sólida, capaz de crear economías de escala y sinergias positivas, con un portafolio de productos variado y de calidad, va de acuerdo con las políticas y regulaciones expedidas con el fin de salvaguardar el interés público en la actividad financiera.

• No debe dejarse de lado, así mismo, que la solidez a la que se ha hecho referencia también se observará como consecuencia de la Fusión, desde el punto de vista contable y financiero de la entidad fusionada. En efecto, los activos de la entidad resultante son de $69,255,417 (cifras a diciembre 2015), mientras que su patrimonio es de $58,524,736 (cifras a diciembre 2015). Esto significa, sin lugar a dudas, una importante mejora en la confianza legítimamente generada por la entidad fusionada, así como en su capacidad de atender la integridad de sus obligaciones, de conformidad con las normas que para el efecto existen, particularmente las atinentes al patrimonio técnico de las comisionistas de bolsas de valores.

• Por último, cabe anotar que se han tomado y previsto todas las medidas necesarias y pertinentes para garantizar la continuidad de los servicios y el cumplimiento de las obligaciones de las entidades durante el proceso y posterioridad a la Fusión.

Medidas adoptadas en busca de protección a los consumidores financieros - Las medidas adoptadas, para efectos de garantizar la debida diligencia en la prestación de los servicios a sus usuarios, clientes y potenciales clientes durante el proceso de fusión, fueron los siguientes:

• En el momento de la autorización de la Fusión, se envió un comunicado a los clientes anunciando un parte de tranquilidad por el proceso de Fusión, e informándoles que para ellos era trasparente dicho proceso, y que seguirán contando con el mismo contacto (consultor de negocios) así como con los mismos servicios.

-15-

• De igual forma este comunicado se hizo público en la página web de ambas entidades, y se mantuvo hasta la unificación de las mismas para que sea consultado tanto por usuarios, clientes y potenciales clientes.

• Se realizó una capacitación a los funcionarios de las dos entidades sobre la fusión en general, con el fin que a todo nivel se maneje la misma información. Por otra parte se revisó el impacto de cada uno de los diferentes cargos hacia el cliente externo para, de esta forma, capacitarlos sobre los temas más relevantes en sus funciones, con el fin de brindar la mejor asesoría sobre los servicios y productos que se ofrecen, una vez consolidada las dos entidades.

• Se realizaron algunos eventos con los clientes más representativos en varias ciudades para el lanzamiento de la nueva comisionista, en el cual se les informo sobre la nueva entidad y los beneficios de seguir perteneciendo a ella.

• Por parte del Sistema de Atención al Consumidor Financiero (SAC) se ha tenido un manual unificado que refleje el cumplimiento de la ley 1328 de 2009, con el fin de velar por la protección del consumidor financiero y de estructurar al interior de la organización todos los aspectos necesarios del SAC, estableciendo políticas, procedimientos y controles. Este manual ha estado disponible para consulta de los clientes, clientes prospecto y usuarios en la página web.

2. BASES DE PRESENTACIÓN

2.1. Normas contables aplicadas

La Comisionista, de conformidad con las disposiciones vigentes emitidas por la Ley 1314 de 2009 y el Decreto 2420 de 2015, respectivamente, prepara sus estados financieros de conformidad con normas de contabilidad y de información financiera aceptadas en Colombia - NCIF, las cuales se basan en las Normas Internacionales de Información Financiera (NIIF) junto con sus interpretaciones, traducidas al español y emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB, por su sigla en inglés) al 31 de diciembre de 2012.

Adicionalmente, la Comisionista en cumplimiento con Leyes, Decretos y otras normas vigentes, aplica los siguientes criterios contables que difieren al de las NIIF emitidas por el IASB:

2.1.1 Decreto 2420 del 14 de diciembre de 2014 – Mediante el cual se expide este Decreto Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información, estableciendo que los preparadores de información que se clasifican como entidades de interés público, que captan, manejan o administran recursos del público, no deben aplicar la NIC 39 – Instrumentos financieros: Reconocimiento y medición; y la NIIF 9 –Instrumentos Financieros, en lo relativo al

-16-

tratamiento de la cartera de crédito y deterioro, y la clasificación y valoración de las inversiones.

Por lo tanto, de acuerdo con la Circular Básica Contable y Financiera de la Superintendencia Financiera de Colombia, la cartera de créditos es registrada a su costo histórico y sus provisiones son determinadas por los modelos de pérdida esperada; las inversiones son clasificadas como: inversiones negociables, inversiones para mantener hasta el vencimiento e inversiones disponibles para la venta y, son valoradas a su valor de mercado o precio justo de intercambio.

2.1.2 Decreto 2496 del 23 de diciembre de 2015 – Mediante el cual se establece que las inversiones en subordinadas deben contabilizarse en los libros de la matriz o controlante por el método de participación patrimonial para los estados financieros individuales separados, de acuerdo con el artículo 35 de la Ley 222 de 1995.

2.1.3 Ley 1739 del 23 de diciembre de 2014 – Mediante el cual el Gobierno Nacional establece el impuesto a la riqueza. Este impuesto se genera por la posesión de riqueza (patrimonio bruto menos deudas vigentes) igual o superior a $1.000 millones de pesos entre el 1 de enero del año 2015 a 2017. Esta Ley indica que los contribuyentes podrán imputar este impuesto contra reservas patrimoniales sin afectar las utilidades del ejercicio, tanto en los balances separados o individuales, así como en los consolidados.

2.2. Bases de preparación

La Comisionista tiene definido por estatutos efectuar un corte de sus cuentas, preparar y difundir estados financieros de propósito general una vez al año, el 31 de diciembre de 2015, comparativos con el cierre de cuentas del ejercicio anterior. Para efectos legales en Colombia, los estados financieros principales son los estados financieros separados, los cuales se expresan en pesos colombianos, por ser la moneda de presentación o reporte para todos los efectos. La moneda funcional es el peso colombiano, que corresponde a la moneda del entorno económico principal en el que opera la Comisionista.

Los estados financieros de la Comisionista al 31 de diciembre de 2015, corresponden a los primeros estados financieros preparados de acuerdo con las normas de contabilidad y de información financiera aceptadas en Colombia (NCIF). Estos estados financieros han sido preparados sobre la base del costo histórico, excepto instrumentos financieros que son medidos a valores razonables al final de cada periodo de reporte, como se explica en las políticas contables. El costo histórico esta generalmente basado sobre el valor razonable de la contraprestación entregada en el intercambio de bienes y servicios.

Hasta el ejercicio finalizado el 31 de diciembre de 2014 inclusive, la Comisionista preparó sus estados financieros anuales de acuerdo con los principios de contabilidad generalmente aceptados en Colombia (PCGA Colombianos). La información financiera correspondiente al ejercicio finalizado el 31 de diciembre de 2014, incluida en los presentes estados financieros individuales con propósitos comparativos, ha sido modificada y se presenta de acuerdo las NCIF. Los efectos de los cambios de los PCGA Colombianos aplicados al 31 de diciembre de 2014 y al 1 de enero de 2014 (fecha de transición) y las NCIF se explican en las conciliaciones detalladas en la nota de adopción por primera vez.

-17-

La Comisionista ha aplicado las políticas contables, los juicios, estimaciones y supuestos contables significativos descritos en la Nota 4. Asimismo, la Comisionista ha contemplado las excepciones y exenciones previstas en la NIIF 1, de adopción por primera vez.

Con excepción de los valores intrínsecos, valores en US Dólares, número de acciones y/o unidades y de la utilidad por acción, el valor de la UVT, los valores nominales y en aquellos casos en que se indique lo contrario, las cifras y valores están expresados en miles de pesos colombianos.

3. PRINCIPALES POLÍTICAS Y PRÁCTICAS CONTABLES.

3.1. Efectivo y equivalentes de efectivo

Se aplicará al efectivo y equivalentes en los estados financieros comprende el efectivo en caja y cuentas corrientes bancarias, y otras inversiones a corto plazo de alta liquidez (con vencimientos originales de tres meses o menos), que son rápidamente realizables en caja y que no tienen riesgo de cambios en su valor. Los sobregiros bancarios se consideran normalmente actividades de financiación similares a préstamos.

El reconocimiento está relacionado con el momento en el cual se realicen las salidas y/o entradas de dinero en caja, en cuentas bancarias o cuando se realicen operaciones a corto plazo de alta liquidez.

Todos los equivalentes de efectivo en su reconocimiento inicial deben reconocerse a su costo de adquisición.

La Comisionista deberá presentar el monto del efectivo y equivalentes al final del periodo, indicará las fluctuaciones cambiarias del efectivo denominado en moneda extranjera. En caso de que exista efectivo y equivalentes de efectivo, restringidos, debe revelarse su importe y las razones de su restricción y la fecha probable en que ésta expirará. También se revelarán los importes de efectivo y equivalentes de efectivo que estén destinados a un fin específico por parte de la administración.

La Comisionista deberá revelar el efecto de los hechos posteriores que, por su importancia, hayan modificado sustancialmente la valuación del efectivo en moneda extranjera, entre la fecha de los estados financieros y la fecha en que éstos son autorizados para su emisión.

3.2. Conversión de Transacciones y Operaciones en Moneda Extranjera

Una transacción en moneda extranjera es toda transacción cuyo importe se denomina, o exige su liquidación, en una moneda extranjera, entre las que se incluyen aquéllas en que la entidad:

(a) compra o vende bienes o servicios cuyo precio se denomina en una moneda extranjera;

-18-

(b) presta o toma prestados fondos, si los importes correspondientes se establecen a cobrar o pagar en una moneda extranjera; o

(c) adquiere o dispone de activos, o bien incurre o liquida pasivos, siempre que estas operaciones se hayan denominado en moneda extranjera.

Toda transacción en moneda extranjera se registrará, en el momento de su reconocimiento inicial, utilizando la moneda funcional, mediante la aplicación al importe en moneda extranjera, de la tasa de cambio de contado a la fecha de la transacción entre la moneda funcional y la moneda extranjera.

Al final de cada periodo sobre el que se informa:

(a) las partidas monetarias en moneda extranjera se convertirán utilizando la tasa de cambio de cierre;

(b) las partidas no monetarias en moneda extranjera, que se midan en términos de costo histórico, se convertirán utilizando la tasa de cambio en la fecha de la transacción; y

(c) las partidas no monetarias que se midan al valor razonable en una moneda extranjera, se convertirán utilizando las tasas de cambio de la fecha en que se mide este valor razonable.

Aparecerá una diferencia de cambio cuando se tengan partidas monetarias como consecuencia de una transacción en moneda extranjera, y se haya producido una variación en la tasa de cambio entre la fecha de la transacción y la fecha de liquidación. Cuando la transacción se liquide en el mismo periodo contable en el que haya ocurrido, toda la diferencia de cambio se reconocerá en ese periodo. No obstante, cuando la transacción se liquide en un periodo contable posterior, la diferencia de cambio reconocida en cada uno de los periodos, hasta la fecha de liquidación, se determinará a partir de la variación que se haya producido en las tasas de cambio durante cada periodo.

3.3. Inversiones

El Capítulo I de la Circular Básica Contable y Financiera - Circular 100 de 1995 (En adelante “CBCF”) de la Superintendencia, establece la clasificación, valoración y registro contable de las inversiones.

Las entidades sometidas a la inspección y vigilancia (entidades vigiladas) de la Superintendencia Financiera de Colombia, están obligadas a clasificar, valorar y contabilizar las inversiones en valores de deuda, valores participativos, inversiones en títulos valores y demás derechos de contenido económico considerados como instrumentos financieros, que conforman los portafolios propios de las entidades, los fondos de inversión colectiva y los portafolios de los recursos administrados a nombre de terceros, así como las inversiones en bienes inmuebles, de conformidad con lo dispuesto en dicha norma.

Objetivo de la valoración de inversiones - La valoración de las inversiones tiene como objetivo fundamental el registro contable y la revelación a valor razonable de los instrumentos financieros. Las entidades vigiladas deben utilizar para la valoración la información suministrada por los proveedores de precios, para todos los instrumentos que aplique, de acuerdo con lo previsto en el Decreto 2555 de 2010 o las normas que lo

-19-

modifiquen o adicionen, así como las instrucciones previstas en el Capítulo IV, Titulo IV de la Parte III de la Circular Básica Jurídica.

Criterios para la valoración de inversiones - La determinación del valor razonable debe considerar todos los criterios necesarios para garantizar el cumplimiento del objetivo de la valoración de inversiones establecido en la CBCF de la Superintendencia, y en todos los casos los siguientes:

Objetividad - La determinación y asignación del precio justo de intercambio de un valor se debe efectuar con base en criterios técnicos y profesionales, que reconozcan los efectos derivados de los cambios en el comportamiento de todas las variables que puedan afectar dicho precio.

Transparencia y representatividad - El valor razonable de un título o valor se debe determinar y asignar con el propósito de revelar un resultado económico cierto, neutral, verificable y representativo de los derechos incorporados en el respectivo título o valor.

Evaluación y análisis permanentes - El valor razonable que se atribuya a un título o valor se debe fundamentar en la evaluación y el análisis permanente de las condiciones del mercado, de los emisores y de la respectiva emisión. Las variaciones en dichas condiciones se deben reflejar en cambios del precio previamente asignado, con la periodicidad establecida para la valoración de las inversiones determinada en la presente norma.

Profesionalismo - La determinación del valor razonable de un título o valor se debe basar en las conclusiones producto del análisis y estudio que realizaría un experto prudente y diligente, encaminados a la búsqueda, obtención, conocimiento y evaluación de toda la información relevante disponible, de manera tal que el precio que se determine refleje los recursos que razonablemente se recibirían por su venta.

Clasificación de las inversiones - Las inversiones podrán ser clasificadas de acuerdo al modelo de negocio definido por la Comisionista en: inversiones negociables, inversiones para mantener hasta el vencimiento e inversiones disponibles para la venta.

• Inversiones negociables - Se clasifican como inversiones negociables todo valor o título y, en general, cualquier tipo de inversión que ha sido adquirida con el propósito principal de obtener utilidades por las fluctuaciones a corto plazo del precio. Forman parte de las inversiones negociables, en todo caso, la totalidad de las inversiones efectuadas por los fondos de inversión colectiva.

• Inversiones para mantener hasta el vencimiento - Se clasifican como inversiones para mantener hasta el vencimiento, los valores o títulos y, en general, cualquier tipo de inversión respecto de la cual el inversionista tiene el propósito y la capacidad legal, contractual, financiera y operativa de mantenerlas hasta el vencimiento de su plazo de maduración o redención. El propósito de mantener la inversión corresponde a la intención positiva e inequívoca de no enajenar el título o valor.

-20-

Con las inversiones clasificadas en esta categoría no se pueden realizar operaciones del mercado monetario (operaciones de reporto o repo, simultáneas o de transferencia temporal de valores), salvo que se trate de las inversiones forzosas u obligatorias suscritas en el mercado primario y siempre que la contraparte de la operación sea el Banco de la República, la Dirección General de Crédito Público y del Tesoro Nacional o las entidades vigiladas por la SFC. Sin perjuicio de lo anterior, los valores clasificados como inversiones para mantener hasta el vencimiento podrán ser entregados como garantías en una cámara de riesgo central de contraparte con el fin de respaldar el cumplimiento de las operaciones aceptadas por ésta para su compensación y liquidación, y/o en garantía de operaciones de mercado monetario.

• Inversiones disponibles para la venta - Son inversiones disponibles para la venta los valores o títulos y, en general, cualquier tipo de inversión que no se clasifiquen como inversiones negociables o como inversiones para mantener hasta el vencimiento.

Los valores clasificados como inversiones disponibles para la venta podrán ser entregados como garantías en una cámara de riesgo central de contraparte con el fin de respaldar el cumplimiento de las operaciones aceptadas por ésta para su compensación y liquidación. Así mismo, con estas inversiones se podrán realizar operaciones del mercado monetario (operaciones de reporto o repo (repo), simultáneas o de transferencia temporal de valores) y entregar en garantía de este tipo de operaciones.

Las inversiones obligatorias en valores participativos que deben mantener las sociedades comisionistas de bolsa de valores como miembros de la misma, deberán clasificarse como disponibles para la venta, medirse por su variación patrimonial, no podrán ser objeto de negociación en ningún momento dada su vocación de permanencia, y no podrán ser reclasificadas.

Adopción de la clasificación de las inversiones - La decisión de clasificar una inversión en cualquiera de las tres (3) categorías señaladas en las clasificaciones anteriores, debe ser adoptada por la Comisionista en el momento de adquisición o compra de estas inversiones. En todos los casos, la clasificación debe ser adoptada por la instancia interna con atribuciones para ello y tiene que consultar el modelo de negocio de la entidad.

Se debe documentar y mantener a disposición de la Superintendencia, los estudios, evaluaciones, análisis y en general, toda la información que se haya tenido en cuenta o a raíz de la cual se hubiere adoptado la decisión de clasificar o reclasificar un valor como inversiones para mantener hasta el vencimiento o inversiones disponibles para la venta.

Reclasificación de las inversiones - Para que una inversión pueda ser mantenida dentro de cualquiera de las categorías de clasificación indicadas anteriormente, la misma debe cumplir con las características o condiciones propias de la clase de inversiones de la que forme parte y se deben tener en cuenta lo dispuesto en los numerales 4.1, 4.2 y 4.3 del Capítulo I de la CBFC.

Periodicidad de la valoración y del registro contable de la misma - La valoración de las inversiones se debe efectuar diariamente, a menos que en el Capítulo I de la CBCF o en otras disposiciones, se indique una frecuencia diferente. Asimismo, los registros contables

-21-

necesarios para el reconocimiento de la valoración de las inversiones se deben efectuar con la misma frecuencia prevista para la valoración.

La valoración se hace siguiendo las instrucciones establecidas por la Superintendencia, en el numeral 6 del Capítulo I de la CBCF, así:

a) Valores de deuda negociables o disponibles para la venta: se deberán valorar de acuerdo con el precio suministrado por el proveedor de precios para valoración designado como oficial para el segmento correspondiente. Para los casos excepcionales en que no exista, para el día de valoración, valor razonable determinado de acuerdo con lo anteriormente expuesto, se deberá efectuar la valoración en forma exponencial a partir de la Tasa Interna de Retorno. El valor razonable de la respectiva inversión se debe estimar o aproximar mediante el cálculo de la sumatoria del valor presente de los flujos futuros por concepto de rendimientos y capital.

b) Valores de deuda para mantener hasta el vencimiento: Los valores clasificados como inversiones para mantener hasta el vencimiento, se deberán valorar en forma exponencial a partir de la Tasa Interna de Retorno calculada en el momento de la compra, sobre la base de un año de 365 días.

c) Valores participativos en subsidiarias, filiales, asociadas y participaciones en negocios conjuntos: De acuerdo con el artículo 35 de la Ley 222 de 1995, las inversiones en subordinadas deben valorarse de tal manera que en los libros de la matriz o controlante se reconozcan por el método de participación patrimonial, en los estados financieros separados. En los casos en los cuales las normas del Código de Comercio o demás disposiciones legales no prevean el tratamiento contable de las inversiones en subsidiarias, filiales, asociadas y participaciones en negocios conjuntos, deberán cumplir con lo establecido en la NIC 27, NIC 28 y NIIF 11, entre otras, según corresponda.

d) Valores participativos inscritos en el Registro Nacional de Valores y Emisores (RNVE): Se deberán valorar de acuerdo con el precio determinado por los proveedores de precios de valoración oficial.

Otras instrucciones para casos particulares pueden observarse en el capítulo referenciado.

Contabilización de las inversiones - Las inversiones se registran inicialmente por su costo de adquisición y desde ese mismo día se valoran a valor razonable, a TIR o a variación patrimonial, según corresponda, de acuerdo a lo señalado en el numeral 6 del Capítulo I de la CBCF. La contabilización de los cambios entre el costo de adquisición y el valor razonable de las inversiones, se realiza a partir de la fecha de su compra, individualmente, por cada valor.

En el caso de las inversiones negociables, la contabilización de estas inversiones debe efectuarse en las respectivas cuentas de “Inversiones a Valor Razonable con Cambios en Resultados”, del Catálogo único de información financiera con fines de supervisión. La diferencia que se presente entre el valor razonable actual y el inmediatamente anterior del respectivo valor se debe registrar como un mayor o menor valor de la inversión, afectando

-22-

los resultados del período. Tratándose de valores de deuda, los rendimientos exigibles pendientes de recaudo se registran como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se debe contabilizar como un menor valor de la inversión.

En el caso de los títulos participativos, cuando los dividendos o utilidades se repartan en especie se procederá a modificar el número de derechos sociales en los libros de contabilidad respectivos. Los dividendos o utilidades que se reciban en efectivo se contabilizan como un menor valor de la inversión.

En el caso de las inversiones para mantener hasta el vencimiento, la contabilización de estas inversiones debe efectuarse en las respectivas cuentas de “Inversiones a Costo Amortizado”, del Catálogo Único de Información Financiera con Fines de Supervisión. La actualización del valor presente de esta clase de inversiones se debe registrar como un mayor valor de la inversión, afectando los resultados del período. Los rendimientos exigibles pendientes de recaudo se registran como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se debe contabilizar como un menor valor de la inversión.

En el caso de las inversiones disponibles para la venta, la contabilización de estas inversiones debe efectuarse en las respectivas cuentas de “Inversiones a Valor Razonable con Cambios en Otros Resultados Integrales - ORI”, del Catálogo único de información financiera con fines de supervisión. Para los títulos y/o valores de deuda se procede así:

a) Contabilización del cambio en el valor presente. La diferencia entre el valor presente del día de valoración y el inmediatamente anterior, se debe registrar como un mayor valor de la inversión con abono a las cuentas de resultados.

b) Ajuste al valor de mercado. La diferencia que exista entre el valor razonable de dichas inversiones y el valor presente se debe registrar en la respectiva cuenta de Cambios en Otros Resultados Integrales (ORI). Los rendimientos exigibles pendientes de recaudo se deben mantener como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se debe contabilizar como un menor valor de la inversión. Cuando las inversiones disponibles para la venta sean enajenadas, las ganancias o pérdidas no realizadas, registradas en el ORI, se deben reconocer como ingresos o egresos en la fecha de la venta.

Tratándose de títulos y/o valores participativos, el efecto de la valoración de la participación que le corresponde al inversionista se contabiliza en la respectiva cuenta de Cambios en Otros Resultados Integrales (ORI), con cargo o abono a la inversión. Los dividendos que se repartan en especie o en efectivo, se deben registrar como ingreso, ajustando la correspondiente cuenta de Cambios en Otros Resultados Integrales (ORI), (máximo hasta su valor acumulado) y, si es necesario, también el valor de la inversión en la cuantía del excedente sobre aquella cuenta.

La contabilización de las inversiones realizadas en TES globales se debe realizar de acuerdo con las reglas generales aplicables a las inversiones realizadas en valores de deuda, de acuerdo con su clasificación. Para efectos de la contabilización de este tipo de inversiones se debe utilizar el sufijo 1- Moneda legal. Cuando se reciban los cupones o el

-23-

respectivo valor alcance su madurez, e igualmente cuando se adquieran TES Globales en el mercado primario o se negocien en el secundario y su compensación se realice en moneda extranjera, la obligación de entregar los dólares o el derecho de recibirlos deben registrarse en la posición propia de moneda extranjera en la fecha de la negociación de los TES o del pago de los cupones o redención del título. Para el registro de la obligación o derecho mencionados se debe aplicar el sufijo 2- Moneda extranjera. Una vez se compense la operación de que se trate, se elimina la obligación o el derecho, según sea el caso, disminuyendo o aumentando el disponible en moneda extranjera, también bajo el sufijo 2-Moneda extranjera.

De acuerdo con el artículo 35 de la Ley 222 de 1995, las inversiones en subordinadas deben contabilizarse en los libros de la matriz o controlante por el método de participación patrimonial, en los estados financieros separados. En los casos en los cuales las normas del Código de Comercio o demás disposiciones legales no prevean el tratamiento contable de las inversiones en subsidiarias, filiales, asociadas y participaciones en negocios conjuntos, deben cumplir lo establecido por la NIC 27, NIC 28 y NIIF 11, entre otras, según corresponda.

Proveedor de Precios para Valoración:

El artículo 2 del Decreto 985 de 2010 establece que las entidades sometidas a inspección y vigilancia de la Superintendencia deberán valorar sus inversiones utilizando la información que suministren los Proveedores de Precios para Valoración constituidos legalmente en Colombia, salvo las excepciones que establezca la Superintendencia por normas de contenido general. El Proveedor de Precios para Valoración contratado por la Comisionista es Infovalmer Proveedor de Precios para Valoración S.A., una entidad debidamente autorizada por la Superintendencia para actuar como tal en el mercado financiero colombiano.

Instrumentos derivados:

Los instrumentos financieros derivados que arrojen precio justo de intercambio positivo, es decir, favorable para la entidad vigilada, se deben registrar en el activo, separando el valor del derecho y el valor de la obligación, excepto en el caso de las opciones, donde el registro contable se efectúa en una sola cuenta. Por su parte, los que arrojen precio justo de intercambio negativo, es decir desfavorable para la entidad vigilada, deben registrarse en el pasivo, efectuando la misma separación. Tal tratamiento contable debe aplicarse tanto si los instrumentos financieros derivados se realizan con fines de especulación o con fines de cobertura.

Cuando el precio justo de intercambio del instrumento financiero derivado arroje cero (0), ya sea en la fecha inicial o en otra fecha posterior, su registro contable debe realizarse en el activo si se trata de un instrumento financiero derivado con fines de especulación. Pero si es un instrumento financiero derivado con fines de cobertura, su registro contable, en ese caso, debe realizarse en el lado del balance que corresponda –activo o pasivo- sobre la base de que debe registrarse en el lado opuesto a aquél en el que se encuentra registrada la posición primaria cubierta.

-24-

En las cuentas del balance no se deben efectuar neteos entre saldos favorables y desfavorables de diferentes instrumentos financieros derivados, incluso si éstos son del mismo tipo. Así, por ejemplo, no se pueden netear operaciones ‘forward’ peso-dólar que tengan precios justos de intercambio de signos opuestos, sino que cada una de ellas debe registrarse en el activo o en el pasivo, según corresponda.

Dado que los instrumentos financieros derivados deben valorarse desde el mismo día de su celebración, su precio justo de intercambio puede ser diferente de cero (0) al cierre de la fecha inicial y así debe registrarse en la contabilidad.

Instrumentos financieros derivados con fines de especulación - Se deben contabilizar en el balance, desde la fecha de celebración de los mismos, por su precio justo de intercambio. Cuando en la fecha inicial el valor de los contratos sea cero (0), es decir que no se realizan pagos ni entregas físicas entre las partes, no debe afectarse el estado de resultados. En las valoraciones subsiguientes, las variaciones en el precio justo de intercambio deben registrarse en el estado de resultados de acuerdo con la regla que se enuncia a continuación:

Independientemente de si la variación acumulada del precio justo de intercambio de un instrumento financiero derivado con fines de especulación es positiva (utilidad) o negativa (pérdida), dicha variación debe quedar revelada diariamente en el estado de resultados en la respectiva subcuenta de ingresos o egresos donde el instrumento financiero derivado deba registrarse, según se trate de una utilidad acumulada o de una pérdida acumulada, de acuerdo con las instrucciones contables correspondientes. De la misma manera, debe procederse con cada uno de los instrumentos financieros derivados que haya negociado la entidad vigilada.

Instrumentos financieros derivados con fines de cobertura – Su contabilización depende del tipo específico de cobertura de que se trate, tal como se explica a continuación:

Con independencia de si la variación acumulada del precio justo de intercambio de un instrumento financiero derivado con fines de cobertura es positiva (utilidad) o negativa (pérdida), aquella parte de tal variación que se registre diariamente en el estado de resultados debe contabilizarse en la respectiva subcuenta de ingresos o egresos donde el instrumento financiero derivado deba registrarse, según se trate de una utilidad acumulada o de una pérdida acumulada, de acuerdo con las instrucciones contables correspondientes.

A su vez, aquella parte de la variación acumulada del precio justo de intercambio que deba estar registrada diariamente en la cuenta patrimonial habilitada para el efecto debe contabilizarse en ésta con signo positivo o negativo, según corresponda.

La totalidad de la ganancia o pérdida que surja al valorar los instrumentos financieros derivados con fines de cobertura de precio justo de intercambio se debe reconocer inmediatamente en el estado de resultados, pero utilizando las correspondientes cuentas contables asignadas para instrumentos con fines de cobertura.

La totalidad de la ganancia o pérdida atribuible al riesgo cubierto se debe reconocer en el valor en libros de la posición primaria, de tal forma que ésta se halle a precio justo de

-25-

intercambio. Sus variaciones tienen como contrapartida la subcuenta pertinente del estado de resultados, incluso si se trata de una posición primaria cubierta que se valore al costo.

Cuando una entidad vigilada suscriba un compromiso en firme para adquirir un activo o asumir un pasivo que sea una posición primaria, dentro de una cobertura de precio justo de intercambio, el valor inicial en libros del activo o pasivo que resulte del cumplimiento del compromiso en firme, se debe ajustar para incluir la variación acumulada en el precio justo de intercambio de dicho compromiso que sea atribuible al riesgo cubierto que se haya reconocido en el balance.

Operaciones repo, simultáneas y de transferencia temporal de valores TTV:

En las operaciones repo, simultáneas y de transferencia temporal de valores se presenta un intercambio de valores y de dinero entre las partes. En el caso de la operación de transferencia temporal de valores respaldada por valores, el intercambio se realiza entre valores.

En estas operaciones una de las partes, el enajenante (u originador en la TTV), entrega valores al adquirente (receptor en la TTV), y al hacerlo le transfiere la propiedad de éstos. A cambio, el adquirente (o receptor en la TTV) le entrega dinero al enajenante u originador. En el caso de la TTV respaldada por valores, el receptor entrega valores al originador y al hacerlo le transfiere la propiedad de éstos.

La transferencia de la propiedad es parte integral y principal de la estructura legal de estas operaciones, con ella se busca proteger a la contraparte en caso de un incumplimiento de quien entregó los valores.

No obstante la consideración anterior, la estructura financiera de las operaciones corresponde a una operación transitoria en la que la vocación de los valores consiste en retornar a manos de quien inicialmente lo entregó en propiedad. Por lo tanto, la realidad financiera de la operación exige que el riesgo permanezca en el balance del enajenante, del originador o del receptor, según sea el caso.

De acuerdo con lo anterior, los valores se mantienen registrados en el balance de quien inicialmente los entrega y es esta persona quien debe valorarlos y reconocer los riesgos propios de los mismos. Asimismo, los flujos de efectivo que generen los valores dentro del plazo de la operación le deben ser restituidos a quien los entregó inicialmente en la misma.

Las dos (2) anteriores consideraciones se reflejan contablemente de la siguiente manera:

De una parte, el enajenante, el originador o el receptor, según sea el caso, deberán (i) reclasificar dentro de su balance los valores que han entregado en una operación repo, simultánea o de transferencia temporal de valores y (ii) adicionalmente, deberán registrarlos dentro de sus cuentas de orden para revelar la entrega de los mismos.

De otra parte, el adquirente, el receptor o el originador según sea al caso, deben registrar en sus cuentas de orden el recibo de los valores provenientes de las operaciones mencionadas.

Finalmente, todas las personas participes en operaciones repo, simultáneas y de transferencia temporal de valores deberán registrar los recursos dinerarios provenientes de

-26-

estas operaciones dentro de sus respectivos balances como una obligación o un derecho, según sea la posición en que se encuentre.

Los valores transferidos con ocasión de operaciones repo, simultánea y de transferencia temporal de valores sólo se registran en el balance del adquirente, del receptor o del originador, según sea el caso, en el momento en que se presente el incumplimiento de la respectiva operación o una de las partes de la operación sea objeto de un procedimiento concursal, de una toma de posesión para liquidación o de acuerdos globales de reestructuración de deudas.

En el mencionado evento, el enajenante, el originador o el receptor también deberán retirar de su balance los valores entregados con ocasión de la celebración de las mencionadas operaciones.

Los valores obtenidos como consecuencia de la celebración de operaciones de transferencia temporal de valores, repo o simultánea que sean entregados nuevamente por la realización de alguna de las mencionadas operaciones, se registrarán únicamente a través de cuentas de orden.

Sin embargo, cuando se cumpla la operación a través de la cual se obtuvieron inicialmente los valores, se deberá revertir el registro realizado en cuentas de orden y en su lugar se aplicará la regla prevista en la tercera consideración para los valores entregados en desarrollo de las operaciones repo, simultáneas y de transferencia temporal de valores.

Cuando el adquirente, el originador o el receptor incurran en una posición en corto deberán registrar en su balance una obligación financiera a favor del enajenante, originador o receptor iniciales por el precio justo de intercambio de los respectivos valores.

Los rendimientos de las operaciones repo o de las operaciones simultáneas se causarán por las partes exponencialmente durante el plazo de la respectiva operación y serán un gasto o un ingreso para cada una de éstas, según corresponda.

En las operaciones de transferencia temporal de valores, la entrega de los valores principales generará el pago de rendimientos por parte del receptor, los cuales se causarán exponencialmente durante el plazo de la operación. Dichos rendimientos será un ingreso o un gasto para cada una de las partes según corresponda.

En aquellas operaciones de transferencia temporal de valores que se entreguen recursos dinerarios como respaldo de la operación, se podrá reconocer el pago de rendimientos y en dicho evento los mismos se causarán exponencialmente durante el plazo de la operación. Estos rendimientos se registrarán en los balances de las partes y serán un gasto o un ingreso para cada una de éstas, según corresponda.

Inversiones en subsidiarias:

Las inversiones en subordinadas se contabilizan en los libros de la matriz o controlante por el método de participación patrimonial para los estados financieros individuales separados. Los efectos que se presentan por la diferencia en cambio se registran en el patrimonio en el rubro de Ganancias o Pérdidas no Realizadas (ORI).

Provisiones o pérdidas por calificación de riesgo crediticio:

-27-

El precio de los títulos y/o valores de deuda de que tratan los literales c y e del numeral 6.1.1. y el numeral 6.1.2 del Capítulo I de la CBCF, las inversiones en títulos valores y demás derechos de contenido económico mencionados en el numeral 6.4 del mencionado capitulo, así como el de los títulos y/o valores participativos con baja o mínima liquidez o sin ninguna cotización, debe ser ajustado en cada fecha de valoración con fundamento en la calificación de riesgo crediticio, de conformidad con las siguientes disposiciones.

Salvo en los casos excepcionales que establezca la Superintendencia, no estarán sujetos a éstas disposiciones, los títulos y/o valores de deuda pública interna o externa emitidos o avalados por la Nación, los emitidos por el Banco de la República y los emitidos o garantizados por el Fondo de Garantías de Instituciones Financieras – FOGAFIN.

Los títulos y/o valores que cuenten con una o varias calificaciones otorgadas por calificadoras externas reconocidas por la Superintendencia, o los títulos y/o valores de deuda emitidos por entidades que se encuentren calificadas por estas, no pueden estar contabilizados por un monto que exceda los siguientes porcentajes de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración:

Calificación

largo plazo

Valor máximo

%

Calificación

corto plazo

Valor máximo

%

B+, BB, BB- Noventa (90) 3 Noventa (90)

B+, B, B- Setenta (70) 4 Cincuenta (50)

CCC Cincuenta (50) 5 y 6 Cero (0)

DD, EE Cero (0)

Para efecto de la estimación de las provisiones sobre depósitos a término se debe tomar la calificación del respectivo emisor.

Las provisiones sobre las inversiones clasificadas como para mantener hasta el vencimiento y respecto de las cuales se pueda establecer un precio justo de intercambio de conformidad con lo previsto en el numeral 6.1.1. del Capítulo I de la CBCF corresponden a la diferencia entre el valor registrado y dicho precio.

Para los valores o títulos de deuda que no cuenten con una calificación externa, para valores o títulos de deuda emitidos por entidades que no se encuentren calificadas o para valores o títulos participativos, el monto de las provisiones se debe determinar con fundamento en la metodología que para el efecto determine la entidad inversionista. Dicha metodología debe ser aprobada de manera previa por la Superintendencia.

Las entidades inversionistas que no cuenten con una metodología interna aprobada para la determinación de las provisiones, se deben sujetar a lo siguiente:

-28-

Categoría "A"- Inversión con riesgo normal - Corresponde a emisiones que se encuentran cumpliendo con los términos pactados en el valor o título y cuentan con una adecuada capacidad de pago de capital e intereses, así como aquellas inversiones de emisores que de acuerdo con sus estados financieros y demás información disponible reflejan una adecuada situación financiera.

Para los valores o títulos que se encuentren en esta categoría, no procede el registro de provisiones.

Categoría "B" - Inversión con riesgo aceptable, superior al normal - Corresponde a emisiones que presentan factores de incertidumbre que podrían afectar la capacidad de seguir cumpliendo adecuadamente con los servicios de la deuda. Asimismo, comprende aquellas inversiones de emisores que de acuerdo con sus estados financieros y demás información disponible, presentan debilidades que pueden afectar su situación financiera.

Tratándose de valores o títulos de deuda, el valor por el cual se encuentran contabilizados no puede ser superior al ochenta por ciento (80%) de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración. En el caso de valores o títulos participativos, el valor neto por el cual se encuentran contabilizados no puede ser superior al ochenta por ciento (80%) del costo de adquisición.

Categoría "C" - Inversión con riesgo apreciable - Corresponde a emisiones que presentan alta o media probabilidad de incumplimiento en el pago oportuno de capital e intereses. De igual forma, comprende aquellas inversiones de emisores que de acuerdo con sus estados financieros y demás información disponible, presentan deficiencias en su situación financiera que comprometen la recuperación de la inversión.

Tratándose de valores o títulos de deuda, el valor por el cual se encuentran contabilizados no puede ser superior al sesenta por ciento (60%) de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración. En el caso de valores o títulos participativos, el valor neto por el cual se encuentran contabilizados no puede ser superior al sesenta por ciento (60%) del costo de adquisición.

Categoría "D" - Inversión con riesgo significativo - Corresponde a aquellas emisiones que presentan incumplimiento en los términos pactados en el título, así como las inversiones en emisores que de acuerdo con sus estados financieros y demás información disponible presentan deficiencias acentuadas en su situación financiera, de suerte que la probabilidad de recuperar la inversión es altamente dudosa.

Tratándose de valores o títulos de deuda, el valor por el cual se encuentran contabilizados no puede ser superior al cuarenta por ciento (40%) de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración. En el caso de valores o títulos participativos, el valor neto por el cual se encuentran contabilizados no puede ser superior al cuarenta por ciento (40%) del costo de adquisición.

Categoría "E - Inversión incobrable - Corresponde a aquellas inversiones de emisores que de acuerdo con sus estados financieros y demás información disponible se estima que es incobrable.

-29-

Forman parte de esta categoría los valores o títulos respecto de los cuales no se cuente estados financieros cuyo corte sea inferior a seis meses a la fecha de valoración, con la periodicidad prevista en el mismo, o se conozcan hechos que desvirtúen alguna de las afirmaciones contenidas en los estados financieros de la entidad receptora de la inversión.

El valor neto de las inversiones calificadas en esta categoría debe ser igual a cero. Cuando una entidad vigilada califique en esta categoría cualquiera de las inversiones, debe llevar a la misma categoría todas sus inversiones del mismo emisor, salvo que demuestre a la Superintendencia la existencia de razones valederas para su calificación en una categoría distinta.

Las calificaciones externas a las que se hace referencia para esta clase de valoraciones deben ser efectuadas por una sociedad calificadora de valores autorizada por la Superintendencia, o por una sociedad calificadora de valores internacionalmente reconocida, tratándose de títulos emitidos por entidades del exterior y colocados en el exterior.

En el evento en que la inversión o el emisor cuente con calificaciones de más de una sociedad calificadora, se debe tener en cuenta la calificación más baja, si fueron expedidas dentro de los últimos tres (3) meses, o la más reciente cuando exista un lapso superior a dicho período entre una y otra calificación.

3.4. Clientes, deudores varios y créditos a empleados

Para su medición inicial, los préstamos y partidas a cobrar se miden inicialmente por su valor razonable que, salvo evidencia en contrario, será el precio de la transacción (o valor razonable de la contraprestación), más los costos de transacción atribuibles.

Posteriormente, los créditos con vencimiento no superior a 1 año y que no tienen un tipo de interés contractual, así como los anticipos y créditos al personal, los dividendos a cobrar y los desembolsos exigidos sobre instrumentos de patrimonio, cuyo importe se espera recibir en el corto plazo, se podrán valorar por su valor nominal, es decir sin distinguir nominal e intereses, cuando el efecto de no actualizar los flujos de efectivo no sea significativo.

Aquellos créditos superiores a 1 año se valorarán por su costo amortizado, siguiendo el método del tipo de interés efectivo. La evaluación de la deuda debe ser individual o por deudor, de acuerdo con ella se determina el deterioro la que disminuye la cuenta por cobrar correspondiente. Si por razones de las actividades propias de la Comisionista se llegara a presentar una gran cantidad de clientes o deudores, la evaluación de la deuda se debe efectuar de acuerdo con su antigüedad.

La Comisionista analizará y reconocerá el deterioro como mínimo al cierre de ejercicio y siempre y cuando exista evidencia objetiva de que el valor de un crédito o un grupo de créditos con similares características se ha deteriorado, ocasionando una reducción o retraso en los flujos de efectivo estimados futuros (insolvencia, concurso, etc. del deudor). La Comisionista reconocerá por tanto el riesgo crediticio (probabilidad de impago), no el riesgo de tipo de interés con cargo a resultados.

-30-

La Comisionista deberá revelar el efecto de los hechos posteriores que, por su importancia, hayan modificado sustancialmente la valuación de las cuentas por cobrar varias y a empleados, entre la fecha de los estados financieros y la fecha en que éstos son autorizados para su emisión.

3.5. Activos no corrientes mantenidos para la venta

La Comisionista clasificará a un activo no corriente (o un grupo de activos para su disposición) como mantenido para la venta, si su importe en libros se recuperará fundamentalmente a través de una transacción de venta, en lugar de por su uso continuado. Existen hechos y circunstancias que podrían alargar el periodo para completar la venta más allá de un año. Una ampliación del periodo exigido para completar una venta no impide que el activo (o grupo de activos para su disposición) sea clasificado como mantenido para la venta, especialmente, si el retraso viene causado por hechos o circunstancias fuera del control de la Comisionista, y existen evidencias suficientes de que la entidad se mantiene comprometida con su plan para vender el activo. En el momento de su reconocimiento inicial, se medirá al menor valor entre su importe en libros si no se hubiese clasificado de esta manera (por ejemplo, el costo) y su valor razonable menos los costos de venta.

La entidad no depreciará (o amortizará) el activo no corriente mientras esté clasificado como mantenido para la venta, o mientras forme parte de un grupo de activos para su disposición clasificado como mantenido para la venta. No obstante, continuarán reconociéndose tanto los intereses como otros gastos atribuibles a los pasivos de un grupo de activos para su disposición que se haya clasificado como mantenido para la venta.

Un grupo de activos para su disposición clasificado como mantenido para la venta, se presentan separadamente en el estado de situación financiera por lo tanto la Comisionista presentará separadamente y revelará información que permita a los usuarios de los estados financieros evaluar los efectos financieros de las operaciones con activos no corrientes (o grupos de activos para su disposición):

(a) Periodo en el cual el activo no corriente (o grupo de activos para su disposición) haya sido clasificado como mantenido para la venta o vendido;

(b) Una descripción del activo no corriente (o grupo de activos para su disposición);

(c) Una descripción de los hechos y circunstancias de la venta, o de los que hayan llevado a decidir la venta o disposición esperada, así como la forma y momento esperados para dicha disposición;

(d) La ganancia o pérdida reconocida si no se presentase de forma separada en el estado del resultado integral

La Comisionista deberá revelar el efecto de los hechos posteriores que, por su importancia, hayan modificado sustancialmente la valuación de sus activos disponibles para la venta entre la fecha de los estados financieros y la fecha en que éstos son autorizados para su emisión.

-31-

3.6. Propiedades y equipo

Basados en las NIIF (NIC 16), un elemento de propiedades y equipo se reconocerá como activo si, y sólo si:

(a) Sea probable que la entidad obtenga los beneficios económicos futuros derivados del mismo; y

(b) El costo del elemento puede medirse con fiabilidad.

El costo de los elementos de propiedades y equipo comprende:

(a) Su precio de adquisición, incluidos los aranceles de importación y los impuestos indirectos no recuperables que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja del precio.

(b) Todos los costos directamente atribuibles a la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia.