TyED IV Unidad Didactica

164

MAESTRIA EN RESPONSABILIDAD SOCIAL, RELACIONES COMUNITARIAS Y GESTION DE CONFLICTOS Prof. Gerardo Lázaro Aquino Huancayo, 03 y 04 de Junio de 2014 ASIGNATURA: Teorías y enfoques de Desarrollo UNIVERSIDAD NACIONAL DEL CENTRO DEL PERU ESCUELA DE POSGRADO UNIDAD DE POSGRADO DE SOCIOLOGIA Cuarta Unidad Didáctica: Enfoque de Gestión para Resultados en el Desarrollo

-

Upload

gerardo-lazaro-aquino -

Category

Documents

-

view

212 -

download

0

description

desarrollo

Transcript of TyED IV Unidad Didactica

MAESTRIA EN RESPONSABILIDAD SOCIAL, RELACIONES COMUNITARIAS Y GESTION DE CONFLICTOS

Prof. Gerardo Lázaro Aquino

Huancayo, 03 y 04 de Junio de 2014Huancayo, 03 y 04 de Junio de 2014

ASIGNATURA: Teorías y enfoques de Desarrollo

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERU ESCUELA DE POSGRADO

UNIDAD DE POSGRADO DE SOCIOLOGIA

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERU ESCUELA DE POSGRADO

UNIDAD DE POSGRADO DE SOCIOLOGIA

Cuarta Unidad Didáctica: Enfoque de Gestión para Resultados en el Desarrollo

Competencias específicas: Los maestristas conocen las metodologías e instrumentos del enfoque de gestión para resultados.Contenidos programados:SABADO 03-05-14:1) Planificación orientada a Resultados2) Presupuesto por resultados3) Gestión financiera publica 4) Gestión de programas y proyectosDOMINGO 04-05-14:5) Seguimiento y evaluación de los resultados

Competencias específicas: Los maestristas conocen las metodologías e instrumentos del enfoque de gestión para resultados.Contenidos programados:SABADO 03-05-14:1) Planificación orientada a Resultados2) Presupuesto por resultados3) Gestión financiera publica 4) Gestión de programas y proyectosDOMINGO 04-05-14:5) Seguimiento y evaluación de los resultados

SABADO 03-05-14:

INTRODUCCION

“—¿Me podía decir cuál es el camino que debo seguir?—preguntó Alicia.—Eso depende de dónde quieras ir —respondió el gato.—Es que no sé donde quiero ir.—Entonces da igual el camino que tomes”.

Lewis Carroll, Alicia en el País de las Maravillas, 1865.

1) Planificación orientada a Resultados

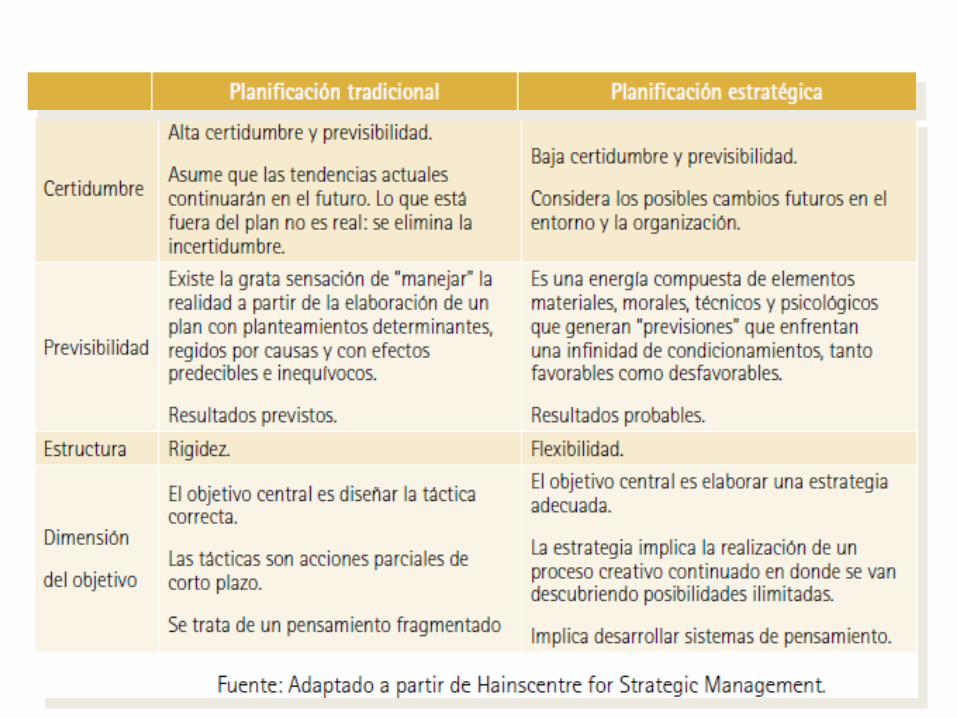

Planificación estratégica:¿Dónde estamos y adónde queremos ir?

• Planificación, planeamiento o planeación: acción que sólo se explica vinculada al concepto de plan.

• La Real Academia Española (RAE), define planificación como la “acción y efecto de planificar”, y planificar, como “hacer un plan o proyecto de una acción”.

• Define plan como un “modelo sistemático de una actuación pública o privada, elaborado anticipadamente para dirigirla y encauzarla”.

• Plan: un instrumento metódicamente organizado que aspira a obtener ciertos objetivos en el futuro.

Conceptos básicos

Planificación Estratégica

• Es el instrumento de gobierno de que disponen las sociedades para definir la “carta de navegación” de la nación.

• Esta precisa, jerarquiza y establece prioridades respecto de las razones de interés público, que los ciudadanos han invocado, para entregar atribuciones a los poderes públicos; y por tanto, define, la estrategia, las políticas, las metas y los objetivos.

(Sánchez Albavera, 2003).

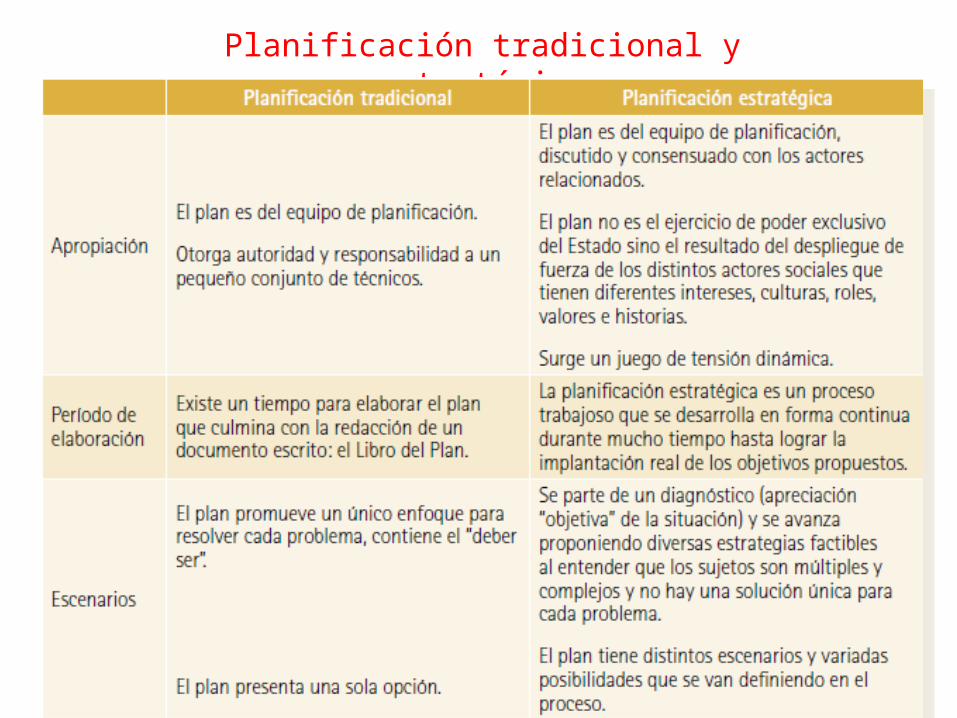

Planificación tradicional y estratégica

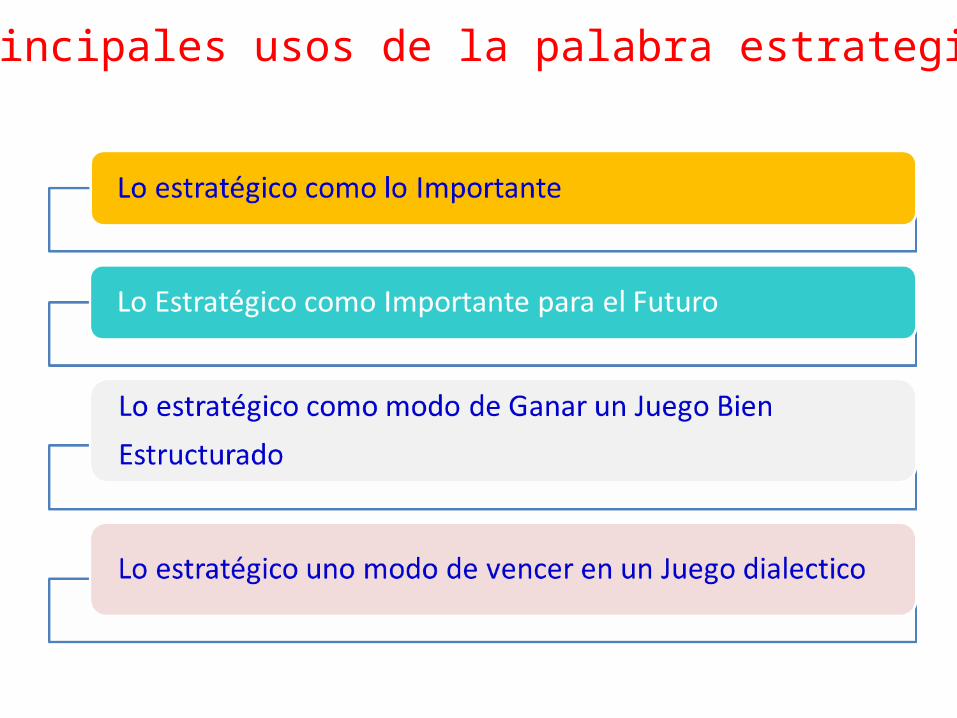

Principales usos de la palabra estrategia:

Algunas definiciones:

Carlos Matus:

•Táctica es el uso o aplicación de los recursos escasos en el logro de un cambio situacional inmediato. •Estrategia es el uso o aplicación del cambio situacional en el logro de la situación-objetivo. •En esta forma un encadenamiento de operaciones tácticas le constituyen viabilidad a la estrategia. •La estrategia y la táctica se desarrollan entre oponentes históricamente situados que, por ser actores creativos, no pueden enumerar exhaustivamente sus planes posibles y en consecuencia intentan resolver un problema cuasi estructurado

El Plan:

El cálculo que hace un actor sobre un propósito. Como el propósito se enfrenta a otros actores con motivaciones de apoyo o rechazo, no puede concebirse como producto de un cálculo paramétrico o determinístico. Es un cálculo incierto, nebuloso, continuo e interactivo, la eficacia del plan de un actor depende de la respuesta o la iniciativa del otro.

Es producto del proceso por el cual un actor selecciona una cadena de acciones para alcanzar sus objetivos. Es algo inevitable en la práctica humana frente a la improvisación. La planificación es inevitable como instrumento para conquistar la libertad de elegir y crear el futuro. El actor que improvisa renuncia a elegir su futuro.

Está cercado de incertezas, imprecisiones, sorpresas, subjetividades, rechazos y apoyos de otros actores. Su cálculo es nebuloso y se sustenta en una comprensión de la situación, es decir, la realidad analizada desde la perspectiva particular o con las anteojeras de quien planifica.

John Friedman: El plan es una mediación entre el conocimiento y la acción

La planificación orientada a resultados (PoR):

Combinación de técnicas mediante las cuales se definen el conjunto de resultados que se quiere lograr bajo la forma de lineamientos estratégicos, los ciudadanos contribuyen a definir las prioridades, los directivos definen los planes estratégicos para el logro de esos resultados y los funcionarios públicos tienen la responsabilidad de implementar los planes con eficacia y eficiencia, contando para ello con la participación de los ciudadanos.

“La planificación orientada a resultados tiene que ser al mismo tiempo estratégica, operativa y participativa. El producto de un proceso de planificación debe plasmarse en un plan nacional de mediano plazo, con sus respectivos objetivos, metas e indicadores, y debe estar a disposición del público…” (García López y García Moreno, 2010).

• Herramienta que permite diseñar y ejecutar un plan de gobierno.

• Sus aspectos constitutivos esenciales son la definición de la misión del gobierno, de su visión y de sus valores organizacionales, el plan estratégico de mediano plazo a cuatro o cinco años (con sus metas anuales y plurianuales e indicadores), los planes operativos anuales (con sus metas e indicadores), el presupuesto anual y la estimación de los recursos para el mediano plazo.

Preguntas guía para la planificación estratégica

Misión: ¿Cuál es mi razón de ser actual?

La misión establece para qué existe una organización: define lo que es, fue y tiende a ser e incluye el análisis de los propósitos originales que le dieron vida,la estructura formal (normas) y la informal (real), las actividades que fueron incorporándose a la misión original y, adicionalmente, otros antecedentes que permitan caracterizarla (Ossorio, 2003).

Preguntas para formular la misión de la organización

• ¿Quiénes somos? Permite preguntarse acerca de la identidad institucional.• ¿A qué nos dedicamos? Abre la reflexión sobre las principales necesidades a satisfacer.• ¿En qué nos diferenciamos de otros organismos con actuaciones parecidas en algunos temas relevantes (por ejemplo, salud pública y medio ambiente)? Ayuda a definir los principales productos y/o servicios que deben entregarse.• ¿Para quién lo hacemos? Permite pensar en los principales clientes/beneficiarios.• ¿Qué valores respetamos? ¿Por qué y para qué hacemos lo que hacemos? Ayuda a definir los principales valores y principios institucionales.

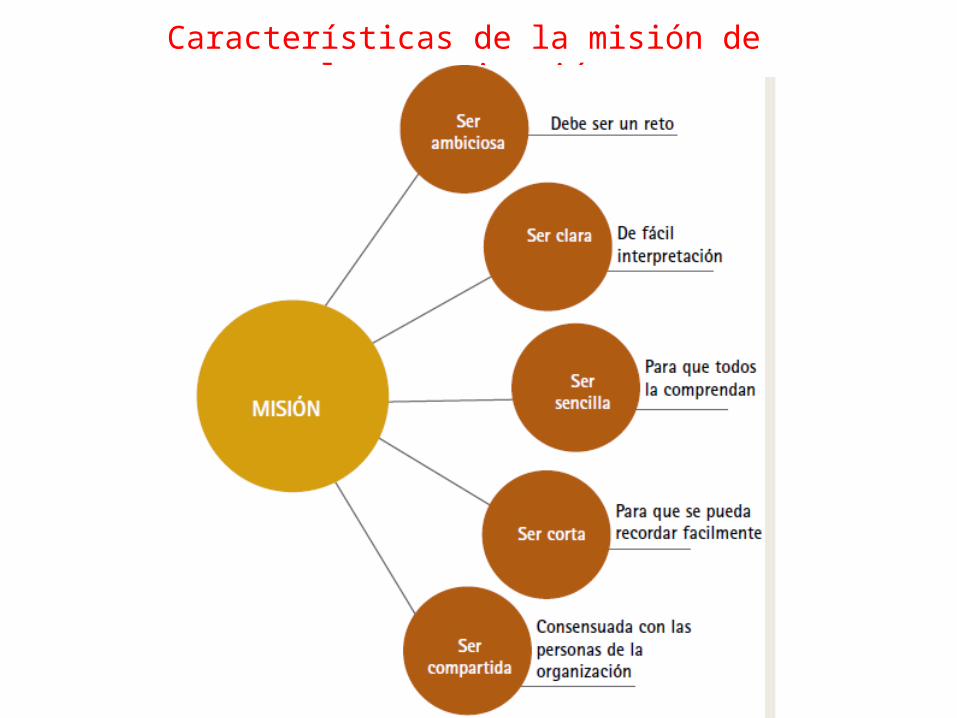

Características de la misión de la organización

Visión: ¿Qué quiero ser en el futuro?

• La visión o imagen objetivo es una idea-fuerza que se pretende lograr en un futuro lejano, ya que describe una situación futura deseada en condiciones ideales. Constituye una construcción de una imagen objetivo en la que están presentes las expectativas y los fines últimos de la organización o del programa.

• La visión incluye lo que se busca cambiar (el futuro previsto) y ello comprende la definición de los objetivos de largo plazo (10 a 30 años). Se trata de lo que la organización desea para su futuro, ya que los objetivos de largo plazo dependen de los propósitos y los valores de la organización.

Preguntas que orientan la definición de la visión

• ¿Qué y cómo queremos ser dentro de (cierta cantidad de) años? Permite pensar la imagen de futuro.• ¿En qué nos queremos convertir? Ayuda a reflexionar sobre el desafío de cambio.• Para quién trabajaremos? Posibilita crear la imagen del ciudadano o usuario en el futuro.• ¿En qué nos diferenciaremos? Ayuda a pensar en la identidad futura.• ¿Qué valores respetaremos? Permite establecer los valores futuros.

Características que debe tener la visión de la organización

Valores: ¿Cuáles respetamos?

• Conjunto de principios, creencias, reglas que constituyen el soporte de las estrategias de las instituciones.

• Los valores de las organizaciones forman parte esencial de su identidad y por lo tanto forman parte de su misión, de su razón de ser y también de su visión sobre el futuro.

• Los organismos públicos representan valores que la sociedad tiene (justicia, salud, educación, infancia, etc.) y que esta deposita en ellos para fortalecerlos.

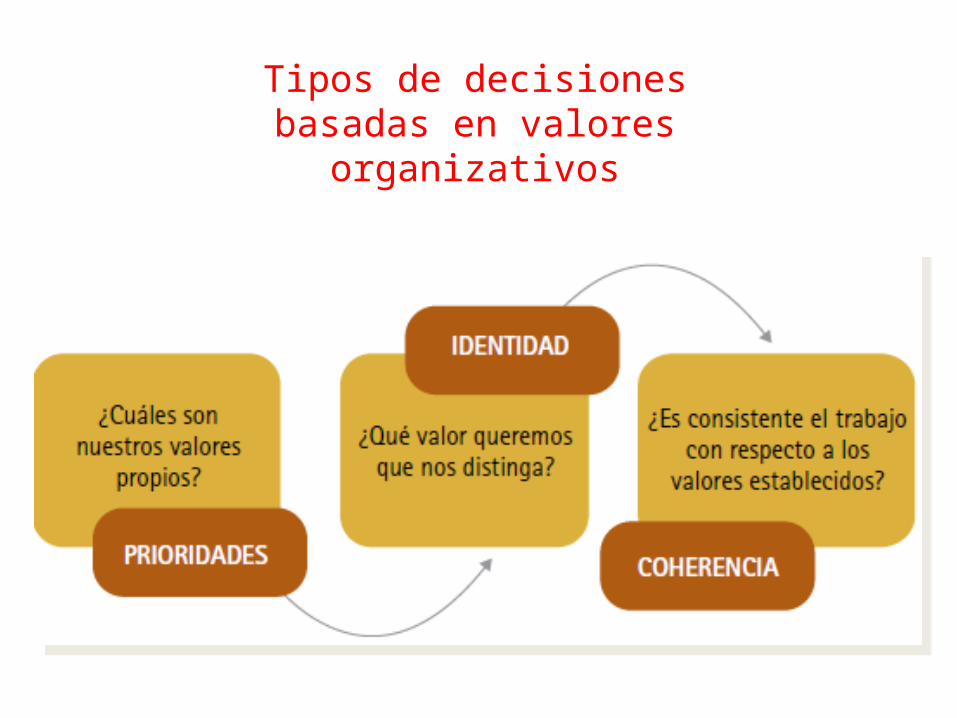

Tipos de decisiones basadas en valores organizativos

Cuatro momentos de la planificación situacional:

Los planes estratégicos:

• Los planes estratégicos de mediano plazo, equivalentes a los planes de gobierno, deben contener una serie de elementos básicos, como los objetivos, las metas y los indicadores.

• Estos objetivos deben ser estratégicos —importantes y prioritarios—, con el fin de que permitan establecer, a su vez, las actividades prioritarias.

• Los indicadores deben ser medibles para que se pueda hacer un seguimiento efectivo a lo largo del tiempo a fin de determinar cuán cerca se está de la trayectoria planeada y si existieran desvíos, determinar las correcciones necesarias.

Planificación operativa: ¿Cómo lograremos llegar y con qué recursos?

• Camino que indica cómo se puede llegar al lugar donde se desea ir.

• Son definidos de forma que su cumplimiento sucesivo permite lograr los objetivos de desarrollo definidos en el plan estratégico.

• El éxito de un plan estratégico se sustenta en alcanzar los objetivos de los sucesivos planes operativos.

• Se trata de un procedimiento que permite alcanzar objetivos intermedios que contribuyen al logro de los resultados finales y asignarles los recursos en cada tramo del proceso.

Los planes operativos

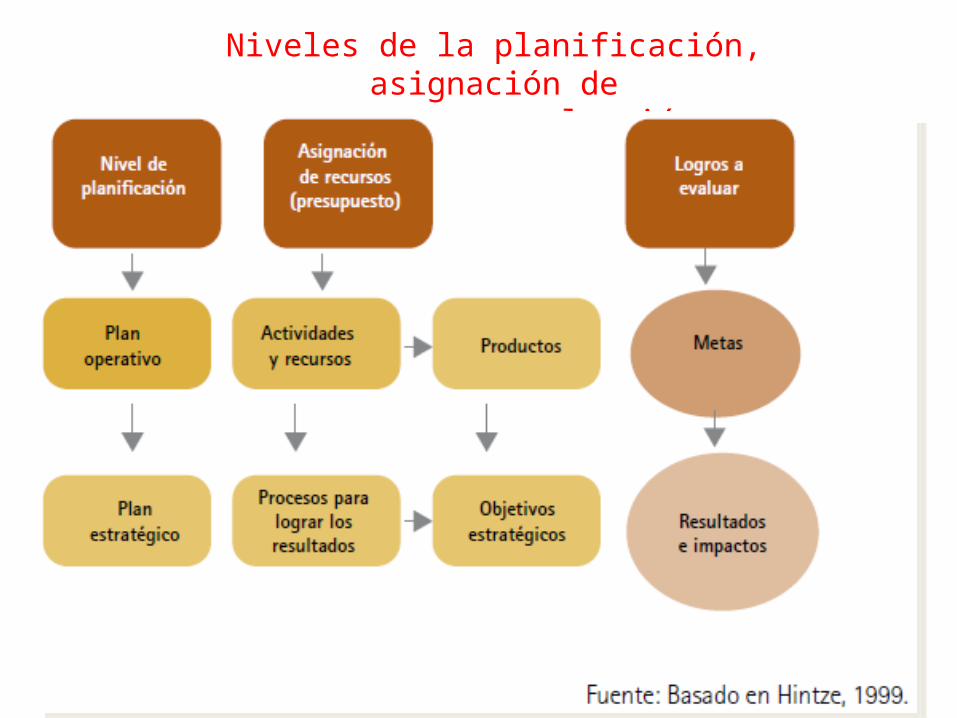

Niveles de la planificación, asignación derecursos y evaluación

Plan operativo anual: matriz de actividades, metas y responsables

Etapas Actividad Productos Metas Fecha yLugar

Responsables

Implantación Alquiler dellocal

Policlínicafuncionando

Policlínicafuncionandoen dosmeses

01/03/2011 Andrés Soto

Ejecución Actividadesde vacunación

Niñosvacunados

20.000 niñosvacunadosen el año

31/12/2011 Julia Marín

2) Presupuesto por resultados

Conceptos básicos

Presupuesto es un instrumento altamente institucionalizado que resume la disponibilidad de recursos para las diferentes áreas de la gestión del Estado.

Existe un presupuesto de ingresos y un presupuesto de gastos, ordenados según un clasificador presupuestario.

La construcción del presupuesto se efectúa a través de lo que se denomina el proceso presupuestario

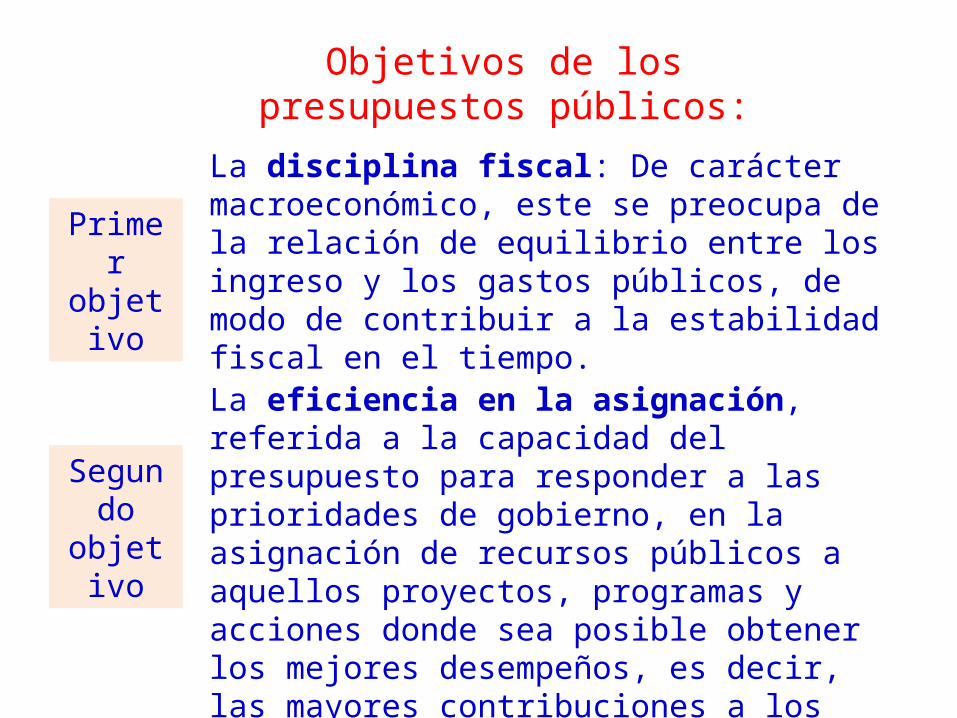

Objetivos de los presupuestos públicos:

Primerobjetivo

La disciplina fiscal: De carácter macroeconómico, este se preocupa de la relación de equilibrio entre los ingreso y los gastos públicos, de modo de contribuir a la estabilidad fiscal en el tiempo.

Segundoobjetivo

La eficiencia en la asignación, referida a la capacidad del presupuesto para responder a las prioridades de gobierno, en la asignación de recursos públicos a aquellos proyectos, programas y acciones donde sea posible obtener los mejores desempeños, es decir, las mayores contribuciones a los objetivos de política.

Tercerobjetivo

La eficiencia operacional: centra su atención en el desempeño en la entrega de los bienes y los servicios o la provisión. Esto ocurre en la etapa de ejecución del presupuesto en cada uno de os organismos que forman parte de un presupuesto público, es decir, en las unidades ejecutoras de gasto.

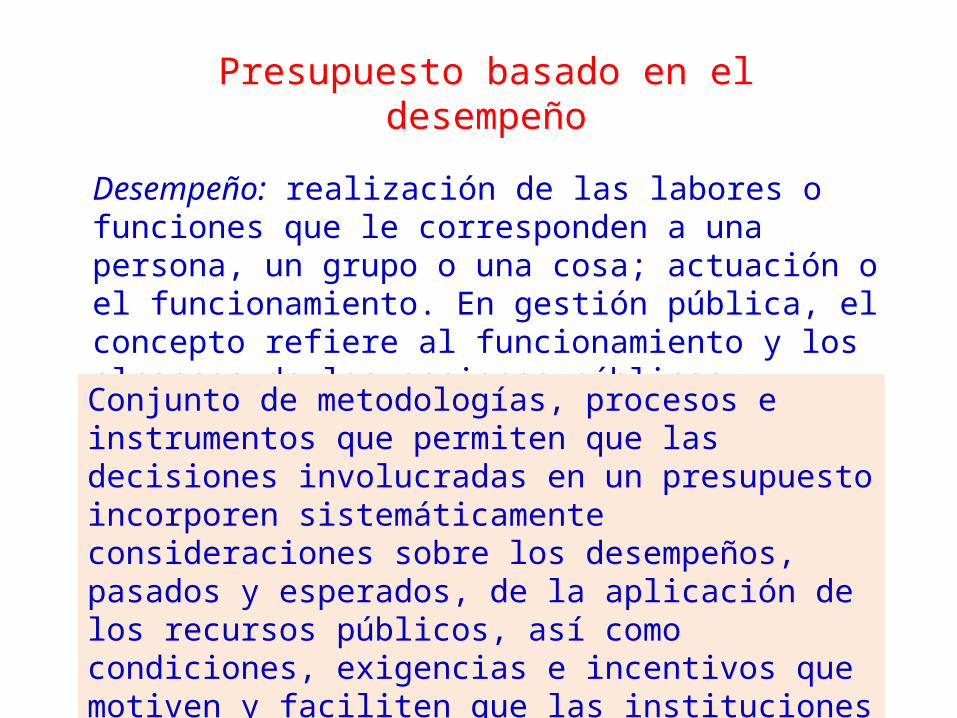

Presupuesto basado en el desempeño

Desempeño: realización de las labores o funciones que le corresponden a una persona, un grupo o una cosa; actuación o el funcionamiento. En gestión pública, el concepto refiere al funcionamiento y los alcances de las acciones públicas.

Conjunto de metodologías, procesos e instrumentos que permiten que las decisiones involucradas en un presupuesto incorporen sistemáticamente consideraciones sobre los desempeños, pasados y esperados, de la aplicación de los recursos públicos, así como condiciones, exigencias e incentivos que motiven y faciliten que las instituciones públicas obtengan dichos desempeños.

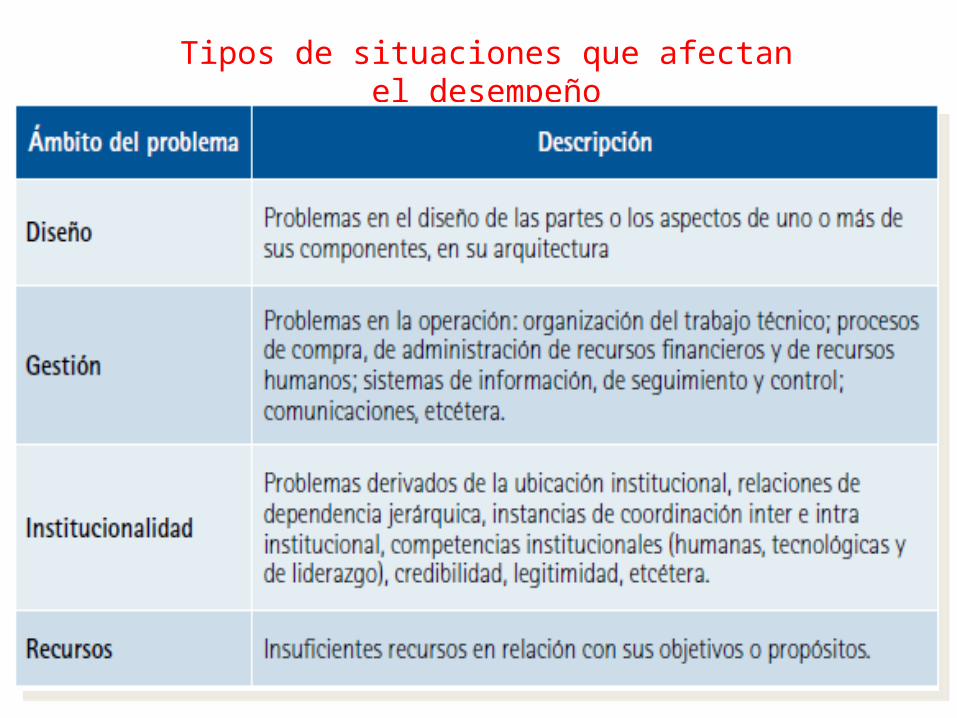

Tipos de situaciones que afectan el desempeño

Componentes del presupuesto basado en resultados

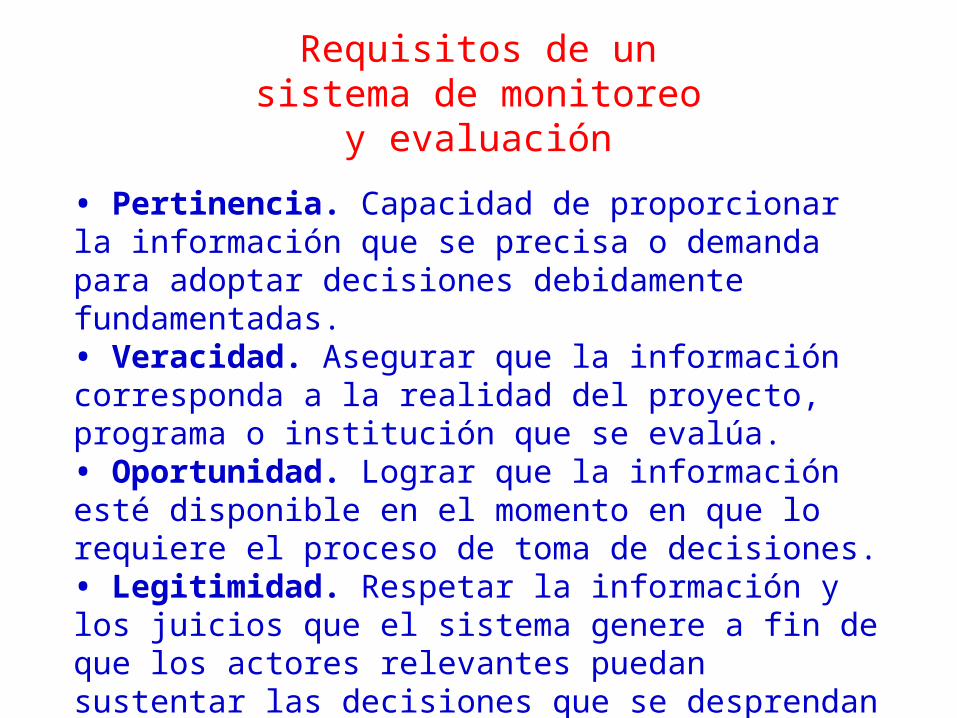

Requisitos de un sistema de monitoreo y evaluación

• Pertinencia. Capacidad de proporcionar la información que se precisa o demanda para adoptar decisiones debidamente fundamentadas.• Veracidad. Asegurar que la información corresponda a la realidad del proyecto, programa o institución que se evalúa.• Oportunidad. Lograr que la información esté disponible en el momento en que lo requiere el proceso de toma de decisiones.• Legitimidad. Respetar la información y los juicios que el sistema genere a fin de que los actores relevantes puedan sustentar las decisiones que se desprendan de aquellos.• Eficiencia. Generar la información al menor costo posible.

Ámbitos de control

ProductosSon los bienes y/o servicios producidos o entregados y corresponden a un primer resultado de un programa o acción pública. Se extiende a características o atributos relevantes como la calidad de atención a los beneficiarios (tiempos de espera, trato, respuesta a reclamos, información entregada, etc.), la cobertura, la focalización, que sin llegar a ser resultados intermedios ni finales, se trata desempeños relevantes.

ProcesosSe centran en las formas en que el trabajo es realizado para producir los productos (bienes o servicios) e incluyen actividades o prácticas de trabajo tales como procedimientos de compra, procesos tecnológicos, administración financiera y de recursos humanos. Los indicadores de proceso ayudan en la evaluación del desempeño en áreas donde los productos o resultados son difíciles de medir.

• Resultados intermedios (efectos): Corresponden a los cambios en el comportamiento, estado, actitud o certificación de los beneficiarios una vez que han recibido los bienes o servicios de un programa o acción pública.

• Resultados finales (impacto): Son resultados a nivel del fin de los bienes o servicios entregados e implican un mejoramiento en las condiciones de la población objetivo, y atribuible exclusivamente a aquellos.

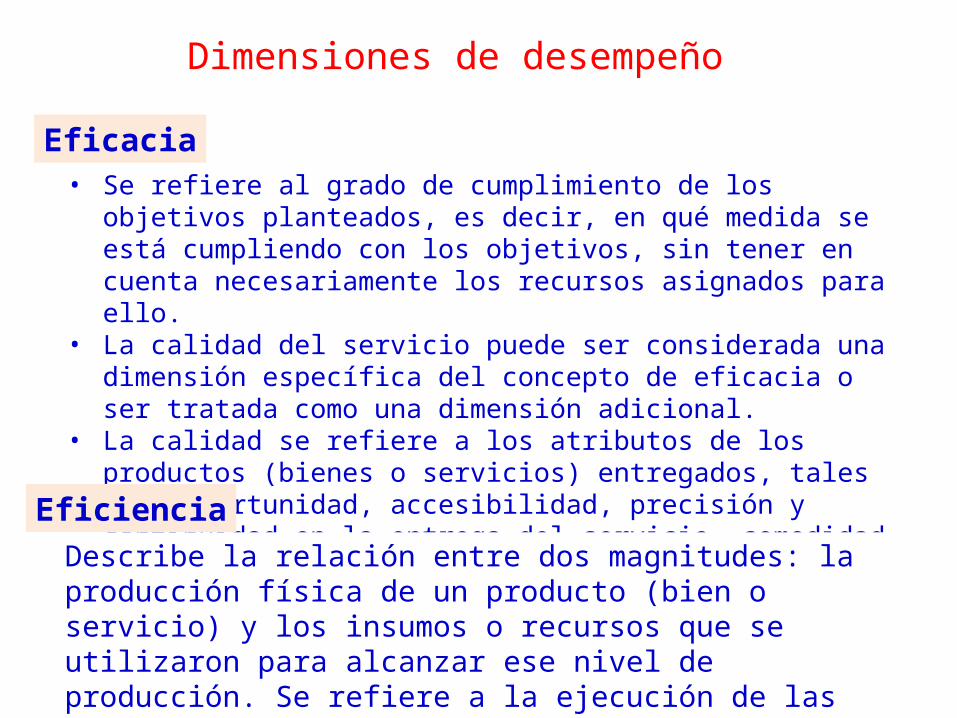

Dimensiones de desempeño

• Se refiere al grado de cumplimiento de los objetivos planteados, es decir, en qué medida se está cumpliendo con los objetivos, sin tener en cuenta necesariamente los recursos asignados para ello.

• La calidad del servicio puede ser considerada una dimensión específica del concepto de eficacia o ser tratada como una dimensión adicional.

• La calidad se refiere a los atributos de los productos (bienes o servicios) entregados, tales como oportunidad, accesibilidad, precisión y continuidad en la entrega del servicio, comodidad y cortesía en la atención, etc.

Eficacia

Describe la relación entre dos magnitudes: la producción física de un producto (bien o servicio) y los insumos o recursos que se utilizaron para alcanzar ese nivel de producción. Se refiere a la ejecución de las acciones, beneficios o prestaciones y el uso de recursos.

Eficiencia

• Este concepto se vincula con la capacidad de una institución para generar y movilizar adecuadamente los recursos financieros en el marco de sus objetivos.

• La administración de recursos institucionales exige siempre el máximo de disciplina y cuidado en el manejo de la caja, del presupuesto, de la preservación del patrimonio y de la capacidad de generar y/o recuperar ingresos.

Economía

Ejemplos de indicadores

Uso de la información de desempeño en el proceso presupuestario

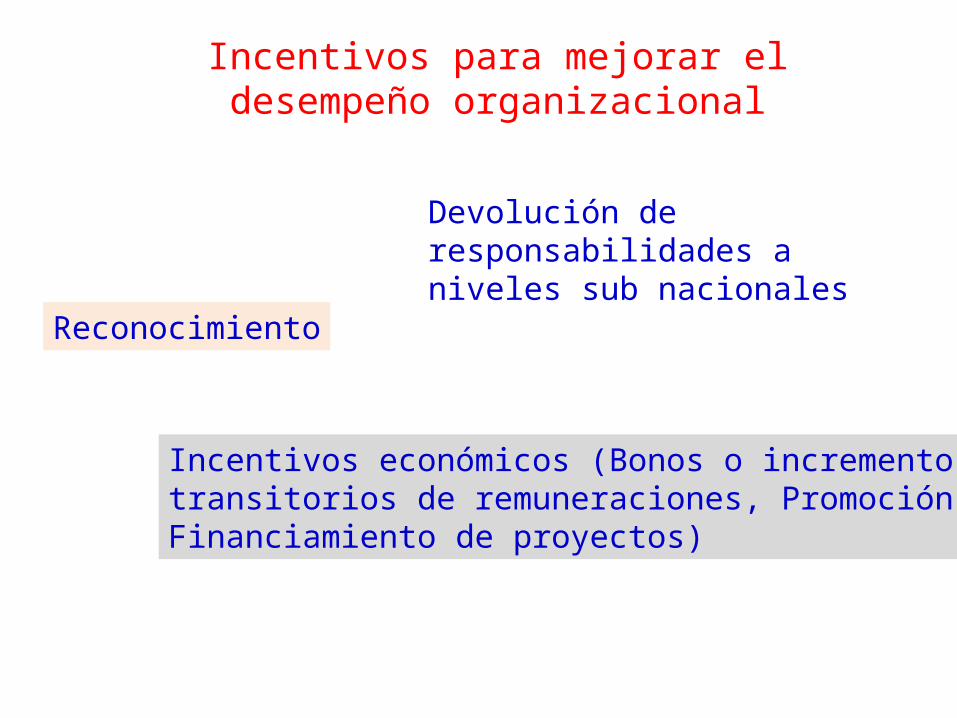

Incentivos para mejorar el desempeño organizacional

Reconocimiento

Devolución de responsabilidades a niveles sub nacionales

Incentivos económicos (Bonos o incrementos transitorios de remuneraciones, Promoción, Financiamiento de proyectos)

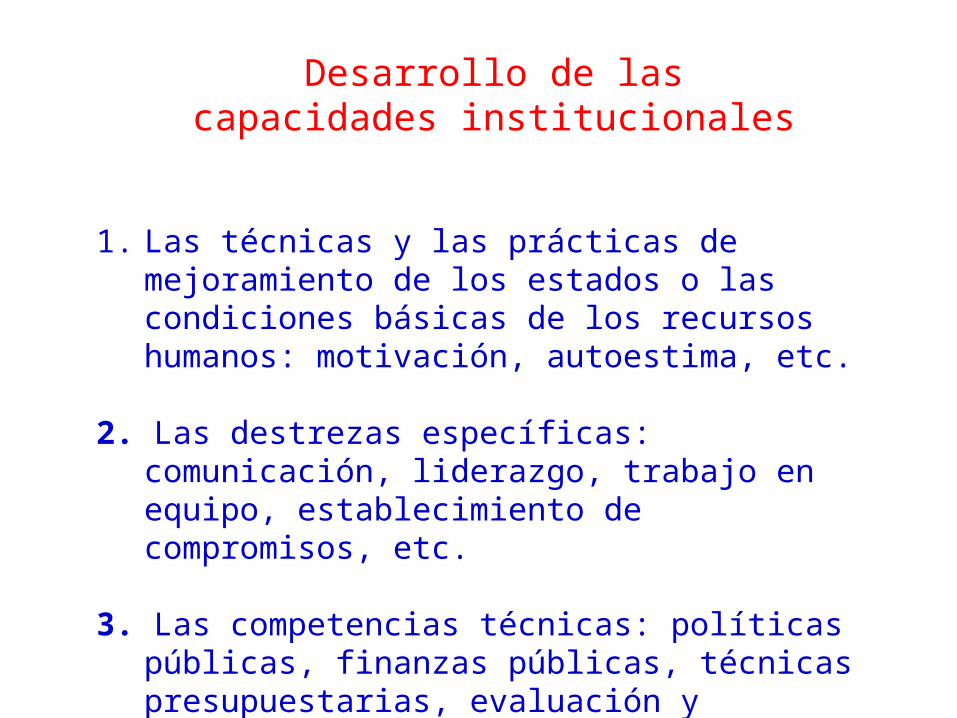

Desarrollo de las capacidades institucionales

1. Las técnicas y las prácticas de mejoramiento de los estados o las condiciones básicas de los recursos humanos: motivación, autoestima, etc.

2. Las destrezas específicas: comunicación, liderazgo, trabajo en equipo, establecimiento de compromisos, etc.

3. Las competencias técnicas: políticas públicas, finanzas públicas, técnicas presupuestarias, evaluación y monitoreo, estadísticas, sistemas e información, etc.

Esquema del presupuesto tradicional

Esquema del presupuesto por resultados

3) Gestión financiera pública

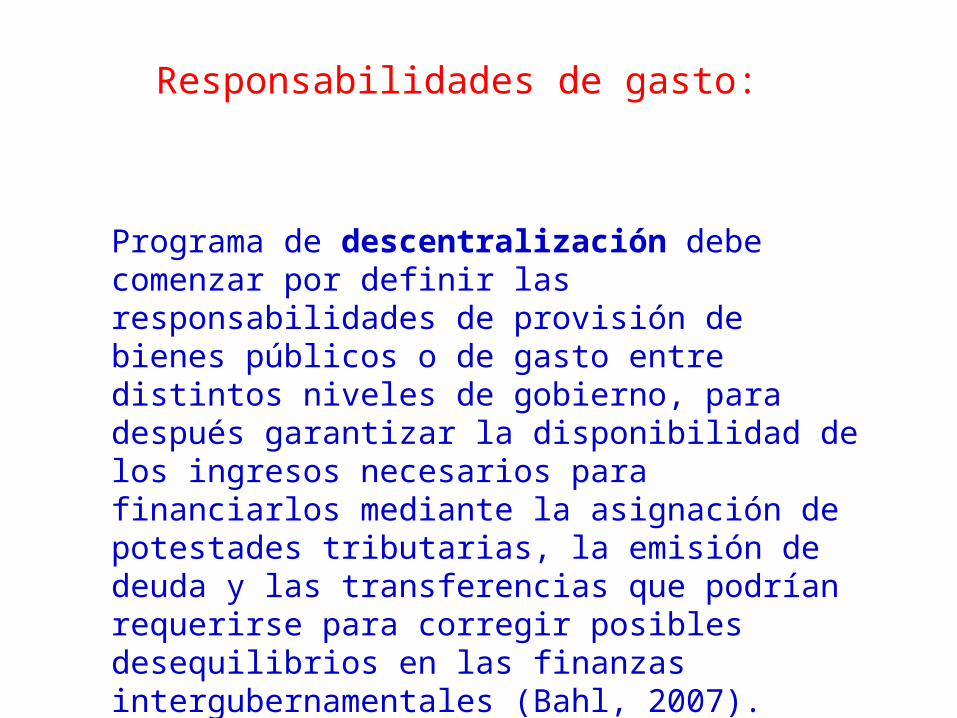

Responsabilidades de gasto:

Programa de descentralización debe comenzar por definir las responsabilidades de provisión de bienes públicos o de gasto entre distintos niveles de gobierno, para después garantizar la disponibilidad de los ingresos necesarios para financiarlos mediante la asignación de potestades tributarias, la emisión de deuda y las transferencias que podrían requerirse para corregir posibles desequilibrios en las finanzas intergubernamentales (Bahl, 2007).

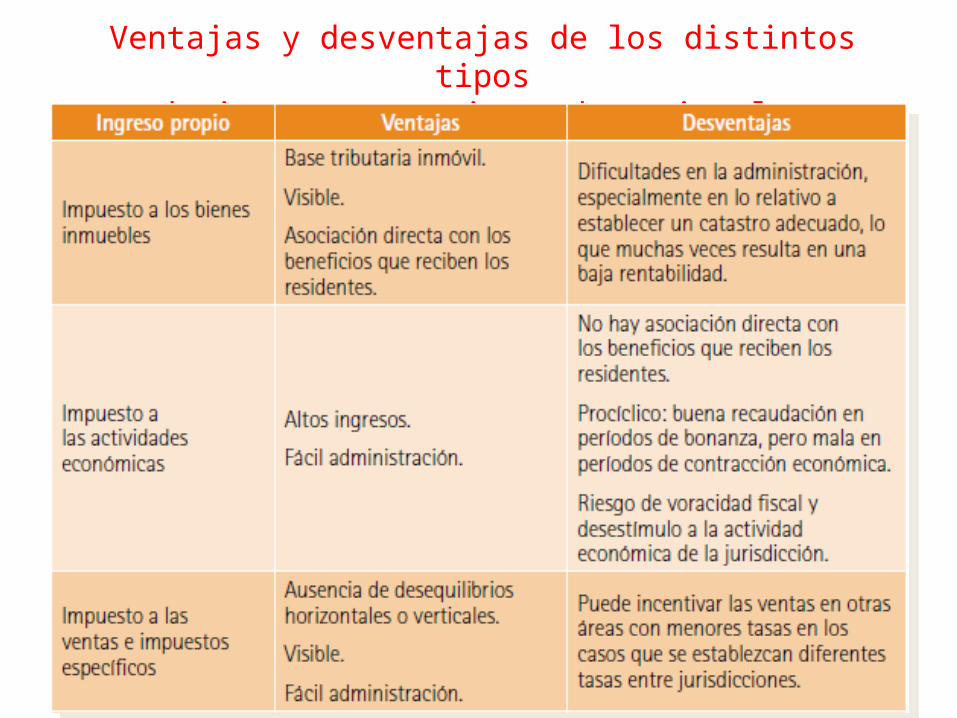

Ingresos propios

Principales ingresos tributarios sub nacionales en América Latina

Ventajas y desventajas de los distintos tiposde ingresos propios sub nacionales

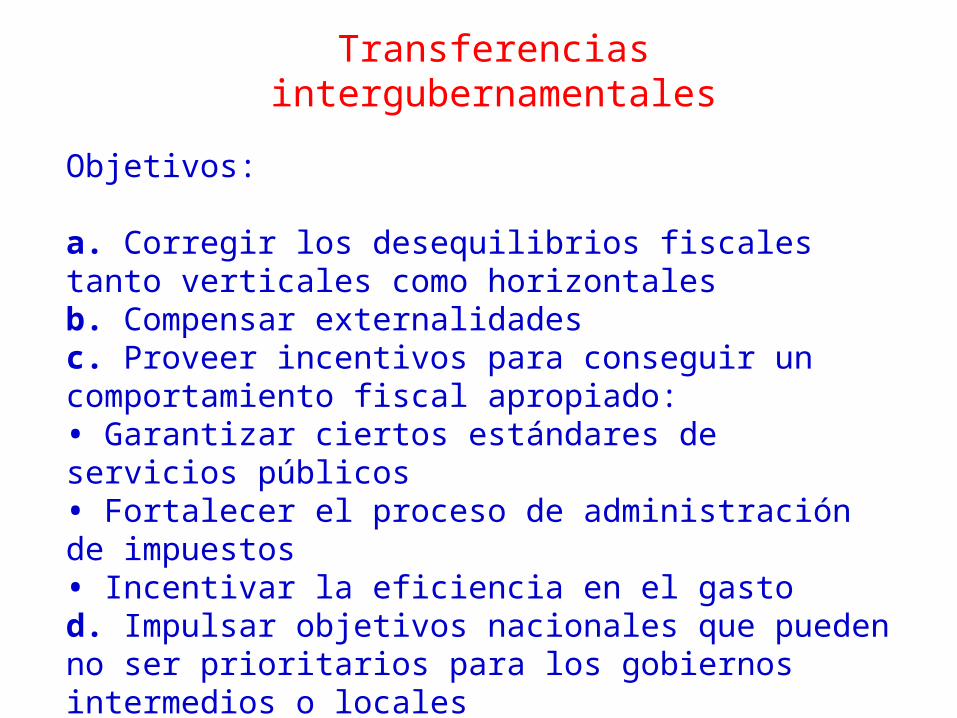

Transferencias intergubernamentales

Objetivos:

a. Corregir los desequilibrios fiscales tanto verticales como horizontalesb. Compensar externalidadesc. Proveer incentivos para conseguir un comportamiento fiscal apropiado:• Garantizar ciertos estándares de servicios públicos• Fortalecer el proceso de administración de impuestos• Incentivar la eficiencia en el gastod. Impulsar objetivos nacionales que pueden no ser prioritarios para los gobiernos intermedios o locales

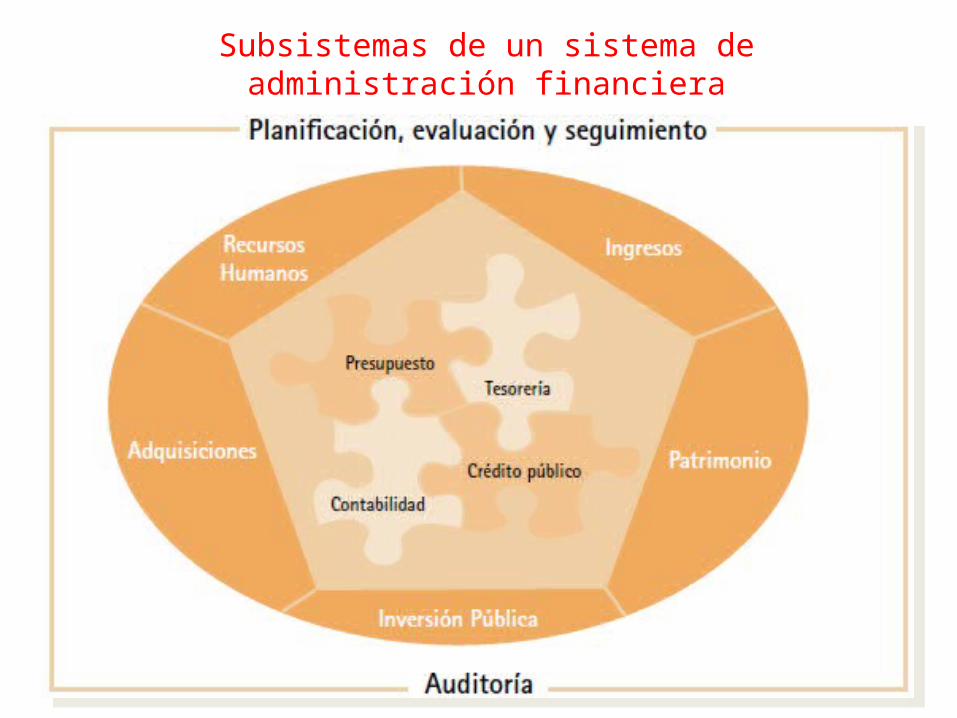

Sistemas integrados de administración financiera (SIAF)

Los SIAF están compuestos por subsistemas que reflejan las distintas áreas de la administración financiera, tales como la contabilidad, el presupuesto, la tesorería, etc.

Se alinean con la estrategia de gestión para resultados, y contribuyen a armonizar los clasificadores y las estructurascontables nacionales, facilitar la agregación de información de gestión y cooperar en la mejoría de la calidad del gasto público.

Sistema integrado de administración financiera

Subsistemas de un sistema de administración financiera

Subsistemas del núcleo central:

1. El presupuesto: formulación, aprobación, coordinación y evaluación de la ejecución;2. La tesorería (egresos): programación de caja, ingresos, pagos, conciliación bancaria;3. La contabilidad (elemento integrador del SIAF): registro sistemático de asientos contables (en línea), proceso y producción de información interna al gobierno y para terceros;4. El crédito público (gestión de la deuda): endeudamiento (captación de recursos), servicio de la deuda, garantías y avales.

Subsistemas conexos o cooperadores:

1. Ingresos o gestión tributaria: controla los ingresos tributarios, no tributarios y las transferencias.2. Recursos humanos: implementa los procesos de gestión de los funcionarios públicos.3. Patrimonio: controla el patrimonio de la entidad.4. Adquisiciones: implementa los mecanismos de adquisiciones establecidos por la entidad.5. Inversión publica: establece controles de pre factibilidad, factibilidad y de evaluación de proyectos de inversión.

Subsistemas de planificación y control

1. Planificación, seguimiento y evaluación.2. Auditoría.

Visión simplificada de la estructura informáticade un sistema de administración financiera

Ventajas del SIAF:

1. Confiabilidad: Ofrece a los gestores y usuarios certeza sobre los datos, los hechos y las cifras.2. Unicidad: Los datos son registrados una única vez. 3. Integridad: Cubre la totalidad de las operaciones financieras y no financieras en el ámbito presupuestario y no presupuestario.4. Verificabilidad: Posibilita la verificación, mediante auditorías, de todas las transacciones realizadas.5. Oportunidad: Permite obtener información sobre las transacciones realizadas en el momento en que se producen.6. Utilidad: Apoya el proceso de toma de decisiones, proveyendo información financiera, presupuestaria y patrimonial.7. Transparencia: Ofrece información clara y uniforme sobre la gestión económico-financiera del gobierno.8. Seguridad: Protege física y lógicamente la información contra el acceso no autorizado y el fraude.9. Evaluable: Genera los indicadores y procede a la agregación y consolidación necesarias para la evaluación de resultados.

4) Gestión de programas y proyectos

Sistemas nacionales de inversión pública

Conjunto de gastos (erogaciones) que se realizan del presupuesto hacia los sectores económicos como obra vial, educación, salud, entre otros, para la construcción, ampliación, mantenimiento y conservación de obras públicas y en general, a todos aquellos gastos destinados a aumentar, conservar y mejorar el patrimonio nacional.

¿Qué es inversión pública?

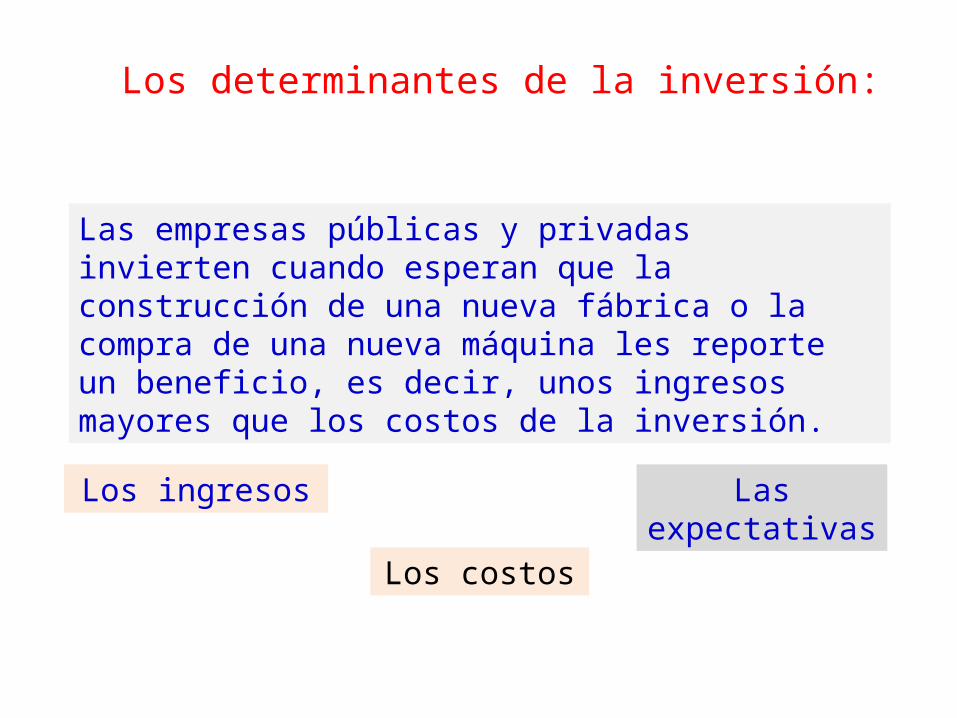

Los determinantes de la inversión:

Las empresas públicas y privadas invierten cuando esperan que la construcción de una nueva fábrica o la compra de una nueva máquina les reporte un beneficio, es decir, unos ingresos mayores que los costos de la inversión.

Los ingresos

Los costos

Las expectativas

¿Qué es un sistema nacional de inversión pública o SNIP?

• Conjunto de normas, instrumentos y procedimientos para preparar, evaluar, priorizar, financiar, ejecutar y dar seguimiento a los proyectos de inversión pública en el marco de las políticas, programas y planes de desarrollo y crecimiento.

• También conjunto de principios, objetivos, procesos y metodologías, todos relacionados con las diversas fases del ciclo de proyectos de IP, que los países establecen con el objeto de optimizar el uso de los recursos públicos destinados a la inversión.

Componentes de un sistema nacional de inversión pública

a. Normas, lineamientos y procedimientos de inversión pública.b. Metodologías de evaluación de proyectos.c. Un plan o programa de inversión pública (PIP).d. Un Banco de Proyectos de Inversión (BPI) y un sistema de información que lo materializa.e. Un sistema de capacitación en evaluación y gestión de proyectos.

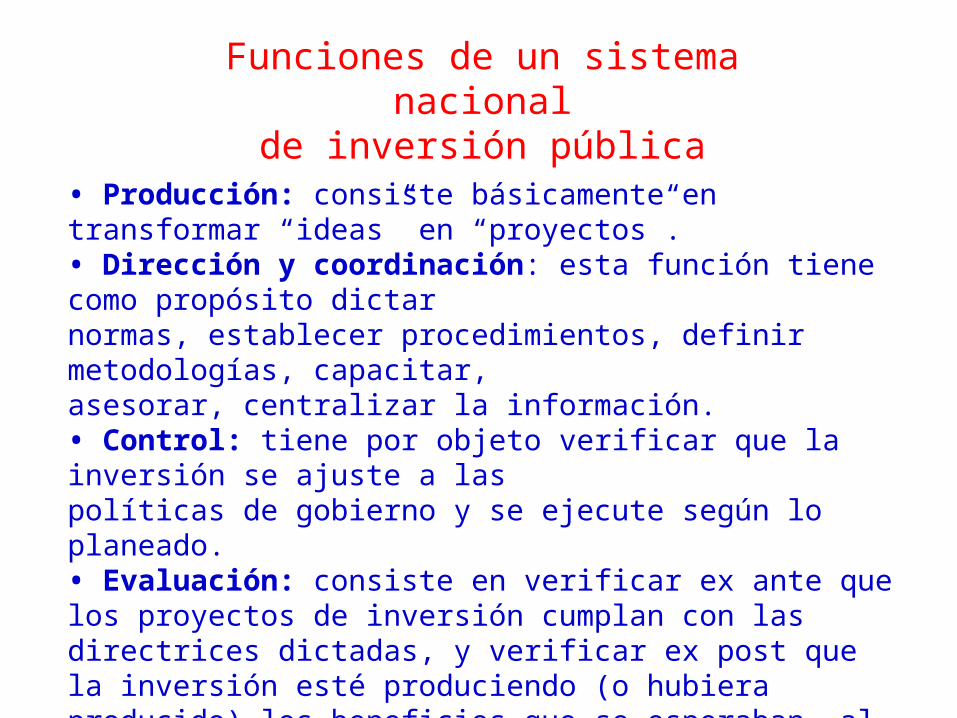

Funciones de un sistema nacionalde inversión pública

• Producción: consiste básicamente en transformar “ideas” en “proyectos”.• Dirección y coordinación: esta función tiene como propósito dictarnormas, establecer procedimientos, definir metodologías, capacitar,asesorar, centralizar la información.• Control: tiene por objeto verificar que la inversión se ajuste a laspolíticas de gobierno y se ejecute según lo planeado.• Evaluación: consiste en verificar ex ante que los proyectos de inversión cumplan con las directrices dictadas, y verificar ex post que la inversión esté produciendo (o hubiera producido) los beneficios que se esperaban, al costo proyectado.• Información: busca crear un inventario de proyectos (vía los bancosde proyectos) para apoyar el proceso de análisis y toma de decisiones.

Objetivos de un sistema nacional de inversión pública

• Apoyar la toma de decisiones sobre los proyectos de inversión pública.• Salvaguardar la asignación eficiente de recursos del presupuesto en forma anual y plurianual.• Transparentar el proceso de IP y servir de instrumento para la rendición de cuentas.• Ordenar y fortalecer la capacidad de planificación del sector público, a través de los planes de inversión pública (PIP) por períodos multianuales no menores a tres años.

Banco de proyectos de inversión

El banco de proyectos de inversión (BPI) es un registro de todos los proyectos de IP que tienen un perfil, un estudio de prefactibilidad o de factibilidad y disponen de los mecanismos de calificación requeridos en la fase de preinversión.

Ciclo de proyecto en el marco del sistema nacional de inversión pública

Gestión de servicios públicos

• Servicio público: prestación esencial que cubre necesidades públicas o de interés comunitario, que explicita las funciones del Estado, de ejecución per se o por terceros, mediante concesión, licencia, permiso, autorización o habilitación, pero siempre bajo fiscalización estatal.

• Puede tratarse de la provisión de agua, luz, gas, teléfonos, como de la prestación de servicios de educación, salud, transporte, seguridad, etc. DROMI, Roberto. Derecho administrativo. 10. ed. Buenos Aires; Madrid: Ciudad Argentina, 2004. p. 823.

Creación del valor público:

Aportación de los servicios a la creación de valor

Especificidad de la producción de servicios:

1) Los servicios son bienes inmateriales e intangibles: A diferencia de los bienes, los servicios son bienes inmateriales basados en la realización de actividades y no en soportes de materialidad física.

2) Los servicios se producen y se consumen simultáneamente.

3) Los servicios se producen con la participación activa del usuario.

Componentes del ciclo de la gestión del servicio

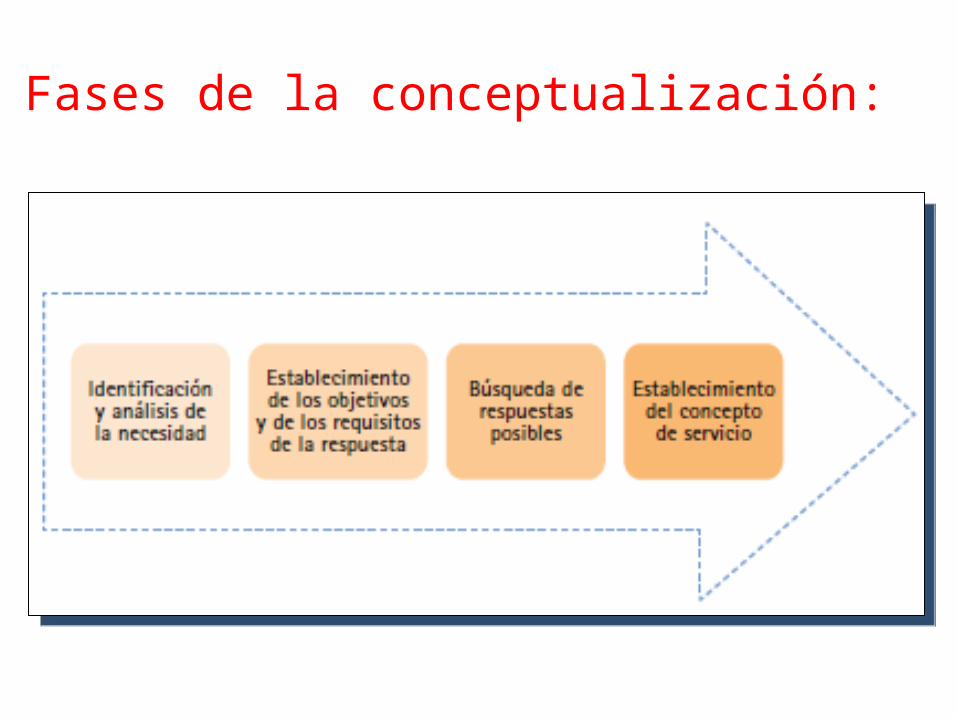

1) Conceptualización del servicio

Un servicio es una respuesta útil para una necesidad específica. La conceptualización del servicio radica en hallar la mejor respuesta a una necesidad determinada.

Fases de la conceptualización:

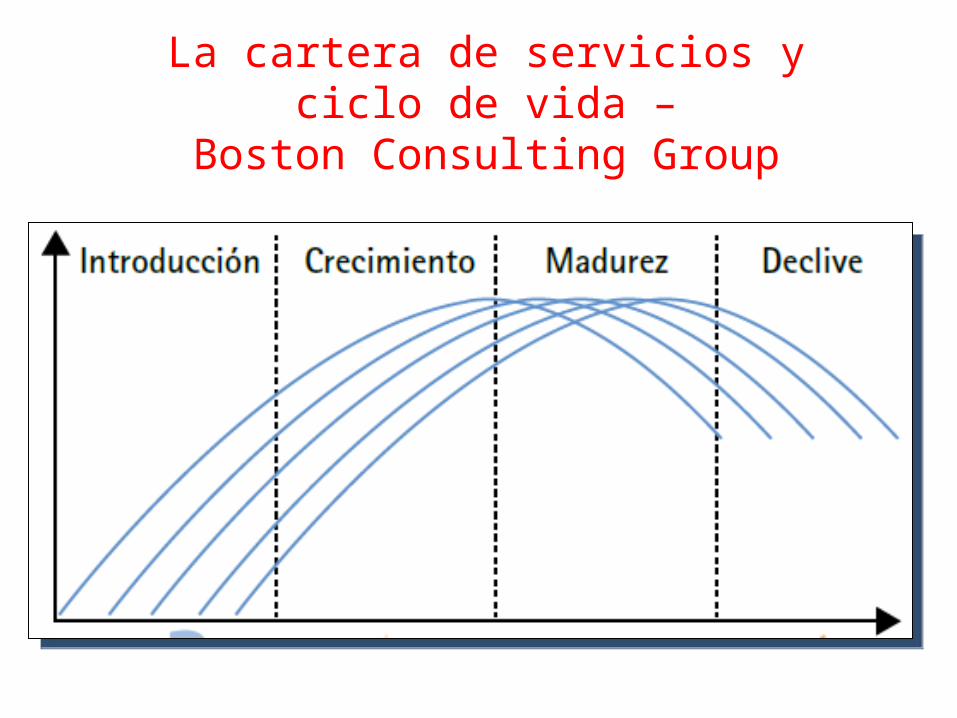

La cartera de servicios y ciclo de vida –Boston Consulting Group

2) Planificación del servicio

• Consiste en pasar de la idea útil del concepto de servicio desarrollado, al diseño detallado de dicho concepto.

• La tendencia en el sector de los servicios radica en incrementar el valor añadido de cada servicio y que progresivamente se incrementen su complejidad y el nivel de exigencia de los usuarios con respecto a la calidad de la respuesta esperada.

Fases de la planificación del servicio

Análisis de mercado: demanda y oferta

La investigación de mercado es una herramienta muy utilizada en el sector público, pero aún está demasiado centrada sólo en el análisis del mercado electoral.

• Las funciones del análisis de mercado en el ámbito de la gestión de los servicios públicos son diversas y, en función de cada servicio, deberán establecerse las necesidades informativas y llegar al nivel de profundidad adecuado en la investigación.

• Existen dos aspectos clave a tener en cuenta en el análisis de mercado:a. El análisis de la demandab. El análisis de la oferta

a) El análisis de la demanda

Objetivos básicos del análisis de la demanda: •Identificar las demandas y las necesidades•Cuantificar los potenciales demandantes y sus distintas especificidades•Identificar las prioridades de las demandas por parte de los mismos demandantes

b) Análisis de la oferta:

El estudio de la oferta no se limita a la cantidad de oferta existente ni a los operadores que la suministran, sino que aborda también el análisis cualitativo y las características detalladas de las diferentes ofertas existentes, en el grado de profundidad de cada caso.

Posicionamiento y segmentación

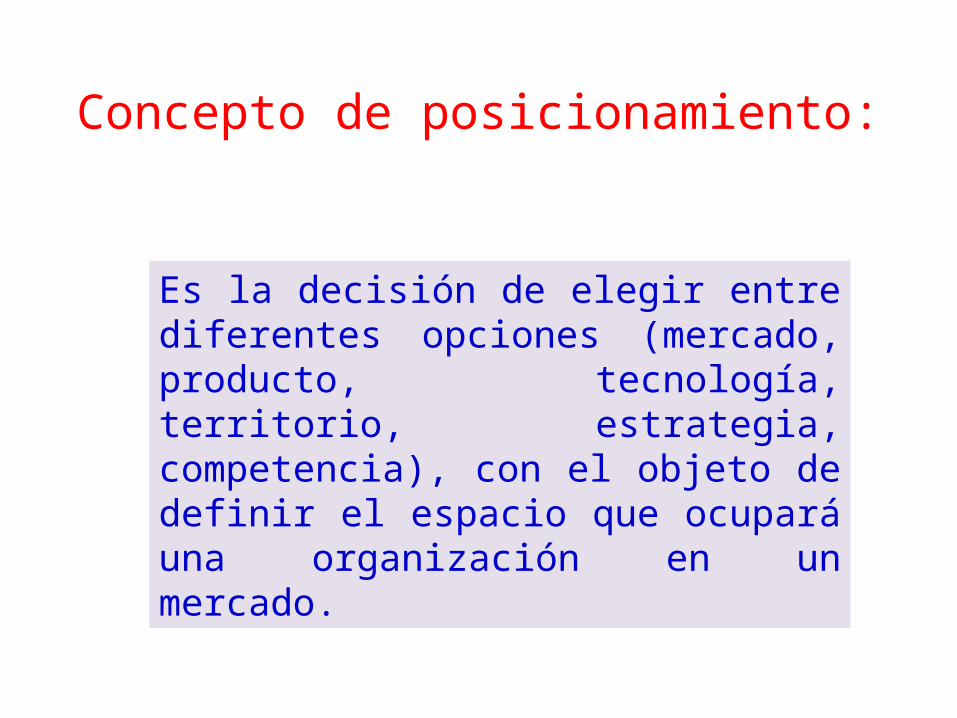

Es la decisión de elegir entre diferentes opciones (mercado, producto, tecnología, territorio, estrategia, competencia), con el objeto de definir el espacio que ocupará una organización en un mercado.

Concepto de posicionamiento:

Concepto de segmentación:

• Significa determinar a quién se dirige cada servicio, con qué criterios de prioridad se considera pertinente operar en relación con la cobertura de las necesidades de los usuarios.

• No todos los servicios se dirigen a todos los usuarios. • La segmentación es un instrumento complementario

al posicionamiento. • Con el posicionamiento se pueden determinar y fijar

las necesidades y servicios que se considera pertinente proveer, la segmentación se centra en la determinación de los usuarios que tendrán acceso a dichos servicios y en qué condiciones lo hagan.

Estructuración: mix del servicio

• El punto de partida para diseñar el proceso es la identificación del servicio que proporciona el objetivo principal (la producción del servicio central) y los complementarios (la producción de los servicios periféricos y complementarios).

• Para cada uno de los objetivos, es preciso identificar los procesos que se van a realizar, la secuencia en la que se deben cumplir y los apoyos necesarios para ello.

Componentes del servicio: el mix de servicio

Objetivo social (outcome)

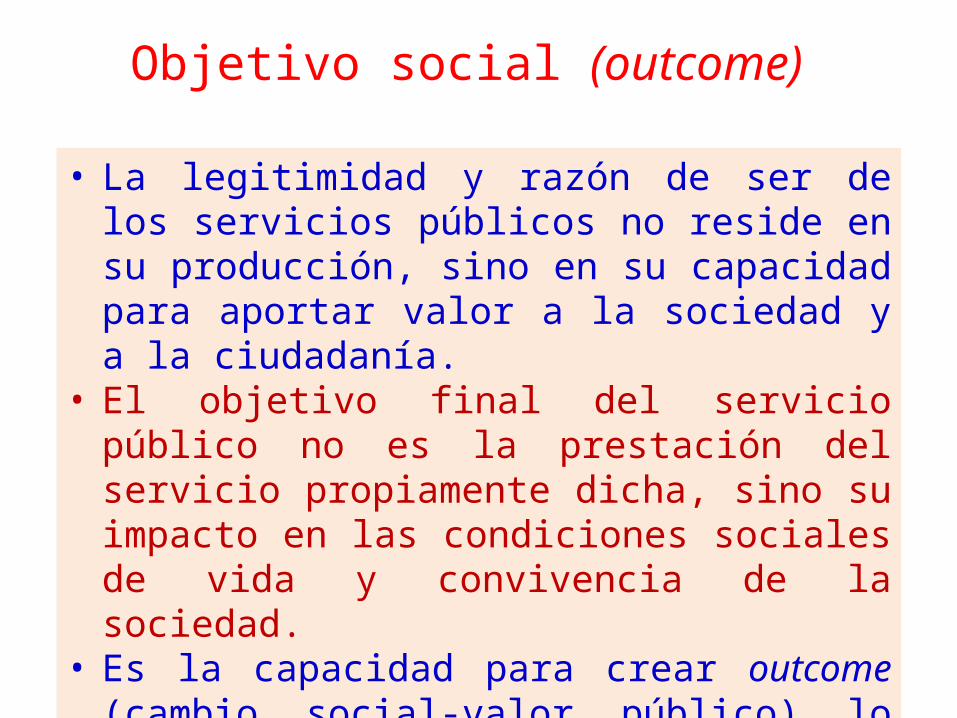

• La legitimidad y razón de ser de los servicios públicos no reside en su producción, sino en su capacidad para aportar valor a la sociedad y a la ciudadanía.

• El objetivo final del servicio público no es la prestación del servicio propiamente dicha, sino su impacto en las condiciones sociales de vida y convivencia de la sociedad.

• Es la capacidad para crear outcome (cambio social-valor público) lo que hace valioso a un servicio público.

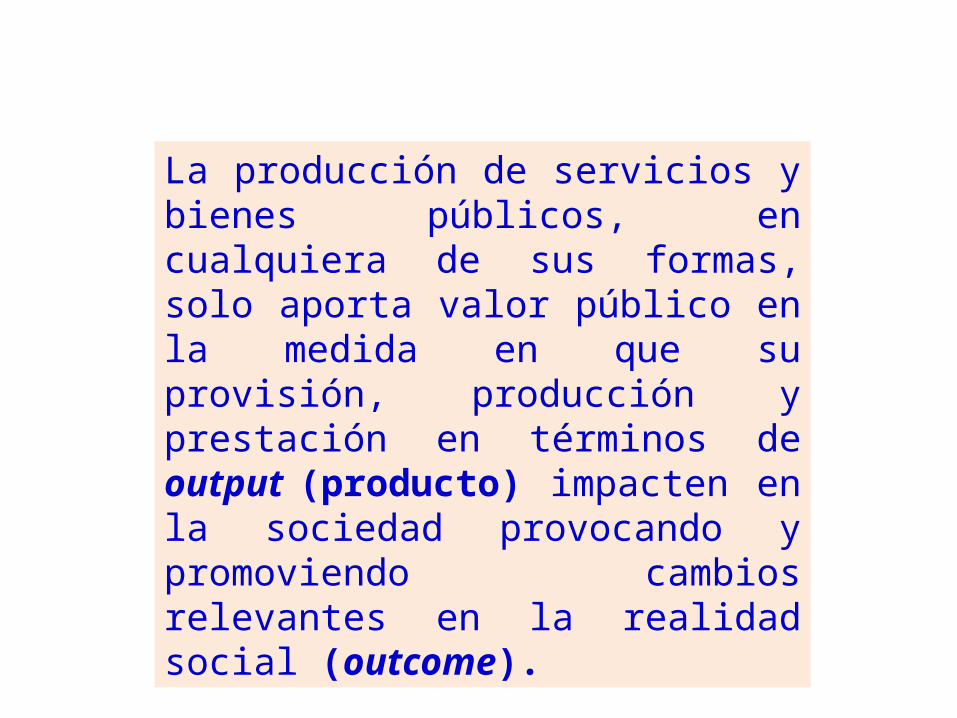

La producción de servicios y bienes públicos, en cualquiera de sus formas, solo aporta valor público en la medida en que su provisión, producción y prestación en términos de output (producto) impacten en la sociedad provocando y promoviendo cambios relevantes en la realidad social (outcome).

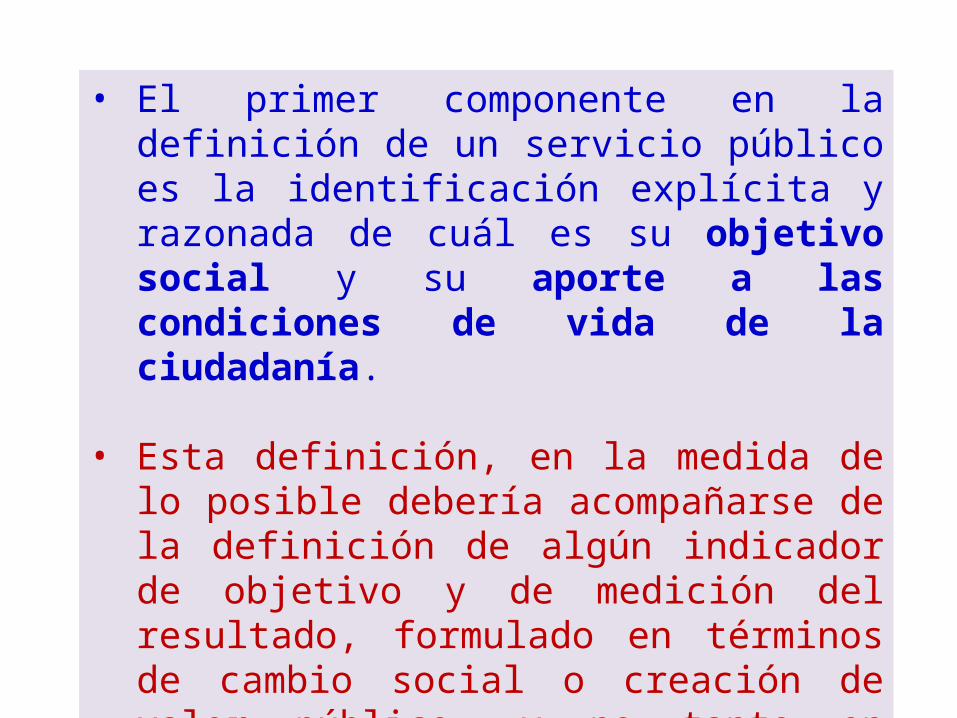

• El primer componente en la definición de un servicio público es la identificación explícita y razonada de cuál es su objetivo social y su aporte a las condiciones de vida de la ciudadanía.

• Esta definición, en la medida de lo posible debería acompañarse de la definición de algún indicador de objetivo y de medición del resultado, formulado en términos de cambio social o creación de valor público, y no tanto en forma de medición de volumen de producción de output o de volumen de gasto realizado (input).

El servicio o producto

• El segundo componente se centra en su diseño en términos de producto (output).

• Se trata de detallar con precisión cómo será el servicio, una vez establecido la demanda, planteado la oferta y formalizado el valor público esperado.

• El diseño del servicio comprende desde la determinación de su nombre, hasta la definición de su estructura interna y el diseño del proceso necesario para garantizar su producción; la identificación y concepción de todos los apoyos instrumentales necesarios para su prestación.

• Sobre la compleja estructura interna, se utilizan los conceptos de servicio base, periférico y complementario.

• Servicio base: Nuclear, se deriva de la idea útil y constituye la respuesta directa a la necesidad o a la demanda detectada (la asistencia médica en un servicio de urgencias).

• Servicios periféricos: aquellos imprescindibles para la prestación del servicio central, no tienen sentido por sí mismos al margen de éste (los servicios de alimentación para los usuarios de un servicio de urgencia).

• Servicio complementario: aquel no siendo imprescindible para la producción del servicio central, aporta algún valor añadido que mejora su calidad y se decide incorporar en la estructura del servicio.

Personas

• El componente principal del proceso de producción de los servicios sigue siendo el de las personas, los profesionales que se relacionan con el usuario y le brindan las actividades que satisfacen la necesidad planteada.

• Esta función central puede venir acompañada de bienes materiales de apoyo en mayor o menor medida, pero normalmente el peso de las personas seguirá siendo relevante.

Elementos clave en la prestación de servicios públicos

Procesos y protocolos

• En el proceso de organización del servicio, se incluye la construcción de la arquitectura de procesos que realizan los prestadores de los servicios para producirlos.

• Esta arquitectura de procesos debe estar pautada y formalizada. El apoyo a la realización de los procesos es su componente complementario. Estos apoyos tienen dos dimensiones: técnica (habitualmente, protocolos) y administrativa (de forma creciente, las tecnologías de la información).

Comunicación

• La comunicación tiene un papel básico en la gestión, sobre todo, en la distribución del servicio.

• Es imprescindible asegurar que los usuarios destinatarios del servicio, conozcan con precisión lo que ha sido diseñado y producido para cubrir sus necesidades.

• Es imprescindible que la información se ajuste a la realidad del servicio y llegue a quien tenga que llegar.

Elementos de la comunicación del servicio

• Identificación de los destinatarios de la información

• Determinación de los contenidos relevantes• Definición del lenguaje a utilizar• Determinación de los soportes de la

información• Determinación de los canales de distribución

y de retorno• Establecimiento de los mecanismos de

evaluación de la comunicación

Prestación: el momento de la verdad

• La prestación del servicio radica en su entrega al usuario. Una de las principales características de la producción de servicios es que la producción y el consumo son habitualmente actos simultáneos e interactivos.

• La preparación previa no es la producción, sino el intento de garantizar que en el momento de la prestación, en el momento de la producción efectiva del servicio, todo funcione correctamente gracias a la planificación previa.

Meta:

Realizar la prestación del servicio -el momento de la verdad- para satisfacer plenamente la necesidad para la cual se ha creado un determinado servicio y lograr la plena satisfacción del usuario que lo ha recibido, superando, si cabe, sus expectativas.

La consecución del resultado-meta depende de tres factores básicos:

1)La parte previa al proceso de producción se ha realizado lo suficientemente bien para permitir un momento de prestación adecuado. 2)El propio hecho de la prestación se ha estructurado bien en todos sus aspectos (espacio físico, tiempo de espera, trato, ajuste a la demanda, existencia de respuesta, capacidad de resolución, etc.). 3)Los trabajadores y profesionales de línea encargados de la prestación, desarrollen adecuadamente su función. Piedra angular del éxito o el fracaso de la prestación en la gestión de servicios.

DOMINGO 04-05-14:

5) Seguimiento y evaluaciónde los resultados

El seguimiento de los resultados

El seguimiento es una función continua que utilizala recopilación sistemática de datos sobre indicadores determinados para proporcionar información sobre el avance y el logro de los objetivos, así como sobre la utilización de los fondos asignados a los administradores y a las principales partes interesadas de una intervención para el desarrollo.

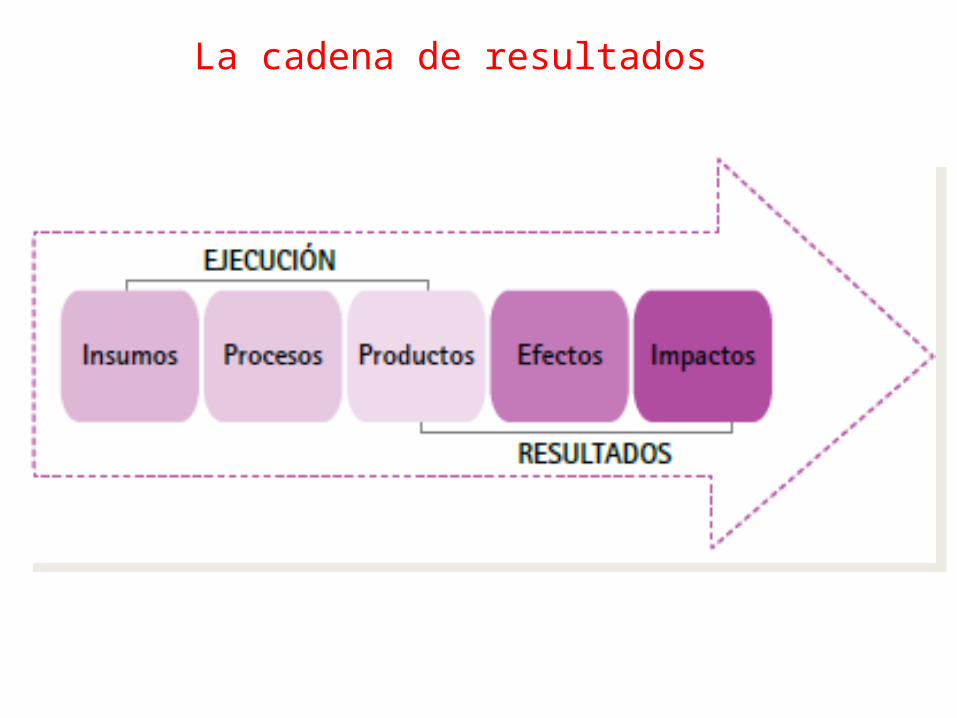

La cadena de resultados

Componentes de la cadena de generación de resultados

• Insumos: recursos financieros, humanos y materiales empleados para generar los productos.• Procesos: actividades realizadas para transformar los insumos en productos.• Productos: bienes y servicios elaborados.• Efectos: cambios en el comportamiento o en el estado de los beneficiarios como consecuencia de la recepción de los productos (bienes o servicios).• Impactos: cambios en las condiciones de vida de la población objetivo.

La matriz del marco lógico y la cadena de resultados

Ejemplo de indicadores según componentes de la cadena de resultados

Dimensiones del desempeño

Indicadores de desempeño

Indicadores según dimensiones de desempeñoy cadena de resultados

Elementos necesarios para desarrollar un sistema de seguimiento

• Objetivos y estrategias definidas• Indicadores• Información de línea base• Metas• Recolección y análisis de información• Incorporar la información sobre el desempeño en la toma de decisiones• Comunicar los resultados

La evaluación de los resultados

• “Apreciación sistemática y objetiva de un proyecto, programa o política en curso o concluido, de su diseño, su puesta en práctica y sus resultados.

• El objetivo es determinar la pertinencia y el logro de los objetivos, así como la eficiencia, la eficacia, el impacto y la sostenibilidad para el desarrollo.

• Una evaluación deberá proporcionar información creíble y útil, que permita incorporar las enseñanzas aprendidas en el proceso de toma de decisiones”.

Diferencias entre el seguimiento y la evaluación

Tipos de evaluación

Institucionalización del sistema de seguimiento y evaluación

Herramientas para desarrollar procesos de

Gestión para Resultados en el

Desarrollo - GpRD

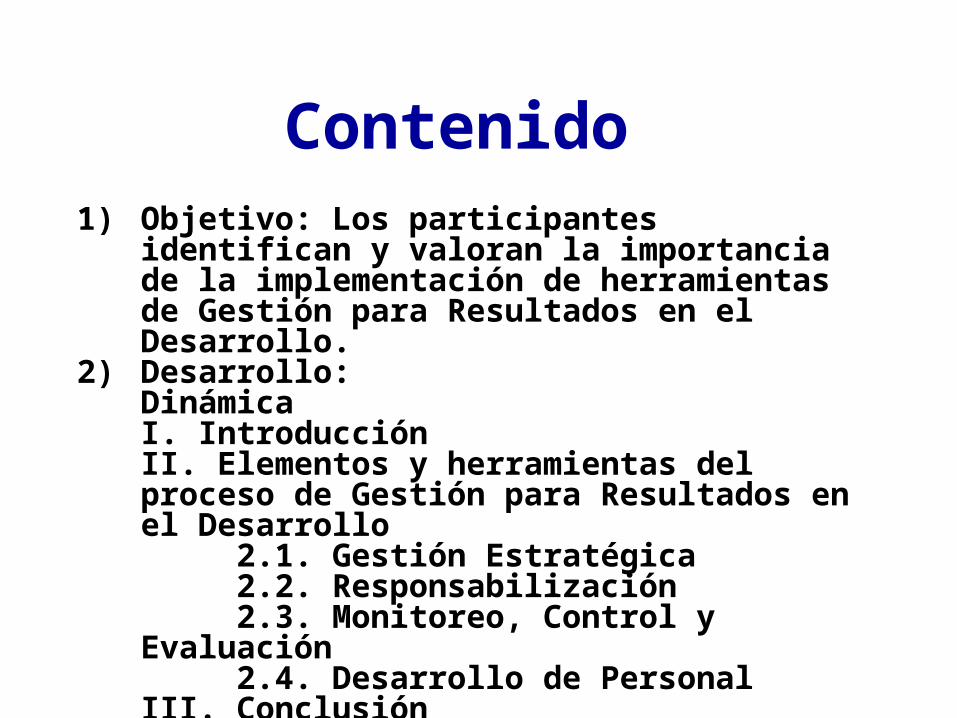

Contenido 1) Objetivo: Los participantes identifican y valoran la

importancia de la implementación de herramientas de Gestión para Resultados en el Desarrollo.

2) Desarrollo:DinámicaI. Introducción II. Elementos y herramientas del proceso de Gestión para Resultados en el Desarrollo

2.1. Gestión Estratégica2.2. Responsabilización 2.3. Monitoreo, Control y Evaluación 2.4. Desarrollo de Personal

III. ConclusiónIV. Trabajo Grupal

I. Introducción

Gestión de Resultados para el Desarrollo (GpRD):

Una estrategia de gestión que orienta la acción de los actores públicos del desarrollo para generar el mayor valor público posible a través del uso de instrumentos de gestión que, en forma colectiva, coordinada y complementaria, deben implementar las instituciones públicas para generar los cambios sociales con equidad y en forma sostenible en beneficio de la población de un país (García y García: 2010, pág. 7)

• Implica el impulso de una política de compromisos y responsabilidades para resultados que complemente el paradigma de la gestión por normas y procedimientos predominante en las formas de administración burocrática.

• Se distingue de las formas burocráticas tradicionales en la prioridad que asigna a la relación impactos - resultados – productos - recursos, la cual permite incorporar la actitud, reflexión y programación prospectiva al planeamiento de la organización.

Ejes rectores de la GpRD

La GpRD y la Cadena de Resultados

Cambios que buscamos en las personas

Cambios en el funcionamiento de la sociedad

Insumos

Ejecución

Eficacia Eficiencia

¿Qué supone la Gestión para Resultados en el Desarrollo?

• Orientación a los resultados e impactos, sin perder atención en los insumos, procesos y productos asociados a ellos.

INSUMOS PROCESOS PRODUCTOS RESULTADOS IMPACTOS

Enfoque hacia el ciudadano como cliente. Clara identificación de Unidades de Responsabilidad. Retroalimentación a los procesos de toma de decisiones del Estado.

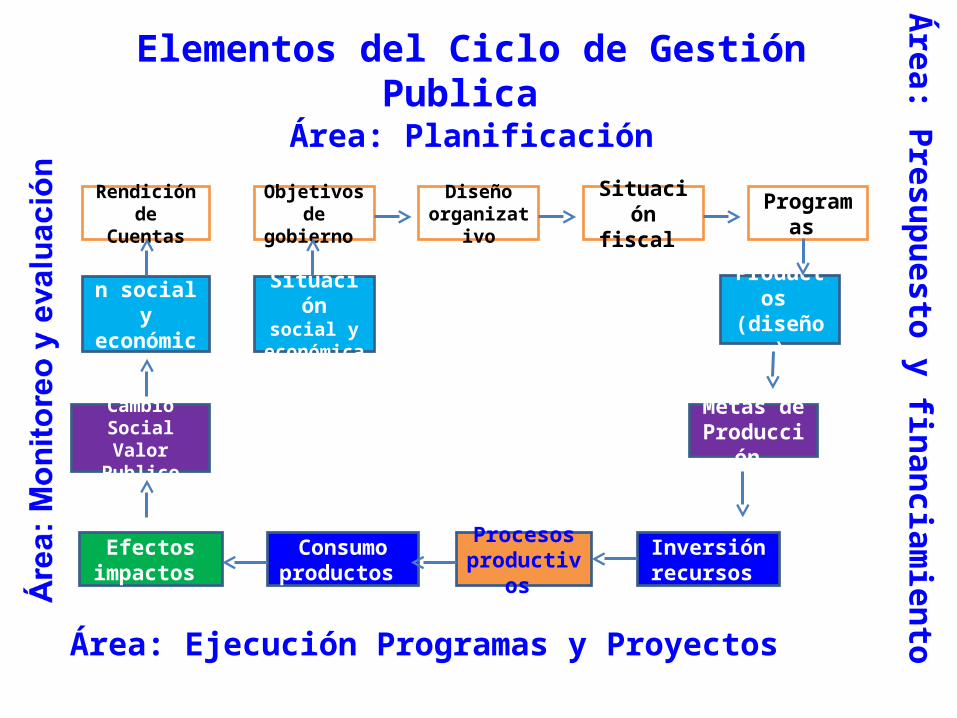

Elementos del Ciclo de Gestión Publica

Diseño organizativo

Situación fiscal

Objetivos de gobierno

Rendición de Cuentas

Situación social y

económica

Productos (diseño)

Cambio Social Valor Publico

Metas de Producción

Inversión recursos

Situación social y

económica

Consumo productos

Procesos productivos

Efectos impactos

Programas

Área: P

resup

uesto

y fin

anciam

iento

Área: Planificación

Área: Ejecución Programas y Proyectos

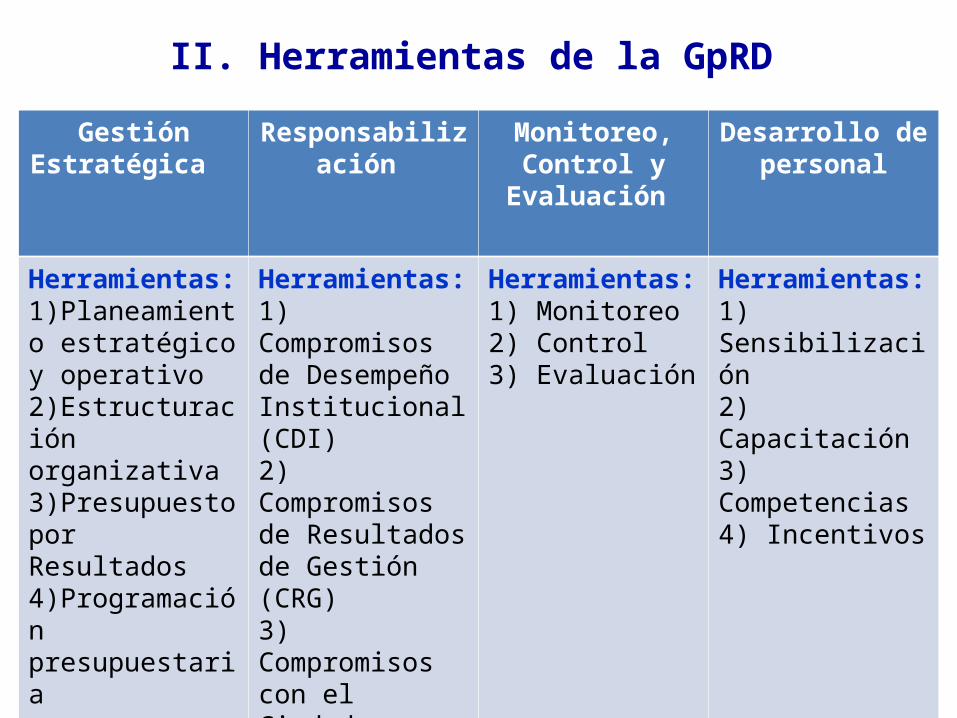

II. Herramientas de la GpRD

Gestión Estratégica

Responsabilización Monitoreo, Control y

Evaluación

Desarrollo de personal

Herramientas: 1)Planeamiento estratégico y operativo2)Estructuración organizativa3)Presupuesto por Resultados4)Programación presupuestaria

Herramientas: 1) Compromisos de Desempeño Institucional (CDI)2) Compromisos de Resultados de Gestión (CRG)3) Compromisos con el Ciudadano (Carta Compromiso) (CCC)

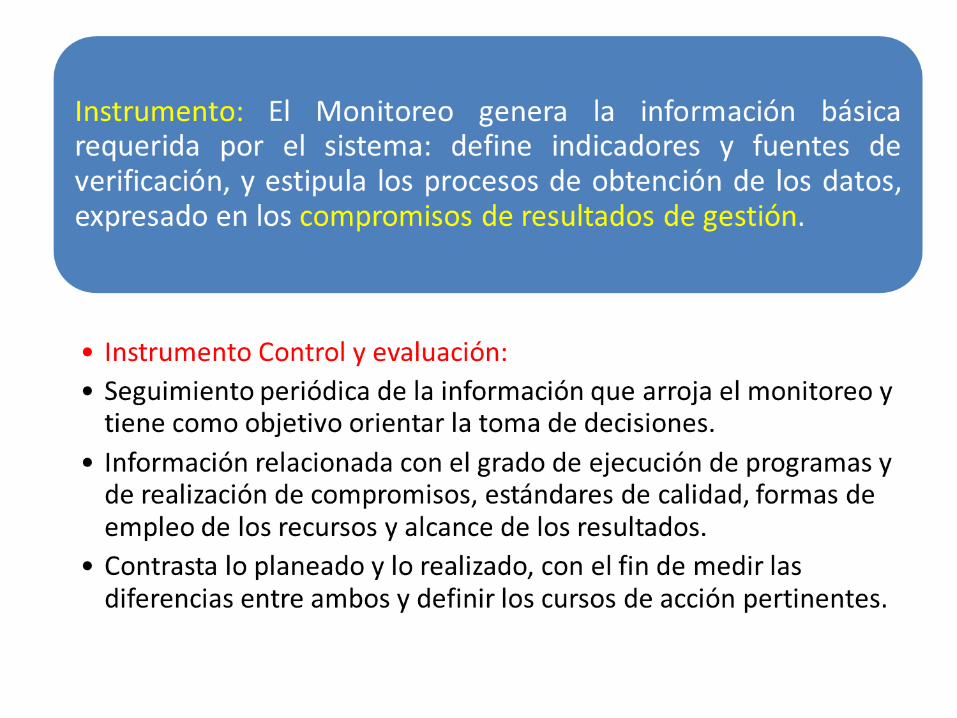

Herramientas: 1) Monitoreo2) Control3) Evaluación

Herramientas:1) Sensibilización2) Capacitación3) Competencias4) Incentivos

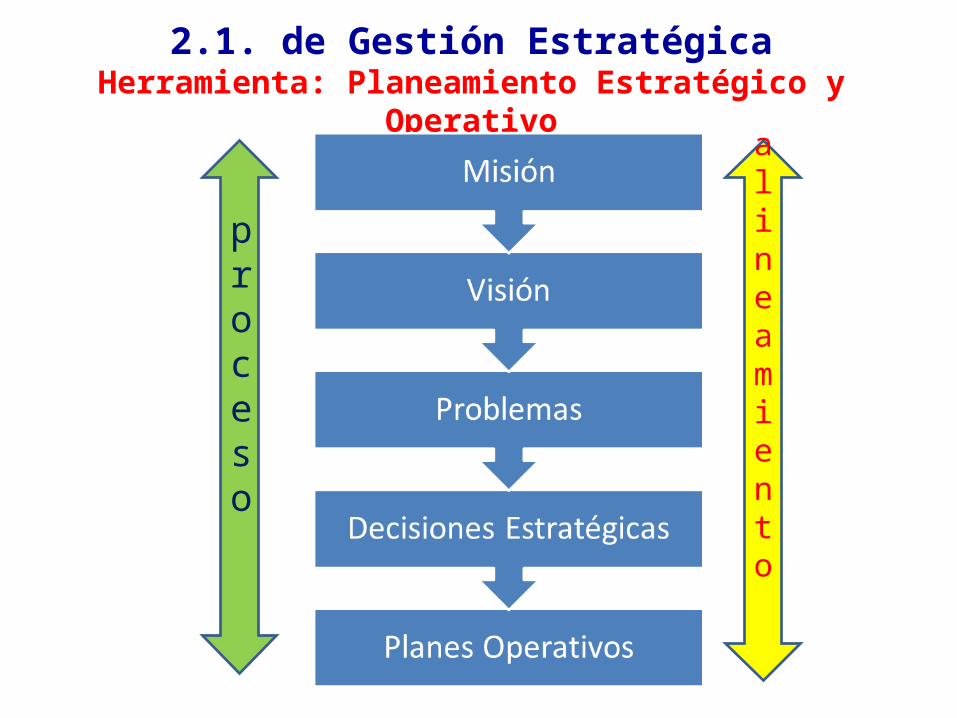

2.1. de Gestión EstratégicaHerramienta: Planeamiento Estratégico y

Operativo

proceso

alineamiento

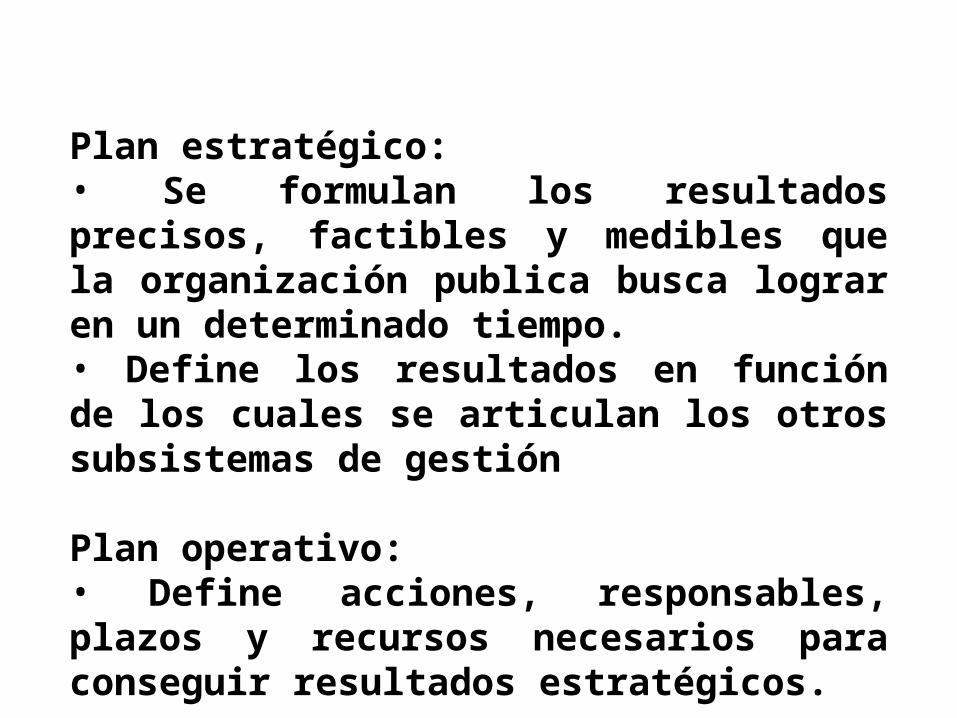

Plan estratégico:• Se formulan los resultados precisos, factibles y medibles que la organización publica busca lograr en un determinado tiempo.• Define los resultados en función de los cuales se articulan los otros subsistemas de gestión

Plan operativo:• Define acciones, responsables, plazos y recursos necesarios para conseguir resultados estratégicos.

La gestión operativa en el sistema por objetivosy resultados

Procesos operativos

Monitoreo de la gestión

Proceso presupuestario

Planeamiento estratégico

Objetivos

Resultados Progra

ma

Productos

Productos

Actividades

Programa

Responsables

Recursos

Estructura organizacional

Objetivos Resultados

Rendición de resultados

Determina

Define Ejecuta Crea Mide

Designa Realiza Productos

Controla

Asigna

Rediseña

Insumos

Herramienta: Estructuración Organizacional

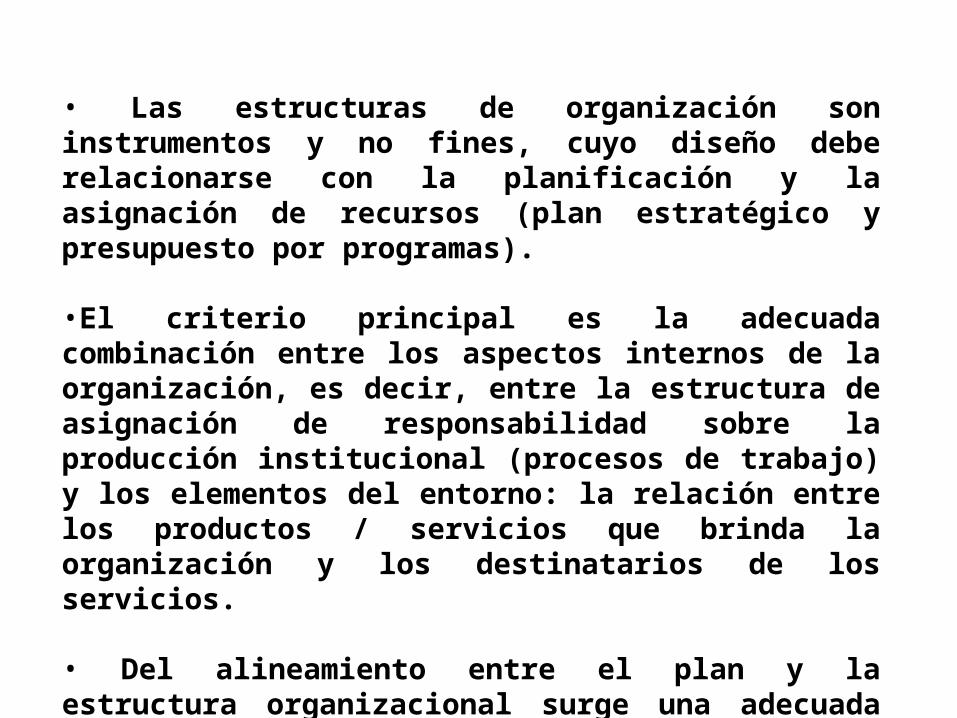

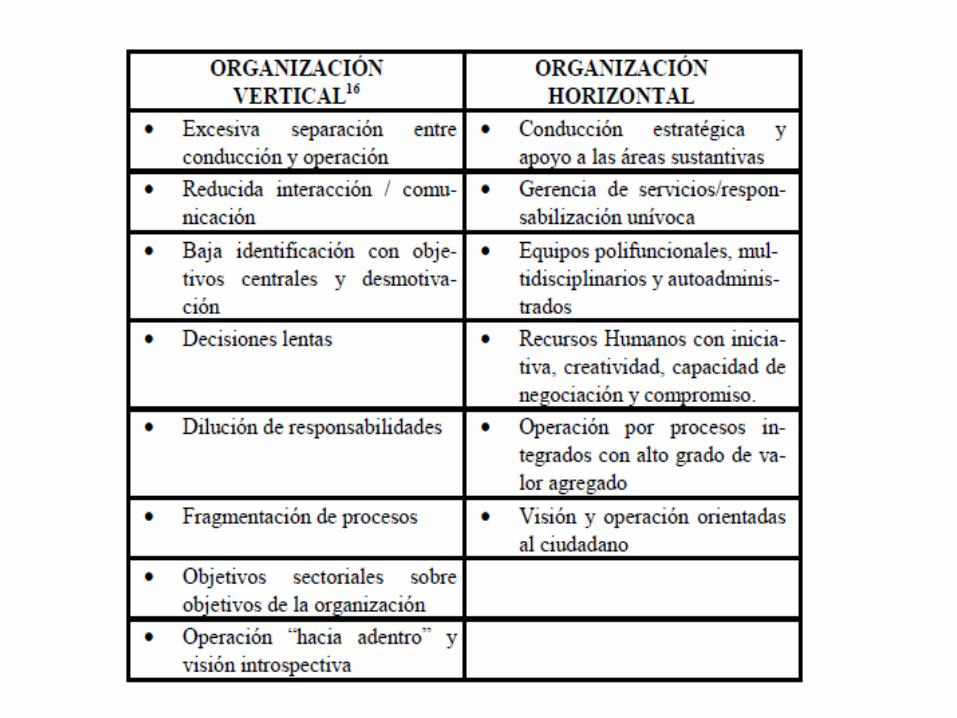

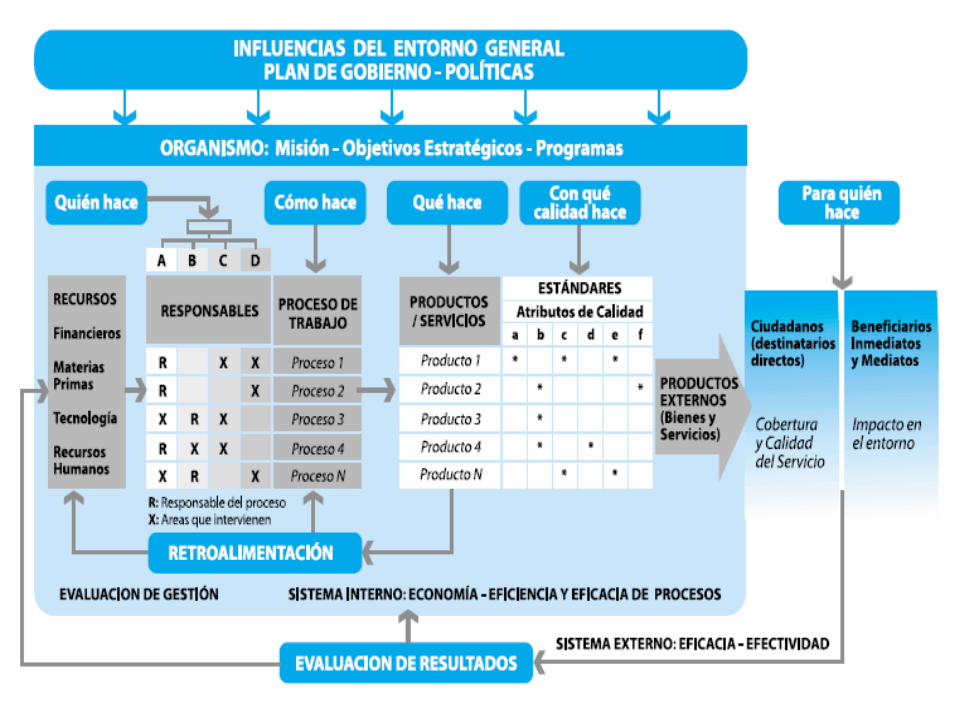

• Las estructuras de organización son instrumentos y no fines, cuyo diseño debe relacionarse con la planificación y la asignación de recursos (plan estratégico y presupuesto por programas).

•El criterio principal es la adecuada combinación entre los aspectos internos de la organización, es decir, entre la estructura de asignación de responsabilidad sobre la producción institucional (procesos de trabajo) y los elementos del entorno: la relación entre los productos / servicios que brinda la organización y los destinatarios de los servicios.

• Del alineamiento entre el plan y la estructura organizacional surge una adecuada concordancia entre ésta y el presupuesto.

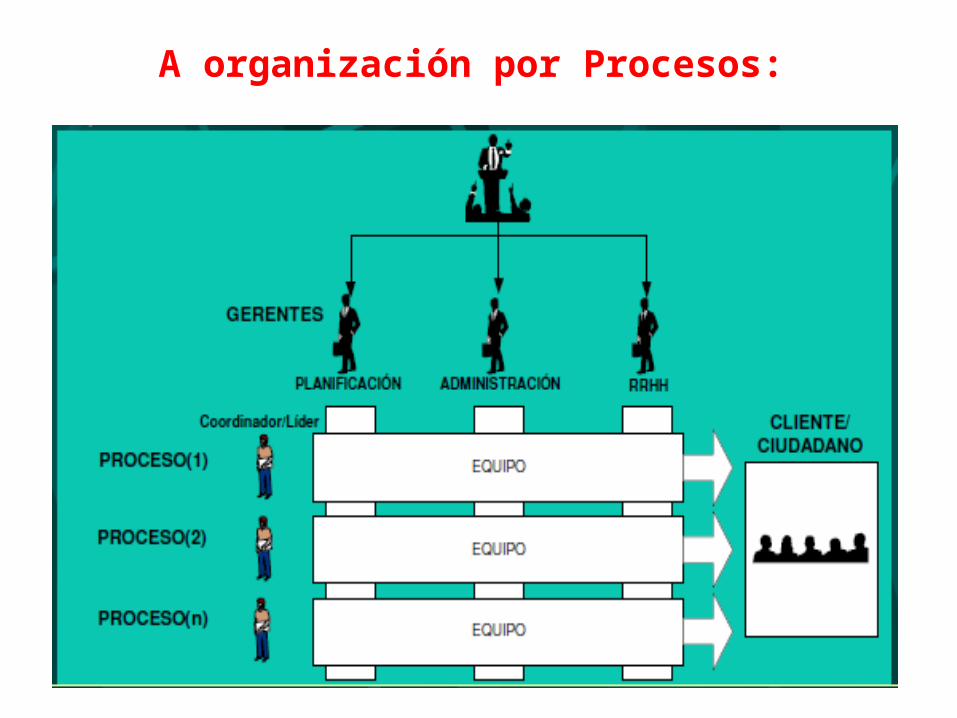

De organización por Funciones:

A organización por Procesos:

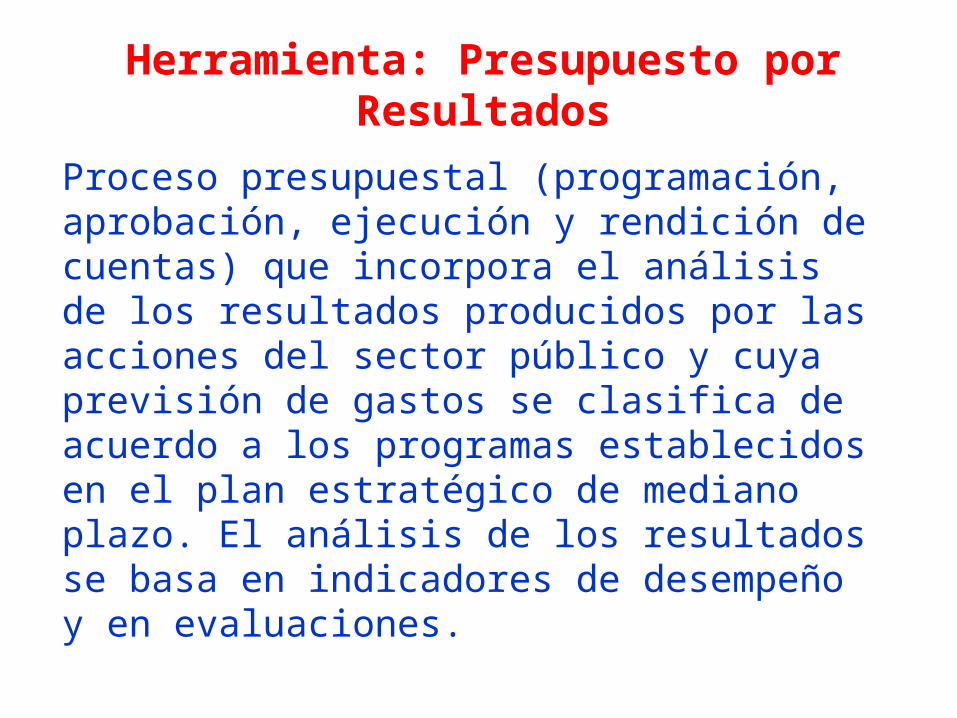

Herramienta: Presupuesto por Resultados

Proceso presupuestal (programación, aprobación, ejecución y rendición de cuentas) que incorpora el análisis de los resultados producidos por las acciones del sector público y cuya previsión de gastos se clasifica de acuerdo a los programas establecidos en el plan estratégico de mediano plazo. El análisis de los resultados se basa en indicadores de desempeño y en evaluaciones.

Herramienta: Programación Presupuestaria

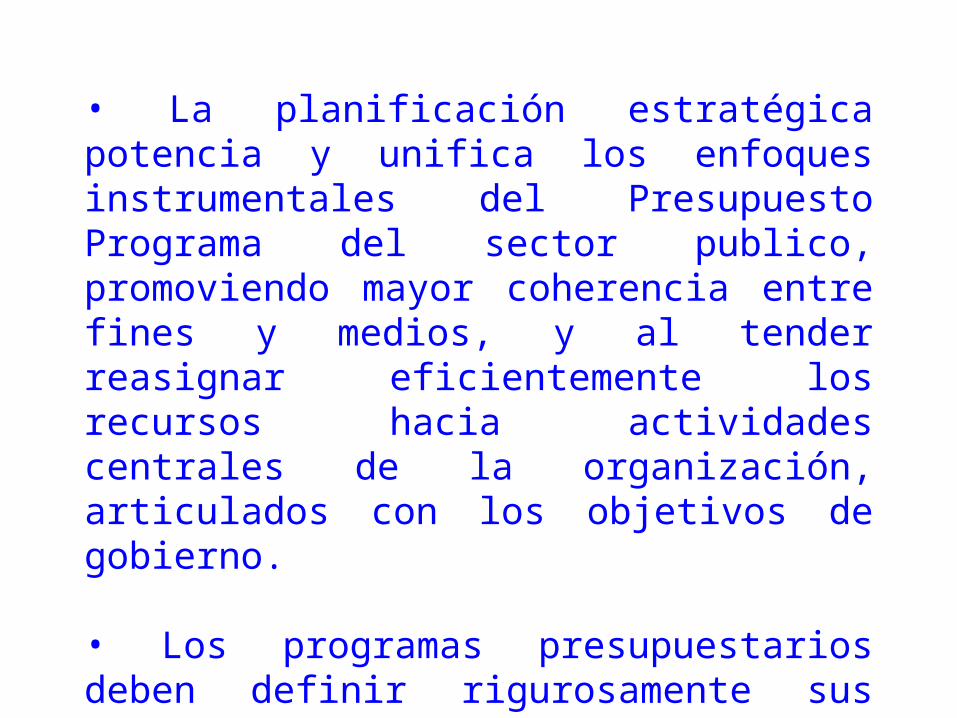

• La planificación estratégica potencia y unifica los enfoques instrumentales del Presupuesto Programa del sector publico, promoviendo mayor coherencia entre fines y medios, y al tender reasignar eficientemente los recursos hacia actividades centrales de la organización, articulados con los objetivos de gobierno.

• Los programas presupuestarios deben definir rigurosamente sus objetivos, los precisen, revisen y actualicen, y establecer indicadores de desempeño que permitan la evaluación.

• El presupuesto expresa dos dimensiones: planificación (permite prever y decidir la producción de Bs y Ss.); operativa (sirve para asignar formalmente los recursos que esa producción requiere). •Como instrumento de asignación de recursos debe detallar las relaciones Insumos – productos y productos – resultados.• Asigna responsables por categoría programática que define la cadena de Responsabilidades internas.• Contar con análisis de sensibilidad, debido a escenarios cambiantes en el presupuesto.

Mapa de producción de la organización

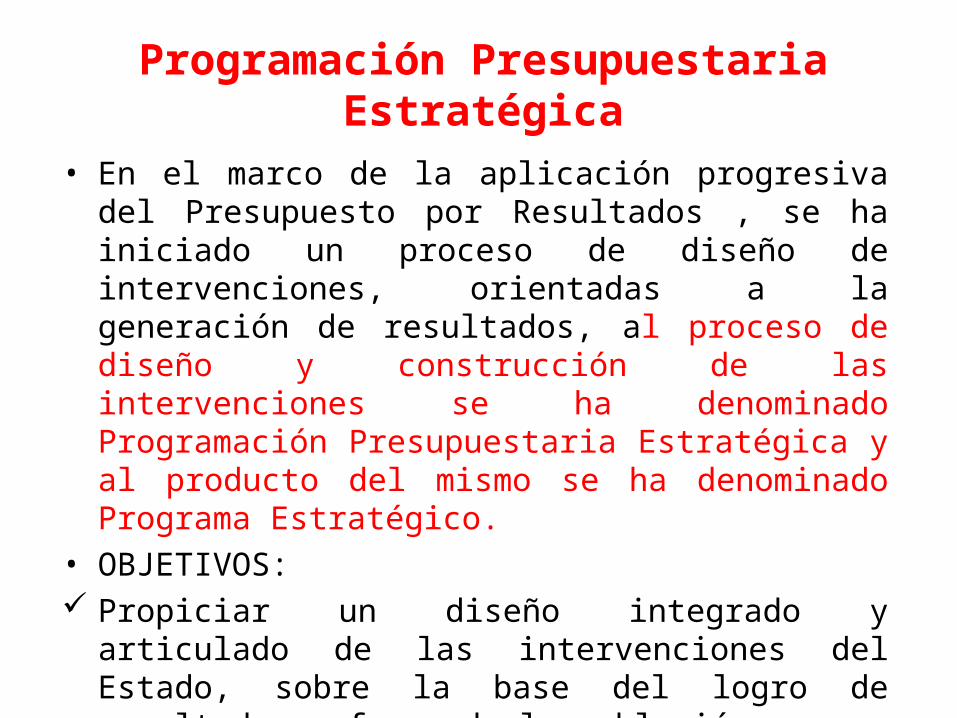

Programación Presupuestaria Estratégica

• En el marco de la aplicación progresiva del Presupuesto por Resultados , se ha iniciado un proceso de diseño de intervenciones, orientadas a la generación de resultados, al proceso de diseño y construcción de las intervenciones se ha denominado Programación Presupuestaria Estratégica y al producto del mismo se ha denominado Programa Estratégico.

• OBJETIVOS: Propiciar un diseño integrado y articulado de las

intervenciones del Estado, sobre la base del logro de resultados a favor de la población.

Establecer una relación clara y verificable entre resultados a lograr y medios definidos para ello.

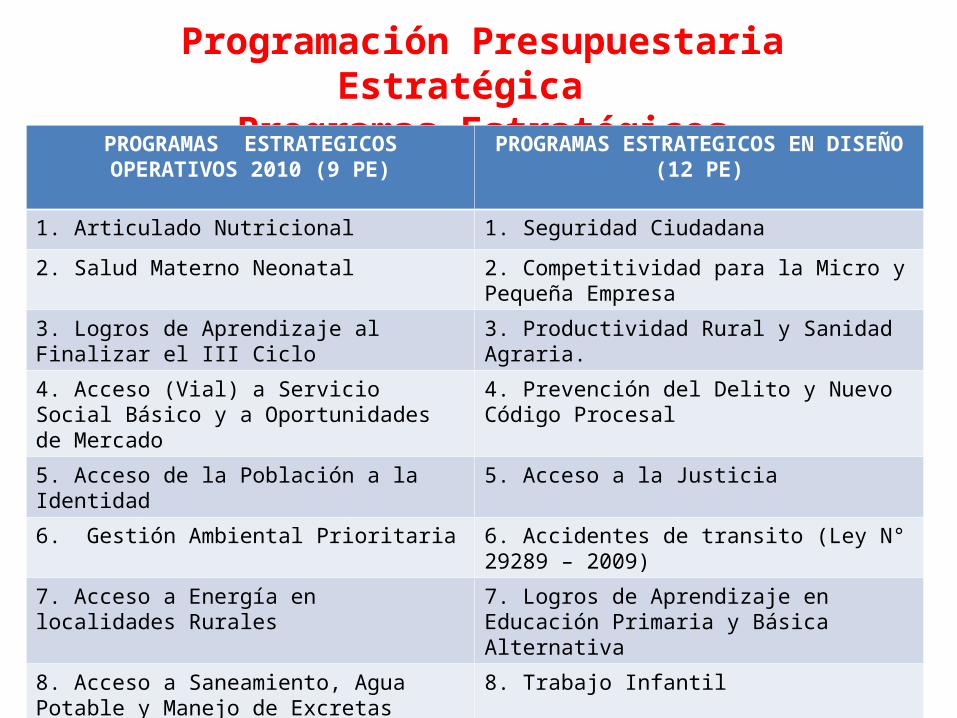

Programación Presupuestaria Estratégica Programas Estratégicos Nacionales

PROGRAMAS ESTRATEGICOS OPERATIVOS 2010 (9 PE)

PROGRAMAS ESTRATEGICOS EN DISEÑO (12 PE)

1. Articulado Nutricional 1. Seguridad Ciudadana

2. Salud Materno Neonatal 2. Competitividad para la Micro y Pequeña Empresa

3. Logros de Aprendizaje al Finalizar el III Ciclo 3. Productividad Rural y Sanidad Agraria.

4. Acceso (Vial) a Servicio Social Básico y a Oportunidades de Mercado

4. Prevención del Delito y Nuevo Código Procesal

5. Acceso de la Población a la Identidad 5. Acceso a la Justicia

6. Gestión Ambiental Prioritaria 6. Accidentes de transito (Ley N° 29289 – 2009)

7. Acceso a Energía en localidades Rurales 7. Logros de Aprendizaje en Educación Primaria y Básica Alternativa

8. Acceso a Saneamiento, Agua Potable y Manejo de Excretas

8. Trabajo Infantil

9. Acceso a Telecomunicaciones en Zonas Rurales 9. Violencia Familiar y Sexual y Seguridad Alimentaria (Ley N° 29465 – 2010 – 6 Programas)

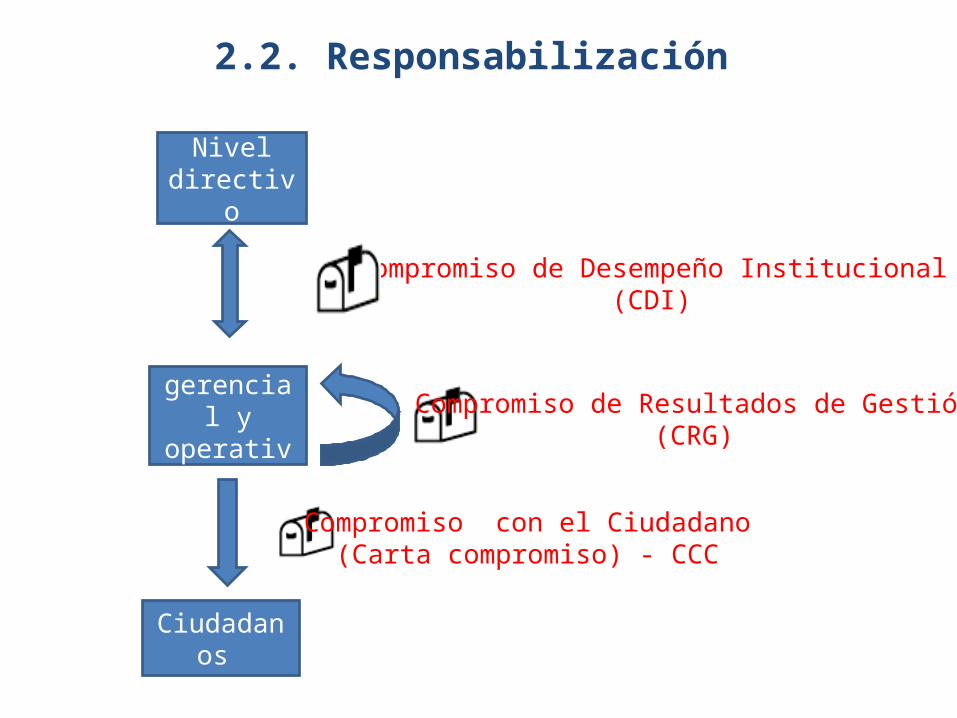

2.2. Responsabilización

Nivel directivo

Nivel gerencial y operativo

Ciudadanos

Compromiso de Desempeño Institucional(CDI)

Compromiso de Resultados de Gestión(CRG)

Compromiso con el Ciudadano(Carta compromiso) - CCC

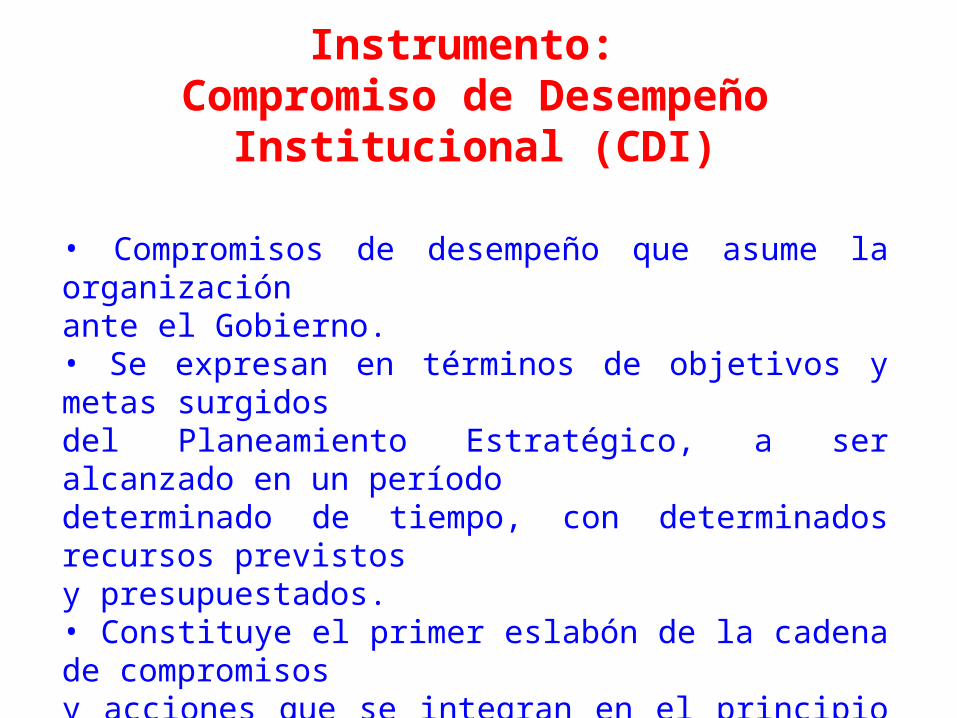

Instrumento: Compromiso de Desempeño Institucional

(CDI)

• Compromisos de desempeño que asume la organización ante el Gobierno.• Se expresan en términos de objetivos y metas surgidos del Planeamiento Estratégico, a ser alcanzado en un período determinado de tiempo, con determinados recursos previstosy presupuestados.• Constituye el primer eslabón de la cadena de compromisos y acciones que se integran en el principio de DIRECCIONALIDAD ESTRATEGICA.

Sistema de Incentivos(Resolución Directoral N°052 -2008 – EF/76-01)

Convenio de Administración por Resultados:

Acuerdo de carácter técnico suscrito entre las entidades públicas y la Dirección Nacional del Presupuesto Público (DNPP). La entidad pública se compromete, tanto al cumplimiento de un conjunto de Indicadores cuantificables relacionados al logro de determinados productos y resultados como al cumplimiento de Compromisos.El propósito final del cumplimiento de Indicadores y Compromisos es la contribución de la entidad pública para alcanzar los productos y resultados del(los) Programa(s) Estratégico(s) con el(los) cual(es) está relacionada la entidad pública. El Convenio de Administración por Resultados tiene una vigencia anual.

Objetivo:

Coadyuvar a la optimización del uso de recursos para una adecuada provisión de los bienes y servicios públicos, y el logro de los resultados contemplados en los Programas Estratégicos, en el marco del Presupuesto por Resultados.

Instrumento: Compromiso de Resultados de Gestión (CRG)

• Segundo eslabón de la cadena de compromisos y acciones al privilegiar la estrecha vinculación de la alta dirección con las gerencias o direcciones operacionales del propio organismo.• La firma de las responsabilidades y compromisos se realiza en el seno de la dependencia u organismo rubricando un acuerdo sobre el modo de realización de la estrategia operacional de cada ámbito de la organización.• Se produce un alineamiento del quehacer de las gerencias operacionales con la visión estratégica establecida por la institución con el gobierno.• Los gerentes operativos se comprometen al logro de los resultados o productos que concertados con las diversas unidades de la organización permitirán la obtención de los objetivos estratégicos.

Autoridad Política

Alta Dirección

Autoridad nivel inferior

Gerencia operativa

Gerencia operativa

Autoridad nivel inferior

Autoridad nivel inferior

Autoridad nivel inferior

Autoridad nivel inferior

Autoridad nivel inferior

Autoridad nivel

inferior

Autoridad nivel inferior

Autoridad nivel

inferior

Autoridad nivel

inferior

Autoridad nivel

inferior

Autoridad nivel

inferior

Autoridad nivel

inferior

Autoridad nivel

inferior

Autoridad nivel

inferior

Autoridad nivel

inferior

Autoridad nivel

inferior

Autoridad nivel

inferior

CRG CRG CRG CRG CRG CRG CRG CRGCRG CRG CRG CRG

CRG CRG CRG CRGCRG CRG

CRGCRG

CDIDireccionalidad estratégica

Coherencia y cohesión

Coherencia y cohesión

Coherencia y cohesión

Los CRG como trama de compromisos

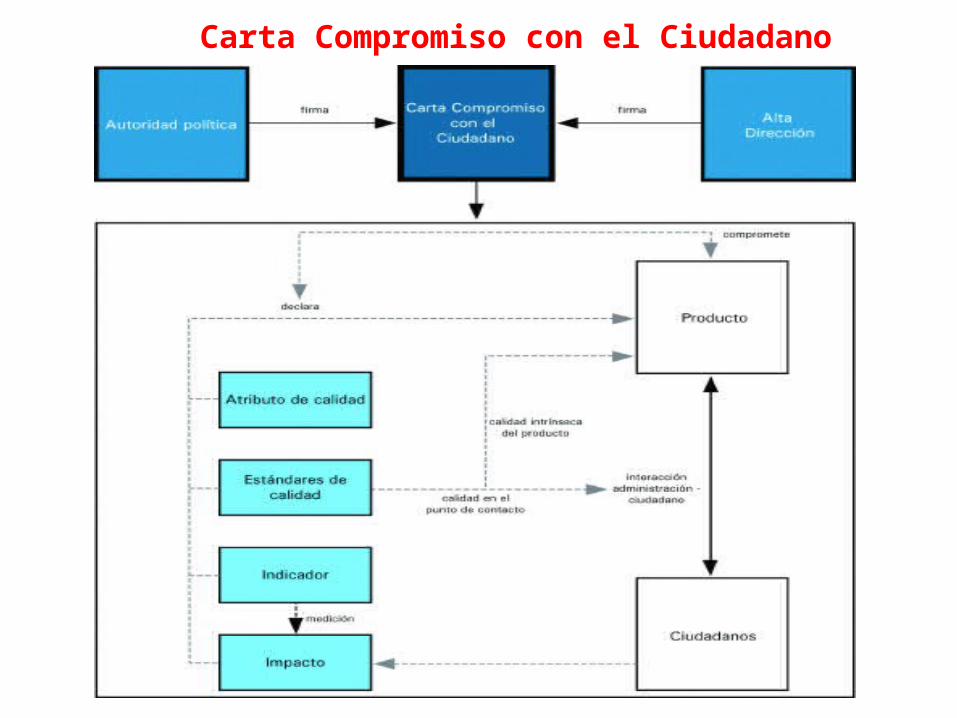

• Expresan la relación del conjunto de la organización con los usuarios.• Se formaliza en las Cartas Compromiso con el Ciudadano.• Instrumento que abre a la organización ante el escrutinio ciudadano y asume compromisos de Calidad de Servicios y estándares de prestación con sus usuarios.

Instrumento:Compromisos con el ciudadano

(Carta compromiso)

Carta Compromiso con el Ciudadano

III. Monitoreo, control y evaluación

2.4. Desarrollo de personal

Nivel directivo

Nivel operativo

Nivel gerencial

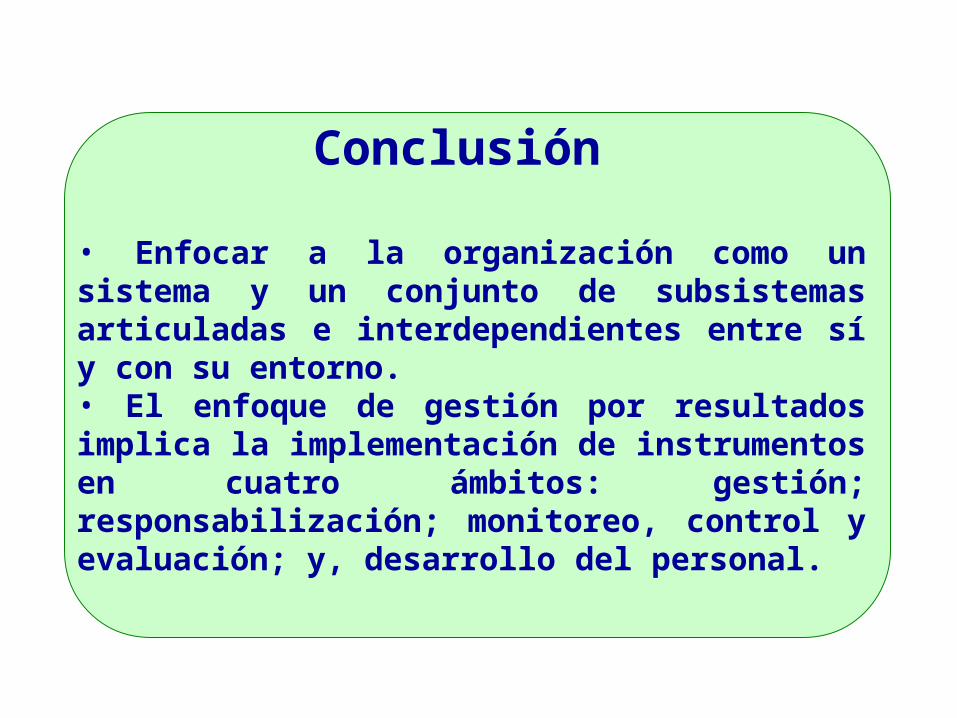

Conclusión

• Enfocar a la organización como un sistema y un conjunto de subsistemas articuladas e interdependientes entre sí y con su entorno.• El enfoque de gestión por resultados implica la implementación de instrumentos en cuatro ámbitos: gestión; responsabilización; monitoreo, control y evaluación; y, desarrollo del personal.

Taller: Trabajo GrupalElaborar un documento Carta Compromiso con el ciudadano (CCC):

1)Descripción de la unidad:•Misión de la organización •Descripción de los servicios que ofrece•Identificación de los responsables de cada servicio•Acceso a los servicios (dependencias, horarios, etc.)•Modalidades de participación de los clientes / ciudadanos.2) Compromiso de calidad:•Fijación de estándares de calidad•Objetivos de calidad•Acceso al sistema de quejas, reclamos y sugerencias

GRACIAS…..

EXPOSICIONES DE TRABAJOS

FINALES