Tus primeros productos en banca y...

16

www .adicae.net CONÓCELOS Y CONTRÁTALOS CON TODAS LAS GARANTÍAS TUS PRIMEROS PRODUCTOS EN BANCA Y SEGUROS TUS PRIMEROS PRODUCTOS EN BANCA Y SEGUROS Gabinete de Estudios Técnicos Comunidad Valenciana ADICAE Asociación de Usuarios de Bancos, Cajas y Seguros

Transcript of Tus primeros productos en banca y...

ww

w.a

dic

ae.

net

CONÓCELOS Y CONTRÁTALOS CON TODAS LAS GARANTÍAS

TUSPRIMEROSPRODUCTOSEN BANCA YSEGUROS

TUSPRIMEROSPRODUCTOSEN BANCA YSEGUROS

Gabinete de Estudios Técnicos

Comunidad ValencianaADICAE

Asociación de Usuariosde Bancos, Cajas y Seguros

Los jóvenes y sus primeros productos en banca y seguros

Patrocinado por la Comunidad Valenciana2

La banca y losseguros, vistos porlos jóvenes

Libreta y cuentacorriente ¿para quésirven?

Mi primera tarjeta

¿Dónde meter misahorros?

Necesito dinero: elpréstamo

Cuándo surgen lascomisiones

Cómo contratar unseguro con garantías

Conoce los segurosmás comunes

Servicios a distancia

Cómo reclamar

¿Qué hacer si ...?

3

4

5

6

9

7

8

EDITA

PATROCINA

SUMARIO:

10

12

13

14

ADICAE Comunidad ValencianaAsociación de Usuarios de Bancos,Cajas y Seguros

Dirección General de Consumo ySeguridad Industrial de laGeneralitat Valenciana

INFÓRMATE SIN COMPRISO EN :ADICAE VALENCIAAvda. Pérez Galdós nº 97 pta 1 46018 VALENCIATfno.: 96 354 01 01 Fax: 96 354 01 [email protected]

DELEGACIONES ADICAE VALENCIA :AALLIICCAANNTTEE GRAN VÍA ORION, 20, 1º, G 1 TFNO.: 9966 551100 2277 1111 [email protected]ÓN C/ RAMÓN LLULL Nº 37 ENTLO TFNO.: 996644 2222 8877 1199 [email protected] C/ CAPITÁN LAGIER Nº 7 BajoTFNO.: 996666 6611 3311 2200 [email protected]ÍA C/ BENEFICIENCIA Nº 1 2ª planta Despacho 11TFNO.: 9966 229955 4444 8822 [email protected] AVDA. SANTOS DE LA PIEDRA Nº 6-2TFNO.: 9966 226655 0077 6699

Los jóvenes y sus primeros productos en banca y seguros

Patrocinado por la Comunidad Valenciana

“EEssttee mmaa-nnuuaall eessttáá ddiirriiggiiddooaa llooss jjóóvveenneess eenn-ttrree 1144 yy 2200 aaññooss..SSuu pprrooppóóssiittoo eesssseerrvviirr ddee bbaasseeppaarraa qquuee ssee iinnii-cciieenn eenn eell ccoonnooccii-mmiieennttoo ddee lloosspprroodduuccttooss ffiinnaann-cciieerrooss yy rreeaalliicceennuunnaa uuttiilliizzaacciióónnrreessppoonnssaabbllee ddeellooss mmiissmmooss

3

LA BANCA Y SEGUROSVISTOS POR LOS JÓVENES

Somos jóvenes. Poco a poco va-mos formando parte activa de la so-ciedad. Tomamos nuestras propiasdecisiones, determinamos qué que-remos ser en la vida, nuestro com-promiso con ciertas ideas o asocia-ciones, en qué invertir nuestro tiem-po libre y qué cosas y quiénes hande formar parte de nuestro círculopara desarrollarnos como personas.

Poco a poco nuestra vida se va lle-nando de necesidades, de ilusiones,de proyectos. Empezamos a mane-jar más dinero pero, en ocasiones,éste no es suficiente y necesitamosotras fuentes para afrontarlos. Es en-tonces cuando llegan nuestros pri-meros contactos con una entidadbancaria y nuestros primeros pro-ductos tanto para poder tener dine-ro disponible a todas horas, comopara ahorrarlo o pedirlo prestadopara compras.

Pero no sólo eso. El mundo de losadultos también implica en determi-nadas situaciones tener que ofertargarantías adicionales para determi-nadas compras o, nosotros mismos,queremos asegurarlas ante el riesgode que puedan sufrir algún daño.Aparecen en nuestras vidas las com-pañías aseguradoras.

Vamos creciendo como personasy en cuanto a necesidades pero tam-bién necesitamos conocer mejor esenuevo mundo en que nos introduci-mos y formarnos. Desde ADICAE,asociación de consumidores que lle-va años comprometida con los jóve-nes en cuanto a defensa y volunta-riado, hemos podido comprobar me-diante diversas encuestas que el44'29% de los jóvenes entre 14 y 20años desconoce sus derechos y obli-gaciones como consumidores y queel 84'26% se siente tratado en me-nor calidad por la banca y las ase-guradoras por el mero hecho de ser-lo. Por otro lado, el 62'86% opinaque el nivel de protección de los con-sumidores en estas materias es cla-ramente insuficiente.

Vosotros mismos sois los que ha-béis determinado estas cifras. Porello desde ADICAE, comprometidoscontigo, queremos hacer un esfuer-zo y acercarte el mundo de la ban-ca y los seguros de manera sencillapara que puedas operar con elloscon todas las garantías.

préstamos

préstamos

cuentas cte

cuentas ctehipotecashipotecas

fondosfondos

Los jóvenes y sus primeros productos en banca y seguros

No es lo mismo, esdistinto

Puede que creas que son lo mismopero no, no lo son. Ambas son unoscontratos de depósito que permitentotal disponibilidad del saldo que enellas se mantenga. Es decir, puedoingresar y sacar dinero cuando quie-ra. Se da la posibilidad de que exis-ta tanto uno como varios titulares condisponibilidad indistinta (puede dis-poner dinero cualquiera de ellos) omancomunada (se necesita la auto-rización de todos o un número de-terminado de titulares para retirarefectivo).

Las diferencias básicas son que laslibretas de ahorro se sustentan enuna libreta física en la que quedanregistradas todas nuestras operacio-nes y no permiten el descubierto (dis-poner de más dinero del que nosqueda de saldo), mientras que lascuentas corrientes se sustentan enapuntes informáticos que periódica-mente la entidad bancaria nos envíaa casa por correo y permiten descu-biertos. Actualmente ambas permi-ten la utilización de talonario de che-ques y de tarjeta contra su saldo.

Como habrás podido comprobar,para conocer todas las operacionesque se han operado en tu libreta,tendrás que ir a la oficina y actuali-zarla. En cambio, con la cuenta co-rriente el banco te hace llegar esa in-formación a casa. Como contrapar-tida, las comisiones de manteni-miento de una cuenta corriente du-

plican y triplican las de una libreta.

La cuenta jovenSe trata de una modalidad de

cuenta que no tiene ningún tipo decoste para el titular hasta que cum-pla una determinada edad (normal-mente los 26). Pero has de estaratento cuando se aproxime su venci-miento porque, en muchas ocasio-nes, las entidades bancarias trans-forman esa cuenta joven en otracon comisiones muy altas. Infór-mate antes de que cambie la mo-dalidad.

Patrocinado por la Comunidad Valenciana

LIBRETA Y CUENTA CORRIENTE¿PARA QUÉ SIRVEN?

4

""EEll 9911''4422%% ddeellooss jjóóvveenneess hhaassttaa2200 aaññooss rreeccoonnoocceetteenneerr oo hhaabbeerrtteenniiddoo eenn aallgguunnaaooccaassiióónn uunnaalliibbrreettaa oo uunnaaccuueennttaa ccoorrrriieennttee""

�

Saber distinguir esimportante

Las tarjetas son un medio de pagomediante el cual su poseedor puededisponer de dinero en efectivo a tra-vés de los cajeros o realizar comprasen establecimientos. Va ligada a unacuenta en la que se adeudan todaslas operaciones que realizamos conella. Cada tarjeta puede tener soloun titular y para sacar dinero a tra-vés de cajero necesitarás marcar unnúmero secreto o PIN que única-mente has de conocer tú.

Existen dos tipos, las de débito ylas de crédito, que normalmente con-fundimos pero es importante distin-guir.

Las de débito permiten operar encajeros y realizar compras y su lími-te es el propio saldo de la cuenta.No podremos realizar ninguna ope-ración si no tenemos dinero en ella.

Con las tarjetas de crédito lo quetenemos es un dinero adicional al de

la cuenta corriente que nos presta laentidad bancaria. Pero, claro, poreste "préstamo" nos cobrarán unosintereses y una comisión más eleva-da. Permite, al igual que la de débi-to, realizar compras y sacar dinerodesde el cajero pero, si hacemos es-to último, nos cobrarán una comisiónimportante.

Precauciones en su uso� Al ser difícil llevar un control

exacto del saldo en cuenta suele in-citarnos a realizar más gasto del quepodemos. Modera su uso.

� Normalmente todas las entida-des tienen una tarjeta joven de débi-to que no acarrea ningún gasto has-ta determinada edad.

� No digas a nadie el número se-creto y, en caso de robo o fraude,denúncialo inmediatamente y con-tacta con una asociación de consu-midores como ADICAE.

Los jóvenes y sus primeros productos en banca y seguros

Patrocinado por la Comunidad Valenciana 5

MI PRIMERA TARJETA

“EEll 6622''8866%%

ddee llooss jjóóvveenneess

rreeccoonnooccee tteenneerr

oo hhaabbeerr tteenniiddoo

eenn aallgguunnaa ooccaa-

ssiióónn uunnaa ttaarrjjeettaa

�

Los jóvenes y sus primeros productos en banca y seguros

Productos de ahorro-inversión

Has juntado algún dinero pero, enestos momentos, no te hace falta gas-tarlo en ninguna necesidad. Lo tienesen tu libreta o cuenta corriente peroves que apenas dan interés. ¿Cómopodrías sacarle algún rendimiento?.Existen muchos productos de ahorro-inversión donde poder invertir tu di-nero. En economía hay una máxima:a mayor seguridad menor rentabili-dad. Por lo tanto, si inviertes en unproducto sin riesgo tendrás una ren-tabilidad muy baja pero te asegura-rás el capital depositado más un in-terés. Por el contrario, puedes inver-tir en productos más arriesgados (ac-ciones) y arriesgarte a que suba mu-cho su rendimiento pero también queno ganes nada e, incluso, pierdasuna parte muy importante del dine-ro que depositaste.

A continuación te señalamos demenor a mayor riesgo los más co-munes para que los conozcas aun-que antes de tomar una decisión esmejor que te asesores por un profe-sional o por una asociación comoADICAE:

� IImmppoossiicciióónn aa ppllaazzoo ffiijjoo: asegurael 100% del capital a su vencimientomás un interés que normalmente sue-le ser bajo.

� DDeeppóóssiittoo ggaarraannttiizzaaddoo:: se ga-rantiza el 100% o una parte del ca-pital pero no un interés, que puedeser cero. También hay que tener encuenta el cobro de comisiones degestión o depósito.

� PPllaann ddee aahhoorrrroo:: suele ser un se-guro de vida. Los hay garantizadosy no. Suele confundirse con la cuen-ta vivienda aunque es diferente. Sue-len ocasionar comisiones cuando serecupera el capital.

� FFoonnddooss ddee iinnvveerrssiióónn:: los hay derenta fija o FIAMM (con escaso ries-go aunque escasa rentabilidad) y losde renta variable o mixta o FIM (conmayor posibilidad de ganancias pe-ro también de pérdidas). Suele seruna "cesta" de diversos títulos finan-cieros (acciones, bonos, obligacio-nes…) que, al invertir en diversas cla-ses, disminuye el riesgo de pérdidapues la bajada de un título puede sercompensada por la subida de otro.

� AAcccciioonneess:: se invierte en un úni-co título-valor y depende de su coti-zación tendremos o no ganancias opérdidas. Es uno de los más arries-gados del mercado.

Patrocinado por la Comunidad Valenciana

¿DÓNDE METER MIS AHORROS?

6

“ EEll 1100%% ddeellooss jjóóvveenneess ddeehhaassttaa 2200 aaññoosshhaa tteenniiddoo aallgguu-nnaa vveezz uunn ppllaazzooffiijjoo mmiieennttrraassqquuee uunn ffoonnddoo ddeeiinnvveerrssiióónn oo aacc-cciioonneess lloo hhaannccoonnttrraattaaddoo uunn77''1144%%

�

No tengo suficientedinero

Poco a poco tus necesidades se vanincrementando. Quieres hacer uncurso especializado, te gustaría teneruna moto o un ordenador más po-tente pero no dispones de suficientedinero. Suele ser en estos momentoscuando recurrimos a los préstamos olos créditos. Con los primeros, la en-tidad nos presta un dinero determi-nado para devolver en unos plazosestablecidos sin posibilidad de reno-vación (por ejemplo, 12.000 euros adevolver en 24 mensualidades). Conlos créditos, en cambio, disponemos

de un dinero por tiempo indeter-minado debiendo reponer el

que utilicemos cada ciertafecha (por ejemplo, tene-

mos a nuestra disposición un saldode 1.000 euros y hemos utilizado200, el 5 del mes siguiente deberédevolverlos al banco). Naturalmente,por esta financiación nos cobran in-tereses y comisiones tanto de apertu-ra como de cancelación anticipada.

El endeudamiento no esun juego

Los préstamos y créditos son un res-piro temporal pero hay que ser cons-ciente de que tarde o temprano hayque devolver las cuotas y, además,con intereses. Por ello, eell eennddeeuuddaa-mmiieennttoo hhaa ddee sseerr uuttiilliizzaaddoo ppaarraa nnee-cceessiiddaaddeess ppuunnttuuaalleess yy ssuu ccoossttee hhaa ddeeeessttaarr ppllaanniiffiiccaaddoo ppaarraa ppooddeerr hhaacceerrffrreennttee aa llooss ppaaggooss ffuuttuurrooss. Su contra-tación descontrolada nos puede so-brepasar e introducir en una peli-grosa espiral de impagados. Antesde endeudarte, analiza su necesidady tus posibilidades para devolver elpréstamo. Y deja siempre un margenante posibles sucesos que puedanmermar tu solvencia (impuestos, pa-ro, enfermedad, etc.).

Cuidado con los pagosaplazados

En ocasiones determinados esta-blecimientos nos permiten pagar demanera aplazada ¡Cuidado! La ma-yoría de las ocasiones suele ser uncrédito al consumo que lo concedeuna entidad bancaria. Infórmate sitiene intereses, comisiones o si, por

pagar en efectivo, te hacenalgún descuento.

Los jóvenes y sus primeros productos en banca y seguros

Patrocinado por la Comunidad Valenciana

“EEll 44%% ddee llooss

mmeennoorreess ddee 2200

aaññooss rreeccoonnooccee sseerr

ttiittuullaarr ddee uunn

pprrééssttaammoo

hhiippootteeccaarriioo.. TTaann

ssóólloo eell 11''4433%% lloo eess

ddee uunn pprrééssttaammoo

ppeerrssoonnaall

7

� EL PRÉSTAMONECESITO DINERO:

Los jóvenes y sus primeros productos en banca y seguros

¡Pero si yo antes no pagaba poresto!

Como ya te hemos comentado, si contratas "pro-ductos jóvenes" (cuenta joven, tarjeta joven, etc.)determinadas comisiones como la de mantenimien-to no las soportarás. No obstante, cuando superesla edad determinada en los contratos empezarán aadeudarse sobre el saldo de tu cuenta determinadascomisiones que antes no tenías al transformarse éstaen una común. Por ello, te aconsejamos que, antesde cumplir esa edad, te acerques a tu sucursal y teinformes sobre los gastos y comisiones que genera-rá tu nueva cuenta y, no lo dudes, si no te interesa¡cancélala! Eso sí, asegúrate de que te la cancelany no que te la dejan a 0 euros ya que, si es así, aun-que no tengas saldo, te cargarán comisiones demantenimiento que pondrán en "números rojos" ydeberás dinero a la entidad.

De igual manera, cerciórate cuando contratesalgún producto "gratuito" de que realmente lo es.Por ejemplo, normalmente te convencen de que latarjeta es gratuita contratarla pero lo que no tecomentan es que es tan sólo el primer año. A partirde éste, te cobrarán una comisión.

Primeros gastos que debes conocer

� Por transferencias: no son gratis. Te suelencobrar un tanto por cien de comisión o un mínimo.Para ahorrártela puedes sacar el dinero en ventani-lla e ingresarlo a la cuenta deseada en efectivo.

� Por renovación de la tarjeta: normalmente latarjeta joven es gratis el primer año pero no lossiguientes. Cada vez que te la renueven te cobraránun mínimo de 6 euros.

� Por sacar dinero en un cajero que no es el de tuentidad bancaria.

� Por la apertura o cancelación anticipada de unpréstamo: entre el 1 y el 3% del importe solicitado.

La lucha de ADICAE contra las comi-siones

Tres son los requisitos para que unacomisión se pueda cobrar: que seaconsecuencia de un servicio que teprestan, que esté inscrita en el folletode tarifas y comisiones que obligato-riamente ha de tener expuesto alpúblico cada sucursal para que lasconozcan y que tú des tu consenti-miento. No obstante, las entidadesbancarias abusan de la buena fede los consumidores y de la faltade control de los organismossupervisores, cobrando comisio-nes ilegales. Algunas son depequeña cantidad (otras no)pero, multiplicadas por todoslos clientes, suponen grandesbeneficios a bancos y cajas.ADICAE lleva años luchandocontra este abuso a los consu-midores y ha organizado una gran platafor-ma contra las comisiones. ¡Súmate a ella!

Patrocinado por la Comunidad Valenciana8

CUANDO SURGENLAS COMISIONES

“ EEll 6611%% jjóóvveenneess aaffiirrmmnnoo llee iinnffoorrmmaaaaddeeccuuaaddaammeennllaass ccaarraacctteerrííssttccoommiissiioonneess ddeepprroodduuccttoossbbaannccaarriiooss qquueeccoonnttrraattaa.. AA ssuu vveell 1111''4433%% rreeccoonntteenneerr pprroobblleemmaassppaarraa rreeccllaammaarrccoommiissiioonneess iinnjjuuss

“dde ll

crreassdd

Qué es un seguroSe trata de un contrato (póliza) en

el que una compañía aseguradoracobra a la persona que lo contrata(tomador) una cantidad de dinero(prima) con el fin de asegurar el ries-go de que ocurra un hecho o sinies-tro (robo, incendio, accidente, falle-cimiento, etc.) sobre un bien o per-sona (asegurado) La aseguradora pa-gará entonces una cantidad de dine-ro estipulada (indemnización) a unbeneficiario (puede ser el tomador ola persona que el tomador determine-hijos, esposa, un tercero, etc.-).

Cómo se contrataExisten tantas formas como segu-

ros pero, generalmente, sigue el si-guiente esquema:

� Se rellena una solicitud de se-guro donde se señala mediante un

cuestionario los datos del aseguradoy el riesgo que se pretende asegurar

� Si la aseguradora decide ase-gurar ese riesgo emite una propues-ta de seguro que no vincula al soli-citante pero sí al asegurador duran-te un plazo de 15 días.

� Si el tomador está de acuerdo seformaliza el contrato (póliza). Si eltomador apreciase que existen di-vergencias entre la propuesta de se-guro y la póliza tiene un plazo de unmes desde la recepción del contratopara reclamar. Si no lo hace, se en-tiende que está de acuerdo.

Los jóvenes y sus primeros productos en banca y seguros

Patrocinado por la Comunidad Valenciana 9

CÓMO CONTRATAR UNSEGURO CON GARANTÍAS

%% ddee lloossmmaa qquueeaannnnttee ddeettiiccaass yyee llooss

vveezznnoocceess

ssttaass

�

“EEll 8811'4433%%

lloss jjóóvvenness

eenn qque llass

sseggurraddorress lless

ddiisscrriimmiinnann oo

ppennalliizzann aa lla

hhorra dde cconnttrrattarr

unn sseggurro pporr eell

mmerro hhechho dde

sserrllo

�

A saber…

� Para darse de baja de un se-guro hay que avisar con 2 mesesde antelación. Si no lo haces laaseguradora puede obligarte apagar la prima.

� La comunicación del sinies-tro ha de comunicarse a la com-pañía dentro del plazo máximode 7 días de haberlo conocido.

� En el caso de falta de pagode la prima, la cobertura delasegurador queda suspendidaun mes después a su vencimien-to. Si el asegurador no reclamael pago dentro de los 6 mesessiguientes se entenderá que elcontrato queda extinguido.

Los jóvenes y sus primeros productos en banca y seguros

Patrocinado por la Comunidad Valenciana10

Cubre los daños en viviendas alcanzandoincluso a las personas que vivan en ellas.Dentro del mismo se suele cubrir diversas con-tingencias: incendio, robo, accidentes, agua,reparación de materiales, etc. En función delnúmero de coberturas, mayor será la prima.Es muy importante conocer el valor que ase-guramos tanto en continente (elementos queno pueden separarse de la superficie que losustenta: paredes, parquet…) y contenido(muebles, electrodomésticos, ajuar…) porquela indemnización será hasta esa suma ase-gurada.

Seguro multirriesgo del hogar

La aseguradora indemniza los da-ños y pérdidas materiales causadascomo consecuencia de la acción di-recta del fuego, explosión y los gas-tos y daños ocasionados para salvarlos objetos asegurados y aminorarlos efectos del incendio. Es el únicoseguro obligatorio a la hora de soli-citar un préstamo hipotecario.

Seguro de incendio

Es un contrato por el cual laentidad se compromete, me-diante el pago de una primaúnica o periódica por parte deltomador, a pagar la prestaciónconvenida al beneficiario en elcaso de que se cumpla la cir-cunstancia prevista: que las per-sonas aseguradas fallezcan osobrevivan a un periodo detiempo determinado. No obs-tante, en algunas ocasiones, lasentidades bancarias y asegura-doras han utilizado este segurocomo medio de ahorro-inversiónpor sus exenciones fiscales (pla-nes de jubilación, unit link, etc.)Es importante conocer esta po-sibilidad ya que actúa de ma-nera muy parecida a un fondode inversión y puede que las pri-mas depositadas pierdan valorcomo consecuencia de la evolu-ción de los títulos referenciados.

Seguro de vida

CONOCELOSSEGUROSMÁSCOMUNES

Garantizan una indemnización económica ouna prestación de servicio determinada cuandola persona o personas aseguradas contraiganuna enfermedad o sufran un accidente. Existendos tipos: los de enfermedad (se cobra una ren-ta durante la baja) y los de asistencia sanitaria(recibimos cuidados médicos en caso de estar en-fermos). Es importante rellenar fielmente las pre-guntas del cuestionario de salud: es preferible pa-gar una prima más elevada o saber desde elprincipio que no quedan cubiertas ciertas cir-cunstancias a arriesgarnos a no quedar asegu-rados por no haberlas declarado.

Seguro de salud

Los jóvenes y sus primeros productos en banca y seguros

Patrocinado por la Comunidad Valenciana 11

Garantizan los daños sufridos por la víctima alser objeto de ciertos delitos cometidos por terce-ras personas. Es conveniente distinguir el robo(sustracción ilegítimo mediante fuerza o violenciaen las cosas aseguradas), expoliación (apodera-miento ilegítimo de los bienes asegurados me-diante actos de intimidación o violencia sobre laspersonas que los custodian) y hurto (cuando nose empleo a fuerza ni violencia). Normalmenteno quedan excluidos objetos de valor como al-hajas, arte, valores y dinero en metálico. Si quie-ren asegurarse deberán relacionarse pieza porpieza o justificarse de alguna manera.

Seguro de robo

Cubre la responsabilidad del conductor del vehículo,tanto por los daños que cause a las personas con moti-vo de la circulación, como a las cosas. Este seguro esobligatorio (está prohibido la circulación de vehículos amotor sin estar asegurados) aunque se pueden contra-tar adicionalmente mayores coberturas: daños propiosal vehículo, robo, incendio, defensa y reclamaciones…No obstante, aunque la compañía debe cubrir los dañosocasionados por un conductor, la aseguradora puederepetir (exigir responsabilidad e indemnización) contrael asegurado si ha existido conducta dolosa (conduccióntemeraria, superación del límite de alcoholemia, etc.).Por lo tanto, esto es muy importante tenerlo en cuenta yaque deberemos costear de nuestro bolsillo estas impru-dencias que suelen ascender a cantidades muy elevadas.

Seguro de automóvil

Cubre los gas-tos derivados delfallecimiento (ser-vicio fúnebre reli-gioso, costes decementerio, tra-mitaciones, etc.).

Seguro de decesos

Mediante este contrato la aseguradora seobliga a indemnizar a un tercero por los da-ños y perjuicios causados por el asegurado enlas condiciones previstas. Normalmente, los deautomóviles suelen recoger este seguro. Si elseguro es de responsabilidad civil familiar,además del asegurado están cubiertos los fa-miliares que se determinen. Si es de vivienda,cubre los daños causados por ésta a terceros(se desprende un trozo de cornisa, etc.).

Seguro de responsabilidad civil

Patrocinado por la Comunidad Valenciana12

La oficina virtual

Poco a poco las nuevas tecnologías vanpermitiendo que podamos realizar consultasy operaciones sin necesidad de acudir a lasucursal. Aunque ello implica una gran co-modidad, la falta de regulación jurídica y laslagunas en seguridad hacen que el númerode usuarios sea todavía menor al esperado.Dentro de estos servicios a distancia, desta-can los siguientes:

� Los realizados telefónicamente ? las en-tidades bancarias y, sobre todo, asegurado-ras permiten que el consumidor pueda reali-zar consultas, operaciones y contratacionesa través del teléfono. Para ello habrá que darel DNI, el número de identificación personaly, en algunos casos, claves secretas que ven-drán impresas en una tarjeta. Estas conver-saciones son grabadas y conservadas du-rante cinco años y, en el caso de algún pro-blema, habrá que dirigirse a la compañía ycomprobar la veracidad de la llamada. Enlos contratos bancarios, suele incluirse que sien el plazo de 15 días naturales no se reci-

biera reclamación escrita del titular, seconsiderará conforme. El problema queencuentran los usuarios es que éste pla-zo es realmente corto y que, mientrasque para contratar tan sólo basta unallamada, para reclamar hay que re-alizar gestiones escritas, fehacientesy, sobre todo, la dificultad que tieneel cliente para obtener copia de laconversación grabada, lo cual lo si-túa en inferioridad de condiciones.

� Los realizados a través de in-ternet?. Las entidades no cuentancon oficinas físicas y los usuarios re-alizan sus operaciones desde susordenadores personales a travésde internet. Se accede a la direc-ción electrónica de la entidad, se introduceun nombre de usuario y una contraseña y seempieza a operar. Los bancos por internet sue-len ser más económicos, ofrecen mayores ren-tabilidades a las cuentas y disponen de simu-ladores para calcular los préstamos y gastos.No obstante, en determinadas ocasiones co-mo la contratación de un préstamo hipoteca-rio, hay que acudir físicamente a un notario yal registrador para formalizar el préstamo.Aunque las entidades invierten en seguridad,hay que cerciorarse de ésta mediante di-versos iconos que aparecen en la pan-talla (candados cerrados, ventanas deaviso…) y no caer en la trampa del"phising" (estafadores que se ha-cen pasar por entidades ban-carias y que nos solicitannuestro PIN o datos ban-carios mediante un mailque envían a nuestrocorreo electrónico).

SERVICIOS A DISTANCIA

“ EEll 55''7711%%ddee llooss jjóóvveenneesseennttrree 1144 yy 2200aaññooss rreeccoonnoocceehhaabbeerrccoonnttrraattaaddoo llaabbaannccaa aa ttrraavvééssddee iinntteerrnneett

�

Reclamar: un derecho de todos

Estás revisando tu libreta. De pronto ves una comi-sión que no sabes a qué se debe. Acudes a tu ofici-na, exiges explicaciones pero obtienes respuestas po-co convincentes. ¿Qué hacer?

Día tras día, los consumidores de todo el mundo nosvemos sometidos a determinadas prácticas por las en-tidades bancarias y aseguradoras que no son las co-rrectas. Unas veces es consecuencia de un malentendi-do. Otras no. Poco a poco, los ciudadanos vamos per-diendo el miedo a informarnos, formarnos y reclamar,la mayoría de ocasiones a través de una asociación deconsumidores o una OMIC. A continuación te detalla-mos cómo proceder en estos casos.

Reclamación extrajudicial

Es la más rápida y económica. La Ley 44/2002 esta-blece una serie de mecanismos de resolución extrajudi-cial de conflictos que permiten articular nuestras recla-maciones:

� En primer lugar, te recomendamos hablar con losresponsables de tu oficina. Puede que, cuando lo es-tudien, te den una solución inmediata.

� En caso de no resolverse, puedes dirigirte al De-fensor del Cliente (problemas con las entidades banca-rias), Defensor del Asegurado (aseguradoras) o Servi-cio de Atención al Cliente respectivo. Su resolución esde obligatorio cumplimiento para la entidad aunque nopara ti. Éstos deberán acusar recibo por escrito de lasreclamaciones que se les presenten y resolverlas o de-negarlas por escrito y de forma motivada. Han de re-solver en el plazo de 2 meses desde la recepción de lareclamación. En caso de no hacerlo o que no estés deacuerdo con la resolución tomada, puedes plantear re-clamación ante el siguiente organismo.

� El Comisionado para la Defensa del Cliente deServicios Bancarios (productos bancarios), el Comi-sionado para la Defensa del Inversor (fondos de in-versión y bolsa) y el Comisionado para la Defensa delAsegurado (seguros) son las últimas instancias de re-solución extrajudicial. Su decisión no es vinculante pa-ra las partes pero supone un dictamen muy importan-te. Normalmente, las entidades suelen acatarla. En ca-so de que no lo hagan, la única vía libre es la de losTribunales de Justicia, más larga y costosa.

AAnntteess ddee rreeccllaammaarr eess mmuuyy iimmppoorrttaannttee qquuee ttee aasseessoo-rreess.. UUnnaa mmaallaa rreeccllaammaacciióónn ppuueeddee hhaacceerr qquuee ppiieerrddaassuunnaa vvííaa ddee rreessoolluucciióónn iimmppoorrttaannttee.. IInnffóórrmmaattee eenn uunnaaaassoocciiaacciióónn ddee ccoonnssuummiiddoorreess ccoommoo AADDIICCAAEE..

Patrocinado por la Comunidad Valenciana 13

CÓMO RECLAMAR

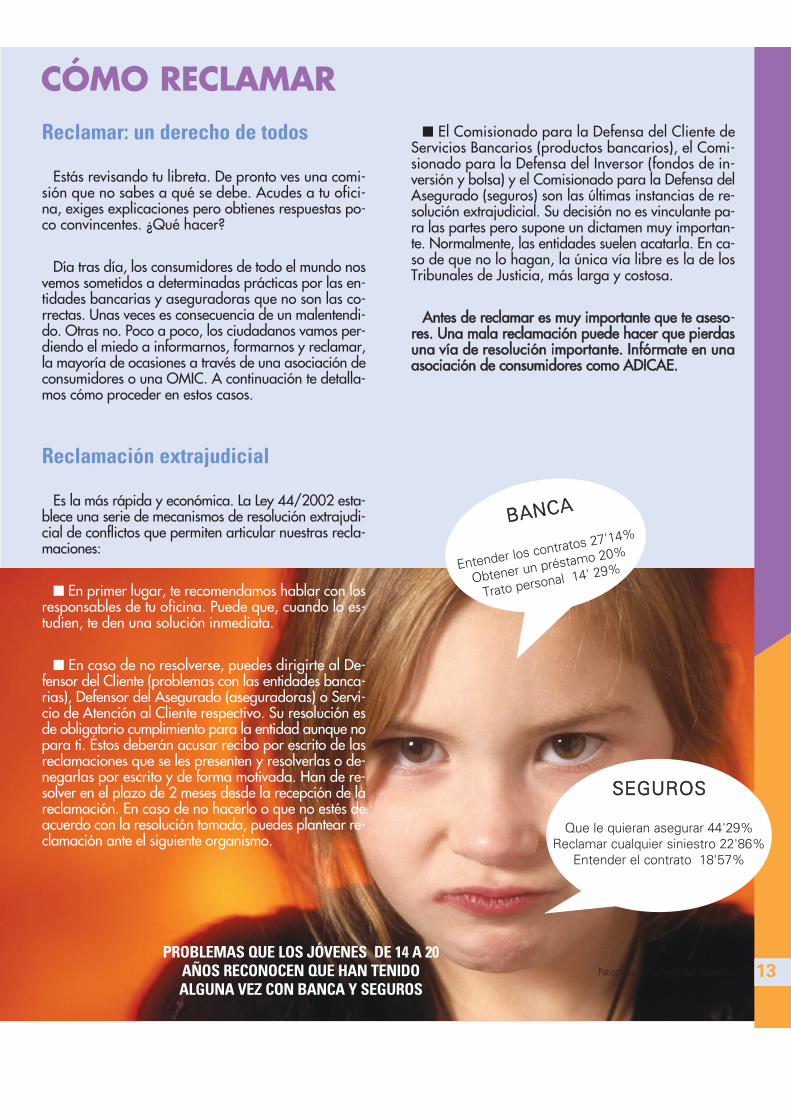

PROBLEMAS QUE LOS JÓVENES DE 14 A 20AÑOS RECONOCEN QUE HAN TENIDOALGUNA VEZ CON BANCA Y SEGUROS

BBAANNCCAA

Entender los contratos 27'14%

Obtener un préstamo 20%

Trato personal 14' 29%

SSEEGGUURROOSS

Que le quieran asegurar 44'29%Reclamar cualquier siniestro 22'86%

Entender el contrato 18'57%

Los jóvenes y sus primeros productos en banca y seguros

Patrocinado por la Comunidad Valenciana14

¿QUÉ HACER SI …

Para más cuestiones acércate a laoficina de ADICAE más cercana.

¡¡¡Hay más de 30 en toda España!!!

✐ ... ME ROBAN LA TARJETA?� Si te roban la tarjeta o se te ha quedado blo-

queada en el cajero, llama inmediatamente a tubanco o caja (en los cajeros suele haber unnúmero de teléfono para emergencias) y pideque la anulen. Inmediatamente pon una denunciaen la comisaría más cercana. Te ahorrarás másde un susto.

✐ ... ME ENVÍAN UN MAIL SOLICITAN-DO MI NÚMERO SECRETO?

� La banca electrónica tiene sus ventajas pero también susinconvenientes. Desconfía de aquellos mails de entidades finan-cieras que recibas en tu correo electrónico solicitando tu núme-ro secreto o los datos bancarios de tus cuentas, arguyendo quees por seguridad o por un error en el sistema. Son falsos ydetrás de ellos hay importantes bandas organizadas de fraudeque pueden dejarte la cuenta a cero en un santiamén.

✐ ... QUIERO AHORRAR PARA UNACASA?

� El producto ideal es la Cuenta Vivienda. No tiene nin-gún tipo de comisión, ofrece más rentabilidad de las cuen-tas corrientes y, además, permite deducirnos el 15% de lasaportaciones a la hora de hacer nuestra declaración de larenta. Eso sí, el dinero que en ella ahorres tan sólo puedesdedicarlo a la compra o reforma de una vivienda y, comomáximo, habrás de hacerlo antes del cuarto año.

✐ ... QUIERO COM-PARAR EL COSTE DEDIFERENTESPRÉSTAMOS?

� Para poder saber qué finan-ciación es la más barata has defijarte en la tasa anual equivalen-te (TAE) Recoge el verdaderocoste de tu préstamo al englobarintereses, comisiones y gastos.Recuerda, para endeudarte hasde buscar la TAE más baja. Paradepositar tu dinero y obtener elinterés más alto posible, has deencontrar el producto que teofrezca la TAE más alta. Es muysencillo.

✐ ... HE TENIDO UN GOLPECON EL AUTOMÓVIL?

� Si tienes un accidente contra otro vehículo,deberás rellenar un parte y presentarlo en las ofici-nas de tu compañía aseguradora. Tienes 7 díaspara hacerlo.

✐ ... NO ME QUIEREASEGURAR NINGUNACOMPAÑÍA?

� Si después de acudir al menos atres aseguradoras ninguna te quiereasegurar, lo hará el Consorcio deCompensación de Seguros. Se tratade un organismo oficial que te ofre-cerá el seguro obligatorio.

adicaeeninternetEncuentre soluciones a susproblemas o desacuerdos conlas entidades financieras,conozca sus derechos comousuario de un banco, caja,compañía aseguradora o deuna entidad de bolsa

www.adicae.net

IInnffóórrmmeessee yy ssoolluucciioonnee ssuu pprroobblleemmaa eenn llaa

ppáággiinnaa WWeebb ddee AADDIICCAAEE

e-mail: [email protected]

usuarios en internet

noticias

documentación y archivode publicaciones

asesoría on-line

Consiga los

contenidos de

El contenido de

todas

publicaciones

de ADICAE

Acceso a todos los

números de la

revista USUARIOS

Acceso a asesoría

de nuestro

equipo jurídico

CONSUMIDORESConsumidoresla economía de los

MARZO-ABRIL 20011,05 euros ¡Sólo175 pts!

PERIÓDICO DE LA ASOCIACIÓN DE USUARIOS DE BANCOS, CAJAS Y SEGUROS (ADICAE)

usuariosIIMMPPOOSSIITTOORREESS

DE BANCOS,CAJAS DE AHORROS Y SEGUROS

Avda. Pérez Galdós nº 97 pta 1 46018 VALENCIATfno.: 96 354 01 01 Fax: 96 354 01 [email protected]: http://www.adicae.net/comunidadvalenciana

CCoommuunniiddaadd VVaalleenncciiaannaa

DDiirreecccciióónn GGeenneerraall ddee CCoonnssuummoo.. yySSeegguurriiddaadd IInndduussttrriiaall ddee llaaGGeenneerraalliittaatt VVaalleenncciiaannaa

EDITA PATROCINA

JJóóvevenesnesLos

y sus primerosproductos en bancay seguros

ww

w.a

dic

ae.

net

/com

unid

adva

lenci

ana