TRIBUTACION

23

TEMA #12

-

Upload

gladys-caiza -

Category

Documents

-

view

3 -

download

1

description

REGIMEN IMPOSITIVO

Transcript of TRIBUTACION

TEMA #12

CAPITULO IVDEL RÉGIMEN DE TRASLADO DE

BIENES

Art. 27.- Guía de remisión.- La guía de remisión es eldocumento que sustenta el traslado de mercaderíaspor cualquier motivo dentro del territorio nacional.

Se entenderá que la guía de remisión acredita el origen lícitode la mercadería, cuando la información consignada en ellasea veraz, se refiera a documentos legítimos, válidos, y losdatos expresados en la guía de remisión concuerden con lamercadería que efectivamente se traslade.

Las guías de remisión deberán cumplir las características señaladas en los numerales 1 y 4 del artículo 9º del Reglamento

de Comprobantes De Pago (RCP), a excepción de la leyenda relativa al no otorgamiento del crédito fiscal

REGLAMENTO DE COMPROBANTES DE PAGO

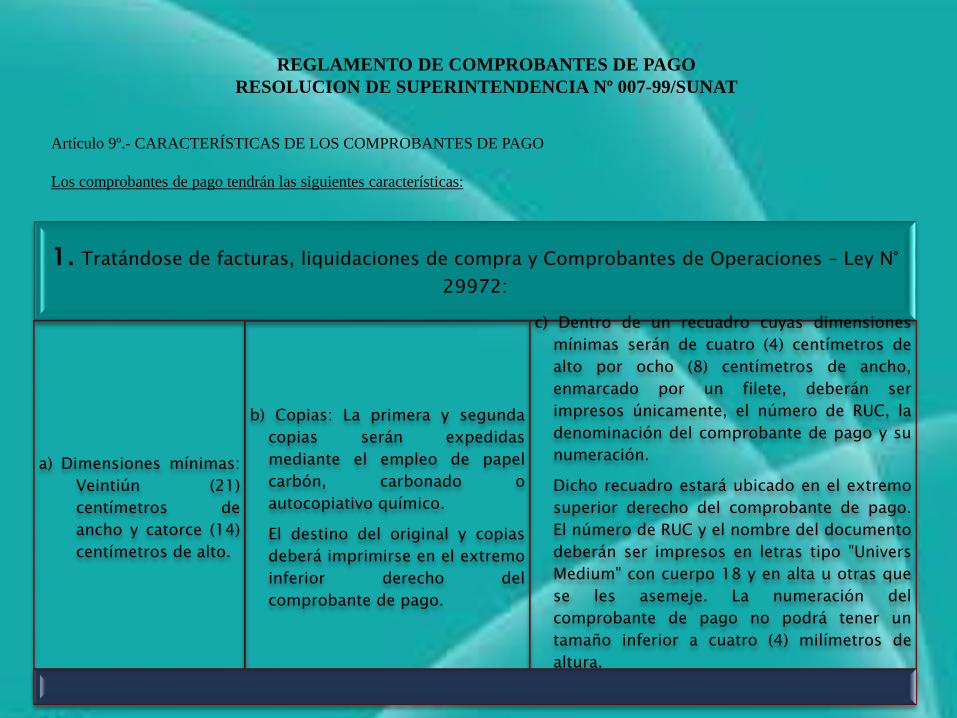

RESOLUCION DE SUPERINTENDENCIA Nº 007-99/SUNAT

Artículo 9º.- CARACTERÍSTICAS DE LOS COMPROBANTES DE PAGO

Los comprobantes de pago tendrán las siguientes características:

1. Tratándose de facturas, liquidaciones de compra y Comprobantes de Operaciones – Ley N°

29972:

a) Dimensiones mínimas:

Veintiún (21)

centímetros de

ancho y catorce (14)

centímetros de alto.

b) Copias: La primera y segunda

copias serán expedidas

mediante el empleo de papel

carbón, carbonado o

autocopiativo químico.

El destino del original y copias

deberá imprimirse en el extremo

inferior derecho del

comprobante de pago.

c) Dentro de un recuadro cuyas dimensiones

mínimas serán de cuatro (4) centímetros de

alto por ocho (8) centímetros de ancho,

enmarcado por un filete, deberán ser

impresos únicamente, el número de RUC, la

denominación del comprobante de pago y su

numeración.

Dicho recuadro estará ubicado en el extremo

superior derecho del comprobante de pago.

El número de RUC y el nombre del documento

deberán ser impresos en letras tipo "Univers

Medium" con cuerpo 18 y en alta u otras que

se les asemeje. La numeración del

comprobante de pago no podrá tener un

tamaño inferior a cuatro (4) milímetros de

altura.

4. La numeración de los comprobantes de pago, a excepción de los tickets o cintas emitidos por máquinas registradoras, constará dediez (10) dígitos, de los cuales:

4.1 Los tres (3) primeros, de izquierda a derecha corresponden ala serie, y

4.2 Los siete (7) números restantes, corresponden al númerocorrelativo. Estará separados de la serie por un guión (-) opor el símbolo de número (Nº).

Para cada serie establecida, el número correlativocomenzará sin excepción del 0000001, pudiendo omitirse laimpresión de los ceros a la izquierda.

TEMA #13

COMPROBANTES DE

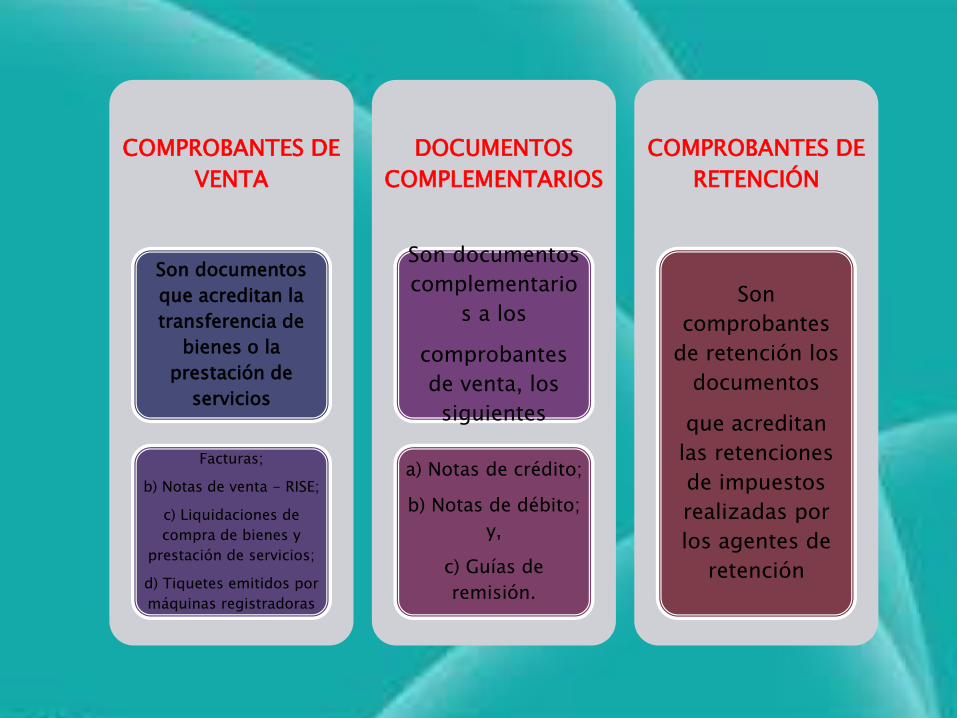

VENTA

Son documentos

que acreditan la

transferencia de

bienes o la

prestación de

servicios

Facturas;

b) Notas de venta - RISE;

c) Liquidaciones de

compra de bienes y

prestación de servicios;

d) Tiquetes emitidos por

máquinas registradoras

DOCUMENTOS

COMPLEMENTARIOS

Son documentos

complementario

s a los

comprobantes

de venta, los

siguientes

a) Notas de crédito;

b) Notas de débito;

y,

c) Guías de

remisión.

COMPROBANTES DE

RETENCIÓN

Son

comprobantes

de retención los

documentos

que acreditan

las retenciones

de impuestos

realizadas por

los agentes de

retención

Otros documentos autorizados.- Son

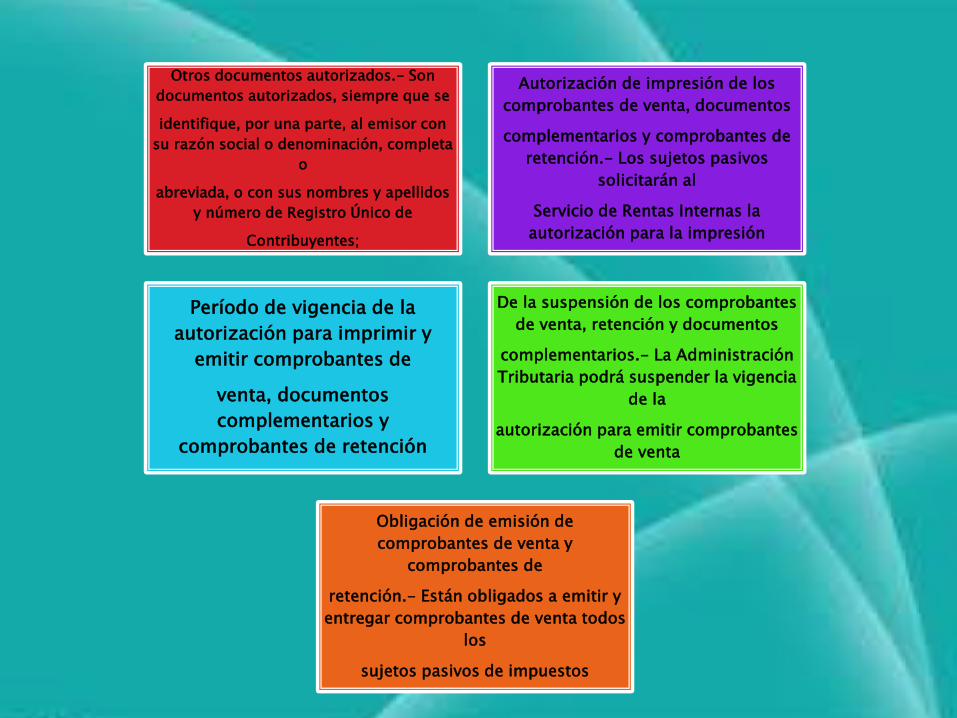

documentos autorizados, siempre que se

identifique, por una parte, al emisor con

su razón social o denominación, completa

o

abreviada, o con sus nombres y apellidos

y número de Registro Único de

Contribuyentes;

Autorización de impresión de los

comprobantes de venta, documentos

complementarios y comprobantes de

retención.- Los sujetos pasivos

solicitarán al

Servicio de Rentas Internas la

autorización para la impresión

Período de vigencia de la

autorización para imprimir y

emitir comprobantes de

venta, documentos

complementarios y

comprobantes de retención

De la suspensión de los comprobantes

de venta, retención y documentos

complementarios.- La Administración

Tributaria podrá suspender la vigencia

de la

autorización para emitir comprobantes

de venta

Obligación de emisión de

comprobantes de venta y

comprobantes de

retención.- Están obligados a emitir y

entregar comprobantes de venta todos

los

sujetos pasivos de impuestos

El Servicio de

Rentas Internas,

mediante

resolución,

establecerá el

monto sobre el

cual

las personas

naturales no

obligadas a

llevar

contabilidad y

aquellas

inscritas en el

Régimen

Impositivo

Simplificado,

deberán emitir

comprobantes

de venta

Las sociedades y

las personas

naturales

obligadas a

llevar

contabilidad

deberán emitir

comprobantes

de venta de

manera

obligatoria en

todas las

transacciones

que realicen,

independientem

ente del monto

de las mismas

Los agentes de retención

en forma obligatoria

emitirán el comprobante

de retención

en el momento que se

realice el pago o se

acredite en cuenta, lo

que ocurra primero y

estará disponible para la

entrega al proveedor

dentro de los cinco días

hábiles

siguientes al de

presentación del

comprobante de venta

Sustento del crédito

tributario.- Para ejercer el

derecho al crédito

tributario del impuesto al

valor agregado por parte

del adquirente de los

bienes o servicios

Sustento de costos y

gastos.- Para sustentar

costos y gastos del

adquirente de bienes o

servicios, a efectos de la

determinación y

liquidación del impuesto a

la renta

DE LA EMISION Y ENTREGA DE COMPROBANTES DE VENTA,

NOTAS DECREDITO Y NOTAS DE DEBITO

Facturas.- Se emitirán y entregarán facturas con

ocasión de la transferencia de bienes, de la

prestación de servicios

Notas de venta.- Emitirán y entregarán notas de

venta exclusivamente los contribuyentes inscritos en

el Régimen Simplificado

Liquidaciones de compras de bienes y prestación de

servicios.- Las liquidaciones de compras de bienes y

prestación de servicios se emitirán y entregarán

De servicios prestados en el Ecuador o en el exterior , bienes

muebles y de servicios a personas naturales no obligadas a

llevar contabilidad

Las personas naturales y las sucesiones indivisas no obligadas a llevar

contabilidad, deberán actuar como agentes de retención en los términos

establecidos en el inciso anterior

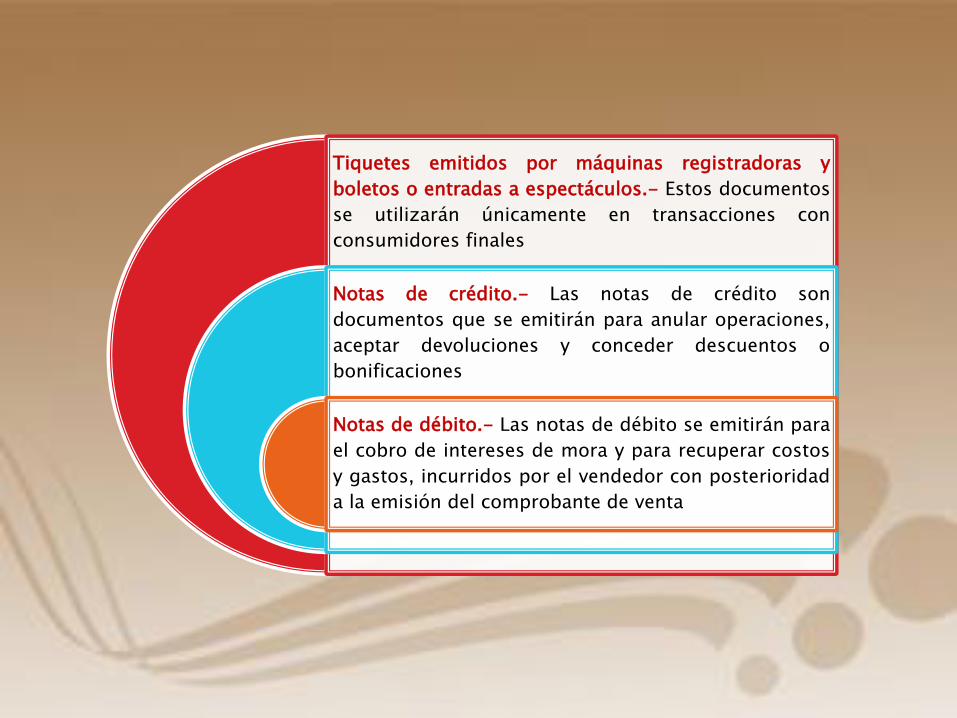

Tiquetes emitidos por máquinas registradoras y

boletos o entradas a espectáculos.- Estos documentos

se utilizarán únicamente en transacciones con

consumidores finales

Notas de crédito.- Las notas de crédito son

documentos que se emitirán para anular operaciones,

aceptar devoluciones y conceder descuentos o

bonificaciones

Notas de débito.- Las notas de débito se emitirán para

el cobro de intereses de mora y para recuperar costos

y gastos, incurridos por el vendedor con posterioridad

a la emisión del comprobante de venta

Oportunidad de

entrega de los

comprobantes

de venta y

documentos

autorizados

•Los comprobantes de venta y los documentos

autorizados, referidos en este reglamento,

deberán ser entregados en las siguientes

oportunidades:

•De manera general, los comprobantes de

venta serán emitidos y entregados

•) En el caso de transferencia de bienes pactada

por medios electrónicos, teléfono,

•telefax

•En el caso de pago de servicios a través de

convenios de débito en cuentas

•corrientes, cuentas de ahorros o tarjetas de

crédito

•Aquellos sujetos pasivos autorizados para

emitir comprobantes de venta en los que no

•se requiera identificar al adquirente

TEMA #14

El RISE

es un sistemaimpositivo cuyoobjetivo es facilitar ysimplificar el pago deimpuestos de undeterminado sector decontribuyentes.

¿Quiénes se pueden inscribir

en el RISE?

Las personasnaturales, cuyosingresos no superenlos USD 60,000 dentrode un período fiscal, esdecir entre el 1 deenero hasta el 31 dediciembre.

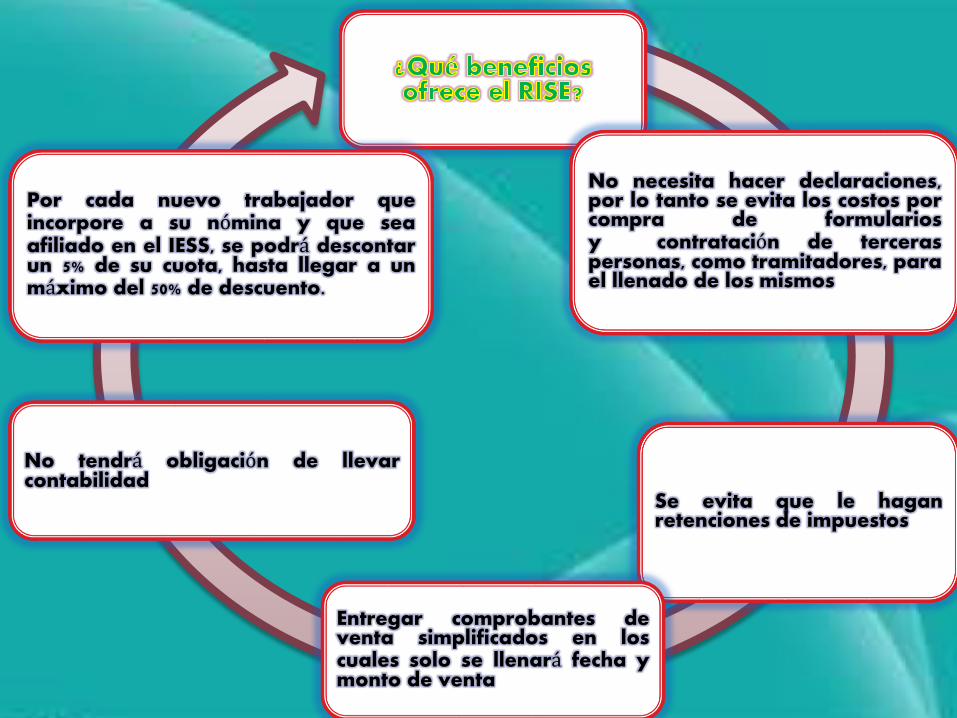

No necesita hacer declaraciones,por lo tanto se evita los costos porcompra de formulariosy contratación de terceraspersonas, como tramitadores, parael llenado de los mismos

Se evita que le haganretenciones de impuestos

Entregar comprobantes deventa simplificados en loscuales solo se llenará fecha ymonto de venta

No tendrá obligación de llevarcontabilidad

Por cada nuevo trabajador queincorpore a su nómina y que seaafiliado en el IESS, se podrá descontarun 5% de su cuota, hasta llegar a unmáximo del 50% de descuento.

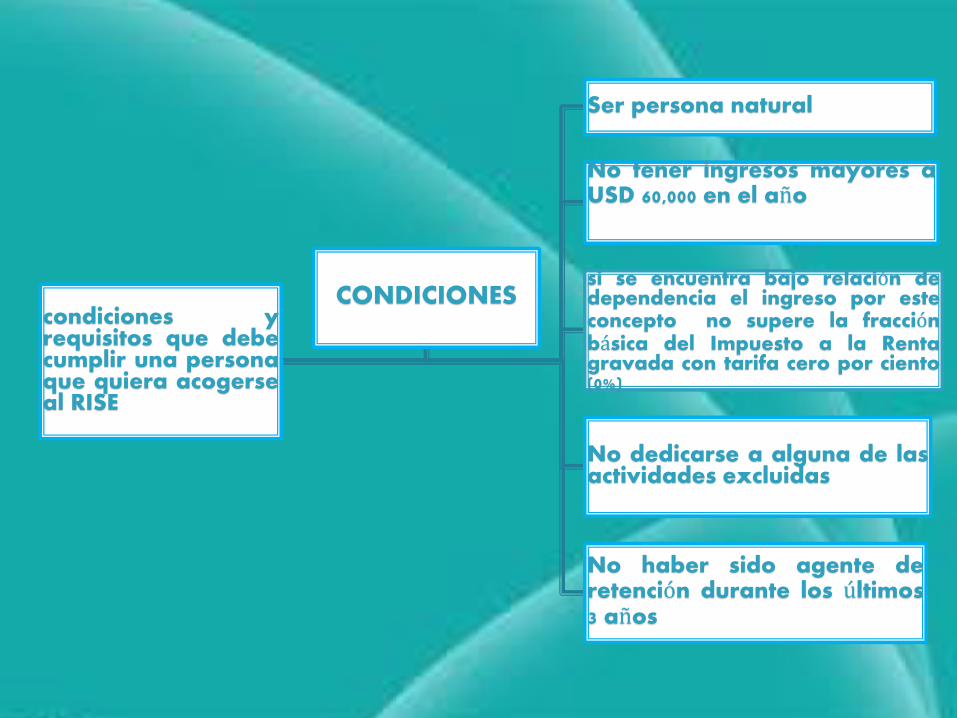

condiciones yrequisitos que debecumplir una personaque quiera acogerseal RISE

Ser persona natural

No tener ingresos mayores aUSD 60,000 en el año

si se encuentra bajo relación dedependencia el ingreso por esteconcepto no supere la fracciónbásica del Impuesto a la Rentagravada con tarifa cero por ciento(0%)

No dedicarse a alguna de lasactividades excluidas

No haber sido agente deretención durante los últimos3 años

CONDICIONES

en el RISE que tipo decomprobante de ventadebo entregar

Un contribuyente RISE entregará comprobantes de venta simplificados,

para los requisitos de llenado solo deberá registrarse la fecha de la

transacción y el monto total de la venta (no se desglosará el 12% del IVA).

Los documentos emitidos sustentarán costos y gastos siempre que

identifiquen al consumidor y se detalle el bien y/o servicio transferido.

Un contribuyente inscrito en el RISE tiene la obligación de emitir y entregar

comprobantes de venta por transacciones superiores a US$ 12,00.

Al final de las operaciones de cada día, se deberá emitir una nota de venta resumen por

las transacciones realizadas por montos inferiores o iguales a US$ 12,00 por lo que no

se emitió un comprobante.

LA BAJA Y ANULACIONDE COMPROBANTES DEVENTA,MOTIVOS PARA DAR DEBAJA

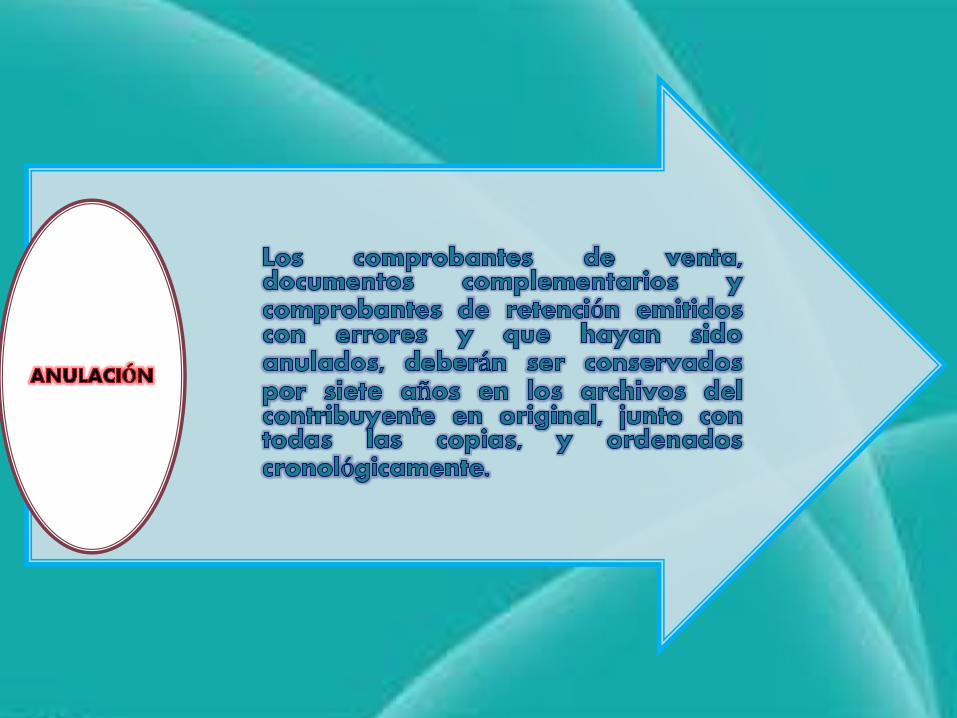

Los contribuyentes deberán darde baja comprobantes de ventaque no vayan a ser utilizados

Cierre del establecimiento.

Deterioro de los documentos.Robo, hurto o extravío de losdocumentos.

Existencia de fallas técnicasgeneralizadas en losdocumentos.