Tres momentos en la historia dela RealHacienda · PDF fileJosé Ignacio Fortea...

22

Tres momentos en la historia de la RealHacienda JEAN-PIERRE DEDIEU J. 1. Ruíz La historia institucional de la Real Hacienda está todavía por escribir Mucho se ha dicho sobre las figuras impositivas, sobre ingresos y gastos, so- bre las consecuencias sociales de la política fiscal de la Monarquía, sobre sus banqueros 2 Poco, muy poco, sobre la máquina institucional encargada del cobro y manejo de las cantidades en juego. Fallo grave ya que se sospecha, por los propios estudios llevados a cabo sobre España como por las conclu- siones de los estudios sobre Francia —y aludimos a Francia únicamente por ser el caso que mejor conocemos los autores— que la propia estructura del aparato hacendístico llevaba implícita la atribución de su control a determi- nados grupos que lo instrumentalizaban para sus fines particulares ~. Ambos autores nos hemos enfrentado con esta limitación de la historio- grafía desde perspectivas distintas: el uno estaba llevando a cabo un estudio de los agentes del Estado en el siglo xviii; el otro estudiaba la fiscalidad en La Mancha en el siglo xvíí. Decidimos unir nuestros esfuerzos para resolver un 1 Este trabajo se enmarca en el proyecto de investigación franco-español PAPE (Per- sonal Administrativo y Político Español del siglo xviu), financiado conjuntamente por el CNRS, la Junta de Andalucía y el Ministerio de Educación. La bibliografía fundamental incluye a Miguel Artola, La Hacienda del Antiguo Régimen, Madrid, Alianza. 1982, 511 p.; Ramón Carande, Carlos Vysus banqueros, Madrid, Sociedad de Estudios y Publicaciones, 3 t.; José Ignacio Fortea Pérez, Monarquía y cortes en la Corona de Castilta. Las ciudades ante la política fiscal de Felipe II, Valladolid, Cortes de Castilla y León, 1990, 518 p.; Modesto Ulloa, La Hacienda real de Castilla en el reinado de Felipe II, 23 ed., Madrid, FUE, 1986, 891 p.; Antonio Domínguez Ortiz, Política y Hacienda de Felipe IV, Madrid, Ed. de Derecho Financiero, 1960, 304 p.; Antonio Domínguez Ortiz, Política fiscal y cambio social en la España del siglo XVII, Madrid, IEF, 1984, 239 p.; Felipe Ruiz Martín, Las finanzas de la Mo- narquía hispánica en tiempos de Felipe IV (162.l-.1655), Madrid, Real Academia de la Historia, 1990, 192 p.: Carmen Sanz Ayan, Los banqueros de Carlos II, Valladolid. Universidad de Valía- dolir, 1989, 592 p.; «Historia de la Hacienda en España (siglos xví-xx): homenaje a don Felipe Ruiz Martin>’, Hacienda Pública Española, 1/1991, 211 p. Muchos de los datos quc siguen se han sacados de estas obras. Gran parte de los que decimos del siglo xvii reproduce las conclu- s[ones de: José Ignacio Ruiz Rodriguez, La Hacienda y la administración territorial de tributos en el siglo XVIII, tesis microfilmada, Madrid, Universidad Autónoma, 1993, 596 p. Para el caso francés: Fran~oise Bayard, Le monde des financiers au XVIIe siécle, París. Flammarion, 1988, 621 p., y Daniel Dessert, Argent, pouvor et société au Grand Siécle, París, Fayard, 1984, 820 p. (Juadernos de Historia Moderna, n” 15, 77-98. Editorial Complutense. Madrid, 1994.

Transcript of Tres momentos en la historia dela RealHacienda · PDF fileJosé Ignacio Fortea...

Tres momentosen la historiadela RealHacienda

JEAN-PIERREDEDIEUJ.1. Ruíz

La historia institucionalde la RealHaciendaestátodavíapor escribirMucho seha dicho sobrelas figuras impositivas,sobreingresosy gastos,so-brelas consecuenciassocialesde la política fiscal de la Monarquía,sobresusbanqueros2 Poco,muy poco,sobrela máquinainstitucional encargadadelcobro y manejode las cantidadesen juego.Fallo graveya que se sospecha,por los propiosestudiosllevadosa cabosobreEspañacomo por las conclu-sionesdelos estudiossobreFrancia—y aludimosa Franciaúnicamenteporser el casoque mejor conocemoslos autores—que la propiaestructuradelaparatohacendísticollevabaimplícita la atribución de su control a determi-nadosgruposquelo instrumentalizabanparasusfines particulares~.

Ambos autoresnos hemosenfrentadocon estalimitación de la historio-grafíadesdeperspectivasdistintas:el uno estaballevando a caboun estudiode losagentesdel Estadoenel siglo xviii; el otro estudiabala fiscalidadenLaManchaen el siglo xvíí. Decidimosunir nuestrosesfuerzospararesolverun

1 Este trabajo se enmarca en el proyecto de investigación franco-español PAPE (Per-

sonal Administrativo y Político Español del siglo xviu), financiado conjuntamente por el CNRS,la JuntadeAndalucíay el Ministerio deEducación.

La bibliografía fundamentalincluyea Miguel Artola, La HaciendadelAntiguo Régimen,Madrid, Alianza. 1982, 511 p.; Ramón Carande, Carlos Vysusbanqueros,Madrid, Sociedad deEstudios y Publicaciones, 3 t.; José Ignacio Fortea Pérez, Monarquíay cortesen la Corona deCastilta. Lasciudadesantela políticafiscalde FelipeII, Valladolid, Cortes de Castilla y León, 1990,518 p.; Modesto Ulloa, La Haciendareal de Castilla en el reinadode FelipeII, 23 ed., Madrid,FUE, 1986, 891 p.; Antonio DomínguezOrtiz, Política yHaciendade FelipeIV, Madrid, Ed. deDerecho Financiero, 1960, 304 p.; Antonio Domínguez Ortiz, Políticafiscal y cambiosocialenla Españadelsiglo XVII, Madrid, IEF, 1984, 239 p.; Felipe Ruiz Martín, Lasfinanzasdela Mo-narquía hispánica en tiemposdeFelipeIV (162.l-.1655),Madrid, Real Academia de la Historia,1990, 192 p.: Carmen Sanz Ayan, Los banquerosde Carlos II, Valladolid. Universidad de Valía-dolir, 1989, 592 p.; «Historia de la Hacienda en España (siglos xví-xx): homenaje a don FelipeRuiz Martin>’, HaciendaPública Española,1/1991, 211 p. Muchos de los datos quc siguen sehan sacados de estas obras. Gran parte de los que decimos del siglo xvii reproduce las conclu-s[ones de: José Ignacio Ruiz Rodriguez, La Hacienday la administraciónterritorial de tributos enel sigloXVIII, tesis microfilmada, Madrid, Universidad Autónoma, 1993, 596 p.

Para el caso francés: Fran~oise Bayard, Le mondedesfinanciers au XVIIe siécle, París.Flammarion, 1988, 621 p., y Daniel Dessert, Argent,pouvoret sociétéau Grand Siécle,París,Fayard, 1984, 820 p.

(JuadernosdeHistoria Moderna,n” 15, 77-98. Editorial Complutense.Madrid, 1994.

78 Jean-PierreDedieu,1 1. Ruiz

problemaque amenazabacon parar nuestrasinvestigacionesrespectivas.Nos limitamos aquíal estudiodel aparatoinstitucionala travésdel cual laMonarquíacobrabasusingresosfiscalesy los «distribuía»,es decir, los re-partíaentresusdistintosacreedoresy beneficiarios.

No estamostodavíaen condicionesde escribir unahistoria completadel mismo,ni aundentrodel marcogeográficoquehemosmarcadoa nues-tra investigación: la «penínsulae islas adyacentes»,excluyendoAmérica,queplanteaproblemasafines,peroenun contextosocialdistinto, ni aunenel períodolimitado 1640-1800quenosha impuestola mismadinámicadenuestrotrabajo, por serobvia suunidaddel puntode vistaquenos intere-sa,caracterizadocomo lo espor unastentativasconstantesy en ciertame-dida coronadaspor el éxito,de la Monarquíaparaadquirirel control de unaparatohacendísticoquese le ibade las manos.

Hemoselegido en estaprimera exposición de conclusionesparcialesdescribirsumariamentelas institucionesde la Real Haciendaen tres mo-mentosclavesque ilustran el procesoque sufrió: alrededorde 1640;alre-dedorde 1670,despuésde las primerase importantísimasreformas;alre-dedorde 1760,cuandoya han culminadolas reformasde Felipe V ‘~, queaplicanen suforma definitiva los hombresde FernandoVI. No podíamos,sin alargarnosmás allá de lo quepermiteun meroartículo, serexhaustivosni dentro de este marcolimitado. Centramos,pues,nuestraexposiciónso-bre las institucionesencargadasdel cobro y manejo de alcabalasy millo-nes,queagregaronalrededorsuyoun conjunto que pasóa llamarseen elsiglo xviii ‘<rentasprovinciales»,y no nosinteresamospor los demásapara-tos recaudadoressino en la medidaen queaclaranla historia del primero.No por puro capricho:de hecho,la RealHaciendase reorganizóalrededorde éste,quesirvió no sólo de modelo,sino tambiénde centrode gravedadalrededordel cual seagregaronlas demásinstitucioneshastaconstituir,en1799, un organismounificado de cobranzade todas las rentasde la Monar-quía, un verdadero«Cuerpode Hacienda».En consecuencia,nuestraexpo-sición se centrarásobreCastilla, dejandode lado provisionalmentela cues-tión delas haciendasforales~.

No esperarátampocoel lector un trabajoacabado.Muchos cabosque-dan por atar, muchaspistaspor explorar.Creímos,sin embargo,necesariopublicar, con todos susdefectos,estaprimerasíntesis,que sirve de marcoanuestrosestudiosconjuntos,por el valor aclaratorioque nos parecio en-cerrar.

Obviamente,usamosel nombrede los soberanoscomo una meraetiquetaparadesignarel trabajodelos equiposministerialesqueejercierondurantesu reinado:FelipeV, esdecir Pa-tiño, Orry, Macanaz, el obispo de Gironda y algunos más; Fernando VI, ci decir La Ensenada ysus hombres, etc.

Parano alargardemasiadoel texto utilizaremosennuestraexposiciónunaserie deesque-mas que resumirán de forma sintética el contenido de cada aparato. El texto no será sino un co-mentario parcial de los mismos.

Tresmomentosenla historiadela RealHacienda 79

1. La tradición heredada. La Hacienda de Felipe IV

a) La Haciendadesagregada

No vamosa exponerunavez más las distintas figuras impositivas queproporcionabanrecursosa la Monarquíahispánica.Esteaspectoes,segura-mente,el quemejor se conoceen la historia de la Real Hacienda.Queremosinsistir sobreun aspectoque,apesarde conocerse,no sehavaloradolo sufi-ciente: la autonomíafuncional de cadaunade estasfiguras, quegeneraron,cadauna,supropio aparatode recaudación,de distribucióny de control, in-dependientede los demás,transformandola real Haciendaen un conjuntodereinosdeTaifasadministrativos.

Atengámonosa Castilla. Las alcabalastienen suspropios recaudado-res,suspropiostesoreros,queno manejansinoel dinerode las mismas,sintenernadaquevercon la cobranzade las demás«rentas»;dividen el terri-torio en «partidos»queno sirvenparaningunotro fin queno seala recau-dación de las alcabalas;administrael conjunto el Consejode Hacienda.Los millones, impuestosdel «reino’>, concedidopor las Cortes en los últi-mosañosdel siglo xvi, tienendesde1611 suadministraciónpropia, total-menteindependientede la anterior;repartenel territorio en 18 provincias,unapor cadaciudadde Cortes,totalmentedistintasde lospartidosde alca-balaso de otra división administrativacualquiera6• Es más,suadministra-ción global ni correpor el Consejode Hacienda,sino por la Comisióndemillones, emanaciónde las Cortes,que repartesu cuantíaglobal entrelasdistintasprovinciasy compruebaquesecobrasegúnlas normasqueha es-tablecido.

Lo mismo se puededecirde los puertossecos,quea suvezconstituyenun ramoaparte,aunquebajo el control del ConsejodeHacienda7; dela ad-ministración de la sal, monopoliodel Estado,queademásde tenerunaes-tructuraadministrativapropiadivide el territorio en partidossui generis;delserviciode las «milicias’>, un impuestocreadoparafinanciarel reclutamientode la tropa, cuya administraciónse encuentradividida entre el ConsejodeHacienday el de Guerra;de las «TresGracias»eclesiásticas,Cruzada,subsi-dio y excusado,quesecobranenel marcodel obispadoy vienencontroladas,quiénpor un Consejoparticular(la Cruzada),quién directamentepor un de-legadopontificio ad hocquecompartesuadministracióncon agentesdel rey.Porno decirnadade ingresos«atípicos»,ventasde oficios, tierrasy privile-gios, donativosde todotipo, composiciones,confiscaciones,quellegan a te-

« Aunquepuedencoincidir lascabezasde los distintos distritos.Las cuentasde los distin-tos administradores de los distintos impuestos dan buena cuenta del fenómeno. Puede versecon detalle: José Ignacio Ruiz Rodríguez, «Estructura y recaudación del servicio de millones(1590-1691)>’, Hispania; vol. LII/1882 (1992), Pp. 1073-1088.

1 Sobre los puertos secos y aduanas: l-Ienri Lapeyre, elcomercioexteriordeCastilla a travésde las aduanasdeFelipeII, Valladolid, Universidad de Valladolid, 1981, Pp. 33-43, 77-82, 135-138,144-147,171-177.

go Jean-PierreDedieu,1 L Ruiz

ner en el siglo xvii cierta importancia8: cadanuevafigura, por temporalquesea,suscitala creacióninmediatadeunaestructuraparticular,que desapare-ceen cuantodejede cobrarsela nueva«renta»...El Consejode Haciendanocontroladirectamentesino unapartedel conjunto;tieneun control genéricosobrelo demásen la medidaen quepuededisponerlibrementede cantida-desparcialesentregadaspor las administracionesparticularesde cadarenta.Sin mas.

En estecontexto,las famosas«Haciendasforales» ‘> no parecentan atípi-cas. Puedeninterpretarsecomo una extensiónde modos de procederquetambiénsedanen Castilla:administraciónautónomadeun conjuntode ren-tas,estavezsobreunabasegeográficay no sobrela de unafiguraimpositiva;puestaa disposiciónde la Monarquíaen su conjunto de una partelimitadadelos ingresos.

Segundaobservación:este sistematiene su lógica y su eficacia.El im-puestodela sal, por ejemplo.Los partidoscorrespondencadauno a un cen-tro de produccióny a su zonade comercialización.Es la formamásseguradeasegurarel monopolio del Estado: dadolos preciosdel transporte,no com-pensaencontrabando,e importarsal defueracostaríamásquecomprarlalo-calmente,aun teniendoen cuentael recargoque suponeel impuestoreal.Los millones: teniendoen cuentaque los controlan,en última instancia,lasCortes,queéstasdelegande hechola tareadecobrarlas cantidadespactadasa cadaunade las ciudadesrepresentadasen ellas,eranecesariodividir el te-rritorio en unidadesquereflejanlas zonasdeinfluenciadelas mismas,el ám-bito territorial enel quecadaunadisponíade los mediosnecesariosparaim-ponerse a contribuyentesreticentes.La creaciónde una administraciónautónomade millones significaba,pues,que las redesde influencia de lasgrandesurbescastellanasse poníanal servicio de la política recaudatoriadela Monarquía,afianzandoa lavezsupapelcomo poderesdel reino.

Estafragmentación,sin embargo,introduceen la gestiónde la Real Ha-ciendaunarigidez importante.Así se explica quelas órdenesde pago se li-bransiempresobreunarentaconcretay no sobreel conjunto delos ingresos

DomínguezOrtiz, Haciendaysociedadel fenómeno es europeo Los historiadores hacenhincapié en el enorme peso de este tipo de imposiciones en los ingresos de las monarquías eu-ropeas a mediados del siglo xV[. Sobre eí caso francés: Fran9oise Bayard, op. cit., París, Ram-marion, 1988, pp. 29-41.

9 Ejemplos coocretos de organización de las haciendas forales y su peso, entre otros, E.Fernández de Pinedo, “Un caso regional de baja presión fiscal: el País Vasco”, Historia GeneraldelPaís Vasco, Bilbao, 1981, t. IV, PP.94-106;Isabel MugarteguiEgula,Haciendayfiscalidaden Guipúzcoaduranteel Antigua Régimen,1700-1814,San Sebastián, Fundación culturat Cajade Guipúzcoa, 295 p.; Luis María Bilbao Bilbao, «Relaciones fiscales entre la provincia de Ala-va y la Corona. La alcabala en los sigl<)s XV[ y xvii”, CongresodeEstudios¡-listáricoz La forma-clon deAlava; Vitoria, 1985, Pp. 73-91; dcl mismo, «Haciendas forales y hacienda de la Monar-quía. El caso vasco. siglos xrvxvmu”, Historia de la Haciendaen España,op. cit., pp. 43-59; PereMolas Ribalta, «La administración de Hacienda en Catalunya en la Edad Moderna>’, CarmenCremades Griñán, EstadoyfiscalidadenelAntiguoflégimen,Murcia, Cajamurcia, 1989, Pp. 55-66.

Tresmomentosenla historia dela RealHacienda 81

de la Monarquía.Los organismosrectorestienen que administraruna seriede compartimientosestancosy adaptarsu técnicaa estehecho:un pago im-portantetiene que fragmentarseen múltiples libranzas sobrevarias rentas;juntaruna cantidadcuantiosade la quesequieredisponercon la flexibilidadquerequierenla acción diplomáticao militar exigeo bien unalarganegocia-ción anteriorconorganismosmúltiples, o bien el recurrira un intermediarioqueadelanteel dineroy tome asucuentala tareade cobrarloluego efectiva-mentede las variascajasentrelas cualesse tiene que repartir la carga...Lafunción de losasentistasno consistesóloen solucionarel problemade la re-mesadel dinerofuerade España,ni aunen anticiparingresos;tambiéncon-tribuyen a aliviar dificultadesque sederivan de la mismaestructurainstitu-cional dela RealHacienda.

Y estocuantomáscomo quea estafragmentaciónpor rentassesobrepo-ne,dentrode cadauno de los compartimentosasí definidos,unafragmenta-ción geográficaque reduceconsiderablemente,dentro del aparatode cadarenta,el poderdecontrol delos organismosgestores.

b) ¿Quiénmanda?Elejemplode lasalcabalas

Examinemosel aparatoencargadode cobrarunarentaconcreta.Por lasrazonesqueexponíamosenla introducción,escogemosel casodelas alcaba-las 1O~

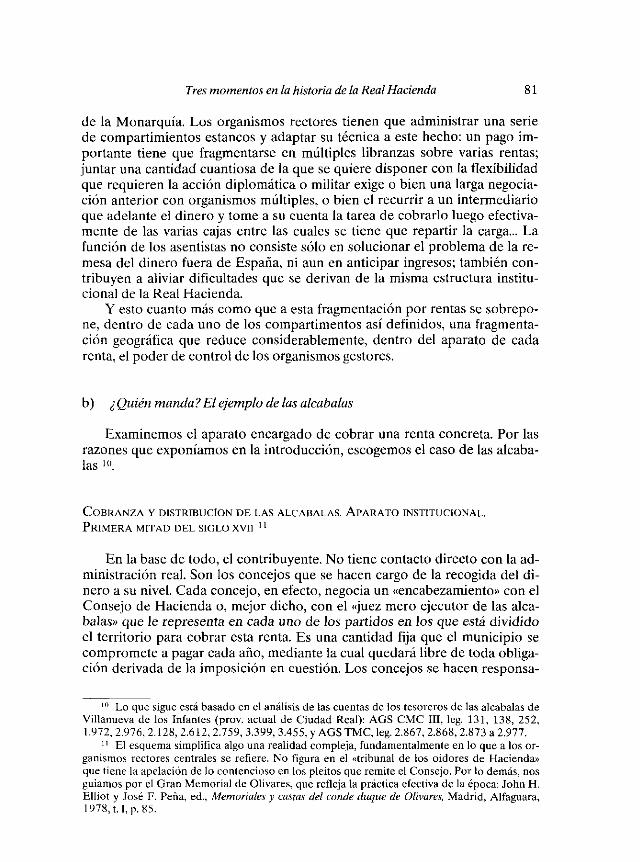

COBRANZA Y DIsTRIBUCION DE LAS ALCABALAS. APARATO INSTITUCIONAL.

PRIMERA MITAD DEL SIGLO xvíi

En la basede todo,el contribuyente.No tienecontactodirectocon la ad-ministraciónreal.Son los concejosquesehacencargode la recogidadel di-neroa sunivel. Cadaconcejo,en efecto,negociaun «encabezamiento>’conelConsejode Haciendao, mejor dicho, conel «juezmeroejecutorde las alca-balas»quele representaencadauno de lospartidosen los queestádivididoel territorio paracobrarestarenta.Es unacantidadfija queel municipio secomprometea pagarcadaaño,mediantela cual quedarálibre de todaobliga-ción derivadade la imposición en cuestión.Los concejossehacenresponsa-

Lo que sigue está basado en el análisis de las cuentas de los tesoreros de las alcabalas deVillanueva de los Infantes (prov. actual de Ciudad Real): AGS CMCIII, leg. 131, 138, 252,1.972, 2.976, 2.128, 2.612, 2.759, 3.399, 3.455,yAGS TMC, leg. 2867,2.868,2.873 a 2.977.

El esquema simplifica algo una realidad compleja, fundamentalmenle en lo que a los or-ganismos rectores centrales se refiere. No figura en el «tribunal de los oidores de Hacienda»que tiene la apelación de lo contencioso en los pleitos que remite el Consejo. Por lo demás, nosguiamos por el Gran Memorial de Olivares, que refleja la práctica efectiva de la época: John 1-1.Elliot y José F. Peña, ed., Memorialesy castasdel condeduquede Olivares,Madrid, Alfaguara,1978, Li, p. 85.

82 Jean-PierreDedieu,J 1. Ruiz

ESQUEMA 1

Contaduría Mayor Contadurfa¡ deCuentas deRelaciones

— Flujo monetario

.-Cor,tro[~ Nombramiento

— — — — información

bIesdel pago.Seencargande cobrarlas cantidadespactadasdelos propioscontribuyentessegúnreglasy técnicasquevaríande un municipio a otro,quepuedenserdeunacomplejidadasombrosa,peroqueno interesansinomarginalmenteal Estado: para él cuenta fundamentalmenteel resultadofinal, el cumplimientodel pacto 12• Los encabezamientosse negociana unpreciomuypor debajodel rendimientoteórico del impuesto,determinadopor la aplicaciónal conjunto de las transaccionescomercialesel tipo legaldel 10 por 100: segúnlos ejemplosquetenemos,frágiles, desdeluego, ybasadosen los informesde los ‘<merosejecutores»,sepuedeevaluarsu tipoefectivo entreun 4 o un 5 por 100. Se renuevande vezen cuando,recon-duciendocasisiemprecon pocoscambioslas cantidadespactadasen el an-terior acuerdo ~. El juez, mero ejecutor,vigila la ejecucióndel acuerdoy,

2 Un ejemplo tardío, aunque se pueden aplicar sus conclusiones al siglo xvii: Ubaido Gó-

mez Alvarez, «Los recaudadores de impuestos en la ciudad de Oviedo y su concejo (1760-177 1)», Carmen María Cremades Griñán, op. ciÉ, pp. 339-352.De hecho,la Monarquíadicta

unas reglas para proteger la parte más débil de la población de los manejos de los miembros delayuntamiento. No se pueden emitir, en el estado actual de la investigación, juicios generales so-bre su eficacia. Un ejemplo de estas disposiciones reales en Autos Acordados, lib. 111, tít. IX,auto VIII («De la cobranza de rentas reales», 4 de junio de 1687). Ejemplos de abusos en: JuanZafra Oteyza,FiscalidadyAntiguoRégimen.Lasrentaspro vincialesdel reinodeGranada(1476-1780»pp. 128-136.Lo quedice vale tambiénparaépocasanteriores.

13 Pocas veces fracasa la negociación: de ser así, la alcabala se pone localmente en adminis-tración. El juez mero ejecutor nombra entonces a unos comisarios encargados de cobrar direc-taniente las alcabalas al tipo iegat.

Libranzas

Tresmomentosenla historia de la RealHacienda 83

en sucaso,envíaa los pueblosmorosos«ejecutores»quese encargande co-brar por la fuerzalos atrasos.El mero ejecutores nombradopor el Consejode Hacienday da cuentade su actuaciónal mismo. El Consejo,igualmente,ratifica los encabezamientosy puedeconsultaral rey rebajastemporalesencircunstanciasexcepcionales14

Los concejosentreganlas cantidadesa un «tesorerode partido de las al-cabalas».Estees un personajeclave,tiene,enefecto,un margenconsiderablede iniciativa en el manejoy distribucióndel dinero.Tieneque repartirlo entres grandesapartados.Primero el situado.Se trata de órdenesde pagoper-manentesdel Consejo(receptorías)a favor dejurista ~ En lo quea las alca-balasse refiere,esto ya planteaproblemasen la épocaen la queestamos:elsituado,en efecto,sueleser igual o superiora los encabezamientos.No sepuedepagara todos. Hay queestablecerun turno de preferencia.Los juros,pues,sepaganpor ordende antigúedad:los más antiguos,primero; los de-mas,algo o nada,segúnquedeo no dinero en la tesorería,según«quepan»o‘<no quepan»en la renta~ Además,el tesorerotiene que pagar«libranzas’>del Consejode Hacienda.Son órdenesde pago particularesque se le dan«por unavez»,apartedel situado.Se suponequesepagandel «líquido»de latesorería,del dinero que quedalibre en la rentadespuésde pagarel situa-do ~.Por fin, el tesorerotienequeremitir, cuandoasí se lo mandael Conse-jo, algunascantidadesa la TesoreríaMayor. Estaes un organismosituadoenla Corte quese alimentacondinero de todaslas cajasde todaslas rentasdetodoslos dominiosdel rey, queremitenallí lo quese lesordenadesdelosor-ganismoscentralesde la Monarquía.Los fondos de la TesoreríaMayor sir-ven parapagarlosgastosde la Corte y tambiéncomo masademaniobraparahacerfrente a los acontecimientosimprevistos.Se suponetambiénquetalesremesassesacandel líquido de cadatesoreríaparticular18

Hastaaquípareceque el tesorerono tieneningún margende libertad: enlos tres casosse limita a cumplir mandatosdel Consejode Haejenda.Un or-ganismoafín a éste,la ContaduriaMayor de Cuentas,controlael trabajodeltesorerolocal examinandosuscuentasa intervalosmás o menos regulares.Paraello comparasuslibros de cuentay los recibosquele hanentregadolos

‘~ El encabezamientoparticulardecadavilla seenmarcadentro delencabezamientoglobalde las alcabalas del reino, cuyo monto se reparte luego entre los distintos partidos: 1. IgnacioRuiz, op. ciÉ, pp. 132 y 155.

“ Unjuro esunarentasobrela Real Hacienda,concedidaencontrapartidadeunacantidadprestada al Tesoro o por una merced gratuita del Rey. Está «situada» sobre el producto de unarenta concreía en una demarcación específica: es decir, que el tesorero interesado tiene ordende pagarla cada tercio de año a quien tenga el título que manifiesta so existencia.

« El ordendeantiguedades másbien teórico.El ConsejodeHaciendatienesiemprela po-sibilidad de modificar la orden de prelación de los juros (la antelación»lo que complica singu-larmente la situación a la hora de determinar a quién se paga primero.

‘‘ A partir de los años 1630 el rey decide que sólo se pagará parte del situado a los juristasy que lo demás se reservará para libranzas. Se dice que el rey «se vale» de parte de los juros.

‘< La Tesorería Mayor no puede ser considerada como la caja central de la Monarquía, yaque maneja sólo una pequeña parte de los ingresos de la misma.

84 Jean-PierreDedíeu,J. 1.Ruiz

acreedoresdel Estadoquehancobradosuscréditosy réditos en su caja, conla documentaciónqueseconservaenla «Contaduríade relaciones»,un orga-nismomadrileñoquealmacenatodaslas órdenesdadaspor el Consejo.Casode no habercumplido con alguna,el tesorerotieneque compensarlas canti-dadescorrespondientes,pagándolasdesubolsillo 19

El problemaradicaenquelos mandatosdel Consejosona menudocon-tradictorios o sencillamentede imposible cumplimiento, y que el desordencrececonla crisisque atraviesala RealHaciendadespuésdel estallidode laguerra contraFranciaen 1635, coincidentecon el agotamientoeconómicode muchos pueblos de Castilla. Si todo funcionasecon regularidad,si lospueblospagasentodossus impuestosen los plazosprefijados,si el Consejose limitase a dar libranzaspor las cantidadesefectivamentelíquidas, todofuncionaría.Perono esasí.Los municipiosse retrasanen suspagos,y apartirde 1 640 parecequeseriamente;el propio Consejou otroscentrosde autori-daddan libranzasparagastosurgentesquesehande pagar<‘de cualquierdi-nero de cualquierrentaquehaya»en caja.a vecesmuy por encimadel liqui-do disponible.Las cuentas,por fin, se tomancon unagran irregularidady avecescon mucho retrasoporquela contaduríamayor estásobrecargadadetrabajoy no puedecon tantascuentasde tantastesorerías:la cuentadequienfuetesorerode lasalcabalasde Villanuevade losInfantesde 1621,por ejem-pío,seterminódehaceren 1637,ola de1634 a 1636,queseacabóen 1647.

En consecuencia,nadiesabelo quecadatesorerodepartido tieneen ca-da momentoen sucaja,sino él mismo.Pagaráa quien se le antoje; a los de-mas contestaráque no tienedinerodisponible,que«no cabe»el juro o la li-branza que se le presente.Para cobrar no bastarátener una orden delConsejo.Serátan importanteo más quele tengaa uno buenavoluntad el te-sorerosobrequienestásituadoel pago.

No todo soninconvenientes.Estadificultad de cobrar,quelos acreedo-resdel reyhanasimiladoperfectamente,estosplazosqueintegranensuspre-vísiones,le proporcionaal estadouna líneade créditocorrientepermanentemuy útil parahacerfrentea fluctuacionesy urgencias.El problemaradicaenquea lostesorerosdepartido no les muevensólo los interesesdel rey, sinotambién,o antetodo, interesesparticularespropios o de los gruposquere-presentan.Les despachael título, en efecto,el Consejode Hacienda.Peropor los años1640 ya no los elige.Hacetiempoquetalesplazashansidoven-didasa particulares:la mayoríalo erana fines del siglo xvi ya.Es más,en mu-chos casoshan sido compradaspor los propios ayuntamientoscabezadepartido,quecontrolanasí no sólo el cobrodel dinerode los propioscontri-buyentes,sino tambiénsudistribucióna travésde las tesorerías2O~ Dicho de

‘« Los textos que rigen la Contaduría mayor de cuentas (así como las plantas del Consejode Hacienda) se encuentran recopilados en un fasciculo titulado: De lasleyes,ordenanzas.pla,í-tas, decretos, instruccionesy reglamentospara el gobiernodel Tribunal y Contaduríamayor decuentasdesdeel reynadodelseñordon Juan1/hastaeldía,Madrid. ImprentaReal, 1829.

20 LasCortesarrancarondel rey encontrapartidade la renovaciónde los millones,por lapragmáticadel 4 deseptiembrede 1609. el derechode los ayuntamientosa recuperarlas teso-

Tresmomentosenla historia de la RealHacienda 85

otra forma, la Real Hacienda—estamoshablandoaquí de las alcabalas,pero talesconclusionesse puedenextendera las demásrentasde la Mo-narquía—estámásy máscontroladapor interesesparticulares21 y localesymenospor los organismosque supuestamentela administranen nombredel rey.

II. ¿HaciaunanuevaHacienda?

a) La reformanecesaria

A partir de los años1640 la situación de la Real Haciendase hacein-sostenible.Los atrasosen la cobranzade las alcabalasse multiplican. Losatrasosen los pagosdel Tesoro,también.En 1647 el sistemasederrumba,produciéndoseuna de las peoresquiebrasde la historia de la Monarquía.Las necesidadesapremiantesde la guerracontraFranciaobligan aencon-trar dinerocomo sea.Se decideunareformadel sistemadecobranzade lasrentasde Castilla.No se tocael sistemade fiscal en sí: las figurasimpositi-vassiguensiendo las mismas,creándoseúnicamenteunospocosimpuestosnuevos(el tercerciento 22 en 1656 y el cuartoen 1664)queno introducenningunanovedadfundamentalen cuantoa conceptosfiscalesy cuya inci-dencia en cuantoal rendimientoglobal permanecelimitada. Es una nove-dad; hastaentonceslas crisis se habíansolucionadoampliando las basesimpositivas: introducción del estancode la sal y aumentodel precio delmismo (1564-1567),crecidade las alcabalas(1575), introducciónde losmillones(1590), introducciónmasivade la monedade vellón (1617), mo-nopolio del tabaco,lanzas(1631), mediaanatade mercedes(1631>,papelsellado(1636)...0 bien sehabíansacrificadoa losrentistas,dejandode pa-garpartedel situadode los juros, valiéndoseel rey de la mitad del importede su rendimiento (media anata de juros, 1636). Obviamente,se teníaconscienciaen las altas esferasdel poderque no era posiblehacerpagarmás al contribuyente.Bien porquese creíaque no teníamás dinero, bienporqueseestabaconvencidoque la RealHaciendano conseguiríasacárse-lo. Lo quesí se podía mejorar era el rendimientodel sistemade percep-clon.

reríasvendidaspor la Monarquíaa particulares,previadevolucióndelacantidadqueéstosha-bíanentregadoa la RealHacienda.Su texto en:Archivo Histórico Municipal deVillanuevadelos Infantes,leg. 1-1-1.

Seríainteresanteinvestigarlasrelacionesquepuedenexistir entrelos grandesasentistasy Itís tesorerosde los partidossobrelos cualesexigenensuscontratossesitúenlos pagosqueleshacela Monarquíaencontrapartidadesusprestaciones.No seríanadaextrañoqueexistie-rna redesdedependenciaqueexplicarían, entreotra cosa,el éxito de algunosdeestosgrandesbanquerosinternacionalesensacardinerodeuna Haciendaque,desdeel puntodevista mera-menteet)ntabie,estáenquiebra.

22 Los cientoseranun recargosobrelasalcabalasy secobrabanconellas.Suproductosecontabilizaba,sin embargo,comopartede los millones.

86 Jean-PierreDedieu,J 1. Ruiz

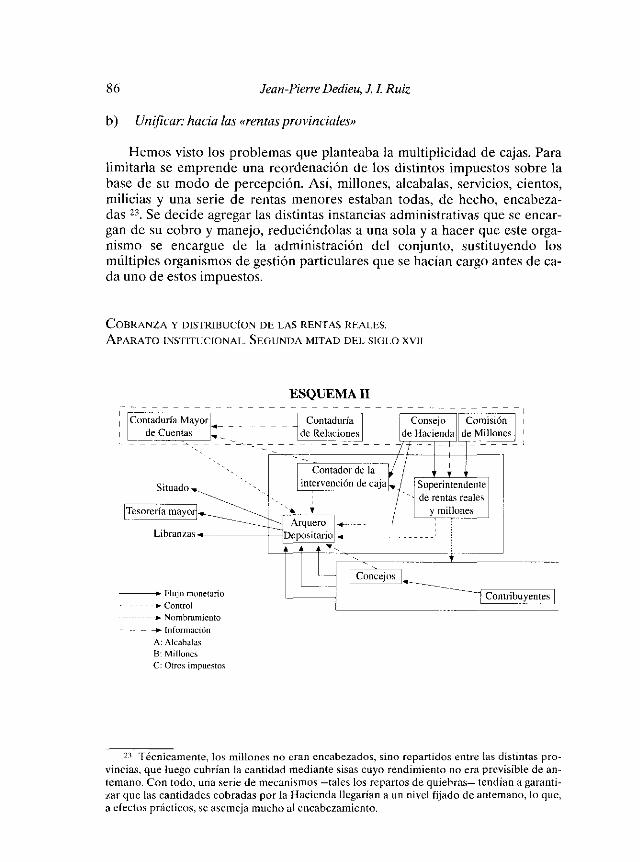

b) Uníflcar hacia las«rentasprovinciales»

Hemosvisto los problemasqueplanteabala multiplicidad de cajas.Paralimitarla se emprendeunareordenaciónde los distintos impuestossobrelabasede su modo de percepción.Así, millones,alcabalas,servicios,cientos,milicias y una seriede rentasmenoresestabantodas,de hecho, encabeza-das23 Se decideagregarlas distintasinstanciasadministrativasquesc encar-gande sucobroy manejo,reduciéndolasaunasolay a hacerqueesteorga-nismo se encarguede la administración del conjunto, sustituyendo losmúltiples organismosde gestiónparticularesquesehacíancargoantesdeca-dauno deestosimpuestos.

COBRANZA Y Dt5TRIBUCION DE LAS RENrAS REAIF5.

APARATO lN5FiTUCtONAL. SEGUNDA MITAD DEI. 5101 0 XVII

¡ ContaduríaMayor__

¡ deCuentas — —

ESQUEMA II

Contaduríade Relaciones

Consejo Comisiónde Hacienda de Millones

Contadordeja

Situado intervencióndecaja Superintendente- derentasreales

Tesoreríamayor A y millonesArquero * -

Libranzas..— Deposítano-.

— - Concejos

~ Contribuyentes— Flujo nonelario~ control

Nombramicnto—.. taformaciónA: Alcabalas

II: Mi lloncs

C: Otros impuestos

23 Técnicamente,los millones no cranencabezados,sino repartidosentrelasdistintaspro-víncias,queluegocubríanla cantidadmediantesisascuyo rendimientono eraprevisibledean-temano.Con todo, unaseriedemecanismos—taleslos repartosdequiebras—tendiana garanti-zarque lascantidadescobradasporla Haciendailegariana un nivel fijadodeantemano,lo que,a efectosprácticos,seasemejamuchoal encabezamiento.

Tresmomentosen la historia de la RealHacienda 87

El cambio esespecialmentenotableanivel de partido. Los tesorerosdepartido de las alcabalas,millones,servicios,milicias, cientosy papel selladopierdentodo protagonismo.Conservansupuestoy siguencobrandosusuel-do, peroya no manejanel dinero.Desdeel 8 de enerode 1647 los concejosentregandirectamenteel productodetodasestasrentasaunanuevafigura,elarqueroderentasdel partido, quecentralizaen su caja el conjunto de estosingresos24 Sigue llevando unacuentaparticularpara cadauno de estosim-puestos.Peromaterialmenteel dinerosejunta enunasolacaja.Es unarefor-ma fundamentalquevolveremosaexaminardesdeotro puntodevista.

En los añossiguientesunaseriede medidascomplementariassacaránlasconsecuenciasdeestenuevoestadode cosas.Prontoesteconjuntoderentasconstituiráun bloquequenuncamásse romperá:los encabezamientosseha-ránglobalmente,distinguiendodesdeluego en la negociacióncon los munI-cipios los distintos componentes,pero llevando a caboun solo encabeza-miento para todas juntas. Asimismo, caso de arrendarse,se arrendaránsiemprejuntas,y casodevolver a pasarenadministraciónlo haránal mismotiempo,como si deunaúnicacontribuciónsetratase.Tal bloqueseconocerapor el nombrede «rentasrealesy millones».Veremoscómo en el siglo xvííítomaráotro, másfamosoy másexpresivo,de su carácterunitario: el de «ren-tas provinciales».

De momentoestoplanteavarios problemas.El primeroesuna cuestiónlegal. La administraciónde las alcabalascorríapor el Consejode Hacienda.La de millones,por la Comisión de millones de las Cortes, compuestadecuatrocomisarIos,nombradospor las Cortes,a quieneséstasdelegabansuautoridadenla materiaenel intervalode sussesiones.Desde1632 el rey ha-bia conseguidointroducir en la Comisióna cuatroministrosmás,de su pro-pia elección;de hecho,a cuatroconsejerosdel ConsejodeHacienda,lo quele dabaen el senode aquelorganismoun pesoequivalenteal de las propiasCortes.En 1647 el monarcadecidió la agregaciónpuray simplede la Comi-sión, tal como estabaconstituida,al Consejode Hacienda,formándoseunasalaespecialdel mismo con el nombredeSalade Millones. Las Cortespro-testaronvehementemente.El rey tuvo quedarmarchaatrás(1653).Volvió ala carga,sin embargo,pidiendo estavez la veniade la Asamblea,lo que nohabíahechoantes,y consiguiósupropósito:de 1658 enadelantela adminís-traciónde millonescorrepor la saladel mismonombreen el Consejo,com-puestade cuatroconsejerosnombradospor el rey y decuatrocomisariosdel

24 Autos acordados,lib. III, tít. 9, auto4, cap.25: «Y respectode queenalgunascabezasdepartido, asípor lo que toca a las alcabalas,como por millones, y las demásrentasy serviciosquemepertenecen...parala mayorcustodiay seguridaddelo queprocedieredelasdichasren-tas y que no sepuedadistribuir enotro efectodiferentedeaquellosa que estáaplicado,man-do.., hayaun arcade tresllaves dondeentrelos que lasdichasrentasprocediere.»Estapérdidadeprotagonismosdelos tesorerosdealcabalas,millonesotrasrentasqueseagreganen lasren-tasrealessetraducepor un desinterésinmediatode los municipiospor talesplazas,que traspa-sanenmuchoscasosa particulares.

88 Jean-PierreDedieu,1 1. Ruiz

reino 25 Las Cortesdejande juntarsea partir de 1666:la renovaciónde loscomisariosse vuelve así imposible. Primero se declaranvitalicios los queocupanel cargo.Despuésdecasi unageneraciónde cavilaciones,el rey aca-bapor imponersucriterio: los comisariossesortearánentrelos miembrosdeloscabildosmunicipalesdelas ciudadescon voto enCortes26 Con ello que-dazanjadala cuestióny, al másalto nivel, la administracióndemillonesagre-gadaa la dealcabalas.

Otro problemaesgeográfico.Hemosvisto quecadaunadelas rentasquese agreganen el nuevo bloque tenía antespartidosde cobranzadistintos.Ahoraque seunifican losorganismosencargadosde cobranzahay queunifi-cartambiénsusámbitosterritoriales:de respetarlos antiguoslimites, un mis-mo pueblo podíatenerque pagarpartede suencabezamientoal arquerodeunaciudad,parteal arquerode otra, con la consiguientecomplejidadadmi-nistrativa 27 Comobasede la nuevadivisión sc toma la de la percepcióndelos cientos,queestababasada,a suvez, en el repartoterritorial de los millo-nes,elaborado,como lo hemosvisto, por las Cortes a principios del si-glo XVII 28 Son82 partidosque van a servir de mareoa la nuevaorganiza-etónterritorial de«rentasy millones».

Poco a pocootro distrito mayor cobraráimportanciay se sustituiráalpartidocomo unidadadministrativabásica:la provincia. Unaprovinciaabar-cavarios partidos.Aquí tambiénse tratade unademarcaciónimpuestapor elreino enla administraciónde millones.Son21, luego 22 provincias:las 18 desalida(una por cadaciudad con voto en Cortes),más Falicia, que consiguerepresentaciónen las Cortesen 1623, Extremadura(desde1655),Palencia(desde1660) 29, La Manchay, por fin, al desmembrarsela provinciade To-lcdo, por razonesmeramenteprácticas,sin queestavez intervengala conce-sión de un voto en Cortes,a finales del sigloxvii o principios del xviii. Elnombrede «rentasprovinciales»seimponeenel reinadode FelipeV.

c) Controlar:del meroejecutoralsuperintendente

Un puntoclavedela reformaconsisteenquitar al sucesordel antiguote-sorerodepartido la independenciaqueeradehechosuya.El arquero-depo-sitario quese imponeen 1647,como el antiguotesorero,cobrade los ayun-

25 JuanLuis Castellano,LosCortesde<astillaysu Diputación (1621-1789),Madrid, Centro

deEstudiosConstitucionales,1990,pp. 56-57.2> Ibidem,pp. 90-91.22 Un ejemplotardío deuna situacióndeestetipo:en 1709 unos pueblospagabantodavía

alcabalas,terciasy cientosen la provinciade Cuenca,servicio ordinario y extraordinarioen ladeMadrid.Estasituaciónsearíeglaagregándolosentodo a 1-a provinciadeCuentatan prontocomosedetecta(AHN HACm Iibr. 7929, 1. Sr).

2S Autos Acordados,lib. III, tít. Vi, auto 2 («Instrucciónde los superintendentesde rentasreales...«,3 dejulio de 1691).

29 JuanLuis Castellano,op. ciÉ, pp. 63-64.

Tresmomentosen la historia de la RealHacienda 89

tamientosel importe delas rentasreales,pagaa los juristasy a los librancis-tas, remitedinero a la Tesoreríamayor. Pero estámucho mejor controladoque su antecesorpor los organismoscentralesde la Monarquía~O.Por unaparte,parecequetalescargosno sevendieron:elegíaa los titularese] concejode la cabezadel partido, con ratificación del Consejode Hacienda;se abríael camino para que el rey tuviera cierto protagonismoen su elección.Porotra parte, las cuentasparecentomarsecon más regularidady muchosmásdeprisaque antes.La reduccióndel númerode agentespor controlar tiene,obviamente,quever con ello. El control a posteriori de su gestiónse vuelveasí más eficaz.Además,el arquerova flanqueadode dospersonajesquefis-calizansu actuacióndía a día: el contadorde la intervenciónde caja y el su-perintendentederentasrealesy millones.

1-lay un contadoren cadapartido. Intervienetodaslas operacionesel ar-quero.Lleva la cuentadetodo lo quetienequepagary de lo quehanpagadolos pueblosdel partido.Las cuentasde las distintas rentas,millones,alcaba-las, servicios,etc., corren por separado,con distinción de año:sigue siendonecesariodistinguir parael pagode los juros, situadoscadaunoen unarentaconcretay la determinaciónde los valimientosreales.Pero corren por unasola mano. El contadorde la capitaldel partido o de la provincia remite alConsejodeHaciendainformessobreel valor delas rentasen cadauno delospueblosdela misma31,

El superintendentees un personajeespecialmenteimportante.Sueleserel corregidorde la cabezadel partido. Cuandose imponganlas provincIascomo marcobásicode la nuevaestructura,seráel corregidorde la capitaldela provincia,desapareciendoel departido.Sustituyeal antiguojuezmeroeje-cutor. Comoél, estánombradopor y recibe suspoderesdel Consejode Ha-cienda.Comoél, negocialos encabezamientosy envía,ensucaso,ejecutoresque apremiena los morosos.Como él, sirve de enlaceentreel partido y elConsejo,informandosobrelas peticionesde rebajasde distribucionesde lospueblosy observandola evoluciónde la economíalocal paraajustarlas im-posicionesa las posibilidadesde los pueblos.Formaestadosde los pueblosde su demarcación,apuntandolo que deben.Nombra, con aprobacióndelConsejo,cl personalsubalterno.Cadaaño informaal Consejode lo quehanpagado,delo quesiguendebiendolos ayuntamientosde sudemarcación.Ca-dacuatromesesremite al Consejoun balancede lo queha entradoen la cajadel arquero32

Así apareceun tercetoque volveremosa encontrar,algo modificado, a me-diados del sigloxvín: superintendente,arqueroy contador.El arquerono

~ El mismocambiodenombreessignificativo:«tesorero”implica, enel vocabulariode laépoca,iniciativa; “depositario”,«receptor»o «arquero»denotanunaposiciónmássubordinada.

~ Autos acordados,lib. III, tít. IV, auto2 (t691). Lasplazasdecontador,lasvendióal pa-recerFelipe V enlos años1730, pero las reincorporóa la Real CoronaFernandoVI a princi-pios de lo años1750 (AGS OCR, 1, leg. 267, connumerososdatossobrelastalesreincorpora-ciones).

32 lbidem.

90 Jean-PierreDedieu,1 1 Ruiz

disponedel dineroquetieneen caja sinel controldel superintendente:suar-catienetres llaves, queestán,en 1647,la unaen sus manos,la otra en la delcorregidor-superintendente,la otra enmanosdel contador~. Contadory su-perintendente,a su vez, informanal Consejode Hacienda.El Consejo,a tra-vés de la ContaduriaMayor de Cuentas,sobrela basede los documentosconservadospor la Contaduríade relacionesy de los documentostransmiti-dospor el contador,hacelas cuentasdel arquerode unaformaalgo más ágilqueantes.

111. Hacia1’750: un sistemamaduro

Damosahoraun largo salto en el tiempo hastalos años 1760. En losochentaañosquedejamosde lado en el campode la RealHaciendahanpa-sadomuchascosasy las reformasse hanacumulado.Organismosnuevoshanaparecido,como la Secretaríadel Despechode Hacienda(1705-1715),o laTesoreríaGeneral(1717-1726).Han tenido lugar acontecimientostan im-portantescomo la puestaen arrendamientode las rentasrealespor los años1680,que suponela transferenciaa banquerosde la administraciónde Ha-cienda;la puestaenadministracióndirecta,queseconsideracomodefinitiva,de la inmensamayoríade los impuestos(1744-1749),con la consiguienteeliminación de las grandescompañíasarrendatariasque dominabanla vidade la RealHacienda;o la abolición de los fuerosdc los paísesde la Coronade Aragón,quecontribuyenahoracomo losdemása los gastosde la Monar-quía.Sin embargo,por debajode los vaivenesinstitucionales,quepuedeob-servarcómo la semillasembradapor las reformasde mediadosdel siglo xvííva dandofrutosy cómo en la organizaciónde la RealHaciendaestáncobran-do cadadía más importancialos factoresde unificacióny de control.Hacia1750el sistemallegaasumadurez.

a) La evolucióndelosconceptosimpositivos

Sin embargo,el sistemafiscal de Castillasiguecasi igual. La agregaciónde las distintas figuras impositivas en bloques de administraciónconjunta,cuyosprincipios hemosdescritoarriba,ha llegadoa su término.Se hanpro-ducido no sólo agregacionesde impuestossueltosen conjuntosunidos,sinoverdaderasmigracionesde rentasque,por cobrarsede una formaconcreta,han cambiadode categoría.Así, las «rentasgenerales»,conjuntode impues-tos queteníanen comunel gravarproductosconcretosy no personas,sedes-glosanendosapartadosen 1716:«las [imposiciones], queconsistenenenca-

:53 Autos acordados,lib. III, tít. 9, cap. 25. El auto dice que la tercerallave la hadetenerun

regidor del ayunt-amicnsode lacabezadel partido. De hecho,tenemosdocumentadoquela tu-yo el contador.

Tresmomentosen lahistoria delaReal1-lacienda 91

bezamientos[y] causanlos derechospor razóndel consumode los lugaresdel reino, como son [los impuestossobre]pescadosfrescos,jabón, nieve,aguardientey naipes»,pasana engrosarlas filas de las rentasprovinciales;«todas[las imposiciones]cuyos derechosse causanen los puertospor ra-zón de entraday salidade los géneros»,a la inversapasana constituiraho-ra unacategoríaaparte,quese siguellamando«rentasgenerales»comoan-tes, pero que adquiereun contenido nuevo: se puedenasimilar ahoraamerosderechosde aduana~. El texto no dejalugar a dudas:la segregaciónse hizo en función de la forma en que se cobrabanlos derechosen uno yotro caso.

El movimiento siguió adelanteen los añosposteriores.Las rentasde lapólvora y del azufre,la del azogue,quedehechoeranmonopoliosestatalesy seadministrabanpor escanco,pasaronadepender,en 1747,de la admi-nistracióndel tabaco,queestabaorganizadaparafrentea estetipo de pro-blemas.Por igual razón,las de plomo (1748)y de naipes(1761)siguieronel mismo camino cuandodejaronde arrendarsea arrendadoresparticula-res

A consecuencia,el sistema impositivo se ha simplificado mucho.LaRealHaciendadescansaahorasobrecincograndesbloquesderentas.Lasrentasprovinciales,por unaparte(más de la cuartapartede los ingresosnetoseuropeosde la Coronaalrededorde 1750). Comprenden,bajo unaadministracióncomún,los ramossiguientes:tercias,alcabalas,cientos,ser-vicio ordinario y extraordinario,millones,lana,hierbas,aguardiente,nieverentadel pescado.Cadauno representauna rentaantiguamenteindepen-diente.En la Coronade Aragón las rentasprovincialesvienen sustituidaspor unasimposicionesconocidascomo «equivalente»,encabezadasa nivelprovincial (Aragón,Valencia, Baleares,Cataluña)y luego repartidasentrelos distintosmunicipios(un 10 por 100 de los ingresoseuropeosnetosdela Coronaa mediadosde siglo). Hubo en Castillaun intentode sustituir losmúltiples ramos de las rentasprovincialespor una «únicacontribución»(1749-1770).Fracasó,saboteadopor interesescreados,por razonesqueveremosluego.En segundolugar, las rentasgenerales(unaquintapartelar-ga de los ingresoseuropeosde la Monarquía);entercerlugar, el monopo-lio del tabaco(otraquintaparte); encuartolugar, el estancode lasal (7 por100). El quinto bloquelo constituyeun conjunto de imposicionesde ori-gen eclesiástico,las mediasanatas,e ingresosdiversos,queno lleganal ni-vel de integracióndelos demás36,

Cadauno de los cuatrograndestieneunaorganizaciónterritorial pro-

~‘ Autos acordados,lib. IX, tít.VIII, auto3(1716).“ JuandelaRipia y DiegoGallardo,Prácticadela administracióny cobranzadelas rentas

realesy visita de los ministrosque se ocupande ellas (en adelante:Ripia-Gallardo),Madrid,1795-1796,t. V, pp. t9-20, 27-29, 30-35.

3> RenatePieper,La RealHaciendabajo Fernandol/ly Carlos111(1753-1788).Repercusto-neseconómicasysociales,trad.esp.,Madrid, Instituto deEstudiosFiscales,1992,390 p.

92 Jean-PierreI)edieu,1 1. Ruiz

pia y reparteel territorio en provinciasy las provinciasenpartidos,a sumo-do;perolos cuatrotienenyaunacabezacomún.

b) La unificacióndela administracióncentral

Los antiguosorganismosde gestiónde la Haciendahansido marginadosdesdeprincipios del sigloxvííí. Ya por los años1710 el Consejode Hacien-da ha perdido todopoderdecisorio:se limita a la apelacióndel contenciosoy a aplicar decisionesquese tomanen otro lugar~. Desde1726 (Patiño),nitienepresidentepropio: ejerceel cargoel secretariodel despachode Hacien-da ~. El Consejode Cruzada,que controlabala cobranzade los ingresosdeorigen eclesiástico,desapareceen 1750 y su jurisdicción pasaa la superin-tendenciageneralde la RealHacienda~. En cuantoa las haciendasforales,la agregacióna la haciendacastellanade lasmásimportatespor los Decretosde NuevaPlanta esun hechodemasiadoconocidopara queinsistamosaquí.La haciendaindianasola sigue funcionandopor caucespropios ~<>. Dentrodel ámbitogeográficoquehemoselegido como mareode nuestroestudiolacentralizaciónes casi totaldemediadosdel siglo xvití en adelante.

Quien mandaahoraes el superintendentegeneralde la Real Hacienda.El cargoaparecióen 1867,paracoordinarel funcionamientodel aparatore-caudatorioy la distribuciónglobal de lo ingresado.A mediadosdel siglo xvnes responsabledel buen funcionamientode la administraciónde Hacienda,tiene jurisdicción sobretodos susramosy nombraa todos susempleados.Desde1715 el superintendenteessiempre,a la vez, secretariodel despacho.Ambos cargosson distintos,aunquese acumulanen unamismapersona.Elsecretariodel despachono administra:sirve deenlaceentreel rey y las insti-tucionesdeHacienda,a las cualestransmitelas órdenesdel soberano.De he-cho, su firma esnecesariaparacualquiergastoque no seaestrictamentedetrámite.

El superintendente,en su tareade jefe del aparatorecaudatorio,vieneayudadopor los directoresgeneralesde rentas.Aparecieronéstos poco apoco,en los años1740,amedidaquela recaudacióndelos distintosimpues-tos, hastaentoncesarrendadosa arrendadoresparticulares,se poníaen ad-ministracióndirecta4t, Dos, luego tres,cuatrode 1786 enadelante,sehacen

“ lEí análisis de lasórdenesrealesque sedirigenal Consejoy de lasconsultasquesele pi-den en los años1713 y 1714no dejan lugaradudas(AHN HAC, lib. 7.929, 7.930, 7.931 y lib.8.000,respectivamente).

~> Con lasónicasexcepcionesnotablesde los período1746-1754,enel queejercióel mar-quésde San Gil, y 1792-1808en el quefueron gobernadoresdel ConsejoJoséGodoy,padredel ministro (1792-1805)y ManuelMoreno(1805-1808).

3” Novísima Recopilación,lib. 11, iii. XI, ley 12.~<‘ Dejamosde lado la Haciendaforal vasca,cuyaaportaciónal conjuntode la Monarquía,

aunquemenosdespreciablede lo quesecreía,no tienegranimportancia(MugarteguiEgula,1,op. ciÉ), y la Haciendanavarra,quesiguedisfrutandocierto gradodeautonomía.

~‘ Sobrela progresivaconstitucióndela DirecciónGeneraldeRentasy sus oficinas,véan-

Tresmomentosen la historia de la RealHacienda 93

colectivamentecargo de la administracióncotidianade la cobranzade losimpuestos,bajola responsabilidaddel superintendente.

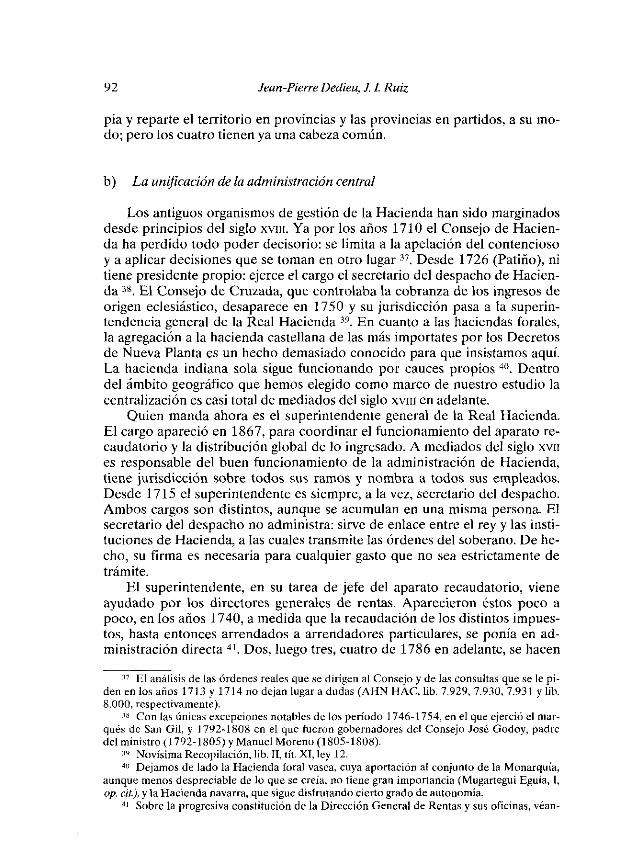

e) La administraciónterritorial: uniformidady control

Centralizadasen sucabeza,las oficinasde las cuatrograndesadminis-tracionesfiscalestienen estructurassimilares,aunquedistintas,en el restodel territorio. Examinemosel sistemaque rige en las rentasprovincialesporlosaños1750.

COBRAN-ZA Y DISTRIBUCION DE LAS RENTAS PROVINCIALES.

AFARÁ-lo IN5TtTUCIONAL, SEGUNDA MITAD DEL 5tGLO XVIII

En cadaprovincia resideun administradorgeneralde rentasprovincia-les responsablede la plantilla provincial de la rentay de suactuación.In-formaa los organismoscentralesde las incidenciasde la cobranza,negocia

selos «fechos»de lasmismas,AGS DOR, 1, leg.Seponíaun directorgeneralo unajunta di-rectiva cadavez queun impuestopasabaa administrarsedirectamenteparahacersecargodela tal administración.La eliminación definitiva de las compañíasarrendatoriasles dio unaestabilidadque no teníanantes,llegandoa constituir un cuerpocuyofuncionamientosefuepocoa pocoreglamentando.

ESQUEMA III

[consejodc 1-lacienda~ Secretaríadel DespachodeHacienda ¡- - - - -4---

FÑgaduríaghiide uros

94 Jean-PierreDedica,1 1. Ruiz

los encabezamientos(aunquetienenqueserratificadospor la superintenden-ciageneral)y tieneunadelas tres llavesdel arcadondeseponeel dinerore-caudado.Tieneasusórdenes,en cadauno de los partidosenlos quesedivi-de la provincia, administradores-tesorerosde partidos que cobran en sunombrelas rentasen su demarcaciónparticular y es económicamenteres-ponsablede su actuación.Da cuentasanualesen unacontaduríaprincipalderentasprovincialesen la Corte,definitivamenteinstitucionalizadaen 1575 42

Estáflanqueadodeun contadorprovincial derentasprovincialesquelle-va la cuentay razónde todoel dineroquesemanejay cuyosinformes sirvenpara tomar las cuentasdel administrador~. El tesoreroprovincial de rentasprovincialescompletala troika. Se hacecargo del manejomaterialdel dine-ro,bajo la responsabilidaddel administrador.Suarcatienetres llaves: unaenmanossuyas,otra en manosdel administrador,la última en manor deconta-dor. A estostrespersonajeslos nombrael superintendentegeneraldela RealHacienda~

Actúanlos tresbajo el control de un personajenuevo,el intendentedeprovincia.Apareció en 1718, desaparecióen 1724 antelas resistenciasquesuscitabasuactuacióny volvió aapareceren 1749 ~ Tiene en lo esenciallasfuncionesdel antiguosuperintendentede rentasreales:vigilancia del sistemay de los funcionariosde Hacienda,evaluaciónde la riqueza imponiblede lazona,informesa losorganismoscentrales,contenciosolocal~. Es responsa-ble del conjunto delas rentasquesepercibenen suprovinciay sirve de enla-ce entre las administracionesde las distintas rentas a nivel provincial ~Comosubdelegadodel superintendentegeneralde la RealHaciendatieneju-risdicción sobrelos«casosde rentas»(fraudes,contrabandos,asaltoa funcio-nariosdeHacienda,etc.).

Ninguno de los miembrosde la administraciónprovincialtiene iniciativaalguna,ni personalni colectivamente,en la distribucióndel dinerocobrado,menos aún que los antiguosarqueros-depositariosy superintendentes,susantecesores.Ni el administrador,ni el tesoreroefectúanpago alguno.El di-itero lo remitentodo e íntegramente~ a dos organismosde nuevacreación:

42 Instruccionesde la Contaduríaprincipal del 1 deabril de 1746 y 15 dc noviembrede1749,AGS, DOR,l,leg. 2.281.

~ Instruccionesdelos contadores«particulares»deprovincia, ibideni.~ Ripia-gallardo,t. 1, pp. 11-21 y 288-294;t. It, pp. 228-240,En muchoscasos,paraaho-

rrar salarios,los empleosdetesoreroy administradorse confundenenunasolapersona.<“ FabriceAbad y Oidier Ozanam,lies inrendantsespagnolsda XVIIle siécle, Madrid, Gasa

deVelázquez,t992, pp. 5-16.~> Véasela Instrucciónparalos intendentesdel 13 de octubrede 1749,Ripia-Gallardo,t.

1, Pp.303-343.42 «Las dependenciasdc mis rentasreales,asíde alcabalas,cientos,millonese impuestos,

como los derechosde papelsellado,nieve, naipes,hierbas,feudos,aduanas,tabacoy cuantasencualquiermanerapertenezcana mi Real Hacienda,deberáncorrerbajoel privativoconoci-mientode los intendentes...,ya seangobernadaspor administracióno yaesténenarrendamien-to, o enotro cualquiermodo” (Ripin-Gallardo,t. 1, p. 315).

~« Gastosdecobranzaa parte,con tal dejustificarlosestrictamente.

Tresmomentosen la historiade la RealHacienda 95

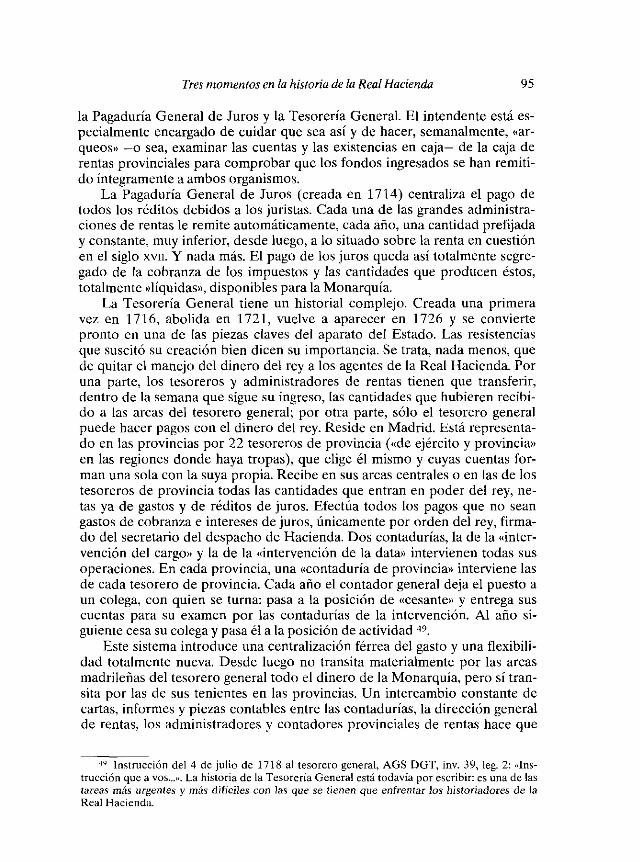

la PagaduríaGeneralde Jurosy la TesoreríaGeneral.El intendenteestáes-pecialmenteencargadode cuidarque seaasí y de hacer,semanalmente,«ar-queos»—o sea,examinarlas cuentasy las existenciasen caja— de la caja derentasprovincialesparacomprobarque losfondosingresadosse hanremiti-do íntegramentea ambosorganismos.

La PagaduríaGeneralde Juros(creadaen 1714) centralizael pago detodos los réditos debidosa los juristas.Cadaunade lasgrandesadministra-cionesde rentasle remiteautomáticamente,cadaalio, unacantidadprefijaday constante,muy inferior, desdeluego,a lo situadosobrela rentaen cuestiónen el siglo xvii. Y nadamás.El pago delos juros quedaasí totalmentesegre-gado de la cobranzade los impuestosy las cantidadesque producenéstos,totalmente»líquidas”,disponiblesparala Monarquía.

La TesoreríaGeneraltiene un historial complejo. Creadauna primeravez en 1716, abolida en 1721, vuelve a apareceren 1726 y se conviertepronto en una de las piezasclavesdel aparatodel Estado.Las resistenciasquesuscitósucreaciónbien dicen suimportancia.Se trata,nadamenos,quedequitar el manejodel dinerodel rey a losagentesde la RealHacienda.Poruna parte, los tesorerosy administradoresde rentastienen que transferir,dentrode la semanaquesiguesu ingreso,las cantidadesquehubierenrecibi-do a las arcasdel tesorerogeneral;por otra parte, sólo el tesorerogeneralpuedehacerpagoscon el dinero del rey. Resideen Madrid.Estárepresenta-do en las provinciaspor 22 tesorerosde provincia(«deejércitoy provincia»en las regionesdondehayatropas),que eligeél mismo y cuyascuentasfor-man unasolacon la suyapropia.Recibeensusarcascentraleso en lasde lostesorerosde provinciatodas las cantidadesqueentranen poderdel rey, ne-tas ya de gastosy de réditos dejuros. Efectúatodos los pagos que no seangastosde cobranzae interesesdejuros,únicamentepor ordendel rey, firma-do del secretariodel despachode Hacienda.Dos contadurías,la de la «inter-vencióndel cargo»y la de la «intervenciónde la data»intervienentodassusoperaciones.En cadaprovincia,una«contaduríade provincia»intervienelasde cadatesorerode provincia.Cadaañoel contadorgeneraldejael puestoaun colega,con quien se turna: pasaa la posiciónde «cesante»y entregasuscuentasparasu examenpor las contaduríasde la intervención.Al ano si-guientecesasucolegay pasaél a la posicióndeactividad~<»,

Estesistemaintroduceunacentralizaciónférreadel gastoy unaflexibili-dadtotalmentenueva.Desdeluego no transitamaterialmentepor las arcasmadrileñasdel tesorerogeneraltodo el dinero dela Monarquía,perosí tran-sita por las de sus tenientesen las provincias.Un intercambioconstantedecartas,informes y piezascontablesentrelas contadurías,la direccióngeneralde rentas,los administradoresy contadoresprovincialesde rentashaceque

~“ Instrucción del 4 de julio dc 1718 al tesorerogeneral,AGS DGT, mv. 39, ieg. 2: “Ins-trucciónquea vos...”.La historia de laTesoreriaGeneralestátodavíapor escribir:esunade lastareasmás urgentesy másdifíciles con las que setienenqueenfrentarlos historiadoresde laReal Hacienda.

96 Jean-PierreDedieu,1 1. Ruiz

en cadamomentolos organismoscentralessepancuántodineroestácircu-lando en el sistemay dóndeseencuentra.Librandocantidadessobreel teso-rero generaltienenla certezade queseránpagadassi hay dineroen algúnsi-tio. Desdeel puntodevistadel gasto,la RealHaciendaconstituyeporfin unaunidad.

Todo lo quehemosdicho hacereferenciaa la administraciónde rentasprovinciales.Perosepuedeaplicar,cambiandounospormenores,a lasrentasgenerales,a la administracióndel tabaco,al monopoliodela sal, cuyaorgani-zacióncalcaprogresivamentela delas rentasprovinciales.Tal homogeneidadinstitucionalfomentaun acercamientoprogresivode las distintasestructurasadministrativas.A nivel provincial,catalizaestatendenciael intendente.El espartede los organismosrectoresprovincialesde las cuatrorentas,coordinasuactuación.Todo desemboca,en el Decretode 25 de septiembrede 1799,quedecidela fusión de estoscuatroorganismosparalelosen un solo cuerpo.Con ello naceel cuerpode Hacienday culminael lentro procesode unifica-ción quehemosdescrito.Estono quieredecirque los problemasse solucio-naronpor sí solos.Todoal revés.La medida,un tanto precipitaday tomadaen un momentode crisis financieraaguda,desorganizóel sistemade cobran-za ~ Esto no obstante,hay que reconocerque se inscribíaen la lógica quedabasentidoa la historia institucionalde la RealHaciendaen el siglo y me-dio anterior.

Laslimitacionesdeunareforma

¿Triunfo de la política real? ¿Victoria del centralismo?Seriamuy atrevi-do concluirasí.Segúnparece,el rey haconseguidocontrolarel dinerode lasrentasprovincialesa partir del momentoen que sa~c del encabezamiento.Perono haconseguidoromperel monopoliode las oligarquiaslocalessobrela cobranzaefectivade las cantidadespagadaspor el contribuyente.Hastaelfinal, las rentasprovincialesse siguencobrandoen la mayoríade los casospor encabezamientoy dela manode los municipios.La literaturarecientein-sisteen la fuerzadeinercia queestosuponey la capacidadde resistenciaqueda el hechode serun eslabónimprescindibleenel sistemarecaudatorioa losayuntamientos5í~ Los pueblosse muestran,además,muy sensiblesal tema.De hecho,cuandopasaronlas rentasprovincialesen administracióndirectaen 1749 se reprodujeronsin cambioslos encabezamientosanteriores:en unmomentoen el que teníaque montaruna estructuraadministrativanuevalaCoronano queríatenerproblemasa estenivel. Y sabíaquetodatentativade

~»Véasela “Instruccióngeneralderentasreales...’>del 30 deJulio de 1802 (impresaenMa-drid, ImprentaReal, 1802),AGSDGT, mv. 24. leg. 650.

~‘ Enire otros,por elcarácterconcretodesu estudio:JesúsMarina Barba,«El ayuntamien-to deCiudadRealy la presiónfiscal durantela Guerrade Sucesión,(irónica Nova,XV, 1986-1987,PP.256-287.

Tresmomentosen la historia de la RealHacienda 97

cobrar las rentassegúnsu valor efectivo, o de revisar los encabezamientos,significabamotinesy protestas52

Hubo intentos.En el reino de Granada,una de las zonasdonde se im-plantó más tempranamentela administracióndirecta sin arrendamiento,sepensócobrar al valor efectivo en las cabezasde partido y en los puertosdemar, dondeparecequeel desfaseentreel cabezamientoy los tratosefectivoshabíallegadoasercolosal.Huboquedarmarchaatrásdespuésdeunosaños,antela falta de rendimientode la nuevafórmula~. Una tentativamás globalla lleva a caboEloridablancaen 1785,al terminarla guerrade América,quehabíapuestode relieve la incapacidadde la Real Haciendaa hacerfrente alosgastosgeneradospor la contienda.Porunaparte,prevé unarevisiónge-neral de los encabezamientosde las rentasprovinciales,la primera desde1749, basándoseen censoglobal nuevodela poblacióny dela riqueza(el fa-mosocensode Floridablanca),que se encargaa los administradoresprovin-cialesde rentasprovincialesbajo el control de los intendentes:el preámbulodel Decretoinsisteen el desfaseentrela evolucióneconómicafavorabledelpaísy el estancamientodel productode los impuestosreales.Porotra parte,se reafirmala necesidadde cobrar al valor efectivo,sin encabezamiento,entodaslas capitalesde provinciay de partido.El mismo «reglamento»quede-cide tan importantereformatiene que reconocerimplícitamentelas limita-cionesque sufre la acción del Estado: la realizaciónmaterialde la encuestademográfico-económicala encargaa las propiasjusticiasde los pueblos,sinquese puedanmandarcomisariosespecialesde la administración.La firmadel cura y la amenazade sancionesen casode declaraciónobviamentefalsaconstituyenlas únicasgarantíascontrael fraude~“. Lo que sabemosde laevoluciónposteriordel rendimientoefectivodelas rentasprovincialesno in-dicaquetalesmedidastuvierantodo el efectodeseado.

Tocamosaquíuna limitación básicaa la accióndel estadoen la Españamoderna:no consiguióquela cargafiscal, en cuantoa los impuestosquella-manamosdirectos,crecieraal ritmo de la economía.Aumentaronnotable-mentelos ingresosdel Estado -~5. Pero crecieron sobre todolos ingresosderi-vadosde las aduanas,del comercio internacional.Precisamentelos que sehundíanen tiempo de guerra.Una guerracadavezmásinevitable en el am-bientede la segundamitad del sigloxvííí, en el queel surgimientodeInglate-rra, de la ricaInglaterra,queellasí hasolucionadosu problemahacendístico,

52 Así pasóenAdra,enel reino deGranada,en1746,al quererla Coronacambiarel enca-

bezamicatopor el cobroal valorefectivo:JuanZafra Oteyza,FiscalidadyAaligan Régimen?Lasrentas provincialesdel reino de Granada(1746-1780), Madrid, Instituto deEstudios Fiscales,1991,PP. 137.138.

~ lbideín,pp. 160y162.~“ Texto dela Instruccionen: Ripia-Gallardo,t. 1, pp. 13-21.ConsejodeHacienda.Los in-

gresosnetosanualesde la TesoreriaGeneralpasaronde 269 millones de realesa 581 entre1753-1759y 1783-1788segÚnRenatePieper,op. ciÉ, p. 134,nota.

“ Los ingresosnetosanualesdela TesoreríaGeneralpasaronde369 millonesde realesa581 entre1753-59y 1783-88segúnRenatePieper,op. ch., p. 134,nota.

98 Jean-PierreDedieu,J 1. Ruiz

comopotenciahegemónica,desorganizael tradicionalequilibrio depoderenel Atlántico. Resolverel problemaeradifícil sin tomarmedidasrevoluciona-rias,ya queel contribuyente,abrigadotras los municipios,se negabaa pagarmásrentasprovinciales,quelosmonopoliosdel tabacoy dela sal no podíanrendir máspor no estarindefinidamenteextensiblela demandade talespro-ductos,que la remesasdeAmérica tambiénhabíanllegadoal techocompati-ble con las necesidadesdela defensade las coloniasy con el consentimientode las poblacionesal mantenimientode la dominaciónespañola.Y medidasrevolucionariasse tomaron. En 1798 la mal llamada «desamortizacióndeGodoy»—su autorfue CayetanoSoler, unade las figurasmásimportantesdela historiade la RealHacienda—marcabael principio del fin del Antiguo Ré-gimenenEspaña56

~« RicardHerr, RuralChangeandRoyalFinancesin Spainal ¡he endof iheOíd Regime,Ber-

lceley,Universityof CaliforniaPress,1989,880 p.