Springfield Public Schools - Home...Springfield Public Schools - Home ... Coronavirus

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM EECCOONNOOMMIIAA

TRANSMISSÃO DA POLÍTICA MONETÁRIA: CANAL DE EMPRÉSTIMOS BANCÁRIOS NO BRASIL EM 2000-2010

FFEELLIIPPEE VVIIEEIIRRAA PPAASSSSOOSS

ORIENTADOR: PROF. DR. OSMANI TEIXEIRA DE CARVALHO GUILLÉN

Rio de Janeiro, 16 de novembro de 2010.

TRANSMISSÃO DA POLÍTICA MONETÁRIA: CANAL DE EMPRÉSTIMOS BANCÁRIOS NO BRASIL EM 2000-2010

FELIPE VIEIRA PASSOS

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Finanças & Controladoria

ORIENTADOR: OSMANI TEIXEIRA DE CARVALHO GUILLÉN

Rio de Janeiro, 16 de novembro de 2010.

TRANSMISSÃO DA POLÍTICA MONETÁRIA: CANAL DE EMPRÉSTIMOS BANCÁRIOS NO BRASIL EM 2000-2010

FELIPE VIEIRA PASSOS

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Finanças & Controladoria

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Prof. Dr. OSMANI TEIXEIRA DE CARVALHO GUILLÉN (Orientador) Instituição: IBMEC - RJ _____________________________________________________

Prof. Dr. ALEXANDRE BARROS DA CUNHA Instituição: IBMEC - RJ _____________________________________________________

Prof. Dr. NELSON FERREIRA SOUZA SOBRINHO Instituição: BACEN

Rio de Janeiro, 16 de novembro de 2010.

FICHA CATALOGRÁFICA M 332.4981 P289t Passos, Felipe Vieira

Transmissão da Política Monetária: Canal de Empréstimos Bancários no Brasil em 2000- 2010. Faculdades IBMEC, 2010. Rio de Janeiro. 72 páginas. Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para a obtenção do grau de Mestre em Economia. Área de Concentração: Finanças & Controladoria Orientação: Dr. Prof. Osmani Teixeira de Carvalho Guillén. 1. Política Monetária – Brasil (2000-2010). I. Passos, Felipe Vieira. II. Guillén, Osmani Teixeira de Carvalho (Orientador). III. Título.

v

AGRADECIMENTOS

Agradeço ao corpo docente do Mestrado em Economia do IBMEC-RJ pelos conhecimentos

transmitidos, e aos funcionários da instituição pelo ótimo atendimento e dedicação.

Agradeço ao professor Osmani Teixeira de Carvalho Guillén, orientador, pelos conselhos,

informações e apoio para realizar este trabalho.

Agradeço aos professores Alexandre Barros da Cunha e Nelson Ferreira Souza Sobrinho,

membros da banca examinadora, pelos comentários e sugestões.

Agradeço a toda a minha família e amigos, pelo suporte, amizade e carinho durante toda a

minha vida.

vi

RESUMO

Este estudo analisa o impacto de choques monetários e creditícios nas principais variáveis

macroeconômicas representativas do canal de empréstimos bancários, no Brasil durante o

regime de metas de inflação (2000-2010). Para os dados agregados de séries temporais do

período, é utilizada a metodologia de modelos VAR estrutural (SVAR) e VAR reduzido

(VAR), por abordagem similar a de Safaei e Cameron (2003), e Souza Sobrinho (2003),

respectivamente. No modelo SVAR, as estimativas das relações estruturais e as funções de

impulso-resposta indicam que a taxa Selic não influencia significativamente o crédito

bancário, porém afeta as demais variáveis macroeconômicas. Na modelagem VAR, os

resultados dos testes econométricos sugerem que a economia tem uma rápida reação aos

choques monetários, enquanto o mercado de crédito não se tão mostrou relevante para ajudar

a prever o comportamento futuro do produto.

Palavras Chave: Política Monetária, Canal de Empréstimos Bancários, VAR

vii

ABSTRACT

This study analyzes the impact of monetary policy and credit shocks on the main

macroeconomic variables that captures de bank lending channel in Brazil, for the sample

period 2000-2010. We use aggregate time series data and two econometric methodologies of

structural VAR (SVAR) and reduced form of VAR with similar approach as in Safaei e

Cameron (2003) and Souza Sobrinho (2003), respectively. The estimated SVAR model

suggests that the Selic interest rate does not have a significant effect on bank loans, even

though it does affect the other macroeconomic variables. The results from the VAR model

and related econometric tests suggest that economy has a fast reaction to monetary shocks, but

bank loans does not seem to carry relevant information to predict the future behavior of

product.

Key Words: Monetary Policy, Bank Lending Channel, VAR

viii

LISTA DE FIGURAS

Figura 1- Função Impulso-Reposta Acumulada a choques no Crédito – Modelo 3 (SVAR) .. 37

Figura 2 – Função Impulso-Reposta Acumulada a choques na Taxa de Juros – Modelo 3

(SVAR) ........................................................................................................................ 38

Figura 3 – Função Impulso-Reposta – VARs em nível – Modelo com Crédito ..................... 44

Figura 4 – Função Impulso-Reposta – VARs em nível – Modelo com Spread ...................... 44

Figura 5 – Função Impulso-Reposta – VARs em Primeira Diferença – Modelo com Crédito 45

Figura 6 – Função Impulso-Reposta – VARs em Primeira Diferença – Modelo com Spread 46

ix

LISTA DE TABELAS

Tabela 1 – Estatísticas Descritivas - SVAR .......................................................................... 31

Tabela 2 – Estatísticas Descritivas - VAR ............................................................................ 33

Tabela 3 – Testes de Raíz Unitária (1) .................................................................................. 34

Tabela 4 – Estimativas das relações estruturais (SVAR) ....................................................... 36

Tabela 5 – Testes de Raíz Unitária (2) .................................................................................. 39

Tabela 6 – Teste de Granger Multivariado (1) – Variável não Granger Causa Produto ......... 40

Tabela 7 – Teste de Granger Multivariado (2) – Variável não Granger Causa Produto ......... 41

Tabela 8 – Teste de Granger Multivariado (3) – Produto não Granger Causa Variável ......... 42

Tabela 9 – Teste de Cointegração de Johansen (1) – Produto, Moeda e Crédito .................... 48

Tabela 10 – Teste de Cointegração de Johansen (2) – Produto, Moeda e Crédito .................. 48

Tabela 11 – Teste de Cointegração de Johansen - Modelo com Crédito ................................ 49

Tabela 12 – Teste de Cointegração de Johansen – Modelo com Spread ................................ 50

Tabela 13 – Curva IS Estimada ............................................................................................ 52

Tabela 14 – Curva CC Estimada .......................................................................................... 53

x

SUMÁRIO

1 INTRODUÇÃO ..................................................................................................... 1

2 REVISÃO BIBLIOGRÁFICA ................................................................................ 7

2.1 CANAL DA TAXA DE JUROS ..................................................................................................................... 7

2.2 CANAL DA TAXA DE CÂMBIO ................................................................................................................. 8

2.3 CANAL DO PREÇO DE ATIVOS ................................................................................................................ 9

2.4 CANAL DO CREDITO ................................................................................................................................ 10

2.4.1 EVIDÊNCIAS EMPÍRICAS PARA O CANAL DO CREDITO ............................................................ 15

3 METODOLOGIA DE PESQUISA E ANÁLISE DE RESULTADOS DE TESTES ECONOMÉTRICOS .................................................................................................. 23

3.1 MODELO DE SAFAEI E CAMERON ............................................................................................... 23

3.2 MODELO DE SOUZA SOBRINHO ................................................................................................... 28

3.3 DADOS – MODELO DE SAFAEI E CAMERON ............................................................................. 30

3.4 DADOS – MODELO DE SOUZA SOBRINHO ................................................................................. 32

3.5 RESULTADOS – MODELO DE SAFAEI E CAMERON ................................................................ 33

3.6 RESULTADOS – MODELO DE SOUZA SOBRINHO .................................................................... 39

4 CONCLUSÕES .................................................................................................. 54

REFERÊNCIAS BIBLIOGRÁFICAS ......................................................................... 59

1

1 INTRODUÇÃO

Dada a relevância dos efeitos que podem ser gerados na economia, a discussão sobre a

importância da política monetária em relação à economia real vem ganhando destaque na

literatura, sendo que uma das formas de transmissão da política monetária é pela via do canal

do crédito. A compreensão precisa da relação entre as variáveis macroeconômicas contribui

para escolher o conjunto de informações a ser utilizado e selecionar o modelo que melhor

descreve a política desejada.

Segundo a visão monetarista, a política monetária afeta a demanda agregada e o produto real

por meio de alterações na taxa nominal de juros de curto prazo. Se preços e salários são

rígidos, e dadas as expectativas, as mudanças na taxa nominal de juros de curto prazo

influenciam diretamente a taxa real de juros, e pela estrutura a termo, as taxas de juros de

prazo mais longo. Com isso, custo de capital e custo de oportunidade dos agentes são

alterados, da mesma forma que decisões de consumo, investimento e, portanto o produto

agregado. Além disso, os efeitos da política monetária sobre os preços relativos dos ativos

(teoria q de Tobin) e a riqueza dos agentes econômicos também servem para explicar

mecanismos de transmissão.

Para a visão do crédito, o canal monetário é incompleto e incapaz de descrever totalmente os

mecanismos de transmissão da política monetária. Ao resumir todos os ativos da economia no

2

segmento de títulos, o canal monetário assume a substituição perfeita entre os ativos. Alguns

autores mencionam a pouca evidência a nível empírico deste canal quando analisado

singularmente, em relação ao timing, magnitude e composição de efeitos sobre a demanda

agregada.

A literatura para o canal do crédito descreve mecanismos que amplificam e propagam os

efeitos de choques monetários sobre a economia, destacando que a assimetria de informação

nos mercados de crédito gera problemas de seleção adversa e risco moral, e portanto efeitos

sobre o volume de empréstimos, investimento e produto.

Ainda, é possível segmentar o canal do crédito em outros dois. O canal de balanços

patrimoniais supõe a imperfeição para a substituição entre as fontes internas de financiamento

para a empresa (lucros retidos e fluxo adicional de caixa) e as fontes externas de

financiamento (crédito e emissão de ações e títulos de mercado aberto, tais como commercial

papers, debêntures). As mudanças na taxa de juros pela política monetária surtem efeitos na

posição financeira das empresas através do diferencial de custos de financiamento externo e

interno, e conseqüentemente nos investimentos. Mais específico, o canal de empréstimos

bancários destaca apenas as alterações na oferta de crédito bancário como fonte de

financiamento externo para a transmissão da política monetária, tendo em vista que as fontes

de financiamento dos bancos não são substitutas perfeitas, ou seja, não vale o teorema de

Modigliani e Miller (1958).

Salienta-se que uma abordagem completa do canal do crédito necessitaria uma análise de

equilíbrio do mercado de crédito, via reação tanto da oferta (fontes de financiamento da

economia) quanto da demanda das empresas pelos recursos, ao dado choque monetário, e com

efeitos sobre a economia real.

3

Estudos como de Bernanke e Blinder (1992) forneceram as bases para pesquisas que têm

como objetivo a aplicação de modelos de Vetores Autoregressivos (VAR) na mensuração dos

efeitos de choques de política monetária em variáveis macroeconômicas. Um ponto

interessante nesta metodologia é não requerer, a princípio, a formulação de modelos

estruturais mais completos.

Nessa linha, para o Brasil, Souza Sobrinho (2003) aplicou diversos testes econométricos com

vistas a confirmar o relacionamento entre indicadores de política monetária e do mercado de

crédito, com resultados sobre o produto industrial real. Baseando-se em modelos de Bernanke

e Blinder (1992) e Ramey (1993), encontrou evidências, a nível agregado, para o canal de

empréstimos bancários com os testes de causalidade de Granger e funções impulso-resposta,

além de análise de cointegração e estimativas das curvas IS e CC.

Safaei e Cameron (2003) admitem que as relações contemporâneas entre as principais

variáveis macroeconômicas envolvidas no canal de crédito (taxa básica de juros, moeda,

crédito, produto e preços) podem ser estabelecidas para ajudar na interpretação dos efeitos da

taxa básica de juros sobre as variáveis reais. Isso pode ser modelado por VAR estrutural

(SVAR) e constitui um estudo, pelo nosso conhecimento, ainda não realizado no âmbito

nacional.

Assim como esses e outros trabalhos [como Hortemöller (2003), Alfaro et al. (2004), Atta-

Mensah e Dib (2003), De Mello e Pisu (2009)], a abordagem econométrica por VAR pode ser

utilizada para, a nível agregado, captar a inter-relação entre as variáveis presentes no canal de

crédito. Por outro lado, a maioria dos estudos são realizados com regressões com dados

modelados em painel, que são úteis para mostrar os efeitos diferenciados da política

monetária, seja pelo lado da oferta (bancos) ou demanda (firmas), estando menos sujeitos a

4

problemas de endogeneidade (ex: agregados financeiros influenciados por movimentos do

produto real).

Takeda, Rocha e Nakane (2005), com micro dados de bancos brasileiros, e de 1994 a 2001,

estimam regressões com a variável dependente crédito livre e verificam que o aumento dos

percentuais de recolhimentos compulsórios (sobre depósitos à vista, a prazo e poupança) tem

impactos na oferta de crédito dos bancos brasileiros.

Com metodologia de Kashyap e Stein (2000), Graminho e Bonomo (2002) utilizaram dados

bancários desagregados modelados em dois estágios (sendo os bancos classificados em

pequenos, médios e grandes) e identificaram uma relação positiva entre a contração monetária

e o lucro dos bancos brasileiros (aumento no financiamento interno). Em contraponto Oliveira

e Andrade (2008) avaliam a existência de um canal de empréstimos bancários na economia

brasileira, com dados dos balancetes mensais de bancos comerciais no período de julho de

1994 a dezembro de 2005, e uso de análise empírica feita com base em uma regressão de dois

estágios que testa como a restrição de liquidez dos bancos reage aos choques monetários,

sendo que o canal de empréstimos bancários é relevante para se entender a transmissão da

política monetária, quando os choques monetários são identificados por meio da taxa Selic de

forma endógena ou exógena ou pelos recolhimentos compulsórios sobre depósitos à vista.

Oliveira (2009), com micro dados de balanços de bancos e empresas brasileiras, no período de

julho de 1994 a dezembro de 2006, em estimativas de painel de efeitos fixos, indica que

pequenos bancos e firmas se comportam de acordo com o canal de empréstimos bancários,

não acontecendo o mesmo com grandes bancos e empresas, e também no total da economia.

5

No Brasil, portanto, existem trabalhos com micro dados que indicam que o canal de crédito é

relevante para o país. Entretanto, a relação crédito/PIB, embora crescente nos últimos anos,

ainda é baixa (31,3% em 2005, 34,7% em 2007 e 45,0% em 2009), especialmente quando

comparada com outras economias, como Estados Unidos, China e países da União Européia,

em que o indicador é superior a 100%. Tendo isso em vista, faz-se necessária uma maior

investigação quanto ao estudo do canal de crédito como meio de transmissão da política

monetária.

O presente estudo objetiva verificar, utilizando testes econométricos em dados agregados da

economia brasileira pós-Metas de Inflação, evidências empíricas para o canal de empréstimos

bancários. As metodologias utilizadas são baseadas na especificação estrutural (SVAR) de

Safaei e Cameron (2003) e também nos diversos exercícios econométricos aplicados por

Souza Sobrinho (2003), tais como testes de causalidade de Granger, análise de funções

impulso-reposta e de cointegração.

Em geral, os resultados encontrados sugerem pouca efetividade deste canal para o Brasil, com

o mercado crédito não se mostrando tão relevante como previsor do produto real, em que pese

a necessidade de desenvolvimento de mais estudos e pesquisas na área para a economia

doméstica. No modelo SVAR, as estimativas das relações estruturais e as funções de impulso-

resposta apresentaram o principal resultado no sentido de que a taxa Selic não afeta

significativamente o crédito bancário, porém influencia as demais variáveis macroeconômicas

com algum grau de incerteza, dada a especificação estrutural adotada. Na modelagem VAR,

após uma seqüência de testes econométricos, observou-se que a economia apresentou uma

rápida reação aos choques de política monetária, enquanto os indicadores do mercado de

crédito de crédito não se mostraram tão relevantes para ajudar a prever o comportamento

futuro do produto.

6

Após este capítulo introdutório, a dissertação terá como capítulos seguintes a revisão de

literatura (teórica e empírica) sobre mecanismos de transmissão da política monetária,

especialmente o canal do crédito, em seguida a metodologia da pesquisa e descrição e análise

dos resultados, e, por fim, as conclusões e considerações finais.

7

2 REVISÃO BIBLIOGRÁFICA

Neste capítulo são revisados os canais de transmissão da política monetária, com as

evidências empíricas encontradas, tanto em nível internacional, como para o Brasil, e

destacando especialmente o canal de empréstimos bancários, objeto de estudo da presente

dissertação.

Taylor (1995) conceitua o canal ou mecanismo de transmissão monetária como o processo

através do qual as decisões de política monetária são transmitidas para o produto real e a

inflação. Neste sentido, as alterações de política monetária podem ser compreendidas como

mudanças na taxa de juros de curto prazo definida pelo Banco Central. Essas mudanças

influenciam o produto real da economia por meio de diversas variáveis: oferta de crédito,

renda, riqueza, custo de capital e taxa de câmbio real.

2.1 CANAL DA TAXA DE JUROS

Dentro da segmentação apresentada por Mishkin (1996), o canal de taxa de juros remonta a

visão keynesiana tradicional. Ocorre com a disseminação da taxa de juros de curto prazo para

as demais taxas de prazo mais longo (estrutura a termo), o que influencia a taxa de juros real,

o custo de capital e também o custo de oportunidade dos agentes econômicos. Assume-se

8

alguma rigidez de expectativas e preços até o futuro próximo. Nisso, o consumo, investimento

e produto agregado são modificados.

É importante salientar que neste caso existem dois ativos, moeda e títulos, e apenas uma taxa

de juros, que reflete as condições do mercado de crédito na economia. Vale o teorema de

Modigliani-Miller (1958) tanto para considerar-se que a estrutura de capital dos bancos não

influencia as decisões reais dos agentes, e o efeito da taxa de juros é homogêneo sobre os

agentes, penalizando investimentos de menores retornos, independentemente da situação

financeira individual.

Alguns autores mencionam a pouca evidência a nível empírico deste canal quando analisado

singularmente (timing e magnitude de efeitos), enquanto que, para o Brasil, Marçal e Pereira

(2007) apontam para a ineficiência informacional dos mercados, alguma irracionalidade no

processo de formação de expectativas pelos agentes, e mudanças estruturais na economia

como justificativas para o não alastramento das taxas de juros nos mercados a termo.

2.2 CANAL DA TAXA DE CÂMBIO

De acordo com Mishkin (1996), com uma política monetária expansionista (taxa de juros

doméstica cai), a remuneração das aplicações financeiras domésticas torna-se relativamente

menos atraente ao capital estrangeiro. Com a taxa de câmbio flutuante, a saída de recursos

internacionais do país diminui o nível de reservas, e a moeda nacional se desvaloriza, e,

conseqüentemente os preços relativos da economia são alterados, incentivando as exportações

líquidas e o nível de produto da economia.

O efeito da taxa de câmbio sobre a inflação (pass-through) ocorre pela absorção de custos

relacionados a insumos importados e aos preços de bens comercializáveis. Setores intensivos

9

em tais bens estariam mais sensíveis à contração monetária. Sob o regime de metas para

inflação, a política monetária deve antecipar estes impactos sobre a inflação e o produto.

Goldfajn e Werlang (2000), através de análise econométrica com dados em painel

identificaram o efeito pass-through para vários países, inclusive o Brasil.

2.3 CANAL DO PREÇO DOS ATIVOS

Para Mishkin (1996), outro mecanismo, denominado canal do preço dos ativos, pode ser

dividido em duas seções: i) quanto maior o quociente (q de Tobin) valor de mercado de uma

empresa e seu custo de reposição de capital, maior o estímulo para as empresas investirem em

seus projetos, por melhor considerarem as suas capacidades de gerar fluxos de caixa. Este q

de Tobin pode ser afetado de inúmeras maneiras pela política monetária, sendo a principal

pelo valor das ações das empresas, ou seja, uma contração monetária reduz o numerário total

disponível na economia, diminuindo em termos gerais a demanda por ações, e sucessivamente

os seus preços. ii) segundo a teoria do ciclo de vida de Modigliani, o gasto com consumo é

suavizado ao longo da vida, e uma redução da riqueza presente e futura das famílias é

compensada por uma redução no seu consumo privado atual. O efeito riqueza pode entendido

por mudanças nos preços dos direitos sobre o capital (como o preço das ações) ou através de

alterações nos preços de mercado do estoque da dívida pública. As taxas de juros reais atuam

sobre o fluxo de caixa dos indivíduos.

De modo geral (i e ii), pode-se afirmar que uma política monetária restritiva teria o resultado

de reduzir a riqueza das famílias e o valor de mercado das empresas, reduzindo, também por

este meio, o investimento e o consumo, e portanto o produto da economia.

10

Lima e Jorge Neto (2004) examinaram o mecanismo de transmissão da política monetária no

preço dos ativos financeiros e encontraram evidências para o preço das ações mais líquidas,

num estudo de eventos com empresas brasileiras. Pelo fato de não se mostrar significante a

participação dos consumidores no mercado acionário brasileiro, tal resultado mostra o efeito

da política monetária no q de Tobin.

2.4 CANAL DO CRÉDITO

De forma diversa e ao mesmo tempo complementar à tradicional teoria do canal da taxa de

juros, o mecanismo do canal do crédito ajuda a explicar o puzzle da literatura. Pequenos

impulsos na política monetária podem influenciar substancialmente a atividade econômica.

Conforme descrito por Bernanke e Gertler (1995), destaca que as fricções, tais como

assimetria de informação, a qual induz a seleção adversa e risco moral, e custo de elaboração

de contratos, geram problemas de agência e monitoramento nos mercados bancário e

financeiro. Nessa linha, deve existir uma cunha ou prêmio pelo financiamento externo à

firma, referente à distância entre o custo dos fundos captados externamente (por notas

promissórias, debêntures, empréstimos bancários, commercial papers e emissão de ações) e o

custo de oportunidade dos fundos gerados internamente (autofinanciamento via geração de

caixa e lucros retidos).

Deste modo, uma política monetária contracionista influi não só o nível geral de taxa de juros

(de curto e longo prazo, conforme o canal da taxa de juros), como também o prêmio pelo

financiamento externo. Os efeitos de um choque monetário são amplificados quando aumenta

o prêmio de financiamento externo (financial accelerator), e, conseqüentemente, deteriora-se

11

a percepção da situação patrimonial das empresas, reduzindo o volume de empréstimos, o

investimento e o produto.

Isso acontece especialmente com firmas pequenas e médias, que possuem um menor acesso

aos mercados de capitais, e dependem dos empréstimos bancários, haja vista o maior

desconhecimento relaivo por parte dos agentes econômicos de suas condições gerenciais e

financeiras, o que aumenta a seleção adversa e risco moral incidentes e provoca um

movimento flight to quality (realocação do crédito em direção a tomadores de maior qualidade

de crédito). Outra diferença setorial, para menos efeito, é no sentido de se esperar que bancos

grandes, em geral companhias de capital aberto, tenham maiores opções de financiamento,

como captação desintermediada, que requer maior escala para compensar os custos fixos.

Ademais, três hipóteses [ver Bernanke e Blinder (1988) e Freixas e Rochet (1997)] devem

estar presentes para o funcionamento do canal do crédito: i) os preços não se ajustam

instantaneamente para anular mudanças na quantidade nominal de moeda (não neutralidade da

moeda no curto prazo); ii) o Banco Central pode influenciar o volume de empréstimos

bancários ajustando as reservas bancárias (ou alterando a taxa básica de juros); iii) falta de

substitutos próximos tanto para depósitos do lado passivo do balanço patrimonial do setor

bancário, como também para os empréstimos bancário em relação a fontes de recursos dos

tomadores de empréstimos, violando-se a proposição de Modigliani e Miller (1958).

Existem duas vias de transmissão para o canal de crédito: o canal de balanços patrimoniais

(balance sheet channel) e o canal de empréstimos bancários (bank lending channel).

O primeiro canal é o canal de balanços patrimoniais (balance sheet channel). Bernanke e

Gertler (1995) afirmam que os efeitos de uma política monetária são incrementados quando,

12

além de influir nas taxas de juros, também geram produz resultado sobre a posição financeira

dos tomadores de crédito, alterando o seu prêmio de financiamento externo de forma inversa,

e também o investimento e gasto das firmas. Por exemplo, um aumento da taxa de juros

prejudica a capacidade de financiamento interno, à medida que, com custos fixos e quase

fixos, são diminuídas as receitas futuras esperadas (menor atividade econômica), os ativos

financeiros se desvalorizam (maior taxa de juros, menor preço) e aumenta o custo do estoque

da dívida de curto prazo das empresas endividadas, reduzindo os lucros e fluxo de caixa.

Ademais, o custo de financiamento externo aumenta, pela redução do colateral (ajustado pela

desvalorização ou diminuição de preços de ativos) e ao maior risco de default dos

empréstimos pelo risco moral. O resultado disso é a restrição de crédito e alguma realocação

para empresas grandes, menor capacidade de investimento, tendo em vista a relativa piora da

posição financeira das firmas, e, portanto da possibilidade de fornecer garantias, dados os

problemas informacionais.

A segunda via de transmissão do canal de crédito é o canal de empréstimos bancários (bank

lending channel), que segundo Bernanke e Blinder (1988), enfatiza a natureza especial do

crédito bancário e o papel dos bancos como intermediários financeiros na economia. São

levados em consideração três ativos, quais sejam moeda, títulos e empréstimos bancários,

enquanto na visão do canal da taxa de juros são apenas os dois primeiros (sendo as

modalidades de títulos e crédito substitutas perfeitas). Nisso, o setor bancário passa a ser

importante não apenas por criar moeda, mas também por gerar empréstimos. E a política

monetária atua, não apenas através do seu impacto sobre a taxa de juros dos títulos, mas

também através de um impacto independente sobre o deslocamento da curva oferta de

empréstimos dos bancos. Tal impacto é verificado no modelo IS-LM estendido com uma

curva CC (commodities and credit), em que, por exemplo, uma política monetária

contracionista (vendas de títulos no mercado aberto) desloca tanto a LM (efeito tradicional

13

direto) quanto a CC (efeito indireto sobre custo e oferta de crédito) para a esquerda, reduzindo

o produto de equilíbrio. Acrescente-se que a taxa básica de juros serve como balizadora de

taxas de remuneração de depósitos a prazo (passivos) e alguns títulos públicos (ativos).

Para que exista esse canal de empréstimos bancários, são necessárias duas condições: i)

algumas firmas sejam dependentes de crédito bancário, não sendo possível acessar outras

opções de financiamento, sem custos adicionais, ou seja, títulos e empréstimos não podem ser

substitutos perfeitos; ii) o Banco Central deve ser capaz de alterar a oferta de crédito dos

bancos por meio da política monetária.

Quanto à primeira condição, os bancos se especializarem na solução das fricções dos

mercados de crédito. Assim, quando há uma retração nos empréstimos bancários, empresas

que precisam dos bancos para conseguir financiamento são comprometidas com custos

adicionais de consolidação de novas relações de empréstimos.

Com relação à segunda condição, caso valha o teorema de Modigliani-Miller (1958), as fontes

de financiamento (depósitos à vista e a prazo) devem ser substitutas próximas. Na hipótese de

o Banco Central vender títulos públicos, ao retirar reservas (aumento da taxa básica de juros)

do sistema financeiro, tal queda pode ser compensada pelos bancos com um ajuste da carteira

de títulos (venda de títulos) do lado do ativo ou aumentando fundos pela emissão de passivos

(ex: certificados de depósito), reduzindo o poder do canal de empréstimos bancários. Caso o

mercado seja menos flexível (fontes passivas não substitutas próximas), isto afeta a habilidade

dos bancos de gerar formas de financiamento intensivas em recolhimento compulsório (como

depósitos à vista), e, considerando também a dificuldade de obter, sem custos adicionais em

relação ao crédito bancário, fontes outras de recursos (emissão de ações e títulos de mercado

14

aberto, tais como commercial papers, debêntures) pelas empresas, o Banco Central consegue

afetar a oferta de crédito dos bancos através da política monetária.

Para justificar este último efeito, pelo menos em relação à economia americana, Kashyap e

Stein (1994) citam que o trade-off entre títulos (liquidez) e empréstimos (retorno) implica

numa única quantidade ótima de títulos que os bancos mantêm em carteira para minimizar os

custos de liquidez, ou seja, variações na carteira de títulos não podem ser usadas

indefinidamente para proteger a carteira de crédito em face a choques monetários. Ainda,

devido a informação assimétrica, existe um prêmio pelo financiamento externo dos bancos e

custos marginais crescentes em emissões de certificados de depósitos. De outro lado,

regulações limitadoras da alavancagem dos bancos demandam grande quantidade de títulos

em carteira, que ajudam a proteger seus ativos ilíquidos (empréstimos).

Mishkin (1996) ainda mostra o canal de crédito para efeitos sobre o nível de gastos dos

consumidores, especialmente aqueles realizados em bens duráveis e imóveis, bens estes

caracterizados pela maior assimetria de informação (qualidade) e menor liquidez em relação a

ativos financeiros (ações, títulos). Dessa forma, quedas nos empréstimos bancários induzidos

por uma contração monetária reduzem a compra dos consumidores que não obtêm outras

fontes de crédito senão a bancária, além de deteriorar o fluxo de caixa das famílias via

redução da riqueza líquida (preço de ativos financeiros e ações). O consumidor também passa

a comprar menos bens duráveis e imóveis, pois sua posição financeira piorou e a

probabilidade de apertos aumentou, sendo mais sensato manter ativos líquidos.

Na seção a seguir são apresentados vários estudos para o canal de crédito, especialmente para

os empréstimos bancários, no Brasil e no mundo.

15

2.4.1 Evidências Empíricas para o Canal do Crédito

Em geral, os trabalhos se diferenciam pela base de dados utilizada. Alguns testes são baseados

em séries de tempo, com VARs/VECMs e funções impulso-reposta, para medir a importância

macroeconômica do canal de crédito, e estão sujeitos ao problema de identificação (separação

entre choques de oferta e demanda por crédito). De outro lado, a maioria dos estudos é

realizada com dados modelados em painel, que são úteis para mostrar os efeitos diferenciados

da política monetária, seja pelo lado da oferta (bancos) ou demanda (firmas), estando menos

sujeitos a problemas de endogeneidade (ex: agregados financeiros influenciados por

movimentos do produto real).

Souza Sobrinho (2003) se baseou no modelo seminal de Bernanke e Blinder (1992) e

encontrou evidências para o canal de empréstimos bancários ao realizar diversos testes

econométricos (VAR-VEC) no período de 1996-2001. Os testes de causalidade de Granger e

funções impulso-resposta mostraram a mudança na política monetária, e também a

significância dos indicadores agregados de crédito baseados em preço e quantidades para

explicar a trajetória do produto industral. Também, a análise da função resposta ao impulso

demonstrou que o crédito reage ao choque monetário após 2 meses e tal efeito se dissipa após

24 meses, devido a curta maturidade das operações de crédito no Brasil. Os resultados a favor

da importância do crédito na economia foram confirmados por estimativas de VECMs (com

crédito, produto e moeda) e das Curva IS e CC para a economia brasileira.

Safaei e Cameron (2003) utilizaram um sistema estrutural macro-dinâmico SVAR para a

economia canadense de 1956 a 1997, numa modelagem com as variáveis de produção, índice

de preços, estoque de moeda, crédito bancário e base monetária (e taxa básica de juros

alternativamente), para mostrar que o crédito bancário a pessoas físicas afeta o produto real no

16

curto prazo, enquanto o crédito bancário a empresas não, ou seja, a restrição ao crédito limita

apenas os consumidores canadenses.

Hortemöller (2003), com metodologia de VAR reduzido, avalia o canal de juros, de balanços

(prêmio pelo financiamento externo como uma das variáveis) e de empréstimos bancários na

Alemanha no período de metas monetárias, 1975-1998. Após a análise das funções resposta

ao impulso e decomposição da variância, concluem pela forte evidência empírica nos

conformes do que prevê a teoria a nível agregado, no sentido de que o canal monetário

sozinho é insuficiente. Choques na taxa de juros de curto prazo e no spread bancário

conjuntamente respondem por aproximadamente 20% da variância do erro de previsão da

produção industrial após 18 meses.

Alfaro et al. (2004) verificaram para a economia chilena de 1990-2002 que alguns bancos

(menos líquidos, menores em tamanho e menos capitalizados) são forçados a reduzir sua

oferta de crédito na seqüência de um choque de política monetária. A restrição ao

financiamento externo contribuiu para os resultados esperados do canal do crédito. Ainda

verificaram o efeitos de flight to quality em na economia. A modelagem VAR foi alterada ora

com a variável de crédito agregado como endógena, ora como exógeno, sendo no primeiro

caso mais importante para a magnitude dos efeitos da função impulso-resposta, com a

variação máxima das variáveis de produto ocorrendo após 3 meses.

Atta-Mensah e Dib (2003) estudam o mecanismo de transmissão da política monetária

executada pelo Banco Central do Canadá com o mesmo modelo. A variável de crédito é tida

como exógena e pouco contribui para explicar os movimentos da produção quando

incorporada a um modelo completo com outras variáveis (taxa básica de juros, inflação,

17

consumo, agregado monetário, depósitos bancários e taxa de empréstimos) no intervalo de

tempo quadrimestral de 1980 a 2000.

Carneiro, Salles e Wu (2006), a partir de dados agregados do Brasil, de 1996 a 2002,

quantificam os efeitos do canal de crédito na economia brasileira via estimação de uma

equação de demanda por crédito. A contração da demanda por crédito, dado o aumento da

taxa de juros ocorre devido à redução da oferta de garantias pelas empresas, reduzindo a

capacidade de as firmas se endividarem e diminuindo o número de projetos de investimentos

que são efetivamente financiados e realizados. Os resultados sugerem que a elevação de juros

é eficaz para provocar uma queda no nível de atividade, via redução na demanda por crédito

e, conseqüentemente, no nível de investimento. A estimativa é de que cada 1% de aumento na

taxa de juros real o total de crédito demandado cai em, aproximadamente, 0,5%.

De Mello e Pisu (2009) testam o canal de crédito dados agregados mensais de produto

industrial, inflação, capital dos bancos, taxa básica de juros, custo e nível de crédito, para o

período de dezembro de 1995 a junho de 2008, e através de um VEC multivariado (VECM)

encontram dois vetores de cointegração, interpretados como oferta e demanda por crédito,

após testes variados nas restrições dos coeficientes. Os desequilíbrios de curto prazo na oferta

de empréstimos são corrigidos através de mudanças na taxa básica de juros, sugerindo que a

política monetária desempenha um papel na restauração do equilíbrio no mercado de crédito,

afetando as taxas de juros enfrentadas pelos bancos para levantar seus fundos.

Takeda, Rocha e Nakane (2005), com micro dados de bancos brasileiros, e de 1994 a 2001,

verificam a não efetividade da taxa de juros de curto prazo para restringir a liquidez dos

bancos. De outro lado, na avaliação dos autores, é verificado que o aumento dos percentuais

de recolhimentos compulsórios (sobre depósitos à vista, a prazo e poupança) tem impactos na

18

oferta de crédito dos bancos, resolvendo o problema de identificação ao se usar apenas a taxa

básica de juros.

Com metodologia de Kashyap e Stein (2000), Graminho e Bonomo (2002) procuram avaliar a

capacidade do Banco Central do Brasil em alterar a oferta de crédito dos bancos pela política

monetária. Para isso, apontam para o fato de que, em 2000, 41% do financiamento externo e

22% do financiamento total das empresas tinha fonte de empréstimos bancários. Utilizaram

dados bancários modelados em dois estágios e painéis (bancos classificados em pequenos,

médios e grandes) e, apesar de que fosse esperada a identificação de efeitos sobre os bancos

menores, os quais sofrem mais com a informação assimétrica, na realidade identificaram uma

relação positiva entre a contração monetária e o lucro dos bancos brasileiros (aumento no

financiamento interno). Um choque positivo na taxa básica de juros leva a um incremento da

liquidez e capacidade de empréstimo dos bancos, apontando a não existência do canal de

empréstimos bancários para o Brasil. Em dois estudos do Banco Central Europeu, com painéis

da década de 90, Haan (2001) concluiu no sentido da efetividade do canal para os bancos

holandeses menos líquidos e capitalizados, e de menor porte, enquanto Loupias, Savignac e

Sevestre (2001) só encontram relevância nos bancos pouco líquidos na França.

Oliveira (2008) analisa empiricamente o canal de balanços patrimoniais para o Brasil com

dados agregados e desagregados de 1994 a 2005 e diferentes metodologias (VAR, painéis).

Os balanços de companhias abertas foram classificados como grandes e pequenas e conclui

que para estas o canal é verificado no curto prazo.

Oliveira e Andrade (2008) avaliam a existência de um canal de empréstimos bancários na

economia brasileira, com dados dos balancetes mensais de 293 bancos comerciais no período

de julho de 1994 a dezembro de 2005, e uso de análise empírica feita com base em uma

19

regressão de dois estágios que testa como a restrição de liquidez dos bancos reage aos

choques monetários. A conclusão é que o canal de empréstimos bancários é relevante para se

entender a transmissão da política monetária, quando os choques monetários são identificados

por meio da taxa Selic de forma endógena ou exógena ou pelos recolhimentos compulsórios

sobre depósitos à vista.

Oliveira (2009), com micro dados de balanços de 293 bancos e 291 empresas brasileiras, no

período de julho de 1994 a dezembro de 2006, em estimativas de painel de efeitos fixos,

indica que pequenos bancos e firmas se comportam de acordo com o canal de empréstimos

bancários, não acontecendo o mesmo com grandes bancos e empresas, e também no total da

economia, haja vista que: i) no caso dos grandes bancos, o nível de concentração do sector

bancário torna mais fácil para aqueles encontrem bons substitutos para a perda de depósitos à

vista; ii) no caso de grandes corporações, as possíveis explicações estão relacionadas ao fato

de que eles têm mais acesso à mercado de crédito externo e também o acesso mais curto e

longo prazo de financiamento do BNDES (Banco Nacional de Desenvolvimento Econômico e

Social).

Gunji e Yuan (2010) utilizam dados de bancos chineses de 1985 a 2007 em painéis e avaliam

que o impacto da política monetária é menor para bancos maiores, com menores níveis de

liquidez e os mais rentáveis (pelo autofinanciamento). As diferenças de capital entre os

bancos não se mostrou relevante.

Matousek e Sarantis (2009), com dados em painel e de 1994 a 2003, realizam uma

investigação em 8 economias países em transição que aderiram a União Européia em maio de

2004, sendo entre esses países alguns que aderiram ao regime de metas de inflação: República

Checa, Hungria, Polônia e Eslováquia. Examinaram que as mudanças na política monetária

20

sobre os empréstimos bancários variam para tais países de acordo com o tamanho dos bancos,

liquidez, capital e composição patrimonial. As duas primeiras variáveis apresentaram melhor

nível de explicação. Os autores também encontraram alguns indícios de ligação entre a oferta

de crédito e a produção dos países.

Gonzáles e Gomes (2009) também verificaram que o tamanho das empresas é relevante para

explicar o canal do crédito na Colômbia, e Ahtik (2009), com o método geral de momentos

num painel de dados anuais de bancos eslovenos, chegaram a conclusões semelhantes de

Matousek e Sarantis (2009).

Em estudo do Banco Central Europeu, Cicarelli, Maddaloni e Peydró (2010) separam a oferta

e demanda por crédito nos Estados Unidos (base de dados quadrimestral de 1992 a 2009) e

União Européia (dados de 2002 a 2009), e constataram o seguinte por VAR: i) O canal de

crédito da política monetária é operacional através do mecanismo de balanços dos bancos e

dos devedores não-financeiros, e também para as empresas de hipoteca e empréstimos ao

consumidor; ii) O impacto de um choque de política monetária sobre o crescimento do PIB é

maior pelo lado da oferta de crédito do que da demanda, enquanto esta afeta mais a inflação;

iii) O canal de empréstimos bancários é mais forte que o canal dos balanços patrimoniais para

as empresas, sendo este mais significante para as famílias; iv) Durante a crise financeira mais

recente, o capital dos bancos e os problemas de liquidez tiveram forte impacto negativo sobre

o crescimento do PIB, reduzindo a oferta de crédito às empresas. Ao mesmo tempo a atual

expansão monetária ajudou a reduzir o declínio da produção na área do Euro.

Lungu (2007) identificou mudanças na curva de oferta crédito em resposta a mudanças na

política monetária ao estimar modelos VAR e analisar as funções respostas ao impulso e

21

decomposição da variância, para uma amostra com vários bancos de países do sul do

continente africano em 1990-2006.

Carbó e Acevedo (2009) olham para um período (1992-2003) de elevada liquidez na

economia com queda na demanda por crédito pelas empresas espanholas. Utilizando dados

em painel dinâmico, os resultados empíricos mostraram que um aumento da taxa de juros leva

as corporações a reduzir a dependência aos empréstimos bancários, procurando manter um

maior nível de liquidez para obterem outras fontes de financiamento, o que limita o canal de

transmissão da política monetária. Para Hernando e Martínez-Pagés (2001) a grande

quantidade de bancos pequenos com muitos recursos disponíveis para empréstimos reduzem a

possibilidade de reação aos choques monetários na Espanha.

Do lado da substituição de passivos pelos bancos, Goh, Chong e Yong (2007), em um modelo

autorregressivo com defasagens distribuídas, com as variáveis de produto industrial, índice de

preços, volumes de crédito e depósitos bancários agregados, não encontraram evidências para

o canal de crédito na Malásia de 1990 a 2004, mesmo com as menores taxas de juros após a

crise na região asiática em 1997.

Usando base de dados da economia americana de 1982 a 2006, Black e Rosen (2007) trazem

outro ponto de vista tanto para o canal de empréstimos bancários quanto o canal de balanços

patrimoniais. Para o primeiro acharam evidências da relação entre a redução do estoque de

empréstimos ao longo do tempo a uma dada contração monetária, e a queda da oferta de

empréstimos e também da maturidade das operações (prazos médios). No segundo canal,

constataram a realocação de crédito de pequenas firmas para grandes firmas americanas no

curto prazo. Cetorelli e Goldberg (2008) enfatizam que a crescente globalização financeira

tem levado ao declínio de importância do mecanismo nos Estados Unidos. Arena, Reinhart e

22

Vázquez (2006) identificam o mesmo efeito num painel com dados de bancos asiáticos e da

América Latina. Os grandes bancos conseguem buscar recursos no exterior para se

protegerem.

23

3 METODOLOGIA DE PESQUISA E ANÁLISE DE RESULTADOS ECONOMÉTRICOS

3.1 MODELO DE SAFAEI E CAMERON

A metodologia utilizada seguirá Safaei e Cameron (2003), que estimam um modelo macro-

dinâmico SVAR para investigar o impacto de inovações da política monetária no crédito

bancário, produto e outras importantes variáveis macroeconômicas na economia canadense

pós-guerra. Os autores elaboram duas classes de modelos, um com a base monetária como

indicador de política monetária, outro com a taxa básica de juros. Em virtude de os resultados

encontrados pelos autores serem semelhantes, e ser mais conveniente para o caso do Brasil

pós-metas de inflação, no presente estudo será estimado o modelo com a taxa de básica de

juros como variável proxy de política monetária. Isso também está de acordo com os estudos

de Bernanke e Blinder (1992) e de Romer e Romer (1990), que usam a Fed Funds Rate, a

taxa de juros interbancária de curto prazo americana, como medida da política monetária.

De acordo com Enders (2004), modelos VAR primitivos consistem em sistemas de equações

em que cada variável endógena depende de suas realizações presentes e passadas e das

realizações presentes e passadas de todas as outras variáveis do sistema. Ainda pode haver

variáveis exógenas no modelo, que afetam as endógenas, mas a recíproca não é verdadeira.

24

No primeiro caso, para representação de VAR estrutural com duas variáveis endógenas (y e

z), uma defasagem cada, e sendo ε termos de erros não correlacionados, tem-se:

(1)

(2)

Em notação matricial:

+

+

=

−

−

zt

yt

t

t

t

t

z

y

b

b

z

y

b

b

ε

ε

γγ

γγ

1

1

2221

1211

20

10

21

12

1

1 (3)

Ou, para simplificar:

(4)

Supondo que a matriz de coeficientes B é inversível, multiplicando (4) por B-1, obtém-se a

forma reduzida do VAR, em que uma variável não é regressora de outra

contemporaneamente.

(5)

Sendo,

(6)

ttt XX ε+Γ+Γ=Β −110

tttttt eXXXX +Α+Α=⇒Β+ΓΒ+ΓΒ= −

−

−

−−

1101

111

01 ε

−

−−−=

zt

yt

t

t

b

bbb

e

e

ε

ε

1

1)1/(1

21

122112

2

1

yttttt zyzbby εγγ +++−= −− 1121111210

zttttt zyybbz εγγ +++−= −− 1221212120

25

No entanto, diferentemente do SVAR, os resíduos do VAR reduzido são contemporâneamente

correlacionados (matriz de variância e covariância não diagonal, E(et,e’t) ≠ 0, para t ≠ s), e

resultam da combinação linear de choques exógenos não correlacionados

contemporaneamente, não se podendo determinar de qual variável provém os choques. Além

disso, o modelo SVAR é por natureza super-parametrizado, e se deve restringir os

coeficientes para que seja possível sua identificação.

Utilizando a mesma álgebra anterior, Enders (2004) cita o caso em que se impõe uma

restrição de que apenas z afeta y contemporaneamente, ou seja, b21=0, nisso o sistema passa a

ter um parâmetro a menos a ser estimado, de 10 passa a 9, e e2t passa a ser um choque puro de

zt (εzt) com influência de –b12 em yt. Por outro lado, yt afeta indiretamente zt, apenas através de

seus valores passados:

−=Β−

10

1 121 b

(7)

−+

−−+

−=

−

−

zt

ztyt

t

t

t

t b

z

ybb

b

bbb

z

y

ε

εε

γγ

γγγγ 12

1

1

2221

211221211211

20

201210 (8)

Para um sistema com n variáveis endógenas, são necessárias (n2-n)/2 restrições no modelo

estrutural para que se possa identificá-lo (número de parâmestros do modelo estrutural igual

ao do modelo reduzido). Isso resulta da contabilização de n2 elementos desconhecidos da

matriz B (nxn), subtraídos dos n elementos da diagonal principal conhecidos, e iguais a 1,

somados aos n valores desconhecidos das variâncias [(VAR(εit)], e por fim subtraídos dos

(n2+n)/2 elementos distintos da matriz de variância e covariância do VAR reduzido. Como

26

exemplo, a decomposição de Choleski é suficiente para identificar o sistema, através da

formatação de uma matriz B triangular superior, resultando em exatamente (n2-n)/2 restrições.

Para se estudar o comportamento dinâmico do sistema, a a função resposta ao impulso mostra

a resposta esperada dos valores correntes e futuros de cada uma das variáveis a um choque em

uma das equações do VAR, assumindo que o erro retorna a zero nos períodos subsequêntes e

todos os outros erros são iguais a zero (STOCK E WATSON, 2001).

Dito de outra forma, é possível captar o efeito exógeno, no tempo, de uma variável do VAR

em outra. De acordo com Enders (2004), é possível partir de uma função de erros (et),

provenientes da forma reduzida, para uma função com termos de choques puros (ut):

(9)

A inter-relação entre as séries é captada pelos coeficientes ( ), que propagam os choques ut

nas variáveis endógenas (vetor Xt) do VAR.

Safaei e Cameron (2003), num VAR estrutural, citam que a especficicação das relações

estruturais contemporâneas deve ser suficiente para identificar o relacionamento abaixo

indicado entre os resíduos (εt) vindos do primeiro estágio de estimação (forma reduzida) do

modelo VAR e as perturbações (ut) do modelo estrutural, pela matriz de coeficientes A

(anteriormente indicada por B).

(10) tt uA =ε

∑∞

=

−+=0i

itit uX ϕµ

iϕ

27

Com um sistema que possua cinco variáveis e portanto cinco equações, a matriz de variância

e covariância dos resíduos estimada para a forma reduzida terá (52+1)/2 = 15 elementos

únicos. Consequêntemente, a identificação dos parâmetros na matriz de coeficientes A requer

exatamente 10 restrições [(52-5)/2] fora da diagonal principal da matriz. Isso é refletido na

especficicação estrutural das equações abaixo sugeridas pelos autores. Subescritos de tempo

foram ignorados para facilitar a apresentação.

Em tais equações, εy, εp, εr, εm e εci representam os erros na forma reduzida, ou inovações em

cada variável. Igualmente, uy, up, ur, um e uci, indicam as perturbações estruturais ou choques

nas equações que descrevem cada variável correspondente. Os coeficientes a1, a2, ..., a10 são

os parâmetros estruturais que especificam as relações contemporâneas para as inovações entre

as variáveis. ci (i=1,2,3) denota as três medidas de crédito.

(11)

(12)

(13)

(14)

(15)

É importante destacar que, com isso, SVARs podem representar um método intermediário

entre as estimativas estatísticas de VARs básicos com uma abordagem da teoria

ypciy ua +−= )(1 εεε

pyp ua += εε 2

rmpr uaa ++= εεε 43

mrpym uaaa +++= εεεε 765

cimrpci uaaa +++= εεεε 1098

28

macroeconômica tradicional com modelos estruturais, assumindo determinadas relações entre

as variáveis (BANK OF ENGLAND, 1999).

A equação 11 pode ser entendida como uma relação de demanda agregada. O produto real é

influenciado diretamente por choques na demanda (uy) e no crédito real (εc – εp). A equação

12 reflete o comportamento dos preços numa espécie de função de oferta agregada, afetada

por inovações na demanda agregada (εy), em acordo com a idéia da Curva de Phillips, e

choques de oferta (up) tecnológicos, de oferta por trabalho e regime de câmbio. A função de

reação da autoridade monetária é vista na equação 13, em que a taxa básica de juros responde

aos preços e à moeda. Já a equação 14 mostra a demanda por moeda nominal, afetada por

inovações do produto, dos preços, a taxa de juros, e outros fatores tecnológicos e

instituicionais (um). Por fim, considera-se a equação 15 uma função de oferta por crédito pelos

choques exógenos (uci) do sistema financeiro ou devido a mudanças regulatórias, a quantidade

de moeda (que afeta as reservas dos bancos), os preços e a taxa básica de juros. Esta última

variável demonstra o efeito da política monetária pelo canal de crédito, não apenas através do

seu impacto sobre a taxa de juros dos títulos (curva LM), mas também através de um impacto

independente sobre o deslocamento da oferta de empréstimos dos bancos (curva CC).

3.2 MODELO DE SOUZA SOBRINHO

A metodologia para esta seção será similar a aplicada por Souza Sobrinho (2003). Baseando-

se inicialmente no modelo de Bernanke e Blinder (1992), o autor aplicou os seguintes testes

econométricos para a economia brasileira do período de 1996-2001 utilizando as variáveis

agregadas de produto industrial, taxa de empréstimos (ou spread), inflação, títulos públicos,

M1: i) testes de raíz unitária; ii) testes de causalidade de Granger; iii) funções impulso-

29

resposta com VAR reduzido; iv) VEC com as variáveis de crédito, moeda e produto

industrial; v) estimativas das curvas CC e IS para a economia brasileira.

Para os testes, serão estimados VAR na forma reduzida [ver seção 3.1.1.1], conforme a

equação (5), abaixo indicada. A decomposição utilizada para se obter os relacionamentos

contemporâneos entre as variáveis será a de Cholesky, mais à frente explicada, estando a

ordenação das séries de acordo com os trabalhos de Souza Sobrinho (2003) e Minella (2003).

(5)

Pela metodologia de Johansen é possível testar a cointegração ou relacionamento de longo

prazo entre séries, determinando num grupo de séries não estacionárias uma ou mais

combinações lineares estacionárias. Conforme Mello (2009), dado o modelo:

(16)

(17)

(18)

Se o posto da matriz Π não é pleno, isto é, p(Π)=r<n, e sendo r>0, então existem matrizes α

(matriz de ajustamento) e β (matriz de cointegração), ambas kxr, tal que cada uma tem posto r,

e a matriz Π pode ser escrita como produto das duas matrizes de posto menor, Π=αβ`, e

β`yt~I(0). O número de relações de cointegração é r, e cada coluna de β é um vetor de

cointegração. Os elementos de α são chamados de parâmetros ou velocidades de ajustamento

do VEC.

ttt eXX +Α+Α= −110

ttptptt BxyAyAy ε++++= −− ...11

tt

p

i

ititt Bxyyy ε++∆Γ+Π=∆ ∑−

=

−−

1

11

∑=

−=Πp

i

i IA1

∑+=

−=Γp

ij

ji A1

30

Para determinar o número de vetores de cointegração é proposta a estatística do máximo

autovalor, λmax, que testa a hipótese nula de r relações de cointegração contra a alternativa de

r+1 relações de cointegração. O teste do máximo autovalor máximo é feito seqüencialmente

até que a hipótese nula não seja rejeitada, sendo λis estimativas dos autovalores da matriz Π.

Já no teste do traço, alternativamente, a hipótese alternativa é de k relações de cointegração,

onde k é o número de variáveis endógenas, para r=0,1,...,k-1.

(19)

(20)

O modelo de correção de erros (VEC) é um VAR usado quando as séries são não-

estacionárias e cointegram. Se as variáveis são cointegradas, então elas têm elementos

estocásticos em comum no longo prazo, e ao mesmo tempo a dinâmica de curto prazo

(variáveis em diferenças) também pode ser útil no processo de estimação.

(21)

(22)

3.3 DADOS - MODELO DE SAFAEI E CAMERON

As séries de tempo mensais, de 2000.6 a 2010.5, de fonte Banco Central do Brasil

(SISBACEN), ajustadas sazonalmente pelo método X-12 ARIMA multiplicativo (exceto

produto e taxa de juros) e medidas em logaritmo natural, exceto para a taxa de juros, que está

em forma percentual, são:

)ˆ1ln()1,( 1max +−−=+ rTrr λλ

tjt

p

j

jjt

p

j

jttt

t

p

j

jtj

p

j

jtjttt

xxxxx

xxxxx

221

11

121122

11

21

1121111

)(

)(

εκϑβα

εδγβα

+∆+∆+−=∆

+∆+∆+−=∆

−

=

−

=

−−

=

−

=

−−−

∑∑

∑∑

∑+=

−−=n

ri

itraço Tr1

)ˆ1ln()( λλ

31

Y: Produção industrial real - indústria geral - quantum - índice dessazonalizado. (média 2002

= 100), em logaritmos naturais.

P: a partir da variação percentual mensal do índice nacional de preços ao consumidor-amplo

(IPCA) foi calculado o índice de preços com base em 2000.6 (=100).

R: taxa básica de juros nominal de curto prazo (taxa Selic) acumulada no mês anualizada, em

% a.a.

M: meios de pagamento (M1), saldo em final de período em mil unidades monetárias

correntes.

Ci: concessões consolidadas das operações de crédito com recursos livres referenciais para

taxa de juros. Em mil unidades monetárias correntes. Sendo (i=1 pessoa física, i=2, pessoa

jurídica, i=3, total).

Cabe mencionar que as séries de tempo utilizadas seguem as de Safaei e Cameron (2003).

Tabela 1 – Estatísticas Descritivas - SVAR

Estatística / Variável Y P R M C1 C2 C3

Média 4.699 4.980 15.844 18.603 17.361 18.009 18.431

Máximo 4.929 5.259 26.320 19.289 18.021 18.510 18.953

Mínimo 4.462 4.610 8.650 17.848 16.665 17.339 17.752

Desvio Padrão 0.114 0.191 4.326 0.413 0.371 0.322 0.338

Assimetria 0.062 -0.461 0.330 -0.049 -0.165 -0.245 -0.229

Curtose 2.153 1.980 2.907 1.754 1.732 1.756 1.715

Normalidade (Jarque Bera) 0.160 0.009 0.329 0.020 0.014 0.011 0.009

32

3.4 DADOS - MODELO DE SOUZA SOBRINHO

As séries de tempo mensais, expressas em termos reais mediante deflacionamento pelo IGP-

DI, de 2000.6 a 2010.5, tendo como fonte primária o sítio do Banco Central do Brasil

(SISBACEN), ajustadas sazonalmente pelo método X-12 ARIMA multiplicativo são (apenas

as séries de quantidades e de preços) e medidas em logaritmo natural (exceto para a taxa Selic

e o spread, que estão em forma percentual) são:

Produto: Produção industrial - indústria geral - índice dessazonalizado. (média 2002 = 100).

Preços: a partir da variação mensal do índice geral de preços-disponibilidade interna (IGP-DI)

foi calculado o índice de preços com base em 2000.6 (=100).

Selic: taxa básica de juros nominal de curto prazo (Selic) acumulada no mês anualizada, em

% a.a.

Moeda: meios de pagamento (M1), saldo em final de período em mil unidades monetárias

correntes.

Spread: spread médio mensal das operações de crédito com recursos livres referenciais, total

geral, em % a.a.

Crédito: concessões consolidadas das operações de crédito com recursos livres referenciais

para taxa de juros, total geral. Em mil unidades monetárias correntes.

Títulos: títulos públicos federais indexados à Selic, saldo em milhões de unidades monetárias

correntes.

33

Tabela 2 – Estatísticas Descritivas - VAR

Estatística / Variável PRODUTO PRECOS SELIC MOEDA SPREAD CREDITO TITULOS

Média 4.699 5.118 10.138 18.090 17.315 17.918 12.412

Máximo 4.929 5.437 18.040 18.457 28.370 18.127 12.565

Mínimo 4.462 4.616 3.850 17.812 10.411 17.634 12.197

Desvio Padrão 0.114 0.244 4.401 0.193 4.933 0.125 0.108

Assimetria 0.062 -0.663 0.194 0.383 0.505 -0.134 -0.374

Curtose 2.153 2.190 1.624 1.698 1.922 1.911 2.027

Normalidade (Jarque Bera) 0.160 0.002 0.006 0.003 0.004 0.043 0.023

3.5 RESULTADOS - MODELO DE SAFAEI E CAMERON

Para avaliar a estacionariedade das séries, ou seja, se suas médias e variâncias são constantes

e se a autocovariância depende apenas da distância entre as observações e não do tempo, foi

adotado o teste de raíz unitária de Dickey Fuller Aumentado (ADF) e de Kwiatkowski-

Phillips-Schmidt-Shin (KPSS), com termos de intercepto e de tendência linear. O teste de

KPSS inverte a hipótese nula (estacionariedade) contra a hipótese alternativa de raíz unitária.

Haja vista a Tabela 3, tanto pelo teste ADF como pelo teste KPSS as séries p, c1, e c3, no

nível, apresentaram os mesmos resultados, não estacionariedade a 5% de grau de

significância. Para verificar a não estacionariedade das séries em primeira diferença (apenas

existe uma raíz unitária), foram feitos os testes nas variáveis, com os resultados apresentados

na mesma Tabela 3, nas duas colunas à direita. Os resultados indicam que todas as séries são

estacionárias em primeira diferença tanto pelo teste ADF como KPSS, com a hipótese de não

estacionariedade sendo rejeitada ao nível de significância de 5% para todas as variáveis,

exceto y e c2. As séries y, m, r e c2 apresentaram resultado inconclusivo nos testes.

34

Tabela 3 – Testes de Raíz Unitária (1)

Níveis Primeiras-Diferenças

Variável ADF

KPSS ADF KPSS

Produto Real [y] -3.39 0.08 -2.58 0.15

Índice de Preços [p] -1.21 0.29 -4.54 0.08

Taxa de Juros [r] -4.50 0.17 -3.51 0.04

Moeda [m] -2.57 0.07 -11.44 0.04

Crédito bancário a Pessoas Físicas [c1] -1.91 0.19 -17.18 0.11

Crédito bancário a Pessoas Jurídicas [c2] -1.97 0.20 -15.86 0.24

Crédito bancário a Pessoas Físicas e Jurídicas [c3] -1.87 0.20 -17.00 0.13 Nota: Cada regressão contém uma constante e uma tendência linear, e número de defasagens sugeridas por Schwarz (teste ADF) e Newey-West (KPSS). Os valores críticos para o teste ADF a 5% e 10% de nível de significância são -3.43 e -3.14, respectivamente. Os valores críticos para o teste KPSS a 5% e 10% de nível de significância são 0.14 e 0.12, respectivamente. A hipótese nula de cada teste é rejeitada se a estatística do teste exceder (em termos absolutos) o valor crítico.

Seguindo a metodologia de Safaei e Cameron (2003), o modelo VAR foi estimado com as

variáveis em primeira diferença. Exceto pela taxa de juros, e como as séries estão

logaritmizadas, tem-se medidas de taxas de crescimento de cada.

Estimativas dos coeficientes de VAR na forma reduzida não são diretamente interpretáveis, e

não foram reportadas. Porém, os resíduos são utilizados para se estimar os parâmetros

estruturais de SVAR. O número de defasagens do VAR foi escolhido pelo teste de lag lenght

criteria atráves do critério de Schwarz, que indicou uma defasagem ótima para todos os

modelos estimados. O número de defasagens também considerou o princípio da parcimônia.

A Tabela 4 demonstra as relações estruturais encontradas para cada um dos três modelos

estimados de acordo com as medidas de crédito. Sendo o modelo 1 para crédito a pessoas

físicas, modelo 2 para crédito para pessoas jurídicas, e a terceira estimativa para o crédito

bancário total.

35

As resultados estimados para os três modelos são similares, com a maioria dos coeficientes

apresentando baixo valor estatístico, e portanto estatisticamente não diferentes de zero. Isso

normalmente acontece em modelagens VAR, em que há muitos parâmetros a serem

estimados, e os valores defasados são correlacionados.

Em relação aos coeficientes encontrados nos modelos 1, 2 e 3 observa-se o seguinte: i) crédito

real influencia positivamente o produto; ii) efeito contemporâneo do produto sobre os preços

positivo e significativo; iii) resposta negativa (e insignificante) da taxa de juros a mudanças

nos preços, o que mostra que a autoridade monetária não reage à inflação no próprio mês; iv)

a moeda afeta positivamente (apesar de insignificante) a taxa de juros; v) e vi) a demanda por

moeda reage negativamente ao produto e positivamente aos preços, sendo neste caso o

teoricamente previsto (necessidade de mais moeda para comprar a mesma quantidade de

bens); vii) coeficiente significante, quanto maior a taxa de juros, mais interessante os títulos, e

menor é a demanda por moeda; viii) efeito dos preços sobre crédito negativo, e

insignificante; ix) de acordo com o canal do crédito, taxa de juros atua de forma a reduzir o

crédito; x) efeito da moeda sobre crédito negativo, diferente do que se esperava (quanto mais

moeda há na economia, mais reservas os bancos possuem para conceder crédito).

No geral, apesar dos problemas com baixa significância estatística dos parâmetros estruturais

estimados no SVAR, e as anomalias encontradas em alguns coeficientes, os relacionamentos

entre as variáveis parecem de acordo com o previsto pelo canal do crédito, em que quanto

menor a taxa de juros, maior o crédito e maior o produto na economia.

36

Tabela 4 – Estimativas das relações estruturais (SVAR)

Modelo 2 Modelo 1

εy = 23.06(εc1 – εp ) + uy εy = 21.20(εc2 – εp ) + uy

(1.50) (1.38) εp = 15.06εy + up εp = 15.06εy + up

(0.98) (0.98) εr = -223.01εp + 44.82εm + ur εr = -187.77εp + 47.99εm + ur

(646.35) (73.90) (593.47) (51.89) εm = -0.21εy + 170.87εp – 2.81εr + um εm = -0.46εy + 190.23εp – 2.74εr + um

(1.39) (239.39) (0.73) (1.38) (326.61) (1.16)

εc1 = -279.47εp – 0.56εr – 36.14εm + uc2 εc2 = -291.67εp – 0.81εr – 30.71εm + uc2

(373.59) (3.50) (91.69) (177.05) (3.85) (81.06)

Modelo 3

εy = 23.92(εc3 – εp ) + uy

(1.55)

εp = 15.04εy + up

(0.98)

εr = -258.14εp + 40.20εm + ur

(602.67) (89.18)

εm = -0.286εy + 159.98εp - 2.84εr + um

(1.38) (153.55) (0.45)

εc3 = -254.14εp -0.37εr -41.02εm + uc3

(519.42) (3.00) (87.51) Nota: os valores entre parênteses correspondem aos desvios padrão dos coeficientes com uso de distribuição assintótica.

Em seguida, após obtenção dos parâmetros estruturais de todos os modelos, é possível

analisar a dinâmica entre as variáveis macroeconômicas estudadas, por meio das funções

impulso-resposta com resposta acumulada (todo período se repete o choque) num horizonte

de 36 meses, com uso da decomposição estrutural estimada. Como os resultados encontrados

em todos os três modelos são muito similares, só será reportado o verificado no modelo 3,

com a variável de crédito total (para pessoas físicas e jurídicas).

Nisso, para as funções impulso-resposta do modelo 3, a Figura 1 mostra a resposta de taxas de

crescimento do produto, preços, taxa de juros e moeda ao choque no crédito. O primeiro

painel reflete o efeito negativo do crédito sobre o produto real após doze meses, decrescendo

ainda mais até dois anos antes de convergir para o seu valor de longo prazo.

37

Nos painéis seguintes da Figura 1, os preços crescem gradualmente até o décimo sétimo mês e

se estabilizam no nível de equilíbrio. Resultado similar para a taxa de juros foi encontrado.

Após um pequeno movimento contemporâneo positivo, e até os primeiros seis meses, a

demanda por moeda não mostrou resposta estatisticamente diferente de zero ao choque do

crédito (terceiro painel). O efeito é cessado por volta do décimo quarto mês.

Os quatro painéis da Figura 2 contêm as respostas das taxas de crescimento das variáveis ao

choque na política monetária. O produto real é afetado no período de trinta e seis meses, com

resposta negativa no primeiro mês, e aumentando após o quinto mês, estabilizando-se por

volta do vigésimo período (nível de equilíbrio). A moeda é influenciada negativamente desde

a data inicial (efeito contemporâneo), e mantém seu nível do mês quinze em diante. Um efeito

de “price puzzle” foi constatado no segundo painel da Figura 2, em que incrementos nas taxas

de juros levam a maiores preços. Aparentemente o canal do crédito não possui significância,

na medida em que a variável de crédito não apresentou qualquer alteração de comportamento

às mudanças na política monetária. Além disso, a Figura 1 mostrava um efeito negativo do

crédito sobre o produto real, em desacordo com previsto na literatura.

-.08

-.06

-.04

-.02

.00

.02

.04

.06

5 10 15 20 25 30 35

Resposta do Produto

-.03

-.02

-.01

.00

.01

.02

.03

.04

.05

5 10 15 20 25 30 35

Resposta dos Preços

-4

-2

0

2

4

6

8

5 10 15 20 25 30 35

Resposta da Taxa de Juros

-.10

-.05

.00

.05

.10

5 10 15 20 25 30 35

Resposta da Moeda

Nota: As linhas pontilhadas mostram os intervalos de dois desvios padrão calculados pelas distribuições assintóticas das respostas

Figura 1 – Função Impulso-Reposta Acumulada a choques no Crédito – Modelo 3 (SVAR)

38

-.05

-.04

-.03

-.02

-.01

.00

.01

.02

.03

5 10 15 20 25 30 35

Resposta do Produto

-.04

-.03

-.02

-.01

.00

.01

.02

.03

.04

.05

5 10 15 20 25 30 35

Resposta dos Preços

-.08

-.06

-.04

-.02

.00

.02

.04

.06

5 10 15 20 25 30 35

Resposta da Moeda

-.06

-.04

-.02

.00

.02

.04

.06

5 10 15 20 25 30 35

Resposta do Crédito

Nota: As linhas pontilhadas mostram os intervalos de dois desvios padrão calculados pelas distribuições assintóticas das respostas

Figura 2 – Função Impulso-Reposta Acumulada a choques na Taxa de Juros – Modelo 3 (SVAR)

Foi repetido o mesmo procedimento descrito nas séries de tempo mensais, para as variáveis

trimestrais, construídas a partir da série de PIB fornecida pelo IBGE, deflacionada pelo IPCA,

e médias trimestrais dos meios de pagamento (M1), taxas de juros e concessões de crédito,

além de ter sido calculado o índice de preços (IPCA) devido trimestral. Os resultados não

foram satisfatórios e não foram relacionados no presente em virtude do baixo número de

observações (apenas 39 trimestres, de 2000.3 a 2010.1), que culminaram em elevados desvios

padrão de coeficientes estimados nos modelos, além de as funções resposta ao impulso

apresentarem repostas de todas as variáveis estatisticamente não diferentes de zero, em que

pese o uso de apenas uma defasagem no VAR. Resultado similar foi observado para as séries

mensais, com mudança das variáveis de crédito, ao se utilizar os saldos consolidados de

operações de crédito (outras séries de tempo disponíveis no site do Banco Central), ao invés

das concessões consolidadas.

Portanto, o uso da teoria econômica para identificar o modelo estrutural, e a pouca variação

nos resultados das funções impulso-resposta para as diferentes medidas de crédito

demonstraram que as variáveis macroeconômicas reagem à taxa Selic, e em um pouco menor

medida ao crédito, embora com alguma incerteza (amplos intervalos de confiança) e que a

taxa Selic não tem qualquer efeito sobre o crédito, refutando a princípio a hipótese de

39

funcionamento do canal de empréstimos bancários para o Brasil, ou seja, era esperado um

resultado maior, porém, os dados não traduzem os efeitos de políticas para o período

estudado, considerando a especificação estrutural adotada.

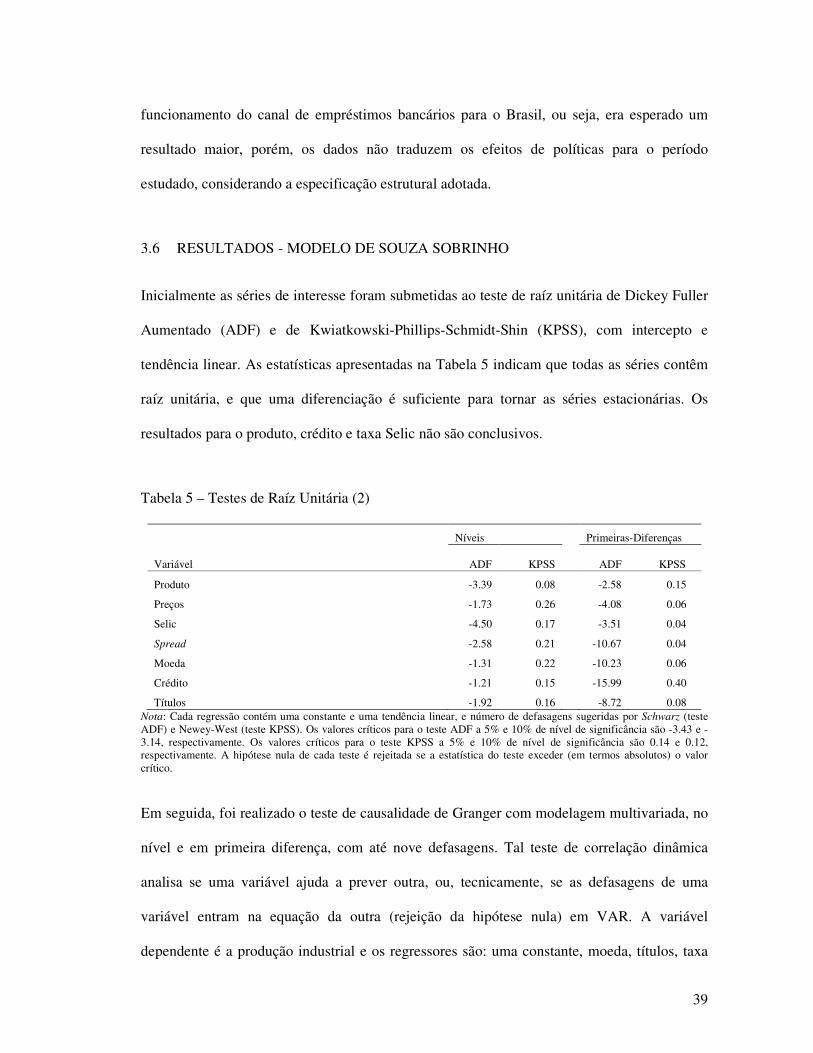

3.6 RESULTADOS - MODELO DE SOUZA SOBRINHO

Inicialmente as séries de interesse foram submetidas ao teste de raíz unitária de Dickey Fuller

Aumentado (ADF) e de Kwiatkowski-Phillips-Schmidt-Shin (KPSS), com intercepto e

tendência linear. As estatísticas apresentadas na Tabela 5 indicam que todas as séries contêm

raíz unitária, e que uma diferenciação é suficiente para tornar as séries estacionárias. Os

resultados para o produto, crédito e taxa Selic não são conclusivos.

Tabela 5 – Testes de Raíz Unitária (2)

Níveis Primeiras-Diferenças

Variável ADF

KPSS ADF KPSS

Produto -3.39 0.08 -2.58 0.15

Preços -1.73 0.26 -4.08 0.06

Selic -4.50 0.17 -3.51 0.04

Spread -2.58 0.21 -10.67 0.04

Moeda -1.31 0.22 -10.23 0.06

Crédito -1.21 0.15 -15.99 0.40

Títulos -1.92 0.16 -8.72 0.08 Nota: Cada regressão contém uma constante e uma tendência linear, e número de defasagens sugeridas por Schwarz (teste ADF) e Newey-West (teste KPSS). Os valores críticos para o teste ADF a 5% e 10% de nível de significância são -3.43 e -3.14, respectivamente. Os valores críticos para o teste KPSS a 5% e 10% de nível de significância são 0.14 e 0.12, respectivamente. A hipótese nula de cada teste é rejeitada se a estatística do teste exceder (em termos absolutos) o valor crítico.

Em seguida, foi realizado o teste de causalidade de Granger com modelagem multivariada, no

nível e em primeira diferença, com até nove defasagens. Tal teste de correlação dinâmica

analisa se uma variável ajuda a prever outra, ou, tecnicamente, se as defasagens de uma

variável entram na equação da outra (rejeição da hipótese nula) em VAR. A variável

dependente é a produção industrial e os regressores são: uma constante, moeda, títulos, taxa

40

Selic e um dos indicadores do mercado de crédito (o agregado de crédito, Tabela 6, e o spread

sobre operações de empréstimos, na Tabela 7).

Tabela 6 – Teste de Granger Multivariado (1) – Variável não Granger Causa Produto

VARIÁVEL Ho: VARIÁVEL NÃO GRANGER CAUSA PRODUTO

MODELO EM NÍVEL MODELO EM PRIMEIRA DIFERENÇA

2 LAGS 3 LAGS 6 LAGS 9 LAGS 2 LAGS 3 LAGS 6 LAGS 9 LAGS

MOEDA 0.666 0.845 0.873 0.583 0.021* 0.687 0.900 0.708

TÍTULOS 0.335 0.618 0.096** 0.029* 0.035* 0.407 0.665 0.557

SELIC 0.060** 0.007* 0.001* 0.005* 0.043* 0.051* 0.312 0.818

CRÉDITO 0.888 0.021* 0.140 0.189 0.033* 0.021* 0.221 0.222

R2 0.731 0.787 0.849 0.875 0.147 0.214 0.429 0.729

SIC -14.875 -14.748 -12.822 -10.812 -15.138 -14.330 -12.471 -10.715

NORMALIDADE 0.000 0.024 0.033 0.000 0.000 0.000 0.000 0.000

AUTOCORRELAÇÃO 0.002 0.380 0.791 0.456 0.373 0.010 0.857 0.399 (*) rejeição a 5% (**) rejeição a 10%