Trabajo diagnostico1

18

-

Upload

jesus-bermudez-lara -

Category

Education

-

view

73 -

download

1

Transcript of Trabajo diagnostico1

Índice

1º Introducción e historia.

2º Debilidades y fortalezas.

3º Competencia

4º Interpretación de los gráficos de audiencia.

5º Análisis económico-financiero.

6º Conclusiones.

7º Sugerencias.

1º INTRODUCCIÓN E HISTORIA.

Mediaset España, anteriormente denominada Gestevisión Telecinco, es una empresa del sector de comunicación, siendo su principal línea de negocio la televisión privada, explotando licencias de emisión abierta. Empezó siendo un canal de televisión, llamado Telecinco, en 1990.

En el año 2000, inició una campaña llamada “12 meses, 12 causas”, con la que a día de hoy siguen sensibilizando a las personas, sobre el maltrato a la mujer, donaciones, etc.

Después, en 2005, tras el nuevo medio de emisión TDT, renovó su oferta con otros dos canales más, al ver que Antena 3 lo estaba haciendo y estaba teniendo mayor audiencia, llamados Telecinco Estrellas (en el que se podía ver todas las series que ya no emitían en T5, las 24 horas) y Telecinco Sport (que nació tras un acuerdo con Eurosport News por el cual se podía retransmitir en este canal la emisión de Eurosport doblado al español, y así podía ofrecer avances informativos de carácter deportivo, partidos en directo, espacios dedicados al motor, etc, a nivel internacional durante 24 horas/día).

Como canal adicional complementario al resto de emisiones, en 2007 inician la emisión de Cincoshop, un canal dedicado a la tele venta de productos 24 horas/ día, por el que celebró contratos con El Corte Inglés y le reportaba un beneficio de 2.000.000 €.

Tras no tener demasiada audiencia con el canal de noticias, en 2008, Gestevisón Telecinco hizo una reestructuración de su oferta y sustituyó T5 Sport por T5 2 en el que aparte de emitir espacios de deporte también emitieron realities, documentales y programas informativos sobre medioambiente que principalmente proporcionaba Greenpeace, a parte de otras ONG, al realizar acuerdos con ellas por apostar por contenidos de concienciación social. Y el canal T5 Estrellas fue sustituido por FDF Telecinco tras recurrir a una marca reconocida, nombre que proviene de la antigua Factoría de Ficción que se emitía en televisión de pago y era una de las más vistas de la cual Gestivisión, Antena 3 y Globomedia eran socios. Mantuvieron las emisiones de ficción pero poco a poco se fue renovando incluyendo series extranjeras.

Al mismo tiempo, firma un acuerdo con Turner Broadcasting España por el cual éste suministra contenidos a Telecinco de programación infantil y adolescente que emitían en los canales de Telecinco, llamándolo contenedor de dibujos Boing

En 2009, a Telecinco 2 se le cambia su denominación por el de LaSiete, tras una estrategia de posicionamiento en el dial TDT y FDF pasa a llamarse Factoría de Ficción, (para recuperar el nombre de la antigua marca en concepto de reconocimiento y mejor imagen).

En 2010, anuncian la llegada del nuevo canal Boing, estando enfocado hacia la familia y sobre todo hacia los más pequeños.

También, el Ministerio de Industria les obliga a cancelar la emisión de Cincoshop al alegar que han cumplido el cupo de emisión de canales, que se cifra en un máximo de 4.

Por otro lado, Gestevisión Telecinco y Grupo Prisa (filial de Sogecuatro/Sogecable) presentan un acuerdo de fusión a la Comisión Nacional de la Competencia en el que se establece que Gestevisión realizará una ampliación de capital en la que se suscribirá Sogecable aportando la totalidad de su negocio (emitido hasta ahora en tv de pago) y Prisa obtendrá el 18 % del capital y por consiguiente, Mediaset adquirirá el 22% de la televisión de pago Canal + , por lo que entregará acciones haciendo quedar a Prisa con el 18,3% de capital social de Mediaset e inclusive le reembolsará 500.000.000 € en efectivo. Prisa y Mediaset cuentan con la misma representación proporcional a su participación en el consejo de administración.

Tras todo ello se cambió el nombre Gestevisión por el de Mediaset España. Dicho grupo, en ese momento cuenta con la emisión de 8 canales: Telecinco, FDF, LaSiete y Boing – y – Cuatro, CNN+ que tras la fusión cerró su emisión y dio paso al canal Gran Hermano 24 horas, pero finalmente pasó a denominarse Divinity, Canal +2 que también canceló su emisión al tener poco éxito y pasó a denominarse Energy (un canal dirigido al sector masculino) y Nueve. Y también abrió sus emisiones en HD.

Hay que destacar, que cuentan con Telecinco Cinema, una productora cinematográfica de Mediaset España, motor destacado del cine español con la producción de Tadeo Jhons, El Orfanato, El laberinto del fauno, Ágora, Celda 211, Alatriste, Los crímenes de Oxford o Spanish Movie.

En 2011, nació MiTele, espacio en la red que cuenta con todas las series y programas del grupo, películas e inclusive puedes ver la programación en directo durante 24 horas.

En 2012, fue más allá y lanzó al mercado la APP MiTele, totalmente gratuita, para mantener a su público totalmente conectado y evadido en todo momento.

En el año 2013, el Tribunal Supremo ordenó el cese de emisiones de varios canales de televisión entre los que se encuentran los canales de LaSiete y La Nueve debido a un mal reparto de licencias de emisión en abierto a través de concurso público y se procederá a ello en Mayo de 2014.

Ahora bien, para conocer mejor la entidad es preciso saber que cuenta con un capital social de unos 200 millones de euros los cuales están divididos en aproximadamente 400 millones de acciones cuyo valor nominal es de medio euro. Estas acciones están repartidas en tres grandes bloques como vemos en la imagen.

De la misma manera es importante tener en cuenta que estamos ante una empresa que sale a bolsa en junio del 2004 y que en su primera sesión sus acciones se revalorizan un 18,23 %.

Medio año más tarde, cuando sus acciones valen un 45% más que desde su salida a bolsa, se lleva a cabo la entrada en el IBEX-35 llegando en el año 2013 a formar parte de las cinco empresas líderes del país (a nivel de mercado de valores) en capitalización, rentabilidad y retribución, y en particular de las empresas audiovisuales en cuota de audiencia y cuota de mercado.

2º DEBILIDADES Y FORTALEZAS

DEBILIDADES

1- SENTENCIAS JUDICIALES:

Es la segunda cadena de televisión que más ha vulnerado los derechos contra el honor y la intimidad de las personas por lo que tuvo que pagar muchos millones de euros en concepto de indemnizaciones.

También ha tenido conflictos con YouTube por difundir éste, contenidos de sus canales en su portal, pero se desestimó la demanda por considerar que el portal no estaba obligado a controlar sus contenidos por ser un intermediario; y con el programa “Se Lo Que Hicisteis” de la cadena La Sexta, siendo en este caso la sentencia a favor de Mediaset, pero las imágenes emitidas por dicho programa ya habían afectado a la imagen de Telecinco.

2- TÉRMINO “TELEBASURA”:

Mediaset ya arrastra la mala imagen que le asignaron desde 2003 con el termino telebasura a pesar de la audiencia y la popularidad de sus programas, tras criticar José María Aznar a los altos cargos de la cadena como responsables de su mala programación.

Es fuertemente criticada debido a que sus programas son acusados de tener vulgaridad argumental y falta de decencia.

En 2011, entró en una profunda crisis tras la fuga de anunciantes, al no querer estos ensuciar su imagen, por el rechazo social debido a la entrevista de la

madre del Cuco, presunto asesino de Marta del Castillo, en La Noria. Para solventar la situación el grupo Mediaset se reunió con los anunciantes. Por otro lado sugirió la adopción de medidas para flexibilizar significativamente todos los contenidos.

Junto con esto, les llegó la crisis económica y estudiaron que podían seguir haciendo. Se percataron de que el interés por temas de corazón no se había acabado y que era el mejor formato en épocas de desinversión, ya que era poco costoso de producir y muy rentable en audiencias, por lo que apareció Sálvame Deluxe y Sálvame Diario.

Programas peor calificados de cara a la imagen del grupo:

1- Sálvame.

2- Hombre y mujeres y viceversa.

3- Gran hermano.

FORTALEZAS:

1- PARTICIPACION EN PRODUCCIONES CINEMATOGRÁFICAS. Como hemos mencionado anteriormente.

2- ATRAE UN PUBLICO ESPECÍFICO.

Deportes cuatro.

Informativos Telecinco.

La que se avecina.

Aida.

La Voz.

Cuarto Milenio.

Sálvame Deluxe y Diario.

Gran Hermano.

Campaña 12 mese, 12 causas

3- DERECHOS TELEVISIVOS DE LOS MEJORES ACONTECIMIENTOS DEPORTIVOS.

Emisiones deportivas (Mundial y Campeonato de motos).

4- APLICACIÓN Y WEB MITELE.

3º COMPETENCIA

Sus dos mayores competidores son el grupo Atresmedia y RTVE. Esta última al no tener publicidad sólo es competencia en cuanto a cuota de pantalla; sin embargo su gran competidor desde siempre es el grupo de San Sebastián de los Reyes.

La cadena “dejó escapar” a Pablo Motos, probablemente el presentador con más éxito de la televisión en 2010 y también en la actualidad. Mediaset creía que 75.000 euros por cada edición de El hormiguero era una cantidad razonable, pero los 90.000 que pedían Motos y su productora (7 y Acción) era demasiado. En tiempos de crisis, con la publicidad en recesión, los gestores miran hasta el último euro. Por eso, la subida de un 25% para la siguiente temporada tropezó con la negativa de Mediaset.

El hormiguero ha sido un formato emblemático de Cuatro. Su contrato terminaba el 1 de julio de 2011 y, durante las negociaciones iniciales, la productora ofreció prorrogar un año, aunque la cadena aspiraba a tres. Tras no llegar a un acuerdo Antena 3 (Atresmedia) aprovechó para llevarse uno de los buques insignia de Cuatro.

La cadena era consciente de la gran imagen del programa, aunque la audiencia no acompañaba. De septiembre a junio de 2011, la media ha sido del 8%, tres puntos menos que el curso anterior, si bien en los últimos meses remontó gracias en parte a la ausencia de eventos deportivos.

“Tonterías las justas” (7 y Acción), el formato de humor pilotado por Florentino Fernández en Cuatro durante la sobremesa, pasó también a Atresmedia con el nombre de “Otra Movida” en Neox (canal juvenil de Atresmedia). Mediaset intentó reflotar el programa con nuevas secciones y colaboradores. Costaba 32.000 euros cada tarde y no evolucionó como se preveía (en septiembre de 2010 tenía el 7,1% de cuota y en junio de 2011, el 4,9% de cuota.

Otro caso llamativo es el de Karlos Arguiñano. El contrato con Bainet, la productora de Arguiñano, rondaba los seis millones de euros, teniendo en cuenta que además del espacio de recetas, el paquete incluye otros contenidos, como Briconamía o la pelota vasca. Antena 3 duplicó la oferta y Telecinco lo dejó ir sin más. Mediaset ofrecía trabajo a 40 empleados de la productora cuando en total son 200. Atresmedia aprovechó y fichó otra cara visible de Telecinco.

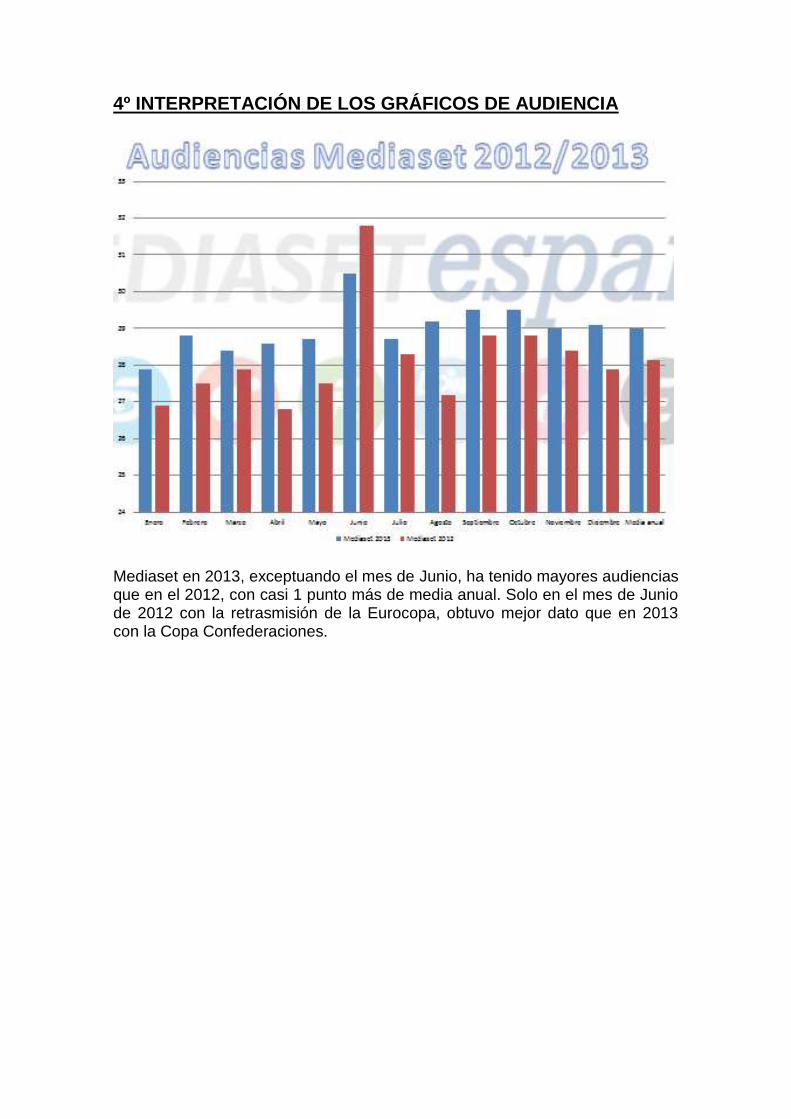

4º INTERPRETACIÓN DE LOS GRÁFICOS DE AUDIENCIA

Mediaset en 2013, exceptuando el mes de Junio, ha tenido mayores audiencias que en el 2012, con casi 1 punto más de media anual. Solo en el mes de Junio de 2012 con la retrasmisión de la Eurocopa, obtuvo mejor dato que en 2013 con la Copa Confederaciones.

Mediaset con su canal estrella Tele5, ha ganado el año, pero su directiva debería estar en alerta. El modelo de la compañía basado en la realidad escandalosa y en la retroalimentación entre programas se está resintiendo. Las grandes apuestas como GH14 que ha decepcionado con su audiencia y sus pocos estrenos, han llevado a que en el último trimestre del año, el grupo Atresmedia le supere en unas décimas.

5º ANÁLISIS ECONÓMICO-FINANCIERO

Dentro del Activo, el Activo No Corriente es lo que más peso tiene, al ser más del 75% del activo total. Dentro de esta submasa, los grupos más destacados son el Inmovilizado Intangible (53% del Activo No Corriente), y las inversiones en empresas del grupo y asociadas (37%). Todos los grupos disminuyen excepto los activos por impuestos diferidos. El total hace que el Activo No Corriente disminuya un 3%.

Tanto en el inmovilizado intangible como en el material hay varias cuentas casi totalmente amortizadas, aunque ya han empezado a dotarse cuentas para llevar a cabo los planes de renovación.

Dentro del Activo Corriente, el grupo con más peso es el de deudores comerciales, al ser más del 45% de esta submasa. El total del Activo Corriente aumenta un 13%; lo que compensa la caída del Activo No Corriente y hace que el total del Activo disminuya tan solo un 0.01%.

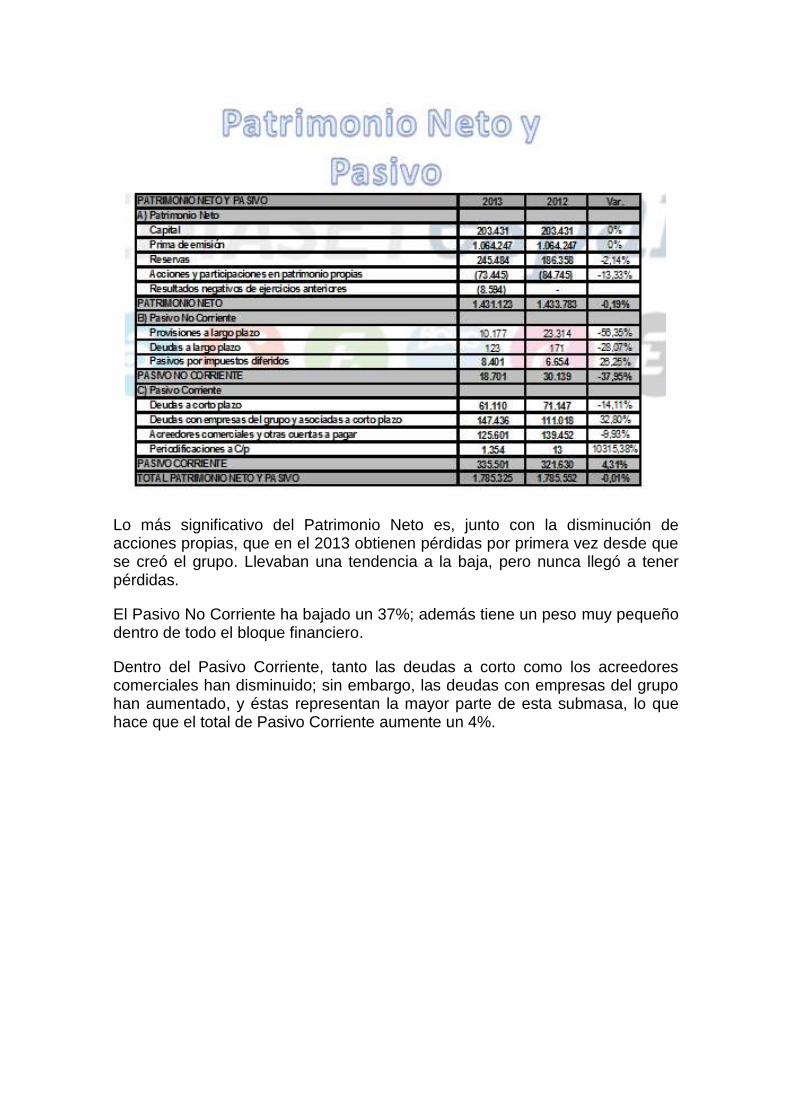

Lo más significativo del Patrimonio Neto es, junto con la disminución de acciones propias, que en el 2013 obtienen pérdidas por primera vez desde que se creó el grupo. Llevaban una tendencia a la baja, pero nunca llegó a tener pérdidas.

El Pasivo No Corriente ha bajado un 37%; además tiene un peso muy pequeño dentro de todo el bloque financiero.

Dentro del Pasivo Corriente, tanto las deudas a corto como los acreedores comerciales han disminuido; sin embargo, las deudas con empresas del grupo han aumentado, y éstas representan la mayor parte de esta submasa, lo que hace que el total de Pasivo Corriente aumente un 4%.

La fuente principal de ingresos es la publicidad, la cual se obtiene de los siguientes mercados:

El resultado de explotación ha mejorado pese a la disminución de los ingresos por publicidad, gracias al aumento de los demás ingresos, y sobre todo a la disminución de los gastos de un año a otro.

La empresa ha pasado de tener unos beneficios de 64 millones, a unas pérdidas de 8 millones. Pese a que los ingresos financieros han disminuido un 22%, esta gran caída en el resultado del ejercicio se debe a una venta de activos financieros tóxicos que se realizó en ese ejercicio para evitar una perdida futura mucho mayor.

Cabe destacar que al ser está pérdida por esos activos tóxicos, esto no hace que la empresa vaya mal como veremos a continuación en el análisis de algunos ratios más importantes.

La empresa no ha logrado en ninguno de los dos años obtener rentabilidad de sus activos, aunque como podemos ver, su rentabilidad económica ha mejorado en el 2013 gracias al aumento de ingresos y disminución de gastos como hemos apreciado en la cuenta de pérdidas y ganancias.

La rentabilidad financiera ha empeorado más de 5 puntos porcentuales debido a la gran caída del resultado neto de la empresa.

En ambos años la empresa tiene un fondo de maniobra positivo, lo que hace

que pueda financiar el 8% de su Activo Corriente con Fuentes Permanentes de

Financiación en el 2012, y el 10% en 2013 gracias al aumento del 115% del

Fondo de Maniobra.

En ambos años la empresa tiene una gran garantía de pago con terceros al

poder hacer frente a sus deudas hasta cinco veces con su activo.

También tiene una gran independencia para elegir sus fuentes de financiación

al ser su patrimonio cuatro veces mayor que su exigible.

La empresa en ambos años está poco endeudada. Más del 90% de su

pequeño endeudamiento es a corto plazo, aunque como vemos en ambos años

podía hacer frente a sus deudas más inmediatas con sus activos corrientes.

Por último vemos que en ambos años también la empresa podría hacer frente a

sus deudas corrientes con su disponible y sus inversiones y realizable

financiero suponiendo que finalmente se liquiden.

Con todo esto vemos que no siempre el tener un resultado negativo implica que

la empresa vaya mal, ni que esté muy endeudada o que sus acreedores deban

tener miedo a no cobrar sus deudas.

6º CONCLUSIONES

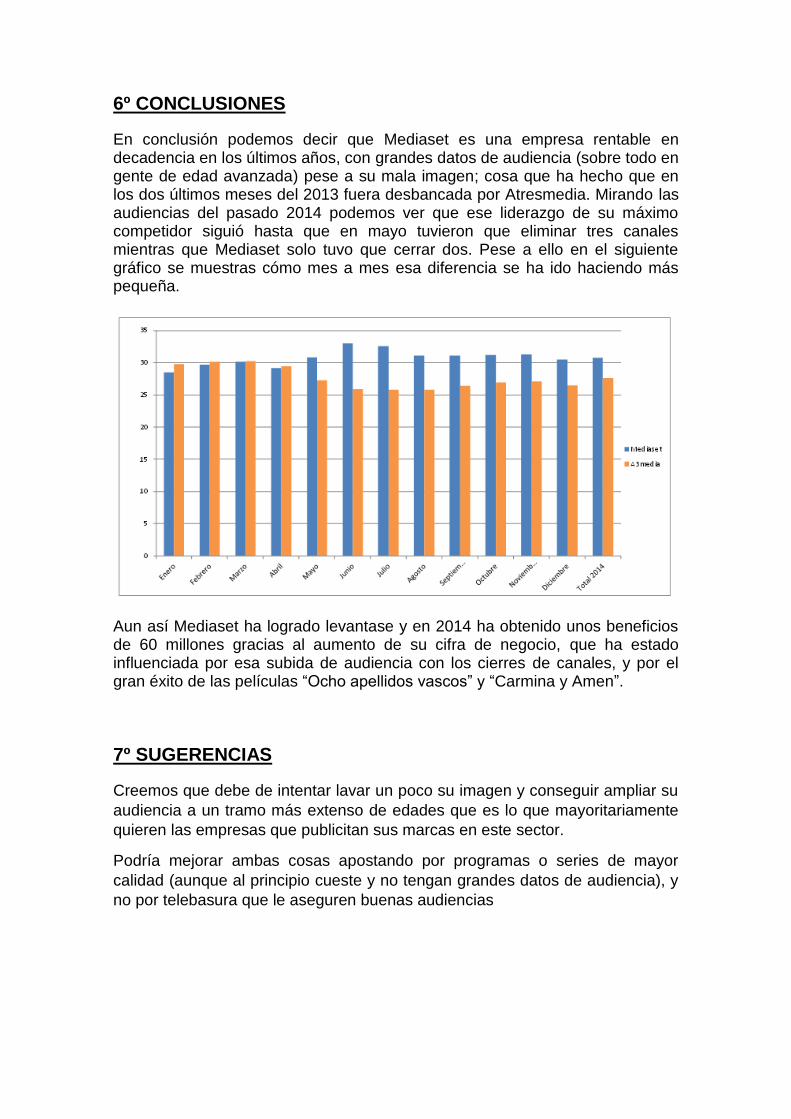

En conclusión podemos decir que Mediaset es una empresa rentable en decadencia en los últimos años, con grandes datos de audiencia (sobre todo en gente de edad avanzada) pese a su mala imagen; cosa que ha hecho que en los dos últimos meses del 2013 fuera desbancada por Atresmedia. Mirando las audiencias del pasado 2014 podemos ver que ese liderazgo de su máximo competidor siguió hasta que en mayo tuvieron que eliminar tres canales mientras que Mediaset solo tuvo que cerrar dos. Pese a ello en el siguiente gráfico se muestras cómo mes a mes esa diferencia se ha ido haciendo más pequeña.

Aun así Mediaset ha logrado levantase y en 2014 ha obtenido unos beneficios de 60 millones gracias al aumento de su cifra de negocio, que ha estado influenciada por esa subida de audiencia con los cierres de canales, y por el gran éxito de las películas “Ocho apellidos vascos” y “Carmina y Amen”.

7º SUGERENCIAS

Creemos que debe de intentar lavar un poco su imagen y conseguir ampliar su

audiencia a un tramo más extenso de edades que es lo que mayoritariamente

quieren las empresas que publicitan sus marcas en este sector.

Podría mejorar ambas cosas apostando por programas o series de mayor

calidad (aunque al principio cueste y no tengan grandes datos de audiencia), y

no por telebasura que le aseguren buenas audiencias