Trabajo contable

12

INSTITUTO UNIVERSITARIO TECNOLOGICO “ANTONIO JOSE DE SUCRE” BARQUISIMETO EDO- LARA Integrantes: García Leiberth Escobar Yohiberth Quintero Jefferson Álvarez Adelis Riesgos y Seguros LIBROS CONTABLES

Transcript of Trabajo contable

INSTITUTO UNIVERSITARIO TECNOLOGICO

“ANTONIO JOSE DE SUCRE”

BARQUISIMETO EDO- LARA

Integrantes: García LeiberthEscobar YohiberthQuintero JeffersonÁlvarez AdelisRiesgos y Seguros

LIBROS CONTABLES

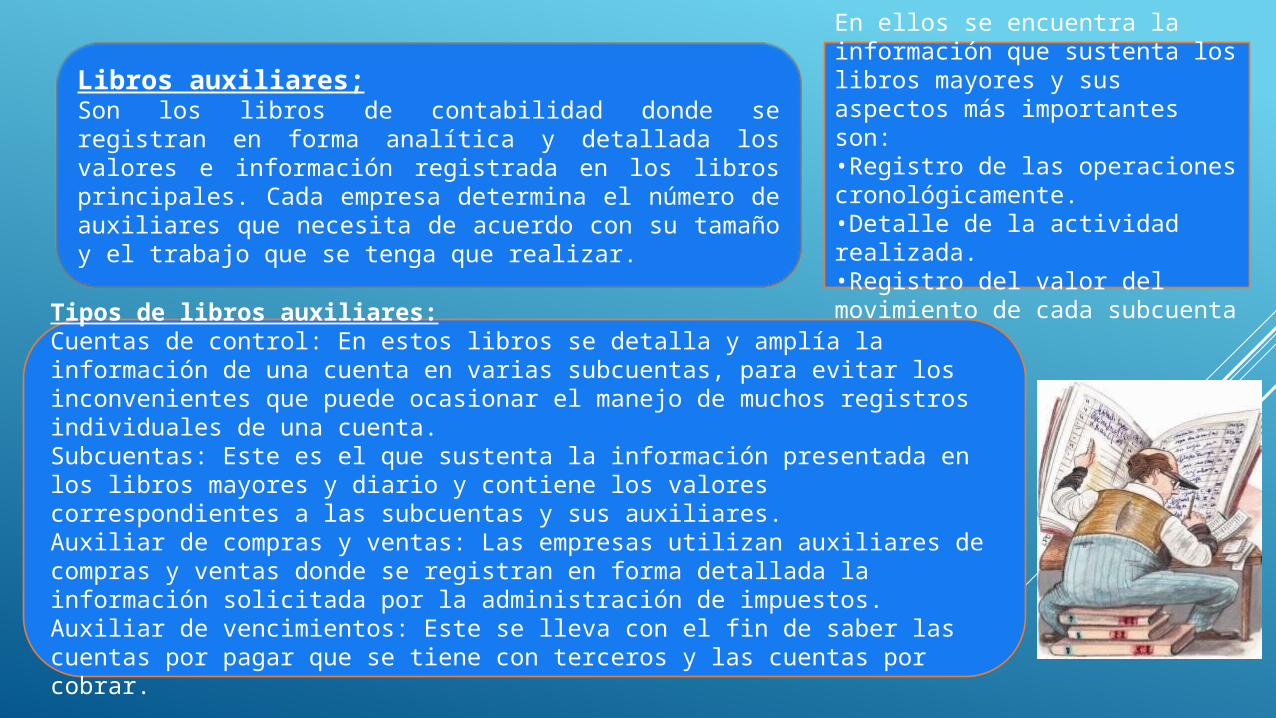

Libros auxiliares;Son los libros de contabilidad donde se registran en forma analítica y detallada los valores e información registrada en los libros principales. Cada empresa determina el número de auxiliares que necesita de acuerdo con su tamaño y el trabajo que se tenga que realizar.

En ellos se encuentra la información que sustenta los libros mayores y sus aspectos más importantes son: •Registro de las operaciones cronológicamente.•Detalle de la actividad realizada.•Registro del valor del movimiento de cada subcuenta

Tipos de libros auxiliares:Cuentas de control: En estos libros se detalla y amplía la información de una cuenta en varias subcuentas, para evitar los inconvenientes que puede ocasionar el manejo de muchos registros individuales de una cuenta.Subcuentas: Este es el que sustenta la información presentada en los libros mayores y diario y contiene los valores correspondientes a las subcuentas y sus auxiliares.Auxiliar de compras y ventas: Las empresas utilizan auxiliares de compras y ventas donde se registran en forma detallada la información solicitada por la administración de impuestos.Auxiliar de vencimientos: Este se lleva con el fin de saber las cuentas por pagar que se tiene con terceros y las cuentas por cobrar.

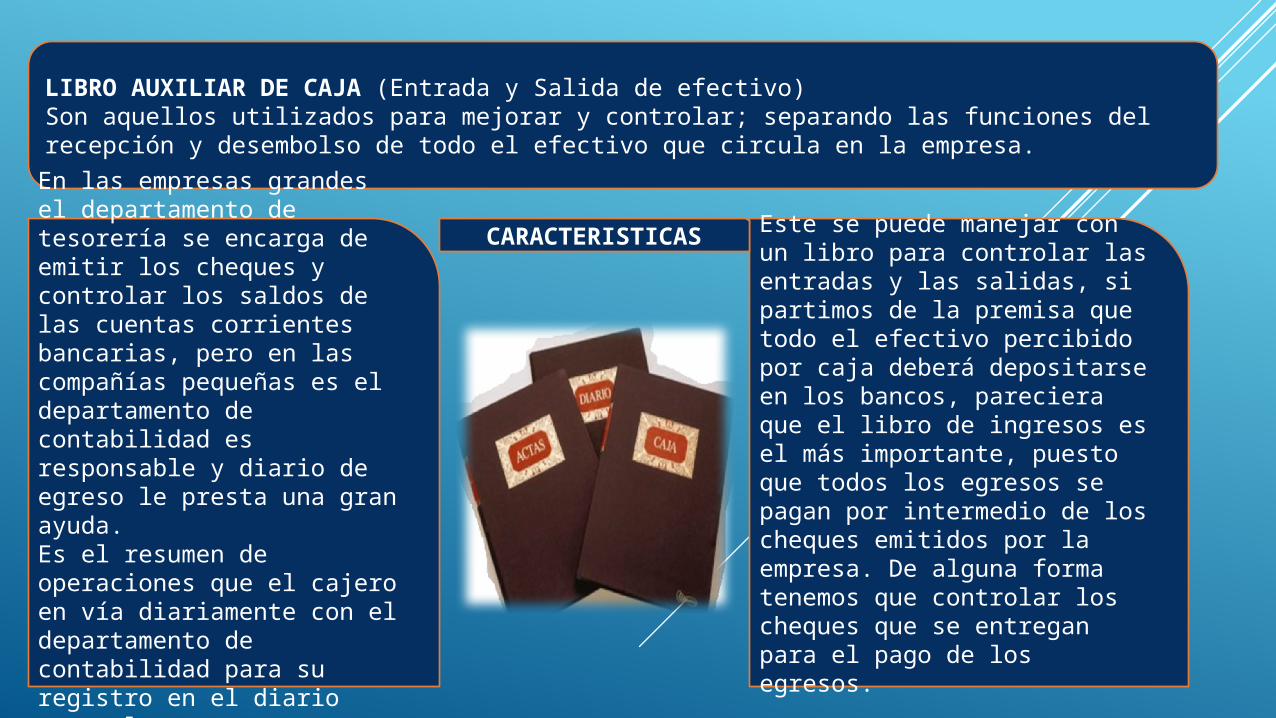

LIBRO AUXILIAR DE CAJA (Entrada y Salida de efectivo)Son aquellos utilizados para mejorar y controlar; separando las funciones del recepción y desembolso de todo el efectivo que circula en la empresa.

Este se puede manejar con un libro para controlar las entradas y las salidas, si partimos de la premisa que todo el efectivo percibido por caja deberá depositarse en los bancos, pareciera que el libro de ingresos es el más importante, puesto que todos los egresos se pagan por intermedio de los cheques emitidos por la empresa. De alguna forma tenemos que controlar los cheques que se entregan para el pago de los egresos.

En las empresas grandes el departamento de tesorería se encarga de emitir los cheques y controlar los saldos de las cuentas corrientes bancarias, pero en las compañías pequeñas es el departamento de contabilidad es responsable y diario de egreso le presta una gran ayuda.Es el resumen de operaciones que el cajero en vía diariamente con el departamento de contabilidad para su registro en el diario general.

CARACTERISTICAS

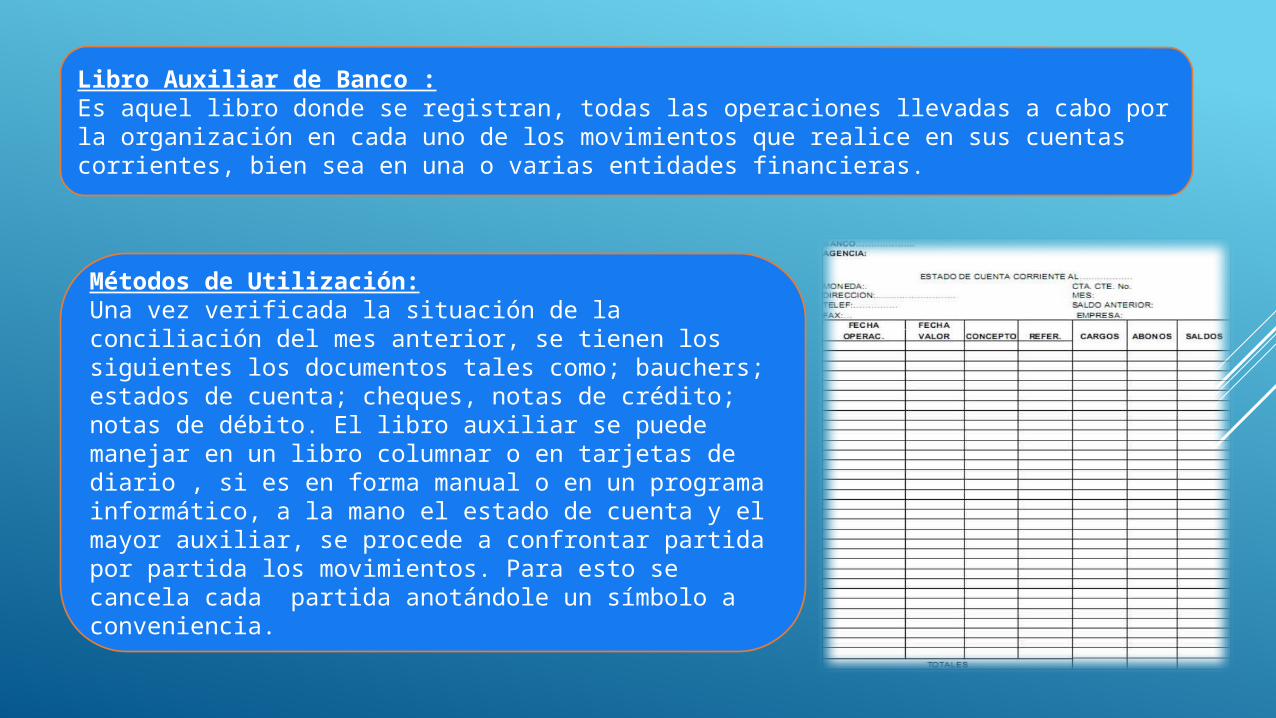

Libro Auxiliar de Banco :Es aquel libro donde se registran, todas las operaciones llevadas a cabo por la organización en cada uno de los movimientos que realice en sus cuentas corrientes, bien sea en una o varias entidades financieras.

Métodos de Utilización:Una vez verificada la situación de la conciliación del mes anterior, se tienen los siguientes los documentos tales como; bauchers; estados de cuenta; cheques, notas de crédito; notas de débito. El libro auxiliar se puede manejar en un libro columnar o en tarjetas de diario , si es en forma manual o en un programa informático, a la mano el estado de cuenta y el mayor auxiliar, se procede a confrontar partida por partida los movimientos. Para esto se cancela cada partida anotándole un símbolo a conveniencia.

Libro Auxiliar de Inventario:No es nada mas y nada menos que un libro de diseño tributario, que ayuda a registrar la información de un inventario u otros bienes de carácter tangible

Sus Características Son:-Sirve para registrar la información de un inventario.-Son de Diseño tributario-La información se registra tanto contable como gráficamente ya que son bienes tangibles

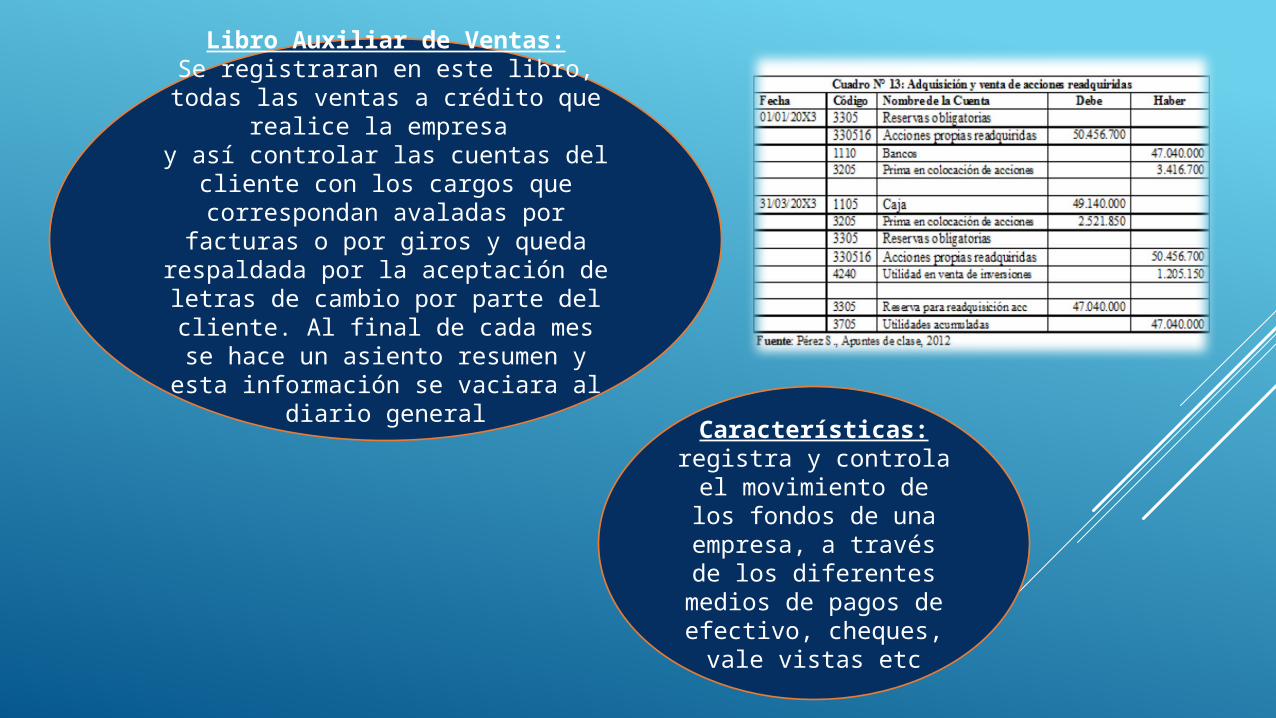

Libro Auxiliar de Ventas:Se registraran en este libro, todas las

ventas a crédito que realice la empresa y así controlar las cuentas del cliente con

los cargos que correspondan avaladas por facturas o por giros y queda respaldada

por la aceptación de letras de cambio por parte del cliente. Al final de cada mes se

hace un asiento resumen y esta información se vaciara al diario general

Características: registra y controla el movimiento de

los fondos de una empresa, a través de los

diferentes medios de pagos de efectivo,

cheques, vale vistas etc

Libro Auxiliar de Compras a Credito :Se registran todas las compras a crédito que realice la empresa. Tiene por objeto poder obtener un resumen de todas las compras efectuadas por la empresa en un momento determinado. Finalizado el mes se hace en el diario general el asiento resumen de las compras a crédito del mes

Características:1-Se coloca la fecha en la cual se registra la transacción2- Se anotaran las descripciones correspondientes a nombre del proveedor , numero de factura , condiciones , vencimiento, etc.3-Se asentaran el cruce de referencia con el mayor auxiliar de efectos y cuentas por pagar.4-Se registra en la compra el cargo del asiento.5- Cuando la compra a crédito se haga respaldada por la aceptación de una letra de cambio, al abono se colocara en efectos por pagar.6- El abono del asiento se colocara en Cuentas por pagar cuando el crédito obtenido queda respaldado por la aceptación simple de una factura

Libro Mayor de Cuentas Por Cobrar:

Se registran todas las ventas a crédito que realice la empresa y el saldo pendiente de cada cliente.

A medida que esas ventas se van asentando en el diario auxiliar de ventas ,deben irse haciendo los pases a los mayores auxiliares respectivos; luego deben hacerse los pases en el mayor auxiliar de efectos y cuentas por cobrar.

Libro Auxiliar de Cuentas por Pagar

Es utilizado para controlar en detalle el movimiento de las deudas que la empresa haya contraído con cada uno de los

proveedores en particular.Este mayor contendrá en primer término, una columna para la fecha, una para concepto o descripción, para luego hacer el

cruce de referencias con el diario auxiliar del cual se esté recibiendo la información.

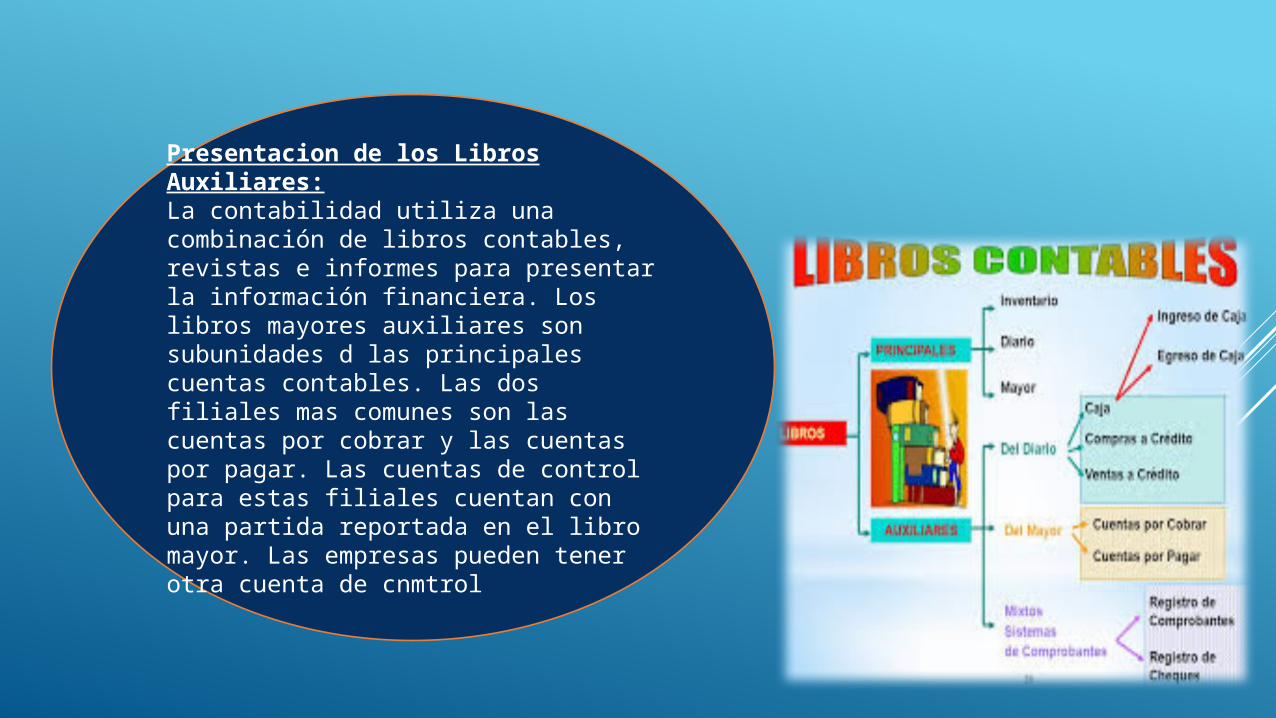

Presentacion de los Libros Auxiliares:La contabilidad utiliza una combinación de libros contables, revistas e informes para presentar la información financiera. Los libros mayores auxiliares son subunidades d las principales cuentas contables. Las dos filiales mas comunes son las cuentas por cobrar y las cuentas por pagar. Las cuentas de control para estas filiales cuentan con una partida reportada en el libro mayor. Las empresas pueden tener otra cuenta de cnmtrol

Ventajas de los Libros Auxiliares:

* Recoger la información incluida en el diario pero ordenada por cuentas.* Permite mostrar el resumen del registro del movimiento de una cuenta específica, en el cual también van las inversiones (gastos y ganancias) que la empresa tuvo en ese lapso.

Desventajas de los Libros Auxiliares.

* No reflejan el detalle las transacciones.* Requieren análisis de la composición del saldo de cada una de las cuentas, verificar que se cargó o abono de la manera correcta, para comprar dichos saldos con los montos reflejados en el balance.

Conclusion

Los libros auxiliares son una herramienta fundamental y esencial para llevar a cabo detalladamente las operaciones de rutina de la empresa.Los libros diarios y mayor no obstante se pretende registrar todas las transacciones directamente en estos libros, harían de ese proceso algo sumamente lento y engorroso, especialmente en aquellas empresas que realizan un gran volumen de operaciones repetitivas tales como compras, ventas ,cobros, pagos , etc.Cabe destacar que con registros oportunos se puede llevar la información contable al día, que a su vez permitirá la toma de decisiones oportunas a nivel gerencial además la información para terceros como entidades financieras e inversiones.