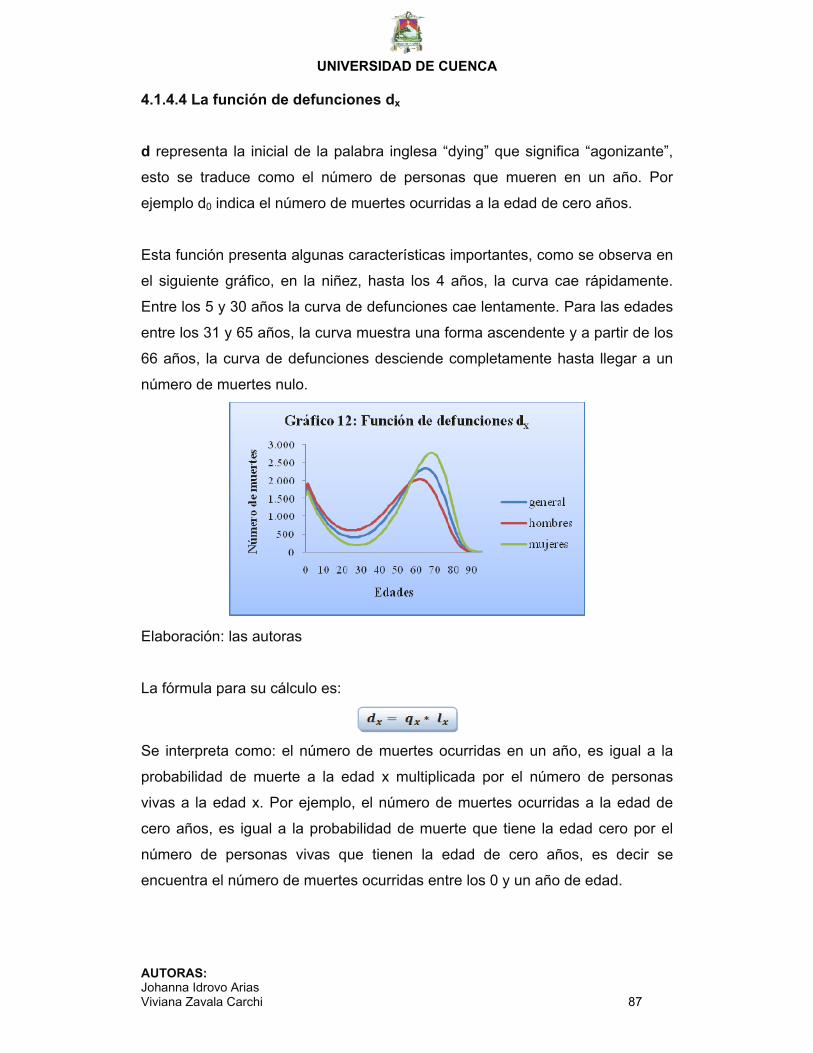

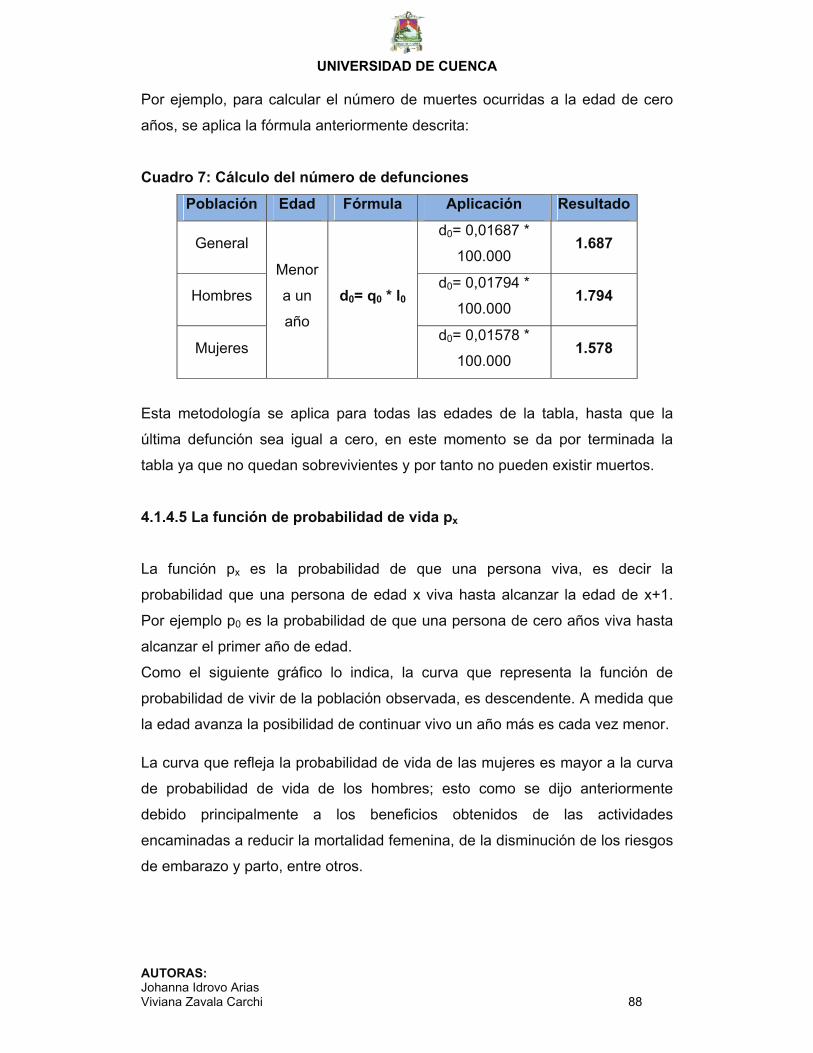

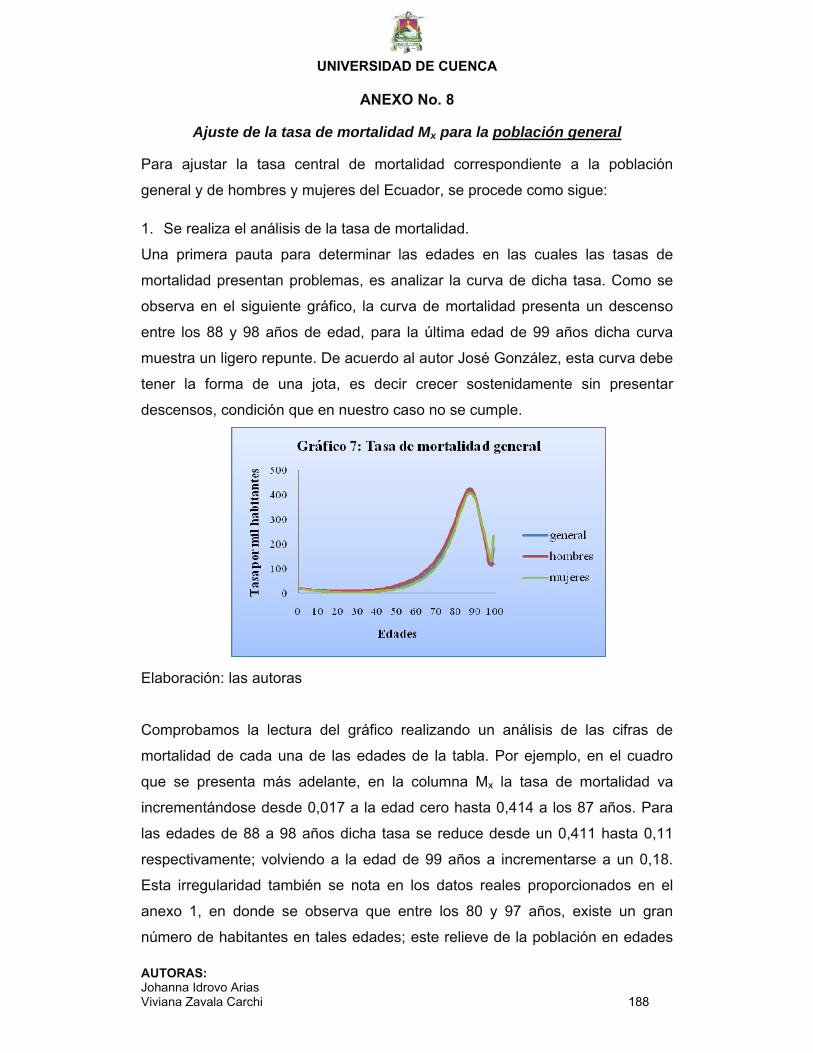

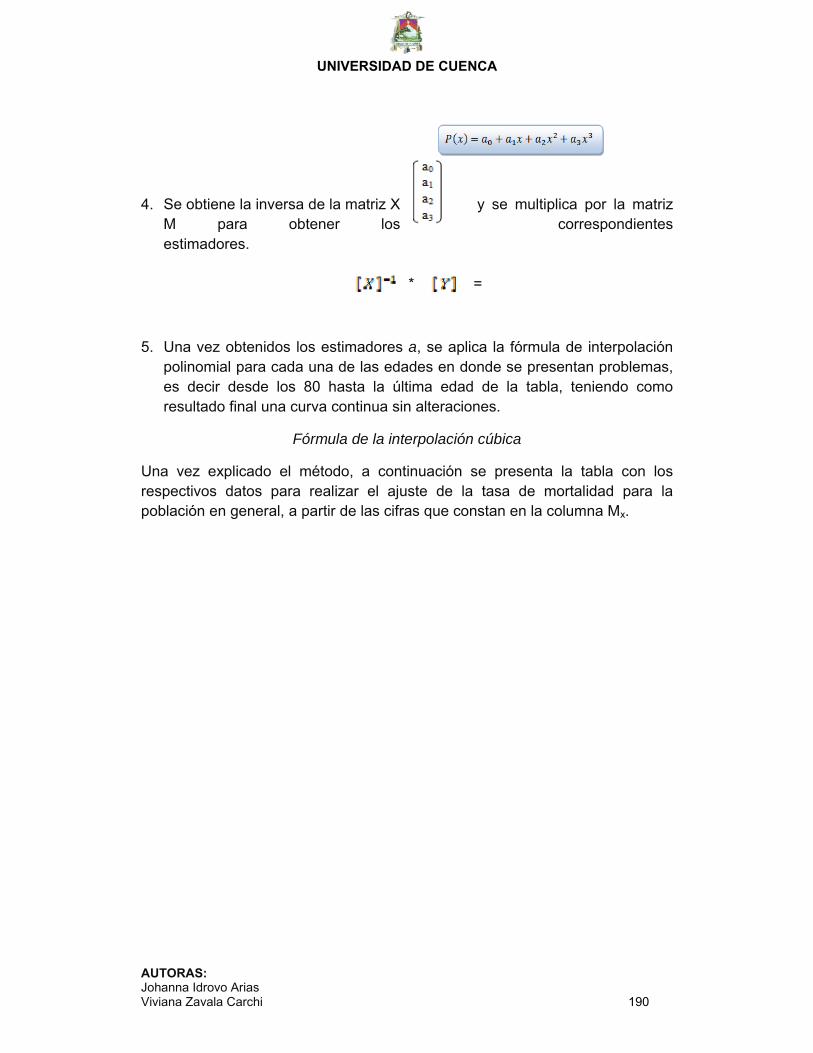

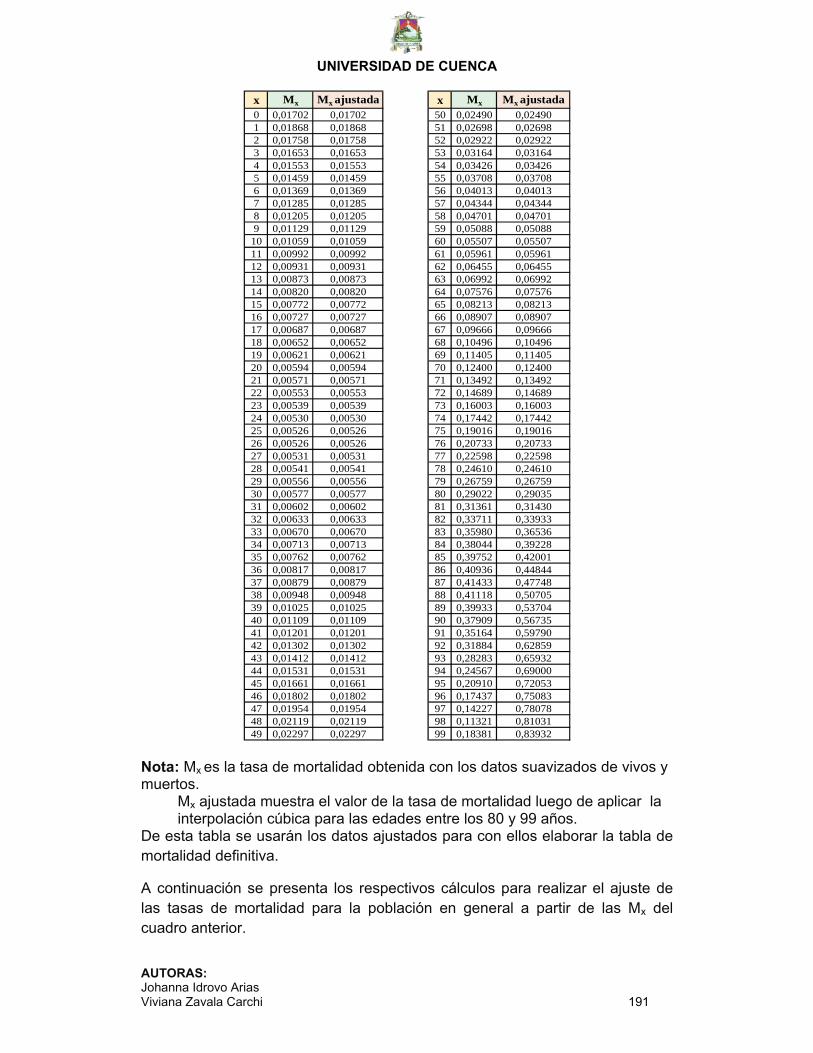

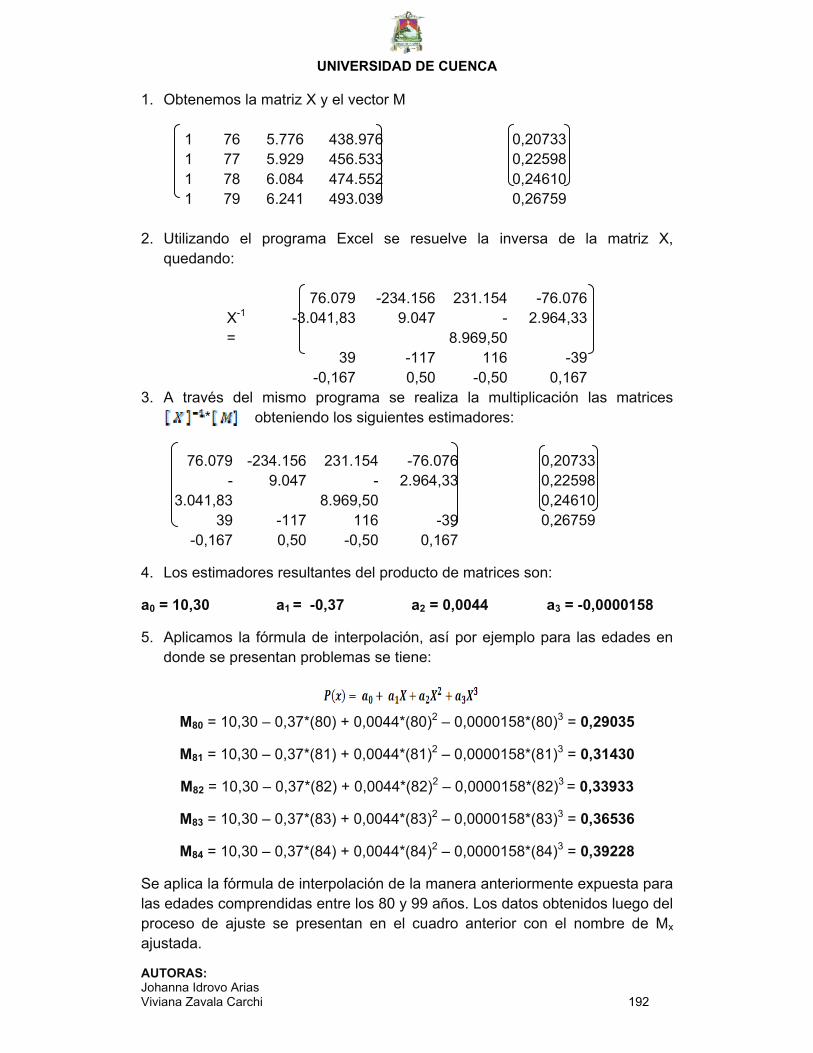

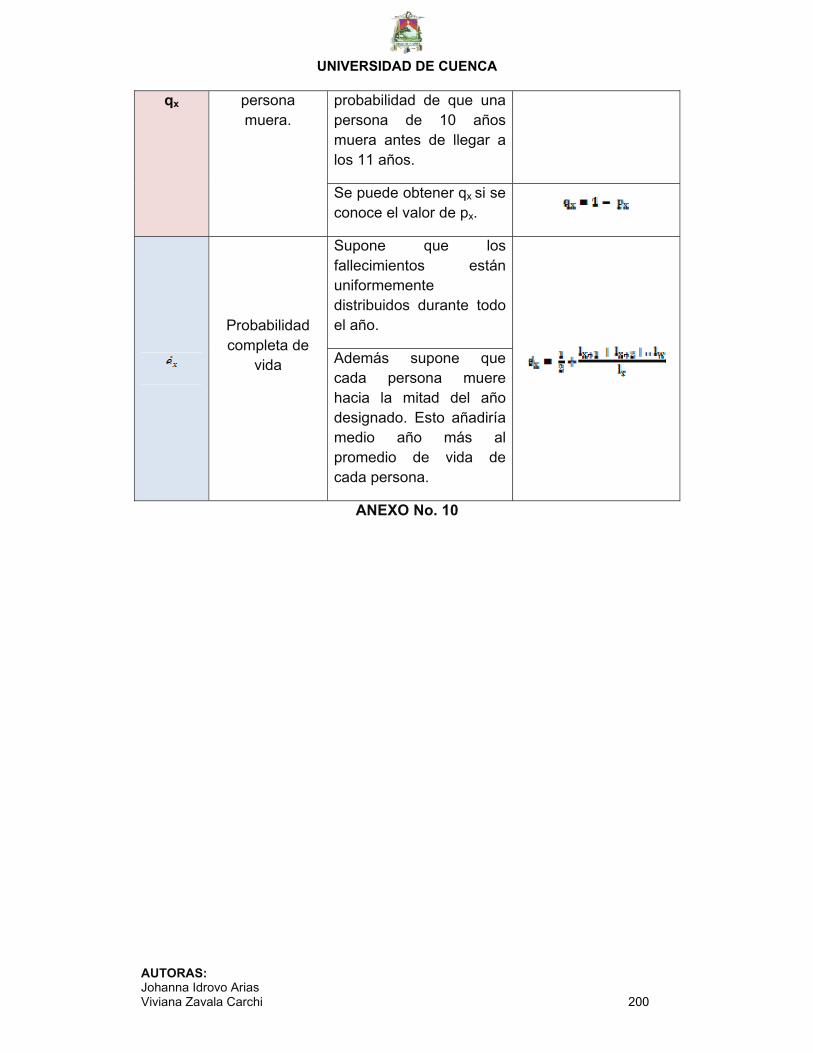

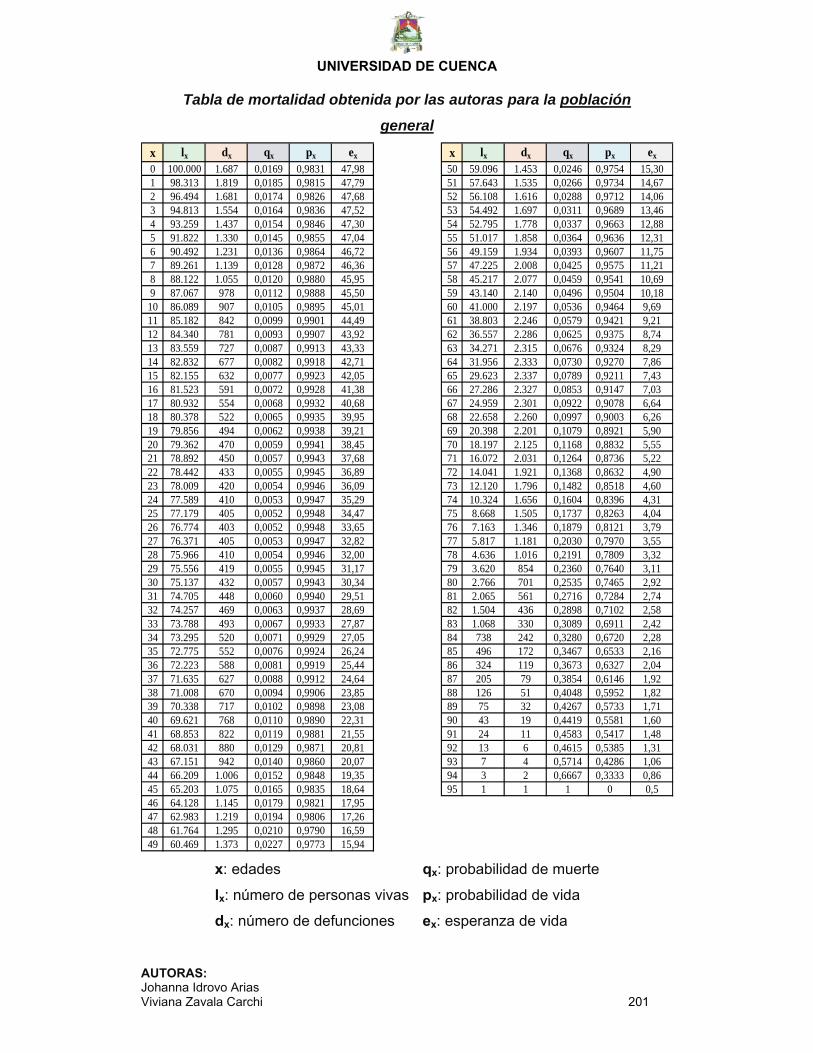

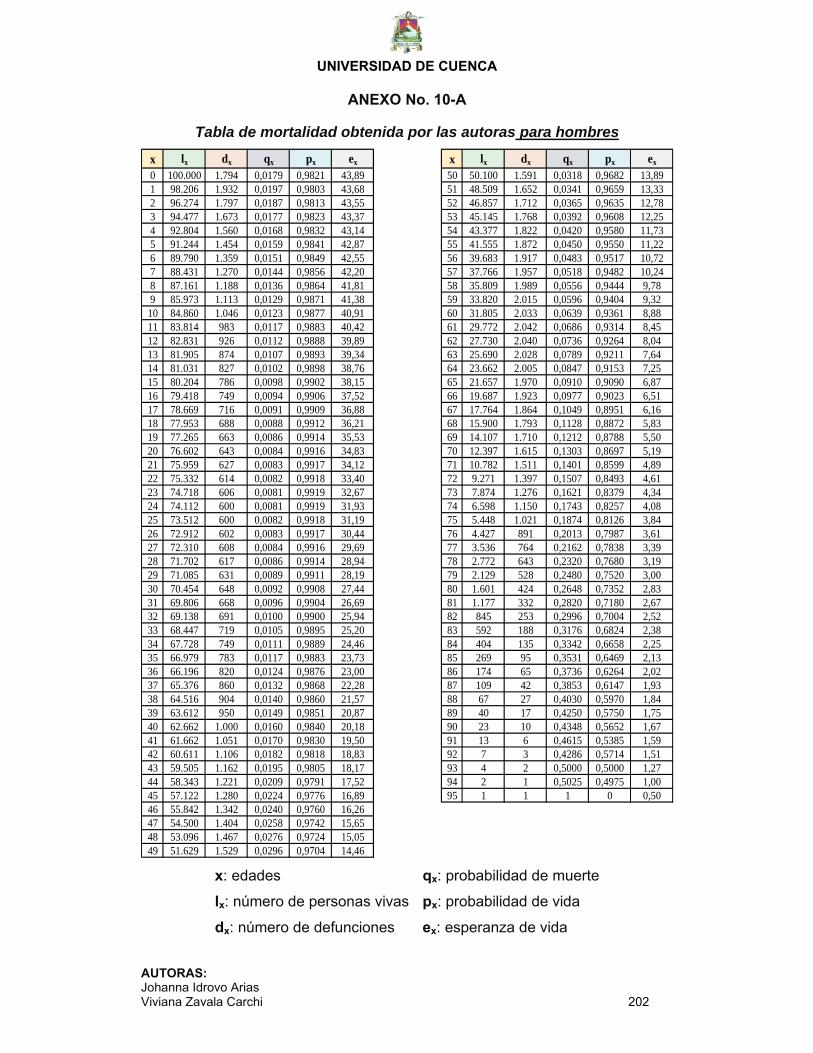

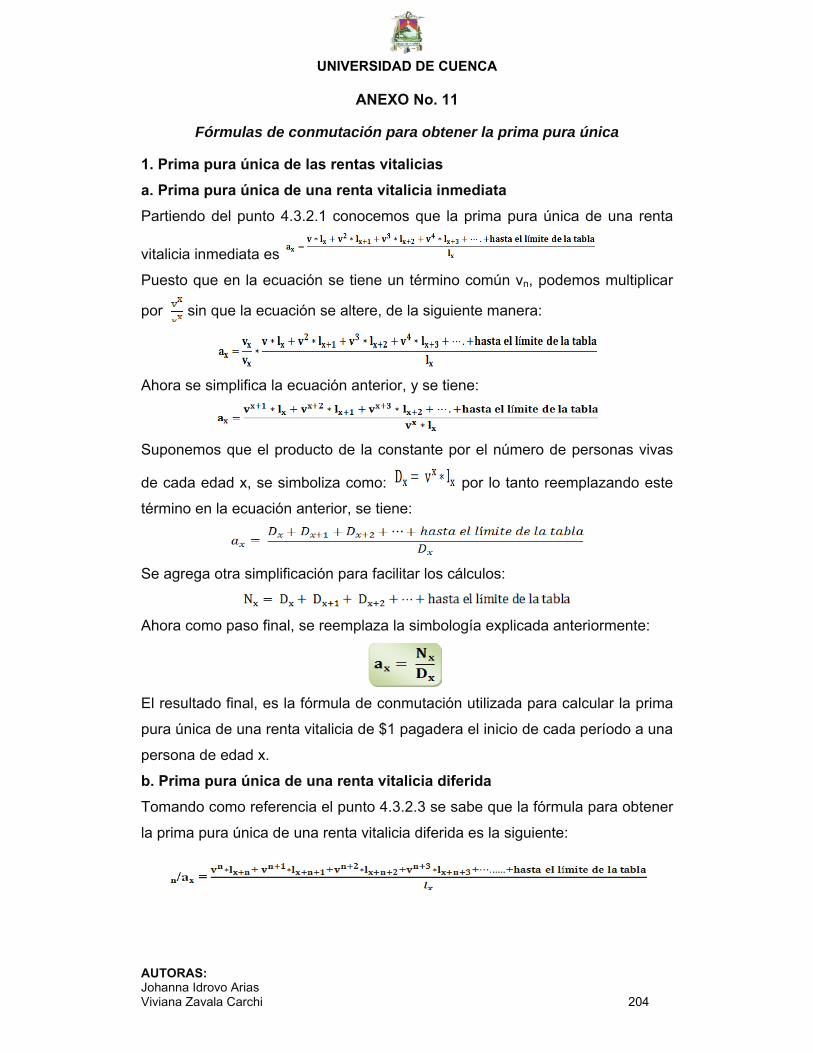

TESIS PARA CONVERTIR -...

245

UNIVERSIDAD DE CUENCA AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 1 RESUMEN La presente tesis está orientada al tema “Estudio para implantar las tablas de mortalidad para uso de las empresas de seguros de vida en el Ecuador”, con el objetivo de elaborar las tablas de mortalidad con la información demográfica del país en el período 2.001 al 2.005, y obtener una tabla que refleje la mortalidad en el Ecuador y pueda ser utilizada por las empresas de seguros de vida. La investigación realizada nos proporciona cuatro capítulos, que nos muestran la evolución de las empresas de seguros desde su origen hasta nuestros días, sus elementos básicos, normativa y teoría, partiendo desde los conceptos básicos de los seguros generales, vida y lo referente a las tablas de mortalidad, hasta la aplicación de las formulas actuariales para el cálculo de las primas puras de los seguros de vida. De la obtención, y análisis de los datos demográficos, procedimos a la aplicación de la teoría, formulas actuariales y correcciones, a través de métodos paramétricos como el polinomio cubico de tercer grado, con la finalidad de obtener una tabla que refleje la realidad de la mortalidad en el Ecuador y que pueda ser empleada por las empresas de seguros en el cálculo de sus primas. Por último se presentan las conclusiones a las que hemos llegado, luego de desarrollar la presente tesis, y las diferentes recomendaciones que a nuestro criterio pueden aplicarse dentro de esta área. PALABRAS CLAVES Empresas de seguros, asegurado, prima pura, tabla de mortalidad, probabilidad de vida, probabilidad de muerte, ciencia actuarial.

Transcript of TESIS PARA CONVERTIR -...

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 1

RESUMEN

La presente tesis está orientada al tema “Estudio para implantar las tablas de

mortalidad para uso de las empresas de seguros de vida en el Ecuador”, con el

objetivo de elaborar las tablas de mortalidad con la información demográfica del

país en el período 2.001 al 2.005, y obtener una tabla que refleje la mortalidad en

el Ecuador y pueda ser utilizada por las empresas de seguros de vida.

La investigación realizada nos proporciona cuatro capítulos, que nos muestran la

evolución de las empresas de seguros desde su origen hasta nuestros días, sus

elementos básicos, normativa y teoría, partiendo desde los conceptos básicos de

los seguros generales, vida y lo referente a las tablas de mortalidad, hasta la

aplicación de las formulas actuariales para el cálculo de las primas puras de los

seguros de vida. De la obtención, y análisis de los datos demográficos,

procedimos a la aplicación de la teoría, formulas actuariales y correcciones, a

través de métodos paramétricos como el polinomio cubico de tercer grado, con la

finalidad de obtener una tabla que refleje la realidad de la mortalidad en el

Ecuador y que pueda ser empleada por las empresas de seguros en el cálculo de

sus primas.

Por último se presentan las conclusiones a las que hemos llegado, luego de

desarrollar la presente tesis, y las diferentes recomendaciones que a nuestro

criterio pueden aplicarse dentro de esta área.

PALABRAS CLAVES

Empresas de seguros, asegurado, prima pura, tabla de mortalidad, probabilidad de

vida, probabilidad de muerte, ciencia actuarial.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 2

ABSTRAC

The present thesis is oriented the topic “Study for Introducing Tables for the Use of

Life Insurance Companies in Ecuador”. Its aim is the elaboration of a Mortality

Table with demographic information of the country in the period 2001 to 2005 in

order to obtain a chart that reflects mortality in Ecuador, which could be utilized by

Life Insurance Companies.

The research we carried out contains four chapter, which show the evolution of

insurance companies from their origin up to present, its basic elements, regulations

and theory starting with the basic concepts of general, life insurance as well as

aspects regarding mortality tables up to the application of the actuarial formulas for

the calculation of the pure premiums of the life insurance policies. By means of

obtaining and analysis of demographic data, we proceeded to the application of

theoretical principles, actuarial formulas, and corrections by means of parametric

methods, such as the cubic polynomial of third grade, with the aim of obtaining a

table that reflects the reality on mortality in Ecuador, which can be utilized by the

insurance companies for the calculation of their premiums.

Finally, we present the conclusions we have drawn after developing the foregoing

thesis along with the various recommendations that based on our criteria can be

applied within this sector.

KEYWORDS Insurance Companies, Policyholder, Pure premium, Mortality table, Life Probability,

Death Probability, and Actuarial Science.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 3

ÍNDICE GENERAL

Responsabilidad

Dedicatoria

Agradecimiento

Índice

Resumen

Introducción

CAPÍTULO I

1. FUNDAMENTOS GENERALES DEL SEGURO 1.1. ANTECEDENTES HISTÓRICOS

1.2. EL RIESGO

1.2.1. Definición de Riesgo

1.2.2. Características del Riesgo

1.2.3. Clasificación del Riesgo

1.2.4. Métodos para Enfrentar el Riesgo

1.2.5. Riesgo Asegurables

1.3. EL SEGURO

1.3.1. Definición de Seguro

1.3.2. Principios Básicos del Seguro

1.3.3. Función del Seguro

1.3.4. Aspectos Legales

1.4. EL CONTRATO DE SEGURO O PÓLIZA

1.4.1. Definición del contrato del seguros

1.4.2. Elementos principales de la póliza

1.4.3. Características del contrato del seguro

1.4.4. Aspectos legales del contrato de seguros

1.4.5. Condiciones de operatividad del contrato de seguros

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 4

1.4.6. Duración – Vigencia del Contrato

1.5. CLASIFICACIÓN DE LOS SEGUROS

1.6. VENTAJAS Y DESVENTAJAS DEL SEGURO

1.6.1. Ventajas del seguro

1.6.2. Desventajas del seguro

CAPÍTULO II

2. EL SEGURO DE VIDA

2.1. ANTECEDENTES HISTÓRICOS

2.2. SEGUROS DE VIDA

2.3. DATOS BÁSICOS DE UN SEGURO DE VIDA EN EL ECUADOR

2.4. ¿CÓMO CALCULA LA PRIMA DE UN SEGURO?

2.4.1. Cálculo de la prima de un seguro general

2.4.2. Cálculo de la prima de un seguro de vida

CAPÍTULO III

3. BASE TEÓRICA PARA LAS TABLAS DE MORTALIDAD

3.1. ANTECEDENTES HISTÓRICOS

3.2. DEFINICIÓN DE LA TABLA DE MORTALIDAD

3.3. CARACTERÍSTICAS DE LAS TABLAS DE MORTALIDAD

3.4. LIMITACIONES DE LAS TABLAS DE MORTALIDAD

3.5. DESCRIPCIÓN DE LA AMERICAN EXPERIENCE TABLE

3.6. TIPOS DE TABLAS DE TABLAS DE MORTALIDAD

3.6.1. En base al año de referencia

3.6.2. De acuerdo al intervalo de edades

3.6.3. Tabla de mortalidad de asegurados

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 5

CAPÍTULO IV

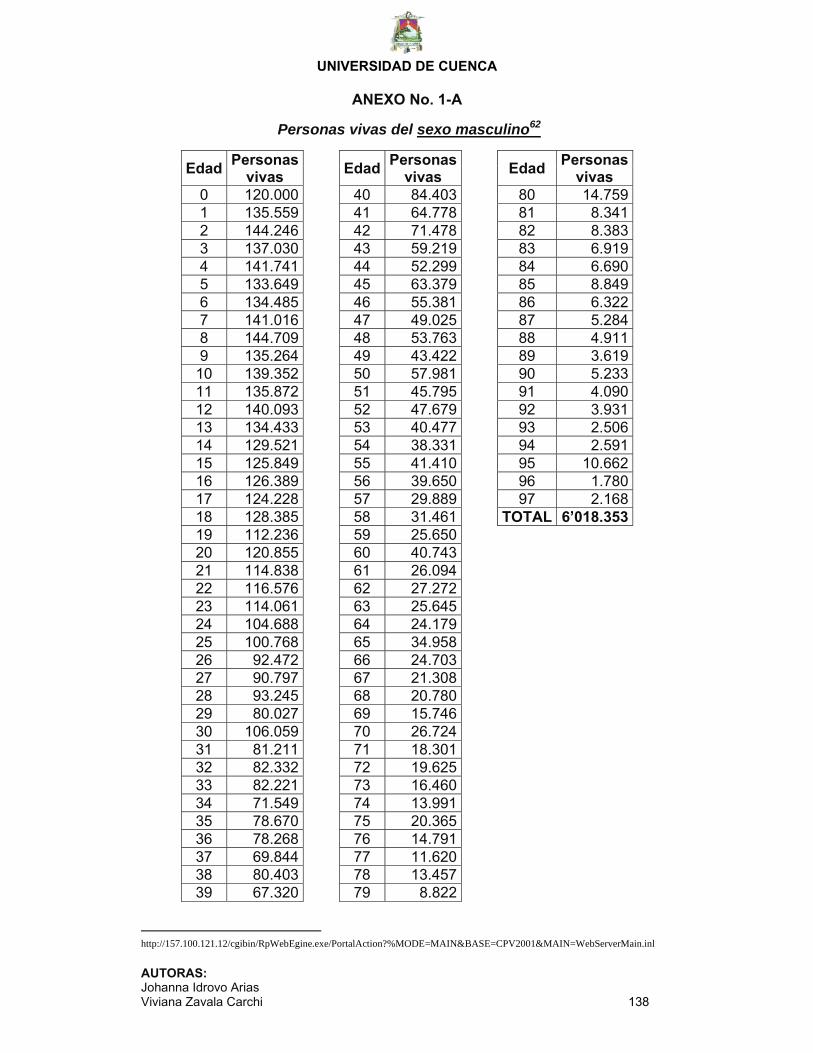

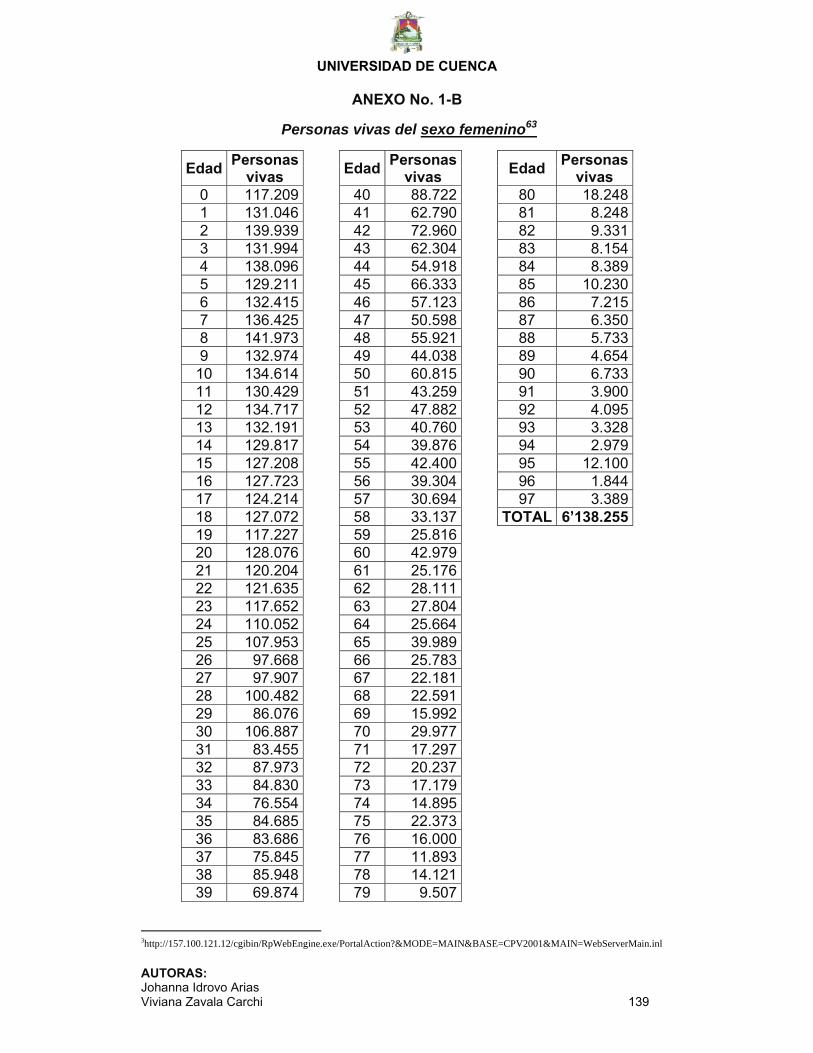

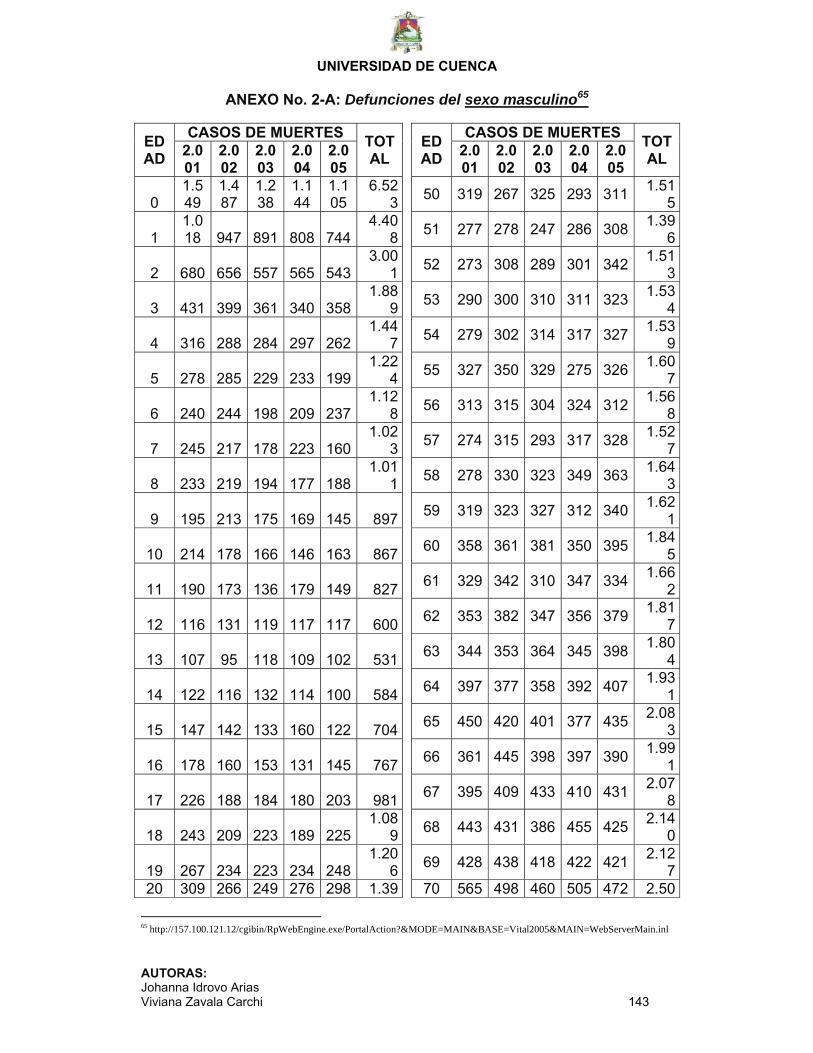

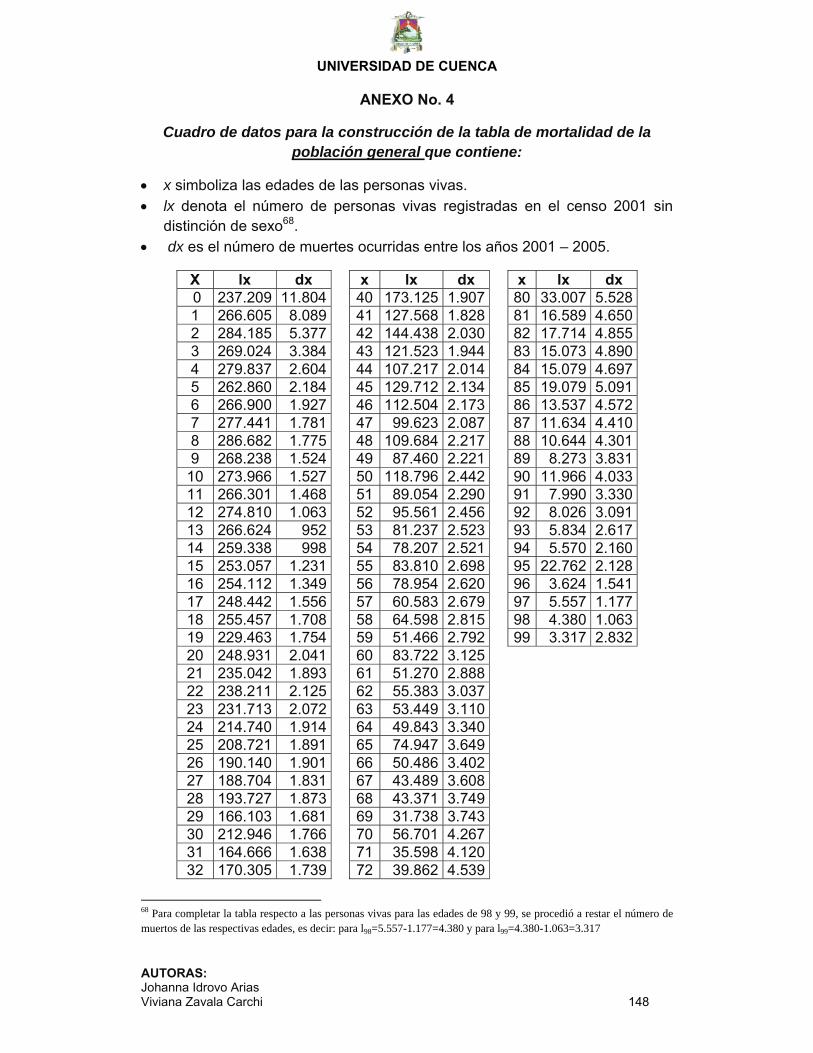

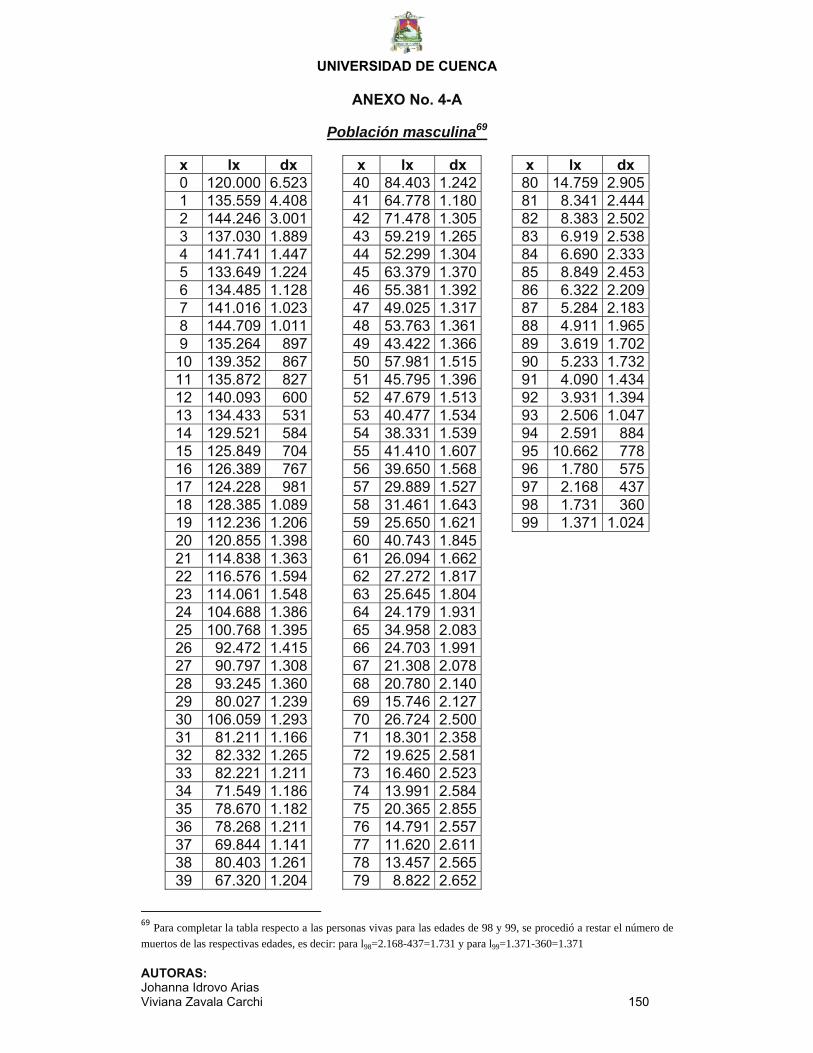

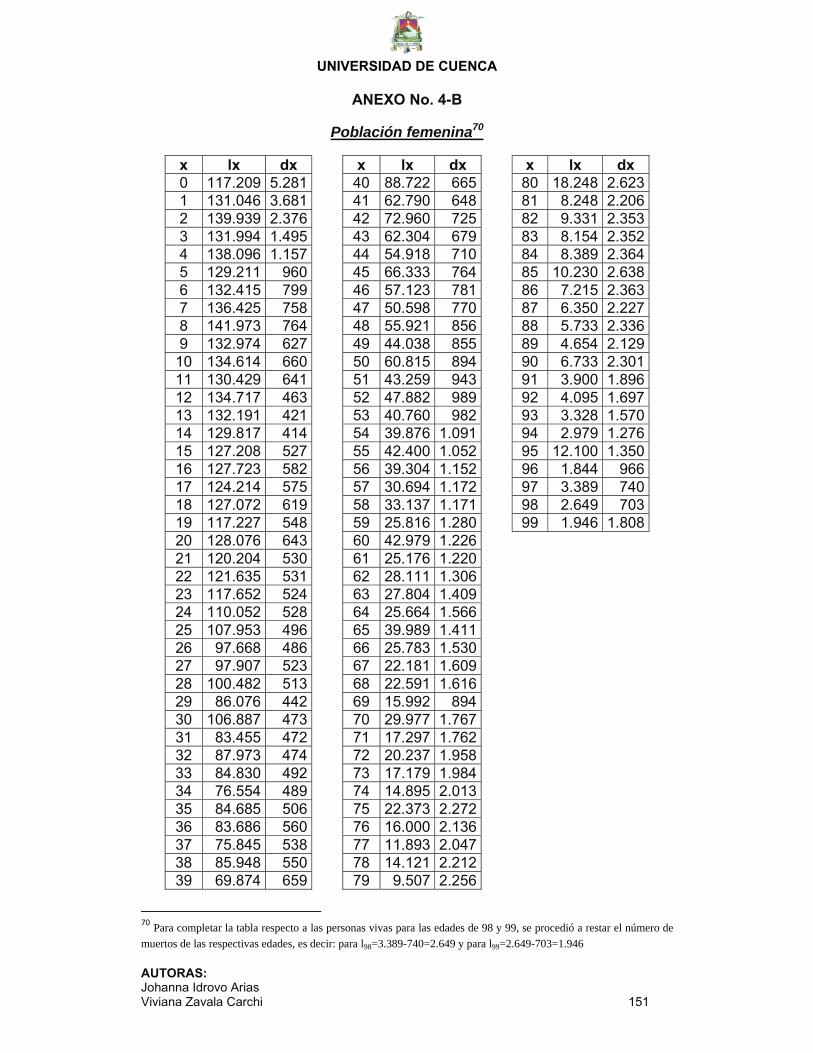

4. IMPLANTACIÓN DE LAS TABLAS DE MORTALIDAD PARA UNOS EN EL ECUADOR 4.1. CONSTRUCCIÓN DE LA TABLA DE MORTALIDAD

4.1.1. Consideraciones generales

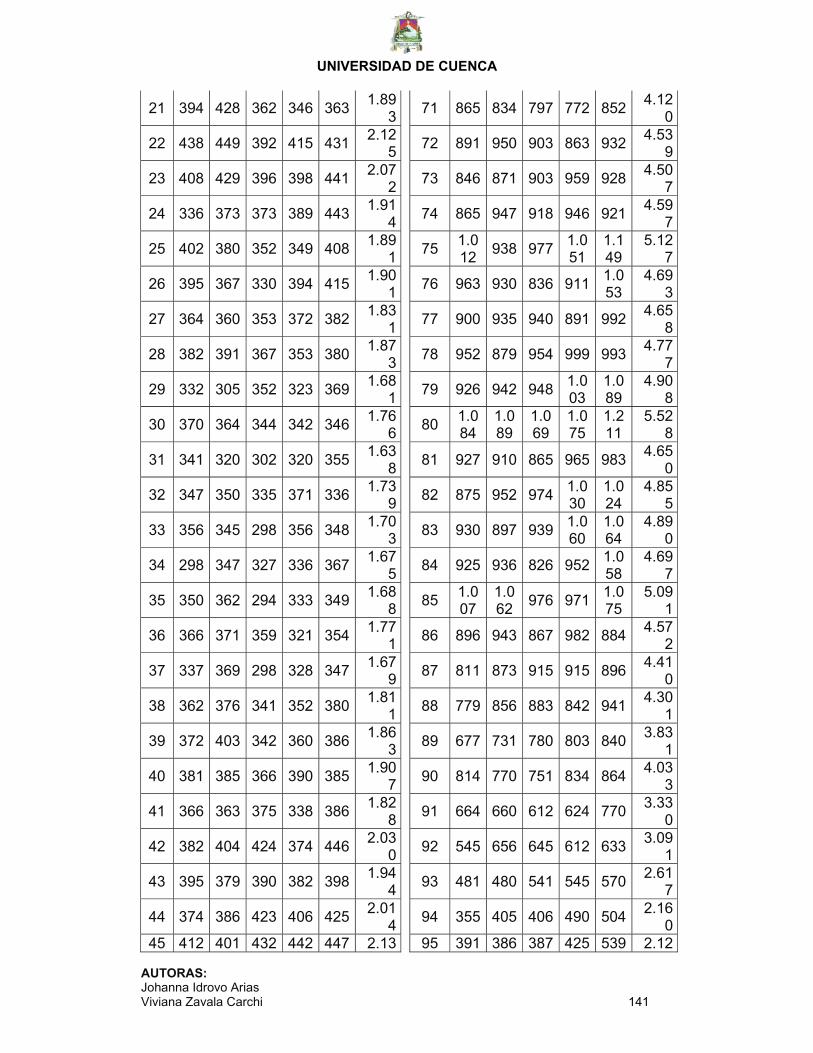

4.1.2. Obtención de los datos para la Construcción de la tabla

4.1.3. Estudio de la base de datos

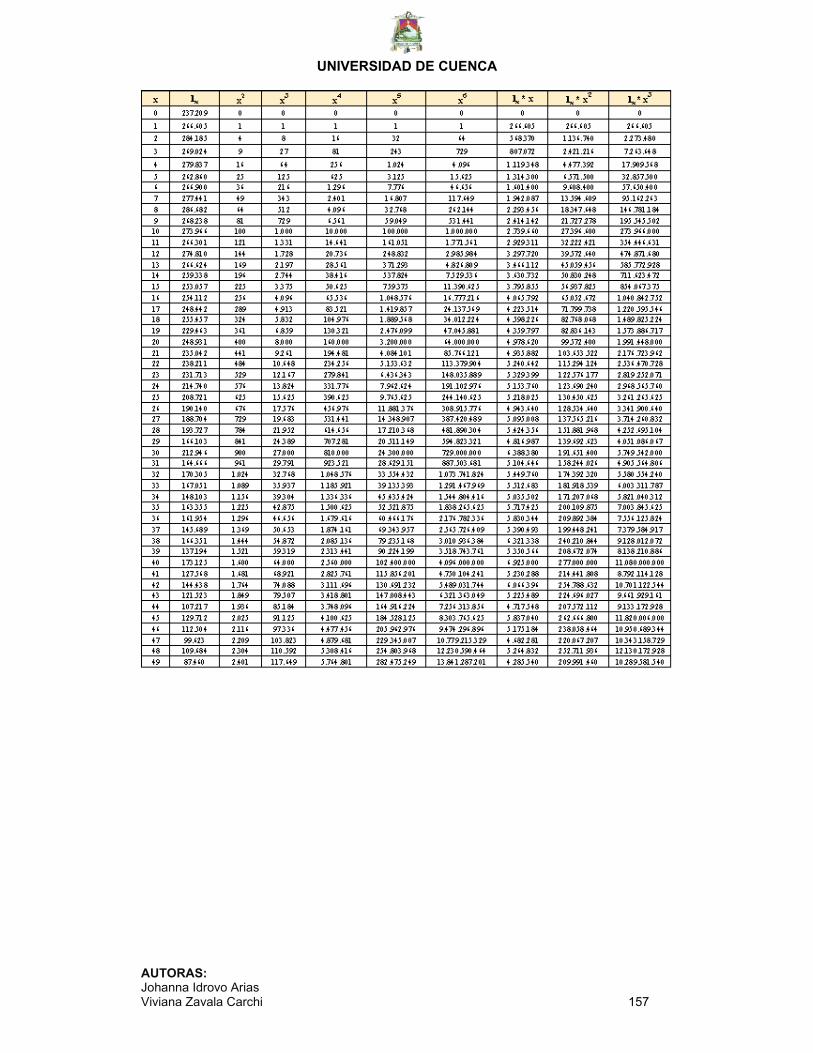

4.1.4. Cálculo de las funciones biométricas de la tabla de mortalidad

4.2. TABLA DE MORTALIDAD PARA LA POBLACIÓN ECUATORIANA

4.2.1. Tabla de mortalidad para la población general

4.2.2. Tabla de mortalidad para hombres

4.2.3. Tabla de mortalidad para mujeres

4.2.4. Lecturas de las tablas de mortalidad

4.3. APLICACIÓN DE LA TABLA DE MORTALIDAD OBTENIDA POR

LAS AUTORAS PARA EL CÁLCULO DE LAS PRIMAS EN LOS

SEGUROS DE VIDA

4.3.1. Consideraciones generales

4.3.2. Cálculo de la prima de una renta vitalicia

4.3.3. Cálculo de la prima de un seguro de vida total

4.3.4. Cálculo de la prima de un seguro de vida temporal

4.3.5. Cálculo de la prima de un seguro de vida dotal o mixto

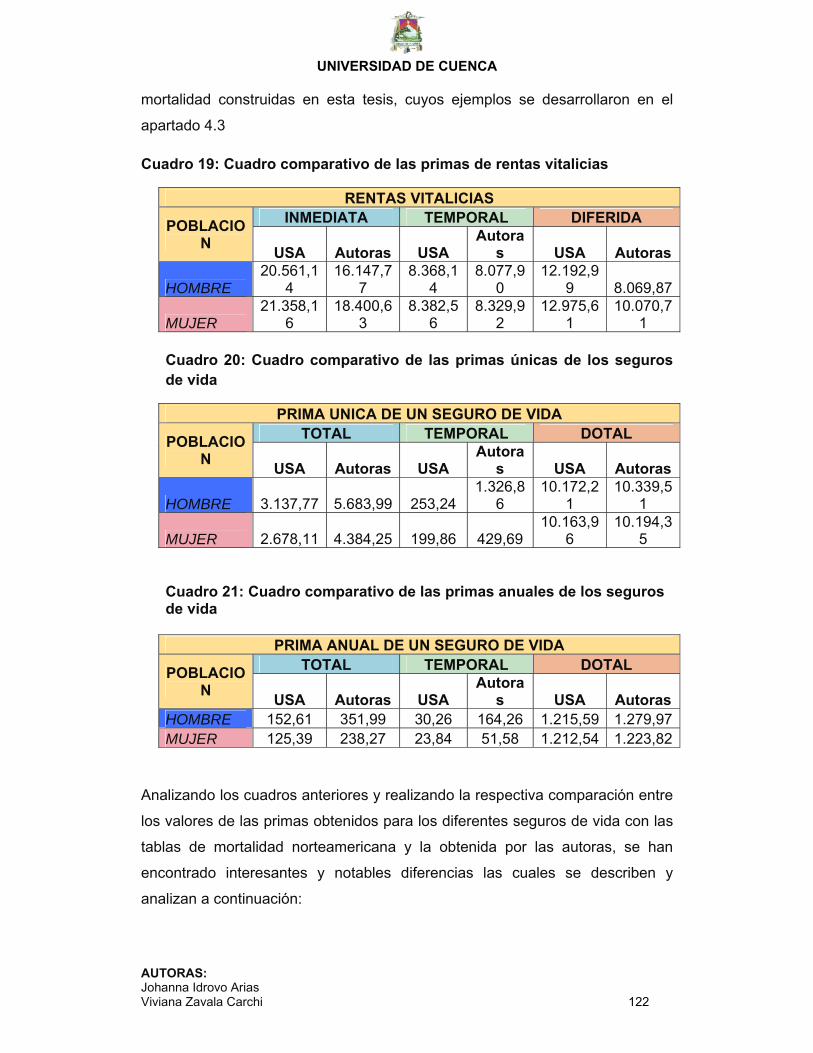

4.4. ANÁLISIS COMPARATIVO ENTRE LAS TABLAS DE MORTALIDAD

OBTENIDAS POR LAS AUTORAS RESPECTO A LAS TABLAS

AUTORIZADAS EN EL ECUADOR

CAPÍTULO V 5.1 Conclusiones

5.2 Recomendaciones

BIBLIOGRAFIA

ANEXOS

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 6

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERÍA FINANCIERA

“ESTUDIO PARA IMPLANTAR TABLAS DE MORTALIDAD PARA USO DE LAS EMPRESAS DE SEGUROS DE VIDA EN EL ECUADOR”

Tesis previa a la obtención del título

de Ingeniera Financiera

DIRECTOR: Econ. Oscar Sánchez Gomezjurado

AUTORAS:

Johanna Idrovo Arias

Viviana Zavala Carchi

CUENCA - ECUADOR

Febrero – 2011

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 7

RESPONSABILIDAD

Los datos, ideas y opiniones vertidas en

la presente tesis son de exclusiva

responsabilidad de las autoras.

_____________________

____________________

Johanna Idrovo Arias Viviana Zavala Carchi

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 8

DEDICATORIA JOHANNA

Con mucho cariño, quiero dedicar esta tesis a mis padres Genaro y Clara, a mis

hermanos Diego, Johnny y Cristhian, a mi sobrina Anahí, a mis abuelos Beto y

Bella, a mis tíos Wilson, Flor y Wilmer, como recompensa por todo el esfuerzo y

apoyo brindado durante toda mi vida y mi carrera universitaria.

DEDICATORIA VIVIANA

A mi familia, y de manera especial a mi querida madre Marianita, quien ha sabido

apoyarme incondicionalmente en todo momento, a enseñarme a enfrentar las

adversidades y conseguir mis metas. Me ha dado todo lo que soy como persona,

mis valores, mis principios, mi perseverancia y mi empeño, por esto y mucho más

mi tesis está dedicada a ella.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 9

AGRADECIMIENTO

El agradecimiento a Dios, por bendecirnos con salud para continuar luchando

por nuestros sueños y con sabiduría para elegir el camino correcto y seguir

luchando por nuestros sueños.

Un agradecimiento especial, a nuestras familias, amigos y profesionales que

colaboraron con su apoyo, conocimiento y experiencias muy valiosas para el

desarrollo de esta investigación.

Expresamos nuestros agradecimientos más sinceros, a los distinguidos

catedráticos de la Facultad de Ciencias Económicas y Administrativas de la

Universidad de Cuenca, en especial a los de la escuela de Ingeniería

Financiera, quienes supieron guiarnos para culminar con éxito nuestra carrera

universitaria.

Agradecemos profundamente al Eco. Oscar Sánchez Gomezjurado en calidad

de Director de tesis y catedrático universitario, quien supo guiarnos con su

amplio conocimiento para la correcta elaboración de este trabajo investigativo.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 10

INTRODUCCIÓN

Desde siempre las personas han buscado formas de protección para ellas y

sus familias, por esta razón se han creado los seguros para que de una u otra

manera se permita minimizar el riesgo de los individuos y las sociedades,

transfiriendo su responsabilidad a una entidad, la misma que acepta asumirlo a

cambio de un precio llamado prima.

Uno de los ramos de seguros de gran importancia en esta actividad, es el de

vida, cuyo objetivo es cubrir a las personas del riesgo de muerte, es decir

entregar a los beneficiarios el producto del seguro cuando se produzca la

muerte del asegurado, y en otros casos proteger del riesgo de vida

garantizando a los asegurados su supervivencia a través del pago periódico de

una renta.

La herramienta fundamental para determinar la prima o precio del seguro que

los asegurados deberán pagar, para adquirir un seguro de vida, es la tabla de

mortalidad. Esta tabla resume las probabilidades de muerte y de vida de las

personas de una determinada población, las cuales se utilizan para determinar

la base de la prima que deberá aportar el asegurado.

Las empresas nacionales de seguros autorizadas por la Superintendencia de

Bancos y Seguros, deberán utilizar la tabla norteamericana construida en la

década de los ochenta; sin embargo dichas empresas utilizan distintas tablas

construidas para otros países. Ante la falta de una tabla que refleje la

mortalidad de la población ecuatoriana, se ha propuesto como objetivo de esta

tesis construir una tabla de mortalidad, basada en los datos del Censo de

población y vivienda del año 2.001 y de las estadísticas vitales y de salud entre

el periodo 2.001-2.005; logrando un trabajo que refleja la realidad actual sobre

las condiciones de vida de la población ecuatoriana y que fue construida en

base a principios actuariales que permitan que la tabla basada en la

experiencia de años anteriores, elaborada por las autoras, pueda ser utilizada

para los años siguientes.

Con este objetivo, hemos organizado nuestro trabajo de la siguiente forma:

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 11

En el primer capítulo, se detallan las bases teóricas y legales que rigen el tema

de seguros, tanto para el ramo de generales como para el ramo de vida,

logrando desarrollar una fácil y completa introducción para las personas y

profesionales interesados en conocer el sistema de seguros.

En el segundo capítulo, se presenta un estudio teórico sobre el seguro de vida,

detallando cada uno de los aspectos que intervienen en este ramo. Además se

realiza un breve análisis sobre la situación del seguro de vida en el Ecuador y

finalmente se muestra el procedimiento que las empresas de seguros siguen

para obtener el costo de un seguro.

En el capítulo tres, se desarrollan los principios teóricos sobre las tablas de

mortalidad, que se consideran como los más importantes, antes de continuar

con el siguiente paso que es la construcción de la tabla.

En el capítulo cuatro, se procede a construir las tablas de mortalidad para la

población general y para hombres y mujeres. La información demográfica

obtenida del Censo y de las Estadísticas Vitales pasa por una serie de análisis,

entre estos se examina la calidad de los datos, se realiza un suavizamiento de

los datos para que la información se encuentre en la misma escala, si es

necesario se realiza un ajuste de los datos anómalos y, finalmente con la

información confiable se obtienen las funciones biométricas que forman parte

de una tabla de mortalidad. Se finaliza este capítulo realizando la aplicación de

las tablas construidas por las autoras para calcular la prima de los seguros de

vida y además se efectúa un análisis comparativo entre las tablas de

mortalidad norteamericanas y las tablas conseguidas en esta tesis. .

Finalmente, se presentan las conclusiones que se obtuvieron durante el

desarrollo de esta tesis; esperando que esta investigación ayude al progreso

del sector asegurador del país, y sirva como material bibliográfico para el

desarrollo de futuras investigaciones, realizadas tanto por estudiantes como por

profesionales del campo de seguros.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 12

CAPÍTULO I

FUNDAMENTOS GENERALES DE SEGUROS

1.1 ANTECEDENTES HISTÓRICOS La historia del seguro puede dividirse en tres etapas: la Edad Antigua, la Edad

Media y la Época Moderna. En la Edad Antigua, aparecen los primeros

sistemas de ayuda mutua. En esta época se encuentran diferentes

civilizaciones que tuvieron importantes aportes para el desarrollo del seguro,

entre éstas se encuentran:

Los babilonios manifestaron la forma más antigua de seguros entre 4.000 y

3.000 años antes de Jesucristo. Los comerciantes babilónicos concedían a los

comerciantes préstamos a altos intereses que eran reembolsados a la

terminación del viaje en los cuales se transportaba mercaderías, debido a que

continuamente al cruzar los desiertos eran víctimas de robos; por esta razón el

rey de Babilonia Hammurabi elaboró un conjunto de leyes conocido como el

Código de Hammurabi (2250 A.C), que reglamentó muchas de las normas

específicas que regulan las prácticas de riesgo en las actividades de

intercambio.

Posteriormente aparece el seguro marítimo en la ciudad de Rodas–Grecia. En

esta sociedad, se elaboran las Leyes de Derecho Naval que domina todo el

mediterráneo1. Asimismo se utilizó el préstamo a la GRUESA como también

una primitiva forma del seguro de vida. El préstamo a la gruesa, es una

modalidad de prestaciones empleada antiguamente en el tráfico marítimo y

definida como “un contrato por el cual una persona presta a otra una cierta

cantidad sobre objetos expuestos a riesgos marítimos bajo la condición de que,

pereciendo esos objetos, devuelva el tomador la suma con un premio

estipulado”2.

Tiempo después, con el crecimiento y desarrollo comercial de la Edad Media,

aparecieron las Guildas, las cuales desarrollaron sistemas de distribución de

1 Castro, Julia Beatriz. “El Seguro como protección de los recursos humanos y el patrimonio de la Universidad de Cuenca”- 1992 2 Sánchez Flores, Octavio Guillermo de Jesús ”La Institución de Seguros de México” Editorial Porrúa, México, 2000 pag 2-3

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 13

daños semejantes a los seguros actuales. En estas asociaciones, los

agremiados abonaron una cantidad periódica para protegerse contra las

pérdidas que podían sufrir por incendio, inundaciones o robo e incluso la vida

de las personas. Estos gremios surgieron en muchos países en Europa como:

Italia, Francia e Inglaterra.

El primer antecedente de contrato de seguro data de 1347, se trataba del

seguro marítimo, el cual aseguró un buque llamado “Santa Clara” cuya ruta fue

Génova–Mallorca. A partir de esta fecha, la actividad del seguro, los contratos y

las leyes que los regulan han seguido evolucionando.

En la Época Moderna, se afianzan los fundamentos técnicos y jurídicos del

seguro, los cuales permitieron que el sector asegurador perfeccione sus

operaciones y brinde mayores y variados ramos de cobertura.

El seguro de incendio surgió en Inglaterra a consecuencia del incendio de

Londres en 1666, en el cual se destruyeron 12.300 viviendas y 87 iglesias

además de miles de personas en las calles. Nicholas Barbon inicia la

reconstrucción de las viviendas y al observar la gran necesidad de asegurar las

precarias construcciones de la época fundó su propia compañía aseguradora

en el ramo de incendio la “Fire Office”.

A principios del siglo XVIII, The Royal Exchange Insurance Corporation fue una

de las primeras compañías que obtiene permiso para comercializar además del

ramo de seguros marítimos, el de vida y el de incendio, formalizando sus

negociaciones a través de un contrato de seguros llamado póliza.3

En Londres, los cafés se convirtieron en centros de negocios y vida política.

Las reuniones eran encabezadas por Edward Lloyd´s propietario del café y

autor de una hoja titulada Lloyd´s News que contenía las noticias más recientes

de los viajes y mercados en el mundo, información sobre cargamentos

enviados y pérdidas en el mar, etc. Es así que el “Café-taberna Lloyd´s”

ubicado en la esquina de Lombard Street y Abchurch Lane, se convirtió en una

verdadera bolsa de seguros, donde los suscriptores aceptaban y distribuían

coberturas entre ellos, es así como se funda la primera asociación de

3 Vázquez del mercado. Oscar “CONTRATOS MERCANTILES”. Editorial Porrúa, S.A. México 1994.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 14

aseguradores particulares el famoso “Lloyd´s de Londres”. En 1871, esta

sociedad cambió su nombre a Lloyd´s. En la época actual es la institución más

conocida del sector de seguros, la cual no es una empresa aseguradora sino

que ejerce la función de mercado de cambio de pólizas de seguros. Se trata de

una sociedad de aseguradoras, que reaseguran prácticamente cualquier tipo

de póliza del mercado internacional.

Una de las manifestaciones de seguros más antigua en Sudamérica, fue en

1543 en Perú dado que a este lugar llegaron mercaderías aseguradas desde

España para ser comercializadas en la región. A mediados del siglo XIX en

Sudamérica y Centroamérica se inician varias compañías de seguros: en 1789

en México, en 1795 en Cuba, en 1796 en Argentina, en 1808 en Brasil, en 1854

en Uruguay, en 1866 en Venezuela, en 1874 en Colombia, en 1886 en Ecuador

y en 1895 en Perú.4

En esta misma época, el estado de Massachusets es el primero que consigue

que la Administración Estatal actué como fiscalizador de la actividad

aseguradora. A este logro se suman Argentina, que en el año de 1862

consideró el contrato de seguros dentro del Código de Comercio. Así mismo, el

gobierno de Chile en 1865 incluyó dentro del Código de Comercio varias leyes

tendientes a regular la actividad aseguradora.

En el Ecuador, la industria del seguro se inicia en 1886, por la actividades de

importación y exportación de bienes realizadas durante la época; este proceso

de industrialización hace evidente la necesidad de proteger de pérdidas o

deterioro dichos bienes de los riesgos de transportación hacia otros mercados.

Para satisfacer esta necesidad, se establecen en el país varias empresas de

seguros extranjeras, las mismas que se dedicaron con mayor énfasis al seguro

marítimo por ser el de mayor actividad y rentabilidad; después de un tiempo

brindaron cobertura en el ramo de vida e incendio.

Desde un inicio, la actividad del sector asegurador estuvo monopolizada por las

empresas extranjeras, las cuales cometían una serie de abusos de tipo

4 Castro, Julia Beatriz. “El Seguro como protección de los recursos humanos y el patrimonio de la Universidad de Cuenca”- 1992

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 15

financiero, administrativo y legal, entre estos: evasión de impuestos, fuga de

capitales, incumplimientos laborales y de indemnizaciones. Para evitar estas

arbitrariedades, el Estado en los años de 1933-1936, emitió varias

disposiciones legales tendientes a regular la actividad aseguradora de las

compañías extranjeras; entre estas: la exigencia de funcionar con un capital

mínimo de operación, la inversión mínima de 25% del capital en cédulas

hipotecarias y papeles fiduciarios, la obligación de disponer de un apoderado

para que cumpla con las funciones de representante legal en el país. Estas

leyes pasaron a formar parte del Código de Comercio Ecuatoriano.

Entre las primeras compañías de seguros extranjeras que funcionaron en el

país se encuentran: Sul América Terrestre, Marítimos e accidentes, Alliance

Home Assurance Company, Compañía Colombiana de Seguros, entre otras.

El crecimiento comercial e industrial del país dio paso a la creación de

empresas de seguros nacionales que compitieron prósperamente en las áreas

financiera y técnica contra las compañías extranjeras, por ejemplo se contaba

con el respaldo del Estado, se contaba con asesoramiento técnico, se crearon

nuevos ramos de seguros, etc. Para mayor facilidad en el desarrollo del

mercado asegurador ecuatoriano, el Estado obliga a que los bienes

comerciados en el país deban ser asegurados por empresas nacionales.

Desde el año 1927, la Superintendencia de Bancos con la creación del

Departamento o División de Seguros se encarga de supervisar y reglamentar

los aspectos legales, financieros y administrativos de las empresas de seguros

en el país; siendo sus actividades normadas por la Ley General de Seguros

(Codificación), su Reglamento y otras normas y resoluciones emitidas por el

Órgano de control.

Para el año 2010 existen 42 empresas de seguros que prestan sus servicios en

20 ramos capaces de satisfaces las necesidades y requerimientos del

mercado, orientados a amparar inversiones y capitales que se ven

amenazados por distintos riesgos, cada vez mayores y más complejos.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 16

1.2 EL RIESGO

El riesgo se encuentra presente en todas las actividades de la vida humana y

en el mundo que lo rodea. Pero no todos los riegos son iguales, los riesgos al

viajar como pasajero o tripulante de un avión son diferentes a los de un ama de

casa, por lo tanto para entender la importancia del seguro es conveniente

definir el riesgo.

1.2.1 DEFINICIÓN DE RIESGO

El riesgo es: “La posibilidad o contingencia de que ocurra un acontecimiento

incierto, que siendo totalmente fortuito, tiene consecuencias negativas o

dañosas a los intereses del hombre, al interés de un conglomerado humano, o

a los intereses de la sociedad en general”5 es decir el riesgo es la posibilidad

de que un evento incierto suceda produciendo un daño.

Para continuar con el estudio del riesgo, se debe considerar además la

definición de siniestro: “es la ocurrencia del riesgo asegurado”6; esto significa la

realización del evento incierto cuyos daños estuvieron cubiertos por una póliza

de seguros.

Se diferencia claramente el alcance de los dos términos que en ocasiones se

utiliza o se interpreta erradamente; por ello se plantea un ejemplo: cuando un

vehículo está en circulación tiene el riesgo de ser chocado; mientras que

cuando el vehículo ha sufrido el choque se ha producido un siniestro.

1.2.2 CARACTERÍSTICAS DEL RIESGO

El seguro es uno de los métodos para enfrentar el riesgo, pero únicamente de

aquellos riesgos que cumplan las siguientes características:

1.2.2.1 Posible: Se trata de que el acontecimiento que se protege con la póliza

debe “poder suceder”. Por ejemplo: a una persona que se encuentre en casa

no es posible que le atropelle un vehículo, por lo tanto no existe riesgo;

5 Díaz Blanco, Luis, “El costo del seguro privado en el Ecuador”. 2000. 6 Legislación sobre el Contrato de Seguro – Decreto Supremo 1147. Artículo 5

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 17

mientras que si la persona se encuentra en la calle si es posible que ocurra el

atropellamiento.

1.2.2.2 Incierto: Se trata de que no exista la certeza de que un acontecimiento

ocurra. Por ejemplo: una persona que contrata un seguro de vida lo hace

conociendo que en el fututo podrá fallecer pero no sabe cuando ocurrirá el

siniestro, mientras que una persona que padece una enfermedad terminal sabe

claramente el momento de su muerte.

1.2.2.3 Fortuito: El acontecimiento deber ser involuntario y accidental. Por

ejemplo: la enfermedad de una persona porque no depende de la voluntad de

la misma.

1.2.2.4 Dañoso: El posible acontecimiento debe tener consecuencias

negativas, es decir que conlleve a pérdidas. Por ejemplo: el robo de un

vehículo constituye una pérdida para el patrimonio de la persona propietaria del

bien.

1.2.2.5 Lícito: Se refiere a que la ocurrencia del siniestro no debe estar penado

por la Ley, o al menos ésta no debe prohibir la indemnización de un

determinado daño. Por ejemplo: si se trata de un vehículo para transportar

contrabando, de acuerdo con la característica del riesgo no podría ser

asegurado.

1.2.2.6 Concreto: El riesgo objeto de una póliza de seguros variará según el

tipo de póliza de que se trate, las peculiares características del asegurado y de

los bienes objeto de cobertura.

La entidad aseguradora, previamente a la aceptación del riesgo, realiza un

análisis exhaustivo de las características y condiciones del riesgo, tomando en

consideración todos los elementos caracterizadores que influirán en la

determinación de la prima y la tarifa: naturaleza del riesgo, índice probable de

siniestralidad, circunstancias de agravación, posibilidades de evitación, etc.7

7 http://www.iberfinanzas.com/index.php/C/caracteristicas-del-riesgo.html

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 18

En conclusión con el término riesgo se puede considerar a un acontecimiento:

posible, incierto, fortuito, dañoso, lícito y concreto. Si alguno de los eventos no

cumple con las características anteriormente nombradas no se consideraría un

riesgo.

1.2.3 CLASIFICACION DEL RIESGO

El riesgo se puede clasificar considerando varios eventos como: relativos a su

origen, según su asegurabilidad, según la naturaleza de las pérdidas, la

magnitud de las pérdidas, su intensidad, etc.

De acuerdo al autor Luis Díaz Blanco, la clasificación que se ha considerado

como la más importante y una de las más utilizadas por los intereses

afectados, se presenta a continuación:

1.2.3.1 Riesgos personales: Se definen como aquellos que afectan y

amenazan directamente a las personas, a su integridad física o mental y a los

que reducen su capacidad de trabajo. Dentro de estos riesgos se encuentran:

la muerte natural o accidental, la enfermedad, invalidez, vejez, etc. Estos

riesgos dan origen a los seguros de personas.

1.2.3.2 Riesgos materiales: Son aquellos que afectan a las cosas materiales,

ya sean éstas bienes muebles o inmuebles. Por ejemplo, dentro de estos

riesgos se encuentran: incendio, terremoto, robo, choque, rayo, granizo, etc.

Estos riesgos están cubiertos en los seguros de daños.

1.2.3.3 Riesgos patrimoniales: Son aquellos cuya ocurrencia produce un

daño económico al asegurado, reduciendo total o parcial su patrimonio. Por

ejemplo en esta clasificación se encuentra el riesgo de responsabilidad civil, el

lucro cesante, infidelidad, entre otros.

1.2.4 MÉTODOS PARA ENFRENTAR EL RIESGO

Ante la existencia del riesgo, las personas tienen diferentes respuestas frente a

las consecuencias que puedan sufrir con la ocurrencia de un siniestro. Estas

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 19

respuestas tienen diversas formas y medidas de manifestarse de acuerdo al

tipo de riesgo, a las circunstancias en que puedan ocurrir y de acuerdo a cada

persona que enfrenta el riesgo. Estas decisiones son las más importantes y se

presentan a continuación:

1.2.4.1 Prevención: Este método recomienda adoptar un conjunto de medidas

materiales destinadas a evitar que se produzcan pérdidas por la ocurrencia de

un siniestro.

Dentro de estas medidas, por ejemplo cerrar puertas y ventanas, la instalación

de un sistema de alarmas para evitar robos; sin embargo al referirnos al seguro

se trata de medidas extraordinarias de protección, por lo que se podría hablar

de instalaciones de tuberías especiales para reducir al mínimo las pérdidas por

incendio, mantener vigilantes nocturnos, mantener vigilancia continua en las

calderas de vapor para eliminar el riesgo de explosión, el cuidado permanente

de la salud para evitar enfermedades y una muerte prematura, etc. 8

Estas medidas suelen ser eficaces, pero a veces ocurren fallas y también

pérdidas a pesar de dichas precauciones. Este método es costoso, por lo tanto

tiene una aplicación muy limitada.

1.2.4.2 Eliminación: Este método consiste en actuar de manera que se

suprima el riesgo totalmente. Se puede citar un ejemplo, el caso de una

persona que para evitar el riesgo de sufrir un accidente aéreo decide no utilizar

los aviones como medio de transporte; de esta forma se está evitando el riesgo

pero al mismo tiempo tal persona se priva de realizar viajes. Por lo que se

concluye que este método para enfrentar el riesgo, no es recomendable

utilizarlo sino en casos muy especiales.

1.2.4.3 Absorción: Según este método, la persona o la empresa asume por sí

mismo las consecuencias de un riesgo y soporta de la mejor manera las

pérdidas causadas por un siniestro cuando éstas ocurran. Por ejemplo: cuando

se trata de bienes de mayor valor, el éxito de este método depende de la

capacidad financiera del perdedor para soportar las pérdidas cuando ocurran,

así por ejemplo, para una persona dueña de un centenar de casas, la 8 Díaz Blanco, Luis, “El costo del seguro privado en el Ecuador”. 2000.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 20

destrucción de una de ellas por cualquier causa se puede considerar como una

contrariedad, mientras que para una persona que tiene sólo una casa es un

completo desastre. Se puede concluir que cuando se trata de bienes de mayor

valor, este método resultaría inapropiado por los altos costos en los que se

tendría que incurrir.

1.2.4.4 El autoseguro: Se considera la situación en la cual se crea un fondo

económico que permite a las personas hacer frente a las pérdidas que puedan

producirse cuando ocurre un siniestro. En este método la persona ha decido

asumir el riesgo por su cuenta.

Así, las grandes empresas pueden decidir ser sus propias aseguradoras

realizando un ahorro mensual, para cubrir cualquier tipo de emergencia. Ese

ahorro deberá ser explícitamente un ahorro para determinado riesgo por lo cual

no se podrán destinar estos fondos a ningún otro uso. Como en nuestro país es

el caso de varias empresas que han tomado esta decisión, para hacer frente a

las pérdidas originadas en la ocurrencia de un riesgo que afecte a sus

vehículos, pues consideran que el número de unidades que disponen es lo

suficientemente grande para este efecto.

Este método se aplica en casos únicos y para enfrentar a determinados

riesgos, con mayor énfasis en instituciones con adecuada organización y

capacidad legal que pueda soportar las pérdidas sin afectar su estabilidad.

1.2.4.5 Transferencia: Este método se refiere al seguro. Constituye la mejor

técnica para cubrirse de las pérdidas frente a la ocurrencia de un siniestro. Por

medio de este método se encarga a un tercero llamado aseguradora de las

pérdidas que se produzcan con un siniestro a cambio de un precio

técnicamente calculado llamado prima.

Por lo expuesto anteriormente, se concluye que el riesgo se puede enfrentar

mediante cinco métodos: prevención, eliminación, absorción, el autoseguro y la

transferencia. La aplicación de los cuatro primeros implica varios problemas,

mientras que el método de transferencia referido al seguro, es el único que

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 21

logra eliminar los problemas que presentan los métodos anteriores y sobre todo

ofrece la mejor solución para hacer frente a los riesgos.

1.2.5 RIESGOS ASEGURABLES

Se conoce que el riesgo asegurable es aquella eventualidad susceptible de ser

cubierta por una póliza de seguros. Para que el riesgo sea asegurable es

necesario que además de cumplir con las características de ser: posible,

incierto, fortuito, dañoso, lícito y concreto; cumplan las siguientes condiciones:

1.2.5.1 Cuantificables: Esta condición supone que los riesgos deben ser

medibles en cifras numéricas; ya que de otro modo no pueden ser objeto de

seguro. Así cuando sucede un incendio en una casa, no se puede medir el

sufrimiento que causa a las víctimas; sin embargo, la pérdida económica

producida si debe ser cuantificada.

1.2.5.2 Previsibles: Para que el asegurador pueda hacer frente a sus

obligaciones, es necesario que determine el precio de acuerdo con las

posibilidades de que se produzca el evento y en relación con la magnitud de los

daños que se pueda producir.

Algunos ejemplos de los riesgos que no pueden ser asegurables: los actos

especulativos de los comerciantes, efectos estacionales o cíclicos; las

preferencias del consumidor; modificaciones en la moda; derrocamiento de un

gobierno; la guerra; entre otros.

1.2.5.3 Accidentales: Significa que los riesgos deben no ser intencionales, es

decir debe existir incertidumbre sobre la ocurrencia del siniestro.

1.3. EL SEGURO

1.3.1. DEFINICIÓN DE SEGURO

De acuerdo a la Legislación sobre el Contrato de Seguro (Decreto 1147)

Artículo 1: “El seguro es un contrato mediante el cual una de las partes, el

asegurador, se obliga, a cambio del pago de una prima, a indemnizar a la otra

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 22

parte, dentro de los límites convenidos, de una pérdida o un daño producido

por un acontecimiento incierto; o a pagar un capital o una renta, si ocurre la

eventualidad prevista en el contrato”.

Se ha elaborado un concepto propio de las autoras que comprende varios

aspectos: El seguro es un contrato bilateral y solemne suscrito entre una

empresa de seguros legalmente establecida, autorizada y controlada por la

Superintendencia de Bancos y Seguros, a efecto de que ésta a cambio del

pago de una prima valorada técnicamente de acuerdo con las probabilidades

de acontecimiento de un hecho y valor del bien asegurado, asuma un riesgo

ajeno e indemnice económicamente al asegurado por los daños que afectaron

sus bienes, patrimonio o vida, considerando los límites y exclusiones

constantes en el mismo.

1.3.2. PRINCIPIOS BASICOS DEL SEGURO

1.3.2.1. La mutualidad: Se entiende como la manera en la cual tanto el

asegurado como la aseguradora asumen de forma conjunta, los riesgos que

afecten a cada una de las partes por separado y participan de forma equitativa

tanto en los distintos gastos que origine su actividad como en los pagos que

deban efectuar por indemnizaciones de los siniestros que lleguen a producirse.

1.3.2.2. La necesidad: Entendida como el requerimiento temporal de

protección para cubrirse de un posible perjuicio económico.

1.3.2.3. La casualidad: Se refiere a que el acontecimiento necesariamente

debe ser fortuito y/o incierto, pues jamás se aseguran riesgos ciertos.

1.3.2.4. La economía: Constituye un sistema oneroso, ya que la prestación de

cobertura por parte de la aseguradora está compensada por el pago de una

prima que lo realiza el asegurado.

1.3.2.5. La tasabilidad: Parte de la característica de incertidumbre del

acontecimiento, lo cual obviamente debe valorarse y analizarse de acuerdo a la

experiencia de la aseguradora, la estadística y el cálculo de probabilidades.

1.3.2.6. Los peligros: Se considera que necesariamente debe existir una

amenaza inminente sobre un determinado bien, aunque no se conozca cuando

ocurrirá en realidad.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 23

1.3.3. FUNCIONES DEL SEGURO

Los seguros son empresas de carácter particularmente técnico que

desempeñan funciones de gran transcendencia social, económica y financiera,

y cumplen básicamente las siguientes funciones:

1.3.3.1. Función financiera: Cumple esta función en la medida que las

empresas de seguros administran eficientemente el dinero que reciben por el

cobro de una prima para afrontar los reclamos por daños o pérdidas hasta el

momento en que se tiene que producir el pago.

La función financiera del seguro busca obtener una rentabilidad para las primas

pagadas por el asegurado, manteniendo reservas que permitan tener una

menor carga futura al momento de realizar los pagos y otorgar mayor

capacidad de respuesta ante lo imprevisto.9

Además puede considerarse que el seguro cumple con una función de ahorro

ya que el asegurado reserva una parte de sus ingresos para futuras

contingentes. Además debe considerarse que el sector asegurador realiza

inversiones en distintas instituciones participando de esta manera en los

diversos mercados financieros, donde actúan aquellos sectores de la economía

con necesidades de financiación.

Los seguros sirven también como medios de garantía, ya que aseguran el

cumplimiento de una obligación contractual, por lo que brinda un mayor acceso

a un crédito ya que disminuye el riesgo por parte de una institución financiera.

1.3.3.2. Función social: Todo seguro tiene una finalidad social por cuanto

pretende reparar los daños que se originaron a causa de la ocurrencia de un

siniestro. En el ramo en el que más se aprecia esta función es en el de vida; es

evidente el efecto emocional y el perjuicio económico que produce la

desaparición física de quien fue el sostén de la familia. El seguro se convierte

entonces en un sustento económico importante hasta que los distintos

9 http://www.apeseg.org.pe/orientacion.html

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 24

integrantes de esa familia logren nuevamente encausar sus vidas. 10

1.3.3.3. Función económica: El seguro como función económica, se podría

analizar desde el aspecto microeconómico y macroeconómico.11 Desde un

punto de vista microeconómico, los seguros por medio de instrumentos

técnicos trasladan los costos económicos de los riesgos al de su propio

producto, llegando a un costo real libre de imprevistos para la empresa y

garantizando consecuentemente la permanencia de la empresa.

Desde la vertiente macroeconómica, la actividad aseguradora se inserta como

generadora de ingresos, es decir el producto de sus servicios se considera

para la obtención del producto interno bruto PIB. Además los seguros

intervienen en diversos mercados económicos del país, haciendo inversiones

en entidades públicas como privadas, contribuyendo así a crear mercados

financieros más diversos.

1.3.3.4. Función de riesgo: Las empresas de seguros están interesadas en

que las pérdidas no se produzcan, para esto tomarán las medidas más

adecuadas para que no ocurran y poder evitarlas; sin embargo la contratación

de un seguro reduce la vigilancia y el cuidado de los bienes asegurados por

parte de los asegurados, y esa falta de cuidado tiene que suplirla el asegurador

con medidas de protección jurídica y fiscal.

1.3.4. ASPECTOS LEGALES DEL SEGURO

En este punto se pretende realizar una breve síntesis sobre los aspectos más

importantes de las empresas de seguros con respecto a constitución, capital y

reservas, administración, entre otros. Las bases legales para el análisis son la

Ley General de Seguros y su respectivo Reglamento en lo que respecta al

tema de Seguros.

10http://www.hsbc.com.ar/ar/seguros/quienessomos/ver234.asp 11 http://www.hsbc.com.ar/ar/seguros/quienessomos/ver234.asp

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 25

El sistema de seguros privados está integrado por: las empresas de seguros,

las empresas de reaseguros, los intermediarios, peritos y asesores productores

de seguros.

• Las empresas de seguros: son personas jurídicas constituidas bajo la figura

de sociedades anónimas, con domicilio en el territorio nacional, así como

las sucursales de compañías extranjeras debidamente establecidas en el

país. Su objetivo es asumir directa o indirectamente riesgos que amenazan

la vida, los bienes o el patrimonio del asegurado a través de la emisión de la

póliza de seguros y por el pago de una prima técnicamente calculada.

Las empresas de seguros son: de seguros generales, de seguros de vida y

aquellas que operaban conjuntamente en ambos ramos hasta el 3 de abril de

1998; a partir de esta fecha las empresas de seguros pueden operar

únicamente en vida o en generales.

• Las empresas de reaseguros: son compañías anónimas constituidas y

domiciliadas en territorio nacional así como las sucursales de compañías

extranjeras establecidas en el país. Su objetivo es otorgar coberturas sobre

ciertos riesgos asumidos por empresas de seguros nacionales.

• Los intermediarios de reaseguros: son personas jurídicas dedicadas a

gestionar y colocar reaseguros y retrocesiones para una o varias empresas

de seguros o compañías de reaseguros.

• Los peritos de seguros son:

a) Los inspectores de riesgos: son personas naturales o jurídicas contratadas

por el asegurador, que se dedican a inspeccionar, examinar, evaluar y calificar

los riesgos a asegurar tanto de manera previa a la contratación del seguro

como durante la vigencia del contrato;

b) Los ajustadores de siniestros: son personas naturales o jurídicas que

intervienen cuando se ha presentado el siniestro, examinan las causas de los

siniestros, señalan la responsabilidad de la aseguradora y valoran de manera

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 26

técnica y equitativa el monto de las pérdidas, sustentándose en la póliza y

documentos pertinentes.

• Los asesores productores de seguros llamados también bróker, agente o

corredor de seguros, son los siguientes:

a) Los agentes de seguros: son personas naturales que a nombre de una o

varias empresas de seguros con quien mantienen un contrato de

agenciamiento, cumplen con la actividad de gestionar y obtener contratos de

seguros para tal empresa.

b) Las agencias asesoras productoras de seguros: son personas jurídicas que

se dedican a gestionar y obtener contratos de seguros para una o varias

empresas de seguros.

Los asesores productores de seguros, intermediarios de reaseguros y peritos

de seguros, requieren lograr la calificación por parte del Órgano de control y

además poseer intachables antecedentes y los conocimientos necesarios por

cada ramo de seguros.

1.3.4.1. Constitución y autorización: En el plazo de sesenta días, el

Superintendente de Bancos y Seguros deberá aprobar o rechazar la solicitud

para la constitución de una empresa de seguros. Si los solicitantes cumplen

con los requisitos técnicos, económicos y legales, el Superintendente mediante

resolución, aprobará la constitución de la empresa, dispondrá su inscripción en

el Registro Mercantil, su publicación por la prensa y Registro Oficial; luego de lo

cual se otorgará el correspondiente certificado de autorización específico para

cada ramo. La empresa de seguros deberá iniciar sus operaciones en un plazo

no mayor de seis meses, caso contrario incurrirá en causal de liquidación.

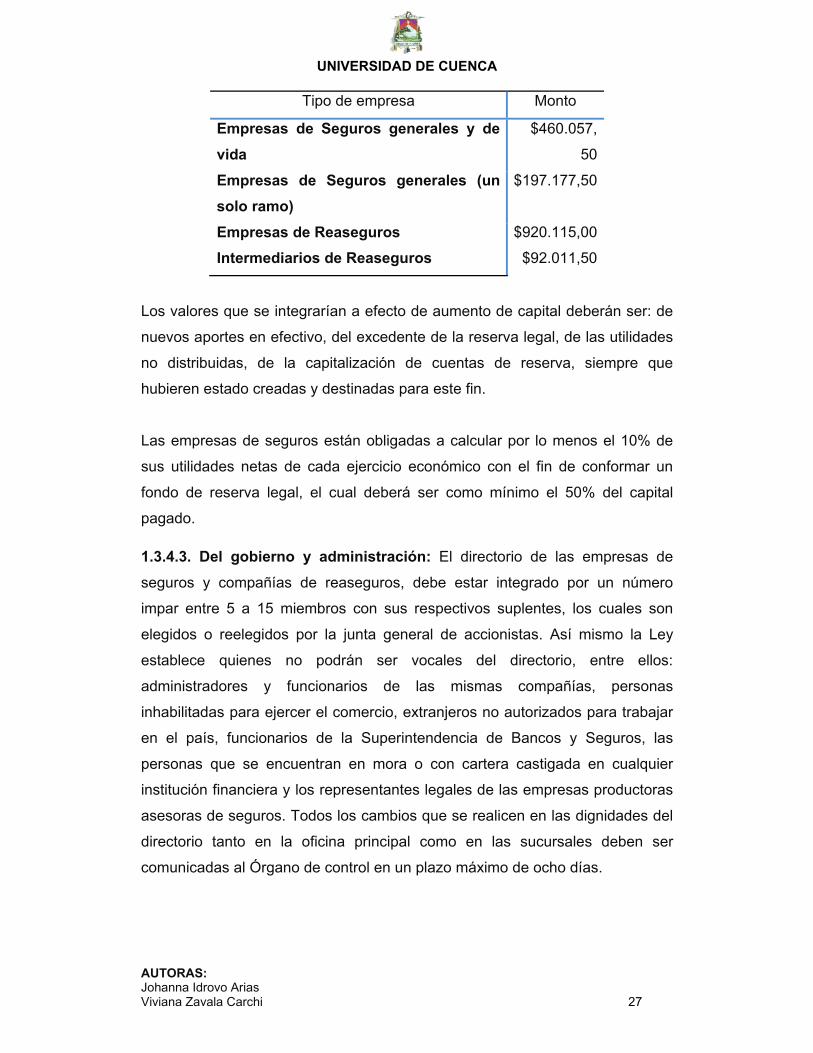

1.3.4.2. Del capital y reserva legal: El capital mínimo con el que deben contar

las empresas que conforman el sistema asegurador para iniciar sus

operaciones, debe estar expresado en dólares y ser aportado en efectivo en los

siguientes montos:

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 27

Tipo de empresa Monto

Empresas de Seguros generales y de vida

$460.057,

50

Empresas de Seguros generales (un solo ramo)

$197.177,50

Empresas de Reaseguros $920.115,00

Intermediarios de Reaseguros $92.011,50

Los valores que se integrarían a efecto de aumento de capital deberán ser: de

nuevos aportes en efectivo, del excedente de la reserva legal, de las utilidades

no distribuidas, de la capitalización de cuentas de reserva, siempre que

hubieren estado creadas y destinadas para este fin.

Las empresas de seguros están obligadas a calcular por lo menos el 10% de

sus utilidades netas de cada ejercicio económico con el fin de conformar un

fondo de reserva legal, el cual deberá ser como mínimo el 50% del capital

pagado.

1.3.4.3. Del gobierno y administración: El directorio de las empresas de

seguros y compañías de reaseguros, debe estar integrado por un número

impar entre 5 a 15 miembros con sus respectivos suplentes, los cuales son

elegidos o reelegidos por la junta general de accionistas. Así mismo la Ley

establece quienes no podrán ser vocales del directorio, entre ellos:

administradores y funcionarios de las mismas compañías, personas

inhabilitadas para ejercer el comercio, extranjeros no autorizados para trabajar

en el país, funcionarios de la Superintendencia de Bancos y Seguros, las

personas que se encuentran en mora o con cartera castigada en cualquier

institución financiera y los representantes legales de las empresas productoras

asesoras de seguros. Todos los cambios que se realicen en las dignidades del

directorio tanto en la oficina principal como en las sucursales deben ser

comunicadas al Órgano de control en un plazo máximo de ocho días.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 28

1.3.4.4. De las reservas técnicas: Las empresas de seguros y compañías de

reaseguros por mandato legal deben constituir mensualmente reservas de

orden técnico para los siguientes eventos:

a) Reservas de riesgos en curso: se refieren a las reservas para los riesgos

asegurados. Es un monto no inferior al resultado de utilizar el método de base

semimensual12 aplicado a las primas retenidas. En el ramo de transporte se

aplica de distinta manera.

b) Reservas matemáticas: Se refieren a las reservas para los riesgos

asegurados a efecto de afrontar las obligaciones de pagos futuros. Esta

reserva se constituirá de acuerdo a los procedimientos, tablas de mortalidad,

tasas de interés y otros aspectos establecidos por la Superintendencia de

Bancos y Seguros.

c) Reservas para obligaciones pendientes: Comprende las reservas que

debe realizar la aseguradora al final de un ejercicio económico por los reclamos

que se presentaron en ese año y que se encuentran en proceso de ajuste,

inspección y liquidación.

Se calcularán para:

• Los siniestros liquidados por pagar, es decir todos aquellos siniestros cuyo

pago ha sido aceptado entre las partes pero que aún no han sido

liquidados. La reserva es por el valor de la liquidación.

• Los siniestros por liquidar: corresponde a aquellos siniestros cuya denuncia

ha sido presentada a la empresa de seguros pero que aún no han sido

fijados para el pago. La reserva es por el monto probable a liquidar.

• Los siniestros ocurridos y no reportados: corresponde a aquellos siniestros

que a la fecha que se calculó la reserva ocurrieron y no fueron denunciados

a la aseguradora. La reserva se fija de acuerdo a las normas que expida la

Superintendencia de Bancos y Seguros.

12 Resolución JB-2001-292: Se establece el vencimiento medio de las pólizas en la mitad del mes y se consideran las fracciones veinticuatroavas de las primas no devengadas como reserva.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 29

• Los vencimientos de capitales, de rentas y beneficios de los asegurados en

los seguros de vida. La reserva es por el valor garantizado de los capitales,

rentas o pensiones.

d) Reservas para desviación de siniestralidad y eventos catastróficos: Estas reservas son destinadas a brindar estabilidad a la empresa de seguros

cuando asume riesgos de frecuencia incierta, siniestralidad poco conocida y

riesgos catastróficos. Su valor será fijado de conformidad a las normas emitidas

por la Superintendencia de Bancos y Seguros.

1.3.4.5. De la solvencia: A fin de determinar la solvencia de las empresas de

seguros y reaseguros se considera que las primas recibidas en los últimos 12

meses no podrán ser mayores a la sexta parte del patrimonio y el patrimonio

tampoco podrá ser menor a la sexta parte del total de sus activos menos los

cargos diferidos.

Si se detecta el incumplimiento de las razones señaladas anteriormente, el

Organismo de control concederá un plazo máximo de 90 días para regular esta

diferencia. Si se detecta una pérdida del patrimonio hasta en un 30%, la

empresa deberá incrementarlo en un plazo máximo de 12 meses, de no

cumplirse con estas obligaciones se podrá disponer su liquidación forzosa.

Las empresas de seguros y reaseguros deben colocar los valores de sus

reservas legales, técnicas y capital pagado en inversiones tales como:

acciones, instrumentos bancarios, depósitos a plazo y otras autorizadas por la

Superintendencia de Bancos y Seguros con el objetivo de garantizar seguridad,

rentabilidad y liquidez para la compañía.

1.4 EL CONTRATO DE SEGURO O PÓLIZA

1.4.1 Definición del Contrato de Seguros

Según la Legislación sobre el Contrato de Seguros (Decreto Supremo 1147)

Artículo 6: “El contrato de seguro se perfecciona y prueba por medio de

documento privado que se extenderá por duplicado y en el que se harán

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 30

constar los elementos esenciales. Dicho documento se llama póliza; ésta debe

redactarse en castellano y ser firmada por los contratantes.”

En otras palabras y considerando otros aspectos: El contrato de seguros es un

convenio voluntario, privado, bilateral, solemne, mercantil, legalmente

establecido, autorizado y controlado, que se suscribe con el nombre de póliza

de seguro, mediante el cual una empresa debidamente autorizada para estas

operaciones, asume los riesgos ajenos, a través del pago de una prima

anticipada y calculada técnicamente, que proteja a su patrimonio, bienes o

vida, considerando los limites y exclusiones constantes en el mismo.

1.4.2 Elementos principales de la póliza

El contrato de seguro debe contener los siguientes elementos esenciales

enunciados en el Artículo 2 del Decreto Supremo 1147:

1.4.2.1 El asegurador: Es la persona jurídica constituida como sociedad

anónima, con domicilio en territorio nacional; es quien asume directa o

indirectamente los riesgos a cambio del pago de una prima.

1.4.2.2 El solicitante: Es la persona natural o jurídica que contrata una póliza

de seguros y por lo tanto es responsable del pago de las primas del seguro y

demás obligaciones contractuales. Esta persona puede o no ser el asegurado y

beneficiario.

1.4.2.3 El interés asegurable: Es el bien, la vida o el patrimonio que está

expuesto a un riesgo determinado, es lo que se desea proteger a cambio del

pago de una prima.

1.4.2.4 El riesgo asegurable: Es el evento susceptible de ser cubierto por una

póliza de seguros por cumplir los requisitos esenciales de ser incierto, posible,

concreto, lícito, fortuito, cuantificable y económico.

1.4.2.5 El monto asegurado: Es el valor por el cual se asegura el bien,

patrimonio o la vida y por el cual la aseguradora indemnizará en caso de

producirse un siniestro.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 31

1.4.2.6 La prima: Es el precio del seguro.

1.4.2.7 La obligación del asegurador: El compromiso principal es el de pagar

la indemnización de acuerdo a las pruebas presentadas después de la

ocurrencia del siniestro.

Además se pueden agregar los siguientes elementos:

1.4.2.8 El Asegurado: Es la persona natural o jurídica expuesta al riesgo y por

lo tanto al contratar un seguro se protege de los efectos de un siniestro. Esta

persona puede ser a su vez solicitante y beneficiario.

1.4.2.9 El Beneficiario: Es la persona natural o jurídica que recibe las

indemnizaciones producidas por la ocurrencia de un siniestro.

1.4.3 CARACTERÍSTICAS DEL CONTRATO DE SEGUROS13

El contrato de seguros posee las siguientes características:

1.4.3.1 Solemne: El contrato es solemne dado que para su otorgamiento está

sujeto al cumplimiento de una serie de reglas y formalidades, entre estas:

celebrarse por escrito, ser aprobado previamente por la Superintendencia de

Bancos y Seguros, debe suscribirse entre la aseguradora y el asegurado,

genera obligaciones entre las partes contratantes, etc.

1.4.3.2 Bilateral: El contrato es bilateral en cuanto genera derechos y

obligaciones recíprocas para las partes intervinientes, las mismas que se

cumplen mientras el contrato esté en vigencia. Sin embargo, a pesar del

carácter bilateral del contrato, en éste pueden intervenir más de dos personas.

1.4.3.3 Condicional: Cumple con esta característica dado que el pago de las

indemnizaciones está sujeta a la ocurrencia de un riesgo incierto, es decir la

obligación del asegurado se mantiene en incertidumbre hasta que ocurra el

siniestro.

13 Halperin, Isaac. “El Contrato de Seguro”. Tipográfica Editora Argentina, 1946. Buenos Aires.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 32

1.4.3.4 Principal: Se lo considera principal por el hecho de que no necesita de

otro contrato para tener existencia jurídica, es decir tiene existencia propia y

autónoma.

1.4.3.5 Oneroso: El contrato de seguro necesariamente implica el pago de una

prima calculada técnicamente en consideración al riesgo existente y el valor del

bien asegurado. No existe contrato de seguro, si no existe prima cancelada.

1.4.3.6 Mercantil: De conformidad al Código de Comercio Ecuatoriano, el

contrato de seguros está considerado dentro de los actos de comercio, siendo

por lo tanto un contrato eminentemente mercantil.

1.4.3.7 Buena fe: Uno de los principios más antiguos del contrato, es basarse

en la sinceridad y la lealtad de las partes contratantes tanto del asegurado al

declarar el valor y estado exacto del bien, los riesgos a los que se expone,

entre otros y por parte del asegurador al realizar el pago de indemnizaciones

justas, condiciones claras en las negociaciones, etc.

1.4.3.8 Indivisible: Esta característica se refiere al hecho de que las

condiciones logradas al momento de la suscripción del contrato, se mantiene

inalterables mientras dure la vigencia del contrato.

1.4.3.9 Personal: Cumple esta característica debido a que la protección que

ofrece el seguro está a favor de una persona, la misma que en caso de

presentarse el siniestro será indemnizada de acuerdo a las condiciones de la

póliza; como es el caso de una póliza de seguros para vehículo, en donde el

beneficiario es el dueño del automóvil.

1.4.4 ASPECTOS LEGALES DEL CONTRATO DE SEGUROS

La Legislación sobre el Contrato de Seguros (Decreto Supremo 1147) aborda

los aspectos correspondientes al Contrato de Seguros. A continuación se

presenta un breve análisis sobre los mismos:

Las pólizas de seguros deben contener los siguientes datos: nombre y domicilio

del asegurador; nombres y domicilios del solicitante, asegurado y beneficiario;

calidad en que actúa el solicitante; identificación precisa del interés asegurado;

vigencia del contrato precisando fechas y horas de inicio y vencimiento; el

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 33

monto asegurado; la prima o el modo de calcularla; la naturaleza de los riesgos

tomados por el asegurador; la fecha de suscripción del contrato y la firma de

los contratantes; y las demás cláusulas particulares que deben figurar en la

póliza.

1.4.4.1. Derechos y obligaciones del asegurado

1.4.4.1.1 Pago de la prima: Teniendo en cuenta que la prima es la primera

obligación del asegurado pues es el precio que tiene que pagar para acogerse

a los beneficios del seguro, se pueden presentar varias situaciones:

• El pago puede realizarse en efectivo al momento de la suscripción del

contrato, con lo cual la obligación se encuentra cancelada. El no pago de

la prima conlleva a que la aseguradora no tenga obligación de pagar las

indemnizaciones.

• El pago puede ser por medio de un cheque, con lo cual la obligación se

encuentra cancelada al momento en que el cheque sea efectivizado.

Cuando el cheque no puede efectivizarse no surgen las otras

obligaciones del contrato.

• Puede acordarse el pago por cuotas mensuales, trimestrales o

semestrales estableciéndolas en el contrato, el asegurado debe estar al

día en el pago de sus obligaciones y de existir mora el asegurado no

podrá reclamar el pago de las indemnizaciones.

• En el caso de haberse asumido el pago por cuotas mensuales,

trimestrales o semestrales y estén sustentadas en letras de cambio o

pagarés, si acaso existe mora en el pago de alguna de ellas, la

aseguradora no podrá negarse a cancelar las indemnizaciones. Lo que

sí está facultada la aseguradora es para descontar el valor de la letra o

pagaré pendiente de cancelación del valor de la indemnización a

pagarse.

• El pago de la prima también puede realizarse por débito en la tarjeta de

crédito del asegurado, debiendo ser establecido previamente en el

contrato.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 34

Como un derecho del asegurado dentro del pago de las primas, se considera

que no puede ser obligado posteriormente a la cancelación de una prima

adicional o de valores adicionales a excepto cuando se presente agravación del

riesgo.

No obstante, en algunas pólizas como incendio y líneas aliadas y robo, se

considera como obligación del asegurado cancelar la restitución de la suma

asegurada, esto significa restituir el valor del nuevo riesgo asumido.

1.4.4.1.2 Declaración sobre la situación real del riesgo: Es obligación de

gran importancia que el solicitante establezca de una manera real la situación,

condiciones y circunstancias que rodean el riesgo. De no realizarse una

declaración real y verídica sobre el estado del riesgo, la aseguradora puede

alegar la nulidad del contrato.

Todo el análisis de riesgo de la aseguradora, se sustenta en la condición actual

del riesgo, no obstante la condición del riesgo puede cambiar en cuanto a su

intensidad, surgiendo la obligación del asegurado de mantener el nivel de

riesgo y en caso de cambios en este, notificar a la aseguradora las

circunstancias que han motivado la agravación del riesgo, lo que esto a su vez

genera que se mantengan las condiciones iniciales, que se eleve el costo de la

prima o que se dé por terminado el contrato ya que la aseguradora no puede

mantener el contrato en la nueva situación de riesgo. La falta de cumplimiento

de esta obligación por parte del asegurado, ocasiona la pérdida de su derecho

para reclamar la indemnización.

1.4.4.1.3 Denunciar los siniestros: Es obligación del asegurado dar

notificación sobre la ocurrencia del siniestro a la aseguradora dentro de los

términos establecidos en el contrato, la denuncia permite a la aseguradora

inspeccionar el siniestro, evaluar daños y realizar la liquidación. A más de la

notificación, se debe presentar adicionalmente documentos de soporte y

regirse al trámite previsto en el contrato. Al incumplirse esta obligación la

aseguradora podrá suspender el trámite e incluso negarse a tramitar el

reclamo.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 35

Se puede agregar como un derecho elemental del asegurado y los

beneficiarios presentar reclamos administrativos ante la Superintendencia de

Bancos y Seguros e incluso reclamos de orden judicial o arbitral en caso de

que la aseguradora después de la ocurrencia del siniestro y presentar el

reclamo no cancelare los valores correspondientes o que la liquidación fuere

incorrecta.

1.4.4.1.4 Evitar la agravación del siniestro: Dentro de este punto se

encuentran las medidas adecuadas que el asegurado debe tomar a fin de

disminuir o de no empeorar el siniestro. Así mismo tiene la obligación de

realizar el salvamento de bienes amenazados.

Se encuentra amparado por el seguro, los gastos que realice el asegurado para

evitar la agravación del siniestro y realizar el salvamento, los mismos que no

podrán superar la suma asegurada y deberán ser útiles y razonables. Dentro

del salvamento se encuentra el llamado recupero, que trata sobre la protección

de ciertos bienes o parte de los mismos, los cuales deben ser transferidos en

propiedad a la aseguradora.

1.4.4.1.5 Entregar contragarantías: Solamente en el caso de garantías

patrimoniales, la aseguradora tendrá derecho al reembolso de los valores

cancelados como indemnizaciones por incumplimiento del contrato o mal uso

del anticipo entregado al contratista. Esta acción será ejecutada en contra del

solicitante o contratista. Por lo que constituye obligación del afianzado el

entregar contragarantías a efecto del otorgamiento de la fianza.

1.4.4.2. Derechos y obligaciones del asegurador 1.4.4.2.1 Indemnizar: Asumido el riesgo por parte de la aseguradora, su

obligación en caso de presentarse un siniestro es la indemnizar total o

parcialmente hasta los límites contratados, en consideración al monto del

siniestro y monto máximo asegurado.

Así mismo pueden acordarse las formas de pago de la indemnización, esto es

en efectivo, mediante la reposición de un bien de similares características o

mediante la reconstrucción del bien asegurado; esta decisión la toma la

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 36

aseguradora considerando además el valor del deducible y la depreciación

respectiva del objeto asegurado, este tipo de pago debe estar previamente

establecido en el contrato de seguros.

Es derecho del asegurador cancelar una indemnización que no puede ser

superior al monto asegurado, ni al monto real del daño ocasionado por el

siniestro.

En cierto tipo de seguros, por ejemplo en el caso de buen uso de anticipo, es

derecho de la aseguradora reducir el monto de la indemnización a pagarse en

relación a la amortización que se ha realizado del anticipo y por tanto cancelar

solamente el valor del saldo no devengado, esto bajo el principio que un

contrato de seguros no puede ser mecanismo de enriquecimiento.

Es derecho del asegurador compensar el monto de deudas mantenidas por el

asegurado con la indemnización a pagarse, cualquiera sea su naturaleza,

siempre y cuando se encuentren debidamente sustentadas y registradas como

tales.

1.4.4.2.2 Mantener la vigencia de la póliza: La vigencia de un contrato de

seguros está dada por la fecha señalada en la póliza (desde... hasta…),

debiendo entender que es obligación de la aseguradora mantener la vigencia y

los beneficios de la póliza, transcurrido este período cesan las obligaciones de

la aseguradora.

Existen situaciones que pueden implicar el cese anticipado del contrato de

seguros, particularmente en el que la ocurrencia del riesgo asegurado implica

su terminación como son por ejemplo los seguros de personas; o cuando se

produce una agravación del riesgo que imposibilita a la aseguradora mantener

la cobertura.

La aseguradora puede dar por terminado unilateralmente el contrato, debiendo

notificar al asegurado de dicha decisión, la misma que no podrá tomarse

cuando el siniestro ya se ha presentado ya que esta deberá asumir el riesgo y

pagar las indemnizaciones.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 37

1.4.4.2.3 Considerar los deducibles: El deducible constituye un valor fijo,

mínimo o porcentual, que debe ser asumido por el asegurado en cada reclamo,

el cual se encuentra pactado en el contrato. Se adiciona que es derecho de la

aseguradora deducir este valor de la indemnización a cancelarse. Se debe

recordar que no todo contrato de seguros tiene deducibles (responsabilidad

civil, fianza, buen uso de anticipo).

1.4.4.2.4 Investigar y solicitar documentos: De darse la ocurrencia de un

siniestro es derecho de la aseguradora realizar las diligencias, investigaciones,

revisión de documentos, obras, etc. que considere necesarios a efectos de

verificar el riesgo y establecer adecuadamente su valoración.

1.4.4.2.5 Coexistencia de otros seguros: Es derecho de la aseguradora, en

caso de presentarse un siniestro que también esté amparado por otras

empresas de seguros, el cancelar la indemnización en forma proporcional de

manera que no supere el valor del interés asegurable ni el costo del siniestro.

Esta limitación no se aplica para los seguros de vida, ya que el asegurado

puede contratar los programas que considere convenientes, debiendo cada

aseguradora en caso de siniestro, cancelar el valor total de cada seguro, esto

sustentado en el principio de que la vida no tiene precio.

1.4.4.2.6 Condiciones de exclusión: Cada contrato de seguros tiene

condiciones de excepción, en cuya ocurrencia la aseguradora no tiene la

obligación de cancelar indemnizaciones de manera total. Un ejemplo de esta

condición sería el caso de la póliza de seguro para vehículo, que tiene como

causa de exclusión los siniestros ocasionados por el conductor del auto cuando

este se encuentre bajo los efectos de bebidas alcohólicas o estupefacientes.

1.4.4.2.7 Subrogación: Se establece como derecho del asegurador, el de

representarse en los derechos del asegurado indemnizado para capturar a los

responsables del acto doloso que motiva el pago de la indemnización. Por

ejemplo en el caso de todo riesgo vehículo, subrogación del derecho para

continuar el proceso legal en contra del causante del accidente de tránsito.

1.4.4.2.8 Efectivizar las contragarantías: La aseguradora tiene derecho a

compensarse de los valores cancelados como indemnizaciones en contra del

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 38

solicitante o contratista a través de las acciones ordinarias a las que la Ley le

faculta. Este derecho se ejerce en relación al solicitante sea este afianzado o

contratista y no en contra del asegurado.

1.4.5 CONDICIONES DE OPERATIVIDAD DEL CONTRATO DE SEGUROS

La Ley General de Seguros, establece de manera universal las condiciones,

requisitos y estructura que deben contener las pólizas de seguros. Estas

normas se encuentran en la Resolución JB-2005-748 que se titula Normas para

la estructura y operatividad del contrato de seguro. Estas condiciones se

presentan a continuación:

1.4.5.1 Condiciones generales: Se entiende como los principios esenciales y

característicos de cada ramo de seguros. Las condiciones generales se

encuentran impresas en los formatos ya establecidos y aprobados por parte del

Órgano de control.

Entre las condiciones generales están las siguientes: riesgos cubiertos,

exclusiones, definición de términos empleados en el contrato, obligaciones de

las partes, trámite en caso de siniestro y documentos a presentarse, prima,

plazo para el pago de siniestros, domicilio y jurisdicción.

1.4.5.2 Condiciones particulares: Son las cláusulas establecidas por mutuo

acuerdo y por lo tanto libremente modificadas por consentimiento de las partes,

es decir a través de estas condiciones las partes contratantes individualizan el

contrato de seguro.

Entre estas condiciones se encuentran: nombre y domicilio del asegurador,

asegurado, solicitante, beneficiario, identificación precisa del bien amparado,

período de vigencia del contrato, monto asegurado, forma de pago de la prima,

etc.

1.4.5.3 Condiciones especiales o adicionales: Son cláusulas establecidas

para perfeccionar las condiciones generales, debiendo ser aprobadas por la

Superintendencia de Bancos y Seguros.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 39

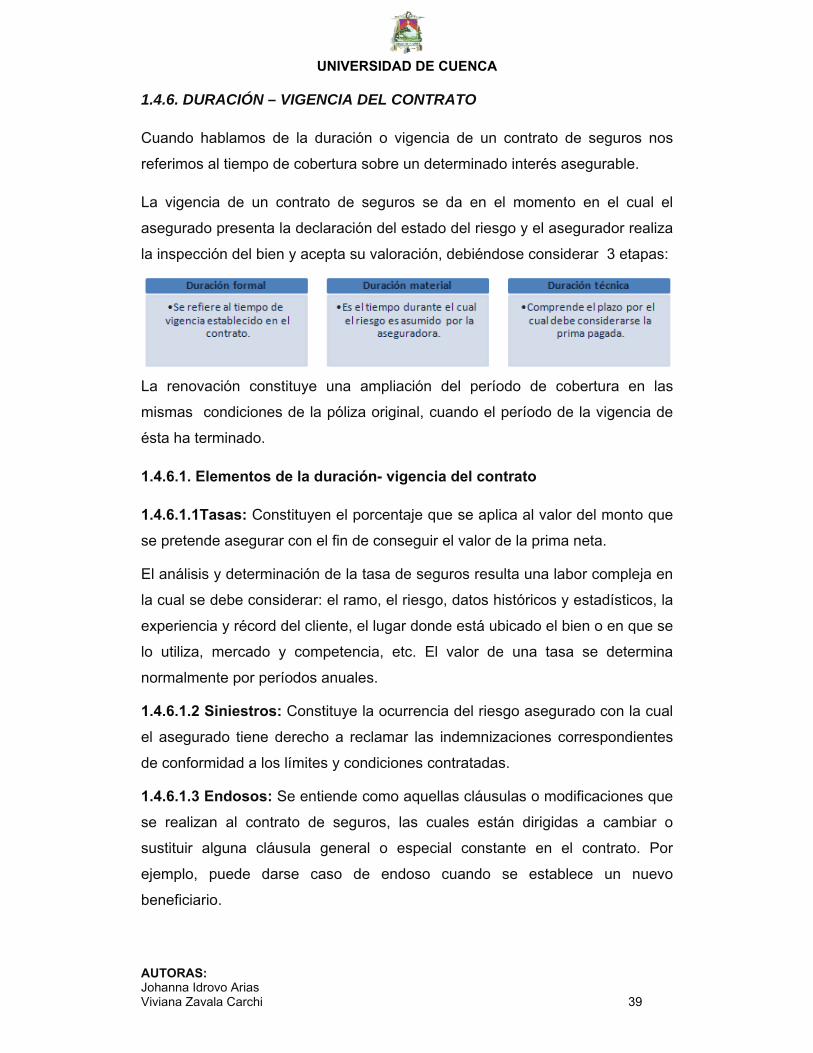

1.4.6. DURACIÓN – VIGENCIA DEL CONTRATO

Cuando hablamos de la duración o vigencia de un contrato de seguros nos

referimos al tiempo de cobertura sobre un determinado interés asegurable.

La vigencia de un contrato de seguros se da en el momento en el cual el

asegurado presenta la declaración del estado del riesgo y el asegurador realiza

la inspección del bien y acepta su valoración, debiéndose considerar 3 etapas:

La renovación constituye una ampliación del período de cobertura en las

mismas condiciones de la póliza original, cuando el período de la vigencia de

ésta ha terminado.

1.4.6.1. Elementos de la duración- vigencia del contrato

1.4.6.1.1Tasas: Constituyen el porcentaje que se aplica al valor del monto que

se pretende asegurar con el fin de conseguir el valor de la prima neta.

El análisis y determinación de la tasa de seguros resulta una labor compleja en

la cual se debe considerar: el ramo, el riesgo, datos históricos y estadísticos, la

experiencia y récord del cliente, el lugar donde está ubicado el bien o en que se

lo utiliza, mercado y competencia, etc. El valor de una tasa se determina

normalmente por períodos anuales.

1.4.6.1.2 Siniestros: Constituye la ocurrencia del riesgo asegurado con la cual

el asegurado tiene derecho a reclamar las indemnizaciones correspondientes

de conformidad a los límites y condiciones contratadas.

1.4.6.1.3 Endosos: Se entiende como aquellas cláusulas o modificaciones que

se realizan al contrato de seguros, las cuales están dirigidas a cambiar o

sustituir alguna cláusula general o especial constante en el contrato. Por

ejemplo, puede darse caso de endoso cuando se establece un nuevo

beneficiario.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 40

1.4.6.1.4 Deducibles: Constituye el valor fijo, mínimo o porcentual acordado en

el contrato de seguros. Es el valor que el asegurado debe asumir en cada

reclamo por indemnización, el mismo no será cubierto o será descontado por la

aseguradora.

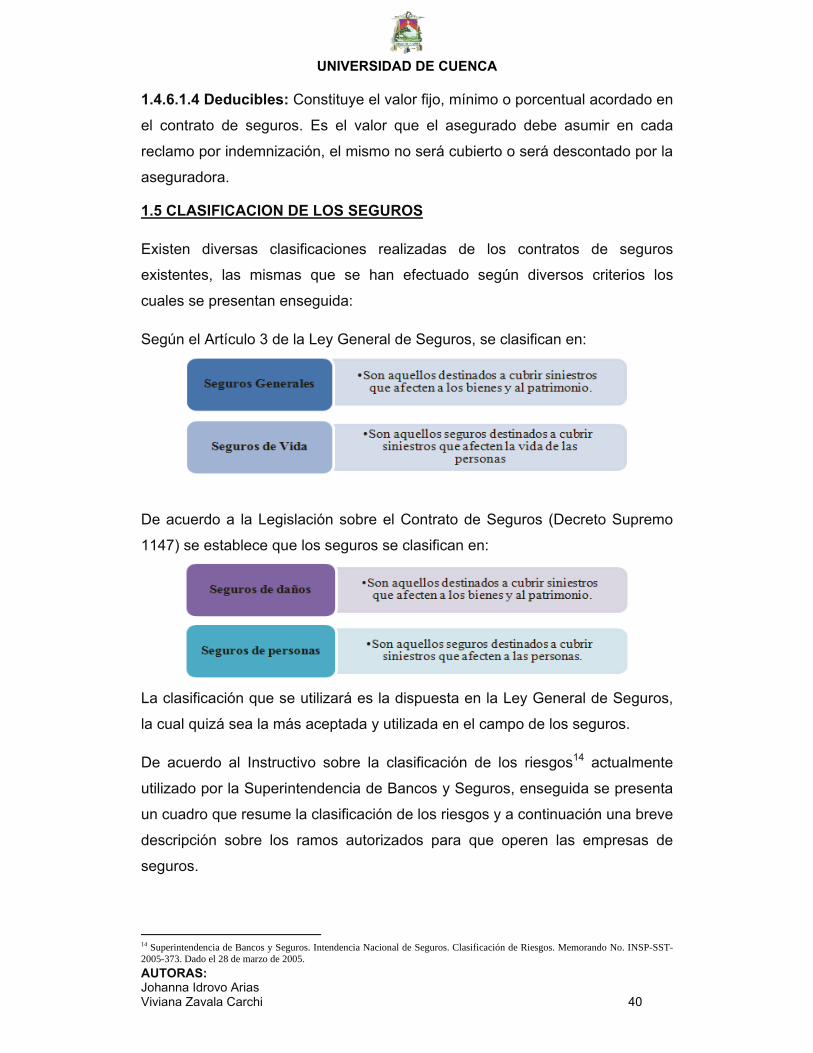

1.5 CLASIFICACION DE LOS SEGUROS

Existen diversas clasificaciones realizadas de los contratos de seguros

existentes, las mismas que se han efectuado según diversos criterios los

cuales se presentan enseguida:

Según el Artículo 3 de la Ley General de Seguros, se clasifican en:

De acuerdo a la Legislación sobre el Contrato de Seguros (Decreto Supremo

1147) se establece que los seguros se clasifican en:

La clasificación que se utilizará es la dispuesta en la Ley General de Seguros,

la cual quizá sea la más aceptada y utilizada en el campo de los seguros.

De acuerdo al Instructivo sobre la clasificación de los riesgos14 actualmente

utilizado por la Superintendencia de Bancos y Seguros, enseguida se presenta

un cuadro que resume la clasificación de los riesgos y a continuación una breve

descripción sobre los ramos autorizados para que operen las empresas de

seguros.

14 Superintendencia de Bancos y Seguros. Intendencia Nacional de Seguros. Clasificación de Riesgos. Memorando No. INSP-SST-2005-373. Dado el 28 de marzo de 2005.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 41

Fuente: Instructivo sobre la clasificación de los riesgos. SBS.

Elaboración: las autoras.

UNIVERSIDAD DE CUENCA

AUTORAS: Johanna Idrovo Arias Viviana Zavala Carchi 42

Riesgos de personas

• Asistencia médica: Se relaciona con la protección de la integridad física de

la persona asegurada ocasionados por enfermedad o accidentes y cubre

determinados gastos que implican su recuperación.

• Accidentes personales: Ofrece cobertura en caso de accidentes que

motiven la muerte o incapacidad del asegurado a consecuencia de

actividades previstas en la póliza.

Riesgos Reales

• Incendio y líneas aliadas: Dentro de este ramo se consideran al

incendio, riesgos sociales (huelga, motín, vandalismo, etc.) y riesgos

naturales (terremotos, maremotos, inundación, etc.).

• Riesgos catastróficos: Este ramo protege todos los sucesos

establecidos como catástrofes, entre estos: terremotos, temblor, erupciones

volcánicas, fuego subterráneo, maremoto, tsunami, marejada y oleaje.

• Lucro cesante a consecuencia de incendio y líneas aliadas: Cubre

los beneficios que el asegurado deja de percibir a consecuencia de los

daños enumerados en el ramo de incendio y líneas aliadas.

• Lucro cesante a consecuencia de riesgos catastróficos: Cubre los

beneficios que el asegurado deja de percibir a consecuencia de los daños

enumerados en el ramo de riesgos catastróficos.

• Vehículos: Ampara los siniestros que puedan afectar el vehículo en