TESIS de MA - Home Page - Instituto Economía...

43

DOCUMENTO DE TRABAJO Instituto de Economía TESIS de MAGÍSTER INSTITUTO DE ECONOMÍA www.economia.puc.cl Efectos Asim´ etricos de Shocks Fiscales en el Ciclo Econ´ omico Camila Hern´ andez. 2014

Transcript of TESIS de MA - Home Page - Instituto Economía...

D O C U M E N T O

D E T R A B A J O

Instituto de EconomíaT

ES

IS d

e M

AG

ÍST

ER

I N S T I T U T O D E E C O N O M Í A

w w w . e c o n o m i a . p u c . c l

Efectos Asimetricos de Shocks Fiscales en el Ciclo Economico

Camila Hernandez.

2014

1

PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE I N S T I T U T O D E E C O N O M I A MAGISTER EN ECONOMIA

TESIS DE GRADO

MAGISTER EN ECONOMIA

Hernández Villamán, Camila

Julio, 2014

PONTIFICIA UNIVERSIDAD CATOLICA DE CHI LE I N S T I T U T O D E E C O N O M I A MAGISTER EN ECONOMIA

Efectos asimétricos de shocks fiscales en el ciclo económico

Camila Hernández Villamán

Comisión

Verónica Mies

Francisco Rosende

Loris Rubini

Santiago, julio de 2014

Efectos asimetricos de shocks fiscales en el ciclo economico

Camila Hernandez Villaman*

Julio 2014

Resumen

Los modelos de ciclos reales (RBC) tradicionales no pueden reproducir la evidencia empıri-

ca de la existencia de respuestas asimetricas del consumo privado a cambios en el gasto del go-

bierno. En este trabajo se intenta reconciliar este tipo de modelos con esos resultados mediante

la introduccion de un nivel de consumo mınimo que el agente debe satisfacer. Al contrario de

lo que sucede en modelos estandar RBC, el modelo presentado genera elasticidades de susti-

tucion intertemporal del consumo diferentes dependiendo de que tan alejado se encuentre el

nivel de consumo respecto al de subsistencia. Dada esta dependencia, el efecto de un aumento

no anticipado y transitorio en el ingreso de los consumidores (como el producido por un shock

de gasto fiscal) sera diferente dependiendo la fase del ciclo economico: en periodos en el que

el PIB se encuentre por debajo de la tendencia, el ingreso extra no anticipado se consume en

mayor proporcion porque la disposicion a sustituir consumo presente (y por lo tanto ahorrar)

es menor que en periodos en el que el PIB se encuentra sobre su nivel tendencial.

*Pontificia Universidad Catolica de Chile. Se agradecen los comentarios de los miembros de la Comision de Tesisen Macroeconomıa. Igualmente, estoy muy agradecida por todo el apoyo de mis familiares y amigos a lo largo delmagıster. Tambien agradezco a la Agencia de Cooperacion Internacional de Chile (AGCI) por el financiamientopara mis estudios de posgrado. Email: [email protected]

1

Contenido

1. Introduccion 4

2. Revision de la literatura 6

2.1. Literatura empırica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

2.2. Literatura teorica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

3. Algunos hechos 10

4. Modelo 13

4.1. Descripcion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

4.1.1. Preferencias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

4.1.2. Tecnologıa y restriccion de recursos . . . . . . . . . . . . . . . . . . . . 14

4.1.3. Dotaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

4.2. Equilibrio competitivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

4.2.1. Consumidores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

4.2.2. Firmas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

4.2.3. Gobierno . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

4.2.4. Definicion del equilibrio general . . . . . . . . . . . . . . . . . . . . . . 18

4.2.5. Estado estacionario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

4.2.6. Implicaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

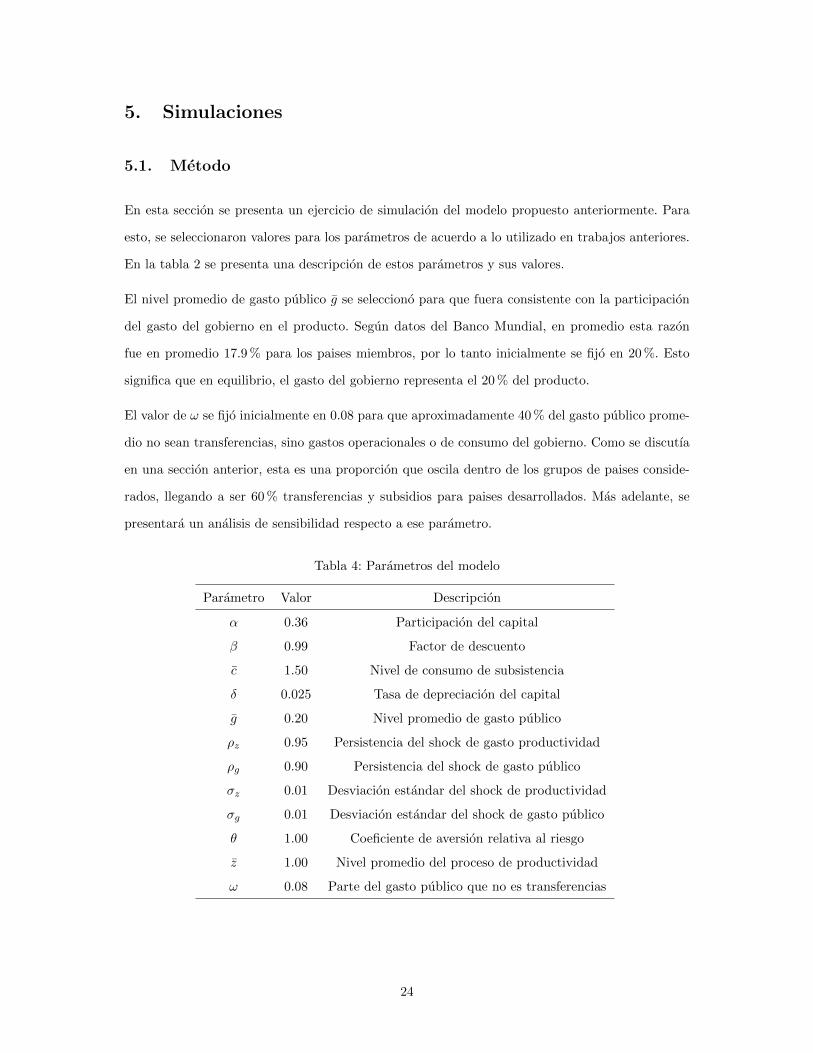

5. Simulaciones 24

5.1. Metodo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

5.2. Resultados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

5.3. Multiplicadores fiscales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

5.3.1. Metodo de proyeccion local . . . . . . . . . . . . . . . . . . . . . . . . . 27

6. Conclusiones 31

7. Referencias 33

8. Apendice 36

8.1. Paıses considerados en el calculo de las correlaciones . . . . . . . . . . . . . . . 36

8.2. Descripcion de las series utilizadas . . . . . . . . . . . . . . . . . . . . . . . . . 37

8.3. Condiciones de primer orden del modelo . . . . . . . . . . . . . . . . . . . . . . 38

8.3.1. Consumidores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

2

8.3.2. Firmas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

8.4. Ecuaciones que definen el equilibrio en el modelo . . . . . . . . . . . . . . . . . 40

3

1. Introduccion

La polıtica fiscal es una de las herramientas con las que cuentan los gobiernos para estabilizar la

economıa, y “suavizar” las externalidades producidas por los estados recesivos del ciclo economico.

Por poner un ejemplo, muchos paıses llevaron a cabo importantes estımulos fiscales luego de la

crisis financiera ocurrida en los anos 2008 - 2009, con el fin de incrementar la demanda y poder

reducir la caıda del desempleo.

Sin embargo, este tipo de polıticas (expansiones fiscales durante las recesiones para estimular la ac-

tividad economica) no encontraban una justificacion en la teorıa economica (modelos neoclasicos),

que predice inefectividad de la polıtica fiscal (porque el aumento del gasto del gobierno aumenta

la carga futura de los impuestos en los consumidores).

Una de las ideas que salto al debate, para justificar la aplicacion de este tipo de medidas, era que la

capacidad de la polıtica fiscal de estimular a la economıa no era igual en periodos recesivos (como

el que se vivıa en ese momento) que en periodos de mayor estabilidad. De hecho, esta idea no es

nueva, ya que encontramos argumentaciones similares durante la Gran Depresion.

La logica detras de esta propuesta es que dado el consumo y la inversion caen durante las recesiones,

el gobierno deberıa incrementar su gasto en este periodo para compensar la caıda en la demanda

agregada1. Dado que la efectividad de la polıtica fiscal depende de si logra estimular la demanda

agregada (efectos en el consumo principalmente dado que es el principal componente de la demanda

agregada), existe un interes en cuantificar y analizar los mecanismos por los que cambios en el gasto

del gobierno pueden impactar al consumo privado.

El objetivo principal de este trabajo es desarrollar un modelo simple que permita entender la

existencia de efectos asimetricos del gasto fiscal en el consumo privado, dentro del esquema de un

modelo de agente representativo.

A pesar de que la motivacion para este estudio viene a partir del debate de la efectividad de la

polıtica fiscal de estabilizar la economıa, la hipotesis central es que el efecto riqueza producido por

un incremento en el gasto fiscal es mas debil en expansiones que en recesiones porque la disposicion

a las personas consumir durante las recesiones es mayor. Esta puntualizacion es necesaria por

varias razones. Primero porque el tipo de gasto que se esta considerando es bien puntual: aquel

1Esto basicamente porque el gobierno es el unico agente que puede ajustar su consumo de forma discrecional.(Tcherneva 2011).

4

tipo de gasto que funciona como transferencia al consumidor o produce alguna utilidad. Esto es

importante de puntualizar porque precisamente los modelos neoclasicos y neokeynesianos predicen

efectos riqueza negativos porque no consideran explıcitamente transferencias y el gasto del gobierno

no contribuye ni a incrementar la utilidad de los agentes ni a mejorar la tecnologıa de produccion.

Segundo, no se trata de medir la capacidad estabilizadora de la polıtica fiscal per se, sino la ca-

pacidad del gobierno (especıficamente del gasto del gobierno) de afectar la economıa en diferentes

periodos del ciclo economico. Un analisis de la capacidad estabilizadora implica un gobierno tra-

tando de compensar efectos de las fluctuaciones economicas, es decir, tratando de optimizar alguna

funcion objetivo y derivando reglas optimas de conducta (como reglas fiscales contracıclicas, por

ejemplo). En esta modelizacion, el papel del gobierno se limita a financiar un gasto exogeno y hacer

transferencias a los consumidores.

Tercero, el tipo de shock que se considera son incrementos (o reducciones) transitorias y no anti-

cipadas. Segun las teorıas del ingreso permanente y del ciclo de vida2, tanto el consumo como el

ingreso tienen componentes transitorios y permanentes. Los individuos tratan de suavizar su con-

sumo, y por lo tanto el efecto de un cambio en la renta depende de si es percibido como duradero o

temporal. En los modelos de ciclos reales tambien es una distincion importante porque la dinamica

asociada a ambos eventos es distinta.

Este trabajo se organiza de la siguiente forma. La segunda seccion contiene una revision de la

literatura relevante sobre efectos asimetricos de la polıtica fiscal, en relacion al ciclo economico.

Luego, en la tercera seccion se presenta un modelo que sirve como marco de referencia. La cuarta

seccion analiza los resultados del modelo. Las principales conclusiones se encuentran en la quinta

seccion.

2Al respecto, ver Friedman (1957) y Modigliani (1963).

5

2. Revision de la literatura

Empıricamente, la forma de abordar los efectos de shocks de polıtica fiscal ha sido mediante

la estimacion de los multiplicadores fiscales (cambio en una variable real a causa de un cambio

en un instrumento de polıtica fiscal). La mayorıa de los modelos macroeconomicos predicen un

multiplicador fiscal del producto positivo o nulo (∂Y∂G ≥ 0), pero difieren sustancialmente en torno

a cual deberıa ser la respuesta del consumo (el mayor componente de la demanda agregada).

De igual manera, como senala Sola (2012), dado que las diferencias en los efectos de shocks tem-

porales y transitorios radica en la posibilidad de que los consumidores reaccionen a cambios en su

ingresos de toda la vida, parecerıa “natural” preguntarse que sucede si los multiplicadores fisca-

les dependen del ciclo economico. Esto porque las condiciones imperantes en un momento u otro

podrıan inducir respuestas diferentes.

2.1. Literatura empırica

En lo que concierne a los trabajos empıricos, se suelen emplear modelos de vectores autorregresivos

(VAR) porque la interpretacion de las funciones impulso respuesta obtenidas de estos modelos

esta muy relacionada con la cuantificacion del multiplicador fiscal. Como la mayorıa de los VARS

son en esencia modelos lineales o linealizados, no contemplaban la posible existencia de efectos

asimetricos i.e multiplicadores fiscales diferentes en expansiones o recesiones3.

Para poder capturar estos efectos se utilizan VARs estructurales que relajan los supuestos usuales

detras de las funciones impulso respuesta y permiten que los multiplicadores varıen suavemente de

acuerdo al estado de la economıa. Estos modelos son conocidos como TVARs o Threshold VARs.4

Mediante la implementacion de este procedimiento se han obtenido valores considerablemente

diferentes para el multiplicador fiscal del consumo en recesion que en expansion. Este tipo de

analisis se ha llevado a cabo mayormente en paıses que se enfrentan a procesos de consolidacion

fiscal (como paıses europeos), donde la discusion sobre que de reformas fiscales estan sobre la mesa.

Tambien son bastante usados en este sentido los modelos dinamicos de equilibrio general (DSGE),

aunque su dinamica, al ser cercana a la linealidad, adolece de la misma incapacidad de los VAR

3Esto sucede porque las funciones impulso respuesta se calcula considerando al que el shock de la variable exogenase produce en equilibrio (desde el estado estacionario o la media ergodica). Por lo tanto, no son dependientes delestado.

4Ver al respecto a Fazzari, Morley y Panovska (2013).

6

de capturar efectos asimetricos. Es necesario destacar que, como senala Parker (2011), es posible

modificar este tipo de modelos para incluir fricciones que permitan capturar efectos asimetricos en

el ciclo economico.

En el area de la estimacion, Auerbach and Gorodnichenko (2012), en un trabajo para los Estados

Unidos, encuentran diferencias entre los multiplicadores de gasto en expansiones y recesiones,

siendo mas efectiva la polıtica fiscal en las recesiones. Para el caso de Espana, Hernandez de Cos

y Moral-Benito (2013) encuentran multiplicadores fiscales de 1.4 en periodos de crisis y 0.6 en

periodos de estabilidad. En otro estudio llevado a cabo para la economıa alemana por Baum y

Koester (2011), se encuentran multiplicadores fiscales del gasto mucho mayores en epocas donde

la brecha del producto es negativa.

Es necesario destacar la importancia del tema de la identificacion a la hora de estimar estos mul-

tiplicadores fiscales. Como bien senalan Bouakez et al (2010), medir los efectos de la polıtica fiscal

discrecional es difıcil y controversial, principalmente por los supuestos explıcitos que se necesitan

para poder aislar cambios exogenos y no anticipados en las series fiscales. En ese sentido, Owyang

et al (2013) emplean un metodo de identificacion narrativo, basado en la premisa de que los cam-

bios en el gasto militar de los Estados Unidos puede ser declarado como exogeno, y no encuentran

evidencia de la existencia de tales efectos asimetricos para los Estados Unidos pero si para Canada.

2.2. Literatura teorica

Existen varias explicaciones teoricas de por que podrıan producirse estos efectos asimetricos de

shocks fiscales en el consumo. La mayorıa de los trabajos se enfocan en respuestas asimetricas del

producto a la polıtica fiscal, pero tambien contemplan el mismo comportamiento para el consumo.

Christiano et al (2011) parten de la estructura de un modelo de equilibrio general estocastico y

analizan los efectos de la existencia del zero-lower bound para las tasas de interes, y encuentran

que en momentos para los cuales esta condicion es restrictiva la polıtica fiscal tiene mas efecto en

la actividad economica.

Por otra parte, Eggertsson y Krugman (2012) presentan un modelo nuevo-keynesiano con contrac-

ciones provocadas por el exceso de deuda. Cuando se produce tal contraccion, algunos agentes se

desapalancan. En esta situacion, los autores argumentan que una expansion del gobierno puede

evitar una depresion muy profunda.

7

Otra explicacion de por que podrıan producirse estos efectos asimetricos la encontramos en Mi-

chaillat (2014), que atribuye esta posibilidad a la estructura del mercado laboral. Segun este autor,

el gobierno puede reducir el desempleo con mayor efectividad en las recesiones (y ası estimular el

producto) porque el efecto crowding out es menor en esta etapa.

Por ultimo, Perotti (1999) y Tagkalakis (2008) analizan explıcitamente la relacion entre el gasto del

gobierno y el consumo, en presencia de restricciones de liquidez para los hogares y encuentran que

la polıtica fiscal es mas efectiva en aumentar el consumo privado en recesiones que en expansiones.

Tagkalakis (2008) considera dos tipos de agentes: i) consumidores keynesianos o agentes restrin-

gidos, que solo tienen acceso al mercado credito para ahorrar, y ii) consumidores neoclasicos que

pueden ahorrar y endeudarse. El modelo tiene dos periodos (good times and bad times), y cuando

llegan los tiempos malos, solo en consumidor neoclasico puede endeudarse. En este modelo, la res-

puesta del consumo privado a la polıtica fiscal es mas fuerte en periodos de recesion en la medida

de que una mayor proporcion de la poblacion tenga restricciones de liquidez.

Otra explicacion en terminos de las restricciones de liquidez la proveen Kaplan, Violante y Weidner

(2014). Segun su hipotesis, en la economıa existen agentes “hand to mouth” que consumen mas

en respuesta de un incremento en el ingreso corriente. Una parte de estos agentes no son pobres,

sino que no poseen muchos activos lıquidos a pesar de tener una cantidad considerable de activos

ilıquidos. Esta distribucion de su riqueza implica que tienen una propension marginal a consumir

el ingreso transitorio muy alta, lo que tiene importantes consecuencias para la polıtica fiscal.

En resumen, la teorıa economica admite los efectos asimetricos de shocks al gasto publico en mo-

delos que presentan alguna restriccion en la capacidad del consumidor posponer consumo presente

por consumo futuro, ya sea por la existencia de restricciones de liquidez (capacidad para endeu-

darse se ve afectada) o por niveles de deuda que resultan insostenbles en un momento de recesion

y dejan espacio para la actuacion del gobierno. Ademas, estos modelos tambien tienen en comun

que contemplan la co-existencia de diversos tipos de agentes en la economıa (agentes restringidos

y agentes optimizadores).

Este trabajo es diferente a los discutidos anteriormente en el sentido de que no significa una desvia-

cion respecto al modelo de agente representativo, lo que permite tener un esquema relativamente

simple que captura los efectos asimetricos de la polıtica fiscal en el consumo dependiendo del estado

ciclo economico. Para lograr esto, se introduce en el modelo de ciclos reales un shock exogeno al

8

gasto publico y una funcion de utilidad para los consumidores que es no-homotetica5.

El uso de este tipo de funcion de utilidad permite reproducir el hecho de que la proporcion del

ingreso destinada al consumo debe ser mayor mientras el agente es mas pobre (donde “pobre”

quedara definido respecto a cierto nivel de subsistencia), lo que causa que en momentos de recesion,

cuando el producto agregado se reduce, y se produce un aumento del gasto publico, una gran parte

de este es consumido por los agentes, lo que genera una respuesta mas fuerte del consumo que en

periodos de expansion (PIB sobre la tendencia).

5Una funcion es homotetica si es una transformacion monotonica de una funcion homogenea. Por otra parte,una funcion es homogenea de grado k si al multiplicar cada argumento de la funcion por un escalar n, el valor dela funcion cambia en exactamente nk, es decir:

f(nq1, nq2, ..., nqi) = nkf(q1, q2, ..., qi)

9

3. Algunos hechos

Una primera forma de ir a los datos e identificar la existencia de estos efectos asimetricos, es

examinar las correlaciones entre el consumo privado y el gasto del gobierno. Uno esperarıa que

estas correlaciones fueran significativamente diferentes, y mayores en periodos “malos” que en

tiempos “buenos” 6.

Lo siguiente es definir que entendemos por periodos “buenos” y “malos”. Para estos fines, “tiempos

buenos” y “tiempos malos” los entendemos como una brecha del producto positiva (es decir,

producto por encima de su componente tendencial) o negativa. Esta definicion ha sido utilizada

antes por Tagkalakis (2008) y por Perotti (1999).

A partir de esto, definimos una variable dicotomica (dummie) que toma el valor de 1 cuando el

componente cıclico (obtenido a traves del uso del filtro Hodrick-Prescott) es positivo, y cero en

otro caso.

Para calcular las correlaciones cıclicas (esto es, del componente cıclico de las series) entre el gasto

general en consumo del gobierno y el consumo de los hogares, es necesario obtener los compo-

nentes cıclicos de las series. Se utiliza el filtro Hodrick-Prescott para separar estas series en dos

componentes: uno de tendencia y otro cıclico.7

Se obtuvieron las correlaciones condicionales al valor de la dummie definida anteriormente para

una muestra de paıses, y se reportan las correlaciones promedio obtenidas. Adicionalmente, se

agruparon los paises segun la clasificacion de ingresos del Banco Mundial para observar si existe

alguna diferencia entre las correlaciones cıclicas. Se observa que la magnitud de las correlaciones

es diferente para ambos grupos de paises, pero la diferencia entre las mismas en periodos de PIB

sobre tendencia y bajo tendencia no es significativamente diferente.

6En ese sentido, se sigue la metodologıa usada anteriormente en estudios como Reinhart, Kaminsky y Vegh(2005).

7Basicamente, este procedimiento asume que una serie de tiempo yt puede ser separada aditivamente en unatendencia y un componente cıclico:

yt = τt + ct

tal que el componente tendencial es obtenido de la siguiente forma:

mınτ

{T∑

t=1

(yt − τt)2 + λ

T−1∑

t=2

[(τt+1 − τt) − (τt+1 − τt)]2

}

λ es el factor de suavizamiento.

10

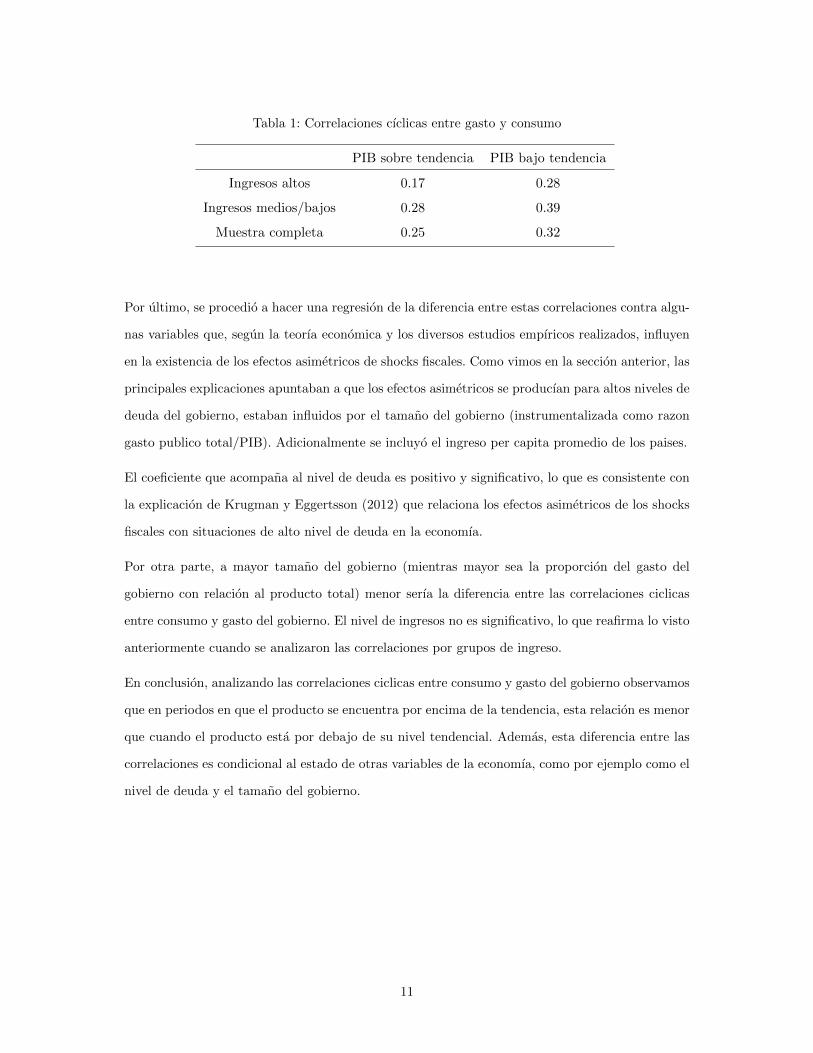

Tabla 1: Correlaciones cıclicas entre gasto y consumo

PIB sobre tendencia PIB bajo tendencia

Ingresos altos 0.17 0.28

Ingresos medios/bajos 0.28 0.39

Muestra completa 0.25 0.32

Por ultimo, se procedio a hacer una regresion de la diferencia entre estas correlaciones contra algu-

nas variables que, segun la teorıa economica y los diversos estudios empıricos realizados, influyen

en la existencia de los efectos asimetricos de shocks fiscales. Como vimos en la seccion anterior, las

principales explicaciones apuntaban a que los efectos asimetricos se producıan para altos niveles de

deuda del gobierno, estaban influidos por el tamano del gobierno (instrumentalizada como razon

gasto publico total/PIB). Adicionalmente se incluyo el ingreso per capita promedio de los paises.

El coeficiente que acompana al nivel de deuda es positivo y significativo, lo que es consistente con

la explicacion de Krugman y Eggertsson (2012) que relaciona los efectos asimetricos de los shocks

fiscales con situaciones de alto nivel de deuda en la economıa.

Por otra parte, a mayor tamano del gobierno (mientras mayor sea la proporcion del gasto del

gobierno con relacion al producto total) menor serıa la diferencia entre las correlaciones ciclicas

entre consumo y gasto del gobierno. El nivel de ingresos no es significativo, lo que reafirma lo visto

anteriormente cuando se analizaron las correlaciones por grupos de ingreso.

En conclusion, analizando las correlaciones ciclicas entre consumo y gasto del gobierno observamos

que en periodos en que el producto se encuentra por encima de la tendencia, esta relacion es menor

que cuando el producto esta por debajo de su nivel tendencial. Ademas, esta diferencia entre las

correlaciones es condicional al estado de otras variables de la economıa, como por ejemplo como el

nivel de deuda y el tamano del gobierno.

11

Tabla 2: Regresion para la diferencia de las correlaciones

Variable dependiente:

diferencia entre correlaciones

Tamano del gobierno-1.04

(-3.13)

Nivel de ingresos-0.00

(-0.26)

Deuda sector publico0.13

(2.71)

Constante0.26

(4.03)

R2 0.28

Observaciones 45

12

4. Modelo

4.1. Descripcion

4.1.1. Preferencias

En esta economıa existe un unico bien. Las preferencias de los agentes estan definidas sobre una

secuencia ct∞t=0 tal que:

u(ct) =

E0

∑∞t=0 β

t (ct−c)1−θ−11−θ si θ 6= 1

E0

∑∞t=0 β

t [ln (ct − c)] si θ = 1

(1)

La funcion de utilidad instantanea es del tipo Stone-Geary, con consumo de subsistencia. Como

senala Steger (2000), la interpretacion de la subsistencia dentro de la funcion de utilidad denota

el estandar de vida que permite la satisfaccion de ciertos requerimientos fısicos y mentales indis-

pensables, asociados al concepto de lınea de pobreza que es usado para identificar a la parte de la

poblacion que es considerada pobre.

El conjunto de consumo esta definido para ct ≥ c, lo que significa que el consumidor deriva utilidad

de las cantidades del bien que estan por encima del nivel de subsistencia c. Estas preferencias son

aditivamente separables en el tiempo (consumo en el periodo t no depende del periodo t+h). β es

el factor de descuento. Supondremos β ∈ (0, 1) para que las preferencias esten bien definidas (esto

es, la sumatoria infinita converja). La funcion de utilidad satisface las siguientes propiedades:

Es continua y dos veces diferenciable (segunda derivada continua)

Estrictamente creciente y estrictamente concava: Sean Uc y Ucc la primera y segunda derivada

de la funcion de utilidad (respectivamente). Esto significa queUc > 0 y Ucc < 0.

Adicionalmente, la utilidad marginal cumple con:

lımc→∞

Uc = 0

lımc→c

Uc =∞

13

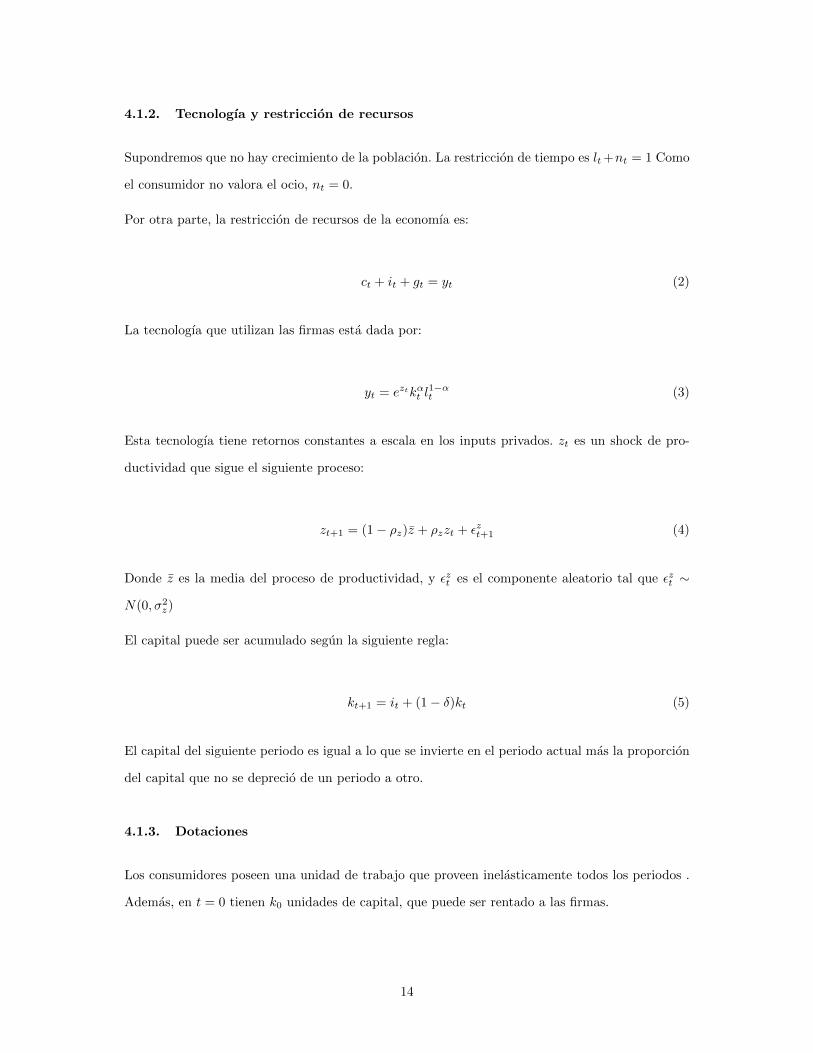

4.1.2. Tecnologıa y restriccion de recursos

Supondremos que no hay crecimiento de la poblacion. La restriccion de tiempo es lt+nt = 1 Como

el consumidor no valora el ocio, nt = 0.

Por otra parte, la restriccion de recursos de la economıa es:

ct + it + gt = yt (2)

La tecnologıa que utilizan las firmas esta dada por:

yt = eztkαt l1−αt (3)

Esta tecnologıa tiene retornos constantes a escala en los inputs privados. zt es un shock de pro-

ductividad que sigue el siguiente proceso:

zt+1 = (1− ρz)z + ρzzt + εzt+1 (4)

Donde z es la media del proceso de productividad, y εzt es el componente aleatorio tal que εzt ∼

N(0, σ2z)

El capital puede ser acumulado segun la siguiente regla:

kt+1 = it + (1− δ)kt (5)

El capital del siguiente periodo es igual a lo que se invierte en el periodo actual mas la proporcion

del capital que no se deprecio de un periodo a otro.

4.1.3. Dotaciones

Los consumidores poseen una unidad de trabajo que proveen inelasticamente todos los periodos .

Ademas, en t = 0 tienen k0 unidades de capital, que puede ser rentado a las firmas.

14

4.2. Equilibrio competitivo

4.2.1. Consumidores

El hogar representativo maximiza su funcion de utilidad sujeta a su restriccion presupuestaria,

dadas las preferencias y el capital inicial. Basicamente, debe elegir secuencias optimas de consu-

mo,capital y bonos. El ingreso laboral mas lo percibido por la renta del capital es el ingreso del

consumidor, a lo que se le agrega las transferencias del gobierno. Esto se utiliza para consumir,

invertir y pagar impuestos al gobierno. Tambien puede tener bonos del gobierno, que rentan a una

tasa rbt . Luego, la restriccion presupuestraria del consumidor es:

ct + it + tt + bt+1 = wt + rtkt + trt + (1 + rbt )bt (6)

Por lo tanto, el problema del consumidor es el siguiente:

max{ct,kt+1,bt+1}∞t=0

E0

∞∑

t=0

βt

{(ct − c)1−θ − 1

1− θ

}(7)

sujeto a

ct + it + tt + bt+1 = wt + rtkt + trt + (1 + rbt )bt

it = kt+1 − (1− δ)kt

k0 = k0

A partir de las condiciones de primer orden (ver apendice), llegamos a una condicion de optimo

intertemporal para el consumo (ecuacion de Euler):

(ct+1 − cct − c

)θ= βE [(1− δ) + +rt+1] (8)

15

La ecuacion de Euler nos dice que en el optimo, debo estar indiferente entre consumir una unidad

mas ahora o ahorrarla y consumirla en el futuro. La utilidad marginal del consumo debe igualar a

la utilidad marginal descontada (esperada) del consumo futuro.

4.2.2. Firmas

Las firmas son tomadoras de precios de los factores de produccion y maximizan sus beneficios

periodo a periodo, bajo un esquema de competencia perfecta tambien en el mercado de bienes de

consumo.

El problema de la firma es maximizar el valor presente de sus beneficios:

max{kt,lt,yt}∞t=0

∞∑

t=0

E0 [yt − rtkt − wtlt] (9)

sujeto a

kt, lt, yt ≥ 0

Como no acumulan capital ni enfrentan ningun costo de ajuste respecto al uso de los factores, el

problema de la firma se puede analizar como si periodo a periodo deben decidir cuanto capital y

cuanto trabajo contratar. Por lo tanto, lo reducimos al siguiente problema estatico:

π = maxkt,lt

F (kt, lt)− rtkt − wtlt (10)

Las condiciones de primer orden implican que los precios de los factores de produccion igualan a

la productividad de los mismos, el salario real wt = pmgl y el retorno al capital rt = pmgk, lo que

nos permite obtener las demandas estandar.

4.2.3. Gobierno

El gobierno financia una secuencia exogena de gasto publico cobrando un impuesto de suma alzada.

Supondremos que esta secuencia viene dada por:

16

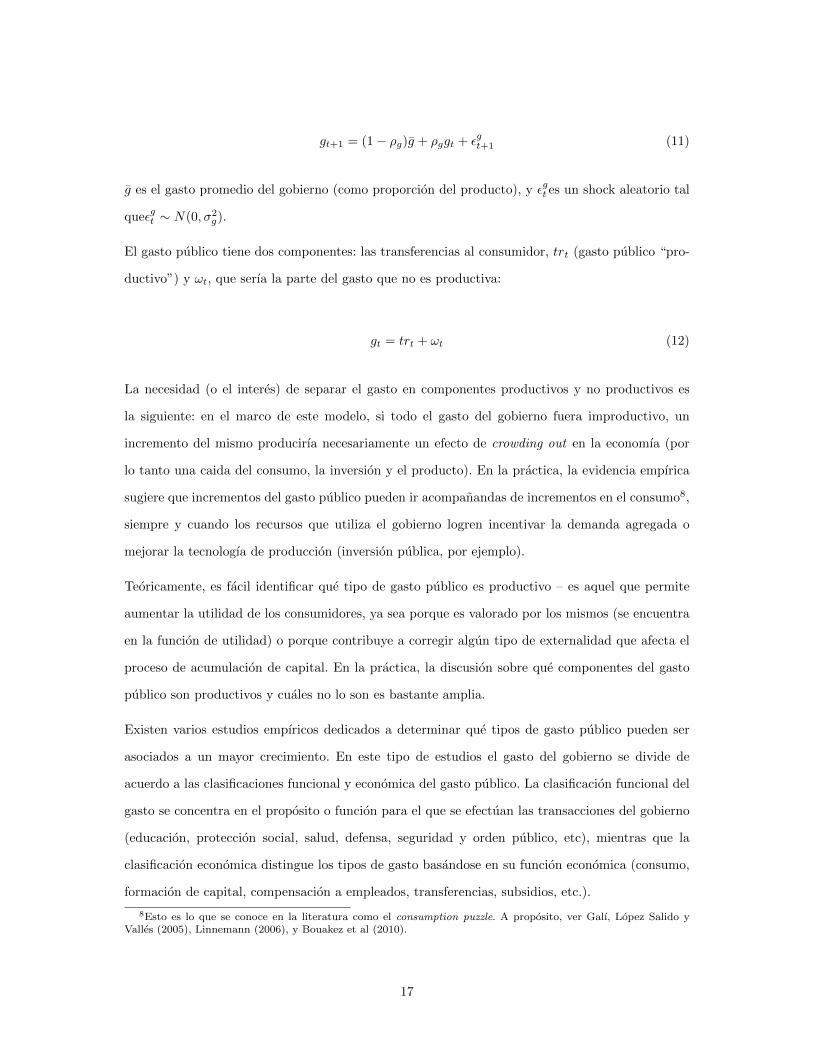

gt+1 = (1− ρg)g + ρggt + εgt+1 (11)

g es el gasto promedio del gobierno (como proporcion del producto), y εgt es un shock aleatorio tal

queεgt ∼ N(0, σ2g).

El gasto publico tiene dos componentes: las transferencias al consumidor, trt (gasto publico “pro-

ductivo”) y ωt, que serıa la parte del gasto que no es productiva:

gt = trt + ωt (12)

La necesidad (o el interes) de separar el gasto en componentes productivos y no productivos es

la siguiente: en el marco de este modelo, si todo el gasto del gobierno fuera improductivo, un

incremento del mismo producirıa necesariamente un efecto de crowding out en la economıa (por

lo tanto una caida del consumo, la inversion y el producto). En la practica, la evidencia empırica

sugiere que incrementos del gasto publico pueden ir acompanandas de incrementos en el consumo8,

siempre y cuando los recursos que utiliza el gobierno logren incentivar la demanda agregada o

mejorar la tecnologıa de produccion (inversion publica, por ejemplo).

Teoricamente, es facil identificar que tipo de gasto publico es productivo – es aquel que permite

aumentar la utilidad de los consumidores, ya sea porque es valorado por los mismos (se encuentra

en la funcion de utilidad) o porque contribuye a corregir algun tipo de externalidad que afecta el

proceso de acumulacion de capital. En la practica, la discusion sobre que componentes del gasto

publico son productivos y cuales no lo son es bastante amplia.

Existen varios estudios empıricos dedicados a determinar que tipos de gasto publico pueden ser

asociados a un mayor crecimiento. En este tipo de estudios el gasto del gobierno se divide de

acuerdo a las clasificaciones funcional y economica del gasto publico. La clasificacion funcional del

gasto se concentra en el proposito o funcion para el que se efectuan las transacciones del gobierno

(educacion, proteccion social, salud, defensa, seguridad y orden publico, etc), mientras que la

clasificacion economica distingue los tipos de gasto basandose en su funcion economica (consumo,

formacion de capital, compensacion a empleados, transferencias, subsidios, etc.).

8Esto es lo que se conoce en la literatura como el consumption puzzle. A proposito, ver Galı, Lopez Salido yValles (2005), Linnemann (2006), y Bouakez et al (2010).

17

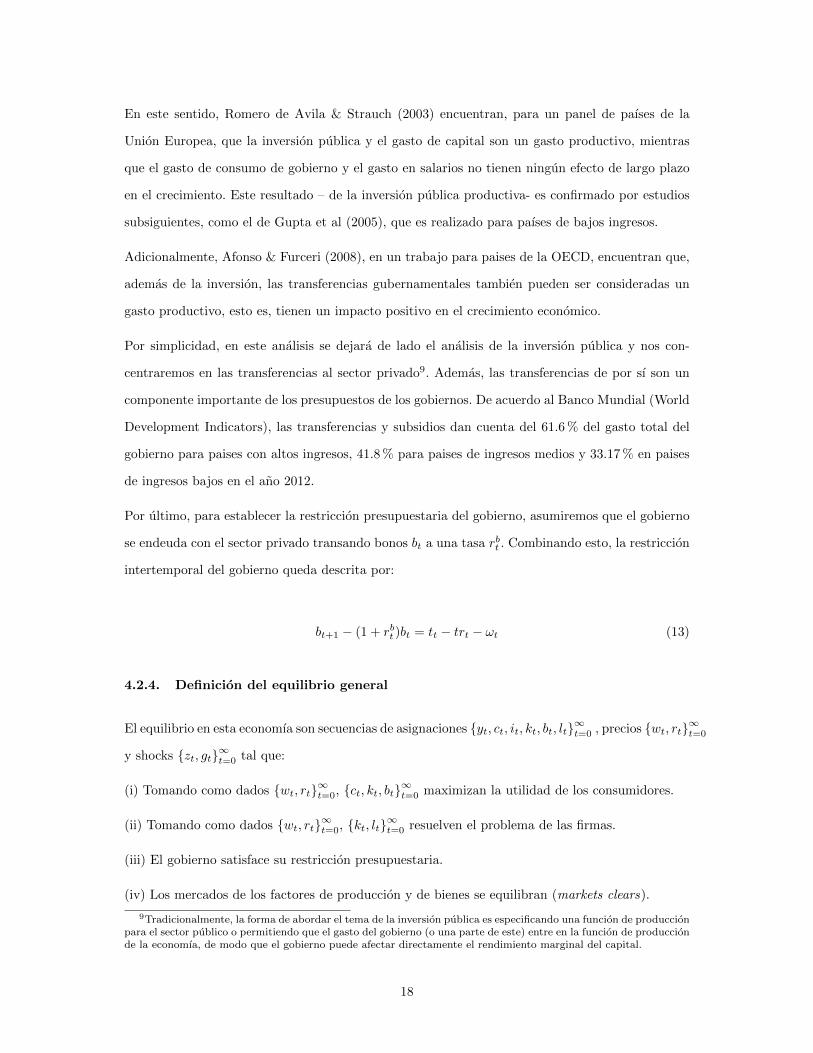

En este sentido, Romero de Avila & Strauch (2003) encuentran, para un panel de paıses de la

Union Europea, que la inversion publica y el gasto de capital son un gasto productivo, mientras

que el gasto de consumo de gobierno y el gasto en salarios no tienen ningun efecto de largo plazo

en el crecimiento. Este resultado – de la inversion publica productiva- es confirmado por estudios

subsiguientes, como el de Gupta et al (2005), que es realizado para paıses de bajos ingresos.

Adicionalmente, Afonso & Furceri (2008), en un trabajo para paises de la OECD, encuentran que,

ademas de la inversion, las transferencias gubernamentales tambien pueden ser consideradas un

gasto productivo, esto es, tienen un impacto positivo en el crecimiento economico.

Por simplicidad, en este analisis se dejara de lado el analisis de la inversion publica y nos con-

centraremos en las transferencias al sector privado9. Ademas, las transferencias de por sı son un

componente importante de los presupuestos de los gobiernos. De acuerdo al Banco Mundial (World

Development Indicators), las transferencias y subsidios dan cuenta del 61.6 % del gasto total del

gobierno para paises con altos ingresos, 41.8 % para paises de ingresos medios y 33.17 % en paises

de ingresos bajos en el ano 2012.

Por ultimo, para establecer la restriccion presupuestaria del gobierno, asumiremos que el gobierno

se endeuda con el sector privado transando bonos bt a una tasa rbt . Combinando esto, la restriccion

intertemporal del gobierno queda descrita por:

bt+1 − (1 + rbt )bt = tt − trt − ωt (13)

4.2.4. Definicion del equilibrio general

El equilibrio en esta economıa son secuencias de asignaciones {yt, ct, it, kt, bt, lt}∞t=0 , precios {wt, rt}∞t=0

y shocks {zt, gt}∞t=0 tal que:

(i) Tomando como dados {wt, rt}∞t=0, {ct, kt, bt}∞t=0 maximizan la utilidad de los consumidores.

(ii) Tomando como dados {wt, rt}∞t=0, {kt, lt}∞t=0 resuelven el problema de las firmas.

(iii) El gobierno satisface su restriccion presupuestaria.

(iv) Los mercados de los factores de produccion y de bienes se equilibran (markets clears).

9Tradicionalmente, la forma de abordar el tema de la inversion publica es especificando una funcion de produccionpara el sector publico o permitiendo que el gasto del gobierno (o una parte de este) entre en la funcion de produccionde la economıa, de modo que el gobierno puede afectar directamente el rendimiento marginal del capital.

18

4.2.5. Estado estacionario

Un equilibrio de estado estacionario para esta economıa serıa aquel en el cual los shocks de gasto y

de tecnologıa permanecen constantes, de modo que no existe incertidumbre. Dados supuestos sobre

la funcion de utilidad y la funcion de produccion, y siempre que los procesos definidos para gt y zt

permanzcan constantes10, es posible encontrar los valores de estado estacionario de las variables

del modelo11.

Combinando la ecuacion de Euler y las condiciones de optimalidad de la firma:

(ct+1 − cct − c

)θ= βE [(1− δ) + pmgkt+1] (14)

En estado estacionario, ct+1 = ct = css:

(css − ccss − c

)θ= βE [(1− δ) + pmgkt+1]

1

β= E [(1− δ) + pmgkt+1]

Recordando que pmgkt+1 = αeztkα−1t , en estado estacionario pmgssk = αez (kss)

α−1:12

kss =

[1− β(1− δ)

αβez

] 1α−1

(15)

A partir de esta ultima expresion podemos obtener el estado estacionario para el resto de las

variables del modelo. Estos se presentan en la tabla 3:

10gty zt constantes implicarıa que tanto εgt como εzt son iguales a cero (ausencia de shocks). Luego, en estadoestacionario se debe cumplir que gt+1 = gt = gss yzt+1 = zt = zss. Sustituyendo en la deficion de los procesos sellega a que gss = g y zss = z.

11Esto tambien por la existencia de rendimientos marginales decrecientes al factor que se acumula (capital).12Recordar que lt = 1.

19

Tabla 3: Estado estacionario del modelo

Variable Expresion

z zss = z

g gss = g

k kss =[

1−β(1−δ)αβezss

] 1α−1

y yss = ezss

(kss)α

i iss = δkss

c css = yss − iss − gss

r rss = αezss

(kss)α−1

w wss = (1− α)ezss

(kss)α

b bss = 0

Es necesario hacer notar varias cosas respecto al estado estacionario. Primero, las variables fiscales

no tienen ningun efecto en el nivel de capital de estado estacionario (el cual depende solo de los

parametros estructurales de preferencias), pero si en el nivel de consumo (porque el consumidor

financia la actividad gubernamental). Las variables fiscales tampoco afectan el retorno de los

factores, por lo que el efecto de la actividad gubernamental sobre la tasa de interes se produce a

traves de la mayor o menor disponibilidad de recursos para la actividad privada.

4.2.6. Implicaciones

La elasticidad de sustitucion para el tipo de funcion de utilidad que estamos considerando no es

constante, sino dependiente de ct − c , lo que provee la dinamica que es interesante para ayudar a

responder la pregunta planteada. Basicamente, la elasticidad de sustitucion intertemporal del con-

sumo13 es ahora dependiente del nivel de riqueza. Observando la ecuacion de Euler, que determina

la condicion de optimo intertemporal para el consumo (y el ahorro) tenemos que:

(ct+1 − cct − c

)θ= βE [(1− δ) + pmgkt+1]

13La elasticidad de sustitucion intertemporal para esta funcion de utilidad es 1θ

(ct−cct

).

20

Si ct − c = 0 , la respuesta del consumo ante un cambio en la tasa de interes sera enorme (ma-

tematicamente infinita). La logica detras de esto es que el individuo solo deriva utilidad de canastas

de consumo superiores a c, por lo que para niveles muy bajos de consumo ahorrara poco, y para

niveles de consumo altos (relativos a c) ahorrara mas.

Basicamente el modelo plantea que la propension marginal a consumir (el incremento en el consumo

ante un incremento en la renta) no es constante a lo largo del ciclo economico. En la medida que

el nivel de consumo se encuentre lejos del nivel de subsistencia, la tasa de preferencia temporal se

reduce y las personas ahorran una mayor parte de sus ingresos, es decir, deciden no consumir todo

el ingreso adicional producto del shock.

Mediante este mecanismo se genera la respuesta asimetrica ante shocks no anticipados y transitorios

en el gasto fiscal: cuando la economıa se ve sometida a shocks de productividad negativos, cae el

producto bajo el potencial, se reduce la diferencia ct− c porque el consumidor tiene menos ingreso.

Luego, si se materializa una transferencia positiva, el consumidor va a tratar de alejarse lo mas

posible de c, por lo que consume una mayor proporcion de esa transferencia que lo que consumirıa

si se encuentra mas alejado de c.

Para ilustrar un poco mas, concentremonos en el la ecuacion de Euler. Por simplicidad, definamosla

para dos periodos, tal que t = 1, 2. Entonces:

(c2 − cc1 − c

)θ= βE [(1− δ) + pmgk2]

Cuando en la economıa se materializa un shock de productividad (positivo) en el periodo t = 1, se

afectan las posibilidades de produccion de la misma, y los retornos a los factores de la produccion

(aumenta la tasa de interes y el salario)14. Como la oferta de trabajo es inelastica, el aumento en

el salario no causa cambios en las horas trabajadas (no hay efecto sustitucion), pero si causa un

aumento en el ingreso de los consumidores.

El ingreso no aparece en esta ecuacion, por lo que el consumidor busca mantener la razon c2−cc1−c sin

cambios bruscos (consumption smoothing), pero el shock adicionalmente afecta el retorno al capital

pmgk. El efecto final depende de las preferencias del consumidor, especıficamente de la elasticidad

de sustitucion intertemporal. Un consumidor sin disposicion a sustituir intertemporalmente (θ → 0)

14La tasa de interes queda definida como rt = αeztkα−1t , y el salario es wt = (1 − α)eztkαt

21

mantendra su razon c2−cc1−c sin importar el cambio en la tasa de interes. Si el consumidor tuviera

mucha preferencia temporal por el consumo futuro, (θ →∞) Reducirıa c1, aumentarıa los ahorros

aprovechando los beneficios de una mayor tasa de interes y por lo tanto aumentarıa su consumo

en el segundo periodo.

Por ultimo, analicemos un caso intermedio. Un consumidor con elasticidad de sustitucion unitaria

(preferencias logarıtmicas) no alterara su patron de ahorro, pero c2−cc1−c aumentara porque el agente

percibe mayor retorno sobre sus ahorros. Esto es, aumentan sus ingresos (incremento en el salario),

consume y ahorra segun la regla de optimo intertemporal, pero el aumento en la tasa de interes le

permite consumir mas en el segundo periodo.

Esta interpretacion es valida en tanto c1y c2 se encuentren suficientemente alejados de c. Esto

sucede porque la conducta de ahorro del consumidor para este modelo depende crıticamente de la

riqueza. Volviendo a nuestra ecuacion para dos periodos, si c1 = c, el consumidor no ahorra nada

para el periodo siguiente (no puede ahorrar porque debe consumir todo su ingreso para satisfacer

su consumo mınimo.)

En el caso de un shock de productividad negativo, se reduce el ingreso y por lo tanto c1 − c se

hace mas pequeno (la reduccion en el consumo acerca al agente a su nivel de susbsistencia). Por

consiguiente, la proporcion del ingreso que dedica a ahorrar es mınima, y cualquier incremento

adicional en el ingreso debe dedicarse al consumo en el perıodo actual y no ahorrarse para ser

consumida en el futuro.

En sıntesis, la tasa de ahorro, o la proporcion del ingreso que se ahorra (e implicitamente la

que se consume) depende de la posicion de riqueza del agente. Un agente con muchos recursos

(posicionado lejos del nivel de subsistencia) va a tratar de suavizar su consumo a lo largo del tiempo,

respondiendo a la tasa de interes como forma de acumular recursos que le permitan consumir mas

en el futuro.

Por otra parte, si el agente se encuentra cercano a su nivel de subsistencia, su capacidad de recurrir

al ahorro como mecanismo de suavizar consumo es limitada, porque cubrir su consumo mınimo

representa una mayor cantidad de sus ingresos que en el caso anterior. Por lo tanto, el consumo

responde mas a shocks transitorios en el ingreso cuando ocurren shocks negativos (que llevan a la

economıa por debajo de su nivel de tendencia y acercan el consumo a los niveles de subsistencia).

En sıntesis, a pesar de que en condiciones normales estos agentes se comportan de forma ricardiana

22

- saben que un aumento del gasto va a ir acompanado de un incremento en los impuestos futuros y

por eso no ajustan tanto su consumo - , cuando estan viviendo muy cerca de su nivel de subsistencia

y se produce un aumento en las transferencias del gobierno, consumen ese ingreso extra porque

necesitan alejarse rapidamente del consumo mınimo.

Con respecto a la tasa de interes, el efecto dependera de si se produce un aumento en las trans-

ferencias o en el gasto llamado no productivo. Un aumento del gasto no productivo conlleva a un

incremento en la tasa de interes (es como si se perdieran recursos). Para el nivel de deuda, se ha

supuesto que la cantidad de impuestos recaudada es constante, por lo que cualquier incremento en

el gasto publico debe ser financiado en principio con un aumento en la deuda del gobierno, aunque

en equilibrio el gobierno cumple su restriccion presupuestaria y el gasto iguala a sus ingresos. Por

esta razon, al incrementar el gasto publico el gobierno debe incrementar la cantidad de deuda, lo

cual incrementa la tasa de interes debido a la mayor demanda de credito.

23

5. Simulaciones

5.1. Metodo

En esta seccion se presenta un ejercicio de simulacion del modelo propuesto anteriormente. Para

esto, se seleccionaron valores para los parametros de acuerdo a lo utilizado en trabajos anteriores.

En la tabla 2 se presenta una descripcion de estos parametros y sus valores.

El nivel promedio de gasto publico g se selecciono para que fuera consistente con la participacion

del gasto del gobierno en el producto. Segun datos del Banco Mundial, en promedio esta razon

fue en promedio 17.9 % para los paises miembros, por lo tanto inicialmente se fijo en 20 %. Esto

significa que en equilibrio, el gasto del gobierno representa el 20 % del producto.

El valor de ω se fijo inicialmente en 0.08 para que aproximadamente 40 % del gasto publico prome-

dio no sean transferencias, sino gastos operacionales o de consumo del gobierno. Como se discutıa

en una seccion anterior, esta es una proporcion que oscila dentro de los grupos de paises conside-

rados, llegando a ser 60 % transferencias y subsidios para paises desarrollados. Mas adelante, se

presentara un analisis de sensibilidad respecto a ese parametro.

Tabla 4: Parametros del modelo

Parametro Valor Descripcion

α 0.36 Participacion del capital

β 0.99 Factor de descuento

c 1.50 Nivel de consumo de subsistencia

δ 0.025 Tasa de depreciacion del capital

g 0.20 Nivel promedio de gasto publico

ρz 0.95 Persistencia del shock de gasto productividad

ρg 0.90 Persistencia del shock de gasto publico

σz 0.01 Desviacion estandar del shock de productividad

σg 0.01 Desviacion estandar del shock de gasto publico

θ 1.00 Coeficiente de aversion relativa al riesgo

z 1.00 Nivel promedio del proceso de productividad

ω 0.08 Parte del gasto publico que no es transferencias

24

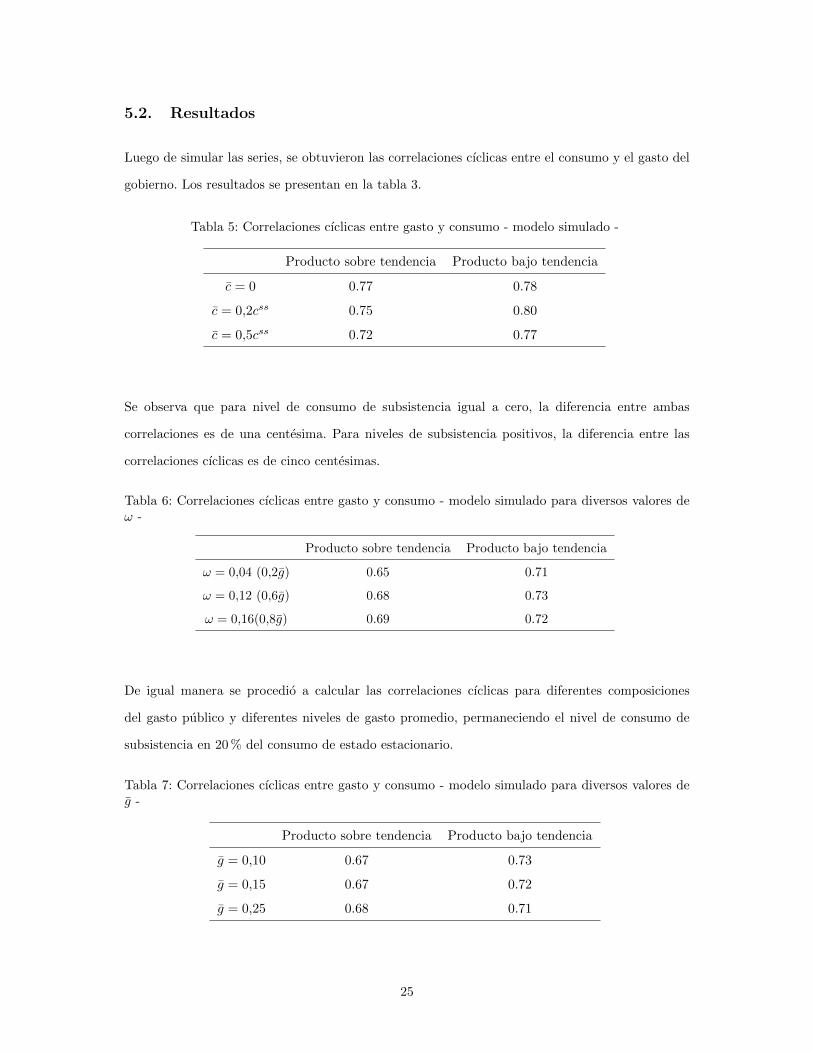

5.2. Resultados

Luego de simular las series, se obtuvieron las correlaciones cıclicas entre el consumo y el gasto del

gobierno. Los resultados se presentan en la tabla 3.

Tabla 5: Correlaciones cıclicas entre gasto y consumo - modelo simulado -

Producto sobre tendencia Producto bajo tendencia

c = 0 0.77 0.78

c = 0,2css 0.75 0.80

c = 0,5css 0.72 0.77

Se observa que para nivel de consumo de subsistencia igual a cero, la diferencia entre ambas

correlaciones es de una centesima. Para niveles de subsistencia positivos, la diferencia entre las

correlaciones cıclicas es de cinco centesimas.

Tabla 6: Correlaciones cıclicas entre gasto y consumo - modelo simulado para diversos valores deω -

Producto sobre tendencia Producto bajo tendencia

ω = 0,04 (0,2g) 0.65 0.71

ω = 0,12 (0,6g) 0.68 0.73

ω = 0,16(0,8g) 0.69 0.72

De igual manera se procedio a calcular las correlaciones cıclicas para diferentes composiciones

del gasto publico y diferentes niveles de gasto promedio, permaneciendo el nivel de consumo de

subsistencia en 20 % del consumo de estado estacionario.

Tabla 7: Correlaciones cıclicas entre gasto y consumo - modelo simulado para diversos valores deg -

Producto sobre tendencia Producto bajo tendencia

g = 0,10 0.67 0.73

g = 0,15 0.67 0.72

g = 0,25 0.68 0.71

25

Las correlaciones son bastante parecidas en magnitud, pero en el caso de que el gasto no productivo

representa solo 20 % del gasto total, se observa la mayor diferencia entre las correlaciones cıclicas,

aproximadamente el doble que en el caso de que este tipo de gasto representa el 80 % del total.

Mientras mayor es la proporcion de gasto improductivo, mayor sera el cambio en la tasa de interes

(porque son recursos que se le estan quitando al consumidor y el gobierno no devuelve de alguna

forma).

Por otra parte, mientras mayor es la participacion del gobierno en la economıa, menor es la diferen-

cia entre las correlaciones cıclicas. Esto es consistente con lo encontrado en la regresion presentada

en la seccion 3, donde el coeficiente asociado a esta variable es negativo.

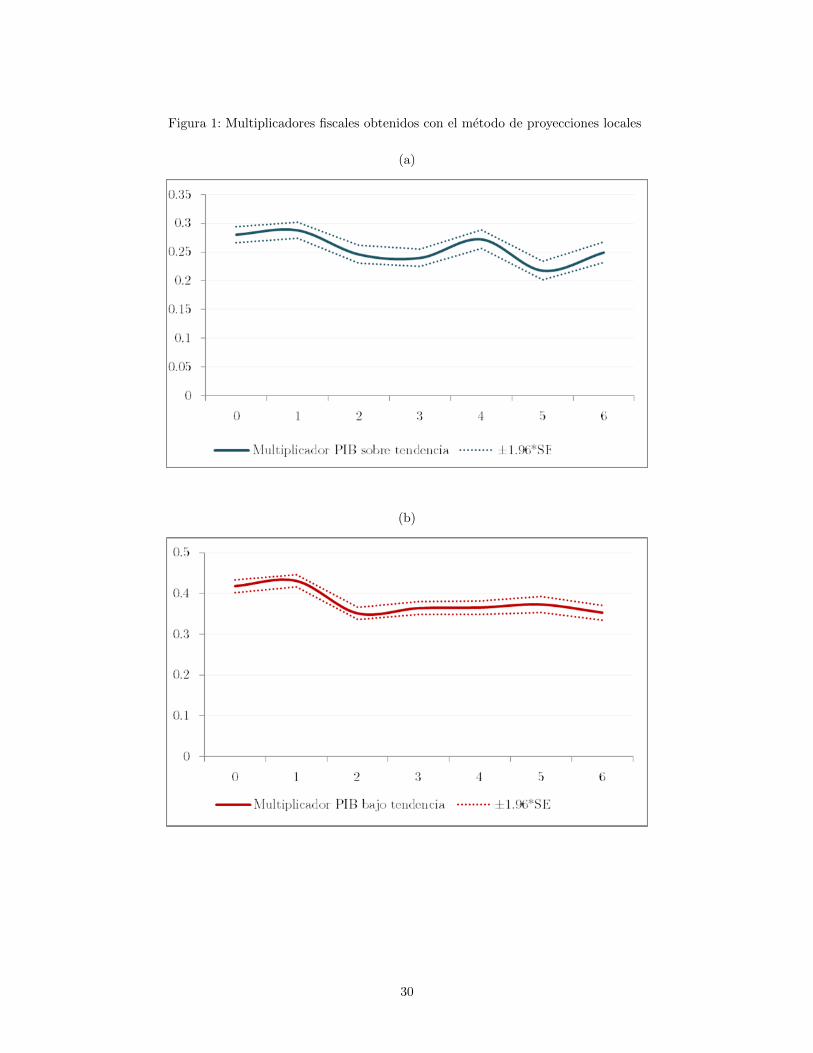

5.3. Multiplicadores fiscales

Como se senalo anteriormente, la forma en que el analisis empırico aborda la respuesta del consumo

a shocks del gasto publico es mediante la cuantificacion del multiplicador fiscal, el cambio en el

consumo ante un cambio en una variable exogena (en este caso, aumento no anticipado y transitorio

del gasto).

La existencia de efectos asimetricos de los shocks fiscales debe conllevar multiplicadores fiscales

diferentes si el shock se produce cuando la economıa se encuentra por debajo de su nivel de

tendencia, que cuando se encuentre por encima. Obtener los multiplicadores fiscales nos permite

tener una idea del cambio promedio acumulado por periodo en el consumo como respuesta al

cambio exogeno en la variable fiscal. Por lo tanto, una extension interesante a este trabajo es

calcular los multiplicadores fiscales para ambos estados de la economıa (PIB sobre tendencia o

bajo tendencia) y verificar que sean diferentes.

Para realizar esto, se suelen utilizar las funciones impulso-respuesta derivadas del modelo. Sin

embargo, existe un contratiempo respecto al uso de las tecnicas tradicionales: el tipo de modelo

tradicional impone linealidad en la respuesta de las variables a los shocks, en tanto las perturba-

ciones se calculan desde el estado estacionario y generalmente para un solo shock15, razon por la

cual no es posible derivar multiplicadores fiscales que sean state-dependent. Basicamente, la forma

tradicional (o natural) de calcular los impulso respuesta no nos permite elegir en que momento del

15Es decir, la forma tradicional permitirıa analizar el efecto de un shock de productividad asumiendo que el shockde gasto no se realiza, y viceversa, a menos que se pueda definir un shock compuesto que agrupe a ambas variables.

26

ciclo aplico el shock, lo cual es una distincion crucial para los fines de este trabajo (identificar los

efectos asimetricos en el ciclo economico).

Por lo tanto, es necesario recurrir a otra metodologıa que nos permita seleccionar en que estado

de la economıa se realiza el shock de gasto. Es decir, para obtener los multiplicadores fiscales se

necesita que ambos shocks (productividad y gasto publico) se encuentren activos, en tanto el shock

de productividad es el que determina la posicion en el ciclo economico.

En esta seccion se utilizara el metodo de proyeccion local desarrollado por Jorda (2005), para

obtener una aproximacion de los multiplicadores del gasto en periodos de ingreso por debajo de la

tendencia y por arriba de la misma.

5.3.1. Metodo de proyeccion local

Definicion El metodo de proyeccion local fue desarrollado por Jorda (2005), como una alterna-

tiva a las funciones impulso respuesta tradicionales, que son muy sensibles a los errores de especi-

ficacion del modelo (por el tema de la identificacion del cambio exogeno necesaria para computar

los IRF).

Este metodo presenta una alternativa a es estimar proyecciones en cada periodo en vez . Mediante

esta tecnica, se generan nuevas estimaciones para cada horizonte de proyeccion mediante una

regresion de la variable dependiente en t+ h dado el set de informacion disponible en el momento

t (cuando se materializa el shock). Es decir, las proyecciones son locales a cada horizonte.

Entre las ventajas que presenta respecto a los impulsos respuesta obtenidos a partir de VARs,

Jorda (2005) cita:

Pueden ser estimados utilizando tecnicas simples de regresion

Son mas robustos a los problemas de identificacion

Es un metodo flexible que permite acomodar no linealidades en modelos, que pueden resultar

bastante complejas para estimar por modelos VAR.

Este tipo de metodo tiene la ventaja de permitir posibles efectos no lineales o respuestas depen-

dientes del estado en el que se produjo el shock, ademas de eliminar el sesgo producido en las

funciones impulso respuesta tradicionales al estimar localmente para cada horizonte de proyeccion.

27

Como ejemplo de sus aplicaciones, podemos citar el trabajo de Stock y Watson (2007), en el cual

lo utilizan para estimar el sesgo en las proyecciones de inflacion, y en la literatura de polıtica fiscal,

Owyang, Ramey y Zubairy (2013), utilizan un metodo de proyeccion local para estimar el impacto

en el consumo del shock no anticipado en el gasto fiscal como alternativa a los resultados obtenidos

mediante un LTVAR.

Metodologıa a seguir. A partir de las series simuladas en este modelo, obtendremos los

multiplicadores fiscales para cada estado de la economıa. Para eso, partiremos de la definicion

utilizada por Owyang, Ramey y Zubairy (2013) para conseguir las proyecciones. En este caso, la

variable que se desea proyectar es el consumo privado, y el shock no anticipado corresponde al del

proceso del gasto publico.

Definimos la siguiente regresion:

ct+h = It−1 [αA,h + ψA,h(L)yt−1 + βA,hεt] + (1− It−1) [αB,h + ψB,h(L)yt−1 + βB,hεt] + εt+h (16)

Esta ecuacion relaciona el consumo con el nivel de ingresos (para controlar por endogeneidad

es necesario incluir el ingreso) y la realizacion del shock. Adicionalmente, se define It como una

variable dicotomica que indica el estado de la economıa al momento del shock. En nuestro caso,

sera 1 si el PIB se encuentra por encima de la tendencia, y cero en los demas casos, es decir, se

encuentra definida de la misma manera que se calcularon las correlaciones en la tercera seccion.

Por lo tanto, los coeficientes βA,h y βB,h representan el cambio en el consumo en el periodo h ante

un shock que ocurrio en el periodo t = 0.

Utilizando las series simuladas se calculo la regresion anterior para seis periodos, en logaritmos,

para ser consistente con Owyang, Ramey y Zubairy (2013), aunque se omiten las variables de

tendencia lineal y cuadratica que estos si incluyen16.

Como proxy del shock fiscal estos autores utilizan el gasto en defensa del gobierno de Estados

Unidos (como estrategia de identificacion de un cambio exogeno en el gasto fiscal), pero dado que

las series simuladas provienen de un modelo donde no hay retroalimentacion del comportamiento

del gobierno, el gasto del gobierno no responde al consumo, sino que es generado exogenamente

16Las series historicas utilizadas en este trabajo (de Canada y los Estados Unidos) sı presentan comportamientotendencial. Ver Owyang, Ramey y Zubairy (2013) al respecto.

28

cada periodo, lo que permite que el cambio exogeno en la politica fiscal quede identificado. Los

resultados se presentan en la tabla 3.

Tabla 8: Multiplicadores del gasto fiscal (respuesta promedio)

∑6t=0

dCtdG0

Lineal 0.36

Producto sobre tendencia 0.22

Producto bajo tendencia 0.38

En la tabla anterior, el multiplicador lineal corresponde a aquel que es obtenido cuando se produce

una perturbacion desde el estado estacionario. Por lo tanto, en la literatura se suele llamar una

respuesta “promedio” del consumo a cambios exogenos en el gasto del gobierno. Adicionalmente,

se presentan graficamente estas funciones impulso - respuesta. Cuando la economıa se encuentra

por debajo de la tendencia, un incremento de un 1 % en el gasto del gobierno causa un incremento

de en promedio 0.38 % en el consumo, mientras que en el caso en que nos encontremos por encima

de la tendencia el efecto es 0.22 %.

El multiplicador del gasto cuando el producto se encuentra bajo la tendencia es mayor que el caso

en que se encuentra por encima de la misma, lo que es consistente con las correlaciones cıclicas

obtenidas anteriormente, y ademas con los resultados de otros estudios como Michaillat (2014),

Owyang, Ramey y Zubairy (2013), Baum y Koester (2011), Hernandez de Cos y Moral-Benito

(2013), entre otros, que encuentran multiplicadores fiscales diferentes dependiendo de la etapa del

ciclo economico.

29

Figura 1: Multiplicadores fiscales obtenidos con el metodo de proyecciones locales

(a)

(b)

30

6. Conclusiones

En esta investigacion se ha desarrollado un modelo simple de agente representativo con el fin de

capturar la idea de que los shocks transitorios y no anticipados del gasto fiscal pueden tener efectos

diferentes en el consumo dependiendo de la etapa del ciclo economico.

Para estos fines, se ha utilizado una funcion de utilidad que considera la existencia de un nivel de

consumo mınimo o subsistencia positivo. Intuitivamente, este consumo de subsistencia se comporta

como una restriccion de liquidez que es activa para niveles de consumo muy bajos, lo que genera

que la capacidad del agente alisar dependa de su nivel de riqueza.

Para niveles muy bajos de ingreso, el consumidor enfrenta restricciones al ahorro (porque debe

cubrir un consumo mınimo o de subsistencia) lo que causa que cualquier ingreso adicional sea

consumido en el periodo actual en vez de ser ahorrado. Este efecto ingreso diferenciado es el que

causa que un aumento del gasto en el gobierno cuando el producto se encuentra bajo su nivel de

tendencia (el consumidor es mas “pobre”) cause mayor variacion en el consumo que en situaciones

en que el producto se encuentra sobre la tendencia.

Adicionalmente, el modelo considera dos tipos de gasto del gobierno, uno productivo (materializado

en la forma de transferencias a los consumidores), y otro que es no productivo, correspondiente

al gasto corriente en cuentas nacionales, por lo tanto es capaz de reproducir las correlaciones

positivas entre consumo y gasto del gobierno que se observan en los datos. La diferencia entre

las correlaciones cıclicas esta relacionada con la composicion del gasto publico, dado que a mayor

participacion de las transferencias en el total la diferencia entre las correlaciones es mayor.

En este sentido, se ha encontrado que la existencia de niveles de consumo mınimo es consistente

con respuestas asimetricas en el consumo, manifestadas en correlaciones cıclicas entre el consumo

y el gasto del gobierno diferentes en periodos de producto por arriba de la tendencia y por debajo

de la misma. Una implicacion importante de estos resultados es que las respuestas asimetricas del

consumo al incremento del gasto publico (en forma de transferencias) depende de la proporcion

de personas que se encuentran restringidas (cerca de su nivel de subsistencia), por lo tanto en

situaciones donde hay muchas personas restringidas (como es el caso de una crisis economica) se

observara que el consumo responde mas al incremento no anticipado en el ingreso.

El modelo simulado tambien permite obtener multiplicadores fiscales del gasto diferentes para

ambos estados de la economıa, resultado que es consistente con lo hallado en estudios empıricos

31

llevados a cabo anteriormente. Conocer los multiplicadores ayuda a tener una idea del efecto

promedio de las expansiones de gasto, y los costos de ajustes fiscales, y como hemos visto, dependen

del momento en que se produce el shock (o la accion de polıtica).

Existen futuras lıneas de investigacion a seguir. En en este estudio se ha asumido un gobierno

que financia un gasto exogeno y que mantiene en promedio deficits fiscales nulos. Otro punto a

considerar al respecto son formas de endogeneizar el gasto publico, y su interaccion con otras

herramientas de polıtica (como la polıtica monetaria y reglas de deuda).

Adicionalmente, se podrıan evaluar escenarios con tasas de impuestos proporcionales, y capturar

el efecto distorsivo derivado de las decisiones del gobierno en la respuesta de los consumidores a

expansiones del gasto.

32

7. Referencias

[1] Afonso, Antonio, and Furceri, Davide. (2008). Government size, composition, volatility and

economic growth. ECB Working Paper No. 849.

[2] Aiyagari, S. Rao and Christiano, Lawrence J. and Eichenbaum, Martin, 1992. ”The output,

employment, and interest rate effects of government consumption,” Journal of Monetary Eco-

nomics, Elsevier, vol. 30(1), pages 73-86, October.

[3] Auerbach, Alan J. and Gorodnichenko, Yuriy. 2012. ”Fiscal Multipliers in Recession and

Expansion,” NBER Chapters, in: Fiscal Policy after the Financial Crisis, pages 63-98 National

Bureau of Economic Research.

[4] Barro, Robert J, 1990. ”Government Spending in a Simple Model of Endogenous Growth,”

Journal of Political Economy, University of Chicago Press, vol. 98(5), pages S103-26, October.

[5] Barro, Robert J. and Sala-i-Martin, Xavier, 2003. ”Economic Growth, 2nd Edition,” MIT

Press Books, The MIT Press, edition 2, volume 1, number 0262025531.

[6] Baum, Anja and Koester, Gerrit B., 2011. ”The impact of fiscal policy on economic activity

over the business cycle - evidence from a threshold VAR analysis”. Discussion Paper Series 1:

Economic Studies 2011-03, Deutsche Bundesbank, Research Centre.

[7] Bouakez, Hafedh and Chihi ,Fouedand and Normandin , Michel, 2010. ”Measuring the Effects

of Fiscal Policy,” Cahiers de recherche 1016, CIRPEE.

[8] Christiano, Lawrence and Eichenbaum, Martin and Rebelo, Sergio, 2011. ”When Is the Go-

vernment Spending Multiplier Large?,” Journal of Political Economy, University of Chicago

Press, vol. 119(1), pages 78 - 121.

[9] Corsetti, Giancarlo and Meier, Andre and Muller, Gernot J. 2012. ”What determines go-

vernment spending multipliers?,” Economic Policy, CEPR & CES & MSH, vol. 27(72), pages

521-565, October.

[10] Eggertsson, G. and Krugman, P. , 2012. ”Debt, Deleveraging, and the Liquidity Trap: A

Fisher-Minsky-Koo Approach,” The Quarterly Journal of Economics, Oxford University Press,

vol. 127(3), pages 1469-1513.

33

[11] Fazzari, Steven and Morley, James and Panovska, Irina, 2013. ”State-Dependent Effects of

Fiscal Policy,” Discussion Papers 2012-27A, School of Economics, The University of New

South Wales.

[12] Galı, Jordi and Lopez-Salido, J. David and Valles, Javier. 2005. ”Understanding the Effects

of Government Spending on Consumption,” NBER Working Papers 11578, National Bureau

of Economic Research, Inc.

[13] Gupta, S., Clements, B., Baldacci, E. & Granados, C.M. (2005). Fiscal policy, expenditure

composition, and growth in low income countries. Journal of International Money and Finance

24, 441-463.

[14] Hernandez de Cos, Pablo and Moral-Benito, Enrique. 2013. ”Fiscal multipliers in turbulent

times: the case of Spain,” Banco de Espana Working Papers 1309, Banco de Espana.

[15] Jorda, Oscar, 2005, ”Estimation and Inference of Impulse Responses by Local Projections,”

American Economic Review, Vol. 95 (1) 161-182.

[16] Kaplan, Greg, Violante, Gianluca, and Weidner, Justin, 2014. ”The Wealthy Hand-to-Mouth.”

Brookings Papers on Economic Activity.(Forthcoming)

[17] Ljungqvist, Lars and Sargent, Thomas J., 2004. ”Recursive Macroeconomic Theory, 2nd Edi-

tion,” MIT Press Books, The MIT Press, edition 2, volume 1, number 026212274x, October.

[18] Ludvigson, Sydney, 1996. ”The Macroeconomic Effects of Government Debt in a Stochastic

Growth Model.” Journal of Monetary Economics, vol. 38(1), 25-45.

[19] Michaillat, Pascal, 2014. ”A Theory of Countercyclical Government Multiplier,” American

Economic Journal: Macroeconomics, American Economic Association, vol. 6(1), pages 190-

217, January.

[20] Owyang, Michael T. and Ramey, Valerie A. and Zubairy, Sarah, 2013. ”Are Government

Spending Multipliers Greater During Periods of Slack? Evidence from 20th Century Historical

Data,” NBER Working Papers 18769, National Bureau of Economic Research, Inc.

[21] Parker, Jonathan, 2011. ”On Measuring the Effects of Fiscal Policy in Recessions,” Journal of

Economic Literature, American Economic Association, vol. 49(3), pages 703-18, September.

34

[22] Perotti, Roberto , 1999. ”Fiscal Policy In Good Times And Bad,” The Quarterly Journal of

Economics, MIT Press, vol. 114(4), pages 1399-1436, November.

[23] Ravn, Morten O. and Schmitt-Grohe, Stephanie and Uribe, Martın, 2008. ”Macroeconomics

Of Subsistence Points,” Macroeconomic Dynamics, Cambridge University Press, vol. 12(S1),

pages 136-147, April.

[24] Reinhart, Carmen and Kaminsky, Graciela and Vegh, Carlos, 2005. ”When It Rains, It Pours:

Procyclical Capital Flows and Macroeconomic Policies,” NBER Chapters, in: NBER Macro-

economics Annual 2004, Volume 19, pages 11-82 National Bureau of Economic Research, Inc.

[25] Romero de Avila & Strauch, R. (2003). Public finances and. long-term growth in Europe –

Evidence from. a panel data analysis. ECB Working Paper No. 246.

[26] Sola, Sergio 2013. ”Temporary and Persistent Fiscal Policy Shocks,” IHEID Working Papers

06-2013, Economics Section, The Graduate Institute of International Studies.

[27] Steger, Thomas M., 2000. ”Economic growth with subsistence consumption,” Journal of De-

velopment Economics, Elsevier, vol. 62(2), pages 343-361, August.

[28] Strulik, Holger, 2010. ”A Note On Economic Growth With Subsistence Consumption,” Ma-

croeconomic Dynamics, Cambridge University Press, vol. 14(05), pages 763-771, November.

[29] Stock, James H. and Mark Watson, 2007. ”Why Has US Inflation Become Harder to Fore-

cast?,” Journal of Money, Credit, and Banking 39(1): 3–33.

[30] Tagkalakis, Athanasios, 2008. ”The effects of fiscal policy on consumption in recessions and

expansions,” Journal of Public Economics, Elsevier, vol. 92(5-6), pages 1486-1508, June.

[31] Tcherneva,Pavlina R., 2012. ”Reorienting Fiscal Policy after the Great Recession,” Economics

Working Paper Archive wp 719, Levy Economics Institute.

35

8. Apendice

8.1. Paıses considerados en el calculo de las correlaciones

Tabla 9: Paıses considerados en el calculo de las correlaciones

Alemania Costa Rica India Paıses Bajos

Algeria Cuba Indonesia Pakistan

Australia Ecuador Iran Papua Nueva Guinea

Austria Egipto Irlanda Peru

Bangladesh El Salvador Islandia Portugal

Belgica Espana Italia Reino Unido

Benin Estados Unidos Japon Republica Arabe

Botswana Francia Korea Republica Dominicana

Brasil Gabon Madagascar Singapur

Canada Grecia Malaysia Sudafrica

Chile Guatemala Marruecos Suiza

China Honduras Mauritania Tailandia

Colombia Hong Kong SAR Mexico Trinidad y Tobago

Costa de Marfil Hungrıa Nueva Zelanda Uruguay

36

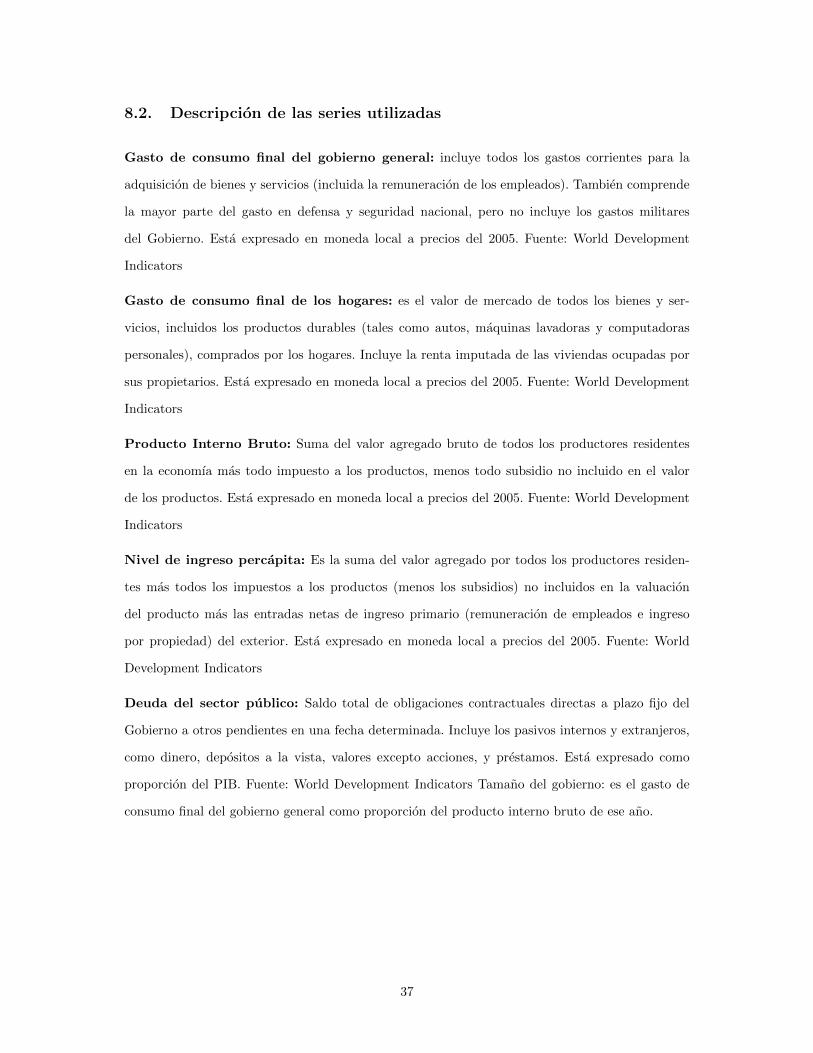

8.2. Descripcion de las series utilizadas

Gasto de consumo final del gobierno general: incluye todos los gastos corrientes para la

adquisicion de bienes y servicios (incluida la remuneracion de los empleados). Tambien comprende

la mayor parte del gasto en defensa y seguridad nacional, pero no incluye los gastos militares

del Gobierno. Esta expresado en moneda local a precios del 2005. Fuente: World Development

Indicators

Gasto de consumo final de los hogares: es el valor de mercado de todos los bienes y ser-

vicios, incluidos los productos durables (tales como autos, maquinas lavadoras y computadoras

personales), comprados por los hogares. Incluye la renta imputada de las viviendas ocupadas por

sus propietarios. Esta expresado en moneda local a precios del 2005. Fuente: World Development

Indicators

Producto Interno Bruto: Suma del valor agregado bruto de todos los productores residentes

en la economıa mas todo impuesto a los productos, menos todo subsidio no incluido en el valor

de los productos. Esta expresado en moneda local a precios del 2005. Fuente: World Development

Indicators

Nivel de ingreso percapita: Es la suma del valor agregado por todos los productores residen-

tes mas todos los impuestos a los productos (menos los subsidios) no incluidos en la valuacion

del producto mas las entradas netas de ingreso primario (remuneracion de empleados e ingreso

por propiedad) del exterior. Esta expresado en moneda local a precios del 2005. Fuente: World

Development Indicators

Deuda del sector publico: Saldo total de obligaciones contractuales directas a plazo fijo del

Gobierno a otros pendientes en una fecha determinada. Incluye los pasivos internos y extranjeros,

como dinero, depositos a la vista, valores excepto acciones, y prestamos. Esta expresado como

proporcion del PIB. Fuente: World Development Indicators Tamano del gobierno: es el gasto de

consumo final del gobierno general como proporcion del producto interno bruto de ese ano.

37

8.3. Condiciones de primer orden del modelo

8.3.1. Consumidores

El problema del consumidor se resume como:

max{ct,kt+1,bt+1}∞t=0

E0

∞∑

t=0

βt

{(ct − c)1−θ − 1

1− θ

}(17)

sujeto a

ct + it + tt + bt+1 = wt + rtkt + trt + (1 + rbt )bt (18)

it = kt+1 − (1− δ)kt (19)

k0 = k0 (20)

El lagrangeano asociado a este problema es:

L =βt

{(ct − c)1−θ − 1

1− θ

}− λt

[ct + kt+1 − (1− δ)kt + tt + bt+1 − wt − rtkt − trt − (1 + rbt )bt

]

(21)

Las condiciones de primer orden derivadas del problema son las siguientes:

βt (ct − c)−θ − λt = 0 (22)

−λt + Eλt+1 [(1− δ) + +rt+1] (23)

−λt + Eλt+1(1 + rbt+1) (24)

38

lımt→∞

λtkt = 0 (25)

lımt→∞

λtbt = 0 (26)

Las condiciones nos dan la ecuacion de Euler:

(ct+1 − cct − c

)θ= βE [(1− δ) + +rt+1] (27)

Por otra parte, de las condiciones para el capital y los bonos encontramos la relacion entre ambas

tasas de interes:

(1− δ) + rt+1 = 1 + rbt+1 (28)

Esta condicion pide que en el optimo el consumidor se encuentre indiferente entre invertir una

unidad adicional en bonos o en capital.

Por ultimo, las condiciones de No Ponzi (eq. 11) y de transversalidad (eq. 10) imponen que el valor

presente de la deuda y del capital sea cero, por lo tanto los consumidores no sobreahorran17 y

todas las deudas son pagadas por completo (eliminando riesgos de credito y de default).

8.3.2. Firmas

El problema de las firmas se redujo a la maximizacion periodo a periodo de sus beneficios:

π = maxkt,lt

F (kt, lt)− rtkt − wtlt (29)

Las condiciones de primer orden (dada la forma de la funcion de produccion) vienen dadas por:

αeztkα−1t l1−αt = rt (30)

17Una violacion de la condicion de transversalidad implicarıa que la utilidad del consumidor pudo ser aumentadaconsumiendo mas en los periodos anteriores. Ver Barro y Sala-i-Martin (2003).

39

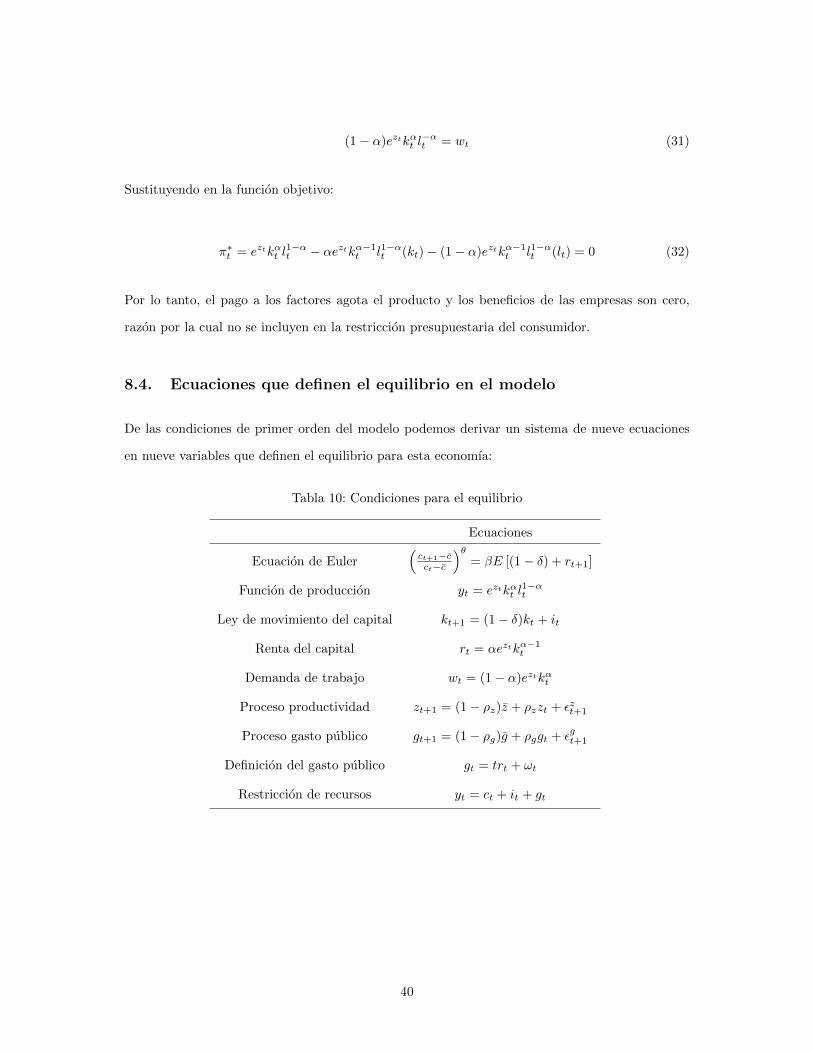

(1− α)eztkαt l−αt = wt (31)

Sustituyendo en la funcion objetivo:

π∗t = eztkαt l1−αt − αeztkα−1

t l1−αt (kt)− (1− α)eztkα−1t l1−αt (lt) = 0 (32)

Por lo tanto, el pago a los factores agota el producto y los beneficios de las empresas son cero,

razon por la cual no se incluyen en la restriccion presupuestaria del consumidor.

8.4. Ecuaciones que definen el equilibrio en el modelo

De las condiciones de primer orden del modelo podemos derivar un sistema de nueve ecuaciones

en nueve variables que definen el equilibrio para esta economıa:

Tabla 10: Condiciones para el equilibrio

Ecuaciones

Ecuacion de Euler(ct+1−cct−c

)θ= βE [(1− δ) + rt+1]

Funcion de produccion yt = eztkαt l1−αt

Ley de movimiento del capital kt+1 = (1− δ)kt + it

Renta del capital rt = αeztkα−1t

Demanda de trabajo wt = (1− α)eztkαt

Proceso productividad zt+1 = (1− ρz)z + ρzzt + εzt+1

Proceso gasto publico gt+1 = (1− ρg)g + ρggt + εgt+1

Definicion del gasto publico gt = trt + ωt

Restriccion de recursos yt = ct + it + gt

40