Tesis Bases Para Implantar Un Sistema de Costeo Por Actividades ABC

94

DIRECCIÓN GENERAL DE POSTGRADO E INVESTIGACIÓN ESPECIALIZACIÓN EN FINANZAS DE EMPRESAS BASES PARA IMPLANTAR UN SISTEMA DE COSTEO POR ACTIVIDADES -A.B.C.- EN UNA EMPRESA DEL SECTOR DE PRODUCCIÓN Y DISTRIBUCIÓN DE REFRESCOS, AGUA Y BEBIDAS FUNCIONALES. CASO PLANTA VALENCIA. Trabajo Especial de Grado exigido por la Dirección de Postgrado e Investigación de la Universidad José María Vargas, como requisito para optar al Grado de Especialista en Finanzas de Empresas. Autor: Lic. Malvin Segundo Suárez Suárez Tutor: Oswaldo J. Márquez G. Economista –M.B.A. Finanzas

-

Upload

malvin-s-suarez-s -

Category

Documents

-

view

81 -

download

2

description

Con esta investigación se pretende determinar las bases requeridas para implementar un sistema de costeo basado en actividades conocido como ABC, en una empresa del sector de producción y distribución de refrescos, agua y bebidas funcionales. La metodología para este trabajo fue de tipo explicativa, documental y de campo. Se realizó una investigación bibliográfica sobre los modelos y herramientas asociados al tema de la metodología de costeo ABC, Se recopiló la información relacionada con el proyecto en estudio, consultando las fuentes primarias y secundarias disponibles en la empresa. Se realizaron entrevistas estructuradas a la alta gerencia de planta Valencia como usuarios principales de los resultados de la metodología de costeo actual, se aplicó un cuestionario al personal no ejecutivo de la planta. Finalmente se procedió a elaborar una comparación entre la situación actual de la metodología de costeo en la empresa, con las bases requeridas para una implantación exitosa, lo que permitió identificar las brechas. Se concluye que las bases requeridas para implantar exitosamente un sistema de costeo ABC son; sentido de urgencia, respaldo de la alta gerencia, motivación en la alta gerencia, enfoque de proyecto, estrategias de comunicación, capacitación, objetivos claros, orientación al cambio, y un sistema contable flexible. Sin embargo se detectaron brechas críticas en Pepsicola Venezuela C.A. Planta Valencia que deben ser resueltas tales como; sentido de urgencia, respaldo y motivación de la alta gerencia, y sistema contable flexible.

Transcript of Tesis Bases Para Implantar Un Sistema de Costeo Por Actividades ABC

DIRECCIÓN GENERAL DE POSTGRADO E INVESTIGACIÓN

ESPECIALIZACIÓN EN FINANZAS DE EMPRESAS

BASES PARA IMPLANTAR UN SISTEMA DE COSTEO POR ACTIVIDADES -A.B.C.- EN UNA EMPRESA DEL SECTOR DE

PRODUCCIÓN Y DISTRIBUCIÓN DE REFRESCOS, AGUA Y BEBIDAS FUNCIONALES. CASO PLANTA VALENCIA.

Trabajo Especial de Grado exigido por la Dirección de Postgrado e Investigación de la Universidad José María Vargas, como requisito para optar al Grado de Especialista en

Finanzas de Empresas.

Autor: Lic. Malvin Segundo Suárez Suárez

Tutor: Oswaldo J. Márquez G.

Economista –M.B.A. Finanzas

Caracas abril de 2006

REPÚBLICA BOLIVARIANA DE VENEZUELA

DIRECCIÓN GENERAL DE POSTGRADO E INVESTIGACIÓN

ESPECIALIZACIÓN EN FINANZAS DE EMPRESAS

DETERMINAR LAS BASES REQUERIDAS PARA IMPLEMENTAR UN SISTEMA DE COSTEO BASADO EN ACTIVIDADES -A.B.C.- EN UNA EMPRESA DEL SECTOR DE PRODUCCIÓN Y DISTRIBUCIÓN DE REFRESCOS, AGUA Y BEBIDAS FUNCIONALES. CASO PLANTA VALENCIA..

Por: Malvin Suárez.

Trabajo de Grado de Especialización en Finanzas aprobado, en nombre de la

Universidad José Maria Vargas, por el siguiente jurado, en la ciudad de caracas a los

26días del mes de abril del 2006.

_______________________

Firma

Nombre y Apellido

C.I.:

ii

REPÚBLICA BOLIVARIANA DE VENEZUELA

DIRECCIÓN GENERAL DE POSTGRADO E INVESTIGACIÓN

ESPECIALIZACIÓN EN FINANZAS DE EMPRESAS

En mi carácter de tutor del trabajo de grado presentado por el ciudadano:

Malvin Segundo Suárez Suárez C.I.: 9.919.138 para optar al título de Especialista en

Finanzas, considero que dicho trabajo reúne los requisitos y méritos suficientes para

ser aprobado.

En la ciudad de Caracas a los 12 días del mes de Abril de 2006.

Oswaldo J. Márquez

Economista. M.B.A. Finanzas

C.I.: 2.634.236

Tutor

iii

DEDICATORIA

A Dios todopoderoso, por darme mucha salud, paciencia, sabiduría, para superar los

altibajos presentados para la culminación de esta especialización.

A mis padres, Hermanos, Hermanas y familiares cercanos; para que con este ejemplo

continuemos en ese aprendizaje continúo por superarnos cada día más.

A mis cuñadas y cuñados; para quienes con mucho cariño hemos logrado una

integración de familia.

A mi esposa quien me ilumina el camino que sigo cada día, con ese gran amor que

me ofrece estando a mi lado y a mi hija Mariapatricia quien con su sonrisa e

inquietudes me regala mucha alegría.

A mis amigos y compañeros de trabajo, en quienes recibí mucho apoyo y

comprensión en los días de cierre de mes, y en especial a Luz M Paredes por el apoyo

para la culminación de este trabajo de grado.

A todos gracias.

Malvin Suárez.

iv

REPÚBLICA BOLIVARIANA DE VENEZUELADIRECCIÓN GENERAL DE POSTGRADO E INVESTIGACIÓN

ESPECIALIZACIÓN EN FINANZAS DE EMPRESAS

DETERMINAR LAS BASES REQUERIDAS PARA IMPLEMENTAR UN SISTEMA DE COSTEO BASADO EN ACTIVIDADES ABC, EN UNA EMPRESA DEL SECTOR DE PRODUCCIÓN Y DISTRIBUCIÓN DE REFRESCOS, AGUA Y BEBIDAS FUNCIONALES. CASO PLANTA VALENCIA

Trabajo Especial de GradoAutor: Lic. Malvin Segundo Suárez SuárezTutor: Oswaldo J. Marquez G.Economista MBA Finanzas

Año : 2006

RESUMENCon esta investigación se pretende determinar las bases requeridas para

implementar un sistema de costeo basado en actividades conocido como ABC, en una empresa del sector de producción y distribución de refrescos, agua y bebidas funcionales. La metodología para este trabajo fue de tipo explicativa, documental y de campo. Se realizó una investigación bibliográfica sobre los modelos y herramientas asociados al tema de la metodología de costeo ABC, Se recopiló la información relacionada con el proyecto en estudio, consultando las fuentes primarias y secundarias disponibles en la empresa. Se realizaron entrevistas estructuradas a la alta gerencia de planta Valencia como usuarios principales de los resultados de la metodología de costeo actual, se aplicó un cuestionario al personal no ejecutivo de la planta. Finalmente se procedió a elaborar una comparación entre la situación actual de la metodología de costeo en la empresa, con las bases requeridas para una implantación exitosa, lo que permitió identificar las brechas. Se concluye que las bases requeridas para implantar exitosamente un sistema de costeo ABC son; sentido de urgencia, respaldo de la alta gerencia, motivación en la alta gerencia, enfoque de proyecto, estrategias de comunicación, capacitación, objetivos claros, orientación al cambio, y un sistema contable flexible. Sin embargo se detectaron brechas críticas en Pepsicola Venezuela C.A. Planta Valencia que deben ser resueltas tales como; sentido de urgencia, respaldo y motivación de la alta gerencia, y sistema contable flexible.Descriptores: Pepsicola Venezuela C.A. Planta Valencia, Costos ABC, Bases para implantar ABC.

v

ÍNDICE GENERAL

pp.DEDICATORIA…………………………………………………………………..ivRESUMEN………………………………………………………………………. vINTRODUCCION……………………………………………………………….. 9

CAPITULO I1. EL PROBLEMA……………………………………………………….. 11 PLANTEAMIENTO DEL PROBLEMA………………………………. 11 FORMULACION DEL PROBLEMA…………………………………. 15 OBJETIVOS DE LA INVESTIGACION………………………………. 15OBJETIVO GENERAL………………………………………………… 15OBJETIVOS ESPECIFICOS…………………………………………. 16 JUSTIFICACION………………………………………………………. 16 DELIMITACION………………………………………………………... 16 LIMITACION…………………………………………………………… 16

CAPITULO II2. EL MARCO TEORICO………………………………………………. 18 ANTECEDENTES DE LA INVESTIGACION………………………. 18 MARCO CONTEXTUAL……………………………………………... 20 HISTORIA DE PEPSICOLA VENEZUELA C.A…………………… 20 MISION………………………………………………………………… 24 VISION…………………………………………………………………. 25 VALORES……………………………………………………………… 25 BASES TEORICAS…………………………………………………… 27

CAPITULO III3. METODOLOGIA………………………………………………………… 46PROCEDIMIENTO DE LA INVESTIGACION……………………….. 46TIPO DE INVESTIGACION…………………………………………… 47DISEÑO DE LA INVESTIGACION…………………………………… 47POBLACION Y MUESTRA…………………………………………… 49TECNICA E INSTRUMENTOS DE RECOLECCION DE

INFORMACION………………………………………………………… 50TECNICA DE PROCESAMIENTO Y ANALISIS DE DATOS……… 52

CAPITULO IV4. ANALISIS DE RESULTADOS………………………………………… 53

CAPITULO V5. CONCLUSIONES Y RECOMENDACIONES…………………………. 615.1 CONCLUSIONES…………………………………………………………. 61

6

5.2 RECOMENDACIONES………………………………………………… 63

BIBLIOGRAFIA……………………………………………………………… 65

7

ÍNDICE DE TABLAS

pp.

TABLA N° 1 RESULTADOS DEL CENSO…………………………………. 54

TABLA N° 2 RESULTADOS DE LA ENTREVISTA ESTRUCTURADA… 56

8

INTRODUCCIÓN

La variable costo constituye un factor critico en las empresas, ya que en la

mayoría de los casos impacta su competitividad, Es así que las empresas han

realizado esfuerzos orientados a la gerencia estratégica de costos y en consecuencia,

han surgido diferentes herramientas orientadas en ese sentido. Entre esas

herramientas se encuentra el denominado sistema de costos basado en actividades

conocida como ABC por sus siglas en ingles. Esta metodología de Costeo Basado en

Actividades (ABC), es de fundamental importancia para las empresas que quieren

subsistir en un entorno competitivo, más aun en el mercado venezolano de las

bebidas carbonatadas, donde dos grandes compañías se pelean la gran torta del

mercado, en el cual, en los últimos se han incorporados nuevos competidores. En este

sentido la empresa debe orientarse al uso de metodologías de costeo que le permite

competir sobre bases más sustentables.

En este contexto, se ubica esta investigación, cuyo objetivo fundamental es

determinar las bases requeridas para implementar un sistema de costeo basado en

actividades ABC, en una empresa del sector de producción y distribución de

refrescos, agua y bebidas funcionales.

Esta investigación ha sido estructurada en cinco (5) capítulos.

El capítulo I Hace referencia al problema, su planteamiento y formulación;

los objetivos general y específicos; su justificación; delimitación y limitaciones de la

investigación.

El capítulo II Comprende el marco teórico, expone los estudios previos

realizados referentes al tema de investigación y se describen el conjunto de elementos

teóricos provenientes de enfoques o puntos de vistas de autores vinculados con el

objeto de estudio de esta investigación.

El capítulo III Incluye la descripción del procedimiento de la investigación;

tipo y diseño de la investigación; marco metodológico; la población y la muestra;

técnicas e instrumentos de recolección de la información, técnicas de procesamiento y

análisis de la información.

9

En el capítulo IV se describen los resultados obtenidos de la investigación, y

se compara la metodología de costeo existente en la empresa vs. los requerimientos

para la implantación de la metodología de costos ABC, se identifican las brechas y se

determinan una serie de ventajas y desventajas de la metodología ABC.

El capítulo V presenta las conclusiones a las que se llegaron luego de la

evaluación y análisis de los datos, y por último se incluye las recomendaciones para

la empresa, que se derivan de las conclusiones resultantes.

Finalmente, se presentan las referencias bibliograficas, bases de la

investigación.

10

CAPITULO I

EL PROBLEMA

1.1 PLANTEAMIENTO DEL PROBLEMA

Una organización, cualquiera que sea la actividad que realiza, si

desea mantener un nivel adecuado de competitividad a largo plazo, debe

utilizar procedimientos de análisis y decisiones formales, encuadrados en el

marco del proceso de "planificación estratégica". La función de dicho proceso

es sistematizar y coordinar todos los esfuerzos de las unidades que integran

la organización, encaminados a maximizar la eficiencia global y alinear los

esfuerzos con la visión y misión de la organización.

Dentro de este concepto de competitividad, las grandes empresas

buscan la utilización de sistemas que le permitan manejar información

oportuna, fiable y exacta, que respalde el proceso de toma de decisiones

para el sostenimiento de la empresa a lo largo de los años. Es por ello que

existe la necesidad creciente de identificar los elementos que determinan el

costo final del producto o servicio que se genere; especialmente los costos

indirectos (overhead) los cuales actualmente ocupan un papel importante en

la estructura de costos. Hasta los años 80, los costos directos, vale decir,

insumos y mano de obra, jugaban un papel importante en la estructura de

costos; pero a partir de esa fecha, los costos indirectos, tales como

tecnología, comercialización, etc. han venido ocupando un importante papel

en los costos de las empresas. Por ello, dada su importancia creciente en la

determinación de los costos de bienes y servicios, se impone conocer cómo

los costos indirectos afectan el costo final.

No solo es importante identificar los costos, sobre todo los indirectos

para determinar con mayor exactitud el costo final, sino que también se debe

contar con un sistema automatizado y estructurado que permita generar la

11

información con la oportunidad, calidad y fiabilidad necesaria para el proceso

de toma de decisiones y poder competir en el mercado. Adicionalmente, las

empresas deben contar con un sistema de contabilidad y una estructura de la

data contable que facilite la identificación de los costos indirectos, de tal

manera de poder determinar su impacto en el costo final del producto o

servicio

Durante mucho tiempo, la gerencia ha basado su estrategia de costos

y precios en el método tradicional de costeo, con su énfasis en costos fijos y

variables, conceptos contables y números aglomerados, a través de los

cuales determina el costo unitario en función del volumen producido, lo que

se ha denominado “Distribución por Manguera”, con el alcance y aplicación

de la técnica de Gestión Basada en Actividades, con probadas herramientas

y metodologías, se ha permitido a la gerencia abrir los ojos al misterio que

rodea sus verdaderos costos.

Acorde con los cambios y modernización que se han venido

realizando en las empresas a nivel mundial en los últimos años, se hace una

necesidad el perfeccionar los sistemas de costeos tradicionales, ya que no

resuelven la problemática de medir la eficiencia de la actividad, sustentados

en varios factores, destacándose:

1.- La necesidad de un sistema de costos acorde a los cambios

ocurridos en el mundo empresarial.

2.- Innovaciones tecnológicas las cuales han revolucionado la

utilización de la información.

3.- Las críticas que en la literatura actual se les hacen a los métodos

de costeo tradicionales al no poder adaptarse a los cambios del mundo

empresarial a fines de siglo

12

Partiendo de esa realidad y del reto asociado para poder establecer el

costo real del producto o servicio, considerando una distribución más

confiable de los costos indirectos, aparece la metodología de costos basados

en actividades, conocido por sus siglas ABC, la cual proviene de las palabras

en inglés Activity Based Consting

Los sistemas ABC conllevan una nueva manera de pensar.

Tradicionalmente los sistemas de costos estaban orientados a dar respuesta

a la pregunta; ¿Cómo puede la organización imputar costos para poder

realizar los informes financieros y para el control de costos de los

departamentos? Los sistemas ABC llevan consigo un conjunto de preguntas

completamente diferentes

1.- ¿Que actividades se realizan en la organización?

2.- ¿Cuanto cuesta realizar las actividades?

3.- ¿Por qué necesita la organización realizar actividades y procesos

empresariales?

4.- ¿Qué parte o cantidad de cada actividad requieren los productos,

servicios y clientes?

Un modelo ABC adecuadamente construido, proporciona las

respuestas a estas preguntas ya que es un mapa económico de los costos y

de la rentabilidad de una organización en base a las actividades. Puede que

sea posible el referirse a él como un mapa económico basado en las

actividades en lugar de cómo un sistema de costos, lo cual aclare su

propósito. ¿Se puede conducir de un lugar a otro sin mapa? ¿Se puede

construir una casa sin un conjunto de planos arquitectónicos? Está claro que

sí. Si un directivo está trabajando en un territorio que le es familiar (ya sea un

recorrido que ya hemos hecho o una casa que haya construido cientos de

13

veces antes), el directivo puede basarse en la experiencia y del buen juicio

para lograr un resultado. Pero cuando el territorio es nuevo y las condiciones

han cambiado de forma importante respecto a la experiencia previa,

entonces es cuando un sistema de información, como un buen mapa, se

convierte en una herramienta imprescindible.

Para las empresas que están produciendo nuevos productos,

introduciendo nuevos procesos, llegando a nuevos clientes y satisfaciendo

muchas más necesidades de los clientes, el sistema ABC proporciona un

mapa económico de sus operaciones que pone de relieve el costo existente

y el previsto en las actividades y procesos empresariales, lo que a su vez

conduce al conocimiento del costo y la rentabilidad de productos, servicios,

clientes y unidades productivas. Es en definitiva una herramienta valiosa. No

es extraño entonces observar como empresas exitosas basan la gerencia

estratégica de sus costos en un sistema de costos basado en actividades.

Ejemplos a nivel mundial como Pepsicola, Cocacola, General Electric, Royal

Dutch Shell, Mobil, entre otras, usan ABC. En Venezuela también existen

empresas que utilizan este sistema, ejemplos tales como Electricidad de

Caracas y CANTV, por nombrar algunas.

En este contexto se inserta la empresa Pepsicola Venezuela C.A,

compañía dedicada a la producción de refrescos y bebidas funcionales, la

cual utiliza actualmente la contabilidad de costos bajo el esquema tradicional,

vale decir, se distribuyen los costos indirectos de fabricación con base en los

litros producidos, afectándose con este cálculo a todas las unidades

producidas, con la distribución de un costo por litro único. Mediante este

sistema de costeo, no se puede conocer el costo real de cada producto

asociado a los costos que realmente le deben ser imputados, este costo

unitario está distorsionado, situación que afecta el proceso de “pricing” y en

consecuencia afecta la competitividad sobre la base de costos. En los

14

verdaderos costos del negocio la gerencia puede descubrir algunas

sorprendentes verdades, tales como;

Su mejor cliente puede resultar ser el que le hace perder más dinero,

el más costoso, el menos rentable.

Los costos de su producto más "rentable" son realmente mucho más

de lo que sabía.

Está incurriendo en pérdidas significativas en los canales de

distribución seleccionados.

Existen ineficiencias en muchos de sus procesos de negocios

Que los productos “más rentables” están siendo subsidiados por los

productos aparentemente “menos rentables” vía costos.

1.2 FORMULACION DEL PROBLEMA

Partiendo de los planteamientos expuestos anteriormente, surgen las

siguientes interrogantes:

¿Cuáles son las bases requeridas para implantar un sistema de

costos por actividades en Pepsicola Venezuela C.A.?

¿Qué condiciones harían posible el funcionamiento de esta

metodología de costos por actividades, ABC en Pepsi Cola

Venezuela C.A.?

¿Qué ventajas y desventajas ofrece a Pepsi Cola Venezuela C.A.

un cambio en el sistema de costeo tradicional al sistema de

costeo ABC?

1.3 OBJETIVOS DE LA INVESTIGACIÓN

1.3.1 OBJETIVO GENERAL

15

Determinar las bases requeridas para implementar un Sistema de

Costeo Basado en Actividades ABC en una empresa del sector de

producción y distribución de refrescos, agua y bebidas funcionales. Planta

Valencia.

1.3.2. OBJETIVOS ESPECÍFICOS

Identificar el alcance y características del sistema de costeo actual

existente en Pepsicola Venezuela C.A (As is). Planta Valencia.

Determinar las condiciones requeridas para la implantación exitosa de

un sistema de costeo ABC en Pepsicola Venezuela C.A. (To be)

Planta Valencia.

Determinar las acciones correctivas necesarias para la implantación

exitosa de un Sistema basado en Actividades en Pepsicola

Venezuela C.A. Planta Valencia.

Determinar las Ventajas y desventajas de implantación de un sistema

de costeo ABC en Pepsicola Venezuela C.A. Planta Valencia.

1.4. JUSTIFICACIÓN

Los resultados de esta investigación podrían generar información

valiosa para la gerencia de Pepsicola Venezuela C.A. en cuanto a la

necesidad de contar con un sistema de costeo que le facilita conocer de una

manera más precisa los costos de los productos, de tal manera de poder

obtener información oportuna, exacta y fiable que les facilite el proceso de

decisiones.

1.5. DELIMITACIÓN

16

La investigación esta focalizada en Pepsicola Venezuela C.A. una

empresa del sector de producción y distribución de refrescos, agua y bebidas

funcionales, mas específicamente en la Planta de Valencia y describe la

situación observada para el año 2005

1.6 LIMITACIÓN

La limitación más importante para el desarrollo de esta investigación

estuvo representada por el carácter confidencial de la información, referida

básicamente a la metodología de costeo utilizada por la empresa objeto de

estudio, en lo referente al tratamiento de los costos, ya que es considerado

como practica del negocio no compartirla con terceros, lo cual genera

dificultad para acceder a la información.

17

CAPITULO II

EL MARCO TEÓRICO

2.1 ANTECEDENTES DE LA INVESTIGACIÓN

Para la realización de este proyecto fueron considerados una serie de

trabajos y estudios previos similares al tema, que de una u otra forma

brindaron a la investigación una base de datos importantes, que permitió

desarrollar un marco teórico objetivo y preciso. Entre los cuales se

encuentran:

Ledesma F., Yolimar Y.; Martínez P., Maria del C.; Romero U., Maria

E. (2002). “Propuesta de un sistema de costos basado en actividades ABC –

Activity based Costing – para el Centro Medico Cagua, C.A. ubicada en

Cagua, Estado Aragua”. Presentada ante la Universidad de Carabobo. La

investigación propone un sistema de costos basado en actividades para el

Centro Medico Cagua, C.A. a través del cual se persigue distribuir los gastos

y costos indirectos, según sea el consumo de los recursos, a las actividades

necesarias para la prestación de los diversos servicios, la investigación se

realizo bajo la modalidad de proyecto factible con base en la investigación de

campo y de tipo documental. Los datos fueron obtenidos a través de un

cuadro de observación directa, la aplicación de un cuestionario, y una

entrevista realizada al personal clave de la clínica. En la misma se concluye

que el Centro Medico Cagua C.A. tiene la necesidad de implementar un

sistema de costos que le permita mejorar continuamente sus funciones. Por

lo tanto, se diseño la propuesta de un sistema de costos Basado en

Actividades, por ser el sistema mas recomendado por la naturaleza de la

empresa. La propuesta consta de cuatro pasos básicos: el diseño de un

18

mapa de actividades, la identificación de los costos y gastos, la identificación

de los recursos, servicios y la selección de los inductores de costos

apropiados.

Por otro lado Rodríguez Omar; Conde Miguel, (2003). Desarrollaron la

investigación titulada “Análisis de aplicación de regresión y correlación al

sistema de costos ABC” presentada ante la Universidad de Carabobo, fue

realizada con el propósito de dar un aporte a la universidad, empresarios, y

contadores públicos, tomando en cuenta la importancia que aportan los

métodos estadísticos aplicados al costeo basado en actividades, el trabajo

desarrollado es documental de tipo descriptivo, haciendo empleo de la

observación, la síntesis y el análisis como métodos de investigación, y el

análisis como método de estudio de los datos recolectados, con lo que se

concluyo que el objetivo que se persigue es distribuir los gastos y costos

indirectos, según sea el consumo de los recursos y actividades necesarias

para la prestación de diversos servicios.

Varela Yolimar; Ylarraza Mireya; Jiménez Miguel (2002) prepararon la

investigación sobre; “Propuesta de una acometida metodológica del enfoque

de costos ABC, fundamentada en la experiencia no exitosa de un grupo de

empresas del área automotriz: fusión de conocimientos teóricos y prácticos”

presentado ante la Universidad de Carabobo. Los autores identifican la

necesidad, de crear la propuesta de una acometida metodologica

fundamentada en la experiencia no exitosa del sector automotriz venezolano.

Sin embargo para el desarrollo de este estudio y para mantener la

confidencialidad de los resultados, fue necesario mantener el anonimato de

las mismas, agrupándolas en una sola gran corporación bajo el nombre

ficticio de “Vehículos de Venezuela”, El trabajo de grado esta dirigido a

ofrecer una propuesta metodologica del enfoque ABC. La metodología

utilizada para el desarrollo de esta propuesta fue cuantitativa, puesto que

comprende el estudio de la racionalidad de los sucesos y cuyo método fue el

19

proyecto factible, ya que acepta la posibilidad de ser aplicado. En conclusión

los autores presentan una acometida metodologica viable del enfoque ABC

para cualquier empresa cuyas condiciones estructurales y organizacionales,

estén dadas.

Arias, C. (2001) “Diseño de un sistema de costos por procesos

basados en la metodología de costos por actividades en la empresa

industrial del Hilo, C.A., ubicada en Cagua estado Aragua”. Trabajo de grado

presentado ante la Universidad Bicentenaria de Aragua. El propósito de la

investigación fue utilizar el método “ABC” para solucionar el problema de la

gerencia de lograr una efectiva distribución de los gastos indirectos de

fabricación para determinar con exactitud los costos de producción. La

investigación se basó en un proyecto factible apoyado por una investigación

de campo de tipo descriptivo. Las técnicas de recolección de datos fueron la

observación directa y la entrevista. El investigador concluyó que la gerencia

tenía necesidad de un Sistema de Costos que permitiera la efectiva

distribución de los gastos indirectos de fabricación para la determinación de

los costos de producción.

2.2 MARCO CONTEXTUAL

2.2.1 HISTORIA DE PEPSICOLA VENEZUELA C.A

Hace más de 50 años, apenas un instante en la vida de las

corporaciones, PEPSI ejercía ya pleno dominio sobre el mercado nacional de

refrescos. Sus principales competidoras, si de verdad los había, eran

pequeñas marcas regionales y algunas franquicias internacionales, entre

ellas la de Green Spot, una bebida estadounidense que desplegó amplia

publicidad y logró hacerse de un atractivo pedazo de la torta de las

gaseosas.

20

El primero en obtener la franquicia de Green Spot fue el industrial

Arturo Irazábal, propietario de la empresa Gran Refresco Industria Nacional,

cuyas siglas daban origen a la marca Grin, con la que comercializaba

además refrescos con sabores tropicales, colita y soda. En plena campaña

de expansión, el entonces socio de PepsiCo, el industrial Oswaldo Cisneros,

propuso a Irazábal la compra de su embotelladora, de la franquicia de Green

Spot y de los refrescos que se vendían bajo la marca Grin, pero Irazábal

prefirió defender su posición en el mercado como fabricante criollo de

refrescos. Con el tiempo, sin embargo, esa firma desapareció.

Coca-Cola había comenzado a comercializarse en Venezuela en

1928. En 1939 Pepsi Cola le otorgó la franquicia para Venezuela a Antonio

Cisneros y en septiembre de 1940 se inauguró la primera planta de Pepsi.

Para 1985 el mercado venezolano de refrescos sumaba 150 millones

de cajas anuales. En litros, unos 1.200 millones (370 botellas per cápita al

año), y en bolívares, no menos de 9 mil millones. Para entonces Coca-Cola

era el líder mundial con 7 mil millones de dólares de facturación en 150

naciones, pero perdía en Venezuela contra su archienemigo, que tenía 85

por ciento de las ventas, 2.200 camiones y llegaban a casi 100 mil puntos de

venta con frecuencia de hasta 4 veces por semana. Mientras, Coca-Cola

contaba con 1.200 camiones y no menos de 1.600 personas promoviendo la

marca.

Todo cambiaría en la última década del siglo pasado. En 1991

Oswaldo Cisneros informó a Pepsi Cola su intención de dejar el negocio de

refrescos. Cinco años después (en marzo de 1996) se desató una guerra de

precios al nivel de detal, con descuentos de hasta 52 por ciento.

Pero el gran salto en la industria tuvo lugar en agosto de ese año, con

la jugada del binomio Coca-Cola/Cisneros, que dejó a Pepsi fuera del campo

de pelea cuando menos se lo esperaba. Quedó en estado de shock (tenía 40

21

por ciento de participación sin incluir a las otras marcas aliadas). En el

negocio, Cisneros aportó las marcas Hit, Frescolita y Regional, sus 18

plantas embotelladoras, toda la red de mercadeo y distribución, y las

centrales azucareras, en tanto Coca-Cola Company puso sus activos y

recursos financieros. De Pepsi se vendían 2,5 millones de botellas diarias

contra 680 mil botellas de Coca-Cola. Ya no volvería a ser así.

A raíz del abrupto rompimiento entre Cisneros y Pepsi, ésta ultima

empresa se vió obligada a buscar una nueva pareja. Lo ideal era que se

tratara de alguien que garantizara, fundamentalmente, dos factores:

capacidad de inversión y una excelente red de distribución. Estos elementos

condujeron—sobre todo por lo primero—a Empresas Polar, que además,

poseía como segmento fuerte el negocio de bebidas.

Se inicia una nueva etapa con Empresas Polar (UEN DE

REFRESCOS Y BEBIDAS FUNCIONALES)

Con una importante inversión en infraestructura de producción

consolidada, y una capacidad instalada que asciende alrededor de 22

millones de cajas unitarias mensuales, la Unidad Estratégica de Negocio

Refrescos y Bebidas Funcionales llega a la meta propuesta tres años atrás:

alcanzar cobertura nacional.

Con un enfoque basado en el mercado, paso a paso, la UEN de

Refrescos y Bebidas Funcionales reafirma una vez más las habilidades

básicas que posee en la producción y envasado de bebidas. Una visión

refrescante del punto donde quiere estar Pepsi-Cola Venezuela, compañía

cuyas últimas estrategias de servicio ensanchan hoy la visión de este

negocio, iniciado en 1993 con la inversión en las embotelladoras Golden, y

dinamizado tras la asociación con PepsiCo, como accionista del 30% del

capital de Pepsi-Cola Venezuela.

22

Desde una óptica geográfica, la UEN de Refrescos y Bebidas

Funcionales ha llegado a todas las ciudades del país. Ahora el trabajo es

profundizar la tarea en cada una de esas localidades. En ese esfuerzo, el

ejecutor en el campo es el concesionario. Visto ese ángulo, el

perfeccionamiento resulta en un mayor foco de los procesos que agregan

valor a la organización, y aquellos que aceleran la rapidez de ejecución, para

favorecer en definitiva la sustancial reducción de los costos.

Cautivar al mercado

El pilar fundamental es la visión del servicio como un todo. El refresco,

producto de alta rotación en el punto de venta, es el mejor negocio para los

clientes, esencial en el portafolio de los comercios. Por esa misma razón, la

unidad se asegura que al concesionario nunca le faltará producto.

La Unidad Estratégica de Negocio Refrescos y Bebidas Funcionales

tiene en su área corporativa una Dirección Nacional de Ventas, una Dirección

Nacional de Manufactura, una Dirección Nacional de Administración, una

Gerencia Nacional de Recursos Humanos, una Gerencia Nacional de

Mercadeo, una Gerencia Nacional de Informática, una Gerencia de Bebidas

No-Carbonatadas, una Gerencia del Proyecto Botellón y una Gerencia de

Proyectos Especiales.

La organización nacional, vista desde una perspectiva de constante

evolución, abarca actualmente todas las regiones del país.

Cada planta productora atiende una zona con sus respectivas

agencias. La UEN de Refrescos y Bebidas Funcionales opera cuatro plantas

propias, tres de las cuales producen refrescos: Caucagua, Villa de Cura y

Maracaibo. Además, en la Planta de San Pedro de los Altos envasan el Agua

Mineral Minalba. Jurídicamente todas se agrupan en Pepsi-Cola Venezuela,

23

compañía en la cual PepsiCo Inc. Y Empresas Polar mantienen una

asociación desde 1996.

Adicionalmente, esta Unidad Estratégica apuntala su capacidad con

varias plantas independientes productoras de refrescos o copackers. Una ha

venido respaldando las operaciones en la región centro-occidental,

Embotelladora Terepaima. En la zona oriental se suma el volumen que

produce la planta donde Empresas Polar realizó una inversión independiente,

en terrenos de Cervecería Polar de Oriente.

Esfuerzo, rapidez y confianza

En materia de distribución, la UEN de Refrescos y Bebidas

Funcionales cuenta ya con una red de 52 agencias y más de 1.400 rutas en

una cobertura nacional. Paso a paso desde 1996, el reposicionamiento de

Pepsi en el mercado local se ha venido realizando región por región,

comenzando por el Centro del país, avanzando en la satisfacción del

mercado desde las plantas de Villa de Cura y Caucagua, para extenderse

ahora a Maracaibo y Barcelona.

Pepsi-Cola Venezuela está en capacidad de satisfacer las

necesidades de los consumidores venezolanos. El refrescante portafolio

incluye Pepsi, Pepsi Light, 7Up y 7Up Light, así como los sabores Golden:

Kolita, Naranja, Manzana, Uva y Piña. También envasa Agua Mineral

Minalba, con y sin gas. Además, produce Soda y Aguaquina Los Teques.”

2.2.2 MISIÓN

Misión

“Satisfacer las necesidades de consumidores, clientes, compañías

vendedores, concesionarios, distribuidores, accionistas, trabajadores y

suplidores, a través de nuestros productos y de la gestión de nuestros

24

negocios, garantizando los más altos estándares de calidad, eficiencia y

competitividad, con la mejor relación precio/valor, alta rentabilidad y

crecimiento sostenido, contribuyendo con el mejoramiento de la calidad de

vida de la comunidad y el desarrollo del país”

2.2.3 VISIÓN

Visión 2005

Unidad Estratégica de Negocio Refrescos y Bebidas Funcionales

“Seremos líderes en el mercado de bebidas no alcohólicas en Venezuela.

Desarrollaremos un portafolio de marcas líderes, así como sistemas

comerciales y de información que nos permitan llegar consistentemente a la

totalidad de los puntos de venta y colocar todos nuestros productos, siendo

reconocidos como la empresa que brinda el mejor servicio a sus clientes.

Contaremos con una organización orientada al mercado, que promueva la

generación y difusión del conocimiento en las áreas comercial, tecnológica y

gerencial”.

“Seremos la compañía más eficiente de la industria en el aspecto de

costos de producción y distribución en Venezuela”.

“Seleccionaremos y capacitaremos a nuestro personal con el fin de

alcanzar los perfiles requeridos, lograremos su pleno compromiso con los

valores de Empresas Polar y le ofreceremos las mejores oportunidades de

desarrollo.”

2.2.4 VALORES

Valores 2005

Orientación al mercado: “Satisfacer las necesidades de nuestros

consumidores y clientes de manera consistente”.

25

Orientación a resultados y eficiencia: “Somos consistentes en el

cumplimiento de nuestros objetivos, al menor costo posible Agilidad y

flexibilidad: Actuamos oportunamente ante los cambios del entorno, siempre

guiados por nuestra visión, misión y valores”.

Innovación: “Tenemos una actitud proactiva ante la generación de

nuevas tecnologías y nuevos productos. Poseemos la disposición a

aprender, gerencial y difundir el conocimiento”.

Trabajo en equipo: “Fomentamos la integración de equipos con el

propósito de alcanzar metas comunes”.

Reconocimiento continúo al logro y la excelencia: “Fomentamos y

reconocemos constantemente entre nuestros trabajadores la excelencia y la

orientación al logro”.

Oportunidades de empleo sin distinción: “Proveemos

oportunidades de empleo en igualdad de condiciones”.

Integridad y Civismo: “Exhibimos una actitud consistente ética,

honesta, responsable, equitativa y proactiva hacia nuestro trabajo y hacia la

sociedad en la cual nos desenvolvemos”.

Relaciones de mutuo beneficio con las partes interesadas:

“Buscamos el beneficio común en nuestras relaciones con las partes

interesadas del negocio.”

26

Figura 1Organigrama de primera línea de Pepsi Cola Venezuela C.A.

Fuente: Intranet de empresas polar.

2.3 BASES TEÓRICAS

Según Fidias, “Las bases teóricas comprenden un conjunto de

conceptos y proposiciones que conforman un punto de vista o enfoque

dirigido a explicar el problema planteado” (p95) su finalidad es permitir al

investigador analizar; informes, trabajos, antecedentes de la investigación

que sirvan de apoyo y orientación para el desarrollo del presente trabajo.

Para ello se consideraran los siguientes aspectos: Ubicación del

planteamiento del problema en un enfoque teórico determinado, se relacionó

la teoría con el objeto de estudio, se documentaron distintas posiciones de

27

autores sobre el problema u objeto de investigación, y se buscó adoptar una

postura por parte del investigador, la cual quedó debidamente justificada.

Las referencias que se presentan a continuación proporcionan los

fundamentos conceptuales, imprescindibles para la interpretación adecuada

de la información obtenida en el desarrollo de la investigación y de esta

manera adquirir resultados satisfactorios.

Inicio las bases teóricas mencionando algunas de las empresas

lideres que tienen implantada la metodología de costos ABC; Es así como

hoy en día las empresas, tales como Black & Decker, Coca Cola INC., At

& T., Ecorado Bank, Gte. Produc., Hewlet Packard, Honey Well, IBM,

Jonhson & Jonson, Merril Lynch, Asea Brown Boveri INC, Nabisco, Nacional

Semi Conductor, Otis Elevator, Procter & Gamble, Simmons, Texas

Instrument, MRW, Warner Lambert CO, Whirlpool (fuente: IESA), utilizan

sistema de costos basado en actividades como instrumento que le

proporciona a la gerencia información oportuna, exacta y fiable para el

control y la toma de decisiones, y aprovechan el avance en la tecnología de

información con la utilización de sistemas de costos que le permita:

La generación de productos y/o servicios que satisfagan las expectativas

de los clientes, de tal manera que puedan ser producidos y entregados

con un valor agregado.

Identificar mejoras continuas o reingeniería en calidad, eficiencia o

rapidez; en sus actividades de aprendizaje.

Evaluación de las decisiones de inversión y de mezcla de productos.

Visualizar estrategias de negociación de precio con los clientes;

Características del producto, calidad, condiciones de entrega y el servicio

a satisfacer.

La necesidad actual de un sistema de costos en una organización está

relacionada con tres funciones básicas:

28

La valoración de sus inventarios, mediante la cuantificación del costo de

la mercancía vendida.

Él calculo de costo de las actividades, productos y clientes, y

La retroalimentación a los gerentes sobre la eficiencia de los procesos,

básico para la innovación.

Es importante destacar, que los sistemas de costos cumplen con la

función de la recopilación rutinaria de datos históricos en una forma

ordenada, los cuales deben aportar información para el diagnostico y control

de la empresa a su vez están relacionados principalmente con la

acumulación y el análisis de la información de costos, con el fin de ayudar a

la gerencia a la toma de decisiones.

El Sistema de Costos por Actividades (ABC) ha demostrado su

eficiencia para la determinación de los costos indirectos. Esta metodología

asigna los costos en primer término a las actividades por ser estas las

consumidoras de recursos y en una segunda etapa a los objetos de costos,

usuarios de las actividades. Este método permite determinar y distribuir con

mayor precisión los costos indirectos de los productos proporcionando una

gran cantidad de información acerca de las actividades y de los recursos que

se requieren para llevarlas a cabo. En este sentido, y para satisfacer las

necesidades actuales, el sistema de costos tradicional ha evolucionado a un

enfoque de costeo por actividades - Activity Based Costing –

Sistema de Costeo Basado en Actividades ABC

Actualmente, ha empezado a tener auge el sistema de costeo

basado en actividades, también denominado ABC por sus siglas en inglés:

Activitity Based Costing, Jong, y Kleiner (1997) indicaron que el ABC es un

método más relevante para costear productos que algunos métodos más

antiguos, debido a que éste obliga rastrear el costo a los productos

29

basado en los recursos consumidos por las actividades que se

necesitaron para producir los productos individuales. Los factores clave

son las actividades y sus indicadores asociados. En caso de que un

producto no requiera una actividad, éste no absorberá ningún costo

relacionado con esa actividad. Los métodos de costeo comunes que se

utilizan actualmente, por ejemplo, quizás concilien las distribuciones de

gastos generales (overhead) sobre la base de mano de obra directa de

manera que algunos productos están siendo costeados con recursos que

ellos nunca utilizaron.

Asimismo, señalaron que en resumen, el sistema ABC usa un

procedimiento de dos etapas (indicadores de costos de la primera y

segunda etapa) para asignar costos a los productos. Primero, se rastrean

los costos a las actividades y después a los productos. Esto es, bajo el

sistema ABC el costo de un producto es igual al costo de los materiales

más la suma de los costos de todas las actividades requeridas para

fabricar el producto.

Como se podrá observar, hay necesidad de adecuar los sistemas de

costeo actuales por aquel o aquellos que no nada más sirvan para valuar

inventarios, sino que también ayuden a la gerencia a tomar buenas

decisiones, es decir, hay que implementar un sistema de costeo único o

combinado que además sirva de información para controlar, medir y

optimizar el proceso productivo.

Antecedentes del Sistema de Costos ABC

Según Rayburn, (1999) los sistemas de costos basados en actividades

(Activity-Based-Costing o, en abreviatura, ABC) no han supuesto más que la

vuelta a sus orígenes de la contabilidad de costos. Esta aseveración se

fundamenta en que la contabilidad de costos nació, científicamente, pareja a

la revolución industrial y como consecuencia de que la producción empezó a

30

desarrollarse dentro de un mismo recinto y bajo la supervisión directa del

empresario. La necesidad de éste de conocer la bondad en el desempeño de

las distintas áreas que realizaba el personal para fabricar el producto, hizo

que en sus comienzos, la contabilidad de costos estuviese dirigida

principalmente a conocer las actividades que se desarrollaban en la

organización.

En los últimos años de la década de los ochenta cuando hay enormes

posibilidades técnicas y tecnológicas a disposición de las empresas, es

cuando los sistemas de costos basados en la actividad (Modelo ABC)

experimentaron un interés inusitado en el mundo científico y empresarial. El

escenario de las investigaciones que han servido para contrastar el modelo

ABC han sido las grandes empresas americanas.

Definición del Costo Basado en Actividades (ABC)

El Sistema de Costos Basado en Actividades (denominado ABC, del

ingles “Activity Based Costing”) según Eduger (1998) “es un método que

acumula costos y los asigna en primer término a las actividades, por ser

éstas las consumidoras de recursos y en una segunda etapa a los objetos de

costos, usuarios de las actividades”.

Andersen (1998), afirma que el costeo basado en actividades (ABC)

provee información más precisa de la manera en que diferentes objetos de

costos (bien sea productos, canales de mercadeo o clientes en específico)

consumen las actividades que aumentan los costos. ABC asigna los costos

de recursos indirectos y de soporte a actividades específicas que consumen

los recursos, permitiendo asignar los costos de una manera más precisa.

Al respecto Brimson (1997) señala:

La contabilidad por actividades supone una reformulación del modo en

31

que las empresas gestionan los costos; estableciendo un vinculo directo entre los costos de la empresa y las actividades de la misma. El costo del producto es la suma de todas las actividades imputables basadas en el uso de la actividad (p.41)

Por su parte Collins, (1995) Define al Sistema de Costo Basado en

Actividades, como una nueva alternativa en la cual se costean los productos

según el consumo de los recursos de las actividades requeridas para su

elaboración.

Enfoque del proyecto, y Objetivo del Método A.B.C.

Se debe hacer consciente a la Alta Gerencia y en general a toda la

organización del papel tan importante que juegan cada uno de los

departamentos indirectos dentro del proceso productivo y de cómo los gastos

indirectos de fabricación incurridos en dichos departamentos contribuyen al

éxito de toda empresa.

Los sistemas ABC no pueden implementarse exitosamente sin apoyo

total de los administradores contables que tienen los antecedentes

adecuados para enfocar el sistema ABC desde sus comienzos. Su visión

contribuye a la identificación de las unidades de análisis apropiadas

(producto, procesos, etc.) y las probables causas de falla del sistema de

costos.

En el proyecto ABC los administradores contables tienen la

información para juzgar el nivel de detalle que el sistema deberá estudiar y el

mejor entendimiento del flujo de los costos a través de la organización y la

capacidad de detallar el flujo necesario de información para apoyar el

sistema cuando es implementado.

Los administradores contables deben llevar el proyecto ABC hacía su

exitosa implementación a través de su entusiasmo, conocimiento técnico,

32

comprensión conceptual, creatividad, innovación, persistencia, habilidad para

superar la realidad y desalojar los obstáculos.

La recolección de la información requerida para un enfoque de

proyecto ABC es de dos tipos: 1. Conceptual y 2. Estadística. La información

conceptual es necesaria para desarrollar el plan global del diseño, la

información estadística es necesaria para simular el flujo del costo a través

del modelo, sirve además como dato real para validar la información

conceptual.

El objetivo de la recolección es acumular la información necesaria para:

Identificar las actividades realizadas en la organización (para asignar

el costo y visualizar el proceso)

Identificar los elementos del costo (para visualizar la asignación del

costo) y medir el desempeño (para visualizar el proceso)

Determinar la relación entre las actividades y los elementos del costo

(para visualizar la asignación del costo)

Identificar y medir los inductores del costo que determinan la carga del

trabajo (para visualizar el proceso) y hacer que el costo fluya a las

actividades y que a su vez fluya a otras actividades o a los productos y

servicios de la organización (para visualizar la asignación del costo)

Fuentes de información del sistema ABC:

Hay tres fuentes primarias de información necesarias para el

desarrollo de un sistema ABC las personas, el balance y el sistema

computacional de la organización:

33

Las personas que desempeñan el trabajo son la principal fuente de

información. Proveen datos acerca de las actividades de la organización,

el consumo de los recursos y las mediciones de desempeño utilizados.

El balance provee la información acerca de los elementos del costo de la

organización y las salidas realizadas.

Los sistemas de la organización deberán contener la información acerca

de los objetos de costos y los inductores del costo. Por ejemplo, el

número de facturas canceladas (un potencial inductor del costo) debería

obtenerse a través del pago de cuentas del sistema.

Ventajas del Sistema ABC

De acuerdo a Saez y Fernández (1997) el sistema ABC ofrece

grandes ventajas, entre las cuales se encuentran:

Proporciona un costo más exacto de los productos, un factor que cobra

importancia cuando se hacen análisis de rentabilidad de productos

individuales o se hacen análisis estratégicos de líneas de productos o al

fijar precios en los entornos de fijación de precios.

Es totalmente consistente con los últimos adelantos en los conceptos y

metodologías de manufactura, tales como el Just in Time, la mejora de

procesos o los programas de calidad total.

Proporciona una gran cantidad de información acerca de las actividades y

de los recursos que se requieren para llevar a cabo estas actividades.

Motiva a las empresas para que evalúen sus actividades de producción y

observen cuáles son las que no añaden valor a los productos y puedan

ser eliminadas.

Permite vincular la estrategia corporativa a la toma de decisiones

operativas.

Fomenta la mejora continua y el control de la calidad total, ya que la

planificación y el control son dirigidos en el ámbito de los procesos.

34

Mejora la efectividad en la elaboración del presupuesto al identificar la

relación costo-rendimiento de los diferentes niveles de servicios.

Proporciona una visión más profunda de los factores de costo general

menos visibles y de más rápido crecimiento.

Mejora las decisiones de hacer o comprar y de estimación y fijación de

precios que se basan en un costo de producto que refleje el proceso de

producción.

Desventajas del ABC

Hay una aceptación clara por parte de todos los expertos de que el ABC

consume una parte importante de recursos en las fases de diseño e

implementación.

Otro de los aspectos a tener en cuenta que pueden hacer dificultosa la

implantación del ABC es la determinación del perímetro de actuación y

nivel de detalle en la definición de la actividad.

Un tercer aspecto es que si se nos puede hacer dificultosa la definición de

las actividades, en dónde realmente vamos a tener un mayor número de

problemas es en la definición de los “inductores” o factores que

desencadenan la actividad. Para determinar los inductores debemos

utilizar el método de causa - efecto con el objeto de analizar las causas

inmediatas hasta obtener la verdadera causa que desencadenan el

cúmulo de actividades.

Por último es cierto que cualquier cambio en un sistema siempre va

acompañado en las primeras fases de un proceso de adaptación y para

evitar que el nuevo sistema implantado se haga complejo en el uso y no

suponga un proceso traumático, se debe educar a los usuarios que

mantienen la información y a las personas que usan la misma para la

toma de decisiones.

35

Sentido de urgencia ¿Cuándo se debe implantar un sistema de gestión

de costos por actividades?

1. Cuando el porcentaje de costos indirectos sobre el total de costos de la

compañía tenga un peso significativo, si bien es cierto que no tendría sentido

su implantación si la compañía fabricase un sólo producto para un cliente

único.

2. Un segundo caso de aplicación del ABC es en compañías que estén

sometidas a fuertes presiones de precios en el mercado y deseen conocer

exactamente la composición del costo de los productos ya que los sistemas

tradicionales de gestión suelen incorporar los costos indirectos de fabricación

en función de volúmenes de unidades producidas o vendidas y por lo tanto

algunos de los productos pueden estar subvencionando el costo de otros y

en definitiva se pueden estar definiendo precios incorrectamente.

3. Un tercer caso en donde se pudiese aconsejar la implantación del ABC es

en compañías que posean una alta gama de productos con procesos de

fabricación diferentes y en donde es muy difícil conocer la parte proporcional

de gastos indirectos afectada a cada producto.

4. Por último, en compañías con altos niveles de gastos estructurales y

sometidos a grandes cambios estratégicos -organizativos.

Respaldo y motivación de la alta gerencia; limitación para la

implantación de un Sistema de Costo ABC

Se debe tener en cuenta que el sistema de costos basado en las

actividades se instaura como una filosofía de gestión empresarial, en la

cual deben participar todos los individuos que conformen la empresa,

desde los obreros y trabajadores de planta hasta la alta dirección, ya que

al tener cubiertos todos los sectores productivos, se lleva a la empresa a

conseguir ventajas competitivas y comparativas frente a las entidades que

36

ejercen su misma actividad. O sea, pueden conseguirse ventajas sobre

empresas del mismo sector o rama productiva o de servicio.

Es aquí donde la alta gerencia de la organización juega un papel

importante al orientar desde sus posiciones un pla organizado que lleve a

la ejecución de un enfoque de proyecto apoyado por los altos niveles

gerenciales de lo contrario se tendran limitaciones importantes, tales

como:

a) existencia de un gran desconocimiento sobre las consecuencias

económicas y organizativas tras su adopción y,

b) limitación en la participación del proyecto de personas que se ven

afectadas en el proceso de costeo.

Según Amat y Soldevila en su libro “Contabilidad y Gestión de

Costes (1997). Los principales inconvenientes que surgen cuando se

intenta implementar o implantar el modelo ABC, son los siguientes:

a) determinados costos indirectos de administración,

comercialización y dirección son de difícil imputación a las actividades;

b) puede provocar que se descarte lo adecuado de los sistemas de

costos tradicionales y,

c) si se seleccionan muchas actividades se puede complicar y

encarecer el sistema de cálculo de costos.

Según Capasso, Granda y Smolie (1994), exponen las siguientes

limitaciones:

a) abandona el análisis de costos por áreas de responsabilidad;

b) se basa en información histórica;

c) carece del respaldo que otorga la partida doble y,

d) no efectúa una segregación de costos por tipo de variabilidad.

La Simplicidad Del Modelo ABC

37

Otra de las falsas verdades que tradicionalmente se ha atribuido a

los sistemas de costos por actividades es la complejidad de los cálculos

que entraña el modelo y la difícil comprensión de los mismos. Como

señala Sáez (1995), no debe confundirse complejidad con facilidad de

entendimiento ya que el modelo ABC, quizá es menos simple

operativamente, pero en el fondo es más fácil de entender porque sus

elementos claves (actividades e inductores) constituyen una realidad más

cercana e intuitiva que otros empleados en otros modelos.

En cualquier caso, la complejidad del modelo será proporcional a la

complejidad de la organización donde se vaya a implantar y a la exactitud

deseada en la determinación del coste de los recursos consumidos. Es

posible sintetizar al máximo el sistema de costos imperante en la empresa

con el modelo ABC, especialmente en aquellas empresas de pequeño o

mediano tamaño con un sistema de costos por secciones homogéneas.

En estos casos, una correcta definición de los centros de actividad a partir

de las secciones existentes podría llegar a eliminar los inconvenientes de

la utilización de los sistemas tradicionales, constituyendo un modelo muy

semejante al sistema de las actividades y de sencilla aplicación.

El cambio más importante en esta línea será pasar de secciones o

centros de actividad a un único nivel, al diseño de actividades a diferentes

niveles (lotes, líneas de productos, etc.) y la consiguiente identificación de

los inductores correspondientes que ya no podrán ser definidos a partir de

las antiguas unidades de obra.

Un modelo de costos ha de ser lo más simple posible, por lo que

deberá evitarse la definición de un número excesivo de actividades e

inductores que redundaría en una complicación y encarecimiento del

mismo. En nuestra opinión carece de sentido abordar planteamientos

sobre el número óptimo de actividades a identificar o de inductores a

manejar ya que tampoco existe, evidentemente, una pauta prudente al

respecto.

38

El diseño del sistema de costos deberá realizarse sin perder la

perspectiva de la simplicidad y operatividad que la empresa sea capaz de

asumir.

La simplicidad de la que se comenta puede identificarse fácilmente

en las principales diferencias entre el sistema ABC y los sistemas

tradicionales.

Diferencias entre el ABC y los Sistemas Tradicionales

Según Rayburn (1999), se encuentran:

1. En los sistemas tradicionales, los denominados gastos generales se

distribuyen con criterios simplistas y arbitrarios, mientras que el ABC utiliza la

lógica asignación de costos y los impulsores de costos.

2. En el ABC no se utilizan términos contables tales como “nomina” o

“mantenimiento” sino frases como “procesar facturas internacionales”. Frases

que describen las actividades de trabajo que las personas y las máquinas

realizan, utilizando un verbo que denota acción y funge como adjetivo de

nombre.

3. El criterio usado en el sistema ABC es superior a los prorrateos

obtenidos mediante hojas de trabajo, donde los totales de las columnas se

prorratean a los renglones de la misma.

4. Los sistemas de costos tradicionales son comprensibles únicamente

para los contadores que los elaboran. El ABC se diseña teniendo en cuenta a

los usuarios que deben tomar cada día mejores decisiones procurando su

confianza y comprensión de la información generada.

5. El ABC permite reflejar el flujo y la forma en que se generan los

costos de los procesos de la organización, desde su inicio hasta el final,

mientras que la estructura de la contabilidad tradicional muestra la

39

información verticalmente, por centros de costos, impidiendo esta visión de la

organización.

6. El ABC permite reasignar los costos por medio de una red arterial

que muestra los flujos directamente a los elementos del trabajo y no por

niveles o a departamentos como los sistemas tradicionales, proporcionando

una mayor precisión.

7. Los sistemas tradicionales basan el proceso del costeo en el

producto, en contraste con el ABC que basa el proceso del costeo en las

actividades.

8. Otra distinción importante es el alcance de las operaciones. Los

sistemas tradicionales analizan solamente los costos incurridos dentro de las

paredes de la fábrica. Mientras que la teoría del ABC sostiene que, debido a

que virtualmente todas las actividades de la empresa existen para apoyar la

producción y la entrega de los bienes y servicios actuales, se les debe incluir

integralmente como costos del producto.

Tipos de Empresas para Implantar el ABC

La aplicación del sistema ABC depende principalmente de las

particularidades de las diferentes empresas. Sin embargo los siguientes son

las características de las empresas en que un sistema basado en

actividades puede ser implementada:

Aquellas en las que los costos indirectos de fabricación configuran una

parte importante de los costos totales.

Empresas en las que se observa un crecimiento, año tras año en sus

costos indirectos.

Empresas con alto volumen en sus costos fijos.

Empresas en la que los costos indirectos se vienen imputando a los

productos mediante una base arbitraria.

40

Empresas en las que la asignación de los costos indirectos a los

productos individuales no resulta realmente proporcional respecto

al volumen de producción de los productos.

Empresas inmersas en un entorno de fuerte competencia.

Las empresas en las que existe una gran variedad de productos y de

procesos de producción, en las que además los volúmenes de

producción varían sensiblemente.

Empresas con mucha diversidad de las estructuras de apoyo, dada a

los productos.

Empresas con un nivel alto de coincidencia de procesos o

actividades entre los productos.

Empresas en la que existe un gran número de canales de

distribución y de compradores que provocan la necesidad de

acometer actividades de ventas muy diferenciadas.

Empresas en que se demuestre que existen insatisfacciones con el

sistema de costos existente.

Empresas en que se haya escogido como forma de competir el

“liderazgo de costos”

Procesos de Costeo en Pepsicola Venezuela C.A.

El proceso de Costeo en Pepsicola Venezuela C.A. se soporta a

continuación con base a lo documentado en el manual de costos y de

acuerdo a la observación de algunos de los procesos, así tenemos lo

siguiente;

Productos en Proceso: Por la naturaleza continua del proceso de

fabricación y la necesidad de preparar información a ciertas fechas, los

productos que aun no estén terminados se valuaran sobre la base de los

costos promedios variables al momento en el cual es consumida la materia

prima. No se consideraran los otros elementos del costo (MOD. y GF.)

41

Debido a que su participación, en el volumen de productos en proceso que a

las fechas de cierres se originan, es poco significativa.

Productos Terminados: Este concepto comprende aquellos artículos

que se destinaran preferentemente a la venta dentro del curso normal de las

operaciones y el importe registrado equivaldrá al costo promedio de cada

uno de los insumos identificados en la lista de materiales para el momento

del registro de producción.

Mano de Obra Directa y Gastos Indirectos de Fabricación reporte

ZMMO_CALCULO_OBRA_FABRIL por la transacción KSBB: (incluye todos

los registros en las cuentas de Mano de Obra y Gastos Indirectos de

Fabricación) Son imputados al producto terminado mensualmente, de

acuerdo con la siguiente relación;

El sistema agrupa por centros de Beneficios los gastos registrados en

las cuentas de Mano de Obra y Gastos Indirectos de Fabricación,

determinado el Costo Total, posteriormente divide estos gastos en aquellas

plantas que realizan procesos de fabricación de refrescos y bebidas

funcionales entre la Producción en Litros.

En donde,

Producción en litros = Producción en cajas x su equivalente en litros.

(El reporte toma del ZCOLEC las cajas producidas y por el dato maestro del

material, transacción MM03 vista de datos básicos cuadro de datos

adicionales, en la pestaña de unidades de medida realiza la conversión de

acuerdo a los litros por caja que se llenen en este campo).

Este costo por litro se multiplica por los litros de cada presentación,

determinándose el costo por caja de la cuota parte de mano de obra y carga

fabril en cada una de las Plantas de refrescos.

Los inventarios en piso y en transito en cada una de las agencias de

acuerdo a la matriz de distribución (que se puede visualizar por la

transacción ZMM_DISTRI) son agrupados en la planta que les distribuye el

42

inventario, en aquellos casos donde exista una planta intermedia, el sistema

reagrupa el inventario a la planta productora que corresponda. Una vez que

se identifica a que planta corresponde el inventario, se procede a la

valoración según el cálculo de la cuota parte de mano de obra y carga fabril

determinada.

Con la información que emite el reporte del asiento resumen se

procede al registro mensual en cada una de las plantas de refrescos y

bebidas funcionales.

Mensualmente debe ser ejecutado de manera manual por la Gerencia

Nacional de Contraloría o automática (un Job ejecutado por la UFA de

Sistemas por la transacción SA38 el programa

ZMMO_DISTRIBUCION_X_PLANTA, llenando los campos de Sociedad,

Periodo y mes, tipo de material FERT, y quitar el tilde de visualización) para

actualizar la matriz de distribución en el mes de cierre.

43

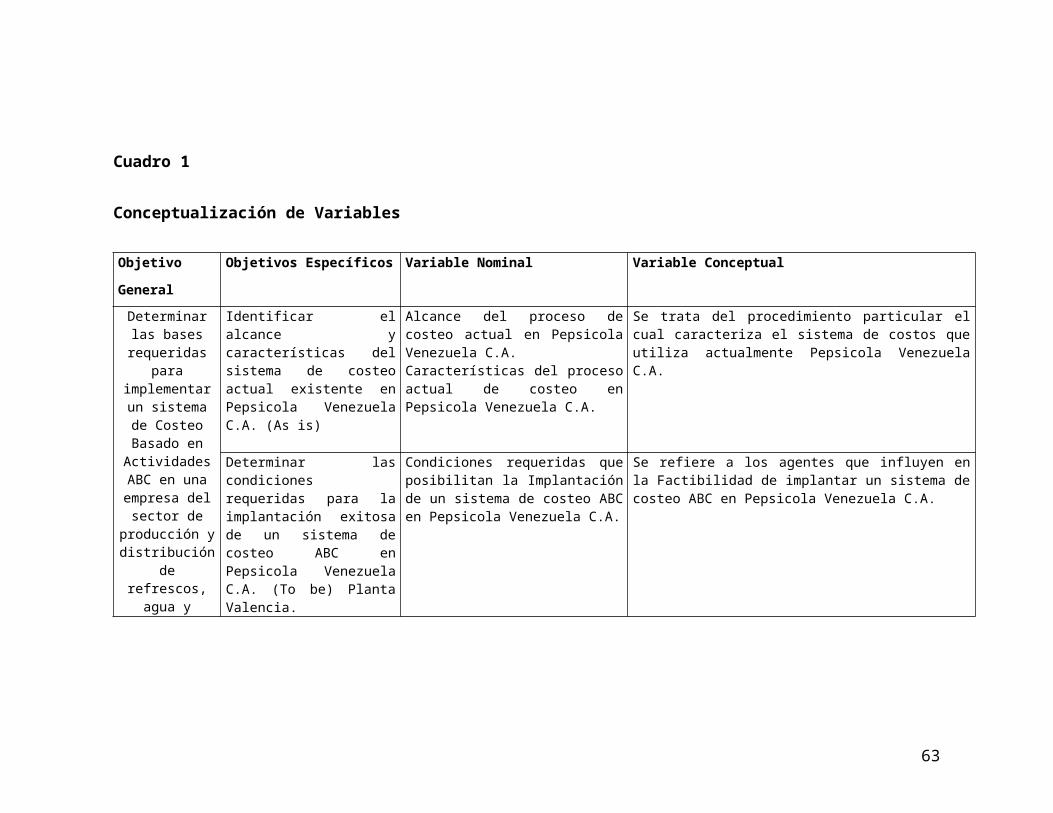

Cuadro 1

Conceptualización de Variables

Objetivo

General

Objetivos Específicos Variable Nominal Variable Conceptual

Determinar las bases

requeridas para implementar un

sistema de Costeo Basado en Actividades

ABC en una empresa del

sector de producción y

distribución de refrescos, agua

y bebidas funcionales.

Identificar el alcance y características del sistema de costeo actual existente en Pepsicola Venezuela C.A. (As is)

Alcance del proceso de costeo actual en Pepsicola Venezuela C.A.Características del proceso actual de costeo en Pepsicola Venezuela C.A.

Se trata del procedimiento particular el cual caracteriza el sistema de costos que utiliza actualmente Pepsicola Venezuela C.A.

Determinar las condiciones requeridas para la implantación exitosa de un sistema de costeo ABC en Pepsicola Venezuela C.A. (To be) Planta Valencia.

Condiciones requeridas que posibilitan la Implantación de un sistema de costeo ABC en Pepsicola Venezuela C.A.

Se refiere a los agentes que influyen en la Factibilidad de implantar un sistema de costeo ABC en Pepsicola Venezuela C.A.

Determinar las acciones correctivas necesarias para la implantación exitosa de un sistema basado en actividades en Pepsicola Venezuela C.A.

Acciones Correctivas necesarias para la implantación de un sistema de costeo ABC

Cierre de brechas para implantar un sistema de costeo ABC satisfactoriamente

Determinar las Ventajas y Desventajas de implantación de un sistema de costeo ABC en Pepsicola Venezuela C.A.

Ventajas de la implantación de un sistema de costeo ABC en Pepsicola Venezuela C.A.Desventajas de la implantación de un sistema de costeo ABC en Pepsicola Venezuela C.A.

Eficiencias y Deficiencias que influyen en la implantación de un sistema de costeo ABC en Pepsicola Venezuela C.A.

Fuente: Malvin, S. Año: 2005

44

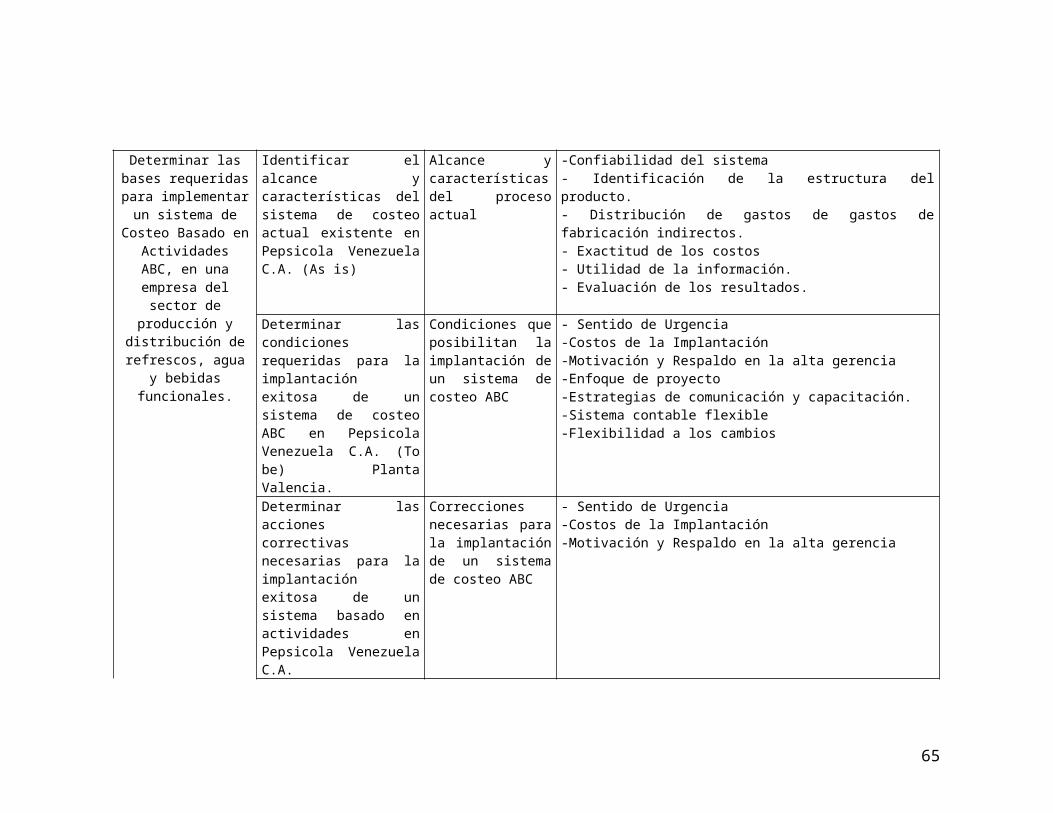

Cuadro 2Operacionalización de Variables

Objetivos General Objetivos Específicos Variable Indicadores

Determinar las bases requeridas para implementar un

sistema de Costeo Basado en

Actividades ABC, en una empresa del

sector de producción y distribución de

refrescos, agua y bebidas funcionales.

Identificar el alcance y características del sistema de costeo actual existente en Pepsicola Venezuela C.A. (As is)

Alcance y características del proceso actual

-Confiabilidad del sistema- Identificación de la estructura del producto.- Distribución de gastos de gastos de fabricación indirectos.- Exactitud de los costos- Utilidad de la información.- Evaluación de los resultados.

Determinar las condiciones requeridas para la implantación exitosa de un sistema de costeo ABC en Pepsicola Venezuela C.A. (To be) Planta Valencia.

Condiciones que posibilitan la implantación de un sistema de costeo ABC

- Sentido de Urgencia-Costos de la Implantación-Motivación y Respaldo en la alta gerencia-Enfoque de proyecto-Estrategias de comunicación y capacitación.-Sistema contable flexible-Flexibilidad a los cambios

Determinar las acciones correctivas necesarias para la implantación exitosa de un sistema basado en actividades en Pepsicola Venezuela C.A.

Correcciones necesarias para la implantación de un sistema de costeo ABC

- Sentido de Urgencia-Costos de la Implantación-Motivación y Respaldo en la alta gerencia

Determinar las Ventajas y Desventajas de implantación de un sistema de costeo ABC en Pepsicola Venezuela C.A.

Ventajas y Desventajas de la implantación de un sistema de costeo ABC

-Base de Distribución de los costos indirectos-Variedad de productos-Variedad de Procesos- Tiempo de Implantación.

Fuente: Malvin, S. Año: 2005

45

CAPITULO III

METODOLOGÍA

3.1 PROCEDIMIENTO DE LA INVESTIGACIÓN

A los fines de responder al problema planteado y a los objetivos de la

investigación se procedió de la siguiente manera:

Con respecto al objetivo N° 1 “Identificar el alcance y características del

sistema de costeo actual existente en Pepsicola Venezuela C.A (As is)”

fueron analizados los documentos, políticas, normas y procedimientos,

sistemas, reportes referidos al sistema actual, adicionalmente se

aplicaron dos técnicas: el censo al 100% de la población (empleados y

gerentes) permitiendo identificar el alcance y característica del sistema de

costeo actual, y la entrevista estructurada a los gerentes de la planta a fin

de conocer sus percepciones sobre el sistema de costeo utilizado por

Pepsicola Venezuela C.A.

En cuanto al objetivo N° 2”Determinar las condiciones requeridas para la

implantación exitosa de un sistema de costeo ABC en Pepsicola

Venezuela C.A. (To be)” se procedió al acceso de bibliografía

especializada en el tema, investigaciones y mejores practicas de

implantación de un sistema de costos basado en actividades a fin de

contrastar con las condiciones existente en Pepsicola Venezuela C.A.

planta valencia que pudieran garantizar la implantación de este sistema

de costeo.

En el objetivo N° 3 “Determinar las acciones correctivas necesarias para

la implantación exitosa de un Sistema basado en Actividades” se

46

compararon las condiciones requeridas vs. las existentes, con base a

ellas se determinó la brecha.

Y finalmente en el objetivo N° 4 “Determinar las Ventajas y desventajas

de implantación de un sistema de costeo ABC en Pepsicola Venezuela

C.A” se procedió al acceso de bibliografía especializada en el tema.

3.2 TIPO DE INVESTIGACIÓN

Referente al tipo de investigación cabe señalar que es explicativa, según

Fidias G. Arias p.49 (1997) una investigación explicativa se encarga de buscar el

por qué de los hechos mediante el establecimiento de relaciones causa-efecto.

Esta investigación presenta de forma explicativa cada una de las

características requeridas para la implantación exitosa de un sistema de costeo

basado en actividades -ABC- en una empresa del sector de producción y

distribución de refrescos, agua y bebidas funcionales.

3.3 DISEÑO DE LA INVESTIGACIÓN

De acuerdo a los objetivos que se persiguen se puede establecer que el

diseño la de investigación está sustentada bajo una investigación de campo y

documental.

Corresponde a una investigación de campo ya que la información que se

recolectó y utilizó para el análisis de los resultados se obtuvo directamente del

lugar donde se suscitan los hechos, además se aplicaron los instrumentos de

recolección de datos; censo para el 100% de la población, conformada por 21

personas y entrevista estructurada a 3 gerentes de planta. Al respecto, Sabino

(1996) señala que: “Este tipo de investigación permite recoger los datos

directamente de la realidad empírica. Su valor reside en que le permite

cerciorarse de las verdaderas condiciones en que se ha conseguido los datos.”

(p .30)

47

Adicionalmente, el Manual de Especialización y Maestría y Tesis

Doctorales de la Universidad Experimental Libertador (2003), en relación con la

investigación de campo plantea que la misma se refiere a:

El análisis sistemático de problemas con el propósito de describirlo, explicar sus causas y efectos, entender su naturaleza y factores constituyentes a producir su ocurrencia. Los de interés son recogidos en forma directa por el propio estudiante; en este sentido, se trata de investigar a partir de datos originales o primarios. (p. 5)

Igualmente se considera la investigación de tipo documental, ya que se

realizó por medio del análisis de datos obtenidos de diferentes fuentes y

consultas bibliográficas que permiten tener información para ponerlas en

prácticas y lograr los objetivos propuestos en la investigación.

En lo que respecta a la revisión documental Sabino (1996) especifica que

se entiende por una revisión documental, “el estudio de problemas con el

propósito de ampliar y profundizar el conocimiento de su naturaleza con el apoyo

primordial de fuentes bibliográficas y documentales”. (p. 6), en resumen se

consultó textos, guías, normas, documentos, informes, paginas Web, folletos y

todo el material relacionado con la investigación; así mismo se realizó revisión

bibliográfica en forma detallada y sistemática de todos los documentos y

reportes relacionados con el tema de investigación.

Ahora bien, según la estrategia, se trata de una investigación ex–post-

facto, las normas para la elaboración, presentación y evaluación de los trabajos

especiales de grado publicados por la Universidad Santa Maria (2001),

conceptual izan una investigación ex–post-facto como aquella donde:

El investigador parte de acontecimientos ya sucedidos. A partir de una retrospección trata de esclarecer las relaciones causa – efecto de los fenómenos ocurridos y su significado (para algunos metodólogos esta investigación es una subdivisión de la investigación documental, para otros es una subdivisión de la investigación de campo (p.43)

48

Según el tiempo es una investigación transversal o transaccional, las

normas para la elaboración, presentación y evaluación de los trabajos

especiales de grado publicados por la Universidad Santa Maria (2001), también

conceptualizan una investigación transaccional como aquella en donde “Los

diseños transaccionales se realizan observaciones en un único momento en el

tiempo, y dependiendo del nivel de profundidad pueden ser descriptivos,

correlaciónales o correlaciónales-causales” (p. 45) por lo que la investigación se

realizó en un momento del tiempo, fundamentada en registros históricos.

3.4 POBLACIÓN Y MUESTRA:

La población de estudio se define como los elementos que poseen

características iguales, a cual sirve para el desarrollo de la investigación.

Al respecto Sampieri (1998) expresa, la población constituye “la totalidad

de un conjunto de elementos, seres u objetos, documentos, instituciones, y otros

que se desea investigar y a las que se refieren las conclusiones o

generalizaciones logradas en una investigación” (p.78).

A los fines de la recolección de información se tomó una población, para

esta investigación la población la conforman los departamentos de; la gerencia

de administración, la jefatura de producción y la gerencia de operaciones, para

un total de (21) individuos, basados en el criterio de que existe relación directa

de estas áreas de trabajo, con el sistema de costeo.

Cuadro 3Distribución de la Población

Departamentos N° de Personas Cargos

Gerencia de Administración

13

1 Gerente de administración1 Jefe de informática1 Supervisos de contabilidad y costos2 Asistentes de administrativos8 Analistas de contabilidad

Jefatura de producción

51 Jefe de Producción4 Supervisores de producción

49

Gerencia de Operaciones

31 Gerente de operaciones – Planta Nodriza2 Gerentes de planta – satélite.

Total Población 21Fuente: Datos proporcionados por la empresa Pepsi Cola Venezuela (2005)

La muestra constituye la selección de elementos modelo de un producto,