TEMAS A TRATAR: TOMA CONTROL DE TUS ACTOS. EL ESTRÉS Y LA VIDA COTIDIANA. JÓVENES Y EL ESTRÉS.

Temas a tratar

Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos

Aplicación .

Moisés Arciniegas

Contador llego la hora de aplicar las NIIF.

NOTA: Las imágenes utilizadas en esta presentación son solo para uso académico

Moisés Arciniegas

Convergencia y principales emisores de estándares

REGULADORES LOCALES CON ALCANCE

INTERNACIONAL Ejemplos: US GAAP, FASB,

PCAOB, SEC, AAA, AECA, IMCP, AICPA, CICA,

AASB, AUASB, APB KU, FASF JAPAN, ICAC, DRSC

ALEMANIA. ETC

EMISORES DE ESTANDARES DE CARÁCTER

INTERNACIONAL Ejemplo: IASB, IOSCO, OCDE,

IFAC, ONU (UNCTAD ISAR), BIC, OMC, BID, AIC,

ALADI

LAS TENDENCIAS

Moisés Arciniegas

Convergencia y principales emisores de estándares ley 1314 de 2009

CONTABLE Y

FINANCIERO,

BANCARIOS , VALORES

Y DE TRIBUTACION

IASB

ISAR IOSCO

OCDE

COMISION DE

BASILEA

IFAC

Moisés Arciniegas

Actualmente, el IASB (International Accounting Standards Board), es el organismo con más credibilidad para emitir los Estándares Internacionales de Información Financiera. Es claro que la Ley 1314 de 2009 no dice qué estándares son los que se aplicarían en Colombia, porque sencillamente el espíritu de dicha ley es aplicar los estándares más universales, y aquellos que más calidad y competitividad generen.

Convergencia y principales emisores de estándares, Ley 1314 de 2009

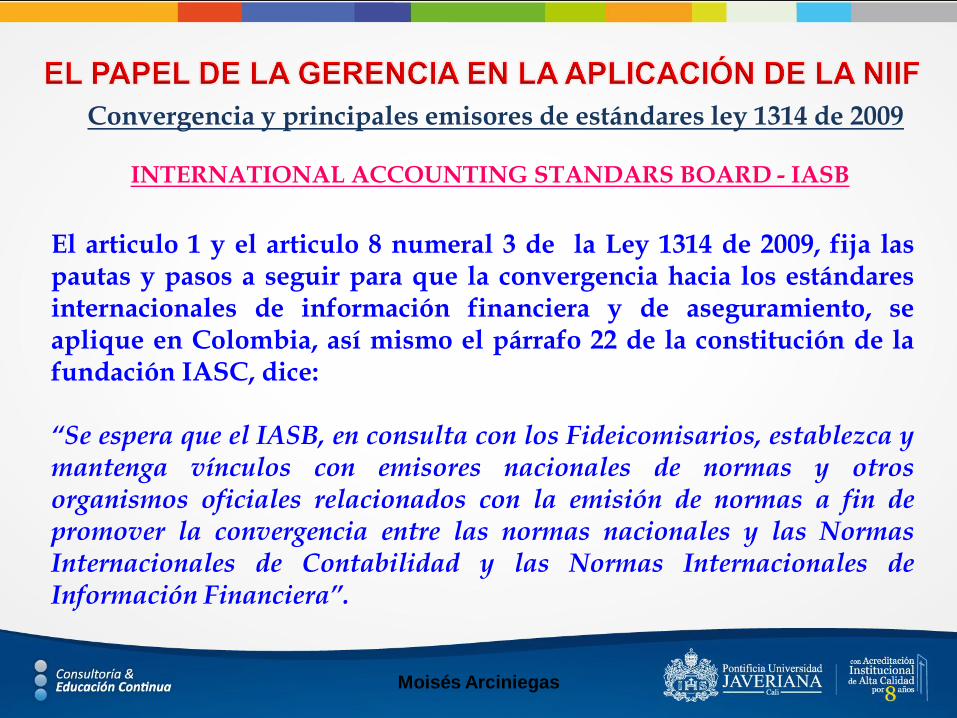

INTERNATIONAL ACCOUNTING STANDARS BOARD - IASB

El articulo 1 y el articulo 8 numeral 3 de la Ley 1314 de 2009, fija las pautas y pasos a seguir para que la convergencia hacia los estándares internacionales de información financiera y de aseguramiento, se aplique en Colombia, así mismo el párrafo 22 de la constitución de la fundación IASC, dice: “Se espera que el IASB, en consulta con los Fideicomisarios, establezca y mantenga vínculos con emisores nacionales de normas y otros organismos oficiales relacionados con la emisión de normas a fin de promover la convergencia entre las normas nacionales y las Normas Internacionales de Contabilidad y las Normas Internacionales de Información Financiera”.

Convergencia y principales emisores de estándares ley 1314 de 2009

Moisés Arciniegas

Las disposiciones tributarias

únicamente producen efectos fiscales,

se aplicarán los procedimientos de la

ley tributaria (E.T), y solo se aplicará la

ley 1314 cuando las normas tributarias

remitan a la ley 1314

CONTABILIDAD

TRIBUBARIA

ARTICULO 3, 4 Y 5 DE LA LEY 1314 DE 2009

CONTABILIDAD

FINANCIERA

Convergencia y principales emisores de estándares ley 1314 de 2009

Para la preparación de los estados

financieros se aplicarán los principios,

postulados, limitaciones y normas

técnicas y especificas, etc., es decir

aplica la ley 1314 de 2009.

Moisés Arciniegas

Convergencia y principales emisores de estándares ley 1314 de 2009

Lo Que debió ser

Moisés Arciniegas

En lo que estamos : Convergencia y principales emisores de estándares ley 1314 de 2009

NIIF PYMES IASB Proyecto NIIF

para Micro empresas

NIIF IFRS (full) Estándar

que aplica

Moisés Arciniegas

El anterior cronograma fue modificado quedando así: Balance de apertura 1 de enero de 2014 Emisión de estados financieros PCGA Colombia y NIIF 31, Diciembre de 2014 Estados financieros comparativos aplicando en su totalidad NIIF 31 de diciembre de 2015

Convergencia y principales emisores de estándares ley 1314 de 2009

Moisés Arciniegas

REQUISITO TIEMPO O FECHA

Preparación obligatoria 1 de enero a 31 diciembre 2013

Fecha de transición 1 de enero de 2014

Balance de apertura (E.S.F ) 1 de enero 2014

Periodo de transición 1 de enero a 31 diciembre 2014

Últimos E.F. bajo PCGA locales 31 dic 2014

Aplicación 1 de enero 2015

Primer periodo aplicación Del 1 de enero al 31 diciembre 2015

Reporte o primeros E.F. 31 diciembre de 2015

Convergencia y principales emisores de estándares ley 1314 de 2009

Fechas a tener en cuenta grupo 1 y grupo 3

Moisés Arciniegas

Diagnostico

LA SOLUCION :

RESULTADO PREPARO

¿Y QUE DEBO TENER EN CUENTA?

REACCION

Moisés Arciniegas

NOTA: Las imágenes utilizadas en esta presentación son solo para uso académico

Diagnostico

Inicialmente el proceso de aplicación de las NIIF en una compañía, depende de la disposición de la alta gerencia, toda vez que es ella la que tiene que responder por los recursos que le confiaron los inversionistas de la misma. ningún proceso en un ente funciona sin que la gerencia este comprometida.

Moisés Arciniegas

Los preparadores de información financiera (contadores y administradores) son parte activa del proceso, y necesitan de áreas soportes como: recursos humanos, tecnología, jurídica, producción etc. en fin, es trabajo en equipo, y prácticamente todas las áreas en mayor o menor medida participan del proceso de aplicación delas NIIF.

Diagnostico

Moisés Arciniegas

Diagnostico

Estamos en el año dela preparación obligatoria, por lo tanto la

gerencia debe estar tomando las medidas necesarias, no es solo

enviar a una capacitación al contador, se debe cumplir con el

mandato de la ley, ya que es la administración la que responde

por la información financiera y contable.

Moisés Arciniegas

Antes de iniciar cualquier proceso de convergencia y aplicación de las NIIF en una compañía se deben realizar las siguientes preguntas: ¿Para qué preparo y presento estados financieros? ¿Para quién preparo los estados financieros? ¿Qué tipo de ente económico tengo, y son útiles los estados financieros de dicho ente en relación al tamaño del mismo? ¿Qué Recursos tengo para mejorar la calidad de la información financiera?

Diagnostico

Moisés Arciniegas

OTRAS DUDAS

QUE SURGEN?

qué valor agregado hay para aplicar las NIIF IFRS? se afectarán los elementos de los estados financieros? adoptar las NIIF es igual a la implementación de un nuevo ERP o software contable? eliminaremos nuestros sistemas de control, políticas internas y procesos? quiénes deben participar en el proceso?

Diagnostico

Moisés Arciniegas

EVALUACION DE RECURSOS

ECONOMICOS : Beneficios, riesgos, ventajas y desventajas del proceso

HUMANOS: personal calificado, capacitaciones, ambiente para el cambio

TECNICOS: aplicativos y tecnología que me facilite la adopción por primera vez.

Señor Gerente usted debe tener en cuenta lo siguiente

Evaluación de recursos

Moisés Arciniegas

Señor Gerente usted debe tener en cuenta lo siguiente

En su presupuesto debe tener una partida para iniciar el proyecto capacitación de los preparadores y presentadores

Mejoramiento de procesos (evaluación de políticas) y procedimientos

Contratar personal calificado

Invertir en herramientas faciliten la convergencia

Diagnostico

Moisés Arciniegas

Diagnostico

¿Tengo políticas

contables? RESPUESTA NO

Políticas contables son los principios, bases, acuerdos reglas

y procedimientos específicos adoptados por la entidad en la

elaboración y presentación de sus estados financieros.

¿Y que es una Política Contable ?

Moisés Arciniegas

Diagnostico

¿cada cuento tiempo voy a presentar estados financieros ?

¿En que moneda debo presentar los estados financieros?

Respuesta El periodo es responsabilidad de la gerencia

Respuesta La gerencia evaluara, aplicando la NIC 21

Moisés Arciniegas

PROCESO PARA APLICAR LAS NIIF

INICIO

PROCESO O

PROYECTO

EVALUACIONES DE

CONVERGENCIA CONVERGENCIA COMPARATIVOS PRIMEROS

E.F.

PROYECTO EJECUCION

Diagnostico y ejecurcion

Moisés Arciniegas

Ejecución

ELEMENTOS BASICOS PARA LA EMISION DE LOS PRIMEROS ESTADOS FINANCIEROS BAJO NIIF - IFRS DE IASB.

MARCO CONCEPTUAL +

NORMAS ESPECIFICAS NIC,

NIIF + INTERPRETACIONES

(SIC – IFRIC)

ESTADOS FINANCIEROS

(TRANSPARENTES)

IMAGEN FIEL

Moisés Arciniegas

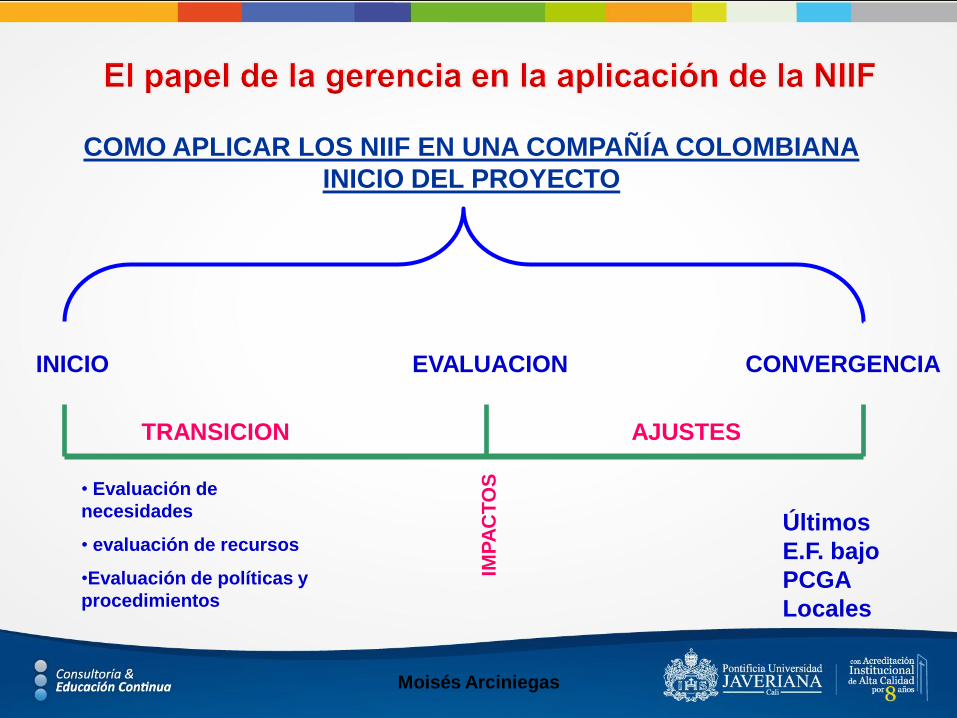

INICIO

TRANSICION

• Evaluación de

necesidades

• evaluación de recursos

•Evaluación de políticas y

procedimientos

EVALUACION

IMP

AC

TO

S

CONVERGENCIA

AJUSTES

Últimos

E.F. bajo

PCGA

Locales

COMO APLICAR LOS NIIF EN UNA COMPAÑÍA COLOMBIANA

INICIO DEL PROYECTO

Moisés Arciniegas

COMO APLICAR LOS NIIF EN UNA COMPAÑÍA COLOMBIANA

EJECUCION

Ejecución

BALANCE

DE

APERTURA

RECONOCIMIENTO BAJO NIIF IFRS

•Soporte Bal. Apertura

• Aplicación de exenciones

•Policitas y procedimientos

para reconocimiento de

elementos de E.F bajo NIIF

PRIMEROS ESTADOS

FINANCIEROS PARA

COMPARAR (BAJO NIIF)

APLICACIÓN

IFRS 1

Adopción

por primera

vez, E.F

Públicos

PERIODO A COMPARAR

BASADOS EN NUEVAS

POLITICAS, Y NIIF

RECONOCIMIENTO BAJO NIIF IFRS

Moisés Arciniegas

Ejecución RECONOCIMIENTO Y MEDICION - TRATAMIENTO CONTABLE

RECONOZCA RETIRE

RECLASIFIQUE

APLIQUE NIIF IFRS

Moisés Arciniegas

Ejecución

NEGOCIO EN MARCHA

ACUMULACION O DEVENGO

Párrafo 25 NIC 1

Párrafo 27 NIC 1

La gerencia evaluará con la información disponible con el fin de

cumplir con las dos hipótesis fundamentales.

HIPOTESIS

FUNDAMENTALES

Moisés Arciniegas

Ejecución Conjunto completo de Estados Financieros

Se deben presentar al 31 dic 2015 o 2016 según el grupo

Estado de situación financiera

Estado de resultados integral.

Estado de cambios del patrimonio.

Un estado de flujos de efectivo.

Notas, y un resumen de las políticas contables mas importantes.

Revelación Con respecto a las NIIF:

El cumplimiento de las NIIF debe revelarse

Se deben cumplir con todos los requerimientos de las NIIF (es

obligatorio)

El hecho de revelar no rectifica los tratamientos contables

inapropiados.

El cumplimiento previo (prematuro) de una NIIF debe revelarse.

Ejecución

BIBLIOGRAFIA Y REFERENCIA:

MARCO CONCEPTUAL PARA LA INFORMACION FINANCIERA

IASB 2012 www.ifrs.org

Estándares Internacionales de información financiera parte A y parte B

www.ifrs.org 2012

www.javerianacali.edu.co

www.ifac.org

www.ctcp.gov.co

http://www.margonconsultores.com/materialeducativo.htm

CONTACTOS CONSULTORIA IFRS/NIIF

CALLE 18 No 118-250 Cali Colombia teléfono 3218200

Jaime Figueroa [email protected]

Carlos González e-mail [email protected]

Docente Moisés Arciniegas email [email protected] ext. 8719