Tema 8: Heteroscedasticidad - um.es · Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 8...

21

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 1 Tema 8: Heteroscedasticidad Máximo Camacho

Transcript of Tema 8: Heteroscedasticidad - um.es · Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 8...

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 1

Tema 8: Heteroscedasticidad

Máximo Camacho

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 2

Heteroscedasticidad

i Bloque I: El modelo lineal clásico

r Tema 1: Introducción a la econometría

r Tema 2: El modelo de regresión lineal

r Tema 3: El método MCO

r Tema 4: Propiedades de la estimación MCO

r Tema 5: Inferencia y predicción

i Bloque II: Extensiones al modelo lineal clásico r Tema 6: Multicolinealidad

r Tema 7: Variables ficticias

r Tema 8: Heteroscedasticidad

r Tema 9: Endogeneidad

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 3

Descripción de la clase

Introducción a la heteroscedasticidad

El método MCO bajo heteroscedasticidad

i ELI, no óptimo

El método MCG

i ELIO

Detección de heteroscedasticidad: gráficos y contrastes

Métodos prácticos de estimación de modelos con heteroscedasticidad

Conclusiones

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 4

1. Introducción 1.1. Ejemplo de clase

Imaginemos que en una región (California) los responsables de educación quieren

estudiar notas en 420 colegios. Datos en 1998

i Notas Yi

i Ratio estudiantes por profesor X1i (REP)

i Porcentaje de alumnos que no hablan bien el idioma X2i (PNI)

i Porcentaje de alumnos que pueden pedir ayuda para comedor X3i (PAC)

¿Cómo estimamos esta relación?

Modelo lineal clásico

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 5

1. Introducción 1.2. Supuestos del modelo lineal clásico

Suponemos relación lineal entre las variables

Supuestos

Exogeneidad débil

Muestras aleatorias ⇒

� Momentos cuartos finitos

� No multicolinealidad exacta

� Normalidad

� Homoscedasticidad

ikikii XXY εβββ ++++= ...110

( ) ( ) 0== iii EE εχε

( ) ( ) ( ) ∞<<∞<<∞<< 441

4 0,...,0,0 kiii XEXEE ε

esdependient elinealmentson no ,...,1 nXX

NX ~ε

( ) iXi ∀= 2var σε

εβ += XY iiiY εβχ += '

( ) ( ) 0== iji EE εχε ( ) ( ) ( ) 0== jiji EEE εεεε

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 6

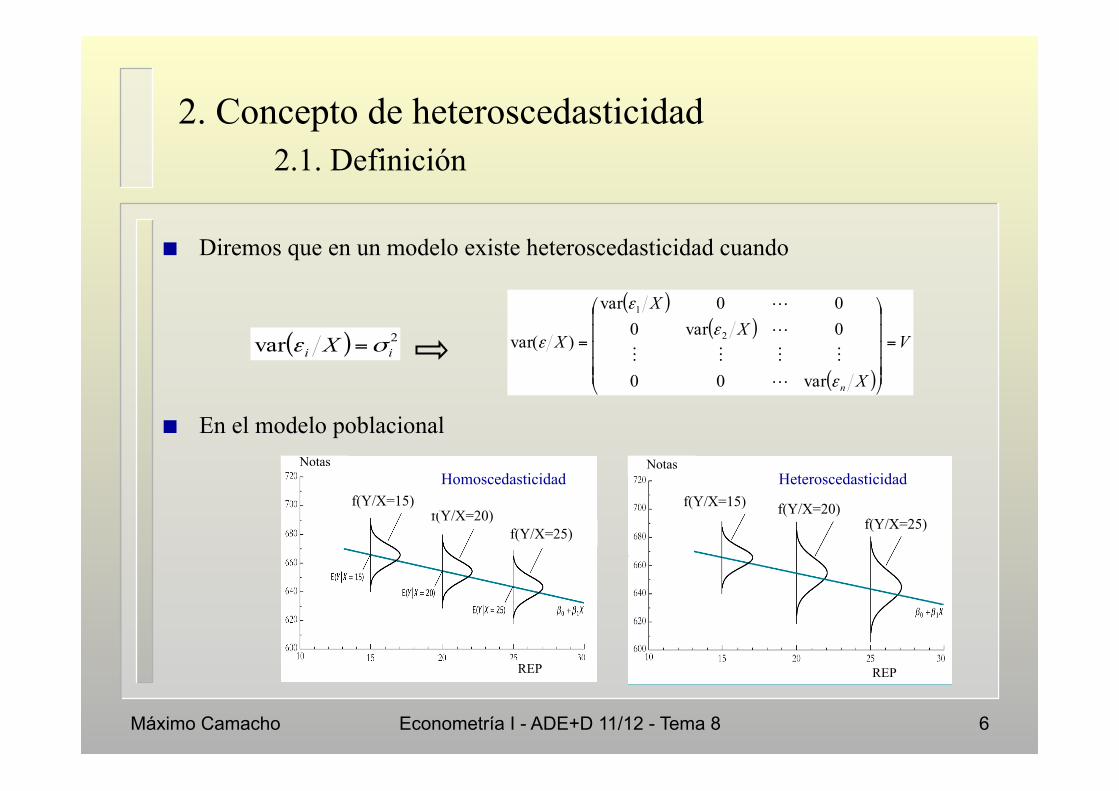

Diremos que en un modelo existe heteroscedasticidad cuando

En el modelo poblacional

2. Concepto de heteroscedasticidad 2.1. Definición

( ) 2var ii X σε =

( )( )

( )

V

X

XX

X

n

=

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

=

ε

ε

ε

ε

var00

0var000var

)var( 2

1

Notas

REP

f(Y/X=25) f(Y/X=20) f(Y/X=15)

REP

Notas Homoscedasticidad Heteroscedasticidad

f(Y/X=25) f(Y/X=20)

f(Y/X=15)

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 7

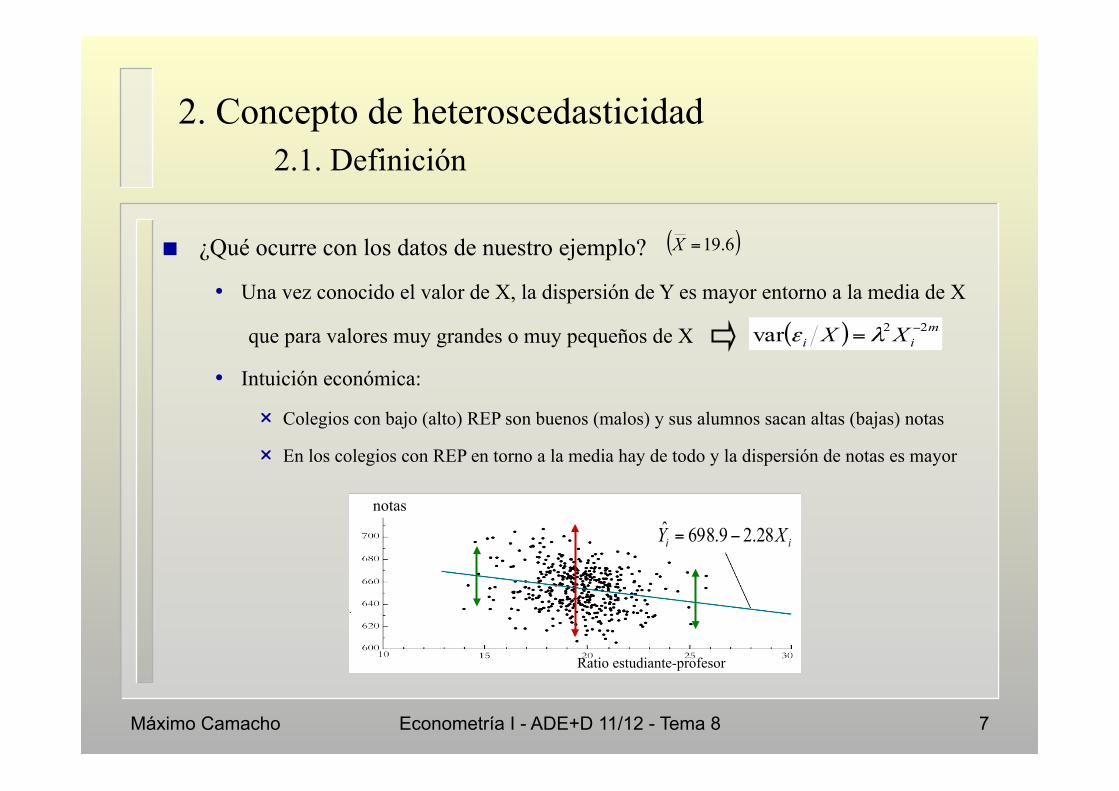

¿Qué ocurre con los datos de nuestro ejemplo?

i Una vez conocido el valor de X, la dispersión de Y es mayor entorno a la media de X

que para valores muy grandes o muy pequeños de X

i Intuición económica:

r Colegios con bajo (alto) REP son buenos (malos) y sus alumnos sacan altas (bajas) notas

r En los colegios con REP en torno a la media hay de todo y la dispersión de notas es mayor

2. Concepto de heteroscedasticidad 2.1. Definición

notas

Ratio estudiante-profesor

ii XY 28.29.698ˆ −=

( )6.19=X

( ) mii XX 22var −= λε

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 8

Ejemplos económicos donde puede existir heteroscedasticidad

i Ventas de la empresa en función del tamaño

r Las pequeñas empresas venden poco todas, entre las grandes hay más dispersión

i Vehículos en la familia en función de la renta

r Las familias pobres consumen poco todas, entre las ricas hay más dispersión

i Dividendos a repartir entre accionistas en función del beneficio

r Las empresas con pocos beneficios tienen poco que repartir, entre las que tienen altos

beneficios hay más dispersión

i En series temporales también ocurre

r Desde los 80s hay menos volatilidad en las series macroeconómicas

2. Concepto de heteroscedasticidad 2.1. Definición

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 9

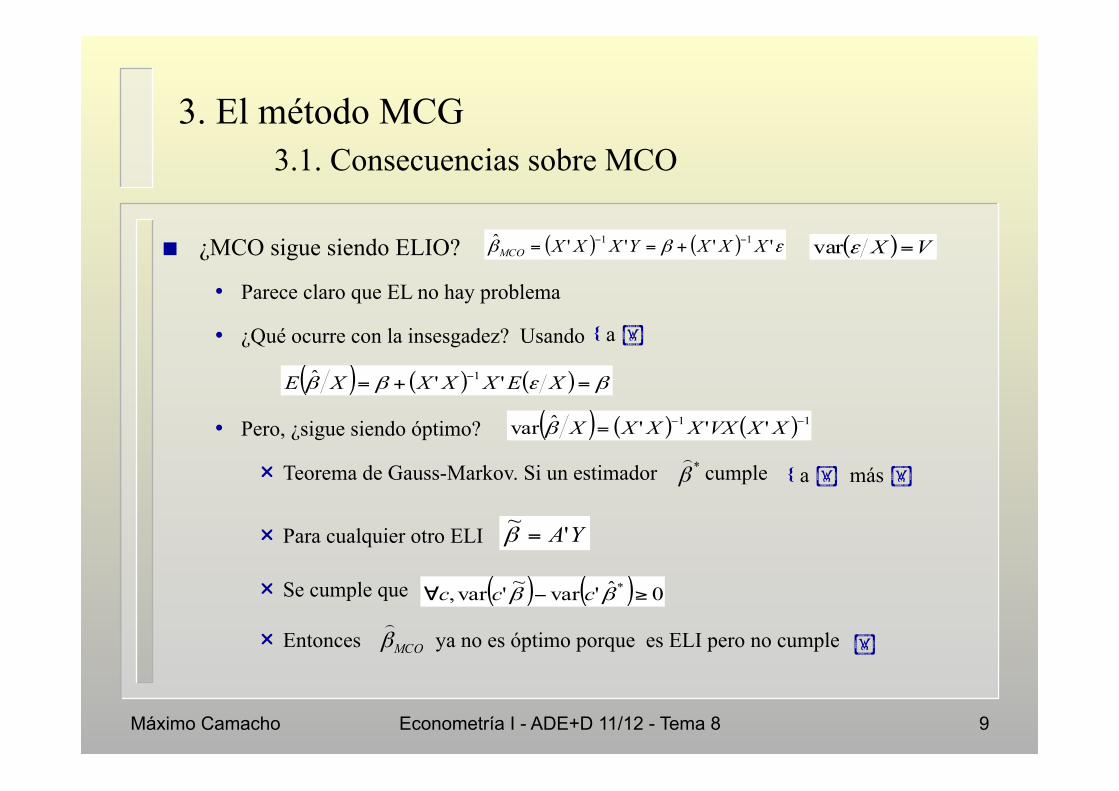

¿MCO sigue siendo ELIO?

i Parece claro que EL no hay problema

i ¿Qué ocurre con la insesgadez? Usando

i Pero, ¿sigue siendo óptimo?

r Teorema de Gauss-Markov. Si un estimador cumple

r Para cualquier otro ELI

r Se cumple que

r Entonces ya no es óptimo porque es ELI pero no cumple

3. El método MCG 3.1. Consecuencias sobre MCO

( ) ( ) εββ ''''ˆ 11 XXXYXXXMCO−− +== ( ) VX =εvar

( ) ( ) ( ) βεββ =+= − XEXXXXE ''ˆ 1

a

YA'~=β

( ) ( ) 0ˆ'var~'var, * ≥−∀ ββ ccc

a más *β

MCOβ

( ) ( ) ( ) 11 '''ˆvar −−= XXVXXXXXβ

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 10

Busquemos un estimador óptimo: un ELI que cumpla

i Como V es simétrica y definida positiva, siempre existe P tal que

i Pre-multipliquemos el modelo original por P

i ¿Cumple ?

i Por Gauss-Markov, aplicar MCO al modelo con estrella es óptimo

3. El método MCG 3.2. MCG es óptimo

( ) VX =εvar

1' −=VPPIPVP ='

εβ PPXPY += *** εβ += XY

( ) IPVPX == 'var *ε

( ) ( ) YVXXVXYXXXMCG111**1** ''''ˆ −−−−

==β

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 11

Dividir el modelo original por la desviación típica y aplicar MCO al corregido

i ¿Cómo es P?

i El modelo corregido será

r Observación : damos más peso a observaciones con menor varianza (más precisas)

i Este modelo es homoscedástico ⇒ MCO da ELIO

3. El método MCG 3.3. Una forma fácil de aplicar MCG

1' −=VPP⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

=

2

22

21

00

0000

n

V

σ

σ

σ

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

=

n

P

σ

σ

σ

100

010001

2

1

εβ PPXPY +=i

i

i

kik

i

i

ii

i XXYσε

σβ

σβ

σβ

σ++++= ...1 1

10

( ) 1var1var 2 ==⎟⎟⎠

⎞⎜⎜⎝

⎛XX i

ii

i εσσ

ε

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 12

Ejemplo: heteroscedasticidad provocada por agregación de datos

i Supongamos que queremos estimar consumo regional en función de renta regional

i Los datos son medias de los municipios de la región

i Incluso aunque ui sea homoscedásico , εi es heteroscedástico salvo en el

caso que ni = n para todo i

i ¿Cómo estimamos? MCO al modelo corregido

3. El método MCG 3.3. Una forma fácil de aplicar MCG

iii XY εββ ++= 10

∑= ini yYi

1 ∑= ini xXi

1 ∑= ini ui

1ε

( ) 2var σ=Xui

( ) 211varvar σεi

ii

i nu

nX =⎟⎟

⎠

⎞⎜⎜⎝

⎛= ∑

iiiiiii nXnnYn εββ ++= 10

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 13

Esperanza y varianza

Distribución: por similitud a los capítulos estudiados para MCO

i Si suponemos normalidad

i Si tenemos muestras grandes aunque no supongamos

i Contrastes

3. El método MCG 3.4. Distribución del estimador

( ) εββ 111 ''ˆ −−−+= VXXVXMCG

( ) ( ) ( ) βεββ =+= −−− XEVXXVXXE MCG111 ''ˆ

( ) ( ) ( ) ( ) ( ) ( ) 1121111111 '''var''ˆvar−−−−−−−−− Ω=== XXXVXXVXXXVXXVXXMCG λεβ

Ω= 2λV

( )( )11',~ˆ −− XVXNXMCG ββ

( )( )11',ˆ −−⎯→⎯ XVXNX dMCG ββ

( ) ( )( ) ( )∞

−

⎯→⎯−−

= ,

1*

ˆ'ˆvar'ˆq

dMCGMCGMCG Fq

rRRRrRF βββ

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 14

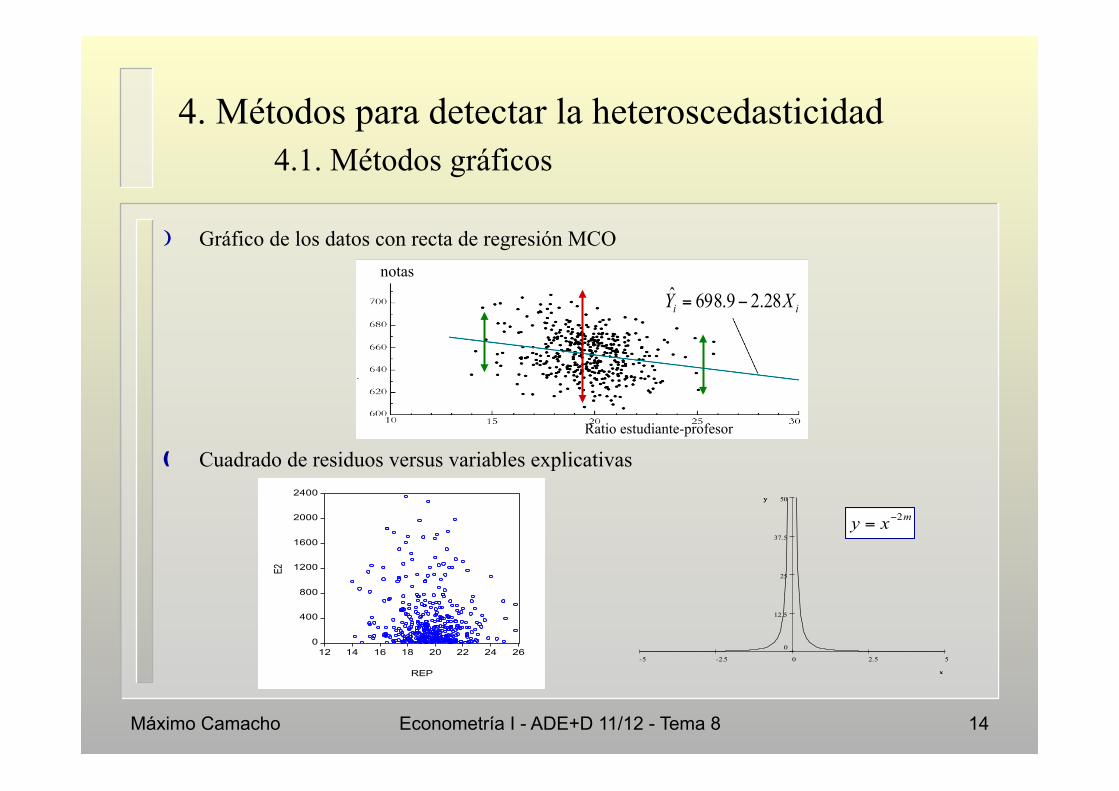

Gráfico de los datos con recta de regresión MCO

Cuadrado de residuos versus variables explicativas

4. Métodos para detectar la heteroscedasticidad 4.1. Métodos gráficos

notas

Ratio estudiante-profesor

ii XY 28.29.698ˆ −=

52.50-2.5-5

50

37.5

25

12.5

0

x

y

x

y

mxy 2−=

0

400

800

1200

1600

2000

2400

12 14 16 18 20 22 24 26

REP

E2

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 15

Contraste de White: si hay hetero la varianza será función de las explicativas

i Calcula un estimador de la varianza: cuadrado de residuos de MCO en

i Regresa e2 sobre una constante, las explicativas, sus cuadrados y los productos cruzados sin que se

repita ninguno y obtiene R2. ( q = número de regresores aparte de la constante)

i Contrasta

i Nuestro ejemplo

4. Métodos para detectar la heteroscedasticidad 4.2. Métodos estadísticos

ikikii XXY εβββ ++++= ...1102ie

ij jp

pijijpj

jijj

jiji XXXXe εδωαα ++++= ∑∑∑∑<

20

2 2R

homo:0H hetero :aH22qnR χ⎯→⎯

2,αχ q

99.54.802.0*420 205.0,2

2 =>== χnR hetero

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 16

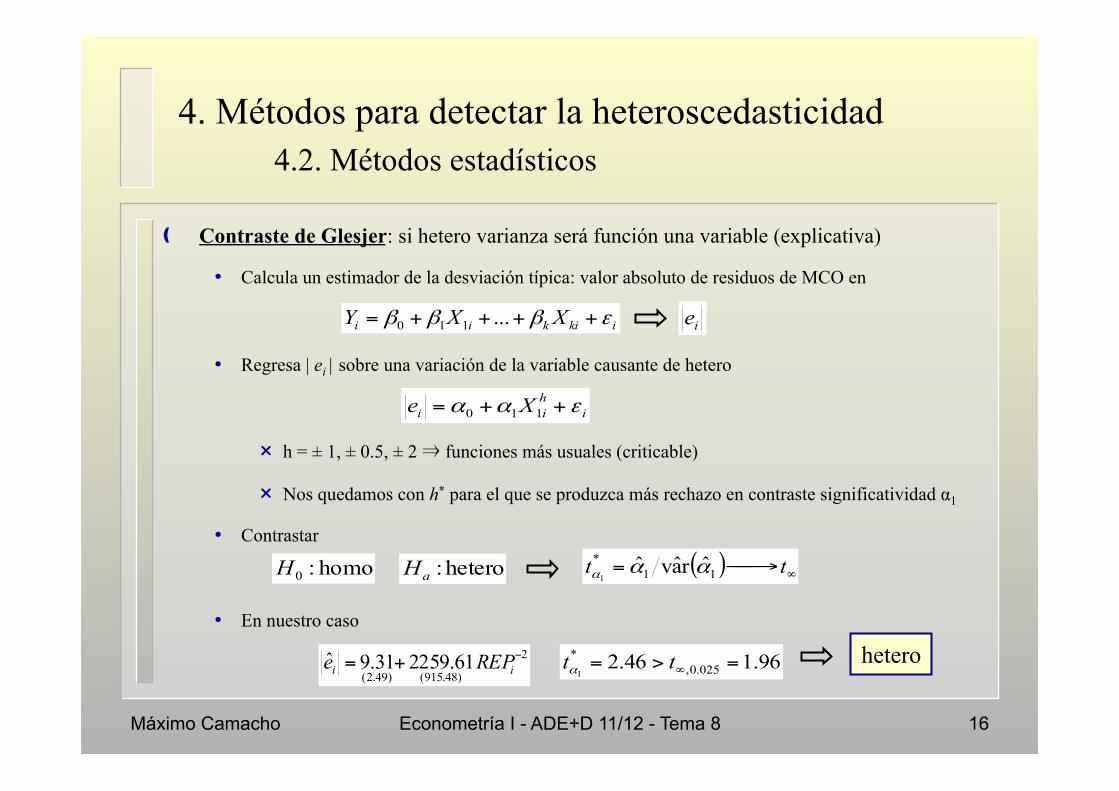

Contraste de Glesjer: si hetero varianza será función una variable (explicativa)

i Calcula un estimador de la desviación típica: valor absoluto de residuos de MCO en

i Regresa | ei | sobre una variación de la variable causante de hetero

r h = ± 1, ± 0.5, ± 2 ⇒ funciones más usuales (criticable)

r Nos quedamos con h* para el que se produzca más rechazo en contraste significatividad α1

i Contrastar

i En nuestro caso

4. Métodos para detectar la heteroscedasticidad 4.2. Métodos estadísticos

ikikii XXY εβββ ++++= ...110 ie

ihii Xe εαα ++= 110

homo:0H hetero :aH ( ) ∞⎯→⎯= tt 11* ˆravˆ1

ααα

2

)48.915()49.2(61.225931.9ˆ −+= ii REPe 96.146.2 025.0,

*1

=>= ∞ttα hetero

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 17

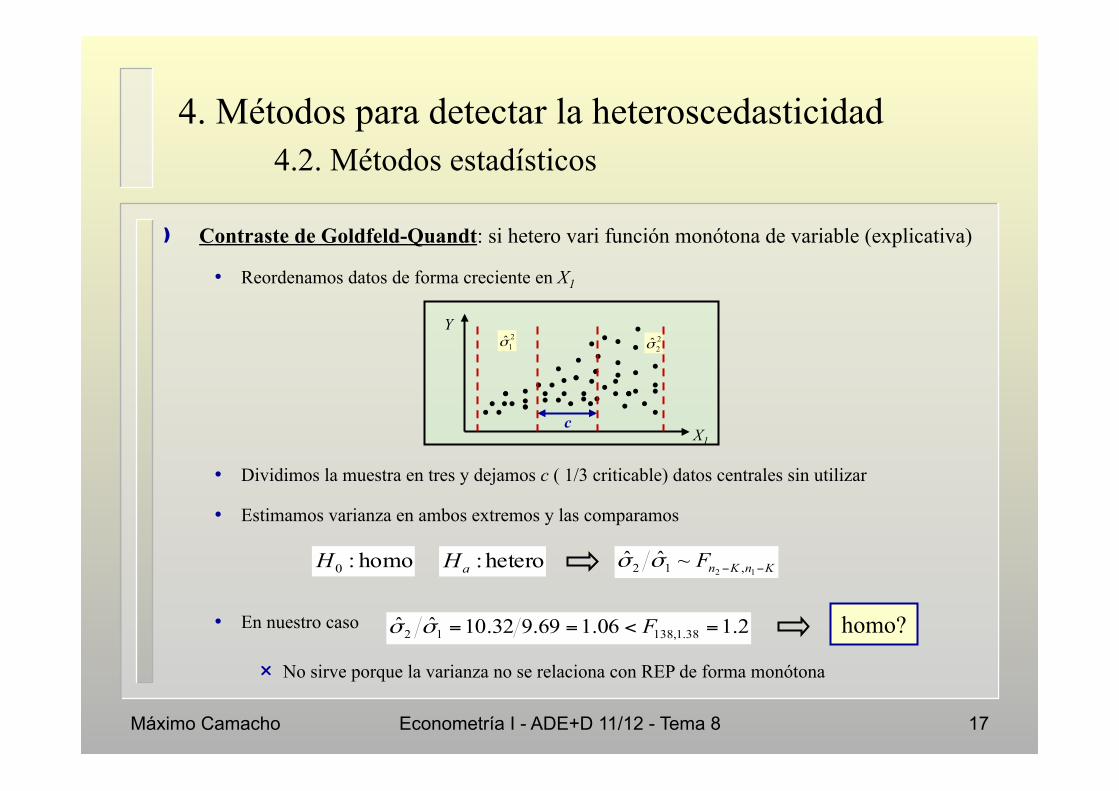

Contraste de Goldfeld-Quandt: si hetero vari función monótona de variable (explicativa)

i Reordenamos datos de forma creciente en X1

i Dividimos la muestra en tres y dejamos c ( 1/3 criticable) datos centrales sin utilizar

i Estimamos varianza en ambos extremos y las comparamos

i En nuestro caso

r No sirve porque la varianza no se relaciona con REP de forma monótona

4. Métodos para detectar la heteroscedasticidad 4.2. Métodos estadísticos

i i i

i i

i

i

i i i

i i i i i

i

i

i i i

i i i i i i i i

i i

i i i i i

i

i

i i i i

i

i

i

i i

i i i i i

i i 21σ 2

2σ

X1

Y

c

homo:0H hetero :aH KnKnF −− 12 ,12 ~ˆˆ σσ

2.106.169.932.10ˆˆ 38.1,13812 =<== Fσσ homo?

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 18

En las aplicaciones prácticas rara vez conoceremos V ⇒ No podemos aplicar MCG

Solución: estimar V y usarla en las fórmulas de MCG

¿Cómo afecta la estimación de V? La estimamos de forma consistente

i Si conocemos la estructura de la varianza: ejemplo

4 Estimamos el modelo original por MCO y obtenemos e

4 Regresamos MCO e2 sobre X y estimamos α

4 La usamos para corregir el modelo y aplicamos MCO al corregido (MCGF)

i Si pensamos que depende linealmente de una variable: Glesjer

i Entonces

i Los contrastes t* y F* en grandes muestras se pueden aplicar

5. Solución a la heteroscedasticidad 5.1. El estimador MCGF

( ) YVXXVXMCGF111 ˆ'ˆ'ˆ −−−=β

( ) αχε 'var ii X =

ii

kik

i

i

i

i

i

i uXXYY++++=

αχβ

αχβ

αχβ

αχ ˆ'...

ˆ'ˆ'ˆ'1

10

MCGMCGF ββ ˆˆ ⎯→⎯ ( ) ( )XX MCGMCGF ββ ˆvarˆrav ⎯→⎯

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 19

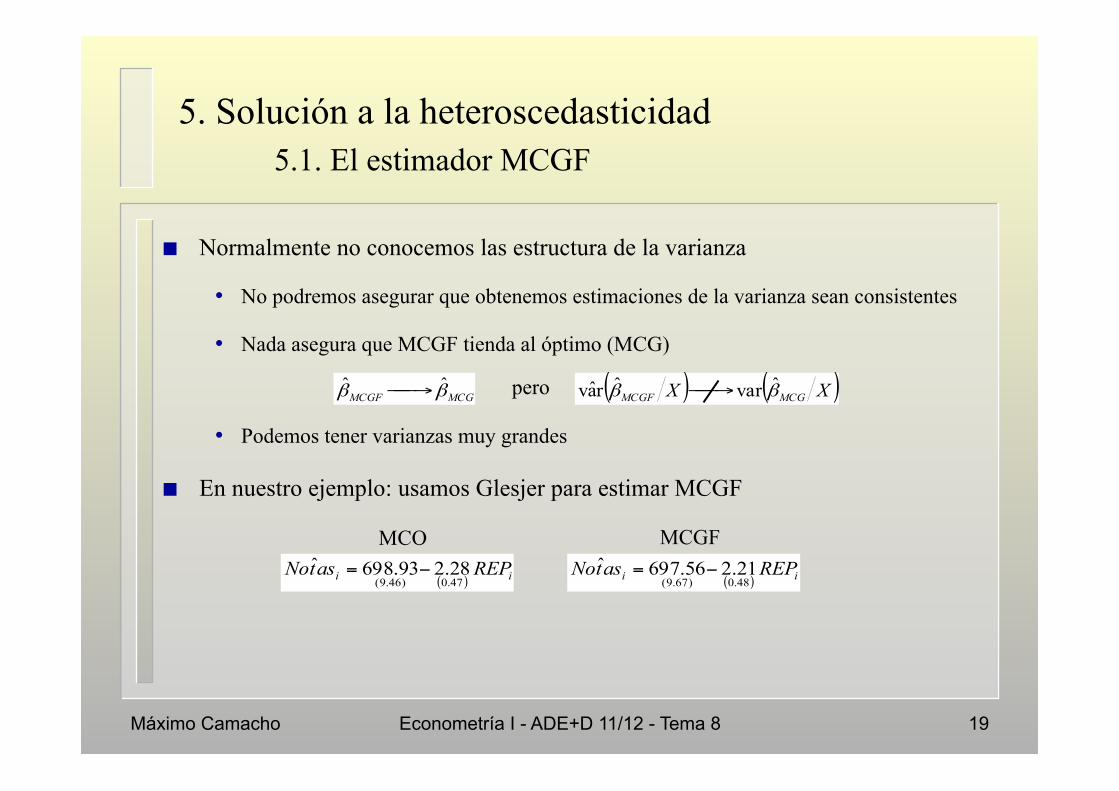

Normalmente no conocemos las estructura de la varianza

i No podremos asegurar que obtenemos estimaciones de la varianza sean consistentes

i Nada asegura que MCGF tienda al óptimo (MCG)

i Podemos tener varianzas muy grandes

En nuestro ejemplo: usamos Glesjer para estimar MCGF

5. Solución a la heteroscedasticidad 5.1. El estimador MCGF

( ) ii REPastNo48.0)67.9(21.256.697ˆ −=

MCGMCGF ββ ˆˆ ⎯→⎯ pero ( ) ( )XX MCGMCGF ββ ˆvarˆrav ⎯→⎯

( ) ii REPastNo47.0)46.9(28.293.698ˆ −=

MCGF MCO

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 20

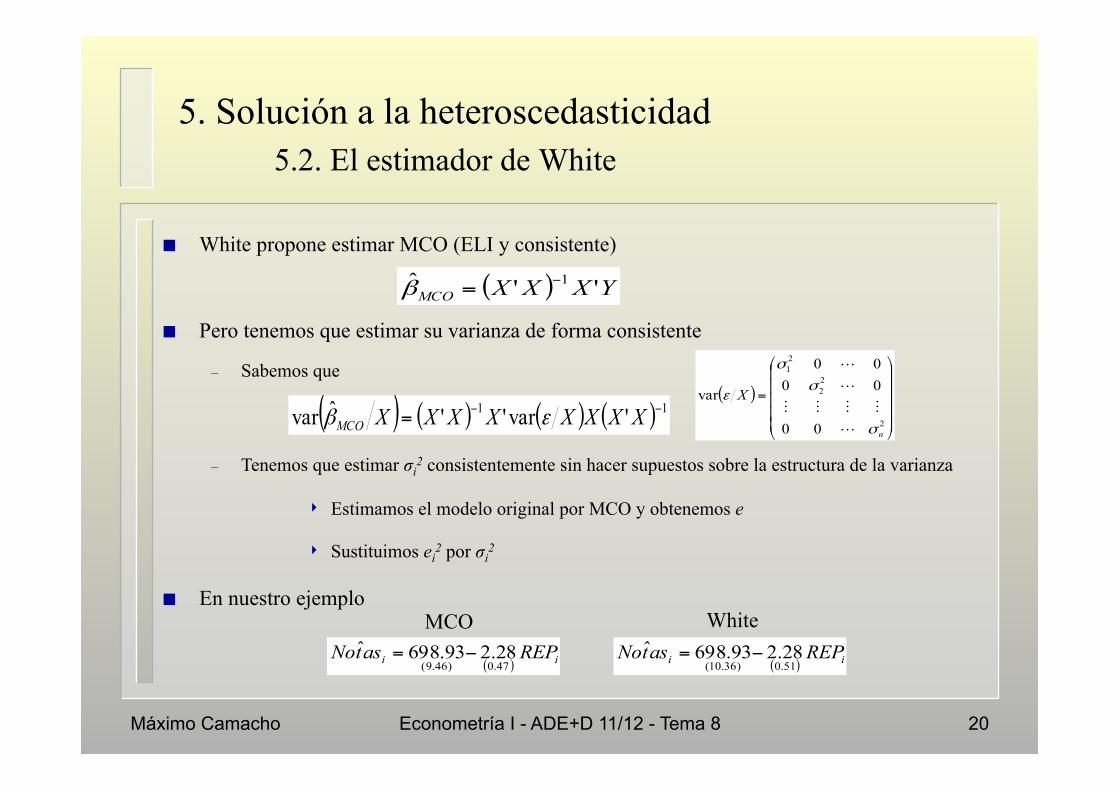

White propone estimar MCO (ELI y consistente)

Pero tenemos que estimar su varianza de forma consistente

– Sabemos que

– Tenemos que estimar σi2 consistentemente sin hacer supuestos sobre la estructura de la varianza

4 Estimamos el modelo original por MCO y obtenemos e

4 Sustituimos ei2 por σi

2

En nuestro ejemplo

5. Solución a la heteroscedasticidad 5.2. El estimador de White

( ) ii REPastNo51.0)36.10(28.293.698ˆ −=

( ) ii REPastNo47.0)46.9(28.293.698ˆ −=

White MCO

( ) YXXXMCO ''ˆ 1−=β

( ) ( ) ( ) ( ) 11 'var''ˆvar −−= XXXXXXXXMCO εβ( )

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

=

2

22

21

00

0000

var

n

X

σ

σ

σ

ε

Máximo Camacho Econometría I - ADE+D 11/12 - Tema 8 21

6. ¿Qué hemos aprendido?

Heteroscedasticidad: varianza no constante

MCO ELI y consistente pero no óptimo

MCG ELIO

¿Cómo detectar la heteroscedasticidad?

i Métodos gráficos

i Métodos estadísticos: White, Glesjer, Goldfeld-Quandt

g ¿Cómo resolver heteroscedasticidad?

i Si conocemos estructura de varianza: MCGF (ELI) y es asintóticamente óptimo

i Si no conocemos estructura de varianza: MCO (ELI) con varianza de White