Tema 7. Las inversiones y su selección. La … 7. Las inversiones y su selección. La rentabilidad...

43

Tema 7. Las inversiones y su selección. La rentabilidad de las inversiones. 7.1. Introducción. 7.2. Concepto y tipos de inversiones. 7.3. Variables fundamentales que definen un plan de inversión. 7.4. Métodos estáticos de selección de inversiones. 7.5. Métodos dinámicos de selección inversiones. 7.6. El VAN y la TIR en algunos casos especiales. 7.7. Relaciones entre el VAN y la TIR. 7.8. La rentabilidad requerida y la diferencia de riesgo entre las inversiones mutuamente excluyentes. 7.9. La relación entre el plazo de recuperación simple y los criterios VAN y TIR cuando los flujos de caja son constantes y la duración de la inversión es ilimitada. 7.10. El problema de las inversiones mixtas.

-

Upload

truongminh -

Category

Documents

-

view

216 -

download

0

Transcript of Tema 7. Las inversiones y su selección. La … 7. Las inversiones y su selección. La rentabilidad...

Tema 7. Las inversiones y su selección. La rentabilidad de las

inversiones. 7.1. Introducción. 7.2. Concepto y tipos de inversiones. 7.3. Variables fundamentales que definen un plan de inversión. 7.4. Métodos estáticos de selección de inversiones. 7.5. Métodos dinámicos de selección inversiones. 7.6. El VAN y la TIR en algunos casos especiales. 7.7. Relaciones entre el VAN y la TIR. 7.8. La rentabilidad requerida y la diferencia de riesgo entre las inversiones mutuamente excluyentes. 7.9. La relación entre el plazo de recuperación simple y los criterios VAN y TIR cuando los flujos de caja son constantes y la duración de la inversión es ilimitada. 7.10. El problema de las inversiones mixtas.

7.2. Concepto y tipos de inversiones

UNA INVERSIÓN COMPORTA UN SACRIFICIO DE ALGO INMEDIATO A LO QUE RENUNCIAMOS A CAMBIO DE UNA ESPERANZA QUE SE ADQUIERE. • De activo fijo o de activo circulante. • Financieras (en activos financieros como obligaciones, acciones y

pagarés) • o Productivas (activos para producir bienes y servicios).

– Inversiones de reemplazamiento para el mantenimiento de la empresa.

– De mejora, o para reducir costes (sustituir bienes de equipo obsoletos, aunque funcionen).

– De ampliación de • los productos o mercados (para elevar la producción o ampliar la distribución). • De nuevos productos o mercados (para elaborar nuevos productos o

extenderse a nuevos mercados).

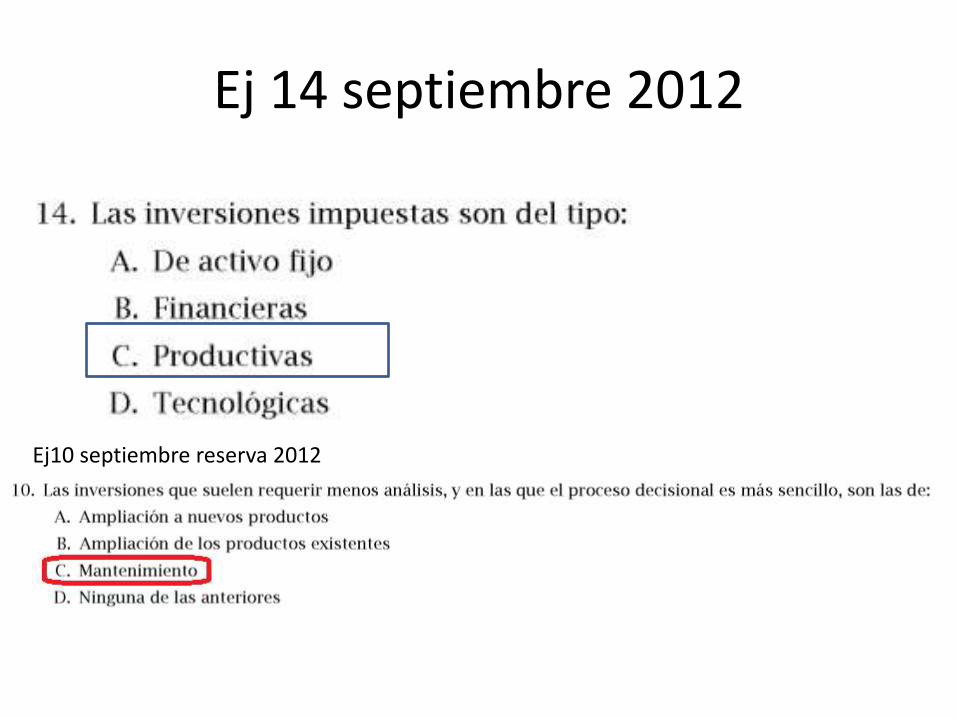

– Inversiones impuestas, para cumplir leyes, etc. (no por motivos económicos).

Ej 14 septiembre 2012

Ej10 septiembre reserva 2012

7.3. Variables fundamentales que definen un plan de inversión.

• 1.- Las variables relevantes. Desde el punto de vista económico, lo único relevante es el

– desembolso inicial que requiere la inversión –los flujos de caja que cabe esperar de la misma –los momentos en que se espera que sean generados –el riesgo que comporta, o sea

-A / Q1 / Q2 /…/ Qn donde A es el desembolso inicial, Q el flujo de caja y n el número de años que dura la inversión. El riesgo se incorpora en la rentabilidad requerida, que depende del mismo. • 2.- Los flujos de caja (COBRO-PAGO debidos a una inversión) Se denomina flujo de caja, o flujo neto de caja, de un cierto momento t a la diferencia entre el cobro generado por la inversión en ese momento y los pagos que esa inversión requiere en ese instante del tiempo. No hay que confundirlo con el beneficio, que es la diferencia entre ingresos y gastos.

7.3. Variables fundamentales que definen un plan de inversión.

• 3.- El efecto de la inflación y del riesgo: la rentabilidad requerida.

Entre los pagos que han de descontarse de los cobros para calcular el flujo de caja, se encuentra el pago de los impuestos correspondientes al beneficio que genera la inversión.

Examen 2012

7.3. Variables fundamentales que definen un plan de inversión.

• En una inversión se distingue entre:

– Rentabilidad esperada.

– Rentabilidad requerida, que es la que se exige a dicha inversión.

• Para que una inversión sea realizable es preciso que la rentabilidad esperada sea mayor que la requerida.

• La rentabilidad requerida incorpora

– El coste de no coger ese dinero invertido y dedicarlo a otros fines

– Coste de la inflacción

– El riesgo implícito de que el deudor no nos pague en el futuro

7.3. Variables fundamentales que definen un plan de inversión.

Conceptos:

• Tipo libre de riesgo: rentabilidad de los activos que carecen de riesgo en una economía (Rf).

• Prima de riesgo: suplemento de rentabilidad que incorpora la rentabilidad requerida (kh) debido al riesgo que comporta (ph): ph = kh - Rf

• Rentabilidad neta de riesgo: diferencia entre la rentabilidad esperada y la prima de riesgo requerida.

• RNR = rh - ph

• La inflación: Si i es la rentabilidad requerida de una inversión cuando no hay inflación y g es el tipo de inflación, entonces la rentabilidad requerida con inflación, k se define así: k = i + g + ig

7.4. Métodos estáticos de selección de inversiones.

Los denominados métodos estáticos, o criterios aproximados, son métodos de selección de inversiones que no tienen en cuenta el hecho de que los capitales tienen distintos valores en los diferentes momentos del tiempo. El plazo de recuperación. Criterio del flujo total por unidad monetaria comprometida Criterio del flujo de caja medio anual por unidad monetaria comprometida El criterio de la comparación de costes La tasa de rendimiento contable Ejercicio 6 septiembre 2013

7.4. Métodos estáticos de selección de inversiones.

• El plazo de recuperación. El plazo de recuperación, o "pay-back", P, es el período de tiempo que tarda en recuperarse el desembolso inicial con los flujos de caja: P = A / Q, donde A es el desembolso inicial, y Q son los flujos de caja constantes. Inconvenientes:

– No tiene en cuenta los momentos en que se generan los flujos de caja (la inversión es mejor cuanto antes se generan los flujos de caja).

– No tiene en cuenta los flujos de caja posteriores al plazo de recuperación. – Se suman cantidades pertenecientes a distintos años como si fueran

homogéneas.

7.4. Métodos estáticos de selección de inversiones.

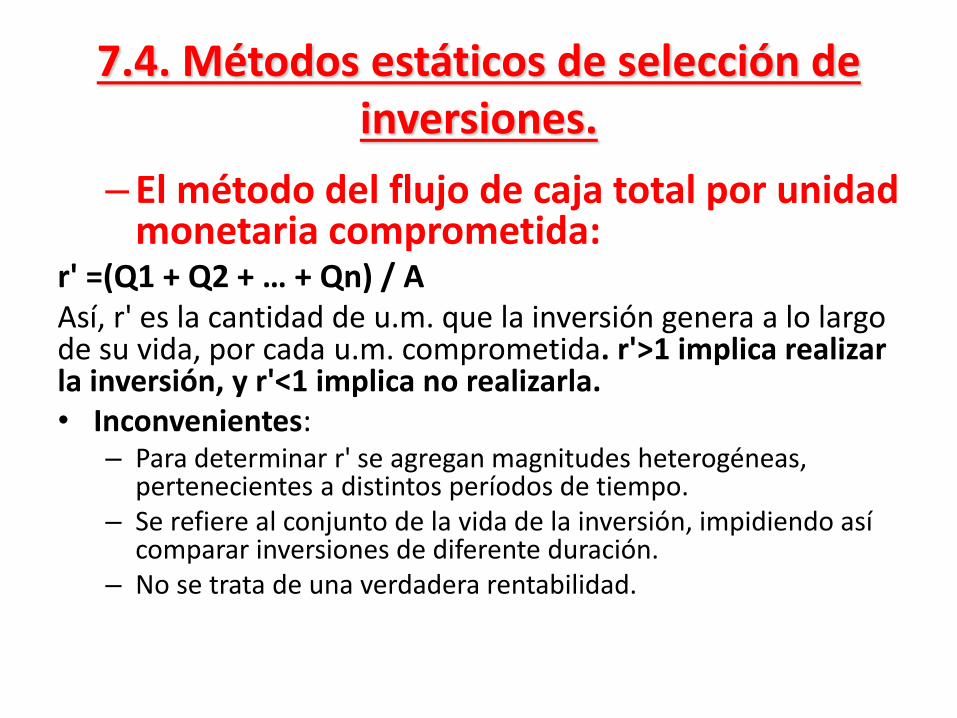

– El método del flujo de caja total por unidad monetaria comprometida:

r' =(Q1 + Q2 + … + Qn) / A Así, r' es la cantidad de u.m. que la inversión genera a lo largo de su vida, por cada u.m. comprometida. r'>1 implica realizar la inversión, y r'<1 implica no realizarla. • Inconvenientes:

– Para determinar r' se agregan magnitudes heterogéneas, pertenecientes a distintos períodos de tiempo.

– Se refiere al conjunto de la vida de la inversión, impidiendo así comparar inversiones de diferente duración.

– No se trata de una verdadera rentabilidad.

7.4. Métodos estáticos de selección de inversiones.

• Criterio del flujo de caja medio anual por unidad monetaria comprometida

•Se calcula el flujo de caja medio anual Q' = (Q1 + Q2 + … + Qn) / n, y se determina cuánto corresponde por u.m. invertida: • r" = Q' / A Cuanto mayor sea r", mejor será la inversión. Sin embargo, se ha comprobado que este método tiende a dar preferencia a las inversiones más breves.

7.4. Métodos estáticos de selección de inversiones.

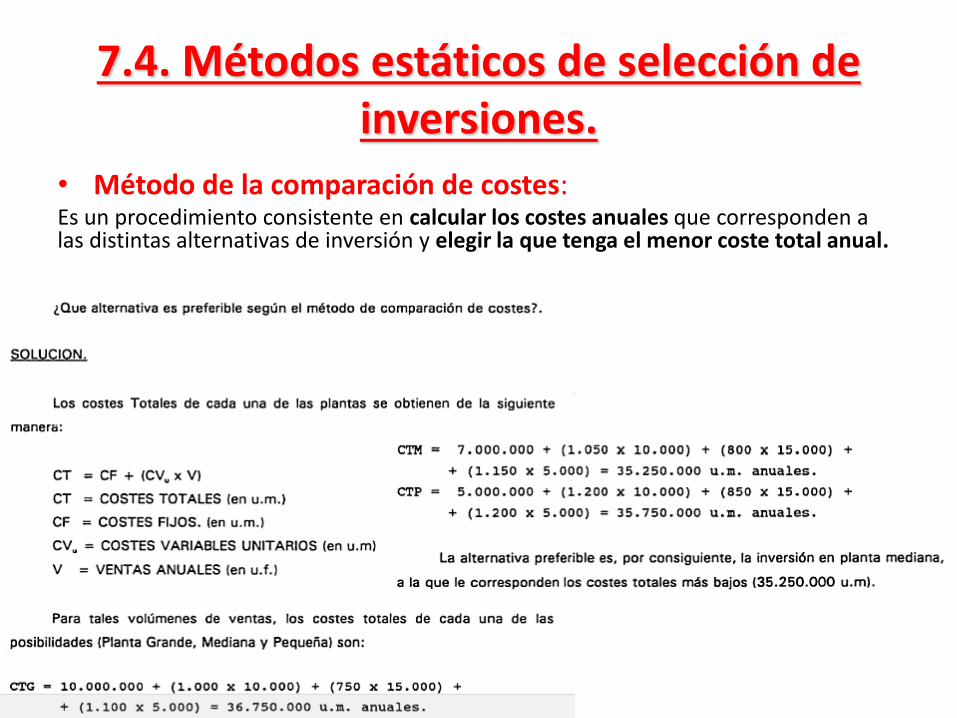

• Método de la comparación de costes: Es un procedimiento consistente en calcular los costes anuales que corresponden a las distintas alternativas de inversión y elegir la que tenga el menor coste total anual.

7.4. Métodos estáticos de selección de inversiones.

• Método de la comparación de costes: Es un procedimiento consistente en calcular los costes anuales que corresponden a las distintas alternativas de inversión y elegir la que tenga el menor coste total anual.

7.4. Métodos estáticos de selección de inversiones.

• Tasa de rendimiento contable (o rentabilidad media):

Relaciona mediante cociente el beneficio medio anual que se espera que genere el proyecto, con el valor de la inversión. Aquel proyecto con mejor TRC será elegido. No es un buen método pues usa beneficios (tipo contable) en vez de flujos de caja

examen 2012 (útil para entender la importancia de considerar el tiempo en una inversión)

1000um

u.m. 13311,11000

1,11,11000

3

2

1,11000

1,010001000

21,11000

1,11,11000

1 año 2 año 3 año

7.5. Métodos dinámicos de selección inversiones.

Los métodos dinámicos de selección de inversiones son aquéllos que, a diferencia de los estáticos, incorporan el factor tiempo, y tienen en cuenta el hecho de que los capitales tienen diferente valor en función del momento en el que se generan.

El valor actual neto (VAN)

El tipo de rendimiento interno (TIR)

Plazo de recuperación con descuento

Otros métodos dinámicos

7.5. Métodos dinámicos de selección inversiones.

El valor actual neto (VAN) Se denomina valor actual neto (VAN) de una inversión a la diferencia entre su valor actual • VA = Q1/(1 + k) + Q2/(1 + k)2 + … + Qn /(1 + k)n

Ventaja: todos los sumandos se refieren al momento inicial. • Qn son los flujos de caja anuales, VA es el valor actual y k (por uno)

es la rentabilidad exigida de la inversión (recordemos: k = i + g + ig) y su desembolso inicial: El VAN equivale al valor actual menos el desembolso inicial:

• VAN = VA - A – Si VAN>0, la inversión es realizable – Si VAN = 0, es indiferente; – Si VAN<0, no es efectuable.

EXAMEN 2012

u.m. -925,14

113,1

3000

113,1

4000

113,1

3000

113,1

200010000

432 VAAVAN

113,0003,006,005,0 iggik

VA = Q1/(1 + k) + Q2 /(1 + k)2 + … + Qn /(1 + k)n

VAN=VA-A

7.5. Métodos dinámicos de selección inversiones.

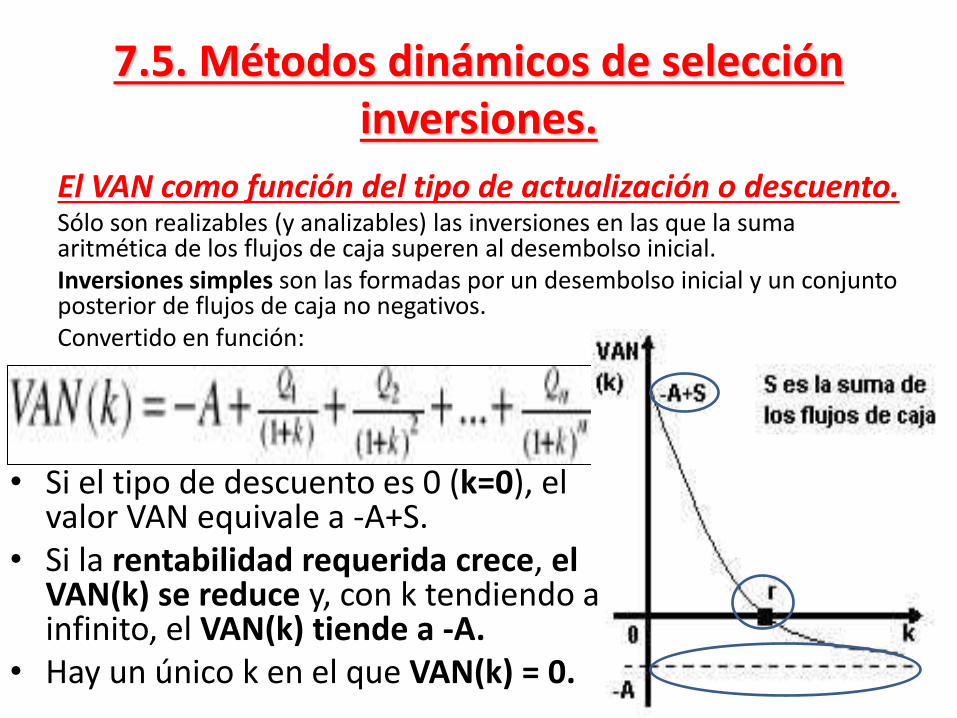

El VAN como función del tipo de actualización o descuento. Sólo son realizables (y analizables) las inversiones en las que la suma aritmética de los flujos de caja superen al desembolso inicial. Inversiones simples son las formadas por un desembolso inicial y un conjunto posterior de flujos de caja no negativos. Convertido en función:

• Si el tipo de descuento es 0 (k=0), el valor VAN equivale a -A+S.

• Si la rentabilidad requerida crece, el VAN(k) se reduce y, con k tendiendo a infinito, el VAN(k) tiende a -A.

• Hay un único k en el que VAN(k) = 0.

7.5. Métodos dinámicos de selección inversiones.

• El tipo de rendimiento interno (TIR) Se denomina tipo de rendimiento interno, tasa interna de rentabilidad, TIR, tasa de retorno o, simplemente, rentabilidad de una inversión, al tipo de descuento r que hace su VAN = 0.

Según este criterio, una inversión será efectuable cuando r sea superior a la rentabilidad requerida k, y no lo es cuando sea inferior.

7.5. Métodos dinámicos de selección inversiones.

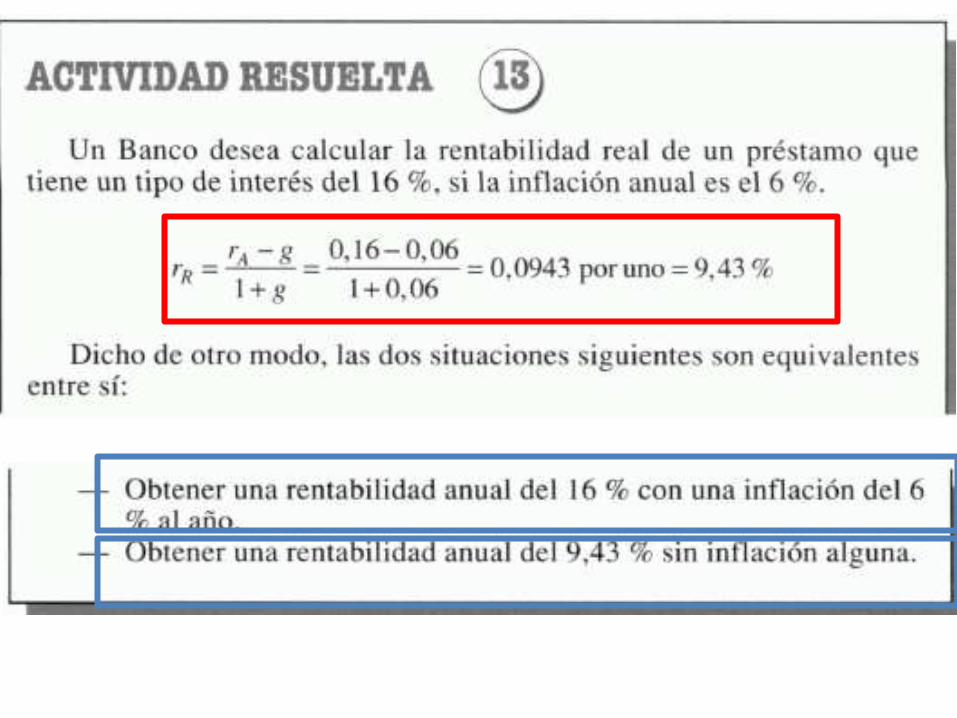

Rentabilidad aparente y real La rentabilidad exigida a una inversión en un ambiente inflaccionista es una rentabilidad aparente rA. Para calcular la rentabilidad real (rR) hemos de tener en cuenta el tipo de inflación g, lo que hará que rR sea menor que rA:

• rR = (rA - g) / (1 + g) Si i es rR y k es rA, tenemos con las expresiones vistas hasta ahora lo siguiente:

• i = (k - g) / (1 + g) deducible de k=i+g+i*g

Ej 15 septiembre 2012

7.5. Métodos dinámicos de selección inversiones.

• Problemática de cálculo del TIR. Con inversiones a uno o dos años, no hay problemas, pero a partir del tercer año aparecen ecuaciones de tercer grado, y la incógnita r no se puede despejar. Habrá que recurrir a programas especiales, o al método de prueba y error.

Hay dos fórmulas para acotar el valor de r:

Definamos

• M = Q1 + Q2 · 2 + Q3 · 3 + … + Qn· n

M (multiplicador) es igual a la suma de flujos de caja mutiplicados por el año en que se producen.

• D = Q1 + Q2 /2 + Q3 /3 + … + Qn /n

D (divisor) es igual a la suma de los flujos de caja divididos por el año en que se producen.

Además, definimos S como la suma de los flujos de caja y A como el desembolso inicial.

Entonces:

• r* = (S/A)(S/M) – 1 r** = (S/A)(D/S) - 1

Ambas tasas aproximan a r por defecto y por exceso: r* < r < r**

7.5. Métodos dinámicos de selección inversiones.

• El plazo de recuperación con descuento. O pay-back con descuento. Es el período de tiempo que tarda en recuperarse, en términos actuales, el desembolso inicial de la inversión.

Inconveniente: prima la liquidez sobre la rentabilidad y no tiene en cuenta los flujos generados con posterioridad al propio plazo de recuperación.

Ej9 1ª semana 2012 (igual que actividad resuelta 16)

7.5. Métodos dinámicos de selección inversiones.

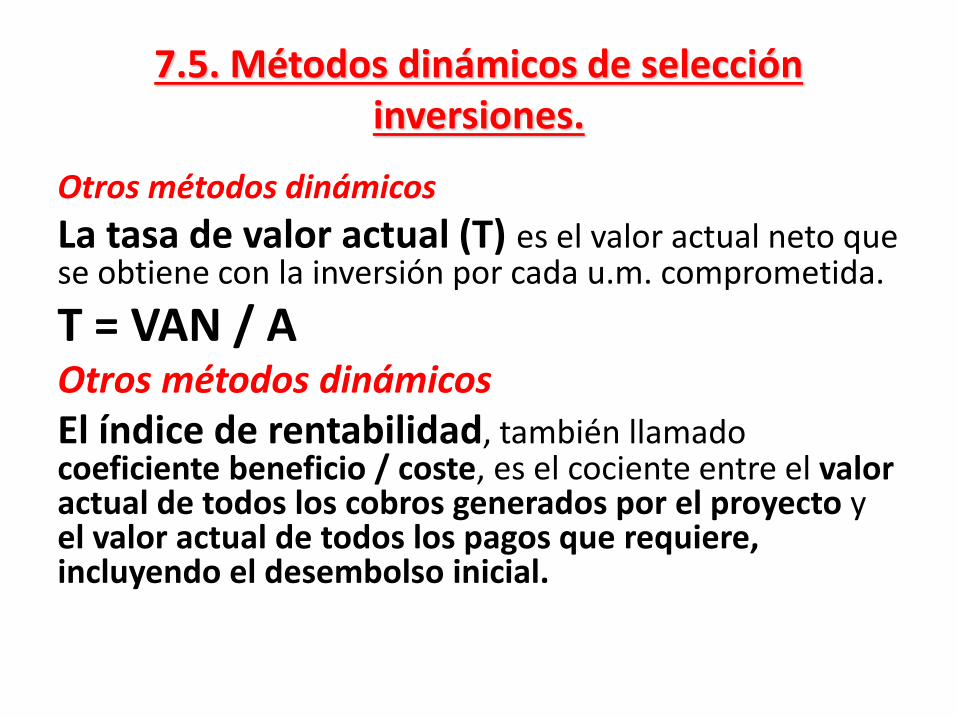

Otros métodos dinámicos

La tasa de valor actual (T) es el valor actual neto que se obtiene con la inversión por cada u.m. comprometida.

T = VAN / A Otros métodos dinámicos El índice de rentabilidad, también llamado coeficiente beneficio / coste, es el cociente entre el valor actual de todos los cobros generados por el proyecto y el valor actual de todos los pagos que requiere, incluyendo el desembolso inicial.

7.6. El VAN y la TIR en algunos casos especiales. 1. Un modelo general de valoración de

inversiones y cálculo de rentabilidades Los flujos de caja pueden no ser anuales, sino mensuales, trimestrales o semestrales. En estos casos se procede como sigue:

– Se calcula la rentabilidad anual equivalente. En el caso de semestres, si la rentabilidad semestral es k', la anual k es:

– 1 + k = (1 + k')2

– (dos, puesto que en un año hay dos semestres).

• Para obtener el VAN y el TIR, se aplican las siguientes fórmulas: donde t son los períodos de tiempo (¡en años!) en los que se van a producir los flujos de caja Q, contados desde la actualidad. En el caso de los semestres: t1 = 1/2 (medio año), t2 = 1, t3 = 1,5 etc.

Ej 9 septiembre reserva 2012

u.m. 259,79

12,1

500

12,1

200

12,1

300625

2

2

1

12

1 VAAVAN

7.6. El VAN y la TIR en algunos casos especiales.

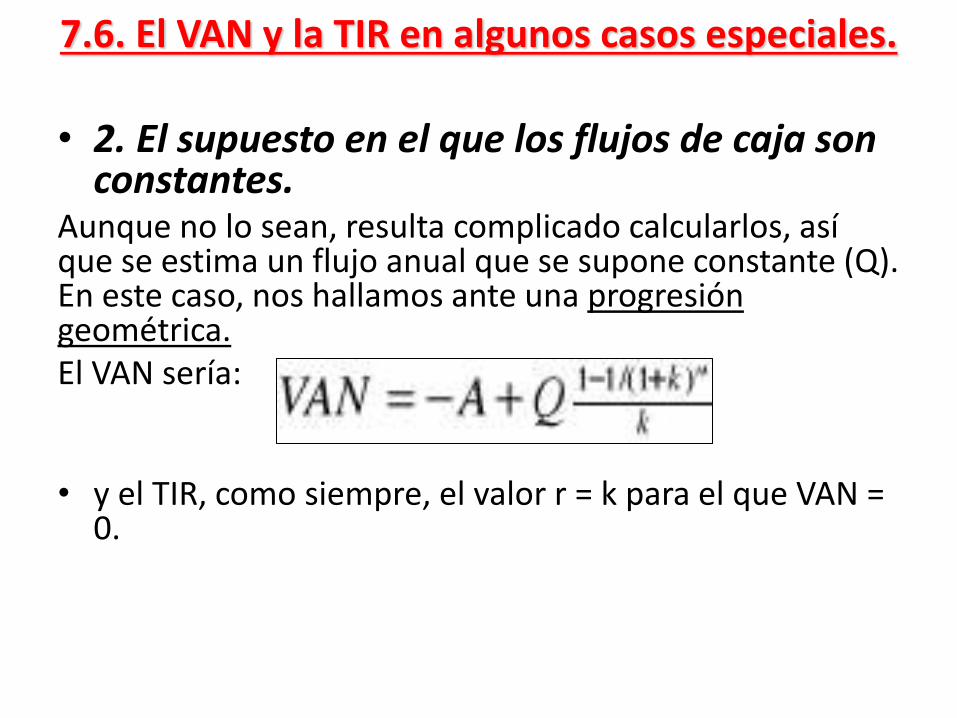

• 2. El supuesto en el que los flujos de caja son constantes.

7.6. El VAN y la TIR en algunos casos especiales. • 2. El supuesto en el que los flujos de caja son constantes.

SUMA SERIE GEOMÉTRICA

𝑠𝑖 𝑎 =𝑄

1+𝑘 y r=

1

1+𝑘 𝑒𝑛𝑡𝑜𝑛𝑐𝑒𝑠 𝑠 =

𝑄

1+𝑘

1−1

1+𝑘

𝑛

1−1

1+𝑘

7.6. El VAN y la TIR en algunos casos especiales.

• 2. El supuesto en el que los flujos de caja son constantes.

Aunque no lo sean, resulta complicado calcularlos, así que se estima un flujo anual que se supone constante (Q). En este caso, nos hallamos ante una progresión geométrica. El VAN sería: • y el TIR, como siempre, el valor r = k para el que VAN =

0.

7.6. El VAN y la TIR en algunos casos especiales.

• 3. El supuesto en que los flujos de caja son constantes y la duración de la inversión tiende a infinito.

Esto sucede cuando la inversión es de larga duración y se puede suponer sin perder mucha precisión que tiende a infinito el factor n. En la ecuación de arriba, 1/(1+ k)n tiende a cero, por lo que:

• VAN = -A + (Q/k)

• TIR: 0 = -A + (Q/r) ; r = Q/A

7.6. El VAN y la TIR en algunos casos especiales.

• 4. El supuesto en que los flujos de caja crecen a una tasa constante

Parece un caso más plausible pensar que los flujos de caja crecen a una tasa constante (f). Así, el primer año tendríamos el flujo Q1, el segundo tendríamos Q1(1 + f), el tercero Q1(1 + f)2, y así sucesivamente.

Nuevamente nos encontramos ante una progresión geométrica. En este caso, el VAN sería:

• y el TIR el valor de r que cumple VAN = 0.

7.6. El VAN y la TIR en algunos casos especiales. • 5. El supuesto en el que los flujos de caja crecen a una

tasa constante y la duración de la inversión tiende a infinito.

Es de suponer que f < k (toda inversión ha de tener un valor actual finito), por lo que igualmente el límite

(1 + f)n / (1+k)n debe tender a cero cuando n tiende a infinito. Por tanto:

• VAN = -A + Q1 / (k - f)

• TIR: 0 = -A + Q1 / (r - f) r = (Q1 / A) + f Lo que permite comprobar que el aumento de rentabilidad que provoca el crecimiento de los flujos es precisamente igual a la tasa de crecimiento de los flujos.

7.7. Relaciones entre el VAN y la TIR.

• Los métodos VAN y TIR en las decisiones de aceptación o rechazo de proyectos independientes.

En la determinación de la efectuabilidad o rechazo de una inversión simple, el VAN y el TIR (r) siempre conducen a la misma decisión.

Si k > r, el VAN es negativo.

Si k = r, VAN = 0 y la inversión es indiferente.

Si k < r, el VAN es positivo.

7.7. Relaciones entre el VAN y la TIR.

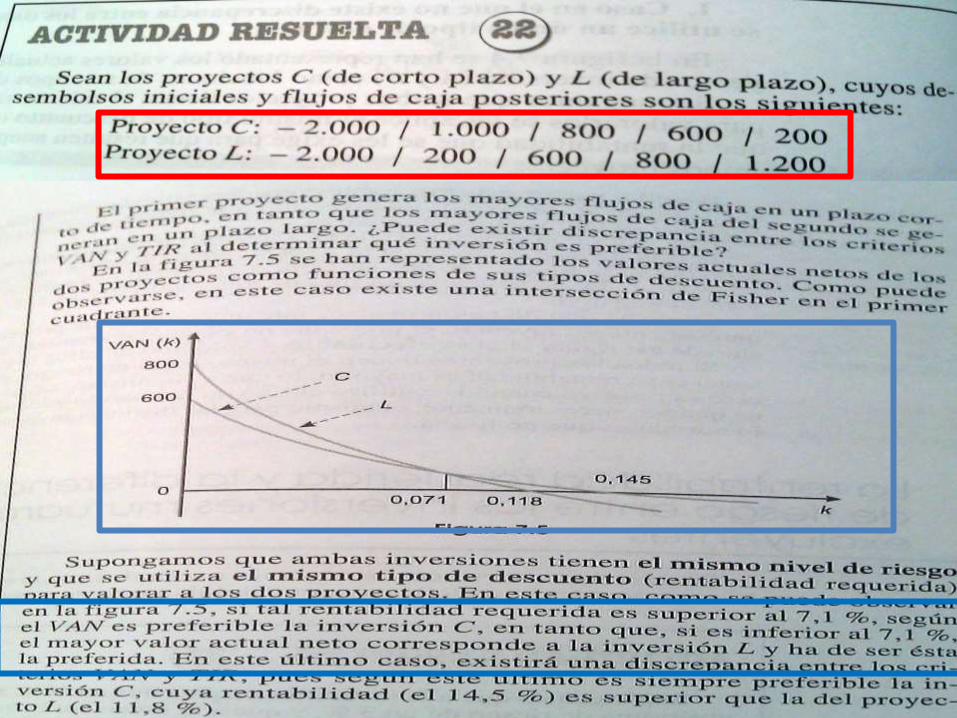

• Los métodos VAN y TIR en las decisiones de aceptación o rechazo de proyectos mutuamente excluyente que tienen el mismo nivel de riesgo.

En la figura se han representado los VAN de dos proyectos de inversión, A y B. Se supone el mismo nivel de riesgo y la misma rentabilidad exigida. También se supone que son excluyentes y que hay que elegir uno.

7.7. Relaciones entre el VAN y la TIR.

– Según el criterio TIR, se prefiere la inversión A: rA>rB

– Según el criterio VAN, también se prefiere la inversión A, pues para cualquier VAN superior a k*, donde se cruzan ambas (a un nivel inferior a k* ninguna es efectuable), el VAN de A es superior.

• La intersección de las curvas es la intersección de Fisher. Ambos criterios conducirán a la misma decisión si no existe ninguna intersección de Fisher en el primer cuadrante. Si existe, lo más razonable para resolver la discrepancia es considerar que la rentabilidad requerida de cada uno de los proyectos de inversión que tienen el mismo riesgo es la rentabilidad de la inversión alternativa.

7.8. La rentabilidad requerida y la diferencia de riesgo entre las inversiones mutuamente excluyentes.

Si entre dos inversiones alternativas existe distinto nivel de riesgo, deberá preferirse aquélla cuya rentabilidad neta de riesgo sea más elevada. Una inversión debe de cumplir las siguientes condiciones:

• r - p > Rf o bien r > Rf + p • r - p > r' - p' o bien r > r' - p' + p • r > ki • Donde:

– r rentabilidad del proyecto – p es la prima de riesgo requerida del proyecto; – Rf el tipo libre de riesgo (rentabilidad neta de riesgo); – ki el coste de la financiación; – r' la rentabilidad del proyecto alternativo; – p' la prima de riesgo requerida del proyecto alternativo.

• En consecuencia, r debe ser mayor que su rentabilidad requerida k, que es la mayor de las tres condiciones arriba vistas.

𝑟 > 𝑘 𝑑𝑜𝑛𝑑𝑒: 𝑘 = 𝑚á𝑥(𝑅𝑓 + 𝑝; 𝑟′ − 𝑝′ − 𝑝; 𝑘𝑖)

Ej12 2ª semana febrero 2013

• r > Rf + p

• r > r' - p' + p

• r > ki

![Desglose Motor 7.3[1]](https://static.fdocuments.ec/doc/165x107/5571fd0d4979599169985f8d/desglose-motor-731.jpg)