TECANA AMERICAN UNIVERSITY · Trabajo Especial de Grado LA DIRECCIÓN HOTELERA Presentado por:...

90

TECANA AMERICAN UNIVERSITY BACHELOR OF BUSINESS ADMINISTRATION IN HOTEL MANAGEMENT Trabajo Especial de Grado LA DIRECCIÓN HOTELERA Presentado por: Stéphane Flavio Marazza Como requisito para optar al titulo: Bachelor of Business Administration in Hotel Management Por Academic Direction: Dr. Jesús R. Rivas Zabaleta, Ph. D Por Academic Staff: Prof. Domingo Carrasquero Quito, Agosto de 2006

Transcript of TECANA AMERICAN UNIVERSITY · Trabajo Especial de Grado LA DIRECCIÓN HOTELERA Presentado por:...

TECANA AMERICAN UNIVERSITY BACHELOR OF BUSINESS ADMINISTRATION

IN HOTEL MANAGEMENT

Trabajo Especial de Grado

LA DIRECCIÓN HOTELERA

Presentado por: Stéphane Flavio Marazza Como requisito para optar al titulo: Bachelor of Business Administration in Hotel Management Por Academic Direction: Dr. Jesús R. Rivas Zabaleta, Ph. D Por Academic Staff: Prof. Domingo Carrasquero

Quito, Agosto de 2006

TECANA AMERICAN UNIVERSITY BACHELOR OF BUSINESS ADMINISTRATION

IN HOTEL MANAGEMENT

Trabajo Especial de Grado

LA DIRECCIÓN HOTELERA

Presentado por: Stéphane Flavio Marazza Como requisito para optar al titulo: Bachelor of Business Administration in Hotel Management Por Academic Direction: Dr. Jesús R. Rivas Zabaleta, Ph. D Por Academic Staff: Prof. Domingo Carrasquero

“Por la presente juro y doy fe que soy el único autor del presente trabajo especial de grado y que su contenido es consecuencia de mi trabajo, experiencia e investigación académica”

____________________________ Autor: Stéphane Flavio Marazza

Quito, Agosto de 2006

DEDICATORIA

A Dios, que es el elemento principal en mi vida. Por Él tengo la energía, la fuerza

y la motivación necesaria para enfrentarme a los desafíos y los retos de la vida

cotidiana.

A mi madre, por haberme dado la oportunidad de seguir estos estudios.

A Angelita Canelos, por, desde 5 años, haberme incentivado al camino de la

formación universitaria y por la motivación constante que me brinda.

Stéphane Flavio Marazza

AGRADECIMIENTO

A Dios, por su continua presencia a mi lado.

A mi mama, por su amor y soporte incondicional.

A Angie, por sus comentarios y correcciones del idioma castellano.

Al Profesor Carrasquero por sus comentarios pertinentes.

Stéphane Flavio Marazza

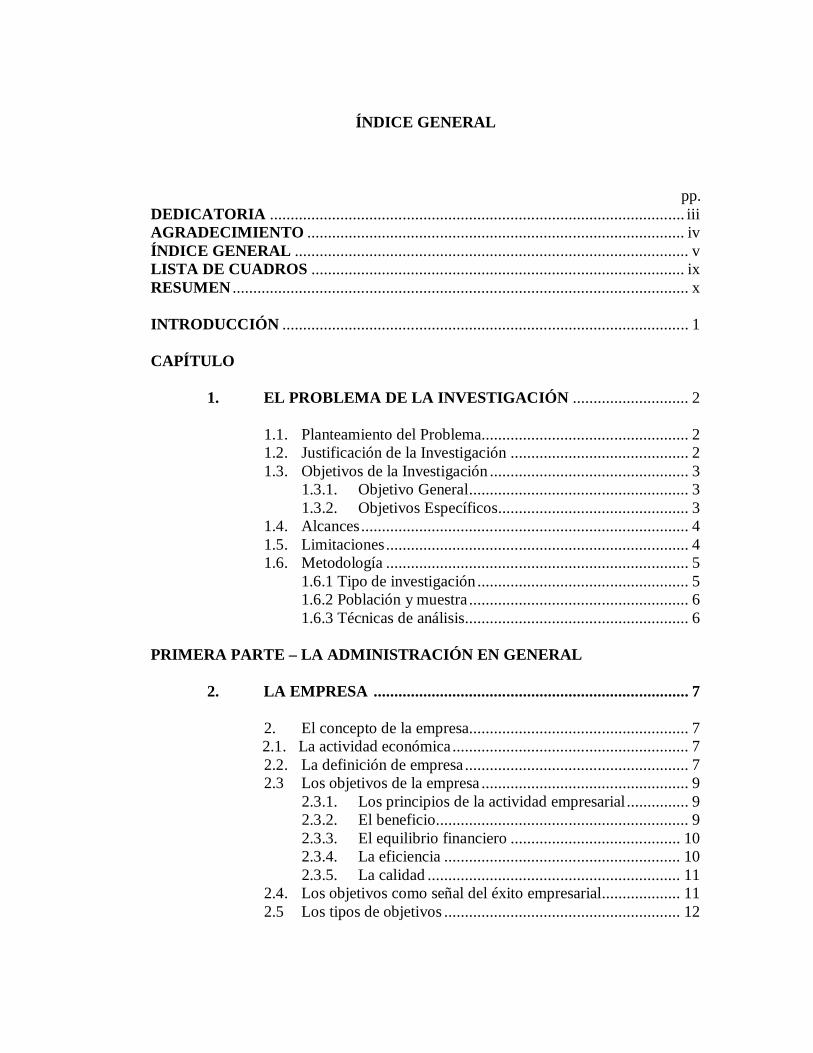

ÍNDICE GENERAL

pp. DEDICATORIA .................................................................................................... iii AGRADECIMIENTO ........................................................................................... iv ÍNDICE GENERAL ............................................................................................... v LISTA DE CUADROS .......................................................................................... ix RESUMEN .............................................................................................................. x INTRODUCCIÓN .................................................................................................. 1 CAPÍTULO

1. EL PROBLEMA DE LA INVESTIGACIÓN ............................ 2 1.1. Planteamiento del Problema.................................................. 2 1.2. Justificación de la Investigación ........................................... 2 1.3. Objetivos de la Investigación ................................................ 3

1.3.1. Objetivo General ..................................................... 3 1.3.2. Objetivos Específicos .............................................. 3

1.4. Alcances ............................................................................... 4 1.5. Limitaciones ......................................................................... 4 1.6. Metodología ......................................................................... 5 1.6.1 Tipo de investigación ................................................... 5 1.6.2 Población y muestra ..................................................... 6 1.6.3 Técnicas de análisis...................................................... 6

PRIMERA PARTE – LA ADMINISTRACIÓN EN GENERAL

2. LA EMPRESA ............................................................................ 7

2. El concepto de la empresa..................................................... 7 2.1. La actividad económica ......................................................... 7

2.2. La definición de empresa ...................................................... 7 2.3 Los objetivos de la empresa .................................................. 9

2.3.1. Los principios de la actividad empresarial ............... 9 2.3.2. El beneficio............................................................. 9 2.3.3. El equilibrio financiero ......................................... 10 2.3.4. La eficiencia ......................................................... 10 2.3.5. La calidad ............................................................. 11

2.4. Los objetivos como señal del éxito empresarial................... 11 2.5 Los tipos de objetivos ......................................................... 12

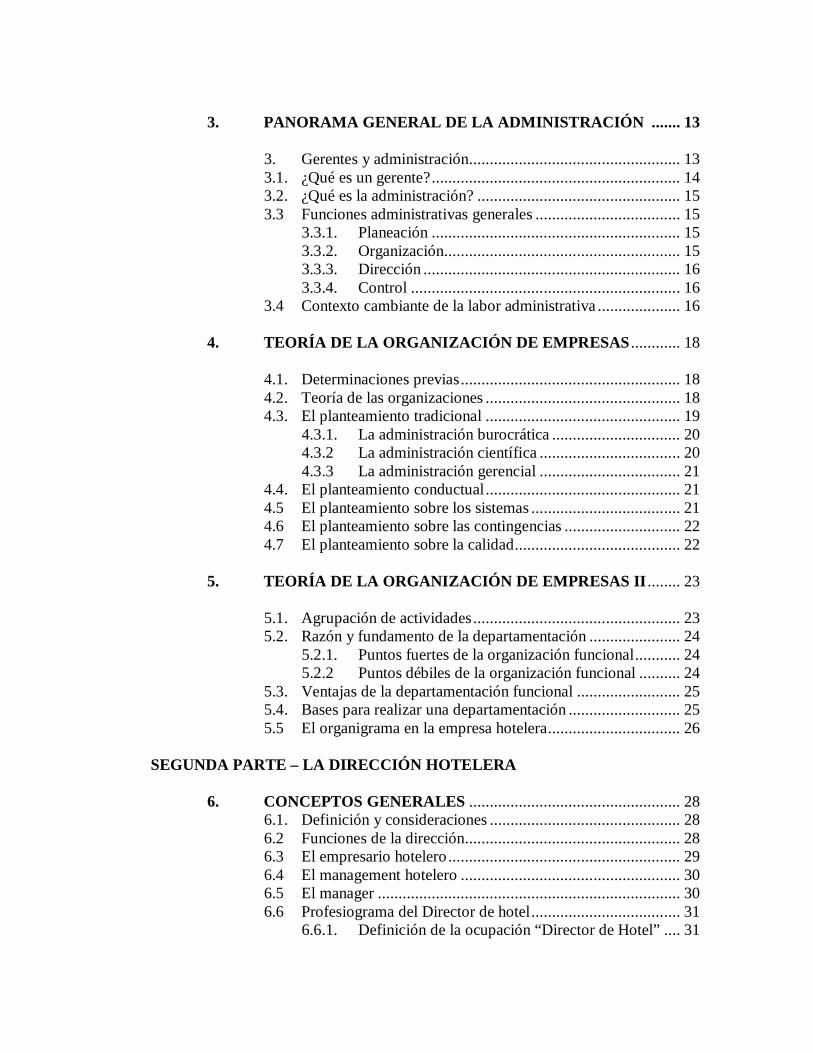

3. PANORAMA GENERAL DE LA ADMINISTRACIÓN ....... 13

3. Gerentes y administración................................................... 13 3.1. ¿Qué es un gerente? ............................................................ 14 3.2. ¿Qué es la administración? ................................................. 15 3.3 Funciones administrativas generales ................................... 15

3.3.1. Planeación ............................................................ 15 3.3.2. Organización......................................................... 15 3.3.3. Dirección .............................................................. 16 3.3.4. Control ................................................................. 16

3.4 Contexto cambiante de la labor administrativa .................... 16

4. TEORÍA DE LA ORGANIZACIÓN DE EMPRESAS ............ 18 4.1. Determinaciones previas ..................................................... 18 4.2. Teoría de las organizaciones ............................................... 18 4.3. El planteamiento tradicional ............................................... 19

4.3.1. La administración burocrática ............................... 20 4.3.2 La administración científica .................................. 20 4.3.3 La administración gerencial .................................. 21

4.4. El planteamiento conductual ............................................... 21 4.5 El planteamiento sobre los sistemas .................................... 21 4.6 El planteamiento sobre las contingencias ............................ 22 4.7 El planteamiento sobre la calidad ........................................ 22

5. TEORÍA DE LA ORGANIZACIÓN DE EMPRESAS II ........ 23 5.1. Agrupación de actividades .................................................. 23 5.2. Razón y fundamento de la departamentación ...................... 24

5.2.1. Puntos fuertes de la organización funcional ........... 24 5.2.2 Puntos débiles de la organización funcional .......... 24

5.3. Ventajas de la departamentación funcional ......................... 25 5.4. Bases para realizar una departamentación ........................... 25 5.5 El organigrama en la empresa hotelera ................................ 26

SEGUNDA PARTE – LA DIRECCIÓN HOTELERA

6. CONCEPTOS GENERALES ................................................... 28 6.1. Definición y consideraciones .............................................. 28 6.2 Funciones de la dirección.................................................... 28 6.3 El empresario hotelero ........................................................ 29 6.4 El management hotelero ..................................................... 30 6.5 El manager ......................................................................... 30 6.6 Profesiograma del Director de hotel .................................... 31

6.6.1. Definición de la ocupación “Director de Hotel” .... 31

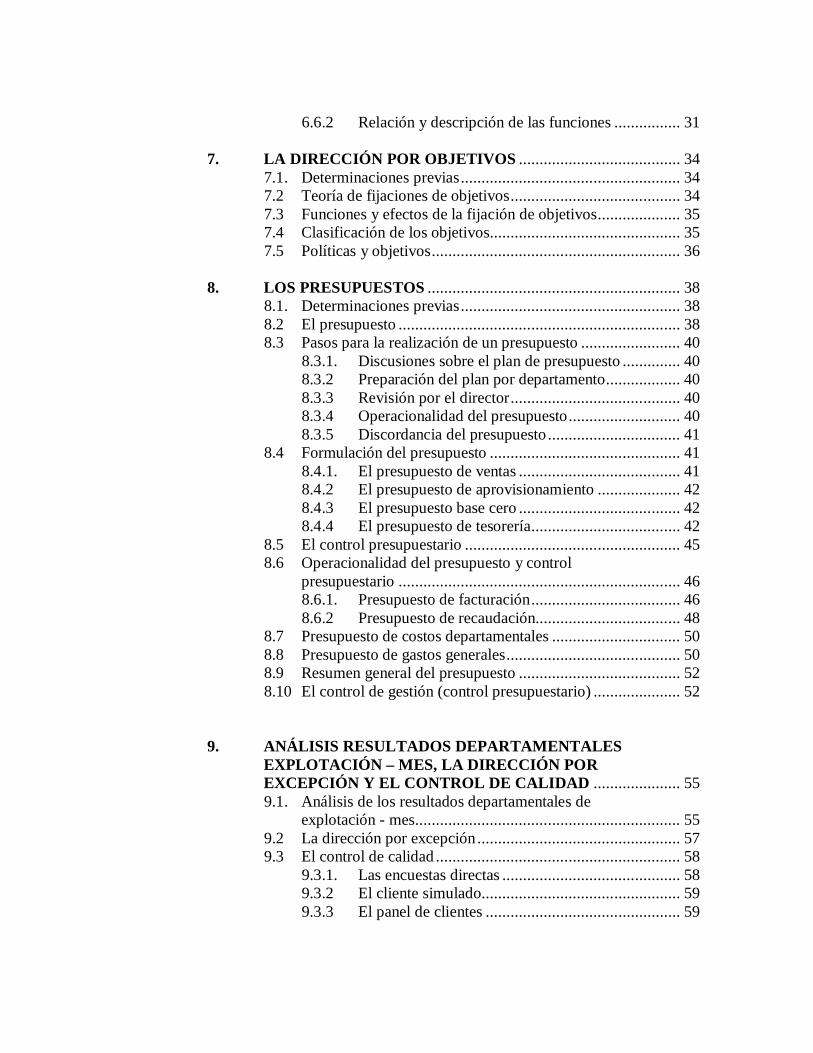

6.6.2 Relación y descripción de las funciones ................ 31 7. LA DIRECCIÓN POR OBJETIVOS ....................................... 34

7.1. Determinaciones previas ..................................................... 34 7.2 Teoría de fijaciones de objetivos ......................................... 34 7.3 Funciones y efectos de la fijación de objetivos .................... 35 7.4 Clasificación de los objetivos.............................................. 35 7.5 Políticas y objetivos ............................................................ 36

8. LOS PRESUPUESTOS ............................................................. 38 8.1. Determinaciones previas ..................................................... 38 8.2 El presupuesto .................................................................... 38 8.3 Pasos para la realización de un presupuesto ........................ 40

8.3.1. Discusiones sobre el plan de presupuesto .............. 40 8.3.2 Preparación del plan por departamento .................. 40 8.3.3 Revisión por el director ......................................... 40 8.3.4 Operacionalidad del presupuesto ........................... 40 8.3.5 Discordancia del presupuesto ................................ 41

8.4 Formulación del presupuesto .............................................. 41 8.4.1. El presupuesto de ventas ....................................... 41 8.4.2 El presupuesto de aprovisionamiento .................... 42 8.4.3 El presupuesto base cero ....................................... 42 8.4.4 El presupuesto de tesorería .................................... 42

8.5 El control presupuestario .................................................... 45 8.6 Operacionalidad del presupuesto y control

presupuestario .................................................................... 46 8.6.1. Presupuesto de facturación .................................... 46 8.6.2 Presupuesto de recaudación................................... 48

8.7 Presupuesto de costos departamentales ............................... 50 8.8 Presupuesto de gastos generales .......................................... 50 8.9 Resumen general del presupuesto ....................................... 52 8.10 El control de gestión (control presupuestario) ..................... 52

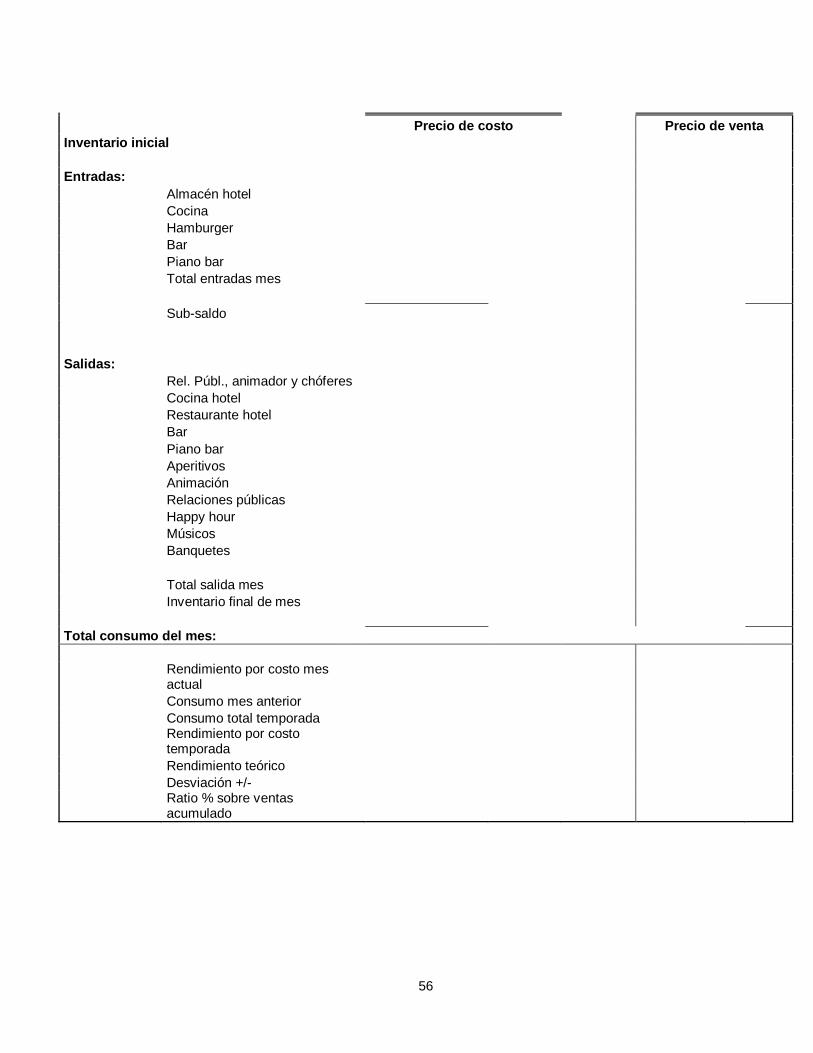

9. ANÁLISIS RESULTADOS DEPARTAMENTALES EXPLOTACIÓN – MES, LA DIRECCIÓN POR EXCEPCIÓN Y EL CONTROL DE CALIDAD ..................... 55 9.1. Análisis de los resultados departamentales de

explotación - mes ................................................................ 55 9.2 La dirección por excepción ................................................. 57 9.3 El control de calidad ........................................................... 58

9.3.1. Las encuestas directas ........................................... 58 9.3.2 El cliente simulado................................................ 59 9.3.3 El panel de clientes ............................................... 59

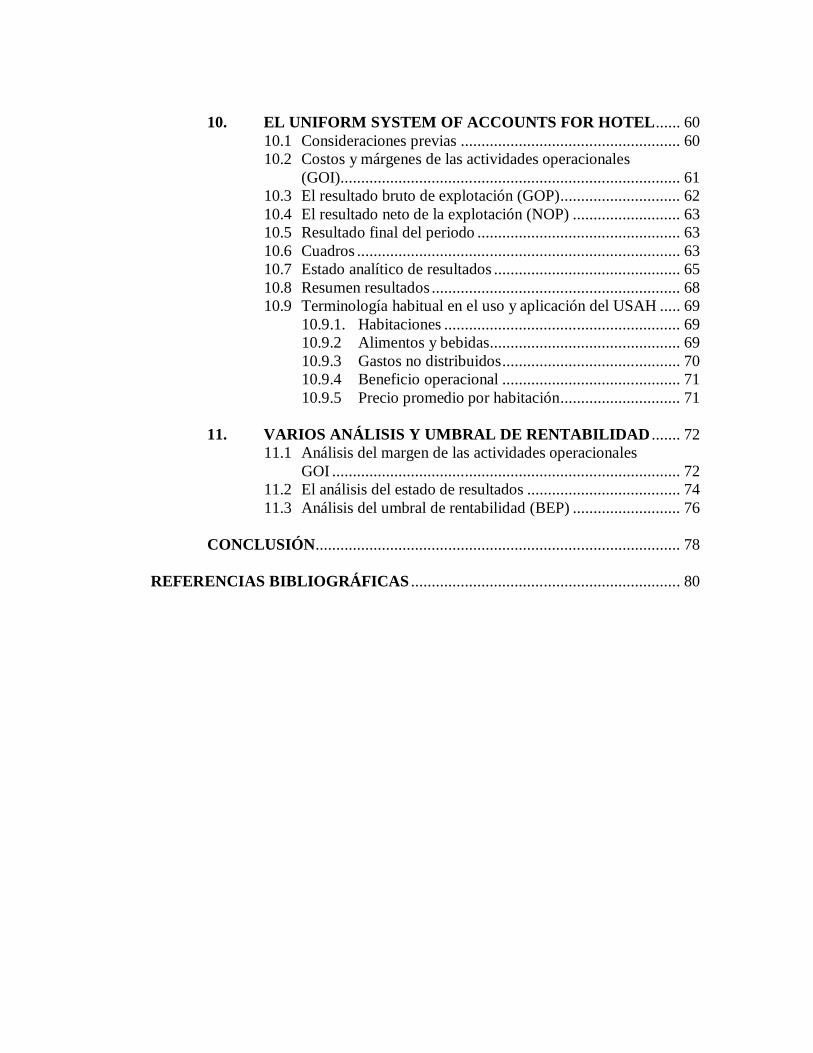

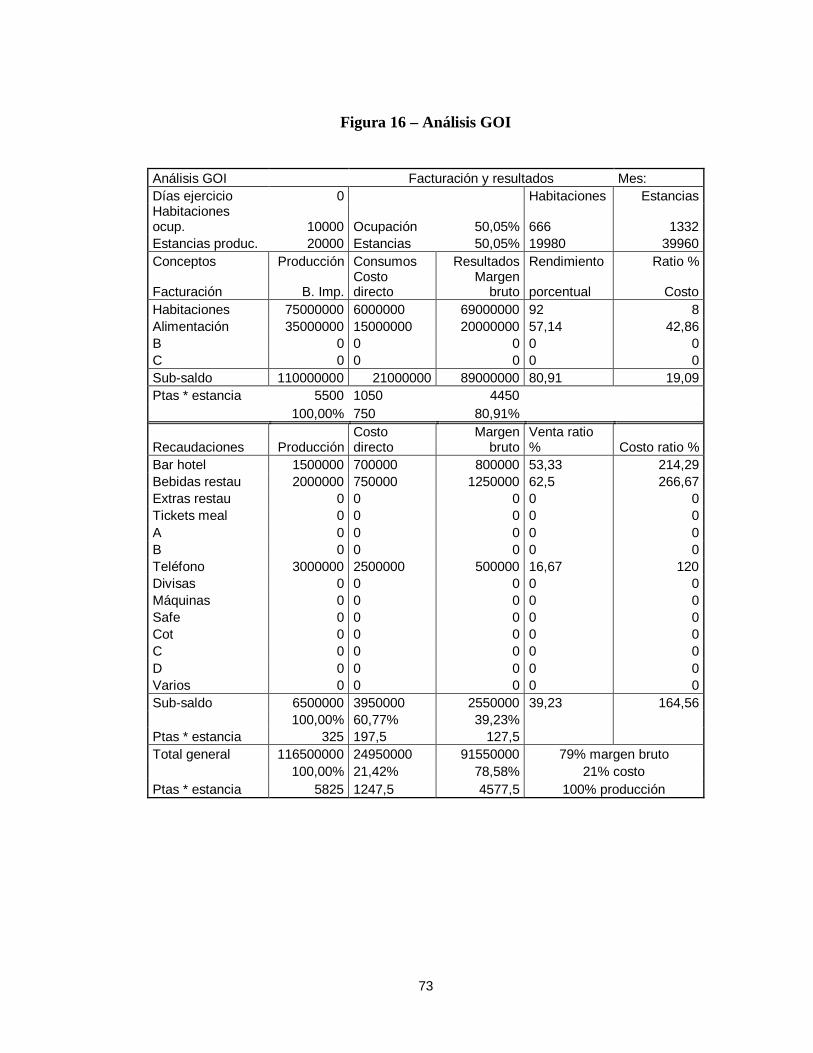

10. EL UNIFORM SYSTEM OF ACCOUNTS FOR HOTEL ...... 60 10.1 Consideraciones previas ..................................................... 60 10.2 Costos y márgenes de las actividades operacionales

(GOI).................................................................................. 61 10.3 El resultado bruto de explotación (GOP) ............................. 62 10.4 El resultado neto de la explotación (NOP) .......................... 63 10.5 Resultado final del periodo ................................................. 63 10.6 Cuadros .............................................................................. 63 10.7 Estado analítico de resultados ............................................. 65 10.8 Resumen resultados ............................................................ 68 10.9 Terminología habitual en el uso y aplicación del USAH ..... 69

10.9.1. Habitaciones ......................................................... 69 10.9.2 Alimentos y bebidas .............................................. 69 10.9.3 Gastos no distribuidos ........................................... 70 10.9.4 Beneficio operacional ........................................... 71 10.9.5 Precio promedio por habitación ............................. 71

11. VARIOS ANÁLISIS Y UMBRAL DE RENTABILIDAD ....... 72 11.1 Análisis del margen de las actividades operacionales

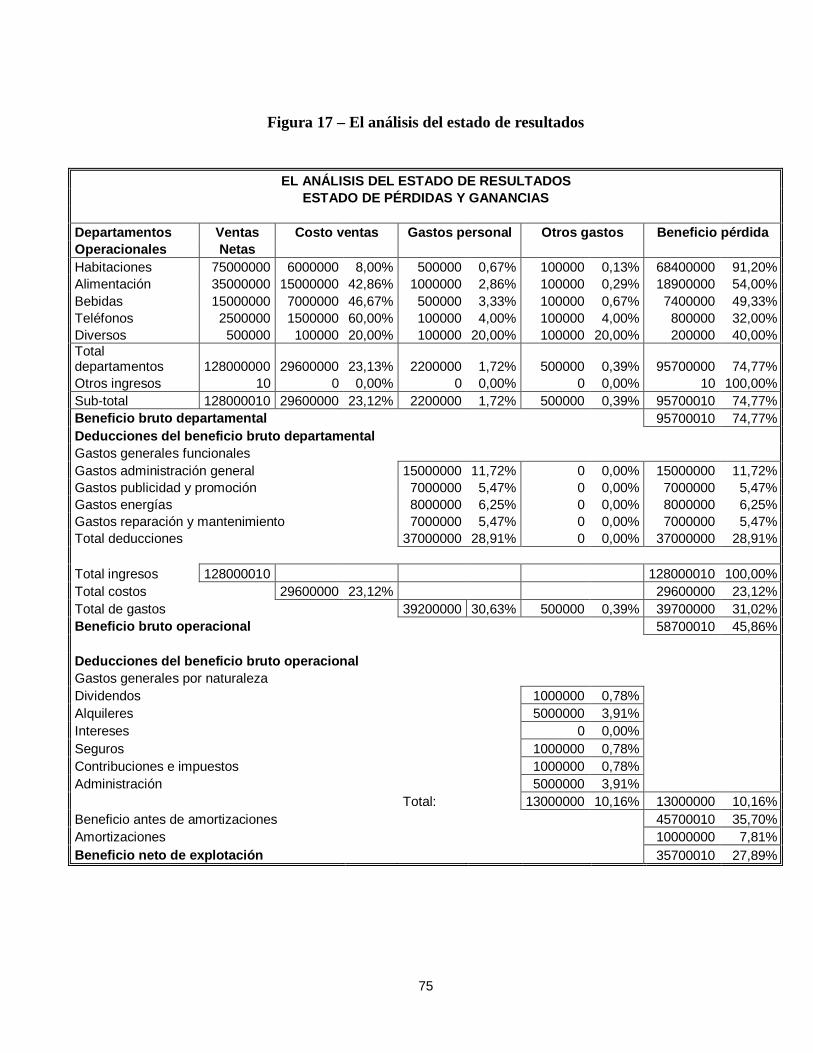

GOI .................................................................................... 72 11.2 El análisis del estado de resultados ..................................... 74 11.3 Análisis del umbral de rentabilidad (BEP) .......................... 76

CONCLUSIÓN........................................................................................ 78

REFERENCIAS BIBLIOGRÁFICAS ................................................................. 80

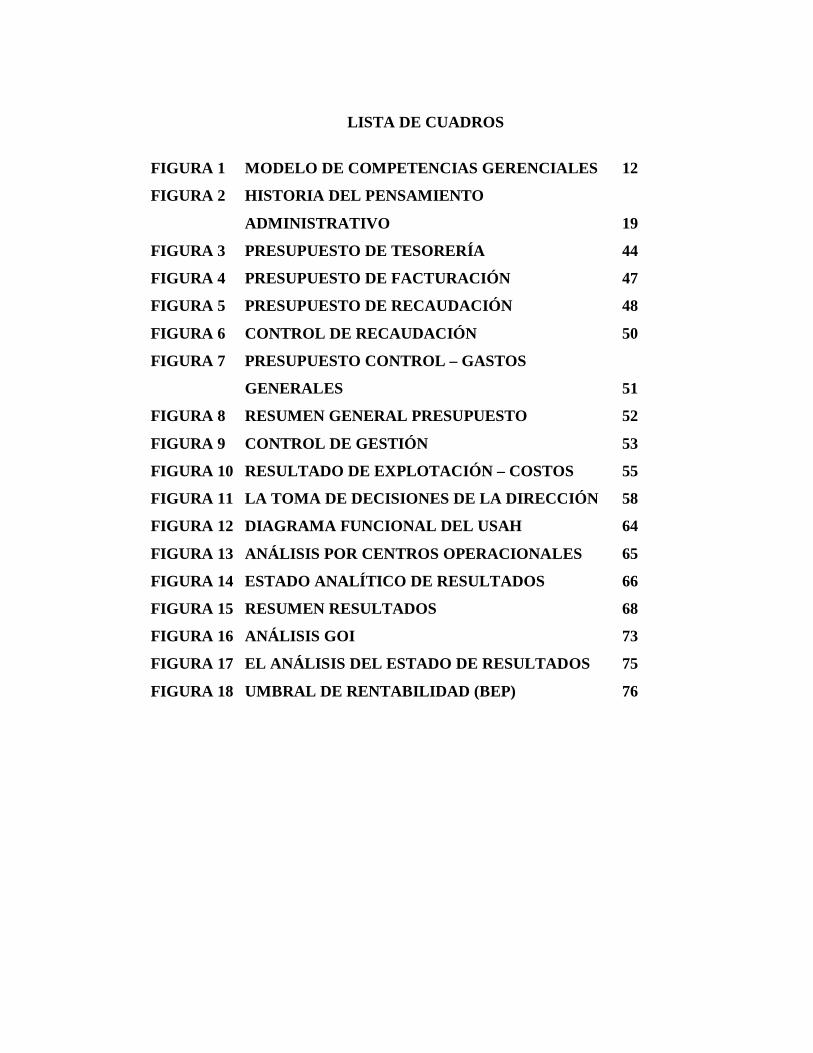

LISTA DE CUADROS

FIGURA 1 MODELO DE COMPETENCIAS GERENCIALES 12

FIGURA 2 HISTORIA DEL PENSAMIENTO

ADMINISTRATIVO 19

FIGURA 3 PRESUPUESTO DE TESORERÍA 44

FIGURA 4 PRESUPUESTO DE FACTURACIÓN 47

FIGURA 5 PRESUPUESTO DE RECAUDACIÓN 48

FIGURA 6 CONTROL DE RECAUDACIÓN 50

FIGURA 7 PRESUPUESTO CONTROL – GASTOS

GENERALES 51

FIGURA 8 RESUMEN GENERAL PRESUPUESTO 52

FIGURA 9 CONTROL DE GESTIÓN 53

FIGURA 10 RESULTADO DE EXPLOTACIÓN – COSTOS 55

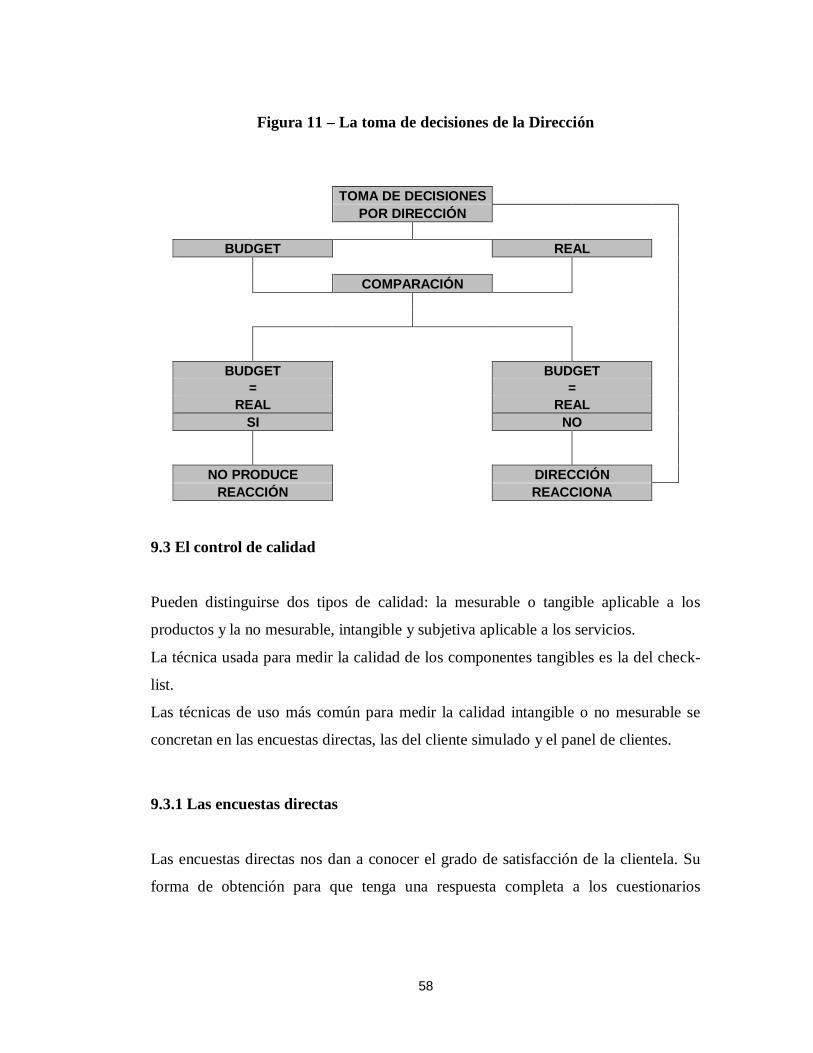

FIGURA 11 LA TOMA DE DECISIONES DE LA DIRECCIÓN 58

FIGURA 12 DIAGRAMA FUNCIONAL DEL USAH 64

FIGURA 13 ANÁLISIS POR CENTROS OPERACIONALES 65

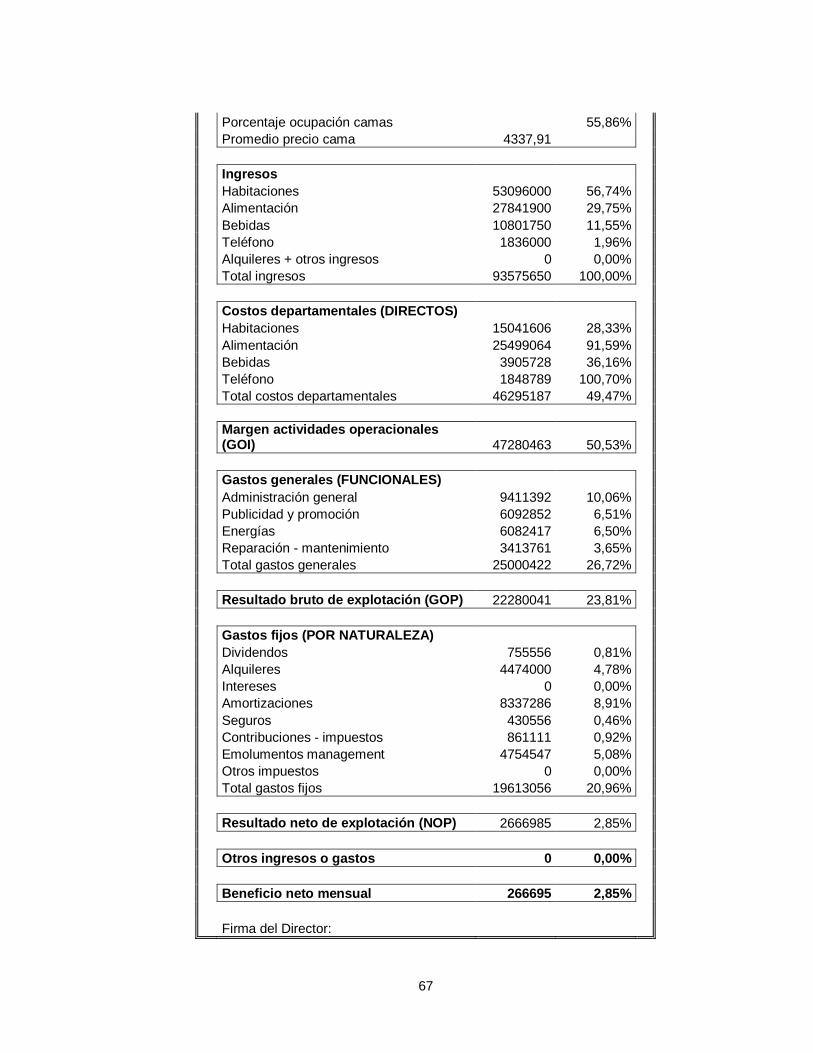

FIGURA 14 ESTADO ANALÍTICO DE RESULTADOS 66

FIGURA 15 RESUMEN RESULTADOS 68

FIGURA 16 ANÁLISIS GOI 73

FIGURA 17 EL ANÁLISIS DEL ESTADO DE RESULTADOS 75

FIGURA 18 UMBRAL DE RENTABILIDAD (BEP) 76

RESUMEN El presente estudio se enfoca en la dirección hotelera. Se considera que un hotel es

una empresa común y corriente y debe aplicarse, en su gestión, todas las técnicas de

la administración moderna. A este efecto, se desarrolla los diversos planteamientos en

relación a la teoría de la organización de las empresas, los conceptos de empresa,

objetivos, presupuestos, las funciones y tareas de un director hotelero. Se presta una

especial atención a los presupuestos que son la base de toda gestión eficaz y permiten

tener el control de gestión verificando las desviaciones tantas negativas como

positivas.

El aporte de la unificación de los estados de resultados mediante las normas del

Uniform System of Accounts for Hotels permite tener comparación de datos con

otros establecimientos hoteleros, ponderando los mismos.

Un Director hotelero debe poder analizar los datos que tiene en su poder, aplicar las

medidas correctivas necesarias y poder presentar los resultados, a los accionistas por

ejemplo, de una manera concisa y entendible.

PALABRAS CLAVE: Planeación, organización, dirección, control, presupuesto, análisis

1

INTRODUCCIÓN

La presente investigación se ha desarrollado en dos partes. En la primera parte se

estudia la administración en general, tomando en cuenta que un establecimiento

hotelero es una empresa como cualquier otra, pero en vez de producir un bien u

ofrecer un servicio bancario, por ejemplos, el establecimiento hotelero ofrece un

servicio de alojamiento y comidas entre otros. El capitulo 2 desarrolla lo que es una

empresa y sus objetivos. En el capítulo 3, se desarrollan los conceptos de gerente,

administración y de las herramientas administrativas indispensables a todo negocio,

que son la planeación, organización, dirección y control. La teoría de la organización

de empresas se estudia en el capítulo 4, ofreciendo varias perspectivas a nivel de

planteamiento. Finalmente, el capítulo 5 hace referencia a la departamentación, sus

ventajas y a lo que es un organigrama hotelero.

En la segunda parte, se analiza lo que es la dirección enfocada a un establecimiento

hotelero. El capítulo 6 se centra en el empresario hotelero, sus atribuciones y

funciones. Mientras que en el capítulo 7, se estudia la dirección por objetivos. El

capítulo 8 es de fundamental importancia, se centra en los presupuestos y el control

de gestión, que son la base de la dirección hotelera. El capítulo 9 revisa lo que es el

análisis de los resultados departamentales, la dirección por excepción y el control de

calidad.

Los capítulos 10 y 11 se enfocan al Uniform Sistem of Accounts for Hotels

desarrollado en los Estados Unidos de Norte América, en el análisis de los resultados

operacionales y en el umbral de rentabilidad de un hotel.

CAPÍTULO 1

1. EL PROBLEMA DE LA INVESTIGACIÓN 1.1 Planteamiento del Problema

En esta investigación, se quiere determinar lo que es la dirección hotelera, las tareas y

los retos a los cuales se enfrentan diariamente los directores de establecimientos

hoteleros alrededor del mundo.

Siendo la hotelería un negocio como cualquier otro, debe tomarse en cuenta los

factores administrativos empleados en todas las organizaciones. La industria hotelera

no puede considerarse como un negocio a parte, hace algunas décadas, muchos

gerentes hoteleros no supieron ver las ventajas de una administración moderna, lo que

los condujo a la quiebra.

A través de esta investigación, me propongo definir el ámbito general de la

administración, estudiar los diferentes enfoques de la gerencia, obtener una clara

definición de la empresa y de sus objetivos, conocer las competencias esenciales que

deben poseer los gerentes y las funciones administrativas generales.

Después del planteamiento de la administración general, la meta es alcanzar a

identificar los elementos propios a la administración hotelera, las diferentes técnicas

que pueden emplearse en la gerencia de establecimientos hoteleros y las herramientas

de análisis que permiten identificar y corregir las desviaciones.

1.2 Justificación de la Investigación

Un hotel necesita de una perfecta organización departamental y de una coordinación

eficaz entre los diferentes departamentos. Ser hotelero no es solamente sonreír al

3

cliente, es también poder desarrollar estrategias eficaces de mercadeo, atraer a los

clientes potenciales, mejorar la calidad, etc.

Por medio de la aplicación de las técnicas modernas de gestión, puede mejorar la

administración de cualquier hotel, proporcionando una base administrativa, contable

y financiera sana, además de poder aumentar el nivel de calidad en todos los

departamentos.

1.3 Objetivos de la Investigación

1.3.1 Objetivo General

El motivo de esta investigación es analizar la dirección hotelera. Se quiere describir

los planteamientos de los autores en torno a la gestión administrativa y a la dirección

hotelera específicamente, estudiar los conceptos gerenciales y las técnicas

administrativas modernas, proporcionar los instrumentos adecuados de gestión

hotelera.

1.3.2 Objetivos Específicos

A través de esta tesis, me propongo alcanzar los objetivos siguientes:

1. Definir la empresa, sus objetivos, estudiar el concepto de la actividad

económica.

2. Obtener un panorama general de la administración, identificando las

competencias gerenciales esenciales, definiendo el gerente y la

administración y determinando las funciones administrativas generales.

3. Estudiar las diferentes teorías de la organización de empresas y ver los

diferentes planteamientos. Particularmente, se quiere determinar lo que es la

departamentación.

4

4. Definir la dirección hotelera, cuáles son sus funciones, obtener una

descripción del empresario hotelero y del management hotelero.

5. Identificar las técnicas administrativas utilizadas en los establecimientos

hoteleros, en particular determinar la dirección por objetivos, y, los

presupuestos como parte de la planificación, su definición, los pasos para su

realización, identificar los diferentes tipos de presupuestos y el significado del

control presupuestario.

6. Proporcionar los diferentes tipos de análisis utilizados por los directores de

empresas hoteleras como el análisis de los resultados departamentales, el

análisis del margen de las actividades operacionales, el análisis del estado de

resultados y el análisis del umbral de rentabilidad.

7. Obtener una definición de la dirección por excepción y estudiar el control de

la calidad.

8. Determinar lo que es el Uniform System of Accounts for Hotels y las formas

de análisis.

1.4 Alcances

Respecto al alcance del estudio, esta investigación abarca el estudio de lo que son las

herramientas administrativas empleadas en la actualidad, específicamente en la

industria hotelera.

1.5 Limitaciones

No se ha encontrado limitaciones específicas, la literatura enfocada a la

administración en general siendo bastante amplia.

1.6 Metodología 1.6.1 Tipo de investigación El Maestro Gerardo González Guerrero define tres tipos de investigación:

Documental: información que se recoge consulta en documentos tales como libros,

períodicos, revistas tratados, diapositivas, documentos grabados como discos, cintas y

casetes.

De campo: consiste en la observación directa y en vivo de las cosas o

comportamientos de las personas. Para éste utiliza la encuesta, entrevista, grabación,

filmación o fotografía.

Experimental: se basa en la observación de fenómenos provocados mediante la

deliberada combinación de ciertos elementos en circunstancias muy particulares.

El Maestro González define a la investigación documental como el empleo

predominante de registros gráficos y sonoros como fuentes de investigación.

Generalmente se le identifica con el manejo de mensajes registrados en una forma

manuscritos e impresos, por lo que se asocia normalmente con la investigación

archivista y bibliografía.

Para la elaboración del presente Trabajo Especial de Grado, intitulado “La Dirección

Hotelera”, se ha aplicado la técnica de la investigación documental.

García del Junco en su libro “Fundamentos de gestión empresarial” y, Hellriegel en

“Administración: un enfoque basado en competencias”, son la base de la primera

parte de este estudio documental, centrado en la administración en general.

En la segunda parte, cuyo tema es la dirección hotelera, esta investigación se apoya

sobre el libro de Michel Rochat “Technique et économie hôtelière”.

6

1.6.2 Población y muestra

Este estudio se basa en una investigación documental, por lo tanto, no se trabajará

sobre una populación específica.

1.6.3 Técnicas de análisis Se utilizará como técnica de análisis, la consulta de la bibliografía propuesta y su

pertinente comentario con el fin de proponer un interesante estudio sobre el tema

tratado en este trabajo especial de grado.

7

PRIMERA PARTE

LA ADMINISTRACIÓN EN GENERAL

CAPÍTULO 2

LA EMPRESA

2. El concepto de la empresa 2.1 La actividad económica El ser humano tiene necesidades ilimitadas que satisface mediante la adquisición de

bienes y/o servicios proporcionados por las empresas.

Las formas de satisfacer las necesidades son ilimitadas, pero los bienes que las

satisfacen, además que pueden utilizarse para otros usos, son, por lo general, escasos,

a excepción de los bienes libres que no tienen costo como el agua de lluvia o de mar,

el aire, los rayos del sol, etc.

La actividad económica es la encargada de satisfacer las necesidades del hombre

mediante la utilización y transformación de bienes escasos que poseen usos

alternativos.

2.2 La definición de empresa La empresa es la entidad que proporciona al individuo los productos y servicios que

satisfacen sus necesidades. Es la encargada de elegir y combinar unos recursos a los

que somete un proceso de transformación para hacerlos útiles para el consumidor de

los mismos. La utilidad es la capacidad que tiene un bien y/o servicio para satisfacer

una necesidad.

8

Para llevar a cabo la transformación de los materiales en servicios o productos listos

para consumir, la empresa precisa de algunos elementos indispensables:

Recursos humanos (aplican los conocimientos para posibilitar la realización

del producto o servicio, en el ámbito hotelero, los individuos se denominan

botones, recepcionistas, camareras, ejecutivos de cuentas, gerentes de

departamentos, etc., sin su existencia no podría llevarse a la práctica la

actividad hotelera)

Recursos materiales (el edificio hotelero en sí mismo, los muebles,

computadoras, herramientas, etc.)

Recursos inmateriales (son los activos intangibles como la imagen de la

empresa, su cultura, la marca como un hotel Hilton por ejemplo, las patentes,

concesiones, etc.)

Recursos financieros (para inversión o flujo de caja mientras los ingresos no

sean suficientes para la remuneración por ejemplo)

Organización de todos los recursos citados

Objetivos y fines que justifican la razón de existencia de la empresa

Con estos elementos, puede ampliarse la definición de la empresa, que es aquella

entidad que mediante la organización de elementos humanos, materiales, técnicos y

financieros proporciona bienes o servicios a cambio de un precio que le permite la

reposición de los recursos empleados y la consecución de unos objetivos

predeterminados.

En el tema que nos interesa, la hotelería, se trata de proporcionar al cliente

alojamiento con servicios anexos que son la limpieza de la habitación, servicio de

conserjería, room-service, alimentación en restaurante (mediante la transformación de

bienes), etc.

9

2.3 Los objetivos de la empresa 2.3.1 Los principios de la actividad empresarial Los principios empresariales son el fundamento del mundo de los negocios.

Representan las normas generales que cualquier empresa debe respetar, puesto que,

en caso contrario, corre peligro su propia existencia. Este marco de referencia es

independiente de los planteamientos personales del empresario, del sector de

actividad, del tamaño de la empresa o de la coyuntura económica, ya que son valores

no escritos que afectan a cualquier unidad empresarial.

Es importante destacar que durante el desarrollo de los negocios hoteleros, y esto,

hasta la mitad del siglo pasado, los hoteleros consideraban que no necesitaban

emplear los avances en materia de administración y gestión, lo que condujo a muchos

a la quiebra. No se puede considerar un hotel como un elemento fuera del mundo de

los negocios, se trata de una empresa con un determinado sector de actividad, la

hotelería, que precisa de las mismas técnicas de gestión que cualquier otra empresa.

La literatura administrativa considera a cuatro principios generales que son el

beneficio, el equilibrio financiero, la eficiencia y la calidad.

2.3.2 El beneficio En términos generales, el beneficio es el excedente de los ingresos obtenidos por la

venta de los productos y servicios de empresa sobre los costos que les ha ocasionado

fabricarlos o prestarlos. El beneficio está ligado a la corriente de ingresos y pagos.

Una empresa que obtiene beneficios posee dos alternativas, una vez pagados las

obligaciones sociales como la participación de los trabajadores a las utilidades (15%

en Ecuador) y los impuestos:

retribuir en forma de dividendos a las personas que han arriesgado su capital

en la empresa

10

incrementar su patrimonio mediante la adquisición de nuevos elementos

productivos que le permitan mejorar la calidad o cantidad de su producción

2.3.3 El equilibrio financiero El equilibrio financiero consiste en la adecuación de los cobros que la empresa va a

obtener producto de su actividad con los pagos que debe realizar en el desempeño de

ésta. La adecuación debe ser cuantitativa y temporal. El equilibrio financiero tiene

que ver con el flujo de fondos.

El gestor debe tratar de prever las corrientes de cobros y pagos de forma que con los

primeros pueda hacer frente a los segundos sin afectar demasiado a los beneficios de

la empresa.

2.3.4 La eficiencia La economía es la ciencia que trata de satisfacer las necesidades humanas con unos

recursos escasos. Esta escasez obliga a que sea cometido en el uso de los mismos por

dos razones fundamentales: porque cualquier elemento escaso es caro y por un

respeto al medio ambiente.

La eficiencia es la relación entre los productos obtenidos y los consumos realizados.

Un aumento de la eficiencia implica un ahorro directo para la empresa, al obtenerse

mayor cantidad de producto con los mismos recursos o igual cantidad pero con

disminución del consumo de éstos.

11

2.1.4 La calidad Hace pocos años, lujo y calidad iban asociados, y de esta forma únicamente era

accesible para clientes de alto poder adquisitivo, ya que una alta calidad había que

pagarla a un precio alto.

La calidad está entendida como los requisitos mínimos exigidos a un producto o

servicio para que sea aceptado por el mercado. Está relacionada con la satisfacción

del cliente.

La gestión de la calidad se ha convertido en una faceta importante entre las

responsabilidades de los administrados, ya que en cualquier sector de actividad serán

rechazados los productos que no cumplan estos estándares básicos. En consecuencia,

se debe estudiar todo el proceso del aparato productivo, incluyendo a los proveedores

y mano de obra, estableciendo controles que aseguran el respeto a las normas internas

establecidas en búsqueda de la satisfacción del cliente. Es esencial una

concienciación e implicación de todos los trabajadores de la empresa a la hora de

plantearse cómo quiere la empresa abordar el desafío de la calidad.

2.2 Los objetivos como señal del éxito empresarial Los objetivos son las decisiones tomadas a priori para determinar qué es lo que se

desea conseguir en el futuro. Su necesidad queda clara, ya que orientan las acciones

de la empresa, definen su corrección e indican si no está en el camino adecuado,

permitiendo la rectificación. Una desviación de los resultados obtenidos con respecto

a los objetivos prefijados es equiparable a una señal de dolor: ambos avisan de que

algo va mal.

En términos generales, lograr el éxito, es decir los objetivos, es conseguir lo que se

pretende.

Los objetivos deben cumplir ciertos requisitos para que cumplan con su misión:

expresados en términos cuantificables para posibilitar su comparación con los

resultados, podrán establecerse en términos absolutos o relativos. En el ámbito

12

hotelero, pueden ser los ingresos, la tasa promedia de ocupación, el número de

cubiertos servidos en el restaurante, el número de banquetes organizados en el

hotel, etc.

deben ser divulgados a toda la empresa para asegurarse de su conocimiento y

comprensión por todos los trabajadores.

debe existir una coordinación en un doble sentido: jerárquicamente y

temporalmente.

2.3 Los tipos de objetivos Pueden clasificarse los objetivos según distintos criterios:

según su naturaleza (económicos, financieros, técnicos, sociales, crecimiento)

según su ámbito de influencia en la organización (generales o funcionales)

según su alcance y horizonte temporal (estratégicos o tácticos)

13

CAPÍTULO 3

PANORAMA GENERAL DE LA ADMINISTRACIÓN

3. Gerentes y administración Los gerentes deben desarrollar y tener varias competencias para llevar a cabo la

administración de una empresa con un excelente desempeño.

Una competencia es una combinación de conocimientos, destrezas, comportamientos

y actitudes que coayudan a la eficiencia personal.

Las competencias gerenciales son conjuntos de conocimientos, destrezas,

comportamientos y actitudes que necesita una persona para ser eficiente en una

amplia gama de labores gerenciales y en diversas organizaciones.

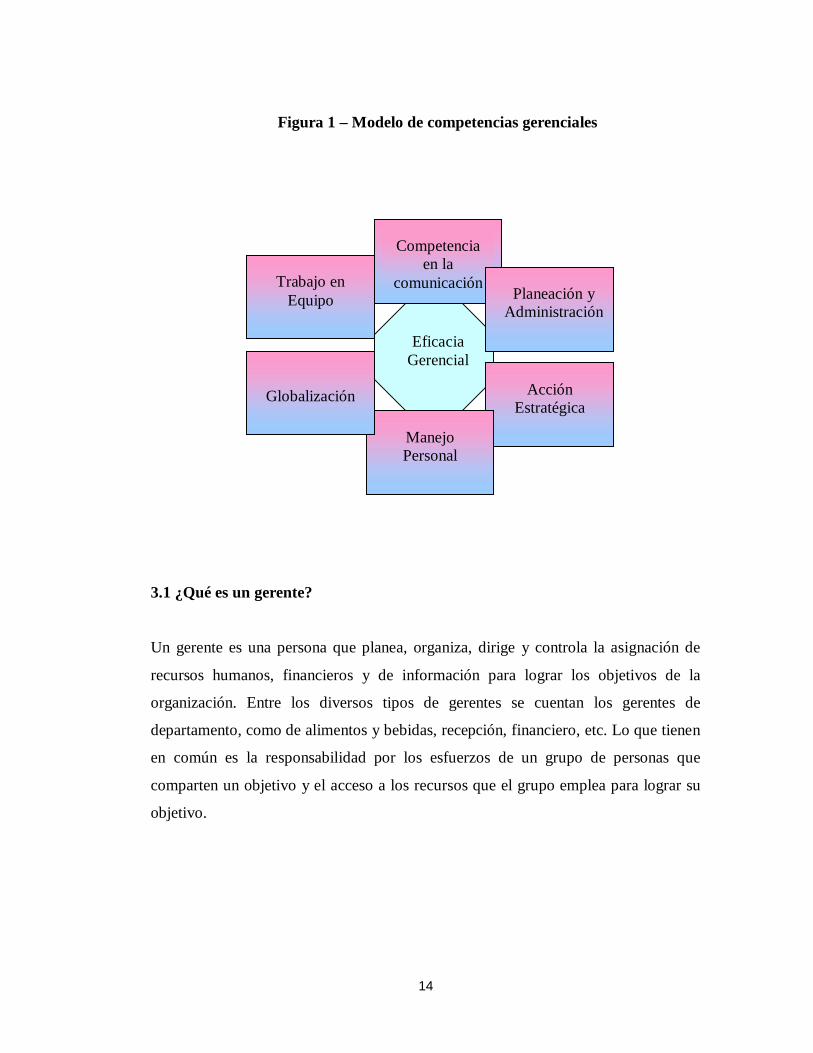

Las seis competencias gerenciales son las siguientes:

Competencia en la comunicación (comunicación informal, comunicación

formal, negociación)

Competencia para la planeación y la administración (recopilar información,

analizarla y resolver problemas, planear y organizar proyectos, administrar el

tiempo, presupuestar y administrar las finanzas)

Competencia en el trabajo en equipo (formación de equipos, creación de un

ambiente de apoyo, manejo de las dinámicas del equipo)

Competencia en la acción estratégica (entender el sector industrial,

comprender la organización, adoptar acciones estratégicas)

Competencia para la globalización (conocimiento y comprensión de la

cultura, apertura y sensibilidad cultural)

Competencia en el manejo personal (integridad y comportamiento ético,

dinamismo y capacidad de resistencia, equilibrio de las exigencias laborales y

personales, conciencia y desarrollo personales)

14

Figura 1 – Modelo de competencias gerenciales

3.1 ¿Qué es un gerente? Un gerente es una persona que planea, organiza, dirige y controla la asignación de

recursos humanos, financieros y de información para lograr los objetivos de la

organización. Entre los diversos tipos de gerentes se cuentan los gerentes de

departamento, como de alimentos y bebidas, recepción, financiero, etc. Lo que tienen

en común es la responsabilidad por los esfuerzos de un grupo de personas que

comparten un objetivo y el acceso a los recursos que el grupo emplea para lograr su

objetivo.

Eficacia Gerencial

Competencia en la

comunicación

Acción Estratégica

Manejo Personal

Globalización

Trabajo en Equipo Planeación y

Administración

15

3.2 ¿Qué es la administración? Se emplea el término administración para referirse a las tareas y actividades asociadas

(planeación, organización, dirección y control) con la dirección de una organización o

de una de sus unidades.

3.3 Funciones administrativas generales Un buen gerente desempeña con habilidad cuatro funciones administrativas

fundamentales: planeación, organización, dirección y control. La cantidad de tiempo

que dedica a cada una depende del nivel de la labor.

3.3.1 Planeación La planeación supone definir objetivos organizacionales y proponer medios para

lograrlos. Tres razones para planear:

fijar un rumbo general con la mira puesta en el futuro de la organización

(mayores utilidades, participación de mercado más amplia y responsabilidad

social)

identificar y asignar los recursos que necesita la organización para alcanzar

sus metas

decidir qué actividades son necesarias a fin de lograrlas.

3.3.2 Organización La organización es el proceso de creación de una estructura de relaciones que permita

que los empleados realicen los planes de la gerencia y cumplan las metas de ésta.

Mediante una organización eficaz, los gerentes coordinan mejor los recursos

humanos, materiales y de información. El éxito de una organización depende en gran

16

medida de la habilidad gerencial para utilizar con eficiencia y eficacia los recursos a

disposición.

La organización comprende la creación de la estructura mediante el establecimiento

de departamentos y la descripción de puestos.

La organización es simplemente la traducción de las ideas abstractas planteadas en la

planeación.

3.3.3 Dirección La dirección supone hacer que los demás realicen las tareas necesarias para lograr los

objetivos de la organización. No puede haber dirección si no han concluido la

planeación y la organización. Se trata de dirigir la organización.

3.3.4 Control El control es el proceso mediante el cual una persona, un grupo o una organización

vigila el desempeño y emprende acciones correctivas.

Un sistema de control transmite mensajes a los gerentes de que las cosas no marchan

de acuerdo con lo planeado y de la necesidad de que se adopten medidas correctivas.

En el proceso de control, los gerentes establecen normas de desempeño, miden el

desempeño logrado sobre la base de estas normas, toman medidas para corregir

desviaciones y ajustan las normas en caso necesario.

3.4 Contexto cambiante de la labor administrativa Hay cuatro tendencias importantes en el entorno que son la reestructuración

organizacional, una fuerza laboral cambiante, el cambio en la tecnología y la

globalización. Mediante el redimensionamiento y el outsourcing, las organizaciones

17

están reduciéndose, se vuelven más pequeñas y dependen más de alianzas estratégicas

con otras compañías. Al mismo tiempo, la fuerza laboral está envejeciendo y

diversificándose, lo que crea muchos desafíos. Por otra parte, las nuevas tecnologías

están alterando con rapidez la naturaleza y el lugar de trabajo. Las comunicaciones

electrónicas hacen que resulte posible que personas que pocas veces se ven trabajen

como equipo. Las nuevas tecnologías liberan a los empleados de tareas rutinarias, lo

que les permite dedicar más tiempo a resolver problemas y mejorar las relaciones con

los clientes. La globalización exige que los gerentes se mantengan actualizados de las

tendencias económicas, sociales y políticas del mundo y conozcan las repercusiones

que éstas tienen en sus organizaciones. También significa que se envían a cada vez

más empleados al extranjero para labores temporales.

18

CAPÍTULO 4

TEORÍA DE LA ORGANIZACIÓN DE EMPRESAS

4.1 Determinaciones previas Toda asociación de varias personas para conseguir un fin común precisa la

coordinación de sus diversas actividades con objeto de lograr la eficacia.

Es indispensable lograr el máximo rendimiento utilizando el mínimo de recursos o

esfuerzo.

La concepción de la organización en las actividades humanas es muy antigua, y, la

gran cantidad de factores que deben ser tenidos en cuenta para asegurar la

continuidad y prosperidad de una empresa se han hecho tan complejos que requieren

una fuerte organización.

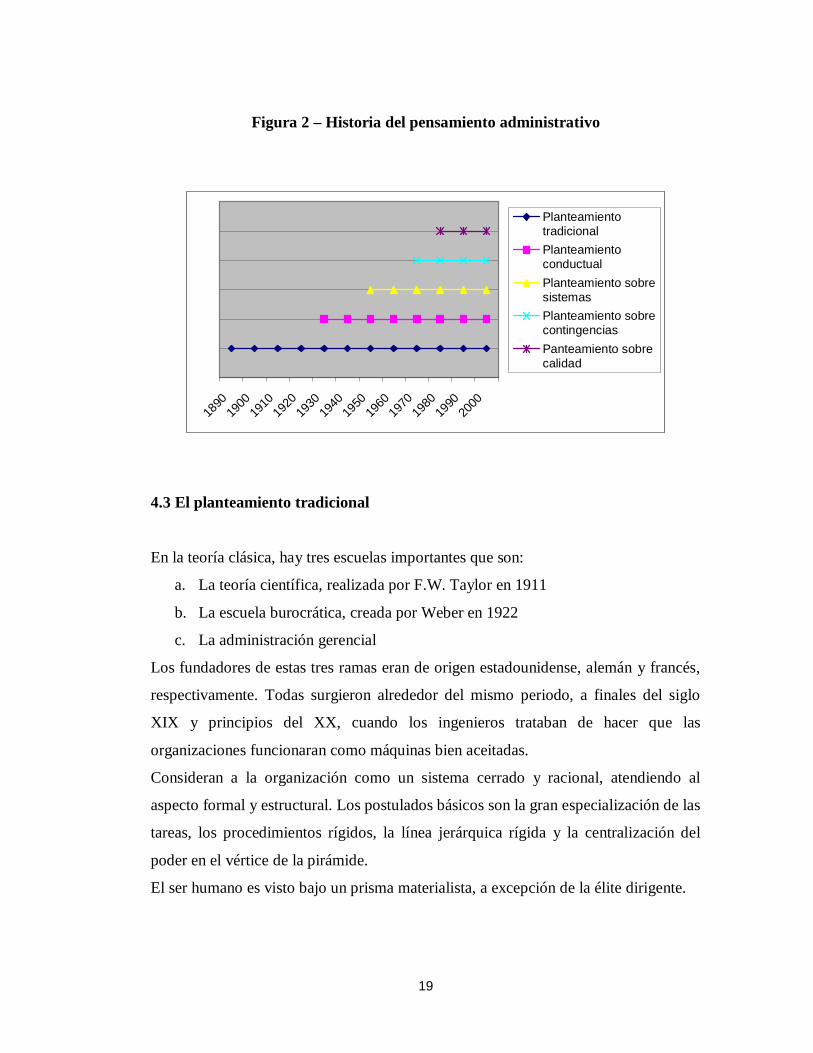

4.2 Teoría de las organizaciones Se encuentran el planteamiento tradicional, conductual, sobre los sistemas, sobre las

contingencias y sobre la calidad, en la teoría de las organizaciones.

A continuación, se enseña una gráfica representando las fechas de aparición de cada

planteamiento en la historia del pensamiento administrativo:

19

Figura 2 – Historia del pensamiento administrativo

1890

1900

1910

1920

1930

1940

1950

1960

1970

1980

1990

2000

PlanteamientotradicionalPlanteamientoconductualPlanteamiento sobresistemasPlanteamiento sobrecontingenciasPanteamiento sobrecalidad

4.3 El planteamiento tradicional En la teoría clásica, hay tres escuelas importantes que son:

a. La teoría científica, realizada por F.W. Taylor en 1911

b. La escuela burocrática, creada por Weber en 1922

c. La administración gerencial

Los fundadores de estas tres ramas eran de origen estadounidense, alemán y francés,

respectivamente. Todas surgieron alrededor del mismo periodo, a finales del siglo

XIX y principios del XX, cuando los ingenieros trataban de hacer que las

organizaciones funcionaran como máquinas bien aceitadas.

Consideran a la organización como un sistema cerrado y racional, atendiendo al

aspecto formal y estructural. Los postulados básicos son la gran especialización de las

tareas, los procedimientos rígidos, la línea jerárquica rígida y la centralización del

poder en el vértice de la pirámide.

El ser humano es visto bajo un prisma materialista, a excepción de la élite dirigente.

20

4.3.1 La administración burocrática La administración burocrática se basa en reglas, una jerarquía establecida, una clara

división del trabajo y procedimientos detallados. Max Weber es el autor a quien más

de cerca se asocia con la administración burocrática.

La administración burocrática ofrece un programa sobre cómo debe operar una

organización. Recomienda siete características: un sistema formal de reglas,

impersonalidad, división del trabajo, estructura jerárquica, estructura de autoridad

pormenorizada, compromiso profesional a largo plazo y racionalidad. Estas

características representan un método formal y rígido de la administración.

Beneficios esperados de la burocracia: eficiencia y consistencia.

Costos de la burocracia: reglas y trámites rígidos, protección de la autoridad, lentitud

en la toma de decisiones, incompatibilidad con la nueva tecnología, incompatibilidad

con valores de los trabajadores.

4.3.2 La administración científica La administración científica se concentra en los individuos y en sus máquinas y

herramientas.

El propósito fundamental de Taylor es elevar la productividad. Él considera que la

causa de la ineficacia de las empresas está constituida por los trabajadores, que son

meros factores de producción que es posible programar y controlar de la forma más

adecuada.

Los postulados básicos de la teoría científica contienen los aspectos siguientes: * la

causa de ineficiencia de las empresas es la holgazanería * los trabajadores manuales

son incapaces de reflexionar * el trabajador no desea iniciativa en su trabajo * el

trabajo en grupo es negativo * el único factor de motivación es el dinero.

A través del estudio científico, se determina la forma adecuada de hacer un trabajo

(hombres para pensar y hombres para ejecutar).

21

4.3.3 La administración gerencial La administración gerencial se concentra en los gerentes y en las funciones

administrativas básicas. Se identifica muy de cerca al francés Fayol.

Fayol elaboró los siguientes 14 principios administrativos y sugirió que los

administradores recibieran capacitación formal para aplicarlos: división del trabajo,

autoridad, disciplina, unidad de mando, unidad de dirección, subordinación de los

intereses individuales a los intereses generales, remuneración, centralización, cadena

de mando, orden, equidad, estabilidad y permanencia del personal, iniciativa, espíritu

de grupo.

4.4 El planteamiento conductual El planteamiento conductual destaca las necesidades humanas y sociales de los

empleados. Una de sus primeras defensoras, Mary Parker-Follet, consideraba que el

gerente debe coordinar los esfuerzos de todos los empleados para lograr las metas de

la organización. Los diversos estudios concluyeron que un gerente no tiene autoridad

para decir a un trabajador qué hacer a menos que él acepte dicha autoridad, y, que

para influir en la productividad, son más importantes los factores sociales y humanos

que los físicos y financieros.

4.5 El planteamiento sobre los sistemas El planteamiento sobre los sistemas considera las organizaciones como una serie de

insumos, procesos de transformación y productos. Un sistema puede ser abierto o

cerrado. El análisis de sistemas defiende que los gerentes utilicen técnicas

cuantitativas para resolver los problemas.

22

4.6 El planteamiento sobre las contingencias El planteamiento sobre las contingencias, o enfoque situacional, alienta a los gerentes

a usar los conceptos y métodos de los planteamientos tradicional y de sistemas en

función de las circunstancias que enfrenten. Las tres principales variables de

contingencia que deben considerar antes de tomar decisiones son el entorno, la

tecnología y la gente relacionada.

4.7 El planteamiento sobre la calidad El planteamiento sobre la calidad destaca la oferta de productos y servicios de gran

calidad en todo momento. No fue sino mucho después de que ayudara a gerentes

japoneses a hacer del análisis estadístico la base de las mejoras en el control de la

calidad, que los gerentes estadounidenses reconocieron sus aportaciones. Las

recomendaciones son planear la calidad, esforzarse para alcanzar cero defectos,

recurrir sólo a unos cuantos proveedores cuya oferta de calidad estuviera demostrada

e inspeccionar la calidad durante el proceso y no después.

La importancia de la calidad se denota en la imagen positiva de la empresa, menor

responsabilidad por el producto, costos bajos y participación de mercado elevada.

23

CAPÍTULO 5

TEORÍA DE LA ORGANIZACIÓN DE EMPRESAS II 5.1 Agrupación de actividades Con la agrupación de actividades, se pretende realizar una división básica de

actividades. Se debe reunir en un cuadro todas las actividades necesarias para la

consecución del objetivo determinado, teniendo en cuenta que el propósito de toda

organización es combinar la economía del esfuerzo individual, es decir la

especialización, con la unidad de esfuerzo combinado, la coordinación.

Luego se representa todas las actividades subdivididas en líneas verticales en

diferentes clases de actividades, lo que nos dará la primera departamentación.

Finalmente, se realiza una agrupación o división por horizontales en los diferentes

niveles de autoridad y responsabilidad.

El proceso de departamentación debe realizarse siguiendo un proceso que incluye las

siguientes etapas:

1. Determinación de objetivos y fines

2. Formulación de normas generales, directrices y planes para cumplir los

objetivos

3. Determinación de las actividades para la ejecución de estos planes

4. Enumeración y clasificación de estas actividades

5. Agrupación de estas actividades para conseguir el máximo de eficacia

6. Asignación a cada cargo de la autoridad necesaria para ejercer estas

actividades asignadas

24

5.2 Razón y fundamento de la departamentación La razón básica que obliga a la departamentación es la limitación del número de

subordinados que pueden ser dirigidos con eficacia, es decir, el principio de amplitud

de control. Este principio limitaría el tamaño de las empresas si no existiera el

artificio de la departamentación.

Agrupando las actividades de los subordinados en los departamentos se hace posible

la expansión de las empresas hasta un grado indefinido.

Otra razón importante que lleva a la departamentación son las economías que se

obtienen con la división y especialización del trabajo, por lo tanto, lo único

importante es la división de las tareas, no los mandos.

Este tipo de departamentación es la que se llama la departamentación funcional.

5.2.1 Puntos fuertes de la organización funcional

Adecuada en entornos estables

Centrada en tareas

Espíritu de cuerpo entre especialistas

Fomenta el desarrollo de conocimientos y aptitudes especializadas en

profundidad

Los especialistas están exentos de trabajo administrativo y coordinador

5.2.2 Puntos débiles de la organización funcional

Lenta en reaccionar frente a los cambios

Centralización de decisiones en la cúspide

Deficiencias en la coordinación interdepartamental

Limitada visión del conjunto

Sin embargo, las ventajas superan, y de mucho, a los inconvenientes.

25

5.3 Ventajas de la departamentación funcional El sistema creado por Taylor sostiene que la dirección funcional consiste en dividir el

trabajo de dirección de cada persona, desde el jefe hacia abajo de forma que tenga

que realizar el mínimo de funciones posibles.

Se aplica la teoría de Taylor a los niveles altos de dirección, especializando

departamentos en una solo función principal, tales como Departamento de Recepción,

Alimentos y Bebidas, Personal, Contabilidad u otros.

En estos departamentos se agrupa todo el trabajo que debe realizarse sobre esta

determinada función bajo un solo jefe.

5.4 Bases para realizar una departamentación La departamentación no es un fin sino un medio de agrupar las actividades y debe

prevalecer la idea de lograr una coordinación fácil.

Al agrupar las actividades necesarias debe hacerse de forma que pueda obtenerse el

máximo provecho de los beneficios que reporta la división del trabajo.

Mediante la aplicación de la división del trabajo se logra la especialización, lo que

permite asignar a cada conjunto de actividades un nombre que llamaremos cargo, y

después a este cargo le será asignada autoridad para que pueda desempeñarlo con

eficacia la persona designada.

Al aplicar el principio de la división del trabajo es muy necesario tener en cuenta los

siguientes puntos:

Las tareas que se asignen a un cargo deben ser homogéneas ya que se

pretende que sean, o lleguen a ser, unos especialistas

Si el número de tareas homogéneas resulta excesivo para una sola persona

deberán dividirse entre dos cargos que estarán al mismo nivel y dependiendo

del mismo jefe

26

Debe tratarse que cada persona pueda aprovechar al máximo sus cualidades,

conocimientos y las habilidades en aquellas tareas que domine

La división del trabajo no debe perjudicar la uniformidad de la política dictada

para cubrir los objetivos

El tamaño de la empresa impondrá restricciones si es pequeña o exigirá mayor

cantidad de actividades distintas si se trata de una empresa grande

5.5 El organigrama en la empresa hotelera El organigrama es la expresión gráfica de la estructura orgánica. Su fundamento

estriba en proporcionar información y establecer el equilibrio entre las distintas

unidades, las comunicaciones, la amplitud de control, los niveles jerárquicos, etc.

Es fundamental para la Dirección establecer un organigrama, fijando con la mayor

claridad los aspectos de la autoridad y responsabilidad.

La organización de un hotel requiere una estructura organizativa en términos de

autoridad, clara definición de objetivos, organización de tareas, funciones y

responsabilidades.

La organización de empresas contiene estructuras de organización formal e informal.

Las empresas no alcanzarían el máximo grado de eficacia sin el entrecruzamiento de

las relaciones formales e informales entre los empleados y cada uno de los cargos y

puestos que desempeñan.

La constante evolución precisa una constante evaluación para asegurar a la Dirección

la mayor eficacia y conseguir mejores resultados.

Ello se logra mediante el organigrama que muestra y representa en todo momento las

actividades y funciones que realizan los miembros de la empresa así como las

unidades donde trabajan.

Los organigramas pueden clasificarse en informativos o analíticos, generales o

parciales, estructurales, funcionales y de personal.

27

Su representación gráfica puede clasificarse en vertical, horizontal, radial, circular,

mixto, normalizado, linear responsability chart.

No existe una organización perfecta, sin embargo, cada empresa, a través de su

diseño organizativo, funciona más o menos satisfactoriamente ya que cada hotel es

una organización diferente y necesita un estudio y solución propios.

Es necesario subrayar que los principios expuestos en los capítulos anteriores deben

ser llevados a la práctica.

Es importante destacar que todo directivo hotelero debe poseer un bagaje teórico en

lo que a sistemas de organización se refiere para poder aplicar en la práctica esos

conocimientos, logrando así una eficacia resolutiva y situar al mismo tiempo su

organización hotelera al nivel de las organizaciones avanzadas.

28

SEGUNDA PARTE

LA DIRECCIÓN HOTELERA

CAPÍTULO 6

CONCEPTOS GENERALES 6.1 Definición y consideraciones La palabra dirección puede definirse como la acción y efecto de dirigir, se la usa

también en el sentido del conjunto de personas encargadas de dirigir una empresa.

Plowman nos da la siguiente definición: “técnica mediante la cual se determinan,

concretan y ejecutan los fines y objetivos de un determinado grupo humano”. Esta

definición corresponde a la traducción del término inglés “management”.

Hablar de la dirección es tomar en cuenta dos conceptos importantes:

El concepto de proceso (¿qué hace la dirección? ¿cuáles son sus funciones?)

El concepto de estructura (¿qué es la dirección? ¿cuáles son sus elementos?

¿quiénes ejecutan esta función?)

6.2 Funciones de la dirección Los directivos de la empresa son los encargados de llevar a cabo las funciones

enumeradas, con autoridad y responsabilidad para dirigir el trabajo, tomar decisiones

y hacer que sus subordinados cumplan las órdenes. Estas funciones no exhaustivas

son las siguientes:

Determinar los objetivos

Fijar la política de la empresa

Determinar la estructura de organización

29

Fijar planes de acción, financieros, humanos y materiales

Establecer normas administrativas en la empresa

Determinación de programas

Fijación de medios

Desarrollo y cumplimiento de programas

Proveer de personal a la organización

Mantener relaciones exteriores

Organización de actividades

Dirección de personal

Coordinación de actividades

Mantenimiento

Comprobación de resultados

Corrección de desviaciones presupuestarias

Otras

6.3 El empresario hotelero El empresario debe prever y organizar el futuro así como orientar las estrategias.

La complejidad y la variedad de los aspectos del turismo pretenden que el fenómeno

sea tratado por verdaderos especialistas, mandos formados y capaces de dirigir la

producción y la venta del producto.

El mando debe planificar y coordinar objetivos, medidas y medios, como proceso

sistemático de previsión del futuro.

La planificación prepara la adaptación de la empresa a las modificaciones del medio

ambiente y obliga a los mandos a buscar objetivos posibles.

30

6.4 El management hotelero Se define al management como la ciencia de la dirección basada en la información de

los departamentos técnico, financiero, administrativo y comercial, para la toma de

decisiones en la óptica del desarrollo de la empresa.

El management consiste en administrar, en un sentido dinámico, el desarrollo.

El management debe saber ofrecer a los empleados las motivaciones necesarias para

dinamizarlos, sometiéndolos constantemente a pruebas formativas (la formación

continua) para aumentar la capacidad y la voluntad de acción.

6.5 El manager Tareas:

Planificación: estima el futuro y establece la acción, planifica y programa

Organización: constituye el organismo humano y material de la empresa

Dirige: cuida que el personal cumpla y colabore

Coordina: une, armoniza los esfuerzos de las personas y de los medios en el

tiempo

Controla: vigila que todo se desarrolle conforme a las reglas establecidas y las

disposiciones dadas.

Dirigir es igual a comunicar tomando en cuenta que dirigir quiere decir convertir las

decisiones en órdenes mediante comunicación. El mando toma decisiones y tiene

poder (autoridad). En la actualidad, se distingue cuatro tipos de poder: autocrático,

democrático, consultivo y participativo.

31

6.6 Profesiograma del Director de hotel 6.6.1 Definición de la ocupación “Director de Hotel” El Director de Hotel es la persona responsable de planificar, organizar, dirigir,

coordinar y asegurar el funcionamiento eficiente y rentable de un hotel, motel,

residencia u otro tipo de alojamiento.

Dentro de su ocupación, se encuentran cuatro líneas básicas:

Todo lo relativo a la prestación de los servicios derivados del alojamiento y

alimentación de los clientes

Las actividades encaminadas a la promoción, publicidad y relaciones públicas

del establecimiento

La administración contable y financiera

La introducción y el mantenimiento de normas, tanto para la política de

personal como para la compra y reposición de material

6.6.2 Relación y descripción de las funciones Para que una empresa hotelera alcance sus objetivos ha de desarrollar cierto tipo de

funciones: comerciales, financieras, técnicas, etc.

A continuación se presentan una serie de funciones que realiza el Director de Hotel:

Establecer las normas necesarias en la política de personal. Contratar los

mandos intermedios y aprobar la contratación de personal

Establecer la política a seguir para las compras y stock. Analizar las

modificaciones de tarifas en precios de alimentos y bebidas. Mantener

entrevistas con los principales proveedores

Establecer las normas para reposición de material

Determinar la política financiera del capital circulante

Elaborar el plan de inversión anual

32

Fijar las normas y controles necesarios para la ejecución de los presupuestos.

Dar las normas necesarias cuando detecta desviaciones presupuestarias.

Confeccionar los presupuestos

Fijar o aprobar los precios de venta

Implantar programas para aumentar la producción en todas las áreas del hotel

Verificar y aprobar las propuestas para la ejecución de obras, nuevas

instalaciones o mejoras

Autorizar la nómina y promover planes de incentivos para los empleados

Elaborar anualmente el plan de acción de los jefes de departamento y revisión

periódica del mismo. Elaborar programas de remodelación y coordinación con

los jefes de departamento

Supervisar los costos y los índices de rentabilidad marcados en el presupuesto.

Comprobar el planning de los resultados en función de la producción y nivel

de gastos. Revisar anualmente los inventarios

Supervisar programas y resultados del mantenimiento preventivo y correctivo.

Representar al establecimiento en problemas de carácter legal en cuanto a

seguridad material y personal

Supervisar la venta de habitaciones y los coeficientes de ocupación, índices de

estancias, etc., a través de informes que recibe

Realizar periódicamente estudios de mercado

Controlar la calidad de los servicios que se prestan y si están en consonancia

con la categoría del establecimiento. Analizar el funcionamiento de los

departamentos del hotel

Promover y hacer cumplir las leyes y normativas internas. Redactar y firmar

las comunicaciones internas del establecimiento, con carácter y ámbito

general

Establecer la política adecuada en cuanto a relaciones exteriores acercando su

oferta de servicios hoteleros a nuevos puntos de demanda. Firmar contratos

33

con agencias de viajes, después de un estudio minucioso y considerando la

repercusión de la operación

Recibir personalmente a clientes que son importantes por su categoría social o

para el establecimiento

Representar al establecimiento en actos públicos o privados

Representar al establecimiento en actos concernientes a política económica

Revisar y redactar la correspondencia

Llevar a cabo la preparación, realización y seguimiento del plan comercial

anual

Mantener conversaciones individuales con todo el personal

Mantener conversaciones y reuniones con los accionistas del hotel

Resolver conflictos entre los directivos del establecimiento

34

CAPÍTULO 7

LA DIRECCIÓN POR OBJETIVOS 7.1 DETERMINACIONES PREVIAS Como lo hemos podido constatar, ser directivo es tomar en cuenta las cuatro

funciones básicas de la administración:

Planificar

Organizar y motivar

Coordinar, informar y comunicar

Controlar

Para dirigir se supone que se cumplan las siguientes tareas de dirección:

Conocimiento de los hechos (previsión y diagnóstico)

Elección de fines (política y objetivos)

Organización de medios (programas y presupuestos)

Definición de la estructura de las responsabilidades en la ejecución

(comunicación de objetivos y programas, delegación, coordinación de equipos

y grupos de trabajo)

Conducción del factor humano (elección, perfeccionamiento, motivación)

Control (medición o evaluación de la ejecución, acciones correctivas)

7.2 TEORÍA DE FIJACIONES DE OBJETIVOS La teoría de la fijación de objetivos señala como más relevantes las siguientes

consideraciones:

Que sean claros respecto a lo que pretenden

Deben situarse en su contexto adecuado

Debe tenerse en cuenta el horizonte temporal

35

Deben expresarse en criterios mesurables

Deben ser coherentes con la estrategia de la empresa

Deben ser realistas y poco numerosos para responder a las necesidades

concretas de la organización

7.3 FUNCIONES Y EFECTOS DE LA FIJACIÓN DE OBJETIVOS Los objetivos:

1. Sirven de guía y pauta para la acción y toma de decisiones

2. Sirven para motivar y estimular a las personas que forman parte de la

organización

3. Permiten concentrarse en áreas vitales para la empresa

4. Fomentan y facilitan la planificación

5. Permiten mejorar resultados

6. Generan amplia información

7. Esclarecen las relaciones y expectativas entre jefes y colaboradores

8. Permiten una base para una retribución y promoción relacionada con los

resultados

7.4 CLASIFICACIÓN DE LOS OBJETIVOS Se encuentran tres clases de objetivos:

Según su alcance (objetivos generales de la empresa, objetivos generales del

puesto de trabajo, objetivos específicos del período)

Según su naturaleza (rutinarios, de solución de problemas, de innovación, de

desarrollo personal)

Según su interrelación mutua (subsidiarios o intermedios, complementarios,

concurrentes)

36

Los objetivos generales son una gama extremadamente amplia, necesarios pero no

suficientes, con una estructura piramidal (en número y tiempo). La prioridad de un

objetivo viene dada por las circunstancias.

Según el tratadista Ansoff, en relación a la formulación de objetivos generales, se

encuentran los objetivos siguientes medidos en porcentaje:

25% rentabilidad

25% crecimiento

20% autonomía

18 % riesgo

12% bienestar social

7.5 Políticas y objetivos El Directivo, apoyándose en el conocimiento de la situación y los hechos que la

condicionan, prevé la evolución externa y fórmula un diagnóstico de los problemas

internos de la empresa hotelera.

Después de un análisis meditado debe trazar la línea de acción de la empresa. El plan

de acción de la empresa se elabora por aproximaciones sucesivas, partiendo de los

fines y los elementos más generales de la situación para llegar a los medios y a las

modalidades particulares.

Los objetivos son las metas, de cuya consecución depende el resultado económico y

social de la empresa. Los objetivos económicos son: volumen de ventas, rentabilidad

de capital, beneficio marginal, beneficio neto. Los objetivos sociales suelen ser:

condiciones de trabajo, salarios, seguridad social, estabilidad en el empleo,

promoción interna, formación, reciclaje y perfeccionamiento.

Se necesita formular los objetivos para cada unidad de producción, con claridad y

concreción, con detalle suficiente para que no precise la interpretación del superior,

con tiempo de vigencia y con flexibilidad para poderlos adaptar a cambios

previsibles.

37

Una vez los objetivos formulados, se debe definir la política que es las directrices que

indiquen el curso de acción a seguir para alcanzarlos. Las directrices pueden referirse,

entre otros, a: producción, consumos, costos, gastos, financiación, etc.

38

CAPÍTULO 8

LOS PRESUPUESTOS 8.1 Determinaciones previas Hemos visto la importancia de la planificación dentro de las tareas del empresario,

hotelero o no, planificar en términos económicos significa prever la actividad y

coordinar el desarrollo de la explotación.

Los resultados de las decisiones económicas relativas a los factores de producción se

concretan en un plan de actividad económica y en la medida en que estas decisiones

se traducen en cifras se plasman en un presupuesto.

La mayor parte de las decisiones esenciales son tomadas en función del futuro. Por

ello, la planificación aparece como una de las tareas de gestión más difíciles de

resolver.

Es necesario implementar el control como instrumento de gestión, que es una

confrontación entre las previsiones establecidas en materia de costos y cifras de

ventas o producción y los resultados obtenidos. Este análisis permitirá la aplicación

de medidas correctivas.

El control de gestión significa analizar las desviaciones y buscar respuesta al no

cumplimiento de los objetivos y previsiones establecidas y no realizadas.

8.2 El presupuesto El presupuesto es un plan provisional y dinámico que contempla todos los factores

internos y externos en relación a la empresa y su gestión. Establece en términos de

cantidad y valor, la proyección de ventas, costos, resultados intermedios, gastos y

resultados finales fijados para un tiempo determinado.

39

El presupuesto se fundamenta en hipótesis. A partir de los objetivos generales de la

dirección se aproxima a los hechos futuros y predice inicialmente el resultado.

Es necesario distinguir entre un presupuesto que se establece para un hotel nuevo de

otro que ya está en funcionamiento. En el primer caso, el presupuesto se fundamenta

en datos comparativos y aleatorios ajenos al conocimiento propio. En el segundo

caso, el presupuesto se basa en datos históricos.

Sin embargo, en ambos casos, la información básica sería la siguiente:

tipo de establecimiento

tipo programa de ventas

número de habitaciones y camas

número de restaurantes y asientos

número de salas de banquetes y convenciones

número de bares y asientos

tasa de porcentaje de ocupación

contratos de alojamiento

tasa de ocupación clientes directos

tasa de ocupación agencias – tours operadores – empresas

tasa porcentual ocupación general

cifra de facturación

cifra de recaudación

cifra de negocio general

tasa porcentual de consumos departamentales

tasa porcentual de costo – departamental

tasa porcentual de gasto – departamental

etc.

En general, los presupuestos operacionales se presentan antes del inicio del ejercicio

y cubren un período equivalente a una temporada o un ejercicio contable.

40

En los hoteles medianos y grandes, los diferentes jefes de departamento elaboran el

presupuesto de su departamento, lo someten a la dirección general y se incluye en el

presupuesto general del hotel.

8.3 Pasos para la realización de un presupuesto 8.3.1 Discusiones sobre el plan del presupuesto Este primer paso contiene los elementos siguientes: revisión y control de las

operaciones del año en curso, condiciones generales de la economía, situación de la

competencia, gastos anormales o excesivos, determinación de los nuevos precios,

volumen de ventas.

8.3.2 Preparación del plan por departamento Cada jefe de departamento preparará un presupuesto por meses anticipado y tratará de

determinar el costo de ventas.

8.3.3 Revisión por el director El director del hotel tendrá que verificar que todos los puntos sean razonablemente

alcanzables, que los ingresos y los gastos sean realistas y que hay una óptima

coordinación departamental.

8.3.4 Operacionalidad del presupuesto Una vez instaurado el presupuesto tiene que ser constantemente comparado con los

resultados reales obtenidos lo cual permitirá reajustes y corrección de desviaciones y

41

toma de decisiones a fin de mantener la operacionalidad empresarial dentro de los

límites fijados.

8.3.5 Discordancia del presupuesto Las discordancias entre un presupuesto y la realidad pueden surgir de errores de

apreciación y estimación en la elaboración, importantes cambios socio-económicos

no previstos, fallos en el control de los gastos, etc.

8.4 Formulación del presupuesto El primer punto a establecer el presupuesto de ventas, y en función de este, se puede

calcular y establecer el presupuesto de producción. De este último se deducirá el

presupuesto de consumo, el de mano de obra, el de gastos generales y, finalmente, el

presupuesto de otros gastos.

Una vez realizados los pasos anteriores, se podrá establecer el presupuesto de

pérdidas y ganancias.

En la elaboración del presupuesto, se debe tener cuenta de los siguientes principios:

respeto a los objetivos generales de la dirección, definición de objetivos a cada nivel

de responsabilidad, inspirarse en normas y métodos comparativos entre otras

empresas similares, coordinación de la unificación de los presupuestos parciales o

departamentales.

8.4.1 El presupuesto de ventas El presupuesto de ventas contempla el alojamiento y pensión en un hotel, y, estará

fijado esencialmente sobre la base de la tasa media de ocupación.

42

El presupuesto de ventas en restauración es importante porque permite prever cuáles

son los productos que se deben vender (menús, cartas, etc.), en qué cantidades

(porciones y número) y a qué precio.

8.4.2 El presupuesto de aprovisionamiento El presupuesto de aprovisionamiento se establece a la par de la producción y deben

fijarse políticas de stock, rotación, volúmenes máximos y mínimos.

8.4.3 El presupuesto base cero En la actualidad, la elaboración de los presupuestos tiende a basarse en la técnica

llamada presupuesto cero, en la que cada departamento recibe la dotación

presupuestaria para llevar a cabo las actividades necesarias para obtener unos

determinados ingresos.

Los presupuestos deberán elaborarse partiendo de los ingresos previsibles, y, a partir

de este dato, se dotará a cada sección o departamento de medios necesarios para

desarrollar las funciones encaminadas a la obtención de los objetivos.

El presupuesto base cero tiende a reducir los gastos, intenta conseguir que la función

entre costo y rentabilidad sea máxima, determina la productividad real de los gastos,

mostrando los gastos que no son generadores de beneficios, pretendiendo una mayor

participación de todo el factor humano implicado en el proceso.

8.4.4 El presupuesto de tesorería El presupuesto de tesorería permite mostrar la previsión de liquidez para poder

cumplir los plazos de pago en relación a los cobros, cambios en ventas previstas, etc.,

y permite obtener la máxima rentabilidad de los excesos momentáneos de liquidez.

43

Se elabora a partir de las previsiones de ingresos y de gastos que se transforman en

cobros y pagos a partir de los tiempos medios de maduración de los diferentes

instrumentos de crédito. Se compone de dos grandes apartados que son el saldo

operativo y el saldo no operativo.

El saldo operativo mostrará los cobros y pagos que se producirán como consecuencia

de las operaciones normales de la empresa hotelera.

El saldo no operativo proyectará los ingresos y pagos relacionados con operaciones

financieras de la empresa (obtención de créditos, compra de activos, etc.).

Se lo elabora con una periodicidad diaria, mensual o anual.

Con un saldo negativo en algún periodo se sabrá en qué momento y qué cantidad de

recursos serán necesarios en este momento.

Con un saldo demasiado positivo, se podrá tomar decisiones financieras idóneas con

el fin de alcanzar la mayor rentabilidad posible. En este caso, se elaborará un

presupuesto de inversión.

44

Figura 3 – Presupuesto de tesorería

PRESUPUESTO DE TESORERÍA PRESUPUESTO DE INGRESOS

Meses Enero Febrero Marzo Abril Mayo

Concepto

Habitaciones

Alimentación

Bebidas

Teléfonos

Otros

Totales (1) PRESUPUESTO DE GASTOS

Compras

Personal

Administración

Publicidad - promoción

Energías

Reparaciones

Mantenimiento

Tributos

Otros

Totales (2) Saldo operativo (3) = (1) - (2) Saldo no operativo (4) Saldo total (5) = (3) + (4) Saldo inicial (6) (*) Saldo final (7)= (5) +(6) (*) el saldo final del mes es el saldo inicial del mes siguiente

45

8.5 El control presupuestario El Instituto de Organización Comercial e Industrial de Paris destaca que el control

presupuestario se basa en el examen de todo cuanto pueda expresarse en números

dentro de la empresa, cualquiera que sea su índole, forma, o importancia de la misma

y consiste en un análisis riguroso de los hechos acaecidos y en la previsión de hechos

probables, a fin de establecer un programa racional de acción.

El control presupuestario es la comparación entre la previsión y la ejecución,

realizado de forma metódica y regular.

Las desviaciones son las diferencias entre lo realizado y lo previsto. Las desviaciones

que presente el control de gestión darán la oportunidad al directivo para tomar las

medidas correctivas necesarias al objeto de restituirse lo antes posible dentro de las

previsiones establecidas.

La elaboración del control presupuestario precisa tres estadios:

establecimiento de previsiones cuantitativas y financieras

el cálculo de los presupuestos

el control y medida de los resultados

El control presupuestario trata de impedir la pérdida de recursos lo que ocurriría si los

departamentos no contaran con programas de ejecución previos que establezcan los

límites admitidos en los consumos.

Como ejemplos, pueden señalarse las siguientes desviaciones: las compras y el precio

de la compra, gestión precio versus gestión volumen, almacén géneros no

merecedores y diferencias de inventario, personal en exceso y presencia de horas

extras en periodos de relativa actividad, gastos funcionales elevados a causa del no

control de energías, etc.

46

8.6 Operacionalidad del presupuesto y el control presupuestario Como se lo ha señalado, en primer lugar, debe establecerse el presupuesto de ventas,

lo cual nos permite obtener la información necesaria para la elaboración del

presupuesto de producción.

La producción, como conjunto, muestra dos elementos esenciales, el presupuesto de

facturación y el presupuesto de recaudación.

8.6.1 Presupuesto de facturación El presupuesto de facturación es aquellos ingresos derivados del alojamiento de los

clientes que tienen como base jurídica un contrato: el cliente individual directo a

causa de un contrato de alojamiento, los tours operadores o agencias de viajes con un

contrato contingente o de grupo, y las empresas con acuerdo firmado y en vigor con

tarifas corporativas.

Se contemplará para el cálculo del presupuesto de facturación, en función de los

contratos firmados, los siguientes puntos:

la cantidad de habitaciones contratadas

la cantidad de plazas que dichas habitaciones representan

los días de actividad por mes y año

el total de estancias al 100 por ciento de ocupación

el total de habitaciones al 100 por ciento de ocupación

Luego se procederá a prever el porcentaje de ocupación que se estima puede tener

visos de realidad. Se trata de resolver en función del porcentual de ocupación

estimado, las estancias supuestas por día, las habitaciones ocupadas por día, las

estancias totales del mes y todo ello en relación al precio fijado en el contrato y mes

de que se trate obtener un total de facturación bruta. En este momento, se posibilita

las eventuales sustracciones correspondientes a los descuentos por niños, terceras

personas y otras eventualidades.

47

En relación a los clientes individuales directos, es más complicada su cuantificación

por cuanto la elaboración del presupuesto tiene lugar antes del fin del ejercicio

presente, y, las reservas, por lo general, se producen después. Por lo tanto, se tendrá

que recurrir a los datos históricos para la determinación de los datos a procesar.

Figura 4 – Presupuesto de facturación

PRESUPUESTO FACTURACIÓN AGENCIA:

Año 2006 Enero Febrero Marzo Plazas contratadas 181 181 181 Habitaciones contratadas 91 91 91 Días abiertos 31 28 31 Estancias 100% 5611 5068 5611 Habitaciones 100% 2821 2548 2821 Ocupación % 70 96 96 Estancias sup. Día 127 174 174 Habitaciones sup.día 64 87 87 Estancia total mes 3928 4865 5387 Habitaciones total mes 1975 2446 2708 Precio contratado 2500 2600 2700 Total facturación bruta 9819250 12649728 14543712 Descuentos % 14 14 6 Descuentos niños 1264719 1629285 802813 Descuentos 3a persona 109976 141677 69810 Total descuentos 1374695 177062 872623 Total facturación neta 8444555 10878766 13671089 Promedio facturación estancia 2150 2236 2538 Datos reales Ocupación % 142,86 Promedios estancias día 181 Promedio habitaciones día 91 Estancias total mes 5611 Habitaciones total mes 2821 Precio contratado 2500 Total facturación bruta 14027500 Total descuentos 374695 Total facturación neta 13652805 Promedio facturación estancia 2433 Análisis desviaciones Ocupación % 72,85 Promedios estancias día 54 Promedio habitaciones día 27 Estancias total mes 1683 Habitaciones total mes 846 Precio contratado 3094 Total facturación bruta 4208250 Total descuentos -1000000 Total facturación neta 5208250 Promedio facturación estancia 2830

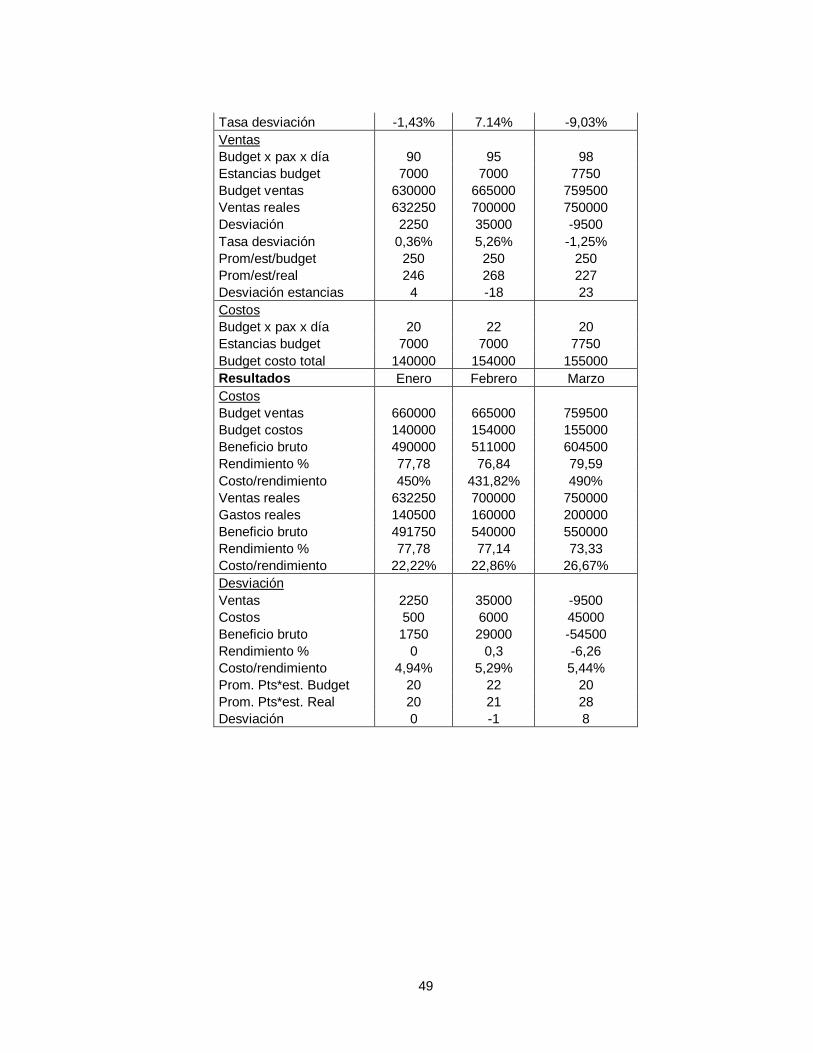

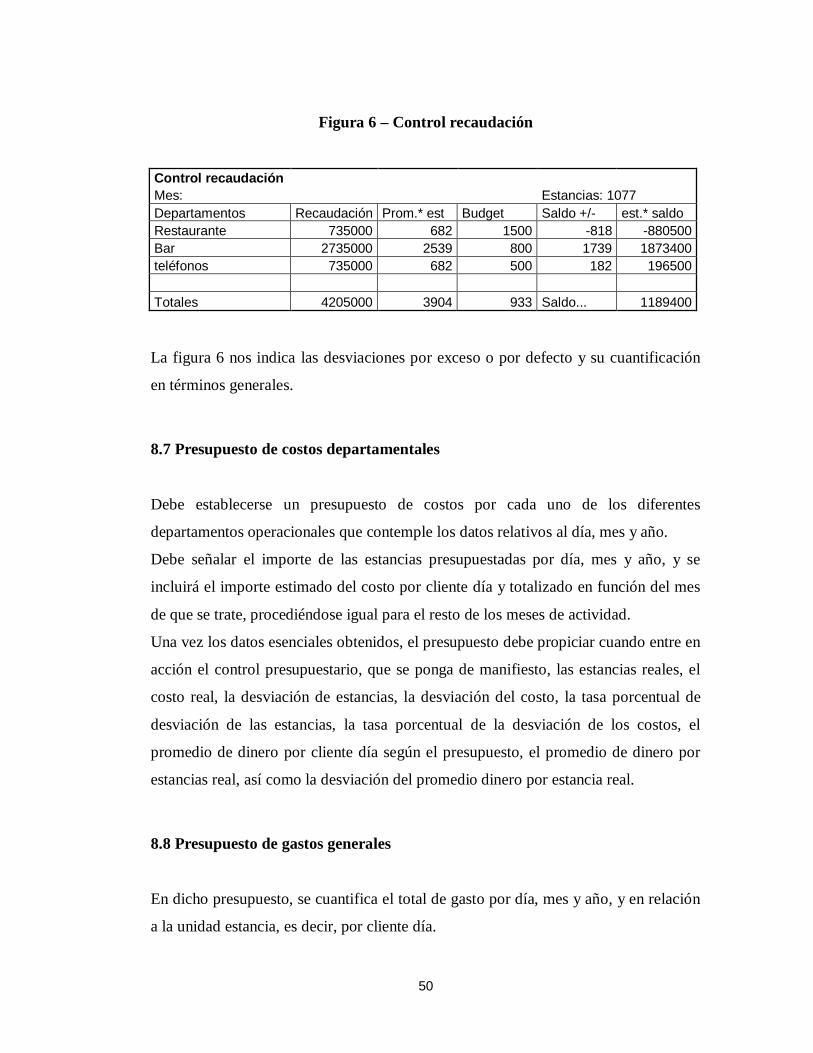

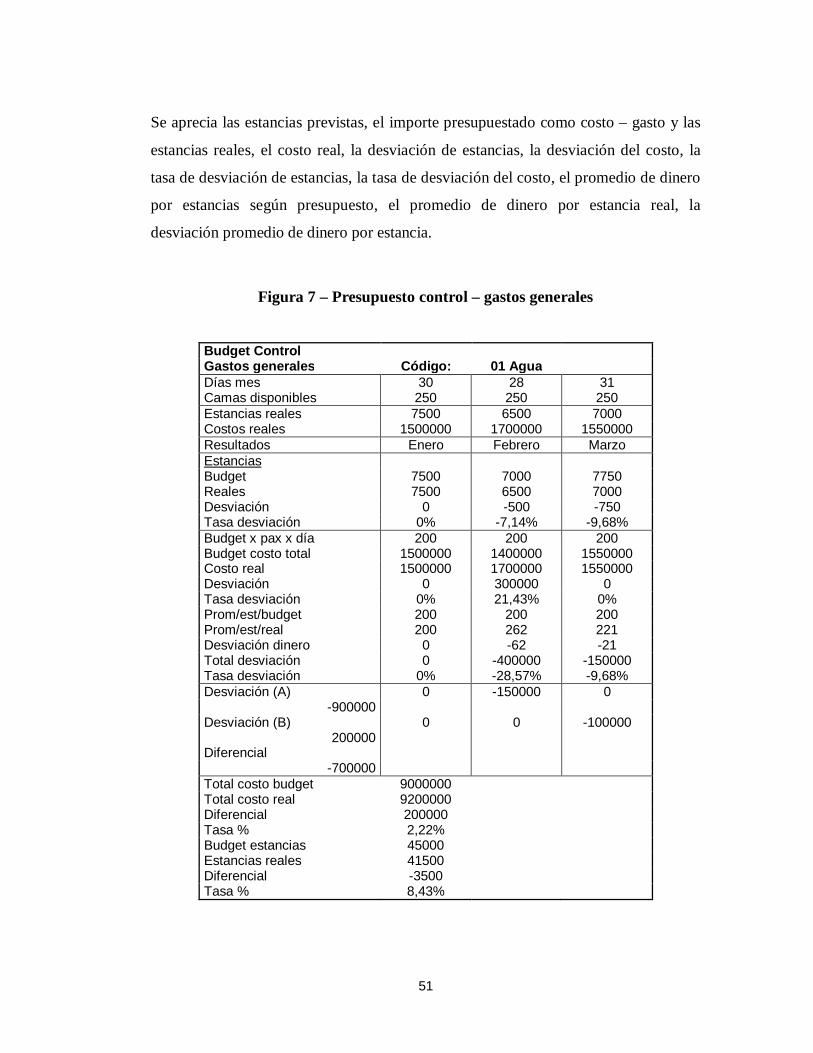

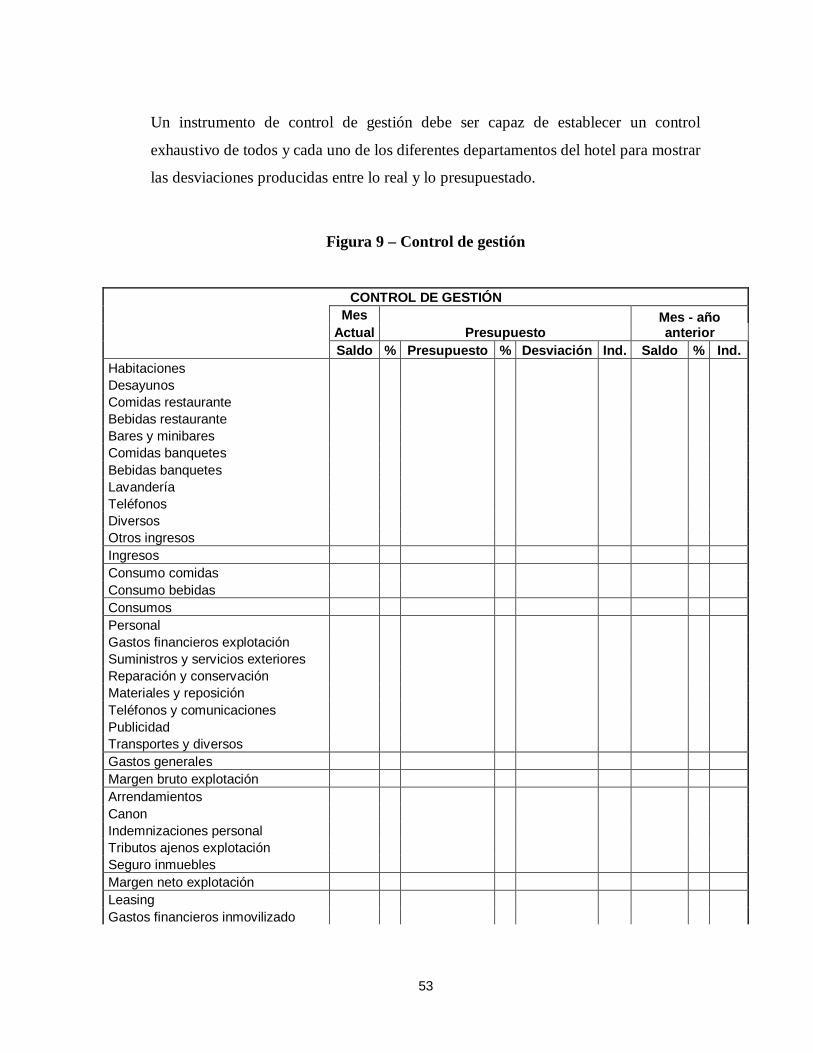

48