TABLA DE CONCORDANCIAS DE LOS ARTÍCULOS DE …pdfs.wke.es/8/7/8/0/pd0000108780.pdf ·...

44

1 TABLA DE CONCORDANCIAS DE LOS ARTÍCULOS DE LA LEY DEL IRPF CON SU REGLAMENTO Y OTRAS NORMAS Ley del IRPF Reglamento del IRPF Otras normas Art. TÍTULO PRELIMINAR Naturaleza, objeto y ámbito de aplicación 1. Naturaleza del Impuesto. 2. Objeto del Impuesto. Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las CCAA. Ley Orgánica 7/2001, de 27 de diciembre, de modificación Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las CCAA. 3. Configuración como Impuesto cedido parcialmente a las CCAA. 27, 30, 45, 46 y 53 Ley 22/2009, 18 diciembre. Sistema de financiación de las CCAA de régimen común y Ciudades con Estatuto de Autonomía. Leyes de cesión de tributos del Estado a las CCAA: - Ley 16/2010, de 16 de julio. Cataluña. - Ley 17/2010, de 16 de julio. Galicia. - Ley 18/2010, de 16 de julio. Andalucía. - Ley 19/2010, de 16 de julio. Asturias. - Ley 20/2010, de 16 de julio. Cantabria. - Ley 21/2010, de 16 de julio. La Rioja. - Ley 22/2010, de 16 de julio. Murcia. - Ley 23/2010, de 16 de julio. Valencia.

-

Upload

vuongthien -

Category

Documents

-

view

212 -

download

0

Transcript of TABLA DE CONCORDANCIAS DE LOS ARTÍCULOS DE …pdfs.wke.es/8/7/8/0/pd0000108780.pdf ·...

1

TABLA DE CONCORDANCIAS DE LOS ARTÍCULOS DE LA LEY DEL IRPF CON SU REGLAMENTO Y OTRAS NORMAS

Ley del IRPF Reglamento del IRPF Otras normas Art. TÍTULO PRELIMINAR Naturaleza, objeto y ámbito de aplicación 1. Naturaleza del Impuesto.

2. Objeto del Impuesto. Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las CCAA. Ley Orgánica 7/2001, de 27 de diciembre, de modificación Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las CCAA.

3. Configuración como Impuesto cedido parcialmente a las CCAA.

27, 30, 45, 46 y 53 Ley 22/2009, 18 diciembre. Sistema de financiación de las CCAA de régimen común y Ciudades con Estatuto de Autonomía. Leyes de cesión de tributos del Estado a las CCAA: - Ley 16/2010, de 16 de julio. Cataluña. - Ley 17/2010, de 16 de julio. Galicia. - Ley 18/2010, de 16 de julio. Andalucía. - Ley 19/2010, de 16 de julio. Asturias. - Ley 20/2010, de 16 de julio. Cantabria. - Ley 21/2010, de 16 de julio. La Rioja. - Ley 22/2010, de 16 de julio. Murcia. - Ley 23/2010, de 16 de julio. Valencia.

2

Ley del IRPF Reglamento del IRPF Otras normas - Ley 24/2010, de 16 de julio. Aragón. - Ley 25/2010, de 16 de julio. Castilla-La Mancha. - Ley 26/2010, de 16 de julio. Canarias. - Ley 27/2010, de 16 de julio. Extremadura. - Ley 28/2010, de 16 de julio. Illes Balears. - Ley 29/2010, de 16 de julio. Madrid. - Ley 30/2010, de 16 de julio. Castilla y León.

4. Ámbito de aplicación. País Vasco. Ley 12/2002, de 23 mayo, por la que se aprueba el Concierto Económico con la CA del País Vasco. Navarra. LO 13/1982, de 10 de agosto, de reintegración y amejoramiento del Régimen Foral de Navarra y Ley 28/1990, de 26 diciembre, por la que se aprueba el Convenio Económico entre el Estado y la Comunidad Foral de Navarra y la Ley Foral 22/1998 del IRPF, de 30 de diciembre. Bizkaia. N. Foral 3/2002, 30 abril, de ratificación del Acuerdo adoptado por la Comisión Mixta del Cupo, en sesión de 6 de marzo de 2002, sobre la aprobación del Concierto Económico. Álava. N. Foral 4/2002, 13 mayo, de Ratificación del Acuerdo adoptado por la Comisión Mixta del Cupo el 6 de marzo de 2002, sobre aprobación del Concierto Económico entre el Estado y la Comunidad Autónoma del País Vasco. DA 8ª Ley 42/1994, de 30 de diciembre. Canarias. Leyes 20/1991, de 7 de junio, de modificación de

3

Ley del IRPF Reglamento del IRPF Otras normas los aspectos fiscales del Régimen Económico Fiscal de Canarias, y 19/1994, de 6 de julio, de Modificación del Régimen Económico y Fiscal de Canarias.

5. Tratados y Convenios.

TÍTULO I Sujeción al Impuesto aspectos materiales, personales y temporales

CAPÍTULO I Hecho imponible y rentas exentas 6. Hecho imponible. 3 Ley 29/1987, de 18 de diciembre, del Impuesto sobre

Sucesiones y Donaciones. 14.2.f) y 40 LIRPF.

7. Rentas exentas. 1 a 6. Rentas exentas 41 bis. Concepto de vivienda habitual a efectos de determinadas exenciones 72, sobre acreditación de la discapacidad. 73, sobre pérdida de la exención de la indemnización por despido DA 1ª, 8ª y 11ª.

13 Ley 32/1999, de 8 de octubre. DA 3ª Ley 55/1999, de Medidas Fiscales, Administrativas y del Orden Social. DA 33ª y 37ª Ley 62/2003, de Medidas Fiscales, Administrativas y del Orden Social. 7 RD-Ley 8/2004, de 5 de noviembre, sobre indemnizaciones a los participantes en operaciones internacionales de paz y seguridad. DA 3ª sobre indemnizaciones derivadas de EREs, Ley 27/2009, de 30 de diciembre. 33.4, 38 y 60.3, DA 4ª, 5ª, 19ª y 23ª y DT 22ª LIRPF. 10 Ley 11/2009, de 26 de octubre, declara exentos los

4

Ley del IRPF Reglamento del IRPF Otras normas dividendos distribuidos por las SOCIMI. RD-Ley 9/1993, de 28 de mayo, se conceden ayudas a los afectados por el VIH como consecuencia de actuaciones realizadas en el Sistema Sanitario Público. Orden EHA/3525/2008, de 20 de noviembre, se establece el procedimiento para la declaración de la exención del IRPF de determinados premios literarios, artísticos o científicos. 4 RD 971/2007, de 13 de julio, sobre deportistas de alto nivel y alto rendimiento. RD-Ley 8/2004, de 5 de noviembre, sobre indemnizaciones a los participantes en operaciones internacionales de paz y seguridad. Orden EHA/2966/2007, de 11 de octubre, por la que se establecen las condiciones y el procedimiento de reconocimiento de ayudas para compensar la carga tributaria de las indemnizaciones percibidas del Estado o de las CCAA, por privación de libertad derivadas Ley 46/1977, de 15 de octubre, de Amnistía. 16 Ley 29/2011, de 22 de septiembre, de Reconocimiento y Protección Integral a las Víctimas del Terrorismo. 7y 14 Acuerdo entre el Reino de España y la República Portuguesa de cooperación en materia de defensa, hecho

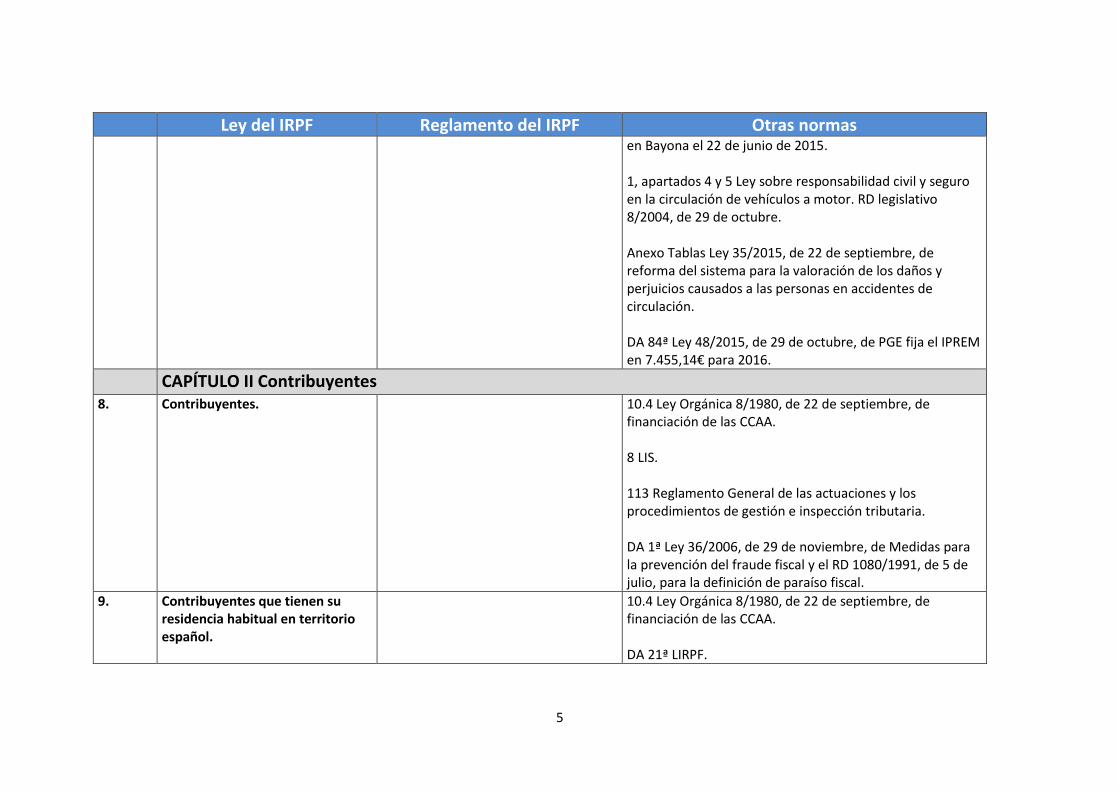

5

Ley del IRPF Reglamento del IRPF Otras normas en Bayona el 22 de junio de 2015. 1, apartados 4 y 5 Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor. RD legislativo 8/2004, de 29 de octubre. Anexo Tablas Ley 35/2015, de 22 de septiembre, de reforma del sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación. DA 84ª Ley 48/2015, de 29 de octubre, de PGE fija el IPREM en 7.455,14€ para 2016.

CAPÍTULO II Contribuyentes 8. Contribuyentes. 10.4 Ley Orgánica 8/1980, de 22 de septiembre, de

financiación de las CCAA. 8 LIS. 113 Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria. DA 1ª Ley 36/2006, de 29 de noviembre, de Medidas para la prevención del fraude fiscal y el RD 1080/1991, de 5 de julio, para la definición de paraíso fiscal.

9. Contribuyentes que tienen su residencia habitual en territorio español.

10.4 Ley Orgánica 8/1980, de 22 de septiembre, de financiación de las CCAA. DA 21ª LIRPF.

6

Ley del IRPF Reglamento del IRPF Otras normas 8 LIS 113 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria. Orden HAC/3626/2003, de 23 de diciembre, por la que se aprueban los modelos de declaración 210, 215, 212, 211, 213 y 214, declaración simplificada de no residentes de los Impuestos sobre el Patrimonio y sobre la Renta de no Residentes

10. Contribuyentes que tienen su residencia habitual en territorio extranjero.

11. Individualización de rentas.

CAPÍTULO III Período impositivo, devengo del Impuesto e imputación temporal

12. Regla general.

13. Período impositivo inferior al año natural.

14. Imputación temporal. 7. Imputación temporal de rendimientos. 63. Fraccionamiento en casos de fallecimiento y de pérdida de la residencia en España.

DA 21ª LIRPF. 19 LIS.

TÍTULO II Determinación de la renta sometida a gravamen 15. Determinación de la base

imponible y liquidable. 44 a 61 LIRPF.

7

Ley del IRPF Reglamento del IRPF Otras normas 10 LIS. 18 y 24 Ley del IRNR. 193 Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria.

TÍTULO III Determinación de la base imponible

CAPÍTULO I Métodos de determinación 16. Métodos de determinación de la

base imponible. 27. Métodos de determinación de los rendimientos de actividades económicas

CAPÍTULO II Definición y determinación de la renta gravable SECCIÓN 1.ª RENDIMIENTOS DEL TRABAJO

17. Rendimientos íntegros del trabajo.

9. Dietas y asignaciones para gastos de locomoción y gastos normales de manutención y estancia. 12.1.a) sobre cantidades satisfechas por la empresa a los empleados con motivo del traslado a otro centro de trabajo. 47 Derechos de fundadores de sociedades.

7.n), 42 y 43, 30.2.1ª, 51, 53 y 54; DA 1ª, 2ª y 18ª; DT 2ª, 11ª, 12ª; 25ª y 26ª LIRPF. DA 30.ª Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social, sobre pensión de viudedad a favor de pensionistas con 65 o más años que no perciban otra pensión pública. Ley 41/2003, de 18 noviembre, de protección patrimonial de las personas con discapacidad.

18. Porcentajes de reducción aplicables a determinados rendimientos del trabajo.

12 Aplicación de la reducción del 30% a determinados rendimientos del trabajo.

DT 11ª, 12ª y 25.ª LIRPF:

8

Ley del IRPF Reglamento del IRPF Otras normas DT 16 Salario medio anual del conjunto de declarantes del Impuesto.

19. Rendimiento neto del trabajo. 10. Gastos deducibles por cuotas satisfechas a sindicatos y Colegios profesionales. 11. Otros gastos deducibles Disposición adicional sexta. DA 6ª. Régimen fiscal del acontecimiento «Copa del América 2007»

DT 6ª LIRPF.

20. Reducción por obtención de rendimientos del trabajo.

DT 6ª LIRPF.

SECCIÓN 2.ª RENDIMIENTOS DEL CAPITAL

21. Definición de rendimientos del capital.

42 y 43 LIRPF.

Subsección 1.ª Rendimientos del capital inmobiliario

22. Rendimientos íntegros del capital inmobiliario.

23. Gastos deducibles y reducciones. 13. Gastos deducibles de los rendimientos del capital inmobiliario 14. Gastos de amortización de los rendimientos del capital inmobiliario. 15. Rendimientos del capital inmobiliario obtenidos de forma notoriamente irregular en el tiempo.

DT 3ª LIRPF.

9

Ley del IRPF Reglamento del IRPF Otras normas 24. Rendimiento en caso de

parentesco.

Subsección 2.ª Rendimientos del capital mobiliario

25. Rendimientos íntegros del capital mobiliario.

8. Concepto de valores o participaciones homogéneos. 17. Disposición parcial en contratos de seguro. 19. Requisitos exigibles a determinados contratos de seguro con prestaciones por jubilación e invalidez percibidas en forma de renta.

33.3.a), DA 3ª DT 4, 5ª y 10ª LIRPF. DA 5ª y 18ª Ley 62/2003, de 30 de diciembre, de medidas fiscales, administrativas y del orden social. 30 Ley 20/1990, de 19 de diciembre, sobre Régimen Fiscal de las Cooperativas. DT 10ª y 11ª LIS sobre régimen transitorio de sociedades

patrimoniales y sociedades transparentes.

26. Gastos deducibles y reducciones. 20. Gastos deducibles en determinados rendimientos del capital mobiliario. 21. Rendimientos del capital mobiliario obtenidos de forma notoriamente irregular en el tiempo

SECCIÓN 3.ª RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS

27. Rendimientos íntegros de actividades económicas.

28. Reglas generales de cálculo del rendimiento neto.

24. Atribución de rentas. DA 4º y 5ª; reglas especiales de cuantificación en 37.1.n) y DT 6ª LIRPF.

29. Elementos patrimoniales afectos. 22. Elementos patrimoniales afectos a una actividad. 23. Valores de afectación y desafectación.

9 Ley 16/2012, de 27 de diciembre, por la que se adoptan diversas medidas tributarias dirigidas a la consolidación de las finanzas públicas y al impulso de la actividad económica.

10

Ley del IRPF Reglamento del IRPF Otras normas 30. Normas para la determinación del

rendimiento neto en estimación directa.

28. Ámbito de aplicación del método de estimación directa simplificada. 29. Renuncia y exclusión al método de estimación directa simplificada. 30. Determinación del rendimiento neto en el método de estimación directa simplificada. 31. Entidades en régimen de atribución.

Orden de 27 de marzo de 1998 por la que se aprueba la Tabla de Amortización Simplificada que deberán aplicar los sujetos pasivos del IRPF que ejerzan actividades empresariales o profesionales y determinen su rendimiento neto por la modalidad simplificada del régimen de estimación directa. 25 y 26 de la Ley 49/2002, de 23 de diciembre, sobre las cantidades satisfechas destinadas a convenios de colaboración empresarial en actividades de interés general y gastos en actividades de interés general. DA 30ª LIRPF.

31. Normas para la determinación del rendimiento neto en estimación objetiva.

32. Ámbito de aplicación del método de estimación objetiva. 33. Renuncia al método de estimación objetiva. 34. Exclusión del método de estimación objetiva. 35. Incompatibilidad de la estimación objetiva con la estimación directa. 36. Coordinación del método de estimación objetiva con el IVA y el IGIC. 37. Determinación del rendimiento neto en el método de estimación

Orden HFP/1159/2017, de 28 de noviembre. Desarrolla para el año 2018 el método de estimación objetiva del IRPF y el régimen especial simplificado del IVA. DT Única RD-ley 20/2017, de 29 de diciembre. Prorroga y aprueba diversas medidas tributarias y otras medidas urgentes en materia social. DT 32.ª LIRPF sobre determinadas magnitudes aplicables en los ejercicios 2016, 2017 y 2018.

11

Ley del IRPF Reglamento del IRPF Otras normas objetiva. 38. Actividades independientes. 39. Entidades en régimen de atribución.

32. Reducciones. 25. Rendimientos de actividades económicas obtenidos de forma notoriamente irregular en el tiempo. 26. Reducciones aplicables a determinados rendimientos de actividades económicas. DA 6ª. Régimen fiscal del acontecimiento «Copa del América 2007».

DA 27ª y 38ª LIRPF.

SECCIÓN 4.ª GANANCIAS Y PÉRDIDAS PATRIMONIALES

33. Concepto. 8. Concepto de valores o participaciones homogéneos. 41 bis. Concepto de vivienda habitual a efectos de determinadas exenciones. 73.2. Plazo de presentación de autoliquidaciones complementarias.

36, DA 8ª, 15ª, 23ª, 36ª, 37ª LIRPF.

Ley 41/2003, de 18 noviembre, de protección patrimonial de las personas con discapacidad. 23 Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. DA 5ª y 8.ªla Ley 62/2003, de 30 de diciembre. DA 3ª RD-ley 11/2012, de 30 de marzo, de medidas para agilizar

12

Ley del IRPF Reglamento del IRPF Otras normas el pago de las ayudas a los damnificados por el terremoto, reconstruir los inmuebles demolidos e impulsar la actividad económica de Lorca.

34. Importe de las ganancias o pérdidas patrimoniales. Norma general.

DT 9ª y DF 1ª.2 LIRPF.

35. Transmisiones a título oneroso. 40. Determinación del valor de adquisición.

62 Ley 22/2013, de PGE para 2014.

36. Transmisiones a título lucrativo.

37. Normas específicas de valoración. DT 1ª. Transmisiones de elementos patrimoniales afectos realizadas con anterioridad al uno de enero de 1998. DT 2ª. Reinversión de beneficios extraordinarios. 23.2. Valores de afectación y desafectación. 40.2 Determinación del valor de adquisición.

10 y 12 y DT 1ª Ley 11/2009, de 26 de octubre, por la que se regulan las SOCIMI. 14.2.d), DA 7ª y 8ª LIRPF. DA 5ª y 18ª Ley 62/2003, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social. DT 15ª, 16ª, 22ª y 24ª TRLIS. DT 9.ª y 10.ª LIS

38. Ganancias excluidas de gravamen en supuestos de reinversión.

41. Exención por reinversión en vivienda habitual y en entidades de nueva o reciente creación. 41 bis. Concepto de vivienda habitual a efectos de determinadas exenciones. 42. Exención por reinversión en rentas vitalicias.

DA 23ª, 33ª y 38.2 LIRPF.

13

Ley del IRPF Reglamento del IRPF Otras normas DT 9ª. Ampliación del plazo de dos años para transmitir la vivienda habitual a efectos de la exención por reinversión, cuando previamente se hubiera adquirido otra vivienda en los ejercicios 2006, 2007 y 2008.

39. Ganancias patrimoniales no justificadas.

DA 1ª RD-Ley 12/2012, de 30 de marzo, medidas tributarias dirigidas a la reducción del déficit público. Orden HAP/1182/2012, de 31 de mayo, desarrolla la DA 1ª RD-Ley 12/2012, y modelo 750, declaración tributaria especial. DA 1ª y 2ª Ley 7/2012, de 29 de octubre, de modificación de la normativa para la intensificación de las actuaciones en la prevención y lucha contra el fraude. DA única LO 7/2012, de 27 de diciembre, por la que se modifica la Ley Orgánica 10/1995, del CP.

CAPÍTULO III Reglas especiales de valoración 40. Estimación de rentas. DA 34ª Ley 48/2015, de 29 de octubre, de PGE para 2016,

establece el tipo de interés legal del dinero en el 3%.

41. Operaciones vinculadas.

42. Rentas en especie. 43. Entrega de acciones a trabajadores. 44. Gastos de estudio para la capacitación o reciclaje del personal que no constituyen retribución en especie. 45. Rendimientos del trabajo exentos por gastos por comedores de empresa.

DA 2ª y 25ª LIRPF.

14

Ley del IRPF Reglamento del IRPF Otras normas 46. Rendimientos del trabajo exentos por gastos por seguros de enfermedad. 46 bis. Fórmulas indirectas de pago del servicio público de transporte colectivo de viajeros.

43. Valoración de las rentas en especie.

47. Derechos de fundadores de sociedades. 48. Precio ofertado. 48 bis. Reducción de la valoración de los rendimientos del trabajo en especie derivados de la cesión de uso de vehículos automóviles eficientes energéticamente. DA 2ª. Acuerdos previos de valoración de las retribuciones en especie del trabajo personal a efectos de la determinación del ingreso a cuenta del IRPF

DT 24ª LIRPF. DA 34ª Ley 48/2015, de 29 de octubre, de PGE para 2016, establece el tipo de interés legal del dinero en el 3%.

CAPÍTULO IV Clases de renta

44. Clases de renta.

45. Renta general.

46. Renta del ahorro. DA 7ª. Rendimientos del capital mobiliario a integrar en la renta del ahorro

15

Ley del IRPF Reglamento del IRPF Otras normas CAPÍTULO V Integración y compensación de rentas 47. Integración y compensación de

rentas.

48. Integración y compensación de rentas en la base imponible general.

DA 39ª y DT 7ª LIRPF.

49. Integración y compensación de rentas en la base imponible del ahorro.

DA 39 y DT 7ª LIRPF.

TÍTULO IV Base liquidable 50. Base liquidable general y del

ahorro. DT 7.ª3 LIRPF.

CAPÍTULO I Reducciones por atención a situaciones de dependencia y envejecimiento

51. Reducciones por aportaciones y contribuciones a sistemas de previsión social.

49. Planes de previsión asegurados. 50. Plazo de presentación de las autoliquidaciones complementarias en la disposición de derechos consolidados de sistemas de previsión social. DA 3ª. Información a los tomadores de los Planes de Previsión Asegurados y seguros de dependencia. DT 8ª. Movilizaciones entre planes de previsión asegurados.

DA 9ª, 11ª, 16ª, 22ª y 26.2ª LIRPF. DA 4ª Ley 41/2007, de 7 de diciembre, por la que se modifica la Ley 2/1981, de 25 de marzo, de Regulación del Mercado Hipotecario. DA 7ª. RDLeg. 1/2002, de 29 de noviembre, TR de la Ley de Regulación de los Planes Fondos de Pensiones.

52. Límite de reducción. 51. Excesos de aportaciones a los DT 12ª LIRPF.

16

Ley del IRPF Reglamento del IRPF Otras normas sistemas de previsión social.

53. Reducciones por aportaciones y contribuciones a sistemas de previsión social constituidos a favor de personas con discapacidad.

51. Excesos de aportaciones a los sistemas de previsión social. 72, en relación con la acreditación de la discapacidad.

60.2, DA 10ª y 22ª LIRPF.

54. Reducciones por aportaciones a patrimonios protegidos de las personas con discapacidad.

DA 18ª LIRPF. Ley 41/2003, de 18 noviembre, de protección patrimonial de las personas con discapacidad.

CAPÍTULO II Reducción por pensiones compensatorias 55. Reducciones por pensiones

compensatorias.

TÍTULO V Adecuación del impuesto a las circunstancias personales y familiares del contribuyente

56. Mínimo personal y familiar. Baleares. 2 DLeg. 1/2014, 6 junio. Castilla y León. 1 bis DLeg. 1/2013, 12 septiembre. Madrid. 2 y DF 4.ª DLeg. 1/2010, 21 octubre.

57. Mínimo del contribuyente.

58. Mínimo por descendientes. 53. Mínimo familiar por descendientes menores de tres años.

59. Mínimo por ascendientes.

60. Mínimo por discapacidad. 72. Acreditación de la condición de persona con discapacidad y de la necesidad de ayuda de otra persona o de la existencia de dificultades de

17

Ley del IRPF Reglamento del IRPF Otras normas movilidad.

61. Normas comunes para la aplicación del mínimo del contribuyente y por descendientes, ascendientes y discapacidad.

61 bis. Reducción por cuotas y aportaciones a partidos políticos (suprimido)

TÍTULO VI Cálculo del impuesto estatal

CAPÍTULO I Determinación de la cuota íntegra estatal 62. Cuota íntegra estatal. DA 35ª.1 LIRPF.

63. Escala general del Impuesto. DA 35ª.1 LIRPF

64. Especialidades aplicables en los supuestos de anualidades por alimentos a favor de los hijos.

65. Escala aplicable a los residentes en el extranjero.

DA 31ª.1.b) y 32ª LIRPF.

66. Tipos de gravamen del ahorro. DA 31ª.1.c) y d) y 35ª LIRPF.

CAPÍTULO II Determinación de la cuota líquida estatal 67. Cuota líquida estatal. 59 y DT 3ª LIRPF.

68. Deducciones. 54. Concepto de vivienda habitual. (suprimido) 55. Adquisición y rehabilitación de la vivienda habitual. (suprimido) 56. Cuentas vivienda. (suprimido)

33.4.a), 69, DA 38.2, DT 28ª y 38ª.3 LIRPF. 17, 18, 19, 22, 24, 27, DA 4ª a 10ª, 15ª, DT 5ª y Anexo Ley 49/2002, de 23 de diciembre de 2002, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

18

Ley del IRPF Reglamento del IRPF Otras normas 57. Obras de adecuación de la vivienda habitual por personas con discapacidad. (suprimido) 58. Deducción por rentas obtenidas en Ceuta y Melilla. 59. Pérdida del derecho a deducir. DT 3ª. Regularización de deducciones por incumplimiento de requisitos. DT 10ª. Ampliación del plazo de cuentas vivienda. DT 13ª. Deducción por inversión en vivienda habitual.

DA 48ª a 68ª Ley 48/2015, de 29 de octubre, de PGE para 2016.

69. Límites de determinadas deducciones.

70. Comprobación de la situación patrimonial.

TÍTULO VII Gravamen autonómico

CAPÍTULO I Normas comunes 71. Normas comunes aplicables para

la determinación del gravamen autonómico.

CAPÍTULO II Residencia habitual en el territorio de una Comunidad Autónoma

19

Ley del IRPF Reglamento del IRPF Otras normas 72. Residencia habitual en el

territorio de una Comunidad Autónoma.

28 Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las CCAA de régimen común y Ciudades con Estatuto de Autonomía.

CAPÍTULO III Cálculo del gravamen autonómico SECCIÓN 1.ª DETERMINACIÓN DE LA CUOTA ÍNTEGRA AUTONÓMICA

73. Cuota íntegra autonómica.

74. Escala autonómica del Impuesto. Andalucía. 15 quater DLeg. 1/2009, 1 septiembre. Aragón. 110-1 DLeg. 1/2005, 26 septiembre. Asturias. 2 DLeg. 2/2014, 22 octubre. Baleares. 1 DLeg. 1/2014, 6 junio. Canarias. 18 bis DLeg. 1/2009, 21 abril. Cantabria. 1 DLeg. 62/2008, 19 junio. Castilla-La Mancha. 13 bis Ley 8/2013, 21 noviembre. Castilla y León. 1 DLeg. 1/2013, 12 septiembre. Cataluña. único Ley 24/2010, 22 julio. Extremadura. 1 DLeg. 1/2013, 21 mayo. Galicia. 4 DLeg. 1/2011, 28 julio. Madrid. 1 DLeg. 1/2010, 21 octubre.

20

Ley del IRPF Reglamento del IRPF Otras normas Murcia. 2 DLeg. 1/2010, 5 noviembre. La Rioja. 1 Ley 6/2015, 29 diciembre. Valencia. 2 Ley 13/1997, 23 diciembre.

75. Especialidades aplicables en los supuestos de anualidades por alimentos a favor de los hijos.

76. Tipos de gravamen del ahorro. DA 31.1.e) LIRPF.

SECCIÓN 2.ª DETERMINACIÓN DE LA CUOTA LÍQUIDA AUTONÓMICA

77. Cuota líquida autonómica. Andalucía. 5 y ss. ter DLeg. 1/2009, 1 septiembre. Aragón. 110-2 y ss. DLeg. 1/2005, 26 septiembre. Asturias. 3 y ss. DLeg. 2/2014, 22 octubre. Baleares. 3 y ss. DLeg. 1/2014, 6 junio. Canarias. 2 y ss. DLeg. 1/2009, 21 abril. Cantabria. 2 DLeg. 62/2008, 19 junio. Castilla-La Mancha. 1 y ss. Ley 8/2013, 21 noviembre. Castilla y León. 2 y ss. DLeg. 1/2013, 12 septiembre. Cataluña. 1 Ley 21/2001, 28 diciembre; 1 Ley 31/2002, 30 diciembre; 1 Ley 7/2004, 16 julio; 14 Ley 21/2005, 29

21

Ley del IRPF Reglamento del IRPF Otras normas diciembre; 3 Decreto-ley 1/2008, 1 julio; 34 Ley 16/2008, 23 diciembre; 20 y 21 Ley 26/2009, 23 diciembre; DT Ley 6/2011, 27 julio; DT 6ª Ley 7/2011, 27 julio; 119 Ley 2/2014, 27 enero. Extremadura. 4 y ss. DLeg. 1/2013, 21 mayo; 2 Ley 6/2013, 13 diciembre; 6 y 7 Ley 2/2014, 18 febrero; 3 Ley 1/2015, 10 febrero. DT Única Ley 8/2016, de 12 de diciembre. Galicia. 5 DLeg. 1/2011, 28 julio. Madrid. 3 y ss. DLeg. 1/2010, 21 octubre. Murcia. 1 DLeg. 1/2010, 5 noviembre. La Rioja. 2 Ley 6/2015, 29 diciembre. Valencia. 4 Ley 13/1997, 23 diciembre.

78. Tramo autonómico de la deducción por inversión en vivienda habitual. (suprimido)

TÍTULO VIII Cuota diferencial 79. Cuota diferencial. DT 7ª LIRPF.

80. Deducción por doble imposición internacional.

80 bis. Deducción por obtención de rendimientos del trabajo o de

22

Ley del IRPF Reglamento del IRPF Otras normas actividades económicas (suprimido)

81. Deducción por maternidad. 60. Procedimiento para la práctica de la deducción por maternidad y su pago anticipado.

Orden EHA/394/2011, de 21 de febrero. Modelo 140, de solicitud del abono anticipado y comunicación de variaciones de la deducción por maternidad del IRPF.

81 bis. Deducciones por familia numerosa o personas con discapacidad a cargo.

60 bis. Procedimiento para la práctica de las deducciones por familia numerosa o personas con discapacidad a cargo y su pago anticipado.

DA 42 LIRPF. Orden HAP/2486/2014, de 29 de diciembre. Modelo 143 para la solicitud del abono anticipado de las deducciones por familia numerosa y personas con discapacidad a cargo del IRPF. Orden HFP/105/2017, de 6 de febrero. Modelos 121 y 122, de deducciones en el IRPF por familia numerosa y por personas con discapacidad a cargo.

TÍTULO IX Tributación familiar 82. Tributación conjunta.

83. Opción por la tributación conjunta.

84. Normas aplicables en la tributación conjunta.

TÍTULO X Regímenes especiales SECCIÓN 1.ª IMPUTACIÓN DE RENTAS INMOBILIARIAS

85. Imputación de rentas inmobiliarias.

SECCIÓN 2.ª RÉGIMEN DE ATRIBUCIÓN DE RENTAS

86. Régimen de atribución de rentas. DT 32.ª LIS

87. Entidades en régimen de

23

Ley del IRPF Reglamento del IRPF Otras normas atribución de rentas.

88. Calificación de la renta atribuida.

89. Cálculo de la renta atribuible y pagos a cuenta.

90. Obligaciones de información de las entidades en régimen de atribución de rentas.

70. Obligaciones de información de las entidades en régimen de atribución de rentas.

Orden HAP/2250/2015, de 23 de octubre, por la que se aprueba el modelo 184 de declaración informativa anual a presentar por las entidades en régimen de atribución de rentas.

SECCIÓN 3.ª TRANSPARENCIA FISCAL INTERNACIONAL

91. Imputación de rentas en el régimen de transparencia fiscal internacional.

DA 1ª Ley 36/2006, de Medidas para la prevención del fraude fiscal y el RD 1080/1991. Definición de paraíso fiscal. Art. 79 LIRPF.

SECCIÓN 4.ª DERECHOS DE IMAGEN

92. Imputación de rentas por la cesión de derechos de imagen.

DA 1ª Ley 36/2006, de Medidas para la prevención del fraude fiscal y el RD 1080/1991. Definición de paraíso fiscal. Art. 79 y DA 35ª.4 LIRPF.

SECCIÓN 5.ª RÉGIMEN ESPECIAL PARA TRABAJADORES DESPLAZADOS

93. Régimen fiscal especial aplicable a los trabajadores desplazados a territorio español.

113. Ámbito de aplicación.

114. Contenido del régimen especial de

tributación por el Impuesto sobre la

Renta de no Residentes.

115. Duración.

DA 31.1.f) y g) y DT 17ª LIRPF. Orden HAP/2783/2015, de 21 de diciembre, por la que se aprueba el modelo 151 de declaración del IRPF para contribuyentes del régimen especial aplicable a los trabajadores desplazados a territorio español, y el modelo 149 de comunicación para el ejercicio de la opción por tributar por dicho régimen. Orden EHA/848/2008, de 24 de marzo, por la que se

24

Ley del IRPF Reglamento del IRPF Otras normas 116. Ejercicio de la opción.

117. Renuncia al régimen.

118. Exclusión del régimen.

119. Comunicaciones a la

Administración tributaria y

acreditación del régimen.

120. Certificado de residencia fiscal.

aprueban el modelo 150 de declaración del IRPF para contribuyentes del régimen especial aplicable a los trabajadores desplazados a territorio español, y el modelo 149 de comunicación para el ejercicio de la opción por tributar por dicho régimen. Orden EHA/1731/2005, de 10 de junio, por la que se aprueba el modelo de declaración del IRPF para contribuyentes del régimen especial de tributación por el IRNR, y el modelo de comunicación para el ejercicio de la opción por tributar por dicho régimen.

SECCIÓN 6.ª INSTITUCIONES DE INVERSIÓN COLECTIVA

94. Tributación de los socios o partícipes de las instituciones de inversión colectiva.

52. Acreditación del número de socios, patrimonio y porcentaje máximo de participación en instituciones de inversión colectiva. DA 4ª. Participaciones en fondos de inversión cotizados y acciones de sociedades de inversión de capital variable índice cotizadas.

DA 5ª Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva.

95. Tributación de los socios o partícipes de las instituciones de inversión colectiva constituidas en países o territorios considerados como paraísos fiscales.

DT 8ª LIRPF. DA 1ª Ley 36/2006, de Medidas para la prevención del fraude fiscal y el RD 1080/1991. Definición de paraíso fiscal.

SECCIÓN 7.ª GANANCIAS PATRIMONIALES POR CAMBIO DE RESIDENCIA

25

Ley del IRPF Reglamento del IRPF Otras normas 95 bis. Ganancias patrimoniales por

cambio de residencia. 121. Plazo de declaración. 122. Aplazamientos por desplazamientos temporales. 123. Cambio de residencia a otros Estados de la Unión Europea.

Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro Estado Miembro de la UE o del EEE con efectivo intercambio de información tributaria.

TÍTULO XI Gestión del impuesto

CAPÍTULO I Declaraciones 96. Obligación de declarar. 61. Obligación de declarar.

66 Liquidación provisional a no obligados a presentar declaración.

Orden HAP/2194/2013, de 22 de noviembre. Procedimientos y condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas tributarias. DF 2ª Orden HAP/2455/2013, de 27 de diciembre. Modelo 165, Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o reciente creación. Orden HAP/296/2016, de 2 de marzo, por la que se aprueba el modelo 282, Declaración informativa anual de ayudas recibidas en el marco del REF de Canarias y otras ayudas de estado, derivadas de la aplicación del Derecho de la UE. Orden HFP/231/2018, de 6 de marzo, por la que se aprueban los modelos de declaración del IRPF y del IP, ejercicio 2017.

26

Ley del IRPF Reglamento del IRPF Otras normas Orden HAP/841/2016, de 30 de mayo, por la que se aprueban los modelos 364 IVA. Solicitud de reembolso de las cuotas tributarias soportadas relativas a la OTAN, a los Cuarteles Generales Internacionales de dicha Organización y a los Estados parte en dicho Tratado y 365 IVA. Solicitud de reconocimiento previo de las exenciones. DA Única Ley 26/2014, de 27 de noviembre.

97. Autoliquidación. 62. Autoliquidación e ingreso. 63. Fraccionamiento en los supuestos de fallecimiento y de pérdida de la residencia en España. 67. Colaboración externa en la presentación y gestión de declaraciones. 67 bis. Rectificación de autoliquidaciones

33.4.c) LIRPF. 79 a 81 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria. Orden HAC/1398/2003, de 27 de mayo. Supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos.

98. Borrador de declaración. 64. Borrador de declaración.

CAPÍTULO II Pagos a cuenta 99. Obligación de practicar pagos a

cuenta. 74. Obligación de practicar retenciones e ingresos a cuenta del IRPF. 75. Rentas sujetas a retención o ingreso a cuenta.

9 Ley 11/2009, de 26 de octubre, excluye de retención e ingreso a cuenta a los dividendos distribuidos por las SOCIMI. Orden EHA/3895/2004, de 23 de noviembre: Modelo 198, de declaración anual de operaciones con activos

27

Ley del IRPF Reglamento del IRPF Otras normas DT 4ª. Dividendos procedentes de sociedades transparentes y patrimoniales. 76. Obligados a retener o ingresar a cuenta. 77. Importe de la retención o ingreso a cuenta. 78. Nacimiento de la obligación de retener o de ingresar a cuenta. 79. Imputación temporal de las retenciones o ingresos a cuenta.

financieros y otros valores mobiliarios.

100. Normas sobre pagos a cuenta, transmisión y obligaciones formales relativas a activos financieros y otros valores mobiliarios.

90. Importe de las retenciones sobre rendimientos del capital mobiliario. 91. Concepto y clasificación de activos financieros. 92. Requisitos fiscales para la transmisión, reembolso y amortización de activos financieros. 93. Base de retención sobre los rendimientos del capital mobiliario. 94. Nacimiento de la obligación de retener y de ingresar a cuenta sobre los

28

Ley del IRPF Reglamento del IRPF Otras normas rendimientos del capital mobiliario.

101. Importe de los pagos a cuenta. 80. Importe de las retenciones sobre rendimientos del trabajo. 82. Procedimiento general para determinar el importe de la retención. 83. Base para calcular el tipo de retención. DT 14ª. Reducción por movilidad geográfica en 2015 a efectos de retenciones. 84. Mínimo personal y familiar para calcular el tipo de retención. 85. Cuota de retención. DT 13ª. Tipos de retención aplicables en 2015. 85 bis. Deducción por obtención de rendimientos del trabajo para calcular el tipo de retención. Suprimido. 86. Tipo de retención. DT 11ª. Minoración del tipo de

DA 31ª.2, 35ª, 40ª, DT 23ª LIRPF. Orden de 17 de noviembre de 1999. Modelo 128, de declaración-documento de ingreso y 188, resumen anual de retenciones e ingresos a cuenta, en relación con las rentas del capital mobiliario procedentes de operaciones de capitalización y de contratos de seguro de vida o invalidez. Orden de 18 de noviembre de 1999. Modelo 194, resumen

anual de retenciones e ingresos a cuenta derivados de la

transmisión, amortización, reembolso, canje o conversión

de cualquier clase de activos representativos de la

captación y utilización de capitales ajenos.

Orden de 22 de diciembre de 1999. Presentación

telemática de las declaraciones-liquidaciones que generen

deudas o créditos que deban anotarse en la cuenta

corriente en materia tributaria.

Orden de 20 de noviembre de 2000. Modelo 115, de

declaración-documento de ingreso, modelo 180, del

resumen anual de retenciones e ingresos a cuenta sobre

determinadas rentas o rendimientos procedentes del

29

Ley del IRPF Reglamento del IRPF Otras normas retención por aplicación del régimen transitorio de deducción por inversión en vivienda habitual. 87. Regularización del tipo de retención. 88. Comunicación de datos del perceptor de rentas del trabajo a su pagador. 89. Procedimientos especiales en materia de retenciones e ingresos a cuenta. 95. Importe de las retenciones sobre rendimientos de actividades económicas. 96. Importe de las retenciones sobre ganancias patrimoniales derivadas de las transmisiones o reembolsos de acciones y participaciones de instituciones de inversión colectiva. 97. Base de retención sobre las ganancias patrimoniales derivadas de transmisiones o reembolsos de acciones y participaciones de instituciones de inversión colectiva.

arrendamiento o subarrendamiento de inmuebles urbanos.

Orden de 7 de diciembre de 2000. Modelo 193

simplificado, de resumen anual de retenciones e ingresos a

cuenta sobre determinados rendimientos del capital

mobiliario.

Orden HAC/117/2003, de 31 de enero. Modelos para

comunicar el cambio de residencia a los efectos de la

práctica de retenciones sobre los rendimientos del trabajo.

Orden EHA/3895/2004, de 23 de noviembre. Modelo 198,

de declaración anual de operaciones con activos

financieros y otros valores inmobiliarios.

Orden EHA/672/2007, de 19 de marzo. Modelos 130 y 131

autoliquidación de los pagos fraccionados a cuenta del IRPF

correspondientes, respectivamente, a actividades

económicas en estimación directa y a actividades

económicas en estimación objetiva.

Orden EHA/3435/2007, de 23 de noviembre. Modelos de

autoliquidación 117, 123, 124, 126, 128 y 300.

Orden EHA/3127/2009, de 10 de noviembre. Modelo 190

30

Ley del IRPF Reglamento del IRPF Otras normas 98. Nacimiento de la obligación de retener. 99. Importe de las retenciones sobre otras ganancias patrimoniales. 100. Importe de las retenciones sobre arrendamientos y subarrendamientos de inmuebles. 101. Importe de las retenciones sobre derechos de imagen y otras rentas. 102. Ingresos a cuenta sobre retribuciones en especie del trabajo. DA 2ª. Acuerdos previos de valoración de las retribuciones en especie del trabajo personal a efectos de la determinación del correspondiente ingreso a cuenta del IRPF. 103. Ingresos a cuenta sobre retribuciones en especie del capital mobiliario. 104. Ingresos a cuenta sobre retribuciones en especie de actividades económicas.

declaración del resumen anual de retenciones e ingresos a

cuenta del IRPF sobre rendimientos del trabajo y de

actividades económicas, premios y determinadas ganancias

patrimoniales e imputaciones de renta.

Resolución de 3 de enero de 2011, por la que se aprueba el

modelo 145. Comunicación de datos del perceptor de

rentas del trabajo a su pagador o de variación de los datos

previamente comunicados.

Orden EHA/586/2011, de 9 de marzo. Modelo 111 de

autoliquidación de retenciones e ingresos a cuenta sobre

rendimientos del trabajo y de actividades económicas,

premios y determinadas ganancias patrimoniales e

imputaciones de renta.

Orden EHA/3377/2011, de 1 de diciembre. Modelo 193 de

resumen anual de retenciones e ingresos a cuenta sobre

determinados rendimientos del capital mobiliario.

Orden HAP/2194/2013, de 22 de noviembre.

Procedimientos y condiciones generales para la

presentación de determinadas autoliquidaciones y

declaraciones informativas de naturaleza tributaria.

31

Ley del IRPF Reglamento del IRPF Otras normas 105. Ingresos a cuenta sobre determinadas ganancias patrimoniales. 106. Ingreso a cuenta sobre otras rentas. 107. Ingreso a cuenta sobre derechos de imagen. 108. Obligaciones formales del retenedor y del obligado a ingresar a cuenta. 109. Obligados al pago fraccionado. 110. Importe del fraccionamiento. 111. Declaración e ingreso. 112. Entidades en régimen de atribución de rentas.

Resolución 1/1998, de 7 de julio. Modelo de certificación

de retenciones e ingresos a cuenta correspondientes a

rendimientos procedentes del arrendamiento de inmuebles

urbanos.

Resolución de 15 de diciembre de 1999. Modelos de

certificación de retenciones e ingresos a cuenta.

CAPÍTULO III Liquidaciones provisionales 102. Liquidación provisional. 66. Liquidación provisional a no

obligados a presentar declaración.

103. Devolución derivada de la normativa del tributo.

65. Devoluciones derivadas de la normativa del tributo.

CAPÍTULO IV Obligaciones formales 104. Obligaciones formales de los 68. Obligaciones formales, contables y DA 13ª Ley IRPF.

32

Ley del IRPF Reglamento del IRPF Otras normas contribuyentes. registrales.

71. Obligaciones de información de los contribuyentes que sean titulares de patrimonios protegidos.

29 y ss. del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria. Orden de 4 de mayo de 1993. Regula la forma de llevanza y el diligenciado de los libros-registro en el IRPF.

105. Obligaciones formales del retenedor, del obligado a practicar ingresos a cuenta y otras obligaciones formales.

69. Otras obligaciones formales de información. 108. Obligaciones formales del retenedor y del obligado a ingresar a cuenta. DA 3ª. Información a los tomadores de los Planes de Previsión Asegurados y seguros de dependencia. 49. Planes de previsión asegurados.

DA 13ª Ley IRPF. 37 y ss. del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria. Orden HAP/2118/2015, de 9 de octubre. Modelo 280, Declaración informativa anual de Planes de Ahorro a Largo Plazo.

TÍTULO XII Responsabilidad patrimonial y régimen sancionador 106. Responsabilidad patrimonial del

contribuyente.

107. Infracciones y sanciones.

TÍTULO XIII Orden jurisdiccional 108. Orden jurisdiccional.

DA 1ª Derecho de rescate en los contratos de seguro colectivo que instrumentan los compromisos por pensiones asumidos por las empresas, en los términos

33

Ley del IRPF Reglamento del IRPF Otras normas previstos en la DA 1ª TR Ley de Regulación de los Planes y Fondos de Pensiones.

DA 2ª Retribuciones en especie.

DA 3ª Planes individuales de ahorro sistemático.

DA 5ª. Planes Individuales de Ahorro Sistemático.

DT 31ª Ley IRPF

DA 4ª Rentas forestales.

DA 5ª Subvenciones de la política agraria comunitaria y ayudas públicas.

DA 6ª Beneficios fiscales especiales aplicables en actividades agrarias.

DA 7ª Tributación de determinadas rentas obtenidas por contribuyentes que desarrollen la actividad de transporte por autotaxi.

40.2 Determinación del valor de adquisición.

DA 8ª Transmisiones de valores o participaciones no admitidas a negociación con posterioridad a una reducción de capital.

8. Concepto de valores o participaciones homogéneos.

DA 9ª Mutualidades de trabajadores por cuenta ajena.

DA 10ª Sistemas de previsión social constituidos a favor de personas con discapacidad.

72. Acreditación de la condición de persona con discapacidad y de la necesidad de ayuda de otra persona o de la existencia de dificultades de movilidad.

DA 11ª Mutualidad de previsión social de deportistas profesionales.

50. Plazo de presentación de las autoliquidaciones complementarias en

34

Ley del IRPF Reglamento del IRPF Otras normas la disposición de derechos consolidados de sistemas de previsión social. 51. Excesos de aportaciones a los sistemas de previsión social.

DA 12ª Porcentaje de compensación entre rendimientos y ganancias y pérdidas patrimoniales que se integran en la base imponible del ahorro en 2015, 2016 y 2017.

DA 13ª Obligaciones de información. 69. Otras obligaciones formales de información.

105 Ley IRPF. DA 1ª Ley 36/2006, de 29 de noviembre, de Medidas para la prevención del fraude fiscal y el RD 1080/1991, de 5 de julio, para la definición de paraíso fiscal.

DA 14ª Captación de datos.

DA 15ª Disposición de bienes que conforman el patrimonio personal para asistir las necesidades económicas de la vejez y de la dependencia.

DA 16ª Límite financiero de aportaciones y contribuciones a los sistemas de previsión social.

DA 17ª Remisiones normativas.

DA 18ª Aportaciones a patrimonios protegidos.

Ley 41/2003, de 18 noviembre, de protección patrimonial de las personas con discapacidad.

35

Ley del IRPF Reglamento del IRPF Otras normas DA 19ª Exención de las ayudas e

indemnizaciones por privación de libertad como consecuencia de los supuestos contemplados en la Ley 46/1977, de 15 de octubre, de Amnistía.

Orden EHA/2966/2007, de 11 de octubre. Condiciones y procedimiento de reconocimiento de ayudas para compensar la carga tributaria de las indemnizaciones percibidas del Estado o de las CCAA, por privación de libertad derivadas Ley 46/1977, de 15 de octubre, de Amnistía.

DA 20ª Rentas exentas con progresividad.

DA 21ª Pérdidas patrimoniales por créditos vencidos y no cobrados.

DA 22ª Movilización de los derechos económicos entre los distintos sistemas de previsión social.

DT 8ª. Movilizaciones entre planes de previsión asegurados.

DA 23ª Consideración de vivienda habitual a los efectos de determinadas exenciones.

DA 24ª Retenciones sobre rendimientos del trabajo correspondientes a enero de 2015.

DA 25ª Gastos e inversiones para habituar a los empleados en la utilización de las nuevas tecnologías de la comunicación y de la información.

DA 26ª Planes de Ahorro a Largo Plazo. DA 8ª. Movilización entre Planes de Ahorro a Largo Plazo.

Orden HAP/2118/2015. Modelo 280, Declaración informativa anual de Planes de Ahorro a Largo Plazo.

DA 27ª Reducción del rendimiento neto de las actividades económicas por mantenimiento o creación de empleo.

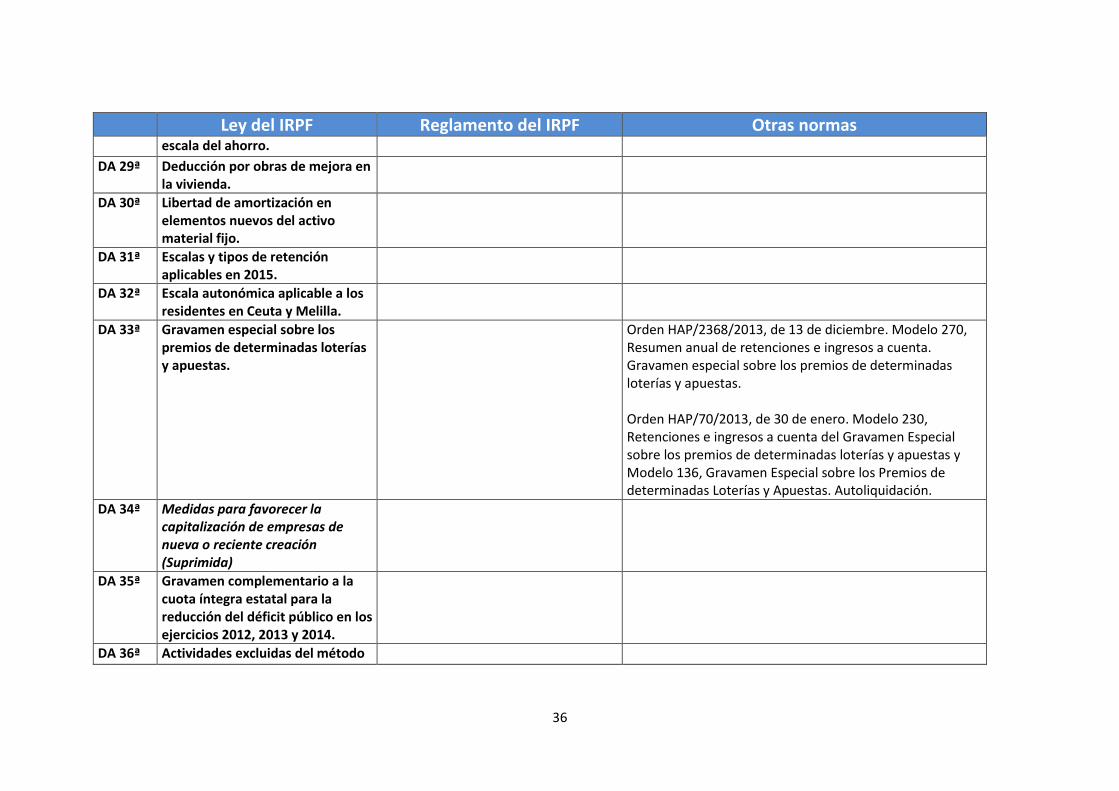

DA 28ª Porcentajes de reparto de la

36

Ley del IRPF Reglamento del IRPF Otras normas escala del ahorro.

DA 29ª Deducción por obras de mejora en la vivienda.

DA 30ª Libertad de amortización en elementos nuevos del activo material fijo.

DA 31ª Escalas y tipos de retención aplicables en 2015.

DA 32ª Escala autonómica aplicable a los residentes en Ceuta y Melilla.

DA 33ª Gravamen especial sobre los premios de determinadas loterías y apuestas.

Orden HAP/2368/2013, de 13 de diciembre. Modelo 270, Resumen anual de retenciones e ingresos a cuenta. Gravamen especial sobre los premios de determinadas loterías y apuestas. Orden HAP/70/2013, de 30 de enero. Modelo 230, Retenciones e ingresos a cuenta del Gravamen Especial sobre los premios de determinadas loterías y apuestas y Modelo 136, Gravamen Especial sobre los Premios de determinadas Loterías y Apuestas. Autoliquidación.

DA 34ª Medidas para favorecer la capitalización de empresas de nueva o reciente creación (Suprimida)

DA 35ª Gravamen complementario a la cuota íntegra estatal para la reducción del déficit público en los ejercicios 2012, 2013 y 2014.

DA 36ª Actividades excluidas del método

37

Ley del IRPF Reglamento del IRPF Otras normas de estimación objetiva a partir de 2016.

DA 37ª Ganancias patrimoniales procedentes de la transmisión de determinados inmuebles.

DA 4ª RD Legislativo 5/2004, de 5 de marzo, texto refundido de la Ley del Impuesto sobre la Renta de No Residentes

DA 38ª Aplicación de determinados incentivos fiscales.

DA 39ª Compensación e integración de rentas negativas derivadas de deuda subordinada o de participaciones preferentes generadas con anterioridad a 1 de enero de 2015.

DA 40ª Rendimientos derivados de seguros cuyo beneficiario es el acreedor hipotecario.

DA 41ª Tripulantes de determinados buques de pesca.

DA 42ª Procedimiento para que los contribuyentes que perciben determinadas prestaciones apliquen las deducciones previstas en el 81 bis y se les abonen de forma anticipada.

DA 43ª Exención de rentas obtenidas por el deudor en procedimientos concursales.

DA 44ª Reglas especiales de cuantificación de rentas derivadas

38

Ley del IRPF Reglamento del IRPF Otras normas de deuda subordinada o de participaciones preferentes.

DA 45ª Tratamiento fiscal de las cantidades percibidas por la devolución de las cláusulas de limitación de tipos de interés de préstamos derivadas de acuerdos celebrados con las entidades financieras o del cumplimiento de sentencias o laudos arbitrales

DA 47ª Reducción por obtención de rendimientos del trabajo y determinación del tipo de retención sobre los rendimientos del trabajo durante el período impositivo 2018

DA 48ª Deducción aplicable a las unidades familiares formadas por residentes fiscales en Estados miembros de la Unión Europea o del Espacio Económico Europeo.

DT 1ª Prestaciones recibidas de expedientes de regulación de empleo.

DT 2ª Régimen transitorio aplicable a las mutualidades de previsión social.

DT 3ª Contratos de arrendamiento anteriores al 9 de mayo de 1985.

39

Ley del IRPF Reglamento del IRPF Otras normas DT 4ª Régimen transitorio de los

contratos de seguro de vida generadores de incrementos o disminuciones de patrimonio con anterioridad a 1 de enero de 1999.

DT 5ª Régimen transitorio aplicable a las rentas vitalicias y temporales.

DT 6ª Reducción por movilidad geográfica aplicable en 2015.

DT 7ª Partidas pendientes de compensación.

DT 8ª Valor fiscal de las instituciones de inversión colectiva constituidas en países o territorios considerados como paraísos fiscales.

DT 9ª Régimen transitorio aplicable a las ganancias patrimoniales derivadas de elementos patrimoniales adquiridos con anterioridad a 31 de diciembre de 1994.

DT 10ª Sociedades transparentes y patrimoniales.

DT 11ª Régimen transitorio aplicable a las prestaciones derivadas de los contratos de seguros colectivos que instrumentan compromisos por pensiones.

DT 7ª. Delimitación de las aportaciones a instrumentos de previsión social complementaria cuando concurran aportaciones anteriores y posteriores a 31 de diciembre de 2006.

DT 12ª Régimen transitorio aplicable a los planes de pensiones, de

DT 7ª. Delimitación de las aportaciones a instrumentos de previsión social

40

Ley del IRPF Reglamento del IRPF Otras normas mutualidades de previsión social y de planes de previsión asegurados.

complementaria cuando concurran aportaciones anteriores y posteriores a 31 de diciembre de 2006.

DT 13ª Compensaciones fiscales (Suprimida).

DT 14ª Transformación de determinados contratos de seguros de vida en planes individuales de ahorro sistemático.

DT 15ª Deducción por alquiler de la vivienda habitual.

DT 16ª Contribuyentes con residencia habitual en el territorio de una Comunidad Autónoma al que no le resulte de aplicación el nuevo modelo de financiación autonómica.

DT 17ª Trabajadores desplazados a territorio español.

DT 18ª Deducción por inversión en vivienda habitual.

DT 19ª Disolución y liquidación de determinadas sociedades civiles.

DT 20ª Gastos e inversiones para habituar a los empleados en la utilización de las nuevas tecnologías de la comunicación y de la información.

DT 21ª Deducción por obras de mejora en la vivienda habitual satisfechas

41

Ley del IRPF Reglamento del IRPF Otras normas con anterioridad a la entrada en vigor RD-ley 5/2011.

DT 22ª Indemnizaciones por despido exentas.

Art. 7.e) Ley IRPF.

DT 23ª Tipo de retención aplicable a los rendimientos de actividades profesionales y a determinados rendimientos del trabajo.

DT 24ª Rendimientos del trabajo en especie consistentes en la utilización de vivienda.

DT 25ª Reducciones aplicables a determinados rendimientos.

DT 16ª. Salario medio anual del conjunto de declarantes del Impuesto.

DT 26ª Régimen transitorio aplicable a la imputación de primas de seguros colectivos contratados con anterioridad a 1 de diciembre de 2012.

DT 27ª Acciones o participaciones de entidades de nueva o reciente creación adquiridas con anterioridad a la entrada en vigor Ley 14/2013, de Apoyo a los Emprendedores y su Internacionalización.

DT 28ª Acciones o participaciones adquiridas con el saldo de cuentas ahorro-empresa.

DT 29ª Transmisiones de derechos de

42

Ley del IRPF Reglamento del IRPF Otras normas suscripción anteriores a 1 de enero de 2017

DT 30ª Socios de sociedades civiles que tengan la condición de contribuyentes del Impuesto sobre Sociedades.

DT 31ª Requisito de antigüedad a efectos de tratamiento de Planes Individuales de Ahorro Sistemático de contratos de seguro formalizados antes de 1 de enero de 2015.

DT 32ª Límites para la aplicación del método de estimación objetiva en los ejercicios 2016, 2017 y 2018.

DT 33ª Aplicación en el ejercicio 2018 de la deducción establecida en el artículo 81 bis

DT 34ª Obligación de declarar en el período impositivo 2018

DT 35ª Cuantía exenta del gravamen especial sobre los premios de determinadas loterías y apuestas en los ejercicios 2018 y 2019

DD 1ª Impuesto sobre la Renta de las Personas Físicas.

DD 2ª Impuesto sobre Sociedades.

DF 1ª Modificación del texto refundido Ley del IRPF, aprobado por el Real

43

Ley del IRPF Reglamento del IRPF Otras normas Decreto Legislativo 3/2004, de 5 de marzo.

DF 2ª Modificación del texto refundido Ley del Impuesto sobre Sociedades, aprobado por el Real Decreto Legislativo 4/2004, de 5 de marzo y Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

DF 3ª Modificación del texto refundido Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo.

DF 4ª Modificación Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio.

DF 5ª Modificación del texto refundido Ley de regulación de los Planes y Fondos de Pensiones, aprobado por el Real Decreto Legislativo 1/2002, de 29 de noviembre.

DF 6ª Habilitación para la Ley de Presupuestos Generales del Estado.

DF 7ª Habilitación normativa.

DF 8ª Entrada en vigor.

44

![- REGLAMENTO: D.S. N° 004-98-EF [1] - VER CONCORDANCIAS](https://static.fdocuments.ec/doc/165x107/626aa39e92357c5fc00d3cc8/-reglamento-ds-n-004-98-ef-1-ver-concordancias.jpg)