Sistemas Administrativos del IGV · PDF fileEl importe de la operación sea igual o...

144

Sistemas Administrativos del IGV Detracciones

Transcript of Sistemas Administrativos del IGV · PDF fileEl importe de la operación sea igual o...

Sistemas Administrativos del IGV

Detracciones

USUARIO O ADQUIRIENTE

PROVEEDOR

Fecha de pago (total o parcial)

Dentro del 5to día hábil del mes siguiente a su anotación en el R.C.

Dentro del 5to día hábil siguiente de haber recibido la totalidad del importe

Cuando se entregue la totalidad del importe sin haber

acreditado el depósito

Operaciones Sujetas AL SISTEMA

ESQUEMA DE DETRACCIÓN EN VENTA DE BIENES

ESQUEMA DE DETRACCIÓN EN PRESTACIÓN DE SERVICIOS

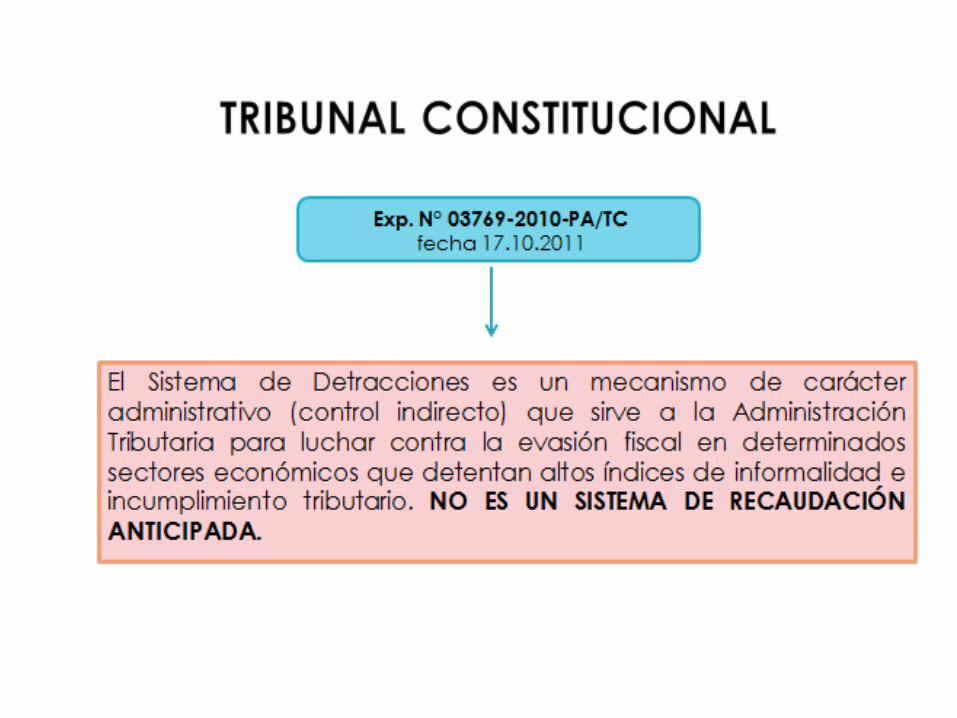

El importe de la operación sea igual o menor a S/. 700

Se emita comprobante de pago que no permita sustentar crédito fiscal, saldo a favor del exportador o cualquier otro beneficio vinculado con la devolución del IGV, así como gasto o costo para efectos tributarios. Esta excepción no opera cuando el usuario o quien encargue la construcción sea una entidad del Sector Público Nacional a que se refiere el inciso a) del artículo 18 de la Ley del Impuesto a la Renta

Se emita Documentos Autorizados

El sistema no se aplicará

(Art. 13)

El usuario del servicio o quien encargue la construcción tenga la condición de no domiciliado, de conformidad con lo dispuesto por la Ley del Impuesto a la Renta.”

Deberán efectuar el depósito (Art. 14)

El usuario del servicio o quien encarga la construcción.

El prestador del servicio o quien ejecuta el contrato de construcción, cuando reciba la totalidad del importe de la operación sin haberse acreditado el depósito respectivo, sin perjuicio de la sanción que corresponda al usuario del servicio o quien encarga la construcción que omitió realizar el depósito habiendo estado obligado a efectuarlo.

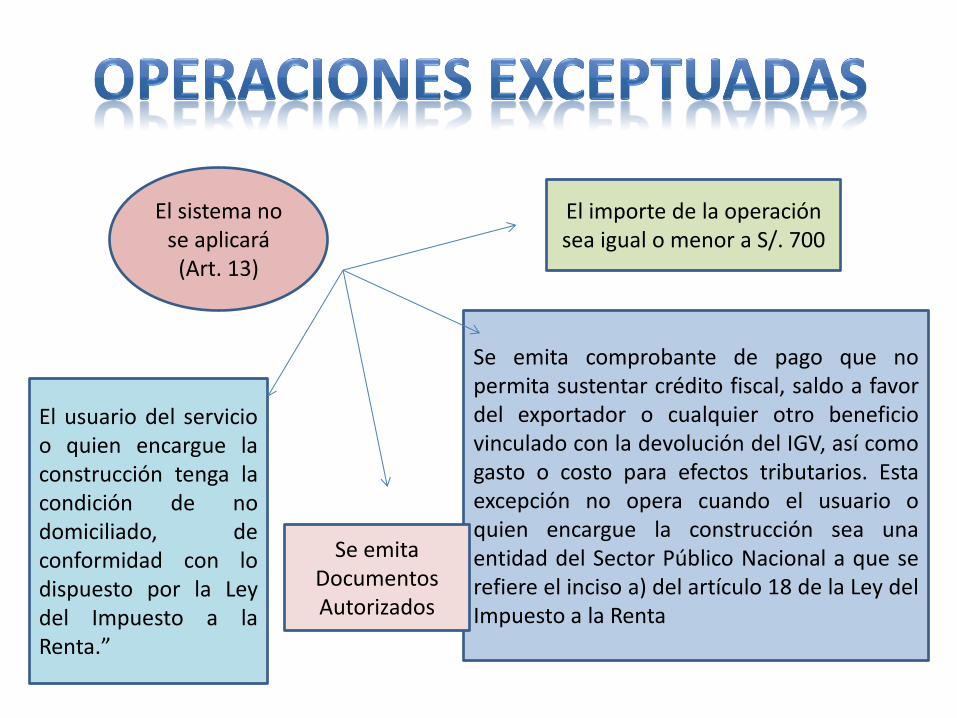

Definición del monto de la operación; vinculación al artículo 14° de la LIGV. ¿También a operaciones no gravadas con el IGV

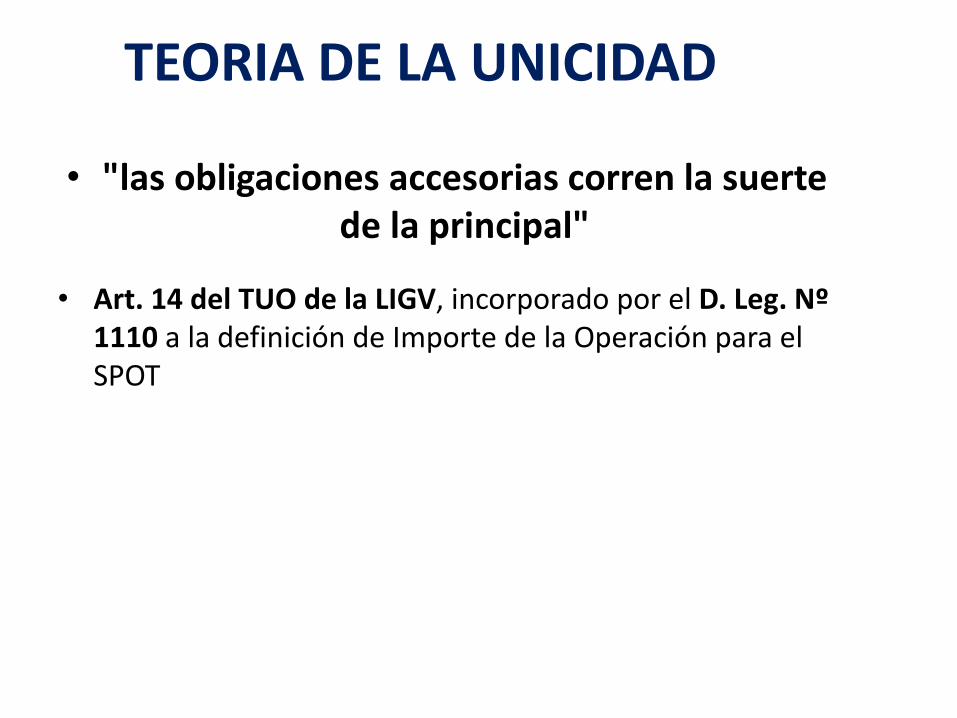

TEORIA DE LA UNICIDAD

• "las obligaciones accesorias corren la suerte de la principal"

• Art. 14 del TUO de la LIGV, incorporado por el D. Leg. Nº 1110 a la definición de Importe de la Operación para el SPOT

CARTA N.° 082-2012-SUNAT/200000

• Si como consecuencia de la calificación incorrecta de una operación afecta al SPOT, un sujeto no cumple con efectuar el depósito de la detracción correspondiente en el momento establecido, incurre en la infracción de no efectuar el íntegro del depósito a que se refiere dicho Sistema.

ANEXO 1

Bienes sujetos al Sistema

Descripción Definición Porcentaje

Azúcar Bienes comprendidos en las subpartidas nacionales 1701.11.90.00, 1701.91.00.00 y 1701.99.00.90

9% (A partir del 01/11/13)v RS N° 265-

2013/SUNAT)*

Alcohol etílico Bienes comprendidos en las subpartidas nacionales 2207.10.00.00, 2207.20.00.00 y 2208.90.10.00

9%*

Algodón Bienes comprendidos en las subpartidas nacionales 5201.00.10.00/5201.00.90.00 y 5203.00.00.00, excepto el algodón en rama sin desmotar.

9%*

MODIFICACIONES EN EL

SISTEMA DE

DETRACCIONES

Resolución De Superintendencia

Nº343-2014-SUNAT

Abog. Vanessa Chávez

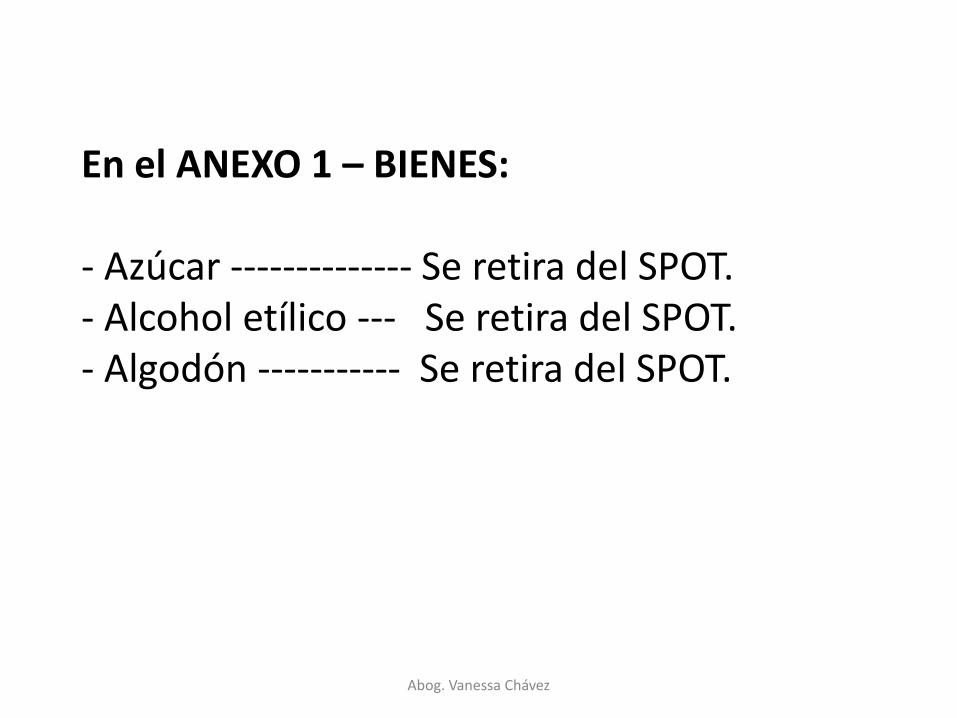

En el ANEXO 1 – BIENES: - Azúcar -------------- Se retira del SPOT. - Alcohol etílico --- Se retira del SPOT. - Algodón ----------- Se retira del SPOT.

Abog. Vanessa Chávez

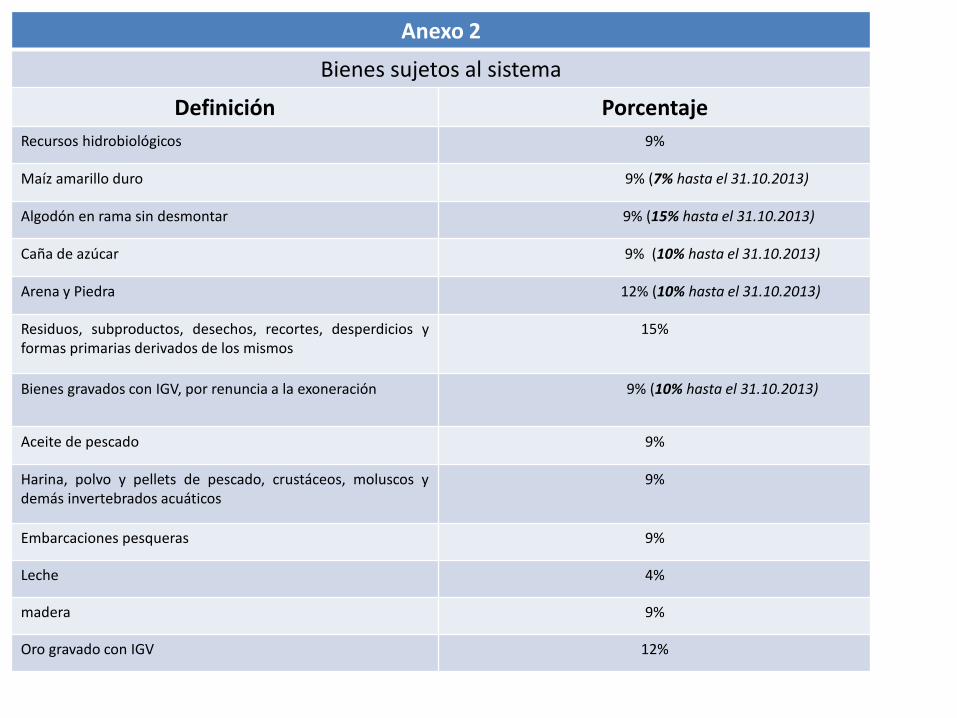

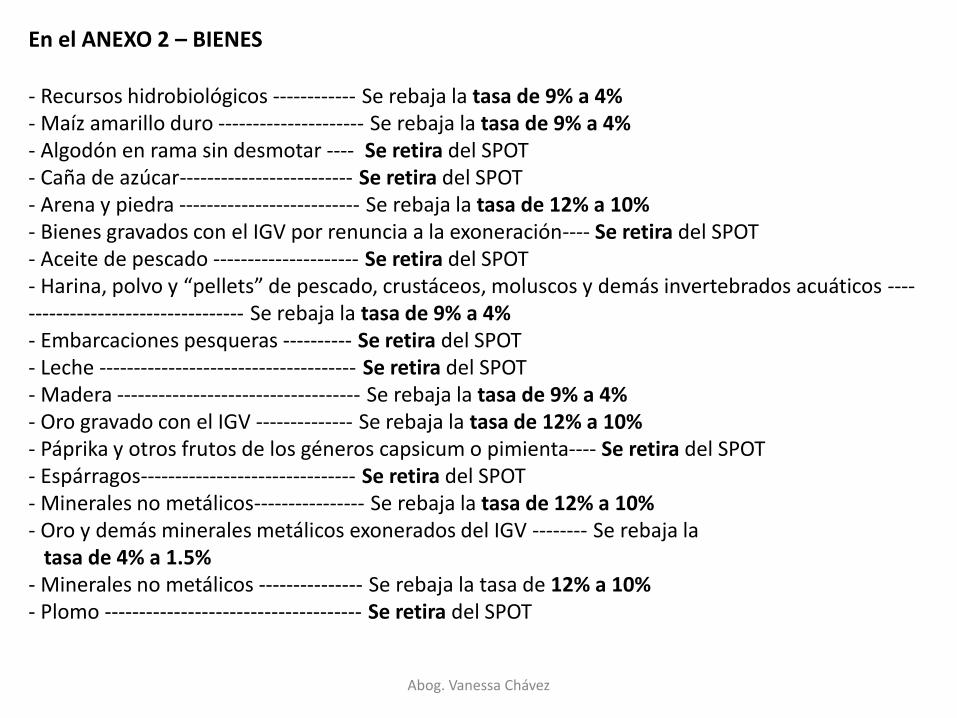

Anexo 2

Bienes sujetos al sistema

Definición Porcentaje

Recursos hidrobiológicos 9%

Maíz amarillo duro 9% (7% hasta el 31.10.2013)

Algodón en rama sin desmontar 9% (15% hasta el 31.10.2013)

Caña de azúcar 9% (10% hasta el 31.10.2013)

Arena y Piedra 12% (10% hasta el 31.10.2013)

Residuos, subproductos, desechos, recortes, desperdicios y formas primarias derivados de los mismos

15%

Bienes gravados con IGV, por renuncia a la exoneración 9% (10% hasta el 31.10.2013)

Aceite de pescado 9%

Harina, polvo y pellets de pescado, crustáceos, moluscos y demás invertebrados acuáticos

9%

Embarcaciones pesqueras 9%

Leche 4%

madera 9%

Oro gravado con IGV 12%

MODIFICACIONES EN EL

SISTEMA DE

DETRACCIONES

Resolución De Superintendencia

Nº343-2014-SUNAT

Abog. Vanessa Chávez

En el ANEXO 2 – BIENES - Recursos hidrobiológicos ------------ Se rebaja la tasa de 9% a 4% - Maíz amarillo duro --------------------- Se rebaja la tasa de 9% a 4% - Algodón en rama sin desmotar ---- Se retira del SPOT - Caña de azúcar------------------------- Se retira del SPOT - Arena y piedra -------------------------- Se rebaja la tasa de 12% a 10% - Bienes gravados con el IGV por renuncia a la exoneración---- Se retira del SPOT - Aceite de pescado --------------------- Se retira del SPOT - Hari a, polvo y pellets de pes ado, rustá eos, olus os y de ás i verte rados a uáti os ----------------------------------- Se rebaja la tasa de 9% a 4% - Embarcaciones pesqueras ---------- Se retira del SPOT - Leche ------------------------------------- Se retira del SPOT - Madera ----------------------------------- Se rebaja la tasa de 9% a 4% - Oro gravado con el IGV -------------- Se rebaja la tasa de 12% a 10% - Páprika y otros frutos de los géneros capsicum o pimienta---- Se retira del SPOT - Espárragos------------------------------- Se retira del SPOT - Minerales no metálicos---------------- Se rebaja la tasa de 12% a 10% - Oro y demás minerales metálicos exonerados del IGV -------- Se rebaja la tasa de 4% a 1.5% - Minerales no metálicos --------------- Se rebaja la tasa de 12% a 10% - Plomo ------------------------------------- Se retira del SPOT

Abog. Vanessa Chávez

1. La venta de la mezcla preparada de piedra y arena (que también puede contener un conglomerante como el cemento), denominada hormigón, empleada como material de construcción en obras de ingeniería civil, no se encuentra sujeta al Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (SPOT). 2. La venta de la mezcla natural de piedra y arena que se extrae directamente de los ríos, denominada hormigón de río, empleada como material de construcción en obras de ingeniería civil, se encuentra sujeta al SPOT y, en consecuencia, corresponde efectuar el depósito de la detracción respectiva.

INFORME N.° 039-2012-SUNAT/4B0000

USUARIO O ADQUIRIENTE

PROVEEDOR

Fecha de pago (total o parcial)

Dentro del 5to día hábil del mes siguiente a su anotación en el R.C.

Dentro del 5to día hábil siguiente de haber recibido la totalidad del importe

Cuando se entregue la totalidad del importe sin haber

acreditado el depósito

Anexo 3

Definición Porcentaje

Intermediación laboral y tercerización 12%

Arrendamiento de bienes muebles 12%

Mantenimiento y reparación de bienes muebles

12% (9% hasta el 31.10.2013)

Movimiento de carga 12%

Otros servicios empresariales 12% (hasta el 30.06.2014) 10% (*) aplicable a las operaciones cuyo momento para

efectuar el depósito se produzca a partir de 1 de julio del 2014

Comisión mercantil 12%

Fabricación de bienes por encargo 12%

Servicios de transporte de personas 12%

Contratos de construcción 4% (5% hasta el 31.10.2013)

Demás servicios gravados con el IGV 9% (hasta el 31.10.2013) 12% (a partir del 01.11.2013 hasta el

30.06.2014) 10% (*) aplicable a las operaciones cuyo momento para

efectuar el depósito se produzca a partir de 1 de julio del 2014

MODIFICACIONES EN EL

SISTEMA DE

DETRACCIONES

Resolución De Superintendencia

Nº343-2014-SUNAT

Abog. Vanessa Chávez

En el ANEXO 3 – SERVICIOS - Intermediación laboral y tercerización ------------------- Se rebaja la tasa de 12% a 10% - Arrendamiento de bienes------------------------------------ Se rebaja la tasa de 12% a 10% - Mantenimiento y reparación de bienes muebles ---------- Se rebaja la tasa de 12% a 10% - Movimiento de carga ----------------------------------------- Se rebaja la tasa de 12% a 10% - Comisión mercantil ------------------------------------------- Se rebaja la tasa de 12% a 10% - Fabricación de bienes por encargo ----------------------- Se rebaja la tasa de 12% a 10% - Servicio de transporte de personas ----------------------- Se rebaja la tasa de 12% a 10%

Abog. Vanessa Chávez

Nota: Se incluye al arrendamiento, subarrendamiento o cesión en uso de bienes muebles dotado de operario en tanto que no califique como contrato de construcción. No se incluyen en esta definición los contratos de arrendamiento financiero.

Subarrendamiento

Cesión en uso

Arrendamiento

Arrendamiento de bienes

Bienes muebles

Bienes inmuebles

Los corporales que pueden llevarse de un lugar a otro, los derechos referentes a los mismos, los signos distintivos, invenciones, derechos de autor, derechos de llave y similares, las naves y aeronaves, así como los documentos y títulos cuya transferencia implique la de cualquiera de los mencionados bienes.

Mantenimiento

Reparación

Bienes muebles corporales y de las naves y aeronaves

Bienes muebles: Los corporales que pueden llevarse de un lugar a otro, los derechos referentes a los mismos, los signos distintivos, invenciones, derechos de autor, derechos de llave y similares, las naves y aeronaves, así como los documentos y títulos cuya transferencia implique la de cualquiera de los mencionados bienes.

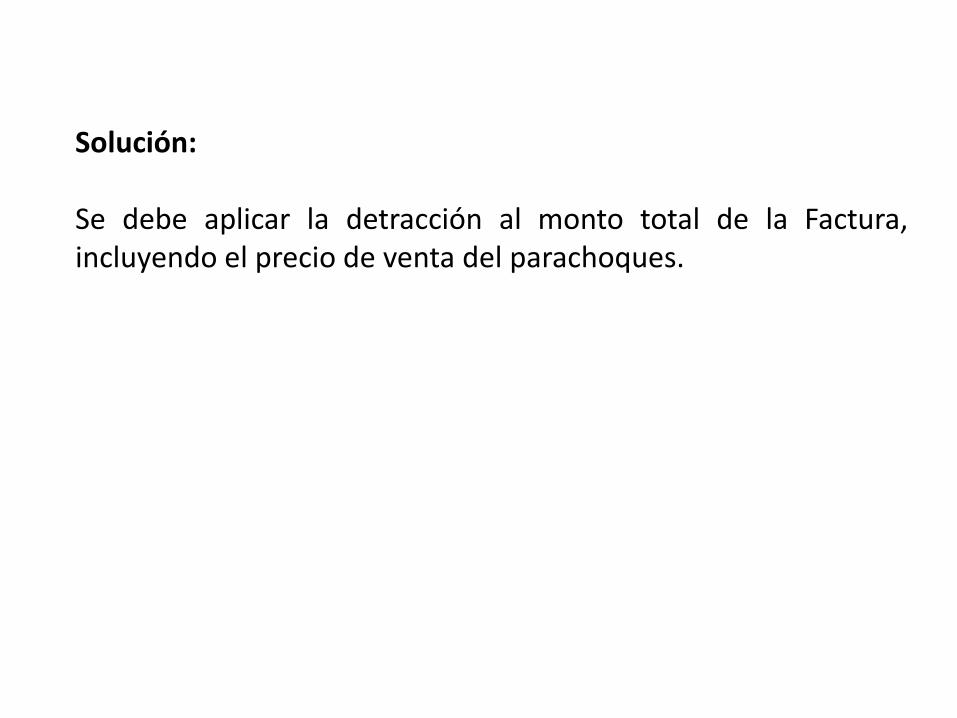

CASO PRÁCTICO E

INFORME SUNAT

Consulta: El camión de la empresa Coyote SA sufre la rotura parcial del parachoques. Por ello, la empresa decidió llevar al camión a un taller mecánico. El mecánico decide cambiar el parachoques por uno nuevo, como un mantenimiento. Por dicho servicio, se emitió la Facturan 001-326 la misma que incluye la venta del parachoques y el monto del servicio. Coyote SA consulta si se debe aplicar el SPOT sólo por el monto correspondiente al servicio sin incluir el precio del parachoques

Solución: Se debe aplicar la detracción al monto total de la Factura, incluyendo el precio de venta del parachoques.

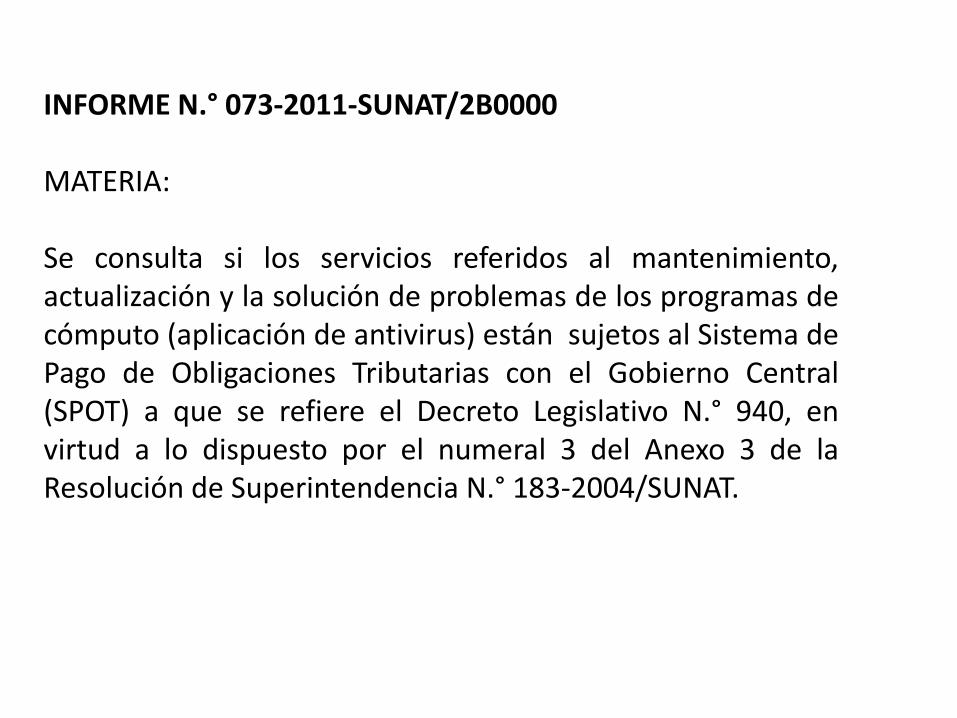

INFORME N.° 073-2011-SUNAT/2B0000 MATERIA: Se consulta si los servicios referidos al mantenimiento, actualización y la solución de problemas de los programas de cómputo (aplicación de antivirus) están sujetos al Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (SPOT) a que se refiere el Decreto Legislativo N.° 940, en virtud a lo dispuesto por el numeral 3 del Anexo 3 de la Resolución de Superintendencia N.° 183-2004/SUNAT.

Solución: Para efectos del SPOT, los servicios referidos al mantenimiento, actualización y solución de problemas de los programas de cómputo (aplicación de antivirus), no se encuentran comprendidos en el numeral 3 del Anexo 3 de la Resolución de Superintendencia N.° 183-2004/SUNAT.

Por otro lado debemos de tener en cuenta que dicho informe es del año 2011. En la actualidad se encuentra vigente la detracción para los demás servicios gravados con el IGV, con la tasa del 10%. Por ello dicha operación en la actualidad si se encontraría sujeta al sistema de detracciones, el depósito deberá realizarse siempre que la operación supere los S/.700.00 nuevos soles y se consignará el código 037.

Esta clase comprende la prestación de asesoramiento, orientación y asistencia operativa a las empresas, comprenden:

• Actividades de relaciones públicas (creación de una imagen, mejorar relaciones con el público, entre otros).

•Actividades de planificación, organización, funcionamiento, control, información administrativa; de asesoramiento y gestión combinados (las de ingenieros y economistas agrónomos y de gestión de sociedades de cartera).

INFORME N° 210-2007-SUNAT/2B0000 Los siguientes servicios se encuentran incluidos en el inciso d) del numeral 5 del Anexo 3 de la Resolución de Superintendencia N° 183-2004/SUNAT como "Actividades de asesoramiento empresarial y en materia de gestión (Clase 7414)", y por tal motivo, se encuentran sujetos al SPOT: a) Servicio de relacionar clientes o referenciar posibles compradores a favor de una empresa para la adquisición de sus productos. b) Servicio de asesoría a empresas en la forma como deben presentarse ante sus potenciales clientes (llevar muestras, listas de precios, especificaciones, etc.).

Es importante señalar que para determinar si una actividad está comprendida dentro de esta clase se debe prestar atención a la naturaleza del propio servicio y no sobre la persona que lo ejecuta.

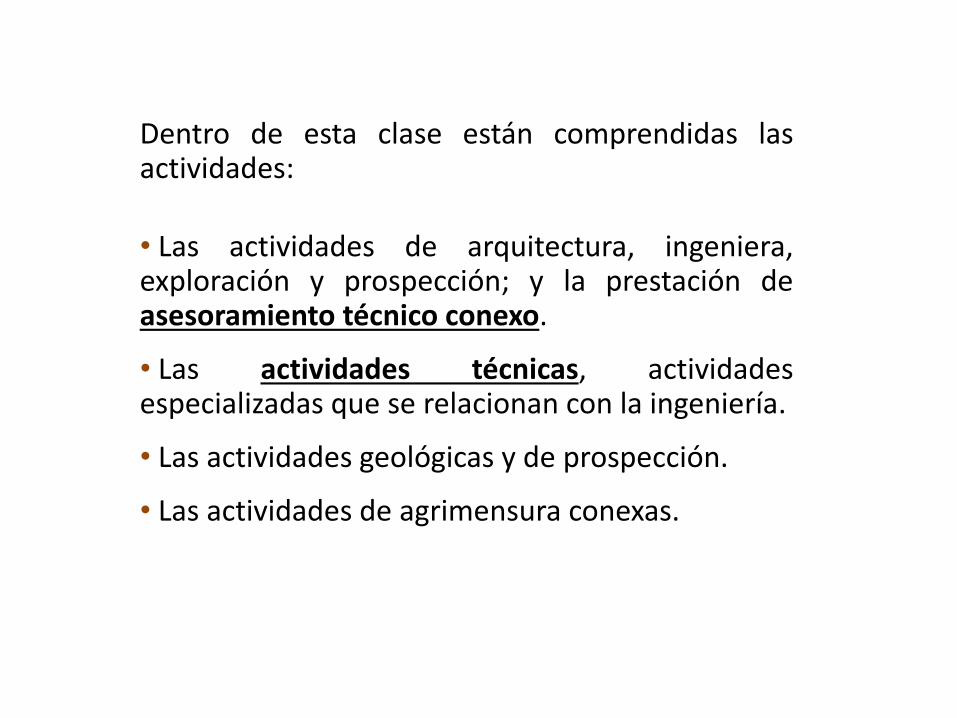

Dentro de esta clase están comprendidas las actividades:

• Las actividades de arquitectura, ingeniera, exploración y prospección; y la prestación de asesoramiento técnico conexo.

• Las actividades técnicas, actividades especializadas que se relacionan con la ingeniería.

• Las actividades geológicas y de prospección.

• Las actividades de agrimensura conexas.

Comitente o comisionista efectúa mandato

O B J E T O

Acto de comercio

Operación de comercio

comerciantes Agentes

mediadores

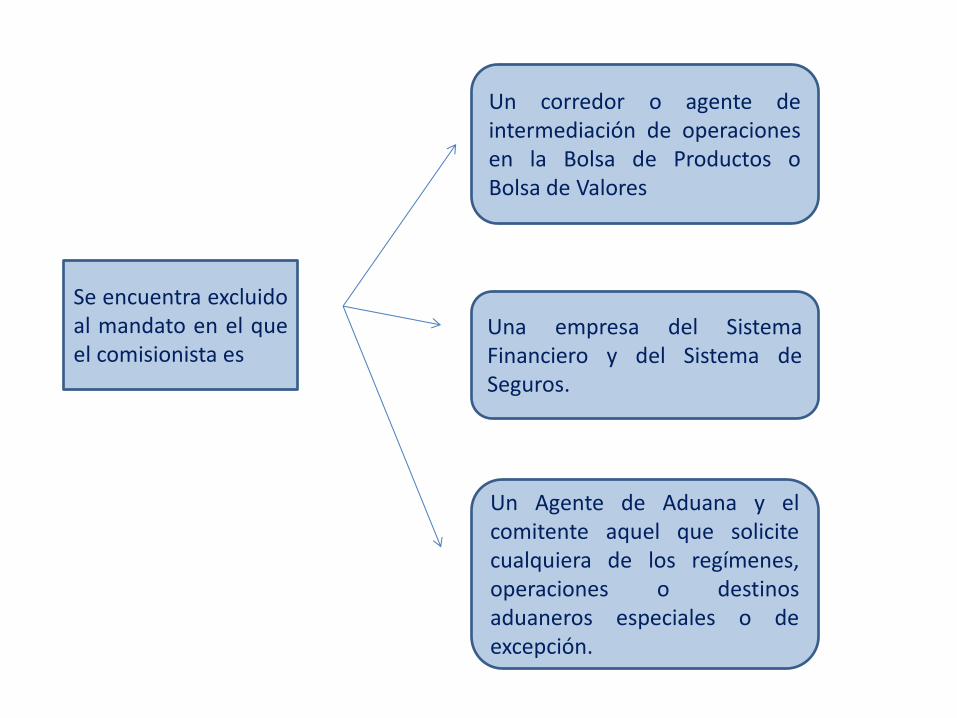

Se encuentra excluido al mandato en el que el comisionista es

Un corredor o agente de intermediación de operaciones en la Bolsa de Productos o Bolsa de Valores

Una empresa del Sistema Financiero y del Sistema de Seguros.

Un Agente de Aduana y el comitente aquel que solicite cualquiera de los regímenes, operaciones o destinos aduaneros especiales o de excepción.

INFORME N° 112-2006-SUNAT/2B0000 MATERIA: En relación con las normas que regulan la aplicación del Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (SPOT), se consulta si el servicio de referenciar personas (posibles compradores) a una entidad o empresa para la adquisición de productos se encuentra sujeto a dicho Sistema.

Solución El supuesto en el cual un sujeto, a cambio de una retribución o ingreso que se considera renta de tercera categoría, presta el servicio de relacionar clientes o referenciar posibles compradores a favor de una empresa para la adquisición de sus productos, y para cuyo efecto no se celebra ningún contrato de mandato, ni se realiza -por parte del prestador del servicio- ningún acto jurídico de contenido comercial por cuenta e interés de la empresa usuaria; no configura el servicio de comisión mercantil a que hace referencia el numeral 6 del Anexo 3 de la Resolución de Superintendencia N° 183-2004/SUNAT, y por lo tanto no se encuentra sujeto al SPOT.

El cliente señala las características, condiciones de pago, cantidad, precio y fecha de entrega.

El cliente proporciona su logo mediante un disco compacto o un link en internet

El cliente entrega el diseño para la impresión en un disco compacto u otro medio físico

Servicios de impresión

INFORME N° 103-2012-SUNAT/4B0000 Todas estas operaciones NO están sujetas al SPOT

¿Los servicios que prestan las imprentas están sujetas al SPOT?

54

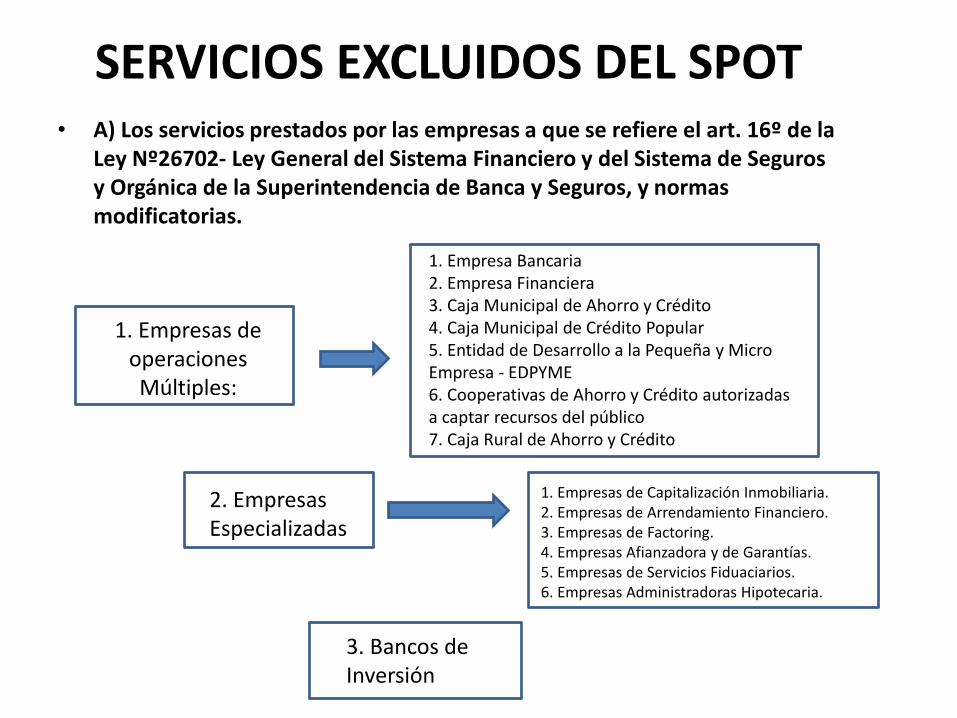

SERVICIOS EXCLUIDOS DEL SPOT • A) Los servicios prestados por las empresas a que se refiere el art. 16º de la

Ley Nº26702- Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, y normas modificatorias.

1. Empresas de operaciones Múltiples:

1. Empresa Bancaria 2. Empresa Financiera 3. Caja Municipal de Ahorro y Crédito 4. Caja Municipal de Crédito Popular 5. Entidad de Desarrollo a la Pequeña y Micro Empresa - EDPYME 6. Cooperativas de Ahorro y Crédito autorizadas a captar recursos del público 7. Caja Rural de Ahorro y Crédito

2. Empresas Especializadas

1. Empresas de Capitalización Inmobiliaria. 2. Empresas de Arrendamiento Financiero. 3. Empresas de Factoring. 4. Empresas Afianzadora y de Garantías. 5. Empresas de Servicios Fiduaciarios. 6. Empresas Administradoras Hipotecaria.

3. Bancos de Inversión

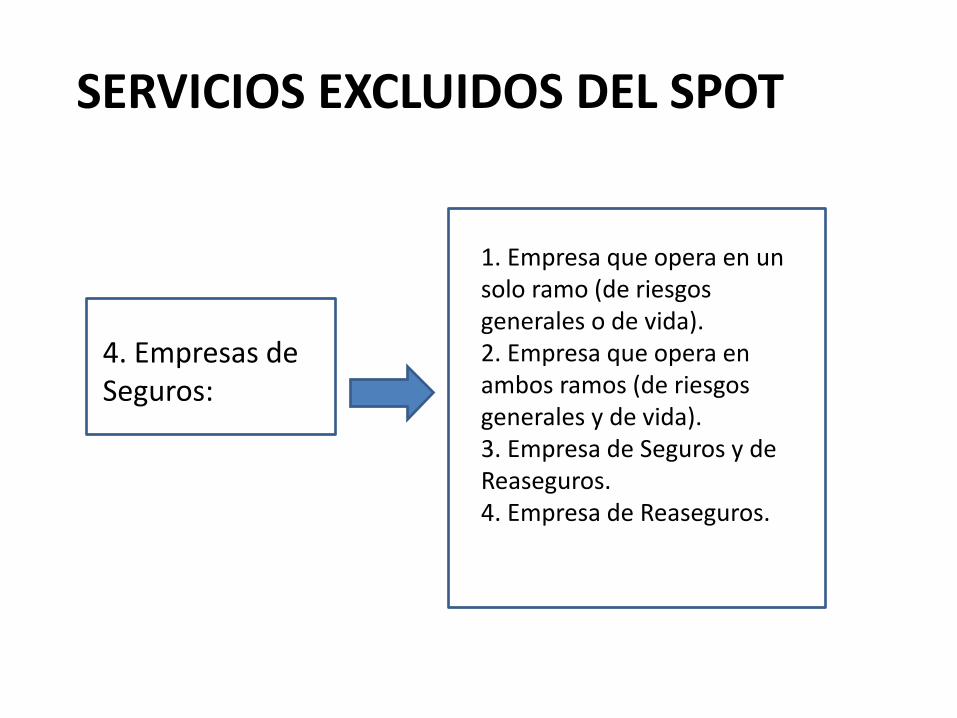

SERVICIOS EXCLUIDOS DEL SPOT

4. Empresas de Seguros:

1. Empresa que opera en un solo ramo (de riesgos generales o de vida). 2. Empresa que opera en ambos ramos (de riesgos generales y de vida). 3. Empresa de Seguros y de Reaseguros. 4. Empresa de Reaseguros.

SERVICIOS EXCLUIDOS DEL SPOT

• B) Los servicios prestados por el Seguro Social de Salud-ESSALUD.

• C) Los servicios prestados por la Oficina de Normalización

Previsional-ONP.

• D) El servicio de expendio de comidas y bebidas en

ESTABLECIMIENTOS ABIERTOS AL PÚBLICO tales como restaurantes y bares. ¿El servicio privado de buffet se encuentra sujeto al SPOT?

SERVICIOS EXCLUIDOS DEL SPOT

• E) El servicio de alojamiento no permanente, incluidos los servicios complementarios a éste, prestado al huésped por los establecimientos de hospedaje a que se refiere el Reglamento de Establecimientos de Hospedaje a que se refiere el Reglamento de Establecimientos de Hospedaje, aprobado por Decreto Supremo Nº029-2004-MINCETUR.

• F) El servicio postal y el servicio de entrega rápida. (Decreto Legislativo Nº1053- Ley General de Aduanas)

SERVICIOS EXCLUIDOS DEL SPOT

• G) Los servicios comprendidos en las exclusiones previstas en el literal a) del numeral 6 y en los literales a) y b) del numeral 7 del Anexo III de la Resolución de Superintendencia Nº 183-2004-Sunat

Inciso a) del Numeral 6 del Anexo III: A) Un corredor o agente de intermediación de operaciones en la Bolsa de Productos o Bolsa de Valores

SERVICIOS EXCLUIDOS DEL SPOT

No se incluye en ésta definición: a) Las operaciones por las cuales el usuario entrega únicamente avíos textiles (etiquetas, hangtags, stickers, entretelas, elásticos, aplicaciones, botones, broches, ojalillos, hebillas, cierres, clips, colgadores, cordones, cintas, twill, sujetadores, alfileres, almas, bolsas, plataformas y cajas de embalaje), en tanto el prestador se hace cargo de todo el proceso de fabricación de prendas textiles. b) Las operaciones por las cuales el usuario entrega únicamente diseños, planos o cualquier bien intangible, mientras que el prestador se hace cargo de todo el proceso de elaboración, producción, fabricación o transformación de un bien.

Incisos a) y b) del Numeral del Anexo III: Fabricación de bienes por encargo

EXCEPCIONES ADICIONADAS POR LA R.S. Nº 158-2012-SUNAT (14.07.2012)

j) Las actividades de generación, transmisión y distribución de la energía eléctrica reguladas en la Ley de Concesiones Eléctricas aprobada por el Decreto Ley N.° 25844 k) Los servicios de exploración y/o explotación de hidrocarburos prestados a favor de PERUPETRO S.A. en virtud de contratos celebrados al amparo de los Decretos Leyes N° 22774 y 22775 y normas modificatorias. l) Los servicios prestados por las instituciones de compensación y liquidación de valores a las que se refiere el Capítulo III del Título VIII del Texto Único Ordenado de la Ley del Mercado de Valores, aprobado por el Decreto Supremo N.° 093-2002-EF y normas modificatorias. ll) Los servicios prestados por los administradores portuarios y aeroportuarios

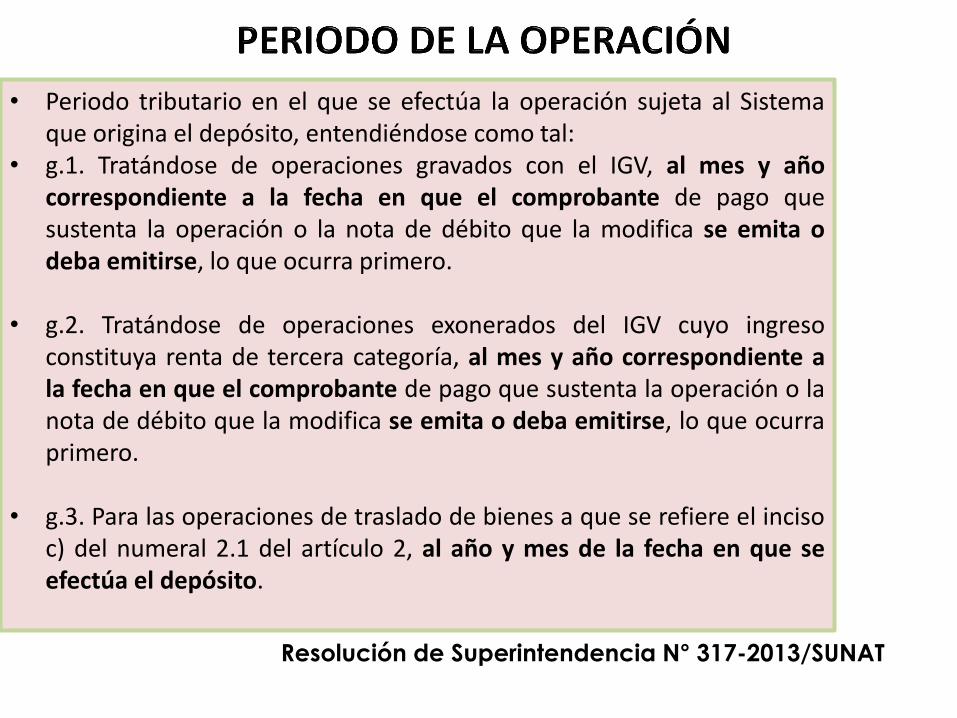

• Periodo tributario en el que se efectúa la operación sujeta al Sistema que origina el depósito, entendiéndose como tal:

• g.1. Tratándose de operaciones gravados con el IGV, al mes y año correspondiente a la fecha en que el comprobante de pago que sustenta la operación o la nota de débito que la modifica se emita o deba emitirse, lo que ocurra primero.

• g.2. Tratándose de operaciones exonerados del IGV cuyo ingreso constituya renta de tercera categoría, al mes y año correspondiente a la fecha en que el comprobante de pago que sustenta la operación o la nota de débito que la modifica se emita o deba emitirse, lo que ocurra primero.

• g.3. Para las operaciones de traslado de bienes a que se refiere el inciso c) del numeral 2.1 del artículo 2, al año y mes de la fecha en que se efectúa el depósito.

Resolución de Superintendencia N° 317-2013/SUNAT

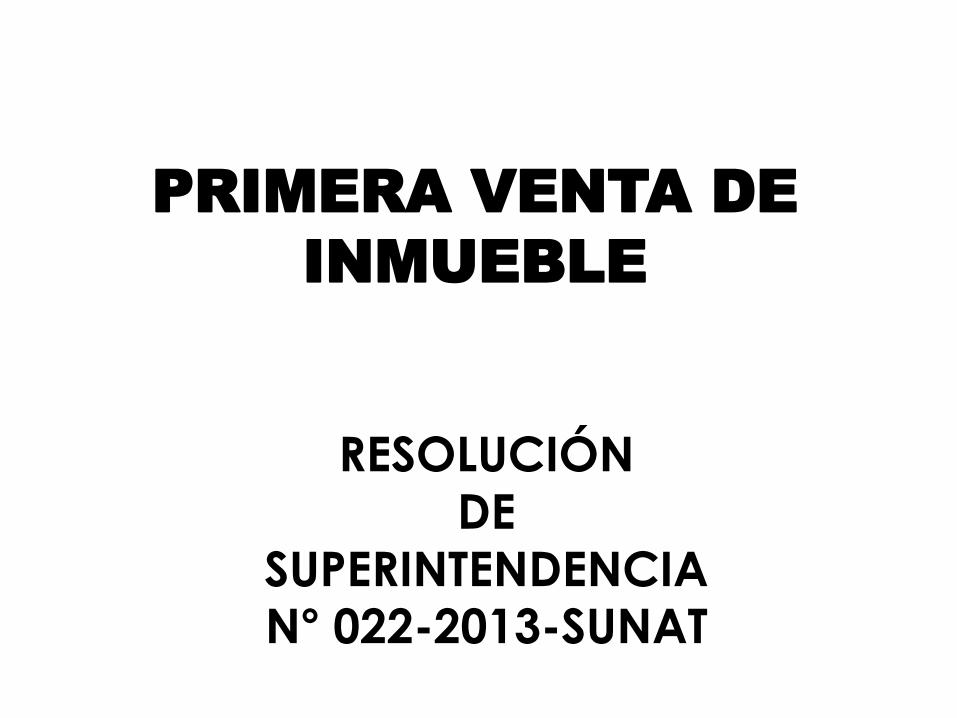

PRIMERA VENTA DE

INMUEBLE

RESOLUCIÓN DE

SUPERINTENDENCIA N° 022-2013-SUNAT

CASOS EN LOS QUE SE APLICA LA DETRACCIÓN

La primera venta de inmuebles que realicen los constructores de los

mismos.

Existen 3 casos de acuerdo con el inciso d) del artículo 1° de la Ley del IGV

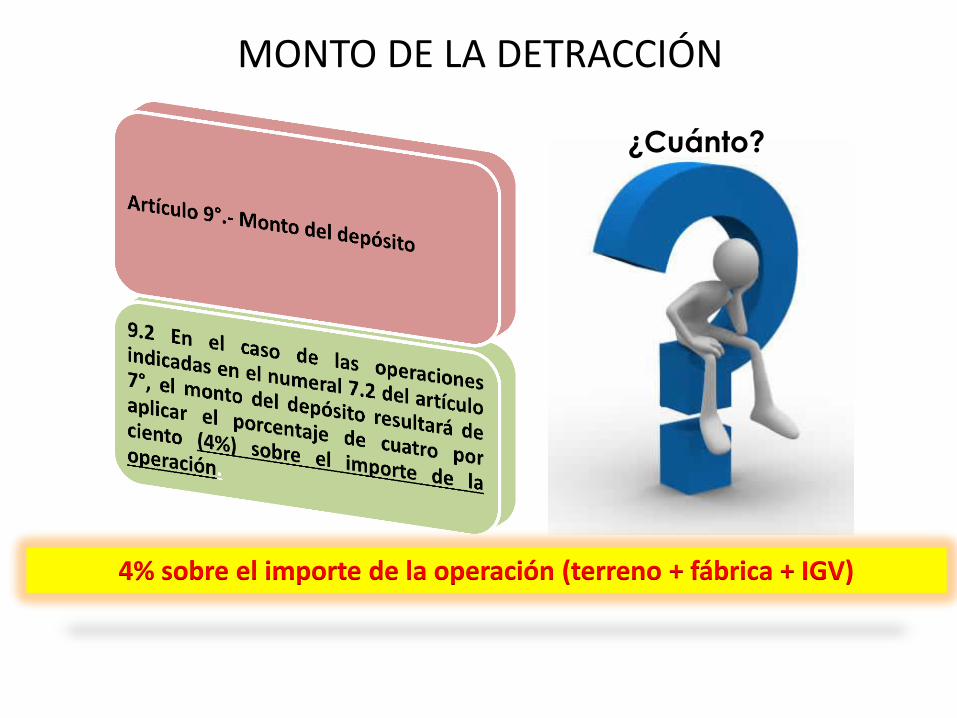

MONTO DE LA DETRACCIÓN

¿Cuánto?

4% sobre el importe de la operación (terreno + fábrica + IGV)

SUJETOS OBLIGADOS A EFECTUAR EL DEPÓSITO

Artículo 10.- Sujetos obligados a efectuar el depósito. En las operaciones indicadas en el artículo 7°, los sujetos obligados a efectuar el depósito son:

…

10.3 En la venta de bienes inmuebles gravada con el IGV:

¿Quién?

a) El adquirente del bien inmueble cuando el comprobante de pago que deba emitirse y entregarse por la operación, conforme a las normas sobre comprobantes de pago, permita ejercer el derecho a crédito fiscal o sustentar gasto o costo para efecto tributario.

SUJETOS OBLIGADOS A EFECTUAR EL DEPÓSITO

b) El proveedor del bien inmueble cuando:

i) El comprobante de pago que deba emitirse y entregarse por la operación, conforme a las normas sobre comprobantes de pago, no permita ejercer el derecho a crédito fiscal ni sustentar gasto o costo para efecto tributario.

ii) Reciba la totalidad del importe de la operación sin haberse acreditado el depósito respectivo, sin perjuicio de la sanción que corresponda al adquirente que omitió realizar el depósito habiendo estado obligado a efectuarlo.

Cuando la venta es a una PN como consumidor final

Cuando el adquirente (generador de rentas empresariales) no realizó el depósito

SUJETOS OBLIGADOS A EFECTUAR EL DEPÓSITO

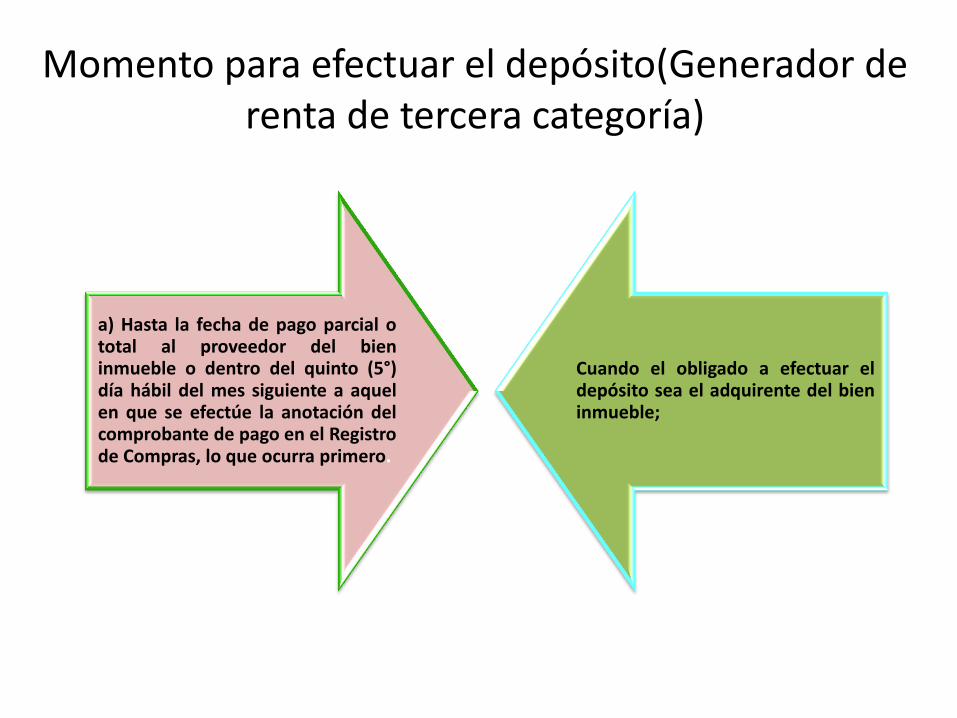

MOMENTO PARA EFECTUAR LA DETRACCION

Artículo 11.- Momento para efectuar el depósito. Tratándose de las operaciones indicadas en el artículo 7°, el depósito se realizará:

…

11.3 En la venta de bienes inmuebles gravada con el IGV:

¿CUÁNDO?

Momento para efectuar el depósito(Generador de renta de tercera categoría)

a) Hasta la fecha de pago parcial o total al proveedor del bien inmueble o dentro del quinto (5°) día hábil del mes siguiente a aquel en que se efectúe la anotación del comprobante de pago en el Registro de Compras, lo que ocurra primero.

Cuando el obligado a efectuar el depósito sea el adquirente del bien inmueble;

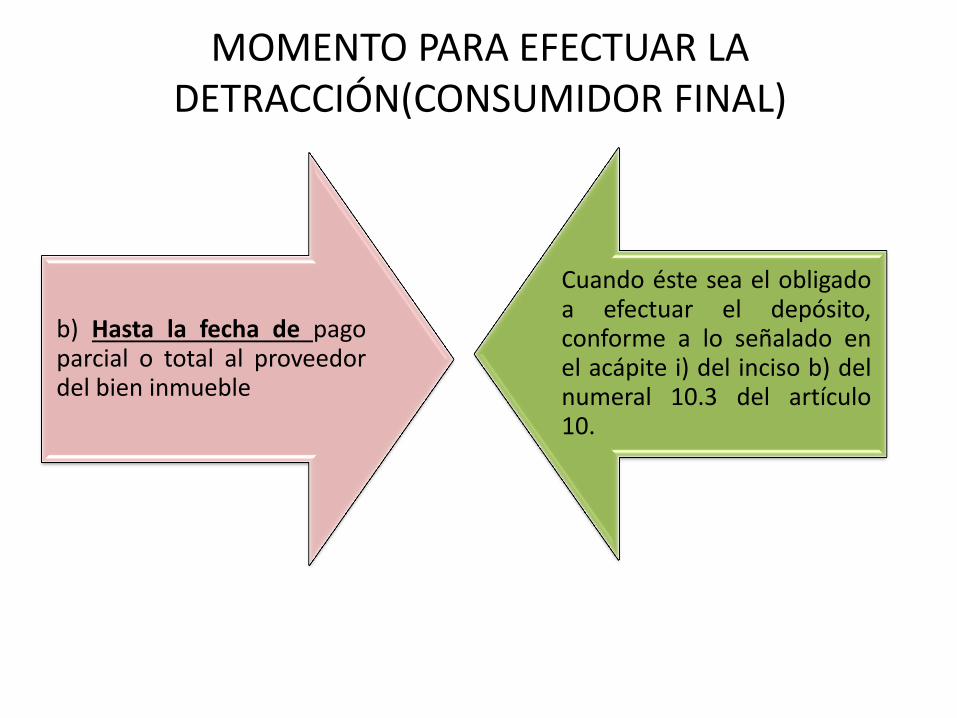

MOMENTO PARA EFECTUAR LA DETRACCIÓN(CONSUMIDOR FINAL)

b) Hasta la fecha de pago parcial o total al proveedor del bien inmueble

Cuando éste sea el obligado a efectuar el depósito, conforme a lo señalado en el acápite i) del inciso b) del numeral 10.3 del artículo 10.

Momento para efectuar la detracción (La detracción la tiene que realizar el vendedor, el comprador

generador de renta tercera no la realizo)

c) Dentro del quinto (5°) día hábil siguiente de recibida la totalidad del importe de la operación

Cuando el obligado a efectuar el depósito sea el proveedor del bien inmueble, conforme a lo señalado en el acápite ii) del inciso b) del numeral 10.3 del artículo 10.

MODIFICACIÓN DE LOS ANEXOS 4 Y 5 DE LA R. S. 183-2004-SUNAT

CODIGO TIPO DE BIEN O SERVICIO

040 Bien Inmueble gravado con el IGV

ANEXO 4: SE INCORPORA EL CÓDIGO 040

CODIGO TIPO DE OPERACIÓN

01 Venta de bienes muebles o inmuebles, prestación de servicios o contratos de construcción gravados con el IGV

Artículo 9° de la R. de S. 022-2013/SUNAT

ANEXO 5: SE SUSTITUYE LA DESCRIPCIÓN DEL TIPO DE OPERACIÓN 01

Artículo 10° de la R. de S. 022-2013/SUNAT

CONTRATOS DE CONSTRUCCIÓN

(En tanto que no califique como contrato de construcción de acuerdo a la definición contenida en el numeral 9 del presente anexo)

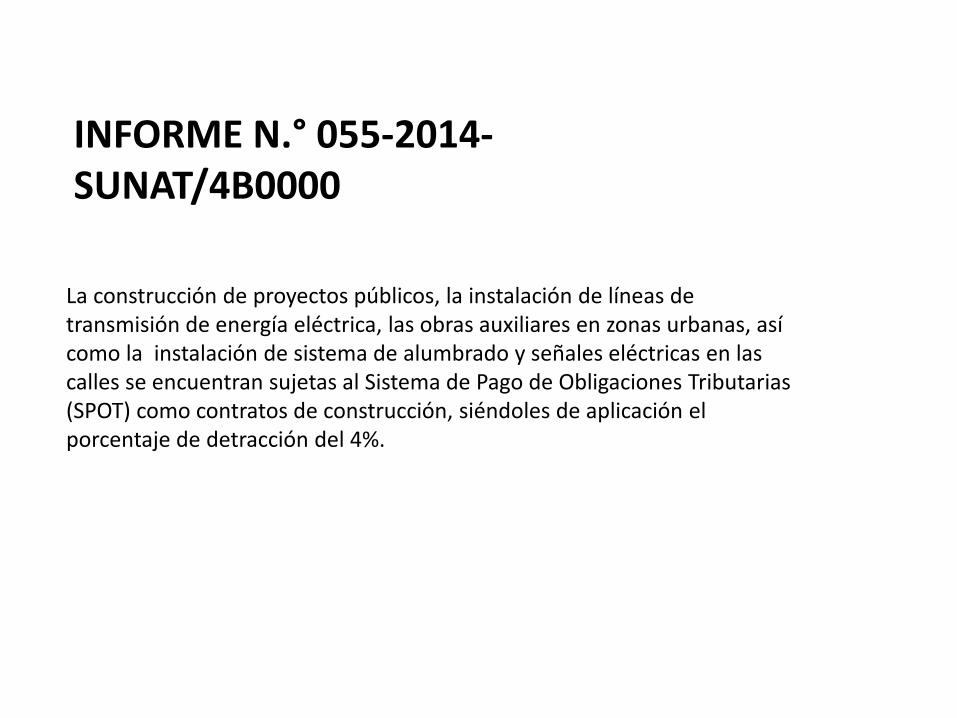

La construcción de proyectos públicos, la instalación de líneas de transmisión de energía eléctrica, las obras auxiliares en zonas urbanas, así como la instalación de sistema de alumbrado y señales eléctricas en las calles se encuentran sujetas al Sistema de Pago de Obligaciones Tributarias (SPOT) como contratos de construcción, siéndoles de aplicación el porcentaje de detracción del 4%.

INFORME N.° 055-2014-SUNAT/4B0000

INFORME N.° 090-2012-SUNAT/4B0000 MATERIA: Se consulta si se encuentra sujeto al Sistema de Pago de Obligaciones Tributarias (SPOT) a que se refiere el Decreto Legislativo N.° 940 el servicio de eliminación de desmonte para el acondicionamiento de un terreno, previo al inicio de obras de construcción. Solución: El servicio de eliminación de desmonte para el acondicionamiento de un terreno, previo al inicio de obras de construcción, se encuentra sujeto al SPOT al estar comprendido en el numeral 9 del Anexo 3 de la Resolución de Superintendencia N.° 183-2004/SUNAT.

INFORME N.° 090-2013-SUNAT/4B0000 MATERIA:

Se consulta si la cesión en uso temporal de las salas de exposiciones de un hotel que incluye el servicio de coffee break(1) para los asistentes de las charlas realizadas en ellas se encuentra sujeta al Sistema de Pago de Obligaciones Tributarias (SPOT) o, si en tal supuesto, este último no estaría sujeto al sistema en virtud de lo dispuesto en la Resolución de Superintendencia N.º 063-2012/SUNAT.

Solución

La cesión en uso temporal de las salas de exposiciones de un hotel que incluye el servicio de coffee break para los asistentes de las charlas realizadas en ellas se encuentra sujeta al SPOT con el porcentaje del 12%.

DETRACCION DE BIENES NO GRAVADOS CON EL IGV

INFORME N.° 103-2013-SUNAT/4B0000

• 1.En el supuesto que una empresa exportadora entregue a su proveedor un pago anticipado por la compra del café, posteriormente entregado, dicho proveedor deberá emitir y otorgar a la referida empresa una factura en la fecha en que recibe el pago anticipado y por el monto percibido. Posteriormente, en caso existiera un saldo pendiente de cancelación, el proveedor deberá emitir y otorgar otra factura por dicho saldo, considerando que este documento debe ser entregado en el momento en que se entregue el bien o en el momento en que se efectúe el pago, lo que ocurra primero. 2.En el supuesto a que se refiere el numeral anterior y, tratándose de la venta de café crudo o verde exonerada del IGV en virtud del inciso A) del Apéndice I de la Ley de IGV, el porcentaje de detracción de 1,5% al que hace referencia el numeral 20 del Anexo 2 de la Resolución de Superintendencia N.° 183-2004/SUNAT, deberá aplicarse sobre el importe consignado en cada comprobante de pago, esto es, sobre la suma percibida por el proveedor del bien con carácter de pago anticipado, así como sobre el saldo pendiente de cancelación, respectivamente.

• 3.Si un contribuyente, ubicado o no en la amazonía, compra a un proveedor ubicado en dicha zona, café crudo o verde para su consumo en ella, y otorga un pago anticipado al referido proveedor, quien emite la factura respectiva por dicho anticipo, al no encontrarse la mencionada venta sujeta al SPOT, no corresponderá aplicar la detracción sobre el aludido anticipo. Tampoco procederá aplicar la detracción sobre el saldo pendiente de cancelación a la fecha de entrega del bien. Si el consumo del café crudo o verde se produjera fuera de la Amazonía, resultará de aplicación lo señalado en el numeral precedente. 4.Si el proveedor entrega al comprador el café crudo o verde, por un importe menor al del anticipo otorgado, dado que en su oportunidad emitió y otorgó la respectiva factura por el importe del anticipo recibido por la operación, el que, finalmente, representa el pago total de esta, no corresponderá que luego emita otro comprobante de pago. No obstante, procederá que emita la nota de crédito respectiva a fin de modificar dicha factura, disminuyendo el importe consignado en esta al valor equivalente al bien entregado. 5.En el supuesto que, por cualquier problema u otro motivo, el proveedor no entregue al comprador el bien por el cual este dio un anticipo, corresponderá que emita la nota de crédito respectiva por la anulación de la venta, lo que determinaría que aquella se emita por el importe total del anticipo recibido, aun cuando este se haya encontrado sujeto a la aplicación del SPOT.

Modificacion en el procedimiento de entrega de la constancia de detracción

• Se ha determinado que se modifique el inciso c) del numeral 17.1 del artículo 17º de la Resolución de Superintendencia Nº 183-2004/SUNAT al igual que el numeral 7.3 del artículo 7º de la Resolución de Superintendencia Nº 073-2006/SUNAT.

La puesta a disposición de la constancia de detracción podrá efectuarse de manera opcional:

• A través del medio electrónico que acuerden ambas partes o, • A través de la opción de envío del módulo de consultas del Sistema de

Pago de Obligaciones Tributarias en SUNAT Operaciones en Línea, al correo electrónico que indique el titular de la cuenta o usuario del servicio, en caso que el depósito se efectúe a través de SUNAT Virtual.

• Tratándose de los depósitos efectuados a través de las agencias del Banco de la Nación, también podrá utilizarse la opción de envío del módulo de consultas del Sistema de Pago de Obligaciones Tributarias en SUNAT operaciones en Línea, al correo electrónico que indique el titular de la cuenta o usuario del servicio, en cuyo caso, no se exigirá la puesta a disposición del original o copia de la constancia de depósito.

• En todos los casos, la copia de la constancia de depósito correspondiente a la SUNAT deberá ser exhibida y/o entregada a dicha entidad cuando esta así lo requiera.

PROCEDIMIENTOS Y

TRÁMITES

− El obligado, respecto de alguna operación sujeta al SPOT donde el proveedor de servicio carezca de cuenta de detracción abierta en el Banco de la Nación, comunicará dicha situación a la SUNAT solicitando la apertura de oficio de una cuenta de detracción con la finalidad de hacer el depósito respectivo.

− La solicitud será presentada en la dependencia a la que corresponde el domicilio fiscal del obligado, y deberá señalar los datos de identificación del proveedor (RUC, Nombre o razón social, dirección).

− La SUNAT requerirá al proveedor para que en el plazo de tres días hábiles proceda a abrir la

cuenta de detracción.

− En caso el contribuyente requerido no cumpla con abrir la cuenta de detracción, o tenga la condición de domicilio NO HABIDO, la SUNAT procederá a solicitar al Banco de la Nación abrir una cuenta de oficio.

− El Banco de la Nación abrirá la cuenta y comunicará tal hecho a la SUNAT por correo electrónico u otro medio, detallando los datos de la cuenta abierta, la misma que será comunicada al solicitante.

− Asimismo, la SUNAT notificará al proveedor comunicándole que se ha procedido a abrirle una cuenta de detracción de oficio y que deberá acercarse al Banco de la Nación para complementar el trámite de apertura de cuenta,

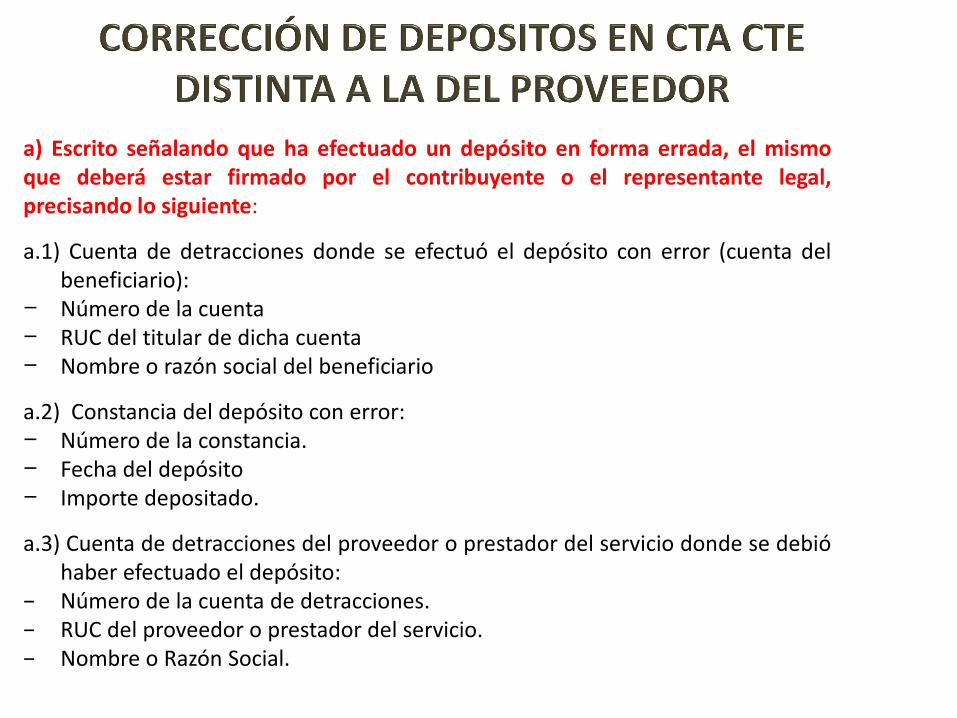

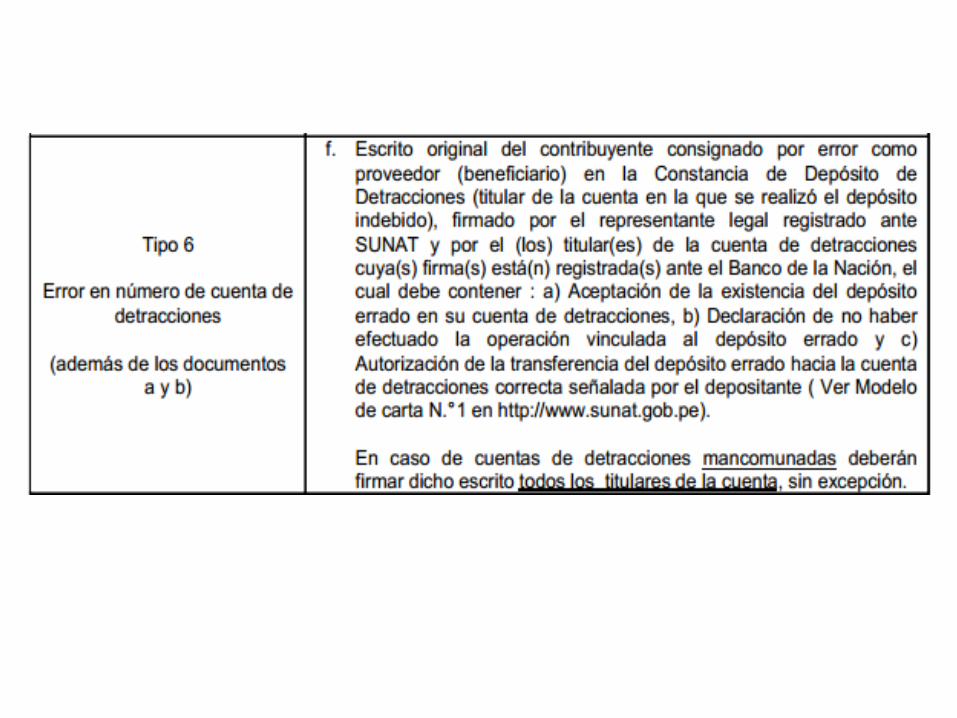

a) Escrito señalando que ha efectuado un depósito en forma errada, el mismo que deberá estar firmado por el contribuyente o el representante legal, precisando lo siguiente:

a.1) Cuenta de detracciones donde se efectuó el depósito con error (cuenta del beneficiario):

− Número de la cuenta − RUC del titular de dicha cuenta − Nombre o razón social del beneficiario

a.2) Constancia del depósito con error: − Número de la constancia. − Fecha del depósito − Importe depositado.

a.3) Cuenta de detracciones del proveedor o prestador del servicio donde se debió haber efectuado el depósito:

− Número de la cuenta de detracciones. − RUC del proveedor o prestador del servicio. − Nombre o Razón Social.

b) Original y copia SUNAT o fotocopia de la Constancia de Depósito mediante el cual se efectuó el depósito en cuenta errada, y copia del comprobante de pago y/o guía de remisión de la transacción que originó la detracción.

c) del beneficiario de la cuenta, donde acepta que el depósito fue realizado

en su cuenta por error debido a que no efectuó la transacción que origina el depósito y la autorización expresa para que dicho importe sea transferido a la cuenta de detracciones del proveedor o prestador del servicio por el importe depositado indebidamente. El escrito deberá estar firmado por el contribuyente o representante legal y por los titulares cuyas firmas están registrados en el Banco de la Nación como autorizados a girar contra la cuenta de detracción.

d) Cualquier otra información que el solicitante considere necesario para

sustentar su solicitud. En todos los casos, de ser necesario en la evaluación de la solicitud, la SUNAT podrá requerir información adicional a la presentada por el solicitante.

SOLICITUD DE ERRORES EN LA CONSTANCIA DE DEPÓSITOS DE DETRACCIONES

a) Escrito del depositante señalando que ha efectuado un depósito indebido o en exceso, según el tipo de error señalado en el numeral 2 del presente documento, el mismo que deberá estar firmado por el contribuyente o el representante legal, precisando adicionalmente la siguiente información: a.1) Cuenta de detracciones del beneficiario donde se efectuó el depósito indebido o en exceso, precisando lo siguiente: − Número de la cuenta del beneficiario − RUC del beneficiario − Nombre o razón social del beneficiario a.2) Cuenta bancaria comercial donde, de corresponder, será efectuado el abono por la restitución del depósito indebido o en exceso, precisando lo siguiente: − Número de la cuenta bancaria comercial del cual es titular el depositante, proveedor

o prestador de servicio, según corresponda. − Código de Cuenta Interbancaria CCI y nombre del banco comercial correspondiente a

la cuenta bancaria comercial donde se abonará la restitución de fondos.RUC del titular de la cuenta donde se abonará la restitución de fondos.

− Nombre o Razón Social del titular de la cuenta donde se abonará la restitución de fondos.

a.3) Constancia del depósito a través del cual se efectuó el depósito indebido o en exceso, precisando la siguiente información: − Número de la constancia. − Fecha del depósito − Importe total depositado y acreditado en la constancia. − Importe indebido o en exceso que se ha efectuado. b) Escrito del beneficiario de la cuenta, donde indicará la existencia de un depósito indebido o en exceso, el monto del mismo y la autorización expresa para que dicho importe sea debitado de su cuenta de detracciones. El escrito deberá estar firmado por el contribuyente o representante legal y por los titulares cuyas firmas están registrados en el Banco de la Nación como autorizados a girar contra la cuenta de detracción. c) Copia simple de la constancia de depósito.

d) Comprobante(s) de pago(s) correspondiente(s) a la operación por la que se efectuó el depósito de la detracción, según el caso. e) Carta del banco comercial a la que pertenece la cuenta donde se abonará la restitución de fondos, indicando el Código de Cuenta Interbancaria CCI y el titular de dicha cuenta. f) Cualquier otra información que el solicitante considere necesario para sustentar su solicitud. En todos los casos, de ser necesario en la evaluación de la solicitud, la SUNAT podrá requerir información adicional a la presentada por el solicitante.

Sistemas Administrativos del IGV

Detracciones

La constancia de depósito carecerá de validez cuando: 1. No figure en los registros del Banco de la Nación o

2. Cuando la información que contiene no corresponda a la

proporcionada por dicha entidad, con excepción de la información prevista en los incisos e) (Código del bien, servicio Anexo 4), f) (Código de la operación Anexo 5) y g) (Periodo tributario) del numeral 18.1 y siempre que mediante el comprobante de pago emitido por la operación sujeta al Sistema pueda acreditarse que se trata de un error al consignar dicha información.

Resolución de Superintendencia N° 317-2013/SUNAT

b) (…) cuando se verifiquen las siguientes inconsistencias, salvo que éstas sean subsanadas mediante la presentación de una declaración rectificatoria, con anterioridad a cualquier notificación de la SUNAT sobre el particular b.1) El importe de las operaciones gravadas con el IGV que se consigne en la declaración correspondiente al período evaluado, sea inferior al importe de las operaciones correspondientes a ese período respecto de las cuales se hubieran efectuado los depósitos. Para determinar este último importe, se tomarán en cuenta aquellos depósitos en cuyas constancias se consigne EL PERIODO tributario evaluado, excluyendo a este efecto los depósitos efectuados por el traslados de los bienes del Anexo 1 (azúcar, algodón, alcohol etílico). b.2) El importe de las operaciones exoneradas del IGV que se consigne en la declaración correspondiente al período evaluado, sea inferior al importe de las operaciones de venta exoneradas del IGV correspondientes a ese período respecto de las cuales se hubieran efectuado los depósitos. Para determinar este último importe, se tomarán en cuenta aquellos depósitos en cuyas constancias se consigne EL PERIODO tributario evaluado, excluyendo a este efecto los depósitos efectuados por el traslados de los bienes del Anexo 1 (azúcar, algodón, alcohol etílico). Resolución de Superintendencia N° 317-2013/SUNAT

Causales para el ingreso como recaudación (Num. 9.3 del artículo 9° del D.S. 155-2004-EF):

a) Inconsistencias

b) Condición de NO HABIDO

c) No comparecer o comparecer fuera del plazo (num. 7 del artículo 177° del CT, códigos 6084 o 6484)

d) Haber incurrido en las infracciones - No emitir CdP (num. 1 del artículo 174° del CT, código 6018) - No llevar libros o registros vinculados (num. 1 del artículo 175° del CT,

código 6031) - No presentar declaraciones determinativas dentro de los plazos (num.

1 del artículo 176° del CT, código 6041 o 6441). - No exhibir libros, registros u otros documentos solicitados (num. 1 del

artículo 177° del CT, códigos 6075 o 6475). - Declarar cifras o datos falsos (num. 1 del artículo 178° del CT, códigos

6091 o 6491).

a) Si con anterioridad a la fecha en que el titular de la cuenta se encontraba obligado a abrir la cuenta de detracciones en el Banco de la Nación por encontrarse sujeto al Sistema: a.1) Se hubiese verificado la condición de NO HABIDO. Excepción que no impedirá posteriores ingresos como recaudación en caso se verifique luego que se mantiene la condición de no habido. a.2) Tratándose de las infracciones tipificadas en el numeral 1 del artículo 174 (no emitir CdP), numeral 1 del artículo 175 (no llevar libros y registros) y numeral 1 del artículo 177 (no exhibir información solicitada) del Código Tributario, se detecta la comisión de la infracción.

Resolución de Superintendencia N° 375-2013/SUNAT

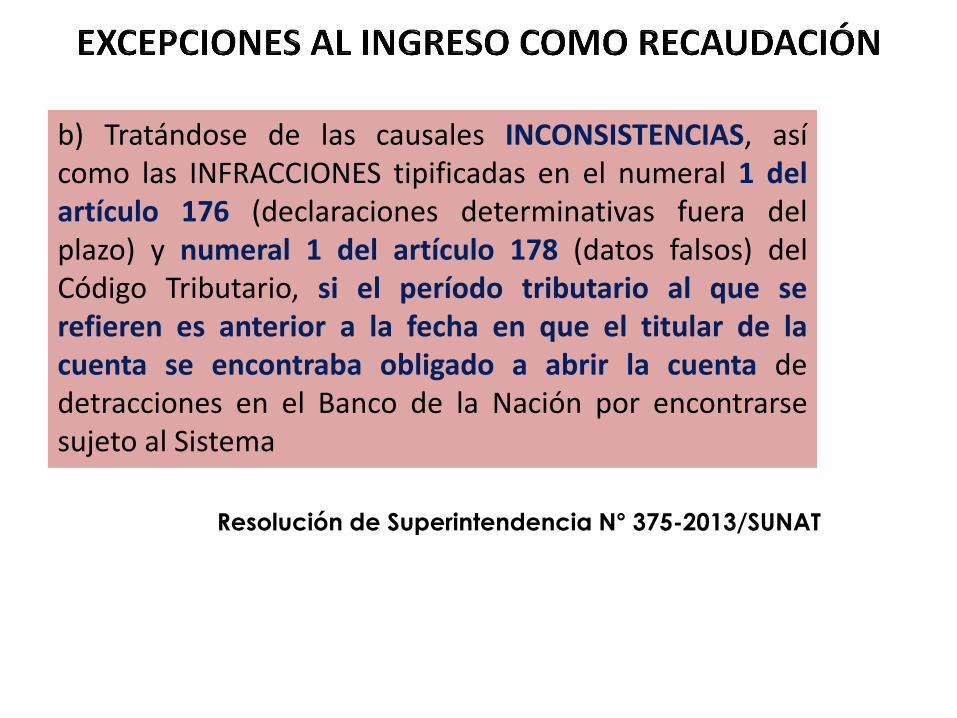

b) Tratándose de las causales INCONSISTENCIAS, así como las INFRACCIONES tipificadas en el numeral 1 del artículo 176 (declaraciones determinativas fuera del plazo) y numeral 1 del artículo 178 (datos falsos) del Código Tributario, si el período tributario al que se refieren es anterior a la fecha en que el titular de la cuenta se encontraba obligado a abrir la cuenta de detracciones en el Banco de la Nación por encontrarse sujeto al Sistema

Resolución de Superintendencia N° 375-2013/SUNAT

c) Cuando respecto del período en que se haya incurrido en la causal, ya se hubiera efectuado un ingreso como recaudación por cualquier otra causal. No obstante ello, sí se podrá efectuar más de un ingreso como recaudación respecto de un mismo período cuando la causal que lo justifique sea el NO HABIDO o la infracción tipificada en el numeral 1 del artículo 178 (datos falsos) del CT , salvos sus excepciones).

Resolución de Superintendencia N° 375-2013/SUNAT

d) Tratándose de la causal NO HABIDO, si tal condición se adquirió dentro de los 40 días calendario anteriores a la fecha en que la SUNAT comunica el inicio del procedimiento de ingreso como recaudación.

e) Tratándose de NO COMPARECER O COMPARECER FUERA DEL PLAZO, si el deudor tributario hubiera comparecido ante la Administración Tributaria hasta la fecha indicada en el segundo requerimiento en que ello se hubiera solicitado.

Resolución de Superintendencia N° 375-2013/SUNAT

f.1) Por la comisión de la infracción tipificada en el numeral 1 del artículo 174 (no entregar CdP) del CT, si a la fecha en que la SUNAT comunica el inicio del procedimiento de ingreso como recaudación la resolución de cierre de establecimiento que sanciona dicha infracción no se encuentre firme o consentida.

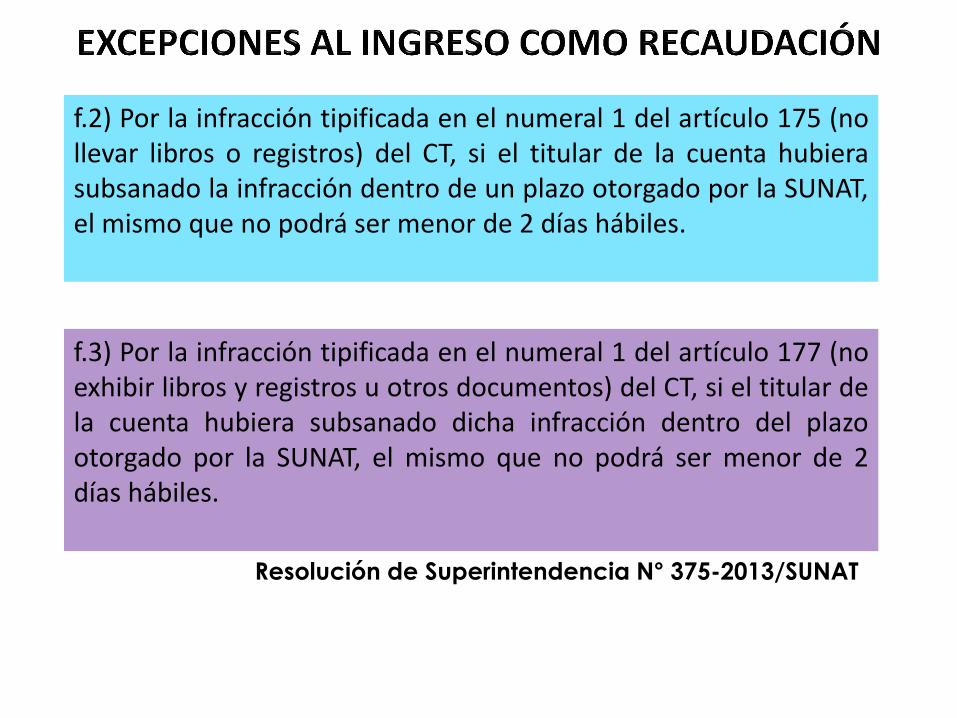

f.2) Por la infracción tipificada en el numeral 1 del artículo 175 (no llevar libros o registros) del CT, si el titular de la cuenta hubiera subsanado la infracción dentro de un plazo otorgado por la SUNAT, el mismo que no podrá ser menor de 2 días hábiles.

Resolución de Superintendencia N° 375-2013/SUNAT

f.3) Por la infracción tipificada en el numeral 1 del artículo 177 (no exhibir libros y registros u otros documentos) del CT, si el titular de la cuenta hubiera subsanado dicha infracción dentro del plazo otorgado por la SUNAT, el mismo que no podrá ser menor de 2 días hábiles.

Resolución de Superintendencia N° 375-2013/SUNAT

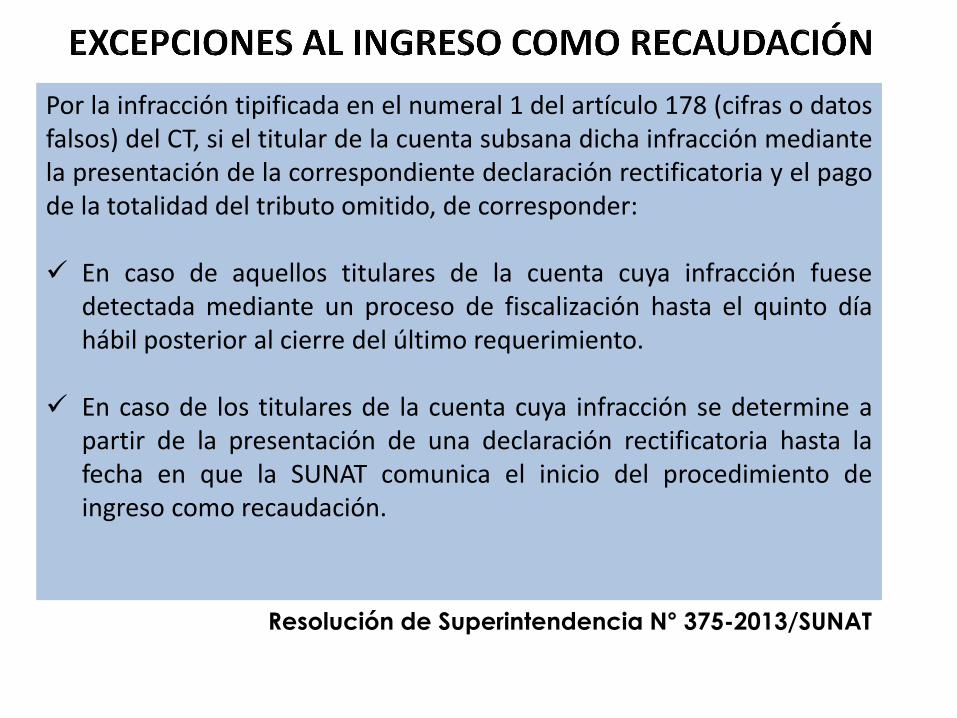

Por la infracción tipificada en el numeral 1 del artículo 178 (cifras o datos falsos) del CT, si el titular de la cuenta subsana dicha infracción mediante la presentación de la correspondiente declaración rectificatoria y el pago de la totalidad del tributo omitido, de corresponder: En caso de aquellos titulares de la cuenta cuya infracción fuese

detectada mediante un proceso de fiscalización hasta el quinto día hábil posterior al cierre del último requerimiento.

En caso de los titulares de la cuenta cuya infracción se determine a partir de la presentación de una declaración rectificatoria hasta la fecha en que la SUNAT comunica el inicio del procedimiento de ingreso como recaudación.

La suma total de los montos depositados por operaciones sujetas al Sistema efectuadas en el periodo respecto del cual el titular de la cuenta incurrió en la causal, cuando se trate de: Inconsistencias. Las infracciones tipificadas en el numeral 1 del artículo 174 (no entregar

CdP) y el numeral 1 del artículo 176 (no presentar declaraciones) del CT.

La suma total de los montos depositados por operaciones sujetas al Sistema efectuadas en el(los) periodo(s) vinculado(s) a los documentos cuya exhibición se requiera, cuando se trate de la causal referida a la infracción tipificada en el numeral 1 del artículo 177 (no exhibir libros y registros u otros documentos) del CT respecto de no exhibir documentos distintos a los libros y/o registros solicitados.

Resolución de Superintendencia N° 375-2013/SUNAT

El 150% del DATO FALSO más los intereses moratorios de corresponder generados hasta la fecha en que la SUNAT comunica el inicio del procedimiento de ingreso como recaudación, determinado mediante una declaración rectificatoria o en el proceso de fiscalización, cuando se trate de la causal referida a la infracción tipificada en el numeral 1 del artículo 178 del CT.

EN TODOS LOS CASOS EL INGRESO COMO RECAUDACIÓN TENDRÁ COMO LÍMITE EL SALDO DE LA CUENTA A LA FECHA EN QUE SE HAGA EFECTIVO EL INGRESO.

La SUNAT sólo podrá imputar los montos ingresados como recaudación al pago de deuda tributaria contenida en OP, RD, RM o pérdida del fraccionamiento SIEMPRE QUE SEAN EXIGIBLES COACTIVAMENTE, así como para el pago de costas y gastos generados en el procedimiento de cobranza coactiva.

Resolución de Superintendencia N° 375-2013/SUNAT

Antes del 01.02.2014, la SUNAT aplicaba a voluntad lo trasladado, imputando a cualquier deuda que se reflejara en los sistemas de la administración, lo que constituía, dentro de varias, la más grave afectación a los derechos fundamentales del contribuyente. NO OBSTANTE:

MOMENTO 1

A partir del 19.03.2014 se amplía a (segundo párrafo del 4.1): La SUNAT también podrá imputar los montos ingresados como recaudación al pago de deuda tributaria autoliquidada por el propio titular de la cuenta o contenida en OP emitidas de conformidad con el numeral 1 del artículo 78 del CT (no a pagos a cuenta ni por tributos derivados de errores materiales) que no hayan sido notificadas así como a las cuotas de fraccionamiento vencidas,

SI ES QUE en un plazo de 2 días hábiles contados a partir del día hábil

siguiente de realizada la notificación al titular de la cuenta de la resolución que dispone el ingreso como recaudación, éste no hubiera comunicado a la SUNAT su voluntad en contra de que se impute los referidos montos al pago de la deuda tributaria señalada en este párrafo.

Resolución de Superintendencia N° 077-2014/SUNAT (18/03/2014) Ingresos previos, comunicación al 21/03/2014.

MOMENTO 2

El titular de la cuenta respecto de la cual se hubiera efectuado el ingreso como recaudación podrá solicitar la imputación de los montos ingresados al pago de su deuda tributaria esté contenida o no en OP, RD, RM o pérdida del fraccionamiento, cuotas de fraccionamiento vencidas, al saldo pendiente de deuda fraccionada vigente, a costas y gastos generados dentro del procedimiento de cobranza coactiva; a cuyo efecto DEBERÁ PRESENTAR UNA COMUNICACIÓN A LA ADMINISTRACIÓN TRIBUTARIA.

Resolución de Superintendencia N° 375-2013/SUNAT

MOMENTO 3

La SUNAT solo podrá imputar los montos ingresados como recaudación que NO hayan sido objeto de la solicitud antes mencionada. En los casos en que el titular de la cuenta hubiera comunicado su voluntad en contra de que la SUNAT efectúe la imputación (del segundo párrafo del numeral 4.1), la administración tributaria solo podrá imputar los montos ingresados como recaudación contra la deuda tributaria EXIGIBLES COACTIVAMENTE, así como para el pago de costas y gastos generados en el procedimiento de cobranza coactiva.

MOMENTO 4

Resolución de Superintendencia N° 375-2013/SUNAT

Numeral 9.3 del artículo 9° del Decreto Legislativo Nº 940, incorporado por el Decreto Legislativo N° 1110, vigente desde el 01.07.2012 Establece la solicitud del extorno a la cuenta de origen de los montos ingresados como recaudación, en los siguientes casos: - Tratándose de personas naturales, cuando hayan solicitado y

obtenido la baja de inscripción en el RUC. - Tratándose de personas jurídicas, cuando se encuentren en

proceso de liquidación. - Tratándose de contratos de colaboración empresarial con

contabilidad independiente, cuando ocurra el término del contrato.

- Otras que la SUNAT establezca mediante Resolución de Superintendencia.

REQUISITOS GENERALES: Mantener un saldo del monto ingresado como recaudación pendiente de

aplicar a la fecha de presentación de la solicitud.

Haber subsanado la causal que originó el ingreso en el caso de INCONSISTENCIAS, NO HABIDO, o las infracciones tipificadas en el numeral 1 del artículo 175 (no llevar libros o registros), el numeral 1 del artículo 177 (no exihibir libros, registros y otros documentos) respecto de no exhibir los libros y/o registros contables y el numeral 1 del artículo 178 (datos falsos) del CT a la fecha de presentación de la solicitud.

Haber presentado las declaraciones juradas a las que estuvo obligado hasta la fecha de baja del RUC, inicio del proceso de liquidación o finalización del contrato de colaboración empresarial.

Resolución de Superintendencia N° 375-2013/SUNAT

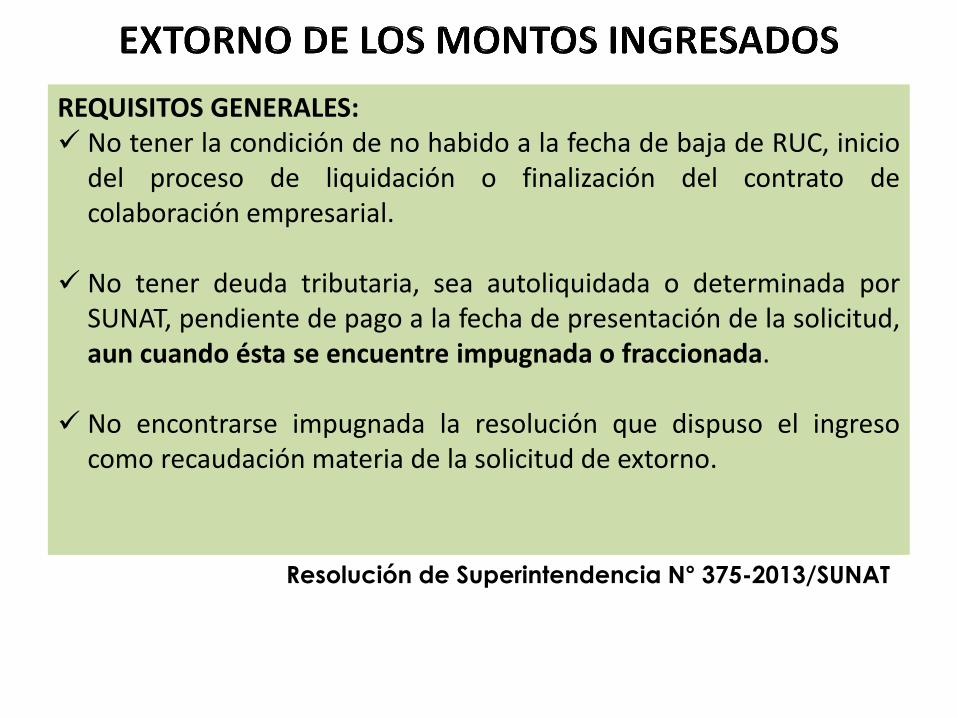

REQUISITOS GENERALES: No tener la condición de no habido a la fecha de baja de RUC, inicio

del proceso de liquidación o finalización del contrato de colaboración empresarial.

No tener deuda tributaria, sea autoliquidada o determinada por SUNAT, pendiente de pago a la fecha de presentación de la solicitud, aun cuando ésta se encuentre impugnada o fraccionada.

No encontrarse impugnada la resolución que dispuso el ingreso

como recaudación materia de la solicitud de extorno.

Resolución de Superintendencia N° 375-2013/SUNAT

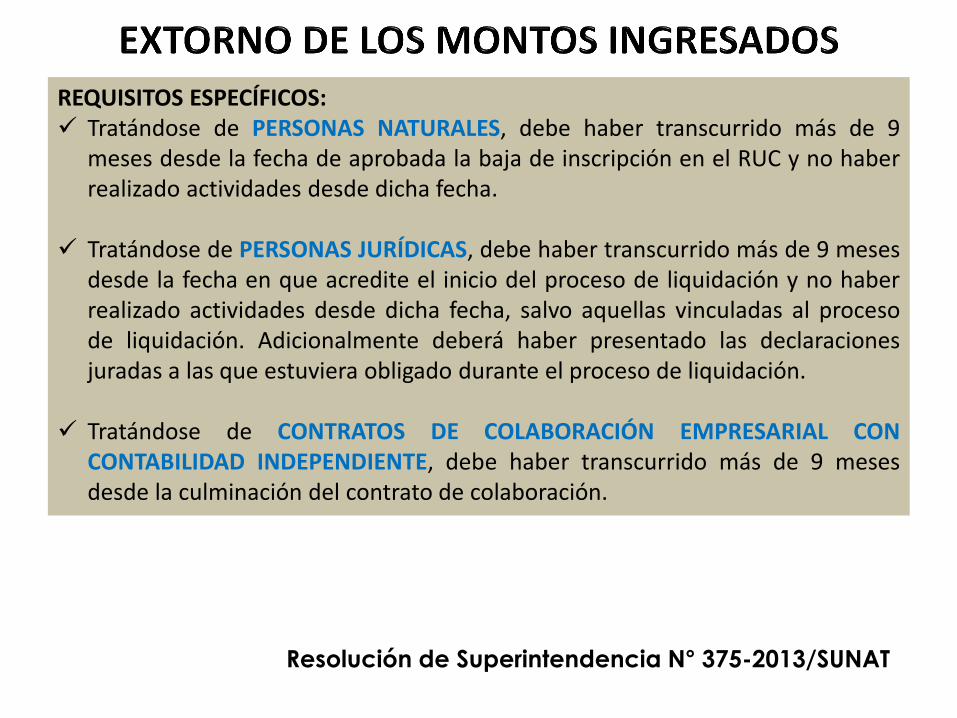

REQUISITOS ESPECÍFICOS: Tratándose de PERSONAS NATURALES, debe haber transcurrido más de 9

meses desde la fecha de aprobada la baja de inscripción en el RUC y no haber realizado actividades desde dicha fecha.

Tratándose de PERSONAS JURÍDICAS, debe haber transcurrido más de 9 meses desde la fecha en que acredite el inicio del proceso de liquidación y no haber realizado actividades desde dicha fecha, salvo aquellas vinculadas al proceso de liquidación. Adicionalmente deberá haber presentado las declaraciones juradas a las que estuviera obligado durante el proceso de liquidación.

Tratándose de CONTRATOS DE COLABORACIÓN EMPRESARIAL CON CONTABILIDAD INDEPENDIENTE, debe haber transcurrido más de 9 meses desde la culminación del contrato de colaboración.

Resolución de Superintendencia N° 375-2013/SUNAT

PROCEDIMIENTO DE EXTORNO: Presentar un escrito firmado por el titular o su representante legal acreditado en el RUC, en la Mesa de Partes de su jurisdicción, indicando la siguiente información: a) Número de RUC. b) Nombres y apellidos, denominación o razón social. c) Número de la cuenta de detracciones del Banco de la Nación. d) Número de la resolución que dispuso el ingreso como recaudación. e) Número de orden de la boleta de pago con la que se realizó el ingreso como

recaudación. En caso se detecte el incumplimiento de cualquiera de los requisitos (generales o específicos), la SUNAT comunicará al solicitante para que proceda a subsanarlos dentro de 10 días hábiles. La SUNAT deberá atender la solicitud de extorno dentro del plazo de 90 días calendario. Caso contrario silencio NEGATIVO.

Resolución de Superintendencia N° 375-2013/SUNAT

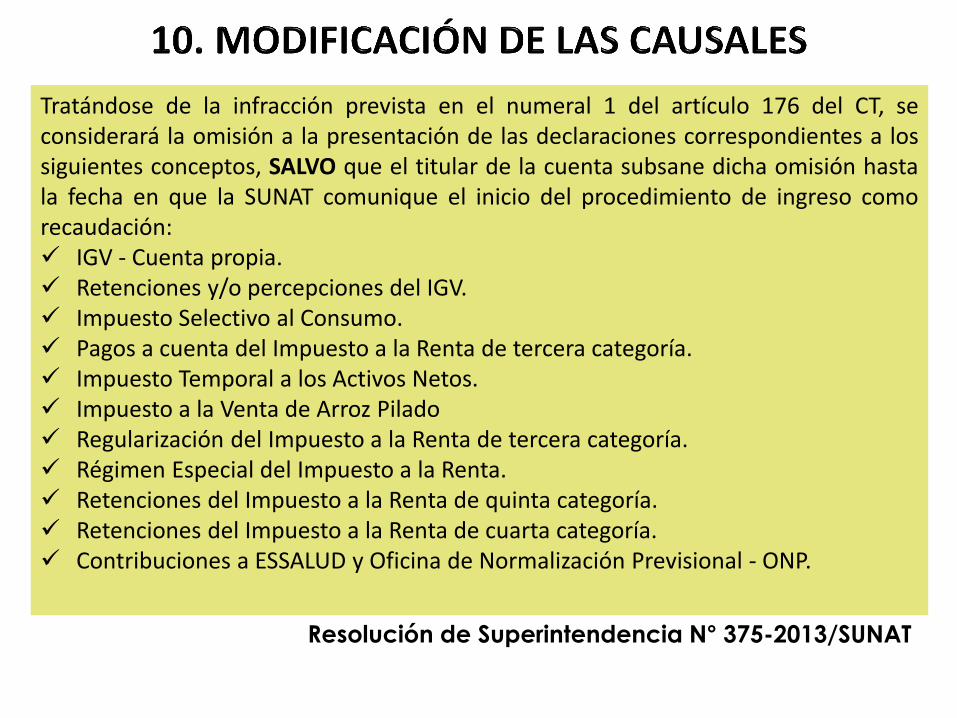

Tratándose de la infracción prevista en el numeral 1 del artículo 176 del CT, se considerará la omisión a la presentación de las declaraciones correspondientes a los siguientes conceptos, SALVO que el titular de la cuenta subsane dicha omisión hasta la fecha en que la SUNAT comunique el inicio del procedimiento de ingreso como recaudación: IGV - Cuenta propia. Retenciones y/o percepciones del IGV. Impuesto Selectivo al Consumo. Pagos a cuenta del Impuesto a la Renta de tercera categoría. Impuesto Temporal a los Activos Netos. Impuesto a la Venta de Arroz Pilado Regularización del Impuesto a la Renta de tercera categoría. Régimen Especial del Impuesto a la Renta. Retenciones del Impuesto a la Renta de quinta categoría. Retenciones del Impuesto a la Renta de cuarta categoría. Contribuciones a ESSALUD y Oficina de Normalización Previsional - ONP.

Resolución de Superintendencia N° 375-2013/SUNAT

SUJETOS OBLIGADOS (Art. 5° del Decreto y Normas Complementarias)

CRITERIO

Criterio de Gradualidad: Si se realiza la Subsanación

antes que surta efecto cualquier notificación en la que se le

comunica al infractor que ha incurrido en

infracción. a) El adquirente del bien, usuario del servicio, quien encarga la construcción o tercero, cuando el proveedor del bien o prestador del servicio no tiene cuenta abierta en la que se pueda realizar el Depósito.

SUBSANACIÓN

100%

b) El adquirente del bien, usuario del servicio, quien encarga la construcción o tercero, cuando el proveedor del bien, prestador del servicio tiene cuenta abierta en la que se puede realizar el Depósito. c) El proveedor del bien, prestador del servicio o quien ejecuta la construcción de acuerdo a lo señalado en el segundo párrafo del literal a) del inciso 5.1. del artículo 5° del Decreto (2). d) El proveedor del bien, prestador del servicio o quien ejecuta la construcción de acuerdo a lo señalado en el tercer párrafo del literal a) del inciso 5.1. del artículo 5° del Decreto. e) El sujeto del IGV, en el caso del retiro de bienes, y el propietario de los bienes que realice o encargue el traslado de dichos bienes.

Se han eliminados los tramos del 100%, 70% y 50%

Se ha ELIMINADO el denominado EFECTO ESPEJO, el que disponía la aplicación la gradualidad para el cliente que había pagado el 100% de la operación al proveedor, siempre que este último se haya efectuado la auto detracción durante los veinticinco (25) días hábiles siguientes a la fecha o plazo previsto para que el adquirente o usuario realice el Depósito. Solo bajo ese supuesto, el cliente gozaba de la misma gradualidad que le correspondía al proveedor.

Se conserva la base de la multa (50% del monto no depositado) señalado por el Decreto Legislativo N° 1110 del 20/06/2012 vigente desde el 01/07/2012.

Se aplica solo para las infracciones cometidas desde el 01/02/2014, es decir, desde la vigencia de la Resolución de Superintendencia N° 375-2013/SUNAT.

Resolución de Superintendencia N° 375-2013/SUNAT

DEFINICIÓN DESCRIPCIÓN % CÓDIGO

9

Carne y despojos comestibles

Sólo los bienes comprendidos en las subpartidas nacionales 0201.10.00.00/ 0206.90.00.00.

4% 014

Resolución de Superintendencia N° 019-2014/SUNAT Vigente desde el 01/03/2014

CARNE Y DESPOJOS COMESTIBLES: 02.01 Carne de animales de la especie bovina, fresca o refrigerada. 02.02 Carne de animales de la especie bovina, congelada. 02.03 Carne de animales de la especie porcina, fresca, refrigerada o congelada. 02.04 Carne de animales de las especies ovina o caprina, fresca, refrigerada o congelada. 02.05 Carne de animales de las especies caballar, asnal o mular, fresca, refrigerada o congelada. 02.06 Despojos comestibles de animales de las especies bovina, porcina, ovina, caprina, caballar, asnal o mular, frescos, refrigerados o congelados. NO comprende la carne de AVES prevista en el clase 0207.11.00.00

Resolución de Superintendencia N° 019-2014/SUNAT

Se ha establecido que se pueda solicitar hasta cuatro veces al año dentro de los primeros cinco días hábiles de los meses de enero, abril, julio y octubre. Vigencia de este cambio opera a partir del 1 de abril de 2015, de acuerdo a la Única Disposición Complementaria Final de la Resolución de Superintendencia Nº 343-2014/SUNAT

FLEXIBILZACION EN LA LIBERACION DE FONDOS DE DETRACCIONES

Abog. Vanessa Chávez

Liberación de Fondos

RECURSO DE RECONSIDERACIÓN De acuerdo al artículo 208° de la LPAG, el recurso de reconsideración se debe interponer ante el mismo órgano que dictó el primer acto que es materia de la impugnación. El plazo de resolución es de treinta (30) días hábiles más cinco (05) días hábiles para su notificación. Dicho recurso administrativo debe sustentarse de forma obligatoria en nueva prueba, esto es, si el contribuyente no tuviese ningún elemento distinto a los ya otorgados a la administración, no habría mérito para solicitarle al mismo órgano que reconsidere su decisión. El último párrafo del citado artículo dispone que este recurso es opcional y su no interposición no impide el ejercicio del recurso de apelación.

RECURSO DE APELACIÓN Según lo establecido en el artículo 209° de la LPAG, el recurso de apelación se debe interponer cuando la impugnación se sustente en diferente interpretación de las pruebas producidas o cuando se trate de cuestiones de puro derecho, debiendo dirigirse a la misma autoridad que expidió el acto que se impugna para que eleve lo actuado al superior jerárquico. Es decir, si la impugnación no se sustenta en nueva prueba, o si el contribuyente requiere la revisión de la Resolución de Intendencia de forma directa por el superior jerárquico, NO es obligatoria que primero haya presentado el recurso de reconsideración. El plazo de resolución es de treinta (30) días hábiles más cinco (05) días hábiles para su notificación.

Si el contribuyente ha caído en las causales para el traslado de los fondos en calidad de recaudación, o una vez notificada la Resolución de Intendencia que dispone el traslado de los fondos, aun cuando el contribuyente presente el recurso de reclamación o apelación dentro de los plazos, SUNAT efectuará de cualquier modo el traslado a titulo de recaudación con el código 8073. De acuerdo al último párrafo del numeral 9.3 del artículo 9º del Decreto Legislativo N° 940: Los montos ingresados como recaudación serán destinados

al pago de las deudas tributarias y las costas y gastos (…), cuyo vencimiento,

fecha de comisión de la infracción o detección de ser el caso, así como la

generación de las costas y gastos, se produzca con anterioridad o posterioridad

a la realización de los depósitos correspondientes”.

No obstante lo anterior, después de que SUNAT aplique a todos los valores, deudas auto liquidadas, costas y gastos administrativos, los montos recaudados, de quedar alguna saldo a favor (no aplicado), el contribuyente conserva la facultad de utilizar dichos saldos para el pago de sus obligaciones tributarias generadas con posterioridad al traslado de los montos. Para viabilizar lo anterior, el contribuyente debe determinar sus impuestos y contribuciones (Tesoro, Essalud, ONP, etc.) a los que se encuentre obligado en cada periodo, presentando para ello sus declaraciones juradas mensuales (PDT 621, 601, etc.) o anuales, de corresponder, consignado como monto a pagar 0 y posteriormente, o incluso con oportunidad de la declaración, debe ingresar una carta por Mesa de Partes solicitando la aplicación de los saldos a favor a las obligaciones declaradas. La mencionado Carta debe ser rotulada como Imputación de saldos de Detracciones – Código 8073, indicando el periodo, el código de tributo o multa, y el monto de la misma, así como el número de orden de la declaración y la fecha de presentación.