SINERGIA Empresarial

92

SINERGIA EMPRESARIAL ESTUDIOS DE MERCADO LAS ASESORIAS EN LA COMUNIDAD GALLEGA nº1

-

Upload

antonio-vide -

Category

Documents

-

view

265 -

download

0

description

Estudio de mercado de las asesorias en Galicia

Transcript of SINERGIA Empresarial

SIN

ER

GIA

EMPRESARIAL

ESTU

DIO

S D

E M

ER

CA

DO

LAS ASESORIAS EN LA

COMUNIDAD GALLEGA

nº1

Proyecto de Publicaciónen Cooperación ¨Sinergia Empresarial¨

ISBN 978-84-938450-0-1Año 2010Deposito legal

Proyecto Original y texto

CAI Sistemas Informáticos, S.L.C/Coruña, 21 bajo izda. 36208 vigoTfno.: 902 [email protected]

CoordinadorAntonio Vide Rodríguez COTME VigoMaría Berdiales, 3-Entlo. 36203 VigoTfno.: 986 [email protected]

EdiciónJose Luis Vazquez [email protected]

Diseño y MaquetaciónMaria del mar Vázquez Jimé[email protected]@gmail.com movil 655404272

Editoraeneas editorialfermín Penzol 16 2º36202 Vigo movil 655404272

Toda la información que contiene este documento es propiedad de la compañía CAI Sistemas Informáticos, S.L.. Se prohibe la reproducción total o parcial de dicho documento sin consentimiento de la empresa arriba mencionada.

PR

OM

UE

VEN

CAI SISTEMAS

INFORMÁTICOS, S.L.

COLEGIO OFICIAL DE TITULADOS MERCANTILES

Y EMPRESARIALES DE

GALICIA

ASOCIACIÓN “ AMIGOS

E ANTIGOS ALUMNOS DA

UNIVERSIDADE DE VIGO”

ESCUELA UNIVERSITARIA

DE ESTUDIOS

EMPRESARIALES DE LA

UNIVERSIDAD DE VIGO

EDITORIAL “ eneas”

IND

ICE

OBJETIVOS .

METODOLOGÍA

ANÁLISIS CUANTITATIVO FUENTES SECUNDARIAS

4.1. INDICES DE POBLACIÓN

4.2. ESTRUCTURA EMPRESARIAL

.Tipología de las empresas según su actividad .Demografía empresarial

.Evolución del Producto Interior Bruto Gallego

DATOS DE ASESORES DE EMPRESAS INDIVUALES

EMPRESAS JURÍDICAS Y DATOS ECONÓMICOS

TRATAMIENTO DEL CUESTIONARIO 7.1. EMPRESA

7.2. CLIENTES

7.3. SERVICIOS

7.4. SOFTWARE

7.5. HARDWARE

7.6. MEDIOS TECNOLÓGICOS

cONCLUSIONES

2.

3

7

6

1

4

5

. PRESENTE Y FUTURO DE LA ASESORÍA EMPRESARIAL - ¨EMPRESISTAS¨ Antonio Vide Rodriguez

. LA ESCUELA UNIVERSITARIA DE ESTUDIOS EMPRESARIALES DE VIGO Y EL GRADO EN COMERCIO: VOLVER AL SITIO DEL QUE SALIMOS

PRESENTACIONES

PRÓLOGO

ESTUDIO

ARTICULOS

8

.

.

7

11

19

19

19

19

20

38

40

48

79

85

SINERGIA 5

PR

OLO

GO

ANTECEDENTES

cAI Sistemas Informáticos, S.L., empresa con sede en la ciudad de Vigo, fue creada en el año 1995 con la finalidad

de desarrollar productos y ofrecer servicios específicos para el sector de las Asesorías, Gestorías y Despachos Profesionales. En el año 2009, en su afán de mejorar la atención a sus clientes, consideró que era preciso conocer mejor la situación y las necesidades de éstos para poderles ofrecer mejores servicios y productos.

Para conocer mejor los clientes actuales y los potenciales consideraron oportuno hacer un estudio de mercado. Pero CAI Sistemas Informáticos no quiso limitarse a conocer aquello que a ella le pudiera interesar como empresa, sino que quiso ir más lejos y compaginar sus intereses con los de sus clientes y poder ofrecer a éstos una visión real del sector de las Asesorías de Empresas, realizando un Estudio de Mercado a nivel autonómico, cuyo objetivo principal fue recoger de forma fidedigna, en un informe detallado, la situación real del mercado de las asesorías en Galicia.

Cabe destacar que dicho estudio es el primero que se realizó en la Comunidad Autónoma de Galicia con estas características en este sector.

La realización del Estudio de

PRÓLOGO - ESTUDIO DE MERCADO: LAS ASESORÍAS EN LA COMUNIDAD GALLEGA

Mercado se llevó a cabo integramente por personal de CAI Sistemas Informáticos en un periodo de tiempo de cinco meses. Para la elaboración del estudio se recogieron datos en las ciudades de A Coruña, Ferrol, Santiago de Compostela, Lugo, Ourense, Pontevedra y Vigo. El estudio recoge datos de 440 asesorías, distribuidas de la siguiente manera:

A Coruña: 100 cuestionarios § Ferrol: 20 cuestionarios§ Santiago de Compostela: 70 § cuestionariosLugo: 45 cuestionarios§ Ourense: 40 cuestionarios§ Vigo: 125 cuestionarios§ Pontevedra: 40 cuestionarios§

Tras un profundo análisis del sector de actividad de las Asesorías de Empresas en toda Galicia, trabajando con diferentes fuentes de información y con los cuestionarios recibidos, se procedió a elaborar un informe que una vez finalizado se presentó en las “II Jornadas de Asesores de Empresas” que CAI Sistemas Informáticos S.L. organizó en la ciudad de Vigo con gran éxito.

Una vez realizado y presentado el estudio se consideró la posibilidad de difundirlo en un ámbito más amplio del estrictamente vinculado con los autores del mismo mediante su publicación, dando

SINERGIA 7

El objetivo general del proyecto, por lo tanto es difundir y dar a conocer, mediante la cooperación de Asociaciones, Empresas e instituciones, el estudio de mercado del sector de la Asesoria Laboral, Fiscal y Contable en la Comunidad Autonoma de Galicia, mediante la publicación y distribución de “Sinergia EMPRESARIAL”.

Entre las entidades que se han unido a CAI Sistemas Informáticos S.L. y al Colegio Oficial de Titulados Mercantiles y Empresariales para apoyar el proyecto podemos destacar:

Asociación de Amigos y - Antiguos Alumnos de la Universidad de VigoEscuela Universitaria de - Estudios Empresariales de VigoEdiciones Francis Lefebvre- Academia Seforma-

CONTACTOS

Para cualquier consulta o aclaración

dirigirse a: PROMOTORES:

- CAI Sistemas Informáticos

c/ Coruña, 21 Bajo Izda. 36208-VIGO

Tfno.: 902 447 149 Fax: 986 433 810

Correo Electrónico:

- Colegio Oficial de Titulados

Mercantiles y Empresariales

María Berdiales, 3 – Entresuelo.

36203 - VIGO

Tfno.: 986 226 171 Fax: 986 223 925

Correo Electrónico:

lugar a este proyecto de publicación en cooperación que denominamos “PROYECTO Sinergia EMPRESARIAL”. Al tratarse de una publicación de interés, por ser el primer estudio que se realiza sobre este sector, el proyecto pretende, mediante la cooperación y el apoyo de diferentes entidades, instituciones y empresas, publicar el estudio de mercado del sector de la asesoría bajo la denominación de “Sinergia EMPRESARIAL”, para difundirlo ampliamente.

PLANTEAMIENTO

DEL PROYECTO

Debido al interés que un estudio de mercado de estas características tiene para miles de profesionales del

sector y además tratándose de un estudio único en nuestra comunidad de estas características, el Ilustre Colegio Oficial de Titulados Mercantiles y Empresariales de Vigo tomó la iniciativa de proponer a CAI Sistemas Informáticos S.L. publicar y difundir el estudio de mercado realizado, ya que resulta de gran interés para sus colegiados.

Si bien el primer objetivo fue hacer una publicación, está claro que el proyecto tenia por finalidad llegar al público interesado en el tema, para que conozcan su contenido y les sirva para la toma de decisiones y la mejora en los servicios que prestan a sus clientes.

Para poder llegar a los lectores interesados el proyecto buscó y fomentó la participacion entre Asociaciones, Empresas e Instituciones, para que mediante su cooperación en “Sinergia

SINERGIA 8

EMPRESARIAL” conseguir dar la máxima difusión al estudio de mercado.

�� ������������� ����

������������������������������������

��������������������������������

���

�������������������������������������� ������ ������ ������ ��������

������� ��������������� ����������

������������������� �������������������� ���������������������������������������

���������������������������������� !��"�"�!���������������������� !��"�"�!������!�#�$���"��%�����&$� ���$��'��!�#�$���"��%�����&$� ���$��'����

!��"�����!��"�������

l ib ros .revistas.c a t a l o g o s .

folletos.tarjetas.invitaciones.agendas.imagen grafica.

carteles.identidad coorporativa.

anuncios impresos.

enea

s ed

itoria

l dis

eño Creativ

o

655 404 272

en

ea

sed

ito

ria

l@g

ma

il.c

om

PR

ES

EN

TA

CIO

NES

CA

ISIS

TEM

AS

IN

FO

RM

ATIC

OS

S.L

.

Manuel Martínez ÁlvarezDirector General de CAI Sistemas Informáticos, S.L.

Q

ueridos lectores:Quiero iniciar la presentación de este libro agradeciendo la participación a todas las

Asesorías que han colaborado con nosotros, ya que, gracias a su interés y contribución hemos logrado llevar a cabo este proyecto.

CAI Sistemas Informáticos es una empresa gallega dedicada plenamente al sector de las Asesorías de Empresas y Despachos Profesionales. Gracias a nuestro trabajo diario, nuestra capacidad incansable de mejora y el constante trato con este ámbito nos percatamos de la necesidad de conocer y profundizar más en un sector que, hasta el momento, era casi desconocido documentalmente. Decidimos iniciar un largo proceso para comenzar con un estudio que nos ayudase a entender mejor la situación gallega de los despachos y las necesidades de los asesores. Empezamos a trabajar en esta idea hace más de un año con el firme propósito de crear un documento que plasmase la realidad socioeconómica del sector de las Asesorías de Empresas en Galicia.

A día de hoy me complace enormemente presentarles en formato libro el primer Estudio de Mercado, a nivel gallego, orientado a Asesorías y Despachos Profesionales.

Como podrán leer su creación se ha realizado a través de información obtenida por medio de diferentes fuentes secundarias de información y, principalmente, de una

SINERGIA EMPRESARIAL

SINERGIA 11

encuesta perfilada tanto para conocer la realidad social y económica del sector como para obtener más información estadística sobre el impacto de las nuevas tecnologías de la información en este ámbito.

En todo momento hemos pretendido que los resultados obtenidos ofrezcan una panorámica rigurosa y completa que sirva como instrumento para conocer mejor la situación actual del sector de Asesorías de Empresas gallego. Creemos que lo hemos conseguido y seguiremos trabajando en esta línea para ofrecer nuevas mejoras en este campo.

Espero y deseo que lo que en este libro está plasmado pueda servirles a todos ustedes de ayuda y contribuya a generar un perfil general de la perspectiva y situación del sector.

Manuel Martínez Álvarez

SINERGIA 12

E

stimados . Como no podía ser de otra manera nuestra Escuela se ha sumado al “Proyecto Sinergia

EMPRESARIAL” dentro de nuestra línea de colaboración con el tejido empresarial e institucional de Vigo, y en este caso con un mayor interés debido a que en gran parte de las empresas e instituciones que participan en este proyecto realizan su trabajo profesional numerosas personas que han pasado por nuestras aulas y que siguen a su vez colaborando con nosotros.

Además, el contenido del libro está muy relacionado con la formación que nosotros impartimos y va dirigido, muy especialmente, a numerosos profesionales y empresas que son el objetivo profesional de muchos de nuestros alumnos.

Por último cabe también destacar que el estudio de mercado, que recoge esta publicación, es el primero que se realiza con estas características en Galicia referido al sector de la Asesoría Empresarial y a los Despachos Profesionales, lo cual es un orgullo más para nuestra participación en este proyecto de publicación en cooperación.

Esperamos que se alcancen todos los objetivos marcados, que los lectores queden satisfechos, y que entre todos sigamos sacando adelante proyectos como éste, fruto de la cooperación y el sacrificio, que nos permitan sentirnos cada día más realizados en nuestra trayectoria profesional y social.

Nuestro más cordial saludo para todos.

Patricio Sanchez Bello

Patricio Sanchez BelloDirector Escuela Universitaria de Estudios Empresariales de Vigo

ES

CU

ELA

UN

IVER

SIT

AR

IA D

E E

MP

RES

AR

IALES

DEV

IGO

lectores:

COLEGIOS OFICIALES DE TITULADOS MERCANTILES Y

C O L E G I O S

OFICIALES DE T I T U L A D O S MERCANTILES Y EMPRESARIALES DE GALICIA

15005 LA CORUÑAC/ Nicaragua, nº 10 - 1º D Tel. 981 27 13 23 Fax 981 14 24 41www.co tmecoruna .o [email protected]

36203 VIGO

C/ Mª Berdiales, nº 3 - Entlo. Tel. 986 22 61 71 Fax 986 22 39 25w w w . c o t m e v i g o . c o mi n f o @ c o t m e v i g o . c o m

36001 PONTEVEDRAC/ Peregrina, nº 33- 35 - 2º A Tel. 986 86 54 51 Fax 986 86 54 [email protected]

32004 ORENSEC/Ramon del Valle Inclan, nº 2 - Entlo. C Tel. 988 24 37 50 Fax 988 25 13 [email protected]

27001 LUGOC/ Armanya, 16 - 1ºA Izqda. Tel. 982 24 15 18 Fax 982 23 16 99t i t u l a d o s m e r c a n t i l e s l u g o@ t e l e f o n i c a . n e t

Nuestro compromiso en fomentar la participación entre Colegios Profesionales, asociaciones, instituciones y empresas; nos llevó a participar en el proyecto “Sinergia EMPRESARIAL” cuyo objetivo era publicar y difundir el estudio de mercado del Sector de la Asesoría Laboral, Fiscal y Contable en la comunidad autónoma de Galicia. Cabe destacar que dicho estudio es el primero que se realizó en nuestra Comunidad con estas características en este sector.

El ejemplar que tienes en tus manos es la consecuencia de haber alcanzado satisfactoriamente el objetivo fijado, de lo cual nos sentimos muy orgullosos y queremos aprovechar para felicitar a todos aquellos que han participado en el proyecto “Sinergia Empresarial” y animarles a que sigan participando en el futuro.

Y esperamos que a los lectores esta publicación les resulte interesante y útil en su desarrollo profesional.

VENTAJAS Y SERVICIOS MÁS DESTACADOS A NUESTROS COLEGIADOS

Colegiación gratuita para los recién - titulados

Revistas Gratuitas: - Balance Empresarial y Técnica Económica

Base de datos Gratuita:- Tirant lo Blanch (valor de mercado 700 euros)

Aula, biblioteca y acceso a Internet-

Formación y actividades: - Cursos, seminarios, conferencias, etc.

Convenios- : Agencia Tributaría, Xunta de Galicia, Tesorería de la Seguridad Social, Registro Mercantil, Escuela de Empresariales, Cámara de Comercio, otros Colegios Profesionales y Empresas.

Registros profesionales- : Auditores (REGA), Asesores Fiscales (REGAF) y Expertos Contables Judiciales (RECJ)

COLEGIOS OFICIALES DE TITULADOS MERCANTILES Y EMPRESARIALES DE

GALICIA

MARCA CALIDAD PROFESIONAL

La marca “EMPRESISTA” esta re-gistrada e identifica a un profesional especia-lizado y cualificado, con las garantías que ofrece tener un título universi-tario y pertenecer a un colegio profesional.

Esta marca garantiza que el profesional cum-ple con el código deon-tológico establecido, la calidad y la formación adecuada para ejercer con la máxima satisfac-ción a sus clientes.

AM

IGO

S Y

A

NTIG

UO

S A

LU

MN

OS

D

E L

A U

NIV

ER

SID

AD

DEVIG

O

José María Franco GarciaPresidente de Amigos y Antiguos Alumnos Universidad de Vigo

SITUACIÓN DEL MERCADO

DE ASESORÍAS DE EMPRESA EN GALICIA

E

l trabajo se ciñe a su situación en nuestra Comunidad Autónoma. Los estudios de mercado, en el caso de asesorías de empresa,

no son muy abundantes, por lo que una contribución como la presente no puede ser menos que loable. Las asesorías son empresas, y por ello, desde este ángulo, deben ser consideradas y examinadas. todo lo que concierne al mundo empresarial es importante, saber su constitución, desarrollo, expansión y aplicación.

En el conocimiento de una empresa está tanto saber sus objetivos como su estructuración, su funcionamiento, sus logros; cómo abordan sus trabajos. En el presente caso se examinan los resultados de 440 cuestionarios repartidos a otras tantas asesorías (125 en Vigo, 100 en A Coruña), con 32 preguntas en 8 áreas de información (empresa, clientes, servicios, medios tecnológicos, etc.).

Es bueno conocer este mercado, y nuestro colectivo de egresados, referido a economistas y administradores de empresa, formados en ciencias económicas y empresariales en la Universidad, encontrará en este trabajo muy útil información sobre la situación del mercado de asesorías en Galicia, datos fidedignos para mejorar sus herramientas de trabajo, conocer la evolución del sector, saber las empresas que lo componen, centrado todo ello en las siete ciudades más importantes de Galicia.

Mide el trabajo el grado de satisfacción detectado en el “software” y el “hardware” contratado por las empresas, los medios tecnológicos utilizados por las mismas (correo electrónico, impresoras multimedia, escáner, firma elecrónica, etc.),

en suma, trata de acercarse al mercado de asesorías para dar alguna luz en un área como la presente marcada por escasos estudios.

Los egresados universitarios de Galicia, que forman parte de nuestro colectivo de antiguos alumnos, hallarán valiosa información de este campo, y, desde nuestra modesta posición institucional de Amigos y Antiguos Alumnos de la Universidad de Vigo, no podemos menos que apoyar esta clase de trabajos, tratando de difundirlos

Acto de homenaje

y recomendarlos a los estudiantes universitarios, a los centros y facultades de la Universidad, y a los mismos colegios profesionales existentes en nuestra Comunidad, para su máximo aprovechamiento.

José María Franco Garcia

Toma posesión nueva Junta Directiva “Amigos e Antigos Alumnos Universidad Vigo”

SINERGIA 17

ES

TU

DIO

1

2

3

presenta, centrándonos principalmente en las siete ciudades que representan el estudio. Para crear una visión fidedigna del sector se ha acudido a fuentes secundarias de información tales como:

Instituto Galego de Estadística o

(IGE)La encuesta de Población Activa o

(EPA)El Directorio Central de Empresas o

(DIRCE)Base de datos proporcionada por o

Axesor

La documentación que nos han proporcionado estas fuentes estadísticas y los cuestionarios que se enviaron a los profesionales permite un tratamiento y análisis de la situación más efectivo, adaptándonos a la realidad social y demográfica del ámbito de la Comunidad Gallega.

ANÁLISIS CUANTITATIVO

Para llevar a cabo este estudio se ha elegido una técnica cuantitativa: el cuestionario. Esta fórmula permite tener

una idea exacta del sector al que nos estamos dirigiendo y llegar a nuestro público objetivo de forma directa y concisa.

Gran parte de los cuestionarios se entregaron personalmente lo que permite generar una elevada tasa de respuesta. El tamaño muestral fue de 4401 asesorías repartidas de la siguiente manera: 125 en

1 Con un margen de error máximo de

+-4,5% para un nivel de confi anza del 95,5%

OBJETIVOS

El objetivo principal de este estudio no es otro que el de elaborar un documento que recoja de forma fidedigna la situación

actual del mercado de las asesorías en Galicia. La muestra escogida se diseñó de forma proporcional a la población de la comunidad gallega, abarcando el área de influencia de sus siete grandes ciudades: A Coruña, Ferrol, Santiago de Compostela, Lugo, Ourense, Pontevedra y Vigo.

Para lograr este objetivo el estudio se basa en la opinión de los propios profesionales entendiendo que ellos son los que mejor conocen la situación actual de las asesorías y los que nos pueden ayudar a crear un documento completo, real y riguroso que se adapte al panorama actual del sector.

Para llegar a entender la realidad de este ámbito es importante el análisis de diferentes cuestiones centrales:

Conocimiento exhaustivo de las - empresas que componen el sector Oferta de las asesorías que existen - en el mercadoConocimiento de su cartera de - clientesMejora de sus herramientas de - trabajoOpinión de la evolución del sector-

METODOLOGÍA

La primera parte de este informe hace referencia a la situación social de Galicia, su actividad económica y un dibujo

del mundo laboral que esta comunidad

SINERGIA 19

4

la ciudad de Vigo, 100 en A Coruña, 70 en Santiago, 45 para Lugo, 40 en Ourense como en Pontevedra y, finalmente, 20 en la ciudad de Ferrol.

A través de criterios estadísticos se puede afirmar que esta es una muestra lo suficientemente representativa y significativa que llega a reflejar de forma real la situación que están viviendo los despachos y asesorías de empresas que no han sido encuestados. Este siempre ha sido nuestro objetivo ya que el estudio se ha elaborado con la intención de crear un panorama general y una visión objetiva de las asesorías gallegas en su conjunto.

El estudio busca reflejar una radiografía general del sector, así como extrapolable a todos los agentes de este sector. La encuesta consta de 32 preguntas divididas en 8 áreas de información:

EMPRESA: Establecer una idea 1. general de la visión que tienen de su empresa, las características que la definen y la valoración de su posible crecimiento.CLIENTES: Tipología de las 2. empresas que forman parte de su cartera de clientes y sectores a los que pertenecen.SERVICIOS: Servicios que 3. ofrece actualmente la empresa y posibilidad de introducción de nuevos servicios.

4. SOFTWARE: Programas con los que trabaja y su nivel de satisfacción.HARDWARE: Donde han 5. adquirido su actual hardware y su nivel de satisfacción.MEDIOS TECNOLÓGICOS: Con 6. que medios cuenta su empresa y cómo los valora.

BÚSQUEDA DE INFORMACIÓN: 7. Frecuencia en la utilización de fuentes externas.Y OTROS: Valoración de la 8. agrupación del sector.

FUENTESSECUNDARIAS

Como ya exponíamos con anterioridad para completar la información obtenida a través del cuestionario,

que analizaremos posteriormente, hemos acudido a diferentes fuentes de información que nos proporcionarán datos adicionales cuyo tratamiento es interesante de cara a entender la situación de la Comunidad de Galicia.

4.1. INDICES DE POBLACIÓN

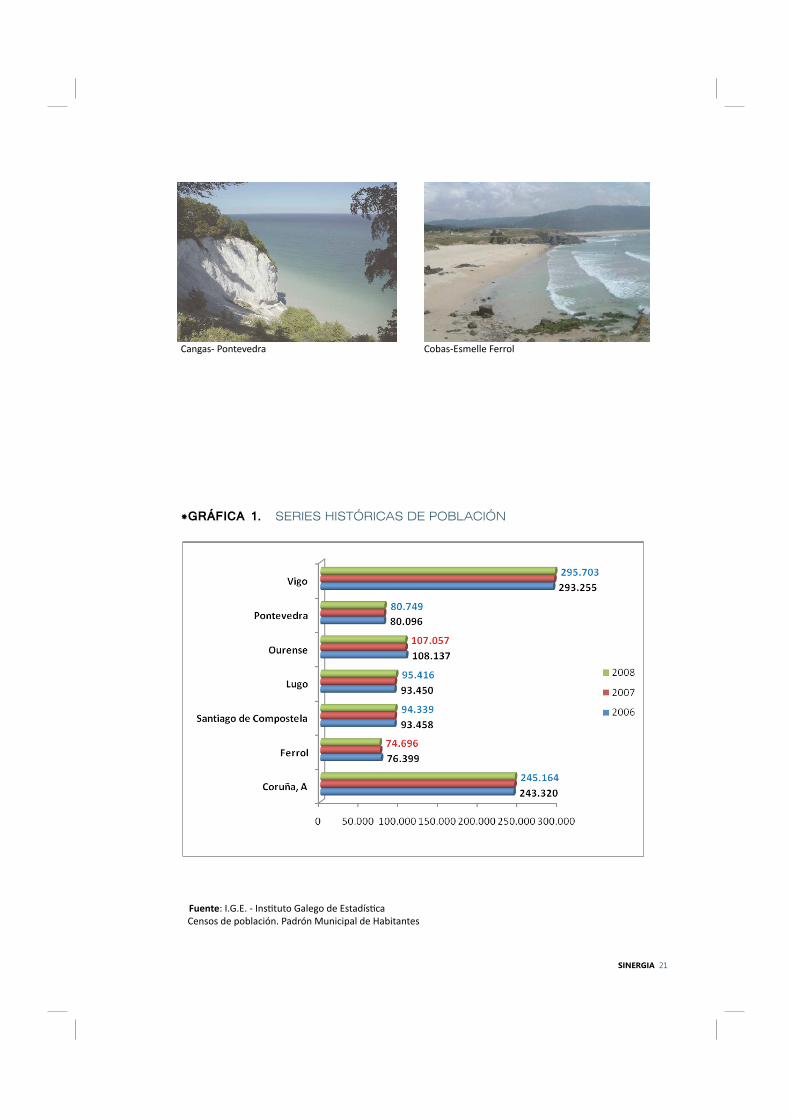

Para crear un reflejo fiel comenzaremos con el estudio de la realidad demográfica de la comunidad gallega analizando los índices de población durante los últimos años y los principales cambios que han llevado a este aumento poblacional. El total de la población gallega durante el 2008 asciende a 2.784.169 habitantes según datos proporcionados por el Instituto Galego de Estadística (IGE).

SINERGIA 20

*GRÁFICA 1. SERIES HISTÓRICAS DE POBLACIÓN

Fuente: I.G.E. - Ins� tuto Galego de Estadís� ca

Censos de población. Padrón Municipal de Habitantes

Cangas- Pontevedra Cobas-Esmelle Ferrol

SINERGIA 21

Esta tendencia al alza ha ido en aumento durante los últimos años, tal y como se refleja en el Gráfica 1 donde en todas las ciudades representadas, salvo en Ourense y Ferrol, ha habido un crecimiento positivo de la población total. Destacan como las ciudades con mayor número de habitantes, A Coruña y Vigo concentrando más de la mitad de la población que representan estas siete ciudades y siendo las comarcas que mayor actividad económica revisten en toda la comunidad.

Además, este crecimiento se ha visto respaldado por el incremento de habitantes extranjeros que llegan a Galicia. Durante estos años, el número de habitantes extranjeros creció sensiblemente en esta comunidad que ha participado de la oleada de inmigración con un ritmo de crecimiento de la población extranjera parejo al del resto de España. Situación muy diferente a la registrada durante la década de los años noventa, cuando su crecimiento fue la mitad del registrado en nuestro país.

Población gallega según nacionalidad

Total Española Extranjera % Extranjeros

Galicia 2.784.169 2.688.601 95.5683,5

A Coruña 245.164 234.353 10.8114,4

Ferrol 74.696 72.875 1.821 2,4

San! ago de Compostela

94.339 90.515 3.824 4

Lugo 95.416 91.010 4.406 4,6

Ourense 107.057 102.380 4.677 4,3

Pontevedra 80.749 77.607 3.142 3,9

Vigo 295.703 279.763 15.940 5,4

*TABLA 1. POBLACIÓN GALLEGA SEGÚN NACIONALIDAD

SINERGIA 22

En la actualidad, la inmigración en Galicia está registrando una clara tendencia de aumento y es uno de los aspectos más llamativos de la evolución poblacional. La presencia de los extranjeros en Galicia recientemente alcanzó la cifra de 95.568 habitantes que se corresponden con el 3,5% de la población total. Datos similares se reflejan también en las siete ciudades representadas en este estudio (Tabla 1).

Por otra parte, se puede ver reflejado, también en esta tabla, que los extranjeros que llegan a Galicia se concentran mayoritariamente en las ciudades de las rías, tanto de las bajas (Vigo y Pontevedra), como de las altas (A

Coruña). En estas tres ciudades residen

el 31,2% de la población inmigrante de

toda Galicia.

4.2. ESTRUCTURA EMPRESARIAL

La elaboración de diferentes estudios acerca del mercado empresarial gallego ha denotado que, mayoritariamente, las empresas de Galicia están principalmente inscritas bajo condición jurídica de persona física, siendo con un 57% la forma de titularidad que más importancia tiene en el tejido empresarial gallego. En esta categoría hay 116.791 empresas, el 57,4% del porcentaje total. Le siguen en importancia numérica las empresas que ejercen su actividad como sociedad limitada, con un 31% y las que lo hacen bajo la denominación de asociaciones y otros tipos que responderían a un 5% del total de empresas de la comunidad (Tabla 2 y Gráfica 2).

Unidades: Número de empresas

Sociedades anónimas

Sociedades limitadas

Sociedades colec! vas

Comunidades de bienes

Sociedades coopera! vas

Asociaciones y otros ! pos

Organismos autónomos

y otros

Personas " sicas

Galicia 3.999 64.918 12 5.944 940 10.380 390 116.791

Fuente: I.G.E. - Ins! tuto Galego de Estadís! ca. Directorio de Empresas en Galicia (DIRCE)

*TABLA 2. EMPRESAS EN GALICIA POR CONDICIÓN JURÍDICA.

Vigo - Pontevedra

SINERGIA 23 Vigo

*GRÁFICA 2. EMPRESAS EN GALICIA POR CONDICIÓN JURÍDICA.

Durante el año 2008 en la Comunidad Autónoma de Galicia ha habido un crecimiento neto de 3.354 empresas, lo que supone un incremento del 1,65% conforme a años anteriores. Crecimiento éste algo inferior a la media española.

Cabe destacar que el 98% de estas compañías no son empresas filiales sino que tienen su sede central en Galicia, concentrándose las tres cuartas partes de ellas en las provincias de A Coruña y Pontevedra.

Lugo

Galicia

64.918

10.380

116.791

Sociedades anónimas

Sociedades limitadas

Sociedades colectivas

Comunidades de bienes

Sociedades cooperativas

Asociaciones y otros tipos

Organismos autónomos y otros

Personas físicas

SINERGIA 24

La provincia gallega con mayor crecimiento durante este periodo ha sido A Coruña con un total de 84.220 empresas. Según su condición jurídica los porcentajes de repartición de las empresas de esta provincia son bastante similares a los representados con anterioridad en la comunidad gallega.

Destacan las empresas inscritas bajo la condición de personas físicas ya que suponen el 58% del total. Como ya sucedía en la Comunidad Autónoma en segundo lugar se posicionan las empresas inscritas como sociedad limitada cuyo porcentaje asciende al 30%. Las restantes posibilidades aparecen en menor medida ya que, únicamente, comprenden el 12% restante (Gráfica 3).

A Coruña

SINERGIA 25

A Coruña

49.080

25.461 Sociedades anónimas

Sociedades limitadas

Sociedades colectivas

Comunidades de bienes

Sociedades cooperativas

Asociaciones y otros tipos

Organismos autónomos y otros

Personas físicas

*GRÁFICA 3. EMPRESAS EN LA PROVINCIA DE A CORUÑA SEGÚN

CONDICIÓN JURÍDICA

Pontevedra

25.878

37.486

Sociedades anónimas

Sociedades limitadas

Sociedades colectivas

Comunidades de bienes

Sociedades cooperativas

Asociaciones y otros tipos

Organismos autónomos y otros

Personas físicas

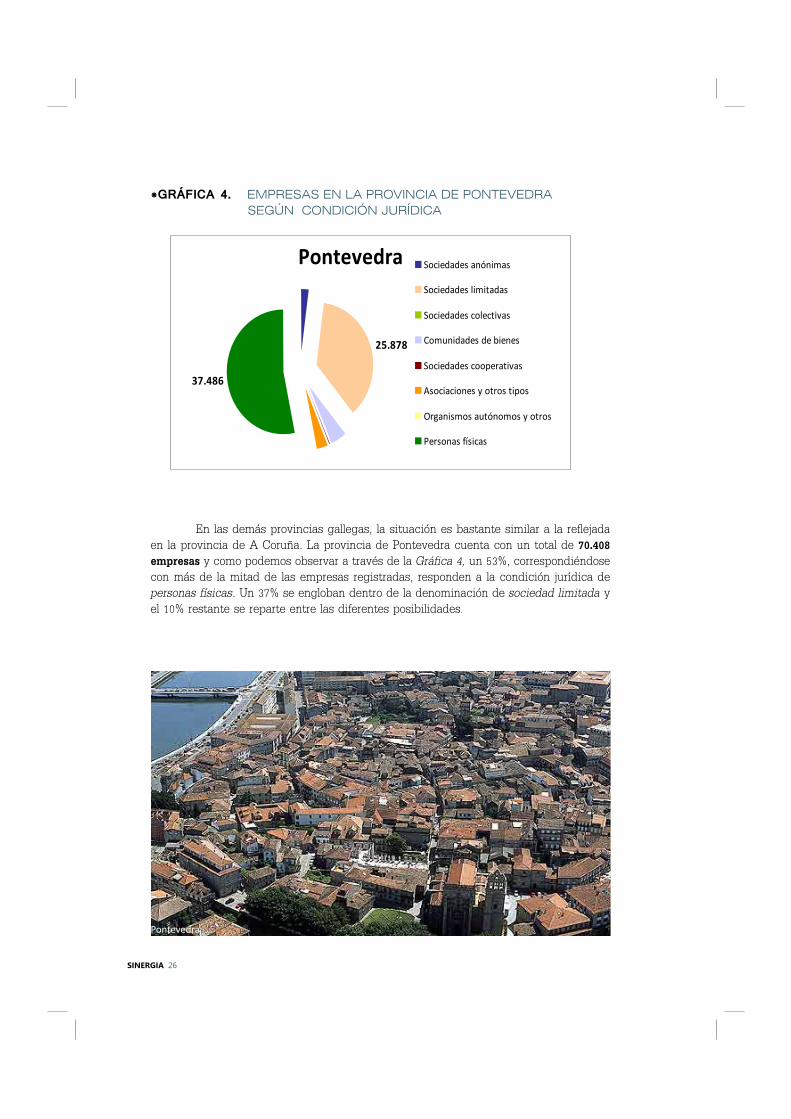

*GRÁFICA 4. EMPRESAS EN LA PROVINCIA DE PONTEVEDRA SEGÚN CONDICIÓN JURÍDICA

En las demás provincias gallegas, la situación es bastante similar a la reflejada en la provincia de A Coruña. La provincia de Pontevedra cuenta con un total de 70.408 empresas y como podemos observar a través de la Gráfica 4, un 53%, correspondiéndose con más de la mitad de las empresas registradas, responden a la condición jurídica de personas físicas. Un 37% se engloban dentro de la denominación de sociedad limitada y el 10% restante se reparte entre las diferentes posibilidades.

Pontevedra

SINERGIA 26

Lugo

15.668

6.756

Sociedades anónimas

Sociedades limitadas

Sociedades colectivas

Comunidades de bienes

Sociedades cooperativas

Asociaciones y otros tipos

Organismos autónomos y otros

Personas físicas

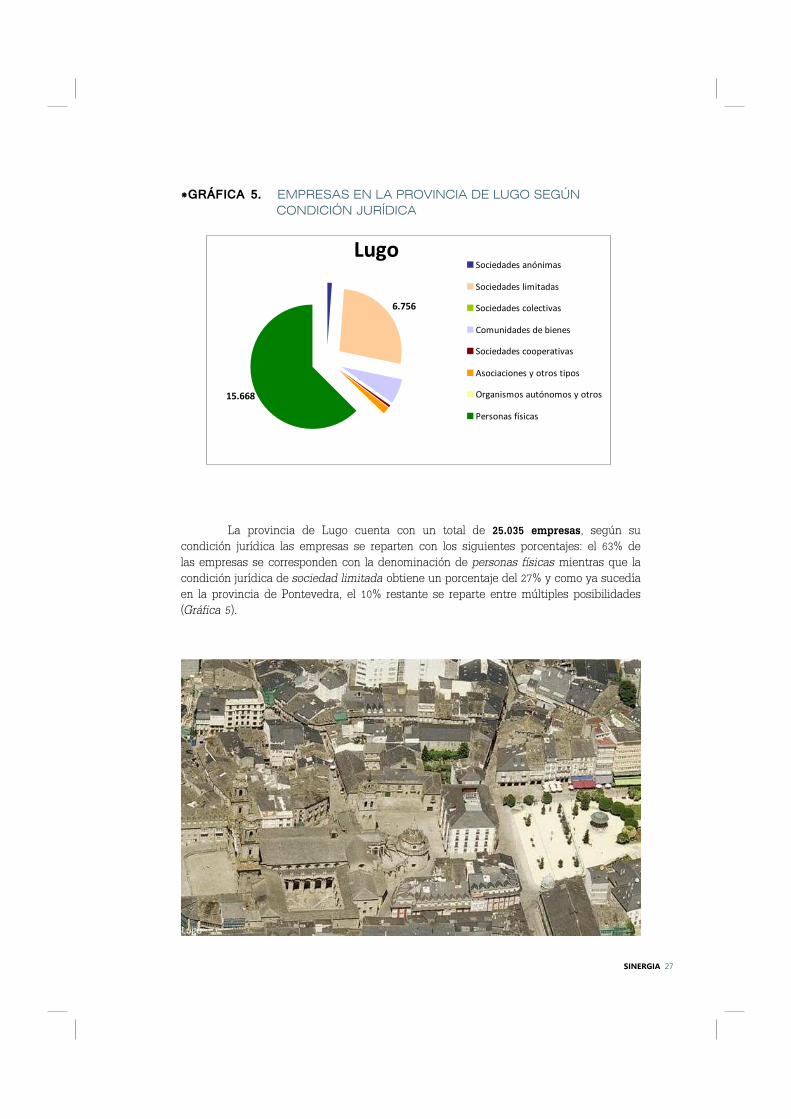

*GRÁFICA 5. EMPRESAS EN LA PROVINCIA DE LUGO SEGÚN CONDICIÓN JURÍDICA

La provincia de Lugo cuenta con un total de 25.035 empresas, según su condición jurídica las empresas se reparten con los siguientes porcentajes: el 63% de las empresas se corresponden con la denominación de personas físicas mientras que la condición jurídica de sociedad limitada obtiene un porcentaje del 27% y como ya sucedía en la provincia de Pontevedra, el 10% restante se reparte entre múltiples posibilidades (Gráfica 5).

Lugo

SINERGIA 27

*GRÁFICA 6. EMPRESAS EN LA PROVINCIA DE OURENSE SEGÚN CONDICIÓN JURÍDICA

Ourense

14.557

6.823

Sociedades anónimas

Sociedades limitadas

Sociedades colectivas

Comunidades de bienes

Sociedades cooperativas

Asociaciones y otros tipos

Organismos autónomos y otros

Personas físicas

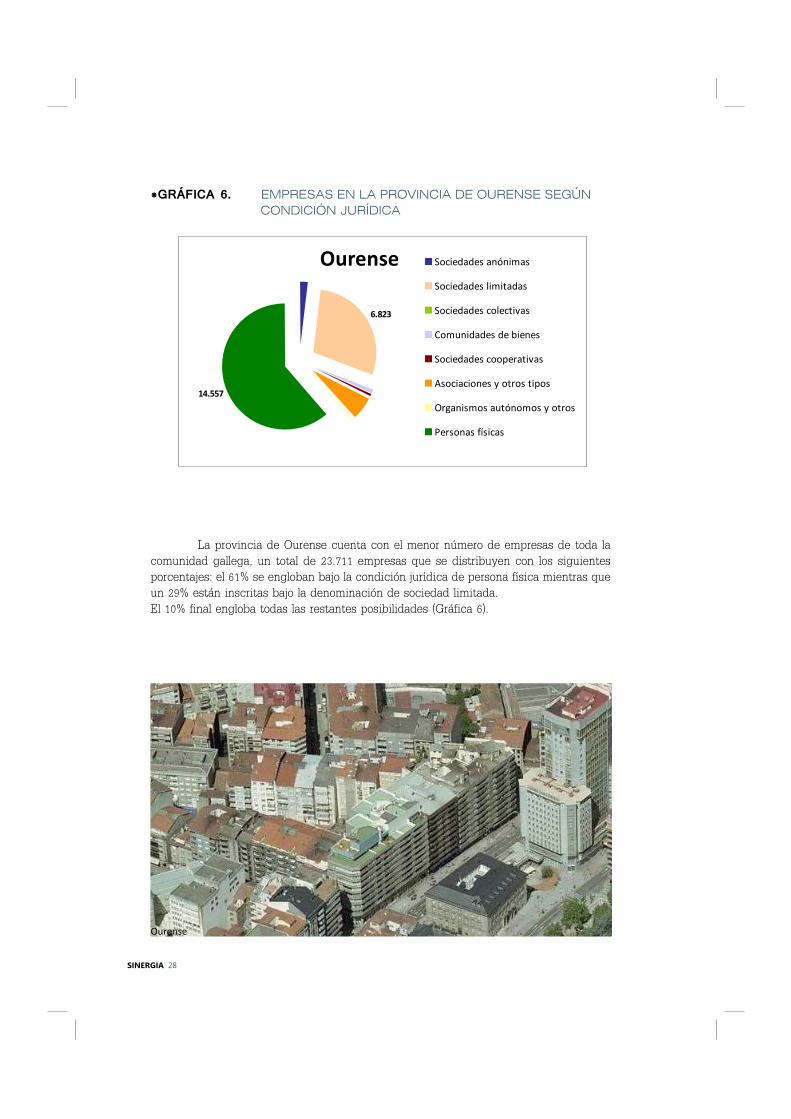

La provincia de Ourense cuenta con el menor número de empresas de toda la comunidad gallega, un total de 23.711 empresas que se distribuyen con los siguientes porcentajes: el 61% se engloban bajo la condición jurídica de persona física mientras que un 29% están inscritas bajo la denominación de sociedad limitada. El 10% final engloba todas las restantes posibilidades (Gráfica 6).

Ourense

SINERGIA 28

Trabajando con datos facilitados por el Instituto Nacional de

Estadística referidos al año 2008 podemos afirmar que el aumento de empresas en la comunidad gallega se debió, principalmente, a la creación durante esa etapa de nuevas empresas tanto en el sector de Construcción como en el de Resto de Servicios.

El mayor peso lo mantenía el sector de Resto de Servicios englobando todas las empresas dedicadas a la hostelería, actividades inmobiliarias y de alquiler, comercio y servicios empresariales ya que comprendía el 50,2% de las empresas activas en Galicia. Cabe destacar como otro de los sectores que han tenido gran influencia en el crecimiento industrial gallego y, por lo tanto, en su economía el de la: Construcción. El 15% del total de empresas activas en Galicia hasta 2008 se dedicaban a actividades relacionadas con este sector.

El peso del Comercio también ha sido significativo ya que se corresponde con el 27,3% del total de empresas. En este apartado se engloban las empresas que desarrollan actividades de venta al por mayor, al por menor y los intermediarios del comercio. Finalmente el 7,5% restante se corresponde con el sector Industria (Tabla 3).

Total Industria Construcción Comercio

Resto

de Servicios

Galicia 203.374 15.184 30.539 55.592 102.059

Porcentaje 7,5% 15% 27,5% 50%

Fuente: INE – Ins! tuto Nacional Estadís! ca.

De las cerca de 203 mil empresas con sede en Galicia, aproximadamente el 40% tenían sede en alguna de las siete ciudades gallegas analizadas en el estudio. El municipio de Vigo es el que más empresas concentraba (23.000 aprox.) seguido de A Coruña (21.500 aprox.). Entre ambas ciudades sumaban casi el 22% de las empresas con sede en la Comunidad Gallega.

Tipología de las empresas según su actividad

Vigo

*TABLA 3. EMPRESAS ACTIVAS SEGÚN SECTOR ECONÓMICO

SINERGIA 29

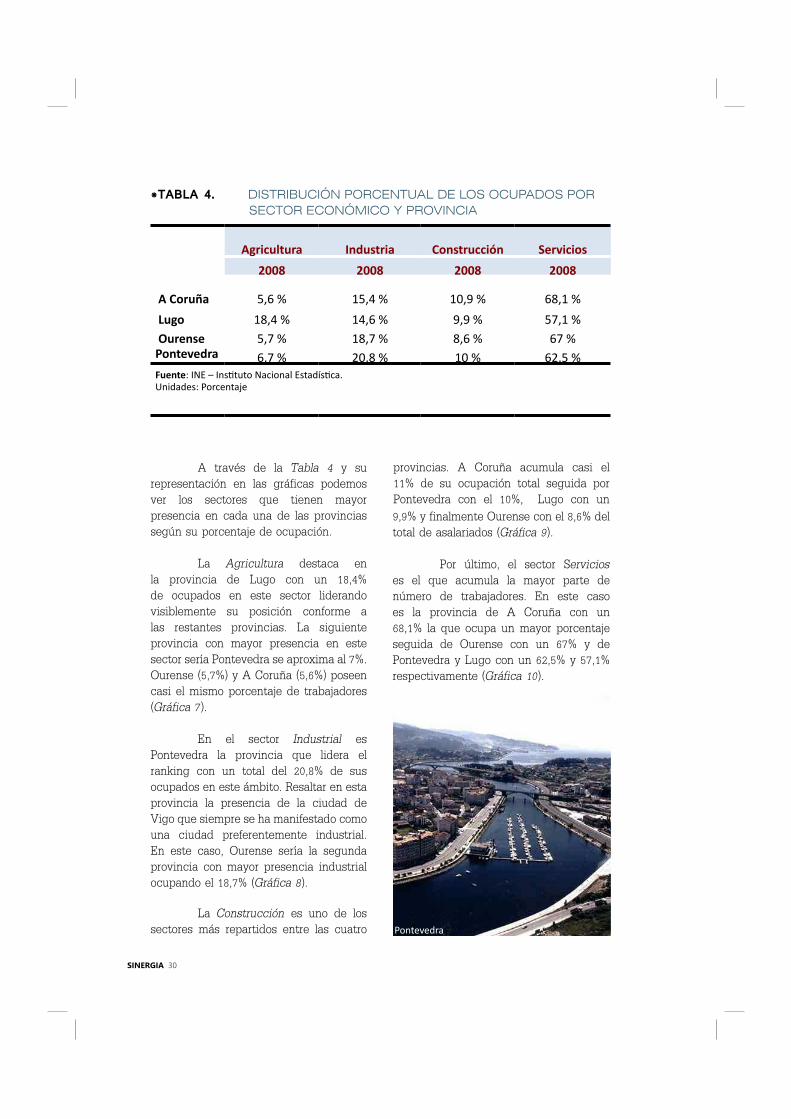

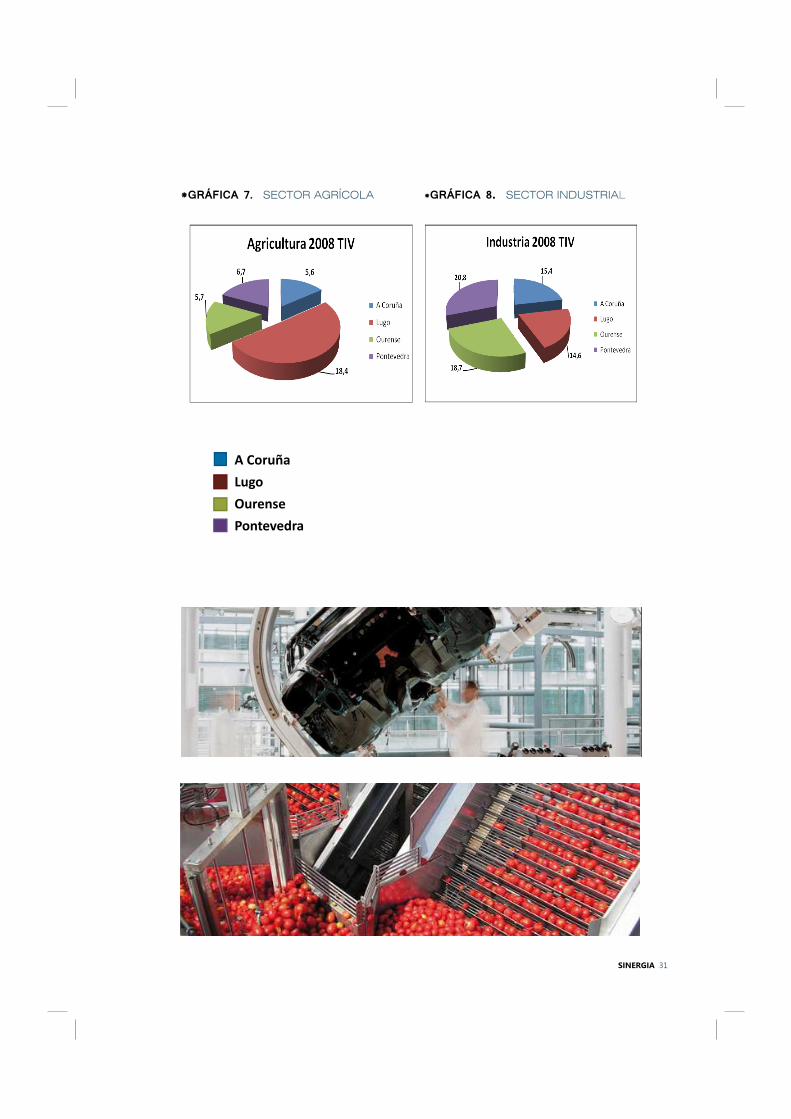

Agricultura Industria Construcción Servicios

2008 2008 2008 2008 A Coruña 5,6 % 15,4 % 10,9 % 68,1 %

Lugo 18,4 % 14,6 % 9,9 % 57,1 %

Ourense 5,7 % 18,7 % 8,6 % 67 % Pontevedra 6,7 % 20,8 % 10 % 62,5 %

Fuente: INE – Ins! tuto Nacional Estadís! ca.

Unidades: Porcentaje

A través de la Tabla 4 y su representación en las gráficas podemos ver los sectores que tienen mayor presencia en cada una de las provincias según su porcentaje de ocupación.

La Agricultura destaca en la provincia de Lugo con un 18,4% de ocupados en este sector liderando visiblemente su posición conforme a las restantes provincias. La siguiente provincia con mayor presencia en este sector sería Pontevedra se aproxima al 7%. Ourense (5,7%) y A Coruña (5,6%) poseen casi el mismo porcentaje de trabajadores (Gráfica 7).

En el sector Industrial es Pontevedra la provincia que lidera el ranking con un total del 20,8% de sus ocupados en este ámbito. Resaltar en esta provincia la presencia de la ciudad de Vigo que siempre se ha manifestado como una ciudad preferentemente industrial. En este caso, Ourense sería la segunda provincia con mayor presencia industrial ocupando el 18,7% (Gráfica 8).

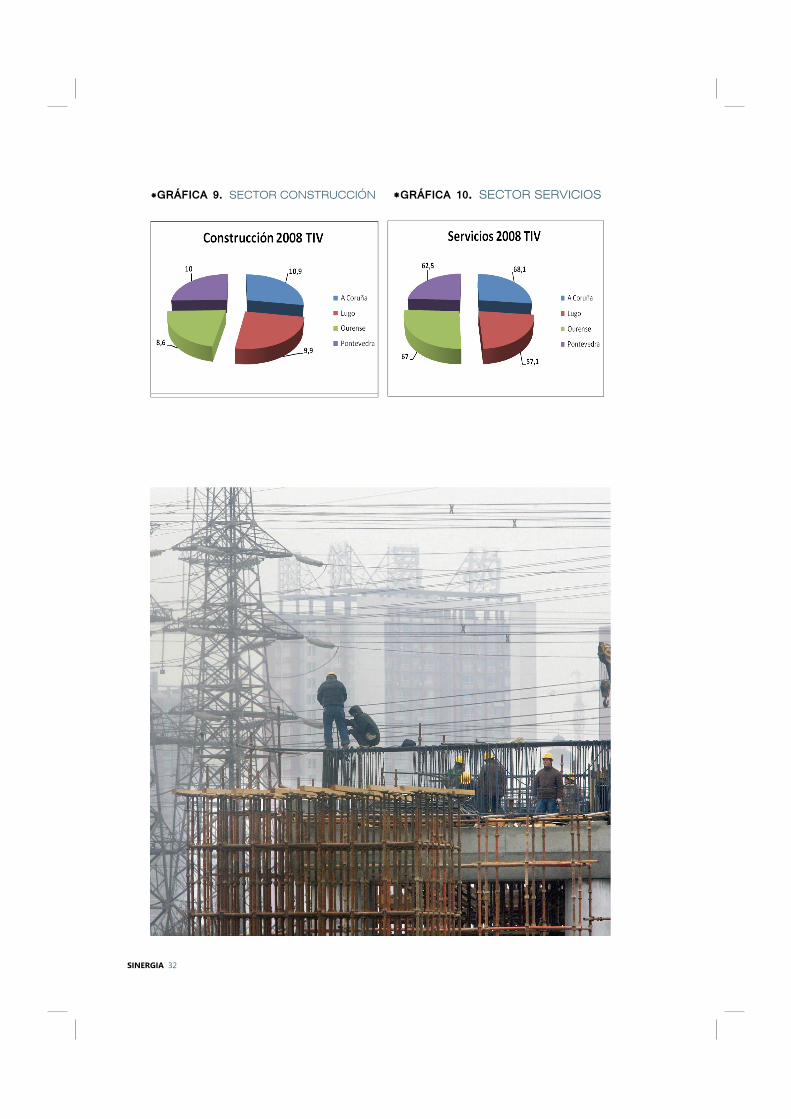

La Construcción es uno de los sectores más repartidos entre las cuatro

provincias. A Coruña acumula casi el 11% de su ocupación total seguida por Pontevedra con el 10%, Lugo con un

.

*TABLA 4. DISTRIBUCIÓN PORCENTUAL DE LOS OCUPADOS POR SECTOR ECONÓMICO Y PROVINCIA

9,9% y finalmente Ourense con el 8,6% del total de asalariados (Gráfica 9).

Por último, el sector Servicios es el que acumula la mayor parte de número de trabajadores. En este caso es la provincia de A Coruña con un 68,1% la que ocupa un mayor porcentaje seguida de Ourense con un 67% y de Pontevedra y Lugo con un 62,5% y 57,1% respectivamente (Gráfica 10).

Pontevedra

SINERGIA 30

Demografía empresarial

A Coruña

Lugo

Ourense

Pontevedra

*GRÁFICA 7. SECTOR AGRÍCOLA *GRÁFICA 8. SECTOR INDUSTRIAL

SINERGIA 31

*GRÁFICA 9. SECTOR CONSTRUCCIÓN *GRÁFICA 10. SECTOR SERVICIOS

SINERGIA 32

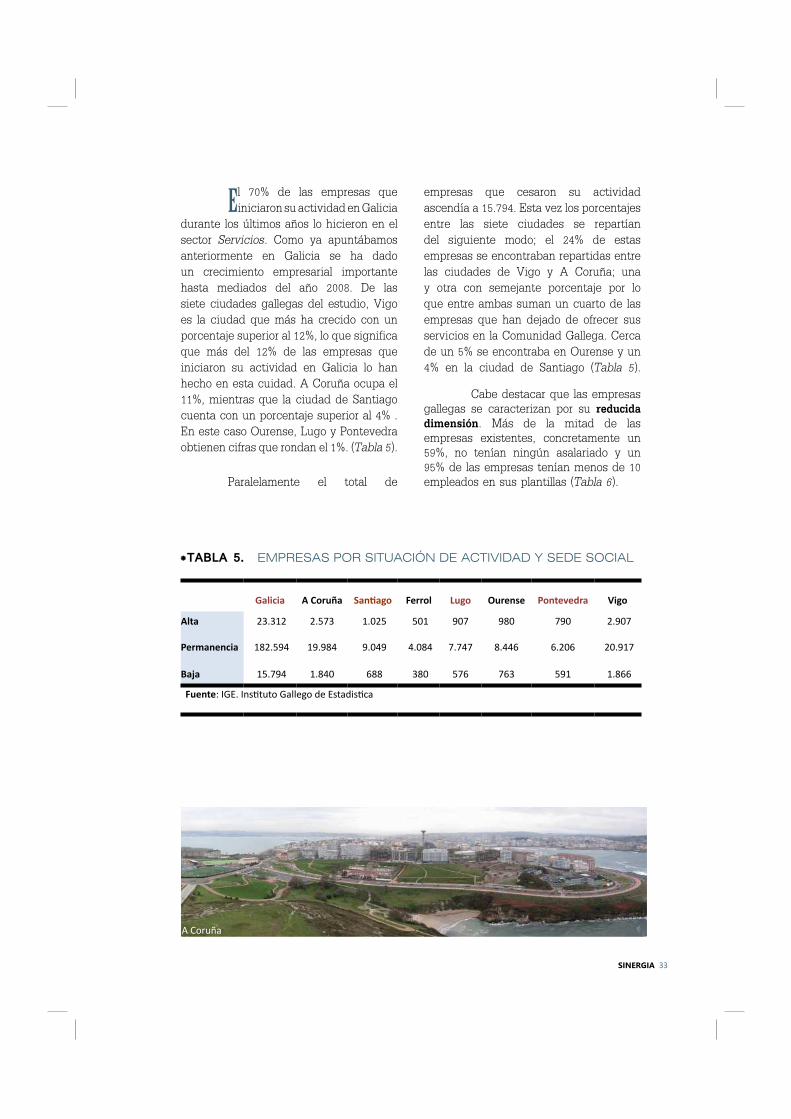

El 70% de las empresas que iniciaron su actividad en Galicia

durante los últimos años lo hicieron en el sector Servicios. Como ya apuntábamos anteriormente en Galicia se ha dado un crecimiento empresarial importante hasta mediados del año 2008. De las siete ciudades gallegas del estudio, Vigo es la ciudad que más ha crecido con un porcentaje superior al 12%, lo que significa que más del 12% de las empresas que iniciaron su actividad en Galicia lo han hecho en esta cuidad. A Coruña ocupa el 11%, mientras que la ciudad de Santiago cuenta con un porcentaje superior al 4% . En este caso Ourense, Lugo y Pontevedra obtienen cifras que rondan el 1%. (Tabla 5).

Paralelamente el total de

Galicia A Coruña San! ago Ferrol Lugo Ourense Pontevedra Vigo

Alta 23.312 2.573 1.025 501 907 980 790 2.907

Permanencia 182.594 19.984 9.049 4.084 7.747 8.446 6.206 20.917

Baja 15.794 1.840 688 380 576 763 591 1.866

Fuente: IGE. Ins! tuto Gallego de Estadis! ca

empresas que cesaron su actividad ascendía a 15.794. Esta vez los porcentajes entre las siete ciudades se repartían del siguiente modo; el 24% de estas empresas se encontraban repartidas entre las ciudades de Vigo y A Coruña; una y otra con semejante porcentaje por lo que entre ambas suman un cuarto de las empresas que han dejado de ofrecer sus servicios en la Comunidad Gallega. Cerca de un 5% se encontraba en Ourense y un 4% en la ciudad de Santiago (Tabla 5).

Cabe destacar que las empresas gallegas se caracterizan por su reducida dimensión. Más de la mitad de las empresas existentes, concretamente un 59%, no tenían ningún asalariado y un 95% de las empresas tenían menos de 10 empleados en sus plantillas (Tabla 6).

A Coruña

*TABLA 5. EMPRESAS POR SITUACIÓN DE ACTIVIDAD Y SEDE SOCIAL

SINERGIA 33

Galicia

A Coruña

San� ago Ferrol Lugo Ourense Pontevedra Vigo

TOTAL205.906 22.557 10.074 4.585 8.654 9.426 6.996 23.824

Sin

asalariados

122.310 14.167 6.139 2.858 4.912 5.592 4.062 13.561

de 1 a 2

asal.45.984 4.590 2.078 955 2.000 2.162 1.539 5.293

de 3 a 5

asal.19.350 1.830 900 392 887 921 717 2.434

de 6 a 9

asal.8.075 793 397 187 359 343 286 1.075

de 10 a 19

asal.5.633 627 291 105 281 234 232 767

de 20 a 49

asal.3.295 365 175 62 164 130 112 476

de 50 a 99

asal.793 105 51 23 35 28 31 137

de 100 a 249

asal.357 57 33 1 14 11 15 61

de 250 o

más asal.109 23 10 2 2 5 2 20

Fuente: IGE. Ins! tuto Galego de Estadis! ca

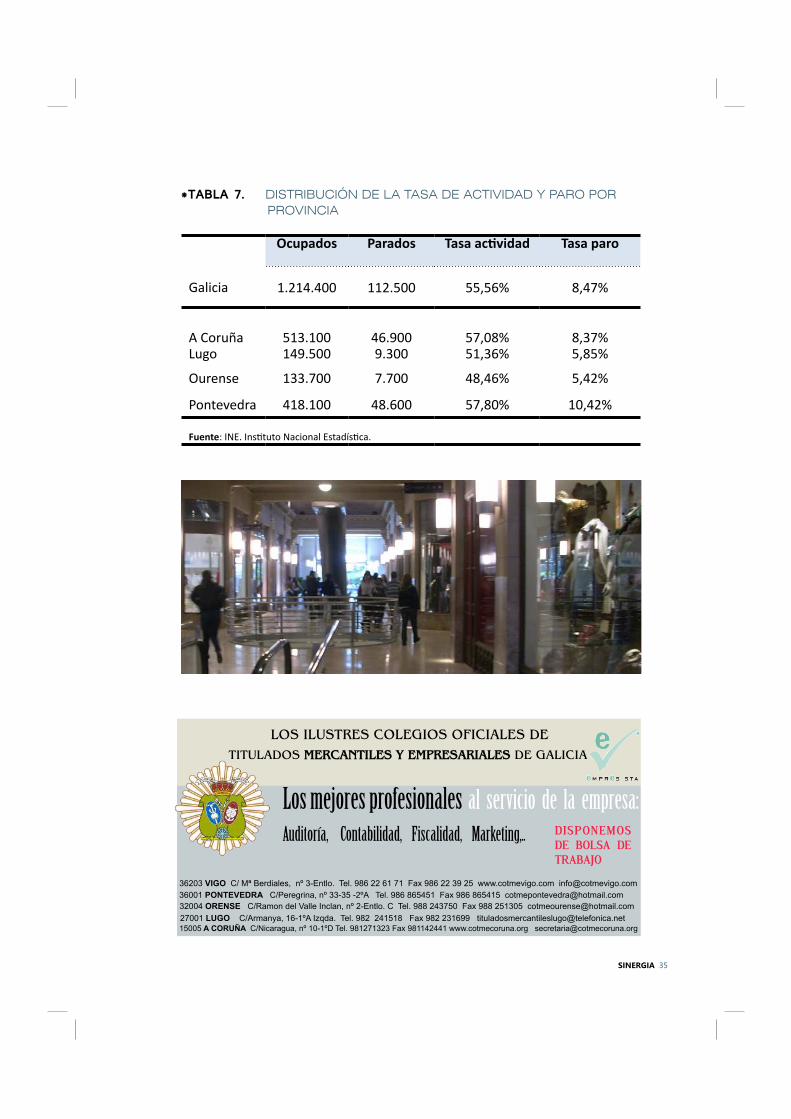

En cuanto a la evolución de la actividad laboral es importante destacar que según la Encuesta de Población Activa (EPA) publicada durante el 2007 por el Instituto Nacional de Estadística (INE) el paro creció en Galicia. La tasa de paro de la Comunidad Gallega se situaba entorno al 8,47%. El desglose por provincias es el siguiente: Pontevedra es la provincia con mayor tasa de desempleo un 10,42%, A Coruña registra un 8,37%, Lugo un 5,85% y Ourense un 5,42%. Este incremento del paro elevaba el total de parados a 112.400 personas (Tabla 7).

*TABLA 6. EMPRESAS ACTIVAS SEGÚN SU ESTRATO DE ASALARIADOS

SINERGIA 34

Ocupados Parados Tasa ac� vidad Tasa paro

Galicia 1.214.400 112.500 55,56% 8,47%

A Coruña 513.100 46.900 57,08% 8,37%Lugo 149.500 9.300 51,36% 5,85%

Ourense 133.700 7.700 48,46% 5,42%

Pontevedra 418.100 48.600 57,80% 10,42%

Fuente: INE. Ins! tuto Nacional Estadís! ca.

*TABLA 7. DISTRIBUCIÓN DE LA TASA DE ACTIVIDAD Y PARO POR PROVINCIA

LOS ILUSTRES COLEGIOS OFICIALES DE

TITULADOS MERCANTILES Y EMPRESARIALES DE GALICIA

DISPONEMOS DE BOLSA DE TRABAJO

Los mejores profesionales al servicio de la empresa:

Auditoría, Contabilidad, Fiscalidad, Marketing,..

36203 VIGO C/ Mª Berdiales, nº 3-Entlo. Tel. 986 22 61 71 Fax 986 22 39 25 www.cotmevigo.com [email protected]

36001 PONTEVEDRA C/Peregrina, nº 33-35 -2ºA Tel. 986 865451 Fax 986 865415 [email protected]

15005 A CORUÑA C/Nicaragua, nº 10-1ºD Tel. 981271323 Fax 981142441 www.cotmecoruna.org [email protected]

32004 ORENSE C/Ramon del Valle Inclan, nº 2-Entlo. C Tel. 988 243750 Fax 988 251305 [email protected]

27001 LUGO C/Armanya, 16-1ºA Izqda. Tel. 982 241518 Fax 982 231699 [email protected]

SINERGIA 35

*TABLA 8. EVOLUCIÓN DEL PIB PERIODO 2006- 2009

Año Trimestre

Producto InteriorBruto.

Ciclo- Tendencia(Índices 2000=100)

2006

Primero 119,08

Segundo 120,3

Tercero 121,56

Cuarto 122,84

2007

Primero 124,04

Segundo 125,25

Tercero 126,42

Cuarto 127,41

2008

Primero 128,1

Segundo 128,33

Tercero 128,17

Cuarto 127,77

2009 Primero 127,31

Fuente: IGE. Ins! tuto Galego Estadís! ca

Evolución del Producto Interior Bruto Gallego

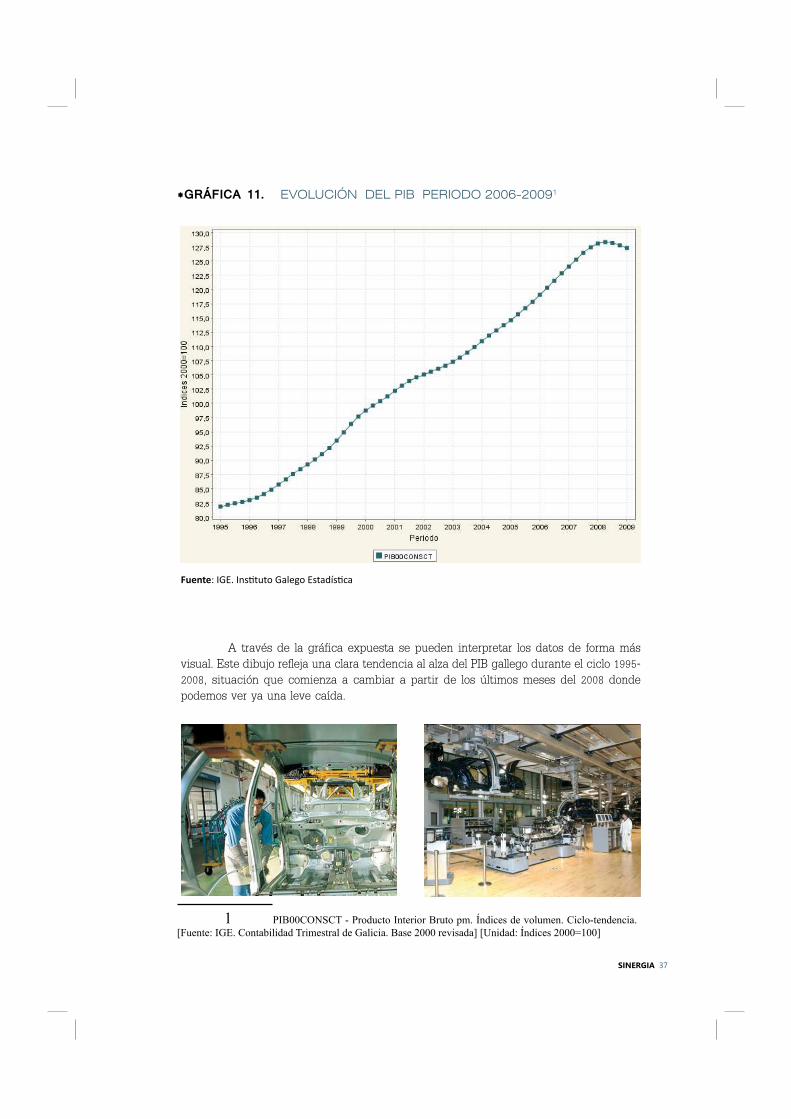

S egún datos publicados por el Instituto Galego de Estadística

(IGE), Galicia se salvaba de la recesión por lo menos en lo que incumbía al año 2008. El indicador avanzado del PIB autonómico constata un incremento, por lo que la comunidad podía presumir de un crecimiento del 1,7% en los últimos meses de dicho año.

El lado negativo era la rápida moderación en la evolución del PIB autonómico. Hay que recordar que la comunidad en años anteriores crecía a un ritmo del 4,2%.

Con el análisis de los primeros datos obtenidos del año 2009 se puede ver como el ciclo-tendencia positivo que obtuvo el PIB gallego en años anteriores se ha revertido cayendo levemente durante este primer trimestre (Tabla 8, Gráfica 11).

Parques tecnológicos de Galicia

SINERGIA 36

Fuente: IGE. Ins� tuto Galego Estadís� ca

A través de la gráfica expuesta se pueden interpretar los datos de forma más visual. Este dibujo refleja una clara tendencia al alza del PIB gallego durante el ciclo 1995-2008, situación que comienza a cambiar a partir de los últimos meses del 2008 donde podemos ver ya una leve caída.

SINERGIA 37

*GRÁFICA 11. EVOLUCIÓN DEL PIB PERIODO 2006-20091

1 PIB00CONSCT - Producto Interior Bruto pm. Índices de volumen. Ciclo-tendencia. [Fuente: IGE. Contabilidad Trimestral de Galicia. Base 2000 revisada] [Unidad: Índices 2000=100]

5DATOS DE ASESORES

DE EMPRESAS

INDIVUALES

El análisis del sector de las asesorías de empresas en Galicia comienza con el

estudio de los datos obtenidos a través de la base de datos de Axesor. En primer lugar, referido al ámbito de las empresas individuales o autónomos existen un total de 1109 empresas2 en toda la Comunidad de Galicia que se distribuyen del siguiente modo en cada

2 Base de datos proporcionada por Axesor para asesores de empresas de epígrafe 741, 74120, 7414 y 74141.

una de las provincias gallegas:

El porcentaje más elevado de trabajadores individuales se corresponde con la provincia de A Coruña que obtiene casi el 50% del total, mientras que Pontevedra (36%) ocupa el segundo lugar seguido de Lugo (13%) y Ourense (5%) respectivamente (Gráfica 12).

En el análisis de los datos desglosados por ciudades cabe destacar que las siete ciudades comprendidas en el estudio suman el 63% del total de autónomos que existe en toda Galicia, el 37% restante se reparte entre las múltiples localidades gallegas.

*GRÁFICA 12. PORCENTAJE DE AUTÓNOMOS POR PROVINCIA

SINERGIA 38

lugo

Porcentaje de Autónomos en las principales

ciudades gallegas

20%

16%

7%

7%

6%

5% 2%

Coruña

Vigo

Santiago

Lugo

Pontevedra

Ferrol

Orense

A Coruña se sitúa en primer lugar con un 20% del total manteniendo el peso de toda la provincia. En este caso Pontevedra y Vigo suman juntas un 22% lo que significa que albergan mayor presencia de forma independiente que las restantes ciudades de la provincia de A Coruña. Pontevedra cuenta con un

*GRÁFICA 13. PORCENTAJE DE AUTÓNOMOS POR CIUDADES

Asesores de EmpresasAutónomos en las 7 ciudades

total de 70 autónomos lo que supone un porcentaje del 6% y Vigo se sitúa con un 16% sumando un total de 176 empresas individuales. La ciudad de Santiago ocupa un 5% mientras que Ourense solamente un 2%. Lugo y Ferrol se reparten de forma equilibrada el 14% restante (Gráfica 13).

SINERGIA 39

A Coruña

Para aquellas empresas que no son de carácter individual realizaremos el siguiente

análisis con los datos obtenidos. Partiendo de n universo total de 1.947 asesorías de empresas en toda la comunidad, según datos obtenidos de la mencionada base de datos3, la ciudad de A Coruña comprende el 21% de las asesorías de empresas de toda Galicia, Santiago el 8% y Ferrol un 2%. A su vez, Ourense abarca un 7%, Lugo

3 Base de datos proporcionada por Axesor para asesores de empresas de epígrafe 741, 74120, 7414 y 74141.

un 6%, Pontevedra un 5%, y, finalmente, Vigo un 23%.

A través de estos datos se refleja que el 72% de las asesorías de empresas comprendidas en la Comunidad Gallega se encuentran en alguna de las siete ciudades establecidas para el estudio (Gráfica 14).

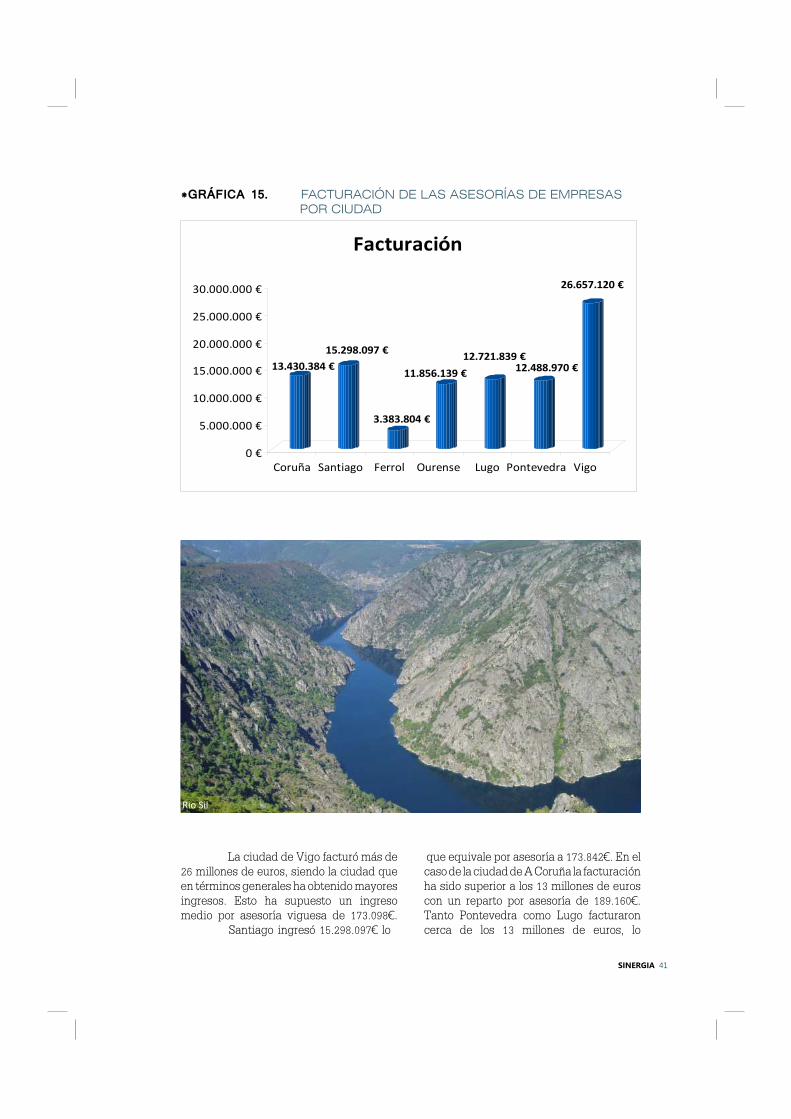

En la Comunidad Gallega durante el ano 2007, evaluando las cifras proporcionadas por dicha base de datos4, la facturación de las asesorías ha ascendido a 84.755.684€. Analizando y adecuando estos datos a las diferentes ciudades obtenemos las siguientes cantidades (Gráfica 15).

4 Un universo total de 574 empresas

Porcentaje de Asesorías de Empresas

6%

5%

23%

7%2%

8%

21% Coruña

Santiago

Ferrol

Ourense

Lugo

Pontevedra

Vigo

6EMPRESAS JURÍDICAS

Y DATOS ECONÓMICOS

*GRÁFICA 14. PORCENTAJE DE ASESORÍAS DE EMPRESAS POR CIUDAD

SINERGIA 40

La ciudad de Vigo facturó más de 26 millones de euros, siendo la ciudad que en términos generales ha obtenido mayores ingresos. Esto ha supuesto un ingreso medio por asesoría viguesa de 173.098€. Santiago ingresó 15.298.097€ lo

que equivale por asesoría a 173.842€. En el caso de la ciudad de A Coruña la facturación ha sido superior a los 13 millones de euros con un reparto por asesoría de 189.160€. Tanto Pontevedra como Lugo facturaron cerca de los 13 millones de euros, lo

13.430.384 €

15.298.097 €

3.383.804 €

11.856.139 €

12.721.839 €12.488.970 €

26.657.120 €

0 €

5.000.000 €

10.000.000 €

15.000.000 €

20.000.000 €

25.000.000 €

30.000.000 €

Coruña Santiago Ferrol Ourense Lugo Pontevedra Vigo

Facturación

*GRÁFICA 15. FACTURACIÓN DE LAS ASESORÍAS DE EMPRESAS POR CIUDAD

SINERGIA 41

Rio Sil

que supone un promedio por asesoría de 135.749€ y 189.878€ respectivamente. En el caso de Ourense los ingresos han ascendido a 11.856.139€ con una media de 164.668€ de facturación por asesoría. Finalmente Ferrol ha ingresado un total de 3.383.804€ con un reparto de 112.793€ por asesoría (Gráfica 15).

Una vez desglosado el promedio de facturación por cada asesoría de las diferentes ciudades, podemos afirmar que las asesorías de empresas que mayores ingresos han obtenido han sido las de la ciudad de Lugo con un promedio de 189.878€ de facturación y las de A Coruña

con 189.160€. Independientemente de que Vigo ha facturado, en términos generales, casi más del doble que estas dos ciudades, cuenta con un mayor número de empresas por lo que los ingresos por asesoría han sido menores.

Hay que tener en cuenta que los datos analizados responden a las ventas totales de cada una de las empresas, lo que no suponen los beneficios de las empresas ya que a estas cantidades habría que restarle los gastos anuales que cada asesoría genera.

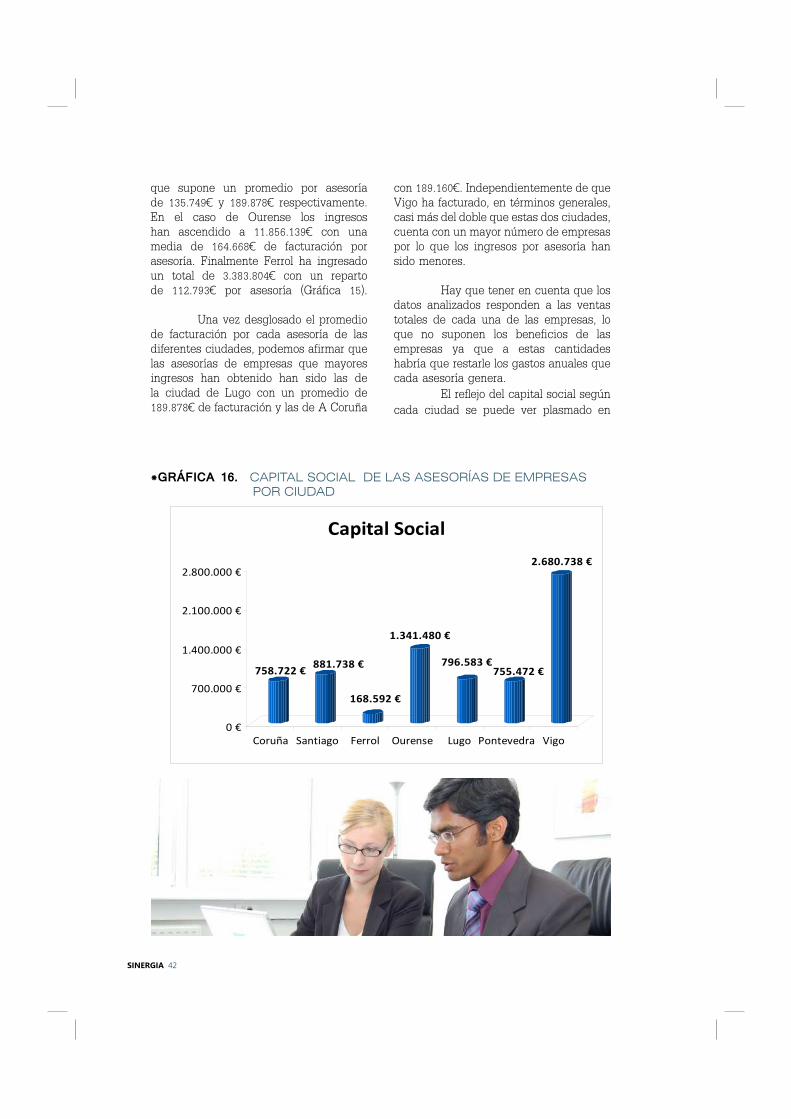

El reflejo del capital social según cada ciudad se puede ver plasmado en

758.722 €881.738 €

168.592 €

1.341.480 €

796.583 €755.472 €

2.680.738 €

0 €

700.000 €

1.400.000 €

2.100.000 €

2.800.000 €

Coruña Santiago Ferrol Ourense Lugo Pontevedra Vigo

Capital Social

*GRÁFICA 16. CAPITAL SOCIAL DE LAS ASESORÍAS DE EMPRESAS POR CIUDAD

SINERGIA 42

la Gráfica 16. La ciudad de Vigo cuenta con la cifra más elevada. El capital social vigués asciende a 2.680.738€ seguido de la ciudad de Ourense con 1.341.480€ de capital social.

En las restantes ciudades gallegas podemos considerar que las cifras obtenidas son bastante parejas al número de asesorías y la tipología de éstas.

En cuanto a los fondos propios

cabe destacar que no se deben afinanciación externa sino que conforman

las aportaciones de los socios además de los propios beneficios o pérdidas generados. Se entenderían como la suma del capital social, las reservas y los resultados del ejercicio.

En este caso, cada una de las ciudades obtienen solidez financiera; con cifras más llamativas en la localidad de Vigo (16.341.668€) que dobla el dato reflejado en la ciudad de A Coruña (6.493.873€) (Gráfica 17).

6.493.873 €

3.805.736 €

954.180 €

3.312.648 €4.090.886 €

2.008.452 €

16.341.668 €

0 €

4.000.000 €

8.000.000 €

12.000.000 €

16.000.000 €

20.000.000 €

Coruña Santiago Ferrol Ourense Lugo Pontevedra Vigo

Fondos propios

*GRÁFICA 17. FONDOS PROPIOS DE LAS ASESORÍAS DE EMPRESAS POR CIUDAD

SINERGIA 43

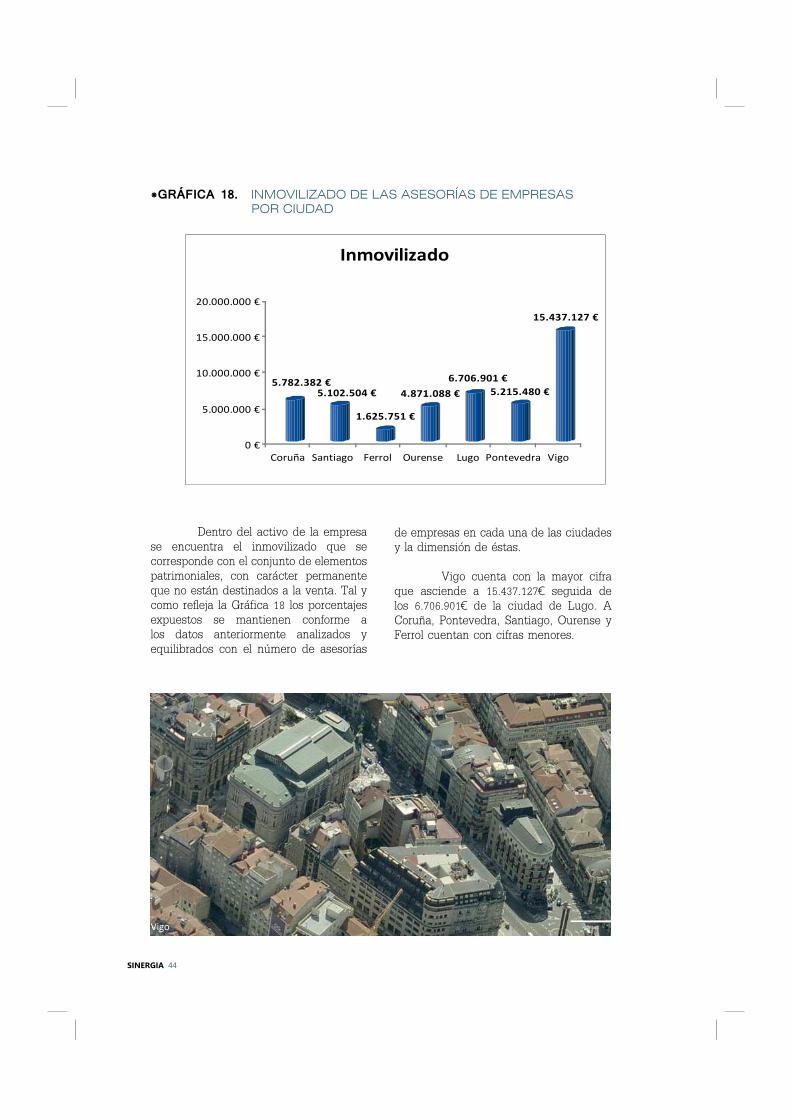

*GRÁFICA 18. INMOVILIZADO DE LAS ASESORÍAS DE EMPRESAS POR CIUDAD

5.782.382 €5.102.504 €

1.625.751 €

4.871.088 €

6.706.901 €

5.215.480 €

15.437.127 €

0 €

5.000.000 €

10.000.000 €

15.000.000 €

20.000.000 €

Coruña Santiago Ferrol Ourense Lugo Pontevedra Vigo

Inmovilizado

Dentro del activo de la empresa se encuentra el inmovilizado que se corresponde con el conjunto de elementos patrimoniales, con carácter permanente que no están destinados a la venta. Tal y como refleja la Gráfica 18 los porcentajes expuestos se mantienen conforme a los datos anteriormente analizados y equilibrados con el número de asesorías

de empresas en cada una de las ciudades y la dimensión de éstas.

Vigo cuenta con la mayor cifra que asciende a 15.437.127€ seguida de los 6.706.901€ de la ciudad de Lugo. A Coruña, Pontevedra, Santiago, Ourense y Ferrol cuentan con cifras menores.

Vigo

SINERGIA 44

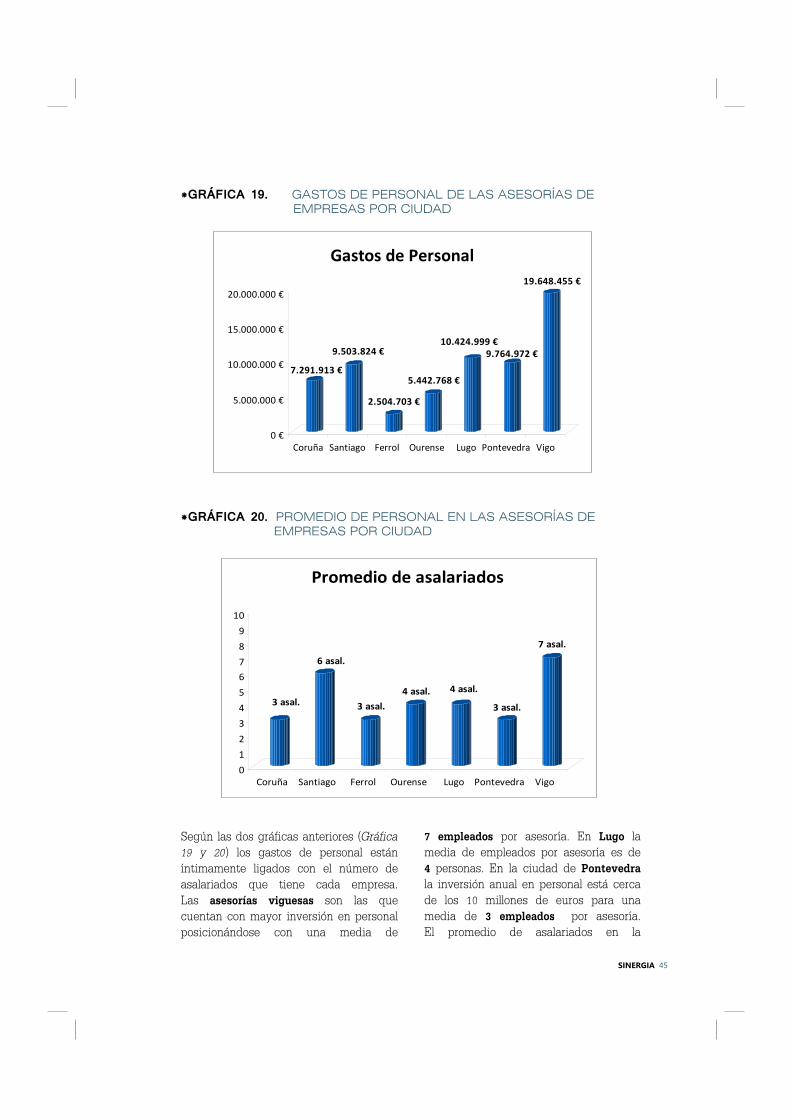

7.291.913 €

9.503.824 €

2.504.703 €

5.442.768 €

10.424.999 €9.764.972 €

19.648.455 €

0 €

5.000.000 €

10.000.000 €

15.000.000 €

20.000.000 €

Coruña Santiago Ferrol Ourense Lugo Pontevedra Vigo

Gastos de Personal

*GRÁFICA 19. GASTOS DE PERSONAL DE LAS ASESORÍAS DE EMPRESAS POR CIUDAD

*GRÁFICA 20. PROMEDIO DE PERSONAL EN LAS ASESORÍAS DE EMPRESAS POR CIUDAD

7 empleados por asesoría. En Lugo la media de empleados por asesoría es de 4 personas. En la ciudad de Pontevedra la inversión anual en personal está cerca de los 10 millones de euros para una media de 3 empleados por asesoría. El promedio de asalariados en la

Según las dos gráficas anteriores (Gráfica

19 y 20) los gastos de personal están íntimamente ligados con el número de asalariados que tiene cada empresa. Las asesorías viguesas son las que cuentan con mayor inversión en personal posicionándose con una media de

SINERGIA 45

3 asal.

6 asal.

3 asal.

4 asal. 4 asal.

3 asal.

7 asal.

0

1

2

3

4

5

6

7

8

9

10

Coruña Santiago Ferrol Ourense Lugo Pontevedra Vigo

Promedio de asalariados

ciudad de A Coruña es de 3, correspondiéndose con una inversión total en este campo de 7.291.913€. Para la ciudad de Santiago la situación es la siguiente, es una de las mayores inversiones en personal ya que la cifra asciende a 9.503.824€ y cuenta con una media de 6 empleados.

Los datos para Ourense y Ferrol son los siguientes. Ourense cuenta con un gasto anual de 5.442.768€ y un promedio de 4 trabajadores por asesoría. En el que caso de Ferrol se invierte un total de 2.504.703€ para una media de 3 asalariados por cada asesoría de empresas.

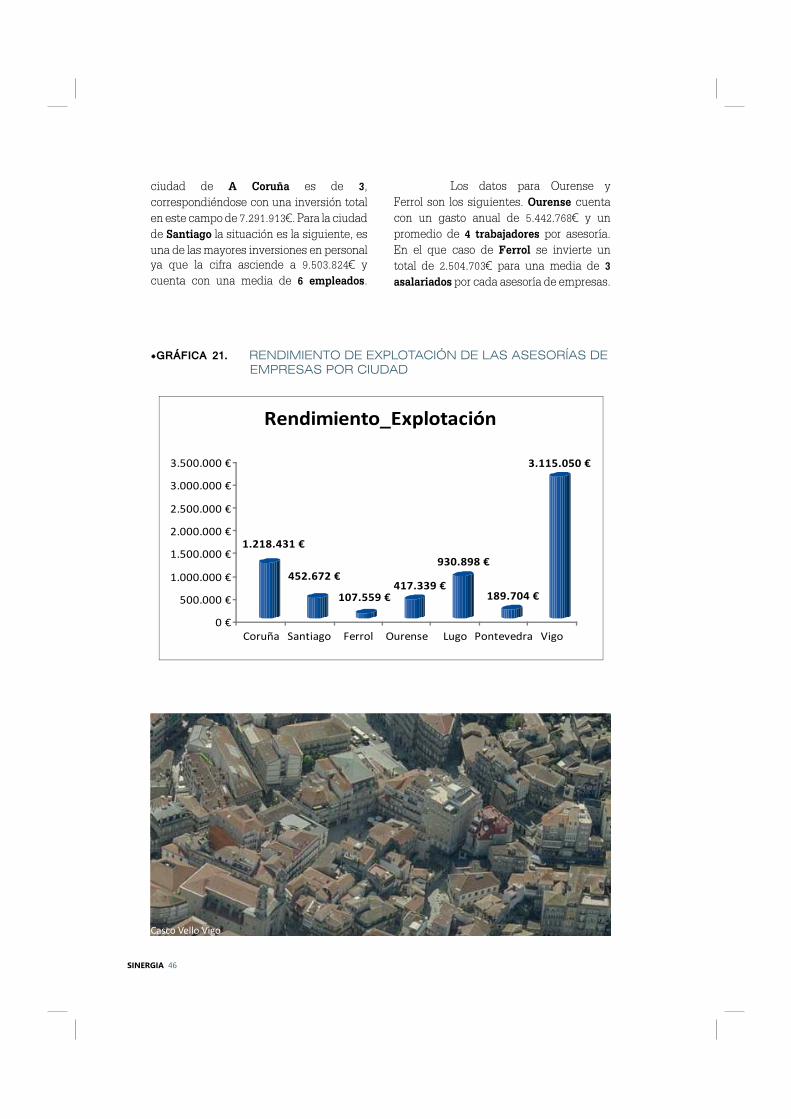

1.218.431 €

452.672 €

107.559 €417.339 €

930.898 €

189.704 €

3.115.050 €

0 €

500.000 €

1.000.000 €

1.500.000 €

2.000.000 €

2.500.000 €

3.000.000 €

3.500.000 €

Coruña Santiago Ferrol Ourense Lugo Pontevedra Vigo

Rendimiento_Explotación

*GRÁFICA 21. RENDIMIENTO DE EXPLOTACIÓN DE LAS ASESORÍAS DE EMPRESAS POR CIUDAD

Casco Vello Vigo

SINERGIA 46

El rendimiento de explotación

hace referencia a las ventas de la empresa

menos los gastos que se derivan de la

propia explotación del negocio.

En este caso todos los datos son

positivos y destacan en la ciudad de Vigo

donde las cifras superan los 3.000.000€

siendo la ciudad con mejores datos. A

Coruña le sigue con un total de 1.218.431€

mientras que las restantes ciudades

generan cifras comprendidas entre los

900.000 y los 100.000€ aproximadamente

(Gráfica 21).

Por último, cabe destacar

los datos que se corresponden con los

beneficios totales de las empresas. En

este caso el Rendimiento Neto se refiere

al rendimiento de explotación menos

los impuestos, los intereses financieros

y todos aquellos pagos que tengan que

abonar las asesorías quedando únicamente

el beneficio final obtenido.

Las cifras que presentan todas

las ciudades son buenas ya que Vigo

se sitúa con un total de 2.615.991€ de

rendimiento neto, A Coruña con 1.867.939€,

Lugo alcanza los 1.386.766€, Santiago

los 870.760€ y, finalmente, Pontevedra,

Ourense y Ferrol con 668.288€, 498.642€ y

235.131€, respectivamente (Gráfica 22).

Con estos datos podemos afirmar

que el promedio de rendimiento neto de

las asesorías de empresas gallegas se

sitúa entorno a los 11.000€.

*GRÁFICA 22. RENDIMIENTO NETO DE LAS ASESORÍAS DE EMPRESAS POR CIUDAD

SINERGIA 47

1.867.939 €

870.760 €

235.131 €498.642 €

1.386.766 €

668.288 €

2.615.991 €

0 €

500.000 €

1.000.000 €

1.500.000 €

2.000.000 €

2.500.000 €

3.000.000 €

Coruña Santiago Ferrol Ourense Lugo Pontevedra Vigo

Rendimiento_Neto

Como ya se ha expuesto anteriormente el estudio recoge las opiniones de las asesorías de empresas entrevistadas

en siete ciudades. El número de cuestionarios entregados ha sido superior a 550 de los cuales hemos recogido 440 lo que se corresponde estadísticamente con un margen de error máximo del +- 4,5% para un nivel de confianza del 95,5%. Con estos datos aseguramos que si las empresas han respondido con total sinceridad, la información recogida en el estudio representa realmente la situación actual del sector.

7.1. EMPRESA

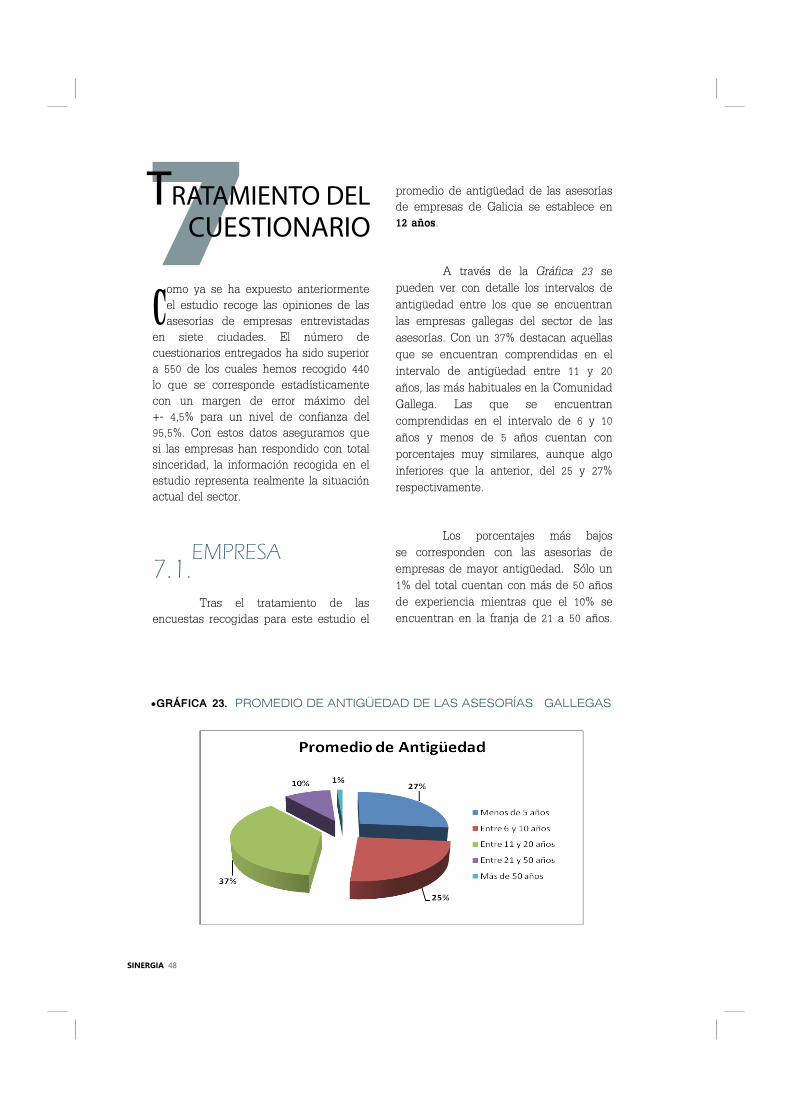

Tras el tratamiento de las encuestas recogidas para este estudio el

promedio de antigüedad de las asesorías de empresas de Galicia se establece en 12 años.

A través de la Gráfica 23 se pueden ver con detalle los intervalos de antigüedad entre los que se encuentran las empresas gallegas del sector de las asesorías. Con un 37% destacan aquellas que se encuentran comprendidas en el intervalo de antigüedad entre 11 y 20 años, las más habituales en la Comunidad Gallega. Las que se encuentran comprendidas en el intervalo de 6 y 10 años y menos de 5 años cuentan con porcentajes muy similares, aunque algo inferiores que la anterior, del 25 y 27% respectivamente.

Los porcentajes más bajos se corresponden con las asesorías de empresas de mayor antigüedad. Sólo un 1% del total cuentan con más de 50 años de experiencia mientras que el 10% se encuentran en la franja de 21 a 50 años.

7TRATAMIENTO DEL CUESTIONARIO

*GRÁFICA 23. PROMEDIO DE ANTIGÜEDAD DE LAS ASESORÍAS GALLEGAS

SINERGIA 48

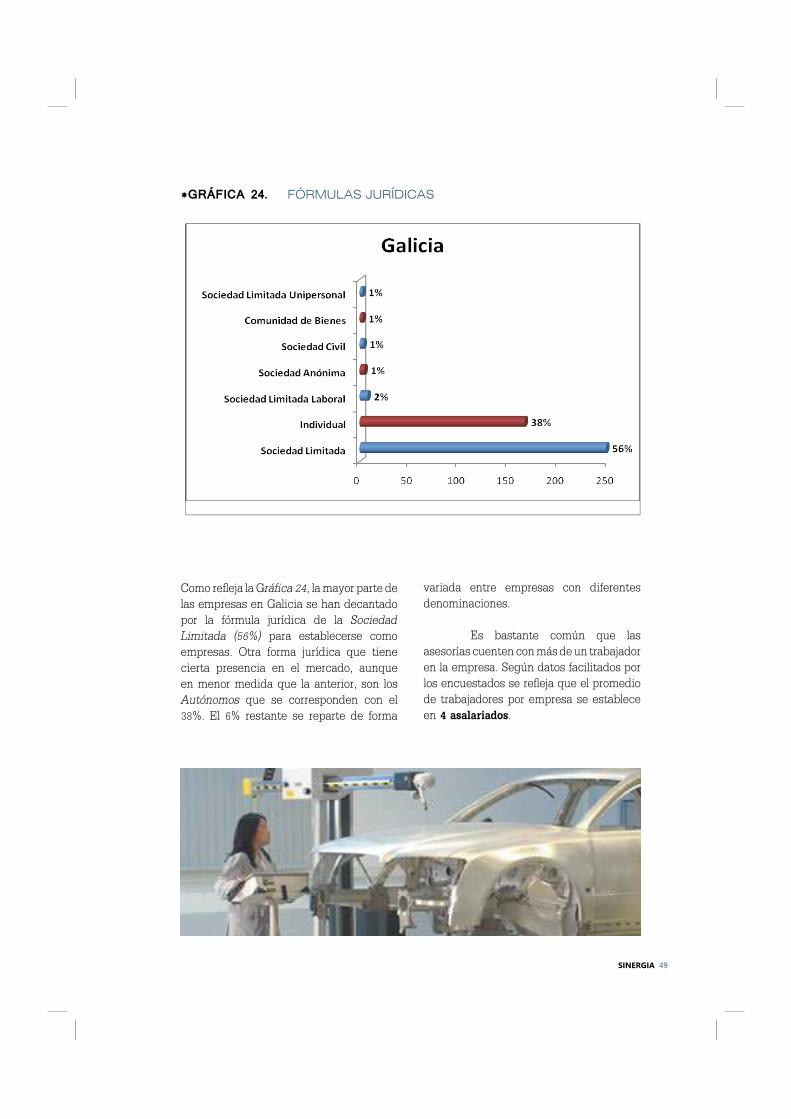

Como refleja la Gráfica 24, la mayor parte de las empresas en Galicia se han decantado por la fórmula jurídica de la Sociedad

Limitada (56%) para establecerse como empresas. Otra forma jurídica que tiene cierta presencia en el mercado, aunque en menor medida que la anterior, son los Autónomos que se corresponden con el 38%. El 6% restante se reparte de forma

*GRÁFICA 24. FÓRMULAS JURÍDICAS

variada entre empresas con diferentes denominaciones.

Es bastante común que las asesorías cuenten con más de un trabajador en la empresa. Según datos facilitados por los encuestados se refleja que el promedio de trabajadores por empresa se establece en 4 asalariados.

SINERGIA 49

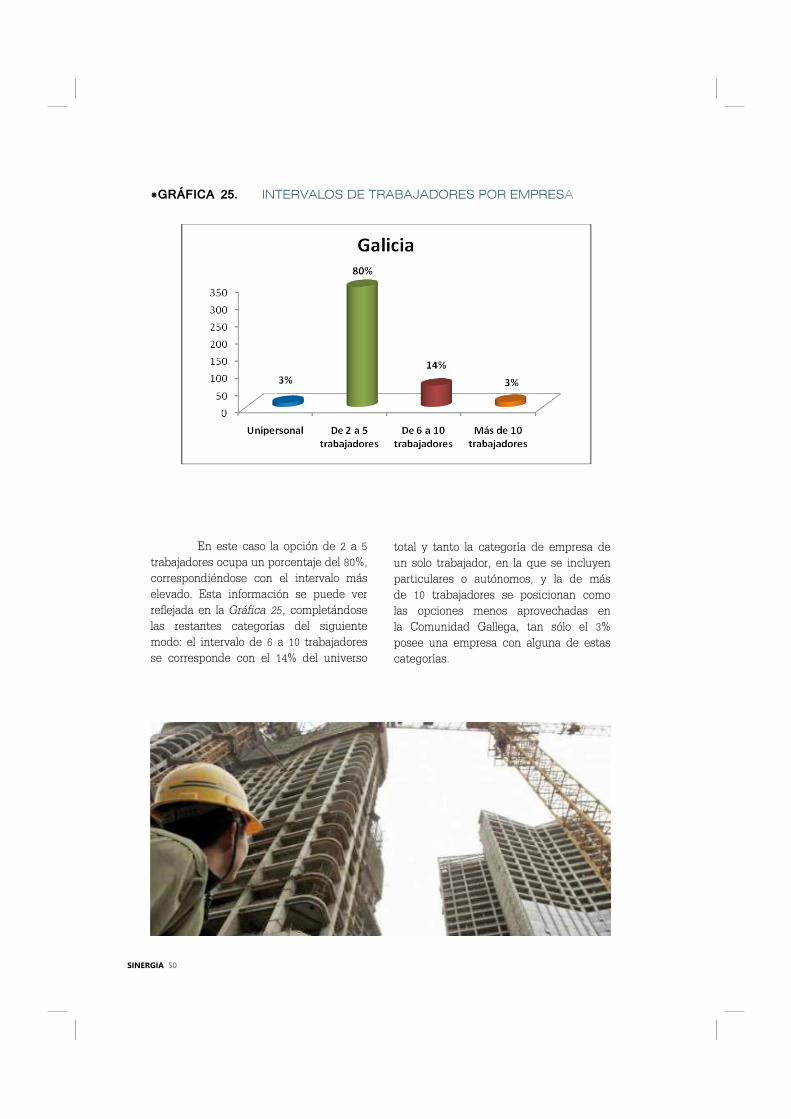

En este caso la opción de 2 a 5 trabajadores ocupa un porcentaje del 80%, correspondiéndose con el intervalo más elevado. Esta información se puede ver reflejada en la Gráfica 25, completándose las restantes categorías del siguiente modo: el intervalo de 6 a 10 trabajadores se corresponde con el 14% del universo

total y tanto la categoría de empresa de un solo trabajador, en la que se incluyen particulares o autónomos, y la de más de 10 trabajadores se posicionan como las opciones menos aprovechadas en la Comunidad Gallega, tan sólo el 3% posee una empresa con alguna de estas categorías.

*GRÁFICA 25. INTERVALOS DE TRABAJADORES POR EMPRESA

SINERGIA 50

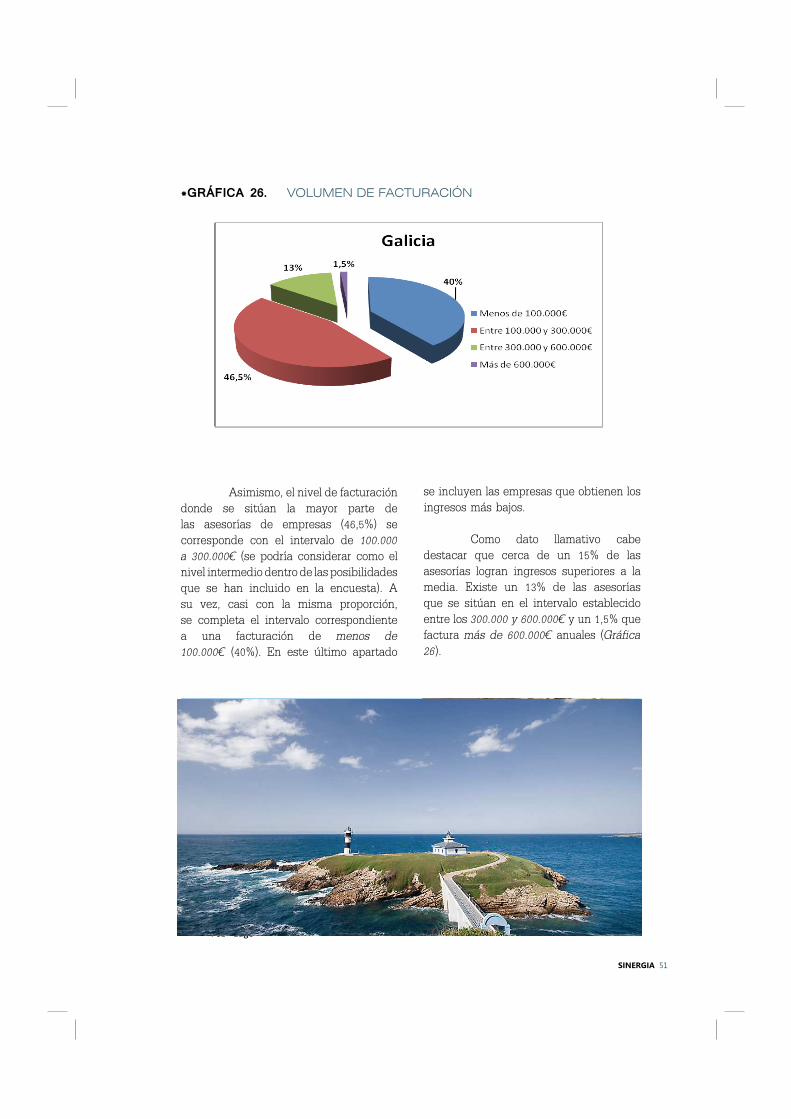

Asimismo, el nivel de facturación donde se sitúan la mayor parte de las asesorías de empresas (46,5%) se corresponde con el intervalo de 100.000

a 300.000€ (se podría considerar como el nivel intermedio dentro de las posibilidades que se han incluido en la encuesta). A su vez, casi con la misma proporción, se completa el intervalo correspondiente a una facturación de menos de

100.000€ (40%). En este último apartado

*GRÁFICA 26. VOLUMEN DE FACTURACIÓN

se incluyen las empresas que obtienen los ingresos más bajos.

Como dato llamativo cabe destacar que cerca de un 15% de las asesorías logran ingresos superiores a la media. Existe un 13% de las asesorías que se sitúan en el intervalo establecido entre los 300.000 y 600.000€ y un 1,5% que factura más de 600.000€ anuales (Gráfica

26).

SINERGIA 51 Foz - Lugo

*GRÁFICA 27. SECTORES EN LOS QUE SE ESPECIALIZAN LAS

ASESORÍAS

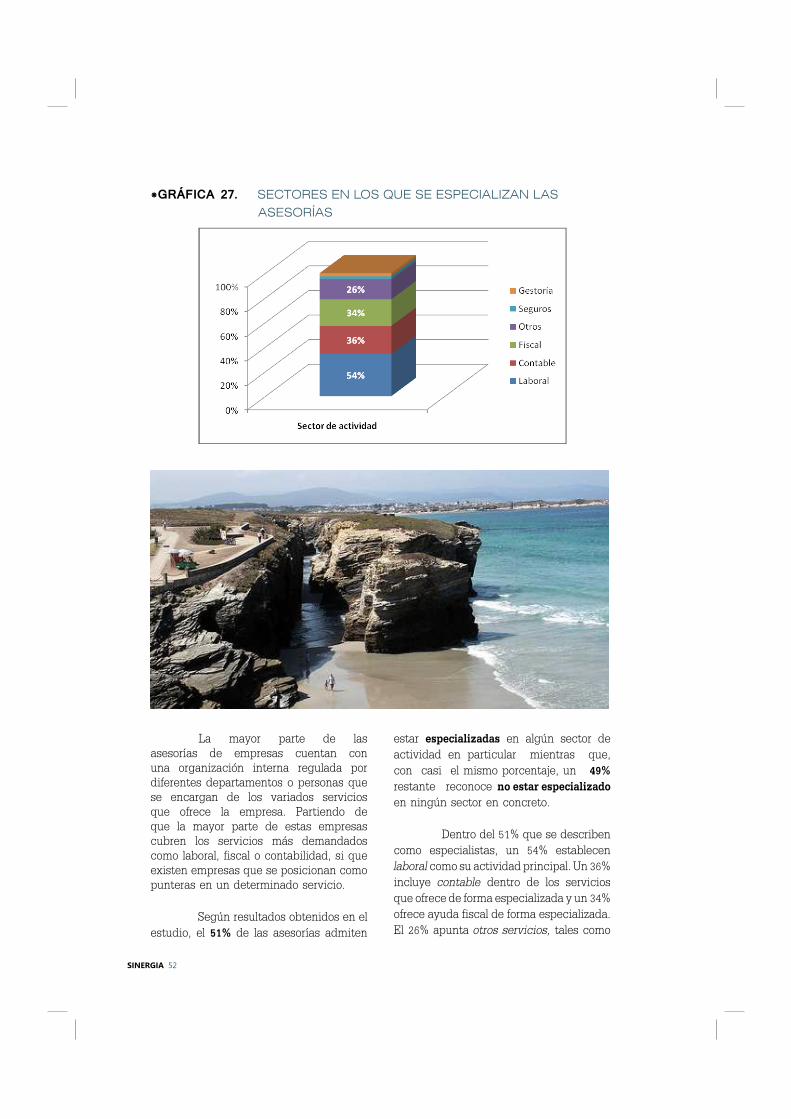

estar especializadas en algún sector de actividad en particular mientras que, con casi el mismo porcentaje, un 49% restante reconoce no estar especializado en ningún sector en concreto.

Dentro del 51% que se describen como especialistas, un 54% establecen laboral como su actividad principal. Un 36% incluye contable dentro de los servicios que ofrece de forma especializada y un 34% ofrece ayuda fiscal de forma especializada. El 26% apunta otros servicios, tales como

La mayor parte de las asesorías de empresas cuentan con una organización interna regulada por diferentes departamentos o personas que se encargan de los variados servicios que ofrece la empresa. Partiendo de que la mayor parte de estas empresas cubren los servicios más demandados como laboral, fiscal o contabilidad, si que existen empresas que se posicionan como punteras en un determinado servicio.

Según resultados obtenidos en el estudio, el 51% de las asesorías admiten

SINERGIA 52

subvenciones o servicios de carácter inmobiliario, dentro de su oferta como asesoría. Por último, destacan con un menor porcentaje aquellas empresas que se describen como especialistas en seguros y gestoría (Gráfica 27).

Cabe resaltar que dentro del porcentaje del 51% de asesorías de empresas especializadas la mayor parte nos han proporcionado más de un sector en el que se consideran especialistas, algunas de ellas incluso han destacado hasta tres ámbitos de especialización, por lo que aquellos que subrayan laboral entre sus servicios también pueden haber incluido contable o incluso seguros como servicios punteros en su asesoría.

Uno de los aspectos que más aportan al contenido de la encuesta es la propia perspectiva de los encuestados de su empresa. Sin lugar a dudas, la visión que tiene el empresario del sector en el que trabaja es uno de los aspectos más relevantes de este estudio.

En este caso las asesorías

debían de destacar dos características de su empresa, según orden de importancia,dentro de las opciones que se les facilitaban en el cuestionario con la posibilidad de incluir alguna que no se englobase entre las opciones ofrecidas a priori pero que ellos destacasen de su asesoría.

La característica que más se ha valorado ha sido la profesionalidad (60%). De ello se deduce que las asesorías de empresas sustentan sus valores como empresa en un trato especializado y profesional basado en proporcionar a su cliente un servicio con las mejores

*GRÁFICA 28. CARACTERÍSTICA PRINCIPAL QUE DESTACARÍA DE SU EMPRESA

garantías. A su vez, la calidad (27,5%) de los servicios ofrecidos es otro de los valores que más ha destacado como primera característica, ya que un servicio distinguido está basado en un servicio con cierto valor que ofrezca soluciones seguras y fiables para cada cliente.

En detrimento de estas características se sitúa el precio, menos del 1% de los encuestados lo han tenido en cuenta como valor destacado de sus asesorías.

SINERGIA 53

que se transmite al cliente es la

combinación ideal para crear la perfecta asesoría para los empresarios gallegos. De estas características emana, principalmente, la idea de realizar un trabajo que responda a las expectativas del cliente sustentado en la relación que se genera con este. La principal finalidad es mantener la cartera de clientes de cada empresa con un trato cercano y cotidiano, respondiendo positivamente a todas sus necesidades.

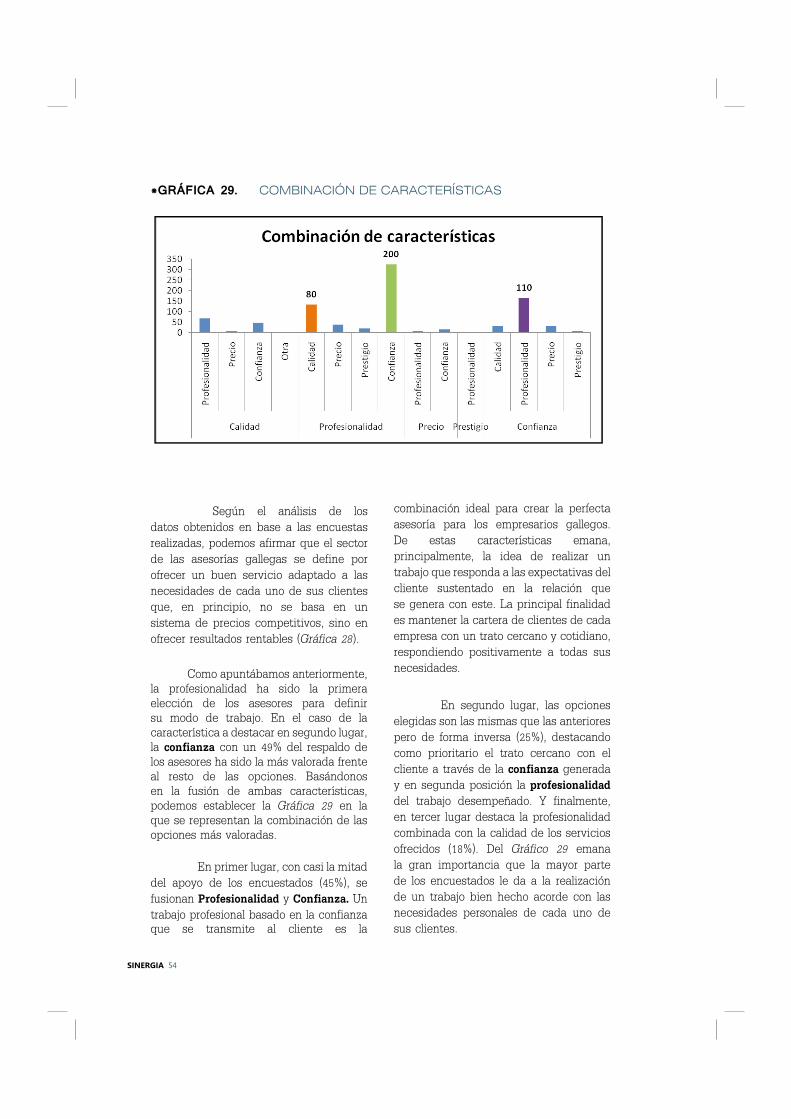

En segundo lugar, las opciones elegidas son las mismas que las anteriores pero de forma inversa (25%), destacando como prioritario el trato cercano con el cliente a través de la confianza generada y en segunda posición la profesionalidad del trabajo desempeñado. Y finalmente, en tercer lugar destaca la profesionalidad combinada con la calidad de los servicios ofrecidos (18%). Del Gráfico 29 emana la gran importancia que la mayor parte de los encuestados le da a la realización de un trabajo bien hecho acorde con las necesidades personales de cada uno de sus clientes.

*GRÁFICA 29. COMBINACIÓN DE CARACTERÍSTICAS

Como apuntábamos anteriormente, la profesionalidad ha sido la primera elección de los asesores para definir su modo de trabajo. En el caso de la característica a destacar en segundo lugar, la confianza con un 49% del respaldo de los asesores ha sido la más valorada frente al resto de las opciones. Basándonos en la fusión de ambas características, podemos establecer la Gráfica 29 en la que se representan la combinación de las opciones más valoradas.

En primer lugar, con casi la mitad del apoyo de los encuestados (45%), se fusionan Profesionalidad y Confianza. Un trabajo profesional basado en la confianza

SINERGIA 54

Según el análisis de los datos obtenidos en base a las encuestas realizadas, podemos afirmar que el sector de las asesorías gallegas se define por ofrecer un buen servicio adaptado a las necesidades de cada uno de sus clientes que, en principio, no se basa en un sistema de precios competitivos, sino en ofrecer resultados rentables (Gráfica 28).

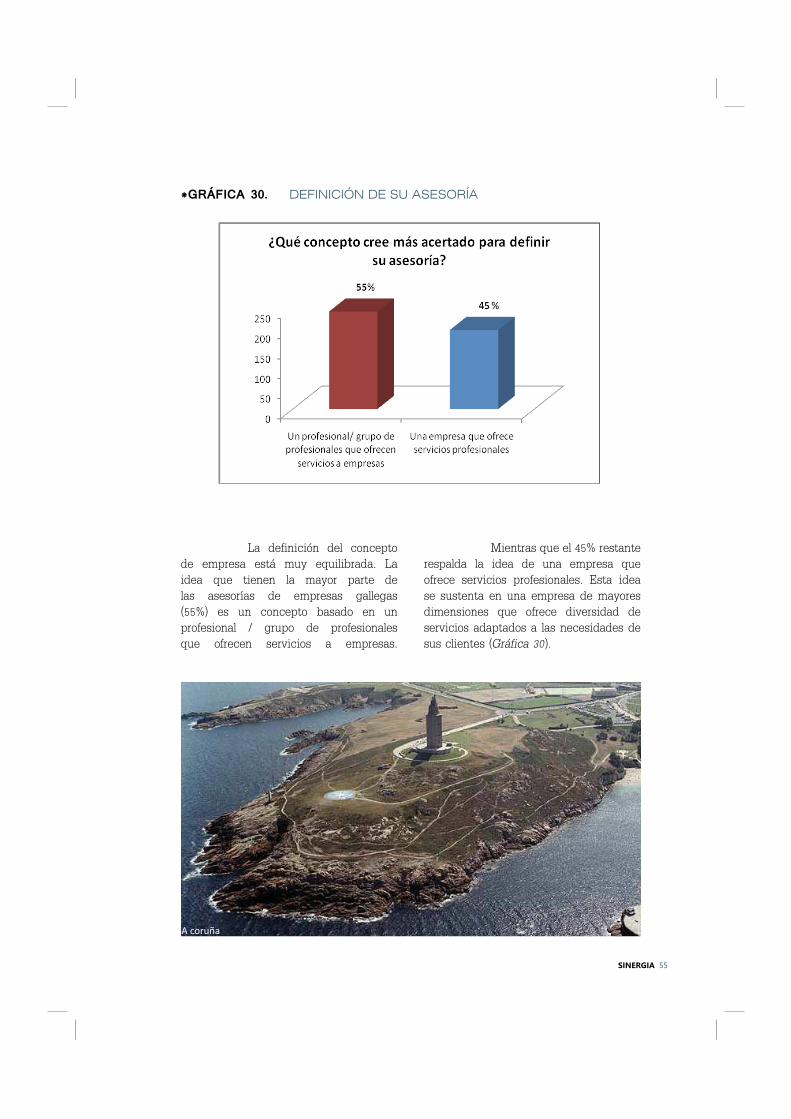

La definición del concepto de empresa está muy equilibrada. La idea que tienen la mayor parte de las asesorías de empresas gallegas (55%) es un concepto basado en un profesional / grupo de profesionales que ofrecen servicios a empresas.

Mientras que el 45% restante respalda la idea de una empresa que ofrece servicios profesionales. Esta idea se sustenta en una empresa de mayores dimensiones que ofrece diversidad de servicios adaptados a las necesidades de sus clientes (Gráfica 30).

SINERGIA 55

*GRÁFICA 30. DEFINICIÓN DE SU ASESORÍA

A coruña

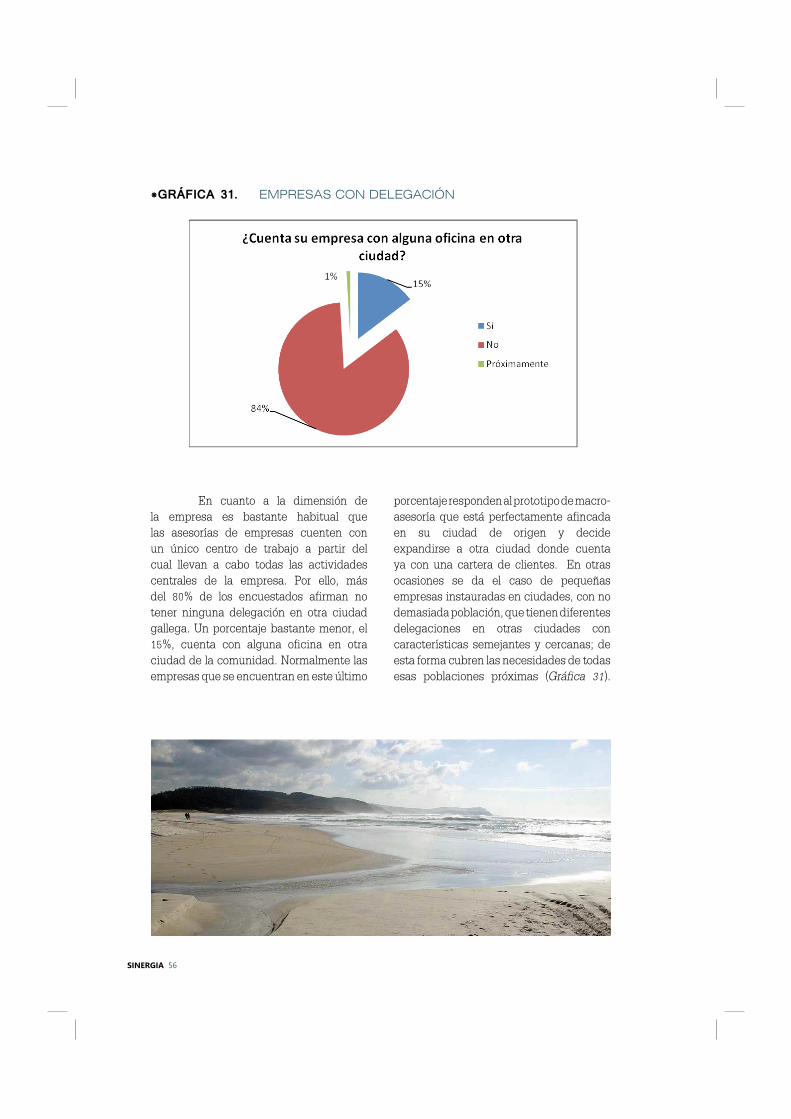

En cuanto a la dimensión de la empresa es bastante habitual que las asesorías de empresas cuenten con un único centro de trabajo a partir del cual llevan a cabo todas las actividades centrales de la empresa. Por ello, más del 80% de los encuestados afirman no tener ninguna delegación en otra ciudad gallega. Un porcentaje bastante menor, el 15%, cuenta con alguna oficina en otra ciudad de la comunidad. Normalmente las empresas que se encuentran en este último

porcentaje responden al prototipo de macro-asesoría que está perfectamente afincada en su ciudad de origen y decide expandirse a otra ciudad donde cuenta ya con una cartera de clientes. En otras ocasiones se da el caso de pequeñas empresas instauradas en ciudades, con no demasiada población, que tienen diferentes delegaciones en otras ciudades con características semejantes y cercanas; de esta forma cubren las necesidades de todas esas poblaciones próximas (Gráfica 31).

*GRÁFICA 31. EMPRESAS CON DELEGACIÓN

SINERGIA 56

*GRÁFICA 32. EMPRESAS CON DELEGACIONES SEGÚN LA CIUDAD DE ORIGEN

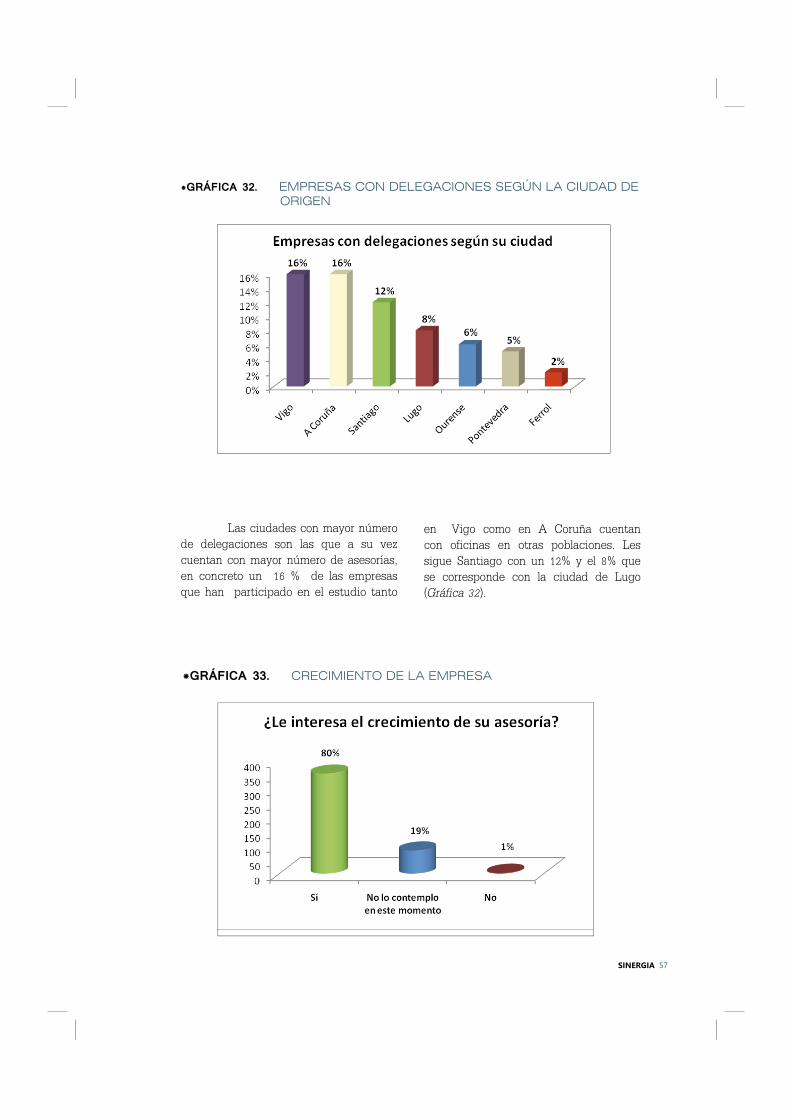

en Vigo como en A Coruña cuentan con oficinas en otras poblaciones. Les sigue Santiago con un 12% y el 8% que se corresponde con la ciudad de Lugo (Gráfica 32).

*GRÁFICA 33. CRECIMIENTO DE LA EMPRESA

Las ciudades con mayor número de delegaciones son las que a su vez cuentan con mayor número de asesorías, en concreto un 16 % de las empresas que han participado en el estudio tanto

SINERGIA 57

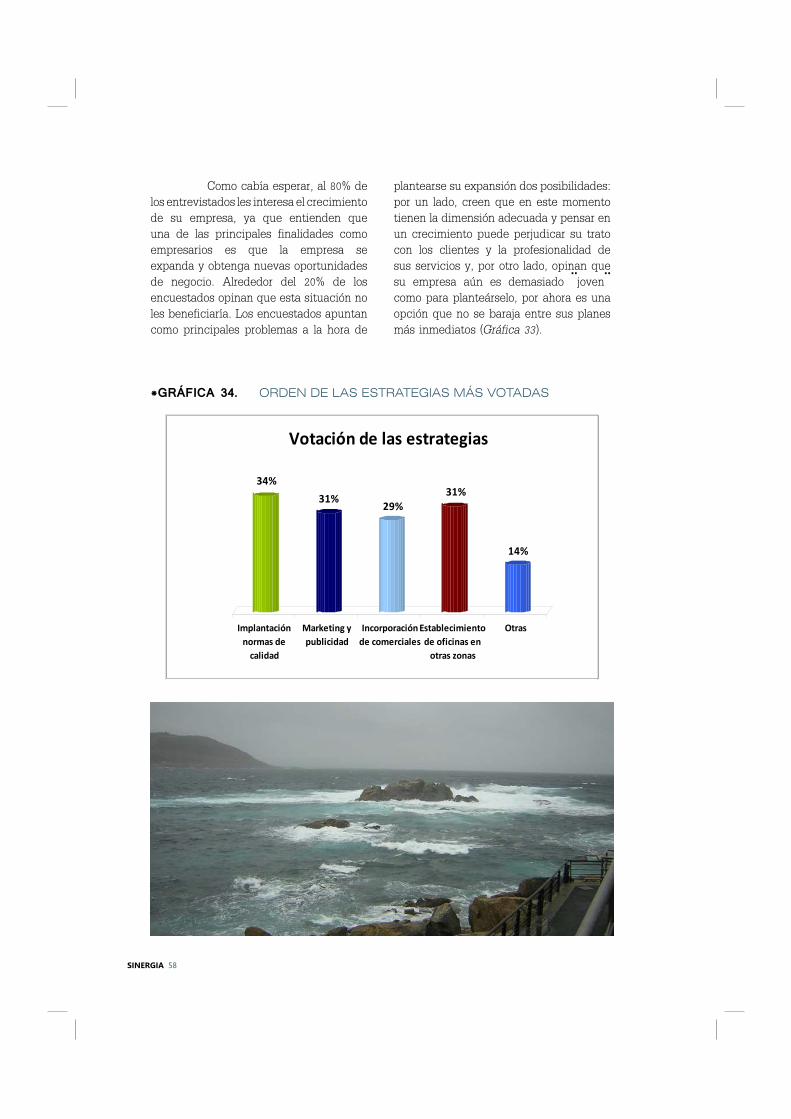

Como cabía esperar, al 80% de los entrevistados les interesa el crecimiento de su empresa, ya que entienden que una de las principales finalidades como empresarios es que la empresa se expanda y obtenga nuevas oportunidades de negocio. Alrededor del 20% de los encuestados opinan que esta situación no les beneficiaría. Los encuestados apuntan como principales problemas a la hora de

plantearse su expansión dos posibilidades: por un lado, creen que en este momento tienen la dimensión adecuada y pensar en un crecimiento puede perjudicar su trato con los clientes y la profesionalidad de sus servicios y, por otro lado, opinan que su empresa aún es demasiado ¨joven¨ como para planteárselo, por ahora es una opción que no se baraja entre sus planes más inmediatos (Gráfica 33).

*GRÁFICA 34. ORDEN DE LAS ESTRATEGIAS MÁS VOTADAS

34%

31%29%

31%

14%

Implantación

normas de

calidad

Marketing y

publicidad

Incorporación

de comerciales

Establecimiento

de oficinas en

otras zonas

Otras

Votación de las estrategias

SINERGIA 58 Playa de las Catedrales

El propio crecimiento de una empresa está íntimamente ligado con las estrategias que se lleven a cabo para su expansión, así dentro de las 5 estrategias planteadas en el cuestionario para el crecimiento de la asesoría la Implantación

de normas de calidad ha sido la más valorada, abarcando un 34% de los votos, como la primera estrategia a tener en cuenta.

Tal y como se ha reflejado en el análisis e interpretación de las encuestas una vez que una asesoría se plantea el crecimiento de la empresa, esta expansión se basa en unas normas de actuación delimitadas. Por ello, la mayor parte de los entrevistados se han decantado por esta estrategia ya que determina los cimientos de un buena expansión.

En segundo lugar, la estrategia más valorada con más del 30% ha sido las acciones de marketing y publicidad. Una empresa tiene que ser capaz de transmitir los valores que posee, los servicios que ofrece y saber difundir su diferencial, la característica que la distingue de las demás empresas

similares del sector. Es fundamental que sean capaces de llegar a su público objetivo.

Sin lugar a dudas, en cualquier empresa es necesaria la acción comercial para la captación de nuevos clientes ya que esto conllevará un crecimiento de la misma. Como tercera estrategia a destacar aparece la incorporación de comerciales

(29%). Los comerciales aportarán la garantía de un crecimiento basado en la búsqueda de clientes que demanden los servicios ofrecidos por esta empresa.

El establecimiento de oficinas

en otras zonas, con un 31%, es la opción más votada en cuarto lugar. Analizando lo anteriormente expuesto y siguiendo un orden lógico de las estrategias que se han tenido en cuenta, una vez que la empresa se ha sustentado bajo unas directrices, ha creado un plan de marketing adecuado a sus necesidades y lo está llevando a cabo con éxito; viendo que estas acciones funcionan podrá crecer físicamente y, por lo tanto, implantar oficinas en otras zonas para cubrir la demanda que está albergando (Gráfica 34).

SINERGIA 59 Playa de las Catedrales

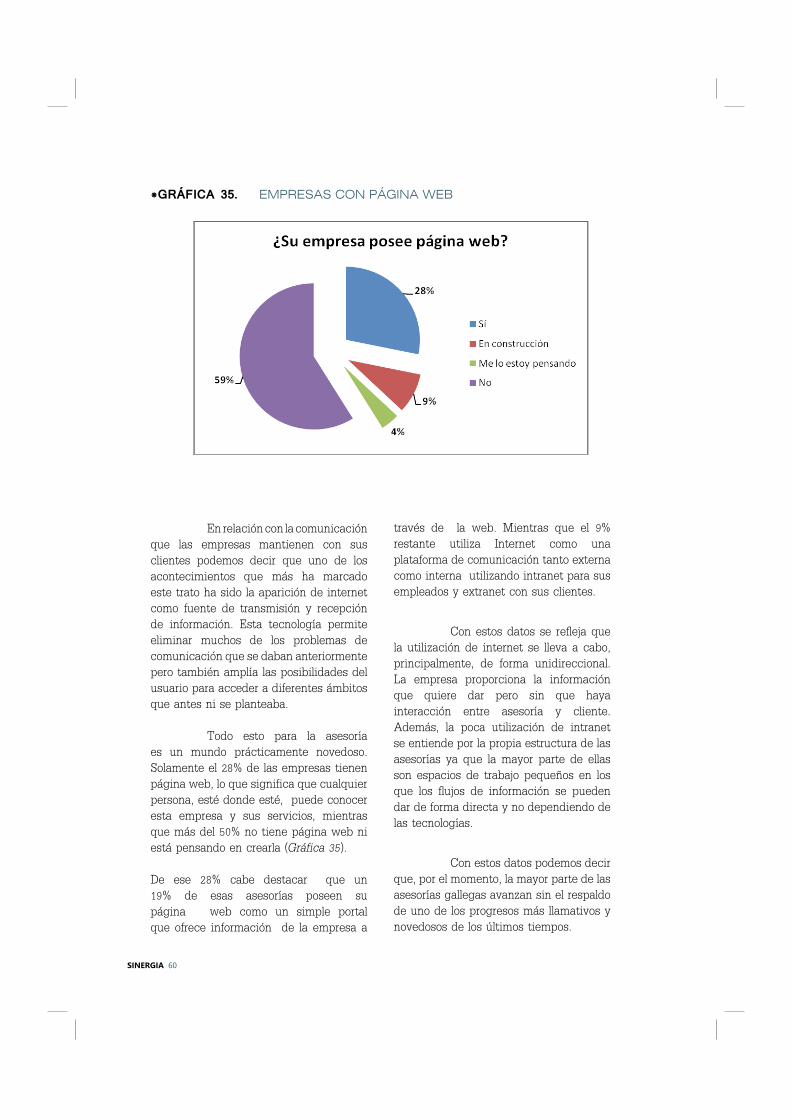

*GRÁFICA 35. EMPRESAS CON PÁGINA WEB

través de la web. Mientras que el 9% restante utiliza Internet como una plataforma de comunicación tanto externa como interna utilizando intranet para sus empleados y extranet con sus clientes.

Con estos datos se refleja que la utilización de internet se lleva a cabo, principalmente, de forma unidireccional. La empresa proporciona la información que quiere dar pero sin que haya interacción entre asesoría y cliente. Además, la poca utilización de intranet se entiende por la propia estructura de las asesorías ya que la mayor parte de ellas son espacios de trabajo pequeños en los que los flujos de información se pueden dar de forma directa y no dependiendo de las tecnologías.

Con estos datos podemos decir que, por el momento, la mayor parte de las asesorías gallegas avanzan sin el respaldo de uno de los progresos más llamativos y novedosos de los últimos tiempos.

En relación con la comunicación que las empresas mantienen con sus clientes podemos decir que uno de los acontecimientos que más ha marcado este trato ha sido la aparición de internet como fuente de transmisión y recepción de información. Esta tecnología permite eliminar muchos de los problemas de comunicación que se daban anteriormente pero también amplía las posibilidades del usuario para acceder a diferentes ámbitos que antes ni se planteaba.

Todo esto para la asesoría es un mundo prácticamente novedoso. Solamente el 28% de las empresas tienen página web, lo que significa que cualquier persona, esté donde esté, puede conocer esta empresa y sus servicios, mientras que más del 50% no tiene página web ni está pensando en crearla (Gráfica 35). De ese 28% cabe destacar que un 19% de esas asesorías poseen su página web como un simple portal que ofrece información de la empresa a

SINERGIA 60

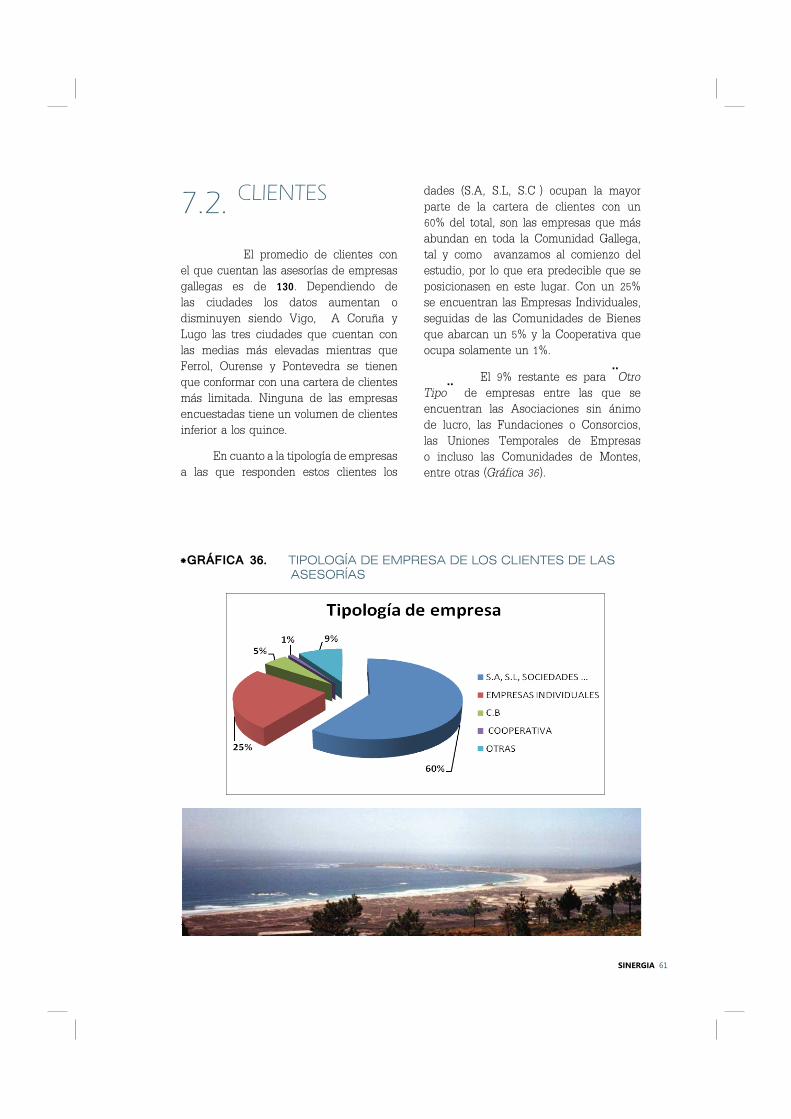

7.2. CLIENTES

El promedio de clientes con el que cuentan las asesorías de empresas gallegas es de 130. Dependiendo de las ciudades los datos aumentan o disminuyen siendo Vigo, A Coruña y Lugo las tres ciudades que cuentan con las medias más elevadas mientras que Ferrol, Ourense y Pontevedra se tienen que conformar con una cartera de clientes más limitada. Ninguna de las empresas encuestadas tiene un volumen de clientes inferior a los quince.

En cuanto a la tipología de empresas a las que responden estos clientes los

porcentajes son los siguientes. Las Socie-

dades (S.A, S.L, S.C ) ocupan la mayor parte de la cartera de clientes con un 60% del total, son las empresas que más abundan en toda la Comunidad Gallega, tal y como avanzamos al comienzo del estudio, por lo que era predecible que se posicionasen en este lugar. Con un 25% se encuentran las Empresas Individuales, seguidas de las Comunidades de Bienes que abarcan un 5% y la Cooperativa que ocupa solamente un 1%.

El 9% restante es para ¨Otro

Tipo¨ de empresas entre las que se encuentran las Asociaciones sin ánimo de lucro, las Fundaciones o Consorcios, las Uniones Temporales de Empresas o incluso las Comunidades de Montes, entre otras (Gráfica 36).

*GRÁFICA 36. TIPOLOGÍA DE EMPRESA DE LOS CLIENTES DE LAS ASESORÍAS

SINERGIA 61

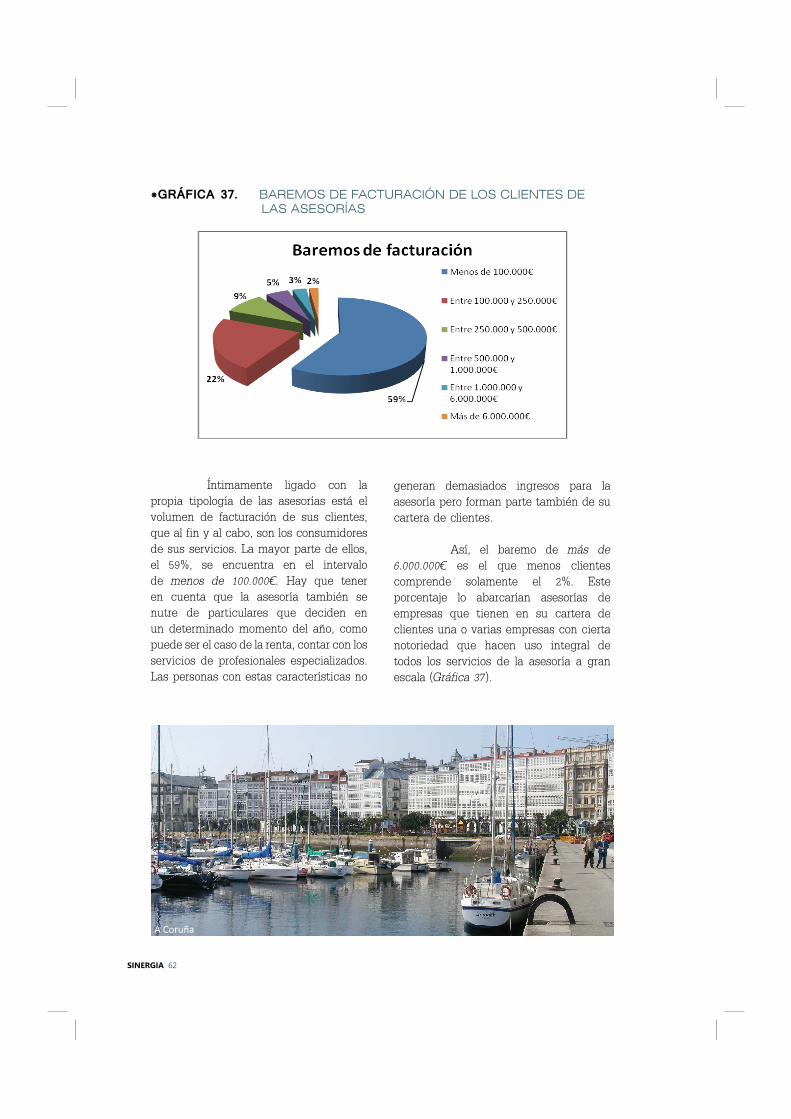

Íntimamente ligado con la propia tipología de las asesorías está el volumen de facturación de sus clientes, que al fin y al cabo, son los consumidores de sus servicios. La mayor parte de ellos, el 59%, se encuentra en el intervalo de menos de 100.000€. Hay que tener en cuenta que la asesoría también se nutre de particulares que deciden en un determinado momento del año, como puede ser el caso de la renta, contar con los servicios de profesionales especializados. Las personas con estas características no

generan demasiados ingresos para la asesoría pero forman parte también de su cartera de clientes.

Así, el baremo de más de

6.000.000€ es el que menos clientes comprende solamente el 2%. Este porcentaje lo abarcarían asesorías de empresas que tienen en su cartera de clientes una o varias empresas con cierta notoriedad que hacen uso integral de todos los servicios de la asesoría a gran escala (Gráfica 37).

*GRÁFICA 37. BAREMOS DE FACTURACIÓN DE LOS CLIENTES DE LAS ASESORÍAS

SINERGIA 62 A Coruña

La aparición de la mayor parte de los clientes de las asesorías es relativamente reciente ya que un 30% hace como mucho 5 años que se dieron de alta como clientes de alguna asesoría. Muy cerca se encuentran también los clientes con un intervalo de antigüedad de 6 a 10 años (24%). Presumiblemente

esta situación se ha dado porque años atrás hemos vivido un auge económico que se reflejó en la expansión y nacimiento de nuevos negocios. De este contexto se ha beneficiado también el sector de las asesorías de empresas que vieron como nuevas empresas pasaban a formar parte de su cartera de clientes (Gráfica 38).

*GRÁFICA 38. ANTIGÜEDAD DE LOS CLIENTES DE LAS ASESORÍAS

SINERGIA 63 A Coruña

Tratando el sector de actividad al que pertenecen los clientes de las asesorías, el sector que tiene mayor presencia en Galicia, tal y como se refleja en la Gráfica 39, es el Comercio con un 21%, seguido de la Construcción y Obras Públicas, Alimentación y Bebidas (ambos sectores con un porcentaje del 14%),

Hostelería y Turismo (13%), Oficinas y Despachos (5%) y, por último, Automoción (5%). En el 28% restante lo forman una gran variedad de sectores diferenciados que individualmente no se reflejan en la gráfica ya que no tienen demasiado peso (Gráfica 39).

*GRÁFICA 39. SECTORES DE ACTIVIDAD DE LOS CLIENTES DE LAS ASESORÍAS

SINERGIA 64

La representación de estos sectores por provincias presenta datos similares a los reflejados en la Comunidad Gallega, salvo en Ferrol y Pontevedra en todas las demás ciudades el sector que lidera el número de clientes por asesoría es el del Comercio con porcentajes que oscilan entre el 15% y 20%

dependiendo de la ciudad a la que nos refiramos.

En el caso de Ferrol es la Hostelería y Turismo el sector de mayor presencia (20%) y en Pontevedra la Construcción y Obras Públicas mantienen el peso de la ciudad (28%) (Gráfica 40).

*GRÁFICA 40. SECTORES DE ACTIVIDAD CON MAYOR PRESENCIA POR CIUDAD

Ferrol

SINERGIA 65

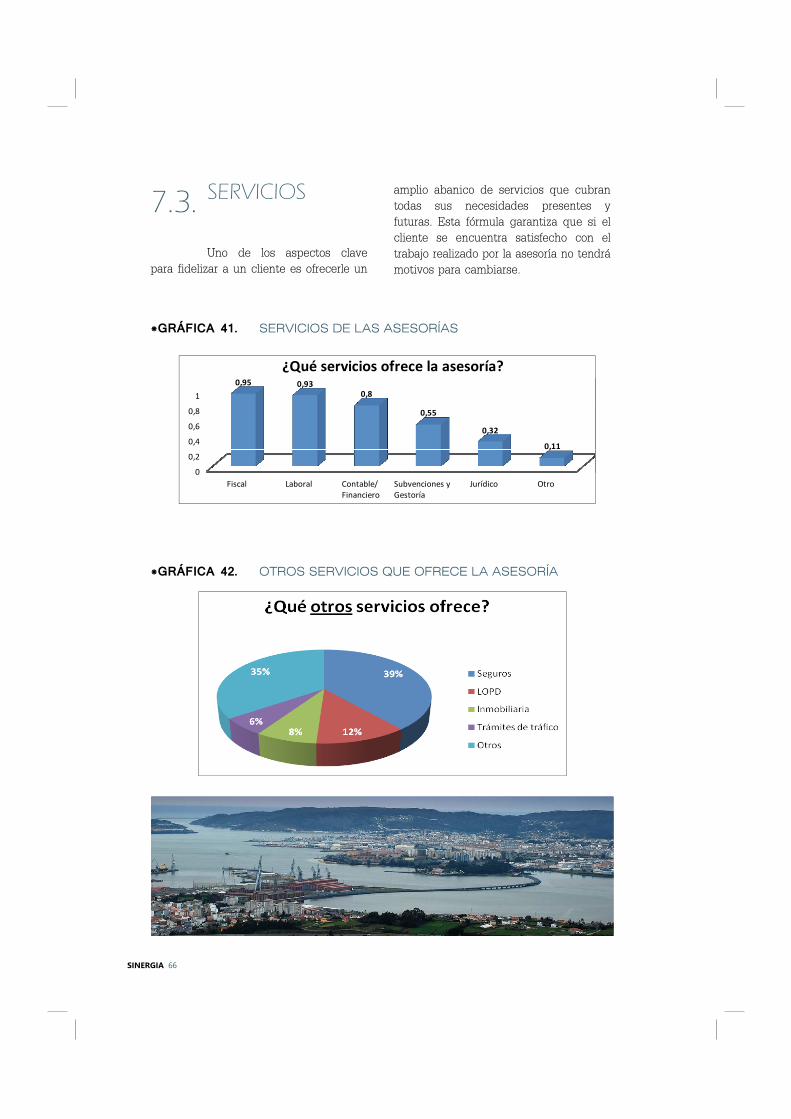

7.3. SERVICIOS

Uno de los aspectos clave para fidelizar a un cliente es ofrecerle un

amplio abanico de servicios que cubran todas sus necesidades presentes y futuras. Esta fórmula garantiza que si el cliente se encuentra satisfecho con el trabajo realizado por la asesoría no tendrá motivos para cambiarse.

*GRÁFICA 41. SERVICIOS DE LAS ASESORÍAS

*GRÁFICA 42. OTROS SERVICIOS QUE OFRECE LA ASESORÍA

Fiscal Laboral Contable/

Financiero

Subvenciones y

Gestoría

Jurídico Otro

0

0,2

0,4

0,6

0,8

1

0,95 0,930,8

0,55

0,32

0,11

¿Qué servicios ofrece la asesoría?

SINERGIA 66

de empresas cuentan con servicios relacionados con el ámbito de las nuevas tecnologías como pueden ser los registros de dominios o altas de cuentas de correo electrónico.

Un 14% está interesado en la incorporación de algún servicio nuevo para sus clientes mientras que el 86% restante admite no estar interesado, por el momento, en incluir ningún otro servicio novedoso en su empresa. A través de la Gráfica 43 se representan los servicios que han sido referenciados en la encuesta para ser incorporados como posibles novedades en las asesorías.

*GRÁFICA 43. SERVICIOS NUEVOS EN LAS ASESORÍAS

Dentro de este sector existen servicios que casi el 100% de las empresas ofrecen: fiscal (95%), laboral (93%) o contable/ financiero (80%), son los conocidos como servicios básicos que a su vez son los más demandados por los clientes. Pero alrededor de estos orbitan otros servicios que cubren diferentes necesidades para los clientes como pueden ser aspectos jurídicos (32%), trámites de gestoría o subvenciones (55%) u otros

servicios (11%) entre los que destacan los seguros (Gráfica 41 y 42).

Solamente el 2% de las asesorías

SINERGIA 67

7.4. SOFTWARE

Relacionado con los servicios que cada asesoría ofrece se encuentra el software con el que cada empresa trabaja convirtiéndose en una herramienta herramienta fundamental para desempeñar

cada tarea.

Las diferentes casas informáticas han creado distintos software que han evolucionado a lo largo de los años hasta crear verdaderos programas que sustentan los pilares básicos para que una asesoría desempeñe su trabajo con la mayor profesionalidad posible.

*GRÁFICA 44. PROGRAMAS CON LOS QUE CUENTA LA ASESORÍA

SINERGIA 68

La mayor parte de las asesorías de empresas, el 92%, cuenta tanto con un programa laboral en su oficina como fiscal, mientras que el porcentaje disminuye cuando nos referíamos a contabilidad, el 78%, renta que se corresponde con el 69%, sociedades que se representa con el 49% o facturación con un 48%.

Para los programas de gestión

documental o gestión interna de tareas y expedientes los porcentajes son mucho menores ya que representan un tipo de software, aún no muy demandado por las asesorías, mucho más novedosos en cuanto a las posibilidades que ofrecen (Gráfica 44).

De los datos obtenidos a través del estudio podemos afirmar que losasesores de empresas trabajan mayoritariamente con las siguientes empresas de desarrollo de software: CAI Sistemas, Logic Control, CCS, NCS, A3, SP y Glasof.

*GRÁFICA 45. SATISFACCIÓN CON EL SOFTWARE CONTRATADO

Analizando detenidamente los cuestionarios podemos establecer que el uso de una u otra aplicación depende, principalmente, de que las asesorías tengan próximo a su negocio el centro de desarrollo del software o un distribuidor del mismo.

Después de analizar con detalle el dibujo gallego del reparto de software entre las ciudades analizadas podemos afirmar que este reparto no cambiará, por lo menos a corto plazo. Más del 99% admite estar satisfecho o muy satisfecho con el programa contratado. Mientras que un porcentaje menor del 1% admite que el programa que ha contratado no responde a las expectativas generadas (Gráfica 45).

Esta actitud de satisfacción se refleja también a la hora de recomendar el software ya que el 93% confía plenamente en las capacidades de su programa y no dudaría en recomendarlo. Un 6% se plantearía si recomendarlo y menos del 1% no lo recomendaría.

SINERGIA 69

Isla de Toraya

Isla Toraya

A través de la Gráfica 46 se refleja la valoración que obtiene cada uno de los programas dependiendo de la característica tratada.

Uno de los aspectos más problemáticos suele ser el que tiene que ver con la economía y es con el que, principalmente, los asesores se encuentran menos satisfechos: el precio. Aún con ello, las valoraciones para sus distintas casas de software son bastante positivas ya que entienden que en muchos casos el precio define la calidad de los programas que están comprando. Lo fundamental es que estos programas respondan a sus necesidades y cumplan al 100% con los servicios que ofrecen.

Otro de los aspectos que se han tratado ha sido la facilidad de uso. No sólo es imprescindible que un programa esté adaptado para realizar las diferentes tareas que los asesores necesitan sino que ha de ser de fácil manejo. La persona que lo utiliza habitualmente debe poder