Sin título de diapositiva - Freddy E. Aliendre España · Naturaleza del presupuesto en la...

81

1 PRESUPUESTO MUNICIPAL MGP. Freddy E. Aliendre España 1

Transcript of Sin título de diapositiva - Freddy E. Aliendre España · Naturaleza del presupuesto en la...

1

PRESUPUESTO MUNICIPAL

MGP. Freddy E. Aliendre España

1

2

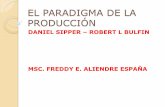

CONTENIDO

Naturaleza del presupuesto en la gestión

municipal

Normativa legal

Normas Básicas del Sistema de

Presupuesto

Proceso Presupuestario Municipal

Metodología del Presupuesto por

Programas

Clasificadores presupuestarios

Gestión Presupuestaria

MGP. FREDDY E. ALIENDRE ESPAÑA

3

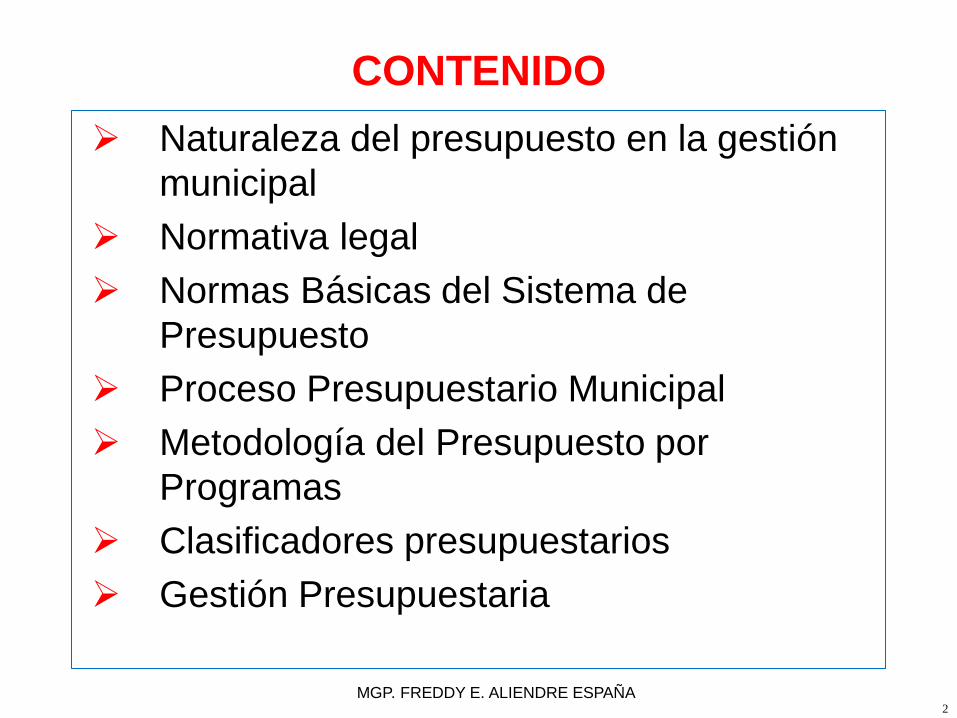

Prever los montos y fuentes de recursos

Asignar recursos a los requerimientos de la programación de operaciones

Sujeción a los límites legales de las entidades que cuenten recursos provenientes de tributación, aportes a la seguridad social, otros aportes o transferencias de los tesoros del estado

Presupuesto indicativo para las empresas y

entidades públicas

Artículo 8vo. Ley 1178

Ley SAFCO

Sistema de Presupuesto (SDP)

MGP. FREDDY E. ALIENDRE ESPAÑA

4

Presupuesto: Programa de

Operaciones en términos financieros

MGP. FREDDY E. ALIENDRE ESPAÑA 4

5

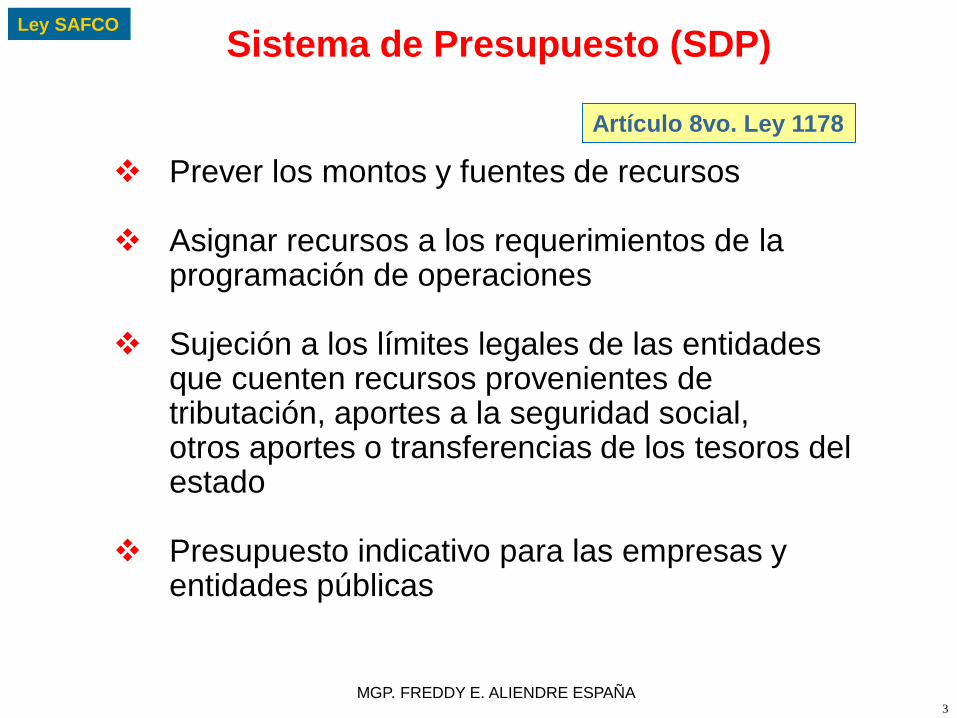

Presupuesto Público

“El Presupuesto es un instrumento de

planificación económico-financiero de corto

plazo, en el que se expresa objetivos y metas

del sector público, que son traducidos en

programas operativos anuales, destinados a

prestar bienes y servicios públicos, mediante

la combinación adecuada y eficiente de los

recursos”.

“Un presupuesto es, esencialmente, un plan

de acción expresado en términos

financieros”.

MGP. FREDDY E. ALIENDRE ESPAÑA

6

Presupuesto es el proceso a través del cual se

elabora, expresa, aprueba, coordina la ejecución

y evalúa la producción pública, así como las

asignaciones financieras de gastos y la

evolución de los recursos necesarios para

satisfacer necesidades colectivas por parte del

Sector Público en un período de tiempo

determinado. Es el instrumento más importante

de Administración Financiera.

MGP. FREDDY E. ALIENDRE ESPAÑA 6

7

ETAPAS DEL CICLO

PRESUPUESTARIO

4. Control y

Evaluación

1. Formulación

2. Discusión y

aprobación

3. Ejecución

MGP. FREDDY E. ALIENDRE ESPAÑA 7

8

a) Acto Legislativo

Y Político

b) Instrumento de política

económica

c) Instrumento de Gestión

d) Instrumento de Administración.

e) Instrumento de Control

f) Instrumento para la transparencia

IMPORTANCIA Y UTILIDAD DEL PRESUPUESTO

MUNICIPAL

MGP. FREDDY E. ALIENDRE ESPAÑA

9

NORMATIVA LEGAL Y TÉCNICA

C.P.E. • Artículo 158. I. 11. Son atribuciones de la Asamblea Legislativa

Plurinacional, aprobar el Presupuesto General del Estado

presentado por el Órgano Ejecutivo, dentro del término de 60

días. En caso de no ser aprobado en este plazo, el proyecto se

dará por aprobado.

• Artículo 172. 11. Son atribuciones de la Presidenta o del

Presidente del Estado, presentar a la Asamblea Legislativa

Plurinacional, dentro de las 30 primeras sesiones, el proyecto

de Ley del Presupuesto General del Estado para la siguiente

gestión fiscal.

• Artículo 302. I. 23. Son competencias exclusivas de los

gobiernos municipales autónomos, elaborar, aprobar y ejecutar

sus programas de operaciones y su presupuesto.

MGP. FREDDY E. ALIENDRE ESPAÑA

10

NORMATIVA LEGAL Y TÉCNICA

C.P.E. • Artículo 321. I. La administración económica y financiera del

Estado y de todas las entidades públicas se rige por su

presupuesto.

• II. La determinación del gasto y de la inversión pública tendrá

lugar por medio de mecanismos de participación ciudadana y

de planificación técnica y ejecutiva estatal. Las asignaciones

atenderán especialmente a la educación, la salud, la

alimentación, la vivienda y el desarrollo productivo.

• III. El Órgano Ejecutivo presentará a la Asamblea Legislativa

Plurinacional, al menos dos meses antes de la finalización de

cada año fiscal, el proyecto de ley del Presupuesto General

para la siguiente gestión anual, que incluirá a todas las

entidades del sector público.

MGP. FREDDY E. ALIENDRE ESPAÑA

11

NORMATIVA LEGAL Y TÉCNICA

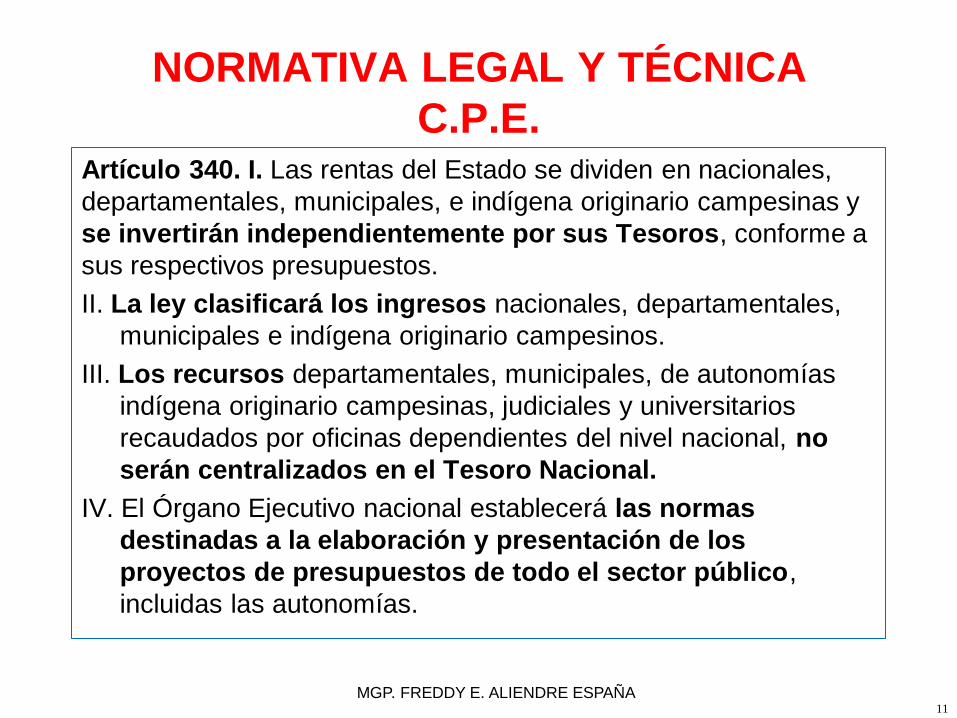

C.P.E. Artículo 340. I. Las rentas del Estado se dividen en nacionales,

departamentales, municipales, e indígena originario campesinas y

se invertirán independientemente por sus Tesoros, conforme a

sus respectivos presupuestos.

II. La ley clasificará los ingresos nacionales, departamentales,

municipales e indígena originario campesinos.

III. Los recursos departamentales, municipales, de autonomías

indígena originario campesinas, judiciales y universitarios

recaudados por oficinas dependientes del nivel nacional, no

serán centralizados en el Tesoro Nacional.

IV. El Órgano Ejecutivo nacional establecerá las normas

destinadas a la elaboración y presentación de los

proyectos de presupuestos de todo el sector público,

incluidas las autonomías.

MGP. FREDDY E. ALIENDRE ESPAÑA

12

LEY MARCO DE AUTONOMÍAS Y

DESCENTRALIZACIÓN

Artículo 101. III. Las entidades territoriales autónomas

financiarán el ejercicio de sus competencias con los recursos

consignados en sus presupuestos institucionales, conforme a

disposiciones legales vigentes.

Artículo 102. (Lineamientos Generales). La administración de los

recursos de las entidades territoriales autónomas se ejercerá en

sujeción a los siguientes lineamientos:

• 1. Sostenibilidad financiera.

• 2. Autonomía económica financiera,

• 3. Equidad con solidaridad.

• 4. Coordinación constructiva y lealtad institucional.

• 5. Asignación de recursos suficientes para la erradicación

de la pobreza.

MGP. FREDDY E. ALIENDRE ESPAÑA

13

LEY MARCO DE AUTONOMÍAS Y

DESCENTRALIZACIÓN Artículo 103. (Recursos de las Entidades Territoriales

Autónomas). Son recursos de las entidades territoriales

autónomas los ingresos tributarios, ingresos no tributarios,

transferencias del nivel central del Estado o de otras entidades

territoriales autónomas, donaciones, créditos u otros beneficios no

monetarios, que en el ejercicio de la gestión pública y dentro del

marco legal vigente, permitan a la entidad ampliar su capacidad

para brindar bienes y servicios a la población de su territorio.

MGP. FREDDY E. ALIENDRE ESPAÑA

14

LEY MARCO DE AUTONOMÍAS Y

DESCENTRALIZACIÓN Artículo 105. (Recursos de las Entidades Territoriales

Autónomas Municipales). Son recursos de las entidades

territoriales autónomas municipales:

1. Los impuestos creados conforme a la legislación básica de

regulación y de clasificación de impuestos, establecidas por la

Asamblea Legislativa Plurinacional

2. Las tasas, patentes a la actividad económica y contribuciones

especiales creadas de acuerdo a lo establecido en el Numeral

20, Parágrafo I del Art. 302 CPE.

3. Los ingresos provenientes de la venta de bienes, servicios y la

enajenación de activos.

4. Los legados, donaciones y otros ingresos similares.

5. Los créditos y empréstitos internos y externos contraídos de

acuerdo a la legislación del nivel central del Estado.

MGP. FREDDY E. ALIENDRE ESPAÑA

15

LEY MARCO DE AUTONOMÍAS Y

DESCENTRALIZACIÓN Artículo 105. (Recursos de las Entidades Territoriales

Autónomas Municipales). Son recursos de las entidades

territoriales autónomas municipales:

6. Las transferencias por coparticipación tributaria de las

recaudaciones en efectivo de impuestos nacionales, según lo

establecido en la presente Ley y otras dictadas por la Asamblea

Legislativa Plurinacional.

7. Las transferencias por participaciones en la recaudación en

efectivo del Impuesto Directo a los Hidrocarburos (IDH),

previstas por ley del nivel central del Estado.

8. Aquellos provenientes por transferencias por delegación o

transferencia de competencias.

9. Participación en la regalía minera departamental, de acuerdo a

normativa vigente, para municipios productores.

MGP. FREDDY E. ALIENDRE ESPAÑA

16

LEY MARCO DE AUTONOMÍAS Y

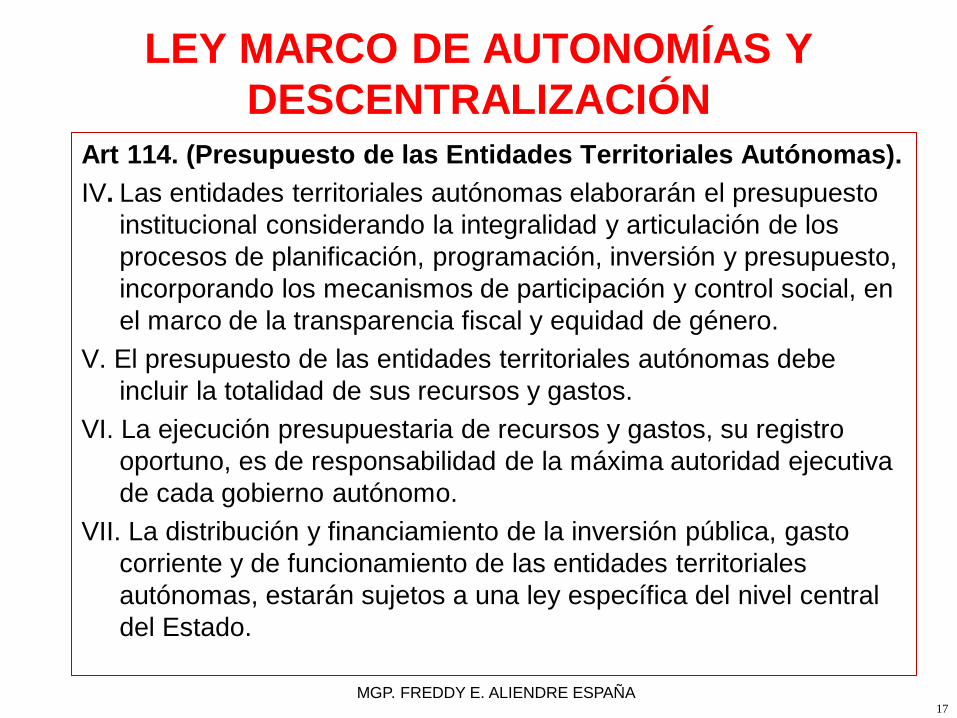

DESCENTRALIZACIÓN Art 114. (Presupuesto de las Entidades Territoriales Autónomas).

I. En el marco de la política fiscal, los presupuestos de las entidades

territoriales autónomas se rigen por el Plan General de Desarrollo,

que incluye los planes de desarrollo de las entidades territoriales

autónomas y el Presupuesto General del Estado.

II. El proceso presupuestario en las entidades territoriales autónomas

está sujeto a las disposiciones legales, las directrices y el

clasificador presupuestario, emitidos por el nivel central del Estado,

los mismos que incluirán categorías de género para asegurar la

eliminación de las brechas y desigualdades, cuando corresponda.

III. En la planificación, formulación y ejecución de su presupuesto

institucional, las entidades territoriales autónomas deben garantizar

la sostenibilidad financiera del ejercicio de sus competencias en el

mediano y largo plazo, con los recursos consignados por la

Constitución Política del Estado y las leyes.

MGP. FREDDY E. ALIENDRE ESPAÑA

17

LEY MARCO DE AUTONOMÍAS Y

DESCENTRALIZACIÓN Art 114. (Presupuesto de las Entidades Territoriales Autónomas).

IV. Las entidades territoriales autónomas elaborarán el presupuesto

institucional considerando la integralidad y articulación de los

procesos de planificación, programación, inversión y presupuesto,

incorporando los mecanismos de participación y control social, en

el marco de la transparencia fiscal y equidad de género.

V. El presupuesto de las entidades territoriales autónomas debe

incluir la totalidad de sus recursos y gastos.

VI. La ejecución presupuestaria de recursos y gastos, su registro

oportuno, es de responsabilidad de la máxima autoridad ejecutiva

de cada gobierno autónomo.

VII. La distribución y financiamiento de la inversión pública, gasto

corriente y de funcionamiento de las entidades territoriales

autónomas, estarán sujetos a una ley específica del nivel central

del Estado.

MGP. FREDDY E. ALIENDRE ESPAÑA

18

LEY MARCO DE AUTONOMÍAS Y

DESCENTRALIZACIÓN Art 114. (Presupuesto de las Entidades Territoriales Autónomas).

VIII. Los gobiernos autónomos deben mantener la totalidad de sus

recursos financieros en cuentas corrientes fiscales, autorizadas por el

Órgano Ejecutivo del nivel central del Estado.

IX. Los gobiernos autónomos tienen la obligación de presentar a las

instancias delegadas por el Órgano Ejecutivo del nivel central del

Estado, la siguiente información y documentación:

• 1. El Plan Operativo Anual y el Presupuesto anual aprobados por

las instancias autonómicas que correspondan, en los plazos

establecidos por las instancias del Órgano Ejecutivo del nivel

central del Estado, con la información de respaldo

correspondiente, de acuerdo a las disposiciones legales vigentes,

directrices y clasificador presupuestario emitidos por el nivel

central del Estado:

MGP. FREDDY E. ALIENDRE ESPAÑA

19

LEY MARCO DE AUTONOMÍAS Y

DESCENTRALIZACIÓN Art 114. (Presupuesto de las Entidades Territoriales Autónomas).

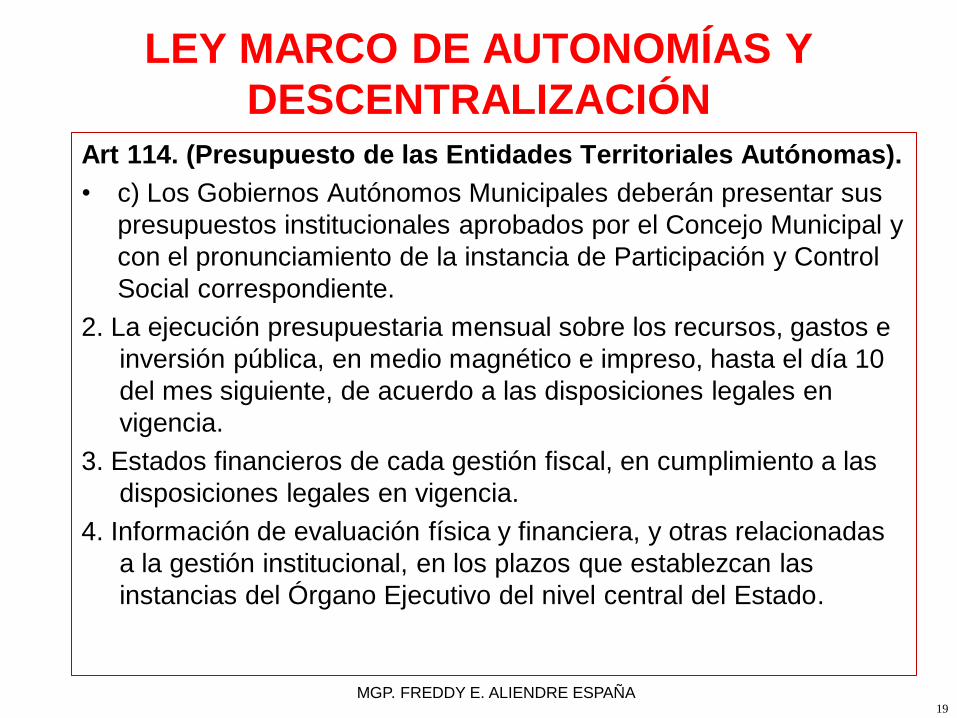

• c) Los Gobiernos Autónomos Municipales deberán presentar sus

presupuestos institucionales aprobados por el Concejo Municipal y

con el pronunciamiento de la instancia de Participación y Control

Social correspondiente.

2. La ejecución presupuestaria mensual sobre los recursos, gastos e

inversión pública, en medio magnético e impreso, hasta el día 10

del mes siguiente, de acuerdo a las disposiciones legales en

vigencia.

3. Estados financieros de cada gestión fiscal, en cumplimiento a las

disposiciones legales en vigencia.

4. Información de evaluación física y financiera, y otras relacionadas

a la gestión institucional, en los plazos que establezcan las

instancias del Órgano Ejecutivo del nivel central del Estado.

MGP. FREDDY E. ALIENDRE ESPAÑA

20

LEY MARCO DE AUTONOMÍAS Y

DESCENTRALIZACIÓN Art 114. (Presupuesto de las Entidades Territoriales Autónomas).

X: Cuando la máxima autoridad ejecutiva de un gobierno autónomo

no cumpla con la presentación del Plan Operativo Anual, del

anteproyecto de presupuesto institucional y de la documentación

requerida en los plazos establecidos, las instancias responsables

del Órgano Ejecutivo del nivel central del Estado, en el marco de

sus competencias, efectuarán las acciones necesarias para su

agregación y consolidación en el proyecto del Presupuesto

General del Estado y su presentación a la Asamblea Legislativa

Plurinacional.

• Una vez aprobado por el Órgano Deliberativo del gobierno

autónomo, el presupuesto institucional de una entidad territorial

autónoma no podrá ser modificado por otra instancia

legislativa o ejecutiva, sin la autorización del correspondiente

gobierno autónomo, a través de los procedimientos establecidos

por las disposiciones legales en vigencia.

MGP. FREDDY E. ALIENDRE ESPAÑA

21

LEY MARCO DE AUTONOMÍAS Y

DESCENTRALIZACIÓN Art 114. (Presupuesto de las Entidades Territoriales Autónomas).

XI. En caso de incumplimiento de las disposiciones establecidas en el

presente Artículo y normas vigentes, se inmovilizarán de forma

gradual, las cuentas fiscales y se suspenderán las firmas

autorizadas, excepto los recursos del Seguro Universal Materno

Infantil (SUMI), y del Seguro de Salud para el Adulto Mayor

(SSPAM) (hoy seguro integral de salud), conforme a disposiciones

legales del nivel central del Estado en vigencia. Los órganos

legislativos de las entidades autónomas ejercerán al efecto su rol

de fiscalización.

XII: La inmovilización de las cuentas fiscales y suspensión de firmas

autorizadas de una entidad territorial autónoma también podrá

realizarse en los siguientes casos:

• 1. Por petición del Ministerio de Autonomía a la entidad

responsable de las finanzas públicas, en caso de presentarse

conflictos de gobernabilidad por dualidad de autoridades.

• 2. Por orden de juez competente.

22

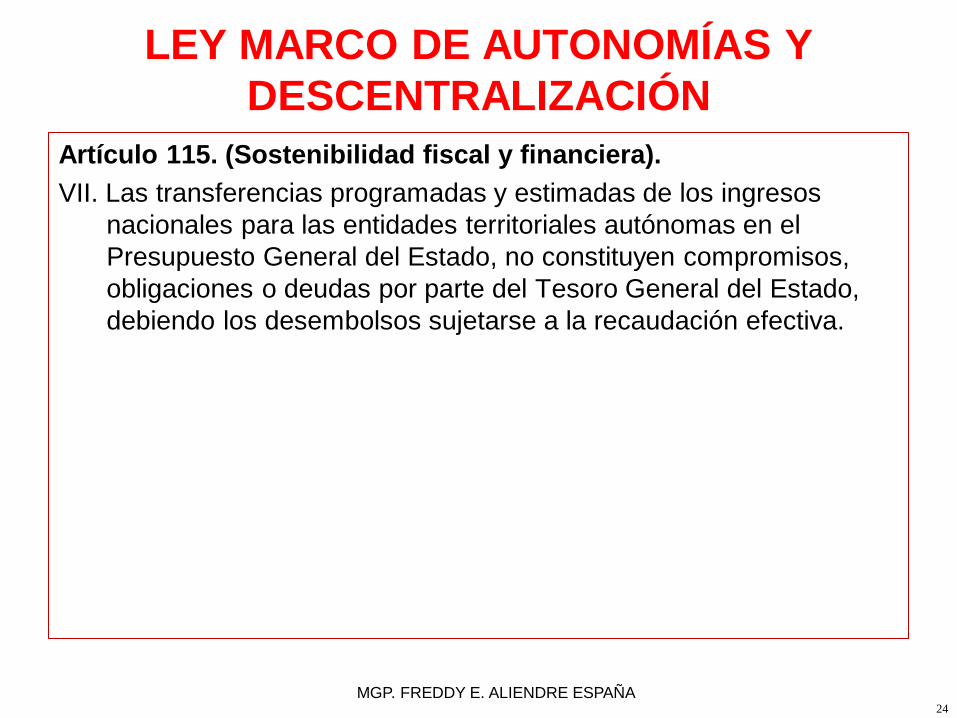

LEY MARCO DE AUTONOMÍAS Y

DESCENTRALIZACIÓN

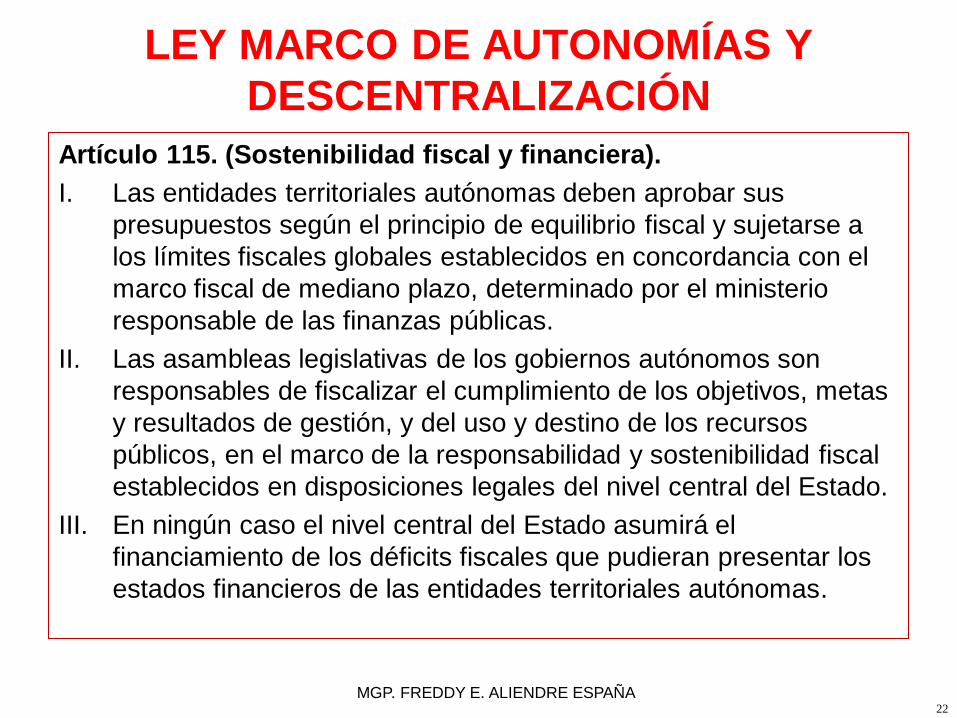

Artículo 115. (Sostenibilidad fiscal y financiera).

I. Las entidades territoriales autónomas deben aprobar sus

presupuestos según el principio de equilibrio fiscal y sujetarse a

los límites fiscales globales establecidos en concordancia con el

marco fiscal de mediano plazo, determinado por el ministerio

responsable de las finanzas públicas.

II. Las asambleas legislativas de los gobiernos autónomos son

responsables de fiscalizar el cumplimiento de los objetivos, metas

y resultados de gestión, y del uso y destino de los recursos

públicos, en el marco de la responsabilidad y sostenibilidad fiscal

establecidos en disposiciones legales del nivel central del Estado.

III. En ningún caso el nivel central del Estado asumirá el

financiamiento de los déficits fiscales que pudieran presentar los

estados financieros de las entidades territoriales autónomas.

MGP. FREDDY E. ALIENDRE ESPAÑA

23

LEY MARCO DE AUTONOMÍAS Y

DESCENTRALIZACIÓN Artículo 115. (Sostenibilidad fiscal y financiera).

IV. Los gobiernos autónomos podrán establecer la implementación de

mecanismos de previsión de recursos a objeto de atenuar las

fluctuaciones de ingresos provenientes de la explotación de

recursos naturales.

V. Ninguna disposición o acuerdo territorial entre uno o varios

gobiernos autónomos deberá afectar la equidad lograda en el

régimen económico financiero, ni evadir el cumplimiento de los

principios constitucionales ni de las disposiciones establecidas en

la presente Ley.

VI. Cuando una entidad territorial autónoma entre en riesgo de

insolvencia fiscal y/o financiera, podrá solicitar un convenio con el

ministerio responsable de las finanzas públicas para establecer

metas que permitan definir políticas para controlar el nivel de

endeudamiento y mejorar su desempeño fiscal, financiero e

institucional, conforme a los programas de saneamiento y

sostenibilidad fiscal, en el marco legal correspondiente.

24

LEY MARCO DE AUTONOMÍAS Y

DESCENTRALIZACIÓN

Artículo 115. (Sostenibilidad fiscal y financiera).

VII. Las transferencias programadas y estimadas de los ingresos

nacionales para las entidades territoriales autónomas en el

Presupuesto General del Estado, no constituyen compromisos,

obligaciones o deudas por parte del Tesoro General del Estado,

debiendo los desembolsos sujetarse a la recaudación efectiva.

MGP. FREDDY E. ALIENDRE ESPAÑA

25

LEY DE GOBIERNOS AUTÓNOMOS MUNICIPALES

Artículo 6. (Presupuesto Municipal).

I. El Presupuesto Municipal se elaborará bajo los principios de

coordinación y sostenibilidad, está conformado por el

Presupuesto del Órgano Ejecutivo y del Concejo Municipal.

II. El Presupuesto del Órgano Ejecutivo deberá incluir el

Presupuesto de las Empresas y Entidades de carácter

desconcentrado y descentralizado.

III. El Concejo Municipal aprobará su presupuesto y lo remitirá al

Órgano Ejecutivo Municipal para su consolidación.

IV. El Concejo Municipal aprobará el Presupuesto Municipal.

V. Conforme la CPE, Artículo 340, el Gobierno Autónomo

Municipal contará con su propio Tesoro Municipal, el cual será

administrado por el Órgano Ejecutivo Municipal. El Tesoro

Municipal efectuará las asignaciones presupuestarias

correspondientes a cada una de sus Empresas e Instituciones.

MGP. FREDDY E. ALIENDRE ESPAÑA

26

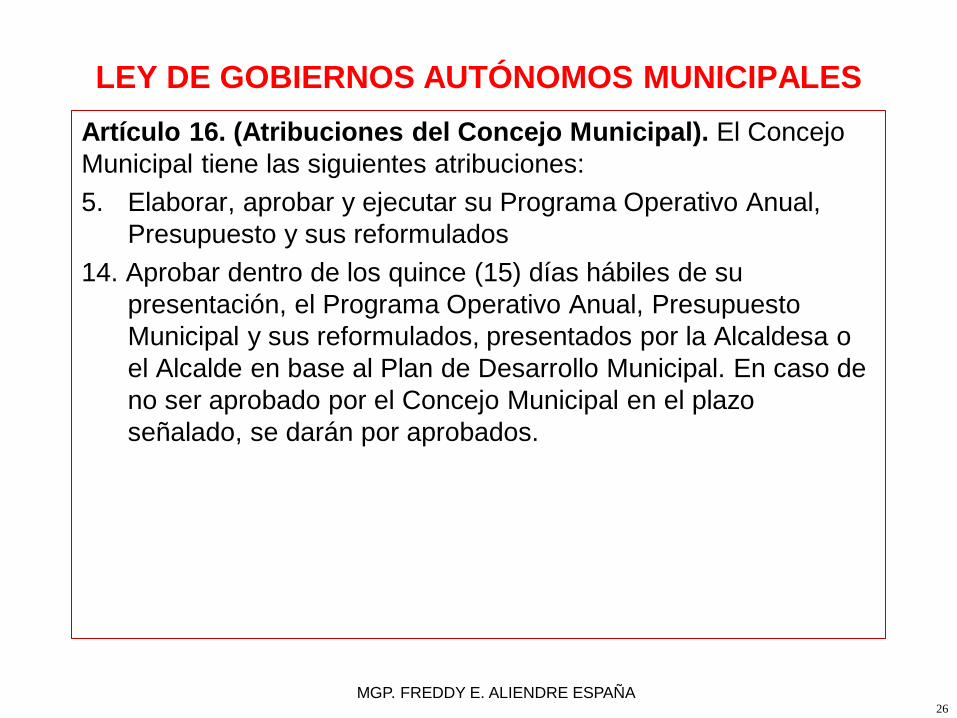

LEY DE GOBIERNOS AUTÓNOMOS MUNICIPALES

Artículo 16. (Atribuciones del Concejo Municipal). El Concejo

Municipal tiene las siguientes atribuciones:

5. Elaborar, aprobar y ejecutar su Programa Operativo Anual,

Presupuesto y sus reformulados

14. Aprobar dentro de los quince (15) días hábiles de su

presentación, el Programa Operativo Anual, Presupuesto

Municipal y sus reformulados, presentados por la Alcaldesa o

el Alcalde en base al Plan de Desarrollo Municipal. En caso de

no ser aprobado por el Concejo Municipal en el plazo

señalado, se darán por aprobados.

MGP. FREDDY E. ALIENDRE ESPAÑA

27

LEY DE GOBIERNOS AUTÓNOMOS MUNICIPALES

Artículo 26. (Atribuciones de la Alcaldesa o el Alcalde

Municipal). La Alcaldesa o el Alcalde Municipal, tiene las

siguientes atribuciones:

13. Presentar el Programa de Operaciones Anual y el Presupuesto

del Órgano Ejecutivo Municipal y sus reformulados.

14. Presentar al Concejo Municipal, para su consideración y

aprobación mediante Ley Municipal, el Programa de

Operaciones Anual, el Presupuesto Municipal consolidado y

sus reformulados, hasta quince (15) días hábiles antes de la

fecha de presentación establecida por el órgano rector del nivel

central del Estado.

20. Presentar informes de rendición de cuentas sobre la ejecución

del Programa de Operaciones Anual y el Presupuesto, en

audiencias públicas por lo menos dos (2) veces al año.

MGP. FREDDY E. ALIENDRE ESPAÑA

28

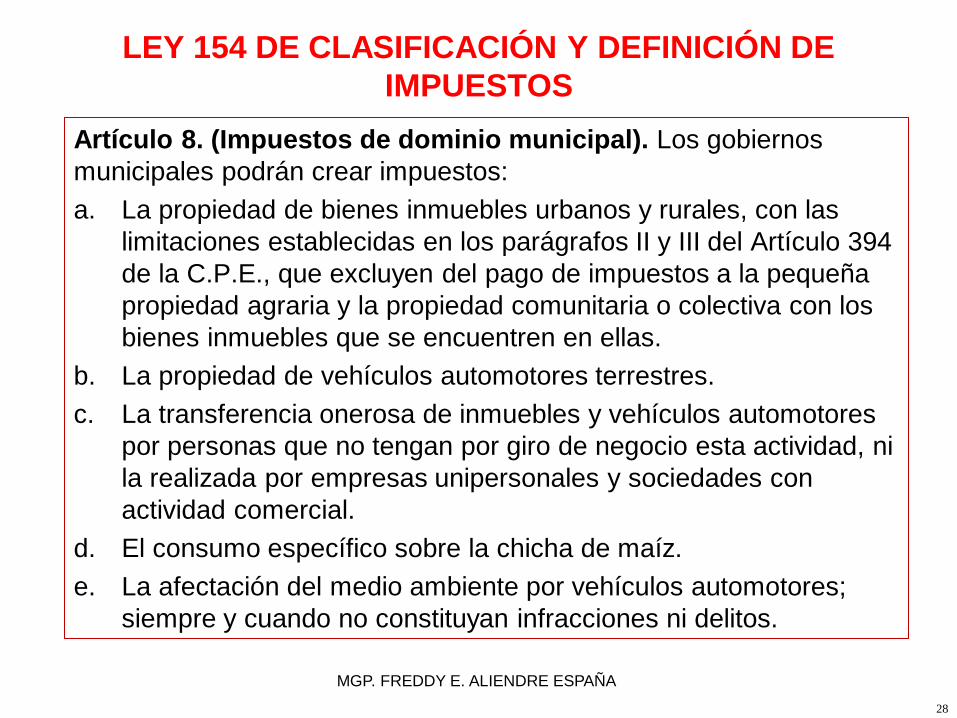

LEY 154 DE CLASIFICACIÓN Y DEFINICIÓN DE

IMPUESTOS

Artículo 8. (Impuestos de dominio municipal). Los gobiernos

municipales podrán crear impuestos:

a. La propiedad de bienes inmuebles urbanos y rurales, con las

limitaciones establecidas en los parágrafos II y III del Artículo 394

de la C.P.E., que excluyen del pago de impuestos a la pequeña

propiedad agraria y la propiedad comunitaria o colectiva con los

bienes inmuebles que se encuentren en ellas.

b. La propiedad de vehículos automotores terrestres.

c. La transferencia onerosa de inmuebles y vehículos automotores

por personas que no tengan por giro de negocio esta actividad, ni

la realizada por empresas unipersonales y sociedades con

actividad comercial.

d. El consumo específico sobre la chicha de maíz.

e. La afectación del medio ambiente por vehículos automotores;

siempre y cuando no constituyan infracciones ni delitos.

MGP. FREDDY E. ALIENDRE ESPAÑA

29

Sistema de Presupuesto

Principios

Conjunto

Ordenado

y coherente

Disposiciones

normativas

Procesos

Instrumentos

técnicos

Formulación,

aprobación,

ejecución,

seguimiento y

evaluación

Pre

su

pu

esto

s

pú

bli

co

s

Programas

y

Proyectos

del PDES

es

de

Que

tienen

por

objeto

de

seg

ún

Por objeto Generación

y obtención

Información

confiable,

útil y

oportuna Eje

cu

ció

n

pre

su

pu

esta

ria

Evaluación del

cumplimiento

de la Gestión

Pública

a su vez

tiene

la de

so

bre

para

MGP. FREDDY E. ALIENDRE ESPAÑA

30

Principios

del SP

Transparencia

El monto

de gastos debe

corresponder al

monto de

recursos en cada

gestión fiscal

El

presupuesto

debe sujetarse a

las posibilidades

reales de su

financiamiento

El presupuesto debe

contener todos los

recursos y gastos

que se estimen disponer y

realizar en

cada

gestión

fiscal

El

presupuesto

debe ser expresado

en términos claros y

difundido al interior

de la entidad y al

público

El

presupuesto

puede ser objeto de

ajustes o modificaciones

sujetadas a

disposiciones

legales y

técnicas

30

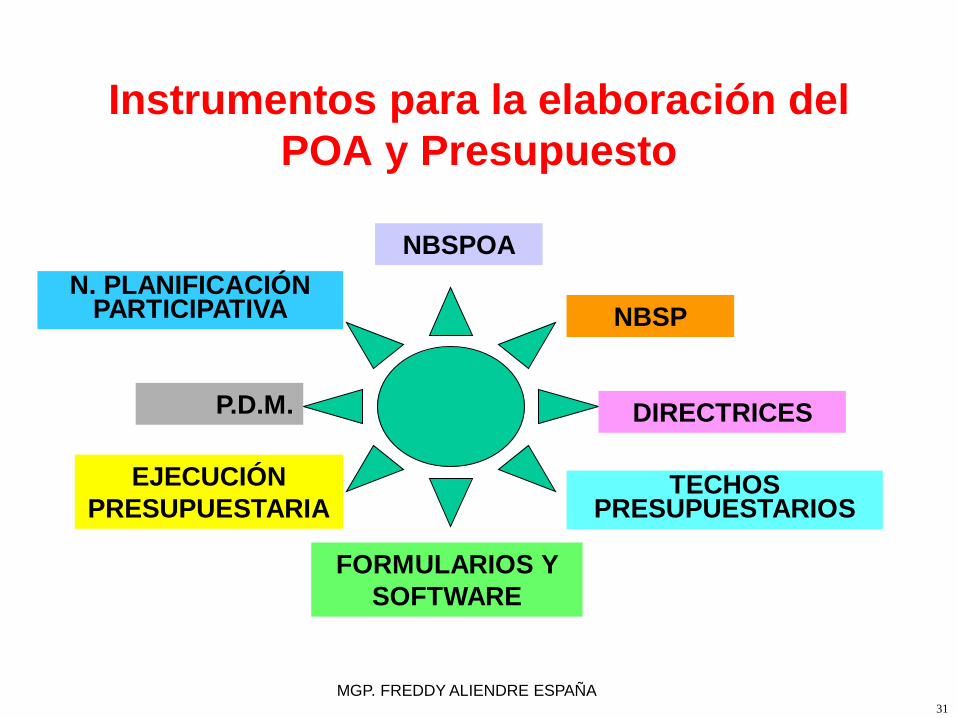

31

Instrumentos para la elaboración del

POA y Presupuesto

NBSPOA

N. PLANIFICACIÓN PARTICIPATIVA NBSP

P.D.M.

EJECUCIÓN

PRESUPUESTARIA

FORMULARIOS Y

SOFTWARE

TECHOS PRESUPUESTARIOS

DIRECTRICES

MGP. FREDDY ALIENDRE ESPAÑA

32

INSTRUMENTOS Y POLITICAS PRESUPUESTARIAS

Directrices especificas de

Formulación Presupuestaria

Clasificador Presupuestario

Sistema de Información

computarizada Del Sistema de

Presupuesto

Políticas Presupuestaria

MGP. FREDDY E. ALIENDRE ESPAÑA

33

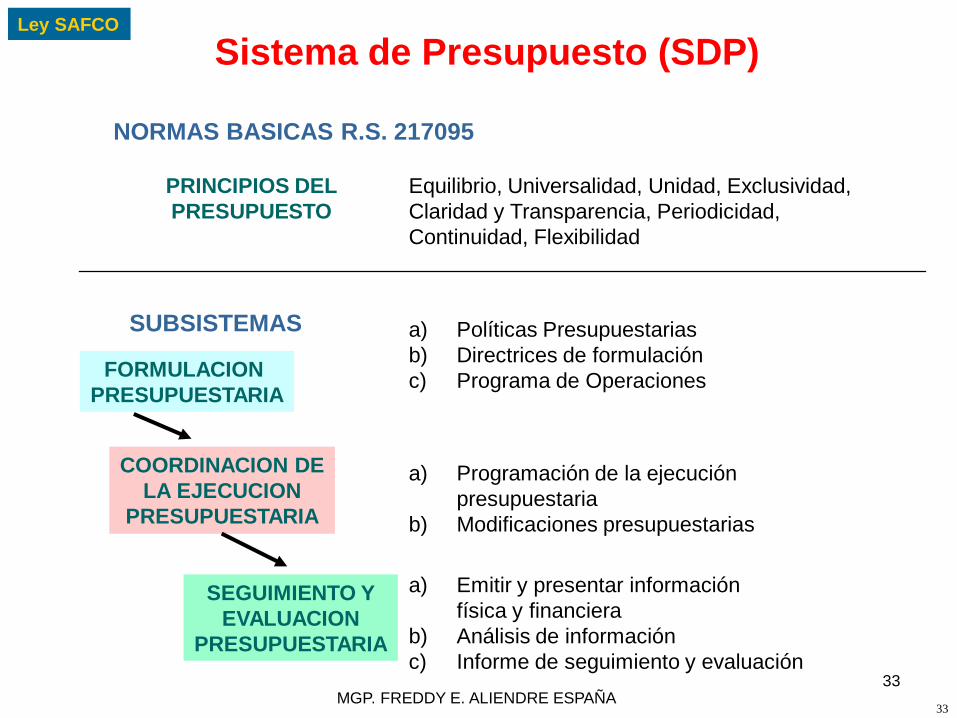

a) Políticas Presupuestarias

b) Directrices de formulación

c) Programa de Operaciones

a) Programación de la ejecución

presupuestaria

b) Modificaciones presupuestarias

a) Emitir y presentar información

física y financiera

b) Análisis de información

c) Informe de seguimiento y evaluación

SUBSISTEMAS

PRINCIPIOS DEL

PRESUPUESTO

FORMULACION

PRESUPUESTARIA

COORDINACION DE

LA EJECUCION

PRESUPUESTARIA

SEGUIMIENTO Y

EVALUACION

PRESUPUESTARIA

Equilibrio, Universalidad, Unidad, Exclusividad,

Claridad y Transparencia, Periodicidad,

Continuidad, Flexibilidad

NORMAS BASICAS R.S. 217095

Ley SAFCO

Sistema de Presupuesto (SDP)

MGP. FREDDY E. ALIENDRE ESPAÑA 33

34

COMPONENTES DEL SP

Subsistema de Formulación

de Presupuesto

Presupuestos

institucionales

Formulación su contempla

Estimación del

Presupuesto de Recursos

Definición de

Estructura

Programática

Programación del

Presupuesto de Gastos

según

Programas y

proyectos

Vinculados

al PDES

MGP. FREDDY E. ALIENDRE ESPAÑA 34

35

Subsistema de Formulación

de Presupuesto

Presupuestos

institucionales

Estimación del

Presupuesto de Recursos

que

corresponden

a

Límites financieros determinados

por el MEFP por transferencias

Coparticipacion, IDH, HIPC del TGN

Los recursos propios: impuestos,

tasas, patentes, venta de

b/s, alquileres, enajenación

Recursos para proyectos y

programas Específicos financiados

por Organismos Nacionales (FPS,

EVO CUMPLE, MI AGUA, ETC)

La disponibilidad de caja y bancos

al 31 de diciembre de la

gestión anterior

MGP. FREDDY E. ALIENDRE ESPAÑA 35

Credito publico, interno

externo

36

Subsistema de Formulación

de Presupuesto

Presupuestos

institucionales

Definición de la

Estructura Programática

del Presupuesto

A ser

definido

por

Cada entidad y

órgano público

En

base a

POA

PEI

PDES

incluye Apertura de

categorías

programáticas

que deberá

identificar

Bienes y servicios que

deberán generar según

sus competencias

Objetivos de gestión,

resultados esperados e

indicadores de desempeño

inherentes al Programa

Asignación de recursos a

cada categoría

programática

MGP. FREDDY E. ALIENDRE ESPAÑA 36

37

Subsistema de Formulación

de Presupuesto

Presupuestos

institucionales

Programación

del Gasto

Según

Debe sujetarse a

POA

PEI

PDES

Disponibilidad de recursos

Restricciones establecidas en

las disposiciones legales

Para cada gestión fiscal

MGP. FREDDY E. ALIENDRE ESPAÑA 37

38

Subsistema de Ejecución

Presupuestaria

Ejecución

Presupuestaria comprende

Procesos

Administrativos de

Captación de Recursos

Realización de

Desembolsos o Pagos

Ajustes al Presupuesto

aprobado

Programación de

la Ejecución

Presupuestaria

Debiendo

elaborar

Cronograma de

Ejecución de

Gastos

Flujo periódico

estimado de

recursos

ide

nti

fican

do

o

bs

erv

an

do

Fuentes y

organismos

de financiamiento

Partidas de gasto

Cronogramas

mensuales

de desembolsos

Monto a devengar no exceda la disponibilidad

de recursos

Provisión oportuna de

recursos para el

desarrollo del POA MGP. FREDDY E. ALIENDRE ESPAÑA 38

39

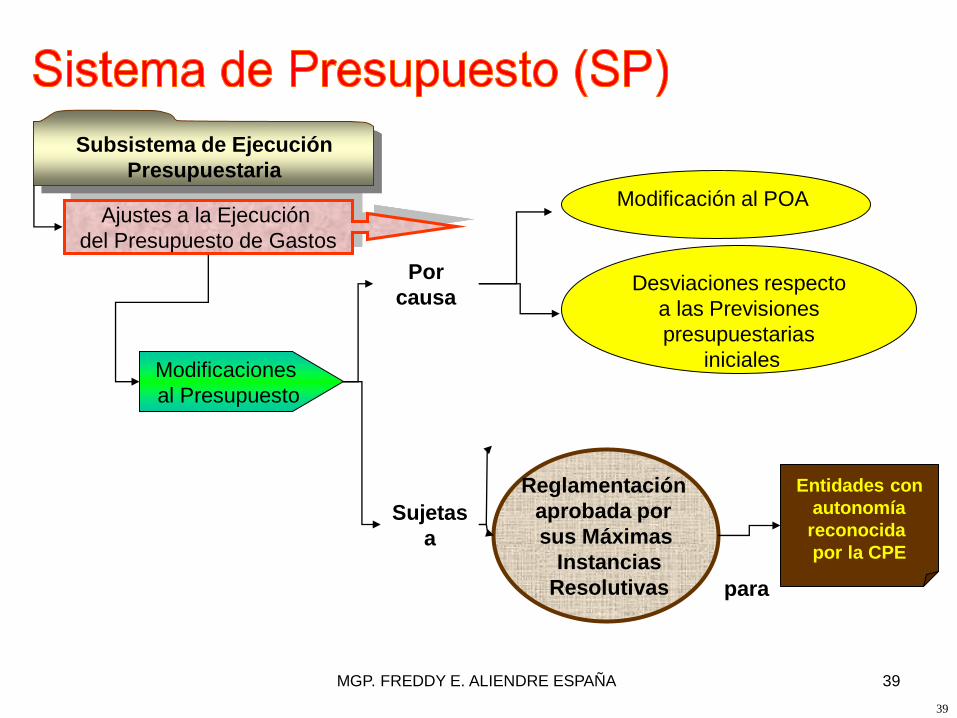

Subsistema de Ejecución

Presupuestaria

Ajustes a la Ejecución

del Presupuesto de Gastos

Modificaciones

al Presupuesto

Por

causa

Sujetas

a

Reglamentación

aprobada por

sus Máximas

Instancias

Resolutivas para

Entidades con

autonomía

reconocida

por la CPE

Modificación al POA

Desviaciones respecto

a las Previsiones

presupuestarias

iniciales

MGP. FREDDY E. ALIENDRE ESPAÑA 39

40

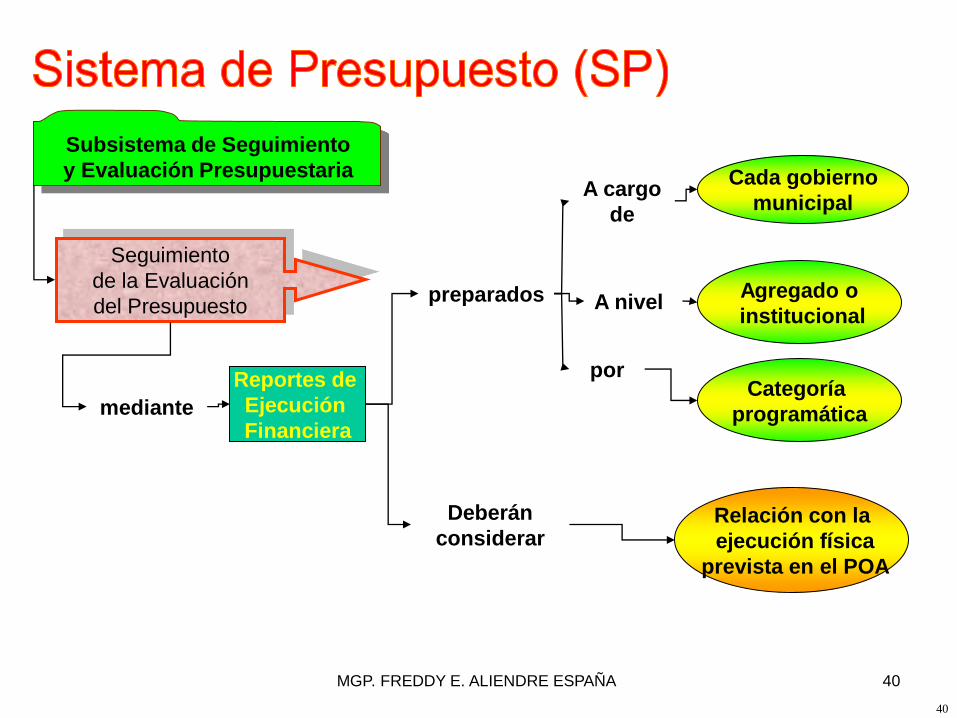

Subsistema de Seguimiento

y Evaluación Presupuestaria

Seguimiento

de la Evaluación

del Presupuesto

mediante

Reportes de

Ejecución

Financiera

preparados

Deberán

considerar

por

A nivel

A cargo

de

Cada gobierno

municipal

Agregado o

institucional

Categoría

programática

Relación con la

ejecución física

prevista en el POA

MGP. FREDDY E. ALIENDRE ESPAÑA 40

41

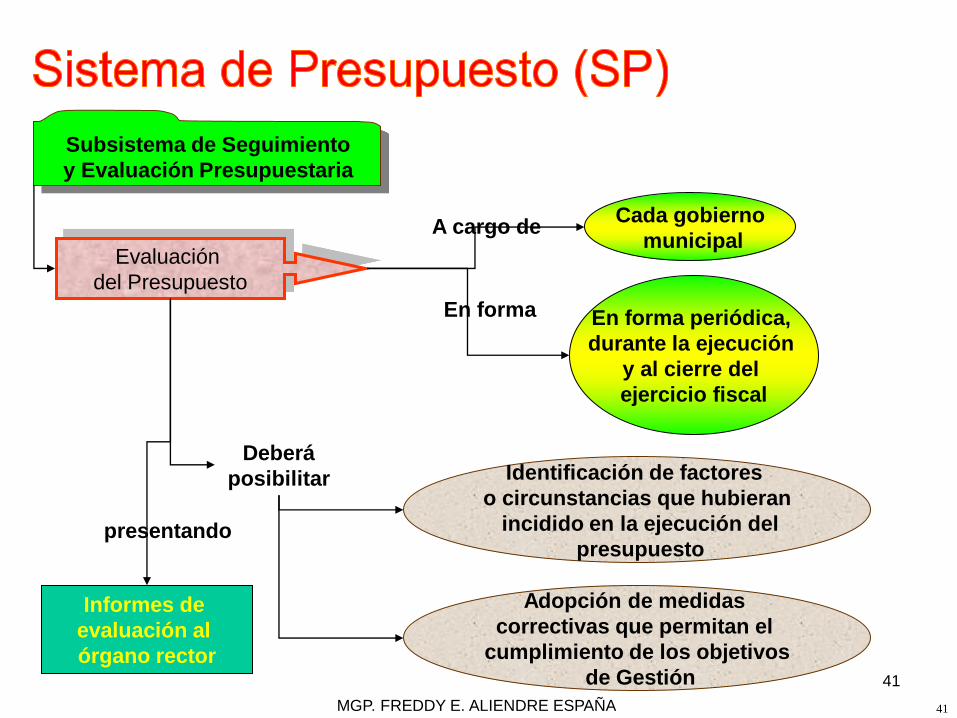

Subsistema de Seguimiento

y Evaluación Presupuestaria

Evaluación

del Presupuesto

A cargo de

En forma

Cada gobierno

municipal

En forma periódica,

durante la ejecución

y al cierre del

ejercicio fiscal

Deberá

posibilitar Identificación de factores

o circunstancias que hubieran

incidido en la ejecución del

presupuesto

Adopción de medidas

correctivas que permitan el

cumplimiento de los objetivos

de Gestión

presentando

Informes de

evaluación al

órgano rector

MGP. FREDDY E. ALIENDRE ESPAÑA

41

42

Relación

POA - Presupuesto

OBJETIVOS DE GESTIÓN

•Operaciones de Pre-inversion e

Inversión

•Operaciones de funcionamiento

•Recursos:

- Humanos

- Servicios

- Materiales

- Activos fijos

Programa Presupuestario

• Proyecto

• Actividad

• Partidas presupuestarias

- 10.000

- 20.000

- 30.000

- 40.000

MGP. FREDDY E. ALIENDRE ESPAÑA

43

MGP. FREDDY E. ALIENDRE ESPAÑA

44

PROCESO DE FORMULACIÓN

PRESUPUESTARIA EMISIÓN DE LA POLÍTICA

PRESUPUESTARIA:

•De acuerdo a instrumentos, normas e

instructivos emitidos por el MEFP.

•De acuerdo con la vision de

desarrollo, ejes

estratégicos,concertacion con la

sociedad. Alcalde define politicos sobre

los recursos, gastos, endeudamiento., .

ELABORACIÓN DEL ANTEPROYECTO:

•Se determina los objetivos de gestión del

Gobierno Municipal.

•Se establece la red de objetivos, por

unidades, del Gobierno Municipal, sus

actividades y recursos (humanos, materiales y

servicios).

•Se estiman los recursos por fuente de

financiamiento.

•Se construye la estructura programática

presupuestaria.

•Se ajusta el Anteproyecto de presupuesto

con la inversión concurrente.

•El alcalde aprueba el anteproyecto.

CONTROL SOCIAL: Se presenta al

Control Social para su

pronunciamiento sobre las decisones

concertadas y respeto de limites

legales

APROBACION DEL PRESUPUESTO

MUNICIPAL:

El alcalde presenta el anteproyecto al

Concejo Municipal para su aprobación .

MGP. FREDDY ALIENDRE ESPAÑA

45

Responsables de la elaboración del POA

y Presupuesto Municipal

a) Políticas Presupuestarias

b) Anteproyecto de Presupuesto

c) Proyecto de presupuesto

d) Presentación del Proyectos de Ppto.

e) Análisis y aprobación

• Concejo Municipal, Alcalde

• Secretarías y DAF

• Alcalde

• Alcalde y Control Social

• Concejo Municipal

MGP. FREDDY ALIENDRE ESPAÑA

46

PRESUPUESTO POR PROGRAMAS

El Presupuesto por Programas es un instrumento adecuado y útil para

reflejar de forma organizada y sistemática las actividades, obras y

proyectos que realizará en una gestión, y la relación de estos con los

objetivos planteados

Los Gobiernos Municipales:

MISION: producir bienes,

infraestructura y prestar servicios

de acuerdo a las necesidades de

la población.

bienes o

servicios

Intermedios.

Terminales

El presupuesto es el instrumento idóneo de

asignación de recursos físicos y financieros para la

producción de bienes y servicios

MGP. FREDDY E. ALIENDRE ESPAÑA 46

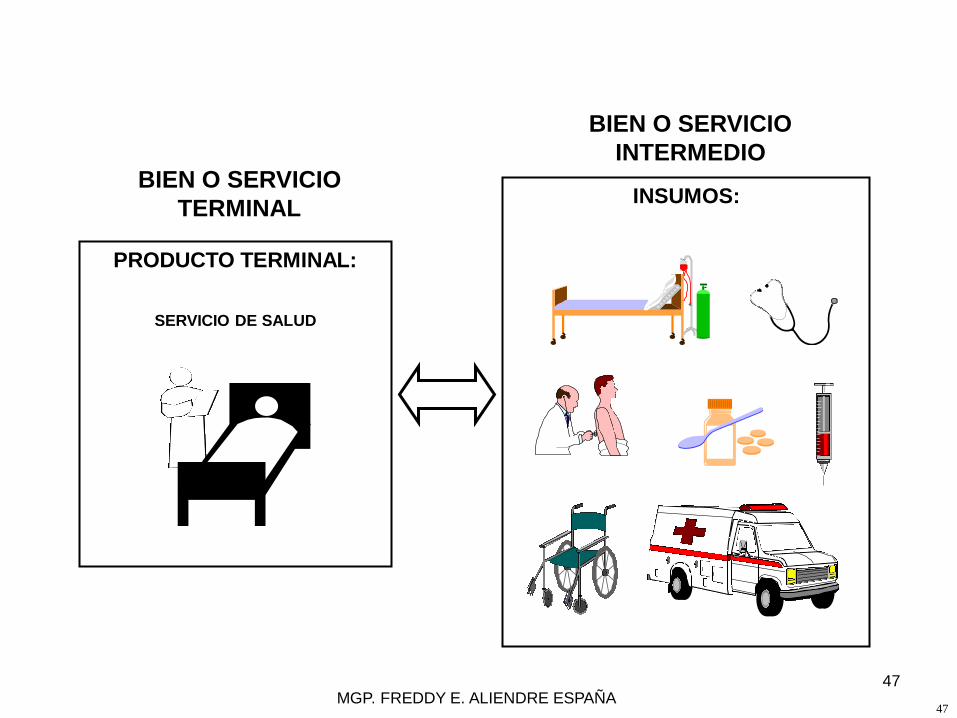

47

PRODUCTO TERMINAL:

SERVICIO DE SALUD

INSUMOS:

BIEN O SERVICIO

TERMINAL

BIEN O SERVICIO

INTERMEDIO

MGP. FREDDY E. ALIENDRE ESPAÑA 47

48

INSUMOS

Humanos

Materiales

Servicios

Equipos

CENTROS LEGALES

DE ASIGNACIÓN DE

RECURSOS

CENTRO DE

GESTIÓN

PRODUCTIVA

PRODUCTOS

INTERMEDIOS

- Directos

- Indirectos

PRODUCTOS

TERMINALES

- Bienes

- Servicios

Relación insumo - producto Relación de condicionamiento

Proceso

Productivo

Proceso

Productivo

Tecnología de produccion

LOS GOBIERNOS MUNICIPALES COMO SISTEMAS DE

PRODUCCION

49

DEFINICIONES BASICAS

Insumos.- Recursos, Materiales, equipos y servicios que se

requieren para el logro de los productos.

• Productos.- Bien o servicio cuantificable que resulta de la

combinación de los insumos.

• Insumo Producto.- Expresa la tecnología de producción.

• Relación de condicionamiento.-

• Unidireccionales

• Pluridireccionales

MGP. FREDDY E. ALIENDRE ESPAÑA

50

PRESUPUESTOS POR PROGRAMAS

a.- Debe permitir la relación insumo

producto.

b.- Relación de condicionamiento entre

productos

c.- Entre productos terminales y las políticas

a las que contribuyen.

SE DEBE REALIZAR A TRAVÉS DE CENTROS DE

GESTIÓN PRODUCTIVA

MGP. FREDDY E. ALIENDRE ESPAÑA

51

PRESUPUESTOS POR PROGRAMAS

COHERENCIA

INTERNA.

El presupuesto como reflejo de un sistema de

producción y como mecanismo de asignación de

recursos debe tener:

COHERENCIA

EXTERNA.

Producto

Tecnología

Recursos

Relación entre productos

terminales

Productos terminales

y los objetivos de la

política

MGP. FREDDY E. ALIENDRE ESPAÑA

52

Acciones Presupuestarias: “Son centros de programación y

asignación de los recursos necesarios para la producción de

bienes y servicios. Sus elementos son:

• Insumos (recursos reales y

financieros)

• Producto (necesariamente

excluyentes)

Centro de gestión productiva o

asignación de recursos.

Servicios de Salud

Servicios de Educación

Saneamiento Básico, etc.

MGP. FREDDY E. ALIENDRE ESPAÑA

53 MGP. FREDDY E. ALIENDRE ESPAÑA

53

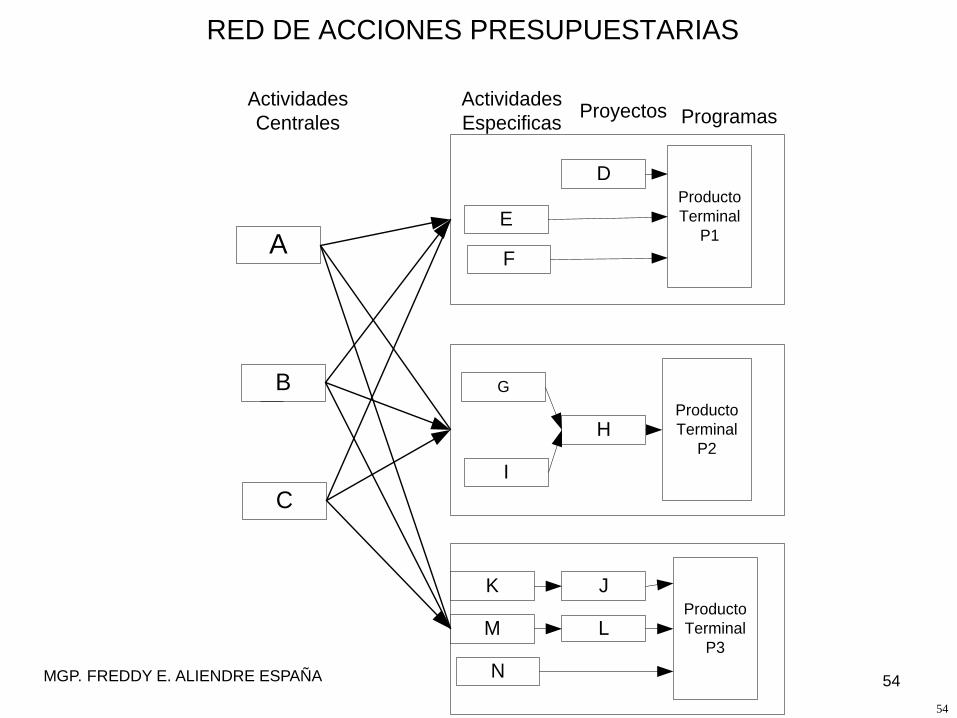

54

Producto

Terminal

P3

Producto

Terminal

P1

Producto

Terminal

P2

N

H

F

E

D

I

G

J

L

B

A

C

ProgramasActividades

Especificas

Actividades

Centrales

RED DE ACCIONES PRESUPUESTARIAS

K

M

Proyectos

MGP. FREDDY E. ALIENDRE ESPAÑA 54

55

CATEGORIAS PROGRAMATICAS • PROGRAMA ESPECÍFICOS.- Está relacionado a un objetivo

especifico de gestión, que responde a un línea estratégica. Se conforma por la producción de bienes o servicios (actividades) y la construcción de infraestructura (proyectos)

• ACTIVIDAD.- Muestra la producción institucional de bienes y servicios de acuerdo a sus competencias dentro de un Programa Especifico.

• PROYECTO.- Es la producción de bienes de capital (caminos, edificios, mercados), de uso publico o institucional. Se conforma actividades (por ejemplo supervisión contratada a un tercero)

• PROGRAMAS ACTIVIDADES CENTRALES, para la

asignación de recursos a gastos administrativos no distribuibles

a otros Programas Presupuestarios Específicos.

• PROGRAMAS PARTIDAS NO ASIGNABLES A

PROGRAMAS , para la asignación de recursos destinados a

inversión financiera, pago de deudas, transferencias y otras

asignaciones no distribuibles.

MGP. FREDDY E. ALIENDRE ESPAÑA

56

Codificación de categorías programáticas

Las categorías programáticas de gasto deberán regirse a la

siguiente codificación:

I. Para los Programas Centrales se utilizará códigos del 00 al 09.

II. Para los Programas Específicos, se utilizará el rango entre “10”

y “96”.

III. Para el Programa Partidas no asignables a programas Activos

Financieros se asigna el código 97

IV. Para Programa Partidas no asignables a programas Otras

Transferencias se asigna el código 98

V. Para Programa Partidas no asignables a programas Deudas

se asigna el código 99

VI. Para la identificación de Proyectos de Inversión Pública se

asignarán los códigos entre “0001” y “9999”.

VII. Para la identificación de Actividades se asignaran los códigos

entre “001” y “999”.

MGP. FREDDY ALIENDRE ESPAÑA

57

PROCESO PARA LA DEFINICIÓN DE

ESTRUCTURAS PROGRAMÁTICAS

Política Presupuestaria

Definir la producción terminal (bienes y servicios terminales) (Programas)

Determinar los productos intermedios (bienes y servicios directos) (Actividades u obras)

Determinar los recursos reales y financieros para cada producto intermedio (relación insumo - producto)

Analizar la posibilidad y la importancia de asignar y disponer recursos reales y financieros a cada producto intermedio directo.

Determinar los centros de gestión productiva a nivel de cada producto intermedio directo.

Determinar las acciones presupuestarias de mínimo nivel.

Determinar las acciones presupuestarias agregadas.

Determinar los productos intermedios indirectos: actividades comunes.

Determinar los recursos reales para los productos intermedio indirectos (actividades comunes) y analizar la posibilidad y relevancia de asignar estos recursos.

Determinar los productos intermedio indirectos: actividades centrales.

Determinar los recursos reales para los productos intermedio indirectos (actividades centrales) y analizar la posibilidad y relevancia de asignar estos recursos.

Graficar la Red de acciones presupuestarias.

Identificar la tecnología de producción.

Definir las categorías programáticas.

Codificar la estructura programática.

58

59

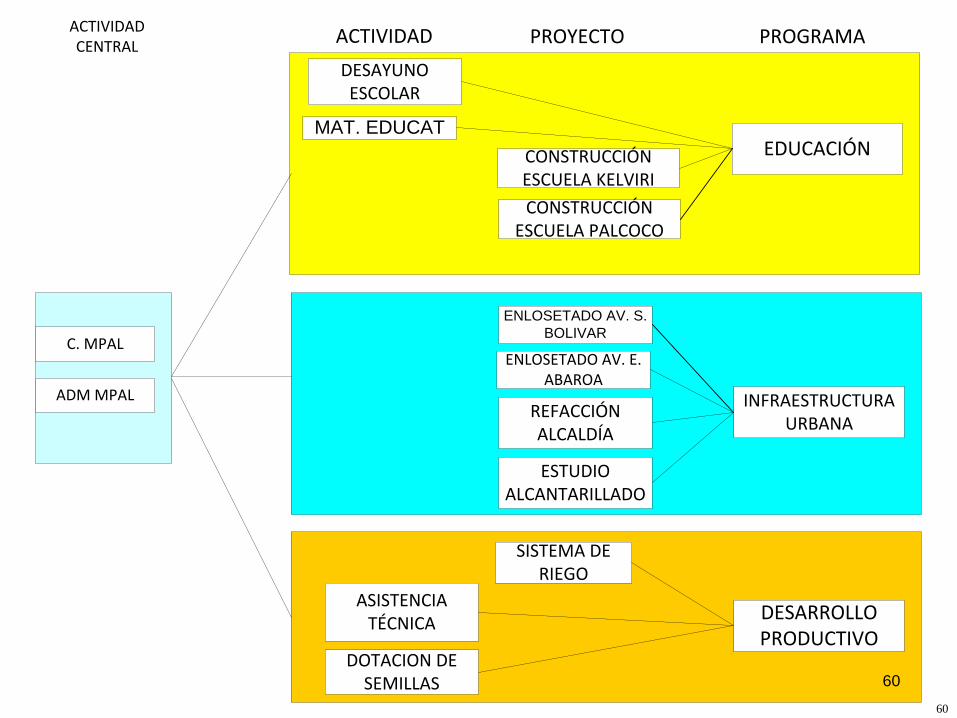

El Gobierno Municipal de Pucarani se ha propuesto como objetivos de gestión:

• a) Incrementar la cobertura de educación en 5%

• b) mejorar y ampliar la infraestructura urbana, e

• c) Mejorar la capacidad productiva de los comunarios del municipio.

Para este propósito se ha definido realizar las siguientes operaciones:

• Construcción de un sistema de riego para la zona Este

• Apoyar la asistencia técnica en actividades pecuarias (vacuna y ovina) a los

productores del municipio

• Dotación de semillas para siembra de forraje para animales

• Enlosetado de avenidas Simón Bolivar y Eduardo Abaroa

• Refacción de la Alcaldía Municipal

• Desayuno escolar para los niñ@s del municipio

• Construcción de 2 escuelas en la comunidades de kelviri y Palcoco

• Dotación de materiales educativos a las unidades educativas del municipio

• Estudio para la instalación de alcantarillado en la capital de Pucarani

El Gobierno Municipal cuenta con instancias y acciones presupuestarias: el

Concejo Municipal que Norma y Fiscaliza la gestión, y el Ejecutivo Municipal

que mediante su Administración Municipal ejecuta el POA.

Elaborar la red de acciones presupuestarias y estructura programática

correspondiente

60

EDUCACIÓN

DESARROLLOPRODUCTIVO

INFRAESTRUCTURA URBANA

PROGRAMAPROYECTOACTIVIDADCENTRAL

SISTEMA DE RIEGO

ASISTENCIA TÉCNICA

DOTACION DE SEMILLAS

ENLOSETADO AV. S.

BOLIVAR

ENLOSETADO AV. E. ABAROA

REFACCIÓN ALCALDÍA

DESAYUNO ESCOLAR

CONSTRUCCIÓN ESCUELA KELVIRI

ESTUDIO ALCANTARILLADO

MAT. EDUCAT

C. MPAL

ADM MPAL

ACTIVIDAD

CONSTRUCCIÓN ESCUELA PALCOCO

60

61

EDUCACIÓN

DESARROLLOPRODUCTIVO

INFRAESTRUCTURA URBANA

PROGRAMAPROYECTOACTIVIDADACTIVIDADCENTRAL

SISTEMA DE RIEGO

ASISTENCIA TÉCNICA

DOTACION DE SEMILLAS

ENLOSETADO AV. S.

BOLIVAR

ENLOSETADO AV. E. ABAROA

REFACCIÓN ALCALDÍA

DESAYUNO ESCOLAR

CONSTRUCCIÓN ESCUELA KELVIRI

ESTUDIO ALCANTARILLADO

MAT. EDUCAT

C. MPAL

ADM MPAL

CONSTRUCCIÓN ESCUELA PALCOCO

10

12

11

0000

0000

0001

0001

0002

0003

0001

02

01

01

02

01

02

00

0002

0004

61

62

PRG PYT A/O DENOMINACIÓN

00 0000 00 ACTIVIDADES CENTRALES

00 0000 01 Concejo Municipal

00 0000 02 Administración Municipal

10 0000 00 EDUCACION

10 0000 01 Desayuno Escolar

10 0000 02 Material Educativo

10 0001 00 Construcción Escuela Kelviri

10 0002 00 Construcción Escuela Palcoco

11 0000 00 INFRAESTRUCTURA URBANA

11 0001 00 Enlosetado de Av. Simón Bolivar

11 0002 00 Enlosetado de Av. Eduardo Abaroa

11 0003 00 Refacción de Alcaldía

11 0004 00 Estudio de alcantarillado

12 0000 00 Desarrollo Productivo

12 0000 01 Asistencia tecnica

12 0000 02 Dotacion de semillas

12 0001 00 Sistema de riego

MGP. FREDDY E. ALIENDRE ESPAÑA 62

63

MGP. FREDDY E. ALIENDRE ESPAÑA 63

64

CÓDIGO DENOMINACIÓN

10000

11000

11100

11700

12000

12100

20000

30000

40000

50000

60000

70000

80000

90000

SERVICIOS PERSONALES (grupo)

Empleados permanentes (Subgrupo)

Haberes Básicos (partida presupuestaria)

Sueldos (partida presupuestaria)

Empleados no permanentes

Personal Eventual

SERVICIOS NO PERSONALES

MATERIALES Y SUMINISTROS

ACTIVOS REALES

ACTIVOS FINANCIEROS

SERVICIO DE LA DEUDA PÚBLICA Y DISM. DE

PASIVOS

TRANSFERENCIAS

IMPUESTOS, REGALÍAS Y TASAS

OTROS GASTOS

CLASIFICADOR POR OBJETO DEL GASTO

MGP. FREDDY E. ALIENDRE ESPAÑA 64

65

MGP. FREDDY E. ALIENDRE ESPAÑA 65

66

MGP. FREDDY E. ALIENDRE ESPAÑA 66

67

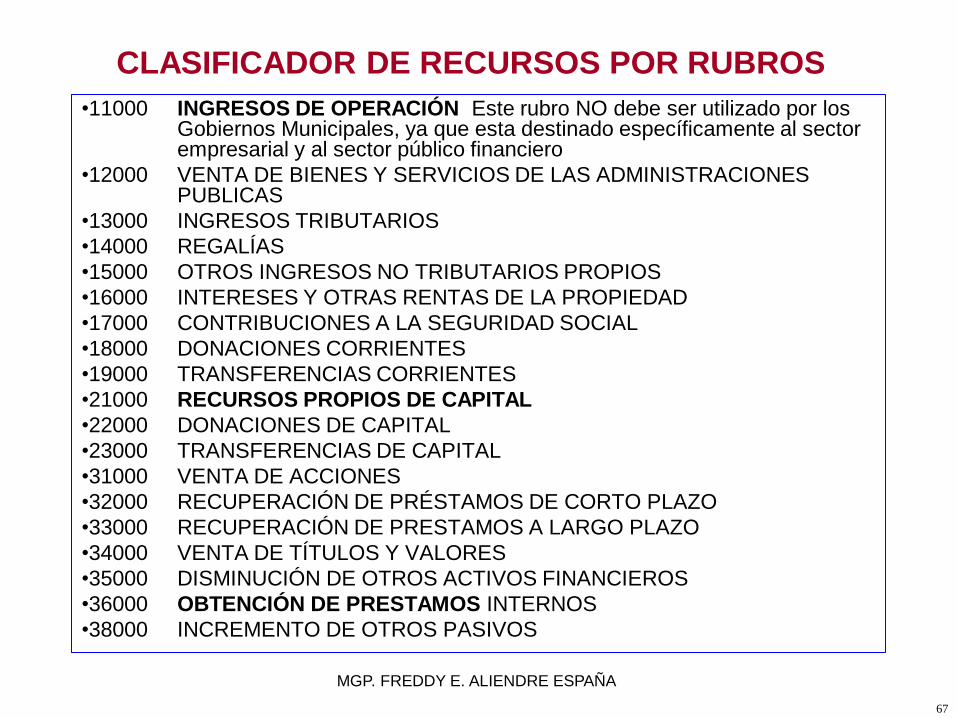

CLASIFICADOR DE RECURSOS POR RUBROS

•11000 INGRESOS DE OPERACIÓN Este rubro NO debe ser utilizado por los Gobiernos Municipales, ya que esta destinado específicamente al sector empresarial y al sector público financiero

•12000 VENTA DE BIENES Y SERVICIOS DE LAS ADMINISTRACIONES PUBLICAS

•13000 INGRESOS TRIBUTARIOS

•14000 REGALÍAS

•15000 OTROS INGRESOS NO TRIBUTARIOS PROPIOS

•16000 INTERESES Y OTRAS RENTAS DE LA PROPIEDAD

•17000 CONTRIBUCIONES A LA SEGURIDAD SOCIAL

•18000 DONACIONES CORRIENTES

•19000 TRANSFERENCIAS CORRIENTES

•21000 RECURSOS PROPIOS DE CAPITAL

•22000 DONACIONES DE CAPITAL

•23000 TRANSFERENCIAS DE CAPITAL

•31000 VENTA DE ACCIONES

•32000 RECUPERACIÓN DE PRÉSTAMOS DE CORTO PLAZO

•33000 RECUPERACIÓN DE PRESTAMOS A LARGO PLAZO

•34000 VENTA DE TÍTULOS Y VALORES

•35000 DISMINUCIÓN DE OTROS ACTIVOS FINANCIEROS

•36000 OBTENCIÓN DE PRESTAMOS INTERNOS

•38000 INCREMENTO DE OTROS PASIVOS

MGP. FREDDY E. ALIENDRE ESPAÑA

68

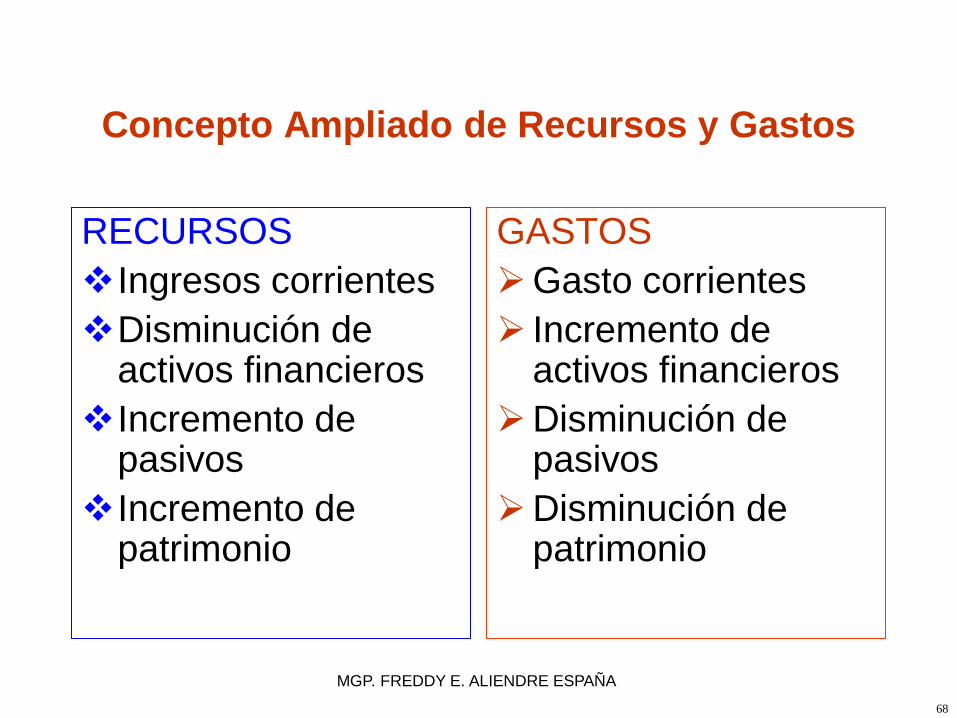

Concepto Ampliado de Recursos y Gastos

RECURSOS

Ingresos corrientes

Disminución de activos financieros

Incremento de pasivos

Incremento de patrimonio

GASTOS

Gasto corrientes

Incremento de activos financieros

Disminución de pasivos

Disminución de patrimonio

MGP. FREDDY E. ALIENDRE ESPAÑA

69 MGP. FREDDY E. ALIENDRE ESPAÑA

69

70

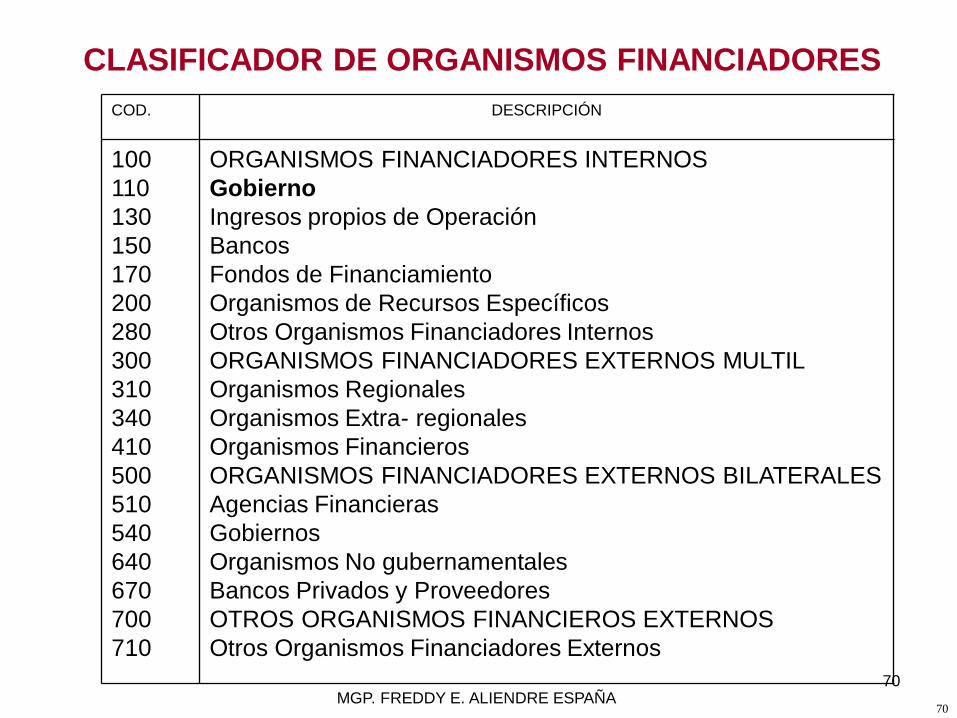

COD. DESCRIPCIÓN

100

110

130

150

170

200

280

300

310

340

410

500

510

540

640

670

700

710

ORGANISMOS FINANCIADORES INTERNOS

Gobierno

Ingresos propios de Operación

Bancos

Fondos de Financiamiento

Organismos de Recursos Específicos

Otros Organismos Financiadores Internos

ORGANISMOS FINANCIADORES EXTERNOS MULTIL

Organismos Regionales

Organismos Extra- regionales

Organismos Financieros

ORGANISMOS FINANCIADORES EXTERNOS BILATERALES

Agencias Financieras

Gobiernos

Organismos No gubernamentales

Bancos Privados y Proveedores

OTROS ORGANISMOS FINANCIEROS EXTERNOS

Otros Organismos Financiadores Externos

CLASIFICADOR DE ORGANISMOS FINANCIADORES

MGP. FREDDY E. ALIENDRE ESPAÑA 70

71

71

72

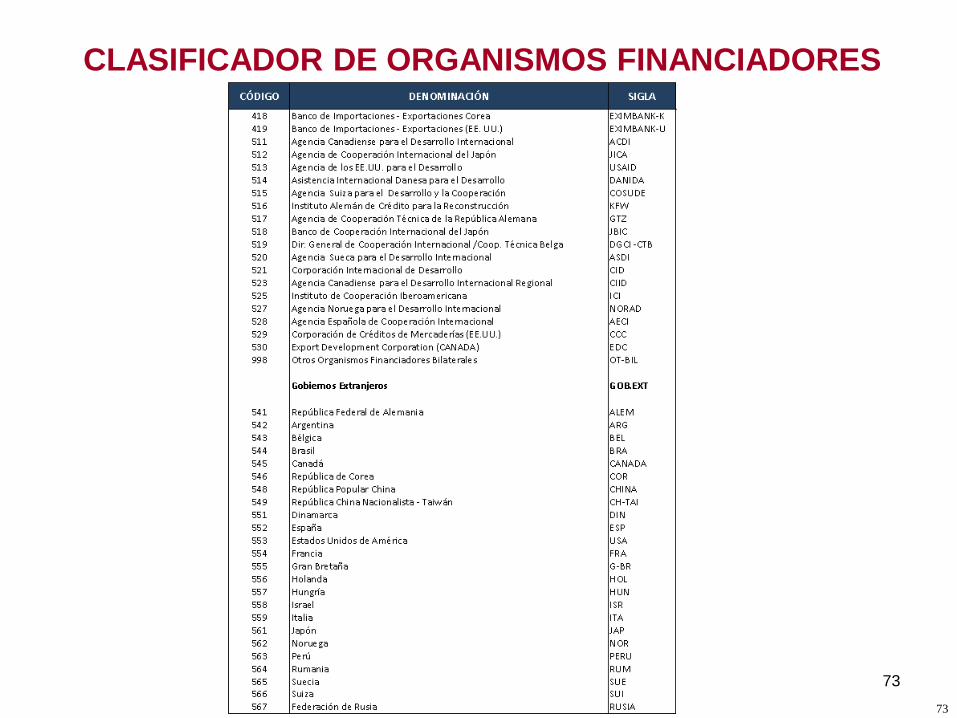

CLASIFICADOR DE ORGANISMOS FINANCIADORES

72

73

CLASIFICADOR DE ORGANISMOS FINANCIADORES

73

74

CLASIFICADOR DE ORGANISMOS FINANCIADORES

MGP. FREDDY E. ALIENDRE ESPAÑA 74

75

CLASIFICADOR DE ORGANISMOS FINANCIADORES

75

76

MGP. FREDDY E. ALIENDRE ESPAÑA 76

77

Procedimiento para la elaboración del POA y

Presupuesto Municipal

1. Estimación de Recursos Municipales: 1. Coparticipación,

2. Propios (impuestos, tasas, patentes, venta de bienes y servicios),

3. HIPC II,

4. IDH

5. FPS (Convenios suscritos)

6. FNDR (créditos aprobados)

7. Créditos y donaciones

8. Aportes de la Comunidad

9. Saldos de Caja y Banco y cobro de activos

MGP. FREDDY ALIENDRE ESPAÑA

78

Procedimiento para la elaboración del POA y

Presupuesto Municipal

2. Distribución de los recursos en gastos corrientes, saldos de la deuda y gastos de inversión

3. Asignación de los recursos a “gastos “fijos”:

1. Gastos de funcionamiento,

2. Deudas pendientes de pago

3. Proyectos en curso

4. SUMI

5. Seguro de Vejez

6. Fondo de control Social

7. Apoyo al funcionamiento de salud

8. Apoyo al funcionamiento de Educación

9. Contraparte de Proyectos cofinanciados

MGP. FREDDY ALIENDRE ESPAÑA

79

Procedimiento para la elaboración del POA y

Presupuesto Municipal

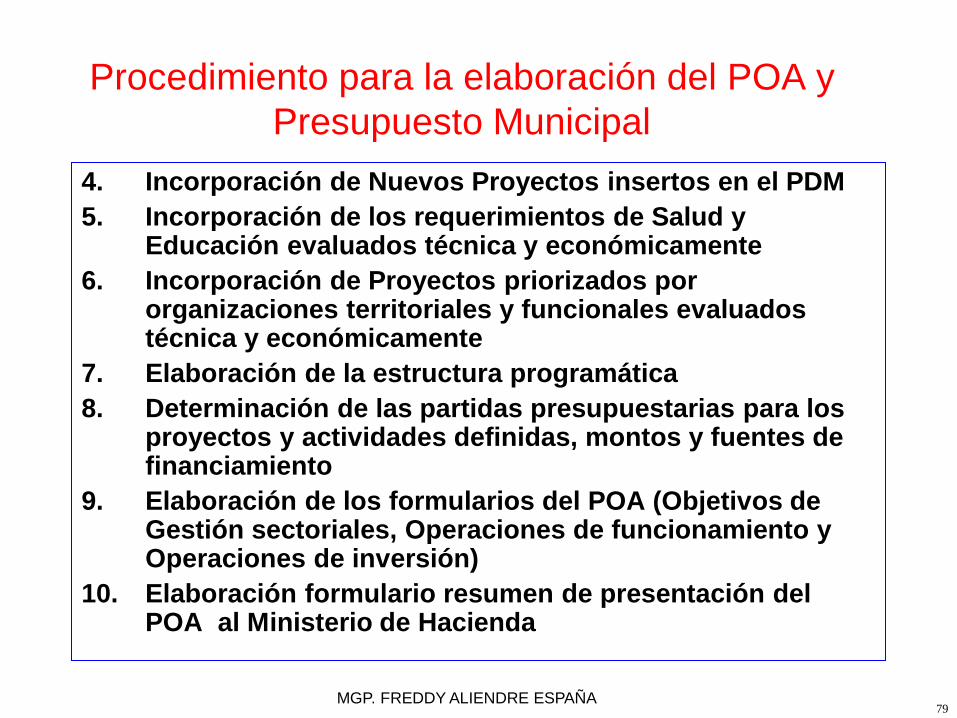

4. Incorporación de Nuevos Proyectos insertos en el PDM

5. Incorporación de los requerimientos de Salud y Educación evaluados técnica y económicamente

6. Incorporación de Proyectos priorizados por organizaciones territoriales y funcionales evaluados técnica y económicamente

7. Elaboración de la estructura programática

8. Determinación de las partidas presupuestarias para los proyectos y actividades definidas, montos y fuentes de financiamiento

9. Elaboración de los formularios del POA (Objetivos de Gestión sectoriales, Operaciones de funcionamiento y Operaciones de inversión)

10. Elaboración formulario resumen de presentación del POA al Ministerio de Hacienda

MGP. FREDDY ALIENDRE ESPAÑA

80

Presentación del Presupuesto

El presupuesto de la gestión siguiente, debidamente aprobado por

el Concejo Municipal y con el pronunciamiento del Control Social,

debe ser presentado al Ministerio de Economía y Finanzas

Públicas, conteniendo lo siguiente:

1. Presupuesto de Recursos, ordenados según los Clasificadores

de Recursos por Rubros, por Fuente de Financiamiento,

Organismo Financiador .

2. Cálculo del Gasto de Funcionamiento .

3. Estructura Programática.

4. Presupuesto de Gastos, ordenados según los Clasificadores

por Objeto del Gasto, por Fuente de Financiamiento, Organismo

Financiador y Entidad de Transferencia.

5. Presupuesto del Gasto de Funcionamiento y de Inversión por

Categoría Programática, Fuente de Financiamiento y

Organismo Financiador.

6. Plan de Inversión con recursos del Impuesto Directo a los

Hidrocarburos, según lo establece el D.S. Nº 28421.

MGP. FREDDY ALIENDRE ESPAÑA

81

http://freddyaliendre.wordpress.com