Sin título de diapositiva - Freddy E. Aliendre España · inversión financiera, pago de deudas,...

53

1 PRESUPUESTO MUNICIPAL MGP. Freddy E. Aliendre España

-

Upload

nguyenthuy -

Category

Documents

-

view

269 -

download

2

Transcript of Sin título de diapositiva - Freddy E. Aliendre España · inversión financiera, pago de deudas,...

1

PRESUPUESTO MUNICIPAL

MGP. Freddy E. Aliendre España

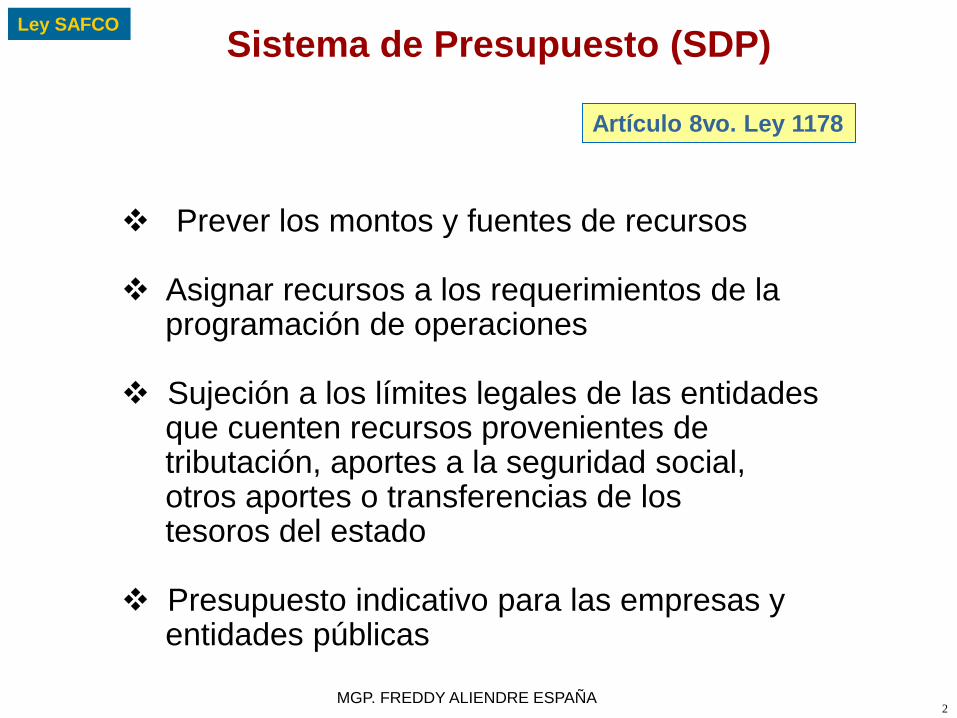

2

Prever los montos y fuentes de recursos Asignar recursos a los requerimientos de la programación de operaciones Sujeción a los límites legales de las entidades que cuenten recursos provenientes de tributación, aportes a la seguridad social, otros aportes o transferencias de los tesoros del estado Presupuesto indicativo para las empresas y entidades públicas

Artículo 8vo. Ley 1178

Ley SAFCO

Sistema de Presupuesto (SDP)

MGP. FREDDY ALIENDRE ESPAÑA

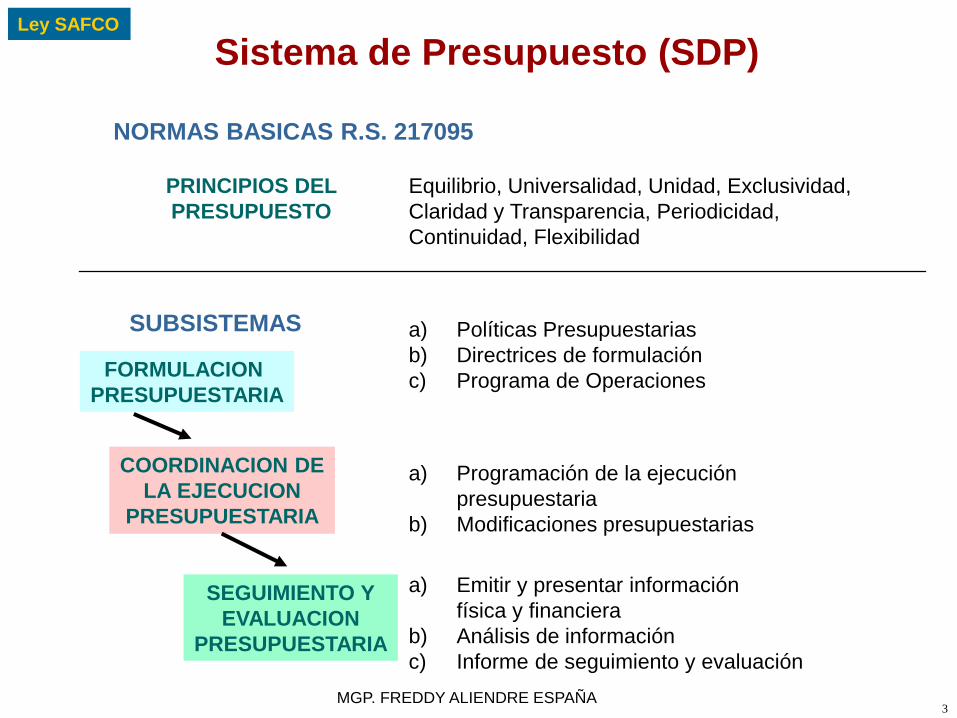

3

a) Políticas Presupuestarias

b) Directrices de formulación

c) Programa de Operaciones

a) Programación de la ejecución

presupuestaria

b) Modificaciones presupuestarias

a) Emitir y presentar información

física y financiera

b) Análisis de información

c) Informe de seguimiento y evaluación

SUBSISTEMAS

PRINCIPIOS DEL

PRESUPUESTO

FORMULACION

PRESUPUESTARIA

COORDINACION DE

LA EJECUCION

PRESUPUESTARIA

SEGUIMIENTO Y

EVALUACION

PRESUPUESTARIA

Equilibrio, Universalidad, Unidad, Exclusividad,

Claridad y Transparencia, Periodicidad,

Continuidad, Flexibilidad

NORMAS BASICAS R.S. 217095

Ley SAFCO

Sistema de Presupuesto (SDP)

MGP. FREDDY ALIENDRE ESPAÑA

4

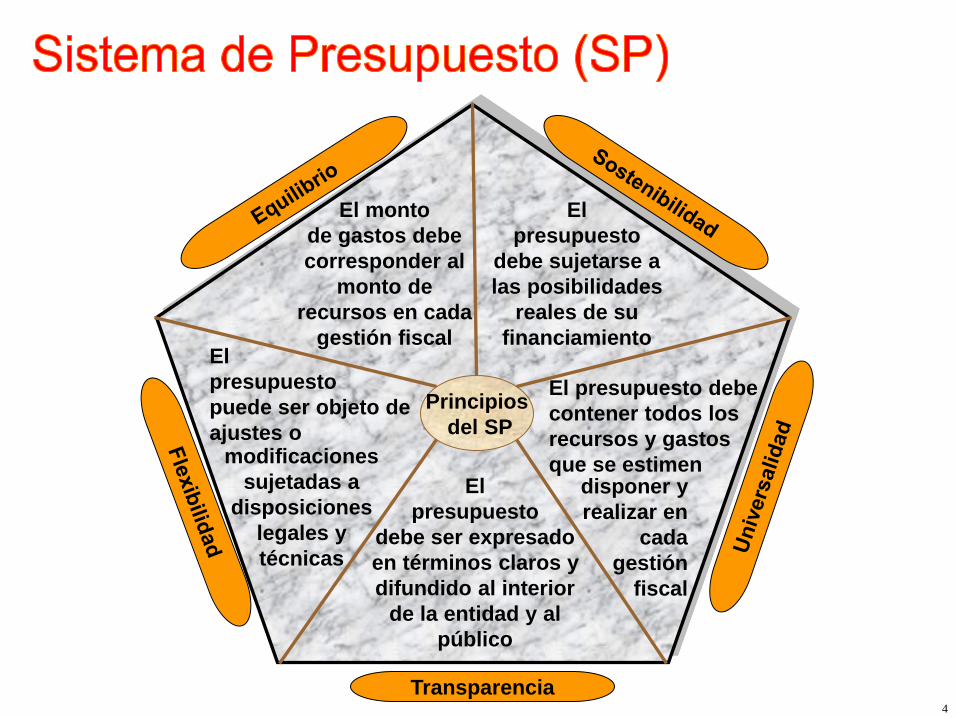

Principios

del SP

Transparencia

El monto

de gastos debe

corresponder al

monto de

recursos en cada

gestión fiscal

El

presupuesto

debe sujetarse a

las posibilidades

reales de su

financiamiento

El presupuesto debe

contener todos los

recursos y gastos

que se estimen disponer y

realizar en

cada

gestión

fiscal

El

presupuesto

debe ser expresado

en términos claros y

difundido al interior

de la entidad y al

público

El

presupuesto

puede ser objeto de

ajustes o modificaciones

sujetadas a

disposiciones

legales y

técnicas

5

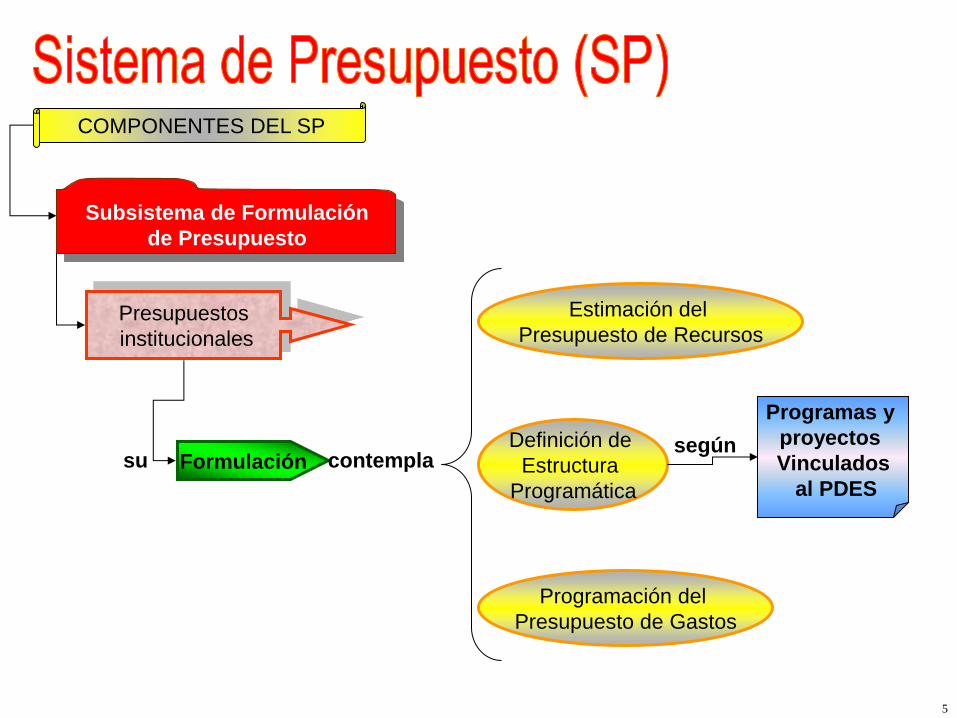

COMPONENTES DEL SP

Subsistema de Formulación

de Presupuesto

Presupuestos

institucionales

Formulación su contempla

Estimación del

Presupuesto de Recursos

Definición de

Estructura

Programática

Programación del

Presupuesto de Gastos

según

Programas y

proyectos

Vinculados

al PDES

6

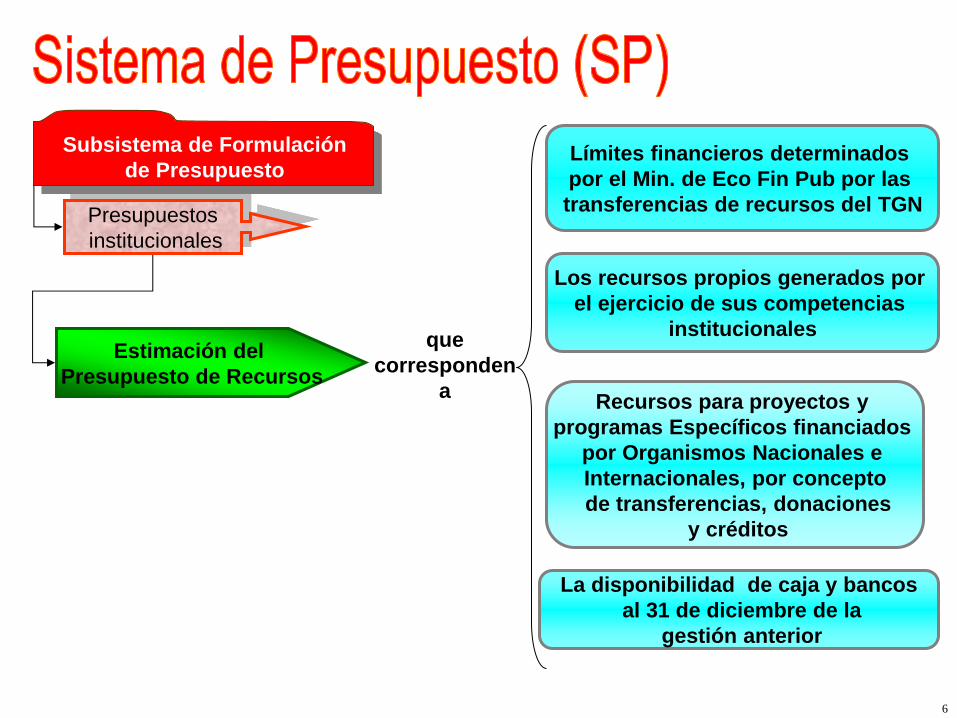

Subsistema de Formulación

de Presupuesto

Presupuestos

institucionales

Estimación del

Presupuesto de Recursos

que

corresponden

a

Límites financieros determinados

por el Min. de Eco Fin Pub por las

transferencias de recursos del TGN

Los recursos propios generados por

el ejercicio de sus competencias

institucionales

Recursos para proyectos y

programas Específicos financiados

por Organismos Nacionales e

Internacionales, por concepto

de transferencias, donaciones

y créditos

La disponibilidad de caja y bancos

al 31 de diciembre de la

gestión anterior

7

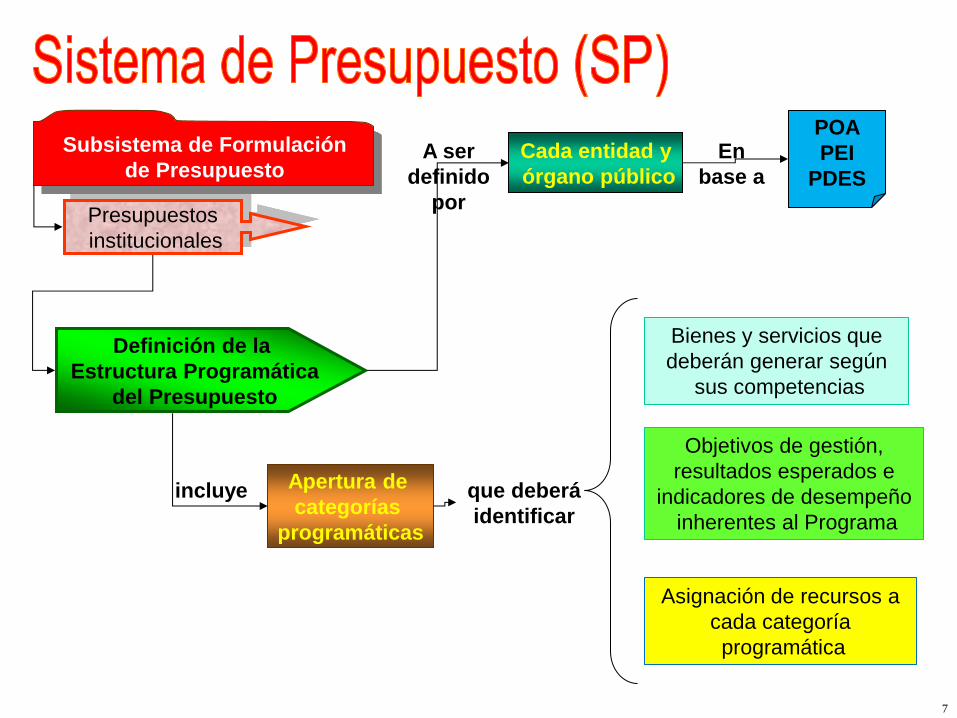

Subsistema de Formulación

de Presupuesto

Presupuestos

institucionales

Definición de la

Estructura Programática

del Presupuesto

A ser

definido

por

Cada entidad y

órgano público

En

base a

POA

PEI

PDES

incluye Apertura de

categorías

programáticas

que deberá

identificar

Bienes y servicios que

deberán generar según

sus competencias

Objetivos de gestión,

resultados esperados e

indicadores de desempeño

inherentes al Programa

Asignación de recursos a

cada categoría

programática

8

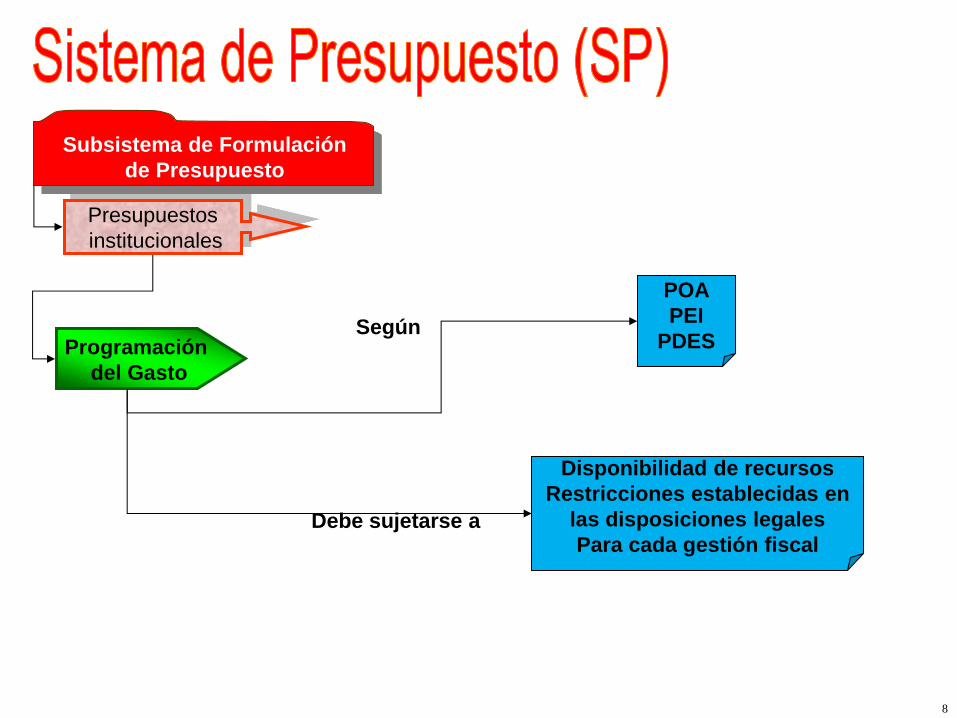

Subsistema de Formulación

de Presupuesto

Presupuestos

institucionales

Programación

del Gasto

Según

Debe sujetarse a

POA

PEI

PDES

Disponibilidad de recursos

Restricciones establecidas en

las disposiciones legales

Para cada gestión fiscal

9

Subsistema de Ejecución

Presupuestaria

Ejecución

Presupuestaria comprende

Procesos

Administrativos de

Captación de Recursos

Realización de

Desembolsos o Pagos

Ajustes al Presupuesto

aprobado

Programación de

la Ejecución

Presupuestaria

Debiendo

elaborar

Cronograma de

Ejecución de

Gastos

Flujo periódico

estimado de

recursos

iden

tifi

can

do

o

bserv

an

do

Fuentes y

organismos

de financiamiento

Partidas de gasto

Cronogramas

mensuales

de desembolsos

Monto a devengar no exceda la disponibilidad

de recursos

Provisión oportuna de

recursos para el

desarrollo del POA

10

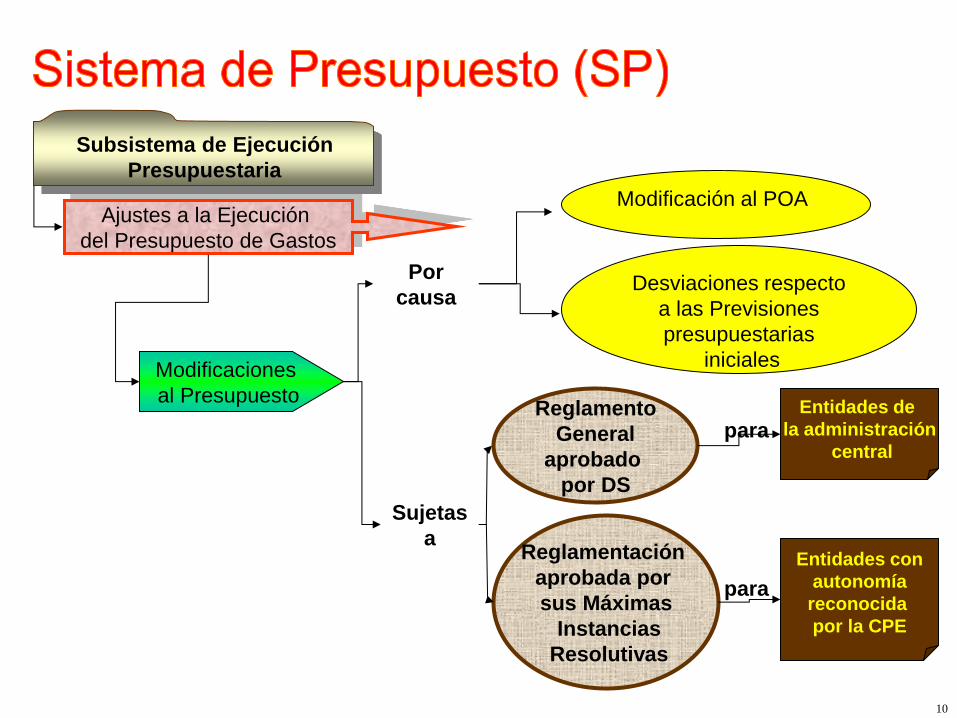

Subsistema de Ejecución

Presupuestaria

Ajustes a la Ejecución

del Presupuesto de Gastos

Modificaciones

al Presupuesto

Por

causa

Sujetas

a

Reglamento

General

aprobado

por DS

Reglamentación

aprobada por

sus Máximas

Instancias

Resolutivas

para

para

Entidades de

la administración

central

Entidades con

autonomía

reconocida

por la CPE

Modificación al POA

Desviaciones respecto

a las Previsiones

presupuestarias

iniciales

11

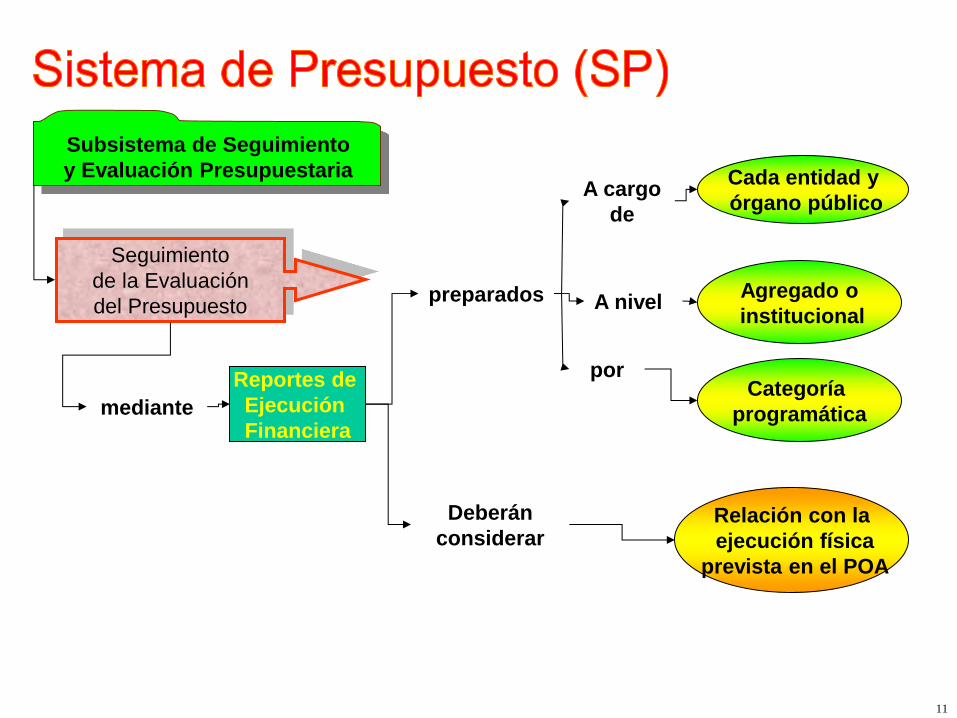

Subsistema de Seguimiento

y Evaluación Presupuestaria

Seguimiento

de la Evaluación

del Presupuesto

mediante

Reportes de

Ejecución

Financiera

preparados

Deberán

considerar

por

A nivel

A cargo

de

Cada entidad y

órgano público

Agregado o

institucional

Categoría

programática

Relación con la

ejecución física

prevista en el POA

12

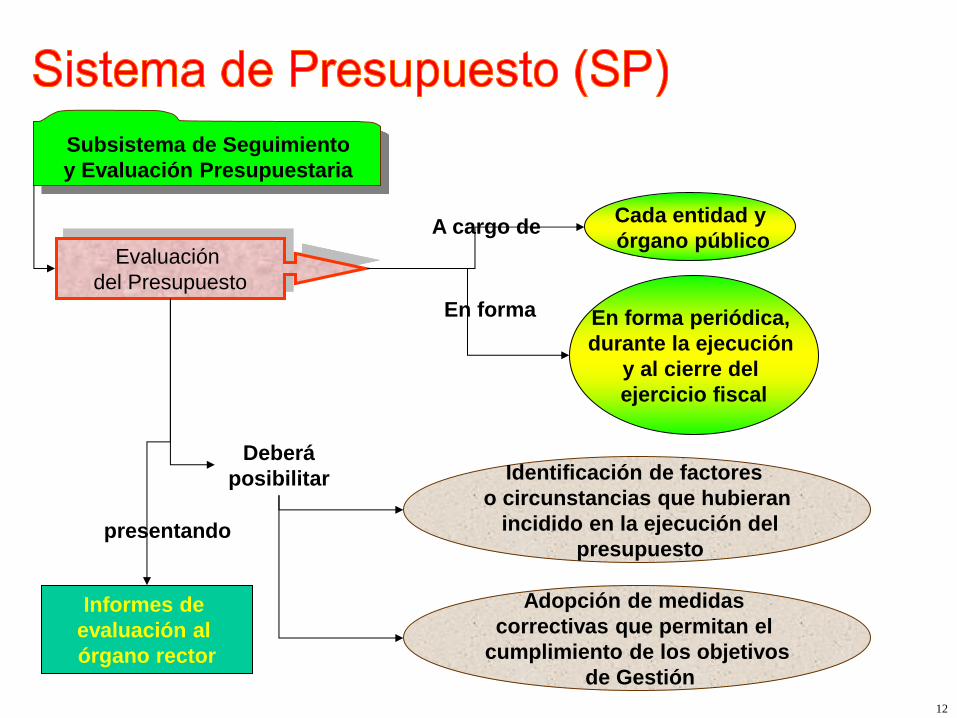

Subsistema de Seguimiento

y Evaluación Presupuestaria

Evaluación

del Presupuesto

A cargo de

En forma

Cada entidad y

órgano público

En forma periódica,

durante la ejecución

y al cierre del

ejercicio fiscal

Deberá

posibilitar Identificación de factores

o circunstancias que hubieran

incidido en la ejecución del

presupuesto

Adopción de medidas

correctivas que permitan el

cumplimiento de los objetivos

de Gestión

presentando

Informes de

evaluación al

órgano rector

13

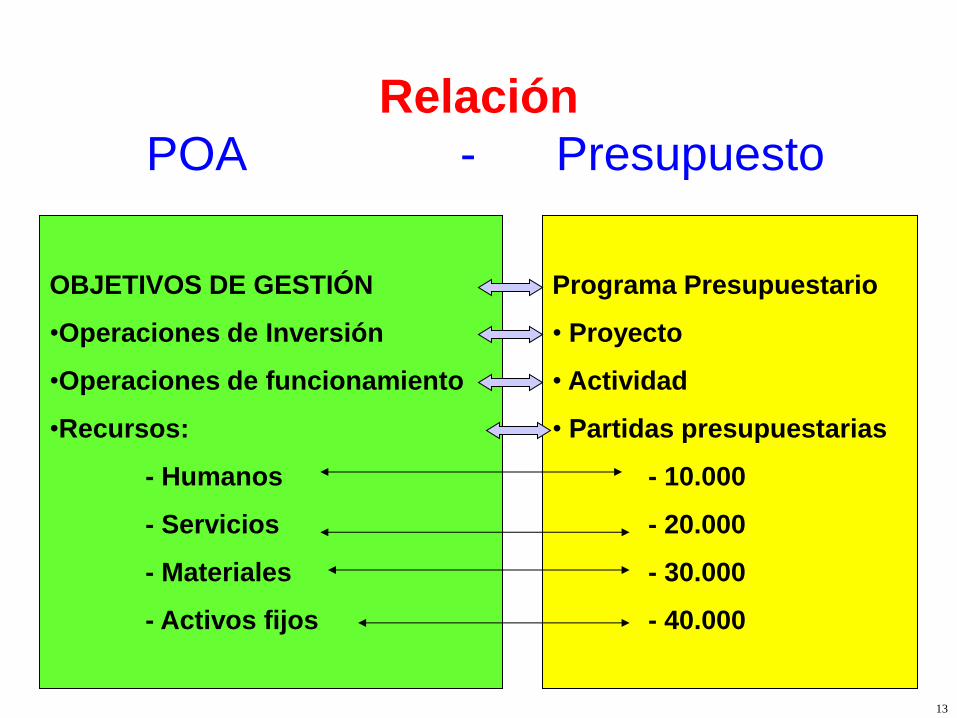

Relación

POA - Presupuesto

OBJETIVOS DE GESTIÓN

•Operaciones de Inversión

•Operaciones de funcionamiento

•Recursos:

- Humanos

- Servicios

- Materiales

- Activos fijos

Programa Presupuestario

• Proyecto

• Actividad

• Partidas presupuestarias

- 10.000

- 20.000

- 30.000

- 40.000

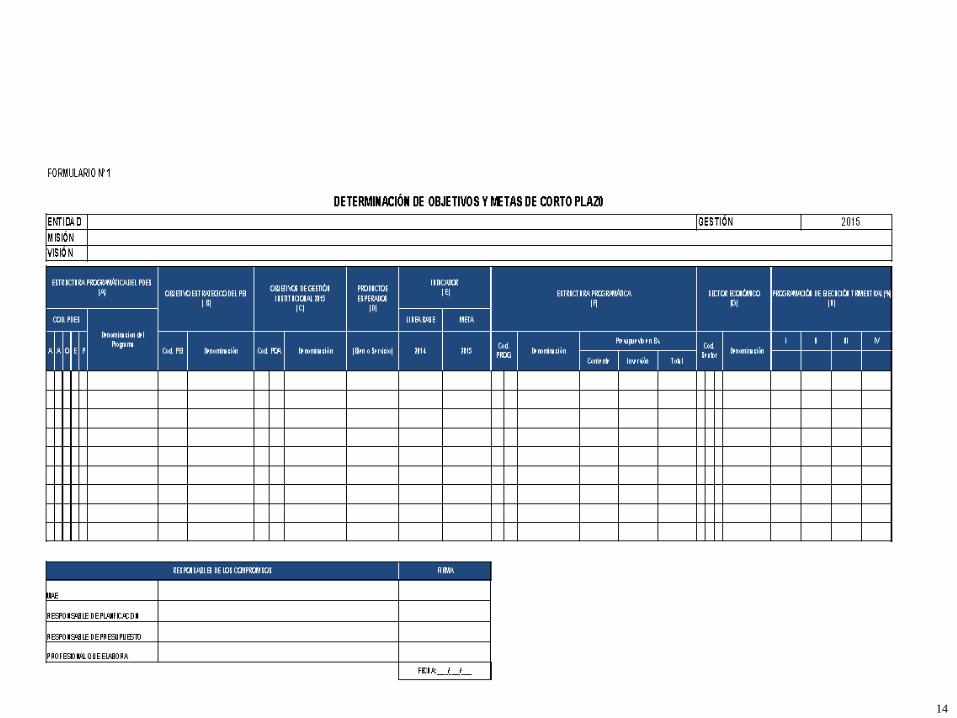

14

15

Presupuesto: Programa de

Operaciones en términos financieros

MGP. FREDDY ALIENDRE ESPAÑA

16

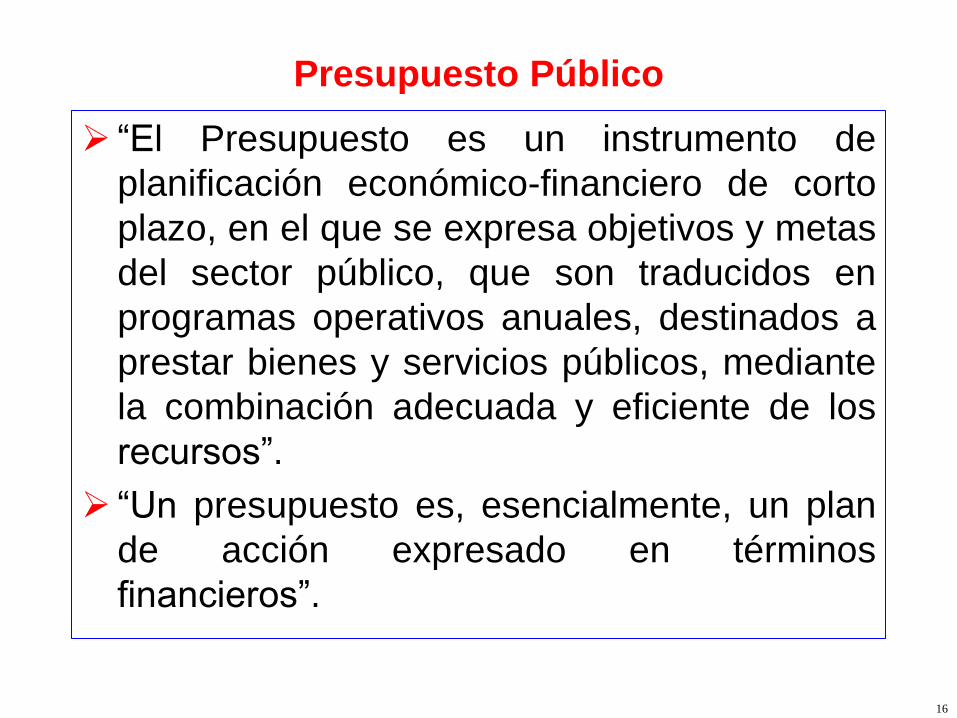

Presupuesto Público

“El Presupuesto es un instrumento de

planificación económico-financiero de corto

plazo, en el que se expresa objetivos y metas

del sector público, que son traducidos en

programas operativos anuales, destinados a

prestar bienes y servicios públicos, mediante

la combinación adecuada y eficiente de los

recursos”.

“Un presupuesto es, esencialmente, un plan

de acción expresado en términos

financieros”.

17

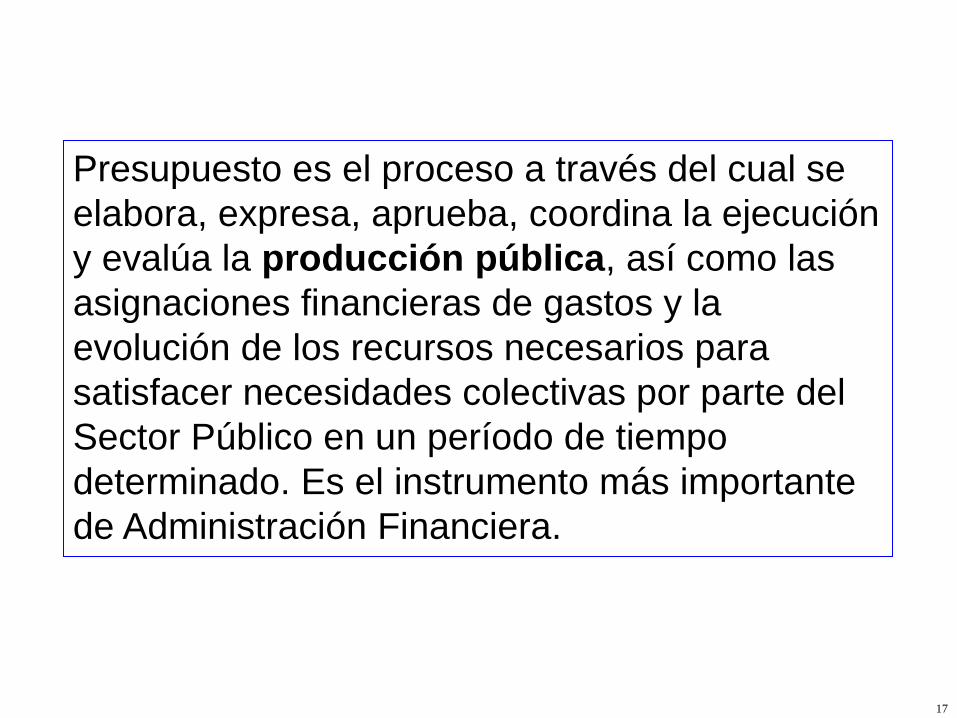

Presupuesto es el proceso a través del cual se

elabora, expresa, aprueba, coordina la ejecución

y evalúa la producción pública, así como las

asignaciones financieras de gastos y la

evolución de los recursos necesarios para

satisfacer necesidades colectivas por parte del

Sector Público en un período de tiempo

determinado. Es el instrumento más importante

de Administración Financiera.

18

a) Acto Legislativo

Y Político

b) Instrumento de política

económica

c) Instrumento de Gestión

d) Instrumento de Administración.

e) Instrumento de Control

f) Instrumento para la transparencia

PRESUPUESTO INSTRUMENTO DE MULTIPLES

FINES

19

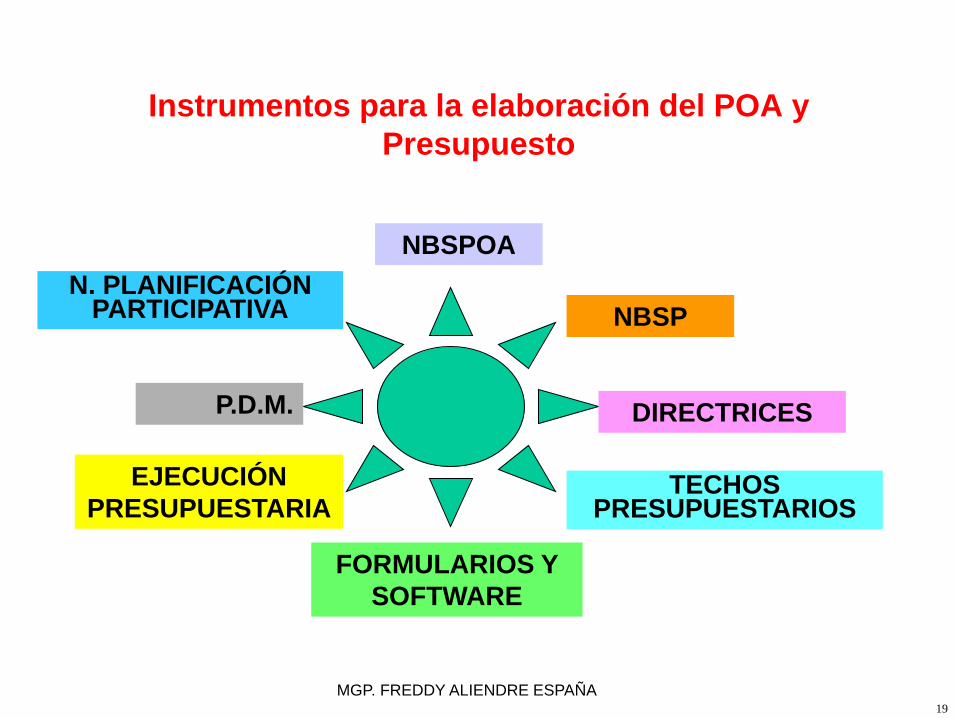

Instrumentos para la elaboración del POA y

Presupuesto

NBSPOA

N. PLANIFICACIÓN PARTICIPATIVA NBSP

P.D.M.

EJECUCIÓN

PRESUPUESTARIA

FORMULARIOS Y

SOFTWARE

TECHOS PRESUPUESTARIOS

DIRECTRICES

MGP. FREDDY ALIENDRE ESPAÑA

20

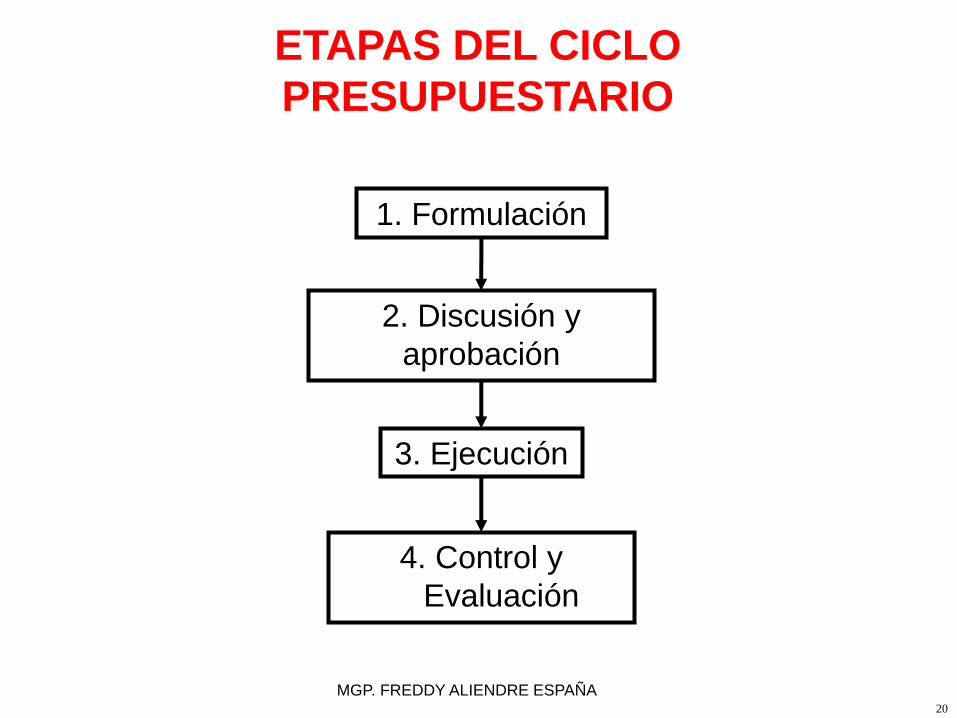

ETAPAS DEL CICLO

PRESUPUESTARIO

4. Control y

Evaluación

1. Formulación

2. Discusión y

aprobación

3. Ejecución

MGP. FREDDY ALIENDRE ESPAÑA

21

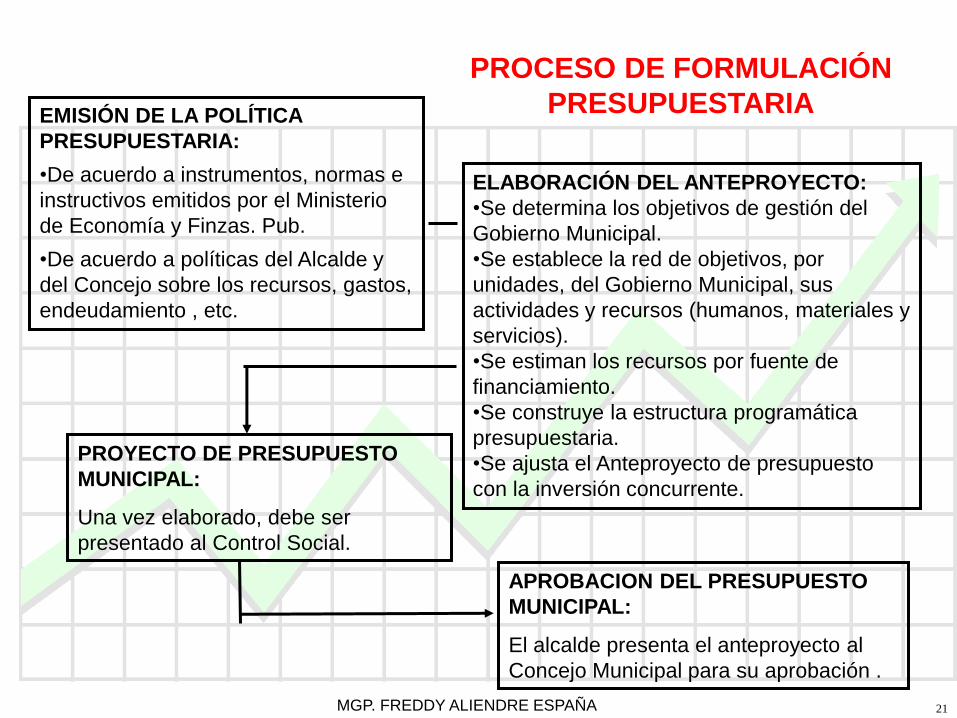

PROCESO DE FORMULACIÓN

PRESUPUESTARIA EMISIÓN DE LA POLÍTICA

PRESUPUESTARIA:

•De acuerdo a instrumentos, normas e

instructivos emitidos por el Ministerio

de Economía y Finzas. Pub.

•De acuerdo a políticas del Alcalde y

del Concejo sobre los recursos, gastos,

endeudamiento , etc.

ELABORACIÓN DEL ANTEPROYECTO:

•Se determina los objetivos de gestión del

Gobierno Municipal.

•Se establece la red de objetivos, por

unidades, del Gobierno Municipal, sus

actividades y recursos (humanos, materiales y

servicios).

•Se estiman los recursos por fuente de

financiamiento.

•Se construye la estructura programática

presupuestaria.

•Se ajusta el Anteproyecto de presupuesto

con la inversión concurrente.

PROYECTO DE PRESUPUESTO

MUNICIPAL:

Una vez elaborado, debe ser

presentado al Control Social.

APROBACION DEL PRESUPUESTO

MUNICIPAL:

El alcalde presenta el anteproyecto al

Concejo Municipal para su aprobación .

MGP. FREDDY ALIENDRE ESPAÑA

22

Responsables de la elaboración del POA

y Presupuesto Municipal

a) Políticas Presupuestarias

b) Anteproyecto de Presupuesto

c) Proyecto de presupuesto

d) Presentación del Proyectos de Ppto.

e) Análisis y aprobación

• Concejo Municipal, Alcalde

• Secretarías y DAF

• Alcalde

• Alcalde y Control Social

• Concejo Municipal

MGP. FREDDY ALIENDRE ESPAÑA

23

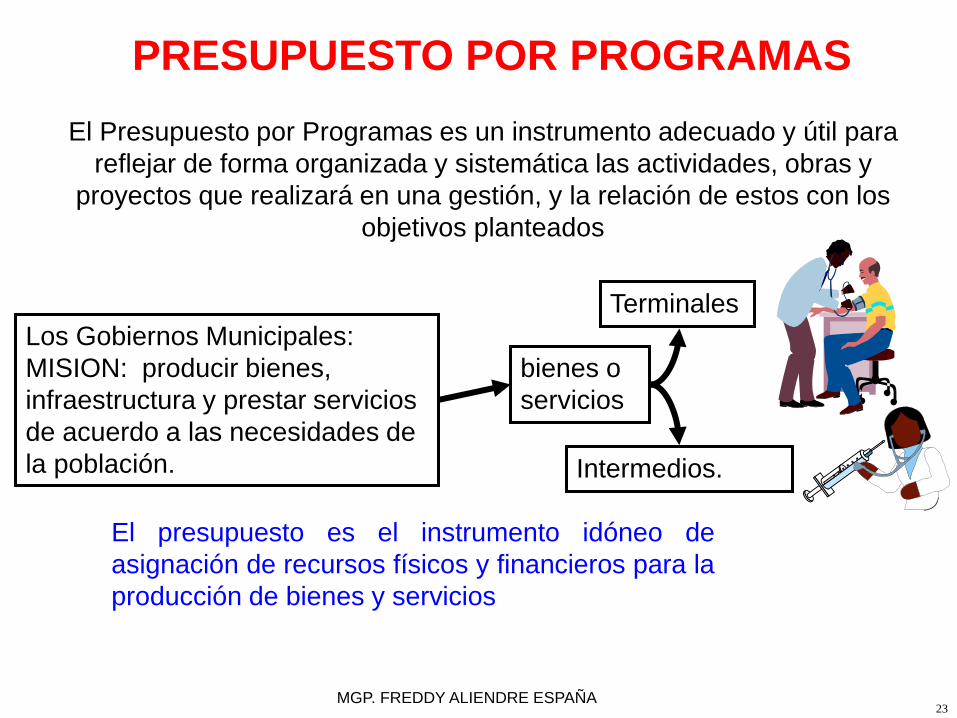

PRESUPUESTO POR PROGRAMAS

El Presupuesto por Programas es un instrumento adecuado y útil para

reflejar de forma organizada y sistemática las actividades, obras y

proyectos que realizará en una gestión, y la relación de estos con los

objetivos planteados

Los Gobiernos Municipales:

MISION: producir bienes,

infraestructura y prestar servicios

de acuerdo a las necesidades de

la población.

bienes o

servicios

Intermedios.

Terminales

El presupuesto es el instrumento idóneo de

asignación de recursos físicos y financieros para la

producción de bienes y servicios

MGP. FREDDY ALIENDRE ESPAÑA

24

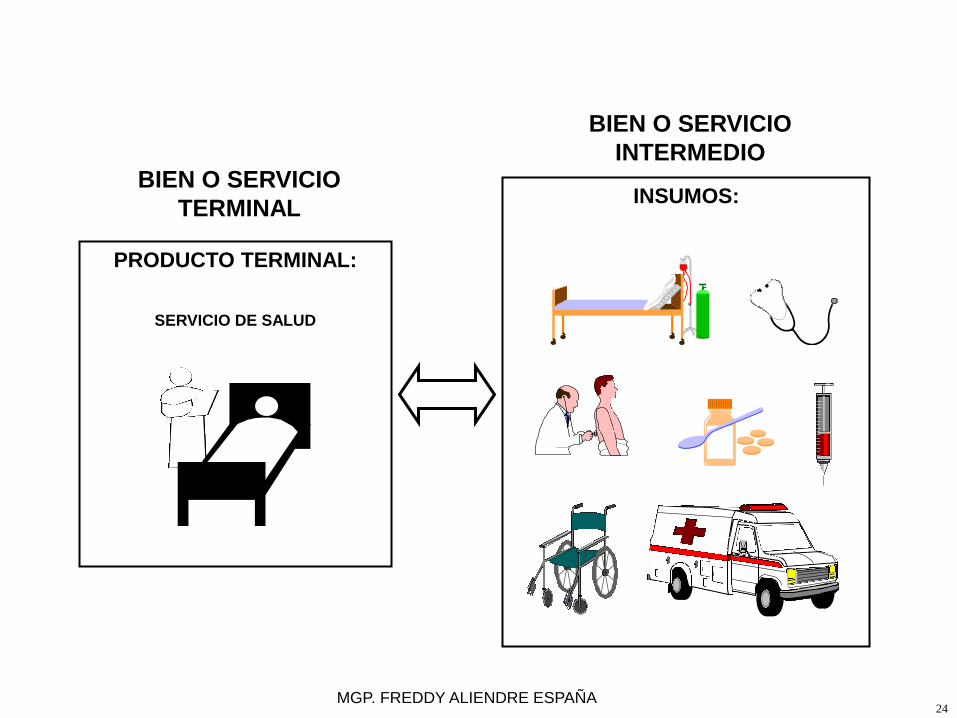

PRODUCTO TERMINAL:

SERVICIO DE SALUD

INSUMOS:

BIEN O SERVICIO

TERMINAL

BIEN O SERVICIO

INTERMEDIO

MGP. FREDDY ALIENDRE ESPAÑA

25

MGP. FREDDY ALIENDRE ESPAÑA

26

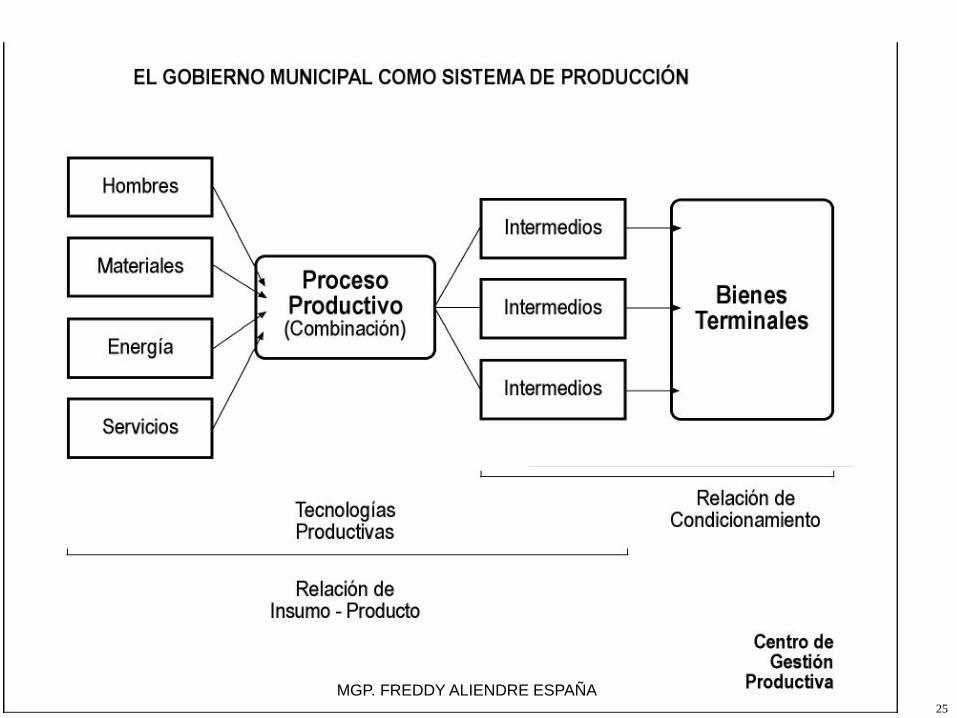

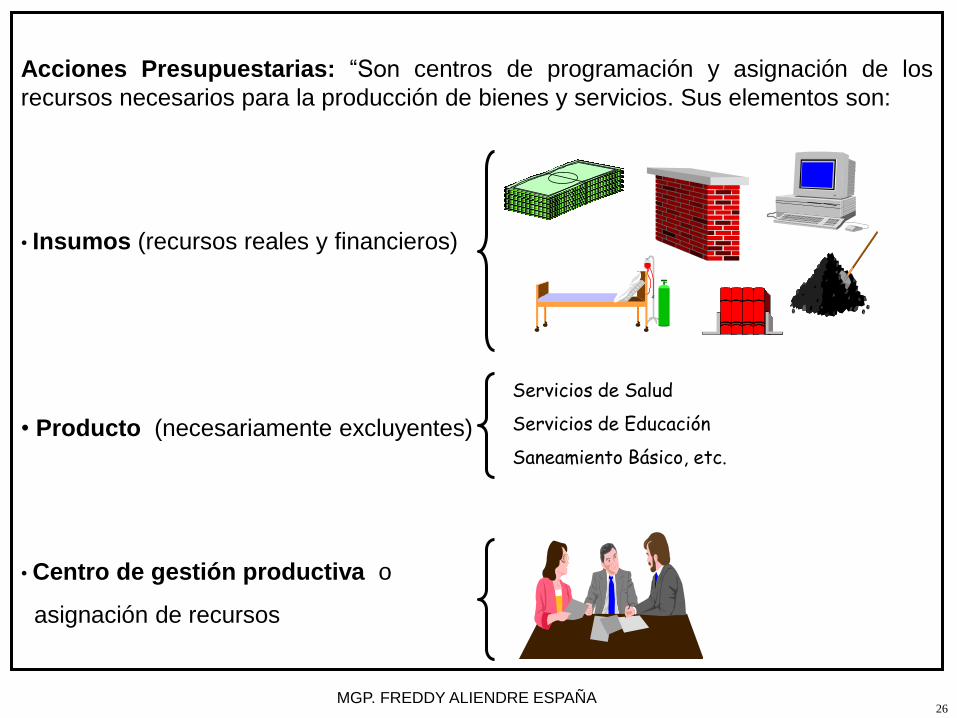

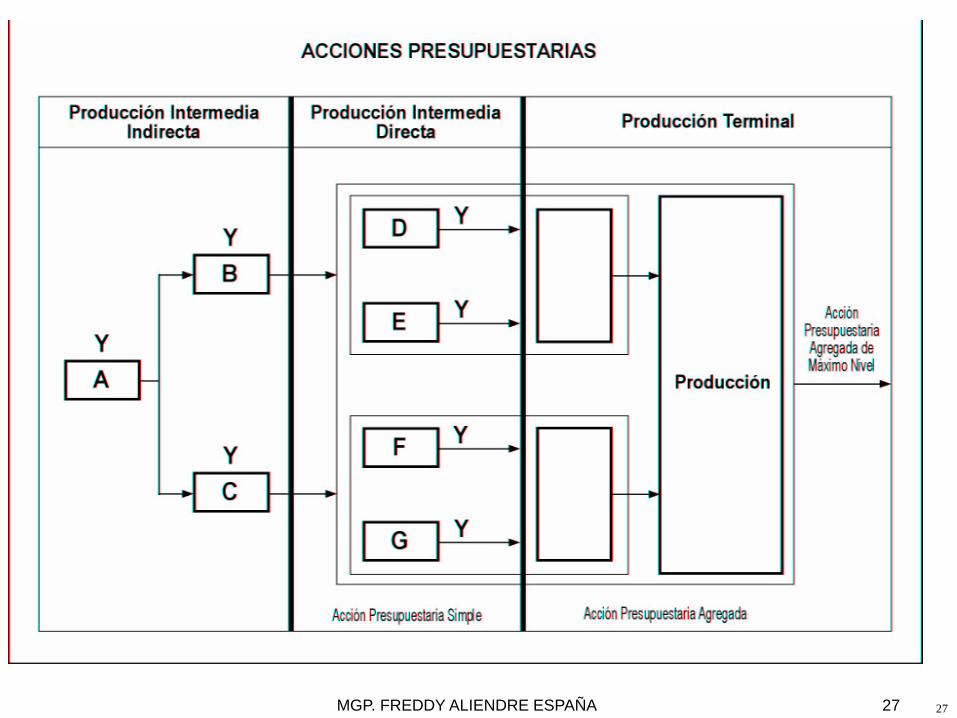

Acciones Presupuestarias: “Son centros de programación y asignación de los

recursos necesarios para la producción de bienes y servicios. Sus elementos son:

• Insumos (recursos reales y financieros)

• Producto (necesariamente excluyentes)

• Centro de gestión productiva o

asignación de recursos

Servicios de Salud

Servicios de Educación

Saneamiento Básico, etc.

MGP. FREDDY ALIENDRE ESPAÑA

27 MGP. FREDDY ALIENDRE ESPAÑA 27

28

Producto

Terminal

P3

Producto

Terminal

P1

Producto

Terminal

P2

N

H

F

E

D

I

G

J

L

B

A

C

ProgramasActividades

Especificas

Actividades

Centrales

RED DE ACCIONES PRESUPUESTARIAS

K

M

Proyectos

29

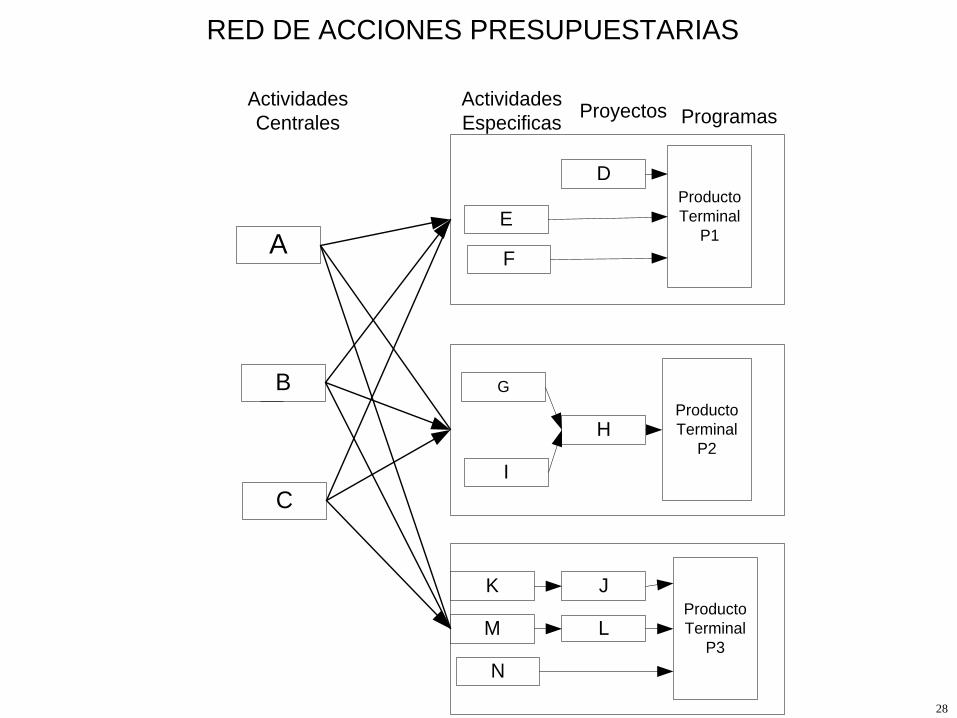

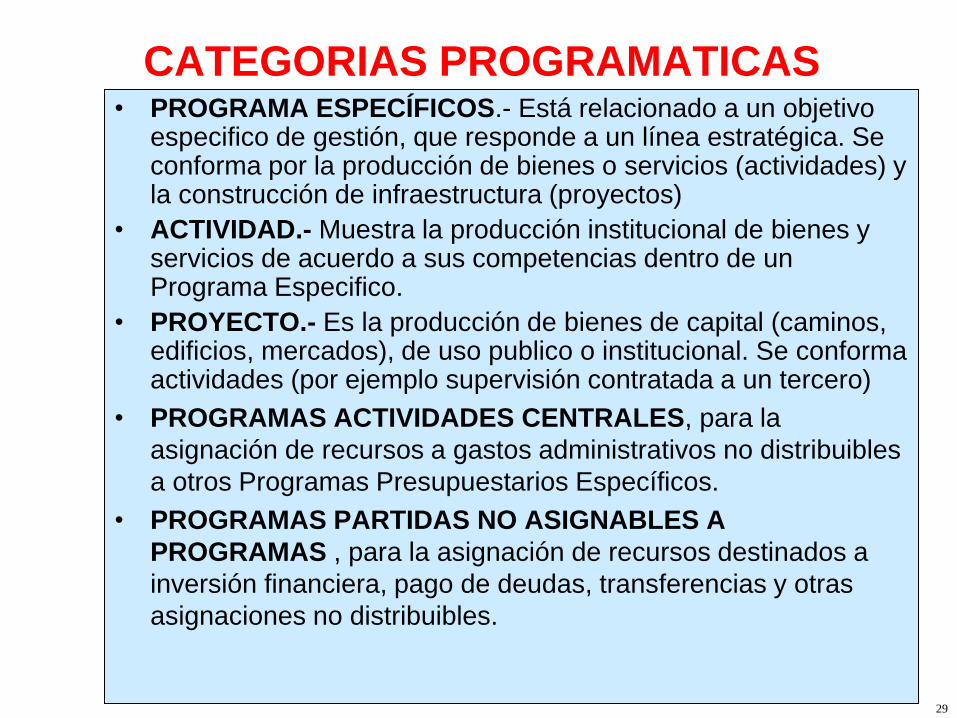

CATEGORIAS PROGRAMATICAS • PROGRAMA ESPECÍFICOS.- Está relacionado a un objetivo

especifico de gestión, que responde a un línea estratégica. Se conforma por la producción de bienes o servicios (actividades) y la construcción de infraestructura (proyectos)

• ACTIVIDAD.- Muestra la producción institucional de bienes y servicios de acuerdo a sus competencias dentro de un Programa Especifico.

• PROYECTO.- Es la producción de bienes de capital (caminos, edificios, mercados), de uso publico o institucional. Se conforma actividades (por ejemplo supervisión contratada a un tercero)

• PROGRAMAS ACTIVIDADES CENTRALES, para la

asignación de recursos a gastos administrativos no distribuibles

a otros Programas Presupuestarios Específicos.

• PROGRAMAS PARTIDAS NO ASIGNABLES A

PROGRAMAS , para la asignación de recursos destinados a

inversión financiera, pago de deudas, transferencias y otras

asignaciones no distribuibles.

30

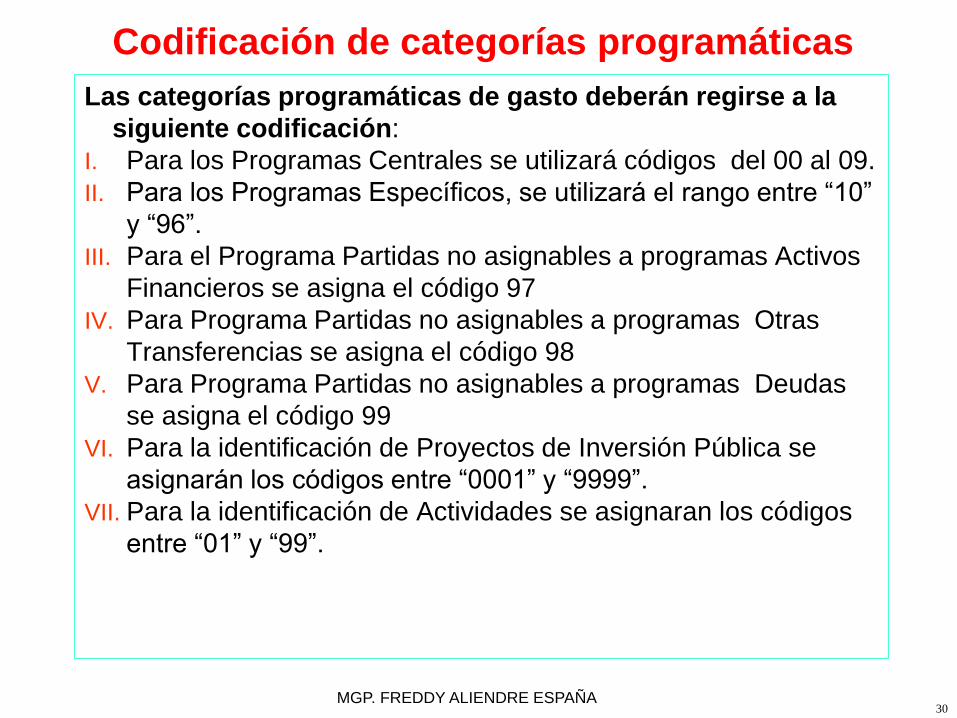

Codificación de categorías programáticas

Las categorías programáticas de gasto deberán regirse a la

siguiente codificación:

I. Para los Programas Centrales se utilizará códigos del 00 al 09.

II. Para los Programas Específicos, se utilizará el rango entre “10”

y “96”.

III. Para el Programa Partidas no asignables a programas Activos

Financieros se asigna el código 97

IV. Para Programa Partidas no asignables a programas Otras

Transferencias se asigna el código 98

V. Para Programa Partidas no asignables a programas Deudas

se asigna el código 99

VI. Para la identificación de Proyectos de Inversión Pública se

asignarán los códigos entre “0001” y “9999”.

VII. Para la identificación de Actividades se asignaran los códigos

entre “01” y “99”.

MGP. FREDDY ALIENDRE ESPAÑA

31

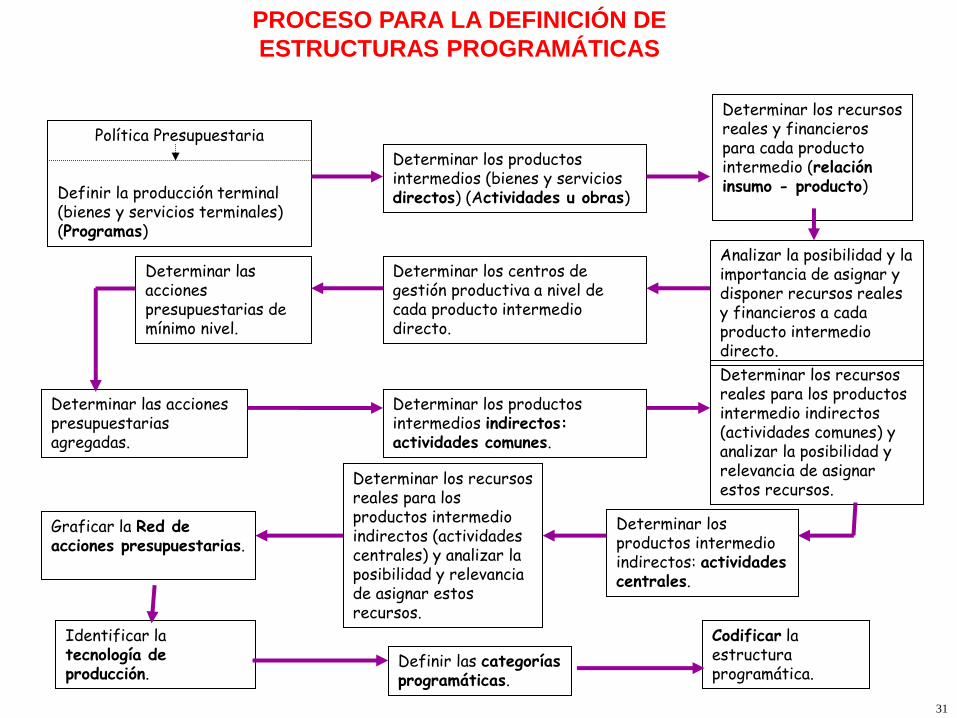

PROCESO PARA LA DEFINICIÓN DE

ESTRUCTURAS PROGRAMÁTICAS

Política Presupuestaria

Definir la producción terminal (bienes y servicios terminales) (Programas)

Determinar los productos intermedios (bienes y servicios directos) (Actividades u obras)

Determinar los recursos reales y financieros para cada producto intermedio (relación insumo - producto)

Analizar la posibilidad y la importancia de asignar y disponer recursos reales y financieros a cada producto intermedio directo.

Determinar los centros de gestión productiva a nivel de cada producto intermedio directo.

Determinar las acciones presupuestarias de mínimo nivel.

Determinar las acciones presupuestarias agregadas.

Determinar los productos intermedios indirectos: actividades comunes.

Determinar los recursos reales para los productos intermedio indirectos (actividades comunes) y analizar la posibilidad y relevancia de asignar estos recursos.

Determinar los productos intermedio indirectos: actividades centrales.

Determinar los recursos reales para los productos intermedio indirectos (actividades centrales) y analizar la posibilidad y relevancia de asignar estos recursos.

Graficar la Red de acciones presupuestarias.

Identificar la tecnología de producción.

Definir las categorías programáticas.

Codificar la estructura programática.

32

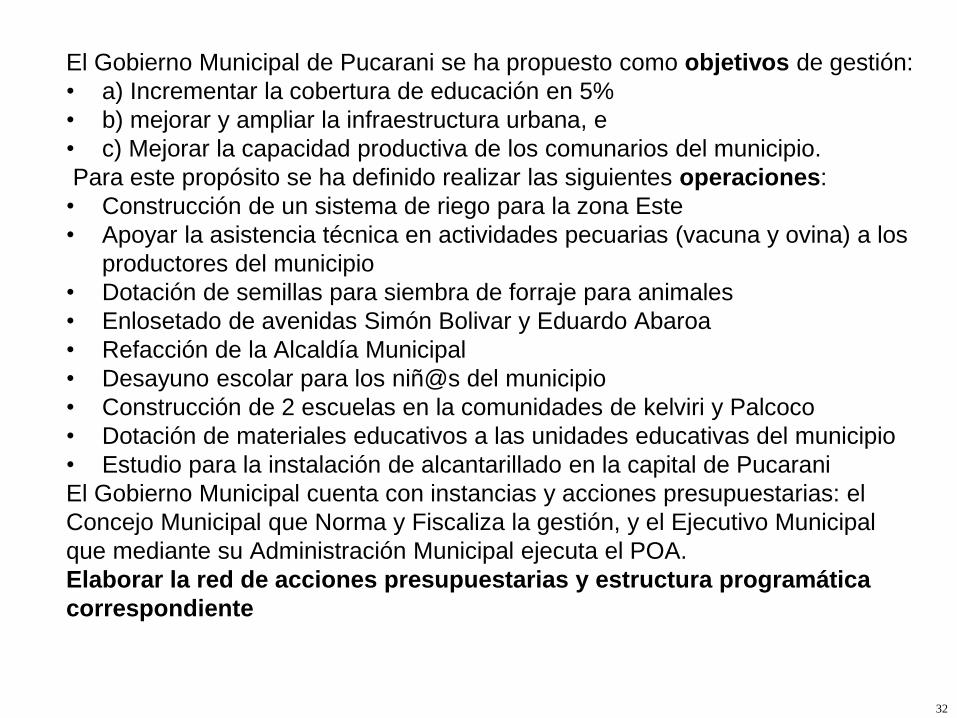

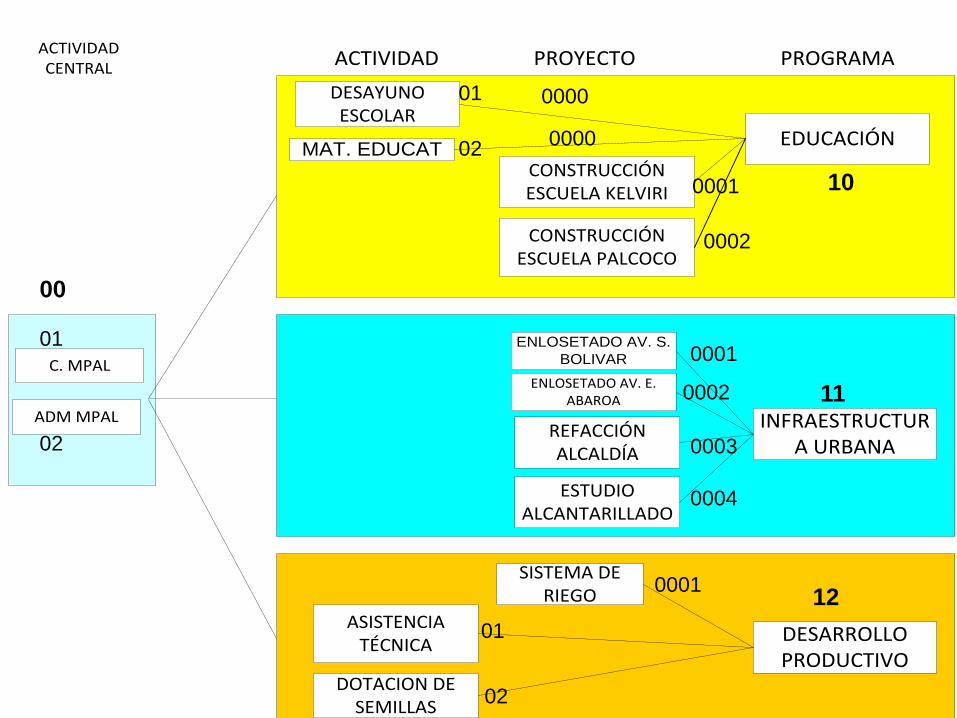

El Gobierno Municipal de Pucarani se ha propuesto como objetivos de gestión:

• a) Incrementar la cobertura de educación en 5%

• b) mejorar y ampliar la infraestructura urbana, e

• c) Mejorar la capacidad productiva de los comunarios del municipio.

Para este propósito se ha definido realizar las siguientes operaciones:

• Construcción de un sistema de riego para la zona Este

• Apoyar la asistencia técnica en actividades pecuarias (vacuna y ovina) a los

productores del municipio

• Dotación de semillas para siembra de forraje para animales

• Enlosetado de avenidas Simón Bolivar y Eduardo Abaroa

• Refacción de la Alcaldía Municipal

• Desayuno escolar para los niñ@s del municipio

• Construcción de 2 escuelas en la comunidades de kelviri y Palcoco

• Dotación de materiales educativos a las unidades educativas del municipio

• Estudio para la instalación de alcantarillado en la capital de Pucarani

El Gobierno Municipal cuenta con instancias y acciones presupuestarias: el

Concejo Municipal que Norma y Fiscaliza la gestión, y el Ejecutivo Municipal

que mediante su Administración Municipal ejecuta el POA.

Elaborar la red de acciones presupuestarias y estructura programática

correspondiente

33

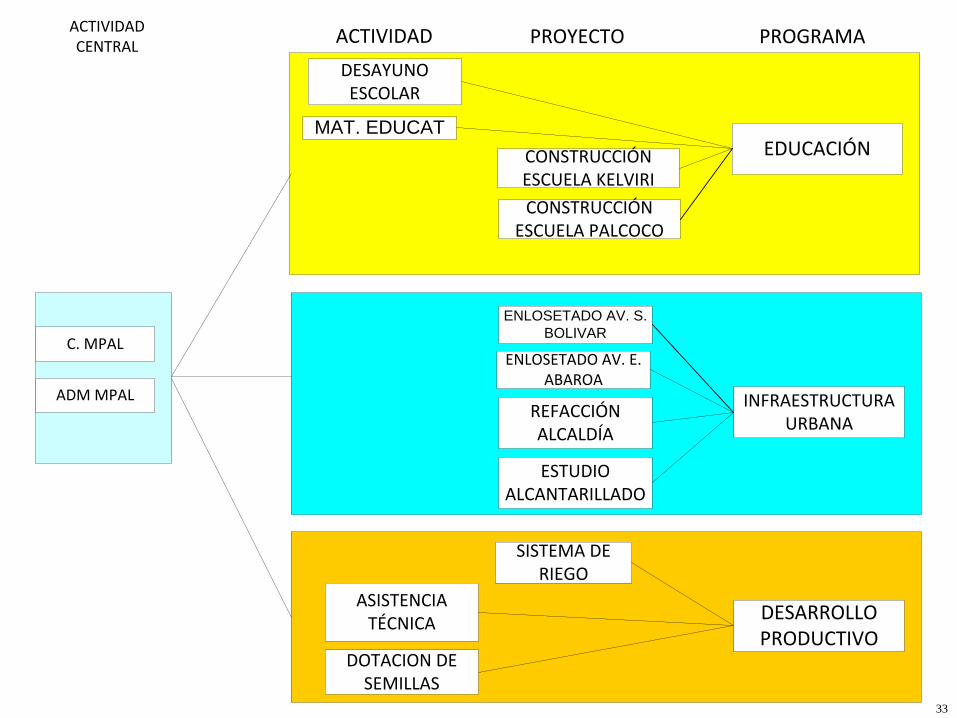

EDUCACIÓN

DESARROLLOPRODUCTIVO

INFRAESTRUCTURA URBANA

PROGRAMAPROYECTOACTIVIDADCENTRAL

SISTEMA DE RIEGO

ASISTENCIA TÉCNICA

DOTACION DE SEMILLAS

ENLOSETADO AV. S.

BOLIVAR

ENLOSETADO AV. E. ABAROA

REFACCIÓN ALCALDÍA

DESAYUNO ESCOLAR

CONSTRUCCIÓN ESCUELA KELVIRI

ESTUDIO ALCANTARILLADO

MAT. EDUCAT

C. MPAL

ADM MPAL

ACTIVIDAD

CONSTRUCCIÓN ESCUELA PALCOCO

34

EDUCACIÓN

DESARROLLOPRODUCTIVO

INFRAESTRUCTURA URBANA

PROGRAMAPROYECTOACTIVIDADACTIVIDADCENTRAL

SISTEMA DE RIEGO

ASISTENCIA TÉCNICA

DOTACION DE SEMILLAS

ENLOSETADO AV. S.

BOLIVAR

ENLOSETADO AV. E. ABAROA

REFACCIÓN ALCALDÍA

DESAYUNO ESCOLAR

CONSTRUCCIÓN ESCUELA KELVIRI

ESTUDIO ALCANTARILLADO

MAT. EDUCAT

C. MPAL

ADM MPAL

CONSTRUCCIÓN ESCUELA PALCOCO

10

12

11

0000

0000

0001

0001

0002

0003

0001

02

01

01

02

01

02

00

0002

0004

35

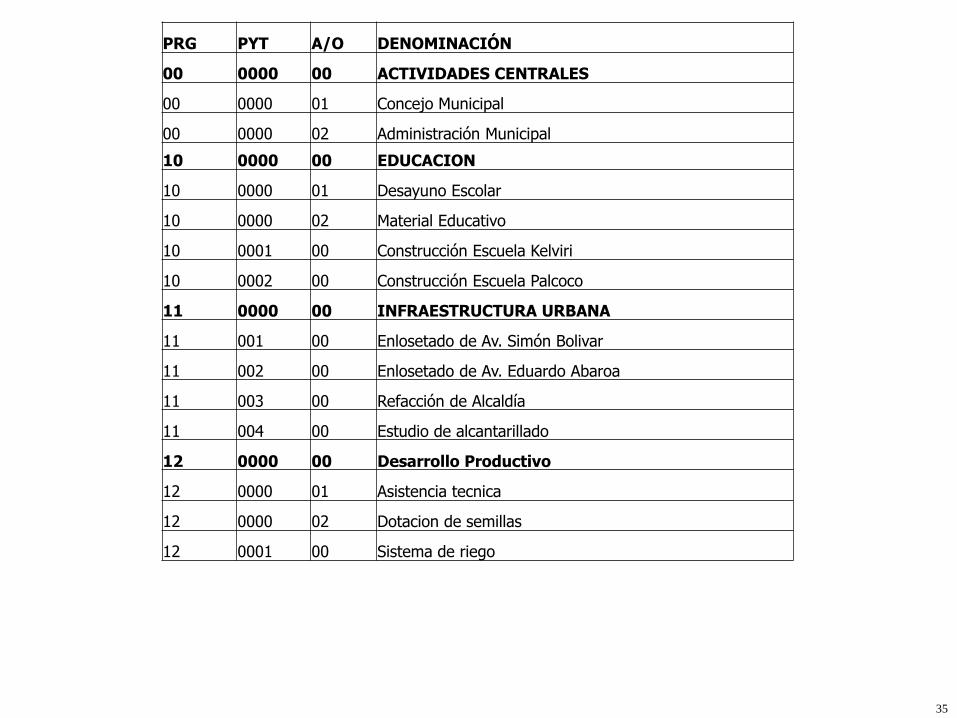

PRG PYT A/O DENOMINACIÓN

00 0000 00 ACTIVIDADES CENTRALES

00 0000 01 Concejo Municipal

00 0000 02 Administración Municipal

10 0000 00 EDUCACION

10 0000 01 Desayuno Escolar

10 0000 02 Material Educativo

10 0001 00 Construcción Escuela Kelviri

10 0002 00 Construcción Escuela Palcoco

11 0000 00 INFRAESTRUCTURA URBANA

11 001 00 Enlosetado de Av. Simón Bolivar

11 002 00 Enlosetado de Av. Eduardo Abaroa

11 003 00 Refacción de Alcaldía

11 004 00 Estudio de alcantarillado

12 0000 00 Desarrollo Productivo

12 0000 01 Asistencia tecnica

12 0000 02 Dotacion de semillas

12 0001 00 Sistema de riego

36

37

38

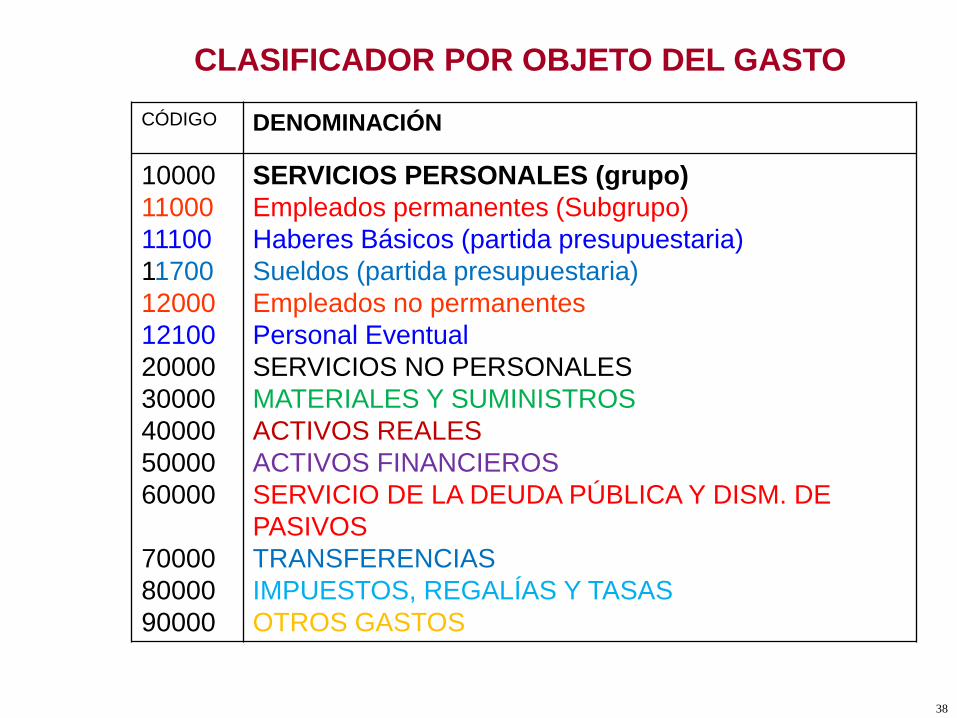

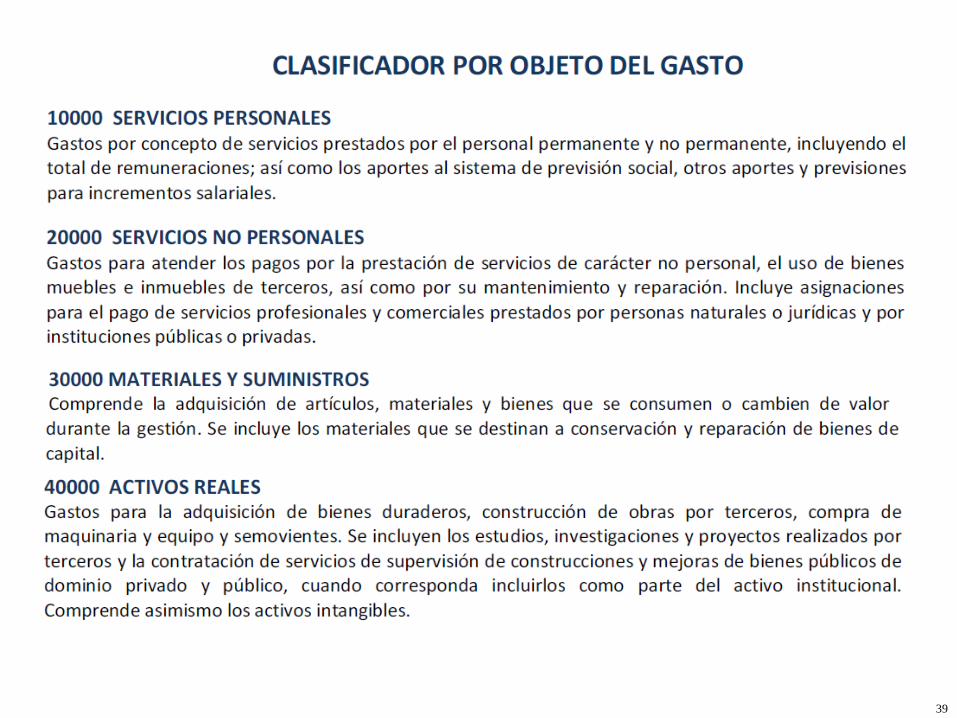

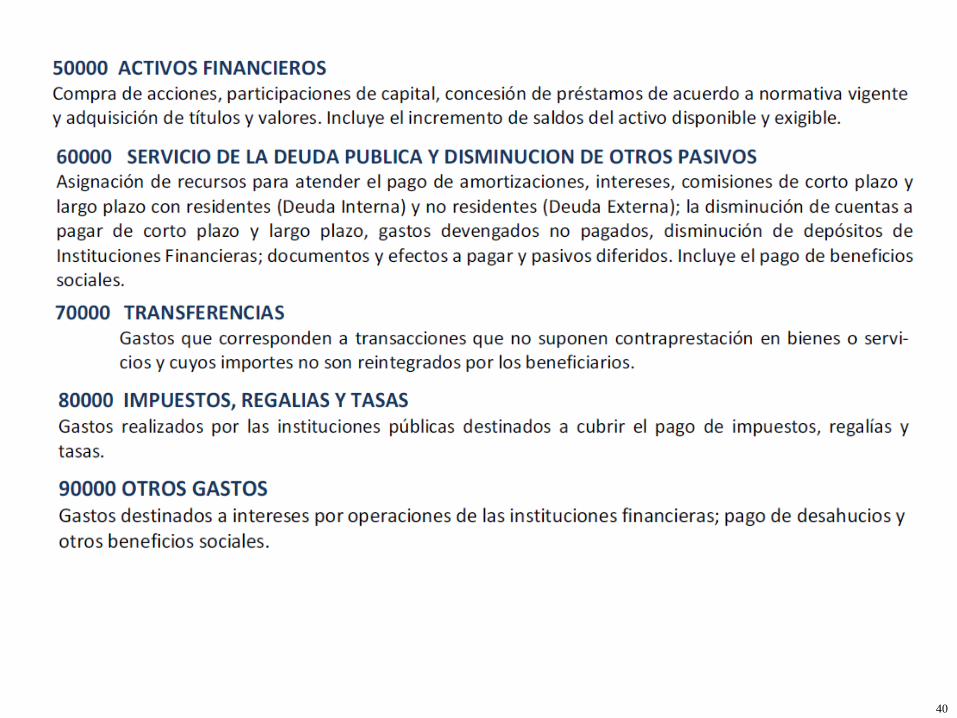

CÓDIGO DENOMINACIÓN

10000

11000

11100

11700

12000

12100

20000

30000

40000

50000

60000

70000

80000

90000

SERVICIOS PERSONALES (grupo)

Empleados permanentes (Subgrupo)

Haberes Básicos (partida presupuestaria)

Sueldos (partida presupuestaria)

Empleados no permanentes

Personal Eventual

SERVICIOS NO PERSONALES

MATERIALES Y SUMINISTROS

ACTIVOS REALES

ACTIVOS FINANCIEROS

SERVICIO DE LA DEUDA PÚBLICA Y DISM. DE

PASIVOS

TRANSFERENCIAS

IMPUESTOS, REGALÍAS Y TASAS

OTROS GASTOS

CLASIFICADOR POR OBJETO DEL GASTO

39

40

41

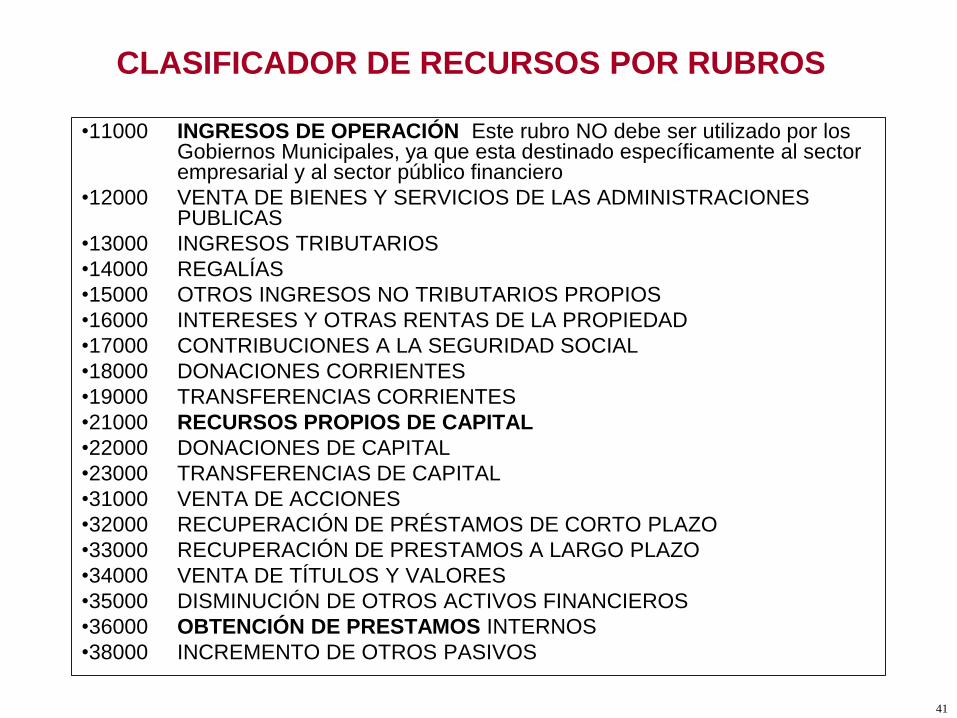

CLASIFICADOR DE RECURSOS POR RUBROS

•11000 INGRESOS DE OPERACIÓN Este rubro NO debe ser utilizado por los Gobiernos Municipales, ya que esta destinado específicamente al sector empresarial y al sector público financiero

•12000 VENTA DE BIENES Y SERVICIOS DE LAS ADMINISTRACIONES PUBLICAS

•13000 INGRESOS TRIBUTARIOS

•14000 REGALÍAS

•15000 OTROS INGRESOS NO TRIBUTARIOS PROPIOS

•16000 INTERESES Y OTRAS RENTAS DE LA PROPIEDAD

•17000 CONTRIBUCIONES A LA SEGURIDAD SOCIAL

•18000 DONACIONES CORRIENTES

•19000 TRANSFERENCIAS CORRIENTES

•21000 RECURSOS PROPIOS DE CAPITAL

•22000 DONACIONES DE CAPITAL

•23000 TRANSFERENCIAS DE CAPITAL

•31000 VENTA DE ACCIONES

•32000 RECUPERACIÓN DE PRÉSTAMOS DE CORTO PLAZO

•33000 RECUPERACIÓN DE PRESTAMOS A LARGO PLAZO

•34000 VENTA DE TÍTULOS Y VALORES

•35000 DISMINUCIÓN DE OTROS ACTIVOS FINANCIEROS

•36000 OBTENCIÓN DE PRESTAMOS INTERNOS

•38000 INCREMENTO DE OTROS PASIVOS

42

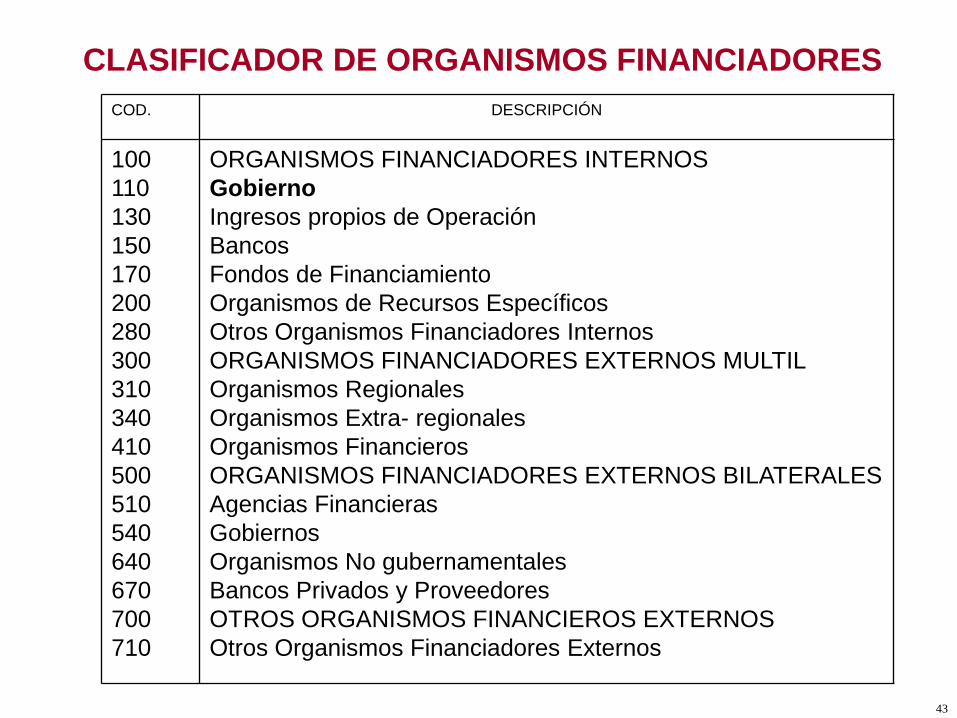

43

COD. DESCRIPCIÓN

100

110

130

150

170

200

280

300

310

340

410

500

510

540

640

670

700

710

ORGANISMOS FINANCIADORES INTERNOS

Gobierno

Ingresos propios de Operación

Bancos

Fondos de Financiamiento

Organismos de Recursos Específicos

Otros Organismos Financiadores Internos

ORGANISMOS FINANCIADORES EXTERNOS MULTIL

Organismos Regionales

Organismos Extra- regionales

Organismos Financieros

ORGANISMOS FINANCIADORES EXTERNOS BILATERALES

Agencias Financieras

Gobiernos

Organismos No gubernamentales

Bancos Privados y Proveedores

OTROS ORGANISMOS FINANCIEROS EXTERNOS

Otros Organismos Financiadores Externos

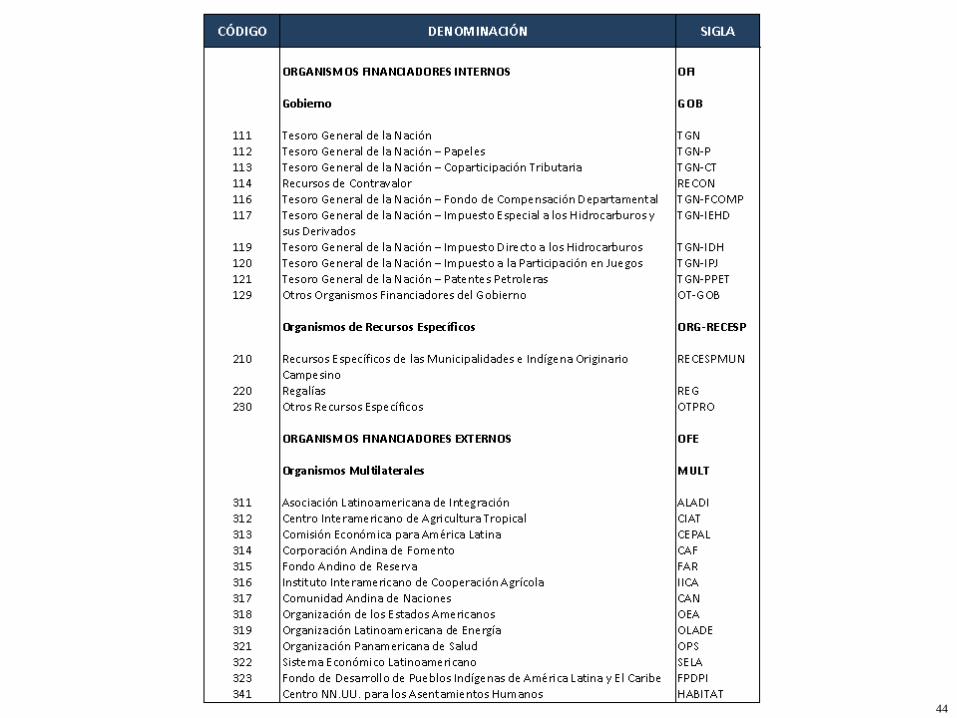

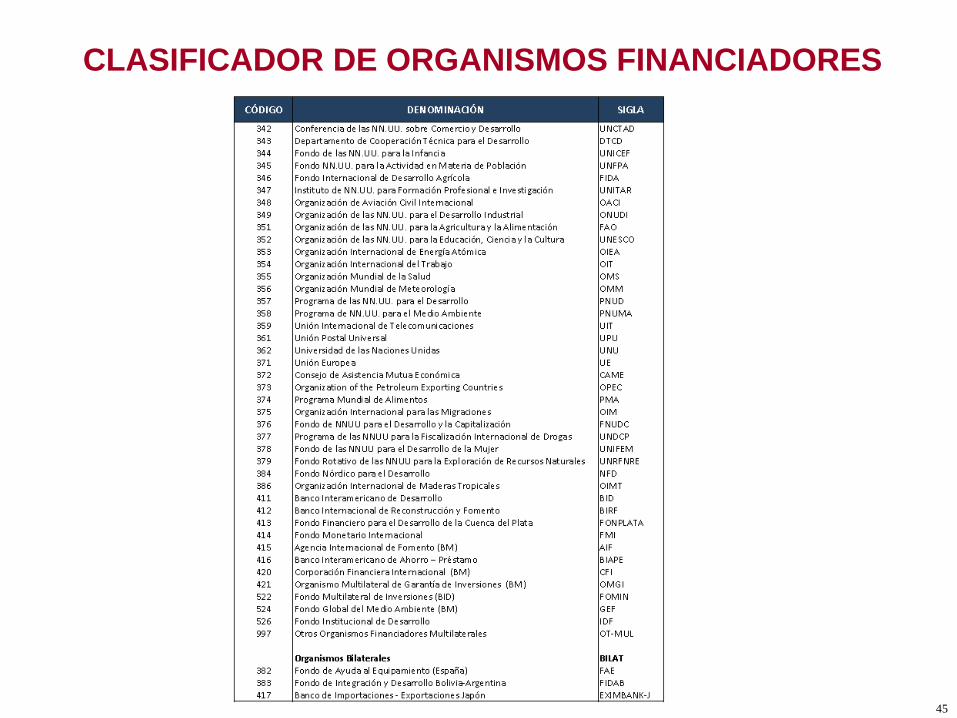

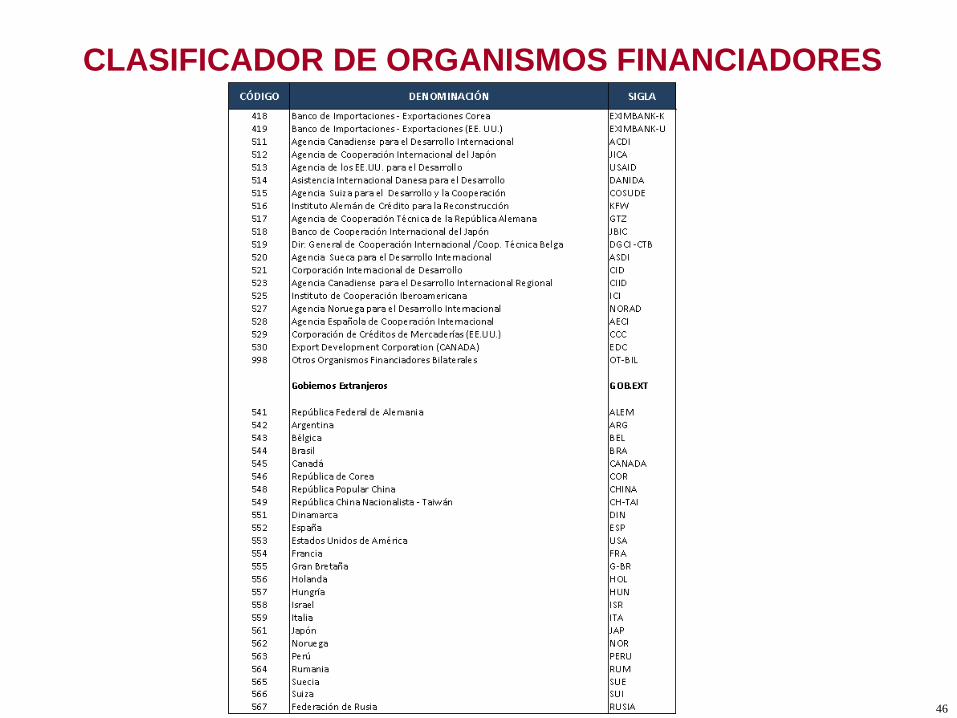

CLASIFICADOR DE ORGANISMOS FINANCIADORES

44

45

CLASIFICADOR DE ORGANISMOS FINANCIADORES

46

CLASIFICADOR DE ORGANISMOS FINANCIADORES

47

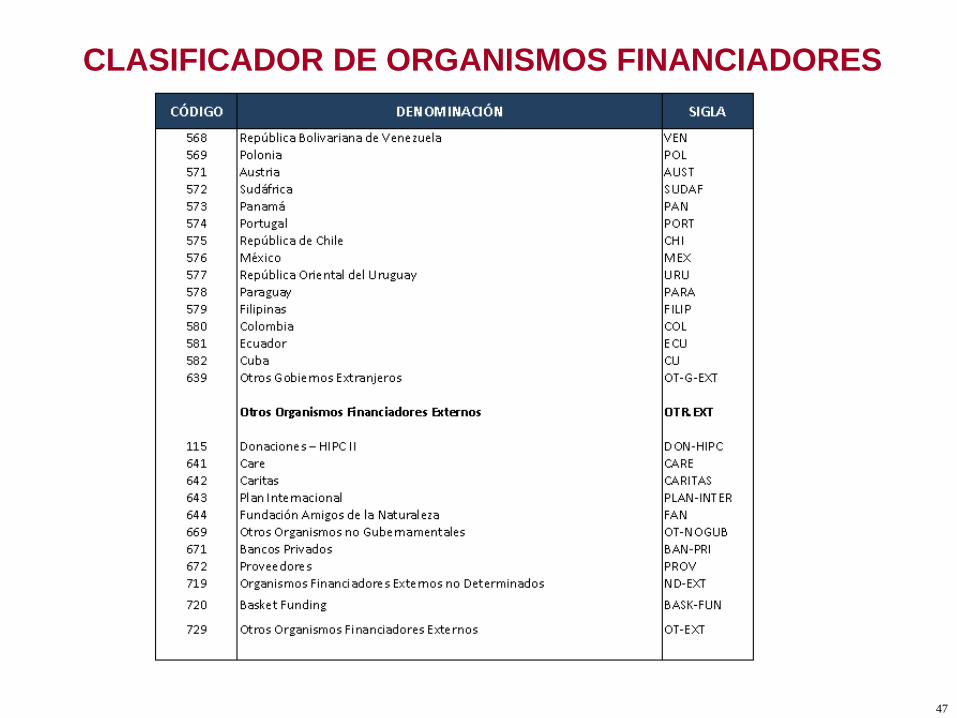

CLASIFICADOR DE ORGANISMOS FINANCIADORES

48

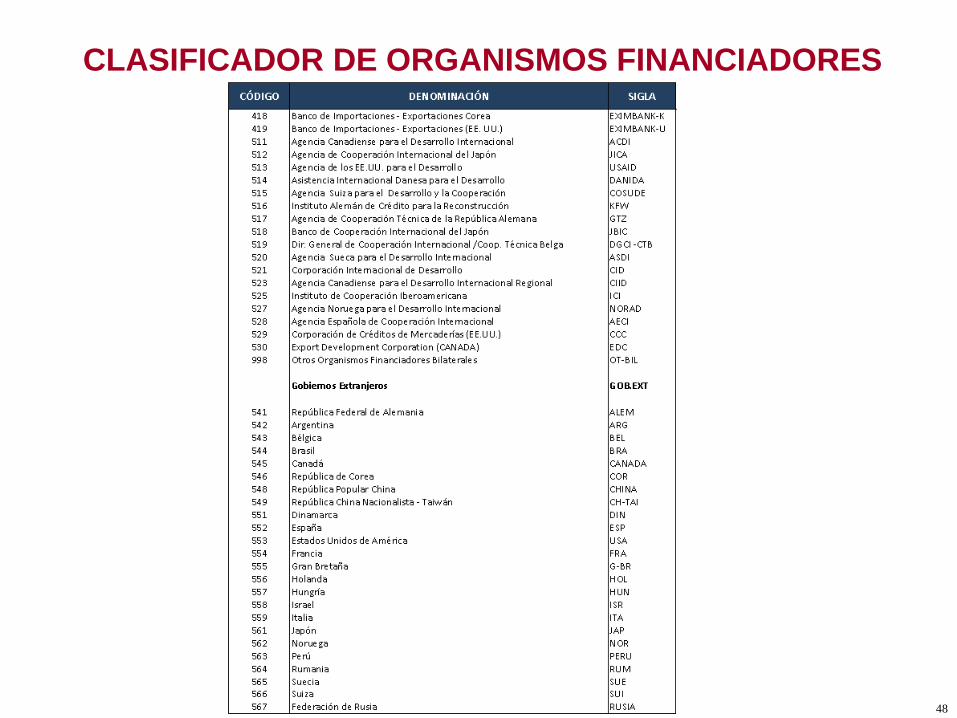

CLASIFICADOR DE ORGANISMOS FINANCIADORES

49

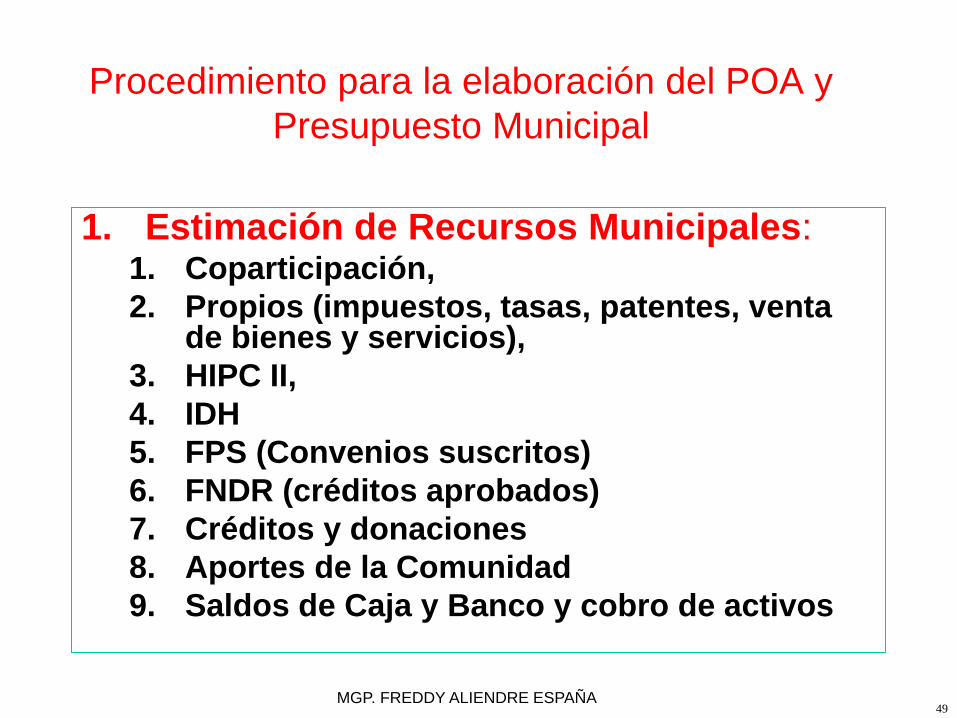

Procedimiento para la elaboración del POA y

Presupuesto Municipal

1. Estimación de Recursos Municipales: 1. Coparticipación,

2. Propios (impuestos, tasas, patentes, venta de bienes y servicios),

3. HIPC II,

4. IDH

5. FPS (Convenios suscritos)

6. FNDR (créditos aprobados)

7. Créditos y donaciones

8. Aportes de la Comunidad

9. Saldos de Caja y Banco y cobro de activos

MGP. FREDDY ALIENDRE ESPAÑA

50

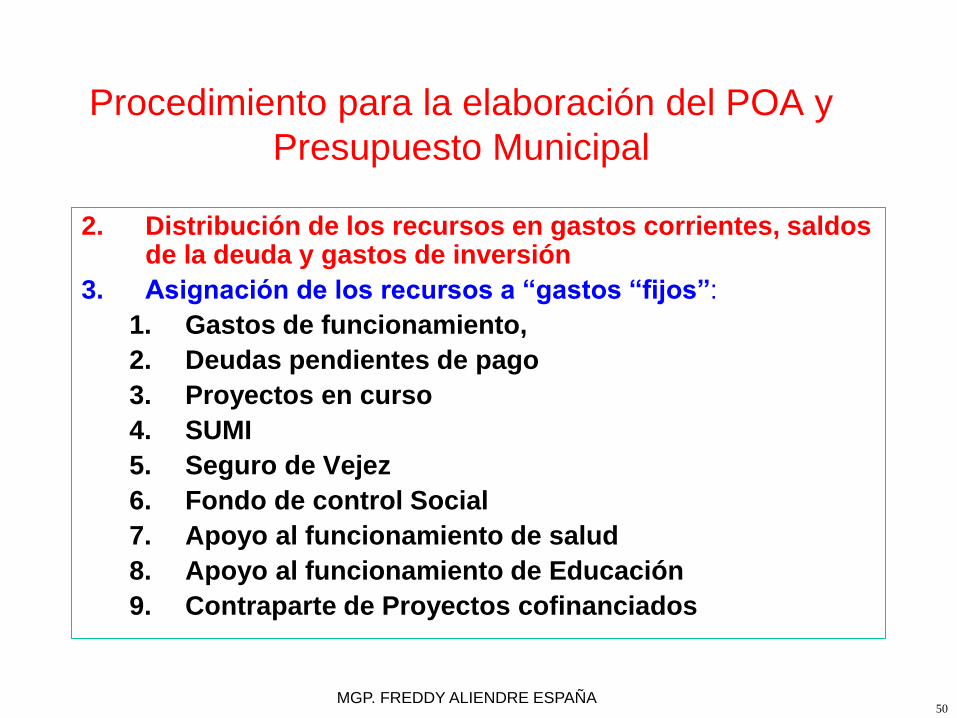

Procedimiento para la elaboración del POA y

Presupuesto Municipal

2. Distribución de los recursos en gastos corrientes, saldos de la deuda y gastos de inversión

3. Asignación de los recursos a “gastos “fijos”:

1. Gastos de funcionamiento,

2. Deudas pendientes de pago

3. Proyectos en curso

4. SUMI

5. Seguro de Vejez

6. Fondo de control Social

7. Apoyo al funcionamiento de salud

8. Apoyo al funcionamiento de Educación

9. Contraparte de Proyectos cofinanciados

MGP. FREDDY ALIENDRE ESPAÑA

51

Procedimiento para la elaboración del POA y

Presupuesto Municipal

4. Incorporación de Nuevos Proyectos insertos en el PDM

5. Incorporación de los requerimientos de Salud y Educación evaluados técnica y económicamente

6. Incorporación de Proyectos priorizados por organizaciones territoriales y funcionales evaluados técnica y económicamente

7. Elaboración de la estructura programática

8. Determinación de las partidas presupuestarias para los proyectos y actividades definidas, montos y fuentes de financiamiento

9. Elaboración de los formularios del POA (Objetivos de Gestión sectoriales, Operaciones de funcionamiento y Operaciones de inversión)

10. Elaboración formulario resumen de presentación del POA al Ministerio de Hacienda

MGP. FREDDY ALIENDRE ESPAÑA

52

Presentación del Presupuesto

El presupuesto de la gestión siguiente, debidamente aprobado por

el Concejo Municipal y con el pronunciamiento del Control Social,

debe ser presentado al Ministerio de Economía y Finanzas

Públicas, conteniendo lo siguiente:

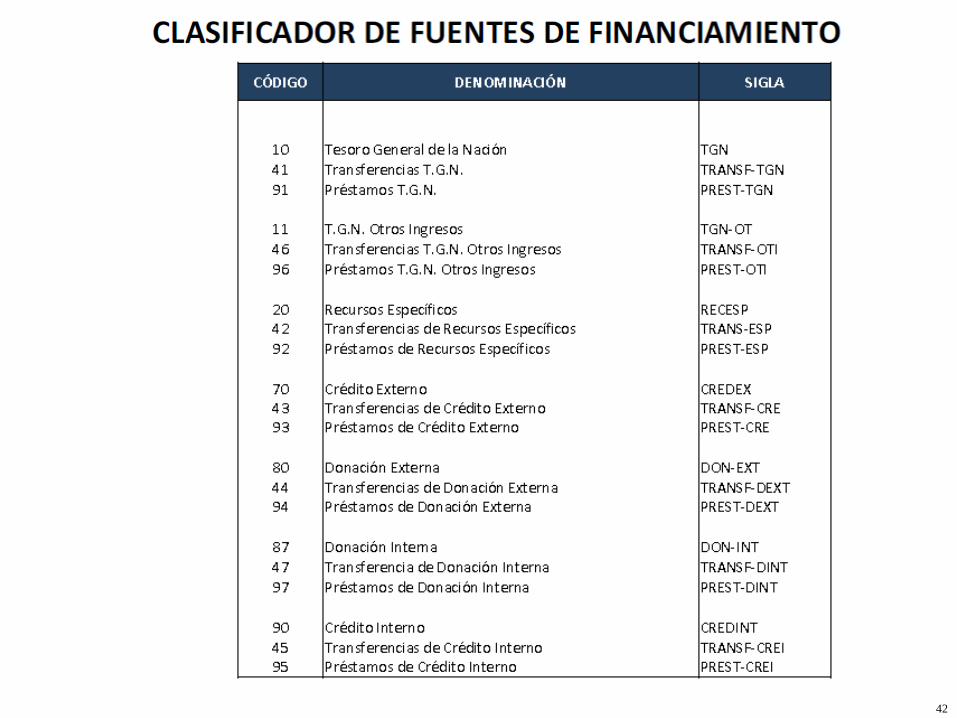

1. Presupuesto de Recursos, ordenados según los Clasificadores

de Recursos por Rubros, por Fuente de Financiamiento,

Organismo Financiador .

2. Cálculo del Gasto de Funcionamiento .

3. Estructura Programática.

4. Presupuesto de Gastos, ordenados según los Clasificadores

por Objeto del Gasto, por Fuente de Financiamiento, Organismo

Financiador y Entidad de Transferencia.

5. Presupuesto del Gasto de Funcionamiento y de Inversión por

Categoría Programática, Fuente de Financiamiento y

Organismo Financiador.

6. Plan de Inversión con recursos del Impuesto Directo a los

Hidrocarburos, según lo establece el D.S. Nº 28421.

MGP. FREDDY ALIENDRE ESPAÑA

53

http://freddyaliendre.wordpress.com