SIMPOSIUM FINANCIERO IMEF QUERETARO SRO.ppt [Modo...

50

Transcript of SIMPOSIUM FINANCIERO IMEF QUERETARO SRO.ppt [Modo...

SIMPOSIUMSIMPOSIUMSIMPOSIUM SIMPOSIUM FINANCIEROFINANCIEROIMEF QUERETAROIMEF QUERETARO

M 2007Mayo 2007

CONTENIDOCONTENIDO

I. Un nuevo entorno.

II. Estrategia.

III Activos generadores de valorIII. Activos generadores de valor.

IV. Medición del valor.

V. Consideraciones finales.

I.I.-- UN NUEVO ENTORNO.UN NUEVO ENTORNO.

LA TRANSICIÓN.LA TRANSICIÓN.

Eras.Eras.Elementos generadores de riqueza/valor.T i ióTransición.Redefinirá nuestras vidas.Cambios estructurales e integrales que se unen para

formar un nuevo sistema económico.Microsistemas sociales, culturales, religiosos, políticos y

económicos.económicos.El tiempo y el espacio.

CAMBIOS EN EL ENTORNOCAMBIOS EN EL ENTORNO..

Sistema Económico:

Factores de producción.Capital.Dinero.Trabajo.Innovación.Escala.Organizaciones.Infraestructura.Velocidad de las transacciones.

CAMBIOS EN EL ENTORNO.CAMBIOS EN EL ENTORNO.

Sistema Social:Resistencias de intereses creadosResistencias de intereses creados.Las personas.El hogarEl hogar.Sociedad civil.Los conflictos económicos dejarán su paso a los culturalesLos conflictos económicos dejarán su paso a los culturales,

religiosos, étnicos y de forma de vida.Instituciones que dan coherencia sacudidas por losInstituciones que dan coherencia sacudidas por los

cambios.Revoluciones pacíficas que reemplazan instituciones y

tecnologías, al tiempo que destruyen límites.

EL TIEMPO.EL TIEMPO.

Sincronización y eficiencia.Diferencia de velocidades:

Empresa.Sociedad civil.Familia.Sindicatos.B iBurocracia.Escuelas y universidades.Partidos políticos y estructura políticaPartidos políticos y estructura política.Legislación.

I i t hi l id dInercia contra hipervelocidad. Sincronización y su industria.

... EL TIEMPO.... EL TIEMPO.

Percepción del tiempo.Época feudal.pPresición y medición industrial.Riqueza del tiempo.que a de t e po.Aceleración actual.Cada 18 meses se duplica la velocidad del chip.Cada 18 meses se duplica la velocidad del chip.

Simultaneidad.i li d fl iblTiempo personalizado y flexible.

Flujo continuo.lid d h h d i idTemporalidad: Los hechos cada vez tienen una vida mas

corta.

EL ESPACIO.EL ESPACIO.

Circulo de riqueza.

China hace cinco siglos.g

Europa con la Ilustración y la Revolución Industrial.

Estados Unidos.

De regreso a AsiaDe regreso a Asia.

China, Singapur, Corea y Taiwán superan ya a Alemania,

Francia, Gran Bretaña, Italia y España.

... EL ESPACIO.... EL ESPACIO.

Lugares que agregan valor.

Proximidad.

Estados región que compiten por capital tecnología yEstados región que compiten por capital, tecnología yrecursos humanos.

d i i i bi blComponentes de conocimiento menos intercambiables yespecialización.

Dimensión espacial incrementada.

Gl b li ióGlobalización.

Monedas.

ENTORNO COMPETITIVO.ENTORNO COMPETITIVO.

Características principales.

Globalización.Alta competencia.Tecnología.Activos Intangibles.Cambio e incertidumbre.Complejidad.Velocidad.Velocidad.

... ENTORNO COMPETITIVO.... ENTORNO COMPETITIVO.

l b li i i i li d

Características Generales.

Globalización con intensa competencia por clientes, productos,empleados y capital.

La revolución de la información con sus implicaciones en laEra digital, en la innovación y en el cambio.

Una transformación de cierta estabilidad a una mayorvolatilidad.

De estar centrados en la producción (oferta) a una orientacióna la demanda (satisfacción de necesidades de los clientes).

Las empresas evolucionan de ser vendedores a generarsoluciones. Un costo competitivo es indispensable.

... ENTORNO COMPETITIVO.... ENTORNO COMPETITIVO.

De gestiones centralizadas a descentralizadas con

… Características Generales.

De gestiones centralizadas a descentralizadas, conmultifuncionalidad.

Colaboración y trabajo en equipoColaboración y trabajo en equipo.

Énfasis a la estrategia en lugar de la táctica.

Con nuevos activos estratégicos como los intangibles y el capitalintelectual en general.

Con mayor tecnología, información, creatividad, innovación,velocidad, agilidad y flexibilidad.

Nuevos modelos de negocio, nuevos paradigmas y nuevosriesgos.

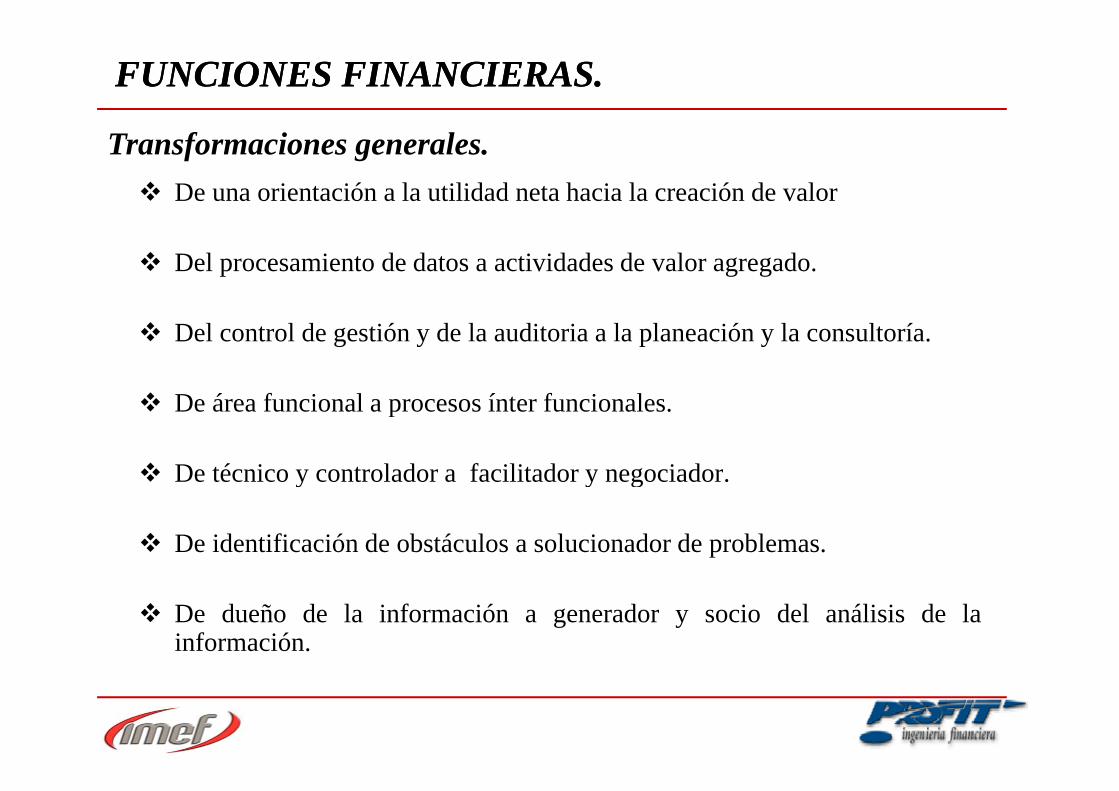

FUNCIONES FINANCIERAS.FUNCIONES FINANCIERAS.

De una orientación a la utilidad neta hacia la creación de valor

Transformaciones generales.

Del procesamiento de datos a actividades de valor agregado.

Del control de gestión y de la auditoria a la planeación y la consultoría.

D á f i l í f i lDe área funcional a procesos ínter funcionales.

De técnico y controlador a facilitador y negociador.y y g

De identificación de obstáculos a solucionador de problemas.

De dueño de la información a generador y socio del análisis de lainformación.

... FUNCIONES FINANCIERAS. ... FUNCIONES FINANCIERAS.

72%

… Transformaciones generales.

72% Procesamiento de

Transacciones 50%

28%

ActividadesEstratégicas

28%ActividadesEstratégicas 50%

Procesamiento deProcesamiento deTransacciones

II.II.-- ESTRATEGIA.ESTRATEGIA.

MISIÓN Y VISIÓN.

Visión: Enfocado a una situación futura aunque en una dimensión detiempo (5-10 años); “Queremos llegar a ser...”, “Intentamos ser...”,“S id ”“Seremos conocidos como...”

Misión: Enfocado a una situación presente. Establece Quénecesidades satisface la compañía, Quién tiene esas necesidades yCómo la compañía satisface dichas necesidades.p

Objetivos Estratégicos: Enunciados de lo que la Compañía necesitaObjetivos Estratégicos: Enunciados de lo que la Compañía necesitapara cumplir con su visión. Es el “Cómo” en cada dimensión.

Metas: son los objetivos; a qué estamos aspirando.

ESTRATEGIACamino para lograr la Visión

C i li l Mi ióCamino para cumplir la Misión

• La FUERZA IMPULSORA es un modelo para articular la Estrategiaarticular la Estrategia– Las fuerzas impulsoras articulan el camino principal

l ñí t á l i ióque la compañía tomará para lograr su visión y cumplir su misión.

FUERZAS IMPULSORAS EN LAS ORGANIZACIONES.

Productos o servicios ofrecidosMercado y servicioTecnologíaSistemas y habilidades / Capacidad de producciónOperacionesOperacionesInfraestructura y métodos de distribución / ventasRecursos naturalesRecursos naturalesTamaño y crecimientoRetorno sobre la inversiónRetorno sobre la inversión

EL RETO: CÓMO MEDIR EFECTIVAMENTE LA ESTRATEGIA.

Medidas de desempeño fi ifinanciero - ROI- Flujo de efectivo- Utilización de activos

SISTEMA DE MEDICIÓN

ESTRATEGIA

- Crecimiento de ingresos- Inversiones

Medidas de d ñ

Corto Plazo(Misión: Acción / Tácticas)

Largo Plazo(Visión)

desempeño no financiero- Participación de mercadoS ti f ió d l li t

LOGRAR:- Objetivos Estratégicos- Ventaja Competitiva Sostenible-Satisfacción del cliente

(tiempo, calidad, servicio)-Colaboradores (actitud, capacitación, organización)Procesos (innovación

Ventaja Competitiva Sostenible

-Procesos (innovación, tecnología, sistematización)

C tid t l

IMPORTANCIA DE LA INDUSTRIA.IMPORTANCIA DE LA INDUSTRIA.

Intensidad de

Competidores actuales

Nuevos competidores

la rivalidad Poder de negociación de clientes

Productos sustitutos

Factores

clave

Poder de neg. de proveedores

Embriónica

clave

Madurez Crecimiento

Madurez

Concentración

Declinante

Concentrada

Atractividad

Fragmentada

Grado de atractividad

PROFIT I n g e n i e r í a F i n a n c i e r a

INDICADORES DE LA INTENSIDAD DE LA RIVALIDAD EN LA INDUSTRIA.

Barreras de entrada

Amenaza de

Nuevos competidores

Competidores

actuales

Amenaza de nuevos

competidoresPoder de

negociación

actualesIntensidad y

determinantes de la rivalidad

Proveedores Clientes

Poder de Sustitutos

Determinantes del poder de

negociación de los proveedores

Determinantes del poder de

negociación de los clientes

Amenaza de sustitutos

Poder de negociación

Determinantes de la

amenaza de sustitución

BASES DE COMPETENCIA HABILIDADES DE EJECUCIÓN

Impacta en forma directa en lapreferencia del cliente y por lo tanto en

Impacta en en la eficiencia y laproductividad de la empresa normalmentepreferencia del cliente y por lo tanto en

la productividad de la empresa, normalmenteno son precibidas por los clientes ydeterminan

PARTICIPACIÓN DE MERCADO RENTABILIDAD

ELEMENTOS FUNDAMENTALES.ELEMENTOS FUNDAMENTALES.

• Oportunidades y amenazas.

• Fuerza y debilidades.Fuerza y debilidades.

• Posicionamiento estratégico.

• Grado de madurez.

P i ió titi• Posición competitiva.

• Matriz de riesgo.

IMPULSO ESTRATÉGICO.IMPULSO ESTRATÉGICO.

⇒ Es el objetivo más genérico del negocio, marca el rumbo, la dirección.

IMPULSOS ESTRATÉGICOSIMPULSOS ESTRATÉGICOSIMPULSOS ESTRATÉGICOSIMPULSOS ESTRATÉGICOS

* Inicio * Defender posición* Crecimiento con la industria* Crecimiento rápido* Liderazgo en costos

* Cosechar* Desarrollar nicho* Alcanzarg

* Diferenciación * Enfocar * Renovar

* Prolongar existencia* Retornar* Retraer Renovar Retraer*Abandonar

III.III.-- ACTIVOS ACTIVOS GENERADORES DE VALORGENERADORES DE VALORGENERADORES DE VALOR.GENERADORES DE VALOR.

TRANSFORMACIONES DE LOS ACTIVOS.

a. Los activos tangibles no son los únicos importantes. Crecel i i l l d l i i iblla importancia y el valor de los activos intangibles quenormalmente son contabilizados como gastos.

b. Los activos no son necesariamente poseídos o controladospor las corporaciones. Muchos de los activos que generanvalor no son de control o exclusividad de la corporación. Elenfoque actual incluye activos valiosos que no son propiedadd lde la empresa.

c Por lo anterior los activos incluyen fuentes internas yc. Por lo anterior, los activos incluyen fuentes internas yexternas de valor.

… TRANSFORMACIONES DE LOS ACTIVOS.

d. Los activos de cada tipo producen resultados y flujos de efectivoen forma diferente.

C d ti ti t í ti i d di t Di h tie. Cada activo tiene características independientes. Dichos activostienen su propio ciclo de vida, costo, mantenimiento,administración, temporalidad, etc.administración, temporalidad, etc.

f. Los activos se deben definir como generadores de valor.

ESQUEMA DE VALOR DE MERCADO.

Valor deValor de Mercado

Capital Capital

Activos físicos Capital Capital humano

intelectual

Activos

financiero

pestructural

p

Capital i i l

financieros

Propiedades, l t i

Capital clientela Capital socios de i

Efectivo I i organizacionalplanta y equipo.

Inventariosnegocios

Capital Capital proceso

InversionesCuentas por cobrar

Menos: deudas

Proveedores AlianzasCapital innovación

Capital proceso Proveedores Alianzas

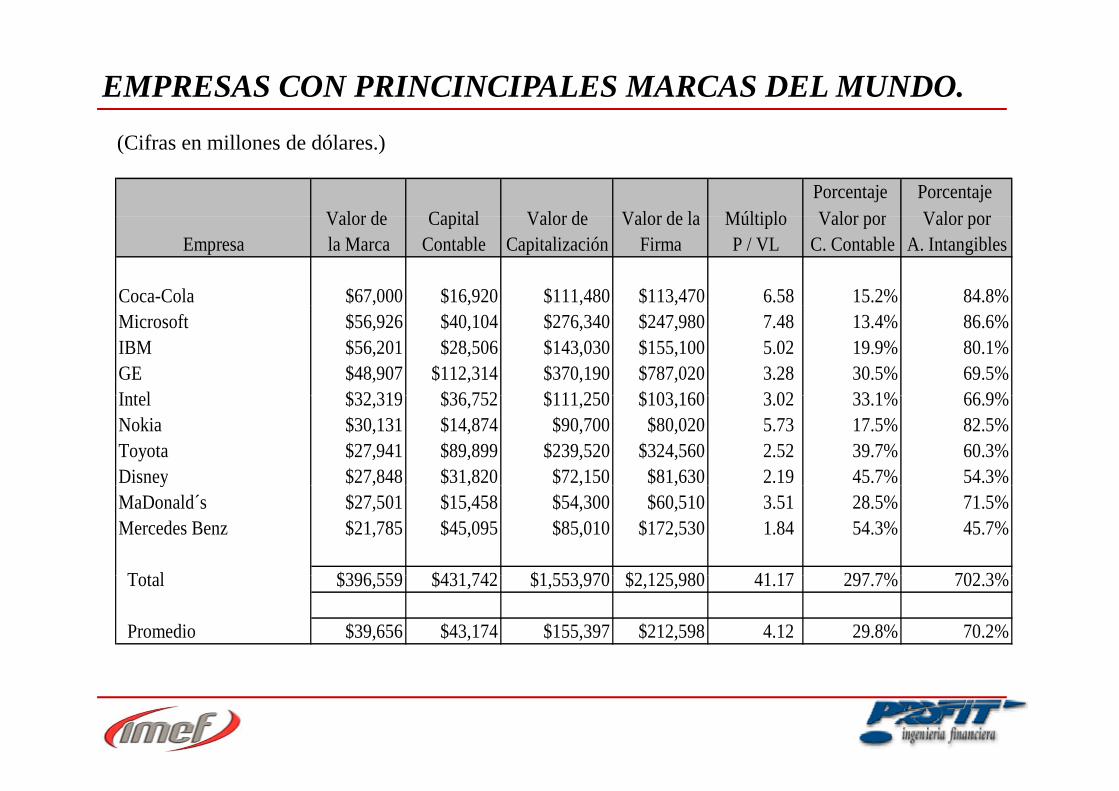

EMPRESAS CON PRINCINCIPALES MARCAS DEL MUNDO.

Porcentaje Porcentaje Valor de Capital Valor de Valor de la Múltiplo Valor por Valor por

(Cifras en millones de dólares.)

Valor de Capital Valor de Valor de la Múltiplo Valor por Valor porEmpresa la Marca Contable Capitalización Firma P / VL C. Contable A. Intangibles

Coca-Cola $67,000 $16,920 $111,480 $113,470 6.58 15.2% 84.8%Microsoft $56,926 $40,104 $276,340 $247,980 7.48 13.4% 86.6%IBM $56,201 $28,506 $143,030 $155,100 5.02 19.9% 80.1%GE $48,907 $112,314 $370,190 $787,020 3.28 30.5% 69.5%I t l $32 319 $36 752 $111 250 $103 160 3 02 33 1% 66 9%Intel $32,319 $36,752 $111,250 $103,160 3.02 33.1% 66.9%Nokia $30,131 $14,874 $90,700 $80,020 5.73 17.5% 82.5%Toyota $27,941 $89,899 $239,520 $324,560 2.52 39.7% 60.3%Disney $27,848 $31,820 $72,150 $81,630 2.19 45.7% 54.3%y , , , ,MaDonald´s $27,501 $15,458 $54,300 $60,510 3.51 28.5% 71.5%Mercedes Benz $21,785 $45,095 $85,010 $172,530 1.84 54.3% 45.7%

T t l $396 559 $431 742 $1 553 970 $2 125 980 41 17 297 7% 702 3% Total $396,559 $431,742 $1,553,970 $2,125,980 41.17 297.7% 702.3%

Promedio $39,656 $43,174 $155,397 $212,598 4.12 29.8% 70.2%

EJEMPLO Y REFLEXIÓN: LAS MARCAS.

• Valuación de un intangible.L M El i t ibl li d l i ió• La Marca: El intangible mas valioso de la organización.

• Los intangibles determinan la diferencia entre el valorde mercado y el valor en libros.

• En productos de consumo la marca es el principaldeterminante.

• Mundo global con abundancia de opciones.g p• Influencia en la selección de productos y servicios.• Creación de valor para los accionistas• Creación de valor para los accionistas.• Vida de la marca – vida de la empresa.

… EJEMPLO Y EFLEXIÓN: LAS MARCAS.

• Volumen y participación de mercado.• Atributos de la marca.• Edad de la marca• Edad de la marca.• Precio y elasticidad de la demanda.• Efectos tipo “commodity”.• Riesgo de negocio.• Limitaciones de crecimiento Nacional y• Limitaciones de crecimiento Nacional y

global.

VALOR DE

LAS 100 MARCAS MÁS VALIOSAS.

No. MARCA PAÍS SECTOR

VALOR DE MARCA (miles)

1 Coca-Cola EEUU Bebidas $67,000,2 Microsoft EEUU Software $56,9263 IBM EEUU Servicio de computo $56,2014 GE EEUU Diversos $48,9075 Intel EEUU Hard are $32 3195 Intel EEUU Hardware $32,3196 Nokia Finlandia Equipo $30,1317 Toyota Japón Automóvil $27,9418 Disney EEUU Entretenimiento $27,8489 McDonald´s EEUU Restaurantes $27,501

10 Mercedes Alemania Automóvil $21,79511 Citi EEUU Servicios Financieros $21,45812 Marlboro EEUU Tabaco $21 35012 Marlboro EEUU Tabaco $21,35013 Hewlett-Packard EEUU Hardware $20,45814 American Express EEUU Servicios Financieros $19,64115 BMW Alemania Automóvil $19,61716 Gillette EEUU Cuidado personal $19,57917 Louis Vuitton Francia Artículos de lujo $17,60618 Cisco EEUU Servicio de computo $17,53219 Honda Japón Automóvil $17 04919 Honda Japón Automóvil $17,04920 Samsung Corea del Sur Electrónicos $16,169

… LAS 100 MARCAS MÁS VALIOSAS.

No. MARCA PAÍS SECTOR

VALOR DE MARCA (miles)

21 M ill L h EEUU S i i Fi i $13 00121 Merrill Lynch EEUU Servicios Financieros $13,00122 Pepsi EEUU Bebidas $12,69023 Nescafe Suiza Bebidas $12,50724 Gloogle EEUU Internet $12,37625 Dell EEUU hardware $12,25626 Sony Japón Electrónicos $11,69527 Budweiser EEUU Alcohol $11,66228 HSBC Inglaterra Servicios Financieros $11 62228 HSBC Inglaterra Servicios Financieros $11,62229 Oracle EEUU Software $11,45930 Ford EEUU Automóvil $11,05631 Nike EEUU Deportes $10,89732 UPS EEUU T t $10 71232 UPS EEUU Transportes $10,71233 JPMorgan EEUU Servicios Financieros $10,20534 SAP Alemania Software $10,00735 Canon Japón Hardware $9,96836 Morgan Stanley EEUU Servicios Financieros $9,76237 Goldman Sachs EEUU Servicios Financieros $9,64038 Pfizer EEUU Farmacéuticos $9,59139 Apple EEUU Hardware $9 13039 Apple EEUU Hardware $9,13040 Kellogg´s EEUU Alimentos $8,776

… LAS 100 MARCAS MÁS VALIOSAS.

No. MARCA PAÍS SECTOR

VALOR DE MARCA (miles)

41 Ikea Suecia Mueblería $8,76342 UBS Suiza Servicios Financieros $8,73443 Novartis Suiza Farmacéuticos $7,88044 Siemens Alemania Diversos $7,828$ ,45 Harley-Davidson EEUU Automóvil $7,73946 Gucci Italia Artículos de lujo $7,15847 Ebay EEUU Internet $6,75548 Philips Holanda Diversos $6 73048 Philips Holanda Diversos $6,73049 Accenture Bermuda Servicio de computo $6,72850 MTV EEUU Entretenimiento $6,62751 Nintendo Japón Electrónicos $6,55952 Gap EEUU Ropa $6,41653 L´Oreal Francia Cuidado personal $6,39254 Heinz EEUU Alimentos $6,22355 Yahoo EEUU Internet $6,05656 Volkswagen Alemania Automóvil $6,03257 Xerox EEUU Hardware $5,91858 Colgate EEUU Cuidado personal $5,63359 Wrigley´s EEUU Alimentos $5 44959 Wrigley s EEUU Alimentos $5,44960 KFC EEUU Restaurantes $5,350

… LAS 100 MARCAS MÁS VALIOSAS.

No. MARCA PAÍS SECTOR

VALOR DE MARCA (miles)( )

61 Chanel Francia Artículos de lujo $5,15662 Avon EEUU Cuidado personal $5,04063 Nestlé Suiza Alimentos $4,93264 Kleenex EEUU Cuidado personal $4 84264 Kleenex EEUU Cuidado personal $4,84265 Amazon.com EEUU Internet $4,70766 Pizza Hut EEUU Restaurantes $4,69467 Danone Francia Alimentos $4,63868 C t ill EEUU M i i $4 58068 Caterpillar EEUU Maquinaria $4,58069 Motorola EEUU Telecomunicaciones $4,56970 Kodak EEUU Electrónicos $4,40671 acidas Alemania Deportes $4,29072 Rolex Suiza Artículos de lujo $4,23773 Zara España Ropa $4,23574 Audi Alemania Automóvil $4,16575 Hyundai Corea del Sur Automóvil $4,078y ,76 BP Inglaterra Energía $4,01077 Panasonic Japón Electrónicos $3,97778 Reuters Inglaterra Entretenimiento $3,96179 Kraft EEUU Alimentos $3 94379 Kraft EEUU Alimentos $3,94380 Porsche Alemania Automóvil $3,927

… LAS 100 MARCAS MÁS VALIOSAS.

No. MARCA PAÍS SECTOR

VALOR DE MARCA (miles)

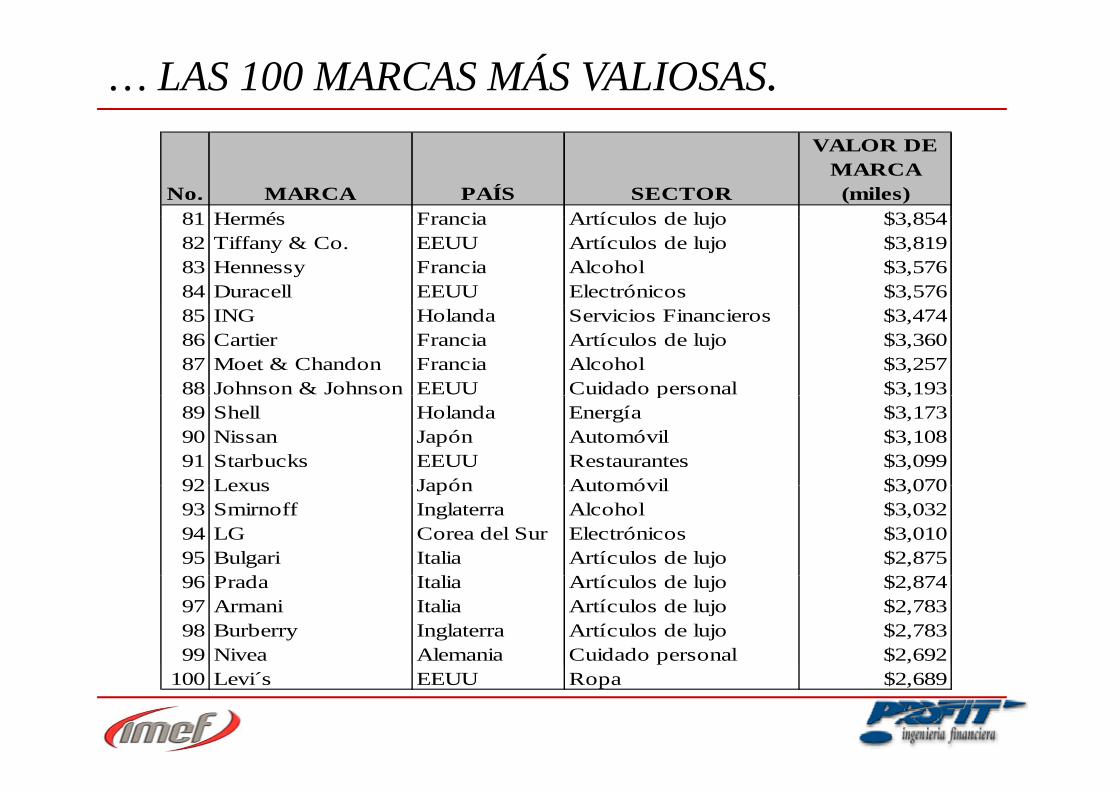

81 H é F i A tí l d l j $3 85481 Hermés Francia Artículos de lujo $3,85482 Tiffany & Co. EEUU Artículos de lujo $3,81983 Hennessy Francia Alcohol $3,57684 Duracell EEUU Electrónicos $3,57685 ING Holanda Servicios Financieros $3,47486 Cartier Francia Artículos de lujo $3,36087 Moet & Chandon Francia Alcohol $3,25788 Johnson & Johnson EEUU Cuidado personal $3,193p $ ,89 Shell Holanda Energía $3,17390 Nissan Japón Automóvil $3,10891 Starbucks EEUU Restaurantes $3,09992 Lexus Japón Automóvil $3 07092 Lexus Japón Automóvil $3,07093 Smirnoff Inglaterra Alcohol $3,03294 LG Corea del Sur Electrónicos $3,01095 Bulgari Italia Artículos de lujo $2,875

$96 Prada Italia Artículos de lujo $2,87497 Armani Italia Artículos de lujo $2,78398 Burberry Inglaterra Artículos de lujo $2,78399 Nivea Alemania Cuidado personal $2,692

100 Levi s EEUU Ropa $2,689

MARCAS MÁS VALIOSAS POR PAÍS.

No. PAÍS %1 EEUU 51 0%1 EEUU 51.0%2 Alemania 9.0%3 Francia 8 0%3 Francia 8.0%4 Japón 8.0%5 Inglaterra 5 0%5 Inglaterra 5.0%6 Suiza 5.0%7 Italia 4.0%8 Corea del Sur 3.0%9 Holanda 3.0%

10 Otros 4.0%Total 100.0%

IV.IV.-- MEDICIÓN DE VALORMEDICIÓN DE VALOR.

LA CREACIÓN DE VALOR.

CREACIÓN DEVALOR

00´s

Enfoque de la Administración a través del tiempo.

ATENCIÓN ALCLIENTE

90´s

00 s

CALIDAD80´s

ESTRATEGIA70´s

MERCADOTECNIA60´s

PRODUCCIÓN50´s

C ió d l l i ? P l i i t

CREACIÓN DE VALOR.

Creación del valor, ¿ para quien?. Para los accionistas.

P

A

C

ASIVO

T

I

OS

Aumento del valor del capital

V

O C

para los accionistas

S

CAPIT

LOGRAR CREAR VALOR

TAL El valor del capital

Es mayorGoowillCrédito Mercantil y

CONCEPTO DEL EVA Y SUS ELEMENTOS.

El EVA es la utilidad de operación después de impuestos menos elcosto del capital operativo utilizado. Un resultado positivo significa

á d l d ique se está agregando valor a una empresa y en caso de ser negativoimplica que se está erosionando el capital de la misma.

Valor Económico Agregado (EVA):

Operación Concepto y/o resultadoOperación Concepto y/o resultadoUtilidad de operación después de impuestos

M C t d it l ti tili d Menos: Costo de capital operativo utilizado Resultado: Valor Económico Agregado

Utilidad de operación después de impuestos (UODI o UONDI):

Operación Concepto y/o resultadoUtilidad de operación después de impuestos

Menos: Costo de capital operativo utilizadoMenos: Costo de capital operativo utilizado Resultado: Valor Económico Agregado Menos: Gastos de operación (administración, ventas, publicidad

ió t t t )y promoción, transporte, etc.) Resultado: Utilidad de operaciónMenos: Impuestos sobre la rentap

Menos: Participación de los trabajadores en las Utilidades Resultado: Utilidad de operación después de impuestos

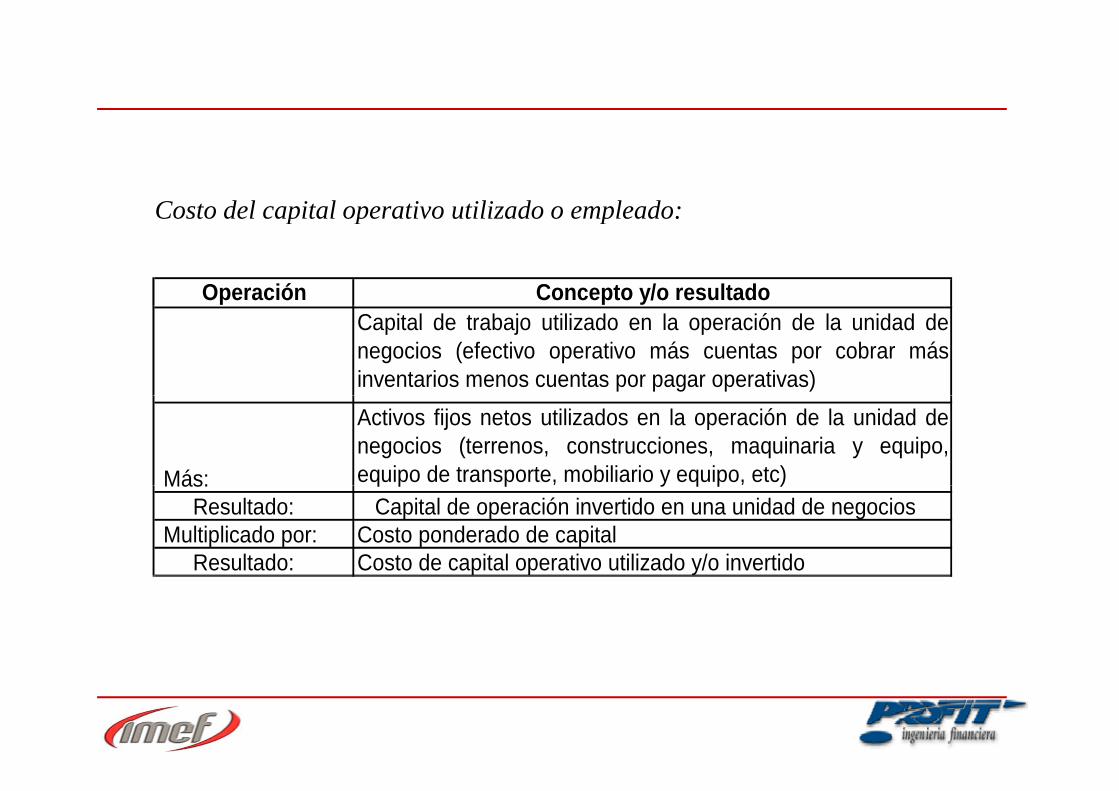

Costo del capital operativo utilizado o empleado:Costo del capital operativo utilizado o empleado:

Operación Concepto y/o resultadoCapital de trabajo utilizado en la operación de la unidad denegocios (efectivo operativo más cuentas por cobrar másinventarios menos cuentas por pagar operativas)

Más:

Activos fijos netos utilizados en la operación de la unidad denegocios (terrenos, construcciones, maquinaria y equipo,equipo de transporte, mobiliario y equipo, etc) Más: q p p y q p )

Resultado: Capital de operación invertido en una unidad de negocios Multiplicado por: Costo ponderado de capital Resultado: Costo de capital operativo utilizado y/o invertido

V.V.-- CONSIDERACIONES CONSIDERACIONES FINALESFINALESFINALES.FINALES.

CONSIDERACIONES FINALES.CONSIDERACIONES FINALES.

El papel de la Innovación.Baker: Se puede sacar veneno del agua estancada.Competitividad.Comenzar ya a generar valor.La historia es una secuencia de acontecimientos de granLa historia es una secuencia de acontecimientos de granimpacto que empiezan siendo totalmente improbables yse vuelven reales.Globalizar primero las virtudes.El futuro no llega en línea recta.u u o o eg e e ec .

Sostener siempre principios y valores.