Significado de la Clasificación - argentarium.com · Significado de la Calificación ... Al mes de...

23

www.ratingspcr.com 1 Banco Múltiple Lafise, S.A. Comité No. 5/2017 Informe con estados Financieros no auditados al 31 de marzo de 2017 Empresa perteneciente al Sector Financiero de República Dominicana Fecha de Comité: 16 de agosto de 2017 Santo Domingo, República Dominicana Alejandro Mejía / Analista titular (809) 373.8635 [email protected] Luis Vega / Analista soporte (809) 373.8635 [email protected] Aspecto o Instrumento Calificado Calificación Perspectiva Fortaleza Financiera DOBBB Estable Emisión de Corto Plazo 1 DO2 Estable Significado de la Calificación Categoría BBB: Corresponde a aquellas instituciones que cuentan con una suficiente capacidad de pago de sus obligaciones en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en la institución, en la industria a que pertenece o en la economía. Los factores de protección son suficientes. Categoría 2: Emisiones con certeza en el pago oportuno. La liquidez y otros aspectos del emisor son firmes; sin embargo, las necesidades continuas de fondos pueden incrementar los requerimientos totales de financiamiento. Con el propósito de diferenciar las calificaciones domesticas de las internacionales, se ha agregado (DO) a la calificación para indicar que se refiere sólo a emisores/emisiones de carácter domestico a efectuarse en el mercado dominicano. Estas categorizaciones podrán ser complementadas si correspondiese, mediante los signos (+/-) mejorando o desmejorando respectivamente la calificación alcanzada entre las categorías AA y B. “La información empleada en la presente calificación proviene de fuentes oficiales; sin embargo, no garantizamos la confiabil idad e integridad de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. Las calificaciones de PCR constituyen una opinión sobre la calidad crediticia de una entidad financiera y no son recomendaciones de compra y/o venta de instrumentos que esta emita.” Racionalidad En comité extraordinario de Calificación de Riesgo, PCR decidió por unanimidad otorgar la calificación de Fortaleza Financiera del Banco Múltiple Lafise S.A., de “DOBBB”, y calificación de Corto Plazo en “DO2”, todas con perspectiva Estable. La calificación del Banco Múltiple Lafise, S.A. se fundamenta en el soporte recibido por el Grupo Financiero Regional Lafise, así como en el crecimiento de su cartera de créditos, reflejando mayores ingresos financieros; lo cual, acompañado de adecuados controles en costos y gastos, impactó positivamente sus indicadores de rentabilidad. Adicionalmente, se observan adecuados niveles de liquidez y sobresaliente solvencia que garantiza el pago oportuno de sus obligaciones. No obstante, el Banco posee elevados niveles de concentración en sus principales deudores y depositantes. Perspectiva Estable Resumen Ejecutivo La calificación de riesgo otorgada a la Fortaleza Financiera de Banco Múltiple Lafise, S.A, se basó en la evaluación de los siguientes aspectos: Respaldo de Grupo LAFISE. Banco Múltiple LAFISE, S.A., es parte del Grupo Financiero Regional LAFISE el cual tiene fuerte presencia y experiencia financiera en México, Centroamérica, América del Sur y el Caribe. Esto ha permitido que el Banco mantenga un desempeño financiero saludable bajo el contexto de Políticas de Gestión de Riesgo y Gobierno Corporativo ancladas a las del grupo al que pertenece. 1 Esta escala de calificación debe utilizarse para títulos valores de emisores con vencimiento menor o igual a 12 meses. Entre los principales títulos valores de corto plazo utilizados en los mercados donde PCR tiene presencia tenemos: Papeles (valores) comerciales, letras, pagarés, certificados de depósito (a plazo), papel (reporto) bursátil, entre otros utilizados en los diferentes mercados donde PCR tiene presencia.

-

Upload

truongminh -

Category

Documents

-

view

228 -

download

0

Transcript of Significado de la Clasificación - argentarium.com · Significado de la Calificación ... Al mes de...

www.ratingspcr.com 1

Banco Múltiple Lafise, S.A.

Comité No. 5/2017

Informe con estados Financieros no auditados al 31 de marzo de 2017

Empresa perteneciente al Sector Financiero de República Dominicana

Fecha de Comité: 16 de agosto de 2017

Santo Domingo, República Dominicana

Alejandro Mejía / Analista titular (809) 373.8635 [email protected]

Luis Vega / Analista soporte (809) 373.8635 [email protected]

Aspecto o Instrumento Calificado Calificación Perspectiva

Fortaleza Financiera DOBBB Estable

Emisión de Corto Plazo1 DO2 Estable

Significado de la Calificación

Categoría BBB: Corresponde a aquellas instituciones que cuentan con una suficiente capacidad de

pago de sus obligaciones en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en la institución, en la industria a que pertenece o en la economía. Los factores de protección son suficientes.

Categoría 2: Emisiones con certeza en el pago oportuno. La liquidez y otros aspectos del emisor son

firmes; sin embargo, las necesidades continuas de fondos pueden incrementar los requerimientos totales de financiamiento. Con el propósito de diferenciar las calificaciones domesticas de las internacionales, se ha agregado (DO) a la calificación para indicar que se refiere sólo a emisores/emisiones de carácter domestico a efectuarse en el mercado dominicano. Estas categorizaciones podrán ser complementadas si correspondiese, mediante los signos (+/-) mejorando o desmejorando respectivamente la calificación alcanzada entre las categorías AA y B.

“La información empleada en la presente calificación proviene de fuentes oficiales; sin embargo, no garantizamos la confiabilidad e integridad de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. Las calificaciones de PCR constituyen una opinión sobre la calidad crediticia de una entidad financiera y no son recomendaciones de compra y/o venta de instrumentos que esta emita.”

Racionalidad

En comité extraordinario de Calificación de Riesgo, PCR decidió por unanimidad otorgar la calificación de Fortaleza Financiera del Banco Múltiple Lafise S.A., de “DOBBB”, y calificación de Corto Plazo en “DO2”, todas con perspectiva Estable.

La calificación del Banco Múltiple Lafise, S.A. se fundamenta en el soporte recibido por el Grupo Financiero Regional Lafise, así como en el crecimiento de su cartera de créditos, reflejando mayores ingresos financieros; lo cual, acompañado de adecuados controles en costos y gastos, impactó positivamente sus indicadores de rentabilidad. Adicionalmente, se observan adecuados niveles de liquidez y sobresaliente solvencia que garantiza el pago oportuno de sus obligaciones. No obstante, el Banco posee elevados niveles de concentración en sus principales deudores y depositantes. Perspectiva

Estable

Resumen Ejecutivo

La calificación de riesgo otorgada a la Fortaleza Financiera de Banco Múltiple Lafise, S.A, se basó en la evaluación de los siguientes aspectos:

Respaldo de Grupo LAFISE. Banco Múltiple LAFISE, S.A., es parte del Grupo Financiero Regional

LAFISE el cual tiene fuerte presencia y experiencia financiera en México, Centroamérica, América del Sur y el Caribe. Esto ha permitido que el Banco mantenga un desempeño financiero saludable bajo el contexto de Políticas de Gestión de Riesgo y Gobierno Corporativo ancladas a las del grupo al que pertenece.

1 Esta escala de calificación debe utilizarse para títulos valores de emisores con vencimiento menor o igual a 12 meses. Entre los principales títulos valores de corto plazo utilizados en los mercados donde PCR tiene presencia tenemos: Papeles (valores) comerciales, letras, pagarés, certificados de depósito (a plazo), papel (reporto) bursátil, entre otros utilizados en los diferentes mercados donde PCR tiene presencia.

www.ratingspcr.com 2

Crecimiento sostenido de cartera crediticia. A marzo de 2017, la cartera de créditos bruta ha

presentado un crecimiento significativo (+52.9%) en relación al año previo, impulsado principalmente en la sindicación de créditos corporativos y colocación de créditos de consumo, como parte de su estrategia de incursión en el mercado dominicano. Respecto a la calidad de cartera, el Banco mantiene el 71.2% de la cartera bruta en categoría normal; no obstante, no se registra índice de morosidad a la fecha (0.0% cartera vencida mayor a 90 días), dicho nivel compara favorablemente por debajo del promedio de Bancos Múltiples (2.0%).

Mejora en el desempeño operativo. El mayor ritmo de crecimiento de los ingresos respecto a los

costos y gastos, permitieron obtener una utilidad neta de RD$ 12.6 millones a marzo de 2017, creciendo en 405.2%. En este sentido, se observó una mejora interanual en los indicadores de rentabilidad del Banco (ROAE 16.1% y ROAA 2.2%). Cabe mencionar que la rentabilidad sobre patrimonio del Banco posee el reto de converger a los niveles del promedio del sector de Bancos Múltiples (20.7% ROAE).

Adecuados niveles de liquidez y sobresaliente solvencia. A la fecha de análisis, los activos

líquidos del Banco representaron el 51.2% de los activos totales, asimismo, el Banco cumple satisfactoriamente los niveles regulatorios de liquidez ajustada. No obstante, se observa descalces estructurales de liquidez en bandas de 1 mes a 3 meses, tanto en moneda local como en moneda extranjera, los cuales suponen factores de riesgo. Por su parte, el índice de adecuación patrimonial se ubicó en 27.5%, creciendo en +1.9 p.p., y se sitúa por encima del promedio de Bancos Múltiples (16.3%). La fortaleza patrimonial del Banco se ha visto acompañada del respaldo accionario del Grupo Financiero Lafise.

Elevada concentración en cartera crediticia y depósitos. Al período de análisis, los 40 principales

deudores del Banco representaron el 81.7% de los préstamos brutos, equivalente a 3.86 veces el patrimonio. Por su parte, los 40 principales depositantes representaron el 92.4% de los depósitos totales. Se espera que los niveles de concentración se diluyan a medida se expanda tanto la captación de obligaciones depositarias del público, como la colocación de préstamos en el mercado.

Información Utilizada para la Calificación

1. Información financiera: Estados Financieros auditados de diciembre 2013 a diciembre 2016 e interinos

de marzo 2016 y 2017.

2. informe de gestión trimestral. Resumen financiero y gestión de riesgos.

3. Riesgo Crediticio: Detalle de la cartera, concentración, clasificación de riesgos y detalle de cartera vencida.

4. Riesgo de Mercado: Manual de riesgo de mercado, detalle de inversiones y disponibilidades.

5. Riesgo de Liquidez: Manual de liquidez, estructura de los depósitos, detalle de principales depositantes.

6. Riesgo de Solvencia: Reporte del índice de adecuación de capital.

7. Riesgo Operativo: Informe de Gestión de Riesgo Operativo.

Entorno Económico

Con información preliminar al primer trimestre 2017, el PIB a precios constantes de República Dominicana creció en 5.2%, inferior respecto a lo mostrado al mismo período del año anterior (6.3%). Esta desaceleración se ve explicado por la contracción de las actividades de minas y canteras en -0.6% (marzo 2016: 35.1%); así como por el menor crecimiento en actividades de construcción en 7.2% (2016: 8.8%), manufactura en zonas francas en 1.4% (2016: 2.1%) y servicios en 4.8% (2016: 5.9%). Dentro de dicha tendencia, se destaca el dinamismo del sector agropecuario en 7.5% (2016: 3.2%) y manufactura local en 5.1% (2016: 3.5%).

Cabe destacar que las perspectivas de República Dominicana para el presente año 2017 son positivas dado el dinamismo de su economía real, incentivos que permiten atracción de inversión en los sectores de minería, construcción y turismo, así como fortalecimiento de estabilidad institucional, lo cual se ve reflejado en crecientes niveles de inversión.

De acuerdo a estimaciones del FMI y ECLAC, se espera que República Dominicana crezca en un rango que oscila entre 5.0% a 6.0% de acuerdo al Programa Monetario 2017-2018; mientras que la tasa de crecimiento económica esperada para América Latina es de -1.6% en el mismo período. En términos corrientes, el PIB dominicano pasó de RD$ 777.8 millones en marzo 2016 a RD$ 818.3 millones a marzo 2017. En términos de estructura, la mayor contribución al PIB en términos corrientes fueron las ramas de: a) Servicios; b) Industria; y c) Manufactura local.

www.ratingspcr.com 3

Gráfico 1 Variaciones Anuales a marzo de 2017

Fuente: Banco Central de la República Dominicana / Elaboración: PCR

Al primer trimestre de 2017, la contribución del sector Intermediación Financiera, Seguros y Actividades Conexas en el PIB de República Dominicana se ubicó en RD$ 112.66 millones, mostrando un crecimiento del 8.5% en comparación al mismo período de 2016 como resultado de la evolución positiva de la cartera de préstamos del Sistema Financiero y niveles adecuados de rentabilidad. Al mes de marzo del presente año, la canalización de recursos al sector privado alcanzó los RD$892,824.9 millones de pesos, para una variación absoluta de RD$92.6 millones, equivalente a una variación relativa de 11.6%.

Gráfico 2

Importancia del sector financiero en la economía de República Dominicana (RD$ MM)

Fuente: Banco Central de la República Dominicana / Elaboración: PCR

En el gráfico 3 se observa el crecimiento del PIB, préstamos y depósitos; en el cual, al primer trimestre de 2017, los préstamos brutos presentaron un aumento de 8.6% en relación al mismo periodo del año anterior. Desde el segundo trimestre del 2013, los préstamos han presentado una tendencia desaceleradora de crecimiento.

Por su parte, los depósitos durante el período analizado, incrementaron en 8.8%, crecimiento menor al observado en marzo 2016 donde se registró una tasa anual promedio de crecimiento de 11.6%. Vale la pena mencionar que tanto los préstamos como depósitos crecieron a tasas superiores que el crecimiento del PIB.

Gráfico 3

Crecimiento de PIB, préstamos y depósitos

Fuente: SIB, Banco Central de la República Dominicana / Elaboración: PCR

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

$0.0

$100,000.0

$200,000.0

$300,000.0

$400,000.0

$500,000.0

$600,000.0

$700,000.0

$800,000.0

$900,000.0

mar.-12 mar.-13 mar.-14 mar.-15 mar.-16 mar.-17

Cre

cim

ien

to (

%)

(US

$ M

illo

nes)

-P

IB

Interm. Financiera, Seguros y Actividades Con. (P Corrientes)Resto PIB (P Corrientes)Crec. Interm. Financiera, Seguros y Actividades Con. (P Constantes)Crec. PIB (P Constantes)

0.0

5.0

10.0

15.0

20.0

25.0

30.0

%

%PIB Trim. Constante Crec. Depósitos Crec. Préstamos

www.ratingspcr.com 4

Análisis Financiero del Sector Bancario

Análisis Cualitativo

El Sistema Financiero dominicano está conformado por 18 bancos múltiples autorizados por la Superintendencia de Bancos de la República Dominicana. A continuación se detallan los bancos múltiples autorizados por el regulador:

Cuadro 1: Bancos Múltiples

Bancos Privados

BANCAMERICA S.A.-BANCO MULTIPLE BANCO MULTIPLE LAFISE, S. A.

BANCO DE RESERVAS DE LA REPUBLICA DOMINICANA

BANCO MULTIPLE LOPEZ DE HARO, S. A.

BANCO DOMINICANO DEL PROGRESO, S.A. - BANCO MULTIPLE

BANCO MULTIPLE PROMERICA DE LA REPUBLICA DOMINICANA S. A.

BANCO MULTIPLE ACTIVO DOMINICANA, S.A BANCO MULTIPLE SANTA CRUZ, S. A.

BANCO MULTIPLE ADEMI. S. A. BANCO MULTIPLE VIMENCA S. A.

BANCO MULTIPLE BDI, S.A. BANCO POPULAR DOMINICANO BANCO MULTIPLE, S. A.

BANCO MULTIPLE BELLBANK, S. A. BANESCO BANCO MULTIPLE S. A.

BANCO MULTIPLE BHD LEON S. A. CITIBANK, N.A.

BANCO MULTIPLE CARIBE INTERNACIONAL S.A. THE BANK OF NOVA SCOTIA

Fuente: SIB / Elaboración: PCR

Análisis Cuantitativo

Con información actualizada de la SIB al primer trimestre 2017, Banco de Reservas mantiene la mayor participación por 32.3% del total de los activos del sistema, seguido por Banco Popular con el 26.4% y BHD León con 19.1% de participación, lo anterior evidencia una importante concentración entre las 3 principales instituciones que representaron el 77.8% del total de activos de Bancos Múltiples. En el siguiente cuadro se presenta un resumen comparativo del sector ordenados por tamaño de activo.

Cuadro 2: Datos comparativos de los bancos del Sistema Banca Múltiple a marzo 2017 (Millones RD$)

Banco Activo

(RD$ MM)

Cartera neta (RD$ MM)

Pasivos (RD$ MM)

Patrimonio (RD$ MM)

Disponibilidades / Total de

Captaciones

Gastos Administrativos

/Total Captaciones

Adecuación de capital

Índice de

cartera vencida

Cobertura a cartera vencida

ROA ROE

BANRESERVAS 427,697 244,328 397,333 30,364 249.9% 7.0% 17.8% 2.0% 138.4% 1.5% 21.2%

POPULAR 349,599 223,491 313,697 35,902 24.0% 7.9% 17.4% 0.9% 236.7% 2.3% 22.5%

BHD LEON 252,976 130,636 223,751 29,225 24.0% 6.4% 13.4% 2.7% 166.0% 2.9% 25.5%

SCOTIABANK 67,836 47,807 53,766 14,070 21.7% 9.7% 17.9% 2.7% 110.1% 2.0% 9.9%

PROGRESO 57,637 29,840 51,733 5,904 29.0% 7.8% 12.8% 2.2% 127.5% 1.1% 10.4%

SANTA CRUZ 38,294 16,685 34,749 3,545 27.2% 7.0% 12.8% 2.3% 190.6% 1.7% 18.3%

CITIBANK 23,247 6,778 18,639 4,607 35.8% 8.0% 26.7% 0.0% 0.0% 9.2% 49.8%

BANESCO 21,686 12,242 19,202 2,483 25.3% 5.7% 16.2% 5.1% 60.5% 0.0% 0.2%

ADEMI 19,177 12,654 15,678 3,499 22.8% 16.4% 18.0% 5.6% 102.3% 5.2% 27.3%

CARIBE 16,680 8,224 15,548 1,132 28.3% 7.6% 11.6% 3.5% 103.5% 0.9% 13.9%

BDI 12,693 8,082 11,579 1,115 24.2% 5.1% 14.3% 1.1% 135.8% 1.0% 11.3%

PROMERICA 11,995 7,228 10,745 1,250 26.4% 11.1% 11.9% 6.4% 70.6% 0.1% 1.0%

BLH 9,429 6,529 8,533 896 28.3% 6.0% 11.7% 0.8% 199.0% 0.7% 7.7%

VIMENCA 5,683 2,864 4,553 1,130 37.2% 8.4% 30.8% 2.8% 97.5% 3.5% 17.6%

BANCAMERICA 5,360 2,449 4,982 377 32.2% 7.7% 11.1% 4.0% 137.1% 0.1% 1.6%

LAFISE 3,021 1,438 2,699 321 44.2% 4.3% 27.5% 0.0% 25202.0% 1.7% 15.8%

ACTIVO 728 117 417 311 74.7% 72.7% 22.6% 6.8% 8440.0% -35.9% -10.0%

BELLBANK 499 316 258 241 21.6% 28.8% 64.5% 3.1% 174.0% -4.1% -8.5%

SECTOR 1,324,235 761,710 1,187,864 136,371 25.0% 7.4% 16.3% 2.0% 151.1% 2.1% 20.7%

Fuente: SIB / Elaboración: PCR

www.ratingspcr.com 5

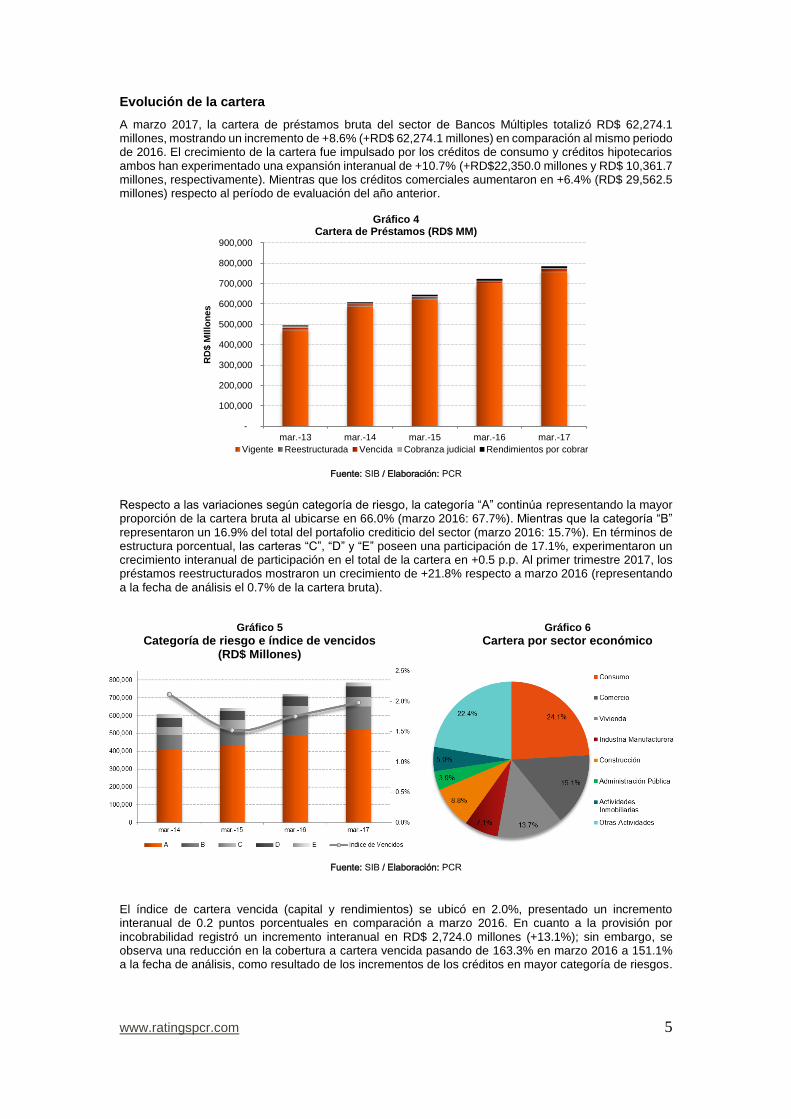

Evolución de la cartera

A marzo 2017, la cartera de préstamos bruta del sector de Bancos Múltiples totalizó RD$ 62,274.1 millones, mostrando un incremento de +8.6% (+RD$ 62,274.1 millones) en comparación al mismo periodo de 2016. El crecimiento de la cartera fue impulsado por los créditos de consumo y créditos hipotecarios ambos han experimentado una expansión interanual de +10.7% (+RD$22,350.0 millones y RD$ 10,361.7 millones, respectivamente). Mientras que los créditos comerciales aumentaron en +6.4% (RD$ 29,562.5 millones) respecto al período de evaluación del año anterior.

Gráfico 4 Cartera de Préstamos (RD$ MM)

Fuente: SIB / Elaboración: PCR

Respecto a las variaciones según categoría de riesgo, la categoría “A” continúa representando la mayor proporción de la cartera bruta al ubicarse en 66.0% (marzo 2016: 67.7%). Mientras que la categoría “B” representaron un 16.9% del total del portafolio crediticio del sector (marzo 2016: 15.7%). En términos de estructura porcentual, las carteras “C”, “D” y “E” poseen una participación de 17.1%, experimentaron un crecimiento interanual de participación en el total de la cartera en +0.5 p.p. Al primer trimestre 2017, los préstamos reestructurados mostraron un crecimiento de +21.8% respecto a marzo 2016 (representando a la fecha de análisis el 0.7% de la cartera bruta).

Gráfico 5

Categoría de riesgo e índice de vencidos (RD$ Millones)

Gráfico 6

Cartera por sector económico

Fuente: SIB / Elaboración: PCR

El índice de cartera vencida (capital y rendimientos) se ubicó en 2.0%, presentado un incremento interanual de 0.2 puntos porcentuales en comparación a marzo 2016. En cuanto a la provisión por incobrabilidad registró un incremento interanual en RD$ 2,724.0 millones (+13.1%); sin embargo, se observa una reducción en la cobertura a cartera vencida pasando de 163.3% en marzo 2016 a 151.1% a la fecha de análisis, como resultado de los incrementos de los créditos en mayor categoría de riesgos.

-

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

mar.-13 mar.-14 mar.-15 mar.-16 mar.-17

RD

$ M

Illo

nes

Vigente Reestructurada Vencida Cobranza judicial Rendimientos por cobrar

www.ratingspcr.com 6

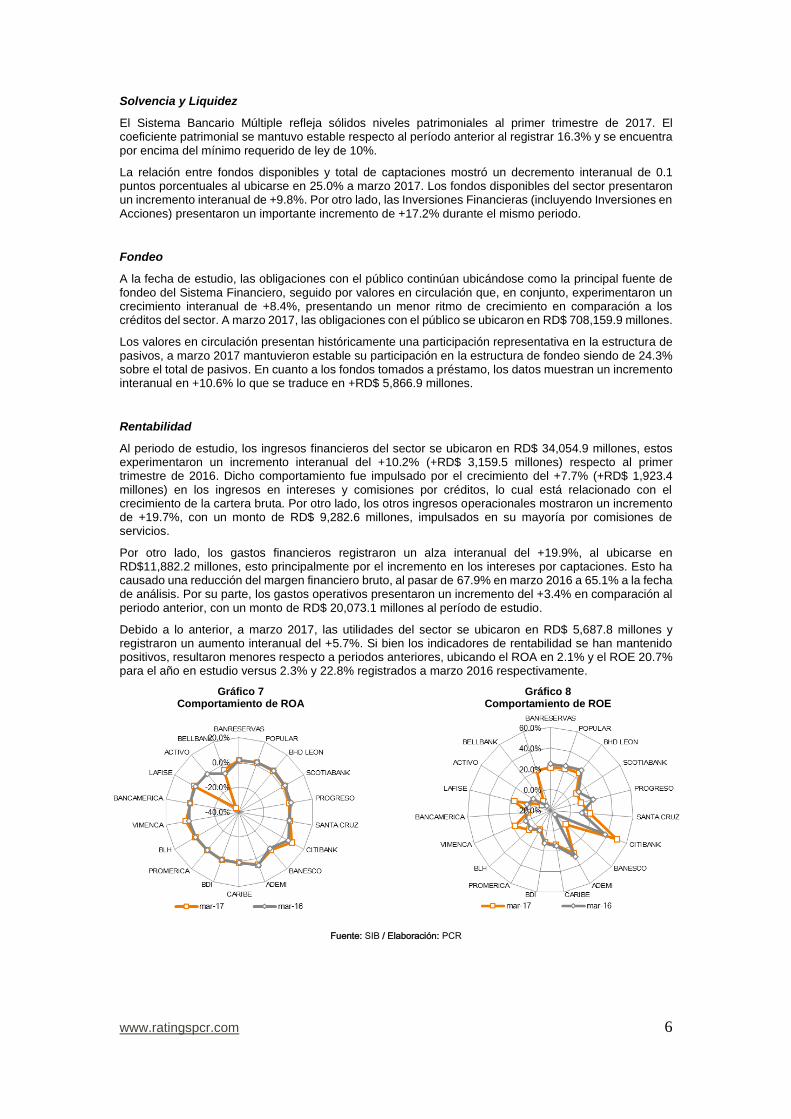

Solvencia y Liquidez

El Sistema Bancario Múltiple refleja sólidos niveles patrimoniales al primer trimestre de 2017. El coeficiente patrimonial se mantuvo estable respecto al período anterior al registrar 16.3% y se encuentra por encima del mínimo requerido de ley de 10%.

La relación entre fondos disponibles y total de captaciones mostró un decremento interanual de 0.1 puntos porcentuales al ubicarse en 25.0% a marzo 2017. Los fondos disponibles del sector presentaron un incremento interanual de +9.8%. Por otro lado, las Inversiones Financieras (incluyendo Inversiones en Acciones) presentaron un importante incremento de +17.2% durante el mismo periodo.

Fondeo

A la fecha de estudio, las obligaciones con el público continúan ubicándose como la principal fuente de fondeo del Sistema Financiero, seguido por valores en circulación que, en conjunto, experimentaron un crecimiento interanual de +8.4%, presentando un menor ritmo de crecimiento en comparación a los créditos del sector. A marzo 2017, las obligaciones con el público se ubicaron en RD$ 708,159.9 millones.

Los valores en circulación presentan históricamente una participación representativa en la estructura de pasivos, a marzo 2017 mantuvieron estable su participación en la estructura de fondeo siendo de 24.3% sobre el total de pasivos. En cuanto a los fondos tomados a préstamo, los datos muestran un incremento interanual en +10.6% lo que se traduce en +RD$ 5,866.9 millones.

Rentabilidad

Al periodo de estudio, los ingresos financieros del sector se ubicaron en RD$ 34,054.9 millones, estos experimentaron un incremento interanual del +10.2% (+RD$ 3,159.5 millones) respecto al primer trimestre de 2016. Dicho comportamiento fue impulsado por el crecimiento del +7.7% (+RD$ 1,923.4 millones) en los ingresos en intereses y comisiones por créditos, lo cual está relacionado con el crecimiento de la cartera bruta. Por otro lado, los otros ingresos operacionales mostraron un incremento de +19.7%, con un monto de RD$ 9,282.6 millones, impulsados en su mayoría por comisiones de servicios.

Por otro lado, los gastos financieros registraron un alza interanual del +19.9%, al ubicarse en RD$11,882.2 millones, esto principalmente por el incremento en los intereses por captaciones. Esto ha causado una reducción del margen financiero bruto, al pasar de 67.9% en marzo 2016 a 65.1% a la fecha de análisis. Por su parte, los gastos operativos presentaron un incremento del +3.4% en comparación al periodo anterior, con un monto de RD$ 20,073.1 millones al período de estudio.

Debido a lo anterior, a marzo 2017, las utilidades del sector se ubicaron en RD$ 5,687.8 millones y registraron un aumento interanual del +5.7%. Si bien los indicadores de rentabilidad se han mantenido positivos, resultaron menores respecto a periodos anteriores, ubicando el ROA en 2.1% y el ROE 20.7% para el año en estudio versus 2.3% y 22.8% registrados a marzo 2016 respectivamente.

Gráfico 7 Comportamiento de ROA

Gráfico 8 Comportamiento de ROE

Fuente: SIB / Elaboración: PCR

www.ratingspcr.com 7

Reseña

Latin American Financial Services (LAFISE) es una entidad financiera creada en 1985 para ofrecer servicios financieros en la región centroamericana y del Caribe. La función inicial de LAFISE fue la de servir a las empresas Centroamericanas y del Caribe en sus transacciones de monedas extranjeras y en la libre convertibilidad entre las monedas de la región, así como facilitar el acceso de estas empresas a los mercados de capital mediante la creación y comercialización de instrumentos financieros bursátiles y accionarios.

También, durante la negociación de la deuda externa de los países latinoamericanos en la década de 1980, LAFISE ayudó a cancelar y/o reducir la deuda externa de la mayoría de los países Centroamericanos, siendo uno de los mayores compradores de la deuda de Costa Rica, El Salvador, Guatemala y Honduras.

Por el exitoso desarrollo, el grupo tiene en la actualidad representación en todos los países de la región Centroamericana, República Dominicana, Venezuela, México, Miami, Panamá y Colombia. Todas las empresas del grupo se consolidan en la Holding Lafise Group Panamá, Inc. La principal actividad del grupo financiero es la intermediación bancaria, la cual brinda el 96% de los activos totales y la misma proporción en relación a la aportación de ingresos. El Grupo Lafise tiene presencia en 11 países de Latinoamérica, con más de 4,000 colaboradores, 195 oficinas en la región (6 Bancos Comerciales, 3 Compañías de Seguros, 7 Puestos de Bolsa, 5 Oficinas de Representación, Almacenadora, Fiduciaria, Banca de Inversión); más de 550,000 clientes, 70MM de transacciones en sus canales.

Banco Múltiple LAFISE República Dominicana, S.A. inició sus operaciones como Banco Múltiple en 2013, con la autorización de la Junta Monetaria para operar de acuerdo a lo que establece la Ley No. 183-02 que aprueba la Ley Monetaria y Financiera de República Dominicana, para realizar las operaciones que establece el artículo 40 de dicha Ley. El Banco se rige por la Ley Monetaria y Financiera y sus reglamentos, así como por las resoluciones de la Junta Monetaria de la República Dominicana y de la Superintendencia de Bancos de la República Dominicana.

Gobierno Corporativo

Banco Múltiple Lafise, S.A. (Lafise o el banco de ahora en adelante) es una persona jurídica bajo la denominación de Sociedad Anónima. El Capital Social del Banco totalmente suscrito y pagado es de RD$ 349,944,200 (tres cientos cuarenta y nueve millones novecientos cuarenta y cuatro mil y doscientos con 00/100 centavos, valores en RD$) representado por 3,499,442 acciones comunes y nominativas sin valor nominal, gozando todas de iguales derechos y prerrogativas. Es importante mencionar que Banco Múltiple LAFISE forma parte de Latin American Financial Services Group (Grupo LAFISE), entidad financiera fundada en 1985 para ofrecer servicios financieros en la región centroamericana y del Caribe. A continuación se detalla el cuadro de accionistas:

Cuadro 3: Accionistas

Lista de Accionistas Porcentaje

LAFISE Group Panamá,Inc 99.0%

Roberto Zamora Teran 1.0%

Fuente: Banco Múltiple Lafise, S.A. / Elaboración: PCR El Banco se rige por la Ley Monetaria y Financiera y sus reglamentos, así como por las resoluciones de la Junta Monetaria de la República Dominicana y la Superintendencia de Bancos de la República Dominicana. Los órganos de Gobierno del Banco, el Directorio con su respectivo reglamento y la Gerencia, que es el órgano supremo de la sociedad, teniendo las atribuciones definidas en el Reglamento Interno de Junta Directiva; tienen la suprema autoridad en el manejo y administración de los negocios y asuntos particulares del Banco siempre sujetándose a las leyes pertinentes y a las normas generales que sobre los mismos haya dictado la Junta Monetaria. Así mismo, la Administración de la sociedad estará a cargo del Gerente General. El Directorio cuenta con los siguientes comités de apoyo: a) El Comité de Auditoría; b) El Comité Ejecutivo y Estratégico; c) El Comité Nombramiento y Remuneraciones; y d) El Comité de Crédito, e) El Comité de Gobierno Corporativo y f) Comité de Gestión Integral de Riesgo.

El cuadro siguiente muestra a los miembros actuales del Directorio para el año 2017, pudiéndose observar detalles sobre su cargo:

www.ratingspcr.com 8

Cuadro 4: Directorio

Nombre Cargo

Roberto Zamora Llanes Presidente

Michael Contreras Vicepresidente

Joaquín De Ramón Picazo Secretario

María Isabel Terán Director

Eduardo Eraña Director

Humberto Arbulú-Neira Director Independiente

Jean A. Haché Álvarez Director Independiente

Fuente: Banco Múltiple Lafise, S.A. / Elaboración: PCR

PCR considera que la Estructura y Prácticas de Gobierno Corporativo del Banco son adecuadas ya que

están ancladas a las del grupo al que pertenece, así mismo se encuentran alineadas a los requerimientos

del marco legal dominicano. El Banco cuenta con un Código de Ética formalmente aprobado, el mismo

que contiene una sección dedicada a la prevención de los conflictos de interés. Asimismo, elabora sus

EEFF de conformidad con las prácticas de contabilidad establecidas por la Superintendencia de Bancos

de la República Dominicana, la cual es una base integral de contabilidad diferente a las Normas

Internacionales de Información Financiera, siendo auditados por una empresa de reconocido prestigio.

Por otro lado, se verificó que la empresa cuenta con una Política de Gestión de Riesgos, misma que es

supervisada por el área de Auditoría Interna y su cumplimiento es reportado directamente al Directorio.

Así mismo, se verificó que los EEFF auditados no presentaron salvedades por parte del auditor externo.

Gráfico 9

Fuente y Elaboración: Banco Múltiple Lafise, S.A.

www.ratingspcr.com 9

Estrategia y Operaciones

La operación del Banco Múltiple LAFISE, S.A, se enfatiza en la configuración de operaciones dirigidas al desarrollo de los siguientes segmentos de negocio: negocio corporativo regional, empresas con presencia en dos o más países de la región Centroamericana y el Caribe, quienes se beneficien de una operación bancaria coordinada con bancos relacionados en estos otros países; comercio internacional, operaciones de cobranza, descuento de facturas y cartas de crédito en operaciones de comercio de un país a otro en la región y otros destinos; financiamiento de vivienda, con recursos propios y recursos de organismos internacionales se desarrolla la línea de financiamiento para vivienda; consumo, productos bancarios de consumos tales como las tarjetas de débito y de crédito, financiamientos personales y servicios de banca por Internet. A su vez, el Banco atenderá clientes con presencia local.

La estrategia de negocio para 2017 se enmarca dentro de los principales objetivos estratégicos:

Diferenciación en productos regionales que maximicen la ventaja competitiva de pertenecer a un grupo financiero regional; y de ofrecer un portafolio de productos que permita a los usuarios del banco poder reunir un porcentaje importante de operaciones en la institución.

Oferta de productos y servicios: se centrará en términos de operaciones pasivas en la promoción de cuentas de depósitos monetarios regulares, de ahorro, y en certificados de depósitos. Las operaciones activas continuarán orientadas fundamentalmente al crédito empresarial y corporativo con una menor participación de créditos personales (consumo y vivienda). Adicionalmente, se promocionarán como producto diferenciador la salida de tarjetas Monibyte, que representan un medio de pago para empresas asociado a tarjeta de crédito manejada desde una Plataforma electrónica y permiten al cliente parametrizar detalladamente todas y cada una de sus cuentas para restringir o ampliar limites, geografías, locales donde desea realizar pagos, entre otras muchas innovaciones.

Captación de recursos: la estrategia de captación se continuará dirigiendo al segmento de empresas regionales que tienen comercio con la región de Centroamérica y República Dominicana. Por tal razón, se espera incorporar clientes corporativos y empresariales claves en términos de comercio exterior con la Región, priorizando aquellos que ya manejan relaciones con el resto de empresas del grupo para generar ingresos comisionables.

Colocación de recursos: El enfoque en la colocación de recursos también estará orientado a operaciones de crédito regionales, como es el caso de cobranzas avaladas y líneas para descuento de facturas locales, regionales e internacionales. Estas operaciones permiten cobrar tasas de interés superiores a la de créditos empresariales tradicionales. Generando un volumen de negocios que permita alcanzar niveles de rentabilidad (medida como retorno sobre el patrimonio) superior a la industria.

Profundización y desarrollo del negocio corporativo, promoviendo el desarrollo del negocio corporativo mediante la introducción de servicios como cartas de crédito y fianzas bancarias, mediante la cual el Banco emite un documento a favor de un tercero avalando el cumplimiento de obligaciones contractuales que nuestro cliente posea con el beneficiario de la garantía. Asimismo, continuar promocionando y apoyando la expansión del negocio de empresas de República Dominicana a Centroamérica. Finalmente procurar la participación del Banco en préstamos sindicados, concedidos por un grupo de prestamistas y estructurado, arreglado y administrado por uno o varios bancos comerciales.

Principal fuente de fondeo las Obligaciones con el Público, mix entre empresas y personas, concentrando esfuerzos en el crecimiento de los depósitos en moneda local.

A la fecha de análisis, el Banco mantiene solo una oficina principal y 1 cajero automático. Su plantilla laboral está representada por 38 empleados. Adicionalmente, el Banco cuenta con 1,355 Clientes (976 Naturales y 379 Jurídicos) y una cartera de depósitos de RD$1,371.6 millones concentrada principalmente en depósitos a plazo (74.0% del saldo total).

FODA

Fortalezas

Soporte patrimonial y presencia regional por parte del Grupo Financiero al que pertenece.

La implementación de un nuevo plan estratégico en el mercado dominicano.

Buenas prácticas de Gobierno Corporativo alineadas a su Grupo Financiero.

Crecimiento sostenido del balance en los últimos años.

Atención personalizada y calidad del servicio.

Alianzas estratégicas y acceso de financiamiento con Organismos Internacionales.

www.ratingspcr.com 10

Debilidades

Poca presencia en el mercado dominicano.

Débil eficiencia operacional por bajo volumen de negocios.

Oportunidades

Mercado atractivo para la inversión y la estabilidad económica de República Dominicana,

variación positiva del PIB con tendencia a mantenerse y mejorar.

Marco político económico propicio para el desarrollo de Mi Pymes.

Financiamiento de cuentas por cobrar locales e internacionales.

Fortalecimiento del sector Construcción, Servicios Financieros, Comercio y Transporte.

Implementación de nuevas tecnologías para mejora de productos y servicios.

Amenazas

La competencia de 17 bancos múltiples, dominicanos e internacionales.

Competidores potenciales que ofrecen productos sustitutos para competir en el mercado

financiero del país.

Guerra de tasas en los productos activos de la Banca Múltiple.

Continuos cambios regulatorios (NIIF, Basilea III, FATCA).

Generalidades del Activo

A marzo 2017, los activos totales de Banco Múltiple Lafise se situaron en RD$ 3,020.5 millones, lo que

evidenció un crecimiento de RD$ 1,460.9 millones, equivalente a un alza relativa de 93.7% al compararse

interanualmente. Cabe resaltar que debido al poco tiempo en el mercado dominicano, la institución crece

a tasas superiores en relación al sector como parte de la consolidación de sus negocios, reflejándose

principalmente en el alza sustancial de la cartera de créditos e inversiones. A la fecha de análisis, el

Banco se encuentra en décimo sexta posición del ranking de Bancos Múltiples por tamaño de activos.

En el siguiente cuadro se puede observar el detalle de los activos con sus respectivas participaciones:

Cuadro 5: Estructura de Activos

Banco Múltiple Lafise dic-13 dic-14 dic-15 dic-16 mar-16 mar-17

Disponibilidades 16.8% 26.2% 41.3% 34.0% 30.1% 34.1%

Inversiones 6.0% 3.4% 3.2% 28.6% 6.7% 17.1%

Cartera de Créditos, neto 47.2% 63.6% 51.7% 36.1% 60.1% 47.6%

Cuentas por cobrar 0.7% 0.2% 0.1% 0.1% 0.1% 0.1%

Propiedad muebles y otros 19.0% 4.3% 2.1% 0.7% 1.7% 0.6%

Otros activos 10.2% 2.3% 1.5% 0.6% 1.3% 0.6%

Total Activos % 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

Total Activos (miles de RD$) 267,603 945,436 1,406,617 2,984,371 1,559,632 3,020,508

Fuente: Banco Múltiple Lafise, S.A. / Elaboración: PCR

Gráfico 10

Fuente: Banco Múltiple Lafise, S.A. / Elaboración: PCR

0%

20%

40%

60%

80%

100%

120%

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

dic.-13 dic.-14 dic.-15 dic.-16 mar.-16 mar.-17

Mil

es d

e R

D$

Activo, Pasivo y Capital Contable

Activo Pasivos Patrimonio

www.ratingspcr.com 11

Fondos Disponibles e Inversiones

Disponibilidades

A marzo 2017, las disponibilidades2 del Banco Múltiple Lafise representaron el 34.1% del activo, hecho que representó una amplia posición de liquidez para hacerle frente a los pasivos exigibles. No obstante, se espera una reducción de liquidez a medida que el Banco consolide sus negocios de mayor rentabilidad. En términos de monto, base de fondos disponibles totalizó en RD$ 1,028.6 millones, lo que experimentó un crecimiento de RD$559.8 millones (+119.4%) en comparación a marzo del año previo. Por clasificación, los fondos mantenidos en el Banco Central representaron el 53.0% de participación, reflejando un crecimiento interanual de +137.9%, mientras que los depósitos en el extranjero conformaron el 44.3% de las disponibilidades. En menores proporciones se registraron depósitos con bancos del país, otras inversiones y caja con participaciones marginales dentro de la estructura (2.7% en conjunto).

Inversiones

Banco Múltiple Lafise maneja un portafolio de inversiones conservador compuesto principalmente por títulos de renta fija, bajo riesgo y alta negociabilidad. Al primer trimestre del 2017, las inversiones de Lafise totalizaron RD$ 516.9 millones, lo que evidenciaron un crecimiento absoluto de RD$412.3 millones (+394.0%) al compararse interanualmente. A la fecha de análisis, la institución colocó sus inversiones títulos del Banco Central y bonos del Ministerio de Hacienda con tasas entre 4.0% a 10.8% con vencimiento menor a un año. PCR considera que el apetito al riesgo del portafolio es conservador, en virtud del enfoque soberano en la compra de la mayoría de sus títulos, lo que repercute en una alta calidad crediticia (100% en grado de inversión) y condicionado únicamente por el riesgo país ante las expectativas de los inversionistas extranjeros.

Riesgo Crediticio

Respecto a las políticas de crédito establecidas, el Banco cuenta con Manuales de Políticas y Procedimientos tanto para Crédito Corporativo y Banca de Personas. Estos contienen las disposiciones generales, los niveles de decisión crediticia y las matrices que fijan los montos que pueden ser aprobados por los Comités de Crédito Directivo y Ejecutivo y por otros niveles competentes facultados por la Junta Directiva, cuyos montos de autorización varían en función de la naturaleza y cuantía del riesgo. Banco LAFISE República Dominicana aplicará el modelo regulatorio de evaluación para administrar el riesgo de crédito y desarrollará modelos internos que le permita analizar los posibles deterioros de la cartera de crédito. En los casos de mayor exposición procurará realizar ejercicios de rentabilidad para asegurar que las provisiones constituidas sean consistentes con el nivel de riesgo asumido y la situación financiera coyuntural. La entidad pretende evaluar la exposición al riesgo de crédito bajo condiciones de estrés ante posibles cambios en condiciones económicas o financieras, así como el cumplimiento de los límites de riesgos por cliente, grupo de riesgos, partes vinculadas; identificar la concentración de riesgos por producto, sector, área geográfica, moneda, y otra serie de hechos que puedan incidir negativamente en el valor de la cartera de créditos. A marzo 2017, la cartera bruta de Banco Lafise totalizó 1,450.2 RD$ millones, cifra que presentó un crecimiento exponencial de RD$ 501.9 millones (+52.9%) al compararse con el mismo periodo del año previo. La provisión para préstamos incobrables se ubicó en RD$ 11.8 millones y registró un aumento de RD$ 374.0 miles (+3.3%), en relación al monto presentado en marzo 2016. Como resultado de lo anterior, la cartera neta totalizó RD$ 1,438.3 millones, cifra mayor en RD$ 501.6 millones (+53.5%) al compararse interanualmente. Dicho comportamiento obedeció directamente al plan de acción de la administración para incursionar el segmento corporativo y consumo en el mercado dominicano, e impulsado por la sindicación de créditos corporativos.

2 Total de efectivo y depósitos en bancos.

www.ratingspcr.com 12

Gráfico 11

Fuente: Banco Múltiple Lafise, S.A. / Elaboración: PCR

A la fecha de análisis, la cartera de créditos de Banco Lafise posee un enfoque en la Banca Comercial,

como parte de su estrategia inicial en sindicación de créditos con los Bancos del Grupo Lafise, estos

créditos son otorgados para financiar proyectos de la Banca Empresarial y PYMES en el extranjero. A la

fecha, los préstamos comerciales representaron el 81.9% de la estructura (RD$ 1,187.2 millones). Por su

parte, la banca de consumo (incluye tarjetas de crédito) ha mostrado mayor dinamismo, a raíz de la

estrategia implementada por incursionar dicho segmento, principalmente en tarjetas de crédito. Los

créditos de consumo (incluye tarjetas de crédito) representaron el 15.9% (RD$ 230.6 millones) de la

cartera bruta. En menores proporciones se registraron los préstamos hipotecarios con una participación

del 2.2% de la estructura.

Al analizar la cartera por actividad económica, los préstamos destinados al comercio representaron el

50.7% del total de los créditos, seguido de los segmentos de consumo con 15.9%, inmobiliario en 11.5%,

industria con 8.1%, construcción con 7.0% y el restante 6.8% en otros sectores. En el siguiente gráfico

se puede observar la diversificación de la cartera por actividad económica y sus respectivas

participaciones a marzo 2017:

Gráfico 12

Fuente: Banco Múltiple Lafise, S.A. / Elaboración: PCR Al cierre de marzo 2017, los 40 principales deudores por grupo económico representaron el 81.7% del total de los prestamos brutos, equivalente a 3.86 veces el patrimonio, por lo que dicha concentración es elevada. No obstante, debido al tiempo de operación en el mercado se espera que dicha concentración se reduzca a medida siga creciendo la cartera crediticia de la institución. En base a la calidad crediticia, se observó que los créditos en categoría normal (A) representaron el 71.2% del total de cartera bruta, superior al promedio de Bancos Múltiples (66.0% marzo 2017); en virtud de lo anterior, las categorías de mayor riesgo (mención especial, subnormal, y dudoso) poseen una alta participación dentro de la cartera con un 28.8% de participación; sin embargo, no se reportan préstamos dentro de la categoría irrecuperable. En el siguiente cuadro se puede observar la clasificación de la cartera por categoría de riesgos:

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

Mil

es d

e R

D$

Cartera Crediticia

Cartera Neta Cartera Bruta

50.7%

15.9%

11.5%

8.1%

7.0%

3.7%2.9% 0.2%

Cartera crediticia por actividad economicaa marzo 2017

Comerciales

Consumo

Inmobiliaria

Industria

Construcción

Minas

Transporte

Servicios

www.ratingspcr.com 13

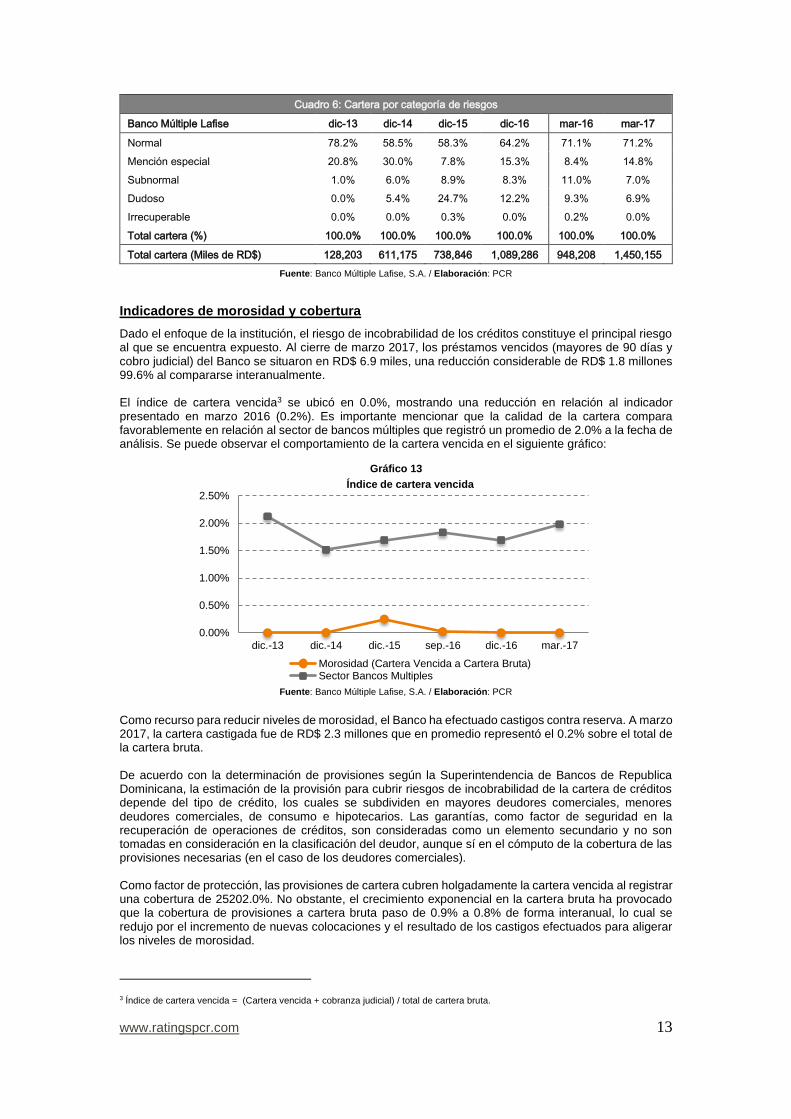

Cuadro 6: Cartera por categoría de riesgos

Banco Múltiple Lafise dic-13 dic-14 dic-15 dic-16 mar-16 mar-17

Normal 78.2% 58.5% 58.3% 64.2% 71.1% 71.2%

Mención especial 20.8% 30.0% 7.8% 15.3% 8.4% 14.8%

Subnormal 1.0% 6.0% 8.9% 8.3% 11.0% 7.0%

Dudoso 0.0% 5.4% 24.7% 12.2% 9.3% 6.9%

Irrecuperable 0.0% 0.0% 0.3% 0.0% 0.2% 0.0%

Total cartera (%) 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

Total cartera (Miles de RD$) 128,203 611,175 738,846 1,089,286 948,208 1,450,155

Fuente: Banco Múltiple Lafise, S.A. / Elaboración: PCR

Indicadores de morosidad y cobertura

Dado el enfoque de la institución, el riesgo de incobrabilidad de los créditos constituye el principal riesgo al que se encuentra expuesto. Al cierre de marzo 2017, los préstamos vencidos (mayores de 90 días y cobro judicial) del Banco se situaron en RD$ 6.9 miles, una reducción considerable de RD$ 1.8 millones 99.6% al compararse interanualmente. El índice de cartera vencida3 se ubicó en 0.0%, mostrando una reducción en relación al indicador presentado en marzo 2016 (0.2%). Es importante mencionar que la calidad de la cartera compara favorablemente en relación al sector de bancos múltiples que registró un promedio de 2.0% a la fecha de análisis. Se puede observar el comportamiento de la cartera vencida en el siguiente gráfico:

Gráfico 13

Fuente: Banco Múltiple Lafise, S.A. / Elaboración: PCR

Como recurso para reducir niveles de morosidad, el Banco ha efectuado castigos contra reserva. A marzo 2017, la cartera castigada fue de RD$ 2.3 millones que en promedio representó el 0.2% sobre el total de la cartera bruta. De acuerdo con la determinación de provisiones según la Superintendencia de Bancos de Republica Dominicana, la estimación de la provisión para cubrir riesgos de incobrabilidad de la cartera de créditos depende del tipo de crédito, los cuales se subdividen en mayores deudores comerciales, menores deudores comerciales, de consumo e hipotecarios. Las garantías, como factor de seguridad en la recuperación de operaciones de créditos, son consideradas como un elemento secundario y no son tomadas en consideración en la clasificación del deudor, aunque sí en el cómputo de la cobertura de las provisiones necesarias (en el caso de los deudores comerciales). Como factor de protección, las provisiones de cartera cubren holgadamente la cartera vencida al registrar una cobertura de 25202.0%. No obstante, el crecimiento exponencial en la cartera bruta ha provocado que la cobertura de provisiones a cartera bruta paso de 0.9% a 0.8% de forma interanual, lo cual se redujo por el incremento de nuevas colocaciones y el resultado de los castigos efectuados para aligerar los niveles de morosidad.

3 Índice de cartera vencida = (Cartera vencida + cobranza judicial) / total de cartera bruta.

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

dic.-13 dic.-14 dic.-15 sep.-16 dic.-16 mar.-17

Índice de cartera vencida

Morosidad (Cartera Vencida a Cartera Bruta)Sector Bancos Multiples

www.ratingspcr.com 14

Pasivos / Fondeo

A marzo 2017, los pasivos de Banco Múltiple Lafise totalizaron RD$ 2,699.3 millones, lo que reflejó un crecimiento significativo de RD$ 1,442.1 millones (+114.7%) en relación al año previo. En el siguiente cuadro se puede apreciar la composición y ponderación de la estructura de pasivos:

Cuadro 7: Estructura de Pasivos

Banco Múltiple Lafise dic-13 dic-14 dic-15 dic-16 mar-16 mar-17

Obligaciones depositarias 54.2% 50.2% 69.7% 53.4% 57.9% 50.8%

Depósitos de instituciones financieras 40.4% 47.6% 27.4% 27.2% 39.3% 35.5%

Otros pasivos 5.4% 2.2% 2.8% 19.4% 2.8% 13.7%

Total Pasivos % 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

Total Pasivos (Miles de RD$) 123,414 744,311 1,106,714 2,673,818 1,257,242 2,699,324

Fuente: Banco Múltiple Lafise, S.A. / Elaboración: PCR

La estructura de fondeo se encuentra conformada por un 50.8% de obligaciones depositarias con el público, sumado por 35.5% en depósitos de instituciones financieras, representando en conjunto el 86.3% del fondeo total de la institución. En términos de monto, las obligaciones depositarias con el público se ubicaron en RD$ 1,371.6 millones a marzo 2017, lo que evidenció un crecimiento interanual de RD$ 643.5 millones (+88.4%) respecto al año anterior. Asimismo, el crecimiento en el fondeo ha sido respaldado por las instituciones financieras del Grupo, esto se refleja en los depósitos mantenidos en el exterior (empresas relacionadas), que ascendieron a RD$ 958.2 millones, un alza interanual de RD$ 464.4 millones a la fecha de análisis. En relación a los principales depositantes, Banco Lafise evidencia una alta concentración dada su estructura atomizada en el mercado dominicano y el apoyo de entidades institucionales, los 40 principales clientes representaron el 92.4% de los depósitos totales. No obstante, se espera que la concentración se diluya a medida se expanda la captación de obligaciones depositarias del público. Al analizar los depósitos del público por clasificación, las cuentas a plazo representaron el 74.0% de las obligaciones con el público, lo que significó un crecimiento de +99.4% al compararse interanualmente. Por otro lado, los depósitos de ahorro representan el 20.1% del total de depósitos, registrando un aumento de +50.9% respecto a marzo 2016. En menor medida, los depósitos a la vista registraron el 5.9% de participación, estos evidenciaron un incremento de +122.9% respecto al mismo período del año anterior. En el siguiente gráfico se muestra la evolución de las obligaciones depositarias.

Gráfico 14

Fuente: Banco Múltiple Lafise, S.A. / Elaboración: PCR

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

dic.-10 dic.-13 dic.-14 dic.-15 dic.-16 mar.-17

Mil

es d

e R

D$

Evolución de Obligaciones Depositarias

Obligaciones con el público Depósitos de instituciones financieras

www.ratingspcr.com 15

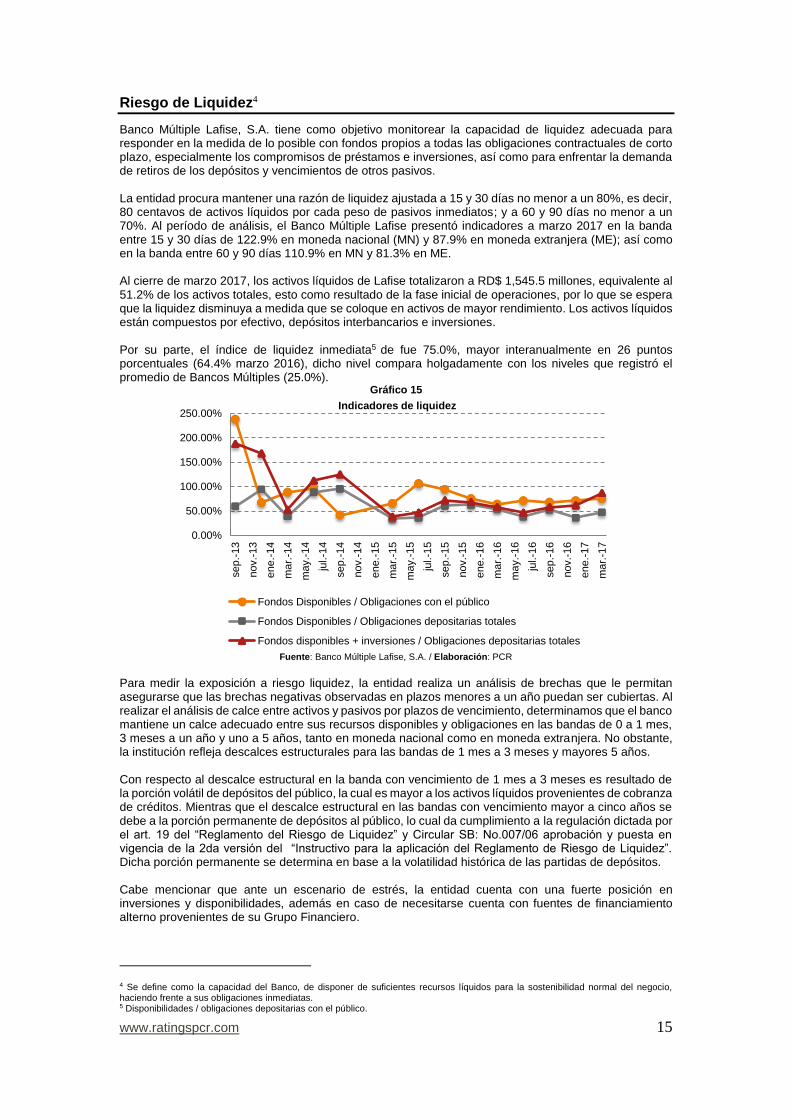

Riesgo de Liquidez4

Banco Múltiple Lafise, S.A. tiene como objetivo monitorear la capacidad de liquidez adecuada para responder en la medida de lo posible con fondos propios a todas las obligaciones contractuales de corto plazo, especialmente los compromisos de préstamos e inversiones, así como para enfrentar la demanda de retiros de los depósitos y vencimientos de otros pasivos. La entidad procura mantener una razón de liquidez ajustada a 15 y 30 días no menor a un 80%, es decir, 80 centavos de activos líquidos por cada peso de pasivos inmediatos; y a 60 y 90 días no menor a un 70%. Al período de análisis, el Banco Múltiple Lafise presentó indicadores a marzo 2017 en la banda entre 15 y 30 días de 122.9% en moneda nacional (MN) y 87.9% en moneda extranjera (ME); así como en la banda entre 60 y 90 días 110.9% en MN y 81.3% en ME. Al cierre de marzo 2017, los activos líquidos de Lafise totalizaron a RD$ 1,545.5 millones, equivalente al 51.2% de los activos totales, esto como resultado de la fase inicial de operaciones, por lo que se espera que la liquidez disminuya a medida que se coloque en activos de mayor rendimiento. Los activos líquidos están compuestos por efectivo, depósitos interbancarios e inversiones. Por su parte, el índice de liquidez inmediata5 de fue 75.0%, mayor interanualmente en 26 puntos porcentuales (64.4% marzo 2016), dicho nivel compara holgadamente con los niveles que registró el promedio de Bancos Múltiples (25.0%). Gráfico 15

Fuente: Banco Múltiple Lafise, S.A. / Elaboración: PCR

Para medir la exposición a riesgo liquidez, la entidad realiza un análisis de brechas que le permitan asegurarse que las brechas negativas observadas en plazos menores a un año puedan ser cubiertas. Al realizar el análisis de calce entre activos y pasivos por plazos de vencimiento, determinamos que el banco mantiene un calce adecuado entre sus recursos disponibles y obligaciones en las bandas de 0 a 1 mes, 3 meses a un año y uno a 5 años, tanto en moneda nacional como en moneda extranjera. No obstante, la institución refleja descalces estructurales para las bandas de 1 mes a 3 meses y mayores 5 años. Con respecto al descalce estructural en la banda con vencimiento de 1 mes a 3 meses es resultado de la porción volátil de depósitos del público, la cual es mayor a los activos líquidos provenientes de cobranza de créditos. Mientras que el descalce estructural en las bandas con vencimiento mayor a cinco años se debe a la porción permanente de depósitos al público, lo cual da cumplimiento a la regulación dictada por el art. 19 del “Reglamento del Riesgo de Liquidez” y Circular SB: No.007/06 aprobación y puesta en vigencia de la 2da versión del “Instructivo para la aplicación del Reglamento de Riesgo de Liquidez”. Dicha porción permanente se determina en base a la volatilidad histórica de las partidas de depósitos. Cabe mencionar que ante un escenario de estrés, la entidad cuenta con una fuerte posición en inversiones y disponibilidades, además en caso de necesitarse cuenta con fuentes de financiamiento alterno provenientes de su Grupo Financiero.

4 Se define como la capacidad del Banco, de disponer de suficientes recursos líquidos para la sostenibilidad normal del negocio, haciendo frente a sus obligaciones inmediatas. 5 Disponibilidades / obligaciones depositarias con el público.

0.00%

50.00%

100.00%

150.00%

200.00%

250.00%

sep

.-13

nov.-

13

ene.-

14

ma

r.-1

4

ma

y.-

14

jul.-1

4

sep

.-14

nov.-

14

ene.-

15

ma

r.-1

5

ma

y.-

15

jul.-1

5

sep

.-15

nov.-

15

ene.-

16

ma

r.-1

6

ma

y.-

16

jul.-1

6

sep

.-16

nov.-

16

ene.-

17

ma

r.-1

7

Indicadores de liquidez

Fondos Disponibles / Obligaciones con el público

Fondos Disponibles / Obligaciones depositarias totales

Fondos disponibles + inversiones / Obligaciones depositarias totales

www.ratingspcr.com 16

Gráfico 16 Gráfico 17

Fuente: Banco Múltiple Lafise, S.A. / Elaboración: PCR

Riesgo de Mercado

La principal exposición de riesgo mercado proviene principalmente de sus actividades de tesorería ante fluctuaciones en las tasas de interés. Se considera que el riesgo asumido por Banco Múltiple Lafise es bajo, debido a su política de inversión prudencial y adecuados límites de gestión del portafolio que consiste principalmente de títulos del Banco Central. El Banco se enfrenta al riesgo cambiario cuando el valor de sus activos y de sus pasivos denominados en moneda extranjera se ve afectado por variaciones en el tipo de cambio, el cual se reconoce en el estado de resultados; no obstante, la administración del Banco lleva un control diario de la posición en moneda extranjera, ajustando su posición de acuerdo a la evolución y expectativa del tipo de cambio. El ajuste es gradual y en línea con la proporción de activos denominados en moneda extranjera sobre los activos totales, a la fecha se evidenció una posición neta positiva de activos y pasivos en moneda extranjera (US$).

Riesgo de Solvencia

A marzo 2017, el patrimonio de Banco Múltiple Lafise se ubicó en RD$ 321.2 millones, cifra superior en RD$ 18.8 millones respecto al mismo período del año previo (+6.2%). La fortaleza en los indicadores de solvencia del Banco se ha visto acompañada del respaldo patrimonial del Grupo Financiero, así como una reducción en el déficit acumulado de resultados de ejercicios anteriores.

Cuadro 8: Estructura de Patrimonio

Banco Múltiple Lafise dic-13 dic-14 dic-15 dic-16 mar-16 mar-17

Capital pagado 127.6% 129.3% 116.7% 112.7% 115.7% 109.0%

Otras reservas patrimoniales 0.0% 0.0% 0.1% 0.3% 0.0% 0.3%

Resultados acumulados 0.0% -19.8% -19.6% -16.3% -16.5% -13.1%

Resultados del ejercicio -27.6% -9.5% 2.8% 2.7% 0.8% 3.9%

Total Capital Contable % 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

Total Capital Contable (miles de RD$) 144,189 201,125 299,903 310,552 302,390 321,184

Fuente: Banco Múltiple Lafise, S.A. / Elaboración: PCR

Al período de análisis, el capital pagado se ubicó en RD$ 349.9 millones manteniéndose sin variaciones respecto a marzo 2016. Cabe resaltar que la rentabilidad es el principal reto que posee la entidad para generar capital interno; en este sentido, la pérdida acumulada fue de RD$ 42.2 millones y experimentó una reducción de RD$ 7.8 millones al compararse interanualmente. Por su parte, la cuenta de Otras Reservas reflejó un monto de RD$ 880.2 miles, dando cumplimiento al artículo 47 de la Ley General de las Sociedades y Empresas Individuales de Responsabilidad Limitada, la cual requiere que toda sociedad anónima transfiera anualmente como mínimo el 5% de su utilidad del periodo a dicha reserva, hasta que esta sea igual al 10% del capital social. Por regulación, los Bancos Múltiples y las Entidades de Crédito deberán mantener, en todo momento, el nivel de patrimonio técnico mínimo exigido en relación con los activos y operaciones contingentes ponderadas por los diversos riesgos, en la forma que se defina reglamentariamente. La relación de solvencia entre el patrimonio técnico y los activos y contingentes ponderados por riesgo de los Bancos Múltiples y Entidades de Crédito no será inferior a un coeficiente del diez por ciento (10%).

-800,000

-600,000

-400,000

-200,000

0

200,000

400,000

hasta 1mes

1-3meses

3-12meses

1-5 años 5 años omas

Miles e

de R

D$

Brechas de Liquidez en Moneda LocalA diciembre 2015

Brechas de liquidez

-15,000

-10,000

-5,000

0

5,000

10,000

15,000

hasta 1mes

1-3meses

3-12meses

1-5 años 5 años omas

Miles e

de R

D$

Brechas de Liquidez en Moneda ExtrajeraA diciembre 2015

Brechas de liquidez

www.ratingspcr.com 17

A la fecha de análisis, el índice de adecuación patrimonial indicador se situó 27.5% (25.6% marzo 2016) y presenta una tendencia a la baja en como resultado del incremento natural de los activos ponderados en riesgo. El indicador supera ampliamente el mínimo exigido y se sitúa por encima de los niveles del promedio de la Banca Múltiple (16.3% marzo 2017).

Gráfico 18

Fuente: Banco Múltiple Lafise / Elaboración: PCR

El Banco ha presentado un incremento en sus niveles apalancamiento patrimonial, pasando de 4.16 veces a 8.40 veces, como resultado del crecimiento de sus pasivos, principalmente en los depósitos. A continuación se detallan los principales indicadores de solvencia:

Cuadro 9: Indicadores de Solvencia

Banco Múltiple Lafise dic-13 dic-14 dic-15 dic-16 mar-16 mar-17

Patrimonio en relación a Activos 53.9% 21.3% 21.3% 10.4% 19.4% 10.6%

Patrimonio sobre Cartera de Créditos 114.0% 33.5% 41.2% 28.8% 32.3% 22.3%

Patrimonio sobre Depósitos 123.5% 27.6% 27.9% 14.4% 24.7% 13.8%

Fuente: Banco Múltiple Lafise / Elaboración: PCR

Estado de Resultados

Al primer trimestre de 2017, los ingresos totales de Banco Múltiple Lafise totalizaron RD$ 61.0 millones, cifra mayor en RD$ 24.3 millones (+66.4%) respecto a marzo 2016. Mientras que los egresos totales se ubicaron en RD$ 48.4 millones, exhibiendo un incremento de RD$ 14.3 millones (+41.8%) al compararse interanualmente, de tal manera que los ingresos cubrieron en 1.26 veces los gastos totales.

Los ingresos financieros6 de Banco Múltiple Lafise conforman la principal fuente generación de ingresos, manteniendo una participación relevante sobre el importe total de ingresos. A marzo 2017, los ingresos financieros totalizaron RD$ 44.4 millones, un crecimiento exponencial de RD$ 21.9 millones (+97.8%) en relación al mismo período del año previo. La principal fuente de ingresos por línea de negocios proviene de la cartera productiva (70.7% productos financieros), producto de mayores ingresos percibidos en créditos comerciales y consumo, como parte de la estrategia de crecimiento. El resto de ingresos financieros provienen del portafolio de inversiones y depósitos interbancarios, los cuales denotaron menor contribución en los ingresos (29.3% de participación del total de ingresos financieros).

Cuadro 10: Composición de los Ingresos

Banco Múltiple Lafise dic-13 dic-14 dic-15 dic-16 mar-16 mar-17

Productos Financieros 30.3% 29.9% 38.0% 59.8% 61.2% 72.8%

Intereses y comisiones por créditos 27.8% 87.4% 95.2% 84.5% 97.2% 70.7%

Intereses por inversiones 69.7% 12.6% 4.3% 15.2% 2.8% 19.1%

Ganancia por inversiones 2.6% 0.0% 0.5% 0.3% 0.0% 10.2%

Ingresos por diferencial cambiario 6.7% 0.1% 1.8% 1.3% 1.8% 4.3%

Otros ingresos operacionales 22.4% 58.9% 45.1% 20.7% 21.1% 17.3%

Otros ingresos 40.6% 11.1% 15.0% 18.2% 15.9% 5.7%

Total de ingresos (%) 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

Total de ingresos (Miles de RD$) 25,487 99,503 151,951 186,399 36,658 61,001

Fuente: Banco Múltiple Lafise / Elaboración: PCR

6 Conformados por intereses y comisiones ganadas.

www.ratingspcr.com 18

Los gastos financieros7 se ubicaron en RD$ 17.0 millones, lo que evidenciaron un incremento de RD$ 9.0 millones (+111.9%) al compararse con marzo 2017. El costo de los depósitos es el principal exponente de los gastos financieros y experimentaron un crecimiento de 89.0% acorde con la estrategia de fondeo. El resto de gastos financieros se derivan de perdida por inversiones e intereses y comisiones por financiamientos.

Cuadro 11: Composición de Costos y Gastos

Banco Múltiple Lafise dic-13 dic-14 dic-15 dic-16 mar-16 mar-17

Gastos Financieros 0.6% 10.6% 16.7% 25.1% 23.5% 35.1%

Intereses por captaciones 0.6% 10.6% 16.7% 23.9% 23.5% 31.3%

Pérdida por inversiones - - 0.0% 1.2% 0.0% 3.8%

Gastos por provisiones 2.5% 6.8% 1.1% 1.1% 0.0% 0.4%

Otros gastos de operación 2.6% 13.4% 12.3% 8.3% 5.3% 11.9%

Gastos de operación 93.3% 68.8% 69.6% 64.7% 71.2% 52.2%

Otros gastos 0.1% 0.1% 0.1% 0.6% 0.1% 0.4%

Impuesto sobre la renta 0.8% 0.3% 0.2% 0.1% 0.0% 0.0%

Total de gastos (%) 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

Total de gastos (Miles de RD$) 65,328 118,588 143,067 177,679 34,171 48,439

Fuente: Banco Múltiple Lafise / Elaboración: PCR

En virtud de lo anterior, el margen financiero bruto8 se ubicó en RD$ 27.4 millones, lo que genera un

crecimiento interanual de RD$ 13.0 millones (+89.9%) en comparación al año previo. El margen

financiero porcentual fue de 61.7% de los ingresos financieros y su contribución se contrae en 2.5 puntos

porcentuales al compararse interanualmente.

Analizando el rendimiento ponderado de la cartera productiva9, este se ubicó en 10.5% vs el costo

promedio ponderado de las captaciones10 que fue de 5.8%, mientras que el rendimiento del activo

promedio ponderado se situó en 7.9% y el pasivo promedio costeable registró niveles de 3.8%, hecho

que denota un spread alcista para sostener los márgenes de intermediación.

Gráfico 19 Gráfico 20

Fuente: Banco Múltiple Lafise / Elaboración: PCR Fuente: Banco Múltiple Lafise / Elaboración: PCR

A la fecha de análisis, el gasto de provisiones se ubicó en RD$ 189.0 miles, debido a los bajos niveles

de morosidad que registró la cartera. En este sentido, el margen financiero neto se situó en RD$ 27.2

millones con un alza interanual de +88.6%.

Como segunda fuente de ingresos, Banco Múltiple Lafise registró ganancias marginales en la cuenta de

otros ingresos operativos, impulsados principalmente por el crecimiento en negocios en comisiones por

7 Conformado por gastos de intereses y gastos de comisiones. 8 Ingreso neto de intereses y comisiones antes del gasto de provisión. 9 Ingresos de cartera anualizados / promedio de cartera bruta. 10 Gastos de intereses / promedio de obligaciones depositarias.

0%

20%

40%

60%

80%

100%

0

20,000

40,000

60,000

80,000

100,000

120,000

dic.-13 dic.-14 dic.-15 dic.-16 mar.-16 mar.-17

Miles d

e

RD

$

Productos y gastos financieros

Productos Financieros Gastos Financieros

Margen Financiero Bruto

0.00%

5.00%

10.00%

15.00%

20.00%

Rendimiento cartera vs costo fondeo promedio ponderado

Productividad de la cartera

Costo de las obligaciones depositarias

www.ratingspcr.com 19

servicios y divisas en la unidad de negocios internacionales, los cuales presentaron un incremento de

RD$ 2.8 millones respecto a marzo 2016. Al descontar los otros gastos operacionales y diversos, el

margen operacional bruto se ubicó en RD$ 34.6 millones, un crecimiento de RD$ 13.6 millones (+64.6%)

en relación al año previo. En este sentido, el margen operativo porcentual se situó en 77.9% sobre

ingresos financieros (-15.7 p.p. interanualmente).

Los gastos de operación11 de Banco Múltiple Lafise ascendieron a RD$ 25.3 millones, lo que denotan un

crecimiento interanual de RD$ 951.0 miles (+3.9%) en relación al primer trimestre del año previo. Es de

resaltar que el indicador de eficiencia operativa12 presenta una notable mejora al ubicarse en 73.1%

(marzo 2016: 115.9%) debido al crecimiento de las operaciones del Banco. A la fecha de análisis, la

métrica de eficiencia presenta un indicador favorable respecto al promedio de Bancos Múltiples (75.6%).

La utilidad de Banco Múltiple Lafise se ubicó en RD$ 12.6 millones, lo que representó un incremento de

RD$ 10.1 millones (+405.2%) en relación a marzo del año previo. En análisis de márgenes, la utilidad

neta conformó el 28.3% de los ingresos financieros.

Gráfico 21

Fuente: Banco Múltiple Lafise / Elaboración: PCR

Indicadores de Rentabilidad

Los índices de rentabilidad de Banco Múltiple Lafise han mostrado tendencia alcista en los últimos años.

En este mismo sentido, al período de análisis, las métricas de rentabilidad crecieron como resultado de

mayores ingresos operativos a pesar del aumento en las provisiones. Se espera que el mayor volumen

de negocios en el mediano plazo mejore aún más los niveles de eficiencia operativa e indicadores de

rentabilidad.

A marzo 2017, la rentabilidad sobre el patrimonio (ROAE13) fue de 16.1%, lo que presenta una mejora en

comparación de marzo 2016 (marzo 2016: 3.9%). Por otro lado, el retorno sobre activos (ROAA14) registró

un porcentaje de 2.2% (marzo 2016: 0.8%). Mientras los indicadores del sector de Bancos Múltiples se

ubicaron en ROE: 20.7% y ROA: 2.1% a la fecha de análisis. Cabe mencionar que la rentabilidad sobre

patrimonio del Banco posee el reto de converger a los niveles del promedio del sector.

11 Gastos generales y administrativos, gastos de depreciación y otros gastos. 12 Gastos generales y administrativos / margen operacional bruto. 13 ROAE (return on average equitiy) = utilidad del período * (12/mes) / Patrimonio promedio 14 ROAA (return on average assets) = utilidad del período * (12/mes) / Activos promedio

www.ratingspcr.com 20

Gráfico 22 Gráfico 23

Fuente: Banco Múltiple Lafise / Elaboración: PCR Fuente: Banco Múltiple Lafise / Elaboración: PCR

Riesgo Operativo

El Banco ha definido riesgo operativo como el riesgo de pérdidas directas e indirectas que resultan de procesos internos inadecuados o de fallos en los mismos, tanto humanos como de sistemas, incluyendo la consecuencia de sucesos externos, riesgos legales, riesgos tecnológicos, de situaciones que causan riesgos de reputación y las que provienen del incumplimiento de los estándares corporativos generalmente aceptados.

La Gerencia Riesgos será responsable de identificar, analizar, evaluar y monitorear la exposición a riesgos provenientes de los procesos internos, las personas, eventos externos y la tecnología de la información. Con el apoyo de la Consejo de Administración y de la Gerencia General la metodología de gestión del riesgo operativo será implementada, documentada y divulgada a todas las áreas, procesos y funcionarios del Banco. Dicha metodología deberá ser revisada al menos cada dos años o cuando las normativas establezcan cambios estructurales que deban ser considerados. La Gerencia Riesgos deberá impulsar y fortalecer la cultura de riesgo, crear conciencia sobre los beneficios de su aplicación y los efectos nocivos de su desconocimiento, partiendo de las directrices definidas por la Gerencia Regional de Riesgo. La implementación del sistema de gestión del riesgo operacional deberá considerar todas las etapas de gestión de riesgo, incluyendo la identificación, evaluación, medición, monitoreo y control.

La gestión de procesos se deberá realizar en cinco etapas, las cuales se desarrollarán de acuerdo al

avance de la gestión del riesgo operacional a nivel institucional, mediante la implementación de

herramientas de gestión ajustadas a la estructura del Banco, dirigidas a identificar, medir, monitorear,

limitar, controlar, informar y revelar los distintos tipos de riesgos inherentes a los procesos del Banco.

Dicha gestión se realizará en las cinco etapas siguientes:

Identificación del riesgo operacional

Análisis y Medición del Riesgo Operacional.

Estrategias de Gestión del Riesgo Operacional:

Comunicación del Riesgo Operacional:

Monitoreo de eventos.

-35.00%

-30.00%

-25.00%

-20.00%

-15.00%

-10.00%

-5.00%

0.00%

5.00%

dic.-13 dic.-14 dic.-15 sep.-16 dic.-16 mar.-17

Rentabilidad Anualizada sobre Activos Promedio

ROAA Sector Bancos Multiples

-60.00%

-40.00%

-20.00%

0.00%

20.00%

40.00%

dic.-13 dic.-14 dic.-15 sep.-16 dic.-16 mar.-17

Rentabilidad Anualizada sobre Patrimonio Promedio

ROAE Sector Bancos Multiples

www.ratingspcr.com 21

Resumen de Estados Financieros

Cuadro 12: Resumen de Estados Financieros

Banco Múltiple Lafise

Balance General

En miles de pesos dominicanos (RD$) dic-13 dic-14 dic-15 dic-16 mar-16 mar-17

ACTIVO 267,603 945,436 1,406,617 2,984,371 1,559,632 3,020,508

Disponibilidades 45,089 248,053 581,019 1,014,094 468,813 1,028,626

Inversiones 16,042 31,833 44,969 853,550 104,642 516,910

Cartera de Créditos, neto 126,428 601,215 727,418 1,077,755 936,748 1,438,321

Vigente 127,774 609,259 733,582 1,084,846 942,656 1,445,899

Restructurada - - 548 152 469 40

Vencida - 17 1,849 550 1,854 7

Rendimientos por cobrar 429 1,900 2,867 3,737 3,229 4,209

Provisiones para créditos (1,775) (9,961) (11,428) (11,530) (11,460) (11,834)

Cuentas por cobrar 1,808 1,951 1,668 1,757 1,767 2,083

Propiedad muebles y otros 50,835 40,307 29,748 19,454 27,147 16,775

Otros activos 27,400 22,078 21,795 17,761 20,514 17,794

PASIVO 123,414 744,311 1,106,714 2,673,818 1,257,242 2,699,324

Obligaciones depositarias 66,901 373,723 771,667 1,427,777 728,087 1,371,553

Depósitos de instituciones financieras 49,899 354,132 303,566 726,031 493,863 958,216

Otros pasivos 6,614 16,456 31,481 520,011 35,293 369,555

PATRIMONIO NETO 144,189 201,125 299,903 310,552 302,390 321,184

Capital pagado 184,030 260,050 349,944 349,944 349,944 349,944

Otras reservas patrimoniales 15 - - 444 880 0 880

Resultados acumulados - (39,841) (58,925) (50,485) (50,041) (42,202)

Resultados del ejercicio (39,841) (19,084) 8,440 8,283 2,487 12,562

TOTAL PASIVOS Y PATRIMONIO 267,603 945,436 1,406,617 2,984,371 1,559,632 3,020,508

Fuente: Banco Múltiple Lafise / Elaboración: PCR

15 Retención del 5% en la Utilidad Neta del período, en base al artículo 47 Ley General de las Sociedades y Empresas Individuales de Responsabilidad Limitada.

www.ratingspcr.com 22

Cuadro 13: Resumen de Estados Financieros

Banco Múltiple Lafise

Estado de Resultados

En miles de pesos dominicanos (RD$) dic-13 dic-14 dic-15 dic-16 mar-16 mar-17

Ingresos financieros 7,721 29,731 57,790 111,551 22,441 44,380

Intereses y comisiones por créditos 2,143 25,971 55,039 94,217 21,821 31,358

Intereses por inversiones 5,377 3,760 2,460 16,998 620 8,494

Ganancia por inversiones 201 - 291 336 - 4,528

Gastos financieros 422 12,551 23,949 44,673 8,014 16,980

Intereses por captaciones 422 12,551 23,933 42,517 8,014 15,148

Pérdida por inversiones - - 17 2,156 - 1,831

Margen financiero bruto 7,299 17,180 33,841 66,878 14,427 27,400

Provisión para cartera de créditos 1,661 8,003 1,608 1,882 - 189

Margen financiero neto 5,638 9,130 32,224 64,996 14,427 27,211

Ingresos por diferencial cambiario 1,713 77 2,804 2,333 658 2,623

Otros ingresos operacionales 5,703 58,650 68,583 38,552 7,719 10,527

Otros gastos operacionales 1,681 15,918 17,600 14,775 1,801 5,780

Comisiones por servicios 131 25 296 3,081 7 1,019

Gastos diversos 1,550 15,893 17,304 11,693 1,794 4,762

Margen Operacional Bruto 11,373 51,938 86,012 91,106 21,004 34,580

Gastos de Operación 60,959 81,597 99,517 115,006 24,336 25,287

Resultado Operacional (49,586) (29,658) (13,506) (23,900) (3,332) 9,293

Otros ingresos 10,350 11,045 22,774 33,963 5,839 3,471

Otros gastos (96) (68) (87) (1,149) (21) (203)

Utilidad antes de impuestos (39,332) (18,681) 9,182 8,914 2,487 12,562

Impuesto sobre la renta 508 403 297 195 - -

Utilidad neta (39,841) (19,084) 8,884 8,719 2,487 12,562

Fuente: Banco Múltiple Lafise / Elaboración: PCR

www.ratingspcr.com 23

Cuadro 14: Razones Financieras

Banco Múltiple Lafise

INDICADORES FINANCIEROS dic-13 dic-14 dic-15 dic-16 mar-16 mar-17

Liquidez

Fondos Disponibles / Obligaciones con el Público 67.4% 66.4% 75.3% 71.0% 64.4% 75.0%

Fondos Disponibles / Obligaciones depositarias 38.6% 34.1% 54.0% 47.1% 38.4% 44.2%

Fondos disponibles + inversiones / Obligaciones

depositarias 52.3% 38.5% 58.2% 86.7% 46.9% 66.3%

Solvencia

Patrimonio en relación a Activos 53.9% 21.3% 21.3% 10.4% 19.4% 10.6%

Patrimonio sobre Cartera de Créditos 114.0% 33.5% 41.2% 28.8% 32.3% 22.3%

Patrimonio sobre Depósitos 123.5% 27.6% 27.9% 14.4% 24.7% 13.8%

Adecuación de Capital 65.2% 29.2% 29.9% 14.4% 25.6% 27.5%

Rentabilidad

ROAE -55.3% -11.1% 3.5% 2.9% 3.9% 16.1%

ROAA -29.8% -3.1% 0.8% 0.4% 0.8% 2.2%

Eficiencia operativa 536.0% 157.1% 115.7% 126.2% 115.9% 73.1%

Calidad de Activos

Índice de cartera vencida 0.0% 0.0% 0.3% 0.0% 0.2% 0.0%

Provisiones sobre Cartera Bruta 1.4% 1.6% 1.5% 1.1% 1.2% 0.8%

Márgenes de Utilidad

Margen Financiero Bruto 94.5% 57.8% 58.6% 60.0% 64.3% 61.7%

Margen Financiero Neto 73.0% 30.7% 55.8% 58.3% 64.3% 61.3%

Margen Operacional Bruto 147.3% 174.7% 148.8% 81.7% 93.6% 77.9%

Margen Operacional Neto -642.3% -99.8% -23.4% -21.4% -14.8% 20.9%

Margen de Utilidad Neta -516.0% -64.2% 15.4% 7.8% 11.1% 28.3%

Fuente: Banco Múltiple Lafise / Elaboración: PCR