Servicio Nacional de Aduanas Modernización para el...

32

Servicio Nacional de Aduanas Modernización para el Siglo XXI Clase Magistral Diplomado COMEX 2010 DuocUC 19 de agosto de 2010, Santiago, Chile

Transcript of Servicio Nacional de Aduanas Modernización para el...

Servicio Nacional de AduanasModernización para el Siglo XXI

Clase Magistral Diplomado COMEX 2010

DuocUC

19 de agosto de 2010, Santiago, Chile

Temas

1. Que es la Aduana?

2. Contexto del Comercio Internacional

3. Proyectos Relevantes1. Certificación de Origen Digital

2. TTA

4. Proyecto de Desarrollo 2010

1. Carpeta de Despacho Electrónica

2. SICEX

1. Clásicos de la Gestión de Aduanas

• Vigila y controla el paso de mercancías a través de las fronteras, para que no ingrese droga, productos prohibidos, mercancías piratas o falsificadas, tráfico ilícito de obras de arte o arqueológicas.

• Determina los tributos, aranceles y otros impuestos, que pagan las mercancías al ingresar al territorio nacional.

• Genera las estadísticas del comercio internacional.

Ejes Clásicos de la Gestión de Aduanas

2. Contexto

Aumento de los flujos comerciales mundiales.Estrategia-país de inserción internacional a través de acuerdos comerciales.Arancel efectivo 1.4%Nuevas formas de transporte y estrategias de producción y distribución del comercio.Irrupción de fenómenos terroristas en el comercio internacional.Avances en las tecnologías de la información.

Permanente desafío para el Servicio de Aduanas, el que ha debido adaptar su modelo de gestión a los intereses del Estado, a las demandas de sus usuarios y a los compromisos internacionales, producto de un comercio exterior en permanente expansión.

Mercado Potencial de3.700 millones

Acuerdos Comerciales

Acuerdos de Cooperación

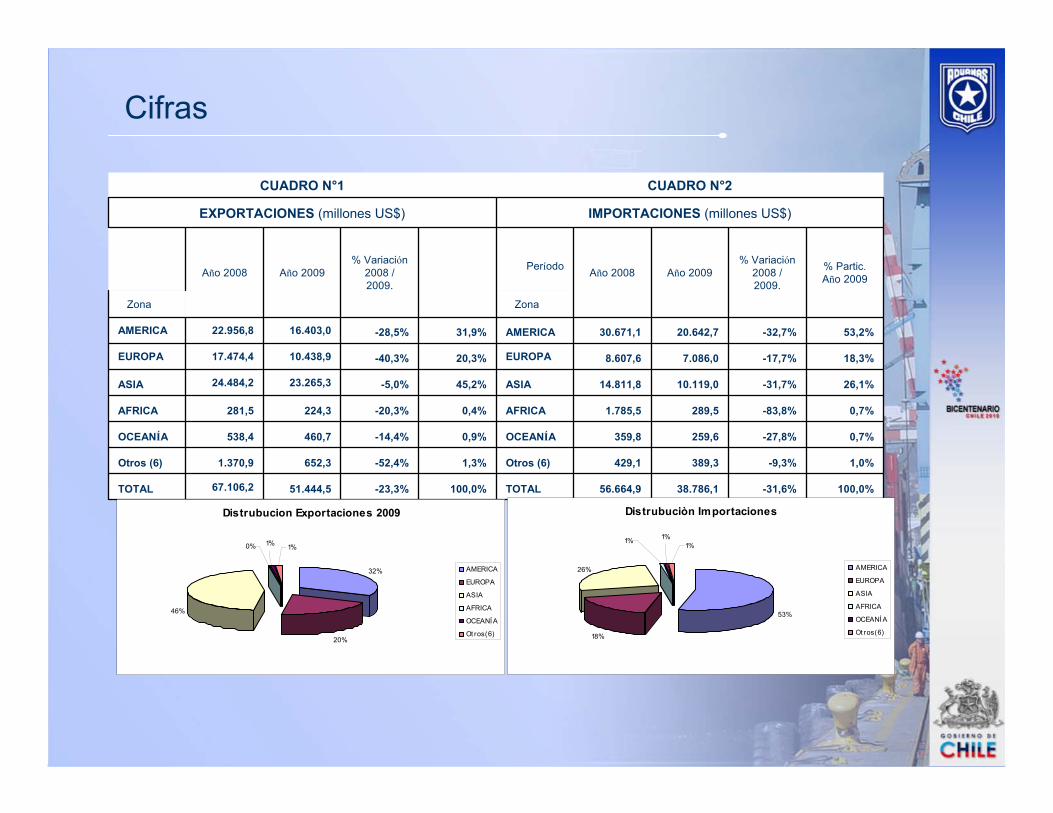

Cifras

100,0%-31,6%38.786,1 56.664,9 TOTAL100,0%-23,3%51.444,5 67.106,2 TOTAL

1,0%-9,3%389,3 429,1 Otros (6)1,3%-52,4%652,3 1.370,9 Otros (6)

0,7%-27,8%259,6 359,8 OCEANÍA0,9%-14,4%460,7 538,4 OCEANÍA

0,7%-83,8%289,5 1.785,5 AFRICA0,4%-20,3%224,3 281,5 AFRICA

26,1%-31,7%10.119,0 14.811,8 ASIA45,2%-5,0%23.265,3 24.484,2 ASIA

18,3%-17,7%7.086,0 8.607,6 EUROPA20,3%-40,3%10.438,9 17.474,4 EUROPA

53,2%-32,7%20.642,7 30.671,1 AMERICA31,9%-28,5%16.403,0 22.956,8 AMERICA

ZonaZona

% Partic. Año 2009

% Variación 2008 / 2009.

Año 2009Año 2008Período % Variación 2008 / 2009.

Año 2009Año 2008

IMPORTACIONES (millones US$)EXPORTACIONES (millones US$)

CUADRO N°2CUADRO N°1

Distrubucion Exportaciones 2009

32%

20%

46%

1%0% 1%

AMERICA

EUROPA

ASIA

AFRICA

OCEANÍ A

Ot ros (6)

Distrubuciòn Importaciones

53%

18%

26%

1%1%

1%

AMERICA

EUROPA

ASIA

AFRICA

OCEANÍ A

Ot ros (6)

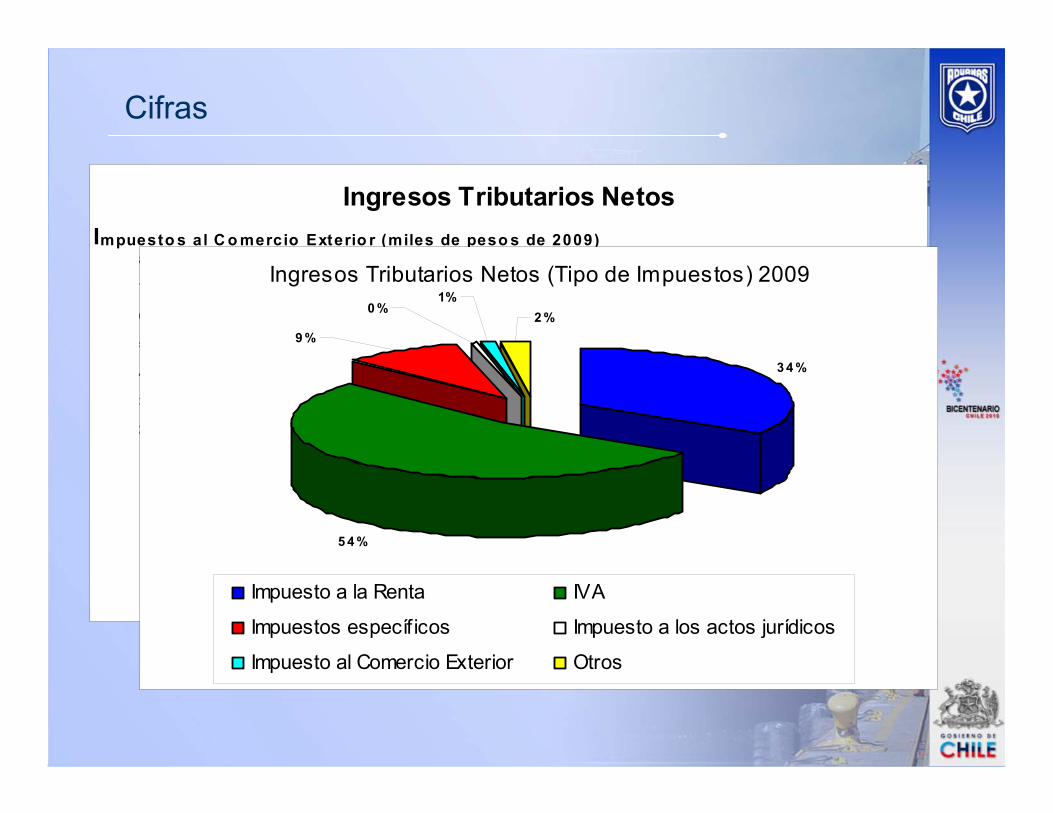

Cifras

Ingresos Tributarios Netos

0

100000

200000

300000

400000

500000

600000

700000

800000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Impuesto s al C o mercio Exterio r (miles de peso s de 2009)

Años

Impuesto al Comercio Exterior

Ingresos Tributarios Netos (Tipo de Impuestos) 2009

3 4 %

5 4 %

9 %

0 %1%

2 %

Impuesto a la Renta IVA

Impuestos específicos Impuesto a los actos jurídicos

Impuesto al Comercio Exterior Otros

Cifras

100%-32%38.78656.665TOTAL

0%-55%01Puerto Aysen

0%-7%910Coyhaique

0%-47%58109Osorno

0%-61%122311Puerto Montt

0%-53%190409Arica

1%91%210110Coquimbo

1%-41%215361Chañaral

1%-228418Punta Arenas

1%-9%303334Tocopilla

2%-13%695798Iquique

9%-13%3.3203.796Antofagasta

9%-45%3.6426.611Talcahuano

10%-19%3.8104.732Los Andes

14%-18%5.3836.530Metropolitana

22%-28%8.60612.003San Antonio

31%-40%11.99520.133Valparaíso

% Participación% VariaciónAño 2009Año 2008ADUANAS

(monto CIF en millones de dólares)

IMPORTACIONES POR ADUANAS

3. Proyectos Relevantes

3.1 Certificación de Origen Digital Chile Colombia

•Antecedentes: – Acuerdo de Complementación Económica Nº 24

(1/01/94)– Acuerdo de Libre Comercio - Protocolo Adicional

(8/05/09)– Primera reunión: se aprobó la decisión N° 4 sobre el

Procedimiento General para el Envío y la Recepción de Certificados de Origen emitidos en forma electrónica y firmados digitalmente del art. 4.14.

– El sistema entrará en aplicación a partir del 1ro de septiembre 2009.

Procedimiento

Exportador Colombia

Importador en Chile

Carpetasy

Bitácoras

Firma digital

Agente de Aduanas

3.2 Tribunales Tributarios Aduaneros

Tribunales Tributarios Aduaneros

Los TTA son parte del proceso de modernización del sistema de tributario aduanero chileno y con su implementación cumplimos compromisos adquiridos en acuerdos multilaterales y bilaterales:

TLC Chile - Estados Unidos de América (2004)

Acuerdo General Aranceles Aduaneros y Comercio (GATT/47)

Situación anterior a la Ley Nº 20.322

La resolución es apelable ante el Director Nacional, que para estos efectos constituye la segunda instancia.

La resolución del Director Nacional no podrá ser desconocida ni invalidada por autoridad alguna y se aplicará sin ulterior recurso.

1.- Las reclamaciones se interponen ante el Director Regional o Administrador de Aduana, quien falla en primera instancia.

2.- Reclamos contra multas por infracciones, es apelable ante la Junta General de Aduanas. (Art. 186)

3.- Las medidas de suspensión o cancelación de agentes de aduana y otros sujetos a la jurisdicción disciplinaria, es apelable ante la Junta General de Aduanas. (Art. 202)

4.- Devolución administrativa de derechos aduaneros. Título VII Libro II.

Situación con la Ley Nº 20.322

Derecho a un juez independiente e imparcial

Bilateralidad de la Audiencia

Transparencia

Especialización tanto en primera como en segunda instancia

Procedimientos judiciales más ágiles y eficientes (Etapa de reconsideración administrativa)

Aplicación gradual de la reforma

Contenido del Proyecto

Creación de Tribunales letrado e independientes que conocen y resuelven las reclamaciones que se interpongan en materias tributarias y aduaneras.

Creación de un órgano administrativo, dependiente de la Subsecretaria de Hacienda, que se encarga de la administración operativa del sistema de tribunales

Creación de un procedimiento especial de reclamo por vulneración de derechos

Conocimiento por parte de los tribunales de las materias hoy conocidas a través de los reclamos de aforo, y de las materias conocidas por la Junta General de Aduanas, que desaparece

Modificación de procedimientos de reclamación contenidos en Código Tributario y en la Ordenanza de Aduanas.

Aplicación gradual de la Ley

4. Instrumento de facilitación y de fiscalizaciónpara el comercio exterior chileno

Proyectos 2010

4.1 Carpeta de Despacho Electrónica

El propósito de este proyecto es permitir a los agentes de aduana mantener la documentación de respaldo del despacho aduanero en medios electrónicos, reemplazando su sistema actual basado en papel.

Esto permitirá que el Servicio acceda a través de la Web a las carpetas de despacho, las que deberán cumplir con las obligaciones, tantoinformáticas como aduaneras, que el Servicio de Aduanas establezca.

Artículo 201.-

3. Conservar durante el plazo de cinco años calendarios los documentos indicados en los números anteriores, sin perjuicio de los mayores plazos establecidos en otras leyes;

Carpeta de Despacho Electrónica Artículo 77.- Artículo 78.-

Despacho

Despacho

FacturaFactura MandatoMandato

B/LB/L

#123#123

InformeInformettéécnicocnico

DestinaciDestinacióónn

NNúúmero mero ÚÚNICONICO

El proceso de conformación El proceso de conformación de carpetas es dinámicode carpetas es dinámico

Propósito del Proyecto:

Implantar un sistema de conservación de las carpetas de despacho, que incorpore los adelantos tecnológicos, generando una facilitación en el archivo, mantención y conservación de los documentos que han servido de base para una destinación aduanera por parte del Agente de Aduanas.

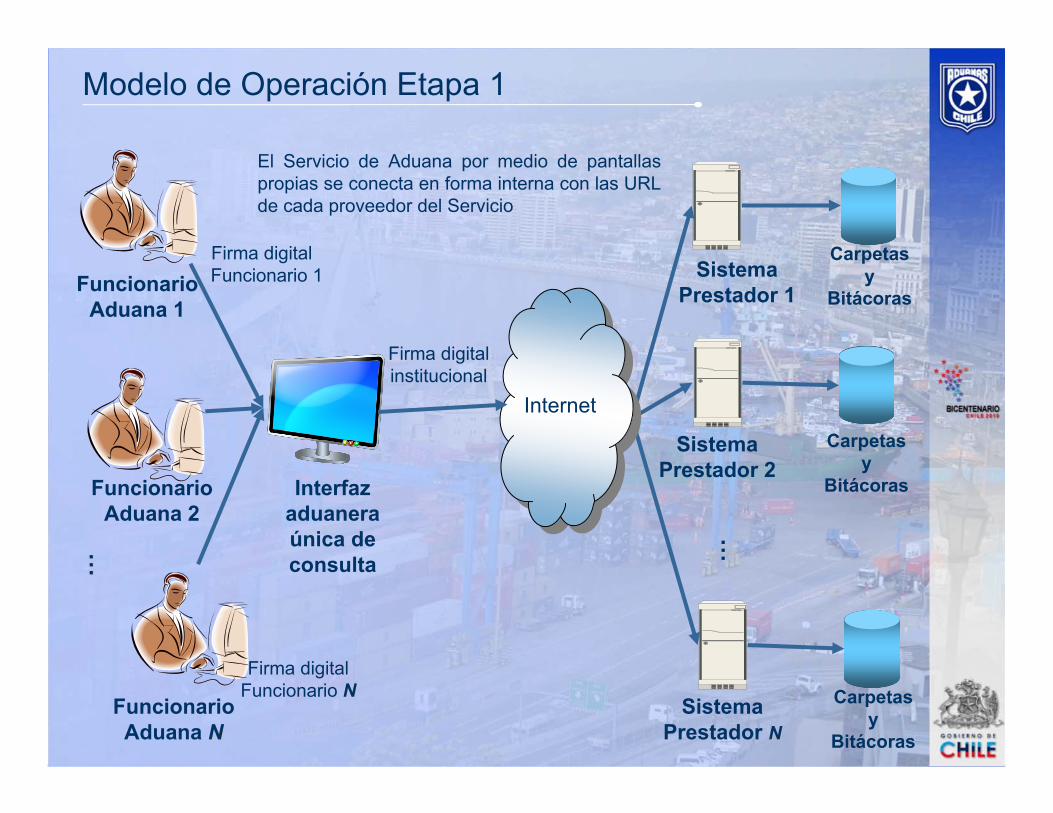

Modelo de Operación Etapa 1

FuncionarioAduana 1

FuncionarioAduana 2

SistemaPrestador 1

…………

Carpetasy

Bitácoras

SistemaPrestador 2

Carpetasy

Bitácoras

SistemaPrestador NN

Carpetasy

Bitácoras

Interfazaduaneraúnica deconsulta

FuncionarioAduana NN

Internet

Firma digitalinstitucional

Firma digitalFuncionario 1

Firma digitalFuncionario NN

El Servicio de Aduana por medio de pantallas propias se conecta en forma interna con las URL de cada proveedor del Servicio

4.2 Ventanilla Única de Comercio Exterior

Visión

Chile alcanza los más altos estándares internacionales en la gestión de las operaciones de comercio exterior.

Objetivos

• Facilitar el comercio exterior.• Reducir los costos.• Reducir los tiempos de embarque y desembarque.• Aprovechar mejor los beneficios de los TLC.• Mejorar la eficiencia y transparencia administrativa de la

gestión de las operaciones de comercio exterior.• Hacer mas eficiente la fiscalización de las operaciones de

comercio exterior.

Ventanilla Única de Comercio Exterior

Nuevo Escenario del Comercio Internacional

• Surgen barreras no arancelarias• Nuevos sujetos de fiscalización• Nuevos actores de la cadena logística• Cambios en la forma de hacer negocios• Uso creciente de TICS

Situación en Chile

• 11 de los 21 días que demora el proceso de despacho de exportación en Chile corresponde al tiempo para preparar documentación. (Fuente: Banco Mundial 2010)

• En las operaciones de comercio exterior intervienen hasta 18 Servicios Públicos

• El 60% de los datos se ingresan más de una vez durante un mismo proceso.(Fuente: Estudio UCV de 2006-2007)

• Los retrasos en los tiempos de despacho se deben en un 75% a obstáculos administrativos(Fuente: Banco Mundial 2010)

• Durante el año 2010 Chile pierde 9 puestos en el Ranking Doing Business, siendo desplazado de su liderazgo latinoamericano por Colombia (que sube 12 lugares al puesto 37); a su vez, Perúsube 9 puestos.

¿Cómo hacemos esto?: tipos de solución

Entrega información integradade requisitos y trámites exigidos,

Disponibiliza los formularios

Portal Informativo Sistema InterconexiónBilateral

PortalTransaccional

Tramitación electrónicaen cada Servicio

Intercambio de informaciónentre servicios.

Mejora el controlde autorizaciones previas

por parte de Aduana.

Ingreso único de datosGestión Integrada proceso despacho

Cero papelAtención 7x 24

Estandarización de normasTransacciones electrónicasFirma electrónica avanzadaControl de todo el procesoCarpeta única de despachoFiscalización CoordinadaTransparencia y trazabilidad

Single Window : WCO Data Model

Beneficios

Un día de retraso antes de embarcar reduce el comercio en 1%.Chile podría transar potencialmente 8.000 millones más al estar por sobre el estándar OECD en 10 días.

• Mejora la transparencia del trámite• Eliminación de documentos anexos del trámite• Eliminación de tiempos muertos entre trámites.• Reducción de tiempos de respuesta• Acceso las 24 horas los 365 días del año a todo el trámite,

no sólo el aduanero.• Posibilidad de hacer seguimiento al estado del trámite• Reducción en los costos administrativos asociados a la

tramitación (intermediario, papelería, desplazamientos, etc.)

• Aumentar el intercambio comercial de Chile en 800 millonespor cada día que se reduzca el trámite.

• Generar condiciones favorables para la inserción de lasPYMES en el comercio internacional

Beneficios del Proyecto

Beneficios para el Usuario

• Información única e integrada entre servicios, reduce riesgos de alteración de visaciones previas (falsificaciones).

• Mejorar los niveles de seguridad del proceso.

• Mejora la trazabilidad de la operación y permite la intervención de operaciones peligrosas en un menor tiempo.

• El uso de técnicas de gestión de riesgo debe mejorar la asertividad de las fiscalizaciones.

• Intervención única y coordinada de las acciones de fiscalización entre servicios.

Beneficios en Fiscalización

Gracias