Separata Especial Boletín 05-08-2015 Normas Legales TodoDocumentos.info

Upload

any-fiorella-vega-dominguezCategory

view

8download

0description

UNIVERSIDAD NACIONAL DE UCAYALIESCUELA DE POSGRADO

MAESTRÍA EN GESTIÓN EMPRESARIAL

MENCIÓN: GESTIÓN TRIBUTARIA Y FISCAL

TEXTOSISTEMA TRIBUTARIO NACIONAL

CPCC. Msc. Artemio Gonzales Ramírez

Pucallpa – Perú

MAYO 2015

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

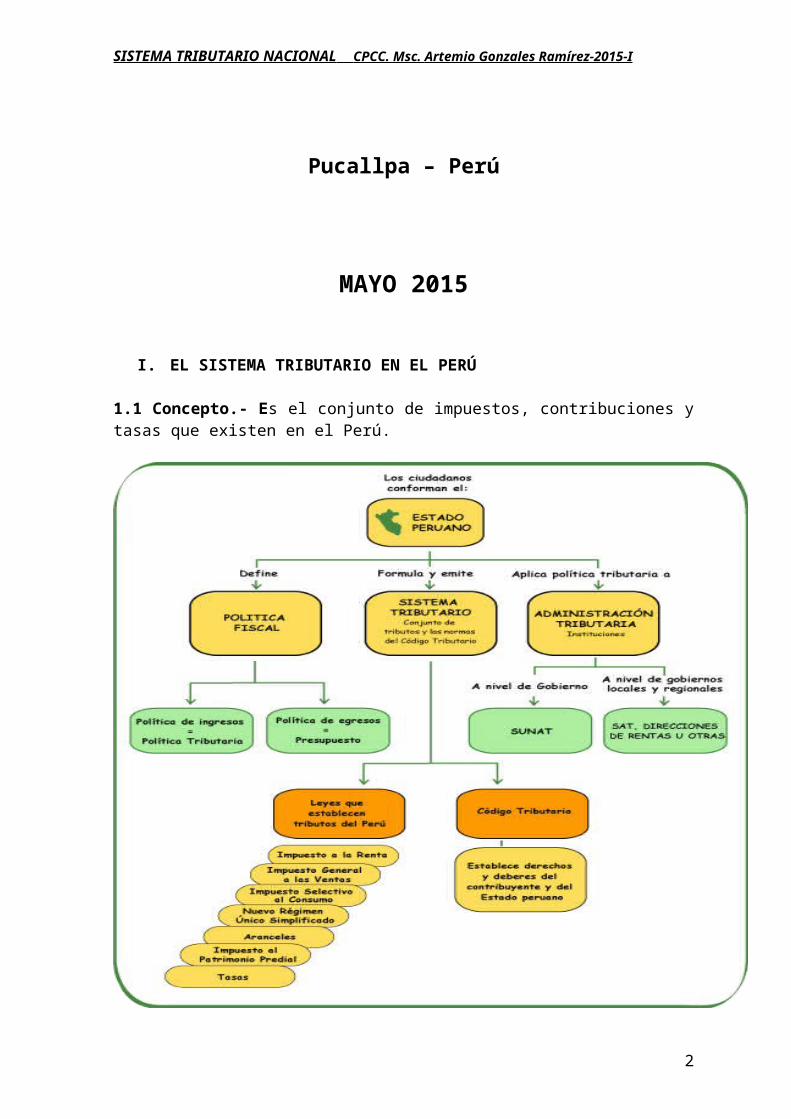

I. EL SISTEMA TRIBUTARIO EN EL PERÚ

1.1 Concepto.- Es el conjunto de impuestos, contribuciones y tasas que existen en el Perú.

Se define también como el conjunto de tributos vigentes que permiten financiar en parte el presupuesto de gastos del gobierno. Debemos comprender que el Estado se debe a los tributos que pagan los ciudadanos de un país, basado en que todos debemos contribuir por igual al sostenimiento del Estado. Si no hay tributos no hay Estado, por lo tanto la contribución es de vital importancia para el desarrollo de las actividades gubernamentales.

El Estado peruano es el poder político organizado por la Constitución de 1993. El Estado se encuentra organizado en tres niveles de gobierno: nacional, regional y local.

2

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

Cada uno de estos niveles agrupa diferentes unidades ejecutoras o productoras de bienes y servicios públicos cuyos costos operativos deben ser financiados básicamente con tributos.

El Decreto Legislativo No. 771, vigente desde enero de 1994, es denominado como la “Ley Marco del Sistema Tributario Nacional”.

Algunos entendidos en la materia señalan que en el Perú no existe un Sistema Tributario, debido a que el conjunto de los tributos que integran el Sistema son manipulados permanentemente por los gobiernos de turno. Es decir, cuando los tributos se establecen sobre la base de las necesidades de la caja fiscal, y urgencias, estamos frente a un régimen tributario, que no viene a ser sino el conjunto de tributos que producen los ingresos, que para el cumplimiento de los compromisos políticos no son suficientes, los cuales obviamente se traducen en nuevos impuestos o incremento de las tasas de los tributos ya existentes, lo cual evidentemente configura un concepto denominado inestabilidad jurídica tributaria, que no es nada gracioso para el país, porque los inversionistas extranjeros se ven limitados a hacer inversión o de hacerlo lo realizan bajo ciertas condiciones como los denominados convenios de estabilidad tributaria.

1.2 El Sistema Tributario y los Tributos.

Los tributos del régimen tributario en el país se agrupan en tres grandes bloques:

a. Tributos para el gobierno central

Impuestos a la renta-IR Impuesto general a las ventas-IGV Impuesto selectivo al consumo-ISC Impuesto a las transacciones financieras-ITF Impuesto temporal a los activos netos-ITAN Derechos arancelarios. Nuevo Régimen Único Simplificado-RUS

b. Tributos para los gobiernos locales.

Impuesto predial. Impuesto al alcabala. Impuesto al patrimonio vehicular. Impuesto a los espectáculos públicos no deportivos. Impuesto de promoción municipal. Impuesto a los juegos. Impuesto a las apuestas. Impuesto a las embarcaciones de recreo. Contribuciones y tasas.

c. Tributos para otros fines.

3

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

Contribuciones de seguridad social- ESSALUD Contribuciones para los sistemas de pensiones-SNP-ONP Servicio nacional de adiestramiento en trabajo industrial – SENATI. Servicio nacional de capacitación para la industria de la construcción –

SENCICO. Seguro complementario de trabajo de riesgo-SCTR

Política Fiscal

La política fiscal es un instrumento de la política económica que puede entre otras cosas, favorecer o frenar determinada forma de explotación, realización de determinadas negociaciones y fundamentalmente promover e impulsar el desarrollo económico, mediante medidas tributarias ya sea reduciendo, eliminando mediante exoneraciones e inafectaciones o creando incentivos a determinados sectores de la actividad económica.

Presión Tributaria

Es una medida macroeconómica que permite determinar el porcentaje (%) que presenta la recaudación tributaria del total de la producción bruta interna (PBI) de un ejercicio fiscal. Se determina relacionando el total de la recaudación entre la producción bruta interna del período.

Clases de presión tributaria:

4

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

Presión tributaria nacional, es el nivel de recaudación que tiene el país en relación a su producción bruta interna. Un mayor porcentaje de presión tributaria significa que el país está recaudando más impuesto producto del crecimiento de la economía o puede entenderse también como una mejor fiscalización por parte de la administración tributaria que esta reduciendo la evasión de impuestos.

Presión tributaria empresarial, es una medida interna que puede determinarse con fines de análisis del comportamiento de la situación tributaria de la empresa. Al igual que en la presión tributaria nacional, se relaciona el total de los tributos pagados con el total de la producción del ejercicio fiscal.

Presión tributaria personal, se puede también determinar la presión tributaria de las personas con el objetivo de medir el impacto de los impuestos en las personas y establecer si los impuestos califican como confiscatorios. Se determina relacionando el total de impuestos pagados por las personas entre los ingresos generados en el periodo.

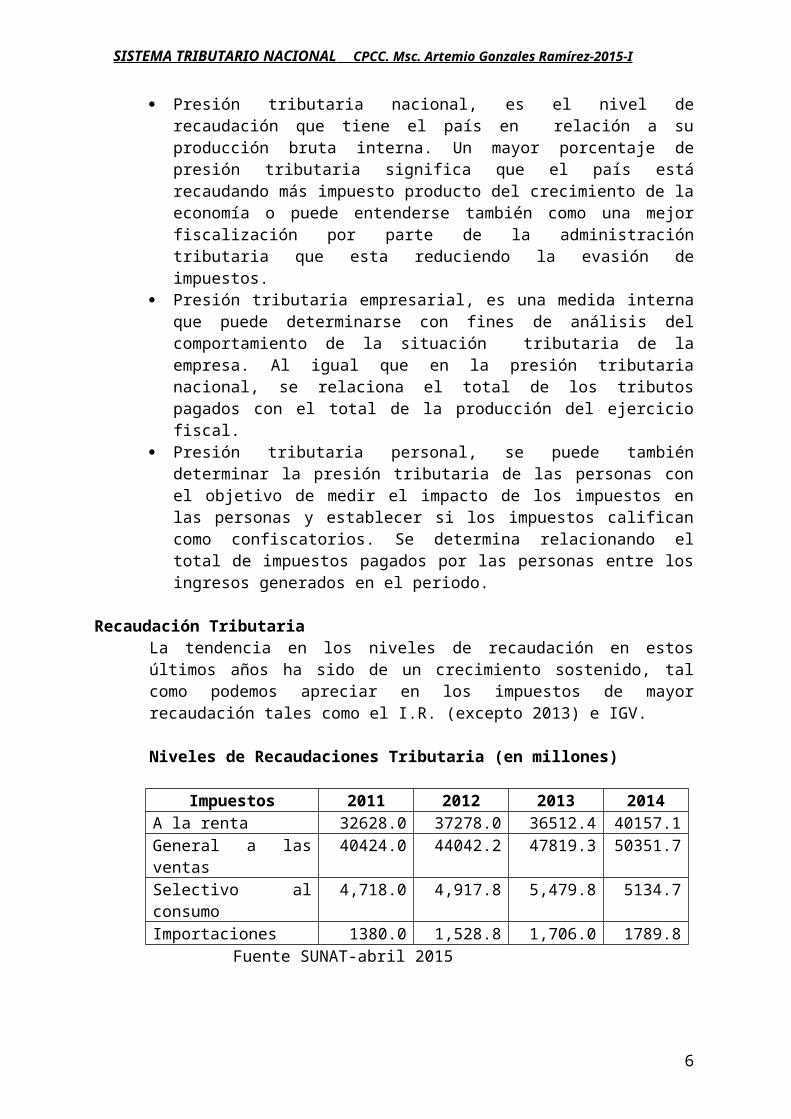

Recaudación TributariaLa tendencia en los niveles de recaudación en estos últimos años ha sido de un crecimiento sostenido, tal como podemos apreciar en los impuestos de mayor recaudación tales como el I.R. (excepto 2013) e IGV.

Niveles de Recaudaciones Tributaria (en millones)

Impuestos 2011 2012 2013 2014A la renta 32628.0 37278.0 36512.4 40157.1General a las ventas 40424.0 44042.2 47819.3 50351.7Selectivo al consumo 4,718.0 4,917.8 5,479.8 5134.7Importaciones 1380.0 1,528.8 1,706.0 1789.8

Fuente SUNAT-abril 2015

1.3 La estabilidad del Sistema tributarioLa estructura tributaria refleja la estabilidad de las reglas del juego de un país y su economía. Modelos teóricos y empíricos sugieren que un ambiente de incertidumbre puede tener efectos no despreciables para una economía, al afectar las decisiones de inversión, lo que termina reduciendo la acumulación de capital y por consiguiente, el producto nacional.

Hay tres mecanismos centrales mediante los cuales la incertidumbre macroeconómica afecta el bienestar. En primer lugar, en presencia de incertidumbre los costos relacionados con la inversión o la desinversión son más. Así, la incertidumbre retrasa las decisiones de inversión de largo plazo. En segundo lugar, el consumo de los hogares se ve afectado de forma similar a la inversión; en este caso, el efecto sobre el consumo es más fuerte para el caso de los bienes de consumo durable. En tercer lugar, los costos de financiación transmiten los efectos de la incertidumbre, pues

5

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

muchas veces ésta es de carácter macroeconómico y, por lo tanto, no permite diversificar. En este escenario, la incertidumbre estimula a quienes manejan excesos de liquidez a ser más cautelosos en sus decisiones de inversión

Los Sujetos de la Relación Jurídico Tributario En esta relación se configuran necesariamente dos sujetos; el sujeto activo y el sujeto pasivo.

a. El Sujeto Activo.Es el ente al que la Ley le confiere el derecho a recibir la prestación pecuniaria, en el que se materializa el tributo. La ley le confiere al Estado la soberanía tributaria, cuya manifestación es el poder tributario, el cual viene desarrollado en la ley propia de cada tributo. Este es el momento en que el Estado se manifiesta como sujeto activo de la relación jurídica tributaria.El Estado en virtud del “IUS Imperium” recauda los tributos en forma directa a través de organismos públicos a los que la Ley le otorga tal Derecho.

Es el acreedor de la obligación tributaria; es la persona a quien la Ley le atribuye la exigibilidad del tributo. Sólo la ley puede designar el sujeto activo. Esta designación compone la hipótesis de incidencia integrando el aspecto personal.

b. El Sujeto Pasivo.Es la persona que, por estar sometida al poder tributario resulta obligada por la Ley a satisfacer el tributo, a la que comúnmente se denomina contribuyente. Es el deudor convencionalmente llamado contribuyente; es la persona que queda en la contingencia legal de tener el comportamiento objeto de la obligación, en detrimento de su propio patrimonio y a favor del sujeto activo.

Es la persona natural o jurídica que según la Ley resulta obligada al cumplimiento de las prestaciones tributarias, sea como contribuyente o como sustituto del mismo. Los sujetos pueden clasificarse en:

Sujeto pasivo económico, es el sujeto pasivo de hecho, es quien el que en definitiva va a soportar el gravamen, ya sea porque la Ley lo ha previsto así, ya por el fenómeno económico de la traslación del impuesto. Es el sujeto que ve disminuido su patrimonio en el importe del tributo.

El sujeto pasivo jurídico, es el contribuyente de derecho, que es la persona obligada al pago ante la hacienda. Esto es lo mismo que hablar del sujeto pasivo de derecho, que es la persona que figura en

6

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

los documentos de la Administración fiscal y que, por ello, es titular de la deuda tributaria.

II. TEORIAS DEL IMPUESTO A LA RENTA.

2.1 ConceptoLas teorías del impuesto a la renta son los fundamentos doctrinarios que pretenden identificar y configurar la renta a lo que comúnmente se le conoce como ganancia. Las distintas teorías explican el origen y la configuración de la renta, el cual finalmente se constituyen en base imponible sujeta al impuesto.

La manifestación de riqueza es uno de los elementos primordiales que determina la aplicación del Impuesto a la Renta. A través de este tributo el Estado busca afectar fiscalmente tanto la posibilidad de percibir ingresos como el hecho de generar renta, ello en el transcurso de un determinado período de tiempo, que en nuestro caso es el denominado ejercicio gravable, el cual coincide perfectamente con el año calendario que se inicia el 1 de enero y concluye el 31 de diciembre.

Coincidimos con lo señalado por BRAVO CUCCI al mencionar que “El Impuesto a la Renta es un tributo que se precipita directamente sobre la renta como manifestación de riqueza. En estricto, dicho impuesto grava el hecho de percibir o generar renta, la cual puede generarse de fuentes pasivas (capital), de fuentes activas (trabajo dependiente o independiente) o de fuentes mixtas (realización de una actividad empresarial = capital + trabajo). En tal secuencia de ideas, es de advertir que el Impuesto a la Renta no grava la celebración de contratos, sino la renta que se obtiene o genera por la instauración y ejecución de las obligaciones que emanan de un contrato y que en el caso de las actividades empresariales, se somete a tributación neta de gastos y costos relacionados a la actividad generadora de renta.

7

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

Así pues, el hecho imponible del Impuesto a la Renta es un hecho jurídico complejo (no un acto o un negocio jurídico) con relevancia económica, que encuentra su soporte concreto, como ya lo hemos indicado, en la manifestación de riqueza directa denominada “renta” que se encuentra contenido en el aspecto material de su hipótesis de incidencia, pero que requiere de la concurrencia de los otros aspectos de la misma, vale decir el personal, el espacial y el temporal, para calificar como gravable. En esa secuencia de ideas, resulta importante advertir que el hecho imponible del impuesto a la Rentase relaciona con los efectos del contrato, y no con el contrato ensimismo”

2.2 Características del impuesto a la renta

Para poder describir al Impuesto a la renta como tributo debemos hacer un repaso por sus características.

Primera característica Tiene el carácter de ser no trasladable, ello por el hecho que afecta de manera directa y a la vez definitiva a aquel supuesto que la Ley del Impuesto a la Renta determine. De este modo será el propio contribuyente quien debe soportar la carga económica por sí mismo.

Esto es distinto en el caso del Impuesto General a las Ventas – IGV, toda vez que allí el Impuesto es trasladado al comprador o el usuario de los servicios, siendo este último denominado “sujeto incidido económicamente”.

Segunda característica

En el caso puntual del Impuesto a la Renta se contempla la aplicación del principio de equidad en sus dos vertientes (Horizontal y Vertical ), al estar relacionada con la Capacidad Contributiva.

Es importante precisar que los índices básicos de capacidad contributiva se resumen en tres:

(i) la renta que se obtiene.

(ii) el capital que se posee.

(iii) el gasto o consumo que se realiza.

La doctrina en general acepta que de estos tres referentes, el más utilizado es el criterio de la renta que se obtiene, por lo que claramente el Impuesto

8

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

sobre la renta se ajusta a la capacidad contributiva, y en consecuencia contempla la equidad.

Considera que son tributos directos aquellos que recaen sobre la riqueza o el patrimonio, pues estos referentes constituyen verdaderas manifestaciones directas, inmediatas de la capacidad contributiva.

Podemos citar como sustento de la capacidad contributiva un pronunciamiento del Tribunal Constitucional, nos referimos a la STC N° 2727-2002-AA/TC (Caso IEAN 6): Allí se precisó lo siguiente:

“Uno de los principios constitucionales a los cuales está sujeta la potestad tributaria del Estado es el de no confiscatoriedad de los tributos. Este principio informa y limita el ejercicio de la potestad tributaria estatal (...). Asimismo, se encuentra directamente conectado con el derecho de igualdad en materia tributaria o, lo que es lo mismo, con el principio de capacidad contributiva, según el cual, el reparto de los tributos ha de realizarse de forma tal que se trate igual a los iguales y desigual a los desiguales, por lo que las cargas tributarias han de recaer, en principio, donde exista riqueza que pueda ser gravada, lo que evidentemente implica que se tenga en consideración la capacidad personal o patrimonial de los contribuyentes”.

Otro pronunciamiento del Tribunal Constitucional sobre el tema de la Capacidad Contributiva lo podemos encontrar en la STC N° 53-2004-AI/TC, la cual precisa lo siguiente:

“El principio de capacidad contributiva es un principio constitucional exigible, no es indispensable que se encuentre expresamente consagrado en el artículo 74º de la Constitución, pues su fundamento y rango constitucional es implícito en la medida que constituye la base para la determinación de la cantidad individual con que cada sujeto puede/debe en mayor o menor medida, contribuir a financiar el gasto público; además de ello, su exigencia no sólo sirve de contrapeso o piso para evaluar una eventual confiscatoriedad, sino que también se encuentra unimismado con el propio principio de igualdad, en su vertiente vertical. ”

Tercera característica

El Impuesto a la Renta en términos económicos pretende captar una mayor cantidad de fondos de los contribuyentes, ello en las épocas en las que exista alza de precios, permitiendo en este caso una mayor recaudación a favor del fisco y en épocas en las cuales exista recesión, toda vez que ello permite una mayor liberación de recursos al mercado (en términos económicos donde hay compradores y vendedores), sobre todo en el caso de las escalas inferiores de afectación (es decir las que gravan menos tasas impositivas).

Se busca neutralizar los ciclos de la economía. En épocas de alza de

9

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

precios el Impuesto congela mayores fondos de los particulares y en épocas de recesión, se liberan mayores recursos al mercado, sobre todo por ubicarse la afectación en escalas menores.

Cuarta característica

El Impuesto a la Renta grava una serie de hechos que ocurren en un determinado espacio de tiempo, ello significa entonces que hay una sucesión de hechos económicos producidos en distintos momentos, respecto de los cuales el legislador verifica que la hipótesis de incidencia tributaria se va a configurar después que transcurra este período.

Quinta característica

El Impuesto a la Renta puede ser de tipo global, cuando el tributo toma como referencia la totalidad de las rentas del sujeto pasivo, sin tomar en cuenta el origen de la renta, salvo para facilitar el resumen final utilizando categorías.

También puede ser de tipo cedular, ya que se aprecia que existen varios gravámenes enlazados con cada fuente. Por lo que se tributa por cada una de ellas de manera independiente, sea de este modo por trabajo o por capital.

En este sistema existe una íntima relación entre cada impuesto cedular con su fuente de renta (trabajo, capital, combinación de ambos).En caso que se presenta la combinación de ambos supuestos entonces se considerará como un impuesto de tipo dual, como el que actualmente tenemos en el Perú.

2.3 Teoría de Renta Producto.Esta línea conceptual de tipo económico y objetivo, entiende que la renta es el producto periódico que proviene de una fuente durable en estado de explotación. Por consiguiente, solo son categorizables como renta, los enriquecimientos que llenen estos requisitos:

Debe ser un producto: es decir una riqueza nueva, distinta y separable de la fuente que la produce.

Debe provenir de una fuente productora durable, entendiéndose como tal al capital, corporal e incorporal, que teniendo un precio en dinero, es capaz de suministrar una renta a su poseedor; que debe ser durable en el sentido de que sobreviva a la producción de la renta manteniendo su capacidad para repetir en el futuro ese acto.

Debe ser periódica: es decir que la renta se repita periódicamente. Debe ser puesta en explotación: a efectos de producir renta, es

necesario que la fuente haya sido habilitada racionalmente para ello, o sea afectada a destinos productores de renta.

10

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

Nuestra legislación ha adoptado en parte esta teoría tal como se puede concordar con el Art. 1º inciso “a” del impuesto a la renta.

2.4 Teoría Flujo de Riqueza.Este criterio engloba todas las renta categorizables y abarca las ganancias de capital realizadas, los ingresos por actividades accidentales, los ingresos eventuales y los ingresos a título gratuito. La consideración más relevante es la del tránsito patrimonial desde los terceros hacia el contribuyente perceptor independientemente de que sean producto o no de fuente alguna.

Las ganancias de capital realizadas: se consideran tales, las originadas en la realización de bienes patrimoniales, en tanto que la realización de esos bienes no sea el objeto de una actividad lucrativa habitual.

Los ingresos por actividades accidentales: son ingresos originados por una habilitación transitoria y eventual de una fuente productora, o sea que proviene de actos accidentales que no implican una organización de actividades con el mismo fin.

Los ingresos eventuales: son ingresos cuya producción depende de un factor aleatorio, ajeno a la voluntad de quien la obtiene, tales como los premios de lotería y los juegos de azar. No hay periodicidad racional de fuente, de modo que no podría caber en el concepto de renta producto.

Ingresos a título gratuito: comprende tanto a las transmisiones gratuitas por actos entre vivos (regalos, donaciones) como causa de muerte (legados y herencias).

Esta teoría también es adoptada por nuestra legislación tal como se puede concordar en el Art. 1º inciso “c” del impuesto a la renta.

2.5 Teoría Incremento Patrimonial.

Esta doctrina supone un concepto de renta que tiene su centro en el individuo, busca captar la totalidad de su enriquecimiento (capacidad contributiva) a lo largo de un período. En ese sentido considera renta el valor de los recursos económicos que entran en la economía de un sujeto a lo largo de un año y de los que éste pueda disponer si requiere para el consumo o para inversión, sin perder su capacidad económica inicial a lo largo del año.

John Due considera a la renta:

a. El monto total recibido de terceros durante el período, menos los gastos necesarios para la obtención de esa suma.

b. El valor de la actividad de consumo de la persona.c. El incremento en el valor del activo poseído durante el período. La suma

de estos tres deben ser igual a la renta considerada como la suma del consumo más incremento neto.

Esta teoría es acogida por nuestra legislación al disponer la determinación de la obligación tributaria en base a la presunción de renta neta por incremento patrimonial cuyo origen no pueda ser justificado. Art. 91 numeral “1” de la Ley del Impuesto a la Renta.

11

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

III. LOS SISTEMAS DEL IMPUESTO A LA RENTA.

3.1 ConceptoEl análisis de las legislaciones y de su evolución histórica, nos muestra la existencia de diversos tipos de impuestos a la renta, que corresponden a diversas etapas del desenvolvimiento del sistema fiscal.

3.2 Sistema indiciario.Este sistema establece que la renta puede ser determinada sobre la base de indicios. Se aplica generalmente en la determinación de las obligaciones tributarias sobre la base de las presunciones, tal como lo establece el Código Tributario en el artº 65º– Presunciones. La aplicación de éste sistema de acuerdo a nuestro marco normativo corresponde a la Administración Tributaria, como una de las facultades discrecionales.

3.3 Sistema cedular o analítico.

Por contraposición al impuesto global y sintético, se han dado, en varios países una serie de impuestos comúnmente llamados cedulares.En este sistema se tiene tantos gravámenes como fuentes resultan abarcadas por las cédulas. El sistema en consecuencia tiende a ser real, vinculado al fenómeno objetivo de producción de riquezas, guardando una íntima relación cada impuesto cedular con una determinada fuente de renta (trabajo; capital, combinación de ambos).Estos impuestos tienen como característica normal la de estructurarse con tasa proporcionales. Ello explica, por cuanto tomando aspectos parciales de la capacidad contributiva, la progresividad carece del mismo fundamento que si se tratara de captar la globalidad de dicha capacidad. Las tasas proporcionales de cada cédula son distintas entre si, y la diferencia de nivel refleja la concepción política del legislador sobre el trato tributario que merece cada una de las fuentes; así, la tasa para rentas provenientes del trabajo será menor que la de las rentas de capitales.En resumen el sistema se caracteriza por dividir las rentas por categorías o cédulas según su origen y en aplicar una alícuota proporcional a cada una de las rentas- imposición por categorías.

3.4 Sistema global o sintético.Este es considerado el impuesto ideal, a cuya concreción deben orientarse las legislaciones, en cuanto cumple cabalmente con los atributos del impuesto a la Renta.Un impuesto de este tipo supone una síntesis de la totalidad de rentas (positivas y negativas) a nivel de sujeto pasivo. No interesa entonces el origen concreto de la renta, el que podrá ser tomado en cuenta, a lo sumo, para facilitar la síntesis final (categorías), pero sin implicar discriminación entre las diferentes rentas, las que se suman algebraicamente en su totalidad. Permite una aplicación de la progresividad de las alícuotas,

12

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

además permite considerar la situación personal del perceptor, o sea se permite las deducciones personales.

3.5 Sistema mixto.En puridad, debe afirmarse que las dos categorías precedentes descritas no se dan en la actualidad en ninguna de sus formas puras y ortodoxas. De un modo u otro, los sistemas cedulares se han ido complementando con mecanismos que permiten cierta globalización; por otra parte, difícilmente puede encontrarse un país en que el impuesto sea absoluta y totalmente global. La mayoría de los sistemas pueden ser clasificados de mixtos, conteniendo elementos cedulares y globales en proporciones variadas. El sistema mixto es la combinación de los sistemas cedular y global, como un perfeccionamiento. El impuesto adquiere carácter personal ya que las rentas de todas las categorías se suman, y en esa medida se obtiene la totalidad de la renta del contribuyente. Puede existir progresividad en las alícuotas y deducciones personales del contribuyente.Nuestra legislación ha adoptado este sistema para determinar la renta de las personas naturales.

.

IV. EL IMPUESTO A LA RENTA EN EL PAÍS.

4.1. Marco Legal.Mediante el Decreto Legislativo Nº 774 se aprueba la ley del impuesto a la renta, a partir del cual se han producido complementaciones y modificaciones hasta la fecha. Las modificaciones vinculadas al impuesto a la renta entran en vigencia a partir del año siguiente al de su aprobación y publicación.Según D.S 179-2004-EF del 08/12/2004 se aprueba el TUO de la LIR

4.2. Ámbito de Aplicación.El impuesto a la renta grava: Las rentas que provengan del capital, del trabajo y de la aplicación

conjunta de ambos factores. Las ganancias de capital Otros ingresos que provengan de terceros, establecidos por ley Las rentas imputadas, incluyendo las de goce o disfrute establecidos por

esta ley.

4.3. Base Jurisdiccional del Impuesto.

a. Rentas de fuente nacional: en principio puede decirse que lo gravado es toda renta producida en el país, y que para configurar el hecho generador de la obligación, la nacionalidad o la residencia del perceptor de la renta es irrelevante.

b. Renta de fuente mundial: son rentas percibidas en el exterior por contribuyentes domiciliados en el país, los impuestos pagados en el exterior son aceptables en el país en la medida que no supere la tasa media.

13

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

4.4. Sujetos del Impuesto y el Régimen.Son contribuyentes del impuesto a la renta: (Art. 14º del TUO LIR) Las personas naturales Las sucesiones indivisas Las asociaciones de hecho de profesionales y similares Las personas jurídicas. Las sociedades conyugales que ejerce la opción prevista en el Art. 16

LIR (declarar independientemente).

Se considera personas jurídicas para los efectos del impuesto a la renta a las siguientes: Las sociedades anónimas, en comandita, colectivas, civiles,

comerciales de responsabilidad limitada, constituidas en el país. Las cooperativas, incluidas las agrarias de producción Las empresas de propiedad social Las empresas de propiedad parcial o total del Estado Las asociaciones, comunidades laborales incluidas las de

compensación minera y las fundaciones no consideradas en el Art. 18º. Las empresas unipersonales, las sociedades y las entidades de

cualquier naturaleza, constituidas en el exterior, que en cualquier forma perciban renta de fuente peruana.

Las empresas individuales de responsabilidad limitada, constituidas en el país.

Las sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas unipersonales, sociedades y entidades de cualquier naturaleza constituidas en el exterior.

Las sociedades agrícolas de interés social. Las sociedades irregulares previstas en el Art. 423º de la Ley General

de Sociedades, la comunidad de bienes; joint ventures, consorcios y otros contratos de colaboración empresarial que lleven contabilidad independiente de la de sus socios o partes contratantes.

4.5. Inafectaciones y Exoneraciones. (Art. 18º TUO LIR)

Inafectación: En este supuesto no hay nacimiento de la obligación tributaria y por lo tanto los sujetos involucrados en este concepto no están obligados a cumplir con las obligaciones formales, tales como con la presentación de la declaraciones mensuales y anuales. Están comprendidos en el campo de las inafectaciones las siguientes entidades e ingresos:

El sector público nacional. Con excepción de las empresas confortantes de la actividad empresarial del Estado.

Las fundaciones legalmente establecidas, cuyo instrumento de constitución comprenda exclusivamente alguno o varios de los siguientes fines: cultura, investigación superior, beneficencia, asistencia social y hospitalaria y beneficios sociales para los servidores de las empresas; fines cuyo cumplimiento deberá acreditarse con arreglo a las disposiciones legales vigentes sobre la materia.

14

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

Las entidades de auxilio mutuo. Las comunidades campesinas Las comunidades nativas.

Las fundaciones así como las entidades de auxilio mutuo, deberán solicitar su inscripción en al Superintendencia Nacional de Administración Tributaria de acuerdo a las normas que establezca el reglamento.

Ingresos inafectos:

Las indemnizaciones laborales. Las indemnizaciones que reciban por causa de muerte por incapacidad

producidas por accidentes o enfermedades. Las compensaciones por tiempo de servicios. Las rentas vitalicias y las pensiones que tengan su origen en el trabajo

personal, tales como jubilación, montepío o invalidez. Los subsidios por incapacidad temporal, maternidad y lactancia.

Exoneración: En este supuesto, nace la obligación tributaria, pero por una ficción legal o mandato de la norma, se excluye del campo de la aplicación del impuesto. Los sujetos comprendidos en este régimen de exoneración están obligados cumplir con todas las obligaciones formales, tales como presentar las declaraciones juradas mensuales y anuales, así como cumplir con una serie de obligaciones. Están exoneradas las siguientes rentas: Exoneración que se prolonga hasta el 31/12/2015 Artículo 3 de la ley 29966 del 18/12/2012, vigente a partir del 01/01/2013.

Las rentas de las instituciones religiosas destinadas a la realización de sus fines específicos.

Las rentas destinadas a sus fines específicos en el país de fundaciones afectas y de asociaciones sin fines de lucro cuyos fines exclusivamente sean: beneficencia , asistencia social, educación, cultural, científica, artística, literaria, deportiva, política, gremiales, de vivienda; siempre que no se distribuyan, directa e indirectamente, entre los asociados y que en su estatuto esté previsto que su patrimonio se destinará, en caso de disolución, a cualquiera de los fines contemplados en este párrafo. No estarán sujetas a exoneración las rentas provenientes de operaciones mercantiles.

Los intereses provenientes de créditos de fomento otorgado directa o mediante proveedores o intermediarios financieros por organismos internacionales o instituciones gubernamentales extranjeras.

Las rentas de los inmuebles de propiedad de organismos internacionales que les sirvan de sede.

Las remuneraciones que perciban los servidores de gobiernos extranjeros, organismos internacionales, siempre que los convenios constitutivos así lo establezcan.

Los ingresos brutos que perciban las representaciones deportivas nacionales de países extranjeros por su actuación en el país.

15

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

Las regalías por asesoramiento técnico, económico, financiero, o de otra índole prestados desde el exterior por entidades estatales u organismos internacionales.

Las ganancias de capital provenientes de enajenación de valores mobiliarios, títulos, rescates efectuados en el mercado de valores y bolsa de productos.

Los intereses y reajustes de capital provenientes de letras hipotecarias. Las universidades privadas. Los ingresos brutos que perciben las representaciones de países

extranjeros por los espectáculos en vivo de teatro. Los intereses que paguen o perciban las cooperativas de ahorro y

crédito por las operaciones que realicen con sus socios.

4.6. Categorías de la Renta.Las rentas afectas de fuente peruana se clasifican en las siguientes categorías:

Rentas de Primera Categoría: Art 23º TUO LIR, son rentas, a) el producto en efectivo o en especie del arrendamiento o subarrendamiento de predios, incluidos sus accesorios. Las producidas por la locación o cesión temporal de derechos y cosas muebles o inmuebles no comprendidas en el parrado anterior. b) El valor de mejoras introducidas en el bien por el arrendatario o subarrendatario, en tanto constituyen un beneficio para el propietario y en la parte que no se encuentre obligado a reembolsar. c) La renta ficta de predios cuya ocupación hayan cedido sus propietarios gratuitamente o a precio no determinado. La renta ficta será el 6% del valor del predio declarado en el autoavalúo correspondiente al impuesto predial; en el caso del arrendamiento de bienes muebles la renta bruta no podrá ser inferior al 8% del valor de adquisición de los bienes muebles arrendados.

Rentas de segunda categoría (Art 24 del TUO LIR): son rentas: Los intereses originados en la colocación de capitales, así como los incrementos o reajustes de capital, cualquiera sea su denominación o forma de pago. Los intereses, excedentes y cualesquiera otros ingresos que reciban los socios de las cooperativas como retribución por sus capitales aportados, con excepción de los percibidos por socios de cooperativas de trabajo. Las regalías. El producto de la cesión definitiva o temporal de derechos de llave, marcas, patentes, regalías o similares. Las rentas vitalicias. Las sumas o derechos recibidos en pago de obligaciones de no hacer, salvo que dichas obligaciones consistan en no ejercer actividades comprendidas en la tercera, cuarta o quinta categoría, en cuyo caso se incluirán en su categoría respectiva.; la diferencia entre el valor actualizado de las primas o cuotas pagadas por los asegurados y las sumas que los aseguradores entregue al cumplirse el plazo. La atribución de utilidades, rentas o ganancias de capital, no comprendidas en el inciso j) del articulo 28º de la ley provenientes de fondos mutuos de inversión en valores, fondos de inversión, fideicometidos de sociedades titulizadoras. Los dividendos y cualquier otra forma de distribución de utilidades; las ganancias de capital.

16

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

Renta de tercera categoría, art. 28º del TUO LIR : son rentas proveniente de actividades de comercio, industria y otras expresamente consideradas por ley, tales como: derivadas de actividades de comercio, industria o minería, explotaciones agropecuarias, forestales, pesqueras o de otros recursos naturales; prestación de servicios comerciales, industriales o de índole similar, como transportes, comunicaciones, sanatorios, hoteles, garajes, reparaciones, construcciones, bancos financieras, seguros, fianzas y capitalización; las derivadas de actividades de agentes mediadores de comercio, rematadores, martilleros y cualquier otra actividad similar; las que obtengan los notarios; las ganancias de capital y los ingresos por operaciones habituales a que se refieren los artículos 2 y 4 de la Ley; las demás rentas que obtengan las personas jurídicas; las rentas obtenidas por el ejercicio en asociación o en sociedad civil de cualquier profesión, arte, ciencia u oficio; cualquier otra renta no incluida en las demás categorías; las derivadas de la cesión de bienes muebles cuya depreciación o amortización admite la presente ley; las rentas obtenidas por las instituciones educativas particulares; las rentas generadas por los patrimonio fideicometidos de sociedades titulizadoras, los fideicomisos bancarios y los fondos de inversión empresarial.

Rentas de cuarta categoría, art. 33º de la Ley: son rentas del trabajo independiente, obtenidas por: el ejercicio individual, de cualquier profesión, arte, ciencia, oficio o actividades no incluidas expresamente en la tercera categoría; el desempeño de funciones de director de empresas, síndico, mandatario, gestor de negocios, albacea y actividades similares; incluyendo las funciones del regidor municipal o consejero regional que perciben dietas.

Rentas de quinta categoría, art. 34º de la ley: son rentas obtenidas por concepto de: el trabajo personal prestado en relación de dependencia incluido cargos públicos, electivos o no, como, sueldos, salarios, asignaciones, emolumentos, primas, dietas, gratificaciones, bonificaciones, aguinaldos, comisiones, compensaciones en dinero o en especie, gastos de representación y, en general, toda retribución por servicios personales; rentas vitalicias y pensiones que tengan su origen en el trabajo personal, tales como jubilación , montepío e invalidez y cualquier otro ingreso que tenga su origen en el trabajo personal; las participaciones de los trabajadores, ya sea que provengan de las asignaciones anuales o de cualquier otro beneficio otorgado en sustitución de las mismas; los ingresos provenientes de cooperativas de trabajo que perciban los socios; los ingresos obtenidos por el trabajo prestado en forma independiente con contratos de prestación de servicios normados por la legislación civil; los ingresos obtenidos por la prestación de servicios considerados dentro de la cuarta categoría, efectuados para un contratante con el cual se mantenga simultáneamente una relación laboral de dependencia.

17

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

4.7. La Renta Bruta y la Renta Neta.

La renta bruta está constituida por el conjunto de ingresos afectos al impuesto que se obtenga en el ejercicio gravable.

La renta neta es el conjunto de los ingresos deducidos los gastos necesarios para producirlos o las deducciones establecidas en la ley, tales como:

Renta neta de primera y segunda categoría, Art. 36º de la Ley: para establecer la renta neta de la primera y segunda categoría, se deducirá por todo concepto el 20% del total de la renta bruta. Dicha deducción no es aplicable para las rentas de segunda categoría comprendidas en el inciso i) del artículo 24º de la Ley (los dividendos y cualquier otra forma de distribución de utilidades…).

Renta neta de tercera categoría: a fin de establecer la renta neta en esta categoría se deducirá los gastos necesarios para producirla y mantener su fuente, así como los vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por la Ley, tal como se establece en el Art. 37 y Art. 44 de la LIR. Las deducciones deberán efectuarse sobre la base de los principios de racionalidad y de causalidad.

Renta neta de cuarta categoría, Art. 45º de la Ley: para establecer la renta neta en esta categoría se deducirá el 20% de la renta bruta por gastos realizados en la generación de la renta, hasta un límite de 24 unidades impositivas tributarias. Estas deducciones señaladas no son aplicables a las rentas percibidas por desempeño de funciones contempladas en el (inciso b) artículo 33º de la ley).

Renta neta de quinta categoría: la renta es total de sueldos y salarios percibidos durante el ejercicio gravable. La deducción de 7 UIT son aplicables a la renta de cuarta y de quinta categoría, es decir se aplica una sola vez entre ambas categorías.

4.8. Tasas del impuesto La ley del impuesto a la renta prevé una serie de tasas del impuesto tales como:

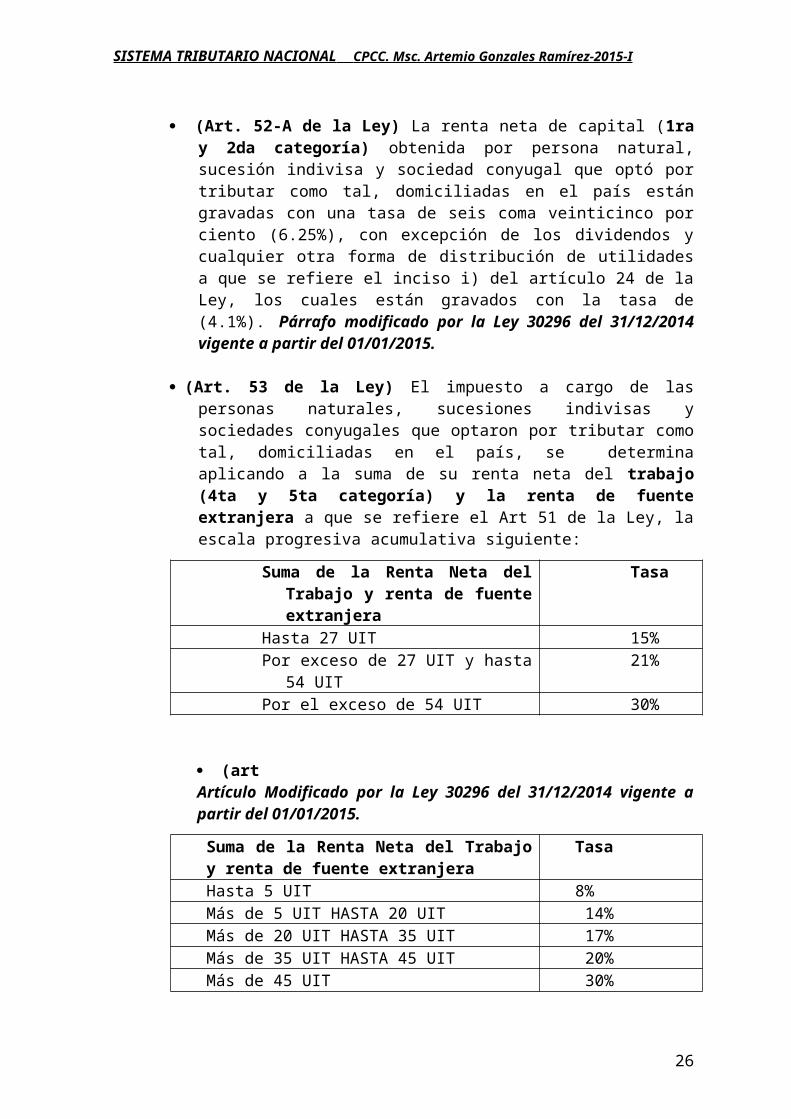

(Art. 52-A de la Ley) La renta neta de capital (1ra y 2da categoría) obtenida por persona natural, sucesión indivisa y sociedad conyugal que optó por tributar como tal, domiciliadas en el país están gravadas con una tasa de seis coma veinticinco por ciento (6.25%), con excepción de los dividendos y cualquier otra forma de distribución de utilidades a que se refiere el inciso i) del artículo 24 de la Ley, los cuales están gravados con la tasa de (4.1%). Párrafo modificado por la Ley 30296 del 31/12/2014 vigente a partir del 01/01/2015.

(Art. 53 de la Ley) El impuesto a cargo de las personas naturales, sucesiones indivisas y sociedades conyugales que optaron por tributar como tal, domiciliadas en el país, se determina aplicando a la suma de su renta neta del trabajo (4ta y 5ta categoría) y la renta de

18

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

fuente extranjera a que se refiere el Art 51 de la Ley, la escala progresiva acumulativa siguiente:

(artArtículo Modificado por la Ley 30296 del 31/12/2014 vigente a partir del 01/01/2015.

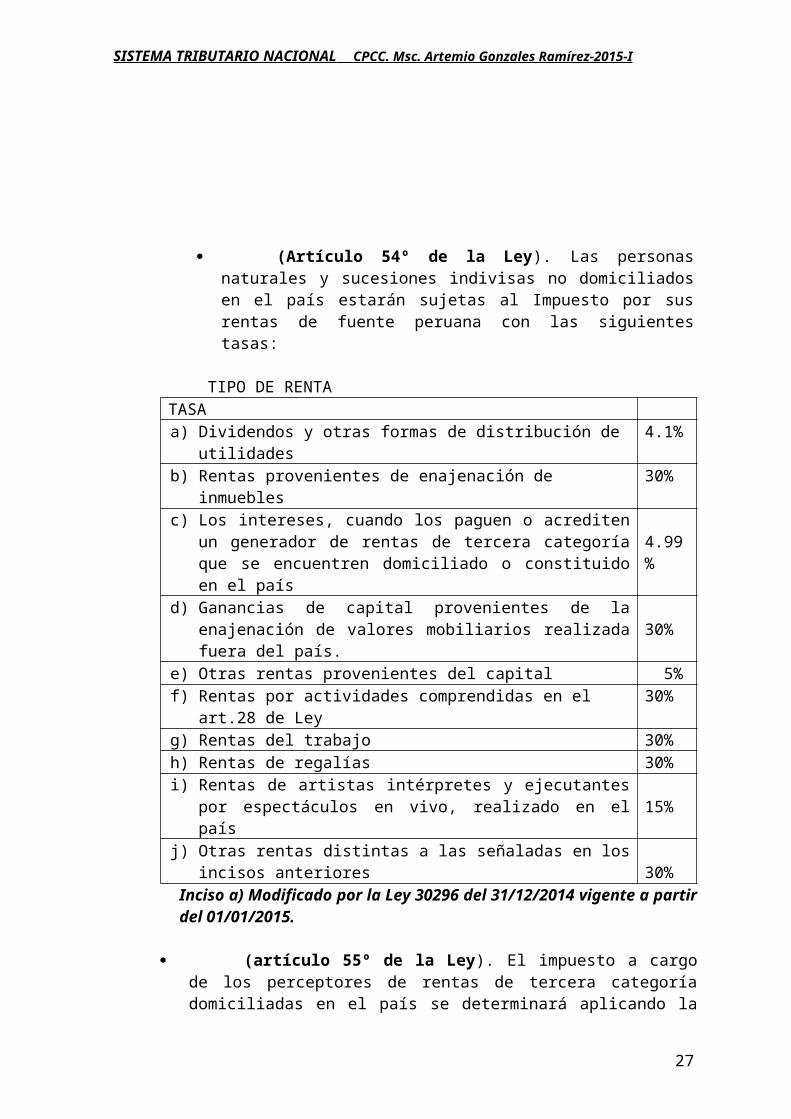

(Artículo 54º de la Ley). Las personas naturales y sucesiones indivisas no domiciliados en el país estarán sujetas al Impuesto por sus rentas de fuente peruana con las siguientes tasas:

TIPO DE RENTATASAa) Dividendos y otras formas de distribución de utilidades 4.1%b) Rentas provenientes de enajenación de inmuebles 30%c) Los intereses, cuando los paguen o acrediten un generador

de rentas de tercera categoría que se encuentren domiciliado o constituido en el país

4.99%

d) Ganancias de capital provenientes de la enajenación de valores mobiliarios realizada fuera del país. 30%

e) Otras rentas provenientes del capital 5%f) Rentas por actividades comprendidas en el art.28 de Ley 30%g) Rentas del trabajo 30%h) Rentas de regalías 30%i) Rentas de artistas intérpretes y ejecutantes por

espectáculos en vivo, realizado en el país 15%j) Otras rentas distintas a las señaladas en los incisos

anteriores 30%

Suma de la Renta Neta del Trabajo y renta de fuente extranjera

Tasa

Hasta 27 UIT 15%Por exceso de 27 UIT y hasta 54 UIT 21%Por el exceso de 54 UIT 30%

Suma de la Renta Neta del Trabajo y renta de fuente extranjera

Tasa

Hasta 5 UIT 8%Más de 5 UIT HASTA 20 UIT 14%Más de 20 UIT HASTA 35 UIT 17%Más de 35 UIT HASTA 45 UIT 20%Más de 45 UIT 30%

19

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

Inciso a) Modificado por la Ley 30296 del 31/12/2014 vigente a partir del 01/01/2015.

(artículo 55º de la Ley). El impuesto a cargo de los perceptores de rentas de tercera categoría domiciliadas en el país se determinará aplicando la tasa del 30% sobre su renta neta.Párrafo modificado por la Ley 30296 del 31/12/2014 vigente a partir del 01/01/2015.

(idem párrafo anterior) Las personas jurídicas se encuentran sujetas a una tasa adicional de cuatro punto uno por ciento (4.1%) sobre las sumas a que se refiere el inciso g) del artículo 24-A de la Ley.

(artículo 56º de la Ley) Las personas jurídicas no domiciliadas en el país aplicarán las siguientes escalas:

o Por intereses provenientes de crédito externo 4.99%, siempre que cumplan ciertos requisitos.

o Intereses que abonen al exterior las empresas de operaciones múltiples establecidas en el Perú, literal A art. 16 Ley 26702., como resultado de utilización en el país de sus líneas de crédito: uno por ciento 1%.

o Las rentas derivadas de alquiler de naves y aeronaves 10%o Regalías 30% o Dividendos y otras formas de distribución de utilidades recibidas de las

personas jurídicas 4.1% Inciso Modificado por la Ley 30296 del 31/12/2014 vigente a partir del 01/01/2015.

o Asistencia Técnica: 15%o Espectáculos en vivo con participación de artistas no domiciliados:

15%o Otras rentas 30%

V. LOS DEBERES FORMALES Y LAS OBLIGACIONES SUSTANCIALES EN EL IMPUESTO A LA RENTA.

En los deberes formales de la relación jurídica tributaria, se configuran la presencia del administrador y el administrado, no se da la figura de acreedor ni deudor tributario, y existe la prestación de hacer, la misma que no es exigible coactivamente; mientras que en las obligaciones sustanciales la relación jurídica tributaria vincula al deudor y acreedor tributario y el cumplimiento de la obligación sustancial ( pago del impuesto) puede ser exigida coercitivamente por parte del acreedor tributario (Administración Tributaria).

5.1Los Deberes Formales y la Obligación Sustancial.

20

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

El término “deber” suena un tanto flexible en relación a su cumplimiento, es por ello que incluso el Código Tributario utiliza la palabra obligación que suena un tanto exigente que el contribuyente se ve obligado a cumplir. Los deberes formales son los siguientes:

Inscribirse en los registros de la administración tributaria antes de los 30 días de iniciar las actividades económicas, a fin de obtener el Registro Único de Contribuyente – RUC.

Acreditar la inscripción cuando la administración tributaria lo requiera y consignar el número de identificación o inscripción en los documentos respectivos

Emitir, con los requisitos formales legalmente establecidos, los comprobantes de pago y demás documentos.

Llevar los libros de contabilidad u otros libros y registros exigidos por las normas.

Permitir el control por la Administración Tributaria, así como presentar o exhibir documentos solicitados.

Proporcionar a la Administración Tributaria la información que ésta requiera.

Conservar los libros y registros, llevados en sistema manual o mecanizado, así como los documentos mientras el tributo no esté prescrito.

Mantener en condiciones de operación los soportes magnéticos utilizados en sus aplicaciones que incluyan datos vinculados con la materia imponible.

Concurrir a las oficinas de la Administración Tributaria cuando su presencia sea requerida.

En caso de tener la calidad de remitente, entregar el comprobante de pago o la guía de remisión correspondiente.

5.2 Declaraciones Mensuales.Las declaraciones juradas tanto mensuales como anuales, son manifestaciones efectuados por el contribuyente y la SUNAT a través del uso de los PDTs, el cual verifica la exactitud de la información, por lo tanto la probabilidad de incurrir en una omisión es nula.

Los contribuyentes personas naturales están obligados a efectuar pagos a cuenta del impuesto a la renta, por las rentas devengadas de primera categoría y rentas percibidas de cuarta categoría siempre que en un determinado periodo haya superado el monto establecido anualmente por la SUNAT.

Los contribuyentes del impuesto a la renta acogidos al Régimen General del impuesto, están obligados a declarar y pagar mensualmente el impuesto a la renta, en la proporción que se determina aplicando los sistemas previstos en la Ley. En las declaraciones mensuales el contribuyente realiza el pago a cuenta del impuesto a la renta que deberá determinar al finalizar el ejercicio fiscal.

21

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

Los contribuyentes acogidos al Régimen Especial de Renta – RER, efectúan pagos definitivos por impuesto a la renta, sobre la base de los ingresos mensuales.

5.3Declaraciones Anualesa. Los contribuyentes personas naturales que hayan obtenido otras

rentas distintas a las de tercera categoría, tales como: rentas de primera categoría, rentas de segunda categoría, rentas de cuarta categoría y rentas de quinta categoría, están obligados a presentar declaración anual en los siguientes supuestos:

Determinen saldo a pagar Arrastren saldos a su favor del impuesto de ejercicios

anteriores o hayan aplicado dichos saldos contra los pagos a cuenta del impuesto durante el periodo.

Tengan pérdidas tributarias pendientes de compensar acumuladas o tengan pérdidas tributarias en el periodo actual.

Cuando el total de las rentas de estas categorías obtenidas durante el presente año hayan sido mayores a los montos fijados anualmente por la SUNAT.

Cuando hayan percibido durante el periodo, rentas de cuarta categoría por un monto mayor al fijado anualmente por la SUNAT.

b. Los contribuyentes del Régimen General están obligados a presentar declaración jurada del impuesto a la renta anual.

5.4Medios para Declarar.

La Administración Tributaria desde la década del 90 ha incursionado en el uso de la tecnología de la informática, habiendo desarrollado a la fecha programas de declaración telemática, lo que comúnmente se le conoce como el PDT. Estos programas de declaración están reemplazando a los formatos físicos que se venían utilizando y que aun se siguen utilizando en algunos lugares. En consecuencia podemos señalar que actualmente los contribuyentes pueden presentar sus declaraciones juradas a través de: Formatos virtuales A través del Internet. A través del PDT. Una de las mayores ventajas de estos programas es la seguridad de la información que se presenta, libre de omisiones o errores materiales que podrían generar contingencias en los contribuyentes.

5.5De los Saldos a favor del Fisco o del Contribuyente.La presentación de la declaración jurada de renta anual, puede generar que el contribuyente tenga impuesto que regularizar al momento de la presentación de la declaración, o tenga saldo a favor producto del mayor pago a cuenta efectuado durante el periodo. Cuando sucede este último caso, el contribuyente tiene dos opciones;

22

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

solicitar la devolución del mayor monto pagado o utilizar los mismos en los pagos a cuenta del siguiente ejercicio.

VI. IMPUESTO A LA RENTA DE PERSONAS NATURALES.

6.1 Marco Legal.El impuesto a la renta de las personas naturales se rige por el Decreto Legislativo 774 y sus modificatorias concordadas en el Texto Único Ordenado de la Ley del Impuesto a la Renta.

Según D.S 179-2004-EF del 08/12/2004 se aprueba el TUO de la LIR

6.2 La Categorización de la Renta y los Principios Aplicables.Las rentas de las personas naturales están categorizadas de la siguiente manera:

Categoría de Rentas Principios que rigenRenta de primera categoría DevengadoRenta de segunda categoría PercibidoRenta de cuarta categoría PercibidoRenta de quinta categoría PercibidoRenta Fuente extranjera, domiciliados Devengado

Los principios que rigen en cada una de las categorías determinan el nacimiento de la obligación tributaria. En el caso de las rentas de primera categoría, la obligación de efectuar el pago a cuenta del impuesto a la renta se origina, aun cuando el propietario del bien no haya percibido el ingreso. En cuanto a las demás rentas la obligación tributaria se produce en cuanto se haya percibido efectivamente el ingreso.

6.3 Renta de Fuente Peruana.Las rentas percibidas por las personas naturales domiciliadas en el país, dentro del territorio nacional y en el exterior serán declaradas como renta de fuente peruana, debiendo el contribuyente deducir y compensar la renta pagado en el exterior, siempre que resulte menor al monto establecido aplicando la tasa media. Esta compensación o crédito se efectúa con el objeto de evitar la doble imposición.

6.4 La Renta y las Deducciones.La renta de las personas naturales distintas a la tercera categoría, es considerada como las rentas brutas, a los cuales, hay que deducir los porcentajes señalados para cada categoría, y así determinar la renta neta. A continuación mostramos un esquema que visualiza la determinación de las rentas netas en las diferentes categorías.

23

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

Categoría Renta Bruta Deducciones Renta NetaPrimera Renta Real - devengado

Renta Ficta (6% y 8%)20% R.B – D = RN

Segunda Real percibido 20% R.B – D = RNCuarta Real – Reg. Ingresos 20%, Limite

de 24 UITR.B – D + Rta Quinta menos siete (7) UIT = R.N.

Quinta Real

6.5 Base Imponible.La base imponible del impuesto a la renta, de las personas naturales con rentas distintas a la tercera categoría está constituida por la renta neta de todas las categorías; en el caso de la renta de cuarta y quinta se efectuará la deducción de 7 UIT a fin de determinar la base imponible.

6.6 Las Retenciones en las Categorías.

Las retenciones por impuesto a la renta de las personas naturales en rentas distintas a la tercera categoría se produce en:

a. (artículo 72º de la Ley modificado por art 2º de la ley 29308 publicada el 31/12/2008 con vigencia a partir del 01/01/2009) Las personas que abonen rentas de segunda categoría retendrán el impuesto correspondiente con carácter definitivo aplicando la tasa del (6.25%) sobre la renta neta. Tratándose de dividendos o cualquier otra forma de distribución de utilidades, la retención se efectuará conforme lo señalado en el artículo 73-A de la Ley.

b. Rentas de cuarta categoría, Art. 74 de la Ley: tratándose de rentas de cuarta categoría, las personas, empresas y entidades a que se refiere el inciso b) del artículo 71 de la Ley, deberán retener con carácter de pago a cuenta del Impuesto a la renta del 10% de las rentas brutas que abonen o acrediten, siempre que supere el límite que para estos casos establece la SUNAT.

Párrafo modificado por la Ley 30296 del 31/12/2014 vigente a partir del 01/01/2015.

c. Renta de quinta categoría (Art. 75º de la Ley): las personas naturales y jurídicas o entidades públicas o privadas que paguen rentas comprendidas en la quinta categoría, deberán retener mensualmente sobre las remuneraciones que abonen a sus servidores un dozavo del impuesto que, conforme a las normas de

24

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

esta ley, les corresponde tributar sobre el total de las remuneraciones gravadas a percibir en el año, menos la deducción de 7 UIT. Tratándose de personas que presten servicios para más de un empleador, la retención la efectuará aquel que abone mayor renta de acuerdo al procedimiento que fije el reglamento

Estas retenciones forman parte de los créditos con derecho a devolución, en el supuesto que el impuesto anual fuese menor a los pagos mediante retenciones.

6.7 Los Pagos a Cuenta en las Categorías

En cuanto a los pagos a cuenta del impuesto a la renta de personas naturales en rentas distinta a la tercera categoría se produce:

a. (Artículo 84º de la Ley).Los contribuyentes que obtengan rentas de primera categoría, abonarán con carácter de pago a cuenta, el monto de resulte de aplicar la tasa del (6.25%) sobre el importe que resulte de deducir el 20% de la renta bruta, utilizando para efectos de pago el Recibo por Arrendamiento que apruebe la SUNAT. Los contribuyentes que obtengan renta ficta de primera categoría, no están obligados a hacer pagos mensuales por dichas rentas, debiéndolas declarar y pagar anualmente.

b. (Artículo 84-A de la Ley).En los casos de enajenación de inmuebles o derechos sobre los mismos, el enajenante abonara con carácter definitivo el monto que resulte de aplicar la tasa del (6.25%) sobre el importe que resulte de deducir el 20% de la renta Bruta.

c. (Artículo 86º de la Ley). Rentas de cuarta categoría: Las personas naturales que obtengan rentas de cuarta categoría, abonarán con carácter de pago a cuenta por dichas rentas, cuotas mensuales que determinarán aplicando la tasa del 10% sobre la renta bruta mensual abonada o acreditada. En consecuencia procede el pago a cuenta y la presentación de la declaración en esta categoría, solo en el mes en que se supera el límite. El monto límite para el año 2015 para las rentas del inciso “a” del Art. 33 es de S/. 2,807.00 y para el inciso “b” S/. 2,246.00Párrafo modificado por la Ley 30296 del 31/12/2014 vigente a partir del 01/01/2015.

6.8 Las Suspensiones de Retenciones en Cuarta Categoría.

Las personas naturales que perciben rentas de cuarta categoría podrán suspender las retenciones y pagos a cuenta del impuesto a la renta, presentando la solicitud correspondiente a la SUNAT a través

25

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

del los formatos virtuales proporcionados por la Administración Tributaria. La suspensión procederá en los siguientes supuestos:

Ingresos multiplicado por 12 meses no supere el monto de establecido por Resolución.

En el caso de directores de empresas, síndico, mandatario el ingreso multiplicado por 12 meses no supere el monto establecido por Resolución

Los montos máximos son fijados anualmente por la SUNAT

6.9 Medios y Plazos para Declarar.

La administración Tributaria en cuanto a medios se refiere ha implementado la posibilidad de efectuar las declaraciones juradas a través de los medios virtuales, el uso de los programas de declaración telemática y el Internet.

En cuanto a plazos, el Código Tributario en su art. 29 señala que las obligaciones tributarias de liquidación anual que se devenguen al término del año gravable se pagarán dentro de los 3 primeros meses del año siguiente, y los tributos de liquidación mensual se pagarán dentro de los 12 primeros días hábiles del mes siguiente. La SUNAT podrá establecer cronogramas de pagos para que éstos se realicen dentro de los cinco días hábiles anteriores o cinco días hábiles posteriores al día de vencimiento del plazo señalado para el pago.

VII. EL IMPUESTO A LA RENTA DE EMPRESAS.

7.1 Régimen General.

Es el régimen creado por el decreto legislativo 774. Es un régimen que incorpora a todos los contribuyentes sin ninguna limitación, su incorporación es voluntaria, siempre que no estén acogidos en otros regímenes previstos en el régimen tributario. Los contribuyentes acogidos a éste régimen tienen obligaciones formales y sustanciales que cumplir como por ejemplo, efectuar pagos a cuenta mensual del impuesto a la renta, presentar declaraciones juradas anuales por impuesto a la renta, además de otras obligaciones propios del régimen. La conceptualización o configuración del régimen opera únicamente en las rentas de tercera categoría o rentas de empresas, mas no así para las otras categorías de rentas.

7.2 Características. Considerando el objeto de su imposición, grava la riqueza y otras

rentas percibidas por las personas naturales y jurídicas.

26

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

Según el sentido jurisdiccional es un impuesto nacional, porque es aplicado en todo el territorio.

En cuanto a la aplicación de las tasas, es un impuesto proporcional para las personas con rentas de tercera categoría y para las otras rentas el impuesto es progresivo acumulativo.

Considerando el objeto gravado en el caso de las personas naturales, es un impuesto personal subjetivo, porque tiene en cuenta el aspecto personal del contribuyente, mientras que para las personas jurídicas es un impuesto real y objetivo.

Según el ámbito de aplicación es un impuesto de carácter interno, pues grava las rentas percibidas por sujetos domiciliados.

Considerando su temporalidad, es un impuesto ordinario por cuanto su vigencia es permanente e indeterminado.

Según la manifestación de la riqueza, es un impuesto directo debido a la naturaleza de no trasladable, pues afecta directamente al sujeto incidido.

Es un impuesto que grava las rentas de fuente mundial.

7.3Sujetos del Impuesto.Son sujetos del impuesto las personas físicas que obtengan rentas de otras categorías, así como las personas jurídicas, que desarrollen actividades relacionadas con la tercera categoría.

7.4Obligaciones en el Régimen General.Los contribuyentes acogidos al régimen general deberán observar las siguientes obligaciones: Inscribirse en el RUC. Solicitar autorización para imprimir los comprobantes de pago. Llevar contabilidad completa en el caso de personas jurídicas (Ley

general de sociedades Art. 109), y otros perceptores de rentas de tercera categoría si sus ingresos superan las 150 UIT (Art. 65 Ley del impuesto a la renta, Código Tributario Art. 87 numeral 4); si es menor deberán llevar como mínimo un registro de ventas, un registro de compras, y libro Diario de Formato simplificado de acuerdo con las normas sobre la materia.

Declarar y pagar sus obligaciones tributarias incluidas las retenciones que señala la Ley.

Comunicar cualquier cambio en la información que proporcionó en el RUC, como en los casos de fecha de inicio de actividades, cambio de domicilio, cambio de representantes legales, denominación o razón social y el nombre comercial.

7.5Acogimiento al Régimen General.

La adopción del régimen general es voluntaria y sin ninguna limitación, en consecuencia: Los contribuyentes pueden acogerse en cualquier mes del año. Contribuyentes del Nuevo RUS podrán acogerse previa

comunicación del cambio de régimen mediante el formato 2127, donde se señalará la fecha a partir del cual opera el cambio.

27

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

Contribuyentes del RER con la sola presentación de la declaración pago correspondiente al mes en que se incorpora, utilizando el PDT 621 o el formato 119.

7.6Cambio Obligatorio al Régimen General.Los contribuyentes que a continuación se indican deberán cambiarse necesariamente a este régimen en los siguientes supuestos: Cuando el contribuyente del Régimen Especial de Renta ha

superado el límite de sus ingresos establecidos. Cuando las compras de los contribuyentes del Régimen Especial

de Renta son mayores a sus ventas en un periodo de 3 meses consecutivos.

7.7La Renta y las Deducciones.Los contribuyentes del régimen general, determinan anualmente sus resultados para efectos tributarios. Los ingresos que generan las actividades económicas del contribuyente forman parte de los ingresos brutos, a los cuales se les imputa los gastos necesarios para producir la renta y de esta manera determinar la renta neta imponible. En cuanto a las deducciones podemos señalar que las utilidades determinadas sobre la base de los registros contables se denominan “utilidad contable”. A esta utilidad se le efectúan las adiciones en el caso de gastos tributariamente no aceptables, ya sea por que están sujetas a límite, o son gastos no aceptables, que no cumplen los criterios de razonabilidad, proporcionalidad y causalidad, y se le efectúan también las deducciones de rentas o ingresos exonerados, que forman parte del total de los ingresos brutos, y de esta manera establecer la “utilidad tributaria” que se constituye en la renta imponible. El siguiente esquema responde a la estructura para determinar la utilidad tributaria:

Impuesto a la renta de tercera categoría

INGRESOS BRUTOS (-) Costos computables RENTA NETA (-) Gastos (+) Otros ingresos RENTA NETA (+) Adiciones (-) Deducciones (-) Pérd. Trib. Compensable de Ejerc. Anteriores RENTA NETA IMPONIBLE O PÉRDIDA IMPUESTO RESULTANTE (-) Créditos SALDO POR REGULARIZAR ( O SALDO A FAVOR)

7.8Tributos Afectos al Régimen y las Retenciones.

28

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

Los contribuyentes acogidos al régimen general están afectos a los siguientes impuestos: Impuesto a la renta Impuesto general a las ventas Impuesto selectivo al consumo Contribuciones a Essalud

También están obligados a efectuar las siguientes retenciones: Impuesto a la renta de quinta categoría Aportes al ONP Ley 19990 Sistema Nacional de Pensiones 13% IGV/ I. RENTA de no domiciliados Impuesto a la renta de cuarta categoría 8%

7.9Los Sistemas de Pagos a Cuenta del Impuesto a la Renta.

Para los contribuyentes del régimen general la LIR Art 85º ha establecido 2 sistemas de pagos a cuenta del impuesto a la renta: el sistema “a” sistema de porcentajes y el sistema “b” sistema de coeficientes.

Los contribuyentes que inician sus actividades en el presente ejercicio o hayan obtenido pérdidas en el ejercicio anterior deberán utilizar el sistema de porcentaje equivalente al 2%. Este porcentaje será aplicado a los ingresos del mes para efectuar el pago a cuenta del impuesto.

Los contribuyentes que hayan obtenido renta en el ejercicio anterior deberán determinar el coeficiente relacionando el impuesto calculado entre los ingresos del ejercicio. Este coeficiente aplicado a los ingresos del mes constituirá el pago a cuenta del impuesto a la renta.

Sin embargo, a partir del 01 de julio de 2012 este artículo fue modificado con la Ley Nº 29884 y los D.Leg Nº 1112; 1120 y 1124.

7.10 Modificación de los Coeficientes y Porcentajes.Los contribuyentes del régimen general podrán modificar los porcentajes y los coeficientes mediante la formulación del balance respetivo.

Los porcentajes se podrán modificar formulando balance al 31 de enero o al 30 de junio. Los porcentajes modificados serán aplicados solo hasta el periodo tributario del mes de diciembre.

Los coeficientes podrán ser modificados mediante la formula del balance al 30 de junio. Esta modificación será aplicable a partir del pago del periodo tributario de julio hasta diciembre; significando que para los periodos de enero y febrero se utilizarán los coeficientes del ejercicio precedente al anterior.

La modificación de los porcentajes y coeficientes se hacen efectivo mediante el formulario virtual 625.

29

SISTEMA TRIBUTARIO NACIONAL CPCC. Msc. Artemio Gonzales Ramírez-2015-I

Sin embargo, a partir del 01 de julio de 2012 este artículo fue modificado con la Ley Nº 29884 y los D.Leg Nº 1112; 1120 y 1124.

VIII BIBLIOGRAFIA

Basallo, Carlos. (2009). Aplicación práctica del Impuesto General a las Ventas. (1ra ed.). Lima. Perú: Imprenta Editorial el Búho E.I.R.L 462 pag

Cossío, Viviana (2008). Criterios Jurisprudenciales en Materia Tributaria. (1ra ed.). Lima. Perú: Imprenta Editorial el Búho E.I.R.L. 254 pags.

Campos, S et al. (2009). Mypes: Ventajas del Nuevo régimen Tributario y laboral. (1ra ed.) Lima. Perú: Imprenta Editorial el Búho E.I.R.L 64 pag

Contadores y Empresas. (2012 y 2013) Pioner Tributario. Tomo I y II (3ra ed.). Lima. Perú: Imprenta Editorial el Búho E.I.R.L

Contadores y Empresas. (2012 y 2013). Revistas Quincenales. Lima. Perú: Imprenta Editorial el Búho E.I.R.L

Giribaldi, Giancarlo (2010). Presunciones Aplicadas por la SUNAT (1ra ed.). Lima. Perú: Imprenta Editorial el Búho E.I.R.L.319 págs.

Gómez, Antonio y Cossío, Viviana (2009). Manual de referencia Rápida del Contador.(1ra ed.). Lima. Perú: Imprenta Editorial el Búho E.I.R.L.446 págs.

Gaceta Jurídica. (2012 y 2013). Aplicación Práctica del Impuesto a la Renta. (1ra ed.). Lima. Perú: Imprenta Editorial el Búho E.I.R.L. 304 págs

Libusse, Gloria. (2008). Régimen Especial del Impuesto a la Renta y el Nuevo Régimen Único Simplificado. (1ra ed.). Lima. Perú: Imprenta Editorial el Búho E.I.R.L. 47 págs

Sanabria, Rubén. (1999). Derecho Tributario e Ilícitos Tributarios. (4ta ed.). Lima. Perú: Gráfica Horizonte S.A. 788 págs.

Villa, Gloria. (2012). Trámites y Procedimientos ante la SUNAT. (1ra ed.). Lima. Perú: Imprenta Editorial el Búho E.I.R.L. 335 págs.

Mayo de 2015

30