Sem03 02 PPT FyEP EjerciciosCostos 2

31

FORMULACIÓN Y EVALUACIÓN DE PROYECTOS Prof: E. Mallén González G Agosto 2015 Semana 03) – Conceptos y ejercicios de costos Punto de equilibrio

description

Evaluacion proyectos, costos

Transcript of Sem03 02 PPT FyEP EjerciciosCostos 2

FORMULACIÓN Y EVALUACIÓN DE

PROYECTOS

Prof: E. Mallén González GAgosto 2015

Semana 03) –Conceptos y ejercicios de costosPunto de equilibrio

Repaso conceptos

• Precio• Cantidad (unidades, Nivel de producción)• Costo variable• Costo Fijo• Costos Totales• Costo Unitario• Punto de equilibrio• Estudio de mercado

Análisis del Sector

• Fuentes de información • La Descripción del sector en la cual esta

ubicado el negocio • El Tamaño del sector • Descripción de los participantes del sector

Tendencias del sector • Factores de éxito – Factores de Riesgo

Estudio del mercado

Metodológicamente se debe estudiar:

a) El consumidor y las demandas del Mercado y del Proyecto, actuales y proyectadas.

b) La competencia y las ofertas y las del mercado y del proyecto, actuales y proyectadas.

c) Comercialización de producto del Proyecto

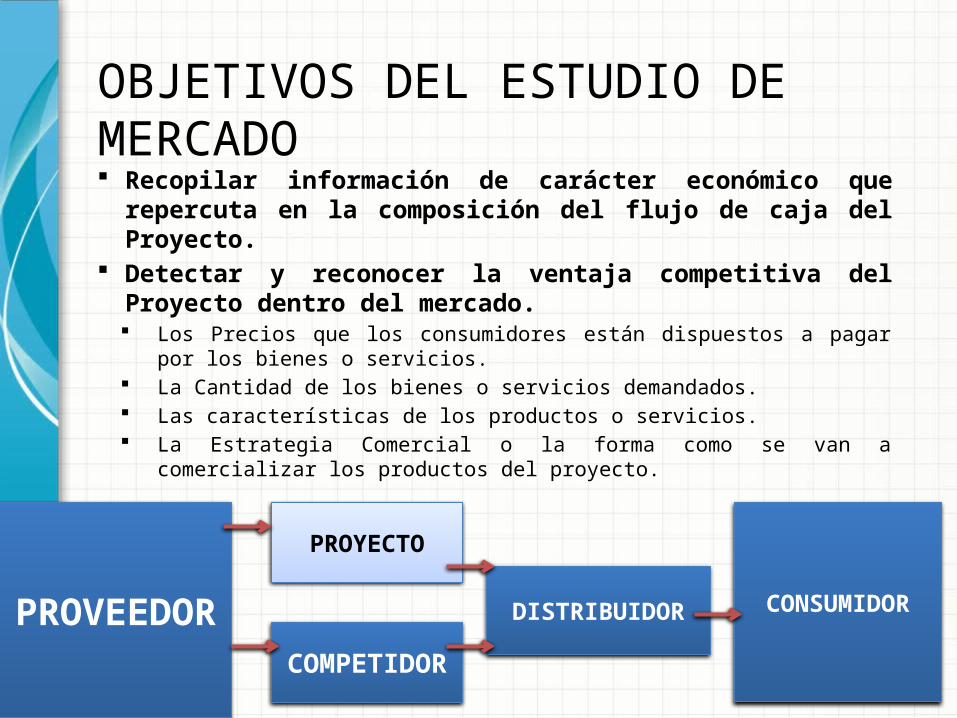

OBJETIVOS DEL ESTUDIO DE MERCADO Recopilar información de carácter económico que repercuta en

la composición del flujo de caja del Proyecto. Detectar y reconocer la ventaja competitiva del Proyecto dentro

del mercado. Los Precios que los consumidores están dispuestos a pagar por los bienes o

servicios. La Cantidad de los bienes o servicios demandados. Las características de los productos o servicios. La Estrategia Comercial o la forma como se van a comercializar los

productos del proyecto.

PROVEEDOR

PROYECTO

COMPETIDOR

DISTRIBUIDOR CONSUMIDOR

Etapas del estudio de Mercado

A. Análisis HistóricoB. Análisis de la Situación VigenteC. Análisis de la Situación Proyectada

Definición del problema

Indentificar fuentes y recopilar información

Procesamiento de la infromación

Resultados (Precio,producto,estrategia, plaza, demanda)

COSTOS

COSTO: Todo sacrificio económico que se debe incurrir para la producción y entrega de un determinado bien o servicio.

COSTOS FIJOS

• COSTO:costos de producción independientes de la cantidad de unidades producidas, que no varían ante cambios en los niveles de producción.

Es decir si la producción es 0 o 1000 esto se mantienen

Se miden en unidades de tiempo

Ejemplos• Arriendo de instalaciones, • Sueldos base , beneficios para el

personal, • Otros servicios contratados,

mantenimiento, aseo y seguridad,

• Publicidad contratada.

COSTOS VARIABLES

• COSTO:costos de producción que varían directamente según ante cambios en los niveles de producción.

si la producción aumenta en 1 unidad , varía en proporción al costo adicional de producir esa unidad

Se mide en niveles de producción

Algunos ejemplos:• Materias primas e insumos, • Fletes• Arriendo de maquinaria, equipos

y herramientas para trabajos específicos.

• Comisiones por venta

Otros

• Precio de venta Pv• Cantidad producida Q • Costo unitario Cu• Ingresos totales R,IT• Utilidad R-CT

CT Y PE

Costos totales (CT): Se refiere a la sumatoria de todos los gastos en los que incurre una empresa durante el proceso productivo

CT + CV = CT o Cu xQ=CT

• Punto de equilibrio (PdE): En el PdE de un negocio los ingresos son iguales a los gastos y por lo tanto no hay ni ganancia ni pérdida.

Es el punto en que un aumento en las ventas produce una ganancia y una reducción en las ventas genera una pérdida.

12

CF

CV

CT

IT

Nivel de actividadUnidades producidas

$

Q(PE)

Punto de Equilibrio gráficamente

Al largo plazo

PRECIO

Pv=jPv-CuPv es el precio de venta,

j el margen sobre el precio y Cu el costo unitario.

PRECIO

Pv = Cu + Cuh h es el margen sobre los costos

Pv = Cu(1+ h)

COSTOS

CT = cvQ + CF CT=CVT+CFDonde:cv son los costos unitarios variables , Q:cantidadCF los costos fijos. P:precios

R(IT)=PQ(R) o IT: ingreso total. es igual al precio (P) multiplicado por la cantidad (Q) //Ventas totales

U=R-CT(U) las utilidades

PUNTO DE EQUILIBRIO

INGRESOS TOTALES = COSTOS TOTALESINGRESOS TOTALES – COSTOS TOTALES = CERO

PE=> U=R-CT=0

Unidad Monetaria

Unidad de producción

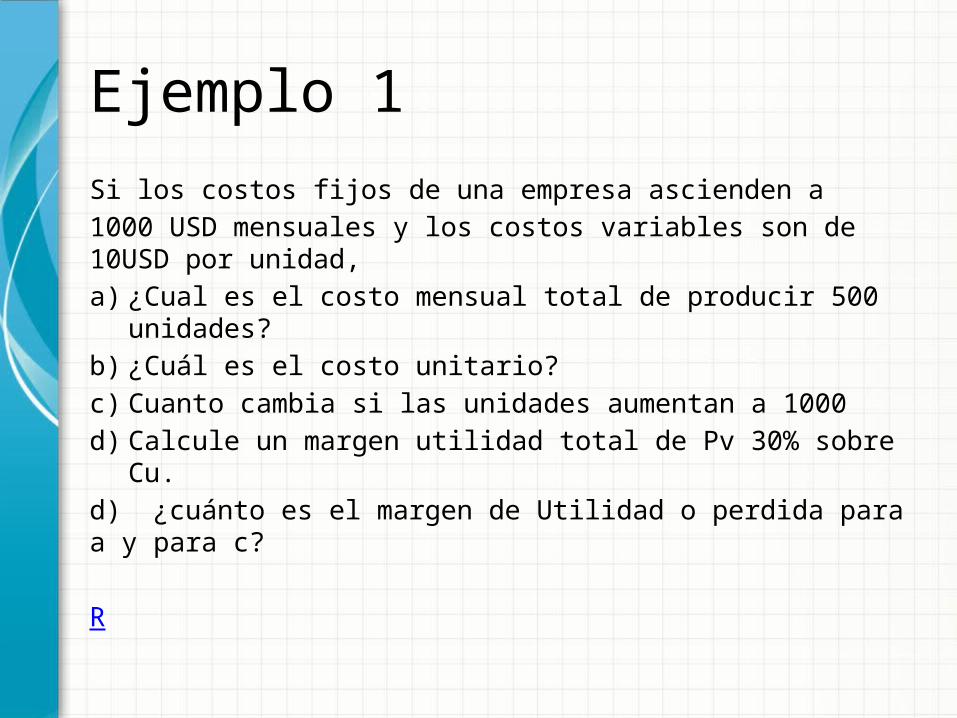

Ejemplo 1

Si los costos fijos de una empresa ascienden a 1000 USD mensuales y los costos variables son de 10USD por unidad, a) ¿Cual es el costo mensual total de producir 500 unidades?b) ¿Cuál es el costo unitario?c) Cuanto cambia si las unidades aumentan a 1000d) Calcule un margen utilidad total de Pv 30% sobre Cu.d) ¿cuánto es el margen de Utilidad o perdida para a y para c?

R

Ejemplo 2

Si los costos fijos de una empresa ascienden a 15000 USD anuales y los costos variables son de 50USD por unidad, a) ¿Cual es el costo mensual total de producir 200

unidades?b) ¿cuál es el costo unitario de ese mes?c) ¿cuánto el margen y la Utilidad o perdida con un 40% sobre el costo unitario?

R

Ejemplo 3

Calcule punto de equilibrio en unidades y nivel de venta, para costo si el CF:500.000a)Si el costo variable unitario (CVu) de un producto es de $100.000 Calcule punto de equilibrio en unidades de producción. Para PV 150.000. - Calcule el punto de equilibrio en unidades de ventaPara el caso (a) b) Calcule el punto de equilibrio si el Cvu es de 17.000 y el precio de venta es de 25.000

R

Ejemplo 4Clasificar y calcular PE un listado de costos enumerados a continuación:(a)• Costo arriendo: $400.000 por el período total de ventas• Sueldos 2.000.000• Unidades producida: 10 precio venta 200.000• Costo variable por unidad: 50.000(b)Como cambiaría si …• Costos Variable total segundo mes: 800.000 y el precio de venta

aumenta a 300.000

R

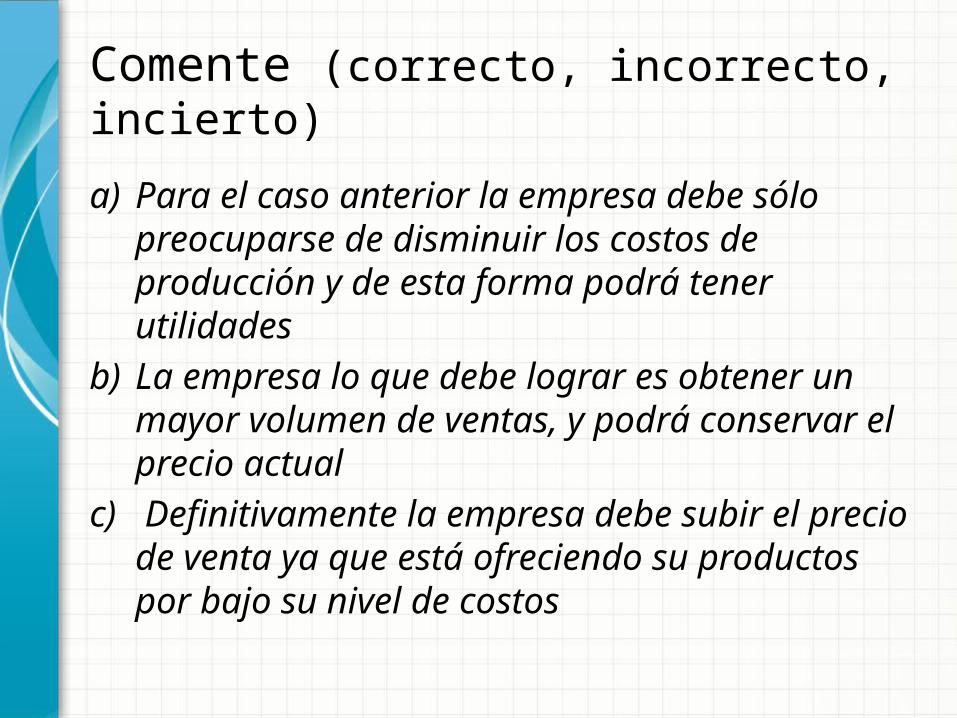

Comente (correcto, incorrecto, incierto)

a) Para el caso anterior la empresa debe sólo preocuparse de disminuir los costos de producción y de esta forma podrá tener utilidades

b) La empresa lo que debe lograr es obtener un mayor volumen de ventas, y podrá conservar el precio actual

c) Definitivamente la empresa debe subir el precio de venta ya que está ofreciendo su productos por bajo su nivel de costos

27

COMENTE

a) El punto de equilibrio sólo es útil cuando se están tomando decisiones sobre nuevos productos, éste análisis puede ayudar a determinar qué tan grandes deberán ser las ventas de un nuevo producto para que la empresa sea rentable, sin embargo para productos que ya están en el mercado no es un criterio válido

b) Para efectos de una expansión a nivel general,en el nivel de operaciones de la empresa, la expansión provocaría que aumentaran los variables totales no así los costos fijos

Ejercicio5 (estudiantes)Clasificar y calcular PE , con listado de costos enumerados a continuación:• Costo arriendo: $150.000 por el período total de ventas• Sueldos 800.000• Costos de factores productivos e insumos: 10.000 por unidad

producida• Costo mano obra: $4.000 por hora de trabajo productivo,

administrativo adicional por unidad • Comisión por ventas.$ 2.000.• Precio de venta 40.000

R

COMENTE

No necesito contratar el estudio de mercado para evaluar correctamente mi proyecto de faricacion de envases de aluminio para conservas de alimentos, ya que toda la produccion la usare en mi propia empresa conservera. Comente

COMENTE

No se puede llevar a cabo el estudio de mercado de un proyecto que se investiga a nivel de prefactibilidad si no puede visitarse el lugar donde se supone que existe la demanda para el producto que se elaborar Comente

Comente

No es viable comercialmente un proyecto que enfrenta un mercado dominado por un productor que ofrece un precio menor al que puede ofrecerse con el proyecto.

PROXIMAS CLASES

Logotipo de la compañía

• ESTIMACION DE COSTOS• ANTECEDENTES ECONOMICOS DEL ESTUDIO

TECNICO• AGREGAR PERSPECTIVA FINANCIERA

PUNTO DE EQUILIBRIO FINANCIERO

A diferencia del punto de equilibrio económico, se basa en un criterio de caja que incorpora a los costos fijos todos los gastos que impliquen salidas de caja (ejemplo : intereses y amortizaciones de deudas asumidas por inversiones).

Supuestos a tener en cuenta para el cálculo del punto de equilibrio

• Precio de venta constante.• Costos de factores productivos constantes.• Costos fijos constantes.• Composición de ventas constantes (venta de mas de un producto).

A tener en cuenta factores que inciden sobre lo anterior, tipo de cambio, inflación, productos sustitutos y otros.

![Sierra Nevada[1].Power Point.Ppt2.Ppt2.Ppt.2.Ppt.2.Ppt.](https://static.fdocuments.ec/doc/165x107/55a35a5b1a28ab247d8b464e/sierra-nevada1power-pointppt2ppt2ppt2ppt2ppt.jpg)

![Geometría Analíticacalculo/1/material/sem03/Semana03_print.pdf · Semana03[1/26] Geometría Analítica 16 de marzo de 2007 Geometría Analítica. Sistema de coordenadas cartesianas](https://static.fdocuments.ec/doc/165x107/5f584aca442dc608ff7d67e7/geometra-anal-calculo1materialsem03semana03printpdf-semana03126-geometra.jpg)

![INFORME DE TESIS EN PPT[1].ppt](https://static.fdocuments.ec/doc/165x107/545f813eaf79593c758b4e69/informe-de-tesis-en-ppt1ppt.jpg)