Selección de Inversores - Instituto Europero de Posgrado...

39

© 2014 Instituto Europeo de Posgrado Selección de Inversores — Selección de Inversores. Nivel Alto

Transcript of Selección de Inversores - Instituto Europero de Posgrado...

© 2014 Instituto Europeo de Posgrado

Selección de Inversores —

Selección de Inversores. Nivel Alto

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

1

Contenido

1 Teoría de Gestión de Carteras 2

1.1 Introducción .............................................................................................................................. 2

1.2 Optimización de Carteras: El Modelo de Markowitz ................................................................ 2

1.3 Capital Asset Pricing Model (CAPM)...................................................................................... 14

1.4 Extensiones del CAPM ........................................................................................................... 18

2 Eficiencia en los Mercados de Capitales 21

2.1 Formas de Eficiencia de los Mercados ................................................................................. 22

2.2 Conclusiones sobre la Eficiencia en los Mercados de Capitales ........................................... 26

3 Proceso de Asignación de Activos, Medición y Atribución de Resultados 27

4 Cómo Leer un Ranking de Fondos de Inversión 36

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

2

1 Teoría de Gestión de Carteras

1.1 Introducción

Por cartera entendemos cualquier conjunto de títulos negociables con independencia

de si se trata de acciones, bonos, o instrumentos del mercado monetario. Además, en

un principio, nos referiremos indistintamente a las carteras de inversores institucionales o

de inversores particulares. Cuando hablamos de optimización debemos entender que se

trata de maximizar nuestra rentabilidad con mínimo riesgo. La rentabilidad máxima lo

es para un nivel de riesgo o restricciones dadas. Así, tendremos óptimos parciales a lo

largo de todas las carteras posibles. El riesgo es una restricción propia de cada

inversor. Si cambia esta restricción la cartera óptima también lo hará. No existe una

cartera óptima válida para todos los inversores. Cada uno de ellos tendrá su rentabilidad

máxima, en función de sus restricciones, de las cuales, la más relevante es su grado de

aversión al riesgo.

1.2 Optimización de Carteras: El Modelo de Markowitz

Harry Markowitz publicó en 1952 el estudio titulado “Portfolio Selection: Efficient

Diversification of Investments” en el que expuso su teoría de optimización de carteras. Se

trata de un modelo basado en la conducta racional del inversor, el cual busca

maximizar la rentabilidad (rendimiento esperado) y minimizar el riesgo de sus

inversiones. El modelo se conoce también como modelo media-varianza.

Según Markowitz, la cartera óptima es aquella que satisface el criterio de mínima

varianza: Entre dos activos con idéntico rendimiento esperado, el inversor elige siempre el

que tenga menor riesgo (menor varianza). El problema también podría resolverse

fijando el nivel de riesgo deseado y maximizando la rentabilidad.

Podemos expresar la varianza de una cartera en términos de uno de los coeficientes

de ponderación, ya que wa + wb = 1. Esto último indica que la suma de las ponderaciones

suma 1. De este modo tenemos:

baabaabaa

baabbabba

wwww

wwww

a

a

121

2

2222

22222

Nuestro objetivo será minimizar el riesgo de la cartera, es decir, encontrar las

proporciones adecuadas de cada tipo de activo para que la varianza de la cartera sea

mínima.

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

3

¿Qué situaciones pueden darse?1

Si la correlación entre a y b, 1ab , entonces, 22 1 baaac ww

En este caso, la desviación típica de la cartera será igual a la media ponderada de

las desviaciones de los activos que la componen. Cada activo que se añade a la

cartera incrementa el riesgo y la rentabilidad de ésta en la misma medida.

La manera de minimizar el riesgo, en este supuesto, es tomar ba

baw

Si la correlación entre a y b, 1ab , entonces, 22 1 baaac ww

En este caso, los activos a y b están perfecta e inversamente correlacionados.

La manera de minimizar el riesgo es tomar ba

baw

Este es el principio básico sobre el que descansa la diversificación, encontrar

activos cuyo coeficiente de correlación sea –1. En la práctica es casi imposible

encontrar activos de este tipo. Sin embargo, podemos afirmar que para cualquier

cartera cuyos activos presenten coeficientes de correlación negativos, ofrecerá

siempre una combinación rentabilidad / riesgo mejor que cualquiera de los activos

tomados individualmente. Cuando la correlación es -1, la ponderación dada por la

formula anterior permite obtener una cartera con riesgo 0, o lo que es lo mismo, con

varianza 0. Cuando la correlación es distinta de -1, no podremos obtener una

cartera sin riesgo, pero sí que podremos obtener aquellas carteras de mínimo

riesgo o varianza a través de las ponderaciones dadas por la ecuación siguiente:

21

1 2

;W

2 11W W

1 Es necesario recordar que el cuadrado de una suma de dos términos es igual a la suma de los cuadrados

de cada término más el doble producto del primer término por el segundo. Y que el de una resta de dos

términos es igual a la suma de los cuadrados de cada término menos el doble producto del primer término

por el segundo.

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

4

Activo E(Ri) σ(i)

1 0,1 0,07

2 0,2 0,1

Combinan pesos; correlación=-1

Caso w1 w2 E(Rc) σ(i)

a 0 1 0,2 0,1

b 0,2 0,8 0,18 0,066

c 0,4 0,6 0,16 0,032

d 0,5 0,5 0,15 0,015

e 0,6 0,4 0,14 0,002

f 0,8 0,2 0,12 0,036

g 1 0 0,1 0,07

con

w1=0,588 w2=0,412 σ(c=0)

Cuando ba , la varianza mínima la alcanzamos ponderando los dos

activos al 50%.

En el siguiente gráfico podemos ver la representación del riesgo de la cartera en

función del peso que demos a los activos que la componen y para cualquier valor

que tome el coeficiente de correlación.

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

5

Cartera de activos con riesgo: La curva de oportunidades de inversión

Tenemos dos activos, A y B, cuyas rentabilidades, volatilidades y covarianza son:

Activo A

Rentabilidad: Ra = 12% Riesgo: sa = 22,5%

Activo B

Rentabilidad: Rb = 6% Riesgo: sb = 9%

La covarianza, 00212,0abCov y el coeficiente de correlación 1046,0ab

Supongamos que la rentabilidad del activo libre de riesgo es %5alrR

Como sabemos, la rentabilidad y riesgo de la cartera vendrá dada por las expresiones:

bbaac RwRwR

baabbabba wwwwa

222222

Combinemos ahora los activos A y B de todas las formas posibles, dándoles pesos

de 0% a 100%.

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

6

Cuando ponderamos el activo A por el 100%, el activo B no estará presente en la

cartera ( 0bw ) y viceversa. En estos extremos, la rentabilidad y riesgo de las carteras

resultantes coinciden con los de los activos que las formen.

Si dibujamos los puntos rentabilidad / riesgo de todas las posibles combinaciones

A+B, obtenemos una figura como esta:

A esta curva la denominamos “curva de oportunidades de inversión”. En ella, cada

punto representa carteras compuestas por distintos porcentajes de los activos A y B.

El punto A es una cartera, con rentabilidad Ra y desviación típica sa, compuesta sólo por el

activo A. El punto B es una cartera ),( bbR compuesta, al 100% por el activo B.

Se trata de una función hiperbólica, tendrá un vértice M, más pronunciado y más

desplazado a la izquierda cuanto menor sea el coeficiente de correlación entre A y B.

Por el contrario, cuanto más próximo a 1 sea el coeficiente de correlación, la función

tenderá a convertirse en una recta definida por los puntos A y B.

En el punto M encontramos la cartera de riesgo mínimo (punto de varianza mínima).

Todas las carteras por debajo de M son ineficientes, ya que tenemos carteras

alternativas que, para el mismo nivel de riesgo tienen mayor rentabilidad esperada.

La carteras comprendidas entre M y A son eficientes, ya que para cada nivel de

riesgo tienen la máxima rentabilidad esperada.

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

7

Los pesos de los activos A y B en la cartera M son2:

abab

abb

aCov

Covw

222

2

ab ww 1

El tramo de la curva comprendido entre M y A es conocido como “frontera eficiente”

o curva de carteras eficientes, es decir, carteras de varianza mínima para cada nivel de

rentabilidad esperada. Esto es, para cada nivel de riesgo nos dan la máxima rentabilidad,

o visto desde el punto de vista del riesgo, para cada nivel de rentabilidad nos ofrecen el

menor riesgo.

El criterio de varianza mínima: Actitud del inversor ante el riesgo

Un inversor racional elegirá el activo que menor volatilidad tenga de entre dos

activos con idéntica rentabilidad. De igual forma, entre dos activos con idéntica

varianza seleccionaremos el que mayor esperanza de rentabilidad tenga. Esto nos

lleva a interpretar el riesgo como el precio a pagar por alcanzar una mayor rentabilidad

y supone que el inversor debe siempre renunciar a una rentabilidad potencialmente mayor

una vez que ha delimitado su grado de aversión al riesgo.

Para un mismo inversor existen numerosas combinaciones admisibles de rentabilidad /

riesgo.

Las infinitas combinaciones rentabilidad / riesgo que pueden ser indiferentes para un

inversor pueden ser representadas a través de una curva de indiferencia o utilidad.

Dichas curvas representan el riesgo que un inversor determinado está dispuesto a

asumir para obtener una determinada rentabilidad.

La curva de indiferencia o utilidad es creciente y convexa. Es creciente porque

incrementos del riesgo asumido van acompañados de incrementos en la rentabilidad

esperada. Es convexa porque a medida que incrementamos nuestra exposición al

riesgo, los incrementos en la rentabilidad esperada han de ser más que

proporcionales.

2 Para deducir las ponderaciones que A y B (activos con riesgo) deben tener en una cartera M que sea la

cartera de varianza mínima, derivamos la ecuación de la varianza de una cartera con respecto a wa e

igualamos a 0.

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

8

A continuación vemos las curvas de utilidad para distintos inversores con distintos

grados de aversión al riesgo:

El inversor averso al riesgo está dispuesto a asumir un nivel inferior de riesgo a igual

rentabilidad esperada. Por el contrario, el inversor tolerante al riesgo está dispuesto a

incurrir en una mayor variabilidad de su inversión para alcanzar la misma

rentabilidad esperada.

Todas las carteras representadas sobre una misma curva de indiferencia, son igualmente

deseables para el inversor (las curvas de utilidad no se cortan) y cada curva de utilidad

representa un nivel de deseo superior conforme más elevada sea.

La cartera óptima para un inversor deberá satisfacer, según el modelo de Markowitz, dos

condiciones:

Pertenecer, como hemos visto, a la frontera eficiente.

Maximizar la función de utilidad del inversor.

A continuación veremos cómo satisfacer esa segunda condición.

Curva de asignación de activos o del mercado de capitales (Capital Market Line,

CML)

¿Qué sucede cuando uno de los activos susceptibles de formar parte de nuestra

cartera tiene riesgo nulo o cero?

En este caso, la varianza del activo B es igual a 0 y su rentabilidad es la rentabilidad

del activo libre de riesgo.

R RR

Tolerante al riesgoAcepta riesgo

controlado

Averso al riesgo

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

9

Como ya hemos comentado, la rentabilidad de la cartera compuesta por estos dos

activos será:

bbaac RwRwR

Donde Rb = Ralr = Rentabilidad del activo libre de riesgo.

Reagrupando los términos de la ecuación tenemos que:

alraaac RwRwR 1

alraaalrc RRwRR La varianza de la cartera será:

222

aac w

Su desviación típica, aac w , de donde podemos despejar el valor de wa (peso del

activo con riesgo que debemos incluir en la cartera para que la varianza de ésta sea

mínima). Así,

a

c

aw

Sustituyendo wa por su valor en la expresión 4 tenemos la ecuación denominada línea de

asignación de activos (también conocida por sus siglas en inglés, CAL –Capital Allocation

Line-, que representa todas las posibles combinaciones de los activos A -activo con

riesgo- y ALR -Activo Libre de Riesgo- con varianza mínima).

alra

a

c

alrc RRRR

O, de forma más ordenada:

alra

a

c

alrc RRRR

Esta forma de expresar la rentabilidad de una cartera es muy intuitiva, ya que parece

sensato pensar que la rentabilidad de una cartera en la que incluimos activos con

riesgo sea la rentabilidad del activo libre de riesgo más una prima de riesgo Ra – Ralr

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

10

Reagrupando de otra forma la expresión anterior podemos obtener una conclusión muy

interesante:

a

alra

calrc

RRRR

Es decir, la rentabilidad de una cartera formada por dos activos con riesgos a y 0, es

igual a un término constante que coincide con la rentabilidad del activo sin riesgo

(Ralr) más el riesgo de la cartera sc multiplicado por el coeficiente [(Ra – Ralr) / a ].

Dicho coeficiente no es más que la pendiente de la línea de asignación de activos y se

le conoce en la literatura de optimización de carteras como ratio de Sharpe.

a

alra RRS

La pendiente de la LAA -Línea de Asignación de Activos- nos indica el exceso de

rentabilidad sobre la obtenida por el activo libre de riesgo, por cada punto de

volatilidad o riesgo del activo.

En definitiva, la LAA o la CAL es una recta que representa las carteras formadas por las

distintas combinaciones de activo con riesgo o cartera formada por activos con riesgo y

activo sin riesgo o risk free.

Combinemos ahora una cartera formada por activos A y B (ambos con riesgo y,

supongamos, los únicos disponibles en el mercado) y un activo sin riesgo y rentabilidad

Ralr

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

11

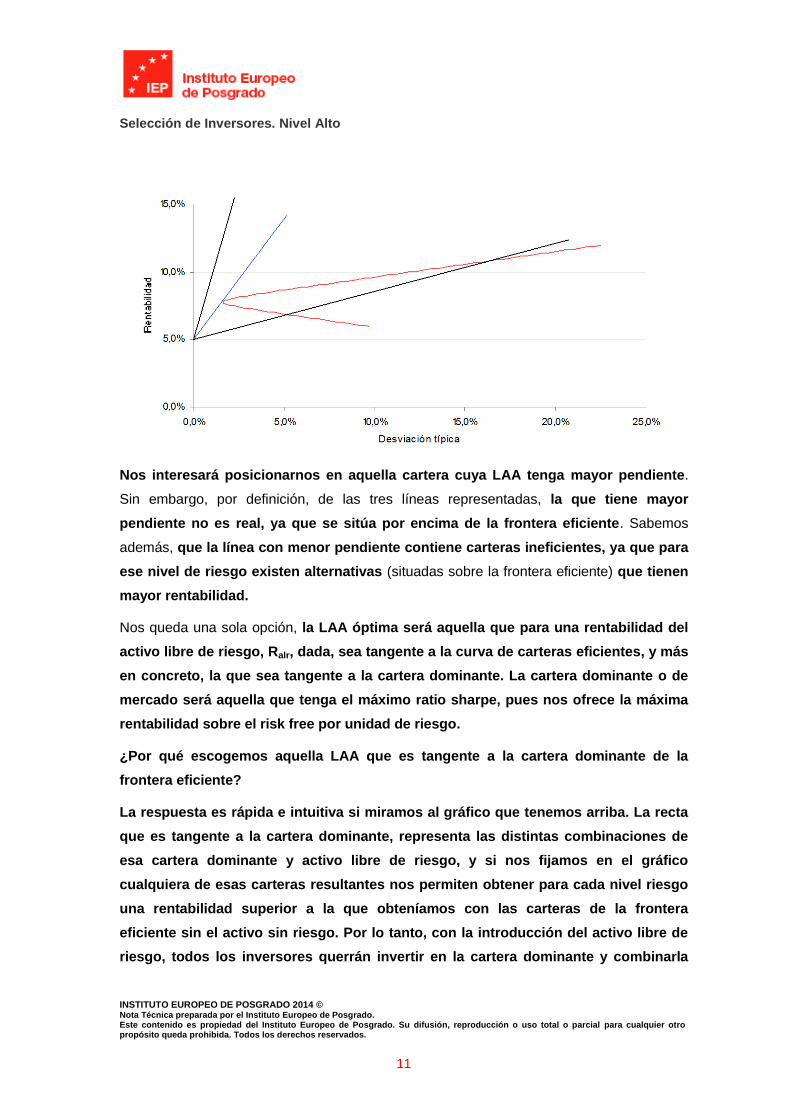

Nos interesará posicionarnos en aquella cartera cuya LAA tenga mayor pendiente.

Sin embargo, por definición, de las tres líneas representadas, la que tiene mayor

pendiente no es real, ya que se sitúa por encima de la frontera eficiente. Sabemos

además, que la línea con menor pendiente contiene carteras ineficientes, ya que para

ese nivel de riesgo existen alternativas (situadas sobre la frontera eficiente) que tienen

mayor rentabilidad.

Nos queda una sola opción, la LAA óptima será aquella que para una rentabilidad del

activo libre de riesgo, Ralr, dada, sea tangente a la curva de carteras eficientes, y más

en concreto, la que sea tangente a la cartera dominante. La cartera dominante o de

mercado será aquella que tenga el máximo ratio sharpe, pues nos ofrece la máxima

rentabilidad sobre el risk free por unidad de riesgo.

¿Por qué escogemos aquella LAA que es tangente a la cartera dominante de la

frontera eficiente?

La respuesta es rápida e intuitiva si miramos al gráfico que tenemos arriba. La recta

que es tangente a la cartera dominante, representa las distintas combinaciones de

esa cartera dominante y activo libre de riesgo, y si nos fijamos en el gráfico

cualquiera de esas carteras resultantes nos permiten obtener para cada nivel riesgo

una rentabilidad superior a la que obteníamos con las carteras de la frontera

eficiente sin el activo sin riesgo. Por lo tanto, con la introducción del activo libre de

riesgo, todos los inversores querrán invertir en la cartera dominante y combinarla

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

12

con activo libre de riesgo, puesto que nos permite optimizar la rentabilidad obtenida

para los mismos niveles de riesgo que antes.

La opción respecto del activo de riesgo podrá ser invertir en activo de riesgo o tomar

prestado dinero al interés del risk free e invertirlo en cartera dominante. Así pues,

podremos determinar el riesgo que queremos asumir tomando decisiones sobre el

activo libre de riesgo.

A esta línea de asignación de activos, la denominamos CML -Capital Market Line- o

línea del mercado de capitales.

Para encontrar los pesos de los activos A y B que debemos incluir en nuestra cartera –

cartera dominante-, debemos maximizar la pendiente de la CML, esto es el ratio de

Sharpe. Esto lo conseguimos:

a

alra RRMaxMaxS

Las ponderaciones resultantes son3:

wa = [(Ra–Ralr)2

b - (Rb–Ralr)Covab]/[(Ra–Ralr)2b + (Rb–Ralr)

2a – (Ra–Ralr + Rb–Ralr)Covab]

wb = 1 - wa

Estas son las ponderaciones que deben tener los activos A y B en la cartera con

riesgo para que, combinada con el activo libre de riesgo sea óptima.

Conclusiones:

Dados los activos invertibles existentes en el mercado, podemos encontrar

infinitas combinaciones de ellos que, para cada nivel de rentabilidad esperada

tengan mínimo riesgo. Estas combinaciones se sitúan en, o conforman, la

frontera eficiente.

Con las carteras anteriores y un activo sin riesgo podemos hacer infinitas

combinaciones. Al conjunto de todas las posibles combinaciones de cartera

(Rc, sc) y activo libre de riesgo (Ralr, 0) le denominamos línea del mercado de

capitales, cuya pendiente se denomina ratio de Sharpe.

De todas esas combinaciones posibles y dada la rentabilidad del activo sin riesgo, la

cartera del mercado óptima es aquella en la que las proporciones de cartera

3 Para maximizar la pendiente derivamos S con respecto de wa e igualamos a cero.

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

13

con riesgo / activo libre de riesgo, son tales que la CML es tangente a la

frontera eficiente.

La cartera óptima del mercado no tiene porqué ser la más adecuada para

todos los inversores, ya que éstos tienen distintos grados de aversión al

riesgo, representados por la pendiente de su curva de utilidad.

La cartera óptima para cada inversor es aquella en la que las proporciones de

cartera con riesgo y activo libre de riesgo, hacen que la curva de utilidad del

inversor sea tangente a la CML. Podemos encontrarnos con tres situaciones:

A. Que el punto de tangencia (U, CML, cartera óptima de un inversor) para un

inversor se sitúe a la derecha del punto de tangencia (CML, FE, cartera

óptima del mercado). En este caso, el valor de A es bajo (tolerante al riesgo)

y el inversor tomará prestado, al tipo libre de riesgo Ralr, e invertirá una

cantidad superior a su presupuesto inicial en la cartera óptima del

mercado.

B. Que la cartera óptima del inversor se sitúe a la izquierda de la cartera

óptima del mercado. En este caso, el valor de A será alto (averso al

riesgo) y el inversor realizará parte de su inversión en el activo sin riesgo

y parte en la cartera óptima del mercado.

C. Que los puntos de tangencia (U, CML) y (CML, FE) coincidan. El inversor

se posicionará, exactamente, en la cartera óptima del mercado.

U = curva de Utilidad de cada inversor, CML = Línea de Mercado de Capitales, FE=

Frontera Eficiente.

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

14

Dificultades del modelo de Markowitz o de media-varianza:

Las estimaciones de la media son imprecisas para periodos cortos de tiempo.

Asimismo, las medias no son constantes en largos periodos de tiempo.

Encontrar la cartera óptima cuando tenemos muchos activos exige calcular

matrices de covarianzas muy grandes.

Estas y algunas otras dificultades (menos intuitivas) han conducido a los investigadores a

buscar métodos complementarios para optimizar carteras. El más relevante es el modelo

que estudiaremos a continuación, el Capital Asset Pricing Model.

1.3 Capital Asset Pricing Model (CAPM)

Partiendo de los estudios realizados por Markowitz, Sharpe, Lintner y Mossin, se

realizan diversas revisiones y ampliaciones que en conjunto se conocen como modelo

CAPM -Capital Asset Pricing Model-. El CAPM es un modelo creado para predecir la

rentabilidad esperada de activos con riesgo en mercados de capitales en equilibrio.

Las afirmaciones del CAPM son las siguientes:

Rentabilidad y riesgo: Si invertimos en un activo con riesgo, es porque esperamos

obtener una rentabilidad adicional (prima de rentabilidad) a la que obtendríamos

invirtiendo en el activo libre de riesgo. Así tenemos que: rentabilidad del activo con

riesgo racr = ralr + rpr

Riesgo de un título: El riesgo total de un título puede dividirse en sistemático y no

sistemático. El sistemático es un riesgo no diversificable, se debe al propio

mercado, responde a causas macroeconómicas y afecta en distinta medida a todos

los títulos cotizados. Así, por ejemplo, ante una subida del mercado del 1%

podemos tener títulos que suben un 1,2% y otros que suben sólo un 0,8%. Las

acciones más sensibles a los movimientos del mercado tienen más riesgo. Al

coeficiente que relaciona el riesgo de mercado con el riesgo sistemático de la

acción lo denominamos Beta, . Es una correlación entre el activo o cartera y el

mercado, de modo que nos indica la sensibilidad del activo ante movimientos

del mercado, esto es, como varía la rentabilidad del activo, ante variaciones

de la rentabilidad de mercado.

Por otra parte, existe un riesgo no sistemático que es propio de la actividad de

la compañía y se puede eliminar con una adecuada diversificación (covarianzas

negativas en posiciones compradas o positivas si tenemos una posición comprada y

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

15

otra vendida). Por lo tanto, según este modelo, el riesgo no sistemático o

diversificable no hay que tenerlo en cuenta, ya que podemos anularlo. Por ello, solo

consideramos beta, el riesgo de mercado o sistémico.

De los dos puntos, se deduce que la prima de riesgo de un título ha de ser proporcional

a su riesgo sistemático, esto es, si la acción tiene b veces más riesgo que el mercado su

prima de riesgo ha de ser b veces superior a la prima de riesgo del mercado. Esto se

expresa como:

alrmalrm

m

macr

alracr RRRRCov

RR 2

/ (1)

El coeficiente beta (2

/

m

macrCov

) puede tomar cualquier valor. La interpretación,

siempre en valor absoluto, es decir, con independencia del signo, es la siguiente:

>1: Valor agresivo, fluctúa más que el mercado cuando éste varía. Si esperamos

un mercado alcista elegiremos estos títulos.

<1: Valor defensivo. Adecuado para mercados bajistas.

=1: El título se mueve de forma similar al mercado, por tanto, el riesgo es

parecido. Coincide con la beta del mercado sobre él mismo.

=0: El título no tiene relación con el mercado. Su riesgo es totalmente no

sistemático. Sería la beta entre el activo libre de riesgo y el mercado.

Ries

go to

tal

Nº de títulos

Riesgo sistemático o no diversificable

Riesgo no

sistemático o diversificable

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

16

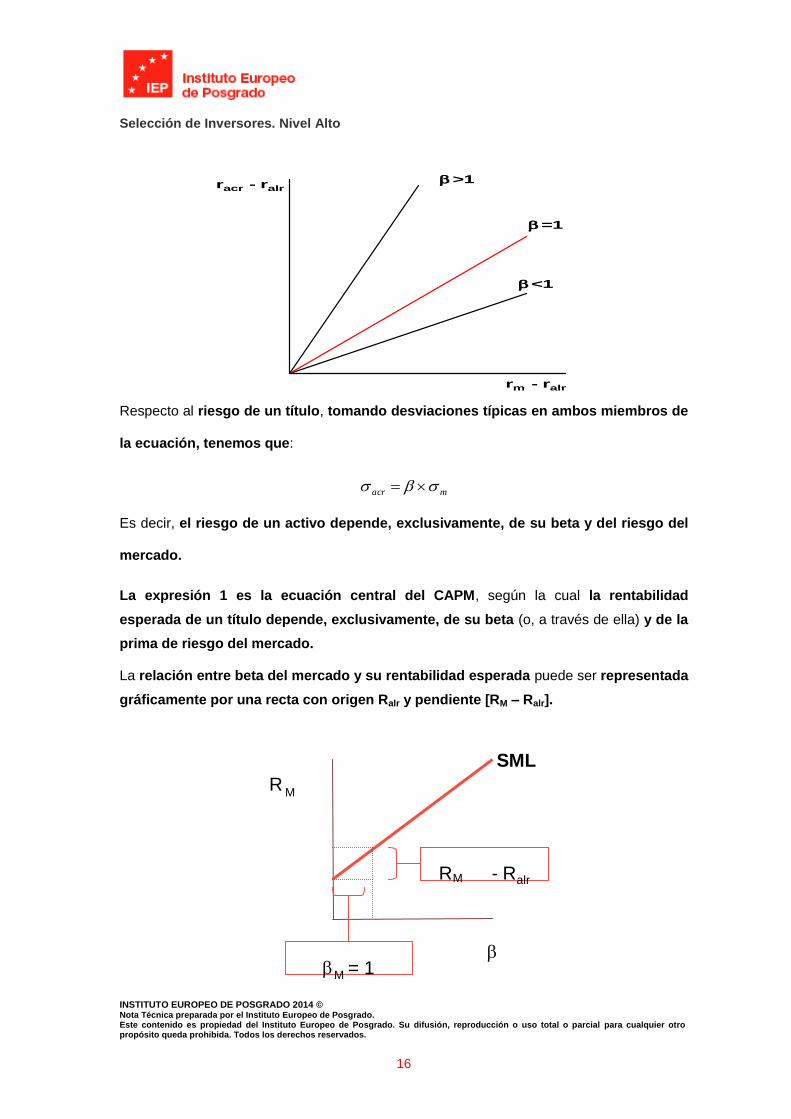

Respecto al riesgo de un título, tomando desviaciones típicas en ambos miembros de

la ecuación, tenemos que:

macr

Es decir, el riesgo de un activo depende, exclusivamente, de su beta y del riesgo del

mercado.

La expresión 1 es la ecuación central del CAPM, según la cual la rentabilidad

esperada de un título depende, exclusivamente, de su beta (o, a través de ella) y de la

prima de riesgo del mercado.

La relación entre beta del mercado y su rentabilidad esperada puede ser representada

gráficamente por una recta con origen Ralr y pendiente [RM – Ralr].

racr - ralr

rm - ralr

<1

=1

>1

R M - R alr

M = 1

R M

SML

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

17

A esta recta la denominamos línea del mercado de valores o por sus siglas en inglés

SML.

La diferencia entre CML (Capital Market Line o línea de mercado de capitales del modelo

de Markowitz) y SML (Stock Market Line o línea del mercado de valores del modelo CAPM)

es que la primera representa la prima de riesgo de carteras óptimas (formadas por la

cartera óptima del mercado y el activo libre de riesgo) como una función de la desviación

típica de la cartera. En cambio, la SML representa la prima de riesgo de un activo

concreto como función de su riesgo. Otra interpretación, es que la SML representa a los

activos que están en equilibrio para cada nivel de beta.

La medida del riesgo de un activo que forma parte de una cartera bien diversificada

no es su desviación típica, sino la contribución de dicho activo al riesgo de la cartera

de la que forma parte y se mide, como sabemos, por su Beta.

La SML puede ser empleada como un benchmark, ya que dado el riesgo de un activo

(medido por su beta) podemos encontrar cuál debería ser su rentabilidad esperada en un

mercado de valores en equilibrio. En éste, todos los activos deberían estar sobre la

SML.

Si un activo está infravalorado, debe producir un exceso de rentabilidad sobre la que

tendría en equilibrio. De esta forma, dada su Beta, el activo estará por encima de la

SML. En caso contrario, estará por debajo de la línea del mercado de valores.

Acción (i) CAPM E(Ri) R(i) Estimada R(i)-E(R(i)) Valoración Estrategia

A 12 16,7 4,67 Infravalorado Comprar

B 10,2 10 0,2 Bien valorado mantener

C 7,2 4 3,2 Sobrevalorado Vender

D 1,8 5,9 4,08 Infravalorado Comprar

E 9 5,6 3,44 Sobrevalorado Vender

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

18

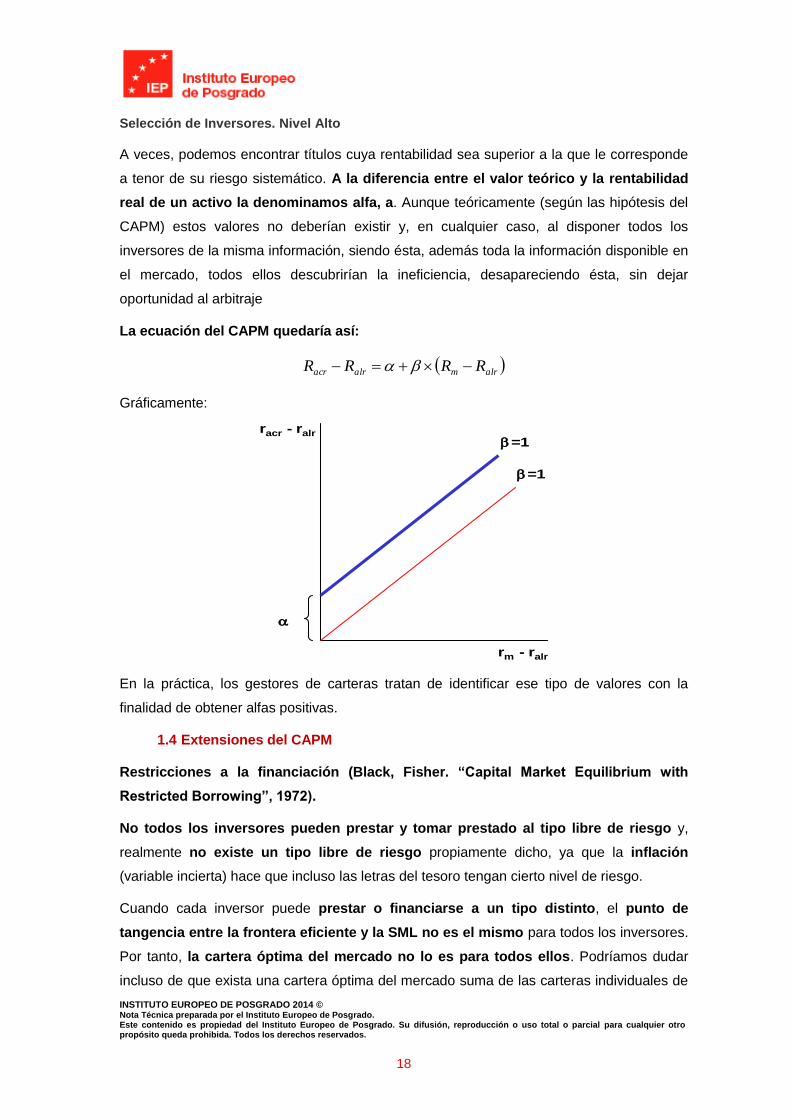

A veces, podemos encontrar títulos cuya rentabilidad sea superior a la que le corresponde

a tenor de su riesgo sistemático. A la diferencia entre el valor teórico y la rentabilidad

real de un activo la denominamos alfa, a. Aunque teóricamente (según las hipótesis del

CAPM) estos valores no deberían existir y, en cualquier caso, al disponer todos los

inversores de la misma información, siendo ésta, además toda la información disponible en

el mercado, todos ellos descubrirían la ineficiencia, desapareciendo ésta, sin dejar

oportunidad al arbitraje

La ecuación del CAPM quedaría así:

alrmalracr RRRR

Gráficamente:

En la práctica, los gestores de carteras tratan de identificar ese tipo de valores con la

finalidad de obtener alfas positivas.

1.4 Extensiones del CAPM

Restricciones a la financiación (Black, Fisher. “Capital Market Equilibrium with

Restricted Borrowing”, 1972).

No todos los inversores pueden prestar y tomar prestado al tipo libre de riesgo y,

realmente no existe un tipo libre de riesgo propiamente dicho, ya que la inflación

(variable incierta) hace que incluso las letras del tesoro tengan cierto nivel de riesgo.

Cuando cada inversor puede prestar o financiarse a un tipo distinto, el punto de

tangencia entre la frontera eficiente y la SML no es el mismo para todos los inversores.

Por tanto, la cartera óptima del mercado no lo es para todos ellos. Podríamos dudar

incluso de que exista una cartera óptima del mercado suma de las carteras individuales de

racr - ralr

rm - ralr

=1

=1

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

19

todos los inversores y, que en caso de existir, se sitúe sobre la frontera eficiente. Si la

cartera del mercado no está sobre la frontera eficiente, entonces la relación

rentabilidad esperada / beta del CAPM no caracteriza a un mercado en equilibrio.

Black, sin embargo, demuestra que el CAPM se cumple con estas restricciones.

Maneja, para ello, tres propiedades de las carteras eficientes:

Cualquier cartera construida por combinación de dos o más carteras eficientes,

estará situada, también, sobre la frontera eficiente.

Cada cartera eficiente tiene su equivalente en la parte inferior de la frontera

(por debajo de la cartera de varianza mínima), con la que está incorrelacionada.

A esta cartera la denominamos cartera de beta cero de la cartera eficiente. (Ver

figura 1)4.

Figura 1

La rentabilidad esperada de cualquier activo puede expresarse como una

función lineal de la rentabilidad esperada de dos carteras eficientes. Esto se

expresa así:

E(Ri) = E(RQ) + [E(RP) – E(RQ)] x CoviP – CovPQ / s2P - CovPQ

Dadas estas premisas de partida, cada inversor invertirá en aquella cartera eficiente

acorde con su perfil de riesgo (tangencia de la frontera eficiente con su curva de

utilidad). La agregación de las carteras de todos los inversores (combinación de

carteras eficientes) será la cartera del mercado (M), también eficiente.

4 En la figura anterior las líneas de tangencia no son líneas de mercado o de valores por las que el

inversor pueda moverse combinando su inversión entre carteras eficientes y activo libre de riesgo.

E(Ri)

Z(P)

Z(Q)

P Q

E(RZP)

E(RZQ)

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

20

Dicha cartera tendrá su equivalente ineficiente (Z) con la que estará incorrelacionada.

Sustituyendo en la ecuación anterior las carteras P y Q por M y Z(M) y dado que la

covarianza entre ambas es 0, tenemos que:

E(Ri) = E(RZ(M)) + [E(RM) – E(RZ(M))] x CoviM / s2P

La ecuación anterior es una modificación de la relación de equilibrio del CAPM en la

que desaparece el activo sin riesgo.

La segunda situación descrita por Black es aquella en la que los inversores pueden

prestar al tipo libre de riesgo (comprar letras, por ejemplo) pero no pueden financiarse

para comprar más cartera óptima del mercado.

En este caso, los inversores conservadores (C) repartirán su riqueza entre el activo

sin riesgo y la cartera eficiente T.

Los inversores agresivos (A1 y A2) invertirán en aquellas carteras eficientes acordes

a su grado de aversión al riesgo, pero no podrán financiar compras adicionales.

E(Ri)

E(Ri)

Z(M)

M

E(RZM)

T

Ralr

C

A1 A2

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

21

Lo más habitual es que los inversores puedan prestar al tipo libre de riesgo y que

puedan financiarse pero a un tipo superior. En este caso:

Los inversores conservadores repartirán su riqueza entre el activo sin riesgo y la

cartera T. Los más agresivos podrán invertir en la cartera A y pedir prestado al tipo Rp

cantidades adicionales para invertir en A.

El resto invertirán toda su riqueza en la cartera óptima más adecuada a su perfil de

riesgo situada entre las carteras T y A.

2 Eficiencia en los Mercados de Capitales

Kendall afirmó en 1953 que no existen patrones predecibles en el precio de los

activos, ya que se comportan como variables aleatorias. Según este autor, la

información pasada no permite predecir los movimientos futuros, y esto mismo

inutiliza las estrategias de inversión.

La Hipótesis de Eficiencia de los Mercados (HEM) refleja que los precios actuales de

las acciones reflejan completa e instantáneamente toda la información existente en

el mercado (datos actuales y previsiones de los agentes).

Para que se cumpla la hipótesis de eficiencia de los mercados es necesario que se

verifiquen las siguientes premisas:

Toda la información es conocida por todos los agentes y tiene coste cero para

todos ellos.

No existen costes de transacción.

E(Ri)

T

Ra

A

Rp

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

22

Todos los inversores tienen la misma opinión acerca de las variables y de su

influencia sobre el mercado.

Los inversores actúan racionalmente tratando de maximizar su beneficio.

Si se cumplen estas condiciones anteriores tendríamos que el mercado es eficiente

cuando los precios reflejan toda la información disponible de forma instantánea. La

incorporación de la información es aleatoria, que a su vez hace que los cambios en

los precios sean aleatorios. Esto último hace imposible predecir las rentabilidades

futuras, y dado que los inversores disponen de toda la información y hacen un uso

homogéneo de la misma ninguna estrategia de inversión puede superar

sistemáticamente a la del mercado (comprar la cartera del mercado y mantenerla).

Supongamos que existe un modelo para predecir los precios de las acciones que indica

que las acciones de la compañía ABC que hoy cotizan a 10 € saltarán a 11 € en los

próximos días. Los inversores que conocen el modelo se lanzarán masivamente a

comprar (antes de que el precio alcance los 11 €) y los inversores que poseen ya esos

títulos no querrán vender a un precio inferior a esos 11 € predichos por el modelo.

El precio saltaría inmediatamente a los 11 € y recogerá la nueva información

disponible, lo que significa que la información que podría utilizarse para predecir la

rentabilidad futura está ya recogida en el precio. Intentar predecir esa rentabilidad

futura será un esfuerzo inútil, de modo que es imposible batir al mercado y el análisis

chartista quedaría desvirtuado.

Kendall definió a ese comportamiento como camino aleatorio. Este comportamiento

lejos de implicar ineficiencia del mercado, es el resultado de la búsqueda continua de

información por parte de los inversores racionales que les permita comprar/vender

antes de que el mercado suba/baje respectivamente.

2.1 Formas de Eficiencia de los Mercados

En la medida en que se cumplan en mayor grado las premisas de partida hablaremos de

mercados más eficientes. Como en la práctica no se cumplen todas, podemos hablar de

distintas formas de eficiencia:

Eficiencia débil: Los precios actuales recogen toda la información pasada, y

esta no sirve para predecir los precios. La rentabilidad de hoy es

independiente de la de ayer.

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

23

Si el mercado es débil, el análisis técnico (basado en la dependencia entre

rentabilidades pasadas y futuras) es una estrategia completamente inútil.

Eficiencia semifuerte: La información que incorporan los precios incluye

además de la histórica, aquella que hace referencia a la situación de la empresa

y de la economía en general. Si esta información de la situación de la empresa y

de la economía está reflejada en los precios, inutiliza el análisis fundamental ya

que éste basa sus predicciones en ese tipo de información.

Eficiencia fuerte: Los precios recogen toda la información pública disponible

para los agentes y también aquella que es privada y sólo disponible para los

gestores de la compañía.

Implicaciones para el análisis fundamental

Este análisis utiliza proyecciones de ganancias y dividendos, expectativas de tipos de

interés y evaluación del riesgo de una compañía para establecer, mediante el

descuento de flujos el valor actual de un título. Por comparación con el precio de

mercado emite recomendaciones de compra o venta.

La esperanza de este tipo de análisis es encontrar información relevante desconocida

por el mercado. En la práctica las diferencias entre analistas son pequeñas.

Implicaciones para el análisis técnico

Este análisis busca (a través de distintos indicadores) encontrar patrones de

comportamiento y tendencias en el movimiento de los precios. Este análisis niega la

eficiencia del mercado, incluso en su forma más débil. Afirma que el precio futuro

está correlacionado con los precios pasados. Esto parece poco creíble.

Las implicaciones para la gestión de carteras son las siguientes:

1. Gestión pasiva vs. Gestión activa: Según la hipótesis de eficiencia de los

mercados (HEM) la selección de valores tiene poca o nula recompensa para

un gestor de carteras.

2. La competencia por encontrar información relevante no disponible para el

mercado hace inútiles los esfuerzos. El pequeño inversor habrá de conformarse

con invertir a través de fondos de inversión que sean capaces de encontrar títulos

infravalorados y cuya infravaloración sea tal que compense los costes derivados de

la gestión activa. Dada la dificultad y el grado de coste que comporta, el pequeño

inversor deberá invertir en fondos índices o de gestión pasiva, en la que estén

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

24

representados todos los valores del mercado con independencia de su valoración,

ya que según la HEM el precio es igual a su valor. Ambas estrategias (gestión

activa y gestión pasiva) tienen sus detractores y defensores. Encontramos como

un justo medio aquellas estrategias mixtas, bien para una serie de títulos, bien para

un momento determinado.

3. Papel de la gestión en un mercado eficiente: El principio básico de la

selección de carteras es la diversificación. Sólo las carteras bien

diversificadas pueden eliminar el riesgo específico de cada valor. La segunda

justificación para invertir a través de fondos de inversión o de pensiones son sus

ventajas fiscales frente a la compra de activos individuales. Un tercer argumento

radica en las diferencias de perfil de riesgo y el horizonte temporal de cada

inversor. Generalmente, los detractores de la eficiencia del mercado son

profesionales de la gestión o del análisis. Sus partidarios pertenecen al mundo

académico. Mientras que los primeros observan conductas y reacciones en los

precios que justifican su actividad, los segundos tratan de probar (estadística y

econométricamente) que el mercado es eficiente.

Los tres factores más importantes defendidos por los profesionales son:

Sólo los gestores que gestionan grandes carteras pueden encontrar

rentabilidad en la búsqueda de información diferencial.

No es que no existan analistas o técnicas capaces de encontrar información

diferencial y sacar partida de ellos, sino que no publican sus métodos.

Es habitual encontrar valores o carteras que obtienen resultados

sorprendentes y muy superiores a los del resto del mercado.

En cuanto a los contrastes estadísticos en busca de patrones de comportamiento de

los precios que fueran predecibles, los más importantes son:

Búsqueda de momentum para invertir en un activo. Fama estudió en 1965 si

existía alguna manera de predecir si después de 3 días alcistas/bajistas el

cuarto también sería alcista/bajista. Fama encontró que ninguna serie histórica

positiva o negativa contradecía la HEM. Parecía haber alguna relación en

períodos muy cortos de tiempo (intra dia), pero esta era tan débil, que el intento de

explotarla no compensaría los costes de transacción.

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

25

Pese a que haya débil correlación entre rentabilidades pasadas y futuras, en

períodos largos de tiempo no se han encontrado argumentos que contradigan

a la HEM. Los precios deben sobrereaccionar ante noticias relevantes. Esto

conduce al establecimiento de la correlación a corto plazo a la que seguirá una

corrección. Este movimiento (modas o manías) indica que los precios de las

acciones fluctúan alrededor de su valor real y sugiere que los precios de

mercado muestran una excesiva volatilidad, comparada con el valor intrínseco

de la compañía. La respuesta dada a estas anomalías se basa en dos

argumentos: lo que cambia y hace cambiar los precios de mercado es la prima de

riesgo, pero esto no puede ser interpretado como una reversión a la media y un

exceso de volatilidad en los precios. Aumentos en la prima de riesgo conducen a

una caída en los precios.

Los datos históricos analizados no muestran tal reversión a la media si

eliminamos el período de la gran depresión.

En muchos de los estudios realizados en este campo de investigación, se ha

encontrado la capacidad que determinadas variables tienen para predecir la

rentabilidad en los mercados. Las más relevantes son: Rentabilidad por

dividendo (mayor rentabilidad cuanto mayor dividendo), earnings yield (mayor

rentabilidad cuanto mayor earning yield) y spread entre gobierno y bonos

corporativos (cuanto más bajo sea, mayor será la rentabilidad del mercado).

Estas relaciones tienen mucho que ver con la prima de riesgo del mercado.

Esto no tiene porqué contradecir la HEM, esto es que el que podamos hacer una

apuesta sobre la evolución de la prima de riesgo no es indicativo de que puedan

obtenerse rentabilidades mayores dado un nivel de riesgo.

Las anomalías que presenta el mercado son:

Efecto PER: Aquellos valores con PER bajo tienden a ofrecer rentabilidades

superiores. En realidad, está información debería estar incorporada a los precios.

La clave está en si dichos valores no tendrán un bajo PER por tener mayor

riesgo.

Efecto capitalización: La rentabilidad absoluta y la ajustada por el riesgo de un

determinado valor decrece conforme aumenta su capitalización bursátil. Esto

puede ser debido a la existencia de primas de liquidez, no contempladas en el

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

26

modelo CAPM. Lo que falla no es la eficiencia del mercado, sino el modelo de

valoración utilizado.

Valor de mercado y valor en libros: El ratio precio/valor en libros puede ser un

buen estimador de la rentabilidad de una acción. Cuanto menor sea este ratio

mayor será la rentabilidad.

Recomendaciones: Las recomendaciones o estimaciones de consenso de los

analistas influyen en la actitud de los inversores y en los precios de los títulos,

especialmente las revisiones bruscas en la recomendación y, particularmente en los

precios de las pequeñas compañías.

Rentabilidad de los fondos de inversión: Nadie es capaz de batir

sistemáticamente al mercado.

Efecto enero: La mayor parte de los rendimientos anuales se dan entre el último

día de negociación de diciembre y los primeros cinco días del mes de enero. La

justificación no es única, si bien se le ha dado especial relevancia al devengo

fiscal.

Efecto fin de semana: Comportamiento positivo los viernes y negativo los

lunes.

2.2 Conclusiones sobre la Eficiencia en los Mercados de Capitales

Las conclusiones que podemos extraer acerca del debate sobre la eficiencia de los

mercados son las siguientes:

La eficiencia fuerte es descartada por la gran mayoría de los profesionales de

los mercados y académicos.

Parece demostrada la eficiencia débil y semifuerte de los mercados. Aunque

también existen algunas pequeñas ineficiencias que permiten a algunos inversores

batir al mercado en algún período de tiempo. Estas ineficiencias son atribuidas a

fallos en los modelos de valoración y no niegan que los mercados no sean

eficientes.

Las ineficiencias son temporales. El arbitraje las detecta y las corrige con más o

menos celeridad.

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

27

El desarrollo de los mercados (más información, bajos costes de transacción,

nuevas formas de contratación, mayor competencia e incremento de la racionalidad

e inteligencia de los inversores) contribuye a ganar eficiencia.

3 Proceso de Asignación de Activos, Medición y Atribución de Resultados

La gestión de carteras depende de las restricciones y objetivos del inversor final, es

decir, del propietario de la misma. El gestor tiene delegada la actividad de gestión, pero

sólo para alcanzar unos objetivos determinados y con un grado de discrecionalidad que

viene dado por las preferencias y limitaciones impuestas por el inversor.

Los criterios para la formación de carteras pretenden establecer una sistemática

tanto en la construcción como en la gestión posterior de la inversión, evitando

decisiones arbitrarias, y adaptándose a los objetivos del cliente.

Los pasos a dar son, por orden:

a) Especificaciones del inversor.

b) Objetivos de la cartera.

c) Estrategia de inversión elegida.

d) Asignación estratégica de activos.

e) Asignación táctica de activos.

f) Selección de valores.

g) Control y medición de resultados.

a) Especificaciones del inversor (primer paso para la formación de una cartera)

Las finanzas personales de un inversor giran en torno a cuatro variables fundamentales:

Los ingresos y gastos familiares, la capacidad de ahorro y los objetivos personales,

tanto presentes como futuros, que requieren recursos financieros. Todo ahorro no es más

que un consumo diferido o aplazado, es decir, en el momento presente nuestros gastos

son inferiores a nuestros ingresos. Ese excedente debe servir en un momento futuro para

comprar o pagar otros bienes y servicios.

El ahorro depende a su vez de los siguientes factores:

Ingresos: No siempre existe una relación directa entre éstos y la proporción

destinada al ahorro, más bien cuanto mayor es el ingreso mayor es también el

gasto.

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

28

Gastos: Guardan estrecha relación con las necesidades de cada persona y con los

precios de bienes y servicios.

Expectativas del inversor acerca de ingresos y gastos: De ello dependerá su

grado de estabilidad financiera, su determinación de ahorrar y en qué cuantía.

Incentivos al ahorro: Se trata de la rentabilidad esperada para dicho ahorro o el

coste de oportunidad de mantener ociosos saldos de dinero y/o de los incentivos

fiscales que tenga en las distintas alternativas de inversión.

Los objetivos y proyectos personales susceptibles de ser planificados con los que nos

encontramos son muy diversos y podemos encontrar: Jubilación, vivienda, educación de

hijos, planificación de herencia y el ocio.

El proceso de planificación financiera supone comparar las necesidades futuras de

cada persona con los recursos actuales y la capacidad futura de ahorro.

Esa diferencia será la rentabilidad que cada persona debe exigirle a sus inversiones

en el plazo fijado para la consecución de cada objetivo.

El ejercicio de analizar con detalle las necesidades, aspiraciones y recursos presentes y

futuros facilita la toma de decisiones por parte del inversor, al clarificar las restricciones en

base a la rentabilidad exigida a sus inversiones, grado de exposición al riesgo y

necesidades de liquidez.

Los motivos por los que el inversor no es capaz de hacer esos análisis responden a que su

ahorro es ocasional, no existen metas que planificar o su objetivo principal al participar en

los mercados financieros es conservar su capital. En todos esos motivos, el inversor y su

gestor deberán hacer un esfuerzo adicional para identificar con la mayor precisión posible

el horizonte temporal de la inversión y las necesidades de liquidez. Asimismo, resulta

inexcusable que el gestor conozca a los inversores a los que asesora. El gestor

analizará en detalle como mínimo: El perfil de riesgo del inversor, plazo de la inversión,

necesidades de liquidez, la fiscalidad del inversor y grado de adecuación a la fiscalidad de

los distintos productos financieros.

Perfil de riesgo del inversor

La disposición psicológica de una persona para asumir un determinado grado de

incertidumbre en el resultado de sus inversiones requiere un estudio personalizado (el

perfil de riesgo es único y distinto para cada persona) en el que evaluemos no sólo su

aversión o tolerancia al riesgo, sino también las circunstancias y experiencias que le han

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

29

llevado a adoptar una decisión concerniente a sus finanzas personales. El gestor deberá

distinguir si se trata de una actitud racional (fundada en riesgo-rentabilidad) o si la actitud

del inversor demuestra un desconocimiento de la realidad de los mercados y activos

financieros.

La aversión indica exactamente qué:

A igual rentabilidad esperada, el inversor es capaz de ordenar sus

preferencias eligiendo siempre aquella con menor riesgo.

Para un conjunto de inversiones posibles con el mismo nivel de riesgo, el

inversor elige aquella más rentable.

Podemos entender el riesgo como el precio a pagar por una rentabilidad mayor.

Diversos estudios dentro del ámbito de lo que conocemos como “prospect theory”

demuestran que en un alto porcentaje de casos, los inversores particulares se

comportan de un modo irracional al tomar sus decisiones financieras.

Esto se debe a que la toma de decisiones no se elabora a través de un proceso

racional en el que se evalúan todos los escenarios posibles a los que el inversor se

enfrenta, no se utilizan o no se dispone de los conocimientos y herramientas necesarias

para el correcto análisis de estos escenarios.

El gestor evalúa el grado de aversión o tolerancia al riesgo del inversor a través de un

completo cuestionario, que debe incluir tanto aspectos cuantitativos de tipo técnico como

aspectos cualitativos cuya interpretación está ligada al sentido común, la experiencia y la

capacidad del gestor para explicar al inversor conceptos financieros complejos.

Los aspectos cuantitativos más importantes son:

Máxima pérdida puntual posible. Será independiente del período de tiempo en

el que se haya generado y deberá proporcionar el nivel máximo de stress a

partir del que el inversor reconsideraría su inversión.

Probabilidad de pérdida en el plazo de la inversión. Será independiente de la

rentabilidad final obtenida y de las pérdidas que puntualmente pudieran

producirse dentro del horizonte temporal planteado para la inversión.

Plazo de la inversión

Resulta esencial conocer el plazo planteado para la inversión. Cada persona tendrá su

plazo de inversión propia. El horizonte temporal es (en la mayoría de casos) una

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

30

restricción añadida al problema de optimizar el binomio rentabilidad-riesgo del

inversor.

Las necesidades de liquidez

Estas necesidades están estrechamente relacionadas con los objetivos del inversor y

con su horizonte temporal. El gestor se encuentra con una restricción a la hora de

seleccionar los activos en los que invertir.

La fiscalidad

Es una variable en muchos casos olvidada pero muy relevante en un sistema tributario

como el nuestro, en el que no hay neutralidad fiscal entre las distintas alternativas de

ahorro e inversión.

Es indispensable evaluar la fiscalidad de cada inversor y analizar cómo se adecua la

tributación de las distintas alternativas de inversión a sus necesidades.

b) Objetivos de la cartera (segundo paso para la formación de una cartera)

Una vez analizadas las variables anteriores, gestor e inversor se encontrarán capacitados

para determinar, con el mayor grado de precisión posible el objetivo de la cartera en

términos de rentabilidad y riesgo y de plantear la estrategia de inversión a seguir.

c) Estrategia de inversión (tercer paso para la formación de una cartera)

El gestor definirá la política de inversión que considere más adecuada para alcanzar

los objetivos del inversor. La política de inversión consiste en la fijación de las reglas

encaminadas a delimitar el universo de valores o activos en los que el gestor podrá

invertir y que cumplan con las restricciones del inversor al tiempo que permiten alcanzar

los objetivos propuestos por este. Esta elección no es siempre una decisión

discrecional. Para carteras de inversión o de planes de pensiones, el regulador establece

una serie de alternativas cuyos binomios rentabilidad-riesgo esperados pretenden cubrir las

necesidades de todos los inversores.

En la práctica, la política de inversión adecuada para inversor no tiene por qué

coincidir con ninguna de las definidas por el regulador, por lo que se hace necesario

combinar varias estrategias para alcanzar la estrategia perfecta en cada caso. Es

importante que el inversor sepa de antemano la política de inversión que tendrá su cartera,

qué rentabilidad y riesgo puede esperar de ella, en qué plazo y, sobre todo, por qué esa

estrategia es la más adecuada.

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

31

La elección de la política de inversión debe precisar no sólo las grandes masas de activos

invertibles, sino incluso, aquellos valores o mercados concretos que incorporen situaciones

especiales de riesgo.

d) Asignación estratégica de activos (cuarto paso para la formación de una

cartera)

También se denomina cartera estratégica. Supone la definición de un escenario central

de distribución de activos sobre el que el gestor tomará decisiones. Se trata de

materializar y especificar con precisión los porcentajes de cada activo definidos por

la política de inversión.

Bajo la cartera estratégica subyace la idea de estaticidad. En un primer momento se

definen los porcentajes en cada tipo de activo, masas de activos genéricos y subclases de

activos dentro de cada categoría.

Por ejemplo:

Distribución por tipo de activo: 10% Mercado monetario, 40% renta fija y 50%

renta variable.

Criterio de distribución de activos monetarios: Divisa euro/no euro. En el

escenario central la relación es 100% / 0%.

Criterios de distribución de activos de renta fija: Consideramos tres criterios,

divisa, riesgo emisor y duración. En nuestra cartera estratégica no incorporamos

riesgo divisa ni riesgo emisor y por duración estaríamos en los tramos de medio

plazo de la curva de tipos.

Criterios de distribución de activos de renta variable: Zona o área geográfica,

sector o industria, valoración relativa del valor y capitalización bursátil.

La cartera estratégica permanecerá estable en el tiempo, mientras no cambie la

política de inversión. Junto con la definición de la cartera estratégica, el gestor

seleccionará, en su caso, un índice de referencia representativo de ésta y al cual

intentará batir a través de sus decisiones de gestión.

En muchos casos, la elección del índice de referencia no es sencilla porque no podemos

encontrar un índice que se ajuste a la composición de la cartera estratégica. En carteras

mixtas recurriremos especialmente a la construcción de índices compuestos, que

representen a cada una de las clases de activos incluidas en la cartera estratégica y

ponderen en los porcentajes en los que cada activo está incluido en dicha cartera.

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

32

Por ejemplo:

Un índice que en un 10% representa al mercado de dinero, en un 40% a los mercados de

renta fija y en un 50% a los mercados de renta variable.

Los benchmarks elegidos para cada clase de activo son:

Mercado monetario: Inverco FIAMM, representativo de la categoría de fondos de

dinero españoles.

Renta fija: JPM EMU Bond 3-5 años, índice elaborado por JP Morgan y que

representa el mercado de renta fija euro.

Renta variable: MSCI World ACI. Elaborado por la compañía Morgan Stanley

Capital Index, recoge una amplia muestra de los principales mercados bursátiles del

mundo, incluidos los emergentes.

e) Asignación táctica de activos (quinto paso para la formación de una cartera)

En realidad, no podemos afirmar que exista una cartera táctica, ya que esta es el

resultado de una serie de decisiones que, estableciendo modificaciones sobre el

escenario central, tratan de batir al índice de referencia establecido para la cartera

estratégica.

Las decisiones tácticas van a modificar los supuestos iniciales o neutrales de la

cartera estratégica. Consisten en asumir mayor o menor exposición a las distintas

fuentes de riesgo que ofrecen los tres tipos de activos financieros (mercados

monetarios, renta fija y renta variable) con el objetivo de mejorar la rentabilidad del

índice compuesto que sirve de benchmark a la cartera estratégica.

La primera decisión consiste en replantear la distribución por masas de activos

genéricos (mercados monetarios, renta fija y renta variable). Después, con los criterios

descritos para la cartera estratégica, tomaremos posiciones más defensivas o

asumiendo más exposición en los distintos tipos de activos. Las limitaciones

genéricas vienen por la política de inversión de la cartera. Sin embargo, es posible que el

gestor establezca unos rangos más estrictos para los movimientos.

f) Selección de valores (sexto paso para la formación de una cartera)

Es la fase de mayor discrecionalidad por parte del gestor. El gestor decidirá qué

valores o activos concretos cree que funcionarán mejor dentro de cada una de las

categorías de inversión marcadas por la política de inversión. Por ejemplo para cubrir

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

33

el porcentaje decidido en renta variable europea podrá decidir, a priori, entre todas las

compañías cotizadas en dicha zona geográfica. O, en renta fija, si compra bonos de

gobiernos o corporativos. En cualquier caso también pueden existir restricciones en

esta fase del proceso. Un ejemplo típico es el de aquellas carteras que sólo invierten en

valores que cumplen unos determinados requisitos de valoración, capitalización,

comportamiento ético o compromiso con el medio ambiente.

g) Control y medición de resultados (séptimo paso para la formación de una

cartera)

Atribución de resultados

El inversor final se preocupa por la rentabilidad y el riesgo de sus inversiones. El gestor

profesional se preocupa además por cuál de sus decisiones ha aportado valor a la gestión.

Diversos estudios demuestran que en torno al 85% de la rentabilidad de una cartera

depende de la asignación de activos, aproximadamente un 10% depende de una

adecuada selección de valores, y el resto es atribuible a factores como la elección del

momento adecuado para invertir. En nuestro análisis, el valor aportado por el gestor

proviene del proceso de asignación de activos y de la selección de valores.

Veamos un sencillo ejemplo:

Tenemos una cartera mixta, gestionada activamente, y su índice de referencia con las

respectivas ponderaciones de cada activo en cada uno de ellos. Además, en la siguiente

tabla, podemos ver la rentabilidad que han obtenido cada uno de los activos y la

rentabilidad media ponderada de la cartera y de su índice.

Como podemos apreciar, el Valor Añadido por el Gestor (VAG) es positivo e igual a la

diferencia entre la rentabilidad de la cartera y la rentabilidad de su índice, es decir:

VAG = RC - RM = 0,003 – (-0,0049) = 0,79%

Activos

Ponderación de

cada activo en

la cartera

Ponderación

de cada activo

en el índice

Rentabilidad

de la cartera

Rentabilidad

del índice

RV Global 22,09% 0,00% -0,64% -2,63%

RV USA 14,18% 26,80% -0,96% -3,11%

RV Europa 19,64% 14,55% 2,23% 2,01%

RV Japón 2,98% 4,50% 0,36% -2,45%

RV Emergentes 2,94% 4,15% 2,64% -0,34%

Bonos 17,93% 40,00% -0,10% 0,42%

Letras 20,24% 10,00% 0,35% 0,10%

Total cartera 100,00% 100,00% 0,30% -0,49%

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

34

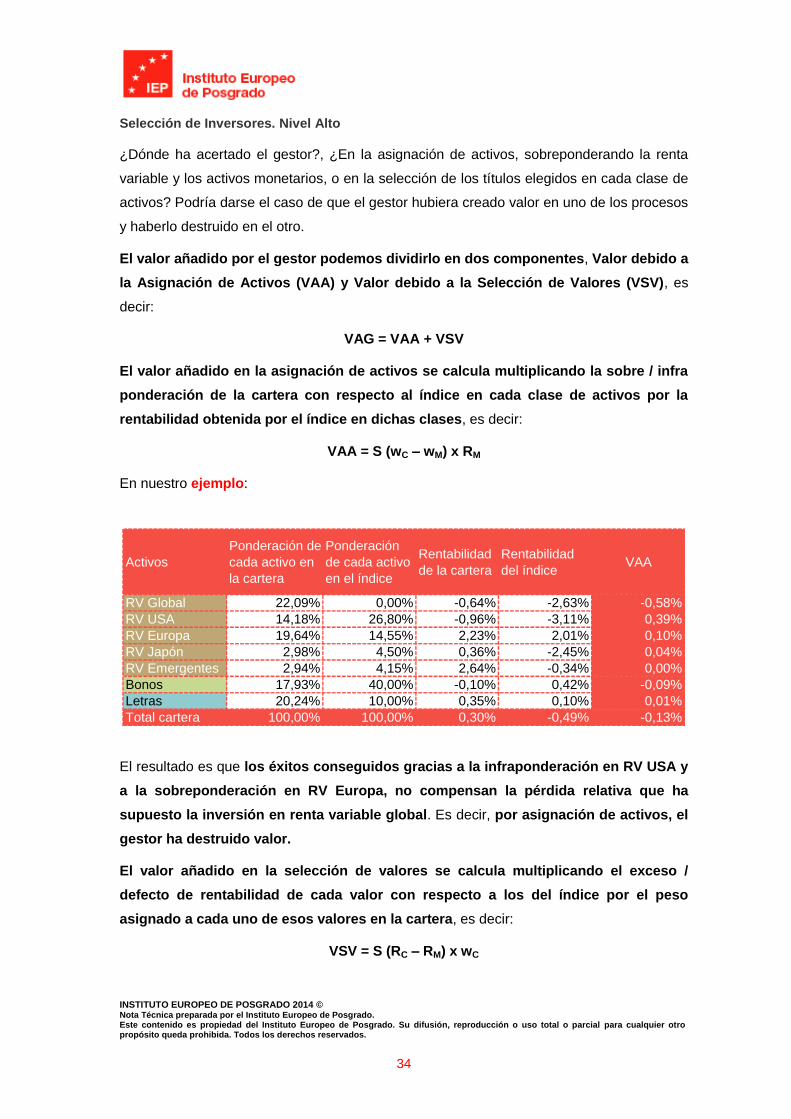

¿Dónde ha acertado el gestor?, ¿En la asignación de activos, sobreponderando la renta

variable y los activos monetarios, o en la selección de los títulos elegidos en cada clase de

activos? Podría darse el caso de que el gestor hubiera creado valor en uno de los procesos

y haberlo destruido en el otro.

El valor añadido por el gestor podemos dividirlo en dos componentes, Valor debido a

la Asignación de Activos (VAA) y Valor debido a la Selección de Valores (VSV), es

decir:

VAG = VAA + VSV

El valor añadido en la asignación de activos se calcula multiplicando la sobre / infra

ponderación de la cartera con respecto al índice en cada clase de activos por la

rentabilidad obtenida por el índice en dichas clases, es decir:

VAA = S (wC – wM) x RM

En nuestro ejemplo:

El resultado es que los éxitos conseguidos gracias a la infraponderación en RV USA y

a la sobreponderación en RV Europa, no compensan la pérdida relativa que ha

supuesto la inversión en renta variable global. Es decir, por asignación de activos, el

gestor ha destruido valor.

El valor añadido en la selección de valores se calcula multiplicando el exceso /

defecto de rentabilidad de cada valor con respecto a los del índice por el peso

asignado a cada uno de esos valores en la cartera, es decir:

VSV = S (RC – RM) x wC

Activos

Ponderación de

cada activo en

la cartera

Ponderación

de cada activo

en el índice

Rentabilidad

de la cartera

Rentabilidad

del índiceVAA

RV Global 22,09% 0,00% -0,64% -2,63% -0,58%

RV USA 14,18% 26,80% -0,96% -3,11% 0,39%

RV Europa 19,64% 14,55% 2,23% 2,01% 0,10%

RV Japón 2,98% 4,50% 0,36% -2,45% 0,04%

RV Emergentes 2,94% 4,15% 2,64% -0,34% 0,00%

Bonos 17,93% 40,00% -0,10% 0,42% -0,09%

Letras 20,24% 10,00% 0,35% 0,10% 0,01%

Total cartera 100,00% 100,00% 0,30% -0,49% -0,13%

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

35

En nuestro ejemplo:

Podemos comprobar cómo, en este caso, la selección de títulos ha sido

extremadamente eficiente ya que en todas las categorías se ha batido al índice. Esto ha

supuesto un valor añadido del 0,92% que compensa sobradamente la destrucción de valor

generada por la asignación de activos. El resultado final es:

VAG = VAA + VSV = -0,13% + 0,92% = 0,79%

Medición de la capacidad de anticiparse al mercado

Aunque ya hemos dejado claro que la selección del momento de mercado influye poco

en el éxito global de la gestión, queremos incluir una medida sencilla de la capacidad

de un gestor para anticiparse o prever los movimientos del mercado.

Se trata de estimar el porcentaje de veces que un gestor acierta en un mercado

alcista y el porcentaje de veces que acierta en un mercado bajista. En el caso de un

gestor que acierte siempre, ambos porcentajes deben sumar 2. Si el gestor acierta sólo

con un tipo de mercado, el porcentaje total será 1. Por último, si el gestor no acierta

nunca la suma de ambos porcentajes será 0.

El único problema de este sencillo método es qué significa acertar. ¿Batir al índice?,

¿Obtener rentabilidades positivas en cualquier escenario?, ¿Ganar en mercados alcistas y

no perder en los bajistas? Obviamente hay supuestos más restrictivos que otros, sin

embargo, cualquiera de las situaciones descritas puede darnos una medida de la

capacidad del gestor para hacerlo bien.

Activos

Ponderación de

cada activo en

la cartera

Ponderación

de cada activo

en el índice

Rentabilidad

de la cartera

Rentabilidad

del índiceVAA VAGSV

RV Global 22,09% 0,00% -0,64% -2,63% -0,58% 0,44%

RV USA 14,18% 26,80% -0,96% -3,11% 0,39% 0,30%

RV Europa 19,64% 14,55% 2,23% 2,01% 0,10% 0,04%

RV Japón 2,98% 4,50% 0,36% -2,45% 0,04% 0,08%

RV Emergentes 2,94% 4,15% 2,64% -0,34% 0,00% 0,09%

Bonos 17,93% 40,00% -0,10% 0,42% -0,09% -0,09%

Letras 20,24% 10,00% 0,35% 0,10% 0,01% 0,05%

Total cartera 100,00% 100,00% 0,30% -0,49% -0,13% 0,92%

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

36

En cualquier caso, numerosos estudios realizados en el mercado americano

concluyen que los gestores no tienen una habilidad especial para superar al

mercado.

4 Cómo Leer un Ranking de Fondos de Inversión

En España, existen más de 6.000 fondos de inversión registrados en la Comisión

Nacional del Mercado de Valores. Esto pone de manifiesto la dificultad que existe a la

hora de seleccionar los que mejor se ajustan a la cartera elegida por un inversor. Con

un buen análisis es posible elegir un fondo que se adapte a nuestras necesidades

concretas.

Hoy en día existe una gran cantidad de información sobre fondos y también podemos

consultar las fuentes que tratan de ordenar y valorar esa información para que tomemos

decisiones exitosas. Entre esas fuentes tenemos a los rankings y a los ratings.

Un ranking se diferencia de un rating en un matiz cualitativo. Un ranking es un listado

de las distintas categorías de fondos dónde estos se ordenan de acuerdo a un

criterio de rentabilidad en un período determinado y pueden incluir otros datos como

patrimonio, comisiones, etc. Los ratings introducen un juicio subjetivo, ya que califican

el comportamiento de los fondos de acuerdo a su histórico de rentabilidad y riesgo

en distintos plazos de tiempo, que asigna puntos que se traducen en estrellas. Los

ratings también pueden ofrecer información complementaria.

¿Qué datos se deben buscar en un ranking o en un rating? ¿Cómo interpretarlos?

Se debe tener presente que “rentabilidades pasadas no garantizan rentabilidad

futuras”. La tentación de ir al ranking para ver qué fondo lo encabeza e invertir en el

suele ser una mala estrategia. Es un error porque si es el más rentable es porque el

mercado ya ha subido mucho y si entramos, lo haremos en el peor momento.

Ejemplo de esto que estamos diciendo les ocurrió a los inversores que invirtieron en el año

2000 en fondos tecnológicos. El ranking sólo es una circunstancia coyuntural y

puntual, que no puede ser proyectado a lo que podemos esperar de él en el futuro.

En segundo lugar, para valorar la bondad de un fondo es necesario hacerlo en

términos comparativos, ya que los números por si sólo nos dicen muy poco. Esta

comparativa es conveniente hacerla respecto a la rentabilidad media de los fondos de

su misma categoría, y también respecto del índice que mide la evolución del

mercado en la que invierte el fondo.

Selección de Inversores. Nivel Alto

INSTITUTO EUROPEO DE POSGRADO 2014 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

37

La rentabilidad

Medida más utilizada para valorar la evolución de un fondo. Recoge el