S1 Clase Sistema Nacional Tributario PRINCIPIOS TRIBUTARIOS ULTIMO

21

PERÚ

description

TRIBUTACION

Transcript of S1 Clase Sistema Nacional Tributario PRINCIPIOS TRIBUTARIOS ULTIMO

PERÚ

PERÚ

PERÚ

PERÚ

PERÚ

Sistema Tributario del PerúSistema Tributario del Perú

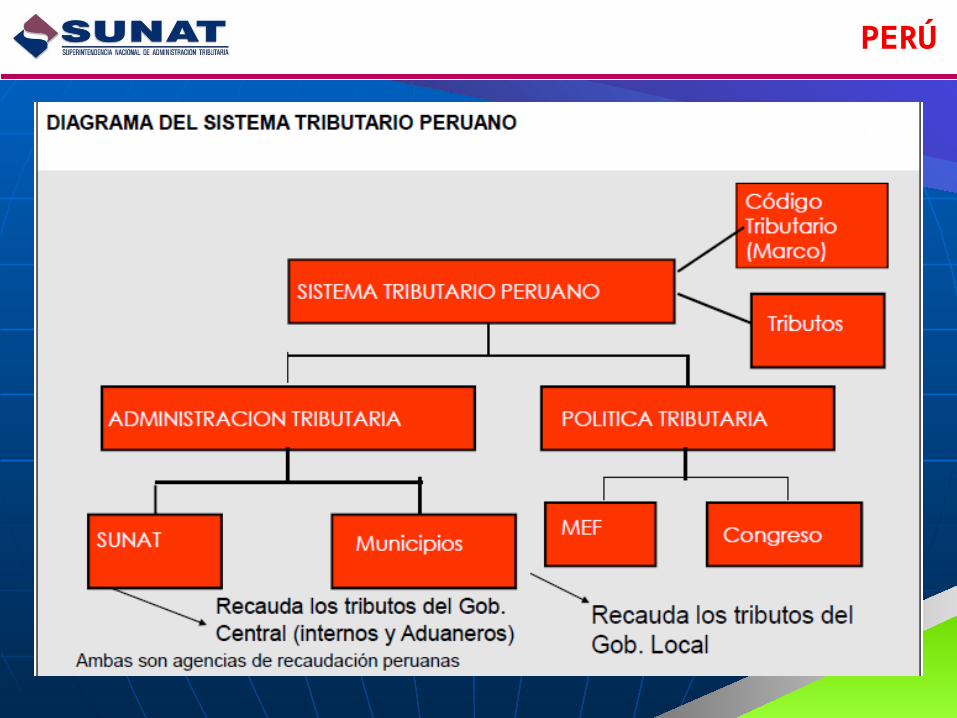

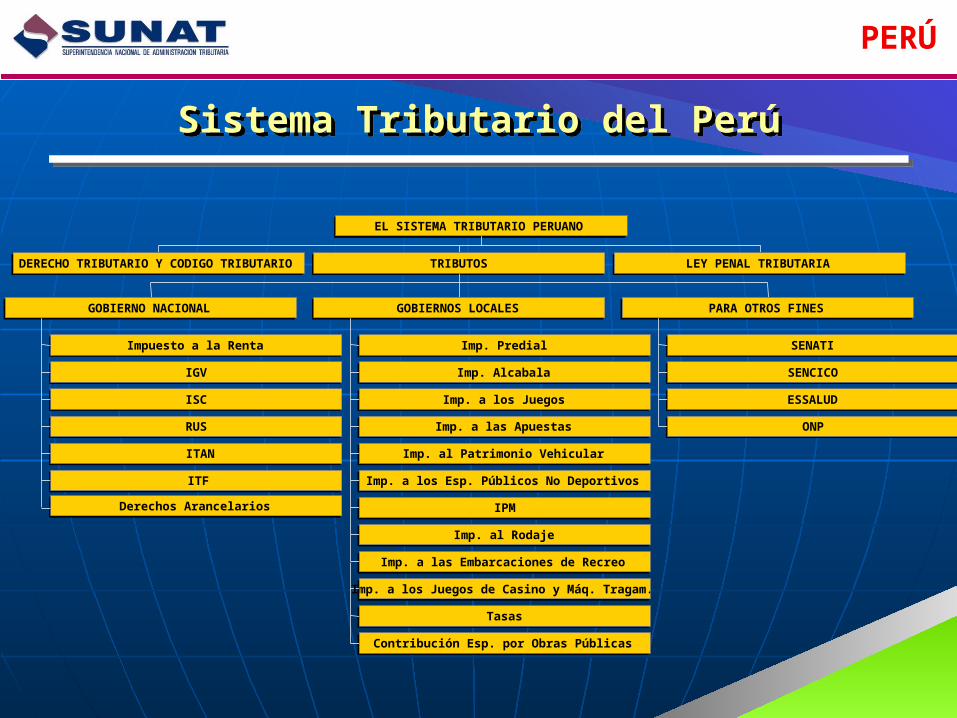

SISTEMA TRIBUTARIO PERUANO

POLITICA TRIBUTARIAADMINISTRACION TRIBUTARIA

MEFMunicipalidades

Código Tributari

oTributos

Recauda los tributos del Gob.

Local

Recauda los tributos del Gob. Central (internos y Aduaneros)

Congreso

PERÚ

PERÚ

PERÚ

PERÚ

PERÚ

Sistema Tributario del PerúSistema Tributario del Perú

DERECHO TRIBUTARIO Y CODIGO TRIBUTARIO

Impuesto a la Renta

IGV

ISC

RUS

ITAN

ITF

Derechos Arancelarios

GOBIERNO NACIONAL

Imp. Predial

Imp. Alcabala

Imp. a los Juegos

Imp. a las Apuestas

Imp. al Patrimonio Vehicular

Imp. a los Esp. Públicos No Deportivos

IPM

Imp. al Rodaje

Imp. a las Embarcaciones de Recreo

Imp. a los Juegos de Casino y Máq. Tragam.

Tasas

Contribución Esp. por Obras Públicas

GOBIERNOS LOCALES

SENATI

SENCICO

ESSALUD

ONP

PARA OTROS FINES

TRIBUTOS LEY PENAL TRIBUTARIA

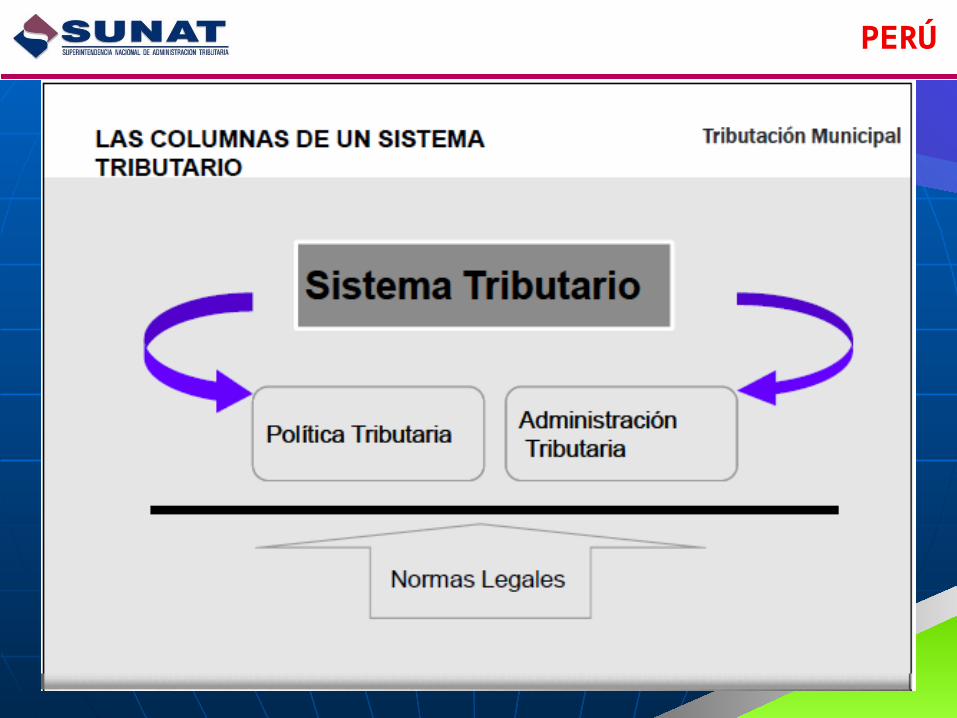

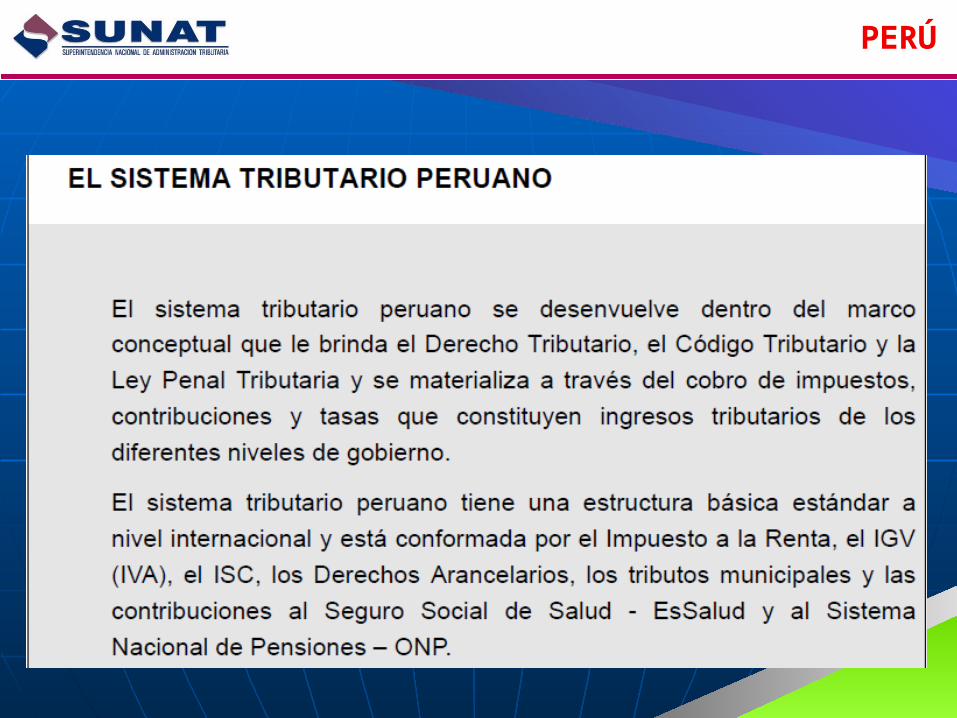

EL SISTEMA TRIBUTARIO PERUANO

PERÚ

Sistema Tributario del PerúSistema Tributario del Perú

Principales TributosPrincipales TributosTributos del Gobierno Central*Tributos del Gobierno Central* TasasTasas

Impuesto a la Renta Impuesto a la Renta Personas domiciliadas (progresivo)Personas domiciliadas (progresivo) Empresas domiciliadasEmpresas domiciliadas Régimen para no domiciliados (diferente según si Régimen para no domiciliados (diferente según si

tiene establecimiento permanente o notiene establecimiento permanente o no

15; 21 y 30%15; 21 y 30%

30%30%

Según actividad y/o tipo de Según actividad y/o tipo de rentarenta

Impuestos al ConsumoImpuestos al Consumo Impuesto General a las Ventas – IGV. Impuesto General a las Ventas – IGV. (Value-Added Tax)(Value-Added Tax)

Impuesto Selectivo al Consumo (Impuesto Selectivo al Consumo (Excise Tax)Excise Tax)18%18%

Específico, Ad valoremEspecífico, Ad valorem

Impuesto a la Importación: ArancelesImpuesto a la Importación: Aranceles 0; 4; 7; 12 y 20%0; 4; 7; 12 y 20%

Régimen Único Simplificado Régimen Único Simplificado (para ventas anuales de hasta (para ventas anuales de hasta US$ 75.000)US$ 75.000)

Específico según escalasEspecífico según escalas

•Existen regimenes y beneficios especiales de carácter sectorial y/o geográfico, se ha suscrito contratos de estabilidad tributaria y convenios para evitar la doble imposición.

PERÚ

Sistema Tributario del PerúSistema Tributario del Perú

Principales TributosPrincipales Tributos

Contribuciones / AportacionesContribuciones / Aportaciones TasasTasas

ESSALUD= Seguro Social de SaludESSALUD= Seguro Social de Salud 9%9%

ONP= Oficina de Normalización PrevisionalONP= Oficina de Normalización Previsional 13%13%

SENCICO= Servicio Nacional de Capacitación para la SENCICO= Servicio Nacional de Capacitación para la Industria de la ConstrucciónIndustria de la Construcción 0,2%0,2%

SENATI= Servicio Nacional de Adiestramiento en el SENATI= Servicio Nacional de Adiestramiento en el trabajo Industrial (capacitación Técnica)trabajo Industrial (capacitación Técnica) 0,75% (sobre salarios)0,75% (sobre salarios)

Tributos de Gobiernos LocalesTributos de Gobiernos Locales TasasTasas

Impuesto Predial (progresivo)Impuesto Predial (progresivo) 0,2; 0,6 y 1,0%0,2; 0,6 y 1,0%

Impuesto al Patrimonio VehicularImpuesto al Patrimonio Vehicular 3%3%

Impuesto de AlcabalaImpuesto de Alcabala 1%1%

PERÚ

Sistema Tributario del PerúSistema Tributario del Perú

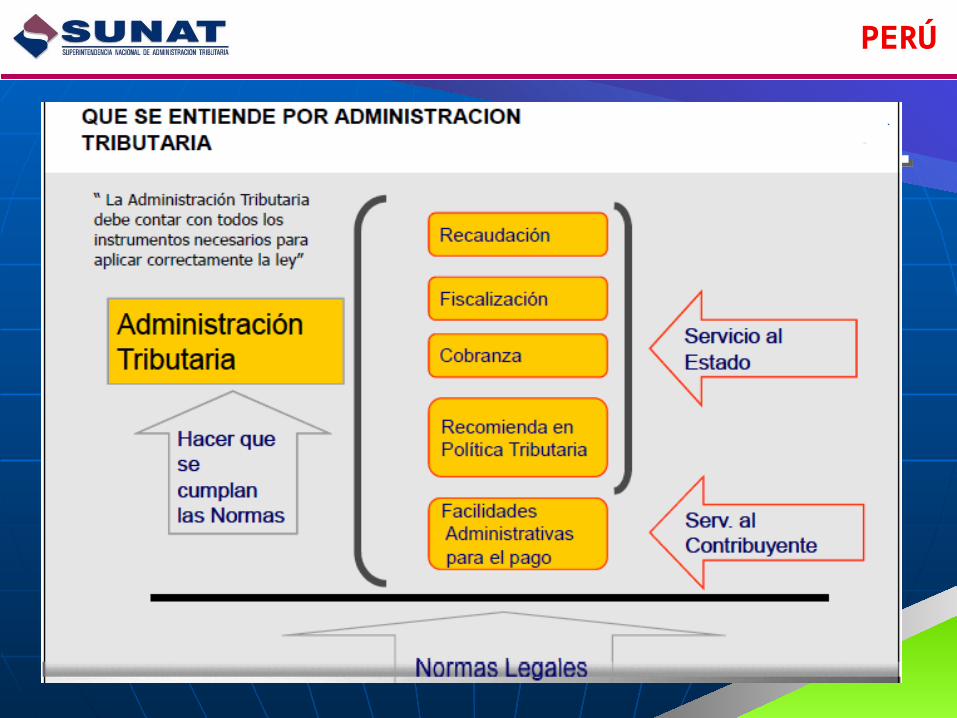

Principales Facultades de la Administración Tributaria (1/2)Principales Facultades de la Administración Tributaria (1/2)

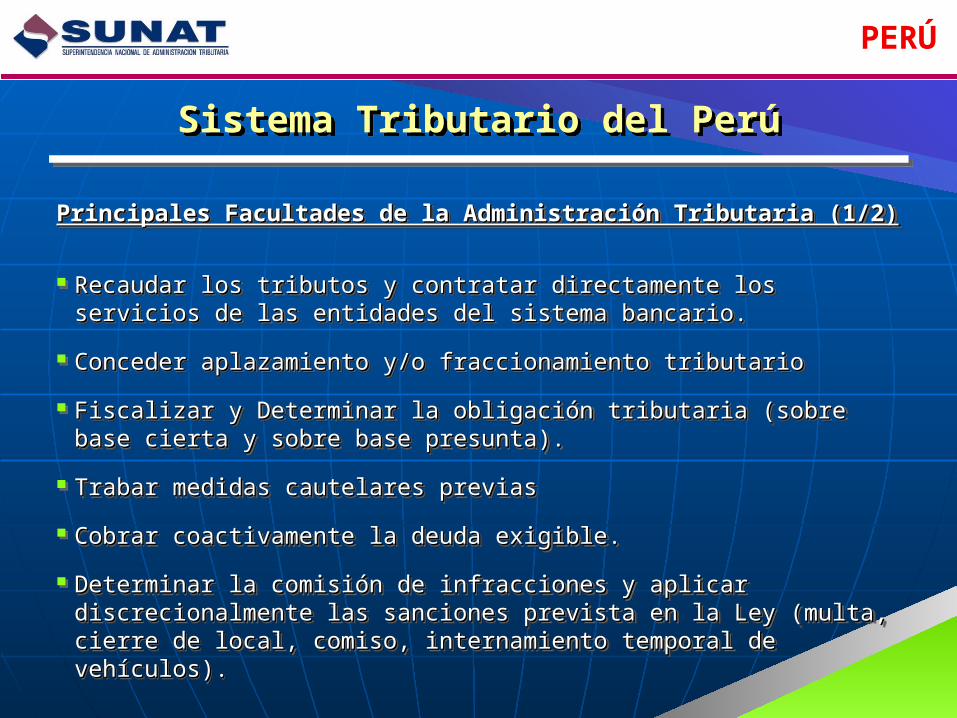

Recaudar los tributos y contratar directamente los servicios de las Recaudar los tributos y contratar directamente los servicios de las entidades del sistema bancario.entidades del sistema bancario.

Conceder aplazamiento y/o fraccionamiento tributarioConceder aplazamiento y/o fraccionamiento tributario

Fiscalizar y Determinar la obligación tributaria (sobre base cierta y Fiscalizar y Determinar la obligación tributaria (sobre base cierta y sobre base presunta).sobre base presunta).

Trabar medidas cautelares previasTrabar medidas cautelares previas

Cobrar coactivamente la deuda exigible.Cobrar coactivamente la deuda exigible.

Determinar la comisión de infracciones y aplicar discrecionalmente Determinar la comisión de infracciones y aplicar discrecionalmente las sanciones prevista en la Ley (multa, cierre de local, comiso, las sanciones prevista en la Ley (multa, cierre de local, comiso, internamiento temporal de vehículos).internamiento temporal de vehículos).

Principales Facultades de la Administración Tributaria (1/2)Principales Facultades de la Administración Tributaria (1/2)

Recaudar los tributos y contratar directamente los servicios de las Recaudar los tributos y contratar directamente los servicios de las entidades del sistema bancario.entidades del sistema bancario.

Conceder aplazamiento y/o fraccionamiento tributarioConceder aplazamiento y/o fraccionamiento tributario

Fiscalizar y Determinar la obligación tributaria (sobre base cierta y Fiscalizar y Determinar la obligación tributaria (sobre base cierta y sobre base presunta).sobre base presunta).

Trabar medidas cautelares previasTrabar medidas cautelares previas

Cobrar coactivamente la deuda exigible.Cobrar coactivamente la deuda exigible.

Determinar la comisión de infracciones y aplicar discrecionalmente Determinar la comisión de infracciones y aplicar discrecionalmente las sanciones prevista en la Ley (multa, cierre de local, comiso, las sanciones prevista en la Ley (multa, cierre de local, comiso, internamiento temporal de vehículos).internamiento temporal de vehículos).

PERÚ

Sistema Tributario del PerúSistema Tributario del Perú

Principales Facultades de la Administración Tributaria (2/2)Principales Facultades de la Administración Tributaria (2/2)

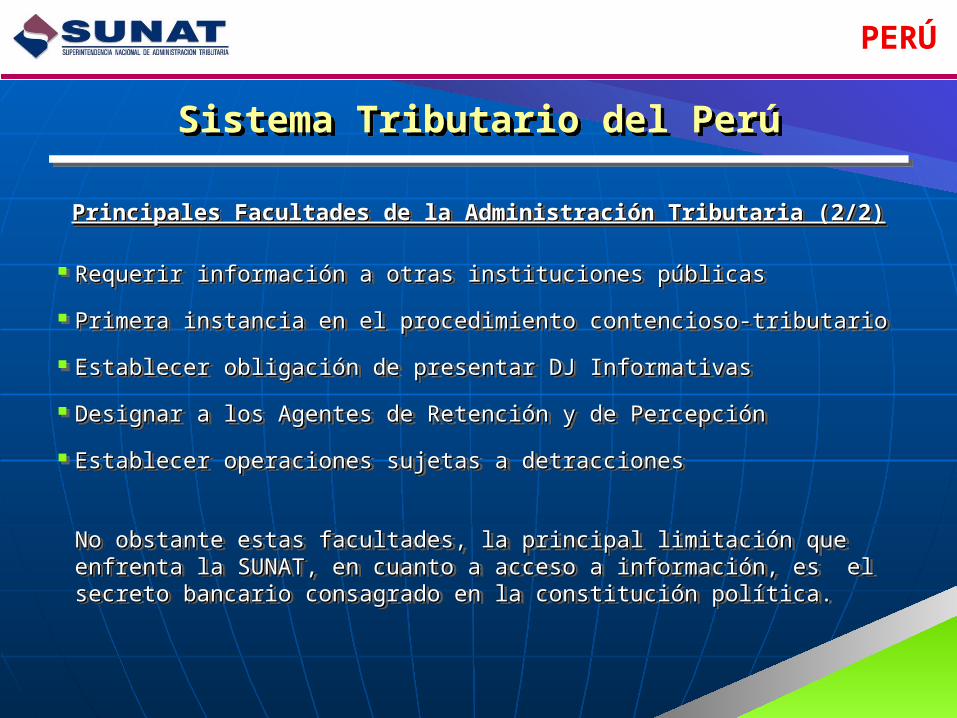

Requerir información a otras instituciones públicasRequerir información a otras instituciones públicas

Primera instancia en el procedimiento contencioso-tributarioPrimera instancia en el procedimiento contencioso-tributario

Establecer obligación de presentar DJ InformativasEstablecer obligación de presentar DJ Informativas

Designar a los Agentes de Retención y de PercepciónDesignar a los Agentes de Retención y de Percepción

Establecer operaciones sujetas a detraccionesEstablecer operaciones sujetas a detracciones

No obstante estas facultades, la principal limitación que enfrenta la No obstante estas facultades, la principal limitación que enfrenta la SUNAT, en cuanto a acceso a información, es el secreto bancario SUNAT, en cuanto a acceso a información, es el secreto bancario consagrado en la constitución política.consagrado en la constitución política.

Principales Facultades de la Administración Tributaria (2/2)Principales Facultades de la Administración Tributaria (2/2)

Requerir información a otras instituciones públicasRequerir información a otras instituciones públicas

Primera instancia en el procedimiento contencioso-tributarioPrimera instancia en el procedimiento contencioso-tributario

Establecer obligación de presentar DJ InformativasEstablecer obligación de presentar DJ Informativas

Designar a los Agentes de Retención y de PercepciónDesignar a los Agentes de Retención y de Percepción

Establecer operaciones sujetas a detraccionesEstablecer operaciones sujetas a detracciones

No obstante estas facultades, la principal limitación que enfrenta la No obstante estas facultades, la principal limitación que enfrenta la SUNAT, en cuanto a acceso a información, es el secreto bancario SUNAT, en cuanto a acceso a información, es el secreto bancario consagrado en la constitución política.consagrado en la constitución política.

PERÚ

PRINCIPIOS TRIBUTARIOSPRINCIPIOS TRIBUTARIOS

En el Derecho Tributario moderno no se concibe una En el Derecho Tributario moderno no se concibe una Potestad Tributaria ilimitada, por ello los sistemas Potestad Tributaria ilimitada, por ello los sistemas tributarios han consagrado postulados generales que tributarios han consagrado postulados generales que limitan dicha facultad de crear, modificar o suprimir limitan dicha facultad de crear, modificar o suprimir tributos. Revisar art. 74° de la Constitución.tributos. Revisar art. 74° de la Constitución.

PERÚ

Principio de Legalidad y Reserva de la Ley

Principio de Legalidad y Reserva de la Ley

La Obligación Tributaria surge sólo por ley o norma de La Obligación Tributaria surge sólo por ley o norma de rango similar, en nuestra legislación, a través de un rango similar, en nuestra legislación, a través de un Decreto Legislativo.Decreto Legislativo.

PERÚ

Principio de Legalidad y Reserva de la Ley

Principio de Legalidad y Reserva de la Ley

Reserva de la Ley: no sólo la creación, modificación o Reserva de la Ley: no sólo la creación, modificación o derogación de los tributos debe ser establecida por ley derogación de los tributos debe ser establecida por ley o norma de rango similar, sino que este mismo o norma de rango similar, sino que este mismo principio debe ser aplicado a los elementos principio debe ser aplicado a los elementos sustanciales de la obligación tributaria, tales como: el sustanciales de la obligación tributaria, tales como: el acreedor tributario, el deudor tributario, el hecho acreedor tributario, el deudor tributario, el hecho generador, la base imponible y la alícuota. generador, la base imponible y la alícuota.

PERÚ

Principio de Igualdad Principio de Igualdad

Todos los ciudadanos somos iguales ante la ley, pero Todos los ciudadanos somos iguales ante la ley, pero en el ámbito tributario la igualdad de los ciudadanos en el ámbito tributario la igualdad de los ciudadanos debe entenderse como igualdad frente a situaciones debe entenderse como igualdad frente a situaciones iguales y desigualdad frente a situaciones desiguales.iguales y desigualdad frente a situaciones desiguales.

PERÚ

Principio de No ConfiscatoriedadPrincipio de No Confiscatoriedad

Este principio busca el respeto al derecho de Este principio busca el respeto al derecho de propiedad, invocando que los tributos no deben propiedad, invocando que los tributos no deben exceder ciertos límites que son regulados por criterios exceder ciertos límites que son regulados por criterios de justicia social, interés y necesidad pública.de justicia social, interés y necesidad pública.

PERÚ

Principio de No ConfiscatoriedadPrincipio de No Confiscatoriedad

Un tributo es considerado confiscatorio cuando su Un tributo es considerado confiscatorio cuando su cuantía equivale a una parte sustancial del valor del cuantía equivale a una parte sustancial del valor del capital, de la renta o de la utilidad, o cuando viola el capital, de la renta o de la utilidad, o cuando viola el derecho de propiedad del sujeto obligado.derecho de propiedad del sujeto obligado.

En el caso peruano los límites de este principio no En el caso peruano los límites de este principio no están establecidos expresamente y su aplicación están establecidos expresamente y su aplicación depende de cada caso en particulardepende de cada caso en particular

PERÚ

Respeto a los derechos fundamentales de la persona

Respeto a los derechos fundamentales de la persona

Nuestra Constitución consagra este precepto, con la Nuestra Constitución consagra este precepto, con la intención de remarcar que dicha potestad, según las intención de remarcar que dicha potestad, según las bases de nuestro sistema jurídico, en ningún caso bases de nuestro sistema jurídico, en ningún caso debe transgredir los derechos fundamentales de la debe transgredir los derechos fundamentales de la persona.persona.