ROL DE LOS INVERSIONISTAS, EMISORES, BANCOS, AGENCIAS ...

16

ROL DE LOS INVERSIONISTAS, EMISORES, BANCOS, AGENCIAS CALIFICADORAS Y REGULADORES EN LOS DEBT CAPITAL MARKETS Trabajo de Suficiencia Profesional presentado para optar al Título profesional de Licenciado en Economía Freddy Bryan Carrasco Fernández Lima, Enero 2020

Transcript of ROL DE LOS INVERSIONISTAS, EMISORES, BANCOS, AGENCIAS ...

ROL DE LOS INVERSIONISTAS, EMISORES, BANCOS,

AGENCIAS CALIFICADORAS Y REGULADORES EN LOS DEBT

CAPITAL MARKETS

Trabajo de Suficiencia Profesional presentado para optar al Título

profesional de Licenciado en Economía

Freddy Bryan Carrasco Fernández

Lima, Enero 2020

1

Resumen

Los mercados de capitales vienen creciendo a gran escala en los últimos años, cada vez

aparecen nuevos instrumentos que se adecuan a las necesidades de los inversionistas,

entre los mercados más importantes se encuentran el de deuda, acciones, derivados,

forex, entre otros. El mercado con mayor participación y nivel de transacciones a nivel

mundial es el de deuda que por la naturaleza de la estructura de sus instrumentos se

encuentra alineada a los objetivos de los inversionistas globales más grandes, entre los

que se destacan los bancos centrales, fondos de pensiones, fondos de seguros, fondos

privados, etc. En el mercado de deuda intervienen diferentes participantes, quienes

gracias a sus roles permiten que el mercado funcione de una forma eficiente y siga

creciendo. Uno de los factores en los cuales impacta estos roles es en el de la liquidez del

mercado y la volatilidad, el documento ha encontrado que mientras más grande y

desarrollado se encuentre el mercado los participantes permiten crear un mercado más

líquido y menos volátil.

2

Tabla de Contenido

I. Introducción: objetivo del trabajo e hipótesis ....................................................................... 3

II. Marco teórico ........................................................................................................................ 3

1. Inversionistas .................................................................................................................... 4

2. Emisores ............................................................................................................................ 5

3. Bancos de Inversión .......................................................................................................... 6

4. Agencias Calificadoras ..................................................................................................... 7

5. Reguladores ...................................................................................................................... 9

III. Evidencia Empírica ........................................................................................................... 9

IV. Conclusiones ................................................................................................................... 13

V. Referencias Bibliográficas .................................................................................................. 14

VI. Anexos ............................................................................................................................ 15

3

I. Introducción: objetivo del trabajo e hipótesis

El objetivo del presente documento es el de explicar los roles de los participantes del mercado de

deuda, la relación entre ellos, su impacto en el mercado y el efecto de todos ellos en la liquidez y

volatilidad del mercado.

La mayor intervención de los participantes del mercado de deuda ha permitido un mayor

crecimiento del mercado (mayor volumen de negociación y liquidez) así como una mejora en la

transmisión de información entre los participantes. Aquellos mercados con mayor participación

de los agentes (mercados desarrollados) tienden a tener mejores indicadores de liquidez y menos

volatilidad ante una coyuntura económica volátil1, mientras, que los mercados en vía de desarrollo

muestran una menor liquidez en escenarios de alta volatilidad. Por otra parte, los instrumentos

corporativos con una mejor calificación de rating crediticio y mayor plazo (asociados a mercados

desarrollados) deben mostrar una menor volatilidad en sus spreads de gobierno.

El documento abarcará un análisis de liquidez y volatilidad de los mercados de Estados Unidos,

Japón, Reino Unido y Alemania como representantes de los mercados desarrollados y Perú,

Colombia y Chile como representantes de los mercados en vías de desarrollo para fines prácticos

de comparación, específicamente el análisis se realizará sobre emisiones de gobierno y bonos

corporativos.

II. Marco teórico

El mercado deuda es considerado el más grande en el mercado de capitales enfocado en el

financiamiento e inversión de largo plazo a diferencia de los préstamos bancarios que son más

apropiados para financiamientos de corto plazo, inversiones en capital de trabajo, inventario entre

otros activos de corto plazo. Una de las diferencias entre ambos es el costo de financiamiento, en

el mercado de deuda lo define la oferta y demanda mientras que en los préstamos bancarios lo

define la negociación de la empresa con el banco.

Entre el 2004 y el 2018, el mercado global de bonos ha tenido un crecimiento promedio de 5%,

llegando a mantener un valor de 102 790 billones de dólares al 2018 tal como lo muestra el

Gráfico N° 1.

1 Se tomará el VIX (Índice de volatilidad del mercado de opciones PUT de Chicago) como referencia a la

volatilidad de mercado.

4

Mercado Global de Bonos (USD Billones)

120,000

100,000

80,000

60,000

40,000

20,000

0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Gráfico N°1

Fuente: Bank of International Settlements (BIS)

Para tener un mejor enfoque sobre el mercado de capitales de deuda es importante tener

conocimiento de cómo es su estructura: sus participantes y factores; cómo al conectar sus roles

permiten que el mercado funcione de forma eficiente y genere confianza para la mayor incursión

de nuevos participantes acompañado de un mayor crecimiento.

A continuación se pasará a detallar los participantes y sus roles dentro del mercado de deuda:

1. Inversionistas

Los inversionistas del mercado de deuda suelen asumir un menor riesgo con un menor potencial

de retorno sobre la inversión. Aquello como producto de que los precios de los instrumentos de

deuda suelen fluctuar menos que los de las acciones, estos instrumentos son mucho más seguros

debido a que en caso la compañía emisora sea liquidada, los tenedores de bonos son los primeros

en ser cubiertos.

Los inversionistas son los que poseen mayor interacción con todos los participantes del mercado

de deuda, como la adquisición de deuda de los emisores, el trabajo conjunto con los bancos de

inversión para ver las propuestas de inversión que tienen disponibles o si en caso deseen

estructurar algún producto financiero ajustado a su necesidad, así como la subscripción a los

informes de las agencias calificadoras como medida de control adicional a sus controles internos

y la información proporcionada a las entidades reguladoras para verificar el cumplimiento de los

límites impuestos. Entre los inversionistas de este mercado destacan las instituciones soberanas,

fondos de pensiones, aseguradoras, fondos mutuos, entre otros. El mercado de deuda permite que

al existir un amplio universo de portafolios con diferentes plazos de vencimiento y estructura de

5

Número de Emisiones Globales

450

400

350

300

250

200

150

100

50

0

instrumentos pueda ajustarse a las diferentes estrategias de inversión y a las necesidades de calce

de flujos de los inversionistas.

2. Emisores

Entre los emisores más destacables se encuentran los gobiernos, agencias, entidades públicas,

entidades supranacionales, bancos, empresas corporativas, etc. Estos son los encargados de crear

la oferta en el mercado de deuda de acuerdo a sus necesidades de financiamiento.

Es importante precisar que los costos de financiamiento de las emisiones de cada entidad soberana

o corporativa dentro de un país dependen en gran medida del costo de financiamiento del gobierno

del país, es por ello que mientras más desarrollada se encuentre la curva de rendimiento soberana

ésta permite que el mercado de deuda del país pueda tener una mejor referencia y los emisores

puedan tomar las decisiones adecuadas de financiamiento.

Gráfico N° 2

Fuente: Bloomberg2

En el Gráfico N° 2 se observa como la cantidad de emisiones globales muestra un crecimiento

fuerte desde el 2000 hasta el 2012, donde luego se mantiene estable con pequeñas fluctuaciones.

En el Gráfico N° 3 muestra el crecimiento a nivel de valor de mercado de las emisiones globales

por año, un crecimiento de USD 3 327 billones del 2008 al 2018. En este comparativo se observa

que Estados Unidos aún mantiene una fuerte presencia en las emisiones anuales seguido por

2 El gráfico muestra las emisiones de deuda especificadas en bloomberg como “bonos globales”, estos excluyen

bonos con garantía, instrumentos convertibles e instrumentos estructurados, con vencimiento mayor a 18 meses y

emisiones mayores a USD 50 Millones

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

6

Japón Mercados Emergentes

Reino Unido China

Canada Otros Mercados Desarrollados

USD 13 792 Billones

EU27 Estados Unidos

24.5%

17.6%

8.3%

32.4%

2.5% 2.8%

3.8%

8.1%

Emisiones Globales de Largo Plazo

(2008)

China EU27

Mercados Emergentes Canada

Reino Unido Otros Mercados Desarrollados

USD 17 119 Billones

Japón Estados Unidos

17.4% 16.6%

14.8%

31.9%

2.7% 2.8%

2.9%

11.0%

Emisiones Globales de Largo Plazo (2018)

Japón que también ha mantenido estable su participación (17,6% a 17,4%), seguido por China

que tuvo el mayor crecimiento en términos porcentuales (3,8% vs 16,6%).

Gráfico N° 3

Emisiones Globales de Largo Plazo3 2008 vs 2018

Fuente: Bloomberg, Refinitiv

3. Bancos de Inversión

Otro de los participantes del mercado de deuda con un rol importante es el de los bancos de

inversión, ellos son los que brindan servicios de asesorías a inversionistas y ayudan a los emisores

en su proceso de estructuración y emisión de deuda de acuerdo a los requerimientos.

De acuerdo al reporte anual del mercado mundial de bancos de inversión publicado por el Banco

Mundial al 2018, Estados Unidos es el mercado más grande de la región con 47% del mercado,

mientras que Asia Pacifico fue la segunda región con mayor mercado con 26%. Por otra parte, el

Medio Oriente fue la región con menor participación en el mercado global de banca de inversión.

Entre sus clientes se destacan gobiernos, corporaciones, fondos de pensiones, hedge funds, entre

otras instituciones financieras.

3 Emisiones mayores a 13 meses

7

Gráfico N° 4

Esquema de relación de los Bancos de Inversión

Fuente: Corporate Finance Institute (CFI)

El esquema explica cómo se interrelaciona los bancos de inversión en el mercado de deuda, el

banco de inversión es el encargado de conectar a los emisores corporativos con los inversionistas.

El rol del banco de inversión empieza con el asesoramiento previo a la suscripción del bono y

continúa luego de la distribución del bono en forma de asesoría. El banco de inversión examina

los estados financieros de la compañía y publica un prospecto en el que explica la oferta a los

inversionistas, todo ello previo a que los bonos se encuentren disponibles para la compra.

4. Agencias Calificadoras

El rol de las Agencias Calificadoras de Riesgo (ACR) es el de transmitir su opinión sobre riesgo

de crédito del emisor y de sus obligaciones financieras. Asimismo juegan un rol importante al

proporcionar información continua a los inversionistas para el manejo de sus riesgos y facilita a

los reguladores del mercado poder llevar un control sobre del riesgo crediticio que están tomando

los inversionistas institucionales que manejan capital público.

Los dos participantes que más interactúan con la industria de las ACR son los emisores e

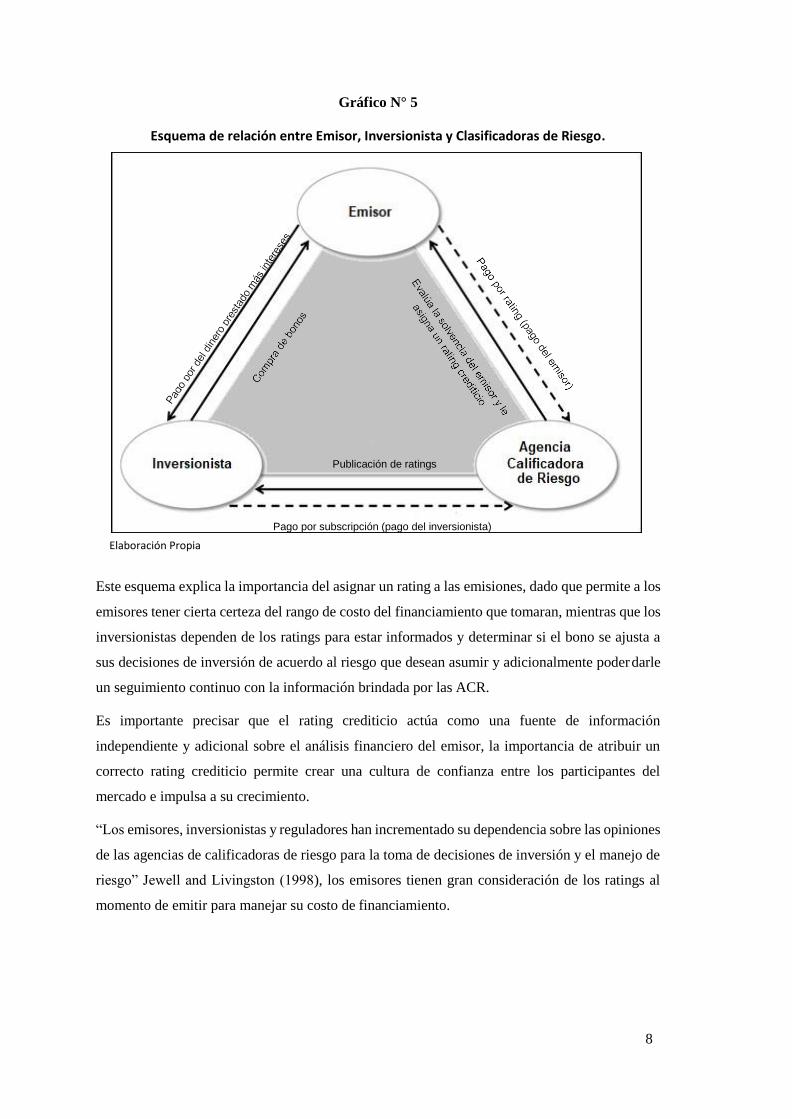

inversionistas tal como lo muestra el siguiente esquema

8

Publicación de ratings

Pago por subscripción (pago del inversionista)

Gráfico N° 5

Esquema de relación entre Emisor, Inversionista y Clasificadoras de Riesgo.

Elaboración Propia

Este esquema explica la importancia del asignar un rating a las emisiones, dado que permite a los

emisores tener cierta certeza del rango de costo del financiamiento que tomaran, mientras que los

inversionistas dependen de los ratings para estar informados y determinar si el bono se ajusta a

sus decisiones de inversión de acuerdo al riesgo que desean asumir y adicionalmente poder darle

un seguimiento continuo con la información brindada por las ACR.

Es importante precisar que el rating crediticio actúa como una fuente de información

independiente y adicional sobre el análisis financiero del emisor, la importancia de atribuir un

correcto rating crediticio permite crear una cultura de confianza entre los participantes del

mercado e impulsa a su crecimiento.

“Los emisores, inversionistas y reguladores han incrementado su dependencia sobre las opiniones

de las agencias de calificadoras de riesgo para la toma de decisiones de inversión y el manejo de

riesgo” Jewell and Livingston (1998), los emisores tienen gran consideración de los ratings al

momento de emitir para manejar su costo de financiamiento.

9

5. Reguladores

El rol de los reguladores es el de mantener transparencia de información y mantener un buen

gobierno corporativo en el mercado de bonos, desempeña un papel importante en mejorar la

confianza de los inversores y promueve la eficiencia. Esto se relaciona principalmente con la

transparencia del emisor y las transacciones en el mercado. El nivel de información

proporcionada por los emisores facilita la evaluación de los inversionistas con respecto a la

solvencia, los precios de cotización y la valorización del bono emitido.

Asimismo, la entidad designada por el gobierno para supervisar el mercado de deuda debe

proporcionar un entorno propicio para que los emisores actúen de forma responsable y cumplan

con su deber de proteger el interés público de los posibles impactos negativos.

Pese a que cada inversionista es responsable sobre sus inversiones, existen entidades reguladoras

en el mercado que protegen el interés público de los impactos negativos de transacciones

manipuladoras, al existir una entidad que mantenga vigilado al mercado y minimice los riesgos

garantiza un mercado con un desarrollo sostenible.

En el caso de Estados Unidos su regulador del mercado de valores es el U.S. Securities and

Exchange Commission (SEC) quien tiene como función principal el de proteger a los

inversionistas, mantener los mercados ordenados y eficientes.

Las leyes y normas que rigen la industria de valores en los Estados Unidos obligan a todos los

inversores, ya sean grandes instituciones o particulares, deben tener acceso a ciertos hechos

básicos sobre una inversión antes de comprarla, y también al mantenerla.

III. Evidencia Empírica

A continuación se analizará la relación de la liquidez de los mercados de Estados Unidos, Japón,

Reino Unido y Alemania como representantes de los mercados desarrollados, en estos países los

roles de los participantes se encuentran más desarrollados por la cantidad de emisiones y de

inversionistas; y los mercados de Perú, Colombia y Chile como representantes de los mercados

en vía de desarrollo.

En este caso la liquidez será medida por el bid-ask spread de los yields de los bonos, se han

tomado bonos que tienen como fecha de vencimiento 2020 para ver su evolución de sus spreads

en los últimos 5 años y así ver también cómo el tiempo influye su fluctuación.

En el Gráfico N° 6 se puede observar que los spreads de los países analizados tienen poca

volatilidad y rondan entre 0 y 2 puntos básicos, lo cual permite que los grandes inversionistas

tengan una mayor confianza de liquidar sus posiciones en estos mercados. Adicionalmente, se

observa que la volatilidad (medida por el VIX) no tiene un impacto significativo en el bid-ask

10

spread, al contrario ante eventos de alta volatilidad los instrumentos de gobiernos con gran

respaldo son los más demandados y transados. Cabe resaltar que el gráfico del bid-ask spread del

gobierno de Estados Unidos presenta un incremento en el último año, esto se debe a que la

mayoría de los instrumentos de corto plazo en USD son comprados a vencimiento y a que la

mayoría de portafolios con benchmarks de corto plazo en USD tienden a invertir en otra moneda

realizando estrategias de Fxswap4.

Gráfico N° 6

Fuente: Bloomberg

Elaboración Propia

En el Gráfico N° 7 se observa como los bid-ask spread de los países son amplios y con alta

volatilidad, la cantidad y tamaño de las emisiones junto a la estabilidad macroeconómica de los

países analizados hacen que los instrumentos sean ocasionalmente ilíquidos sobretodo en

periodos de alta volatilidad.

4 Estrategia en la cual inicialmente se pacta un forex para comprar un subyacente en una moneda distinta al USD y se

cubre la fluctuación de la moneda con un forward al mismo vencimiento del subyacente.

VIX Alemania Reino Unido Japón

25

20

15

10

5

0

Estados Unidos

30 5 4.5

4

3.5

3

2.5

2

1.5

1

0.5

0

Bid-Ask Spread de Bonos de Gobierno vs VIX

(promedio mensual en puntos básicos)

Ene

.-1

5

Mar

.-1

5

May

.-1

5

Jul.

-15

Set.

-15

No

v.-1

5

Ene

.-1

6

Mar

.-1

6

May

.-1

6

Jul.

-16

Set.

-16

No

v.-1

6

Ene

.-1

7

Mar

.-1

7

May

.-1

7

Jul.

-17

Set.

-17

No

v.-1

7

Ene

.-1

8

Mar

.-1

8

May

.-1

8

Jul.

-18

Set.

-18

No

v.-1

8

Ene

.-1

9

Mar

.-1

9

May

.-1

9

Jul.

-19

Set.

-19

No

v.-1

9

11

Gráfico N° 7

Fuente: Bloomberg

Elaboración Propia

A continuación se analizará el impacto de los ratings crediticios sobre la fluctuación del mercado

y así observar si la calificación que asignan las clasificadoras se encuentran alineadas a la oferta

y demanda del mercado de deuda y si la volatilidad del mercado tiene un impacto sobre ello.

Para el siguiente análisis se utilizaron el spreads de índices corporativos de BofA Merrill Lynch

en dólares con respecto al gobierno a diferentes plazos.

Gráfico N° 8

Fuente: Bloomberg

Elaboración Propia

VIX CLP Colombia

25

20

15

10

5

0

Peru

30 40

35

30

25

20

15

10

5

0

Bid-Ask Spread de Bonos de Gobierno vs VIX

(promedio mensual en puntos básicos)

VIX A AA AAA

0 0

10

5

50

20

15

100

30

25

150

40

35

200

Spread de Índices Coporativos 1 - 3 Años en USD vs VIX

(puntos básicos) 250 50

45

Dic

.-20

09

Mar

.-20

10

Jun

.-20

10

Set.

-201

0

Dic

.-20

10

Mar

.-20

11

Jun

.-20

11

Set.

-201

1

Dic

.-20

11

Mar

.-20

12

Jun

.-20

12

Set.

-201

2

Dic

.-20

12

Mar

.-20

13

Jun

.-20

13

Set.

-201

3

Dic

.-20

13

Mar

.-20

14

Jun

.-20

14

Set.

-201

4

Dic

.-20

14

Mar

.-20

15

Jun

.-20

15

Set.

-201

5

Dic

.-20

15

Mar

.-20

16

Jun

.-20

16

Set.

-201

6

Dic

.-20

16

Mar

.-20

17

Jun

.-20

17

Set.

-201

7

Dic

.-20

17

Mar

.-20

18

Jun

.-20

18

Set.

-201

8

Dic

.-20

18

Mar

.-20

19

Jun

.-20

19

Set.

-201

9

Dic

.-20

19

Ene

.-1

5

Mar

.-1

5

May

.-1

5

Jul.

-15

Set.

-15

No

v.-1

5

Ene

.-1

6

Mar

.-1

6

May

.-1

6

Jul.

-16

Set.

-16

No

v.-1

6

Ene

.-1

7

Mar

.-1

7

May

.-1

7

Jul.

-17

Set.

-17

No

v.-1

7

Ene

.-1

8

Mar

.-1

8

May

.-1

8

Jul.

-18

Set.

-18

No

v.-1

8

Ene

.-1

9

Mar

.-1

9

May

.-1

9

Jul.

-19

Set.

-19

No

v.-1

9

Dic.-2009

Mar.-2010

Jun.-2010

Set.-2010

Dic.-2010

Mar.-2011

Jun.-2011

Set.-2011

Dic.-2011

Mar.-2012

Jun.-2012

Set.-2012

Dic.-2012

Mar.-2013

Jun.-2013

Set.-2013

Dic.-2013

Mar.-2014

Jun.-2014

Set.-2014

Dic.-2014

Mar.-2015

Jun.-2015

Set.-2015

Dic.-2015

Mar.-2016

Jun.-2016

Set.-2016

Dic.-2016

Mar.-2017

Jun.-2017

Set.-2017

Dic.-2017

Mar.-2018

Jun.-2018

Set.-2018

Dic.-2018

Mar.-2019

Jun.-2019

Set.-2019

Dic.-2019

Dic.-2009

Mar.-2010

Jun.-2010

Set.-2010

Dic.-2010

Mar.-2011

Jun.-2011

Set.-2011

Dic.-2011

Mar.-2012

Jun.-2012

Set.-2012

Dic.-2012

Mar.-2013

Jun.-2013

Set.-2013

Dic.-2013

Mar.-2014

Jun.-2014

Set.-2014

Dic.-2014

Mar.-2015

Jun.-2015

Set.-2015

Dic.-2015

Mar.-2016

Jun.-2016

Set.-2016

Dic.-2016

Mar.-2017

Jun.-2017

Set.-2017

Dic.-2017

Mar.-2018

Jun.-2018

Set.-2018

Dic.-2018

Mar.-2019

Jun.-2019

Set.-2019

Dic.-2019

Grá

fico N

° 9

Sp

rea

d d

e Ín

dic

es C

op

ora

tivo

s 7 - 1

0 A

ño

s en

US

D v

s VIX

(pu

nto

s bá

sico

s) 3

00

5

0

45

25

0

40

35

2

00

30

15

0

25

20

10

0

15

10

5

0

5

0

0

AA

A

AA

A

V

IX

Fu

ente: B

loo

mb

erg

Elab

oració

n P

rop

ia

En lo

s Gráfico

s N° 8

y 9

se observ

a que m

ientras m

ayor es el p

lazo d

el pap

el más co

nsisten

te es

la info

rmació

n d

el rating cred

iticio, la b

recha en

tre sprea

ds p

or ratin

g su

ele ser más am

plio

y

consisten

te en lo

s plazo

s may

ores, m

ientras q

ue en

plazo

s men

ore

s la vo

latilidad

pu

ede red

ucir

la brech

a y p

apeles co

n d

iferentes ratin

gs p

ued

en estar co

tizando a u

n sp

read sim

ilar.

Grá

fico N

° 10

Sp

rea

d d

e Ín

dic

es C

op

ora

tivo

s 1 - 3

Añ

os e

n U

SD

vs V

IX

(pu

nto

s bá

sico

s)

3

50

0

50

45

30

00

40

25

00

3

5

30

2

00

0

25

15

00

2

0

15

1

00

0

10

50

0

5

0

0

BB

B

BB

B

C

CC

an

d lo

wer

V

IX

Fu

ente: B

loo

mb

erg

Elab

oració

n P

rop

ia

12

13

Gráfico N° 11

Fuente: Bloomberg

Elaboración Propia

En los Gráficos N° 10 y 11 se observa que ante un rating inferior la volatilidad tiene un mayor

impacto, de igual forma que el de los índices con mejor calificación crediticia la brecha de spread

es más consistente en los instrumentos con mayor plazo.

IV. Conclusiones

Los roles de los participantes en el mercado de capitales de deuda se encuentra interrelacionados

entre ellos, es necesario que cada uno participe activamente para que el mercado funcione de una

forma eficiente y mantenga buenos indicadores de liquidez.

Los mercados con una estructura más desarrollada y de gran escala (mercados desarrollados) son

más líquidos y menos volátil, esto se cumple en los instrumentos con una duración mayor al año.

En los instrumentos de corto plazo la volatilidad puede variar dependiendo del mercado.

Por otra parte, el tener mayor información entre los participantes permite que los capitales puedan

ser colocados de una forma más eficiente ya que agiliza el proceso de evaluación de los

inversionistas.

Con respecto a los ratings crediticios, el mercado los percibe como mejores indicadores de riesgo

crediticio de largo plazo en escenarios de volatilidad, asimismo, los instrumentos con un mejor

calificativo muestran una volatilidad menor a la de los ratings con menor plazo en escenarios

volátiles.

VIX CCC and lower B BB BBB

0 0

5

200

15

10

400

25

20

600

Spread de Índices Coporativos 7 - 10 Años en USD vs VIX

(puntos básicos) 1200 50

45

1000 40

35 800

30

Dic

.-2

009

Mar

.-2

010

Jun

.-20

10

Set.

-201

0

Dic

.-20

10

Mar

.-2

011

Jun

.-20

11

Set.

-201

1

Dic

.-20

11

Mar

.-2

012

Jun

.-20

12

Set.

-201

2

Dic

.-20

12

Mar

.-2

013

Jun

.-20

13

Set.

-201

3

Dic

.-20

13

Mar

.-2

014

Jun

.-20

14

Set.

-201

4

Dic

.-20

14

Mar

.-2

015

Jun

.-20

15

Set.

-201

5

Dic

.-20

15

Mar

.-20

16

Jun

.-20

16

Set.

-201

6

Dic

.-20

16

Mar

.-2

017

Jun

.-20

17

Set.

-201

7

Dic

.-20

17

Mar

.-2

018

Jun

.-20

18

Set.

-201

8

Dic

.-20

18

Mar

.-2

019

Jun

.-20

19

Set.

-201

9

Dic

.-2

019

14

V. Referencias Bibliográficas

- James R. Doty (1992). “The Role of Securities and Exchange Commission in an The

Role of Securities and Exchange Commission in an Internationalized Marketplace

Internationalized Marketplace”, Volume 60, Article 5

- Jewell, Jeffrey Jay and Livingston, Miles B. (1998). “Split Ratings, Bond Yields, and

Underwriter Spreads for Industrial Bonds.”

- Andrew Clare and Ilias Lekkos (2000) “An analysis of the relationship between

international bond markets.”

- Alison Harwood (2000) “Building Local Bond Markets: Some Issues and Actions”

- H. Kent Baker and Sattar A Mani (2001) “Assessing Credit Rating Agencies by Bond

Issuers and Institutional Investors”

- Suchismita Bose and Dipankor Coondoo (2003). “A Study of the Indian Corporate

Bond Market.”

- Stephen Wells and Lotte Schou-ZibellDecember (2008) “India’s Bond Market

Developments and Challenges Ahead”

- IOSCO (2011) “Development of Corporate Bond Markets in the Emerging Markets”

- OECD (2015) “Policy Framework for Investment.”

- CFI (2015) “What is Investment Banking?”

- SIFMA (2019) “Capital Markets Fact Book.”

- World Bank (2019) “World Investment Banking Market Report 2019 with Historic

Analysis from 2014 and Forecasts to 2022.”

1 3 5 7

9 11 13

15 17

19 21

23 25 27

29 31 33

35 37

39 41

43 45 47

49 51 53

55

57 59 61

63 65 67

69 71

73 75 77

79 81

83 85 87

89 91

93 95

97 99

101

103 105 107

109 111

113 115 117

119

1 3 5 7

9 11 13

15 17

19 21

23 25 27

29 31 33

35 37

39 41

43 45 47

49 51 53

55

57 59 61

63 65 67

69 71

73 75 77

79 81

83 85 87

89 91

93 95

97 99

101

103 105 107

109 111

113 115 117

119

VI.

An

exos

Anex

o 1

– V

olatilid

ad d

e los sp

reads cred

iticios seg

ún su

calificativo

de riesg

o.

Vola

tilida

d d

e S

pread

de Ín

dic

es C

op

ora

tivos 7

- 10

Añ

os e

n U

SD

60

40

20

0

-20

-40

-60

AA

A

AA

A

Vola

tilida

d d

e S

pread

de Ín

dic

es C

op

ora

tivos 7

- 10

Añ

os e

n U

SD

40

0

30

0

20

0

10

0

0

-10

0

-20

0

-30

0

BB

B

BB

B

C

CC

an

d lo

we

r

15