Ricardo Martínez Rivadeneira - Acef · era del conocimiento, ... Presentación de los conceptos y...

56

1 BALANCED SCORECARD FINANCIERO Ricardo Martínez Rivadeneira Bogotá , Abril 27 de 2005 Centro de Convenciones CAFAM Director SFC Colombia OBJETIVO: ACEF Y SFC COLOMBIA buscando siempre mejorar la gestión de las áreas financieras de las empresas en Colombia, trae mediante este taller, una herramienta con la cual es posible desarrollar la función financiera para que sea la fuerza clave e impulsora de la estrategia de la empresa. Historicamente los profesionales financieros han sido vistos como los que llevan los registros de los activos más valiosos de la organización, pero en la era del conocimiento, donde muchos de estos activos no son tangibles, y muchos procesos están automatizados, este rol se encuentra amenazado. El nuevo reto para las áreas financieras será re-posicionarse y convertirse en el socio estratégico de cómo la organización agrega valor, como impulsa la estrategia y los nuevos sistemas de gestión. Es importante, además de impulsar el desarrollo de este nuevo sistema de gestión, llamado: “Balanced Scorecard” en la empresa, que el el área financiera, siendo coherente y consecuente lo desarrolle y aplique a su interior del área. En este taller aprenderá de una manera diferente, los conceptos claves del Balanced Scorecard financiero, es decir el Balanced Scorecard aplicado a las áreas financieras.

Transcript of Ricardo Martínez Rivadeneira - Acef · era del conocimiento, ... Presentación de los conceptos y...

1

BALANCED SCORECARD FINANCIERO

Ricardo Martínez Rivadeneira

Bogotá , Abril 27 de 2005

Centro de Convenciones CAFAM

Director SFC Colombia

OBJETIVO:

ACEF Y SFC COLOMBIA buscando siempre mejorar la gestión de las áreas financieras de las empresas en Colombia, trae mediante este taller, una herramienta con la cual es posible desarrollar la función financiera para que sea la fuerza clave e impulsora de la estrategia de la empresa.

Historicamente los profesionales financieros han sido vistos como los que llevan los registros de los activos más valiosos de la organización, pero en la era del conocimiento, donde muchos de estos activos no son tangibles, y muchos procesos están automatizados, este rol se encuentra amenazado. El nuevo reto para las áreas financieras será re-posicionarse y convertirse en el socio estratégico de cómo la organización agrega valor, como impulsa la estrategia y los nuevos sistemas de gestión.

Es importante, además de impulsar el desarrollo de este nuevo sistema de gestión, llamado: “Balanced Scorecard” en la empresa, que el el área financiera, siendo coherente y consecuente lo desarrolle y aplique a su interior del área.

En este taller aprenderá de una manera diferente, los conceptos claves del Balanced Scorecard financiero, es decir el Balanced Scorecard aplicado a las áreas financieras.

2

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Agenda propuesta:

1) Dinámica de aprendizaje del Balanced Scorecard financiero

2) Presentación de los conceptos y metodología del Balanced Scorecard a nivel corporativo

3) Seguimiento de los indicadores de la perspectiva financiera desde la óptica del Balanced Scorecard

4) Revisión de las estrategias financieras desde la óptica del BSC

5) Presentación de los conceptos y metodología del Balanced Scorecard Financiero

6) Presentación de un caso práctico de aplicación de Balanced Scorecard Financiero

7) Aplicación práctica del BSC en Excel

8) Conclusiones, Evaluación y Bibliografía

RICARDO MARTÍNEZ RIVADENEIRA

Director SFC Colombia. (http:// www.sfcaltagerencia.com). MBA Alta Dirección -INALDE- Universidad de la Sabana. Miembro del Balanced Scorecard Technology Council y de Balanced Scorecard Colaborative.

MBA del Instituto de Alta Dirección Empresarial INALDE -Universidad de la Sabana.

Docente, instructor, facilitador, asesor, conferencista y escritor sobre temas de auditoría de gestion, control de gestión y planeación estratégica a nivel nacional e internacional.

Consultor Senior internacional en alta dirección especializado en administración financiera, procesos de calidad total, estrategia empresarial, alineación total, medición de la satisfacción del cliente, teoría de restricciones y Balanced Scorecard.

Docente de las universidades Javeriana, Sabana, Externado, Cauca, Nariño. Investigador y consultor del BSC. Conferencista FORUM. Instructor de COTELCO. Ha sido asesor del BID, PNUD.

Conferencista de Balanced Scorecard invitado a El Salvador, Managua, Aruba, Mexico, Buenos aires, Santiago de Chile, Lima, Caracas, Quito, Guayquil, Cuenca, Manta y Ciudad de Panamá.

3

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

1. Dinámica de aprendizaje del Balanced Scorecard financiero

Se recomienda seguir al pie de la letra las instrucciones que seentregarán, para adelantar la dinámica.

El tiempo esta límitado y debe ser utilizado de la mejor manera posible.

Recuerde que es un juego, y que pretendemos que aprenda jugando, dejese llevar por el juego.

Objetivo de la dinámica:

“ Adelantar el proceso asignado en el menor tiempo posible (a tiempo) , al menor costo posible y con la mayor satisfacción del cliente”

El equipo ganador es el que tenga la mayor utilidad, entiendo para este juego utilidad como; los ingresos por ventas menos los costos de la materia prima.

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

1. Qué problemas encontró?

2. Qué fue lo mejor del ejercicio?

3. Qué sugerencias haría para mejorar el (modelo / proceso)?

4. Tendra aplicación esta experiencia en su empresa?

REPORTE DE APRENDIZAJE:

5. Qué adaptaciones / cambios haría al aplicarlo a su empresa?

4

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

2. Presentación de los conceptos y metodología del Balanced Scorecard a nivel corporativo

Pasado, presente y futuro de la medición del desempeño del negocio (BPM)

Artículo: Business Performance Measurement - past, present and future. Bernard Marr and Gianni Schiuma.

Management Decisión 41/8La medición del desempeño del negocio, conocida como BPM ( Business Performance Measurement), ha sido estudiada en este artículo, encontrando que los reportes y artículos sobre este tópico están apareciendo a una tasa de uno cada 5 horas, desde 1994.

Las busquedas en internet sobre este tópico revelan más de 12 millones de sitios dedicados al BPM.

La investigación realizada por los autores de este artículo, se dió entre 1998 y 2002, en una recopilación de 303 artículos publicados en conferencias, donde se encontraron un total de 4,464 citas.

Los autores con mayor número de citas son Robert Kaplan y David Norton, para un total de 88 citas en 1998, un total de 130 citas en el 2000 y un total de 274 citas en el 2002.

Concluyen comentando que los autores Kaplan y Norton son los autores que dominan el campo de la BPM y el Balanced Scorecard introducido por ellos es el concepto dominante.

5

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

2. Presentación de los conceptos y metodología del Balanced Scorecard a nivel corporativo

Pasado, presente y futuro de la medición del desempeño del negocio (BPM)

6

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

¹ Tomado del artículo: Más allá de ls números de Peter J. Leitner.

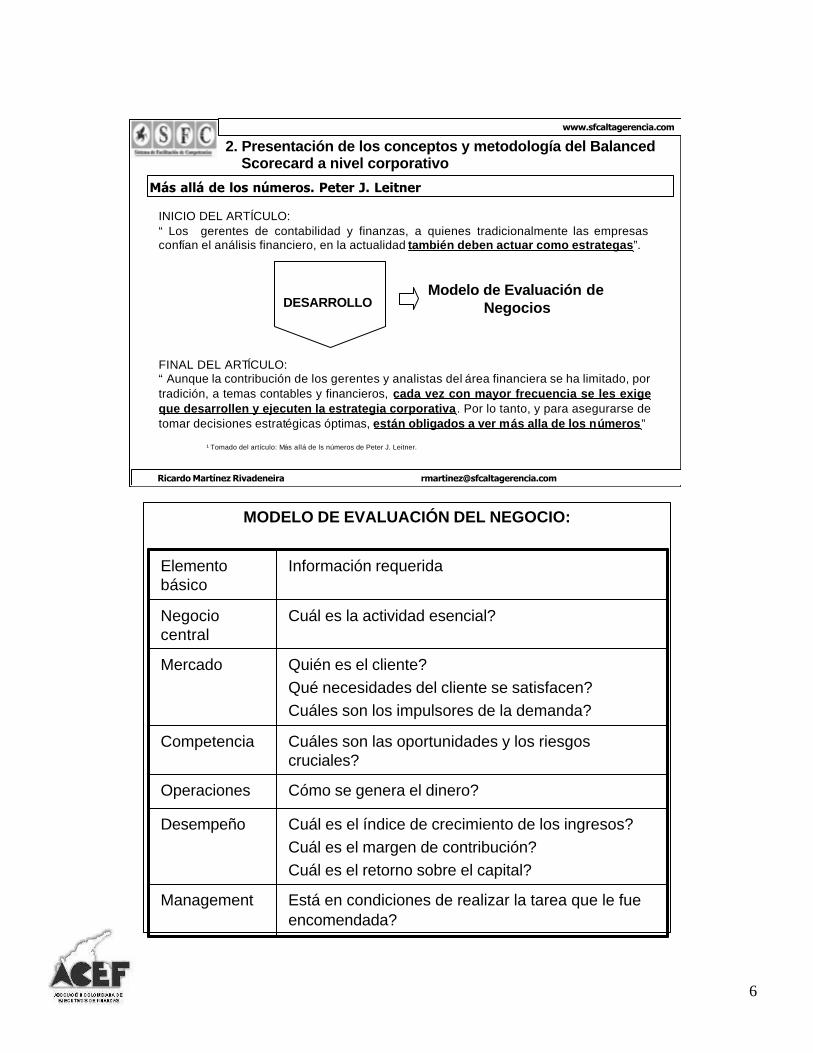

Más allá de los números. Peter J. Leitner

2. Presentación de los conceptos y metodología del Balanced Scorecard a nivel corporativo

INICIO DEL ARTÍCULO:“ Los gerentes de contabilidad y finanzas, a quienes tradicionalmente las empresas confían el análisis financiero, en la actualidad también deben actuar como estrategas”.

FINAL DEL ARTÍCULO:“ Aunque la contribución de los gerentes y analistas del área financiera se ha limitado, por tradición, a temas contables y financieros, cada vez con mayor frecuencia se les exige que desarrollen y ejecuten la estrategia corporativa . Por lo tanto, y para asegurarse de tomar decisiones estratégicas óptimas, están obligados a ver más alla de los números”

DESARROLLOModelo de Evaluación de

Negocios

MODELO DE EVALUACIÓN DEL NEGOCIO:

Cómo se genera el dinero?Operaciones

Quién es el cliente?Qué necesidades del cliente se satisfacen?Cuáles son los impulsores de la demanda?

Mercado

Cuáles son las oportunidades y los riesgos cruciales?

Competencia

Información requeridaElemento básico

Está en condiciones de realizar la tarea que le fue encomendada?

Management

Cuál es el índice de crecimiento de los ingresos?Cuál es el margen de contribución?Cuál es el retorno sobre el capital?

Desempeño

Cuál es la actividad esencial?Negocio central

7

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

2. Presentación de los conceptos y metodología del Balanced Scorecard a nivel corporativo

Ejercicio No. 1: Actividad esencial

Caso de los Ferrocarriles Nacionales

En que negocio están: a) negocio ferroviario b) negocio de transporte

Modelo de Evaluación de Negocios:Los controllers, tesoreros y directores de finanzas, están obligados a ver más allá de los factores monetarios usuales, y examinar sus empresas a la luz de seis elementos críticos, que componen este modelo:

Negocio Central, Mercado y Competencia

Desempeño,Operaciones

Management

Elementos que permitan evaluar la capacidad de una empresa para generar ingresos

Elementos que miden la habilidad de una empresa para crear valor para clientes y accionistas

Elemento que evalúa la calidad del liderazgo de una compañía

8

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

38%

62%

1982

62%

38%

1992

80%

20%

2002

ActivosTangibles

ActivosIntangibles

¹ Brrokings Institute, Baruch Lev Analysis

% d

e va

lor d

e m

erca

do

2. Presentación de los conceptos y metodología del Balanced Scorecard a nivel corporativo

Migración de la fuente de valor de los activos tangibles a los intangibles¹

La transición en la creación de valor de activos tangibles a intangibles, tiene implicaciones importantes para los sistemas de medición del desempeño del negocio (BPM). Las valoraciones financieras que caracterizan nuestros balances y cuentas de resultados eran perfectamente apropiadas para un munod dominado por los activos tangibles.

Los sistemas actuales de BPM, deben tener la capacidad de identificarm describir, supervisar y proporcionar feedback sobre los activos intangibles que perimten alcanzar el éxito organizativo.

El valor derivado de los activos intangibles es muy distinto del que se deriva de los activos tangibles:

a) Los activos intangibles pueden no tener un impacto directo sobre los resultados financieros

b) El valor de los intangibles es, sobre todo, potencial y debe transformarse

c) Los activos intangibles requieren interdependencia para tener éxito.

9

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Un BSC es un herramienta de gestión que ayuda a las organizaciones a transformar la estrategia en objetivos operativos, que a su vez constituyen la guía para la obtención de resultados de negocio y de comportamientos estratégicamente alineados de las personas de la compañía.

¿Qué es?

¿Qué hace?

¿Para qué?

Fuente: Robert Kaplan : The 2nd Annual Balanced Scorecard Summit, Oct 1999 .

2. Presentación de los conceptos y metodología del Balanced Scorecard a nivel corporativo

Qué es el Balanced Scorecard?

OTRAS DEFINICIONES DEL BALANCED SCORECARD (BSC) o Cuadro de Mando Integral (CMI):

Conjunto de indicadores que proporcionan a la Alta Dirección unavisión comprensiva y a la vez concisa del negocio. (Prof. Alberto Fernandez- IESE. 1996)

Forma integrada, balanceda y estratégica de medir el progreso actual y suministrar la dirección futura de la compañía, que le permitirá convertir la visión en acción, por medio de un conjunto coherente de perspectivas, objetivos, indicadores e iniciativas. (Ricardo Martínez -1997 )

Es un modelo de gestión que traduce la estrategia en objetivos relacionados, medidos a través de indicadores y ligados a unos planes de acción que permiten alinear el comportamiento de los miembros de la organización.(Albero Fernández, PhD IESE 2001)

Una Metodología para LA FORMULACION e IMPLANTACION de ESTRATEGIAS (plan estratégico) en las organizaciones; sean estasempresas (negocios), tanto públicas como privadas, agencias u oficinas de gobierno, Institutos Educativos, Ministerios, Alcaldias, Gobernaciones, Fundaciones sin fines de lucro, etc. (Ricardo Martínez, MBA 2002)

10

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Medición de la estrategia

Gestión de la estrategia

Descripción de la estrategia

1996

2000

2004

“Usted no puede gerenciar algo que no puede describir”

Evolución del Balanced Scorecard

2. Presentación de los conceptos y metodología del Balanced Scorecard a nivel corporativo

LA FINALIDAD

BUSCADA:

TRADUCCIÓN DE LAESTRATEGIA ENACCIÓN

EL DISPOSITIVO

PARA LOGRAR

LA FINALIDAD:

LA TARJETA BALANCEADADE PUNTOSOBTENIDOS

11

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Elementos del Balanced Scorecard

2. Presentación de los conceptos y metodología del Balanced Scorecard a nivel corporativo

“Para satisfacer anuestrosaccionistasy clientes, En qué procesos del negociodeberíamos ser excelentes ?”

Objectiv

osInd

icado

resMeta

sAc

cione

s

“Para tener éxitofinancieramente,Cómo debemosaparecer frentea nuestrosaccionistas ?”

Financiera

“Para alcanzarnuestra visión,Cómo deberíamosaparecer frentea nuestrosClientes ?”

Cliente

“Para alcanzarnuestra visión,Cómo sostendremosnuestra habilidadpara cambiary mejorar ?

Aprendizaje

Visiony

Estrategia

Objectiv

osInd

icado

resMeta

sAc

cione

s

Objectiv

osInd

icado

resMeta

sAc

cione

s

Objectiv

osInd

icado

resMeta

sAc

cione

s

El Balanced Scorecardsuministra un esquema para traducir la visión y estrategia en cuatro perspectivas:

Interna

PERSPECTIVA

OBJETIVOESTRATÉGICO

INDICADORESTRATÉGICO

META

VECTORESTRATÉGICO

INICIATIVAS

MAPA DE ENLACES

CAUSA-EFECTO

Aspecto clave para la formulación de la estrategia DIMENSIÓN

A donde queremos llegar, lo que queremos lograr, lo que estamos persiguiendo. LOGRO

NIVEL DE LOGROMide el nivel de logro / que tanto hemos alcanzado el objetivo estratégico

Los objetivos estratégicos interconectados y mostrados graficamente. ENLACES

Valor del indicador en un tiempo dado. VALOR

Un conjunto de objetivos estratégicos del mapa de enlaces.

RAMAL / SEGMENTO

ESFUERZO EXTRAPrograma, proyecto o esfuerzo adicional al del día a día que apuntala el logro de uno o varios objetivos estratégicos.

12

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

2. Presentación de los conceptos y metodología del Balanced Scorecard a nivel corporativo

PerspectivaFinanciera

Perspectiva del cliente

Perspectivainterna

Perspectiva deaprendizaje Consolidar cultura

organizacionalexcelencia

Actualizar y capacitar en

Nuevos productos

Entrenar enDesarrollo de competencias

Ampliar portafoliode Reaseguradores

Diseñar productos innovadores no

tradicionales

Optimizar procesosTécnicos, Administrativos

y Tecnológicos

Implementar PólizasMultiproducto

Garantizar excelentesuscripción

Consolidar nuestra alianza con

intermediariosy clientes

Maximizar la utilidad

financieraMejorar la Utilidad técnica

¿Cómo se expresa un BSC? ? Mapa estratégico, Tabla y Matriz

Financiero

Cliente

ProcesosInternos

Aprendizaje yCrecimiento

Perspectivas

Objetivos Estratégicos

Per

spec

tivas

MAPA ESTRATÉGICO

13

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

OBJETIVOS ESTRATÉGICOS

INDICADORES ESTRATÉGICOS

PR

OC

ES

OS

CLA

VE

SC

LIE

NTE

SF

INA

NC

IER

OA

PR

EN

-D

IZA

JEMETAS

Actual - 2002 – 2003PROYECTOS

A1- Consolidar cultura organizacional de excelenciaA2- Actualizar y capacitar en Nuevos productosA3- Entrenar desallo competencias

P1- Optimizar procesos Tecnológicos,administrativos y TécnicosP2- Diseñar productos InnovadoresP3- Ampliar disponibilidad de reaseguradoresinternacionales

F1- Maximizar la utilidad financiera

F2- Mejorar la utilidad técnica

C1- Garantizar excelente suscripción contratos de segurosC2- Consolidar nuestra alianza con los intermediariosC3- Implementar pólizas Multiproducto

-Utilidad financiera

- Siniestrialidad- Utilidad técnica

-Tiempo de suscripción y emisión

-Encuesta satisfacción

-% participación mercado poliza multiporducto

-Atención de requerimientos

-Colocación de negociosvscotizaciones

-% incremento portafolio reaseguradores

--Ecnuesta de clima y cultura

-Evaluación semestral aFuncionariosNivel de competencias

-Programa de reducción de costosadminis y colocación reaseguros-Gerencia de Loss Control-Plan recomendaciones

-Proyecto servicio a la poliza

-Plan de alianzas-Plan 50 amigos

-Programa poliza electrónica

-Proyecto mejoramiento adtivo

-Plan de diseño productis consumo masivo no tradicionales

-Plan de evaluación reaseguradores

-Plan mejoramiento clima y cultura

-Programa Olimpiadas del saber

-Proyecto desarrollo competencias

2.5% 2.7% 2.9%

48% 45% 40%20% 24% 30%

3-7d 2-6d 1-5d

3p 2p 1p

15% 20% 25%

60% 70% 80%

8% 10% 12%

5% 10% 15%

3.9 4.1 4.3

60% 70% 80%

70% 75% 80%

¿Cómo se expresa un BSC? ? Mapa , Tabla balanceada de indicadores y Matriz

www.sfcaltagerencia.com

Inic

iativ

as

Red

ucci

ón c

osto

s ad

tivos

Ger

enci

a lo

ss c

ontro

lS

ervi

cio

a la

pol

iza

Pla

n al

ianz

as y

50

amig

os

Pol

iza

elec

trón

ica

Pro

g. M

ejor

amie

nto

ativ

o

Dis

eño

prod

ucto

s co

s. m

as

Perspectiva Objetivos

F1-Maximizar la utilidad financieraFinanciera

C1-Garantizar excelente suscripción seg.Cliente

P1- Optimizar procesos tec, adtivos y tecniInterna P2- Diseñas productos innovadores

P3- Ampliar disponibilidad reaseguradores

AprendizajeA2- Actualizar y capacitar nuevos productosA3- Entrenar en desarrollo competencias

A1-Consolidar cultura organizacional excel.

F2-Mejorar la utilidad técnica

C2-Consolidar alianza con intermediariosC3- Implementar polizas multproductos

Olim

piad

as d

el s

aber

Des

arro

llo c

ompe

tenc

ias

Mej

oam

ienr

o cu

ltura

y c

lima

¿Cómo se expresa un BSC? ? Mapa estratégico, Tabla y Matriz de iniciativas

14

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Perspectivadel cliente

PerspectivaProcesosClaves

PerspectivaFinanciera

PerspectivaAprendizaje

Innovar enProductos

Mejorar continuamente

EmpoderarFuerza Trabajo

Mejorar Rentabilidad

CapitalMejorar flujo de caja

MejorarRentabilidad

proyectos

Incrementar participación

mercado

MejorarSatisfacción

clientes

Buscar excelenciaGestión proyectos

Mejorar efectividadOferta proyectos

Mejorar el cierrede los proyectos

Caso de estudio retrospectivo: Mapa enlaces de Rockwater 1992

2. Presentación de los conceptos y metodología del Balanced Scorecard a nivel corporativo

Rockwater; tiene sus oficinas centrales en Aberdeen, Escocia.

ROCKWATER es una división de Brown & Root Energy Services, especializada en la construcción de oleoductos en el mar.

Brown & Root Energy Services a su vez es una subsidiaria de HALLIBURTON CORP.

Resultado de la fusión de dos compañías una inglesa y la otra holandesa.

El primer CEO de Rockwater fue Norman Chambers (1989)

Norman Chambers implementó el BSC en Rockwater desde 1992 inicialmente para unificar la cultura.

La compañía se propuso incrementar sus ventas bajo dos esquema; uno de corto plazo enfocandose en los clientes tipo I (interesados en el precio) y otro de largo plazo enfocandose en los cliente tipo II (interesados en el valor agregado).

En 1994 Norman Chambers es promovido como CEO de Brown & Root donde continua utilizando el Balanced Scorecard.

15

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Perspectivadel cliente

PerspectivaProcesosClaves

PerspectivaFinanciera

PerspectivaAprendizaje

InnovaciónProd. y Serv.

Mejoramientocontinuo

EmpoderarFuerza Trabajo

Mejorar Rentabilidad

CapitalBuscar nuevas fuentes ingresos

MejorarRentabilidad

proyectosMejorar Flujo

De Caja

Clientes quebuscan valor

agregado

Clientes queBuscan precio

bajo

Buscar excelenciaGestión proyectos

ÍmplantargestiónEstratégica clientes

Desarrollo nuevosProd. Y Serv.

Caso de estudio retrospectivo: Mapa enlaces de Rockwater 1994

2. Presentación de los conceptos y metodología del Balanced Scorecard a nivel corporativo

www.sfcaltagerencia.com

Ricardo Martínez Rivadeneira [email protected]

Caso de estudio retrospectivo: Mapa enlaces de BROWN & ROOT - 1996

Perspectiva Financiera

Perspectiva del Cliente

Perspectiva Aprendizaje y Crecimiento

Retorno sobre el Capital

Rentabilidad del ProyectoFlujo de Caja

Nuevas Fuentes de Ingresos

Clientes que buscan valor agr

Clientes que buscan precio bajo

Clientes del Segmento I Clientes del Segmento II

•Indice de Precios•Satisfacción del Cliente

•Ingreso por Ganancias Compartidas•Ventas adicionales •Cobranza de Facturas

Habilidades Estratégicas

Moral y Empoderamiento

Tecnologías Estratégicas

Perspectiva Procesos Internos

Programas de Ganancia

Compartida

Administración de Cuentas

Estratégicas

Programa de Sugerencias

Reproceso

Seguridad

Desempeño de Proyecto

Excelencia OperacionalIncrementar el Valor del Cliente

Ampliar el Negocio

Adaptado de Kaplan y Norton

16

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

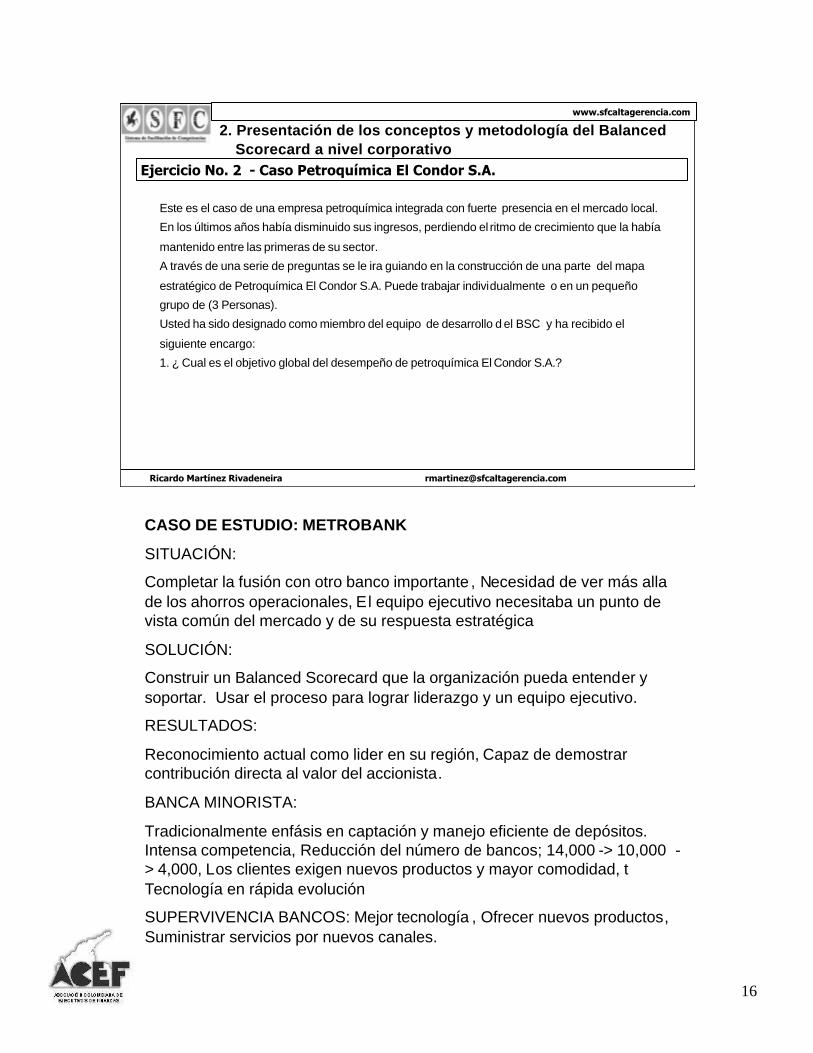

Este es el caso de una empresa petroquímica integrada con fuerte presencia en el mercado local.

En los últimos años había disminuido sus ingresos, perdiendo el ritmo de crecimiento que la había

mantenido entre las primeras de su sector.

A través de una serie de preguntas se le ira guiando en la construcción de una parte del mapa

estratégico de Petroquímica El Condor S.A. Puede trabajar individualmente o en un pequeño

grupo de (3 Personas).

Usted ha sido designado como miembro del equipo de desarrollo d el BSC y ha recibido el

siguiente encargo:

1. ¿ Cual es el objetivo global del desempeño de petroquímica El Condor S.A.?

Ejercicio No. 2 - Caso Petroquímica El Condor S.A.

2. Presentación de los conceptos y metodología del Balanced Scorecard a nivel corporativo

CASO DE ESTUDIO: METROBANK

SITUACIÓN:

Completar la fusión con otro banco importante , Necesidad de ver más alla de los ahorros operacionales, El equipo ejecutivo necesitaba un punto de vista común del mercado y de su respuesta estratégica

SOLUCIÓN:

Construir un Balanced Scorecard que la organización pueda entender y soportar. Usar el proceso para lograr liderazgo y un equipo ejecutivo.

RESULTADOS:

Reconocimiento actual como lider en su región, Capaz de demostrar contribución directa al valor del accionista.

BANCA MINORISTA:

Tradicionalmente enfásis en captación y manejo eficiente de depósitos.Intensa competencia, Reducción del número de bancos; 14,000 -> 10,000 -> 4,000, Los clientes exigen nuevos productos y mayor comodidad, t Tecnología en rápida evolución

SUPERVIVENCIA BANCOS: Mejor tecnología , Ofrecer nuevos productos, Suministrar servicios por nuevos canales.

17

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

INCREMENTAR LAPRODUCTIVIDAD DEL

EMPLEADO

INCREMENTARSATISFACCIÓNDEL CLIENTE

INCREMENTARCONFIANZADEL CLIENTE

MEJORAREFICIENCIAOPERATIVA

AMPLIARMEZCLA DEINGRESOS

RETORNODE CAPITALEMPLEADO

DESARROLLARHABILIDADES

ESTRATEGICAS

ACCESO A LAINFORMACIÓNESTRATEGICA

ALINEAMIENTOSISTEMA DE

RECOMPENSAS

ENTENDIENDOA LOS CLIENTES

PERSPECTIVAFINANCIERA

PERSPECTIVADEL CLIENTE

PERSPECTIVAINTERNA

PERSPECTIVAAPRENDIZAJE

DESARROLLONUEVOS

PRODUCTOS

VENTA CRUZADA

PRODUCTOS

CAMBIARA CANALES

APROPIADOS

MINIMIZARLOS

PROBLEMAS

RESPUESTARÁPIDA

La estrategia de Ingresos“Reducir la volatilidad de las utilidadesampliando las fuentes de ingresos”.

La estrategia de Productividad:“Mejorar la eficiencia operativa cambiandoclientes por canales de distribución más efectivos”.

Mapa Estratégico de Metrobank

2. Presentación de los conceptos y metodología del BSC

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

OBJETIVOS ESTRATÉGICOS INDICADORES ESTRATÉGICOS

L1- Desarrollo Habilidades estr.L2- Suministrar inf. estratégicaL3- Alinear a metas personales

I1- Entender nuestros clientesI2- Crear productos innovadoresI3- Venta-cruzada productosI4- Cambiar clientes de canalI5- Reducir problemas operativosI6- Servicio sensible

INTE

RN

AC

LIE

NTE

SFI

NA

NC

IER

AA

PR

EN

-D

IZA

JE

F1- Mejorar RetornoF2- Ampliar mezcla ingresosF3- Reducir estructura costos

- Mezcla de ingresos- ROE- Crecimiento ingresos- Cambio costo delservicio de depósito

C1- Incrementar la satisfaccióndel cliente.

C2- Incrementar satisfacción después de la venta

- Participación de mercado

- Retención de clientes

- Profundidad relación

- Encuesta satisfacción

- Ingresos nuevos productos- Ratio venta-cruzada- Cambia del mix de canales- Tasa de error en servicio- Tiempo requisición

- Ciclo desarrollo productos- Horas con los clientes

- Satisfacción empleados- Ingreso por empleado

- Cubrimiento tareas estratégicas- Disponibilidad inf. estratégica- Alineamiento metas personales

INDICADORES DE RESULTADO INDICADORES DE PROCESO

Tabla de indicadores de METROBANK

18

Incrementar losingresos netos

Perspectiva

Financiera

Perspectiva de Clientes

Perspectiva

Interna

Perspectivade Aprendizaje y Desarrollo

Estrategia de Productividad

Aumentar el número de clientes

Aumentar los

Ingresos por clientes

“Proporcionar la mejor solución total para nuestros clientes”

Capital humano Capital Informacional Capital Organizacional

Gestión de operaciones Gerencia de procesos de Clientes

Procesos de Innovación Procesos Regulatorios y Sociales

Kaplan y Norton, 2004

Estrategia de Crecimiento

Reducir el costo por ciente

Marca de confianza

Compras en un solo

lugar

Asegurar disponibilidad de cargos estratégicos

Construir liderazgo

Desarrollar cultura focalizada en el cliente

Alinear la organización

Asegurar la disponibilidadDe información estrategica

Desarrollar nuevos prodcutos

Fuerza laboral diversificada

Cambio a canalapropiado

Minimizar problemas

Comprender los Segmentos de clientes

Venta cruzada deLínea de prodcutos

Asesor financiero

Ofertaintegrada

Precio Calidad

Proporcionar respuestasrápidas

Mapa Estratégico de Banco Minorista

2. Presentación de los conceptos y metodología del BSC

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Balanced Scorecard y Planeación Estratégica

2. Presentación de los conceptos y metodología del Balanced Scorecard a nivel corporativo

Temas estratégicos

Objetivos estratégicos

Indicadores

Metas ( t1, t2 ..tn)

MisiónVisiónPropósito estratégicoValores

Bal

ance

d S

core

card

Pla

nea

ció

n E

stra

tég

ica

Estilo de empresaEstrategia genérica

Marco Etico EmpresarialÉxitoVictoriaGanar

AnálisisInterno

AnálisisExterno

Fortaleza Debilidades Oportunidades amenazas

Plan de acción estratégico

-Proyectos-Acciones-Iniciativas

-ResultadosGuías

Resultados

xAprendizaje

19

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

2. Presentación de los conceptos y metodología del Balanced Scorecard a nivel corporativo

Aprendizaje de este módulo:

-Negocio central,

-elementos y formatos del BSC,

-evolución del BSC,

-evolución de los mapas estratégicos,

-importancia del BSC y de los activos intangibles

Puntos a destacar:

- Necesidad de medir el negocio a través de los mapas estratégicos

Conexión con el siguiente tema:

-Para que sirven y como se utilizan los mapas estratégicos?

20

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

I

Objetivos Indicadores

2

Nivel institucional: Folleto u otros medios

Junta Directiva / Comité Ejecutivo: Enfocado en Indicadores de Resultados

Política Objetivos

Fin

anci

era

Din

ámic

a or

g.Pr

oces

osC

lien

te Objetivos Indicador Resultado

Indicador Impulsor Direcciones:

Enfocado en indicadores impulsores y Gerencia por excepción

Departamentos / Resto organización:Enfocado en indicadores de proceso

Objetivos MetasIndicador ProyectosF i n a n c i a l

C u s t o m e r

I n t e r n a l

M a x i m i z e Prof i tabi l i ty and Return

on Capital

D r a m a t i c a l l

y G r o w Revenue

C o n t i n u o u sl y I m p r o v e O p e r a t i n g

E f f i c i e n c y

E n h a n c e

C a p i t a l U t i l i z a t i o n

I m p r o v e R e s e r v o i r

D a t a Avai labi l i t

y

E n h a n c e R e c o v e r y

a n d

W o r k o v e r T e c h n o l o

g i e s

E n h a n c e D r i l l i n g

T e c h n o l og y

U s e P r o j e c t Managem

e n t T e c h n i q u

e s

A c c e l e r a t e E x p l o i t a t i o n

M a x i m i z e

Yie ld From R e s e r v o i r s

Learning &

Growth

Contexto de utilización de los indicadores en el Balanced Scorecard

3. Seguimiento de los indicadores de la perspectiva financiera

Indicadores en el Balanced Scorecard:

Miden el nivel de logro que hemos alcanzado el objetivo estratégico. Los indicadores son útiles para expresar los objetivos estratégicos de forma clara e inequívoca y para poder realizar el seguimiento del desarrollo de la consecuión del objetivo.A través de la medición de los objetivos estratégicos se pretende influir sobre el comportamiento en un determinado sentido.

La propuesta de indicadores deber ser realizada por personas que comprendan completamente qué expresan los objetivos estratégicos, por este motivo es importante que a este momento se encuentren muy bien docmentados los objetivos estratégicos, en su correspondiente formato.

Se recomienda usar una metodología en la cual, se desarrollan propuestas para indicadores de cada uno de los objetivos estratégicos, por medio de trabajos individuales o en grupos pequeños.

Recomendaciones en la derivación de indicadores:

A menudo se escucha de algunos objetivos que no se pueden medir, es más bien una excusa debido a poder realizar la medición, es decir un problema de la ejecución práctica.

Si los objetivos son poco claros y concretos, a menudo es muy difícil determinar los indicadores. Lo anterior lleva a conducir un proceso de discusión que lleve hacia la concreción y claridad del objetivo.

Cambie la forma de preguntar de “Cómo se puede medir el objetivo?” a “Basándonos en qué podríamos ver si se ha conseguido el objetivo?”

21

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Financiera

Cliente

Proceso

Infraestructura

Financiera

Cliente

Proceso

Infraestructura

Financiera

Cliente

Proceso

Infraestructura

Financiera

Cliente

Proceso

Infraestructura

Financiera

Cliente

Proceso

Infraestructura

Financiera

Cliente

Proceso

Infraestructura

Financiera

Cliente

Proceso

Infraestructura

Acción rápida y enfocada

Si no se actúa, cada vez es más difícil darle la vuelta, especialmente si ya está afectada la Perspectiva Financiera.

Además, si sólo se invierte en el plano “cliente” el resultado espobre y con efectos sólo a corto plazo.

Problema Interno Impacto Externo

Convirtiendo la Visión en Acción por medio del BSC

3. Seguimiento de los indicadores de la perspectiva financiera

COMPRAS MANTENIMIENTO SUPERVISIÓN

GERENCIAPLANTA

VENTAS ADMINISTRATIVOFINANCIERO

EMPRESAFABRICANTEPLASTICOS

22

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Monitoreando su empresa a través del BSC

3. Seguimiento de los indicadores de la perspectiva financiera

FINANCIERA

APRENDIZAJE

PROCESO CLIENTE

FINANCIERA

APRENDIZAJE

PROCESO CLIENTE

FINANCIERA

APRENDIZAJE

PROCESO CLIENTE

FINANCIERA

APRENDIZAJE

PROCESO CLIENTE

FINANCIERA

APRENDIZAJE

PROCESO CLIENTE

FINANCIERA

APRENDIZAJE

PROCESO CLIENTE

FINANCIERA

APRENDIZAJE

PROCESO CLIENTE

GerenciaPlanta

AdministrativoFinancieroVentas

Compras Mantenimiento Supervisión

Empresa Fabricante de Plásticos

ÓPTICA DE LA FRECUENCIA DE LA MEDICIÓN

Anu

alT

rimes

tral

Men

sual

Nue

vos

Ventas de nuevos productos/servicios

ROCE

Efectividad deLiderazgo

Costos operativosmensuales

Rentabilidadpor cliente

Índice de desempeño ambiental

Productividad delpersonal

Clima organizacional

Margen de nuevos productos

Participación demercado

Satisfacción del cliente

Rotación de Inventarios

23

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Perspectivadel cliente

PerspectivaProcesosClaves

PerspectivaFinanciera

PerspectivaAprendizaje

Productividadempleados

Mejorar Clima organ.

EfcetividadDel liderazgo

Incrementarel ROCE

Mejorar margenDe productos

DisminuirCostos

operativos

Incrementar participación

mercado

MejorarSatisfacción

clientes

Mejorar Rotación inventarios

Indice de desempeñoambiental

Mejorar Ventas Nuevos productos

MejorarRentabilidad

clientes

Monitoreando su empresa a través del mapa estratégico del BSC

3. Seguimiento de los indicadores de la perspectiva financiera

www.sfcaltagerencia.com

0

20

40

60

80

100

120

1993 1994 1995 1996 1997

Inventarios PT Inventarios PP Inventarios MP

INDICE DE ROTACIÓN DE INVENTARIOS DESTACABLES:

• La planta Nro. 1 elevó considerablemente sus inventarios de producto terminado (PT), lo cual llevó a la compañía a la creación de equipos de mejoramiento, los cuales lograron reducir considerablemente los altos inventarios.

• El equipo de mejoramiento ha identificado algunos elementos claves, importantes para continuar el mejoramiento del indice de rotación.N

ro d

e dí

as

Presentación de indicadores en el BSC

3. Seguimiento de los indicadores de la perspectiva financiera

PerspectivaProcesosClaves

Mejorar Rotación inventarios

Indice de desempeñoambiental

Mejorar Ventas Nuevos productos

24

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Definición del color de los indicadores

3. Seguimiento de los indicadores de la perspectiva financiera

Alerta para indicadores con Reto de aumento

Características de los indicadores:

Reto de Aumento: los indicadores seleccionados con esta característica deben tener un comportamiento en los períodos definidos de asenso, por ejemplo: Cumplimiento de las rutinas de mantenimiento es un indicador debe ir aumentando.

Reto de disminución: Los indicadores seleccionados con esta característica deben tener un comportamiento en los períodos definidos de descenso, por ejemplo: Incumplimiento de las rutinas de mantenimiento es un indicador debe ir disminuyendo.

Condición de Valores Máximos: Los indicadores de condición de valores máximos establecen que la medición no debe exceder un limite establecido, ejemplo: El Indice acumulativo de contaminación ambiental no debe ser mayor del 18%, si esto ocurre la empresa es multada, este parámetro solo aplica para las metas de las medidas estratégicas.

Condición de Valores Mínimos: Los indicadores de condición de va lores mínimos establecen que la medición no debe ser menor que un limite establecido, ejemplo: La producción mínima que la empresa pueda tener es de 18.940 unidades mensuales para cumplir con los requerimientos de la demanda este parámetro solo aplica para lasmetas de las medidas estratégicas.

25

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

8

+ “ POSITIVA” Tendencia

0

13

0Con respecto a los objetivos e indicadores formulados en el BSC nos encontramos en el camino correcto. Se están consiguiendo las metas propuestas.Aprovechar aún más el potencial de los clientesLograr concentración en los clientes a, b y c con fuertes resultadosContinuar calculando los nuevos indicadores del BSC

Estado 3

Declaración general de la ejecución de la estrategia

2

3

4

Evaluación de la ejecución de la estrategia

3. Seguimiento de los indicadores de la perspectiva financiera

Valoración en amarillo, porque la segmentación sólo de produjo en el tercer trimestre, por tanto, la tendencia no se puede reconocer en estos momentos.

=Mejorar la satisfacción del cliente

C2

Se puede reconocer alguna mejora en los tiempos de fabricación,pero todavía no es suficiente haya que realizar mayores esfuerzos.

=Mejorar rotación de inventarios

P3

Objetivo practicamente conseguido, dado que los indicadores de incrementar el rendimiento se han conseguido con éxito y se han mantenido

+Incrementar la participación del mercado

C1

Comentario sobre el objetivo (*)Tendencia

EstadoObjetivo Estratégico

No.

26

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Aplicación práctica en una Hoja Excel: Usando Formato Condicional

3. Seguimiento de los indicadores de la perspectiva financiera

Aprendizaje de este módulo:-Segmentación de los indicadores,

-Color de los indicadores,

-evaluación de los BSC,

-uso del formato condicional en Excel.

Puntos a destacar

Los indicadores hay que segmentarlos de acuerdo a quien se dirigen.

Los BSC deben empezar a mostrarse en colores

Los indicadores con color rojo, son los primeros en ser analizados.

Además del color en la evaluación de los indicadores, hay que incluir descripciones o comentarios que ayuden a la evaluación.

Conexión con el siguiente tema:

- Estoy midiendo la estrategia adecuada?

27

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Creación de Valor a Largo plazo para los

accionistas

Perspectiva

Financiera

Estrategia de CrecimientoEstrategia de Productividad

Mejorar la gerencia de

Activos

Expandir oportunidades de

ingresos

Ampliar Valor de los clientes

Kaplan y Norton, 2004

Optimización de la estructura de

costos

Reducir gastos en efectivo

Eliminar defectos

Mejorar desempeños

Gestionar la capacidad de los activos existentes

Inversiones para eliminar cuellos de botella

Nuevas fuentes de ingresos (nuevos productos, mercados, y socios)

Mejorar la rentabilidad de clientes actuales

La perspectiva financiera brinda la definición tangible del valor

4. Revisión de las estrategias financieras desde la óptica del BSC

Redefiniendo las áreas financieras:

La competencia, las fusiones en el sector financiero están presionando cada vez más a los Departamentos de Finanzas de las compañías.

El 60% de los encuestados menciona que la Planeación Estratégica es el factor más importante en la función del director financiero (CFO).

También menciona la encuesta que la mayoría de directores financieros están siendo preguntados por el desarrollo del Balanced Scorecard en su organización.

Tomado de: Redefining Finance Paul Way. Insurance & Technology.

Balance positivo:

“En la vieja economía, el departamento de finanzas era el custodio del sistema que establecía los objetivos, asignaba los recursos y supervisaba cómo se usaban. Ahora, avanzamos hacia la nueva economía, y el sistema se vuelve más abarcador (integral), por lo tanto la pregunta es: Quién es el custodio que dirige el sistema, loa dministra y lo actualiza? Las persoans que tienen experiencia en las finanzas tradicionales con las herederas lógicas de esta responsabilidad.

Con que frecuencia los directores financieros lideran el cambio? Quizas en un 20%, existe un ejemplo como el de Nova Scotia Power, donde el director de finanzas, fue quien propuso el BSC. Aunque pudiera ser mayor este porcentaje, en ocasiones el director de finanzas no está profundamente involucrado con la estrategia...”

28

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Marco del crecimiento rentable y sostenible

4. Revisión de las estrategias financieras desde la óptica del BSC

VISIÓN

ESTRATEGIA

LIDERAZGO

CAPACIDADES

SISTEMAS TI

EFICIENCIA OPERATIVA

Tres motores parala Sostenibilidad

Tres capacitadores Para la Rentabilidad

Innovación deValor como

Combustible

Crecimiento sostenido y rentable

El crecimiento sostenido y rentable no es un objetivo fácil de alcanzar. Si se observan las sociedades que cotizan en la bolsa de Nueva York durante la última década, son pocas las que han conseguido ser rentables y crecer un año tras otro, y una de las principales causas de ello parece ser que en el presente es más difícil evitar los ciclos que en el pasado. En 1998, Renault tuvo uno de sus mejores años de crecimiento rentable: sin embargo, en 1997 habia sufrido grandes perdidas. Los consejeros delegados, en la actualidad, tratan de evitar esta sucesión de acontecimientos: periodos de reestructuración, reducción de costes y reingenieria. seguidos por períodos de crecimiento. Aspiran a encontrar una forma de crecer, sin dejar de ser efectivos en términos de costes.

La figura muestra un modelo de tres motores’ que aseguran la sostenibilidad y tres ‘capacitadores’ que aseguran la rentabilidad. Para conseguir un crecimiento sostenido y rentable, hace falta contar con ambos elementos.

Vision: El primer motor es la visión, una visión que sea, a la vez, práctica y apremiante. Cuando Roberto Goizueta tomó el control de Coca-Cola, la empresa estaba perdiendo su batalla con PepsiCo. En vez de concentrarse en cuóta de mercado, tal como se definía tradicionalmente, abordó el asunto desde otro ángulo y se preguntó: “¿Cuánto bebe un ser humano?”. Expresada de esta forma, la participación en el mercado de Coca-Cola no era del 45%, sino del 3%: el 3% de la cantidad total que cualquier ser humano bebe en total. Llegó a la conclusión de que, corno nadie bebía Coca-Cola para desayunar, ése tenía que ser el siguiente desafio de la empresa: “No me importa la Pepsi Cola’, dijo, ‘lo que me preocupa es la leche y el agua’. De esa forma, desarrolló una nueva visión para Coca-Cola y devolvió el deseo de crecer a la empresa ‘Nadie bebe Coca-Cola para desayunar... todavia”. De este modo, el primer motor esencial es articular una visión para el crecimiento.

29

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Ven

tas

del

sect

or

Tiempo

Crecimiento Sostenimiento Cosecha

Buscar diferente desempeño Financiero en cada etapa del Ciclo de vida

4. Revisión de las estrategias financieras desde la óptica del BSC

Entre las principales Estrategias financieras que puede seguir una empresa en esta perspectiva y de alguna forma, en relación con el ciclo de vida del negocio, podemos señalar:

Fase de Crecimiento o Expansión: en esta fase se suelen lanzar nuevos productos y/o nuevos servicios, se abordan nuevos mercados geográficos o estratégicos, se amplía la capacidad instalada, etc.; lo importante es aumentar las ventas generando valor al accionista. El principal objetivo estratégico en esta fase es el aumento de las ventas o el aumento de la clientela; La rentabilidad no suele ser un parámetro relevante como lo prueba el hecho de que numerosas empresas operan en esta fase con flujos de caja negativos y retornos del capital invertido muy bajos.En esta fase la visión es totalmente prospectiva y los objetivos generales suelen estar centrados en indicadores de crecimiento como ingresos y cuota de mercado.

Fase de Mantenimiento o Sostenibilidad: en esta fase se encuentran la mayoría de las organizaciones. Los retornos del capital invertido son mucho más elevados y sigue siendo atractivo invertir en el negocio. El principal objetivo es la máxima rentabilidad con la menor inversión; los objetivos se definen en torno a indicadores de productividad y rentabilidad (ingresos operativos, valor añadido obtenido, ROI, Retorno de capital circulante, márgenes brutos, etc.).

Fase de Madurez o Recolección: en esta fase el mercado se encuentra saturado y la empresa ya no crece más. Es en esta fase en donde ha de recolectar el fruto de lo generado en las otras dos fases. Las inversiones realizadas en esta ocasión son meramente de reposición o mantenimiento del propio activo. Maximizar el ROI minimizando los costes resulta un objetivo relevante en esta situación. Los requerimientos de circulante han de minimizarse igualmente.

www.sfcaltagerencia.com

30

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Valor parael accionista $

Tiempo (años)I I I I I I1 año 2 años 3 años 4 años 5 años 6 años

Efectividad Operativa Gestión de cliente Innovación producto

Onda largaCreación deValor

Onda mediaCreación deValor

Onda cortaCreación deValor

Crecimiento sostenido en la creación de valor

4. Revisión de las estrategias financieras desde la óptica del BSC

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Estrategias dominantes en la Industria para el crecimiento sostenido del valor

Crecimiento sostenido del valor al accionista

Estrategias de Gestión de clientes

• Selección y segmentación de clientes

• Partner de canales• Integración servicios• Socios de conocimiento• e-canal

Estrategias de Innovación de producto

• Nuevos productos (I&D)• Extensión dela línea de

productos• Joint ventura / Asociaciones• Adquisiciones

Estrategias de efectividad operativa

• Utilización de activos• Calidad• Gestión tiempo fabricación• Organización de la cadena

de suministro• Outsourcing

31

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Intimidad con el Cliente

Liderazgo en Producto

Excelencia Operativa

Precio

Calidad

Entrega a tiempo

Selección

? ? Comprador inteligente

ImagenAtributos del Producto/Servicio Relación

?

?

?

?Servicio

Relación con el Cliente

Marca de Confianza

ImagenAtributos del Producto/Servicio Relación

?

?Líder en Producto

ImagenAtributos del Producto/Servicio Relación

Funcionalidad

? ?Time-to-market

Fuente: Having Troublewith your Strategy? Then Map it. HBR sep-oct 2000. R. Kaplan y D. Norton.

Clientes

Operaciones

I+D

Cadena de Valor

? Elemento básico

Diferenciador

La propuesta o proposición de valor

4. Revisión de las estrategias financieras desde la óptica del BSC

Las disciplinas de valor (Treacy y Wieserma)La proposición de valor: “ La promesa implícita que la empresa les hace a sus clientes de entregarles una combinación determinada de valores”

El modelo de operación en función del valor: “Es la combinación de procesos operativos, sistemas administrativos, estructura de negocios y cultura que le proporcionan a la compañía la capacidad decumplir con su proposición de valor”

Las disciplinas de valor: “Las tres formas en las cuales las compañías deben combinar los modelos operativos y las proposiciones de valor a fín de ser las mejores en sus mercados. “La elección de una disciplina de valor define lo que hace la empresa y, por lo tanto, lo que es”

Disciplina de Valor Procesos centrales

Excelencia operativa Suministro de producto, servicio ágil al clientey manejo de la demanda

Liderazgo de producto Invención, desarrollo de producto y explotacióndel mercado

Intimidad con el cliente Aptitud superior en servicios de asesoría y manejo de relaciones con los clientes

3211

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

“. . Suministrar una combinación de calidad, precio y facilidad de compra que nadie puede rechazar”

Excelencia Operativa

Mejor Costo Total

• Costco• Southwest • McDonalds• Dell Computer• ARCO

Relaciones con el Cliente

“. . Construir con los clientes, conocerlos y venderles los productos que ellos necesitan”

Mejor Solución Total

• Home Depot• IBM (1960-70)• Airborne Express• Mobil

Liderazgo de Producto

“. . Empujar este producto al campo de lo desconocido, no probado, o muy apetecido”

Mejor Producto

• Sony• J&J• Intel• BMW

Idea Central: Excelencia en una de las dimensiones de valorSource : Treacy & Lersma

Diferentes estrategias requeridas en diferentes valores propuestos

4. Revisión de las estrategias financieras desde la óptica del BSC

Liderazgo de Producto: Una empresa que se precie de tener un Liderazgo de producto, ha de demostrarlo, ha de ir más allá de lo convencional, más allá de lo que antes se haya intentado y más allá de lo que es deseable. La idea es ofrecer el MEJOR PRODUCTO. Debemos ofrecer a nuestros clientes una calidad excepcional, tecnología y una gran funcionalidad. Debemos innovar, superar lo productos que ya se encuentran en el mercado e incluso buscar nuevas aplicaciones a los productos que ya tenemos. Resumiendo debemos orientarnos hacia la Excelencia de nuestros productos y servicios, ofreciendo una calidad, tecnología y funcionalidad superior.

Intimidad con la clientela: La capacidad de generar vinculos con el cliente resulta esencial en esta perspectiva, se les intenta conocer y proporcionarles "a medida" ese producto y/o servicio que necesita en el momento idóneo. La idea es ofrecer la MEJOR SOLUCIÓN INTEGRAL, el MEJOR SERVICIO GLOBAL. Debemos convertirnos en auténticos "socios" de nuestra cientela; debemos anticiparnos a las necesidades de nuestros clientes, proporcionarle respuestas a sus problemas.

Excelencia operativa: Las empresas que tratan de ofrecer sus servicios manteniendo un precio competitivo y ofreciendo un equilibrio entre calidad y funcionalidad estarían dentro de esta familia. La idea principal es ofrecer el MEJOR COSTE TOTAL.

33

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

El enfoque y la visión periferica dan el 100%, pero funcionan a la inversa como un microscopio y un radar. Al enfocar el microscopio pierdo de vista el radar y viceversa. Una empresa puede enfocarse demasiado en los costos y perder de vista el entorno, haciendo que la industria lo vuelva irrelevante. O puede estar demasiado concentrada en el entorno, perdiendo de vista el tema de los costos.Se trata de encontrar los mas bajos costos en sistemas diferentes a los actuales. Ej. El alumnio que reemplazo al acero, el plastico reemplaza las latas de aluminio.El diseño de un negocio de bajo costo no necesita uan cuota enorme de mercado para tener ganancias formidables. Sigue siendo enormemente rentable mientras siga teniendo costos espectacularmente bajos.

Rentabilidad mediante el diseño de negocios a bajo costo

4. Revisión de las estrategias financieras desde la óptica del BSC

COSTO

VALOR DEL COMPRADOR

INNOVACIÓNDE VALOR

Aerolíneas “baratas”: un caso de innovación estratégica.

Artículo escrito por el área de estrategia- [email protected]

En el mundo actual, el cambio es una constante… y así se refleja en la estrategia, tanto de compañías en particular como de sectores completos. El mundo es cada vez más dinámico, el cliente cada vez más exigente y, en definitiva, la competencia más intensa.

El caso de las aerolíneas “baratas” es un caso claro de ruptura de paradigmas en un sector redefiniendo totalmente la propuesta de valor para el cliente.

En un sector en el que debido al 11S y a la coyuntura económica, los actores tradicionales están pasando por situaciones complicadas, aparecen las aerolíneas baratas con unas tasas de crecimiento muy importantes.

Nombres como EasyJet o Ryanair en Europa o Southwest o Virgin Express en Estados Unidos cada vez tienen más cuota de mercado y están demostrando como la innovación en su modelo de negocio les está llevando a una situación envidiable para las grandes y tradicionales aerolíneas como British Airlines, Lufthansa, etc.

Las aerolíneas baratas están en un momento inmejorable, con fuertes crecimientos en el tráfico de viajeros: un 51% EasyJet; un 39% Go –en fase de integración con EasyJet- y un 38% Raynair, según las estadísticas de septiembre. De hecho, mientras que actualmente la cuota de mercado de este tipo de aerolíneas es en torno al 7% en Europa, un estudio de Mercer Management Consulting predice una cuota del veinticinco por ciento del mercado en 2010.

El éxito de este modelo recae en ofrecer un servicio mucho más austero que el de las grandes aerolíneas pero a un coste con vuelos mucho menor. Citando a Michael O´Leary, consejero delegado de Rynanair, el secreto está en “la buena combinación de precio y servicio al cliente”. Fuente: http://www.improven-consultores.com/pdf/aerolineas.pdf

34

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

0TIEMPO

RENTABILIDAD

La rentabilidad por soluciones para los clientes

4. Revisión de las estrategias financieras desde la óptica del BSC

Invertir todo el tiempo y energía posibles en entender a los clientes y después usar ese conocimiento para crearles soluciones especificas .Perder dinero por corto tiempo. Hacer dinero durante mucho tiempo.Puede uno ser rentable en este modelo sin conocer al Cliente?Ejemplos de aplicación:Plásticos industriales, Repuestos para automóviles, Equipos de telecomunicaciones, Servicios financieros para consumidores, Bolsas de Valores .

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

MARCA DECONFIANZA

IMAGENRELACIONRELACION CON EL CLIENTEPRODUCTOS Y SERVICIOS

PRECIO

CALIDAD SELECCION

TIEMPOCOMPRADOR

IMAGENRELACIONEXCELENCIA OPERACIONALPRODUCTOS Y SERVICIOS

Compañías Sobresalientes precios competitivos,calidad del producto y entregas a tiempo

SERVICIORELACION

CON ELCLIENTE

Compañías sobresalientes que ofrecen serviciopersonalizado sus clientes y construyen relaciones

a largo plazo con ellos

FUNCIONALIDAD

TIEMPO MEJOREN SUCLASE

IMAGENRELACION

EXCELENCIA OPERACIONALPRODUCTOS Y SERVICIOS

Compañías Sobresalientes que crean un único producto que sobresale

Requerimientos Generales Diferenciador

? ???

? ?? ?

? ?

?

35

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

VOLUMEN

TIEMPO

GANANCIAS

TIEMPO

Rentabilidad con nuevos productos

4. Revisión de las estrategias financieras desde la óptica del BSC

Productos que generan una gran bonanza al salir al mercado, los margenes de rentabilidad son altos y el volumen sube como un cohete. La explosión de ganancias se producen abajo, durante los días de bonanza. Tiene una forma de “S”, una superrentabilidad.

La suma de las curvas de las empresas en una industria, nos da la rentabilidad total de la industria, que se conoce como la parábola de la rentabilidad. Las ganancias totales de los actores en un mercado ascienden, llegan a un tope y después bajan a cero.

www.sfcaltagerencia.com

Medición en los procesos de negocio internos

Estrategia

Liderazgo enproducto

Excelencia deoperaciones

Intimidad conel cliente

Proceso de Proceso de Proceso de gestióninnovación operaciones de clientes

InvenciónDesarrollo de productoVelocidad hasta el

mercado

Rel. Con proveedoresEficiencia en costesCalidadGestión de capacidad

Desarrollo solucionesServicio al clienteGestión relacionesAsesoramiento

[email protected] de: Robert Kaplan and Balanced Scorecard Collaborative , Inc., 2000 .

36

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Cuál es la rentabilidad de la gestión de su empresa?

4. Revisión de las estrategias financieras desde la óptica del BSC

Por favor responda a las siguientes preguntas, marcando en la casilla SI o en la casilla NO:

5) Vigilan los empleados los mismos indicadores de rendimiento que sus jefes?

4) Está la organización a salvo de ahogarse en un mar de papeleo y de procedimientos?

3) Pueden recordar los directivos sus indicadores claves de diagnóstico con relativa facilidad?

2) Saben los directivos cuál sería el costo de que la empresa fracasará?

1) Saben los empleados que oportunidades no contribuyen directamente a la misión estratégica de la empresa?

NOSIPREGUNTAS

Los clasico ratios empresariales para medir el rendimiento: rentabilidad del capital, rantabilidad de los activos, rentabilidad de las ventas, por mencionar unos pocos, pueden ser útiles. Pero ninguno esta diseñado para reflejar lo bien que una empresa lleva a cabo su estrategia.

Consideremos a la rentabilidad de la gestión (RG) como un nuevo indicador o ratio que puede ayudarnos a establecer esta medición, tan importante para nuestras empresas.

Casi todos los directivos tienen alguna anécdota que contar sobre una estrategia brillante que se perdió en sus empresas. Todo el mundo la apoyó, eso dice el relato, pero, por alguna razón, nunca se implantó. O quizás, sí se llegó a implantar, pero sólo a medias. Estos relatos siempre parecen acabar de la misma manera: frustración, una oportunidad perdida, a veces una crisis y, a menudo, confusión total. ¿Por qué, se preguntan muchos directivos, un porcentaje tan alto de las estrategias practicables más razonables, analizadas exhaustivamente, nunca pasan del concepto a la realidad?

La respuesta está en los propios directivos; o más concretamente, en cómo orientan su energía los directivos. La energía directiva es el recurso más importante y el más escaso de una organización, especialmente en estos días de oportunidades sin límite. Parece que las nuevas oportunlidades surgen inesperadamente todos los meses.

Pero si la energía directiva se orienta mal o se dispersa en demasiadas oportunidades, incluso las mejores estrategias tienen pocas posibilidades de llegar a implantarse y generar valor.

Este sencillo hecho es el que impulsa la tarea más formidable e importante de la empresa actual: asegurarse de que los directivos canalizan sus energías en losproyectos o cuestiones adecuados.

37

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Más pequeños-Reestructuración (L550)-Reducción personal-Reducción de tamaño-Externalización (outsourcing)

Más rápidos-Introducción sistemas informáticos-Redefinición procesos de negocio-Justo a tiempo-BSC

Más económicos-Liderazgo de bajo costo con base a economías de escala-Control procesos de compra-Estandarización-Diseño modular de productos-Información y e-business-Traslado a países de salarios bajos

Mejores-BSC-Redefinición procesos negocio-Kaizen-Calidad-ISO 9000-Cooperación estratégica-Coaching-Desarrollo competencias empleados

Diferentes-BSC-Innovaciones radicales-Creación nuevos productos-Personalización máxima de lo servicios y productos a las necesidades del cliente-Liderazgo en competencias esenciales e individuales

Como aumentar la capacidad competitiva de nuestras empresas

4. Revisión de las estrategias financieras desde la óptica del BSC

Aprendizaje de este módulo:

- Medición rentabilidad de la gestion, Crecimiento sostenido y rentable, Estrategias dominantes en la creación de valor, Modelos de rentabilidad para cada una de estas estrategias dominantes, Ciclo de vida de producto, la relación EVA y BSC (Integración estrategia financiera y BSC)

Puntos a destacar

-Importancia de conocer el modelo de rentabilidad que apoya su estrategia,

-Diseño de mecanismos que relacionen la creación de valor con el BSC

Conexión con el siguiente tema

- Cómo apuntalar todo esto en el área financiera de una empresa

38

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

5. Presentación de conceptos y metodología del BSC Financiero

Area financiera típica

Es el área encargada de planear y administrar los recursos financieros para el desarrollo de las diferentes actividades de la empresa. También se encarga de identificar fuentes y obtener recursos financieros, capacidad de endeudamiento, maneja la facturación y la cartera y negocia créditos.

Cuál es el futuro de la función financiera?

El rol tradicional de la función financiera está cambiando rapidamente. La introducción de las mejores prácticas, benchmarking y Balanced Scorecard está mejorando la eficiencia y motivando a los usuarios finales para manejar y compartir la información y los procesos que tradicionalmente controlaba la función financiera. Este cambio estáforzando a los departamentos financieros a moverse de ser los suministradores de datos para convertirse en los suministradores de información y finalmente los asesores del negocio para enfocarse más en el soporte a las decisiones y en la adición de valor al negocio. Los departamentos financieros están bajo presión para que reduzcan el tiempo y los costos de procesar la información financiera y entregar información de mayor calidad más rapidamente. Esto significa que los gerentes financieros deberían ahora re-examinar la forma como ellos sirven al negocio como un todo y cual es la información que deben suministrar a sus clientes internos.

Tomado de: What is the future of finance?

www.walker.com/wlaker/uk/aptos.html

39

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

OBJETIVOS ESTRATÉGICOS

DPTO VENTAS DPTO FINANCIEROP

RO

CE

SO

SC

LIE

NTE

SFI

NA

NC

IER

OA

PR

EN

-D

IZA

JE

F1- Mejorar rentabilidad

C1- Brindar propuestas superen expectativas de los clientes

P1- Mejorar continuamentela calidad

A1- Contar grupo humano competente y comprometidoA2- Contar con tecnologia e informacion apropiada

Cerrar negocios a precios adecuados

Cumplimiento del presupuesto

Sorprender al cliente por medio del valor agregado

Cumplir los requerimientos del cliente (calidad, tiempo, costo)

Lograr el máximo conocimiento del cliente, productos y mercado

Tener habilidad en el tema financiero

Darle contenido y profesionalizacion a su trabajo

Optimizar la cobranza

Brindar formas de pago acordes al clienteBrindar información veraz y oportuna al cliente

Informar el estado de ventas

Aportar conocimiento de la parte financiera de los clientesNuevas opciones de manejo financiero

Finanzas para vendedores de equipos

Potencializar los aplicativos financieros en forma oportuna

Balanced Scorecard del Área financiera de un distribuidor de equipos

40

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

MISIÓNSomos una aerolínea segura y digna de confianza para personas del mundo de los n egocios.

VISIÓN:Queremos ser profesionales en todos los aspectos y ser la primera elección a la hora de los viajes de negocios. Queremos conseguir esto mediante:

1) Alcanzar resultados económicos superiores y aumentar los beneficios, además de introducir en forma satisfactoria nuevos productos y servicios

2) Ofrecer a nuestros clientes servicios de alta calidad, en el mercado mundial de los viajes de negocios.

3) Atención rápida y oportuna en la llegada y salida de nuestros aviones por encima de nuestros competidores, además de crear un ambiente de trabajo agradable que genere una atmos fera de trabajo de equipo, comunicación abierta e innovación.

4) Desarrollo continuo del potencial humano, que se base en conocimiento, habilidades, capacidades, para alcanzar ventajas competitivas.

Para ser la compañía aérea de viajes de negocios más segura y digna de confianza, cada paso de nuestra empresa se dará orientado a alcanzar las mejores actuaciones de unos empleados motivados que se preocupan por las necesidades de la sociedad de la que formamos parte.

5. Presentación de conceptos y metodología del BSC Financiero

Misión y Visión de la aerolínea BLUE JET

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Integridad:Hacer negocios con integridad. La integridad no cormpromete nunca.

Disfrute y pasión:Trabajar con personas dedicadas que disfrutan con su trabajo, apasionadas, ya que se sienten empujadas a alcanzar actuaciones superiores en cada una de las acciones que emprende nuestra línea aérea. La implicación de los empleados es nuestra forma de vida.

Orientación al cliente:Escuchar continuamente a nuestros clientes, descubir lo que esperan, darles el servicio de calidad que esperan de nosotros, satisfacerles continuamente. Están siempre en el punto de mira de todo lo que hacemos.

Segura y digna de confianza:Ser reocnocidos como la compañía aérea más segura y digna de confianza por aquellos que trabajan en el mundo de los negocios.

5. Presentación de conceptos y metodología del BSC Financiero

Valores Esenciales de la aerolínea BLUE JET

41

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

MISIÓNSomos una aerolínea segura y digna de confianza para personas del mundo de los n egocios.

VISIÓN:Queremos ser profesionales en todos los aspectos y ser la primera elección a la hora de los viajes de negocios. Queremos conseguir esto mediante:

1) Alcanzar resultados económicos superiores y aumentar los beneficios, además de introducir en forma satisfactoria nuevos productos y servicios

2) Ofrecer a nuestros clientes servicios de alta calidad, en el mercado mundial de los viajes de negocios.

3) Atención rápida y oportuna en la llegada y salida de nuestros aviones por encima de nuestros competidores, además de crear un ambiente de trabajo agradable que genere una atmos fera de trabajo de equipo, comunicación abierta e innovación.

4) Desarrollo continuo del potencial humano, que se base en conocimiento, habilidades, capacidades, para alcanzar ventajas competitivas.

Para ser la compañía aérea de viajes de negocios más segura y digna de confianza, cada paso de nuestra empresa se dará orientado a alcanzar las mejores actuaciones de unos empleados motivados que se preocupan por las necesidades de la sociedad de la que formamos parte.

Perspectiva Financiera

5. Presentación de conceptos y metodología del BSC Financiero

Perspectiva Financiera de BLUE JET

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

MISIÓNSomos una aerolínea segura y digna de confianza para personas del mundo de los negocio.

VISIÓN:Queremos ser profesionales en todos los aspectos y ser la primera elección como aerlolínea de negocios. Queremos conseguir esto mediante:

1) Alcanzar resultados económicos superiores y aumentar los beneficios, además de introducir en forma satisfactoria nuevos productos y servicios

2) Ofrecer a nuestros clientes servicios de alta calidad, en el mercado latinoamericano de las aerolineas de negocios.

3) Atención rápida y oportuna en la llegada y salida de nuestros hoteles, además de crear un ambiente de trabajo agradable que genere una atmosfera de trabajo de equipo, comunicación abierta e innovación.

4) Desarrollo continuo del potencial humano, que se base en conocimiento, habilidades, capacidades, para alcanzar ventajas competitivas.

Para ser la compañía aérea de viajes de negocios más segura y digna de confianza, cada paso de nuestra empresa se dará orientado a alcanzar las mejores actuaciones de unos empleados motivados que se preocupan por las necesidades de la sociedad de la que formamos parte.

5. Presentación de conceptos y metodología del BSC Financiero

Perspectiva del Cliente de BLUE JET

Perspectiva del Cliente

42

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

MISIÓNSomos una aerolínea segura y digna de confianza para personas del mundo de los n egocio.

VISIÓN:Queremos ser profesionales en todos los aspectos y ser la primera elección a la hora de los viajes de negocios. Queremos conseguir esto mediante:

1) Alcanzar resultados económicos superiores y aumentar los beneficios, además de introducir en forma satisfactoria nuevos productos y servicios.

2) Ofrecer a nuestros clientes servicios de alta calidad, en el mercado latinoamericano de los hoteles de negocios.

3) Atención rápida y oportuna en la llegada y salida de nuestros hoteles, además de crear un ambiente de trabajo agradable que genere una atmosfera de trabajo de equipo, comunicación abierta e innovación.

4) Desarrollo continuo del potencial humano, que se base en conocimiento, habilidades, capacidades, para alcanzar ventajas competitivas.

Para ser la compañía aérea de viajes de negocios más segura y digna de confianza, cada paso de nuestra empresa se dará orientado a alcanzar las mejores actuaciones de unos empleados motivados que se preocupan por las necesidades de la sociedad de la que formamos parte.

Perspectiva Procesos Internos

5. Presentación de conceptos y metodología del BSC Financiero

Perspectiva de Procesos de BLUE JET

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

MISIÓNSomos una aerolínea segura y digna de confianza para personas del mundo de los negocio.

VISIÓN:Queremos ser profesionales en todos los aspectos y ser la primera elección a la hora de los viajes de negocios Queremos conseguir esto mediante:

1) Alcanzar resultados económicos superiores y aumentar los beneficios, además de introducir en forma satisfactoria nuevos productos y servicios

2) Ofrecer a nuestros clientes servicios de alta calidad, en el mercado latinoamericano de los hoteles de negocios.

3) Atención rápida y oportuna en la llegada y salida de nuestros hoteles, además de crear un ambiente de trabajo agradable que genere una atmosfera de trabajo de equipo, comunicación abierta e innovación.

4) Desarrollo continuo del potencial humano, que se base en conocimiento, habilidades, capacidades, para alcanzar ventajas competitivas .

Para ser la compañía aérea de viajes de negocios más segura y digna de confianza, cada paso de nuestra empresa se dará orientado a alcanzar las mejores actuaciones de unos empleados motivados que se preocupan por las necesidades de la sociedad de la que formamos parte.

Perspectiva Aprendizaje y Conocimiento

5. Presentación de conceptos y metodología del BSC Financiero

Perspectiva de Aprendizaje de BLUE JET

43

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Perspectiva ClientesPerspectiva Financiera

-Desarrollo continuo del potencial humano-Ventajas competitivas basadas en el conocimiento-Comunicación abierta-Espíritu de equipo-Empleados motivados

- Seguridad y confianza-Atención rápida y oportunda en llegadas y salidas-Introducción con éxito de productos y servicios

Perspectiva del conocimiento y aprendizajePerspectiva Procesos Internos

-Tener la mayor participación de mercado-Ser la Primera opción de los clientes para viajes de negocios-Aumentar la confianza en el servicio de gran calidad-Mejorar la Imagen

- Buenos resultados económicos y crecimiento de las utilidades

5. Presentación de conceptos y metodología del BSC Financiero

Perspectiva del BSC de BLUE JET

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

Perspectivadel cliente

PerspectivaProcesosClaves

PerspectivaFinanciera

PerspectivaAprendizaje

Obtener buenos resultados

económicos

Incremento de las utilidades

Mejorar laImagen

Atención rápida y oportuna en

llegadas y salidas

Ser primera opción para los

clientes

Ofrecer Seguridad y confianza

Introducción exitosade productos y

servicios

Ventajas competitivas basadas

conocimiento

Desarrollo continuo

empleados

Tener mayor participación

mercado

Aumentar Servicio alta

calidad

Comunica-ción abierta

Espíritu de equipo

5. Presentación de conceptos y metodología del BSC FinancieroMapa de enlaces de BLUE JET

Empleados motivados

44

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

OBJETIVOS ESTRATÉGICOS

INDICADORES ESTRATÉGICOS

INTE

RN

AC

LIE

NTE

FIN

AN

CIE

RO

AP

RE

N-

DIZ

AJE

F1- Obtener buenos resultados económicos

F2- Incrementar las utilidades

C1-Tener mayor participación de mercadoC2- Ser la Primera opción de los clientes de aerolíneas de negocioC3-Servicio de alta calidadC4- Mejorar la imagen

P1-Dar Seguridad y confianzaP2- Atención rápida y oportundaen llegadas y salidasP3- Introducción con éxito de productos y servicios

A1-Desarrollo continuo del potencial humanoA2-Ventajas competitivas basadas en el conocimiento, A3- Comunicación abierta

A3- Empleados motivados

A4- Espíritu de equipo

-Beneficio neto-Crecimiento margen bruto-Tasa ocupación aviones-Crecimiento en ventas

-Participación mercado

-Nivel satisfacción clientes-Nro de reclamos clientes-Nivel de reconocimiento-% de Incidentes seguridad-Invérsión ($) en Seguridad-Tiempo promedio atención-Tiempo necesario lanzamiento nuevo producto o servicio

-Productividad laboral

-% competencias disponibles-Disponibilidad informac. estrat.-Nro de ideas propuestas-Nivel satisfacciónempleados-% empleados sienten dirección eficaz

METAS PROYECTOS

Aumento 15% en 3 años$15 M cada añoInc. 30% en 3 años10% en 3 años

10% en 3 años

75% en 3 años

Disminuir 30% por año70% en 4 añosReducir 70% en 2 añosA determinarReducir en 15% en 3 añosReducir en 15% en 3 años

25% en 3 años

Inc. 30% en 3 añosInc. 30% en 3 añosInc. 25% por año

85% en 3 años85% en 3 años

- -Incremento precio billetes-Aumento paquete servicios-Campaña de promoción

-Ampliación nuevos destinos-Plan de marketing directo-Investigación de mercado

-Proceso de reclamos-Estudio de imagen

-Sist. Mantenimiento prevent.-Boletín de seguridad-Sistema de handling

Planes de desarrollo profesional

Pérfiles de competenciasPresupuesto de capacitaciónIntranet

Estudio satisfacción empleados

Tabla de indicadores de BLUE JET

Ricardo Martínez Rivadeneira [email protected]

www.sfcaltagerencia.com

TABLA DEL BSC DEL DEPARTAMENTO FINANCIERO DE BLUE JET

OBJETIVOS ESTRATÉGICOS CORPORATIVOS

FIN

AN

-C

IER

AP

RO

CE

SO

SC

LIE

NTE

SA

PR

EN

DIZ

AJE

OBJETIVOS ESTRATÉGICOS DPTO FINANCIERO

F1- Controlar costos del dpto financiero