Órgano de Fiscalización Superior del Estado de Baja California Sur...

27

Órgano de Fiscalización Superior del Estado de Baja California Sur 1 CONTENIDO: I. Presentación………………………………………………………………….. 2 II. Cumplimiento de los Postulados Básicos de Contabilidad Gubernamental…………………………………………………….……….... 3 III. Cumplimiento del Presupuesto de Egresos…………………….………… 5 IV. Resultado de variaciones presupuestales…...……………………………..6 V. Análisis y estados de las Observaciones………………………………….14 VI. Dictamen……………………………………………………………………...16 VII. Anexos………………………………………………………………………...18

Transcript of Órgano de Fiscalización Superior del Estado de Baja California Sur...

Órgano de Fiscalización Superior del Estado de Baja California Sur

1

CONTENIDO:

I. Presentación………………………………………………………………….. 2 II. Cumplimiento de los Postulados Básicos de Contabilidad

Gubernamental…………………………………………………….……….... 3

III. Cumplimiento del Presupuesto de Egresos…………………….………… 5

IV. Resultado de variaciones presupuestales…...……………………………..6

V. Análisis y estados de las Observaciones………………………………….14

VI. Dictamen……………………………………………………………………...16

VII. Anexos………………………………………………………………………...18

Órgano de Fiscalización Superior del Estado de Baja California Sur

2

I.- Presentación.

En términos de los artículos 116 fracción II párrafo sexto, 126 y 134 de la

Constitución Política de los Estados Unidos Mexicanos; 64 fracción XXX de la

Constitución Política del Estado Libre y Soberano de Baja California Sur; 55

fracción XIII, 56, 79 y 80 de la Ley Reglamentaria del Poder Legislativo del Estado

de Baja California Sur; 1, 6, 28, 29, 65 fracción III y 72 fracciones V y XVI de la Ley

del Órgano de Fiscalización Superior del Estado de Baja California Sur, se

presenta el Informe del Resultado de la Revisión y Fiscalización Superior de la

Cuenta Pública del H. Congreso del Estado de Baja California Sur, Ejercicio Fiscal

2011, a la Comisión de Vigilancia del Órgano de Fiscalización Superior, para que

por su conducto, sea presentada ante el pleno del H. Congreso del Estado de Baja

California Sur.

Para la integración de este Informe, el Órgano de Fiscalización Superior realizó las

revisiones, análisis y evaluaciones que se consideraron pertinentes sobre la

información de la Cuenta Pública presentada por el H. Congreso del Estado de

Baja California Sur.

La Cuenta Pública fue presentada al Órgano de Fiscalización para revisión y

fiscalización superior, remitiendo al titular del sujeto fiscalizado las observaciones

y recomendaciones que resultaron de la auditoría financiera.

Una vez concluido el proceso de revisión y analizados los argumentos de

solventación que sobre las mismas presentó el sujeto fiscalizado, se presenta este

informe de revisión de la Cuenta Pública.

Órgano de Fiscalización Superior del Estado de Baja California Sur

3

II.- Cumplimiento de los Postulados Básicos de Contabilidad Gubernamental.

El 1 de enero de 2009, entró en vigor, la Ley General de Contabilidad

Gubernamental, que establece los criterios generales para la información

financiera de los entes públicos, con el fin de lograr su armonización contable, y

facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gastos; y en

general, contribuir a la medición de la eficacia, economía y eficiencia de la

administración de los recursos públicos.

La Ley General de Contabilidad Gubernamental, es obligatoria para los Poderes

Ejecutivo, Legislativo y Judicial, de las entidades federativas, los Ayuntamientos

de los Municipios, entidades de la administración pública paraestatal, ya sean

estatales o municipales; y los órganos autónomos.

El órgano encargado de coordinar los procesos y plazos que establece la Ley de

Contabilidad, es el Consejo Nacional de Armonización Contable (CONAC), que

tiene facultades para emitir normas y lineamientos para la información financiera

de los entes públicos.

Por lo anterior, y en base a los artículos 6 y 9 fracción I, de la Ley General de

Contabilidad, el CONAC emitió los siguientes Postulados Básicos de Contabilidad

Gubernamental: Sustancia Económica, Entes Públicos, Existencia Permanente,

Revelación Suficiente, Importancia Relativa, Registro e Integración

Presupuestaria, Consolidación de la Información Financiera, Devengo Contable,

Valuación, Dualidad Económica, y Consistencia.

Con fundamento en los artículos 7 y quinto transitorio de la Ley de Contabilidad, el

CONAC estableció que a más tardar el 30 de abril de 2010, los Poderes Ejecutivo,

Legislativo y Judicial, de las entidades federativas; los Ayuntamientos de los

Municipios; entidades de la administración pública paraestatal, ya sean estatales o

municipales; y los órganos autónomos; deberían adoptar e implementar, el

Órgano de Fiscalización Superior del Estado de Baja California Sur

4

Acuerdo por el que se expidieron los Postulados Básicos de Contabilidad

Gubernamental.

Por todo lo expuesto, el Órgano de Fiscalización Superior del Estado de Baja

California Sur verificó el cumplimiento de los Postulados Básicos de Contabilidad

Gubernamental emitidos por el CONAC conforme a la Ley General de

Contabilidad Gubernamental, emitiendo las observaciones que procedieron por el

incumplimiento correspondiente.

Órgano de Fiscalización Superior del Estado de Baja California Sur

5

III.- Cumplimiento del Presupuesto de Egresos.

El Órgano de Fiscalización Superior del Estado de Baja California Sur,

durante el desarrollo de los trabajos de auditoría, verificó que la recepción,

administración y aplicación de los recursos públicos se realizaron conforme a la

legalidad y en general todos los actos se apegaron a derecho y a la normatividad

aplicable, en su caso se señalaron las inconsistencias detectadas y los

incumplimientos, los cuales se detallan en el apartado de observaciones.

Órgano de Fiscalización Superior del Estado de Baja California Sur

6

IV.- Resultado de variaciones presupuestales.

IV.I.- Ingresos.

El Presupuesto de Egresos del H. Congreso del Estado de Baja California

Sur para el Ejercicio Fiscal 2011 fue incluido en el Ramo Presupuestal No. I del

Presupuesto de Egresos del Estado, correspondiente al Poder Legislativo y

enviado al H. Congreso del Estado, siendo aprobado en sesión celebrada el día 15

de diciembre de 2010, según decreto número 1892, cuya publicación se realizó en

el Boletín Oficial del Gobierno del Estado No. 61 tomo XXXVII del 31 de diciembre

de 2010.

Los ingresos presupuestados y los ingresos reales se presentan a continuación:

H. CONGRESO DEL ESTADO DE BAJA CALIFORNIA SUR

CUADRO COMPARATIVO DE INGRESOS ESTIMADOS Y REALES

CUENTA PÚBLICA 2011

C O N C E P T O ESTIMADO RADICADO VARIACIONES

PESOS %

SUBSIDIO ESTATAL 120,757,142.00 138,949,152.57 18,192,010.57 15%

SUBSIDIO PROFIS 5,505,941.00 4,956,556.00 -549,385.00 -10%

TOTAL DE INGRESOS $126,263,083.00 $143,905,708.57 $17,642,625.57 14% FUENTE: Información presupuestal y contable del H. Congreso del Estado de Baja California Sur. Ejercicio fiscal 2011.

Análisis de las variaciones presupuestales de ingresos

El presupuesto autorizado por Subsidio Estatal y PROFIS fue por un

importe de $126,263,083.00 (Ciento veintiséis millones doscientos sesenta y tres

Órgano de Fiscalización Superior del Estado de Baja California Sur

7

mil ochenta y tres pesos 00/100 M.N.) importe que al ser comparado contra el

ingreso real de $143,905,708.57 (Ciento cuarenta y tres millones novecientos

cinco mil setecientos ocho pesos 57/100 M.N.), presentó un ingreso mayor en

términos absolutos de $17,642,625.57 (Diez y siete millones seiscientos cuarenta

y dos mil seiscientos veinticinco pesos 57/100 M.N.), que en términos

porcentuales representó un incremento del 14% respecto del ingreso

presupuestado.

En el capítulo de Subsidio Estatal, el presupuesto autorizado fue de

$120,757,142.00 (Ciento veinte millones setecientos cincuenta y siete mil ciento

cuarenta y dos pesos 00/100 M.N.) importe que al ser comparado con el ingreso

real por $138,949,152.57 (Ciento treinta y ocho millones novecientos cuarenta y

nueve mil ciento cincuenta y dos pesos 57/100 M.N.), presentó un ingreso mayor

en términos absolutos de $18,192,010.57 (Diez y ocho millones ciento noventa y

dos mil diez pesos 57/100 M.N.), que en términos porcentuales representó un

incremento del 15% respecto del ingreso presupuestado.

Este incremento se debió a una ampliación al presupuesto propio para el

ejercicio 2011 que fue autorizada para cubrir las prestaciones por concepto del

pliego petitorio con el Sindicato de Burócratas, en el capítulo 1000 Servicios

Personales, en lo referente a estímulos de fin de año y para cubrir adeudos

generados de ejercicios anteriores en los diferentes capítulos.

En el capítulo de Subsidio PROFIS se presupuestaron recursos por la

cantidad de $5,505,941.00 (Cinco millones quinientos cinco mil novecientos

cuarenta y un pesos 00/100 M.N.), importe que al ser comparado contra el

presupuesto recibido por un importe de $4,956,556.00 (Cuatro millones

novecientos cincuenta y seis mil quinientos cincuenta y seis pesos 00/100 M.N.),

presentó un ingreso menor en términos absolutos de $549,385.00 (Quinientos

cuarenta y nueve mil trescientos ochenta y cinco pesos 00/100 M.N.), que en

Órgano de Fiscalización Superior del Estado de Baja California Sur

8

términos porcentuales representó un ingreso menor del 10% respecto del ingreso

presupuestado.

Órgano de Fiscalización Superior del Estado de Baja California Sur

9

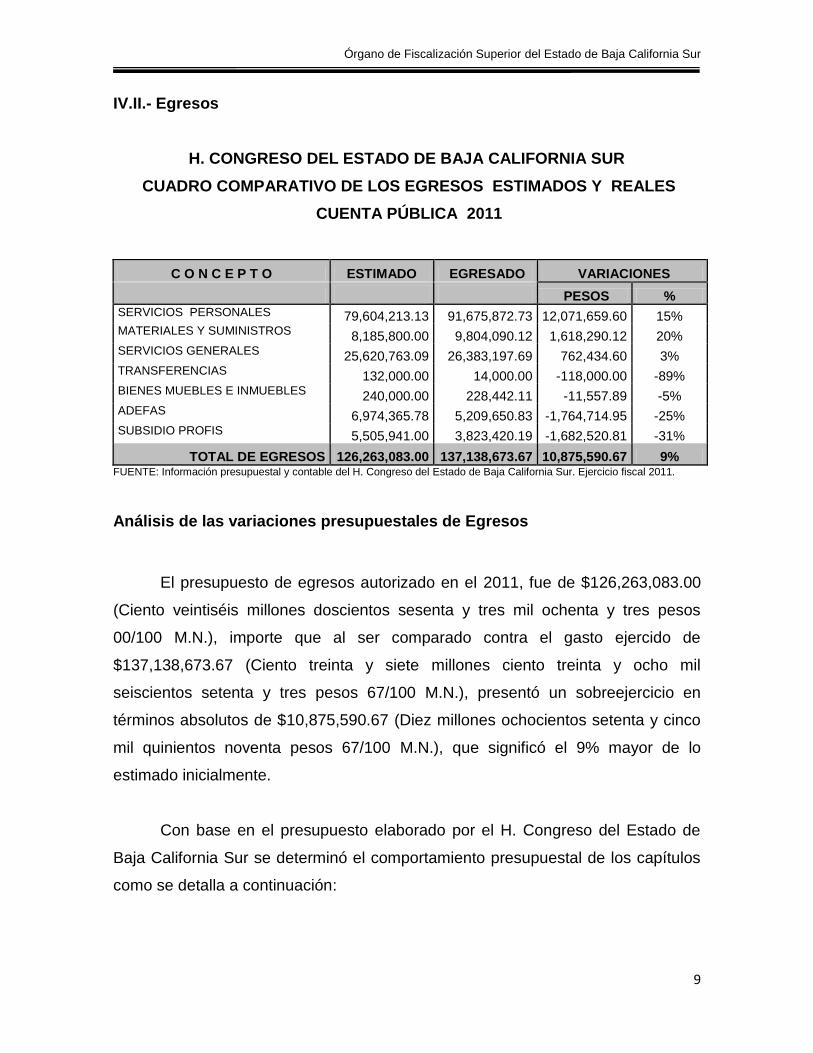

IV.II.- Egresos

H. CONGRESO DEL ESTADO DE BAJA CALIFORNIA SUR

CUADRO COMPARATIVO DE LOS EGRESOS ESTIMADOS Y REALES

CUENTA PÚBLICA 2011

C O N C E P T O ESTIMADO EGRESADO VARIACIONES

PESOS %

SERVICIOS PERSONALES 79,604,213.13 91,675,872.73 12,071,659.60 15% MATERIALES Y SUMINISTROS 8,185,800.00 9,804,090.12 1,618,290.12 20% SERVICIOS GENERALES 25,620,763.09 26,383,197.69 762,434.60 3% TRANSFERENCIAS 132,000.00 14,000.00 -118,000.00 -89% BIENES MUEBLES E INMUEBLES 240,000.00 228,442.11 -11,557.89 -5% ADEFAS 6,974,365.78 5,209,650.83 -1,764,714.95 -25% SUBSIDIO PROFIS 5,505,941.00 3,823,420.19 -1,682,520.81 -31%

TOTAL DE EGRESOS 126,263,083.00 137,138,673.67 10,875,590.67 9%

FUENTE: Información presupuestal y contable del H. Congreso del Estado de Baja California Sur. Ejercicio fiscal 2011.

Análisis de las variaciones presupuestales de Egresos

El presupuesto de egresos autorizado en el 2011, fue de $126,263,083.00

(Ciento veintiséis millones doscientos sesenta y tres mil ochenta y tres pesos

00/100 M.N.), importe que al ser comparado contra el gasto ejercido de

$137,138,673.67 (Ciento treinta y siete millones ciento treinta y ocho mil

seiscientos setenta y tres pesos 67/100 M.N.), presentó un sobreejercicio en

términos absolutos de $10,875,590.67 (Diez millones ochocientos setenta y cinco

mil quinientos noventa pesos 67/100 M.N.), que significó el 9% mayor de lo

estimado inicialmente.

Con base en el presupuesto elaborado por el H. Congreso del Estado de

Baja California Sur se determinó el comportamiento presupuestal de los capítulos

como se detalla a continuación:

Órgano de Fiscalización Superior del Estado de Baja California Sur

10

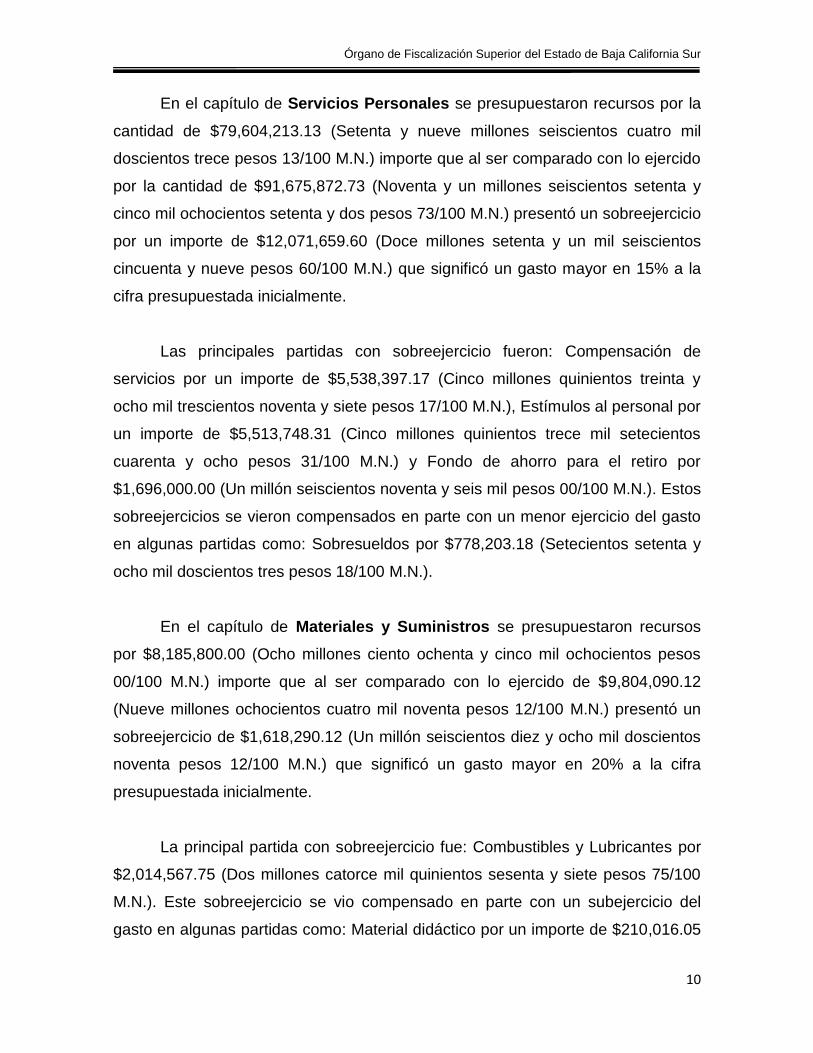

En el capítulo de Servicios Personales se presupuestaron recursos por la

cantidad de $79,604,213.13 (Setenta y nueve millones seiscientos cuatro mil

doscientos trece pesos 13/100 M.N.) importe que al ser comparado con lo ejercido

por la cantidad de $91,675,872.73 (Noventa y un millones seiscientos setenta y

cinco mil ochocientos setenta y dos pesos 73/100 M.N.) presentó un sobreejercicio

por un importe de $12,071,659.60 (Doce millones setenta y un mil seiscientos

cincuenta y nueve pesos 60/100 M.N.) que significó un gasto mayor en 15% a la

cifra presupuestada inicialmente.

Las principales partidas con sobreejercicio fueron: Compensación de

servicios por un importe de $5,538,397.17 (Cinco millones quinientos treinta y

ocho mil trescientos noventa y siete pesos 17/100 M.N.), Estímulos al personal por

un importe de $5,513,748.31 (Cinco millones quinientos trece mil setecientos

cuarenta y ocho pesos 31/100 M.N.) y Fondo de ahorro para el retiro por

$1,696,000.00 (Un millón seiscientos noventa y seis mil pesos 00/100 M.N.). Estos

sobreejercicios se vieron compensados en parte con un menor ejercicio del gasto

en algunas partidas como: Sobresueldos por $778,203.18 (Setecientos setenta y

ocho mil doscientos tres pesos 18/100 M.N.).

En el capítulo de Materiales y Suministros se presupuestaron recursos

por $8,185,800.00 (Ocho millones ciento ochenta y cinco mil ochocientos pesos

00/100 M.N.) importe que al ser comparado con lo ejercido de $9,804,090.12

(Nueve millones ochocientos cuatro mil noventa pesos 12/100 M.N.) presentó un

sobreejercicio de $1,618,290.12 (Un millón seiscientos diez y ocho mil doscientos

noventa pesos 12/100 M.N.) que significó un gasto mayor en 20% a la cifra

presupuestada inicialmente.

La principal partida con sobreejercicio fue: Combustibles y Lubricantes por

$2,014,567.75 (Dos millones catorce mil quinientos sesenta y siete pesos 75/100

M.N.). Este sobreejercicio se vio compensado en parte con un subejercicio del

gasto en algunas partidas como: Material didáctico por un importe de $210,016.05

Órgano de Fiscalización Superior del Estado de Baja California Sur

11

(Doscientos diez mil dieciséis pesos 05/100 M.N.) y Herramientas Refacciones y

Accesorios por un importe de $193,108.79 (Ciento noventa y tres mil ciento ocho

pesos 79/100 M.N.).

En el capítulo de Servicios Generales se presupuestaron recursos por

$25,620,763.09 (Veinticinco millones seiscientos veinte mil setecientos sesenta y

tres pesos 09/100 M.N.) importe que al ser comparado con lo ejercido de

$26,383,197.69 (Veintiséis millones trescientos ochenta y tres mil ciento noventa y

siete pesos 69/100 M.N.) presentó un sobreejercicio de $762,434.60 (Setecientos

sesenta y dos mil cuatrocientos treinta y cuatro pesos 60/100 M.N.) que significó

un gasto mayor en 3% a la cifra presupuestada inicialmente.

Las principales partidas con sobreejercicio fueron: Servicios Asistenciales

por $1,785,677.74 (Un millón setecientos ochenta y cinco mil seiscientos setenta y

siete pesos 74/100 M.N.) y Gastos de Recepción Conmemorativos y Orden Social

por $1,036,264.91 (Un millón treinta y seis mil doscientos sesenta y cuatro pesos

91/100 M.N.). Estos sobreejercicios se vieron compensados con un subejercicio

del gasto en algunas partidas como: Congresos y Convenciones por $651,271.43

(Seiscientos cincuenta y un mil doscientos setenta y un pesos 43/100 M.N.),

Pasajes por $428,831.62 (Cuatrocientos veintiocho mil ochocientos treinta y un

pesos 62/100 M.N.), Servicio de Energía Eléctrica por un importe de $233,994.74

(Doscientos treinta y tres mil novecientos noventa y cuatro pesos 74/100 M.N.),

Mantenimiento de Mobiliario por $225,501.40 (Doscientos veinticinco mil

quinientos un pesos 40/100 M.N.), Impresiones y Publicaciones por $216,647.64

(Doscientos dieciséis mil seiscientos cuarenta y siete pesos 64/100 M.N.) y

Seguridad y Vigilancia por $216,424.00 (Doscientos dieciséis mil cuatrocientos

veinticuatro pesos 00/100 M.N.).

En el capítulo de Transferencias se presupuestaron recursos por

$132,000.00 (Ciento treinta y dos mil pesos 00/100 M.N.) importe que al ser

comparado con lo ejercido de $14,000.00 (Catorce mil pesos 00/100 M.N.)

Órgano de Fiscalización Superior del Estado de Baja California Sur

12

presentó un subejercicio de $118,000.00 (Ciento dieciocho mil pesos 00/100 M.N.)

que significó un gasto menor en 89% a la cifra presupuestada inicialmente.

Las principales partidas con subejercicio fueron: Fomento a la Educación

por $36,000.00 (Treinta y seis mil pesos 00/100 M.N.), Becas por $24,000.00

(Veinticuatro mil pesos 00/100 M.N.), Fomento a la Cultura por $24,000.00

(Veinticuatro mil pesos 00/100 M.N.) y Fomento al Deporte por $23,000.00

(Veintitrés mil pesos 00/100 M.N.).

En el capítulo de Bienes Muebles e Inmuebles se presupuestaron

recursos por $240,000.00 (Doscientos cuarenta mil pesos 00/100 M.N.) importe

que al ser comparado con lo ejercido de $228,442.11 (Doscientos veintiocho mil

cuatrocientos cuarenta y dos pesos 11/100 M.N.) presentó un subejercicio de

$11,557.89 (Once mil quinientos cincuenta y siete pesos 89/100 M.N.) que

significó un gasto menor en 5% a la cifra presupuestada inicialmente.

La principal partida con subejercicio fue: Mobiliario y Equipo de Oficina por

$86,336.12 (Ochenta y seis mil trescientos treinta y seis pesos 12/100 M.N). Este

subejercicio se vio compensado con un sobreejercicio del gasto en la partida de

Mobiliario y Equipo de Administración por $74,778.23 (Setenta y cuatro mil

setecientos setenta y ocho pesos 23/100 M.N.).

En el capítulo de ADEFAS se presupuestaron recursos por $6,974,365.78

(Seis millones novecientos setenta y cuatro mil trescientos sesenta y cinco pesos

78/100 M.N.) importe que al ser comparado con lo ejercido de $5,209,650.83

(Cinco millones doscientos nueve mil seiscientos cincuenta pesos 83/100 M.N.)

presentó un subejercicio de $1,764,714.95 (Un millón setecientos sesenta y cuatro

mil setecientos catorce pesos 95/100 M.N.) que significó un gasto menor en 25% a

la cifra presupuestada inicialmente.

Órgano de Fiscalización Superior del Estado de Baja California Sur

13

La principal partida con subejercicio fue: Adefas por Servicios Generales

por $1,810,858.10 (Un millón ochocientos diez mil ochocientos cincuenta y ocho

pesos 10/100 M.N). Este subejercicio se vio compensado con un sobreejercicio del

gasto en la partida de Adefas por Servicios Personales por $43,143.15 (Cuarenta

y tres mil ciento cuarenta y tres pesos 15/100 M.N.).

En el capítulo de Recursos PROFIS se presupuestaron recursos por

$5,505,941.00 (Cinco millones quinientos cinco mil novecientos cuarenta y un

pesos 00/100 M.N.), importe que al ser comparado con lo ejercido de

$3,823,420.19 (Tres millones ochocientos veintitrés mil cuatrocientos veinte pesos

19/100 M.N.) presentó un subejercicio de $1,682,520.81 (Un millón seiscientos

ochenta y dos mil quinientos veinte pesos 81/100 M.N.) que significó un gasto

menor en 31% a la cifra presupuestada inicialmente.

En el capítulo de Recursos PROFIS se ejercieron recursos en Servicios

Personales la cantidad de $2,215,962.43 (Dos millones doscientos quince mil

novecientos sesenta y dos pesos 43/100 M.N.), Servicios Generales $737,540.55

(Setecientos treinta y siete mil quinientos cuarenta pesos 55/100 M.N.), en Bienes

muebles e inmuebles la cantidad de $481,109.08 (Cuatrocientos ochenta y un mil

ciento nueve pesos 08/100 M.N.), en Materiales y suministros la cantidad de

$388,808.13 (Trescientos ochenta y ocho mil ochocientos ocho pesos 13/100

M.N.) y se realizó la devolución de Recursos a la Tesorería de la Federación de

acuerdo a las reglas del Programa para la Fiscalización del Gasto Federalizado en

el Ejercicio Fiscal 2011 por los recursos no ejercidos.

Órgano de Fiscalización Superior del Estado de Baja California Sur

14

V.- Análisis y estados de las Observaciones.

Derivado de la revisión, fueron elaborados un total de 86 pliegos de

Observaciones.

V.I.-Observaciones de Egresos.

Los principales motivos por los que se elaboraron observaciones se mencionan a

continuación:

Se detectó que no se han presentado los documentos técnico-contables

alineados al H. Congreso del Estado en función a los acuerdos emitidos por

el Consejo Nacional de Armonización Contable (CONAC).

Se observó la compra de algunos bienes muebles faltando copia de la

boleta de resguardo así como el registro al patrimonio.

Se observó retraso en la presentación de la Cuenta Pública Anual y en las

mensuales.

Se observó la falta de envío de los controles de distribución de combustible.

Se observó en algunos gastos falta de envío de autorización de gastos por

la Comisión de Administración y Cuenta.

Se observó la falta de estudio socioeconómico en la entrega de apoyos

asistenciales.

En algunos egresos faltó información adicional justificativa y

complementaria para reunir los elementos de juicio necesarios en el

ejercicio y debida comprobación del gasto.

Órgano de Fiscalización Superior del Estado de Baja California Sur

15

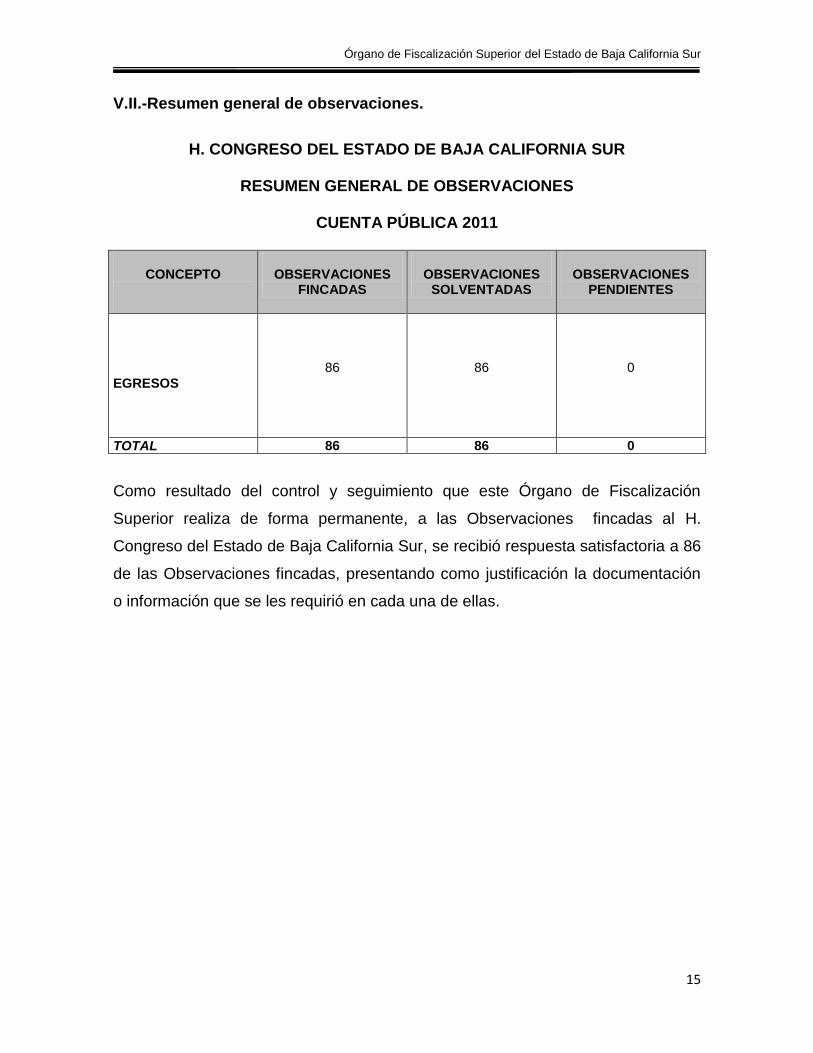

V.II.-Resumen general de observaciones.

H. CONGRESO DEL ESTADO DE BAJA CALIFORNIA SUR

RESUMEN GENERAL DE OBSERVACIONES

CUENTA PÚBLICA 2011

CONCEPTO

OBSERVACIONES FINCADAS

OBSERVACIONES SOLVENTADAS

OBSERVACIONES PENDIENTES

EGRESOS

86

86

0

TOTAL 86 86 0

Como resultado del control y seguimiento que este Órgano de Fiscalización

Superior realiza de forma permanente, a las Observaciones fincadas al H.

Congreso del Estado de Baja California Sur, se recibió respuesta satisfactoria a 86

de las Observaciones fincadas, presentando como justificación la documentación

o información que se les requirió en cada una de ellas.

Órgano de Fiscalización Superior del Estado de Baja California Sur

16

VI.- Dictamen.

Con motivo de la auditoría practicada por el Órgano de Fiscalización Superior del

Estado de Baja California Sur al H. Congreso del Estado de Baja California Sur, en

relación con la Cuenta Pública correspondiente al ejercicio 2011, cuyo objetivo

consistió en verificar de que los ingresos se obtuvieron y administraron en

cumplimiento al Presupuesto autorizado y se realizaron conforme al presupuesto

de egresos y a los ordenamientos jurídicos aplicables.

Esta auditoría se ejecutó mediante pruebas selectivas en un porcentaje de 70% en

consecuencia, existe una base razonable para sustentar la opinión que se refiere

sólo a la muestra de las operaciones revisadas.

La fiscalización se efectuó sobre la documentación propiedad del sujeto de

fiscalización y cuya veracidad es su responsabilidad, así mismo el trabajo se

desarrolló de conformidad con las normas y procedimientos de auditoría y guías

para fiscalización que se consideraron aplicables a las circunstancias, las cuales

requieren que las auditorías sean planeadas y desarrolladas de manera que

permitan obtener una seguridad razonable de que la cuenta pública, de acuerdo

con el objetivo y alcance de la auditoría, no presenta errores importantes, por lo

anterior se considera que la auditoría practicada proporciona una base razonable

para sustentar la opinión, que se refiere solo a la muestra de las operaciones

revisadas.

El Órgano de Fiscalización Superior del Estado de Baja California Sur considera

que, en términos generales y respecto de la muestra antes señalada, el H.

Congreso del Estado de Baja California Sur, no presenta razonablemente la

Órgano de Fiscalización Superior del Estado de Baja California Sur

17

situación financiera de conformidad con los Postulados Básicos de Contabilidad

Gubernamental y los acuerdos emitidos por el Consejo Nacional de Armonización

Contable ; en relación al cumplimiento de las disposiciones normativas aplicables,

no se realizó la presentación de las Cuentas Públicas mensuales en los plazos

establecidos en 12 meses y se elaboraron 86 observaciones de las cuales se

solventó el 100% de las observaciones fincadas.

AUDITOR SUPERIOR

C.P. JULIO CESAR LÓPEZ MÁRQUEZ

Órgano de Fiscalización Superior del Estado de Baja California Sur

18

VII.- Anexos.

Número Descripción

1 Control de entrega de Cuenta Pública

2 Resumen general de observaciones

3 Observaciones fincadas

4 Observaciones solventadas

5 Observaciones pendientes de solventar

6 Resumen de observaciones pendientes de solventar

7 Comparativo de ingresos reales contra presupuestados

8 Comparativo de egresos reales contra presupuestados

Órgano de Fiscalización Superior del Estado de Baja California Sur

19

ANEXO I

H. CONGRESO DEL ESTADO DE BAJA CALIFORNIA SUR

CONTROL DE ENTREGA DE CUENTA PÚBLICA

EJERCICIO FISCAL 2011

MES FECHA DE RECIBIDO

PLAZO ESTABLECIDO

POR LEY

DIAS DE ATRASO

ENERO 15/03/2011 02/03/2011 13

FEBRERO 26/04/2011 30/03/2011 27

MARZO 07/06/2011 02/05/2011 36

ABRIL 28/07/2011 30/05/2011 59

MAYO 27/09/2011 30/06/2011 89

JUNIO 20/10/2011 01/08/2011 80

JULIO 20/10/2011 30/08/2011 51

AGOSTO 30/11/2011 30/09/2011 61

SEPTIEMBRE 13/02/2012 31/10/2011 105

OCTUBRE 14/02/2012 30/11/2011 76

NOVIEMBRE 26/03/2012 03/01/2012 83

DICIEMBRE 26/03/2012 30/01/2012 56

Órgano de Fiscalización Superior del Estado de Baja California Sur

20

ANEXO 2

H. CONGRESO DEL ESTADO DE BAJA CALIFORNIA SUR

RESUMEN GENERAL DE OBSERVACIONES

CUENTA PÚBLICA 2011

CONCEPTO

OBSERVACIONES

FINCADAS

OBSERVACIONES

SOLVENTADAS

OBSERVACIONES

PENDIENTES

EGRESOS 86 86 0 0%

Órgano de Fiscalización Superior del Estado de Baja California Sur

21

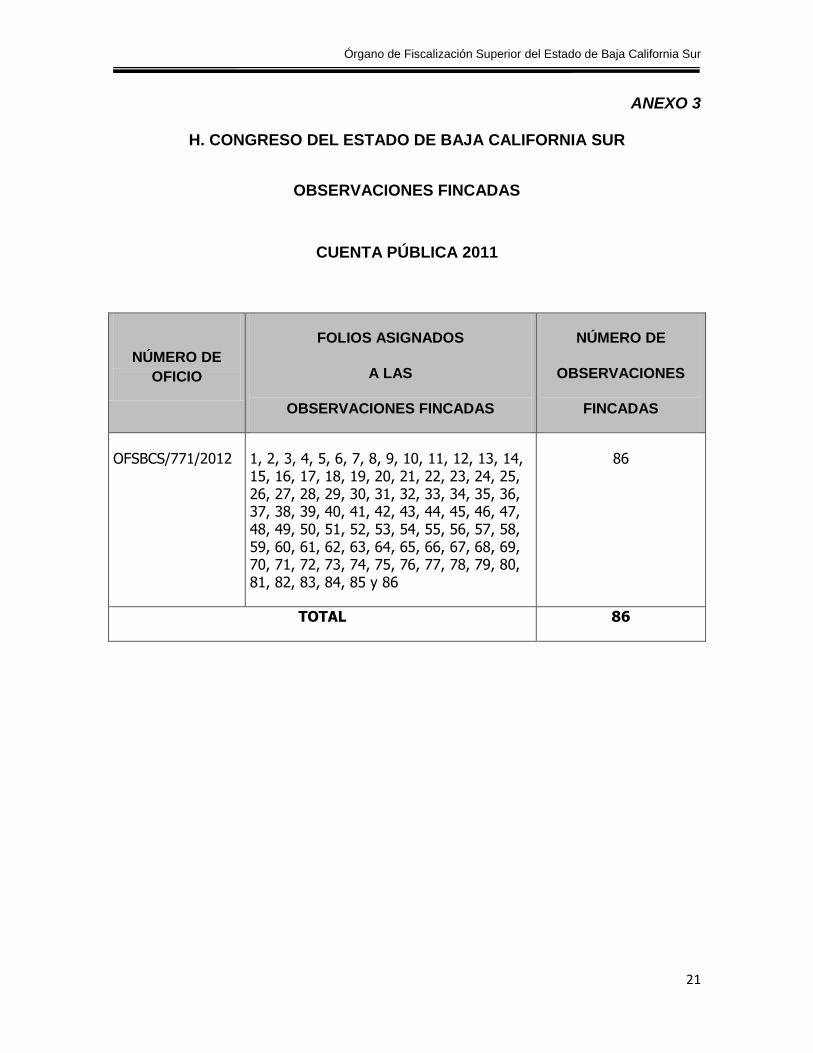

ANEXO 3

H. CONGRESO DEL ESTADO DE BAJA CALIFORNIA SUR

OBSERVACIONES FINCADAS

CUENTA PÚBLICA 2011

NÚMERO DE

OFICIO

FOLIOS ASIGNADOS

A LAS

OBSERVACIONES FINCADAS

NÚMERO DE

OBSERVACIONES

FINCADAS

OFSBCS/771/2012 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46, 47, 48, 49, 50, 51, 52, 53, 54, 55, 56, 57, 58, 59, 60, 61, 62, 63, 64, 65, 66, 67, 68, 69, 70, 71, 72, 73, 74, 75, 76, 77, 78, 79, 80, 81, 82, 83, 84, 85 y 86

86

TOTAL 86

Órgano de Fiscalización Superior del Estado de Baja California Sur

22

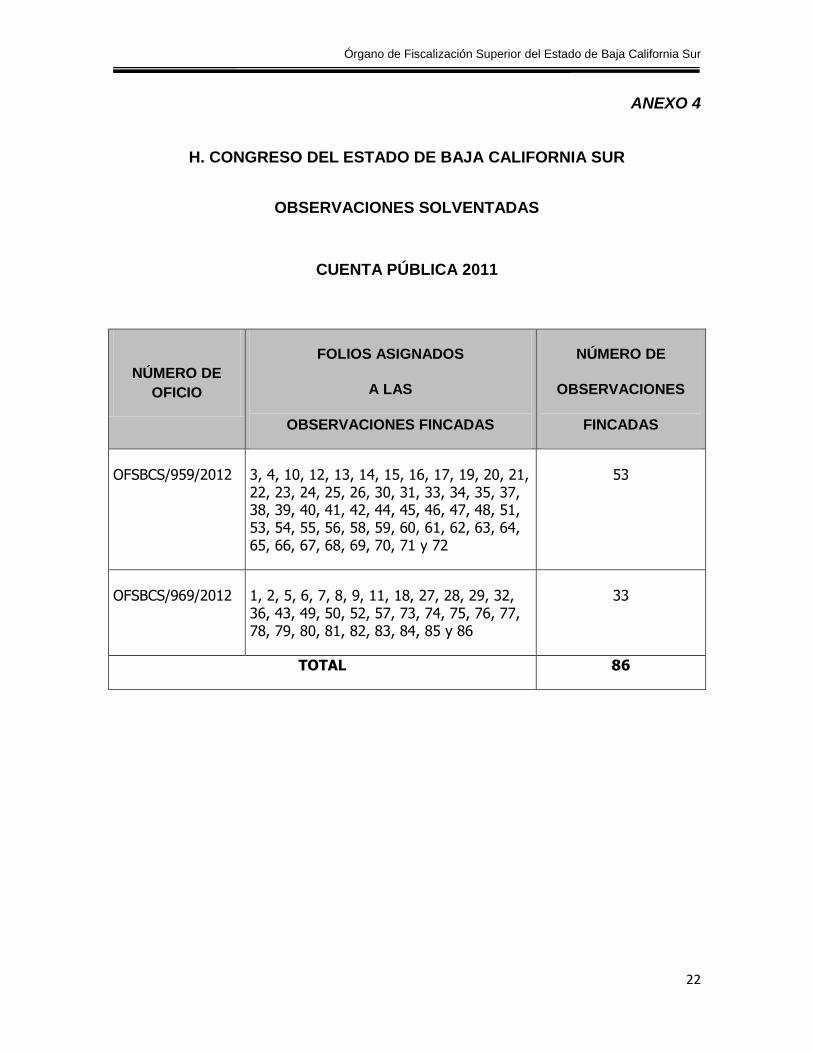

ANEXO 4

H. CONGRESO DEL ESTADO DE BAJA CALIFORNIA SUR

OBSERVACIONES SOLVENTADAS

CUENTA PÚBLICA 2011

NÚMERO DE

OFICIO

FOLIOS ASIGNADOS

A LAS

OBSERVACIONES FINCADAS

NÚMERO DE

OBSERVACIONES

FINCADAS

OFSBCS/959/2012 3, 4, 10, 12, 13, 14, 15, 16, 17, 19, 20, 21, 22, 23, 24, 25, 26, 30, 31, 33, 34, 35, 37, 38, 39, 40, 41, 42, 44, 45, 46, 47, 48, 51, 53, 54, 55, 56, 58, 59, 60, 61, 62, 63, 64, 65, 66, 67, 68, 69, 70, 71 y 72

53

OFSBCS/969/2012 1, 2, 5, 6, 7, 8, 9, 11, 18, 27, 28, 29, 32, 36, 43, 49, 50, 52, 57, 73, 74, 75, 76, 77, 78, 79, 80, 81, 82, 83, 84, 85 y 86

33

TOTAL 86

Órgano de Fiscalización Superior del Estado de Baja California Sur

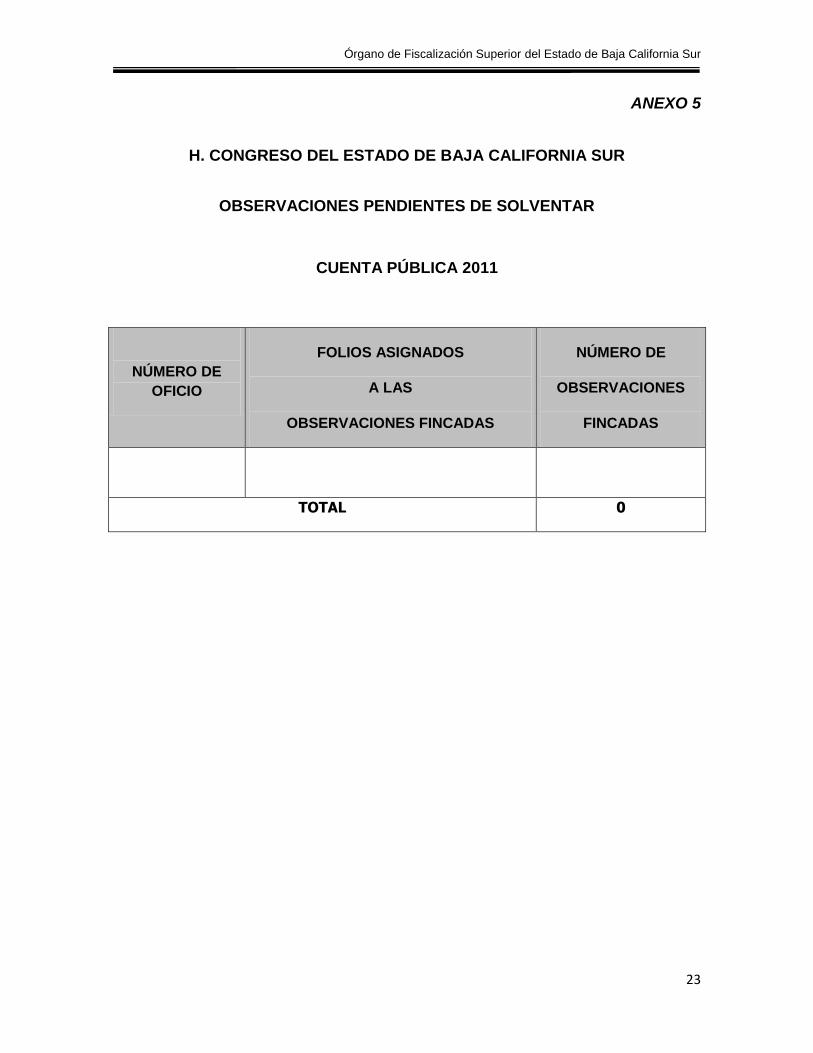

23

ANEXO 5

H. CONGRESO DEL ESTADO DE BAJA CALIFORNIA SUR

OBSERVACIONES PENDIENTES DE SOLVENTAR

CUENTA PÚBLICA 2011

NÚMERO DE

OFICIO

FOLIOS ASIGNADOS

A LAS

OBSERVACIONES FINCADAS

NÚMERO DE

OBSERVACIONES

FINCADAS

TOTAL 0

Órgano de Fiscalización Superior del Estado de Baja California Sur

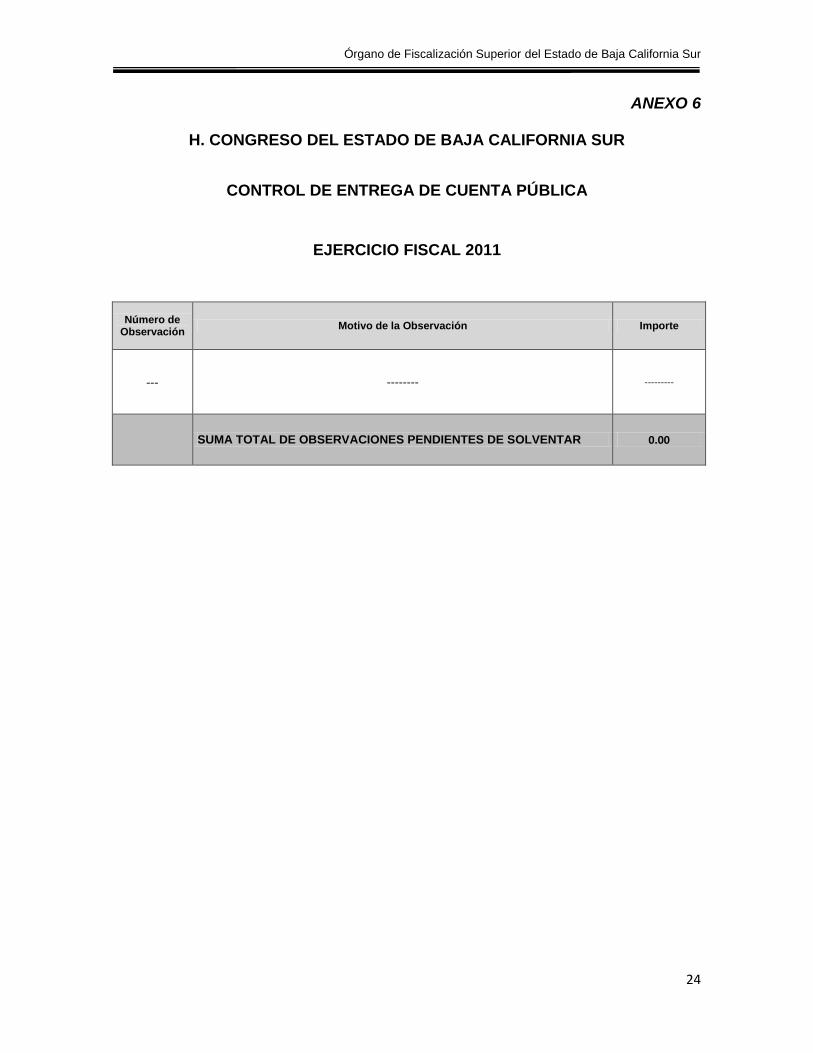

24

ANEXO 6

H. CONGRESO DEL ESTADO DE BAJA CALIFORNIA SUR

CONTROL DE ENTREGA DE CUENTA PÚBLICA

EJERCICIO FISCAL 2011

Número de Observación

Motivo de la Observación Importe

--- -------- ---------

SUMA TOTAL DE OBSERVACIONES PENDIENTES DE SOLVENTAR 0.00

Órgano de Fiscalización Superior del Estado de Baja California Sur

25

Comparativo de Ingresos

presupuestados contra reales

Órgano de Fiscalización Superior del Estado de Baja California Sur

26

Órgano de Fiscalización Superior del Estado de Baja California Sur

27

Comparativo de Egresos

presupuestados contra reales