Revista LE enero 2012

36

Baltasar Garzón Real: Una de cal y una de arena MEF adopta nuevos formularios para eclaraciones de renta Crean Dirección de Zonas Francas Trabajo en día domingo

-

Upload

revista-legislacion-economia -

Category

Documents

-

view

218 -

download

0

description

Revista L&E enero 2012

Transcript of Revista LE enero 2012

Baltasar Garzón Real:

Una de cal y una de arena

MEF adopta nuevos formularios para

declaraciones de renta

Crean Dirección de

Zonas Francas

Trabajo en día domingo

Consejo Editorial José Javier Rivera * César Alberto Rivera Botello* Giovana Del C Miranda G.

Consejo Editorial José Javier Rivera * César Alberto Rivera Botello* Giovana Del C Miranda G.

Colaboradores en esta Edición

• Lic. José Javier Rivera

•Lic. Giovana del C. Miranda G.

Impuestos

Contratación Pública

Propiedad Intelectual

Registro Sanitario

Litigios

Arbitraje y Mediación

Derecho Marítimo y

Abanderamiento de Nave

Laboral

Asuntos Migratorios

Sociedades

Apertura de Negocios

Fundaciones de Interés

Privado

Fideicomisos

Contratos

Asesoría Bancaria

Asesoría Bursátil

Servicios Notariales y

Registro

Derecho Ambiental

Leyes Antimonopolios

Telecomunicaciones

Nuestras áreas de Practica

Consejo Editorial José Javier Rivera * César Alberto Rivera Botello* Giovana Del C Miranda G.

CONTENIDO

PLUMA INVITADA Baltasar Garzón Real: Una de cal y una de

arena.

Pág. 1

NORMAS LEGALES DE INTERÉS

MEF adopta nuevos formularios para la

declaración de rentas Pág.14

Normas de Gestión de Riesgo Operativo

Pág.14

Crean Dirección de Zonas Francas Pág.16

Modifican Régimen de Interés Preferencial

Pág.16

Gabinete de Seguridad Preventiva Pág.16

CONSULTA, DOCTRINA Y

JURISPRUDENCIA Trabajo en día domingo Pág. 18

NOTAS DE ACTUALIDAD FMI: Crecimiento de China caería a la mitad

si Europa no encuentra fin a la crisis

Pág.20

Base de datos para registro de obras

Intelectuales se actualiza Pág.20

ECONOMÍA MUNDIAL

Aumento de ingresos fiscales es clave para el

desarrollo económico en América Latina .

Pág. 22

DAVOS: Somavia hace hincapié en el empleo

juvenil Pág. 24

Bélgica: Primer país de la Euro Zona en entrar

formalmente en recesión Pág. 25

Índice de precios en promedio un 24%

superior al nivel de 2010 Pág. 26

ECONOMÍA PANAMEÑA Comentario sobre el índice de precios al consumidor

nacional urbano: diciembre y promedio anual 2011

Pág. 29

Resumen del índice mensual de actividad económica

Pág. 30

www.rbc.com.pa

EDICIÓN ENERO 2012

I. Pluma

Invitada

Baltasar Garzón Real: Una de cal y una de arena

El reconocido Juez Baltasar

Garzón Real, Magistrado de la Audiencia Nacional de España, ha sido noticia de los últimos días, precisamente porque ha sido sometido a procesos que han sido resueltos por el Tribunal Supremo, Sala de lo Penal en sendas causas originadas en el año 2009, pero que con apenas 16 días de diferencias lo han condenado en uno y lo han absuelto en otro. En ambos casos los juicios se han tramitado por prevaricación judicial, pero en la causa resuelta el pasado 9 de febrero también se acusó al Magistrado del delito de uso de artificios de escuchas y grabación con violación de las garantías constitucionales.

Pocas veces un juzgador es llevado ante la justicia y obviamente en el caso de un Juez como Baltasar Garzón, que ha perseguido a gobernantes que gozaban de inmunidad en sus propios países como el Dictador Chileno Augusto Pinochet y que se percibe como una especie de CID CAMPEADOR en las causas de derechos humanos y transparencia a nivel internacional, resulta impactante que una de las sentencias lo condene a la pena de multa de 14 meses con una cuota diaria de 6 euros con responsabilidad personal subsidiaria y 11 años de inhabilitación especial para el cargo de Juez o Magistrado, con pérdida definitiva del cargo que ostenta y de los honores que lo son anejos, así como la incapacidad para obtener durante el tiempo de la condena cualquier empleo con funciones jurisdiccionales o de gobierno dentro del poder judicial o con funciones jurisdiccionales fuera del mismo.

1

En el segundo caso, el proceso

originario se inicia por instancia de familiares de fallecidos y desaparecidos durante la guerra civil española y los años de la posguerra, en la cual el Magistrado Garzón se inhibió de proseguir la investigación, debido a que los posibles responsables de estos crímenes de lesa humanidad, también habían fallecido, por lo tanto, al no existir sujetos de la acción penal estimó que resultaba improcedente una actuación judicial. Por ello, fue acusado por dos asociaciones civiles por el delito genérico de prevaricación judicial.

Hemos considerado interesante para nuestros lectores hacer una síntesis de ambos fallos. Nuestra apreciación de ambos procesos, es que hay un contenido político importante que impacta en el examen de la actuación del Juez Garzón, pero como cualquier persona que Administra Justicia puede haberse excedido en el ámbito de sus funciones, particularmente en lo que corresponde a las escuchas telefónicas entre los sindicados de un proceso penal y sus abogados. SENTENCIA 79/2012 DEL 9 DE FEBRERO 2012 DICTADA POR LA SALA DE LO PENAL DEL TRIBUNAL SUPREMO DE ESPAÑA INHABILITANDO Y SANCIONANDO AL JUEZ D. BALTASAR GARZÓN

REAL POR INCURRIR EN ABUSO DE PODER EN EL EJERCICIO DE SUS FUNCIONES.

La presente causa se incoó en

virtud de querella formulada, por la representación de D. Ignacio Peláez Marqués, contra D. Baltasar Garzón Real, en su condición de Juez del Juzgado Central de Instrucción No. 5 de la Audiencia Nacional, apoderado para preparar y sustentar el Caso Gurtel (Proceso 275/08), dentro de la misma hace referencia que lo hechos querellados constituían delito de prevaricación del art. 446.3 del Código Penal y delito cometido por funcionario público de uso de artificios de escucha y grabación, con violación de las garantías constitucionales del art. 536, párrafo 1º del Código Penal, sin concurrencia en los hechos de circunstancias modificativas de la responsabilidad criminal, pidió se le impusiere al acusado pena de multa de 12 meses, a razón de una cuota de 6 euros por día y la pena de inhabilitación especial para empleo y cargo público por un período de 10 años, accesorias y costas.

La Sala Segunda del Tribunal Supremo, competente por el fuero del implicado el conocimiento de los hechos expuestos en la mencionada querella, dictó auto el 2 de febrero de 2011, en el que estimo declararse competente para la instrucción y, en su caso, el enjuiciamiento de esta causa; admitiendo a trámite la

2

querella y designando instructor de la misma al Magistrado de esta Sala D. Alberto Jorge Barreiro. HECHOS PROBADOS

Dado que en el mes de febrero de 2009, el querellado (Baltazar Garzón), Juez con categoría profesional de Magistrado, desempeñaba el cargo de Magistrado Juez del Juzgado Central del Instrucción nº 5 de la Audiencia Nacional, juzgado donde tramitaba las Diligencias Previas nº 275/2008 en las que se investigaban hechos que podrían ser constitutivos de delitos de blanqueo de capitales, de defraudación fiscal, de falsedad, de cohecho, de asociación ilícita y de tráfico de influencias, que se atribuían a varias personas ya imputadas en la causa, a los que se consideraba integrados en una organización en cuyo marco se ejecutaban las acciones delictivas. La complejidad de los hechos investigados generaban una actividad intensa en los encargados y responsables de la tramitación.

A juicio policial, los datos que

manejaban hacían suponer que, a pesar de que se encontraban en prisión provisional acordada por el acusado, los que consideraban los máximos responsables de la organización continuaban con su actividad delictiva organizada procediendo a nuevas acciones de blanqueo de capitales y a otras actividades que podían implicar la

ocultación de importantes cantidades de dinero ilícitamente obtenidas. Según entendían los funcionarios de policía, y así lo comunicaron verbalmente, en esas actividades pudieran estar interviniendo algunos abogados integrados en un despacho profesional cuyos miembros eran conocidos y estaban identificados.

Teniendo conocimiento el acusado de esta información verbal, dicta auto de fecha de 19 de febrero de 2009, en donde ordena que dentro de las Diligencias Previas número 275/08 en las que se investigan las presuntas actividades delictivas de un grupo organizado de personas liderado por Francisco Correa Sánchez, Pablo Crespo Sabaris y Antoine Sánchez y otros, dado que los mismos mediante auto de fecha de 12 de febrero de 2009, se dictó prisión provisional para los mismos, encontrándose con carácter de internos en el Centro Penitenciario de Madrid V, y a la vista de la complejidad de la investigación, con el objetivo de determinar con exactitud todos los extremos de sus ilícitas actividades, y en especial determinar el grado de imputación que pudieran tener otras personas, deviene necesario ordenar la intervención de las comunicaciones orales y escritas de los tres internos. Igualmente dentro de este auto el acusado, incluye la intervención de los diálogos sostenidos con los

3

abogados que les asisten en sus medios de defensa, al sospecharse que estos podrían ser “enlaces” en esas operaciones delictivas, realizando una interpretación del artículo 51 de la Ley Orgánica General Penitenciaria, donde establece que esta normativa distingue entre las comunicaciones "generales" de los internos con terceras personas, y las comunicaciones más "particulares" de aquellos con sus letrados. Adicional ordena dentro de este auto lo siguiente: “ … 2.- Ordenar la observación de las comunicaciones personales que mantengan los citados internos con los letrados que se encuentran personados en la causa u otros que mantengan entrevistas con ellos, y con carácter especial, las que mantengan con el letrado D. José Antonio López Rubal, previniendo el derecho de defensa, en el Centro Penitenciario en que se encuentran, o cualesquiera otros donde se trasladen, con la coordinación de la Dirección de dichos Centros, así como de forma general con la Dirección General de Instituciones Penitenciarias, debiendo la Unidad encargada de la investigación disponer los medios necesarios para llevar a cabo dicha intervención en los citados Centros, por un periodo

comprendido desde el 19.02.09 hasta el 20.03.09. 3.- Autorizar a los funcionarios dependientes de la Dirección General de Instituciones Penitenciarias a la grabación de las comunicaciones personales que mantengan los internos mencionados, en cualesquiera Centros Penitenciarios que aquellos se hallen internos, debiendo abstenerse de escuchar dichas conversaciones, siendo los funcionarios de la Policía Judicial los únicos competentes para proceder a la escucha y transcripción de las conversaciones, así como a la conversación (sic) de los soportes, cuyo procedimiento se mantiene en los términos que se expresarán en los párrafos siguientes. 4.- Requerir a la Unidad encargada de la investigación a remitir a este Juzgado las transcripciones más significativas de las conversaciones (literales), quedando las cintas grabadas o cualquier otro soporte en que las grabaciones se materialicen, en depósito en la dependencia policial y a disposición de este Juzgado. Así como dar cuenta en todo caso de la identidad de los funcionarios que lleven a cabo las operaciones relativas a la observación, regrabación y transcripción, a cuyo fin se extenderán las oportunas actas quincenalmente, debiendo a su vez en dicho plazo informar sobre el resultado de las pesquisas concluidas desde su inicio; y si las imputaciones

4

se han ido corroborando en qué sentido y respecto a qué personas, y en lo referente a las razones que le aconsejen sobre su mantenimiento. …” El 20 de marzo de 2009, el acusado concede prorroga para la presentación de informe de las intervenciones a las autoridades policiales competentes para la realización de esta actividad, sin modificar clausula alguna. FUNDAMENTOS DE DERECHO La cuestión central que se ventila en esta causa se relaciona directamente con el contenido esencial del derecho fundamental a la defensa, que corresponde al imputado, frente al interés legítimo del Estado en la persecución de los delitos. Este Tribunal Superior se fundamenta en los siguientes hechos: 1. El artículo 446 del Código Penal

dispone: "El juez o magistrado que, a sabiendas, dictare sentencia o resolución injusta será castigado: 3º. Con la pena de multa de doce a veinticuatro meses e inhabilitación especial para empleo o cargo público por tiempo de diez a veinte años, cuando dictare cualquier otra sentencia o resolución injustas", estableciendo que en un sistema democrático como el regulado

por la Constitución española, el Poder judicial se legitima por la aplicación de la ley a la que está sujeto, y no por la simple imposición de sus potestades. De manera que el Estado de Derecho se vulnera cuando el juez, con el pretexto de aplicación de la ley, actúa solo su propia subjetividad concretada en una forma particular de entender la cuestión a resolver, y prescindiendo de todos los métodos de interpretación admisibles en derecho, acoge un significado irracional de la norma, sustituyendo así el imperio de la ley por un acto contrario de mero voluntarismo.

2. Que La jurisprudencia ha señalado que la prevaricación supone un grave apartamiento del derecho, de manera que “...no consiste en la lesión de bienes jurídicos individuales de las partes del proceso, sino en la postergación por el autor de la validez del derecho o de su imperio y, por lo tanto, en la vulneración del Estado de Derecho, dado que se quebranta la función judicial de decidir aplicando únicamente el derecho, en la forma prevista en el art. 117.1 CE”, (STS nº 2/1999).

3. En cuanto al elemento subjetivo, plasmado en la expresión “a sabiendas”, no es otra cosa que la

5

inclusión expresa del dolo, en el sentido de que el autor debe tener plena conciencia del carácter injusto de la resolución que dicta. El elemento subjetivo, por el contrario, se refiere al conocimiento de esos elementos del tipo objetivo. Basta con que el juez sepa que la resolución no es conforme a derecho y que a ella no llegaría empleando los métodos usuales de interpretación, sino solamente imponiendo su propia voluntad, su deseo o su criterio sobre la interpretación racional de la ley.

4. En relación con el elemento de la defensa y la asistencia letrada, aparecen otros aspectos esenciales para su efectividad. De un lado, la confianza en el letrado. Señalan que el mediante fallo 1560/2003, que “la confianza que al asistido le inspiren las condiciones profesionales y humanas de su Letrado ocupa un lugar destacado en el ejercicio del derecho de asistencia letrada cuando se trata de la defensa de un acusado en un proceso penal”. En este sentido, STC 196/1987, la privación del derecho a la designación de letrado, consecuencia de la incomunicación, solo puede aceptarse por el tiempo y con las exigencias previstas en la ley.

Dado estos planteamientos, el plenario tomando en consideración que las resoluciones de 19 de febrero y 20 de marzo de 2009, fueron adoptadas por el acusado por propia iniciativa, de manera genérica, sin excepción alguna, y que no disponía de dato alguno relacionado a las personas solicitadas a intervenir, afectadas por ser letrados de los internos provisionalmente por información verbal no contundente que podía considerar que estos actuarían como “enlaces” de los internos, e igualmente estas resoluciones no fueron sustentadas por los métodos de interpretación del derechos usualmente admitidos dentro de la cultura jurídica española, determinan que la responsabilidad criminal del acusado no han sido alegadas.

Por lo tanto, En cuanto a la individualización de la pena, se tiene en cuenta las características de la conducta, el mantenimiento de la decisión durante el tiempo que consta en los hechos probados y la calificación de las dos infracciones en concurso aparente de normas, imponiéndola en la mitad inferior en extensión cercana al mínimo legal.

Ordena condenar al acusado D. Baltasar Garzón Real como autor responsable de un delito de prevaricación del artículo 446.3º, en concurso aparente de normas (artículo 8.3) con un delito del artículo 536, párrafo primero, todos

6

del Código Penal, sin la concurrencia de circunstancias modificativas de la responsabilidad criminal, a la pena de multa de catorce meses con una cuota diaria de 6 euros, con responsabilidad personal subsidiaria conforme al artículo 53 del Código Penal, y once años de inhabilitación especial para el cargo de juez o magistrado, con pérdida definitiva del cargo que ostenta, así como al pago de las costas procesales, incluidas las de las acusaciones particulares.

TRIBUNAL SUPREMO Sala de lo Penal

SENTENCIA

Sentencia Nº: 101/2012 CAUSA ESPECIAL Nº:20048/2009 Fallo/Acuerdo: Sentencia Absolutoria Voto Particular Procedencia: JUICIO ORAL Fecha Sentencia: 27/02/2012 Ponente Excmo. Sr. D.: Andrés Martínez Arrieta Secretaría de Sala: Ilma. Sra. Dña. María Antonia Cao Barredo Escrito por: AMV CAUSA ESPECIAL. Prevaricación judicial. Los denominados "juicios de la verdad". Interpretación errónea del Derecho e injusticia. Votos particulares concurrente y disidente. Nº: 20048/2009 Ponente Excmo. Sr. D.: Andrés Martínez Arrieta

Vista: 24/01/2012 Secretaría de Sala: Ilma. Sra. Dña. María Antonia Cao Barredo TRIBUNAL SUPREMO Sala de lo Penal SENTENCIA Nº: 101/2012 Excmos. Sres.: D. Carlos Granados Pérez D. Andrés Martínez Arrieta D. Julián Sánchez Melgar D. Perfecto Andrés Ibáñez D. José Ramón Soriano Soriano D. José Manuel Maza Martín D. Miguel Colmenero Menéndez de Luarca

En nombre del Rey, La Sala

Segunda de lo Penal, del Tribunal Supremo, constituida por los Excmos. Sres. mencionados al margen, en el ejercicio de la potestad jurisdiccional que la Constitución y el pueblo español le otorgan, ha dictado la siguiente

SENTENCIA

… Visto en juicio oral y público y en única instancia la presente Causa Especial núm. 3/ 20048/2009, tramitada por el Procedimiento Abreviado y seguida ante esta Sala por delito de prevaricación judicial, contra el acusado D. Baltasar Garzón Real, titular del D.N.I. número 26.182.037-X, nacido en Torres (Jaén) el 26 de octubre de 1.955, hijo de Ildefonso y de María, y con

7

domicilio profesional en Madrid, c/ García Gutiérrez s/n, de profesión

Magistrado, sin antecedentes penales, solvente y en libertad provisional en estas actuaciones en las que no consta haya estado privado de la misma en ningún momento, representado por la Procuradora Doña Virginia Aragón Segura y defendido por el letrado D. Gonzalo Martínez Fresneda; y habiendo sido parte el Ministerio Fiscal en la representación que ostenta, en el ejercicio de la acusación popular el Sindicato de Funcionarios Públicos "Manos Limpias" y la Asociación Civil Libertad e Identidad, representados por el Procurador D. José Carlos Peñalver Garcerán y defendidos por el Letrado D. Joaquín Ruiz de Infante Abella. … Séptimo.- La acusación popular, en igual trámite, calificó los hechos como constitutivos de un delito de prevaricación y estimó responsable del delito citado al acusado D.

Baltasar Garzón Real, sin concurrencia en los hechos de

circunstancias modificativas de la responsabilidad criminal, pidió se le impusiere al acusado pena de multa de 24 meses, a razón de una cuota de 30 euros por día y la pena de inhabilitación especial para empleo y cargo público por un periodo de 20 años, accesorias y costas.

…

HECHOS PROBADOS

El 14 de diciembre de 2006, distintas personas físicas y asociaciones que aglutinaban a familiares de desaparecidos y fallecidos durante la guerra civil española y los años de posguerra, presentaron ante la Audiencia Nacional escritos de denuncia en las que ponían en conocimiento del Juzgado tales hechos y que desconocían, hasta la fecha de la denuncia, su situación, el lugar de enterramiento y las circunstancias de su fallecimiento. Asimismo, exponían su derecho a saber y solicitaban la tutela judicial para el descubrimiento de la verdad, la práctica de las actuaciones necesarias y procedentes para la localización e identificación y, si fuera posible, la entrega a sus familiares para testimoniar su respeto y honra.

8

… El magistrado solicita informe al Ministerio fiscal sobre competencia, que lo emitió el 29 de enero de 2008 expresando su criterio negativo sobre la competencia del Juzgado Central basándose en la siguiente consideración: "La imprescriptibilidad no se aplica a los hechos denunciados, en razón a que estos solo pueden ser calificados como delitos comunes de acuerdo con los tipos penales contemplados en el Código penal de la época, y en la medida en que la Ley penal no puede ser de aplicación retroactiva". Añade a esa consideración la derivada de “la aplicación de la Ley 46/1977 de Amnistía por tratarse de delitos comunes”. … Sin embargo, desde las denuncias, y quizás también desde la instrucción, no se perseguía exactamente la incoación de un proceso penal dirigido a depurar responsabilidad penal contra las personas determinadas, o susceptibles de ser determinadas en la instrucción judicial, por hechos que revisten apariencia de delito. Más bien, se pretendía mediante la demanda de tutela judicial la satisfacción del derecho a saber las circunstancias en las que el familiar respectivo falleció, en la manera en que se han desarrollado estos denominados juicios de la verdad en otras

latitudes. Esa pretensión de las víctimas, aunque razonable, no puede ser dispensada por el sistema penal, pues no es el medio que el legislador ha dispuesto para atender esas legítimas pretensiones. … Como hemos señalado, el proceso penal tiene una misión específica: hacer recaer un reproche social y jurídico sobre quien resulte responsable de un delito. El derecho a conocer la verdad histórica no forma parte del proceso penal y solo tangencialmente puede ser satisfecho. Las exigencias de contradicción efectiva, de publicidad, de igualdad de partes, de oralidad, la disciplina de garantía de la prueba, el contenido esencial del derecho a la presunción de inocencia, etc., como notas características del sistema penal de enjuiciamiento, se compaginan mal con la declaración de la verdad histórica de un hecho tan poliédrico como el de la guerra civil y la subsiguiente posguerra. … “La búsqueda de la verdad es una pretensión tan legítima como necesaria. Corresponde al Estado a través de otros organismos y debe contar con el concurso de todas las disciplinas y profesiones, especialmente a los historiadores. Pero no corresponde al juez de instrucción, cuya función aparece

9

definida en la ley procesal con un objeto de indagación que se va concretando en el devenir procesal y ve limitado su ejercicio por las normas que rigen el proceso penal y el derecho penal sustantivo. Es preciso un hecho con apariencia de delito y un posible imputado vivo”. … 1.- “Analizaremos los errores que consideramos se han producido en el auto, bien entendido que, en realidad, existe un error en la tipificación de los hechos que, como consecuencia del mismo, arrastra otros”. … “Sin embargo, en el auto de 16 de octubre de 2008, el magistrado imputado realiza una interpretación del término "contexto" del que extrae la consecuencia de la perseguibilidad de las conductas que investiga sobre la base del Derecho penal Internacional consuetudinario. Así afirma la vigencia de la Cláusula Martens, adicionada al Convenio de la Haya de 1899, de los principios de Nuremberg de 8 de agosto de 1945 y posteriormente por la resolución 95 de la Asamblea General de la ONU de 11 de diciembre de 1946 y el convenio sobre la prevención y sanción del delito de genocidio de 9 de diciembre de 1948”.

… “Dijimos en la Sentencia 798/2007, y ahora lo reproducimos, que la vigencia en nuestro ordenamiento del principio de legalidad exige que el derecho internacional sea incorporado a nuestro ordenamiento interno en la forma dispuesta en la Constitución y con los efectos dispuestos en la misma.

No es posible–

por más que sea

sostenida por algún sector doctrinal- que las exigencias del principio de tipicidad se rellenen con la previsión contenida en el Derecho penal internacional consuetudinario, si el derecho interno no contempla esa tipicidad. Si lo hiciera con posterioridad, esa tipificación puede ser aplicada pero siempre a partir de su publicación. La garantía derivada del principio de legalidad y la interdicción de la retroactividad de las normas sancionadoras no favorables (art. 9.3 Constitución española) prohíben sin excepciones la aplicación retroactiva de la norma penal a hechos anteriores a su vigencia (en el mismo sentido el art. 1 y 21 del Código penal). Esta exigencia del principio de legalidad es aplicable al derecho penal internacional,

10

convencional y consuetudinario, sin perjuicio de que su constatación sea tenida en cuenta como criterio hermeneuta de una cultura de defensa de derechos humanos cuyo contenido ha de informar la actuación jurisdiccional”. … “Ciertamente, la obligación de los Estados de perseguir las violaciones constitutivas de delitos contra la humanidad aparece impuesta, de manera clara y precisa, con la promulgación del Estatuto de Roma que crea la Corte Penal Internacional, de 17 de julio de 1.998, ratificado por España, el 19 de octubre de 2000 y publicado en el BOE el 27 de mayo de 2002, con una previsión clara sobre su ámbito temporal de actuación a los delitos cometidos "después de la entrada en vigor del presente Estatuto" (art. 11). Con anterioridad, a través del Pacto Internacional de Derechos Civiles y Políticos, de 1.966 y ratificado por España en 1.977, los Estados se comprometieron a disponer recursos efectivos para la persecución de las vulneraciones a los derechos reconocidos (art. 2.3 del Pacto y en el mismo sentido el art. 13 del Convenio Europeo de Derechos Humanos). Una ley de amnistía, que excluya la responsabilidad penal, puede ser considerada como una actuación que restringe e impide a la víctima el recurso efectivo para reaccionar frente a la vulneración de un

derecho. Ahora bien, las exigencias del principio de legalidad a los que nos venimos refiriendo, hacen que estos derechos sean exigibles frente a las vulneraciones sufridas con posterioridad a la entrada en vigor del Pacto y el Convenio, y así lo ha interpretado el Comité encargado de su vigilancia en sus decisiones (véanse, las resoluciones 275/1988 y 343, 344 y 345 de 1988 en las que el Comité de Derechos Humanos de Naciones Unidas recuerda que el Pacto "no puede aplicarse retroactivamente")”. … “La citada Ley fue consecuencia de una clara y patente reivindicación de las fuerzas políticas ideológicamente contrarias al franquismo. Posteriormente fueron incorporándose otras posiciones, de izquierda y de centro e, incluso, de derecha. Fue una reivindicación considerada necesaria e indispensable, dentro de la operación llevada a cabo para desmontar el entramado del régimen franquista. Tuvo un evidente sentido de reconciliación pues la denominada "transición" española exigió que todas las fuerzas políticas cedieran algo en sus diferentes posturas. Esto se fue traduciendo a lo largo de las normas que tuvieron que ser derogadas y las que nacieron entonces. Tal orientación hacia la reconciliación nacional, en la que se buscó que no hubiera dos Españas enfrentadas, se

11

consiguió con muy diversas medidas de todo orden uno de las cuales, no de poca importancia, fue la citada Ley de Amnistía. Tal norma no contenía, como no podía ser de otro modo, ninguna delimitación de bandos. Si lo hubiera hecho, carecería del sentido reconciliatorio que la animaba y que se perseguía. No puede olvidarse que la idea que presidió la “transición” fue el abandono pacífico del franquismo para acoger un Estado Social y Democrático de Derecho, tal como se estableció en la primera línea del primer apartado del primer artículo de nuestra Constitución de 1978 (art. 1.1 CE), aprobada muy poco tiempo después de la indicada Ley de Amnistía. En consecuencia, en ningún caso fue una ley aprobada por los vencedores, detentadores del poder, para encubrir sus propios crímenes”. … “FALLAMOS: QUE DEBEMOS ABSOLVER Y ABSOLVEMOS al acusado D. Baltasar Garzón Real, del delito de prevaricación del que venía siendo acusado, con declaración de oficio de las costas procesales causadas. Así por esta nuestra sentencia, que se publicará en la Colección Legislativa lo pronunciamos, mandamos y firmamos Carlos Granados Pérez Andrés Martínez Arrieta, Julián Sánchez Melgar, Perfecto Andrés Ibáñez, José Ramón

Soriano Soriano, José Manuel Maza Martín, Miguel Colmenero Menéndez de Luarca.

T R I B U N A L S U P R E M O Sala de lo Penal”

… El magistrado acusado, bajo una argumentación que él consideraba discutible, y así lo recalca en el Auto citado, expone –una tras otra– las dificultades de abordar tal interpretación, que él denomina «escollos», lo que supone que tal interpretación no la realiza a sabiendas de su injusticia – finalmente declarada también así por la Sala de lo Penal de la Audiencia Nacional–, sino con las finalidades propias del proceso, y dentro de él, la de amparar a los familiares de las víctimas de unos hechos criminales, como pudo comprobarse en el juicio oral, cometidos ciertamente por ambos bandos (aspecto éste que igualmente se destaca en la Sentencia de la Mayoría), pero lo hace bajo un soporte legal cuestionable, y que hemos declarado finalmente erróneo. En tal contexto, ningún aspecto subjetivo ha quedado probado en autos de donde deducir que actuara a sabiendas de su injusticia, es decir, con plena conciencia de lo erróneo de su decisión, ni siquiera deducible por su resolución de 1998, con respecto a la masacre de Paracuellos

12

del Jarama, porque los delitos que allí podrían investigarse eran comunes, es decir, se encontraban nítidamente fuera de las atribuciones de un órgano especializado de la Audiencia Nacional, y eran, en consecuencia, competencia de los juzgados ordinarios de instrucción, no del juez acusado. Abundando, pues, en la falta de este elemento subjetivo en su conducta, ha de resaltarse que en cuanto al juez instructor se le pone de manifiesto que por los delitos contra los Altos Organismos de la Nación, que repetimos fundamentaban, a su juicio, tal competencia, se acredita documentalmente que no queda nadie vivo contra el que dirigir el procedimiento –fuera de las figuras históricas, notoriamente fallecidas, pues no se olvide que se habían

individualizado nominalmente en la causa numerosos responsables–, y antes de que tal resolución judicial fuera revocada, se inhibió a favor de los Juzgados ordinarios de instrucción, cuyas cuestiones de competencia aun hoy están pendientes de resolver, lo que a nuestro juicio supone: 1º) que el juez acusado consideraba, al menos, discutible su propia competencia, y acordó instruir en los términos expuestos; y 2º) que en cuanto pudo comprobar tales datos, declinó tal competencia, asumiendo, pues, que carecía de ella, lo que neutraliza cualquier atisbo de obstinación en este extremo, y desde luego, impide la concurrencia del elemento subjetivo del delito por el que ha sido acusado.

13

II. Normas Legales de Interés

MEF ADOPTA NUEVOS FORMULARIOS PARA LA

DECLARACIÓN DE RENTAS

La Dirección General de

Ingresos del Ministerio de Economía y Finanzas mediante Resolución No. 201-60 de 4 de enero de 2012, adopto los nuevos formularios para la presentación de las declaraciones juradas de rentas de las personas jurídicas, que serán identificadas con el número 2 y versión 6 que incluye a: Aseguradoras, Agropecuarios; Banca y Entidades Financieras, Minería;

Inmobiliaria y Construcción; Industria; Jurídica General; Hoteles.

Para Regímenes Especiales

(Zona Libre) se utilizará el número 18 versión 4. Indica la Resolución que la forma de presentación de estas declaraciones de renta será a través de la internet, en todas las opciones habilitadas o mediante medio magnético en formato de disco de 3.5 pulgadas o compacto, según el límite de ingresos establecido por la Dirección General de Ingresos.

NORMAS DE GESTIÓN DE RIESGO OPERATIVO

La Superintendencia de Bancos

dictó el Acuerdo No. 007-2011 de 20 de diciembre de 2011 mediante el cual se establecen los principios, criterios generales y parámetros mínimos que los bancos deben observar en el diseño, desarrollo y aplicación de su gestión de riesgo operativo, el cual debe incluir la identificación, medición, mitigación, monitoreo y control e información.

El Acuerdo será aplicable a los

bancos oficiales, de licencia general y los de licencia internacional siempre que la Superintendencia ejerza la supervisión de origen.

Por otro lado, el banco de acuerdo con la complejidad de sus operaciones y a su perfil de riesgo debe contar con una estructura organizativa que promueva la administración adecuada del riesgo operativo, así como incorporar una unidad administrativa de riesgos, la cual debe ser independiente y estar dentro de sus funciones la gestión de riesgo operativo.

Otro de los temas que regula el

Acuerdo, viene a ser los factores o categorías de riesgo operativo, dentro de los cuales se encuentran: Recursos Humanos; Procesos Internos; Tecnología y Eventos Externos, señalándose que el proceso de gestión de riesgo operativo comprende las etapas de identificar, mitigar, monitorear, controlar e informar sobre los eventos de riesgo.

Los eventos o incidencias de

riesgo operativo se agrupan en Fraude Interno; Fraude Externo; Relaciones laborales y seguridad en el puesto de trabajo; Prácticas relacionadas con los clientes, proveedores y el negocio; daños a activos físicos; Interrupción del negocio por fallas en la tecnología de información y Deficiencias en la ejecución, entrega y gestión de procesos.

En cuanto a las

responsabilidades, tenemos que la Junta Directiva del Banco será responsable de asegurar un ambiente adecuado para la gestión de riesgo operativo, así como de propiciar un ambiente interno que facilite su desarrollo. El Comité de Riesgos deberá velar por una sana gestión de los riesgos del banco, a su vez, la Gerencia

Superior tiene a su cargo implementar la gestión de riesgo conforme lo aprobado por la Junta Directiva. La Unidad de Administración de Riesgos tiene la obligación de gestionar el riesgo operativo estableciendo las políticas de gestión de riesgos, las funciones y responsabilidades de las áreas involucradas, la metodología y la periodicidad con la que debe informar a la junta directiva y a la gerencia superior sobre la exposición de riesgo.

Por su parte, la Unidad de

Auditoría Interna, tiene la obligación de evaluar el cumplimiento de los procedimientos utilizados para la gestión del riesgo operativo, así como la efectividad en los controles establecidos en el marco de la gestión de riesgo.

No podemos dejar de

mencionar, que el Acuerdo también dispone que como parte de una adecuada gestión del riesgo operativo, los bancos deben implementar un plan de continuidad del negocio que tendrá como objetivo principal brindar respuestas efectivas que garanticen la continuidad en las actividades de servicios y del negocio bancario frente a eventos que puedan crear una interrupción o inestabilidad en sus operaciones.

Finalmente, tenemos que el

Acuerdo empezará a regir el día 1 de julio de 2012; sin embargo, los bancos tienen la obligación de presentar un informe anual de resultado de gestión de riesgo operativo a más tardar el día 31 de enero de de cada año, de manera tal, que el informe correspondiente al presente año se entregará a más tardar el 31 de enero de 2013.

15

CREAN DIRECCIÓN DE ZONAS FRANCAS

Mediante Decreto Ejecutivo

No. 1 de 4 de enero de 2012 el Ministerio de Comercio e Industrias creo dentro del Viceministerio de Comercio Exterior la Dirección de General de Zonas Francas, la que formará parte de la Dirección Nacional de Promoción de la Inversión.

La Dirección tendrá entre otras

funciones la de: 1. Administrar la Ley 32 de 5 de abril de 2011. 2. Diseñar y ejecutar el plan de trabajo de la Dirección. 3. Diseñar e implementar la estrategia inherente a la organización, participación, asistencia a reuniones y eventos nacionales e internacionales relacionados con los proyectos de Zonas Francas. 4. Investigar el entorno internacional para recomendar a la Comisión de Zonas Francas los cambios necesarios a la legislación existente. 5. Diseñar y aplicar indicadores de gestión que permitan medir el impacto de las zonas francas establecidas en el país en términos de inversión,

generación de empleos y aporte al desarrollo científico.

MODIFICAN REGÍMEN DE INTERES PREFERENCIAL

Mediante Decreto Ejecutivo

No. 19 de 19 de enero de 2012, el Ministerio de Economía y Finanzas adecuo el artículo 3 del Decreto Ejecutivo 39 de 2 009 en el sentido de incluir un parágrafo que establece que el subsidio aplicable a los préstamos hipotecarios preferenciales, vigente durante los primeros 15 años de vida de los préstamos, rige a partir del 1 de julio de 2010, para aquellos contratos de préstamos previamente registrados en la Dirección General de Ingresos del Ministerio de Economía y Finanzas.

GABINETE DE SEGURIDAD PREVENTIVA

Con la finalidad de dar

respuesta a las necesidades de la población en materia de seguridad ciudadana, se aprobó el Decreto Ejecutivo No. 18 de 23 de enero de 2012 mediante el cual se crea el Gabinete de Seguridad Preventiva, que viene a ser una estructura de carácter político responsable de establecer las directrices en materia de seguridad

16

preventiva y ciudadana sobre la base de la estructuración de un Programa Nacional de Seguridad Pública.

El objetivo principal del

Gabinete será el contribuir a la reducción de la violencia y la delincuencia bajo un enfoque preventivo y resocializador, sin descuidar la efectividad y contundencia del combate a la delincuencia común y organizada a través de la generación de espacios para la participación ciudadana.

Dentro de las funciones

asignadas al Gabinete se encuentran las de: 1. Establecer un plan de acción anual, que responda a las líneas de acción establecidas en el plan estratégico de Seguridad Pública, específicamente en los componentes de Prevención, Rehabilitación y Reinserción Social.

2. Sesionar

una vez al mes, en la sede del

Ministerio de la Presidenc

ia y cada dos meses realizar sesiones extraordinarias, las que podrán celebrarse en los distritos o corregimientos que presenten una elevada tasa de criminalidad.

3. Cada tres meses se realizará una sesión de rendición de cuentas al país.

17

III. Consulta, Doctrina y Jurisprudencia

TRABAJO EN DÍA DOMINGO

Los tiempos cambian y lo que

ayer parecía extraño, hoy día resulta ser lo más común y vivo ejemplo de ello lo es el hecho que resulta tan común salir un domingo al centro comercial y encontrar todos los almacenes y boutiques abiertos como cualquier otro día de trabajo.

Hemos hecho referencia a lo antes indicado, dado que vamos a referirnos Partiendo de este punto y por lo interesante del tema, queremos referirnos al tratamiento que nuestra legislación laboral vigente, la cual data del año de 1971 le da al trabajo en día domingo.

Nuestra legislación laboral vigente dispone que todo trabajador tendrá derecho a un día de descanso semanal, el cual deberá darse de preferencia los días domingos, salvo las excepciones contempladas en el artículo 42 del Código de Trabajo.

Significa que en Panamá, salvo

las excepciones el día de descanso debe ser el domingo y no otro día de la semana, lo cual resultante contrastante con la práctica actual, pero ello obedece

simplemente al hecho que los tiempos han cambiado y el Código de Trabajo se ha mantenido incólume en determinados temas que día siguen siendo objeto de intercambio de ideas. El artículo 48 de la excerpta legal antes aludida, establece el recargo a pagar a un trabajador por laborar en el día domingo o en cualquier otro día de descanso semanal y el derecho a gozar de otro día de descanso, así como el recargo a pagar en caso que el trabajador labore en el día compensatorio, de la

siguiente forma:

“ARTÍCULO 48. El trabajo en día domingo o en cualquier otro día de descanso semanal obligatorio se remunerará con un recargo del cincuenta por ciento sobre la jornada ordinaria de trabajo, sin perjuicio del derecho del trabajador a disfrutar de otro día de descanso.

18

El trabajador en el día que deba darse como compensación al trabajador por haber trabajado el domingo o en su día de descanso semanal obligatorio, se remunerará con un cincuenta por ciento de recargo sobre la jornada ordinaria”

Tal como se colige de la norma

citada, el trabajo en día domingo o en cualquier otro día de descanso semanal obligatorio, deberá ser remunerado con un recargo del cincuenta por ciento (50%) sobre las horas efectivamente laboradas.

Como podemos observar, se

permite el otorgamiento del descanso compensatorio, como una penalización para el empleador por no conceder el día de descanso al trabajador, al igual que el pago de los recargos por trabajar en el día compensatorio.

El día compensatorio no se otorga como compensación, sino como la forma o manera que el trabajador pueda hacer uso del descanso y de recibir el pago en dinero del tiempo trabajado en su día de descanso o de fiesta o duelo nacional.

Debemos tener presente, que la legislación laboral tiende a proteger el descanso del trabajador, para que el mismo pueda reponer sus fuerzas y continuar con el desempeño de sus labores diarias.

Tomando en consideración lo antes indicado, podemos concluir señalando que de conformidad con el Código de Trabajo el trabajo en el día

domingo se paga con un recargo del cincuenta por ciento (50%) sobre el salario, sin perjuicio de que el trabajador tenga derecho a disfrutar de otro día de descanso.

El trabajo en el día que deba

darse como compensación al trabajador por haber trabajado en día domingo, se remunerará con un recargo del cincuenta por ciento (50%) sobre la jornada ordinaria.

Al amparo de lo establecido en la Constitución Política y recogido por el Código de Trabajo el día descanso semanal obligatorio no es remunerado; sin embargo, contempla la Constitución en su artículo 70 y citamos textualmente que “La Ley podrá establecer que el descanso semanal remunerado de acuerdo con las condiciones económicas y sociales del país y el beneficio de los trabajadores.”

Hemos hecho referencia al tema

del trabajo en día domingo, con la finalidad de llamar la atención en que este es uno de los puntos que no van de la mano con la legislación y que al momento de pedirle a un trabajador que labore en día domingo debemos tener presente que a lo mejor no estemos dentro de la excepciones y que tendremos que pagar dicho trabajo con un recargo.

19

FMI: CRECIMIENTO DE CHINA CAERÍA A LA MITAD SI EUROPA

NO ENCUENTRA FIN A LA CRISIS

(Fuente: AMERICA ECONOMÍA)

El crecimiento económico anual de China podría caer a casi la mitad este año si la crisis de la deuda en Europa empuja a la economía mundial a una recesión, poniendo presión para que Pekín anuncie un estímulo fiscal "significativo", dijo el Fondo Monetario Internacional.

El Fondo ya recortó en enero, en su Panorama Económico Mundial, su proyección para el crecimiento de China de este año a 8,2% desde 9%.

El informe sobre China publicado este lunes mostró que bajo la proyección "pesimista" del FMI para la economía global, la tasa de crecimiento de China podría bajar en otros cuatro puntos porcentuales respecto de la actual estimación del Fondo.

"En el desafortunado evento de que tal escenario se vuelva realidad, China debería responder con un plan fiscal significativo, ejecutado a través de los presupuestos del gobierno central y de los gobiernos locales", dijo.

Las medidas de estímulo podrían incluir recortes en el impuesto al consumo, subsidios para los consumidores, incentivos a la inversión corporativa, apoyo fiscal para las pequeñas empresas, entre otras, sugirió el FMI.

Tales medidas, que aportarían hasta 3% al

Producto Interno Bruto, ayudarían a mitigar las caídas de la

producción económica,

sostuvo el Fondo.

Un sondeo de Reuters

publicado en enero mostró que el crecimiento económico de China se moderaría a 8,4% este año, desde el 9,2% del 2011, al debilitarse tanto la demanda interna como la externa.

La menor inflación permitirá al banco central afinar su política para apoyar el crecimiento a través de operaciones en el mercado abierto en las próximas semanas, dijo el FMI,

IV. Notas de Actualidad

20

agregando que el banco central podría reducir de nuevo los requisitos de reservas de los bancos si los ingresos de capitales se mantienen bajos.

El banco central anunció un recorte en el monto del dinero que los bancos deben dejar como reservas, o encaje, a fines de noviembre y se esperan más reducciones en los próximos meses.

BASE DE DATOS PARA REGISTRO DE OBRAS

INTELECTUALES SE ACTUALIZA

Fuente: Pág. web MICI

El Ministerio de Comercio e

Industrias ya implementó el nuevo Sistema de Gestión de Registro de Derecho de Autor (GDA), en su última versión Java, para facilitar a los usuarios el registro, información y la actualización de la base de datos de las obras intelectuales.

Explicó la Institución que tras la implementación del nuevo software, a futuro, los usuarios tendrán acceso a la información desde internet y al igual que el registro de sus obras. El GDA es un sistema de automatizado para dar soporte a las operaciones de registro y administración en las oficinas de Derecho de Autor.

Cifras de la Dirección de Derecho de Autor dan cuenta del registro de 6,341 obras intelectuales desde el año 2,000 hasta la fecha; mientras que solo en el 2011 el número de obras totalizaron 521.

La nueva versión Java del GDA conservará una base de datos histórica de todos los registros que se han otorgado; capacidad de brindar servicios al público de información a través de internet y capacidad de almacenamiento de imágenes de formato PDF asociada a los registros.

Asimismo, la herramienta permite el manejo de acciones post-registro sobre modificaciones que sufra el registro y posibilita el almacenamiento de copias electrónicas del material depositado, así como mecanismos de búsqueda y producción de documentos oficiales.

El MICI asegura que GDA ofrece reportes estadísticos sobre documentos, solicitudes o registros por fecha o por tipo de documento, la posibilidad para presentación electrónica de solicitudes y el pago electrónico de tasas. GDA también permitirá ubicar el material físico de la obra presentada como depósito, además de la capacidad de producir recibos de pagos por las tasas.

21

AUMENTO DE INGRESOS FISCALES ES CLAVE PARA EL

DESARROLLO ECONÓMICO EN AMÉRICA LATINA

Fuente: CEPAL

Una mayor movilización de los recursos domésticos se considera normalmente fundamental para que los países puedan afrontar con éxito los desafíos del desarrollo y alcanzar mayores niveles de vida para todos sus habitantes. Los recursos fiscales adicionales permiten a los gobiernos mejorar simultáneamente su competitividad y promover la cohesión social a través de un mayor gasto en educación, infraestructura e innovación, señala un estudio tripartito difundido hoy.

Los países latinoamericanos han hecho grandes progresos en las dos últimas décadas en el aumento de sus ingresos tributarios, como demuestran las Estadísticas tributarias en América Latina, presentadas hoy por la CEPAL, CIAT y la OCDE. La publicación muestra que el promedio

de ingresos tributarios en porcentaje del PIB para 12 países de América Latina y el Caribe (ALC) creció casi ininterrumpidamente desde el 14,9% en 1990 al 19,2% en 2009. Este aumento es el reflejo de un fuerte crecimiento económico, la tributación de los recursos naturales no renovables, y una mejor gestión de las administraciones tributarias.

A pesar de estas mejoras, siguen existiendo

brechas significativas

entre América Latina y los países de la OCDE. El promedio de

ingresos tributarios en porcentaje del

PIB en los países de la OCDE es muy superior al de los países de América Latina (33,8% frente al 19,2% en 2009, respectivamente). Como los países de la región aún disfrutan de condiciones económicas relativamente fuertes, es el momento de considerar la realización de reformas que generen recursos estables a largo plazo para que los gobiernos puedan financiar el desarrollo.

Los ingresos tributarios en porcentaje del PIB de los 12 países de América Latina y del Caribe incluidos en el informe - Argentina, Brasil, Chile, Colombia, Costa Rica, El Salvador, Guatemala, México, Perú, República

V. Economía Mundial

22

Dominicana, Uruguay y Venezuela, (República Bolivariana de) - varían desde el 12,2% de Guatemala, con el porcentaje más bajo en 2009, hasta el 32,6% de Brasil, con el mayor porcentaje y cercano al promedio de la OCDE.

Principales conclusiones:

Ingresos tributarios en porcentaje del PIB

La diferencia entre el promedio de ingresos tributarios en porcentaje del PIB de la OCDE y el de los 12 países de ALC se redujo en 4 puntos porcentuales entre 1990 y 2009.

Brasil tuvo en 2009 el mayor ratio entre los países de América Latina (32,6%), seguido por Argentina (31,4%).

Guatemala tuvo en 2009 el ratio más bajo (12,2%) seguido por la República Dominicana (13,1%) y El Salvador y Venezuela, (República Bolivariana de), ambos con un 14,4%.

Los recursos naturales no renovables han desempeñado un importante papel económico en América Latina, donde las economías más grandes de la

región han sido tradicionalmente exportadoras netas de estos productos. Los recursos minerales, abundantes, son de importancia estratégica para la política fiscal y el reciente auge de sus precios ha impulsado fuertemente el aumento de los ingresos fiscales.

Estructuras tributarias

Tras un fuerte crecimiento durante los últimos veinte años, los impuestos generales al consumo (principalmente el IVA y los impuestos sobre las ventas) representaron el 35% de los ingresos tributarios totales en los países de América Latina en 2009, mientras que la participación de los impuestos sobre consumos específicos (por ejemplo, los impuestos selectivos y los gravámenes sobre el comercio internacional) se redujo al 15%.

Los impuestos sobre la renta y las utilidades representaron el 28% de los ingresos en los países de América Latina, con un incremento de 5 puntos porcentuales durante el período, y las contribuciones a la seguridad social representaron el 15%.

Las principales diferencias entre las estructuras tributarias de los países de América Latina y de la OCDE se encuentran en los impuestos generales al consumo - que suponen el 35% de los ingresos tributarios totales en América Latina frente al 20% de la OCDE - en las contribuciones a la seguridad social - el 15% en

23

América Latina en comparación con el 27% de la OCDE - y en los impuestos sobre la renta y las utilidades - 28% en América Latina frente al 33% de la OCDE.

Gobiernos sub-nacionales

El alcance de las políticas tributarias de los gobiernos sub-nacionales en la región ha sido relativamente modesto y limitado, y la participación de ingresos tributarios sub-nacionales en el total recaudado no ha aumentado. Por ejemplo, entre 1995 y 2009, la participación de ingresos tributarios recaudados por los gobiernos sub-nacionales en Argentina y Brasil se redujo entre 2 y 3 puntos porcentuales.

DAVOS: SOMAVIA HACE HINCAPIÉ EN EL EMPLEO

JUVENIL

Fuente OIT

El Director General de la OIT,

Juan Somavia, hizo un llamado a favor de un nuevo paradigma político que promueva el crecimiento inclusivo con alto coeficiente de empleo para los casi 75 millones de jóvenes, entre 15 y 24 años, que están desempleados en el mundo.

Somavia, quien participó del panel “Evitar una generación perdida” durante el Foro Económico Mundial en Davos, dijo que la crisis de empleo juvenil ha alcanzado dimensiones sin precedentes e intolerables. Hoy en día

cuatro de cada diez desempleados en el mundo son jóvenes.

El Director General de la OIT señaló que el motor principal de esta crisis del empleo juvenil es la disminución de la demanda agregada a nivel mundial, y en algunos casos, a nivel nacional. Afirmó que es el momento de concentrarse en estrategias que favorezcan el empleo juvenil, lo cual ayudará a sostener el consumo, estimular la demanda, promover el crecimiento y crear más empleos.

Éste debe ser un objetivo no sólo de la agenda de los gobiernos, también de las empresas y del sector privado, dijo Juan Somavia, y agregó que la primera limitación que tienen las pequeñas y medianas empresas para contratar jóvenes es la dificultad de acceso al crédito.

El Director General de la OIT también se refirió al papel decisivo de la educación y la formación, sobre todo en tiempos de crisis, y dijo que los gobiernos deberían trabajar conjuntamente con el sector privado a fin de reducir el desajuste de competencias. Algunos Directores Ejecutivos que participaban al debate en Davos comentaron las dificultades

24

que enfrentan para cubrir ciertos puestos de trabajo, a pesar de los altos niveles de desempleo que existen.

Juan Somavia citó a Alemania, Austria, Dinamarca, Suiza y Noruega, países que ofrecen sistemas de aprendizaje duales que combinan la educación en la escuela con formación en las empresas, como ejemplos a seguir.

Destacó también la necesidad de ofrecer incentivos dirigidos a promover el empleo juvenil, como por ejemplo subsidios a la contratación de jóvenes, becas de formación y de reconversión profesional, y servicios para facilitar la transición al trabajo, incluyendo orientación profesional, contactos reales con las empresas y asesoría sobre cómo preparar una entrevista de trabajo.

Además, hizo un llamado a favor

de la promoción de la iniciativa empresarial entre los jóvenes y de las asociaciones entre los servicios públicos de empleo y las agencias privadas.

Algunos programas públicos de empleo han demostrado su eficacia a la hora de ofrecer trabajo y protección social a los jóvenes que viven en la pobreza, y al mismo tiempo crear

infraestructuras a pequeña escala para incrementar la productividad en las economías desfavorecidas (por ejemplo, el Acta Nacional de Garantía del Empleo Rural en India, y los Programas ampliados de obras públicas en Sudáfrica, Etiopía, Kenya y Mali).

Según Juan Somavia, los trabajadores jóvenes de todo el mundo han perdido confianza en el paradigma actual. La economía mundial simplemente no está funcionando para ellos. Este desencanto se ve reflejado de muchas maneras, en particular, en las manifestaciones de jóvenes que han tenido lugar durante los últimos meses en unas 1.000 ciudades en 82 países.

La necesidad de trabajos decentes, de justicia social y de dignidad, por una parte, y la ira contra las desigualdades y la codicia, por otra, han estado en la primera línea de estas protestas y pueden generar una mayor inestabilidad política y social, señaló Juan Somavia. Para reformar las políticas actuales se precisa una transformación real, agregó.

BÉLGICA: PRIMER PAÍS DE LA EURO ZONA EN

ENTRAR FORMALMENTE EN

RECESIÓN Fuente: América economía

Bélgica se convirtió en el

primer miembro de la zona euro en caer formalmente en recesión, según cifras publicadas el miércoles que

25

marcarían el inicio de lo que sería una dura contracción en toda el área monetaria durante 2012.

El Producto Interior Bruto de la sexta mayor economía de la zona euro se contrajo 0,2% en el cuarto trimestre de 2011, tras haber caído 0,1% en el tercero.

Dos trimestres consecutivos de contracción es la medida generalmente aceptada por los economistas como el inicio de una recesión.

A menudo, Bélgica es considerada una precursora de lo que pasará en Europa más adelante. Muchos países de la zona euro ya están dirigiéndose a una recesión, golpeados por la crisis de deuda de la zona euro y por la ola de austeridad dispuesta para frenar los déficits.

Las cifras sobre el cuarto trimestre de 2011 para toda la zona euro se conocerán el 15 de febrero. La

región creció 0,2% en el tercer trimestre.

Alemania, Francia, Italia y Holanda también darán a conocer sus estimaciones del PIB ese mismo día. España ya informó el lunes que su economía se contrajo en el cuarto trimestre.

Un sondeo de Reuters apunta a una contracción del 0,3% en toda la zona euro este año.

Los economistas consideraron que la entrada en recesión de Bélgica no era una sorpresa. De hecho, la caída del 0,2% fue levemente mejor que lo que algunos esperaban.

Pocos economistas esperan una mejora en los primeros tres meses de este año, sobre todo después de que el nuevo gobierno belga impuso medidas de austeridad en diciembre para ahorrar 11.300 millones de euros. A tasa anual, Bélgica creció 0,9% en el cuarto trimestre, para cerrar el año con una expansión total del 1,9%.

ÍNDICE DE PRECIOS ES EN PROMEDIO UN 24% SUPERIOR

AL NIVEL DE 2010 Fuente Banco Mundial

Los precios mundiales de los

alimentos cayeron 8% entre septiembre y diciembre de 2011 debido al aumento de la oferta y la incertidumbre sobre la situación económica mundial. No obstante, siguen inestables y altos: el índice anual de 2011 se ubica 24% por sobre el promedio de 2010, según la más reciente Alerta sobre precios de los alimentos del Grupo del Banco Mundial.

Si bien durante el primer trimestre de 2011 hubo alzas abruptas, cinco meses consecutivos de bajas al final del año hicieron caer el índice respectivo del Banco Mundial un 7%

26

respecto de los niveles de diciembre de 2010, y un 14% por debajo del máximo alcanzado en febrero de 2011. Sin embargo, los precios internacionales siguen altos toda vez que el índice mundial alcanzó un promedio de 210 puntos en 2011, frente al promedio de 169 puntos durante 2010.

Según el informe trimestral Alerta sobre precios de los alimentos, pese a la tendencia a la baja registrada en los últimos meses, los valores mundiales de productos clave siguen inestables y los precios anuales promedio del trigo, el maíz y el arroz superaron con creces los promedios de 2010.

Los precios nacionales también subieron drásticamente en muchos países entre diciembre de 2010 y el mismo mes de 2011. El valor del trigo aumentó 88% en Belarús y 23% en Etiopía; el arroz incrementó su precio en 81% en Uganda y 56% en Malawi; el maíz hizo lo propio en 117% en Kenya y en 106% en México; mientras que el sorgo subió 57% en Burkina Faso y 28% en Etiopía. “Puede que las peores alzas de precios hayan pasado, pero no debemos es cuidarnos”, sostuvo Otaviano Canuto, vicepresidente de Gestión Económica y Reducción de la Pobreza (PREM, por sus siglas en inglés) del Grupo del Banco Mundial “Los precios de ciertos alimentos siguen muy altos en muchos países, con lo cual millones de personas están aún expuestas al riesgo de desnutrición y hambruna. Los Gobiernos deben ponerse a la altura y adoptar políticas que ayuden a la gente a lidiar con

la situación”.

El aumento poco habitual para esta estación del año en los precios de los cereales amenaza con deteriorar las condiciones de inseguridad alimentaria, especialmente en zonas azotadas por conflictos en África y en el sur de Somalia. Además, algunos de los mecanismos que adoptan los hogares pobres para lidiar con la situación —desde consumir alimentos más baratos hasta sacar a los niños de la escuela— podrían tener efectos negativos a largo plazo en la salud y el bienestar de millones de familias que ya enfrentan una situación difícil. Por lo tanto, se requiere más apoyo focalizado para ayudar a las personas superar la crisis, lo que incluye alimentación escolar, transferencias en efectivo condicionadas y programas de alimento por trabajo.

Hacia el futuro

Hay proyecciones favorables de una baja en los precios de los alimentos durante 2012 debido a la reducción de la demanda de los consumidores a causa de la desaceleración de la economía mundial, disminuciones esperadas en el precio de la energía y el petróleo crudo y buenas perspectivas en la oferta de alimentos para 2012.

No obstante, los precios siguen sujetos a presiones al alza, entre las

27

que se incluye un posible aumento en la demanda de biocombustibles si el petróleo sube de valor una vez más, niveles muy bajos de reservas-uso en el caso del maíz, inestabilidad en los precios del crudo debido a disturbios en los países productores y cambios en el clima. Por ejemplo, el fenómeno de La Niña ya hizo su aparición en el Océano Pacífico y se cree afectará la época de cultivos del maíz y la soja en Argentina y Brasil. De qué manera el Grupo del Banco Mundial ayuda a dar prioridad al tema de los alimentos En respuesta a la sequía en el Cuerno

de África, la institución aportó US$1.880 millones para salvar vidas, mejorar la protección social y promover la recuperación económica y la resistencia a las sequías.

Un innovador producto de gestión de riesgos, proporcionado por la Corporación Financiera Internacional (IFC, por sus siglas en inglés), permitirá proteger a agricultores, productores y consumidores de los países en desarrollo por hasta US$4.000 millones contra la inestabilidad de los precios de los alimentos.

El Programa de Respuesta a la Crisis Mundial de los Alimentos (PRCMA) está ayudando a 40 millones de personas en 44 países con US$1.500 millones.

El gasto en agricultura de la institución aumentó a unos US$6.000 millones-US$8.000 millones al año, de US$4.100 millones en 2008.

Mediante el apoyo al Programa Mundial para la Agricultura y la Seguridad Alimentaria (GAFSP, por sus siglas en inglés), creado por el Banco en abril de 2010 a solicitud

del Grupo de los 20. Siete países y la Fundación Gates han comprometido alrededor de US$1.100 millones durante tres años, con desembolsos de US$612 millones a la fecha.

Coordinación con los organismos de las Naciones Unidas (ONU) a través del Equipo de Tareas de Alto Nivel sobre la Crisis Mundial de la Seguridad Alimentaria y con organizaciones no gubernamentales (ONG).

A través del apoyo al Grupo Consultivo para la Investigación Agrícola Internacional (CGIAR, por sus siglas en inglés), que en 2008 –con el respaldo del Banco Mundial y otros donantes– inició un proceso de reforma que culminó con la adopción de un marco estratégico que define metas, objetivos y resultados comunes para los nuevos programas de investigación del CGIAR y la formación de un nuevo fondo fiduciario de múltiples donantes, administrado por el Banco Mundial. El nuevo modelo de financiamiento permite al CGIAR absorber y atraer considerablemente más recursos para programas, con un presupuesto anual objetivo de US$1.000 millones en 2013, al cual el Banco contribuye con alrededor de US$50 millones al año. Dada la necesidad de incrementar la producción agrícola por lo menos en 70% para satisfacer la demanda mundial de alimentos proyectada para 2050, y con demoras considerables entre el desarrollo de nuevas tecnologías agrícolas y su adopción por parte de los agricultores, es urgente y crucial que la comunidad internacional aporte cada vez más recursos para investigaciones a nivel mundial.

28

COMENTARIO SOBRE EL ÍNDICE DE PRECIOS AL CONSUMIDOR

NACIONAL URBANO: DICIEMBRE Y PROMEDIO

ANUAL 2011

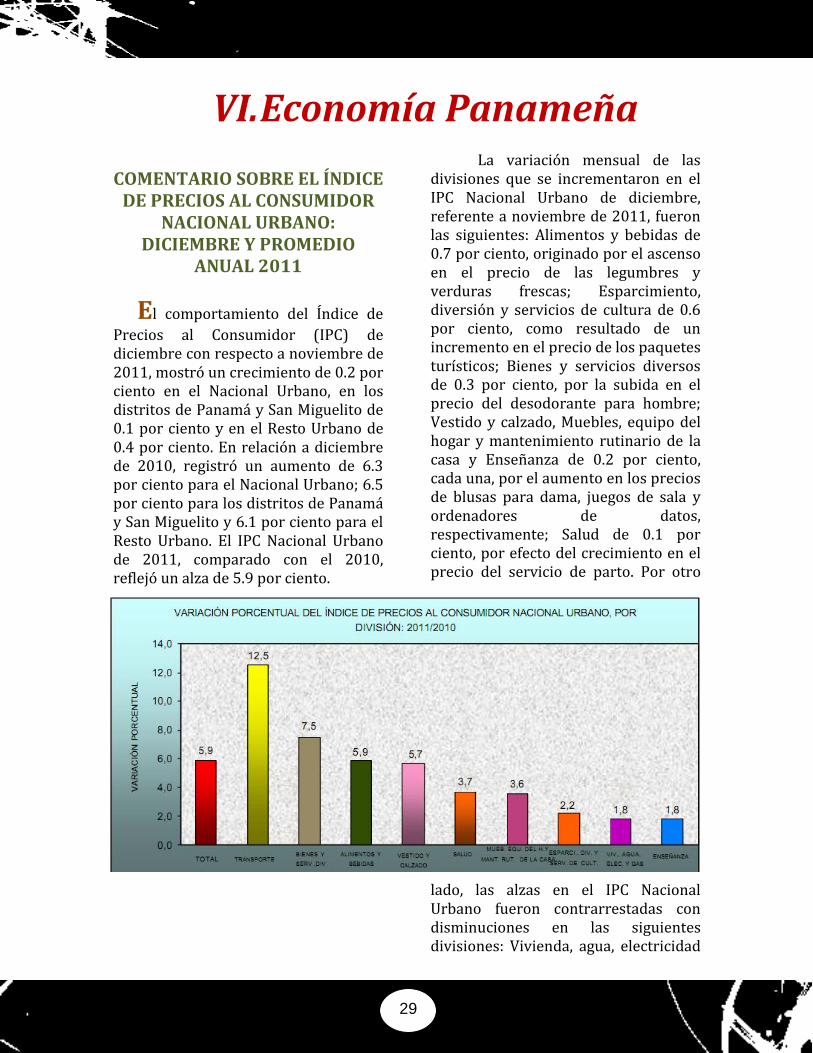

El comportamiento del Índice de

Precios al Consumidor (IPC) de diciembre con respecto a noviembre de 2011, mostró un crecimiento de 0.2 por ciento en el Nacional Urbano, en los distritos de Panamá y San Miguelito de 0.1 por ciento y en el Resto Urbano de 0.4 por ciento. En relación a diciembre de 2010, registró un aumento de 6.3 por ciento para el Nacional Urbano; 6.5 por ciento para los distritos de Panamá y San Miguelito y 6.1 por ciento para el Resto Urbano. El IPC Nacional Urbano de 2011, comparado con el 2010, reflejó un alza de 5.9 por ciento.

La variación mensual de las divisiones que se incrementaron en el IPC Nacional Urbano de diciembre, referente a noviembre de 2011, fueron las siguientes: Alimentos y bebidas de 0.7 por ciento, originado por el ascenso en el precio de las legumbres y verduras frescas; Esparcimiento, diversión y servicios de cultura de 0.6 por ciento, como resultado de un incremento en el precio de los paquetes turísticos; Bienes y servicios diversos de 0.3 por ciento, por la subida en el precio del desodorante para hombre; Vestido y calzado, Muebles, equipo del hogar y mantenimiento rutinario de la casa y Enseñanza de 0.2 por ciento, cada una, por el aumento en los precios de blusas para dama, juegos de sala y ordenadores de datos, respectivamente; Salud de 0.1 por ciento, por efecto del crecimiento en el precio del servicio de parto. Por otro

lado, las alzas en el IPC Nacional Urbano fueron contrarrestadas con disminuciones en las siguientes divisiones: Vivienda, agua, electricidad

VI. Economía Panameña

29

y gas de 0.6 por ciento, generado por la disminución en el precio del canon de arrendamiento, y Transporte de 0.3 por ciento, por una baja en el precio de la gasolina.

Según datos disponibles, el IPC Nacional Urbano de diciembre 2011 comparado con su similar del 2010, registró incremento en sus divisiones de la siguiente manera: Transporte de 11.8 por ciento; Alimentos y bebidas de 7.5 por ciento; Bienes y servicios diversos de 7.2 por ciento; Vestido y calzado de 5.2 por ciento; Muebles, equipo del hogar y mantenimiento rutinario de la casa de 4.8 por ciento; Salud de 2.9 por ciento; Enseñanza de 2.3 por ciento; Esparcimiento, diversión y servicios de cultura de 1.9 por ciento; Vivienda, agua, electricidad y gas de 1.3 por ciento.

RESUMEN DEL INDICE MENSUAL DE ACTIVIDAD

ECONÓMICA

Para el período de enero a

noviembre de 2011, el Índice Mensual de Actividad Económica (IMAE), medido en términos de la serie original, creció en 9.51 por ciento, comparado con igual período del año anterior. Los principales sectores que mostraron tasas positivas para la economía del país fueron: la construcción; el comercio; el transporte, almacenamiento y comunicaciones; la explotación de minas y canteras; hoteles y restaurantes. El resto de las actividades reflejaron un buen dinamismo, con excepción de la pesca.

Los sectores de construcción y explotación de minas y canteras e inmobiliario, mantienen un

comportamiento favorable, principalmente, por la ejecución de inversiones públicas, incluido el

desarrollo de grandes obras de ingeniería civil y el aporte de la construcción generada por el sector privado. Se observó un incremento en indicadores importantes como el concreto premezclado y la importación de materiales de construcción, entre otros.

El conjunto de las actividades comerciales presentaron tasa positiva, tanto del comercio mayorista, como el minorista, por el incremento en las ventas de combustibles y vehículos nuevos, entre otros bienes mercadeados.

Las operaciones del sector transporte y las comunicaciones en su conjunto, se desempeñaron favorablemente, destacándose el movimiento de contenedores medidos en TEU´s del Sistema Portuario Nacional, el transporte aéreo, las telecomunicaciones y en menor medida, el tránsito de naves y toneladas netas desplazadas por buques de alto calado, que transitaron el Canal de Panamá.

30

Los servicios en hoteles y restaurantes registraron resultados positivos, principalmente, por la entrada de turistas, excursionistas y sus gastos en hoteles y restaurantes, así como la de pasajeros en cruceros.

La prestación de servicios de diversión y esparcimiento generó mayores ingresos, debido principalmente, al aumento de las apuestas en salas de juegos de suerte y azar, sobresaliendo las mesas de juegos y las máquinas tragamonedas tipo A y las del Hipódromo Presidente Remón.

Entre las actividades con incrementos más moderados, está el sector de electricidad y agua, que registró aumento en la generación térmica de energía, el consumo de energía eléctrica y en la facturación de agua potable.

El sector agropecuario para este período, con respecto a su similar del año anterior, mostró un mejor desempeño, principalmente, por actividades como la cría de ganado vacuno y porcino, así como la de aves de corral. También, presentaron un buen desempeño algunos cultivos frutícolas,

como la piña orientada fundamentalmente a la exportación; por el contrario, se registró caída en los cultivos de yuca y ñame, entre otros.

La producción industrial presentó crecimiento en actividades como la elaboración de productos alimenticios (los cárnicos), bebidas alcohólicas, las actividades de elaboración de productos no metálicos, papel, plástico, químicos y las de edición e impresión; por el contrario, disminuyeron las fabricaciones de productos de metal y textiles.

Otros sectores que aportaron al crecimiento de la economía durante el período compilado fueron: la enseñanza privada, administración pública, salud privada y los hogares con servicio doméstico.

La actividad pesquera continuó reportando una tasa negativa, principalmente, por la disminución en la captura de especies orientadas a la exportación.

31

NUESTRO EQUIPO

Socios

José Javier Rivera [email protected] Irene I. Bolívar C. [email protected] Dayra Castañedas L. [email protected] Javier Said Acuña R. [email protected] César A. Rivera B. [email protected]

Abogados

Pedro O. Bolívar C. [email protected] Giovana Del C. Miranda [email protected] Raquel Torrijos [email protected] Maybe Mendieta [email protected] Raúl E. González C. [email protected] Querube Henríquez [email protected] Jesús Camaño [email protected] Augusto C. García [email protected] Lizst J. Real [email protected]

Alianzas alrededor del Mundo

Mitrani, Caballero, Rosso Alba, Francia, Ojam & Ruiz Moreno- ARGENTINA

Guevara & Gutiérrez S. C. Servicios Legales- BOLIVIA

Machado Associados Advogados e Consultores- BRASIL

DSN Consultants Inc- CANADA

Lewin & Wills Abogados- COLOMBIA

Rivera, Bolivar y Castañedas- PANAMA

Espinosa & Asociados- CHILE

Lawnetworker S.A. Asesores Legales- ECUADOR

Peter Byrne & Associates- ESTADOS UNIDOS

Machado Associados Advogados e Consultores- ESTADOS UNIDOS

Ortiz, Sosa, Ysusi y Cía., S.C.- MEXICO

Estudio Rubio Leguia Normand & Asociados- PERU

Adsuar Muñiz Goyco Seda & Pérez-Ochoa, P.S.C.- PUERTO RICO

Pellerano & Herrera- REPUBLICA DOMINICANA

Alvarado & Asociados- NICARAGUA

Torres, Plaz & Araujo- VENEZUELA

Facio & Cañas- COSTA RICA

Somos una red de consultores conformada por estudios profesionales de América Latina, Estados Unidos y el Caribe.