Revista L&E - Edición Junio 2011

28

EDICIÓN MAYO 2011 www.rbc.com.pa www.rbc.com.pa EDICIÓN JUNIO 2011 SUPERINTENDENCIA EMITE REGLAS PARA EL COBRO DE COMISIONES Y RECARGOS POR PARTE DE LAS ENTIDADES BANCARIAS Salario Mínimo ó Aumento General de Salario ¿De Derecha o de Izquierda?

-

Upload

revista-legislacion-economia -

Category

Documents

-

view

225 -

download

2

description

Revista Legislación & Economía - Edición Junio 2011

Transcript of Revista L&E - Edición Junio 2011

EDICIÓN MAYO 2011

www.rbc.com.pawww.rbc.com.pa EDICIÓN JUNIO 2011

SUPERINTENDENCIA

EMITE REGLAS PARA

EL COBRO DE

COMISIONES Y

RECARGOS POR

PARTE DE LAS

ENTIDADES

BANCARIAS

Salario Mínimo óAumento General de Salario

¿De Derecha o de Izquierda?

Consejo EditorialJosé Javier Rivera * César Alberto Rivera Botello* Giovana Del C Miranda G.

Consejo EditorialJosé Javier Rivera * César Alberto Rivera Botello* Giovana Del C Miranda G.

Diseño: Diana Murillo

Colaboradores en esta Edición

•Lic. José Javier Rivera

•Ing. Domingo Latorraca

•Lic. Maybé Mendieta

•Lic. Jesús Camaño

•Lic. Javier Said Acuña

•Lic. Augusto García

•Lic. Giovanna Miranda

•Lic. Rafael Fernandez Lara

•Lucila Rivas

Impuestos

Contratación Pública

Propiedad Intelectual

Registro Sanitario

Litigios

Arbitraje y Mediación

Derecho Marítimo y

Abanderamiento de Nave

Laboral

Asuntos Migratorios

Sociedades

Apertura de Negocios

Fundaciones de Interés

Privado

Fideicomisos

Contratos

Asesoría Bancaria

Asesoría Bursátil

Servicios Notariales y

Registro

Derecho Ambiental

Leyes Antimonopolios

Telecomunicaciones

Nuestras áreas de Practica

Consejo EditorialJosé Javier Rivera * César Alberto Rivera Botello* Giovana Del C Miranda G.

Diseño: Diana Del C. Murillo

1

I. EDITORIAL El Fútbol llegó para quedarse………………………………………..1

II. PLUMA INVITADA Conferencia de Doble Tributación………….………………..2

III. NORMAS LEGALES DE INTERES

a. Faltan 105 días para la adopción e implementación de los equipos fiscales dentro

del territorio de la República de Panamá……………………………….………………..8

b. El nuevo Código Agrario.…....…..………………………………………………………..10

c. RBC dictó charla en el Tribunal Tributario sobre materia probatoria .......................11

d. Superintendencia emite reglas para el cobro de comisiones y recargos por

parte de las entidades bancarias.……………………………………………………….12

IV. CONSULTA, DOCTRINA Y JURISPRUDENCIA

a. Salario mínimo o aumento general de salario....……………………….………………14

b. Aprueban el Acuerdo 244 de 13de abril de 2011 que “Adopta la Carta de los

derechos de las personas ante la justicia………………………...…...………………..15

c. Política: de Derecha o de Izquierda?........................................................................17

V. ECONOMIA MUNDIAL

a. Desempeño de América Latina y el Caribe no superaría el 7,0% en el 2011...........18

VI. ECONOMIA PANAMEÑA

a. Expectativas Económicas del País............................................................................19

CONTENIDO

1

El Fútbol llegó para quedarse! Después de muchos años de espera nuestro país finalmente

ha recibido satisfacciones importantes a nivel internacional, en una disciplina deportiva de rango mundial. En efecto hemos clasificado para participar en los campeonatos mundiales de la Sub-17 y de la Sub-20 y al

mismo tiempo hemos quedado entre los cuatro mejores equipos de la Copa de Oro, venciendo de paso por primera vez al onceno de los Estados Unidos que se encuentra clasificada como una de las 10 mejores selecciones de fútbol según el ranking mundial de la FIFA.

Es preciso en este momento reconocer la labor de la Federación Panameña de Fútbol, de los Clubes Cívicos como los Rotarios, de la Liga Panameña de fútbol y en particular de los entrenadores y jugadores que hacen sacrificios altísimos

para crear equipos desde las ligas infantiles y menores hasta la liga semi-profesional en Panamá.

También resulta impactante como nuestro país está exportando recurso humano pues ya son casi 40 los jugadores

nacionales que están militando en equipos del continente americano y algunos incluso ya tienen presencia en canchas europeas.

No todo ha sido rosas en este caminar ya que es ahora que se

percibe un conjunto coherente, que se esfuerza y da todo lo que ha aprendido para lograr resultados que permitan escalar tanto a nivel centroamericano como mundial.

En muchas ocasiones sufrimos derrotas inexplicables,

particularmente cuando en el último minuto el equipo contrario lograba vencer la portería y la fanaticada salía frustrada y sin poder explicarse la razón de una y otra perdida. Ahora la situación es distinta, los lugares donde se pueden ver

los partidos están llenos, florece el negocio de restaurantes, parrilladas y toda la familia puede reunirse en sus casas para ver un buen partido y vestir con orgullo la camiseta roja.

Se trata ni más ni menos de un rasgo que revela la potencialidad del país para emprender nuevas actividades,

enfocarse en su desarrollo y dar oportunidades a personas de todos los estratos sociales para participar en un deporte que sin lugar a dudas es el más popular del mundo.

Queda mucho por hacer y como están de moda las

denominada alianzas Público-Privadas, en esta empresa de fútbol bien puede crearse una estructura legal que permita una inversión de personas naturales, empresas nacionales y extranjeras para el desarrollo de escuelas de fútbol, de

estadios profesionales, de equipos con una fortaleza

económica que permita la profesionalización del fútbol y de esa manera consolidar una fuente importante de inversión, educación, transferencia tecnológica, seguridad social, estabilidad económica y porque no decirlo constituirse en una fuente de riqueza personal, empresarial y nacional.

El país ahora tiene que desarrollar una estrategia que nos permita llegar por primera vez al Mundial de Brasil del año 2014, para ello escoger al director técnico que guie al equipo hasta esa vitrina, como lo hemos hecho exitosamente en

EXPOCOMER o la Ampliación del Canal de Panamá.

Son decisiones que deben tomarse con mucha serenidad, claridad y por ende identificando claramente que el objetivo es llegar al Mundial.

Panamá es un país de buenas prácticas en el comercio y en los servicios y por ende ese nivel es que el debe privar para poder

alcanzar una posición privilegiada como representante de la CONCACAF.

Confiamos en el buen juicio de la Federación de Fútbol porque “EL FVTBOL LLEGÓ PARA QUEDARSE”.

Por: Lic. José Javier Rivera

2

1998 a 2004:

Desde 1996 la OCDE inicia

esfuerzos. Panamá, al igual que

otros centros financieros, ofrece su

sistema territorial y la plataforma

de servicios financieros

internacionales, para la atracción

de inversión lícita.

Panamá no está en el negocio de

encubrir a delincuentes, y mantiene

disposiciones legales para combatir

el delito—no importa su naturaleza.

Las listas negras de algunos países,

y la relacionada con el proyecto de

paraísos fiscales de la OCDE no

tienen que ver con el combate al

blanqueo de capitales y terrorismo.

En mayo de 1996, por instrucciones

de su membrecía, inicia esfuerzos

por “desarrollar medidas para

contrarrestar los efectos

distorsionantes de la competencia

fiscal dañina”.

A partir de 1996, y siguiendo la

orientación de la Organización

para la Cooperación y el Desarrollo

Económico (OCDE), México es el

primer país que incluye a Panamá

en una lista de jurisdicciones de

baja imposición fiscal, emitida a

través de la ley de reforma al

impuesto sobre la renta de ese país.

1998: la OCDE incluye a Panamá en

lista discriminatoria. En 1998, la

OCDE publica lista discriminatoria

a través del informe “Harmful Tax

Practices: An Emerging Global

Issue”.

En esa ocasión, la OCDE definió

como paraíso fiscal a aquella

jurisdicción que:

Tuviera una tasa

impositiva efectiva igual a

cero o baja;

Tuviera un régimen de “ring

fencing” (que luego

eliminó…);

Tuviera falta de

transparencia;

No tuviera intercambio de

información efectivo.

Hizo recomendaciones a sus

miembros en cómo tratar a aquellas

jurisdicciones que fuesen calificadas

como paraísos fiscales.

A partir de dicha publicación,

Panamá es considerada como una

jurisdicción con prácticas

tributarias dañinas.

La OCDE y sus intereses

La OCDE (Organización para la Cooperación y Desarrollo Económico) se estableció en 1960 con 18 países europeos, Estados Unidos y Canadá.

Hoy en día cuenta con 34 países miembros.

México y Chile son los únicos países de Latinoamérica que son miembros.

Israel y Chile son los últimos países en hacerse miembros de la OCDE.

La OCDE discriminó entre los “regímenes fiscales preferenciales”, para describir a los países miembros de la OCDE, y a “paraísos fiscales”, para describir al resto.

2002: PANAMÁ ADOPTA

PRINCIPIOS DE TRANSPARENCIA

E INTERCAMBIO DE

INFORMACIÓN TRIBUTARIA,

SUJETO AL “LEVEL-PLAYING

FIELD.

Panamá establece en 2000 un equipo de trabajo para excluir a Panamá de las listas

discriminatorias e inicia conversaciones con la

OCDE.

Conferencia de Doble Tributación

Por: Ing. Domingo Latorraca

3

En abril de

2002, Panamá

adopta los principios de transparencia e intercambio

de información efectivo para

efectos tributarios, sujeto al trato equitativo y no

discriminatorio (“level-playing-field”).

Panamá es excluida de una lista discriminatoria de

paraísos fiscales “no cooperadores”, e incluida en

otra lista discriminatoria de

paraísos fiscales “cooperadores”.

Panamá se incorpora al Foro Global y logra en 2003 que la OCDE admita que no

existe un “level-playing

field”.

INTERCAMBIO DE INFORMACIÓN

ENTRE EEUU Y PANAMÁ

En 2002, el Gobierno de Estados Unidos, a través de

su Secretario del Tesoro, solicita al Gobierno

Nacional, la negociación de un TEIA.

Las autoridades en ese entonces conversaban sobre

la posibilidad de establecer negociaciones de un TLC.

De igual forma, las autoridades compartían intereses en otros

importantes temas para

ambas naciones.

En noviembre de 2002 se culminaron exitosamente

negociaciones de un TEIA,

quedando pendiente la revisión técnica legal. Los

EEUU pierde enfoque, y no se llega a firmar el TEIA.

En 2003-2004 se anuncian las negociaciones de un

TLC, cuyas negociaciones iniciaron en 2004, y

culminaron en 2007.

Intercambio de información a nivel internacional

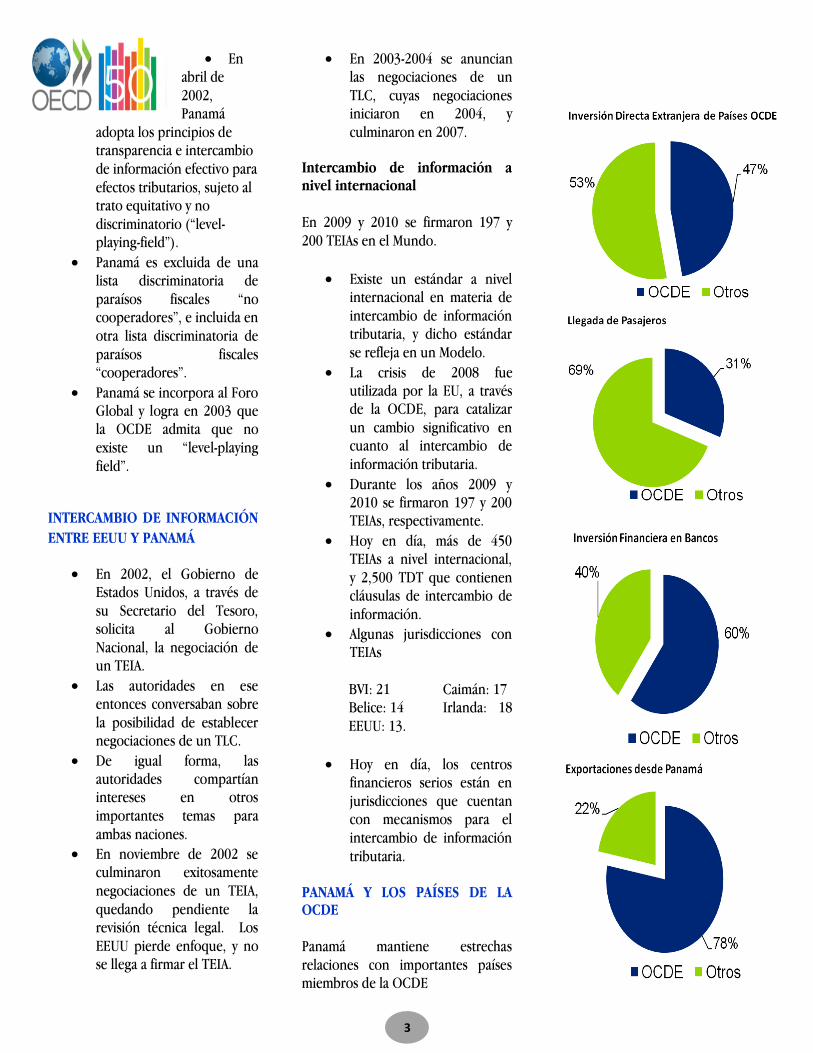

En 2009 y 2010 se firmaron 197 y

200 TEIAs en el Mundo.

Existe un estándar a nivel internacional en materia de

intercambio de información tributaria, y dicho estándar

se refleja en un Modelo.

La crisis de 2008 fue

utilizada por la EU, a través de la OCDE, para catalizar

un cambio significativo en cuanto al intercambio de

información tributaria.

Durante los años 2009 y 2010 se firmaron 197 y 200 TEIAs, respectivamente.

Hoy en día, más de 450 TEIAs a nivel internacional,

y 2,500 TDT que contienen cláusulas de intercambio de

información.

Algunas jurisdicciones con TEIAs

BVI: 21 Caimán: 17 Belice: 14 Irlanda: 18

EEUU: 13.

Hoy en día, los centros financieros serios están en

jurisdicciones que cuentan con mecanismos para el

intercambio de información

tributaria.

PANAMÁ Y LOS PAÍSES DE LA OCDE

Panamá mantiene estrechas

relaciones con importantes países miembros de la OCDE

4

ESTRATEGIA NACIONAL

Se lanzó la estrategia nacional para la

promoción de los servicios

internacionales y financieros.

Las autoridades conformaron a

mediados de 2009 la Comisión para

la Defensa de los Servicios

Internacionales y Financieros de

Panamá.

MEF, MICI, SBP

AAI, CNA, ABP, CCIAP

En septiembre de 2009 se presentó

ante el Consejo de Gabinete una

propuesta de estrategia nacional

para la promoción de los servicios

internacionales de Panamá

La estrategia se concentró en el

análisis y definición de:

Objetivos

Alcance

Ámbito de aplicación.

La inclusión de Panamá en listas

discriminatorias de paraísos fiscales le resta competitividad al Centro

Bancario de Panamá.

Objetivos

1. Promover una política de fortalecimiento para el

continuo desarrollo de la plataforma de servicios

internacionales y de

atracción de capital extranjero, promoviendo la

integridad y la competitividad de dichos

servicios.

2. Promover y defender el buen nombre de país.

3. Lograr acuerdos que

representen ventajas económicas para Panamá.

4. Excluir a Panamá de las listas discriminatorias por

motivos tributarios,

eliminando la noción de que Panamá es un “paraíso

fiscal”.

Alcance

1. Adoptar como política

pública la promoción de negociación, firma e

implementación de Tratados para Evitar la Doble

Tributación (TDT), que

contengan los mecanismos de intercambio efectivo de

información tributaria de acuerdo a nuestros mejores

intereses y que ofrezcan

ventajas económicas adicionales.

2. Adoptar medidas que promuevan mayor

transparencia en las

actividades económicas de servicios.

3. Iniciar esfuerzos a nivel de la Organización Mundial del

Comercio, para realizar los

reclamos correspondientes a determinados países que

discriminan a Panamá los

efectos antes mencionados.

4. Analizar, sobre la base de las

prioridades nacionales, la conveniencia de la

aplicación de la Ley de Retorsión, con algunos

países que discriminan a

Panamá, por su consideración injusta de

“paraíso fiscal”. 5. Desarrollar un esfuerzo de

comunicación que sea

coherente con los objetivos de esta estrategia y que sirva

de apoyo a ella.

5

6. Reincorporar a Panamá a la participación activa en

las reuniones de la OCDE. 7. Analizar la viabilidad de elevar la discusión de este

tema a una institución verdaderamente multilateral como el Fondo Monetario Internacional.

8. Organizar un equipo de trabajo permanente, con

los suficientes recursos económicos para ejecutar exitosamente la presente estrategia.

Ámbito de aplicación

1. Jurisdicción pertenencia o no a la OCDE.

2. Grado de vinculación económica con Panamá.

3. Aplicación o no de medidas discriminatorias contra Panamá.

4. Interés expresado en llevar a cabo negociaciones con Panamá sobre acuerdos tributarios.

5. Importancia política en las relaciones bilaterales y multilaterales.

Avances

Panamá ha cerrado negociaciones con 14 jurisdicciones, de las cuales ha firmado 11 acuerdos. En miras a alcanzar los

objetivos y el alcance de la estrategia nacional para la promoción de los servicios internacionales y financieros,

los esfuerzos se han concentrado en la firma de TDTs.

Panamá propuso a todos los países miembros de la OCDE, y a 18 otros, el negociar un TDT.

-Italia -México

-Países Bajos -Bélgica

-Barbados -España

-Qatar -Portugal

-Francia -Luxemburgo

-Corea del Sur -Singapur

-Irlanda -República Checa

En adición, Panamá negoció un TEIA con los Estados

Unidos de América.

Además, ha realizado la primera ronda de negociaciones

con el Estado de Israel, y está en proceso de programar

fechas para negociaciones con varios países.

Panamá está a una firma de ser excluido de lista

discriminatoria

EN ABRIL 2009

MAYO 2011

6

CAMBIOS QUE PROMUEVE

MAYOR TRANSPARENCIA

1. La Ley 8 de 2010 estableció la base legal para autorizar el

intercambio de información para

efectos fiscales, y proveyó a la

Dirección General de Ingresos

(DGI) con las facultades necesarias para dichos efectos.

2. La Ley 33 de 2010 extendió las facultades de la DGI para efectos

del intercambio efectivo de

información, introdujo el concepto de precios de

transferencia, establecimiento permanente y el residente fiscal.

3. Las autoridades implementaron

la Oficina de Impuestos Internacionales, adscrita a la

DGI, para efectos de la administración efectiva de los

acuerdos fiscales, y el

intercambio efectivo de información tributaria.

4. La Ley conoce tu cliente de 2011 incrementó los requerimientos

en cuanto a estas políticas para

los Agentes Residentes de las sociedades anónimas, en especial

aquellas que no operan en el territorio panameño.

Criterios para el intercambio de

información.

El intercambio de información es a requerimiento específico;

El intercambio de información no es automático;

No existen “fishing expeditions”;

En cada solicitud, al estado requirente se le exige

declaraciones específicas en cuanto a la identificación de la

persona bajo investigación, los

detalles de la investigación, y otros;

La persona bajo investigación mantiene todos sus derechos.

Estos criterios, basados en la carta de

adhesión de 2002, mantienen plena

vigencia, y forman parte de la

estrategia de negociación de Panamá.

Razones para negar una solicitud…

“La parte requerida no estará obligada

a obtener y proporcionar información

que la parte requirente no estaría en

condiciones de obtener bajo sus

propias leyes en circunstancias

similares con el fin de administrar o

hacer cumplir su propia legislación

fiscal o en respuesta a una solicitud

válida de la parte requerida en virtud

del presente Acuerdo”.

Conclusiones

1. El intercambio de información por asuntos tributarios es un

estándar internacional.

2. Hoy en día existen más de 450 TEIAs vigentes.

3. Existen además más de 2,500 acuerdos para evitar la doble

tributación, que contienen

clausulas de intercambio de información tributaria.

4. Panamá debe ser un modelo de transparencia y colaborar en el

combate de la evasión fiscal,

apoyando los esfuerzos a través de la aplicación cuidadosa de su

estrategia nacional. 5. El intercambio de información

será de dos vías, ya que las

autoridades pueden utilizar dichos mecanismos para realizar

sus propias investigaciones de

contribuyentes del fisco

panameño bajo investigación. 6. A casi 24 meses del lanzamiento

de la estrategia nacional, se puede evaluar la actualización

de la estrategia.

7. Panamá debe profundizar su red de acuerdos que signifiquen

ventajas para el país y profundice la colaboración internacional.

VIERNES 8 DE JULIO

PROXIMAS ELECCIONES DEL COLEGIO

NACIONAL DE ABOGADOS

El Lic. César Ruiloba presentó nómina

"Avance Profesional" para

presidir Colegio Nacional de Abogados y

Tribunal de Honor

7

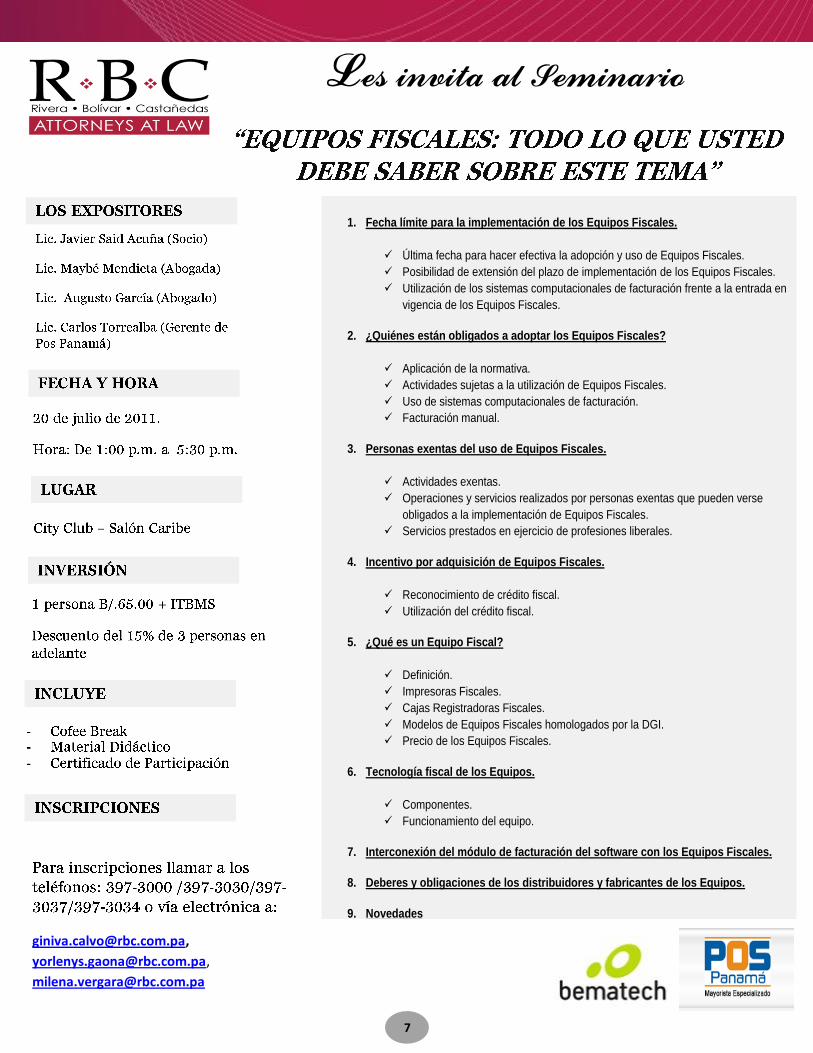

Les invita al Seminario

1. Fecha límite para la implementación de los Equipos Fiscales.

Última fecha para hacer efectiva la adopción y uso de Equipos Fiscales.

Posibilidad de extensión del plazo de implementación de los Equipos Fiscales.

Utilización de los sistemas computacionales de facturación frente a la entrada en

vigencia de los Equipos Fiscales.

2. ¿Quiénes están obligados a adoptar los Equipos Fiscales?

Aplicación de la normativa.

Actividades sujetas a la utilización de Equipos Fiscales.

Uso de sistemas computacionales de facturación.

Facturación manual.

3. Personas exentas del uso de Equipos Fiscales.

Actividades exentas.

Operaciones y servicios realizados por personas exentas que pueden verse

obligados a la implementación de Equipos Fiscales.

Servicios prestados en ejercicio de profesiones liberales.

4. Incentivo por adquisición de Equipos Fiscales.

Reconocimiento de crédito fiscal.

Utilización del crédito fiscal.

5. ¿Qué es un Equipo Fiscal?

Definición.

Impresoras Fiscales.

Cajas Registradoras Fiscales.

Modelos de Equipos Fiscales homologados por la DGI.

Precio de los Equipos Fiscales.

6. Tecnología fiscal de los Equipos.

Componentes.

Funcionamiento del equipo.

7. Interconexión del módulo de facturación del software con los Equipos Fiscales.

8. Deberes y obligaciones de los distribuidores y fabricantes de los Equipos.

9. Novedades

Mínimo de facturación para la utilización de los Equipos Fiscales.

8

La obligación de la adopción y uso de los denominados “Equipos Fiscales”, caja

registradora fiscal o impresora fiscal, según sea el caso, nace con la modificación

del Parágrafo 1 del artículo 11 y la adición de los Parágrafos 1 y 2 al artículo 12 de la

Ley No. 76 de 1976, según lo dispuesto en los artículos 133 y 136 de la Ley No. 8 de 15

de marzo de 2010 que reforma el Código Fiscal, adopta medidas fiscales y crea el

Tribunal Administrativo Tributario, respectivamente.

En las referidas disposiciones legales se incluye como uno de los requisitos mínimos

que debe tener la documentación de operaciones relacionadas con la transferencia y

venta de bienes y la prestación de servicios el número de registro del Equipo Fiscal.

Del mismo modo, se extiende esta obligación para aquellas empresas, contribuyentes

del Fisco panameño, que por razón del giro, volumen o naturaleza de sus actividades,

hayan requerido formas sustitutas de documentar o

facturar.

Si bien es cierto, la normativa vigente establece que la

implementación de los Equipos Fiscales es una

obligación para todos los contribuyentes, también

señala, taxativamente, las personas, naturales o

jurídicas, que se encuentran exceptuados de la

utilización de los mismos. Están exceptuadas del

uso de Equipos Fiscales las personas que se dediquen

a las actividades:

1. Agrícolas.

2. Transmisión de bienes inmuebles y de aquellos bienes muebles que deban constar o consten de escrituras públicas.

3. Servicios de transporte público nacional de personas por vía terrestre y marítima.

4. Operaciones y servicios en general realizados por los Bancos y otras Instituciones Financieras, incluidas las empresas de arrendamiento financiero y los fondos de mercado monetario; las realizadas por

instituciones bancarias de crédito financieras regidas por leyes especiales; las instituciones y fondos de ahorros, los fondos de pensión, los fondos de retiro y previsión social y las entidades y préstamo.

5. Operaciones realizadas

por la Bolsa de Valores de Panamá.

6. Servicios prestados bajo la relación de dependencia de conformidad con el Código de Trabajo.

7. Servicios prestados en ejercicio de profesiones liberales, artesanales y artísticas.

Estas disposiciones legales han sido reglamentadas por medio del Decreto Ejecutivo No. 53 de 16 de junio de 2010, publicado en la Gaceta Oficial No. 26561-B de 23 de junio de 2010, estableciéndose las especificaciones que debe tener el Equipo Fiscal, el procedimiento que deben seguir los fabricantes, importadores, distribuidores o vendedores para

Faltan 105 días para la Adopción e Implementación

de Los Equipos Fiscales dentro del Territorio de la

República de Panamá

Por: Licda. Maybé Mendieta

Impresora fiscal

9

enajenar equipos fiscales, los deberes y obligaciones de los fabricantes y distribuidores y usuarios de equipos fiscales Por otra parte, la Dirección General de Ingresos del Ministerio de Economía y Finanzas dictó otros requerimientos técnicos (Resolución No. 201-10793 de 1 de diciembre de 2010) para los equipos fiscales, complementando así los requisitos señalados por el Decreto Ejecutivo No. 53 de 2010 y, a cuyo cumplimiento está sometida la aprobación o no de los modelos presentados por los fabricantes. Posteriormente, la Dirección General de Ingresos inicia el proceso de homologación de los modelos de equipos fiscales y, a finales del mes de abril del presente año aprueba los primeros equipos. A la fecha, se encuentran aprobados por esta Dirección 6 modelos de impresoras fiscales y 1 modelo de caja registradora fiscal de 4 casas fabricantes, entre los cuales se encuentran:

Importante:

El 30 de septiembre de 2011 es la fecha límite para hacer efectiva la adopción y uso de Equipos Fiscales. (Resolución No. 201-1513 de 10 de febrero de 2011).

El crédito fiscal que reconocerá la Dirección General de Ingresos al usuario por la adquisición del Equipo Fiscal, equivalente al 50% o hasta B/.700.00, el que sea menor, tomando como base el valor total de la inversión, será aplicable directamente al Impuesto sobre la Renta causado para los periodos fiscales 2011 y 2012.

El uso de sistemas computacionales para la emisión de facturas o documentos equivalentes, usando formularios pre-impresos o sus propios formularios se encuentra regulado a través de la Resolución No. 201-7605 de 22 de septiembre de 2010 emitida por la Dirección General de Ingresos.

Mediante la Resolución No. 201-3235 de 30 de marzo de 2011 se deja sin

efecto el requerimiento referente de la Fianza de Cumplimiento, 20% en base a la última declaración jurada de renta de la empresa presentada ante el Fisco, solicitada por la Administración Tributaria para autorizar la emisión de facturas en formularios propios.

Las empresas establecidas en la Zona Libre de Colón están obligadas a utilizar Equipos Fiscales para documentar toda transferencia, venta de

bienes y prestación de servicios a adquirientes ubicados en el territorio

aduanero de la República de Panamá y, toda transferencia, venta de

bienes y prestación de servicios a personas naturales o jurídicas

dentro de la Zona Libre de Colón, incluyendo el almacenamiento y

bodega, operaciones de logística, movimientos internos de mercancías

y carga, servicios de facturación, re-empaque y similares. (Fuente:

Nota No. 201-01-5403 de 31 de mayo de 2011-Respuesta a consulta

elevada a esta institución).

Actualmente, nuestra firma se encuentra participando de forma activa en las reuniones de seguimiento que se están efectuando en la sede de la Cámara de Comercio, Industria y Agricultura de Panamá, Comité de Equipos Fiscales, y en las

que participan fabricantes, distribuidores y vendedores de estos equipos y programas, así como funcionarios de la DGI y empresarios, en torno a esta importante materia, la cual como señalamos anteriormente será de obligatorio cumplimiento para los comercios a partir del 30 de septiembre de 2011. No obstante, podemos señalar que aún existen muchas interrogantes por parte del sector privado que deben ser absueltas por la DGI en cuanto a las actividades sujetas a la utilización de equipos fiscales, la consideración de establecer o no un mínimo de facturación para la implementación de los equipos, forma de facturar en casos de que una empresa cuente con ruteros, las que se dedican a la venta de vehículos, las inmobiliarias que se dediquen también a la actividad de alquiler de inmuebles, a la actividad de casa de empeño, entre otras y, sobre las cuales nos encontramos realizando las investigaciones correspondientes ante la Administración Tributaria.

10

Después de casi cinco décadas, surge en nuestro país, una de las

reformas más significativas en materia agraria. Nos estamos

refiriendo al nuevo Código Agrario de Panamá, el cual fue

aprobado mediante Ley 55, el pasado 23 de mayo de 2011, y

publicado en Gaceta Oficial el 30 de mayo de 2011; luego de ser

presentado ante la Asamblea de Diputados, por el Magistrado

Harley Mitchell, el 6 de agosto de 2009, quien en ese entonces,

fungía como Presidente de la Corte Suprema de Justicia.

Esta nueva norma, que consta de 261 artículos, entrará en vigencia en diciembre de 2011,

la cual, a diferencia del Código Agrario anterior, que constaba de 504 artículos, tiene como

propósito fundamental, regular la actividad agraria, las empresas, los contratos agrarios y

el aprovechamiento sostenible del suelo; así como determinar la organización de la

Jurisdicción Agraria de conformidad con lo establecido en el artículo 128 de la

Constitución Nacional.

Con esta ley se crean Tribunales Superiores Agrarios, con el personal técnico especializado,

para interpretar y aplicar la ley agraria de una forma más oportuna y eficaz, garantizando

la equidad en todos los sectores del país, brindando un trato especial al desarrollo integral

del sector agropecuario y un aprovechamiento adecuado del suelo.

Se implementan las Empresas Agrarias y Sociedades Agrarias de Transformación, con el fin

de organizar a los propietarios de tierras en las actividades de producción, transformación,

industrialización y comercialización de productos agrarios y demás actividades similares.

Los productores agrarios realizarán sus actividades en armonía con el ambiente,

promoviendo el uso de abonos orgánicos e insumos que no debiliten el suelo o afecten la

salud humana, animal o vegetal; para lo cual el Estado garantizará el cumplimiento de

esta materia, promoviendo mediante incentivos las actividades agrarias que impliquen

protección al ambiente y a la producción sostenible de alimentos saludables, propiciando

un mercado para dichos productos. Según esta nueva norma, las instituciones y agencias

del Estado, los municipios y las personas naturales o jurídicas no están libres de cumplir

con la función social, económica y ambiental que conlleva la propiedad, posesión y uso de

la tierra.

También se garantizará la seguridad alimentaria de la población, reservando la

titularidad de tierras estatales con vocación productiva, las cuales podrán ser arrendadas

a personas naturales o jurídicas por plazos determinados. Esta reforma favorecerá la

organización de empresas, asociaciones y grupos de productores agrarios que contribuyan

con su trabajo a satisfacer la demanda nacional de alimentos y la captación de divisas en

el marco de una planificación integradora del sector público y privado.

Por último, este Código le da la

potestad al estado de velar por

el desarrollo de la actividad

agrícola, que realiza el

productor agrario no

propietario frente al propietario

no productor, a fin de

garantizar la producción

agraria en todo el país.

Retomando nuestra historia

agraria, en agosto de 1961 se

aprobó en nuestro país la Ley 37

del 21 de septiembre de 1962,

que adopta el Código Agrario,

entrando en vigencia el 01 de

marzo de 1963. Luego surge la

Ley 12 del 25 de enero de 1973

que elimina la Comisión de

Reforma Agraria y crea el

Ministerio de Desarrollo

Agropecuario, el cual integra

casi la totalidad de las

instituciones agropecuarias en

el país, tal es el caso de la

Dirección Nacional de Reforma

Agraria, la cual desaparece

ahora con la Ley No. 219 que fue

aprobada el 27 de septiembre de

2010 que crea la Autoridad

Nacional de Administración de

Tierras (ANATI), la cual unifica

las competencias de la Dirección

General de Catastro, la

Dirección Nacional de Reforma

Agraria y el Instituto Geográfico

Nacional Tommy Guardia.

Por: Lic. Jesús Camaño

11

El 26 de mayo de 2011 atendimos cordial invitación del Tribunal Administrativo Tributario para

dictar una charla relacionada con las pruebas que se pueden practicar en segunda instancia.

Realizamos un recuento de las importantes modificaciones que en materia de procedimiento

administrativo fiscal introdujo la Ley 8 de 15 de marzo de 2010, entre las cuales podemos

destacar que:

No deberá exceder el término de 2 meses el tiempo que transcurra desde el día en que se presente una solicitud o se interponga cualquier recurso, hasta aquél en que se dicte

resolución que ponga término a la solicitud o al recurso. Este término podrá ampliarse

por 2 meses adicionales si se practican pruebas (art.1185 Código Fiscal)

Los vacíos en el procedimiento fiscal ordinario se llenarán por las disposiciones del Procedimiento Administrativo General establecido en la Ley 38 de 2000. (art. 1194 del

Código Fiscal).

Las personas jurídicas para hacer peticiones deberán comparecer (actuar) por medio de

apoderado legal (art. 1199 del Código Fiscal)

Todas las peticiones de carácter fiscal, sean recursos, solicitudes o peticiones, se

presentarán en papel simple (art. 1201 del Código Fiscal)

En la actualidad será necesario presentar los recursos de reconsideración y apelación, ya que la primera instancia corresponde a la Administración Tributaria y la segunda

instancia (apelación), corresponde al Tribunal Administrativo Tributario (art. 1238 y siguientes Código Fiscal)

Es apelable la resolución por la cual se niega la admisión de pruebas ante el superior jerárquico o

ante el pleno del organismo, si este fuere colegiado. La resolución que niegue la admisión de

pruebas no será recurrible ante la Sala Tercera de la Corte Suprema de Justicia. El organismo o

funcionario competente también podrá decretar de oficio la práctica de las pruebas que estime

convenientes, siempre que sean de las admisibles por el Procedimiento Administrativo General

establecido en la Ley 38 de 2000. (Art.1240-A del Código Fiscal)

Respecto de las pruebas que se pueden practicar en segunda instancia, de acuerdo a la normativa

vigente se procederá así: (art. 1240 D del Código Fiscal). Únicamente se admitirán pruebas en

segunda instancia que se hallen en alguno de los siguientes casos:

- Cuando se hubiese denegado indebidamente su admisión por el funcionario de primera

instancia.

- Cuando por cualquier causa, no imputable al que solicite la prueba, ésta no hubiese sido admitida o no hubiese podido practicarse en la primera instancia; y

- Cuando hubiere ocurrido algún hecho nuevo de influencia en la decisión del expediente

con posterioridad al escrito en que se formuló la reclamación en primera instancia

También dentro de un proceso administrativo fiscal en segunda instancia se podrán

presentar los siguientes documentos: (art. 1240 C) -

Que sean de fecha posterior al escrito en que se formuló la reclamación en primera instancia, y

Los anteriores que no haya sido posible adquirir con anterioridad por causas que no sean

imputables a la parte interesada, siempre que se hubiere hecho oportunamente la designación

del archivo o lugar en que se encuentren los originales, o se haya hecho la solicitud y no se haya entregado por la entidad correspondiente.

De acuerdo al Art. 1240-G del Código

Fiscal El organismo o funcionario

superior que de conformidad con la ley deba tramitar un recurso de

apelación, tiene la facultad de

ordenar la práctica de las pruebas que

juzgue necesarias para la acertada

resolución del asunto, debiendo, cuando ejercite tal facultad, poner

estas pruebas en conocimiento del

interesado para que dentro del plazo

de ocho días hábiles alegue respecto

de ellas lo que estime procedente.

Es muy positiva la iniciativa del

Tribunal Administrativo Tributario en

su período de formación y

organización para su funcionamiento,

recibir ponencias de distintos

profesionales de la contabilidad y del

derecho, relacionado con los

impuestos y la administración de

justicia administrativa fiscal, por lo

que agradecimos dicha invitación. En

materia de pruebas es fundamental

que un tribunal imparcial, como lo es

el Tribunal Administrativo Tributario,

donde incluso la Dirección General de

Ingresos está plenamente facultada

para acudir al mismo a defender los

casos o causas que se hayan originado

en la Administración Tributaria, tenga

la amplitud de admitir y ordenar la

práctica de las pruebas que según la

Ley sean procedentes para encontrar

la verdad material de los hechos y

decidir con justicia y con apego a la

Ley, los distintos casos que sean

sometidos a su conocimiento.

Por: Lic. Javier Said Acuña

RBC DICTÓ CHARLA EN EL TRIBUNAL

TRIBUTARIO SOBRE MATERIA PROBATORIA

12

Mediante Acuerdo No. 4 de 4 de mayo de

2011, la Superintendencia de Bancos de

Panamá dictó una serie de reglas que deben

cumplir las entidades Bancarias, para el

cobro de ciertas comisiones y recargos.

Estas disposiciones aplican tanto para los

Bancos con licencia general, incluyendo los

negocios locales de estos, así como también

para los Bancos Oficiales, y el contenido de

estas disposiciones entrará en vigencia a

partir del 1 de enero de 2012.

El mismo busca salvaguardar los intereses

de los clientes bancarios, en atención a la

facultad consagrada en el Título VI del

Decreto Ejecutivo 52 de 2008 que adopta el

Texto Único de la Ley Bancaria, buscando

fortalecer la equidad en las relaciones

bancarias, y prevenir la posible

implementación de prácticas abusivas por

parte de algunas entidades bancarias,

señalando como tales las siguientes:

- El condicionamiento al cliente

bancario, por parte de la entidad

bancaria, que el cliente acceda a

elegir o designar compañías de

seguros relacionadas al banco o al

grupo bancario, en aquellas transacciones donde se requiere la

contratación de cualquier tipo de

seguro;

- El iniciar un servicio sin solicitud o

autorización expresa del cliente bancario;

En la misma línea de protección al cliente

bancario, se prohíbe a las entidades

bancarias la introducción de cláusulas en

los contratos bancarios, que limiten,

atenúen o exoneren la responsabilidad de

los bancos en el cumplimiento de sus

obligaciones legales, así como aquellas que

disminuyan o limiten el ejercicio de los

derechos legales de los clientes bancarios.

A continuación daremos un vistazo a las

principales reglas que impone el presente

Acuerdo, en cuanto al cobro de comisiones

y cargos bancarios.

Cobro de Comisiones o Recargos en

Operaciones Pasivas

La presente norma es clara al señalar de

manera expresa que no se cobrarán

comisiones o cargos, por escaso o nulo

movimiento e inactividad, por no mantener

un saldo promedio mínimo, o por el

manejo o mantenimiento de la cuenta, todo

esto en el caso de que se trate de cuentas

de ahorro. Dichas restricciones en cuanto al

cobro de comisiones y cargos, no aplica si

se tratan de cuentas de ahorro que tengan

como finalidad el pago de planillas salarias.

En lo que se refiere a las cuentas corrientes,

la presente norma establece las siguientes

reglas para el cobro de este tipo de

comisiones:

1. No procede el cobro del cargo durante

los primeros seis (6) meses de escaso o

nulo movimiento.

2. Transcurridos seis (6) meses de escaso o

nulo movimiento, el banco dará aviso al

cliente con treinta (30) días de anticipación

sobre el cobro del cargo bajo este

concepto, según lo estipulado en el

contrato;

3. Transcurridos treinta (30) días contados a

partir de la fecha de aviso al cliente, el

banco procederá bajo este concepto con el

cobro del cargo durante los siguientes tres

(3) meses. Cumplidos los tres (3) meses el

banco no podrá realizar cargo alguno por

este concepto;

4. Vencido este período, el banco podrá

proceder con el cierre de la cuenta y el

traspaso de los fondos a una cuenta

especial colectiva, donde los fondos estarán

a disposición del cliente cuando éste los

reclame. Estos fondos no generarán

intereses ni admitirán cargos de ninguna

clase.

De acuerdo con lo establecido en el

presente Acuerdo, se entenderá por cuenta

de escaso o nulo movimiento aquellas

cuentas (corriente o ahorro) que no

registren movimiento alguno en un periodo

de tiempo determinado.

Algunas otras restricciones que impone

este Acuerdo para las entidades Bancarias

en cuanto al cobro de comisiones

podemos señalar la prohibición de cobro

de comisiones por conceptos genéricos, los

cuales no estén determinados con

suficiencia y no cuenten con la debida

sustentación para su cobro.

No se podrán cobrar comisiones o cargos

por la apertura, manejo de cuenta o por

no mantener un saldo promedio mínimo

cuando se trate de cuentas cuya apertura

haya sido exigida por el Banco para

SUPERINTENDENCIA EMITE REGLAS PARA EL COBRO DE COMISIONES Y RECARGOS POR PARTE DE LAS ENTIDADES BANCARIAS

- Renovar un servicio sin solicitud

o autorización expresa del cliente bancario, salvo que se trate de renovación previamente pactada en un contrato.

13

realizar cargos relacionados con el pago

de un crédito otorgado por el Banco.

En lo que se refiere a la cancelación de

cuentas de ahorro y corrientes, no se

cobrará cargo o comisión alguno cuando

haya transcurrido un periodo superior a

seis (6) meses desde la fecha de apertura.

Tarjetas de Pre pagadas bancarias, de

crédito y tarjetas de débito.

En este apartado, se establecen una serie

de prohibiciones en cuanto al cobro de

comisiones y cargos en las operaciones

realizadas con estos instrumentos

bancarios.

En primer lugar, se prohíbe a los bancos el

cobro de cargos, en los casos en que el

cliente bancario intente realizar una

operación por un monto superior al saldo

de una tarjeta pre pagada bancaria. De

igual forma se establece que las entidades

bancarias no cobrarán a comisiones o

cargos por la cancelación de tarjetas pre

pagadas bancarias, ni por la falta de

utilización de estas tarjetas por parte del

cliente bancario durante un periodo de

un año.

En el caso de la cancelación de tarjetas de

débito, el presente Acuerdo establece que

las entidades bancarias solo podrán

cobrar cargos o comisiones cuando el

cliente no haya pagado la anualidad

correspondiente.

Reglas para el Cobro de Ciertas Comisiones

y Recargos en Operaciones Activas

En este apartado se establecen una serie de

prohibiciones en cuanto al cobro de cargos

y comisiones bancarias por operaciones

Activas, por parte de las entidades Bancarias

alcanzadas en el presente Acuerdo las

cuales buscan salvaguardar los intereses de

los clientes bancarios, entre las más

importantes podemos señalar las

siguientes:

No se cobrarán comisiones o cargos por la

cancelación de tarjetas de crédito.

No se cobrarán comisiones o cargos por la

cancelación por parte del banco de una

línea de crédito, en base a una facultad

discrecional del banco.

No se cobrarán comisiones o cargos por

otros gastos distintos de los que se cobren

en las tarjetas de crédito mediante una

membrecía anual. Lo anterior sin perjuicio

de los seguros y otros servicios ofrecidos

por el banco y pactados con el cliente en el

contrato de tarjetas de crédito o

documento anexo al mismo.

No se cobrarán comisiones o cargos por

pago tardío de un crédito, no pago o por

cualquier otro concepto equivalente,

cuando se cobren intereses moratorios

durante el mismo período.

No se cobrarán comisiones o cargos por

pago anticipado o por migración de un

crédito hipotecario para vivienda a otra

entidad bancaria de la plaza, cuando haya

transcurrido más de cinco (5) años del

plazo originalmente pactado. En los casos

de crédito de consumo y agropecuario no

se permitirá efectuar dicho cargo.

No se cobrarán comisiones o cargos por

concepto de pago tardío, no pago o

cualquier otro concepto equivalente,

cuando por causas imputables al banco,

éste no haya acreditado oportunamente el

pago que haya recibido de algún crédito.

No se cobrarán comisiones o cargos por

realizar las gestiones necesarias para la

cancelación de gravámenes relativos a

créditos hipotecarios con motivo del pago

total adeudado. Lo anterior, sin perjuicio de

que el cliente cubra los gastos legales,

notariales y registrales que le correspondan,

aún cuando el cliente opte por realizar las

gestiones de cancelación por cuenta propia,

en cuyo caso el banco deberá facilitarle libre

de cargos la información necesaria.

No se cobrarán comisiones o cargos por

concepto de emisión de estados de cuenta

en los productos de tarjeta de crédito o por

el envío postal de dicho estado de cuenta

cada mes, o por la remisión del mismo,

cuando ello sea a través de un canal alterno

(cajeros automáticos, banca en línea,

IVR/banca telefónica).

Podemos concluir que todas estas

disposiciones buscan fortalecer las

relaciones entre las entidades bancarias y

los clientes bancarios en un plano de

equidad, mediante la salvaguarda de los

intereses de los estos últimos, por lo que es

importante que las entidades bancarias

comiencen a revisar a fondo las

disposiciones establecidas en el presente

Acuerdo, el cual como señalamos al

principio de este artículo entrará en

vigencia a partir del 1 de enero de 2012,

toda vez que aquellas entidades Bancarias

que incumplan las disposiciones contenidas

en el Acuerdo 4-2011 de 4 de mayo de 2011,

una vez entrado en vigencia el mismo, les

serán aplicadas las sanciones que

contempla la Ley Bancaria en su Título IV,

artículo 186, así como las normas que lo

desarrollan.

Por: Lic. Augusto Garcia

14

El salario mínimo legal es la remuneración

mínima establecida por las leyes laborales

de cada país que los trabajadores deben

percibir como resultado de su trabajo ya

sea por hora, día, semana o mes.

El salario mínimo legal, también conocido

como salario mínimo vital o salario

mínimo nacional, varía de acuerdo al área

de residencia del trabajador, edad, tipo de

empleo y los criterios establecidos para su

determinación. El salario mínimo legal se

ajusta periódicamente en función a

cambios económicos o según

modificaciones en la legislación.

En Panamá por ley de la República se

debe revisar y ajustar el salario mínimo

cada dos años, de manera que la última

revisión se hizo en el 2009 y empezó a ser

norma en enero de 2010. En esta ocasión

nuevamente se convoca una comisión

integrada por miembros de los tres

sectores involucrados, los empleadores,

los trabajadores y el ministerio de

Trabajo, con la finalidad primaria de llegar

a un consenso en el monto a elevar el

salario mínimo.

La fijación del salario mínimo es una

responsabilidad de la Comisión Nacional

del Salario Mínimo, la cual efectúa sus

recomendaciones sobre la base de

estudios científicos e investigaciones

sobre las necesidades de la canasta básica

familiar. Conforman la Comisión del

Salario Mínimo la integran el ministerio

de Trabajo y Desarrollo laboral (quien la

preside), el director general de Trabajo,

un representante del Ministerio de

Economía y Finanzas, uno del Ministerio

de Desarrollo Agropecuario, de Comercio

e Industria, tres representantes del

Consejo Nacional de Trabajadores

Organizados (CONATO), dos del Consejo

Nacional de la Empresa Privada (CONEP)

y uno de la Cámara Panameña de la

Construcción (CAPAC).

Los elementos que se toman en

consideración para fijar el salario mínimo

son la evolución económica, niveles de

inversión, situación ocupacional

(población ocupada y desempleada),

composición sectorial de la productividad

media, capacidad financiera de las

empresas, índice de precios, salarios

reales y nominales, canasta básica familiar

de alimentos e indicadores de pobreza.

La Comisión cuenta con un plazo de seis

meses para reunirse, en la que los grupos

estudiaran los parámetros para establecer

cuál será la cifra en que se incrementará el

salario mínimo actual.

Hablando del mínimo actual, observamos

que para el aumento del 2009, de la

región 1 y 2 y algunas actividades el

salario subió 10 dólares y en otras más de

50 dólares.

Por ejemplo, en las empresas agrícolas

pequeñas, el salario mínimo subió solo 5

centavos de dólar la hora, lo que equivale

al mes a $10.40 (si el trabajador labora

ocho horas diarias y veinte seis días al

mes). Para los trabajadores de una

empresa agrícola grande el incremento

fue de 11 centavos de dólar la hora, lo

que equivale a $22.88 por mes. En el

comercio al por menor el aumento fue de

7 a 10 centavos la hora, que equivalió a un

incremento de $14.56 a $20.80 por mes,

en la región 2 y 1, respectivamente. En el

comercio al por mayor, el salario mínimo

actual es $309.92 en la región dos y

$376.48 en la región uno. Aquí, los

aumentos fueron de $20.80 en la región

dos y de $52 para la región uno. Las cifras

indicadas son parciales y tratan de

mostrar como ejemplo los sectores de

más impacto en el país porque aquí se

concentra la masa de trabajadores con

salario mínimo. No obstante, es necesario

aclarar que en la última negociación hubo

aumentos del salario mínimo de más de

50 dólares, e incluso de $90 a $133

dólares por mes, como en el caso de las

empresas de cemento, las compañías de

generación y distribución de energía, los

negocios de bienes raíces, el sector

financiero y algunas actividades sociales.

Se tiene la experiencia reciente que el

aumento del salario mínimo tendrá un

impacto y un tema que siempre surge en

la negociación del mismo es la

productividad laboral, pero que pareciera

no se considera al momento de establecer

los montos ya que la misma responde a

parámetros generales.

Por: Licda. Giovanna Miranda

Salario Mínimo ó

Aumento General de

Salario

15

Por otro, debemos indicar que si se

consideran las perspectivas de

crecimiento económico para éste y los

siguientes años y que la tasa de

desempleo actual se ubica en 6% o

menos, que la misma se mantendrá

similar en los siguientes años, por estar

cerca de la tasa natural de desempleo,

esto quiere decir, que la productividad

laboral seguirá siendo un factor

determinante del crecimiento.

Como es ya común en este tipo de

discusiones, donde el factor humano es

parte importante de todo el proceso y los

intereses personales y de grupo

prevalecen sobre el común de la

sociedad, vemos que no hay visos de

obtener un consenso en el monto de

aumento de los salarios, por lo que es de

suponer que tocara una vez más al

Ejecutivo tomar la decisión final de los

montos a aumentar, si es que no se toma

la decisión de congelar este aumento.

En cualquiera de los casos, hay que

esperar que el factor que inclinará la

balanza será la política que cada vez mas

inclina a la toma de decisiones que tienen

que ver con el conjunto de la sociedad o

para algunos populistas.

Finalmente, el país está apuntando al

desarrollo. Los niveles de inversión

privada y pública, y el cambio acelerado

del cambio de vida así lo vislumbran.

En este escenario el aumento de los

salarios es una realidad con la que vamos

a tener que aprender a convivir. No se

puede pretender ser un país desarrollado

con salarios de países subdesarrollados,

pero siempre tomando en consideración

el tema de la productividad que como

hemos indicado es un factor relevante.

La meta a lograr en el futuro es que el

consenso determine la ruta a seguir y que

el tema en la mesa no se transforme en

causal de conflictos sociales.

Por: Lucila Rivas

Aprueban el Acuerdo

244 de 13 de abril de

2011, Que Adopta La

Carta de Derechos de

las personas ante la

justicia

En la última década, la

administración de justicia a través

del tiempo ha sufrido diversos

cambios, considerados unos más

acertados que otros, sin embargo

cada vez más se aprueban proyectos

y reformas cuya finalidad es

garantizar los derechos

fundamentales y la aplicación rápida

y oportuna de la justicia panameña.

Con estas transformaciones y con

miras a la entrada de vigencia de un

nuevo sistema de enjuiciamiento

penal, cuyo reto está en la

implementación y manejo que se le

de al nuevo sistema, la Corte

Suprema de Justicia va en camino

de ir transformando a través de este

tipo de acuerdos el compromiso

que le exige la ciudadanía, para

procurar la credibilidad y el nivel de

confianza en el sistema.

Los Magistrados de la Corte

Suprema de Justicia aprobaron un

Acuerdo donde queda plasmado el

compromiso que deben asumir los

funcionarios del Órgano Judicial

para que la justicia sea más

comprensible, accesible,

transparente, ágil y humana, para el

que acude a los tribunales, ya sea en

calidad de usuario o para saber la

tramitación y estatus de un proceso.

16

La Carta de derechos de las personas ante la justicia, como lo han denominado, está

compuesta por 9 capítulos y 62 artículos, que integran aspectos desde la accesibilidad a la justicia a través de un idioma comprensible hasta la protección a las víctimas, igualdad de género, la integración en los medios alternos de resolución de conflictos

a las comunidades indígenas, así como también la protección y atención a las personas con algún tipo de discapacidad.

La Carta de derechos apunta sobre estrategias a largo, mediano y corto plazo, de

proyectos que se llevarán a cabo en las distintas sedes del Órgano Judicial a nivel nacional, para que la ciudadanía conozca el funcionamiento de la Institución así como facilitar la tramitación y la puesta en práctica de los derechos y restricciones que tienen los usuarios.

Incluye la divulgación de políticas tendientes a humanizar el sistema de administración y aplicación de justicia, reconociendo como un derecho los procedimientos que se deben llevar a cabo en procesos especiales cuando las

personas no cuenten con un representante legal, garantizando que el ciudadano comprenda la tramitación o ejecución de una resolución en un lenguaje sencillo.

Con miras a la implementación de un nuevo sistema de procedimiento penal de

corte acusatorio, donde uno de los principios rectores es la inmediación por parte

del juez, la carta de derechos señala que los funcionarios también deben procurar

brindar un trato considerado y personalizado de manera respetuosa, eficiente y

oportuna, tomando en cuenta las circunstancias generales de quien solicita dicha

atención.

Este compromiso que se ha puesto en marcha, respalda el cambio de actitud que se

quiere lograr, con la divulgación y promoción que se le hace a los medios alternos de

solución de conflictos, como alternativas viables, rápidas y confiables, que equilibran

de alguna manera el saturado sistema, para desahogar las diferentes tramitaciones.

Medios de soluciones alternas que muchos de los ciudadanos desconocen y que

podrían accesar a ellos y que representaría menos desgaste económico tanto para el

usuario como para el sistema.

El Órgano Judicial promueve a través de esta carta la igualdad de género y la no

discriminación, reconociendo el trato justo y de igualdad de oportunidades a todas

las mujeres que acudan al sistema, cualquiera que sea su condición.

La Ley 38 de 1998, no es la única que le

reconoce los derechos a las víctimas de los

delitos, introduciéndola cada vez más a su

papel protagónico dentro del proceso,

sino también este Acuerdo le brinda un

espacio, para que la misma no se sienta en

sino la representa un idóneo en el

derecho.

La victimas por medio de este Acuerdo

tienen derecho a accesar y conocer el

estatus y tramitación de expediente

aunque no se haya constituido como

parte de él, así como también tienen el

derecho a que se le informe las

posibilidades de acudir a la esfera civil

para una posible indemnización y a la

oportunidad de solucionar con medios

alternos su conflicto.

Lo que busca la mediación y conciliación

es lograr que sean pocos los casos que

lleguen a los tribunales, incentivar a la

sociedad a resolver los conflictos cuando

se den los presupuestos para ello, de una

manera pacífica y rápida. Por ello se

promueve políticas ya reguladas

anteriormente en las distintas

comunidades que solución de los

conflictos menores a través de los centros

de mediación comunal, donde el

dirimente o arbitro es escogido de la

comunidad.

Esta integración incluye a los grupos

indígenas existentes en nuestro país,

promoviendo el acceso a las medidas

alternas en las soluciones de conflictos,

que puedan surgir dentro de su comarca,

sin dejar a un lado sus tradiciones y sus

costumbres.

Este Acuerdo señala un trato especial a las

personas con menoría de edad, que por

alguna razón se les solicite su

comparecencia a los tribunales,

prevaleciendo siempre, el respeto a su

condición de menor de edad y

17

garantizándoles el cumplimiento de sus derechos.

Además de lo anterior, la carta le garantiza a las personas con algún tipo de

discapacidad sea está física, sensorial o mental, tanto las herramientas para hacer

valer sus derechos así como los mecanismos de infraestructura, atención preferente,

asistencia de un intérprete o la utilización de cualquier otro medio que les faciliten la

comunicación y comprensión.

Nuestro país como ruta de tránsito, es visitado a diario por personas procedentes de

otros continentes, con la finalidad ya sea de hacer turismo o que llegan a realizar

algún tipo de negocios y posibles inversiones, siendo ello así, este Acuerdo busca

garantizar que los extranjeros que visiten nuestro país y se vean involucrados en

alguna tramitación en cualquier tribunal del Órgano Judicial, se les asista de manera

tal, que tengan plena comprensión de las actuaciones judiciales y las consecuencias

que pudieran surgir a través de una resolución, por lo que este Acuerdo señala el

derecho de los mismos a poner a su disposición un traductor y de requerirlo

asistencia legal gratuita.

En conclusión la carta de derechos a las personas va encaminada al cumplimiento de

la misma de manera eficiente y de forma eficaz y poner a disposición de todos los

ciudadanos los mecanismos de censura para quienes no cumplan con el objetivo y la

finalidad del presente acuerdo.

¿De Derecha o de Izquierda?

En una definición sencilla, entendemos por ideología que es el conjunto de ideas o conceptos fundamentales de una persona, colectividad o

movimiento político o religioso, verbigracia, marxismo, cristianismo, etc.

General se dice que una persona es de derecha si pertenece a un partido de derecha, o si se guía por ideas u opiniones conservadoras. Por su parte

es izquierda la persona la persona, partido o institución que comparte ideas políticas socialistas o si esta colectividad o sujeto profesa ideas

progresistas o de avanzada.

Frente a estas definiciones corrientes cabe preguntarnos, ¿Qué es lo que amerita que una persona o gobernante determinado sea considerado de

derecha o de izquierda? ¿Bastaría que la persona o el gobernante se clasifiquen como de derecha o de izquierda? Observamos que gobernantes

autodefinidos como de izquierda, realizan acciones que son en parte la antítesis de lo que promulga ideológicamente. Por otro lado notamos que

gobernantes que se clasifican como de derecha, aplican a programas progresistas o de avanzada.

No son pocos los gobernantes que ideológicamente se clasifican como de izquierda o socialistas y no propugnan principios del socialismo como la

propiedad de administración colectiva, o estatal de los medios de producción, así como la regularización por el Estado de las actividades

económicas y sociales de la distribución de los bienes y la desaparición de las clases sociales.

También existen gobernantes que se definen como de derechas, y no solamente están adoptando en sus gobiernos políticas conservadoras,

acogiendo el principio del mercado libre, defendiendo la propiedad privada y otras, sino que también empiezan adoptar políticas de avanzada y

progresistas, teniendo en cuenta ante todo la justicia social y la eliminación de la pobreza extrema, creando sobre todo un equilibrio práctico,

moderado y beneficioso para su país.

De allí que no pretendo debatir sobre un tema largo y profundo, sino apuntar a que hoy estamos en presencia de gobernantes que están por

encima de esas tediosas y antojadizas clasificaciones de derecha o izquierda. Lo importante es resolver los problemas que atraviesa el país, con

reglas claras, dentro de un real sistema democrático de gobierno.

Por: Lic. Rafael Fernández Lara

POLÍTICA

18

DESEMPLEO EN AMÉRICA LATINA Y EL CARIBE NO

SUPERARÍA 7,0% EN 2011

19

MINISTRO VALLARINO ANTE LA CÁMARA DE COMERCIO

21

Llave en Mano Exclusión de ENA, ETESA y TOCUMEN

Con relación a la exclusión de Tocumen, Etesa y de Ena en lo

que es el sector público no financiero, indicó que Panamá no

es el primer país que tiene empresas públicas que están

excluidas del sector público no financiero. Señaló que hay

muchos ejemplos, inclusive de empresas mucho más grandes

que las nuestras y de hecho el Canal de Panamá no

consolida con el sector público no financiero; sin embargo,

la Caja de Seguro Social si consolida, lo cual trae la

pregunta lógica, ¿Qué es más del gobierno de la República, la

Caja del Seguro Social o el Canal de Panamá? Y la respuesta

es el Canal de Panamá, ya que la Caja de Seguro Social es de

los asegurados, por lo que procedió a mostrar los criterios

que se utilizan, mismos que aparecen en su presentación

adjunta al

acta

original.

Por lo

anterior,

comentó

que quien

los guió

para

llevar a cabo la transacción de ENA, fue el Vicepresidente

para el Continente Americano del Fondo Monetario

Internacional, el Sr. Nicolás Izaguirre, de nacionalidad

chilena, que fue Ministro de Hacienda, durante el gobierno

del Presidente Ricardo Lagos, quien le dio ejemplos de países

con empresas que tienen absoluta autonomía financiera, no

dependen de subsidios o asistencia presupuestaria del

gobierno, con una junta directiva que se ajusta a las mejores

prácticas de gobierno corporativo y que tienen que tener

una capacidad de endeudamiento sin necesidad de apoyo

del gobierno .

El Ministro señaló que teniendo Panamá uno de los mejores

ejemplos de exitosa administración pública, como lo es el

Canal de Panamá, con eso en mente han modelado la

estructura de ENA que tiene Directores, donde la Cámara de

Comercio hizo llegar una terna, así como otras instituciones,

tiene un solo Ministro de Estado, igual que lo tiene la

Autoridad del Canal, en el caso de ENA lo es el Ministro de

22

Obras Públicas, nombrados por

tiempos diferentes y no va a recibir

ningún fondo presupuestario, como lo

explicara anteriormente.

Con relación a Tocumen, explicó que

tienen que seguir expandiéndose, pero

indicó que Tocumen tristemente, en la

administración pasada, no dejó en

reserva nada del producto de las

ventas de los tres Duty Free, de más de

170 millones de dólares, además de

otros 20 millones de dólares de otras

concesiones. Comentó que esos

dineros fueron trasladados, no al

fondo fiduciario, sino al presupuesto

General de Estado del año 2008, sino

Tocumen hoy en día no tuviera deuda,

ni tuviera que endeudarse para hacer

el muelle norte. En ese sentido,

explicó que lo que buscan para

cuando hagan el muelle sur y la

ciudad aeroportuaria, para que sea

autosuficiente, será con una tarifa y la

venta de las concesiones en los

diferentes lugares. Reiteró que

Tocumen cumple con eso y no hay que

entrar en un debate, ya que son

empresas con oportunidades que hay

que aprovechar.

En cuanto a ETESA señaló que esta

empresa tienen la oportunidad de

hacer una interconexión eléctrica con

Colombia, que tiene que ser un

proyecto autosuficiente, autosostenible,

que no requiera para contratación de

su construcción un endeudamiento, ni

garantía soberana de la República de

Colombia, ni la República de Panamá,

lo cual han conversado ampliamente

con el Ministro Echeverri y la parte

colombiana con el BID, que está

dispuesto a hacer el financiamiento,

porque se ve la conveniencia para este

país que al tener esa interconexión

contaríamos con 300 megavatios,

sobre todo en este momento en que se

derrumbó el túnel de Estí, que está

cerrado con problemas COPESA y que

además estamos pagando una

millonada a una empresa AGRECO

con una plantita de 1 megavatio.

Para entrar en perspectiva de cuál es

la situación, comentó que un día

estuvimos por encima de la oferta

eléctrica en Panamá.

Explicó que estas son empresas que

tienen que tener esas particularidades

y si no las tienen, y entran fondos

públicos es como una lepra, ya que se

contaminan y no pueden ser excluidas

del sector público no financiero, por lo

que se han modelado utilizando el

ejemplo del Canal de Panamá. El

Ministro de

Economía y

Finanzas, S.E.

Alberto Vallarino

indicó que por

todas las

explicaciones que

aquí se han

vertido, es que un

FITCH RATINGS les pudo dar una

calificación de un BBB. Por lo que

continuará por este peregrinaje,

buscando audiencias, para que sean

un factor multiplicador de esta valiosa

información y que les permitan con

sus cuestionamientos seguir

adaptando, corrigiendo y mejorando

lo que sea necesario, pero que dentro

de un punto de vista ortodoxo, de

manejo financiero sano, que cumple

con los requisitos y modelado con lo

que ya han hecho otros países

exitosamente.

Ley de Asociación

Público Privado El Ministro Vallarino indicó que no iba a

detenerse mucho en el tema de la ley de

Asociación Público Privado; sin embargo,

informó que la misma está en la

asamblea, por lo que espera tener mucha

contribución, que la misma se consultó

ampliamente con muchos sectores y

agradece todos los aportes que tengan a

bien hacerle llegar. Indicó que este tema

de Asociación Público Privado es algo de

lo cual se ha estado hablando en Panamá

desde hace varias administraciones,

inclusive señaló que hoy aprobaron en

Consejo de Gabinete la Ley de Seguros, que

van a pasar al tipo de supervisión como la

Superintendencia de Bancos de Panamá,

con un supervisor, con una directiva que

no pueden estar los jugadores del

mercado, e igualmente está ya en la

Asamblea la modificación de la ley de

valores, que moderniza la forma en que se

administran estas cosas y es una ley que

le va a permitir al país aprovechar sus

ventajas competitivas en forma acelerada,

dentro de un marco de responsabilidad

fiscal y dentro de un marco de flujo de

caja con el cual se pueda convivir.

23

Conclusiones

El Ministro de Economía y Finanzas, S.E.

Alberto Vallarino, concluyó diciendo

que el compromiso es seguir

reduciendo el nivel de endeudamiento,

con porcentaje del PIB y regresar al

déficit máximo del 1%, a sabiendas que

cuando uno se remite a lo que son las

proyecciones de dividendos y de

aportes por tonelajes del canal que

fueron publicadas en unos cuadernillos

que se pusieron en todos los

periódicos.

Recordó que los aportes del canal para

el año 2025 estarán cerca de cinco mil

millones de dólares al año, y están

hablando que quizás este año, con

suerte pueden llegar a mil millones.

Indicó que una vez pase el 2014,

terminada la ampliación, entonces lo

que hoy en día parece mucho dinero,

para este país no lo va a hacer, y el

problema entonces será administrar la

abundancia y por eso es que tienen

estos proyectos y saldrán a pedir apoyo,

por ser un tema controvertido, sobre el

Fondo Soberano, mejores prácticas de

países como Noruega, Singapur y Chile,

quienes administran esa bonanza que

tienen en un momento dado. Pero en

Panamá, si tienen que ver hacia futuro

temas como la Caja de Seguro Social,

donde ahora mismo están en proceso

de esperar la revisión de la actualización

de la base de datos, el nuevo estudio

actuarial y vivir de las realidades que les

espera en los próximos años, después

del próximo quinquenio, donde se

proyecta un déficit muy grande, lo cual

es la mala noticia, pero por otro lado, la

buena noticia es que tenemos el Canal

de Panamá.

Reiteró que los temas antes

mencionado, los ha querido compartir

con los miembros de esta Junta

Directiva, para que conozcan la posición

de este gobierno ante estas

controversias que se generan por cosas

que se distorsionan, pero con las que

tienen que vivir, a pesar de que han

recibido una calificación positiva

producto de un trabajo arduo y una

profunda investigación por parte de las

calificadoras de riesgo.

COMENTARIO SOBRE EL

ÍNDICE DE PRECIOS AL

CONSUMIDOR

NACIONAL URBANO: MAYO 2011

(Fuente: Pág. CGRP) El comportamiento

del Índice de Precios al Consumidor

(IPC) de mayo con respecto a abril de

2011, mostró un crecimiento de 0.4 por

ciento tanto en el Nacional Urbano,

como en los distritos de Panamá y San

Miguelito y el Resto Urbano. En relación

a mayo de 2010, registró un aumento de

6.4, 6.6 y 6.2 por ciento,

respectivamente.

La variación mensual de las divisiones

que se incrementaron en el IPC

Nacional Urbano de mayo, referente a

abril de 2011, fueron las siguientes:

Muebles, equipo del hogar y

mantenimiento rutinario de la casa de

0.9 por ciento, originado por el alza en

el precio de algunos artículos para el

cuidado del hogar, como papel

higiénico, blanqueador y suavizante;

Vestido y calzado de 0.6 por ciento,

como resultado de una elevación en el

precio de la ropa interior para

caballeros; Bienes y servicios diversos

de 0.5 por ciento, por la subida en el

precio de algunos artículos de joyería;

Alimentos y bebidas, así como

Transporte, ambos por 0.4 por ciento,

por el ascenso en los precios de la

cerveza y la gasolina, respectivamente;

Vivienda, agua, electricidad y gas de 0.3

por ciento, por efecto del crecimiento

en el precio del gas para cocinar en

tanque de 100 libras; Salud de 0.1 por

ciento, como consecuencia de un

incremento en el precio del seguro de

salud. Sin embargo, reflejó descenso de

0.1 por ciento, la división de

Esparcimiento, diversión y servicios de

cultura, generado por la disminución en

el precio del televisor. La división de

Enseñanza se mantuvo sin variación.

Según datos disponibles, el IPC

Nacional Urbano de mayo del año que

transcurre comparado con su similar del

2010, presentó en las divisiones el

siguiente comportamiento: Transporte

de 14.2 por ciento; Bienes y servicios

diversos de 8.2 por ciento; Vestido y

calzado de 6.7 por ciento; Alimentos y

bebidas de 6.1 por ciento; Muebles,

equipo del hogar y mantenimiento

rutinario de la casa de 4.0 por ciento;

Salud de 3.7 por ciento; Esparcimiento,

diversión y servicios de cultura de 3.0

por ciento; Vivienda, agua, electricidad y

gas de 2.4 por ciento y Enseñanza de 1.5

por ciento.

El IPC Nacional Urbano a mayo del

presente año, reflejó una variación

porcentual acumulada de 3.5 por

ciento.

NUESTRO EQUIPO

Socios

José Javier Rivera [email protected]

Irene I. Bolívar C. [email protected]

Dayra Castañedas L. [email protected]

Javier Said Acuña R. [email protected]

César A. Rivera B. [email protected]

Abogados

Pedro O. Bolívar C. [email protected]

Giovana Del C. Miranda [email protected]

Raquel Torrijos [email protected]

Maybe Mendieta [email protected]

Raúl E. González C. [email protected]

Querube Henríquez [email protected]

Jesús Camaño [email protected]

Augusto C. García [email protected]

Lizst J. Real [email protected]

Somos una red de consultores conformada por estudios profesionales de América Latina, Estados Unidos y el Caribe.