Revista "Contador al Día"

24

Publicación del Colegio de Contadores Privados de Costa Rica Año 2003 Nº 34 La importancia del Contador de la empresa moderna La presentación del Balance de Situación General

Transcript of Revista "Contador al Día"

Publicación del Colegio de Contadores Privados de Costa Rica Año 2003 Nº 34

La importancia delContador de laempresa moderna

Lapresentación del Balance de Situación General

JUNTA DIRECTIVA

PresidenteC.P.I. Lic. Gustavo Flores Oviedo MBA.

Primer VicepresidenteC.P.I. Lic. Raúl Quesada Madriz

Segunda VicepresidentaC.P.I. Licda. Maritza Alvarado Quirós

Primer SecretarioC.P.I. Lic. Rodrigo Luna Monge

Segunda SecretariaC.P.I. Ivannia Lizano Argüello

ProsecretariaC.P.I. Rosa Rivas Ramírez

TesoreroC.P.I. Miguel Fernández Porras

Primer VocalC.P.I. Luis Cárdenas Chacón

Segundo VocalC.P.I. Lic. Oswaldo Rosales Castellón

FiscalC.P.I. Lic. Carlos Murillo Salazar

CONSEJO EDITORIAL

C.P.I. Lic. Gustavo Flores Oviedo MBA.C.P.I. Lic. Edgar Richmond Piedra MSc.

Yamyleth Arias Molina

Coordinadora y Ejecutiva de publicidad de la RevistaYamyleth Arias MolinaTelf.: 259-6066 ext. [email protected]

Diseño y diagramaciónMónica Schultz Clarke

371 01 07

ImpresiónMasterlitho

CREDITOS

InformaciónTécnica Actualidad

Desde elColegio

5

6

7

La Presentacióndel Balance deSituaciónGeneral

La Tolerancia

Circular

14

15

Laimportanciadel Contadorde la EmpresaModerna

Valentía yTransparencia

21 EfectosContables yFinancierosProvocadospor losCambiosGeofísicosen losTerrenos

CONTENIDO

17 Colegio deContadoresPrivados deCosta RicaComisión deSalario deContador

Impuestosobre laRenta

19

8 Valuación de lasCuentas porCobrar

10 Costos Mixtos -Mixed Costs

20 Impuesto alas PersonasJurídicas

El pasado 31 de agosto enapego a lo que dicta laley 1269 y su reglamento,

se llevo a cabo en el Colegiode Contadores Privados deCosta Rica la AsambleaGeneral Ordinaria No.88-2003,en donde se aprobó porunanimidad el presupuesto delperiodo 2003-2004.

Quiero dar a su conocimiento la proyección denuestras principales inversiones en activos para ésteperiodo:

DIVISIÓN MONTODirección AdministrativaEquipo de CómputoEquipo Confección Credenciales 3,000,000.00 Cambio de sistema de InformacionSoftware y Hardware 22,000,000.00 Total Equipo de Cómputo 25,000,000.00 Mobiliario y EquipoPlataforma de Servicios 140,000.00 Contabilidad 322,000.00 Cómputo 400,000.00 Total Mobiliario y Equipo 862,000.00 Equipo de TelecomunicacionesRadios Walkie Talkie 160,460.00 Total Equipo de Telecomunicaciones 160,460.00 ConstruccionesCubierta Casco Administrativo 5,000,000.00 Total de Construcciones 5,000,000.00

Área RecreativaConstruccionesGimnasio-vestidor y otros 1,875,000.00 Herramientas 3,080,000.00 Cubierta Salón Principal 12,000,000.00 Total Construcciones 16,955,000.00 Total Área Recreativa y Administrativa 47,977,460.00

Club SocialEquipos VariosMenaje 1,630,000.00

Total Equipos Varios Club Social 1,630,000.00

DIVISIÓN MONTOCECAPComputadoras para laboratorio-22 7,000,000.00 Escritorio 100,000.00Archivos grandes 150,000.00 Sistema video beam 2,000,000.00 Mobiliario para aulas 1,200,000.00 Sistema de Aire acondicionado 2,500,000.00

Total CECAP 12,950,000.00

DIVISIÓN MONTOFOCORE

Computadoras 2,490,000.00 Mobiliarios y Equipos 2,160,000.00 ConstruccionesCasa del Contador Turrialba 10,000,000.00 Casa del Contador Nicoya 9,500,000.00

Total FOCORE 24,150,000.00

TOTAL DE INVERSIONES 86,707,460.00

4 OCTUBRE 2003

EDITORIA

La número 88, celebrada el día 31 de agosto delaño 2003, a la que asistímos aproxima-damente 125 Contadores Privados Incor-

porados, asistencia por siempre criticada, dado quesomos los mismos, que siempre estamos presentesy atentos para conocer del devenir de nuestroColegio, en sus aspectos Profesional, Social y Areade Recreación.

Precisamente en esta Asamblea General Ordinaria,nuestro Presidente el CPI. Lic. Gustavo FloresOviedo, tuvo la valentía suficiente de enterarnos dela situación económica-financiera por la queatraviesa nuestro Colegio Profesional, desde haceya por varios períodos, como consecuencia de lapérdida del valor del dinero, por la inflacióngalopante que padecemos, frente al aumento en losprecios casi cotidianos, al momento de laadquisición de bienes o servicios, lo que haprovocado acumular una deuda interna significativay además, falta de liquidez.

Ante esa disyuntiva y después de escucharse lasvoces de distinguidas y distinguidos Asambleístassobre este tema tan escabroso, la Asamblea sepronunció aprobando una cuota extraordinariaequivalente a CINCO MIL COLONES, para serpagada en CINCO MESES consecutivos, a partir delmes de octubre del año 2003 y que deberán pagartodos los contadores activos y además, aquellos quefuimos exonerados del pago de la cuota decolegiatura.

Con esa inyección de capital nuevo, nuestro Colegiopodrá honrar las deudas acumuladas y disponer dela liquidez suficiente para proceder a la actualizaciónde nuestro Sistema Integrado de Cómputo y elcambio total de los techos del Salón Principal, delCasco Administrativo, por que la unión hace lafuerza.

C.P.I. Miguel A. Fernández Porras

C.P.I. Lic. Carlos Luis Marín MoraExpresidente- Presidente HonorarioRegistro Profesional 1948

ASAMBLEA GENERALORDINARIA

Información de laTesorería

Información de laTesorería

5 COSTA RICA

stá establecido que lapresentación de los estadosfinancieros de informacióngeneral es una decisión que

compete a la administración de laempresa, pero cuántas empresasrealmente soportan en evidencia unestudio previo que determine que supresentación actual de estados finan-cieros corresponde a las necesidadesmanifiestas por los usuarios de lainformación financiera. Y es que laadministración se presenta ante unproblema con el usuario, dado que al serinformación para uso general debecumplir con ciertos estándares deinformación para que pueda asegurar lacomparabilidad, pero a su vez debe tenerpresente que de esa información se tomandecisiones económicas internas, inclu-yendo información sobre la gestión de losadministradores sobre los recursos que seles han confiado.

Para la presentación de estadosfinancieros, como producto de laadopción de las Normas Internacionalesde Contabilidad (NIC´s) en 1999, seadopta la NIC 1: “Presentación de losEstados Financieros”. Esta norma tienecomo objetivos establecer las bases parala presentación, asegurar la compara-bilidad, establecer las consideracionesgenerales y guía para su estructura y losrequisitos mínimos de contenido. Surgenentonces como principales novedades a loque se venía implementando con losPrincipios de Contabilidad GeneralmenteAceptados mexicanos adoptados, que seestablece la obligatoriedad de presen-tación del Estado de Flujos de Efectivo,además del Balance de Situación General,el Estado de Resultados y el de Cambiosen el Patrimonio; y la apertura para que laempresa decida si clasificar sus activoscomo corriente y no corriente, e inclusopudiendo variar la forma de presentación acomo se venía practicando.

Es claro que la norma retoma lascaracterísticas de la informacióncontable y los principios fundamentalesque consideran los PCGA´s, dado queanaliza aspectos como la relevancia,confiabilidad, negocio en marcha, basecontable de acumulación, uniformidad,importancia relativa, compensación,información comparativa, períodocontable y oportunidad.

Un aspecto interesante es cuándo sedebe presentar un balance de situaciónfinanciero de una manera y cuándo deotra, dado que la misma norma encargaa la administración elegirla, consi-derando la naturaleza de las actividades.Aclara que una entidad en el mercado debienes o servicios supone que unaclasificación de partidas en corrientes yno corrientes es útil para la toma dedecisiones. Anteriormente, con laaplicación de los PCGA´s este estado seclasificaba presentando primero laspartidas corrientes y luego las nocorrientes, pero incluso el apéndice de lanorma, (aclarando que no forma parte dela norma), muestra un ejemplo donde seclasifican primero las no corrientes yluego las corrientes. Queda claro que laadministración escoge la forma, y no seve limitada únicamente al que muestraeste apéndice.

Analicemos esta apertura de la forma depresentación del Balance de SituaciónGeneral. Nuestra formación académicacomo profesionales en contabilidad nosha hecho especialistas en entidadescomerciales y manufactureras, donde laactividad principal ha sido la manufac-tura y comercialización de mercancías,ocasionando que el interés del usuariodel Balance de Situación General se dirijaespecialmente a la administración delcapital de trabajo, reflejado en el activo ypasivo circulante, de ahí el interés depresentarlo primero.

¿Y qué sucede en una empresa que nose dedica a esta actividad? tal como laprestación de servicios de transportes deautobuses, que no tienen mercancíaspara comercializar, sus ingresosordinarios no proceden de ventas acrédito, haciendo que sus cuentas porcobrar sean de poca importancia relativa,y el efectivo disponible no representatodo el que realmente se espera disponerdurante el siguiente período contable,pues su principal activo no circulante,(los autobuses), son “máquinas quegeneran efectivo cada día”.

Evidentemente en el caso de la empresatransportista, el activo no corriente seconvierte en el más importante para elusuario de los estados financieros que loque refleja el corriente, donde la razóncirculante, parece tener poca aplica-bilidad a este tipo de empresa. Este es unejemplo de por qué, efectivamente, laadministración debe decidir la estructurade su Balance de Situación General enfunción de la naturaleza de la empresa.

1 Es importante recordar que en caso de noclasificarlos, siempre debe revelar paracada partida el importe que vence despuésde los doce meses.

LA PRESENTACION DEL

José Fabio Arroyo Chacón

información TECNICAinformación TECNICA

BALANCE DE SITUACION GENERAL

BALANCE DE SITUACION GENERAL

E

6 OCTUBRE 2003

información TECNICAinformación TECNICA

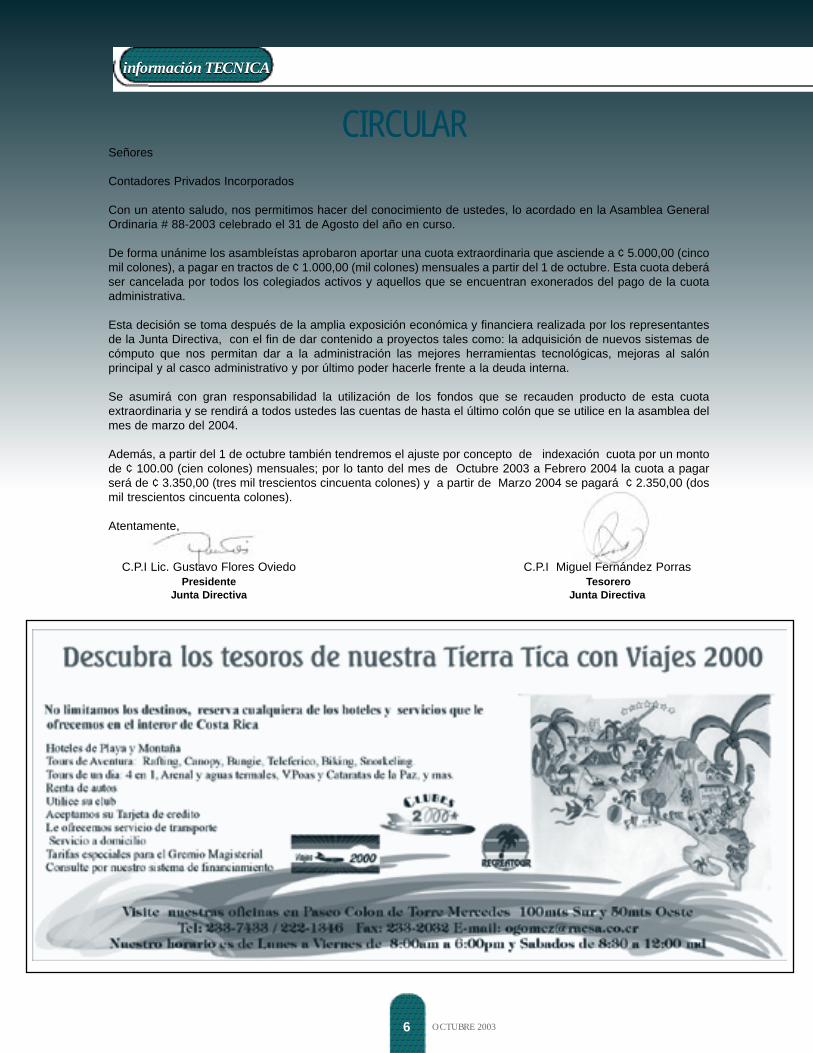

CIRCULAR Señores

Contadores Privados Incorporados

Con un atento saludo, nos permitimos hacer del conocimiento de ustedes, lo acordado en la Asamblea GeneralOrdinaria # 88-2003 celebrado el 31 de Agosto del año en curso.

De forma unánime los asambleístas aprobaron aportar una cuota extraordinaria que asciende a ¢ 5.000,00 (cincomil colones), a pagar en tractos de ¢ 1.000,00 (mil colones) mensuales a partir del 1 de octubre. Esta cuota deberáser cancelada por todos los colegiados activos y aquellos que se encuentran exonerados del pago de la cuotaadministrativa.

Esta decisión se toma después de la amplia exposición económica y financiera realizada por los representantesde la Junta Directiva, con el fin de dar contenido a proyectos tales como: la adquisición de nuevos sistemas decómputo que nos permitan dar a la administración las mejores herramientas tecnológicas, mejoras al salónprincipal y al casco administrativo y por último poder hacerle frente a la deuda interna.

Se asumirá con gran responsabilidad la utilización de los fondos que se recauden producto de esta cuotaextraordinaria y se rendirá a todos ustedes las cuentas de hasta el último colón que se utilice en la asamblea delmes de marzo del 2004.

Además, a partir del 1 de octubre también tendremos el ajuste por concepto de indexación cuota por un montode ¢ 100.00 (cien colones) mensuales; por lo tanto del mes de Octubre 2003 a Febrero 2004 la cuota a pagarserá de ¢ 3.350,00 (tres mil trescientos cincuenta colones) y a partir de Marzo 2004 se pagará ¢ 2.350,00 (dosmil trescientos cincuenta colones).

Atentamente,

C.P.I Lic. Gustavo Flores Oviedo C.P.I Miguel Fernández PorrasPresidente Tesorero

Junta Directiva Junta Directiva

COSTA RICA7

LA TOLERANCIA

La tolerancia es la expresión másclara del respeto a los demás, ycomo tal es un valor fundamental

para la convivencia pacífica entre laspersonas. Tiene que ver con elreconocimiento de los otros comoseres humanos, con derecho a seraceptados en su individualidad y sudiferencia. El que es tolerante sabe que sialguien es de una raza distinta de la suyao proviene de otro país, otra cultura, otraclase social, o piensa distinto a él, no porello es su rival o su enemigo.

Cuando se presentan conflictos, laspersonas tolerantes no acuden a laviolencia para solucionarlos, porque

saben que la violencia sólo engendra másviolencia. Prefieren dialogar con susoponentes y buscar puntos de acuerdo.Sin embargo, debemos ser tolerantes perono pasivos. Hay situaciones frente a lascuales nuestro deber, lejos de quedarnoscallados, es protestar con energía.

Para ser tolerantes...

• Pongámonos en el lugar de los otrospara tratar de entender sus problemas ysu manera de actuar.

• Escuchemos sin interrumpir y demos alos demás la oportunidad deexpresarse.

• Veamos en la diversidad de razas yculturas una señal de la riqueza y

amplitud del mundo, en lugar demotivos de desconfianza.

Obstáculos para la tolerancia

• Las verdades absolutas, que no permitenver que el conocimiento humanosiempre se renueva, que las costumbrescambian y las modas son pasajeras.

• La incapacidad de comprender queexisten miles de formas de vivir, deexpresarse, de actuar y de ser.

“ LOS VALORES MÁS QUEENSEÑANZAS, SON VIVENCIAS ”

QUERIDO COLEGIADO

8 OCTUBRE 2003

información TECNICAinformación TECNICA

Para analizar la valuación de esta partida espreciso referirnos primeramente a la NIC 18Ingresos, la cual se refiere a la contabilidadde ingresos provenientes de la venta deproductos, la prestación de servicios y; el

uso, por parte de terceros, de activos de la empresaque produzcan interés, regalías y dividendos.A propósito, esta norma indica en su párrafo 22 losiguiente:

“Los ingresos se reconocen sólo cuando es probableque la empresa reciba los beneficios económicosderivados de la transacción. No obstante, cuando surgealguna incertidumbre sobre el grado de recuperabilidadde un saldo ya incluido entre los ingresos, la cantidadincobrable o la cantidad respecto a la cual el cobro hadejado de ser probable se procede a reconocerlo comoun gasto, en lugar de ajustar el importe del ingresooriginalmente reconocido.”

Este párrafo es importante porque nos permitereconocer un gasto asociado con el ingreso, cuandoexista el reconocimiento de incobrabilidad en unapartida por cobrar.

Presentación e información a revelar al ser ActivoFinanciero.

La NIC 32, Instrumentos Financieros: Presentación eInformación a Revelar, define la partida de Cuentas porCobrar como activo financiero porque constituyen underecho contractual a recibir efectivo u otro activofinanciero por parte de otra empresa, siendo esta unade las formas aceptadas para calificar un activofinanciero, que a su vez es un instrumento financieroprimario (no es derivado, como cuando se compran delmercado financiero).El párrafo 47 de esta NIC establece que debe revelarsela naturaleza, la dimensión del instrumento financiero,incluyendo los plazos y condiciones significativos quepuedan afectar al importe, plazos y grado decertidumbre de los flujos de efectivo futuros y; laspolíticas y métodos contables utilizados, incluyendo losque corresponden al reconocimiento y bases demedición aplicadas.

El párrafo 54 establece que la revelación de laspolíticas contables no sólo indicará si se ha usado,para una clase específica de activo o pasivo, el costo,

el valor razonable u otra regla, sino también el métodoespecífico de aplicar esta base de medida. Menciona asu vez como ejemplo los cambios en las circunstancias,que pueden dar lugar a incertidumbre significativa alcobro a tiempo de todos los importes exigiblescontractualmente en un activo financiero monetario ylas reducciones en el valor razonable de los activosfinancieros, que los colocan por debajo de su valor enlibros, entre otros.

Un aspecto importante de rescatar en la NIC 32 es elanálisis que debe realizarse al riesgo de crédito, queconsiste en evaluar la medida en que pueden versereducidos los cobros, procedentes de los activosfinancieros existentes en el balance de situacióngeneral, en el supuesto de que las otras partes nocumpliesen sus compromisos de pago.

Reconocimiento y Medición.

El reconocimiento y medición de los activos financierosse tratan en la NIC 39, donde hace énfasis en distinguirlas partidas por cobrar originadas por la propiaempresa, de aquellas que corresponden a una compraderivada de partidas por cobrar (por factoreo). Deacuerdo con el párrafo 10, las originadas por la propiaempresa deben clasificarse en una rúbricaindependiente del Balance de Situación General,mientras que las de compra derivada se clasifican comoinversiones de carácter negociable.

Valuación de lasCuentas por CobrarValuación de lasCuentas por Cobrar

Importadores directos de computadoras usadas como nuevas, a los mejores precios del mercado

y con garantía real por escrito.Seriedad y responsabilidad, visítenos y se convencerá.

Gran variedad en monitores, CPU’S y portatiles.

OFERTAS ESPECIALES PERMANENTES.Pavas, de la Embajada Americana 600 metros oeste y 200 norte, frente al Centro Comercial el Triángulo.

Necesita cambiar o reparar su equipo de cómputo nosotros somos la solución.

Tel. 290-4484 / 290-4067 Fax: 231-3776Webside http://www.bylcomputec.com

Los párrafos 27 y 29 tratan que debe reconocersecomo activo financiero porque no incorporanningún tipo de condición y la empresa seconvierte en parte del contrato o acuerdo, y comoconsecuencia tiene el derecho legal de recibiruna cantidad de dinero.

La NIC 39 hace la salvedad de las partidas porcobrar originadas por la empresa, que no semantienen para negociación, y señala en elpárrafo 75 que deben valuarse a su costoamortizado . Al respecto, el párrafo 109 indicaque existe un deterioro del valor cuando el valoren libros es mayor al recuperable estimado, y sila empresa cuenta con evidencia puede estimarel importe recuperable del activo o grupo deactivos en cuestión.

En cuanto a la metodología a seguir, el párrafo110 indica que la evidencia objetiva del deteriorodel valor inesperadamente o es incobrable, sepuede obtener mediante un patrón histórico decomportamiento, en los cobros de créditoscomerciales, que indique la imposibilidad derecuperar el importe completo del valor nominalde una determinada cartera de partidas porcobrar. Por otra parte, el párrafo 111 nos dice quedebe ser reducida al valor recuperable estimado,rebajando su saldo a través de una cuentacorrectora, y el importe del deterioro debe serincluido en la ganancia o pérdida neta delperíodo.

Conclusión

El concepto del reconocimiento del ingreso,aunado a que las partidas se deben presentar asu valor amortizable, nos permite contabilizar elgasto de estimación de incobrables asociadoscon la partida de Cuentas por Cobrar, creando lacuenta correctora de estimación para cuentasincobrables. Asimismo la sección anterior nosdeja el camino abierto para utilizar alguno de losmétodos de estimación para incobrablesconocidos, por obedecer a patrones históricos,propiamente, la estimación basada comoporcentaje de las ventas netas a crédito, o laestimación basada como porcentaje de lascuentas por cobrar.

B&L COMPUTECB&L COMPUTEC

Definido en el párrafo 10 de la NIC 39 como el importe alque fue medido inicialmente el activo o el pasivo financiero,menos los reembolsos de principal, más o menos, según elcaso, la imputación o amortización acumulada de cualquierdiferencia existente entre el importe inicial y el valor dereembolso en el momento de vencimiento, considerandoademás, para el caso de los activos financieros, la posibleminusvalía que se pudiera derivar de la pérdida pordeterioro de valor o por la insolvencia del deudor (ya quedenreconocidas por rebaja directa del saldo o por una cuentacorrectora del mismo).

¡Problemas con la morosidad y laOrganización de su Dpto. de Crédito

y Cobro!Asesorias en Crédito y Cobro S.A

ES SU SOLUCIÓN

¡ L L A M E N O S !

• Recuperación de cuentasde alta morosidad

• Administración de carterade cobro

• Cobro Judicial

• Estudios de créditos para afiliadosy no afiliados

• Diagnósticos y evaluación deDepartamentos de Crédito y Cobro

• Charlas y Seminarios sobreaspectos de Crédito y Cobro

• Asesorías por tiempo determinado

Nuestra experiencia su mejor resultado

La Unión, Urb. Villas de Ayarco, Tel. 272-2435 Telefax 271-0673e-mail [email protected] [email protected]

Organización y CapacitaciónGestión de cobro

¡Problemas con la morosidad y laOrganización de su Dpto. de Crédito

y Cobro!

Asesorías que otorgamos:

Lic. Jorge Arturo Quesada Moncada

---Primera parte----

Una de las posibles clasificaciones que distintosautores dan a los costos incurridos por lasindustrias de producción de bienes, se enfoca al

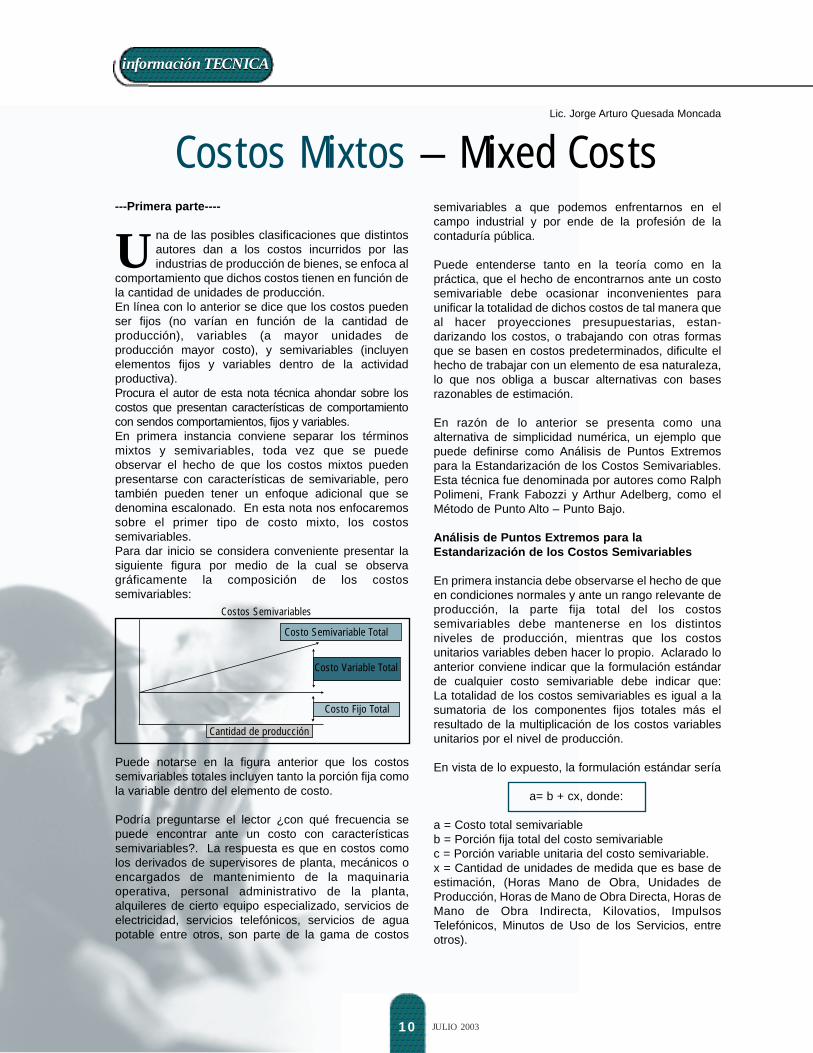

comportamiento que dichos costos tienen en función dela cantidad de unidades de producción.En línea con lo anterior se dice que los costos puedenser fijos (no varían en función de la cantidad deproducción), variables (a mayor unidades deproducción mayor costo), y semivariables (incluyenelementos fijos y variables dentro de la actividadproductiva).Procura el autor de esta nota técnica ahondar sobre loscostos que presentan características de comportamientocon sendos comportamientos, fijos y variables.En primera instancia conviene separar los términosmixtos y semivariables, toda vez que se puedeobservar el hecho de que los costos mixtos puedenpresentarse con características de semivariable, perotambién pueden tener un enfoque adicional que sedenomina escalonado. En esta nota nos enfocaremossobre el primer tipo de costo mixto, los costossemivariables.Para dar inicio se considera conveniente presentar lasiguiente figura por medio de la cual se observagráficamente la composición de los costossemivariables:

Puede notarse en la figura anterior que los costossemivariables totales incluyen tanto la porción fija comola variable dentro del elemento de costo.

Podría preguntarse el lector ¿con qué frecuencia sepuede encontrar ante un costo con característicassemivariables?. La respuesta es que en costos comolos derivados de supervisores de planta, mecánicos oencargados de mantenimiento de la maquinariaoperativa, personal administrativo de la planta,alquileres de cierto equipo especializado, servicios deelectricidad, servicios telefónicos, servicios de aguapotable entre otros, son parte de la gama de costos

Costos Mixtos – Mixed Costssemivariables a que podemos enfrentarnos en elcampo industrial y por ende de la profesión de lacontaduría pública.

Puede entenderse tanto en la teoría como en lapráctica, que el hecho de encontrarnos ante un costosemivariable debe ocasionar inconvenientes paraunificar la totalidad de dichos costos de tal manera queal hacer proyecciones presupuestarias, estan-darizando los costos, o trabajando con otras formasque se basen en costos predeterminados, dificulte elhecho de trabajar con un elemento de esa naturaleza,lo que nos obliga a buscar alternativas con basesrazonables de estimación.

En razón de lo anterior se presenta como unaalternativa de simplicidad numérica, un ejemplo quepuede definirse como Análisis de Puntos Extremospara la Estandarización de los Costos Semivariables.Esta técnica fue denominada por autores como RalphPolimeni, Frank Fabozzi y Arthur Adelberg, como elMétodo de Punto Alto – Punto Bajo.

Análisis de Puntos Extremos para laEstandarización de los Costos Semivariables

En primera instancia debe observarse el hecho de queen condiciones normales y ante un rango relevante deproducción, la parte fija total del los costossemivariables debe mantenerse en los distintosniveles de producción, mientras que los costosunitarios variables deben hacer lo propio. Aclarado loanterior conviene indicar que la formulación estándarde cualquier costo semivariable debe indicar que:La totalidad de los costos semivariables es igual a lasumatoria de los componentes fijos totales más elresultado de la multiplicación de los costos variablesunitarios por el nivel de producción.

En vista de lo expuesto, la formulación estándar sería

a= b + cx, donde:

a = Costo total semivariableb = Porción fija total del costo semivariablec = Porción variable unitaria del costo semivariable.x = Cantidad de unidades de medida que es base deestimación, (Horas Mano de Obra, Unidades deProducción, Horas de Mano de Obra Directa, Horas deMano de Obra Indirecta, Kilovatios, ImpulsosTelefónicos, Minutos de Uso de los Servicios, entreotros).

información TECNICAinformación TECNICA

Costo Semivariable Total

Costo Variable Total

Costo Fijo Total

Cantidad de producción

Costos Semivariables

10 JULIO 2003

11 COSTA RICA

Adicionalmente conviene hacer una separación de lasvariables que se ven involucradas en la determinación delcostos semivariable, para lo cual se pueden denominar así:

Variable Fija: Se refiere a las unidades de medida que esbase de estimación, y

Variable Dependiente: Es la que se expresa en unidadesmonetariasPara el desarrollo de un caso práctico, es necesariocontar con una serie que incluya datos históricosnormales de un rango relevante de producción quepermita establecer linealmente el comportamiento de loscostos semivariables que se va a estandarizar.

Caso Práctico de Análisis de Puntos Extremos para laEstandarización de los Costos SemivariablesSupongamos que estamos tratando de estandarizar loscostos del sueldo del encargado de mantenimiento de lamaquinaria de la planta, el cual debe permanecer en éstapor el tiempo en que dicha maquinaria esté enfuncionamiento.

Paso 1: Determinación de la Porción variable unitaria delcosto semivariable:• Se identifican los puntos extremos, que son

determinados por las variables fijas, cuyas cantidadesde la variable dependiente les son asignadas en formaparalela.

• Se restan a los puntos extremos superiores los inferiores• Se divide el residuo de las restas anteriores, ubicando

siempre como denominador el resultante de la variabledependiente y por ende el denominador corresponderáal resultado de la variable fija, a saber:

OPERACIONES

Puntos extremos superiores de las variables: 130.000 13.000(menos)Puntos extremos inferiores de las variables: 100.000 8.000Total 30.000 5.000

Determinación del Costo Variable Unitario

Paso 2 : Determinación de la Porción fija total del costosemivariable:

• Se colocan los costos totales de los puntos extremos• Se resta a los costos anteriores el producto de la multiplicación

de los puntos extremos de la variables fija por “C”• El resultado de lo anterior debe mostrar el estándar de

cotos fijos totales:

OPERACIONES

Costos totales de los puntos extremos: 130.000 100.000(menos)Puntos extremos de la variables fija por “C”: (13.000*6) 78.000 (8.000*6) 48.000Estándar de cotos fijos totales 52.000 52.000

Paso 3 : Formulación del Estándar de los CostosSemivariables:• Fórmula genérica: a= b + cx, • Fórmula del ejercicio: a= 52.000 + 6 X

Prueba de funcionamiento aplicado:Supuesto: La maquinaria estará funcionando para el mesde agosto del 2003, durante 12.000 horas:

• Aplicación de la fórmula: a= 52.000 + (52.000 * 6)• Resultado: a= ¢124.000

CONCLUSIÓN: El costo por sueldo bruto del encargadodel mantenimiento de las máquinas para el mes de agostode 2003, (asumiendo que éstas estarán funcionandodurante 12.000 horas), sería de ¢124.000.

información TECNICAinformación TECNICA

La serie de datos históricos con que contamos indica que

Enero 9.000 90.000Marzo 8.000 100.000Mayo 10.000 116.000Julio 13.000 130.000Setiembre 11.000 110.000Noviembre 10.500 105.000Fuente: Nómina de Planta

Gráficamente el comportamiento lineal de los sueldospagados al encargado de mantenimiento por mes alternodurante el año 2002 se reflejaría de la siguiente manera:

Datos históricospara meses de pormedio el año 2002

Horas activas dela maquinaria

Sueldo del encargado de

mantenimiento en ¢

Ener

o

Mar

zo

May

o

Julio

Setie

mbr

e

Nov

iem

bre

140,000.00

120,000.00

100,000.00

80,000.00

60,000.00

40,000.00

20,000.00

-

Horas máquinaSueldo mant.

Costos Variables por mantenimiento de máquinas

¢30,000 / 5.000 Hrs Máq.C = ¢ 6

Más de seis añosde experienciaen el mercado dela computación y suministrospara impresoras

Alcatel • Motorola • Nokia • Sony Ericsson• Panasonic • Siemens

• Samsung

Servicio técnico especializado encomputadoras y telefonía celular

200 m oeste del costado norte de la Basílica de los Angeles

Servicio adomicilio

Se activan líneascelulares sin cita

previa

LA IMPORTANCIA DEL

CONTADOR DE LA EMPRESA MODERNA

14 OCTUBRE 2003

El rápido surgimiento yexpansión de la conta-bilidad en los últimosdecenios es uno de loshechos trascendentales en

el mundo de los negocios.

No cabe duda de que el éxito de todaempresa moderna, cualquiera quesea su importancia, depende delcontador correcto que incumbe a sucontabilidad.

El servicio profesional de un Contadores requerido siempre. El industrial loconsulta en cuanto a costos; elcomerciante recurre a él en procurade datos relativo a precios; es él quienasesora en lo tocante a concesionesde crédito, y los asuntos financierosson objeto de consultas entre elContador y los banqueros y capita-listas.

Los numerosos y complicados pro-blemas que se presentan día a díaen el comercio y la industria, hacende la contabilidad el factor de

permanente y mayor importancia enel ámbito de la vida económica –financiera.El aumento de las exigenciasreguladoras impuestas por loscódigos de comercio, a las asocia-ciones comerciales, a las Bolsas deValores y a otras entidades privadas yfiscales, así como a los impuestos alos réditos, a las ventas, etc.,requieren numerosos y exactosconocimientos específicos, en armó-nica conjugación con estadísticas ydatos financieros de toda índole,siempre actualizados.

Aparte de las restricciones impuestaspor las reglamentaciones aludidas, laempresa se ve obligada a resolvercon frecuencia problemas internosocasionados por los cambios en losmétodos de producción, distribución yfinanciación, que exigen un constanteajuste de procedimientos, personal yequipo.

Este cúmulo de exigencias traeaparejado una gran demanda deContadores expertos y son ellosquienes deben despejar esa intricadamaraña, abordando los problemascomerciales, industriales y finan-cieros, desprovistos de todo prejuicio.Son los concordadores entre loscontribuyentes y las diversas oficinasde contralor fiscal, a la vez queconstituyen la influencia que equilibraintereses en pugna dentro de lamisma organización.

No solo contabilizan las operacionescomerciales e industriales, sino quetambién buscan las causas motivan-tes de cualquier fluctuación fuera delo normal, dirigiéndose y coordinandoasí todas las actividades a fin de

obtener los mejores resultadosposibles.Los Contadores que poseen conoci-mientos modernos y prácticos sonquienes señalan las verdaderasganancias y progresos, y no sólodescubren sino prevén pérdidas yderroches, dando así la voz de alarmacontra prácticas antieconómicas.

El Boletín de la Asociación Nacionalde Gerentes de Crédito, editado enlos Estados Unidos de Norte América,dice:

“Un gran porcentaje de lassociedades anónimas puede compa-rarse a barcos que tienen sus brú-julas descompuestas”. Esas entida-des sin brújulas que las orienten,están bajo la amenaza continua de unsiniestro porque carecen de lossistemas contables adecuados paraposeer, permanentemente, los infor-mes completos acerca de susactividades corrientes. Más aún, lossistemas modernos de contabilidadno sólo reflejan la marcha de lasactividades pretéritas y acusan elcurso de las presentes, sino quedeben aconsejar la mejor confecciónde los planes futuros.

Una investigación, llevada a caborecientemente, señaló que muchasfirmas comerciales no se preocupanpor llevar registros exactos de susinventarios y de sus costos deadquisición y distribución, careciendo,en consecuencias, de medios paradeterminar cómo marchan susnegocios.

Fatalmente tales comercios trope-zarán con serias dificultades de índoleeconómico financieras.

LA IMPORTANCIA DEL

CONTADOR DE LA EMPRESA MODERNA Lic Gustavo Flores Oviedo

Presidente MBA.

desde el COLEGIO

La Asamblea General cele-brada el pasado 31 deagosto, no solo sirvió para la

aprobación del presupuesto, sinopara demostrar la valentía con laque gracias a Dios, se está rigiendonuestra Junta Directiva.

Ya era hora que alguien llamara lascosas por su nombre, y se noscomunicara la realidad por la queestá pasando nuestra institución,(con palabras muy nuestras) nosbajaron de la nube en la queandamos.

No tengo el placer de conocer aningún contador que al hablar delColegio no realice la multiplicaciónobvia que todos, aunque sea una vezhallamos realizado; 28 mil por¢ 2,250.00, además de hacernos lapregunta de rigor ¿Qué hace elColegio con tanta plata?

Con ¢ 2,250.00 ya no se hace nada,y es con ese monto que tanto laJunta Directiva como la DirecciónEjecutiva debemos trabajar y con elque se ha tratado de trabajar através de estos años.

Debemos de saber que esa cuota esmínima, que ningún colegio profe-sional posee una cuota tan baja, yque los incrementos en la mismason ínfimos, que las constantespérdidas del valor adquisitivo denuestra moneda no han compensadopor años ese déficit.

Dentro de las cosas importantes quese mencionaron en dicha asamblea,está el hecho de aclararnos que esafamosa multiplicación no debe serpor 28 mil, sino por un poco más dela mitad de esa cantidad, que lasdeudas internas del Colegio hanalcanzado un monto inmanejable,que el desgano de una gran cantidadde nosotros por visitar nuestro ClubSocial ha hecho que las pérdidas delmismo sean a la fecha cuantiosas,que la infraestructura que con tantotrabajo realizaron muchos cole-giados ya no sirve, y que nuestrainstitución no cuenta con lossistemas y el equipo de cómputonecesario para realizar una buenalabor.

Todas éstas situaciones fueronexpuestas una a una con gran trans-parencia por el señor Presidente,CPI Lic. Gustavo Flores Oviedo enrepresentación de la Junta Directiva,mostrando la realidad absoluta. Noshizo ver que si deseábamos evo-lucionar, debemos de cambiar mu-chas cosas, que debemos de inte-resarnos mas por las situacionesque se viven dentro de éstasparedes, comenzando por ponergustosamente la cuota

e x t r a o r d i n a r i a ,misma que fueaprobada poraclamación, y será, elpunto de

partida del nuevo Colegio de Conta-dores Privados de Costa Rica a partirdel 1 de octubre de 2003

Sé que por la situación tan difícilque se vive actualmente en el país,para algunos de nosotros serádificultoso el pago de esta cuota, sinembargo debemos de pensar que elcompromiso que adquirió la JuntaDirectiva, y en especial nuestroPresidente de rendirnos cuentas, yanos debe de dar tranquilidad.

Sé que estos dineros van a tener unmanejo especial, que se lesbrindará cuentas de cada colón quese logre recaudar, que ustedespodrán venir y ver en que seinvirtieron esos dineros, y que en laspróximas asambleas nos dirán conla misma valentía y transparenciaque con la que nos expusieron lasituación y nos solicitaron la cuotaextraordinaria, hacia donde fuerongirados esos dineros.

VALENTÍA YTRANSPARENCIA

Lic. Edgar A. Richmond P MSc.Director Ejecutivo C.C.P.C.R.

desde el COLEGIO

15 COSTA RICA

COMISIÓN SALARIO DE CONTADOR

16 OCTUBRE 2003

Para refe-rirnos altema que

hoy nos ocupa,vamos a descri-bir someramen-te el papel de lac o m i s i o n e sdentro del Cole-gio de Conta-

dores Privadosde Costa Rica.

De acuerdo con lo estipulado en elartículo 2 del Reglamento de lasComisiones de Trabajo; estasfuncionan como órganos auxiliaresde la Junta Directiva y ejercen lasfunciones que esta les otorgue.

Una de las comisiones de trabajo,que actualmente opera en elColegio de Contadores Privados deCosta Rica, es la comisión deSalario del Contador; dichacomisión fue creada con elpropósito de velar para que elsalario del Contador Privado seajuste por lo menos, al salariomínimo establecido por Ley o losque dan a los trabajadores deacuerdo con los requisitos yfunciones para el puesto al que fuenombrado, por lo cual se leretribuyen sus servicios personalessegún la clasificación establecidaen los manuales de puestos. Sobreeste particular, es importanteseñalar que existen diferentescampos de acción del trabajador:Instituciones autónomas, semi –autónomas, descentralizados ycampo privado.

Cabe aclarar que el estatuto deServicio Civil regula las relacionesentre el Estado y los servidorespúblicos con el propósito de

garantizar la eficiencia de laadministración. Además el mencio-nado estatuto determina que losservidores públicos serán nom-brados a base de idoneidadcomprobada. Existen también instituciones delestado que según su Ley Orgánicano están reguladas por el ServicioCivil en cuanto al nombramiento depersonal se requiere, pero sícontroladas por la AutoridadPresupuestaria, la Contraloría Ge-neral de la República en cuanto a laasignación presupuestaria.

En el desempeño de nuestrotrabajo hemos encontrado algunaslimitaciones que es importanteseñalar

1. El campo laboral de nuestroscolegiados es muy grande (SectorPúblico y Privado).2. Existen diferentes disposicioneslegales para la contratación delpersonal y poco empleo.3. Los requisitos académicosexigidos para ocupar cargos o

puestos afines de contador lo queimpide en mucho la contratación dela mayoría de los colegiados.4. Falta de respuesta a la encuestaenviada a los colegiados con el finde conocer la situación laboral de

los mismos para tratar deayudarles, en relación con el pagomínimo de Ley.

Sin embargo, a pesar de estosobstáculos nuestra comisión seencuentra actualmente realizandoesfuerzos importantes como porejemplo:a) Estudio para reajustar losaranceles establecidos por elColegio, tomando en cuenta otrasvariables, no sólo el aumento en elcosto de vida.b) Estudio sobre la diferenciasalarial entra los contadores delsector público.c) Estudio sobre la situación delColegio como Colegio Profesional.d) Planteamiento de una solicitudante la Comisión Nacional deSalarios para el ajuste del salariomínimo para contadores privadoscon grado de Bachillerato yLicenciatura.

Agradecemos el aporte realizadopor todos aquellos Colegas querespondieron nuestra encuesta.

En la próxima edición de la revistales informaremos sobre losresultados obtenidos en la mismaasí como sobre las acciones deesta comisión.

Si usted desea hacernos llegaralguna inquietud o sugerencia pue-de enviarla al correo electrónico:[email protected] de nues-tra directora C.P.I. Ivannia LizanoArgüello, o al fax 259-96-76.

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

COMISIÓN SALARIO DE CONTADOR

desde el COLEGIO

C.P.IIvannia Lizano A.

PROGRAMA DE ESPECIALIZACIONES

CONTABLES

PARA MAYOR INFORMACIÓN FAVORCOMUNICARSE A:

TELs. 219 0019 259 6066 EXTs 137 y 138e-mail privados @ racsa.co.cr

AREA DE COSTOS

• COSTOS INDUSTRIALES ESTANDARIZADOS • COSTOS DE ALIMENTOS & BEBIDAS • COSTOS EN EMPRESAS AGRÍCOLAS • COSTOS EN EMPRESAS DE SERVICIO

AREA DE CONTROL

• CONTRALORÍA EN EMPRESAS PRIVADAS. • CONTROL INTERNO.

AREA TRIBUTARIA

• CERTIFICACIÓN EN ÁREA TRIBUTARIA.

AREA DE NORMAS INTERNACIONALES

• ESTUDIO E INTERPRETACIÓN DE NICS.

AREA INFORMATICA

AUDITORÍA DE SISTEMAS PARA CONTADORES

AREA DE IDIOMAS

• INGLÉS CONVERSACIONALROMPIENDO LA BARRERA DE LACOMUNICACIÓN ORAL EN INGLÉS

• INGLÉS TÉCNICO

AREA DE E-COMMERCE

• PROVEEDURÍA• VENTAS• MERCADEO

AREA DE COMPUTACIÓN

• CONTABILIDAD ASISTIDA POR COMPUTADORA.• CONTROL DE INVENTARIOS Y DE CLIENTES ASISTIDO

POR COMPUTADORA

CURSOS CORTOS TÉCNICOS Y SEMINARIOS

PROGRAMA DE ESTUDIOSCOMPLEMENTARIOS

• PLANIFICACIÓN MENSUAL Y CONTROL DIARIO DELOS FLUJOS DE CAJA

• CONFECCIÓN DE ESTADOS FINANCIEROS SEGÚN LANIC 1 Y SUS 104 ALCANCES Y LA NORMATIVA DE LASUGEF.

NOS GUSTARÍA CONOCER SU OPINIÓN SOBRE “CAPACITACÓN EN LÍNEA”. ESCRÍBAMOS A “[email protected]”.

19 COSTA RICA

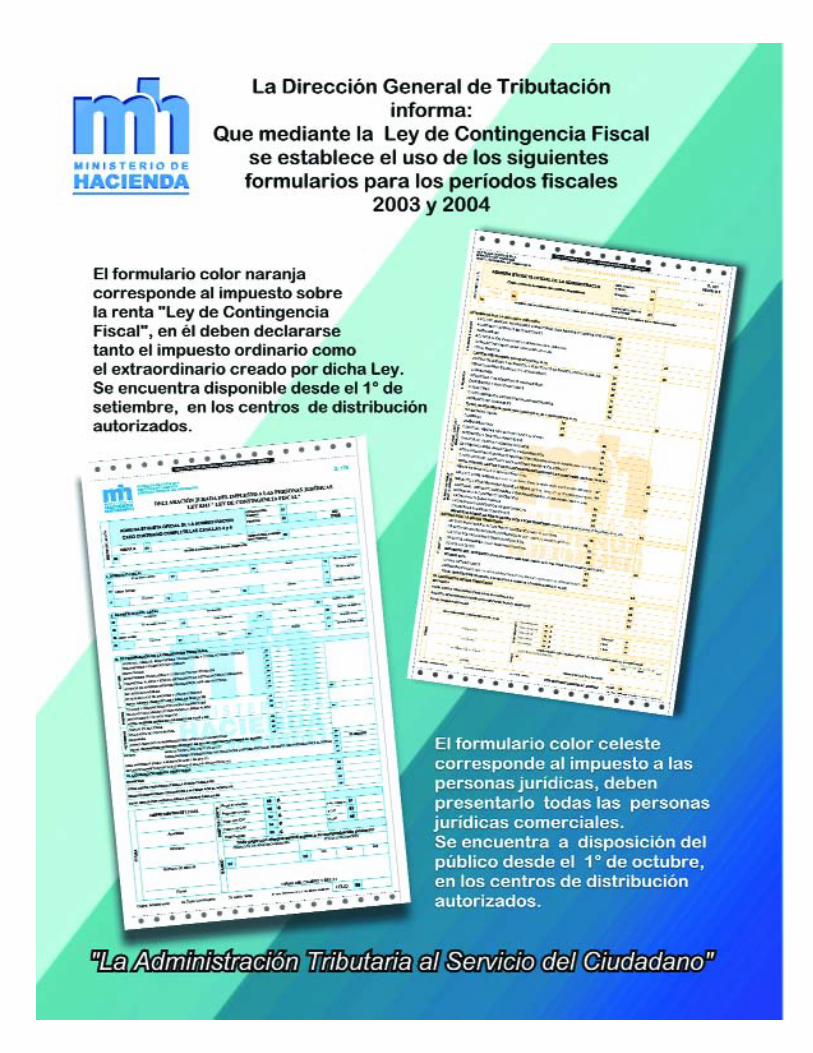

Mediante la Ley de ContingenciaFiscal, N° 8343, publicada en LaGaceta N° 250 de 27 de diciembredel 2002, se estableció una serie deimpuestos extraordinarios convigencia del 1° de enero al 31 dediciembre del 2003. Entre ellos, elimpuesto extraordinario a lasutilidades.

Este impuesto debe declararse ypagarse conjuntamente con elimpuesto ordinario en el nuevoformulario de impuesto sobre larenta D-101 versión 2 de colornaranja, que debe ser utilizado paralos períodos fiscales 2003 y 2004,el cual está disponible para la ventaen los negocios autorizados ytambién se ha incluido en elprograma de ayuda EDDI (Elabo-

ración Digital de Declaraciones deImpuestos), que permite sin ningúncosto, elaborar e imprimir desde lacasa u oficina la declaración, paraque sea presentada en la entidadrecaudadora para su pago.

Si se van a efectuar declaracionesde períodos anteriores, se reco-mienda utilizar el formulario D-101tradicional (color celeste).

La base imponible de este impuestoestá constituida por la rentaimponible de conformidad con lasdisposiciones de la Ley delImpuesto sobre la Renta, N° 7092,de 21 de abril de 1988 y susreformas, es decir, es el resultadode deducir de la renta bruta loscostos y gastos útiles, necesarios y

pertinentes para producir la utilidado beneficio, y las otras erogacionesexpresamente autorizadas por lacitada ley, debidamente respalda-das por comprobantes y registradasen la contabilidad, siendo ésta enconsecuencia, la misma baseimponible del impuesto ordinario.

Para calcularlo se toma comoreferencia la renta bruta y se aplicaa la renta imponible la tarifa quecorresponda, conforme se indica enel cuadro que se detalla acontinuación, considerando paraello los tramos vigentes para esteperíodo.

IMPUESTO SOBRE LA RENTAPERÍODO FISCAL 2003

PERSONAS JURÍDICAS

Ingresos brutos Tarifa del impuesto de utilidades ordinario (*) Tarifa del impuesto extraordinario (*)

Hasta ¢19.695.000,00 10% 2%Hasta ¢39.617.000,00 20% 4%Más de ¢39.617.000,00 30% 6%(*) se aplica sobre renta neta

PERSONA FÍSICA CON ACTIVIDAD LUCRATIVA

Renta imponible Tarifa del impuesto ordinario Tarifa del impuesto extraordinario

Hasta ¢1.316.000,00 Exento ExentoSobre exceso de ¢1.316.000,00 hasta ¢1.965.000,00 10% 2%Sobre exceso de ¢1.965.000,00 hasta ¢3.278.000,00 15% 3%Sobre exceso de ¢3.278.000,00 hasta ¢6.569.000,00 20% 4%Sobre exceso de ¢6.569.000,00 25% 5%

ACTUALIDAD

IMPUESTO SOBRE LA RENTAPERÍODO FISCAL 2003

OCTUBRE 2003

Siendo que este impuesto rige porun período de doce meses, del 1°de enero al 31 de diciembre del2003, y el período fiscal 2003abarca del 1° de octubre del 2002 al30 de setiembre del 2003, éstecomprende 9 meses del impuestoextraordinario, que deben pagarseconjuntamente con el ordinario.

De manera que la declaración debeincluir también la proporción delimpuesto extraordinario corres-pondiente a 9/12, es decir, al 75%.

Así por ejemplo, una personajurídica que tenga ingresos brutosde ¢25.000.000.00 y una rentaimponible de ¢16.500.000.00, de-berá pagar los siguientes im-puestos en el período fiscal 2003:

¢16.500.000.00 X 20%= ¢3.300.000.00

(impuesto ordinario de las utilidades)

¢16.500.000.00 X 4%= ¢660.000.00 X 75%

= ¢495.000.00 (impuesto extraordinario)

Total de impuestos por pagar eneste período: ¢3.795.000.00.

Al total de impuestos por pagardeben rebajársele los pagosparciales efectuados.

Solamente para el período 2003,las personas jurídicas comercialesdeben pagar un nuevo impuesto, elque corresponde al 0.1% (cerocoma uno por ciento) sobre elpatrimonio que exceda de los¢35.000.000.00 (treinta y cincomillones de colones). Este impue-sto fue creado mediante Ley deContingencia Fiscal de 18 dediciembre del 2003, publicada en LaGaceta N° 250 del 27 de diciembredel mismo año.

Son contribuyentes todas laspersonas jurídicas definidas comocomerciantes por el Código deComercio, aun cuando no hayanrealizado actividades. De maneraque no estarían sujetas por ejem-plo, las cooperativas y asocia-ciones solidaristas.

Por otra parte, las sociedades quehayan registrado pérdidas en elperíodo fiscal 2002 y las quehubieren solicitado en tiempo laexención por estar constituidas conun capital social igual o inferior a¢500.000.00 e integradas porgrupos de campesinos y pequeñosagricultores para desarrollar progra-mas de crédito comunal, estánexentas del pago de este tributo.También encontramos dentro de las

empresas exentas, las acogidas alRégimen de Zonas Francas, deconformidad con lo establecido porla directriz de la Dirección GeneralN° 19-03.

Las sociedades responsables encuanto al cumplimiento de estaobligación, deben tener presenteque la base imponible correspondeal patrimonio con que se cuenta al15 de diciembre del 2003.

Aquellas personas jurídicas comer-ciales, que tengan participación enel capital social de otra sociedad, nodeben computar el valor en librosde esa participación, para efectosde la determinación de la baseimponible del referido impuesto,siempre y cuando la sociedadparticipada no sea un contribuyenteexento de este impuesto. Elimpuesto en estos casos sedetermina de la siguiente manera:

a) El monto por deducir, referido a laparticipación que tenga una socie-dad jurídica comercial, en el capitalsocial de otra, ambas sujetas alimpuesto, será el que resulte deaplicar, el porcentaje de partici-pación que tenga la primera socie-dad en el capital social de lasegunda, al exceso de los treinta y

cinco millones de colones exentosde la sociedad participada. b) Cuando una sociedad tengaparticipación en el capital social dedos o más sociedades, el cálculo aque se refiere el inciso anterior,deberá efectuarse en forma separa-da por cada una de las sociedadesen que se tenga participación. Eneste caso, la deducción total a quetiene derecho la sociedad por suparticipación en las otras, será lasumatoria de los montos determi-nados en forma independiente,según el procedimiento descrito enel citado inciso a), para cada una delas empresas en que tenga parti-cipación.

c) El impuesto del 0.1% se aplicarásobre el patrimonio, una vez que sehayan deducido los treinta y cincomillones de colones exentos, asícomo la suma referente a laparticipación en el capital social deotras sociedades, obtenida según elprocedimiento descrito en losincisos anteriores.

Este impuesto no será deduciblepara efectos del cálculo delimpuesto sobre la renta y debeautoliquidarse y pagarse medianteel formulario D-175 “DeclaraciónJurada del Impuesto a las Personas

ACTUALIDAD

20

IMPUESTO A LAS PERSONAS JURÍDICASIMPUESTO A LAS PERSONAS JURÍDICAS

21 COSTA RICA

Jurídicas”, a más tardar el 31 dediciembre del 2003. El formularioestará disponible para su venta apartir del 1° de octubre en losnegocios autorizados y también se haincluido en el programa de ayudaEDDI (Elaboración Digital de Decla-raciones de Impuestos), que permitesin ningún costo, elaborar e imprimirdesde la casa u oficina la declaración,para que sea presentada en la entidadrecaudadora para su pago.

Independientemente del estado enque se encuentre una sociedad, yasea activa o inactiva, o bien que estéexenta o su patrimonio sea menor oigual a ¢35.000.000.00, debe cumplircon la presentación de la declaración.

Es muy importante que los contri-buyentes recuerden, que el RegistroNacional no podrá inscribir ningúndocumento a favor de las personasjurídicas comerciales que no seencuentren al día con esta obligación.Por esta razón, cuando requieranefectuar un trámite en el Registrodeberán presentar la copia de ladeclaración en que conste el pago delimpuesto o la presentación, en el casode que se encuentre exento o supatrimonio sea menor o igual a¢35.000.000.00. La AdministraciónTributaria trasladará al RegistroNacional esta información, en suoportunidad.

Dado que en la actualidad se cuentacon alrededor de 304.000 sociedadesinscritas en el Registro Público, de lascuales aproximadamente 150.000presentan alguna información ante laAdministración Tributaria, es funda-mental que se complete en la“Declaración Jurada del Impuesto alas Personas Jurídicas”, los datoscorrespondientes al “domicilio fiscal” yal “representante legal y su domicilio”ya que esta información será incluidadentro de los registros de la DirecciónGeneral de Tributación.

"Propuesta teórica sobreRegistro de terrenos afectadosPor terremotos, deslizamientos

y hundimientos"

“EFECTOS CONTABLES Y FINANCIEROS PROVOCADOS

POR LOS CAMBIOS GEOFÍSICOS EN LOS TERRENOS”

Lic. Kenneth Jiménez Otarola

Si el registro del Metro Cúbico, de los terrenos implica hoyviolar los principios contables tales como revelación, costohistórico, importancia relativa comparabilidad y negocio

en marcha ¿entonces porqué las ciencias contables aceptanllevar a cabo este registro?, siempre han existido vacíosocasionales y temporales; entre la percepción del Mercado y larealidad contable, pero ahora ese vacío se está convirtiendo enun abismo, en virtud de que la cuenta de terrenos dentro delSistema Contable no capta nada, porque no ofrece lacompetitividad actual de las empresas, ni sobre su potencia deganancias futuras ¿a quién le importa cuanta tierra posea lacompañía?, cuando cerramos la cuenta de terrenos no expresamás nada para terceros, toda la capacidad que pueda expresaresta cuenta, en cuanto efectos que ha tenido por eventosespeciales o sus valores geotécnicos son oscuros para el lector,de los estados financieros; ¿Será que las ciencias contablesrevelan un monto obsoleto?, ¿Porqué el valor registrado fiscal,no es igual al contable o al de Mercado?

Para responder las anteriores preguntas he propuesto la teoríasobre los "Efectos Contables y Financieros Provocados por losCambios Geofísicos en los Terrenos" de forma tal que todasestas preguntas puedan ser contestadas, de manera que nosolo podamos revelar la cuenta de terrenos de acuerdo a losPrincipios de Contabilidad Generalmente Aceptados, sino quesea atractivo para efectos fiscales, para el Contribuyente y parael inversionista y podamos dar sentido a los créditos en lacuenta de terrenos y que estos sean reconocidos en el ámbitomundial; de acuerdo a las Normas Internacionales (Nía’s). El modelo que propongo para valorar y registrar terrenos va atransformar no sólo la economía, sino la sociedad misma en su

ACTUALIDAD

creación de riqueza y extracciónde valor, en virtud de que lamanera como jugamos y justifi-camos una cosa (Activo) afectaradicalmente la manera como laintercambiamos y hemos apren-dido en Contaduría el valor de estéen los activos.

La nueva Taxonomía Contable quepropongo para el registro de lacuarta parte del globo terráqueo,explica que a inicios del siglo XXI lacuenta de terrenos no encaje en ladefinición de Activo fijo, por nocumplir con parámetros deevidencia científica contable, lostérminos de Activo Móvil, FactorMedio del Evento (FME), Ponde-ración Geológica (PG) serán losque determinarán el registro de losterrenos, de acuerdo a los Prin-cipios de Contabilidad Gene-ralmente Aceptados, para la nuevaforma del Registro.

Eventualmente tendremos quesacar el microscopio Contable,para examinar esa cuenta que pormilenios sólo ha experimentadocargos, ahora, tendremos queenfrentarla a postulados que aúnno se ensayan en el conciertocontable, pero sus notas, se estánhaciendo presentes, entre tanto,por ser los terrenos un bien que senos fue dado y no ha sido creadopor el hombre la nueva definiciónpropuesta para el término deActivo Móvil nos lleva a compren-der la cuenta desde una pers-pectiva diferente en virtud de quedeclara que la cuenta de terrenosserá "todo aquel bien que por suscaracterísticas geofísica sufretransformaciones internas, provo-cando riqueza o pérdida expre-sado en función de su valorgeotécnico, en virtud de su vida útil

indefinida", lo anterior nos permiteestar más acorde con realidadessísmicas o deslizamientos de losterrenos que no son registrados enEstados Financieros; Está nuevadefinición presupone aspectosnuevos de medición y de reve-lación al interior de la informaciónfinanciera. Ahora bien los valoresque la contabilidad tradicionalregistra no permiten visualizar elpotencial que la empresa puedatener, o presuma tener en dichacuenta, sino que es un registrosimple, por otra parte los efectostributarios no están claramentedefinidos en el registro. La nuevaforma de registro y medición nosolo procura impactar los modelosregístrales fiscales sino que losmismos tengan congruencia, conel Valor Contable registrado, asícomo su valor de Mercado, aúnmás el contador podrá examinar através de una fórmula la manera enque el perito, a dado valor alterreno, y podrá determinar hastael porcentaje de Mercado que estaregistrando al interior del costo delterreno, antes de un evento,durante el aventó y después delevento, mediante lo que sedenomina Factor Medio delEvento, que permitiré dar uncrédito a la cuenta, esto proponeque la plusvalía tal y como seentiende ahora se analicede forma integral, envirtud que seenfrentará sobrebases científicas,lo anteriord i c t a r áentonces queel principiocontable der e v e l a c i ó nsuficiente pre-sente en los

Estados Financieros, aspectoscompetentes de los terrenos queposea las empresas haciendo quela ecua-ción contable seamodificada y se exprese de lasiguiente manera:

En tanto las ciencias contables sedan a la tarea, de sintonizar unanueva ecuación acorde a lasNormas Internacionales (Nia’s) y aPEGA. El país tendrá qua modificarartículos de la ley #7509, para queel contribuyente pueda bene-ficiarse, y el inversionista puedareconocer beneficios reales en susregistros y en los tributos queaportan al país, mientras que loanterior sucede la próxima vez quetiemble o experimente un sismo nose asuste tan solo se estaajustando un posible crédito alvalor del terreno.

ACTUALIDAD

A + AM = P + C

OCTUBRE 200322

Para esta época de fin de año, obsequie a sus clientes:

• AGENDAS EJECUTIVAS DE LUJO• DIRECTORIOS TELEFÓNICOS PARA ESCRITORIO

Además ofrecemos en

cuerina y vinil:

• Porta Documentos• Porta Cédulas• Porta Tarjetas• Porta Documentos de Vehículo• Mouse Pad

Grabamos nuestrosartículos con ellogotipo de su

empresa einstitución, también

se personalizan.

Nuestras líneas son certificadasy de alta calidad.No se piden referencias.Cancelación total, puedehacerse parcialmente.

Somos una empresa orgullosamente nacional

Dpto. Ventas: Tels. 275-2984, 275-2421, 275-2857, 828-8236Fax: 275-2421 • San José - Costa Rica

Fabricados en cuero Italiano y Colombiano

Con Proyección a Futuro