Retribuciones de los socios en las sociedades de capital

32

Retribuciones de socios y administradores en las sociedades de capital. Joaquín Rodríguez Puente Licenciado en Derecho. Abogado Auditor. Ingeniero Industrial 1

Transcript of Retribuciones de los socios en las sociedades de capital

Retribuciones de socios y

administradores en las sociedades de

capital.

Joaquín Rodríguez Puente

Licenciado en Derecho. Abogado

Auditor. Ingeniero Industrial

1

Actuaciones de la aeat.

2

Actuaciones de la aeat.

3

Actuaciones de la aeat.

En su pagina 3 nos dice:

…

Lucha contra la economía sumergida

…

Igualmente, se intensificarán las actuaciones dirigidas a detectar la

utilización abusiva de formas societarias en actividades empresariales en

sus relaciones con socios, trabajadores, administradores o personas

vinculadas con ellos, dirigidas a una disminución improcedente de la

tributación global. En este ámbito se han planificado 1.919 actuaciones,

un 8% más que las planificadas en 2013.

4

Actuaciones de la aeat.

Dietas de los administradores en RETA.

Socios en RETA.

Retribución como administrador y como

trabajador.

Sociedades de profesionales: SP y otras.

5

¿Cómo podemos retribuir a un socio?

Calificación Valoración

Relación Fiscal .

Dividendos Mercantil RCM Beneficios

Salarios Laboral RT Convenios

Administrador Mercantil RT Estatutos

Proveedor Mercantil RAE ¿Facturas?6

7

RETRIBUCIONES

DEL SOCIO

NO

ADMINISTRADOR

Socio no Administrador:

Socio que desempeña funciones laborales: mecánico, pintor, albañil, …, incluido Director General y Gerente.

Calificación: Salario Relación laboral Rendimiento del Trabajo.

Valoración: El recogido en el convenio colectivo de la empresa.

Documentos: contrato de trabajo y nomina.

El contrato de trabajo, si no nos dejan registrarlo en la s/s, deberíamos depresentarlo en cualquier registro público y que nos pongan el sello depresentación.

Independientemente de que tenga que estar en el RETA o no por el % departicipación en la sociedad.

33% Solo socio.

25% Si el socio desempeña labores de Dirección o Gerencia.

8

Administrador no retribuido:

!Cuidado¡

Asegurarnos que en los Estatutos Sociales de la sociedad no se

establezca ningún tipo de remuneración al Administrador.

Si esta establecida deberíamos de eliminarla de los

estatutos sociales

Ya que para el Administrador Rendimientos del Trabajo.

No los cobra y nos podrían hacer tributaria por ellos.

No confundirnos con el art. 14,1 y 2,a, LIRPF sobre la declaración

de los RT cuando son exigibles.

9

10

RETRIBUCIONES

DEL SOCIO

ADMINISTRADOR

¿Cómo podemos retribuir a un Socio Administrador?

Socio Administrador retribuido por:

Labores de administrador.

Labores de no administrador.

Mecánico, pintor, albañil, administrativo, …

Gerente, Director General.

Labores de administrador y de no administrador.

11

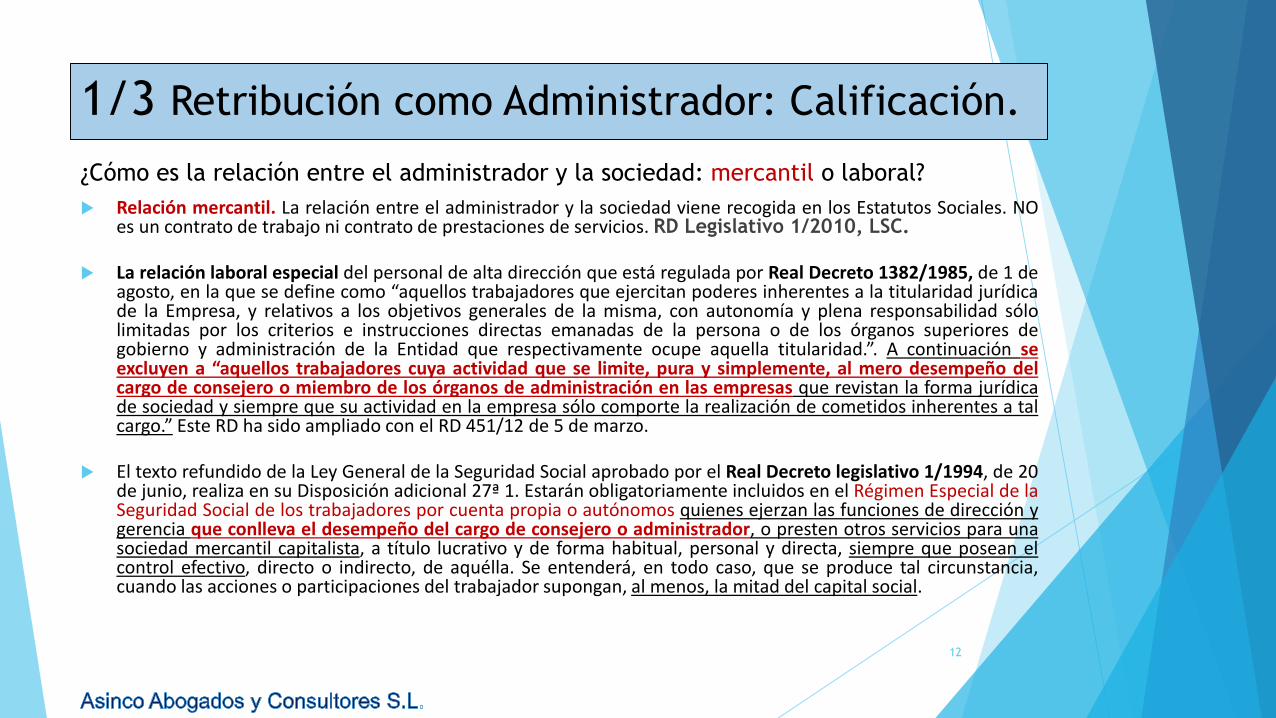

1/3 Retribución como Administrador: Calificación.

¿Cómo es la relación entre el administrador y la sociedad: mercantil o laboral?

Relación mercantil. La relación entre el administrador y la sociedad viene recogida en los Estatutos Sociales. NOes un contrato de trabajo ni contrato de prestaciones de servicios. RD Legislativo 1/2010, LSC.

La relación laboral especial del personal de alta dirección que está regulada por Real Decreto 1382/1985, de 1 deagosto, en la que se define como “aquellos trabajadores que ejercitan poderes inherentes a la titularidad jurídicade la Empresa, y relativos a los objetivos generales de la misma, con autonomía y plena responsabilidad sólolimitadas por los criterios e instrucciones directas emanadas de la persona o de los órganos superiores degobierno y administración de la Entidad que respectivamente ocupe aquella titularidad.”. A continuación seexcluyen a “aquellos trabajadores cuya actividad que se limite, pura y simplemente, al mero desempeño delcargo de consejero o miembro de los órganos de administración en las empresas que revistan la forma jurídicade sociedad y siempre que su actividad en la empresa sólo comporte la realización de cometidos inherentes a talcargo.” Este RD ha sido ampliado con el RD 451/12 de 5 de marzo.

El texto refundido de la Ley General de la Seguridad Social aprobado por el Real Decreto legislativo 1/1994, de 20de junio, realiza en su Disposición adicional 27ª 1. Estarán obligatoriamente incluidos en el Régimen Especial de laSeguridad Social de los trabajadores por cuenta propia o autónomos quienes ejerzan las funciones de dirección ygerencia que conlleva el desempeño del cargo de consejero o administrador, o presten otros servicios para unasociedad mercantil capitalista, a título lucrativo y de forma habitual, personal y directa, siempre que posean elcontrol efectivo, directo o indirecto, de aquélla. Se entenderá, en todo caso, que se produce tal circunstancia,cuando las acciones o participaciones del trabajador supongan, al menos, la mitad del capital social.

12

2/3 Retribución como Administrador: Calificación.

Relación entre el administrador y la sociedad Mercantil.

Tipo de rendimiento fiscal Rendimientos del Trabajo.

Art. 17.2.e. de la LIRPF, ”Las retribuciones de los administradores y miembros de los Consejos de

Administración, de las Juntas que hagan sus veces y demás miembros de otros órganos

representativos”.

Estando sujeto a una retención en la fuente del 42 % (arts. 101.2 de la LIRPF y 80.1.3º del RIRPF), “El

porcentaje de retención e ingreso a cuenta sobre los rendimientos del trabajo que se perciban por la

condición de administradores y miembros de los consejos de administración, de las juntas que hagan

sus veces, y demás miembros de otros órganos representativos, será del 35 por ciento. Este porcentaje

de retención e ingreso a cuenta se reducirá a la mitad cuando se trate de rendimientos obtenidos en

Ceuta o Melilla que tengan derecho a la deducción en la cuota prevista en el artículo 68.4 de esta Ley.

Para los ejercicios 2,015 y 2,016 se sitúa en el 37% y 35%, a excepción de las empresas que facturen

menos de 100,000€ que será de 20% y 19% respectivamente. RD 1003/2014 de 5 de diciembre.

13

3/3 Retribución como Administrador: Calificación.

Retribución por alta dirección, gerencia, ...

¿Relación de “la alta dirección” y la sociedad Laboral especial.

Administrador + Alta dirección Mercantil Teoría del vinculo.

STS de 13 de noviembre del 2,008. Caso Mahou. “El TS establece que para que laremuneración de los miembros del Consejo de Administración sea un gasto deducible en elImpuesto sobre Sociedades, su cuantía o la fórmula para determinarla de manera precisa debeconstar con certeza en los Estatutos de la sociedad, incluida la retribución del ConsejeroDelegado puesto que aunque aparente tener una relación laboral la verdadera naturaleza desu relación es mercantil”.

DGT CV-0879-12: “Las funciones de Gerente y Alta Dirección se consideran propias de laadministración”.

14

Administrador + Alta dirección Mercantil + Laboral

No teoría del vinculo. Art. 15. Gastos no deducibles. Anterior art. 14 LIS.e)Los donativos y liberalidades. … tampoco se entenderán comprendido en esta letra e) las

retribuciones a los administradores por el desempeño de funciones de alta dirección, u otra

funciones derivadas de un contrato de carácter laboral con la entidad.

Resumen de la calificación: Para el Administrador Rendimientos del trabajo. Art. 17,2,e LIRPF. Para la sociedad La retribución es deducible en el IS.

STS de 13 de noviembre de 2008 Rec. Nº 3991/2004: Acta ejercicio 1994. Sólo es posible la deducibilidad fiscal si la remuneración del administrador viene recogida en un precepto estatutario.

Problemática de la valoración Operación vinculada, art. 16,2 LIS. Cada sociedad al tener libertad de establecer en sus estatutos sociales el sistema de remuneración, se hará

siempre, primero, en relación a unas variables fruto de las circunstancias concretas de la sociedad en cada unode los ejercicios y, segundo, sobre unos factores de difícil equiparación y valoración, como son la experiencia, lacompetencia y el prestigio profesional o personal propio de cada uno de los Administradores o Consejeros.Aptitudes, todas ellas, que normalmente transcienden la función principal y genuina del administrador desupervisión y control de la gestión.

Existen unas tablas comparativas de retribuciones de administradores publicadas por Spencer Stuart denominado “Índice de Consejos de Administración”.

15

1/4 Retribución como Administrador: Valoración.

Desaparece el problema con la reforma del impuesto sobre sociedades. En el art. 18 LIS. Operaciones vinculadas (anterior art. 16,) en su apartado 2,b, nos dice que serán

operaciones vinculadas las de una entidad y sus consejeros o administradores, salvo en locorrespondiente a la retribución por el ejercicio de sus funciones.

2/4 Retribución como Administrador: Valoración.

Según Texto Refundido de la Ley de Sociedades de Capital, RD Legislativo 1/2010, lasretribuciones pueden ser:

Retribución Fija: Serán fijados por la Junta para cada ejercicio.Artículo 217 Remuneración de los administradores. <<nuevo>> Ley 31/2014, de 3 de diciembre, por la que semodifica la Ley de Sociedades de Capital para la mejora del gobierno corporativo.1. El cargo de administrador es gratuito, a menos que los estatutos sociales establezcan lo contrario determinandoel sistema de retribución.…3. El importe máximo de la remuneración anual del conjunto de los administradores en su condición de tales deberáser aprobado por la junta general y permanecerá vigente en tanto no se apruebe su modificación….

Retribución Variable: Participación en beneficios, serán establecidos en los estatutos.Artículo 218 Remuneración mediante participación en beneficios. <<nuevo>> Ley 31/2014.1. Cuando el sistema de retribución incluya una participación en los beneficios, los estatutos sociales determinaránconcretamente la participación o el porcentaje máximo de la misma. En este último caso, la junta generaldeterminará el porcentaje aplicable dentro del máximo establecido en los estatutos sociales.2. En la sociedad de responsabilidad limitada, el porcentaje máximo de participación en ningún caso podrá sersuperior al diez por ciento de los beneficios repartibles entre los socios.3. En la sociedad anónima, la participación solo podrá ser detraída de los beneficios líquidos y después de estarcubiertas las atenciones de la reserva legal y de la estatutaria y de haberse reconocido a los accionistas un dividendodel cuatro por ciento del valor nominal de las acciones o el tipo más alto que los estatutos hayan establecido.»

16

3/4 Retribución como Administrador: Valoración.

El cargo de administrador es gratuito, a no ser que

Se recoja en los Estatutos Sociales la remuneración:

Remuneración fija:

Serán fijados por la Junta para cada ejercicio.

No existen limitaciones. RDGRN de 17 de febrero 1,992. ¡Cuidado!

Remuneración variable: Participación en beneficios.

SL No podrán exceder del 10% de los beneficios.

SA El % máx.. se establecerá en los Estatutos y se no abonara hasta:

Cubrir las reservas legales y estatuarias.

Haber reconocido a los accionistas al menos un 4% dividendos. 17

4/4 Retribución como Administrador: Valoración.

En el artículo 217.4 se establecen una serie de límites generales a la retribución que puede ser concedida a los administradores de la sociedad así como la finalidad del sistema retributivo.

Limites:

Su razonabilidad con la importancia de la sociedad.

Su razonabilidad con la situación económica de la sociedad en el momento de fijar la concreta retribución.

Su razonabilidad con los estándares de mercado con empresas de similares características.

Finalidad:

Promover la rentabilidad y sostenibilidad a largo plazo de la sociedad.

Evitar la asunción excesiva de riesgos, y

evitar la recompensa de resultados desfavorables.18

1/1 Administrador retribuido por funciones

labores, no como administrador:

Cualquier función laboral: mecánico, pintor, albañil, administrativo, …

Incluidas las de alta dirección: Dirección General, Gerente, … Art. 15.e. Gastos no deducibles. Anterior art. 14 LIS.

e)Los donativos y liberalidades. … tampoco se entenderán comprendido en esta letra e) las

retribuciones a los administradores por el desempeño de funciones de alta dirección, u otra

funciones derivadas de un contrato de carácter laboral con la entidad.

Calificación: Salario Relación laboral Rendimiento del Trabajo.

Valoración: El recogido en el convenio colectivo de la empresa.

Documentos: contrato de trabajo y nomina.

El contrato de trabajo, si no nos dejan registrarlo en la s/s, deberíamos de

presentarlo en cualquier registro público y que nos pongan el sello de

presentación.

19

Administrador retribuido por labores de

administrador y otras:

Separamos las dos retribuciones.

Por un lado las de administrador

Por otro lado las salariales

Por otro las de proveedor:

De prestaciones de servicio.

De materiales.

Cada una se califica y valora en función de todo lo expuesto anteriormente.

20

Retribuciones de los socios: Ejemplos.

Socio Administrador que solo cobra como tal:

Calificación: RT.

Valoración: Según ES.

Socio NO administrador que cobra por pintar, mecánico, administrativo, …:

Calificación: RT

Valoración: Convenio colectivo.

Socio Administrador y mecánico, pintor, albañil, …:

Calificación: RT

Valoración: se separan las dos retribuciones aunque vayan en la misma nómina.

Retribución como administrador: según ES.

Retribución como mecánico, administrativo, …: Convenio colectivo.

Socio Administrador que cobra como Administrador y como Gerente:

Calificación: RT

Valoración: se separan las dos retribuciones aunque vayan en la misma nómina.

Retribución como administrador: según ES.

Retribución Gerente o Director General: Convenio colectivo.21

22

RETRIBUCIONES

DEL SOCIO

PROFESIONAL

Sociedades Profesionales: Definición.

MERCANTIL:

El 75% del capital de la sociedad y del derecho de voto y el 75%del patrimonio social y del nº de socios de las sociedades nocapitalistas deben pertenecer a socios profesionales, aquelloscon la titulación necesaria para el desempeño de la actividadprofesional.

Con la nueva reforma de la LSC será mas del 50%.

La sociedad será inscrita en el Registro Mercantil, pero también en los registrosProfesionales relacionados con la actividad.

La sociedad responderá con todo su patrimonio de las deudas contraídas por lamisma. De las deudas sociales derivadas de los actos profesionales propiamentedichos responderán solidariamente la sociedad y el profesional que haya actuado.

Poner en la denominación social SLP.

23

Sociedades Profesionales: Definición.

FISCAL:

La sociedad realiza actividades de la sección 2ª del IAE.

Si estas actividades son realizadas por sociedades, estarían en la sección 1ª del IAE. Real

Decreto Legislativo 1175/1990, de 28 de septiembre, por le que se aprueban las Tarifas y la

Instrucción del Impuesto sobre Actividades Económicos establece en su Regla 3.ª.

Dentro de la sección 2ª del IAE:

Actividades que necesitan colegiación para su ejercicio: Medico, abogado, arquitecto, …

Pueden ser SP o no.

NO confundir con actividades que no necesitan colegiarse de la misma sección 2ª,

servicios de limpieza, técnicos de hostelería, gabinete de estética, conductores de

vehículos terrestres, …

No pueden ser SP.

La sociedad realiza actividades que no están en la sección 2ª del IAE:

Asesores fiscales.24

Sociedades profesionales: Calificación.

RETRIBUCION DE LA SOCIEDAD AL SOCIO CALIFICACION.

Ver si esta en el RETA o en mutualidad de previsión social.

No Relación laboral Rendimiento del Trabajo.

Si Ver si la actividad que realiza el socio estaría en las actividades de laSección 2ª del IAE, actividades profesionales.

Si Rendimientos de actividad económica,

Nuevo Art. 27,1, IRPF. No obstante, tratándose de rendimientos obtenidospor el contribuyente procedentes de una entidad en cuyo capital participederivados de la realización de actividades incluidas en la Sección Segundade las Tarifas del Impuesto sobre Actividades Económicas, probadas porel RD Legislativo 1175/1990, tendrán esta consideración cuando elcontribuyente esté incluido, a tal efecto, en el régimen especial de laSeguridad Social de los trabajadores por cuenta propia o autónomos, o enuna mutualidad de previsión social que actúe como alternativa al citadorégimen especial …

No Rendimientos del trabajo.25

Sociedades Profesionales: Valoración.

RETRIBUCION DE LA SOCIEDAD AL SOCIO VALORACION.

Art.16,6, Real Decreto 1777/2004, de 30 de julio, por el que se aprueba el Reglamento del Impuesto sobreSociedades.

A efectos de lo dispuesto en el artículo 16.4 de la Ley del Impuesto, el obligado tributario podrá considerar queel valor convenido coincide con el valor normal de mercado cuando se trate de una prestación de servicios porun socio profesional, persona física, a una entidad vinculada y se cumplan los siguientes requisitos:

a) Que la entidad sea una de las previstas en el artículo 108 de la Ley del Impuesto, más del 75 por ciento de susingresos del ejercicio procedan del desarrollo de actividades profesionales, cuente con los medios materiales yhumanos adecuados y el resultado del ejercicio previo a la deducción de las retribuciones correspondientes a latotalidad de los socios-profesionales por la prestación de sus servicios sea positivo.

b) Que la cuantía de las retribuciones correspondientes a la totalidad de los socios-profesionales por laprestación de sus servicios a la entidad no sea inferior al 85 por ciento del resultado previo a que se refiere laletra a).

c) Que la cuantía de las retribuciones correspondientes a cada uno de los socios-profesionales cumplan lossiguientes requisitos:

1.º Se determine en función de la contribución efectuada por estos a la buena marcha de la sociedad, siendo necesario queconsten por escrito los criterios cualitativos y/o cuantitativos aplicables.

2.º No sea inferior a dos veces el salario medio de los asalariados de la sociedad que cumplan funciones análogas a las de lossocios profesionales de la entidad. En ausencia …

Con la nueva reforma los porcentajes pasan del 85% al 75%.26

Sociedades Profesionales: Valoración.

RETRIBUCION DE LA SOCIEDAD AL SOCIO VALORACION.

¡¡problema!!

Si no cumplimos el requisitos del 16,6 RIS sobre el % del 75%:

Ejemplo:

Sociedad con dos actividades de arquitectura y de promocióninmobiliaria al 60% y 40% respectivamente.

Socio arquitecto con un 30% del capital en el RETA o equivalente.

Es retribuido por la sociedad por su labor de arquitecto.

Calificación RAE por el 27,1.

Valoración:

A precio de mercado.

Conforme al resto de requisitos del 16,6 RIS.27

Sociedades Profesionales: Ejemplos.

RETRIBUCIÓN DE LOS SOCIOS PROFESIONALES:

Socios Odontólogos y sociedad clínica dental:

Calificación: RAE.

Valoración: Art. 16,6 RIS.

Socios fontaneros y sociedad de arquitectura:

Calificación: RT

Valoración: Convenio colectivo.

Asesor fiscal, NO economista o abogado y sociedad de asesoramiento empresarial:

Calificación: ¿RT/RAE? Lo aclaramos mas adelante.

Valoración: Convenio colectivo.

Asesor fiscal, SI economista o abogado y sociedad de asesoramiento empresarial:

Calificación: RAE

Valoración: Art. 16,6 RIS.

Socios veterinarios y sociedad de promoción inmobiliaria.

Calificación: RT

Valoración: Convenio colectivo. 28

Sociedades Profesionales: Asesor fiscal.

PROBLEMÁTICA CONCRETA DEL ASESOR FISCAL:

Estamos ante: Un socio que SI esta en el RETA o mutua. El socio NO es retribuido por actividad profesional de la sección 2ª del IAE

asesores fiscales no abogados o economistas, … Por lo que “en principio” calificaríamos como Rendimientos del trabajo.

… a no ser que nos encontrásemos en las circunstancias delArtículo 27 Rendimientos íntegros de actividades económicas.1. Se considerarán rendimientos íntegros de actividades económicas aquellos que, procediendo deltrabajo personal y del capital conjuntamente, o de uno solo de estos factores, supongan porparte del contribuyente la ordenación por cuenta propia de medios de producción y de recursoshumanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bieneso servicios.

Ejemplo: Sociedad de asesoramiento empresarial, con socios no abogados, economistas, … Con ningún trabajador. Con un trabajador administrativo. Con …

Medio de producción mas importante “el intelecto”. Calificación RAE.

29

Sociedades Profesionales: Propuesta.

Volvamos a los profesionales:

Ya lo tenemos definido como RAE, pero ¿Qué hacemos?

Emitir facturas del socio a la sociedad por prestación de servicios.

Declaraciones trimestrales y anuales del socio.

Estas se valoraran conforme al art. 16,6, RIS.

Antes el 85%, ahora el 75% del Resultado Contable se reparten entre los sociosprofesionales.

30

Propuesta: hacer un régimen especifico entre profesionales y las sociedades.

En IVA es transparente entre la sociedad y el profesional.

No tiene sentido hacer las declaraciones trimestrales ISP.

En Renta: Lo declara como RAE en su declaración del IRPF.

Sin trimestrales.

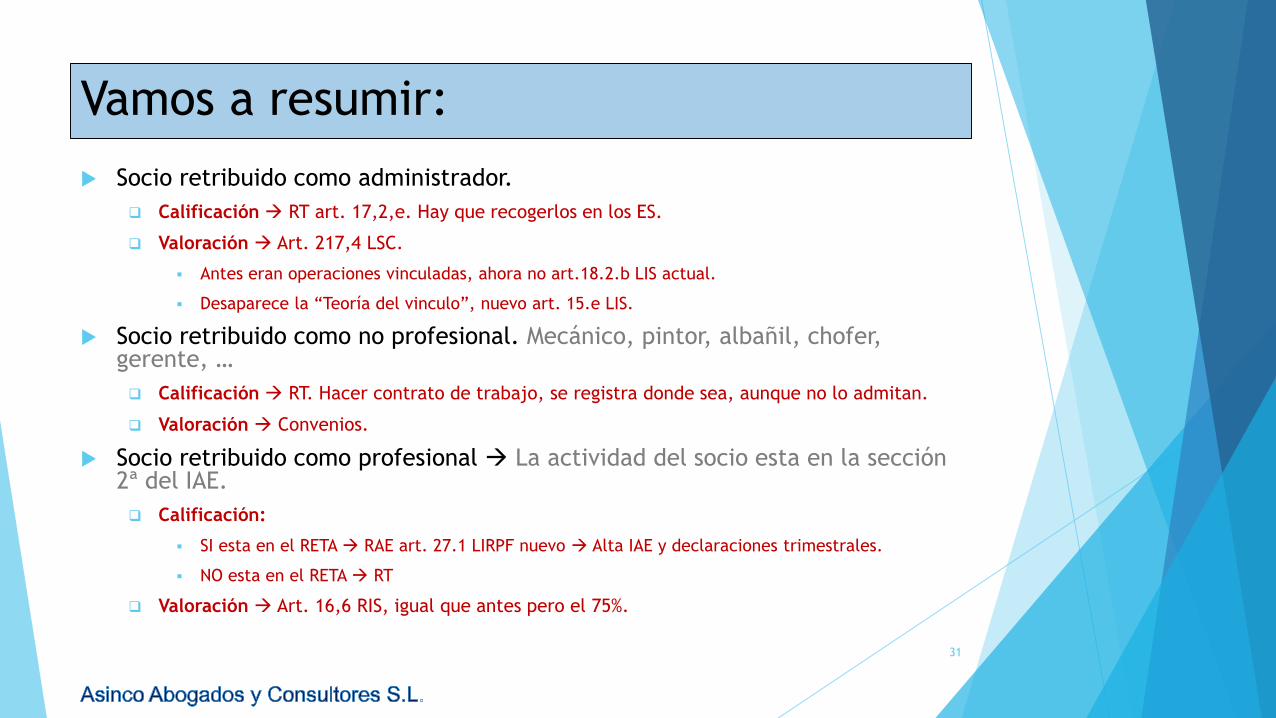

Vamos a resumir:

Socio retribuido como administrador.

Calificación RT art. 17,2,e. Hay que recogerlos en los ES.

Valoración Art. 217,4 LSC.

Antes eran operaciones vinculadas, ahora no art.18.2.b LIS actual.

Desaparece la “Teoría del vinculo”, nuevo art. 15.e LIS.

Socio retribuido como no profesional. Mecánico, pintor, albañil, chofer, gerente, …

Calificación RT. Hacer contrato de trabajo, se registra donde sea, aunque no lo admitan.

Valoración Convenios.

Socio retribuido como profesional La actividad del socio esta en la sección 2ª del IAE.

Calificación:

SI esta en el RETA RAE art. 27.1 LIRPF nuevo Alta IAE y declaraciones trimestrales.

NO esta en el RETA RT

Valoración Art. 16,6 RIS, igual que antes pero el 75%.

31

FIN.

Parece que cuando se quiere se solucionan

los problemas.

Aunque no nos guste la solución.

¡¡¡ Muchas gracias por su atención !!!32