Retos y oportunidades en la logística de exportación de ...

42

Retos y oportunidades en la logística de exportación de productos agrícolas mexicanos de alto valor J. René Villalobos International Logistics and Productivity Improvement Laboratory Arizona State University [email protected] http://ilpil.asu.edu / CIATEQ, Seminario Internacional en Logística y Distribución, Villahermosa, Tabasco, Julio 2017

Transcript of Retos y oportunidades en la logística de exportación de ...

Retos y oportunidades en la logística de exportación de productos agrícolas

mexicanos de alto valor

J. René Villalobos

International Logistics and Productivity Improvement LaboratoryArizona State [email protected]

http://ilpil.asu.edu/

CIATEQ, Seminario Internacional en Logística y Distribución, Villahermosa, Tabasco, Julio 2017

Agenda

Antecedentes

Logística agrícola

México en contexto logístico global y de Norteamérica

Una visión

Conclusiones

Antecedentes

La Jornada, “Ciudad de México, 14 de agosto. (2016)

“Durante el primer semestre del año, las exportaciones

agroalimentarias superaron los recursos que ingresaron aMéxico por la venta de petróleo y las entradas porremesas, destacó SAGARPA

… las exportaciones agroalimentarias alcanzaron 15 mil 15millones de dólares en el primer semestre de este año, lo queimplicó seis mil 912.3 millones de dólares más que los ocho mil102.9 millones de dólares que sumó la venta de petróleo enigual lapso

Esto refleja, ….una demanda creciente por los alimentos deMéxico en los mercados internacionales.”

Antecedentes

El ingreso por hectárea que cultivos tales como tomate,aguacate, berries son considerablemente mas altos quelos de productos tradicionales.

Como ejemplo una hectárea de aguacate puede darganancias arriba de 5,000 dólares

En el mejor de los casos una hectárea de maíz da unaganancia de 800 dólares*

Oportunidad para ejidos y lugares como Oaxaca quepresentan una atomización de la propiedad que no dapara mantener una familia.

Problemas: Comercialización y logística eficiente parapequeños agricultores

*Sources: The Cost of Growing Avocados By Tim Spann Research Project Manager & Jonathan Dixon Research Program

Director, PROFITABILITY ANALYSIS OF MAIZE PRODUCTION IN THE TULANCINGO REGION by . Ayala-Garay et al.

Principales exportadores de hortalizas (2015)

$0.00

$1,000,000.00

$2,000,000.00

$3,000,000.00

$4,000,000.00

$5,000,000.00

$6,000,000.00

$7,000,000.00

$8,000,000.00

$9,000,000.00

$10,000,000.00

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

2015

Belgium

Canada

China

France

Italy

Mexico

Netherlands

Spain

Thailand

United States

Country Exports (000’s US$)

1 China $ 9,026,404.02

2 Netherlands $ 6,949,875.11

3 Spain $ 5,993,279.69

4 Mexico $ 5,640,318.21

5 Canada $ 4,735,605.21

6United States $ 3,617,722.53

7 Belgium $ 2,357,701.01

8 France $ 2,077,148.54

9 Thailand $ 1,813,394.35

10 Italy $ 1,525,783.68

Source: Wits, World Bank

Principales exportadores de frutas

$0.00

$2,000,000.00

$4,000,000.00

$6,000,000.00

$8,000,000.00

$10,000,000.00

$12,000,000.00

$14,000,000.00

$16,000,000.00

19891991199319951997199920012003200520072009201120132015

Belgium

Chile

China

Italy

Mexico

Netherlands

South Africa

Spain

Turkey

United States

Exports 2015 (000's US$)

1 United States $ 13,125,591.64

2 Spain $ 9,032,634.57

3 Chile $ 5,379,500.24

4 China $ 5,210,494.74

5 Netherlands $ 4,712,503.02

6 Mexico $ 4,596,899.19

7 Turkey $ 4,355,365.87

8 Italy $ 3,752,033.77

9 South Africa $ 2,828,024.14

10 Belgium $ 2,698,822.48

Principales fuentes de importaciones a los EEUU

$0.00

$500,000.00

$1,000,000.00

$1,500,000.00

$2,000,000.00

$2,500,000.00

$3,000,000.00

$3,500,000.00

$4,000,000.00

$4,500,000.00

$5,000,000.00

Mexic

o

Chile

Guate

mala

Cost

a R

ica

Vie

tnam

Peru

Ecu

ador

Canada

Hondura

s

Colo

mbia

India

Arg

entina

Chin

a

Phili

ppin

es

Turk

ey

US Fruit Imports (000's US$) CountryImports (000's

US$)Mexico $ 4,694,320.22

Chile $ 2,069,650.73

Guatemala $ 1,215,917.29

Costa Rica $ 1,151,258.37

Vietnam $ 633,893.26

Peru $ 526,302.94

Ecuador $ 524,569.45

Canada $ 383,776.82

Honduras $ 366,994.35

Colombia $ 254,777.60

India $ 231,640.38

Argentina $ 189,537.92

China $ 167,324.32

Philippines $ 160,888.55

Turkey $ 133,726.39

Source: WITS, Comtrade HS 08, for year 2014

Trends in fruit exports to the USA

0

200000

400000

600000

800000

1000000

1200000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Exports of fresh fruit from Guatemala (HC 08, 000's US$)

$0.00

$1,000,000.00

$2,000,000.00

$3,000,000.00

$4,000,000.00

$5,000,000.00

$6,000,000.00

$7,000,000.00

19

90

1991

19

92

1993

19

94

1995

19

96

1997

19

98

1999

20

00

2001

20

02

2003

20

04

2005

20

06

20

07

20

08

20

09

2010

20

11

2012

20

13

2014

Fruit exports from Chile (HC 08, 000's US$)

$0.00

$500,000.00

$1,000,000.00

$1,500,000.00

$2,000,000.00

$2,500,000.00

$3,000,000.00

$3,500,000.00

$4,000,000.00

$4,500,000.00

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Fruit exports from Mexico (HC 08, 000's US$)

$0.00

$200,000.00

$400,000.00

$600,000.00

$800,000.00

$1,000,000.00

$1,200,000.00

$1,400,000.00

$1,600,000.00

$1,800,000.00

1992

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Fruit exports from Peru (HC 08, 000's US$)

Source: WITS system, World Bank

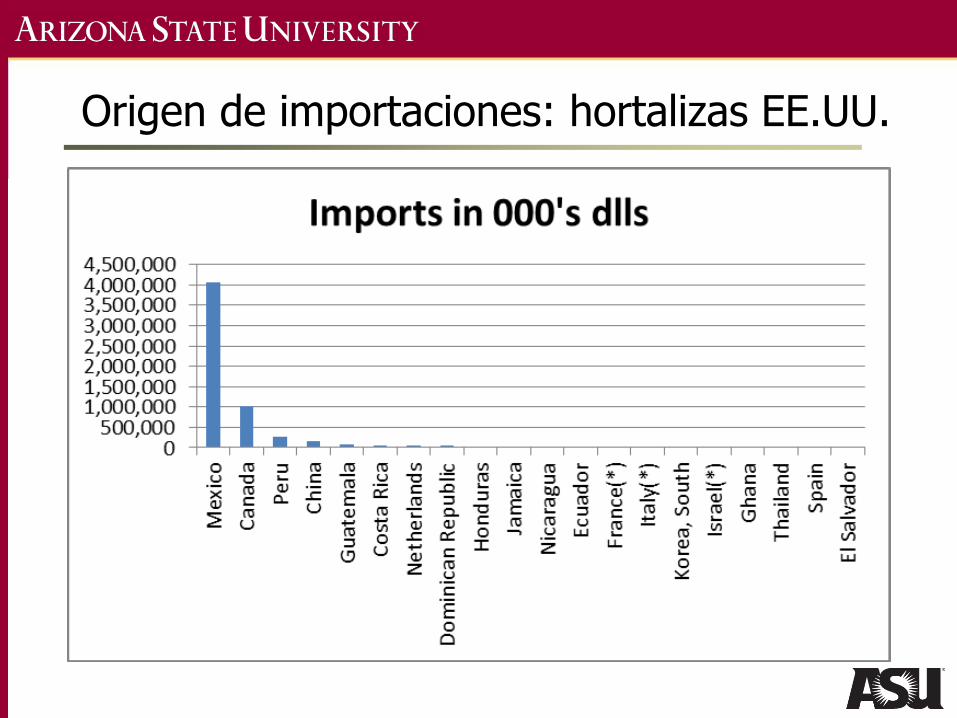

Origen de importaciones: hortalizas EE.UU.

Valor de import: hortalizas EE.UU. (log)

Crecimiento de import. de hortalizas EE.UU.

La logística de las hortalizas

Requerimientos logísticos:

Se requiere de rapidez (y cuidado) en la entrega y temperaturacontrolada para conservar vida en anaquel para el cliente final(perecibilidad).

El costo de logística para hortalizas es alto, comparado con elprecio del producto.

El costo de logística se puede reducir usando las practicasadecuadas, pero la mayor oportunidad esta en incrementar losingresos.

Cualquier iniciativa de mejora logística y de mejora al producto,se debe de ver en forma integral. Esto es considerando elmercado y los diferentes actores en la cadena logística.

Exportación Tomate México

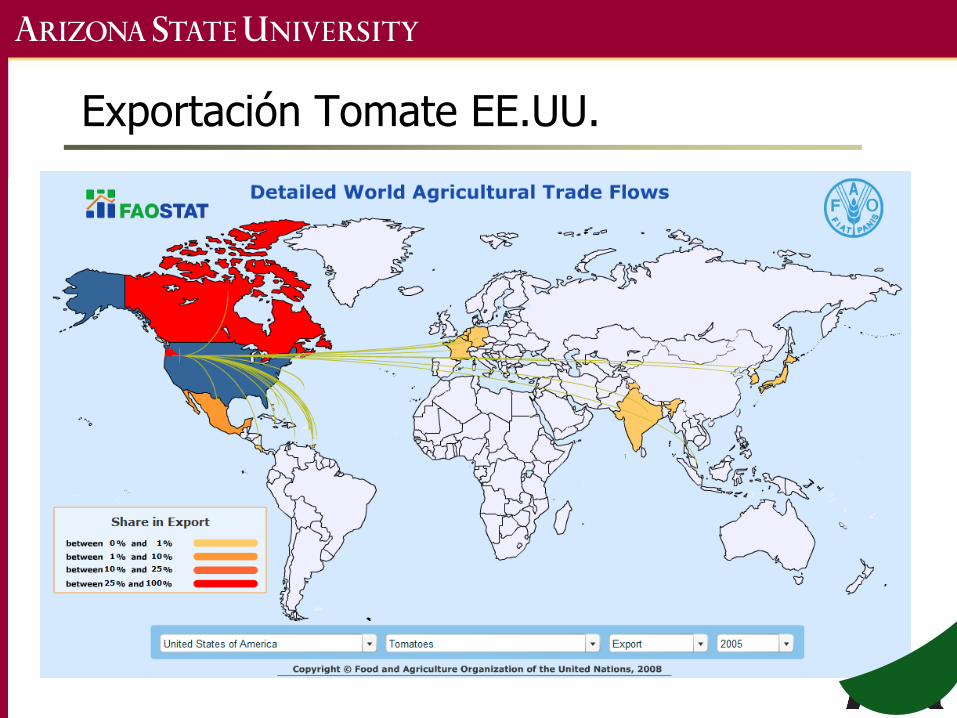

Exportación Tomate EE.UU.

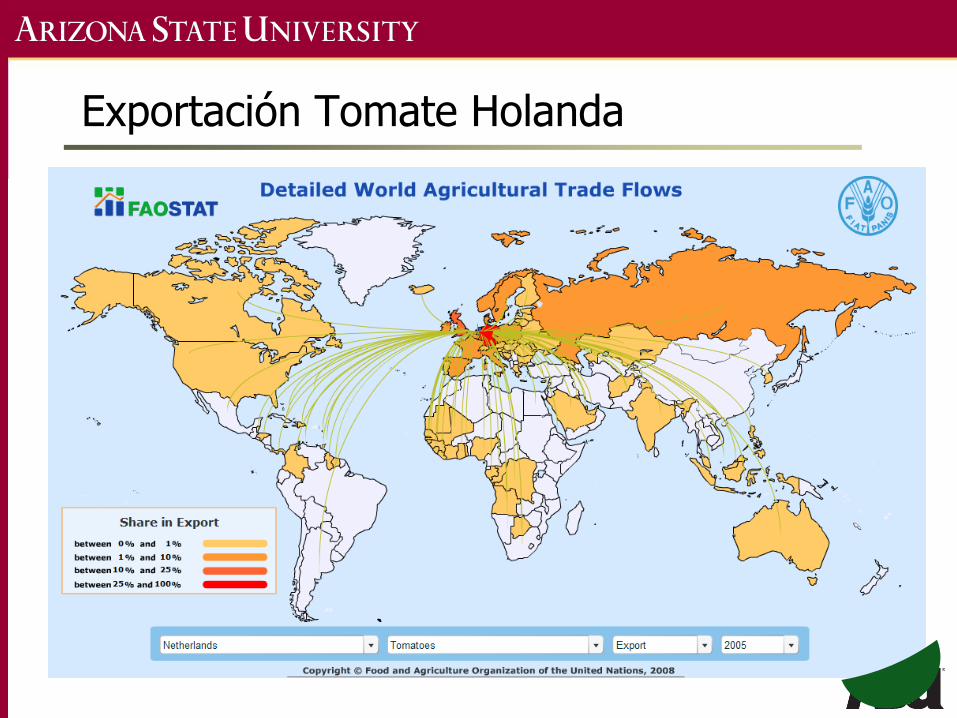

Exportación Tomate Holanda

Caso: Hortalizas de Exportación de Sinaloa

Problemas:

Los agricultores a lo largo de los años han vendido susproductos FOB en Nogales, AZ. Recientemente susmárgenes de utilidad se han visto reducidos.

Objetivos del Proyecto Ayudar a los productores a determinar las mejores

estrategias logísticas para competir mas eficientementeen el mercado de Estados Unidos.

Investigar la infraestructura y mejores practicaslogísticas necesarias para implementar lasrecomendaciones.

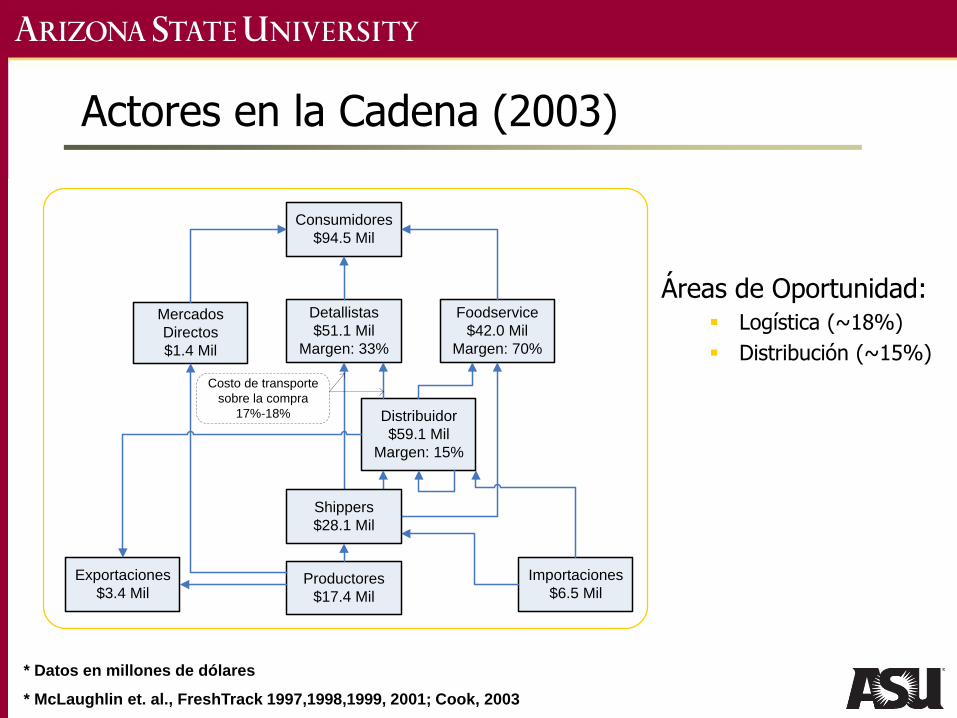

Actores en la Cadena (2003)

Áreas de Oportunidad: Logística (~18%)

Distribución (~15%)

* Datos en millones de dólares

* McLaughlin et. al., FreshTrack 1997,1998,1999, 2001; Cook, 2003

Consumidores

$94.5 Mil

Detallistas

$51.1 Mil

Margen: 33%

Mercados

Directos

$1.4 Mil

Foodservice

$42.0 Mil

Margen: 70%

Distribuidor

$59.1 Mil

Margen: 15%

Productores

$17.4 Mil

Exportaciones

$3.4 Mil

Importaciones

$6.5 Mil

Costo de transporte

sobre la compra

17%-18%

Shippers

$28.1 Mil

Actores en la Cadena (2010)

Taken from: http://agecon.ucdavis.edu/people/faculty/roberta-cook/docs/Articles/ValueChainProduce2010.pdf

Caso de Hortalizas de Sinaloa

Recomendación: avanzar en la cadena de valor a través demejores practicas logísticas tales como son lasplataformas logísticas en mercados clave

Plataforma logística.- localización física donde varios ydiferentes tipos de negocios complementarios trabajan juntospara proveer diferentes y mejores servicios a los clientes

Las plataformas logísticas permiten la implementación deprácticas que resultan tanto en reducción de costos como el deobtener ventajas competitivas. Ejemplo de algunas de lasventajas esperadas:

Mejor servicio al cliente a través de menores tiempo de entrega

Mejor manejo de inventarios a través de consolidación y retraso dedefinición de producto (postponement)

Menores costos de distribución a través de recursos consolidados (flotilla,equipo de bodega, equipo de ventas, etc.)

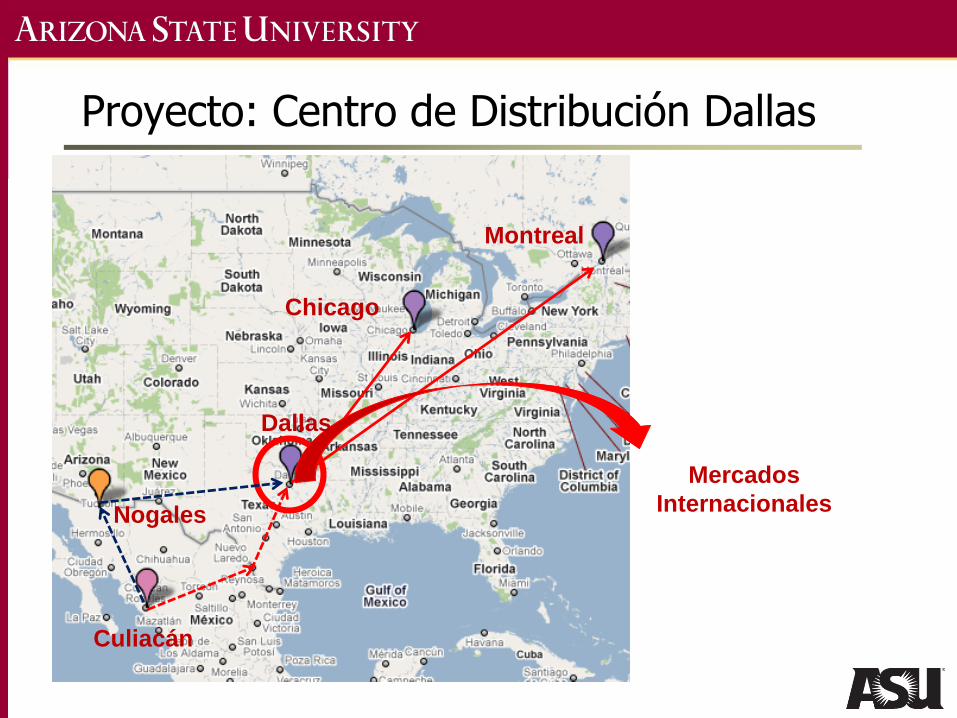

Proyecto: Centro de Distribución Dallas

Culiacán

Nogales

Dallas

Chicago

Montreal

Mercados

Internacionales

Logística Rápida Basada en Inteligencia de

Mercados

Políticas oportunistas de envío rápido

Dallas,

TX Atlanta,

GA

Chicago,

IL

Washington,

DC

New York,

NY

Boston, MA

Base Market

Secondary

Markets

Observation Period

January 2000 – December 2009 (Daily prices)

Product Basket

Tomato (Plum Type)

Cucumber

Eggplant

Squash

Bell Pepper

Transportation Mode

Truck

Dallas Boston Atlanta Chicago DC NYC

Tomato $0.70 $0.76 $0.70 $0.71 $0.72 $0.66

Squash $0.58 $0.46 $0.49 $0.50 $0.53 $0.46

Eggplant $0.94 $0.86 $0.57 $0.83 $0.55 $0.77

Cucumber $0.39 $0.37 $0.33 $0.39 $0.31 $0.36

Bell Pepper $1.07 $0.67 $0.99 $0.97 $1.01 $0.84

Oportunidades

LOGISTICA AGIL ES LA CLAVE

Realidad del productor/exportador en pequeño

Brecha entre la planeación y la realidad para exportadoresen pequeño

Logística agrícola enfocada a importar no a exportar

Integradores logísticos prácticamente inexistentes

Patios de contenedores inexistentes en el interior del país

Intercambios multimodales, pocos, malos y caros

Servicios ferroviarios inaccesibles

Servicios de carga aérea internacional?

Servicios de inspección?

Autotransporte caro, desorganizado

En un estudio del Banco Mundial se estimo que el porcentaje dekilómetros en vacios para camiones de carga en México es dealrededor de 30%, esto no considera el tiempo en que un camiónesta sin moverse

El Tratado de Libre Comercio de AM

En 2014 el TLCAN cumplió 20 años.

En pocas semanas se abre a renegociación

¿Que modificaciones hay que hacer para que beneficiemas los pequeños y medianos exportadores(importadores)?

¿Que posición están tomando los usuarios de servicioslogísticos con respecto a la renegociación?

¿Como empezar a resolver los problemas de asimetríalogística entre los 3 socios del TLCAN?

LPI: Banco Mundial

El Índice de Desempeño Logístico (LPI) es el promedioponderado de las calificaciones de países en las seisdimensiones claves:

1. Eficacia del proceso de tramitación por organismos de controlfronterizos, incluyendo aduanas;

2. Calidad de la infraestructura relacionada con el transporterelacionados con la infraestructura (puertos, ferrocarriles,carreteras, tecnología de la información);

3. Facilidad de hacer embarques a precios competitivos;

4. Competencia y calidad de los servicios de logística (porejemplo, transportistas, agentes aduanales);

5. Capacidad de seguir y rastrear los envíos;

6. Puntualidad de los embarques en llegar a destino en el plazode entrega previsto o esperado.

LPI: Banco Mundial (2016)

Country DEU LUX SWE NLD SGP USA CAN ESP CHN PAN CHL MEX BRA PER

overall LPI score score 4.23 4.22 4.20 4.19 4.14 3.99 3.93 3.73 3.66 3.34 3.25 3.11 3.09 2.89

overall LPI rank rank 1 2 3 4 5 10 14 23 27 40 46 54 55 69

% of highest 100.00 99.80 99.34 98.81 97.45 92.75 90.85 84.55 82.49 72.47 69.70 65.53 64.72 58.69

Customs score 4.12 3.90 3.92 4.12 4.18 3.75 3.95 3.48 3.32 3.13 3.19 2.88 2.76 2.76

rank 2 9 8 3 1 16 6 24 31 42 35 54 62 63

Infrastructure score 4.44 4.24 4.27 4.29 4.20 4.15 4.14 3.72 3.75 3.28 2.77 2.89 3.11 2.62

rank 1 4 3 2 6 8 9 25 23 38 63 57 47 75

International shipments score 3.86 4.24 4.00 3.94 3.96 3.65 3.56 3.63 3.70 3.65 3.30 3.00 2.90 2.91

rank 8 1 4 6 5 19 29 22 12 16 43 61 72 68

Logistics quality and comp. score 4.28 4.01 4.25 4.22 4.09 4.01 3.90 3.73 3.62 3.18 2.97 3.14 3.12 2.87

rank 1 10 2 3 5 8 15 23 27 45 56 48 50 64

Tracking and tracing score 4.27 4.12 4.38 4.17 4.05 4.20 4.10 3.82 3.68 2.95 3.50 3.40 3.28 2.94

rank 3 8 1 6 10 5 9 23 28 63 34 42 45 65

Timeliness score 4.45 4.80 4.45 4.41 4.40 4.25 4.01 4.00 3.90 3.74 3.71 3.38 3.39 3.23

rank 2 1 3 5 6 11 25 26 31 41 44 68 66 80

LPI: Banco Mundial (2014)

Country GER NLD SIN US JAP CAN SPA TAI ITA KOR CHI SAF CHIL PAN MEX ARG BRALPI Rank 1 2 5 9 10 12 18 19 20 21 28 34 42 45 50 60 65LPI Score 4.12 4.05 4.00 3.92 3.91 3.86 3.72 3.72 3.69 3.67 3.53 3.43 3.26 3.19 3.13 2.99 2.94

Customs Rank 2 4 3 16 14 20 19 21 29 24 38 42 39 40 70 85 94Customs Score 4.12 4.12 4.12 4.12 4.12 4.12 4.12 4.12 4.12 4.12 4.12 4.12 4.12 4.12 4.12 4.12 4.12

Infrastructure Rank 1 3 2 5 7 10 20 24 19 18 23 38 41 52 50 63 54Infrastructure Score 4.32 4.23 4.28 4.18 4.16 4.05 3.77 3.64 3.78 3.79 3.67 3.20 3.17 3.00 3.04 2.83 2.93

Intl. shipments Rank 4 11 6 26 19 23 21 5 17 28 22 25 53 47 46 64 81Intl. shipments Score 3.74 3.64 3.70 3.45 3.52 3.46 3.51 3.71 3.54 3.44 3.50 3.45 3.12 3.18 3.19 2.96 2.80

Log. competence Rank 3 2 8 7 11 10 12 25 23 21 35 24 44 68 47 62 50Log. competence Score 4.12 4.13 3.97 3.97 3.93 3.94 3.83 3.60 3.62 3.66 3.46 3.62 3.19 2.87 3.12 2.93 3.05

Track & trace Rank 1 6 11 2 9 8 26 17 14 21 29 41 40 37 55 53 62Track & trace Score 4.17 4.07 3.90 4.14 3.95 3.97 3.54 3.79 3.84 3.69 3.50 3.30 3.30 3.34 3.14 3.15 3.03

Timeliness Rank 4 6 9 14 10 11 17 25 22 28 36 33 44 42 46 55 61Timeliness Score 4.36 4.34 4.25 4.14 4.24 4.18 4.07 4.02 4.05 4.00 3.87 3.88 3.59 3.63 3.57 3.49 3.39

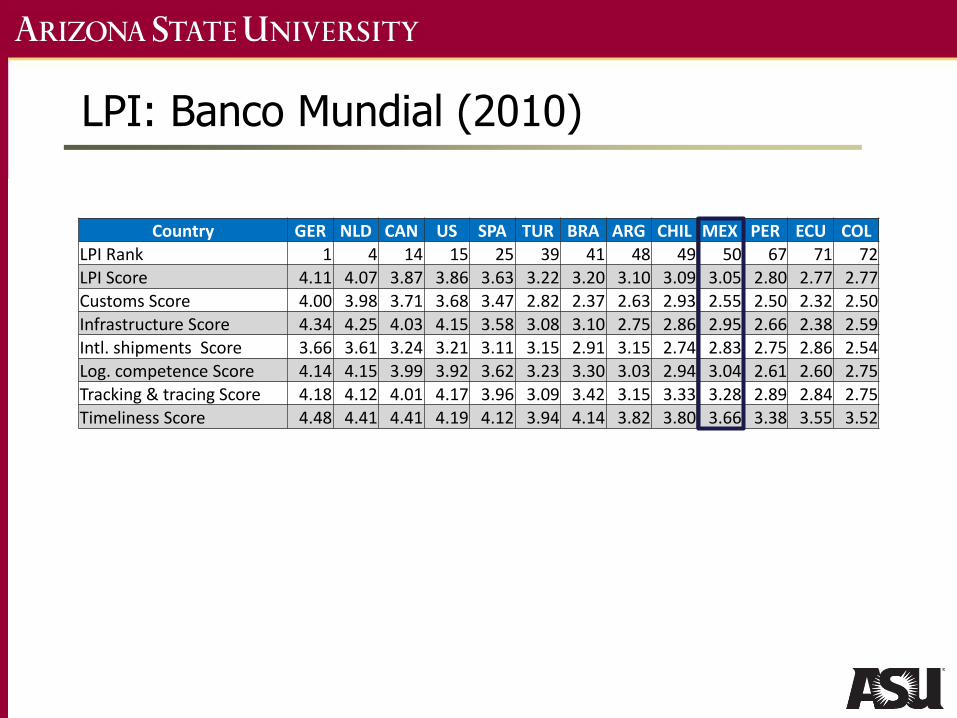

Country GER NLD CAN US SPA TUR BRA ARG CHIL MEX PER ECU COL

LPI Rank 1 4 14 15 25 39 41 48 49 50 67 71 72LPI Score 4.11 4.07 3.87 3.86 3.63 3.22 3.20 3.10 3.09 3.05 2.80 2.77 2.77Customs Score 4.00 3.98 3.71 3.68 3.47 2.82 2.37 2.63 2.93 2.55 2.50 2.32 2.50

Infrastructure Score 4.34 4.25 4.03 4.15 3.58 3.08 3.10 2.75 2.86 2.95 2.66 2.38 2.59Intl. shipments Score 3.66 3.61 3.24 3.21 3.11 3.15 2.91 3.15 2.74 2.83 2.75 2.86 2.54

Log. competence Score 4.14 4.15 3.99 3.92 3.62 3.23 3.30 3.03 2.94 3.04 2.61 2.60 2.75Tracking & tracing Score 4.18 4.12 4.01 4.17 3.96 3.09 3.42 3.15 3.33 3.28 2.89 2.84 2.75

Timeliness Score 4.48 4.41 4.41 4.19 4.12 3.94 4.14 3.82 3.80 3.66 3.38 3.55 3.52

LPI: Banco Mundial (2010)

Visión: Conectividad Eficiente

Uso de nodos logísticos multifuncionales distribuidosestratégicamente en todo el país que desempeñan laboresde consolidación, abasto, y redistribución como parte deuna red de distribución nacional y de exportación.

Estos nodos facilitan la distribución eficiente de productosperecederos, prácticas logísticas eficientes y la eliminaciónintermediarios que no aporten valor agregado.

Los nodos están conectados eficientemente.

Cada uno de los nodos están financiado a través dealianzas publica-privadas que están formuladas con reglasclaras de acceso libre a los usuarios y prestadores deservicios y que promueven la libre competencia y latransparencia de mercados

Interacción de los Participantes

Centro de

Acopio

Centro de

Acopio

Centro de

Acopio

Agricultor

Agricultor

Agricultor

Agricultor

Agricultor

Agricultor

Agricultor

Agricultor

Agricultor

FRONTERA

Centro de

Acopio

Centro de

Acopio

Centro de

Acopio

Agricultor

Agricultor

Agricultor

Agricultor

Agricultor

Agricultor

Agricultor

Agricultor

Agricultor

Nodos Regionales Nodos Regionales

Plataforma Logística

de Distribución

Cliente Cliente Cliente Cliente

LOGÍSTICA INTERNODAL

La conexión ideal entre nodos en México y los nodos en los Estados Unidos y Canadá es unaconexión eficiente a través de ferrocarril que preserve la trazabilidad, seguridad, la cadena de frio,minimice las pérdidas por perecibilidad de los productos transportados y maximice la captura deoportunidades en los mercados nacionales y extranjeros.

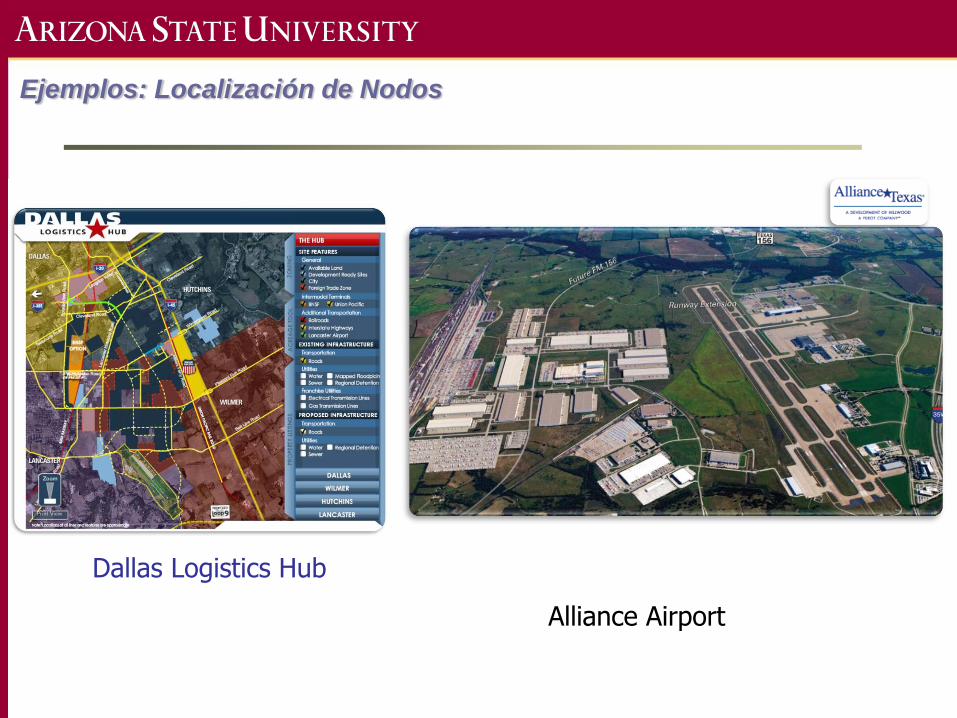

Localización de Nodos: Ejemplo

BNSF

UP

KCS

Localización de Nodos: Red Ferroviaria

Alliance Airport

Ejemplos: Localización de Nodos

Dallas Logistics Hub

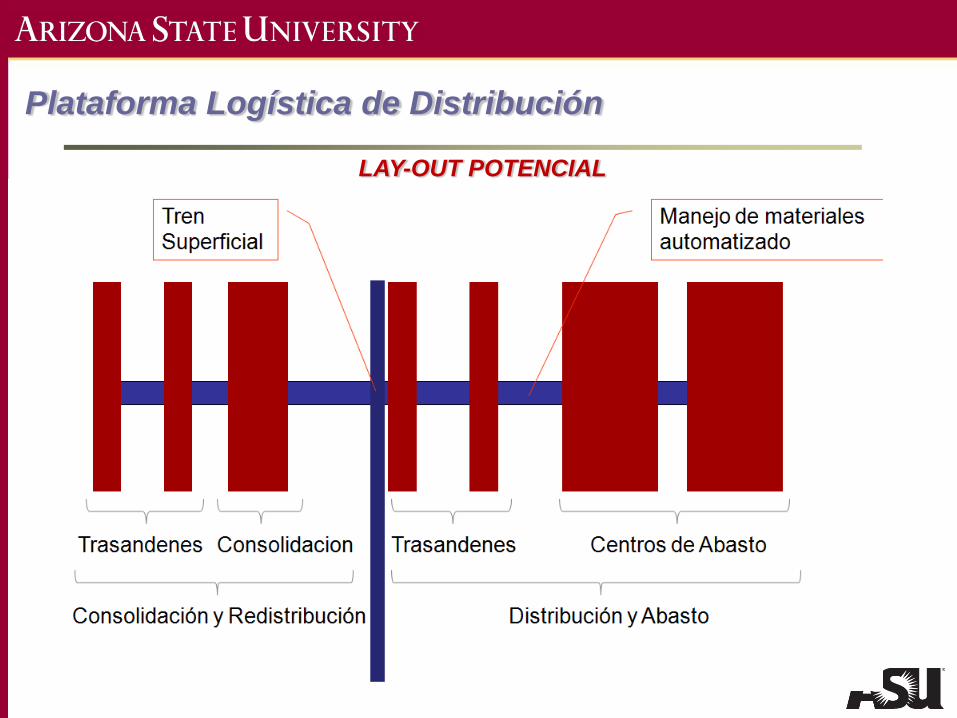

NoCAR

• Centros de Consolidación

• Centros de Acopio

• Servicios de Abasto

•Servicios de Consolidación

•Servicios de redistribución

LAY-OUT POTENCIAL

Plataforma Logística de Distribución

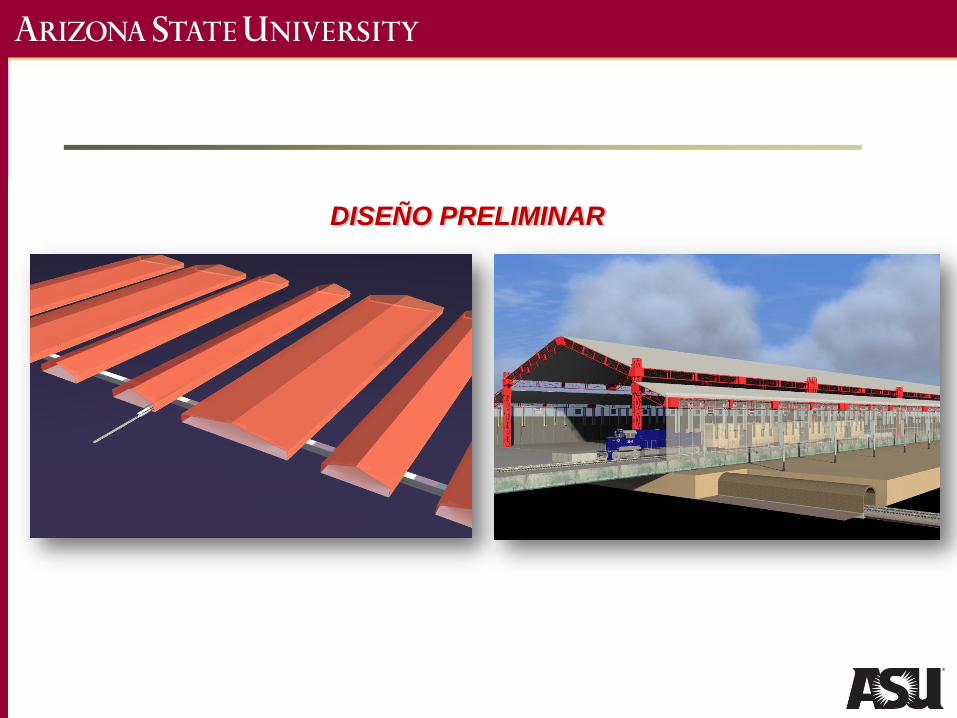

DISEÑO PRELIMINAR

Ejemplo: RAILEX

http://www.railexusa.com/

Visión de implementación

Desarrollar núcleos (clusters) de producción, logística, distribucióny comercialización; alrededor de productos compatibles y de altoretorno económico en los que México pueda competir y tomar elliderazgo en Norteamérica y globalmente con enfoque en

pequeños y medianos productores organizados eficientemente

Organizados alrededor de mecanismos de planificación eficientes yefectivos por ejemplo España

Utilizar los recursos limitados disponibles en eldesarrollo cadenas de valor de productosestratégicos que sirvan como detonadores dedesarrollo agrícola

Como saber si estamos avanzando Métricos útiles

Conclusiones

Se requieren canales/infraestructura de logística que permitanel envío competitivo de productos (agrícolas) mexicanos (sinimportar el volumen) a todos los mercados en el mundo.

México debe tener una estrategia clara y medible para pasarde una logística de importación a posicionarse como el líderen las cadenas de distribución

Algunos de los aspectos en los que hay que trabajar

Políticas publicas

Integradores de servicios logísticos

Servicios multimodales

Reorientación del enfoque para apoyar a los exportadores pequeños ymedianos

Profesionalización del sector

Aspectos ecológicos

Para mas información:http://ilpil.asu.edu

www.tisconsulting.org

GRACIAS!