Reporte mensual del sector de la vivienda

10

Pág. 1 Reporte mensual del Subdirección General de Análisis de Vivienda, Prospectiva y Sustentabilidad Mayo, 2015 sector de la vivienda • 90.8 mil millones de pesos invertidos en financiamiento individual en el periodo de enero a abril de 2015; 19.3% de incremento en comparación al mismo periodo de 2014. • 103 mil viviendas registradas en RUV a abril de 2015; 9.0% más que el resultado observado entre enero y abril de 2014. • Fortalece a la demanda de vivienda una derrama histórica del subsidio federal en los primeros cinco meses de 2015. La construcción y la edificación mantienen su impulso al crecimiento de la economía. El sector construcción continúa mostrando un ritmo superior al de la economía en su conjunto. En marzo, el IGAE creció a una tasa anual de 2.7%, en tanto que el sector construcción lo hizo a un ritmo de 5.2%. Otro indicador que también muestra una tendencia de crecimiento en el sub-sector edificación, es el valor de la producción registrado por la Encuesta Nacional de Empresas Constructoras, el cual aumen- tó 9.2% anual real en marzo; en particular la edificación de vivienda mostró un crecimiento de 13.4%. Por su parte, los insumos para la construcción, como cemento y concreto, registraron en marzo un crecimiento anual real de 13.1% y 8.5%, respectivamente. Asimismo, el sector ha acentuado su contribución a la generación de empleo formal. En los últimos doce meses (datos del IMSS a abril de 2015) se contabilizó la afiliación de 153.3 mil trabajadores de la construcción; la cifra representó un incremento de 11.5% respecto del número de trabajadores registrados al mismo mes de 2014, un ritmo 2.6 veces mayor al 4.5% de crecimiento observado en el total de afiliados al IMSS, y uno de cada cinco empleos forma- les generados en el periodo. (pág. 3) Se otorgaron más de 349 mil financiamientos indi- viduales para vivienda en el primer cuatrimestre. La inversión neta realizada por los distintos organismos de finan- ciamiento a la vivienda fue de 90.8 mil millones de pesos en el periodo enero a abril de 2015. En particular el crédito individual a la vivienda otorgado por INFONAVIT, FOVISSSTE y la Banca Co- mercial sumó una inversión de 88.3 mil millones de pesos, la cual representa un crecimiento de 21.1% respecto del mismo periodo de 2014. Destaca la reducción de los créditos en cofinanciamiento pues sugiere la redistribución del financiamiento en el segmento de la vivienda tradicional como resultado de la implementación de nuevos productos por parte de los fondos públicos. (pág. 4) El tiempo de desplazamiento del inventario se re- dujo 19.8% respecto de abril de 2014. La fortaleza de la demanda durante los primeros cuatro meses de 2015 incidió en la reducción del tiempo de desplazamiento del in- ventario; en promedio, las viviendas individualizadas en abril de 2015 tardaron 369 días desde la fecha de registro hasta el pago de la vivienda, en comparación a los 460 días observados en las viviendas individualizadas en el mismo mes de 2014. Por otra parte, el indicador de registro de viviendas, alcanzó en abril un crecimiento acumulado de 9.0% en comparación al perio- do enero – abril de 2014. (pág. 7) El mercado bursátil contribuye a diversificar y ex- pandir el financiamiento al sector. A través de la emisión de bonos respaldados por hipotecas, FOVISSSTE obtuvo en abril cerca de 10.3 mil millones de pesos, el mayor monto en la historia del Fondo. Por su parte, también en abril, una de las principales empresas desarrolladoras de vivienda colocó títulos de deuda por 400 millones para financiar su produc- ción. La actividad bursátil muestra el renovado interés de los inver- sionistas en el sector. (pág. 9) Se duplicó el número de subsidios otorgados en el periodo enero - mayo 2015. De acuerdo con cifras preliminares al cierre de mayo, en 2015 el Programa de Esquemas de Financiamiento y Subsidio Federal a la Vivienda ha invertido 4,981 millones de pesos en 92.7 mil acciones de vivienda. En comparación al mismo periodo de 2014, la acti- vidad del programa muestra crecimientos de 84.5% en monto y 101.0% en número de subsidios otorgados. (pág. 6) Señales de consolidación en el desempeño del sector de la vivienda. El sector de la vivienda atraviesa un momento favorable. Los in- dicadores macroeconómicos más recientes reflejan la fortaleza de la demanda de vivienda y el buen desempeño de la oferta de vivienda - en particular en cuanto al desplazamiento del inventa- rio - durante el primer cuatrimestre de 2015. Los resultados son también muestra de la continuidad en el ciclo de expansión inicia- do en 2014, en el cual la coordinación de autoridades, industria y entidades financieras ha sido un factor fundamental. Hacia los próximos meses, una importante tarea compartida en- tre los distintos actores está en alentar condiciones que permitan profundizar en la diversificación del portafolio de productos y de los esquemas de financiamiento, tanto para la producción como para la comercialización, como estrategia para consolidar el desa- rrollo del sector de la vivienda.

Transcript of Reporte mensual del sector de la vivienda

Pág. 1

Reporte mensual del

Subdirección General de Análisis de Vivienda, Prospectiva y Sustentabilidad

Mayo, 2015sector de la vivienda• 90.8 mil millones de pesos invertidos en financiamiento individual en el periodo de enero a abril de 2015; 19.3% de incremento en comparación al mismo periodo de 2014. • 103 mil viviendas registradas en RUV a abril de 2015; 9.0% más que el resultado observado entre enero y abril de 2014. • Fortalece a la demanda de vivienda una derrama histórica del subsidio federal en los primeros cinco meses de 2015.

La construcción y la edificación mantienen su impulso al crecimiento de la economía.El sector construcción continúa mostrando un ritmo superior al de la economía en su conjunto. En marzo, el IGAE creció a una tasa anual de 2.7%, en tanto que el sector construcción lo hizo a un ritmo de 5.2%.

Otro indicador que también muestra una tendencia de crecimien to en el sub-sector edificación, es el valor de la producción registrado por la Encuesta Nacional de Empresas Constructoras, el cual aumen-tó 9.2% anual real en marzo; en particular la edificación de vivienda mostró un crecimiento de 13.4%. Por su parte, los insumos para la construcción, como cemento y concreto, registraron en marzo un crecimiento anual real de 13.1% y 8.5%, respectivamente.

Asimismo, el sector ha acentuado su contribución a la generaciónde empleo formal. En los últimos doce meses (datos del IMSS aabril de 2015) se contabilizó la afiliación de 153.3 mil trabajadoresde la construcción; la cifra representó un incremento de 11.5%respecto del número de trabajadores registrados al mismo mes de2014, un ritmo 2.6 veces mayor al 4.5% de crecimiento observado en el total de afiliados al IMSS, y uno de cada cinco empleos forma-les generados en el periodo. (pág. 3)

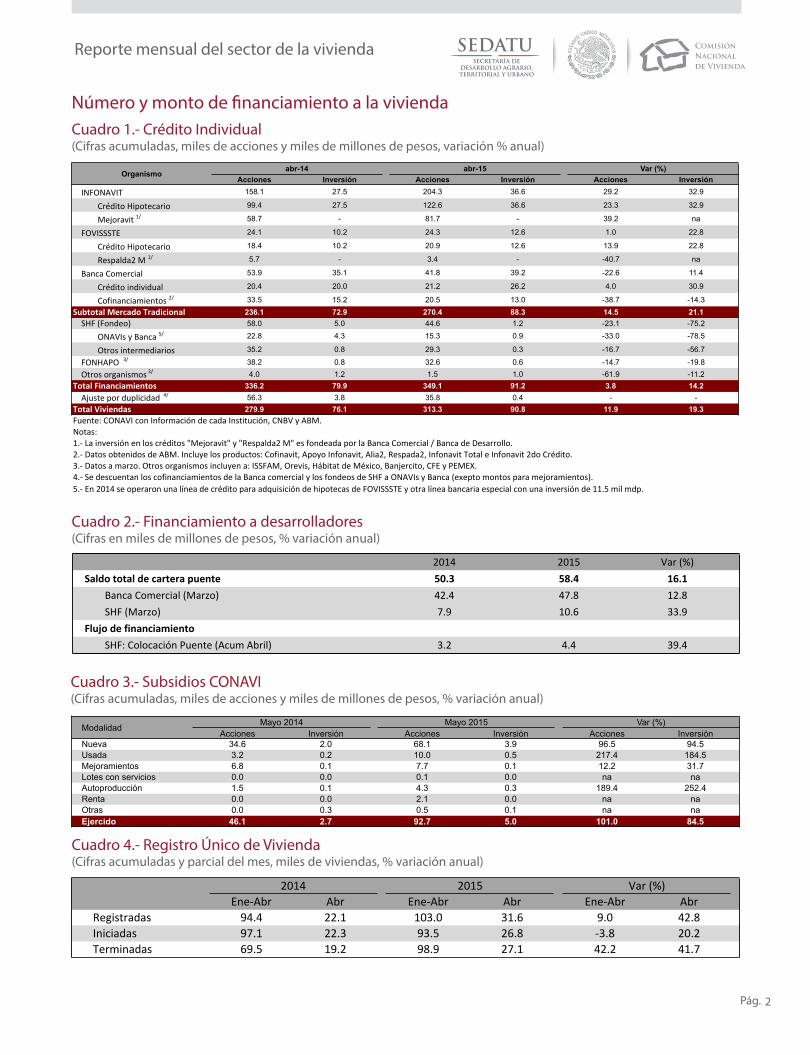

Se otorgaron más de 349 mil financiamientos indi-viduales para vivienda en el primer cuatrimestre. La inversión neta realizada por los distintos organismos de finan-ciamiento a la vivienda fue de 90.8 mil millones de pesos en el periodo enero a abril de 2015. En particular el crédito individual a la vivienda otorgado por INFONAVIT, FOVISSSTE y la Banca Co-mercial sumó una inversión de 88.3 mil millones de pesos, la cual representa un crecimiento de 21.1% respecto del mismo periodo de 2014. Destaca la reducción de los créditos en cofinanciamiento pues sugiere la redistribución del financiamiento en el segmento de la vivienda tradicional como resultado de la implementación de nuevos productos por parte de los fondos públicos. (pág. 4)

El tiempo de desplazamiento del inventario se re-dujo 19.8% respecto de abril de 2014.La fortaleza de la demanda durante los primeros cuatro meses de 2015 incidió en la reducción del tiempo de desplazamiento del in-ventario; en promedio, las viviendas individualizadas en abril de 2015 tardaron 369 días desde la fecha de registro hasta el pago

de la vivienda, en comparación a los 460 días observados en las viviendas individualizadas en el mismo mes de 2014.

Por otra parte, el indicador de registro de viviendas, alcanzó en abril un crecimiento acumulado de 9.0% en comparación al perio-do enero – abril de 2014. (pág. 7)

El mercado bursátil contribuye a diversificar y ex-pandir el financiamiento al sector.A través de la emisión de bonos respaldados por hipotecas, FOVISSSTE obtuvo en abril cerca de 10.3 mil millones de pesos, el mayor monto en la historia del Fondo. Por su parte, también en abril, una de las principales empresas desarrolladoras de vivienda colocó títulos de deuda por 400 millones para financiar su produc-ción. La actividad bursátil muestra el renovado interés de los inver-sionistas en el sector. (pág. 9)

Se duplicó el número de subsidios otorgados en el periodo enero - mayo 2015. De acuerdo con cifras preliminares al cierre de mayo, en 2015 el Programa de Esquemas de Financiamiento y Subsidio Federal a la Vivienda ha invertido 4,981 millones de pesos en 92.7 mil acciones de vivienda. En comparación al mismo periodo de 2014, la acti-vidad del programa muestra crecimientos de 84.5% en monto y 101.0% en número de subsidios otorgados. (pág. 6)

Señales de consolidación en el desempeño del sector de la vivienda.El sector de la vivienda atraviesa un momento favorable. Los in-dicadores macroeconómicos más recientes reflejan la fortaleza de la demanda de vivienda y el buen desempeño de la oferta de vivienda - en particular en cuanto al desplazamiento del inventa-rio - durante el primer cuatrimestre de 2015. Los resultados son también muestra de la continuidad en el ciclo de expansión inicia-do en 2014, en el cual la coordinación de autoridades, industria y entidades financieras ha sido un factor fundamental. Hacia los próximos meses, una importante tarea compartida en-tre los distintos actores está en alentar condiciones que permitan profundizar en la diversificación del portafolio de productos y de los esquemas de financiamiento, tanto para la producción como para la comercialización, como estrategia para consolidar el desa-rrollo del sector de la vivienda.

Reporte mensual del sector de la vivienda

Pág. 2

Número y monto de financiamiento a la vivienda

Cuadro 2.- Financiamiento a desarrolladores(Cifras en miles de millones de pesos, % variación anual)

Cuadro 1.- Crédito Individual(Cifras acumuladas, miles de acciones y miles de millones de pesos, variación % anual)

Cuadro 3.- Subsidios CONAVI(Cifras acumuladas, miles de acciones y miles de millones de pesos, % variación anual)

Cuadro 4.- Registro Único de Vivienda(Cifras acumuladas y parcial del mes, miles de viviendas, % variación anual)

Acciones Inversión Acciones Inversión Acciones InversiónNueva 34.6 2.0 68.1 3.9 96.5 94.5Usada 3.2 0.2 10.0 0.5 217.4 184.5Mejoramientos 6.8 0.1 7.7 0.1 12.2 31.7Lotes con servicios 0.0 0.0 0.1 0.0 na naAutoproducción 1.5 0.1 4.3 0.3 189.4 252.4Renta 0.0 0.0 2.1 0.0 na naOtras 0.0 0.3 0.5 0.1 na naEjercido 46.1 2.7 92.7 5.0 101.0 84.5

ModalidadMayo 2014 Mayo 2015 Var (%)

Ene-‐Abr Abr Ene-‐Abr Abr Ene-‐Abr AbrRegistradas 94.4 22.1 103.0 31.6 9.0 42.8Iniciadas 97.1 22.3 93.5 26.8 -‐3.8 20.2Terminadas 69.5 19.2 98.9 27.1 42.2 41.7

2014 2015 Var (%)

2014 2015 Var (%)Saldo total de cartera puente 50.3 58.4 16.1

Banca Comercial (Marzo) 42.4 47.8 12.8SHF (Marzo) 7.9 10.6 33.9

Flujo de financiamientoSHF: Colocación Puente (Acum Abril) 3.2 4.4 39.4

Crédito individual

Acciones Inversión Acciones Inversión Acciones InversiónINFONAVIT 158.1 27.5 204.3 36.6 29.2 32.9

Crédito Hipotecario 99.4 27.5 122.6 36.6 23.3 32.9

Mejoravit 1/ 58.7 - 81.7 - 39.2 na

FOVISSSTE 24.1 10.2 24.3 12.6 1.0 22.8

Crédito Hipotecario 18.4 10.2 20.9 12.6 13.9 22.8

Respalda2 M 1/ 5.7 - 3.4 - -40.7 na

Banca Comercial 53.9 35.1 41.8 39.2 -22.6 11.4

Crédito individual 20.4 20.0 21.2 26.2 4.0 30.9

Cofinanciamientos 2/ 33.5 15.2 20.5 13.0 -38.7 -14.3

Subtotal Mercado Tradicional 236.1 72.9 270.4 88.3 14.5 21.1SHF (Fondeo) 58.0 5.0 44.6 1.2 -23.1 -75.2

ONAVIs y Banca 5/ 22.8 4.3 15.3 0.9 -33.0 -78.5

Otros intermediarios 35.2 0.8 29.3 0.3 -16.7 -56.7

FONHAPO 3/ 38.2 0.8 32.6 0.6 -14.7 -19.8

Otros organismos 3/ 4.0 1.2 1.5 1.0 -61.9 -11.2

Total Financiamientos 336.2 79.9 349.1 91.2 3.8 14.2Ajuste por duplicidad 4/ 56.3 3.8 35.8 0.4 - -

Total Viviendas 279.9 76.1 313.3 90.8 11.9 19.3Fuente: CONAVI con Información de cada Institución, CNBV y ABM.Notas: 1.-‐ La inversión en los créditos "Mejoravit" y "Respalda2 M" es fondeada por la Banca Comercial / Banca de Desarrollo.2.-‐ Datos obtenidos de ABM. Incluye los productos: Cofinavit, Apoyo Infonavit, Alia2, Respada2, Infonavit Total e Infonavit 2do Crédito.3.-‐ Datos a marzo. Otros organismos incluyen a: ISSFAM, Orevis, Hábitat de México, Banjercito, CFE y PEMEX.4.-‐ Se descuentan los cofinanciamientos de la Banca comercial y los fondeos de SHF a ONAVIs y Banca (exepto montos para mejoramientos).5.-‐ En 2014 se operaron una línea de crédito para adquisición de hipotecas de FOVISSSTE y otra línea bancaria especial con una inversión de 11.5 mil mdp.

Organismo abr-14 abr-15 Var (%)

Reporte mensual del sector de la vivienda

Pág. 3

Gráfica 1.- IGAE y construcción(Serie original; var. anual, %)

Gráfica 5.- Precios al productor(Índice Base: junio 2012=100)

Gráfica 3.- Trabajadores de la construcción(Crecimiento neto anual; Miles)

Gráfica 2.- Actividad industrial(Serie original; var. anual, %)

Gráfica 6.- Inversión Fija Bruta: Construcción(Serie original. Var. % Anual)

Gráfica 4.- ENEC: Valor de la producción portipo de obra(Pesos de junio de 2012; var. anual, %)

Fuente: CONAVI con información de INEGI

Fuente: CONAVI con información del IMSS

Fuente: CONAVI con información del INEGI

Fuente: CONAVI con información de INEGI

Fuente: CONAVI con información de INEGI

Contexto económico

Fuente: CONAVI con información de INEGI

feb-‐14mar-‐14abr-‐14may-‐14jun-‐14jul-‐14

2.65

5.24

-‐10.0 -‐8.0 -‐6.0 -‐4.0 -‐2.0 0.0 2.0 4.0 6.0 8.0

mar-‐13

may-‐13

jul-‐1

3

sep-‐13

nov-‐13

ene-‐14

mar-‐14

may-‐14

jul-‐1

4

sep-‐14

nov-‐14

ene-‐15

mar-‐15

IGAE Construcción

feb-‐14mar-‐14abr-‐14may-‐14jun-‐14jul-‐14ago-‐14

153.3

-‐40.0 -‐20.0 0.0

20.0 40.0 60.0 80.0

100.0 120.0 140.0 160.0 180.0

abr-‐13

jun-‐13

ago-‐13

oct-‐13

dic-‐13

feb-‐14

abr-‐14

jun-‐14

ago-‐14

oct-‐14

dic-‐14

feb-‐15

abr-‐15

abr-‐13may-‐13jun-‐13

104.9 103.9

107.5 110.3

90.0

95.0

100.0

105.0

110.0

115.0

abr-‐13

jun-‐13

ago-‐13

oct-‐13

dic-‐13

feb-‐14

abr-‐14

jun-‐14

ago-‐14

oct-‐14

dic-‐14

feb-‐15

abr-‐15

General Construcción Materiales de Construcción Alquiler de Maquinaria Remuneraciones

feb-‐14mar-‐14abr-‐14may-‐14jun-‐14

6.55

4.07 5.96

-‐10.0 -‐8.0 -‐6.0 -‐4.0 -‐2.0 0.0 2.0 4.0 6.0 8.0

10.0 12.0

mar-‐13

may-‐13

jul-‐1

3

sep-‐13

nov-‐13

ene-‐14

mar-‐14

may-‐14

jul-‐1

4

sep-‐14

nov-‐14

ene-‐15

mar-‐15

Total Construcción C. Residencial

feb-‐14mar-‐14abr-‐14may-‐14jun-‐14

1.67

5.24 5.86

-‐10.0

-‐5.0

0.0

5.0

10.0

15.0

mar-‐13

may-‐13

jul-‐1

3

sep-‐13

nov-‐13

ene-‐14

mar-‐14

may-‐14

jul-‐1

4

sep-‐14

nov-‐14

ene-‐15

mar-‐15

Total Construcción Edificación

9.20 13.40

-‐40.0

-‐30.0

-‐20.0

-‐10.0

0.0

10.0

20.0

mar-‐13

may-‐13

jul-‐1

3

sep-‐13

nov-‐13

ene-‐14

mar-‐14

may-‐14

jul-‐1

4

sep-‐14

nov-‐14

ene-‐15

mar-‐15

Edificación Vivienda

5.95.2

1.7

6.66.04.1

Reporte mensual del sector de la vivienda

Pág. 4

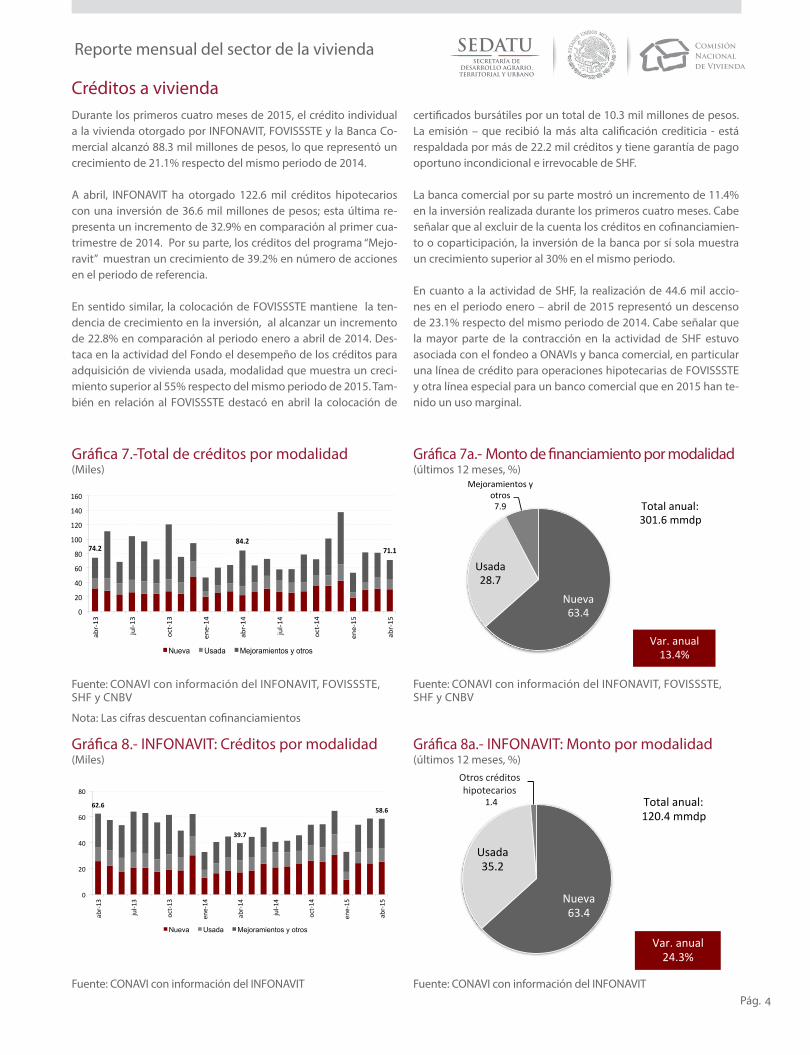

certificados bursátiles por un total de 10.3 mil millones de pesos. La emisión – que recibió la más alta calificación crediticia - está respaldada por más de 22.2 mil créditos y tiene garantía de pago oportuno incondicional e irrevocable de SHF.

La banca comercial por su parte mostró un incremento de 11.4% en la inversión realizada durante los primeros cuatro meses. Cabe señalar que al excluir de la cuenta los créditos en cofinanciamien-to o coparticipación, la inversión de la banca por sí sola muestra un crecimiento superior al 30% en el mismo periodo.

En cuanto a la actividad de SHF, la realización de 44.6 mil accio-nes en el periodo enero – abril de 2015 representó un descenso de 23.1% respecto del mismo periodo de 2014. Cabe señalar que la mayor parte de la contracción en la actividad de SHF estuvo asociada con el fondeo a ONAVIs y banca comercial, en particular una línea de crédito para operaciones hipotecarias de FOVISSSTE y otra línea especial para un banco comercial que en 2015 han te-nido un uso marginal.

Durante los primeros cuatro meses de 2015, el crédito individual a la vivienda otorgado por INFONAVIT, FOVISSSTE y la Banca Co-mercial alcanzó 88.3 mil millones de pesos, lo que representó un crecimiento de 21.1% respecto del mismo periodo de 2014.

A abril, INFONAVIT ha otorgado 122.6 mil créditos hipotecarios con una inversión de 36.6 mil millones de pesos; esta última re-presenta un incremento de 32.9% en comparación al primer cua-trimestre de 2014. Por su parte, los créditos del programa “Mejo-ravit” muestran un crecimiento de 39.2% en número de acciones en el periodo de referencia.

En sentido similar, la colocación de FOVISSSTE mantiene la ten-dencia de crecimiento en la inversión, al alcanzar un incremento de 22.8% en comparación al periodo enero a abril de 2014. Des-taca en la actividad del Fondo el desempeño de los créditos para adquisición de vivienda usada, modalidad que muestra un creci-miento superior al 55% respecto del mismo periodo de 2015. Tam-bién en relación al FOVISSSTE destacó en abril la colocación de

Créditos a vivienda

Gráfica 7.-Total de créditos por modalidad(Miles)

Gráfica 8.- INFONAVIT: Créditos por modalidad(Miles)

Gráfica 7a.- Monto de financiamiento por modalidad(últimos 12 meses, %)

Gráfica 8a.- INFONAVIT: Monto por modalidad(últimos 12 meses, %)

Fuente: CONAVI con información del INFONAVIT, FOVISSSTE, SHF y CNBV

Fuente: CONAVI con información del INFONAVIT

Fuente: CONAVI con información del INFONAVIT, FOVISSSTE, SHF y CNBV

Fuente: CONAVI con información del INFONAVIT

Nota: Las cifras descuentan cofinanciamientos

74.2 68.3

104.1 96.8

72.0

120.3

75.5

94.4

46.8 60.4 64.3

84.2

63.6 72.7

58.1 58.6

78.8 72.1

100.7

137.4

53.6

81.5 81.2 71.1

0

20

40

60

80

100

120

140

160

abr-‐13

jul-‐1

3

oct-‐13

ene-‐14

abr-‐14

jul-‐1

4

oct-‐14

ene-‐15

abr-‐15

Nueva Usada Mejoramientos y otros

62.6 57.6

53.7

64.2 63.0 55.8

61.6

49.4

62.3

32.9 40.6

44.8 39.7

44.6 52.1

40.7 41.6 45.8

53.9 54.3

64.7

33.0

54.0 58.7 58.6

0

20

40

60

80

abr-‐13

jul-‐1

3

oct-‐13

ene-‐14

abr-‐14

jul-‐1

4

oct-‐14

ene-‐15

abr-‐15

Nueva Usada Mejoramientos y otros

Nueva 63.4

Usada 28.7

Mejoramientos y otros 7.9 Total anual:

301.6 mmdp

Var. anual 13.4%

Nueva 63.4

Usada 35.2

Mejoramientos y otros 1.4 Total anual:

120.4 mmdp

Var. anual 24.3%

Otros créditos hipotecarios

Reporte mensual del sector de la vivienda

Pág. 5

Gráfica 9.- FOVISSSTE: Créditos por modalidad(Miles)

Gráfica 10.- SHF: Créditos por modalidad(Miles)

Gráfica 11.- Banca comercial: Créditos por modalidad(Miles)

Gráfica 9a.- FOVISSSTE: Monto por modalidad(últimos 12 meses, %)

Gráfica 10a.- SHF: Monto por modalidad(últimos 12 meses, %)

Gráfica 11a.- Banca comercial: Monto por modalidad(últimos 12 meses, %)

Fuente: CONAVI con información de FOVISSSTE

Fuente: CONAVI con información de SHF

Nota: Las cifras incluyen cofinanciamientos, créditos de liquidez y pago de pasivos.

Fuente: CONAVI con información de FOVISSSTE

Fuente: CONAVI con información de SHF

Fuente: CONAVI con información de CNBVFuente: CONAVI con información de CNBV

11.2 12.4 11.3 11.2 12.7

11.1 13.0 13.1 13.9

8.5 10.5

25.3

9.6

16.1

11.6 14.1 13.3

11.1 12.8 12.4

15.8

8.2 10.8

14.1

8.7

0

5

10

15

20

25

30

abr-‐13

jul-‐1

3

oct-‐13

ene-‐14

abr-‐14

jul-‐1

4

oct-‐14

ene-‐15

abr-‐15

Nueva Usada Otros

1.9

41.9

4.1

28.7 23.8

5.9

47.1

15.9 14.8

5.8 11.4

8.1

32.7

7.6 9.8 6.5 3.1

24.2

3.9

35.2

56.0

12.2 18.5

10.6

3.4

0

10

20

30

40

50

60

abr-‐13

jul-‐1

3

oct-‐13

ene-‐14

abr-‐14

jul-‐1

4

oct-‐14

ene-‐15

abr-‐15

Fondeo Adquisición Mejoramiento y otros Autoproducción

5.3

6.7 6.1 6.0

5.1 5.2 6.3

5.1

10.9

4.6 4.4

7.0 8.0 7.6

6.7

4.9

10.2

5.1

9.9

7.4

11.3

5.3 5.3

7.2 6.4

0

2

4

6

8

10

12

abr-‐13

jul-‐1

3

oct-‐13

ene-‐14

abr-‐14

jul-‐1

4

oct-‐14

ene-‐15

abr-‐15

Nueva Usada Mejoramientos y otros

Nueva 62.6

Usada 36.4

Mejoramientos y otros 1.0 Total anual:

40.8 mmdp

Var. anual 14.6%

Adquisición 58.8

Mejoramiento y otros 40.5

Autoproducción 0.7

Total anual: 14.0 mmdp

Var. anual -‐20.5%

Nueva 64.2%

Usada 23.2%

Otros 12.6% Total anual:

126.3 mmdp

Var. anual 9.1%

Reporte mensual del sector de la vivienda

Pág. 6

De acuerdo con cifras preliminares al cierre de mayo, en 2015 el Programa de Esquemas de Financiamiento y Subsidio Federal a la Vivienda ha invertido 4,981 millones de pesos en 92.7 mil acciones de vivienda. En comparación al mismo periodo de 2014, la acti-vidad del programa muestra crecimientos de 84.5% en monto y 101.0% en número de subsidios otorgados. Destaca en particu-lar el desempeño de las modalidades de adquisición de vivienda usada y autoproducción, las cuales muestran un crecimiento sig-nificativo en comparación al periodo enero – mayo de 2014 (ver cuadro 3).La continuidad en el ritmo de otorgamiento de subsi-dios ha contribuido significativamente a mantener la fortaleza de la demanda de vivienda.

Subsidio a la vivienda

Gráfica 12.- Colocación de subsidio a vivienda(Miles de millones de pesos)

Gráfica 12b.- Distribución de subsidios por ingreso, género y edad(% número de acciones)

Gráfica 12a.- Subsidio por modalidad(% del monto)

Fuente: CONAVI

En cuanto al perfil de las personas atendidas por el Programa, el 65.3% de los beneficiarios de las acciones realizadas en 2015 tie-nen ingresos menores a 2.6 salarios mínimos. También resalta la participación de beneficiaros menores a 30 años, los cuales alcan-zaron 42.1% (vs. 36.7% observado en 2014). Los subsidios otorga-dos a mujeres representan el 39.3% del total de acciones.

Por otra parte, en continuidad al proyecto institucional “Mejoran-do la Unidad” iniciado el año pasado, en mayo de 2015 se eroga-ron recursos por 90 millones de pesos que beneficiarán a los habi-tantes de diversas unidades habitacionales.

Fuente: CONAVI

Fuente: CONAVI

1.9

Vivienda Nueva 79.0

Vivienda Usada 10.8

Mejoramiento 2.6

Autoproducción 5.2

Renta 0.1

Proyectos InsDtucionales

2.3

2.1

63.2

34.8

de 0 a 1 vsm

de 1 a 2.6 vsm

de 2.6 a 5 vsm

Hombre 60.7

Mujer 39.3

42.1

32.4

18.8

6.7

Menor de 30 De 30 a 39 De 40 a 49 Mayor de 50

7

2.1

0.0

0.5

1.0

1.5

2.0

2.5

may-‐13

jun-‐13

jul-‐1

3 ago-‐13

sep-‐13

oct-‐13

no

v-‐13

dic-‐13

ene-‐14

feb-‐14

mar-‐14

abr-‐14

may-‐14

jun-‐14

jul-‐1

4 ago-‐14

sep-‐14

oct-‐14

no

v-‐14

dic-‐14

ene-‐15

feb-‐15

mar-‐15

abr-‐15

may-‐15

Reporte mensual del sector de la vivienda

7Pág.

El registro de vivienda alcanzó en abril el umbral de creci-miento; las 103.0 mil viviendas registradas en los primeros cuatro meses del año representan un incremento de 9.0% en la comparación al mismo periodo de 2014. En sentido similar, los inicios de obra continúan su tendencia de recu-peración al observarse en abril un incremento de 20.2% en comparación al mismo mes de 2014; en cifras acumuladas, la contracción observada en los primeros meses del año, se ha reducido a sólo 3.8%.

Por su parte, las terminaciones de obra mantienen un ritmo cercano a las 25 mil unidades cada mes. El resultado acumu-lado a abril es 42.2% mayor en comparación a 2014.

Oferta de vivienda

Gráfica 13.- Tiempo de maduración del Inventario(días)

Gráfica 14.- Distribución del inventario por Perímetro de Contención Urbana(%)

Cuadro 5.- Inventario por situación de avance(Miles de viviendas)

Gráfica 15.- Distribución del inventario por tipología de la vivienda(%)

Fuente: CONAVI con información de RUV

Fuente: CONAVI con información de RUV

Fuente: CONAVI

Respecto de los atributos de la vivienda registrada en 2015, destaca la diversificación de la oferta hacia vivienda de ma-yor valor; las viviendas con valor mayor a 200 salarios míni-mos incrementaron en 4.6 puntos porcentuales su partici-pación respecto del resultado observado en 2014.

Al cierre de abril, el inventario de vivienda en proceso de construcción y venta sumó 504.6 mil unidades. En compa-ración al mismo mes del 2014, se observa un incremento de 18.8%. Por su parte, las viviendas vendidas en abril tuvieron un tiempo de venta promedio de 77 días, cifra 33.0% menor a la observada un año antes.

Fuente: CONAVI con información de RUV y de ONAVIS

Abr-14 Abr-15 dif. %

Terminada 184.7 217.7 33.0 17.9

Mayor 5 Meses 111.4 135.5 24.0 21.6

Menor 5 Meses 73.2 82.2 9.0 12.2

En Proceso 240.3 287.0 46.7 19.4

80-99 46.1 43.4 -2.7 -5.9

40-79 65.0 71.0 6.0 9.2

01-39 57.9 71.6 13.7 23.7

Sin Avance 58.6 92.9 34.3 58.5

Sin Reporte 12.6 8.1 -4.5 -35.7

Total 424.9 504.6 79.7 18.8

Viviendas VariaciónSituación

7.4

28.9

45.1

19.3

0.1

U1

U2

U3

FC

ND

94

98

251

193

115

77

460

369

0 50

100 150 200 250 300 350 400 450 500

abr-‐14

may-‐14

jun-‐14

jul-‐1

4

ago-‐14

sep-‐14

oct-‐14

nov-‐14

dic-‐14

ene-‐15

feb-‐15

mar-‐15

abr-‐15

Preparación Construcción Venta

11.3

50.3

45.1

10.5 Ecónomica (<= 118 vsm)

Popular (<= 200 vsm)

Tradicional (<= 350 vsm)

Media-‐Residencial (> 350 vsm)

O.1

Reporte mensual del sector de la vivienda

Pág. 8

Gráfica 16.- Registro de vivienda en RUV(miles de viviendas)

Gráfica 18.- Terminaciones (habitabilidades) (miles de viviendas)

Gráfica17.- Inicios de verificación(miles de viviendas)

Gráfica 19.- Vivienda según tipología(% del registro en el año)

Gráfica 21.- Vivienda Vertical (% del registro en el año)

Grafica 20.- Vivienda según superficie (% del registro en el año)

Fuente: CONAVI con información de RUV

Fuente: CONAVI con información de RUV

Fuente: CONAVI con información de RUVFuente: CONAVI con información de RUV

Fuente: CONAVI con información de RUV

Fuente: CONAVI con información de RUV

71.0

17.3

11.7

66.4

21.7

11.9

Hasta 200 vsm Hasta 350 vsm Mas de 350 vsm

27.3

72.7

29.2

70.8

Ver,cal Horizontal

24 20

18

26 27

20 24 25

44

24 26 22 22

36 39 32 30

20

47

30

0.1

16

26 32

0

10

20

30

40

50

60

70

80

90

abr-

13

may

-13

jun-

13

jul-1

3

ago-

13

sep-

13

oct-

13

nov-

13

dic-

13

ene-

14

feb-

14

mar

-14

abr-

14

may

-14

jun-

14

jul-1

4

ago-

14

sep-

14

oct-

14

nov-

14

dic-

14

ene-

15

feb-

15

mar

-15

abr-

15

23 19 17

20 23

16 17 18

24 24 28

23 22 27

32 30 30 29 30 25

90

25

16

27

0

10

20

30

40

50

60

70

80

90

abr-

13

may

-13

jun-

13

jul-1

3

ago-

13

sep-

13

oct-

13

nov-

13

dic-

13

ene-

14

feb-

14

mar

-14

abr-

14

may

-14

jun-

14

jul-1

4

ago-

14

sep-

14

oct-

14

nov-

14

dic-

14

ene-

15

feb-

15

mar

-15

abr-

15

24

20 20 20 20

17

20 23

24

13

18 19 19

23 24 25 25

28

33 31

28

18

24

27

0

10

20

30

40

ab

r-1

3

ma

y-1

3

jun

-13

jul-1

3

ag

o-1

3

se

p-1

3

oct-

13

no

v-1

3

dic

-13

en

e-1

4

feb

-14

ma

r-1

4

ab

r-1

4

ma

y-1

4

jun

-14

jul-1

4

ag

o-1

4

se

p-1

4

oct-

14

no

v-1

4

dic

-14

en

e-1

5

feb

-15

ma

r-1

5

ab

r-1

5

21.9

46.3

31.8

18.5

45.8

35.7

Menor a 45 m2 De 45 a 60 m2 Mayor 60 m2

2015

2014

2015

2014

2015

2014

Reporte mensual del sector de la vivienda

Pág. 9

Al cierre del primer trimestre de 2015, la cartera de crédito puente conjunta de la banca comercial y SHF se ubicó en 58.4 mil millones de pesos, que representaron un crecimiento de 16.1% en comparación al saldo observado en marzo de 2014. Durante 2015, el saldo se ha incrementado en 1.1 mil millones, de los cuales 53.9% corresponden a la cartera de SHF.

La colocación de crédito puente por parte de SHF acumuló a abril 4.4 mil millones de pesos, cifra 39.4% mayor a los 3.2 mil millones colo-cadas en el mismo periodo de 2014. Los financiamientos otorgados permitirán la construcción de 16.7 mil viviendas.

Financiamiento a la edificación residencial

Gráfica 22.- Saldo de cartera de crédito puente(Miles de millones de pesos)

Gráfica 24.- Condiciones del financiamiento a edificación residencial(Tasa promedio, %)

Gráfica 25.- SHF: Colocación de crédito puente(Miles de millones de pesos)

Fuente: CONAVI con información de CNBV

Fuente: CONAVI con información de SHF

Nota: Tasa promedio ponderada por el monto de las disposicio-nes marginales de cada banco.

En abril CADU Inmobiliaria realizó su tercera emisión de certificados bursátiles, en esta ocasión por 400 millones con un costo de TIIE-28 más 290 puntos base, a un plazo de 56 meses y un periodo de gracia de 26 meses para el pago del principal.

En conjunto con la emisión de FOVISSSTE referida en la primera sec-ción de este reporte, la operación de CADU contribuye a reafirmar la confianza de los inversionistas en el sector, a la vez de dar continuidad a la reactivación de mercado de valores como fuente de financiamien-to para el desarrollo de vivienda.

Fuente: CONAVI con información de CNBV y SHFNota: Puede incluir financiamiento a la urbanización y a laadquisición de suelo (Banxico, Circular 1019-95)

Gráfica 23.- Disposiciones de crédito para edificación residencial(Miles de millones de pesos)

Fuente: CONAVI con información de CNBV y Banxico

42.0 42.4 47.8

6.7 7.9

10.6 48.7

50.3

58.4

30

40

50

60

mar-‐13

may-‐13

jul-‐1

3

sep-‐13

nov-‐13

ene-‐14

mar-‐14

may-‐14

jul-‐1

4

sep-‐14

nov-‐14

ene-‐15

mar-‐15

Banca Comercial SHF

1.8 1.3

1.4 3.1

3.2

4.4

0.0

1.0

2.0

3.0

4.0

5.0

Abril 2014 Abril 2015

Tradicional Sindicado

Reporte mensual del sector de la vivienda

Pág.10

En esta segunda entrega sobre “ejecutores sociales” se presenta la ca-racterización del micro-financiamiento para mejoramiento de vivienda otorgados con fondeo de SHF a través de Sociedades Cooperativas de Ahorro y Préstamo (SOCAPs), Sociedades Financieras Populares (SOFI-POs) y Sociedad Financiera de Objeto Múltiple (SOFOMES). En 2014, se otorgaron 50.7 mil micro-financiamientos que representaron 24.8% del total de créditos otorgados y 5.7% de la inversión realizada por SHF en-tre sus distintas modalidades de financiamiento individual. El 44% de las viviendas atendidas se ubicaron en el estado de Chiapas.

La población atendida por SHF a través de micro-financiamiento se caracteriza por ser mayoritariamente de mujeres (58.2%), en tan-

Ejecutores Socialesto que la edad promedio es de 40.6 años. Es de destacar la amplia coincidencia entre este perfil y el de los beneficiarios de los subsidios otorgado por CONAVI a través de los ejecutores sociales (ver Reporte Mensual del Sector de la Vivienda, Febrero 2015), pues pone en evi-dencia la complementariedad de ambos productos. Los solicitantes del micro-crédito tienen un ingreso mensual promedio de 8.4 mil pe-sos con una tendencia creciente conforme a la edad.

En promedio, los micro-financiamientos fondeados por SHF son por un monto de 19.8 mil pesos con un pago mensual $76.4 pesos al mi-llar y un plazo de 19.6 meses. La mensualidad del crédito representa alrededor de 18% de los ingresos del acreditado.

Gráfica 26.- Distribución por estados(%)

Gráfica 28.- Género(%)

Gráfica 29.- Rango de edad (%)

Gráfica 27.- Montos promedio según plazo(Miles de pesos)

Grafica 2

22.7

29.7 25.9

21.7

Menos de 30 años

De 31 a 40 años

De 41 a 50 años

Más de 50 años

44.3 37.4

18.2

0

10

20

30

40

50

Chiapas 8 Estados 22 Estados

Fuente: CONAVI con información de SHFFuente: CONAVI con información de SHF

Fuente: CONAVI con información de SHFFuente: CONAVI con información de SHF

@conavi_mx

Hombre 41.8

Mujer 58.2

22.7

29.7 25.9

21.7

Menos de 30 años

De 31 a 40 años

De 41 a 50 años

Más de 50 años

13.0 19.1 29.9

35.7 37.8

26.6

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

hasta 1 año Hasta 2 años Hasta 3 años

Monto Promedio (izq; miles de pesos) % ParDcipación (der)