El Nivel Institucional y el Comportamiento de la Inversión en el Sector Petrolero

REPORTE DEL SECTORPETROLERO

III Trimestre de 2016

SUBGERENCIA DE PROGRAMACIÓN Y REGULACIÓNDIRECCIÓN NACIONAL DE SÍNTESIS MACROECONÓMICA

DIRECCIÓN NACIONAL DE SÍNTESIS MACROECONÓMICASUBGERENCIA DE PROGRAMACIÓN Y REGULACIÓN

2017, Banco Central del Ecuador

REPORTE DEL SECTOR PETROLERO. III trimestre 2016.Julio - Septiembre de 2016

Se permite la reproducción de este documento siempre que se cite la fuente

Banco Central del Ecuador

BCE

Enero 2017

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

3

REPORTE DEL SECTOR PETROLERO

Julio-Septiembre 2016

RESUMEN 7

I. PRODUCCIÓN NACIONAL DE PETRÓLEO 8

PRODUCCIÓN DE PETRÓLEO DE EMPRESAS PÚBLICAS 8

PRODUCCIÓN DE PETRÓLEO DE COMPAÑÍAS PRIVADAS 10

II. TRANSPORTE DE PETRÓLEO 11

II. CONSUMO DE PETRÓLEO 12

CONSUMO DE PETRÓLEO EN REFINERÍAS 12

EXPORTACIONES DE PETRÓLEO 14

EXPORTACIONES DE PETRÓLEO EP PETROECUADOR 15

IV. PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL 16

PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL EN JULIO 2016 16

PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL EN AGOSTO DE 2016 18

PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL EN SEPTIEMBRE DE 2016

20

V. OFERTA Y DEMANDA DE DERIVADOS 22

OFERTA DE DERIVADOS 22

DEMANDA DE DERIVADOS 24

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

4

ÍNDICE DE CUADROS

Cuadro 1 PRODUCCIÓN NACIONAL DE PETRÓLEO 8

Cuadro 2 PRODUCCIÓN DE PETRÓLEO EMPRESAS PÚBLICAS 9

Cuadro 3 PRODUCCIÓN DE PETRÓLEO PETROAMAZONAS EP 10

Cuadro 4 PRODUCCIÓN DE PETROLEO DE LAS COMPAÑIAS PRIVADAS 11

Cuadro 5 MATERIA PROCESADA EN REFINERÍAS DEL PAÍS 13

Cuadro 6 EXPORTACIONES NACIONALES DE CRUDO 14

Cuadro 7 EXPORTACIONES EP PETROECUADOR 15

Cuadro 8 EXPORTACIONES SUBSECRETARÍA DE HIDROCARBUROS 16

Cuadro 9 OFERTA DE DERIVADOS 22

Cuadro 10 DERIVADOS IMPORTADOS 23

Cuadro 11 IMPORTACIONES DE CUTTER STOCK 24

Cuadro 12 DEMANDA DE DERIVADOS 24

Cuadro 13 EXPORTACIONES DE DERIVADOS DE PETRÓLEO 25

Cuadro 14 INGRESOS Y EGRESOS POR COMERCIALIZACIÓN DE DERIVADOS 26

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

5

ÍNDICE DE GRÁFICOS

Gráfico 1 TRANSPORTE DE PETROLEO POR OLEODUCTOS 12

Gráfico 2 DESTINO DE PETROLEO POR PAÍSES 14

Gráfico 3 CRUDO BRENT Y WTI JULIO 2016 17

Gráfico 4 CRUDO BRENT Y WTI AGOSTO 2016 19

Gráfico 5 CRUDO BRENT Y WTI SEPTIEMBRE 2016 21

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

6

ABREVIATURAS

EP Empresas Públicas

EUA Estados Unidos de América

EIA Energy Information Administration

FCC Unidad de Craqueamiento Catalítico de Fluido

FED Federal Reserve System

GLP Gas Licuado de Petróleo

MRNNR Ministerio de Recursos Naturales No Renovables

OECD Organization for Economic Cooperation and Development

OPEP Organización de Países Exportadores de Petróleo

SHE Secretaría de Hidrocarburos Ecuador

USD/b Dólares de los Estados Unidos de América por cada barril

WTI West Texas Intermediate

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

7

RESUMEN

Durante el tercer trimestre de 2016, la producción nacional de petróleo llegó a un total

de 50.7 millones de barriles, equivalentes a un promedio diario de 551.3 miles de

barriles, levemente inferior a la producción diaria del trimestre anterior; pese a la

recuperación de los precios de exportación del petróleo, que incentivó a las Empresas

del Estado a reactivar campos que anteriormente no eran rentables.

Este reporte se divide en cinco capítulos: el primero recoge y analiza las estadísticas

que generan la producción nacional de petróleo, destacando la producción por

empresas tanto a nivel trimestral como anual; el segundo capítulo presenta los niveles

de transporte de petróleo a través de los dos oleoductos existentes en el país; el tercer

capítulo hace un recuento del consumo de petróleo en refinerías y del monto de

exportaciones; el cuarto capítulo se refiere a los principales aspectos que incidieron en

el comportamiento de los precios internacionales del petróleo en los meses de julio,

agosto y septiembre de 2016; y, finalmente, el quinto capítulo analiza la oferta y

demanda de derivados.

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

8

I. PRODUCCIÓN NACIONAL DE PETRÓLEO1

En el tercer trimestre de 2016, la producción nacional de petróleo, que comprende la

suma de lo producido por Petroamazonas EP más las compañías privadas, llegó a un

total de 50.7 millones de barriles, equivalentes a un promedio diario de 551.3 miles de

barriles, inferior a la producción diaria del trimestre anterior, pero superior en 2.5%

con relación al tercer trimestre de 2015 (Cuadro 1).

Cuadro 1 PRODUCCIÓN NACIONAL DE PETRÓLEO

Millones de barriles

Período 2013 2014 2015 2016 Variación

2016-2014 Variación

2016-2015

Primer Trimestre 45,5 49,7 49,9 49,3 -0,9% -1,2%

Segundo Trimestre 47,4 50,6 49,5 50,4 -0,5% 1,8%

Tercer Trimestre 49,1 51,1 49,5 50,7 -0,8% 2,5%

Cuarto Trimestre 50,1 51,6 49,3

Total Anual 192,1 203,1 198,2

Miles de barriles diarios

Período 2013 2014 2015 2016 Variación

2016-2014 Variación

2016-2015

Primer Trimestre 506,1 552,6 554,6 541,8 -1,9% -2,3%

Segundo Trimestre 520,4 556,6 544,0 553,6 -0,5% 1,8%

Tercer Trimestre 534,0 555,9 538,0 551,3 -0,8% 2,5%

Cuarto Trimestre 544,4 560,3 536,1

Total Anual 526,4 556,4 543,1 Fuente: EP PETROECUADOR.

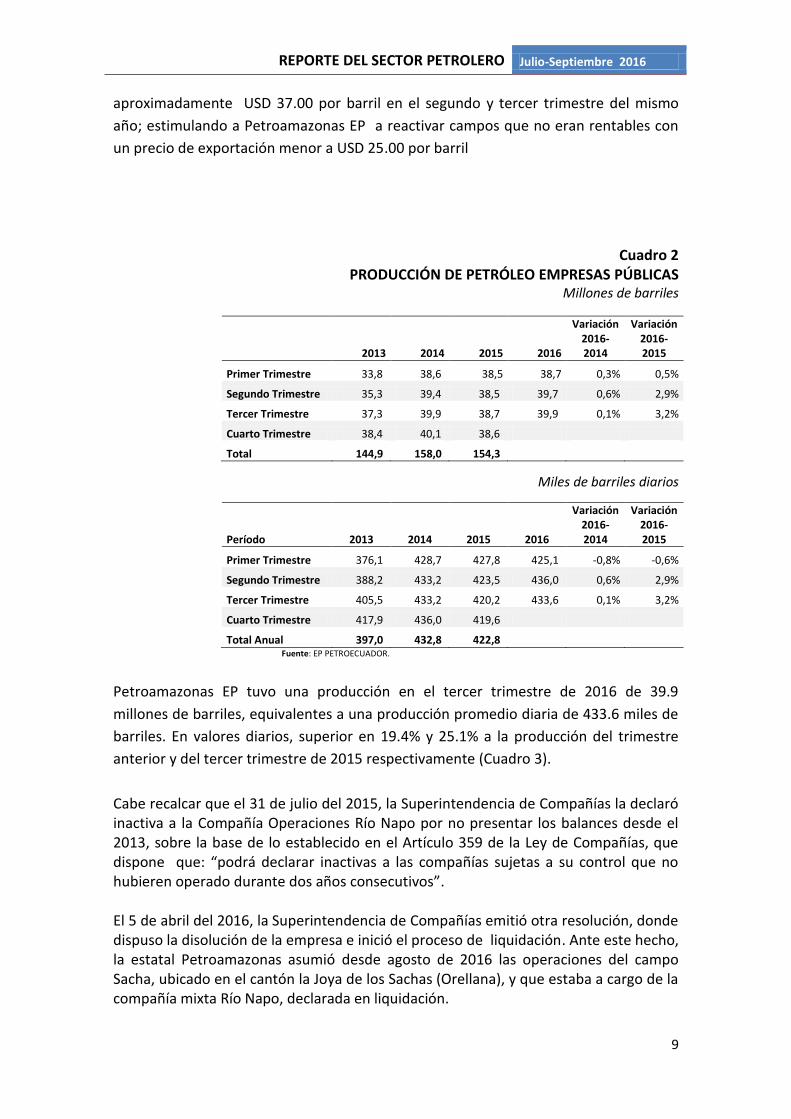

PRODUCCIÓN DE PETRÓLEO DE EMPRESAS PÚBLICAS

En el tercer trimestre de 2016, las empresas públicas tuvieron una producción de

crudo igual a 39.9 millones de barriles, equivalentes a un promedio diario de 433.6

miles de barriles, levemente inferior al trimestre anterior y superior en 3.2% en

relación al tercer trimestre de 2014 (Cuadro 2).

El aumento de la producción diaria de los dos últimos trimestres está determinada por

la recuperación de los precios de exportación del petróleo, que pasaron de un

promedio de alrededor de USD 24.00 por barril en el primer trimestre de 2016, a

1 Cifras provisionales. Fuente de información: EP Petroecuador, Petroamazonas EP, Agencia de Regulación y

Control Hidrocarburífero del Ministerio de Recursos Naturales No Renovables, Operadora Río Napo.

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

9

aproximadamente USD 37.00 por barril en el segundo y tercer trimestre del mismo

año; estimulando a Petroamazonas EP a reactivar campos que no eran rentables con

un precio de exportación menor a USD 25.00 por barril

Cuadro 2 PRODUCCIÓN DE PETRÓLEO EMPRESAS PÚBLICAS

Millones de barriles

2013 2014 2015 2016

Variación 2016-2014

Variación 2016-2015

Primer Trimestre 33,8 38,6 38,5 38,7 0,3% 0,5%

Segundo Trimestre 35,3 39,4 38,5 39,7 0,6% 2,9%

Tercer Trimestre 37,3 39,9 38,7 39,9 0,1% 3,2%

Cuarto Trimestre 38,4 40,1 38,6

Total 144,9 158,0 154,3

Miles de barriles diarios

Período 2013 2014 2015 2016

Variación 2016-2014

Variación 2016-2015

Primer Trimestre 376,1 428,7 427,8 425,1 -0,8% -0,6%

Segundo Trimestre 388,2 433,2 423,5 436,0 0,6% 2,9%

Tercer Trimestre 405,5 433,2 420,2 433,6 0,1% 3,2%

Cuarto Trimestre 417,9 436,0 419,6

Total Anual 397,0 432,8 422,8 Fuente: EP PETROECUADOR.

Petroamazonas EP tuvo una producción en el tercer trimestre de 2016 de 39.9

millones de barriles, equivalentes a una producción promedio diaria de 433.6 miles de

barriles. En valores diarios, superior en 19.4% y 25.1% a la producción del trimestre

anterior y del tercer trimestre de 2015 respectivamente (Cuadro 3).

Cabe recalcar que el 31 de julio del 2015, la Superintendencia de Compañías la declaró inactiva a la Compañía Operaciones Río Napo por no presentar los balances desde el 2013, sobre la base de lo establecido en el Artículo 359 de la Ley de Compañías, que dispone que: “podrá declarar inactivas a las compañías sujetas a su control que no hubieren operado durante dos años consecutivos”. El 5 de abril del 2016, la Superintendencia de Compañías emitió otra resolución, donde dispuso la disolución de la empresa e inició el proceso de liquidación. Ante este hecho, la estatal Petroamazonas asumió desde agosto de 2016 las operaciones del campo Sacha, ubicado en el cantón la Joya de los Sachas (Orellana), y que estaba a cargo de la compañía mixta Río Napo, declarada en liquidación.

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

10

Adicionalmente, a mediados de septiembre de 2016, Petroamazonas EP incorporó el Bloque 43 (ITT) a la producción petrolera nacional, con un punto máximo de producción en seis años de alrededor de los 300 mil barriles diarios de petróleo. La primera plataforma en entrar en producción fue Tiputini C, la cual comenzó con una producción de cerca de 20 mil barriles de petróleo diarios. Según Petroecuador EP, el costo de producción por barril será inferior a los USD 12.00 2. “El Bloque 43 se encuentra ubicado en la provincia de Orellana, sus reservas petroleras certificadas ascienden a 1.672 millones de barriles, que equivalen a 41% de las reservas de crudo del país. La incorporación de este bloque es parte de la política gubernamental de asegurar la soberanía energética del Ecuador en nuevas áreas que serán aprovechadas durante varias décadas” 3.

Cuadro 3 PRODUCCIÓN DE PETRÓLEO PETROAMAZONAS EP

Millones de barriles

2013 2014 2015 2016

Variación 2016-2014

Variación 2016-2015

Primer Trimestre 27,9 32,2 31,9 32,1 -0,3% 0,8%

Segundo Trimestre 28,9 33,0 31,8 33,0 0,2% 4,0%

Tercer Trimestre 30,6 33,3 31,9 39,9 19,9% 25,1%

Cuarto Trimestre 31,8 33,3 31,8

Total 119,2 131,8 127,3

Miles de barriles diarios

Período 2013 2014 2015 2016

Variación 2016-2014

Variación 2016-2015

Primer Trimestre 310,1 357,8 354,0 352,8 -1,4% -0,3%

Segundo Trimestre 317,8 362,3 349,1 363,1 0,2% 4,0%

Tercer Trimestre 332,2 361,7 346,4 433,6 19,9% 25,1%

Cuarto Trimestre 345,9 362,2 345,4

Total 326,6 361,0 348,7 Fuente: EP PETROECUADOR

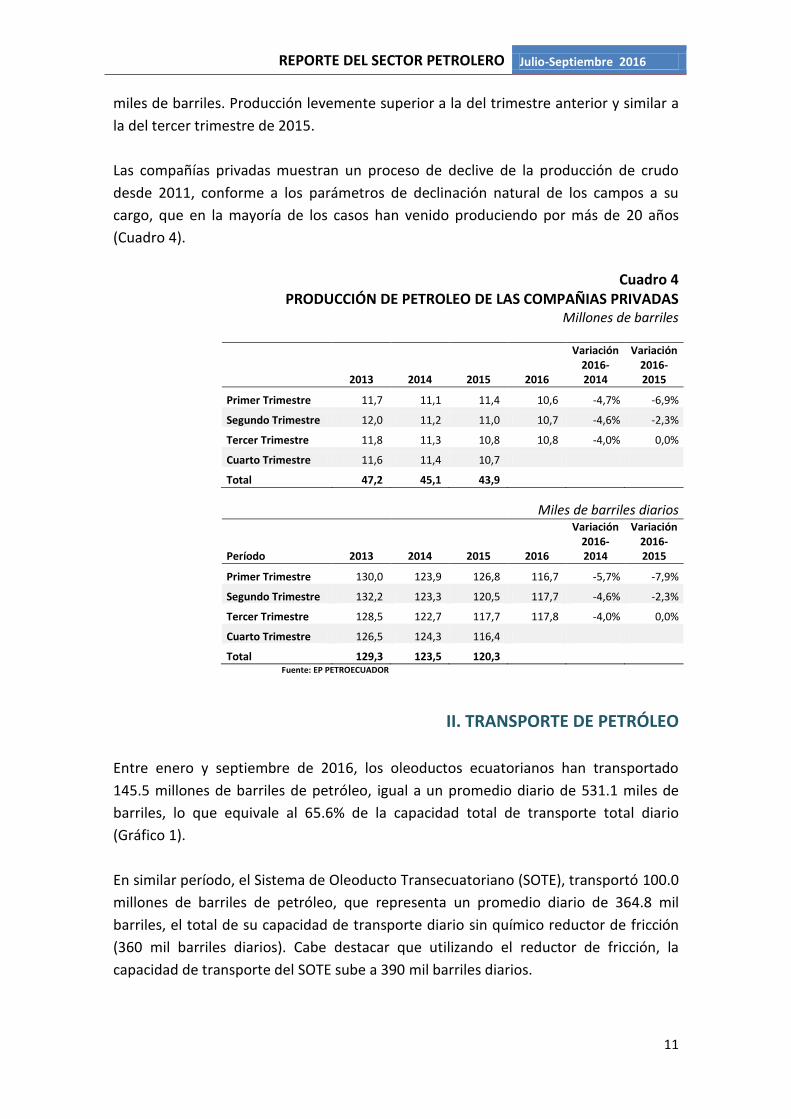

PRODUCCIÓN DE PETRÓLEO DE COMPAÑÍAS PRIVADAS

La producción de las compañías privadas durante el tercer trimestre de 2016 fue de

10.8 millones de barriles, equivalentes a una producción promedio diaria de 117.8

2 http://www.petroamazonas.gob.ec/usd-100-millones-de-ingresos-en-el-2016-por-la-incorporacion-del-bloque-43-itt/ 3 http://www.petroamazonas.gob.ec/usd-100-millones-de-ingresos-en-el-2016-por-la-incorporacion-del-bloque-43-itt/

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

11

miles de barriles. Producción levemente superior a la del trimestre anterior y similar a

la del tercer trimestre de 2015.

Las compañías privadas muestran un proceso de declive de la producción de crudo

desde 2011, conforme a los parámetros de declinación natural de los campos a su

cargo, que en la mayoría de los casos han venido produciendo por más de 20 años

(Cuadro 4).

Cuadro 4

PRODUCCIÓN DE PETROLEO DE LAS COMPAÑIAS PRIVADAS Millones de barriles

2013 2014 2015 2016

Variación 2016-2014

Variación 2016-2015

Primer Trimestre 11,7 11,1 11,4 10,6 -4,7% -6,9%

Segundo Trimestre 12,0 11,2 11,0 10,7 -4,6% -2,3%

Tercer Trimestre 11,8 11,3 10,8 10,8 -4,0% 0,0%

Cuarto Trimestre 11,6 11,4 10,7

Total 47,2 45,1 43,9

Miles de barriles diarios

Período 2013 2014 2015 2016

Variación 2016-2014

Variación 2016-2015

Primer Trimestre 130,0 123,9 126,8 116,7 -5,7% -7,9%

Segundo Trimestre 132,2 123,3 120,5 117,7 -4,6% -2,3%

Tercer Trimestre 128,5 122,7 117,7 117,8 -4,0% 0,0%

Cuarto Trimestre 126,5 124,3 116,4

Total 129,3 123,5 120,3 Fuente: EP PETROECUADOR

II. TRANSPORTE DE PETRÓLEO

Entre enero y septiembre de 2016, los oleoductos ecuatorianos han transportado

145.5 millones de barriles de petróleo, igual a un promedio diario de 531.1 miles de

barriles, lo que equivale al 65.6% de la capacidad total de transporte total diario

(Gráfico 1).

En similar período, el Sistema de Oleoducto Transecuatoriano (SOTE), transportó 100.0

millones de barriles de petróleo, que representa un promedio diario de 364.8 mil

barriles, el total de su capacidad de transporte diario sin químico reductor de fricción

(360 mil barriles diarios). Cabe destacar que utilizando el reductor de fricción, la

capacidad de transporte del SOTE sube a 390 mil barriles diarios.

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

12

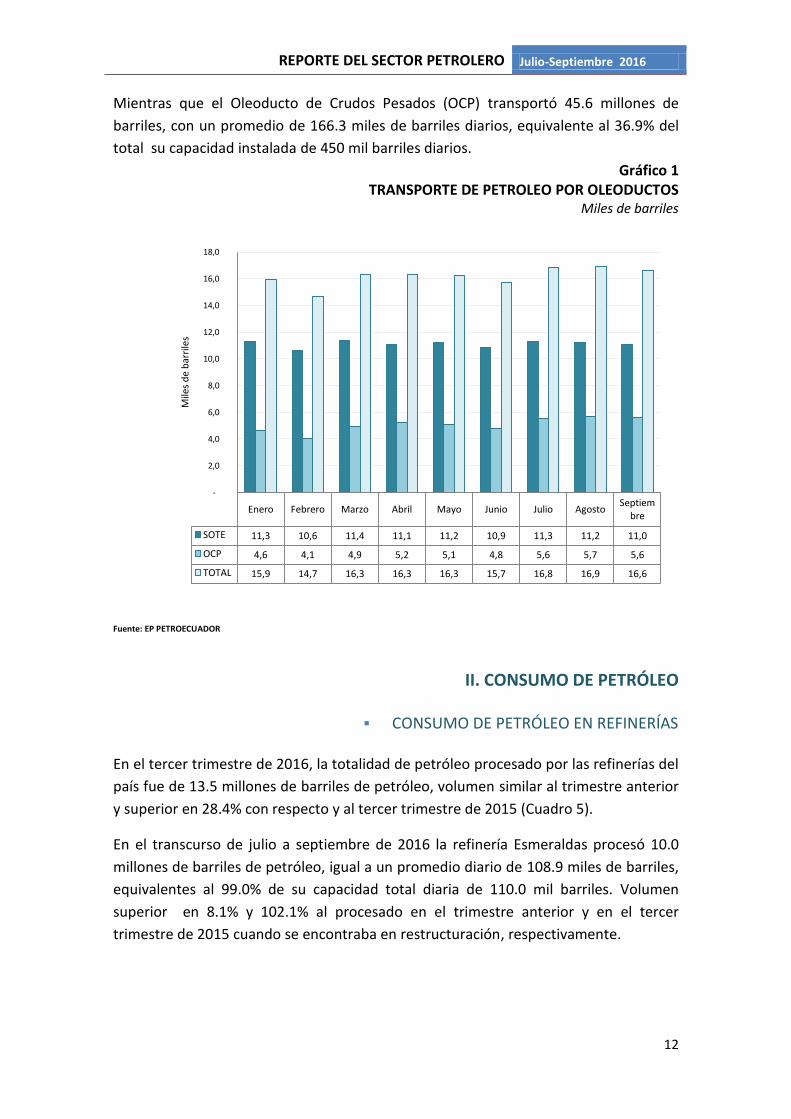

Mientras que el Oleoducto de Crudos Pesados (OCP) transportó 45.6 millones de

barriles, con un promedio de 166.3 miles de barriles diarios, equivalente al 36.9% del

total su capacidad instalada de 450 mil barriles diarios.

Gráfico 1 TRANSPORTE DE PETROLEO POR OLEODUCTOS

Miles de barriles

Fuente: EP PETROECUADOR

II. CONSUMO DE PETRÓLEO

CONSUMO DE PETRÓLEO EN REFINERÍAS

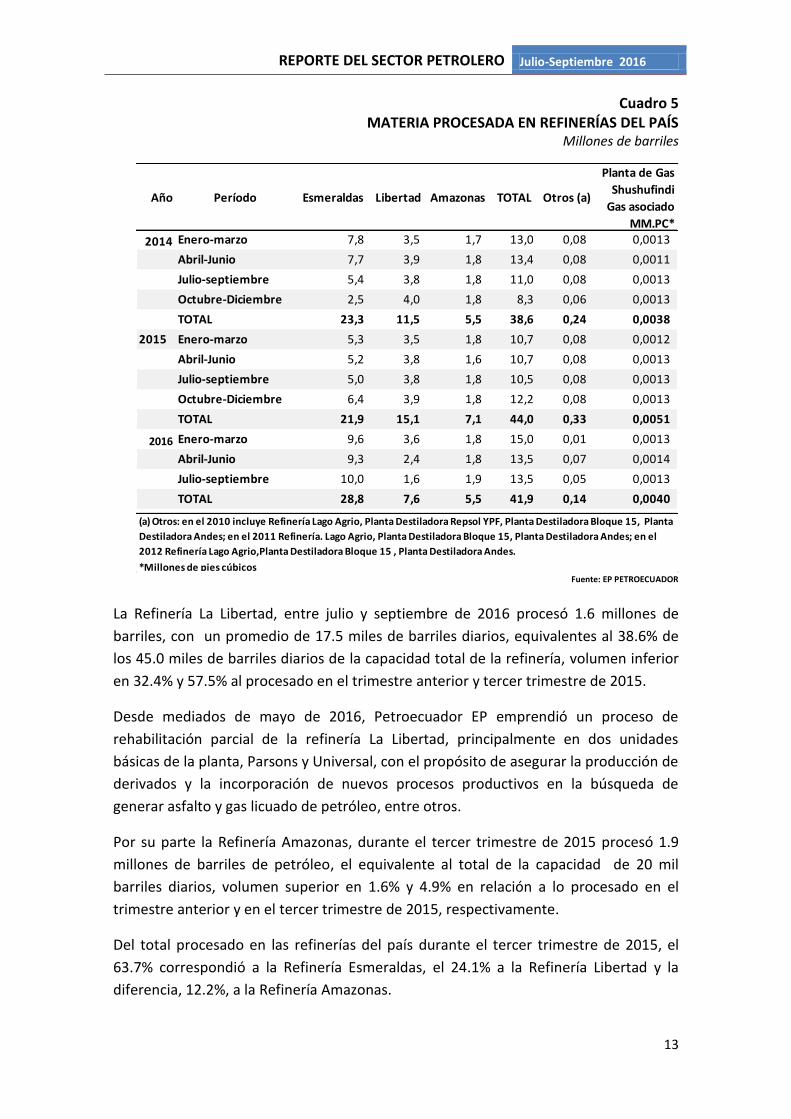

En el tercer trimestre de 2016, la totalidad de petróleo procesado por las refinerías del

país fue de 13.5 millones de barriles de petróleo, volumen similar al trimestre anterior

y superior en 28.4% con respecto y al tercer trimestre de 2015 (Cuadro 5).

En el transcurso de julio a septiembre de 2016 la refinería Esmeraldas procesó 10.0

millones de barriles de petróleo, igual a un promedio diario de 108.9 miles de barriles,

equivalentes al 99.0% de su capacidad total diaria de 110.0 mil barriles. Volumen

superior en 8.1% y 102.1% al procesado en el trimestre anterior y en el tercer

trimestre de 2015 cuando se encontraba en restructuración, respectivamente.

Enero Febrero Marzo Abril Mayo Junio Julio AgostoSeptiem

bre

SOTE 11,3 10,6 11,4 11,1 11,2 10,9 11,3 11,2 11,0

OCP 4,6 4,1 4,9 5,2 5,1 4,8 5,6 5,7 5,6

TOTAL 15,9 14,7 16,3 16,3 16,3 15,7 16,8 16,9 16,6

-

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

Mile

s d

e b

arri

les

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

13

Cuadro 5 MATERIA PROCESADA EN REFINERÍAS DEL PAÍS

Millones de barriles

Fuente: EP PETROECUADOR

La Refinería La Libertad, entre julio y septiembre de 2016 procesó 1.6 millones de

barriles, con un promedio de 17.5 miles de barriles diarios, equivalentes al 38.6% de

los 45.0 miles de barriles diarios de la capacidad total de la refinería, volumen inferior

en 32.4% y 57.5% al procesado en el trimestre anterior y tercer trimestre de 2015.

Desde mediados de mayo de 2016, Petroecuador EP emprendió un proceso de

rehabilitación parcial de la refinería La Libertad, principalmente en dos unidades

básicas de la planta, Parsons y Universal, con el propósito de asegurar la producción de

derivados y la incorporación de nuevos procesos productivos en la búsqueda de

generar asfalto y gas licuado de petróleo, entre otros.

Por su parte la Refinería Amazonas, durante el tercer trimestre de 2015 procesó 1.9

millones de barriles de petróleo, el equivalente al total de la capacidad de 20 mil

barriles diarios, volumen superior en 1.6% y 4.9% en relación a lo procesado en el

trimestre anterior y en el tercer trimestre de 2015, respectivamente.

Del total procesado en las refinerías del país durante el tercer trimestre de 2015, el

63.7% correspondió a la Refinería Esmeraldas, el 24.1% a la Refinería Libertad y la

diferencia, 12.2%, a la Refinería Amazonas.

Año Período Esmeraldas Libertad Amazonas TOTAL Otros (a)

Planta de Gas

Shushufindi

Gas asociado

MM.PC*

2014 Enero-marzo 7,8 3,5 1,7 13,0 0,08 0,0013

Abril-Junio 7,7 3,9 1,8 13,4 0,08 0,0011

Julio-septiembre 5,4 3,8 1,8 11,0 0,08 0,0013

Octubre-Diciembre 2,5 4,0 1,8 8,3 0,06 0,0013

TOTAL 23,3 11,5 5,5 38,6 0,24 0,0038

2015 Enero-marzo 5,3 3,5 1,8 10,7 0,08 0,0012

Abril-Junio 5,2 3,8 1,6 10,7 0,08 0,0013

Julio-septiembre 5,0 3,8 1,8 10,5 0,08 0,0013

Octubre-Diciembre 6,4 3,9 1,8 12,2 0,08 0,0013

TOTAL 21,9 15,1 7,1 44,0 0,33 0,0051

2016 Enero-marzo 9,6 3,6 1,8 15,0 0,01 0,0013

Abril-Junio 9,3 2,4 1,8 13,5 0,07 0,0014

Julio-septiembre 10,0 1,6 1,9 13,5 0,05 0,0013

TOTAL 28,8 7,6 5,5 41,9 0,14 0,0040

*Millones de pies cúbicos

(a) Otros: en el 2010 incluye Refinería Lago Agrio, Planta Destiladora Repsol YPF, Planta Destiladora Bloque 15, Planta

Destiladora Andes; en el 2011 Refinería. Lago Agrio, Planta Destiladora Bloque 15, Planta Destiladora Andes; en el

2012 Refinería Lago Agrio,Planta Destiladora Bloque 15 , Planta Destiladora Andes.

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

14

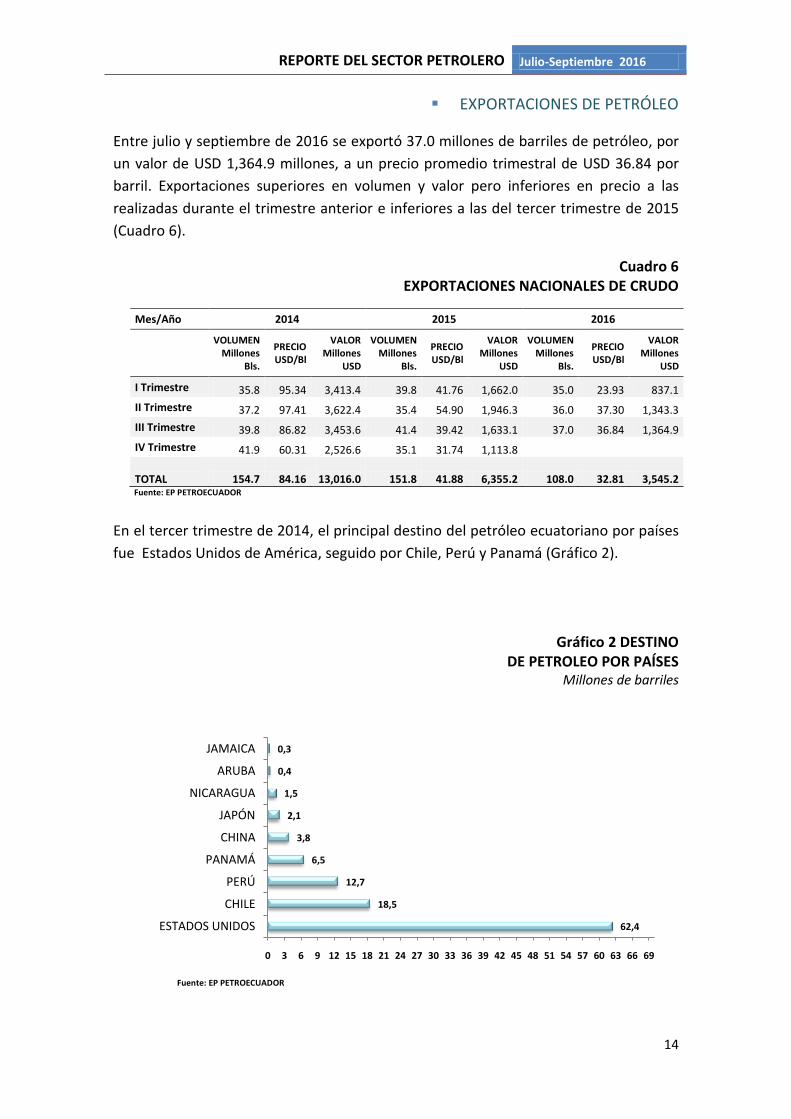

EXPORTACIONES DE PETRÓLEO

Entre julio y septiembre de 2016 se exportó 37.0 millones de barriles de petróleo, por

un valor de USD 1,364.9 millones, a un precio promedio trimestral de USD 36.84 por

barril. Exportaciones superiores en volumen y valor pero inferiores en precio a las

realizadas durante el trimestre anterior e inferiores a las del tercer trimestre de 2015

(Cuadro 6).

Cuadro 6 EXPORTACIONES NACIONALES DE CRUDO

Mes/Año 2014 2015 2016

VOLUMEN Millones

Bls.

PRECIO USD/Bl

VALOR Millones

USD

VOLUMEN Millones

Bls.

PRECIO USD/Bl

VALOR Millones

USD

VOLUMEN Millones

Bls.

PRECIO USD/Bl

VALOR Millones

USD

I Trimestre 35.8 95.34 3,413.4 39.8 41.76 1,662.0 35.0 23.93 837.1

II Trimestre 37.2 97.41 3,622.4 35.4 54.90 1,946.3 36.0 37.30 1,343.3

III Trimestre 39.8 86.82 3,453.6 41.4 39.42 1,633.1 37.0 36.84 1,364.9

IV Trimestre 41.9 60.31 2,526.6 35.1 31.74 1,113.8 TOTAL 154.7 84.16

13,016.0 151.8 41.88 6,355.2 108.0 32.81 3,545.2

Fuente: EP PETROECUADOR

En el tercer trimestre de 2014, el principal destino del petróleo ecuatoriano por países

fue Estados Unidos de América, seguido por Chile, Perú y Panamá (Gráfico 2).

Gráfico 2 DESTINO DE PETROLEO POR PAÍSES

Millones de barriles

Fuente: EP PETROECUADOR

62,4

18,5

12,7

6,5

3,8

2,1

1,5

0,4

0,3

0 3 6 9 12 15 18 21 24 27 30 33 36 39 42 45 48 51 54 57 60 63 66 69

ESTADOS UNIDOS

CHILE

PERÚ

PANAMÁ

CHINA

JAPÓN

NICARAGUA

ARUBA

JAMAICA

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

15

EXPORTACIONES DE PETRÓLEO EP PETROECUADOR

En el tercer trimestre de 2016, la Empresa Pública de Hidrocarburos EP Petroecuador

exportó un total de 32.1 millones de barriles, por un valor de USD 1,192.3 millones, a

un precio promedio trimestral de USD 37.11 por barril.

La baja en el volumen de exportaciones de EP Petroecuador en el período de análisis

con respecto al mismo período de 2015 tiene que ver con una menor disponibilidad de

petróleo, debido al incremento de la cantidad procesada en la refinería Esmeraldas.

Mientras que las exportaciones con respecto al trimestre anterior suben levemente en

volumen y valor.

Cuadro 7 EXPORTACIONES EP PETROECUADOR

PERIODO EXPORTACIONES CRUDO

ORIENTE EXPORTACIONES CRUDO

NAPO EXPORTACIONES TOTALES

VOLUMEN Miles Bls.

PRECIO USD/Bl

VALOR Miles

USD

VOLUMEN Miles Bls.

PRECIO USD/Bl

VALOR Miles

USD

VOLUMEN Miles Bls.

PRECIO USD/Bl

VALOR Miles

USD

I Trimestre 23.2

43.67

1,011.3 11.0

38.57 422.6 34.1

42.03 1,433.9

II Trimestre 21.7

56.52

1,224.5 9.6

52.49 505.2 31.3

55.28 1,729.6

III Trimestre 25.5

40.59

1,034.4 10.6

36.60 388.2 36.1

39.42 1,422.5

IV Trimestre 21.4

33.33 712.0 8.5

28.32 241.1 29.9

31.90 953.1

TOTAL 2015 91.7

43.44

3,982.1 39.7

39.22

1,557.0 131.4

42.17 5,539.1

I Trimestre 19.3

26.16 503.8 11.0

20.78 228.8 30.3

24.21 732.6

II Trimestre 21.1

39.28 829.5 10.6

33.77 357.8 31.7

37.44 1,187.3

III Trimestre 20.5

39.01 801.0 11.6

33.75 391.3 32.1

37.11 1,192.3

TOTAL 2016

40.4

33.0

1,333.2

21.6

27.2

586.6

94.1

33.1

3,112.1

Fuente: EP PETROECUADOR

Por tipo de petróleo, las exportaciones de Crudo Oriente en el tercer trimestre de 2016

disminuyeron en volumen, valor y precio con respecto al trimestre anterior y tercer

trimestre de 2015.

Un comportamiento distinto muestra el Crudo Napo, las exportaciones alcanzaron 11.6

millones de barriles, con un valor de USD 391.3 millones, a un precio promedio de USD

33.75 por barril. Valores superiores en volumen y valor con respecto al trimestre

anterior y tercer trimestre de 2016 (Cuadro 7).

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

16

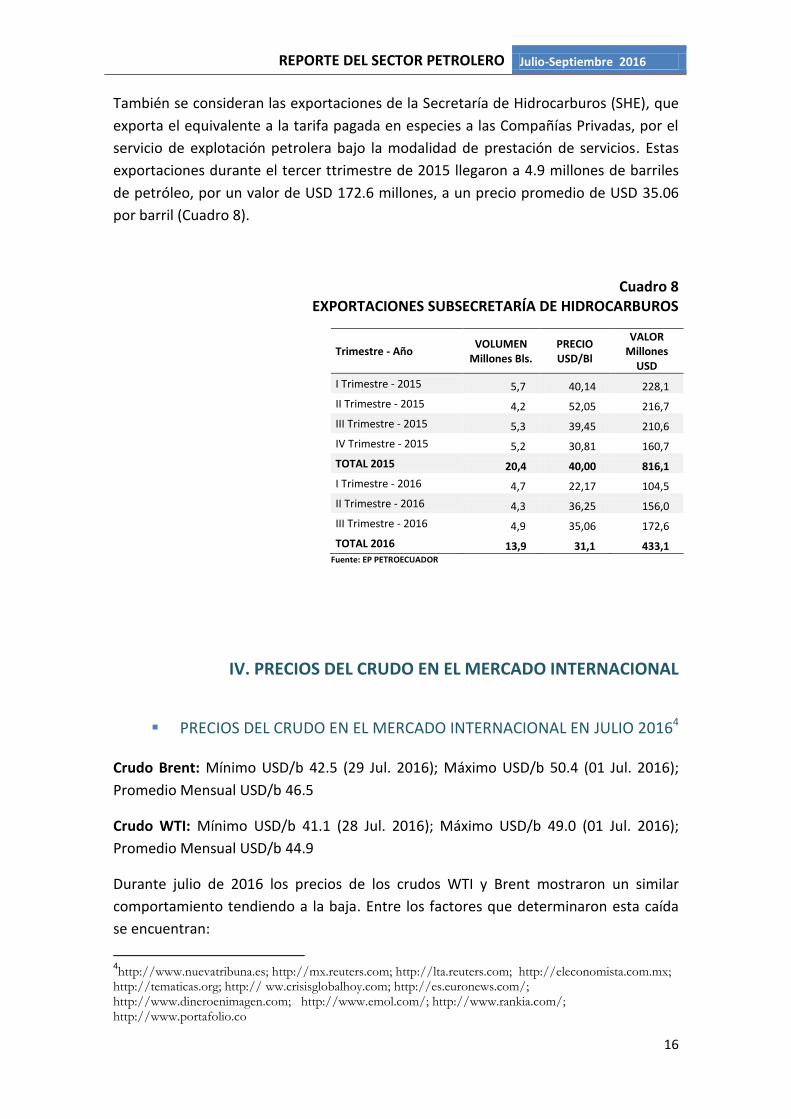

También se consideran las exportaciones de la Secretaría de Hidrocarburos (SHE), que

exporta el equivalente a la tarifa pagada en especies a las Compañías Privadas, por el

servicio de explotación petrolera bajo la modalidad de prestación de servicios. Estas

exportaciones durante el tercer ttrimestre de 2015 llegaron a 4.9 millones de barriles

de petróleo, por un valor de USD 172.6 millones, a un precio promedio de USD 35.06

por barril (Cuadro 8).

Cuadro 8 EXPORTACIONES SUBSECRETARÍA DE HIDROCARBUROS

Trimestre - Año VOLUMEN

Millones Bls. PRECIO USD/Bl

VALOR Millones

USD

I Trimestre - 2015 5,7 40,14 228,1

II Trimestre - 2015 4,2 52,05 216,7

III Trimestre - 2015 5,3 39,45 210,6

IV Trimestre - 2015 5,2 30,81 160,7

TOTAL 2015 20,4 40,00 816,1

I Trimestre - 2016 4,7 22,17 104,5

II Trimestre - 2016 4,3 36,25 156,0

III Trimestre - 2016 4,9 35,06 172,6

TOTAL 2016 13,9 31,1 433,1 Fuente: EP PETROECUADOR

IV. PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL

PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL EN JULIO 20164

Crudo Brent: Mínimo USD/b 42.5 (29 Jul. 2016); Máximo USD/b 50.4 (01 Jul. 2016);

Promedio Mensual USD/b 46.5

Crudo WTI: Mínimo USD/b 41.1 (28 Jul. 2016); Máximo USD/b 49.0 (01 Jul. 2016);

Promedio Mensual USD/b 44.9

Durante julio de 2016 los precios de los crudos WTI y Brent mostraron un similar

comportamiento tendiendo a la baja. Entre los factores que determinaron esta caída

se encuentran:

4http://www.nuevatribuna.es; http://mx.reuters.com; http://lta.reuters.com; http://eleconomista.com.mx;

http://tematicas.org; http:// ww.crisisglobalhoy.com; http://es.euronews.com/; http://www.dineroenimagen.com; http://www.emol.com/; http://www.rankia.com/; http://www.portafolio.co

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

17

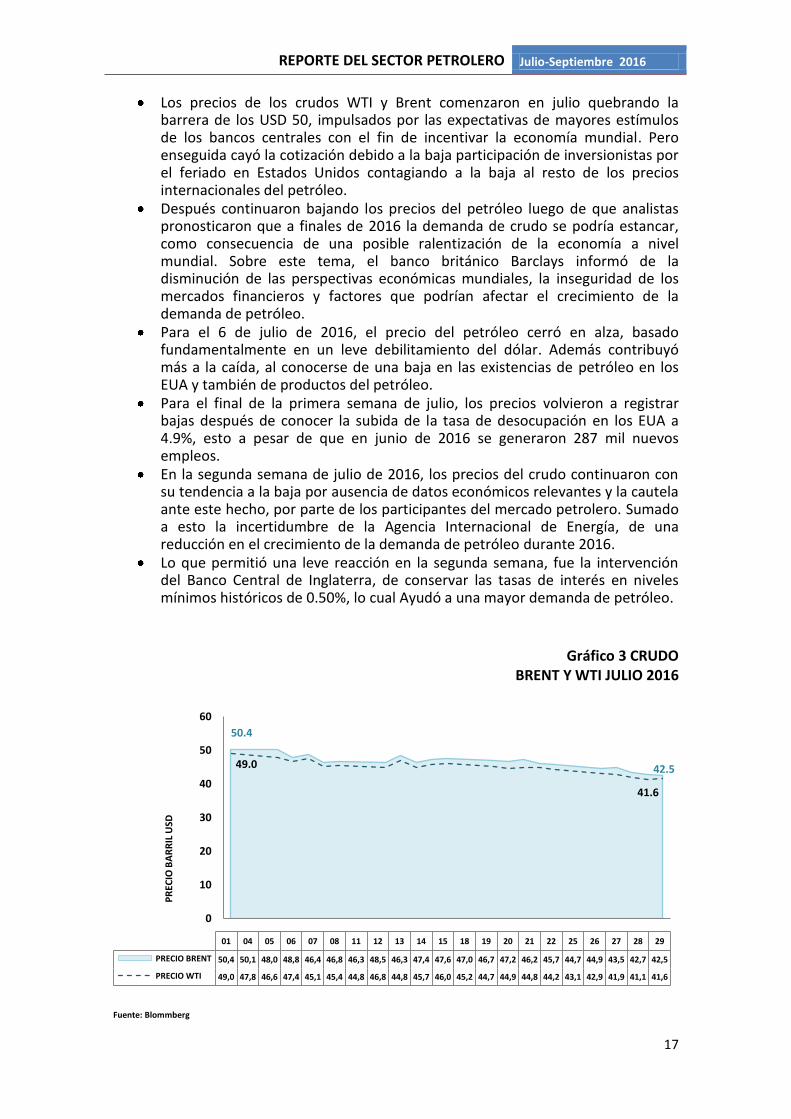

Los precios de los crudos WTI y Brent comenzaron en julio quebrando la barrera de los USD 50, impulsados por las expectativas de mayores estímulos de los bancos centrales con el fin de incentivar la economía mundial. Pero enseguida cayó la cotización debido a la baja participación de inversionistas por el feriado en Estados Unidos contagiando a la baja al resto de los precios internacionales del petróleo.

Después continuaron bajando los precios del petróleo luego de que analistas pronosticaron que a finales de 2016 la demanda de crudo se podría estancar, como consecuencia de una posible ralentización de la economía a nivel mundial. Sobre este tema, el banco británico Barclays informó de la disminución de las perspectivas económicas mundiales, la inseguridad de los mercados financieros y factores que podrían afectar el crecimiento de la demanda de petróleo.

Para el 6 de julio de 2016, el precio del petróleo cerró en alza, basado fundamentalmente en un leve debilitamiento del dólar. Además contribuyó más a la caída, al conocerse de una baja en las existencias de petróleo en los EUA y también de productos del petróleo.

Para el final de la primera semana de julio, los precios volvieron a registrar bajas después de conocer la subida de la tasa de desocupación en los EUA a 4.9%, esto a pesar de que en junio de 2016 se generaron 287 mil nuevos empleos.

En la segunda semana de julio de 2016, los precios del crudo continuaron con su tendencia a la baja por ausencia de datos económicos relevantes y la cautela ante este hecho, por parte de los participantes del mercado petrolero. Sumado a esto la incertidumbre de la Agencia Internacional de Energía, de una reducción en el crecimiento de la demanda de petróleo durante 2016.

Lo que permitió una leve reacción en la segunda semana, fue la intervención del Banco Central de Inglaterra, de conservar las tasas de interés en niveles mínimos históricos de 0.50%, lo cual Ayudó a una mayor demanda de petróleo.

Gráfico 3 CRUDO

BRENT Y WTI JULIO 2016

Fuente: Blommberg

50.4

49.0 42.5

41.6

0

10

20

30

40

50

60

PR

ECIO

BA

RR

IL U

SD

01 04 05 06 07 08 11 12 13 14 15 18 19 20 21 22 25 26 27 28 29

PRECIO BRENT 50,4 50,1 48,0 48,8 46,4 46,8 46,3 48,5 46,3 47,4 47,6 47,0 46,7 47,2 46,2 45,7 44,7 44,9 43,5 42,7 42,5

PRECIO WTI 49,0 47,8 46,6 47,4 45,1 45,4 44,8 46,8 44,8 45,7 46,0 45,2 44,7 44,9 44,8 44,2 43,1 42,9 41,9 41,1 41,6

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

18

Durante la tercera semana de julio de 2016, los precios del petróleo siguen a la baja y entre los factores que inciden están los geopolíticos y el temor de su impacto en el crecimiento económico mundial. A ello se sumó los ajustes a la baja en los pronósticos del Fondo Monetario Internacional sobre el crecimiento de la economía mundial, de 3.1% para 2016 y 3.4% para 2017; impactando en una menor demanda de crudo con la consecuente baja en los precios.

Ayudó en algo a que no continúen las bajas en los precios del crudo, la reacción de los partícipes del mercado petrolero reaccionaron a la cifra semanal de inventarios de crudo en EUA, semejante a lo pronosticado con anterioridad.

En la última semana de julio de 2016 hubo algunos factores que determinaron que continué la tendencia a la baja, entre ellos los más destacados: ausencia de cifras relevantes en la economía de los EUA que indiquen una recuperación de la demanda de petróleo; un incremento de los stocks de gasolina y muestras de recuperación en la producción estadounidense frente a una mayor actividad de los yacimientos en la primavera de los EUA; y, percepciones de un exceso de oferta por parte de los principales productores de petróleo a nivel mundial.

Para julio de 2016, el precio promedio ponderado de los crudos ecuatorianos

alcanzaron un valor mensual de USD 35.33 por barril; USD 36.98 por barril para el

crudo Oriente y USD 32.72 por barril el crudo Napo.

PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL EN AGOSTO DE 20165

Crudo Brent: Mínimo USD/b 41.8 (2 Ago. 2016); Máximo USD/b 50.9 (18 y 19 Ago.

2016); Promedio Mensual USD/b 47.2

Crudo WTI: Mínimo USD/b 39.5 (2 Ago. 2016); Máximo USD/b 48.5 (18 y 19 Ago.

2016); Promedio Mensual USD/b 44.8

Los precios futuros de los crudos Brent y WTI se comportaron con tendencia al alza en

agosto de 2016, alcanzando su mayor valor a mediados del mes. Los aspectos que

determinaron este comportamiento se resumen a continuación:

Los precios del petróleo abrieron a la baja en el inicio de agosto de 2016, marcados por la desconfianza de un mayor incremento de los excedentes mundiales de crudo.

Si bien el Departamento de Energía de los EUA informó de un incremento de las reservas de crudo de este país, más pesó la baja en las reservas de gasolina

5http://www.nuevatribuna.es; http://mx.reuters.com; http://lta.reuters.com; http://eleconomista.com.mx;

http://tematicas.org; http:// ww.crisisglobalhoy.com; http://es.euronews.com/; http://www.dineroenimagen.com; http://www.emol.com/; http://www.rankia.com/

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

19

debido a un mayor consumo en viajes internos por el verano, que incidió en un aumento de los precios del petróleo.

Afectó al alza del precio del petróleo, la noticia de una probable reunión informal de OPEP en el siguiente mes, dando a entender que se tomarán medidas con el propósito de estabilizar la oferta global de crudo.

Gráfico 4 CRUDO BRENT Y WTI AGOSTO 2016

Fuente: Blommberg.

A mediados de mes, el precio del petróleo presentó su mayor alza diaria luego de declaraciones del ministro de Petróleo de Arabia Saudita en el sentido de una probable estabilización de los precios, sumándose a esto el debilitamiento del dólar y un pronóstico de la Agencia Internacional de Energía, en el sentido de que el suministro se ajustará hasta finales de 2016.

También ayudó al incremento de los precios del crudo el reporte de firmas consultoras sobre temas petroleros que informaron de que los EUA mostró una caída de sus reservas de crudo y un aumento de su producción.

Luego siguió impulsando al precio la continuidad de la debilidad del dólar, a pesar de que los EUA incrementaron por octava semana consecutiva su cantidad de pozos activos, lo cual hace prever que suba paulatinamente la producción.

En la última semana de agosto de 2016, continúa la debilidad del dólar lo que ayuda a una mayor demanda de crudo y con ello el sostenimiento de los precios, también contribuyó a mantener los precios el anuncio oficial de Irán, que asistirá a una reunión de países productores en septiembre para convenir los precios y si es necesario tomar medidas.

42,147.0

40,144.7

0

10

20

30

40

50

60

PR

ECIO

BA

RR

IL U

SD

01 02 03 04 05 08 09 10 11 12 15 16 17 18 19 22 23 24 25 26 29 30 31

PRECIO BRENT 42,1 41,8 43,1 44,3 44,3 45,4 45,0 44,1 46,0 47,0 48,4 49,2 49,9 50,9 50,9 49,2 50,0 49,1 49,7 49,9 49,3 48,4 47,0

PRECIO WTI 40,1 39,5 40,8 41,9 41,8 43,0 42,8 41,7 43,5 44,5 45,7 46,6 46,8 48,2 48,5 47,1 48,1 46,8 47,3 47,6 47,0 46,4 44,7

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

20

Incidió también en el incremento de los precios tensiones geopolíticas vinculadas a Arabia Saudita, uno de los mayores productores mundiales, que luego no fueron confirmadas por ese país.

Los dos últimos días de agosto el precio cambió su tendencia por los siguientes factores: fortalecimiento del dólar; incertidumbre sobre las probabilidades de congelamiento de la producción; y, por un aumento mayor al esperado de las reservas de crudo de los EUA.

En agosto de 2016, el petróleo ecuatoriano alcanzó un precio promedio ponderado de

USD 37.32 por barril; USD 39.09 el crudo Oriente y en USD 34.51 el crudo Napo.

PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL EN SEPTIEMBRE DE 20166

Crudo Brent: Mínimo USD/b 45.5 (01 Sept. 2016); Máximo USD/b 50.0 (08 Sept. 2016);

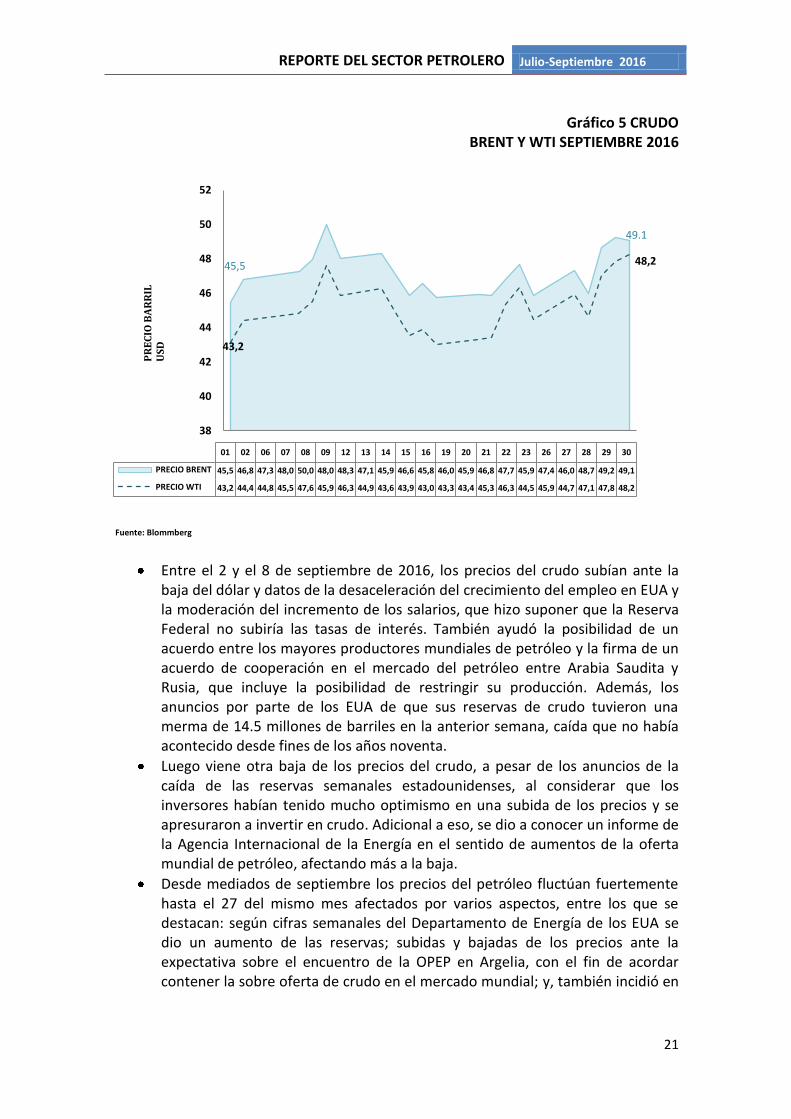

Promedio Mensual USD/B 47.2

Crudo WTI: Mínimo USD/B 43.0 (16 Sept. 2016); Máximo USD/B 48.2 (30 Sept. 2016);

Promedio Mensual USD/b 45.2

En septiembre de 2016, los precios futuros de los crudos Brent y WTI presentaron

mucha variabilidad y similar comportamiento. Entre los principales factores que

determinaron esa inestabilidad se detallan:

Septiembre de 2016 comenzó con una caída de los precios del petróleo, principalmente determinado por un incremento mayor a lo esperado de las existencias de crudo en los EUA, cuando la percepción mundial es de la existencia de un exceso de oferta. También afectó la baja del precio del crudo, cifras de contracción de la actividad manufacturera de los EUA en agosto de 2016.

6http://www.nuevatribuna.es; http://mx.reuters.com; http://lta.reuters.com; http://eleconomista.com.mx;

http://tematicas.org; http:// ww.crisisglobalhoy.com; http://es.euronews.com/; http://www.dineroenimagen.com ; http://www.emol.com/; http://www.rankia.com/

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

21

Gráfico 5 CRUDO

BRENT Y WTI SEPTIEMBRE 2016

Fuente: Blommberg

Entre el 2 y el 8 de septiembre de 2016, los precios del crudo subían ante la baja del dólar y datos de la desaceleración del crecimiento del empleo en EUA y la moderación del incremento de los salarios, que hizo suponer que la Reserva Federal no subiría las tasas de interés. También ayudó la posibilidad de un acuerdo entre los mayores productores mundiales de petróleo y la firma de un acuerdo de cooperación en el mercado del petróleo entre Arabia Saudita y Rusia, que incluye la posibilidad de restringir su producción. Además, los anuncios por parte de los EUA de que sus reservas de crudo tuvieron una merma de 14.5 millones de barriles en la anterior semana, caída que no había acontecido desde fines de los años noventa.

Luego viene otra baja de los precios del crudo, a pesar de los anuncios de la caída de las reservas semanales estadounidenses, al considerar que los inversores habían tenido mucho optimismo en una subida de los precios y se apresuraron a invertir en crudo. Adicional a eso, se dio a conocer un informe de la Agencia Internacional de la Energía en el sentido de aumentos de la oferta mundial de petróleo, afectando más a la baja.

Desde mediados de septiembre los precios del petróleo fluctúan fuertemente hasta el 27 del mismo mes afectados por varios aspectos, entre los que se destacan: según cifras semanales del Departamento de Energía de los EUA se dio un aumento de las reservas; subidas y bajadas de los precios ante la expectativa sobre el encuentro de la OPEP en Argelia, con el fin de acordar contener la sobre oferta de crudo en el mercado mundial; y, también incidió en

45,5

43,2

48,2

38

40

42

44

46

48

50

52

01 02 06 07 08 09 12 13 14 15 16 19 20 21 22 23 26 27 28 29 30

PRECIO BRENT 45,5 46,8 47,3 48,0 50,0 48,0 48,3 47,1 45,9 46,6 45,8 46,0 45,9 46,8 47,7 45,9 47,4 46,0 48,7 49,2 49,1

PRECIO WTI 43,2 44,4 44,8 45,5 47,6 45,9 46,3 44,9 43,6 43,9 43,0 43,3 43,4 45,3 46,3 44,5 45,9 44,7 47,1 47,8 48,2

PR

EC

IOB

AR

RIL

U

SD

49.1

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

22

los precios noticias de que Rusia, país ajeno a la OPEP, estaría dispuesto a apoyar la iniciativa del grupo.

Los dos últimos días de septiembre, los precios se incrementan una vez que la OPEP acordó en su reunión reducir la producción entre los 32.5 y 33.0 millones de barriles por día, cuotas que se darán a conocer en noviembre en su próxima reunión.

El crudo Oriente alcanzó en septiembre de 2016 USD 41.25 por barril y el crudo Napo a

USD 34.52 por barril, ambos más bajos que el promedio alcanzado por el WTI.

V. OFERTA Y DEMANDA DE DERIVADOS

OFERTA DE DERIVADOS

En el tercer trimestre de 2016, la producción nacional de derivados del petróleo llegó a 18.2 millones de barriles, ligeramente inferior en 1.3% a la del trimestre anterior y superior en 11.4% a la del tercer trimestre de 2015, una vez que la refinería Esmeraldas volvió a su producción tope luego de ser rehabilitada y considerando que la refinería La Libertad está en recuperación parcial. Las importaciones de derivados entre julio y septiembre de 2016 alcanzaron los 12.4 millones de barriles, 23.6% más que en el trimestre anterior y 11.0% menos que en el tercer trimestre de 2015. La suma de la producción nacional de derivados y su importación da como resultado la oferta de derivados. En el tercer trimestre de 2016, esta oferta llegó a los 30.6 millones de barriles, superior en 7.5% y 1.1% en relación al trimestre anterior y tercer trimestre de 2015. Nivel suficiente para abastecer las necesidades de derivados a nivel nacional.

Cuadro 9 OFERTA DE DERIVADOS

Millones de barriles

TRIMESTRE - AÑO PRODUCCIÓN NACIONAL DE

DERIVADOS

IMPORTACIÓN DE

DERIVADOS

OFERTA DE DERIVADOS

I Trimestre - 2015 15,8 13,6 29,4

II Trimestre - 2015 16,4 14,5 30,9

III Trimestre - 2015 16,4 13,9 30,3

IV Trimestre - 2015 17,6 14,1 31,6

TOTAL 2015 66,2 56,1 122,3

I Trimestre - 2016 19,4 12,1 31,5

II Trimestre - 2016 18,5 10,0 28,5

III Trimestre - 2016 18,2 12,4 30,6

TOTAL 2016 56,2 34,5 90,6 Fuente: EP PETROECUADOR

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

23

A continuación se analiza el nivel de la importación de diesel, nafta de alto octano y gas licuado de petróleo (GLP), que se realizaron en el tercer trimestre de 2016, se resume en:

a) En el tercer trimestre de 2016 la importación de nafta de alto octano alcanzó un volumen de 4.4 millones de barriles, equivalente a un valor de USD 275.6 millones, a un precio promedio de importación de USD 63.04 por barril. Cifras superiores en volumen y valor a las registradas en el trimestre anterior e inferiores en volumen, valor y precio a las del tercer trimestre de 2015 (Cuadro 10).

b) En igual período de análisis, se importó diesel por 4.9 millones de barriles por un valor de USD 298.5 millones, a un precio promedio de importación de USD 61.06 por barril. Valores superiores a los del trimestre anterior pero inferiores a los del tercer trimestre de 2015.

c) Entre julio y septiembre de 2016, la importación de GLP alcanzó un valor de 2.5 millones de barriles por un valor de USD 76.9 millones, a un precio promedio de USD 30.84 por barril. Importaciones superiores en volumen y valor a los del los trimestres anterior e inferiores a las del tercer trimestre de 2015.

Cuadro 10 DERIVADOS IMPORTADOS

PERIODO NAFTA ALTO OCTANO DIESEL GAS LICUADO DE PETROLEO

VOLUMEN Millones

Bls.

PRECIO USD/Bl

VALOR Millones

USD

VOLUMEN Millones

Bls.

PRECIO USD/Bl

VALOR Millones

USD

VOLUMEN Millones

Bls.

PRECIO USD/Bl

VALOR Millones

USD

Ene-Mar 15

5,2

84,34

440,2

5,4

96,05

515,0

2,6

40,00

103,4

Abr-Jun 15

5,1

93,13

477,5

5,9

79,07

467,8

2,9

36,33

106,2

Jul-Sep 15

4,5

88,07

393,2

5,9

68,78

404,7

2,9

33,73

98,1

Oct-Dic 15

4,6

63,11

290,9

6,5

62,06

404,8

2,4

35,88

86,0

TOTAL 2015

19,4

82,48

1.601,8

23,7

75,67

1.792,2

10,8

36,41

393,7

Ene-Mar 16

4,4

53,83

236,9

4,6

46,47

215,1

2,2

29,77

64,7

Abr-Jun 16

3,6

63,97

232,3

3,3

58,10

192,0

2,2

32,08

71,5

Jul-Sep 16

4,4

63,04

275,6

4,9

61,06

298,5

2,5

30,84

76,9

TOTAL 2016

12,4

60,05

744,8

12,8

55,03

705,6

6,9

30,90

213,1

Fuente: EP PETROECUADOR

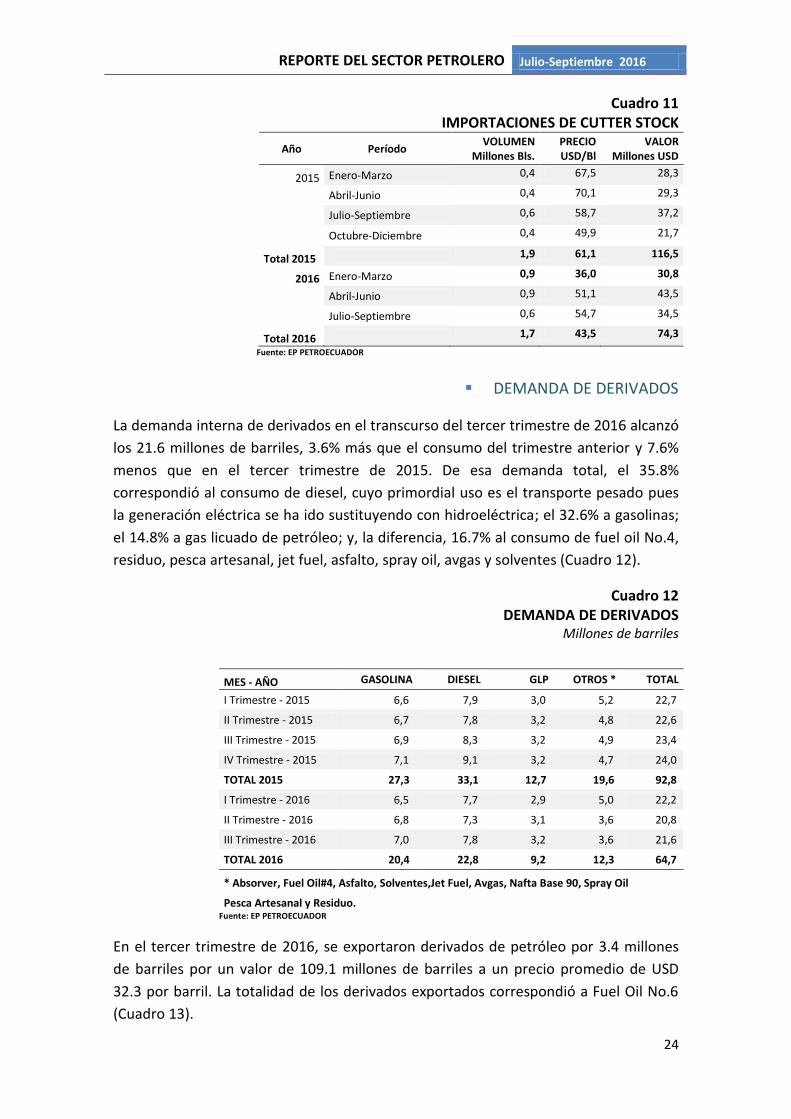

También se importó Cutter Stock, como base para la elaboración de Fuel Oil No. 6. En

el tercer trimestre de 2016 se compraron 0.6 millones de barriles por un valor de USD

34.5 millones, a un precio promedio de USD 54.7 por barril. Importaciones inferiores a

las del trimestre anterior y tercer trimestres de 2015 (Cuadro 11).

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

24

Cuadro 11 IMPORTACIONES DE CUTTER STOCK

Año Período VOLUMEN

Millones Bls. PRECIO USD/Bl

VALOR Millones USD

2015 Enero-Marzo 0,4 67,5 28,3

Abril-Junio 0,4 70,1 29,3

Julio-Septiembre 0,6 58,7 37,2

Octubre-Diciembre 0,4 49,9 21,7

Total 2015 1,9 61,1 116,5

2016 Enero-Marzo 0,9 36,0 30,8

Abril-Junio 0,9 51,1 43,5

Julio-Septiembre 0,6 54,7 34,5

Total 2016 1,7 43,5 74,3

Fuente: EP PETROECUADOR

DEMANDA DE DERIVADOS

La demanda interna de derivados en el transcurso del tercer trimestre de 2016 alcanzó

los 21.6 millones de barriles, 3.6% más que el consumo del trimestre anterior y 7.6%

menos que en el tercer trimestre de 2015. De esa demanda total, el 35.8%

correspondió al consumo de diesel, cuyo primordial uso es el transporte pesado pues

la generación eléctrica se ha ido sustituyendo con hidroeléctrica; el 32.6% a gasolinas;

el 14.8% a gas licuado de petróleo; y, la diferencia, 16.7% al consumo de fuel oil No.4,

residuo, pesca artesanal, jet fuel, asfalto, spray oil, avgas y solventes (Cuadro 12).

Cuadro 12 DEMANDA DE DERIVADOS

Millones de barriles

MES - AÑO GASOLINA DIESEL GLP OTROS * TOTAL

I Trimestre - 2015 6,6 7,9 3,0 5,2 22,7

II Trimestre - 2015 6,7 7,8 3,2 4,8 22,6

III Trimestre - 2015 6,9 8,3 3,2 4,9 23,4

IV Trimestre - 2015 7,1 9,1 3,2 4,7 24,0

TOTAL 2015 27,3 33,1 12,7 19,6 92,8

I Trimestre - 2016 6,5 7,7 2,9 5,0 22,2

II Trimestre - 2016 6,8 7,3 3,1 3,6 20,8

III Trimestre - 2016 7,0 7,8 3,2 3,6 21,6

TOTAL 2016 20,4 22,8 9,2 12,3 64,7

* Absorver, Fuel Oil#4, Asfalto, Solventes,Jet Fuel, Avgas, Nafta Base 90, Spray Oil

Pesca Artesanal y Residuo.

Fuente: EP PETROECUADOR

En el tercer trimestre de 2016, se exportaron derivados de petróleo por 3.4 millones

de barriles por un valor de 109.1 millones de barriles a un precio promedio de USD

32.3 por barril. La totalidad de los derivados exportados correspondió a Fuel Oil No.6

(Cuadro 13).

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

25

Cuadro 13 EXPORTACIONES DE DERIVADOS DE PETRÓLEO

Fuente: EP PETROECUADOR

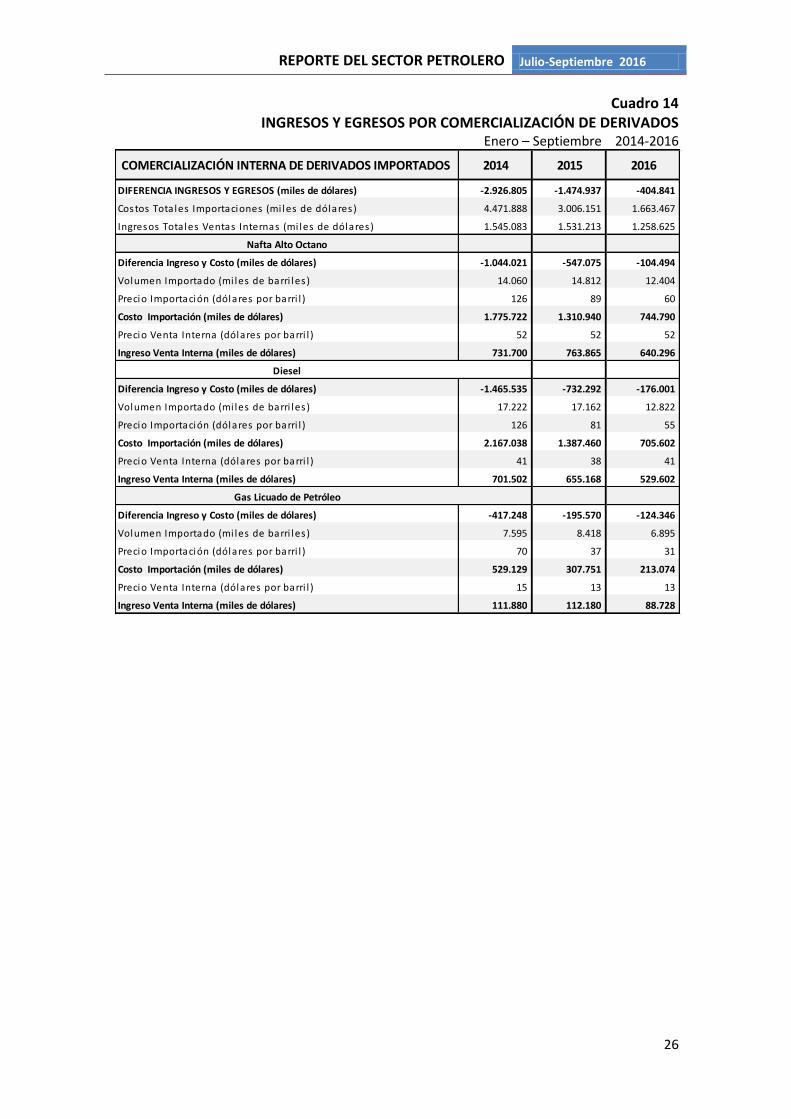

De manera referencial se analiza la diferencia que se genera entre la importación de diesel, nafta de alto octano y GLP y su comercialización en el mercado nacional; para ello, se considera el costo total de las importaciones de estos derivados menos los ingresos por las ventas de derivados importados. Hasta septiembre de de 2016, el ingreso por ventas internas de diesel, gasolina y GLP fue de USD 1,258.6 millones de dólares, mientras que el costo de su importación alcanzó los USD 1,663.4 millones de dólares, lo cual generó una diferencia de USD 404.8 millones de dólares, diferencia inferior en 72.6% con relación a igual periodo de 2015 (Cuadro 14). El derivado que más contribuyó al total de la diferencia de primer semestre de 2016 fue la comercialización de diesel con el 43.5%, seguido por el GLP con el 30.7% y la de la Nafta de Alto Octano con el 25.8%.

MES - AÑO

VOLUMEN

Millones

Bls.

PRECIO

USD/Bl

VALOR

Millones

USD

VOLUMEN

Millones

Bls.

PRECIO

USD/Bl

VALOR

Millones

USD

VOLUMEN

Millones

Bls.

PRECIO

USD/Bl

VALOR

Millones

USD

VOLUMEN

Millones

Bls.

PRECIO

USD/Bl

VALOR

Millones

USD

Ene-Mar 15 1,0 45,66 44,8 - - - 0,6 53,07 31,9 1,6 48,48 76,7

Abr-Jun 15 0,6 50,74 29,2 - - - 1,0 66,45 67,8 1,6 60,79 97,0

Jul-Sep 15 0,8 37,58 29,6 0,2 51,97 9,4 0,2 55,03 10,8 1,2 42,76 49,8

Oct-Dic 15 1,1 26,85 30,8 - - - - - - 1,1 26,85 30,8

TOTAL 2015 3,5 38,49 134,4 0,2 51,97 9,4 1,8 60,79 110,6 5,5 46,32 254,4

Ene-Mar 16 2,6 19,68 51,4 - - - - - - 2,6 20,59 53,7

Abr-Jun 16 3,5 28,04 97,5 0,5 43,66 22,8 - - - 4,0 30,08 120,3

Jul-Sep 16 3,4 32,33 109,1 - - - - - - 3,4 32,3 109,1

TOTAL 2016 9,5 27,26 257,9 0,5 43,66 22,8 - - - 10,0 28,36 283,1

RESIDUO/FUEL OIL 6 y 4 NAFTA BAJO OCTANO EXPORTACIONES TOTALESGASÓLEO

REPORTE DEL SECTOR PETROLERO Julio-Septiembre 2016

26

Cuadro 14 INGRESOS Y EGRESOS POR COMERCIALIZACIÓN DE DERIVADOS

Enero – Septiembre 2014-2016

COMERCIALIZACIÓN INTERNA DE DERIVADOS IMPORTADOS 2014 2015 2016

DIFERENCIA INGRESOS Y EGRESOS (miles de dólares) -2.926.805 -1.474.937 -404.841

Costos Totales Importaciones (mi les de dólares) 4.471.888 3.006.151 1.663.467

Ingresos Totales Ventas Internas (mi les de dólares) 1.545.083 1.531.213 1.258.625

Nafta Alto Octano

Diferencia Ingreso y Costo (miles de dólares) -1.044.021 -547.075 -104.494

Volumen Importado (mi les de barri les ) 14.060 14.812 12.404

Precio Importación (dólares por barri l ) 126 89 60

Costo Importación (miles de dólares) 1.775.722 1.310.940 744.790

Precio Venta Interna (dólares por barri l ) 52 52 52

Ingreso Venta Interna (miles de dólares) 731.700 763.865 640.296

Diesel

Diferencia Ingreso y Costo (miles de dólares) -1.465.535 -732.292 -176.001

Volumen Importado (mi les de barri les ) 17.222 17.162 12.822

Precio Importación (dólares por barri l ) 126 81 55

Costo Importación (miles de dólares) 2.167.038 1.387.460 705.602

Precio Venta Interna (dólares por barri l ) 41 38 41

Ingreso Venta Interna (miles de dólares) 701.502 655.168 529.602

Gas Licuado de Petróleo

Diferencia Ingreso y Costo (miles de dólares) -417.248 -195.570 -124.346

Volumen Importado (mi les de barri les ) 7.595 8.418 6.895

Precio Importación (dólares por barri l ) 70 37 31

Costo Importación (miles de dólares) 529.129 307.751 213.074

Precio Venta Interna (dólares por barri l ) 15 13 13

Ingreso Venta Interna (miles de dólares) 111.880 112.180 88.728