Reporte Anual 2003-Arrendadora 2003 Reporte...Reporte Anual que se presenta de acuerdo con las...

104

Reporte Anual que se presenta de acuerdo con las “Disposiciones de carácter general aplicables a emisoras de valores y a otros participantes del mercado ” por el período comprendido entre el 01 de enero y el 31 de diciembre del 2003 VALUE ARRENDADORA, S.A. DE C.V. Organización Auxiliar del Crédito Value Grupo Financiero Av. San Pedro 202 Sur, Col. del Valle, San Pedro Garza García, N.L. Los títulos en circulación son Pagarés de Mediano Plazo y Certificados Bursátiles que se identifican en la página 13 del presente reporte anual, en el apartado “Otros Valores”. La fecha de emisión, de vencimiento, plazo y demás características aparecen al final del presente reporte, (después de los estados financieros e informe del comisario), tomados directamente de las portadas de los suplementos correspondientes a los Programas al amparo de los cuales se emitieron los referidos valores. Los valores de la empresa se encuentran inscritos en la Sección de Valores y son objeto de cotización en bolsa. La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad del valor o la solvencia del emisor.

Transcript of Reporte Anual 2003-Arrendadora 2003 Reporte...Reporte Anual que se presenta de acuerdo con las...

Reporte Anual que se presenta de acuerdo con las “Disposiciones de carácter general aplicables a emisoras de valores

y a otros participantes del mercado” por el período comprendido entre el 01 de enero y el 31 de diciembre del 2003

VALUE ARRENDADORA, S.A. DE C.V. Organización Auxiliar del Crédito

Value Grupo Financiero

Av. San Pedro 202 Sur, Col. del Valle, San Pedro Garza García, N.L.

Los títulos en circulación son Pagarés de Mediano Plazo y Certificados Bursátiles que se identifican en la página 13 del presente reporte anual, en el apartado “Otros Valores”. La fecha de emisión, de vencimiento, plazo y demás características aparecen al final del presente reporte, (después de los estados financieros e informe del comisario), tomados directamente de las portadas de los suplementos correspondientes a los Programas al amparo de los cuales se emitieron los referidos valores. Los valores de la empresa se encuentran inscritos en la Sección de Valores y son objeto de cotización en bolsa. La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad del valor o la solvencia del emisor.

2

I N D I C E

Pág. 1) INFORMACIÓN GENERAL

a) Glosario de Términos y Definiciones 4 b) Resumen Ejecutivo 5 c) Factores de Riesgo 7 d) Otros Valores 13 e) Cambios significativos a los Derechos de Valores Inscritos en el Registro 15 f) Destino de los Fondos 15 g) Documentos de Carácter Público 15

2) LA COMPAÑÍA

a) Historia y Desarrollo de la Emisora 16 b) Descripción del Negocio 18

i. Actividad Principal 18 ii. Canales de Distribución 21 iii. Patentes, Licencias, Marcas y Otros Contratos 22 iv. Principales Clientes 23 v. Legislación Aplicable y Situación Tributaria 25 vi. Recursos Humanos 27 vii. Desempeño Ambiental 28 viii. Información del Mercado 28 ix. Estructura Corporativa 35 x. Descripción de los Principales Activos 35 xi. Procesos Judiciales, Administrativos o Arbitrales 36

3) INFORMACIÓN FINANCIERA

a) Información Financiera Seleccionada 37 b) Información Financiera por Línea de Negocio,

Zona Geográfica y Ventas de Exportación 40 c) Informe de Créditos Relevantes 41 d) Comentarios y Análisis de la Administración sobre los

Resultados de Operación y Situación Financiera de la Compañía 41 i. Resultados de Operación 42 ii. Situación Financiera, Liquidez y Recursos de Capital 45 iii. Control Interno 52

e) Estimaciones Contables Críticas 52

3

Pág. 4) ADMINISTRACIÓN

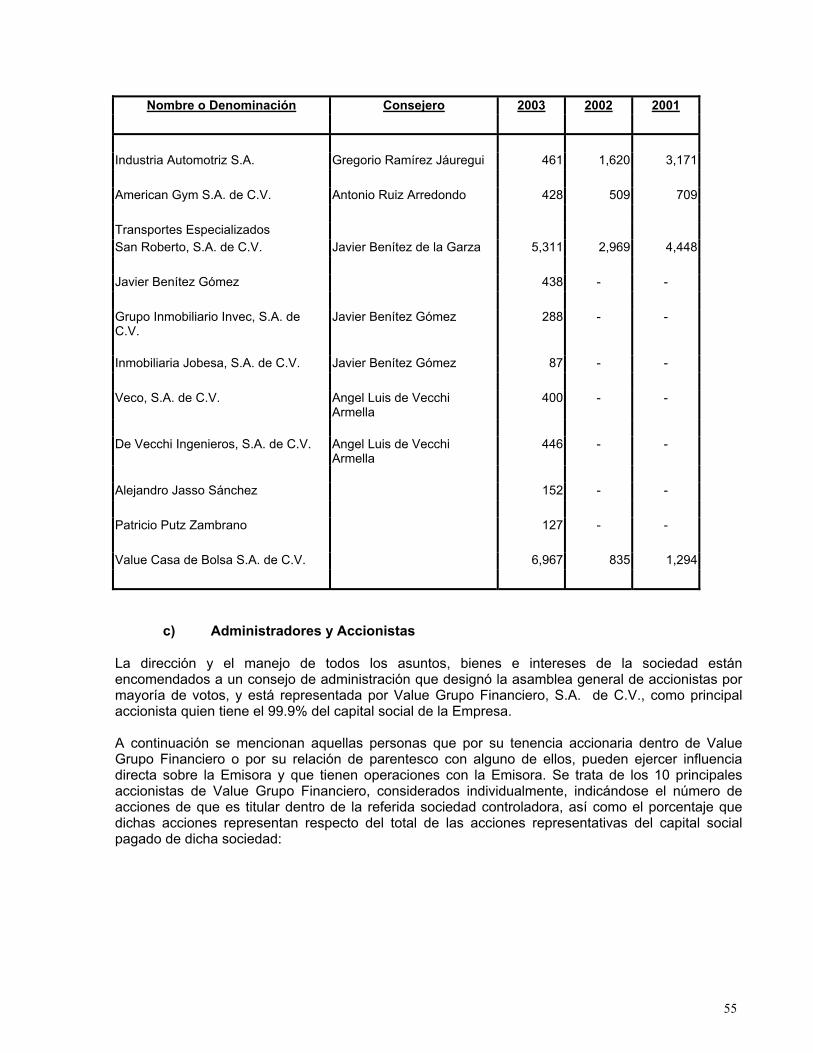

a) Auditores Externos 54 b) Operaciones con Personas Relacionadas y Conflicto de Intereses 54 c) Administradores y Accionistas 55

5) PERSONAS RESPONSABLES 61 6) ANEXOS 62

Estados Financieros Dictaminados e Informe del Comisario

4

1) INFORMACIÓN GENERAL

a) Glosario de Términos y Definiciones Emisor(a) Empresa Compañía

Value Arrendadora, S.A. de C.V., Organización Auxiliar del Crédito, Value Grupo Financiero

Bolsa o BMV

Bolsa Mexicana de Valores, S.A. de C.V.

“Certificados” o “Certificados Bursátiles”

Los títulos de crédito emitidos por la emisora al amparo del Programa de Certificados Bursátiles objeto de la autorización

CP

Corto Plazo

MP

Mediano Plazo

AMAF

Asociación Mexicana de Arrendadoras Financieras

RNV

Registro Nacional de Valores de la Comisión Nacional Bancaria y de Valores

Pesos o ($) o M.N.

Moneda de curso legal en los Estados Unidos Mexicanos

Indeval

La S.D. Indeval, S.A. de C.V., Institución para el depósito de valores

SHCP

Secretaria de Hacienda y Crédito Público

INPC

Indice Nacional de Precios al Consumidor

LGOAAC

Ley General de Organizaciones y Actividades Auxiliares del Crédito

LGTOC

Ley General de Títulos y Operaciones de Crédito

PCGA

Principios de Contabilidad Generalmente Aceptados

Estados Financieros Auditados

Los estados financieros dictaminados por PricewaterhouseCoopers, S.C.

AF

Arrendamiento Financiero

AP

Arrendamiento Puro

Cartera Vigente o Cartera Vigente Total

Cartera de arrendamiento financiero y arrendamiento puro, que no presenta pagos vencidos

Cartera Vencida Cartera de arrendamiento que presenta pagos vencidos

5

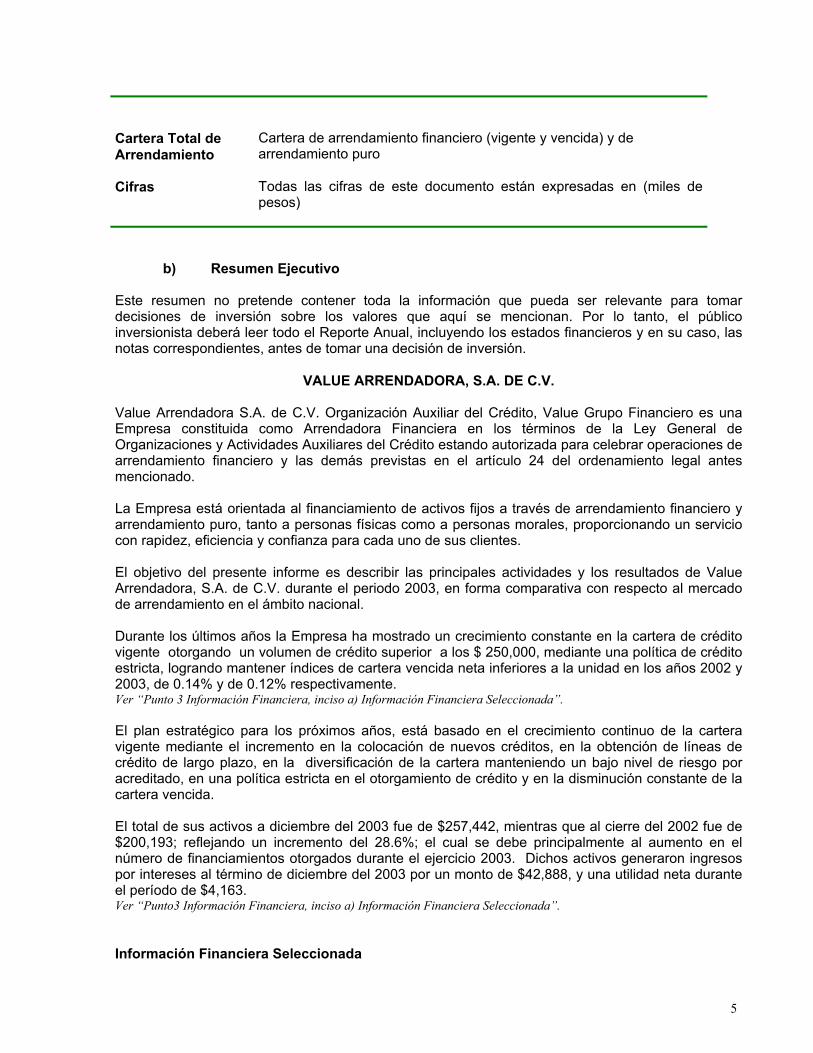

Cartera Total de Arrendamiento

Cartera de arrendamiento financiero (vigente y vencida) y de arrendamiento puro

Cifras

Todas las cifras de este documento están expresadas en (miles de pesos)

b) Resumen Ejecutivo Este resumen no pretende contener toda la información que pueda ser relevante para tomar decisiones de inversión sobre los valores que aquí se mencionan. Por lo tanto, el público inversionista deberá leer todo el Reporte Anual, incluyendo los estados financieros y en su caso, las notas correspondientes, antes de tomar una decisión de inversión.

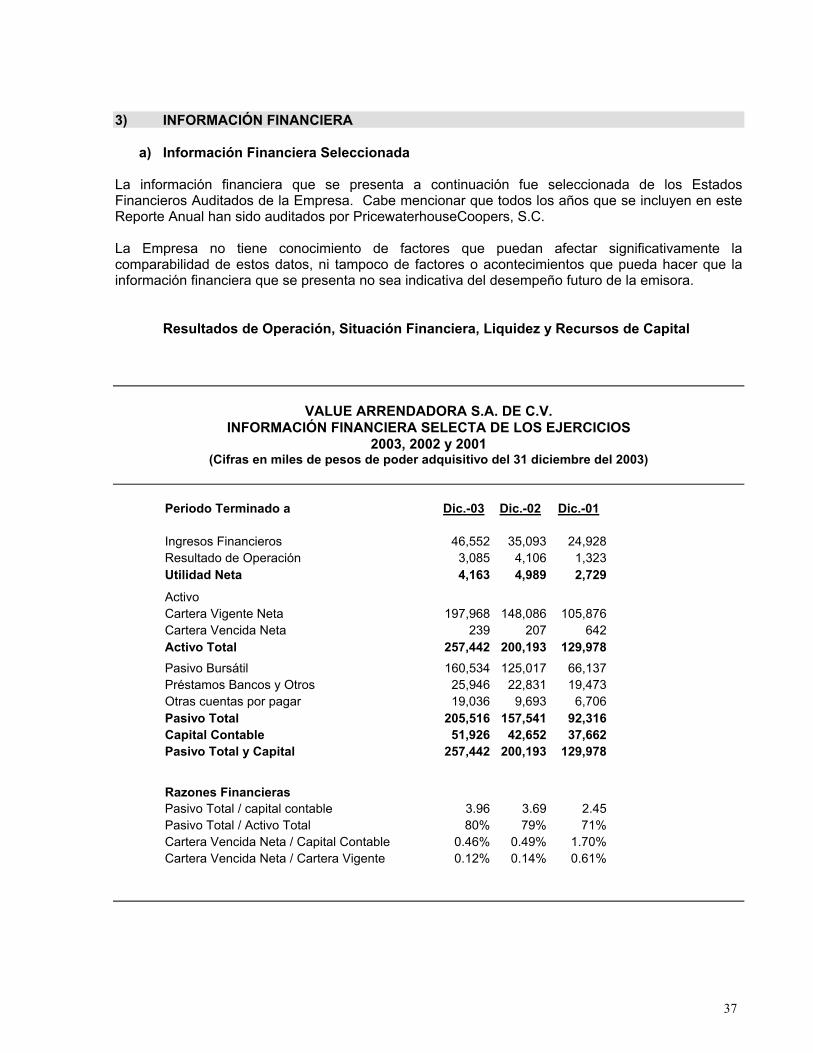

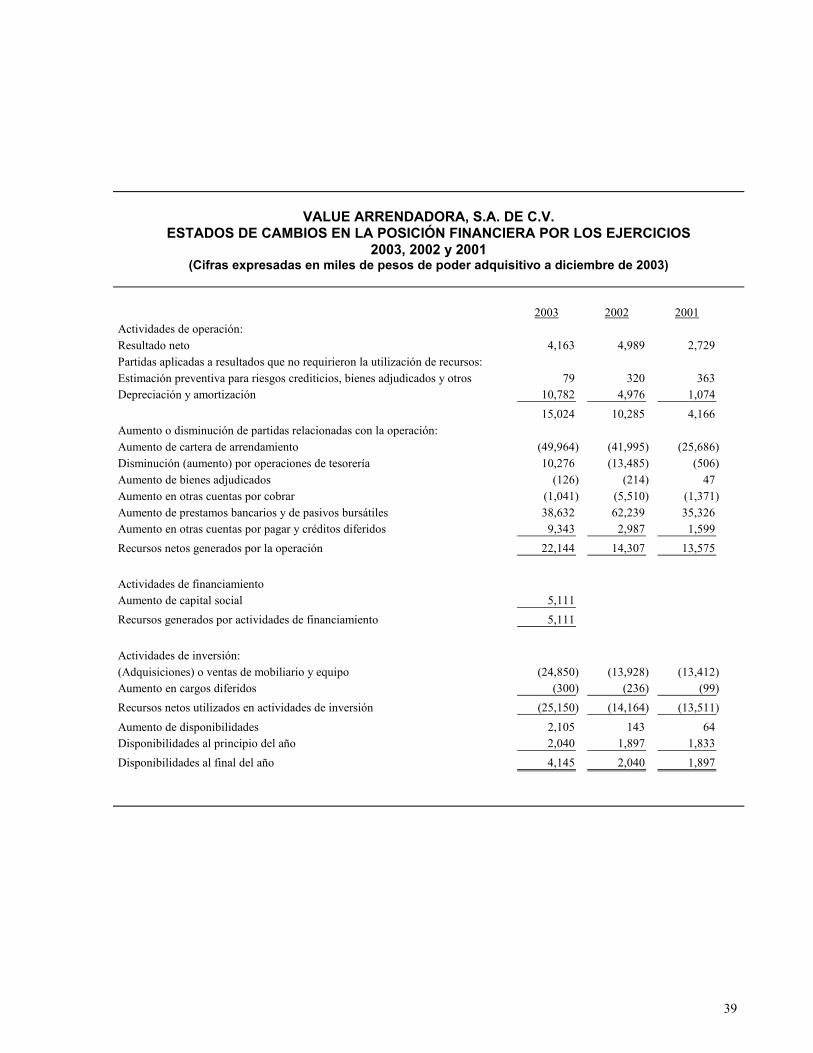

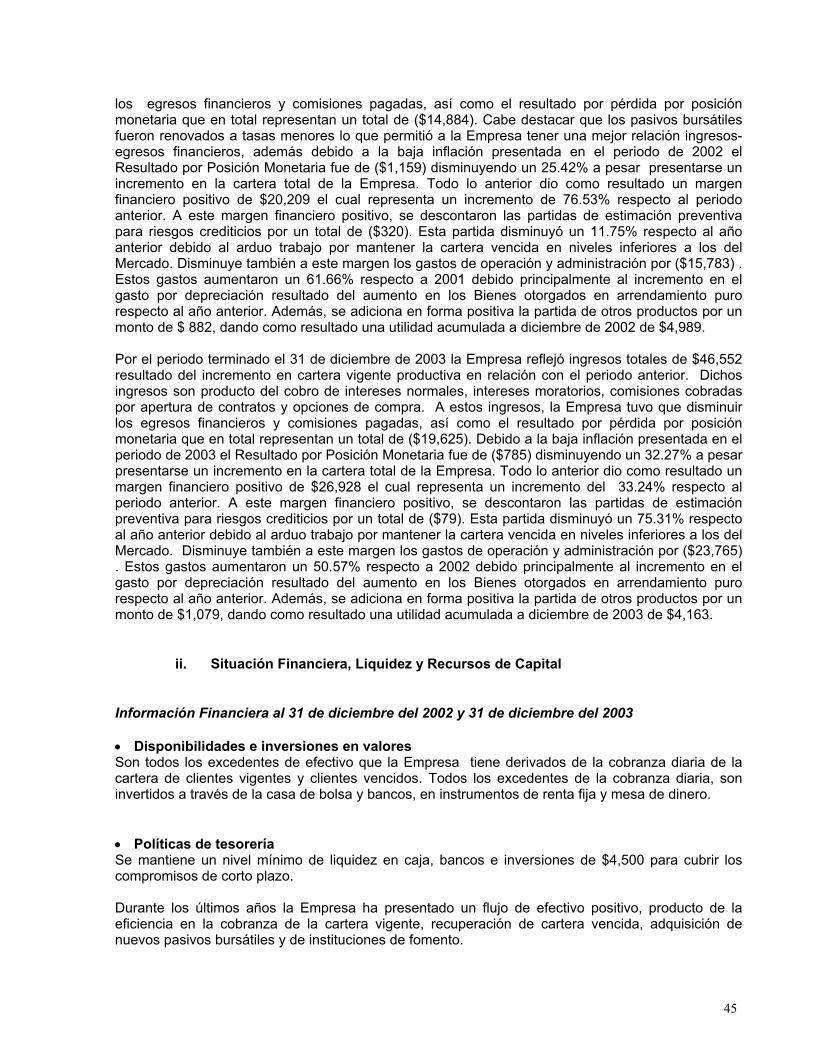

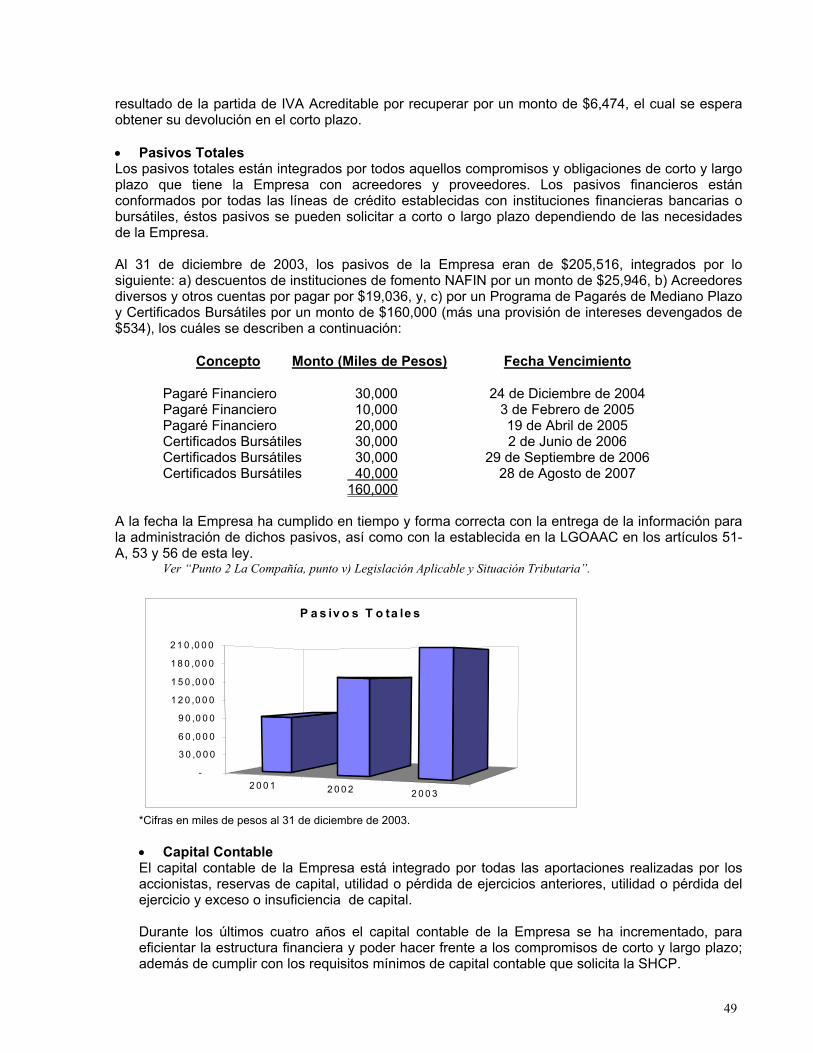

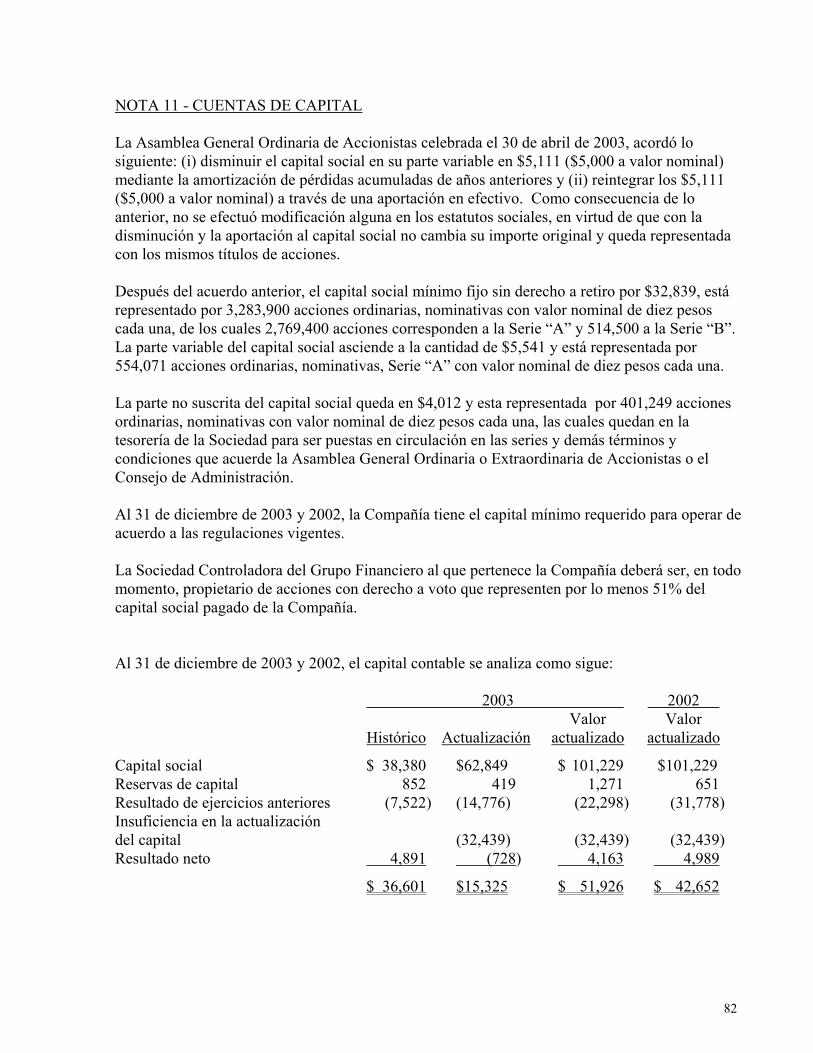

VALUE ARRENDADORA, S.A. DE C.V. Value Arrendadora S.A. de C.V. Organización Auxiliar del Crédito, Value Grupo Financiero es una Empresa constituida como Arrendadora Financiera en los términos de la Ley General de Organizaciones y Actividades Auxiliares del Crédito estando autorizada para celebrar operaciones de arrendamiento financiero y las demás previstas en el artículo 24 del ordenamiento legal antes mencionado. La Empresa está orientada al financiamiento de activos fijos a través de arrendamiento financiero y arrendamiento puro, tanto a personas físicas como a personas morales, proporcionando un servicio con rapidez, eficiencia y confianza para cada uno de sus clientes. El objetivo del presente informe es describir las principales actividades y los resultados de Value Arrendadora, S.A. de C.V. durante el periodo 2003, en forma comparativa con respecto al mercado de arrendamiento en el ámbito nacional. Durante los últimos años la Empresa ha mostrado un crecimiento constante en la cartera de crédito vigente otorgando un volumen de crédito superior a los $ 250,000, mediante una política de crédito estricta, logrando mantener índices de cartera vencida neta inferiores a la unidad en los años 2002 y 2003, de 0.14% y de 0.12% respectivamente. Ver “Punto 3 Información Financiera, inciso a) Información Financiera Seleccionada”. El plan estratégico para los próximos años, está basado en el crecimiento continuo de la cartera vigente mediante el incremento en la colocación de nuevos créditos, en la obtención de líneas de crédito de largo plazo, en la diversificación de la cartera manteniendo un bajo nivel de riesgo por acreditado, en una política estricta en el otorgamiento de crédito y en la disminución constante de la cartera vencida. El total de sus activos a diciembre del 2003 fue de $257,442, mientras que al cierre del 2002 fue de $200,193; reflejando un incremento del 28.6%; el cual se debe principalmente al aumento en el número de financiamientos otorgados durante el ejercicio 2003. Dichos activos generaron ingresos por intereses al término de diciembre del 2003 por un monto de $42,888, y una utilidad neta durante el período de $4,163. Ver “Punto3 Información Financiera, inciso a) Información Financiera Seleccionada”.

Información Financiera Seleccionada

6

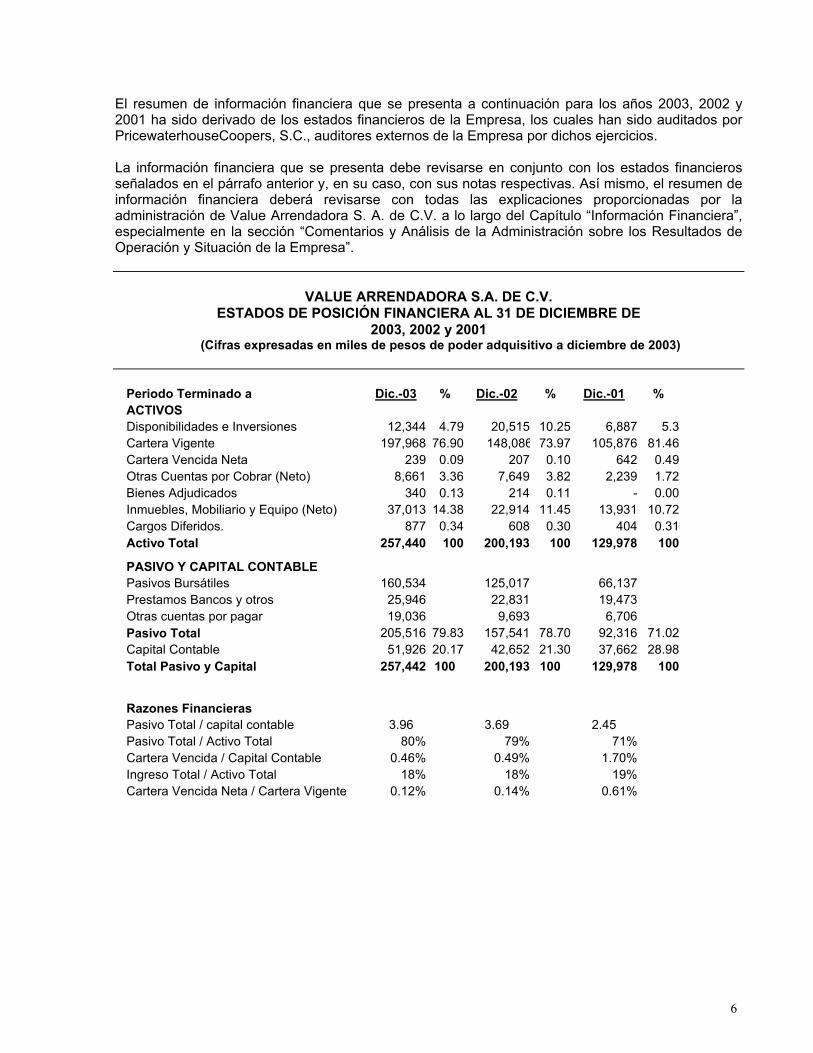

El resumen de información financiera que se presenta a continuación para los años 2003, 2002 y 2001 ha sido derivado de los estados financieros de la Empresa, los cuales han sido auditados por PricewaterhouseCoopers, S.C., auditores externos de la Empresa por dichos ejercicios. La información financiera que se presenta debe revisarse en conjunto con los estados financieros señalados en el párrafo anterior y, en su caso, con sus notas respectivas. Así mismo, el resumen de información financiera deberá revisarse con todas las explicaciones proporcionadas por la administración de Value Arrendadora S. A. de C.V. a lo largo del Capítulo “Información Financiera”, especialmente en la sección “Comentarios y Análisis de la Administración sobre los Resultados de Operación y Situación de la Empresa”.

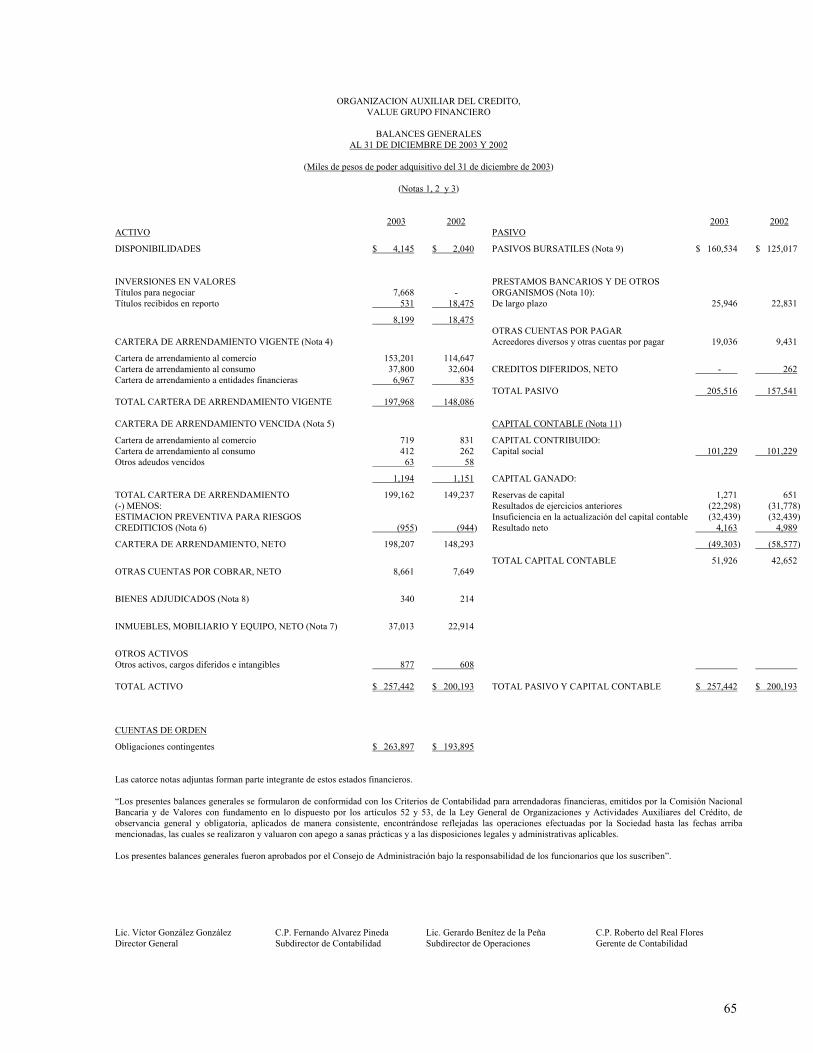

VALUE ARRENDADORA S.A. DE C.V. ESTADOS DE POSICIÓN FINANCIERA AL 31 DE DICIEMBRE DE

2003, 2002 y 2001 (Cifras expresadas en miles de pesos de poder adquisitivo a diciembre de 2003)

Periodo Terminado a Dic.-03 % Dic.-02 % Dic.-01 % ACTIVOS Disponibilidades e Inversiones 12,344 4.79 20,515 10.25 6,887 5.3Cartera Vigente 197,968 76.90 148,086 73.97 105,876 81.46Cartera Vencida Neta 239 0.09 207 0.10 642 0.49Otras Cuentas por Cobrar (Neto) 8,661 3.36 7,649 3.82 2,239 1.72Bienes Adjudicados 340 0.13 214 0.11 - 0.00Inmuebles, Mobiliario y Equipo (Neto) 37,013 14.38 22,914 11.45 13,931 10.72Cargos Diferidos. 877 0.34 608 0.30 404 0.31Activo Total 257,440 100 200,193 100 129,978 100

PASIVO Y CAPITAL CONTABLE Pasivos Bursátiles 160,534 125,017 66,137Prestamos Bancos y otros 25,946 22,831 19,473Otras cuentas por pagar 19,036 9,693 6,706Pasivo Total 205,516 79.83 157,541 78.70 92,316 71.02Capital Contable 51,926 20.17 42,652 21.30 37,662 28.98Total Pasivo y Capital 257,442 100 200,193 100 129,978 100

Razones Financieras Pasivo Total / capital contable 3.96 3.69 2.45 Pasivo Total / Activo Total 80% 79% 71%Cartera Vencida / Capital Contable 0.46% 0.49% 1.70%Ingreso Total / Activo Total 18% 18% 19%Cartera Vencida Neta / Cartera Vigente 0.12% 0.14% 0.61%

7

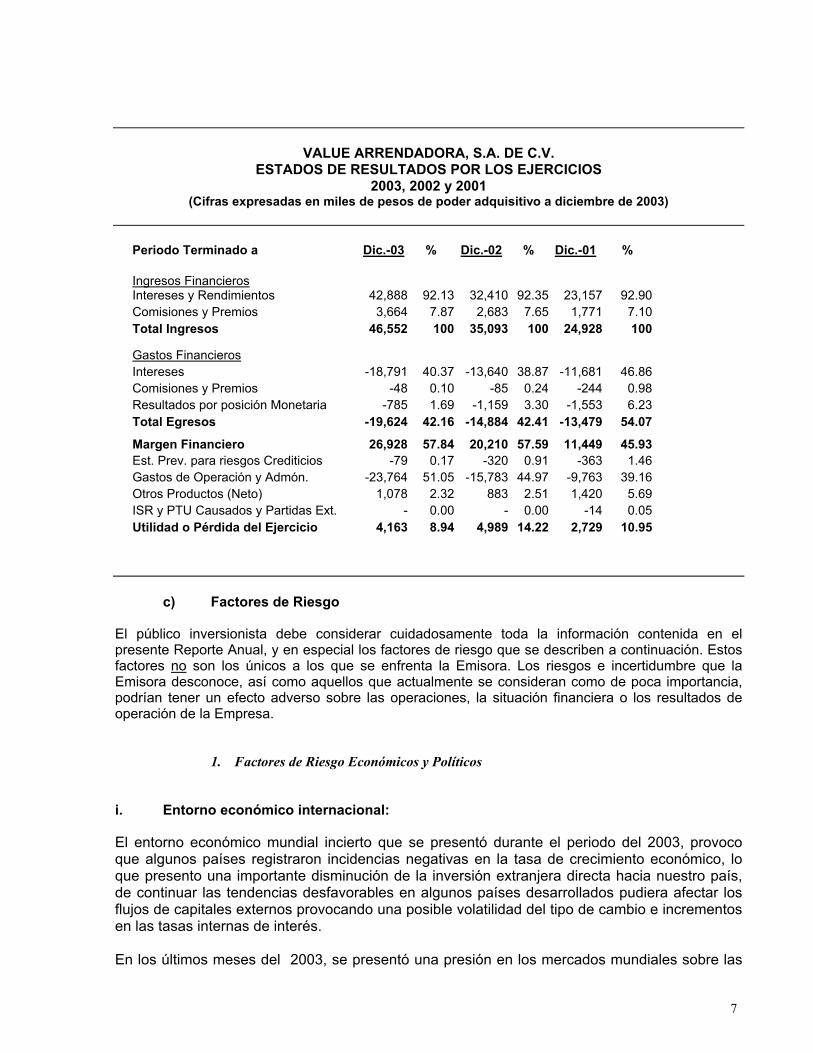

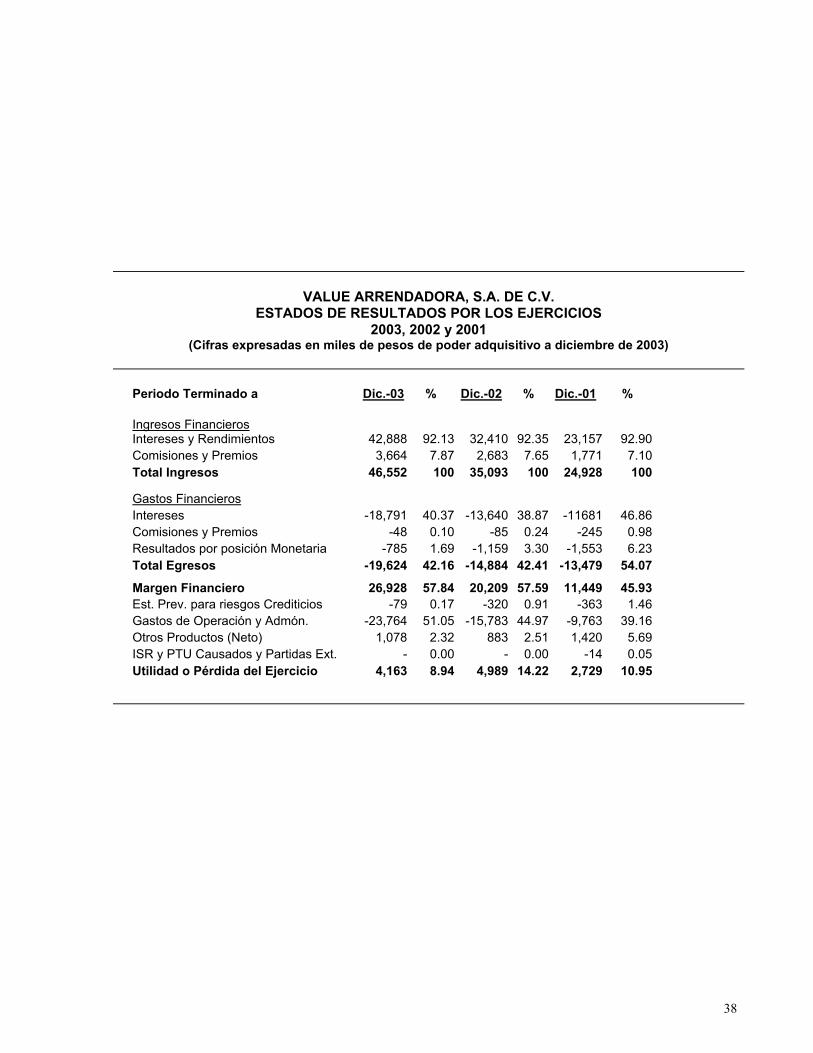

VALUE ARRENDADORA, S.A. DE C.V. ESTADOS DE RESULTADOS POR LOS EJERCICIOS

2003, 2002 y 2001 (Cifras expresadas en miles de pesos de poder adquisitivo a diciembre de 2003)

Periodo Terminado a Dic.-03 % Dic.-02 % Dic.-01 % Ingresos Financieros

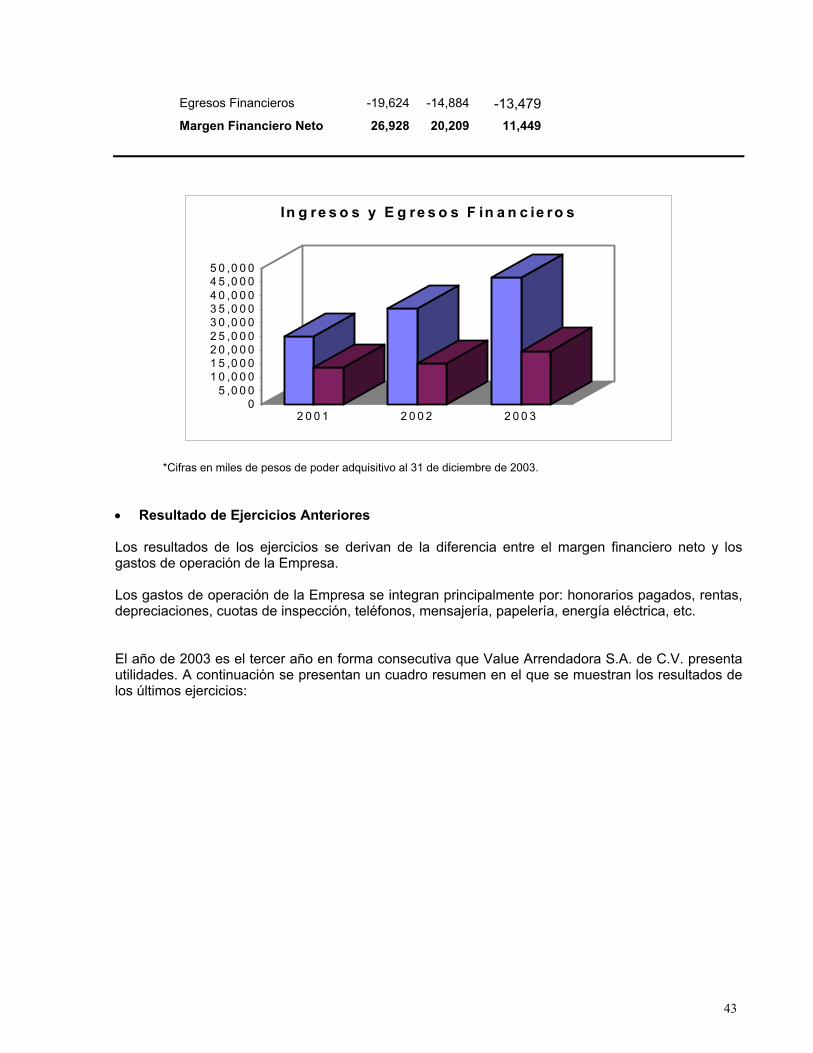

Intereses y Rendimientos 42,888 92.13 32,410 92.35 23,157 92.90Comisiones y Premios 3,664 7.87 2,683 7.65 1,771 7.10Total Ingresos 46,552 100 35,093 100 24,928 100

Gastos Financieros Intereses -18,791 40.37 -13,640 38.87 -11,681 46.86Comisiones y Premios -48 0.10 -85 0.24 -244 0.98Resultados por posición Monetaria -785 1.69 -1,159 3.30 -1,553 6.23Total Egresos -19,624 42.16 -14,884 42.41 -13,479 54.07

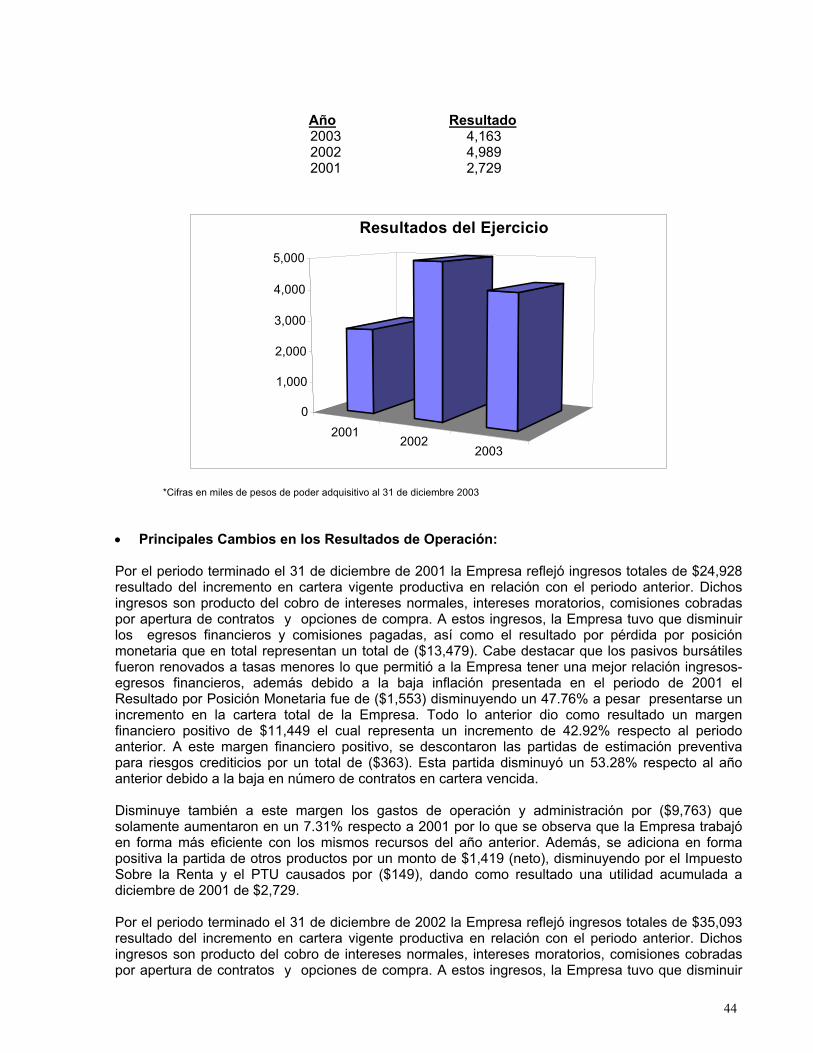

Margen Financiero 26,928 57.84 20,210 57.59 11,449 45.93Est. Prev. para riesgos Crediticios -79 0.17 -320 0.91 -363 1.46Gastos de Operación y Admón. -23,764 51.05 -15,783 44.97 -9,763 39.16Otros Productos (Neto) 1,078 2.32 883 2.51 1,420 5.69ISR y PTU Causados y Partidas Ext. - 0.00 - 0.00 -14 0.05Utilidad o Pérdida del Ejercicio 4,163 8.94 4,989 14.22 2,729 10.95

c) Factores de Riesgo

El público inversionista debe considerar cuidadosamente toda la información contenida en el presente Reporte Anual, y en especial los factores de riesgo que se describen a continuación. Estos factores no son los únicos a los que se enfrenta la Emisora. Los riesgos e incertidumbre que la Emisora desconoce, así como aquellos que actualmente se consideran como de poca importancia, podrían tener un efecto adverso sobre las operaciones, la situación financiera o los resultados de operación de la Empresa.

1. Factores de Riesgo Económicos y Políticos

i. Entorno económico internacional: El entorno económico mundial incierto que se presentó durante el periodo del 2003, provoco que algunos países registraron incidencias negativas en la tasa de crecimiento económico, lo que presento una importante disminución de la inversión extranjera directa hacia nuestro país, de continuar las tendencias desfavorables en algunos países desarrollados pudiera afectar los flujos de capitales externos provocando una posible volatilidad del tipo de cambio e incrementos en las tasas internas de interés. En los últimos meses del 2003, se presentó una presión en los mercados mundiales sobre las

8

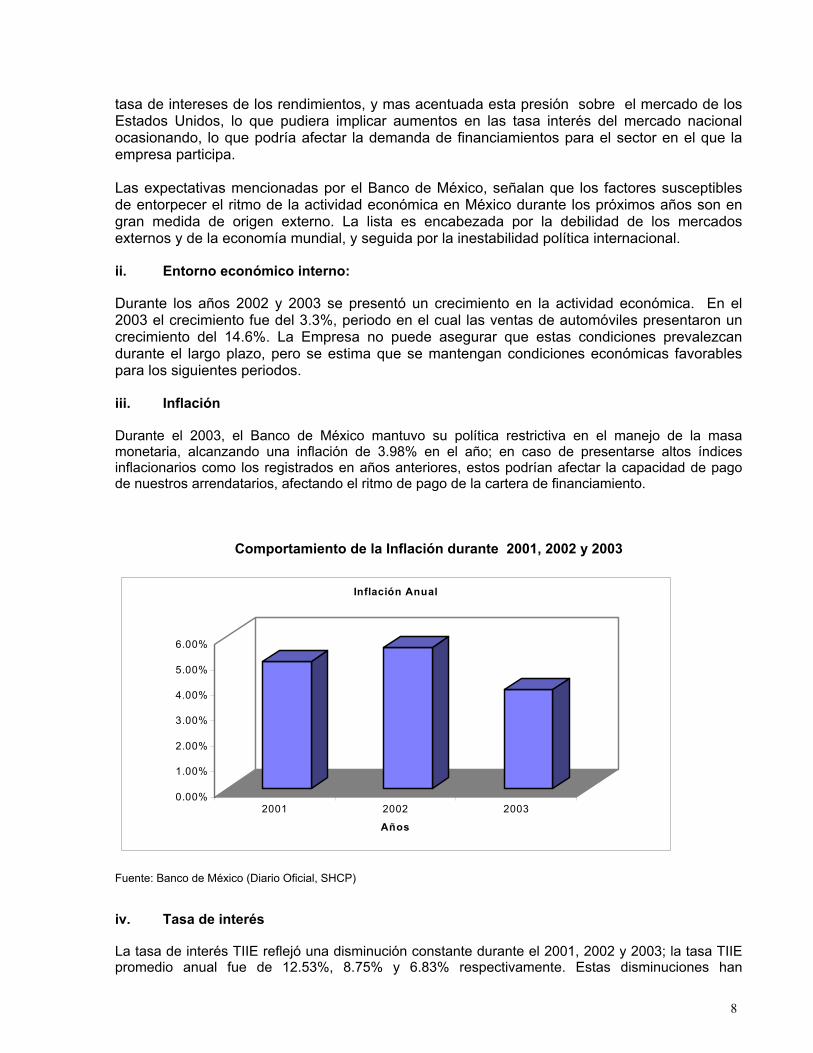

tasa de intereses de los rendimientos, y mas acentuada esta presión sobre el mercado de los Estados Unidos, lo que pudiera implicar aumentos en las tasa interés del mercado nacional ocasionando, lo que podría afectar la demanda de financiamientos para el sector en el que la empresa participa. Las expectativas mencionadas por el Banco de México, señalan que los factores susceptibles de entorpecer el ritmo de la actividad económica en México durante los próximos años son en gran medida de origen externo. La lista es encabezada por la debilidad de los mercados externos y de la economía mundial, y seguida por la inestabilidad política internacional. ii. Entorno económico interno: Durante los años 2002 y 2003 se presentó un crecimiento en la actividad económica. En el 2003 el crecimiento fue del 3.3%, periodo en el cual las ventas de automóviles presentaron un crecimiento del 14.6%. La Empresa no puede asegurar que estas condiciones prevalezcan durante el largo plazo, pero se estima que se mantengan condiciones económicas favorables para los siguientes periodos. iii. Inflación Durante el 2003, el Banco de México mantuvo su política restrictiva en el manejo de la masa monetaria, alcanzando una inflación de 3.98% en el año; en caso de presentarse altos índices inflacionarios como los registrados en años anteriores, estos podrían afectar la capacidad de pago de nuestros arrendatarios, afectando el ritmo de pago de la cartera de financiamiento.

Comportamiento de la Inflación durante 2001, 2002 y 2003

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

2001 2002 2003

Años

Inflación Anual

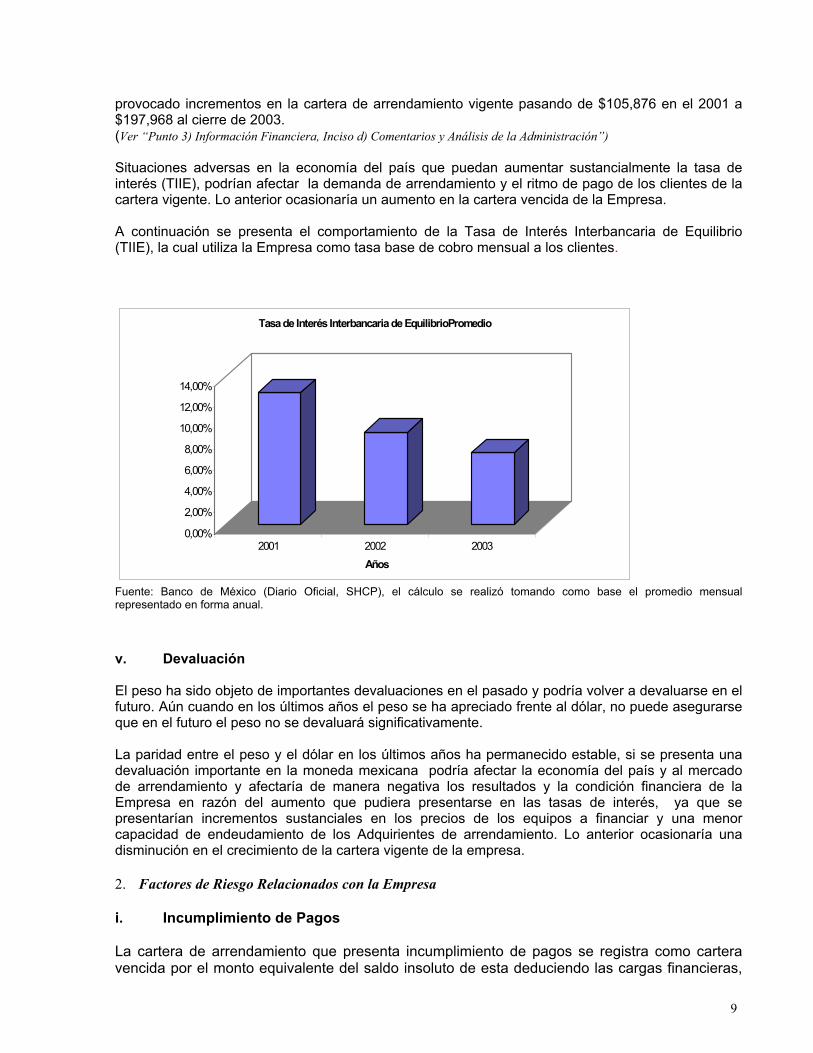

Fuente: Banco de México (Diario Oficial, SHCP) iv. Tasa de interés La tasa de interés TIIE reflejó una disminución constante durante el 2001, 2002 y 2003; la tasa TIIE promedio anual fue de 12.53%, 8.75% y 6.83% respectivamente. Estas disminuciones han

9

provocado incrementos en la cartera de arrendamiento vigente pasando de $105,876 en el 2001 a $197,968 al cierre de 2003. (Ver “Punto 3) Información Financiera, Inciso d) Comentarios y Análisis de la Administración”) Situaciones adversas en la economía del país que puedan aumentar sustancialmente la tasa de interés (TIIE), podrían afectar la demanda de arrendamiento y el ritmo de pago de los clientes de la cartera vigente. Lo anterior ocasionaría un aumento en la cartera vencida de la Empresa. A continuación se presenta el comportamiento de la Tasa de Interés Interbancaria de Equilibrio (TIIE), la cual utiliza la Empresa como tasa base de cobro mensual a los clientes.

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

2001 2002 2003Años

Tasa de Interés Interbancaria de EquilibrioPromedio

Fuente: Banco de México (Diario Oficial, SHCP), el cálculo se realizó tomando como base el promedio mensual representado en forma anual. v. Devaluación

El peso ha sido objeto de importantes devaluaciones en el pasado y podría volver a devaluarse en el futuro. Aún cuando en los últimos años el peso se ha apreciado frente al dólar, no puede asegurarse que en el futuro el peso no se devaluará significativamente.

La paridad entre el peso y el dólar en los últimos años ha permanecido estable, si se presenta una devaluación importante en la moneda mexicana podría afectar la economía del país y al mercado de arrendamiento y afectaría de manera negativa los resultados y la condición financiera de la Empresa en razón del aumento que pudiera presentarse en las tasas de interés, ya que se presentarían incrementos sustanciales en los precios de los equipos a financiar y una menor capacidad de endeudamiento de los Adquirientes de arrendamiento. Lo anterior ocasionaría una disminución en el crecimiento de la cartera vigente de la empresa. 2. Factores de Riesgo Relacionados con la Empresa i. Incumplimiento de Pagos La cartera de arrendamiento que presenta incumplimiento de pagos se registra como cartera vencida por el monto equivalente del saldo insoluto de esta deduciendo las cargas financieras,

10

cuando: Después de 90 días de la primer amortización vencida. Se tenga conocimiento de que el acreditado es declarado en concurso mercantil conforme a

la Ley de Concursos Mercantiles. Los intereses ordinarios devengados no cobrados sobre operaciones de arrendamiento

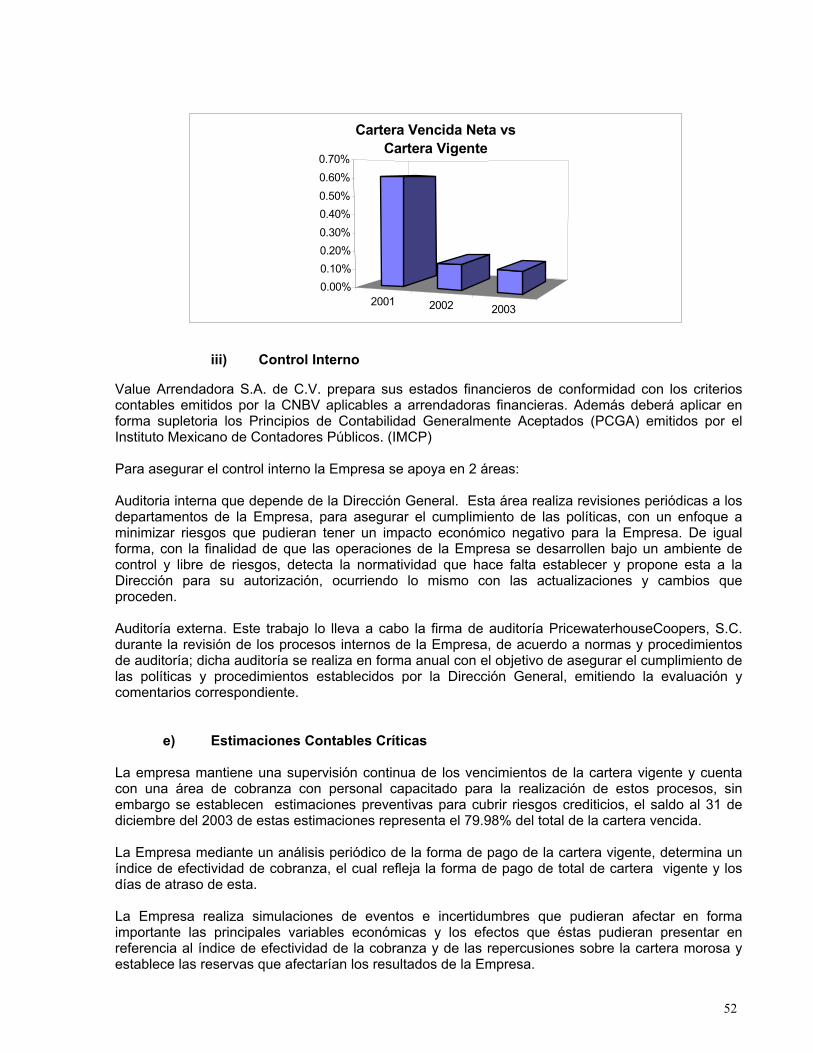

financiero se consideran como cartera vencida 90 días después de su exigibilidad. En caso de presentarse incumplimiento de pago por parte de los acreditados ocasionarían aumentos en los saldos de cartera vencida, provocando que la Empresa inicie los procesos judiciales para la recuperación de la cartera vencida y la solicitud de las garantías del crédito. Durante este proceso de recuperación la Empresa deberá crear las reservas de cartera correspondientes a cada acreditado. El monto de las reservas disminuye en forma directa el resultado de operación del periodo. Durante los periodos de 2001, 2002 y 2003 la Empresa ha aplicado una estricta política en el otorgamiento de nuevos créditos realizando estudios cualitativos y cuantitativos de cada acreditado, determinando así su capacidad de pago, nivel de endeudamiento, y las garantías necesarias para el otorgamiento del crédito. Sin embargo, la Empresa no está exenta de que dichos estudios no pudieran reflejar la situación real de cada acreditado por lo que podría presentarse incumplimiento en los pagos de las rentas por parte de los acreditados. (Ver “Punto 3) Información Financiera, Inciso d) Comentarios y Análisis de la Administración”, ii) Situación Financiera, Liquidez y Recursos de Capital, Cartera Vencida Neta) ii. Estimación Preventiva para Riesgos Crediticios El saldo de la partida de Estimación preventiva para riesgos crediticios representa la estimación para cubrir pérdidas derivadas de cartera de créditos con problemas de recuperación y se determina con base a estudios y proyecciones realizados por la administración apegados a la normatividad contable emitida por la Comisión Nacional Bancaria y de Valores. Los intereses devengados no cobrados 90 días posteriores a la fecha de la primera amortización vencida deben ser traspasados a cartera vencida, creándose simultáneamente la estimación preventiva para riesgos crediticios por el importe total de los mismos. Cuando existe evidencia de créditos incobrables, se castigan directamente contra la estimación preventiva para riesgos crediticios y cualquier recuperación previamente castigada se acredita contra la citada estimación. En el periodo de 2001 la Empresa presenta un saldo de estimaciones preventivas para riesgo crediticio de $ 808, la cuál representa el 55.73% del monto de cartera vencida. En el periodo de 2002 la Empresa presenta un saldo de estimaciones preventivas para riesgo crediticio de $ 944, la cual representa el 82.02% del monto de cartera vencida. En el periodo de 2003, la Empresa presenta un saldo de estimaciones preventivas para riesgo crediticio de $ 955, la cual representa el 79.98% del monto de cartera vencida. (Ver “Punto6) Anexos, Inciso a) Estados Financieros dictaminados e Informe del Comisario) iii. Falta de Liquidez de los acreditados

11

Los créditos otorgados por la Empresa se dan después de haberse efectuado una serie de pasos consistentes en un análisis minucioso del solicitante y de su capacidad de pago, esto no significa que el principal y los intereses puedan ser liquidados en los tiempos pactados, lo cuál podría resultar en un incremento de la cartera vencida y una falta de liquidez de la Empresa para cubrir sus compromisos de pago. iv. Dependencia del Personal Directivo La Empresa ha conjuntado un grupo de profesionales con experiencia laboral en instituciones bancarias y en organizaciones auxiliares del crédito. No existe dependencia de alguno de ellos en el proceso de toma de decisiones debido a que las facultades de cada uno de ellos están bien delimitadas por el Consejo de Administración. Adicionalmente la Empresa cuenta con las políticas y procedimientos establecidos para cada uno de los departamentos de la misma. v. Pasivos con restricciones en la estructura financiera de la Empresa. La Empresa presenta pasivos bursátiles los cuáles fueron emitidos con algunas restricciones por la calificadora de Valores (Fitch Ratings de México) los cuáles debe cumplir durante el plazo de cada una de las emisiones. El incumplimiento de alguna de estas restricciones podría disminuir el grado de la inversión de la Empresa provocando dificultades en la renovación de los Pasivos Bursátiles. vi. Revocación de la Autorización para operar como Arrendadora En caso de que la Empresa no pudiera cubrir el capital mínimo pagado previsto en la Ley de General de Organizaciones y Actividades Auxiliares del Crédito (LGOAAC) la Secretaría de Hacienda y Crédito Público (SHCP), después de haber escuchado la opinión de la CNBV podrá declarar la revocación de la autorización otorgada a la Empresa. Si la Empresa reiteradamente ejecuta operaciones distintas de las permitidas por la autorización y por la LGOAAC o no mantiene las proporciones del activo, pasivo o capital establecidas en la misma, o bien, no cumple adecuadamente con las funciones para las que le fue autorizada, la SHCP podrá declarar la revocación de la autorización otorgada a la Empresa. La emisora no ha incurrido a la fecha en ninguna de las causales de revocación previstas en el artículo 78 de la Ley de Organizaciones Auxiliares del Crédito. 3. Factores de Riesgo del Mercado i. Mejores condiciones de crédito por parte de los competidores Prevalece como un factor de riesgo importante el hecho de que otros intermediarios financieros reactiven el otorgamiento de crédito con condiciones competitivas y que dieran como resultado que la Empresa presentara la pérdida de una parte del mercado que la arrendadora ha logrado captar a lo largo de la historia de sus operaciones. Existen otros intermediarios financieros dedicados a actividades que compiten con las de Empresa las cuales podrían implementar diversas estrategias que resultarán en una competencia más intensa en el futuro. La empresa ha diseñado e implementado las estrategias necesarias para mantener e incrementar la participación en el mercado de arrendamiento, presentando un constante crecimiento en la cartera vigente total.

12

De diciembre de 2001 a diciembre 2002 la cartera vigente total se incrementó 42.71% pasando de $119,338 a $170,376. De diciembre de 2002 a diciembre de 2003, la cartera vigente total se incrementó en 37.31%, pasando de $170,376 a $233,936. (Ver “Punto 3) Información Financiera, Inciso d) Comentarios y Análisis de la Administración”, ii) Situación Financiera, Liquidez y Recursos de Capital, Tabla de Cartera Vigente Total) ii. Participación en un mercado regional Las operaciones de la empresa están concentradas en la zona norte del país, principalmente en el Estado de Nuevo León, siendo el 85% del total de los acreditados en esta zona. Si estas operaciones no marchan conforme a las planeaciones y estrategias diseñadas por la Empresa, esto podría tener un efecto significativo adverso sobre las operaciones, la situación financiera o los resultados de operación de la empresa.

4. Factores de Riesgo de las Emisiones de Pagarés Financieros y de Certificados Bursátiles

i. Cambios en el Régimen Fiscal.

La Emisora no puede garantizar que el régimen fiscal aplicable aplicable a los instrumentos de deuda que tiene emitidos, no sufrirá modificaciones en el futuro que pudiesen afectar el tratamiento fiscal aplicable a los intereses generados por dichos instrumentos, las operaciones que se realicen con los mismos, a los propios tenedores de Certificados, o a la Emisora.

ii. Prelación en caso de Concurso Mercantil Conforme a la Ley de Concursos Mercantiles, para el efecto de determinar la cuantía de las obligaciones de la Empresa a partir de que se dicte sentencia de declaración de concurso mercantil respecto de la misma, si las obligaciones de la Empresa que se contienen en los instrumentos de deuda emitidos por la empresa se encuentran denominadas en Pesos deben ser convertidas a UDIs tomando en consideración el valor de la Unidad de Inversión en la fecha de declaración de concurso mercantil, y si dichos instrumentos están denominados en Unidades de Inversión, deberán mantenerse denominados en dichas unidades. Así mismo, las obligaciones de la Empresa (incluyendo sus obligaciones al amparo de los instrumentos de deuda por ella emitidos) denominadas en Pesos o Unidades de Inversión cesarán de devengar intereses a partir de la fecha de la declaración de concurso mercantil. iii. Mercado Limitado para los Certificados Bursátiles y/o Pagarés Financieros Actualmente no existe un mercado secundario activo con respecto a los instrumentos de deuda emitidos por la empresa y es posible que dicho mercado no se desarrolle. El precio el cual se negocien tales instrumentos puede estar sujeto a diversos factores, tales como el nivel de las tasas de interés en general, las condiciones de mercado de instrumentos similares, las condiciones macroecónomicas de México, el régimen fiscal aplicable y la situación financiera de la Empresa. En caso de que dicho mercado secundario no se desarrolle, la liquidez de los referidos instrumentos puede verse afectada negativamente y los tenedores podrán no estar en posibilidad de enajenar los instrumentos en el mercado, recuperando así la totalidad o una parte del precio pagado inicialmente por ellos.

13

d) Otros Valores Inscritos en el RNV

Al 31 de diciembre del 2003 la Empresa cuenta con otros valores inscritos ante el RNV de los denominados Pagarés de Mediano Plazo y Certificados Bursátiles, bajo las siguientes condiciones:

Pagarés de Mediano Plazo Monto: $ 30,000 (miles de pesos) Clave de pizarra:VALARRE P01 Fecha de emisión. 23 de marzo de 2001 Fecha de vencimiento: 24 de diciembre de 2004 Valor nominal de los pagarés: $100.00 (Cien pesos 00/100 M.N.) c/uno. Plazo: 3.6 años. Monto: $ 10,000 (miles de pesos) Clave de pizarra: VALARRE P01-2 Fecha de emisión. 3 de mayo de 2001 Fecha de vencimiento: 3 de febrero de 2005 Valor nominal de los pagarés: $100.00 (Cien pesos 00/100 M.N.) c/uno. Plazo: 3.5 años. Monto: $ 20,000 (miles de pesos) Clave de pizarra: VALARRE P01-3 Fecha de emisión. 19 de octubre de 2001 Fecha de vencimiento: 19 de abril de 2005 Valor nominal de los pagarés: $100.00 (Cien pesos 00/100 M.N.) c/uno. Plazo: 3.5 años.

Certificados Bursátiles Monto: $ 30,000 (miles de pesos) Clave de pizarra: VALARRE 02 Fecha de emisión. 7 de junio de 2002 Fecha de vencimiento: 2 de junio de 2006 Valor nominal de los pagarés: $100.00 (Cien pesos 00/100 M.N.) c/uno. Plazo: 4 años. Monto: $ 30,000 (miles de pesos) Clave de pizarra: VALARRE 02-2 Fecha de emisión. 4 de octubre de 2002 Fecha de vencimiento: 29 de septiembre de 2006 Valor nominal de los pagarés: $100.00 (Cien pesos 00/100 M.N.) c/uno. Plazo: 4 años. Monto: $ 40,000 (miles de pesos) Clave de pizarra: VALARRE 03 Fecha de emisión. 28 de agosto de 2003 Fecha de vencimiento: 23 de agosto de 2007 Valor nominal de los pagarés: $100.00 (Cien pesos 00/100 M.N.) c/uno. Plazo: 4 años.

A la fecha la Empresa ha cumplido en tiempo y forma correcta con la entrega de la información para la administración de dichos pasivos, así como con la establecida en la LGOAAC en los

14

artículos 51-A, 53 y 56 de esta ley.

El Artículo 53 de la LGOAAC establece que se deberá entregar, en forma mensual, dentro del mes siguiente al cierre de cada periodo los estados de contabilidad y de resultados, los cuáles deben ser elaborados de acuerdo a lo establecido en las circulares 1458 y 1398 emitidas por la CNBV.

Asimismo se deberá entregar, en forma trimestral, dentro del mes siguiente al cierre de cada periodo los estados de variaciones en el capital contable y de cambios en la situación financiera, los cuáles deben ser elaborados de acuerdo a lo establecido en las circulares 1458 y 1398 emitidas por la CNBV.

De igual forma, se deberá hacer notificación de la publicación del estado de contabilidad, en forma trimestral, durante los meses de abril, julio y octubre como se prevé en el artículo 53 de la LGOAAC y la circular 1398 de la CNBV.

Por último, se deberá hacer entrega, en forma trimestral durante los meses de abril, julio y octubre, de la relación de responsabilidades a cargo de cada cliente en disco de 3 ½” de acuerdo a lo establecido en el artículo 56 de la LGOAAC. Cabe mencionar que, adicionalmente a los instrumentos de deuda antes mencionados, que representan el pasivo bursátil de la Empresa al 31 de diciembre del 2003, la Empresa emitió con fecha 29 de enero de 2004 certificados bursátiles por la cantidad de $25,000 y con vencimiento a enero de 2008. Con esto la Empresa conserva la capacidad de emitir $25,000 adicionales en certificados bursátiles en los próximos dos años, al amparo de los programas que a esta fecha tiene autorizados. Ver “Punto 2 La Empresa, punto v) Legislación Aplicable y Situación Tributaria”.

e) Cambios significativos en los derechos de los valores inscritos en el RNV

Los valores que la sociedad tiene inscritos en el RNV no han sufrido modificaciones en cuanto a los derechos inherentes a los mismos.

f) Destino de los Fondos Los recursos provenientes de la colocación de los Pagarés de Mediano Plazo y de los Certificados Bursátiles que la sociedad tiene actualmente emitidos, se han destinado a operaciones de arrendamiento financiero y de arrendamiento puro propias de su giro.

g) Documentos de Carácter Público

La información contenida en este Reporte Anual podrá ser consultada en ésta última o ampliada por Lic. Víctor González González, Director de la Empresa en el teléfono (81)-83-56-76-23, o directamente en el domicilio de la Empresa ubicado en Avenida San Pedro No. 202, Colonia Del Valle, C.P. 64610 en San Pedro Garza García, N.L., así como en la página de Internet de la Bolsa en www.bmv.com.mx,

Para más información consultar en internet la página de la Empresa www.value.com.mx/arrendadora/arrendadora

15

2) LA COMPAÑIA

a) Historia y Desarrollo de la Emisora

i. Denominación Social y Nombre Comercial La empresa se denomina Value Arrendadora, S.A. de C.V. Organización Auxiliar del Crédito, Value Grupo Financiero. El nombre comercial que utiliza la Empresa es el mismo que su denominación social.

ii. Constitución

La empresa fue constituida bajo la denominación original de “Fina Arrenda”, S.A. de C.V., mediante escritura pública número 229, de fecha 21 de junio de 1991, pasada ante la fe del Licenciado Sergio Elías Gutiérrez Salazar, notario público 104, con ejercicio en Monterrey, N.L., cuyo primer testimonio se inscribió bajo el número 2238, folio 61, volumen 360, Libro 3 Segundo Auxiliar Escrituras de Sociedades Mercantiles, Sección de Comercio, con fecha 20 de agosto de 1991, en el Registro Público de la Propiedad y del Comercio de Monterrey, N.L.

La duración de la Empresa será indefinida de acuerdo con el artículo Octavo fracción segunda de la Ley General de Organizaciones y Actividades Auxiliares de Crédito.

iii. Dirección de sus Principales Oficinas y Teléfonos de las mismas

La Dirección de sus principales oficinas es en Ave. San Pedro 202 Sur, Colonia del Valle, en Garza García, Nuevo León, C.P. 66220, con número telefónico (81) 83-56-76-23.

16

iv. Antecedentes y Trayectoria de la Empresa En mayo de 1991, se constituyó Fina Arrenda, S.A. de C.V., Organización Auxiliar del Crédito, mediante escritura pública No. 229 del 21 de junio de 1991 ante la fe del Notario Público No. 104 de la Ciudad de Monterrey, N.L., Lic. Sergio Elías Gutiérrez Salazar, y registrada bajo el número 2,238, folio 61, Vol. 360, libro 3 Segundo Auxiliar de Escritura de Sociedades Mercantiles, Sección Comercio del 20 de agosto de 1991.

El 8 de junio de 1992, con la adquisición de Value, S.A. de C.V., Casa de Bolsa, el Grupo Financiero Fina Value quedó constituido bajo las siguientes entidades financieras: Value S.A. de C.V., Casa de Bolsa, Fina Factor S.A. de C.V., Fina Arrenda S.A. de C.V., Fianzas Fina S.A. de C.V. y una empresa prestadora de servicios llamada Fina Consultores S.A. de C.V.

A finales de 1993, el grupo fue capitalizado con un monto de $112,000 y el número de accionistas se incrementó, pasando de 40 a 140. Todo esto dio pie a la entrada de un nuevo equipo de trabajo enfocado a impulsar el crecimiento y la rentabilidad del grupo y de sus subsidiarias.

En fecha 29 de mayo del 2000, los accionistas de Value Grupo Financiero acordaron modificar la denominación de las sociedades pertenecientes al grupo por las actuales; lo anterior en virtud de que en esa misma fecha, tanto las entidades financieras subsidiarias integrantes del grupo, como la empresa de servicios denominada Fina Consultores, S.A. de C.V., con el fin de presentar una imagen más homogénea del grupo, decidieron omitir de sus denominaciones la palabra "Fina", con el objeto de que todas las sociedades integrantes del grupo se identificaran con la palabra "Value". Las actuales denominaciones de las empresas subsidiarias y de la empresa de servicios son las siguientes: Value Factoraje, S.A. de C.V.; Value Arrendadora, S.A. de C.V.; Value, S.A. de C.V. Casa de Bolsa; y Value Consultores, S.A. de C.V.

Eventos históricos relevantes

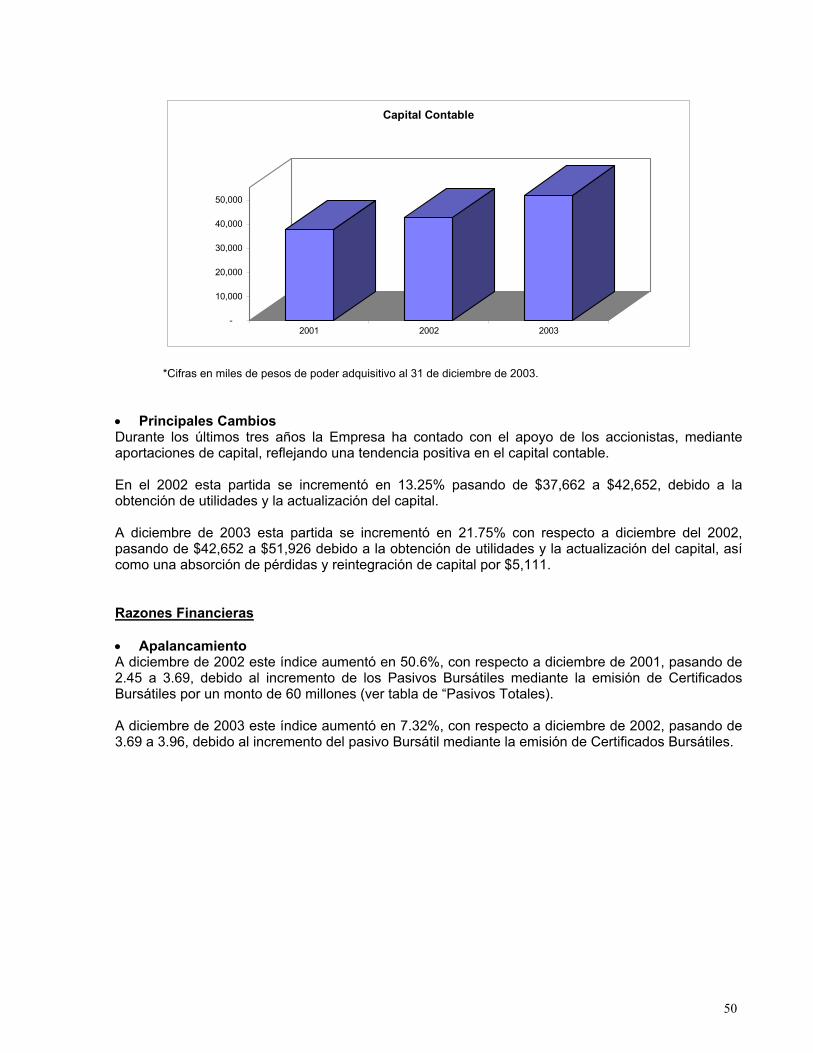

Durante el periodo 2001-2003 la Empresa ha permanecido sin cambios en su razón social y no ha presentado eventos que se consideren de gran relevancia, manteniendo siempre la estrategia establecida enfocándose en el incremento del capital contable presentando un saldo de $51,926 al 31 de diciembre del 2003, el cual se encuentra integrado por un Capital Social de $101,229, por Reservas de Capital de $1,271, por Resultados de Ejercicios Anteriores de ($22,298), por Exceso o Insuficiencia en la Actualización de ($32,439) y por el Resultado Neto del Ejercicio de $4,163. La Empresa ha presentado diversas aportaciones de capital desde su constitución y hasta la fecha, considerando como un evento relevante, las aportaciones realizadas durante 1997 y hasta el 2000, dichas aportaciones fueron por un monto total de $26,869, a valor nominal.

Año Aportación en (Miles de pesos) 1997 17,400 1998 5,500 1999 600 2000 3,369 Total: 26,869

17

Cambios en la Administración La actividad primordial de la Empresa durante los últimos años ha sido la realización de contratos de arrendamiento financiero. A partir de la firma del Tratado de Libre Comercio y de la apertura de empresas de arrendamiento puro en nuestro país, incorporamos a nuestros servicios el financiamiento de equipo de transporte mediante contratos de arrendamiento puro a partir del 2001 presentando un saldo al cierre de 2001 de $13,512; al cierre de 2002 de $22,290, y al cierre del 2003 de $36,111.

Principales Inversiones

Las inversiones realizadas por los accionistas de la Empresa se han dirigido a incrementar el capital social de la misma y enfrentar las pérdidas de los ejercicios anteriores para mantener una sana estructura financiera y no se han hecho inversiones en otras Empresas ni se han presentado procedimientos judiciales, administrativos o arbitrales que hayan tenido un efecto significativo sobre la situación financiera de la Empresa. Las inversiones realizadas por la Empresa se han dirigido al incremento de la cartera mediante el arrendamiento financiero presentando un saldo total de $106,518 en el 2001; de $148,293 en el 2002, y de $198,207 en el 2003. Las inversiones realizadas por la Empresa que se reflejan en la partida de Inmuebles, Mobiliario y Equipo (neto) que se presentan en el balance general corresponden a los bienes otorgados en arrendamiento puro presentando un saldo de $13,512 en el 2001; de $22,290 en el 2002, y de $36,111 en el 2003.

b) Descripción del Negocio

i. Actividad Principal. La actividad principal de la Empresa es la de celebrar contratos de arrendamiento financiero con personas físicas y morales, denominadas arrendatarios, a los cuales se les otorga el uso o goce de un bien tangible y se comprometen mediante la firma de un contrato a realizar pagos periódicos que se integran por los intereses y la amortización del capital. El arrendatario adquiere el derecho de utilizar los bienes en su beneficio y la renta que cubre sirve para pagar el costo del activo fijo, el costo del capital, los gastos de operación y el margen de utilidad que deberá de obtener la arrendadora. En el arrendamiento financiero al final del plazo pactado el arrendatario, se convierte en el dueño del bien mediante un pago simbólico, ya que hasta antes de ese momento el propietario legal del activo es la arrendadora financiera. La Empresa tiene la opción de celebrar contratos de arrendamiento puro, el cual es un producto adicional que la Empresa ofrece en el mercado, para otorgar el uso y goce temporal de un bien a un plazo determinado y el arrendatario se obliga a pagar por éste un precio, el cual se determina como renta. Al término del contrato el bien arrendado se entrega a la arrendadora o se vende al arrendatario a valor comercial. La Empresa realiza visitas y capacitación constantes a las agencias automotrices afiliadas. Actualmente suman más de 25 en la zona norte del país y se cuenta con los medios electrónicos para que estos afiliados puedan promover las alternativas de arrendamiento financiero y arrendamiento puro. Además de esto, se realizan estudios y análisis de crédito para recomendar la

18

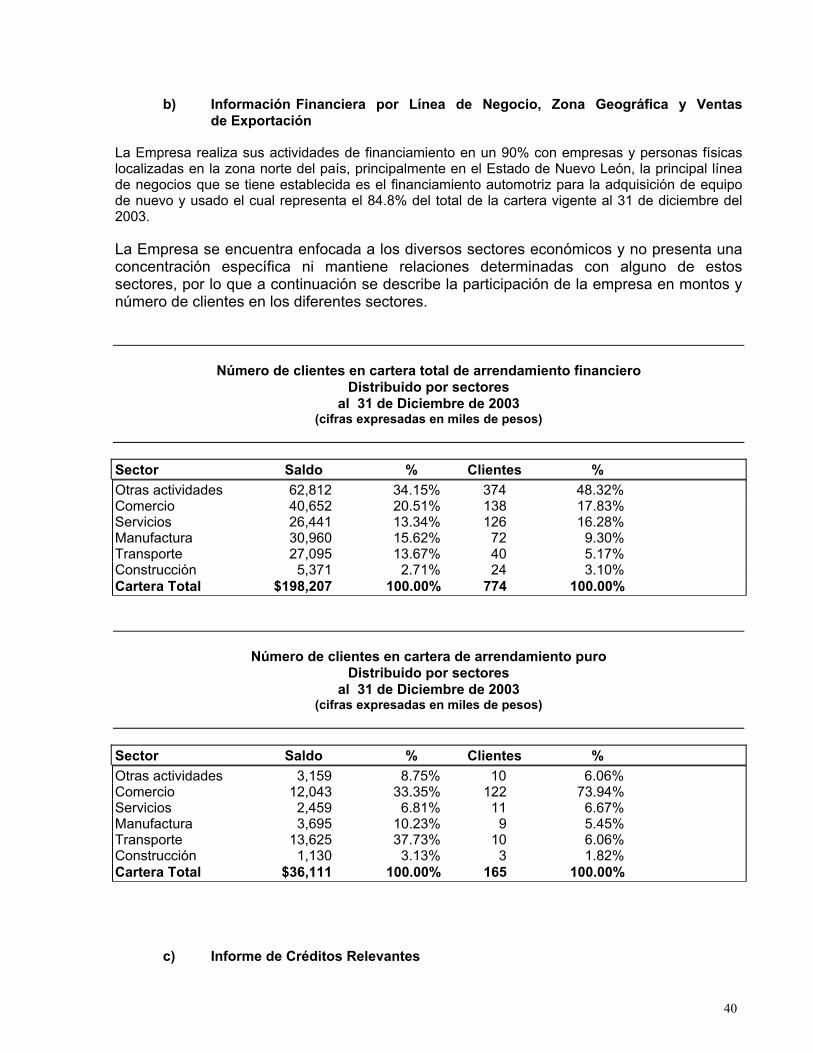

viabilidad y el plazo óptimo de arrendamiento, así como trámites para la autorización de líneas de crédito. Los bienes que la Empresa puede financiar son: equipo de transporte, maquinaria y equipo, bienes inmuebles, equipo de cómputo, mobiliario y equipo. Actualmente más del 84.8% de la cartera vigente esta representada por equipo de transporte, principalmente automóviles. Los principales proveedores de la Empresa son los distribuidores de automóviles en toda la República Mexicana, siendo los de mayor importancia los localizados en la zona norte del país, no existiendo dependencia con ninguno de ellos.

19

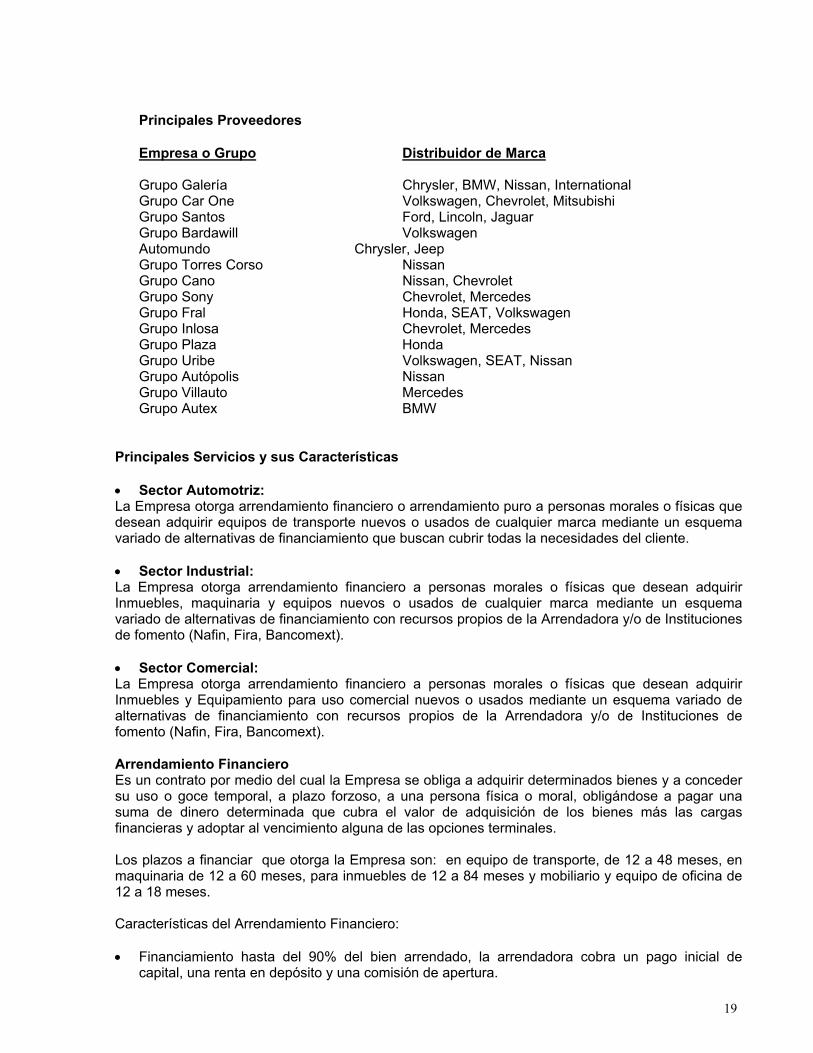

Principales Proveedores Empresa o Grupo Distribuidor de Marca Grupo Galería Chrysler, BMW, Nissan, International Grupo Car One Volkswagen, Chevrolet, Mitsubishi Grupo Santos Ford, Lincoln, Jaguar Grupo Bardawill Volkswagen Automundo Chrysler, Jeep Grupo Torres Corso Nissan Grupo Cano Nissan, Chevrolet Grupo Sony Chevrolet, Mercedes Grupo Fral Honda, SEAT, Volkswagen Grupo Inlosa Chevrolet, Mercedes Grupo Plaza Honda Grupo Uribe Volkswagen, SEAT, Nissan Grupo Autópolis Nissan Grupo Villauto Mercedes Grupo Autex BMW

Principales Servicios y sus Características • Sector Automotriz: La Empresa otorga arrendamiento financiero o arrendamiento puro a personas morales o físicas que desean adquirir equipos de transporte nuevos o usados de cualquier marca mediante un esquema variado de alternativas de financiamiento que buscan cubrir todas la necesidades del cliente. • Sector Industrial: La Empresa otorga arrendamiento financiero a personas morales o físicas que desean adquirir Inmuebles, maquinaria y equipos nuevos o usados de cualquier marca mediante un esquema variado de alternativas de financiamiento con recursos propios de la Arrendadora y/o de Instituciones de fomento (Nafin, Fira, Bancomext). • Sector Comercial: La Empresa otorga arrendamiento financiero a personas morales o físicas que desean adquirir Inmuebles y Equipamiento para uso comercial nuevos o usados mediante un esquema variado de alternativas de financiamiento con recursos propios de la Arrendadora y/o de Instituciones de fomento (Nafin, Fira, Bancomext). Arrendamiento Financiero Es un contrato por medio del cual la Empresa se obliga a adquirir determinados bienes y a conceder su uso o goce temporal, a plazo forzoso, a una persona física o moral, obligándose a pagar una suma de dinero determinada que cubra el valor de adquisición de los bienes más las cargas financieras y adoptar al vencimiento alguna de las opciones terminales. Los plazos a financiar que otorga la Empresa son: en equipo de transporte, de 12 a 48 meses, en maquinaria de 12 a 60 meses, para inmuebles de 12 a 84 meses y mobiliario y equipo de oficina de 12 a 18 meses. Características del Arrendamiento Financiero: • Financiamiento hasta del 90% del bien arrendado, la arrendadora cobra un pago inicial de

capital, una renta en depósito y una comisión de apertura.

20

• Financiamiento de vehículos nuevos mediante arrendamiento financiero, se requiere un pago

mínimo a capital, el cual se determina por la capacidad de pago del acreditado y el IVA del vehículo se paga en forma mensual, lo que reduce el pago mensual liberando el flujo de efectivo del arrendatario.

• Financiamiento de vehículos semi-nuevos mediante arrendamiento financiero se ofrecen

mensualidades hasta de 36 meses y participa cualquier vehículo de 4 años de antigüedad o menos y requiere un pago inicial mayor al 25%.

• Se protege el flujo de efectivo de las empresas, debido a que el cliente no tendrá que utilizar su

flujo de operación diaria para la compra de un activo fijo. • Se obtienen importantes descuentos por pago de contado al adquirir los bienes, ya que al contar

el cliente con una línea de crédito este tendrá la opción de negociar con el proveedor el mejor precio de contado.

• Mayor rapidez en el otorgamiento de líneas de crédito, la arrendadora cuenta con una estructura

de créditos ágil, la cual autoriza operaciones en un plazo no mayor a 48 horas. La Empresa tiene establecida una matriz de precios la cual se utiliza para determinar los precios de financiamiento para ofrecer en el mercado, y se actualiza mensualmente de acuerdo a las condiciones del mercado y que está segmentada de la siguiente forma: • Operaciones de Menudeo Montos hasta $500 se consideran operaciones de menudeo colocadas entre personas físicas y morales, tomando como base la tasa TIIE más un diferencial sobre la misma. Este tipo de operaciones son autorizadas por el comité interno de la Empresa el cual esta conformado por el Director General, Subdirector de Promoción y el Gerente de Crédito. • Operaciones Empresariales Montos entre $500 y $1,200 se consideran operaciones empresariales, tomando como base la tasa TIIE más un diferencial sobre la misma. Este tipo de Operaciones son autorizadas por el comité de directores el cual esta conformado por cuatro directores de Value Grupo Financiero S.A. de C.V. • Operaciones Corporativas Montos de $1,200 en adelante se consideran operaciones corporativas, tomando como base la tasa TIIE más un diferencial sobre la misma. Este tipo de operaciones son autorizadas por el comité de crédito de consejo el cual lo conforman cinco consejeros autorizados por Value Grupo Financiero S.A. de C.V. Arrendamiento Puro Es un producto adicional que la Empresa ofrece en el mercado para otorgar el uso y goce temporal de un bien a un plazo determinado y el arrendatario se obliga a pagar por éste un precio, el cual se determina como renta. Financiamiento de vehículos nuevos mediante arrendamiento puro, se requiere el pago de una renta y una comisión de apertura, posteriormente se realizan pagos mensuales como renta y el cliente disfruta del vehículo durante el plazo establecido en el contrato. Características del Arrendamiento Puro.

21

El pago efectuado mensualmente como renta se considera como un gasto de operación. El cliente puede optar por refinanciar el valor de la unidad y conservar el vehículo. El bien dado en arrendamiento puro no se considera como activo fijo del cliente, por lo que no podrá realizar la depreciación correspondiente. El cliente no registra el contrato como una obligación en su pasivo.

ii. Canales de Distribución Los principales canales de distribución utilizados por la Empresa para la promoción de sus servicios son los siguientes: • Agencias Afiliadas: Actualmente, la Empresa tiene acuerdos comerciales establecidos con las principales agencias líderes de la Ciudad de Monterrey, las cuales distribuyen las siguientes marcas de vehículos: Ford, Chrysler, Chevrolet, V.W., Nissan, Honda, Audi, Mercedes Benz, SEAT, Jaguar y BMW.

• Plan de venta, promotores del grupo financiero: La Empresa cuenta con la sinergia de negocios del grupo financiero, el cual por medio de los promotores de la casa de bolsa canalizan operaciones hacia la arrendadora. • Plan de ventas promoción directa funcionarios de la Empresa: La Empresa cuenta con un equipo de promoción interno el cual ofrece un servicio personalizado y directo, hacia una cartera de clientes con más de 8 años de experiencia crediticia y la promoción continua de clientes potenciales. La Empresa realiza su operación y administración a través de las áreas de promoción, crédito, jurídico, contabilidad y cobranza. Área de Promoción Dentro del proceso total del arrendamiento, la principal actividad la realiza el área de promoción. La Empresa busca proveer de servicios y recursos financieros a sus clientes, otorgar un servicio de calidad y lograr una óptima promoción. Los clientes a los que se encuentra dirigida la estrategia de promoción son: • Personas Morales • Personas Físicas:

• Con Actividad Empresarial • Sin Actividad Empresarial

La fuerza de promoción está compuesta por su propio personal (Director General, Subdirector de Promoción y Ejecutivos de Cuenta). Se realizan alianzas comerciales con agencias automotrices representantes de todas las marcas de vehículos, para promocionar el financiamiento de sus vehículos mediante arrendamiento financiero y arrendamiento puro. Participando actualmente con las siguientes marcas: Volkswagen, Chrysler, Ford, Chevrolet, Honda, Audi, Mercedes Benz, BMW, Nissan. Dentro del procedimiento a seguir para el trámite de una línea de crédito podemos resumir los

22

siguientes puntos: Se explica el concepto de arrendamiento financiero y arrendamiento puro y sus características, se conoce al cliente en cuanto a su industria, giro, planes futuros, proveedores, clientes, etc. Se identifican las necesidades de arrendamiento, se le presenta una cotización de arrendamiento de acuerdo al monto y plazo solicitado y se le requiere que presente una solicitud de crédito con toda su información financiera, legal y fiscal. Una vez recibida la información solicitada, el primer filtro de la información y del proceso de crédito, es el promotor de la arrendadora o de la agencia afiliada, una vez revisada la solicitud se procesa al área de créditos para su autorización o rechazo.

iii. Patentes, Licencias, Marcas y Otros Conceptos La Empresa cuenta con autorización de la SHCP para operar como Empresa de arrendamiento financiero, en los términos de la Ley General de Organizaciones y Actividades Auxiliares del Crédito (LGOAAC), mediante Oficio 102-E-366-DGSV-II-B-a-2504 EXP.723.1/309793, de fecha 27 de mayo de 1991. La Empresa ha celebrado un contrato de prestación de servicios profesionales con Value Consultores, S.A. de C.V., de fecha 2 de enero de 2002. Por este contrato la emisora recibe por parte de Value Consultores todos los servicios necesarios para su funcionamiento, como sucede con otras subsidiarias de la agrupación financiera de la que forma parte. Las cantidades a pagar mensualmente varían en función del número de horas que se calcula que cada una de las subsidiarias antes mencionadas recibió del personal de la prestadora de servicios. La Empresa ha celebrado un contrato de crédito revolvente con Nacional Financiera, S.N.C., estableciendo las bases para el descuento de títulos y/o cesión de derechos para el descuento de títulos de crédito y/o la cesión de derechos de contratos de arrendamiento financiero. Las operaciones que celebre la Empresa con sus acreditados deberán ser relacionados con la adquisición de bienes muebles e inmuebles. Las operaciones que haya celebrado la Empresa con sus acreditados podrán descontarse con Nacional Financiera, S.N.C. siempre y cuando se apeguen a la Normatividad y a las Circulares de conformidad con lo estipulado en las reglas de operación para las operadoras financieras que Nacional Financiera establece. El monto de la línea de crédito autorizada por Nacional Financiera, S.N.C. a la Empresa es de $40,000 (miles de pesos) y presenta un saldo de $22,831 al 31 de diciembre de 2002 y de $22,165 al 31 de diciembre de 2003. Ver “Punto 1 Información General, inciso b) Resumen Ejecutivo, Información Financiera Seleccionada”. La Emisora celebró un contrato de Fideicomiso irrevocable con Nacional Financiera, S.N.C., Fideicomiso denominado “Fondo de Contingencia” el cual tiene como finalidad integrar un fondo de contingencia, cuyos recursos se utilizarán para cubrir parte o la totalidad de los adeudos que la fideicomitente (Value Arrendadora S. A. de C.V.) tenga vencidos con la fideicomisaria (NAFIN). El patrimonio del fideicomiso se integrará por la cantidad que sea necesaria para que invariablemente el monto del fideicomiso sea equivalente al 5% del saldo de la cartera que la Empresa tenga descontada con la fideicomisaria (NAFIN) al cierre de cada mes. La fideicomisaria (NAFIN) determinará si el fideicomitente (Empresa) cumple o no con el porcentaje al que se refiere el párrafo anterior y en el supuesto de que la Empresa tenga que efectuar aportaciones adicionales al fideicomiso se le comunicará por escrito la cantidad necesaria a aportar, misma que deberá realizar dentro de un plazo de 5 (cinco) días hábiles a la notificación.

23

El fideicomiso tiene como finalidad integrar un Fondo de Contingencia, cuyos recursos se utilizarán para cubrir parte o la totalidad de los adeudos que la Empresa tenga vencidos con Nacional Financiera. La obligación de la Empresa es mantener vigente el presente fideicomiso, en tanto tenga adeudos en favor de Nacional Financiera, S.N.C.

El Fideicomiso con Nacional Financiera presenta un saldo de $1,205 al 31 de diciembre de 2002 y de $1,241 al 31 de diciembre de 2003. El saldo se registra dentro del rubro de “Inversiones en Valores”. Adicionalmente, la Empresa tiene autorizada una línea de crédito por $10,000 con Banco del Bajío, S.A. El saldo de la misma al 31 de diciembre de 2003 es de $3,781. Ver “Punto 1 Información General, inciso b) Resumen Ejecutivo, Información Financiera Seleccionada”.

iv. Principales Clientes

La política de la Empresa posterior a la crisis financiera de 1995 ha sido la diversificación del riesgo, buscando que ningún cliente represente más del 10% de la cartera. Así mismo, se cuida estrictamente el importe máximo de responsabilidades por deudor de acuerdo a lo establecido en las disposiciones de las Reglas Básicas para la Operación de Empresas de Arrendamiento Financiero. La Empresa está orientada a financiar a empresas pequeñas, medianas y en algunos casos a empresas grandes y grupos corporativos. Se busca que la cartera de clientes esté diversificada, lo cual se traduce en disminución del riesgo.

24

Principales clientes de cartera vigente de arrendamiento financiero al 31 de diciembre de 2003

Nombre Monto Capital Value, S.A. de C.V., Casa de Bolsa $ 6.966,557 Transportes Especializados San Roberto, S.A. de C.V. 5,311,226 Grupo Comercial Zapatero, S.A. de C.V. 4,791,393 Quimitransportes, S.A de C.V 3’976,448 Maquinados Programados, S.A de C.V. 3,740,189 Worthington de México, S.A de C.V. 3,575,578 Uniexcel Chemical Solutions, S.A. de C.V. 2,773,758 Transportes Orta, S.A. de C.V. 2,594,551 Area Unión, S.A de C.V. 2,389,440 Grúas del Norte, S.A de C.V. 2,045,062 Exim Laser, S.A de C.V. 2’031,394 Promotora Tro, S.A. de C.V. 1,970,903 Transportes Leal Flores, S.A de C.V 2’086,341 Ancer Mahuad y Compañía, S.A. de C.V. 1,848,103 Key Química, S.A. de C.V. 1,682,579 Rodrigo Cortés Gutiérrez 1’388,052 Screen Press, S.A de C.V. 1,320,563 Farmacéutica Racel, S.A. de C.V. 1,292,638 Cristales y Partes Automotrices Roto, S.A. de C.V. 1,287,554 Red Color, S.A. de C.V. 1,116,720 Desarrollo Tecnológico de Máquinas, S.A. de C.V. 1,065,071 Ainley, S.A. de C.V. 997,096 Subtotal: 56,250,396 Saldo del resto de los acreditados: 141,716,455 Total cartera vigente de arrendamiento financiero: 197,966,851 ( + ) Cartera Vencida Neta de arrendamiento financiero: 238,881 ( + ) Cartera de Arrendamiento Puro Neta: 36,110,520 CARTERA DE ARRENDAMIENTO VIGENTE TOTAL: $234,316,252

25

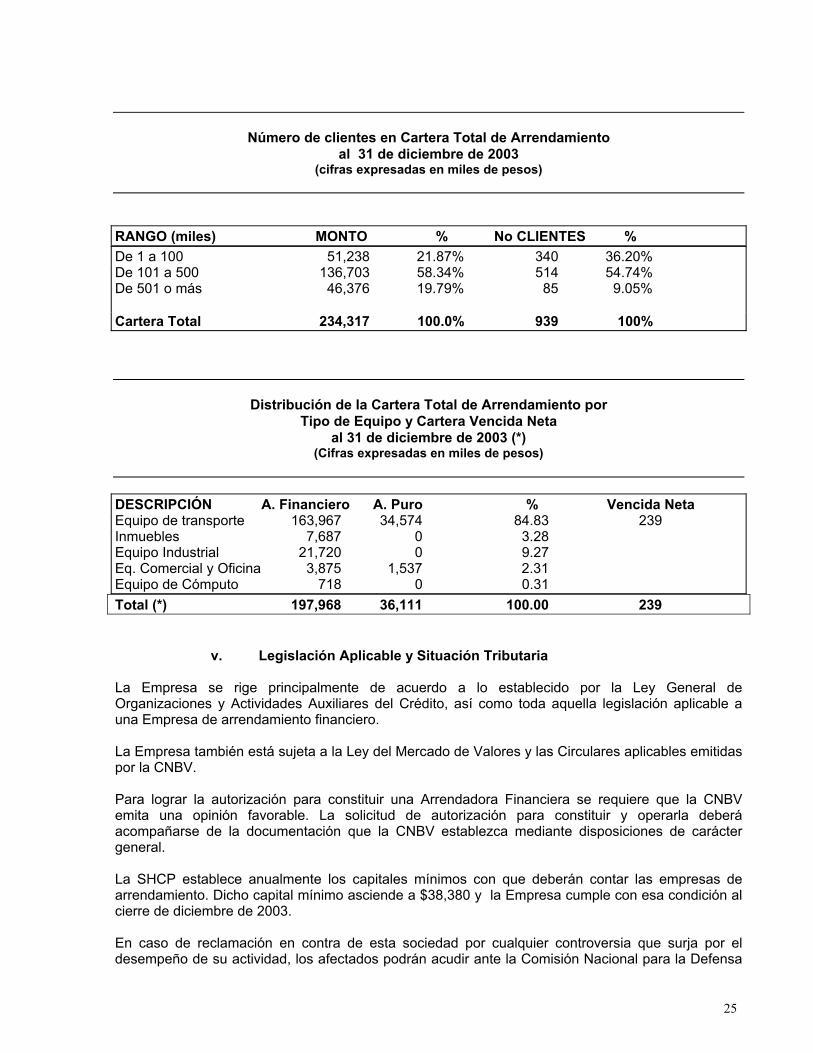

Número de clientes en Cartera Total de Arrendamiento al 31 de diciembre de 2003

(cifras expresadas en miles de pesos)

RANGO (miles) MONTO % No CLIENTES % De 1 a 100 51,238 21.87% 340 36.20% De 101 a 500 136,703 58.34% 514 54.74% De 501 o más 46,376 19.79% 85 9.05% Cartera Total 234,317 100.0% 939 100%

Distribución de la Cartera Total de Arrendamiento por Tipo de Equipo y Cartera Vencida Neta

al 31 de diciembre de 2003 (*) (Cifras expresadas en miles de pesos)

DESCRIPCIÓN A. Financiero A. Puro % Vencida Neta Equipo de transporte 163,967 34,574 84.83 239 Inmuebles 7,687 0 3.28 Equipo Industrial 21,720 0 9.27 Eq. Comercial y Oficina 3,875 1,537 2.31 Equipo de Cómputo 718 0 0.31 Total (*) 197,968 36,111 100.00 239

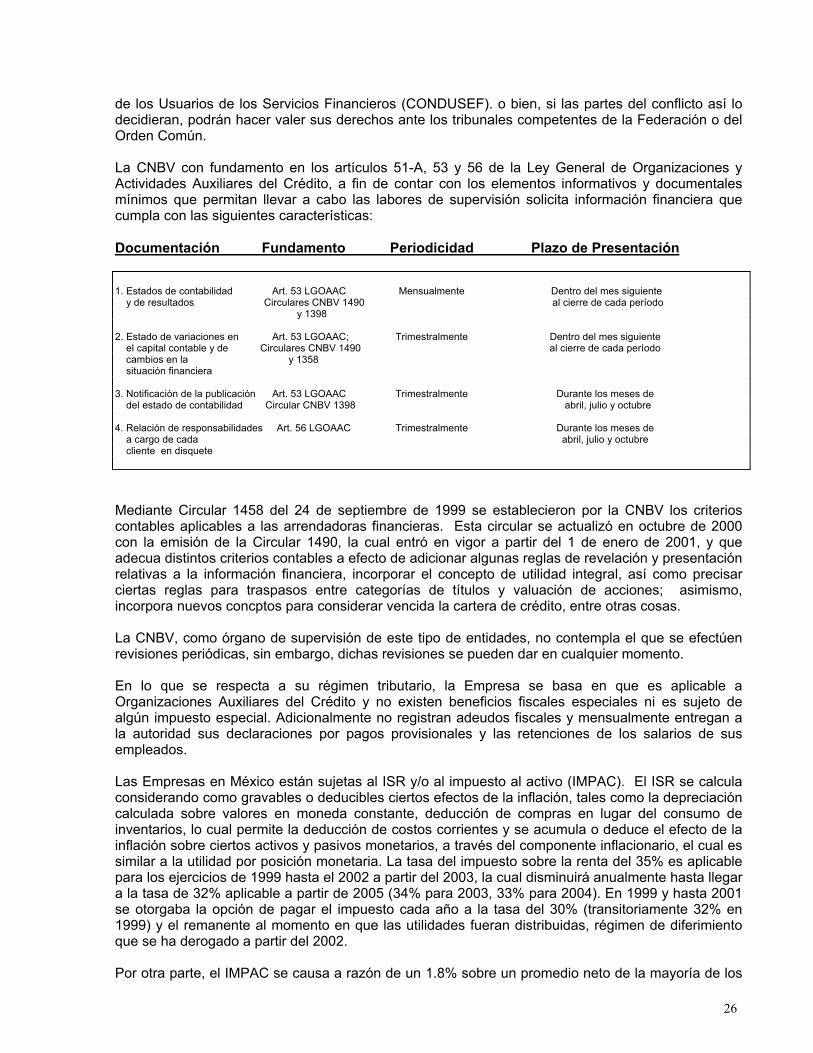

v. Legislación Aplicable y Situación Tributaria La Empresa se rige principalmente de acuerdo a lo establecido por la Ley General de Organizaciones y Actividades Auxiliares del Crédito, así como toda aquella legislación aplicable a una Empresa de arrendamiento financiero. La Empresa también está sujeta a la Ley del Mercado de Valores y las Circulares aplicables emitidas por la CNBV. Para lograr la autorización para constituir una Arrendadora Financiera se requiere que la CNBV emita una opinión favorable. La solicitud de autorización para constituir y operarla deberá acompañarse de la documentación que la CNBV establezca mediante disposiciones de carácter general. La SHCP establece anualmente los capitales mínimos con que deberán contar las empresas de arrendamiento. Dicho capital mínimo asciende a $38,380 y la Empresa cumple con esa condición al cierre de diciembre de 2003. En caso de reclamación en contra de esta sociedad por cualquier controversia que surja por el desempeño de su actividad, los afectados podrán acudir ante la Comisión Nacional para la Defensa

26

de los Usuarios de los Servicios Financieros (CONDUSEF). o bien, si las partes del conflicto así lo decidieran, podrán hacer valer sus derechos ante los tribunales competentes de la Federación o del Orden Común. La CNBV con fundamento en los artículos 51-A, 53 y 56 de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, a fin de contar con los elementos informativos y documentales mínimos que permitan llevar a cabo las labores de supervisión solicita información financiera que cumpla con las siguientes características: Documentación Fundamento Periodicidad Plazo de Presentación 1. Estados de contabilidad Art. 53 LGOAAC Mensualmente Dentro del mes siguiente y de resultados Circulares CNBV 1490 al cierre de cada período y 1398 2. Estado de variaciones en Art. 53 LGOAAC; Trimestralmente Dentro del mes siguiente el capital contable y de Circulares CNBV 1490 al cierre de cada período cambios en la y 1358 situación financiera 3. Notificación de la publicación Art. 53 LGOAAC Trimestralmente Durante los meses de del estado de contabilidad Circular CNBV 1398 abril, julio y octubre 4. Relación de responsabilidades Art. 56 LGOAAC Trimestralmente Durante los meses de a cargo de cada abril, julio y octubre cliente en disquete

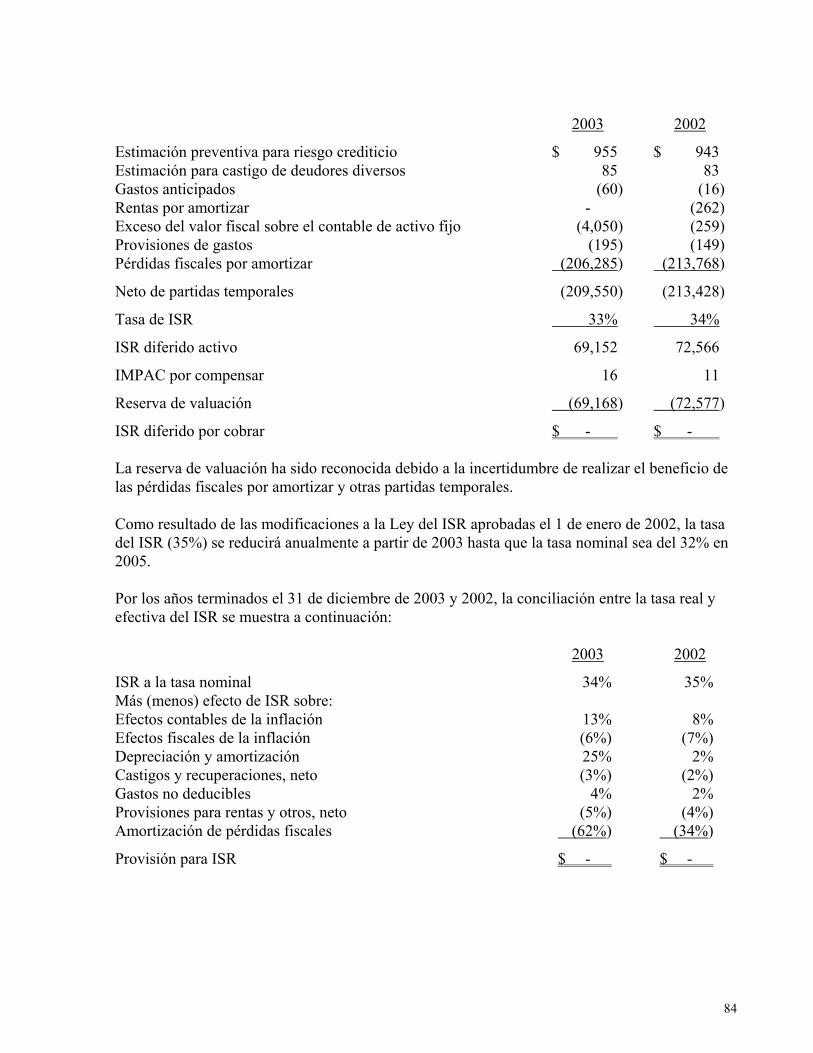

Mediante Circular 1458 del 24 de septiembre de 1999 se establecieron por la CNBV los criterios contables aplicables a las arrendadoras financieras. Esta circular se actualizó en octubre de 2000 con la emisión de la Circular 1490, la cual entró en vigor a partir del 1 de enero de 2001, y que adecua distintos criterios contables a efecto de adicionar algunas reglas de revelación y presentación relativas a la información financiera, incorporar el concepto de utilidad integral, así como precisar ciertas reglas para traspasos entre categorías de títulos y valuación de acciones; asimismo, incorpora nuevos concptos para considerar vencida la cartera de crédito, entre otras cosas. La CNBV, como órgano de supervisión de este tipo de entidades, no contempla el que se efectúen revisiones periódicas, sin embargo, dichas revisiones se pueden dar en cualquier momento. En lo que se respecta a su régimen tributario, la Empresa se basa en que es aplicable a Organizaciones Auxiliares del Crédito y no existen beneficios fiscales especiales ni es sujeto de algún impuesto especial. Adicionalmente no registran adeudos fiscales y mensualmente entregan a la autoridad sus declaraciones por pagos provisionales y las retenciones de los salarios de sus empleados. Las Empresas en México están sujetas al ISR y/o al impuesto al activo (IMPAC). El ISR se calcula considerando como gravables o deducibles ciertos efectos de la inflación, tales como la depreciación calculada sobre valores en moneda constante, deducción de compras en lugar del consumo de inventarios, lo cual permite la deducción de costos corrientes y se acumula o deduce el efecto de la inflación sobre ciertos activos y pasivos monetarios, a través del componente inflacionario, el cual es similar a la utilidad por posición monetaria. La tasa del impuesto sobre la renta del 35% es aplicable para los ejercicios de 1999 hasta el 2002 a partir del 2003, la cual disminuirá anualmente hasta llegar a la tasa de 32% aplicable a partir de 2005 (34% para 2003, 33% para 2004). En 1999 y hasta 2001 se otorgaba la opción de pagar el impuesto cada año a la tasa del 30% (transitoriamente 32% en 1999) y el remanente al momento en que las utilidades fueran distribuidas, régimen de diferimiento que se ha derogado a partir del 2002. Por otra parte, el IMPAC se causa a razón de un 1.8% sobre un promedio neto de la mayoría de los

27

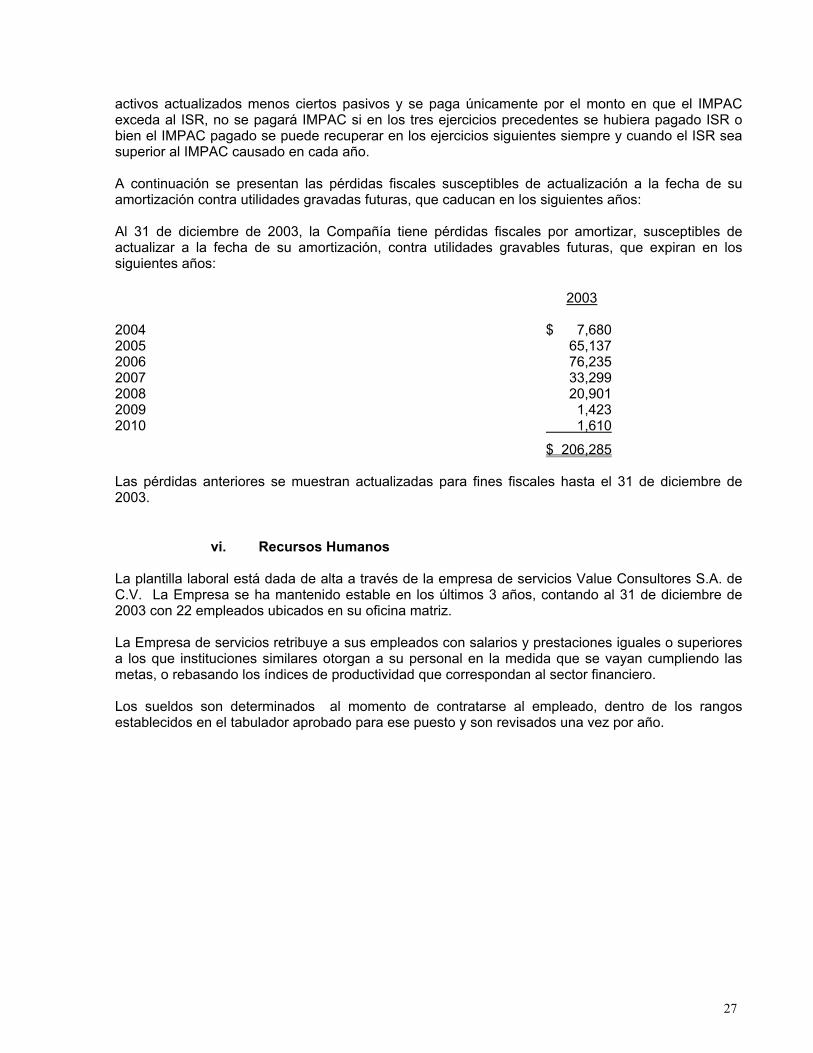

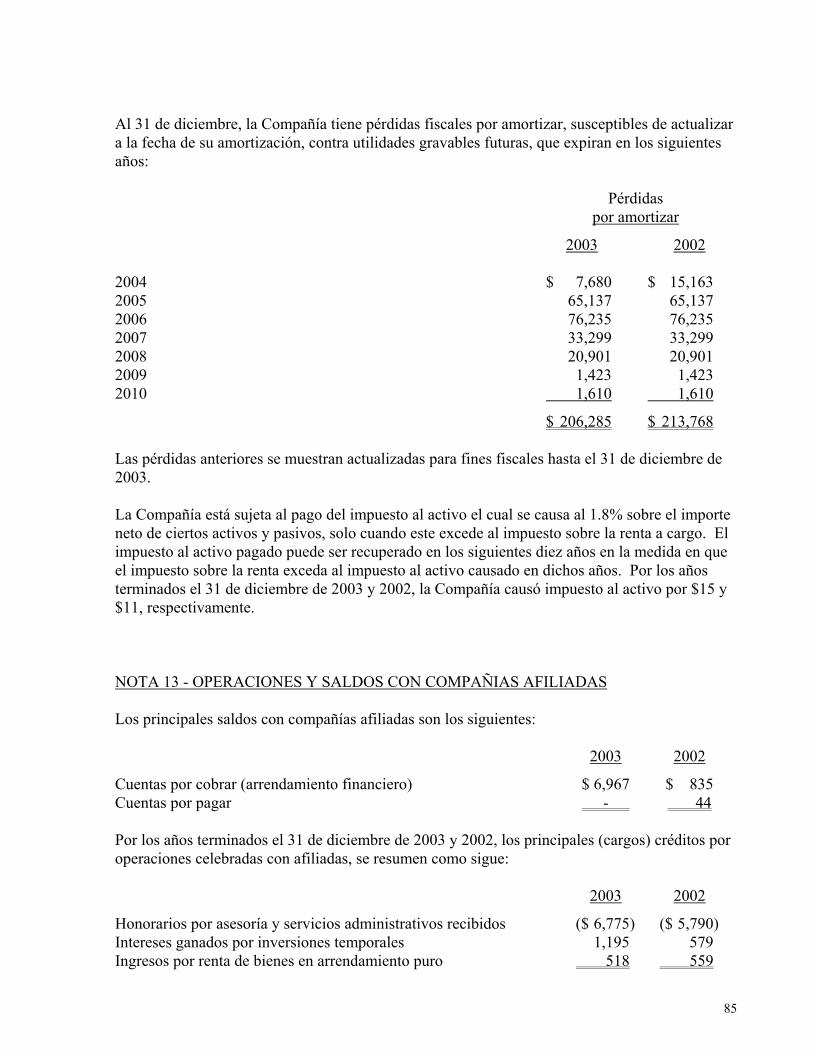

activos actualizados menos ciertos pasivos y se paga únicamente por el monto en que el IMPAC exceda al ISR, no se pagará IMPAC si en los tres ejercicios precedentes se hubiera pagado ISR o bien el IMPAC pagado se puede recuperar en los ejercicios siguientes siempre y cuando el ISR sea superior al IMPAC causado en cada año. A continuación se presentan las pérdidas fiscales susceptibles de actualización a la fecha de su amortización contra utilidades gravadas futuras, que caducan en los siguientes años: Al 31 de diciembre de 2003, la Compañía tiene pérdidas fiscales por amortizar, susceptibles de actualizar a la fecha de su amortización, contra utilidades gravables futuras, que expiran en los siguientes años: 2003 2004 $ 7,680 2005 65,137 2006 76,235 2007 33,299 2008 20,901 2009 1,423 2010 1,610

$ 206,285 Las pérdidas anteriores se muestran actualizadas para fines fiscales hasta el 31 de diciembre de 2003.

vi. Recursos Humanos La plantilla laboral está dada de alta a través de la empresa de servicios Value Consultores S.A. de C.V. La Empresa se ha mantenido estable en los últimos 3 años, contando al 31 de diciembre de 2003 con 22 empleados ubicados en su oficina matriz. La Empresa de servicios retribuye a sus empleados con salarios y prestaciones iguales o superiores a los que instituciones similares otorgan a su personal en la medida que se vayan cumpliendo las metas, o rebasando los índices de productividad que correspondan al sector financiero. Los sueldos son determinados al momento de contratarse al empleado, dentro de los rangos establecidos en el tabulador aprobado para ese puesto y son revisados una vez por año.

28

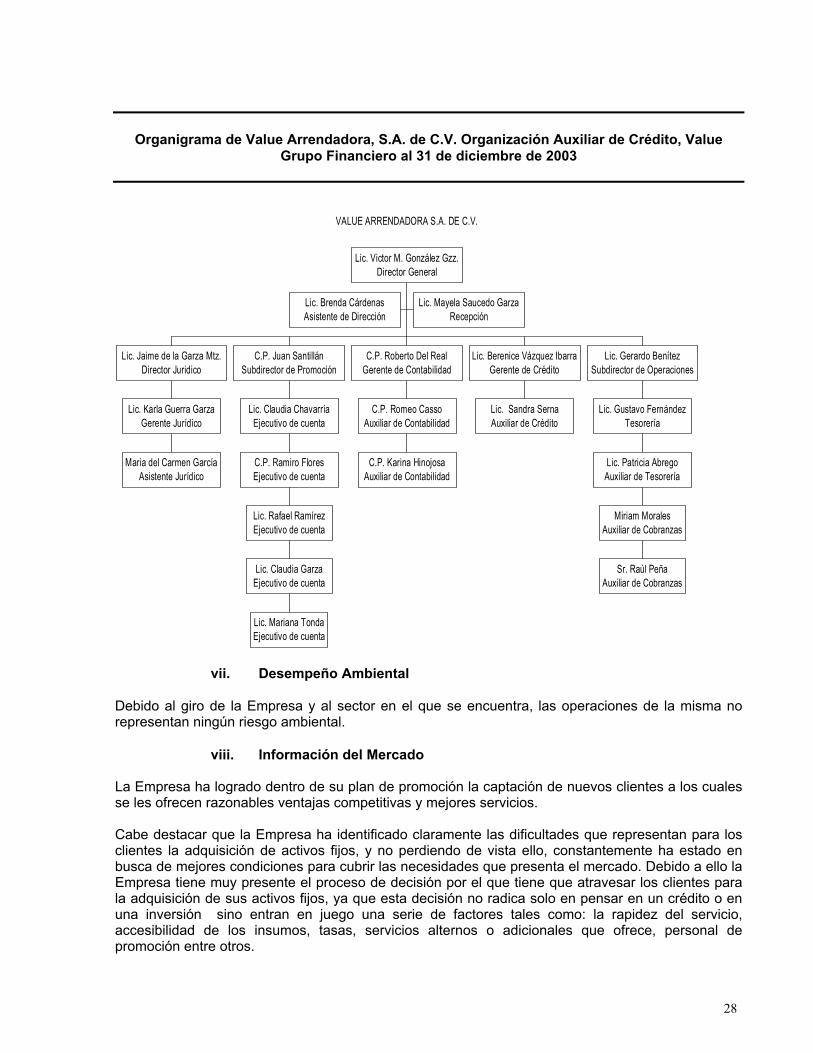

Organigrama de Value Arrendadora, S.A. de C.V. Organización Auxiliar de Crédito, Value Grupo Financiero al 31 de diciembre de 2003

VALUE ARRENDADORA S.A. DE C.V.

Lic. Brenda CárdenasAsistente de Dirección

Lic. Mayela Saucedo GarzaRecepción

Maria del Carmen GarcíaAsistente Jurídico

Lic. Karla Guerra GarzaGerente Jurídico

Lic. Jaime de la Garza Mtz.Director Juridico

Lic. Mariana TondaEjecutivo de cuenta

Lic. Claudia GarzaEjecutivo de cuenta

Lic. Rafael RamírezEjecutivo de cuenta

C.P. Ramiro FloresEjecutivo de cuenta

Lic. Claudia ChavarríaEjecutivo de cuenta

C.P. Juan SantillánSubdirector de Promoción

C.P. Karina HinojosaAuxiliar de Contabilidad

C.P. Romeo CassoAuxiliar de Contabilidad

C.P. Roberto Del RealGerente de Contabilidad

Lic. Sandra SernaAuxiliar de Crédito

Lic. Berenice Vázquez IbarraGerente de Crédito

Sr. Raúl PeñaAuxiliar de Cobranzas

Miriam MoralesAuxiliar de Cobranzas

Lic. Patricia AbregoAuxiliar de Tesorería

Lic. Gustavo FernándezTesorería

Lic. Gerardo BenítezSubdirector de Operaciones

Lic. Victor M. González Gzz.Director General

vii. Desempeño Ambiental Debido al giro de la Empresa y al sector en el que se encuentra, las operaciones de la misma no representan ningún riesgo ambiental.

viii. Información del Mercado La Empresa ha logrado dentro de su plan de promoción la captación de nuevos clientes a los cuales se les ofrecen razonables ventajas competitivas y mejores servicios. Cabe destacar que la Empresa ha identificado claramente las dificultades que representan para los clientes la adquisición de activos fijos, y no perdiendo de vista ello, constantemente ha estado en busca de mejores condiciones para cubrir las necesidades que presenta el mercado. Debido a ello la Empresa tiene muy presente el proceso de decisión por el que tiene que atravesar los clientes para la adquisición de sus activos fijos, ya que esta decisión no radica solo en pensar en un crédito o en una inversión sino entran en juego una serie de factores tales como: la rapidez del servicio, accesibilidad de los insumos, tasas, servicios alternos o adicionales que ofrece, personal de promoción entre otros.

29

La Empresa sabe que entender el comportamiento del consumidor es un proceso continuo ya que se forman expectativas sobre diversos factores, entre los que destacan las experiencias pasadas, la información proveniente de las fuentes sociales, las presentaciones y la promoción. El consumidor compara expectativas con su experiencia para llegar a un nivel de satisfacción al cubrir esa necesidad. El resultado ideal es que la experiencia sea igual o exceda las expectativas, ello lleva implícitamente el logro de la satisfacción del cliente y por lo tanto la repetición en la adquisición de un crédito con la misma Empresa. Por otra parte el mercado de arrendamiento ha sufrido cambios importantes en los que podemos destacar que algunas empresas de arrendamiento pertenecientes a instituciones bancarias han dejado de ser entidades jurídicas independientes, para convertirse en un departamento más del banco. Así mismo, se han establecido nuevas empresas de arrendamiento financiero, enfocadas solamente a otorgar financiamientos para apoyar la venta de los equipos fabricados por empresas de su propio grupo (por ejemplo, Arrendadora John Deere y Arrendadora Caterpillar). Clasificación del Sector Al cierre del 2003 el sector está conformado por 28 participantes y se puede clasificar en cuatro categorías:

Número Categorías

6 Arrendadoras con banco y Pertenecientes a un Grupo Financiero 2 Arrendadoras sin banco y Pertenecientes a un Grupo Financiero 11 Arrendadoras Filiales del Exterior 9 Arrendadoras Independientes No Agrupadas

* Fuente: Comisión Nacional Bancaria y de Valores (CNBV)

Crecimiento del Sector en base a Activos Totales

Al cierre del 2003 el total de activos del sector ha presentado un incremento real del 14.76%. La cartera de arrendamiento del sector se ubicó en $13,517 millones de pesos. También al cierre del 2003 la cartera vencida del sector se ubicó en los $488 millones de pesos, lo que representó una disminución del 10.98% respecto al 2002. Las filiales del exterior concentran el 59% de los activos del sector por lo que se consideran los participantes de mayor importancia ya que las No Agrupadas como las Agrupadas con Banco representan cada una el 38% de los activos totales del sector y las Agrupadas sin Banco representan el 3% restante. La Empresa se clasifica como Arrendadora sin Banco y perteneciente a un Grupo Financiero representando el 3.17% de los activos totales del sector. Las empresas de mayor penetración en relación al total de activos son: Caterpillar con un 23%; GE Capital con el 21.5%; Banamex con 16.9%, Comercial América 6.62%, Banorte con 6.50% y Navistar con 6.46%. El crecimiento en la cartera de arrendamiento vigente durante el año 2003 fue del 3.65% en términos reales y se explica principalmente por el crecimiento en la cartera de arrendamiento al comercio (financiamiento a empresas) que representa el 87.5% de la cartera total. Otras entidades que presentaron incrementos significativos fueron las de Al Consumo (personas físicas) y Entidades Financieras. La Empresa presentó un incremento del 37.31% en la cartera de arrendamiento vigente, incremento

30

sustancialmente mayor al del sector el cuál fue del 7.32%. Dicho crecimiento tuvo lugar por el incremento en la Cartera de Arrendamiento al Comercio, continuando así con la tendencia del sector. (Ver “Punto 3) Información Financiera, Inciso d) Comentarios y Análisis de la Administración”) Comportamiento del Indice de Morosidad del Sector A pesar del incremento antes mencionado en la Cartera Vigente, la Empresa presentó una disminución del Indice de Morosidad (2), pasando del 0.77 en el 2002 al 0.60 en el 2003. El Indice de Morosidad del sector en el 2003 fue de 3.14. (2) (El Indice de Morosidad se determina: cartera vencida bruta entre cartera de crédito total. La empresa presenta uno de los índices de morosidad más bajos del sector ya que solamente 7 participantes presentan índices menores a la unidad. Comportamiento de Utilidad Neta del Sector La utilidad neta del sector ascendió a $300.53 millones de pesos cifra que representó un aumento anual del 26.17%. Del total de las arrendadoras del sector, 23 presentaron utilidades y 5 registraron pérdidas. La empresa presentó una disminución en la utilidad neta del 16.56% pasando de $4,989 en 2002 a $4,163 en el 2003. (Ver “Punto3) Información Financiera, Inciso a) Información Financiera Seleccionada”) Los principales participantes del sector, en términos comparativos de acuerdo a los principales rubros financieros al 31 de diciembre de 2003, son los siguientes:

31

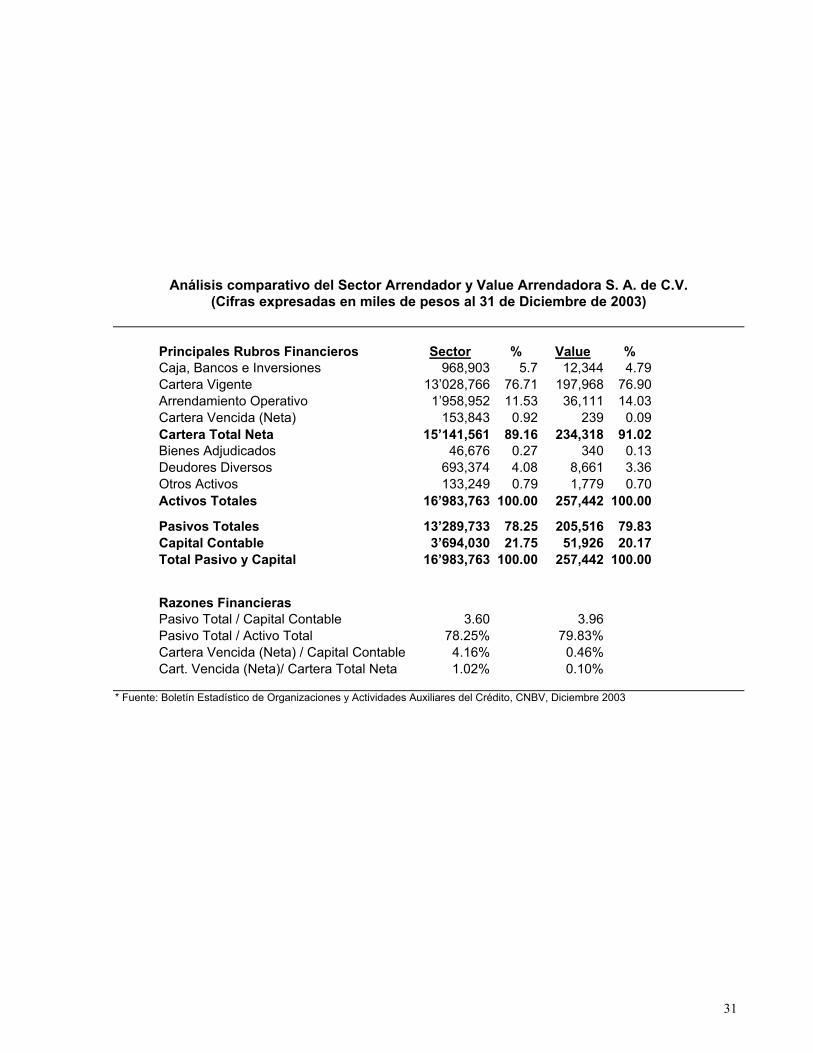

Análisis comparativo del Sector Arrendador y Value Arrendadora S. A. de C.V. (Cifras expresadas en miles de pesos al 31 de Diciembre de 2003)

Principales Rubros Financieros Sector % Value % Caja, Bancos e Inversiones 968,903 5.7 12,344 4.79 Cartera Vigente 13’028,766 76.71 197,968 76.90 Arrendamiento Operativo 1’958,952 11.53 36,111 14.03 Cartera Vencida (Neta) 153,843 0.92 239 0.09 Cartera Total Neta 15’141,561 89.16 234,318 91.02 Bienes Adjudicados 46,676 0.27 340 0.13 Deudores Diversos 693,374 4.08 8,661 3.36 Otros Activos 133,249 0.79 1,779 0.70 Activos Totales 16’983,763 100.00 257,442 100.00

Pasivos Totales 13’289,733 78.25 205,516 79.83 Capital Contable 3’694,030 21.75 51,926 20.17 Total Pasivo y Capital 16’983,763 100.00 257,442 100.00

Razones Financieras Pasivo Total / Capital Contable 3.60 3.96 Pasivo Total / Activo Total 78.25% 79.83% Cartera Vencida (Neta) / Capital Contable 4.16% 0.46% Cart. Vencida (Neta)/ Cartera Total Neta 1.02% 0.10%

* Fuente: Boletín Estadístico de Organizaciones y Actividades Auxiliares del Crédito, CNBV, Diciembre 2003

32

Asociación Mexicana de Arrendadoras Financieras, A.C. Principales Indicadores Financieros

(Cifras expresadas en miles de pesos de diciembre de 2003)

Arrendadora Cartera de Arrendamiento Total Pasivos Capital Apalan-

Total Vigente Vencida % Vencida Activo Totales Contable camiento

1 CATERPILLAR 2,236,473 2,150,585 85,889 3.99% 2,289,480 1,981,115 308,365 6.42

2 GE CAPITAL 1’969,455 1,958,737 10,178 0.55% 2,144,104 1,870,027 274,077 6.82

3 BANORTE 1,607,157 1,576,966 30,191 1.91% 1,680,408 1,482,457 197,951 7.49

4 BANAMEX 1,231,301 1,193,932 37,369 3.31% 1,677,229 1,323,381 353,848 3.74

5 CAPITA CORP. 1,216,837 1,159,704 57,134 4.93% 1,279,689 1,172,171 107,518 10.90

6 C. AMERICA 1,138,205 1,120,762 17,443 1.56% 1,145,478 561,663 583,816 0.96

7 BANOBRAS 965,728 902,277 63,450 7.03% 1,019,537 881,732 138,165 6.38

8 NAVISTAR 774,374 731,168 43,207 5.91% 849,547 682,287 167,260 4.08

9 JOHN DEERE 693,966 653,262 40,704 6.23% 735.602 655,028 80,754 8.13

10 AFIRME 640,307 618,740 21,567 3.49% 635,943 460,013 175,930 2.61

11 PACCAR 620,587 607,194 13,393 2.21% 736,181 629,184 106,998 5.88

12 ATLAS 306,044 297,605 8,349 2.84% 386,133 256,898 129,235 1.99

13 AGIL 278,466 276,512 1,954 0.71% 305,229 187,644 117,585 1.60

14 VALUE 235,273 234,079 1,194 0.51% 257,442 205,516 51,926 3.96

15 VALMEX 209,864 208,346 1,518 0.73% 221,199 157,933 63,267 2.50

16 BANREGIO 201,141 200,105 1,036 0.52% 225,243 156,999 68,244 2.30

17 IXE 156,683 155,484 1,199 0.77% 175,076 124,218 50,858 2.44

18 INBURSA 135,681 135,664 17 0.01% 148,888 102,245 46,643 2.19

19 MULTIVALORES 134,202 134,202 - 0.00% 163,123 114,695 48,428 2.37

20 ARFINSA-LEASE 122,266 117,931 4,334 3.68% 141,899 73,783 68,116 1.08

21 DAIMLER 121,215 116,175 5,039 4.34% 134,531 35,972 98,558 0.36

22 ASECAM 114,298 113,132 1,166 1.03% 119,203 72,226 46,978 1.54

23 SOFIMEX 109,371 106,915 2,456 2.30% 111,669 56,478 55,191 1.02

24 CORPOFIN 95,942 93,953 1,989 2.12% 113,917 30,572 83,344 0.37

25 TRANSPORTE 63,358 61,665 1,693 2.75% 102,801 13,653 89,148 0.15

26 ASSOCIATES 59,746 32,120 27,626 86.01% 104,445 11,526 92,920 0.12

27 MIFEL 57,220 55,157 2,062 3.74% 92,259 11,992 80,267 0.15

28 ATLANTICO 7,271 3,098 4,173 134.71% 81,147 1,422 79,726 0.00

Total M.N. 15,502,283 15,015,325 486,958 17,076,873 13,312,066 3’764,807 3.5

Total Uscy 1,384,157 1,340,678 43,479 1,524,748 1,188,599 336,149

33

• Mercado. La competencia de la Empresa en forma directa está representada por todas aquellas empresas que realizan una actividad similar en el otorgamiento de crédito como: los bancos, las arrendadoras, las sociedades financieras de objeto limitado y en forma indirecta los distribuidores especializados, como son los lotes de autos que ofrecen crédito a sus clientes. La oficina matriz de la Empresa, se encuentra ubicada en el municipio de San Pedro, Garza García, Nuevo León, la posición estratégica de la Empresa le permite enfocarse a un mercado de clase media y media-alta, buscando sobre todo empresas con una estructura financiera sólida y con obligados solidarios que garanticen el riesgo y el pago oportuno de los arrendamientos. Otro mercado interesante y de alto rendimiento para la Empresa es el mercado de personas físicas con o sin actividad empresarial. La Empresa ofrece un servicio integral desde la cotización del automóvil en la agencia, otorgamiento del crédito, aseguramiento y servicio posventa. Sobre la base de los beneficios de la deducibilidad fiscal en los últimos años y a la reactivación de la economía nacional, la demanda en equipo de transporte se ha incrementado por parte de las personas físicas y morales de la localidad, parte importante de éstas adquisiciones se han realizado bajo el esquema de arrendamiento financiero y arrendamiento puro. Oficinas de representación: Monterrey: (Oficina Matriz) Av. San Pedro # 202 sur Colonia del Valle San Pedro Garza García N.L. Tel. (81) 83-56-76-23 Fax(81) 83-56-89-89 México: Prolongación Paseo de la Reforma No. 1015 Punta Santa Fe, Torre B, Piso 10 Colonia Santa Fe, Delegación Alvaro Obregón 01376 México, D.F. Tel. (0155) 9177 7800 Fax: (0155) 9177 7890 Guadalajara: Rubén Darío No. 1109 2do. Piso Colonia Providencia 44620 Guadalajara, Jalisco Tel. 679.69-10 Fax. 679-69-19 Chihuahua: Av. Cuauhtémoc No. 2030 Colonia Cuauhtémoc 31020 Chihuahua, Chih. Tel. 15-90-04 Fax. 15-90-05 Los principales competidores en la Ciudad de Monterrey son: • Arrendadora Banorte S.A. de C.V. • Arrendadora Afirme S.A de C.V.

34

• Arrendadora Comercial América S.A. de C.V. • Ford Credit S.A. de C.V. • GMAC Mexicana, S.A. de C.V Ventajas Competitivas: 1. Servicio ágil y oportuno en el otorgamiento del crédito, contando con comités de crédito

segmentados por montos, estableciendo plazos máximos en la autorización de crédito de hasta 5 días.

2. Excelente relación con toda la gama de proveedores del sector automotor. A través de varios

años, por lo que la Empresa se ha preocupado en establecer alianzas con las agencias automotrices más importantes, destacándose los programas de capacitación y soporte técnico a vendedores para la promoción de nuestros productos.

3. Condiciones financieras competitivas en el mercado. La Empresa establece una matriz de precios

mensual, la cual está enfocada al mercado de menudeo y mercado empresarial, dicha matriz proporciona las tasas a cobrar, comisiones de apertura y rentas en depósito, la cual se actualiza en base al costo de fondeo mensual y a una investigación de las condiciones de mercado prevalecientes.

4. Servicio posventa. Una vez realizado el contrato la Empresa ofrece diferentes servicios como:

pagos anticipados, prepagos, reestructuras, convenios modificatorios, cobertura amplia a través de una póliza de seguro, cartas para trámite de placas y tenencias, cartas poderes para pleitos y cobranzas, etc.

5. Sistema integral computarizado de arrendamiento financiero que facilita otorgar una respuesta

rápida a las necesidades de los clientes. La Empresa cuenta con una infraestructura tecnológica avanzada utilizando una base de datos “Sybase” y un lenguaje de programación “Power Builder”, dicha plataforma facilita la operación diaria de todos los usuarios de la Empresa mediante un sistema de red, (cliente-servidor), para poder brindar un servicio completo y eficiente a los usuarios internos y externos.

Desventajas Competitivas: 1. A la fecha, la Empresa cuenta con recursos financieros limitados para el otorgamiento de crédito,

lo cual reduce su escala de operación a menudeo y empresarial. 2. Condiciones financieras de tasas de interés elevadas que no nos permite participar en el mercado

de empresas corporativas. 3. La Empresa no tiene presencia nacional. 4. El posicionamiento y crecimiento que han tenido las sociedades de objeto limitado o los planes de

financiamiento otorgado por las propias marcas de autos Ford y General Motors, han hecho que el mercado en el cual participa la Empresa se vea un tanto competido.

5. El interés de los bancos en otorgar crédito directo al cliente y no otorgar crédito a organizaciones

auxiliares del crédito.

ix. Estructura Corporativa. Value Arrendadora S. A. de C.V. es una entidad financiera, integrante de Value Grupo Financiero, S.A. de C.V.

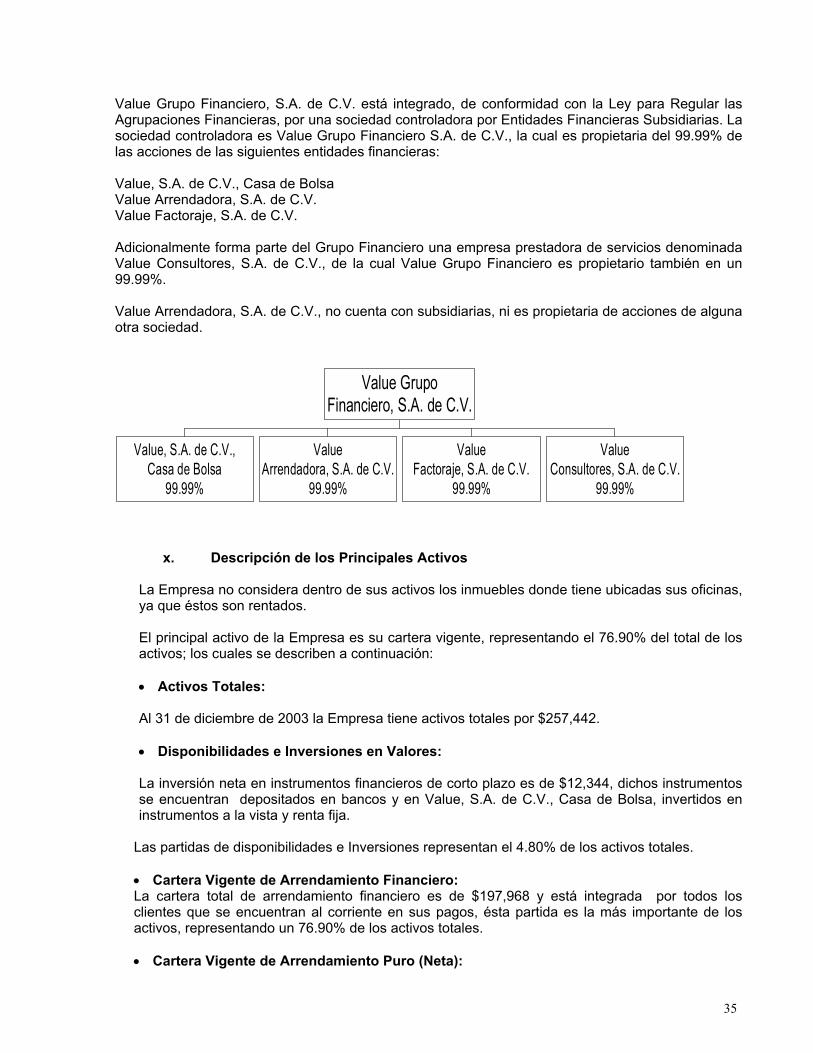

35

Value Grupo Financiero, S.A. de C.V. está integrado, de conformidad con la Ley para Regular las Agrupaciones Financieras, por una sociedad controladora por Entidades Financieras Subsidiarias. La sociedad controladora es Value Grupo Financiero S.A. de C.V., la cual es propietaria del 99.99% de las acciones de las siguientes entidades financieras: Value, S.A. de C.V., Casa de Bolsa Value Arrendadora, S.A. de C.V. Value Factoraje, S.A. de C.V. Adicionalmente forma parte del Grupo Financiero una empresa prestadora de servicios denominada Value Consultores, S.A. de C.V., de la cual Value Grupo Financiero es propietario también en un 99.99%. Value Arrendadora, S.A. de C.V., no cuenta con subsidiarias, ni es propietaria de acciones de alguna otra sociedad.

Value, S.A. de C.V.,Casa de Bolsa

99.99%

ValueArrendadora, S.A. de C.V.

99.99%

ValueFactoraje, S.A. de C.V.

99.99%

ValueConsultores, S.A. de C.V.

99.99%

Value GrupoFinanciero, S.A. de C.V.

x. Descripción de los Principales Activos

La Empresa no considera dentro de sus activos los inmuebles donde tiene ubicadas sus oficinas, ya que éstos son rentados.

El principal activo de la Empresa es su cartera vigente, representando el 76.90% del total de los activos; los cuales se describen a continuación:

• Activos Totales:

Al 31 de diciembre de 2003 la Empresa tiene activos totales por $257,442.

• Disponibilidades e Inversiones en Valores:

La inversión neta en instrumentos financieros de corto plazo es de $12,344, dichos instrumentos se encuentran depositados en bancos y en Value, S.A. de C.V., Casa de Bolsa, invertidos en instrumentos a la vista y renta fija.

Las partidas de disponibilidades e Inversiones representan el 4.80% de los activos totales.

• Cartera Vigente de Arrendamiento Financiero: La cartera total de arrendamiento financiero es de $197,968 y está integrada por todos los clientes que se encuentran al corriente en sus pagos, ésta partida es la más importante de los activos, representando un 76.90% de los activos totales.

• Cartera Vigente de Arrendamiento Puro (Neta):

36

La cartera vigente de arrendamiento puro es de $36,111, esta partida se presenta en el balance general dentro del rubro de Inmuebles, Mobiliario y Equipo (Neto), representando el 14.03% de los activos totales. • Cartera Vencida Neta: La cartera vencida neta esta integrada por los créditos vencidos por un plazo mayor a 90 días sumando un total de $1,194, menos la estimación preventiva para riesgos crediticios que suman $955.

La cartera vencida neta presenta un saldo de $239 y representa el 0.09% de los activos totales.

• Otras Cuentas por Cobrar (Neto): Las partidas de deudores diversos (Neto) de $8,661 integrada por: IVA Acreditable por compra de bienes en arrendamiento, Otros Deudores, IVA por Cobrar a Clientes de los Intereses, Seguros por Cobrar, etc.

El saldo de Otras Cuentas por Cobrar representa un 3.36% de los activos totales.

• Inmuebles, Mobiliario y Equipo (Neto):

El saldo de Inmuebles, Mobiliario y Equipo (Neto) es de $37,013, y representa el 14.38% del total de los activo, se integran por:

Los bienes otorgados en arrendamiento puro los cuales presentan un saldo de $36,111, y por el Mobiliario y Equipo de Oficina (neto), con un saldo a la fecha es de $902.

• Bienes Adjudicados:

El saldo de bienes adjudicados a la fecha es de $340, y se integra por equipo de transporte.

xi. Procesos Judiciales, Administrativos o Arbitrales