Reglamento para la Administración de Riesgo …€¦Objeto regular los aspectos mínimos que ......

42

Reglamento para la Administración de Riesgo Operacional VII Congreso Regional de la Administración de Riesgos Financieros

Transcript of Reglamento para la Administración de Riesgo …€¦Objeto regular los aspectos mínimos que ......

Reglamento para la Administración de Riesgo Operacional

VII Congreso Regional de la Administración de Riesgos Financieros

Página 2

Indice

1. Nuevos retos en la gestión del riesgo operacional en las entidades financieras de Guatemala

2. Implementando un modelo efectivo para la gestión del riesgo operacional

3. Riesgos operacionales en la gestión de la tesorería

4. Recomendaciones y conclusiones

5. Q&A

Página 3

Nuevos retos en la gestión del riesgo operacional en las entidades financieras de Guatemala

Page 4

Administración de Riesgos

Rglm

nto

. p

ara

la A

dm

on

.

Inte

gra

l d

e R

iesgo

s

Basamento Legal / Normativas Superintendia de Bancos (SIB)

Le

y d

e B

an

co

s y

Gru

po

s

Fin

an

cie

ros

Asp

ecto

s r

ela

tivo

s a

la

A

dm

on

. d

e r

iesgo

de

cré

dito

,

liqu

ide

z y

op

era

cio

nal

Rglm

nto

. A

dm

on. d

e R

iesgo

Te

cn

oló

gic

o

Rglm

nto

. p

ara

la A

dm

on

.

Rie

sgo

de

Liq

uid

ez

Pro

ye

cto

Rglm

nto

. A

dm

inis

tració

n

de

Rie

sgo

Op

era

cio

na

l

Lin

ea

mie

nto

s p

ara

la

estim

ació

n d

e la liq

uid

ez d

e

rie

sgo

Regla

me

nto

del rie

sgo

ca

mb

iario

Basamento Legal Legislaciones para la Administración de Riesgos en Guatemala

Page 5

Basamento Legal Reglamento Integral para la Administración de Riesgos

Objeto regular los aspectos mínimos que deben observar los

bancos, las sociedades financieras, las entidades fuera de plaza o

entidades off shore autorizadas por la Junta Monetaria para operar

en Guatemala y las empresas especializadas en servicios

financieros que formen parte de un grupo financiero, con relación a

la administración integral de riesgos:

Capítulo

No. Artículo

I Disposiciones Generales 1 al 2

II Organización para la Administración Integral de Riesgos

3 al 9

III Manuales 10 al 13

IV Informes 14 al 15

V Disposiciones transitorias y finales 16 al 18

… con el propósito de evaluar la suficiencia de capital con respecto a su exposición al riesgo.

Page 6

Basamento Legal Proyecto de Reglamento para la Administración de Riesgos Operacionales

Objeto regular los aspectos que, como mínimo, deben observar los

bancos, las sociedades financieras, las entidades fuera de plaza o

entidades off shore autorizadas por la Junta Monetaria para operar

en Guatemala y las empresas especializadas en servicios

financieros que formen parte de un grupo financiero, para la

administración del riesgo operacional. :

Capítulo

No. Artículo

I Disposiciones Generales 1 al 2

II Organización para la Administración de Riesgos Operacionales

3 al 8

III Factores de Riesgo Operacional 9 al 13

IV Administración de Riesgo Operacional

14 al 22

V Disposiciones transitorias y finales 23 al 24

Page 7

¿Qué hay en la región sobre Administración de Riesgos?

Panamá

Venezuela Colombia

Rep. Dominicana

Costa Rica

El Salvador

Honduras Guatemala

► Otros Riesgos: de tasa de interés, Cambiario, de Precio, de reputación, Contagio, Concentración y Estratégico

► Obligación del Comité de hacer seguimiento o presentar informes:

► Mensualmente con reportes trimestrales a la Junta o Consejo

► Trimestralmente ► Semestralmente ► Anualmente

► Miembros del Comité y derechos:

► 2 miembros de la Junta o Consejo, Presidente, Oficial de Cumplimiento, Contralor Interno, Responsable de la Unidad de Administración de riesgos

► Ejecutivos de las áreas de negocio con voz sin voto ► Cuando se requiera, Auditoría Externa u otros

► Obligatoriedad de reporte a la Superintendencia:

► Semestralmente ► Anualmente

► Especificaciones en cuanto al uso de modelos estadísticos para las

mediciones o estimaciones de la exposición al riesgo indicando además una adecuada interacción cuantitativa y cualitativa

► Obligación de la Unidad de Auditoría Interna a efectuar revisiones y

seguimiento

Page 8

Implementando un modelo efectivo para la gestión del riesgo operacional

Page 9

Marco de Gestión del Riesgo Operacional

Evaluación

de Riesgos y

Controles

(RCA)

Decisiones

Estratégicas

Inciativas de

Negocio

Mediciones de Riesgos

Recolección

de Datos

de Pérdida

Estándares

Locales / Basilea

Clave:

Especific.

Basilea

Valor del

Negocio

Fundamentos del Riesgo Operacional

Gobierno, Visión, Políticas / Procedimientos, Apetito de Riesgo, Cultura de Riesgo

Indicadores

Clave (KIs)

Monitoreo de Riesgos Indentificación y Evaluación de Riesgos

Modelo Regulatorio y de Capital

Reporte de los Riesgos

Escenarios

Page 10

¿Cuál es el proceso para revisar la cultura de riesgo?

Cultura de Riesgo y Control Implementación de una cultura de riesgo sostenible

1. Definir los valores

fundamentales 4. Mitigar riesgos

2. Definición y monitoreo de

la cultura de riesgo

3. Medición de la cultura de

riesgo

Define en detalle cuáles

deberían ser los valores de

la organización

Mitigar (ej., close business

down) Define la cultura de riesgo a

partir de los valores

fundamentales (ej..,

comportamiento esperado)

Utilice calificaciones de

desempeño y recompensas

individuales

2. Mediciones individules

con respecto a estos

Defina habilitadores:

► Tono de la parte superior

► Inducción

► Reclutamiento

► Entrenamiento

► Recompensa

► Sucesión

Establecer normas de

comportamiento y medida

en cuadros de mando

Ejemplo de medición: ¿Los individuos “A” entregan a

tiempo los informes de gestión?

Resultados de la medición: 1, 1, 1, 0, 0, 0, 0, 1, 1, 1 = 6/10

+

Scoring : 5/10

Total General = 5.5/10 = 55% recompensa total

Page 11

Capacidad

Apetito

Tolerancia

Objetivo

Límites

Escenarios basados en estrés. Pruebas de regresión y definición de planes de acción

Reporte de riesgo consolidado que corresponde tanto a la situación actual

como de visión futura

Métricas cuantitativas y reportes cualitativos y evaluación

de riesgos por categoría

Actual vs. esperado retorno en riesgo

por línea de producto / riesgo tomado

Monitoreo de Umbrales

Total de

riesgo que

una

compañía

es capaz de

aceptar en

términos de

su impacto

en capital,

liquidez,

egresos y

valor de

mercado de

las acciones

(no aplica a

cooperativas

)

Me

dir y

ges

tion

ar

De

fin

ir

Total del

riesgo que

una

compañía

está

dispuesta

a aceptar

para lograr

sus

objetivos

estratégicos

Es el

máximo

aplicable a

cada

categoría de

riesgo que

la

organización

está

dispuesta a

asumir

Es el nivel

óptimo de

riesgo

asumido,

alineado

con los

resultados

esperados

Umbrales

establecidos

para realizar

el

seguimiento

de las

tolerancias y

objetivos a

nivel detallado

Apetito de riesgo Gestionando tolerancia y límites

Page 12

Apetito de riesgo Establecimiento e integración

La Dirección y la Gerencia Ejecutiva deben tener un entendimiento bien fundamentado del apetito de

riesgo. Puede ser expresado cualitativa y cuantitativamente – el punto crítico es que el apetito de riesgo

incorpora dinámicas de riesgo y retorno. Las organizaciones deben entender los impulsores de

ganancias y pérdidas y los riesgos asociados con estos impulsores. Las tolerancias al riesgo se definen

en los niveles superiores pero se aplican a todos los niveles de la organización.

Entendiendo el apetito de riesgo…

► ‘¿Qué impulsa la ganancia de ese producto- tamaño, volumen, complejidad?’

► ‘¿ Cuál es la desventaja – Cómo podemos perder dinero?’

► ‘Por qué es tan volátil el P&L? Cuáles son las sensibilidades del mercado?’

Integrando el apetito de riesgo …

► Monitoreo de límites a nivel de unidad de negocio

► Proceso de aprobación de nuevas iniciativas

► Métricas clave y tolerancias

► Delegación de autoridad

► Escalamiento de umbrales

► Asignación de Capital económico / retorno de inversión ajustado al riesgo (“RAROC”)

Estableciendo el apetito de riesgo…

► ‘¿Estamos conformes con los resultados que estamos obteniendo?’

► ‘¿Cómo podemos hacer seguimiento a estos impulsores?’

► ‘¿Cuáles son las alertas (banderas rojas)?’

Page 13

Apetito de Riesgo: Declaración Ilustrativa para describir la tolerancia de riesgo operacional

Declaración de apetito de riesgo

• No aceptaremos pérdidas operativas que

excedan el X% de los ingresos anuales

• Todos los eventos de pérdida mayores a

$X serán reportados y escalados de

acuerdo a las políticas de riesgo

operacional (RO)

• La rotación de personal no debe exceder

el X%

• Las áreas de negocio completarán una

evaluación de riesgo al menos con una

periodicidad de X (Ej. Anualmente)

• La unidad de riesgo / áreas de negocio

deberán atender X% de los hallazgos de

alto impacto de auditoría

• El tiempo de recuperación para las líneas

de negocio críticas no excederá X tiempo

Indicadores

Operacional

Tipo de Riesgo

Objetivos/ Limites / Métricas ilustrativas

• Pérdidas operativas como porcentaje de los ingresos trimestrales clasificados por unidad de negocio, por tipo de riesgo

• Seguimiento de incidentes impactando transacciones por encima de cierto umbral

• Relación de eventos de fraude vs. ventas objetivo

• Resultados de pruebas de 52-109, nro. de correcciones, actualizaciones de información de limite financiero

• Tasa de rotación de personal

• Métricas de seguridad de la información

• Mediciones de calidad de servicio/ reclamos de cliente o inversionistas

Tolerancias

Page 14

Categorización de los Riesgos Operacionales

Riesgo Operacional

Nivel 1

► Procesos

► Personas

► Sistemas

► Externos

Nivel 2

► Gestión de procesos

► Prácticas comerciales

► Prácticas laborales

► Fraude

► Falla en la disponibilidad de los sistemas

► Fraude externo

…….

► Reputación

Page 15

Identificación de Riesgos Bottom - UP Procesos de Negocio

1.0 Definición de recompensar / Estrategia de Reembolso

Un

idad

es d

e

Neg

ocio

Estr

até

gic

as

Fin

an

za

s

CF

O/ U

N

Pre

sid

en

te

Rie

sg

os

C

um

plim

ien

to

Leg

al

(Rie

sg

os y

Co

ntr

ole

s)

Riesgo 1: Gobernabilidad inadecuad Riesgo 2: Completitud Riesgo 3: Análisis inexactos Riesgo 4: Análisis inadecuados Riesgo 5: Conocimiento insuficiente Riesgo 6:Pérdida de oportunidad Riesgo 8: Análisis de impacto inadecuado

Riesgo 10: No cumplimiento/ requerimientos contractuales Riesgo 11: Gestión inadecuada de contrato Riesgo 12: Fondos excedidos / límites de presupuesto Riesgo 14: Procesos eludidos

Control 1: Análisis informal Control 2: Lista de prioridades Control 3: QUAD Control 4: Revisión independiente Control 5: Histórico G/P Control 6: Revisión funcional cruzada Control 7: Reporte financiero estandar

Control 10: Reuniones de marquetin Control 12: Proceos TPO Control 13: Análisis de presupuesto G/P Control 14: Conciliación de presupuesto Control 15: Repositorio de contrato de vendedores Control 18: Preaprobación de presupuesto Control 20: Socio Legal

Inicio Definir

Estrategia Inicial

Identifical canal de clientes

Revaluar y redefinir el concepto

Definir Métricas

Clave

R1 R2

R2

R6

Desarrollar G/P para nuevos conceptos o

presupuestos

Revisar presupuesto

y G/P impacts

Conducir una evaluación de

riesgo operacional

Definir Estrategia

C1

C2

C5

R2

R6

R2

R10

C5 C1

C3

C12

R2

R3

R4

C1

C5

C6

R2

R5

C4

C5

R2

R3

R4

C1

C6

1.1.1 1.1.2

1.1.4 1.1.5

1.1.6 1.1.7

1.0

1.1.3

Flujo de Proceso detallado El extracto de abajo es un ejemplo de un flujo de proceso que ilustra los riesgos y controles asociados con un proceso. Cada ficha de la respectiva matriz de riesgos y los controles se asigna en un flujo de proceso similar como se demuestra a continuación

► La realización de una evaluación de riesgos de abajo hacia arriba requiere mucho tiempo y esfuerzo. La administración necesita llevar a cabo un análisis de costo beneficio para determinar si este enfoque es viable.

Clave a considerar

Page 16

Autoevaluación de Riesgos Operacionales y sus Controles (RCSA siglas en inglés)

► RCSA es un proceso mediante el cual una organización evalúa sus riesgos (por

ejemplo, estrategia, objetivos, productos y actividades) y la eficacia de los controles

sobre los riesgos de una manera estructurada y completa.

► Proporciona transparencia para permitir que las funciones de monitoreo de

riesgo y control supervisen los niveles de riesgo

► Facilita determinar la responsabilidad y la propiedad de la evaluación de riesgos

operacionales y los controles que se encuentran en marcha para mitigar esos

riesgos

► Proporciona una herramienta de entrenamiento consistente y de toda la

organización para facilitar el intercambio de conocimientos de los riesgos y

controles comunes.

Atributos comunes para la autoevaluación de Riesgos y Controles:

► 1

► Procesos de

Negocio

► 2

► Identificación

► de Riesgos

► 3

► Scoring de Riesgos

Inherentes

► 4

► Identificación de Controles

► 5

► Rating de Controles

► 6

► Scoring de Riesgo

Residual

► 7

► Planes de Acción

Page 17

Descripción General de la Audtoevaluación de Riesgo y Control (RCSA siglas en inglés)

Assess Inherent Risk Assess Control Effectiveness

Risk Decision and Response

Risk Categories

Category 1

Category 2

Category 3

Category 4

Category 5

…

Impact

x

Likelihood

Inherent Risk

High

High

Moderate

Low

Moderate

…

Convergence

Internal Audit / SOX Findings

Compliance Reviews

Regulator /Ext. Audit Results

Operational Risk Events

Key Control Indicators (KCI)

…

Operating

Effectiveness Weak / Marginally Adequate /

Adequate / Reasonably Strong

/ Strong

Design

Effectiveness Ineffective / Incomplete /

Effective

Accept?

Monitor?

Mitigate?

Avoid?

Transfer?

Action Plans

Tactical

Strategic

Escalation & Monitoring to

Resolution

Evaluar el Riesgo Inherente

Categoría 1

Categoría 2

Categoría 3

Categoría 4

Categoría 5

Impacto y Probabilidad

Alto

Alto

Moderado

Bajo

Moderado

Evaluar el Riesgo Residual Decisión y Respuesta al Riesgo

Evaluar la Efectividad de Control

Moderado Alto Alto

Alto Moderado Moderado

Moderado Bajo Bajo

Efe

ctivid

ad

de

l C

on

trol

Riesgo Inherente

Riesgo Residual

Inefectivo

Parcialmente Efectivo

Efectivo

Bajo LModerado Alto

Auditoría Interna

Revisiones de Cumplimiento

Resultados Regulador /Auditoría Externa

Eventos de Riesgo Operacional

Indicador Clave de Control (KCI)

Efectividad del Diseño

► Inefectivo/ Incompleto/ Efectivo

Efectividad de la Operación

Débil/ Adecuación Marginal/ Adecuado / Razonablemente

Fuerte / Fuerte

¿Aceptar?

¿Compartir?

¿Mitigar?

¿Permitir?

¿Transferir?

Plan de Acción

Estratégico Táctico

Page 18

Indicadores de Riesgo

K Risk I Cambio de asociación

o impacto

(RCA)

Cambios en el desempeño

del negocio

(Objetivos de Negocio)

Cambios en el diseño o

desempeño del control

(RCA)

K Performance I K Control I

KIs

Tipos de indicadores de Riesgo

Page 19

Indicadores de Riesgo

Rentabilidad

Incremento de

lo Ingresos

Reducción de

Costos

Iniciativa

Estratégica # 1

Iniciativa

Estratégica # 2

Iniciativa

Estratégica # 3

Iniciativa

Estratégica # 4

Riesgo

Potencial

Riesgo

Potencial

Riesgo

Potencial

Riesgo

Potencial

Riesgo

Potencial

KRI

KRI

KRI

KRI

KRI

► De acuerdo al estándar COSO los Objetivos estratégicos deben estar relacionados a las estrategias para mitigar los riesgos y estos a los KRI (Key Risk Indicator)

Page 20

Cuantificación de los Riesgos Visión General

Valor

Riesgo Bruto /

Neto

Retos del

Apetito de

Riesgo

Verificar la

eficiencia de

controles

Evento de

pérdida de

datos

Modelo de Simulación

de Riesgos y

Controles

Datos de evaluación

de Riesgos / Control

• Organización, Procesos, Actividad

• Risgo: Severidad, Impacto

• Control: Diseño, Ejecución

Page 21

Cuantificación de los Riesgos Colección de Datos de Eventos de Pérdida

► Entendiendo las pérdidas que se producen en su negocio:

► Comprender cuán eficiente son gestionados los riesgos de su negocio

► Verificando la transparencia de las debilidades que conducen a pérdidas

► Identificando y abordando las pérdidas más pequeñas que potencialmente

pueden sumarse a las pérdidas más grandes

► Simular estrategias de operación con los datos del pasado con el fin de medir la

eficacia.

Captura de Datos:

• Balance General

• Sistemas operacionales

• Negocios

• Identificación de potenciales debilidades de riesgos y

controles

• Alineación de los planes de remediación

• Back-testing de KIs

• Validación de la Evaluación

de Riesgos y Controles

• Causa Raíz y Escenarios

de Análisis

• Modelos de Capital

Económico y Regulatorio

Base de Datos de

Riesgo Operacional

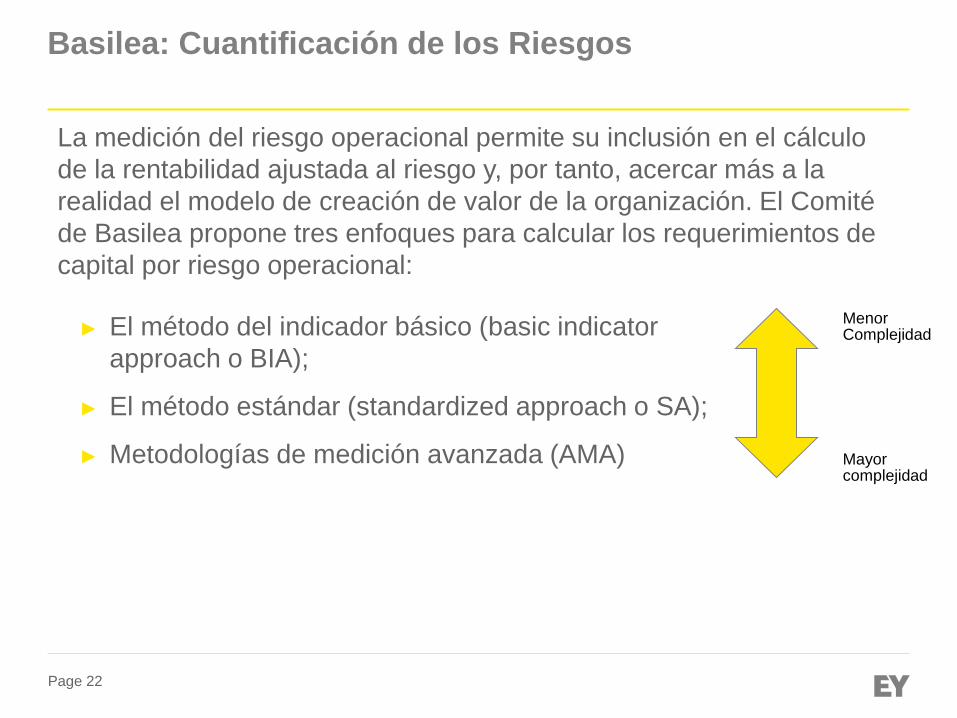

Page 22

► El método del indicador básico (basic indicator

approach o BIA);

► El método estándar (standardized approach o SA);

► Metodologías de medición avanzada (AMA)

La medición del riesgo operacional permite su inclusión en el cálculo

de la rentabilidad ajustada al riesgo y, por tanto, acercar más a la

realidad el modelo de creación de valor de la organización. El Comité

de Basilea propone tres enfoques para calcular los requerimientos de

capital por riesgo operacional:

Mayor complejidad

Menor Complejidad

Basilea: Cuantificación de los Riesgos

Page 23

Análisis de Escenarios

► Análisis de escenarios es un proceso sistemático y bien razonado para estimar las

pérdidas más graves que podrían materializarse en la organización y la probabilidad de

tales sucesos

► El análisis de escenarios de riesgo operacional involucra eventos que pudieran ocurrir

con poca frecuencia, pero que tienen el potencial de impacto en el negocio significativo.

► El análisis de escenarios se utiliza tanto para la configuración de capital (es decir, de

modelización cuantitativa) como para la gestión del riesgo (es decir, modelado

cualitativo)

Área de foco para el

análisis de escenario

Las empresas podrían tener

información sobre los eventos

regulares - la "tasa anual" o las

pérdidas esperadas

Análisis de escenario:

Categoría de Riesgo Nombre Escenarios Risk driver

Escenario Estimado

Fraude Interno

► Severidad – $10mn ► Frecuencia – 0.05año (e.j., 1 en 20

años)

Abuso de información

privilegiada Acción del

Empleado

Descripción del Escenario: El potencial de pérdidas severas por

el uso por parte de los empleados de la información privilegiada no

pública para obtener beneficios personales.

Severidad de la Pérdidas

Page 24

Reportar La definición de riesgo dependerá de la audiencia

Page 24

Unid

ades

Opera

tivas

A

lta D

irecció

n

Ju

nta

Características Clave

► Centrado, detallado, línea de negocio específica

► Proporciona recomendaciones

► Facilita el día a día de la toma de decisiones sobre la exposición de riesgo

► Incluye agregados y línea de negocio específica

► Permite el desafío constructivo de la función operacional de la actividades de riesgo

► Las unidades toma decisiones de negocio

► Presentación de informe a la Junta Directiva

► Vista completa a nivel de la organización

► Se centra en temas clave

► Toma de decisiones estratégicas

► Orientación en e los desafíos de la administración superior y funciones operativas

Análisis detallado a nivel de la cartera

Tablero de indicadores

Resumen de Informes

Problemas comunes observados a los clientes

El cumplimiento de los límites está bien, pero ¿qué debería preocuparnos en el futuro?

Comenzamos con un informe de cuadro de riesgos 15 páginas, pero ahora se ha convertido en un informe de 150 páginas. No estoy seguro si alguien lee este informe en detalle.

Los informes de riesgos toma algunas semanas para generar informes mensuales. Las métricas han perdido la pertinencia para el momento en que alcancen la gestión.

Nosotros producimos un reporte de 50 paginas pero solo pocas métricas cambian de un periodo a otro. ¿Porque entonces tenemos que producirlas mensualmente?

No puedo realizar los indicadores de riesgo, si podemos escribir más reglas de negocio o seguir una estrategia de inversión más riesgosa.

Page 25

Riesgos operacionales en la gestión de la tesorería

Page 26

Retos que enfrenta la actividad la tesorería en relación con los riesgos del sector financiero

Tiempo

T

asa d

e v

aria

ció

n

Nuevos estándares de

contabilidad (IFRS) Resultados de

brechas en una

incrementada

operatividad

volátil

Nuevos requisitos de

gobierno corporativo

Expectativas

de partes

interesadas

Acciones

del banco

central

Cambio de

divisas

Asociaciones

estratégicas

Caída económica

Ambiental /

sostenibilidad

Tasas de

interés

Exposición

de los

precios de

Tecnología de la

información y la

comunicación

(De-regulación)

Valores de

riesgo de

mercado

Globalización del

comercio

Page 27

Un marco de gestión que se traduzca en acciones

Involucramiento de la JD o Comité Ad-Hoc

Adecuación de la data

Evolución de los issues reportados

Diseño de controles en el front (costo-eficientes)

Monitoreo de las acciones sobre issues reportados (escalamiento)

Segregar estrategias del negocio propietario del negocio con clientes

Efectividad de las barreras de información

Manejo de conflictos de interés

Identificación y respuestas a los riesgos

Page 28

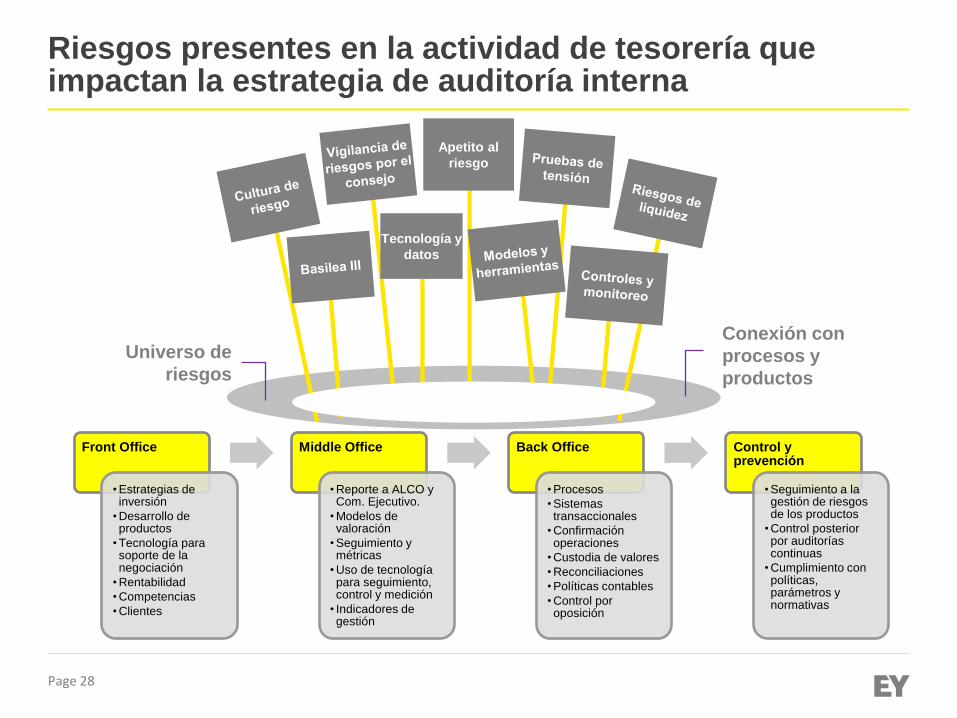

Riesgos presentes en la actividad de tesorería que impactan la estrategia de auditoría interna

Universo de

riesgos

Apetito al

riesgo

Tecnología y

datos

Conexión con

procesos y

productos

Front Office

• Estrategias de inversión

• Desarrollo de productos

• Tecnología para soporte de la negociación

• Rentabilidad

• Competencias

• Clientes

Middle Office

• Reporte a ALCO y Com. Ejecutivo.

• Modelos de valoración

• Seguimiento y métricas

• Uso de tecnología para seguimiento, control y medición

• Indicadores de gestión

Back Office

• Procesos

• Sistemas transaccionales

• Confirmación operaciones

• Custodia de valores

• Reconciliaciones

• Políticas contables

• Control por oposición

Control y prevención

• Seguimiento a la gestión de riesgos de los productos

• Control posterior por auditorías continuas

• Cumplimiento con políticas, parámetros y normativas

Page 29

Organización de la operación del portafolio

• Negociación (trading), gestión del portafolio, investigación y creación de nuevos productos

Front-Office

• Análisis de portafolio, reportes de gestión, administración de activos y pasivos, establecimiento de relaciones con contra-partes, investigación de mercado

Middle-Office

• Monitoreo de cobros y pagos, relaciones de custodia, reconciliaciones, contabilidad, generación de reportes, seguimiento de transacciones fallidas

Back-Office

Page 30

Cambios propuestos por Basilea III

Basile

a I

II

Mayor y mejor capital

Fortalecer cobertura de riesgo

Ratio de Apalancamiento

Disminución Prociclicidad

Estándar de liquidez mínimo

► Principales cambios

Page 31

Cambios propuestos por Basilea III

► Objetivo Basilea III

• + Ratio solvencia y capital

• Establecer ratio de endeudamiento Solvencia

• Mayor riesgo mayor Capital Sensibilidad al riesgo

• Incorpora buffers de capital contra cíclicos Prociclicidad

• Medición y control de liquidez Regulación Liquidez

• Mayor transparencia

• Coordinación en la supervisión Supervisión

Page 32

Riesgos claves del Front Office

Riesgo Clave Actividad de Control

Ineficiente uso del capital asignado Claras políticas y procedimientos para cash

management

Transacciones no autorizadas, Riesgos de Fraude

Traders y productos autorizados

Programa de entrenamiento para personal menos

experto.

Exposiciones a pérdidas, Concentraciones

inadecuadas

Control de límites por producto, contrapartes,

sector, país, etc.

Inadecuado uso de los recursos asignados Lista de transacciones permitidas y prohibidas

Uso ineficiente de fondos, Inadecuada planificación

y monitoreo de fondos

Mecanismos que aseguren el apropiado y oportuno

registro de cobros y desembolsos

Monitorear sobregiros y saldos abandonados

Estrategia de implementación de productos

financieros deficiente, Rezago ante el mercado

Políticas de desarrollo de nuevos productos, Perfil

de competencias del equipo de negocios

Análisis y back-testing del proceso de gestión de

flujos de efectivo

Gestión del efectivo

Page 33

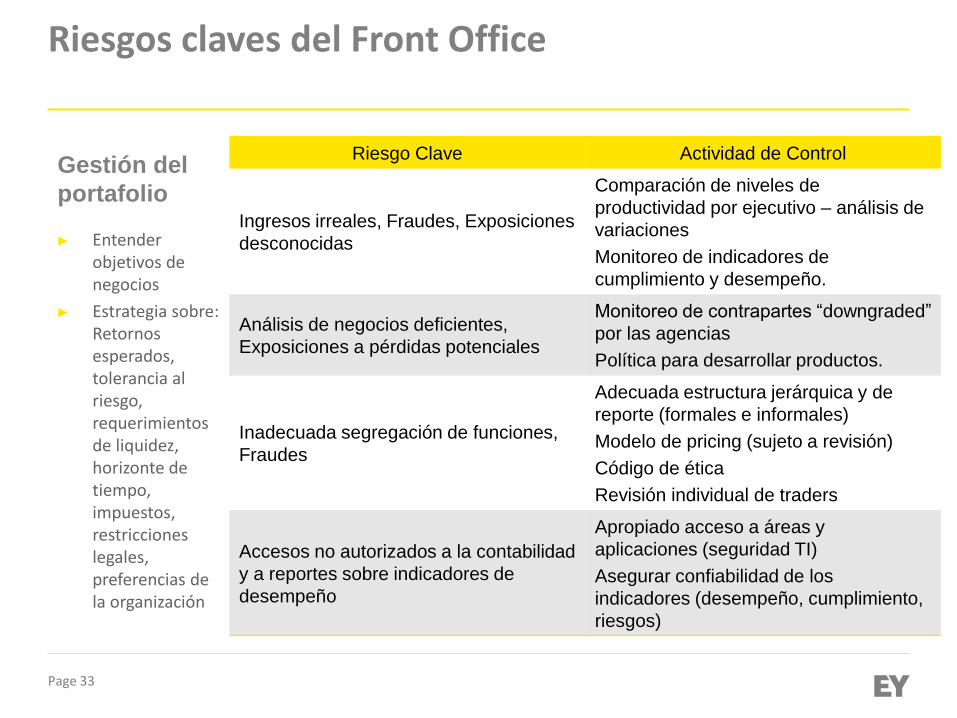

Riesgos claves del Front Office

► Entender objetivos de negocios

► Estrategia sobre: Retornos esperados, tolerancia al riesgo, requerimientos de liquidez, horizonte de tiempo, impuestos, restricciones legales, preferencias de la organización

Riesgo Clave Actividad de Control

Ingresos irreales, Fraudes, Exposiciones

desconocidas

Comparación de niveles de

productividad por ejecutivo – análisis de

variaciones

Monitoreo de indicadores de

cumplimiento y desempeño.

Análisis de negocios deficientes,

Exposiciones a pérdidas potenciales

Monitoreo de contrapartes “downgraded”

por las agencias

Política para desarrollar productos.

Inadecuada segregación de funciones,

Fraudes

Adecuada estructura jerárquica y de

reporte (formales e informales)

Modelo de pricing (sujeto a revisión)

Código de ética

Revisión individual de traders

Accesos no autorizados a la contabilidad

y a reportes sobre indicadores de

desempeño

Apropiado acceso a áreas y

aplicaciones (seguridad TI)

Asegurar confiabilidad de los

indicadores (desempeño, cumplimiento,

riesgos)

Gestión del

portafolio

Page 34

Riesgos claves del Front Office

Riesgo Clave Actividad de Control

Contratación de la persona incorrecta Políticas de contratación (background checks)

Transacciones no autorizadas, Riesgos de Fraude

Establecer una estructura clara de operación (quien

autoriza, límites de operación, productos a

negociar, cuáles contrapartes)

Exposiciones a pérdidas

Revisión diaria de la actividad

Respaldo de los trade tickets (reconciliación)

Seguimiento a los “errores”de los operadores

Inadecuado infraestructura TI / uso indebido de la

misma

Procedimientos de captura y procesamiento

(aplicaciones, interfases, control de cambios en los

sistemas, etc.)

Políticas de seguridad y contingencia

Contrapartes incorrectas

Proceso de aprobación independiente de las

contrapartes

Monitoreo periódico de contrapartes

Funciones de negociación

Page 35

Riesgos claves del Front Office

Riesgo Clave Actividad de Control

Relaciones no documentadas Políticas de contratación y documentación de

acuerdos de operación

Exposiciones a pérdidas

Revisión diaria de la actividad

Liquidación de operaciones

Reconciliación de pagos y cobros

Inadecuado sistemas de información Revisión de actividades (estrategia,

documentación, desempeño)

Imprecisión / poca claridad de las comisiones Establecimiento y monitoreo de indicadores claros

de desempeño

Actividad de Broker/Dealer

Page 36

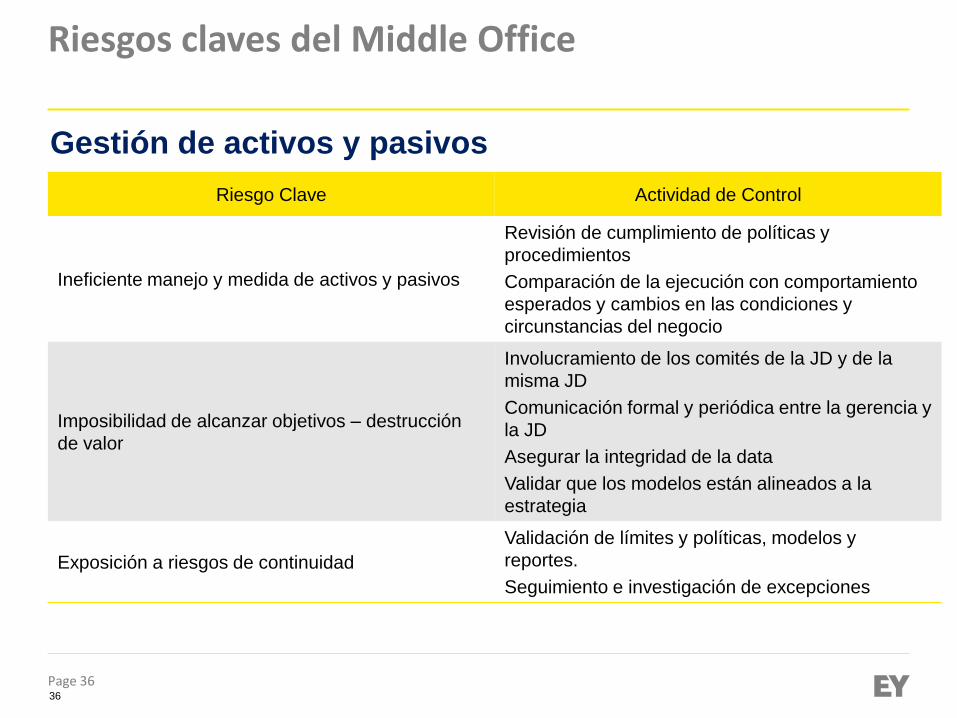

Riesgos claves del Middle Office

Riesgo Clave Actividad de Control

Ineficiente manejo y medida de activos y pasivos

Revisión de cumplimiento de políticas y

procedimientos

Comparación de la ejecución con comportamiento

esperados y cambios en las condiciones y

circunstancias del negocio

Imposibilidad de alcanzar objetivos – destrucción

de valor

Involucramiento de los comités de la JD y de la

misma JD

Comunicación formal y periódica entre la gerencia y

la JD

Asegurar la integridad de la data

Validar que los modelos están alineados a la

estrategia

Exposición a riesgos de continuidad

Validación de límites y políticas, modelos y

reportes.

Seguimiento e investigación de excepciones

36

Gestión de activos y pasivos

Page 37

Riesgos claves del Back Office

Trade Settlement

Riesgo Clave Actividad de Control

Fraudes, Errores y omisiones, Transacciones no

autorizadas

Segregación de funciones de cobro, pagos,

contabilidad, reconciliación

Repudio de transacciones, transacciones fallidas,

Registro incorrecto de “Deal Tickets”

Procedimientos de “Call Back”, Confirmación y

reconciliación

Transacciones no autorizadas o fuera de límites Validación de límites y políticas, Documentación de

excepciones y autorizaciones a las mismas

Inexactitud e indisposición de la información Mantenimiento de interfases, Procedimientos para

gestión de contingencias

Page 38

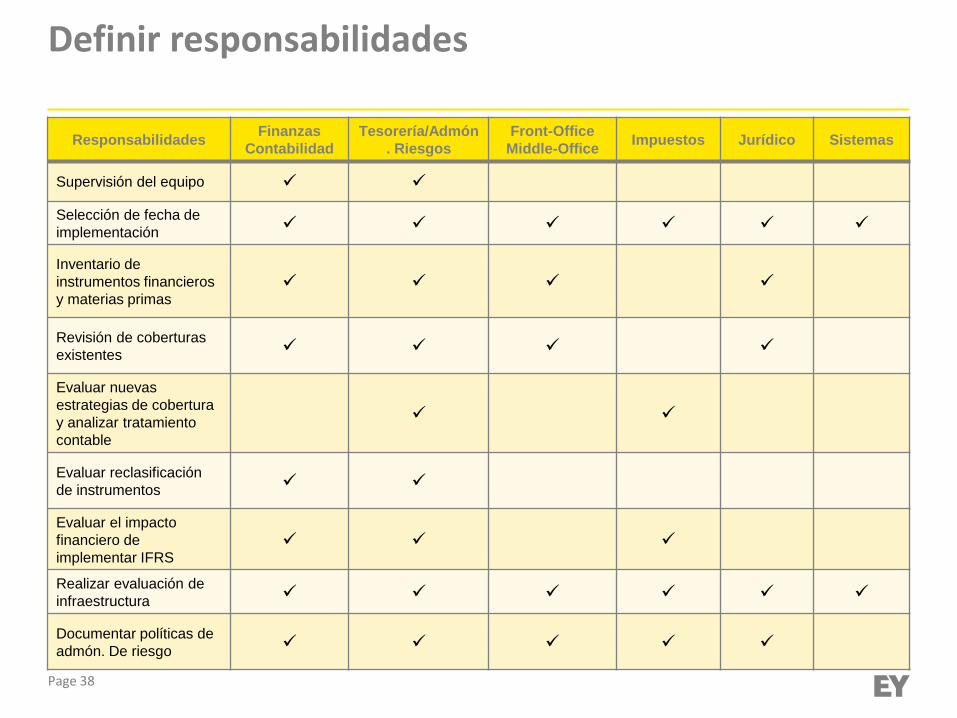

Definir responsabilidades

Responsabilidades Finanzas

Contabilidad

Tesorería/Admón

. Riesgos

Front-Office

Middle-Office Impuestos Jurídico Sistemas

Supervisión del equipo

Selección de fecha de

implementación

Inventario de

instrumentos financieros

y materias primas

Revisión de coberturas

existentes

Evaluar nuevas

estrategias de cobertura

y analizar tratamiento

contable

Evaluar reclasificación

de instrumentos

Evaluar el impacto

financiero de

implementar IFRS

Realizar evaluación de

infraestructura

Documentar políticas de

admón. De riesgo

Page 39

Recomendaciones y conclusiones

Page 40

Lecciones Aprendidas

Establecer objetivos

realistas y obtener

patrocinio

Definir

responsabilidades en la

organización

Asegurar que los

reportes

agreguen valor

Establecer un proceso

estructurado de

obtención de datos

Realizar

autoevaluaciones de

riesgo periódicas

Considerar el

valor de los KRIs.

Fundamentar los

métodos de

cuantificación en

esquemas maduros de

riesgo operativo

Coordinar los recursos

apropiados para mitigar

el riesgo

Utilizar la tecnología

como habilitador y no

como la solución al

problema

Preguntas y Respuestas

P & R

Page 42

CONTACTOS

Bismark E. Rodríguez CIA CCSA CFSA CRMA CPA MBA Partner FSO Consulting Risk Advisory Office: +507 208-0100 | Fax: +1 239 738-3643 | Mobile: + 507 6678-5681 e-mail: [email protected]

Elimar Villarroel CISA ITIL Senior Manager FSO Consulting Risk Advisory Office: +58 9056724| Mobile: + 4141264137 e-mail: [email protected]