Régimen obligatorio imss

27

RÉGIMEN OBLIGATORIO

-

Upload

a-alejandra-garcia-tellez -

Category

Law

-

view

233 -

download

2

Transcript of Régimen obligatorio imss

RÉGIMEN OBLIGATORIO

Régimen obligatorio

• Es aquel que se financia con contribuciones provenientes de los patrones, el Estado y los propios trabajadores. • Cuenta con cinco tipos de seguro: enfermedades y maternidad; riesgos de

trabajo; invalidez y vida; retiro, cesantía en edad avanzada y vejez; Guarderías y prestaciones sociales. • Son sujetos de aseguramiento del régimen obligatorio: los trabajadores, los

miembros de sociedades cooperativas de producción y las personas que determine el Ejecutivo Federal mediante el Decreto respectivo, tal es el caso de los Estudiantes, amparados bajo el decreto publicado en el Diario Oficial de la Federación el 14 de septiembre de 1998.

Concepto…

• Es aquél que se encuentren afectas a una relación de trabajo, así como las que están configuradas en alguna de las ficciones de ley (sociedades cooperativas) y aquellas que el Ejecutivo Federal, bajo ciertos lineamientos, tengan derecho y acceso a todo el esquema de seguridad social, obteniendo el beneficio de las prestaciones en dinero y en especie que se otorguen en cada una de las ramas de aseguramiento, en los términos específicos que la propia ley señale para cada uno de ellos, tanto para el propio asegurado, así como sus beneficiarios y, en general, a todos los derecho-habientes.

Obligaciones Obrero/patronales.

• De acuerdo a la Ley, los patrones están obligados a:

• I. Registrarse e inscribir a sus trabajadores en el Instituto, comunicar sus altas y bajas, las modificaciones de su salario y los demás datos, dentro de plazos no mayores de cinco días hábiles;

• II. Llevar registros, tales como nóminas y listas de raya en las que se asiente invariablemente el número de días trabajados y los salarios percibidos por sus trabajadores, además de otros datos que exijan la presente Ley y sus reglamentos. Es obligatorio conservar estos registros durante los cinco años siguientes al de su fecha;

• III. Determinar las cuotas obrero patronales a su cargo y enterar su importe al Instituto;

• IV. Proporcionar al Instituto los elementos necesarios para precisar la existencia, naturaleza y cuantía de las obligaciones a su cargo establecidas por esta Ley y los reglamentos que correspondan;

• V. Permitir las inspecciones y visitas domiciliarias que practique el Instituto, las que se sujetarán a lo establecido por esta Ley, el Código y los reglamentos respectivos;

• VI. Tratándose de patrones que se dediquen en forma permanente o esporádica a la actividad de la construcción, deberán expedir y entregar a cada trabajador constancia escrita del número de días trabajados y del salario percibido, semanal o quincenalmente, conforme a los períodos de pago establecidos, las cuales, en su caso, podrán ser exhibidas por los trabajadores para acreditar sus derechos, siempre y cuando los trabajos se realicen en forma personal por el propietario, o bien, obras realizadas por cooperación comunitaria, debiéndose comprobar el hecho.

• VII. Cumplir con las demás disposiciones de esta Ley y sus reglamentos, y

• VIII. Expedir y entregar, tratándose de trabajadores eventuales de la ciudad o del campo, constancia de los días laborados de acuerdo a lo que establezcan los reglamentos respectivos.

• Cuando en la contratación de trabajadores para un patrón, a fin de que ejecuten trabajos o presten servicios para él, participe un intermediario laboral, cualquiera que sea la denominación que patrón e intermediarios asuman, ambos serán responsables solidarios entre sí y en relación con el trabajador, respecto del cumplimiento de las obligaciones contenidas en la Ley.

Responsabilidad solidaria…

No serán responsables, sino patrones…• 1.- Las empresas establecidas que contraten trabajos para ejecutarlos con elementos

propios suficientes para cumplir las obligaciones que deriven de las relaciones con sus trabajadores. En caso contrario serán solidariamente responsables con los beneficiarios directos de las obras o servicios, por las obligaciones contraídas con los trabajadores• • 2.- Las personas que utilicen intermediarios para la contratación de trabajadores serán

responsables de las obligaciones que deriven de la Ley y de los servicios prestados.• • 3.- En las empresas que ejecuten obras o servicios en forma exclusiva o principal para

otra, y que no dispongan de elementos propios suficientes.•

Obligaciones y atribuciones del

IMSS

• Resarcir los derechos de los trabajadores, mediante el pago correcto completo y oportuno de las cotizaciones del trabajador.

• Administrar los seguros de riesgos de trabajo, enfermedades y maternidad, invalidez y vida, guarderías y prestaciones sociales, salud para la familia, adicionales y otros, así como prestar los servicios de beneficio colectivo que señala esta Ley.

• Registrar a los patrones y demás sujetos obligados, inscribir a los trabajadores asalariados y precisar su base de cotización aun sin previa gestión de los interesados y a los trabajadores independientes a su solicitud, sin que ello libere a los obligados de las responsabilidades y sanciones por infracciones en que hubiesen incurrido.

• Dar de baja del régimen obligatorio a los patrones, sujetos obligados y asegurados, verificada por el Instituto la desaparición o inexistencia del supuesto de hecho que dio origen a su aseguramiento, aun cuando el patrón o sujetos obligados hubiesen omitido presentar el aviso de baja respectivo, sin perjuicio de las sanciones previstas en la Ley.

• Recaudar y cobrar las cuotas de los seguros de riesgos de trabajo, enfermedades y maternidad, invalidez y vida, guarderías y prestaciones sociales, salud para la familia y adicionales, los capitales constitutivos, así como sus accesorios legales, percibir los demás recursos del Instituto, y llevar a cabo programas de regularización de pago de cuotas. De igual forma, recaudar y cobrar las cuotas y sus accesorios legales del seguro de retiro, cesantía en edad avanzada y vejez.

• Establecer los procedimientos para la inscripción, cobro de cuotas y otorgamiento de prestaciones;

• Determinar los créditos a favor del Instituto y las bases para la liquidación de cuotas y recargos, así como sus accesorios y fijarlos en cantidad líquida, cobrarlos y percibirlos, de conformidad con la presente Ley y demás disposiciones aplicables.

• Determinar la existencia, contenido y alcance de las obligaciones incumplidas por los patrones y demás sujetos obligados en los términos de la Ley, aplicando en su caso, los datos con los que cuente o con apoyo en los hechos que conozca con motivo del ejercicio de las facultades de comprobación de que goza como autoridad fiscal o bien, a través de los expedientes o documentos proporcionados por otras autoridades fiscales.

• Ratificar o rectificar la clase y la prima de riesgo de las empresas para efectos de la cobertura de las cuotas del seguro de riesgos de trabajo;

• Ordenar y practicar visitas domiciliarias con el personal que al efecto se designe y requerir la exhibición de libros y documentos, a fin de comprobar el cumplimiento de las obligaciones que establece la Ley y demás disposiciones aplicables.

• Ordenar y practicar las investigaciones correspondientes en los casos de sustitución patronal y de responsabilidad solidaria previstos en esta Ley y en el Código, y emitir los dictámenes respectivos.

• Revisar los dictámenes formulados por contadores públicos sobre el cumplimiento de las disposiciones contenidas en esta Ley y sus reglamentos, así como imponer a dichos contadores públicos, en su caso, las sanciones administrativas establecidas en el reglamento respectivo.

• Aplicar el procedimiento administrativo de ejecución para el cobro de las liquidaciones que no hubiesen sido cubiertas oportunamente, con sujeción a las normas del Código y demás disposiciones aplicables.

• Rectificar los errores aritméticos, omisiones u otros que aparezcan en las solicitudes, avisos o cédulas de determinación presentados por los patrones, para lo cual podrá requerirles la presentación de la documentación que proceda.

Auditoria a Patrones.

• Oficina dependiente del departamento de Auditoría a Patrones, que es la encargada de:

• Vigilar y resarcir los derechos de los trabajadores con Patrones de menos de 50 trabajadores, mediante una Visita Domiciliaria. • Vigila la veracidad de la relación laboral entre Patrón y Trabajador para el

goce de servicios médicos o el otorgamiento de una pensión.• Vigila el estricto cumplimiento del Artículo 12 y 15 de la Ley del seguro Social.

Visitas específicas.

• Oficina dependiente del departamento de Auditoría a Patrones en donde Los patrones o sujetos obligados podrán corregir el cumplimiento de sus obligaciones ante el Instituto, mediante la presentación de su solicitud (Corrección Espontanea) o aceptando la invitación que emita la autoridad. (Corrección Inducida), tanto en patrón Ordinario (patrón que no se dedica a la Construcción) o Patrón dedicado al ramo de la Construcción. Un Patrón con promedio anual de más de 300 trabajadores por mes, están obligados a dictaminar el cumplimiento de sus obligaciones ante el Instituto por contador público autorizado, en los términos que se señalen en el reglamento que al efecto emita el Ejecutivo Federal.

• Las ventajas de Dictaminarse es evitar una Auditoría Directa.

Corrección y Dictamen.

• Toda Obra de construcción: cualquier trabajo que tenga por objeto crear, construir, instalar, conservar, reparar, ampliar, demoler o modificar inmuebles, así como la instalación o incorporación en ellos de bienes muebles necesarios para su realización o que se le integren y todos aquellos de naturaleza análoga a los supuestos anteriores deberá registrarse ante el Instituto en la Subdelegación correspondiente a la ubicación de la obra, dentro de los cinco días hábiles siguientes a la fecha de inicio de los trabajos, el tipo de obra, su ubicación, trabajos a realizar y/o fase de la construcción. Para ello, se deberán utilizar los formatos que al efecto autorice el Instituto.

Industria de la Construcción.

Auditorias directas.

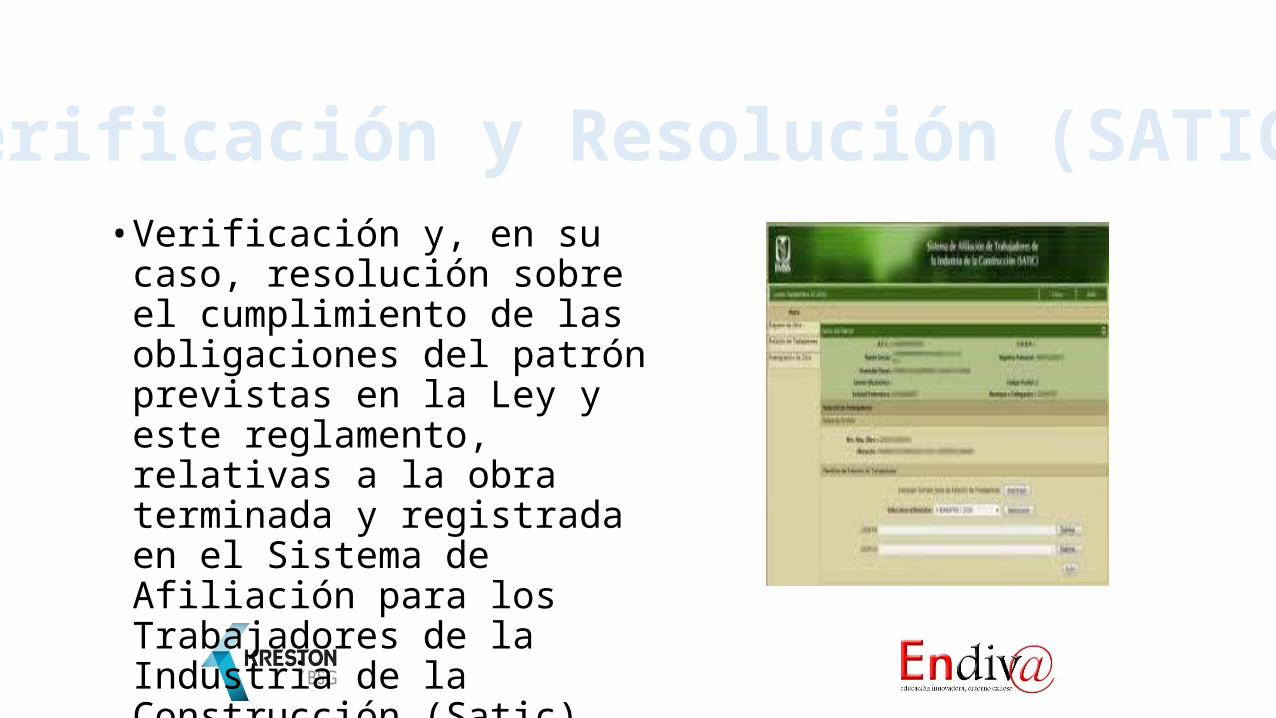

• Verificación y, en su caso, resolución sobre el cumplimiento de las obligaciones del patrón previstas en la Ley y este reglamento, relativas a la obra terminada y registrada en el Sistema de Afiliación para los Trabajadores de la Industria de la Construcción (Satic).

Verificación y Resolución (SATIC)

• Cuando los patrones no cumplan con las obligaciones a su cargo previstas en la Ley y en sus reglamentos, serán notificados por el Instituto, para que dentro de los cinco días hábiles siguientes a aquél en que surta efectos la notificación respectiva, le proporcionen los elementos necesarios para determinar el número de trabajadores, sus nombres, días trabajados y salarios devengados que permitan precisar la existencia, naturaleza y cuantía de las obligaciones incumplidas.

• Pueden ser…

• Las autoridades fiscales podrán comprobar que los contribuyentes, los responsables solidarios o los terceros con ellos relacionados han cumplido con las disposiciones fiscales y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales.

• En este caso esta comprobación se desarrollará en el domicilio Fiscal del Patrón, apegado a lo dispuesto en el Código Fiscal de la Federación

Visita domiciliaria.

• Las autoridades fiscales podrán comprobar que los contribuyentes, los responsables solidarios o los terceros con ellos relacionados han cumplido con las disposiciones fiscales y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales.

• En este caso esta comprobación se desarrollará en el domicilio de la autoridad, apegado a lo dispuesto en el Código Fiscal de la Federación

Revisión de Gabinete.

Fuentes:

• http://www.juridicas.unam.mx/publica/librev/rev/revjurdp/cont/2/art/art2.pdf

• http://cetrade.org/v2/sites/default/files/lucho.pdf

• http://www.diputados.gob.mx/sedia/sia/spe/SPE-ISS-05-07.pdf

FIN DE LA PRESENTACIÓN