Reformas Fiscales 2016 - alvarezcarmona.comalvarezcarmona.com/boletines/eventos/Reformas Fiscales...

125

Reformas Fiscales 2016 www.alvarezcarmona.com

Transcript of Reformas Fiscales 2016 - alvarezcarmona.comalvarezcarmona.com/boletines/eventos/Reformas Fiscales...

Reformas Fiscales

2016

www.alvarezcarmona.com

ANTECEDENTES

2

Antecedentes • Se presentó iniciativa del Paquete Económico ante

el H. Congreso de la Unión el 8 de Septiembre de 2015.

• Fue aprobada por el Pleno de la Cámara de Diputados el día 20 de Octubre, con 423 votos a favor, 33 en contra y 0 abstenciones.

• Se turnó ese mismo día a la Cámara de Senadores.

3

Antecedentes • Se aprobó por el Senado en la madrugada del

jueves 29 de octubre y se turnó con 11 modificaciones a la Cámara de Diputados.

• Aprobada con 414 votos a favor, 41 en contra y sin abstenciones, la Cámara de Diputados aprobó en lo general y en lo particular la Miscelánea Fiscal con las modificaciones que el Senado de la República propuso y también aprobó con 410 votos a favor y sólo 37 en contra la Ley de Ingresos de la Federación para el ejercicio fiscal 2016.

4

Antecedentes

• En cumplimiento con el Acuerdo de Certidumbre Tributaria del 27 de febrero de 2014, el Paquete Económico 2016 no propone nuevos impuestos, no plantea aumentos a los existentes ni disminuciones a los beneficios fiscales.

5

Antecedentes

• El Paquete Económico para 2016 propone medidas con el fin de promover la formalización, el ahorro y la inversión en el corto plazo y, con ello, impulsar un mayor crecimiento económico.

• Se proponen diversas medidas orientadas a facilitar el cumplimiento de los compromisos internacionales del país en materia de combate a la evasión fiscal y a promover el cumplimiento de las disposiciones tributarias.

6

Antecedentes

• El Paquete Económico para 2016 está sujeto a un entorno económico externo complejo y volátil. Si bien algunas economías avanzadas muestran signos de recuperación, el crecimiento global se ha revisado a la baja y prevalecen riesgos asociados a la expectativa de incremento de tasas de interés en Estados Unidos; a bajos precios de las materias primas, particularmente del petróleo; a una desaceleración del ritmo de crecimiento en China; a la sostenibilidad de la deuda griega, y a la debilidad de algunas economías emergentes como Brasil y Rusia.

7

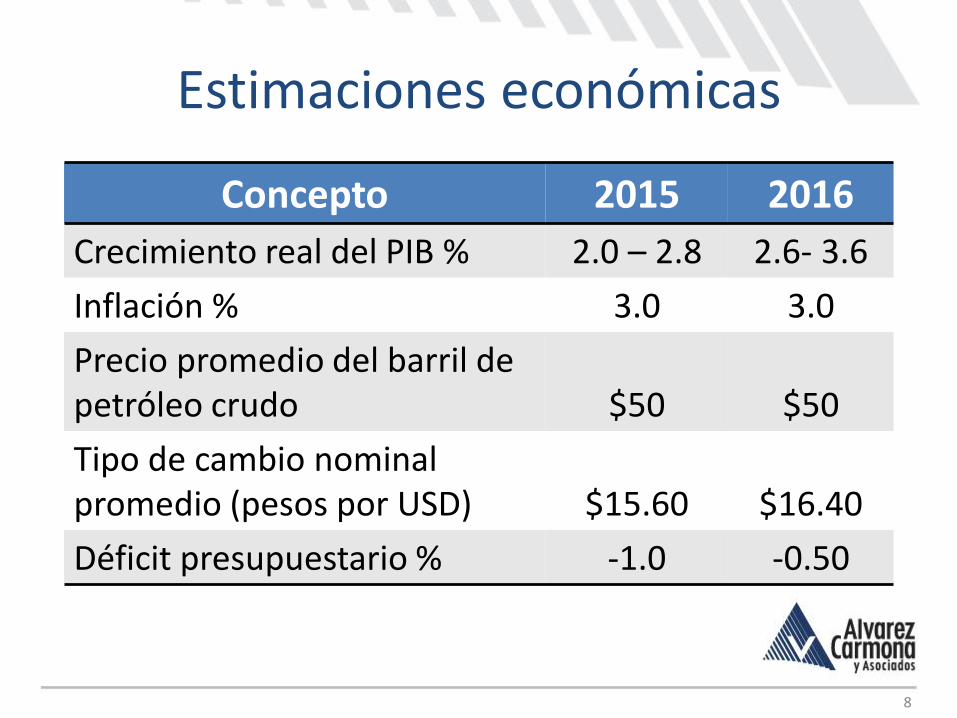

Estimaciones económicas

8

Concepto 2015 2016

Crecimiento real del PIB % 2.0 – 2.8 2.6- 3.6

Inflación % 3.0 3.0

Precio promedio del barril de petróleo crudo

$50

$50

Tipo de cambio nominal promedio (pesos por USD)

$15.60

$16.40

Déficit presupuestario % -1.0 -0.50

LEY DE INGRESOS DE LA FEDERACIÓN 2016

9

Recaudación esperada

10

2015 2016

ISR 53.52% 51.89%

IVA 35.57% 30.82%

IEPS 8.08% 14.49%

Otros impuestos 2.83% 2.80%

Recaudación esperada

• Se espera un incremento de 18.54% real en los ingresos tributarios no petroleros respecto a lo aprobado para 2015 debido, fundamentalmente, a la mayor recaudación asociada a los efectos de la Reforma Hacendaria.

11

Recaudación esperada

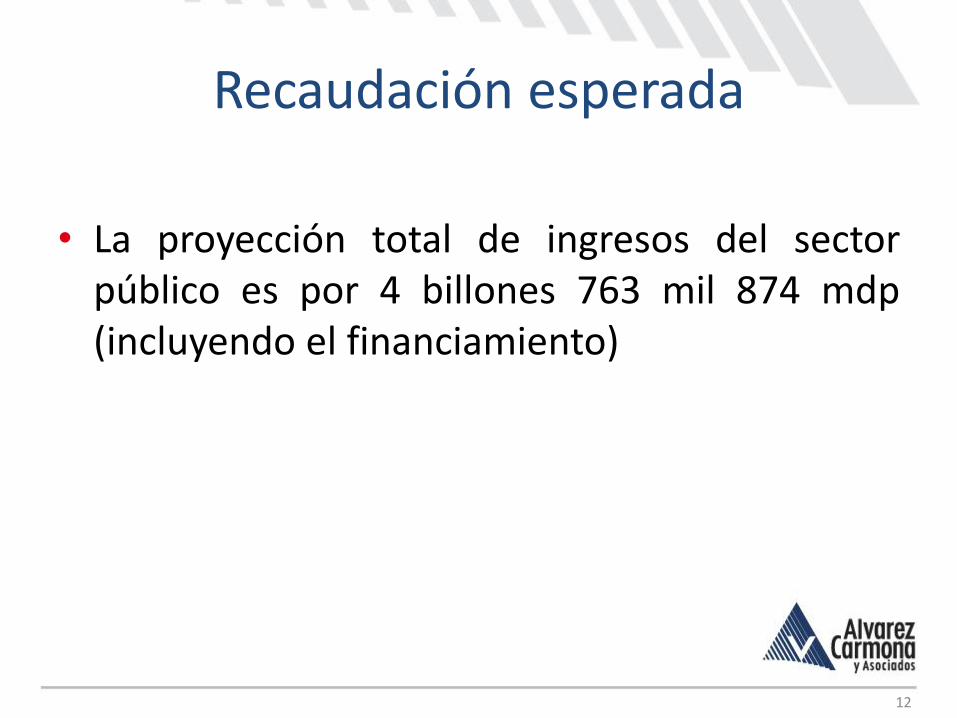

• La proyección total de ingresos del sector público es por 4 billones 763 mil 874 mdp (incluyendo el financiamiento)

12

Recargos

• En casos de prórroga para el pago de créditos fiscales.

• Pagos a plazos en parcialidades: - De hasta 12 meses - De más de 12 meses y hasta 24 meses - De más de 24 meses, así como pagos a

plazo diferido

(Mensuales sobre saldos insolutos)

13

0.75%

1.00% 1.25%

1.50%

(Art. 8 LIF)

No imposición de multas

• No se impondrán multas derivadas de

infracciones al artículo 152 de la Ley Aduanera

cometidas con anterioridad al 1 de enero de 2016

cuando a dicha fecha la autoridad aduanera no

haya impuesto la sanción correspondiente,

siempre que el crédito fiscal aplicable no exceda a

3,500 unidades de inversión o su equivalente en

moneda nacional al 1 de enero de 2016.

14

(Art. 15 LIF)

Reducción de multas

• Reducción al 50% de las multas derivadas del

incumplimiento de obligaciones fiscales federales

distintas a las obligaciones de pago, como pueden

ser las relacionadas con el RFC, con la

presentación de declaraciones, avisos o

solicitudes, y con la obligación de llevar la

contabilidad entre otros, cuando las autoridades

hayan iniciado sus facultades de comprobación.

15

(Art. 15 LIF)

Reducción de multas

• La reducción no es aplicable a las multas

impuestas por declarar pérdidas fiscales en

exceso, así como por oponerse a la práctica de

una visita domiciliaria o por no suministrar

datos e informes que legalmente exijan las

autoridades fiscales, o por no suministrar la

contabilidad o parte de ella.

16

(Art. 15 LIF)

Reducción de multas

• La reducción de multas procede cuando las

mismas se pagan junto con las contribuciones

omitidas y sus accesorios antes de que se

levante el acta final de la visita domiciliaria o

se notifique el oficio de observaciones en el

caso de revisiones de gabinete.

17

(Art. 15 LIF)

Reducción de multas

• Cuando las multas, las contribuciones omitidas y

sus accesorios se paguen después de que se

levante el acta final de la visita domiciliaria o se

notifique el oficio de observaciones de la revisión

de gabinete, pero antes de que se notifique la

resolución que determine el monto de las

contribuciones omitidas, la reducción de las

multas será del 40%.

18

(Art. 15 LIF)

19

• IEPS diesel Actividades Empresariales

• Acreditamiento contra el ISR propio o ISR retenido

correspondiente únicamente al año 2016, del IEPS

trasladado por los distribuidores o estaciones de servicio, a

personas que realicen actividades empresariales que

adquieran diésel para su consumo final, y que lo usen

exclusivamente como combustible en maquinaria en

general, excepto vehículos, salvo marinos cuando cumplan

reglas de carácter general que establezca el SAT.

Estímulos Fiscales

(Art. 16 A Fraccs I y II)

20

Estímulos Fiscales

• El IEPS que procede acreditar es la cuota a que se

refiere el art. 2 fracc. I, inciso D), numeral 1,

subinciso c) de la LIEPS, multiplicada por los litros

adquiridos.

• En ningún caso procederá la devolución del IEPS

antes referido.

(Art. 16 A Fraccs I y II)

21

Estímulos Fiscales • IEPS diesel Actividades Agropecuarias

• En el caso de personas que realicen actividades

agropecuarias o silvícolas el IEPS que procede acreditar

es el que resulte de multiplicar el precio de adquisición

del diésel en las estaciones de servicio y que conste en el

comprobante correspondiente, incluido el IVA, por el

factor de 0.355.

• Para el cálculo del estímulo no se incluye el IEPS incluido

en el precio a que se refiere el art. 2-A de la LIEPS.

(Art. 16 A Fracc. II)

22

Estímulos Fiscales • Las personas que adquieran diésel para su consumo final en

actividades agropecuarias o silvícolas, en lugar del

acredimiento del IEPS, lo podrán solicitar en devolución de

forma trimestral en los meses de abril, julio y octubre de

2016 y enero de 2017.

• Sólo pueden solicitar la devolución aquellos cuyos ingresos de

2015 no hayan excedido de 20 veces el SMG elevado al año.

En el caso de PM hasta 200 SMG anuales.

• Se cuenta con un año a partir de la adquisición del diésel para

solicitar la devolución.

(Art. 16 A Fracc. III)

23

Estímulos Fiscales • Estos beneficios no son aplicables a las personas que

utilicen el diésel en bienes destinados al autotransporte de

personas o efectos a través de carreteras o caminos.

(Art. 16 A Fracc. II y III)

24

Estímulos Fiscales • IEPS diesel para uso automitriz

• Acreditamiento contra el ISR propio o ISR retenido

correspondiente únicamente al año 2016, del IEPS

trasladado por los distribuidores o estaciones de

servicio, a personas que adquieran diésel para su

consumo final en el uso automotriz en vehículos que se

dediquen exclusivamente al transporte público y

privado, de personas o de carga, así como el turístico.

(Art. 16 A Fracc. IV)

25

Estímulos Fiscales • El IEPS que procede acreditar es la cuota a que se refiere el

art. 2 fracc. I, inciso D), numeral 1, subinciso c) de la LIEPS,

multiplicada por los litros adquiridos.

• Para que proceda el acreditamiento el pago se debe efectuar

con monedero electrónico autorizado por el SAT, tarjeta de

crédito, débito o de servicios, expedida a favor del

contribuyente, cheque nominativo para abono en cuenta

expedido por el adquirente, o transferencia electrónica de

fondos desde cuentas abiertas a nombre del contribuyente.

(Art. 16 A Fracc. IV)

26

Estímulos Fiscales • No aplica a quienes presten servicios

preponderantemente a otra persona moral que sea

parte relacionada.

(Art. 16 A Fracc. IV)

27

Estímulos Fiscales • Pagos por el uso de Autopistas de Cuota

• A las personas que se dediquen exclusivamente al transporte

terrestre público y privado, de carga o pasaje, así como el

turístico, que utilizan la Red Nacional de Autopistas de Cuota,

se les permite un acreditamiento contra el ISR propio

(incluso pagos provisionales) del 50% de los gastos realizados

en el pago de los servicios por el uso de la infraestructura

carretera de cuota.

• El estímulo se considera un ingreso acumulable para los

efectos del ISR.

(Art. 16 A Fracc. V)

28

Estímulos Fiscales • Adquirentes de combustibles fósiles

• Los contribuyentes que utilicen los combustibles fósiles

gravados por el IEPS en sus procesos productivos para la

elaboración de otros bienes y que en su proceso productivo

no se destinen a la combustión, podrán acreditar contra el

ISR a cargo en pagos provisionales o del ejercicio, el

importe que resulte de aplicar la cuota del impuesto que

corresponda, por la cantidad del combustible consumido

en un mes, que no se haya sometido a un proceso de

combustión.

(Art. 16 A Fracc. VI)

29

Estímulos Fiscales • Derecho de minería

• Se permite el acreditamiento del derecho especial sobre

minería a que se refiere el artículo 268 de la Ley Federal de

Derechos que hayan pagado en el ejercicio de que se trate

contra el ISR que tengan los concesionarios o asignatarios

mineros a su cargo correspondiente al ejercicio en que se

haya pagado el derecho antes citado, siempre que los

ingresos brutos totales anuales sean menores a 50 millones

de pesos.

(Art. 16 A Fracc. VII)

Estímulos Fiscales Estímulos del DOF del 26 Dic 2013

Se vuelven a incorpor al cuerpo de la Ley de Ingresos, los estímulos fiscales otorgados por el Ejecutivo Federal en el Decreto Publicado en el DOF el 26 de diciembre de 2013:

• Disminución de la PTU pagada en el ejercicio, de la utilidad

fiscal estimada de los pagos provisionales de las personas

morales del ISR, de mayo a diciembre, en partes iguales.

• La disminución de la PTU se realizará de manera

acumulativa en cada pago provisional.

• No se debe de recalcular el coeficiente de utilidad.

30

(Art. 16 A Fracc VIII)

Estímulos Fiscales • Se concede una deducción adicional del 5% del costo de lo

vendido por la donación de bienes básicos para la subsistencia

humana en materia de alimentación o salud a bancos de

alimentos o de medicina autorizados para recibir donativos

deducibles.

• Siempre que el margen de utilidad bruta de las mercancías

donadas hubiera sido igual o superior al 10%.

• Cuando fuera menor, el por ciento de la deducción adicional

se reducirá al 50% del margen.

31

(Art. 16 A Fracc IX)

Estímulos Fiscales • Se otorga una deducción adicional del 25% del salario que

paguen los contribuyentes, personas físicas o morales del

impuesto sobre la renta, que empleen a personas que

padezcan discapacidad motriz, mental; auditiva o de

lenguaje, en un 80% o más de la capacidad normal o de

invidentes, de los ingresos acumulables.

• Se requiere cumplir con todas las obligaciones del IMSS y

obtener de este Instituto un certificado de discapacidad del

trabajador.

32

(Art. 16 A Fracc X)

Estímulos Fiscales

• No se puede aplicar este estímulo conjuntamente

con el previsto en el artículo 186 de la Ley del ISR.

33

(Art. 16 A Fracc X)

Estímulos Fiscales

• Los contribuyentes del ISR que sean beneficiados con

el crédito fiscal previsto en el artículo 189 de la LISR,

por las aportaciones efectuadas a proyectos de

inversión en la producción cinematográfica nacional

o en la distribución de películas cinematográficas

nacionales, podrán aplicar el monto del crédito fiscal

que les autorice el Comité Interinstitucional a que se

refiere el citado artículo, contra los pagos

provisionales del ISR.

34

(Art. 16 A Fracc XI)

Estímulos Fiscales • Las personas morales obligadas a efectuar la retención

del ISR e IVA, podrán optar por no proporcionar

constancia de retención, siempre que la persona física

que preste los servicios profesionales o haya otorgado

el uso o goce temporal de bienes expida un CFDI.

• Las personas físicas que expidan el CFDI lo podrán

considerar como constancia de retención de ISR y de

IVA, y efectuar el acreditamiento correspondiente.

35

(Art. 16 A Fracc XII)

Estímulos Fiscales

• Las personas morales que reciban el CFDI seguirán

obligadas a presentar las declaraciones informativas

correspondientes.

36

(Art. 16 A Fracc XII)

Estímulos Fiscales • Los beneficiarios de los estímulos previstos en las

fracciones I, IV, V, VI y VII quedarán obligados a

proporcionar la información que les requieran las

autoridades fiscales.

• Los beneficios que se otorgan en las fracciones I, II y III

anteriores no podrán ser acumulables con ningún otro

estímulo fiscal establecido en la LIF.

• Los estímulos establecidos en las fracciones IV y V

anteriores podrán ser acumulables entre sí, pero no con

los demás estímulos establecidos en la LIF.

37

(Art. 16 A)

Estímulos Fiscales

• Los estímulos previstos establecidos en las fracciones

VIII, IX, X y XI anteriores no se considerarán ingresos

acumulables para efectos del ISR.

38

(Art. 16 A)

Régimen de intereses

• Para el ejercicio fiscal de 2016 se disminuye la tasa de

retención por concepto de ISR aplicable por las

instituciones que componen el sistema financiero

sobre el capital que dé lugar al pago de intereses.

• La tasa pasa del 0.60% al 0.50%.

• Además se establece una metodología para el cálculo

de la referida tasa.

39

LEY DEL IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS

40

COMBUSTIBLES

41

Combustibles

• DOF 20 Dic 2013 modificación de arts. 27 y 28

Constitucionales para permitir la participación del

sector privado en la explotación y extracción de

hidrocarburos, entre otras.

• En transitorios se prevé que el Congreso de la

Unión lleve a cabo adecuaciones al marco

jurídico.

42

Combustibles

• 30 abril 2014 el Presidente de la República envió

al Congreso de la Unión paquete de iniciativa de

legislación secundaria en materia energética:

9 leyes nuevas

Reformas a 12 leyes ya existentes.

• Dicho paquete se aprobó y publicó en el DOF del

11 de agosto 2014.

43

Combustibles • Entre las leyes nuevas se encuentra la Ley de

Hidrocarburos.

• En su artículo Décimo Cuarto transitorio prevé que a partir de:

2015 y, como máximo, hasta el 31 de diciembre de

2017 la regulación sobre precios máximos al público de gasolinas y diésel será establecida por el Ejecutivo Federal mediante acuerdo.

44

Combustibles

• 2016 la Comisión Reguladora de Energía otorgue permisos a terceros para el expendio al público de combustibles.

• 2017 se permita la libre importación de gasolinas y diésel.

• 2018 los precios de estos combustibles se determinen libremente bajo condiciones de un mercado abierto.

45

Combustibles

• Por lo que hace a la regulación de precios

máximos El Ejecutivo Federal por medio de la

SHCP expidió los Acuerdos 016/2014 y 017/2014

mismos que fueron publicados en el DOF del 1

Ene 2015.

46

Combustibles • En sustitución de lo dispuesto en el transitorio

Décimo Cuarto, de la Ley de Hidrocarburos, para 2016 y 2017 la regulación sobre precios máximos al público de gasolinas y diésel que el Ejecutivo Federal debe realizar mediante acuerdo, se efectuará por parte de la SHCP quien establecerá mensualmente los precios máximos al público de las gasolinas y el diésel con base a una banda con valores mínimos y máximos.

47

(Art. Quinto Transitorio Fracc. II)

Combustibles

• Durante 2016 el límite máximo no podrá exceder del precio máximo vigente en Octubre de 2015 actualizado con la porporción de la inflación esperada según los CGPE para 2016.

48

(Art. Quinto Transitorio Fracc. II)

Combustibles

• Definición de conceptos

• Se incluye un concepto de Combustibles

automotrices, el cual se divide como sigue:

Combustibles fósiles

Combustibles no fósiles

49

(Art. 3 Fracc IX)

Combustibles

• Los combustibles fósiles se dividen a la vez en:

Gasolina menor a 92 octanos

Gasolina mayor o igual a 92 octanos

Diésel

• Se eliminan las referencias a Gasolina Magna y

Gasolina Premium.

50

(Art. 2 Fracc 1 inciso D)

Combustibles

• En consecuencia, se adicionan las definiciones de

combustibles automotrices, combustibles fósiles

y combustibles no fósiles.

• Se adiciona también la definición de etanol para

uso automotriz, para separarlo del tratamiento

de los alcoholes.

51

(Art. 3 Fraccs IX y X)

Combustibles • Se modifica la definición de gasolina y diésel para

contemplar la posibilidad de elaborarlos

mediante procesos alternativos que pueden

utilizar como insumo materias primas que

tuvieron su origen en el petróleo y cumplen con

las especificaciones para ser usados directamente

o mediante mezclas en motores de combustión

interna.

52

(Art. 3 Fracc IX a) 1 y 2)

Combustibles

• Se adiciona un artículo 2-E para precisar qué

productos no se consideran comprendidos dentro

de la definición de “otros combustibles fósiles”,

toda vez que no se destinan a un proceso de

combustión.

• Estos no son objeto del IEPS

53

(Art. 2-E Fraccs I-X)

Combustibles

• Tasa y cuota

• Hasta 2015 el impuesto de las gasolinas y diésel

se calcula mediante una combinación de una tasa

y una cuota.

• Se elimina la metodología para determinar la tasa

y se cambia por una cuota por litro en base al

octanaje del combustible fósil de que se trate.

54

(Art. 2 Fracc. I D) 1)

Combustibles • A partir de 2016 el impuesto se calculará mediante

dos cuotas. La segunda de ellas se mantiene igual a

las fijadas mediante el Acuerdo 017/2014.

• Mediante disposición transitoria se establece que

para 2016 se le disminuirá el ajuste del 1.9% y se

aplicará la inflación de 2015.

• La SHCP publicará las cuotas que se deben aplicar

para cada uno de los meses de 2016

55

(Art. 2-A)

Combustibles • Conversión de medida

• Existen combustibles no fósiles cuya cuota se establece por tonelada de carbono que contenga el combustible y no por litro de combustible.

• En la práctica el gasóleo doméstico y la materia prima para el negro de humo se enajenan por litro, por lo que se establece la metodología para el cambio de unidad de medida.

56

(Art. 2-D)

Combustibles • Acreditamiento

• Debido que algunos combustibles no fósiles

quedarán gravados con el IEPS y son utilizados

como insumos en la fabricación de gasolinas, se

permite el acreditamiento del IEPS por la

importación o adquisición de dichos insumos,

contra el IEPS causado por la enajenación de

combustibles automotrices.

57

(Arts. 4 y 5)

Combustibles • Obligaciones

• Se hacen una serie de precisiones a las obligaciones formales de quienes enajenan combustible.

• Se adiciona la obligación de presentar declaraciones informativas de forma semestral informando los volúmenes y tipos de combustibles automotrices que hayan enajenado o autoconsumido.

58

(Art. 19 Fraccs. I, II, VIII, X, XI y XIII y art. 21)

Comida chatarra • Exportadores

• A partir de 2014 se grava con el IEPS la

enajenación de alimentos no básicos con alta

densidad calórica.

• Las exportaciones de estos alimentos se dejaron

exentas.

• Hay productos chatarra gravados que a su vez son

insumos de otros productos chatarra.

59

Comida chatarra • Se cambia el tratamiento de exención por el de

tasa 0% a la exportación definitiva de alimentos

chatarra, siempre que sean fabricantes o

productores de dichos bienes y hayan utilizado

como insumos otros alimentos chatarra gravados.

60

(Arts. 2 Fracc III y 8)

Comida chatarra • A quienes exporten al menos el 90% del total del

valor de sus actividades en el mes, se les

permitirá que los saldos a favor del IEPS los

puedan compensar de forma universal en los

términos del art. 23 del CFF.

61

(Arts. 5 y 5-D)

LEY DEL IMPUESTO SOBRE LA RENTA

62

Deducción inmediata • Mediante disposición transitoria se permite la

deducción inmediata de inversiones en bienes nuevos de activo fijo adquiridos durante 2016 y 2017.

– A personas morales o físicas con ingresos propios por su actividad empresarial en el ejercicio inmediato anterior hasta $100 Millones de Pesos.

• Quienes inicien operaciones y estimen que no excederán el umbral de ingresos en el ejercicio de inicio, podrán aplicar la deducción inmediata

63

Deducción inmediata

– Personas morales o físicas con actividades empresariales que efectúen inversiones en la construcción y ampliación de infraestructura de trasporte, tales como carreteras, caminos y puentes.

– Quienes realicen las actividades previstas en la Ley de Hidrocarburos excepto la exploración y extracción de los mismos.

64

Deducción inmediata • No aplica a mobiliario y equipo de oficina,

automóviles, equipo de blindaje de automóviles, o de cualquier equipo de activo no identificable individualmente, ni tratándose de aviones distintos de los dedicados a la aerofumigación agrícola.

• Se consideran bienes nuevos de activo fijo los que se utilizan por primera vez en México.

65

Deducción inmediata

• Se debe de llevar un registro específico de las inversiones por las que se aplicó la deducción inmediata.

• Debido a que se trata de una deducción total del activo a valor presente, se permite el acreditamiento total del IVA que pague el contribuyente por la inversión en estos activos.

66

Deducción inmediata

• Se permite aplicar la deducción inmediata en los pagos provisionales.

• No se considera para la determinación del C.U.

• Se podrá aplicar por el último cuatrimestre de 2015 a las tasas de deducción del 2016.

67

Previsión Social

• Se elimina el promedio aritmético de las

prestaciones a trabajadores sindicalizados para

los no sindicalizados.

• Se elimina el tope de 10 VSMG elevado al año

para las prestaciones a favor de los trabajadores

no sindicalizados.

68

Repatriación de capitales

• Se establece un esquema temporal para la repatriación de capitales que se hayan mantenido en el extranjero hasta el 31 de diciembre de 2014.

• Sólo se aplica a quienes retornen los recursos al país.

• No aplica a ingresos por intereses que hayan sido deducidos por un contribuyente en México.

69

Repatriación de capitales

• Pago del ISR con mecánica y tarifas normales

– Dentro de los 15 días siguientes a que se reciban los recursos en México.

– No se pagarán recargos, ni multas.

– Se puede acreditar el ISR pagado en el extranjero.

70

Repatriación de capitales

• Si el capital mantenido en el extranjero deriva de ingresos que debieron de pagar el ISR, se deberá demostrar que dicho impuesto se pagó.

• En caso de no poderse demostrar el pago, se deberá pagar el ISR actualizado, sin recargos ni multas.

71

Repatriación de capitales • Los ingresos y las inversiones mantenidas en el

extranjero, deberán retornarse al país a más tardar el 1 de julio de 2016.

• Dichos recursos se deben de invertir en el ejercicio de 2016.

• Los recursos se entenderán retornados al territorio nacional en la fecha en que se depositen o inviertan en una institución de crédito o casa de bolsa del país.

72

Repatriación de capitales • Se considera que las PM residentes en México

y los EPs invierten los recursos en el país, cuando se destinen a: Adquisición de activos fijos sin que se puedan enajenar

por un período de 3 años a partir de su adquisición.

Investigación y desarrollo de tecnología.

Pago de pasivos contraídos con partes independientes antes del 1 de enero de 2016

73

Repatriación de capitales

• Se considera que las PF residentes en México y los EPs invierten los recursos en el país, cuando: La inversión se realice a través de instituciones que

componen el sistema financiero nacional en instrumentos financieros emitidos por residentes en el país o en acciones emitidas por personas morales residentes en México. Se debe de mantener la inversión por 3 años.

Adquisición de activos fijos sin que se puedan enajenar por un período de 3 años a partir de su adquisición.

Investigación y desarrollo de tecnología.

74

Repatriación de capitales

• La PM deberán:

– Calcular la utilidad fiscal que corresponda al monto total de los recursos repatriados.

– Determinar la base para pagar la PTU en caso de contar con empleados.

• Esta disposición no aplica para ingresos producto de una actividad ilícita o cuando puedan ser utilizados para este tipo de actividades.

75

Deducción de automóviles

• Se incrementa el tope para la deducción de

automóviles:

• Pasa de $130,000 a $175,000

76

Reinversión de utilidades

• Se otorga un crédito fiscal a las PF que reciban dividendos mismo que se puede aplicar contra el impuesto cedular del 10%, siempre que la PM reinvierta las utilidades generadas en los ejercicios del 2014 al 2016.

77

Reinversión de utilidades

• El estímulo fiscal consiste en acreditar contra el ISR retenido por dividendos el resultado de multiplicar el 1% si los dividendos se distribuyen en 2017, el 2% si se distribuyen en 2018 y el 5% si se distribuyen del 2019 en adelante.

78

Reinversión de utilidades • Sólo es aplicable en las personas morales que

identifiquen en la contabilidad los registros correspondientes a las utilidades o dividendos generados en 2014, 2015 y 2016, así como las distribuciones respectivas.

• Que presenten en las notas a los estados financieros, información analítica del período en el cual se generaron las utilidades, se reinvirtieron y se distribuyeron.

79

Reinversión de utilidades

• En caso de que no coticen en bolsa, deberán optar por dictaminarse.

• Este estímulo no se considera ingreso acumulable para efectos del ISR.

80

Infomativas de partes relacionadas

81

• Las PM de las fracciones I a la IV del art. 32-H del CFF

I. PM con ingresos acumulables igual o superior a $644,599,055 pesos.

II. Sociedades Mercantiles

III. Entidades paraestatales

IV. PM residentes en el extranjero con EP en México

Que celebren operaciones con partes relacionadas, deberán presentar las siguientes declaraciones informativas por la operaciones que realicen con partes relacionadas, a más tardar el 31 de diciembre del año inmediato posterior.

Infomativas de partes relacionadas

82

– Declaración informativa maestra de partes

relacionadas del grupo empresarial multinacional

– Declaración informativa local de partes relacionadas.

– Declaración informativa país por país, misma que

deberá ser presentada por personas morales

residentes en México que se ubiquen en los siguientes

supuestos:

a) Sean controladoras multinacionales que cumplan con

los siguientes requisitos:

Residentes en México.

Infomativas de partes relacionadas

83

• Sean subsidiarias o EP de empresas que residan o se ubiquen en el extranjero.

• No sean subsidiarias de otra empresa residente en el extranjero.

• Empresas que consoliden.

• Hayan obtenido en el ejercicio inmediato anterior ingresos consolidados igual o superiores a 12 mil millones de pesos.

Infomativas de partes relacionadas

84

b) También deberán ser presentadas por las personas morales residentes en territorio nacional o EPs de residentes en el extranjero que hayan sido designadas por la PM controladora del grupo empresarial multinacional para presentar la citada declaración.

• La obligación de las tres declaraciones es para reportar del ejercicio 2016 en adelante.

• Declaraciones del ejercicio 2016 deben ser presentadas a más tardar el 31 de diciembre de 2017.

Productores de bebidas alcohólicas RIF

• A los fabricantes, productores y envasadores de alcohol, alcohol desnaturalizado, mieles incristalizables y de bebidas alcohólicas se les establece la obligación de reportar las características de equipos que utilizarán en la producción, destilación, envasamiento y almacenaje de dichos bienes, así como de los contenedores para el almacenaje de dichos bienes cuando no se trate de equipo.

85

(Art. 5-D)

Productores de bebidas alcohólicas RIF

• También se les impone la obligación de reportar

la fecha de inicio (15 días) del proceso de

producción, destilación o envasamiento,

acompañando la información sobre las

existencias de producto en ese momento y la

fecha en que finalice (15 días) el proceso con la

información sobre el volumen fabricado,

producido o envasado.

86

(Art. 5-D)

Productores de bebidas alcohólicas RIF

• Igualmente se establece la obligación a los productores, envasadores e importadores de bebidas alcohólicas de presentar bimestralmente un informe de los números de folio de marbetes y precintos, según corresponda, obtenidos, utilizados, destruidos, e inutilizados durante el bimestre inmediato anterior, así como entregar la información o documentación necesaria para constatar el uso adecuado de marbetes o precintos que les hayan sido entregados.

87

(Art. 5-D)

• Se incorpora el beneficio fiscal del Decreto publicado

en el DOF del 10 Septiembre de 2014.

• Cálculo del IVA y IEPS para contribuyentes del RIF que

llevan a cabo operaciones con el público en general.

• Para mantener la reducción del 100% se incrementa el

umbral de los ingresos del ejercicio inmediato

anterior, pasando de $100,000 a $300,000.

Facilidades RIF

Facilidades RIF • Se entienden actividades realizadas con el público en

general aquellas por las que se emitan comprobantes

que únicamente contengan los requisitos que se

establezcan mediante reglas de carácter general que

emita el SAT.

• El traslado del IVA y del IEPS en ningún momento se

deberá realizar en forma expresa y por separado.

• Cuando se expidan comprobantes con requisitos fiscales

para su deducción o acreditamiento los impuestos

deberán pagarse en los términos de Ley.

89

(Art. 23 LIF)

Facilidades RIF • En estos caso el IVA y el IEPS se podrá acreditar en la

proporción que represente el valor de las actividades por

las que se expidieron comprobantes requisitados, respecto

de todas de las actividades del bimestre que corresponda.

• El cálculo opcional se podrá abandonar en cualquier

momento, pero no se podrá volver a ejercer.

• Quienes paguen con el sistema de porcentajes tendrán

derecho a la reducción del 100% en el primer año, 90% el

segundo y así sucesivamente.

90

(Art. 23 LIF)

Facilidades RIF • Los años de tributación se determinarán de

conformidad con los aplicables para el ISR.

• Tratándose de contribuyentes cuyos ingresos del

ejercicio inmediato anterior no excedan de $300,000,

aplicarán la reducción del 100% por cada uno de los

años en que no excedan de dicho monto.

• Este estímulo fiscal no se considerará acumulable

para efectos del ISR.

91

(Art. 23 LIF)

Régimen de Incorporación Fiscal

• Se permite tener ingresos por sueldos,

asimilables, arrendamiento de inmuebles e

intereses, siempre que el total de los mismos en

el ejercicio inmediato anterior por éstas

actividades en su conjunto no excedan de

$2’000,000.

92

Art. 111, segundo párrafo 5ta. RMF: 3.13.2

Régimen de Incorporación Fiscal

• Se permite ser socio, accionista o integrante de:

Personas morales con fines no lucrativos, siempre que no se reciba remanente distribuible.

PM constituidas únicamente con el objeto de administrar fondos o cajas de ahorro, aún y cuando reciban intereses. Aplica tope de $2’000,000.

93

Art. 111, Fracc. I 5ta. RMF/2015: 3.13.3

Régimen de Incorporación Fiscal

Asociaciones deportivas del Titulo II de la LISR,

siempre que no perciban ingresos de la PM.

• Se permite tributar en este Régimen a personas

que tengan relación de parentesco con quienes

ya hayan estado en el RIF, siempre que no exista

una relación comercial o influencia de negocio

que derive en algún beneficio económico.

94

Art. 111, Fracc. I 5ta. RMF/2015: 3.13.4

Régimen de Incorporación Fiscal

• Se precisa que la fecha para efectuar el reparto

de la PTU será dentro de los 60 días siguientes a

la fecha en que deba presentarse la declaración

del sexto bimestre del ejercicio de que se trate.

• La disposición no especifica que sean días

naturales, por lo que se entiende que son hábiles.

95

Art. 111 5ta. RMD/2015: 3.13.9

Régimen de Incorporación Fiscal

• Se prevé que cuando la inflación acumulada

rebase el 10%, la tabla para el cálculo del ISR del

RIF se actualice en los mismos términos que la

tarifa de sueldos.

• El mes más antiguo del período inicial de

actualización será el de diciembre de 2013.

96

Art. 111

Régimen de Incorporación Fiscal

• Se permite no expedir comprobantes fiscales

cuando la operación sea con el público en

general, el importe sea menor a $250 Pesos y

siempre que no sea solicitado por el cliente.

• Deberá expedirse un comprobante global por las

operaciones con el público en general.

97

Art. 112, Fracc. IV 5ta. RMF/2015: 2.7.1.24

Régimen de Incorporación Fiscal • Se incrementa el importe límite para no pagar en

efectivo, pasando de $2,000 a $5,000.

• En el caso de pagos superiores a $5,000 se

precisa que también se pueden hacer mediante

transferencia electrónica de fondos de cuentas

abiertas a nombre del contribuyente , así como

mediante monederos electrónicos.

98

Art. 112, Fracc. V 5ta. RMF/2015: 3.13.9

Régimen de Incorporación Fiscal

• Cuando el pago se haga mediante cheque se

especifica que deberá ser nominativo de la

cuenta del contribuyente.

99

Art. 112, Fracc. V

Régimen de Incorporación Fiscal

• En el caso de pagos por concepto de

combustibles aún y cuando el gasto no exceda de

$5,000, se establece la obligación de efectuarlos

mediante cheque nominativo, transferencia

electrónica, tarjetas de crédito, débito o de

servicios, así como mediante monederos

electrónicos.

100

Art. 112, Fracc. V 5ta. RMF/2015: 3.13.5

Régimen de Incorporación Fiscal

• En relación con la condición para salirse del RIF

por no haber presentado tres declaraciones

oportunamente en el plazo de 6 años, se precisa

que el citado plazo se empezará a computar a

partir de que se incumpla por primera vez con

dicha obligación.

101

Art. 112, Fracc. VIII 4ta. RMF/2015: Octavo Transitorio

Régimen de Incorporación Fiscal 4ta. RMF/2015: Octavo Transitorio

“Se considera que los contribuyentes incumplen con la

presentación de las declaraciones bimestrales del

ejercicio 2014 y las correspondientes al primero,

segundo, tercero y cuarto bimestre de 2015, cuando no

atiendan más de dos requerimientos efectuados por la

autoridad fiscal para la presentación de las

declaraciones bimestrales omitidas, en términos del

artículo 41, fracción I del CFF”

102

Régimen de Incorporación Fiscal

• Se permite al adquirente de una negociación que

venía tributando en el RIF y que presente aviso

ante el SAT dentro de los 15 días siguientes a la

fecha de adquisición, el poder seguir tributando

en el RIF por el tiempo que resta de los 10 años y

con la proporción de la reducción del impuesto

que le resta.

103

Art. 113, segundo Párrafo

Deducciones personales

• Se adiciona como deducción personal los gastos

por honorarios médicos, dentales, o de

enfermería, por análisis, estudios clínicos o

prótesis, gastos hospitalarios, compra o alquiler

de aparatos para el establecimiento o

rehabilitación del paciente, derivados de la

incapacidad por riesgo de trabajo (accidentes o

enfermedades).

104

Art. 151, Fracc. I

Deducciones personales • Se requiere contar con certificado de incapacidad

de las instituciones públicas del Sistema Nacional

de Salud.

• En el caso de incapacidad temporal o permanente

parcial, o bien de discapacidad, la deducción será

procedente cuando la incapacidad sea igual o

mayor a un 50% de la capacidad normal.

105

Art. 151, Fracc. I

Deducciones personales • No aplica ningún tope que limite el monto de la

deducción.

106

Deducciones personales

• Se incrementa el tope de las deducciones

personales de 4 a 5 VSMG elevado al año, así

como el tope del 10% del total de los ingresos del

contribuyente, el cual se incrementa al 15%.

• Se aplica el que resulte menor de ambos.

107

Art. 151, último párrafo

Deducciones personales

• Se elimina el límite anterior a las aportaciones

complementarias de retiro realizadas

directamente en la subcuenta de aportaciones

voluntarias de retiro.

• Aplica límite particular del 10% de los ingresos

acumulables del contribuyente, sin exceder de 5

VSMG.

108

Art. 151, último párrafo

CÓDIGO FISCAL DE LA FEDERACIÓN

109

Identificación y reporte de cuentas financieras de clientes extranjeros

32-B bis

• Obligación de:

Personas morales y figuras jurídicas que sean

instituciones financieras y,

Residentes en México o en el extranjero con

sucursal en México.

Identificación y reporte de cuentas financieras de clientes extranjeros 32-B bis

• Reforma que deriva de la recomendación

adoptada por el Consejo de la OCDE el 15 de Julio

de 2014, intitulada: “Estándar para el Intercambio

Automático de Información sobre Cuentas

Financieras en Materia Fiscal”.

• El Estándar se interpretará y aplicará conforme a

los comentarios de la OCDE, salvo que el SAT

establezca lo contrario, mediante reglas de

carácter general.

Plazos para la presentación del reporte 32-B bis

• Se deben de reportar por primera ocasión a más tardar:

30 de junio de 2017 las cuentas de alto valor y las cuentas nuevas y,

30 de junio de 2018 las cuentas de bajo valor y las cuentas pre existentes.

• En adelante – anualmente - a más tardar el 30 de junio del año inmediato siguiente.

Incumplimiento en la presentación del reporte (32-B bis)

• Multa conforme al artículo 81, del CFF:

No presentar la información; No hacerlo a través de los medios o formatos que señale el

SAT; Presentarla a requerimiento de las autoridades fiscales, Presentar la declaración que contenga la información con

errores o en forma distinta;

Incumplimiento en la presentación del reporte (32-B bis)

No llevar el registro especial de la aplicación de los procedimientos para identificar cuentas extranjeras y reportables entre las cuentas financieras.

• Los procedimientos deben quedar elaborados:

Cuentas de alto valor -- 31 de diciembre de 2016; Y, Cuentas de bajo valor y preexistentes -- 31 de diciembre de

2017.

Devolución de impuestos Nuevo artículo 22-D

• Nuevas reglas:

No pueden derivar créditos fiscales. Deben darse a conocer las compulsas a terceros. Puede dictarse una sola resolución cuando se revisen varios

periodos. La “caducidad” no beneficia al contribuyente ni da principio de

“presunción” de procedencia (Debe resolverse con lo que se tenga).

Los intereses solo se pagan después de la revisión y cuando se incumpla con el pago (10 días) después de notificada la resolución.

Lotería Fiscal Nuevo artículo 33-B

• Se faculta al SAT para que lleve a cabo la celebración de sorteos de Lotería Fiscal. Pueden participar PF’s que no realicen actividades empresariales y:

Hagan pagos por los medios electrónicos que determine el

SAT; Estén inscritas en el RFC; y, Obtengan CFDI’s.

Lotería Fiscal Nuevo artículo 33-B

• Sorteos a realizar conforme lo determine el SAT. • Los ganadoras del sorteo no deben tener créditos

fiscales firmes, salvo que tenga convenio celebrado.

• Ingreso exento para el ganador.

Derechos del contribuyente auditado Art. 42

• Notificación del derecho para acudir a las oficinas de la

autoridad a conocer los hechos y omisiones detectados.

Por buzón tributario;

Al contribuyente, su representante legal, y tratándose de PM, a

sus órganos de dirección por conducto de aquel.

Aplica a visitas, gabinete y electrónicas.

• Debe hacerse con 10 días de anticipación al

levantamiento de la última acta parcial, oficio de

observaciones o resolución definitiva, según se trate.

Derechos del contribuyente auditado Art. 42

• Deberá hacerse constar la comparecencia o incomparecencia de los interesados, mediante acta circunstanciada previo al levantamiento de la UAP.

• Toda comunicación oficial deberá señalar que se puede pedir a la Procuraduría de la Defensa del Contribuyente (PRODECON), ser asistidos de forma presencial al acudir ante las autoridades fiscales.

• El SAT determinará el procedimiento para informar al contribuyente el momento oportuno para acudir a sus oficinas y la forma en que éste puede ejercer su derecho a ser informado.

Revisiones electrónicas 52-B • Nuevas reglas:

La resolución provisional deberá acompañarse de una “pre liquidación”, cuando los hechos sugieran el pago de algún crédito fiscal.

La pre liquidación se considerará definitiva cuando:

a) El contribuyente acepte voluntariamente los hechos e irregularidades contenidos en la resolución provisional y entere el crédito fiscal;

b) No ejerza su derecho de defensa; y,

c) Habiéndolo ejercido, no logre desvirtuar los hechos e irregularidades contenidos en la resolución provisional.

• Auto-corrección = Multa del 20% de las contribuciones omitidas.

Infracciones y sanciones Arts. 81 y 82

• Nuevas infracciones y sanciones:

No presentar declaraciones informativas de operaciones relevantes y las de partes relacionadas.

Multa de $140,540 a $200,090.

No ingresar información contable al SAT; hacerlo fuera de

los plazos; no ingresarla conforme a las reglas del SAT; ingresarla con alteraciones que impidan su lectura.

La multa de $5,000 a $15,000.

Nuevo plazo para impugnar el cobro de créditos fiscales exigibles.

Art. 127

• 10 diez días a partir del día hábil siguiente al en que surta efectos la notificación del requerimiento de pago o del día hábil siguiente al de la diligencia de embargo, tratándose de: Actos de ejecución sobre dinero en efectivo, depósitos en

cuenta abierta en instituciones de crédito, organizaciones auxiliares de crédito o sociedades cooperativas de ahorro y préstamo;

Nuevo plazo para impugnar el cobro de créditos fiscales exigibles.

Art. 127

Bienes legalmente inembargables; o, Actos de imposible reparación material

• En el resto de los casos se podrá promover recurso hasta el momento de la publicación de la convocatoria de remate, dentro de los diez días siguientes a la fecha de su publicación

Asesores Especializados de Negocios

Nosotros podemos ayudarlo

Asesores Especializados de Negocios

Contacto

• Socios de Impuestos:

C.P.C. Y M.C.F. Armando Álvarez Carmona [email protected]

C.P.C. Y M.I. J. José Guerrero Guerrero [email protected]

• Precios de Transferencia:

C.P. Y M.F. Adriana Domínguez Chiu [email protected]

• Legal:

L.D. Y M.I. Jesús Raúl Mérigo Villa [email protected]

L.D. Jhoana Rubio [email protected]

• Auditoría:

C.P. Alfonso Loredo Sánchez [email protected]

C.P.C José de Jesús Alvarez [email protected]