RECURSO DE APELACIÓN EXPEDIENTE: · PDF fileimpuso diversas sanciones y otras...

41

RECURSO DE APELACIÓN EXPEDIENTE: SCM-RAP-32/2017 RECURRENTE: MORENA AUTORIDAD RESPONSABLE: CONSEJO GENERAL DEL INSTITUTO NACIONAL ELECTORAL MAGISTRADO PONENTE: ARMANDO I. MAITRET HERNÁNDEZ SECRETARIO: RENÉ SARABIA TRANSITO COLABORÓ: MARÍA AMELIA GUTIERREZ CEDILLO Ciudad de México, dieciocho de enero de dos mil dieciocho. La Sala Regional Ciudad de México del Tribunal Electoral del Poder Judicial de la Federación, en sesión pública de esta fecha, resuelve el recurso de apelación identificado al rubro, en el sentido de confirmar la resolución impugnada, en la parte que fue materia de controversia. GLOSARIO Apelación Recurso de apelación Autoridad Responsable, o Consejo General Consejo General del Instituto Nacional Electoral Constitución Constitución Política de los Estados Unidos Mexicanos

-

Upload

vuongnguyet -

Category

Documents

-

view

227 -

download

1

Transcript of RECURSO DE APELACIÓN EXPEDIENTE: · PDF fileimpuso diversas sanciones y otras...

RECURSO DE APELACIÓN EXPEDIENTE: SCM-RAP-32/2017 RECURRENTE: MORENA AUTORIDAD RESPONSABLE: CONSEJO GENERAL DEL INSTITUTO NACIONAL ELECTORAL MAGISTRADO PONENTE: ARMANDO I. MAITRET HERNÁNDEZ SECRETARIO: RENÉ SARABIA TRANSITO COLABORÓ: MARÍA AMELIA GUTIERREZ CEDILLO

Ciudad de México, dieciocho de enero de dos mil dieciocho.

La Sala Regional Ciudad de México del Tribunal Electoral del

Poder Judicial de la Federación, en sesión pública de esta

fecha, resuelve el recurso de apelación identificado al rubro, en

el sentido de confirmar la resolución impugnada, en la parte

que fue materia de controversia.

G L O S A R I O

Apelación Recurso de apelación

Autoridad Responsable, o Consejo General

Consejo General del Instituto Nacional Electoral

Constitución Constitución Política de los Estados Unidos Mexicanos

SCM-RAP-32/2017

2

Dictamen consolidado Dictamen Consolidado INE/CG529/2017

derivado de las irregularidades encontradas en la revisión de informes de ingresos y gastos de Morena, correspondiente al ejercicio 2016, en la Ciudad de México, Guerrero, Morelos, Puebla y Tlaxcala

Instituto o INE Instituto Nacional Electoral

Ley de Medios Ley General del Sistema de Medios de Impugnación en Materia Electoral

Ley de Partidos Ley General de Partidos Políticos

Ley Electoral

Ley General de Instituciones y Procedimientos Electorales

Recurrente, MORENA, Partido o actor

MORENA

Reglamento de Fiscalización

Reglamento de Fiscalización del Instituto Nacional Electoral

Resolución impugnada o acuerdo impugnado

Resolución contenida en el Acuerdo INE/CG530/2017 y dictamen consolidado INE/CG529/2017 respecto de las irregularidades encontradas en el Dictamen Consolidado la revisión de los informes anuales de ingresos y gastos de MORENA, correspondientes al ejercicio 2016

Sala Superior Sala Superior del Tribunal Electoral del Poder Judicial de la Federación

SIF

Sistema Integral de Fiscalización

UMA

Unidad de Medida y Actualización

UTF Unidad Técnica de Fiscalización del Instituto Nacional Electoral.

A N T E C E D E N T E S

De lo narrado por el recurrente, de las constancias que integran

SCM-RAP-32/2017

3

el expediente y de los hechos notorios para esta Sala Regional,

se desprenden lo siguiente.

I. Resolución impugnada. El veintidós de noviembre de dos

mil diecisiete,1 el Consejo General aprobó la resolución que

impuso diversas sanciones y otras consecuencias jurídicas al

recurrente, por la inobservancia a distintas disposiciones en

materia de fiscalización de los recursos otorgados a MORENA,

relativas al ejercicio dos mil dieciséis, en la Ciudad de México,

Guerrero, Morelos, Puebla y Tlaxcala.

II. Recurso de Apelación.

1. Demanda. Inconforme con la resolución, el veintiocho de

noviembre, MORENA interpuso recurso de apelación ante la

Sala Superior.

2. Escisión. El diecinueve de diciembre, la Sala Superior

escindió en el expediente SUP-RAP-758/2017, para efecto de

que las Salas Regionales conocieran y resolvieran sobre los

agravios hechos valer relacionados con la fiscalización de los

recursos del recurrente otorgados en el dos mil dieciséis.

3. Turno. Recibidas las constancias en esta Sala Regional, por

acuerdo de veintiuno de diciembre, el Magistrado Presidente

ordenó integrar el expediente SDF-RAP-32/2017 y turnarlo a su

Ponencia.

4. Instrucción. Mediante acuerdo de veintidós de diciembre, el

1 En adelante, todas las fechas se entenderán al año 2017, salvo precisión en contrario.

SCM-RAP-32/2017

4

Magistrado Instructor radicó el expediente; el dos de enero de

dos mil dieciocho admitió la demanda, y el diecisiete siguiente

cerró instrucción.

R A Z O N E S Y F U N D A M E N T O S

PRIMERO. Jurisdicción y competencia. Esta Sala Regional

es competente para conocer y resolver el presente medio de

impugnación, toda vez que se trata de un recurso de apelación

promovido por un partido político nacional, por conducto de su

representante ante el Consejo General, para controvertir la

resolución que le impuso diversas sanciones, por las

irregularidades encontradas en la revisión de informes de

ingresos y gastos correspondientes al ejercicio dos mil

dieciséis, en la Ciudad de México, Guerrero, Morelos, Puebla y

Tlaxcala; entidades federativas respecto de las cuales esta Sala

Regional ejerce jurisdicción.

Lo anterior, con fundamento en:

Constitución: artículos 41, párrafo segundo, Base VI, y 99,

párrafo cuarto, fracción III.

Ley Orgánica del Poder Judicial de la Federación: artículos

186, fracción III, incisos a) y g); 189, fracción XVII, y 195

fracción XIV.

Ley de Medios: artículo 40, párrafo 1, inciso b).

Acuerdo General 1/2017, por el cual la Sala Superior delegó a

SCM-RAP-32/2017

5

las Salas Regionales la facultad de conocer y resolver los

asuntos relacionados con la fiscalización de los informes

anuales de los partidos políticos nacionales en el ámbito estatal.

SEGUNDO. Requisitos de procedencia. La demanda reúne los

requisitos generales, acorde con lo dispuesto en los artículos 7,

párrafo 1; 8; 9; 12, párrafo 1, incisos a) y b); 13, párrafo 1; 18,

párrafo 2, inciso a); 40, párrafo 1, inciso b), y 45, párrafo 1, Inciso

a), de la Ley de Medios.

1. Requisitos de la demanda. La demanda fue presentada por

escrito ante el Consejo General, en la cual se precisaron la

denominación del recurrente, la resolución impugnada, los hechos

y los agravios; además se asentó la firma del representante

acreditado y se ofrecieron pruebas.

2. Oportunidad. Está cumplido el requisito, porque la resolución

impugnada se notificó al recurrente el veintidós de noviembre, por

lo que el plazo para la presentación de la demanda corrió del

veintitrés al veintiocho de noviembre, sin que se cuenten

los días veinticinco y veintiséis, dado que fueron inhábiles al

tratarse de sábado y domingo, por lo que, si la demanda fue

presentada el día veintiocho, es evidente su oportunidad.

Lo anterior es así, tomando en cuenta de que el presente recurso

de apelación no se encuentra relacionado con

el proceso electoral en curso, por lo que sólo deben

considerarse para el cómputo atinente al requisito de

oportunidad, los días hábiles.

SCM-RAP-32/2017

6

3. Legitimación. El recurrente está legitimado, al ser un partido

político nacional que controvierte una resolución que afecta su

esfera de derechos en el ámbito de los estados de Tlaxcala,

Guerrero, Puebla, Morelos y Ciudad de México.

4. Personería. Se encuentra acreditado el carácter de Horacio

Duarte Olivares para actuar como representante del recurrente,

pues dicho carácter le es reconocido por la responsable en su

informe circunstanciado.

5. Interés jurídico. El recurrente cumple con el requisito, en

tanto controvierte una determinación del Consejo General

mediante la cual fue sancionado con motivo de las

irregularidades detectadas en sus informes anuales de ingresos

y gastos de dos mil dieciséis, en los estados Tlaxcala, Guerrero,

Morelos, Puebla y de Ciudad de México, por lo que cuenta con

acción procesal para controvertir esas determinaciones.

6. Definitividad. Está cumplido el requisito, toda vez que contra la

resolución impugnada no procede medio de defensa alguno que

el recurrente tuviere que agotar previo a la presentación del

recurso que se resuelve.

TERCERO. Estudio de fondo

A. Controversia

En la resolución impugnada se impuso a MORENA diversas

SCM-RAP-32/2017

7

multas por las irregularidades encontradas en la revisión de sus

informes de ingresos y gastos, correspondientes al ejercicio dos

mil dieciséis, en la Ciudad de México, Guerrero, Morelos,

Puebla y Tlaxcala.

En ese sentido, el actor expone diversas razones para

cuestionar el contenido de dicha resolución y el dictamen

consolidado que la sustenta, en contra de los cuales alega que

la fiscalización de los recursos informados se aparta de los

principios legales y constitucionales.

Por ende, la controversia consiste en verificar si asiste razón al

recurrente y, en consecuencia, si sus agravios son eficaces

para revocar la resolución impugnada.

B. Metodología.

MORENA expone en su demanda distintos agravios por cada

entidad federativa, varios de los cuales guardan similitud y otros

más están relacionados entre sí, por lo que los agravios serán

analizados temáticamente de manera conjunta y, en algunos

casos, de forma individual, lo cual no implica lesión alguna al

recurrente, en tanto todos sean contestados.

Al respecto, resulta aplicable la jurisprudencia 4/2000, de la

Sala Superior, de rubro: “AGRAVIOS, SU EXAMEN EN CONJUNTO

O SEPARADO, NO CAUSA LESIÓN”.2

2 Compilación 1997-2013. Jurisprudencia y tesis en materia electoral, Jurisprudencia, Volumen 1, pp. 125 y 126.

SCM-RAP-32/2017

8

C. Análisis de los agravios.

I. Falta de exhaustividad en la fiscalización por el

incumplimiento de los estándares internacionales de

auditoría. (Tlaxcala, Guerrero, Puebla, Morelos y la Ciudad

de México.)

El actor señala que la fiscalización realizada por la autoridad no

fue exhaustiva, ya que no se apegó a los estándares

internacionales de fiscalización, en particular con aquellos

establecidos por la Norma Internacional de Auditoría (NIA 500),

adoptada para sus procesos de fiscalización en el acuerdo

CF/007/17, mediante el cual se determinaron los alcances de la

revisión de los informes anuales de ingresos y gastos de

MORENA.

En este sentido, señala que no se realizó una interpretación pro

homine, al estimar que la resolución y el dictamen que ahora se

impugnan se encuentran una serie de inconsistencias al no

llevarse una elaboración minuciosa y exhaustiva.

También sostiene que entregó la información requerida por la

autoridad fiscalizadora y que ella podía requerir información en

poder de terceros para realizar la fiscalización de una manera

completa y exhaustiva, lo que la hubiera llevado a tener por

subsanadas las observaciones, pero que al no haberlo hecho

existió una indebida fundamentación y motivación de la

resolución impugnada.

SCM-RAP-32/2017

9

Contestación.

Los motivos de disenso son inoperantes como enseguida se

explica.

Al respecto, esta Sala Regional aprecia que la autoridad

responsable en el apartado 3 del dictamen consolidado -que

forma parte de la resolución impugnada-, estableció las bases y

la forma de revisión de los informes anuales correspondientes

al ejercicio dos mil dieciséis, en la que se señaló que sería a

través de un análisis financiero, contable, patrimonial,

presupuestal y programático, para tener un panorama general

del ente sujeto a revisión, desde su estructura orgánica,

funciones, legislación y demás normatividad aplicable.

Así también, hizo alusión a los objetivos de los procedimientos

de auditoría relativos a los rubros de gastos siguientes:

a) Comprobar que los gastos representan transacciones

efectivamente realizadas, así como los recursos sobre el

financiamiento público que ejerzan los partidos políticos,

se apliquen invariablemente para el sostenimiento de sus

actividades ordinarias.

b) Cerciorarse que los partidos políticos se apeguen al

Reglamento de Fiscalización, en cuanto al control, registro

y comprobación de sus operaciones y en lo procedente a

las Normas de Información Financiera.

SCM-RAP-32/2017

10

c) Verificar que se encuentren registrados y reportados

todos los gastos que corresponden al periodo revisado y

que no se incluyan transacciones de periodos anteriores o

posteriores.

d) Que la auditoría a los ingresos y gastos de los partidos

políticos respecto a todos los gastos se lleve a cabo en la

forma y términos que establece la Ley General de

Instituciones y Procedimientos Electorales y el

Reglamento de Fiscalización, así como por las Normas

Internacionales de Auditoría.

Cabe hacer mención que la autoridad responsable, señaló que

para arribar a tales determinaciones se apegó a lo establecido

en el acuerdo aprobado la Comisión de Fiscalización del

Instituto Nacional Electoral CF/007/2017 por el que se

determinaron los alcances de revisión de los informes anuales

de ingresos y egresos de los partidos políticos correspondientes

al ejercicio dos mil dieciséis, así como a las normas

internacionales de auditoría, por lo anterior se evidencia que la

autoridad fue exhaustiva en la fiscalización de los informes

anuales que presentó el partido.

En consecuencia, como se anunció el motivo de inconformidad

se considera inoperante puesto que el apelante afirma, la falta

de exhaustividad de la autoridad fiscalizadora por no apegarse

a los estándares internacionales establecidos en la Norma

Internacional de Auditoría (NIA 500); sin embargo no manifestó

que acciones omitió efectuar la autoridad administrativa para

SCM-RAP-32/2017

11

incurrir en la falta de exhaustividad invocada, cuando del

apartado materia de análisis se aprecia que, a decir de la

autoridad responsable, la revisión del informe anual se apegó a

los estándares internacionales y la legislación electoral, lo cual

no es controvertido por el recurrente.

Además, en cuanto a la omisión de solicitar información en

poder de terceros, tampoco señala qué información o

documentación debió requerir, o en su caso, a qué autoridades,

proveedores o persona no requirió la responsable, con la

finalidad de acreditar su dicho.

Así tampoco, se advierte señalamiento alguno que permita

identificar cuál es la falta que a su juicio quedó subsanada

durante el procedimiento de observaciones y aclaraciones o

cuáles fueron los documentos aportados que dejó de tomar en

consideración la autoridad fiscalizadora, o en su defecto, cómo

es que, con ellos, se podría haber concluido que se subsanaron

las observaciones que le fueron formuladas.

Luego, si se ha evidenciado que la autoridad precisó

puntualmente la serie de pasos que siguió para llevar a cabo el

procedimiento de revisión de los informes anuales de los

partidos políticos, así como también destacó que el mismo se

efectuaría con lo establecido en el acuerdo CF/007/2017 antes

mencionado y las normas internacionales de auditoría, y el

recurrente sólo afirma genéricamente que no lo hizo, por tanto

si la apelación es un recurso no constituye a esta Sala Regional

realizar una revisión oficiosa de la resolución impugnada, por lo

SCM-RAP-32/2017

12

que los actores tienen la carga de identificar las causas

específicas por las que les irroga agravio, lo cual en el caso, no

aconteció, de ahí la inoperancia del agravio.

II. Indebida calificación de las faltas de forma e indebida

individualización de las sanciones.

El partido recurrente señala en relación a las faltas de carácter

formal, (precisadas en los apartados 17.2.28; 17.2.13; 17.2.20;

17.2.16; y 17.2.5) correspondientes a los estados de Tlaxcala,

Guerrero, Puebla, Morelos y Ciudad de México que la autoridad

responsable le impuso indebidamente una sanción económica,

ya que las irregularidades de forma no representaron un

beneficio económico, al tratarse de errores u omisiones

contables que no implicaron una afectación a la rendición de

cuentas o al debido manejo de los recursos públicos, máxime

que no se actualizó la reincidencia y no se acreditó la afectación

a los valores sustanciales tutelados por la Ley.

Argumenta que las faltas formales no cuentan con un monto

que permita determinar el cálculo de la sanción, es decir, no

existe certeza del beneficio económico que representó la

omisión, por lo que la autoridad responsable determinó una

sanción fija sin tomar en las características específicas en cada

sanción, capacidad económica, lesión o daño, perjuicio o

reincidencia, además de que omitió considerar la calificación de

la falta, la entidad de la lesión, daño o perjuicio y la reincidencia.

SCM-RAP-32/2017

13

Sostiene el recurrente que no se establecieron, las

circunstancias de modo tiempo o lugar en que se suscitaron las

faltas, en las que se impuso de manera indebida la sanción.

Asimismo, manifiesta que la autoridad responsable no acredita

que se transgredió:

a) Valor protegido o trascendencia de la norma.

b) La magnitud de la afectación al bien jurídico o del peligro al

que hubiera sido expuesto.

c) La naturaleza de la acción u omisión y de los medios

empleados para ejecutarla.

d) Las circunstancias de modo, tiempo y lugar.

e) La forma y grado de intervención del infractor en la comisión

de la falta.

f) Su comportamiento posterior al ilícito administrativo cometido.

g) Las condiciones subjetivas del infractor siempre que sean

relevantes.

h) Capacidad económica del infractor.

Por otra parte, expone que la responsable indebidamente lo

sancionó, respecto a las sanciones siguientes:

CONSIDERANDO COMITÉ ESTATAL CONCLUSIONES DE

FORMA

SANCIÓN

17.2.28 Comité ́ Ejecutivo Tlaxcala

Conclusiones 4, 7, 8 y 10 Multa equivalente a 36 UMA vigentes para el

dos mil diecisiete, equivalente a $2,717.64

SCM-RAP-32/2017

14

17.2.13 Comité ́ Ejecutivo Guerrero

Conclusiones 4, 5, 7, 8, 11, 14 y 15.

Multa equivalente a 63 UMA vigentes para el

dos mil diecisiete, equivalente a $4,755.87

17.2.20 Comité́ Ejecutivo Puebla

Conclusiones 2, 3, 4, 5, 9, 10, 11, 14, 15, 16 y 17

Multa equivalente a 99 UMA, equivalente a

$7,473.51 (

17.2.16 Comité ́ Ejecutivo Morelos

Conclusiones 6, 10, 13 y 14

Multa equivalente a 36 UMA vigentes para el

dos mil diecisiete, equivalente a $2,717.64

17.2.5 Comité ́ Ejecutivo Ciudad de México

Conclusiones 12 y 19 Multa equivalente a 18 UMA vigentes para el

dos mil diecisiete, equivalente a $1,358.82

Ello, al calificar las faltas de formales, por considerar que no

representaron un indebido manejo de los recursos, por lo que

no se acreditó una afectación a los valores sustanciales, y no se

actualizó la reincidencia.

Por otro lado, en concepto del actor, la imposición de sanciones

económicas por faltas formales de partidos políticos que no

hayan incurrido en la reincidencia, no son sujetas a sanción

económica, por lo que la determinación de la responsable, es

contraria al criterio establecido por la Sala Regional Xalapa en

el expediente SX-RAP-24/2016.

Asimismo, señala que la autoridad responsable emitió sin la

debida fundamentación y motivación una resolución que

establece sanciones desproporcionales y excesivas.

Contestación.

Esta Sala Regional estima que los agravios hechos valer por

recurrente son infundados, porque las irregularidades

identificadas por el Consejo General en las conclusiones

SCM-RAP-32/2017

15

señaladas, contrario a lo argumentado, implicaron la realización

de sendas conductas que impidieron y obstaculizaron la

correcta fiscalización del financiamiento de los partidos

políticos, lo que derivó según la resolución impugnada en la

actualización de las siguientes faltas:

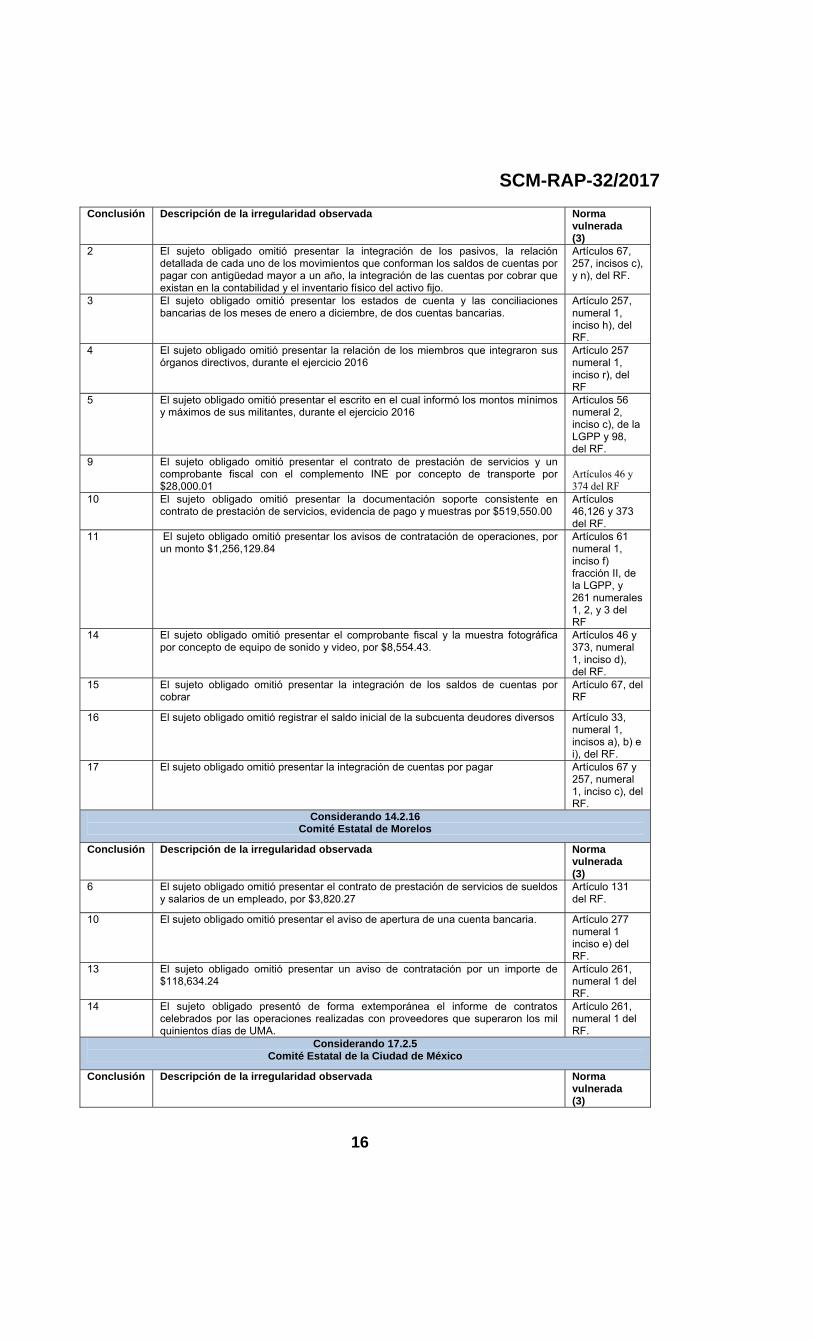

Considerando 17.2.28

Comité Estatal de Tlaxcala Conclusión Descripción de la irregularidad observada

Norma vulnerada (3)

4 El sujeto obligado omitió presentar el contrato de prestación de servicios de sueldos y salarios de un empleado, por $3,820.27

Artículo 131 del RF.

7 El sujeto obligado omitió presentar el aviso de apertura de una cuenta bancaria. Artículo 277 numeral 1 inciso e) del RF.

8 El sujeto obligado omitió presentar un aviso de contratación por un importe de $118,634.24.

Artículo 261, numeral 1 del RF.

10 El sujeto obligado presentó de forma extemporánea el informe de contratos celebrados por las operaciones realizadas con proveedores que superaron los mil quinientos días de UMA.

Artículo 261, numeral 1 del RF.

Considerando 17.2.13 Comité Estatal de Guerrero

Conclusión Descripción de la irregularidad observada

Norma vulnerada (3)

4 El sujeto obligado omitió presentar la relación detallada de los gastos erogados en capacitación, promoción y desarrollo del liderazgo político de las mujeres del ejercicio 2015 y 2016

Artículos 51, numeral 1, inciso a), numeral IV, de la LGPP; 170, 171, 256 y 296 del RF, en relación con el acuerdo núm. CF/017/2016.

5 El sujeto obligado omitió presentar las muestras del gasto realizado en el rubro de capacitación, promoción y el desarrollo del liderazgo político de las mujeres por $296,140.00.

Artículo 51, numeral 1, inciso a), fracción V de la LGPP

7 El sujeto obligado omitió presentar la relación detallada de los gastos erogados en actividades específicas; por lo cual, la autoridad no identificó a que ejercicio corresponde la erogación del gasto registrado.

Artículos 51, numeral 1, inciso a), numeral V, de la LGIPE; 170, 171, 256 y 296 del RF, en relación con el acuerdo núm. CF/017/2016

8 El sujeto obligado omitió realizar la diligencia de notificar los oficios de circularización de dos proveedores.

Artículo 296, numeral 1 del RF

11 El sujeto obligado omitió informar los porcentajes de depreciación de activo fijo

Artículo 73, del RF.

14 El sujeto obligado presentó avisos de contratación de las operaciones con proveedores y prestadores de servicios que rebasan las 1,500 UMAs, de manera extemporánea.

Artículos 61, numeral 1, inciso f, fracción II, 62 de la LGPP, y 261, numeral 1y 2, del RF

15 El sujeto obligado omitió presentar el informe de los contratos celebrados por los gastos efectuados que superen 1,500 UMAs por $2’312,540.00.

Artículos 61, numeral 1, inciso f, fracción II, 62 de la LGPP, y 261, numeral 1y 2, del RF.

Considerando 17.2.20 Comité Estatal de Puebla

SCM-RAP-32/2017

16

Conclusión Descripción de la irregularidad observada Norma vulnerada (3)

2 El sujeto obligado omitió presentar la integración de los pasivos, la relación detallada de cada uno de los movimientos que conforman los saldos de cuentas por pagar con antigüedad mayor a un año, la integración de las cuentas por cobrar que existan en la contabilidad y el inventario físico del activo fijo.

Artículos 67, 257, incisos c), y n), del RF.

3 El sujeto obligado omitió presentar los estados de cuenta y las conciliaciones bancarias de los meses de enero a diciembre, de dos cuentas bancarias.

Artículo 257, numeral 1, inciso h), del RF.

4 El sujeto obligado omitió presentar la relación de los miembros que integraron sus órganos directivos, durante el ejercicio 2016

Artículo 257 numeral 1, inciso r), del RF

5 El sujeto obligado omitió presentar el escrito en el cual informó los montos mínimos y máximos de sus militantes, durante el ejercicio 2016

Artículos 56 numeral 2, inciso c), de la LGPP y 98, del RF.

9 El sujeto obligado omitió presentar el contrato de prestación de servicios y un comprobante fiscal con el complemento INE por concepto de transporte por $28,000.01

Artículos 46 y 374 del RF

10 El sujeto obligado omitió presentar la documentación soporte consistente en contrato de prestación de servicios, evidencia de pago y muestras por $519,550.00

Artículos 46,126 y 373 del RF.

11 El sujeto obligado omitió presentar los avisos de contratación de operaciones, por un monto $1,256,129.84

Artículos 61 numeral 1, inciso f) fracción II, de la LGPP, y 261 numerales 1, 2, y 3 del RF

14 El sujeto obligado omitió presentar el comprobante fiscal y la muestra fotográfica por concepto de equipo de sonido y video, por $8,554.43.

Artículos 46 y 373, numeral 1, inciso d), del RF.

15 El sujeto obligado omitió presentar la integración de los saldos de cuentas por cobrar

Artículo 67, del RF

16 El sujeto obligado omitió registrar el saldo inicial de la subcuenta deudores diversos Artículo 33, numeral 1, incisos a), b) e i), del RF.

17 El sujeto obligado omitió presentar la integración de cuentas por pagar Artículos 67 y 257, numeral 1, inciso c), del RF.

Considerando 14.2.16 Comité Estatal de Morelos

Conclusión Descripción de la irregularidad observada Norma vulnerada (3)

6 El sujeto obligado omitió presentar el contrato de prestación de servicios de sueldos y salarios de un empleado, por $3,820.27

Artículo 131 del RF.

10 El sujeto obligado omitió presentar el aviso de apertura de una cuenta bancaria. Artículo 277 numeral 1 inciso e) del RF.

13 El sujeto obligado omitió presentar un aviso de contratación por un importe de $118,634.24

Artículo 261, numeral 1 del RF.

14 El sujeto obligado presentó de forma extemporánea el informe de contratos celebrados por las operaciones realizadas con proveedores que superaron los mil quinientos días de UMA.

Artículo 261, numeral 1 del RF.

Considerando 17.2.5 Comité Estatal de la Ciudad de México

Conclusión Descripción de la irregularidad observada Norma vulnerada (3)

SCM-RAP-32/2017

17

12 El sujeto obligado omitió presentar 3 acuses de recibo remitidos a prestadores de servicios.

Artículo 332 del RF.

19 El sujeto obligado omitió presentar 44 avisos de contratación de gastos por $22,968,582.63.

Artículo 261 numeral 1 del RF

Como se advierte, el Consejo General determinó que MORENA

vulneró, diversos artículos de la Ley Electoral, la Ley de

Partidos y el Reglamento de Fiscalización, precisando que,

debido a la falta de claridad y suficiencia en las cuentas

rendidas, así como de los documentos y formatos necesarios

para garantizar la transparencia y precisión requeridas, por lo

que, si bien la responsable estableció que no hubo afectación a

los valores sustanciales, señaló que se había puesto en peligro

el adecuado manejo de recursos del erario público.

En efecto, se advierte de la resolución impugnada, que el

Consejo General no determinó tal conclusión, sino por el

contrario, señaló expresamente en los considerandos

respectivos y en el apartado de las faltas formales, que al

tratarse de este tipo de irregularidades, no se actualizaba

plenamente la afectación a valores sustanciales, pero sí la

puesta en peligro a la rendición de cuentas con motivo de la

falta de claridad y suficiencia de las mismas, así como en la

documentación y formatos necesarios para garantizar la

transparencia.

En este tenor, esta Sala Regional, estima que es apegado a

Derecho que el Consejo General haya considerado que el tipo

de infracciones analizadas en las conclusiones sancionatorias,

consistían en diversas omisiones del sujeto obligado de cumplir

con normas que ordenan un debido registro contable, la entrega

SCM-RAP-32/2017

18

de información financiera, la presentación en tiempo de

documentación soporte relacionada con diversos avisos de

contratación, acuses, entre otras, de conformidad con las

disposiciones legales, reglamentarias y acuerdos en la materia.

Así también, se advierte que la autoridad responsable sí tomó

en consideración -para la calificación de las omisiones como

"faltas formales"- el hecho de que las omisiones sancionadas

no se hayan traducido en un beneficio económico para el

partido político apelante, al precisar que se trataba de diversas

faltas que versaban sobre la omisión de cumplir con las normas

de referencia, ya que solamente configuraban un riesgo o

peligro de un solo bien jurídico, que era el adecuado control de

recursos, sin que existiera una afectación directa.

Ahora bien, en cuanto hace a la imposición de una multa como

sanciones económicas frente a tales conductas, esta instancia

jurisdiccional considera que contrariamente a lo argumentado

por MORENA que la autoridad responsable sí fundó y motivó la

decisión, puesto que al momento de individualizar la sanción,

realizó un análisis pormenorizado de la calificación de las faltas,

es decir, tomó en cuenta el tipo de infracción, en el que detalló

en las faltas formales, las circunstancias de tiempo, modo y

lugar, la comisión intencional o culposa de la falta, la

trascendencia de las normas transgredidas, los intereses o

valores jurídicos tutelados por la norma, y la singularidad o

pluralidad de las faltas acreditadas.

Por lo que, derivado del análisis anterior, la autoridad

responsable procedió a calificar a las faltas como leves, y que

SCM-RAP-32/2017

19

expresamente señaló que dichas conductas, el sujeto infractor

no era reincidente.

La responsable, en la resolución impugnada argumentó que las

faltas impidieron que la autoridad electoral conociera con plena

certeza el modo en que el ente utilizó diversos recursos y que

con dicha conducta se pusiera en riesgo el bien jurídico

tutelado, que era el adecuado control de recursos, por lo que

procedió a imponer las multas que consideró aplicables en las

faltas de forma, en cada uno, de los considerados antes

referidos.

Por lo anterior, esta Sala Regional arriba a la conclusión de que

el Consejo General sí motivó en las faltas formales de cada

considerando, la imposición de diversas sanciones económicas,

con la finalidad de provocar un efecto disuasivo en el ente

infractor, cumpliendo con su obligación de exponer los

elementos objetivos y subjetivos para graduar la sanción.

Ahora bien, en relación a lo que refiere el recurrente, de que al

haber calificado la falta como leve, la autoridad no debió

sancionarlo con multas, se estima infundado puesto que es

congruente con la calificación de la falta.

Lo anterior es así, de conformidad con lo señalado en el artículo

456, párrafo 1, inciso a), fracción II de la LGIPE, se podrán

imponer a los partidos políticos multa de hasta diez mil UMAS.

En el caso, la autoridad responsable impuso diversas multas al

partido por cuanto hace a las faltas de forma, en los Comités

Estatales de Tlaxcala, Guerrero, Puebla, Morelos y Ciudad de

México, consistentes en 36 UMAS, 63 UMAS; 99 UMAS, 36

SCM-RAP-32/2017

20

UMAS y 18 UMAS, respectivamente, sin embargo, las multas

impuestas por la autoridad electoral se encuentran en el rango

inferior más próximo a la sanción mínima que se puede fijar.

Como sustento de lo anterior, es importante tener en cuenta las

consideraciones que sirvieron de base a la Sala Superior al

resolver el recurso de apelación SUP-RAP-200/2017, a través

de las cuales señaló, en cuanto a la calificación de las

sanciones leves, que si bien, es posible imponer la sanción

menor, consistente en una amonestación, dada la pluralidad de

infracciones en que incurren los partidos, la autoridad

administrativa, con el fin de generar un efecto inhibidor sobre la

conducta de los partidos y en atención a las circunstancias

específicas de las infracciones, puede imponer sanciones

superior a la mínima.

En el caso concreto, las sanciones que se analizan en el

presente apartado son sanciones superiores a la mínima, pero

que no se encuentran fuera del rango o en desproporción con la

calificación de la falta, de ahí lo infundado del agravio.

Por otro lado, también resulta infundado el planteamiento del

actor en el sentido de que en los casos de las infracciones por

faltas formales de partidos políticos que no han incurrido en

reincidencia, no procede sanción pecuniaria, es contrario al

criterio establecido por la Sala Regional Xalapa en la sentencia

dictada en el expediente SX-RAP-24/2016, pues no debe pasar

desapercibido que se está en presencia de procedimientos en

materia de fiscalización diversos, por lo que no es posible

SCM-RAP-32/2017

21

homologar los contextos y situaciones fácticas que dieron

origen a cada uno, para el efecto pretendido por el recurrente.

Lo anterior es así, porque a pesar de que en ese medio de

impugnación interpuesto ante la referida Sala Regional Xalapa

de este Tribunal se haya llegado a la conclusión de que las

faltas formales, calificadas como leves, no deben sancionarse

con multa, ello no puede generar el criterio generalizado de que

este tipo de faltas deban ser sancionadas necesariamente con

amonestación pública, pues las sanciones se imponen

atendiendo a las circunstancias que rodean cada infracción en

particular, bajo arbitrio de la autoridad responsable, esto es,

atendiendo a los aspectos intrínsecos de cada falta que deba

ser sancionada, como la cantidad de faltas cometidas o la

finalidad disuasiva o preventiva de la sanción, máxime que

conforme al modelo constitucional y legal, el citado partido, al

recibir financiamiento público y privado estaba obligado a

informar y demostrar el origen y destino de los recursos, así

como a sujetarse a las reglas y procedimientos establecidos

para la fiscalización de los mismos, sin que en modo alguno ello

pueda ser considerado como una atenuante de la sanción.

De ahí lo infundado de los agravios en estudio.

III. Alega el actor que el Consejo General no tiene atribuciones

para requerir nueva información en el segundo oficio de errores

y omisiones, y que no se valoró la información otorgada a la

autoridad sustanciadora (Morelos, Conclusión 4).

El Consejo General, en la conclusión 4, sancionó a MORENA

con una reducción del 50% (cincuenta por ciento) de la

SCM-RAP-32/2017

22

ministración mensual que corresponda al partido, por concepto

Financiamiento Público para el Sostenimiento de Actividades

Ordinarias Permanentes, hasta alcanzar la cantidad de

$51,823.71 (cincuenta y un mil, ochocientos veintitrés pesos

71/100 M.N.)., porque el partido omitió reportar las erogaciones

correspondientes al mes de diciembre por concepto de

honorarios asimilados de sus dirigentes, por esa misma

cantidad, por lo que incumplió con lo dispuesto en el artículo

127 del Reglamento de Fiscalización.

Por su parte, el recurrente señala que la autoridad responsable

vulneró el principio de certeza jurídica, pues estima que

indebidamente en el oficio de segunda vuelta se modificó la

observación realizada en oficio de primera vuelta INE/UTF/DA-

L/1143/17.

Así también, sostiene que no debió ser sancionado porque sí

cumplió satisfactoriamente con los requerimientos que le fueron

realizados por la UTF durante el procedimiento de revisión, lo

que evidencia una valoración incompleta, en el análisis de sus

aclaraciones y pruebas que exhibió en su oportunidad, respecto

de las cuales debió advertir que los pagos a los dirigentes

fueron reportados en el SIF.

Al respecto, esta Sala Regional estima que la primera parte del

agravio es infundado y la segunda parte es inoperante, como

se evidencia.

SCM-RAP-32/2017

23

En lo que importa a la conclusión que se analiza, mediante el

primer oficio,3 de la primera vuelta de observaciones al Informe,

la UTF señaló lo siguiente:

No se identificó en el SIF, los registros contables de los pagos y/o remuneraciones efectuados a los miembros de sus órganos directivos a nivel estatal. Con la finalidad de salvaguardar la garantía de audiencia del sujeto obligado, mediante oficio INE/UTF/DA-L/11143/17 notificado el 04 de julio de 2017, se hicieron de su conocimiento los errores y omisiones que se determinaron de la revisión de los registros realizados en el SIF.

En relación a ello, en el desahogo a dicho requerimiento4, el

recurrente manifestó lo siguiente:

“(...) SE PRESENTA EN EL SIF LA INTEGRACIÓN DE LOS PAGOS EFECTUADAS A LOS MIEMBROS DE SUS ÓRGANOS DIRECTIVOS A NIVEL ESTATAL, ACLARANDO QUE SUS SERVICIOS FUERON RETRIBUIDOS MEDIANTE EL PAGO DE HONORARIOS ASIMILADOS A SALARIOS. TAMBIÉN SE PRESENTA EN EL SIF LOS CONTRATOS CELEBRADOS ENTRE EL PARTIDO Y LOS MIEMBROS DE LOS ÓRGANOS DIRECTIVOS, EN DONDE SE ADVIERTE LAS OBLIGACIONES Y DERECHOS DE AMBAS PARTES, EL OBJETO DEL CONTRATO, TIEMPO, TIPO Y CONDICIONES DEL MISMO, IMPORTE CONTRATADO, FORMAS DE PAGO, Y TODAS LAS DEMÁS CONDICIONES A LAS QUE SE HUBIEREN COMPROMETIDO.

DE IGUAL FORMA SE SUBE AL SIF LAS BALANZAS DE COMPROBACIÓN Y AUXILIARES CONTABLES A ÚLTIMOS NIVELES QUE REFLEJAN LAS CORRECCIONES CORRESPONDIENTES. (...)”

Al no tener por solventada dicha observación, se realizó un

segundo requerimiento5 por la UTF conforme a lo siguiente:

3 Número INE/UTF/DA-L/11159/2017, notificado el cuatro de julio. 4 Escrito sin numero de 17 de julio. 5 Oficio Núm. INE/UTF/DA-L/12860/17, notificado el veintinueve de agosto.

SCM-RAP-32/2017

24

De la revisión a la documentación proporcionada en el SIF, se determinó lo siguiente: Se constató que el sujeto obligado presentó la integración de los miembros de sus órganos directivos a nivel estatal, de la verificación a la balanza de comprobación que reflejan las correcciones realizadas por lo que se refiere a este punto, la observación quedó atendida. De la revisión a la integración, se observó que la relación de los miembros que integraron el Órgano Directivo a nivel estatal, en el ejercicio de 2016, omite señalar el periodo y Comité al que pertenecen o pertenecieron, así como la integración de los pagos realizados, la cual deberá especificar si sus servicios fueron o no retribuidos y, en caso de haber recibido algún pago o retribución, se deberá especificar de qué tipo y detallar cada uno de ellos, como son: sueldos y salarios, honorarios profesionales, honorarios asimilados a sueldos, gratificaciones, bonos, primas, comisiones, prestaciones en especie, gastos de representación, viáticos, además de cualquier otra cantidad o prestación que se les haya otorgado o remunerado, indicando la referencia contable en donde se encuentre registrado el gasto. Por lo que refiere, a las pólizas contables sobre el registro de la cuenta remuneraciones a dirigentes, se observó que carecen de los contratos de prestación de servicios correspondientes, aunado a que los CFDI tienen fecha de timbrado del ejercicio 2017. Con la finalidad de salvaguardar la garantía de audiencia del sujeto obligado, mediante oficio INE/UTF/DA-L/12860/17 notificado el 29 de agosto de 2017, se hicieron de su conocimiento los errores y omisiones que se determinaron de la revisión de los registros realizados en el SIF.

En respuesta a lo anterior, MORENA señaló:6

“(...) Ahora bien, se precisa a usted que, en relación a los requerimientos anteriormente citados, no fueron señalados en el oficio INE/UTF/DA-L/11143/17, de fecha 4 de julio del año en curso, por lo cual no fueron remitidos a esa Unidad Técnica de Fiscalización de manera oportuna, por lo cual en términos de la Jurisprudencia 65/2002 dictada por el máximo Tribunal de Justicia Electoral señala el PROCEDIMIENTO ADMINISTRATIVO SANCIONADOR ELECTORAL. DEBE REALIZARSE CONFORME A LOS CRITERIOS DE IDONEIDAD, NECESIDAD Y PROPORCIONALIDAD, y para tal efecto este principio genera ciertos criterios básicos que deben ser

6 Escrito sin número de 5 de septiembre.

SCM-RAP-32/2017

25

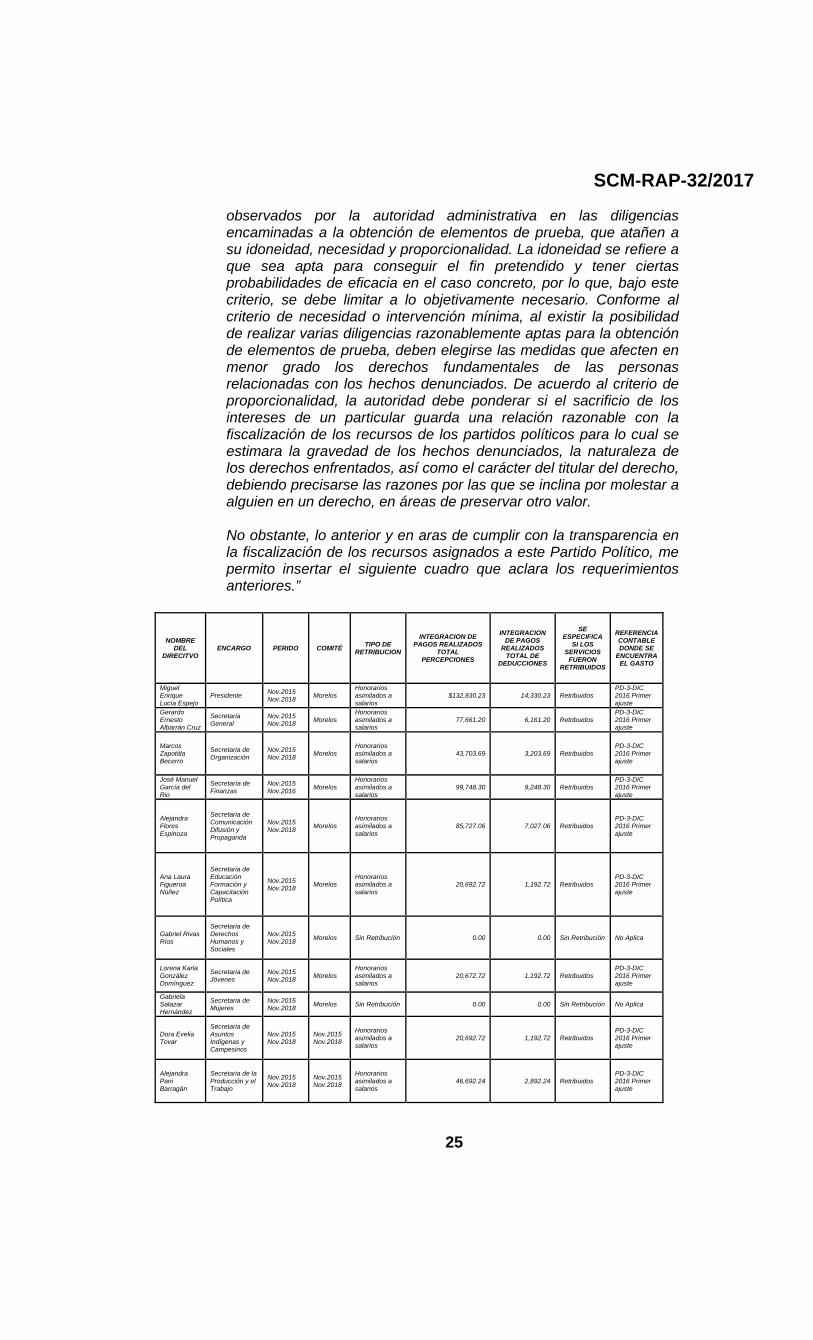

observados por la autoridad administrativa en las diligencias encaminadas a la obtención de elementos de prueba, que atañen a su idoneidad, necesidad y proporcionalidad. La idoneidad se refiere a que sea apta para conseguir el fin pretendido y tener ciertas probabilidades de eficacia en el caso concreto, por lo que, bajo este criterio, se debe limitar a lo objetivamente necesario. Conforme al criterio de necesidad o intervención mínima, al existir la posibilidad de realizar varias diligencias razonablemente aptas para la obtención de elementos de prueba, deben elegirse las medidas que afecten en menor grado los derechos fundamentales de las personas relacionadas con los hechos denunciados. De acuerdo al criterio de proporcionalidad, la autoridad debe ponderar si el sacrificio de los intereses de un particular guarda una relación razonable con la fiscalización de los recursos de los partidos políticos para lo cual se estimara la gravedad de los hechos denunciados, la naturaleza de los derechos enfrentados, así como el carácter del titular del derecho, debiendo precisarse las razones por las que se inclina por molestar a alguien en un derecho, en áreas de preservar otro valor. No obstante, lo anterior y en aras de cumplir con la transparencia en la fiscalización de los recursos asignados a este Partido Político, me permito insertar el siguiente cuadro que aclara los requerimientos anteriores.”

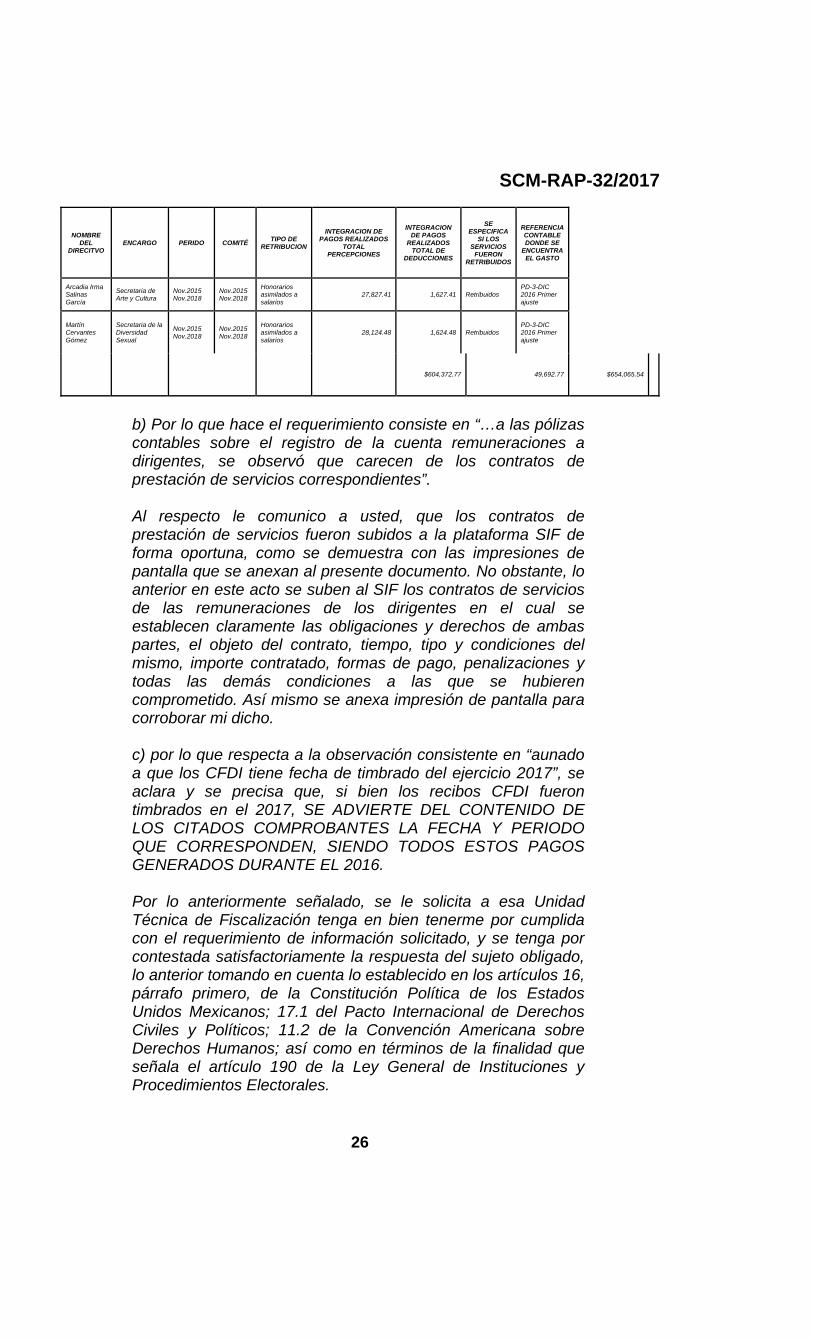

NOMBRE DEL

DIRECITVO ENCARGO PERIDO COMITÉ

TIPO DE RETRIBUCION

INTEGRACION DE PAGOS REALIZADOS

TOTAL PERCEPCIONES

INTEGRACION DE PAGOS

REALIZADOS TOTAL DE

DEDUCCIONES

SE ESPECIFICA

SI LOS SERVICIOS

FUERON RETRIBUIDOS

REFERENCIA CONTABLE DONDE SE

ENCUENTRA EL GASTO

Miguel Enrique Lucía Espejo

Presidente Nov.2015 Nov.2018

Morelos Honorarios asimilados a salarios

$132,830.23 14,330.23 Retribuidos PD-3-DIC 2016 Primer ajuste

Gerardo Ernesto Albarrán Cruz

Secretaria General

Nov.2015 Nov.2018

Morelos Honorarios asimilados a salarios

77,661.20 6,161.20 Retribuidos PD-3-DIC 2016 Primer ajuste

Marcos Zapotitla Becerro

Secretaria de Organización

Nov.2015 Nov.2018

Morelos Honorarios asimilados a salarios

43,703.69 3,203.69 Retribuidos PD-3-DIC 2016 Primer ajuste

José Manuel García del Rio

Secretaría de Finanzas

Nov.2015 Nov.2016

Morelos Honorarios asimilados a salarios

99,748.30 9,248.30 Retribuidos PD-3-DIC 2016 Primer ajuste

Alejandra Flores Espinoza

Secretaria de Comunicación Difusión y Propaganda

Nov.2015 Nov.2018

Morelos Honorarios asimilados a salarios

85,727.06 7,027.06 Retribuidos PD-3-DIC 2016 Primer ajuste

Ana Laura Figueroa Núñez

Secretaria de Educación Formación y Capacitación Política

Nov.2015 Nov.2018

Morelos Honorarios asimilados a salarios

20,692.72 1,192.72 Retribuidos PD-3-DIC 2016 Primer ajuste

Gabriel Rivas Ríos

Secretaria de Derechos Humanos y Sociales

Nov.2015 Nov.2018

Morelos Sin Retribución 0.00 0.00 Sin Retribución No Aplica

Lorena Karla González Domínguez

Secretaria de Jóvenes

Nov.2015 Nov.2018

Morelos Honorarios asimilados a salarios

20,672.72 1,192.72 Retribuidos PD-3-DIC 2016 Primer ajuste

Gabriela Salazar Hernández

Secretaria de Mujeres

Nov.2015 Nov.2018

Morelos Sin Retribución 0.00 0.00 Sin Retribución No Aplica

Dora Evelia Tovar

Secretaria de Asuntos Indígenas y Campesinos

Nov.2015 Nov.2018

Nov.2015 Nov.2018

Honorarios asimilados a salarios

20,692.72 1,192.72 Retribuidos PD-3-DIC 2016 Primer ajuste

Alejandra Pani Barragán

Secretaria de la Producción y el Trabajo

Nov.2015 Nov.2018

Nov.2015 Nov.2018

Honorarios asimilados a salarios

46,692.24 2,892.24 Retribuidos PD-3-DIC 2016 Primer ajuste

SCM-RAP-32/2017

26

NOMBRE DEL

DIRECITVO ENCARGO PERIDO COMITÉ

TIPO DE RETRIBUCION

INTEGRACION DE PAGOS REALIZADOS

TOTAL PERCEPCIONES

INTEGRACION DE PAGOS

REALIZADOS TOTAL DE

DEDUCCIONES

SE ESPECIFICA

SI LOS SERVICIOS

FUERON RETRIBUIDOS

REFERENCIA CONTABLE DONDE SE

ENCUENTRA EL GASTO

Arcadia Irma Salinas García

Secretaria de Arte y Cultura

Nov.2015 Nov.2018

Nov.2015 Nov.2018

Honorarios asimilados a salarios

27,827.41 1,627.41 Retribuidos PD-3-DIC 2016 Primer ajuste

Martín Cervantes Gómez

Secretaria de la Diversidad Sexual

Nov.2015 Nov.2018

Nov.2015 Nov.2018

Honorarios asimilados a salarios

28,124.48 1,624.48 Retribuidos PD-3-DIC 2016 Primer ajuste

$604,372.77 49,692.77 $654,065.54

b) Por lo que hace el requerimiento consiste en “…a las pólizas contables sobre el registro de la cuenta remuneraciones a dirigentes, se observó que carecen de los contratos de prestación de servicios correspondientes”. Al respecto le comunico a usted, que los contratos de prestación de servicios fueron subidos a la plataforma SIF de forma oportuna, como se demuestra con las impresiones de pantalla que se anexan al presente documento. No obstante, lo anterior en este acto se suben al SIF los contratos de servicios de las remuneraciones de los dirigentes en el cual se establecen claramente las obligaciones y derechos de ambas partes, el objeto del contrato, tiempo, tipo y condiciones del mismo, importe contratado, formas de pago, penalizaciones y todas las demás condiciones a las que se hubieren comprometido. Así mismo se anexa impresión de pantalla para corroborar mi dicho. c) por lo que respecta a la observación consistente en “aunado a que los CFDI tiene fecha de timbrado del ejercicio 2017”, se aclara y se precisa que, si bien los recibos CFDI fueron timbrados en el 2017, SE ADVIERTE DEL CONTENIDO DE LOS CITADOS COMPROBANTES LA FECHA Y PERIODO QUE CORRESPONDEN, SIENDO TODOS ESTOS PAGOS GENERADOS DURANTE EL 2016. Por lo anteriormente señalado, se le solicita a esa Unidad Técnica de Fiscalización tenga en bien tenerme por cumplida con el requerimiento de información solicitado, y se tenga por contestada satisfactoriamente la respuesta del sujeto obligado, lo anterior tomando en cuenta lo establecido en los artículos 16, párrafo primero, de la Constitución Política de los Estados Unidos Mexicanos; 17.1 del Pacto Internacional de Derechos Civiles y Políticos; 11.2 de la Convención Americana sobre Derechos Humanos; así como en términos de la finalidad que señala el artículo 190 de la Ley General de Instituciones y Procedimientos Electorales.

SCM-RAP-32/2017

27

Respuesta que para UTF resultó insatisfactoria puesto que, de

la documentación presentada por el SIF, se concluyó que el

partido omitió registrar los gastos por concepto de los recibos

de honorarios y detallados en el ANEX_MO_2 del Dictamen

consolidado, por $51,823.71 (cincuenta y un mil ochocientos

veintitrés pesos 71/00 M/N); por lo que consideró la observación

como no atendida

Al respecto, como se anunció la primera parte del agravio es

infundada, pues el recurrente parte de una premisa falsa, al

considerar que las observaciones realizadas en primera vuelta

no pueden modificarse, pues ello implicaría que la respuesta

otorgada al primer requerimiento formulado, no pudiera ser

analizada y valorada y derivado de ello concluir si los elementos

son eficaces para determinar el cumplimiento o incumplimiento

de sus obligaciones en materia de fiscalización.

La irregularidad detallada en la conclusión 4 materia de análisis,

se advierte, que la autoridad responsable analizó la respuesta

y la documentación presentada, y derivado de ello, planteó otro

requerimiento para tener certeza de los gastos en el rubro de

“órganos directivos a nivel estatal”, con la finalidad de que el

partido presentará una relación de remuneraciones, así como

los contratos celebrados entre el partido y los prestadores de

servicio, evidencia la intención de la autoridad de revisar y

transparentar los ingresos y egresos reportados.

Aunado a lo anterior, no debe perderse de vista que conforme a

lo previsto en el artículo 41 de la Constitución, la propia ley de

SCM-RAP-32/2017

28

la materia es la encargada de establecer y ordenar los

procedimientos para el control, fiscalización oportuna y

vigilancia del origen y uso de todos los recursos con que

cuenten los partidos políticos y dispondrá las sanciones que

deban imponerse por el incumplimiento de estas disposiciones.

Así, conforme a dicho principio, todos los actos y resoluciones

electorales deben sujetarse invariablemente a lo previsto en la

Constitución y a las disposiciones legales aplicables.

De acuerdo con lo previsto en el artículo 290 del Reglamento de

Fiscalización, los plazos para la entrega del informe de ingresos

y egresos de campaña, así como los plazos relativos a la

entrega de documentación comprobatoria y aquella que los

partidos, coaliciones o candidatos independientes proporcionen

para subsanar errores u omisiones, serán definitivos, salvo que

la información o documentación, represente pruebas

supervenientes.

Asimismo, conforme a lo previsto en el artículo 291 del mismo

ordenamiento, si durante la revisión de los informes anuales la

UTF advierte la existencia de errores u omisiones técnicas, lo

notificará mediante un primer oficio (primera vuelta) al sujeto

obligado que hubiere incurrido en ellos, para que, en un plazo

de diez días contados a partir del día siguiente a dicha

notificación, presenten la documentación solicitada, así como

las aclaraciones o rectificaciones que estimen pertinentes.

En ese sentido, conforme a lo previsto en el artículo 294 del

Reglamento de Fiscalización, se prevé la posibilidad de que la

SCM-RAP-32/2017

29

Unidad Técnica durante dicho proceso de revisión, puede girar

un nuevo oficio (segunda vuelta), para notificar a los partidos si

las aclaraciones o rectificaciones hechas por éstos subsanan

los errores u omisiones encontrados, otorgándoles, en su caso,

otro plazo improrrogable de cinco días para que los subsane,

además la UTF deberá informar del resultado antes del

vencimiento del plazo para la elaboración del dictamen

consolidado, de conformidad con las reglas señaladas en el

artículo 80, numeral 1, inciso b), fracción III, de la Ley de

Partidos.

Con base en lo anterior, debe reiterarse que, en materia de

fiscalización, cuando las obligaciones clasifiquen los conceptos

de gasto de todos los sujetos obligados, así como las que fijan

las infracciones, deben interpretarse de manera estricta, tanto

para el ente obligado como por la autoridad fiscalizadora.

En este sentido, resulta incuestionable que la UTF en un amplio

margen de facultades sí podía girar los oficios que estimara

pertinentes, dentro de los plazos legales correspondientes (en

primera o en segunda vuelta), con la finalidad de tener certeza

de los gastos y derivados de las respuestas otorgadas en

contestación del primer oficio de errores y omisiones.

Lo anterior, para formular nuevas observaciones, otorgándole

su garantía de audiencia con la finalidad de que el sujeto

obligado subsanara las inconsistencias y/o pueda aclararlas con

la documentación soporte respectiva, para atender la

observación solicitada, por lo que su actuar fue conforme a

SCM-RAP-32/2017

30

Derecho.

Por otra parte, la inoperancia de la segunda parte del agravio

radica en que el recurrente no expresa las razones por las que

considera que debió tenerse por atendida la observación, pues

se limita a señalar que subió al SIF, las balanzas de

comprobación y auxiliares contables de los últimos niveles que

reflejan las correcciones.

Así, tampoco precisó a qué órganos directivos se refiere, o en

su caso, a que meses corresponde los pagos realizados a los

dirigentes partidistas, es decir el recurrente omitió hacer un

análisis de la integración de pagos que permitiera evidenciar la

falta de valoración integral de la documentación aportada por el

ahora recurrente durante el procedimiento de observaciones y

aclaraciones, lo cual era necesario, para desvirtuar la

determinación de la responsable.

Aunado a lo anterior, de los agravios hechos valer, no se

desprende que se desvirtúe la determinación de la responsable,

consistente en que el partido omitió reportar las erogaciones

correspondientes al mes de diciembre de dos mil dieciséis, por

concepto de honorarios asimilados de sus dirigentes. Por lo

expuesto, esta Sala Regional estima que no le asiste la razón al

recurrente.

IV. Indebida fundamentación y motivación en la

individualización (Morelos, conclusiones 5 y 11).

El Consejo General en la conclusión 4, sancionó a MORENA

SCM-RAP-32/2017

31

con una reducción del 50% (cincuenta por ciento) de la

ministración mensual que corresponda al partido, por concepto

Financiamiento Público para el Sostenimiento de Actividades

Ordinarias Permanentes, hasta alcanzar la cantidad de

$86,158.68 (ochenta y seis mil ciento cincuenta y ocho pesos

68/100 M.N.), por haber registrado erogaciones que

corresponden a un ejercicio distinto al fiscalizado, por concepto

de pago de honorarios asimilados del ejercicio dos mil quince.

Por otro lado, por lo que hace a la conducta infractora detallada

en la conclusión 11, la autoridad administrativa determinó que

el partido recurrente omitió pagar el entero de las contribuciones

a cargo con antigüedad mayor a un año por un importe de

$37,008.98. (treinta y siete mil ocho pesos 98/100 M/N)

a) Honorarios que no corresponden al ejercicio sujeto a

revisión.

El recurrente señala como agravio que en la conclusión 5, la

autoridad responsable fue omisa al invocar los fundamentos

jurídicos y razones por el cual determinó, que presentar recibos

de honorarios que no corresponden al ejercicio sujeto a

revisión, generan una supuesta infracción, por lo que existe una

falta de tipicidad.

Además, refiere, la falta de exhaustividad en la imposición de

sanción, pues en su concepto no analiza el valor protegido de la

norma, así como las circunstancias de modo tiempo y lugar.

Contestación.

SCM-RAP-32/2017

32

Los agravios que expresa el recurrente, se estiman infundados

en razón de lo siguiente:

Conclusión 5.

Contrario a lo que argumenta el recurrente, la autoridad

responsable si fundó y motivó la resolución impugnada, pues

expuso las razones por la cual se actualizó la irregularidad, así

como también invocó preceptos legales aplicables que fueron

vulnerados por la conducta en la que se incurrió, tal y como se

demuestra a continuación.

En el dictamen consolidado7, -que forma parte integral de la

motivación de la resolución que se impugna-, se advierte que la

autoridad responsable, si razonó cuales fueron las

circunstancias por las cuales, se actualizó la falta de fondo, esto

es, señaló que el recurrente si bien había registrado los gastos

por concepto de honorarios asimilados a salarios, referenciados

en el anexo ANEX_MO_2 del dictamen, también observó que

los recibos de honorarios correspondían al ejercicio dos mil

quince, los cuales deberían pagarse en el mismo ejercicio por

un importe de $57,439.12, (cincuenta y siete mil cuatrocientos

treinta y nueve pesos 12/100 M7N) por tanto tuvo por

acreditaba la irregularidad.

Al respecto, esta Sala Regional estima que la responsable si

expuso la razones por el cual estimó se actualizaba una

irregularidad, al invocar los artículos vulnerados, consistentes

7 Visible a página 16 del dictamen de Morena correspondiente al Comité Ejecutivo de Morelos.

SCM-RAP-32/2017

33

en omitir reportar gastos.

En efecto, en la resolución impugnada, en específico en la

conducta que se detalla en la conclusión 5, se estableció que el

partido, vulneró lo dispuesto en el artículo 78, numeral 1, inciso

b), fracción II de la Ley de Partidos, en relación con el artículo

127 del Reglamento de Fiscalización.

Incluso invocó la jurisprudencia 4/2017, de la Sala Superior

cuyo rubro dice: “FISCALIZACIÓN. EL CONSEJO GENERAL

DEL INSTITUTO NACIONAL ELECTORAL ESTÁ FACULTADO

PARA SANCIONAR IRREGULARIDADES DETECTADAS EN

UN INFORME DISTINTO AL FISCALIZADO.” 8

En este contexto, el actor parte de la premisa inexacta que la

conducta no está tipificada y que, a su parecer, presentar

documentación que no corresponden al ejercicio sujeto a

revisión, aun cuando no fueron reportados en el informe de

anual respectivo, no se actualiza la irregularidad de omitir

reportar los gastos.

Contrariamente a lo aducido por el recurrente, la omisión de

reportar operaciones que corresponden a un periodo distinto al

que se fiscaliza, conculca el artículo 78, numeral 1, inciso b),

fracción II de la Ley General de Partidos Políticos, en relación

con el artículo 127 del Reglamento de Fiscalización, tal como lo

señaló la autoridad administrativa electoral.

8 Visible en el link el siguiente http://sief.te.gob.mx/iuse/tesisjur.aspx?idtesis=4/2017&tpoBusqueda=S&sWord=fiscalizaci%c3%b3n

SCM-RAP-32/2017

34

En cuanto al agravio, consistente en que la individualización de

la sanción, es carente de exhaustividad, contrario a ello, esta

Sala Regional, advierte que la autoridad administrativa, realizó

de manera fundada y motivada la individualización de la

sanción, en atención a las particularidades del caso en

concreto.

Ello, pues indicó que el modo en que se actualizó la conducta,

consistió en que el partido cometió la irregularidad al registrar

una operación, omitiendo reportarla en el informe respectivo.

Respecto a la temporalidad, la responsable consideró que se

actualizó en el marco de la revisión de los Informes Anuales de

Ingresos y Gastos de los Partidos Políticos correspondientes al

ejercicio 2016, y por lo que hace por el lugar señaló que la

irregularidad se había cometió en el estado de Morelos.

Por otro lado, el recurrente señala que le genera agravio que la

responsable omitió analizar la trascendencia de la normatividad

transgredida; sin embargo, ello no aconteció pues la autoridad

responsable si se pronunció, al señalar que una vez que se

actualizó la falta sustantiva, se configuró un daño directo y

efectivo en los bienes jurídicos tutelados, así como la plena

afectación a los valores sustanciales protegidos por la

legislación aplicable en materia de fiscalización de partidos

políticos, y no únicamente su puesta en peligro.

b) Capacidad económica.

Por otro lado, por lo que hace a las conclusiones 5 y 11, el

SCM-RAP-32/2017

35

partido alega que la autoridad responsable no se allegó de

pruebas para acreditar su capacidad económica, ni tomó en

cuenta las multas que le han sido impuestas derivado de los

actos de autoridad, ni sus gastos estimados razonablemente.

Contestación.

Se consideran infundados los anteriores argumentos, en

principio porque contrariamente a lo que sostiene el recurrente,

se advierte que la autoridad responsable se allegó del acuerdo

IMPEPAC/CEE/002/2017, mediante el cual el Organismo

Público Local de Morelos determinó el financiamiento público

para actividades ordinarias en el ejercicio dos mil diecisiete, por

la cantidad, $10,541,864.40 (diez millones quinientos cuarenta y

un mil ochocientos sesenta y cuatro 40/100 M/N,) por lo que

consideró que el partido recurrente contaba con capacidad

económica suficiente para cumplir con las sanciones que le

fueron impuestas.

Por otro lado, la autoridad responsable para valorar la

capacidad económica del partido político infractor, también

tomó en cuenta las sanciones pecuniarias a las que se ha

hecho acreedor con motivo de la comisión de infracciones a la

normatividad electoral, lo que llevó a la conclusión de que no se

advirtieron registros de saldos pendientes por pagar en relación

al estado de Morelos.

Lo anterior, pone de manifiesto que al momento de evaluar el

monto de la sanción a imponer la responsable sí tomó en

consideración aquéllas que han sido impuestas al partido con

SCM-RAP-32/2017

36

anterioridad y que se encontraban pendientes de pago.

Además es importante precisar que contrariamente a lo que

pretende el recurrente, para individualizar la sanción respectiva,

la responsable no podía tomar en cuenta otros factores

relacionados con sus egresos estimados razonablemente,

porque aun cuando la capacidad económica del infractor es de

los factores a ponderar para la individualización de las

sanciones, ello no tiene el alcance de que la autoridad

sancionadora tenga el deber de tomar en cuenta los gastos -

ordinarios o extraordinarios- a cargo de los infractores.

En este contexto, para conocer la capacidad económica del

infractor, se deben tomar en cuenta aquellos datos relacionados

con sus ingresos y/o con sus bienes, en tanto son los que

revelan la referida capacidad económica.

En contraste, los gastos que lleva a cabo el infractor –por

cualquier concepto o circunstancia- no reflejan su capacidad

económica, dado que, en todo caso, evidencian la forma de

aplicar los ingresos y/o bienes de que se dispone.

Respecto a este tópico, también debe destacarse que, si se

aceptara que los gastos estimados razonablemente de los

infractores se tomen en cuenta para individualizar las sanciones

respectivas, se podrían generar situaciones indeseables, ya que

con el propósito de que se les aplicaran sanciones mínimas,

aquéllos podrían incurrir en diversos gastos, con el fin de

ubicarse deliberadamente en un estado financiero

comprometido.

SCM-RAP-32/2017

37

Así, esta Sala Regional, concluye que para establecer la

capacidad económica del infractor, cuando son partidos

políticos, la base objetiva para el cálculo de la sanción es el

monto del financiamiento público local ordinario anual que

recibe como partido político, ya que constituye un ingreso

mínimo que les garantiza a ese tipo de entidades recibir en

ministraciones mensuales una cantidad cierta durante el

ejercicio, lo cual, desde luego, se complementa con el

financiamiento privado a que tienen acceso, con independencia

de que al ser partidos nacionales también reciben

financiamiento federal.

En conclusión, contrariamente a lo alegado por el recurrente, la

resolución impugnada está debidamente fundada y motivada, al

individualizar la sanción en lo concerniente a la capacidad

económica del infractor, dado que el Consejo General, de forma

ajustada al orden jurídico, tomó como base la ministración

mensual del financiamiento público local que recibe el referido

partido político a partir de lo cual graduó las sanciones que

impuso por las faltas descritas en párrafos precedentes.

Similar criterio fue adoptado por la Sala Superior en los

recursos de apelación siguientes. SUP-RAP-98/2017, SUP-

RAP-99/2017 y SUP-RAP-100/2017, ACUMULADOS.

c)Sanciones excesivas y desproporcionadas.

En relación a las conclusiones 5 y 11, el recurrente, argumenta

que le causa agravio, que la resolución impugnada, se

impongan sanciones excesivas y desproporcionadas, toda vez

SCM-RAP-32/2017

38

que se le impusieron sanciones equivalentes al ciento cincuenta

por ciento (150%) sobre el monto involucrado, sin que se funde

y motive las razones por las que se determinó la imposición de

ese porcentaje.

Sostiene el actor que la responsable no precisó el método

lógico jurídico para establecer la graduación de la sanción.

Contestación.

Los agravios del actor se consideran infundados por las

razones siguientes.

Contrario a lo señalado por MORENA, el Consejo General al

fijar la sanción estableció las razones para imponer una multa

equivalente al ciento cincuenta por ciento (150%) del monto

involucrado en la irregularidad, las cuales fueron, entre otras:

- Que el actor no es reincidente.

- Que el monto involucrado en las conclusiones sancionatorias

5 y 11 asciende a $57,439.12 (cincuenta y siete mil

cuatrocientos treinta y nueve pesos 12/100 M.N.) y $37,008.98

(treinta y siete mil ocho pesos 98/100 M.N.), respectivamente.

- Que se trató de una irregularidad; es decir, se actualizó una

singularidad de las conductas cometidas por el partido político.

- Así, consideró que las sanciones adecuadas, atendiendo a la

gravedad de la falta y las circunstancias particulares era en

cada una de las infracciones, la consistente en una reducción

SCM-RAP-32/2017

39

del 50% (cincuenta por ciento) de la ministración mensual del

partido, por concepto Financiamiento Público Ordinario, hasta

alcanzar la cantidad de $86,158.68 (ochenta y seis mil ciento

cincuenta y ocho pesos 68/100 M.N.) y $55,513.47

(cincuenta y cinco mil quinientos trece pesos 47/100 M.N.),

respectivamente, con la finalidad de que el partido no incurriera

en las mismas faltas en ocasiones futuras.

- Que en el caso concreto se debía imponer sanción

equivalente al (150%) ciento cincuenta por ciento del monto

involucrado en las irregularidades, dada la trascendencia de la

norma vulnerada consistente en que MORENA había registrado

erogaciones que corresponden a un ejercicio distinto al

fiscalizado, por concepto de pago de honorarios asimilados del

ejercicio dos mil quince, así como omitir pagar el entero de las

contribuciones a cargo con antigüedad mayor a un año.

- Que con dichas sanciones se atendía a los criterios de

proporcionalidad, necesidad, las circunstancias de la infracción

y a los criterios establecidos por la Sala Superior.

Así, contrario a lo afirmado por el actor, en la resolución

impugnada sí se señalaron las razones tanto para calificar la

falta como grave ordinaria y para individualizar e imponer las

sanciones equivalentes al ciento cincuenta por ciento (150%)

del monto involucrado en las irregularidades de mérito,

Ello, con base en la trascendencia de la norma transgredida (al

registrar operaciones distintas al periodo fiscalizado, así como

omitir pagar el entero de las contribuciones a cargo con

SCM-RAP-32/2017

40

antigu�edad mayor a un año por un importe de $37,008.98).

(treinta y siete mil ocho pesos 98/100 M.N.)

Lo anterior, implicó que la conducta se considerara sancionable

pues impidió que la autoridad fiscalizadora tuviera certeza del

adecuado manejo de los recursos.

Asimismo, se considera que la autoridad sancionadora arribó a

la determinación de las sanciones, así como al monto de la

reducción de la ministración a imponer de conformidad con el

rango establecido en la ley y sobre todo lo hizo con la finalidad

de que la sanción resulte idónea para disuadir al apelante de

incurrir en las mismas faltas en ocasiones futuras, circunstancia

que se actualiza en el caso, de ahí lo infundado del agravio en

análisis.

No pasa por alto, que el recurrente no expone argumento

alguno, sino que se limita a señalar que las sanciones resultan

excesivas, partiendo de la premisa de que no analizaron los

criterios para calificar la falta e individualizar e imponer la

sanción.

CUARTO. Sentido de la sentencia. Al resultar inoperantes e

infundados los agravios hechos valer por el recurrente, se

debe confirmar la resolución impugnada, en la parte que fue

motivo de controversia.

Por lo expuesto y fundado, se

R E S U E L V E

SCM-RAP-32/2017

41

ÚNICO. Se confirma la resolución impugnada, en la parte que

fue materia de controversia.

NOTIFÍQUESE personalmente al recurrente; por correo

electrónico, con copia certificada de esta sentencia al Consejo

General, por conducto de su Secretario Ejecutivo, a través de la

dirección electrónica precisada en el informe circunstanciado, y

por estrados a los demás interesados.

Devuélvanse las constancias que correspondan, y en su

oportunidad, archívese este asunto como definitivamente

concluido.

Así, por unanimidad de votos, lo resolvieron la Magistrada y los

Magistrados, ante la Secretaria General de Acuerdos quien

autoriza y da fe.

MAGISTRADO PRESIDENTE

ARMANDO I. MAITRET HERNÁNDEZ

MAGISTRADO

HÉCTOR ROMERO BOLAÑOS

MAGISTRADA

MARÍA GUADALUPE SILVA ROJAS

SECRETARIA GENERAL DE ACUERDOS

MARÍA DE LOS ÁNGELES VERA OLVERA