Proyecto del Nuevo Marco Conceptual - …aempresarial.com/servicios/revista/160_5... · Plan...

10

Proyecto del Nuevo Marco Conceptual ...................................................................................................................................................... VI-1 Convergencia del IASB y el FASB ............................................................................................................................................................................ VI-1 Plan Contable General Revisado y las NIIF’s Apreciaciones a las cuentas de la Contabilidad Analítica (Parte Final) .......................................... VI-4 El Excedente de Revaluación, su contabilización y efectos de su capitalización con incidencia tributaria ....................................................................................................................................................................................................... VI-8 ................................................................................................................................................................................................................................................................................................. VI-10 VI-1 VI Informes Especiales Actualidad Empresarial Contenido INFORMES ESPECIALES APLICACIÓN PRÁCTICA PREGUNTAS Y RESPUESTAS El International Accounting Standard Board (IASB) y la Financial Accounting Standard Board (FASB), con fecha 29 de mayo de 2008, en forma conjunta han publicado dos documentos de consulta sobre el Proyecto del “Nuevo Marco Conceptual” para recabar comentarios del público, de dos (2) de las ocho (8) fases que consta el proyecto. El objetivo del Proyecto del Nuevo Mar- co Conceptual es desarrollar un mejor marco conceptual que proporcione una base sólida para el desarrollo de futuras normas de contabilidad. Proyecto de exposición de los capítulos 1 y 2 del marco El primer documento publicado hoy es un proyecto de exposición de los capítu- los 1 y 2 del marco. Su objetivo es recabar opiniones sobre: • la mejora del objetivo de la presenta- ción de informes financieros (estados financieros), • las características cualitativas de la información facilitada por la presen- tación de informes financieros, y • las limitaciones en el suministro de esa información. El proyecto refleja las propuestas actua- lizadas del IASB y de la FASB a la luz de las observaciones recibidas en un primer documento de consulta publicado en julio de 2006. El proyecto de exposición ahora propone mejorar el objetivo de la presentación de informes financieros a fin de proporcionar información financiera que sea útil para actuales y potenciales inversores de ca- pital, los prestamistas y otros acreedores en la toma de decisiones en su calidad de proveedores de capital. También presenta una mejor descripción del concepto “representación fiel”, que es una de las características cualitativas que la información financiera debe poseer, para proporcionar una base útil para las decisiones económicas. Conclusiones preliminares sobre el concepto de la “entidad que informa” El segundo documento publicado hoy por el IASB y la FASB establece las “opi- niones preliminares sobre el concepto de entidad y otros temas relacionados”. A pesar de que el concepto de entidad “informante” determina algunos aspectos importantes de la presentación de infor- mes financieros (estados financieros), el IASB y la FASB no lo abordan específi- camente. Las opiniones preliminares del IASB y la FASB son las siguientes: • Una entidad que informa es un área circunscrita de la actividad comercial de interés para los actuales y potencia- les inversores de capital, los prestamis- tas y otros proveedores de capital. • El control es la base para determinar la composición de un grupo como entidad informante. • Los estados financieros consolidados deben estar preparados desde la perspectiva del grupo como entidad informante. Fuente: IASB Proyecto del Nuevo Marco Conceptual N° 160 Primera Quincena - Junio 2008 Autor : C.P.C. Carlos Paredes Reátegui Título : Proyecto del Nuevo Marco Conceptual Fuente : Actualidad Empresarial, Nº 160 - Primera Quincena de Junio 2008 Ficha Técnica del Proyecto de Investigación PAPIRO (Universidad Autónoma de Madrid), y el Proyecto de Investigación CONVERCON (Ministerio de Ciencia y Tecnología, SEC 2002-04608-C02-01). A continuación, se presentan algunas partes del trabajo que tratan sobre la convergencia de las normas del IASB con los de la FASB. Introducción El 18 de septiembre de 2002 el IASB y Convergencia del IASB y el FASB el FASB firmaron el Acuerdo de Norwalk, por el que ambos organismos se compro- metían a desarrollar normas contables compatibles y de alta calidad para la preparación de información financiera en los mercados financieros nacionales e in- ternacionales, compartiendo esfuerzos y recursos 1 . En abril de 2005 el presidente de la SEC, se reunió con el Comisario para el Mercado Interior de la Unión Europea, para discutir varios asuntos de mutuo En el año 2005, José Luis Ucieda Blanco desarrolló un trabajo titulado Convergen- cia del IASB y el FASB: ¿Quimera o realidad? Este trabajo fue financiado con fondos Autor : C.P.C. Carlos Paredes Reátegui Título : Convergencia del IASB y el FASB Fuente : Actualidad Empresarial, Nº 160 - Primera Quincena de Junio 2008 Ficha Técnica 1 “Memorandum of understanding”, disponible en http://www.iasb. org.uk

-

Upload

truongnhan -

Category

Documents

-

view

213 -

download

0

Transcript of Proyecto del Nuevo Marco Conceptual - …aempresarial.com/servicios/revista/160_5... · Plan...

Proyecto del Nuevo Marco Conceptual ...................................................................................................................................................... VI-1

Convergencia del IASB y el FASB ............................................................................................................................................................................ VI-1

Plan Contable General Revisado y las NIIF’sApreciaciones a las cuentas de la Contabilidad Analítica (Parte Final) .......................................... VI-4

El Excedente de Revaluación, su contabilización y efectos de su capitalización con incidencia tributaria ....................................................................................................................................................................................................... VI-8

................................................................................................................................................................................................................................................................................................. VI-10

VI-1

VI

Info

rmes

Esp

ecia

les

Actualidad Empresarial

C o n t e n i d o

INFORMES ESPECIALES

APLICACIÓN PRÁCTICA

PREGUNTAS Y RESPUESTAS

El International Accounting Standard Board (IASB) y la Financial Accounting Standard Board (FASB), con fecha 29 de mayo de 2008, en forma conjunta han publicado dos documentos de consulta sobre el Proyecto del “Nuevo Marco Conceptual” para recabar comentarios del público, de dos (2) de las ocho (8) fases que consta el proyecto.El objetivo del Proyecto del Nuevo Mar-co Conceptual es desarrollar un mejor marco conceptual que proporcione una base sólida para el desarrollo de futuras normas de contabilidad.

Proyecto de exposición de los capítulos 1 y 2 del marco El primer documento publicado hoy es un proyecto de exposición de los capítu-los 1 y 2 del marco.

Su objetivo es recabar opiniones sobre:• la mejora del objetivo de la presenta-

ción de informes fi nancieros (estados fi nancieros),

• las características cualitativas de la información facilitada por la presen-tación de informes fi nancieros, y

• las limitaciones en el suministro de esa información.

El proyecto refl eja las propuestas actua-lizadas del IASB y de la FASB a la luz de las observaciones recibidas en un primer documento de consulta publicado en julio de 2006.

El proyecto de exposición ahora propone mejorar el objetivo de la presentación de informes fi nancieros a fi n de proporcionar información fi nanciera que sea útil para actuales y potenciales inversores de ca-pital, los prestamistas y otros acreedores en la toma de decisiones en su calidad de proveedores de capital.

También presenta una mejor descripción del concepto “representación fi el”, que es una de las características cualitativas que la información fi nanciera debe poseer, para proporcionar una base útil para las decisiones económicas.

Conclusiones preliminares sobre el concepto de la “entidad que informa”El segundo documento publicado hoy por el IASB y la FASB establece las “opi-niones preliminares sobre el concepto de entidad y otros temas relacionados”.A pesar de que el concepto de entidad “informante” determina algunos aspectos importantes de la presentación de infor-mes fi nancieros (estados fi nancieros), el IASB y la FASB no lo abordan específi -camente.Las opiniones preliminares del IASB y la FASB son las siguientes: • Una entidad que informa es un área

circunscrita de la actividad comercial de interés para los actuales y potencia-les inversores de capital, los prestamis-tas y otros proveedores de capital.

• El control es la base para determinar la composición de un grupo como entidad informante.

• Los estados fi nancieros consolidados deben estar preparados desde la perspectiva del grupo como entidad informante.

Fuente: IASB

Proyecto del Nuevo Marco Conceptual

N° 160 Primera Quincena - Junio 2008

Autor : C.P.C. Carlos Paredes Reátegui

Título : Proyecto del Nuevo Marco Conceptual

Fuente : Actualidad Empresarial, Nº 160 - Primera Quincena de Junio 2008

Ficha Técnica

del Proyecto de Investigación PAPIRO (Universidad Autónoma de Madrid), y el Proyecto de Investigación CONVERCON (Ministerio de Ciencia y Tecnología, SEC 2002-04608-C02-01).

A continuación, se presentan algunas partes del trabajo que tratan sobre la convergencia de las normas del IASB con los de la FASB.

Introducción El 18 de septiembre de 2002 el IASB y

Convergencia del IASB y el FASBel FASB fi rmaron el Acuerdo de Norwalk, por el que ambos organismos se compro-metían a desarrollar normas contables compatibles y de alta calidad para la preparación de información fi nanciera en los mercados fi nancieros nacionales e in-ternacionales, compartiendo esfuerzos y recursos1. En abril de 2005 el presidente de la SEC, se reunió con el Comisario para el Mercado Interior de la Unión Europea, para discutir varios asuntos de mutuo

En el año 2005, José Luis Ucieda Blanco desarrolló un trabajo titulado Convergen-cia del IASB y el FASB: ¿Quimera o realidad? Este trabajo fue fi nanciado con fondos

Autor : C.P.C. Carlos Paredes Reátegui

Título : Convergencia del IASB y el FASB

Fuente : Actualidad Empresarial, Nº 160 - Primera Quincena de Junio 2008

Ficha Técnica

1 “Memorandum of understanding”, disponible en http://www.iasb.org.uk

Instituto Pacífi co

Informes Especiales

VI-2

VI

N° 160 Primera Quincena - Junio 2008

interés, y reveló que la SEC está trazando una “hoja de ruta” para que antes de 2009 la SEC elimine las conciliaciones a las compañías extranjeras que utilicen las NIIF (SEC 2005).A partir de 2005 muchas empresas europeas, australianas, y neozelan-desas que cotizan en bolsa, aplicaron por primera vez las NIIF para preparar sus estados financieros consolidados. Aquellas que cotizan en Estados Unidos estaban obligadas a conciliar sus cuentas de NIIF a US GAAP. Si esta conciliación desapareciera, la utilización de las NIIF parecería una buena receta para cotizar en Estados Unidos sin asumir los costos de la conciliación.

La SEC no tiene intención de abdicar como “guardián protector” de los mer-cados de capitales y de los inversores de Estados Unidos. La presión internacional para la aceptación de las NIIF en Estados Unidos llevó a la fi rma del Acuerdo de Norwalk y a la fi jación de una fecha tope en que las conciliaciones desaparecerán. Pero el discurso de la SEC sigue siendo el mismo: la aceptación de las NIIF en Estados Unidos implica que las NIIF sean (1) de alta calidad, y (2) su aplicación e interpretación fi el, consistente, y rigurosa. En otras palabras, cuando las NIIF sean iguales a los US GAAP.

La adopción obligatoria de las NIIF por miles de empresas desde 2005 ha signi-fi cado una importante presión para el IASB. Por un lado, tuvo que dar respuesta a las preguntas y demandas de interpre-tación de las compañías que las usan, y, por otro, para producir normas que sean aceptadas por sus principales clientes: la Unión Europea y Australia.

Se han efectuado trabajos para examinar el estado en cuanto a las diferencias y similitudes entre las NIIF y los US GAAP para saber:a) Cuáles han sido los trabajos realizados

en el proyecto de convergencia para reducir diferencias, y qué diferencias están siendo estudiadas, y

b) Cuál ha sido el efecto que tales medidas ha producido en las conci-liaciones.

En términos generales, los resultados que obtuvieron los investigadores permiten evaluar los objetivos reales del Proyec-

Actividades Internacionales del IASB

Actividades Internacionales del FASB

Se consideran aquellas diferencias entre las NIIF y los US GAAP que pueden ser resueltas en un plazo relativamente corto. Si la convergencia a corto plazo de algún tema se vuelve muy difícil, se diferirá a un proyecto independiente.

1. Eliminación de diferencias que surgen del Proyecto de Mejoras del IASB, diri-gido por el FASB, para la consideración del IASB.

2. Eliminación de diferencias que surgen de la emisión de normas recientes, diri-gido por el IASB, para la consideración del IASB y FASB.

3. Eliminación de otras diferencias, codi-rigido por el IASB y el FASB.

El FASB espera hacer progresos signifi cativos hacia la conver-gencia internacional en los próximos años. Sin embargo, dado el volumen de diferencias y la compleja naturaleza de algunas de ellas, el FASB anticipa que muchas de las diferencias persistirán más allá de 20053.

1. Proyectos conjuntos con el IASB para ser abordados de manera coordinada compartiendo recursos y personal para alcanzar una solución de convergencia.

2. Proyecto de Convergencia a corto plazo, para abordar aquellas diferencias que pueden ser resueltas en un breve período de tiempo con una solución de alta calidad.

3. Contacto permanente con un miembro del IASB en la sede del FASB (James J. Leisenring).

4. Seguimiento de los proyectos del IASB en función del interés del FASB.

5. Proyecto de Investigación de Convergencia para identifi car y catalogar las diferencias sustantivas de acuerdo a la estrategia del FASB para resolverlas.

6. Consideración del potencial para la convergencia de las deci-siones de la agenda.

Tabla 1: Actividades del IASB y FASB tras el Acuerdo de Norwalk

2. Estado de la Convergencia El Acuerdo de Norwalk pretende hacer converger la normativa del IASB y del FASB, pero no obliga a ninguno a mo-difi car su normativa o a emitir normas. El Acuerdo establece un marco para el diálogo permanente entre ambos orga-nismos respecto a decisiones de agenda, proyectos, y soluciones. Más allá de estas generalidades, el IASB y el FASB mantienen distintos enfoques respecto al signifi cado del Acuerdo.

La Tabla 1 muestra las actividades en el terreno internacional que ambos organis-mos han venido desarrollando durante los últimos años y especialmente desde la fi rma del Acuerdo. Por la terminología

Tabla 2: Diferencias NIIF y US GAAP resueltas y proyectos en curso

to de Convergencia entre el IASB y el FASB. Además, ilustra a las compañías europeas que cotizan en Estados Unidos sobre las principales diferencias que tendrán que conciliar al estar obligadas a usar NIIF.

empleada parece que las actividades del IASB van dirigidas a eliminar diferencias mientras que las del FASB son proyectos conjuntos encaminados a reducir dife-rencias sin esa sensación de premura que transmite el IASB.

La Tabla 2 muestra el resultado de los proyectos concluidos (Panel A), la situa-ción de los proyectos en desarrollo (Panel B), los proyectos a largo plazo conjuntos entre el IASB y el FASB (Panel C), y otros proyectos o normas que han producido convergencia sin estar clasifi cados como de convergencia, o que están encamina-dos a ello (Panel D). La Tabla muestra la actividad normativa de ambos organis-mos desde 1998.

Panel A: Proyectos completados

FASB: Existencias (Noviembre 2004) El SFAS 151 “Inventory Costs-an amendment of ARB N° 43, Chapter 4”, se alinea con la NIC 2, ma-tizando que los gastos anormales por capacidad ociosa, manipulación, y despilfarros son gastos corrientes. Corrige el ARB 43. Ambas normas valoran las existencias al coste.

FASB: Permutas (Diciembre 2004) El SFAS 153 “Exchanges of Nonmonetary Assets-an amendment of APB Opinión N° 29”, se alinea con la NIC 16, requiriendo la aplicación del valor razonable en las permutas de activos, salvo en las

permutas no comerciales (implican cambios sig-nifi cativos en los fl ujos de efectivo de la entidad), para las que se debe aplicar el valor neto contable. Además, se adopta el vocabulario de la NIC 16.

FASB: Cambios en políticas contable (Mayo 2005) El SFAS 154 “Accounting Changes and Error Corrections-a replacement of APB Opinión N° 20 and FASB Statement N° 3” converge con la NIC 8 en (1) el tratamiento contable de los cambios voluntarios de políticas contables (aplicación retrospectiva excepto si es impracticable), y (2) el

cambio del método de amortización es un cambio de estimaciones (prospectiva).

IASB: Activos mantenidos para la venta y actividades en interrupción defi nitiva (marzo 2004) La NIIF 5 converge con SFAS 144 y la SFAS 146. La SFAS 144 trata también del deterioro de activos de larga duración que se usan, pero es un tema que se aborda en otro proyecto por la cantidad de diferencias con US GAAP. La SFAS 146 trata de los gastos asociados con la terminación y/o venta de actividades.

Actividades Internacionales del IASB

Actividades Internacionales del FASB

Actualidad Empresarial

Área Contabilidad y Costos

VI-3

VI

N° 160 Primera Quincena - Junio 2008

Fuente: José Luis Ucieda Blanco / Universidad Autónoma de Madrid

Panel B: Proyectos activos

IASB: Retribuciones a los empleados (Bo-rrador diciembre 2004)

El IASB converge con los US GAAP con cambios que afectan al reconocimiento de las ganancias y pérdidas actuariales (reconocimiento total en el Estado de Pérdidas y Ganancias Reconocidas) y a los planes multigrupo.

IASB: Provisiones (Borrador junio 2005)

Es producto del proyecto sobre combinaciones de negocios con el FASB y del proyecto de conver-gencia a corto plazo. Se introducen varios cambios entre los que destacan el cambio de denominación para las provisiones por “pasivos no fi nancieros”, y la nueva concepción de contingencias basada en la defi nición de pasivos condicionales e in-condicionales.

FASB: Beneficios por acción (Borrador octubre 2005) El FASB se aproxima a la NIC 33 con cambios en la SFAS 128 en lo referente al cálculo de los benefi cios por acción cuando existen opciones y warrants potenciales que pueden ser emitidos.

FASB/IASB: Impuesto a las Ganancias Aunque SFAS 109 y NIC 12 se basan en el mismo principio básico existen algunas diferencias en la aplicación del mismo, entre los que destacamos: (1) transacciones intragrupo; (2) diferencias de cambio en activos y pasivos no monetarios en divisa, reexpresados de moneda local a moneda funcional (y moneda de los estados fi nancieros), por cambios en tipos fi scales o indexación por motivos fi scales; (3) cambios en la legislación o tipos fi scales; y (4) imputación y reciclaje del

efecto fi scal entre resultados y el neto. Se espera un borrador en el tercer trimestre de 2005.

FASB: Gastos de Investigación y Desarrollo Proyecto en fase de investigación para identifi car diferencias entre ambas normativas. Esto incluye la revisión de los Informes 20-F de compañías que usen NIIF7.

IASB: Subvenciones El IASB he decidido actualizar la NIC 20 adoptando el modelo de la NIC 41 mientras se desarrolla el proyecto sobre reconocimiento de ingresos.

IASB: Información segmentada El IASB ha aceptado modifi car la NIC 14 bajo el enfoque de la dirección de la SFAS 131. Se espera borrador en el tercer trimestre de 20058.

Panel C: Proyectos Conjuntos IASB-FASB

MARCO CONCEPTUAL

Este proyecto tiene como objetivo desarrollar un MC unifi cado, completo, y mejorado, basado y construido a partir de los actuales MC del IASB y FASB, que sirva a ambos en su labor de emisión de normas contables.

COMBINACIONES DE NEGOCIOS10

En junio de 2005 el IASB y el FASB publicaron sendos borradores (el IASB publicó otro sobre la NIC 27, Estados Financieros consolidados y separados) con cambios propuestos para la NIIF 3 y SFAS 141, respectivamente. Ambos mantienen el requisito principal de que sólo se permite el

método de la adquisición en el que siempre se identifi ca un comprador.

INFORMACIÓN SOBRE EL RENDIMIENTO FINANCIERO11

El proyecto se centra en la forma y contenido, clasifi cación y agregación, y presentación de de-terminadas partidas e importes resumidos en los estados fi nancieros. El objetivo es amplio y se ha dividido en dos partes o segmentos. El segmento A aborda diferencias menores entre los US GAAP y las NIIF (como el requerir un único estado del resultado total que incluya el actual resultado neto). El segmento B pretende desarrollar una norma para la presentación de información en los

estados fi nancieros (como el reciclaje de partidas entre resultados (net income) y el resultado total (comprehensive income), y la defi nición de totales y subtotales en cada estado).

RECONOCIMIENTO DE INGRESOS

El proyecto pretende desarrollar una guía con-ceptual sobre el reconocimiento de ingresos en el contexto de un estado de resultados totales (comprehensive income). El enfoque propuesto se basa en las variaciones de activos y pasivos en lugar del enfoque actual basado en la realización y terminación del proceso del ingreso.

Panel D: Otros Proyectos

PAGOS BASADOS EN ACCIONES

El FASB ha modifi cado su normativa sobre con-tabilización de transacciones con pagos basados en acciones. En diciembre de 2004 se emitió la SFAS 123R que deroga la APB 25 y se asemeja a la NIIF 2. El FASB tiene un proyecto a largo plazo para desarrollar una guía comprensiva sobre la contabilización de pagos basados en acciones.

CONSOLIDACIÓN DE ENTIDADES DE PROPÓ-SITO ESPECIAL

El FASB emitió la FIN 46R en diciembre de 2003 para considerar la consolidación de entidades de propósito especial aproximándose a la SIC 12. El modelo IASB se basa en la noción de control, riesgos y benefi cios, mientras que el de FIN 46R

(entidades con interés variable, EIV) se basa en la exposición a la mayoría de pérdidas esperadas o el derecho a la mayoría de los benefi cios residuales. Si bien FIN 46R converge en cierto modo con el IASB, existen muchas diferencias.

COSTOS DE DESMANTELAMIENTO, ABANDO-NO, Y RETIRO

La norma SFAS 143 aprobada en junio de 2001 modifi ca los US GAAP para reconocer una pro-visión por el importe de los Costos a incurrir por la rehabilitación o restauración de activos fi jos al fi nal de su vida útil, y a capitalizar dichos Costos como mayor valor del activo. Este tratamiento está prescrito en la NIC 16 y en la NIC 37.

INSTRUMENTOS FINANCIEROS

El FASB tiene un proyecto para establecer normas que requieran la contabilización de todos los activos y pasivos fi nancieros a su valor razonable. En la reunión de abril de 2005, el IASB y el FASB acordaron llevar a cabo un esfuerzo conjunto para resolver los distintos aspectos técnicos de utilizar el valor razonable para los instrumentos fi nancieros. Ambos organismos han acordado de-sarrollar una norma amplia sobre la baja de activos fi nancieros que supondría una mejora de la NIC 39, Instrumentos Financieros: Reconocimiento y Valoración, y del SFAS 140, Contabilización de las Transferencias y del Servicio de Activos Financieros y cancelación de pasivos.

Instituto Pacífi co

Aplicación Práctica

VI-4

VI

Plan Contable General Revisado y las NIIF’sApreciaciones a las cuentas de la Contabilidad Analítica

(Parte Final)

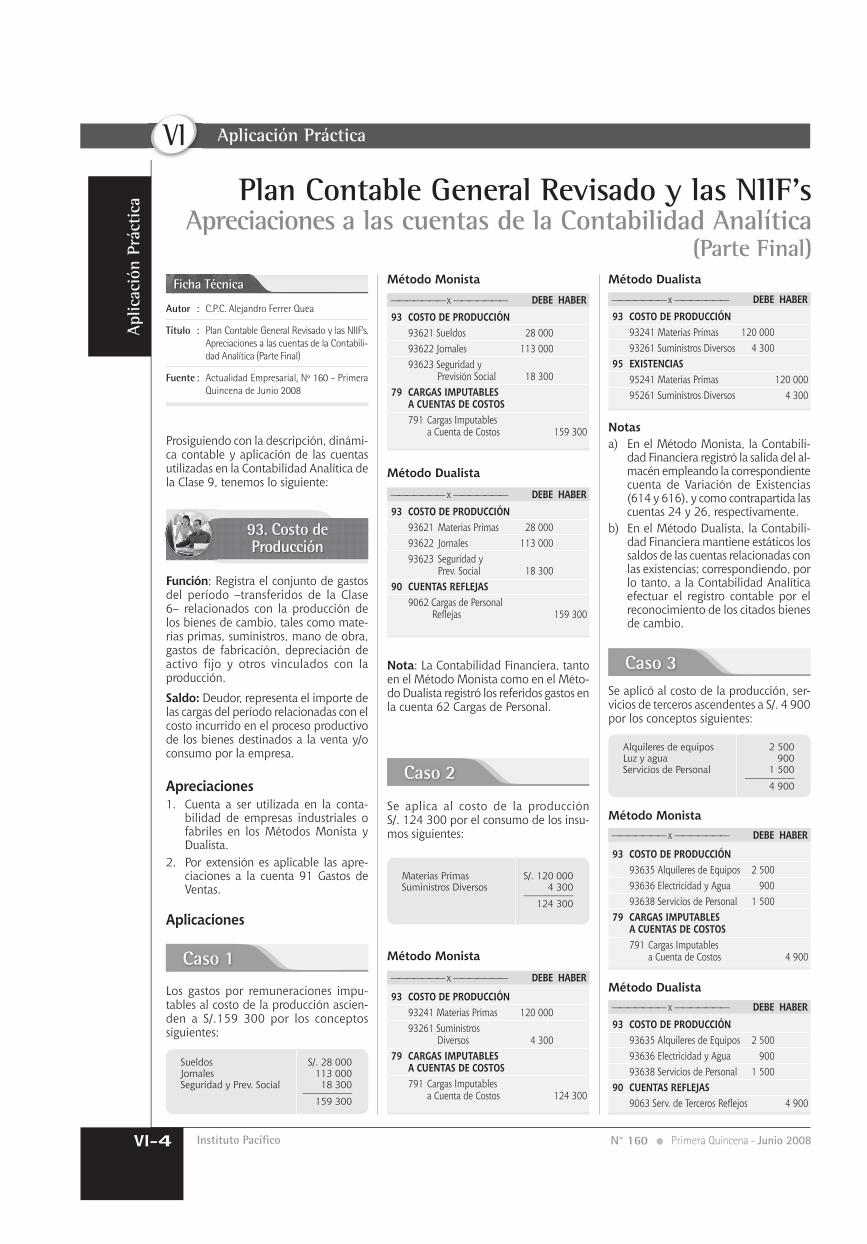

Prosiguiendo con la descripción, dinámi-ca contable y aplicación de las cuentas utilizadas en la Contabilidad Analítica de la Clase 9, tenemos lo siguiente:

Función: Registra el conjunto de gastos del período –transferidos de la Clase 6– relacionados con la producción de los bienes de cambio, tales como mate-rias primas, suministros, mano de obra, gastos de fabricación, depreciación de activo fijo y otros vinculados con la producción.

Saldo: Deudor, representa el importe de las cargas del período relacionadas con el costo incurrido en el proceso productivo de los bienes destinados a la venta y/o consumo por la empresa.

Apreciaciones1. Cuenta a ser utilizada en la conta-

bilidad de empresas industriales o fabriles en los Métodos Monista y Dualista.

2. Por extensión es aplicable las apre-ciaciones a la cuenta 91 Gastos de Ventas.

Aplicaciones

Los gastos por remuneraciones impu-tables al costo de la producción ascien-den a S/.159 300 por los conceptos siguientes:

Caso 1

Caso 2

Se aplica al costo de la producción S/. 124 300 por el consumo de los insu-mos siguientes:

Caso 3Se aplicó al costo de la producción, ser-vicios de terceros ascendentes a S/. 4 900 por los conceptos siguientes:

Apl

icac

ión

Prác

tica

Autor : C.P.C. Alejandro Ferrer Quea

Título : Plan Contable General Revisado y las NIIF’s. Apreciaciones a las cuentas de la Contabili-dad Analítica (Parte Final)

Fuente : Actualidad Empresarial, Nº 160 - Primera Quincena de Junio 2008

Ficha Técnica

93. Costo de Producción

Sueldos S/. 28 000Jornales 113 000Seguridad y Prev. Social 18 300 ————— 159 300

——————— x ——————— DEBE HABER93 COSTO DE PRODUCCIÓN 93621 Sueldos 28 000 93622 Jornales 113 000 93623 Seguridad y Previsión Social 18 300 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS 791 Cargas Imputables a Cuenta de Costos 159 300

Método Dualista

——————— x ——————— DEBE HABER93 COSTO DE PRODUCCIÓN 93621 Materias Primas 28 000 93622 Jornales 113 000 93623 Seguridad y Prev. Social 18 30090 CUENTAS REFLEJAS 9062 Cargas de Personal Refl ejas 159 300

Método Monista

Nota: La Contabilidad Financiera, tanto en el Método Monista como en el Méto-do Dualista registró los referidos gastos en la cuenta 62 Cargas de Personal.

Materias Primas S/. 120 000Suministros Diversos 4 300 ————— 124 300

——————— x ——————— DEBE HABER

93 COSTO DE PRODUCCIÓN 93241 Materias Primas 120 000 93261 Suministros Diversos 4 300 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS 791 Cargas Imputables a Cuenta de Costos 124 300

Método Monista

Método Dualista——————— x ——————— DEBE HABER93 COSTO DE PRODUCCIÓN 93241 Materias Primas 120 000 93261 Suministros Diversos 4 30095 EXISTENCIAS 95241 Materias Primas 120 000 95261 Suministros Diversos 4 300

Notas a) En el Método Monista, la Contabili-

dad Financiera registró la salida del al-macén empleando la correspondiente cuenta de Variación de Existencias (614 y 616), y como contrapartida las cuentas 24 y 26, respectivamente.

b) En el Método Dualista, la Contabili-dad Financiera mantiene estáticos los saldos de las cuentas relacionadas con las existencias; correspondiendo, por lo tanto, a la Contabilidad Analítica efectuar el registro contable por el reconocimiento de los citados bienes de cambio.

Alquileres de equipos 2 500Luz y agua 900Servicios de Personal 1 500 ————— 4 900

——————— x ——————— DEBE HABER

93 COSTO DE PRODUCCIÓN 93635 Alquileres de Equipos 2 500 93636 Electricidad y Agua 900 93638 Servicios de Personal 1 500 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS 791 Cargas Imputables a Cuenta de Costos 4 900

Método Monista

——————— x ——————— DEBE HABER93 COSTO DE PRODUCCIÓN 93635 Alquileres de Equipos 2 500 93636 Electricidad y Agua 900 93638 Servicios de Personal 1 50090 CUENTAS REFLEJAS 9063 Serv. de Terceros Refl ejos 4 900

Método Dualista

N° 160 Primera Quincena - Junio 2008

Actualidad Empresarial

Área Contabilidad y Costos

VI-5

VI

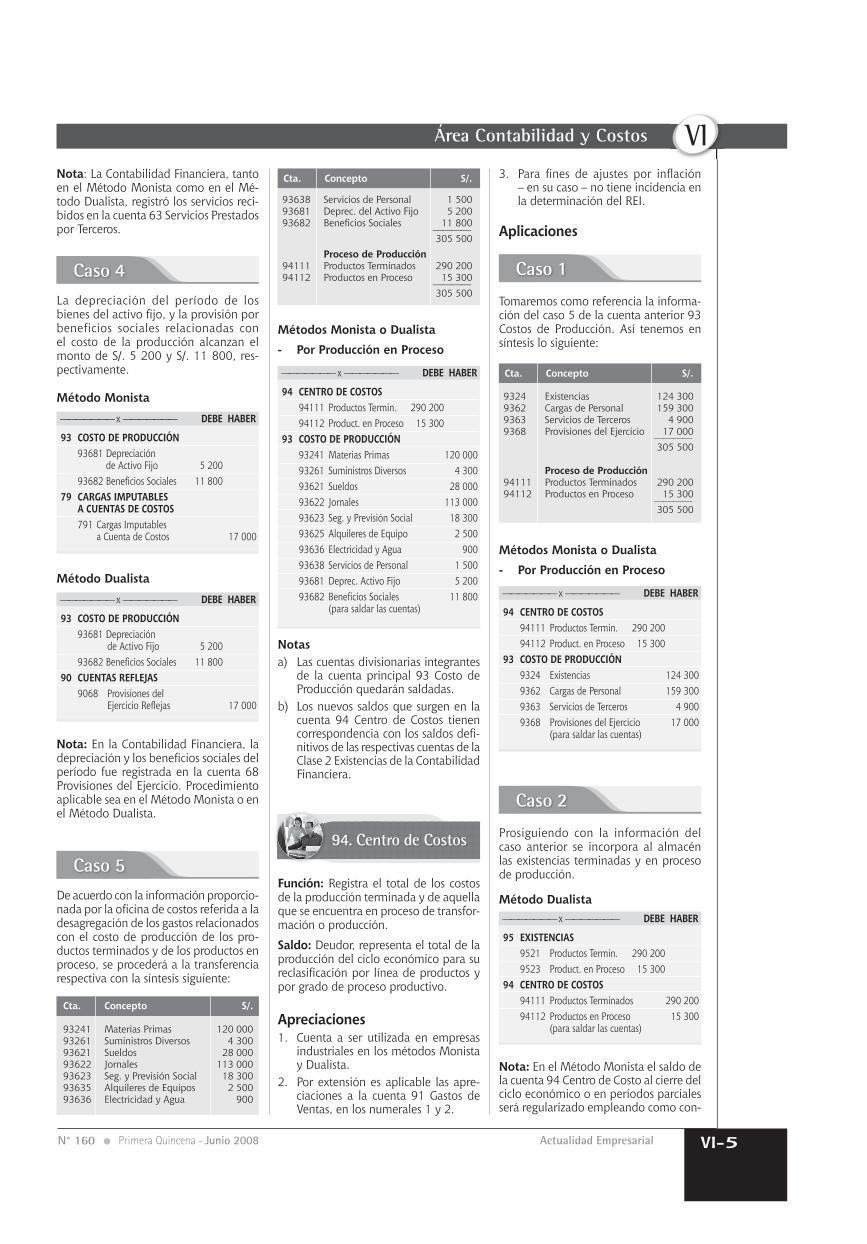

Caso 4La depreciación del período de los bienes del activo fi jo, y la provisión por beneficios sociales relacionadas con el costo de la producción alcanzan el monto de S/. 5 200 y S/. 11 800, res-pectivamente.

94. Centro de Costos

Nota: La Contabilidad Financiera, tanto en el Método Monista como en el Mé-todo Dualista, registró los servicios reci-bidos en la cuenta 63 Servicios Prestados por Terceros.

——————— x ——————— DEBE HABER

93 COSTO DE PRODUCCIÓN 93681 Depreciación de Activo Fijo 5 200 93682 Benefi cios Sociales 11 80079 CARGAS IMPUTABLES A CUENTAS DE COSTOS 791 Cargas Imputables a Cuenta de Costos 17 000

Método Monista

——————— x ——————— DEBE HABER

93 COSTO DE PRODUCCIÓN 93681 Depreciación de Activo Fijo 5 200 93682 Benefi cios Sociales 11 80090 CUENTAS REFLEJAS 9068 Provisiones del Ejercicio Refl ejas 17 000

Método Dualista

Nota: En la Contabilidad Financiera, la depreciación y los benefi cios sociales del período fue registrada en la cuenta 68 Provisiones del Ejercicio. Procedimiento aplicable sea en el Método Monista o en el Método Dualista.

Caso 5De acuerdo con la información proporcio-nada por la ofi cina de costos referida a la desagregación de los gastos relacionados con el costo de producción de los pro-ductos terminados y de los productos en proceso, se procederá a la transferencia respectiva con la síntesis siguiente:

Cta. Concepto S/.

93241 Materias Primas 120 00093261 Suministros Diversos 4 30093621 Sueldos 28 00093622 Jornales 113 00093623 Seg. y Previsión Social 18 30093635 Alquileres de Equipos 2 50093636 Electricidad y Agua 900

Cta. Concepto S/.

93638 Servicios de Personal 1 50093681 Deprec. del Activo Fijo 5 20093682 Benefi cios Sociales 11 800 ———— 305 500 Proceso de Producción 94111 Productos Terminados 290 20094112 Productos en Proceso 15 300 ———— 305 500

Métodos Monista o Dualista- Por Producción en Proceso

——————— x ——————— DEBE HABER

94 CENTRO DE COSTOS 94111 Productos Termin. 290 200 94112 Product. en Proceso 15 30093 COSTO DE PRODUCCIÓN 93241 Materias Primas 120 000 93261 Suministros Diversos 4 300 93621 Sueldos 28 000 93622 Jornales 113 000 93623 Seg. y Previsión Social 18 300 93625 Alquileres de Equipo 2 500 93636 Electricidad y Agua 900 93638 Servicios de Personal 1 500 93681 Deprec. Activo Fijo 5 200 93682 Benefi cios Sociales 11 800 (para saldar las cuentas)

Notas a) Las cuentas divisionarias integrantes

de la cuenta principal 93 Costo de Producción quedarán saldadas.

b) Los nuevos saldos que surgen en la cuenta 94 Centro de Costos tienen correspondencia con los saldos defi -nitivos de las respectivas cuentas de la Clase 2 Existencias de la Contabilidad Financiera.

Función: Registra el total de los costos de la producción terminada y de aquella que se encuentra en proceso de transfor-mación o producción.

Saldo: Deudor, representa el total de la producción del ciclo económico para su reclasifi cación por línea de productos y por grado de proceso productivo.

Apreciaciones1. Cuenta a ser utilizada en empresas

industriales en los métodos Monista y Dualista.

2. Por extensión es aplicable las apre-ciaciones a la cuenta 91 Gastos de Ventas, en los numerales 1 y 2.

3. Para fi nes de ajustes por infl ación – en su caso – no tiene incidencia en la determinación del REI.

Aplicaciones

Tomaremos como referencia la informa-ción del caso 5 de la cuenta anterior 93 Costos de Producción. Así tenemos en síntesis lo siguiente:

Caso 1

Cta. Concepto S/.

9324 Existencias 124 3009362 Cargas de Personal 159 3009363 Servicios de Terceros 4 9009368 Provisiones del Ejercicio 17 000 ———— 305 500

Proceso de Producción94111 Productos Terminados 290 20094112 Productos en Proceso 15 300 ———— 305 500

Métodos Monista o Dualista- Por Producción en Proceso

——————— x ——————— DEBE HABER

94 CENTRO DE COSTOS 94111 Productos Termin. 290 200 94112 Product. en Proceso 15 30093 COSTO DE PRODUCCIÓN 9324 Existencias 124 300 9362 Cargas de Personal 159 300 9363 Servicios de Terceros 4 900 9368 Provisiones del Ejercicio 17 000 (para saldar las cuentas)

Prosiguiendo con la información del caso anterior se incorpora al almacén las existencias terminadas y en proceso de producción.

Caso 2

Método Dualista——————— x ——————— DEBE HABER

95 EXISTENCIAS 9521 Productos Termin. 290 200 9523 Product. en Proceso 15 30094 CENTRO DE COSTOS 94111 Productos Terminados 290 200 94112 Productos en Proceso 15 300 (para saldar las cuentas)

Nota: En el Método Monista el saldo de la cuenta 94 Centro de Costo al cierre del ciclo económico o en períodos parciales será regularizado empleando como con-

N° 160 Primera Quincena - Junio 2008

Instituto Pacífi co

Aplicación Práctica

VI-6

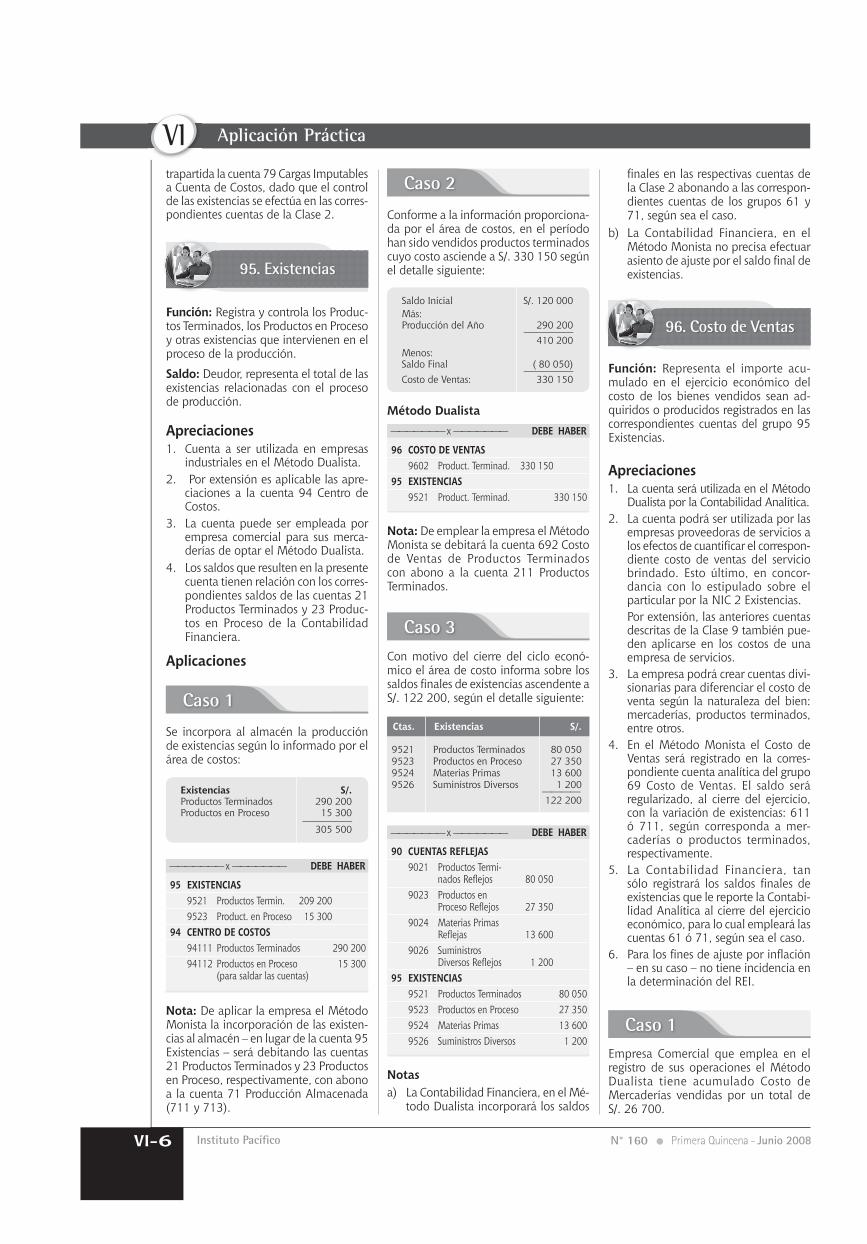

VItrapartida la cuenta 79 Cargas Imputables a Cuenta de Costos, dado que el control de las existencias se efectúa en las corres-pondientes cuentas de la Clase 2.

95. Existencias

Función: Registra y controla los Produc-tos Terminados, los Productos en Proceso y otras existencias que intervienen en el proceso de la producción.

Saldo: Deudor, representa el total de las existencias relacionadas con el proceso de producción.

Apreciaciones1. Cuenta a ser utilizada en empresas

industriales en el Método Dualista.2. Por extensión es aplicable las apre-

ciaciones a la cuenta 94 Centro de Costos.

3. La cuenta puede ser empleada por empresa comercial para sus merca-derías de optar el Método Dualista.

4. Los saldos que resulten en la presente cuenta tienen relación con los corres-pondientes saldos de las cuentas 21 Productos Terminados y 23 Produc-tos en Proceso de la Contabilidad Financiera.

Aplicaciones

Caso 1

Se incorpora al almacén la producción de existencias según lo informado por el área de costos:

Existencias S/.Productos Terminados 290 200Productos en Proceso 15 300 ————— 305 500

——————— x ——————— DEBE HABER

95 EXISTENCIAS 9521 Productos Termin. 209 200 9523 Product. en Proceso 15 30094 CENTRO DE COSTOS 94111 Productos Terminados 290 200 94112 Productos en Proceso 15 300 (para saldar las cuentas)

Nota: De aplicar la empresa el Método Monista la incorporación de las existen-cias al almacén – en lugar de la cuenta 95 Existencias – será debitando las cuentas 21 Productos Terminados y 23 Productos en Proceso, respectivamente, con abono a la cuenta 71 Producción Almacenada (711 y 713).

Caso 2

Conforme a la información proporciona-da por el área de costos, en el período han sido vendidos productos terminados cuyo costo asciende a S/. 330 150 según el detalle siguiente:

Saldo Inicial S/. 120 000Más:Producción del Año 290 200 ————— 410 200Menos: Saldo Final ( 80 050) ————— Costo de Ventas: 330 150

Método Dualista——————— x ——————— DEBE HABER

96 COSTO DE VENTAS 9602 Product. Terminad. 330 150 95 EXISTENCIAS 9521 Product. Terminad. 330 150

Nota: De emplear la empresa el Método Monista se debitará la cuenta 692 Costo de Ventas de Productos Terminados con abono a la cuenta 211 Productos Terminados.

Caso 3Con motivo del cierre del ciclo econó-mico el área de costo informa sobre los saldos fi nales de existencias ascendente a S/. 122 200, según el detalle siguiente:

Ctas. Existencias S/.

9521 Productos Terminados 80 0509523 Productos en Proceso 27 3509524 Materias Primas 13 6009526 Suministros Diversos 1 200 ———— 122 200

——————— x ——————— DEBE HABER

90 CUENTAS REFLEJAS 9021 Productos Termi- nados Refl ejos 80 050 9023 Productos en Proceso Refl ejos 27 350 9024 Materias Primas Refl ejas 13 600 9026 Suministros Diversos Refl ejos 1 20095 EXISTENCIAS 9521 Productos Terminados 80 050 9523 Productos en Proceso 27 350 9524 Materias Primas 13 600 9526 Suministros Diversos 1 200

fi nales en las respectivas cuentas de la Clase 2 abonando a las correspon-dientes cuentas de los grupos 61 y 71, según sea el caso.

b) La Contabilidad Financiera, en el Método Monista no precisa efectuar asiento de ajuste por el saldo fi nal de existencias.

96. Costo de Ventas

Función: Representa el importe acu-mulado en el ejercicio económico del costo de los bienes vendidos sean ad-quiridos o producidos registrados en las correspondientes cuentas del grupo 95 Existencias.

Apreciaciones1. La cuenta será utilizada en el Método

Dualista por la Contabilidad Analítica.2. La cuenta podrá ser utilizada por las

empresas proveedoras de servicios a los efectos de cuantifi car el correspon-diente costo de ventas del servicio brindado. Esto último, en concor-dancia con lo estipulado sobre el particular por la NIC 2 Existencias.

Por extensión, las anteriores cuentas descritas de la Clase 9 también pue-den aplicarse en los costos de una empresa de servicios.

3. La empresa podrá crear cuentas divi-sionarias para diferenciar el costo de venta según la naturaleza del bien: mercaderías, productos terminados, entre otros.

4. En el Método Monista el Costo de Ventas será registrado en la corres-pondiente cuenta analítica del grupo 69 Costo de Ventas. El saldo será regularizado, al cierre del ejercicio, con la variación de existencias: 611 ó 711, según corresponda a mer-caderías o productos terminados, respectivamente.

5. La Contabilidad Financiera, tan sólo registrará los saldos fi nales de existencias que le reporte la Contabi-lidad Analítica al cierre del ejercicio económico, para lo cual empleará las cuentas 61 ó 71, según sea el caso.

6. Para los fi nes de ajuste por infl ación – en su caso – no tiene incidencia en la determinación del REI.

Notas a) La Contabilidad Financiera, en el Mé-

todo Dualista incorporará los saldos

Caso 1Empresa Comercial que emplea en el registro de sus operaciones el Método Dualista tiene acumulado Costo de Mercaderías vendidas por un total de S/. 26 700.

N° 160 Primera Quincena - Junio 2008

Área Contabilidad y Costos

VI-7Actualidad Empresarial

VI——————— x ——————— DEBE HABER

96 COSTO DE VENTAS 9620 Mercaderías 26 70095 EXISTENCIAS 9520 Mercaderías 26 700

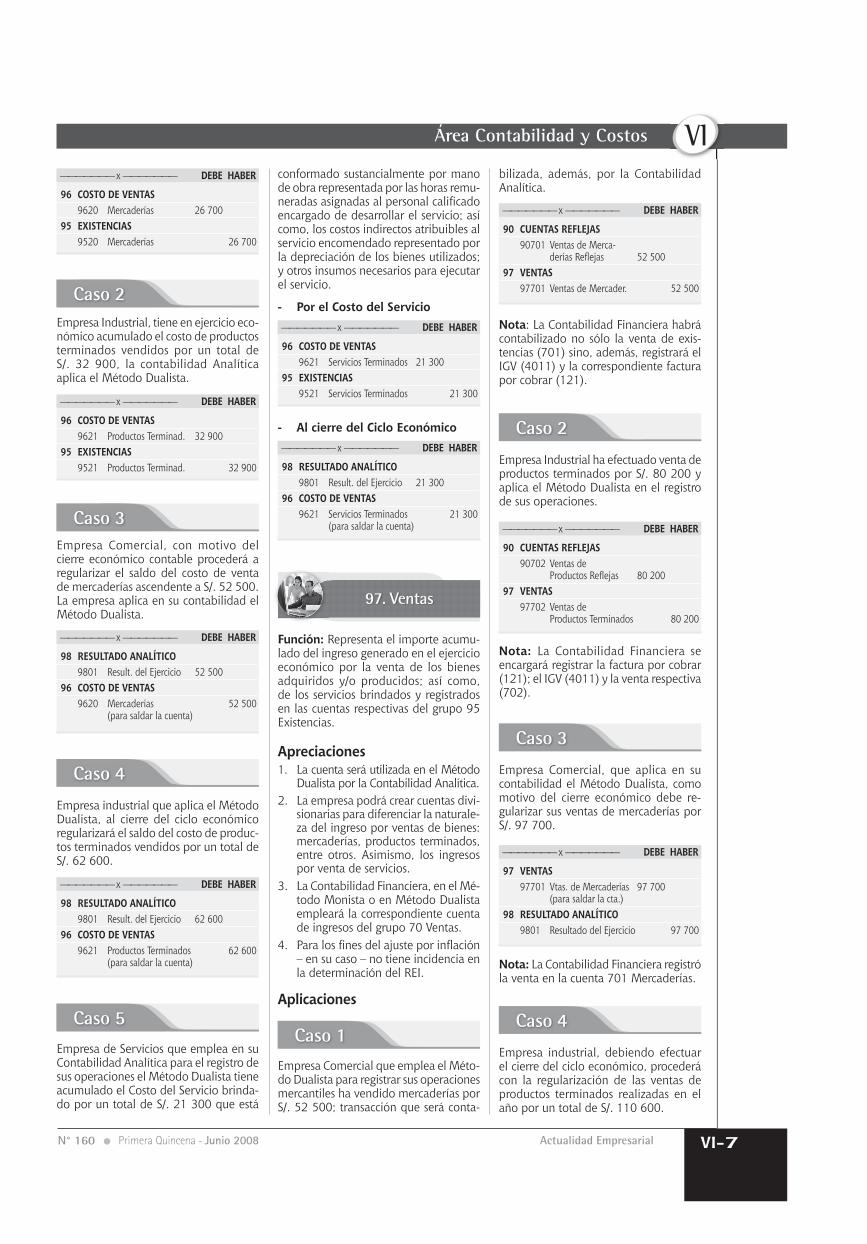

Caso 2Empresa Industrial, tiene en ejercicio eco-nómico acumulado el costo de productos terminados vendidos por un total de S/. 32 900, la contabilidad Analítica aplica el Método Dualista.

——————— x ——————— DEBE HABER

96 COSTO DE VENTAS 9621 Productos Terminad. 32 900 95 EXISTENCIAS 9521 Productos Terminad. 32 900

Caso 3Empresa Comercial, con motivo del cierre económico contable procederá a regularizar el saldo del costo de venta de mercaderías ascendente a S/. 52 500. La empresa aplica en su contabilidad el Método Dualista.

——————— x ——————— DEBE HABER

98 RESULTADO ANALÍTICO 9801 Result. del Ejercicio 52 500 96 COSTO DE VENTAS 9620 Mercaderías 52 500 (para saldar la cuenta)

Caso 4

Empresa industrial que aplica el Método Dualista, al cierre del ciclo económico regularizará el saldo del costo de produc-tos terminados vendidos por un total de S/. 62 600.

——————— x ——————— DEBE HABER

98 RESULTADO ANALÍTICO 9801 Result. del Ejercicio 62 60096 COSTO DE VENTAS 9621 Productos Terminados 62 600 (para saldar la cuenta)

Caso 5

Empresa de Servicios que emplea en su Contabilidad Analítica para el registro de sus operaciones el Método Dualista tiene acumulado el Costo del Servicio brinda-do por un total de S/. 21 300 que está

conformado sustancialmente por mano de obra representada por las horas remu-neradas asignadas al personal califi cado encargado de desarrollar el servicio; así como, los costos indirectos atribuibles al servicio encomendado representado por la depreciación de los bienes utilizados; y otros insumos necesarios para ejecutar el servicio.

- Por el Costo del Servicio——————— x ——————— DEBE HABER

96 COSTO DE VENTAS 9621 Servicios Terminados 21 30095 EXISTENCIAS 9521 Servicios Terminados 21 300

- Al cierre del Ciclo Económico——————— x ——————— DEBE HABER

98 RESULTADO ANALÍTICO 9801 Result. del Ejercicio 21 30096 COSTO DE VENTAS 9621 Servicios Terminados 21 300 (para saldar la cuenta)

97. Ventas

Función: Representa el importe acumu-lado del ingreso generado en el ejercicio económico por la venta de los bienes adquiridos y/o producidos; así como, de los servicios brindados y registrados en las cuentas respectivas del grupo 95 Existencias.

Apreciaciones1. La cuenta será utilizada en el Método

Dualista por la Contabilidad Analítica.2. La empresa podrá crear cuentas divi-

sionarias para diferenciar la naturale-za del ingreso por ventas de bienes: mercaderías, productos terminados, entre otros. Asimismo, los ingresos por venta de servicios.

3. La Contabilidad Financiera, en el Mé-todo Monista o en Método Dualista empleará la correspondiente cuenta de ingresos del grupo 70 Ventas.

4. Para los fi nes del ajuste por infl ación – en su caso – no tiene incidencia en la determinación del REI.

Aplicaciones

Caso 1

Empresa Comercial que emplea el Méto-do Dualista para registrar sus operaciones mercantiles ha vendido mercaderías por S/. 52 500; transacción que será conta-

bilizada, además, por la Contabilidad Analítica.

——————— x ——————— DEBE HABER

90 CUENTAS REFLEJAS 90701 Ventas de Merca- derías Refl ejas 52 50097 VENTAS 97701 Ventas de Mercader. 52 500

Nota: La Contabilidad Financiera habrá contabilizado no sólo la venta de exis-tencias (701) sino, además, registrará el IGV (4011) y la correspondiente factura por cobrar (121).

Caso 2

Empresa Industrial ha efectuado venta de productos terminados por S/. 80 200 y aplica el Método Dualista en el registro de sus operaciones.

——————— x ——————— DEBE HABER

90 CUENTAS REFLEJAS 90702 Ventas de Productos Refl ejas 80 20097 VENTAS 97702 Ventas de Productos Terminados 80 200

Nota: La Contabilidad Financiera se encargará registrar la factura por cobrar (121); el IGV (4011) y la venta respectiva (702).

Caso 3

Empresa Comercial, que aplica en su contabilidad el Método Dualista, como motivo del cierre económico debe re-gularizar sus ventas de mercaderías por S/. 97 700.

——————— x ——————— DEBE HABER

97 VENTAS 97701 Vtas. de Mercaderías 97 700 (para saldar la cta.) 98 RESULTADO ANALÍTICO 9801 Resultado del Ejercicio 97 700

Nota: La Contabilidad Financiera registró la venta en la cuenta 701 Mercaderías.

Caso 4

Empresa industrial, debiendo efectuar el cierre del ciclo económico, procederá con la regularización de las ventas de productos terminados realizadas en el año por un total de S/. 110 600.

N° 160 Primera Quincena - Junio 2008

——————— x ——————— DEBE HABER97 VENTAS 97702 Ventas de Produc- tos Terminados 110 600 (para saldar la cta.) 98 RESULTADO ANALÍTICO 9801 Resultado del Ejercicio 110 600

VI-8 Instituto Pacífi co

Aplicación PrácticaVI

El Excedente de Revaluación, su contabilización y efectos de su capitalización con incidencia tributaria

Autor : C.P.C. José Francisco Alegría Maury

Título : El Excedente de Revaluación, su contabi-lización y efectos de su capitalización con incidencia tributaria

Fuente : Actualidad Empresarial, Nº 160 - Primera Quincena de Junio 2008

Ficha Técnica

Nota: La Contabilidad Financiera regis-tró la venta en la cuenta 702 Productos Terminados.

Nota: Al igual que en el caso anterior, la Contabilidad Analítica informará a la Contabilidad Financiera respecto al resultado de explotación obtenido; y los saldos fi nales para la elaboración del Estado de Ganancias y Pérdidas; los sal-dos del rubro Existencias para el Balance General respectivo.

98. Resultado Analítico98. Resultado Analítico98. Resultado Analítico98. Resultado Analítico98. Resultado Analítico

Saldo: Acreedor o Deudor, registra la utilidad o pérdida de explotación al cierre del período.

Apreciaciones1. Cuenta a ser utilizada por la empresa

en el Método Dualista para determi-nar el resultado de explotación del giro principal.

2. El saldo será determinado por la Contabilidad Analítica, el cual deberá coincidir con el saldo que establezca en su momento la Contabilidad Financiera en la correspondiente cuenta de la Clase 8.

3. La determinación del resultado del ejercicio, antes y después de deduc-ciones de Ley, es competencia de la Contabilidad Financiera.

4. Para los fi nes del ajuste por infl ación no tiene incidencia en la determina-ción del REI.

Caso 1

Empresa Comercial, que aplica el Método Dualista para el registro de sus operacio-nes, al cierre del ejercicio económico en su Clase 9 de la Contabilidad Analítica tiene los saldos siguientes:

Grupo Concepto Importe

91 Gastos de Ventas 8 50092 Gastos de Administración 12 30096 Costo de Ventas 5 40097 Ventas de Mercaderías 34 600

- Transferencia de saldos deudores——————— 1 ——————— DEBE HABER

98 RESULTADO ANALÍTICO 981 Resultado Analítico 26 400 91 GASTOS DE VENTAS 8 50092 GASTOS DE ADMINISTR. 12 30096 COSTO DE VENTAS 5 400 (para saldar las cuentas)

Aplicaciones

- Transferencia de Saldos Acreedores——————— 2 ——————— DEBE HABER

97 VENTAS 34 600 (para saldar al cuenta) 98 RESULTADO ANALÍTICO 981 Resultado Analítico 34 600

- Transferencia del Resultado Ana-lítico

——————— 3 ——————— DEBE HABER

98 RESULTADO ANALÍTICO 981 Resultado Analítico 8 400 (Ganancia de explot.)90 CUENTAS REFLEJAS 9098 Resultado Analítico Refl ejo 8 400

Notas a) La información será proporcionada a

la Contabilidad Financiera para la for-mulación de los Estados Financieros.

b) La Contabilidad Financiera registró los gastos en las correspondientes cuentas de la Clase 6 y la venta en la cuenta 701.

c) El saldo de la cuenta 981 será igual al obtenido por la Contabilidad Finan-ciera en la cuenta 84 ó 875, según la opción elegida.

Caso 2

Empresa Industrial, al cierre del ejercicio económico, tiene saldos por regularizar en la Clase 9 habiendo empleando para ello el Método Dualista.

Grupo Concepto Importe

91 Gastos de Ventas 16 70092 Gastos de Administrac. 17 40093 Costo de Producción ( 1 )94 Centro de Costos ( 2 )95 Existencias ( 3 )96 Costo de Ventas 40 30097 Ventas de Mercaderías 60 800

(1) Saldada con 94 Centro de Costos(2) Saldada con 95 Existencias(3) Saldada con 90 Cuentas Refl ejas

- Transferencia de saldos

——————— 1 ——————— DEBE HABER

97 VENTAS PRODUCTOS TERMINADOS 60 80091 GASTOS DE VENTAS 16 70092 GASTOS DE ADMINISTR. 17 40096 COSTO DE VENTAS 40 30098 RESULTADO ANALÍTICO 981 Resultado Analítico 13 600

- Transferencia del Resultado Ana-lítico

——————— 2 ——————— DEBE HABER

90 CUENTAS REFLEJAS 9098 Result. Analít. Refl ejo 13 600 98 RESULTADO ANALÍTICO 981 Resultado Analítico 13 600 (pérdida de explotac.)

N° 160 Primera Quincena - Junio 2008

IntroducciónCuando hablamos de Excedente de Revaluación nos estamos refi riendo al resultado que proviene de un proceso que consiste en revaluar los bienes que conforman el activo fi jo de una empresa, los cuales están destinados a las ope-raciones propias de la empresa y, por

ende, a generar renta a la misma.

La justifi cación de revaluar reposa en el hecho de que probablemente no se estimó adecuadamente la vida útil de estos bienes o se pretendió, como suele ocurrir a menudo, tributarizar las tasas de depreciación para fi nes contables, a fi n de aprovechar el mayor gasto por de-

VI-9Actualidad Empresarial

Área Contabilidad y Costos VI

N° 160 Primera Quincena - Junio 2008

preciación en el menor tiempo posible, lo que origina que al extinguirse la vida útil contable, el bien todavía tenga un valor de utilización distinto al de libros.

En ese orden, es que la NIC 16 en su párrafo 31 recoge un tratamiento alterna-tivo a fi n de revelar el valor razonable de estos activos sobre la base de un informe técnico de tasación.

Asimismo, la Ley General de Sociedades en su Art. 228 precisa que los bienes pertenecientes al activo fi jo pueden ser objeto de REVALUACIÓN previa compro-bación pericial.

Ahora bien, sería importante plantearse la pregunta, aunque no es el tema que nos ocupa, de que si realmente se trata de una justifi cación técnica que nos lleva a la revaluación o si estamos frente a un cambio en una estimación contable; ya que de ser lo segundo, debería afectarse a Resultados Acumulados en aplicación estricta de la NIC 8 por tratarse de la en-mienda de una estimación contable(1).

Limitaciones en cuanto a su dis-ponibilidad En virtud de que era necesario com-patibilizar la correcta aplicación de las Normas Internacionales de Contabilidad con la Nueva Ley General de Sociedades, y evitar que bajo ninguna forma directa o indirecta se pueda distribuir en efectivo u otras formas el excedente de revaluación generado por revaluación voluntaria de los bienes del activo fi jo, en tanto esta revaluación no haya sido transferida a Resultados Acumulados o Capital por Aportes tal como lo establece la presente Resolución; es que el Consejo Normativo de Contabilidad en su vigésima séptima Sesión Ordinaria realizada el 30 de enero de 1998, mediante la Resolución Nº 012-98-EF/93.01 consideró necesa-rio modifi car y ampliar la Resolución N° 009-97-EF/93.01; acordando que para tal efecto se modifi que los artículos 3, 9 y 10 de la referida Resolución; e incluya en las cuentas del Plan Conta-ble General Revisado, las divisionarias necesarias para la aplicación de dicha resolución; y, asimismo, se establezca que el incremento patrimonial por valoriza-ción adicional no pueda ser distribuido, en virtud a no constituir una ganancia efectiva de la sociedad; quedando los artículos mencionados redactados de la siguiente forma:

“Artículo 3.- INCLUIR, en el listado de las cuentas del Plan Contable General Revisado en la clase 5 “Pa-trimonio” en la Cuenta 50. Capital, la cuenta divisionaria 501. Capital

La empresa “Rayo de Sol SAC” cuenta con un terreno con un valor en libros de S/.300 000.00. Con fecha 23-02-05, la empresa luego de un contar con un informe de tasación del cual arroja el importe de S/.500 000.00, decide reva-luar el mismo.

Asimismo, con fecha 13/10/2007 trans-fi ere la propiedad del bien para lo cual emite la factura respectiva al valor de S/.650 000.00.

SoluciónEn concordancia con lo que señala el párrafo 31 de la NIC 16 Inmueble, Maquinaria y Equipo, el art. 228 de la Ley General de Sociedades y el párrafo 20 de la NIC 12 Impuesto a la Renta, se procede a refl ejar el mayor valor atribui-do al terreno.

En concordancia con lo que señala el párrafo 67 de la NIC 16 Inmueble, Ma-quinaria y Equipo, se dará de baja al valor en libros del activo cuando se enajene el mismo.

——————— x ——————— DEBE HABER

35. VALORIZACIÓN ADICIO- NAL DE INMUEBLES, MAQUINAR. Y EQUIPO 200 000 351. Terrenos49. GANANCIAS DIFERIDAS 60 000 499.01 I.R. Diferido57. EXCEDENTE DE REVAL. 140 000 573. Valorización Adicional23/02/05 Por el mayor valor atribuido al terreno.

——————— x ——————— DEBE HABER66. CARGAS EXCEPCIONALES 500 000 662. Costo neto de enaje- nación de inmueble maquinaria y equipo33. INMUEBLE, MAQUI- NARIA Y EQUIPO 300 000 331. Terrenos35. VALORIZACIÓN ADICIO- NAL DE INMUEBLES, MAQUINAR. Y EQUIPO 200 000 351. Terrenos13/10/07 Por la baja del terrenoenajenado.

por aportes, y 503. Capital por va-lorización adicional; en su caso, en la cuenta principal 55. Accionariado laboral, la cuenta divisionaria 551. Accionariado Laboral por aportes y la divisionaria 553. Accionariado laboral por valorización Adicional; y en la cuenta principal 57. Excedente de revaluación, la divisionaria 573. Valorización Adicional, para el regis-tro del incremento patrimonial por la valorización adicional de los Inmue-bles, Maquinaria y Equipo, hasta su real cobertura patrimonial”.

“Artículo 9.- ESTABLECER, que el incremento patrimonial por valoriza-ción adicional refl ejada en la contra cuenta 573, Valorización Adicional, no puede ser distribuido como divi-dendo en efectivo ni en especie y en caso de ser aplicado a cubrir pérdi-das, dicho incremento patrimonial deberá ser restituido con la utilidad o utilidades futuras, hasta su total recuperación; supuesto bajo el cual la depreciación del mayor valor se de-bitará contra los resultados de cada ejercicio anual, efectuándose, en su caso, la adición que corresponda en la Declaración Jurada Anual del Impuesto a la Renta, para conciliar la diferencia temporal que se suscite por la aplicación de los Principios de Contabilidad Generalmente Acep-tados y la norma de Impuesto a la Renta. En caso de ser capitalizado el exce-dente de revaluación se acreditará a la cuenta 503. Capital por valo-rización adicional; y, en caso, de que exista Accionariado Laboral, la proporción que le corresponde de dicha capitalización a la cuenta 553. Accionariado Laboral por valorización adicional. Si después de haber capitalizado el excedente se produce una reducción de Capital, ésta podrá ser hasta el límite del Capital por Aportes, sal-vo que la reducción de capital sea cancelada mediante adjudicación de los bienes del activo fi jo a su valor revaluado.”

“Artículo 10.- SEÑALAR, que el incremento patrimonial por valo-rización adicional será llevado a resultados acumulados o capital por aportes, sólo en el caso de que se realice dicho mayor valor por venta, o por las mayores depreciaciones generadas a partir de la fecha de la Valorización Adicional”.

Forma de contabilización Habiéndose entendido su limitación en cuanto a la disposición y uso del exce-

dente de revaluación, es que pasamos a efectuar su registro contable para lo cual veremos el siguiente caso práctico el cual contempla la revaluación de un activo y la venta del mismo.

(1) Párrafo 32 de la NIC 8.

Caso Práctico

Instituto Pacífi coVI-10

1. ¿Cómo se reconoce los Activos?2. ¿Cómo se reconoce los Pasivos?3. ¿Cómo se reconoce los Ingresos?

Respuesta a las preguntas planteadas en la segunda quincena de mayo de 2008

Área Contabilidad y CostosPreguntas y Respuestas

1. Defi nición de capital El capital puede ser entendido, desde el punto

de vista fi nanciero como la consideración del dinero invertido, sinónimo de patrimonio neto o capacidad productiva. Cada empresa elaborara sus estados fi nancieros en función de las necesidades de sus usuarios.

2. ¿Cómo se defi ne el mantenimiento de capital?

El mantenimiento de capital define si el monto fi nanciero de los activos netos al fi nal

del período excédela que existía al principio, medido en unidades monetarias nominales o en término del poder adquisitivo constante, no reconoce los incrementos en el valor de los activos si no han sido intercambiados los mismos.

3. ¿Cuáles son los impactos de combinación de negocios, consolidación?

Tenemos:- Mayor complejidad en la asignación

del precio de adquisición de activos y

pasivos adquiridos.- La asignación de precio de adquisición

tendrá consecuencia en la rentabilidad futura que se muestre.

- El patrimonio neto incluirán a los minori-tarios, valorados por su participación en el valor razonable de los activos netos a la fecha de la combinación de negocios.

- No existen excepciones a la consolidación de fi liales, salvo las mantenidas para su disposición a corto plazo.

Aplicación PrácticaVI

Las preguntas planteadas a continuación serán absueltas en la segunda quincena de junio de 2008

N° 160 Primera Quincena - Junio 2008

——————— x ——————— DEBE HABER

57. EXCEDENTE DE REVAL. 140 000 573. Valorizac. Adicional50. CAPITAL 140 000 503. Capital por valoriza- ción adicional 13/10/07 Por la capitalización del excedente de revaluación.

Incidencia tributariaPara fi nes impositivos el quinto párrafo del Art. 20 de la Ley del Impuesto a la Renta señala que “ por costo computable de los bienes enajenados, se entenderá el costo de adquisición, producción o construcción, o en su caso el valor de ingresos al patrimonio o…”.

Es decir, sólo se admite como costo neto el de adquisición no aceptando el mayor valor atribuído producto de la revaluación voluntaria, lo cual a mayor abundamiento está precisado en el Art.14 del Reglamento de la Ley del Impuesto a la Renta.

En ese orden de ideas, la renta bruta es-taría conformada por S/.350 000.00 que

es la diferencia entre el valor de venta de S/.650 000.00 y su costo de adquisición de S/.300 000.00.

Ahora bien, contablemente la ganancia por la enajenación del terreno es de S/. 150 000.00 que es la diferencia entre S/. 650 000.00 y su costo neto de ena-jenación de S/. 500 000.00, lo cual va a originar que al fi nalizar el ejercicio sea agregado para fi nes tributarios vía PDT Renta Anual el importe de S/. 200 000.00, en concordancia con lo señalado en el segundo párrafo Art. 33 del Reglamento de la Ley del Impuesto a la Renta(3).

En cuanto al tratamiento por aplicación de la NIC 12, se presenta la siguiente situación:

Base contableTerreno

Base TributariaTerreno

DiferenciaTemporal

Impuesto a la Renta 30%

500 000 300 000 200 000 60 000

El pasivo Tributario Diferido generado por el mayor valor atribuido al terre-no ascendente al 30% de 200 000 = S/. 60 000 tendrá que revertirse en el año 2007 que es cuando se enajena el terreno; por consiguiente tendrá que efectuarse el siguiente registro contable:

——————— x ——————— DEBE HABER

88. IMPUESTO A LA RENTA xx,xxx49. GANACIAS DIFERIDAS 60 000 499.01 I.R. Diferido40. TRIBUTOS POR PAGAR xx,xxx 40.17.3 I.R. de 3ra categoríax/x Por la reversión de la diferencia temporal proveniente del mayor valor atribuido al terreno.

Ahora bien, una vez producida la enajena-ción del terreno, se estaría cumpliendo con lo establecido en el Art. 10 de la Resolución del Consejo Normativo de Contabilidad Nº 012-98-EF/93.01 de poder llevar esa valorización adicional a resultados acu-mulados o capital por aportes, cuando se realice dicho mayor valor por venta.

En ese sentido, ese mayor valor atribuído al activo que se encuentra en la cuenta patrimonial a un valor neto(2) podrá ser capitalizado.

——————— x ——————— DEBE HABER16. CUENTAS POR COB. DIV. 650 000 161. Otras cuentas por cobrar diversas 76. INGRESOS EXCEPCIONALES 650 000 762. Enajenación de Inmueble, Maquinaria y equipo13/10/07 Por la enajenación del terreno.

De la misma manera, una vez refl ejada la baja corresponde reconocer el ingreso por la transferencia del terreno, así como el derecho de cobro, considerando que la operación no se encontrará gravada con el Impuesto General a las Ventas al no cali-fi car dentro los supuestos del Art. 1 de la Ley del Impuesto General a las Ventas.

(2) En observancia de lo previsto el párrafo 42 de la NIC 16 Inmueble, Maquinaria y equipo y, el párrafo 20 de la NIC 12 Impuesto a la Renta

(3) “Las diferencias temporales y permanentes obligarán al ajuste del resultado según los registros contables, en la declaración jurada”.

![Apreciaciones en torno a la evaluacion[postgrado]](https://static.fdocuments.ec/doc/165x107/55a038d61a28ab5f5a8b47ec/apreciaciones-en-torno-a-la-evaluacionpostgrado-55a0f9df826c0.jpg)